Embed Size (px)

Citation preview

CCI du Cher Pôle Financier

Au Menu !

• Comment construire et présenter son dossier

• Les crédits de trésorerie

• Les crédits d’investissements

• Les garanties

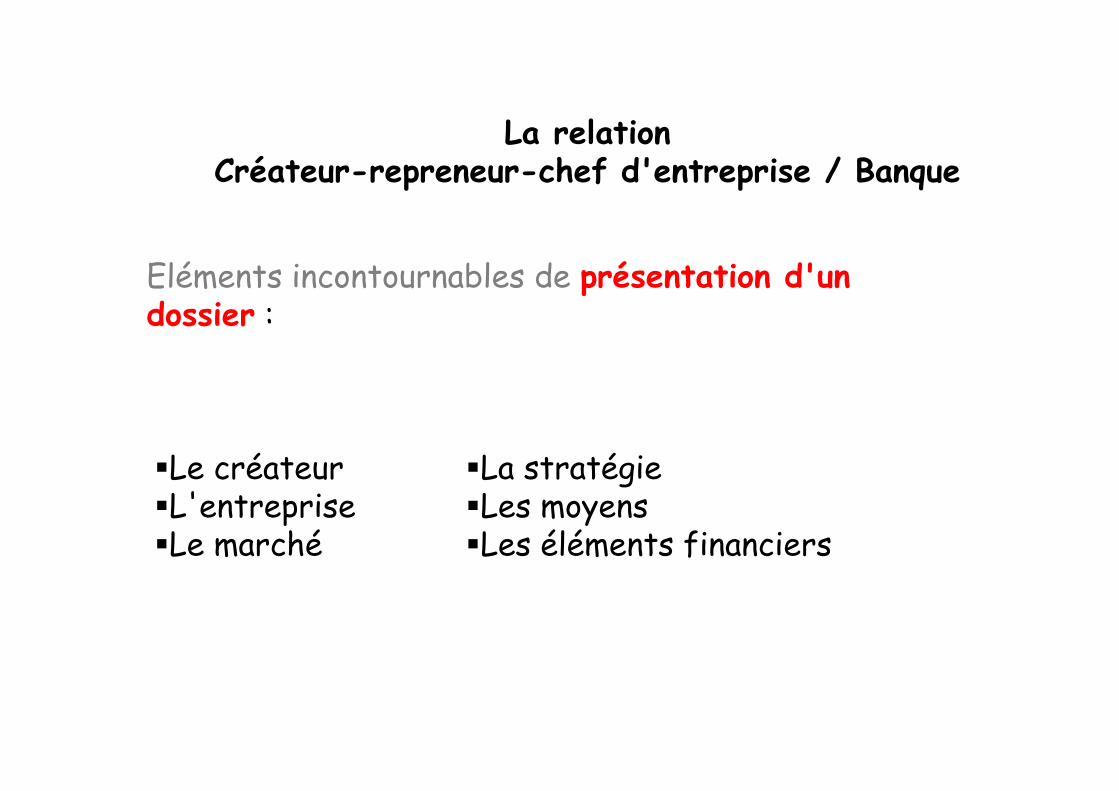

La relationCréateur-repreneur-chef d'entreprise / Banque

Eléments incontournables de présentation d'un dossier :

�Le créateur�L'entreprise�Le marché

�La stratégie�Les moyens�Les éléments financiers

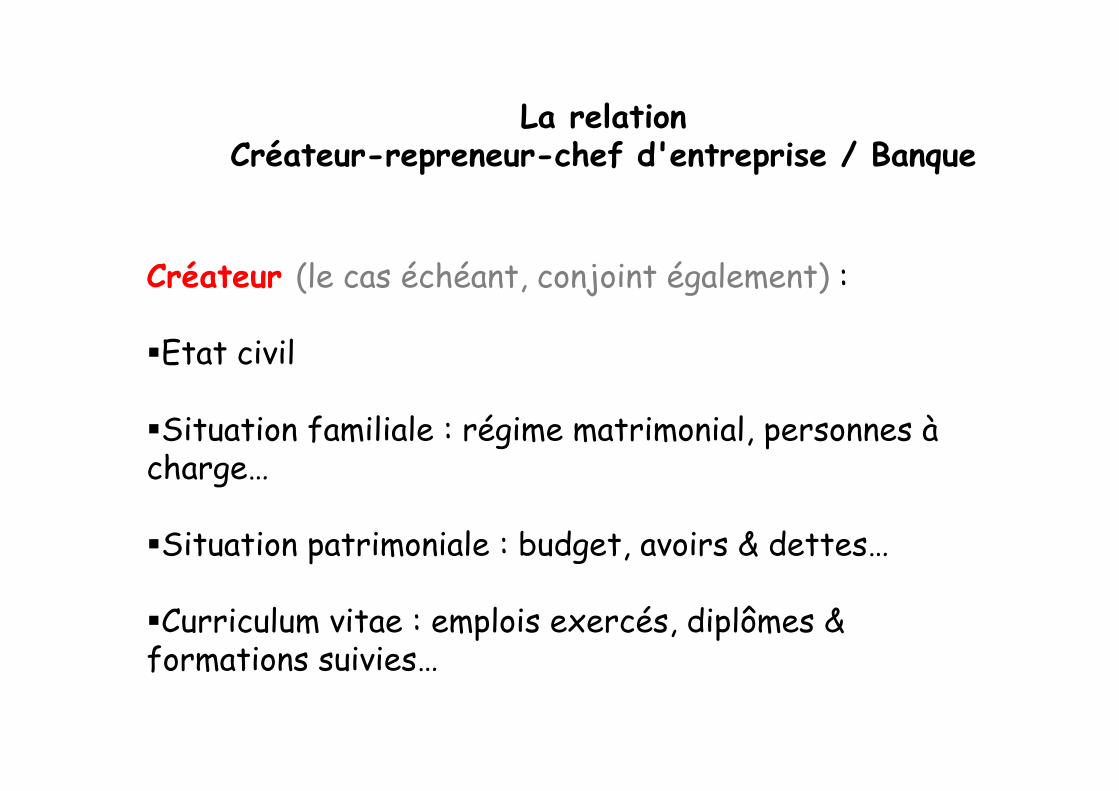

La relationCréateur-repreneur-chef d'entreprise / Banque

Créateur (le cas échéant, conjoint également) :

�Etat civil

�Situation familiale : régime matrimonial, personnes à charge…

�Situation patrimoniale : budget, avoirs & dettes…

�Curriculum vitae : emplois exercés, diplômes & formations suivies…

La relationCréateur-repreneur-chef d'entreprise / Banque

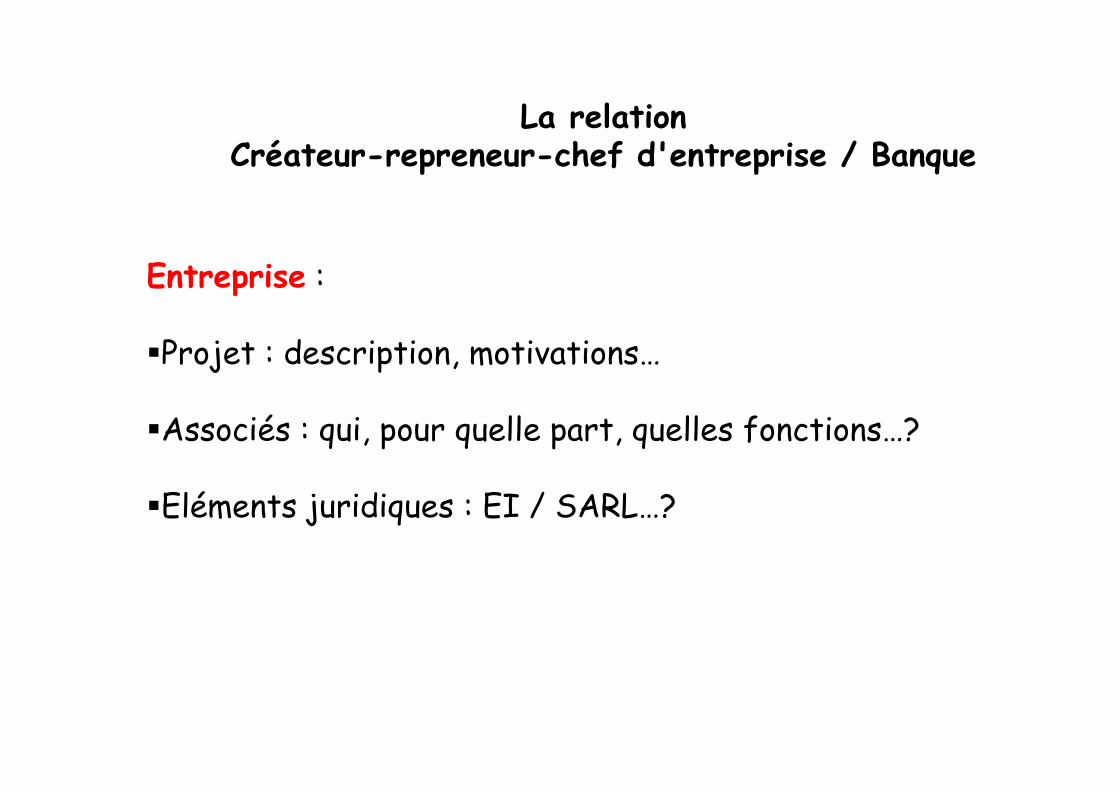

Entreprise :

�Projet : description, motivations…

�Associés : qui, pour quelle part, quelles fonctions…?

�Eléments juridiques : EI / SARL…?

Marché :

�Secteur d'activité : pourquoi, où, quel potentiel…? étude de marché?

�Concurrence : points forts / faibles

�Clients : part, prof…? délais & moyens de paiement?

�Fournisseurs : qui, délais de livraison, délais et moyens de paiement…?

La relationCréateur-repreneur-chef d'entreprise / Banque

La relationCréateur-repreneur-chef d'entreprise / Banque

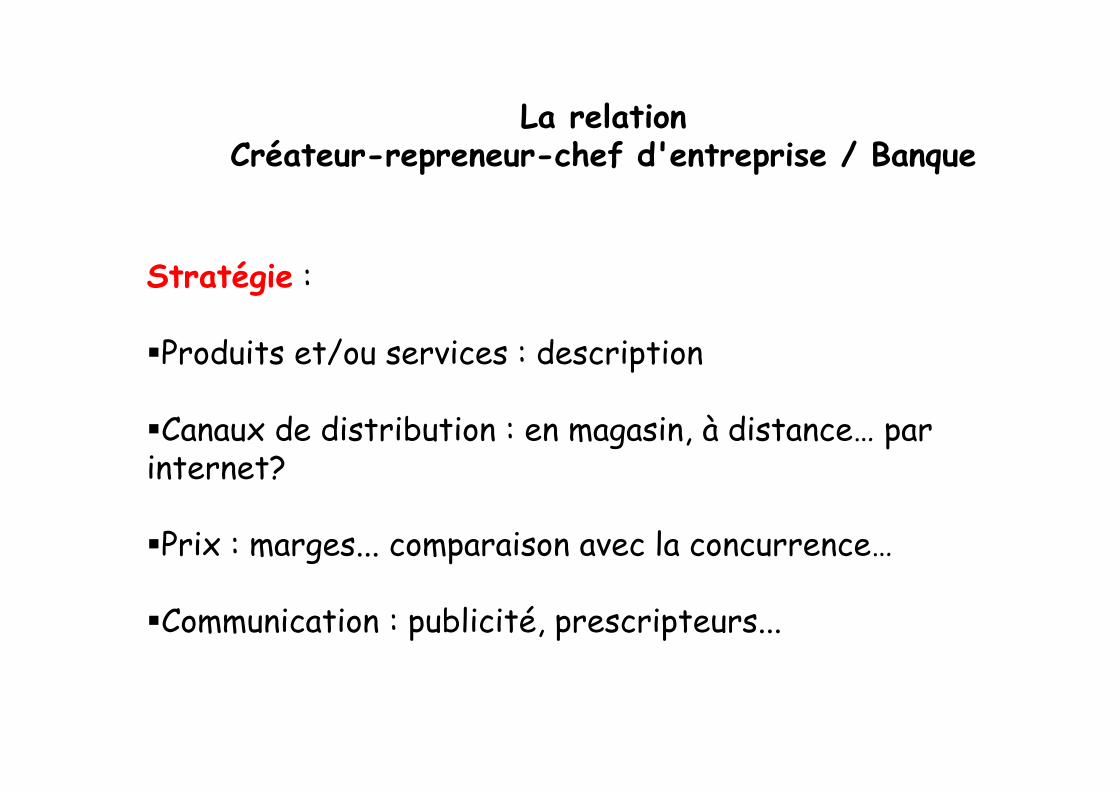

Stratégie :

�Produits et/ou services : description

�Canaux de distribution : en magasin, à distance… par internet?

�Prix : marges... comparaison avec la concurrence…

�Communication : publicité, prescripteurs...

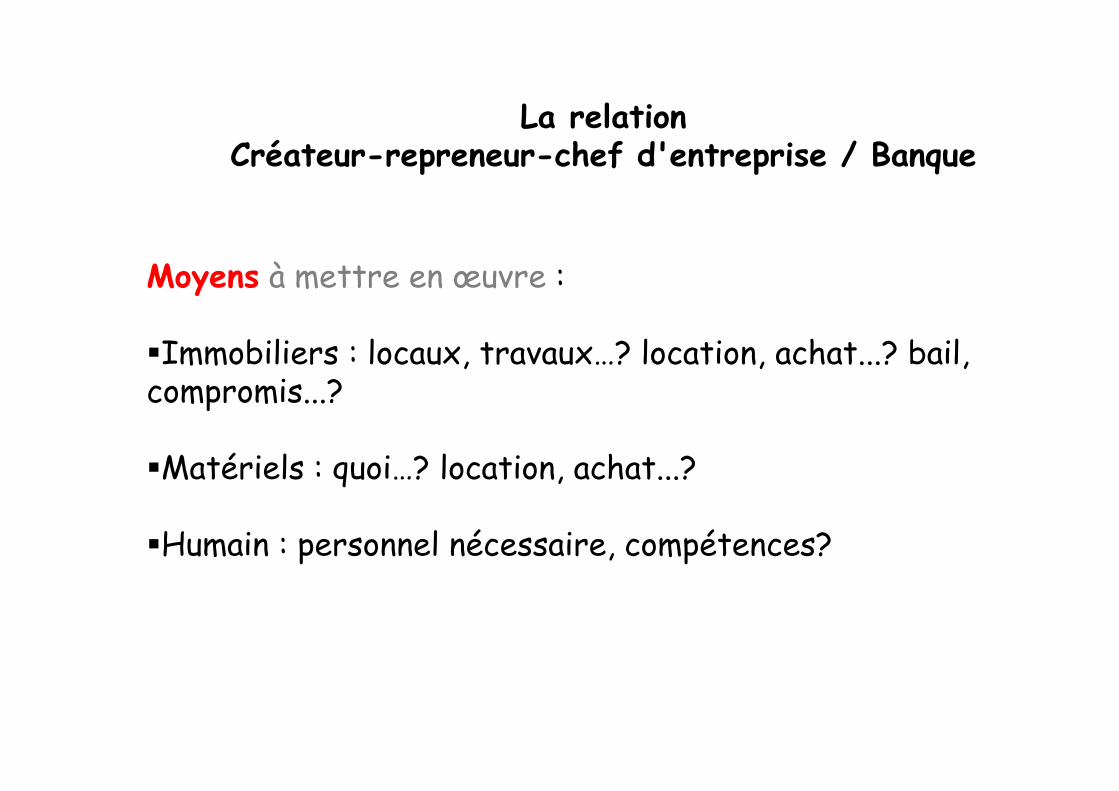

Moyens à mettre en œuvre :

�Immobiliers : locaux, travaux…? location, achat...? bail, compromis...?

�Matériels : quoi…? location, achat...?

�Humain : personnel nécessaire, compétences?

La relationCréateur-repreneur-chef d'entreprise / Banque

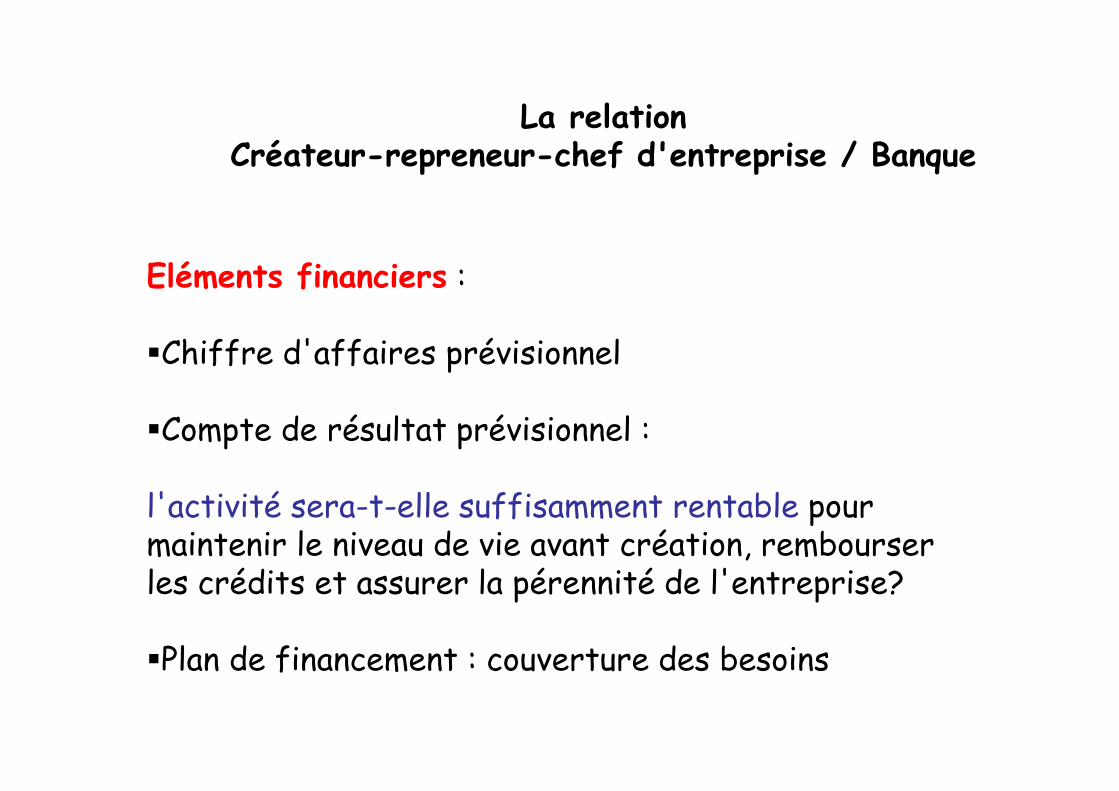

Eléments financiers :

�Chiffre d'affaires prévisionnel

�Compte de résultat prévisionnel :

l'activité sera-t-elle suffisamment rentable pour maintenir le niveau de vie avant création, rembourser les crédits et assurer la pérennité de l'entreprise?

�Plan de financement : couverture des besoins

La relationCréateur-repreneur-chef d'entreprise / Banque

LE PLAN DE FINANCEMENT

Pourquoi et comment construire

un plan de financement ?

La relationCréateur-repreneur-chef d'entreprise / Banque

• Permet de recenser l ’ensemble des éléments nécessaires au démarrage des activités de l ’entreprise… création ou reprise.

• Se présente sous la forme d ’un tableau dans lequel sont renseignés les besoins et ressources structurels de l ’entreprise.

La relationCréateur-repreneur-chef d'entreprise / Banque

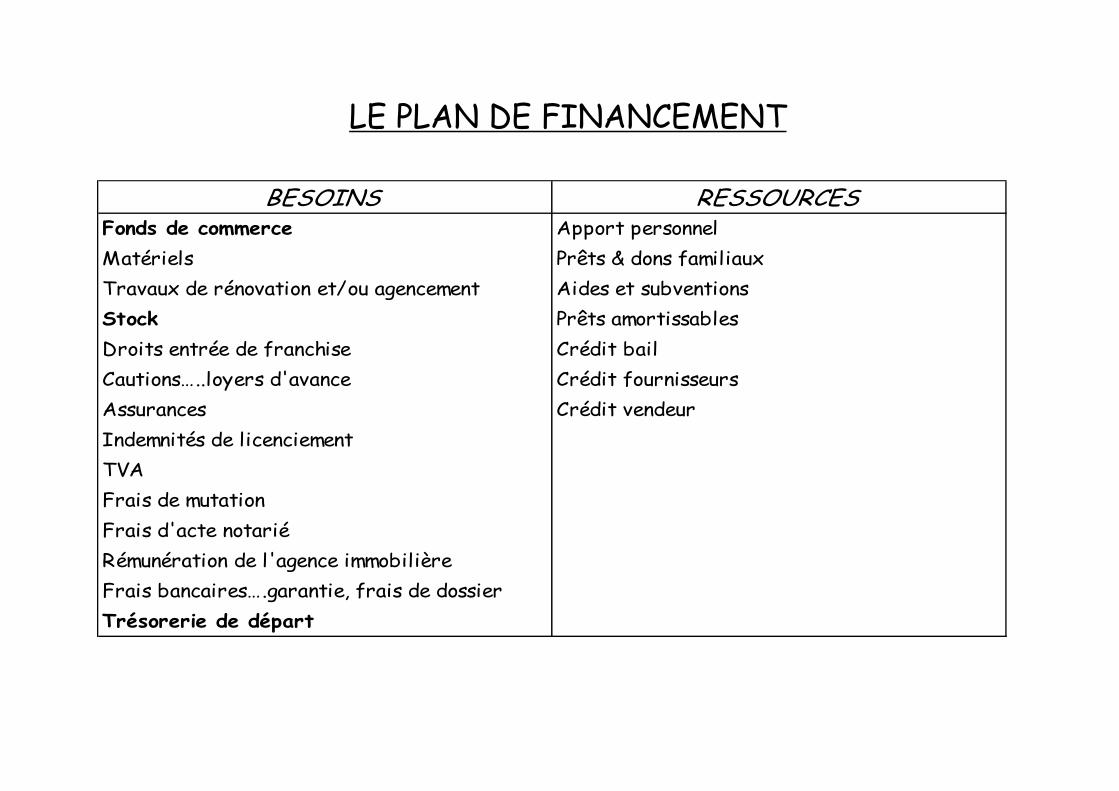

LE PLAN DE FINANCEMENT

BESOINS RESSOURCESFonds de commerce Apport personnel

Matériels Prêts & dons familiaux

Travaux de rénovation et/ou agencement Aides et subventions

Stock Prêts amortissables

Droits entrée de franchise Crédit bail

Cautions…..loyers d'avance Crédit fournisseurs

Assurances Crédit vendeur

Indemnités de licenciement

TVA

Frais de mutation

Frais d'acte notarié

Rémunération de l'agence immobilière

Frais bancaires….garantie, frais de dossier

Trésorerie de départ

LE PLAN DE FINANCEMENT

SYNTHESE

• Le plan de financement doit être élaboré de manière complète et avec précision afin d’éviter des désagréments les mois qui suivent le début des activités.

• Vous constatez que le plan de financement correspond à un bilan d ’ouverture.

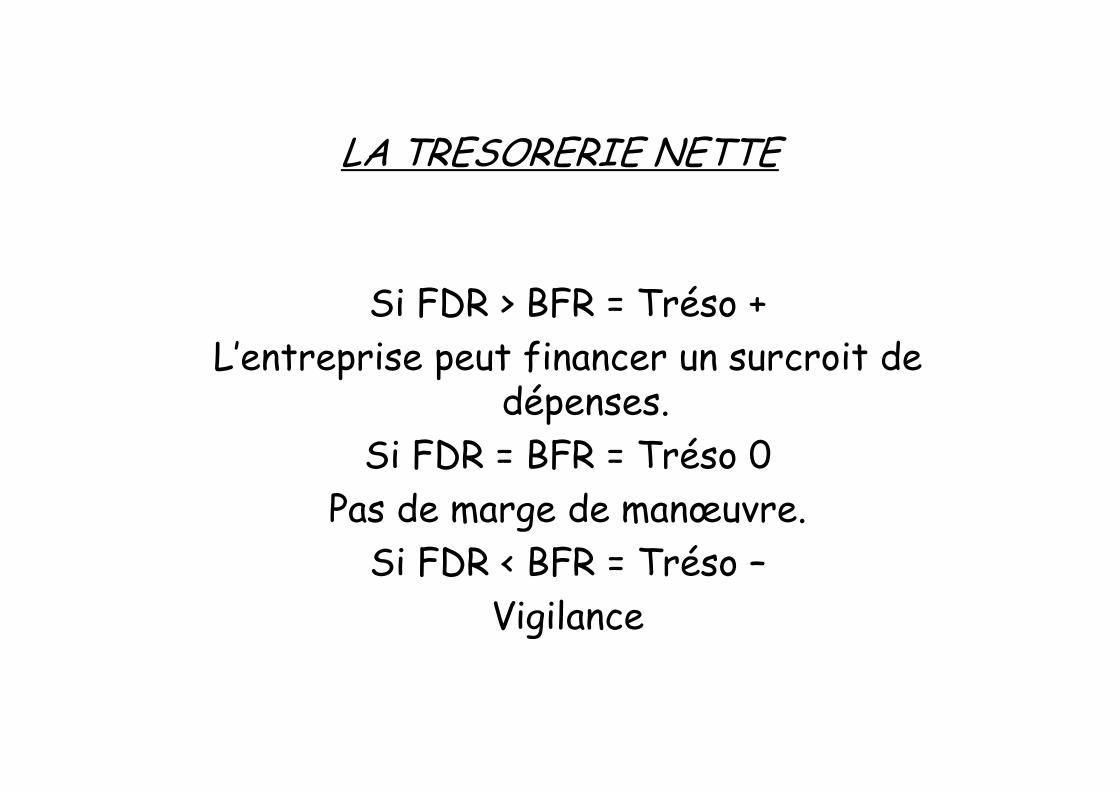

LA TRESORERIE NETTE

Si FDR > BFR = Tréso +

L’entreprise peut financer un surcroit de dépenses.

Si FDR = BFR = Tréso 0

Pas de marge de manœuvre.

Si FDR < BFR = Tréso –

Vigilance

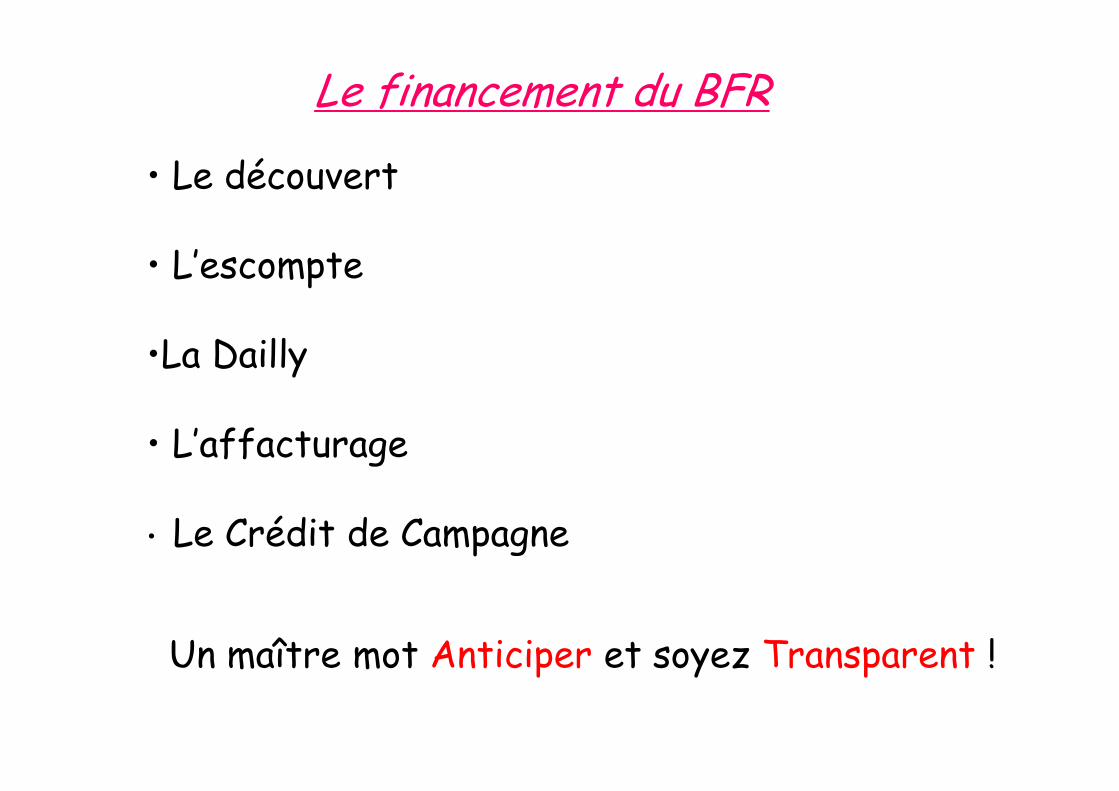

Le financement du BFR

• Le découvert

• L’escompte

•La Dailly

• L’affacturage

• Le Crédit de Campagne

Un maître mot Anticiper et soyez Transparent !

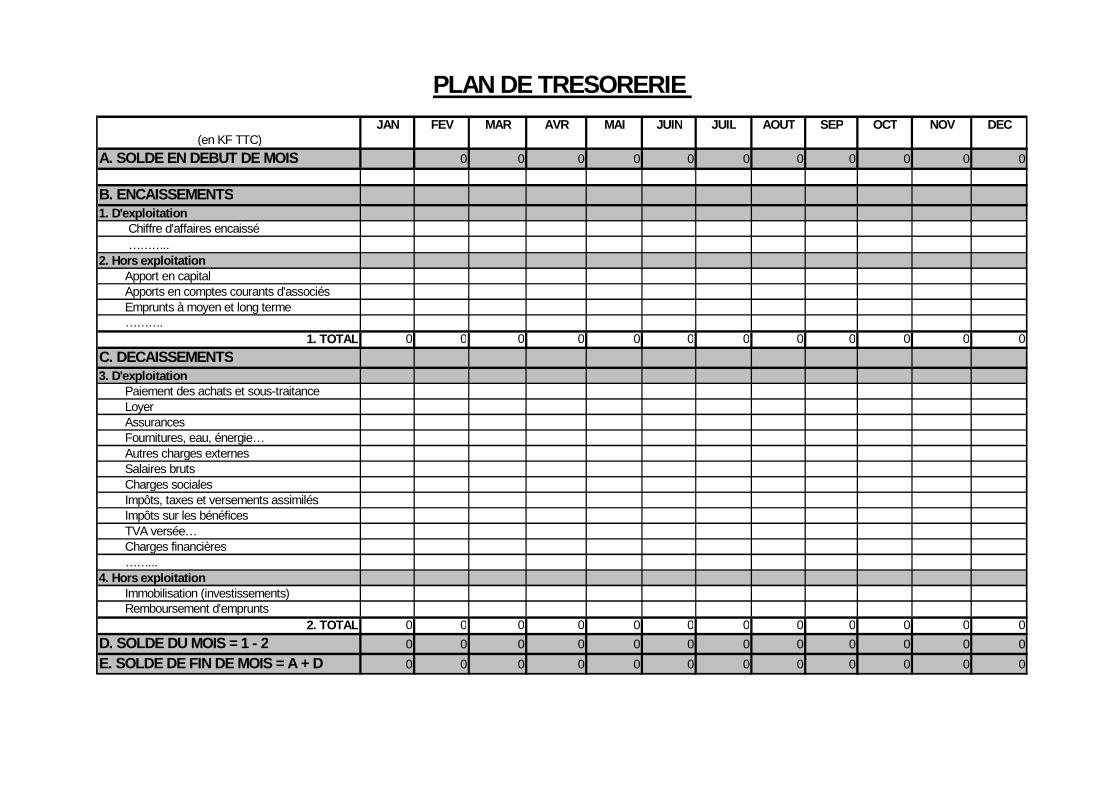

JAN FEV MAR AVR MAI JUIN JUIL AOUT SEP OCT NOV DEC (en KF TTC)

A. SOLDE EN DEBUT DE MOIS 0 0 0 0 0 0 0 0 0 0 0

B. ENCAISSEMENTS1. D'exploitation Chiffre d'affaires encaissé ………..2. Hors exploitation Apport en capital Apports en comptes courants d'associés Emprunts à moyen et long terme ……….

1. TOTAL 0 0 0 0 0 0 0 0 0 0 0 0

C. DECAISSEMENTS3. D'exploitation Paiement des achats et sous-traitance Loyer Assurances Fournitures, eau, énergie… Autres charges externes Salaires bruts Charges sociales Impôts, taxes et versements assimilés Impôts sur les bénéfices TVA versée… Charges financières ……...4. Hors exploitation Immobilisation (investissements) Remboursement d'emprunts

2. TOTAL 0 0 0 0 0 0 0 0 0 0 0 0

D. SOLDE DU MOIS = 1 - 2 0 0 0 0 0 0 0 0 0 0 0 0

E. SOLDE DE FIN DE MOIS = A + D 0 0 0 0 0 0 0 0 0 0 0 0

PLAN DE TRESORERIE

Les crédits d’ investissementsMoyen et Long terme

Les modes de financements

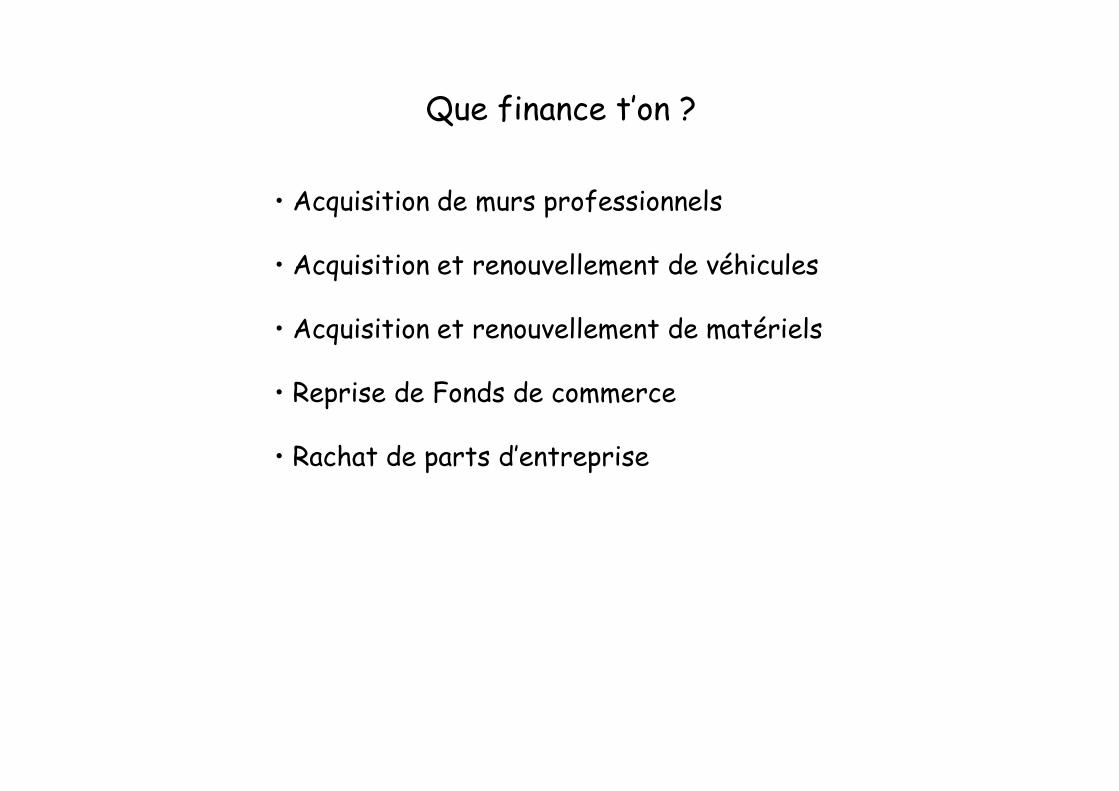

• Acquisition de murs professionnels

• Acquisition et renouvellement de véhicules

• Acquisition et renouvellement de matériels

• Reprise de Fonds de commerce

• Rachat de parts d’entreprise

Que finance t’on ?

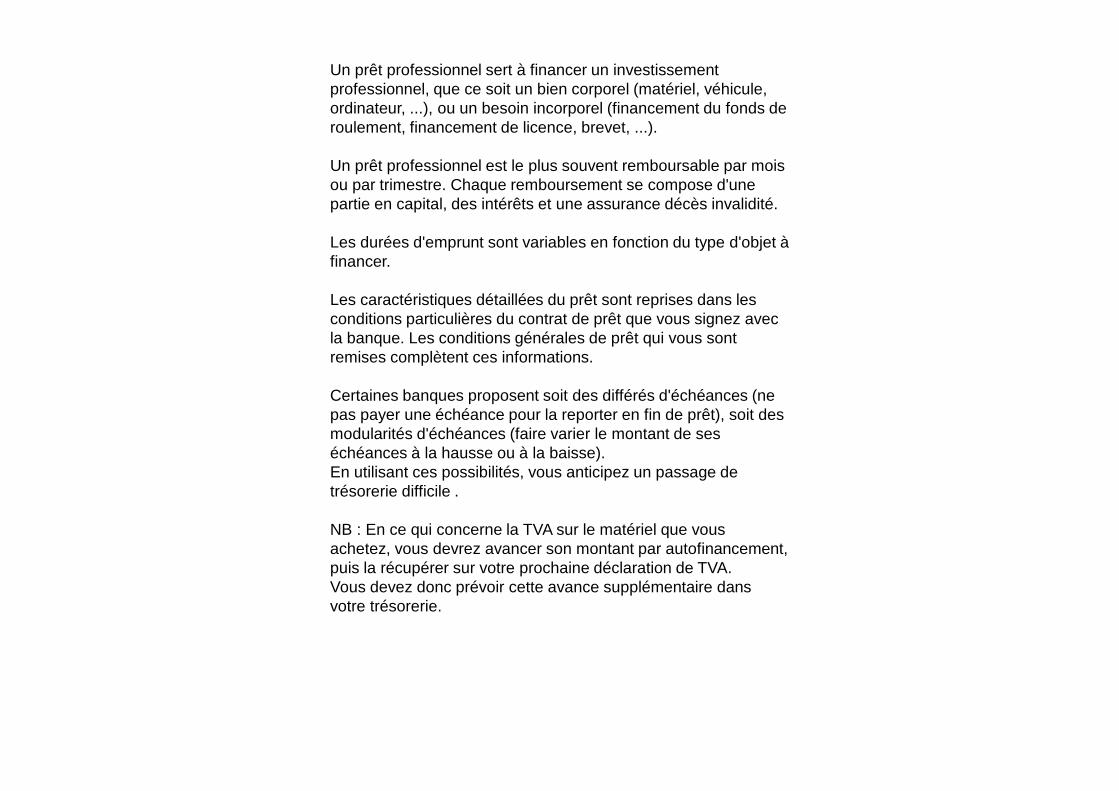

Un prêt professionnel sert à financer un investissement professionnel, que ce soit un bien corporel (matériel, véhicule, ordinateur, ...), ou un besoin incorporel (financement du fonds de roulement, financement de licence, brevet, ...).

Un prêt professionnel est le plus souvent remboursable par mois ou par trimestre. Chaque remboursement se compose d'une partie en capital, des intérêts et une assurance décès invalidité.

Les durées d'emprunt sont variables en fonction du type d'objet à financer.

Les caractéristiques détaillées du prêt sont reprises dans les conditions particulières du contrat de prêt que vous signez avec la banque. Les conditions générales de prêt qui vous sont remises complètent ces informations.

Certaines banques proposent soit des différés d'échéances (ne pas payer une échéance pour la reporter en fin de prêt), soit des modularités d'échéances (faire varier le montant de ses échéances à la hausse ou à la baisse).En utilisant ces possibilités, vous anticipez un passage de trésorerie difficile .

NB : En ce qui concerne la TVA sur le matériel que vous achetez, vous devrez avancer son montant par autofinancement, puis la récupérer sur votre prochaine déclaration de TVA.Vous devez donc prévoir cette avance supplémentaire dans votre trésorerie.

Les principaux financements moyen long terme

•Le Crédit Moyen et Long Terme

•Le Prêt Modulable

• Particularités du CREDIT BAIL…….

•Focus sur le Crowdfunding

Les modes de financements

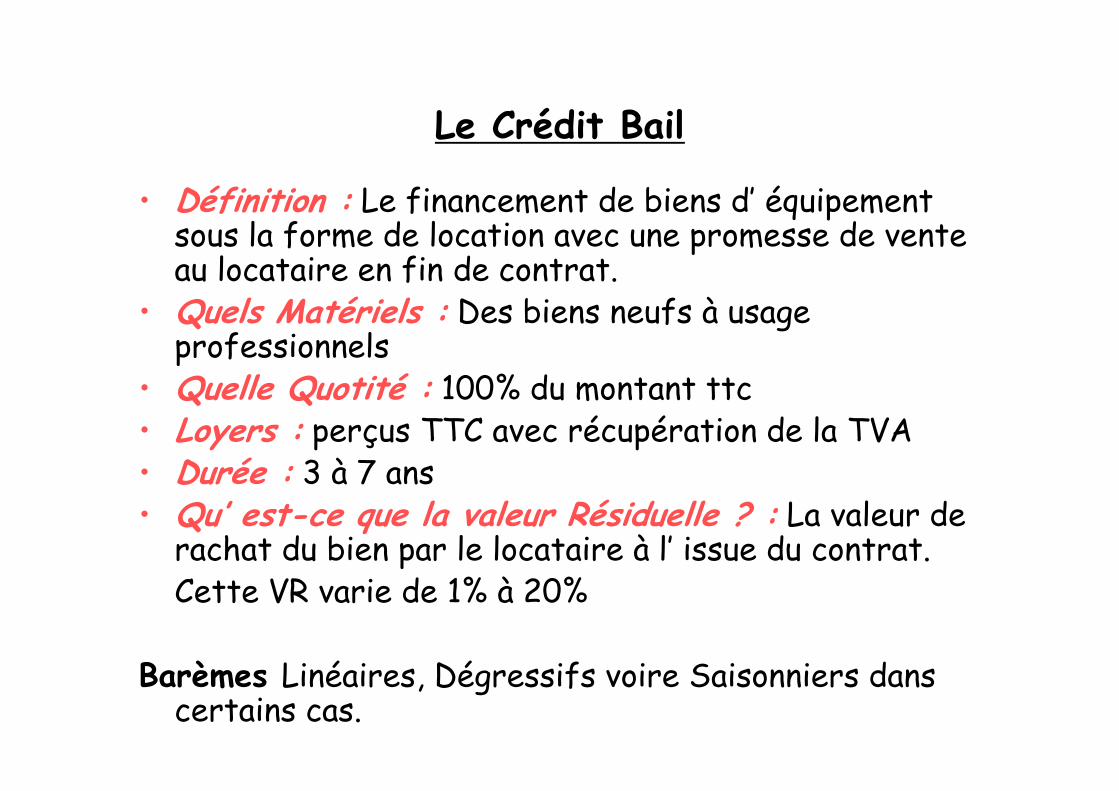

Le Crédit Bail

• Définition : Le financement de biens d’ équipement sous la forme de location avec une promesse de vente au locataire en fin de contrat.

• Quels Matériels : Des biens neufs à usage professionnels

• Quelle Quotité : 100% du montant ttc• Loyers : perçus TTC avec récupération de la TVA• Durée : 3 à 7 ans• Qu’ est-ce que la valeur Résiduelle ? : La valeur de

rachat du bien par le locataire à l’ issue du contrat.Cette VR varie de 1% à 20%

Barèmes Linéaires, Dégressifs voire Saisonniers dans certains cas.

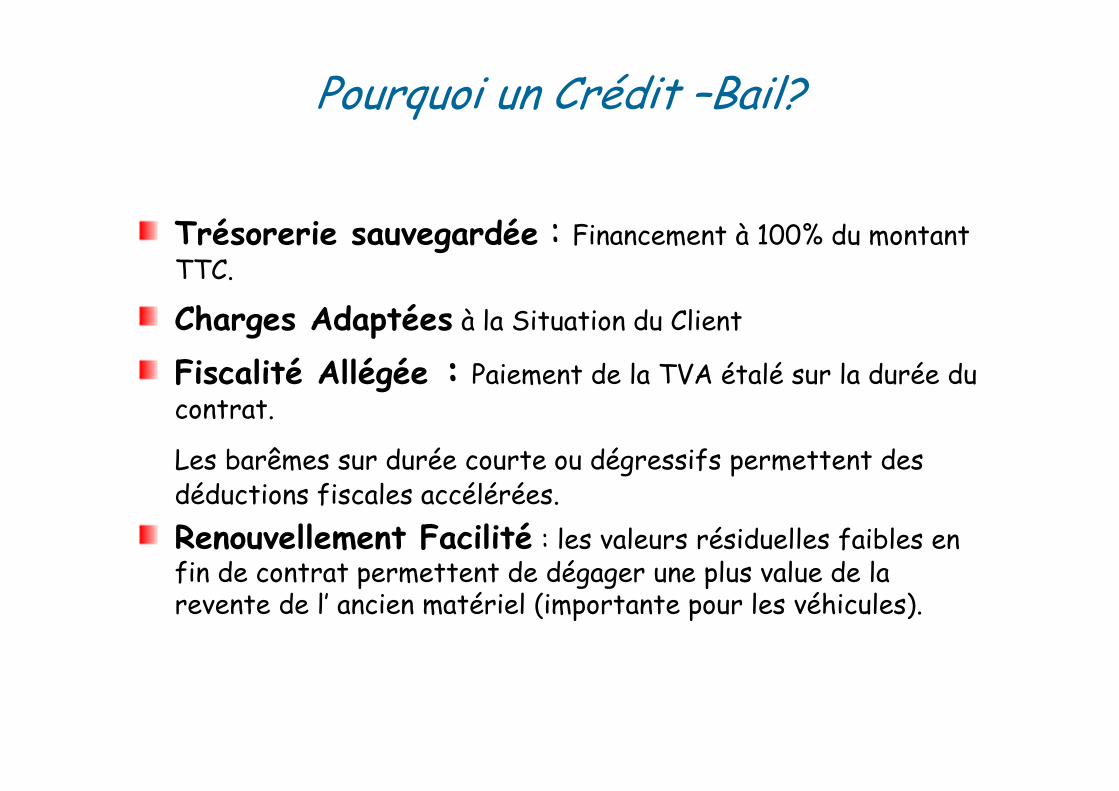

Pourquoi un Crédit –Bail?

Trésorerie sauvegardée : Financement à 100% du montant TTC.

Charges Adaptées à la Situation du Client

Fiscalité Allégée : Paiement de la TVA étalé sur la durée du contrat.

Les barêmes sur durée courte ou dégressifs permettent des déductions fiscales accélérées.

Renouvellement Facilité : les valeurs résiduelles faibles en fin de contrat permettent de dégager une plus value de la revente de l’ ancien matériel (importante pour les véhicules).

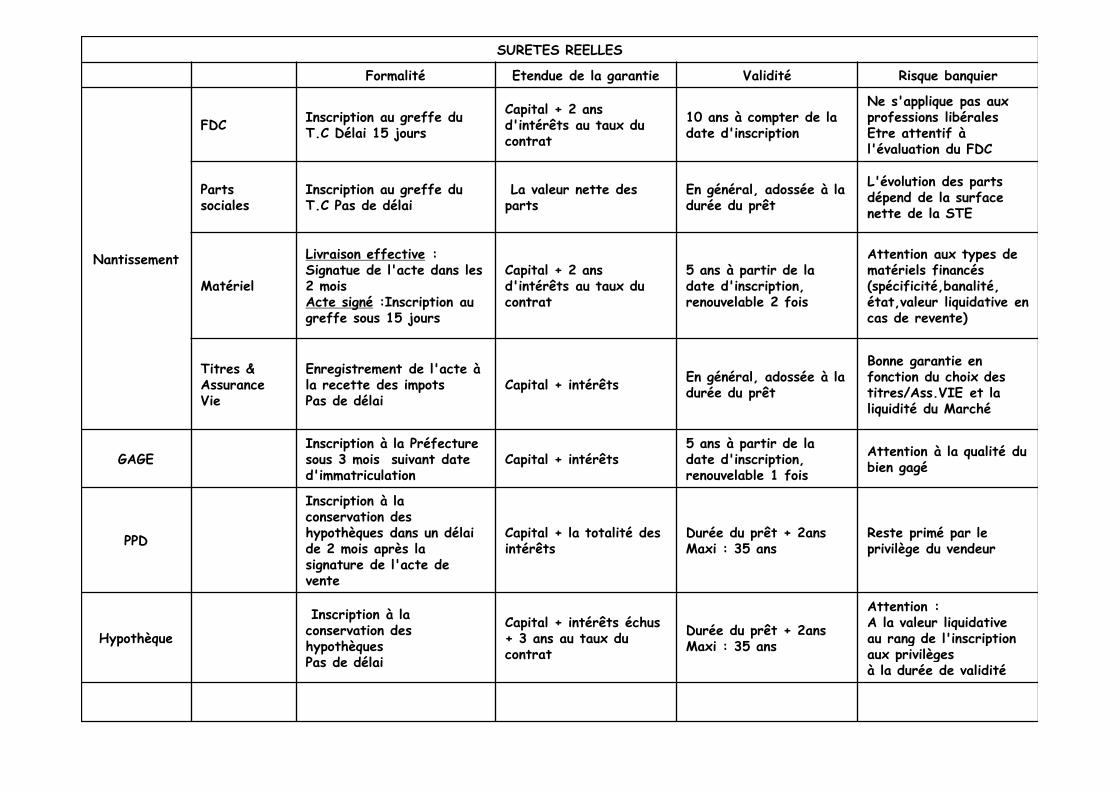

Les garanties

SURETES REELLES

Formalité Etendue de la garantie Validité Risque banquier

Nantissement

FDCInscription au greffe du T.C Délai 15 jours

Capital + 2 ans d'intérêts au taux du contrat

10 ans à compter de la date d'inscription

Ne s'applique pas aux professions libérales Etre attentif à l'évaluation du FDC

Parts sociales

Inscription au greffe du T.C Pas de délai

La valeur nette des parts

En général, adossée à la durée du prêt

L'évolution des parts dépend de la surface nette de la STE

Matériel

Livraison effective : Signatue de l'acte dans les 2 mois Acte signé :Inscription au greffe sous 15 jours

Capital + 2 ans d'intérêts au taux du contrat

5 ans à partir de la date d'inscription, renouvelable 2 fois

Attention aux types de matériels financés (spécificité,banalité, état,valeur liquidative en cas de revente)

Titres & Assurance Vie

Enregistrement de l'acte à la recette des impots Pas de délai

Capital + intérêtsEn général, adossée à la durée du prêt

Bonne garantie en fonction du choix des titres/Ass.VIE et la liquidité du Marché

GAGEInscription à la Préfecture sous 3 mois suivant date d'immatriculation

Capital + intérêts5 ans à partir de la date d'inscription, renouvelable 1 fois

Attention à la qualité du bien gagé

PPD

Inscription à la conservation des hypothèques dans un délai de 2 mois après la signature de l'acte de vente

Capital + la totalité des intérêts

Durée du prêt + 2ans Maxi : 35 ans

Reste primé par le privilège du vendeur

Hypothèque

Inscription à la conservation des hypothèques Pas de délai

Capital + intérêts échus + 3 ans au taux du contrat

Durée du prêt + 2ans Maxi : 35 ans

Attention : A la valeur liquidative au rang de l'inscription aux privilèges à la durée de validité

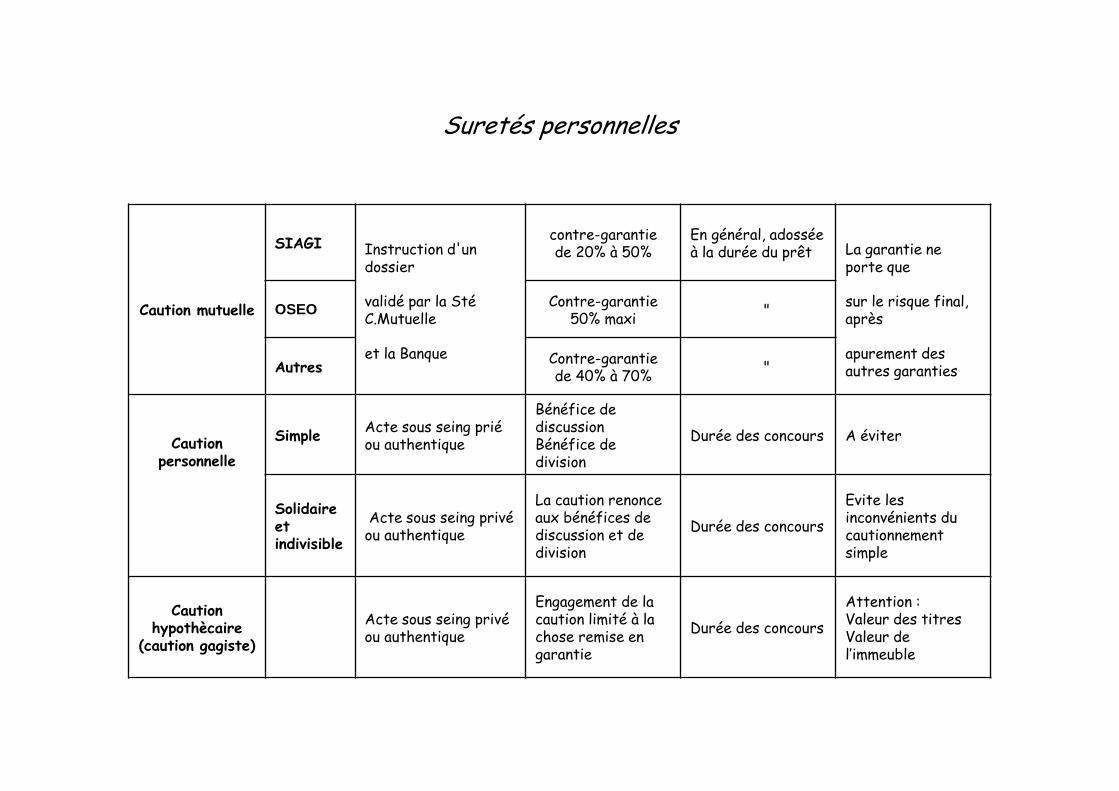

Suretés personnelles

SIAGI Instruction d'un dossier

contre-garantie de 20% à 50%

En général, adossée à la durée du prêt La garantie ne

porte que

Caution mutuelle OSEO validé par la Sté C.Mutuelle

Contre-garantie 50% maxi

"sur le risque final, après

Autres et la Banque Contre-garantie

de 40% à 70% "

apurement des autres garanties

Caution personnelle

SimpleActe sous seing prié ou authentique

Bénéfice de discussion Bénéfice de division

Durée des concours A éviter

Solidaire et indivisible

Acte sous seing privé ou authentique

La caution renonce aux bénéfices de discussion et de division

Durée des concours

Evite les inconvénients du cautionnement simple

Caution hypothècaire

(caution gagiste)

Acte sous seing privé ou authentique

Engagement de la caution limité à la chose remise en garantie

Durée des concours

Attention : Valeur des titres Valeur de l’immeuble

Le Financement Participatif ou Crowdfunding

• Le crowdfunding en don contre don :permet d’instaurer une relation privilégiée entre le porteur de projet et ses clients,

notamment en offrant une visibilité locale à son commerce. Par ce biais, il promeut son savoir-faire et fidélise ses clients qui seront plus impliqués dans le devenir de son projet, car ils y auront participé directement.

Par exemple, une personne veut collecter des fonds pour créer un voilier à mains nues, le fait de proposer aux contributeurs de venir passer un moment sur le bateau une fois terminé est aussi considéré comme une récompense.

• Le prêt :Une personne physique prête une somme afin de financer un projet. La somme

prêtée doit être rendue avec ou sans intérêts, c’est au porteur de projet d’en décider.

Par exemple, un boulanger a besoin de 10 000€ pour l’achat d’un nouveau four à pain, les « prêteurs » qui apportent une certaine somme doivent être remboursés dans un délais prédéfini, avec ou sans intérêts.

Le Financement Participatif ou Crowdfunding

• L’Equity ou Investissement au capital des entreprises :

• Une personne physique ou morale (une entreprise) accepte d’investir dans un projet à condition d’acquérir des parts dans l’entreprise financée directement ou indirectement.

• Par exemple, une entreprise cherche 100 000€, une personne physique ou morale investit en contrepartie de parts sociales (le nombre de parts sociales sera calculé en fonction de l’investissement). Le contributeur devient donc « un actionnaire » de l’entreprise qu’il soutient financièrement.

Les Conditions Bancaires

• Pour choisir votre financement , il vous faudra COMPARER

• Le coût total du crédit est déterminé par : � le taux , les frais de dossier , la garantie et l’ADI

� le fonctionnement du compte (monétique, commission d’intervention,commission de tenue de compte ,rémunération du compte etc…)

P 29 - 16 octobre 2012 - champ à modifier dans Afficha ge / en-tête... puis "Appliquer partout"

Merci de votre attention