Embed Size (px)

Citation preview

ТЕМА 14.

«Особливості антикризового

корпоративного управління»

ПЛАН

1. Суть антикризового

управління.

2. Заходи антикризового

управління.

1. СУТЬ АНТИКРИЗОВОГО УПРАВЛІННЯ.

Термін "антикризове корпо-ративне управління" насам-перед стосується господарсь-ких товариств корпоративноготипу, проте може застосовува-тись для підприємств усіхформ власності — державних,колективних та приватних.Антикризове управління роз-глядається незалежно відвеличини підприємств та га-лузевої належності, оскількидля такого управління єзагальні базові чинники, якіможна застосовувати в усіхвипадках.

ВИЗНАЧЕННЯ КРИЗОВОГО СТАНУ

ПІДПРИЄМСТВА

Для визначення кризового стану важливиммоментом є аналіз співвідношення зобов'язаньпідприємства щодо інших суб'єктів та їхзобов'язань щодо нього. В практиці такий аналізпочинається з виявлення рівня задоволеннязобов'язань підприємства.

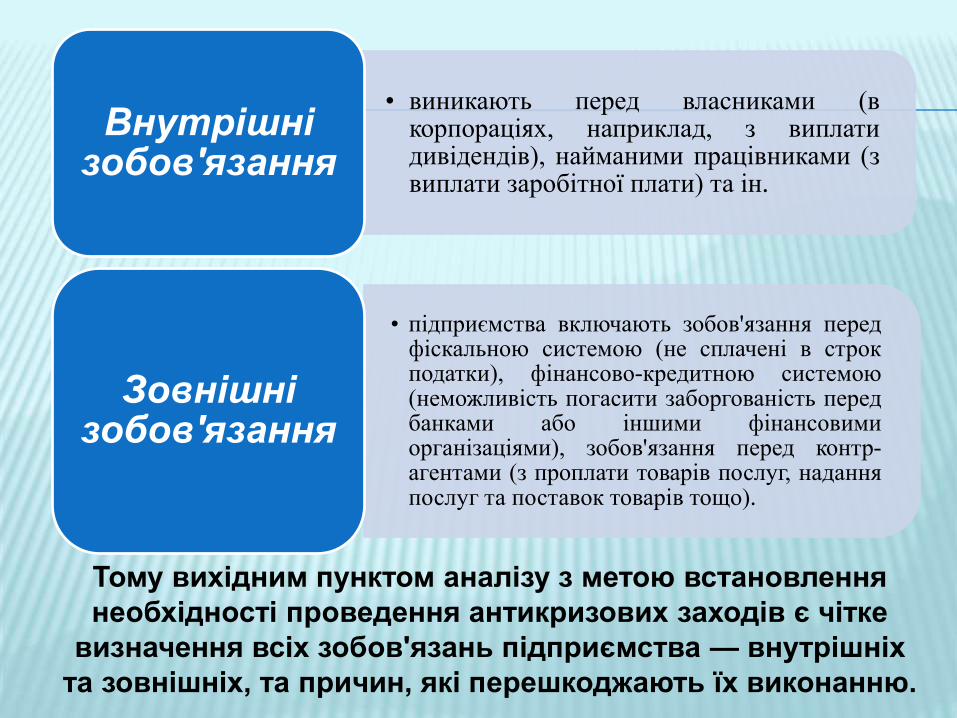

Зобов'язання підприємства

внутрішні

зовнішні

• виникають перед власниками (вкорпораціях, наприклад, з виплатидивідендів), найманими працівниками (звиплати заробітної плати) та ін.

Внутрішні зобов'язання

• підприємства включають зобов'язання передфіскальною системою (не сплачені в строкподатки), фінансово-кредитною системою(неможливість погасити заборгованість передбанками або іншими фінансовимиорганізаціями), зобов'язання перед контр-агентами (з проплати товарів послуг, наданняпослуг та поставок товарів тощо).

Зовнішні зобов'язання

Тому вихідним пунктом аналізу з метою встановлення

необхідності проведення антикризових заходів є чітке

визначення всіх зобов'язань підприємства — внутрішніх

та зовнішніх, та причин, які перешкоджають їх виконанню.

Причини, що перешкоджають підприємству виконувати свої

зобов'язання

внутрішні причини

Недосконалий менеджмент, неефективна маркетингова

стратегія і тактика та ін.

зовнішні причини

Зниження загального попиту, підвищення ціни, низька

платоспроможність, поява товарів-субститутів та інше.

ОСНОВНІ ПОНЯТТЯ АНТИКРИЗОВОГО

УПРАВЛІННЯ

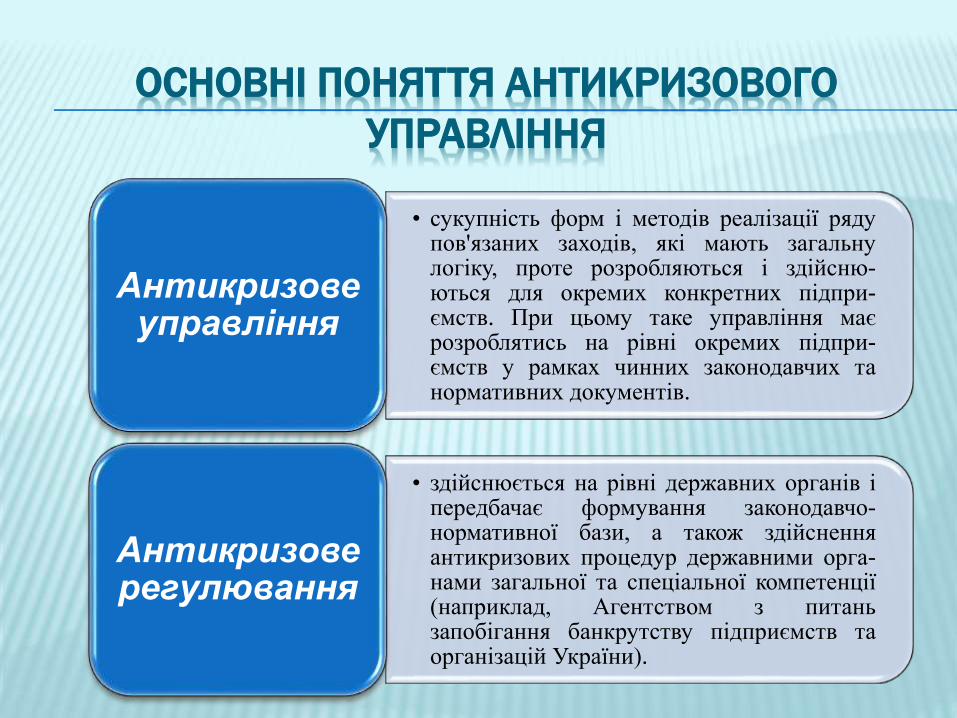

• сукупність форм і методів реалізації рядупов'язаних заходів, які мають загальнулогіку, проте розробляються і здійсню-ються для окремих конкретних підпри-ємств. При цьому таке управління маєрозроблятись на рівні окремих підпри-ємств у рамках чинних законодавчих танормативних документів.

Антикризове управління

• здійснюється на рівні державних органів іпередбачає формування законодавчо-нормативної бази, а також здійсненняантикризових процедур державними орга-нами загальної та спеціальної компетенції(наприклад, Агентством з питаньзапобігання банкрутству підприємств таорганізацій України).

Антикризове регулювання

Антикризове управління має

включати систему заходів, які

мають подібні риси до загаль-

ного управління підприємства,

але водночас мають певні відмі-

нності. Бажано, щоб систему

антикризового управління здій-

снювали окремо виділені фахів-

ці, а ще краще — фахівці з анти-

кризового управління. При

цьому зацікавлені в оздоро-

вленні діяльності підприємства

особи повинні стежити за дот-

риманням прав таких фахівців,

а також щоб їх інтереси збіга-

лися з інтересами місцевого

менеджменту.

2. ЗАХОДИ З АНТИКРИЗОВОГО УПРАВЛІННЯРозробці системи антикризового управління має передувати

комплексний аналіз стану підприємства з обов'язковим визначеннямпроблемних або кризових ділянок його. За даними зарубіжнихфахівців, прогнозування банкрутства є можливим за 1,5—2 роки допояви очевидних ознак. Для деяких українських підприємствпроводиться спеціальний поглиблений аналіз фінансово-господа-рського стану неплатоспроможних підприємств і організацій з метоювіднесення їх до Реєстру неплатоспроможних підприємств та органі-зацій. Такий реєстр готується на державному рівні

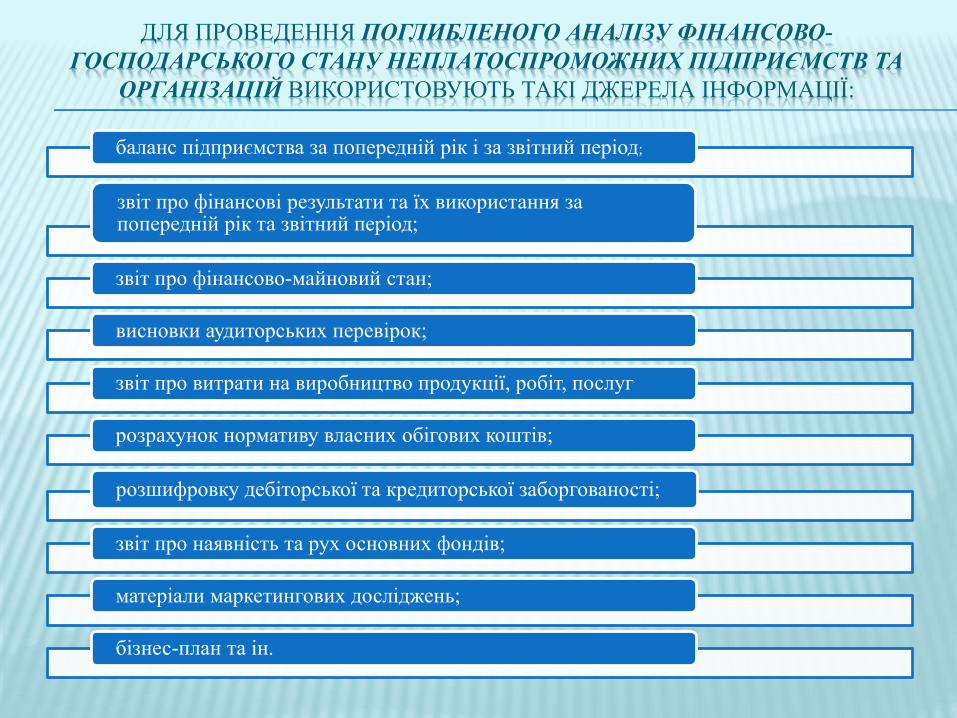

ДЛЯ ПРОВЕДЕННЯ ПОГЛИБЛЕНОГО АНАЛІЗУ ФІНАНСОВО-

ГОСПОДАРСЬКОГО СТАНУ НЕПЛАТОСПРОМОЖНИХ ПІДПРИЄМСТВ ТА

ОРГАНІЗАЦІЙ ВИКОРИСТОВУЮТЬ ТАКІ ДЖЕРЕЛА ІНФОРМАЦІЇ:

баланс підприємства за попередній рік і за звітний період;

звіт про фінансові результати та їх використання за попередній рік та звітний період;

звіт про фінансово-майновий стан;

висновки аудиторських перевірок;

звіт про витрати на виробництво продукції, робіт, послуг

розрахунок нормативу власних обігових коштів;

розшифровку дебіторської та кредиторської заборгованості;

звіт про наявність та рух основних фондів;

матеріали маркетингових досліджень;

бізнес-план та ін.

У цілому аналіз базується на

використанні всіх показників, які

дають змогу визначити стан і

тенденції в розвитку певного

підприємства.

Однак для вироблення

системи антикризового управ-

ління передбачається проведе-

ння розширеного аналізу, який

має включати визначення

керованості підприємства та

прагнень його персоналу, погли-

блений аналіз зобов'язань, виро-

блення конкретних заходів з

реалізації елементів системи.

ПРОГРАМИ АНТИКРИЗОВИХ ЗАХОДІВ

На основі даних попереднього аналізурозробляється система антикризового управлі-ння, яка передбачає ряд пов'язаних заходів, середяких мають бути організаційні, виробничі,економічні, інвестиційні, зовнішньоекономічні,соціальні, екологічні тощо.

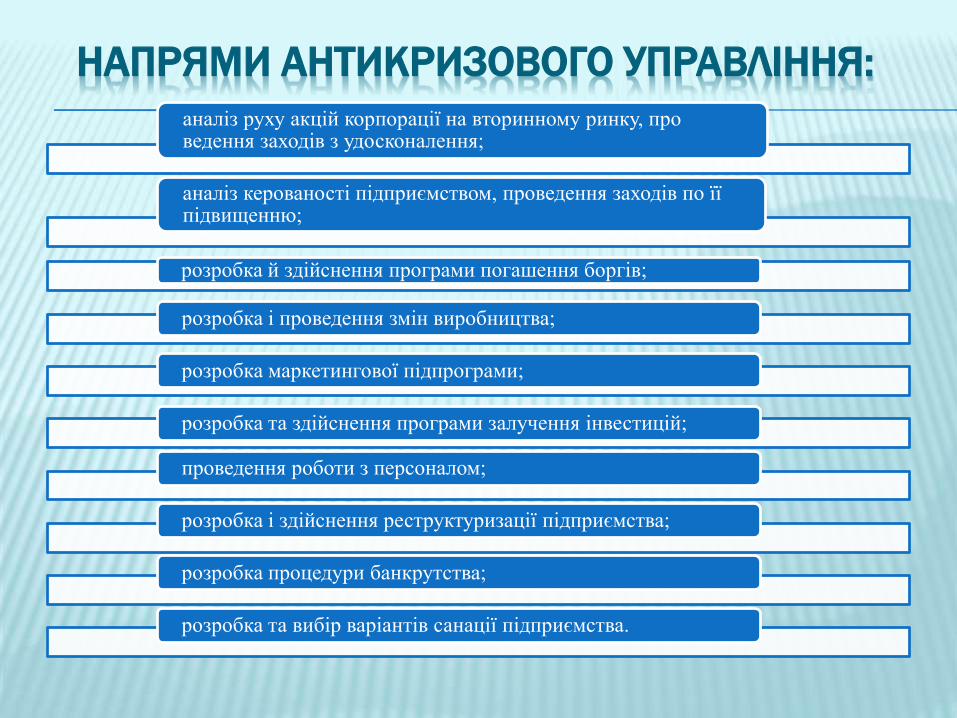

НАПРЯМИ АНТИКРИЗОВОГО УПРАВЛІННЯ:

аналіз руху акцій корпорації на вторинному ринку, про ведення заходів з удосконалення;

аналіз керованості підприємством, проведення заходів по її підвищенню;

розробка й здійснення програми погашення боргів;

розробка і проведення змін виробництва;

розробка маркетингової підпрограми;

розробка та здійснення програми залучення інвестицій;

проведення роботи з персоналом;

розробка і здійснення реструктуризації підприємства;

розробка процедури банкрутства;

розробка та вибір варіантів санації підприємства.

Обов'язковим елементомпрограми антикризових діймає стати поглиблена роботаз боргами підприємства.

Для цього може розроб-лятись окрема підпрограма"Борги".

Оскільки важливим пока-зником кризового стану єнеплатоспроможність, потрі-бно визначитись із фінансо-вими потоками на підприєм-стві і з'ясувати причину зро-стання боргів.

Паралельно з цією роботою має розроблятись

програма зміни виробництва. В цілому вона повинна

коригувати розробку маркетингової програми і може

містити підпрограми "Виробництво",

"Маркетинг", "Фінанси" та ін. Розробка цих

заходів має базуватись на зміні тенденцій у розвитку

підприємства, що склалися, і враховувати зовнішні

та внутрішні чинники.

Необхідним елементом антикри-зового управління є активна робота зперсоналом підприємства (підпро-грама "Персонал").

Для роботи з цінними паперамикорпорації може бути прийнятапрограма "Цінні папери". Вона будевключати аналіз руху цінних паперівза допомогою наведених вищепоказників, які покажуть слабкісторони і на основі яких потрібнорозробити комплекс заходів зпідвищення надійності акцій.Такими заходами можуть бутипротидія неконтрольованому паді-нню курсу, поліпшення котирування,штучне підвищення попиту зарахунок потужних інвесторів, викупвласних акцій тощо.

РЕСТРУКТУРИЗАЦІЯ В СИСТЕМІ АНТИКРИЗОВОГО

УПРАВЛІННЯ

Реструктуризація підприємства – здійснення організа-

ційно-економічних, правових та технічних заходів, спрямованих

на зміну структури підприємства, його управління, форм

власності, організаційно-правових форм з метою підвищення

ефективності виробництва, фінансового оздоровлення,

збільшення випуску і реалізації конкурентоспроможної

продукції.

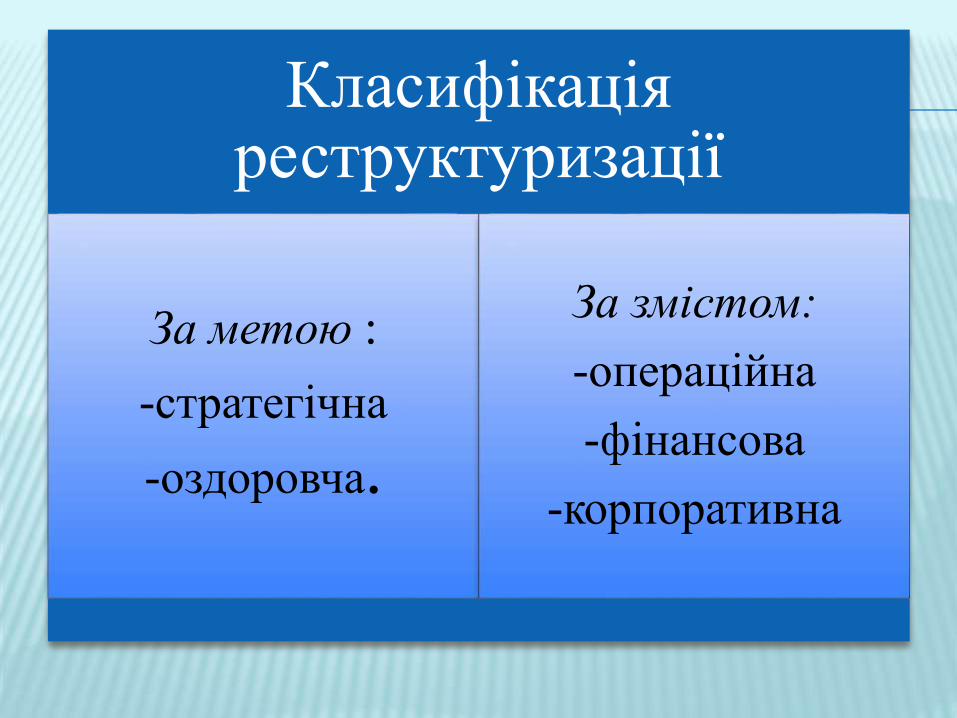

Класифікація реструктуризації

За метою :

-стратегічна

-оздоровча.

За змістом:

-операційна

-фінансова

-корпоративна

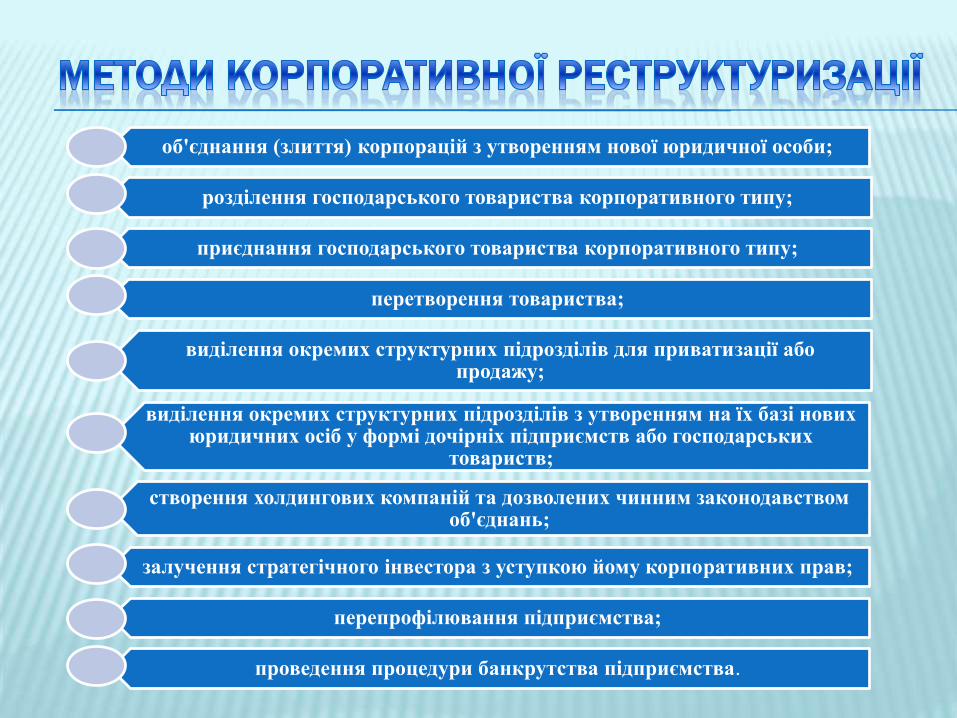

об'єднання (злиття) корпорацій з утворенням нової юридичної особи;

розділення господарського товариства корпоративного типу;

приєднання господарського товариства корпоративного типу;

перетворення товариства;

виділення окремих структурних підрозділів для приватизації або продажу;

виділення окремих структурних підрозділів з утворенням на їх базі нових юридичних осіб у формі дочірніх підприємств або господарських

товариств;

створення холдингових компаній та дозволених чинним законодавством об'єднань;

залучення стратегічного інвестора з уступкою йому корпоративних прав;

перепрофілювання підприємства;

проведення процедури банкрутства підприємства.

БАНКРУТСТВО І САНАЦІЯ ПІДПРИЄМСТВ

Під банкрутствомрозуміють пов'язану знедостатністю активів уліквідній формі неспромо-жність юридичної особи -суб’єкта підприємницькоїдіяльності задовольнити увстановлений для цьоготермін пред'явлені до нього збоку кредиторів вимоги івиконати зобов'язання передбюджетом.

Тому підставою длябанкрутства є заяви креди-торів або відповідних держав-них органів до арбітражногосуду.

Як правило, громадяни та юридичні особи, які

бажають взяти участь у санації підприємства,

здійснюють попередній аналіз його стану задовго

до оголошення процедури банкрутства і тому в цей

період часу готують і подають умови санації такого

підприємства і письмові зобов'язання про

переведення на них боргу.

У цілому санація виступає як ряд

заходів, що здійснюються на основі угод

учасників цієї процедури, спрямованих

на врегулювання проблеми боргів і

фінансове оздоровлення підприємства-

боржника.

Основні угоди, які можутьукладатися, являють собоюугоду між санатором іборжником про переказ боргу,погоджені умови реструкту-ризації статутного капіталуборжника (зміна власності накористь санатора), погодженіумови про виплату санаторомборгу кредиторам (форми,терміни, етапність оплати таін.).

Така форма антикризовогоуправління, як санація,приводить до припиненнясправи про банкрутство, іпідприємство може і повиннепродовжувати підприємницькудіяльність з урахуваннямчинників, що призвели його докризового стану.

Зрозуміло, що банкрутство і санація в системі

антикризових заходів повинні бути винятковими і

використовуватись лише тоді, коли інші оздоровчі заходи не

можуть принести результату. В цілому слід використовувати

всі законні можливості гальмувати розвиток кризових подій і

застосовувати всю систему наведених вище заходів з розвитку

виробництва та підтримання соціально-економічного стану

корпорацій.

Дякую за увагу!