Embed Size (px)

DESCRIPTION

『 マクロ金融特論 』 (3). 一橋大学大学院商学研究科 小川英治. マンデル・フレミング・モデル. マンデル・フレミング・モデルの特徴. IS-LM モデルの開放経済版 実物部門(財市場)と金融部門(貨幣市場)との相互作用によって所得、金利、為替相場のマクロ経済変数が決定。 固定為替相場制度と変動為替相場制度における金融・財政政策の効果を分析. マンデル・フレミング・モデルの仮定. 小国開放経済(世界市場に影響を及ぼさない⇒世界の価格と金利が所与) 不完全雇用⇒固定物価( P=1 ⇒名目値と実質値の区別がなくなる) 資本規制がない⇒資本移動の完全性 - PowerPoint PPT Presentation

Citation preview

『マクロ金融特論』 (3)

一橋大学大学院商学研究科小川英治

マクロ金融特論 2015 1

マクロ金融特論 2015 2

為替介入

マクロ金融特論 2015 3

為替介入とは?

• 為替介入とは?=外為市場において民間部門による外貨

の超過需要(超過供給)が発生した場合に、通貨当局が超過需要(超過供給)相当分の外貨を外為市場に供給(需要)すること。

マクロ金融特論 2015 4

為替介入vs為替管理

• 為替介入=市場メカニズムを利用。通貨当局が介入することによって外国為替市場での不均衡が解消される。

• 為替管理=外国為替取引そのものを規制する。外国為替市場で不均衡が発生したまま。

マクロ金融特論 2015 5

為替介入の目的

• 為替相場安定化(スムージング)• 為替相場目標(ターゲット)

*為替相場ターゲットの目的には、いろいろある。

→貿易収支安定化、経済成長、インフレ抑制 etc.

マクロ金融特論 2015 6

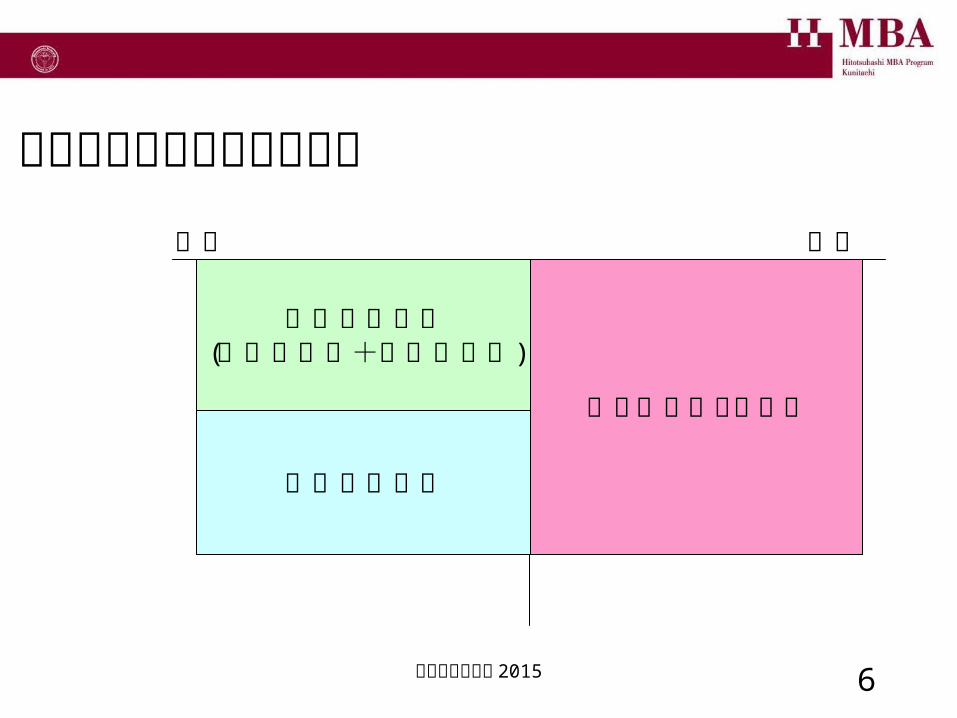

通貨当局のバランスシート

資産 負債

ハイパワードマネー ハイパワードマネー

外貨準備残高

国内信用残高 (対政府信用+対民間信用)

マクロ金融特論 2015 7

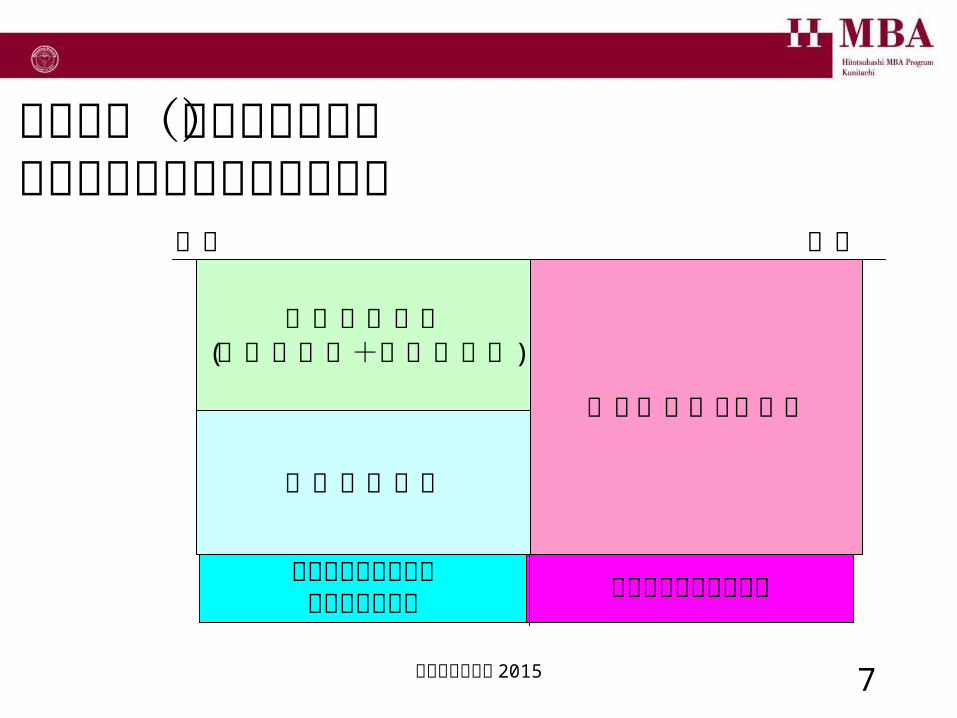

為替介入(外貨買い介入)と通貨当局のバランスシート

資産 負債

ハイパワードマネー ハイパワードマネー

外貨準備残高

国内信用残高 (対政府信用+対民間信用)

外貨買い介入による外貨準備残高増 ハイパワードマネー増

マクロ金融特論 2015 8

為替介入と不胎化政策

• 為替介入→外貨準備残高増減① 不胎化政策を伴わない場合 国内信用残高を一定としたまま、外貨準備残

高増減がハイパワードマネーの増減に結びつく。

② 不胎化政策を伴う場合 外貨準備残高増減を相殺するように国内信用

残高を調整して、ハイパワードマネーを一定に保つ。

マクロ金融特論 2015 9

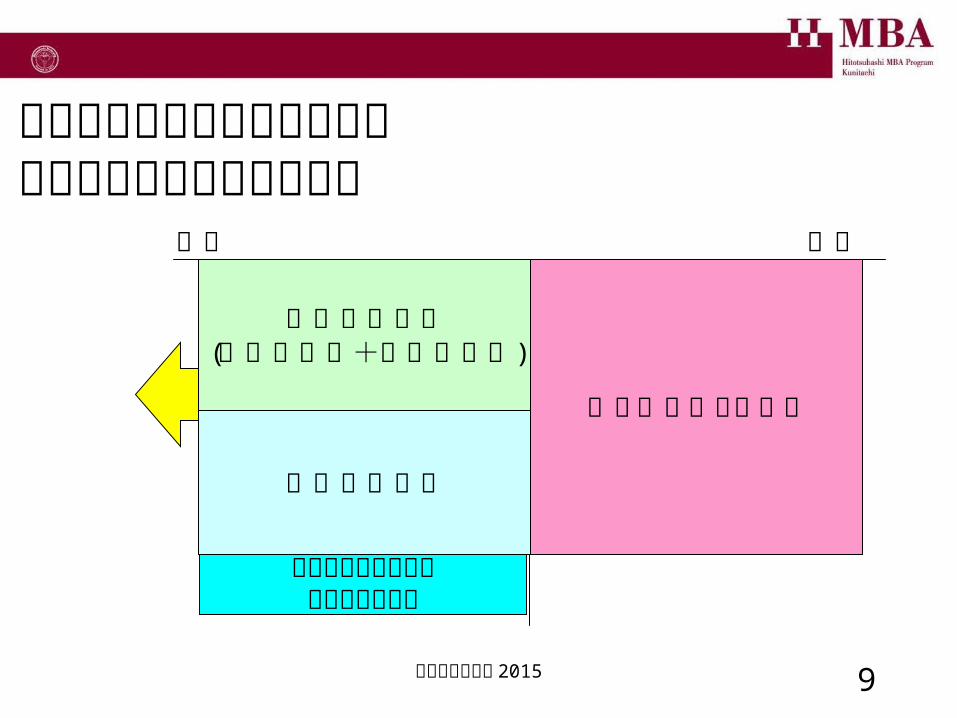

不胎化政策を伴う為替介入と通貨当局のバランスシート

資産 負債

ハイパワードマネー ハイパワードマネー

外貨準備残高

国内信用残高 (対政府信用+対民間信用)

外貨買い介入による外貨準備残高増

国内信用残高減

マクロ金融特論 2015 10

不胎化政策を伴う為替介入• 自国通貨の減価を抑える為替介入を不胎化す

ると、① 為替介入によって外貨準備残高が減少する

が、貨幣供給量は不変。② ファンダメンタルズが変化しないために、

自国通貨減価圧力が続く。③ 外国通貨売り介入を続けなければならない。④ いずれは外貨準備残高が尽きる。

マクロ金融特論 2015 11

為替介入の効果 (1)

• 不胎化政策を伴わない為替介入=貨幣供給残高(ファンダメンタルズ)の変化を通じた効果

(例)円高抑制の為替介入(=ドル買い介入)⇒ 貨幣供給量の増加⇒ 金利低下 or物価上昇⇒ 円安ドル高

マクロ金融特論 2015 12

為替介入の効果 (2)

• 不胎化政策を伴う為替介入=貨幣供給残高(ファンダメンタルズ)の変化がない。

⇒金利の変化がない。

マクロ金融特論 2015 13

為替介入の効果 (3)

• 内外資産が完全代替

① 金利(不胎化政策を伴わない介入)② シグナリング効果( ) 不胎化政策を伴う為替介入が将来の

金融政策の変化を予想させる場合に、有効。

*0 1

es i i s

1es

マクロ金融特論 2015 14

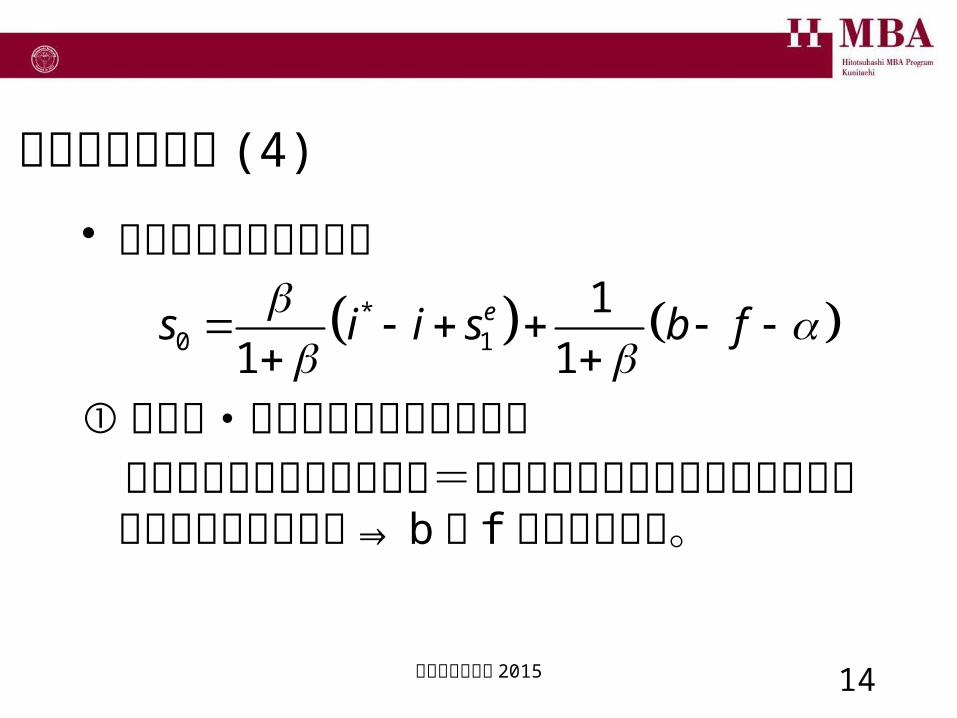

為替介入の効果 (4)

• 内外資産が不完全代替

① リスク・プレミアムを通じた効果 不胎化政策を伴う為替介入=自国通貨

建て債券と外国通貨建て債券のスワップ取引⇒ bと fを通じて有効。

*0 1

1

1 1es i i s b f

マクロ金融特論 2015 15

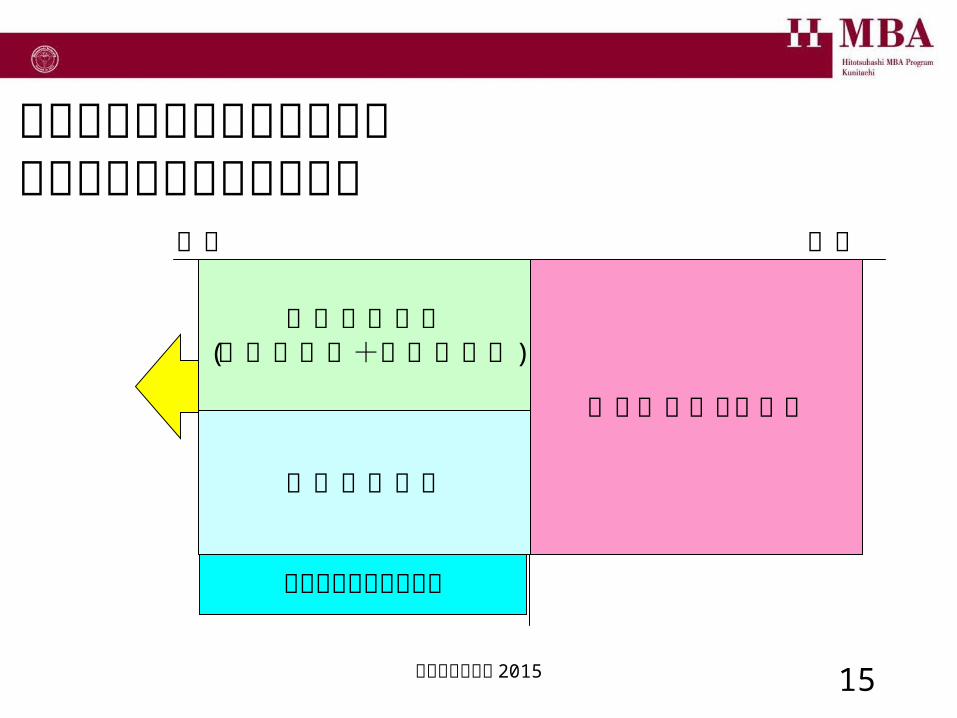

不胎化政策を伴う為替介入と通貨当局のバランスシート

資産 負債

ハイパワードマネー ハイパワードマネー

外貨準備残高

国内信用残高 (対政府信用+対民間信用)

ドル建て債券買いオペ

円建て債券売りオペ

マクロ金融特論 2015 16

為替介入の効果 (5)

• 円高を抑制する為替介入 円建て債券売りオペ+ドル建て債券買

いオペ⇒ 民間部門に利用可能な供給残高( bの

増加と fの減少)⇒ ドル建て債券に対する円建て債券のリ

スク・プレミアムが上昇⇒ ドル高円安

マクロ金融特論 2015 17

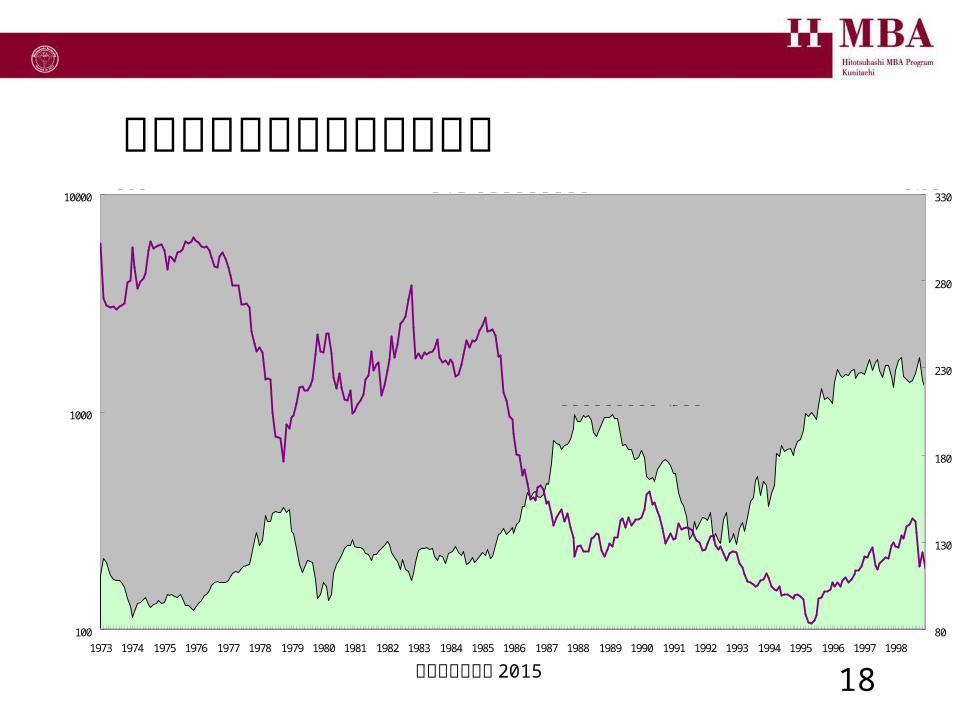

為替介入の現実

• 外貨準備残高の変動から為替介入を推計

• 財務省の 外国為替平衡操作の実施状「況 (」 http://www.mof.go.jp/1c021.htm)のデータを利用

マクロ金融特論 2015 18

外貨準備残高変動と為替相場

100

1000

10000

1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 199880

130

180

230

280

330億ドル /円 ドル4-2図 :為替相場と為替介入

為替相場

通貨当局対外純資産(短期)

② ③ ④⑤

⑥①

マクロ金融特論 2015 19

円高・円安と為替介入

①③⑤ 円高進行←ドル買い介入(円高抑制)

②④ 円安進行←ドル売り介入(円安抑制)

⑥ 円安進行←ドル買い介入(円安加速)

マクロ金融特論 2015 20

BOJ Interventions and Dollar/Yen Movement J an/1991 Dec/2004( - )

-30000

-20000

-10000

0

10000

20000

30000

40000

50000

60000

70000

Jan-

91M

ay-9

1Sep

-91

Jan-

92M

ay-9

2Sep

-92

Jan-

93M

ay-9

3Sep

-93

Jan-

94M

ay-9

4Sep

-94

Jan-

95M

ay-9

5Sep

-95

Jan-

96M

ay-9

6Sep

-96

Jan-

97M

ay-9

7Sep

-97

Jan-

98M

ay-9

8Sep

-98

Jan-

99M

ay-9

9Sep

-99

Jan-

00M

ay-0

0Sep

-00

Jan-

01M

ay-0

1Sep

-01

Jan-

02M

ay-0

2Sep

-02

Jan-

03M

ay-0

3Sep

-03

Jan-

04M

ay-0

4Sep

-04

BOJ Intervention ( 100Million Yen)

80

90

100

110

120

130

140

150

Dollar/ Yen(Ave. of month)

BOJ Intervention (against USdollar : 100Million Yen) Dollar/ Yen (average of month)

125円 /ドル

マクロ金融特論 2015 21

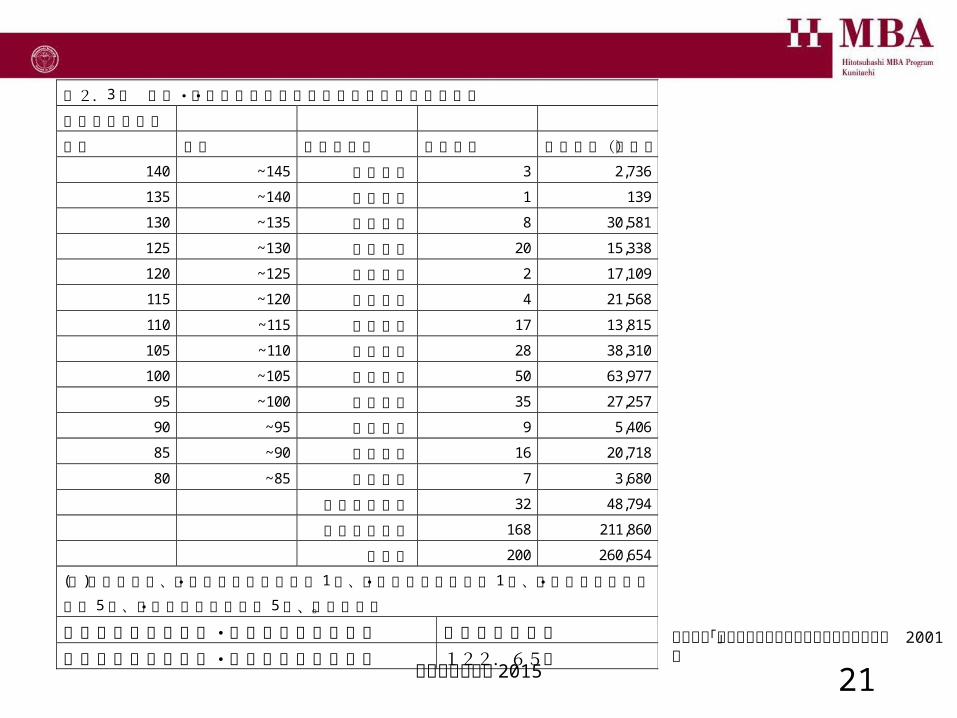

第2.3表 ドル・円介入日の中心値水準ごとの介入回数・総額

介入日の中心値

以上 未満 介入の方向 介入日数 介入総額(億円)

140 ~145 ドル売り 3 2,736

135 ~140 ドル売り 1 139

130 ~135 ドル売り 8 30,581

125 ~130 ドル売り 20 15,338

120 ~125 ドル買い 2 17,109

115 ~120 ドル買い 4 21,568

110 ~115 ドル買い 17 13,815

105 ~110 ドル買い 28 38,310

100 ~105 ドル買い 50 63,977

95 ~100 ドル買い 35 27,257

90 ~95 ドル買い 9 5,406

85 ~90 ドル買い 16 20,718

80 ~85 ドル買い 7 3,680

ドル売り累計 32 48,794

ドル買い累計 168 211,860

総合計 200 260,654

(注)これ以外に、ドル売り・マルク買い 1回、マルク買い・円売り 1回、ドル売り・ルピア

買い 5回、ユーロ買い・円売り 5回、があった。

ドル売り介入日の円・ドル中心値の最安値 126.50円

ドル買い介入日の円・ドル中心値の最高値 122.65円

伊藤隆敏「日本の通貨当局による為替介入の分析」 2001年

マクロ金融特論 2015 22

為替介入の実際

• 125円 /ドルを境にして、それ以上において円買い介入。それ以下において円売り介入。

• 1995 年以前と 1995 年以降で為替介入が変化。

(1)1995 年以前:頻繁かつ小規模(2)1995 年以降:頻度が低下し、大規模

![[簿記3級] 有価証券](https://img.pdfslide.net/doc/110x75/5589f34dd8b42ab26e8b46b1/-5589f34dd8b42ab26e8b46b1.jpg)