Embed Size (px)

DESCRIPTION

Обзор рынка автоматизированных систем управления контекстной и таргетированной рекламой

Citation preview

Москва, 2014

Обзор рынка автоматизированных систем управления контекстной и таргетированной рекламой

Экспертная поддержка

О б з о р р ы н к а а в т о м а т и з и р о в а н н ы х с и с т е м у п р а в л е н и я к о н т е к с т н о й и т а р г е т и р о в а н н о й р е к л а м о й

Начало 2000-х годов стало временем, когда российский

рекламный рынок вышел на новую платформу – интер-

нет. За десять лет из несистематизированного разме-

щения статичных баннеров на сайтах Рунета индустрия

онлайн-рекламы превратилась в сложную экосистему

с множеством игроков. Быстро определились её главные

преимущества: управляемость, измеряемость и наце-

ленность на аудиторию. Однако развитие рынка и тех-

нологий привело к тому, что работа с рекламными ка-

налами усложняется всё больше, а ручное управление

кампаниями стало слишком трудозатратным и неэффек-

тивным. В связи с этим мы перешли в эпоху автомати-

зации и простоты. Эта тенденция зародилась за рубе-

жом и пришла в Россию несколько лет назад: на рынке

появились автоматизированные системы управления

рекламой (АСУР), которые объединяют в себе управле-

ние кампаниями в разных рекламных сетях и форматах

и предлагают эксклюзивный инструментарий.

АСУР делятся на два типа в зависимости от масштаба

клиентов: большого бизнеса, который ищет решения по

оптовому управлению рекламой, и малого и среднего

бизнеса, для которого главной задачей остается гене-

рация продаж. Соответственно, первый тип АСУР ори-

ентируется на пласт клиентов с большими бюджетами

и соответствующими объемами выкупаемой рекламы.

Взаимоотношения с клиентами построены на платной

основе, причем речь идет о суммах, которые готовы пла-

тить только действительно крупные клиенты.

Таких систем на рынке сейчас большинство – поряд-

ка пятнадцати компаний, в числе которых конкуриру-

ют российские сервисы и иностранные гиганты, ра-

ботающие через крупные отечественные агентства.

К таким гигантам относятся Adobe AdLens, Marin Software

и Kenshoo. Их деятельность изначально сконцентриро-

вана на зарубежных рынках, поэтому они специализи-

руются на ведущих международных сервисах: Google

Adwords, Microsoft Bing Ads, а также Facebook и других

иностранных социальных сетях. На российском рынке

более востребованы системы, имеющие тесную интег-

рацию с локальными платформами, такими как Яндекс.

Директ, ВКонтакте, Таргет@Mail.ru.

Перспективность сектора рынка, к которому прина-

длежит малый и средний бизнес, вызвала бум специа-

лизированных АСУР, которые мы относим ко второму

типу. Такие сервисы стали активно появляться в 2010-

2013 годах. Они часто имеют максимально упрощенный

интерфейс, которым удобно пользоваться как новичку,

так и профессионалу, который ищет изящное решение

для управления большим количеством кампаний. Кроме

того, такие сервисы бесплатны и используют различ-

ные приемы обучения пользователей. Так, у Aori.ru пре-

дусмотрены автоматические подсказки, а в Control.ru

внедрены игровые механики, которые помогают поль-

зователю научиться составлять грамотные рекламные

кампании и даже позволяют получать за это бонусы.

Данное исследование подготовлено аналитической

службой РАЭК совместно с Высшей Школой экономики

при поддержке АСУР Control.ru со следующими целями:

• проанализировать нынешнее состояние российско-

го и зарубежного рынка АСУР;

• оценить потребности рекламодателей и агентств,

пользующихся услугами АСУР,

• получить экспертную оценку от профессионалов

рынка интернет-рекламы;

• понять перспективы развития данного сегмента

в России на ближайшие годы.

В ходе исследования был проведен ряд интервью с ве-

дущими игроками рынка и опрос среди рекламодате-

лей и агентств-клиентов АСУР. Мы постарались собрать

все ключевые точки зрения и представить максимально

полную картину рынка. С результатами работы предла-

гаем ознакомиться ниже.

2

О б з о р р ы н к а а в т о м а т и з и р о в а н н ы х с и с т е м у п р а в л е н и я к о н т е к с т н о й и т а р г е т и р о в а н н о й р е к л а м о й

Об исследованииПРИ ПОДГОТОВКЕ ОБЗОРА БЫЛИ ИССЛЕДОВАНЫ — КАК В РОССИИ, ТАК И ЗА РУБЕЖОМ — ОСНОВНЫЕ СИСТЕМЫ УПРАВЛЕНИЯ РЕКЛАМОЙ И ТРЕНДЫ ИХ РАЗВИТИЯ. АНАЛИЗИРОВАЛАСЬ ИНФОРМАЦИЯ, ПОЛУЧАЕМАЯ ИЗ ОПИСАНИЙ САМИХ СИСТЕМ, ПУБЛИКАЦИЙ В СПЕЦИАЛИЗИРОВАННЫХ ИЗДАНИЯХ, ВЫСТУПЛЕНИЙ НА КОНФЕРЕНЦИЯХ, АНАЛИТИЧЕСКИХ ОТЧЕТОВ ИГРОКОВ РЫНКА И НЕЗАВИСИМЫХ КОМПАНИЙ.

Также был проведен опрос экспертов из числа компаний-участников рынка (представители контекстных и тарге-

тированных систем, АСУР, внешние консультанты). Мы благодарим всех участников за сотрудничество, в том чис-

ле Александра Егорова (директора по развитию, Alytics.ru), Алексея Довжикова (генерального директора платформ

автоматизации контекстной рекламы eLama.ru), Алексея Мухина (руководителя службы сервиса R-broker), Анну Ка-

раулову (директора по развитию, iMedia), Диану Гукетлову (Aori.ru), Елену Фирсову (руководителя направления

контекстной рекламы проекта «Ракета»), Илью Чухляева (начальника отдела аналитики, Adventum), Ирину Коз-

лову (Marilyn), Максима Уварова (директора по развитию компании K50), Михаила Козлова (руководителя службы

развития продукта, Таргет@Mail.ru), Оксану Карышеву (еРудитор Групп), Сергея Егорушкина (директора по марке-

тингу, Aktivizm.ru).

4

О б з о р р ы н к а а в т о м а т и з и р о в а н н ы х с и с т е м у п р а в л е н и я к о н т е к с т н о й и т а р г е т и р о в а н н о й р е к л а м о й

Прошедший 2013 год стал годом скачкообразного раз-

вития системы автоматизированного управления рекла-

мы — как за счет развития новых российских систем, так

и за счет прихода на российский рынок зарубежных сис-

тем. Фактически за 2012 и 2013 год число систем управ-

ления рекламой в России выросло втрое (!). При этом

мы можем утверждать, что на рынке появилось второе

поколение АСУР (тогда как первое разработано в 2004–

2010 годах), которое не только управляет рекламой

и анализирует эффективность, но и связывает анализ

с управлением рекламой.

Основным потребителем услуг АСУР на сегодня явля-

ется прямой рекламодатель. В частности, это связано

с тем, что крупные агентства контекстной рекламы либо

пишут свою АСУР (iMedia), либо лицензируют зарубеж-

ную (iContext).

Системы автоматизированного размещения рекламы

сегодня разделяются на два больших кластера:

1. Системы автоматизации и учета, нацеленные на

крупных рекламодателей. Их основная задача — авто-

матизация больших объемов рекламы, управление эф-

фективностью, контроль над сотрудниками, размеща-

ющими рекламу. Основной функционал — глубокая

аналитика, совмещение разных источников трафика, ав-

томатическая система создания объявлений.

2. Системы автоматизации для среднего и малого биз-

неса. Их основная задача — упрощение работы с ин-

терфейсами рекламных площадок, обучение рекламо-

дателей, снижение порога входа в рекламу. Системы

ориентированы на клиентов, которые не интересны

агентствам (слишком мелкие). Основной функционал

— удобные интерфейсы, гибкий биллинг, обучающие

системы.

В США и Великобритании, по данным SEMPO, уже два

года назад АСУР использовали половина рекламода-

телей и агентств. По мнению Alytics, в России сервисы

по автоматизации контекстной рекламы востребованы

не менее чем для 15% рынка, т.е. их потенциальный со-

вокупный оборот в 2013 году — около 8 млрд рублей.

К 2016 году эта цифра может увеличиться вдвое.

По оценке Econsultancy, индустрия АСУР в США и Ве-

ликобритании на протяжении последних 5 лет рас-

тет такими же темпами, что и весь поисковый сегмент

(CAGR 2008–2012 около 15%). При этом в денежном вы-

ражении доля доходов АСУР стабильно составляет око-

ло 1% от рынка поисковой рекламы по консервативной

оценке и 1,5-2,0% по более оптимистичной. Примени-

тельно к отечественному рынку это означает, что потен-

циальные доходы АСУР в России в 2013 году можно оце-

нить в 0,5-1,0 млрд рублей.

На данный момент рынок АСУР в России эксперты

оценивают как только зарождающийся, но чрезвычай-

но перспективный. Среди основных трендов развития

рынка: соединение в одном интерфейсе инструментов

для управления и контекстной, и таргетированной рек-

ламой; сближение с другими аукционными форматами

(CPA-сети, медийная реклама по RTB); разработка отде-

льных решений под категории рекламодателей в зави-

симости от направления их бизнеса и его величины; от-

слеживание и оптимизация кампаний не только по CPA

и CTR, но и по более «бизнесориентированным» метри-

кам — ROI и LTV (lifetime value).

Основные результаты УСЛУГАМИ АСУР, В ПРОШЛОМ ВОСТРЕБОВАННЫМИ В ПЕРВУЮ ОЧЕРЕДЬ НЕБОЛЬШИМИ КЛИЕНТАМИ ДЛЯ ОБЛЕГЧЕНИЯ РАБОТЫ С КОНТЕКСТНОЙ РЕКЛАМОЙ, СЕГОДНЯ ВСЕ БОЛЬШЕ ПОЛЬЗУЮТСЯ КРУПНЫЕ РЕКЛАМОДАТЕЛИ ДЛЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ РЕКЛАМЫ. ЗА СЧЕТ ЭТОГО ОБОРОТЫ, ПРОХОДЯЩИЕ ЧЕРЕЗ АСУР, РЕЗКО УВЕЛИЧИЛИСЬ, ДОСТИГНУВ 15% РЫНКА.

5

О б з о р р ы н к а а в т о м а т и з и р о в а н н ы х с и с т е м у п р а в л е н и я к о н т е к с т н о й и т а р г е т и р о в а н н о й р е к л а м о й

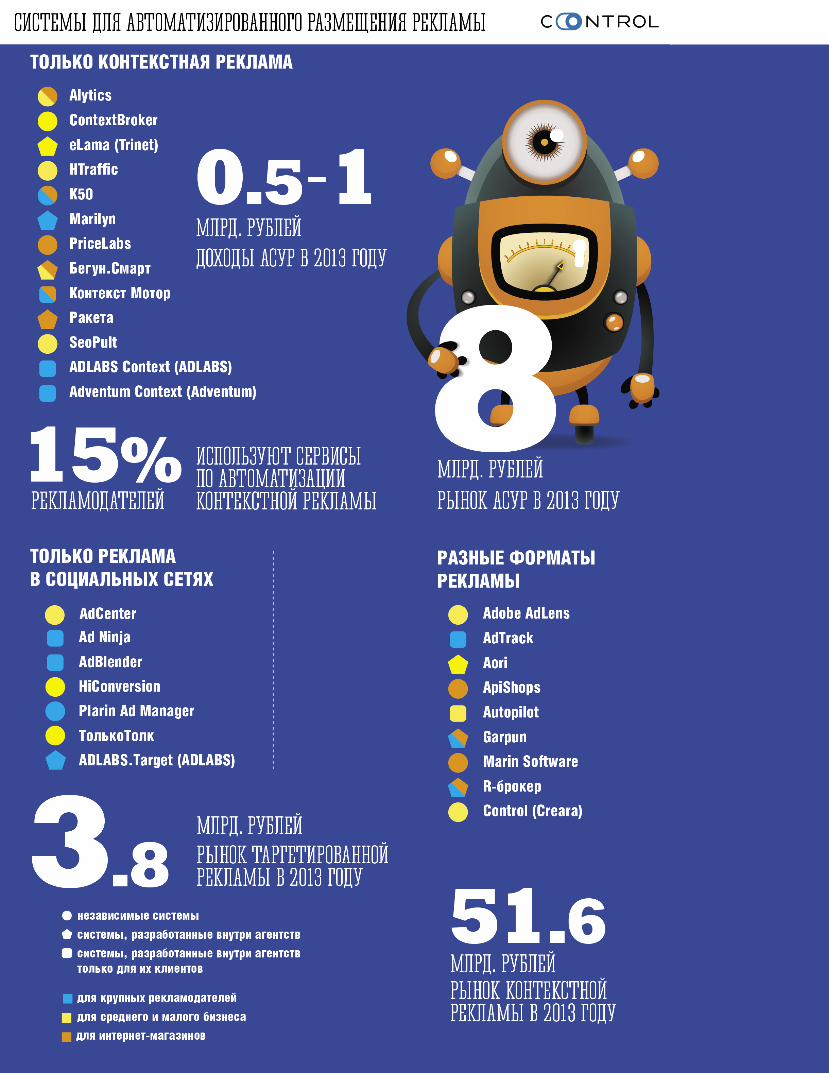

Исторически контекстная реклама продается и поку-

пается по принципу аукциона, где каждый из участни-

ков в режиме реального времени устанавливает свою

цену, которую готов платить за переход на сайт. Поэ-

тому, в отличие от медийной рекламы, рассчитать точ-

ный бюджет будущей кампании и количество показов

невозможно. Однако с помощью различных инструмен-

тов, которые предлагает каждая платформа контекс-

тной рекламы, можно спрогнозировать ориентировоч-

ный бюджет для рекламной кампании.

Платформа контекстной рекламы* — интерфейс для

размещения контекстных объявлений на определен-

ном пуле площадок и/или рекламных мест. На настоя-

щий момент в России существуют следующие платфор-

мы контекстной рекламы:

• Яндекс. Директ (включая блоки на странице резуль-

татов поиска mail.ru, rambler.ru, bing.com и РСЯ —

Рекламной Сети Яндекса)

• Google AdWords (включая КМС — Контекстно-Ме-

дийную Сеть)

• Бегун

• Microsoft Advertising

• Magna (Medialand)

По данным АКАР, объем контекстной рекламы в Рос-

сии в 2012 году составил 38,4 млрд рублей, и 51,6 млрд

рублей в 2013 году при общем росте за год — 36%. Это

72% от всего рынка интернет-рекламы в стране. Боль-

шая часть этих денег (порядка 70%) приходится на Ян-

декс, около четверти — на Google.

Таргетированная реклама в рамках данного обзо-

ра — это реклама, показываемая группе пользовате-

лей в социальных сетях на основе информации об их со-

цио-демографических параметрах, местонахождении,

интересах и активностях. Форматы таргетированной

рекламы в социальных сетях — это текстово-графичес-

кие блоки на стыке контекстной и баннерной рекламы.

Они продаются с оплатой за показы объявления (CPM)

или переходы пользователей по нему (CPC) по аукцион-

ному принципу — это роднит таргетированную рекламу

с контекстной. Таргетированная реклама делает акцент

на точной настройке целевой аудитории — она сегмен-

тируется по полу, возрасту, географическому местопо-

ложению, интересам и т.д.

Платформы размещения таргетированной рекламы

в социальных сетях — это интерфейсы социальных се-

тей для создания в них рекламных кампаний и управле-

ния ими. На настоящий момент в России основные плат-

формы представлены следующими игроками:

• ВКонтакте

• Таргет@Mail.ru (обслуживает одновременно «Од-

ноклассники» и «Mail.ru Мой Мир»)

По данным исследования РАЭК «Экономика Рунета»,

объем таргетированной рекламы в социальных сетях

в России в 2012 году составил около 2 млрд рублей. По

разным оценкам, в 2013 году рынок мог вырасти почти

в два раза — до 3,8 млрд рублей. Большая часть (до двух

третей) приходится на ВКонтакте, на втором месте —

Таргет@Mail.ru.

В современных платформах контекстной и таргетиро-

ванной рекламы, как правило, предусмотрено наличие

следующих базовых автоматизированных элементов:

• подбор ключевых слов (для контекстной рекламы)

• применение таргетингов (в большей степени — для

таргетированной рекламы)

• прогноз количества кликов по объявлению

• прогноз ориентировочного бюджета рекламной

кампании

• системы автоматической оптимизации цены клика

и других конверсий

• автоматические стратегии управления ставками (авто-

брокер; в Яндекс.Директ появился только в 2010 году)

Однако существующий набор функций не всегда мо-

жет помочь пользователю (полностью или частич-

но) в решении всех задач, особенно когда дело касает-

ся работы с кампаниями большого объема, тем более

что они не могут обеспечить удобство работы с разными,

Предпосылки КОНТЕКСТНАЯ РЕКЛАМА — ВИД РЕКЛАМЫ, ОСНОВАННЫЙ НА СООТВЕТСТВИИ РЕКЛАМИРУЕМОГО ПРЕДЛОЖЕНИЯ ИНТЕРЕСАМ ПОЛЬЗОВАТЕЛЯ, КОТОРОМУ ОНА ПОКАЗЫВАЕТСЯ. КОНТЕКСТНОСТЬ ОПРЕДЕЛЯЕТСЯ В ЗАВИСИМОСТИ ОТ ТИПА РЕКЛАМНОГО НОСИТЕЛЯ И ЗНАНИЙ РЕКЛАМНОЙ СИСТЕМЫ ОБ ИНТЕРЕСАХ ПОЛЬЗОВАТЕЛЯ, ПРОЯВЛЕННЫХ КАКИМ-ЛИБО ОБРАЗОМ.

* — Обычно используется термин «системы контекстной рекламы», но в рамках данного обзора, во избежание путаницы с автоматизированны-ми системами управления рекламой, мы называем их платформами. То же относится и к платформам размещения таргетированной рекламы.

6

О б з о р р ы н к а а в т о м а т и з и р о в а н н ы х с и с т е м у п р а в л е н и я к о н т е к с т н о й и т а р г е т и р о в а н н о й р е к л а м о й

П р е д П О с ы л к и

конкурирующими площадками. Это послужило предпо-

сылками к тому, что рекламные платформы стали разра-

батывать открытые интерфейсы для внешних разработ-

чиков (API), которые автоматизируют целые классы задач

для технологичных рекламных агентств и прямых клиен-

тов и дают возможность автоматизировать управление

кампаниями.

Апрель 2008 — API Google AdWords вышел из бета-тес-

тирования (в котором работал с 2005 года).

Июнь 2010 — запуск API Яндекс.Директ в публичное

тестирование. До этого момента условно автоматизиро-

ванно управлять кампаниями можно было только с по-

мощью выгрузки, редактирования и повторной загруз-

ки xls-файлов. Доступ к API Директа предоставляется

бесплатно, однако количество и характер доступных

операций редактирования, которые можно произвес-

ти в течение суток, зависит от количества баллов на ба-

лансе аккаунта, которое пересчитывается один раз в сут-

ки в ночное время. Пользователь получает тем больше

баллов, чем рациональнее он использует Яндекс.Директ,

а также чем больше баланс его кампаний и выше ставки.

Май 2011 — ВКонтакте открыла доступ к рекламно-

му API. Текущая версия API предоставляет полноценный

доступ ко всем функциям рекламного кабинета и вклю-

чает в себя методы для работы с объявлениями, кампа-

ниями и статистикой.

Май 2011 — Mail.Ru Group запустила бета-версию универ-

сальной платформы социально-таргетированной рекла-

мы «Таргет» для размещения рекламных объявлений в со-

циальных сетях Мой Мир@Mail.Ru и «Одноклассники».

Август 2011 — Facebook запустила рекламный API. Его

бета-версия стартовала еще в 2009 году, однако до этого

момента доступ к сервису имели исключительно бренды.

Апрель 2012 — Яндекс выпустил партнерский API Мар-

кета, предназначенный для магазинов, размещающих то-

варные предложения на Яндекс.Маркете, а также для

рекламных агентств. Используя API, можно повысить эф-

фективность размещения на Яндекс.Маркете: получать ре-

комендации по ставкам для попадания предложений на

желаемые позиции, отслеживать баланс магазина, анали-

зировать статистику и принимать заказы с Яндекс.Маркета.

Август 2012 — Таргет@Mail.ru открыл API, позволяющий

сторонним разработчикам автоматизировать управление

кампаниями в «Одноклассниках» и «Моем Мире». Фун-

кциональность API полностью соответствует возможнос-

тям интерфейса Таргета. В частности, через API можно со-

здавать и редактировать рекламные кампании и баннеры,

управлять их статусом (запускать, останавливать, архиви-

ровать), получать информацию о показателях и состоянии

каждого баннера, вплоть до причины отказа в том случае,

если баннер не прошел модерацию.

Как следствие, на рынке стали появляться дополни-

тельные инструменты для автоматизированной работы

с сетями рекламы — внешние надстройки или агрегаторы.

Александр Егоров (Alytics): Задача рекламной площадки, того же «Яндекс.Дирек-

та», — угодить всем. Как следствие, когда ты пыта-

ешься угодить всем, ты не угождаешь никому на 100%,

и тут появляется этот самый рынок автоматизации.

Когда какая-то система создает единое окно для ма-

леньких рекламодателей и делает это весьма успешно,

она решает эту проблему.

В то же время «Яндекс.Директ» и Google AdWords

не дают глубокого анализа и глубокого, качественно-

го управления. И вот для этой части рекламодателей,

которым требуется более глубокий анализ, более ка-

чественное управление, более, скажем так, умный под-

ход к контексту или рекламе, появляются другие сис-

темы автоматизации, например наша система Alytics.

По факту получается, что рынок интернет-рекламы

сильно разделен по сегментам рекламодателей и пло-

щадка не в состоянии дать всем настолько качествен-

ный функционал, поэтому появляются автоматизиро-

ванные системы управления.

Алексей Довжиков (eLama): В настоящий момент АСУР выступают неким исследо-

вательским центром для систем контекстной рекла-

мы: иногда бывает такое, что мы что-то делаем, изыс-

киваем какую-то новую возможность, которой нет

в системе, начинаем ее пропагандировать, популяризи-

ровать, и — в том или ином виде через полгода-год —

она появляется в самих системах. Поэтому, наверное,

это такая синергия, и сами системы, сами вендоры пог-

лядывают, что делают платформы автоматизации,

и некоторые идеи заимствуют.

Михаил Козлов (Таргет@Mail.ru): Эти сервисы весьма полезны для нас, для рекламных

систем. Их преимущество перед нами - в скорости,

больших возможностях по экспериментам. Но мы, ко-

нечно, внимательно следим за их работой (так же, как

и за работой наших конкурентов). Если какие-то идеи

ложатся в логику нашего продукта, используем их.

Многое мы можем сделать более качественно, пото-

му что у нас больше информации и о пользователях, и о

рекламодателях.

7

О б з о р р ы н к а а в т о м а т и з и р о в а н н ы х с и с т е м у п р а в л е н и я к о н т е к с т н о й и т а р г е т и р о в а н н о й р е к л а м о й

Отдельно стоит отметить, что жесткие изменения в по-

литике Яндекса (отмена ссылочного ранжирования

в конце 2013 года) стимулируют часть клиентов пере-

носить деньги из поисковой оптимизации в контекс-

тную рекламу.

• Рынок таргетированной рекламы совсем не так про-

зрачен, как рынок контекстной. На этом рынке доми-

нирует система ВКонтакте, на которую приходится

две трети всех доходов. Второе место занимает Тар-

гет@Mail.ru, причем доля этих двух систем — более

90% всех доходов таргетированной рекламы. По эк-

спертным оценкам, с учетом публично объявляемых

компаниями данных о своих доходах, мы можем ут-

верждать, что рынок таргетированной рекламы в 2013

году составил 3,8 миллиарда рублей и вырос за этот

период в два раза.

Агентский рынок все дальше уходит от работы только

за счет скидок от площадок в пользу дополнительной

или полной оплаты работы клиентом. Помогают этому

движению сами площадки (в т.ч. Яндекс, Таргет@Mail.

ru), периодически пересматривающие условия выплаты

агентских вознаграждений. В плане здоровья экосисте-

мы это сокращает количество агентств, существовавших

только ради комиссии, и стимулирует развитие серви-

сов (в т.ч. автоматизированных), помогающих решать

бизнес-задачи клиента.

По оценке Alytics2, на основании изучения более раз-

витых западных рынков, сервисы по автоматизации

контекстной рекламы востребованы приблизительно

для 15% рекламодателей. К 2016 году, по их прогнозам,

рынок автоматизации контекста в Рунете составит не

менее $500 млн.

Александр Егоров, директор по развитию Alytics: «В настоящий момент доля бюджетов, проходящих че-

рез подобные платформы, крайней мала и составля-

ет до 0,5-1,0% от всех денег рекламодателей, но доля

эта растет. Основной фактор — усиление конкуренции

на рынке контекстной рекламы. Практически за каж-

дый ключевой запрос конкурирует большое количест-

во рекламодателей одновременно (десять, сто, а то

и тысяча). Чем более усиливается конкуренция, тем

активнее рекламодатели начинают искать возмож-

ности, чтобы выигрывать эту битву или хотя бы раз-

мещать рекламу не в убыток. Соответственно, рынок

АСУР начинает расти.

Сейчас на рынок пытаются войти новые игроки, но

многих в дальнейшем не останется — достаточно мак-

симум 2-3 в каждом сегменте. Возможно, появится сис-

тема-dashboard, агрегирующая автоматизацию раз-

личных каналов и предоставляющая общий функционал,

пусть и работающий не на 100% эффективно с каждой из

платформ. Ведь помимо контекстной и таргетирован-

ной реклам есть еще CPA-сети, специальные площадки

для e-commerce, RTB — всё прекрасно оптимизируется».

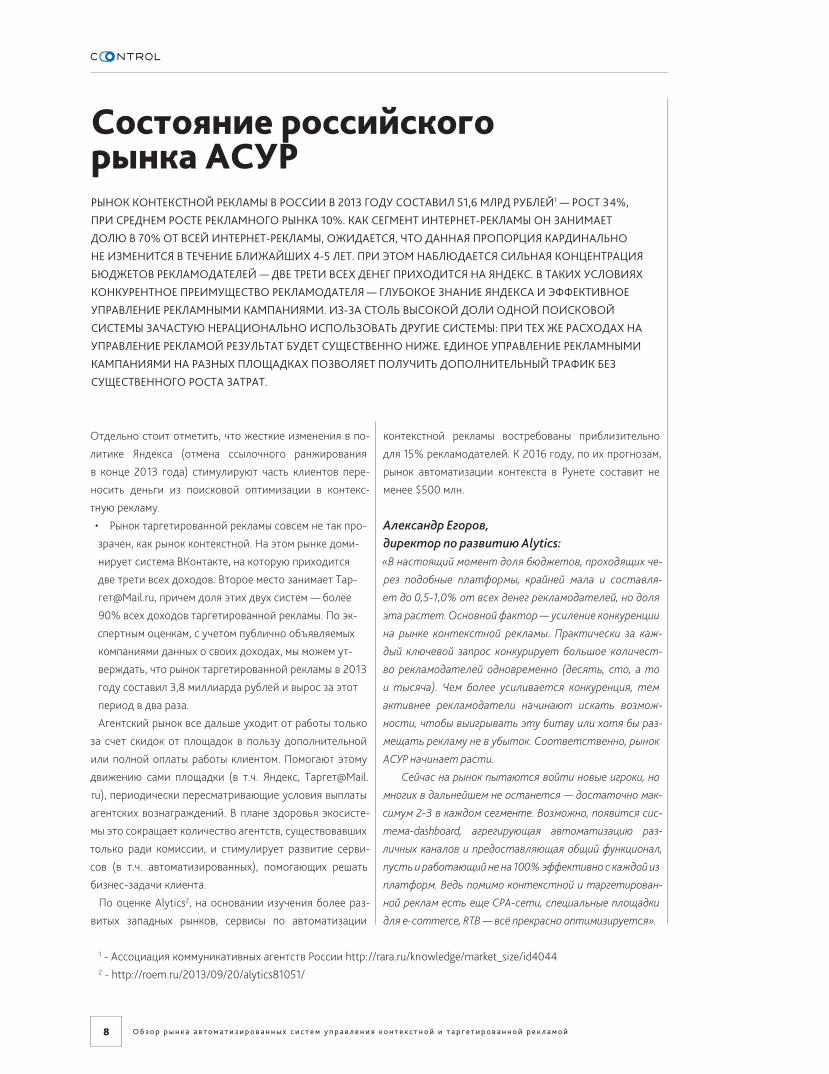

Состояние российского рынка АСУР

РЫНОК КОНТЕКСТНОЙ РЕКЛАМЫ В РОССИИ В 2013 ГОДУ СОСТАВИЛ 51,6 МЛРД РУБЛЕЙ1 — РОСТ 34%,

ПРИ СРЕДНЕМ РОСТЕ РЕКЛАМНОГО РЫНКА 10%. КАК СЕГМЕНТ ИНТЕРНЕТ-РЕКЛАМЫ ОН ЗАНИМАЕТ

ДОЛЮ В 70% ОТ ВСЕЙ ИНТЕРНЕТ-РЕКЛАМЫ, ОЖИДАЕТСЯ, ЧТО ДАННАЯ ПРОПОРЦИЯ КАРДИНАЛЬНО

НЕ ИЗМЕНИТСЯ В ТЕЧЕНИЕ БЛИЖАЙШИХ 4-5 ЛЕТ. ПРИ ЭТОМ НАБЛЮДАЕТСЯ СИЛЬНАЯ КОНЦЕНТРАЦИЯ

БЮДЖЕТОВ РЕКЛАМОДАТЕЛЕЙ — ДВЕ ТРЕТИ ВСЕХ ДЕНЕГ ПРИХОДИТСЯ НА ЯНДЕКС. В ТАКИХ УСЛОВИЯХ

КОНКУРЕНТНОЕ ПРЕИМУЩЕСТВО РЕКЛАМОДАТЕЛЯ — ГЛУБОКОЕ ЗНАНИЕ ЯНДЕКСА И ЭФФЕКТИВНОЕ

УПРАВЛЕНИЕ РЕКЛАМНЫМИ КАМПАНИЯМИ. ИЗ-ЗА СТОЛЬ ВЫСОКОЙ ДОЛИ ОДНОЙ ПОИСКОВОЙ

СИСТЕМЫ ЗАЧАСТУЮ НЕРАЦИОНАЛЬНО ИСПОЛЬЗОВАТЬ ДРУГИЕ СИСТЕМЫ: ПРИ ТЕХ ЖЕ РАСХОДАХ НА

УПРАВЛЕНИЕ РЕКЛАМОЙ РЕЗУЛЬТАТ БУДЕТ СУЩЕСТВЕННО НИЖЕ. ЕДИНОЕ УПРАВЛЕНИЕ РЕКЛАМНЫМИ

КАМПАНИЯМИ НА РАЗНЫХ ПЛОЩАДКАХ ПОЗВОЛЯЕТ ПОЛУЧИТЬ ДОПОЛНИТЕЛЬНЫЙ ТРАФИК БЕЗ

СУЩЕСТВЕННОГО РОСТА ЗАТРАТ.

1 - Ассоциация коммуникативных агентств России http://rara.ru/knowledge/market_size/id4044 2 - http://roem.ru/2013/09/20/alytics81051/

8

О б з о р р ы н к а а в т о м а т и з и р о в а н н ы х с и с т е м у п р а в л е н и я к о н т е к с т н о й и т а р г е т и р о в а н н о й р е к л а м о й

с О с т О я н и е р О с с и й с к О г О р ы н к а а с У р

Максим Уваров, директор по развитию K50: «а наш взгляд, через 2 года 50% рекламодателей будут

нуждаться в автоматизации каких-либо процессов.

Рекламодатели становятся умнее и сознательнее, они

начинают понимать, какие функции им действительно

хочется оптимизировать, оценивать свои потребнос-

ти и более детально к этому подходить».

Алексей Мухин (R-broker): «Думаю, что не более 30-40%, но тренд постоянно

растет. В 2005 году мало кто понимал, что мы дела-

ем и зачем это, если есть площадка. С появлением кон-

курентов и развитием рынка доля проникновения АСУР

становится больше. По моему мнению, через 1-2 года

доля вырастет в 1,5-2 раза (это касается как тарге-

тированной, так и контекстной рекламы)».

На данный момент рынок АСУР в России эксперты оце-

нивают как только зарождающийся, но крайне перспек-

тивный. За 2012-2014 год на рынке появились новые

игроки и, возможно, появятся еще, т.е. конкуренция бу-

дет только усиливаться. Кроме того, будут развивать-

ся технологии со стороны самих платформ контекстной

и таргетированной рекламы, заставляя АСУР не отста-

вать и совершенствовать свой функционал. О молодос-

ти этого рынка отчетливо говорят и разногласия наших

экспертов. В силу отсутствия информации о рынке экс-

перты в большей степени опираются на данные по сво-

им компаниям, что приводит иногда к кардинально раз-

ным мнениям.

Другие тренды в развитии АСУР:

• Развитие старых и появление новых полностью ав-

томатизированных систем с простым интерфейсом,

подходящих для новичков в рекламе и представи-

телей малого и среднего бизнеса, неискушенных

в тонкостях (eLama, Aori, Control, в разработке про-

ект iCTurbo от iContext).

• Развитие сегмента систем для интернет-магазинов,

попытки предоставить большее количество специ-

ализированных опций, как следствие — рост попу-

лярности автоматизации Яндекс.Маркет, внедрение

систем Call Tracking для учета офлайн-конверсий.

• Сближение систем, управляющих контекстной или

таргетированной рекламой: контекстные начинают

поддерживать работу с таргетированной и наоборот.

• Добавление к контекстной и таргетированной рек-

ламе медийной, также продающейся по аукциону

(RTB), расширение на мобильные устройства.

Диана Гукетлова, директор по развитию Aori, Блондинка.ру: «Системы автоматизации будут двигаться в сторону

увеличения количества площадок, с которыми они ра-

ботают, и дальнейшего развития функциональности

— не только создание новых инструментов, но и рабо-

та с новыми форматами, например с медийной рекла-

мой, размещаемой по аукционному принципу. Будущее за

мультиформатными системами».

Сергей Егорушкин (aktivizm.ru): «Мне кажется, скачок развития автоматизации не-

много прошел, потому что по ее поводу было много ми-

фов, от нее многого ожидали. А готовые инструмен-

ты, скажем так, не оправдали ожидания. Сейчас рынок

замедлился и клиенты ждут для себя удобных инстру-

ментов. Следующий шаг в развитии будет именно за

самими инструментами: в какую сторону они пойдут,

какие решения они дадут. Даже у самых неинтересных

и нефункциональных в прошлом систем есть шансы,

и очень большие».

Максим Уваров (K50): «Еще один тип программ на рынке — агрегаторы. Это

сервисы, которые предоставляют пользователю удоб-

ный интерфейс, для того чтобы его объявления расхо-

дились сразу во все рекламные системы — во ВКонтак-

те, Google AdWords. То есть ты в одном месте что-то

изменил, а у тебя сразу в три системы объявления от-

правились. Как раз такой класс программ, по идее, дол-

жен быть интересен для среднестатистического рек-

ламодателя, который может пользоваться именно

агрегаторами и часто ими пользуется, потому что они

облегчают ему жизнь».

Ирина Козлова (Marylin): «Рекламодатели практически любого уровня сейчас зна-

ют, что есть не просто контекстные площадки, а еще

и системы управления рекламой на этих площадках,

и кто-то из соображений эффективности или прести-

жа стремится, чтобы его кампания управлялась с помо-

щью автоматизации. При этом, к сожалению, пока общий

уровень знания людей о контекстной и таргетированной

рекламе достаточно низкий. Я вижу, что уровень специа-

листов растет, но не в геометрической прогрессии. У нас

по-прежнему дефицит кадров очень большой, и я вижу, как

рынок идет к развитию с точки зрения знаний, с точки

зрения инструментов, которые он применяет, но дина-

мика не такая волшебная, как хотелось бы, — это первое.

9

О б з о р р ы н к а а в т о м а т и з и р о в а н н ы х с и с т е м у п р а в л е н и я к о н т е к с т н о й и т а р г е т и р о в а н н о й р е к л а м о й

с О с т О я н и е р О с с и й с к О г О р ы н к а а с У р

Второе, что бы я хотела отметить, — трудно раз-

делить контекстную и таргетированную рекламу по

бюджетам, по функционалу — где быстрее, а где мед-

леннее. Скорее всего, все идет к универсальности. Кли-

ент не подходит к задаче — купите у меня два мешка

контекстной рекламы и мешок таргетированной. Он

просто говорит, какая у него задача. Речь сейчас не

идет об узкоканальности, речь идет о комплексном

подходе, когда неважно, откуда получать клиентов,

— важна сама задача, ее реализация, она может быть

в контекстной, таргетированной рекламе. То есть не-

кая такая универсальность. И клиенты к этому стре-

мятся, потому что в системах тоже интегрированы

различные площадки и нет такого жесткого разделе-

ния, что Яндекс направо, а Google налево»».

Темпы роста контекстной рекламы все еще впечатля-

ющие, но несколько замедляются. Приток новых денег

в сегмент все-таки ограничен, т.е. в дальнейшем будет

идти борьба не только за новые, но и за существующие

на рынке бюджеты, их более эффективное расходова-

ние. На фоне этого возможен «естественный отбор»

АСУР, многие из которых на данный момент являют-

ся стартапами. Следовательно, можно ожидать погло-

щения независимых компаний крупными игроками или

агентствами без собственных разработок.

Михаил Козлов, руководитель службы разви-тия продукта, Таргет@Mail.ru: «Сейчас всем очевидно, что крупными рекламными кам-

паниями невозможно управлять вручную, поэтому ав-

томатизированные сервисы необходимы для бизнеса,

для развития и агентств, и самих рекламных платформ.

Для нас они зачастую выступают как внешний отдел

R&D: по тестированию новых опций можно отслежи-

вать, что востребовано, что приживается, и затем

реализовывать это же в стандартном функционале».

Анна Караулова (iMedia): «Бюджеты, которые размещаются через автомати-

зированные системы, мне кажется, растут быстрее

рынка. По контексту это точно так. По таргетиро-

ванной рекламе нарастить объемы, используя робота,

можно очень быстро, и эти объемы касаются и кликов,

и закупок, и бюджетов. По-моему, рекламодатели еще

не готовы к этим объемам».

Александр Егоров (Alytics): «Если раньше, 3 года назад, активно автоматизиро-

вались мелкие рекламодатели для того чтобы упрос-

тить свою работу, то сейчас, при росте конкуренции,

активно автоматизируются крупные рекламодате-

ли, они пытаются разумнее тратить свои бюджеты.

И сложно сказать, что будет быстрее расти: доля де-

нег или доля количества рекламодателей. Скорее, бу-

дет быстрее расти доля денег».

Сергей Егорушкин (aktivizm.ru): «Очень много объявлений и кампаний, и вручную управ-

лять этим сложно. Вот здесь появляются автомати-

зированные системы. Если позволяет бюджет, то, как

правило, стараются пользоваться каким-то инстру-

ментом. Когда напрямую уже сложно, а агентство не

владеет спецификой и не оперативно, то в этом случае

тоже пользуются дополнительными системами, и чем

дальше, тем больше. Рынок автоматизации растет, по-

тому что он еще и позволяет бороться с конкурентами».

Российский рынок интернет-технологий и интернет-

рекламы исторически отличается от развитых зарубеж-

ных рынков в двух важных моментах. Во-первых, круп-

ные локальные площадки на нем занимают, в основном,

первые позиции, а на глобальных лидеров приходит-

ся гораздо меньшая доля внимания аудитории и де-

нег рекламодателей, чем в среднем по миру. Во-вто-

рых, объем денег в онлайн-сегменте рекламного рынка

не так велик по сравнению с передовыми рынками США

и Великобритании. Эти моменты проявляются следую-

щим образом в контексте сравнения рынка АСУР в Рос-

сии и за рубежом:

• Самая популярная контекстная платформа в США

и европейских странах — это Google AdWords. Соот-

ветственно, больше всего систем, занимающихся ав-

томатизацией кампаний, специализируются именно

на ней. Следом идет Microsoft Bing Ads. В России же

данные платформы занимают не больше трети рынка.

• Среди социальных медиа лидирующие пози-

ции занимает Facebook, затем Twitter и Pinterest.

Все эти три платформы в совокупности не пре-

вышают 10% от рынка таргетированной рекла-

мы в России, а их ежедневная аудитория (на де-

сктопных устройствах) — не более 10-15%

интернет-пользователей3

3 — Оценка по данным TNS WebIndex Россия (все населенные пункты), декабрь 2013 года, все 12–64 года, среднедневное пользование интернетом за месяц.) .

10

О б з о р р ы н к а а в т о м а т и з и р о в а н н ы х с и с т е м у п р а в л е н и я к о н т е к с т н о й и т а р г е т и р о в а н н о й р е к л а м о й

с О с т О я н и е р О с с и й с к О г О р ы н к а а с У р

• Многие аналитики делают упор на то, что российс-

кий рынок контекста слишком мал (по крайней мере,

не в приоритете) для серьезного внимания со сторо-

ны зарубежных систем. Так, в качестве иллюстрации

приводится ежегодный бюджет кампаний под управ-

лением Marin Software ($4,7 млрд) в 2012 году, бо-

лее чем в три раза превышающий совокупный объем

российского рынка контекстной рекламы ($1,4 млрд).

И хотя в России есть возможность пользоваться ус-

лугами зарубежных систем (та же Marin Software,

Adobe AdLens и Kenshoo), своих офисов у них нет, со-

трудничество идет через крупные агентства.

Александр Егоров (Alytics): «Если говорить про какие-то тренды, то одна из инте-

ресных историй, о которой мы активно думаем, — это

возможное появление игрока, который агрегирует в себе

разные платформы. То есть не платформы, которая бу-

дет эффективно автоматизировать и контекстную,

и таргетированную рекламу, а платформы, которая

в себе как некий дашборд агрегирует с помощью различ-

ных систем автоматизации различные каналы и предо-

ставляет общий функционал. Она может возникнуть

по той простой причине, что все-таки рекламодате-

ли используют десятки различных каналов, и каждый из

них в той или иной степени требует автоматизации,

и иногда бывает удобно пользоваться не 10 системами

автоматизации для разных каналов, а одной. Это такая

вещь, которая возникнет, скорее всего, чуть позже, ког-

да рынок разовьется и рекламодатели поймут, что есть

не только «Яндекс.Директ» и «ВКонтакте», но и другие

каналы, те же CPA и различные сети, те же прайс-пло-

щадки для E-commerce, те же RTB».

Елена Фирсова (Ракета): «Сейчас наблюдается бурный рост количества сис-

тем автоматизации контекстной рекламы. Все до-

машние разработки рекламных агентств и крупных

компаний постепенно выходят на рынок, открывают-

ся для глаз пользователей и обрастают дополнитель-

ным функционалом. Основные тенденции ярко просле-

живаются, это интерфейсы для создания объявлений

на основе YML- и XML-файла. Это разработка алгорит-

ма оптимизации ставок, это конечно же объединение

в одной системе для нескольких системных вариантов

с «Яндекс», Google, «ВКонтакте» и т.д. Все больше сис-

тем способны интегрироваться с Google Analytics, Ян-

декс.Метрикой, внутренними системами аналитики

и call-трекинга».

Еще одна особенность российского интернет-рынка,

подчеркиваемая многими аналитиками: развитие техно-

логий и форматов рекламы в основном повторяет раз-

витие в США и Европе, но с некоторым запаздыванием

— от двух-трех до пяти лет, в зависимости от сегмента.

В случае с рынком АСУР можно говорить о примерно

трехлетнем лаге. Таким образом, мы можем с увереннос-

тью говорить о том, что те тенденции, которые сегодня

реализуются за рубежом на этом рынке, уже намечают-

ся в России или будут реализованы в ближайшие годы.

Оценивая развитие АСУР в США и Великобритании

в 2010-2013 гг.4, можно сделать следующие выводы:

• Снижается доля рекламодателей и агентств, пола-

гающихся только на базовые инструменты управле-

ния поисковыми кампаниями. Если в 2010 году та-

ковых было более половины, то в 2012 году их доля

снизилась почти до одной трети от всех. Соответс-

твенно, существенно выросло количество компаний,

пользующихся АСУР. В основном, это чужая разра-

ботка, а не внутренняя.

• Снижается доля рекламодателей и агентств, пола-

гающихся только на базовые инструменты управле-

ния поисковыми кампаниями. Если в 2010 году та-

ковых было более половины, то в 2012 году их доля

снизилась почти до одной трети от всех. Соответс-

твенно, существенно выросло количество компаний,

пользующихся АСУР. В основном это чужая разра-

ботка, а не внутренняя.

Елена Фирсова (Ракета):«Мы более двух лет сотрудничали с Adobe AdLens, быв-

шая Efficient Frontier, разрабатываем и собственный сер-

вис «Ракета» для управления Яндекс.Директ и Google

AdWords. Дополнительно тестировали Marin Software

для принятия решения о выборе системы. Сейчас де-

лаем ставку на собственный сервис, потому что до-

вольны тем, что нам удалось создать за последние 3

года, и будем продолжать развивать систему под нуж-

ды пользователей».

4 — Здесь и далее в этой главе представлены данные Econsultancy совместно с SEMPO, “State of Search Marketing Report”, 2009-2012, опрос предста-вителей рекламодателей и агентств из США и Великобритании.

11

О б з о р р ы н к а а в т о м а т и з и р о в а н н ы х с и с т е м у п р а в л е н и я к о н т е к с т н о й и т а р г е т и р о в а н н о й р е к л а м о й

с О с т О я н и е р О с с и й с к О г О р ы н к а а с У р

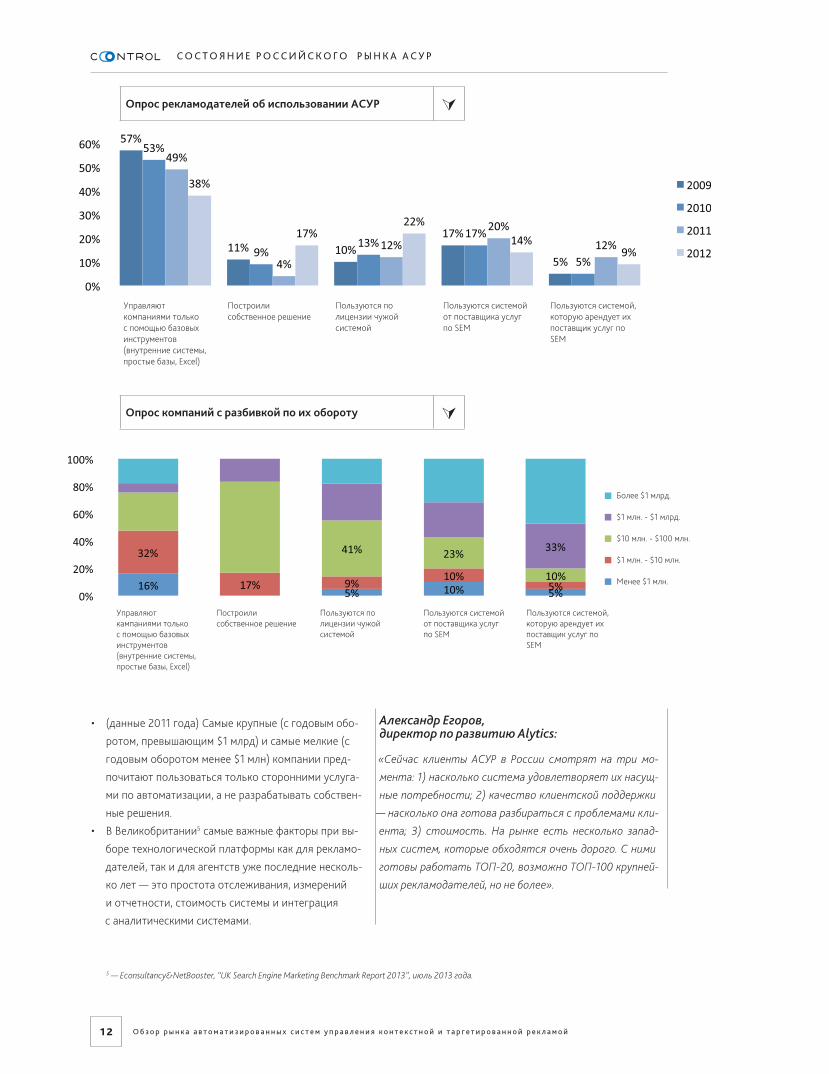

• (данные 2011 года) Самые крупные (с годовым обо-

ротом, превышающим $1 млрд) и самые мелкие (с

годовым оборотом менее $1 млн) компании пред-

почитают пользоваться только сторонними услуга-

ми по автоматизации, а не разрабатывать собствен-

ные решения.

• В Великобритании5 самые важные факторы при вы-

боре технологической платформы как для рекламо-

дателей, так и для агентств уже последние несколь-

ко лет — это простота отслеживания, измерений

и отчетности, стоимость системы и интеграция

с аналитическими системами.

Александр Егоров, директор по развитию Alytics:

«Сейчас клиенты АСУР в России смотрят на три мо-

мента: 1) насколько система удовлетворяет их насущ-

ные потребности; 2) качество клиентской поддержки

— насколько она готова разбираться с проблемами кли-

ента; 3) стоимость. На рынке есть несколько запад-

ных систем, которые обходятся очень дорого. С ними

готовы работать ТОП-20, возможно ТОП-100 крупней-

ших рекламодателей, но не более».

5 — Econsultancy&NetBooster, “UK Search Engine Marketing Benchmark Report 2013”, июль 2013 года.

1 2

Управляют компаниями толькос помощью базовых инструментов (внутренние системы, простые базы, Excel)

Построили собственное решение

Пользуются по лицензии чужой системой

Пользуются системой от поставщика услуг по SEM

Пользуются системой, которую арендует их поставщик услуг по SEM

Управляют кампаниями толькос помощью базовых инструментов (внутренние системы, простые базы, Excel)

Построили собственное решение

Пользуются по лицензии чужой системой

Пользуются системой от поставщика услуг по SEM

Пользуются системой,

Более $1 млрд.

Менее $1 млн.

$1 млн. - $1 млрд.

$10 млн. - $100 млн.

$1 млн. - $10 млн.

которую арендует их поставщик услуг по SEM

Опрос рекламодателей об использовании АСУР

Опрос компаний с разбивкой по их обороту

О б з о р р ы н к а а в т о м а т и з и р о в а н н ы х с и с т е м у п р а в л е н и я к о н т е к с т н о й и т а р г е т и р о в а н н о й р е к л а м о й

с О с т О я н и е р О с с и й с к О г О р ы н к а а с У р

Алексей Довжиков (eLama): «Мы для себя создаем три портрета целевой аудито-

рии по автоматизации. Первый — это начинающие рек-

ламодатели с бюджетами от одной до 30 тысяч руб-

лей в месяц, без опыта и квалификации и, в общем-то,

даже не желающие ее приобретать. Условно говоря,

если взять малый и средний бизнес, подойти к любому

владельцу какого-нибудь магазинчика и спросить: «Хо-

чешь рекламу в интернете?», он скажет: «Хочу». Если

запустить его в интерфейс Google AdWords, так он

там ничего сделать не сможет, потратит свои деньги

и будет недоволен.

На эту аудиторию – неопытных новичков с маленькими

бюджетами – рассчитан отдельный класс систем ав-

томатизации. Мы поставили себе задачу автоматизи-

ровать работу менеджера, и система на простом языке

спрашивает о том, что подходит, что не подходит, ана-

лизирует сайты, конкуренцию, задает простые челове-

ческие вопросы. Рекламодатель за 15-20 минут указыва-

ет свой сайт, отвечает на вопросы системы (подходит

или не подходит) и получает полностью автоматизиро-

ванно настроенную рекламную кампанию, не разбираясь

вообще ни в чем. Плюс, по сути, одна кнопка — запустить

рекламу. Это, соответственно, сервисы, ориентиро-

ванные на такую узкую начальную аудиторию.

Второй тип аудитории, который мы для себя определи-

ли, это рекламодатели с бюджетом 30–300 тысяч руб-

лей, ведущие рекламные кампании самостоятельно. Они

еще не могут позволить себе крутое агентство, они

знают, как работает контекстная реклама, и заинте-

ресованы в повышении эффективности. То есть на этих

бюджетах от 30 тысяч уже видно, что если ты повысил

эффективность на 10%, то три, десять, двадцать ты-

сяч сэкономленных — это уже заметные деньги и ради

этого стоит тратить время. Сложности практически

не добавляется, наоборот, некоторые затраты эконо-

мятся, бюджет оптимизируется, и все довольны.

Есть другой сегмент – это pro-рекламодатели: либо

сами агентства, либо уже отдельные специализиро-

ванные менеджеры в крупных интернет-магазинах

13

Факторы, влияющие на выбор АСУР

О б з о р р ы н к а а в т о м а т и з и р о в а н н ы х с и с т е м у п р а в л е н и я к о н т е к с т н о й и т а р г е т и р о в а н н о й р е к л а м о й

с О с т О я н и е р О с с и й с к О г О р ы н к а а с У р

и холдингах. Это рекламодатели, у которых бюдже-

ты, наверное, от полумиллиона, а скорее от миллиона

или от миллионов, и они пользуются совершенно дру-

гими системами, например типа Efficient Frontier, Marin,

Kenshoo, которые еще сложнее, чем сами системы кон-

текстной рекламы. Это по сложности управления кос-

мические корабли или системы управления современ-

ным авиалайнером, эти системы призваны не просто

оптимизировать бюджеты — они управляют бюдже-

тами исходя из конверсий доходности. То есть чаще

всего строятся уже более сложные системы, когда

есть, соответственно, система автоматизированно-

го управления бюджетами, большая мощная и дорогая,

которая там установлена.»

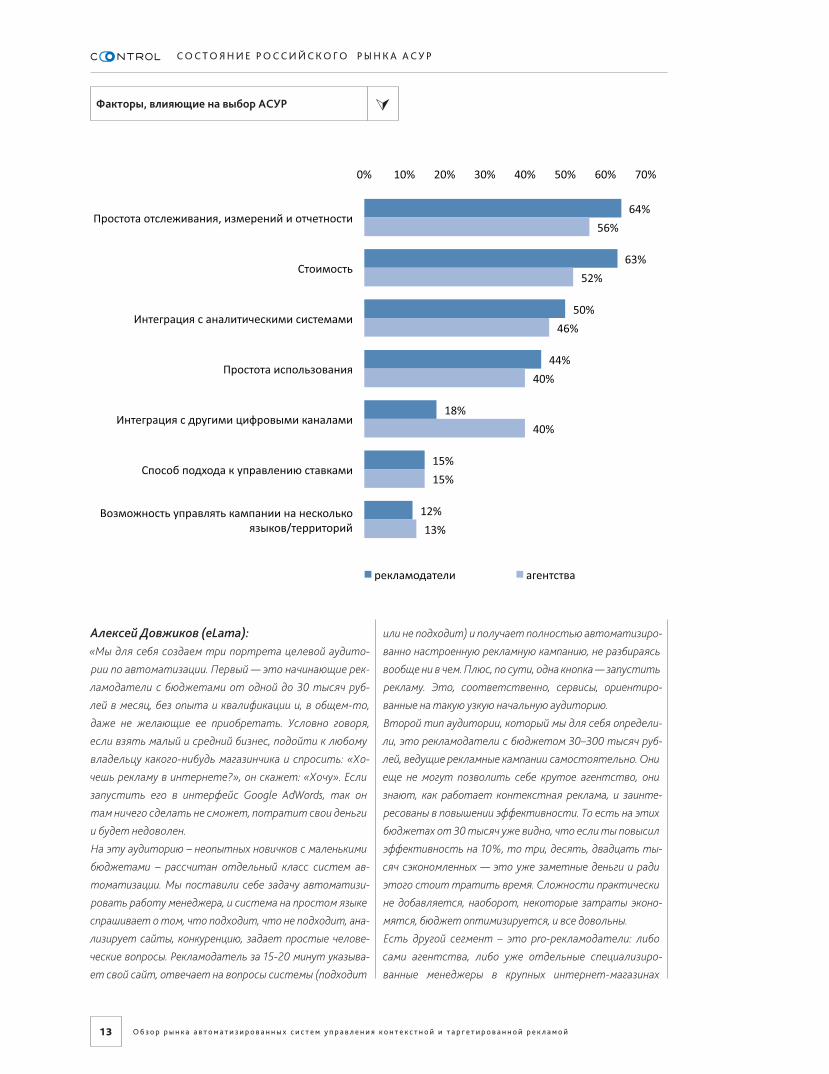

• В 2013 году для рекламодателей наиболее повы-

силась важность простоты использования, а для

агентств — важность интеграции с другими цифро-

выми каналами, в то время как роль стоимостного

фактора несколько снизилась.

В вышеприведенной диаграмме последний пункт: воз-

можность управлять компанией

По мнению аналитиков Econsultancy, индустрия АСУР

в США и Великобритании на протяжении последних

5 лет растет такими же темпами, что и весь поиско-

вый сегмент. При этом в денежном выражении доля

доходов АСУР примерно равна 1% от рынка поиско-

вой рекламы по консервативной оценке и 1,5-2,0%

по более оптимистичной. Даже 1% от рынка означает

существенные инвестиции для многих компаний. Рынок

АСУР процветает за счет роста доверия к использова-

нию технологий по созданию, управлению и оптимиза-

ции рекламных кампаний.

Сергей Егорушкин (aktivizm.ru): «В первую очередь важна механизация работ, то есть

снятие черновых работ и увеличение скорости. Это для

всех клиентов самый важный момент — и для малень-

ких, и для больших. На заре становления автоматизации

достаточно было чуть ли не лопату воткнуть в зем-

лю, чтобы она проросла в дерево. Любая автоматизация

года три-четыре назад была успешной. Со временем это-

го стало мало. Еще одна проблема развития инструмен-

тов в том, что их монетизация идет либо от бюджетов,

от оборотов клиента, либо фиксированными платежами.

То есть получается замкнутый круг: нужно, с одной сто-

роны, за свой счет сделать хороший функционал, с другой

стороны, непонятно, взлетит он или не взлетит».

Ирина Козлова (Marylin): «Здесь опять же два больших канала. Если мы говорим

про крупных клиентов, то, конечно, во главе угла сто-

ит эффективность, причем если иметь в виду стои-

мость рекламы, а не стоимость использования сис-

темы. Крупный рекламодатель всегда ставит во главу

угла выгоду, которую он получает от использования

системы. При прочих равных или при экономии бюдже-

та он получает те же самые выгоды, что от большего

числа конверсий по более низкой цене, и, в принципе, по-

лучает эффективность от рекламы».

Алексей Мухин (R-broker): «Думаю, что гармоничное сочетание всего: эффектив-

ность, простота интерфейса настройки, наглядность

отчетов. Тренд последних двух лет — количество под-

ключенных площадок. К сожалению, общий рейтинг со-

ставить невозможно: разный уровень развития бизнеса

и разные задачи. Судя по нашим клиентам, рейтинг та-

кой: 1. эффективность выполнения задачи; 2. удобство

работы с системой; 3. наглядность отчетов; 4. коли-

чество подключенных площадок и систем аналитики».

Александр Егоров (Alytics): «Маленьких рекламодателей мотивирует работать

в системах автоматизации — назовем «одно окно» —

тот факт, что агентствам они неинтересны. Это те

рекламодатели, которые готовы тратить 10-15 ты-

сяч на контекстную рекламу. И отсутствие клиент-

ского понимания со стороны агентства мотивирует

рекламодателя идти в систему автоматизации. И на-

оборот (это опять же агентская проблема), большие

рекламодатели все более требовательны, и их бюд-

жеты растут. Как следствие, когда у рекламодате-

лей бюджеты превышают миллион рублей в месяц (на-

пример, 1, 5, 10, 15 миллионов), то они понимают, что

агентству за управление таким бюджетом платят

очень приличные деньги, хотя, возможно, не всегда по-

лучают нужный эффект и, как следствие, задумыва-

ются о том, чтобы вести такую рекламу in-house. Но

вести такие большие объемы рекламных компаний

и такую большую рекламную кампанию in-house сложно

без какой-либо автоматизации.

Если говорить на тему мотивации рекламода-

телей, обсуждать, на что они смотрят, почему вы-

бирают ту или иную систему, то, в первую очередь,

все-таки смотрят на три вещи: первое — это то, на-

сколько удовлетворяет система потребностям рек-

ламодателей. Нужно понимать, что одна система не

14

О б з о р р ы н к а а в т о м а т и з и р о в а н н ы х с и с т е м у п р а в л е н и я к о н т е к с т н о й и т а р г е т и р о в а н н о й р е к л а м о й

с О с т О я н и е р О с с и й с к О г О р ы н к а а с У р

удовлетворяет на 100% практически никого. Они это

делают на 60, 70, 80, 90%, но на 100% — нет. То есть

прежде всего на данном этапе развития рынка срав-

нивается функциональность. При этом понятно, что

в ближайшие три года в каждом сегменте будут две-

три системы автоматизации, которые будут, так или

иначе, друг на друга похожи: решают одни и те же за-

дачи, используют одни и те же инструменты, может

быть, очень похожие алгоритмы работы. То есть та-

кая вещь сойдет на нет.

Второй очень важный фактор — это клиентская

поддержка, то есть любая система автоматизации

требует внедрения, и это будет играть очень важную

роль, и сейчас играет очень важную роль именно качес-

тво саппорта, как и то, насколько готова система ав-

томатизации разобраться в проблеме своего клиента-

рекламодателя и помочь ему себя же внедрить.

И третий пункт, как всегда немаловажный, — это сто-

имость. Сейчас в России есть несколько достаточ-

но мощных западных систем, которые по факту сто-

ят очень больших денег, и с ними способны работать

только каких-нибудь два, три, пять, десять десят-

ков крупнейших рекламодателей интернета, осталь-

ные просто не в состоянии выдержать такие затра-

ты. Вот три фактора: функциональность, поддержка

и цена».

66% опрошенных представителей компаний (как

рекламодателей, так и агентств) считают, что разви-

тие инструментов для управления ставками оказывает

«существенное» влияние на их работу с контекстной

рекламой6.

В какую сторону движутся и могут двигаться далее

АСУР за рубежом, подсказывают следующие общие

6 — Здесь и далее приводятся цифры по результатам опроса SEMPO и Econsultancy, “State of Search Marketing Report 2013”, январь 2014

15

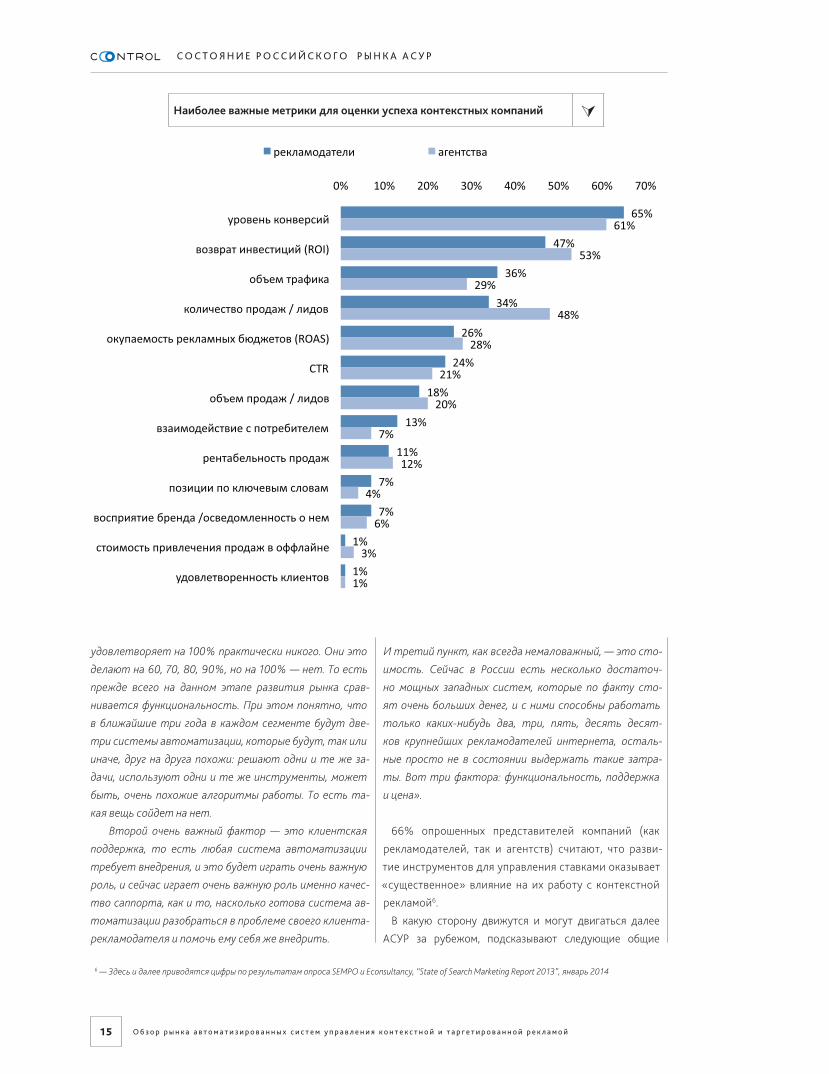

Наиболее важные метрики для оценки успеха контекстных компаний

О б з о р р ы н к а а в т о м а т и з и р о в а н н ы х с и с т е м у п р а в л е н и я к о н т е к с т н о й и т а р г е т и р о в а н н о й р е к л а м о й

с О с т О я н и е р О с с и й с к О г О р ы н к а а с У р

тренды в развитии всего рынка контекстной рекламы

и SEM:

• Интеграция контекста с социальными медиа. Две

трети опрошенных рекламистов считают это значи-

мым трендом.

• Рост использования мобильных устройств. Более

половины компаний в данный момент интегриру-

ют mobile в свои контекстные стратегии, почти 90%

опрошенных рекламистов считают этот тренд зна-

чимым для сегмента контекстной рекламы.

• Поисковые запросы удлиняются и становятся более

специфичными. Под конкретные нужды потребите-

лей и, соответственно, определенных рекламодате-

лей появляются новые рекламные форматы. Пример

— взлет применения PLA (Google Product Listing Ads,

рекламные списки товаров, в т.ч. для смартфонов)

среди онлайн-магазинов, появление Google Hotel

Price Ads (HPAs) для категории «Путешествия и от-

дых», возможно появление своих решений для ав-

томобильных и финансовых рекламодателей.

• В 2012 году 74% компаний оценивали свои способ-

ности измерить ROI от контекста как «хорошие»,

но в 2013 году их доля снизилась до 47% (среди

агентств — 41%). Данное изменение характерно не

только для контекстного рынка, но и для остальных

сегментов. То, что еще несколько лет назад воспри-

нималось как «хорошее» в терминах измерения ROI,

сейчас может считаться устаревшим или недоста-

точным. Причины этого кроются, в частности, в рос-

те использования разнообразных не-десктопных

устройств, что усиливает проблему правильной ат-

рибуции маркетинговых затрат.

• Самые важные метрики для измерения успешнос-

ти контекстных кампаний и для клиентов, и для

агентств — это процент конверсий, возврат инвес-

тиций, объем трафика и количество продаж или

собранных лидов.

На развитии АСУР это сказывается следующим образом:

• Интеграция с API социальных сетей и других пло-

щадок, на которых реклама продается по аукцион-

ному принципу (в т.ч. баннеры и видео, продающие-

ся по технологии RTB)

• Оптимизация не только десктопных кампаний, но

и кампаний на других устройствах (смартфоны,

планшеты)

• Развитие технологий по отслеживанию и ат-

рибуции конверсий, в которых задействованы

мобильные каналы, связывания офлайновых данных

с «мобильными кликами»

• Переход от отслеживания «промежуточных» мет-

рик CPC, CPA и пр. к lifetime value (LTV) — «настоя-

щему» показателю окупаемости инвестиций.

• Фокус на управление контекстной/таргетирован-

ной рекламой вместе с остальными digital-каналами,

отслеживание совокупного lifetime value

• Поиски “SocialROI”, попытки определить LTV «пок-

лонника» бренда в социальных сетях

• Появление автоматизированных систем, занима-

ющихся оптимизацией размещений «новых» фор-

матов (в частности, продукт “Adchemy for Products”

для управления PLA)

• Появление отдельных инструментов для проведе-

ния сплит-тестирования в контекстной рекламе (на-

пример, платформа AdProof)

• Стремление к предоставлению всех сервисов в ре-

жиме real-time

Таким образом, растет востребованность мультика-

нальных кампаний и интегрированных платформ. Соот-

ветственно, системы стремятся стать для рекламодате-

ля настоящим единым центром, учитывающим максимум

информации из максимума источников и предоставля-

ющим метрики, максимально описывающие эффектив-

ность всех затрат для бизнеса клиента.

Максим Уваров (K50): «Рекламодатели становятся умнее и осознанней. Они

начинают понимать, какие функции им действительно

хочется автоматизировать, они начинают понимать

свои потребности и более детально к этому подхо-

дить. Рекламодатели начинают тратить больше де-

нег, рекламодатели становятся умнее — это основной

тренд.

Другой тренд — сейчас рынок оптимизации и авто-

матизации достаточно пустой, то есть сейчас там

есть несколько компаний, которые как будто бы зани-

маются именно автоматизацией контекстной рекла-

мы, однако спрос все равно велик и количество таких

сервисов, наверное, будет расти. Реклама становит-

ся сложнее, потому что в рекламные системы добавля-

ются дополнительные настройки. Поскольку системы

усложняются, механизмы по их оптимизации и автома-

тизации становятся более изощренными, то есть все

надстройки тоже усложняются, и это тоже тренд, ко-

торый сохранится и в будущем».

16

О б з о р р ы н к а а в т о м а т и з и р о в а н н ы х с и с т е м у п р а в л е н и я к о н т е к с т н о й и т а р г е т и р о в а н н о й р е к л а м о й

Агрегаторы дают возможность совершать операции

в режиме одного окна, контролировать не только пара-

метры рекламных кампаний на каждой из платформ, но

и общие по всем задействованным системам.

Таким образом, главные задачи АСУР:

• автоматизация рутинных (типовых) операций для

экономии времени сотрудников;

• улучшение экономических показателей рекламных

кампаний, от стоимости клика и конверсии до воз-

врата инвестиций;

• упрощение работы с несколькими платформами од-

новременно, контроль общих параметров по всем

задействованным платформам.

К плюсам размещения рекламы через АСУР можно

отнести:

• отслеживание хода кампаний и автоматическое

внесений изменений в режиме 24/7

• как правило, получение более высоких показателей

эффективности по сравнению с прогнозируемыми

показателями на площадках

• единый интерфейс для нескольких площадок, вклю-

чая единую оплату всех счетов

• общий центр отчетов с агрегированной статисти-

кой по всем размещениям

• дополнительные инструменты в помощь рекламо-

дателю, включая индивидуальные доработки под

конкретные нужды

Оксана Карышева (Eruditor Group): «Из того, что я уже видела, преимущество надстро-

ек в том, что в них есть больше стратегий, чем в са-

мих системах напрямую. Они позволяют более разно-

образно управлять ставками по словам, то есть, тот

же самый Директ представляет, допустим, 5-6 разных

стратегий. В различных брокерских системах и в дру-

гих системах управлений можно настроить и большее

количество и большее разнообразие, и в зависимости

от ситуации применить к кампаниям. Что я ищу? Мне,

к сожалению, имеющихся инструментов совсем недо-

статочно. Я ищу возможность управления ставками

в зависимости от ROI, а не только в зависимости от

собственных бюджетов и заранее настроенных стра-

тегий. Очень хочется найти систему, которая будет

смотреть, какое слово какой эффект принесло и в за-

висимости от результатов поднимать или опускать

ставку по этому слову.».

Елена Фирсова (Ракета): «Если судить о том, что они дают для Wikimart’а, то

нужно учесть, что мы работаем с большим количес-

твом всевозможных каналов продаж, рекламы, и нам

нужно иметь инструмент, который позволяет в од-

ном окне собирать, всю необходимую информацию, уп-

равлять ею, экономить значительные ресурсы со-

трудников. То есть иметь возможность управлять

несколькими системами из одного окна. Единый интер-

фейс — главная ценность. Немаловажна возможность

систем глубоко интегрироваться с нашими данны-

ми, с нашей внутренней аналитикой, например, данны-

ми о клиентах, заказах, среднем чеке, маржинальнос-

ти и использование этих данных для оптимизации

рекламы».

Ряд аналитиков указывают не только на плюсы, но и на

ограничения агрегаторов по сравнению с размещением

напрямую через внутренние платформы. Так, например,

в интерфейсе АСУР может быть доступен не весь функ-

ционал площадок, новые функции могут интегрировать-

ся с задержкой или не интегрироваться вообще. В ка-

честве решения некоторые системы (например, eLama)

предоставляют клиентам доступ напрямую к аккаун-

там на площадках, не ограничивая их работой только

через выделенный аккаунт. Для работы с агрегатором

Понятие, задачи и особенности АСУР

АВТОМАТИЗИРОВАННЫЕ СИСТЕМЫ УПРАВЛЕНИЯ КОНТЕКСТНОЙ И ТАРГЕТИРОВАННОЙ РЕКЛАМОЙ (АСУР) РАЗРАБОТАНЫ ДЛЯ КОМПЛЕКСНОГО УПРАВЛЕНИЯ РЕКЛАМНЫМИ КАМПАНИЯМИ, В Т.Ч. НА РАЗНЫХ ПЛАТФОРМАХ, Т.Е. ДЛЯ РАЗМЕЩЕНИЯ ОБЪЯВЛЕНИЙ НА НЕСКОЛЬКИХ ПЛОЩАДКАХ, НЕ ОБЪЕДИНЕННЫХ ИЗНАЧАЛЬНО В ЕДИНУЮ СЕТЬ. КАЖДАЯ ИЗ РЕКЛАМНЫХ ПЛАТФОРМ ИМЕЕТ НЕСКОЛЬКО ОТЛИЧАЮЩИЕСЯ ПРИНЦИПЫ РАБОТЫ, ИНТЕРФЕЙСЫ И ОТДЕЛЬНЫЕ НЮАНСЫ.

17

О б з о р р ы н к а а в т о м а т и з и р о в а н н ы х с и с т е м у п р а в л е н и я к о н т е к с т н о й и т а р г е т и р о в а н н о й р е к л а м о й

П О н я т и е , з а д а ч и и О с О б е н н О с т и а с У р

необходимо научиться работать с единым интерфей-

сом и хотя бы один раз задать настройки, что может со-

здать затруднения для клиентов. С другой стороны, ра-

бота с внутренними рекламными платформами также

предполагает некую начальную подготовку пользовате-

ля. Так что здесь дело скорее в предоставлении пользо-

вателю качественной поддержки. А один из последних

трендов — разработка АСУР с интерфейсом, интуитивно

понятным даже неспециалисту.

Максим Уваров (K50): «Надстройки реализуют дополнительный функцио-

нал, который сейчас не реализован в системах. Они

бывают разного типа и занимаются разными задача-

ми. Есть надстройки, которые позволяют генериро-

вать объявления по товарным выгрузкам, по авто-

матизированным описаниям от рекламодателя, для

того чтобы создавать объявления, то есть типовой

кейс — это реклама, которую можно загрузить в Ян-

декс-директ у интернет-магазина. Интернет-магазин

отдает в сервис надстройку над системой контекс-

тной рекламы, какие-то стандартизированные формы

с описаниями, надстройка уже эти фиды обрабатыва-

ет и преобразует их в текстовые объявления, которы-

ми загружают системы контекстной рекламы. Сами по

себе системы контекстной рекламы такого не умеют.

Это один тип надстроек, который существует.

Второй тип надстроек — это те, которые управля-

ют ставками в зависимости от эффективности. Над-

стройки, которые занимаются умным управлением

ставок, если говорить о каких-то известных продук-

тах на рынке, это Marin Software и еще ряд российс-

ких разработок. Это программы, основной задачей ко-

торых является эффективное управление ставками,

это перераспределение ставок в системе контекс-

тной рекламы для того, чтобы оптимизировать це-

левые параметры рекламодателя, то есть ставки уп-

равляются и рассчитываются по каким-то сложным

математическим алгоритмам с целью достичь для

рекламодателя максимальной эффективности. Этот

функционал частично реализован внутри систем кон-

текстной рекламы, то есть внутри систем есть оп-

тимизаторы конверсии, которые занимаются, в при-

нципе, тем же самым.

• Ad Ninja

• Ad Blender

• AD LABS Context

и Target

• Adventum Context

• Ad Track

• Alytics

• Aori

• Api Shops

• Autopilot

• Control

• Context Broker

• Direct Auction

• Direct Editor

• eLama

• Garpun

• Hi Conversion

• HTraffic

• K50

• Marilyn

• Plarin Ad Manager

• Price Labs

• R-брокер

• Бегун.Смарт

• Контекст Мотор

(i-Media)

• Ракета

• ТолькоТолк

• Acquisio

• Adapt.ly

• Adchemy

• Adobe AdLens

• Adspert

• Finch

• Ignition One

• Inside Vault

• Kenshoo

• Marin Software

• Matchcraft

• Nanigans

• Search Force

• SHIFT

• Sidecar

• TBG

• Word Stream

На российском рынке представлены следующие системы управления контекстной и таргетированной рекламой:

На глобальном рынке работают следующие основные зарубежные системы:

Илья Чухляев (Adventum): «Есть крупные зарубежные игроки, у которых просто

больше опыта. Опыт опять же под систему Google.

Я бы выделил из тех тестов, которые мы проводили,

из тех тестов, о которых я слышал и у которых я ви-

дел какие-то результаты, Marin и Double Click Search.

Что касаемо российских систем, это, в принципе, ди-

намичный рынок, очень динамичный, потому что они

только зарождаются и появляются. Не у всех инстру-

ментов толком даже сформированы команды разра-

ботчиков, то есть это на первых этапах начиналось

по схеме — давайте сначала что-то автоматизируем,

18

О б з о р р ы н к а а в т о м а т и з и р о в а н н ы х с и с т е м у п р а в л е н и я к о н т е к с т н о й и т а р г е т и р о в а н н о й р е к л а м о й

П О н я т и е , з а д а ч и и О с О б е н н О с т и а с У р

себя продадим, а дальше будем дорабатывать алго-

ритм. Так, в принципе, они все и живут. Они очень ди-

намично развиваются, очень быстро меняют все ин-

терфейсы, чуть ли не каждую неделю новые выкладки

есть, планируется существенная работа с алгорит-

мами. По факту сейчас те алгоритмы, которые есть

в этих системах, автоматизируют не по такому боль-

шому количеству параметров, которые мы можем

с вами представить себе. Естественно, у них в планах

— эти алгоритмы развивать. Это процесс, скажем так,

достаточно долгий.

Да, они динамичнее намного, они более клиентоориен-

тированные, потому что готовы делать под клиента,

потому что Marin и AdLens продают готовые продукты.

У них есть коробочные продукты, у Marin есть Enterprise

и Marin Professional, а в К50, допустим, вы можете прий-

ти и сказать: «Ребята, вот у нас такой клиент и под

него вот такая-то автоматизация». Естественно,

они не скажут, что мы сейчас все под вас разработаем,

но по факту этот момент они примут, они учтут, они

будут под вас делать какие-то алгоритмы».

На российском рынке из них представлены в основ-

ном Adobe AdLens и Marin Software — с ними заключили

стратегическое партнерство ряд контекстных агентств

(iContext, Arrow Media, i-Media, Artics, МедиаГуру и др.).

Своих офисов в России у компаний нет. Kenshoo, Ignition

One и Acquisio формально не представлены в России,

но с ними работает российское представительство гло-

бальной сети iProspect.

Форматы рекламы, поддерживаемые АСУР

Через автоматизированную систему можно разме-

щать рекламу одновременно на одной или нескольких

платформах, выстраивая единую рекламную кампанию.

Большинство систем сегодня поддерживают работу од-

новременно с несколькими платформами из списка:

• Яндекс.Директ

• Google AdWords

• ВКонтакте

• Таргет@Mail.ru

• Бегун

• Яндекс.Маркет

На основании этого можно выделить АСУР, которые ра-

ботают только с контекстными платформами, только

с платформами таргетированной рекламой и «смешан-

ные», работающие с разными форматами рекламы:

Распространена ситуация, когда сервис подключает плат-

формы какого-то одного типа, а затем постепенно, по мере

наращивания компетенций, начинает работать и с плат-

формами других типов. Так, например, AdCenter изначаль-

но создавался как сервис по управлению только таргети-

рованной рекламой в социальных сетях, но с начала 2014

года в тестовом режиме начал работать с Яндекс.Директ

и Google AdWords. А система Aori (работая еще под пре-

жним названием — Search Berry) изначально фокусирова-

лась на контекстной рекламе, но в мае 2013 года открыла

продукт Social для размещения таргетированной рекламы.

Системы для автоматизированно-

го размещения только контекс-

тной рекламы

Cистемы для автоматизирован-

ного размещения только рекламы

в социальных сетях

Cистемы для автоматизированно-

го размещения разных форматов

рекламы

Alytics• ContextBroker• eLama• HTraffic• K50• Marilyn• PriceLabs• Бегун.Смарт• КонтекстМотор• Ракета

• AdNinja• AdBlender• HiConversion• PlarinAdManager• ТолькоТолк

• AdCenter• AdobeAdLens• AdTrack• Aori• ApiShops• Autopilot• Garpun• MarinSoftware• R-брокер

19

О б з о р р ы н к а а в т о м а т и з и р о в а н н ы х с и с т е м у п р а в л е н и я к о н т е к с т н о й и т а р г е т и р о в а н н о й р е к л а м о й

П О н я т и е , з а д а ч и и О с О б е н н О с т и а с У р

Александр Егоров (Alytics): «Мы считаем, что есть контекстная реклама, есть

таргетированная реклама в социальных сетях, есть

третий тип рекламы, и, на наш взгляд, эффективной

системы, которая объединяла бы в себе и контекс-

тную, и таргетированную рекламу, на рынке не бу-

дет. Вернее, будут системы, которые предоставля-

ют и тот и другой функционал, но по факту системы,

которая бы эффективно делала то и другое, не будет,

будут именно нишевые. У нас будут системы, которые

автоматизируют «Яндекс.Директ», Google AdWords,

и отдельно автоматизированные системы, кото-

рые автоматизируют «ВКонтакте», Таргет@Mail.ru

и Facebook. Это то, в чем мы убеждены на 100%.

С другой точки зрения, как я говорил, даже внутри ав-

томатизации «Яндекс.Директ» и Google AdWords су-

ществует тоже несколько сегментов, и, по факту, эти

сегменты нельзя смешивать. То есть система, кото-

рая автоматизирует, делает одно окно, она никогда не

будет делать функционал для больших рекламодате-

лей. И наоборот, система, которая делает функционал

для больших рекламодателей, никогда не будет авто-

матизироваться как единое окно. То есть тут факти-

чески будет два-три подсегмента».

Владельцы систем

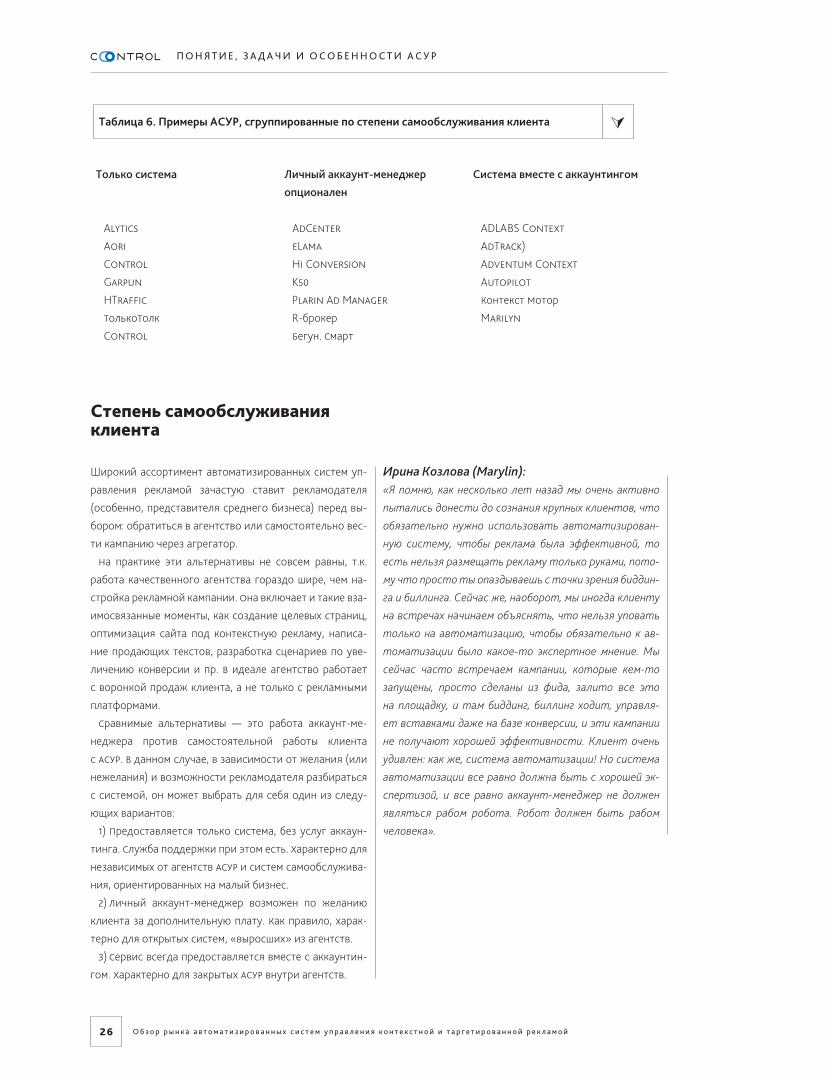

У систем управления рекламой могут быть разные кор-

ни и разные владельцы, что во многом определяет воз-

можности использования их теми или иными клиента-

ми. Можно выделить три основных варианта:

1) независимые системы, любой может стать клиентом;

2) открытая разработка внутри агентства — сущест-

вующая условно независимо от него, для подключе-

ния к системе не обязательно становиться клиентом

агентства;.

3) закрытая разработка внутри агентства, доступная

только для его клиентов.

Для агентств контекстной рекламы, не имеющих собс-

твенных разработок, лучше всего, конечно, подходит

первый вариант, т.к. такие системы не аффилированы

ни с кем из конкурентов, можно не опасаться раскрытия

им информации о конверсиях и клиентах. С другой сто-

роны, системы, которые находятся внутри действующих

агентств (а их большинство), обычно развиваются быст-

рее — у них есть требовательный внутренний заказчик,

который диктует направление разработки.

Хотя зарубежные системы (Adobe AdLens, Marin

Software) — независимые компании, на российском рын-

ке работа с ними доступна только через партнерские

агентства.

Системы для автоматизирован-

ного размещения только контекс-

тной рекламы

Cистемы для автоматизирован-

ного размещения только рекламы

в социальных сетях

Системы для автоматизированно-

го размещения разных форматов

рекламы

Alytics• ContextBroker• eLama• HTraffic• K50• Marilyn• PriceLabs• Бегун.Смарт• КонтекстМотор• Ракета

• AdCenter• AdNinja• AdBlender• HiConversion• PlarinAdManager• ТолькоТолк

• AdobeAdLens• AdTrack• Aori• ApiShops• Autopilot• Control(Creara)• Garpun• MarinSoftware• R-брокер

* — Система R-брокер изначально была доступна только клиентам агентства Регистратура.ру, но впоследствии стала открытой.

20

О б з о р р ы н к а а в т о м а т и з и р о в а н н ы х с и с т е м у п р а в л е н и я к о н т е к с т н о й и т а р г е т и р о в а н н о й р е к л а м о й

П О н я т и е , з а д а ч и и О с О б е н н О с т и а с У р

Функционал систем

Первые автоматизированные системы управления рек-

ламой появились на российском рынке для работы с са-

мой популярной платформой — Яндекс.Директ. Т.к.

в Яндекс.Директе отсутствовала возможность гибкого

выбора стратегий управления ставками, соответственно,

эту функцию и стали предлагать АСУР. Однако страте-

гии управления ставками появились в стандартном ин-

терфейсе Яндекса весной 2010 года, следовательно, пе-

ред АСУР встали задачи развивать свой функционал так,

чтобы оставаться полезными для клиентов даже при ра-

боте с одной площадкой, а не с несколькими.

Некоторые сервисы сконцентрировались на продви-

нутых решениях для создания ключевых словам и управ-

ления ими,, другие — на работе с большим количеством

кампаний, массовом редактировании и применении на-

строек, третьи стремятся автоматизировать все бизнес-

процессы, касающиеся размещения аукционной рекла-

мы, и предоставить «службу одного окна». В стороне

стоят специфические функции для e-commerce, которые

будут рассмотрены чуть позже.

Диана Гукетлова (Aori): «Безусловно, для АСУР важно идти в ногу с площадка-

ми. Площадки работают с самыми разными формата-

ми, системы управления чаще всего работают с одним

или несколькими. Вы знаете, что Яндекс и Google в те-

чение года выпускают до 20 принципиально новых для

рынка инструментов. Aori, например, работает с кон-

текстом и таргетированной рекламой, и чтобы идти

шаг в шаг с площадками мы должны максимально быс-

тро интегрировать новый функционал, который у них

появляется.

В то же время функционал АСУР должен быть наце-

лен на конечного потребителя, учитывать особен-

ности, специфику конкретной аудитории. Можно ска-

зать, что площадки развиваются экстенсивно, вширь,

наращивают функционал, а АСУР больше вглубь, то

есть какие-то инструменты мы делаем более удоб-

ными или добавляем уникальный функционал, который

автоматизирует и упрощает какие-то специфичные

вещи. Например, инструмент для автоматической

генерации текстов для рекламных объявлений, Муза,

который мы недавно выпустили в Aori. Понятно, что

для профессионалов он будет не очень полезен и на

площадке вряд ли бы появился, но для пользовате-

лей-непрофессионалов, которых тоже очень мно-

го, инструмент будет очень полезен. Или индикатор

эффективности кампании, который помогает пользо-

вателю в процессе создания кампании, тоже хороший

пример – ведь на площадке ты зачастую должен пора-

ботать с аналитикой, чтобы понять, что происходит

с кампанией, хорошо или плохо она идет. Такой инстру-

ментарий – уникальный или просто более удобно реа-

лизованный – зачастую определяет выбор пользова-

теля, вырабатывают привычку использовать именно

систему, повышают лояльность.

Второе направление, в котором АСУР, вероятно, бу-

дут развиваться - это увеличение количества пло-

щадок, с которыми они работают. Новые площадки,

новые рекламные форматы в АСУР - это направление,

на которое мы тоже с большим вниманием смотрим.

Если сейчас мы работаем жестко только с контекс-

том и таргетированной рекламой, то будущее, я ду-

маю, за мультиформатными площадками, то есть ме-

дийные форматы, ретаргетинг, различные форматы

в социальных сетях, могут быть также востребова-

ны. Площадки — Яндекс, Google — тоже регулярно под-

кидывают нам идеи, мы очень ждем их новых релизов,

которые, возможно, будут передаваться в API, чтобы

развивать их на нашем уровне».

Условно по полноте функционала современные АСУР

можно разделить на три группы:

1) автоматизация основных рутинных процессов. Сюда

входит управление ставками, ключевыми словами,

создание и управление рекламными материалами,

массовое редактирование кампаний, базовая отчет-

ность по статистикам;

2) автоматизация основных рутинных процессов +

продвинутая система аналитики: контроль распре-

деления бюджетов, интеграция с Яндекс.Метри-

кой, Google Analytics, другими внешними CRM, учет

офлайновых данных;

3) автоматизация всех бизнес-процессов, включая

биллинг и документооборот: внесение реквизитов

клиентов и присвоение договоров оферты, форми-

рование финансовой отчетности, автоматизация

выставления счетов.

Существует два основных подхода к построению модуля

управлениями ставками: «по правилам» и портфельный.

В первом случае управление ставками реализуется

в выборе предзаданных и/или создании своих стратегий

— правил расчета ставки, которая устанавливается по

каждому ключевому слову в зависимости от его эффек-

тивности (как оно влияет на место в блоке, CPA, ROAS

21

О б з о р р ы н к а а в т о м а т и з и р о в а н н ы х с и с т е м у п р а в л е н и я к о н т е к с т н о й и т а р г е т и р о в а н н о й р е к л а м о й

П О н я т и е , з а д а ч и и О с О б е н н О с т и а с У р

и другие показатели). Например, «1СР+0.01 у.е.» — за-

дается ставка, равная рекомендованной ставке для вхо-

да в Первое Спецразмещение плюс один цент, т.е. стра-

тегия направлена на занятие Первого Спецразмещения

с минимальной ставкой.

Стратегия определяет, какие задачи будут решаться:

попадут ли объявления на первые места, чтобы полу-

чить максимум кликов, или будут стоять на самых ниж-

них позициях, чтобы кликов было мало, но по низкой

стоимости. Используя готовые стратегии, можно не ука-

зывать ставку и распределение денег между площадка-

ми — система сама определит оптимальные параметры.

Данный подход применяется в большинстве АСУР

и показывает хорошие результаты с самого начала ра-

боты с системой.

Во втором — портфельном — подходе используются

математические алгоритмы, предсказывающие наибо-

лее прибыльные сценарии, автоматически оценивается

и выставляется оптимальное соотношение ставки и до-

стигаемой позиции для каждого ключевого слова. Ре-

гулярно отслеживаются конкурентное окружение и его

взаимосвязи с ключевыми словами кампании, кото-

рые автоматически изменяются под цели пользователя

в рамках заданного бюджета. Такой подход применяет-

ся в крупных зарубежных системах (Adobe AdLens, Marin

Software, Kenshoo).

Для использования данного подхода необходимо на-

копление большого количества информации об эффек-

тивности каждого ключевого слова по целому ряду па-

раметров. Учитываются CPC, CPA, ROI, время суток,

текущая позиция, конкретная рекламная платформа

и пр. Как правило, метод оправдывает себя для боль-

ших рекламодателей с объемными кампаниями, но для

небольших клиентов считается излишним.

Автоматизация создания и управления рекламными

материалами предполагает в основном использование

готовых шаблонов, массовое редактирование и дубли-

рование объявлений и кампаний, работу с синонимами

и минус-словами.

Контроль распределения бюджетов обычно состоит

в отслеживании открутки рекламных объявлений и в

исключении риска перерасхода денежных средств. На-

стройки позволяют выставить равномерный расход или

усилить активность в определенные дни, а по заверше-

нии кампании — перераспределить оставшиеся средс-

тва на активные объявления.

Ориентация на вид клиента

То, какой функционал предлагает та или иная АСУР, за-

висит от ориентации ее на тот или иной вид клиента.