Embed Size (px)

Citation preview

Page i

Guest REPUBLIQUE DU SENEGAL

19/04/2011

Document de Politique Economique et Sociale

DPES 2011-2015

Placer le Sénégal sur la rampe de l’émergence

REPUBLIQUE DU SENEGAL Un peuple – un but – une foi

NOVEMBRE 2011

Page ii

Table des matières

Liste des abréviations, acronymes et sigles ........................................................................................................ iv Liste des figures .................................................................................................................................................... ix Liste des tableaux ................................................................................................................................................. ix Liste des annexes .................................................................................................................................................. ix Introduction ........................................................................................................................................................... 2

Contexte général de la politique économique et sociale ................................................................................. 2 Processus d’élaboration .................................................................................................................................... 3 Contenu du document ...................................................................................................................................... 3

Chapitre I : Diagnostic économique et social, enjeux et défis ........................................................................... 4 1.1. Profil de la croissance économique .......................................................................................... 4 1.2. Contraintes à la production, à l’investissement privé et à l’entreprenariat ........................ 6 1.3. Incidence de la pauvreté et stratégies développées par les populations ............................... 9 1.4. Facteurs d’exclusion et difficultés d’accès aux services sociaux de base ............................ 10 1.5. Enjeux et implications d’ordre institutionnel et de gouvernance ....................................... 12

Chapitre II : Politique économique et sociale 2011-2015 ................................................................................. 14 2.1. Vision ....................................................................................................................................... 14 2.2. Stratégie ................................................................................................................................... 14 2.2.1. AXE 1 : Création d’opportunités économiques et de richesses pour la promotion

d’emplois productifs et la transformation structurelle de l’économie ....................... 15 2.2.1.1. Cadre macroéconomique ........................................................................................... 15 2.2.1.2. Développement du secteur privé et rôle des PME/PMI ............................................ 17 2.2.1.3. Initiatives pour accélérer la croissance économique ................................................. 19 2.2.1.4. Secteurs d’appui à la production et à la productivité ................................................ 20 2.2.1.4.1. Accès aux services énergétiques ............................................................................... 20 2.2.1.4.2. Développement et modernisation des infrastructures de transport ........................... 20 2.2.1.4.3. Services de transport ................................................................................................. 21 2.2.1.4.4. Secteur financier ....................................................................................................... 21 2.2.1.4.5. TIC et télécommunications ....................................................................................... 22 2.2.1.5. Développement intégré des filières de l’agriculture et de l’économie rurale ............ 23 2.2.1.5.1. Développement de l’agriculture ................................................................................ 23 2.2.1.5.2. Développement de l’élevage ..................................................................................... 26 2.2.1.5.3. Pêche et aquaculture .................................................................................................. 26 2.2.1.5.4. Hydraulique, irrigation et maîtrise de l’eau .............................................................. 27 2.2.1.5.5. Transformation agroalimentaire et promotion des produits agricoles ....................... 27 2.2.1.6. Déploiement industriel et autres secteurs .................................................................. 28 2.2.1.6.1. Mines et carrières ...................................................................................................... 28 2.2.1.6.2. Industrie .................................................................................................................... 28 2.2.1.6.3. Capital foncier et Bâtiments et Travaux Publics (BTP) ............................................ 29 2.2.1.6.4. Tourisme ................................................................................................................... 29 2.2.1.6.5. Artisanat .................................................................................................................... 30 2.2.1.6.6. Culture ....................................................................................................................... 30 2.2.1.6.7. Sports et loisirs .......................................................................................................... 30 2.2.1.6.8. Intégration régionale ................................................................................................. 31 2.2.1.6.9. Commerce ................................................................................................................. 31 2.2.1.6.10. Migrations internationales et Sénégalais de l’Extérieur ............................................ 31

2.2.2. AXE 2 : Accélération de l’accès aux services sociaux de base, protection sociale et

développement durable .................................................................................................. 32 2.2.2.1. Education et développement des compétences et qualifications ............................... 33 2.2.2.2. Santé et nutrition ....................................................................................................... 34 2.2.2.3. Eau potable, hygiène et assainissement..................................................................... 35 2.2.2.4. Habitat et cadre de vie ............................................................................................... 35 2.2.2.5. Protection sociale et solidarité avec les populations vulnérables .............................. 36

Page iii

2.2.2.6. Promotion de l’équité et de l’égalité de genre ........................................................... 37 2.2.2.7. Promotion de l’emploi............................................................................................... 38 2.2.2.8. Développement harmonieux de la jeunesse .............................................................. 38 2.2.2.9. Prévention et gestion des risques et catastrophes ...................................................... 39 2.2.2.10. Environnement, gestion des ressources naturelles et développement durable .......... 39

2.2.3. AXE 3 : Renforcement des principes fondamentaux de la bonne gouvernance et la

promotion des droits humains ....................................................................................... 40 2.2.3.1. Pilotage stratégique des politiques sectorielles ......................................................... 41 2.2.3.2. Administration publique et réforme de l’Etat ........................................................... 41 2.2.3.3. Amélioration de la gestion des finances publiques ................................................... 42 2.2.3.4. Gouvernance judiciaire, protection et promotion des droits humains ....................... 43 2.2.3.5. Décentralisation, développement local et aménagement du territoire....................... 43 2.2.3.6. Travail parlementaire ................................................................................................ 45

Chapitre III : Plan d’actions prioritaires (PAP) de la Stratégie ..................................................................... 46 3.1. Diversification des sources de production ............................................................................. 46 3.1.1. Développement de l’économie rurale .................................................................................... 46 3.1.2. Développement du secteur privé ............................................................................................ 48 3.2. Développement et modernisation des infrastructures structurantes .................................. 49 3.3. Meilleur accès aux services sociaux essentiels ...................................................................... 51 3.4. Bonne gouvernance des politiques publiques ....................................................................... 53

Chapitre IV : Mise en œuvre et suivi-évaluation de la Stratégie ..................................................................... 54 4.1. Fondements du suivi et de l’évaluation ................................................................................. 54 4.2. Dispositif de suivi et d’évaluation du DPES.......................................................................... 55 4.3. Acteurs, appropriation et responsabilité mutuelle ............................................................... 56 4.4. Indicateurs de suivi et d’évaluation ....................................................................................... 56 4.5. Financement du DPES ............................................................................................................ 58 4.6. Processus d’articulation entre le DPES et le budget national ............................................. 58 4.7. Risques liés à la mise en œuvre du DPES .............................................................................. 61

ANNEXES ............................................................................................................................................................. A

Page iv

Liste des abréviations, acronymes et sigles

ADEPME

ADL

ADS

Agence de Développement et d'Encadrement des Petites et Moyennes Entreprises

Agence de Développement Local

Aéroports Du Sénégal

AGVSAN

AIBD

Analyse Globale de la Vulnérabilité, de la Sécurité Alimentaire et de la Nutrition

Aéroport International Blaise Diagne

ANA

ANAM

Agence Nationale de l’Aquaculture

Agence Nationale des Affaires Maritimes

ANAMS Agence Nationale de la Météorologie du Sénégal

ANAQ Agence Nationale d'Assurance Qualité

ANAT Agence Nationale de l’Aménagement du Territoire

ANEJ Agence Nationale pour l’Emploi des Jeunes

ANRAC

ANREVA

Agence Nationale pour la Relance des Activités économiques et sociales en Casamance

Agence Nationale du plan de Retour Vers l’Agriculture

ANSD Agence Nationale de la Statistique et de la Démographie

APC Approche Par les Compétences

APCD Acteur Porteur de Dynamique Communautaire

APE Accords de Partenariat Economique

APIX Agence de Promotion des Investissements et des grands travaux

APROSI Agence d'Aménagement et de Promotion des Sites Industriels

ARD Agence Régionale de Développement

ARMP Agence de Régulation des Marchés Publics

ARV Anti-Rétro-Viraux

ASC Association Sportive et Culturelle

ASEPEX Agence Sénégalaise de Promotion des Exportations

ASIT Agence Sénégalaise de l’Innovation Technologique

ASN Association Sénégalaise de Normalisation

BCE Bureau d’appui à la Création d’Entreprise

BCEAO Banque Centrale des Etats de l’Afrique de l’Ouest

BCI Budget Consolidé d’Investissement

BEP Brevet d’Etudes Professionnelles

BFEM Brevet de Fin d’Etudes Moyennes

BIT Bureau International du Travail

BT Brevet Technique

BTP Bâtiments et Travaux Publics

BTS Brevet de Technicien Supérieur

CAFSP Cellule d’'Appui au Financement de la Santé et au Partenariat

CAP Certificat d’Aptitude Professionnelle

CCAP Contrôle Citoyen de l’Action Publique

CDIPE Centre de Développement Intégré de la Petite Enfance

CDMT Cadre de Dépenses à Moyen Terme

CDSMT Cadre de Dépenses Sectoriel à Moyen Terme

CEDEAO Communauté Economique des États de l’Afrique de l’Ouest

CENTIF Cellule Nationale de Traitement des Informations Financières

CEPOD Centre d'Etudes de Politiques pour le Développement

CES Conseil Economique et Social

CETUD Conseil Exécutif des Transports Urbains de Dakar

CFEE Certificat de Fin d’Etudes Elémentaires

CIEL

CIMEL

Centre d’Initiative pour l’Emploi Local

Centre d'Impulsion pour la Modernisation de l'Elevage

Page v

CMC Centre Multimédia Communautaire

CMP Code des Marchés Publics

CNAAS

CNDCL

Compagnie Nationale d’Assurance Agricole du Sénégal

Conseil National de Développement des Collectivités Locales

CNDS Comité National de Dialogue Social

CNLCC Commission Nationale de Lutte contre la Corruption et la Concussion

CNNCI

CNS

COSAMA

Comité National des Négociations Commerciales Internationales

Conseil National de la Statistique

Consortium Sénégalais d’Activités Maritimes

CPG Consultation Primaire Globale

CPI Conseil Présidentiel de l’Investissement

CRADES

CRES

Centre de Recherches, d’Analyse des Echanges et Statistiques

Consortium pour la Recherche Economique et Sociale

CSPLP

CUR

Cellule de Suivi du Programme de Lutte contre la Pauvreté

Centre Universitaire Régional

DAP

DAPS

DAT

Domaine Agricole Partagé

Direction de l’Analyse, de la Prévision et des Statistiques

Direction de l'Aménagement du Territoire

DB Direction du Budget

DDI Direction de la Dette et de l’Investissement

DCEF Direction de la Coopération Economique et Financière

DCMP Direction Centrale des Marchés Publics

DEPONAT Déclaration de Politique nationale d’Aménagement du Territoire

DEPT

DESPS

Direction des Etudes et de la Planification Touristique

Direction de l’Education Surveillée et de la Protection Sociale

DGCPT Direction Générale de la Comptabilité Publique et du Trésor

DGF

DGID

Direction Générale des Finances

Direction Générale des Impôts et Domaines

DGP

DIPE

Direction Générale du Plan

Développement Intégré de la Petite Enfance

DPEE Direction de la Prévision et des Etudes Economiques

DPES Document de Politique Economique et Sociale

DPPA Direction de la Promotion des Produits Agricoles

DSRP Document de Stratégie de Réduction de la Pauvreté

DTA Direction de la Transformation Alimentaire

EDS Enquête Démographique et de Santé

END Energie Non Distribuée

ERN Environnement et Ressources Naturelles

FBCF Formation Brute de Capital Fixe

ENSAE

ERIL

ESAM

Ecole nationale de Statistique de l’Analyse Economique

Electrification Rurale d’Initiative Locale

Enquête Sénégalaise Auprès des Ménages

ESPS Enquête de Suivi de la Pauvreté au Sénégal

FDD Fonds de Dotation de la Décentralisation

FDTU Fonds de Développement des Transports Urbains

FECL Fonds d’Equipement des Collectivités Locales

FERA Fonds d’Entretien Routier Autonome

FMI Fonds Monétaire International

FNCF

FNPEF

FNR

Fonds National de Crédit pour les Femmes

Fonds National de Promotion de l'Entreprenariat Féminin

Fonds National de Retraite

FONDEF

FPE

Fonds de Développement de la Formation Professionnelle

Fonds de Promotion Economique

FPT Formation Technique et Professionnelle

Page vi

FT Formation Technique

GAR Gestion Axée sur les Résultats

GDRH Gestion Durable des Ressources Halieutiques

GELD

GIABA

Gouvernance Locale et Equité de Genre

Groupe Intergouvernemental d’Action contre le Blanchiment d’Argent en Afrique de l’ouest

GIRMAC Gestion Intégrée des Ressources Marines et Côtières

GOANA Grande Offensive Agricole pour la Nourriture et l’Abondance

GPEC

GPL

Gestion Prévisionnelle des Emplois et des Compétences

Gaz de Pétrole Liquéfié

GWh Gigawatt-heure

HIMO Haute Intensité de Main-d’œuvre

IA Inspection Académique

IADM

Initiative d'Allégement de la Dette Multilatérale

IAS/IFRS International Accounting Standards/International Financial Reporting Standards

ICAMO Institution de Coordination de l'Assurance Maladie Obligatoire

ICS Industries Chimiques du Sénégal

IDE Investissements Directs Étrangers

IDEN Inspection Départementale de l’Education Nationale

IFAN Institut Fondamental d'Afrique Noire

INPS Initiative Nationale pour la Protection Sociale des groupes vulnérables

IPRES

IPS

Institut de Prévoyance Retraite du Sénégal

Institutions de Prévoyance Sociale

IRD Institut de Recherche pour le Développement

ISF

ISPE

Indice Synthétique de Fécondité

Instrument de Soutien à la Politique Economique

ISRA Institut Sénégalais de Recherche Agricole

ITA Institut de Technologie Alimentaire

LARTES Laboratoire de Recherche sur les Transformations Economiques et Sociales

LBC Lampes à Basse Consommation

LFI Loi de Finances Initiale

LFR Loi de Finances Rectificative

LMD Licence Master Doctorat

LOASP Loi d’Orientation Agro-Sylvo-Pastorale

MEF Ministère de l’Economie et des Finances

MW Mégawatt

NETS Nutrition ciblée sur l’Enfant et Transferts Sociaux

NPNE Nouvelle Politique Nationale de l'Emploi

OMD Objectifs du Millénaire pour le Développement

OMS Organisation Mondiale de la Santé

OMVG Organisation pour la Mise en Valeur du fleuve Gambie

OMVS Organisation pour la Mise en Valeur du fleuve Sénégal

ONAS Office National de l'Assainissement du Sénégal

ONEQP

ONFP

ORIO

Observatoire National de l’Emploi et des Qualifications Professionnelles

Office National pour la Formation Professionnelle

Programme pour le développement des infrastructures

OS Objectif Stratégique

PADEL Projet d’Appui au Développement Economique Local

PADERCA Projet d'Appui au Développement Rural en Casamance

PAER Plans d'Action Environnementaux et Régionaux

PAFA Projet d'Appui aux Filières Agricoles

Page vii

PAGF/MP Plan d’Action Global de Formation sur les Marchés Publics

PAM Programme Alimentaire Mondial

PAMU Programme d’Amélioration de la Mobilité Urbaine

PAP Plan d’Actions Prioritaires

PAPIL Projet d’Appui à la Petite Irrigation Locale

PATMUR Projet d’Appui au Transport et à la Mobilité Urbaine

PASMI Programme d'Appui au Secteur Minier

PCNPETE

PDDAA

Plan Cadre national pour la Prévention et l’Elimination du Travail des Enfants

Programme Détaillé de Développement de l'Agriculture Africaine

PDEF Programme Décennal de l'Education et de la Formation

PDIS Programme de Développement Intégré de la Santé

PDMAS Programme de Développement des Marchés Agricoles au Sénégal

PDU Plan Directeur d’Urbanisme

PEA Pôles d’Emergence Agricoles

PEFA Public Expenditure and Financial Accountability

PEPAM Programme d'Eau Potable et d'Assainissement du Millénaire

PER Programme Economique Régional

PGAT

PGE

Plan Général d'Aménagement du Territoire

Plans de Gestion Environnementale

PIB Produit Intérieur Brut

PLASEPRI Plateforme d'appui au Secteur Privé

PLT

PMB

Projet eau à Long Terme

Produit Mondial Brut

PME

PMI

Petite et Moyenne Entreprise

Petite et Moyenne Industrie

PNAR Programme National d’Autosuffisance en Riz

PNASA Programme National d'Appui à la Sécurité Alimentaire

PNB

PNBG

Programme National Biocarburants

Programme National de Bonne Gouvernance

PNDL

PNDS

PNG

Programme National de Développement Local

Programme National de Développement Sanitaire

Plan National Géomatique

PNIA Programme National d'Investissement Agricole

PNLS Programme National de Lutte contre le Sida

PNRH

PODES

POR

Plan National de restructuration des Ressources Halieutiques

Plan d’Orientation pour le Développement Economique et Social

Plans d’Opérations Régionaux

PPJ Projet de Promotion des Jeunes

PPTE

PRAESC

PRECASEJ

Pays Pauvres très endettés

Programme de Relance des Activités Economiques et Sociales en Casamance

Programme de Renforcement des Capacités en Suivi évaluation en matière d’Emploi des Jeunes

PRECOL Programme de Renforcement et d’Equipement des Collectivités Locales

PREMs

PRI

Projets Energétiques Multisectoriels

Politique de Redéploiement Industriel

PRN Programme de Renforcement de la Nutrition

PRODAM Projet de Développement Agricole de Matam

PROGERT Projet de Gestion et de Restauration des Terres Dégradées

PROMER

PRSE

Projet de Promotion des Micro-Entreprises Rurales

Projet de Restructuration du Secteur de l’Electricité

PSJ Programme Sectoriel Justice

PST Programme Sectoriel des Transports

PTF

PTIP

Partenaires Techniques et Financiers

Programme Triennal d'Investissements Publics

RBT Réserves de Biosphères Transfrontières

Page viii

RCC

RCCM

Réduction des Risques de Catastrophes

Registre du Commerce et du Crédit Mobilier

RGPHA Recensement Général de la Population, Habitat, Agriculture et Elevage

RN

ROME

Route Nationale

Répertoire Opérationnel des Métiers et Emplois

SAGTC

SAO

Schéma d'Aménagement et de Gestion du Terroir Communautaire

Substances Appauvrissant la couche d’Ozone

SAP Système national d’Alerte Précoce

SCA Stratégie de Croissance Accélérée

SDAU Schéma Directeur d’Aménagement et d’Urbanisme

SDE Sénégalaise Des Eaux

SDS

Schéma Directeur de la Statistique

SE Sénégalais de l’Extérieur

SENELEC Société Nationale d’Electricité

SERPM Société d’Etude et de Réalisation des Phosphates de Matam

SFD Systèmes Financiers Décentralisés

SIDA Syndrome d’Immuno Déficience Acquise

SIGEL Système d’Information de Gestion de l’Elevage

SIGFIP Système Intégré de Gestion des Finances Publiques

SISE-DL Système d’Information et de Suivi-Evaluation pour le Développement Local

SMART Spécifique Mesurable Atteignable Raisonnable et Temporellement défini

SNAT Stratégie Nationale d’Aménagement du Territoire

SNDS

SNEEG

Stratégie Nationale de Développement de la Statistique

Stratégie Nationale d’Equité et d’Egalité de Genre

SNPS Stratégie Nationale de Protection Sociale

SPS

SRAT

Socle de Protection Sociale

Services Régionaux d’Aménagement du Territoire

SSN

SYGMAP

Système Statistique National

Système de Gestion des Marchés Publics

TAA Taux d’Autosuffisance Alimentaire

TAP Taux d’Achèvement du Primaire

TBA Taux Brut d’Admission

TBS Taux Brut de Scolarisation

TDI Taux de Dépendance des Importations

TDR Test de Diagnostic Rapide

TGI Tribunal de Grande Instance

TI Tribunal d’Instance

TIC Technologies de l’Information et de la Communication

TOFE Tableau des Opérations Financières de l’Etat

TPI Traitement Préventif Intermittent

TVA Taxe sur la Valeur Ajoutée

UCP Unité de Coordination des Projets et programmes

UCSPE Unité de Coordination et de Suivi de la Politique Economique

UEMOA Union Economique et Monétaire Ouest Africaine

UNICEF Fonds des Nations Unies pour l'Enfance

VBG Violences Basées sur le Genre

VDN Voie de Dégagement Nord

VIH Virus de l'Immunodéficience Humaine

ZAC Zone d’Aménagement Concertée

Page ix

Liste des figures

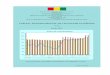

Figure 1: Evolution de la part des secteurs dans la formation du PIB, 1980-2008. ................................ 4

Figure 2:Répartition (en %) du financement total du DPES (scénario optimiste) selon les axes ......... 59

Liste des tableaux

Tableau 1: Scénarios de croissance sur la période 2011-2015 ............................................................. 16

Tableau 2: Croissance et déficit public selon les scénarios. .................................................................. 60

Liste des annexes

Annexe 1 : Liste restreinte des indicateurs du DPES .................................................................................................................. A

Annexe 2: Méthodologie de la priorisation des actions du DPES ............................................................................................... G

Annexe 3: Financement (en millions FCFA) du scénario tendanciel du PAP/DPES par axes stratégiques. ................................. H

Annexe 4: Financement (en millions FCFA) du scénario pessimiste du PAP/DPES par axes stratégiques. ................................. H

Annexe 5: Financement (en millions FCFA) du scénario optimiste du PAP/DPES par sous-secteurs et domaines. ..................... I

Annexe 6: Financement (en millions FCFA) du scénario tendanciel du PAP/DPES par sous-secteurs et domaines. .................. T

Annexe 7: Financement (en millions FCFA) du scénario pessimiste du PAP/DPES par sous-secteurs et domaines. ................ CC

Annexe 8: Projection du Produit Intérieur Brut par branche d’activité selon le scénario tendanciel. .................................... GG

Annexe 9: Tableau des opérations financières de l'Etat - 2011-2015 selon le scénario tendanciel. ........................................ KK

Annexe 10: Balance des paiements selon le scénario tendanciel. .......................................................................................... NN

Annexe 11: Situation des institutions monétaires selon le scénario tendanciel. .................................................................... OO

Annexe 12: Projection du Produit Intérieur Brut par branche d’activité selon le scénario optimiste. ..................................... PP

Annexe 13: Tableau des opérations financières de l'Etat selon le scénario optimiste. ............................................................ TT

Annexe 14: Balance des paiements selon le scénario optimiste. .......................................................................................... WW

Annexe 15: Situation des institutions monétaires selon le scénario optimiste. ....................................................................... XX

Annexe 16: Projection du Produit Intérieur Brut par branche d’activité selon le scénario pessimiste. ................................... YY

Annexe 17: Tableau des opérations financières de l'Etat selon le scénario pessimiste. ........................................................ BBB

Annexe 18: Balance des paiements selon le scénario pessimiste. ..........................................................................................EEE

Annexe 19: Situation des institutions monétaires selon le scénario pessimiste. .................................................................... FFF

Annexe 20: Acteurs du processus participatif. ...................................................................................................................... GGG

Annexe 21: Participation nationale au processus d'élaboration du DPES. ................................................................................ III

Document de Politique Economique et Sociale, DPES-2011-2015. Page 2 sur 68

Introduction

Contexte général de la politique économique et sociale

1. Depuis son éligibilité à l’Initiative Pays Pauvres Très Endettés (PPTE) en 2000, le Sénégal met en

œuvre à travers sa stratégie globale de réduction de la pauvreté, le DSRP, ses politiques et

programmes intégrés, sur la base d’une démarche de plus en plus inclusive, visant à assurer les

conditions d’une croissance soutenue et durable, à réduire significativement la pauvreté et à

atteindre les OMD.

2. Le DSRP-I, défini sur la période 2003-2005, à été mis à profit par l’Etat pour améliorer les

objectifs de croissance du Programme d’Ajustement global (post dévaluation) et corriger ses

incidences négatives aux plans social et politique. Ainsi, mis à part le ralentissement de la

croissance noté en 2002, la situation d’ensemble de l’économie sénégalaise a continué à

s’améliorer. Le PIB réel a crû d’environ 5% par an en moyenne entre 1995 et 2005, en se

traduisant par une croissance non négligeable du secteur manufacturier et des services où la

productivité du travail, malgré une tendance à la baisse, est relativement élevée. En outre, la

productivité du capital est relativement forte ainsi que les taux d'utilisation des capacités de

production. Ces résultats ont été réalisés dans un contexte de maîtrise de l’inflation, de réduction

continue des déficits aussi bien des finances publiques que de la balance des paiements courants.

Toutefois, divers problèmes structurels perdurent pendant que l’attractivité du Sénégal pour les

investisseurs reste modérée.

3. La croissance soutenue enregistrée en 1995-2005 s’est également traduite par un recul appréciable

de la pauvreté sur la même période. Mais les taux de pauvreté sont encore relativement élevés et la

distribution des revenus reste particulièrement inégalitaire au Sénégal. Cela appelle davantage de

mesures vigoureuses pour réduire la pauvreté de moitié en 2015 et souligne clairement le défi de la

redistribution plus solidaire des fruits de cette croissance, condition requise pour que celle-ci ne

profite pas exclusivement au monde urbain et limite ainsi les gains en termes de réduction de la

pauvreté.

4. Durant la période 2006-2010 du DSRP-II, les facteurs qui ont permis de réaliser une forte

croissance du PIB et d’améliorer la qualité de vie des populations entre 1995 et 2005, ont été

durement affectés successivement par les crises alimentaire et énergétique, et la dépression

économique et financière de 2008, exposant une nouvelle fois, au grand jour, les faiblesses

structurelles de l´économie. Les projections de pauvreté réalisées pour la période 2005-2009

suggèrent ainsi une stagnation des indicateurs de pauvreté, le taux de croissance du PIB par tête

n’étant que de 0,5% en moyenne par an. L’incidence de la pauvreté passerait de 50,8% en 2005 à

50,7% en 2009 grâce à la mise en œuvre de projets publics qui visaient à faciliter l’accès à un

logement et un cadre de vie sains, à une alimentation suffisante, à l’eau potable, à la santé, à

l’éducation et aux marchés.

5. Ces résultats sur la période 2005-2010, mettent en évidence la fragilité de l’économie sénégalaise

et sa capacité dans le long terme à améliorer de manière durable les conditions de vie des

populations. Par ailleurs, de nouveaux défis sont apparus : (i) l’avènement des nouveaux pays

émergents ; (ii) le mouvement vers l’énergie propre et les substituts du pétrole ; (iii) les effets des

changements climatiques; (iv) la demande croissante de sécurité alimentaire ; (v) les mutations

socio-économiques en Afrique ; (vi) la référence croissante au principe de précaution et le besoin

de plus en plus exigeant de sécurité et (vii) l’égalité de genre et l’autonomisation de la femme.

6. Ces défis conjugués à certaines évolutions positives telles que : (i) le dynamisme des exportations

de services et la relative diversification des produits et marchés d’exportation ; (ii) le relèvement

de la plateforme logistique entrepris à travers la réduction progressive du déficit en

infrastructures ; (iii) l’expérimentation de « l’approche grappe » comme cadre de partenariat

permettant de tirer effectivement parti des avantages compétitifs nés de la qualité du cadre

Document de Politique Economique et Sociale, DPES-2011-2015. Page 3 sur 68

macroéconomique et des réformes transversales et sectorielles ; (iv) la volonté de tous les acteurs

de s’approprier l’élaboration et la mise en œuvre des politiques publiques et (v) une culture

multiforme du dialogue social favorisant la poursuite de la construction d’une démocratie apaisée,

appellent d’urgence à la mise en place d’une stratégie de développement économique et social afin

de hisser la croissance potentielle de l’économie à un niveau lui permettant de lisser ou d’amortir

les mouvements erratiques liés aux chocs exogènes et donc d’inscrire le développement du pays

dans une perspective durable d’amélioration des conditions de vie de la population. Cette ambition

a amené l’ensemble des acteurs à convenir de la nécessité d’élaborer, pour la période

quinquennale 2011-2015, une stratégie nationale empreinte à la fois de réalisme et de rupture.

Cette nouvelle stratégie, cadre unique de référence en matière d’intervention pour tous les acteurs

du développement, s’inscrit dans une vision de long terme et s’oppose à toute forme d’exclusion

sociale. Elle appelle à une mise en œuvre optimale des politiques de gouvernance engagées aux

niveaux central et local pour atteindre les OMD et poser les jalons de l’émergence en 2015.

Processus d’élaboration

7. Le processus d’élaboration de ce Document de Politique Economique et Sociale (DPES) pour la

période 2011-2015 a été conduit par un comité technique ad hoc, onze (11) groupes de travail

thématiques, cinq (5) « axes régionaux » et cinq (5) commissions d’acteurs. La méthodologie

adoptée prend en compte les contributions des groupes thématiques et des études spécifiques.

8. Le processus a été régi par les principes de travail suivants :

la démarche participative ;

le consensus fort autour des grandes orientations ;

la prise en compte des questions transversales (genre, droits humains, développement

durable) ;

l’appropriation qui associe les acteurs à l’élaboration et facilite la mise en œuvre du

DPES.

9. Les travaux ont été menés en trois phases principales. La première est marquée par le bilan-

diagnostic, englobant les revues sectorielles et le bilan de la mise en œuvre du DSRP-II. Elle s’est

déroulée de mars à juin 2010. La deuxième phase a été consacrée à la formulation de nouvelles

orientations stratégiques du DPES. Elle s’est déroulée de juillet à octobre 2010. L’élaboration du

plan d’actions prioritaires et la finalisation de la matrice des indicateurs se sont étalées de

novembre 2010 à juin 2011, dans un processus itératif qui a impliqué l’ensemble des acteurs.

Contenu du document

10. Le présent document se présente comme suit : le chapitre I décrit le profil de la croissance, de la

pauvreté, des inégalités et les défis qu’ils posent aux différents acteurs économiques et sociaux en

termes de bilan-diagnostic.

11. La Stratégie elle-même est décrite au chapitre II, à travers la vision à long terme, les perspectives à

l’horizon 2015 et les orientations stratégiques se rapportant aux politiques, programmes et projets

qui vont donner corps à la Stratégie aux niveaux macroéconomique et sectoriel.

12. Le chapitre III présente les priorités de la Stratégie, déclinées en un plan d’actions prioritaires.

13. Enfin, le chapitre IV est consacré au dispositif à mettre en place pour assurer une mise en œuvre

effective de la Stratégie ; il présente les rôles et responsabilités des acteurs et les mécanismes de

revues périodiques sectorielles et globales à réaliser. Ce chapitre définit également le cadre de

suivi et d’évaluation mis en place et circonscrit les facteurs de risques liés à la mise en œuvre de la

Stratégie.

Document de Politique Economique et Sociale, DPES-2011-2015. Page 4 sur 68

Chapitre I : Diagnostic économique et social, enjeux et défis

Introduction

14. Le présent chapitre passe en revue les contraintes qui pèsent sur le rythme de la croissance et sur la

redistribution plus équitable de ses fruits. Il met également en exergue les enjeux que l’on peut

associer au profil de la pauvreté monétaire, à la structure de l’emploi, aux initiatives de lutte contre

la pauvreté non monétaire et aux différentes formes de vulnérabilité. Une attention particulière est

portée aux disparités régionales, à l’égalité et l’équité de genre, aux inégalités dans la répartition

des revenus et à leurs liens avec la structure de l’appareil de production, tout comme aux inégalités

dans l’accès aux services sociaux de base et leurs relations avec la pauvreté non monétaire.

1.1. Profil de la croissance économique

15. L’économie sénégalaise a fortement subi les contrecoups des chocs liés aux crises alimentaire,

énergétique et financière, qui ont marqué la période 2006-2009. L’activité économique a ralenti

avec un taux de croissance moyen de 3,3% sur la période 2006-2009 contre plus de 6% en

moyenne sur la période 2003-2005. Toutefois, un redressement s’est opéré, malgré les difficultés

notées dans la fourniture d’électricité, en 2010, à la faveur notamment des conditions favorables

de l’environnement international mais également de la poursuite de la régularisation des

engagements extrabudgétaires en vue de redynamiser l’activité du secteur privé. Ainsi, le taux de

croissance du PIB réel s’est établi à 4,1% en 2010 contre 2,1% en 2009.

16. La figure 1 décrit l’évolution de la contribution des différents secteurs à la formation du PIB sur la

période allant de 1980 à 2008. La part du secteur primaire1 est estimée en moyenne à 20,2% sur la

période 1980-1993. A partir de 1994, elle a connu une évolution à la baisse, passant ainsi de

18,4% à 14,6% en 2008. La contribution du secteur secondaire, qui était de 16,5% en 1980, tourne

autour de 20% depuis 1991. En effet, l’industrie est de plus en plus dominée notamment par les

activités agroalimentaires, les industries chimiques, le raffinage de pétrole, les matériaux de

construction et les BTP. Parallèlement, la part du secteur tertiaire pris globalement (incluant les

services des Administrations publiques, les services non marchands de logement et les services de

personnel domestiques) s’est stabilisée au cours de la période 1980-2008 autour de 51,2%. La part

du secteur informel dans l’économie demeure importante (plus de 40%) et concerne

principalement l’agriculture et les activités de services ; ce qui se traduit par un faible progrès

technique et une faible productivité.

Figure 1: Evolution de la part des secteurs dans la formation du PIB, 1980-2008.

Source : ANSD-MEF, 2010.

1 Prise en compte des activités extractives.

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

1 980 1 984 1 988 1 992 1 996 2 000 2 004 Est. 2008

Secteur primaire Secteur secondaire Secteur tertiaire

Document de Politique Economique et Sociale, DPES-2011-2015. Page 5 sur 68

17. La consommation finale, avec une croissance moyenne de 7,3% en valeur sur la période 2006-

2010, a connu un accroissement plus rapide que le Produit Intérieur Brut (PIB) mesuré aux prix

courants sur la même période. Une telle situation a induit la diminution du taux d’épargne

intérieure qui est passé de 11,2% en 2000, à 9,1% en 2005 puis à 7,0% en 2010. En revanche, le

taux d’épargne nationale a enregistré une hausse en passant de 13,4% en 2000 à 17,3% en 2010 à

la faveur de la progression des envois de fonds des travailleurs sénégalais établis à l’étranger. La

consommation finale publique, en valeur, a connu une hausse moyenne de 7,6% entre 2001 et

2010 (soutenue par une augmentation de 15% des salaires retracée dans le Tableau des Opérations

Financières de l’Etat - TOFE).

18. S’agissant du taux d’investissement, il a atteint 22,7% du PIB en 2010 contre 22,1% en 2009 à la

suite de l’augmentation en valeur de 19,1% de la Formation Brute de Capital Fixe (FBCF) globale.

Cette dernière résulte des externalités positives dues à la forte hausse de la FBCF publique

amorcée depuis 2004 (15,4%), à travers l’amélioration des infrastructures publiques. Les

investissements directs étrangers (IDE) ont été cependant relativement faibles (58 millions de

dollars US), avant de connaître un net dynamisme entre 2005 et 2009. Les IDE représentent en

moyenne 2,8% de la FBCF, taux qui atteint plus de 15,0% en Ouganda, au Ghana ou encore en

Malaisie. Au regard de ces résultats, le Sénégal a été classé, en 2006, à la 128ème

place sur un total

de 141 pays. Les investissements privés sont concentrés dans les sous-secteurs des

télécommunications, des mines et du tourisme. Le taux de croissance de la FBCF privée a connu

une dynamique assez forte sur la période 2004-2010. Cependant, l’importance de l’investissement

dans le domaine du logement contribue à réduire son efficacité. Avec la forte progression des

ressources budgétaires et l’apport substantiel de l’aide publique au développement, le taux

d’investissement a quasiment doublé sur la période 1986-2010.

19. Quant aux échanges extérieurs, ils ont été marqués par la dégradation de la balance commerciale,

particulièrement en 2007 et 2008, du fait du renchérissement du prix des produits importés. Cette

situation s’est traduite par une dégradation sensible du déficit du compte courant établi en 2007 à

11,6% et en 2008 à 14,2% du PIB, contre 6,9% en moyenne sur la période 2000-2006. Cependant,

à la faveur de la détente sur les cours internationaux des produits de base, le déficit du compte

courant a enregistré une amélioration en s’établissant à 6,4% du PIB en moyenne entre 2009 et

2010. Les déficits de la balance commerciale et du compte courant sont estimés respectivement à

978 milliards de F CFA et 388 milliards de F CFA en 2010.

20. L’inflation est globalement maîtrisée. Elle subit, cependant, l’influence des fluctuations des cours

mondiaux des produits alimentaires et énergétiques. En effet, la variation moyenne de l’Indice

Harmonisé des Prix à la Consommation (IHPC) est passée de 1,5% entre 2000 et 2006 à près de

6% entre 2007 et 2008, sous l’effet des crises alimentaire et énergétique. Cependant, à la faveur de

la détente observée sur les cours internationaux, les prix intérieurs ont renoué avec des rythmes de

croissance plus modérés. Ainsi, en 2010, ils ont enregistré une hausse de 1,2% après un repli de

0,9% affiché en 2009. Sur le long terme, l’inflation devrait être maintenue en dessous du plafond

communautaire de l’UEMOA (3%).

21. Entre 2006 et 2010, le cadre macroéconomique a été globalement maîtrisé, en dépit du contexte

mondial difficile. La dynamique de croissance empruntée par l’économie sénégalaise depuis 2006

(en moyenne annuelle 3,4%) est cependant restée en-deçà du scénario tendanciel (5,0%) consigné

dans le DSRP-II.

22. Le Sénégal a respecté l’essentiel de ses engagements vis-à-vis du Fonds Monétaire International

(FMI), entre 2006 et 2010. Dans le cadre de la surveillance multilatérale de la CEDEAO, neuf

critères de convergence sur dix sont respectés, au terme de l'année 2010. De même, six critères sur

les huit définis par l’UEMOA ont été respectés. L’encours de la dette publique totale, qui a varié

de 21,3% en 2006 à 34,4%% en 2010, est resté largement en-deçà du plafond communautaire

(UEMOA) fixé à 70% du PIB. Au titre de la gestion budgétaire, l’Etat a maîtrisé les dépenses

publiques, tout en préservant les dépenses sociales, malgré la baisse des recettes liée au

Document de Politique Economique et Sociale, DPES-2011-2015. Page 6 sur 68

ralentissement de l’activité économique. Toutefois, le déficit public2, estimé en moyenne à 2% du

PIB entre 2001 et 2005, a atteint 5,7% en 2006 et 4,5% en moyenne entre 2007 et 2010.

1.2. Contraintes à la production, à l’investissement privé et à

l’entreprenariat

23. La structure des sources de la croissance n’est pas assez diversifiée. Les principales contraintes

des secteurs de production économique sont liées à la faible productivité des facteurs de

production et leurs coûts encore élevés, au rôle toujours faible joué par le secteur privé et les

collectivités locales et aux difficultés dans l’accès au financement pour les PME. L’économie

sénégalaise souffre de déficits d’infrastructures en termes de quantité et de qualité, de la faiblesse

du tissu industriel et d’un niveau encore peu élevé des investissements privés, notamment dans les

secteurs productifs.

24. Depuis la dévaluation du franc CFA survenue en 1994, la base de la croissance a été portée par les

BTP, les télécommunications, les activités industrielles et le commerce, au détriment de

l’agriculture qui occupe encore plus de la moitié de la population et pour laquelle elle génère

l’essentiel des revenus monétaires. Cette structure de la base sectorielle de la croissance, jointe au

maintien d’une configuration de politique sociale résiduelle, explique la persistance de la pauvreté

en milieu rural et dans les périphéries des villes où la main-d’œuvre se réfugie dans des activités

de survie caractéristiques du secteur informel. De manière générale, la faible productivité de

l’agriculture ainsi que la part encore importante du secteur informel expliquent la faible

productivité globale de l’économie sénégalaise avec, comme corollaire, un taux d’épargne

également faible.

25. Globalement, les sous-secteurs de l’économie primaire souffrent de difficultés d’accès aux intrants

de qualité, de l’absence d’ouvrages et d’infrastructures modernes de production. De façon

spécifique, l’absence d’un dispositif d’action sociale pour la création et la protection des revenus

pour les personnes victimes de l’exclusion sociale. Le sous-secteur agricole fait face à un certain

nombre de difficultés dont celles liées à l’accès aux facteurs de production, au faible niveau de

mise en valeur des aménagements, à la forte dépendance aux cultures pluviales, à la non-

disponibilité des semences de qualité, à l’inadéquation de la politique foncière, aux difficultés

d’accès aux marchés et à la faible valorisation des produits exportés. Quant au sous-secteur de

l’élevage, les contraintes qui entravent son développement sont relatives, entre autres, au faible

niveau de production des races locales, à l’insuffisance d’infrastructures physiques de base, à la

forte compétition agriculture-élevage pour l’occupation des terres et à l’absence de circuits

modernes de transformation et de commercialisation des produits animaux. De même, dans le

domaine de la sécurité alimentaire, le Sénégal fait face aux difficultés d’accès des populations à

des produits alimentaires de qualité et en quantité suffisante mais aussi à une instabilité dans la

couverture des besoins alimentaires.

26. La restructuration de l’appareil de production ne s’est traduite ni par la création d’emplois

qualifiés en milieu rural ni par un transfert notable d’unités de production informelles vers le

secteur moderne. Cette restructuration devrait engendrer davantage de dynamisme dans

l’exportation de produits et de services plus élaborés, au fur et à mesure que le taux de main-

d’œuvre qualifiée augmentera dans l’économie. Le transfert de main-d’œuvre de l’agriculture, la

pêche, l’élevage, la sylviculture et du secteur informel vers le reste de l’économie moderne doit

s’accompagner d’efforts conséquents pour contribuer à l’amélioration de la productivité et à

l’accroissement des opportunités de gains de revenus en faveur des individus évoluant dans ces

domaines d’activité. Cela passe par une maîtrise des coûts d’exploitation, des produits de

meilleure qualité et des prix plus rémunérateurs, mais également par le renforcement des capacités

d’intervention de l’ensemble des acteurs, tous sexes confondus.

2 Le solde budgétaire (dons compris) est structurellement négatif au Sénégal.

Document de Politique Economique et Sociale, DPES-2011-2015. Page 7 sur 68

27. La décennie 2000-2010 est marquée par un dynamisme des exportations. En effet, les exportations

de marchandises et de services ont connu un taux de croissance moyen annuel respectivement de

5,6% et de 6,8% entre 2004 et 2010. Cependant, malgré cette tendance positive des exportations,

la balance commerciale du Sénégal reste déficitaire(en moyenne 15,3% entre 1999 et 2008). Cette

situation a entraîné une perte de parts de marché au niveau mondial. Le déficit des échanges avec

le reste du monde s’est accentué, passant de 32,7% en 2005 à 42,7% en 2008.

28. Les contraintes à l’essor du commerce se traduisent par des perturbations dans

l’approvisionnement du marché intérieur, combinées à des prix élevés des biens et services de

consommation. Elles sont liées à trois causes majeures : un déficit des supports de mise en marché,

une insuffisance des moyens d’intervention et de surveillance des circuits de distribution, une

insuffisance quantitative et qualitative de l’offre de biens et services tant pour le marché intérieur

que pour le marché extérieur et un engorgement des circuits de commercialisation.

29. Sur la période 2000-2007, on note une progression continue de l’actif des banques et

établissements financiers, du secteur des assurances et des institutions de financement

décentralisé. L’actif total des institutions financières s’est particulièrement accru en 2007, à la

suite de celui des banques et établissements financiers. Cependant, un déséquilibre persiste entre la

demande de crédit des PME et l’offre des banques et établissements financiers. Ainsi, le ratio

crédits sur PIB se stabilise autour de 25% entre 2005 et 2007. Cette valeur reste inférieure aux

niveaux atteints par les pays émergents.

30. En outre, le système financier est marqué par une forte concentration des crédits alloués par les

banques au profit de grandes entreprises qui présentent souvent des comptes certifiés et disposent

d’actifs pouvant servir de garanties pour les prêts. L’analyse de la répartition des crédits a montré

que la part affectée au secteur primaire est faible par rapport à celle qui va au secteur tertiaire.

D’année en année, les secteurs qui bénéficient le plus des crédits sont les industries

manufacturières (30%), la restauration commerciale, les hôtels (25%) et les services divers (18%)

alors que l’agriculture, la sylviculture et la pêche ne reçoivent que 3% de ces crédits.

31. Les PME et PMI, qui représentent respectivement 25% et 70% des entreprises au Sénégal,

accèdent difficilement au financement, en raison des niveaux élevés de garanties bancaires exigées

qui peuvent atteindre en moyenne 150% de la valeur des crédits demandés, selon le secteur. Aussi,

les PME ont-elles recours à des solutions alternatives comme l’autofinancement et le crédit

fournisseur ou aux Systèmes Financiers Décentralisés (SFD) qui sont confrontés à la faiblesse de

leurs capacités de financement et la difficulté de refinancement. En matière de microfinance, les

obstacles auxquels les SFD sont confrontés ont pour nom : l’insuffisance des moyens de

supervision, la dégradation du portefeuille de crédit et le manque de fiabilité des informations

communiquées par certains SFD. Ces derniers souffrent également de l’absence de mécanismes

pour la mise en place d’un fonds de garantie des dépôts et d’un fonds de sécurité ou de solidarité,

l’absence de maîtrise, au niveau des SFD, du cycle et des caractéristiques des filières agricoles

existantes et des chaînes de valeur qui les composent, l’absence d’une culture d’épargne et des

difficultés de formulation des besoins dans le monde rural.

32. Par ailleurs, les contraintes du sous-secteur de l’énergie continuent de peser sur la performance de

toutes les composantes de l’économie nationale. Ce sous-secteur est marqué, entre autres, par le

faible volume de l’offre et la qualité du service de l’électricité en zones urbaine et rurale, des

délestages récurrents qui entravent les performances des activités économiques, un manque

d’information et de sensibilisation sur l’utilisation rationnelle de l’énergie et la défaillance

technique des opérateurs privés. Cette situation est imputable à la dépendance quasi exclusive aux

importations de pétrole et l’absence de mécanismes adéquats d’amortissement des chocs exogènes,

la faible capacité de raffinage et de stockage, la vétusté de la logistique de réception et de

déchargement au niveau du port de Dakar, l’obsolescence des infrastructures électriques et le

retard considérable dans la mise en œuvre des programmes de diversification des sources

d’énergie.

Document de Politique Economique et Sociale, DPES-2011-2015. Page 8 sur 68

33. L’industrie est confrontée à une insuffisance de production, de compétitivité, un déficit des

capacités des entreprises industrielles, une concentration thématique et géographique du tissu

industriel. Sur le plan opérationnel, les initiatives sont encore timides au niveau du cadre de

partenariat entre l’Etat et le secteur privé, particulièrement pour la promotion de l’initiative

entrepreneuriale, l’éclosion de l’innovation par la recherche-application, le renforcement de la

formation des futurs champions des différents secteurs et le développement du capital-risque. Le

déficit énergétique et la faiblesse des plateformes infrastructurelles plombent la compétitivité des

industries, en occasionnant des surcoûts non négligeables.

34. S’agissant du sous-secteur du transport, il reste confronté, entre autres, à l’étroitesse du réseau

routier national inégalement réparti, l’insuffisance de l’offre de services de transport public urbain

et la vétusté du parc automobile et des infrastructures ferroviaires et portuaires.

35. En ce qui concerne l’artisanat, le manque de compétitivité des biens et services artisanaux est

induit par la faiblesse des capacités de production des artisans, l’insuffisance et l’inadaptation des

circuits de commercialisation.

36. Le rôle du secteur privé est limité essentiellement par le faible niveau des investissements privés

surtout au niveau du secteur informel, les difficultés d’accès au financement et au foncier

notamment pour les femmes, un environnement des affaires peu propice à l’investissement privé,

le rôle peu visible des chambres consulaires et le fait que la personnalité juridique (caractère

familial) des entreprises soit peu favorable à leur expansion.

Enjeux liés au profil de la croissance économique

37. Au total, la structure de l’économie est l’une des premières contraintes à une forte amélioration de

la productivité et au relèvement notable des niveaux de vie. La faible productivité de l’agriculture

ainsi que la part encore importante des services expliquent, en partie, la faible productivité globale

de l’économie sénégalaise avec, comme corollaires, un taux d’épargne faible par rapport aux

besoins de financement de l’investissement et une dépendance notable à l’aide publique au

développement et aux transferts des Sénégalais de l’Extérieur. Le Sénégal disposera ainsi d’un

potentiel important de progression vers des activités de plus grande valeur ajoutée au fur et à

mesure qu’il investit dans les qualifications et les capacités de base. En effet, un tel investissement

est essentiel à la productivité du travail dans les secteurs qui porteront la dynamique de

diversification de l’appareil de production afin de bâtir une économie moderne aspirant à

l’émergence économique. La valorisation et la promotion du potentiel des femmes dans

l’agriculture et dans le secteur informel contribueront sans conteste à l’amélioration de la

productivité globale de l’économie.

38. Capitaux, capacités et compétences sont combinés par les acteurs pour générer à l’aide de talents

et de technologies des flux de revenus et de ressources grâce aux activités qu’ils permettent de

mettre à la portée des différents segments de la population : activités primaires, secondaires et

tertiaires. La prise en charge correcte des aspirations exprimées à travers leurs initiatives

quotidiennes de sortie de la pauvreté ou d’ascension sociale passe par l’extension des opportunités

et des aptitudes à les concrétiser, par l’amélioration de la gouvernance locale et du fonctionnement

de la démocratie à la base. Les programmes retenus pour la période 2011-2015 ont été

dimensionnés sur la base des conditions initiales qui ressortent des tendances et des contraintes

structurelles de la croissance et du partage équitable des fruits de la croissance, mais également

des défis que recèle l’environnement national, sous-régional et mondial.

39. Pour atteindre les taux de croissance devant placer le Sénégal sur une trajectoire d’émergence et

de développement inclusif, les acteurs de la vie économique et sociale ont désormais à relever

cumulativement le niveau du taux de croissance du PIB réel, éradiquer la pauvreté, améliorer

l’accès aux services sociaux de base, créer des opportunités et lutter contre toute forme d’inégalité

afin de garantir les droits humains. Il s’agit donc de maintenir le taux de croissance économique

au-dessus d’un plancher tendanciel (5% au moins) afin de pouvoir revaloriser le PIB par tête

Document de Politique Economique et Sociale, DPES-2011-2015. Page 9 sur 68

d’habitant à plus de 3% par an au moins et d’insérer un nombre croissant d’hommes et de femmes

dans les circuits de création de richesses.

40. La stabilité du cadre macroéconomique est un attribut important de l’émergence économique. Elle

est mesurée par la faiblesse du taux d’inflation, une faible volatilité du taux d’intérêt, un taux

d’épargne élevé, une facilité à l’accès au crédit, y compris le microcrédit, une libéralisation du

commerce, la viabilité des finances publiques et la stabilité du taux de change.

1.3. Incidence de la pauvreté et stratégies développées par les

populations

41. Tout d’abord, il convient de rappeler l’approche de la pauvreté retenue par le Sénégal. Cette

approche met l’accent sur la précarité qui affecte avec persistance plusieurs domaines de

l’existence hypothéquant lourdement les chances de pouvoir assumer ses responsabilités et de

reconquérir ses droits par soi-même. La pauvreté renvoie ainsi à un paquet de manques relatifs au

revenu monétaire, à la nourriture, à l’habillement, à un logement décent et à l’accès à l’éducation,

à la santé et à l’eau potable. L’approche empirique de cette définition de la pauvreté est traduite

par un panier de biens alimentaires et non-alimentaires, indispensables, à chaque individu ou

groupe d’individus, pour vivre dans des conditions décentes.

42. Partant de cette approche de la pauvreté, il a été noté que, sur la période 2001-2005, le rythme de

réduction de la pauvreté a évolué positivement. En effet, la proportion d’individus vivant en

dessous du seuil de pauvreté a connu une baisse, passant de 57,1% en 2001 à 50,8% en 2005. La

proportion des ménages vivant au-dessous du seuil de pauvreté monétaire a également accusé une

baisse significative3, en passant de 48,5% en 2002 à 42,6% en 2005. L’image de stagnation à partir

de 2006 du processus de réduction de la pauvreté monétaire que reflètent les estimations4 appelle à

prêter davantage attention à l’évolution de la pauvreté non monétaire : l’accès aux services sociaux

de base, à une alimentation décente, à une eau protégée de pollution, à un logement décent et un

cadre de vie sain.

43. Ainsi, au niveau national, l’incidence de la pauvreté des individus a quasiment stagné entre 2005

et 2009, passant de 50,8% à 50,7%. Par contre, elle a reculé légèrement à Dakar, s’est stabilisée

dans les autres centres urbains et a un peu augmenté en milieu rural (de 61,9% en 2005 à 63,2% en

2009). La pauvreté reste un phénomène essentiellement rural, même si en milieu urbain, la

vulnérabilité des ménages est assez notoire. Plus que la stagnation, de manière préoccupante, la

profondeur et la sévérité de la pauvreté ont plutôt augmenté, induisant une aggravation de la

situation des plus pauvres. De même, ces récentes simulations suggèrent une aggravation de

l’inégalité, alors qu’elle était en baisse constante entre 2001-2005.

44. La jeunesse de la population induit des répercussions sociales importantes, notamment les tensions

sur le marché du travail. Les femmes sont majoritaires (52% de la population totale) et

représentent 65% de la population active5. Cependant même si les statistiques sexo-spécifiques

sont encore rares, les évolutions des indicateurs sociaux (taux d’analphabétisme, mortalité

maternelle, etc.) laissent présager une féminisation de la pauvreté.

45. Selon les secteurs économiques, l’emploi présente des disparités géographiques et de genre. Dans

les zones rurales, les femmes sont principalement engagées dans l'agriculture, l'élevage et elles

effectuent près de 82,6% du travail contre 79,4% pour les hommes. En milieu urbain, les femmes

considèrent le secteur informel comme une alternative intéressante car nécessitant moins de

compétences et de spécialisation, plus souple et plus adapté à leurs capacités financières et au

calendrier de leurs activités. Elles restent ainsi peu représentées dans le secteur formel.

3 Enquêtes ESAM, ESPS - 2005. 4 Rapport provisoire Banque Mondiale et Agence Nationale de la Statistique et de la Démographie -ANSD-, juin 2010. 5 Source : Banque mondiale, 2009.

Document de Politique Economique et Sociale, DPES-2011-2015. Page 10 sur 68

Enjeux liés à l’incidence de la pauvreté

46. Sur la base des résultats définitifs des ESPS-I et II et de ce qui précède, les meilleures stratégies de

sortie de la pauvreté pour les populations, notamment en milieu rural, appellent à la modernisation

de l’agriculture et la stabilisation des revenus agricoles, l’accès équitable aux ressources et à leur

contrôle dans le secteur agricole et dans le secteur informel, l’accès équitable aux services sociaux

de base de qualité, la valorisation et la protection des ressources naturelles.

47. L’enjeu devient alors la promotion du développement humain en général et l’éradication de la

pauvreté, en particulier, à travers un processus d’autonomisation et de participation équitable des

différentes communautés de base dans le cadre d’une croissance inclusive, d’une mobilité sociale

ascendante et d’une protection sociale mieux ciblée.

1.4. Facteurs d’exclusion et difficultés d’accès aux services sociaux de

base

48. De multiples contraintes expliquent la prépondérance des facteurs d’exclusion sociale. Sur le plan

des ressources humaines, les taux élevés de chômage et de sous-emploi sont les signes les plus

évidents de leur utilisation inefficiente. Il n’y aurait, en effet, qu’une personne sur cinq qui

travaille à plein temps au Sénégal. Une telle situation laisse entrevoir un taux élevé de dépendance

qui se traduit, entre autres, par une pression constante sur les individus qui travaillent et qui

courent, ainsi, le risque de basculer dans la pauvreté monétaire frappant plus de la moitié des

ménages. La dispersion des structures de soutien à l’emploi, la non articulation entre le marché du

travail, la formation professionnelle et la politique d’accompagnement pour l’auto-emploi, la

multiplicité des fonds avec des missions similaires, le manque de transparence du marché de

l’emploi accentué par les retards notés dans la mise en place de l’observatoire de l’emploi et le

répertoire opérationnel des métiers et emplois constituent des facteurs peu favorables à la baisse

du chômage et du sous-emploi.

49. Suivant les résultats de l’enquête réalisée en 2008 sur les dépenses des ménages à Dakar, le taux

de chômage à Dakar est de 14,5%. Ce taux est calculé en comptabilisant les demandeurs

d’emplois non disponibles pour travailler immédiatement et les personnes restant à la maison et

qui accepteraient un emploi s’il leur en était proposé. Ce taux de chômage dit au sens élargi est de

9,5% chez les hommes et de 20,8% chez les femmes. Selon la tranche d’âge, il atteint son niveau

le plus élevé (18,8%) chez les personnes de 15 à 29 ans. Suivant le niveau d’instruction, le

chômage est plus fréquent chez les personnes du niveau du secondaire auprès desquelles il est de

22% au sens élargi. En milieu rural, l’exode vers les villes des jeunes et des femmes actives est

certainement le signe le plus évident du déficit d’emplois productifs.

50. Le déséquilibre entre les régions concerne l’accès et la mise en place de façon inégale des

infrastructures de base - eau potable et assainissement, infrastructures de transport, de stockage, de

conservation et de transformation des produits locaux, électricité, irrigation. S’y ajoute l’absence

d’un crédit adapté qui prend dûment en considération le double caractère d’unité de production et

de consommation du ménage agricole. Ces éléments sont perçus comme des sources majeures

d’inégalité dans la contribution à la croissance.

Enjeux liés au profil des inégalités

51. L’adéquation entre le marché de l’emploi et la formation professionnelle constitue un défi à

relever. Chaque année d’études ou de formation supplémentaire induit une hausse de la

productivité du travail autour de 7,5% et 5,4% respectivement pour les entreprises du secteur

moderne et celles du secteur informel, taux qui rendent compte d’un niveau de productivité

relativement élevé (équivalent à celui de la valeur médiane du secteur moderne). Ces résultats

suggèrent l’existence d’un effet « expérience » et/ou d’un effet « niveau minimum d’études »

reflété par l’incidence de la qualification du travail sur la productivité.

Document de Politique Economique et Sociale, DPES-2011-2015. Page 11 sur 68

52. Le taux de croissance démographique est estimé à 2,6% sur la période intercensitaire 1988-2002 et

l’espérance de vie à la naissance à 57,8 ans en 2009. La dernière Enquête démographique et de

Santé (EDS-MICS, 2010) évalue l’Indice Synthétique de Fécondité (ISF) à 5,0 enfants par femme

(6 en milieu rural contre 3,9 en milieu urbain). La structure par âge révèle une forte proportion de

jeunes. Un peu plus d’un cinquième des femmes (22%) et plus d’un quart des hommes (27%) sont

âgés de 15 à19 ans ; environ 20% des femmes et des hommes sénégalais ont entre 20 et 24 ans.

Ces caractéristiques reflètent la structure d’une population très jeune. Subséquemment, l’offre de

main-d’œuvre augmente encore plus vite que la population globale, puisque le taux de croissance

de la population active, âgée de 15 à 64 ans est de 4%. Ce rythme est d’ailleurs plus rapide dans

les villes que dans les campagnes en raison des flux nets d’exode rural. Le défi majeur est

d’assurer une meilleure prise en compte de l’équité et de l’égalité de genre, mais aussi, de faire en

sorte que la croissance démographique puisse favoriser la promotion de la croissance économique.

53. Concernant les services sociaux de base, les contraintes du sous-secteur de la santé sont relatives

aux difficultés d’accès aux soins, aux niveaux élevés de malnutrition6et de sous-alimentation, à

l’accessibilité aux médicaments, aux ruptures fréquentes de stocks de vaccins, aux

dysfonctionnements au niveau de la maintenance des équipements, à l’insuffisance et la répartition

déséquilibrée du personnel qualifié et aux perturbations du travail dues au caractère souvent

délétère des relations professionnelles et syndicales. Toutefois, l’Enquête Démographique et de

Santé à Indicateurs Multiples (EDS-MICS, 2010-2011) a donné des résultats préliminaires

encourageants pour le taux de mortalité infantile qui est de 72 décès pour mille naissances

vivantes, contre 121‰ en 2005. Au regard de cette avancée significative réalisée et du rythme de

progression, la cible fixée à l’horizon 2015 (44‰), pourrait être atteinte. Il importe de poursuivre

les efforts pour la réduction de la mortalité néonatale qui se situe à 29‰ en 2010 contre 35‰ en

2005 (l’objectif en 2015 étant fixé à 16‰) et d’élargir l’accès aux soins de santé maternels et

infantiles de qualité, notamment pour les groupes vulnérables.

54. La faible efficacité interne et externe du système éducatif est, à son tour, due à plusieurs facteurs.

On peut citer, entre autres, la faible couverture des filières par le système de formation

professionnelle et technique et le niveau encore insuffisant d’infrastructures de qualité, de salles de

travaux pratiques et de laboratoires mieux équipés, l’insuffisance des capacités d’accueil, du

matériel didactique et de la qualification des enseignants, l’absence de système de suivi des

placements et de notation des institutions en activité, le déficit de qualifications techniques et de

cadres techniques intermédiaires, la précarité de l’environnement des apprentissages et les

perturbations scolaires récurrentes. À ces facteurs s’ajoutent l’insuffisante prise en compte du

genre dans les stratégies d’intervention, le déficit de cantines scolaires, la baisse du niveau

d’enrôlement des hommes dans l’éducation non formelle, la faible implication des collectivités

locales dans la mise en œuvre des programmes d’alphabétisation, l’absence de certification de la

compétence des apprenants et d’un cadre de certification de la formation professionnelle,

technique et supérieure.

55. En dépit des résultats encourageants enregistrés, l’accès à l’eau potable est confrontée à la non

réactualisation de l’inventaire des points d’accès à l’eau potable, au manque d’entretien des

forages ruraux motorisés et également à la faible qualité et aux problèmes de distribution de l’eau.

S’agissant de l’assainissement, la vétusté et l’étroitesse du réseau constituent les obstacles

majeurs.

56. D’après l’indice d’accès global à l’eau, à l’école, à la santé et aux marchés, les progrès réalisés

sont réels. Toutefois, les inégalités persistent entre, d’une part, les ruraux et les citadins et, d’autre

part, les régions. Selon les résultats de l’enquête-village 2009, les régions de Dakar, Ziguinchor et

Diourbel ont les niveaux d’accès les plus élevés ; la population des communautés rurales de ces

régions ont un accès aux services sociaux compris entre 88% et 100%. Viennent ensuite celles des

régions de Fatick, Matam et Thiès (85%). Les régions de Louga, Tambacounda et Saint-Louis ont

6 Environ 17,3% des enfants de moins de cinq (05) ans souffrent de la malnutrition L’objectif est de ramener ce taux à 10%

au plus tard à l’horizon 2015.

Document de Politique Economique et Sociale, DPES-2011-2015. Page 12 sur 68

un taux d’accès de 70%. Les régions de Kédougou, Kaffrine et Kolda ont les niveaux d’accès les

plus bas (compris entre 50% et 60%).

57. Concernant la protection de l’environnement, les contraintes majeures s’expliquent par le manque

de synergie dans les interventions pour la prise en charge des problèmes environnementaux avec,

en particulier, les insuffisances en matière de gestion de la transversalité de la problématique du

développement durable.

58. Le système de protection sociale nécessite une meilleure allocation des ressources, une

amélioration de la couverture et du ciblage en vue d’avoir un impact sur les capacités et les

revenus des populations les plus pauvres. Pour gagner en efficacité, le système de protection

sociale doit comprendre autant de composantes que de phases dans le cycle de vie, de l’enfance à

la vie de retraité, dans le sens de développer une relation de double causalité avec le processus

d’accélération de la croissance et le respect des droits humains.

59. Par ailleurs, on note de nombreuses contraintes liées à la prévention et la gestion des risques de

catastrophes. On peut citer l’inexistence d'une unité de recherche sur les risques majeurs naturels,

le défaut de partage des expériences et de vulgarisation des techniques de prévention sur les

risques de catastrophes. S’y ajoutent le déficit en moyens d’intervention dédiés (maritimes et

aériens) et en équipements spécifiques pour la prise en charge des évènements de recherche et de

sauvetage maritime, de sûreté maritime et de lutte contre la pollution marine. Enfin, il faut

mentionner le manque d’un système d’assurance fonctionnel pour l'indemnisation des victimes de

catastrophes naturelles et l’inexistence de plans locaux d'urgence au niveau des collectivités

locales et d’un système d’alerte national.

1.5. Enjeux et implications d’ordre institutionnel et de gouvernance

60. Une gouvernance centrale et locale efficace se mesure de plus en plus en termes de performances

économiques et sociales appréciables au regard des meilleures pratiques internationales. Depuis le

milieu des années 1990, le Sénégal s’emploie à conduire des réformes structurelles dans ce

domaine. Cependant, diverses contraintes continuent de persister en matière de gouvernance

économique, juridique et locale. En effet, concernant l’amélioration du climat des affaires, de

nombreux biais demeurent : la lenteur, la rigidité et le coût élevé des procédures, le manque de

confiance dans l’application de la justice, l’accès difficile à un foncier aménagé et en particulier

pour les femmes et les dettes publiques amoindrissent les capacités du secteur privé.

61. Dans le domaine de l’efficacité économique et financière, le Sénégal a pour objectifs la poursuite

de l’amélioration de la programmation et de l’exécution budgétaires à travers plusieurs

mécanismes. Il y a, entre autres, la généralisation des Cadres de Dépenses Sectoriels à Moyen

Terme (CDSMT), l’institutionnalisation de la budgétisation sensible au genre, la réforme du code

des marchés publics, la transparence dans la gestion publique, la lutte systématique contre la

corruption et le blanchiment d’argent. S’agissant de la programmation et de l’exécution

budgétaires, malgré la mise en œuvre satisfaisante du plan des réformes budgétaires et financières

et la part de plus en plus importante des crédits alloués aux secteurs sociaux, certains secteurs

souffrent d’un faible niveau des allocations budgétaires et de non efficience des dépenses

publiques, occasionnant ainsi des lenteurs dans la mise en œuvre des politiques publiques. Des

progrès réels ont été notés relativement à l’efficacité de l’Administration. Toutefois, des difficultés

majeures persistent : la faible capacité technique, le déficit de personnel ou son vieillissement, la

non cohérence des politiques publiques et la faible intégration des questions transversales.

62. L’administration judiciaire est encore confrontée à de nombreuses difficultés qui atténuent ses

performances : (i) des besoins en renforcement de capacités des ressources humaines (recrutement,

formation initiale et continue) ; (ii) une durée de traitement des dossiers encore longue notamment

dans le cadre de la gestion du contentieux commercial ; (iv) des infrastructures quelque peu

Document de Politique Economique et Sociale, DPES-2011-2015. Page 13 sur 68

vétustes (des juridictions, des établissements pénitentiaires et des services de la Direction de

l'Administration Pénitentiaire et des services de la Direction de l’Education Surveillée et de la

Protection Sociale (DESPS)) ; (v) une faible capacité de réinsertion socioprofessionnelle des

détenus et des mineurs pris en charge par la DESPS.

63. L’amélioration de la qualité du travail parlementaire se heurte au manque de moyens et aux faibles

capacités d’analyse. Le recours aux assistants parlementaires ne compense que partiellement ce

déficit. Le contrôle de l’exécutif par le législatif manque encore d’efficacité. Le nombre de

propositions de lois est ainsi infime et les amendements sont rares. Le Parlement reste marqué par

un manque de visibilité, faute d’une communication efficace. Les séances plénières et celles des

commissions parlementaires sont faiblement médiatisées. Les capacités de recherche restent

faibles (documentation, accès à des sources indépendantes d’information). L’évaluation est

également très peu utilisée comme outil d’appréciation de l’action publique.

64. En matière d’aménagement du territoire, des avancées significatives ont été notées, à travers

l’adoption de la loi portant transformation des permis d’habiter et titres similaires en titres