Embed Size (px)

Citation preview

1

Boletim CONT-TRIB-JUR em 24.agosto.2015

“O tempo é a única riqueza que é distribuída igualmente por todos os homens.” (Saint-John Perse)

Senado aprova projeto que retira desoneração de 56 setores

20 de agosto de 2015O Senado aprovou nesta quarta-feira (19) o projeto de lei da Câmara (PLC) 57/2015 que revê a política de desoneração da folha de pagamentos e aumenta as alíquotas incidentes sobre a receita bruta das empresas de 56 setores da economia. A aprovação do texto com as mudanças feitas pela Câmara gerou críticas dos senadores, mesmo da base do governo. Qualquer mudança que o Senado fizesse faria com que o texto, que faz parte do ajuste fiscal, voltasse à outra Casa, atrasando a entrada em vigor da proposta.

O projeto foi enviado ao Congresso Nacional pelo Poder Executivo. Com a aprovação, setores que hoje pagam 1% de contribuição previdenciária passarão a recolher 2,5%. É o caso dos varejistas, fabricantes de brinquedos e outros setores. Já os que atualmente pagam 2%, como empresas de tecnologia da informação, contribuirão com 4,5%. O texto aprovado na Câmara concedeu benefícios para alguns setores, que pagarão menos impostos.

O relator, senador Eunício Oliveira (PMDB-CE), afirmou que o projeto, como veio da Câmara, não era o ideal, mas fez apelo para que os senadores o aprovassem. Para o senador, era preciso dar um fim à “pauta negativa” do ajuste fiscal para começar a pensar nos próximos passos para o país.

— Essa votação é a chance de o Senado encerrar, no dia de hoje, o último capítulo do ajuste fiscal e de levar o Brasil a dar um passo adiante. É praticamente impossível continuarmos apenas falando de ajustes econômicos recessivos diante do sacrifício já imposto às forças produtivas e à população — disse o relator.

O líder do governo, senador Delcídio do Amaral (PT-MS), também ressaltou que a votação do PLC 57/2015 abre caminho para que o Senado comece a analisar os projetos

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

2

da Agenda Brasil, conjunto de propostas elencadas pelo presidente do Senado, Renan Calheiros, para impulsionar a economia do país.

No Senado, a maioria das 29 emendas que foram rejeitadas incluíam novos setores entre os que não seriam prejudicados pelo projeto. O fato de apenas algumas áreas terem sido beneficiadas pelas mudanças na Câmara gerou críticas de senadores, entre eles, José Agripino (DEM-RN) e Cássio Cunha Lima (PB), líder do PSDB.

Alíquotas

O mecanismo de desoneração, criado em 2011 e ampliado nos anos seguintes, prevê a troca da contribuição patronal para a Previdência, de 20% sobre a folha de pagamentos, por alíquotas incidentes na receita bruta. O texto do projeto aumenta as duas alíquotas atuais de 1% e 2% para, respectivamente, 2,5% e 4,5%.

O aumento de alíquotas valerá após 90 dias de publicação da lei. Mesmo com esse aumento, 40% das empresas da indústria continuarão beneficiadas pela desoneração. Segundo o governo, o reajuste é necessário para reequilibrar as contas devido à grande renúncia fiscal, que atingiu R$ 21,5 bilhões em 2014, valor superior aos R$ 13,2 bilhões não arrecadados em 2013.

A previsão inicial do Ministério da Fazenda era diminuir em R$ 12,5 bilhões ao ano a renúncia fiscal trazida pela desoneração, mas o substitutivo da Câmara reduz em aproximadamente 15% essa economia, que ficará em torno de R$ 10 bilhões.

Desemprego

A insegurança jurídica para os empresários com mudanças na carga tributária foi um dos pontos citados pelos senadores que criticaram o projeto, já que o governo retirou a desoneração menos de um ano depois de confirmar a continuidade da medida. O risco de desemprego também foi ponto recorrente nas críticas.

O líder do bloco da oposição, senador Alvaro Dias (PSDB-PR), citou dados da Federação das Indústrias do Estado de São Paulo (Fiesp). A entidade prevê que 54% das indústrias de transformação beneficiadas com a desoneração demitirão empregados com a aprovação do texto. Além disso, poderá haver elevação de gastos com o seguro desemprego e mais demissões em razão da redução do consumo das famílias de trabalhadores da indústria que perderão o emprego.

O líder do PT, senador Humberto Costa (PE), lembrou as várias medidas de desoneração e renúncia fiscal feitas ao longo dos governos do PT e pediu que os senadores fizessem

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

3

uma comparação com o período de governo do PSDB. Para o senador, o governo reconheceu o esgotamento das políticas anticíclicas e é por isso que o ajuste se faz necessário.

— Esse é o momento em que temos que ter a contribuição das empresas para esse processo de ajuste. Os trabalhadores já deram a sua cota. Agora é a hora de os empresários darem a sua contribuição — argumentou.

A “reoneração” também foi apoiada pelo senador Randolfe Rodrigues (PSOL-AP). Para ele, se o Senado aprovou medidas do ajuste fiscal que prejudicaram os trabalhadores, o empresariado também precisa dar a sua contribuição neste momento de crise. Romero Jucá (PMDB-RR) apresentou posição oposta à de Randolfe e defendeu a ampliação dos benefícios para outros setores da economia em nome da empregabilidade.

Para Ricardo Ferraço (PMDB-ES), o governo não oferece nenhuma contrapartida como a redução das despesas de custeio da máquina pública. O senador apontou a medida como mais uma improvisação do governo.

— O governo não pode fazer o tempo todo como faz a cigarra. Tem que ser mais formiga, tem que trabalhar, tem que poupar para que, em circunstâncias como essa, tenha ferramentas para minimizar os efeitos e as consequências dos desafios que o nosso país está enfrentando — disse.

Aloysio Nunes Ferreira (PSDB-SP) cobrou humildade do governo, que, segundo disse, não se dirigiu à oposição para discutir as medidas do ajuste fiscal. Blairo Maggi (PR-MT) afirmou que é a última vez que votará com o governo nesse tipo de matéria. Para ele, o pacote de ajuste não será suficiente para equilibrar as contas do país.

Setores beneficiados

Alguns setores pagarão menos impostos que o inicialmente previsto no projeto graças às alterações feitas pela Câmara. O texto aprovado pelos deputados aumentou a taxa de 2% para 3% no caso dos setores de call center e de transportes rodoviários, ferroviários e metroviários de passageiros. O aumento inicialmente previsto para essas áreas seria para 4,5%.

O aumento nas alíquotas do setor de transportes foi criticado por senadores como Acir Gurgacz (PDT-RO) e Ronaldo Caiado (GO), líder do DEM. Senadores lembraram que o centro das manifestações de 2013 eram as tarifas de transporte coletivo. Agora, o aumento na alíquota para o setor pode ser repassado para o usuário em forma de aumento da tarifa.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

4

Em resposta, os líderes do governo no Congresso, José Pimentel (PT-CE), e no Senado, Delcídio do Amaral, afirmaram que o governo poderá formular um projeto de lei para tratar do tema. Outra opção seria incluir mudanças em alguma medida provisória que já tramita na Casa.

Na outra faixa de alíquota, de 1%, haverá um aumento para 1,5% nas empresas jornalísticas, de rádio e de TV; no setor de transporte de cargas; no transporte aéreo e marítimo de passageiros; nos operadores de portos; no setor calçadista; na produção de ônibus; e no setor de confecções. O setor de carnes, peixes, aves e derivados continua a ser tributado com 1% da receita bruta. Pelo texto original, todos esses setores passariam a pagar 2,5%.

Benefício acumulado

Segundo dados da Receita Federal, a renúncia fiscal beneficiou pouco menos de 10 mil empresas no início de 2012, com alíquotas de 1,5% e 2,5%. Hoje, mais de 84 mil empresas contribuem para a Previdência com base na receita bruta. Os três setores mais beneficiados pela desoneração foram a construção civil (22,6 mil empresas), comércio varejista (10,8 mil empresas) e tecnologia da informação (10,7 mil empresas).

A alíquota padrão, aumentada de 1% para 2,5%, atingirá empresas de manutenção e reparação de aeronaves, o setor varejista, os fabricantes de brinquedos (bonecos, triciclos, trens elétricos, musicais) e os fornecedores de pedras (granitos e mármores), entre outros. Já a alíquota de 4,5% incidirá nas empresas do setor hoteleiro; nas obras novas da construção civil; e nas empresas de tecnologia da informação (TI) e tecnologia da informação e comunicação (TIC).

Quando o projeto virar lei, o enquadramento nesse tipo de tributação com base na receita bruta não será mais obrigatório, pois, para muitas empresas, ele não é compensador. A opção deverá ocorrer em janeiro de cada ano. Excepcionalmente, para 2015, a opção poderá ocorrer em agosto, valendo para o restante do ano.

Com informações da Agência Câmara

Fonte: Agência Senado

SEFAZ- MG – Programa Regularize incentiva o pagamento de débitos tributários

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

5

agosto 17, 2015 em Geral por Karin Rosário

Maior parte da dívida relativa a ICMS poderá ser quitada com crédito acumulado

Os contribuintes mineiros em débito com o Estado têm uma oportunidade inédita para regularizar a situação para com a Fazenda Pública. Trata-se do Programa Regularize, que estabelece procedimentos para pagamento incentivado de débitos tributários e define um conjunto de medidas que visam à facilitação da liquidação desses débitos. O programa é o resultado de uma parceria entre a Secretaria de Estado de Fazenda e a Advocacia Geral do Estado, que, com ações integradas, pretendem aperfeiçoar ainda mais a recuperação dos débitos tributários.

Um passo importante do programa foi a elaboração do Decreto 46.817. Publicado no Diário Oficial de Minas Gerais no último dia 11, o Decreto – um dos instrumentos do conjunto de ações a serem implementadas no Regularize – cria novas regras, ampliando as formas de pagamento e concedendo descontos que podem alcançar até 50% (cinquenta por cento) do débito em aberto para pagamento à vista.

Uma das novidades é permitir que a maior parte do débito relativo ao ICMS – até 70% (setenta por cento) do total – seja quitada com crédito acumulado do imposto, desde que o pagamento ocorra até 30 de novembro deste ano. Para esta opção, será exigido o pagamento em moeda corrente de, no mínimo, 30% (trinta por cento) do valor total atualizado do débito tributário, com possibilidade ainda de parcelamento em até 24 vezes, respeitado o valor mínimo de R$ 5 mil por parcela.

Além da regularização com crédito acumulado de ICMS, o contribuinte poderá utilizar outras formas para quitar seus débitos, dentre elas, o parcelamento e a compensação com precatórios, próprios ou de terceiros. Com os benefícios previstos no Decreto, o Programa Regularize permite também quitar débitos tributários de ITCD, Taxas e IPVA, sendo este último após o dia 1º de janeiro de 2016, limitado a 12 parcelas.

Atualmente, existem mais de 200 (duzentos) mil processos tributários em aberto, seja na fase administrativa ou inscritos em Dívida Ativa. O valor total dos débitos é de R$ 52 bilhões. Desses, 98,6% são de ICMS.

O secretário de Fazenda, José Afonso Bicalho, afirma que a intenção do Governo de Minas Gerais é criar instrumentos e flexibilizar todo o arcabouço legal para facilitar o pagamento dos débitos pelo contribuinte e permitir ao Estado receber boa parte dos R$ 52 bilhões de créditos que tem. “Tivemos um olhar um pouco diferente. Normalmente, o que se faz é dar anistia ou criar um decreto dando desconto. O que queremos agora é fazer uma análise um pouco mais detalhada para saber porque temos tantos créditos inadimplentes. E a partir disso apontar a forma mais eficiente para o recebimento e a regularização desses créditos”, diz.

Bicalho frisa que além das medidas adotadas até o momento, outras iniciativas virão. “Esse decreto é mais um passo dentre vários que estamos dando”, observa.

O advogado-geral do Estado, Onofre Alves Batista Júnior, reitera que “a ideia é encurtar a distância do contribuinte com o Estado, deixando na regularidade o maior volume possível de contribuintes”. “Mesmo que isso não traga uma receita imediata, no caso de parcelamentos a longo prazo”, destaca.

Para facilitar a adesão ao Regularize,a Secretaria de Estado de Fazenda, por meio da Subsecretaria da Receita Estadual, já instruiu todas as Delegacias Fiscais (DFs) e Administrações Fazendárias (AFs) em Minas Gerais a receber os contribuintes, sanar eventuais dúvidas e efetuar simulações dos débitos inscritos ou não em Dívida Ativa.

Programa Regularize

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

6

Perguntas e respostas

Quais os descontos previstos no Decreto?

O desconto para pagamento à vista é de até 50% do débito tributário, ressalvado o mínimo legal a ser preservado (inciso III do artigo 3º). Já para pagamentos a prazo em até 60 parcelas, os descontos variam de 40% (2 parcelas) a 20% (60 parcelas), também ressalvado o mínimo legal.

Quais tributos podem ser pagos com os benefícios do Regularize?

Os benefícios do programa abrangem os débitos – formalizados ou não – de ICMS, ITCD, Taxas e IPVA, sendo que este último será incluído no programa após o dia 1º de janeiro de 2016, limitado a 12 parcelas.

Qual o valor da parcela mínima?

O valor mínimo das parcelas está definido na Resolução Conjunta SEF/AGE 4.560/2013, conforme abaixo:

ICMS – R$ 500,00

TAXAS – R$ 500,00

ITCD – R$ 250,00

IPVA – R$ 200,00

O Crédito Tributário poderá ser reparcelado com os benefícios do Regularize?

Somente os débitos de ICMS e Taxas poderão ser reparcelados com os benefícios do Regularize. O reparcelamento é permitido uma única vez, ressalvada a hipótese em que 25% das parcelas tenham sido quitadas no parcelamento anterior.

Quais as condições para requerer o pagamento com os benefícios previstos no Regularize?

É necessário que o interessado regularize todos os débitos tributários, ciente de que os benefícios do Regularize não se acumulam com qualquer outra redução prevista na legislação tributária.

Quais são as regras do parcelamento?

· O pagamento da 1ª parcela é condição para produção dos efeitos legais, devendo ser efetuado até o último dia útil do mês de concessão.

· Parcelas mensais, iguais e sucessivas, com vencimento no último dia dos meses subsequentes ao vencimento da 1ª parcela.

· Prazo máximo de 60 meses, exceto IPVA (12 meses).

· Atualização das parcelas pela SELIC.

· Máximo de 4 (quatro) parcelamentos em curso, independentemente da legislação em que foram concedidos.

Quais as condições que levam ao cancelamento do parcelamento?

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

7

· O não pagamento de 3 parcelas, consecutivas ou não, caracteriza a desistência.

· O não pagamento de qualquer parcela, decorridos 90 (noventa) dias do prazo final do parcelamento.

Quais as condições para pagamento com créditos acumulados?

· Pagamento de, no mínimo, 30% do débito tributário em moeda corrente.

· Efetivar o pagamento até 30/11/2015.

· Alcança somente os débitos não contenciosos vencidos até 31/12/2014.

· Alcança somente os débitos contenciosos formalizados até 30/06/2015.

· Parcelamento em até 24 vezes: parcela mínima de R$ 5.000,00, sujeita à aplicação dos descontos previstos para o prazo requerido.

Poderá ser utilizado qualquer crédito acumulado para pagamento com os benefícios previstos nos artigos 5º e 6º do Decreto?

· Os créditos acumulados em razão de exportação e diferimento terão os benefícios previstos no Decreto.

· Os demais créditos acumulados poderão ser utilizados apenas para pagamento do débito próprio, com os reduções previstas na Lei 6763/75, desde que acumulado a mais de 6 (seis) meses.

Poderão ser utilizados créditos acumulados de terceiros para pagamento com os benefícios previstos nos artigos 5º e 6º do Decreto?

Somente os créditos acumulados em razão de exportação ou diferimento podem ser transferidos para pagamento dos débitos com os benefícios previstos no Decreto. Neste caso, o contribuinte detentor original do crédito acumulado deverá atender o disposto no anexo VIII do RICMS/02 para transferência do crédito acumulado.

Sefaz-MG

Nova obrigatoriedade do Manifesto do Destinatário Eletrônico passa a valer para distribuidoras de cigarros e bebidas15:37 Teve início nesse mês de agosto de 2015, as novas regras de controle fiscal incluem, no recebimento das mercadorias, a operação do Manifesto do Destinatário Eletrônico (MD-e). As novas regras passam a valer para os distribuidores de cigarros e bebidas em geral, o que era um processo voluntário, até então.

O MD-e tem o objetivo de trazer maior segurança nas operações fiscais das empresas, garantindo que não houve uso indevido de seu CNPJ e de sua Inscrição Estadual para acobertar operações fraudulentas de remessas de mercadorias para destinatários diversos do indicado na Nota Fiscal Eletrônica. Além disso, ele proporciona segurança jurídica no uso do crédito fiscal correspondente, pois uma nota não poderá ser cancelada pelo seu

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

8

emitente após o registro do evento de confirmação de operação de entrada pelo destinatário.

Adão Lopes, CEO da Varitus Brasil, empresa desenvolvedora de softwares para emissão, gestão e armazenamento de documentação fiscal eletrônica, nos conta: “O MD-e já era obrigatório para distribuidores de combustíveis, desde 2013 e, também, para todas as notas com valores superiores a R$ 100 mil, independente do ramo da empresa. A ideia é que o processo fosse gradual. Agora chegou a vez de empresas transportadoras de cigarros e bebidas, alcoólicas, refrigerantes e água”.

O não cumprimento do novo modelo implica em considerar a NF-e como inidônea, o que pode trazer às empresas muitos problemas junto ao Fisco. Importante também o emissor da NFe (nota fiscal eletrônica) ficar atento com o evento de manifesto executado pelo destinatário, podendo em alguns casos desconhecer uma operação legítima, coisa que também pode gerar passivo fiscal.

A Manifestação do Destinatário (MD-e), ocorrência relacionada com uma NF-e, chamado de um Evento de NF-e podem ser classificadas através de seu progresso em trânsito. Esses estágios são:

· Ciência da Operação: quando é constatado o recebimento pelo destinatário ou pelo remetente de informações relativas à existência de NF-e.

· Confirmação da Operação: é a manifestação do destinatário confirmando que a operação descrita na NF-e ocorreu com sucesso.

· Operação não Realizada: é a manifestação do destinatário declarando que a operação descrita na NF-e foi por ele solicitada, mas esta operação não se efetivou. Podendo o caminhão voltar com a mesma NFe e o evento de operação não realizada já efetuado na SEFAZ.

· Desconhecimento da Operação: é a manifestação do destinatário declarando que a operação descrita da NF-e não foi por ele solicitada.

Créditos do PIS e COFINS sobre imobilizado

Postado por José Adriano em 20 agosto 2015 às 11:00 Exibir blog

Como regra geral a apropriação dos créditos ocorre sobre os encargos de depreciação incorridos em cada período.No entanto, a legislação permite, para algumas situações específicas, a aceleração dessa apropriação, gerando oportunidades de planejamento tributário.Opcionalmente, o contribuinte pode calcular créditos sobre o valor de aquisição de bens referidos no prazo de:– 1/48 avos, no caso de máquinas e equipamentos destinados ao ativo imobilizado.A partir de 01.05.2004, em razão da incidência das contribuições sobre as importações, a aquisição de produtos importados incorporados ao ativo imobilizado poderá gerar direito a crédito para desconto na

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

9

apuração não cumulativa dessa contribuição, apurado com base nos encargos de depreciação ou em 1/48 avos do valor de aquisição do bem.– 1/24 Avos – Aparelhos e Equipamentos (Decreto 6.909/2009), no caso de máquinas, aparelhos, instrumentos e equipamentos, novos, relacionados no Decreto 6.909/2009, conforme disposto no artigo 2º da Lei 11.051/2004, adquiridos a partir de 1º de outubro de 2004, destinados ao ativo imobilizado e empregados em processo industrial do adquirente.Nota 1: até 22.07.2009, os bens destinados ao ativo imobilizado beneficiados com a depreciação acelerada em 2 anos estavam relacionados nos Decretos 4.955/2004, e 5.173/2004, conforme disposto no Decreto 5.222/2004.Nota 2: os valores devem referir-se apenas à depreciação de máquinas e outros bens do ativo imobilizado, novos, adquiridos para utilização na produção de bens destinados à venda ou utilizados na prestação de serviços.Máquinas e EquipamentosAtualmente, nas hipóteses de aquisição no mercado interno ou de importação de máquinas e equipamentos destinados à produção de bens e prestação de serviços, os contribuintes poderão optar pelo desconto dos créditos imediatamente, no caso de aquisições ocorridas a partir de julho de 2012.Construções de Edificação1/24 (um vinte e quatro avos) do valor de aquisição ou construção de edificação incorporada ao ativo imobilizado, adquiridas ou construídas para utilização na produção de bens destinados à venda ou na prestação de serviços.Para determinação da base de cálculo dos créditos, no custo de aquisição ou construção da edificação não se inclui o valor:– de terrenos;– de mão de obra paga a pessoa física e;– da aquisição de bens ou serviços não sujeitos ao pagamento das contribuições em decorrência de imunidade, não incidência, suspensão ou alíquota 0 (zero) do PIS/Pasep e da Cofins.Link: http://guiatributario.net/2015/08/18/creditos-do-pis-e-cofins-sobre...Fonte: Blog Guia Tributário

Bens utilizados como insumos – ConceitoAs aquisições de bens utilizados como insumos geram direito a créditos de PIS e COFINSPublicado por Studio Fiscal - 6 dias atrásDe acordo com o Inciso II do art. 3º da Lei 10.637/2002 e Inciso II do art. 3º da Lei10.833/2003, as aquisições efetuadas no mercado interno, de bens utilizados como insumos na prestação de serviços e na produção ou fabricação de bens ou produtos destinados à venda geral, geram direito a crédito de PIS (1,65%) e COFINS (7,6%).No conceito de insumos, incluem-se como utilizados na fabricação ou produção de bens destinados à venda toda a matéria-prima, o produto intermediário, o material de embalagem e quaisquer outros bens que sofram alterações como o desgaste,

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

10

dano ou a perda de propriedades físicas ou químicas em função da ação diretamente exercida sobre o produto em fabricação, desde que não estejam incluídos no ativo imobilizado. Já para aqueles utilizados na prestação de serviços, incluem-se os bens nela aplicados ou consumidos, desde que também não estejam incluídos no ativo imobilizado.

Na composição da base de cálculo desses créditos temos que considerar, além do valor dos insumos, os impostos não recuperáveis, o ICMS - exceto quando cobrado pelo vendedor na condição de substituto tributário, o seguro e o frete pagos na aquisição, quando suportados pelo comprador.

Cabe observar que só dão direito a crédito de PIS e COFINS se forem adquiridas de pessoa jurídica domiciliada no país (Brasil). As aquisições de mercadorias sujeitas a “alíquota zero” e “monofásicos” não dão direito a crédito. Contudo, deve-se observar que o momento de lançamento contábil dos créditos é no mês de aquisição.Fonte: Blog Studio Fiscal

Crédito Tributário de Combustíveis e Lubrificantes - ConceitoAs pessoas jurídicas tributadas pelas regras do Lucro Real poderão creditar-se de PIS e COFINS sobre Combustíveis e LubrificantesPublicado por Studio Fiscal - 4 dias atrásDe acordo com o inciso II do art. 3º da Lei nº 10.637/2002 e inciso II do art. 3º da Lei nº 10.833/2003, as pessoas jurídicas tributadas pelas regras do Lucro Real, com receitas sujeitas à Não-Cumulatividade poderão considerar como insumos os valores relativos a combustíveis e lubrificantes utilizados na prestação de serviços e na produção ou fabricação de bens ou produtos destinados à venda.Não geram direito a crédito de PIS e COFINS, aquelas despesas com a utilização de combustível e lubrificante em veículo próprio da empresa, a não ser que sejam decorrentes de receita com prestação de serviços.Na hipótese de a pessoa jurídica sujeitar-se à incidência não-cumulativa do PIS e da COFINS, em relação apenas à parte de suas receitas, o crédito será apurado, exclusivamente, em relação aos custos, despesas e encargos vinculados a essas receitas.Contudo, o crédito será determinado, a critério da pessoa jurídica, pelo método de apropriação direta, inclusive em relação aos custos, por meio de sistema de contabilidade de custos integrada e coordenada com a escrituração, ou pelo rateio proporcional, aplicando-se aos custos, despesas e encargos comuns a relação percentual existente entre a receita bruta sujeita à incidência não-cumulativa e a receita bruta total, auferidas em cada mês.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

11

Fonte: Blog Studio Fiscal

A cobrança do ICMS na base do PIS e CofinsÀs empresas recaem a necessidade de buscarem o Estado-Juiz o mais breve possível, antes que seja decidida a matéria da inclusão – ou não – do ICMS na base de cálculo do PIS e COFINS

A Suprema Corte, por meio do julgamento da Ação Direta de Constitucionalidade (ADC n. 18), analisa a constitucionalidade (ou não) da cobrança do ICMS na base de cálculo do PIS e COFINS.

Ao propor tal medida, a União Federal pretende que o Supremo Tribunal Federal (STF) declare “constitucional” os efeitos do dispositivo da Lei n. 9.718/98 (art. 3º, § 2º, I), que possa legitimar a inclusão, tanto na base de cálculo do PIS como do COFINS, dos valores pagos a título de ICMS.

Sua inclusão desvia o princípio da estrita legalidade prevista no artigo 150, I da CF/88 e 97 do CTN, o artigo 195, I, “b” da CF/88 e o art. 110 do CTN, onde se diz que receita e faturamento são conceitos de direito privado que não podem ser alterados, pois a Constituição Federal os utilizou expressamente para definir competência tributária.

Para entender melhor, ressalta-se que antes, o PIS e a COFINS incidiam sobre o faturamento e atualmente isso continua a valer para as empresas que os recolhem pelo sistema cumulativo. Já para as aquelas que apuram essas contribuições na sistemática não cumulativa, incidem sobre a receita auferida pela pessoa jurídica.

Por conta de uma decisão proferida nesta Ação de Constitucionalidade haviam sido suspensas todas as ações individuais sobre a matéria.

Paralelamente ao julgamento desta ADC também tramita junto ao Supremo o Recurso Extraordinário n. 240.785, onde, através de demanda individual, a mesma discussão é travada, fato que, inclusive, motivou a suspensão das demais ações que tramitavam sobre a matéria.

O panorama (parcial) do julgamento desse Recurso favorece aos contribuintes, já que, dos dez atuais Ministros do STF, metade já votou a favor da tese contrária ao Fisco: INCONSTITUCIONAL a incidência do ICMS na base de cálculo do PIS e COFINS.

A prevalecer tal entendimento até o final deste julgamento, e a tendência é essa, o benefício fiscal será considerável, repercutindo tanto em recolhimentos futuros como também na possibilidade de ressarcimento (ou compensação) em relação àqueles valores pagos “a maior”, o que será um grande avanço ao setor produtivo.

Os Ministros do STF que votaram até o momento afastaram a inclusão do ICMS na base de cálculo do PIS e COFINS por entenderem que o “conceito de faturamento” utilizado na composição da base de cálculo dos referidos tributos não abrange a figura do ICMS.

Tecnicamente, o ICMS não é receita da empresa, mas resulta da arrecadação promovida pelo Estado-Fiscal, não se enquadrando, assim, na hipótese tributária do art. 3º, § 2º, I, da Lei 9.718/98.

Diante da inevitável vitória da tese defendida pelos contribuintes, o que resta ao governo é buscar sensibilizar os demais Ministros do STF que restam votar para a repercussão financeira do julgamento em relação aos cofres públicos. Segundo estimativas do próprio governo, as devoluções/compensações se aproximam de 60 bilhões de reais, porém o contribuinte não pode ser onerado demasiadamente.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

12

Tal argumento, embora o único que ainda reste à União Federal, é totalmente inócuo do ponto de vista técnico e jurídico, até porque qualquer mudança de entendimento, nesse momento, transpareceria um julgamento meramente “político”, já que se deixaria de apreciar a matéria sob o ângulo do Direito para analisá-la a partir do seu resultado prático (repercussão econômica da decisão aos cofres públicos).

Diante desse quadro, surge a preocupação quanto à possível “modulação” do julgamento favorável aos contribuintes por parte do STF.

A fim de minimizar o impacto financeiro que a decisão traria ao Ente Público, o STF poderá, a exemplo do que já fez em ocasiões anteriores, limitar o alcance do julgamento favorável aos contribuintes, como, por exemplo, conceder o benefício fiscal apenas àqueles que já ajuizaram tal ação, e que estão aguardando decisão. E assim, as empresas que ainda não tivessem demandado a União em relação a essa pretensão não estariam abrangidas na decisão favorável.

Às empresas recaem a necessidade de buscarem o Estado-Juiz o mais breve possível, antes que seja decidida a matéria da inclusão – ou não – do ICMS na base de cálculo do PIS e COFINS. Tal cuidado evita uma possível exclusão no universo dos contribuintes favorecidos pelo julgamento do STF.

Watson Pacheco da Silva - Advogado, especialista em Gestão Empresarial e Direito da Empresa, associado do Escritório Terçariol, Yamazaki, Calazans e Vieira Dias Advogados, membro das Comissões de Direito Empresarial e de Assuntos Tributários e Reforma Tributária da OAB do Distrito Federal e Professor.

Fonte: Administradores.

DCTF – Prazo de entrega e procedimentos para informações das CSRF (PIS/Cofins/CSLL retidos na fonte)

As pessoas jurídicas que não tenham débitos a declarar ficam dispensadas a entrega da DCTF/Mensal a partir do 2º (segundo) mês em que permanecerem nessa situação.Nesta sexta-feira, dia 21.08.2015, encerra-se o prazo para a entrega da DCTF (Declaração de Débitos e Créditos Tributários Federais) mensal relativa aos fatos geradores ocorridos no mês de junho/2015.

Deverão apresentar a DCTF as pessoas jurídicas de direito privado em geral, inclusive as equiparadas, as imunes e as isentas, de forma centralizada, pela matriz; as unidades gestoras de orçamento das autarquias e fundações instituídas e mantidas pela administração pública da União, dos Estados, do Distrito Federal e dos Municípios; e os consórcios que realizem negócios jurídicos em nome próprio, inclusive na contratação de pessoas jurídicas e físicas, com ou sem vínculo empregatício.

As pessoas jurídicas que não tenham débitos a declarar ficam dispensadas a entrega da DCTF/Mensal a partir do 2º (segundo) mês em que permanecerem nessa situação.

Lembramos que, conforme previsto do ADE Codac 36/2014, foi disponibilizada, no site da Receita Federal do Brasil (RFB), a nova tabela de códigos a ser utilizada na Declaração de Débitos e Créditos Tributários Federais (DCTF), para a competência do mês de junho/2015 a ser entregue até o dia 21.08.2015. Tal procedimento se faz necessário em virtude da alteração da periodicidade de recolhimento das CSRF (Contribuições Sociais Retidas na Fonte) de que trata a Lei nº 13.137/2015.

As extensões de códigos que não constarem no programa da DCTF devem ser inseridas mediante a utilização da opção “Manutenção da Tabela de Códigos” do menu “Ferramentas” nos grupos respectivos, do PGD DCTF.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

13

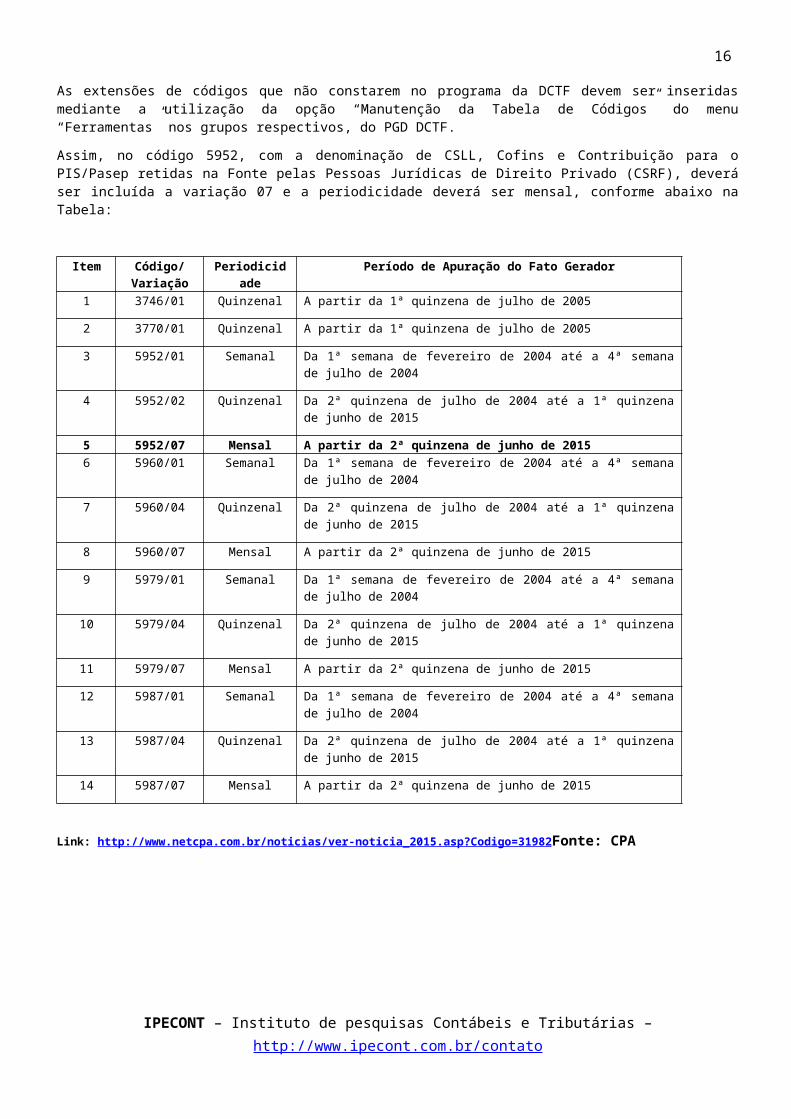

Assim, no código 5952, com a denominação de CSLL, Cofins e Contribuição para o PIS/Pasep retidas na Fonte pelas Pessoas Jurídicas de Direito Privado (CSRF), deverá ser incluída a variação 07 e a periodicidade deverá ser mensal, conforme abaixo na Tabela:

Item Código/ Variação

Periodicidade Período de Apuração do Fato Gerador

1 3746/01 Quinzenal A partir da 1ª quinzena de julho de 2005

2 3770/01 Quinzenal A partir da 1ª quinzena de julho de 2005

3 5952/01 Semanal Da 1ª semana de fevereiro de 2004 até a 4ª semana de julho de 2004

4 5952/02 Quinzenal Da 2ª quinzena de julho de 2004 até a 1ª quinzena de junho de 2015

5 5952/07 Mensal A partir da 2ª quinzena de junho de 20156 5960/01 Semanal Da 1ª semana de fevereiro de 2004 até a 4ª semana de julho de

2004

7 5960/04 Quinzenal Da 2ª quinzena de julho de 2004 até a 1ª quinzena de junho de 2015

8 5960/07 Mensal A partir da 2ª quinzena de junho de 2015

9 5979/01 Semanal Da 1ª semana de fevereiro de 2004 até a 4ª semana de julho de 2004

10 5979/04 Quinzenal Da 2ª quinzena de julho de 2004 até a 1ª quinzena de junho de 2015

11 5979/07 Mensal A partir da 2ª quinzena de junho de 2015

12 5987/01 Semanal Da 1ª semana de fevereiro de 2004 até a 4ª semana de julho de 2004

13 5987/04 Quinzenal Da 2ª quinzena de julho de 2004 até a 1ª quinzena de junho de 2015

14 5987/07 Mensal A partir da 2ª quinzena de junho de 2015

Link: http://www.netcpa.com.br/noticias/ver-noticia_2015.asp?Codigo=31982Fonte: CPA

IBPT: serviços podem aumentar 104% em tributos com reforma do PIS/Cofins

21 de agosto de 2015IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

14

Ascontribuições federais PIS e Cofins, que incidem sobre o faturamento dos empreendimentos. A medida pode trazer impacto de R$ 32,5 bilhões na carga tributária do setor, um aumento médio de 104% em relação ao valor pago atualmente.

Os dados são de um estudo encomendado pela Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas (Fenacon) ao Instituto Brasileiro de Planejamento e Tributação (IBPT). Segundo o levantamento, a unificação também pressionaria a inflação, já que as empresas de serviços teriam que repassar o custo maior. Nas seis categorias de serviços analisadas o aumento seria de 4,3%, em média. A alta poderia ainda impactar em 0,6 ponto percentual o índice Nacional de Preços ao Consumidor Ampla (IPCA).

Caso a unificação se concretize, o setor de serviços seria mais prejudicado que a indústria e o comércio, por exemplo, especialmente porque a mão-de-obra representa mais de 50% dos custos do segmento, enquanto na indústria o valor é de apenas 20%.

- A simplificação e unificação de tributos é importante, e sempre foi defendida pela Fenacon, mas as regras do jogo devem ser mantidas, sem aumento de impostos, já que na prática é o consumidor que paga todo e qualquer tributo embutido no preço, gerando inflação num período em que as metas estão sendo ultrapassadas – alerta o presidente da Fenacon, Mario Berti.

Atualmente, a maioria das prestadoras de serviços opta pelo regime mais antigo, o cumulativo, que traz vantagens por não considerar a dedução de créditos tributários, mas tem alíquotas de PIS e Cofins menores (de 3,65%, quando somadas). Se forem obrigadas a migrar para o regime não-cumulativo, as empresas de serviços estarão expostas a um crescimento exagerado de tributos, de 9,25%, ou seja, cerca de três vezes maior.

- O estudo deixa claro que as regras da não cumulatividade penalizam as empresas de serviços. Uma das soluções possíveis seria alterar a definição de insumos, que poderiam incluir mão-de-obra ou despesas com telefonia e transporte, relevantes na estrutura de custos do setor de serviços – argumenta o diretor político-parlamentar da Fenacon, Valdir Pietrobon.

O estudo feito pelo IBPT a pedido da Fenacon analisou o impacto que a possível unificação do cálculo dos dois tributos a partir da análise das contas de 1.257 empresas considerando uma alíquota única de 9,25% que seria a taxa cobrada no sistema não-cumulativo de apuração tributária, em vigor desde 2003 e obrigatório para grandes empresas.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

15

Com a unificação do PIS e da Cofins, esse sistema seria aplicado a todos os setores da economia, deixando de lado características específicas de cada tipo de organização. Por isso, apenas nas atividades pesquisadas no estudo o aumento médio seria de R$ 7,3 bilhões ao ano. A migração do sistema cumulativo para o não-cumulativo no caso das empresas de serviços tende a elevar a carga tributária porque para essas empresas há poucos insumos geradores de créditos.

Os dados do estudo mostram que, caso este sistema seja aplicado ao setor de serviços, poderá aumentar a tributação das empresas em até 136,35%, quando comparado aos valores pagos atualmente. Na média, o aumento será de 104%.

No sistema cumulativo, as alíquotas de PIS e Cofins são menores, mas incidem sobre a receita líquida diretamente. No regime não-cumulativo, há uma lista de custos e despesas que podem gerar créditos tributários a serem deduzidos da carga dos tributos devida pelas empresas. No setor industrial, por exemplo, em que 42% da composição média dos preços dá direito a créditos, a medida é positiva. Mas, para o setor de serviços, apenas 12,5% dos insumos, como energia elétrica e frete, geram créditos tributários.

Para chegar ao impacto da unificação do cálculo do PIS e da Cofins no setor de serviços, o IBPT analisou uma amostra de 1.257 balanços de empresas enquadradas na condição de prestadoras de serviços de acordo com o Código Nacional de Atividades Econômicas (CNAE). Para fins didáticos, elas foram divididas em seis categorias: a) serviços de profissionais liberais; b) serviços essenciais para empresas; c) serviços de bem-estar das pessoas; d) serviços financeiros; e) serviços de comunicação social; e f) serviços de telecomunicações.

O estudo não contempla as empresas optantes do Simples Nacional e nem os Micros e Pequenos Empreendedores Individuais (MEIs), que não serão afetados.

Fonte: Mercado Mercantil.

Simples Nacional – Instalação e Manutenção Elétrica – Tabela Aplicável

17/08/2015 DEIXE UM COMENTÁRIO

Os serviços de instalação e manutenção elétrica e de equipamentos industriais são tributados pelo Anexo III da Lei

Complementar n.º 123, de 2006, e não estão sujeitos à retenção da contribuição previdenciária prevista no artigo 31 da Lei

n.º 8.212, de 1991, ainda que prestados mediante empreitada.

Entretanto, se forem prestados mediante cessão ou locação de mão-de-obra, constituem atividade vedada aoSimples Nacional.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

16

Caso a ME ou EPP seja contratada para construir imóvel ou executar obra de engenharia em que os serviços de instalação

elétrica e de equipamentos industriais façam parte do respectivo contrato, sua tributação ocorrerá juntamente com a obra, na

forma do Anexo IV da Lei Complementar n.º 123, de 2006.

(Solução de Consulta Disit/SRRF 8.077/2015)

Levy: reforma do PIS/Cofins vai garantir ganho de produtividade às empresas

20 de agosto de 2015O ministro da Fazenda, Joaquim Levy, afirmou hoje (19) que o ganho de produtividade das empresas no país será notável, se o governo conseguir aprovar no Congresso a reforma do Programa de Integração Social (PIS) e da Contribuição para Financiamento da Seguridade Social (Cofins).

“Se vai dar 0,5% no PIB [Produto Interno Bruto] a mais, se vai dar 1/4 ou ou até 1% do PIB vamos descobrir, até porque vamos fazer isso gradualmente, para não ter surpresas. Mas pode transformar a vida das nossas companhias e diminuir o número de horas gastas calculando e pagando imposto dramaticamente”, disse Levy, para uma plateia de exportadores na 34ª edição do Encontro de Comércio Exterior (Enaex), no Centro de Convenções SulAmérica, no centro do Rio.

Levy destacou que, atualmente, há duas reformas na área tributária em discussão no Congresso Nacional, que se forem aprovealizadas, vão tornar os impostos mais eficientes e ajudar o funcionamento da economia brasileira.

Além do PIS/Cofins, ele apontou as mudanças no Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação. Na avaliação dele, os dois tributos representam impostos mais altos, tanto para as pessoas como para as empresas.

“Hoje tem que decidir se o insumo entrou ou não entrou no seu produto, se foi incorporado ou não foi incorporado. Com a nova reforma, essa discussão meio bizantina desaparece: gastou, tem direito de crédito. No caso das exportações, haverá um tratamento especial para aquelas empresas que são predominantemente exportadoras. Também se poderá vender sem cobrar o PIS/Cofins, de tal maneira que não se acumulem créditos desnecessariamente”, explicou o ministro.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

17

Segundo Levy, a reforma do PIS/Cofins é fundamental e tem como objetivo simplificar a vida das empresas, baixar o custo delas, além de garantir mais segurança jurídica “e evitar dúvidas que acabam nos tribunais administrativos”. Como exemplo, o ministro disse que um dos maiores problemas no Conselho Administrativo de Recursos Fiscais (Carf) era o PIS/Cofins. Levy garantiu que agora, com a reforma, tudo será simplificado, resultando em economia de dinheiro, tempo e energia das empresas.

Para o ministro, se a reforma ocorrer como pretende o governo, o resultado será a melhoria na eficiência da economia porque todos os setores vão poder competir de forma semelhante. Ele negou que a intenção do governo, ao propor a mudança, seja o aumento da carga tributária, “muito menos fazer um ardil. Eu não sou uma pessoa de fazer ardis”.

Edição: Jorge Wamburg

Fonte: Agência Brasil

A pedra no caminho do planejamento tributárioagosto 20, 2015 em Geral por Karin Rosário

477 visualizações

20.08.2015

Medida Provisória exige que as empresas demonstrem os meios que levaram a reduções no pagamento de impostos

O governo federal publicou recentemente a Medida Provisória 685/2015 obrigando o contribuinte a informar à Receita os meios

usados para reduzir o pagamento de tributos. A medida mira a prática do planejamento tributário (elisão), alvo do fisco há muito

tempo e tema de embates acalorados entre tributaristas.

A elisão é comum entre as empresas. Quando um empresário opta por um regime tributário menos oneroso ele lança mão

dessa prática. Más há caminhos mais sutis, como, por exemplo, ao se encontrar brechas na legislação que possibilitem a

redução das despesas com impostos. Para alguns tributaristas, se não há regras proibindo o uso dessas brechas, não há

motivo para evitá-las.

Mas para a Receita, qualquer forma de planejamento tributário fundamentado exclusivamente na redução de imposto é ilegal.

Para legitimar a prática, no entendimento do fisco, é preciso que exista algum “propósito negocial”, ou seja, que de alguma

forma a elisão otimize os negócios da empresa. Não há entendimento no âmbito Jurídico sobre a questão.

Na opinião do advogado tributário Felipe Grando, do escritório Rossi, Maffini & Milman, a Medida Provisória 685 é carregada de

questões ideológicas e inconstitucionalidades. “A medida acaba com a igualdade entre as partes e afronta o princípio da

autonomia da vontade ao impedir que o contribuinte possa escolher os caminhos com menor carga tributária”, diz o advogado.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

18

A medida determina que as empresas enviem, até 30 de setembro de cada ano, um informe sobre planejamentos feitos no ano

anterior que tenham resultado em redução do pagamento de tributos. A norma prevê ainda a consulta prévia da Receita sobre

as mudanças planejadas.

Há outras inconstitucionalidades na medida, diz Grando. “Ao exigir que as empresas informem suas operações, é o próprio

contribuinte quem acaba preparando sua autuação”, comenta o advogado.

As informações que chegam até o fisco podem ser aceitas como prática licita ou não, pelos critérios da Receita. “O problema é

que não há entendimento sobre o que pode ou não ser feito. Não tem nada claro no Conselho Administrativo de Recursos

Fiscais (Carf) ou nas instâncias superiores da Justiça sobre o tema”, comenta Grando.

Entretanto, pelo texto da Medida Provisória, o fisco pode considerar crime aquilo que não estiver de acordo com seus critérios,

e assim abrir processo administrativa, que envolve multa de 150% do valor em questão.

Para a advogada tributarista Renata Soares Leal Ferrarezi, do escritório Celso Botelho Maraes, aqui há outra

inconstitucionalidade, uma vez que ao abrir processo administrativo, o fisco está presumindo que existe dolo ou fraude. “Isso

fere o princípio do contraditório e da ampla defesa”, diz a advogada.

Há outro problema ligado aos critérios da pena estabelecida. Segundo Renata, a medida fixa a multa de 150% de maneira

arbitrária, “uma vez que não traz claramente os critérios para caracterizar fraude ou dolo”.

O próprio fato de o texto ser apresentado no formato de Medida Provisório também vem sendo muito criticado pelos

tributaristas. Para Grando, “Medida Provisória precisa ter relevância e urgência, sendo que nenhum desses critérios cabe para a

685”.

A medida já está em vigor, mas terá de passar pelo crivo do Congresso Nacional. Nesse meio tempo, os escritórios de

contabilidade, que costumam fazer o planejamento tributário das empresas, ficam de mãos atadas, segundo Elvira de Carvalho,

consultora tributária da King Contabilidade. “A medida cria o receio nas empresas de se planejarem”, diz.

Para a advogada Renata Ferrarezi, as empresas devem buscar os caminhos legais para se protegerem das ações do medida.

“Vamos ver empresa buscando liminares preservando o sigilo das suas operações”, comenta.

Fonte: Diário do Comércio- See more at: http://www.spednews.com.br/08/2015/a-pedra-no-caminho-do-planejamento-tributario/#sthash.NIvjEcrM.dpuf

Receita enviará carta avisando de erro no IR a 450 mil contribuintes

A Receita Federal enviará cartas a 450 mil contribuintes pessoa física que apresentaram irregularidades em suas declarações de Imposto de Renda e tiveram imposto a pagar. A intenção é avisar os contribuintes para que eles façam a correção antes de serem autuados e tenham de pagar multas.

Segundo o subsecretário de Fiscalização da Receita, Iágaro Martins, o grupo que tem imposto a pagar não acompanha de perto o processamento das declarações, como fazem os contribuintes com

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

19

restituição. Os contribuintes que receberão as cartas correspondem a mais da metade dos que estão na malha da Receita neste ano.

"Resolvemos dar uma chance extra a essas pessoas porque o objetivo não é autuar. O que queremos é que eles façam a autorregularização", afirmou.

O envio das cartas é uma das novas estratégias da área de fiscalização da Receita Federal. Neste ano, porém, o foco principal do órgão é a auditoria de grandes contribuintes.

As autuações da Receita Federal cresceram 39,71% no primeiro semestre, somando R$ 75,13 bilhões, contra R$ 53,77 bilhões no primeiro semestre do ano passado. Desse montante, 75% se referem a grandes contribuintes, com receita superior a R$ 150 milhões. "A fiscalização da Receita mais do que nunca continua tendo atenção prioritária nos grandes contribuintes. Não temos dificuldades nenhuma em identificar ações praticadas por grandes contribuintes, como planejamento tributário."

Houve queda de 7%, no entanto, em relação ao número de auditorias realizadas no mesmo período do ano passado. De acordo com Martins, isso se deve à redução no número de auditores fiscais em atividade.

A Receita tem feito um acompanhamento quase em tempo real dos grandes contribuintes, que são comunicados quando agem de maneira que o órgão entende ser fora do esperado. No primeiro semestre, 3 mil grandes empresas foram comunicadas de eventuais erros.

O setor industrial foi o que recebeu o maior volume de autuações no primeiro semestre, somando R$ 19,3 bilhões, 5% a mais do que em 2014. Em segundo lugar estão os serviços financeiros, com R$ 16,4 bilhões, expansão de 61,3%. O comércio foi o setor em que as autuações mais cresceram, 120%, totalizando R$ 10,9 bilhões. Em seguida, vieram os serviços, com alta de 114%, para R$ 10 bilhões.

Na fiscalização de pessoas físicas, a maior alta foi para autônomos, 349%, com multas que somam R$ 237,2 milhões. Houve alta de 153% nas autuações de funcionários públicos, que somam R$ 200,5 milhões. Segundo o subsecretário, é resultado de operações que investigaram corrupção, como a da "Máfia do ISS", em São Paulo.

Fonte: Agência Senado

Disponibilizada nova versão do PVA da EFD ICMS IPIPublicada a versão 2.1.5 do PVA da EFD ICMS IPI.

Principais alterações:

A partir do – Layout IX (2015)

- Registro 1400: Alteração da descrição do campo COD_MUN para Código do Município de origem/destino;

- Registro D100: Inclusão de regra que compara o CNPJ do participante com o o constante do campo CHV_CTE

A partir do – Layout X (2016)

- Registro 1400: Alteração da descrição do campo COD_MUN para Código do Município de origem/destino;

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

20

- Registros C100, D100, G130, 1105 e 1110: Inclusão de regra que valida série do campo CHV_NFE.

- Registro 0200: Inclusão de regra que valida COD_NCM

- Registro G130: Inclusão de regra com obrigatoriedade de NFe e CTe de terceiros, quando for o caso.

Fonte: SPED via Mauro Negruni

Empresas obtêm liminares contra PIS e Cofins sobre receitas financeirasagosto 19, 2015 em Geral por Karin Rosário

423 visualizações

19.08.2015

Maurício Faro: não permitir o aproveitamento dos créditos violaria o princípio constitucional da não cumulatividade.

Com a aproximação do primeiro pagamento do PIS e Cofins sobre receitas financeiras, marcado para o próximo dia 25, inúmeras empresas buscaram o Judiciário e obtiveram liminares favoráveis para não recolher o percentual de 4,65%. Segundo a Receita Federal, a estimativa de arrecadação para este ano com a nova cobrança sobre aplicações, empréstimos e aluguéis, que atinge 80 mil empresas, é de R$ 2,7 bilhões.

No Estado de São Paulo, a primeira liminar sobre o tema foi concedida à Focus Tecnologia de Plásticos. No Rio de Janeiro, uma foi proferida a favor da Light e outra para a MRS Logística. Já a Magnesita Mineração obteve medida similar na Bahia. O entendimento, porém, não está sedimentado na Justiça e há companhias que tiveram pedidos negados. Caso da BRF, cuja liminar foi indeferida no Rio Grande do Sul.

Uma das primeiras liminares foi obtida em maio por uma indústria do segmento eletrônico em São Paulo. A Justiça Federal autorizou o depósito em juízo das contribuições. Com a liminar, a empresa não corre o risco de ser autuada, pagar juros de mora se perder a discussão judicial e garante a expedição da Certidão Negativa de Débitos (CND) para obter empréstimos e participar de licitações, até o fim do processo no Judiciário.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

21

A previsão de cobrança das alíquotas de 4% de Cofins e 0,65% de PIS foi estabelecida em abril pelo Decreto nº 8.426 – uma das medidas do pacote de ajuste fiscal do governo federal. Só as instituições financeiras conseguiram manter a alíquota zero sobre as receitas decorrentes de variações monetárias, em razão da taxa de câmbio, como as referentes ao hedge (operação para proteger um ativo da variação cambial). Desde 2005, as alíquotas dessas contribuições eram zero para todas as receitas financeiras.

O principal argumento das empresas para evitar a cobrança é que um decreto não poderia instituir ou aumentar tributos, o que poderia ser feito somente por lei.

A maior parte das grandes companhias será tributada. Algumas, porém, possuem muito mais despesas financeiras que outras. É o caso daquelas que pagam juros altos em financiamentos. Por isso, em algumas ações, há companhias que pedem para usar os créditos do PIS e Cofins para quitar tributos federais. “Nesse caso, o argumento é que não permitir o aproveitamento dos créditos violaria o princípio constitucional da não cumulatividade”, afirma o advogado Maurício Faro, do BMA Advogados. Segundo ele, a depender do nível de endividamento, o direito ao crédito será o mais importante.

Ainda não há decisão referente aos créditos, mas a juíza Soraia Tulio, da 4ª Vara Federal de Curitiba, acenou com a possibilidade de conceder esse direito quando julgar o mérito de processo que trata do tema. “Ainda que até pudesse se ter como relevante o segundo argumento trazido na exordial para a defesa da pretensão veiculada nos presentes autos [direito aos créditos], tenho que não se vislumbra como existente o perigo da demora necessário à concessão da medida initio litis”, diz na decisão.

O advogado Eduardo Manera, do Sacha Calmon – Misabel Derzi Consultores e Advogados, conseguiu liminar para algumas empresas do grupo Light. Mas para outras, do mesmo grupo, o pedido foi negado. “Contudo, tivemos a oportunidade de despachar com a juíza que reconsiderou sua própria decisão”, diz. Em relação à primeira liminar, a Fazenda recorreu.

O Fisco também já propôs agravo contra a liminar da Focus. Segundo a advogada que representa a companhia, Juliana Burkhart Rivero, em agosto a empresa já não vai recolher os tributos. “O valor é considerável. Fazendo uma projeção, concluiu-se que valeria muito entrar com a ação”, diz.

Alguns agravos das empresas já chegaram ao Tribunal Regional Federal (TRF) da 3ª Região (SP e MS). Segundo Giuseppe Pecorari Melotti, do Bichara Advogados, que obteve a liminar para a MRS, há desembargadores do tribunal que negam o pedido ao tomar como parâmetro decisão favorável ao aumento da antiga alíquota do Seguro Acidente de Trabalho (SAT). “Porém, essa questão é completamente distinta da matéria do PIS/Cofins porque em relação ao SAT a lei revia expressamente as alíquotas”, afirma Giuseppe Pecorari Melotti, do Bichara Advogados, que obteve a liminar para a MRS.

A Procuradoria-Geral da Fazenda Nacional (PGFN) informou que há decisões favoráveis à União. “A Lei nº 10.865, de 2004, autorizou o Poder Executivo a reduzir e restabelecer as alíquotas incidentes sobre as receitas financeiras auferidas para pessoas jurídicas sujeitas ao regime da não cumulatividade”, diz em nota. “Os argumentos utilizados pelos contribuintes justificam a inconstitucionalidade do primeiro Decreto (5.442, de 2005), que reduziu as alíquotas. E se ambos forem considerados inconstitucionais pelo Judiciário, prevalecerão as alíquotas previstas em lei, que são mais elevadas [9,25%].”

As empresas citadas preferiram não comentar as decisões. Já a BRF não deu retorno até o fechamento da edição.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

22

Por Laura Ignacio | De São Paulo

Fonte : Valor- See more at: http://www.spednews.com.br/08/2015/empresas-obtem-liminares-contra-pis-e-cofins-sobre-receitas-financeiras/#sthash.EypHLjLi.dpuf

TJMG RECONHECE A NÃO INCIDÊNCIA DO ICMS NA A IMPORTAÇÃO DE MERCADORIA SOB O REGIME ADUANEIRO ESPECIAL DE ADMISSÃO TEMPORÁRIA PARA FINS ECONÔMICOS A HLL Advogados obteve decisão favorável proferida pelo Juízo da 4ª Vara de Feitos Tributários de Belo Horizonte reconhecendo a não incidência do ICMS sobre as importações realizadas por meio de Regime Aduaneiro Especial de Admissão Temporária para Utilização Econômica, lastreada em contrato de locação internacional, tendo em vista que sob nenhuma hipótese há ou haverá transferência da propriedade dos bens. O Réu, Estado de Minas Gerais, apesar de reconhecer que a Autora não adquire a propriedade dos bens e que não há transferência de titularidade das mercadorias importadas sob essa modalidade de Regime Especial, defendeu a incidência do ICMS e seu pagamento de forma proporcional ao tempo de permanência no País, como acontece em relação aos tributos federais no regime aduaneiro especial. Contudo, adotando a tese defendida pelo contribuinte, a sentença reconheceu que não houve circulação de mercadorias, tal como definida no art. 2º da Lei Kandir (Lei Complementar nº 87/96), uma vez que os bens permanecerão no país por prazo determinado, findo o qual serão restituídos ao exportador, não se caracterizando, assim, de forma alguma, a ocorrência do fato gerador do ICMS, eis porque não houve e não haverá mudança de titularidade da propriedade dos bens importados. A ausência de hipótese de incidência do imposto se deve ao fato de que, sendo caso de importação realizada por meio de Regime Aduaneiro Especial de Admissão Temporária para Utilização Econômica, há a suspensão parcial do pagamento dos tributos federais incidentes na importação com o compromisso de que os bens sejam, necessariamente, reexportados, o que pode, ainda, ser verificado pela natureza do contrato por meio do qual os bens entraram no território nacional, qual seja, o contrato de locação internacional. Diante dessa decisão, as empresas que atuam no comércio exterior e importam equipamentos, máquinas, aeronaves e outros bens que venha a ser utilizados para a prestação de serviços ou para a industrialização de outros bens, amparados por esse regime especial de Admissão Temporária para Utilização Econômica, caso tenham se sujeitado ao recolhimento do ICMS – importação, ainda que de forma proporcional, tem direito de reivindicar perante o Poder Judiciário o reconhecimento da não incidência do imposto para as próximas importações que venha a realizar nessa modalidade, bem como, no caso das empresas que não sejam contribuintes do ICMS, o direito para

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

23

pleitear a restituição ou compensação dos valores pagos a maior a esse título nos últimos cinco anos.

HLL ADVOGADOS

PIS COFINS VOLTA INCIDIR SOBRE RECEITAS FINANCEIRAS - a partir de 01/07/2015

NOTA EXPLICATIVA RFB SOBRE O DECRETO Nº 8.426/2015

Medida restabelece a incidência da Contribuição para o PIS/Pasep e da Cofins sobre as receitas financeiras auferidas pelas pessoas jurídicas sujeitas ao regime de apuração não cumulativa Foi publicado em 1º de abril de 2015, o Decreto nº 8.426, que restabelece a incidência da Contribuição para o PIS/Pasep e da Cofins sobre as receitas financeiras auferidas pelas pessoas jurídicas sujeitas ao regime de apuração não cumulativa. A Lei nº 10.865, de 30/4/2004, que instituiu incidência do PIS/Cofins na importação, autorizou o Poder Executivo a reduzir e restabelecer as alíquotas das mencionadas contribuições incidentes sobre as receitas financeiras auferidas pelas pessoas jurídicas sujeitas ao regime de não cumulatividade. Com a mencionada autorização legal, o Decreto nº 5.164, de 30/7/2004, reduziu a zero as alíquotas da Contribuição para o PIS/Pasep e da Cofins incidentes sobre as receitas financeiras, exceto as oriundas de juros sobre capital próprio e as decorrentes de operações de hedge. Posteriormente, o Decreto nº 5.442, de 9/5/2005, revogou o Decreto anterior e deu nova redação para estabelecer que a redução a zero das alíquotas destas contribuições aplicava-se sobre receitas financeiras auferidas por pessoas jurídicas que tinham pelo menos parte de suas receitas sujeitas ao regime de apuração não cumulativa das referidas contribuições e estabeleceu que a redução também se aplicava às operações realizadas para fins de hedge, mantendo a tributação sobre os juros sobre o capital próprio (9,25%). Tal redução de alíquotas surgiu em contrapartida à extinção da possibilidade de apuração de créditos em relação às despesas financeiras decorrentes de empréstimos e financiamentos.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

24

Para as empresas que apuram as mencionadas Contribuições sob o regime de apuração cumulativa, a Lei nº 11.941, de 27/5/2009, estabeleceu que a base de cálculo fica restringida ao faturamento (receita bruta), que alcança apenas receitas decorrentes da venda de bens e serviços. Deste modo, para evitar abrir mão de importantes recursos para a seguridade social, sem que se vislumbre, hoje, motivação plausível para tal renúncia e valendo-se da prerrogativa legal de restabelecer as alíquotas em tela para as pessoas jurídicas sujeitas ao regime de apuração não cumulativa, concedida ao Poder Executivo, o Decreto 8.426, de 1º/04/2015, estabeleceu o percentual de 4,65%, sendo 0,65% em relação à Contribuição para o PIS/Pasep e 4% em relação à Cofins. Observe-se que o restabelecimento de alíquotas é apenas parcial, eis que o teto legal permite que a elevação alcance o patamar de 9,25%, sendo 1,65% em relação ao PIS/Pasep e de 7,6% em relação à Cofins. Com a publicação do mencionado Decreto, a cobrança da Contribuição para o PIS/Pasep e da Cofins sobre as receitas financeiras auferidas pelas pessoas jurídicas sujeitas ao regime de apuração não cumulativa ocorrerá para os fatos geradores que ocorrerão a partir de 1º de julho de 2015, em obediência ao período da noventena. O efeito financeiro ocorrerá a partir de agosto, com a estimativa de arrecadação, em 2015, na ordem de R$ 2,7 bilhões, atingindo cerca de 80 mil empresas. COMENTÁRIO SOLUTION: Desconto Financeiro x Bonificações em MercadoriasAs Receitas Financeiras são os valores auferidos pelo contribuinte relativo a: Juros recebidos,

Descontos obtidos,

Os rendimentos de aplicações financeiras,

Outros.

Em razão da tributação dessas receitas, os descontos financeiros obtidos em duplicata/boleto, relativo a aquisição de mercadorias, passaram a ter o mesmo impacto tributário das bonificações recebidas em mercadorias. Isto porque as bonificações recebidas em mercadorias quando condicionadas ao volume de compras são consideradas, uma receita contábil da empresa, conforme entendimento da Receita Federal através da Solução de Consulta nº 23 de 11/02/11. Porem, as receitas financeiras com descontos obtidos não tinham a incidência do PIS/COFINS em razão do beneficio da alíquota zero, beneficio esse não aplicado às receitas de bonificações recebidas em mercadorias. Desta forma, com o fim do beneficio, essas duas modalidades de Receitas passam a ser tributadas igualmente pelo PIS e a COFINS a partir de 07/2015.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

25

Assim os descontos financeiros deixaram de ser mais interessante, no aspecto tributário, que as bonificações, quando negociadas em relação aquisição de mercadorias para revenda ou industrialização. Lucro PresumidoAs empresas optantes pelo Lucro Presumido não terão as Receitas Financeiras auferidas tributadas pelo PIS/COFINS, isso em função da revogação do § 1o do art. 3o da Lei 9.718/98 determinada pelo art. 79, XII, da Lei 11.941/2009, que restringiu a incidência das contribuições a receita bruta da empresa correspondente apenas ao objeto fim da pessoa jurídica. Variação CambialLembramos que o governo federal, através do Decreto 8.451 de Maio de 2015, voltou atrás e decidiu zerar as alíquotas de PIS e Cofins sobre as receitas financeiras em decorrência da variação cambial.

Solution Contabilidade e Consultoria ltda.Tel: (35) 3422-2963 (035) 8827-3371

CURTA nossa página no Facebook: facebook.com.br/solutioncontabilidade Visite nosso site: www.solutioncontabilidade.com

Entidades Sem Fins Lucrativos – Entrega da ECD e ECF a Partir de 2015*Por Ricardo Antonio Assolari

A Lei 12.973/2014 altera a legislação tributária federal relativa ao Imposto sobre a Renda das Pessoas Jurídicas – IRPJ, CSSL entre outras, instituiu as regras e obrigatoriedade do envio da Escrituração Contábil Fiscal (ECF) que complementa as informações contidas na Escrituração Contábil Digital (ECD), bem como a substituição da Declaração de Informações Econômicas-Fiscais (DIPJ).

Quero tratar mais especificamente das entidades imunes e isentas (Associações, ONG’s e Igrejas) pois o assunto está gerando muitas dúvidas entre os contadores e dirigentes das entidades. Para o ano de 2015 relativa as informações de 2014 a DIPJ foi substituída integralmente pela ECF e ECD, não só para entidades sem fins lucrativos, mas para todos os demais tipos de empresas como Lucro Real e Presumido.

A parte boa dessas mudanças é que a Receita Federal não incluiu nas regras de obrigatoriedade o envio da ECF (antiga DIPJ) para entidades imunes e isentas, até certo limite.Somente estará obrigada ao envio caso tenha apresentado EFD-Contribuições de forma facultativa ou esteja obrigada ao envio da EFD – Contribuições por ter apurado PIS-Folha, Cofins ou Contribuição previdenciária sobre o faturamento em valor superior a R$ 10.000,00 (dez mil reais) mensalmente.

Para facilitar o entendimento elaborei um resumo com as devidas bases legais dessas regras:

Resumo:

– EFD – Escrituração Fiscal Digital – Contribuições: As Ongs, igrejas e associações somente estão obrigadas ao envio nos casos que ultrapassarem o valor de R$ 10.000,00 de contribuições no mês, relativas ao PIS, COFINS e CPRB.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

26

Nota: não entram no cômputo do limite o PIS-Folha – veja artigo Entidades Imunes e Isentas – Obrigatoriedade de Entrega de ECD e ECFDispositivo legal: IN RFB 1.252/2012, Art. 5º item II.

– ECD – Escrituração Contábil Digital: Obrigada somente para entidades que enviarem a EFD de forma facultativa ou estarem obrigadas.Dispositivo legal: IN RFB 1.420/2013, Art. 3º item III.

– ECF – Escrituração Contábil Fiscal (antiga DIPJ): Não deve declarar o ECF as entidades que não enviaram a EFD e ECD, ou seja, cuja soma dos valores mensais das contribuições apuradas, seja igual ou inferior a R$ 10.000,00 (dez mil reais), mensais, observado o disposto na IN RFB 1252/2012.Dispositivo legal: IN RFB 1422/2013, Art. 1º, § 2º item IV.Registro e Autenticação da Escrituração Contábil Digital – ECD

Todas as empresas obrigadas ao envio da ECD devem submeter ao registro e autenticação do referido livro digital na junta comercial, exceto as entidades imunes, isentas e empresas obrigadas ao envio da ECD que tem seus atos registrados em cartórios as quais estão dispensadas do registro da escrituração contábil digital – essa previsão está contida no Art. 1º, § 2º da Instrução Normativa RFB 1.420/2013.

Ricardo Antônio Assolari é empresário Contábil no Paraná, Consultor, contador do portal tributário, membro do Grupo de Estudos do Sescap-PR, Sócio da Assolari Assessoria Contábil, atua a mais de 15 anos assessorando empresas e filiais de diversos ramos sediadas em Curitiba e no Paraná – www.assolari.com.br.

O Supremo Tribunal Federal impõe um limite às multas aplicadas pelo Fisco

Recentemente, o STF (Supremo Tribunal Federal) impôs um limite à multa aplicada pelo Fisco pelo não pagamento de tributos. “A discussão envolve a limitação dessa multa, que é cobrada em todos os níveis e esferas de governo sempre que o contribuinte deixa de realizar o pagamento do tributo”, afirma o professor de Direito Tributário da Universidade Presbiteriana Mackenzie Edmundo Medeiros.

Segundo ele, a multa pode acontecer em duas circunstâncias: a primeira quando o contribuinte declara o recolhimento de um tributo, como o IR (Imposto de Renda) , mas que não é pago ou é efetuado com atraso, gerando a chamada multa de mora ou por atraso de pagamento; a segunda é a chamada multa de ofício, também conhecida como punitiva, que é aplicada quando o contribuinte deixa de informar ao Fisco algo que ele estaria obrigado a comunicar. “Na segunda situação, que eu considero ainda mais importante que a primeira, nós temos, a título de exemplo, multas que podem variar de 75% a 225%, no caso federal”, explica o tributarista. São autuações levadas a efeito pela Receita Federal do Brasil e tal prática, em razão dos valores envolvidos, pode ocasionar o surgimento de dívidas impagáveis, levando as empresas à falência.

Agora, de acordo com o novo entendimento do STF, essa multa não poderá ser aplicada em percentual superior a 100%, em caso de multa punitiva, e 20%, em caso de multa moratória, sobre o valor do tributo devido pelo contribuinte, sob pena de haver a caracterização do confisco, expressamente vedado pelo artigo 150, inciso 4, da Constituição Federal do Brasil. “Os contribuintes envolvidos nesse tipo de situação têm agora uma possibilidade concreta e real de discussão dessas multas elevadas perante o Poder Judiciário”, esclarece Medeiros.

DIPJ deixa de ser exigida a partir deste ano

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

27

A ECF (Escrituração Contábil Fiscal) deve ser entregue até o dia 30 de setembro do ano posterior ao do período da escrituração por meio do SPED (Sistema Público de Escrituração Digital). Com isso, a DIPJ (Declaração do Imposto de Renda Pessoa Jurídica) não será mais exigida a partir deste ano.

De acordo com informe da Receita Federal, todas as pessoas jurídicas, inclusive imunes e isentas, sejam elas tributadas pelo lucro real, lucro arbitrado ou lucro presumido, estão obrigadas ao preenchimento da ECF, exceto as pessoas jurídicas optantes pelo Simples Nacional, órgãos públicos, autarquias e fundações públicas, pessoas jurídicas inativas de que trata a instrução normativa da Receita número 1.306/2012, e pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no ano-calendário, não tenham sido obrigadas à apresentação da Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Cofins (Contribuição para o Financiamento da Seguridade Social) e da EFD-Contribuições (Contribuição Previdenciária sobre a Receita), nos termos da instrução normativa número 1.252/2012.

As informações para preenchimento, bem como a descrição de seus blocos, registros, campos, regras de validação e planos referenciais constam no Manual de Orientação da ECF, disponível no site da Receita (www.receita.fazenda.gov.br)

Fonte: Sescon Rio de Janeiro

Receita terá maior controle nos estoques de indústrias e atacadistas

“Com maior estoque, isso vira um ativo, portanto, o lucro é maior e a tributação aumenta. Com estoque menor, isso significa, em

termos técnicos, que a empresa teve um custo maior, e isso tem abatimento de imposto. Mas a partir da nova obrigação [Bloco K do Sped], o fisco poderá conferir

isso mensalmente e evitar manipulações”Com o início da obrigatoriedade de digitalização do livro Registro de Controle da Produção e do Estoque por meio do Bloco K do Sped, serão evitadas manipulações para abatimento de impostos

A partir de 1º de janeiro de 2016, a Receita Federal terá maior controle dos estoques apresentados pelos estabelecimentos industriais, equiparados a eles, e atacadistas, de médio a grande parte.

Nesta data está previsto o início da obrigatoriedade do envio digital do livro Registro de Controle da Produção e do Estoque por meio do Bloco K do Sped Fiscal, conforme o Ajuste Sinief 17/14. E de acordo com o diretor tributário da Confirp Contabilidade, Welinton Mota, há pouco conhecimento sobre esse assunto, até mesmo entre as grandes empresas.

“Antes da nova obrigação a empresas já precisavam realizar esse envio, todavia isso não era uma prática dos empresários, já que o livro de Controle da Produção e de Estoque quase nunca era exigido pelos fiscos estaduais. Agora esse quadro se altera, pois ao entrar no Sped Fiscal a fiscalização para essa obrigação será muito mais ativa”, entende Mota. “Assim, é muito importante que as empresas se antecipem a essa necessidade, pois, a obrigação é bastante complexa e trabalhosa, devido à necessidade de detalhamento de informações”, acrescentou o especialista.

Conforme Mota, essas empresas obrigadas deverão cadastrar no Bloco K do Sped Fiscal quais os produtos que terão que ser utilizados para a fabricação de um produto, isto é, o consumo específico padronizado, além de perdas normais do processo produtivo e substituição de insumos para todos os itens fabricados pelo próprio estabelecimento ou por terceiros.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

28

Segundo o diretor da Confirp, as empresas terão menos de seis meses para se adaptarem a essa nova demanda, sendo que o tempo mais tranquilo para se adequar ao Bloco K seria de um ano. “Por isso, é imprescindível que já iniciem o processo de adequação imediatamente, alerta Mota, pois será necessária a implantação ou parametrização do sistema da empresa a obtenção desses dados, pois é praticamente inviável o preenchimento manual”, comenta.

Outro problema é que, mesmo com conhecimento, ainda há muitas dúvidas sobre esta questão, principalmente sobre as ferramentas para os envios. “A confusão ainda é grande sobre o tema, todavia, temos um entendimento que as indústrias terão que realizar os registros de todas as peças envolvidas nos processos de fabricação dos produtos, mais, além disso, também há o entendimento de que os atacadistas terão que apresentar informações referentes a cada item de seus estoques”, alerta o especialista.

As legislações do ICMS (estadual) e a do IPI (federal) obrigam essas empresas a registrar, nos livros próprios, as ações que realizam. No livro Registro de Controle da Produção e do Estoque devem ser registradas as entradas e saídas, a produção e as quantidades relativas aos estoques de mercadorias.Complexidade

Outro grande problema da obrigação é a complexidade desse registro sendo que nele deve se registrar todas as operações, com uma folha para cada espécie, marca, tipo e modelo de mercadoria.

Assim, a Receita Federal terá registrada no Bloco K do Sped Fiscal, as quantidades produzidas e os insumos consumidos em cada material intermediário ou produto acabado, podendo através desta informação, projetar o estoque de matéria-prima e de produto acabado do contribuinte. Além disso, contará também com as informações de industrialização efetuada por terceiros e dados dos comércios no País.

O diretor da Confirp comenta, por outro lado, que era uma prática comum, as empresas informarem redução do seu estoque para abatimento do imposto de renda. “Com maior estoque, isso vira um ativo, portanto, o lucro é maior e a tributação aumenta. Com estoque menor, isso significa, em termos técnicos, que a empresa teve um custo maior, e isso tem abatimento de imposto. Mas a partir da nova obrigação [Bloco K do Sped], o fisco poderá conferir isso mensalmente e evitar manipulações”, complementou. Ou seja, haverá mais arrecadação tributária.

por Fernanda Bompan

Fonte: DCI via Roberto Dias Duarte

MG: ADI questiona normas sobre cobrança de ICMS em Minas Gerais

18 de agosto de 2015O partido Solidariedade (SD) ajuizou no Supremo Tribunal Federal (STF) Ação Direta de Inconstitucionalidade (ADI 5363) para questionar dispositivos do Decreto nº 43.080/2002, com redação dada pelos artigos 1º e 2º do Decreto Estadual 45.515/2010 e pelo artigo 1º do Decreto Estadual 46.354/2013, de Minas Gerais, que regulamenta a cobrança de ICMS no Estado.

De acordo com a ADI, dispositivos do decreto estadual estabeleceram créditos presumidos e reduções de bases de cálculo de ICMS apenas aos residentes no Estado de Minas Gerais, e

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

29

estabeleceram regimes de substituição tributária para as mercadorias advindas de outros estados sem tais benefícios.

O Solidariedade alega afronta ao artigo 152 da Constituição Federal, que diz que “é vedado aos estados, ao Distrito Federal e aos municípios estabelecer diferença tributária entre bens e serviços, de qualquer natureza, em razão de sua procedência ou destino”.

Na ADI 5363, o partido pede a concessão de medida cautelar para a suspender a eficácia dos dispositivos do Decreto nº 43.080/2002, que discriminam a cobrança de ICMS pela procedência, visto que limitaram sua incidência aos residentes no Estado de Minas Gerais.

O relator da ação é o ministro Luiz Fux.

Fonte: Notícias STF.

Alerta: Receita Federal edita norma sobre registro contábil

A Receita Federal editou nova norma que vai facilitar a vida de algumas empresas, especialmente multinacionais, na hora de prestarem contas ao Fisco após o fim do Regime Tributário de Transição (RTT). Enquanto durou, o RTT permitiu que a aplicação das regras contábeis internacionais não resultassem em impacto fiscal.

A Instrução Normativa nº 1.575, publicada na edição de terça-feira do Diário Oficial da União, permite que as empresas criem uma “subconta auxiliar” para registrar o ajuste a valor justo de ativos. Assim, na contabilidade e no balanço, o valor do ativo ficará igual.

Segundo o advogado Edison Fernandes, do escritório Fernandes, Figueiredo, Françoso, Petros Advogados, antes, se um terreno valia R$ 100 mil e foi reavaliado em R$ 120 mil, a empresa só tinha a opção de tirar os R$ 20 mil do ativo e colocar numa subconta.

A companhia registrava R$ 100 mil de ativo e R$ 20 mil de valor justo, mas no balanço o ativo aparecia como R$ 120 mil. “Isso gerava um problema especialmente para as empresas que usam sistema global, as multinacionais”, afirma Fernandes.

Se a empresa não controla os ajustes nas subcontas pode ter que pagar tributos – Imposto de Renda e CSLL – sobre eles. “Só temos que ver como ficará o layout da Escrituração Contábil Fiscal (ECF). Se vai prever essa nova subconta”, diz o tributarista.

O advogado também observa que o Sped contábil fundamenta a ECF e já foi entregue. “Não sabemos se haverá algum efeito”, afirma Fernandes.