Embed Size (px)

Citation preview

10.05.2016

1

Dividendide maksustamine

Liivi Kadai, konsultant12.05.2016 Tartu

Dividend

» Äriseadustik reguleerib aastaaruande kinnitamisekorda, kasumi jaotamise ja dividendi väljakuulutamiseja maksmise korda jne täis- ja usaldusühingute,osaühingute ja aktsiaseltside puhul (vt näit ÄS § 97, §157, § 276-279, § 332-335), tulundusühistu seadus agatulundusühistu puhul (TÜS § 29-30)

» Raamatupidamise õigusaktid reguleerivad ülesvõetudkohustust aktsionäride/osanike vastu ja selle kohustusetäitmist

» Tulumaksuseadus reguleerib dividendi deklareerimistja maksustamist nende väljamaksmisel

2

» Dividendide maksmise kord nähakse ette äriühingu põhikirjas või üldkoosoleku otsusega. Väljamakstavate dividendide suuruse kinnitavad osanikud oma otsusega või aktsiaseltsi üldkoosolek.

» Dividende võib maksta kinnitatud majandusaasta aruande alusel. Kasumi jaotamise otsus koostatakse majandusaasta aruande koostamise protsessis ja kinnitatakse koos majandusaasta aruandega.

» Dividendide maksmise kordade arv ei ole piiratud, kuid peab olema mõistlik

» ÄS § 277 lg 3 sätestab, et aktsionäridele võib teha ettemakseid eeldatava kasumi arvel kuni poole ulatuses summast, mida võib aktsionäride vahel jaotada pärast majandusaasta möödumist ja enne majandusaasta aruande kinnitamist, kui põhikirjaga on AS-i juhatusele selline õigus antud. 3

10.05.2016

2

» Dividendi saab kasumist jaotada ainult juriidiline isik.» Dividendi saamise õiguslikuks aluseks on dividendi

saaja osalus dividende maksvas äriühingus. Üldjuhul vastab dividendi suurus saaja osalusele äriühingu osa-või aktsiakapitalis.

» ÄS § 140.1 lg 4 - kuni sissemaksete täieliku tasumiseni kõigi osanike poolt ei või osaühing suurendada ega vähendada osakapitali, samuti ei või osaühing teha osanikele ühtegi väljamakset (st ei tohi maksta dividende). Väljamakse tegemise keeld ei hõlma osanikule makstavat töötasu ega muid tasusid.

» Osanikud võivad sissemakse kohustuse täita kasumi arvelt, nähes kasumi jaotamise otsuses ette kasumi kasutamise sissemakse tegemiseks. Sellisel juhul deklareeritakse dividend TSD lisal 7 koodil 7010 ja ka INF 1, dividendidelt makstakse tulumaks, ning esitatakse äriregistrile dokumendid kande muutmiseks.

4

» Dividend makstakse välja rahas. Osanike või aktsionäride nõusolekul võib dividende maksta ka muus varas (hinnatakse turuhinda).

» Dividendi maksustamine ei sõltu dividendi saaja isikust (juriidilised või füüsilised isikud, residendid või mitteresidendid), kuna maksustatakse Eesti äriühingu jaotatavat kasumit ning ei maksustata osaniku või aktsionäri tulu.

» Tulumaksukohustus tekib dividendide väljamaksmisel, dividendidelt tasumisele kuuluv tulumaks kajastatakse raamatupidamises perioodikuluna.

» Eesti residendist füüsiline isik ei pea maksustamisperioodi eest esitatavas füüsilise isiku tuludeklaratsioonis Eesti juriidiliselt isikult saadud dividende deklareerima.

5

Dividendi mõiste TuMS-is

� TuMS § 18 lg 2 – Dividend on väljamakse, mida tehakse:� juriidilise isiku pädeva organi otsuse alusel� puhaskasumist või eelmiste majandusaastate jaotamata

kasumist ning� mille aluseks on dividendi saaja osalus juriidilises isikus

(aktsiate või osade omamine, täis- või usaldusühinguosanikuks või tulundusühingu liikmeks olemine või muudosaluse vormid vastavalt äriühingu asukohamaaseadustele).

� Muud kasumieraldised on väljamaksed, mis ei vastaTuMS § 18 lg 2 tingimustele (RK 3-3-1-42-11 on andnudtäiendava selgituse) 6

10.05.2016

3

Dividendid tulumaksuseaduses:

» § 2 lg 3 - maksumaksja residendist juriidiline isik;» § 50 lg 1 - täpsustab maksumaksja - residendist

äriühing, sh täis- ja usaldusühing (aktsiaselts, osaühing,tulundusühistu – sh hooneühistu, täisühing, usaldusühing,riigitulundusasutus Riigimetsa Majandamise Keskus)

» § 3 lg 2 - maksustamisperiood (kalendrikuu)» § 4 lg 1 - maksumäär 20/80» § 18 lg 2 - dividendide definitsioon» § 50 lg 1- dividendide maksustamine» § 50 lg 1¹ - sätestab maksuvabade dividendide

väljamaksmise tingimused alates 01.01.20057

Dividend makstakse välja

ÄS, TÜS, RMP, TuMS § 18 lg 2 – dividend makstakse väljajaotamisele kuuluva kasumi arvel (st puhaskasumist võieelmiste majandusaastate jaotamata kasumist)

» MKS § 57 lg 2 p 1 maksukohustuslane peab lisaksraamatupidamisarvestusele pidama täiendavat arvestustmaksustamise seisukohast tähendust omavateasjaolude kohta (edaspidi maksuarvestus)

Dividendi väljamaksmisel ja maksustamisel on aluseksmaksuarvestus ( TSD lisa 7, INF 1)

8

Dividendi väljamaksmine maksuarvestuses

� äriühingu jaotamisele kuuluva kasumi arvel(TuMS § 50 lg 1)

� teiselt äriühingult saadud dividendi arvel(TuMS § 50 lg 1¹ p 1 ja 3; § 61 lg 25)

� saadud omakapitali väljamakse osa arvel(TuMS § 50 lg 1¹ p 5; TuMS § 50 lg 2¹; § 61 lg 32)

�Eesti äriühingu välisriigis asuva püsivaletegevuskohale omistatud kasumi arvel (TuMS§ 50 lg 1¹ p 2 ja 4)

9

10.05.2016

4

�mitteresidendist äriühingult saadud TuMS § 50lg 1 ja 2 nimetatud ja § 50 lg 1 ja 2 nimetamataning maksustatud tulu arvel (TuMS § 54 lg 5; § 61lg 26)

� seotud isikute vahelise maksustatud tehinguarvel (RM 10.11.2006 määrus nr 53 § 19 lõige 1)

� tulu arvel, millele maksuleping lubabvabastusmeetodi rakendamist

10

Dividendi deklareerimine

» Dividendi väljamaksmist ja maksustamist reguleerivad tulumaksuseaduses järgnevad §-d ning deklareerimine toimub:

» TuMS § 50 lg 1 (lisa 7 osa I väli 7010 ja osa Ib väljad 7101- 7150 ja 7180)

» TuMS § 50 lg 1.1 (lisa 7 osa II väljad 7201-7220 ja 7310)

» Isikustatud väljamakstud dividendide deklareerimiskohustus TuMS § 56 lg 1 (vorm INF 1)

11

Lisa 7 ülesehitus

Osa I. Maksustatavad dividendid ja muud kasumieraldised ning väljamaksed omakapitalist:

� kood 7010 väljamakstud dividendid ja muud kasumieraldised� kood 7080 omakapitalist väljamakstud sissemakseid ületav summa� kood 7060 omakapitalist tehtud väljamaksete summa

� kood 7200 tasutav tulumaks

Osa Ia. Omakapitali sisse - ja väljamaksed:� koodid 7020 kuni 7070Osa Ib. Välisriigis kinnipeetud ja tasutud tulumaks (krediidimeetod):

� koodid 7101 kuni 7190

12

10.05.2016

5

Lisa 7 ülesehitus

Osa II. Maksuvabad dividendid ja väljamaksed omakapitalist (vabastusmeetod):

� koodid 7201 kuni 7330

Osa III. Õiguste üleandmine ühinemisel või jagunemisel:� koodid 7401 kuni 7460

� Siin näidatakse ühendatava või jaguneva äriühingu kasutamata summad lisalt 7, mille kasutamise õigused antakse üle ühendavalevõi omandavale äriühingule või püsivale tegevuskohale.

� Õiguste saajale antakse viimase nõudmisel tõend TD.

� Summade kasutamise õigusi osas III ei saa üle anda rohkem, kui üleandjal endal on (maksustamisperioodi lisa 7 kood 7040, 7160, 7290).

13

Lisa 7 ülesehitus

Osa IV. Õiguste saamine ühinemisel või jagunemisel:� koodid 7501 kuni 7560� Siin näidatakse ühendatavalt või jagunevalt äriühingult või

püsivalt tegevuskohalt saadud summade, mida ühendaval või omandaval äriühingul on õigus kasutada lisal 7 (suurendavad kalendrikuu lisa 7 koodi 7040, 7160, 7290).

� Residendist äriühingult või püsivalt tegevuskohalt õiguste saamist tõendab tõend TD,

� mitteresidendilt ühinemis/jagunemisleping vm dokument, millega tõendatakse üleantud osas IV näidatud saadud õigusi.

14

TSD lisa 7 esitamine

» TuMS § 54 lg 2 - Residendist juriidiline isik ning §-s 53 nimetatud mitteresident on kohustatud esitama maksustamisperioodile järgneva kalendrikuu 10. kuupäevaks Maksu- ja Tolliametile maksudeklaratsiooni §-des 49–53 nimetatud kulude ja väljamaksete ning

§-des 50 ja 53 sätestatud maksukohustust mõjutavate asjaolude kohta eelmisel kalendrikuul

15

10.05.2016

6

Maksukohustust mõjutavate asjaoludedeklareerimiskohustus» TuMS § 54 lg 2 kohaselt kuuluvad deklareerimisele kalendrikuul

TuMS § 50 sätestatud maksukohustust mõjutavad asjaolud osades Ia, Ib, II, III ja IV.

» Maksukohustust mõjutavad asjaolud – dividendide ja muude kasumieraldiste ning omakapitali väljamaksete maksuvabastusega seotud õigused ning äriühingute ühinemisel või jagunemisel üleantud ja saadud õigused on:

– omakapitalist tehtud väljamakseid ületav sissemaksete summa;– välisriigis kinnipeetud või tasutud tulumaks, mis oli selle riigi seaduse

või tulu- ja kapitalimaksuga topeltmaksustamise vältimise ning maksudest hoidumise tõkestamise lepingu (edaspidi maksuleping) alusel kohustuslik;

– maksuvabasid väljamakseid võimaldav saadud tulu

16

� Lisa 7 esitatakse maksustamisperioodile järgneva kalendrikuu 10.kuupäevaks järgmistel juhtudel:

1) väljamaksete tegemisel - esitatakse alati koos vormiga INF 1 (kood 7010 - osa I dividend, kood 7310 - osa II maksuvaba dividend,kood 7060 - osa Ia väljamakse omakapitalist, kood 7320 - osa II maksuvaba väljamakse omakapitalist);

2) tehakse sissemakseid omakapitali (osa Ia kood 7030);3) välisriigist saadud tulult kinnipeetud või tasutud tulumaksu

Eestis arvesse võtmiseks (osa Ib koodid 7101 kuni 7150 täidetakse tulu saamise kalendrikuu lisal 7);

4) saadakse tulu, mille arvel saab TuMS § 50 lg 1.1 ja 2.1 kohaselt teha maksuvabasid väljamakseid (osa II koodid 7201 kuni 7280täidetakse tulu saamise kalendrikuu lisal 7);

5) äriühingute ühinemisel/jagunemisel antakse üle õigusi (osa IIItäidetakse õiguste üleandmise kalendrikuu lisal 7);

6) äriühingute ühinemisel/jagunemisel saadakse õigusi (osa IV täidetakse õiguste saamise kalendrikuu lisal 7).

17

Dividendi maksustamine TuMS § 50 lg 1

» TuMS § 50 lg 1 alusel residendist äriühing (sealhulgas täis- ja usaldusühing) maksab tulumaksu dividendide või muude kasumieraldistena jaotatud kasumilt nende väljamaksmisel rahalises või mitterahalises vormis. Tulumaksuga ei maksustata fondiemissiooni korras jaotatud kasumit.

» TuMS § 50 lg 1 alusel toimub maksustamine olenemata sellest, kas dividende makstakse rahalises või mitterahalises vormis. Mitterahalise väljamakse puhul tuleb arvutada eseme väärtus vastavalt turuhinnale ümber arvutatuna rahasse.

18

10.05.2016

7

Lisa 7 osa I - Maksustatavad dividendid ja muud kasumieraldised ning väljamaksed omakapitalist

» Osas I näidatakse maksustamisperioodil väljamakstud dividendid ja muud kasumieraldised, omakapitali sissemakseid ületavad väljamaksed ning nendelt väljamaksetelt tasutav tulumaks.

» Koodil 7010 näidatakse maksustamisperioodil väljamakstud dividendide ja kasumieraldiste summa, millele ei rakendata maksuvabastust (TuMS § 50 lg 1).

» Koodil 7010 ei näidata II osa koodil 7310 näidatud maksuvabalt väljamakstud dividendi summat.

» Deklareeritakse kassapõhiselt

19

» Koodil 7080 arvutatakse maksustamisperioodil omakapitalist tehtud väljamaksete summa, millele ei rakendata maksuvabastust ning mis ületab omakapitali tehtud sissemakseid (TuMS § 50 lg 2).

Koodi 7080 täitmiseks täidetakse lisa 7 Ia osa.» Koodil 7200 arvutatakse maksustamisperioodil

väljamakstud dividendidelt ja muudelt kasumieraldistelt ning omakapitalist tehtud väljamaksetelt tasutav tulumaks, arvestades koodil 7180 näidatud tulumaksukohustust vähendava osaga.

[(7010+7080) x maksumäär] – 7180 ≥ 0(kood 7180 maksukohustuse vähendamiseks kasutatav välisriigis

kinnipeetud või tasutud tulumaksu summa)

NB! Koodi 7180 täidab maksumaksja ise, st näitab summa

» Tasutav tulumaks kantakse vormi TSD koodile 114.20

» TuMS § 54 lg 5 - Kui residendist äriühing või mitteresident Eestis asuva püsiva tegevuskoha kaudu või arvel on saanud mitteresidendist äriühingult § 50 lõikes 1 või 2 nimetatud tulu, mis ei vasta § 50 lõike 11

või 21 nõuetele, või on saanud välismaal § 50 lõikes 1 või 2 nimetamata tulu, võib ta § 50 lõike 1 või 2 või § 53 lõike 4 alusel tasumisele kuuluvast tulumaksust maha arvata välismaal sellelt tulult tasutud või kinnipeetud tulumaksu. Maha võib arvata ainult selle osa välisriigi tulumaksust, mille tasumine oli seaduse või välislepingu alusel kohustuslik. Igas riigis tasutud tulumaksu kohta peetakse eraldi arvestust. Paragrahvi 50 lõike 11 või 12

või § 53 lõike 41 või 47 kohaselt mittemaksustatava väljamakse aluseks olevalt tulult välisriigis tasutud tulumaksu arvesse ei võeta.

21

10.05.2016

8

� TuMS § 61 lg 25 - § 54 lõike 5 alusel maha arvatava tulumaksu summa ei tohi § 50 lõike 1 või 2 või § 53 lõike 4 alusel maksukohustuse tekkimise ajale vastavalt olla suurem summast, mis moodustab 20/80 mitteresidendi tehtud väljamakse summast

� TuMS § 61 lg 26 - § 50 lõiget 11, § 53 lõiget 41 ja § 54 lõiget 5 rakendatakse alates 2005. aasta 1. jaanuarist saadud dividendi arvel tehtud väljamaksetele.

� TuMS § 61 lg 33 - Residendist äriühingu või mitteresidendi Eestis registreeritud püsiva tegevuskoha kaudu enne 2009. aasta 1. jaanuari saadud tulu suhtes rakendatakse kuni nimetatud kuupäevani kehtinud tulumaksuseaduse § 50 lõiget 11 või § 53 lõiget 41 ning § 54 lõiget 5.

22

TSD lisa 7 Ib osa - Välisriigis kinnipeetud või tasutud tulumaks

» Ib osas näidatakse välisriigist dividendide, omakapitali väljamaksete või muu tulu saamisel välisriigis kinnipeetud või tasutud tulumaks ning arvutatakse summa, mille võrra saab vähendada Eestis TuMS § 50 lg 1 ja 2 alusel tekkivat maksukohustust (TuMS § 54 lg 5).

» Ib osas näidatakse saadud maksustatud tulud, millele maksulepingu kohaselt on õigus tulumaksukohustuse vähendamiseks kasutada välisriigis tasutud või kinnipeetud tulumaksu.

» Maksulepinguriikidest saadud tulude puhul on vaja vaadata, kas maksuleping näeb antud tulu osas krediidimeetodi kasutamist.

» Ib osa täidetakse maksustamisperioodil, millal tulu saadi, kuid mitte enne kui sellelt tulult tulumaks tasuti või kinni peeti (TuMS § 54 lg 2).

» Ib osas näidatakse välisriigist saadud tulud, mida ei näidata osas II, või mis ei vasta osa II täitmise tingimustele.

23

» Tulumaksu võib vormi TSD lisal 7 Ib osal näidata, kui tulumaksu tasumise või kinnipidamise kohta on välisriigi maksuhalduri või maksu kinnipidaja tõend. Kui näit. dividend saadakse börsiettevõttelt panga kaudu, siis annab tõendi pank

» Elektroonilisel lisa 7 esitamisel on kontroll maksulepinguriikidest saadud tulule ja maksumäärale

» Enne 01.01.2015 saadud tulu, millelt välisriigis on tulumaks kinni peetud või tasutud ja mida ei ole teisele äriühingule üleantud ning mida ei ole kuni 31.12.2014 kehtinud vormi TSD lisal 7 tabelis 2 deklareeritud, näidatakse 2015. a jaanuarikuu vormi TSD lisa 7 Ib (rakendatakse krediidimeetodit) osal koodidel 7101 – 7150 (TuMS §61 lõige 44).

» Koodid 7101 kuni 7150 täidetakse iga tulu liigi kohta eraldi, millelt välisriigis tulumaks tasuti või kinni peeti.

» Kui saadud tulusid on rohkem kui üks, lisatakse iga saadud tulu kohta lisaleht.

» Koodidel 7101 kuni 7103 näidatakse välisriigi väljamakse tegija andmed: mitteresidendist väljamakse tegija registrikood ja nimi ning välisriigi nimetus, kust tulu saadi. 24

10.05.2016

9

» Koodil 7110 näidatakse välisriigist saadud tulu liik järgmiste koodidega (sulgudes olev tulu artikkel viitab OECD mudellepingu artikli numbrile):

» 700 – kinnisvara üüri- või renditasu (art. 6);

» 701 – ärikasum (art. 7);» 702 – tulu rahvusvahelistest mere- ja õhuvedudest (art. 8);

» 703 – dividend (art. 10);» 704 – intress (art. 11);» 705 – litsentsitasu (art. 12);

» 706 – kaubandusliku, teadusliku või tööstusliku seadme rendi- või üüritasu (art. 12);

» 707 – kasu kinnisvara võõrandamisest (art. 13);» 708 – sportlase ja meelelahutaja esinemistasu või tasu tema teose

Eestis esitamise eest (art. 17);» 709 – muu tulu (art. 21);

» 710 – omakapitali väljamaksed TuMS § 50 lg 2 tähenduses.» Koodil 7120 näidatakse tulu saamise kuupäev

25

» Kood 7130 - välisriigist saadud tulu summa eurodes koos kinnipeetud või tasutud tulumaksuga (brutosumma) väljamakse saamise päeval kehtinud Euroopa Keskpanga päevakursi alusel.

» Koodil 7140 näidatakse saadud väljamakselt välisriigis tasutud või kinnipeetud tulumaks. Arvesse võetakse vaid see osa välisriigi tulumaksust, mille tasumine oli vastava riigi seaduse või maksulepingu alusel kohustuslik.

» Igas välisriigis kinnipeetud või tasutud tulumaksu kohta peetakse eraldi arvestust. Kui maksustamisperioodil on välisriigist saadud tulusid rohkem kui üks, tuleb iga saadud tulu ja tulu maksja kohta lisada Ib osas välisriigi väljamakse tegija.

26

» Koodil 7150 arvutatakse, milline osa välisriigis kinnipeetud või tasutud tulumaksust võetakse arvesse TuMS § 50 lõigete 1 ja 2 alusel tekkiva maksukohustuse vähendamisel.

» Võetakse arvesse välisriigis tasutud tulumaks maksumaksja maksukohustuse vähendamiseks koodil 7200, kuid mitte rohkem kui 20/80 mitteresidendi tehtud väljamakse summast (TuMS § 61 lg 25)

» Kui tulu on saadud maksulepinguriikidest, kohaldatakse saadud tulule (brutosumma) maksulepingus sätestatud maksumääraga arvutatud tulumaksu maksumaksja maksukohustuse vähendamiseks

27

10.05.2016

10

» Koodil 7160 arvutatakse summa, mille ulatuses saab vähendada TuMS § 50 lg 1 ja 2 alusel tekkivat maksukohustust või ühinemise ja jagunemise käigus üle anda õigusi

» Kood 7160 Välisriigis kinnipeetud või tasutud tulumaksu summa: (eelmise vormi TSD lisa 7 kood 7190) + SUM7150 + SUM7530 + SUM7540 > 0

» Vormi TSD lisa 7 elektroonilisel esitamisel on kood 7160 eeltäidetud eelmise vormi TSD lisa 7 koodil 7190 arvutatud summaga.

» Koodi 7160 suurendatakse koodil 7150 näidatud arvulise väärtusega ning ühinemisel või jagunemisel teiselt äriühingult või püsivalt tegevuskohalt saadud õigustega juhul, kui maksumaksjal on õiguste saamise maksustamisperioodil täidetud IV osa koodid 7530 või 7540.

» 2015.a jaanuarikuu eest esitatavas vormi TSD lisa 7 koodile 7160 kantakse üle kuni 31.12.2014 kehtinud vormi TSD lisa 7 real 14 näidatud summa (st kasutamata maksukohustust vähendav välisriigis kinnipeetud või tasutud tulumaksu summa)

28

» Koodil 7170 arvutatakse summa, mille ulatuses saab maksustamisperioodil vähendada TuMS § 50 lg 1 ja 2 alusel tekkivat maksukohustust. Koodi 7170 summat vähendatakse ühinemisel või jagunemisel üleantud õigustega (üleantud välisriigis tasutud või kinnipeetud tulumaksu summa) juhul, kui eelnevalt on täidetud III osa koodid 7430 või 7440. Nimetatud tm ei saa rohkem üle anda kui koodil 7160 näidatud summa ulatuses.

» Kood 7170 Välisriigis kinnipeetud või tasutud tulumaksu summa pärast õiguste üleandmist: 7160 – SUM7430 – SUM7440 ≥0

» Lisa 7 osa Ib koodi 7180 täidab äriühing ja näitab, kui palju ta kalendrikuus kasutab koodil 7170 olevat Eestis arvesse võetavat välisriigis kinnipeetud või tasutud tulumaksu kalendrikuu maksukohustuse vähendamiseks osa I koodil 7200;

» Koodil 7180 näidatav summa ei või ületada koodil 7170 arvutatud summat. Koodil 7180 ei saa näidata rohkem, kui osa I koodil 7200 [(7010 +7080) x 20/80] arvutatud kalendrikuu maksukohustus.

29

» Koodil 7190 arvutatakse TuMS § 50 lg 1 ja 2 alusel tekkivat maksukohustust vähendav välisriigis kinnipeetud või tasutud tulumaksu kasutamata osa, mis kantakse üle järgmise vormi TSD lisa 7 Ib osa koodile 7160.

» Kood 7190 Maksustamisperioodi lõpuks välisriigis kinnipeetud või tasutud tulumaksu kasutamata summa (kantakse üle järgmise vormi TSD lisa 7 koodile 7160): 7170 – 7180≥ 0

» Välisriigist saadud dividendi ja omakapitali väljamaksed näidatakse osal 1b kui saaja osalus on alla 10%

» Eesti äriühingult saadud dividende, kui saaja osalus on alla 10% osal 1b ei deklareerita.

30

10.05.2016

11

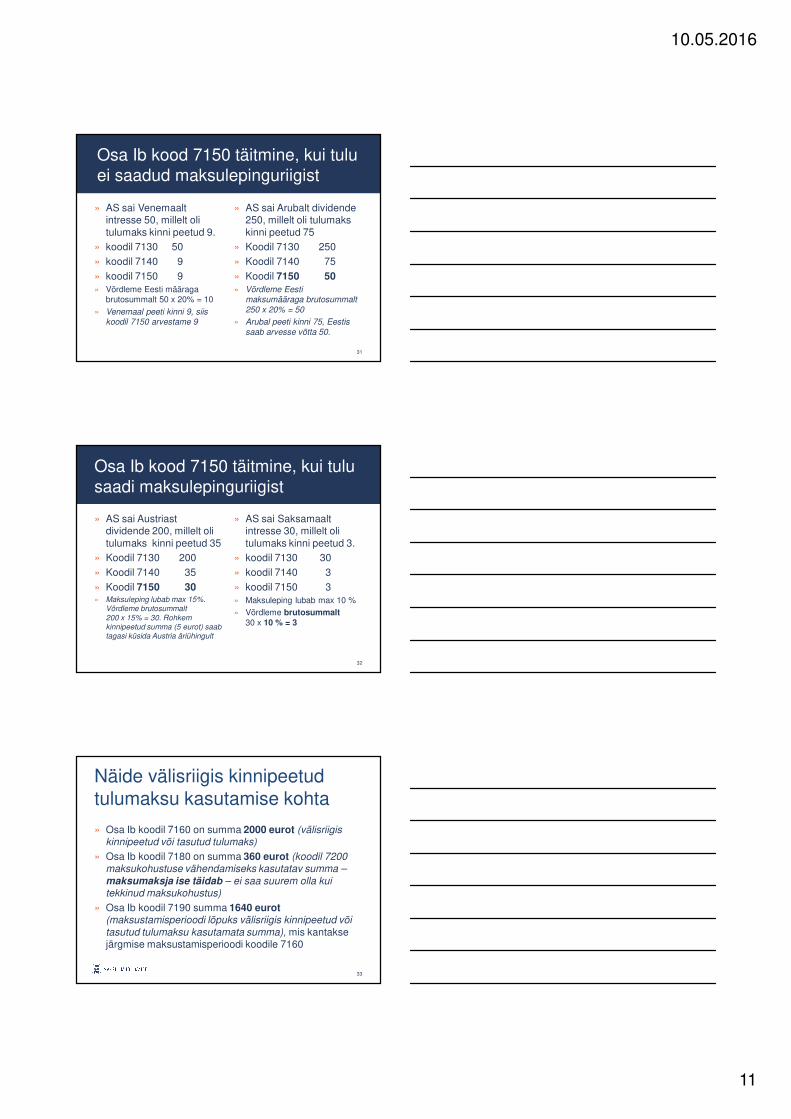

Osa Ib kood 7150 täitmine, kui tulu ei saadud maksulepinguriigist

» AS sai Venemaalt intresse 50, millelt oli tulumaks kinni peetud 9.

» koodil 7130 50» koodil 7140 9» koodil 7150 9» Võrdleme Eesti määraga

brutosummalt 50 x 20% = 10

» Venemaal peeti kinni 9, siis koodil 7150 arvestame 9

» AS sai Arubalt dividende 250, millelt oli tulumaks kinni peetud 75

» Koodil 7130 250» Koodil 7140 75» Koodil 7150 50» Võrdleme Eesti

maksumääraga brutosummalt 250 x 20% = 50

» Arubal peeti kinni 75, Eestis saab arvesse võtta 50.

31

Osa Ib kood 7150 täitmine, kui tulu saadi maksulepinguriigist

» AS sai Austriast dividende 200, millelt oli tulumaks kinni peetud 35

» Koodil 7130 200» Koodil 7140 35» Koodil 7150 30» Maksuleping lubab max 15%.

Võrdleme brutosummalt 200 x 15% = 30. Rohkem kinnipeetud summa (5 eurot) saab tagasi küsida Austria äriühingult

» AS sai Saksamaalt intresse 30, millelt oli tulumaks kinni peetud 3.

» koodil 7130 30» koodil 7140 3» koodil 7150 3» Maksuleping lubab max 10 %» Võrdleme brutosummalt

30 x 10 % = 3

32

Näide välisriigis kinnipeetud tulumaksu kasutamise kohta

» Osa Ib koodil 7160 on summa 2000 eurot (välisriigis kinnipeetud või tasutud tulumaks)

» Osa Ib koodil 7180 on summa 360 eurot (koodil 7200 maksukohustuse vähendamiseks kasutatav summa –maksumaksja ise täidab – ei saa suurem olla kui tekkinud maksukohustus)

» Osa Ib koodil 7190 summa 1640 eurot (maksustamisperioodi lõpuks välisriigis kinnipeetud või tasutud tulumaksu kasutamata summa), mis kantakse järgmise maksustamisperioodi koodile 7160

33

10.05.2016

12

Maksuvabad dividendid TuMS § 50 lg 1.1

� Dividendi ei maksustata § 50 lõikes 1 sätestatud tulumaksuga, kui:

1) dividendi maksev residendist äriühing on saanud väljamakse aluseks oleva dividendi lepinguriigi või Šveitsi Konföderatsiooni residendist ja tulumaksukohustuslasest äriühingult (välja arvatud madala maksumääraga territooriumil asuv äriühing) ja talle kuulus dividendi saamise ajal vähemalt 10% nimetatud äriühingu aktsiatest, osadest või häältest;

2) dividendi makstakse residendist äriühingu lepinguriigis või Šveitsi Konföderatsioonis asuvale püsivale tegevuskohale omistatud kasumi arvel;

34

3) dividendi maksev äriühing on saanud väljamakse aluseks oleva dividendi punktis 1 nimetamata välisriigi äriühingult (välja arvatud madala maksumääraga territooriumil asuv äriühing) ja talle kuulus dividendi saamise ajal vähemalt 10% nimetatud äriühingu aktsiatest, osadest või häältest ning dividendilt on tulumaks kinni peetud või selle aluseks olev kasumiosa on tulumaksuga maksustatud;

4) dividendi makstakse residendist äriühingu välisriigis asuvale püsivale tegevuskohale omistatud kasumi arvel ja see kasum on tulumaksuga maksustatud;

5) dividendi makstakse lõikes 21 nimetatud väljamakse osa arvel (st väljamaksed omakapitalist või likvideerimisjaotised on saadud alates 01.01.2009 ehk tulumaksuga maksustatud, ning kui väljamakse saaja osalus oli vähemalt 10%)

35

Lepingu- või maksulepinguriik?

Euroopa Majanduspiirkond (EMP) on

1994. aastal Euroopa Majanduspiirkonnalepinguga loodud ühine majanduspiirkond,mis hõlmab Euroopa Liidu liikmesriike (v.aHorvaatia) ja kolme Euroopa Vabakaubanduse Assotsiatsiooni (EFTA)riiki (Norra, Island , v.a Liechtenstein*)

(edaspidi lepinguriigid).

• Liechtensteini vaadatakse kui madala maksumääraga territooriumit (www.emta.ee/ÄriklientTulu, kulu, käive, kasumMaksudeklaratsioonid TSD, ESD ja tõendid 2016 EMP lepinguriigid)

Tulu- ja kapitalimaksugatopeltmaksustamise vältimise jamaksudest hoidumise

tõkestamise lepingud(edaspidi maksulepinguriigid)

www.emta.ee/Äriklient Tulu, kulu, käive, kasum VälislepingudTulu- ja kapitalimaksuga topeltmaksustamise vältimise lepingud

10.05.2016

13

TSD lisa 7 osa II – Maksuvabad dividendid ja väljamaksed omakapitalist

» II osas näidatakse saadud tulud (näiteks saadud dividendid, omakapitali väljamaksed, maksulepingus sätestatud tulud, millele kohaldatakse vabastusmeetodit, lepingulisest investeerimisfondist tehtud maksustatud väljamaksed (TuMS § 50 lg 2.4), siirdehinna tehingud, mille arvelt on võimalik teha maksuvabasid dividendi (TuMS § 50 lg 1.1) ja omakapitali väljamakseid (TuMS § 50 lg 2.1).

37

» Tulu näidatakse II osas sellel maksustamisperioodil, millal loetakse täidetuks viimane tingimus, mis võimaldab saadud tulu käsitleda maksuvabasid väljamakseid võimaldava tuluna (näiteks kolmanda riigi püsiva tegevuskoha korral maksustamisperiood, millal see püsivale tegevuskohale omistatud kasum loetakse maksustatuks).

» Välisriigist saadud tulu võib vormi TSD lisa 7 II osas näidata, kui eelnimetatud tingimuste täitmise kohta on välisriigi maksuhalduri või maksu kinnipidaja tõend.

» Eestist saadud maksustatud omakapitali väljamakseid, siirdehinda saab tulu saaja tõendada tõendi vormiga TD.

» Koodid 7201 kuni 7280 täidetakse iga maksuvaba dividendi ja omakapitali väljamakset võimaldava tulu kohta eraldi.

» Kui maksustamisperioodil on saadud maksuvabasid väljamakseid võimaldavaid tulusid rohkem kui üks, lisatakse iga saadud tulu kohta lisaleht.

38

» Enne 01.01.2015 saadud tulud, mida ei ole teisele äriühingule üle antud ning mille arvelt saab teha maksuvabasid väljamakseid ning kui need on deklareerimata kuni 31.12.2014 kehtinud vorm INF 11 tabelis 1, siis tuleb saadud tulud deklareerida 10.02.2015 esitatava 2015.a jaanuarikuu lisa 7 koodidel 7201 –7280, st rakendatakse vabastusmeetodit. (TuMS § 61 lg 44).

» Vormi TSD lisa 7 2015.a jaanuari eest elektroonilisel esitamisel eeltäidetakse kood 7290 kuni 31.12.2014 kehtinud vormi INF 11 tabeli 2 veerus 3 näidatud summaga.

39

10.05.2016

14

» Koodidel 7201 kuni 7203 näidatakse maksuvabasid väljamakseid võimaldava saadud tulu tuluallika andmed:

väljamakse tegija registrikood, väljamakse tegija nimi, riigi nimetus, kust tulu saadi.

Kui tuluks on püsivale tegevuskohale omistatud kasum, siis näidatakse koodidel 7201–7210:

» 7201 püsivale tegevuskohale välisriigis väljastatud registrikood;

» 7202 püsiva tegevuskoha nimi või mitteresidendist äriühingu äriregistris registreeritud nimi;

» 7203 riigi nimetus, kus püsivale tegevuskohale on registrikood antud;

» 7210 püsiva tegevuskoha kasum

40

» Koodil 7210 näidatakse saadud tulu liik vastavalt koodile (sulgudes olev tulu artikkel viitab OECD mudellepingu artikli numbrile):

720 – kinnisvara üüri- või renditasu (art. 6);721 – ärikasum (art. 7);722 – tulu rahvusvahelistest mere- ja õhuvedudest (art. 8);

723 – dividend (TuMS § 50 lg 1.1 punktid 1 ja 3), kui dividendi saaja osalus (kahe komakoha täpsusega) väljamaksjas on dividendi saamise ajal vähemalt 10 % aktsiatest, osadest või häältest;

724 – intress (art. 11);

725 – litsentsitasu (art. 12);726 – kaubandusliku, teadusliku või tööstusliku seadme rendi- või

üüritasu (art. 12);727 – kasu kinnisvara võõrandamisest (art. 13);

728 – sportlase ja meelelahutaja esinemistasu või tasu tema teose Eestis esitamise eest (art. 17);

41

729 – muu tulu (art. 21);730 – omakapitali väljamakse (TuMS § 50 lg 2.1), kui väljamakse

saaja osalus (kahe komakoha täpsusega) väljamaksjas on väljamakse saamise ajal vähemalt 10 % aktsiatest, osadest või häältest;

731 – siirdehinna tehing (art. 9) (TuMS § 50 lg 4);

732 – püsiva tegevuskoha kasum (TuMS § 50 lg 1 punktid 2 ja 4);733 – lepingulise investeerimisfondi osaku tagastamisel või fondi

likvideerimisel või intressina fondist saadud tulu (TuMS § 31.2 lg 2) � Koodide 720, 721, 722, 724, 725, 726, 727, 728, 729 peab 7203

olema maksulepinguriik ja maksulepingus ettenähtud vabastusmeetodi kasutamine

» Koodil 7220 näidatakse tulu saamise kuupäev:723 – dividendi saamise kuupäev; 730 – omakapitali väljamakse saamise kuupäev; 731 – siirdehinna tehingu juhul näidatakse kuupäev, millal

tehingupartner siirdehinnatehingult maksu tasus; 42

10.05.2016

15

732 – püsiva tegevuskoha kasumiosalt tulumaksu tasumise kuupäev, kui püsiv tegevuskoht ei asu Euroopa Majanduspiirkonna lepinguriigis (edaspidi lepinguriik) või Šveitsi Konföderatsioonis. Tulumaksu tasumise kuupäevaks loetakse tasumise või tasumistähtaja kuupäev. Kui püsiv tegevuskoht asub eelpoolnimetatud riigis, siis tuleb näidata millise perioodi kasumit kasutatakse;

733 – lepingulise investeerimisfondi osaku tagastamisel või lepingulise investeerimisfondi likvideerimisel või intressina fondist saadud tulult tulumaksu tasumise kuupäev. Kui saadud tulu on TuMS § 31.2 lõike 2 kohaselt tulumaksust vabastatud, siis näidatakse tulu saamise kuupäev;

– ülejäänud tulud – tulu saamise kuupäev.» Koodil 7230 näidatakse dividendi saaja osalus (kahe komakoha

täpsusega) väljamaksjas dividendi saamise ajal (vähemalt 10 % aktsiatest, osadest või häältest).

» Koodil 7240 näidatakse omakapitali väljamakse saaja osalus (kahe komakoha täpsusega) väljamaksjas väljamakse saamise ajal (vähemalt 10 % aktsiatest, osadest või häältest).

43

» Koodide 7250 (tulu summa), 7260 (sh välisriigis tasutud või kinnipeetud tulumaks), 7270 (välisriigis tulumaksuga maksustatud kasumiosa) täitmisel arvestatakse alljärgnevate tingimustega:

� Dividendina saadud summa (tululiik 723)� Kui dividend saadi lepinguriigi (sh Eesti) või Šveitsi

Konföderatsiooni äriühingult, siis kood 7250 (tulu summa) - saadud dividendi netosumma, kood 7260 (kinnipeetud või tasutud tulumaks) ei täidetakood 7270 (välisriigis tulumaksuga maksustatud

kasumiosa) ei täideta

44

� Kui dividend on saadud eelmises lauses nimetamata riigi äriühingult (välja arvatud madala maksumääraga territooriumil asuv äriühing) ning dividendilt on tulumaks kinni peetud (TuMS § 50 lg 1.1 punkt 3, § 61 lg 26), siis

kood 7250 (tulu summa) - saadud dividendi brutosumma, kood 7260 - kinnipeetud tulumaks ning kood 7270 - ei täideta. � Kui dividend on saadud esimeses lauses nimetamata

riigi äriühingult (välja arvatud madala maksumääraga territooriumil asuv äriühing) ning dividendi aluseks olev kasumiosa on tulumaksuga maksustatud, siis

kood 7250 dividendi netosumma,koodi 7260 ei täideta ningkood 7270 täidetakse

45

10.05.2016

16

� Saadud omakapitali väljamakse (tululiik 730). Näidatakse omakapitali väljamakse, mille aluseks olev väljamakse osa

või mille aluseks olev kasumiosa on tulumaksuga maksustatud või kui omakapitali väljamakse aluseks on TuMS § 50 lõikes 1.1 nimetatud dividend (TuMS § 50 lõige 2.1).

� Eesti äriühingult saadud väljamaksete korral: kood 7250 – netosumma; koode 7260 ja 7270 - ei täideta.� Välisriigi äriühingult saadud väljamakse korral: 1) kui väljamakselt on tulumaks kinni peetud või tulumaks

tasutud, kood 7250 - saadud väljamakse brutosumma; kood 7260 - kinnipeetud tulumaks, koodi 7270 ei täideta2) kui väljamakse aluseks olev kasumiosa on tulumaksuga

maksustatud, siis kood 7250 - väljamakse netosumma,kood 7260 - ei täideta ning täidetakse kood 7270

46

� Siirdehinna tehing (tululiik 731)� siirdehinna tehingu korral mitteresidendiga:kood 7250 - välisriigis maksustatud siirdehinna tehingu ja

tehingu turuväärtuse vahe koos tasutud tulumaksuga (brutosumma)

kood 7260 - tasutud tulumakskood 7270 - ei täideta.� siirdehinna tehingu korral residendiga:kood 7250 - maksustatud siirdehinna tehingu ja tehingu

turuväärtuse vahe, mida Eesti residendist seotud osapool deklareerib oma vormi TSD lisa 6 koodil 6230.

koode 7260 ja 7270 ei täideta

47

� Püsiva tegevuskoha kasum (tululiik 732) kood 7250 - püsivale tegevuskohale omistatud kasumiosa

netosumma Kood 7260 - ei täideta.

� Kui püsiv tegevuskoht asub lepinguriigis või Šveitsi Konföderatsioonis, siis

koodi 7270 - ei täideta.

� Kui püsiv tegevuskoht asub eelpoolnimetamata riigis, siiskoodil 7270 - välisriigis tulumaksuga maksustatud

kasumiosa

48

10.05.2016

17

� Lepingulise investeerimisfondi osaku tagastamisel või fondi likvideerimisel või intressina fondist saadud tulu (tululiik 733)

� kui sellelt tulult on tulumaks kinni peetud või tulumaks tasutud fondivalitsejalt saadud tõendi alusel (TuMS §31.6), siis

kood 7250 - tulu brutosummakood 7260 - kinnipeetud või tasutud tulumaks� kui tulu on TuMS § 31.2 lõike 2 kohaselt tulumaksust

vabastatud, siis koodil 7250 näidatakse fondivalitsejalt saadud tõendi

alusel netosumma.

49

� Muud tululiigid� kui välisriigis on sellelt tulult tulumaks kinni peetud või

tasutud, siiskood 7250 - tulu brutosummakood 7260 - kinnipeetud või tasutud tulumaks arvestades

maksulepingus sätestatud määra kood 7270 - ei täideta.

» Koodil 7250 näidatakse saadud tulu summa eurodes koodil 7220 märgitud päeval (tulu saamise kuupäev) kehtinud Euroopa Keskpanga päevakursi alusel.

50

» Koodil 7260 näidatud välisriigis kinnipeetud või tasutud tulumaks ning koodil 7270 näidatud kasumiosalt tasutud tulumaks võetakse arvesse tulude deklareerimisel, kui osa selle välisriigi tulumaksust, mille tasumine oli vastava riigi seaduse või Eesti Vabariigi ja väljamakse tegija residendiriigi või püsiva tegevuskoha asukohariigi vahel kehtiva maksulepingu alusel kohustuslik (TuMS §50 lg 1.2). TuMS § 50 lg 1.1 punktis 1 nimetamata välisriigi äriühingult saadud tõendil peab olema näidatud kasumiosalt tasutud tulumaksusumma.

» Kui koodil 7203 näidatud riik on maksulepingu riik, siis koodil 7260 näidatud kinnipeetud või tasutud tulumaks ei või olla suurem, kui maksulepingus vastavale tulu liigile kehtestatud määraga arvutatud maksusumma.

51

10.05.2016

18

» Koodil 7280 arvutatakse maksuvabade väljamaksete tegemiseks arvesse võetav osa saadud tulust

(maksuvabade väljamaksete tegemiseks saadud tulu summa: 7250 – 7260 ≥0)

» Koodil 7290 arvutatakse summa, mille arvel saab maksuvabalt teha dividendi ja omakapitali väljamakseid või vastavat õigust ühinemise ja jagunemise käigus üle anda.

» Vormi TSD lisa 7 elektroonilisel esitamisel on kood 7290 eeltäidetud eelmise vormi TSD lisa 7 koodil 7330 arvutatud summaga. Koodil 7290 võetakse arvesse maksustamisperioodil täidetud koodi 7280 summad kokku

52

» Koodi 7290 suurendatakse ühinemisel või jagunemisel saadud õigustega juhul, kui maksumaksjal on õiguste saamise maksustamisperioodil täidetud IV osa koodid 7550 või 7560. Koodil 7290 võetakse arvesse maksustamisperioodil täidetud koodide 7550 või 7560 summad kokku.

» Kood 7290 maksustamisperioodi maksuvabad väljamaksed (eelmise vormi TSD lisa 7 kood 7330) + SUM7280 + SUM7550 + SUM7560 > 0)

» Koodil 7300 arvutatakse summa, mille ulatuses saab maksustamisperioodil teha maksuvabasid dividendide ja omakapitali väljamakseid. Koodi 7290 summat vähendatakse ühinemisel või jagunemisel üleantud õigustega (üleantud väljamaksmata maksuvaba tulu summa) juhul, kui eelnevalt on täidetud III osa koodid 7450 või 7460.

53

» Koodil 7300 võetakse arvesse kalendrikuul täidetud koodide 7450 või 7460 summad kokku. Kui maksustamisperioodil õigusi üleantud ei ole, siis kood 7300 = koodiga 7290.

» Maksuvabad väljamaksed pärast õiguste üleandmist: 7290 –SUM7450 – SUM7460 ≥ 0

» Kood 7310 - näidatakse see osa dividendidest, mida makstakse välja maksuvabalt (TuMS § 50 lg 1.1). Kui mitterahalise dividendi turuväärtus ületab koodil 7300 deklareeritud summat, siis koodi 7300 ületav osa kantakse koodile 7010.

» Kood 7330- maksuvabasid väljamakseid võimaldav tulu osa (kantakse üle järgmise vormi TSD lisa 7 koodile 7290).

54

10.05.2016

19

Maksuvabade väljamaksete deklareerimine

Maksuvabad väljamaksed, kui väljamaksete summa ei ületa saadud tulusid

» koodil 7290 5440» koodil 7310 2500*» koodil 7320 1500*» koodil 7330 1440Koodi 7330 summa 1440 kantakse

üle järgmise maksustamisperioodi koodile 7290

*Tuleb esitada vorm INF 1

Maksuvabad väljamaksed, kuikogu summa välja makstakse» koodil 7290 5440

» koodil 7310 2500*» koodil 7320 2940*Järgmise maksustamisperioodi koodile

7290 ei ole perioodi koodilt 7330 midagi üle kanda

*Tuleb esitada vorm INF 1NB! Siin ei saa väljamaksed ületada

saadud tulusid, sest välja ei saa maksta rohkem, kui tulu on saadud. Kui soovitakse rohkem välja maksta, siis dividendid kantakse osa I koodile 7010 ja OK osa Ia koodile 7060

III osa - Õiguste üleandmine ühinemisel või jagunemisel

» III osas näidatakse ühinemisel või jagunemisel (olenemata sellest kas on tegemist siseriikliku või piiriülese ühinemise või jagunemisega) ning püsivaks tegevuskohaks ümberkujunemisel täielikult või osaliselt üleantud maksukohustuse suurust mõjutavad õigused (omakapitalist tehtud väljamakseid ületav sissemaksete summa, välisriigis tasutud või kinnipeetud tulumaks, maksuvabasid väljamakseid võimaldav saadud tulu) ning nende saajad

» Kasutamata õiguste üleandmine tuleb deklareerida enne äriregistrisse kande tegemist (kustutamist)

56

» Üle on võimalik anda ainult selliseid õigusi, mida üleandja on varasemalt vormi TSD lisal 7 deklareerinud ja mida õiguste üleandjal endal oleks õigus kasutada, kui ei toimuks ühinemist või jagunemist.

» Õiguste saajale antakse viimase nõudmisel tõend vorm TD. Vorm TD on õiguste saajale aluseks TSD lisa 7 IV osa täitmisel

» Kood 7401 – õiguste saaja registrikood, kellele õigusi üle antakse. Kui uut äriühingut ei ole õiguste üleandmise ajaks äriregistrisse kantud, siis märgitakse „123456789“

» Kood 7402 - näidatakse õiguste saaja nimi. Kui uut äriühingut ei ole õiguste üleandmise ajaks äriregistrisse kantud, siis märgitakse nimeks „asutamisel“

» Kood 7403 - näidatakse õiguste saaja asukohariigi nimetus, kui saaja ei asu Eestis.

57

10.05.2016

20

» Iga õiguse saaja kohta peetakse eraldi arvestust. Kui maksustamisperioodil antakse õigusi üle rohkem kui üks, täidetakse iga üleantud õiguse kohta lisaleht.

» Koodid 7410 kuni 7460 täidetakse vastavalt sellele, millist õigust ühinemise/jagunemise käigus üle antakse:

� Kood 7410 - residendist äriühingule või mitteresidendist äriühingule üleantud omakapitali tehtud väljamakseid ületav sissemaksete summa.

� Kood 7420 - näitab registrist ilma likvideerimiseta kustutatav äriühing, kelle majandustegevust jätkatakse Eestis püsiva tegevuskoha kaudu, püsivale tegevuskohale ülemineva omakapitalist tehtud väljamakseid ületava sissemaksete summa.

� Kood 7430 - äriühingule üleantud Eestis arvesse võetav välisriigis tasutud või kinnipeetud tulumaks 58

� Kood 7440 - näitab registrist ilma likvideerimiseta kustutatav äriühing, kelle majandustegevust jätkatakse Eestis püsiva tegevuskoha kaudu, püsivale tegevuskohale üle antud Eestis arvesse võetav välisriigis tasutud või kinnipeetud tulumaks

� Kood 7450 - näidatakse äriühingule üle antud tulu, mille arvelt saab maksuvabalt välja maksta dividende ja omakapitali väljamakseid.

� Koodil 7460 näitab registrist ilma likvideerimiseta kustutatav äriühing, kelle majandustegevust jätkatakse Eestis püsiva tegevuskoha kaudu, püsivale tegevuskohale üle antud tulu, mille arvelt võib kasumit maksuvabalt välja viia.

59

Osa III seosed lisa 7 osadega Ia, Ib ja II » Koodidel 7410/7420 näidatud summad kokku vähendavad õiguste

üleandja sama kalendrikuu lisa 7 osa Ia koodil 7050 koodi 7040 (üle antud väljamaksmata omakapitali sissemaksed);

» koodidel 7430/7440 näidatud summad kokku vähendavad õiguste üleandja sama kalendrikuu lisa 7 osa Ib koodil 7170 koodi 7160 (üle antud Eestis arvesse võetav välisriigist kinnipeetud või tasutud tulumaks maksukohustuse vähendamiseks);

» koodidel 7450/7460 näidatud summad kokku vähendavad õiguste üleandja sama kalendrikuu lisa 7 osa II koodil 7300 koodi 7290 (üle antud väljamaksmata tulu, mille arvelt võib maksuvabalt maksta dividende ja omakapitali väljamakseid).

» Summade kasutamise õigusi osas III ei saa üle anda rohkem, kui üle andja lisa 7 kalendrikuul osa Ia koodil 7040, osa Ib koodil 7160 jaosa II koodil 7290 deklareeritud ulatuses.

60

10.05.2016

21

IV osa - Õiguste saamine ühinemisel või jagunemisel

» IV osas näidatakse ühinemisel või jagunemisel saadud õigused (omakapitalist tehtud väljamakseid ületav sissemaksete summa, välisriigis tasutud või kinnipeetud tulumaks, maksuvabasid väljamakseid võimaldav saadud tulu) ning nende saajad. Samuti püsiva tegevuskoha ümberkujundamisel äriühinguks püsivalt tegevuskohalt saadud õigused.

» IV osa täidetakse õiguste üle andjalt saadud tõendi TD või mitteresidendiga ühinemisel või jagunemisel ühinemis/jagunemislepingus vm kirjalikus dokumendis näidatud summade alusel, mis on mitteresidendi poolt välja maksmata või kasutamata.

61

» Iga saadud õiguse kohta peetakse eraldi arvestust. Kui maksustamisperioodil on saadud õigusi rohkem kui üks, tuleb iga saadud õiguse kohta täita lisaleht.

» Ühinemisel / jagunemisel ühendav või omandav äriühing deklareerib saadud õigused äriregistris kande tegemise kalendrikuul või hiljemalt sellele järgneval kalendrikuul TSD lisa 7 osas IV

» Kood 7501 - õiguste üleandja tõendilt TD üleandja registrikood (ka siis, kui üleandja on saaja registreerimise ajaks juba äriregistrist kustutatud). Piiriülesel ühinemisel näidatakse ühinemis/jagunemislepingus üleandva mitteresidendist äriühingu registrikood.

62

» Kood 7502 - õiguste üleandja tõendilt TD üleandja äriühingu nimi. Piiriülesel ühinemisel näidatakse ühinemis/jagunemislepingus üleandva mitteresidendist äriühingu nimi.

» Kood 7503 - õiguste üleandja asukohariigi nimi, kui see ei ole Eesti.

» Kood 7510 - äriühingult maksustamisperioodil saadud omakapitali mittemaksustatavaid väljamakseid võimaldav sissemaksete osa. Piiriülesel ühinemisel või jagunemisel võetakse arvesse sissemakse summad, mida käsitletakse omakapitali sissemaksena TuMS § 50 lõike 2 alusel.

» Kood 7520 - püsiva tegevuskoha ümberkujundamisel äriühinguks püsiva tegevuskoha jaoks Eestisse toodud vara summa, mille arvel ei ole vara välja viidud, ja mis näidatakse Ia osa koodil 7040. 63

10.05.2016

22

» Kood 7530 - äriühingult saadud välisriigis tasutud ja Eestis arvesse võetav tulumaks.

» Kood 7540 - püsiva tegevuskoha ümberkujundamisel äriühinguks püsivalt tegevuskohalt saadud välisriigis tasutud või kinnipeetud ja Eestis arvesse võetav tulumaks.

» Kood 7550 - residendist äriühingult saadud tulu, mille arvel saab maksuvabalt välja maksta dividende ja omakapitali väljamakseid. Koodil 7550 täidetakse ka piiriülesel ühinemisel või jagunemisel saadud maksustatud kasumi summa.

» Koodil 7560 - püsivalt tegevuskohalt saadud tulu, mille arvel saab maksuvabalt maksta dividende ja teha omakapitali väljamakseid.

64

Osa IV seosed lisa 7 osadega Ia, Ib ja II

» Koodidel 7510/7520 näidatud summad kokku suurendavad õiguste saaja sama kalendrikuu lisa 7 osa Ia koodi 7040 (saadud omakapitali sissemaksed kokku);

» koodidel 7530/7540 näidatud summad kokku suurendavad õiguste saja sama kalendrikuu lisa 7 osa Ib koodi 7160 (saadud välisriigist kinnipeetud või tasutud tulumaksu summa);

» koodidel 7550/7560 näidatud summad kokku suurendavad õiguste saaja sama kalendrikuu lisa 7 osa II koodi 7290 (saadud tulud, mille arvelt saab teha maksuvabasid väljamakseid).

65

INF 1

» Osa I. Maksustamisperioodil väljamakstud dividendide ja omakapitali väljamaksete saajad

» koodid 13000 kuni 13070» Osa II. Maksustatud omakapitali väljamakse

osatähtsus kogu väljamakstud omakapitalis» kood 13080

66

10.05.2016

23

INF 1

Alates 01.01.2015 täidab ja esitab vorm INF 1 ainult residendist äriühing, kui ta on kalendrikuus deklareerinud vorm TSD lisal 7 järgmised väljamaksed:

» osa I koodil 7010 – väljamakstud dividendid või muud kasumieraldised;

» osa Ia koodil 7060 - väljamaksed omakapitalist, sh osa I koodil 7080 maksustatud omakapitali väljamaksed;

» osa II koodil 7310 - maksuvabalt väljamakstud dividendid;

» osa II koodil 7320 – maksuvabad omakapitali väljamaksed.

67

� kood 13000 täidetakse juhul, kui mitteresidendist väljamakse saajale on Eestis väljastatud isikukood või Eesti maksuhaldur on väljastanud registrikoodi;

� kood 13010 - näidatakse ainult mitteresidendist isiku dividendi või omakapitali väljamakse saaja elu- või asukohariigis antud isiku- või registrikood;

� Kood 13020 - väljamakse saaja ees- ja perekonnanimi või nimi

� kood 13030 - näidatakse ainult mitteresidendist isiku dividendi või omakapitali väljamakse saaja elu- või asukohariik;

� kood 13040 - näidatakse ainult mitteresidendist isiku dividendi või omakapitali väljamakse saaja elu- või asukohariigi aadress;

� Kood 13050- väljamakse liik (dividendi vm kasumieraldise liigi tähis on DK) 68

INF 1 seosed lisaga 7

» INF 1 kood 13060 summa kokku = lisa 7 (7010 + 7310 + 7060 + 7320) kalendrikuu väljamaksete summa kokku;

» INF 1 kood 13060 liigiga DK summa kokku = lisa 7 (7010 + 7310) kalendrikuus väljamakstud dividendide summa kokku;

» INF 1 kood 13060 liikidega AOV; AOT; LJV; MOV; OKS summad kokku = lisa 7 (7060 + 7310) kalendrikuus tehtud väljamaksed omakapitalist;

» sh INF 1 kood 13070 summa kokku = lisa 7 (7080 + 7320) sh maksustatud omakapitali väljamaksed.

» INF 1 koodil 13080 arvutatakse maksustatud omakapitali väljamaksete osatähtsus kogu omakapitali väljamaksetesse koodi 13070 täitmiseks

69

10.05.2016

24

INF 1

» Kui äriühing parandab tagasiulatuvalt lisal 7:� väljamakstud dividendide summat kokku (lisa 7 kood

7010 + kood 7310);� omakapitali väljamaksete summat kokku (lisa 7 kood

7060 + 7320);� maksustatud omakapitali väljamaksete summat kokku

(lisa 7 kood 7080 + kood 7320);tuleb esitada ka vormi INF 1 parandusdeklaratsioon sama

perioodi kohta.

70

Maksu- ja Tolliameti infotelefonidja e-posti aadressid

� Üldinfo 1811 või 8800810

� Äriklientide maksunõustamine 8800812 [email protected]

� Käibemaksuinfo 8800813 [email protected]

� Tolliinfo, e-toll 8800814 [email protected]

� E-maksuamet 8800815 [email protected]

� Maamaksuinfo 8800816 [email protected]

� Raskeveokimaksuinfo 8800816 [email protected]

� Võlainfo 1811 [email protected]

� Mitteresidendid [email protected]

� TSD täitmisega seotud küsimused [email protected]

71

Aitäh!