Embed Size (px)

Citation preview

Prof. univ. dr. Aurel IŞFĂNESCU

Universitatea „Nicolae Titulescu“ Bucureşti

Conf. univ. dr. Elena Claudia ŞERBAN Lect. Marian COVLEA

Academia de Studii Economice Bucureşti Univ. „D. Cantemir” Bucureşti

E V A L U A R E A Î N T R E P R I N D E R I I

Bucureşti 2011

2

CUPRINSUL

Introducere

Capitolul 1 Bazele teoretico-metodologice ale evaluării întreprinderii 4

1.1 Teorii privind evaluarea 4

1.2 Valoare şi preţ 8

1.3 Clasificarea evaluărilor economice 11

1.4 Momentele evaluării intreprinderii 12

1.5 Cadrul activităţi practice de evaluare 14

1.6 Standardele de evaluare 15

1.7 Principalele categorii de „valori” prevăzute în standardele de evaluare 18

1.8 Principii şi reguli ale evaluării întreprinderii 20

1.9 Organizarea şi desfăşurarea activităţii practice de evaluare a întreprinderilor 22

1.10 Codul deontologic al profesiei de evaluator 25

1.11 Abordări metodologice în procesul de evaluare 26

Capitolul 2 Diagnosticul întreprinderii în activitatea de evaluare 30

2.1 Necesitatea şi rolul diagnosticului în evaluarea întreprinderii 30

2.2 Diagnosticul juridic 31

2.3 Diagnosticul tehnic sau operaţional 33

2.4 Diagnosticul resurselor umane şi al managementului întreprinderii 36

2.5 Diagnosticul comercial 40

2.6 Diagnosticul economico - financiar 49

Capitolul 3 Evaluarea elementelor patrimoniale 67

3.1 Informaţia contabilă – element de referinţă în evaluarea afacerilor 67

3.2 Evaluarea imobilizărilor necorporale (intangibile) 69

3.3 Evaluarea imobilizărilor corporale 81

3.4 Evaluarea imobilizarilor financiare 97

3.5 Evaluarea activelor circulante 100

3.6 Evaluarea unor elemente din pasivul bilanţului 102

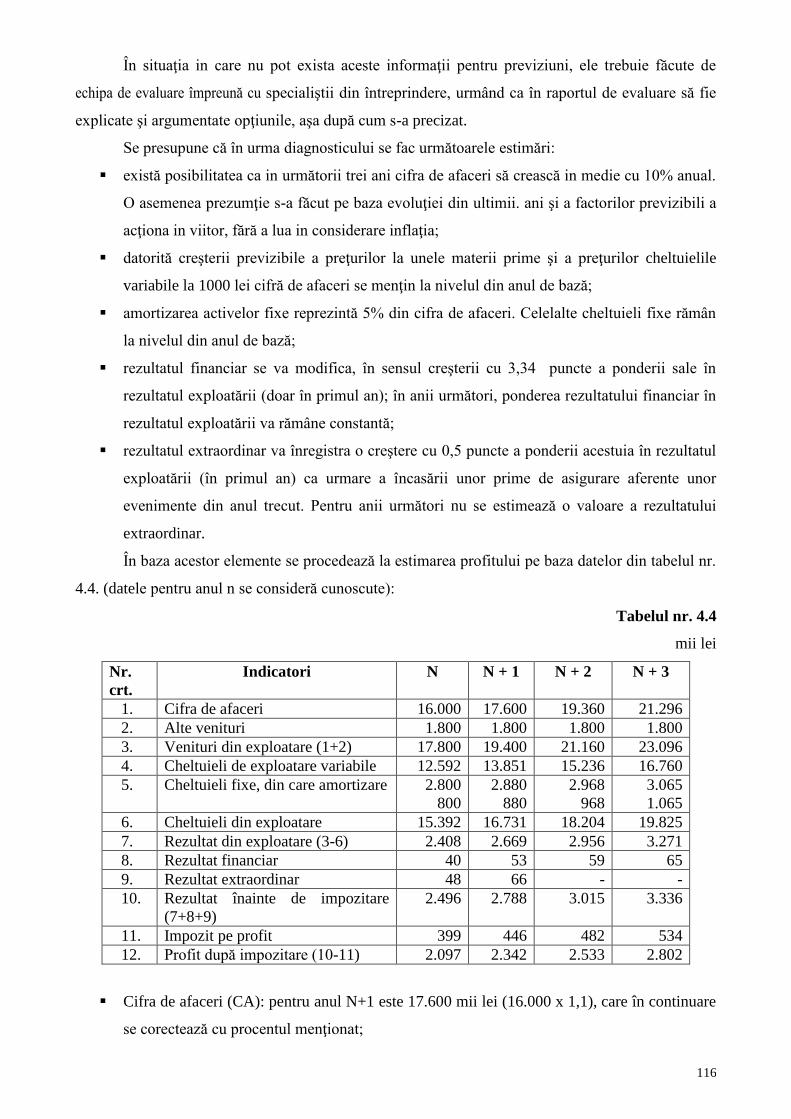

Capitolul 4 Model aplicat de evaluare a întreprinderii 105

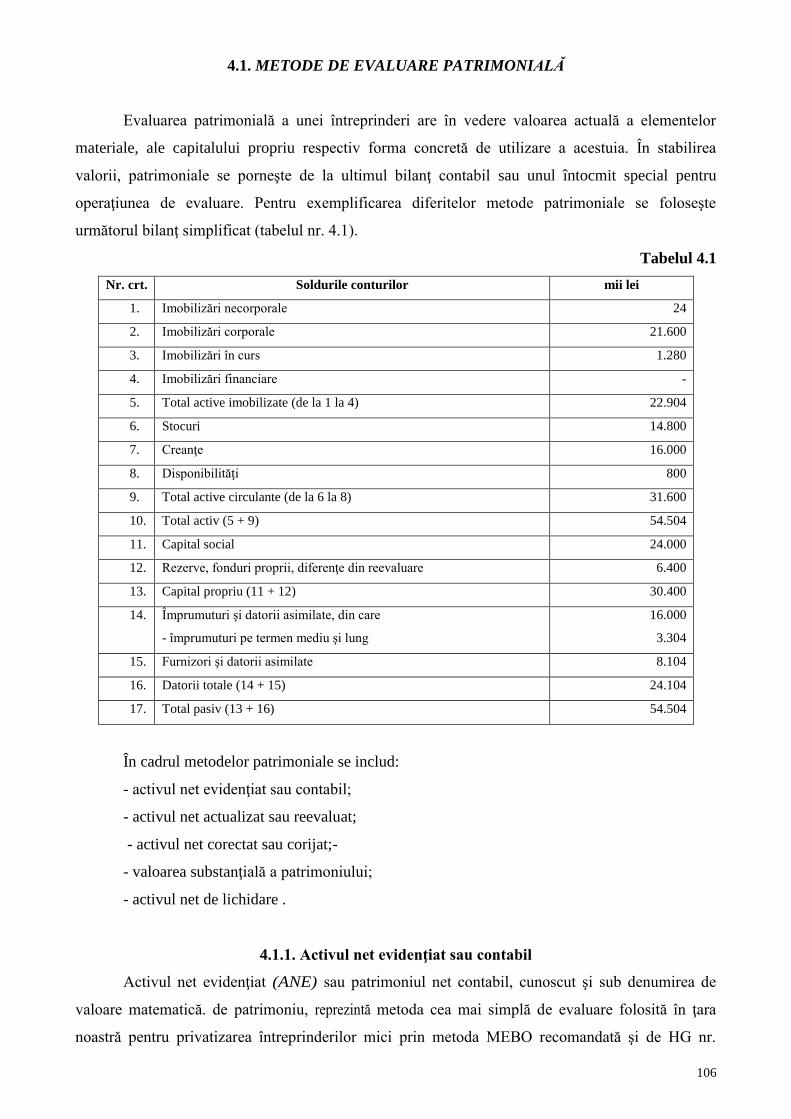

4.1 Metode de evaluare patrimonială 106

4.2 Metode de evaluare bazate pe randament 113

4.3 Evaluarea prin metode combinate 129

4.4 Alte metode de evaluare 135

4.5 Alegerea metodelor de evaluare 137

Bibliografie 139

3

Introducere

Amplificarea activităţii practice de evaluare a întreprinderilor, bunurilor, afacerilor au fost

determinate de transformările economico sociale după anul 1989.

Pe baza teoriei şi practicii economice au fost elaborate mai multe lucrări în domeniu.

Prezenta lucrare este rezultatul atât al activităţii didactice, cât în special al celei practice

desfăşurate de autori. Prin caracterul său metodologic, considerăm că poate constitui un sprijin

pentru studenţii care urmează cursul de „Evaluarea întreprinderii”, precum şi pentru cei interesaţi

în perfecţionarea pregătirii profesionale în domeniul evaluării societăţilor comerciale.

Pornind de la importanţa diagnosticului în activitatea practică de evaluare, lucrarea

prezintă o anumită structură a acesteia şi a modalităţii de abordare, pe baza realităţilor din

întreprindere noastre.

Abordarea modalităţilor de evaluare în conformitate cu standardele în vigoare, se face pe

baza unor cazuri practice care considerăm că aduc o contribuţie la mai buna desfăşurare a

acestora.

Fiind convinşi că orice lucrare este perfectibilă, adresăm mulţumirile noastre celor care au

timpul şi răbdarea necesară pentru lecturarea acestei cărţi şi formularea de sugestii şi observaţii.

Autorii

4

C A P I T O L U L 1

BAZELE TEORETICO-METODOLOGICE ALE EVALUĂRII ÎNTREPRINDERII

1.1. TEORII PRIVIND EVALUAREA

În limbajul curent şi potrivit Dicţionarului Explicativ al limbii române, a evalua înseamnă a

aprecia, a stabili o valoare, a calcula, a socoti, a preţui, a determina un preţ care se fie utilizat într-o

anumită tranzacţie. De regulă, se afirmă că un asemene preţ se formează în cadrul „jocului liber”

dintre cerere şi ofertă. Aceasta înseamnă că ofertantul (vânzătorul) trebuie să solicite un preţ, iar

cumpărătorul să-l accepte sau să-l negocieze în funcţie de puterea sa de cumpărare, respectiv de

gradul de solvabilitate.

Conform Standardelor Internaţionale de Evaluare „evaluarea, este procesul de estimare a

valorii”.

Potrivit Standardelor Europene de Evaluare „evaluarea are menirea de-a exprima

şi certifica valoarea, în mod corect şi neambiguu, corespunzător cu legislaţia naţională şi

internaţională, în conformitate cu standardele de evaluare şi cu cele de contabilitate, iar în sectorul

Timp necesar: 180 minute

Întrebări la care vom răspunde în aceast capitol:

Care este obiectul de studiu al disciplinei „evaluarea întreprinderii“?

Cum se defineşte valoarea şi legătura ei cu preţul?

Cum se clasifică evaluările economice?

Care sunt momentele evaluării întreprinderii?

Ce standarde profesionale folosesc evaluatorii?

Care suntprincipalele categorii de „valori” prevăzute în standardele de evaluare?

Care sunt principiile şi regulile ale evaluării întreprinderii?

Cum se organizează şi desfăşoară activităţile practice de evaluare a întreprinderilor?

Există un cod deontologic al profesiei de evaluator?

Ce abordări metodologice se întâlnesc în procesul de evaluare?

00:180

5

investiţiilor compatibilitatea între evaluări pentru a construi indicii care să reflecte performanţa

financiară şi coerenţa”.

În contabilitate, evaluarea este definită „ca un proces prin care se determină valorile la care

structurile situaţiilor financiare vor fi recunoscute în bilanţ şi în contul de profit şi pierdere”.

Literatura de specialitate oferă o multitudine de opinii cu privire la acest proces. Astfel, în

revista „Viaţa economică Bănăţeană nr. 33 / 1996” se menţionează „o evaluare corectă este ceva

nedefinit, vag. Dar, atunci când este acceptată de părţi, de parteneri, înseamnă că a fost efectuată

corect.”

Istoric, evaluarea a fost corectă, dacă scenariile cuprinse în raport s-au realizat cu mici

abateri, în cazul continuării activităţii întreprinderii (şi nu în situaţii de încetare, de vânzare a

acesteia).

În alte lucrări se menţionează că „Evaluarea constă în cuantificarea şi, pe această bază,

măsurătoarea în expresie bănească a mărimii mijloacelor materiale, creanţelor şi

angajamentelor”. Tot prin evaluare se exprimă şi mărimea cheltuielilor şi rezultatelor.

Considerăm că trebuie făcută distincţia între evaluare în general şi evaluarea unei

întreprinderi, societăţi, afaceri etc. În acest sens standardul evaluare SEV 5 precizează: „Evaluarea

întreprinderii este actul sau procesul de a ajunge la o opinie sau la o estimare a valorii unei

întreprinderi, unei afaceri sau a unei participaţii la aceasta”.

Rezultă că evaluarea întreprinderii vizează stabilirea valorii afacerii la un moment dat,

măsurarea avuţiei (bogăţiei) reale şi a potenţialului acesteia de a-şi mări bogăţia în perioada

următoare. Aceasta înseamnă că evaluarea întreprinderii vizează şi capacitatea acesteia de a genera

profit, fluxuri de disponibilităţi la dispoziţia proprietarului (de exemplu, cumpărarea unei case de

locuit pentru propriile nevoi sau pentru a fi închiriată, reprezintă două situaţii diferite).

Rezultă că evaluarea întreprinderii are un caracter complex, determinat de:

natura şi mărimea întreprinderii. Domeniul în care activează întreprinderea îşi pune

amprenta asupra modalităţii de evaluare, în sensul că anumite metode se utilizează pentru o

întreprindere de producţie şi alte metode pentru una prestatoare de servicii (ex.: agenţia de

turism). Cât priveşte mărimea, aceasta se reflectă în dimensiunea activităţii de evaluare care

ca timp (durată) poate fi de ordinul lunilor;

patrimoniul firmei şi posibilităţile de valorificare a lui. Întreprinderea dispune de bunuri

materiale achiziţionate în momente şi la preţuri diferite, care trebuie să fie evaluate în

funcţie de valoarea lor de utilitate. Aceste bunuri au o valoarea intrinsecă, care se

materializează în măsura în care pot fi valorificate;

reflectarea în contabilitatea firmei a patrimoniului întreprinderii. Cu ocazia evaluării

societăţii comerciale s-au constatat diferenţe importante între datele din evidenţă şi situaţia

6

faptică din teren. Or, în aceste condiţii, echipa de evaluare a trebuit să efectueze o serie de

operaţiuni pentru a se asigura de concordanţa dintre evidenţe şi realitatea din teren;

capacitatea echipei de conducere de a gestiona şi elabora strategia firmei. Cumpărătorul nu

achiziţionează trecutul, ci viitorul, întrucât numai astfel poate să-şi recupereze investiţia

făcută. Este adevărat că „trecutul” este luat în consideraţie pentru a stabili evaluarea în

prezent.

În operaţiunea de evaluare intervin:

subiectul, cel care realizează evaluare, respectiv specialistul evaluator, care poate

avea pregătire economică, juridică, tehnică, etc. De exemplu, atunci când se

evaluează o clădire sau un utilaj specific, evaluatorul trebuie să posede cunoştinţe în

domeniul respectiv;

obiectul suspus evaluării sau reevaluării, reprezentat prin proprietăţi mobiliare sau

imobiliare, afaceri sau active intagibile;

beneficiarul evaluării, care poate fi proprietarul, cumpărătorul sau terţe persoane.

În principiu, valoarea întreprinderii reflectă rezultatul unei judecăţi care se bazează pe o

apreciere în funcţie de anumite criterii de comparaţie, pe analize, calcule sau expertize.

În literatura de specialitate, pe baza experienţei se prezintă numeroase exemple prin care se

arată complexitatea, multitudinea de factori care determină valoarea şi care trebuie luaţi în

considerare la stabilirea valorii întreprinderii. Nimeni nu a putut găsi o soluţie imuabilă cu ajutorul

căreia să se decidă o singură valoare a întreprinderii. Nu există formule tip, ca pentru determinarea

unei suprafeţe, de exemplu.

În cazul evaluării unei întreprinderi, cumpărătorul, respectiv cel care investeşte, poate

întâlni:

a) un patrimoniu imobiliar şi mobiliar, respectiv mijloace de producţie ce

încorporează un potenţial tehnic ridicat;

b) o activitate rentabilă, respectiv o sursă de câştig, rezultat care poate fi inclus în

rezerve în limitele legale, reinvestit pentru dezvoltare sau distribuit sub formă de

dividende;

c) o organizare foarte bună a activităţii, un personal calificat, metode perfecţionate

de o organizare a muncii;

d) o clientelă fidelă, ce reprezintă baza pentru menţinerea performanţelor economico

financiare în viitor.

Combinarea acestor elemente determină, în ultimă instanţă, valoarea întreprinderii şi fiecare

grupă trebuie să fie avută în vedere de specialistul evaluator. Evident, aprecierea se face la un

moment dat, pe baza unor criterii specifice acestor elemente, astfel:

7

primul element (a) poate fi apreciat pornind de la activul net (diferenţa dintre

activul bilanţier şi totalul datoriilor), după ce s-au realizat corecţiile necesare, aşa

cum se va prezenta în capitolele următoare;

al doilea element (b) poate fi apreciat pe baza profitului realizat în ultimii ani şi

luând în considerare proiectarea acestuia pe o anumită perioadă de previziune. Pe

cumpărător nu-l interesează trecutul, ci mai degrabă prezentul şi viitorul, respectiv

ce remunerare a capitalului pe care-l investeşte va obţine;

al treilea element (c) poate fi apreciat pe baza unor indicatori specifici utilizaţi în

cadrul diagnosticului, dar şi prin luarea în considerare a primelor două elemente (a

şi b), prin evoluţia cifrei de afaceri, a profitului, a politicii de investiţii etc.;

al patrulea element (d) poate fi o explicaţie pentru situaţi în care viitorul este

valoros decât prezentul, respectiv pentru cazul în care valoarea de randament este

mai mare decât valoarea patrimonială.

Specialistul evaluator, prin metode corespunzătoare (ce se prezintă în raportul de evaluare),

stabileşte valoarea afacerii, care desigur va fi apreciată diferit de cele două părţi implicate în

tranzacţie: cumpărătorul doreşte să cumpere mai ieftin, iar vânzătorul să obţină un preţ cât mai bun

pentru afacerea sa, chiar dacă aceasta nu are performanţe deosebite.

Cum definesc standardele profesionale evaluarea?

Care sunt factorii care pot influenţa procesul de evaluare a

întreprinderii?

8

1.2. VALOARE ŞI PREŢ

În procesul de schimb (vânzare – cumpărare), preţul tranzacţiei, la prima vedere, mărimea

acestuia ar trebui să fie dată de activul net. Practica arată că preţul de vânzare respectiv de

cumpărare, poate avea abateri semnificative. Cumpărătorul îşi pune problema ce va câştiga în viitor

şi în cât timp îşi recuperează investiţia (luând în calcul şi plasamentele alternative). Dacă ştie că

poate să îşi recupereze suma investită în n ani faţă de o altă investiţie care necesită o perioadă de 2n

ani, este dispus să plătească un preţ mai bun.

În efectuarea unor tranzacţii pot să apară şi astfel de situaţii:

cumpărătorul plasează banii şi aşteaptă profit fără a se implica în administrarea şi gestiunea

firmei. Într-o asemene situaţie, tranzacţia nu se realizează sau preţul realizat al tranzacţiei

este scăzut şi determinat în principiu de activul net sau de alte tranzacţii încheiate;

cumpărătorul plasează banii şi aşteaptă un profit, dar se implică direct în afacere. În acest

caz preţul tranzacţiei poate să crească. De exemplu, obiectul tranzacţiei îl reprezintă un

restaurant evaluat la 20000 u.m care permite realizarea unei rentabilităţi de 15%, ceea ce

înseamnă 20000 * 0.15 = 3000 u.m1 profit. Dacă investitorul (cumpărătorul) doreşte o

rentabilitate de 20%, adică 4000 u.m, afacerea nu se încheie deoarece el poate obţine cei

4000 u.m prin depunerea la bancă a sumei iniţiale (20000 u.m). Dacă investitorul este avizat,

ajunge la concluzia că poate mări cifra de afaceri, respectiv profitul, de 4 ori. Deci, el va

obţine 3000 u.m * 4= 12000 u.m, ceea ce reprezintă 60% din preţul afacerii (12000 / 20000

* 100 = 60%). Dacă doreşte o rentabilitate de 20% (din afacere), preţul pe care este dispus

să-l plătească este de 60 / 20 * 20000 = 60000 u.m, pentru că această sumă investită cu 20%

aduce un profit de 12000 u.m (60000 * 0.2).

Valoarea unui bun este fondată pe noţiune de schimb, preţul fiind acel punct de echilibru în

care vânzătorul şi cumpărătorul acceptă tranzacţia. Valoarea stabilită de evaluator, este o mărime

convenţională a unui bun, a unei proprietăţi sau afaceri, care îi este atribuită în urma unor calcule

sau a unei expertize.

Potrivit teoriei valorii, valoarea unui bun (activ) este determinată de interacţiunea a

patru factori independenţi, respectiv:

utilitatea, adică capacitatea acestuia de a satisface o anumită nevoie sau dorinţă (valoare de

întrebuinţare);

raritatea, care vizează oferta prezentă sau anticipată a bunului economic raportată la cererea

pentru acesta;

1 u.m = unităţi monetare

9

dorinţa, exprimată prin intensitatea satisfacţiei pe care un bun economic o produce celui pe

care nu-l posedă, dar care are nevoie de acesta;

puterea de cumpărare (cererea solvabilă) exprimată de capacitatea unui individ sau grup –

participanţi pe piaţă, de a cumpăra bunurile oferite prin plata în bani sau în echivalent.

Interacţiunea acestor elemente se concretizează prin activitatea cunoscutei „legi” ale

economiei de piaţă: legea cererii şi ofertei, care teoretic stă la baza formării preţurilor.

Valoarea are un evident caracter subiectiv deoarece reprezintă opinia evaluatorului în

condiţiile specifice ale întreprinderii sau proprietăţii evaluate. Evaluatorul, prin parcurgerea

întregului proces de evaluare, stabileşte cel mai bine adesea un evantai de valori care se vor

constitui ca bază de pornire a negocierilor. Valoarea nu este un fapt, ci o opinie.

Preţul este rezultatul negocierii dintre vânzător şi cumpărător, respectiv suma plătită

(încasată) pentru încheierea tranzacţiei. El are un caracter obiectiv, fiind un fapt real, verificabil.

Diferenţa dintre preţ şi valoare este dată de motivaţiile vânzătorului şi cumpărătorului, de

raportul de forţe pe piaţă, precum şi de unele criterii subiective.

Opţiunea de a vinde poate fi determinată de:

scăderea nivelului afacerii, respectiv a cotei de piaţă deţinute;

nevoia urgentă de lichidităţi;

consideraţii de ordin strategic;

degradarea conjuncturii economice;

cauze naturale (de exemplu, moştenitorii proprietarului nu doresc să păstreze afacerea).

Motivaţia de a cumpăra poate fi determinată de:

dorinţa de a-şi consolida poziţia pe piaţă;

iniţierea unei afaceri noi;

rentabilitatea ridicată (prezentă sau aşteptată) a afacerii;

diversificarea activităţii pentru diminuarea riscului;

intensificarea procesului de integrare pe verticală.

Rezultă că preţule este determinat de criterii obiective şi subiective.

Criteriile obiective vizează metodele de calcul capabile să stabilească valoarea corectă a

întreprinderii, valoare care se bazează pe proprietăţile de bunuri tangibile şi activelor intangibile,

precum şi pe capacitatea acestora de a genera profit. De asemenea, se au în vedere tranzacţii trecute

recunoscute pe piaţă (achiziţionarea unui teren, a unei mărfi, contractarea unui credit etc.), acestea

având, de asemenea, un caracter verificabil.

Criteriile subiective sunt bazate preponderent pe noţiunea de utilitate, pe intensitatea

dorinţei de a vinde sau de a cumpăra. În cadrul criteriilor subiective pot fi reţinute:

10

a) elemente psihologice. În general, cel mai frecvent element psihologic îl reprezintă

notorietatea. Cumpărătorul va accepta să plătească un preţ mai mare, adică o valoare

superioară valorii economice a întreprinderii pentru că odată cu dobândirea acesteia îşi va

însuşi şi prestigiul ei.

b) elemente economice. Cele mai importante elemente din această categorie pot fi grupate

astfel:

elemente economice bazate pe raritate, respectiv posibilitatea de a cumpăra o

firmă în situaţie de monopol sau o întreprindere concurentă care îi creează

cumpărătorului o situaţie deosebit de favorabilă pe piaţă. De exemplu: achiziţionarea

unei firme din amonte (furnizor) sau din aval (client) în scopul diminuării costurilor

sau pentru penetrarea unor noi pieţe;

elemente economice bazate pe sinergie2; de exemplu, absorbirea unei firme care

are o reţea comercială importantă generează efect de sinergie. Cât priveşte preţul

efectiv al tranzacţiei, printre elementele fundamentale care îl determină, practica

arată că intervin şi anumite aspecte care vizează condiţiile în care se face transferul.

de proprietate. Dacă obiectivul esenţial este „trebuie să vindem mult şi repede”, este

evident că nu se poate „ţine la preţ” şi, în consecinţă, va fi favorizat cumpărătorul.

Dacă există un singur cumpărător cu interese „speciale”, acesta va plăti o sumă mai mare

decât ceilalţi cumpărători, pentru a fi sigur de achiziţie.

Cumpărător cu interese ,,speciale” este acela care doreşte să obţină o valoare suplimentară

prin integrarea întreprinderii cumpărate în alte afaceri pe care le deţine, după cum nu este exclusă

nici situaţia în care, prin achiziţia întreprinderii respective, să elimine un concurent.

Dacă sunt mai mulţi cumpărători cu interese ,,speciale”, aceştia îi exclud pe ceilalţi, deoarece

vor oferi preţuri mai mari, creând astfel o piaţă numai pentru ei. O asemenea situaţie este

importantă pentru vânzător în formularea preţului solicitat.

Evaluarea întreprinderii în cadrul procesului de privatizare, situaţie caracteristică pentru ţara

noastră, prezintă unele particularităţi, date fiind interesele coparticipanţilor3 .

În legătură cu privatizarea sunt de semnalat câteva elemente4:

a) privatizarea presupune o autoritate a statului, în calitate de vânzător,şi unul sau mai mulţi

investitori, în calitate de cumpătători;

b) tranzacţiile în cadrul privatizării implică o decizie de stabilite a preţului;

c) deciziile de stabilire a preţului se bazează pe evaluări, care nu în toate cazurile sunt

riguroase, corecte.

2 Synergia (grec) are sensul de „conlucrare; principiul „ 2 + 2 = 5” semnifică asocierea mai multor organe de

identificarea unei funcţii; 3 A se vedea Muth Lloyd, „Evaluare şi preţ”, Ed. Expert, pag. 3;

4 A se vedea Muth Lloyd, „Evaluare şi preţ”, Ed. Expert, pag. 3;

11

Ce probleme apar în procesul privatizării?

Guvernul este interesat să se facă privatizare rapidă şi cu succes pentru adeziune populară,

acest fapt impunând preţuri reduse;

Ministerul Finanţelor Publice are nevoie de venituri pentru finanţarea deficitului bugetar;

aceasta presupune preţuri mari;

opoziţia reproşează puterii preţurile reduse, ca urmare a subevaluării întreprinderilor;

salariaţii doresc acţiuni la societăţile unde lucrează la preţuri mici;

investitorii caută să minimizeze riscul financiar şi să-şi recupereze investiţia într-un termen

cât mai scurt, în consecinţă doresc evaluări reduse.

În legătură cu valoarea întreprinderii există mai multe curente (şcoli de gândire), care pot fi

grupate în trei mari categorii:

curentul fondist (A. Smith), după care valoarea întreprinderii este dată de fondul de muncă

investit în bunurile întreprinderii şi stocul de produse finite destinate vânzării, generatoare

de profit. Se are în vedere actualizarea profitului care urmează a se realiza în perioada

următoare;

curentul materialist sau realist, care are în vedere capitalul ca factor determinant al valorii,

în sensul că valoarea de piaţă a întreprinderii este dată de activele sale în care apare

capitalul investit;

curentul neofondist, care pune la baza valorii întreprinderii fluxurile viitoare pe care le

generează activele corporale şi necorporale în procesul de exploatare a lor.

1.3. CLASIFICAREA EVALUĂRILOR ECONOMICE

Evaluările pot fi clasificate în funcţie de:

a) Obiectul supus evaluării, distingându-se:

evaluări de bunuri, cum ar fi active fixe, elemente le activelor circulante (stocuri, creanţe);

proprietăţi imobiliare;

evaluări de active intangibile (care nu pot fi percepute prin atingere), care pot sau nu să fie

înregistrate în contabilitate; sunt identificate şi evaluate separat (licenţe, mărci, brevete,

contracte etc.) şi împreună cu afacerea (fondul comercial – good-will-ul);

evaluări de active economice (părţi dintr-o întreprindere; fabrici, secţii, ateliere, depozite,

magazine). Potrivit Legii nr. 58 / 1991 prin care se reglementează vânzarea de active ale

societăţilor comerciale, acestea sunt considerate ca fiind părţi dintr-o întreprindere care pot

Care sunt factorii care influenţează valuarea?

Care sunt factorii care determină formarea preţurilor?

12

funcţiona independent, fără a perturba activitatea acesteia;

evaluări de,societăţi comerciale (întreprinderi), respectiv evaluări ale „afacerii” în

ansamblu.

b) Scopul (obiectivul) evaluării:

evaluări administrative; se realizează, de regulă, în scopuri fiscale (pentru

determinarea masei impozabile), având la bază reglementările speciale sau

baremuri;

evaluări economice; vizează stabilirea valorii de piaţă a unei proprietăţi sau afaceri în

vânzării, privatizării etc.

c) Destinatarul evaluării

evaluări pentru proprietarii afacerii în vederea stabilirii bazei de negociere pentru

vânzare;

evaluări pentru instituţii financiar-bancare şi fiscale pentru constituirea unor

garanţii pentru credite, impozitarea unei operaţii de vânzare-cumpărare, fuziune

etc.;

evaluări pentru instituţii sau organisme publice;

evaluări pentru instanţele judecătoreşti, atunci când apar acţiuni sau litigii legate de mărirea,

diminuarea sau lichidarea patrimoniului unei persoane juridice;

evaluări pentru persoane fizice: salariaţi, moştenitori ai proprietarilor sau persoane care

doresc să achiziţioneze titluri de valoare sau să realizeze operaţiuni de asociere; .

d) Poziţia evaluatorului:

evaluări realizate de evaluatorul-consultant al vânzătorului sau al cumpărătorului;

evaluări realizate de evaluatorul-arbitru (consultant al vânzătorului şi al cumpărătorului);

evaluări realizate de evaluatorul-expert neutru, numit cel mai adesea în situaţii de litigiu;

e) Metoda de evaluare utilizată, tăcându-se distincţie între:

evaluări patrimoniale;

evaluări bazate pe randamentul afacerii;

evaluări pe bază de comparaţii;

alte metode de evaluare;

1.4 MOMENTELE EVALUĂRII INTREPRINDERII

De la început trebuie tăcută distincţie între evaluarea întreprinderii în condiţii de stabilitate

economică într-un sistem socio-economic dat şi evaluarea în situaţiile specifice determinate de

schimbări socio-politice.

Care sunt criteriile de clasificare a evaluărilor?

13

În ceea ce priveşte economia românească, menţionăm că în perioada interbelică activitatea

de evaluare s-a realizat în conformitate cu teoria şi practica în domeniu pe plan internaţional.

Printre ultimele lucrări de evaluare apărute în acea perioadă poate fi citată cea a profesorului V. V.

Protopopescu, intitulată „Valoarea intrinsecă a acţiunilor petrolifere cotate la bursă” (1942),

elaborată pe baza datelor publicate în ,,Monitorul Petrolului Român", din 15 februarie 1941.

După actul naţionalizării din anul 1948, noţiunea de valoare în general (inclusiv de valoarea

întreprinderii sau de valoarea proprietăţilor imobiliare) a suferit o schimbare radicală atât în,

doctrină, cât şi în practică; s-a făcut o evaluare (administrativă) a mijloacelor fixe în anul 1950 şi o

reevaluare de anvergură în anul 1964. Până în anul 1990 au av1lt loc şapte ,,reaşezări de preţuri”,

ceea ce a făcut ca acelaşi mijloc fix produs în ani diferiţi, cu aceeaşi tehnologie, să figureze în

patrimoniul întreprinderii cu valori diferite.

Efectuarea operaţiunilor de evaluare începând cu anul 1990, au fost determinate de

schimbările majore din economia românească, în contextul general al necesităţii realizării

condiţiilor pentru declanşarea procesului complex al privatizării. Evaluarea întreprinderii nu trebuie

însă. legată exclusiv de privatizare, dar pentru situaţia particulară a României, în etapa actuală,

această operaţiune este necesară în primul rând în procesul de transfer al unei părţi importante din

proprietatea statului în proprietatea privată. Importanţa şi complexitatea evaluării este

„supralicitată” de faptul că elementele patrimoniale nu reflectă în toate cazurile valori de piaţă, ci

valori administrative, determinate în baza unor acte normative emise după anul 1990.

În principiu, evaluarea întreprinderii este necesară în următoarele situaţii:

Operaţiuni de achiziţii, fuziuni, majorări de capital. O evaluare joacă un rol major în achiziţia

unei companii. Ea furnizează o opinie independentă privind valoarea afacerii, o marjă

înăuntrul căreia se negociază în cele mai multe cazuri preţul. Cumpărătorul sau vânzătorul

au adesea o imagine apriorică cu privire la valoarea afacerii, imagine care nu este

întotdeauna apropiată de realitate. Preţul este, aşa cum s-a arătat, bazat şi pe consideraţii

subiective, emoţionale. Sunt cazuri în care aşteptările vânzătorului sunt ridicate pentru că el

a depus mulţi ani efort şi devotament în acea afacere (situaţiile de acest tip dau naştere la

aşa-numitul „capital sentimental”, bazat pe efortul deosebit depus de vânzător.

Exproprieri. În anumite situaţii, proprietăţile pot fi expropriate de autorităţi. În funcţie de

importanţa particulară a proprietăţii sau afacerii se poate stabili pierderea determinată de

reamplasarea acesteia. În acest caz evaluatorul trebuie să . determine suma pierderilor ce vor

fi compensate alături de valoarea de piaţă a proprietăţii / afacerii expropriate. În mod uzual

despăgubirile sunt legate de pierderea definitivă sau temporară de fond comercial ca urmare

şi în timpul reamplasării. În plus, firmele pot fi compensate pentru pierderea de afacere din

timpul exproprierii. Un exemplu poate fi situaţia în care repararea străzii din faţa firmei

14

afectează traficul şi posibilitatea clienţilor de a utiliza parcajul magazinului, rezultând o

pierdere de clientelă.

Suport în caz de litigii. În ţările cu economie dezvoltată sunt multe situaţii în care prin

acţiunea în instanţă o firmă doreşte să-şi recupereze pierderile de valoare în afaceri. De

exemplu, pierderi în afaceri datorită contrafacerii produselor, nerespectarea contractelor,

denigrarea mărcii etc. În toate aceste cazuri evaluarea afacerii va furniza o valoare reală a

pierderii şi va fi folosită în instanţă pentru susţinerea cauzei.

Disputele între acţionari. Nu sunt rare cazurile în care pentru o firmă necotată la bursă apare

necesitatea evaluării afacerii pentru că un acţionar doreşte să se retragă.

Disputele între soţi. În practică este posibil ca evaluarea unei afaceri să fie necesară în cazul

divorţului, dacă unul dintre soţi deţine acţiuni la una sau mai multe companii. Sunt

cunoscute multe situaţii în care hotărârea instanţei a fost ca, înainte de a se stabili partajul, să

se realizeze evaluarea firmei (sau firmelor} la care unul dintre soţi deţinea acţiuni.

Solicitarea instituţiilor financiare. Evaluarea poate fi cerută de instituţii financiare sau alţi

furnizori de capital care vor să aibă, înainte de a decide finanţarea sau continuarea finanţării,

valoarea companiei împrumutate. De regulă, în aceste cazuri, evaluatorul prezintă atât

valoarea în condiţii de exploatare continuă, cât şi valoarea de lichidare a afacerii.

În acţiuni juridice cu scop patrimonial (succesiune, faliment, constituirea de ipoteci etc.).

5. CADRUL ACTIVITĂŢI PRACTICE DE EVALUARE

Activitatea practică de evaluare a întreprinderii, aşa cum s-a menţionat, este complexă,

datorită atât obiectului evaluării, cât şi factorilor care influenţează scara de valori posibile.

Situaţia specifică din ţara noastră a impus elaborarea unor reglementări, pentru asigurarea

caracterului unitar al procesului de evaluare a bunurilor din patrimoniul unităţilor economice cu

capital de stat.

Astfel, principalele reglementări în domeniul evaluării întreprinderilor au fost:

HG nr. 945 / 1990 privind inventarierea şi reevaluarea patrimoniului unităţilor economice

de stat;

HG nr. 776 / 1991 cu privire la regimul preţurilor şi tarifelor în condiţiile unificării

cursurilor de schimb ale monedei naţionale;

HG nr. 26 / 1992 privind reevaluarea unor active şi pasive;

HG nr. 704 / 1993 pentru aprobarea regulamentului de aplicare a Legii contabilităţii nr. 82 /

1991, precum şi ordinul MFP 306 / 2002;

Când este necesară evaluarea întreprinderii?

15

HG nr. 500 / 1994 privind reevaluarea imobilizărilor corporale şi modificarea capitalului

social;

HG nr. 887 / 1995 privind evaluarea rapidă a societăţilor comerciale;

HG nr. 983 / 1998 privind reevaluarea clădirilor, construcţiilor speciale, terenurilor etc.;

HG nr. 403 / 2000 privind reevaluarea în funcţie de inflaţie;

Ordinul MFP nr. 94 / 2001 pentru aprobarea Reglementărilor contabile armonizate cu

Directiva a IV-a a Comunităţii Economice Europene şi cu Standardele Internaţionale de

Contabilitate;

Ordinul MFP nr. 1752 / 2005 şi altele.

Aceste acte normative au vizat efectuarea operaţiunilor de evaluare specifice perioadei

respective, vizând realizarea anumitor obiective, ele nefiind de natură să îngrădească sau să limiteze

iniţiativa şi aprecierile specialistului, dar, aşa cum s-a menţionat, au fost necesare pentru asigurarea

caracterului unitar al operaţiunii de evaluare, care în mare parte a avut un caracter administrativ.

În prezent activitatea de evaluare se realizează pe baza standardelor de evaluare care asigură

cadrul profesional metodologic.

Totuşi, şi în aceste condiţii pentru diferite operaţiuni de evaluare sunt necesari anumiţi

coeficienţi, indici, elaboraţi şi acceptaţi de organismele abilitate (de exemplu în evaluarea clădirilor,

construcţiilor, diferitelor utilaje etc.) se folosesc coeficienţi de corecţie, baremuri şi alte normative).

1.6. STANDARDELE DE EVALUARE

În ţara noastră s-a constituit în anul 1992 Asociaţia Naţională a Evaluatorilor din România

(ANEVAR), asociaţie profesională non-profit care are între obiectivele principale elaborarea de

standarde de evaluare a întreprinderilor şi proprietăţilor, standarde care să reprezinte punctul de

vedere al profesioniştilor în domeniu. Prima ediţie, apărută în ianuarie 1997 a realizat cerinţa

compatibilităţii cu standardele europene (EVS) şi internaţionale (IVS).

În anul 1995 ANEVAR a creat Institutul Român de Cercetare în Domeniul Evaluării

(IROVAL), instituţie specializată care are sarcina coordonării activităţii de elaborare a standardelor

de evaluare prin colaborarea cu organizaţiile europene (TEGOVA şi EUROVAL), cu Comitetul

Internaţionale pentru Standarde de Evaluare (organism specializat în cadrul ONU), precum şi cu

asociaţiile profesionale din ţările cu experienţă în domeniu (Anglia, Franţa, SUA).

Rolul declarat al standardelor de evaluare este, în principal:

să instituie proceduri care să permită certificarea valorii în condiţii comparabile cu

legislaţia internă şi internaţională, cu practica evaluării şi cu standardele contabile;

să ajute evaluatorii prin definirea elementelor fundamentale ale evaluării;

să asigure parametrii de calitate pentru beneficiarii evaluărilor;

16

să promoveze în rândul evaluatorilor de abordare orientată către client şi spre cerere;

să instituie pe conştientizarea rolului evaluatorului;

să instituie proceduri care să conducă la exprimarea exactă a certificării valorii,

corecte şi neambigue, corespunzătoare cu legislaţia naţionale şi supranaţională, cu

standardele de evaluare şi cu cele contabile5.

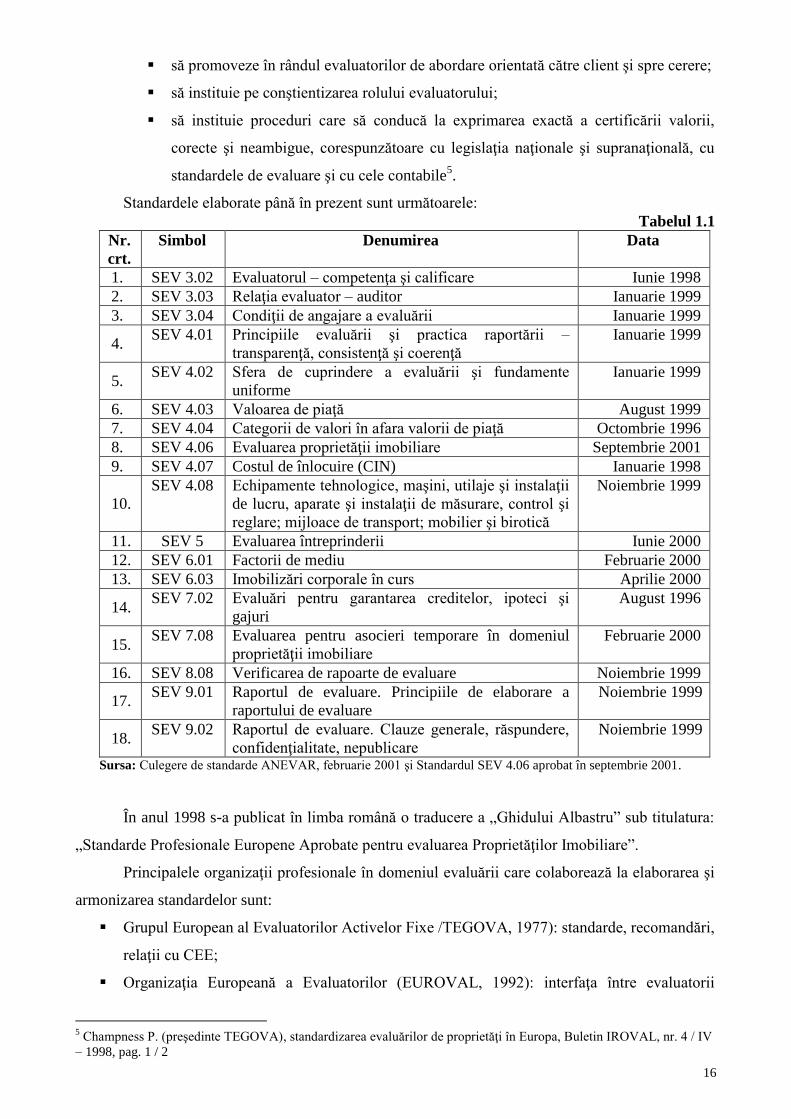

Standardele elaborate până în prezent sunt următoarele:

Tabelul 1.1

Nr.

crt.

Simbol Denumirea Data

1. SEV 3.02 Evaluatorul – competenţa şi calificare Iunie 1998

2. SEV 3.03 Relaţia evaluator – auditor Ianuarie 1999

3. SEV 3.04 Condiţii de angajare a evaluării Ianuarie 1999

4. SEV 4.01 Principiile evaluării şi practica raportării –

transparenţă, consistenţă şi coerenţă

Ianuarie 1999

5. SEV 4.02 Sfera de cuprindere a evaluării şi fundamente

uniforme

Ianuarie 1999

6. SEV 4.03 Valoarea de piaţă August 1999

7. SEV 4.04 Categorii de valori în afara valorii de piaţă Octombrie 1996

8. SEV 4.06 Evaluarea proprietăţii imobiliare Septembrie 2001

9. SEV 4.07 Costul de înlocuire (CIN) Ianuarie 1998

10.

SEV 4.08 Echipamente tehnologice, maşini, utilaje şi instalaţii

de lucru, aparate şi instalaţii de măsurare, control şi

reglare; mijloace de transport; mobilier şi birotică

Noiembrie 1999

11. SEV 5 Evaluarea întreprinderii Iunie 2000

12. SEV 6.01 Factorii de mediu Februarie 2000

13. SEV 6.03 Imobilizări corporale în curs Aprilie 2000

14. SEV 7.02 Evaluări pentru garantarea creditelor, ipoteci şi

gajuri

August 1996

15. SEV 7.08 Evaluarea pentru asocieri temporare în domeniul

proprietăţii imobiliare

Februarie 2000

16. SEV 8.08 Verificarea de rapoarte de evaluare Noiembrie 1999

17. SEV 9.01 Raportul de evaluare. Principiile de elaborare a

raportului de evaluare

Noiembrie 1999

18. SEV 9.02 Raportul de evaluare. Clauze generale, răspundere,

confidenţialitate, nepublicare

Noiembrie 1999

Sursa: Culegere de standarde ANEVAR, februarie 2001 şi Standardul SEV 4.06 aprobat în septembrie 2001.

În anul 1998 s-a publicat în limba română o traducere a „Ghidului Albastru” sub titulatura:

„Standarde Profesionale Europene Aprobate pentru evaluarea Proprietăţilor Imobiliare”.

Principalele organizaţii profesionale în domeniul evaluării care colaborează la elaborarea şi

armonizarea standardelor sunt:

Grupul European al Evaluatorilor Activelor Fixe /TEGOVA, 1977): standarde, recomandări,

relaţii cu CEE;

Organizaţia Europeană a Evaluatorilor (EUROVAL, 1992): interfaţa între evaluatorii

5 Champness P. (preşedinte TEGOVA), standardizarea evaluărilor de proprietăţi în Europa, Buletin IROVAL, nr. 4 / IV

– 1998, pag. 1 / 2

17

practicieni şi alte organisme;

Asociaţia Naţională a Evaluatorilor din România (ANEVAR, 1992): standarde,

recomandări; apără şi impune profesia;

Institutul Român de Cercetare în Domeniul Evaluării (IROVAL, 1995).

În plan regional există diferite asocieri între organizaţiile profesionale în domeniul

evaluărilor.

De menţionat că, într-o economie globală, în care graniţele geografice nu mai au un impact

major asupra mişcării capitalului, rolul evaluărilor şi îndeosebi al standardelor de evaluare creşte

semnificativ.

În acest context IROVAL a tradus şi publicat cea de a şasea ediţie a Culegerii de standarde

internaţionale de evaluare (aprilie 2003), care are următoarea structură:

1. Standardele Internaţionale de Evaluare care cuprind:

IVS 1 – evaluarea pe baza valorii de piaţă;

IVS 2 – evaluarea pe alte baze decât valoarea de piaţă.

2. Aplicaţii ale Standardelor Internaţionale de Evaluare, cum sunt:

IVA 1 – evaluare pentru raportare financiară;

IVA 2 – evaluare pentru împrumuturi, gajuri, închirieri.

3. Note de ghidare (GN):

GN 1 – proprietatea reală;

GN 2 – evaluarea pentru leasing;

GN 3 – evaluarea instalaţiilor şi echipamentelor;

GN 4 – active intangibile;

GN 5 – evaluarea afacerii în contabilitate;

GN 6 – evaluarea afacerii;

GN 7 – consideraţii asupra substanţelor toxice şi periculoase în evaluare;

GN 8 – costul de înlocuire.

18

7. PRINCIPALELE CATEGORII DE „VALORI” PREVĂZUTE ÎN STANDARDELE DE

EVALUARE

În teoria şi practica evaluărilor, în special de întreprinderi (afaceri), se utilizează mai multe

„categorii de valori”, după cum urmează:

Valoarea de piaţă (sau justă, după cum se menţionează în standardele de

contabilitate) reprezintă suma estimată pentru care o proprietate ar putea fi schimbată la data

evaluării, între un cumpărător hotărât şi un vânzător hotărât, într-o tranzacţie echilibrată, după un

marketing adecvat, în care fiecare parte acţionează în cunoştinţă de cauză, prudent şi fără

constrângeri.

Pentru înţelegerea completă a acestei definiţii sunt necesare unele precizări cu privire la

termenii folosiţi:

suma estimată semnifică preţul (exprimat în termeni monetari) plătibil pentru

proprietate într-o tranzacţie liberă; valoarea de piaţă vizează cel mai probabil preţ care

poate fi obţinut de vânzător şi cel mai avantajos preţ onorabil pentru cumpărător. Acest

nivel exclude în mod explicit un preţ influenţat de condiţii atipice de finanţare, fiind

vorba de suma plătită integral într-un interval normal de încheierea contractului;

pentru care o proprietate ar putea fi schimbată subliniază ideea că valoarea este suma

estimată şi nu un preţ predeterminat;

la data evaluării sugerează ideea că evaluarea are un „termen de garanţie”, în sensul că

schimbarea condiţiilor de piaţă modifică premisele evaluării şi deci rezultatele acesteia.

Orice valoare estimată a unei proprietăţi sau afaceri se bazează pe circumstanţele reale

ale pieţei la data realizări evaluării;

un cumpărător hotărât se referă la faptul că cel care cumpără este motivat, dar nu

forţat să cumpere. El nu va plăti un preţ mai mare decât cel practicat pe piaţă;

un vânzător hotărât arată că nici vânzătorul nu este grăbit sau forţat să încheie

tranzacţia şi nici nu este dispus să aştepte până ce va obţine preţul pe care el îl consideră

rezonabil;

într-o tranzacţie echilibrată este situaţia în care cele două părţi nu au interes sau relaţii

speciale care putea influenţa nivelul preţului (de exemplu, relaţia între proprietar şi

chiriaş);

după un marketing adecvat precizează că proprietatea ar fi „expusă” la vânzare pe piaţă

într-o manieră adecvată şi în cadrul unei perioade rezonabile care să permită obţinerea

celui mai bun preţ;

în care fiecare parte a acţionat în cunoştinţă de cauză, prudent presupune că cele două

părţi sunt informate asupra naturii şi caracteristicile proprietăţii sau afacerii şi asupra

19

condiţiilor de pe piaţă la data evaluării;

fără constrângeri semnifică faptul că părţile nu sunt obligate de o anumită conjunctură

sau situaţie să încheie tranzacţia.

Categorii de valori în afara valorii de piaţă. Deşi în majoritatea cazurilor evaluarea se

referă la valoarea de piaţă, sunt situaţii care solicită şi alte categorii de valori de piaţă.

Obiectivele majore ale standardului care se referă la categoriile de valori în afara valorii de

piaţă (SEV 4.04) sunt:

să identifice şi să explice alte categorii de valori;

să permită deosebirea acestor categorii valorice de valoare de piaţă.

Valoarea de utilizare se referă la valoarea cu care un activ contribuie la valoarea

întreprinderii din care face parte, fără a avea în vedere cea mai bună utilizare sau suma ce s-ar

obţine prin vânzarea acestuia. Aici se încadrează activele cu caracter social sau cultural (cămine de

nefamilişti, creşe, grădiniţe, cluburi etc.) deţinute de societăţi comerciale, care au fost vândute după

privatizarea acestora. Tot în această categorie se încadrează şi proprietatea cu piaţă limitată, care

reprezintă acea proprietate sau afacere care, datorită condiţiilor pieţei, atrage relativ puţini

cumpărători potenţiali, la un moment dat. Vânzarea unor astfel de proprietăţi sau afaceri necesită o

durată de marketing mai mare. Proprietăţi speciale, cu destinaţie specială sau proiectate special

au o utilizare restrânsă şi sunt rareori vândute pe piaţa liberă, în afara cazului când reprezintă parte

dintr-o întreprindere. Această categorie vizează rafinăriile, centralele atomoelectrice, utilităţile

publice, bisericile, muzeele etc.

Valoarea de asigurare reprezintă valoarea unei proprietăţi ce face obiectul unui contract de

asigurare;

Valoarea sau costul de înlocuire reprezintă estimarea valorii în funcţie de valoarea

pe piaţa curentă a terenului, construcţiilor şi utilajelor, corectată cu uzura fizică şi morală;

Valoarea de recuperare reprezintă valoarea unei proprietăţi (exclusiv terenul) vândută

pentru materialele recuperabile şi nu pentru utilizarea în continuare. În lucrare, se va folosi şi

termenul de valoare reziduală;

Valoarea de lichidare sau de vânzare forţată reprezintă suma ce poate fi obţinută

în mod rezonabil din vânzarea unei proprietăţi sau afaceri într-un interval de timp prea mic pentru a

îndeplini condiţiile din definiţia valorii de piaţă;

Valoarea specială se referă la un element de valoare cu caracter extraordinar, superior

valorii de piaţă. Valoarea specială apare adesea prin asocierea fizică, economică sau funcţională cu

o altă proprietate. De exemplu, o firmă poate plăti un preţ mai mare decât preţul pieţei la acel

20

moment pentru o mică suprafaţă de teren; situaţia specială a apărut deoarece terenul respectiv se

află în vecinătatea imediată a proprietăţii sale, permite ieşirea la o arteră comercială şi mai ales îi dă

posibilitatea să realizeze dimensiunile optime pentru o construcţie posibilă;

Valoarea pentru garantarea creditelor, ipoteci şi gajuri. Acest standard are o importanţă

deosebită îndeosebi în lumea financiar-bancară, a creditului ipotecar în speţă, fapt confirmat de

rolul important al evaluatorilor în lumea financiar-bancară din SUA, Marea Britanie, Canada etc.,

dar valabil şi în România, prin asigurarea profesională a derulării normale a operaţiilor de creditare

a construcţiilor de locuinţe.

În ţara noastră, băncile comerciale au elaborat norme metodologice pentru evaluarea

bunurilor care fac obiectul garanţiei creditului.

Standardul de evaluare îşi propune să asigure cadrul în care evaluatorul poate executa

asemenea lucrări pentru alte instituţii care asigură finanţarea şi care solicită garantarea rambursării

cu active specificate. Sunt cazuri în care evaluatorul va lua în considerare valoarea de lichidare sau

alte categorii de valori în afara valorii de piaţă, în funcţie de circumstanţe sau cerinţe ale părţilor,

ţinând seama de finanţatorii sunt interesaţi de garantarea rambursării şi nu de preluarea activului

sau afacerii respective.

Referitor la valoarea întreprinderii există mai multe abordări, în raport de standardele

europene, respectiv internaţionale astfel: „Valoarea afacerii este valoarea globală a unei

întreprinderi care va continua să funcţioneze şi în care repartizarea acestei valori globale a afacerii

pe părţile ei componente se face în funcţie de contribuţia lor la afacerea totală, şi nu în funcţie de

piaţa însumată a componentelor ei”.

Considerăm că, în principiu, valoarea unei întreprinderi este dată de suma prezentată a

patrimoniului propriu (averea întreprinderii) şi potenţialul acesteia de a genera venituri viitoare.

1.8. PRINCIPII ŞI REGULI ALE EVALUĂRII ÎNTREPRINDERII

Ca în orice disciplină ştiinţifică şi activitatea practică, şi în evaluarea întreprinderii s-a

conturat un fundament teoretico-metodologic propriu, acesta fiind constituit din standarde,

principii, reguli şi metode de evaluare.

Cele mai importante principii generale de evaluare menţionate de literatura de

Care sunt principalele tipuri de valori folosite la evaluarea

întreprinderii?

Cum se defineşte valoarea de piaţă (justă)?

Cum se defineşte valoarea de utilizare?

Cum se defineşte valoarea de înlocuire?

Cum se defineşte valoarea de lichidare?

21

specialitate (Evaluarea proprietăţilor imobiliare – ANEVAR, Bucureşti, 2001, pag. 31) sunt:

1. Principiul anticipării potrivit căruia valoarea proprie din beneficiile viitoare, anticipate

care urmează a fi generate de proprietatea obţinută.

Pe piaţă investitorii au în vedere beneficiile probabile în riscurile ataşate unui plasament de

capital şi mai puţin costul istoric al proprietăţii respective.

2. Principiul substituţiei; atunci când pe piaţă sunt disponibile mai multe bunuri similare cu

preţuri diferite, acela care are preţul cel mai mic se va epuiza primul.

În domeniul evaluării acest lucru înseamnă că un activ nu valorează mai mult decât costul

de înlocuire al tuturor părţilor componente.

3. Principiul schimbării: schimbarea este rezultatul acţiunii legii cauză – efect.

Schimbările care apar în cadrul factorilor care influenţează valoarea mai multor

întreprinderi sunt permanente. De exemplu, schimbarea legislaţiei fiscale are impact asupra valorii

unei afaceri.

4. Principiul cererii şi ofertei: preţul unei mărfi (proprietăţi) variază direct, dar nu neapărat

proporţional cu oferta.

Atunci când pe piaţă sunt oferte mai multe, alternative, investiţionale (acţiuni, obligaţiuni

etc.) care cumulează o ofertă mai mare decât cererea solvabilă, realizarea echilibrului cerere –

ofertă va determina scăderea preţului de vânzare.

5. Principiul contribuţiei: valoarea unei proprietăţi (afaceri) depinde de cât de mult

contribuie aceasta la valoarea întregului sau de cât de mult reduce valoarea întregului în absenţa sa.

6. Principiul valorii activelor tangibile: cât este mai mare valoarea activelor tangibile

(estimată ca valoare de utilizare sau de lichidare, cu atât este mai mare valoarea întreprinderii.

Se au în vedere următoarele elemente:

valoarea de utilizare presupune continuarea activităţii întreprinderii. Astfel, activele

tangibile cum sunt clădirile sau echipamente de unică utilizare au de obicei o valoare de

utilizare mai mare decât valoarea de lichidare. În consecinţă, atunci când se estimează

activul net corectat, valoarea acestuia va fi influenţată de ponderea unor asemenea

active.

deşi se presupune continuarea activităţii, nu trebuie exclusă şi posibilitatea falimentului.

Teoretic, cu cât valoarea de lichidare la data evaluării este mai mare, cu atât riscul

cumpărătorului este mai mic şi, prin urmare, rata de fructificare acceptată de cumpărător

este mai mică.

22

1.9. ORGANIZAREA ŞI DESFĂŞURAREA ACTIVITĂŢII PRACTICE DE EVALUARE A

ÎNTREPRINDERILOR

1.9.1 Contractarea activităţii de evaluare

Specialistul evaluator (echipa de evaluare) îşi desfăşoară activitatea în baza unui contract

(convenţie) încheiat cu beneficiarul evaluării. Contractul sau convenţia se încheie fie în urma

câştigării unei licitaţii organizată de beneficiarul evaluării, fie la cererea de ofertă a acestuia către o

firmă de consultanţă. În cazul evaluării întreprinderilor cu capital total sau parţial de stat trebuie să

se organizeze licitaţii în conformitate cu reglementările legale în acest domeniu.

În general, beneficiarul anunţă prin presă intenţia de a face o evaluare, întocmind caietul de

sarcini în care se prezintă şi se formulează condiţiile şi obiectivele care se urmăresc.

Firmele interesate cumpără caietul de sarcini şi formulează ofertele în care se prezintă şi se

arată condiţiile în care îşi propun să efectueze lucrarea, întocmind oferta tehnică şi cea financiară.

Comisia de licitaţie a beneficiarului analizează ofertele şi dă câştig firmei care îndeplineşte

în cea mai bună măsură acoperirea sarcinilor şi responsabilităţilor stabilite. Criteriul principal după

care se judecă, de regulă, aceste oferte este capabilitatea evaluatorului (umană, tehnică etc.),

terminată în principal de:

experienţa firmei de consultanţă în domeniul evaluării afacerilor, în general, şi în cel în care

activează firma ce va fi evaluată, în special;

competenţa echipei de consultanţă (persoane calificate, cu experienţă, echipă omogenă etc.);

infrastructura deţinută de firma de consultanţă;

propunerea de colaborări cu alte firme / specialişti la realizarea lucrării etc.

Alături de aceste criterii un rol important revine ofertei financiare, respectiv preţului

solicitat de consultant pentru realizarea lucrării. Sunt frecvente cazurile când predomină prestigiul

firmei, experienţa acesteia, care constituie garanţia unei activităţi competente şi de calitate. Nu este

esclusă situaţia în care firma respectivă trebuie să fie agreată de anumite organisme (de exemplu,

beneficiarul sau destinatarul lucrării poate solicita ca firma de consultanţă să fie membră a

ANEVAR).

După câştigarea licitaţiei, firma îşi numeşte coordonatorul lucrării şi echipa de evaluatori

care va lucra efectiv. În cadrul membrilor echipei trebuie să fie experţi tehnici, contabili, jurişti etc.,

persoane cu pregătire diversă, care să poată acoperi inclusiv aspectele specifice ale sectorului din

care face parte firma evaluată. Este posibil ca firma evaluatoare să încheie contracte de

subcontractare a anumitor părţi din raportul de evaluare cu alte firme sau cu persoane fizice.

Contractul (convenţia) trebuie să conţină în principal următoarele elemente:

23

părţile contractante, cu o scurtă prezentare;

definiţii ale termenilor utilizaţi în contract;

obligaţiile firmei de consultanţă;

obligaţiile beneficiarului;

valoarea contractului şi condiţiile de plată;

clauze asiguratorii;

diverse alte prevederi;

anexe, în care să se prezinte modalitatea de punere la dispoziţia echipei de evaluare a

informaţiilor necesare.

Pentru colaboratorii externi se încheie convenţii (contracte) în care se specifică obligaţiile

acestora cu privire la obiectul lucrării, termenele de execuţie şi condiţiile de plată.

În cazul în care evaluarea se face de o persoană fizică, aceasta trebuie să fie autorizată, în

conformitate cu prevederile legale în vigoare.

Elementele în detaliu pe care le conţine contractul (convenţia) sunt cuprinse în standardul de

evaluare SEV 3.04 (elaborat în februarie 1999).

1.9.2. Cunoaşterea preliminară şi pregătirea activităţii de evaluare

Începerea acţiunii de evaluare economică a întreprinderii este marcată de un prim

contact al echipei cu conducerea întreprinderii evaluate, care face o prezentare a întreprinderii din

punct de vedere al:

evoluţiei sale de la înfiinţare până la momentul dat;

structurii organizatorice şi funcţionale;

profilului de activitate şi schimbărilor intervenite în ultimii ani, precum şi proiecţiile

pentru perioadele următoare;

poziţiei întreprinderii în cadrul ramurii de activitate, pe piaţa internă şi externă etc.;

altor informaţii privind activitatea firmei.

În această etapă se recomandă vizitarea întreprinderii, pentru formarea unei imagini directe

asupra firmei evaluate

Întrucât în contract este prevăzut termenul de executare a lucrării, echipa de evaluare trebuie

să-şi elaboreze un grafic de realizare în care se prevăd obiectivele şi timpul necesare, pe ansamblul

echipei şi pe componenţii ei (aceasta respectă în linii generale etapele de realizare a raportului

prezentat în oferta tehnică). Acest lucru este absolut necesar întrucât realizarea unei acţiuni este

condiţionată de cele care o preced. De exemplu, nu se poate determina activul net corectat dacă nu

s-a făcut evaluarea tuturor elementelor patrimoniale.

24

Pentru buna desfăşurare a întregii activităţi. a echipei de evaluare este necesar să se

stabilească o persoană din partea beneficiarului care are ca sarcină. asigurarea unei relaţii

corespunzătoare între beneficiar şi consultant pe perioada de realizare a evaluării.

1.9.3 Structura raportului de evaluare

Raportul de evaluare este produsul final al activităţii desfăşurate de echipa de evaluare.

Pentru a putea fi utilizat în conformitate cu scopul pentru care s-a realizat evaluarea societăţii

comerciale (activului, bunului etc.) el trebuie să conţină în mod obligatoriu câteva elemente.

În teorie şi practică sunt prezentate deferite variante de structură a raportului de

evaluare6 adaptate de fiecare societate de consultanţă care întocmeşte un asemenea raport.

Considerăm că nu este obligatoriu ca acest raport să aibă o structură tip, dar trebuie să conţină

elementele necesare care să-l facă util scopului pentru care a fost elaborat.

O structură a raportului de evaluare poate fi următoarea:

1. Titlul raportului: „Raport de evaluare. a societăţii comerciale …”

2. Prezentarea succintă a întreprinderii evaluate, respectiv: denumire, adresă, act de

înfiinţare, număr de înregistrare la Registrul Comerţului, codul fiscal, obiectul de activitate etc.

3. Scopul evaluării şi beneficiarul şi / sau destinatarul lucrării. Se precizează distinct

scopul pentru care s-a elaborat raportul de evaluare: privatizare, vânzare, înscriere la bursă etc.

De asemenea, trebuie menţionat cadrul legal care reglementează diferite operaţiuni în

domeniul în care acţionează întreprinderea respectivă. De exemplu, acte normative care

reglementează cesiunea de creanţe, închirieri de bunuri, valori normative pentru anumite servicii

etc.

4. Diagnosticul întreprinderii pentru evaluare, cu principalele elemente, respectiv:

diagnostic juridic;

diagnostic tehnic (industrial – operaţional);

diagnosticul resurselor umane şi al managementului;

diagnosticul comercial;

diagnosticul economico – financiar;

concluziile finale ale diagnosticului.

5. Aplicarea metodelor de evaluare, respectiv:

procedura de evaluare şi motivaţia alegerii metodelor utilizate. Echipa de evaluare

trebuie să menţioneze că evaluarea s-a făcut în conformitate cu regulile, procedurile,

standardele existente în domeniu; dacă sunt anumite norme obligatorii stabilite de

diferite organisme. În ceea ce priveşte motivaţia alegerii metodelor de evaluare se

6 Vezi ANEVAR, „Evaluarea întreprinderilor” nr. 1 / 1995, Anexa 7.1, pag. 235

25

prezintă succint argumentele pentru opţiunea respectivă;

aplicarea propriu-zisă a metodelor de evaluare; se prezintă detaliat procedura de

evaluare, argumentele şi ipotezele care au condus la utilizarea metodelor respective;

sinteza rezultatelor, în care evaluatorul îşi exprimă opinia asupra valorii

întreprinderii (activului, bunului) sau limitelor în cadrul cărora se încadrează zona

negocierilor;

recomandări sau precizări finale, echipa de evaluare face unele menţiuni, în special

pentru destinatar (utilizatorul raportului), cum ar fi: la data de …pentru un pachet

minoritar de acţiuni a fost stabilită valoare de … mii lei etc.

alte precizări.

7. Autentificări. Se precizează locul şi data întocmirii raportului de evaluare; se

menţionează clar numele şi prenumele persoanelor din echipa de evaluare şi semnăturile acestora.

În legătură cu forma de prezentare, raportul se redactează integral şi cuprinde, de regulă, un volum

distinct cu anexele referitoare la raportul de evaluare. În situaţia în care dimensiunea lucrării este

semnificativă se prezintă şi o sinteză a raportului în scopul punerii în evidenţă doar a concluziilor

cheie şi a rezultatelor evaluării.

1.10. CODUL DEONTOLOGIC AL PROFESIEI DE EVALUATOR

Ca în cazul oricărei profesii liberale şi evaluatorii au un cadru deontologic în care se

circumscrie activitatea lor. Aceasta face parte integrată din Statutul ANEVAR şi urmăreşte

stabilirea unei linii de conduită pentru evaluatori, astfel încât aceştia să desfăşoare o activitate

competentă, conformă eticii profesionale şi corespunzătoare standardelor internaţionale.

Codul deontologic7 stabileşte ca principiu fundamental că „valoarea determinantă trebuie să

fie obiectivă şi să nu fie influenţată de voinţa, dorinţa sau nevoia clientului care angajează serviciile

evaluatorului”. Toate cerinţele activităţii de evaluare decurg din acest principiu esenţial pentru

activitatea desfăşurată de evaluatori.

Referitor la îndatoririle şi responsabilităţile evaluatorilor (capitolul 2 din Codul

deontologic al profesiei) sunt stabilite în principal următoarele:

obligaţia evaluatorului de a determina tipul potrivit de evaluare pentru fiecare situaţie;

evaluatorul trebuie să execute competent şi conştiincios fiecare evaluare să fie imparţial,

loial şi util clientului său;

evaluatorul are obligaţia de a evita abordarea greşită sau aproximările foarte largi pentru a

nu furniza rezultate false ale evaluării.

7 Codul deontologic al profesiei de evaluator este prezentat în „Buletin informativ ANEVAR” nr. 2 (50) / 2005

26

Între obligaţiile evaluatorului faţă de client sunt stabilite următoarele cerinţe:

prezentarea către client a concluzii lor şi rezultatelor precise şi reale asupra evaluării făcute,

indiferent de dorinţa şi indicaţiile clientului;

angajarea evaluatorului într-o lucrare este o chestiune confidenţială, evaluatorul având

obligaţia de a nu dezvălui angajarea sa de către client unor terţe persoane şi, de asemenea,

obligaţia de a nu dezvălui sau folosi rezultatele evaluării fără permisiunea scrisă şi

prealabilă a clientului său, sau fără să fie obligat de o procedură judiciară;

nu este corect ca evaluatorul să accepte un contract de evaluare pentru un domeniu pentru

care nu este calificat, cu excepţia cazurilor în care a adus la cunoştinţa clientului acest fapt

sau în cazul în care s-a asociat cu un alt evaluator care are calificarea necesară;

dacă serviciile unui evaluator sunt solicitate de doi sau mai mulţi clienţi pentru aceeaşi

lucrare, evaluatorul nu poate accepta decât pe unul dintre aceştia, cu excepţia cazului

când există acceptul părţilor implicate.

Practicile lipsite de etică şi de profesionalism în activitatea de evaluare sunt legate de:

acceptarea unui contract a cărui plată este condiţionată de:

preţul de vânzare a proprietăţii sau afacerii evaluate;

decizia judecătorească privitoare Ia proprietate în favoarea clientului;

orice informaţie, indicaţie, concluzie furnizată apriori dec1ient;

solicitarea unei plăţi care reprezintă procent din valoarea rezultată în urma evaluării;

acceptarea de către evaluator a unui contract ce priveşte o afacere sau o proprietate

pentru care el are interese (actuale sau viitoare).

Cadrul etic şi de disciplină în Asociaţia evaluatorilor din ţara noastră (ANEVAR) este

asigurat prin Comisia de etică în care se analizează eventualele cazuri de încălcare a Prevederilor

statutare. În Buletinele informative se publică măsurile adoptate în astfel de situaţii.

1.11. ABORDĂRI METODOLOGICE ÎN PROCESUL DE EVALUARE

În teoria şi practica economică s-au conturat mai multe metode, procedee de

evaluare a unui bun, activ sau întreprindere (afacere), în funcţie de modul de abordare. Standardele

de evaluare menţionează: .

abordarea pe bază de active;

abordarea pe bază de venit;

abordarea prin comparaţie.

Fiecare mod de abordare implică diferite metode, care pot fi utilizate în funcţie de tipul de

întreprindere, cantitatea şi calitatea informaţiilor disponibile, scopul evaluării etc.

27

Pentru evaluarea întreprinderii în ansamblul ei, evaluatorul trebuie să folosească cel puţin

două abordări. Acest lucru este necesar pentru a verifica dacă s-a ajuns la o valoare credibilă.

1.11.1 Abordarea pe bază de active (patrimonială)

Abordarea pe bază de activ derivă din principiul substituţiei, potrivit căruia un activ nu

valorează mai mult decât costul de înlocuire a tuturor părţilor sale componente. Aceasta nu

înseamnă că preţul tranzacţiei nu poate fi mai mare sau mai mic decât valoarea stabilită de

evaluator.

Din punct de vedere tehnic, aceasta înseamnă evaluarea tuturor elementelor patrimoniale prin

diferite metode şi corectarea ultimului bilanţ sau a unui bilanţ întocmit în acest scop .

Abordarea patrimonială prezintă avantajele:

este credibilă şi utilizată în multe cazuri în instanţă, acţiuni de partaj, fuziune, lichidare etc.;

este relevantă în evaluarea unui. pachet de control, a titlurilor de participaţie şi a altor

plasamente;

este indispensabilă în operaţiuni de vânzare-cumpărare de active, în special pentru folosinţă

personală;

Dezavantaje:

implică un volum mare de muncă pentru inventarierea şi reevaluarea tuturor elementelor

patrimoniale;

este mai puţin aplicabilă pentru imobilizările necorporalii;

în unele tranzacţii trebuie să fie completată cu altă metodă.

1.11.2 Abordarea pe bază de venit

Metodele şi tehnicile din acest grup decurg din principiul anticipării, potrivit căruia valoarea

rezultă din beneficiile viitoare care urmează a fi generate de proprietatea deţinută.

Aplicarea metodelor presupune:

estimarea „beneficiilor viitoare” reprezentate de profitul ce urmează a fi realizat, respectiv

dividendele şi / sau fluxul de disponibilităţi (cash-flow-ul);

stabilirea unei rate de actualizare.

Valoarea rezultă din împărţirea venitului estimat la rata de actualizare.

Principalele avantaje sunt:

este aplicabilă pe pieţele financiare pentru a estima preţul acţiunilor; în funcţie de acesta se

28

orientează deciziile de investire / dezinvestire;

se consideră din punct de vedere teoretic ca fiind cea mai corectă pentru stabilirea valorii

proprietăţii care generează fluxuri de disponibilităţi;

Dezavantaje:

se pot obţine valori discutabile dacă estimarea veniturilor viitoare nu este credibilă sau dacă

se folosesc rate de actualizare neconcludente;

nu este aplicabilă în cazul întreprinderilor în dificultate.

1.11.3 Abordarea prin comparaţie

Având în vedere principiul substituţiei, metoda presupune că un cumpărător informat nu ar

plăti pentru un bun mai mult decât suma cu care ar achiziţiona un bun comparabil cu aceeaşi

utilitate.

În esenţă, abordarea prin comparaţie constă în aprecierea gradului de similitudine între

obiectul supus evaluării şi tranzacţii similare efectuate sau/şi diferenţele dintre acestea.

În practică are o largă aplicabilitate, în special în tranzacţii de proprietăţi imobiliare,

terenuri, titluri de valoare.

Utilizarea metodelor din această grupă necesită asigurarea unor baze de date şi stabilirea

unor parametri de echivalenţă care să permită efectuarea comparaţiei. De exemplu: raportul

„preţ/cifră de afaceri” sau „preţ/profit net” pentru evaluarea unei afaceri în derulare, sau „preţ /m2

de suprafaţă construită” pentru spaţii comerciale sau clădiri.

Avantaje:

este uşor de aplicat şi permite o bună estimare a valorii de piaţă (valoarea justă);

are largă aplicabilitate în evaluarea de bunuri, active, terenuri etc.;

Dezavantaje: '

necesită un volum însemnat de informaţii referitoare la tranzacţiile din domeniul respectiv;

nu este aplicabilă în cazul în care tranzacţiile încheiate au fost influenţate de factori

conjuncturali (de exemplu, în prezent, în unele zone ale ţării terenurile agricole se tranzac-

ţionează la preţuri inferioare valorii reale);

este mai puţin acceptată în litigii.

În activitatea practică de evaluare se aplică şi metode combinate, respectiv o metodă

patrimonială şi una bazată pe venit.

Standardul de evaluare SEV 5 menţionează că „selectarea şi credibilitatea abordărilor, a

metodelor adecvate şi a calculelor depind de judecata evaluatorului”.

În consecinţă, evaluatorul trebuie să analizeze aplicabilitatea fiecărei abordări la cazul dat, în

29

funcţie de relevanţa informaţiilor existente, să-şi motiveze opţiunea pentru metoda aplicată şi să

propună o valoare sau un interval de valori.

30

C A P I T O L U L 2

DIAGNOSTICUL ÎNTREPRINDERII ÎN ACTIVITATEA DE EVALUARE

2.1. NECESITATEA ŞI ROLUL DIAGNOSTICULUI ÎN EVALUAREA ÎNTREPRINDERII

Conceptul de „diagnostic” în plan economic, la nivelul unei întreprinderi, presupune

identificarea unor eventuale disfuncţionalităţi ale activităţii ei, analiza acestora, stabilirea cauzelor

şi prezentarea măsurilor care să conducă la reglarea situaţiei. Totodată, diagnosticul trebuie să

evidenţieze şi elementele pozitive ale activităţii, care sunt necesare pentru estimarea

performanţelor.

Prin diagnosticarea unei întreprinderi în vederea evaluării, se urmăreşte cunoaşterea tuturor

laturilor activităţii acesteia, respectiv juridică, operaţională, resurse umane, economico-financiară

etc., precum şi a punctelor forte şi punctelor slabe corespunzătoare fiecăruia.

În cadrul diagnosticului trebuie să-şi găsească răspuns probleme cum sunt:

poziţia pe piaţa pe care operează;

statutul juridic al proprietăţii care se evaluează, dacă sunt sau nu satisfăcătoare şi de ce;

modul în care au fost obţinute;

potenţialul uman şi de management;

infrastructura tehnică pentru susţinerea activităţii de bază;

măsurile care urmează a fi întreprinse, atât pe termen scurt cât şi pe termen lung;

infrastructura tehnică pentru susţinerea activităţii de bază.

Timp necesar: 180 minute

Întrebări la care vom răspunde în aceast capitol:

De ce este necesar şi care este rolul diagnosticului în evaluarea întreprinderii?

Care este importanţa şi cum se realizează diagnosticul juridic?

Care este importanţa şi cum se realizează diagnosticul tehnic sau operaţional?

Care este importanţa şi cum se realizează diagnosticul resurselor umane şi

al managementului întreprinderii?

Care este importanţa şi cum se realizează diagnosticul comercial?

Care este importanţa şi cum se realizează diagnosticul economico – financiar?

00:180

31

În cadrul activităţii practice de evaluare a unei întreprinderi, diagnosticul trebuie să

furnizeze informaţiile necesare aprecierii situaţiei trecute şi prezente, care constituie o bază

pentru estimarea elementelor şi variabilelor „cheie” ce trebuie avute în vedere în cazul

aplicării diferitelor metode de evaluare. Întrucât evaluarea întreprinderii nu înseamnă o aplicare

mecanică a unor tehnici, ci presupune o apreciere profundă a performanţelor întreprinderii, echipa

de evaluare trebuie să opereze cu parametri consideraţi normali pentru mediul de activitate al firmei

evaluate şi la momentul efectuării evaluării.

Pe baza diagnosticului întreprinderii evaluate se pot construi scenarii pertinente, care trebuie

să stea la baza evaluării întrucât diagnosticul pentru evaluare nu are doar rolul de a prezent situaţia

firmei la un anumit moment, ci şi acela de a direcţiona şi susţine proiecţiile economico-financiare.

Realizarea diagnosticului unei întreprinderi în scopul evaluării presupune

parcurgerea următoarelor etape:

stabilirea problemelor supuse analizei:

asigurarea informaţiilor şi analiza documentelor care stau la baza lor;

analiza şi prezentarea rezultatelor într-un raport.

Considerăm că diagnosticul unei firme nu poate fi încadrat în tipare fixe, ci trebuie să aibă o

structură adaptabilă în funcţie de scopul urmărit. Pentru evaluarea unei întreprinderi, diagnosticul

poate fi structurat în mai multe componente, respectiv: diagnostic juridic, tehnic, al resurselor

umane, comercial şi economico-financiar.

Între acestea rolul esenţial revine diagnosticul economico-financiar, care cuantifică prin

instrumente specifice rezultatele analizei din celelalte secţiuni şi realizează o interfaţă între cele

două componente de bază ale procesului de evaluare a afaceri (diagnostic şi evaluare propriu-zisă).

2.2. DIAGNOSTICUL JURIDIC

Diagnosticul juridic are drept scop juridic verificarea aspectelor legale privind activitatea

întreprinderii sau a activului de evaluat. Realizarea acestuia presupune analiza elementelor specifice

în următoarele domenii:

Dreptul societăţilor comerciale. În acest domeniu se verifică: contractul de societate,

statutul şi modificările ulterioare înfiinţării, registrul adunării generale a acţionarilor (asociaţilor),

registrul acţionarilor, registrul acţiunilor, contractele de vânzare-cumpărare, de închiriere,

contractele de locaţie de gestiune (o variantă a contractului de închiriere), cele de concesiune etc.

Dreptul civil. Se analizează şi se verifică actele şi contractele privind:

dreptul de proprietate asupra construcţiilor;

situaţia juridică a terenurilor întreprinderii (drept de proprietate, contract de închiriere etc.);

32

situaţia juridică a imobilizărilor necorporale de natura brevetelor, licenţelor, mărcilor

înregistrate şi a altora de aceeaşi natură (se verifică dacă acestea sunt înregistrate la

organismele abilitate, cine este titularul dreptului de inventator sau autor, existenţa

certificatului de inventator sau autor, durata legală de protecţie etc.);

situaţia imobilizărilor financiare (titluri de participare, titluri imobilizate ale activităţii de

portofoliu, creanţe imobilizate etc.);

situaţia împrumuturilor primite, a garanţiilor constituite, existenţa creditelor nerambursate la

scadenţă, eventualitatea declarării stării de faliment;

situaţia asigurării societăţii prin efectul legii (imobiliară şi de răspundere civilă) şi în

virtutea unor contracte de asigurare împotriva unor riscuri (calamitate naturală, furt etc.),

situaţia achitării primelor de asigurare etc.;

Dreptul fiscal. Se verifică:

situaţia obligaţiilor legale (impozite, taxe, contribuţii etc.) şi a plăţilor restante comparativ

cu termenele exigibile;

ultimul control fiscal, rezultatele sale şi modul de valorificare a actelor de control.

Nu de puţine ori în practică se întâlnesc firme care din proprie iniţiativă îşi calculează şi

înregistrează contabil penalităţile pentru neplata la termen a obligaţiilor fiscale. Pentru evaluator

este foarte importantă reţinerea acestor informaţii datorită influenţei directe asupra determinării

valorii patrimoniale a întreprinderii.

Dreptul muncii. Se verifică şi se analizează existenţa contractelor colective şi individuale

de muncă, a regulamentului de ordine interioară, a contractului de management. Un punct important

la acest subcapitol al diagnosticului juridic îl reprezintă informaţiile în baza cărora se poate aprecia

dacă oamenii cheie pot sau nu să fie menţinuţi în această întreprindere după schimbarea

proprietarului, sau dacă noul proprietar este obligat să menţină un anumit număr de salariaţi sau al

salariului etc.

Dreptul mediului. Se verifică dacă activitatea întreprinderii evaluate se desfăşoară în cadrul

impus de legislaţia de mediu; prin prisma restricţiilor privind efectele activităţii asupra mediului

interesează dacă firma are un studiu de impact, dacă au fost obţinute autorizaţiile de mediu, dacă

sunt litigii cu alte întreprinderi sau cu autorităţile (şi dacă astfel se creează obligaţia decontării sau a

plăţii unor daune interese).

Problemele de mediu tind să capete un rol semnificativ în cadrul activităţii de evaluare,

aceasta fiind o tendinţă determinată de „semnalele” provenite de pe piaţa vânzării-cumpărării

întreprinderilor (probleme de poluare cu relevanţă în procesul de privatizare din ţara noastră sunt

bine cunoscute). Au existat cazuri când nu s-au vândut pachetele de acţiuni ale întreprinderilor de

stat mai multor societăţi comerciale deoarece potenţialii investitori nu au acceptat să preia şi pasivul

ecologic, respectiv obligaţia de a face cheltuieli semnificative de depoluare.

33

În practica evaluării din ţările dezvoltate se evaluează în mod curent activele şi pasivele

ecologice, rezultatul acestui demers influenţând direct valoarea afacerii (în cadrul metodelor

patrimoniale se includ corecţii asupra elementelor de activ / pasiv, iar în aplicarea metodelor de

randament, profitul sau cash-flow-ul se calculează prin includerea fluxurilor implicate de activele /

pasivele ecologice).

O problemă distinctă se referă la litigii. Se verifică dacă întreprinderea evaluată este

implicată în litigii, instanţele judecătoreşti şi ce posibilităţi de rezolvare sunt. În cazul existenţei

unor litigii de muncă se verifică stadiul de rezolvare a acestora. În toate cazurile situaţia litigiilor

reprezintă un punct important ce are implicaţii directe asupra valorii patrimoniale, realizându-se

corecţii atunci când nu s-au constituit provizioane, cât şi asupra valorilor de randament.

După verificarea şi analiza domeniilor juridice prezentate, juristul din echipa evaluare

formulează concluziile diagnosticului juridic sub forma punctelor forte şi punctelor slabe ale

cadrului juridic, acesta constituindu-se ca parte importantă a raportului de evaluare.

Ca punct forte ale cadrului juridic pot fi exemplificate următoarele: statutul corespunzător,

relaţiile contractuale conforme cu prevederile legale, absenţa litigiilor de muncă, absenţa amenzilor

şi penalităţilor fiscale, contracte pe termen lung avantajoase (pe linia aprovizionării, desfacerii,

finanţării), relaţii favorabile cu parteneri comerciali, băncile, fiscul, deţinerea unor drepturi de

proprietate nematerială (marca înregistrată, brevete protejate, acorduri noncompetiţie cu

managementul şi persoanele cheie din întreprindere etc.).

Ca punte slabe ale cadrului juridic pot fi amintite următoarele: existenţa unor litigii

comerciale, de muncă, plata unor amenzi şi penalităţi fiscale, riscul pierderii oamenilor cheie

(datorită fisurilor contractului de muncă), lipsa contractelor de asigurare, a acordurilor

noncompetiţie etc.

În raportul de evaluare trebuie să se facă referire concretă la actele normative ale căror

prevederi nu au fost respectate sau a fost dată o altă interpretare decât cea normală.

2.3. DIAGNOSTICUL TEHNIC SAU OPERAŢIONAL

În esenţă, aceasta presupune o analiză detaliată a factorilor tehnici de producţie, a

tehnologiilor de fabricaţie a produselor, precum şi a organizării producţiei şi muncii.

Astfel, în legătură cu activele fixe incluse în patrimoniul societăţii comerciale,

precum şi a celor pe care le foloseşte fără a fi proprietatea ei, evaluatorii trebuie să se pronunţe cu

privire la:

starea de funcţionare a maşinilor, utilajelor, gradul de uzură fizică;

performanţele acestora în raport cu cele care se produc în momentul respectiv;

34

posibilităţile de utilizare în viitor;

mijloacele fixe înregistrate în patrimoniul unităţii, dar care nu mai pot fi folosite datorită

schimbărilor intervenite în structura producţiei;

încadrarea mijloacelor fixe pe categorii conform Catalogului privind clasificarea şi

duratele normale de funcţionare a mijloacelor fixe privind amortizarea capitalului