Embed Size (px)

DESCRIPTION

Osnove racunovodstva

Citation preview

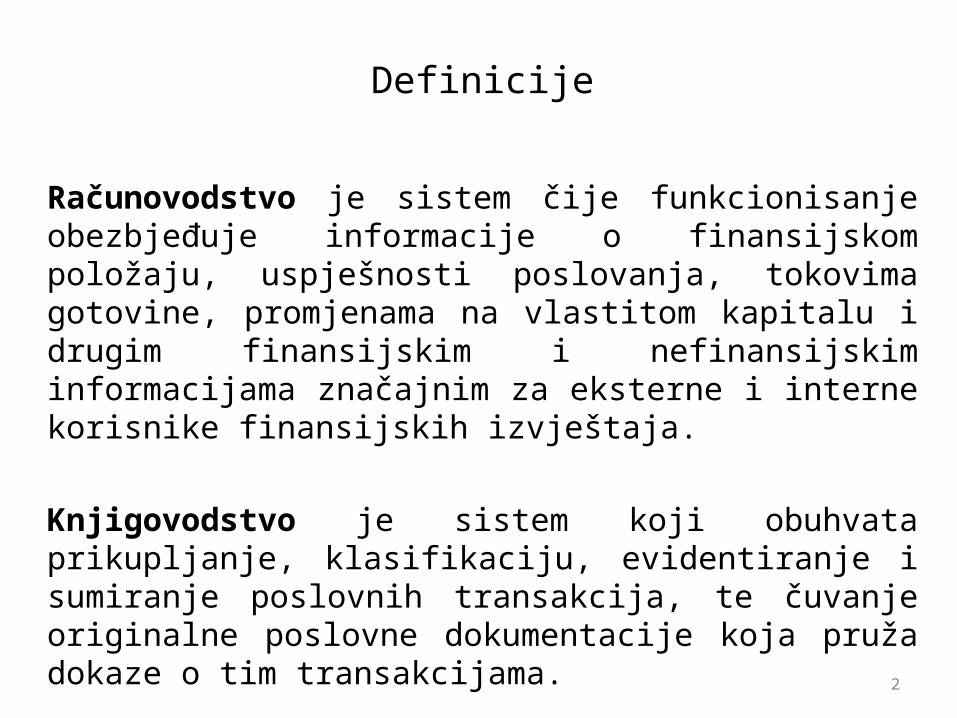

Definicije

Računovodstvo je sistem čije funkcionisanje obezbjeđuje informacije o finansijskom položaju, uspješnosti poslovanja, tokovima gotovine, promjenama na vlastitom kapitalu i drugim finansijskim i nefinansijskim informacijama značajnim za eksterne i interne korisnike finansijskih izvještaja.

Knjigovodstvo je sistem koji obuhvata prikupljanje, klasifikaciju, evidentiranje i sumiranje poslovnih transakcija, te čuvanje originalne poslovne dokumentacije koja pruža dokaze o tim transakcijama.

2

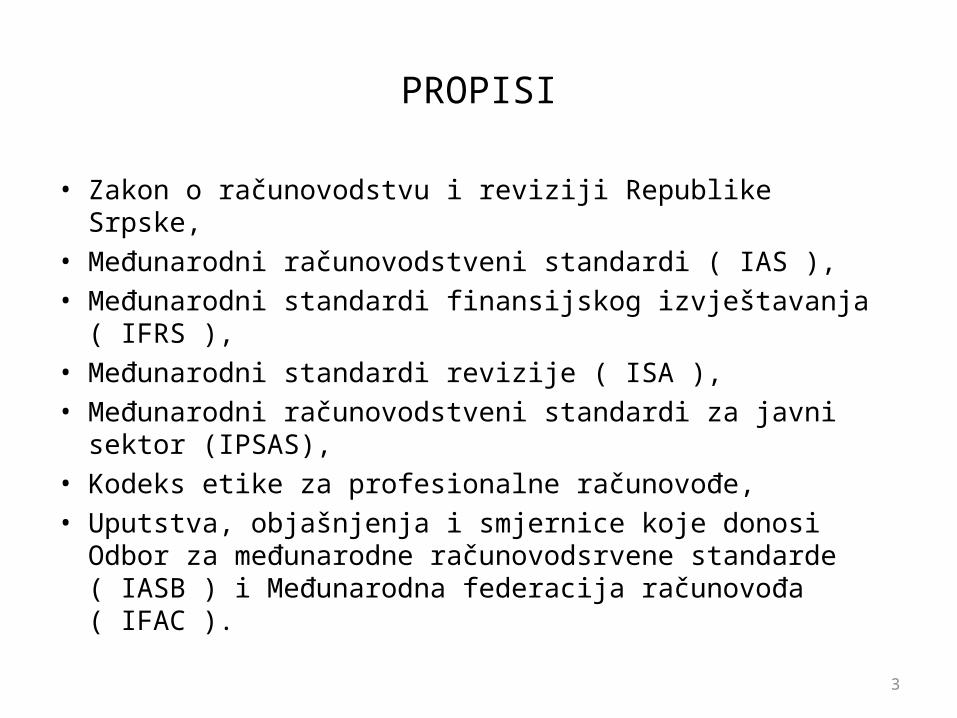

PROPISI

• Zakon o računovodstvu i reviziji Republike Srpske,• Međunarodni računovodstveni standardi ( IAS ),• Međunarodni standardi finansijskog izvještavanja ( IFRS ),• Međunarodni standardi revizije ( ISA ),• Međunarodni računovodstveni standardi za javni sektor

(IPSAS),• Kodeks etike za profesionalne računovođe,• Uputstva, objašnjenja i smjernice koje donosi Odbor za

međunarodne računovodsrvene standarde ( IASB ) i Međunarodna federacija računovođa ( IFAC ).

3

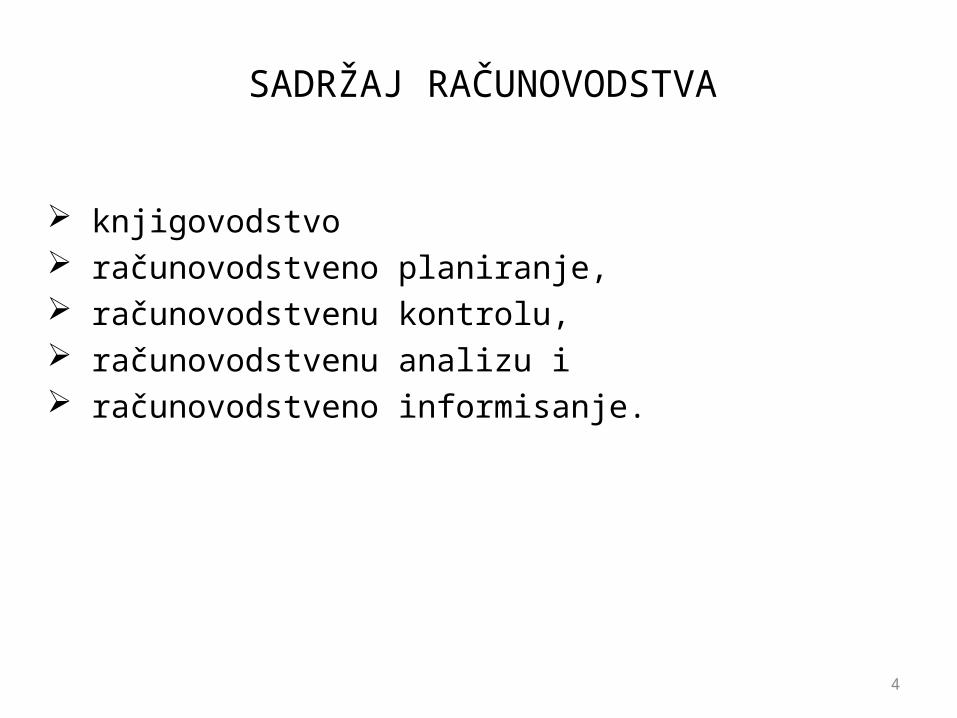

SADRŽAJ RAČUNOVODSTVA

knjigovodstvo računovodstveno planiranje, računovodstvenu kontrolu, računovodstvenu analizu i računovodstveno informisanje.

4

OSNOVNI ZADACI KNJIGOVODSTVA

utvrđivanje poslovnog rezultata utvrđivanje imovinske situacije preduzeća ili finans. strukture, obezbjeđenje pouzdane osnove za analizu poslovanja i kontrolu planskih izvršenja, obezbjeđenje osnove za kontrolu korištenja sredstava.

5

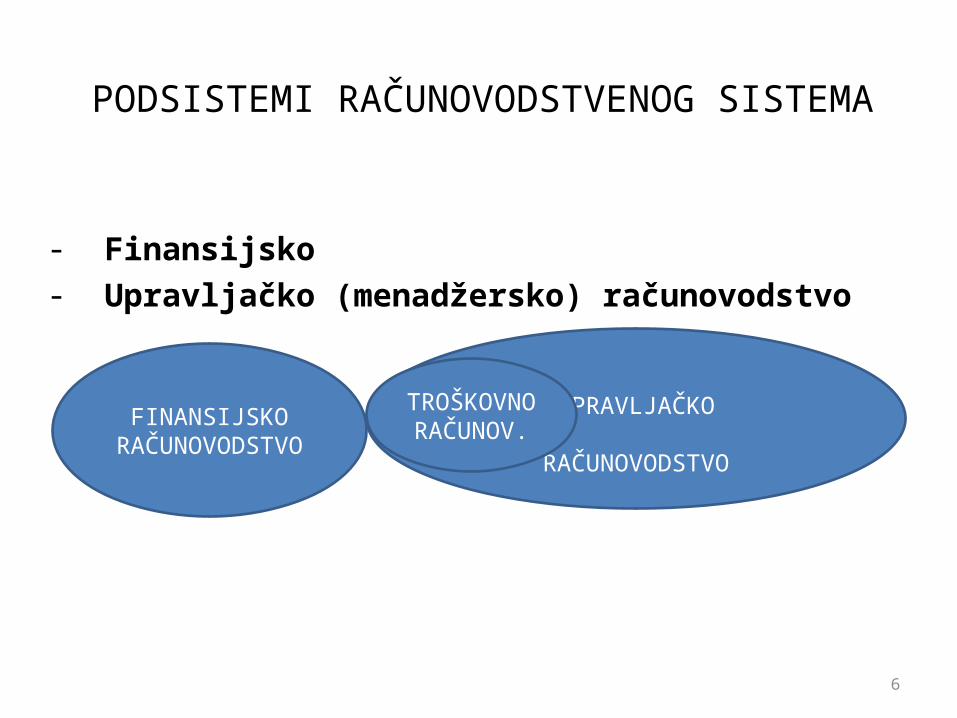

PODSISTEMI RAČUNOVODSTVENOG SISTEMA

- Finansijsko- Upravljačko (menadžersko) računovodstvo

FINANSIJSKO RAČUNOVODSTV

O

UPRAVLJAČKO RAČUNOVODSTVO

TROŠKOVNORAČUNOV.

6

KNJIGOVODSTVENA ISPRAVA

je pisani dokument, u materijalnom obliku, o nastalim poslovnim događajima koja sadrži sve neophodne podatke za knjiženje u poslovnim knjigama,

mora biti potpuna, istinita, računski tačna, uredna, sastavljena tako da omogućava potpun uvid u vjerodostojnost dokumenta,

kontrolu knjigovodsvene isprave ne mogu vršiti lica koja su materijalno zadužena za imovinu na koju se isprava odnosi,

rokovi za dostavljanje u knjigovodstvo i rokovi knjiženja.

7

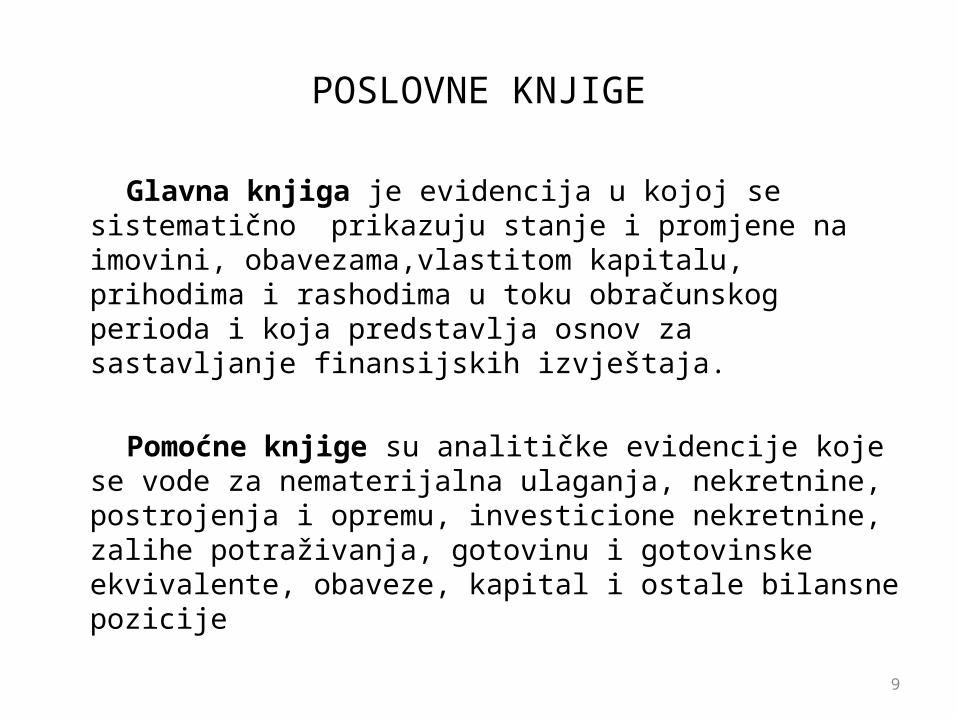

POSLOVNE KNJIGE

Poslovne knjige su jednoobrazne evidencije o stanju i promjenama na imovini, obavezama i kapitalu, kao i ostvarenim prihodima i rashodima, a čine ih:

dnevnik, glavna knjiga i pomoćne knjige.

Dnevnik i glavna knjiga se vode po sistemu dvojnog knjigovodstva.

Dnevnik je poslovna knjiga u kojoj se poslovni događaji unose hronološki, prema redosljedu njihovog nastanka.

8

POSLOVNE KNJIGE

Glavna knjiga je evidencija u kojoj se sistematično prikazuju stanje i promjene na imovini, obavezama,vlastitom kapitalu, prihodima i rashodima u toku obračunskog perioda i koja predstavlja osnov za sastavljanje finansijskih izvještaja.

Pomoćne knjige su analitičke evidencije koje se vode za nematerijalna ulaganja, nekretnine, postrojenja i opremu, investicione nekretnine, zalihe potraživanja, gotovinu i gotovinske ekvivalente, obaveze, kapital i ostale bilansne pozicije

9

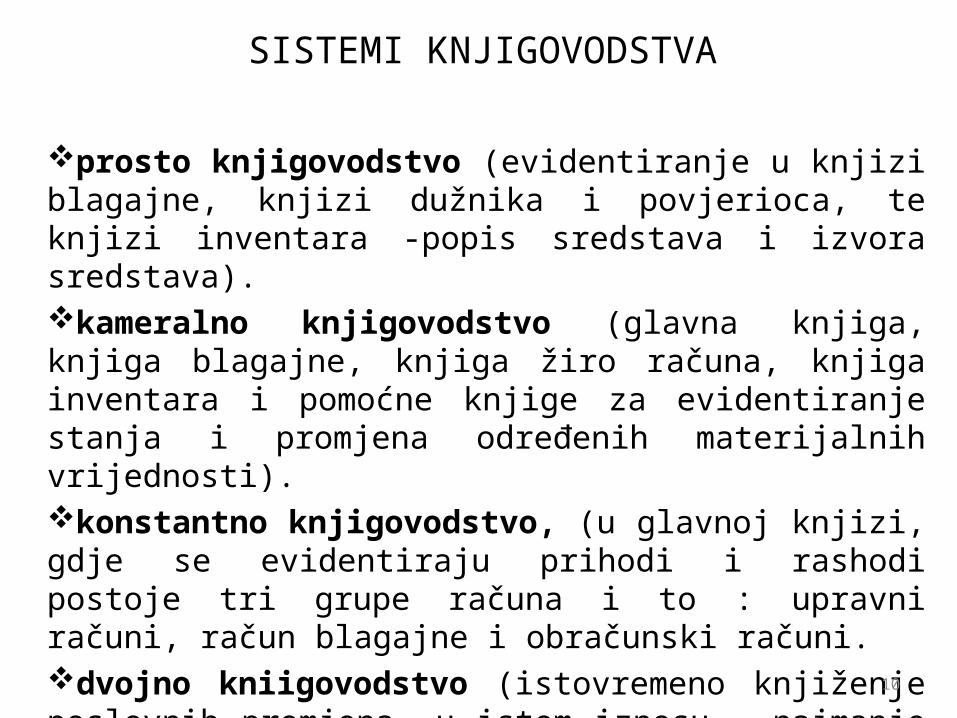

SISTEMI KNJIGOVODSTVA

prosto knjigovodstvo (evidentiranje u knjizi blagajne, knjizi dužnika i povjerioca, te knjizi inventara -popis sredstava i izvora sredstava). kameralno knjigovodstvo (glavna knjiga, knjiga blagajne, knjiga žiro računa, knjiga inventara i pomoćne knjige za evidentiranje stanja i promjena određenih materijalnih vrijednosti).konstantno knjigovodstvo, (u glavnoj knjizi, gdje se evidentiraju prihodi i rashodi postoje tri grupe računa i to : upravni računi, račun blagajne i obračunski računi. dvojno kniigovodstvo (istovremeno knjiženje poslovnih promjena, u istom iznosu, najmanje na dva konta (na jednom kontu na lijevoj strani, a na drugom kontu na desnoj strani).

10

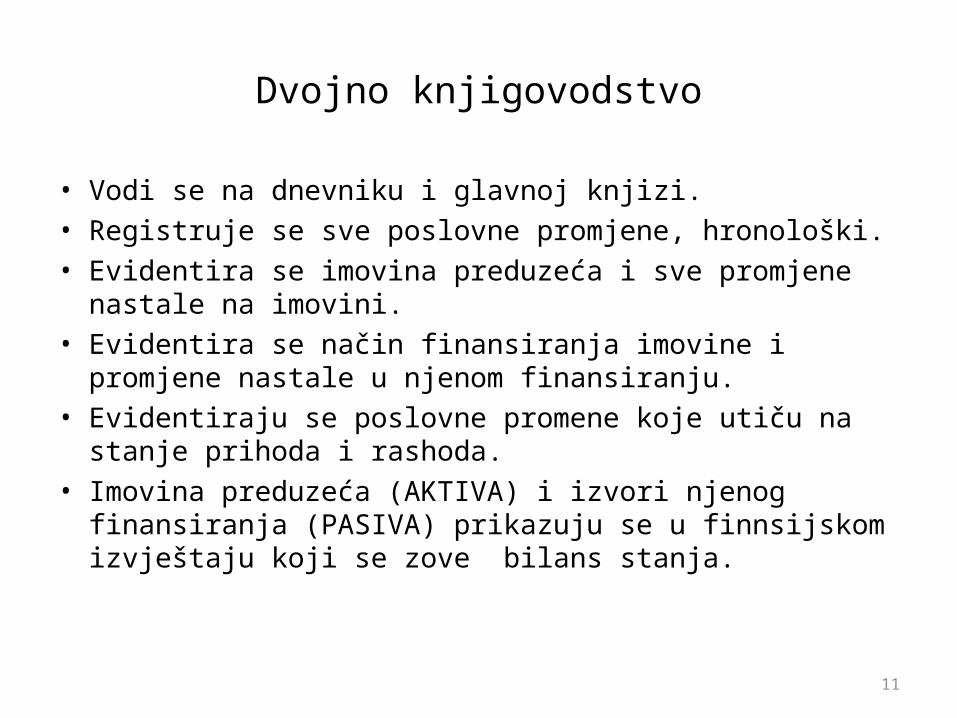

Dvojno knjigovodstvo

• Vodi se na dnevniku i glavnoj knjizi. • Registruje se sve poslovne promjene, hronološki.• Evidentira se imovina preduzeća i sve promjene nastale na

imovini.• Evidentira se način finansiranja imovine i promjene nastale u

njenom finansiranju.• Evidentiraju se poslovne promene koje utiču na stanje prihoda

i rashoda. • Imovina preduzeća (AKTIVA) i izvori njenog finansiranja

(PASIVA) prikazuju se u finnsijskom izvještaju koji se zove bilans stanja.

11

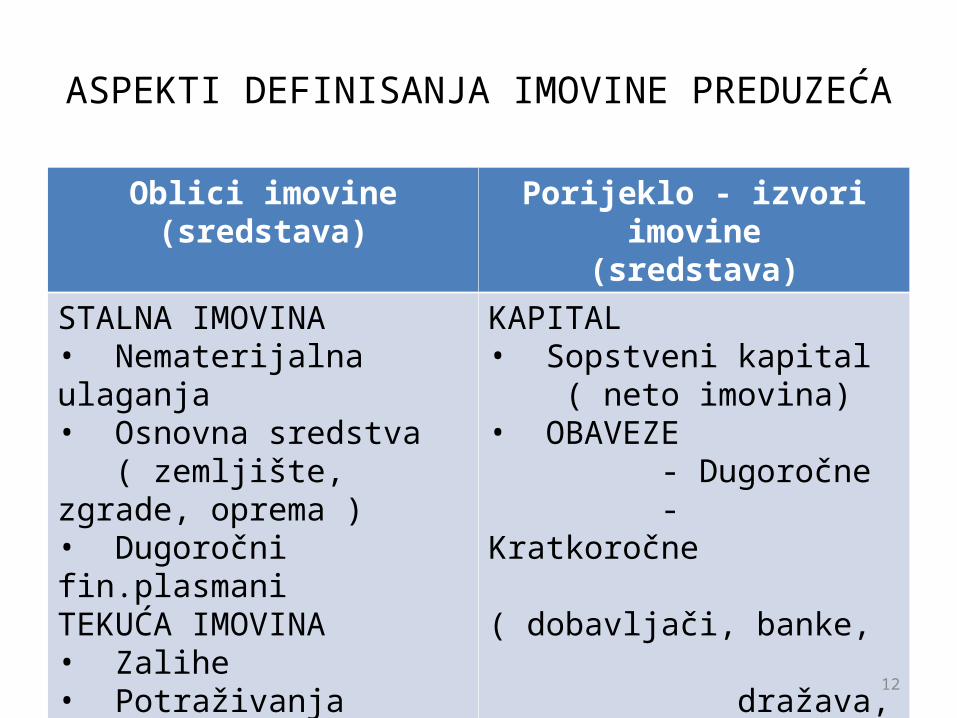

ASPEKTI DEFINISANJA IMOVINE PREDUZEĆA

Oblici imovine(sredstava)

Porijeklo - izvori imovine(sredstava)

STALNA IMOVINA• Nematerijalna ulaganja• Osnovna sredstva ( zemljište, zgrade, oprema )• Dugoročni fin.plasmaniTEKUĆA IMOVINA• Zalihe• Potraživanja• Novčana sredstva

KAPITAL• Sopstveni kapital ( neto imovina)• OBAVEZE - Dugoročne - Kratkoročne ( dobavljači, banke, dražava, radnici)

12

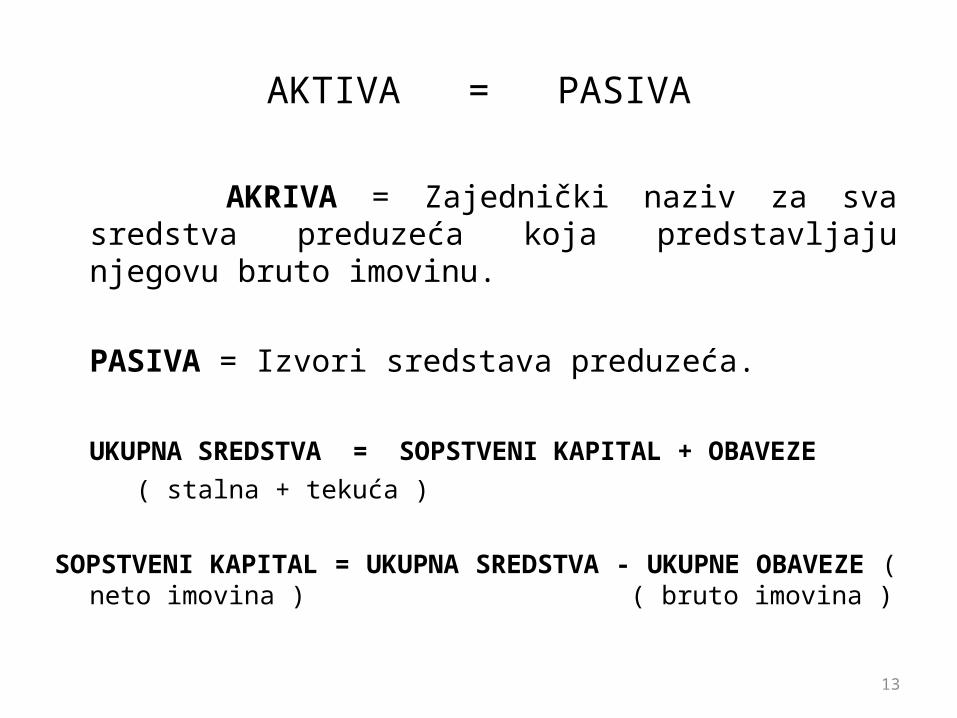

AKTIVA = PASIVA

AKRIVA = Zajednički naziv za sva sredstva preduzeća koja predstavljaju njegovu bruto imovinu.

PASIVA = Izvori sredstava preduzeća.

UKUPNA SREDSTVA = SOPSTVENI KAPITAL + OBAVEZE ( stalna + tekuća )

SOPSTVENI KAPITAL = UKUPNA SREDSTVA - UKUPNE

OBAVEZE ( neto imovina ) ( bruto imovina )

13

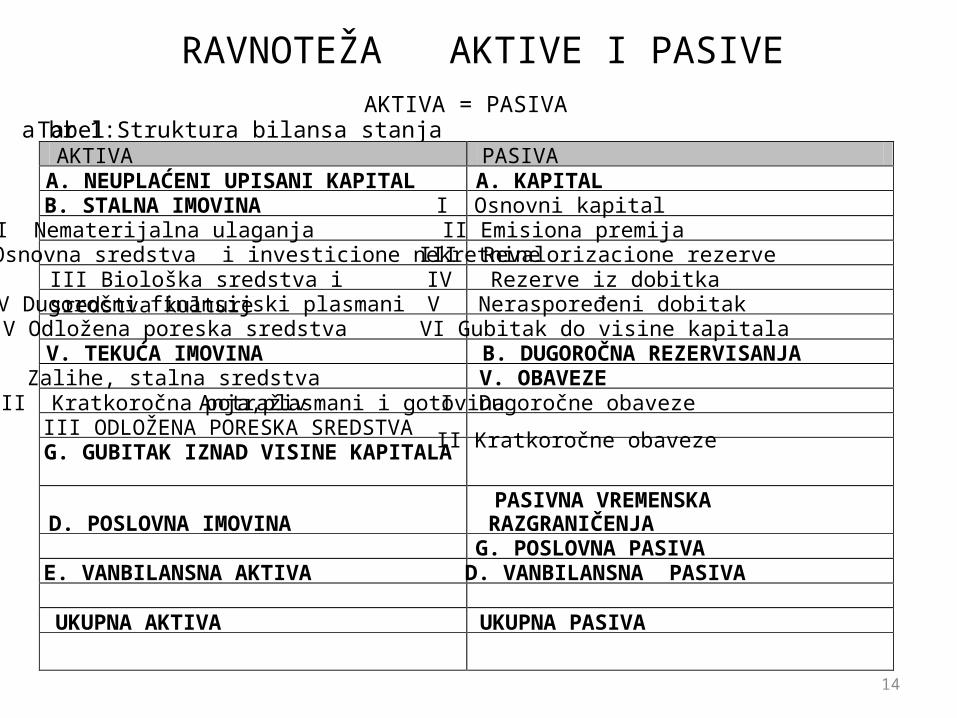

RAVNOTEŽA AKTIVE I PASIVE

AKTIVA = PASIVA Tabela br.1:Struktura bilansa stanja AKTIVA PASIVA A. NEUPLAĆENI UPISANI KAPITAL A. KAPITAL B. STALNA IMOVINA I Osnovni kapital I Nematerijalna ulaganja II Emisiona premija II Osnovna sredstva i investicione nekretnine III Revalorizacione rezerve III Biološka sredstva i sredstva kulture IV Rezerve iz dobitka IV Dugoročni finansijski plasmani V Neraspoređeni dobitak V Odložena poreska sredstva VI Gubitak do visine kapitala V. TEKUĆA IMOVINA B. DUGOROČNA REZERVISANJA I Zalihe, stalna sredstva V. OBAVEZE II Kratkoročna potraživAnja,plasmani i gotovina I Dugoročne obaveze III ODLOŽENA PORESKA SREDSTVA G. GUBITAK IZNAD VISINE KAPITALA

II Kratkoročne obaveze

D. POSLOVNA IMOVINA PASIVNA VREMENSKA RAZGRANIČENJA

G. POSLOVNA PASIVA E. VANBILANSNA AKTIVA D. VANBILANSNA PASIVA

UKUPNA AKTIVA UKUPNA PASIVA

14

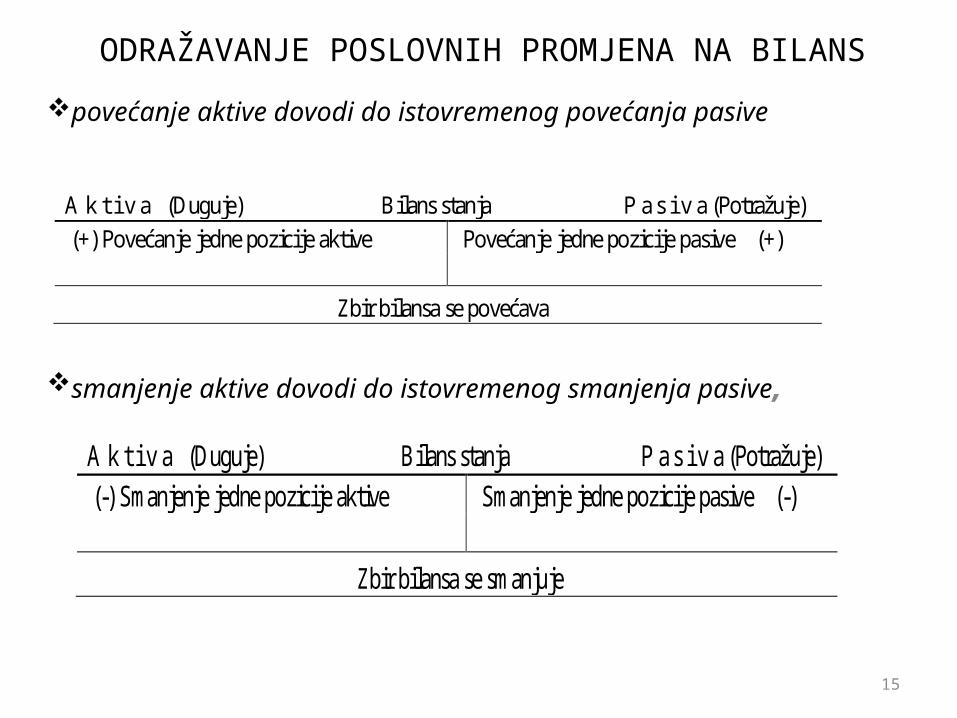

ODRAŽAVANJE POSLOVNIH PROMJENA NA BILANS

povećanje aktive dovodi do istovremenog povećanja pasive

smanjenje aktive dovodi do istovremenog smanjenja pasive,

A k t i v a (Duguje) Bilans stanja P a s i v a (Potražuje) (+) Povećanje jedne pozicije aktive Povećanje jedne pozicije pasive (+)

Zbir bilansa se povećava

A k t i v a (Duguje) Bilans stanja P a s i v a (Potražuje) (-) Smanjenje jedne pozicije aktive Smanjenje jedne pozicije pasive (-)

Zbir bilansa se smanjuje

15

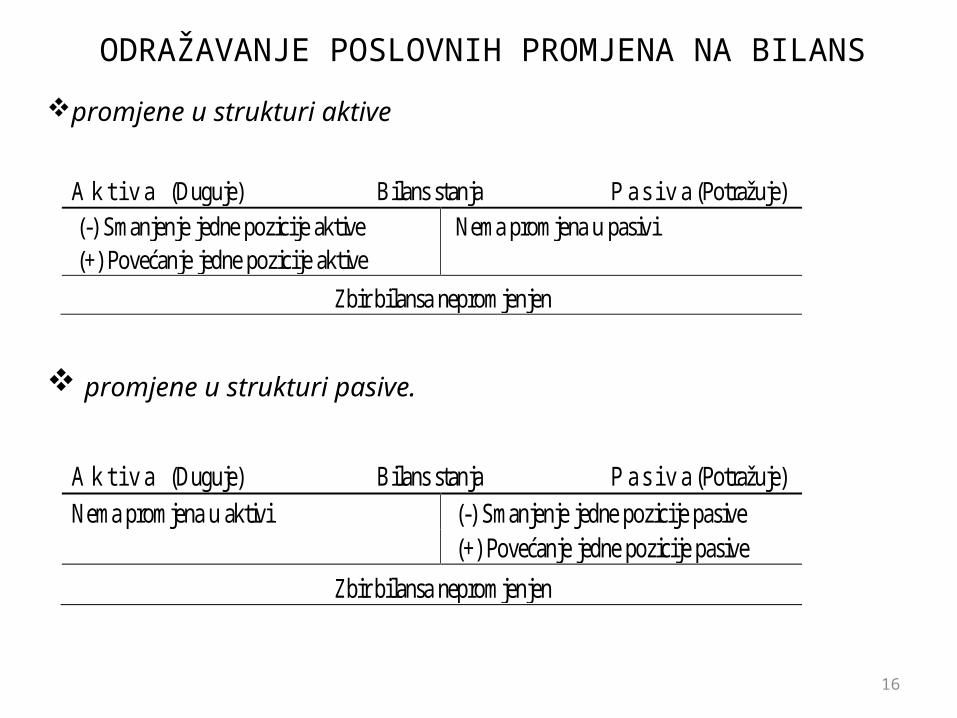

ODRAŽAVANJE POSLOVNIH PROMJENA NA BILANS

promjene u strukturi aktive

promjene u strukturi pasive.

A k t i v a (Duguje) Bilans stanja P a s i v a (Potražuje) Nema promjena u aktivi (-) Smanjenje jedne pozicije pasive

(+) Povećanje jedne pozicije pasive

Zbir bilansa nepromjenjen

A k t i v a (Duguje) Bilans stanja P a s i v a (Potražuje) (-) Smanjenje jedne pozicije aktive Nema promjena u pasivi (+) Povećanje jedne pozicije aktive

Zbir bilansa nepromjenjen

16

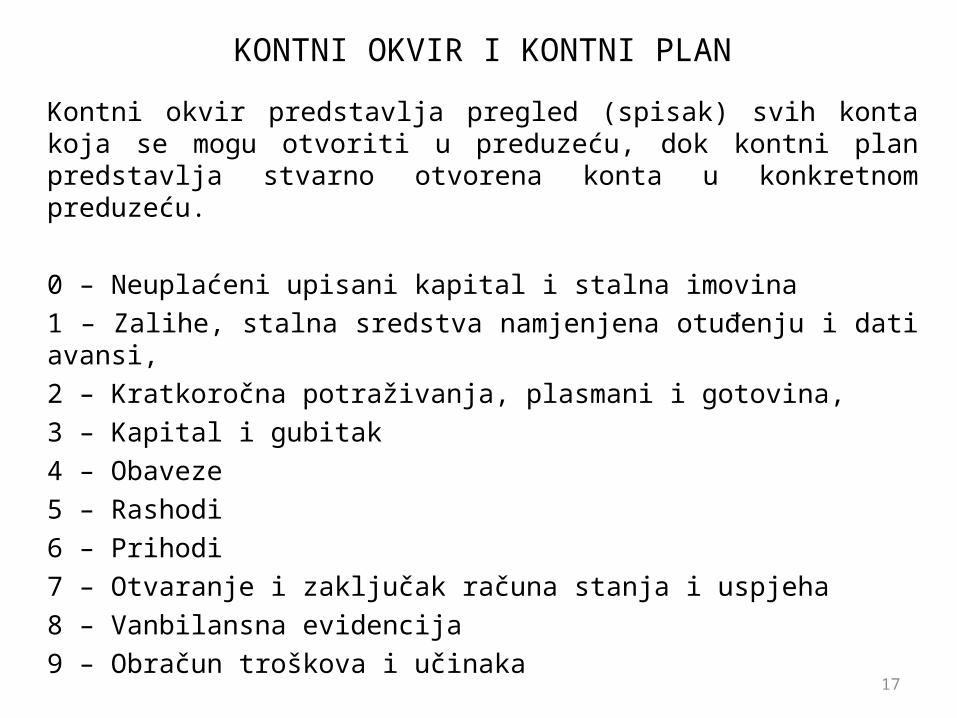

KONTNI OKVIR I KONTNI PLAN

Kontni okvir predstavlja pregled (spisak) svih konta koja se mogu otvoriti u preduzeću, dok kontni plan predstavlja stvarno otvorena konta u konkretnom preduzeću.

0 – Neuplaćeni upisani kapital i stalna imovina1 – Zalihe, stalna sredstva namjenjena otuđenju i dati avansi,2 – Kratkoročna potraživanja, plasmani i gotovina,3 – Kapital i gubitak4 – Obaveze5 – Rashodi6 – Prihodi7 – Otvaranje i zaključak računa stanja i uspjeha8 – Vanbilansna evidencija9 – Obračun troškova i učinaka

17

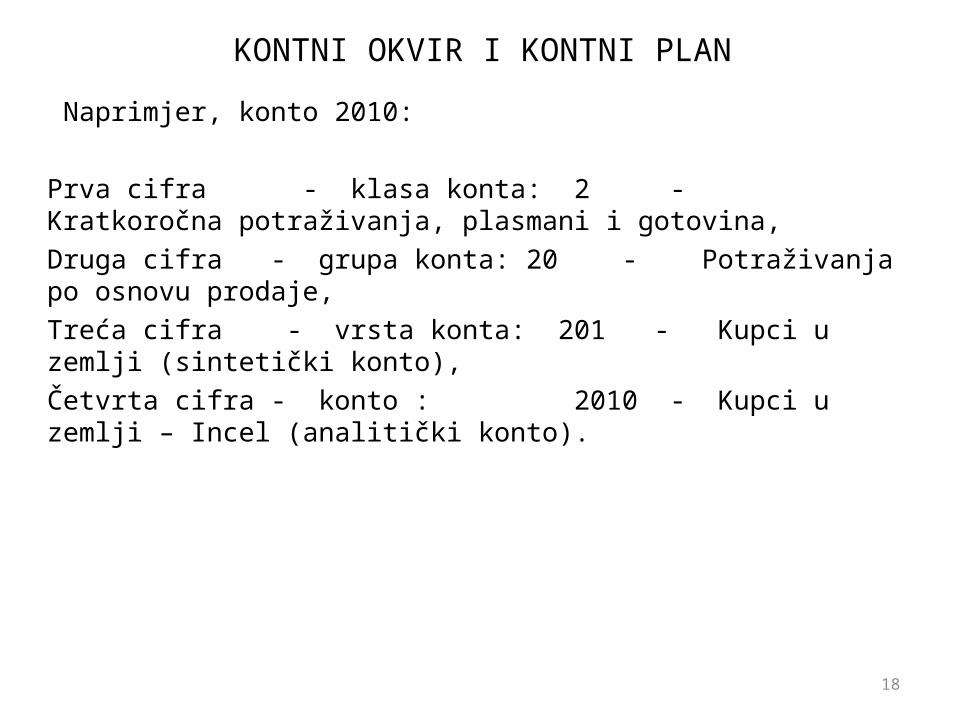

KONTNI OKVIR I KONTNI PLAN

Naprimjer, konto 2010: Prva cifra - klasa konta: 2 - Kratkoročna potraživanja, plasmani i gotovina,Druga cifra - grupa konta: 20 - Potraživanja po osnovu prodaje,Treća cifra - vrsta konta: 201 - Kupci u zemlji (sintetički konto),Četvrta cifra - konto : 2010 - Kupci u zemlji – Incel (analitički konto).

18

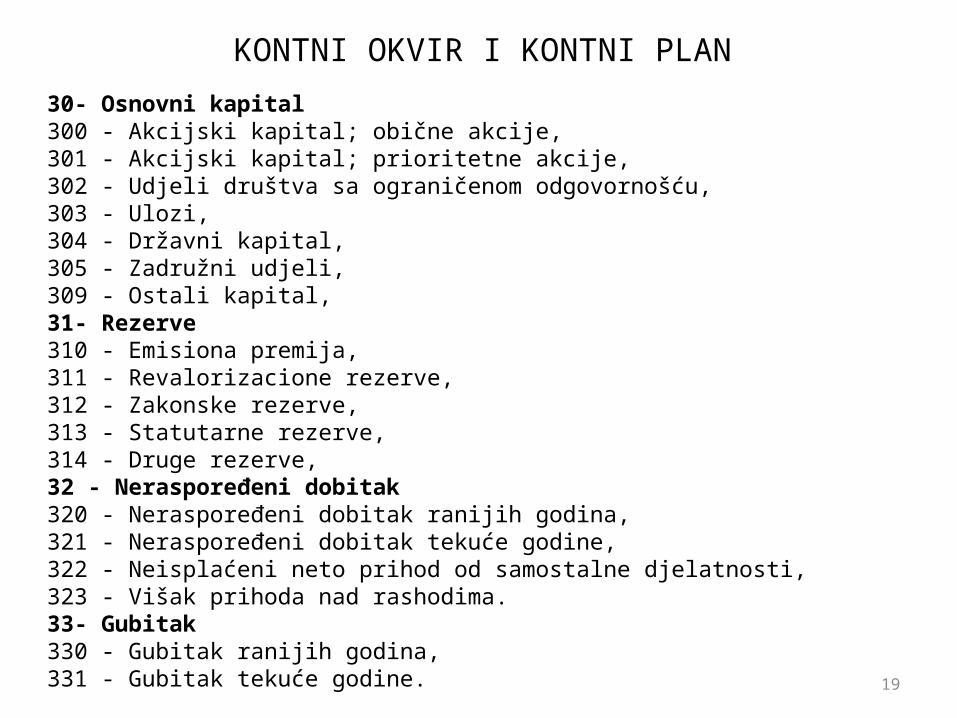

KONTNI OKVIR I KONTNI PLAN30- Osnovni kapital300 - Akcijski kapital; obične akcije,301 - Akcijski kapital; prioritetne akcije,302 - Udjeli društva sa ograničenom odgovornošću,303 - Ulozi,304 - Državni kapital,305 - Zadružni udjeli,309 - Ostali kapital,31- Rezerve310 - Emisiona premija,311 - Revalorizacione rezerve,312 - Zakonske rezerve,313 - Statutarne rezerve,314 - Druge rezerve,32 - Neraspoređeni dobitak320 - Neraspoređeni dobitak ranijih godina,321 - Neraspoređeni dobitak tekuće godine,322 - Neisplaćeni neto prihod od samostalne djelatnosti,323 - Višak prihoda nad rashodima.33- Gubitak 330 - Gubitak ranijih godina,331 - Gubitak tekuće godine. 19

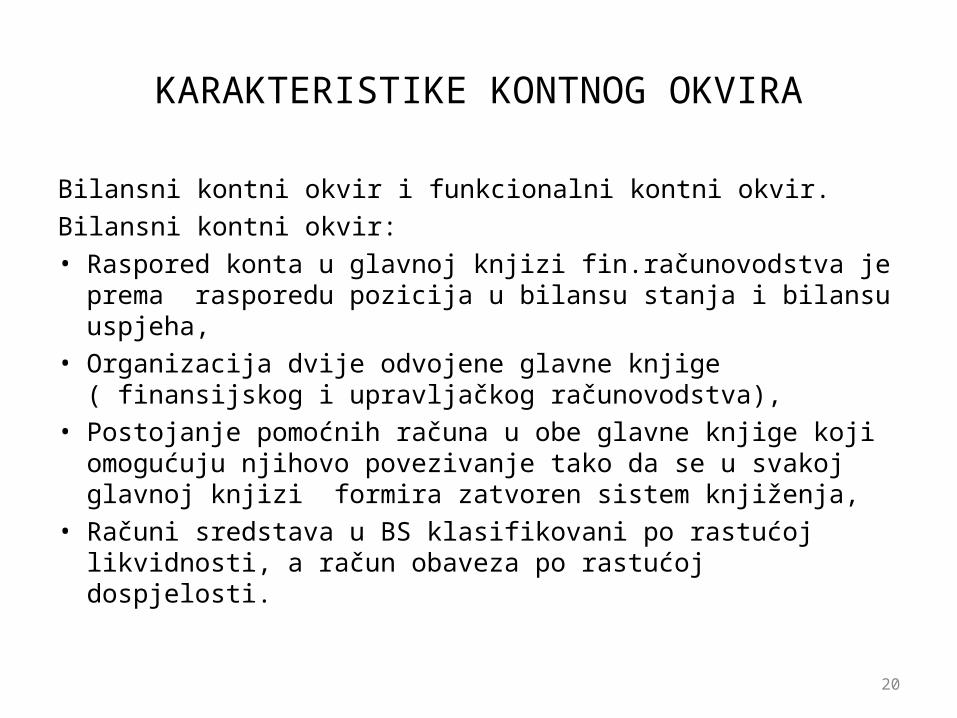

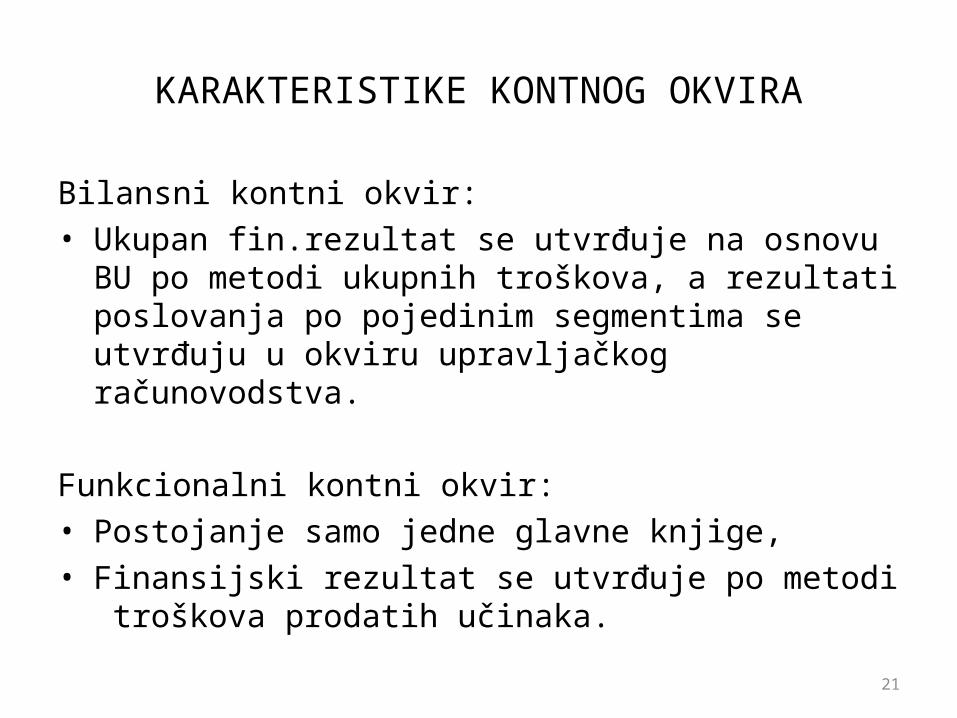

KARAKTERISTIKE KONTNOG OKVIRA

Bilansni kontni okvir i funkcionalni kontni okvir.Bilansni kontni okvir:• Raspored konta u glavnoj knjizi fin.računovodstva je prema

rasporedu pozicija u bilansu stanja i bilansu uspjeha,• Organizacija dvije odvojene glavne knjige ( finansijskog i

upravljačkog računovodstva),• Postojanje pomoćnih računa u obe glavne knjige koji

omogućuju njihovo povezivanje tako da se u svakoj glavnoj knjizi formira zatvoren sistem knjiženja,

• Računi sredstava u BS klasifikovani po rastućoj likvidnosti, a račun obaveza po rastućoj dospjelosti.

20

KARAKTERISTIKE KONTNOG OKVIRA

Bilansni kontni okvir:• Ukupan fin.rezultat se utvrđuje na osnovu BU po metodi

ukupnih troškova, a rezultati poslovanja po pojedinim segmentima se utvrđuju u okviru upravljačkog računovodstva.

Funkcionalni kontni okvir:• Postojanje samo jedne glavne knjige,• Finansijski rezultat se utvrđuje po metodi troškova prodatih

učinaka.

21

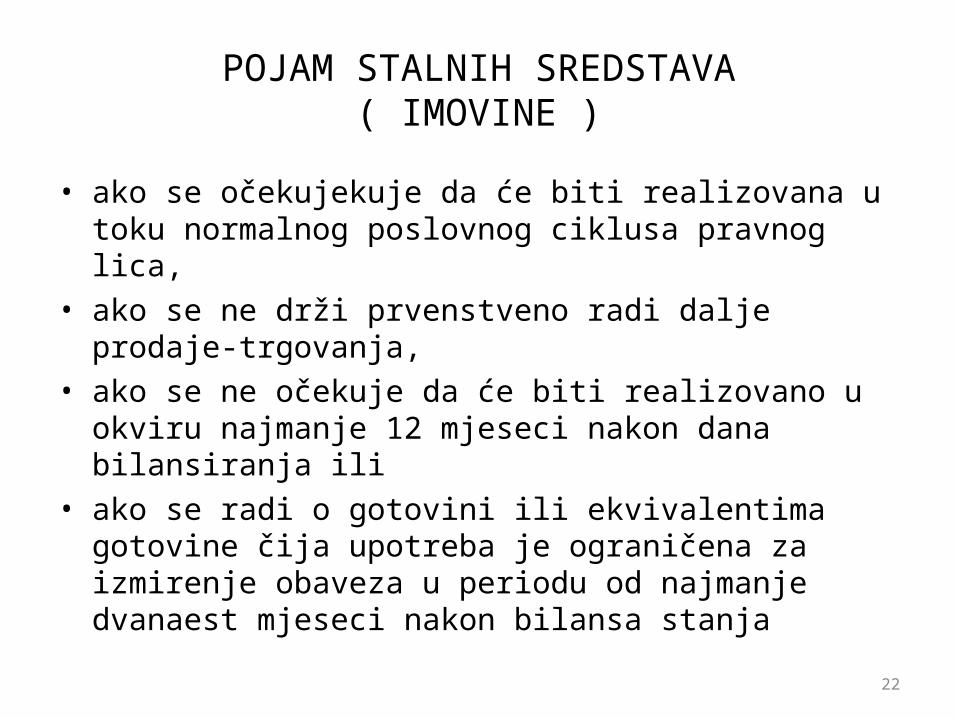

POJAM STALNIH SREDSTAVA( IMOVINE )

• ako se očekujekuje da će biti realizovana u toku normalnog poslovnog ciklusa pravnog lica,

• ako se ne drži prvenstveno radi dalje prodaje-trgovanja,• ako se ne očekuje da će biti realizovano u okviru najmanje 12

mjeseci nakon dana bilansiranja ili• ako se radi o gotovini ili ekvivalentima gotovine čija upotreba

je ograničena za izmirenje obaveza u periodu od najmanje dvanaest mjeseci nakon bilansa stanja

22

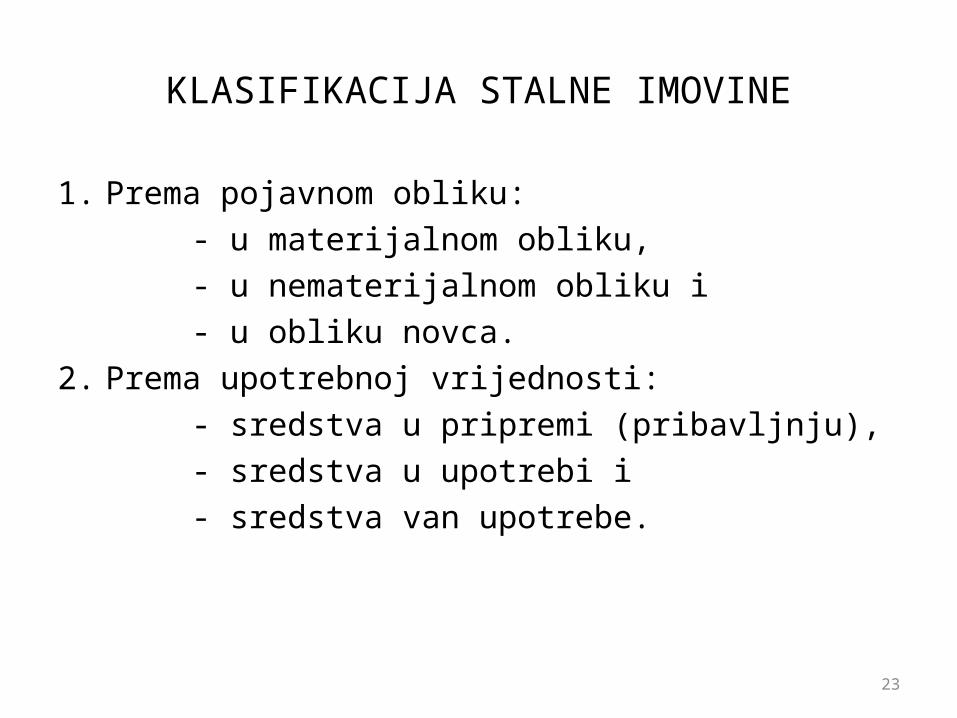

KLASIFIKACIJA STALNE IMOVINE

1. Prema pojavnom obliku: - u materijalnom obliku, - u nematerijalnom obliku i - u obliku novca.2. Prema upotrebnoj vrijednosti: - sredstva u pripremi (pribavljnju), - sredstva u upotrebi i - sredstva van upotrebe.

23

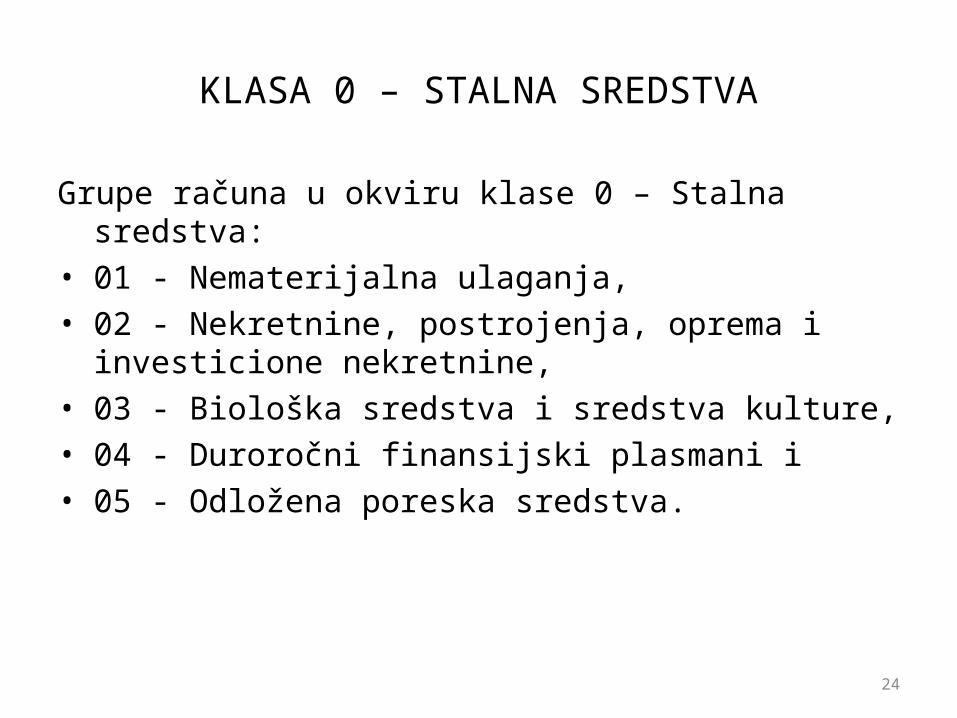

KLASA 0 – STALNA SREDSTVA

Grupe računa u okviru klase 0 – Stalna sredstva:• 01 - Nematerijalna ulaganja,• 02 - Nekretnine, postrojenja, oprema i investicione nekretnine,• 03 - Biološka sredstva i sredstva kulture,• 04 - Duroročni finansijski plasmani i• 05 - Odložena poreska sredstva.

24

NEMATERIJALNA ULAGANJA

25

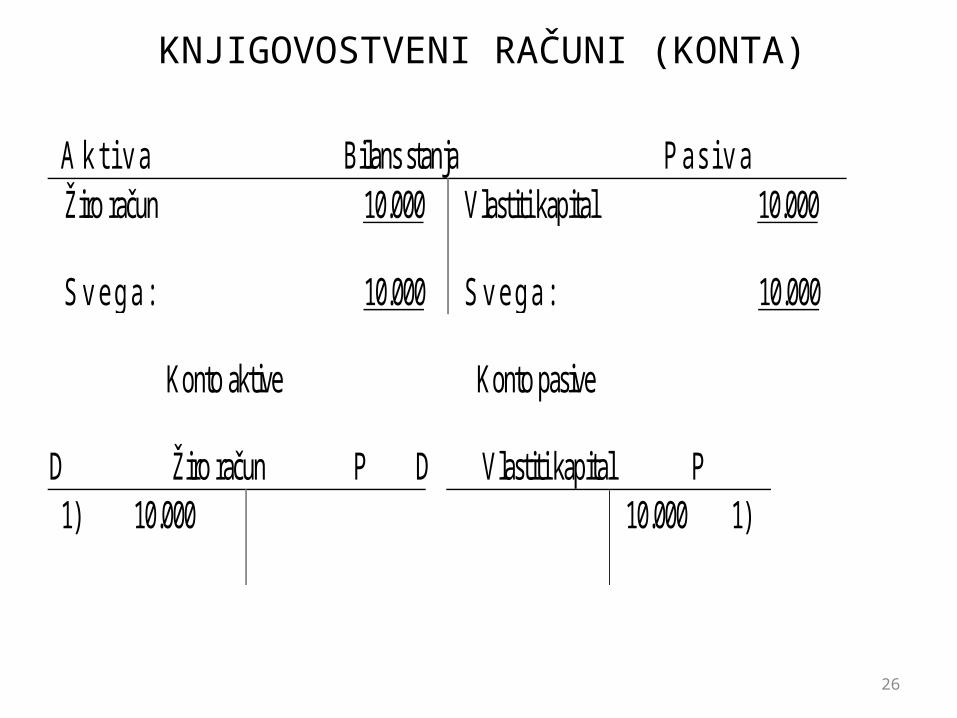

KNJIGOVOSTVENI RAČUNI (KONTA)

A k t i v a Bilans stanja P a s i v a Žiro račun 10.000 Vlastiti kapital 10.000 S v e g a : 10.000

S v e g a : 10.000

Konto aktive Konto pasive D Žiro račun P D Vlastiti kapital P

1) 10.000

10.000 1)

26

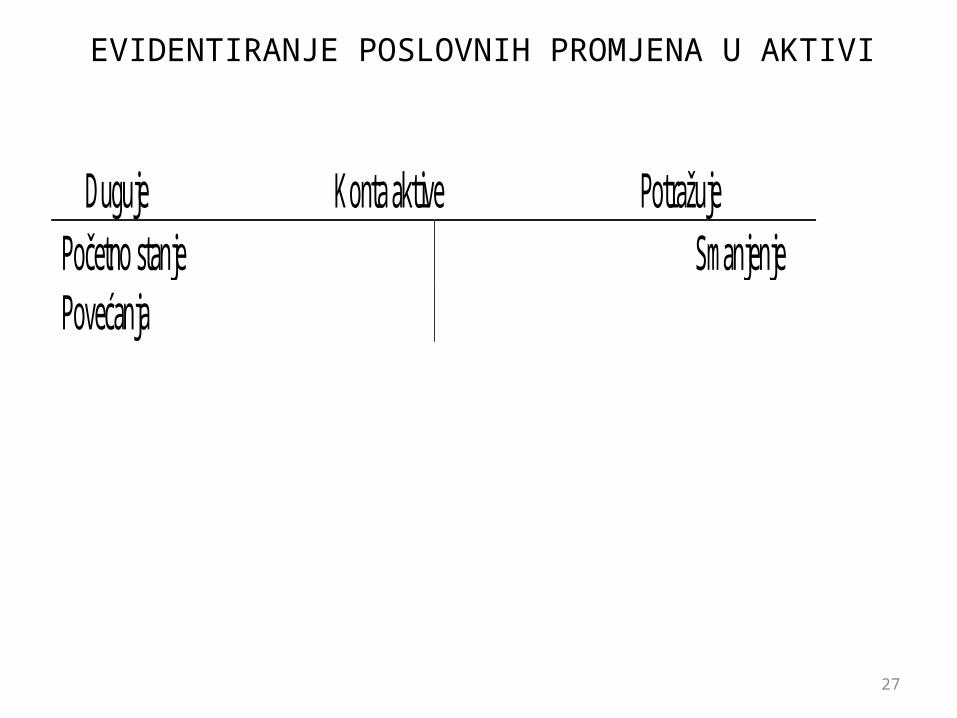

EVIDENTIRANJE POSLOVNIH PROMJENA U AKTIVI

Duguje Konta aktive Potražuje Početno stanje Smanjenje Povećanja

27

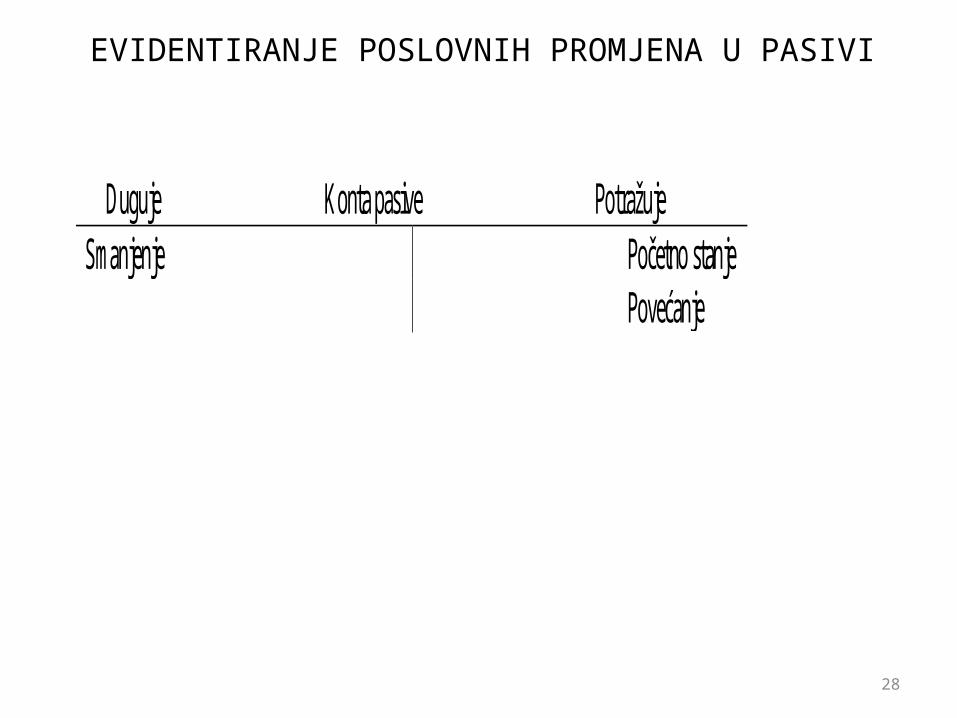

EVIDENTIRANJE POSLOVNIH PROMJENA U PASIVI

Duguje Konta pasive Potražuje Smanjenje Početno stanje

Povećanje

28

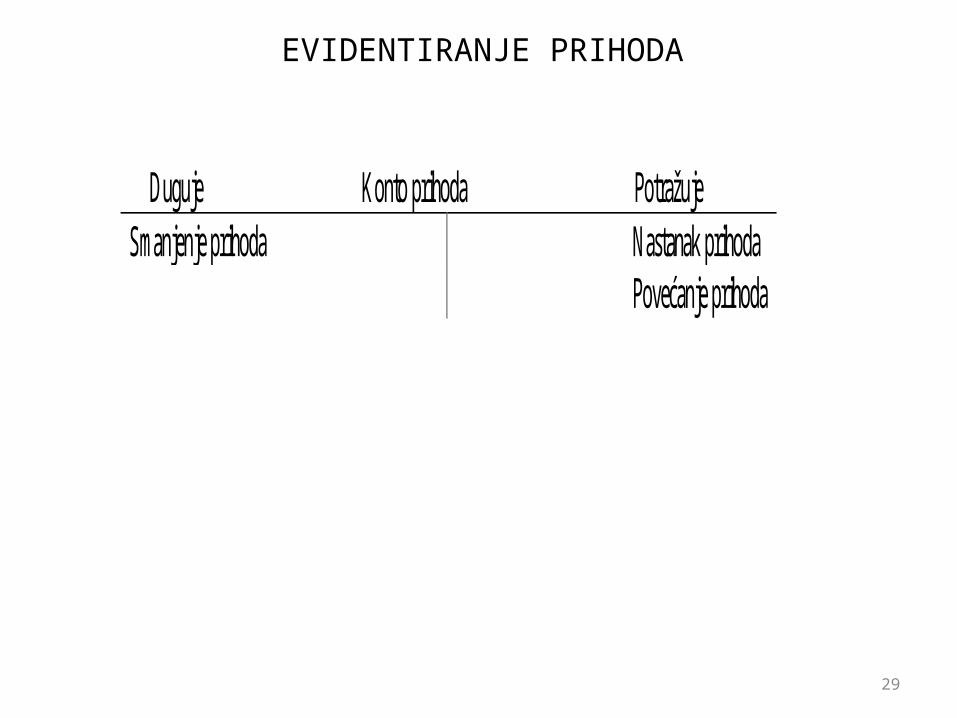

EVIDENTIRANJE PRIHODA

Duguje Konto prihoda Potražuje Smanjenje prihoda Nastanak prihoda

Povećanje prihoda

29

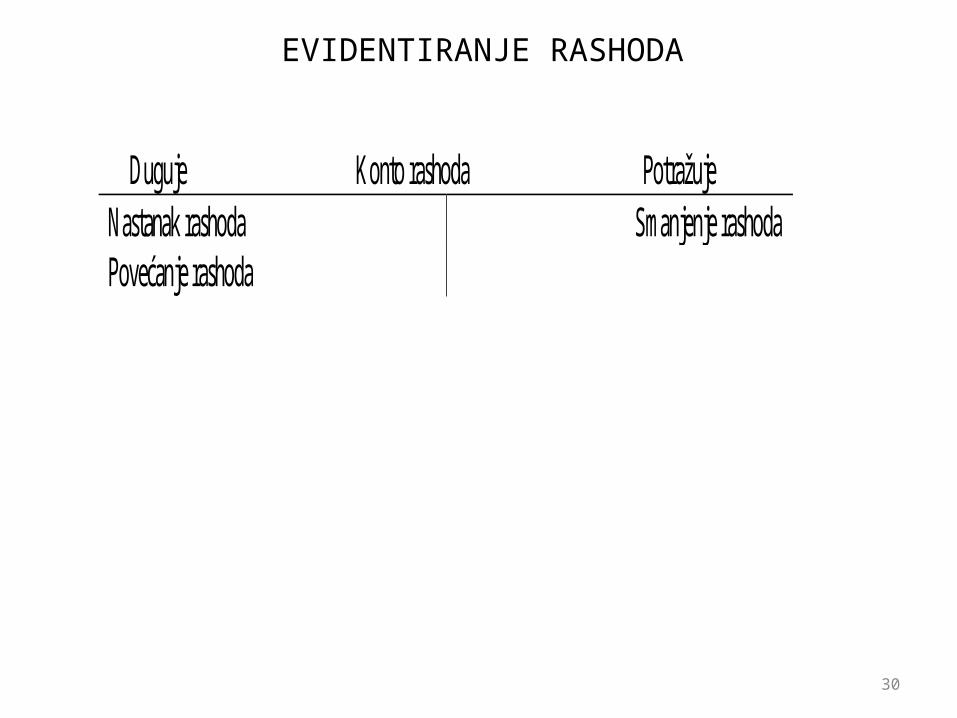

EVIDENTIRANJE RASHODA

Duguje Konto rashoda Potražuje Nastanak rashoda Smanjenje rashoda Povećanje rashoda

30

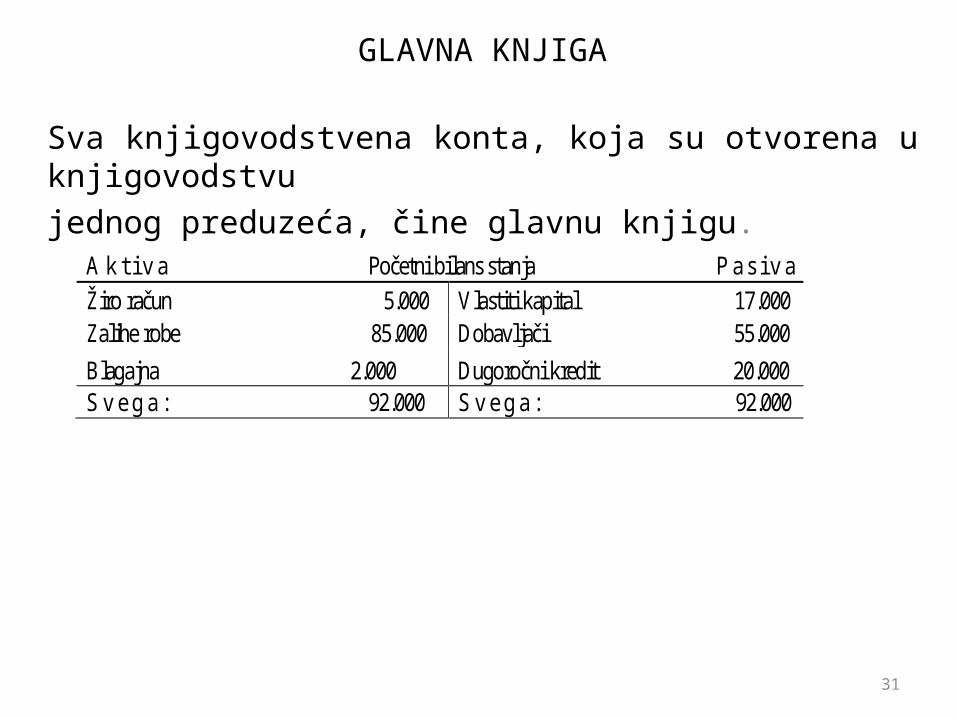

GLAVNA KNJIGA

Sva knjigovodstvena konta, koja su otvorena u knjigovodstvu jednog preduzeća, čine glavnu knjigu.

A k t i v a Početni bilans stanja P a s i v a Žiro račun 5.000 Vlastiti kapital 17.000 Zalihe robe 85.000 Dobavljači 55.000 Blagajna 2.000 Dugoročni kredit 20.000 S v e g a : 92.000 S v e g a : 92.000

31

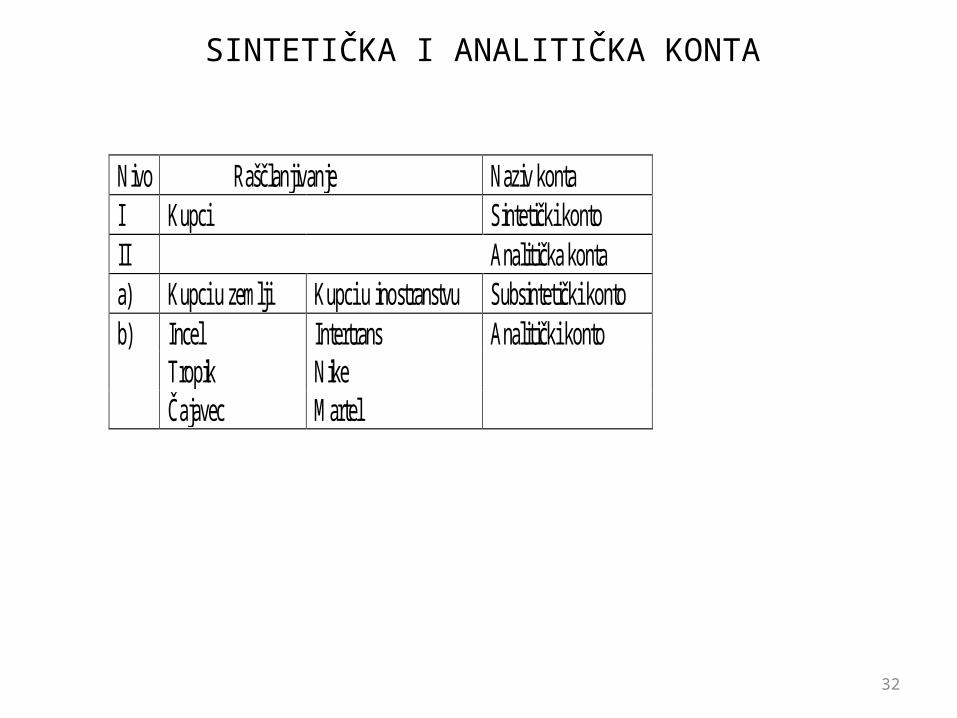

SINTETIČKA I ANALITIČKA KONTA

Nivo Raščlanjivanje Naziv konta I Kupci Sintetički konto II Analitička konta a) Kupci u zemlji Kupci u inostranstvu Subsintetički konto b) Incel Intertrans Analitički konto Tropik Nike Čajavec Martel

32

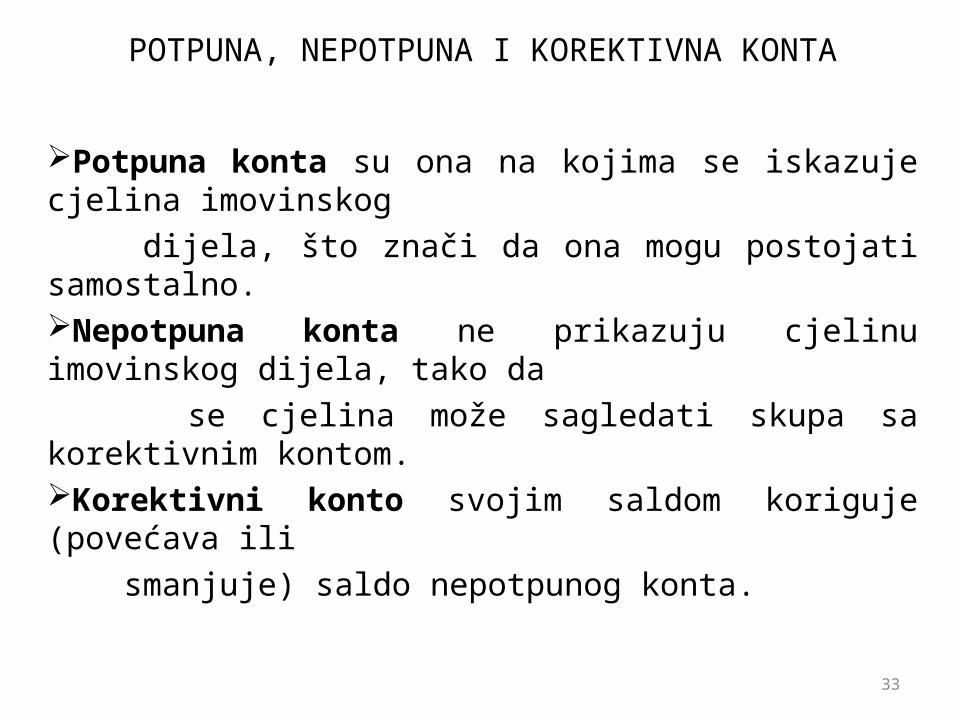

POTPUNA, NEPOTPUNA I KOREKTIVNA KONTA

Potpuna konta su ona na kojima se iskazuje cjelina imovinskog dijela, što znači da ona mogu postojati samostalno. Nepotpuna konta ne prikazuju cjelinu imovinskog dijela, tako da se cjelina može sagledati skupa sa korektivnim kontom. Korektivni konto svojim saldom koriguje (povećava ili smanjuje) saldo nepotpunog konta.

33

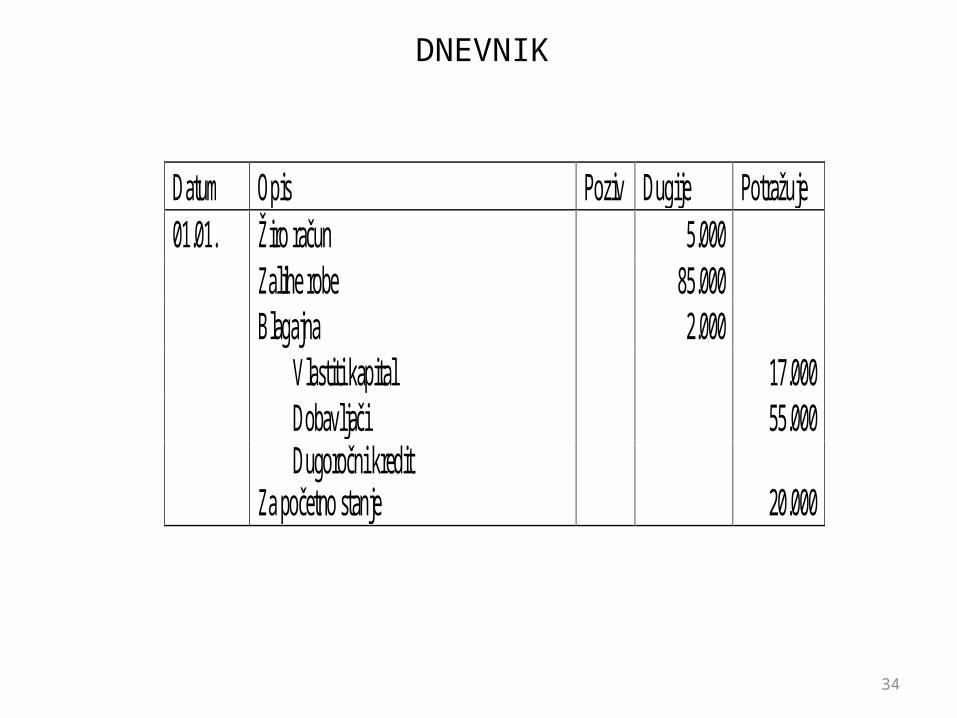

DNEVNIK

Datum Opis Poziv Dugije Potražuje 01.01. Žiro račun

5.000

Zalihe robe

85.000

Blagajna

2.000

Vlastiti kapital

17.000

Dobavljači

55.000

Dugoročni kredit Za početno stanje

20.000

34

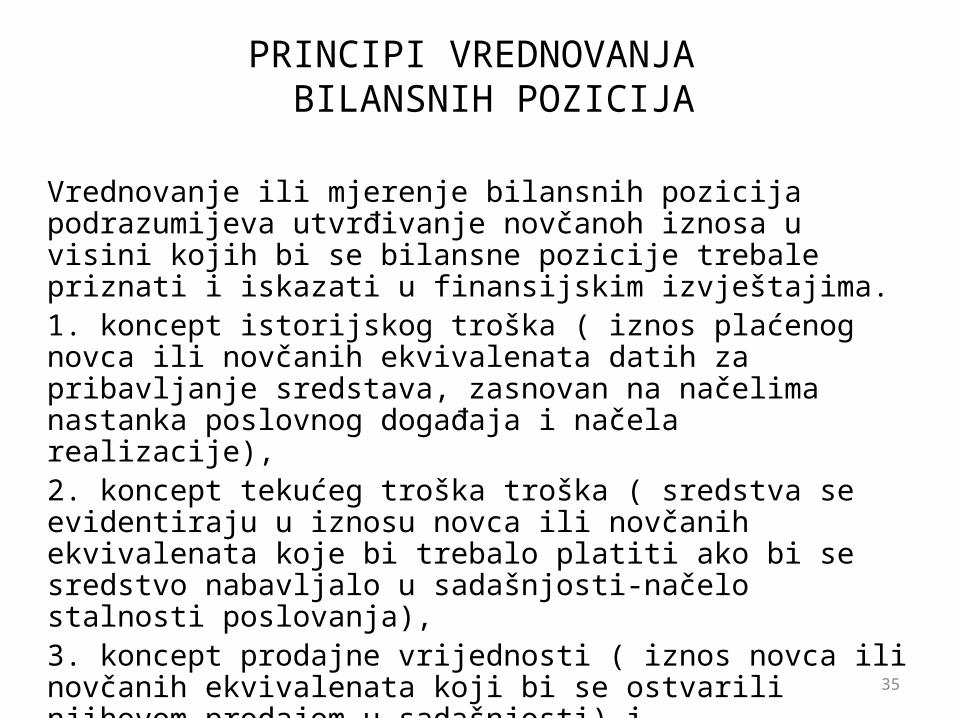

PRINCIPI VREDNOVANJA BILANSNIH POZICIJA

Vrednovanje ili mjerenje bilansnih pozicija podrazumijeva utvrđivanje novčanoh iznosa u visini kojih bi se bilansne pozicije trebale priznati i iskazati u finansijskim izvještajima. 1. koncept istorijskog troška ( iznos plaćenog novca ili novčanih ekvivalenata datih za pribavljanje sredstava, zasnovan na načelima nastanka poslovnog događaja i načela realizacije),2. koncept tekućeg troška troška ( sredstva se evidentiraju u iznosu novca ili novčanih ekvivalenata koje bi trebalo platiti ako bi se sredstvo nabavljalo u sadašnjosti-načelo stalnosti poslovanja),3. koncept prodajne vrijednosti ( iznos novca ili novčanih ekvivalenata koji bi se ostvarili njihovom prodajom u sadašnjosti) i 4. koncept sadašnje vrijednosti ( sredstva se evidentiraju po sadašnjoj diskontovanoj vrijednosti budućih neto novčanih primitaka koji se očekuju u toku redovnog poslovnog ciklusa).

35

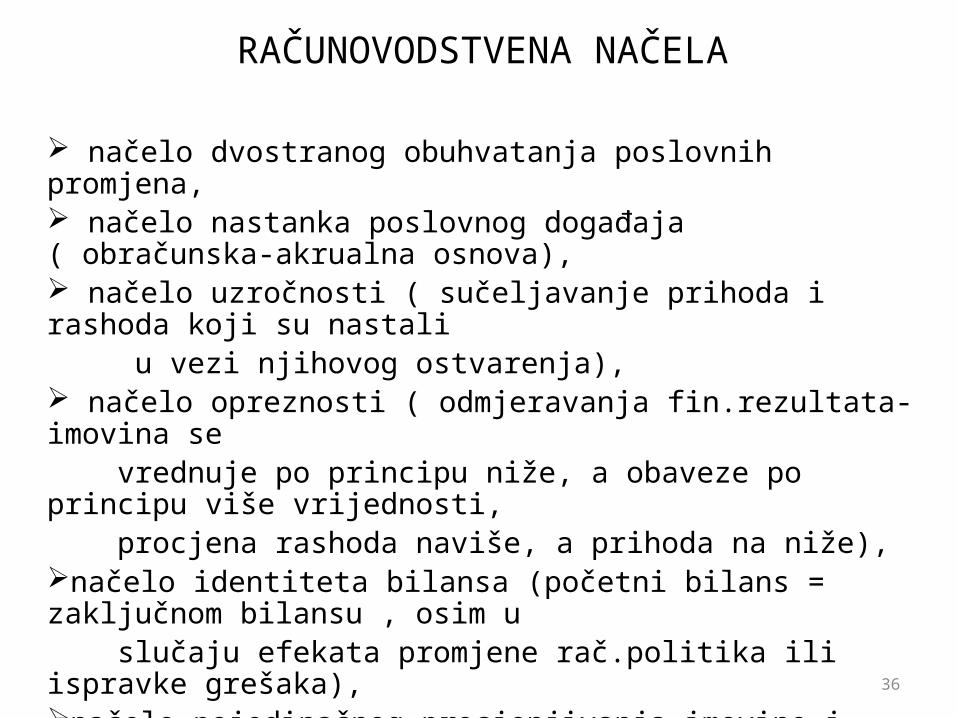

RAČUNOVODSTVENA NAČELA

načelo dvostranog obuhvatanja poslovnih promjena, načelo nastanka poslovnog događaja ( obračunska-akrualna osnova), načelo uzročnosti ( sučeljavanje prihoda i rashoda koji su nastali u vezi njihovog ostvarenja), načelo opreznosti ( odmjeravanja fin.rezultata- imovina se vrednuje po principu niže, a obaveze po principu više vrijednosti, procjena rashoda naviše, a prihoda na niže), načelo identiteta bilansa (početni bilans = zaključnom bilansu , osim u slučaju efekata promjene rač.politika ili ispravke grešaka),načelo pojedinačnog procjenjivanja imovine i obaveza ( svaku značajnu poziciju prikazati pojedinačno), načelo stalnosti poslovanja pravnog lica ( going concerne ), načela novčanog mjerila i poslovne jedinice.

36

PRINCIPI UREDNOG KNJIGOVODSTVA

Primjena ovih principa treba da osigura dobijanje potpunih, blagovremenih, jasnih, uporednih i pouzdanih knjigovodstvenih informacija. Najvažniji su:• princip potpunosti,• princip ažurnosti,• princip hronološkog reda, • princip mogućnosti provjere,• princip jasnosti,• princip materijalne ispravnosti i• princip ekonomičnosti.

37

ELEMENTI KNJIGOVODSTVENOG DOKUMENTA

naziv poslovnog subjekta koji je izdao knjigovodstveni dokument, naziv dokumenta (faktura, izlaz robe, trebovanje materijala i dr.), datum izdavanja dokumenta, sadržaj poslovne promjene (izražene količinski i vrijednosno), potpis ovlaštenog lica.

38

ČUVANJE KNJIGOVODSTVENIH DOKUMENATA

godišnji i konačni obračun plata zaposlenih se čuva trajno, polugodišnji i drugi periodični obračuni se čuvaju 5 godina, dokumenti platnog prometa u ovlaštenim finansijskim institucijama se čuvaju tri godine, prodajni i kontrolni blokovi, pomoćni i slični dokumenti se čuvaju dvije godine, glavna knjiga i dnevnik se čuvaju 10 godina, a pomoćne knjige 5 godina.

39

ISPRAVKE KNJIGOVODSTVENIH GREŠAKA

tehničke ispravke, storna i dopunska knjiženja.

40

![sociiaiistick» i - COREstepeno uvode osnove racunovodstva i obraeuna troskova. 1850. godine uvo-dise poseban kolegi] »narodne privrede« (Vo1kswtrtschaftsleihl'e) u kojem studenti](https://img.pdfslide.net/doc/110x75/5e2926a2da87a23e8b4695e8/sociiaiistick-i-core-stepeno-uvode-osnove-racunovodstva-i-obraeuna-troskova.jpg)