Embed Size (px)

Citation preview

Kapitel 2 Seite 1

2. Geld und langfristiges Gleichgewicht2.1 Ein reales Zwei-Perioden Wachstumsmodell

2.2 Strukturelle Ineffizienzen des gesamtwirtschaftlichen Gleichgewichts

2.3 Geld in einem Wachstumsmodell: Neutralität und Superneutralität des Geldes

2.4 Geldschöpfung, Seignoragegewinne und Inflation

2.5 Die optimale Inflationsrate

2.6 Staatsverschuldung und Geldpolitik2.6.1 Dynamik der Staatsverschuldung

2.6.2 Konjunkturelle vs. strukturelle Verschuldung

2.6.3 Commitment: Ein Spiel zwischen Geld- und Fiskalbehörde

Literatur: Illing (1997), Kapitel 2 und 9; 10.2

Skript Illing (2008) Money: Theory and Practise

Blanchard/Illing (2009), Kapitel 24; 27

© Prof. Dr. Gerhard Illing Geldtheorie und Politik Sommer 2010

2.1 Ein reales Zwei-Perioden Wachstumsmodell

Kapitel 2 Seite 2

Neoklassische Theorie:Trennung zwischen realer und monetärer ÖkonomieLangfristige Analyse: Auf allen Märkten Gleichgewicht bei flexiblen Preisen→ Geldpolitik bestimmt das Preisniveau, hat aber keine realen Effekte

Die Wachstumsrate g wird im Steady State determiniert durchBevölkerungswachstum und technischen Fortschritt.Intertemporales Gleichgewicht: Der langfristige Realzins bestimmt sich so, dass der Konsumstrom der Wirtschaftssubjekte mit den Ressourcenbeschränkungen kompatibel istRealzins: Summe aus Zeitpräferenz plus realer Wachstumsrate:

r = ρ +1/σ • g

Exkurs: Neoklassisches Zwei-Perioden Modell(reine Tauschökonomie; ein Gut)

U = U(C1) +ß [U(C2)]; ß=1/(1+ρ) ≤1

Kapitel 2 Seite 3

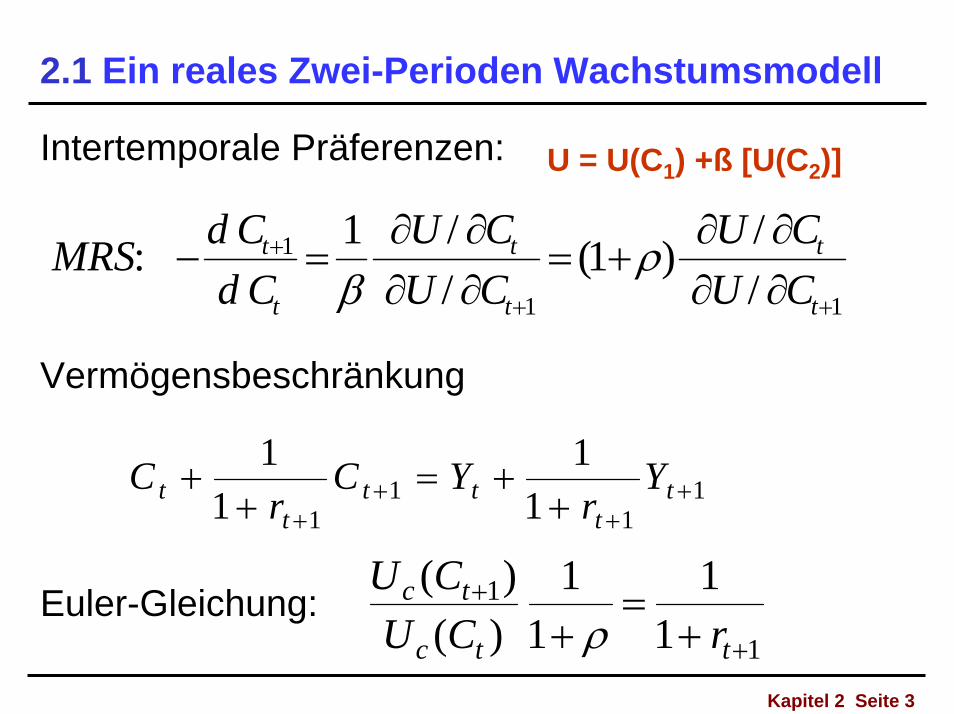

2.1 Ein reales Zwei-Perioden Wachstumsmodell

Intertemporale Präferenzen:

Vermögensbeschränkung

Euler-Gleichung:

11

1

//)1(

//1:

++

+

∂∂∂∂

+=∂∂∂∂

=−t

t

t

t

t

t

CUCU

CUCU

CdCdMRS ρ

β

11

11 1

11

1+

++

+ ++=

++ t

ttt

tt Y

rYC

rC

1

1

11

11

)()(

+

+

+=

+ ttc

tc

rCUCU

ρ

U = U(C1) +ß [U(C2)]

Kapitel 2 Seite 4

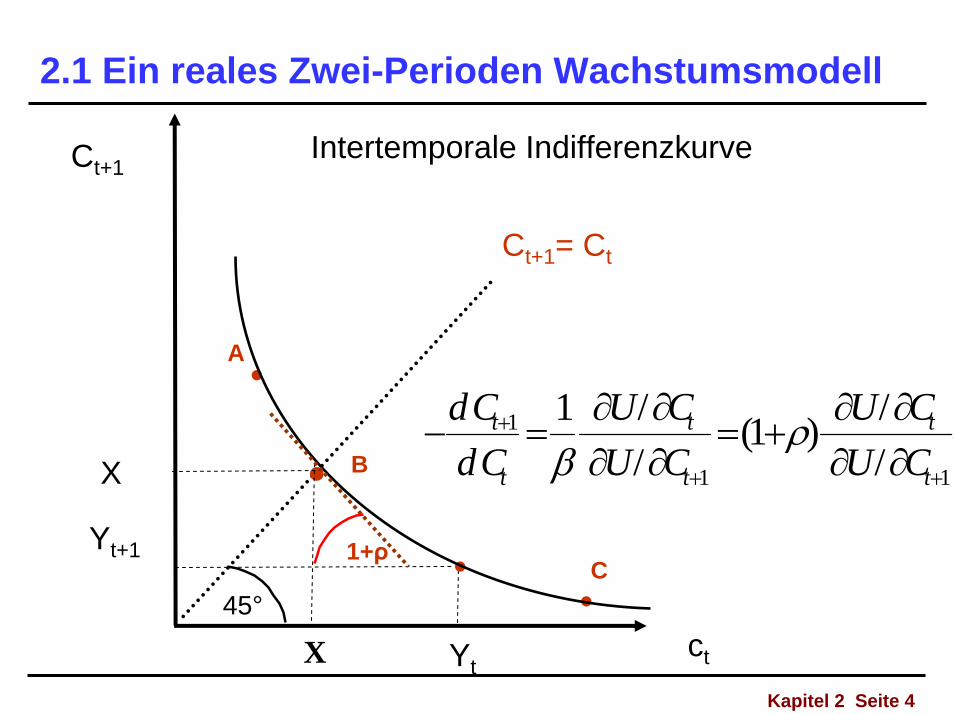

2.1 Ein reales Zwei-Perioden Wachstumsmodell

ct

Ct+1

Yt

Ct+1= Ct

●

●

●

A

C

B

X

●

45°

1+ρ

Intertemporale Indifferenzkurve

11

1

//)1(

//1

++

+

∂∂∂∂

+=∂∂∂∂

=−t

t

t

t

t

t

CUCU

CUCU

CdCd ρ

βX

Yt+1

Kapitel 2 Seite 5

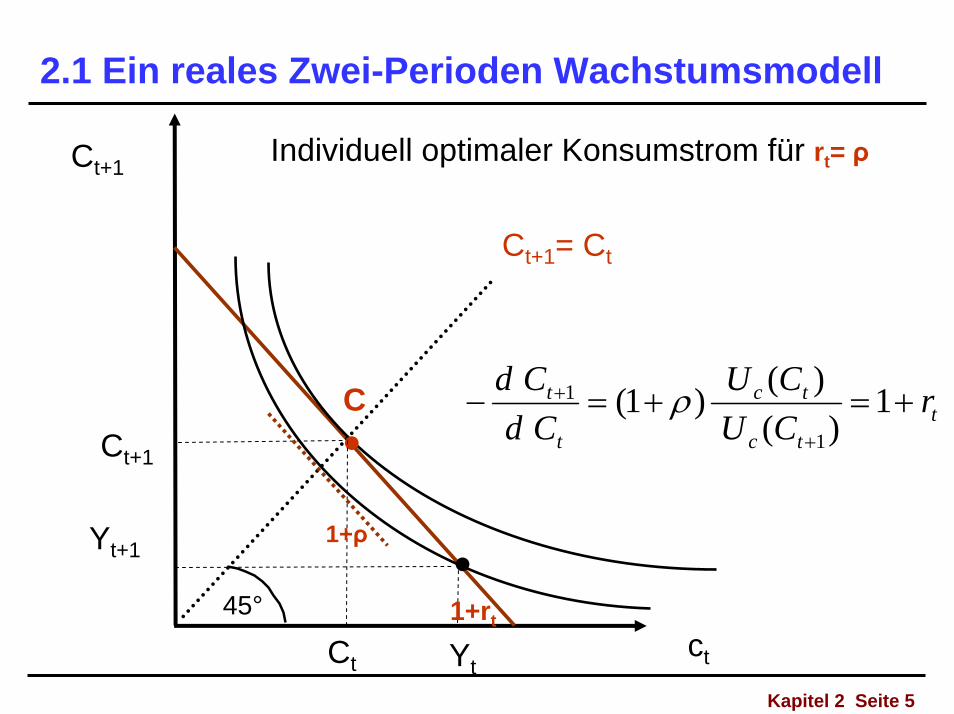

2.1 Ein reales Zwei-Perioden Wachstumsmodell

ct

Ct+1

Yt

1+rt

ttc

tc

t

t rCUCU

CdCd

+=+=−+

+ 1)(

)()1(1

1 ρ

Ct+1= Ct

●C

Ct

●

Individuell optimaler Konsumstrom für rt= ρ

45°

1+ρ

Ct+1

Yt+1

Kapitel 2 Seite 6

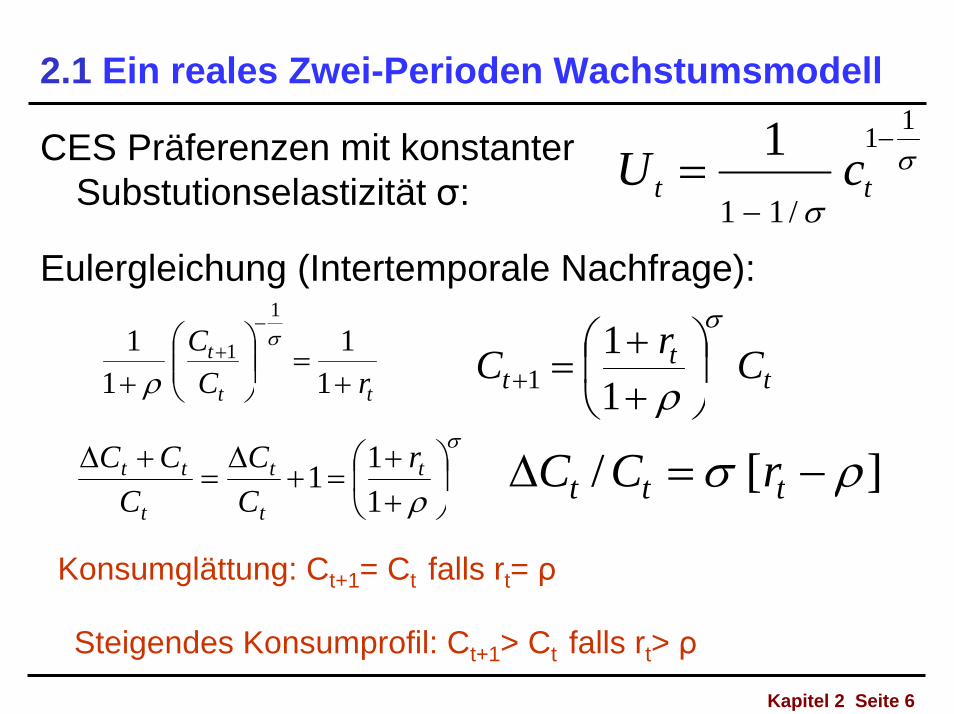

2.1 Ein reales Zwei-Perioden Wachstumsmodell

CES Präferenzen mit konstanter Substutionselastizität σ:

Eulergleichung (Intertemporale Nachfrage):

σ

σ

11

/11

1 −

−= tt cU

tt

t

rCC

+=⎟⎟

⎠

⎞⎜⎜⎝

⎛+

−+

11

11

1

1 σ

ρ tt

t CrCσ

ρ⎟⎠

⎞⎜⎝

⎛++

=+ 11

1

σ

ρ⎟⎠

⎞⎜⎝

⎛++

=+∆

=+∆

111 t

t

t

t

tt rCC

CCC ][/ ρσ −=∆ ttt rCC

Konsumglättung: Ct+1= Ct falls rt= ρ

Steigendes Konsumprofil: Ct+1> Ct falls rt> ρ

Kapitel 2 Seite 7

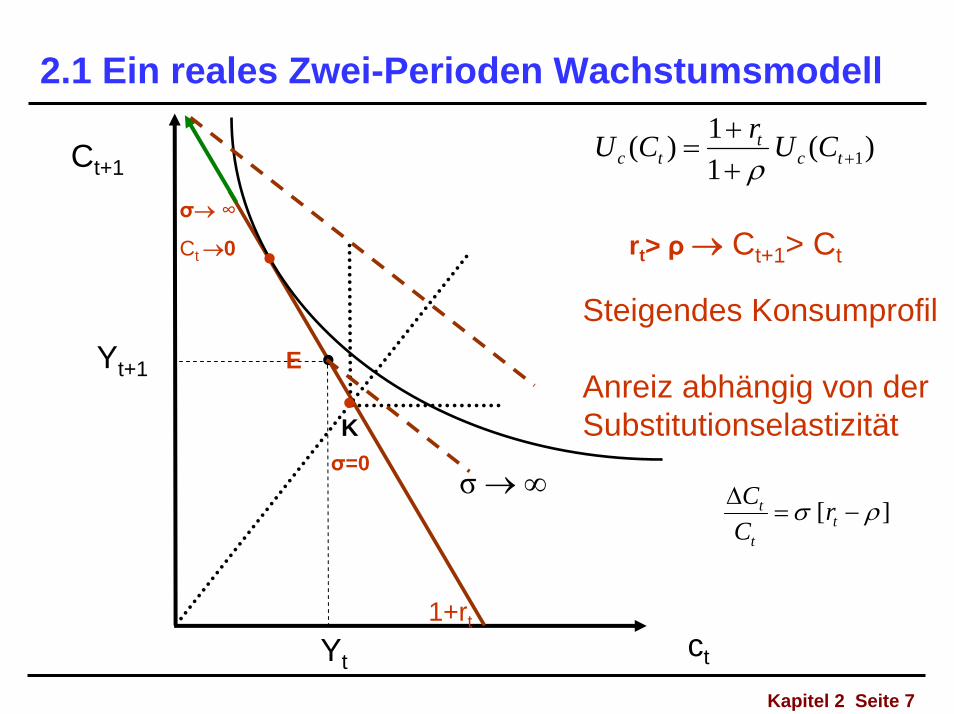

2.1 Ein reales Zwei-Perioden Wachstumsmodell

Ct+1

ctYt

Yt+1

1+rt

rt> ρ→ Ct+1> Ct●

][ ρσ −=∆

tt

t rCC

)(11)( 1+++

= tct

tc CUrCUρ

●

σ→ ∞

Ct→0

σ=0

●E

K

σ→ ∞

Steigendes Konsumprofil

Anreiz abhängig von derSubstitutionselastizität

Kapitel 2 Seite 8

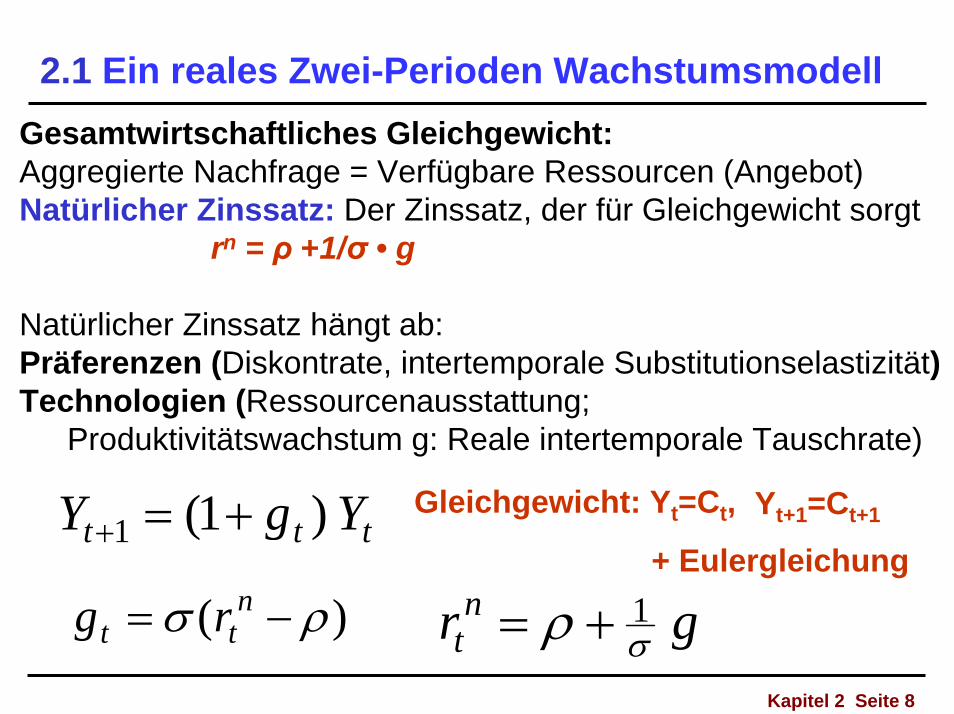

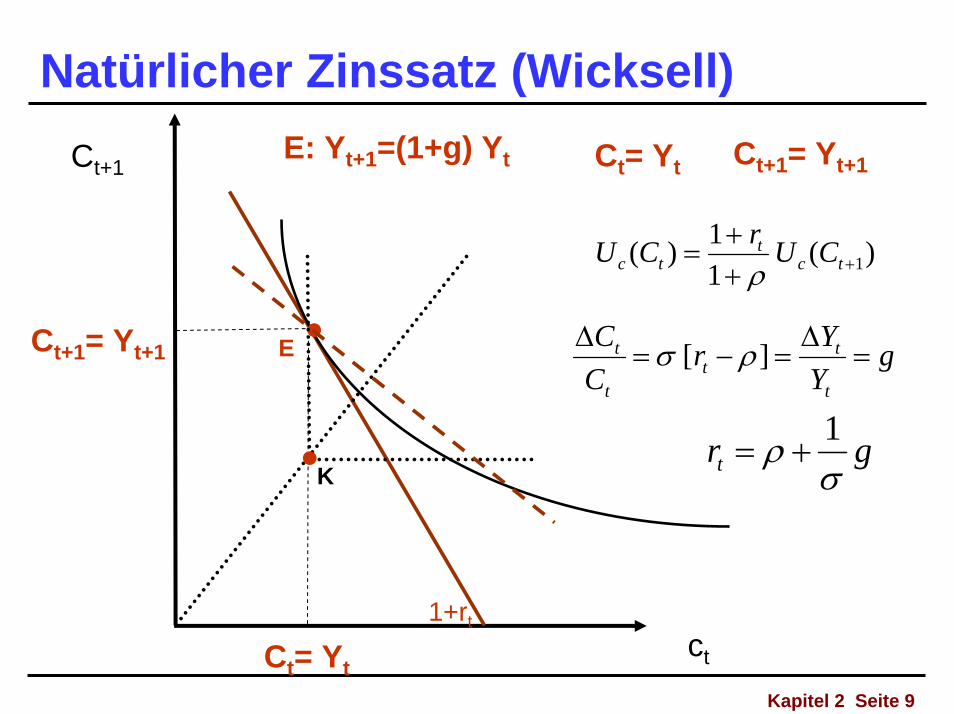

2.1 Ein reales Zwei-Perioden WachstumsmodellGesamtwirtschaftliches Gleichgewicht: Aggregierte Nachfrage = Verfügbare Ressourcen (Angebot) Natürlicher Zinssatz: Der Zinssatz, der für Gleichgewicht sorgt

rn = ρ +1/σ • g

Natürlicher Zinssatz hängt ab: Präferenzen (Diskontrate, intertemporale Substitutionselastizität)Technologien (Ressourcenausstattung;

Produktivitätswachstum g: Reale intertemporale Tauschrate)

ttt YgY )1(1 +=+Gleichgewicht: Yt=Ct, Yt+1=Ct+1

grnt σρ 1+=

+ Eulergleichung

)( ρσ −= ntt rg

Kapitel 2 Seite 9

Natürlicher Zinssatz (Wicksell)

gYYr

CC

t

tt

t

t =∆

=−=∆ ][ ρσ

ct

Ct+1

1+rt

●

)(11)( 1+++

= tct

tc CUrCUρ

grt σρ 1+=

E

K

Ct= Yt

E: Yt+1=(1+g) Yt

●

Ct+1= Yt+1Ct= Yt

Ct+1= Yt+1

2.1 Endogene Produktion (Arbeitsmarkt)

Kapitel 2 Seite 10

Produktion endogen bestimmt aus Gleichgewicht auf dem ArbeitsmarktEndogene Arbeitsangebot; endogene ArbeitsnachfrageLineare Technologie:

ttt NAy = tt AgA )1(1 +=+

Reallohn:Arbeitsnachfrage: Bei vollkommenem Wettbewerb:Nachfrage nach Arbeit: Grenzprodukt der Arbeit

Arbeitsangebot: Grenzleid der Arbeit = Reallohn

AYWYPNWYP ttttttttt /−=−=Π APWw

t

tt ==

ttttttt NWYPCP Π+==)(lnln ttt NTCU −+=

t

t

t

t

CU

NTU

PWw

∂∂

−∂∂

==)(

t

tt w

CTN −=

2.1 Endogene Produktion (Arbeitsmarkt)

Kapitel 2 Seite 11

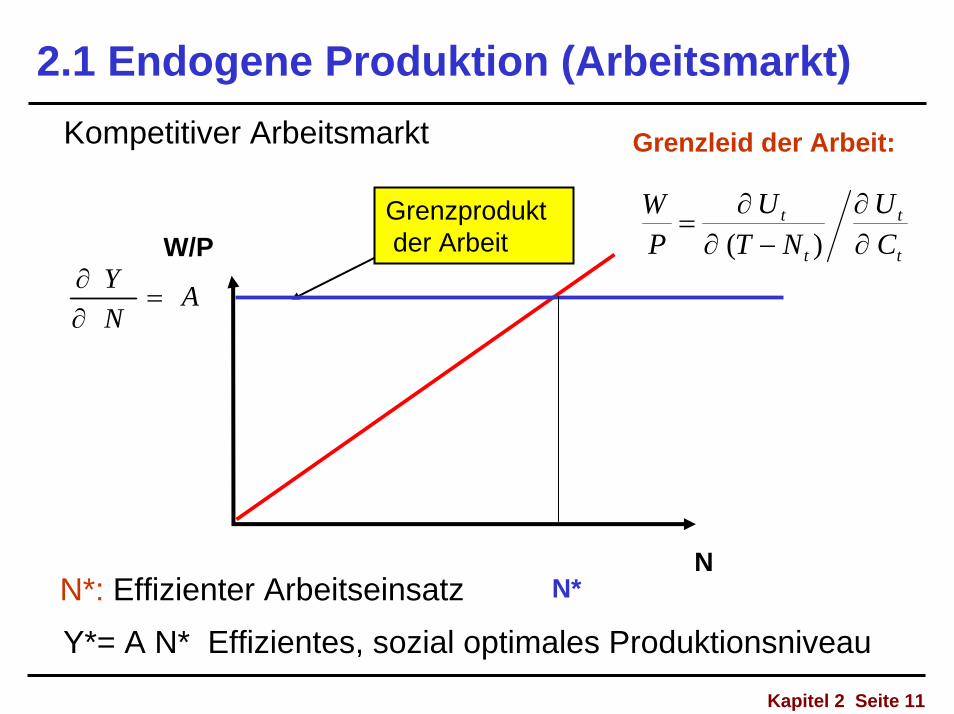

Kompetitiver Arbeitsmarkt Grenzleid der Arbeit:

ANY

=∂∂

N

W/PGrenzproduktder Arbeit

N*

t

t

t

t

CU

NTU

PW

∂∂

−∂∂

=)(

Y*= A N* Effizientes, sozial optimales ProduktionsniveauN*: Effizienter Arbeitseinsatz

Kapitel 2 Seite 12

2.2 Strukturelle Ineffizienzen des gesamtwirtschaftlichenGleichgewichts

Was bestimmt langfristige Wachstumsrate in einer Ökonomie?Wachstum des Arbeitsangebots; Rate des technischen Fortschritts

Aber: bei Friktionen liegt die Wachstumsrate unter dem sozial optimalen Niveau:

*yy <Mögliche Ursachen:

a) Sucharbeitslosigkeitb) Negative Anreizeffekte der Besteuerungc) Monopolmacht von Unternehmen und Gewerkschaften

Beispiel Arbeitsmarkt:Preissetzungsgleichung: Linksverschiebung der Nachfrage nach ArbeitLohnsetzungsgleichung: Linksverschiebung des Arbeitsangebots

Ausgangspunkt: Kompetitiver Arbeitsmarkt: Nachfrage nach Arbeit: Grenzprodukt der ArbeitArbeitsangebot: Grenzleid der Arbeit

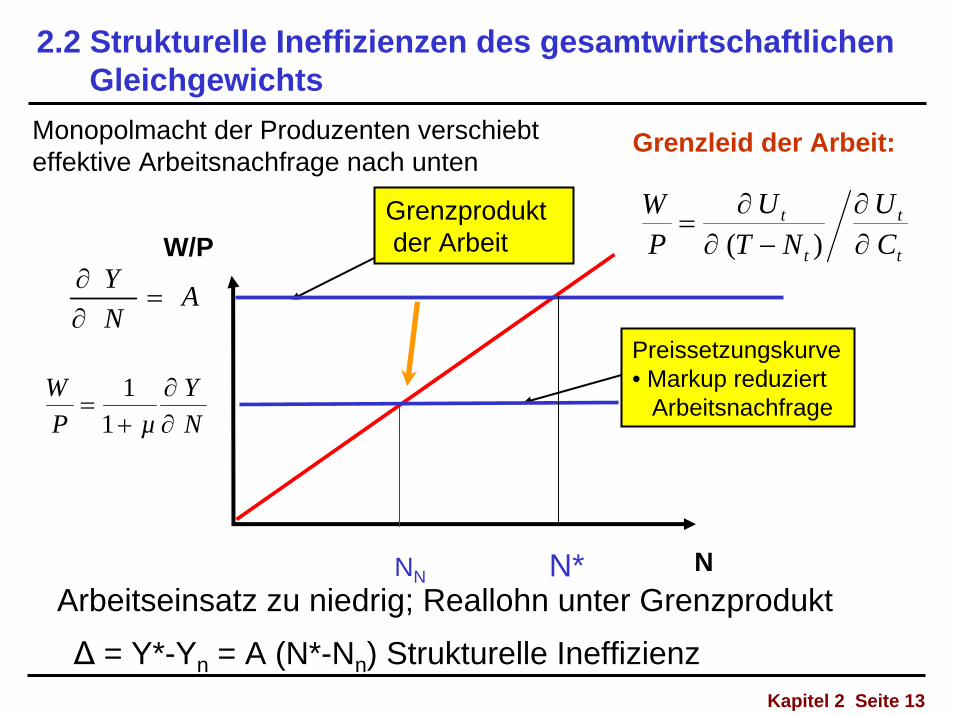

Kapitel 2 Seite 13

2.2 Strukturelle Ineffizienzen des gesamtwirtschaftlichenGleichgewichts

Grenzleid der Arbeit:

ANY

=∂∂

N

W/P

Preissetzungskurve• Markup reduziert

Arbeitsnachfrage

Grenzproduktder Arbeit

NN

NY

µPW

∂∂

+=

11

t

t

t

t

CU

NTU

PW

∂∂

−∂∂

=)(

∆ = Y*-Yn = A (N*-Nn) Strukturelle Ineffizienz

Monopolmacht der Produzenten verschiebteffektive Arbeitsnachfrage nach unten

Arbeitseinsatz zu niedrig; Reallohn unter GrenzproduktN*

Kapitel 2 Seite 14

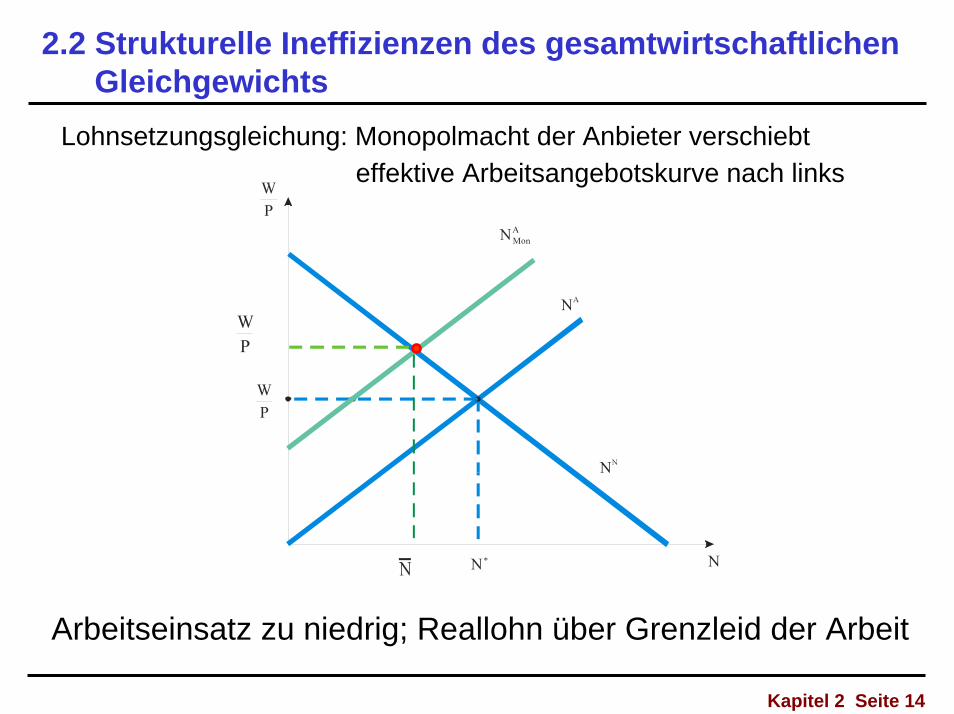

2.2 Strukturelle Ineffizienzen des gesamtwirtschaftlichenGleichgewichts

Lohnsetzungsgleichung: Monopolmacht der Anbieter verschiebteffektive Arbeitsangebotskurve nach links

Arbeitseinsatz zu niedrig; Reallohn über Grenzleid der Arbeit

Kapitel 2 Seite 15

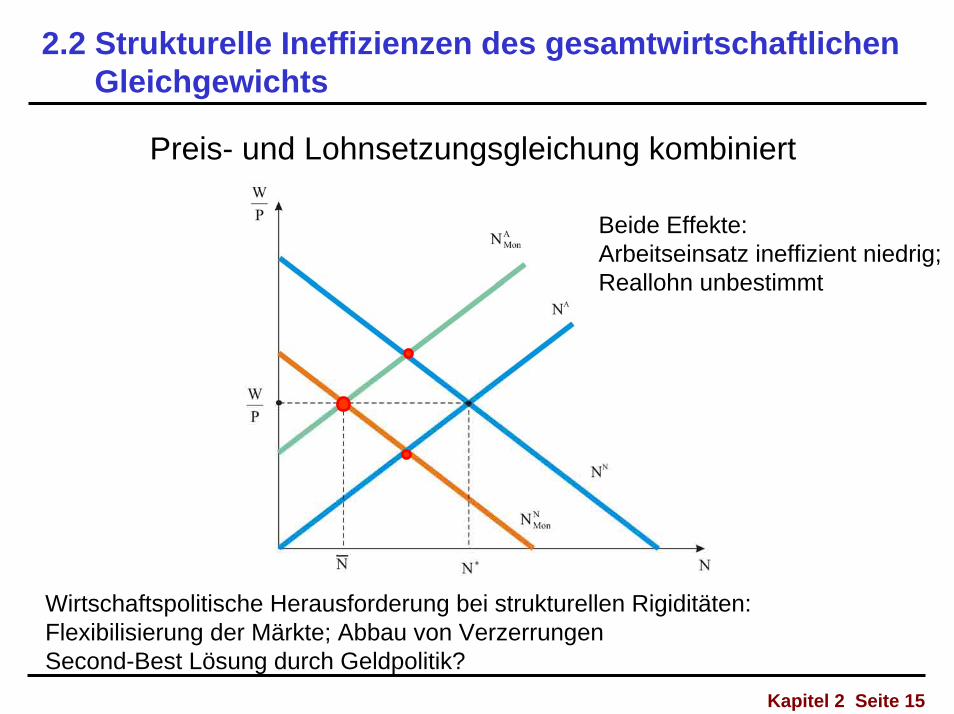

2.2 Strukturelle Ineffizienzen des gesamtwirtschaftlichenGleichgewichts

Preis- und Lohnsetzungsgleichung kombiniert

Beide Effekte: Arbeitseinsatz ineffizient niedrig; Reallohn unbestimmt

Wirtschaftspolitische Herausforderung bei strukturellen Rigiditäten: Flexibilisierung der Märkte; Abbau von VerzerrungenSecond-Best Lösung durch Geldpolitik?

Kapitel 2 Seite 16

2.3 Geld in einem Wachstumsmodell: Neutralität und Superneutralität des Geldes

Neoklassische Theorie:Trennung zwischen realer und monetärer ÖkonomieLangfristige Analyse: Auf allen Märkten Gleichgewicht bei flexiblen Preisen→ Geldpolitik bestimmt das Preisniveau, hat aber keine realen Effekte

Neutralität des Geldes:Geldmengenänderung führt nur zu proportionalen PreisänderungenKurzfristig gilt dies bei Preisrigiditäten nicht →Basis für Stabilisierungspolitik

Superneutralität:Änderung der Inflationsrate ohne reale Effekte: Produktion und Beschäftigung sind langfristig bestimmt durch reale Faktoren(Technologie, Ressourcen, Marktmacht)

Wachstumsrate y determiniert durch Bevölkerungswachstum und techn. Fortschritt.

Realzins: Summe aus Wachstumsrate und Zeitpräferenz: ρ +1/σ • g

Kapitel 2 Seite 17

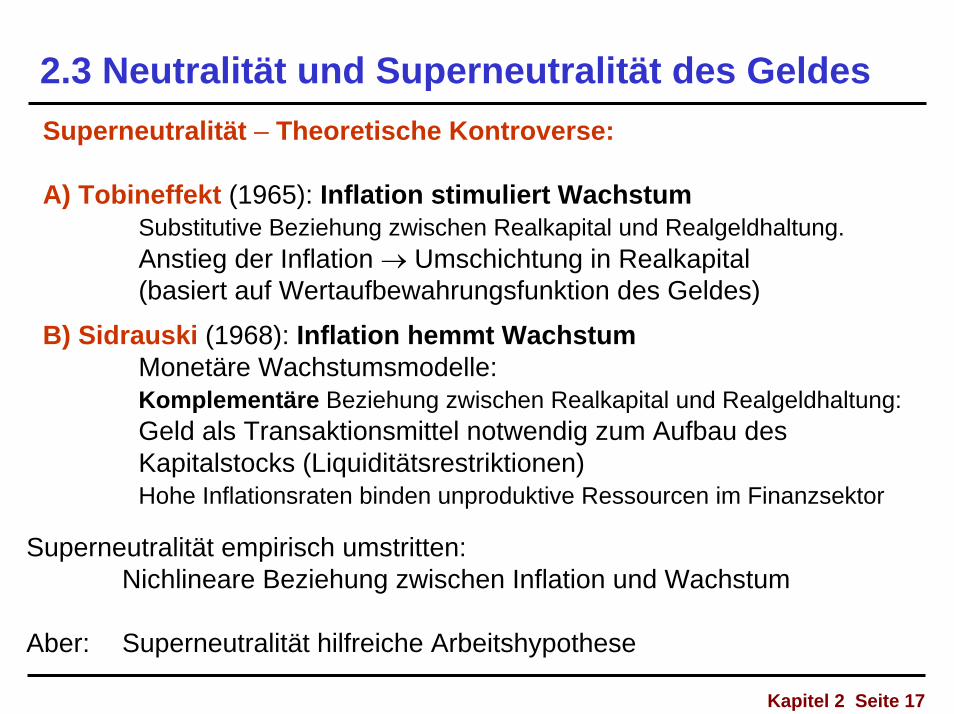

2.3 Neutralität und Superneutralität des GeldesSuperneutralität – Theoretische Kontroverse:

A) Tobineffekt (1965): Inflation stimuliert WachstumSubstitutive Beziehung zwischen Realkapital und Realgeldhaltung.Anstieg der Inflation → Umschichtung in Realkapital(basiert auf Wertaufbewahrungsfunktion des Geldes)

Superneutralität empirisch umstritten: Nichlineare Beziehung zwischen Inflation und Wachstum

Aber: Superneutralität hilfreiche Arbeitshypothese

B) Sidrauski (1968): Inflation hemmt WachstumMonetäre Wachstumsmodelle:Komplementäre Beziehung zwischen Realkapital und Realgeldhaltung:Geld als Transaktionsmittel notwendig zum Aufbau des Kapitalstocks (Liquiditätsrestriktionen)Hohe Inflationsraten binden unproduktive Ressourcen im Finanzsektor

Kapitel 2 Seite 18

2.3 Neutralität und Superneutralität des Geldes

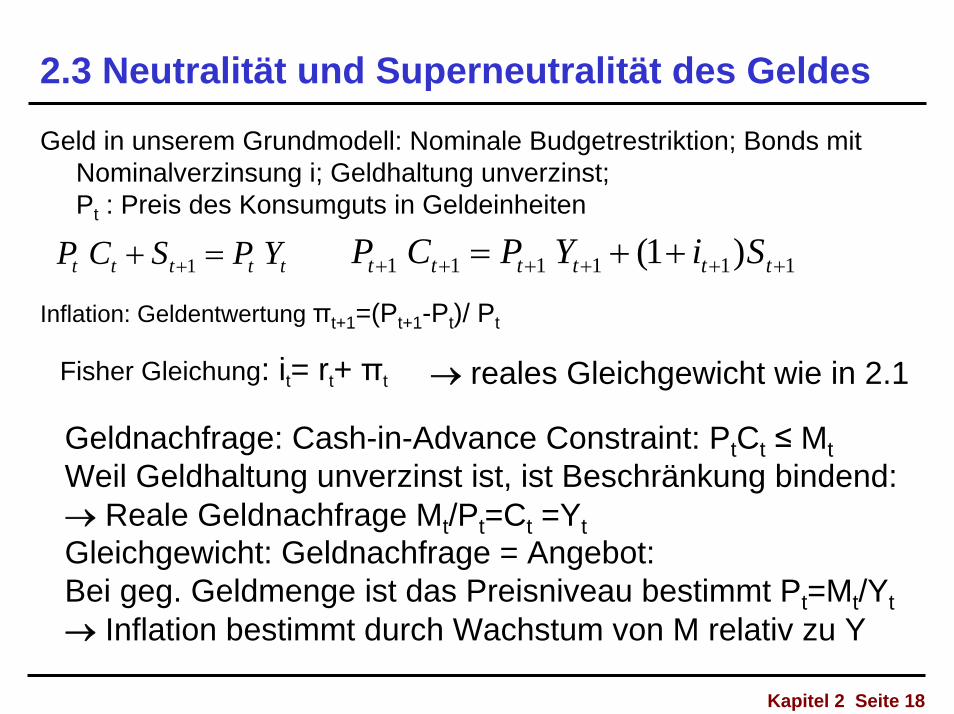

Geld in unserem Grundmodell: Nominale Budgetrestriktion; Bonds mit Nominalverzinsung i; Geldhaltung unverzinst; Pt : Preis des Konsumguts in Geldeinheiten

Inflation: Geldentwertung πt+1=(Pt+1-Pt)/ Pt

ttttt YPSCP =+ +1 111111 )1( ++++++ ++= tttttt SiYPCP

Fisher Gleichung: it= rt+ πt

Geldnachfrage: Cash-in-Advance Constraint: PtCt ≤ MtWeil Geldhaltung unverzinst ist, ist Beschränkung bindend:→ Reale Geldnachfrage Mt/Pt=Ct =YtGleichgewicht: Geldnachfrage = Angebot: Bei geg. Geldmenge ist das Preisniveau bestimmt Pt=Mt/Yt→ Inflation bestimmt durch Wachstum von M relativ zu Y

→ reales Gleichgewicht wie in 2.1

Kapitel 2 Seite 19

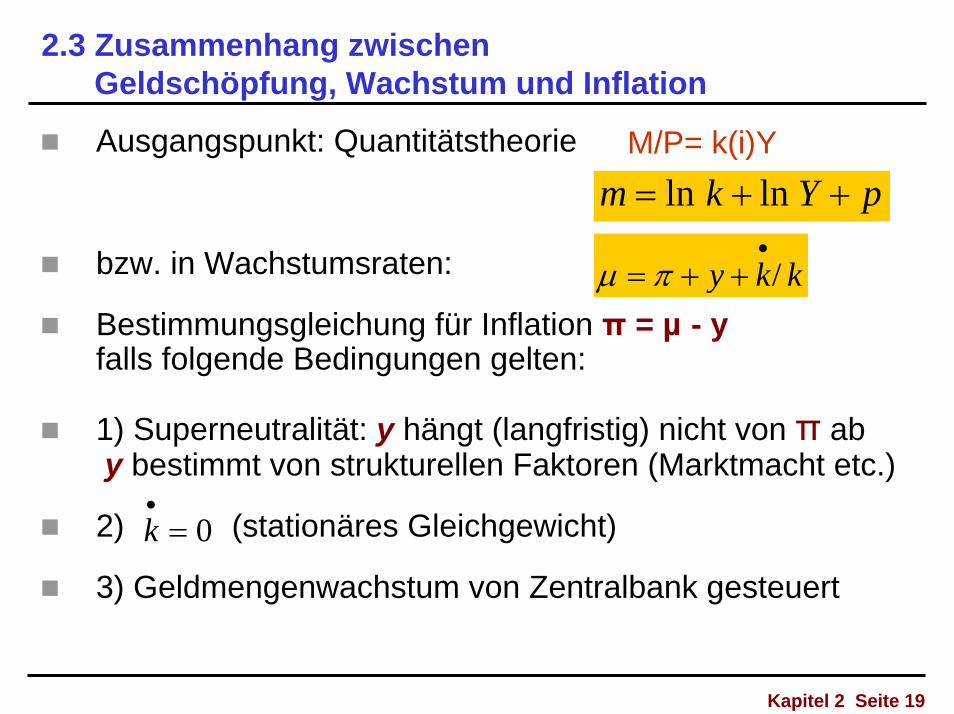

2.3 Zusammenhang zwischen Geldschöpfung, Wachstum und Inflation

Ausgangspunkt: Quantitätstheorie

bzw. in Wachstumsraten:

Bestimmungsgleichung für Inflation π = µ - yfalls folgende Bedingungen gelten:

1) Superneutralität: y hängt (langfristig) nicht von π ab y bestimmt von strukturellen Faktoren (Marktmacht etc.)

2) (stationäres Gleichgewicht)

3) Geldmengenwachstum von Zentralbank gesteuert

kky /•

++= πµ

pYkm ++= lnln

k•= 0

M/P= k(i)Y

Kapitel 2 Seite 20

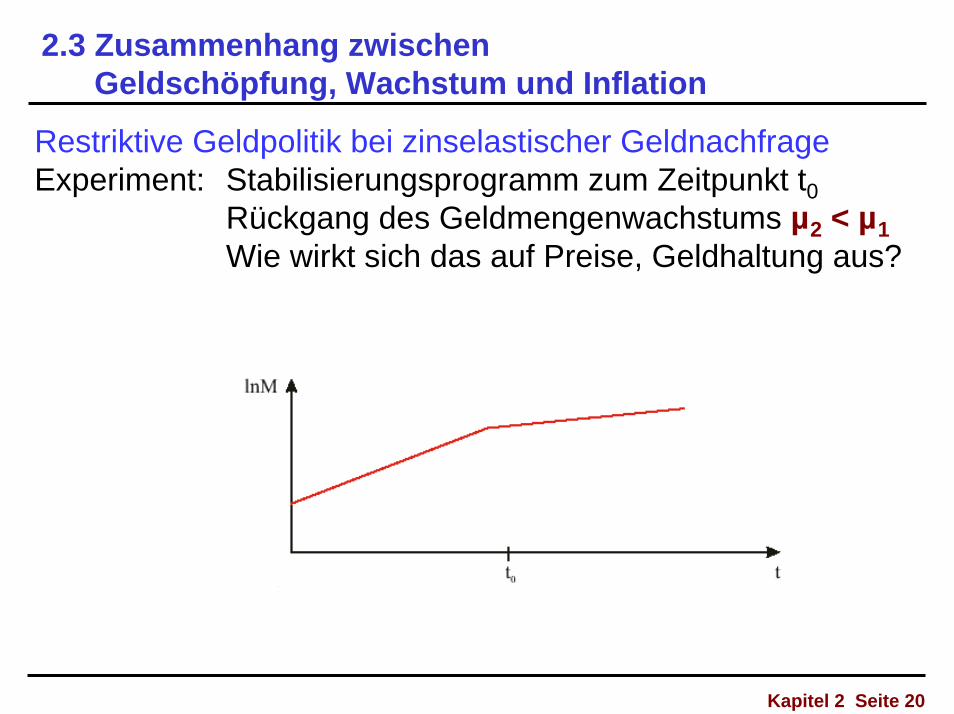

2.3 Zusammenhang zwischen Geldschöpfung, Wachstum und Inflation

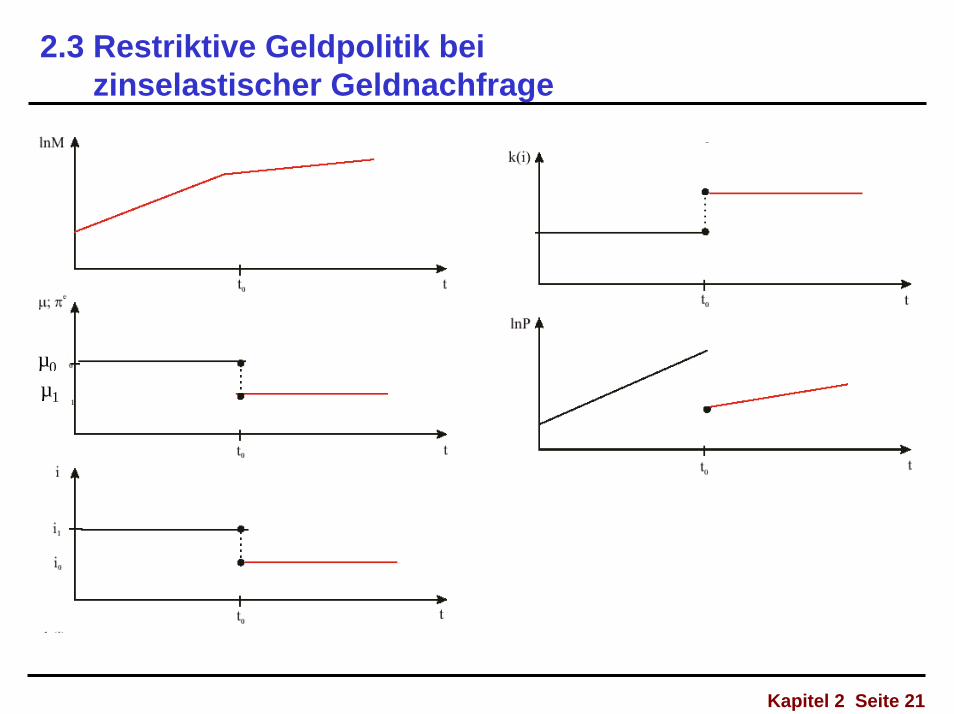

Restriktive Geldpolitik bei zinselastischer GeldnachfrageExperiment: Stabilisierungsprogramm zum Zeitpunkt t0

Rückgang des Geldmengenwachstums µ2 < µ1Wie wirkt sich das auf Preise, Geldhaltung aus?

Kapitel 2 Seite 21

2.3 Restriktive Geldpolitik bei zinselastischer Geldnachfrage

µ0

µ1

Kapitel 2 Seite 22

2.4 Geldschöpfung, Seignoragegewinne und InflationZentrales Motiv für Geldschöpfung (starkes Geldmengenwachstum):

Finanzierungsquelle (Alternative zu Kredit)

• Wie berechnen wir überhaupt Geldschöpfungseinnahmen?

• Umverteilung der Notenbankgewinne durch Euro:Gewinner und Verlierer?

• Lässt sich durch Neubewertung bzw. Abbau von Gold/ Währungsreserven ein Beschäftigungsprogramm finanzieren?

• Wie hoch ist die optimale Geldschöpfungs-/Inflationsrate?

• Zusammenhang zwischen Geldpolitik und Staatsverschuldung:Maastrichtkriterien: Monetäre Grenzen für Staatsverschuldung?

Fragen:

Kapitel 2 Seite 23

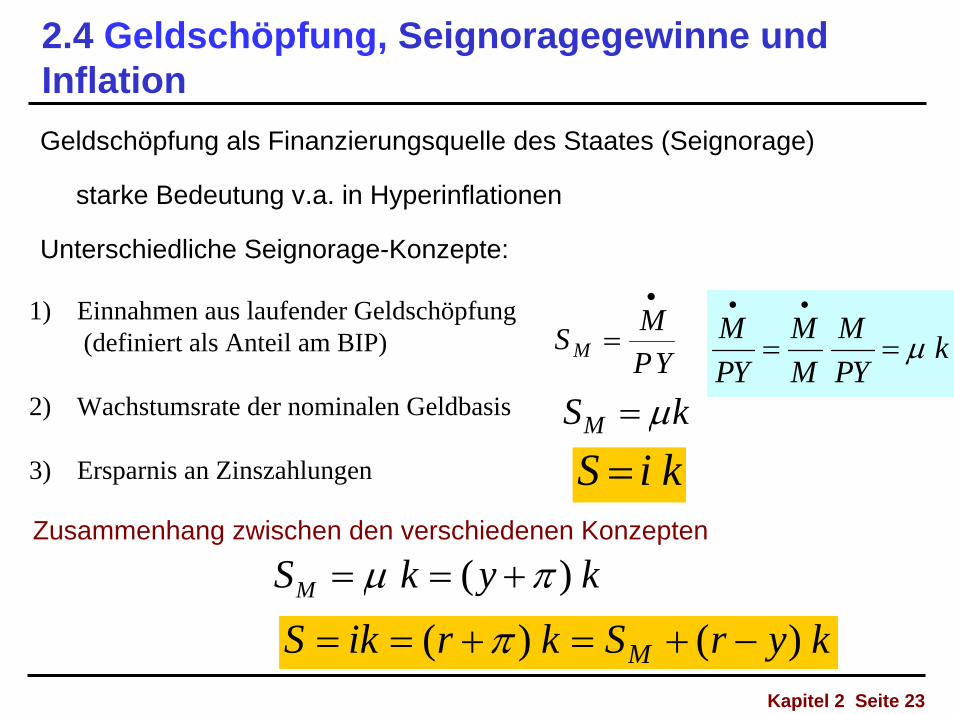

2.4 Geldschöpfung, Seignoragegewinne und Inflation

1) Einnahmen aus laufender Geldschöpfung(definiert als Anteil am BIP)

2) Wachstumsrate der nominalen Geldbasis

3) Ersparnis an Zinszahlungen

S MPYM =

•

kSM µ=

S i k=

kykSM )( πµ +==

Geldschöpfung als Finanzierungsquelle des Staates (Seignorage)

starke Bedeutung v.a. in Hyperinflationen

Unterschiedliche Seignorage-Konzepte:

Zusammenhang zwischen den verschiedenen Konzepten

kYP

MMM

YPM µ==

••

kyrSkrkiS M )()( −+=+== π

Kapitel 2 Seite 24

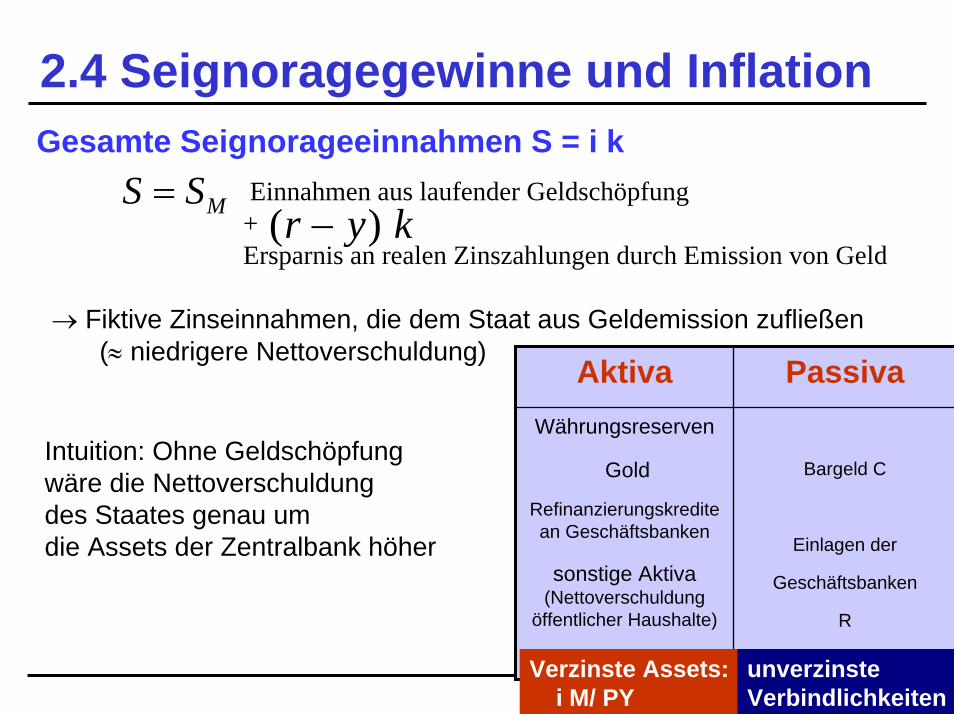

2.4 Seignoragegewinne und Inflation

Einnahmen aus laufender Geldschöpfung + Ersparnis an realen Zinszahlungen durch Emission von Geld

→ Fiktive Zinseinnahmen, die dem Staat aus Geldemission zufließen (≈ niedrigere Nettoverschuldung)

MSS =( )r y k−

Gesamte Seignorageeinnahmen S = i k

Aktiva PassivaWährungsreserven

Gold

Refinanzierungskredite an Geschäftsbanken

sonstige Aktiva(Nettoverschuldung

öffentlicher Haushalte)

Bargeld C

Einlagen der

Geschäftsbanken

R

Verzinste Assets:i M/ PY

unverzinste Verbindlichkeiten

Intuition: Ohne Geldschöpfungwäre die Nettoverschuldungdes Staates genau um die Assets der Zentralbank höher

Kapitel 2 Seite 25

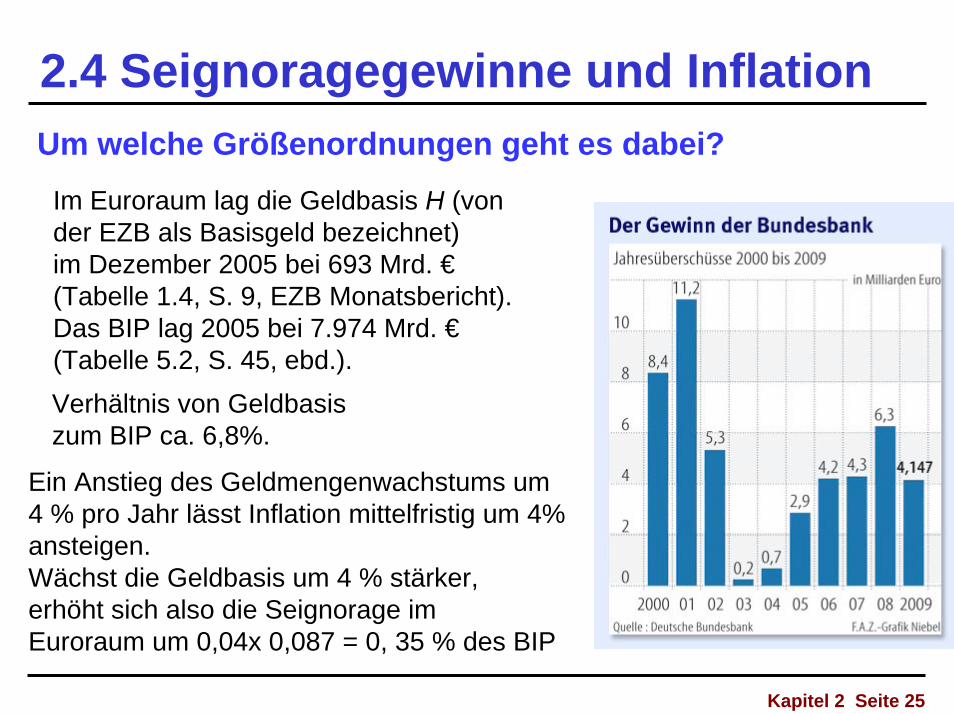

2.4 Seignoragegewinne und InflationUm welche Größenordnungen geht es dabei?

Verhältnis von Geldbasis zum BIP ca. 6,8%.

Ein Anstieg des Geldmengenwachstums um 4 % pro Jahr lässt Inflation mittelfristig um 4% ansteigen.Wächst die Geldbasis um 4 % stärker, erhöht sich also die Seignorage im Euroraum um 0,04x 0,087 = 0, 35 % des BIP

Im Euroraum lag die Geldbasis H (von der EZB als Basisgeld bezeichnet)im Dezember 2005 bei 693 Mrd. €(Tabelle 1.4, S. 9, EZB Monatsbericht).Das BIP lag 2005 bei 7.974 Mrd. €(Tabelle 5.2, S. 45, ebd.).

Kapitel 2 Seite 26

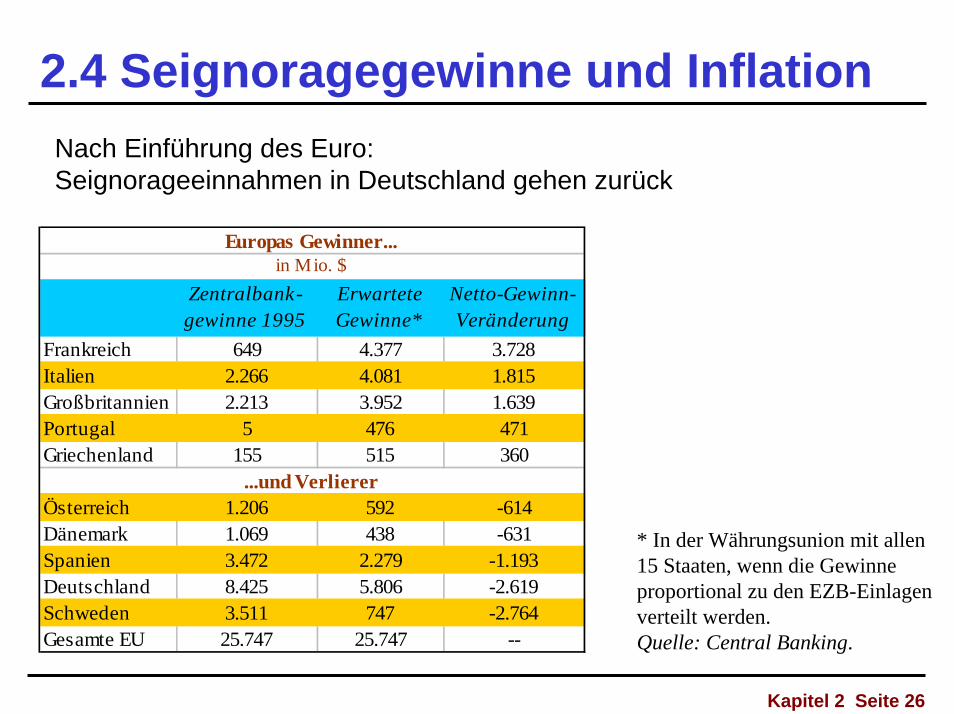

2.4 Seignoragegewinne und InflationNach Einführung des Euro: Seignorageeinnahmen in Deutschland gehen zurück

Frankreich 649 4.377 3.728Italien 2.266 4.081 1.815Großbritannien 2.213 3.952 1.639Portugal 5 476 471Griechenland 155 515 360

Österreich 1.206 592 -614Dänemark 1.069 438 -631Spanien 3.472 2.279 -1.193Deutschland 8.425 5.806 -2.619Schweden 3.511 747 -2.764Gesamte EU 25.747 25.747 --

...und Verlierer

Erwartete Gewinne*

Zentralbank-gewinne 1995

Europas Gewinner...in Mio. $

Netto-Gewinn-Veränderung

* In der Währungsunion mit allen15 Staaten, wenn die Gewinneproportional zu den EZB-Einlagenverteilt werden.Quelle: Central Banking.

Kapitel 2 Seite 27

2.4 Seignoragegewinne und InflationAufteilung der Seignorageeinnahmen im Euroraum:

Vor der Währungsunion: Nationaler Banknotenumlauf (k)Nach der Währungsunion: Aufteilungsschlüssel entsprechend den Kapitalan-

teilen am EZB-Kapital (berechnet aus Bevölkerungsanteil und BIP)

Kapitalanteil der Bundesbank am EZB Kapital ca. 30% Beitrag zu den monetären Einkünften des Euroraums bislang: 8% höher Anpassungsregel von 2003 bis 2008

Gründe für die hohen Geldschöpfungsgewinne der Bundesbank

a) Hoher Anteil an Transaktionen mit Bargeld (statt Kredit-/ Geldkarten)b) DM als internationale Transaktionswährung

(1995: ca 65-90 Mrd DM - Ein Drittel des gesamten Bargeldbestands)

Kapitel 2 Seite 28

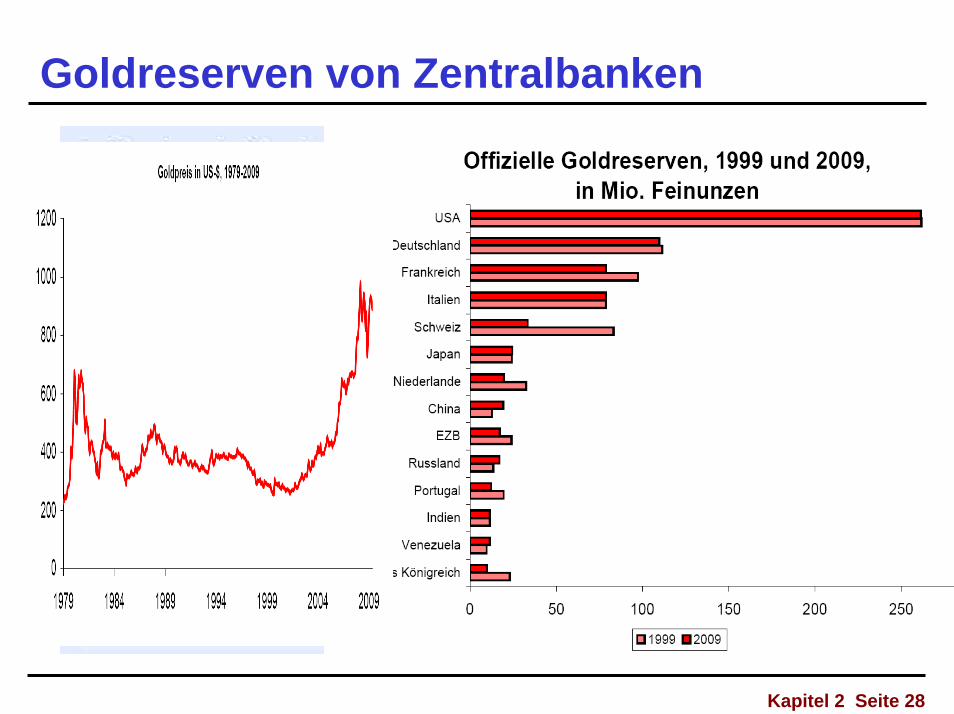

Goldreserven von ZentralbankenSZ 14.10.2003

Bundesbank Gold für die Bildung?

Die Bundesbank könnte in den kommenden fünf Jahren 500 Tonnen ihres Goldschatzes verkaufen. Ob der Finanzminister davon etwas abbekommt, ist allerdings fraglich. Bank-Chef Welteke möchte den Schatz profitabel verwalten und die Erlöse in Forschung und Bildung stecken lassen.

Raus aus der Bank, rein in die Köpfe?

Kapitel 2 Seite 29

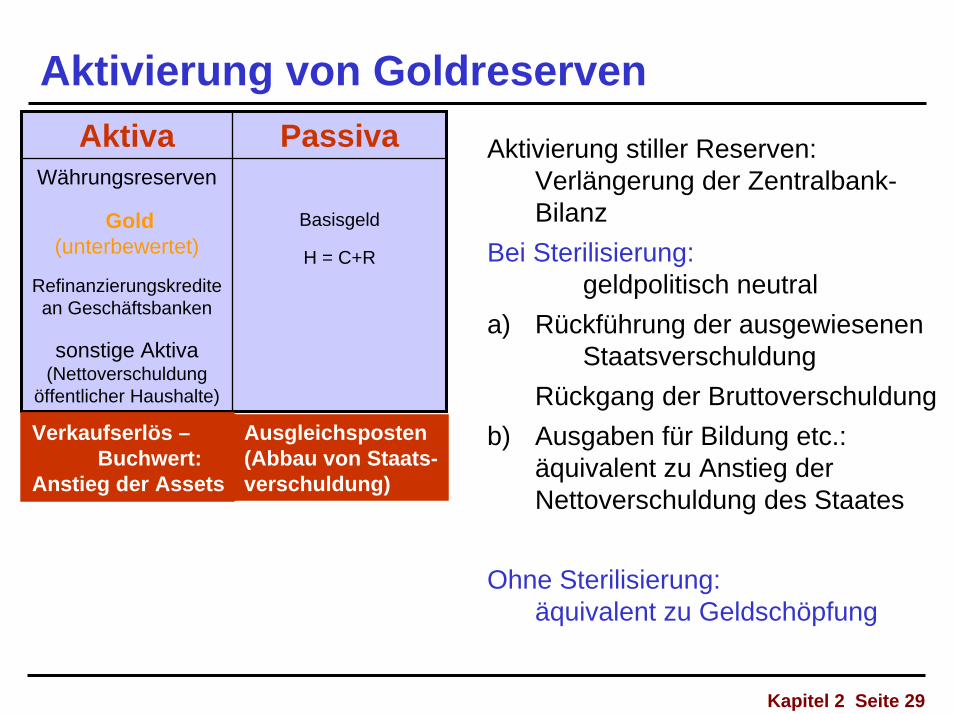

Aktivierung von GoldreservenAktiva Passiva

Währungsreserven

Gold(unterbewertet)

Refinanzierungskredite an Geschäftsbanken

sonstige Aktiva(Nettoverschuldung

öffentlicher Haushalte)

Basisgeld

H = C+R

Aktivierung stiller Reserven: Verlängerung der Zentralbank-Bilanz

Bei Sterilisierung:geldpolitisch neutral

a) Rückführung der ausgewiesenen Staatsverschuldung

Rückgang der Bruttoverschuldungb) Ausgaben für Bildung etc.:

äquivalent zu Anstieg der Nettoverschuldung des Staates

Ohne Sterilisierung: äquivalent zu Geldschöpfung

Neubewertung derGoldbestände

Ausgleichsposten(Abbau von Staats-verschuldung)

Verkaufserlös –Buchwert:

Anstieg der Assets

Kapitel 2 Seite 30

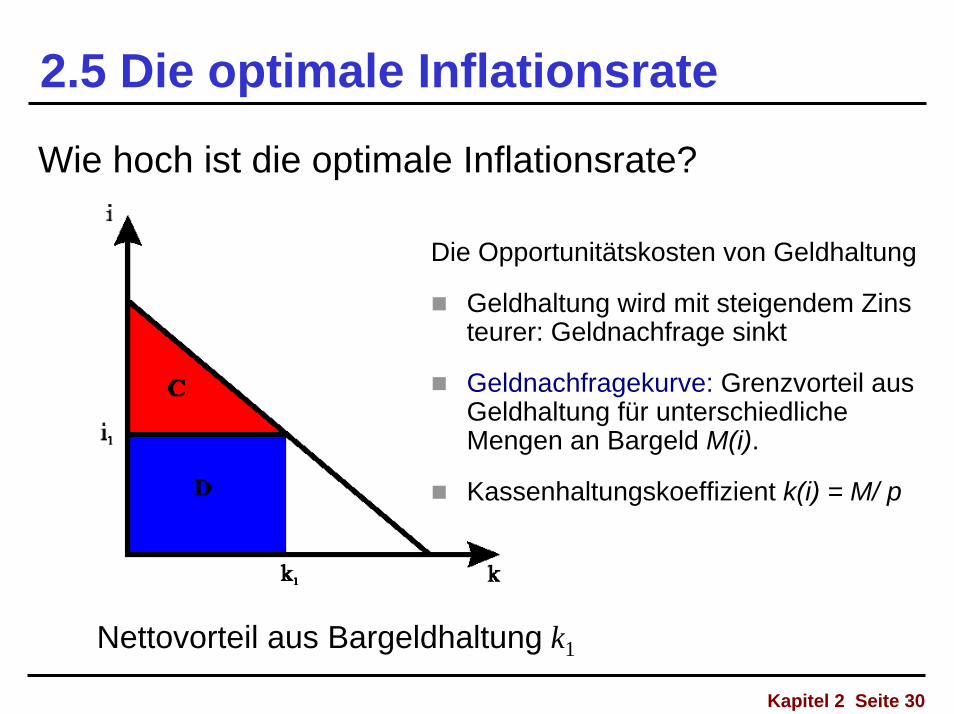

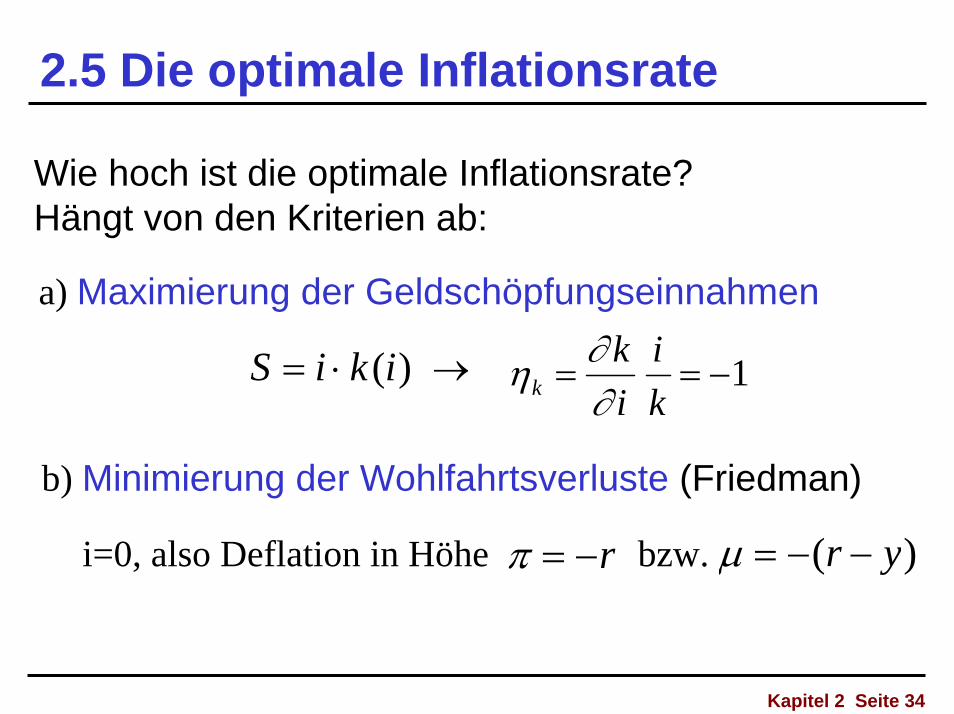

2.5 Die optimale Inflationsrate

Wie hoch ist die optimale Inflationsrate?

Die Opportunitätskosten von Geldhaltung

Geldhaltung wird mit steigendem Zins teurer: Geldnachfrage sinkt

Geldnachfragekurve: Grenzvorteil aus Geldhaltung für unterschiedliche Mengen an Bargeld M(i).

Kassenhaltungskoeffizient k(i) = M/ p

Nettovorteil aus Bargeldhaltung k1

Kapitel 2 Seite 31

2.5 Die optimale Inflationsrate

S i k i= ⋅ ( )

1−==ki

ik

k ∂∂η

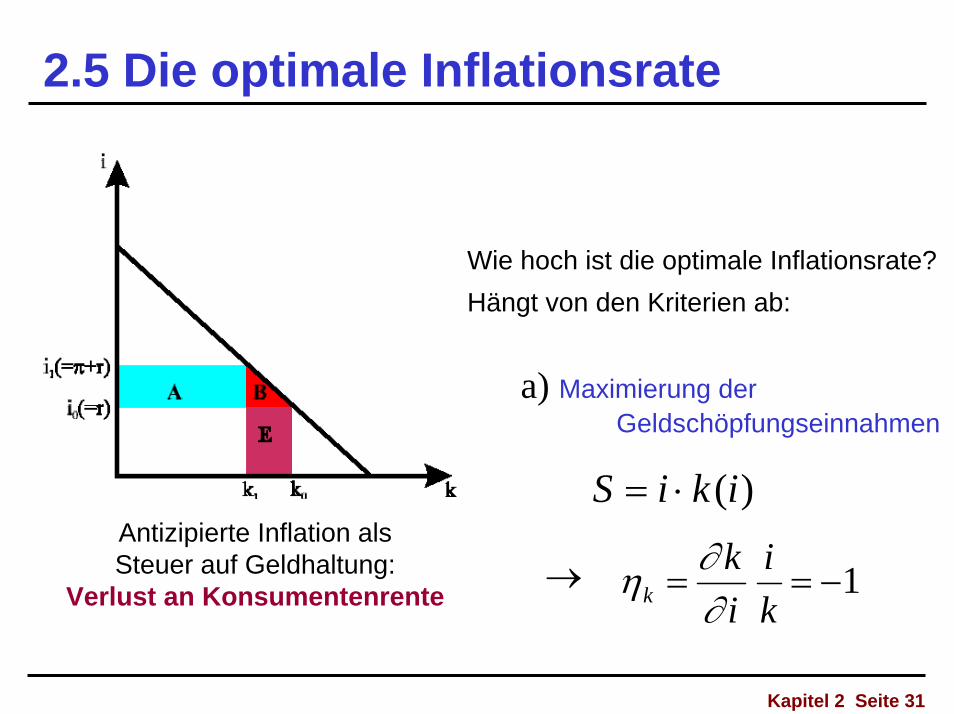

Wie hoch ist die optimale Inflationsrate?Hängt von den Kriterien ab:

a) Maximierung der Geldschöpfungseinnahmen

→Antizipierte Inflation als Steuer auf Geldhaltung:

Verlust an Konsumentenrente

Kapitel 2 Seite 32

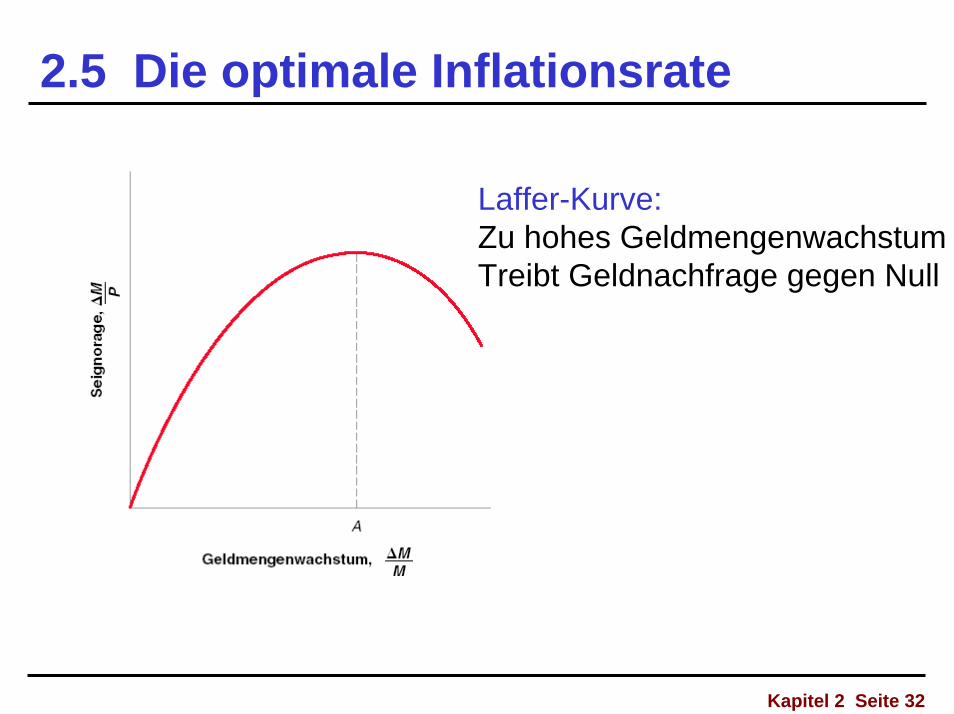

2.5 Die optimale Inflationsrate

Laffer-Kurve:Zu hohes GeldmengenwachstumTreibt Geldnachfrage gegen Null

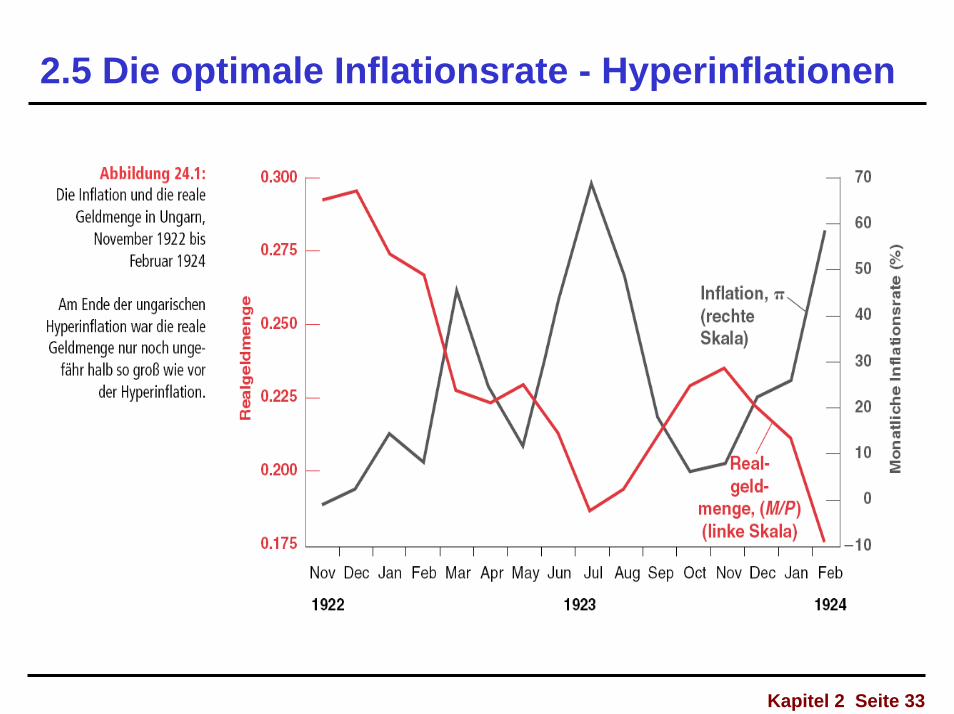

Kapitel 2 Seite 33

2.5 Die optimale Inflationsrate - Hyperinflationen

Kapitel 2 Seite 34

2.5 Die optimale Inflationsrate

Wie hoch ist die optimale Inflationsrate?Hängt von den Kriterien ab:

a) Maximierung der Geldschöpfungseinnahmen

1−==ki

ik

k ∂∂ηS i k i= ⋅ ( ) →

b) Minimierung der Wohlfahrtsverluste (Friedman)

π = −r µ = − −( )r yi=0, also Deflation in Höhe bzw.

Kapitel 2 Seite 35

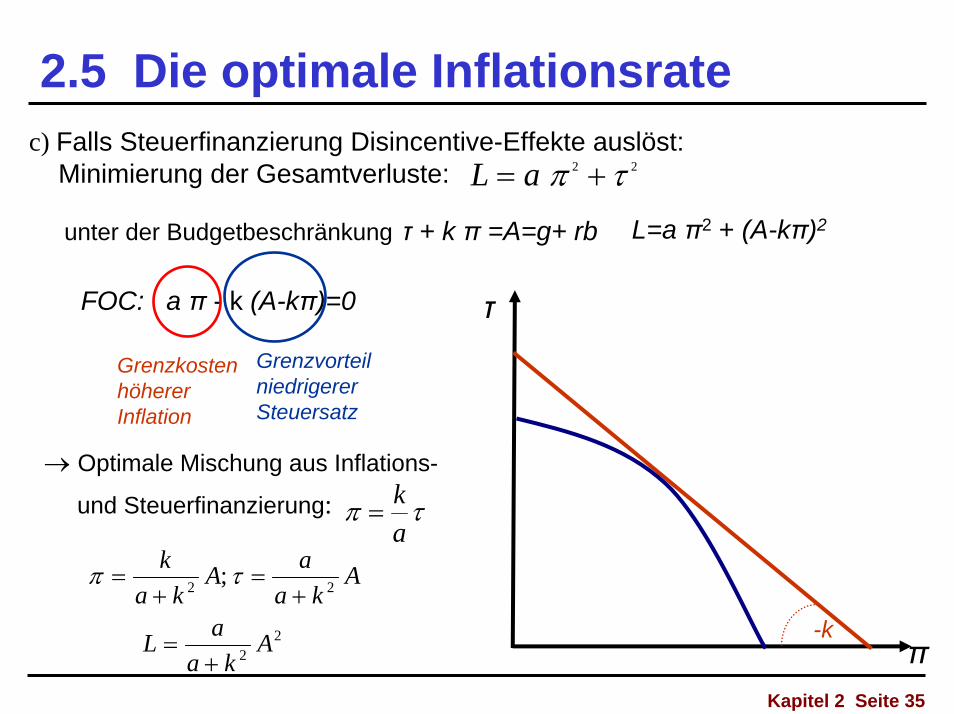

2.5 Die optimale Inflationsrate

22

22 ;

Aka

aL

Aka

aAka

k

+=

+=

+= τπ

c) Falls Steuerfinanzierung Disincentive-Effekte auslöst: Minimierung der Gesamtverluste:

unter der Budgetbeschränkung τ + k π =A=g+ rb

→ Optimale Mischung aus Inflations-

und Steuerfinanzierung:

L a= +π τ2 2

π τ=ka

L=a π2 + (A-kπ)2

FOC: a π - k (A-kπ)=0 τ

π-k

Grenzkosten höherer Inflation

Grenzvorteil niedrigerer Steuersatz

Kapitel 2 Seite 36

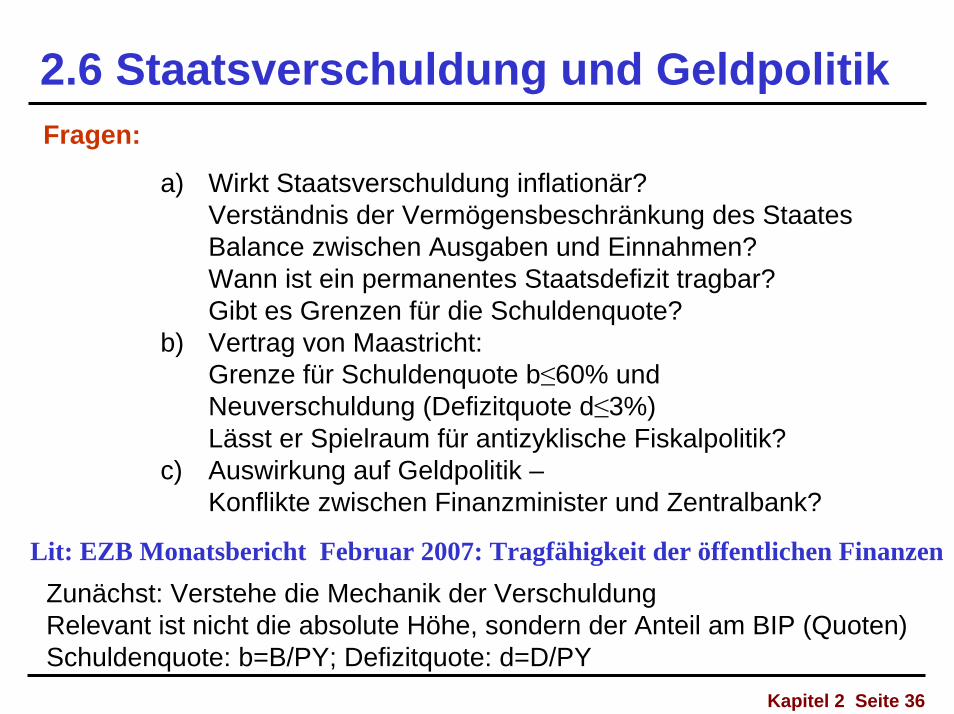

2.6 Staatsverschuldung und GeldpolitikFragen:

a) Wirkt Staatsverschuldung inflationär? Verständnis der Vermögensbeschränkung des StaatesBalance zwischen Ausgaben und Einnahmen? Wann ist ein permanentes Staatsdefizit tragbar? Gibt es Grenzen für die Schuldenquote?

b) Vertrag von Maastricht: Grenze für Schuldenquote b≤60% und Neuverschuldung (Defizitquote d≤3%) Lässt er Spielraum für antizyklische Fiskalpolitik?

c) Auswirkung auf Geldpolitik –Konflikte zwischen Finanzminister und Zentralbank?

Zunächst: Verstehe die Mechanik der VerschuldungRelevant ist nicht die absolute Höhe, sondern der Anteil am BIP (Quoten)Schuldenquote: b=B/PY; Defizitquote: d=D/PY

Lit: EZB Monatsbericht Februar 2007: Tragfähigkeit der öffentlichen Finanzen

Kapitel 2 Seite 37

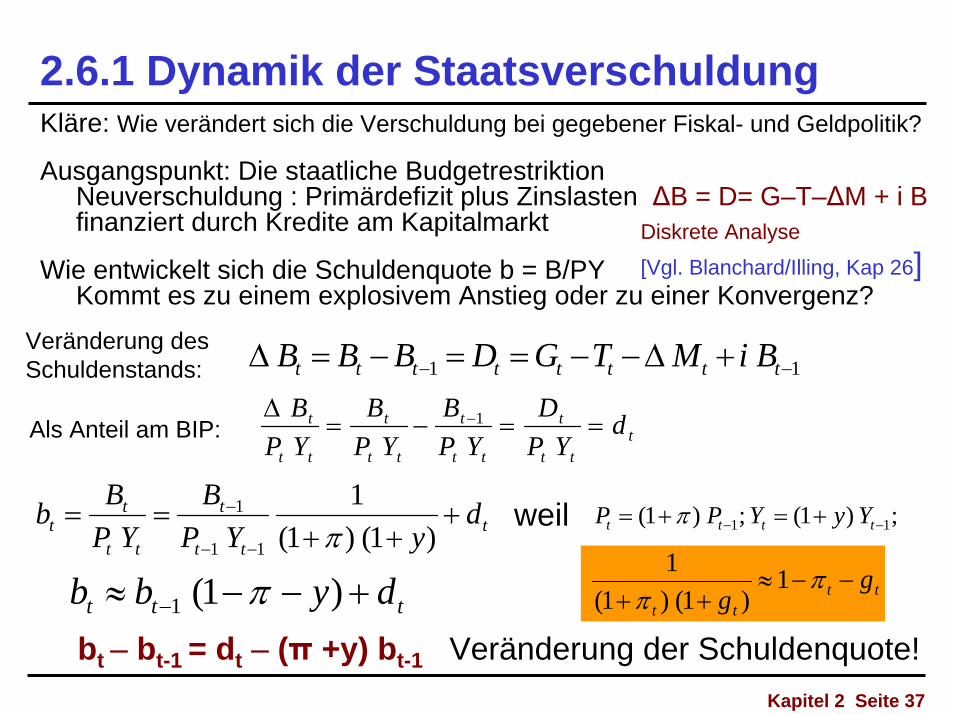

2.6.1 Dynamik der StaatsverschuldungKläre: Wie verändert sich die Verschuldung bei gegebener Fiskal- und Geldpolitik?

Ausgangspunkt: Die staatliche BudgetrestriktionNeuverschuldung : Primärdefizit plus Zinslasten ∆B = D= G–T–∆M + i Bfinanziert durch Kredite am Kapitalmarkt

Wie entwickelt sich die Schuldenquote b = B/PY Kommt es zu einem explosivem Anstieg oder zu einer Konvergenz?

Diskrete Analyse

[Vgl. Blanchard/Illing, Kap 26]

ttt

t

tt

t

tt

t

tt

t dYP

DYP

BYP

BYPB

==−=∆ −1

11 −− +∆−−==−=∆ tttttttt BiMTGDBBB

ttt

t

tt

tt d

yYPB

YPBb +

++==

−−

−

)1()1(1

11

1

π;)1(;)1( 11 −− +=+= tttt YyYPP πweil

ttt dybb +−−≈ − )1(1 π tttt

gg

−−≈++

ππ

1)1()1(

1

Veränderung des Schuldenstands:

Als Anteil am BIP:

bt – bt-1 = dt – (π +y) bt-1 Veränderung der Schuldenquote!

Kapitel 2 Seite 38

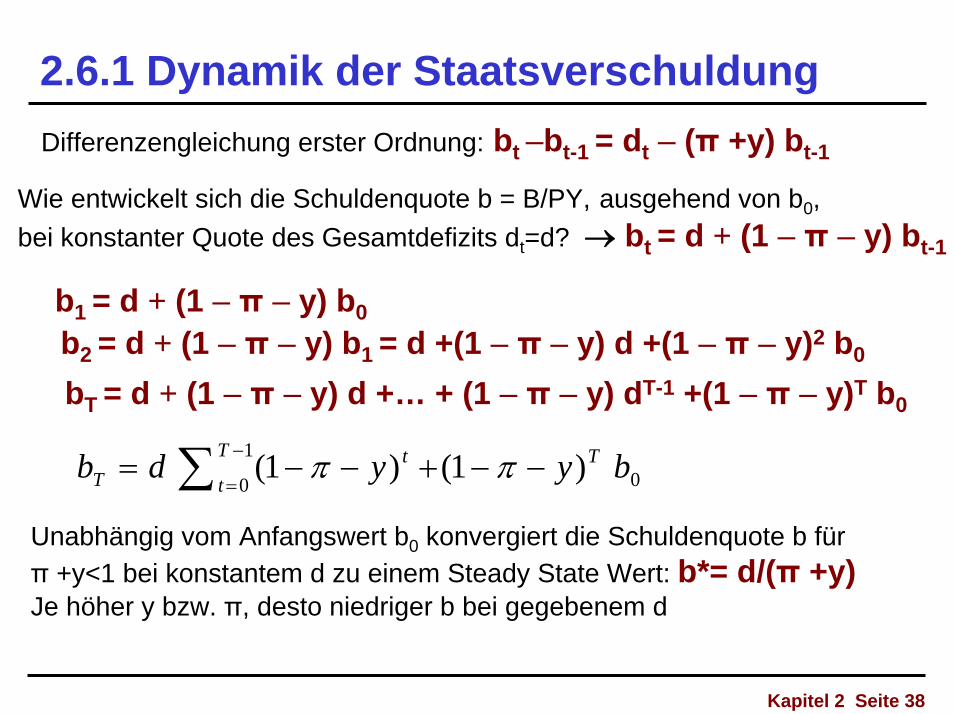

2.6.1 Dynamik der Staatsverschuldung

01

0)1()1( byydb TT

tt

T −−+−−= ∑ −

=ππ

Unabhängig vom Anfangswert b0 konvergiert die Schuldenquote b für π +y<1 bei konstantem d zu einem Steady State Wert: b*= d/(π +y)Je höher y bzw. π, desto niedriger b bei gegebenem d

Differenzengleichung erster Ordnung: bt –bt-1 = dt – (π +y) bt-1

enquote b = B/PY, ausgehend von b0,

t=d? → bt = d + (1 – π – y) bt-1

b1 = d + (1 – π – y) b0b2 = d + (1 – π – y) b1 = d +(1 – π – y) d +(1 – π – y)2 b0

bT = d + (1 – π – y) d +… + (1 – π – y) dT-1 +(1 – π – y)T b0

Wie entwickelt sich die Schuldbei konstanter Quote des Gesamtdefizits d

Kapitel 2 Seite 39

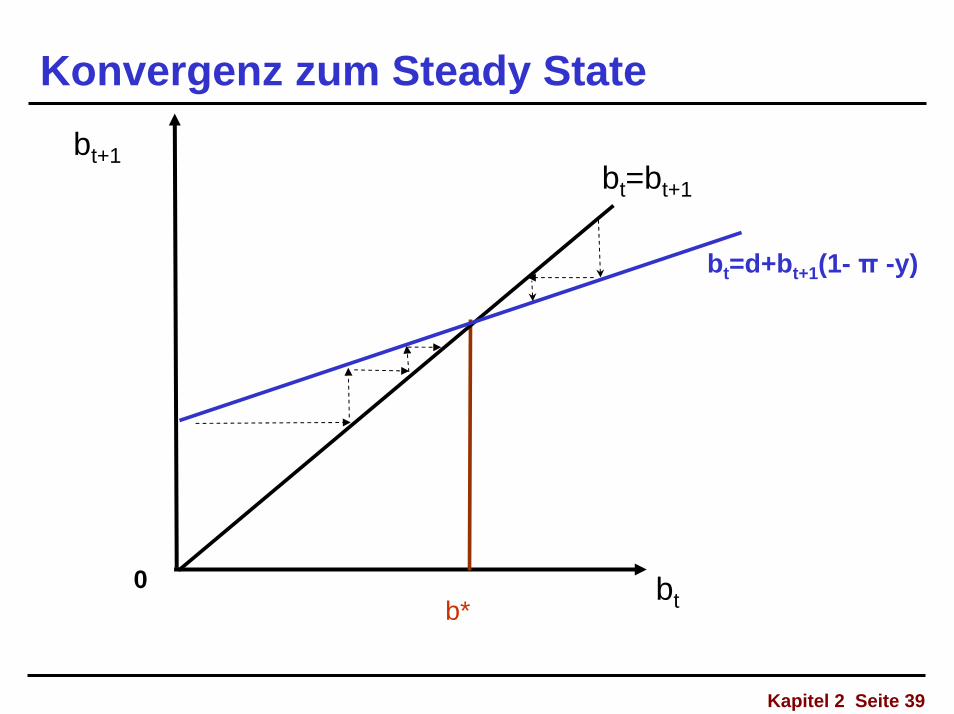

Konvergenz zum Steady State

bt0

b*

bt+1bt=bt+1

bt=d+bt+1(1- π -y)

Kapitel 2 Seite 40

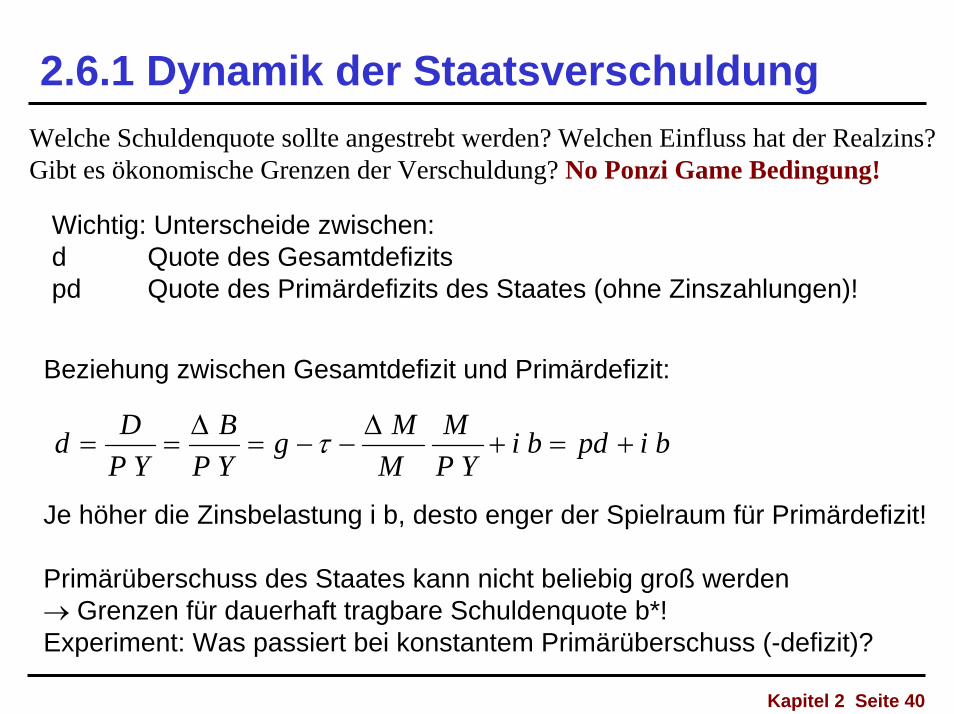

2.6.1 Dynamik der StaatsverschuldungWelche Schuldenquote sollte angestrebt werden? Welchen Einfluss hat der Realzins? Gibt es ökonomische Grenzen der Verschuldung? No Ponzi Game Bedingung!

Wichtig: Unterscheide zwischen:d Quote des Gesamtdefizitspd Quote des Primärdefizits des Staates (ohne Zinszahlungen)!

Beziehung zwischen Gesamtdefizit und Primärdefizit:

bipdbiYP

MMMg

YPB

YPDd +=+

∆−−=

∆== τ

Je höher die Zinsbelastung i b, desto enger der Spielraum für Primärdefizit!

Primärüberschuss des Staates kann nicht beliebig groß werden→ Grenzen für dauerhaft tragbare Schuldenquote b*!Experiment: Was passiert bei konstantem Primärüberschuss (-defizit)?

Kapitel 2 Seite 41

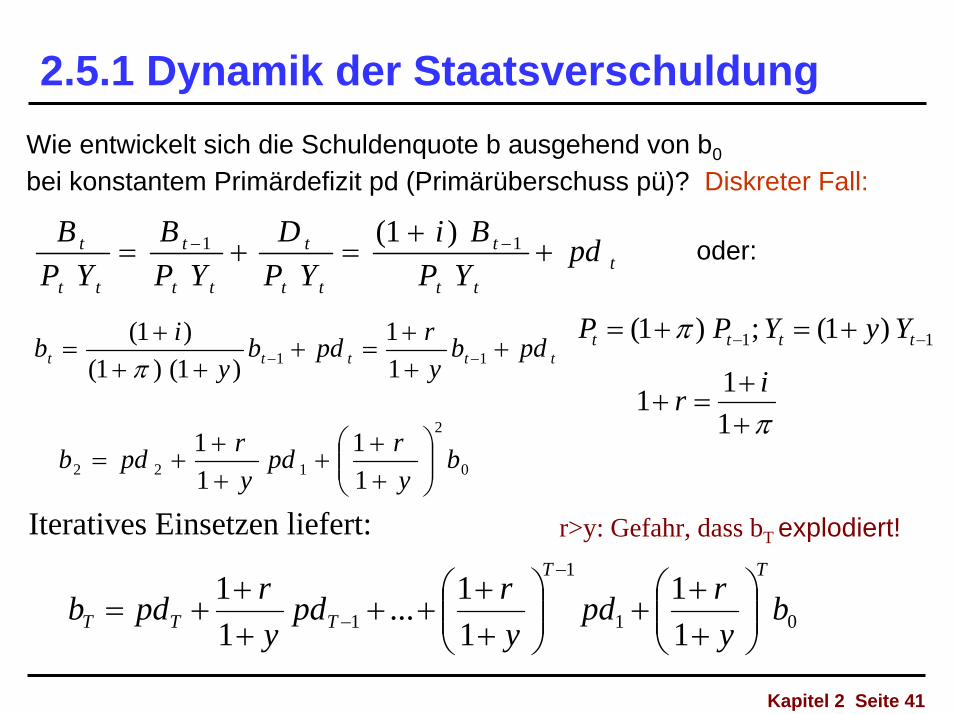

2.5.1 Dynamik der StaatsverschuldungWie entwickelt sich die Schuldenquote b ausgehend von b0

bei konstantem Primärdefizit pd (Primärüberschuss pü)? Diskreter Fall:

ttt

t

tt

t

tt

t

tt

t pdYP

BiYP

DYP

BYP

B+

+=+= −− 11 )1(

oder:

ttttt pdbyrpdb

yib +

++

=+++

+= −− 11 1

1)1()1(

)1(π

Iteratives Einsetzen liefert:

0

2

122 11

11 b

yrpd

yrpdb ⎟⎟

⎠

⎞⎜⎜⎝

⎛++

+++

+=

01

1

1 11

11...

11 b

yrpd

yrpd

yrpdb

TT

TTT ⎟⎟⎠

⎞⎜⎜⎝

⎛++

+⎟⎟⎠

⎞⎜⎜⎝

⎛++

++++

+=−

−

11 )1(;)1( −− +=+= tttt YyYPP π

π++

=+111 ir

r>y: Gefahr, dass bT explodiert!

Kapitel 2 Seite 42

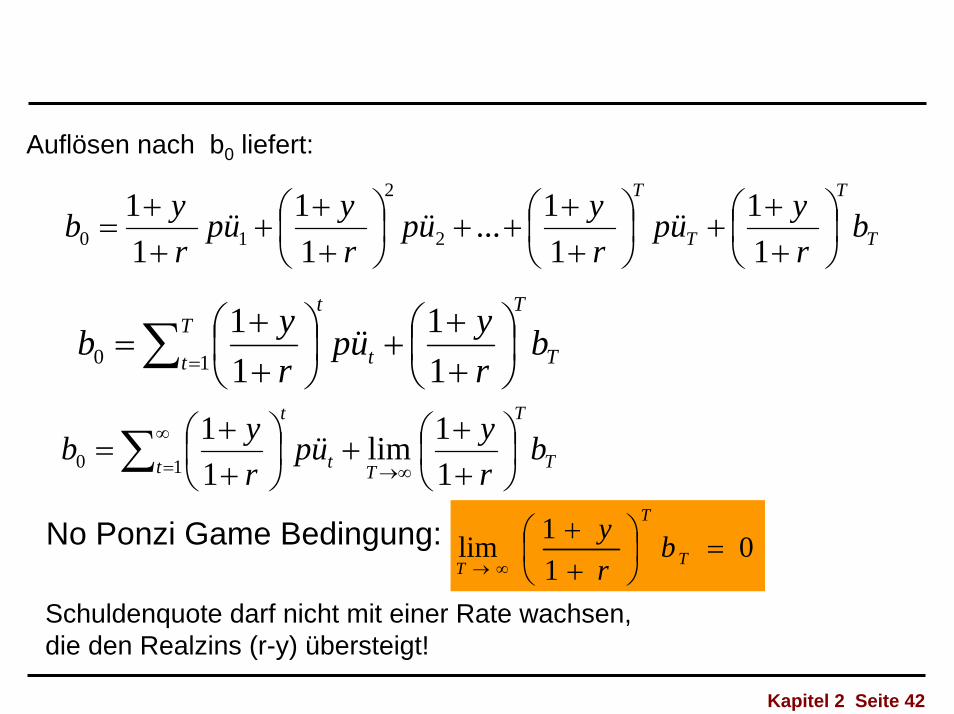

Auflösen nach b0 liefert:

T

T

T

T

brypü

rypü

rypü

ryb ⎟

⎠⎞

⎜⎝⎛

++

+⎟⎠⎞

⎜⎝⎛

++

++⎟⎠⎞

⎜⎝⎛

++

+++

=11

11...

11

11

2

2

10

T

TT

t t

t

brypü

ryb ⎟

⎠⎞

⎜⎝⎛

++

+⎟⎠⎞

⎜⎝⎛

++

=∑ = 11

11

10

T

T

Tt t

t

brypü

ryb ⎟

⎠⎞

⎜⎝⎛

++

+⎟⎠⎞

⎜⎝⎛

++

=∞→

∞

=∑ 11lim

11

10

No Ponzi Game Bedingung: 011lim =⎟

⎠⎞

⎜⎝⎛

++

∞→ T

T

Tb

ry

Schuldenquote darf nicht mit einer Rate wachsen, die den Realzins (r-y) übersteigt!

Kapitel 2 Seite 43

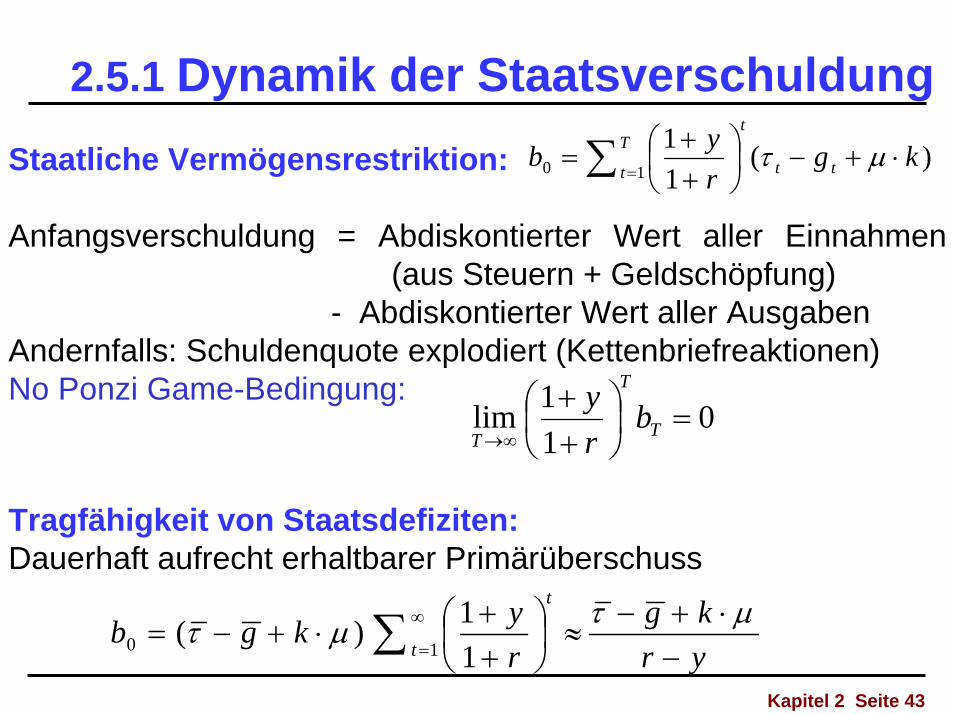

2.5.1 Dynamik der Staatsverschuldung)(

11

10 kgryb t

T

t t

t

⋅+−⎟⎠⎞

⎜⎝⎛

++

= ∑ =µτ

011lim =⎟

⎠⎞

⎜⎝⎛

++

∞→ T

T

Tb

ry

Staatliche Vermögensrestriktion:

Anfangsverschuldung = Abdiskontierter Wert aller Einnahmen (aus Steuern + Geldschöpfung)

- Abdiskontierter Wert aller AusgabenAndernfalls: Schuldenquote explodiert (Kettenbriefreaktionen) No Ponzi Game-Bedingung:

Tragfähigkeit von Staatsdefiziten:Dauerhaft aufrecht erhaltbarer Primärüberschuss

yrkg

rykgb

t

t

−⋅+−

≈⎟⎠⎞

⎜⎝⎛

++

⋅+−= ∑∞

=

µτµτ10 1

1)(

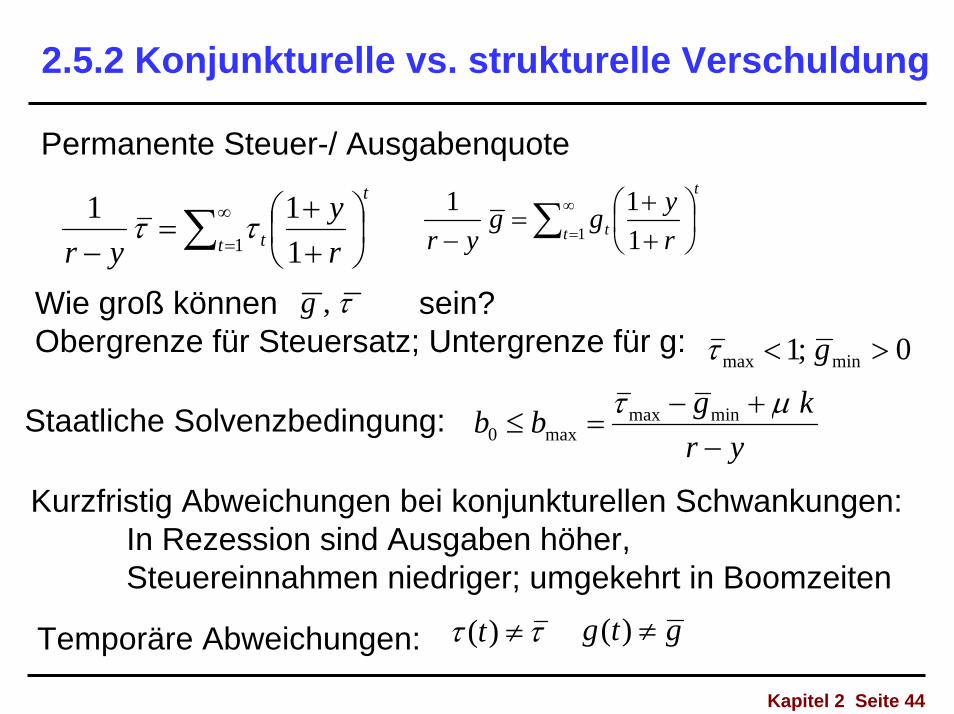

2.5.2 Konjunkturelle vs. strukturelle Verschuldung

Kapitel 2 Seite 44

0;1 minmax >< gτ

t

t t ry

yr⎟⎠⎞

⎜⎝⎛

++

=− ∑∞

= 111

1ττ

Permanente Steuer-/ Ausgabenquote

yrkgbb

−+−

=≤µτ minmax

max0

τ,gWie groß können sein?Obergrenze für Steuersatz; Untergrenze für g:

Staatliche Solvenzbedingung:

t

t t rygg

yr⎟⎠⎞

⎜⎝⎛

++

=− ∑∞

= 111

1

Kurzfristig Abweichungen bei konjunkturellen Schwankungen: In Rezession sind Ausgaben höher, Steuereinnahmen niedriger; umgekehrt in Boomzeiten

gtg ≠)(ττ ≠)(tTemporäre Abweichungen:

Kapitel 2 Seite 45

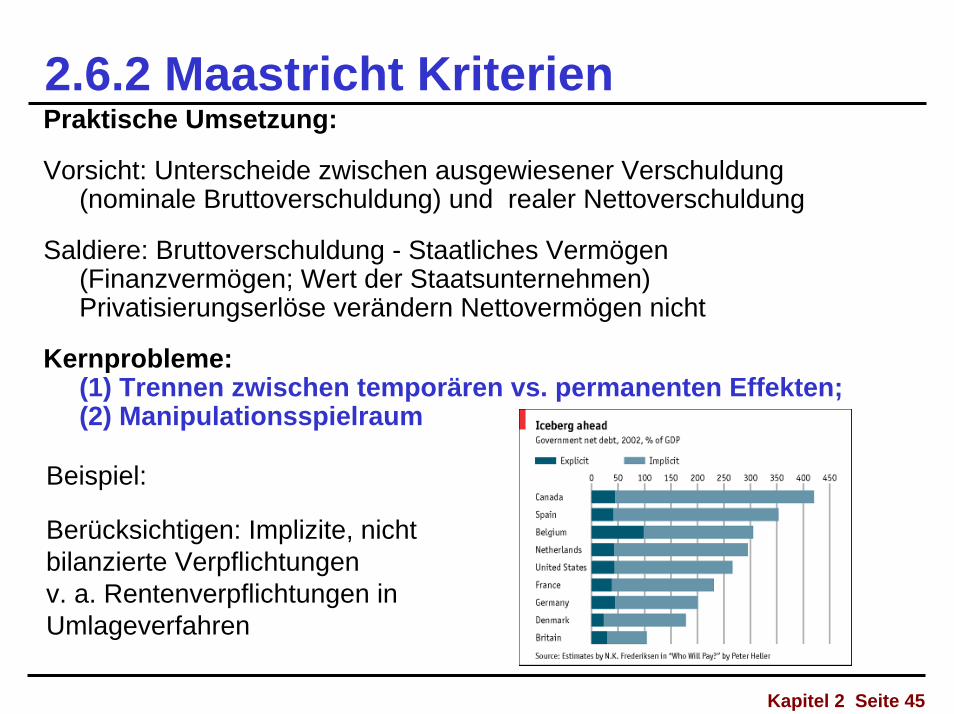

2.6.2 Maastricht KriterienPraktische Umsetzung:

Vorsicht: Unterscheide zwischen ausgewiesener Verschuldung (nominale Bruttoverschuldung) und realer Nettoverschuldung

Saldiere: Bruttoverschuldung - Staatliches Vermögen (Finanzvermögen; Wert der Staatsunternehmen)Privatisierungserlöse verändern Nettovermögen nicht

Kernprobleme:(1) Trennen zwischen temporären vs. permanenten Effekten;(2) Manipulationsspielraum

Beispiel:

Berücksichtigen: Implizite, nicht bilanzierte Verpflichtungenv. a. Rentenverpflichtungen in Umlageverfahren

Kapitel 2 Seite 46

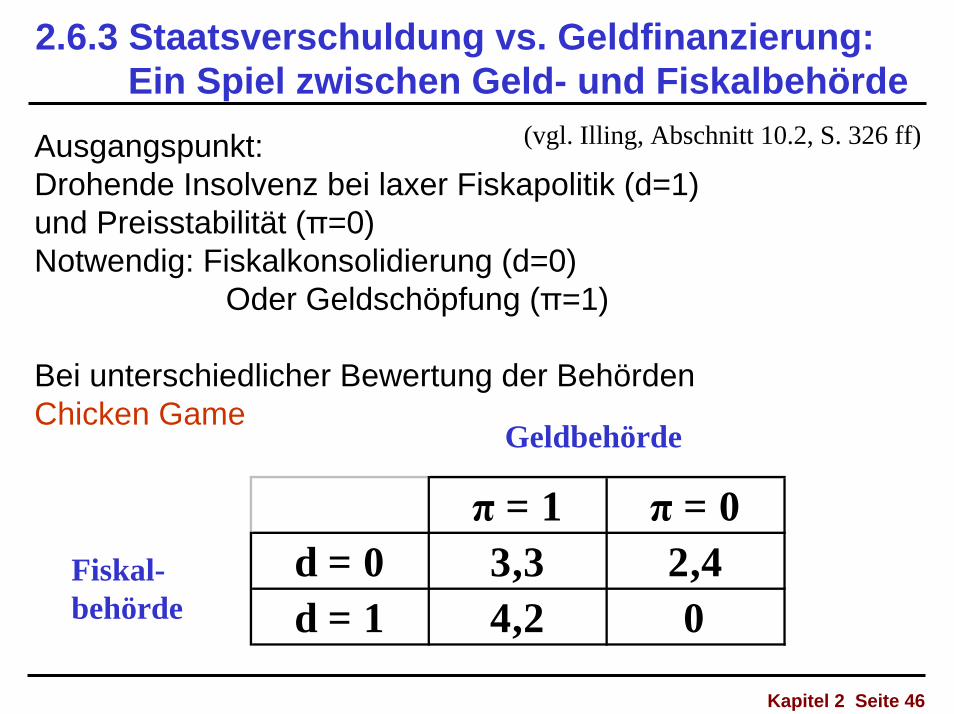

2.6.3 Staatsverschuldung vs. Geldfinanzierung: Ein Spiel zwischen Geld- und Fiskalbehörde

(vgl. Illing, Abschnitt 10.2, S. 326 ff)

Geldbehörde

Ausgangspunkt: Drohende Insolvenz bei laxer Fiskapolitik (d=1) und Preisstabilität (π=0)Notwendig: Fiskalkonsolidierung (d=0)

Oder Geldschöpfung (π=1)

Bei unterschiedlicher Bewertung der BehördenChicken Game

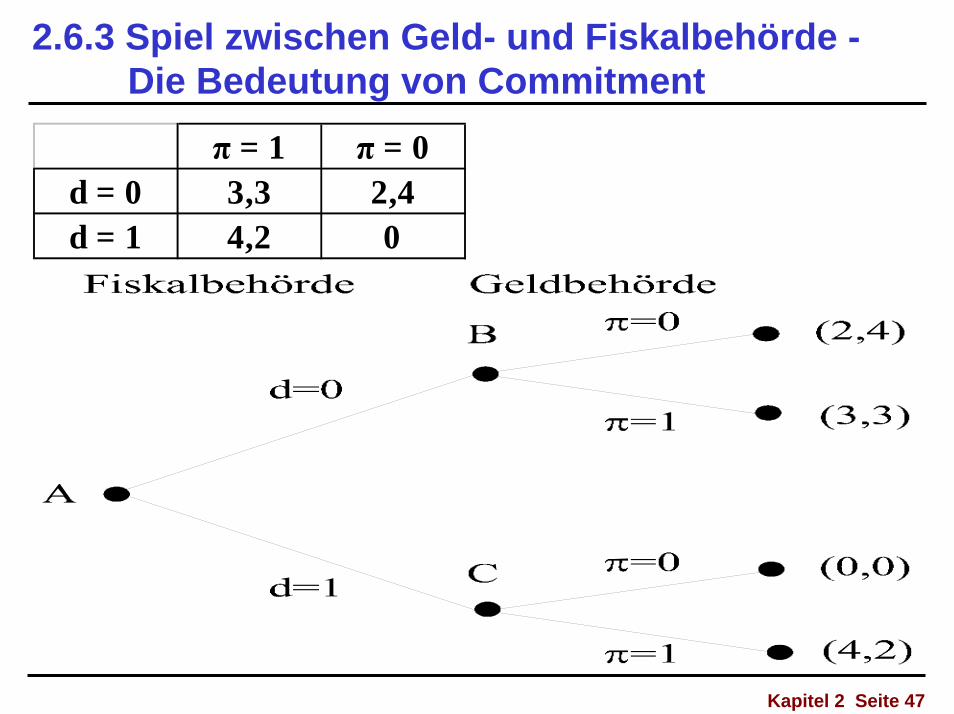

π = 1 π = 0d = 0 3,3 2,4d = 1 4,2 0

Fiskal-behörde

Kapitel 2 Seite 47

2.6.3 Spiel zwischen Geld- und Fiskalbehörde -Die Bedeutung von Commitment

π = 1 π = 0d = 0 3,3 2,4d = 1 4,2 0