Embed Size (px)

Citation preview

204 EX/22

Исполнительный совет Двести четвертая сессия

Job: 1800197

Пункт 22 предварительной повестки дня

Служба внутреннего надзора (IOS): годовой доклад за 2017 г.

РЕЗЮМЕ

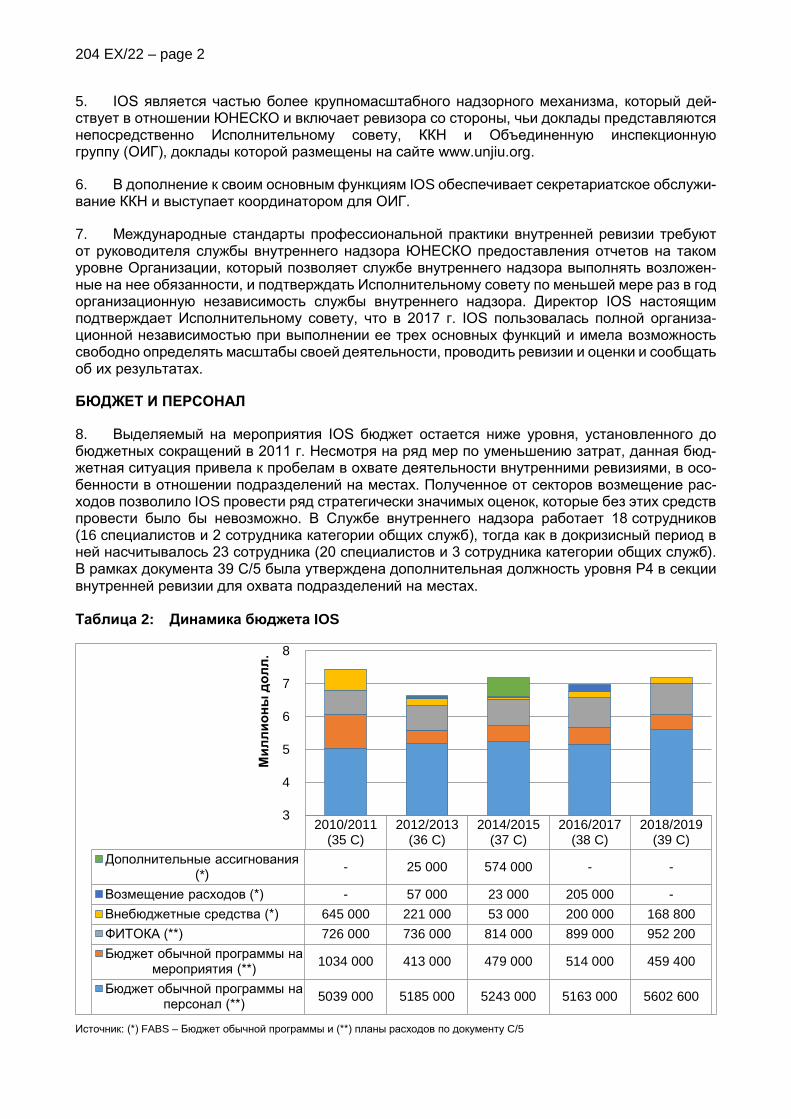

Годовой доклад Службы внутреннего надзора (IOS) представляется в соответствии с высказанной ранее просьбой Исполнительного совета (решения 160 EX/6.5 и 164 EX/6.10). В нем содержатся основные резуль-таты работы IOS за 2017 г.

В настоящий доклад в качестве приложений были включены следующие документы: проведенные в 2017 г. внутренние ревизии (приложение I), планы проведения внутренних ревизий и оценки на 2018-2019 гг. (при-ложение II) и список сокращений (приложение III). Годовой доклад Кон-сультативного комитета по надзору (ККН) Генеральному директору со-держится в документе 204 EX/22.INF.

Все финансовые и административные последствия деятельности, о ко-торой сообщается в докладе, соответствуют параметрам нынешнего до-кумента C/5.

Ожидаемые меры со стороны Исполнительного совета: предлагаемое решение в пункте 63.

Париж, 6 марта 2018 г. Оригинал: английский

204 EX/22

ВВЕДЕНИЕ

1. В настоящем годовом докладе содержится информация об основных мероприятиях Службы внутреннего надзора (IOS) за 2017 г. и о предварительной программе ее работы на 2018-2019 гг. Доклад Генеральному директору Консультативного комитета по надзору (ККН), чей круг ведения также требует предоставления доклада Исполнительному совету, содержится в документе 204 EX/22.INF.

ОБЩИЙ ОБЗОР

2. IOS представляет собой единый надзорный механизм, который выполняет следующие функции:

Таблица 1: Основные функции IOS

Внутренняя ревизия Задача ревизии состоит в проверке отдельных операций, проводимых в Штаб-квартире, подразделениях на местах и в рамках систем информационных технологий, а также в разработке рекомендаций, направленных на повышение эффективности администра-тивной деятельности, управленческого контроля и выполнения программы.

Оценка Задача оценки состоит в проверке актуальности, эффективности, действенности, ре-зультативности и устойчивости программ, проектов и операций, а также их согласован-ности, связанности и сферы охвата.

Расследования Задача расследований состоит в проверке обвинений в неправомерных действиях и нарушениях (например, в мошенничестве, нецелевом использовании средств или при-теснениях). IOS является единственным подразделением, ответственным за расследо-вание неправомерных действий.

Консультативная роль Старшему руководящему звену по его просьбе предоставляются консультативные услуги – от соображений организационного характера до рекомендаций, касающихся оперативной деятельности.

3. При проведении внутренних ревизий, оценок и расследований IOS придерживается международных профессиональных стандартов1. Эта работа включает непрерывное совер-шенствование процедур контроля качества путем консультаций с ККН, проведения внешних обзоров качества функций ревизии и оценки, а также обеспечения профессиональной аттестации и/или подготовки всех сотрудников в дополнение к требованиям относительно соответствующего образования.

4. Персонал IOS активно участвует в целом ряде общесистемных профессиональных сетей, в том числе в совещаниях представителей служб внутренней ревизии организаций системы ООН и многосторонних финансовых учреждений (ПСВР), Группы ООН по оценке (ГОООН) и представителей служб ООН по проведению расследований. Это позволяет проводить неофициальное сравнение деятельности различных служб и совместно выра-батывать нормативы в рамках системы Организации Объединенных Наций.

1 Ревизии проводятся в соответствии с Международными стандартами профессиональной практики внутрен-

ней ревизии, расследования осуществляются на основе Единых руководящих принципов проведения рас-следований, а оценки – в соответствии с Нормами и стандартами оценок в системе ООН.

204 EX/22 – page 2

5. IOS является частью более крупномасштабного надзорного механизма, который дей-ствует в отношении ЮНЕСКО и включает ревизора со стороны, чьи доклады представляются непосредственно Исполнительному совету, ККН и Объединенную инспекционную группу (ОИГ), доклады которой размещены на сайте www.unjiu.org.

6. В дополнение к своим основным функциям IOS обеспечивает секретариатское обслужи-вание ККН и выступает координатором для ОИГ.

7. Международные стандарты профессиональной практики внутренней ревизии требуют от руководителя службы внутреннего надзора ЮНЕСКО предоставления отчетов на таком уровне Организации, который позволяет службе внутреннего надзора выполнять возложен-ные на нее обязанности, и подтверждать Исполнительному совету по меньшей мере раз в год организационную независимость службы внутреннего надзора. Директор IOS настоящим подтверждает Исполнительному совету, что в 2017 г. IOS пользовалась полной организа-ционной независимостью при выполнении ее трех основных функций и имела возможность свободно определять масштабы своей деятельности, проводить ревизии и оценки и сообщать об их результатах.

БЮДЖЕТ И ПЕРСОНАЛ

8. Выделяемый на мероприятия IOS бюджет остается ниже уровня, установленного до бюджетных сокращений в 2011 г. Несмотря на ряд мер по уменьшению затрат, данная бюд-жетная ситуация привела к пробелам в охвате деятельности внутренними ревизиями, в осо-бенности в отношении подразделений на местах. Полученное от секторов возмещение рас-ходов позволило IOS провести ряд стратегически значимых оценок, которые без этих средств провести было бы невозможно. В Службе внутреннего надзора работает 18 сотрудников (16 специалистов и 2 сотрудника категории общих служб), тогда как в докризисный период в ней насчитывалось 23 сотрудника (20 специалистов и 3 сотрудника категории общих служб). В рамках документа 39 C/5 была утверждена дополнительная должность уровня P4 в секции внутренней ревизии для охвата подразделений на местах.

Таблица 2: Динамика бюджета IOS

Источник: (*) FABS – Бюджет обычной программы и (**) планы расходов по документу C/5

2010/2011(35 C)

2012/2013(36 C)

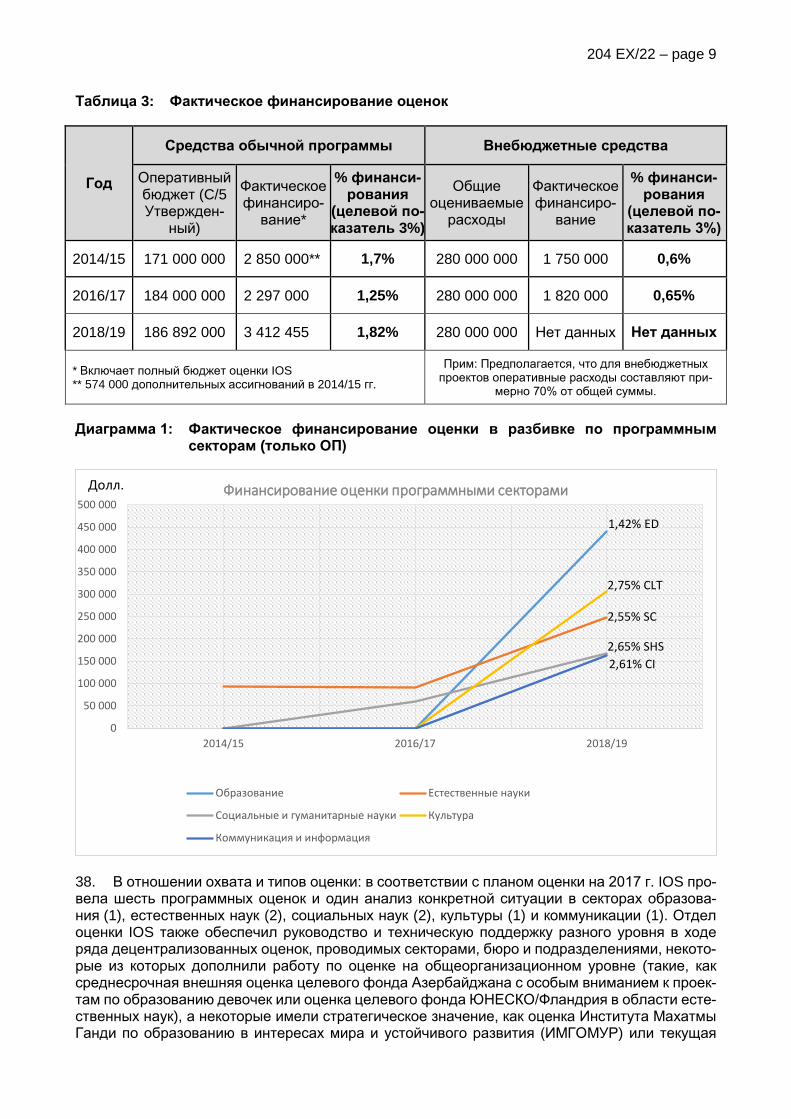

2014/2015(37 C)

2016/2017(38 C)

2018/2019(39 C)

Дополнительные ассигнования (*) - 25 000 574 000 - -

Возмещение расходов (*) - 57 000 23 000 205 000 -Внебюджетные средства (*) 645 000 221 000 53 000 200 000 168 800ФИТОКА (**) 726 000 736 000 814 000 899 000 952 200Бюджет обычной программы на

мероприятия (**) 1034 000 413 000 479 000 514 000 459 400

Бюджет обычной программы на персонал (**) 5039 000 5185 000 5243 000 5163 000 5602 600

3

4

5

6

7

8

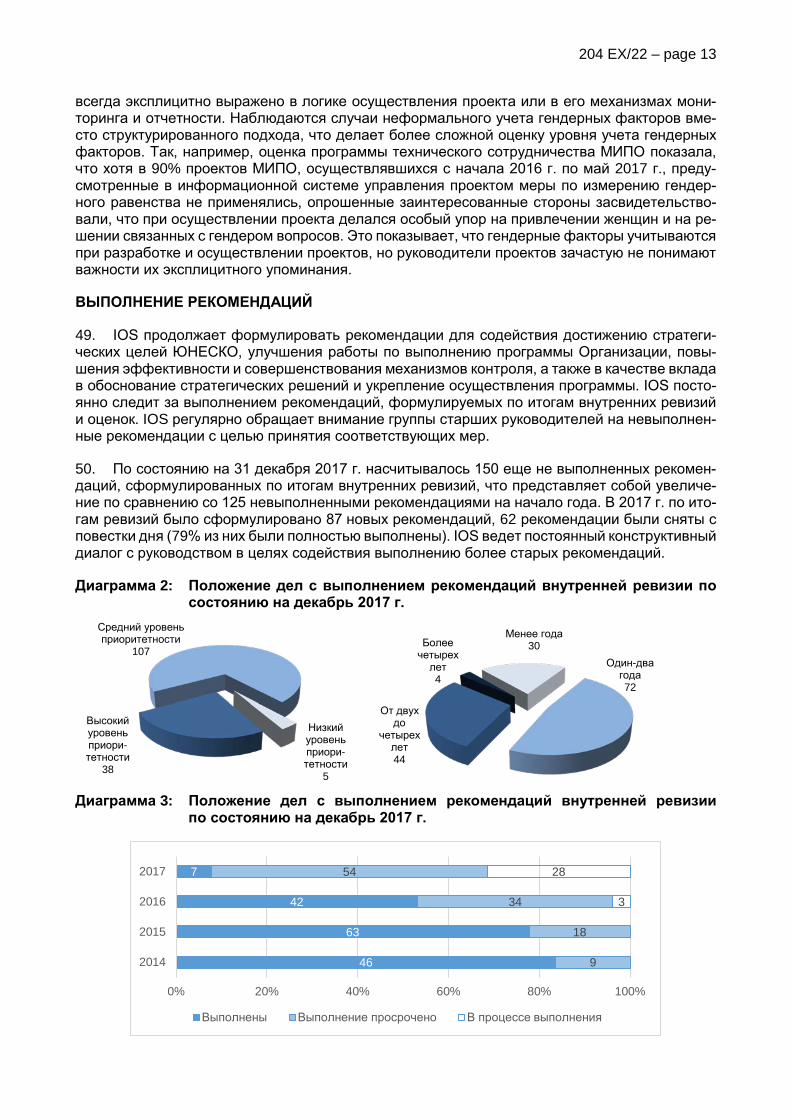

Мил

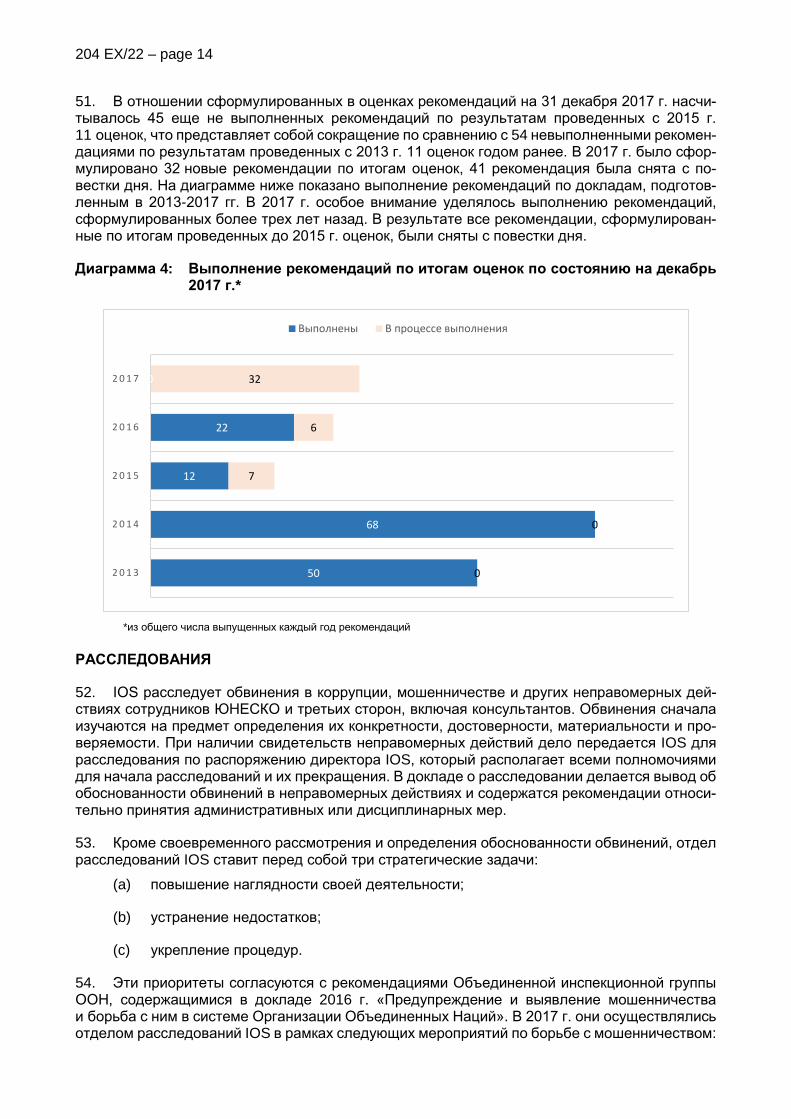

лион

ы д

олл.

204 EX/22 – page 3

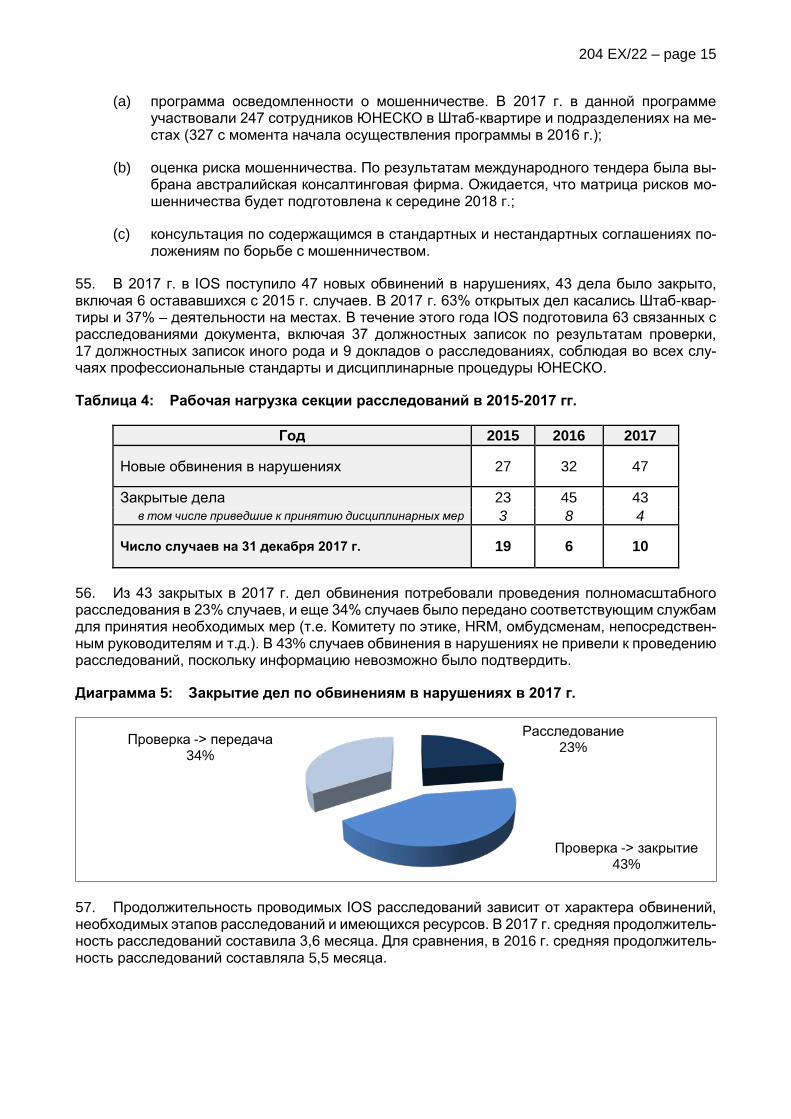

ВНУТРЕННЯЯ РЕВИЗИЯ

9. IOS проводит направленные на повышение эффективности и экономности деятельно-сти ЮНЕСКО независимые и объективные внутренние ревизии, содействуя при этом дости-жению Организацией ее целей и результатов. Хартия и политика внутренней ревизии опре-деляют цель, полномочия и сферу ответственности внутренней ревизии.

10. В 2017 г. были внедрены внутренние и внешние процедуры, направленные на обеспе-чение эффективной программы оценки и совершенствования качества для внутренней реви-зии. Внутренняя оценка ревизий связана с подготовкой списка критериев для обеспечения соответствия Стандартам, экспертными обзорами как части показателей деятельности и сбо-ром мнений проверяемых путем проведения опросов клиентов после ревизии, которые пока-зывают удовлетворение клиента.

11. IOS разработала предварительный план проведения внутренних ревизий на 2018-2019 гг. на основе оценки рисков для процессов и информационных систем Организации в Штаб-квартире и подразделениях на местах. Данная работа включала консультации со стар-шим руководством во всех областях ревизии, а также обмен информацией и совместное пла-нирование с ревизором со стороны во избежание возможного дублирования деятельности. Подразделения или процессы с предполагаемой высокой степенью риска были затем вклю-чены в годовой план проведения внутренних ревизий. Децентрализованные структуры, вклю-чая подразделения на местах, были классифицированы по степени риска. IOS считает крайне важным проводить полную ревизию таких подразделений по крайней мере раз в пять лет, однако ограниченные средства препятствуют достижению этого минимального охвата.

12. Запланированные IOS виды внутренних ревизий будут включать:

• ревизии руководства, оценивающие процессы внутреннего управления в целях удостоверения их направленности на укрепление этических правил и ценностей Организации и надлежащий мониторинг эффективности ее деятельности. В ходе этих ревизий проверяется адекватность информации о принятых рисках и подот-четность по ним, а также предоставление достоверной информации руководящим органам;

• ревизии управления рисками и их оценки, в ходе которых проверяется осуществ-ление процесса управления рисками и его результаты на различных уровнях Ор-ганизации (в целом и на уровне отдельных подразделений);

• ревизии эффективности деятельности, в ходе которых оцениваются процессы или проекты и выявляются возможности улучшения процессов с целью повышения эф-фективности и экономности функционирования;

• ревизии управления, оценивающие все вышеуказанные параметры деятельности отдельных внутренних подразделений с упором на стратегическом планировании, внутреннем контроле, показателях осуществления и результатах. Они также охва-тывают отношения между подразделением и центральными службами.

13. В прошедшем году IOS провела девять ревизий в Штаб-квартире и четыре ревизии под-разделений на местах и институтов категории 1. Кроме того, еще две ревизии были на конец года практически завершены. Руководство согласилось со всеми выводами ревизий, по их итогам были разработаны планы действий. В ходе ревизий IOS были выявлены возможные меры по экономии средств в размере приблизительно 4,5 млн. долл., которые необходимо осуществить приоритетным образом. Краткие сведения об основных проведенных в 2017 г. ревизиях представлены в приложении I, а с более подробной информацией о результатах этих ревизий можно ознакомиться на сайте IOS по адресу www.unesco.org/ios.

204 EX/22 – page 4

14. В связи с ограниченными средствами проведенные в 2017 г. ревизии дают лишь ограни-ченные гарантии в отношении общего руководства, управления рисками и внутреннего кон-троля в ЮНЕСКО. Эти ограничения касаются прежде всего охвата подразделений на местах.

15. Проведенные в 2017 г. ревизии, а также анализ выполнения рекомендаций, сформули-рованных в ходе предыдущих ревизий, свидетельствуют, что в области внутреннего контроля были достигнуты определенные положительные подвижки, тогда как одновременно с этим возникли требующие учета новые риски. Эти риски, по нашему мнению, не указывают на нали-чие существенных недостатков в системе контроля в целом. Ниже приводятся основные ре-зультаты проведенных недавно IOS внутренних ревизий.

Общее управление

16. Хотя в деле создания рамок управления рисками был достигнут прогресс благодаря утверждению политики управления рисками и подготовке персонала в области управления рисками, работа по подготовке реестра общеорганизационных рисков и политики и плана обеспечения бесперебойной деятельности на конец года завершена не была. Кроме того, хотя политика управления рисками содержит определение заявления о готовности к принятию рисков и руководящие принципы в данной области, она не содержит официального заявления ЮНЕСКО о готовности к принятию рисков. И наконец, для действенного внедрения управле-ния рисками в Организации необходимо подготовить реестры оперативных рисков на уровне секторов/служб/подразделений на местах, подготовить руководство по процедурам управле-ния рисками и провести профессиональную подготовку сотрудников Организации для полно-мерного включения управления рисками в организационную культуру.

17. В ходе проведенной IOS ревизии основных средств был сделан вывод о необходимо-сти значительного укрепления контроля для обеспечения правильного проведения инвента-ризации, надлежащего управления этими средствами, включая периодическую физическую проверку, и их надежного списания. IOS отметила расхождения между номером штрих-кода и записанным в реестре основных средств номером основного средства, что затрудняет иден-тификацию основных средств. Кроме того, определенная в соответствующей политике си-стема хранения не действует и требует внедрения для обеспечения подотчетности и надеж-ного хранения основных средств. В дополнение неудовлетворительные методы инвентариза-ции наряду с дисфункциональной процедурой физической проверки основных средств приво-дят к составлению неточно отражающего ситуацию реестра основных средств и появлению рисков инвентаризационных потерь. При выборочной проверке IOS обнаружила ряд недавно приобретенных основных средств, которые или не были инвентаризированы, или их инвента-ризация была проведена неправильно. В целях укрепления процедуры физической проверки в Штаб-квартире необходимо четко определить роли и обязанности в данной области.

Управление программой

18. IOS провела ревизию рамок управления институтами и центрами категории 2. Хотя в стратегической политике и практике управления этими партнерствами признается их ценный характер, им не хватает направленности. Растущий список институтов и центров категории 2, составляющий 115 единиц, накладывает бремя на ресурсы ЮНЕСКО, не принося соизмери-мых выгод. Две трети институтов и центров не действуют, а половина из них еще не учре-ждена. Есть возможности для улучшения стратегической согласованности институтов и цен-тров категории 2 с программными приоритетами ЮНЕСКО и для улучшения управления ре-путационными рисками, которые связаны с неопределенным статусом многих институтов. Со-гласование и прояснение числа и цели этих институтов дает возможность оптимизировать использование бюджета ЮНЕСКО.

19. Услуги консультативных органов (Международный союз охраны природы (МСОП), Меж-дународный совет по охране памятников и исторических мест (ИКОМОС) и Международный центр по изучению вопросов сохранения и восстановления культурных ценностей (ИККРОМ))

204 EX/22 – page 5

поглощают 75 процентов общего бюджета Фонда всемирного наследия, что оставляет очень мало средств для выполнения других функций, как, например, предоставление государствам-участникам международной помощи. Действующая процедура оценки заявок в Список все-мирного наследия консультативными органами является громоздкой и дорогостоящей по сравнению с практикой схожих международных инструментов и программ. Существует воз-можность пересмотреть рабочие методы и взять на вооружение практику других международ-ных инструментов и программам. Кроме того, некоторые консультативные услуги, такие, как оценка заявок на предоставление международной помощи и миссии реагирующего монито-ринга, можно было бы осуществлять по-другому, например, силами группы экспертов, создан-ной Комитетом всемирного наследия.

20. Наконец, в ходе ревизии Всемирной академией наук (ТВАС) была сформулирована рекомендация рационализировать и укрепить руководящую структуру и упростить админи-стративные функции для повышения эффективности. ТВАС подготовила подробный план действий с разъяснением роли руководящих органов и представила его своему Совету и Ру-ководящему комитету.

Кадровые вопросы

21. IOS отмечает достигнутый в 2017 г. значительный прогресс в осуществлении рекомен-даций проведенной в 2015 г. ревизии процедуры найма: HRM обновила политику найма в целях совершенствования планирования, объективности и согласованности и большего уча-стия в процедуре найма и подотчетности персонала HRM. Основные изменения включают: заблаговременное объявление в набор должностей, которые станут вакантными, передача ответственности за предварительный отбор HRM совместно с нанимающим руководителем, упрощение работы отборочных комиссий, замена совещаний консультативных комитетов по вопросам персонала (PAB) на онлайновый обзор в рамках консультативных комитетов по об-зору, расширенное участие программных секторов в группах по проведению собеседований и информирование нанимающим руководителем не принятых кандидатов о причинах отказа в найме. Была вновь подтверждена необходимость надежной проверки представленных кан-дидатами рекомендаций, четких требований к образованию, согласованных лингвистических требований и надлежащего учета опыта работы в подразделениях на местах и мобильности для продвижения по службе. В заключение, были разработаны руководящие принципы по ключевым аспектам процедуры найма, таким как использование тестов и конфликт интересов. Эти изменения направлены на внедрение более быстрой и эффективной процедуры найма, которая позволит Организации удовлетворить потребности в квалификациях в поддержку По-вестки-2030.

22. В ответ на рекомендации IOS по итогам проведенной в 2016 г. ревизии Бюро в Дохе HRM и BFM разработали протокол поддержки для укрепления поддержки найма в подразде-лениях на местах в период вакансии должности административного сотрудника и внесли в руководство по кадровым вопросам разъяснения о компетентных органах, требуемых квали-фикациях и условиях оплаты, информация о которых должна содержаться в объявлении о вакансии.

23. В соответствии с рекомендацией IOS были обновлены описания должностных обязан-ностей сотрудников отделов кадров институтов категории 1, в которые была включена функ-циональная подотчетность директору HRM по вопросам децентрализованных или делегиро-ванных кадровых функций и обязанностей. Кроме того, весь персонал Международного цен-тра теоретической физики (МЦТФ) был включен в комплексную и ориентированную на резуль-таты информационную систему (ИРИС) и систему планирования организационных ресур-сов (ПОР) ЮНЕСКО, что обеспечивает более совершенный надзор на уровне Штаб-квартиры, осуществляемый программным сектором и центральными службами.

204 EX/22 – page 6

Финансовый контроль

24. В ревизии процедуры заявлений о внутреннем контроле (ЗВК) рекомендовалось усо-вершенствовать увязку процедуры ЗВК и процесса выявления рисков и управления ими и подчеркивалась необходимость более тщательного мониторинга проблем, о которых сооб-щается в самооценках в области контроля. Было пересмотрено руководство по кадровым во-просам ЮНЕСКО с целью обновления рамок внутреннего контроля для совершенствования его увязки с процессом выявления рисков и управления ими.

25. В ходе ревизии эффективности официальных поездок были выявлены примеры пере-дового опыта, связанного с введенными после финансового кризиса мерами экономии. Дан-ные меры позволили сократить расходы на поездки на 37% с 16,7 млн. долл. в 2011 г. до 10,5 млн. долл. в 2016 г. Учитывая, что нынешний объем поездок превышает уровень 2011 г., ревизия пришла к выводу о возможности дополнительной экономии в двухлетний период в объеме до 4 млн. долл. (18,5%) благодаря своевременной покупке билетов, согласования с секретариатом ООН основы единовременных выплат на покрытие связанных с предусмот-ренными регламентирующими документами поездками расходов, внедрению механизма са-мостоятельного бронирования и оптимизации административных процедур. Кроме того, для восстановления надежного второго уровня проверки в целях совершенствования монито-ринга соблюдения правил и политики в области поездок и отчетности за него требуется четко определить единый полномочный орган по процедуре поездок. Это включает в себя найм ад-министратора поездок для обеспечения экономных закупок в области поездок и повышения рентабельности организации служебных поездок. И наконец, следует пересмотреть введен-ные с 2012 г. временные меры по сокращению расходов в свете их предполагаемых резуль-татов. BFM следует устранить пробелы в связанных с поездками административных принци-пах, прежде чем передать политику в области поездок в ведение MSS. По итогам ревизии в настоящее время проводится пересмотр пункта 15 Руководства по административным вопро-сам с целью устранения пробелов в связанных с поездками административных принципах.

Привлечение средств и коммуникация

26. Ревизор со стороны провел ревизию привлечения средств и по некоторым вопросам пришел к выводам, совпадающим с итогами ревизии, проведенной IOS в 2015 г. В частности, это касается необходимости (i) популяризации стратегической важности привлечения средств путем предоставляемой группе старших руководителей (ГСР) регулярной отчетности о до-стигнутом прогрессе благодаря периодическому мониторингу и отчетности о привлечении средств и (ii) совершенствования согласования мероприятий ЮНЕСКО по коммуникации с усилиями по привлечению средств. Учет рекомендаций обеих ревизий должен стать ключе-вым приоритетом для Организации в 2018 г.

27. В ходе ревизии управления корреспонденцией указывалось на систему управления корреспонденцией на основе платформы SharePoint как важный инструмент, способный по-высить скорость реагирования Организации, ее общий авторитет и актуальность. В ревизии также отмечалось, что в течение многих лет система не обновлялась в целях удовлетворения требований пользователей и что в результате технических сбоев ее эффективность значи-тельно снизилась. Это привело к существенному расходованию рабочего времени персонала, задержкам в обработке корреспонденции и рискам в области безопасности информации. В ответ на рекомендации в октябре 2017 г. была введена в действие обновленная система управления корреспонденцией.

28. В ходе ревизии проекта транспарентности ЮНЕСКО отмечалась нехватка согласован-ной концепции и общих целей и рекомендовалось провести реструктуризацию руководящего комитета проекта транспарентности в целях повышения участия программных секторов и обеспечения общеорганизационного консенсуса. Основные рекомендации ревизии осуществ-

204 EX/22 – page 7

ляются поэтапным образом, о чем сообщается руководящему комитету. Был подготовлен кон-цептуальный документ и обеспечено более активное участие программных секторов в работе руководящего комитета.

Подразделения на местах, институты и другие децентрализованные операции

29. ЮНЕСКО сыграла ведущую роль в руководстве осуществляемой в Бразилии инициати-вой по обслуживанию оперативной деятельности, что позволило открыть центр совместных операций (ЦСО), консолидирующий функции поддержки операций ООН. По мере выхода де-ятельности ЦСО на крейсерскую скорость Бюро в Бразилиа необходимо обеспечить достиже-ние ЦСО его целей, а именно, сокращение расходов и укрепление оперативной поддержки. В ревизии также рекомендовалось укрепить мониторинг осуществления проекта и программные и административные обзоры процедур контрактов и закупок в целях обеспечения рентабель-ности в контексте национального осуществления самоокупаемого проекта.

30. В ходе ревизии Международного бюро просвещения (МБП) были выявлены значи-тельные возможности экономии средств (520 тыс. долл. в год) за счет рационализации офис-ных помещений и рекомендовалось внедрить более совершенные методы управления рис-ками и привлечения средств. Институт арендовал менее обширные помещения, что позволит сэкономить существенные средства, и внедрил более совершенные методы учета рисков и мониторинга.

31. IOS провела дистанционную ревизию подразделения ЮНЕСКО в Хартуме. Хотя данное подразделение предпринимает усилия по расширению своей деятельности в стране, привле-кая средства из внебюджетных источников и используя глобальные и децентрализованные фонды, оно сталкивается с хроническими проблемами эффективности и устойчивости меро-приятий. Учитывая его ограниченные кадровые и финансовые ресурсы, в ревизии отмечается необходимость большей программной сосредоточенности, более систематического подхода к работе с донорами на основе четкой страновой стратегии и повышения эффективности пу-тем укрепления процедуры закупок и планирования поездок.

32. Проведенная IOS ревизия безопасности подразделений на местах подтвердила, что ЮНЕСКО эффективно сотрудничает с единой системой безопасности Организации Объеди-ненных Наций и департаментом охраны и безопасности ООН (ДОБООН) и что политика, про-цедуры, нормы и прочие действующие в системе ООН договоренности применяются ко всем работающим в ЮНЕСКО сотрудникам. Она также засвидетельствовала улучшения в безопас-ности на местах с 2012 г. (дата проведения предыдущей ревизии в данной области), связан-ные с введением самооценки в отношении Минимальных оперативных стандартов охраны и безопасности (МОСБ) и со степенью осуществления содержащихся в МОСБ рекомендаций. Ревизия указала на необходимость значительного совершенствования осведомленности пер-сонала о вопросах безопасности и его подготовки как в Штаб-квартире, так и в подразделе-ниях на местах.

33. Наконец, в ходе проверочной ревизии проекта PADTICE был сделан вывод о том, что в целом природа расходов соответствует требованиям, что подтверждается документацией, а их уровень является разумным.

Гендерное равенство

34. В рамках Общесистемного плана действий ООН по осуществлению разработанной КСР (Координационным советом руководителей) политики Организации Объединенных Наций в области гендерного равенства и расширения прав и возможностей женщин (ООН-ОПД) IOS представляет структуре «ООН-Женщины» доклады по гендерно ориентированным ревизиям. В 2017 г. отдел внутренней ревизии сообщил о «соответствии требованиям» для этого пока-зателя деятельности. В рамках ежегодного цикла планирования ревизий на основе анализа рисков с отделом гендерного равенства были проведены консультации в отношении рисков,

204 EX/22 – page 8

связанных с обеспечением гендерного равенства и расширением прав и возможностей жен-щин. В надлежащих случаях доклады о внутренней ревизии систематически содержат ген-дерно ориентированные выводы.

35. В 2017 г. в ООН-ОПД 2.0 был повышен статус показателя ООН-ОПД по гендерному ра-венству для ревизий. ЮНЕСКО руководила группой по гендерным вопросам (ГГВ) ПСВН ООН, в которую входили восемь служб ревизии учреждений системы ООН и которая разработала более масштабные показатели для функций ревизии, а также согласованные с ООН-ОПД 2.0 соответствующие инструменты и методы. В течение прошлого года ГГВ разработала инстру-ментальную среду для ревизии достижения гендерного равенства и предприняла сравнитель-ный анализ выполнения ООН-ОПД учреждениями ООН. Сводные результаты этой работы были представлены директором IOS в ее качестве председателя ГГВ на ежегодном совеща-нии ПСВН ООН (август 2017 г.).

ОЦЕНКА

36. Осуществляя в 2017 г. политику ЮНЕСКО в области оценки на 2014-2021 гг. и стратегию оценки, IOS обеспечила дальнейшее укрепление позиционирования оценки в качестве одного из стратегических инструментов управления для широкого использования результатов оценок в целях совершенствования процесса принятия решений и общеорганизационного обучения и подотчетности. В соответствии с главой 1.6 обновленного Руководства по административ-ным вопросам, отражающей недавно принятую политику в области оценки и ревизии, IOS продолжала разъяснять и укреплять роль общеорганизационных оценок (проводимых служ-бой оценки IOS) и уделяла особое внимание укреплению управления и качества децентрали-зованных оценок (проводимых подразделениями ЮНЕСКО, имеющими программные функ-ции).

Выводы оценки и охват

37. В соответствии с опубликованной Генеральным директором в 2016 г. служебной запис-кой (DG/Note/16/12), установившей выделение 3% оперативного бюджета или бюджета на ме-роприятия в качестве минимального уровня инвестиций в оценку, финансовые средства вы-делялись более последовательно, хотя еще не достигли установленного уровня. Более си-стематическое бюджетирование программными секторами оценки в рамках содержащейся в документе 39 C/5 обычной программы (график 1) обеспечило прочную основу для более ши-рокого охвата, чем в двухлетний период 2018-2019 гг. В отношении внебюджетных средств предпринимаются усилия по обеспечению надлежащих ассигнований для оценки в новых вне-бюджетных проектах. Таким образом, еще рано проводить анализ результатов политики оценки. IOS планирует отслеживать расходы на оценку в отношении средств обычной про-граммы и внебюджетных средств и отчитываться о них и проведет анализ полученного опыта в будущих годовых докладах.

204 EX/22 – page 9

Таблица 3: Фактическое финансирование оценок

Год

Средства обычной программы Внебюджетные средства

Оперативный бюджет (C/5 Утвержден-

ный)

Фактическое финансиро-

вание*

% финанси-рования

(целевой по-казатель 3%)

Общие оцениваемые

расходы

Фактическое финансиро-

вание

% финанси-рования

(целевой по-казатель 3%)

2014/15 171 000 000 2 850 000** 1,7% 280 000 000 1 750 000 0,6%

2016/17 184 000 000 2 297 000 1,25% 280 000 000 1 820 000 0,65%

2018/19 186 892 000 3 412 455 1,82% 280 000 000 Нет данных Нет данных

* Включает полный бюджет оценки IOS ** 574 000 дополнительных ассигнований в 2014/15 гг.

Прим: Предполагается, что для внебюджетных проектов оперативные расходы составляют при-

мерно 70% от общей суммы.

Диаграмма 1: Фактическое финансирование оценки в разбивке по программным секторам (только ОП)

38. В отношении охвата и типов оценки: в соответствии с планом оценки на 2017 г. IOS про-вела шесть программных оценок и один анализ конкретной ситуации в секторах образова-ния (1), естественных наук (2), социальных наук (2), культуры (1) и коммуникации (1). Отдел оценки IOS также обеспечил руководство и техническую поддержку разного уровня в ходе ряда децентрализованных оценок, проводимых секторами, бюро и подразделениями, некото-рые из которых дополнили работу по оценке на общеорганизационном уровне (такие, как среднесрочная внешняя оценка целевого фонда Азербайджана с особым вниманием к проек-там по образованию девочек или оценка целевого фонда ЮНЕСКО/Фландрия в области есте-ственных наук), а некоторые имели стратегическое значение, как оценка Института Махатмы Ганди по образованию в интересах мира и устойчивого развития (ИМГОМУР) или текущая

0

50 000

100 000

150 000

200 000

250 000

300 000

350 000

400 000

450 000

500 000

2014/15 2016/17 2018/19

Финансирование оценки программными секторами

Образование Естественные науки

Социальные и гуманитарные науки Культура

Коммуникация и информация

Долл.

2,75% CLT

2,55% SC

2,65% SHS2,61% CI

1,42% ED

204 EX/22 – page 10

оценка Всемирного доклада по мониторингу образования. Краткое изложение проведенных в 2017 г. общеорганизационных оценок содержится в документе 202 EX/5 Part II, а полные тек-сты докладов размещены в открытом доступе на сайте IOS на английском языке и в более сокращенном варианте на французском языке. Предварительная программа работы по про-ведению оценок на 2018-2019 гг. представлена в приложении II.

39. В соответствии с установленной практикой IOS постоянно обращалась к подразделе-ниям на местах, институтам и программным секторам с тем, чтобы собрать планы децентра-лизованных оценок и доклады о них. В течение года и по состоянию на январь 2018 г. было проведено 28 децентрализованных оценок, доклады о которых были направлены IOS и кото-рым IOS оказала поддержку в той или иной степени. С учетом целевого показателя 3% ожи-дается, что финансирование децентрализованных оценок и их количество в следующий двух-летний период увеличатся.

Укрепление функции децентрализованных оценок

40. В целях дальнейшего укрепления функции децентрализованных оценок, в частности в рамках новой сети координаторов оценки, в 2017 г. IOS использовала полученные из фонда «Инвестиции для эффективного осуществления программы» средства для разработки и осу-ществления программы подготовки по управлению оценкой. Данная программа включает раз-работку онлайновых модулей подготовки и трехдневные практические очные сессии по раз-витию потенциала в Штаб-квартире и в различных подразделениях на местах во всех регио-нах. Сессии подготовки в основном предназначались для представителей сети координато-ров оценки из подразделений на местах, институтов и программных секторов, а также сотруд-ников подразделений в отдельных регионах.

41. В рамках этой целенаправленной подготовки по управлению оценкой в форме семина-ров-практикумов было подготовлено около 200 сотрудников. В 2017 г. было проведено семь семинаров (в Штаб-квартире ЮНЕСКО, Бейруте, Найроби, Дакаре, Сантьяго, Бангкоке и Меж-дународном институте планирования образования (МИПО) в Париже). Каждый семинар про-ходил в два этапа (за исключением Штаб-квартиры ЮНЕСКО): полудневный семинар для всех сотрудников принимающего подразделения и трехдневный основной семинар для координа-торов оценки. Вместе с тем на основе немедленных отзывов участников и ведущего и впечат-лений отдела оценки IOS в каждый последующий семинар в качестве передовой практики вносились необходимые улучшения и изменения. Непосредственным наблюдаемым резуль-татом семинаров по подготовке стала адаптированная подготовка рядом координаторов по оценке по возвращении в подразделение их коллег, что позволило охватить еще большее число сотрудников.

42. В 2017 г. были доработаны четыре учебных электронных модуля по оценке, в настоящее время отобранный после изучения рынка разработчик учебных электронных модулей завер-шает работу по подготовке онлайнового варианта семинара. Доработка учебных электронных материалов и их дальнейшая адаптация будут осуществляться в ходе экспериментального этапа для координаторов оценки в первой половине 2018 г., а затем они будут предоставлены в распоряжение всех сотрудников ЮНЕСКО на английском и французском языках.

43. В целях дальнейшей поддержки и осуществления деятельности сети координаторов оценки было создано сообщество специалистов в форме интерактивной страницы на сайте UNESTEAMS, где координаторы оценки будут взаимодействовать друг с другом и отделом оценки IOS. Эта страница должна стать виртуальным пространством обмена передовым опы-том и ресурсами, такими как руководящие пособия и все материалы подготовки, где также будут храниться все планы децентрализованных оценок и заключительные доклады об оценке.

204 EX/22 – page 11

Распространение, коммуникация и обучение

44. В течение 2017 г. отдел оценки IOS продолжает прикладывать усилия для расширения распространения выводов оценок в целях укрепления общеорганизационного обучения. IOS опубликовала семь выпусков бюллетеня «Внутри оценки» (размещено по адресу www.unesco.org/ios) на двух рабочих языках. Бюллетень широко распространялся среди пер-сонала ЮНЕСКО, представителей государств-членов и внешних партнеров и активно загру-жался с сайта IOS. Другие усилия по повышению наглядности инициатив IOS по подготовке в области оценки и увеличению читательской аудитории докладов IOS по оценке включали пуб-ликацию статей об оценке на сайте UNESCOMMUNITY и на специальном разделе сайта для государств – членов ЮНЕСКО. Проводивший оценки персонал представлял выводы и реко-мендации внутренней и внешней аудитории в ходе целого ряда мероприятий, таких как Ше-стая конференция сторон Международной конвенции о борьбе с допингом в спорте и ежегод-ное совещание ГОООН 2017 г. Подготовленные IOS в 2017 г. шесть докладов об оценке и обзор конкретной ситуации в течение года многократно загружались с сайта. Кроме того, IOS начала пересмотр и модернизацию своего сайта и стратегии коммуникации. Эксперименталь-ный вариант нового сайта планируется открыть в начале 2018 г.

Сетевое взаимодействие

45. IOS продолжала принимать активное участие в работе Группы ООН по оценке (ГОООН). В частности, она активизировала свое участие вслед за избранием директора IOS на долж-ность председателя ГОООН (2017-2019 гг.) и началом деятельности в качестве координатора целевой группы по культуре и оценке. В рамках работы целевой группы по гуманитарной оценке отдел оценки IOS на состоявшемся в мае 2017 г. ежегодном семинаре ГОООН по об-мену опытом в сфере оценки представил оценку роли ЮНЕСКО в области образования в чрезвычайных ситуациях и условиях затяжных кризисов, а также продолжал сотрудничать с другими учреждениями в рамках совместных инициатив. IOS подготовила записку о подго-товке учитывающих вопросы культуры критериев оценки и заказала разработку руководящего пособия по учитывающим вопросы культуры критериям и показателям оценки. Кроме того, отдел оценки IOS активно участвовал в работе нескольких рабочих групп ГОООН, таких как целевая группа по децентрализованной оценке, рабочие группы по нормативам и стандартам, этике и кодексе поведения и управления знаниями по использованию оценки.

Вклад в реформу и совершенствования на программном уровне

46. Ряд проведенных в течение прошлого года ключевых мероприятий по оценке способ-ствовал усовершенствованию, среди прочего, следующих реформ, стратегий и политики:

• Доклады об оценке внесли существенный вклад в стратегический анализ и дискус-сии государств-членов. Содержащиеся в докладах об оценке выводы и рекомен-дации подробно обсуждались с соответствующими программными секторами в ходе десятого межсессионного заседания членов Исполнительного совета и об-ширно цитировались в подготовленных в 2017 г. соответствующих документах Ис-полнительного совета и Генеральной конференции.

• Проведенная в 2015 г. оценка региональной и глобальной координации ОДВ повлияла на решения о пересмотре структуры координации и на план координации деятельности по ЦУР 4 – Образование-2030.

• Проведенная в 2015 г. оценка культуры и устойчивого развития легла в основу разработки оперативных директив по осуществлению Конвенции 2003 г. (приняты Генеральной ассамблеей государств-участников в июне 2016 г.) и помогла Сектору культуры выявить синергию и активизировать взаимодействие между несколькими конвенциями в области культуры. Она также способствовала сотрудничеству с другими программными секторами в рамках осуществления повестки по ЦУР.

204 EX/22 – page 12

• Опираясь на выводы и рекомендации проведенной в 2016 г. оценки и в консульта-ции более чем с 50 национальными комиссиями, была пересмотрена стратегия САШ и к концу 2017 г. согласована ее будущая тематическая направленность. В свете активизации САШ, частично связанной с итогами оценки, в 2017 г. началось сотрудничество с программными секторами и был запущен ряд новых флагман-ских инициатив с участием внешних партнеров.

• В консультации с сообществом ТПОП ЮНЕСКО была разработана новая матрица подотчетности и результатов, утвержденная Исполнительным советом в сентябре 2016 г. (200 EX/8, 200 EX/36 План действий по осуществлению стратегии в обла-сти технического и профессионального образования и подготовки (ТПОП) на 2016-2021 гг.). Матрица предоставляет более совершенные рамки мониторинга для новой стратегии по ТПОП, которая была разработана с учетом рекомендаций проведенной в 2016 г. оценки ТПОП.

• Недавно проведенная оценка Доклада ЮНЕСКО по науке привела к учреждению межсекторальной рабочей группы ЮНЕСКО для стратегического пересмотра ди-зайна доклада и упрощения процесса подготовки будущего Доклада ЮНЕСКО по науке, намеченного на 2020 г.

• В проведенной в 2017 г. оценке деятельности ЮНЕСКО в области фундамен-тальных наук и инженерии была высказана стратегическая озабоченность дея-тельностью Сектора по созданию потенциала в данной области и содержались ре-комендации по укреплению фундаментальных наук и инженерии и определению сравнительных преимуществ, которые в настоящее время рассматриваются вме-сте с такими партнерами, как МЦТФ, ТВАС, кафедры ЮНЕСКО и институты кате-гории 2.

Гендерное равенство

47. В качестве члена рабочей группы по гендерному равенству и правам человека отдел оценки IOS принял в 2017 г. участие в процессе ООН-ОПД. Исходя из самооценки, годовой рейтинг ЮНЕСКО в рамках ООН-ОПД составил 9,05 из 12 (по сравнению с уровнем 8,55 в 2016 г.), что отвечает требованиям учета гендерных факторов как структуры «ООН-Женщины», так и Группы ООН по оценке (ГОООН). Следует отметить сокращение качествен-ного разрыва между общеорганизационными и децентрализованными оценками по сравне-нию с рейтингом 2016 г. Это улучшение может свидетельствовать о повышении осведомлен-ности и укреплении потенциала благодаря созданию сети координаторов оценки и проведе-нию подготовительных семинаров по управлению оценкой, которые прошли в разных частях мира и включали среди прочего модуль по гендерному равенству, в котором подчеркивалась важность учета гендерных факторов при проведении оценки в ЮНЕСКО. IOS рассчитывает на дальнейшее улучшение ситуации в ближайшие годы и на более широкое применение нара-ботанного опыта, в том числе в результате разработки новых руководящих пособий и онлай-новых модулей подготовки по оценке, которые начнут применяться в течение 2018 г.

48. Оценка также показала, что учет гендерных факторов особенно поощряется в проектах, связанных с образованием, поскольку женщины считаются особенно актуальной целевой группой и зачастую оказываются исключенными, тогда как их доступ к образованию и грамот-ности обуславливает развитие. Соответственно самые высокие показатели в рамках ООН-ОПД были зарегистрированы в таких оценках, как оценка программы ЮНЕСКО по образова-нию девочек и женщин (12 баллов) или оценка осуществляемого Бюро в Рамалле проекта «Программа поддержки студентов палестинских университетов в условиях прогнозирования крайней бедности» (10 баллов). За некоторыми исключениями, включение гендерной направ-ленности в работу других программных секторов ЮНЕСКО оказалось более сложным делом. Тем не менее, оценка показала, что большинство проектов содержат гендерный компонент и меры по дальнейшему вовлечению женщин и девочек во все мероприятия, даже если это не

204 EX/22 – page 13

всегда эксплицитно выражено в логике осуществления проекта или в его механизмах мони-торинга и отчетности. Наблюдаются случаи неформального учета гендерных факторов вме-сто структурированного подхода, что делает более сложной оценку уровня учета гендерных факторов. Так, например, оценка программы технического сотрудничества МИПО показала, что хотя в 90% проектов МИПО, осуществлявшихся с начала 2016 г. по май 2017 г., преду-смотренные в информационной системе управления проектом меры по измерению гендер-ного равенства не применялись, опрошенные заинтересованные стороны засвидетельство-вали, что при осуществлении проекта делался особый упор на привлечении женщин и на ре-шении связанных с гендером вопросов. Это показывает, что гендерные факторы учитываются при разработке и осуществлении проектов, но руководители проектов зачастую не понимают важности их эксплицитного упоминания.

ВЫПОЛНЕНИЕ РЕКОМЕНДАЦИЙ

49. IOS продолжает формулировать рекомендации для содействия достижению стратеги-ческих целей ЮНЕСКО, улучшения работы по выполнению программы Организации, повы-шения эффективности и совершенствования механизмов контроля, а также в качестве вклада в обоснование стратегических решений и укрепление осуществления программы. IOS посто-янно следит за выполнением рекомендаций, формулируемых по итогам внутренних ревизий и оценок. IOS регулярно обращает внимание группы старших руководителей на невыполнен-ные рекомендации с целью принятия соответствующих мер.

50. По состоянию на 31 декабря 2017 г. насчитывалось 150 еще не выполненных рекомен-даций, сформулированных по итогам внутренних ревизий, что представляет собой увеличе-ние по сравнению со 125 невыполненными рекомендациями на начало года. В 2017 г. по ито-гам ревизий было сформулировано 87 новых рекомендаций, 62 рекомендации были сняты с повестки дня (79% из них были полностью выполнены). IOS ведет постоянный конструктивный диалог с руководством в целях содействия выполнению более старых рекомендаций.

Диаграмма 2: Положение дел с выполнением рекомендаций внутренней ревизии по состоянию на декабрь 2017 г.

Диаграмма 3: Положение дел с выполнением рекомендаций внутренней ревизии

по состоянию на декабрь 2017 г.

Высокий уровень приори-тетности

38

Средний уровень приоритетности

107

Низкий уровеньприори-тетности

5

Менее года30

Один-два года72

От двух до

четырех лет44

Более четырех

лет4

46

63

42

7

9

18

34

54

3

28

0% 20% 40% 60% 80% 100%

2014

2015

2016

2017

Выполнены Выполнение просрочено В процессе выполнения

204 EX/22 – page 14

51. В отношении сформулированных в оценках рекомендаций на 31 декабря 2017 г. насчи-тывалось 45 еще не выполненных рекомендаций по результатам проведенных с 2015 г. 11 оценок, что представляет собой сокращение по сравнению с 54 невыполненными рекомен-дациями по результатам проведенных с 2013 г. 11 оценок годом ранее. В 2017 г. было сфор-мулировано 32 новые рекомендации по итогам оценок, 41 рекомендация была снята с по-вестки дня. На диаграмме ниже показано выполнение рекомендаций по докладам, подготов-ленным в 2013-2017 гг. В 2017 г. особое внимание уделялось выполнению рекомендаций, сформулированных более трех лет назад. В результате все рекомендации, сформулирован-ные по итогам проведенных до 2015 г. оценок, были сняты с повестки дня.

Диаграмма 4: Выполнение рекомендаций по итогам оценок по состоянию на декабрь 2017 г.*

*из общего числа выпущенных каждый год рекомендаций

РАССЛЕДОВАНИЯ

52. IOS расследует обвинения в коррупции, мошенничестве и других неправомерных дей-ствиях сотрудников ЮНЕСКО и третьих сторон, включая консультантов. Обвинения сначала изучаются на предмет определения их конкретности, достоверности, материальности и про-веряемости. При наличии свидетельств неправомерных действий дело передается IOS для расследования по распоряжению директора IOS, который располагает всеми полномочиями для начала расследований и их прекращения. В докладе о расследовании делается вывод об обоснованности обвинений в неправомерных действиях и содержатся рекомендации относи-тельно принятия административных или дисциплинарных мер.

53. Кроме своевременного рассмотрения и определения обоснованности обвинений, отдел расследований IOS ставит перед собой три стратегические задачи:

(a) повышение наглядности своeй деятельности;

(b) устранение недостатков;

(c) укрепление процедур.

54. Эти приоритеты согласуются с рекомендациями Объединенной инспекционной группы ООН, содержащимися в докладе 2016 г. «Предупреждение и выявление мошенничества и борьба с ним в системе Организации Объединенных Наций». В 2017 г. они осуществлялись отделом расследований IOS в рамках следующих мероприятий по борьбе с мошенничеством:

50

68

12

22

0

0

0

7

6

32

2 0 1 3

2 0 1 4

2 0 1 5

2 0 1 6

2 0 1 7

Выполнены В процессе выполнения

204 EX/22 – page 15

(a) программа осведомленности о мошенничестве. В 2017 г. в данной программе участвовали 247 сотрудников ЮНЕСКО в Штаб-квартире и подразделениях на ме-стах (327 с момента начала осуществления программы в 2016 г.);

(b) оценка риска мошенничества. По результатам международного тендера была вы-брана австралийская консалтинговая фирма. Ожидается, что матрица рисков мо-шенничества будет подготовлена к середине 2018 г.;

(c) консультация по содержащимся в стандартных и нестандартных соглашениях по-ложениям по борьбе с мошенничеством.

55. В 2017 г. в IOS поступило 47 новых обвинений в нарушениях, 43 дела было закрыто, включая 6 остававшихся с 2015 г. случаев. В 2017 г. 63% открытых дел касались Штаб-квар-тиры и 37% – деятельности на местах. В течение этого года IOS подготовила 63 связанных с расследованиями документа, включая 37 должностных записок по результатам проверки, 17 должностных записок иного рода и 9 докладов о расследованиях, соблюдая во всех слу-чаях профессиональные стандарты и дисциплинарные процедуры ЮНЕСКО.

Таблица 4: Рабочая нагрузка секции расследований в 2015-2017 гг.

Год 2015 2016 2017

Новые обвинения в нарушениях 27 32 47

Закрытые дела 23 45 43 в том числе приведшие к принятию дисциплинарных мер 3 8 4

Число случаев на 31 декабря 2017 г. 19 6 10

56. Из 43 закрытых в 2017 г. дел обвинения потребовали проведения полномасштабного расследования в 23% случаев, и еще 34% случаев было передано соответствующим службам для принятия необходимых мер (т.е. Комитету по этике, HRM, омбудсменам, непосредствен-ным руководителям и т.д.). В 43% случаев обвинения в нарушениях не привели к проведению расследований, поскольку информацию невозможно было подтвердить.

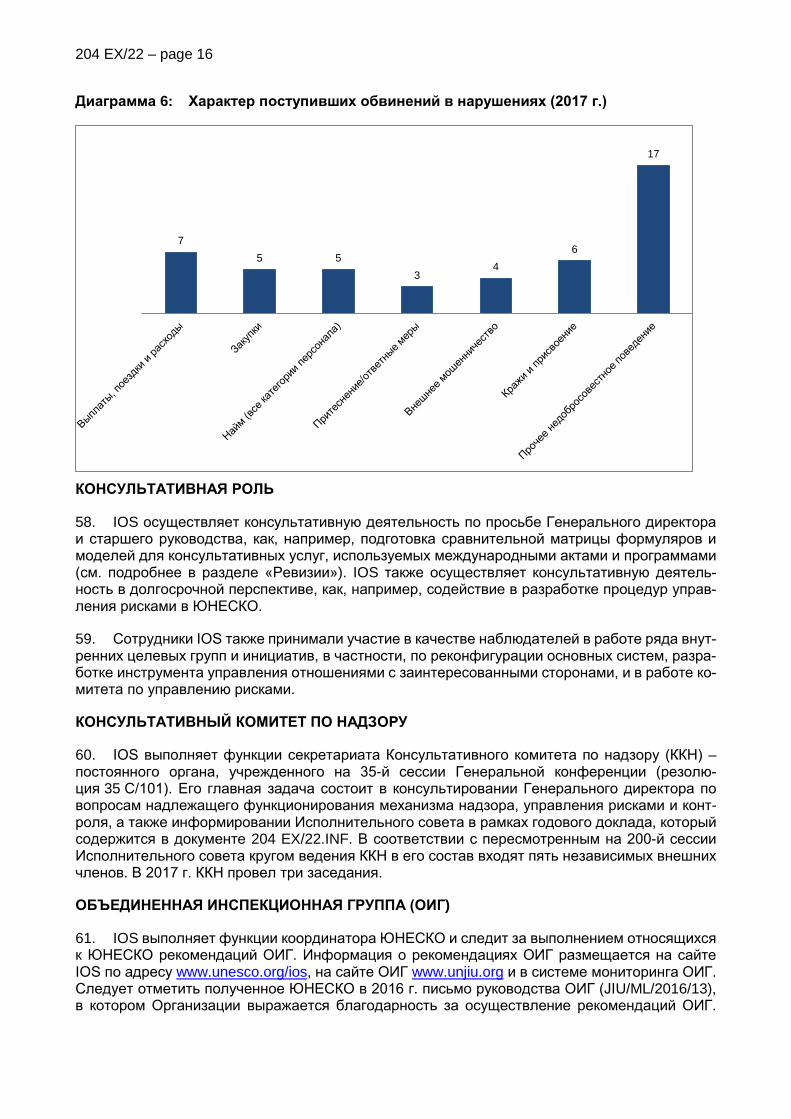

Диаграмма 5: Закрытие дел по обвинениям в нарушениях в 2017 г.

57. Продолжительность проводимых IOS расследований зависит от характера обвинений, необходимых этапов расследований и имеющихся ресурсов. В 2017 г. средняя продолжитель-ность расследований составила 3,6 месяца. Для сравнения, в 2016 г. средняя продолжитель-ность расследований составляла 5,5 месяца.

Расследование23%

Проверка -> закрытие43%

Проверка -> передача34%

204 EX/22 – page 16

Диаграмма 6: Характер поступивших обвинений в нарушениях (2017 г.)

КОНСУЛЬТАТИВНАЯ РОЛЬ

58. IOS осуществляет консультативную деятельность по просьбе Генерального директора и старшего руководства, как, например, подготовка сравнительной матрицы формуляров и моделей для консультативных услуг, используемых международными актами и программами (см. подробнее в разделе «Ревизии»). IOS также осуществляет консультативную деятель-ность в долгосрочной перспективе, как, например, содействие в разработке процедур управ-ления рисками в ЮНЕСКО.

59. Сотрудники IOS также принимали участие в качестве наблюдателей в работе ряда внут-ренних целевых групп и инициатив, в частности, по реконфигурации основных систем, разра-ботке инструмента управления отношениями с заинтересованными сторонами, и в работе ко-митета по управлению рисками.

КОНСУЛЬТАТИВНЫЙ КОМИТЕТ ПО НАДЗОРУ

60. IOS выполняет функции секретариата Консультативного комитета по надзору (ККН) – постоянного органа, учрежденного на 35-й сессии Генеральной конференции (резолю-ция 35 C/101). Его главная задача состоит в консультировании Генерального директора по вопросам надлежащего функционирования механизма надзора, управления рисками и конт-роля, а также информировании Исполнительного совета в рамках годового доклада, который содержится в документе 204 EX/22.INF. В соответствии с пересмотренным на 200-й сессии Исполнительного совета кругом ведения ККН в его состав входят пять независимых внешних членов. В 2017 г. ККН провел три заседания.

ОБЪЕДИНЕННАЯ ИНСПЕКЦИОННАЯ ГРУППА (ОИГ)

61. IOS выполняет функции координатора ЮНЕСКО и следит за выполнением относящихся к ЮНЕСКО рекомендаций ОИГ. Информация о рекомендациях ОИГ размещается на сайте IOS по адресу www.unesco.org/ios, на сайте ОИГ www.unjiu.org и в системе мониторинга ОИГ. Следует отметить полученное ЮНЕСКО в 2016 г. письмо руководства ОИГ (JIU/ML/2016/13), в котором Организации выражается благодарность за осуществление рекомендаций ОИГ.

75 5

34

6

17

204 EX/22 – page 17

Там же содержится просьба передавать в соответствии с уставом ОИГ и решения-ми 198 EX/6.I и 193 EX/7.I.IIIb имеющие отношение к ЮНЕСКО доклады ОИГ на рассмотрение Специального комитета.

ПЕРСПЕКТИВЫ НА БУДУЩЕЕ

62. В соответствии с предварительной программой работы IOS на 2018-2019 гг. (см. прило-жение II) отдел оценки будет уделять основное внимание завершению ключевых стратегиче-ски значимых оценок, включенных в план проведения оценок на 2018-2019 гг., и своевремен-ному вкладу в ДСР, тогда как отдел внутренней ревизии сосредоточит свою деятельность на основных подверженных риску областях, таких как цикл управления проектом, управление бюджетом и сеть подразделений на местах. Программа работы по оценке была подготовлена с учетом необходимости охватить оценкой основные приоритеты программы Организации, такие как молодежь, свобода выражения мнений, политика в области науки, технологии и ин-новаций. Программа работы по внутренней ревизии на 2018-2019 гг. составлена на основе оценки рисков с учетом внутренних и внешних факторов. Обе программы включают меропри-ятия, осуществление которых зависит от наличия дополнительных средств. В заключение, в ответ на доклад ОИГ «Осведомленность о мошенничестве в системе ООН» отдел расследо-ваний разработал программу оценки риска мошенничества, которая начала осуществляться в 2018 г. и финансируется из фонда «Инвестиции для эффективного осуществления про-граммы».

Предлагаемое решение

63. Исполнительному совету предлагается принять следующее решение:

Исполнительный совет,

1. напоминая о решениях 160 EX/6.5 и 164 EX/6.10,

2. рассмотрев документ 204 EX/22,

3. приветствует роль Службы внутреннего надзора в функционировании Организа-ции;

4. высоко оценивает предоставленные Генеральному директору Консультативным комитетом по надзору консультации и рекомендации и просит Генерального дирек-тора обеспечить полное и своевременное выполнение всех принятых Организа-цией рекомендаций;

5. просит также Генерального директора прилагать усилия по обеспечению полного выполнения всех рекомендаций Службы внутреннего надзора в разумные сроки;

6. просит далее Генерального директора продолжать обеспечивать эффективное осуществление надзорных функций, изложенных в соответствующих пересмот-ренных директивных документах IOS по внутренней ревизии и оценке, и ежегодно представлять доклад о стратегиях и мероприятиях Службы внутреннего надзора, сформулированных надзорными органами важных рекомендациях и их воздей-ствии, а также мерах, принятых Генеральным директором для рассмотрения и вы-полнения этих рекомендаций;

7. напоминая о решении 199 EX/16.III, просит Генерального директора обеспечить в рамках документа 39 C/5 полномерное финансирование плана деятельности IOS по ревизии на основе оценки рисков.

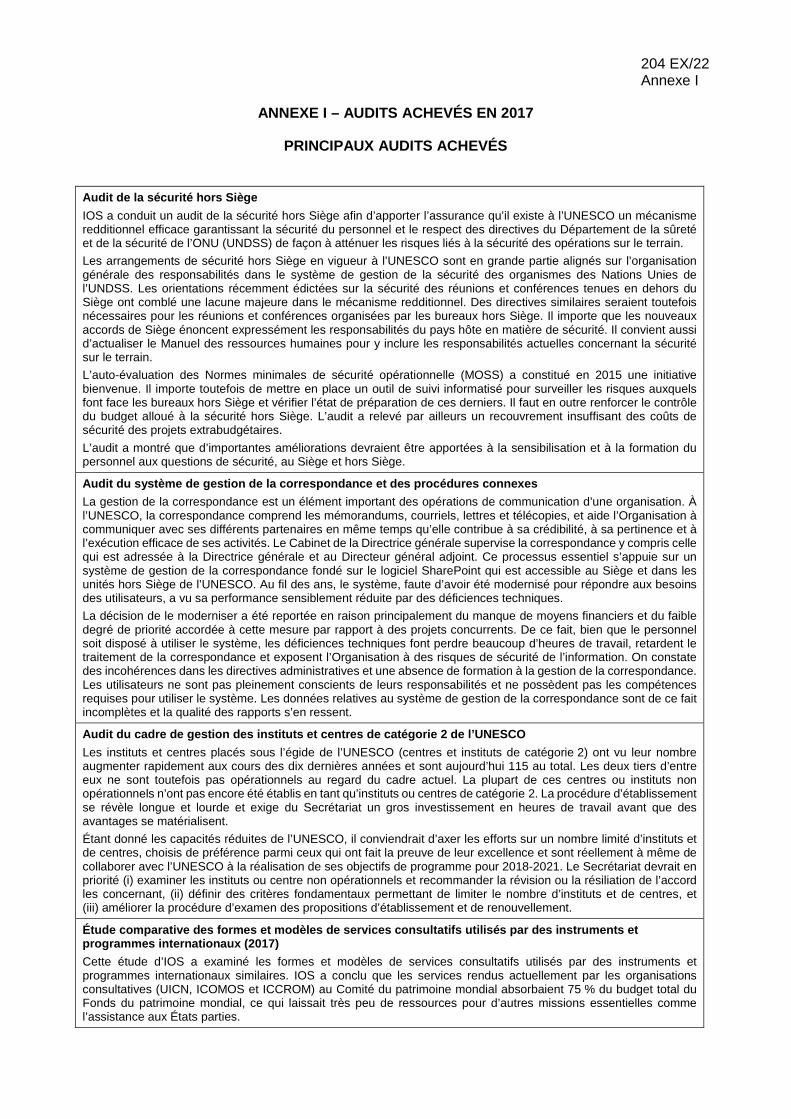

204 EX/22 Annex I

ANNEX I

AUDITS COMPLETED IN 2017

PRINCIPAL AUDITS COMPLETED

Audit of the Field Office Security

IOS conducted an audit of field security to provide assurance that an effective accountability mechanism exists in UNESCO to ensure security of personnel and compliance with UNDSS guidelines in order to effectively mitigate security risks to field operations.

UNESCO field security arrangements are largely aligned with the UNDSS Framework of Accountability for the United Nations Security Management System. Recently established guidance on security of meetings and conferences outside Headquarters closed a crucial gap in the accountability mechanism. However, similar guidance is also required for meetings and conferences organized by the field offices. The Host Country responsibilities for security needs to be explicitly included in new seat agreements. Further, the HR Manual needs to be updated to reflect current responsibilities regarding field security.

Minimum Operating Security Standards (MOSS) self-assessment, introduced in 2015 is a welcome step. However, there is a need to establish an IT enabled monitoring tool to track the security preparedness and challenges in field offices. Further, the budgetary control on field security budget needs strengthening. The audit also noted significant under recovery of security costs from the extrabudgetary projects.

The audit showed that significant improvements are needed on security awareness and training of personnel both in Headquarters and the field.

Audit of the Correspondence Management System and related process

Correspondence management is an important component of an Organization’s communication process. At UNESCO, correspondence covers memorandums, emails, letters and faxes, and helps the Organization communicate to its various stakeholders as well as contribute to its credibility, relevance and efficient delivery . The Office of the Director General oversees correspondence including those addressed to the Director-General and the Deputy Director-General. This critical process is supported by a SharePoint based Correspondence Management (CM) system accessible at Headquarters and in UNESCO field units. Over the years, the system has not been upgraded to meet user requirements and its performance has significantly degraded due to technical deficiencies.

The decision to upgrade the CM system has been delayed mainly due to lack of funding and low prioritization vis-a-vis competing projects. As a result, despite willingness to use the system, technical deficiencies have led to substantial loss of staff time, delayed correspondence handling and exposure to information security risks. Discrepancies in administrative guidance and lack of training in correspondence management prevail. Users are not fully aware of their responsibilities and lack skills to use the CM system. Consequently, the CM system data is incomplete and the quality of its reports is impaired.

Audit of the UNESCO's Management Framework for Cat 2 Institutes/Centres

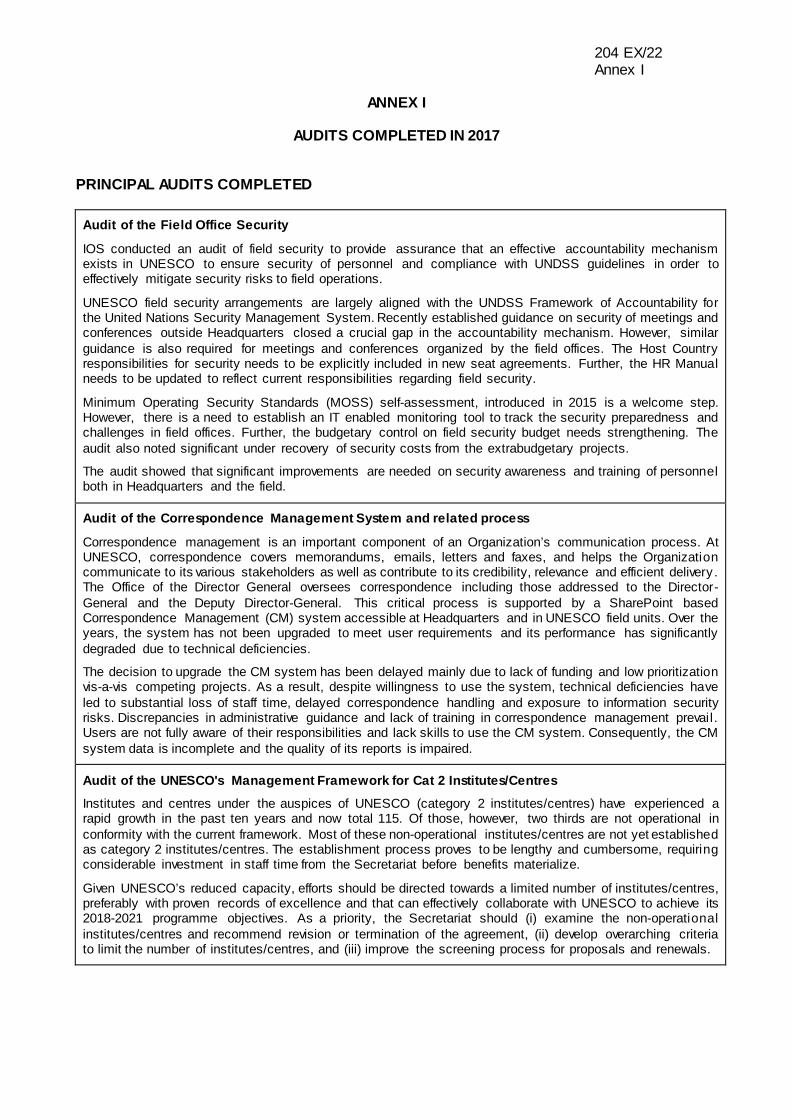

Institutes and centres under the auspices of UNESCO (category 2 institutes/centres) have experienced a rapid growth in the past ten years and now total 115. Of those, however, two thirds are not operational in conformity with the current framework. Most of these non-operational institutes/centres are not yet established as category 2 institutes/centres. The establishment process proves to be lengthy and cumbersome, requiring considerable investment in staff time from the Secretariat before benefits materialize.

Given UNESCO’s reduced capacity, efforts should be directed towards a limited number of institutes/centres, preferably with proven records of excellence and that can effectively collaborate with UNESCO to achieve its 2018-2021 programme objectives. As a priority, the Secretariat should (i) examine the non-operational institutes/centres and recommend revision or termination of the agreement, (ii) develop overarching criteria to limit the number of institutes/centres, and (iii) improve the screening process for proposals and renewals.

204 EX/22 Annex I – page 2

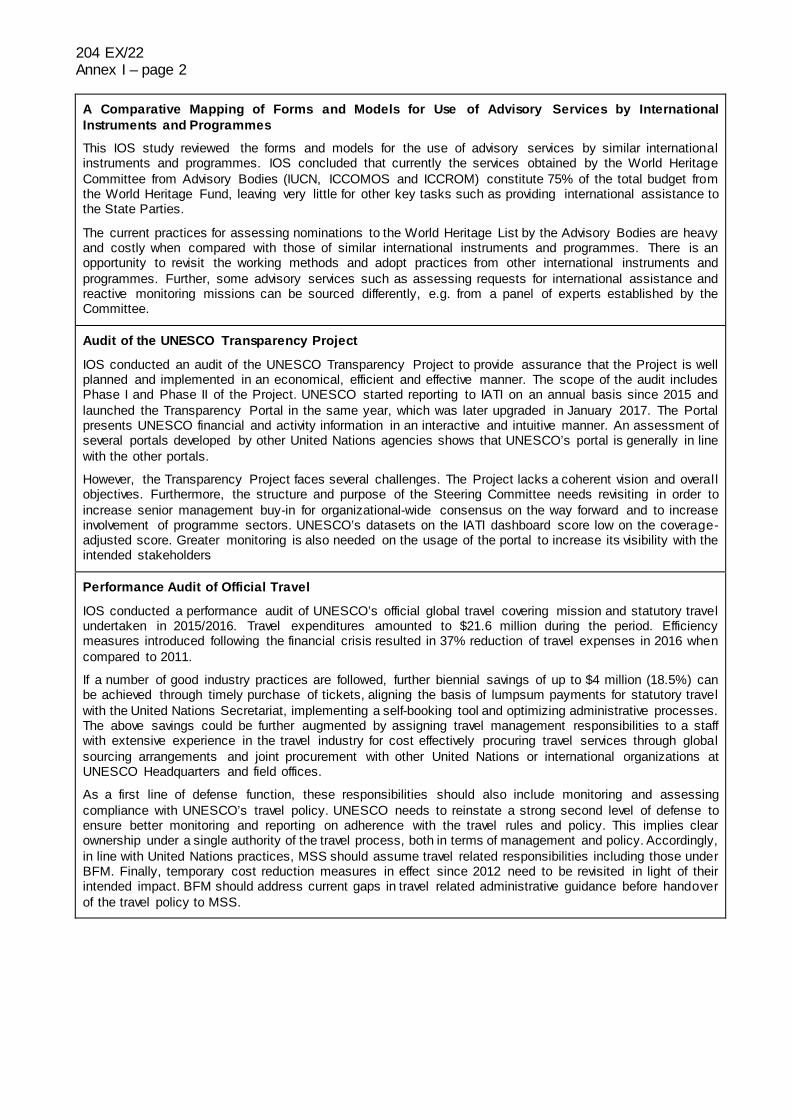

A Comparative Mapping of Forms and Models for Use of Advisory Services by International Instruments and Programmes

This IOS study reviewed the forms and models for the use of advisory services by similar international instruments and programmes. IOS concluded that currently the services obtained by the World Heritage Committee from Advisory Bodies (IUCN, ICCOMOS and ICCROM) constitute 75% of the total budget from the World Heritage Fund, leaving very little for other key tasks such as providing international assistance to the State Parties.

The current practices for assessing nominations to the World Heritage List by the Advisory Bodies are heavy and costly when compared with those of similar international instruments and programmes. There is an opportunity to revisit the working methods and adopt practices from other international instruments and programmes. Further, some advisory services such as assessing requests for international assistance and reactive monitoring missions can be sourced differently, e.g. from a panel of experts established by the Committee.

Audit of the UNESCO Transparency Project

IOS conducted an audit of the UNESCO Transparency Project to provide assurance that the Project is well planned and implemented in an economical, efficient and effective manner. The scope of the audit includes Phase I and Phase II of the Project. UNESCO started reporting to IATI on an annual basis since 2015 and launched the Transparency Portal in the same year, which was later upgraded in January 2017. The Portal presents UNESCO financial and activity information in an interactive and intuitive manner. An assessment of several portals developed by other United Nations agencies shows that UNESCO’s portal is generally in line with the other portals.

However, the Transparency Project faces several challenges. The Project lacks a coherent vision and overall objectives. Furthermore, the structure and purpose of the Steering Committee needs revisiting in order to increase senior management buy-in for organizational-wide consensus on the way forward and to increase involvement of programme sectors. UNESCO’s datasets on the IATI dashboard score low on the coverage-adjusted score. Greater monitoring is also needed on the usage of the portal to increase its visibility with the intended stakeholders

Performance Audit of Official Travel

IOS conducted a performance audit of UNESCO’s official global travel covering mission and statutory travel undertaken in 2015/2016. Travel expenditures amounted to $21.6 million during the period. Efficiency measures introduced following the financial crisis resulted in 37% reduction of travel expenses in 2016 when compared to 2011.

If a number of good industry practices are followed, further biennial savings of up to $4 million (18.5%) can be achieved through timely purchase of tickets, aligning the basis of lumpsum payments for statutory travel with the United Nations Secretariat, implementing a self-booking tool and optimizing administrative processes. The above savings could be further augmented by assigning travel management responsibilities to a staff with extensive experience in the travel industry for cost effectively procuring travel services through global sourcing arrangements and joint procurement with other United Nations or international organizations at UNESCO Headquarters and field offices.

As a first line of defense function, these responsibilities should also include monitoring and assessing compliance with UNESCO’s travel policy. UNESCO needs to reinstate a strong second level of defense to ensure better monitoring and reporting on adherence with the travel rules and policy. This implies clear ownership under a single authority of the travel process, both in terms of management and policy. Accordingly, in line with United Nations practices, MSS should assume travel related responsibilities including those under BFM. Finally, temporary cost reduction measures in effect since 2012 need to be revisited in light of their intended impact. BFM should address current gaps in travel related administrative guidance before handover of the travel policy to MSS.

204 EX/22 Annex I – page 3

Audit of the World Academy of Sciences (TWAS)

As part of IOS’s annual audit plan, IOS audited the UNESCO TWAS programme unit, hosted by ICTP in Trieste. Funded entirely by extrabudgetary funding, this programme aims to advance science and engineering for sustainable prosperity in the developing world. TWAS is currently hosting three entities namely, the Organization for Women in Science for the Developing World (OWSD), GenderInSITE (GIS) and InterAcademy Partnership (IAP), each with their own separate governance structure.

There is a need to clarify the relationship between TWAS and its hosted entities and consolidate into a single governing structure. Additionally, streamlining the administrative capacity present in TWAS and each of the hosted entities will result in efficiencies. TWAS generally manages its funds in accordance with the donor agreements and maintains accurate financial records of commitments. However, the administrative unit needs to exercise more control when certifying contracts to ensure competitive selection and better-developed terms of reference. TWAS also needs to establish a formal risk management mechanism and participate in UNESCO’s annual control self-assessment exercise. Greater interaction with the science sector and corporate services will help the TWAS better communicate its programmatic achievements and improve compliance and visibility.

Verification Audit of PADTICE Project Implemented by UNESCO Dakar

In line with article 10 of the PADTICE Implementation Partnership Agreement, IOS with the assistance of Grant Thornton Senegal carried out a verification audit of the project expenses with the purpose of determining whether these were incurred in compliance with UNESCO administrative and financial rules and procedures as well as the donor agreement. Since February 2013, the project was managed by UNESCO Office in Dakar (BREDA). Its technical implementation was completed in December 2015.

As of February 2017, the donor had disbursed a total of $9.66 million and the project expenses amounted to $9.15 million out of its initial total budget of $12.7 million. The audit concluded that the expenses charged to the PADTICE project are eligible in nature, supported by appropriate documentation and reasonable, with a few exceptions. In some cases, the project management did not comply with article 5 para. 9 of the donor agreement that requires UNESCO to seek donor’s no-objection for shortlisted service providers before any contract signature. The total of such contracts are valued at $659,060. In a separate instance, documents supporting an expense of $685 could not be located.

Audit of UNESCO’s Statement on Internal Control

IOS conducted an audit of the Statement on Internal Control (SIC) to provide assurance that it is well managed and effective, focusing on the Control Self-Assessment (CSA) process.

The SIC has been issued annually since 2011, putting UNESCO among the first United Nations agencies to have established an annual SIC as part of its Annual Consolidated Financial Statements. However, the SIC is typically issued before the analysis of the CSAs presented to the Senior Management Team (SMT), limiting the use of the CSAs’ analysis for SMT discussions on the SIC. Broadening consultations on the SIC with more stakeholders as stipulated in the SIC methodology would make it more meaningful.

The CSA is completed by all entities as required. However, IOS assessments of the CSA diverge significantly compared to the self-assessments in some functional areas. Additional guidance on the CSA methodology would improve its reliability and comparability. There needs to be a greater link between the SIC and CSA process and the risk identification and management process. Despite the issuance of various memos and the 2016 IOS Advisory on Enterprise Risk Management, risk registers at the entity-level are still largely missing and the corporate risk register is still under development. The Risk Management Committee (RMC) should continue to implement Action Three from the 2016 IOS Advisory on ERM (IOS/AUD/2016/05) and also continue to develop the BCP Strategy and the BCP for the field. Insufficient monitoring by entities of mitigation actions required to manage potential weaknesses means that the CSA exercise has a limited operational use. Despite the methodology requiring the elaboration of action plans, in most cases these were not reported in CSAs, and hence it is not possible to determine whether the underlying operational risk was managed/mitigated at the entity level.

204 EX/22 Annex I – page 4

Audit of IBE-UNESCO

IOS conducted an audit of the International Bureau of Education, a UNESCO category 1 institute, to assess the functioning and the effectiveness of risk management, internal controls and governance. The audit concluded that the Institute is generally governed and managed as per the criteria established by the Executive Board for category 1 institutes, however there is a need to establish a formal risk management system at the Institute.

The Institute funding mostly comes from extrabudgetary sources (66%). In light of declining contributions from the host government, the financial sustainability of the Institute is challenged and a longer term funding strategy is needed. In the short term, the Institute can save up to $520,000 per year by rationalizing the use of office space.

Expenditure, including on procurement and contracting, is in compliance with the Organization’s policies and generally follows the best value for money approach. Travel management is also well controlled. Some issues have been identified as needing improvement in the human resources management. The audit also noted that the institute has revised its royalty arrangement for its flagship publication to obtain more favorable terms. Similar arrangements should be pursued for other publications with a view to ensure full cost recovery.

Audit of the Brasilia UNESCO Office

The sustainability of the UNESCO Office in Brasilia has been a persistent challenge for the past decade. Given the Office’s reliance on self-benefitting funds and recent host country events, sustainability has become a pressing issue that the Office is proactively addressing.

The establishment of the Joint Operations Facility (JOF) that results from the Business Operation Strategy Initiative is an achievement towards harmonizing UN operations in Brazil and consolidating support functions. UNESCO needs to ensure that the JOF achieves its objectives namely cost reduction and enhanced operational support.

The audit concluded that the Office’s projects generally align with UNESCO’s programme objectives but monitoring needs strengthening given the national execution modality. Additionally, both programmatic and administrative reviews of contracting and procurement need to be more rigorous to ensure value for money.

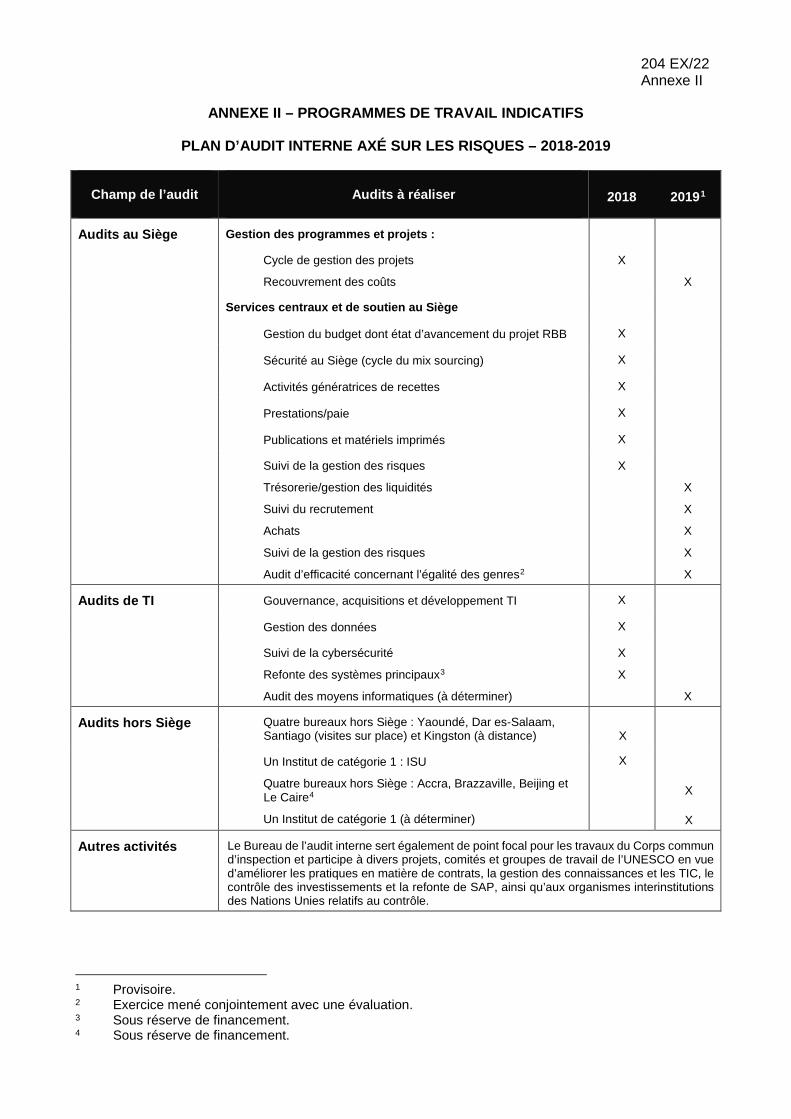

UNESCO’s Office in Khartoum

IOS conducted a remote audit of UNESCO’s Office in Khartoum to provide assurance on the effectiveness of governance, risk management and internal control processes. While the office is making efforts to increase its country footprint, it faces continued challenges with regards to efficiency and sustainability of interventions. Given the high staff costs compared to regular programme funds, the long term financial sustainability of the office may be at risk if the Office is not able to deliver upon its UNDAF commitments and to mobilize sufficient funding.

Given the scarce human and financial resources there is need for programmatic focus and proactive resource mobilization efforts. A more systematic approach to donors guided by specific targets and supported by a sound strategy and risk management practices is required. Close monitoring of joint implementation with United Nations partners requires more efforts by the Office to ensure that UNESCO delivers upon its commitments. Finally although the control environment is generally functioning some weaknesses related to Procurement and Travel were noted. These were mainly originated by poor planning and excessive use of single source contracts which led to financial losses and the office not being able to ensure value for money.

204 EX/22 Annex I – page 5

Audit of Non-Expendable Property Management at Headquarters

IOS conducted an audit of the management of non-expendable property and the works of arts to provide reasonable assurance that these are managed in an efficient and effective manner. IOS concluded that controls need to be improved to ensure correct recording of inventory, its proper management, including periodical physical verification, and effective disposal.

IOS noted discrepancies between barcode number and the corresponding asset number as recorded in the asset register, which makes the asset identification difficult. While, this has been corrected for some IT equipment purchased since November 2016, the discrepancy persists for other items. Further, the custodian system as required under the policy is not functional and needs to be established for ensuring accountability and safe custody of assets. In addition, weak inventory recording practices coupled with dysfunctional physical inventory verification process leads to inaccurate asset register and poses risk of inventory loss. In a sample testing, IOS found a number of new asset acquisitions that were either not recorded or incorrectly recorded. There is a need to strengthen the inventory recording practices and physical verification process at Headquarters. UNESCO maintains a collection of approximately 800 works of art. Only a part of the collection has been valued with estimate of the collected value ranging from 90.5M to 124.3M euros. There is a need to put in place a risk mitigation strategy as the collection is not insured for theft or irreparable damage, while at UNESCO premises. In addition, discrepancies noted in the last physical verification need to be reconciled. Finally, there has been a significant delay in the finalization of the gift policy. Lack of guidance regarding acceptance and management of gifts potentially weakens the ethical environment of the organization. UNESCO is in the process of finalizing a wider conflict of interest policy, which would also provide guidance on how gifts should be handled, reported, registered, and disposed of.

204 EX/22 Annex II

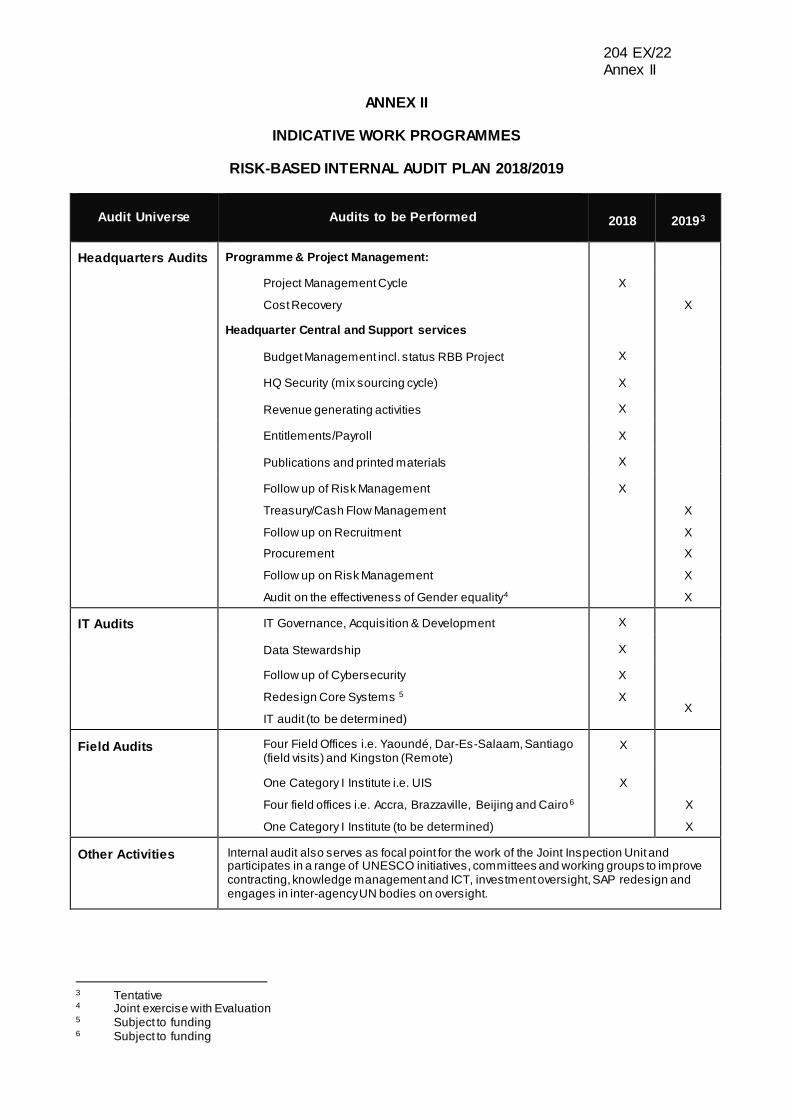

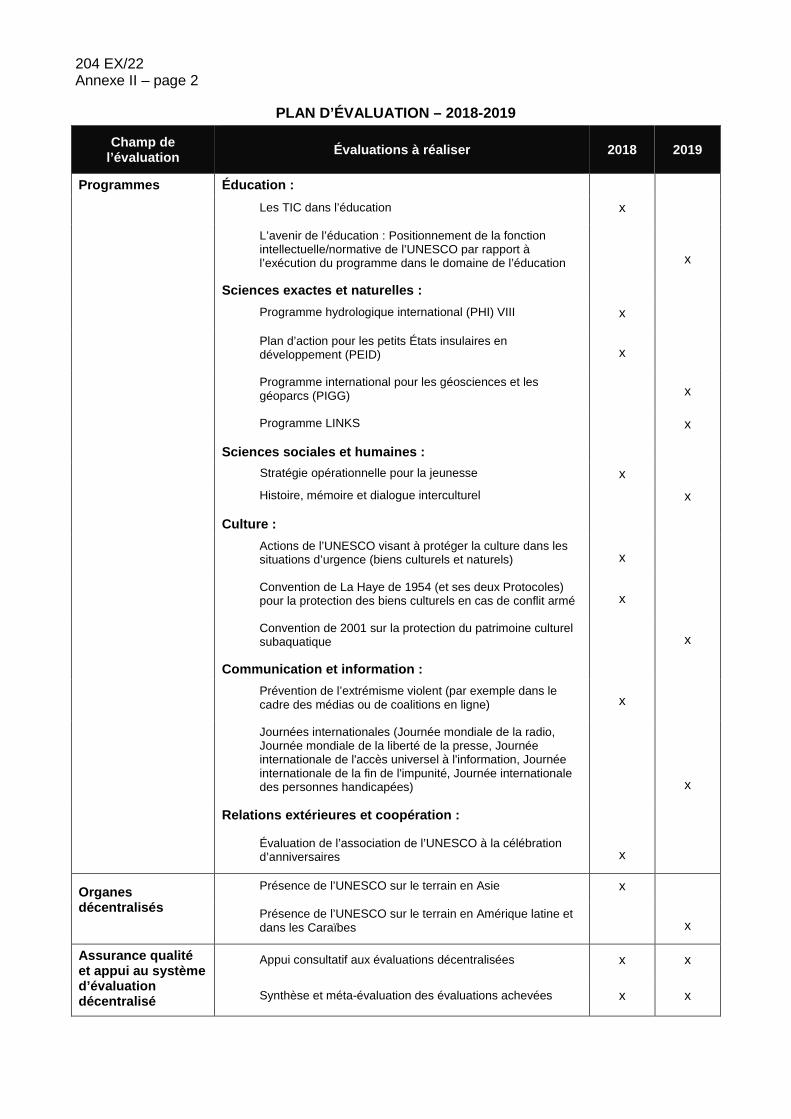

ANNEX II

INDICATIVE WORK PROGRAMMES

RISK-BASED INTERNAL AUDIT PLAN 2018/2019

Audit Universe Audits to be Performed 2018 20193

Headquarters Audits Programme & Project Management:

Project Management Cycle

Cost Recovery

X

X

Headquarter Central and Support services

Budget Management incl. status RBB Project X

HQ Security (mix sourcing cycle) X

Revenue generating activities X

Entitlements/Payroll X

Publications and printed materials X

Follow up of Risk Management

Treasury/Cash Flow Management

Follow up on Recruitment

Procurement

Follow up on Risk Management

Audit on the effectiveness of Gender equality4

X

X

X

X

X

X

IT Audits IT Governance, Acquisition & Development X

Data Stewardship X

Follow up of Cybersecurity

Redesign Core Systems 5

IT audit (to be determined)

X

X

X

Field Audits Four Field Offices i.e. Yaoundé, Dar-Es-Salaam, Santiago (field visits) and Kingston (Remote)

X

One Category I Institute i.e. UIS

Four field offices i.e. Accra, Brazzaville, Beijing and Cairo6

One Category I Institute (to be determined)

X

X

X

Other Activities Internal audit also serves as focal point for the work of the Joint Inspection Unit and participates in a range of UNESCO initiatives, committees and working groups to improve contracting, knowledge management and ICT, investment oversight, SAP redesign and engages in inter-agency UN bodies on oversight.

3 Tentative 4 Joint exercise with Evaluation 5 Subject to funding 6 Subject to funding

204 EX/22 Annex II – page 2

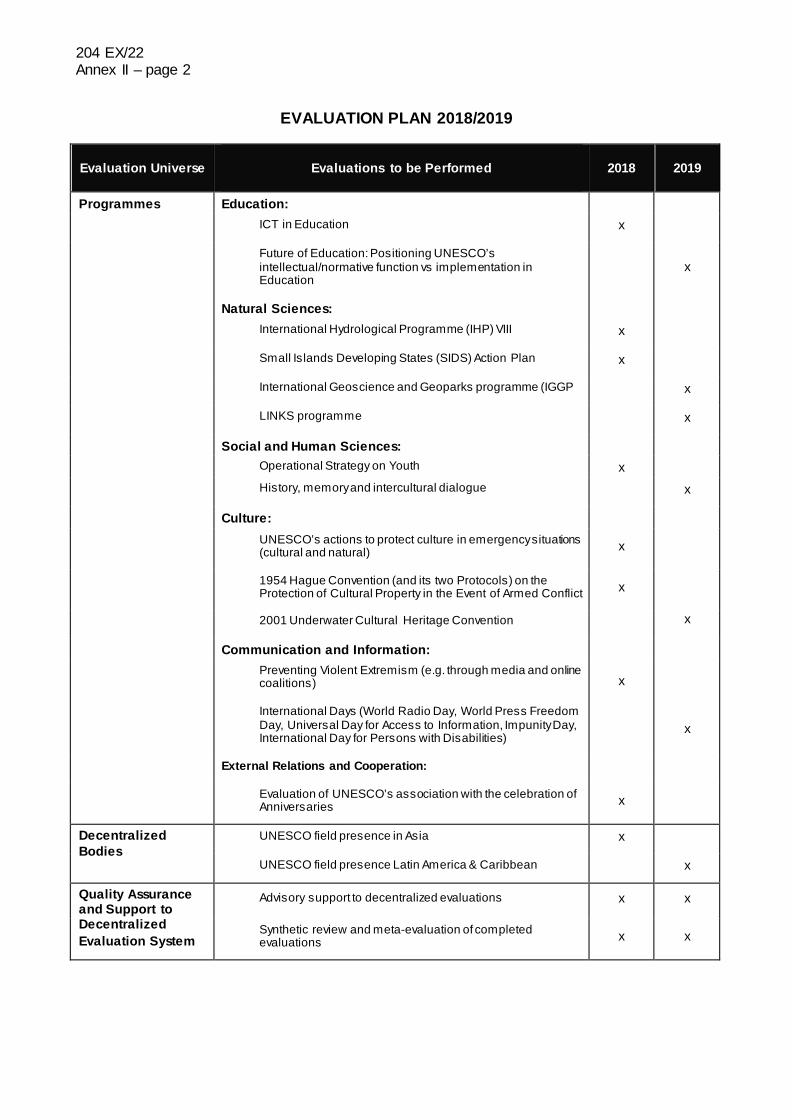

EVALUATION PLAN 2018/2019

Evaluation Universe Evaluations to be Performed 2018 2019

Programmes Education:

ICT in Education x

Future of Education: Positioning UNESCO’s intellectual/normative function vs implementation in Education

x

Natural Sciences:

International Hydrological Programme (IHP) VIII x

Small Islands Developing States (SIDS) Action Plan x

International Geoscience and Geoparks programme (IGGP x

LINKS programme x

Social and Human Sciences: Operational Strategy on Youth x

History, memory and intercultural dialogue x

Culture:

UNESCO’s actions to protect culture in emergency situations (cultural and natural) x

1954 Hague Convention (and its two Protocols) on the Protection of Cultural Property in the Event of Armed Conflict x

2001 Underwater Cultural Heritage Convention x

Communication and Information:

Preventing Violent Extremism (e.g. through media and online coalitions) x

International Days (World Radio Day, World Press Freedom Day, Universal Day for Access to Information, Impunity Day, International Day for Persons with Disabilities)

x

External Relations and Cooperation:

Evaluation of UNESCO’s association with the celebration of Anniversaries x

Decentralized Bodies

UNESCO field presence in Asia x

UNESCO field presence Latin America & Caribbean x

Quality Assurance and Support to Decentralized Evaluation System

Advisory support to decentralized evaluations x x

Synthetic review and meta-evaluation of completed evaluations x x

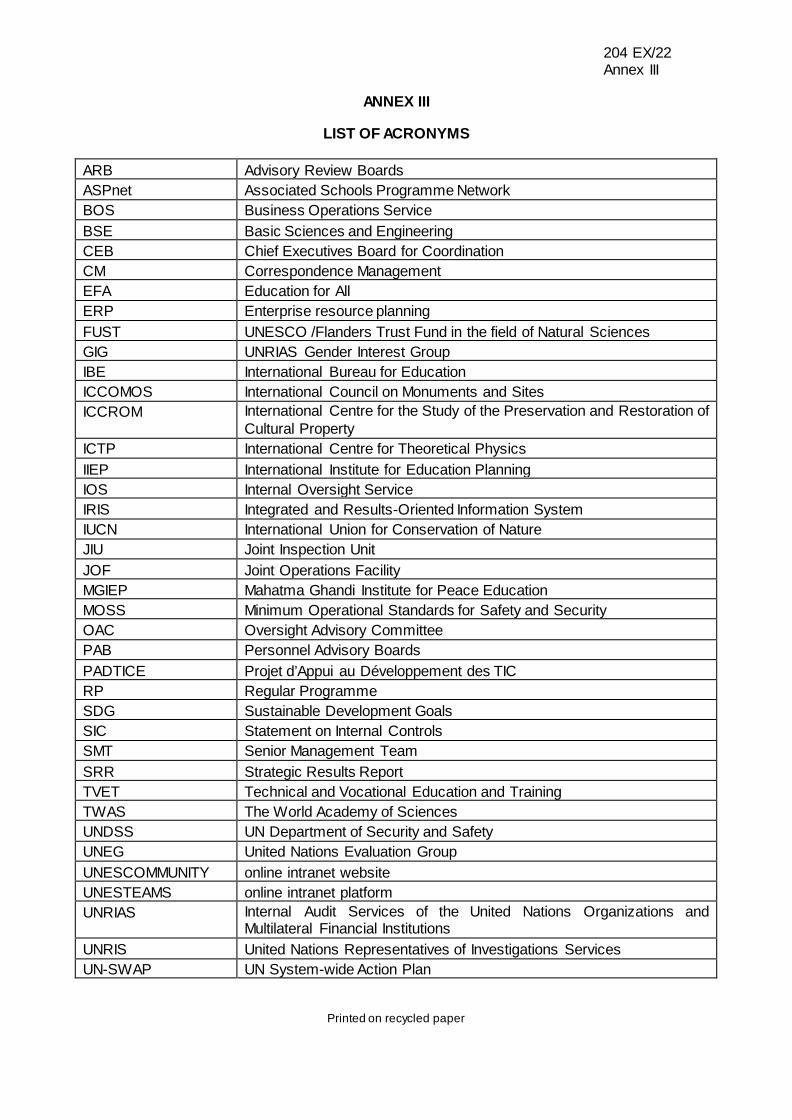

204 EX/22 Annex III

ANNEX III

LIST OF ACRONYMS

ARB Advisory Review Boards ASPnet Associated Schools Programme Network BOS Business Operations Service BSE Basic Sciences and Engineering CEB Chief Executives Board for Coordination CM Correspondence Management EFA Education for All ERP Enterprise resource planning FUST UNESCO /Flanders Trust Fund in the field of Natural Sciences GIG UNRIAS Gender Interest Group IBE International Bureau for Education ICCOMOS International Council on Monuments and Sites ICCROM International Centre for the Study of the Preservation and Restoration of

Cultural Property ICTP International Centre for Theoretical Physics IIEP International Institute for Education Planning IOS Internal Oversight Service IRIS Integrated and Results-Oriented Information System IUCN International Union for Conservation of Nature JIU Joint Inspection Unit JOF Joint Operations Facility MGIEP Mahatma Ghandi Institute for Peace Education MOSS Minimum Operational Standards for Safety and Security OAC Oversight Advisory Committee PAB Personnel Advisory Boards PADTICE Projet d’Appui au Développement des TIC RP Regular Programme SDG Sustainable Development Goals SIC Statement on Internal Controls SMT Senior Management Team SRR Strategic Results Report TVET Technical and Vocational Education and Training TWAS The World Academy of Sciences UNDSS UN Department of Security and Safety UNEG United Nations Evaluation Group UNESCOMMUNITY online intranet website UNESTEAMS online intranet platform UNRIAS Internal Audit Services of the United Nations Organizations and

Multilateral Financial Institutions UNRIS United Nations Representatives of Investigations Services UN-SWAP UN System-wide Action Plan

Printed on recycled paper

204 EX/22 Annexe I

ANNEXE I – AUDITS ACHEVÉS EN 2017

PRINCIPAUX AUDITS ACHEVÉS