Embed Size (px)

Citation preview

PPeerrffiill ddoo FFeerrrroo ee ddoo AAççoo eemm MMiinnaass GGeerraaiiss

22001133

GOVERNO DO ESTADO DE MINAS GERAIS Governador do Estado Antônio Augusto Junho Anastasia Vice-Governador do Estado Alberto Pinto Coelho Secretária de Estado de Desenvolvimento Econômico Dorothea Werneck Secretário-Adjunto de Desenvolvimento Econômico Antônio Eduardo Leite Subsecretário de Política Mineral e Energética Paulo Sérgio Machado Ribeiro Superintendente de Política Mineral Fernando Gomes Ribeiro

Equipe técnica Carlos Alberto da Silva Santos

Fernando Gomes Ribeiro João Luiz Teixeira Andrade Stefani Ferreira de Matos

SUMÁRIO

APRESENTAÇÃO ........................................................................................................................................................................................................................... 1

INTRODUÇÃO ............................................................................................................................................................................................................................... 2

DADOS ECONÔMICOS .................................................................................................................................................................................................................. 3

Produto Interno Bruto – PIB .................................................................................................................................................................................................... 3

Brasil ..................................................................................................................................................................................................................................... 3

Minas Gerais ........................................................................................................................................................................................................................ 4

Comércio Exterior .................................................................................................................................................................................................................... 5

Minério de ferro ................................................................................................................................................................................................................... 5

Siderurgia ............................................................................................................................................................................................................................. 8

Arrecadação ........................................................................................................................................................................................................................... 13

CFEM .................................................................................................................................................................................................................................. 13

MINÉRIO DE FERRO .................................................................................................................................................................................................................... 15

Reservas ................................................................................................................................................................................................................................. 15

Produção ................................................................................................................................................................................................................................ 17

Empreendimentos ................................................................................................................................................................................................................. 20

Maiores minas ........................................................................................................................................................................................................................ 21

Menores minas ...................................................................................................................................................................................................................... 23

Geração de empregos ............................................................................................................................................................................................................ 24

SIDERURGIA ............................................................................................................................................................................................................................... 25

Produção ................................................................................................................................................................................................................................ 25

Empreendimentos ................................................................................................................................................................................................................. 29

Geração de empregos ............................................................................................................................................................................................................ 32

LOGÍSTICA .................................................................................................................................................................................................................................. 33

Minerodutos .......................................................................................................................................................................................................................... 33

Ferrovias ................................................................................................................................................................................................................................. 34

Reflexos da indústria ferroviária na indústria nacional ..................................................................................................................................................... 37

Estrada de Ferro Vitória a Minas - EFVM ........................................................................................................................................................................... 38

MRS Logística S.A. .............................................................................................................................................................................................................. 39

Ferrovia Centro-Atlântica - FCA ......................................................................................................................................................................................... 40

Portos ..................................................................................................................................................................................................................................... 41

SIGLAS ........................................................................................................................................................................................................................................ 46

NOTAS METODOLÓGICAS .......................................................................................................................................................................................................... 47

FONTES ....................................................................................................................................................................................................................................... 48

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

1

APRESENTAÇÃO

A Subsecretaria de Política Mineral e Energética tem por finalidade planejar, organizar, dirigir, coordenar, executar, controlar e avaliar as

ações setoriais relativas à gestão e ao desenvolvimento de sistemas de produção, transformação, expansão, distribuição e comercialização

de bens minerais e energéticos e à utilização de recursos energéticos e minerais.

Com vistas a atender suas finalidades legais a Subsecretaria de Política Mineral e Energética tem a satisfação de colocar à disposição da

sociedade esta edição do Perfil do Ferro e do Aço em Minas Gerais.

Com esta publicação esperamos poder contribuir para a difusão de informações do setor mínero-metalúrgico do estado, atendendo, com

informação de qualidade, às necessidades do empreendedor.

Boa leitura.

Equipe técnica

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

2

INTRODUÇÃO O ferro é o elemento químico mais

abundante no nosso planeta. Embora

corresponda por apenas 4,2% da

composição da crosta terrestre, o

elemento representa cerca de 32% da

massa total da Terra, estando fortemente

concentrado nas profundezas do planeta.

Em Minas Gerais e no Brasil o

mineral puro comumente utilizado para

obtenção de ferro é a hematita (Fe2O3).

Entretanto, reservas minerais de

hematita pura têm se tornado cada vez

mais escassas. Como alternativa para a

obtenção de Ferro, tem crescido a

exploração de Itabiritos que são

formações rochosas compostas de

hematita e sílica.

Uma vez extraído da mina, o

minério de ferro é comercializado de

duas formas: granulado ou aglomerado.

Os granulados, em geral, têm origem na

hematita, e, devido a sua granolometria

podem ser adicionados diretamente aos

fornos de redução siderúrgica.

Já os aglomerados têm origem em

minérios muito finos, geralmente

extraídos dos itabiritos, que necessitam

da aglomeração para viabilizar o

funcionamento dos altos fornos. Os

principais processos de aglomeração são

a sinterização e a pelotização.

Em geral, a produção de sinter é feita pela própria indústria siderúrgica. Já as pelotas, comumente são feitas pela empresa mineradora.

Granulado ou aglomerado, o minério de ferro é a principal substância necessária para a produção de ferro-gusa e de ferro-espoja, que são os principais insumos para produção de aço primário nas aciarias.

Devido às suas propriedades físico-químicas, o aço tornou-se um material essencial para viabilizar o progresso econômico mundial. E, partir de meados do século XIX, com a melhoria dos processos de fabricação, o mundo foi inserido na Era do Aço.

Este material tem aplicações diversas que permitem uma vasta utilização em quase tudo: desde produtos acabados para consumo, aos bens de

capital, máquinas, equipamentos, torres de transmissão elétrica, estruturas para sustentação de grandes edifícios, pontes e viadutos. O aço está, ainda, nas máquinas e equipamentos que impulsionam o agronegócio e todos os demais segmentos industriais.

A versatilidade das aplicações do aço permite seu uso em todos os meios de transporte e faz com que ele esteja presente em todos os momentos de nosso dia-a-dia.

Sem dúvidas, sem o aço, não seria possível reconhecer a sociedade moderna da forma como a conhecemos.

Graças à sua grande importância, ao inquestionável protagonismo e tradição de Minas Gerais na sua produção, desde a extração do minério de ferro, até sua transformação em bens acabados, é que a Subsecretaria de Política Mineral e Energética da Secretaria de Estado de Desenvolvimento Econômico decidiu organizar a presente publicação, como forma de acompanhar esta preciosa cadeia de valor.

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

3

Pro

du

to I

nte

rno

Bru

to –

PIB

- B

rasi

l DADOS ECONÔMICOS

Produto Interno Bruto – PIB Brasil

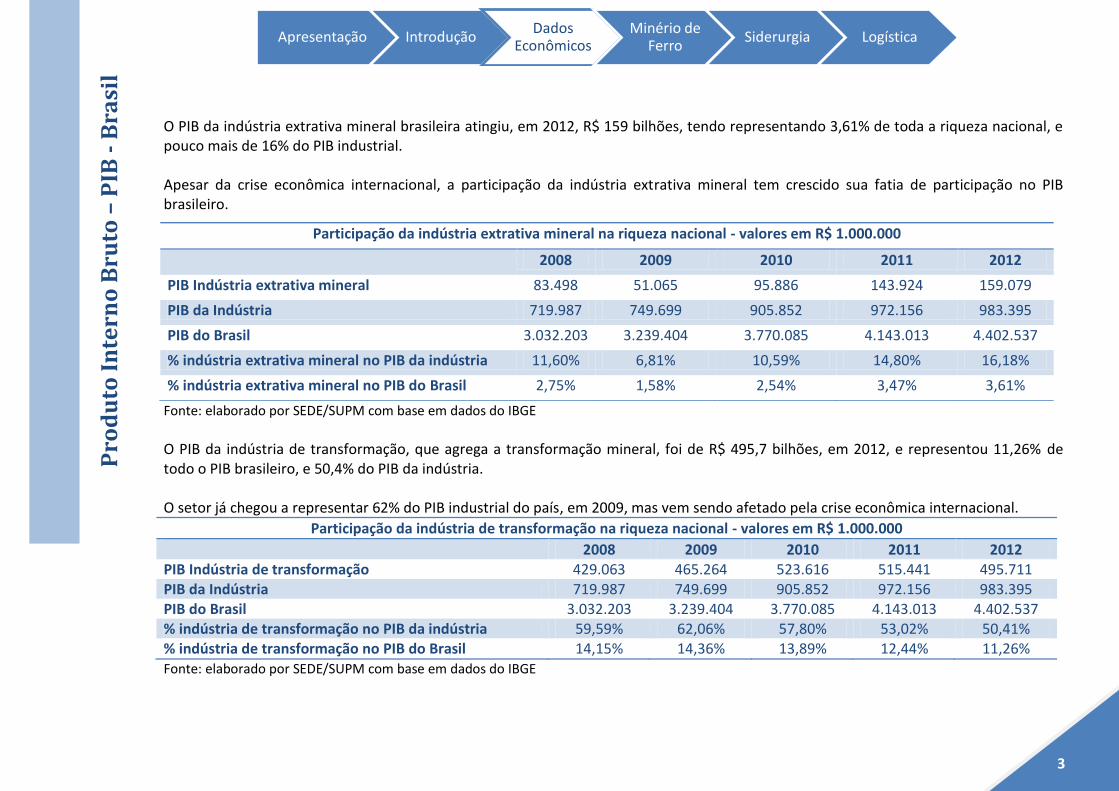

O PIB da indústria extrativa mineral brasileira atingiu, em 2012, R$ 159 bilhões, tendo representando 3,61% de toda a riqueza nacional, e pouco mais de 16% do PIB industrial. Apesar da crise econômica internacional, a participação da indústria extrativa mineral tem crescido sua fatia de participação no PIB brasileiro.

Fonte: elaborado por SEDE/SUPM com base em dados do IBGE

O PIB da indústria de transformação, que agrega a transformação mineral, foi de R$ 495,7 bilhões, em 2012, e representou 11,26% de todo o PIB brasileiro, e 50,4% do PIB da indústria. O setor já chegou a representar 62% do PIB industrial do país, em 2009, mas vem sendo afetado pela crise econômica internacional.

Participação da indústria de transformação na riqueza nacional - valores em R$ 1.000.000

2008 2009 2010 2011 2012 PIB Indústria de transformação 429.063 465.264 523.616 515.441 495.711 PIB da Indústria 719.987 749.699 905.852 972.156 983.395 PIB do Brasil 3.032.203 3.239.404 3.770.085 4.143.013 4.402.537 % indústria de transformação no PIB da indústria 59,59% 62,06% 57,80% 53,02% 50,41% % indústria de transformação no PIB do Brasil 14,15% 14,36% 13,89% 12,44% 11,26% Fonte: elaborado por SEDE/SUPM com base em dados do IBGE

Participação da indústria extrativa mineral na riqueza nacional - valores em R$ 1.000.000

2008 2009 2010 2011 2012

PIB Indústria extrativa mineral 83.498 51.065 95.886 143.924 159.079

PIB da Indústria 719.987 749.699 905.852 972.156 983.395

PIB do Brasil 3.032.203 3.239.404 3.770.085 4.143.013 4.402.537

% indústria extrativa mineral no PIB da indústria 11,60% 6,81% 10,59% 14,80% 16,18%

% indústria extrativa mineral no PIB do Brasil 2,75% 1,58% 2,54% 3,47% 3,61%

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

4

Pro

du

to I

nte

rno

Bru

to –

PIB

– M

ina

s G

era

is Minas Gerais

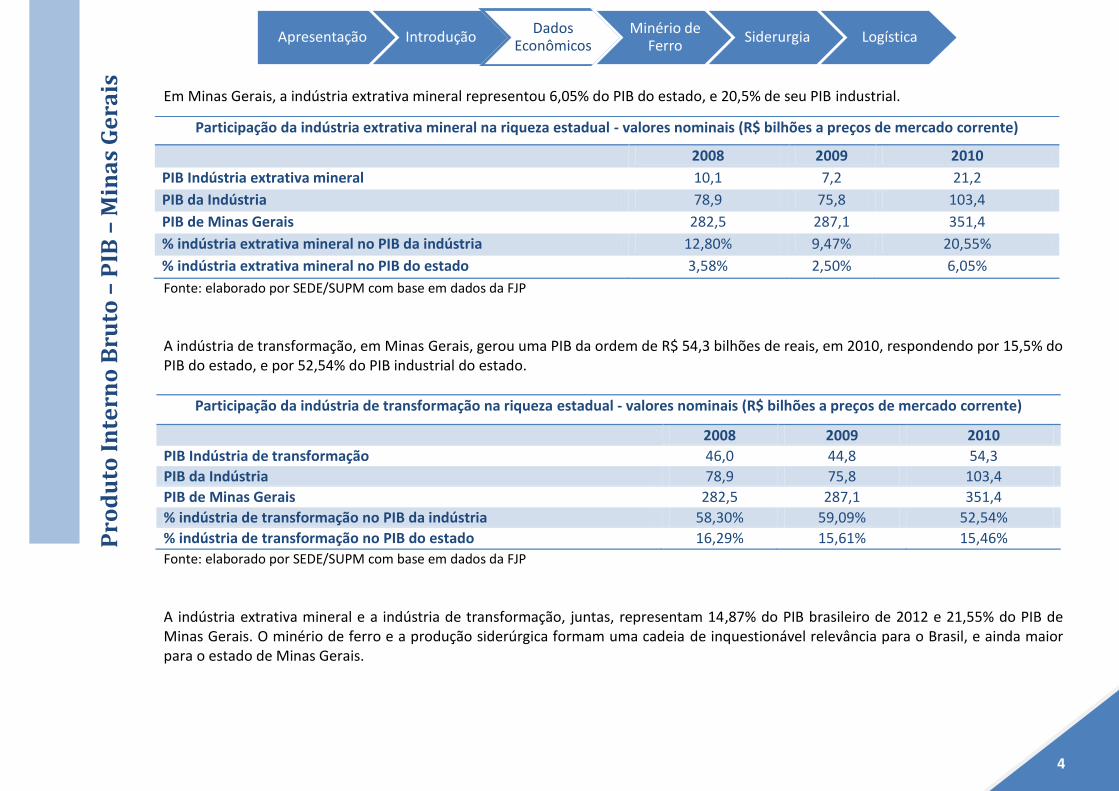

Em Minas Gerais, a indústria extrativa mineral representou 6,05% do PIB do estado, e 20,5% de seu PIB industrial.

Fonte: elaborado por SEDE/SUPM com base em dados da FJP

A indústria de transformação, em Minas Gerais, gerou uma PIB da ordem de R$ 54,3 bilhões de reais, em 2010, respondendo por 15,5% do PIB do estado, e por 52,54% do PIB industrial do estado.

Participação da indústria de transformação na riqueza estadual - valores nominais (R$ bilhões a preços de mercado corrente)

2008 2009 2010

PIB Indústria de transformação 46,0 44,8 54,3

PIB da Indústria 78,9 75,8 103,4

PIB de Minas Gerais 282,5 287,1 351,4

% indústria de transformação no PIB da indústria 58,30% 59,09% 52,54%

% indústria de transformação no PIB do estado 16,29% 15,61% 15,46%

Fonte: elaborado por SEDE/SUPM com base em dados da FJP

A indústria extrativa mineral e a indústria de transformação, juntas, representam 14,87% do PIB brasileiro de 2012 e 21,55% do PIB de Minas Gerais. O minério de ferro e a produção siderúrgica formam uma cadeia de inquestionável relevância para o Brasil, e ainda maior para o estado de Minas Gerais.

Participação da indústria extrativa mineral na riqueza estadual - valores nominais (R$ bilhões a preços de mercado corrente)

2008 2009 2010

PIB Indústria extrativa mineral 10,1 7,2 21,2

PIB da Indústria 78,9 75,8 103,4

PIB de Minas Gerais 282,5 287,1 351,4

% indústria extrativa mineral no PIB da indústria 12,80% 9,47% 20,55%

% indústria extrativa mineral no PIB do estado 3,58% 2,50% 6,05%

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

5

Co

mé

rcio

Ex

teri

or

- M

iné

rio

de

Fe

rro

Comércio Exterior Minério de ferro

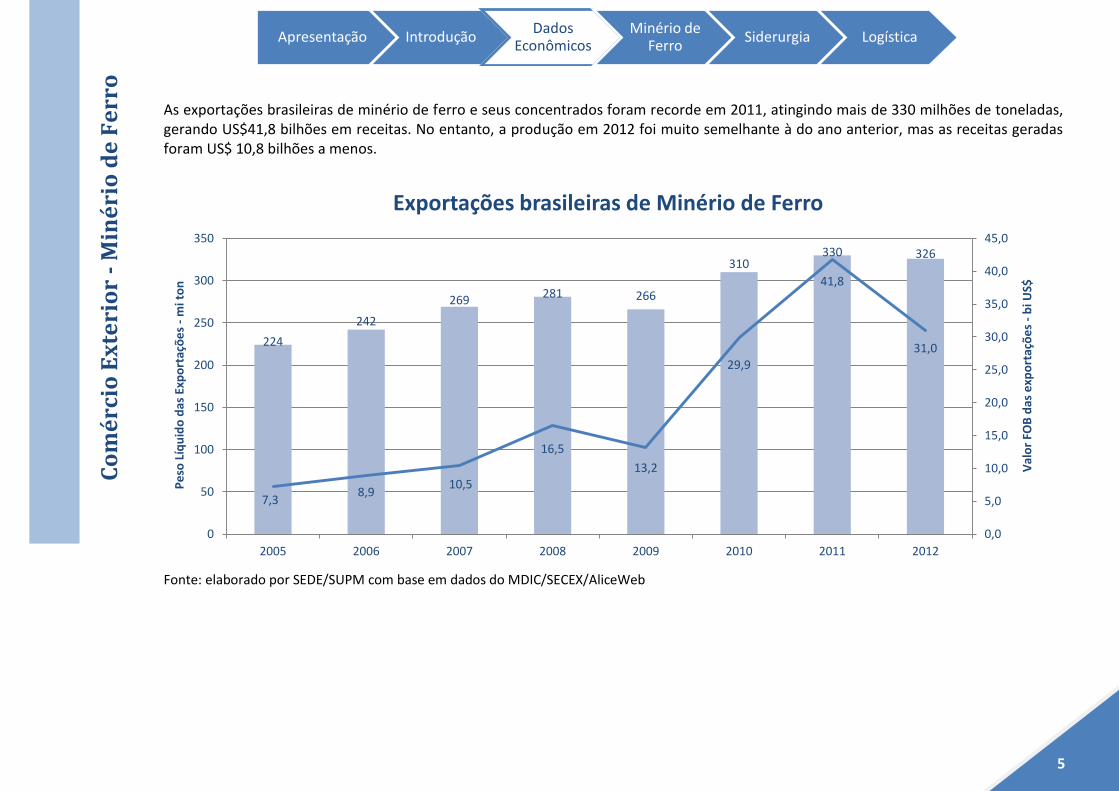

As exportações brasileiras de minério de ferro e seus concentrados foram recorde em 2011, atingindo mais de 330 milhões de toneladas, gerando US$41,8 bilhões em receitas. No entanto, a produção em 2012 foi muito semelhante à do ano anterior, mas as receitas geradas foram US$ 10,8 bilhões a menos.

Fonte: elaborado por SEDE/SUPM com base em dados do MDIC/SECEX/AliceWeb

224

242

269 281 266

310 330 326

7,3 8,9

10,5

16,5

13,2

29,9

41,8

31,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

0

50

100

150

200

250

300

350

2005 2006 2007 2008 2009 2010 2011 2012

Val

or

FOB

das

exp

ort

açõ

es

- b

i US$

Pe

so L

íqu

ido

das

Exp

ort

açõ

es

- m

i to

n

Exportações brasileiras de Minério de Ferro

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

6

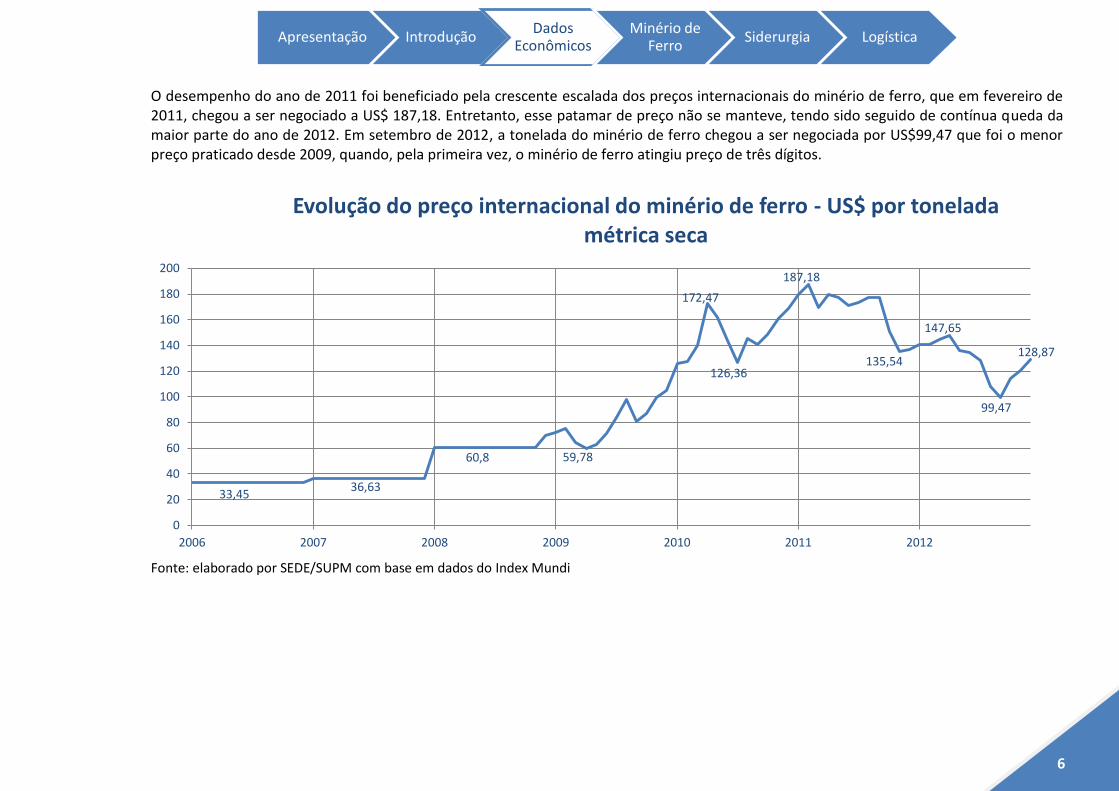

O desempenho do ano de 2011 foi beneficiado pela crescente escalada dos preços internacionais do minério de ferro, que em fevereiro de 2011, chegou a ser negociado a US$ 187,18. Entretanto, esse patamar de preço não se manteve, tendo sido seguido de contínua queda da maior parte do ano de 2012. Em setembro de 2012, a tonelada do minério de ferro chegou a ser negociada por US$99,47 que foi o menor preço praticado desde 2009, quando, pela primeira vez, o minério de ferro atingiu preço de três dígitos.

Fonte: elaborado por SEDE/SUPM com base em dados do Index Mundi

33,45 36,63

60,8 59,78

172,47

126,36

187,18

135,54

147,65

99,47

128,87

0

20

40

60

80

100

120

140

160

180

200

2006 2007 2008 2009 2010 2011 2012

Evolução do preço internacional do minério de ferro - US$ por tonelada métrica seca

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

7

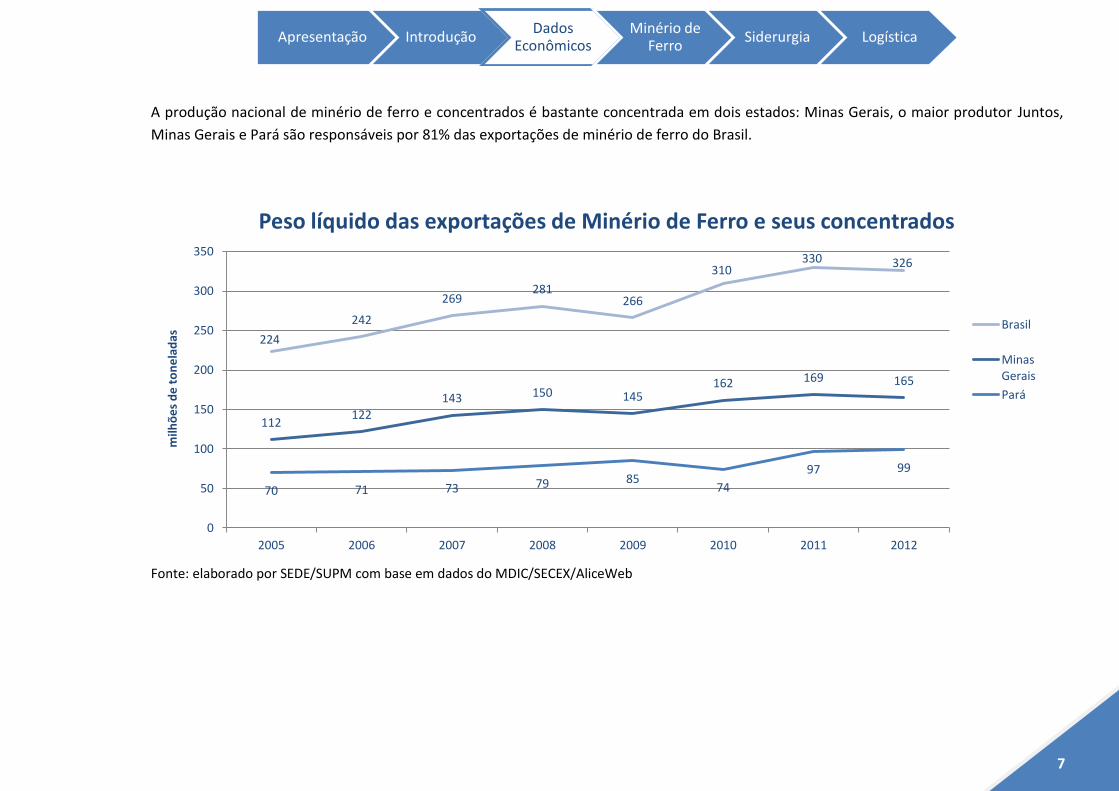

A produção nacional de minério de ferro e concentrados é bastante concentrada em dois estados: Minas Gerais, o maior produtor Juntos,

Minas Gerais e Pará são responsáveis por 81% das exportações de minério de ferro do Brasil.

Fonte: elaborado por SEDE/SUPM com base em dados do MDIC/SECEX/AliceWeb

224

242

269 281

266

310 330 326

112 122

143 150 145 162 169 165

70 71 73 79 85 74

97 99

0

50

100

150

200

250

300

350

2005 2006 2007 2008 2009 2010 2011 2012

milh

õe

s d

e t

on

ela

das

Peso líquido das exportações de Minério de Ferro e seus concentrados

Brasil

Minas Gerais

Pará

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

8

Co

mé

rcio

Ex

teri

or

- S

ide

rurg

ia Siderurgia

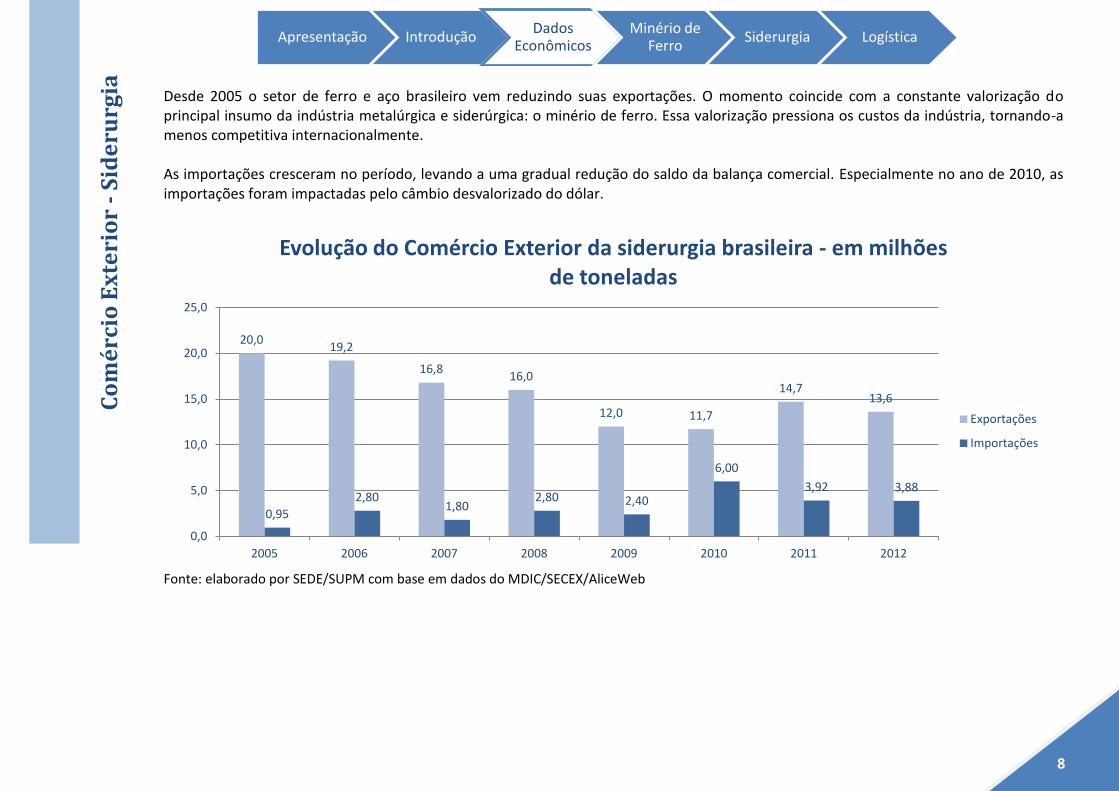

Desde 2005 o setor de ferro e aço brasileiro vem reduzindo suas exportações. O momento coincide com a constante valorização do principal insumo da indústria metalúrgica e siderúrgica: o minério de ferro. Essa valorização pressiona os custos da indústria, tornando-a menos competitiva internacionalmente. As importações cresceram no período, levando a uma gradual redução do saldo da balança comercial. Especialmente no ano de 2010, as importações foram impactadas pelo câmbio desvalorizado do dólar.

Fonte: elaborado por SEDE/SUPM com base em dados do MDIC/SECEX/AliceWeb

20,0 19,2

16,8 16,0

12,0 11,7

14,7 13,6

0,95

2,80 1,80

2,80 2,40

6,00

3,92 3,88

0,0

5,0

10,0

15,0

20,0

25,0

2005 2006 2007 2008 2009 2010 2011 2012

Evolução do Comércio Exterior da siderurgia brasileira - em milhões de toneladas

Exportações

Importações

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

9

Fonte: elaborado por SEDE/SUPM com base em dados do MDIC/SECEX/AliceWeb

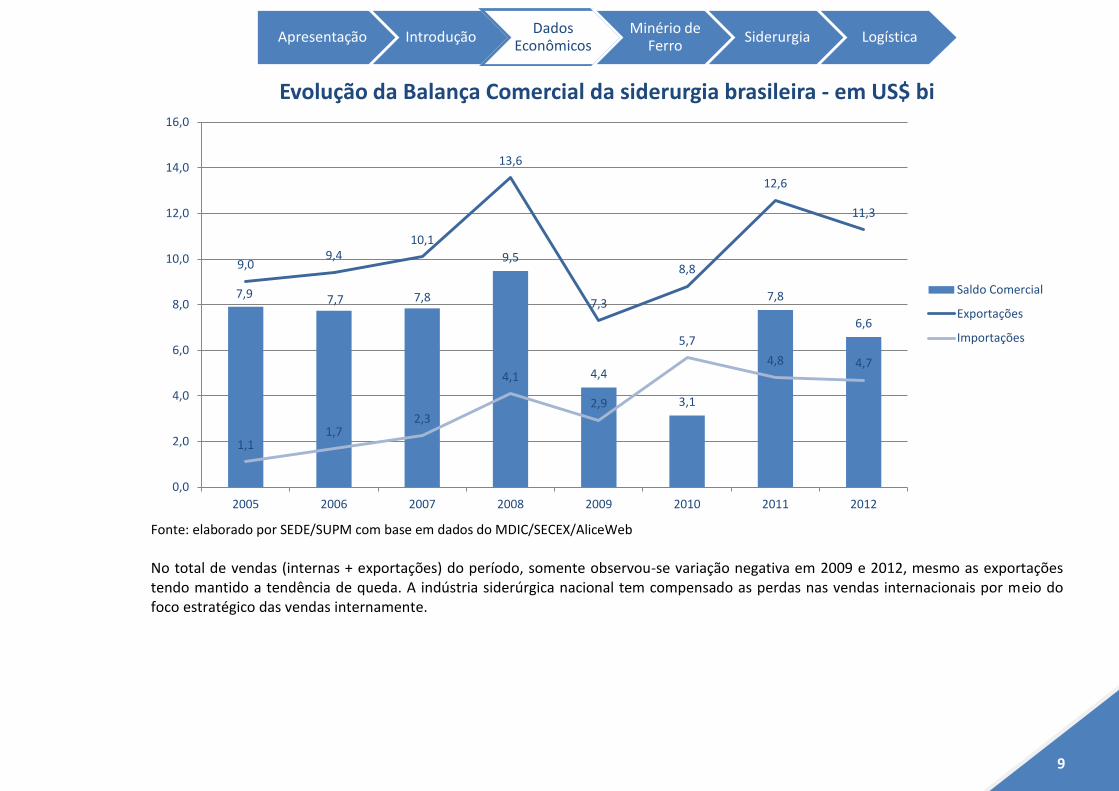

No total de vendas (internas + exportações) do período, somente observou-se variação negativa em 2009 e 2012, mesmo as exportações tendo mantido a tendência de queda. A indústria siderúrgica nacional tem compensado as perdas nas vendas internacionais por meio do foco estratégico das vendas internamente.

7,9 7,7 7,8

9,5

4,4

3,1

7,8

6,6

9,0 9,4

10,1

13,6

7,3

8,8

12,6

11,3

1,1 1,7

2,3

4,1

2,9

5,7

4,8 4,7

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

2005 2006 2007 2008 2009 2010 2011 2012

Evolução da Balança Comercial da siderurgia brasileira - em US$ bi

Saldo Comercial

Exportações

Importações

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

10

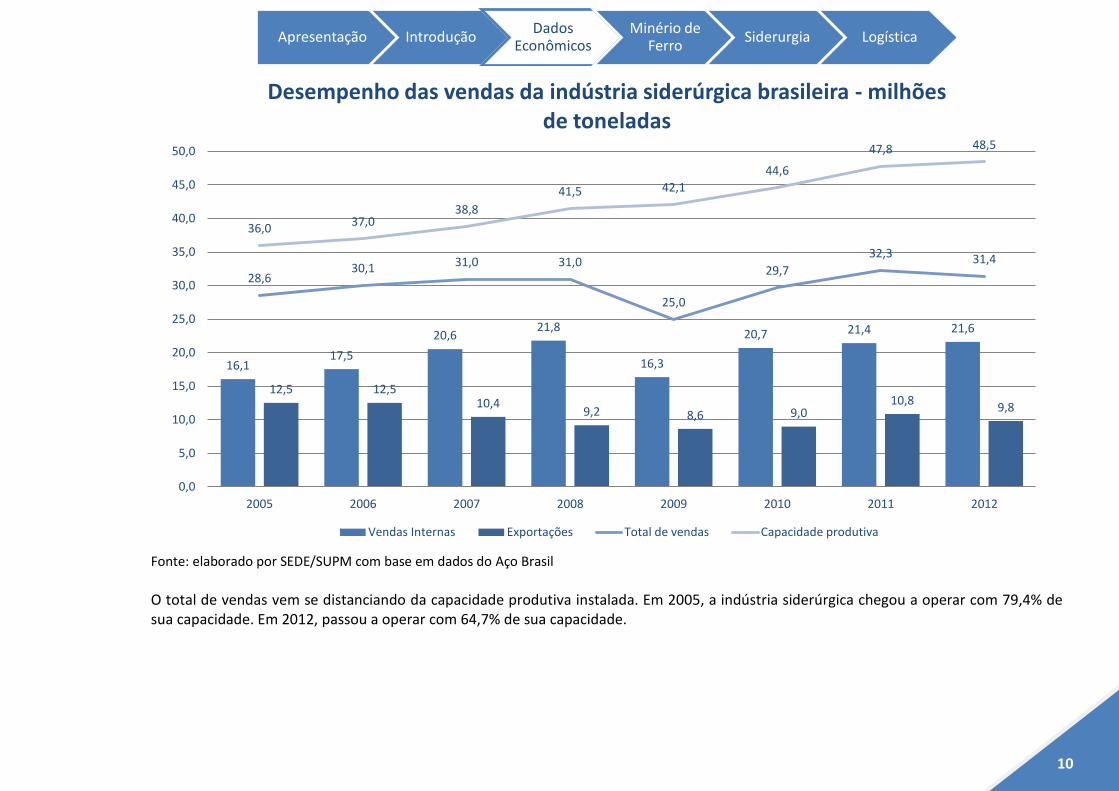

Fonte: elaborado por SEDE/SUPM com base em dados do Aço Brasil

O total de vendas vem se distanciando da capacidade produtiva instalada. Em 2005, a indústria siderúrgica chegou a operar com 79,4% de sua capacidade. Em 2012, passou a operar com 64,7% de sua capacidade.

16,1 17,5

20,6 21,8

16,3

20,7 21,4 21,6

12,5 12,5 10,4

9,2 8,6 9,0 10,8

9,8

28,6 30,1 31,0 31,0

25,0

29,7

32,3 31,4

36,0 37,0

38,8

41,5 42,1

44,6

47,8 48,5

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

2005 2006 2007 2008 2009 2010 2011 2012

Desempenho das vendas da indústria siderúrgica brasileira - milhões de toneladas

Vendas Internas Exportações Total de vendas Capacidade produtiva

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

11

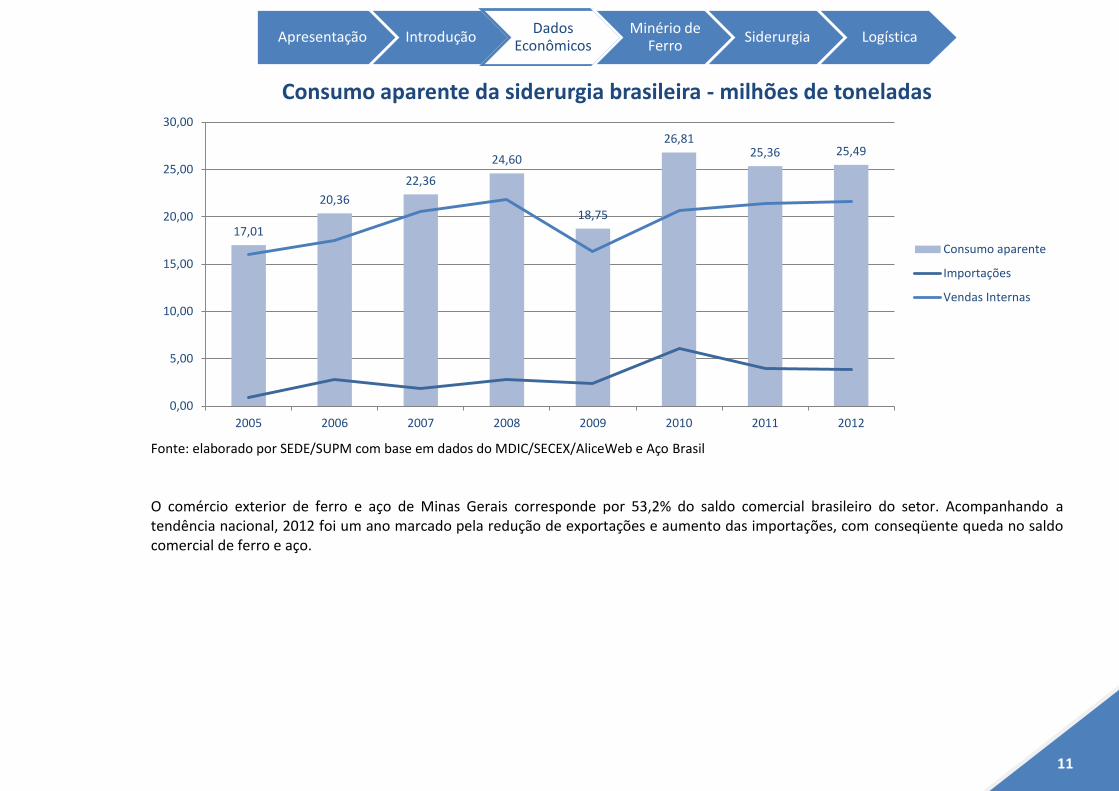

Fonte: elaborado por SEDE/SUPM com base em dados do MDIC/SECEX/AliceWeb e Aço Brasil

O comércio exterior de ferro e aço de Minas Gerais corresponde por 53,2% do saldo comercial brasileiro do setor. Acompanhando a tendência nacional, 2012 foi um ano marcado pela redução de exportações e aumento das importações, com conseqüente queda no saldo comercial de ferro e aço.

17,01

20,36

22,36

24,60

18,75

26,81 25,36 25,49

0,00

5,00

10,00

15,00

20,00

25,00

30,00

2005 2006 2007 2008 2009 2010 2011 2012

Consumo aparente da siderurgia brasileira - milhões de toneladas

Consumo aparente

Importações

Vendas Internas

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

12

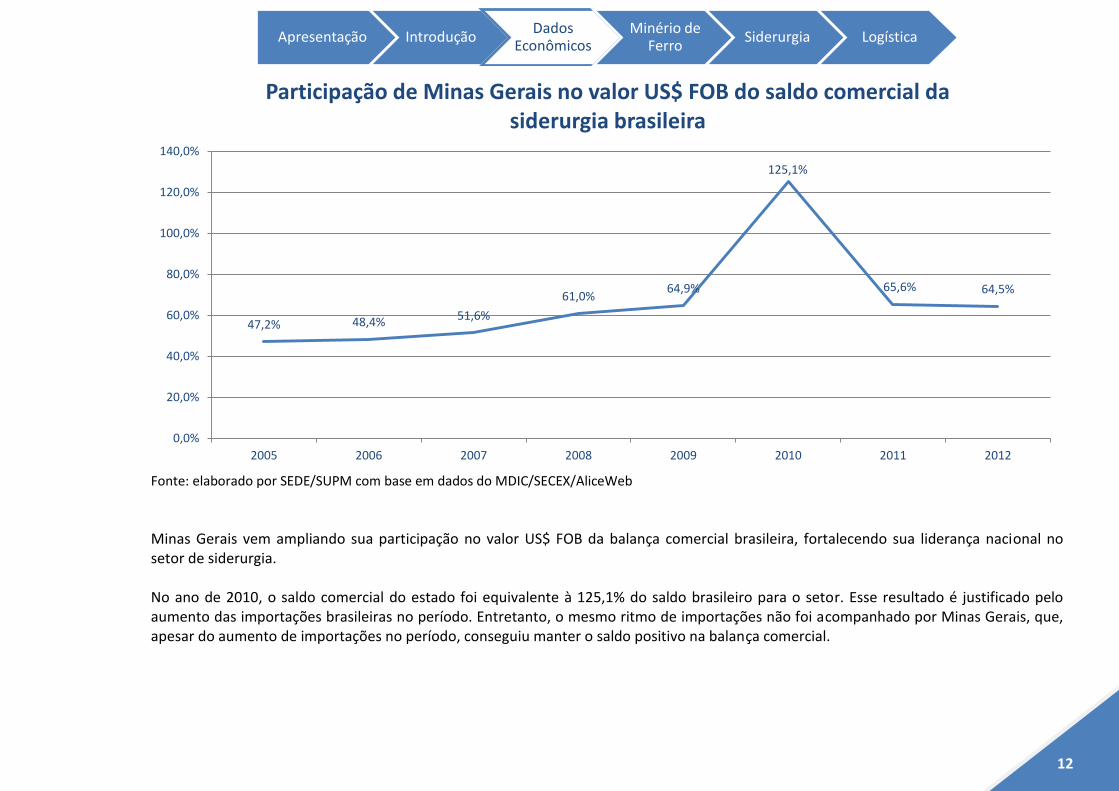

Fonte: elaborado por SEDE/SUPM com base em dados do MDIC/SECEX/AliceWeb

Minas Gerais vem ampliando sua participação no valor US$ FOB da balança comercial brasileira, fortalecendo sua liderança nacional no setor de siderurgia. No ano de 2010, o saldo comercial do estado foi equivalente à 125,1% do saldo brasileiro para o setor. Esse resultado é justificado pelo aumento das importações brasileiras no período. Entretanto, o mesmo ritmo de importações não foi acompanhado por Minas Gerais, que, apesar do aumento de importações no período, conseguiu manter o saldo positivo na balança comercial.

47,2% 48,4% 51,6%

61,0% 64,9%

125,1%

65,6% 64,5%

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

120,0%

140,0%

2005 2006 2007 2008 2009 2010 2011 2012

Participação de Minas Gerais no valor US$ FOB do saldo comercial da siderurgia brasileira

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

13

Arr

eca

da

ção

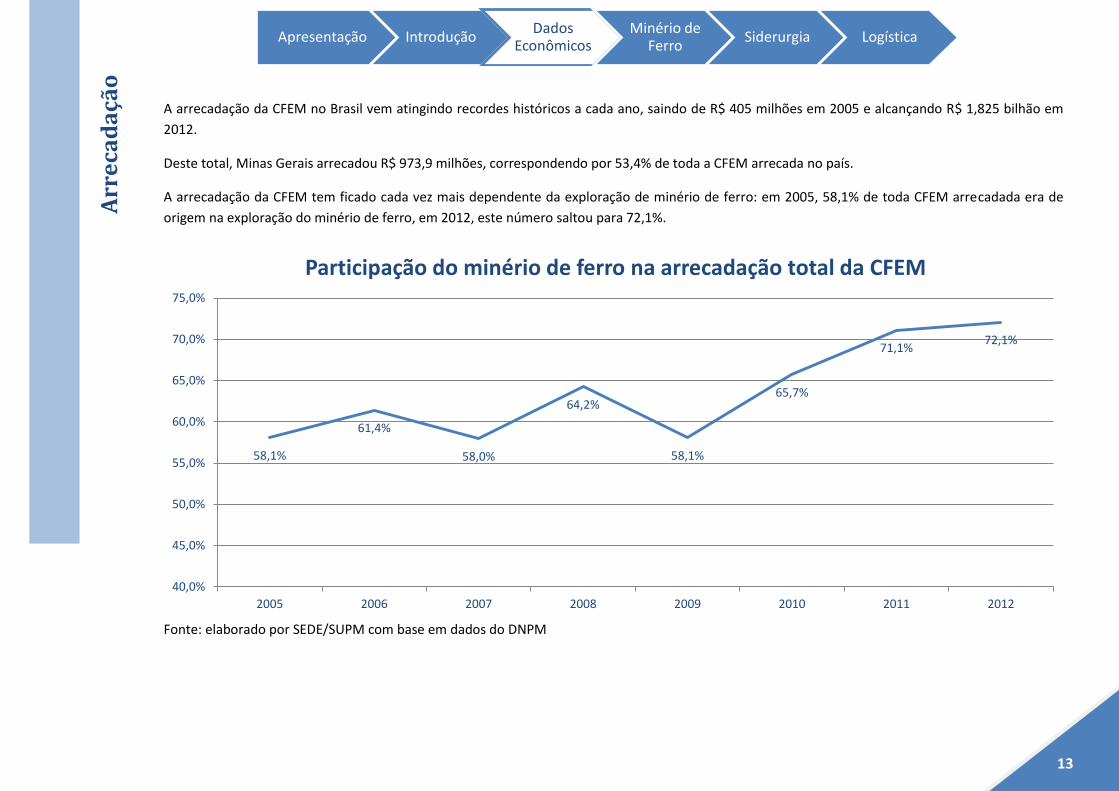

Arrecadação CFEM

A arrecadação da CFEM no Brasil vem atingindo recordes históricos a cada ano, saindo de R$ 405 milhões em 2005 e alcançando R$ 1,825 bilhão em

2012.

Deste total, Minas Gerais arrecadou R$ 973,9 milhões, correspondendo por 53,4% de toda a CFEM arrecada no país.

A arrecadação da CFEM tem ficado cada vez mais dependente da exploração de minério de ferro: em 2005, 58,1% de toda CFEM arrecadada era de

origem na exploração do minério de ferro, em 2012, este número saltou para 72,1%.

Fonte: elaborado por SEDE/SUPM com base em dados do DNPM

58,1%

61,4%

58,0%

64,2%

58,1%

65,7%

71,1% 72,1%

40,0%

45,0%

50,0%

55,0%

60,0%

65,0%

70,0%

75,0%

2005 2006 2007 2008 2009 2010 2011 2012

Participação do minério de ferro na arrecadação total da CFEM

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

14

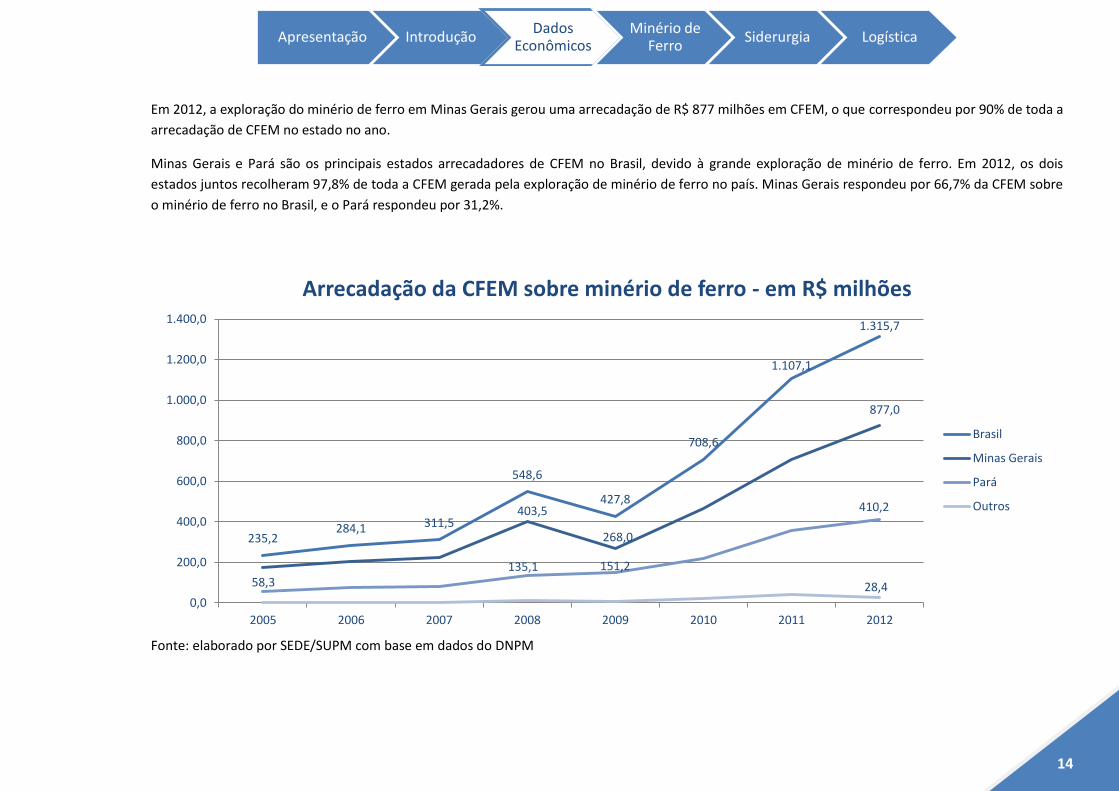

Em 2012, a exploração do minério de ferro em Minas Gerais gerou uma arrecadação de R$ 877 milhões em CFEM, o que correspondeu por 90% de toda a

arrecadação de CFEM no estado no ano.

Minas Gerais e Pará são os principais estados arrecadadores de CFEM no Brasil, devido à grande exploração de minério de ferro. Em 2012, os dois

estados juntos recolheram 97,8% de toda a CFEM gerada pela exploração de minério de ferro no país. Minas Gerais respondeu por 66,7% da CFEM sobre

o minério de ferro no Brasil, e o Pará respondeu por 31,2%.

Fonte: elaborado por SEDE/SUPM com base em dados do DNPM

235,2 284,1 311,5

548,6

427,8

708,6

1.107,1

1.315,7

403,5

268,0

877,0

58,3 135,1 151,2

410,2

28,4 0,0

200,0

400,0

600,0

800,0

1.000,0

1.200,0

1.400,0

2005 2006 2007 2008 2009 2010 2011 2012

Arrecadação da CFEM sobre minério de ferro - em R$ milhões

Brasil

Minas Gerais

Pará

Outros

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

15

Re

serv

as MINÉRIO DE FERRO

Reservas

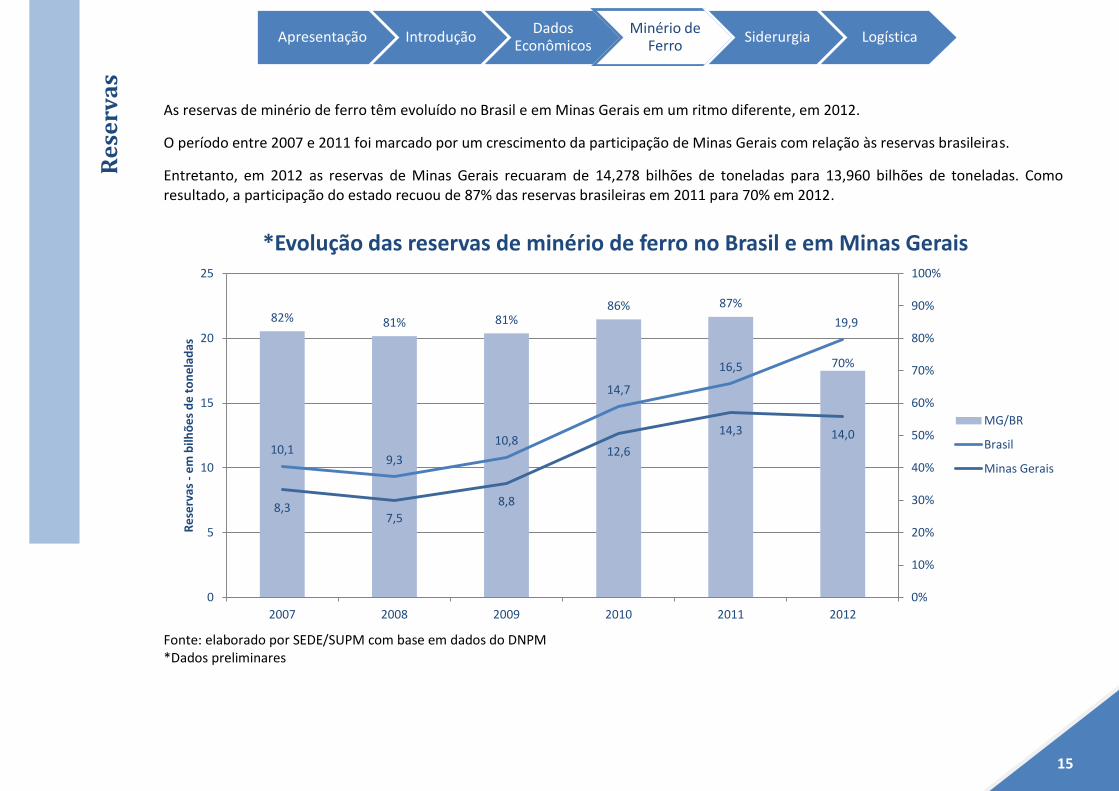

As reservas de minério de ferro têm evoluído no Brasil e em Minas Gerais em um ritmo diferente, em 2012.

O período entre 2007 e 2011 foi marcado por um crescimento da participação de Minas Gerais com relação às reservas brasileiras.

Entretanto, em 2012 as reservas de Minas Gerais recuaram de 14,278 bilhões de toneladas para 13,960 bilhões de toneladas. Como resultado, a participação do estado recuou de 87% das reservas brasileiras em 2011 para 70% em 2012.

Fonte: elaborado por SEDE/SUPM com base em dados do DNPM *Dados preliminares

82% 81% 81% 86% 87%

70%

10,1 9,3

10,8

14,7

16,5

19,9

8,3 7,5

8,8

12,6

14,3 14,0

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

5

10

15

20

25

2007 2008 2009 2010 2011 2012

Re

serv

as -

em

bilh

õe

s d

e t

on

ela

das

*Evolução das reservas de minério de ferro no Brasil e em Minas Gerais

MG/BR

Brasil

Minas Gerais

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

16

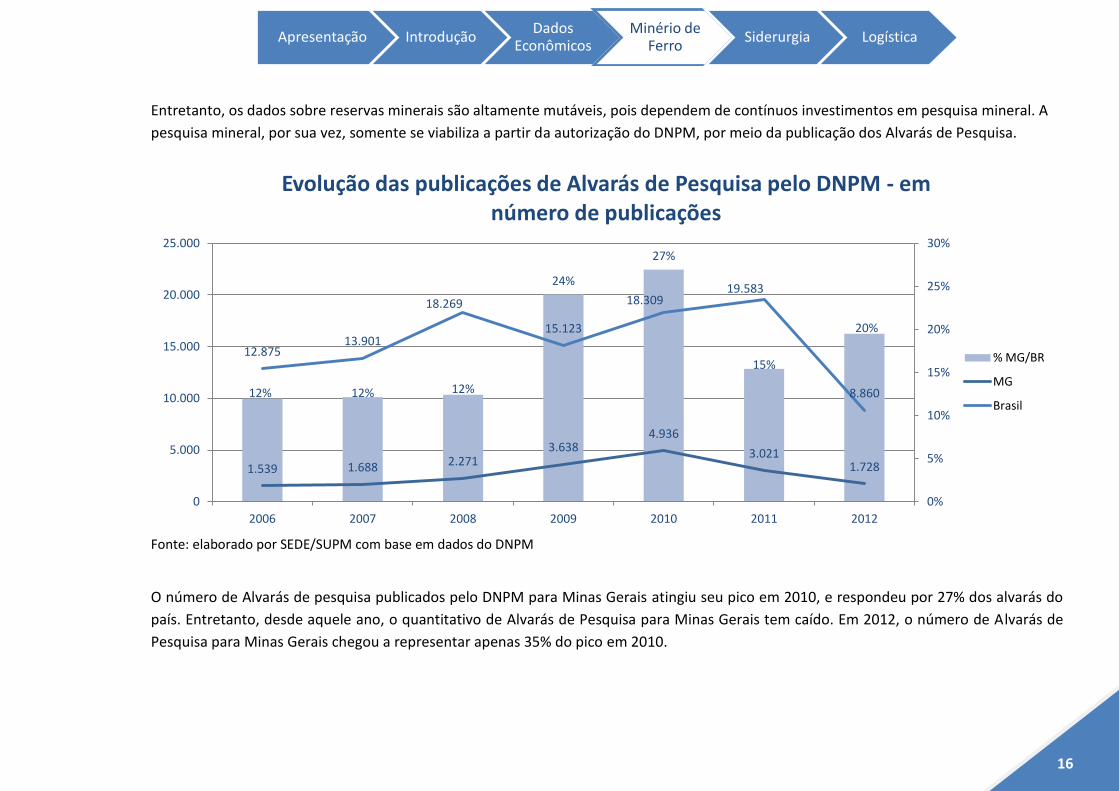

Entretanto, os dados sobre reservas minerais são altamente mutáveis, pois dependem de contínuos investimentos em pesquisa mineral. A

pesquisa mineral, por sua vez, somente se viabiliza a partir da autorização do DNPM, por meio da publicação dos Alvarás de Pesquisa.

Fonte: elaborado por SEDE/SUPM com base em dados do DNPM

O número de Alvarás de pesquisa publicados pelo DNPM para Minas Gerais atingiu seu pico em 2010, e respondeu por 27% dos alvarás do

país. Entretanto, desde aquele ano, o quantitativo de Alvarás de Pesquisa para Minas Gerais tem caído. Em 2012, o número de Alvarás de

Pesquisa para Minas Gerais chegou a representar apenas 35% do pico em 2010.

12% 12% 12%

24%

27%

15%

20%

1.539 1.688 2.271 3.638

4.936

3.021 1.728

12.875 13.901

18.269

15.123

18.309 19.583

8.860

0%

5%

10%

15%

20%

25%

30%

0

5.000

10.000

15.000

20.000

25.000

2006 2007 2008 2009 2010 2011 2012

Evolução das publicações de Alvarás de Pesquisa pelo DNPM - em número de publicações

% MG/BR

MG

Brasil

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

17

Pro

du

ção

Produção

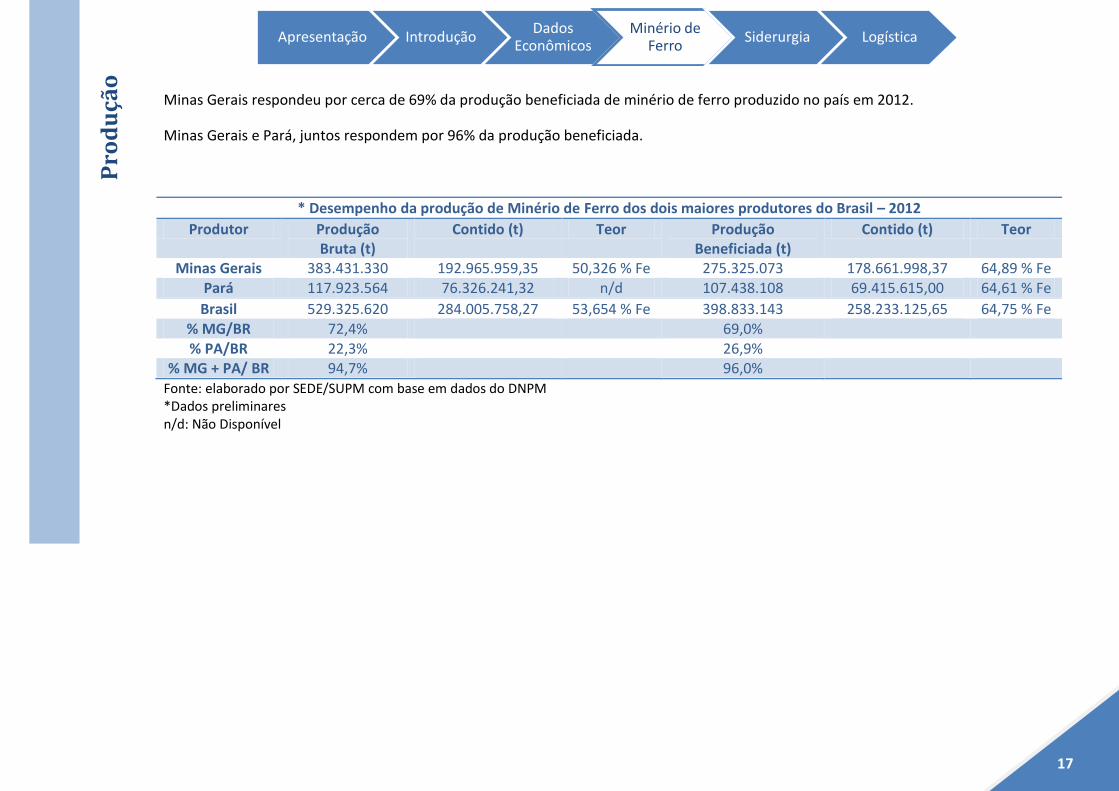

Minas Gerais respondeu por cerca de 69% da produção beneficiada de minério de ferro produzido no país em 2012.

Minas Gerais e Pará, juntos respondem por 96% da produção beneficiada.

* Desempenho da produção de Minério de Ferro dos dois maiores produtores do Brasil – 2012

Produtor Produção Bruta (t)

Contido (t) Teor Produção Beneficiada (t)

Contido (t) Teor

Minas Gerais 383.431.330 192.965.959,35 50,326 % Fe 275.325.073 178.661.998,37 64,89 % Fe Pará 117.923.564 76.326.241,32 n/d 107.438.108 69.415.615,00 64,61 % Fe

Brasil 529.325.620 284.005.758,27 53,654 % Fe 398.833.143 258.233.125,65 64,75 % Fe % MG/BR 72,4% 69,0% % PA/BR 22,3% 26,9%

% MG + PA/ BR 94,7% 96,0% Fonte: elaborado por SEDE/SUPM com base em dados do DNPM *Dados preliminares n/d: Não Disponível

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

18

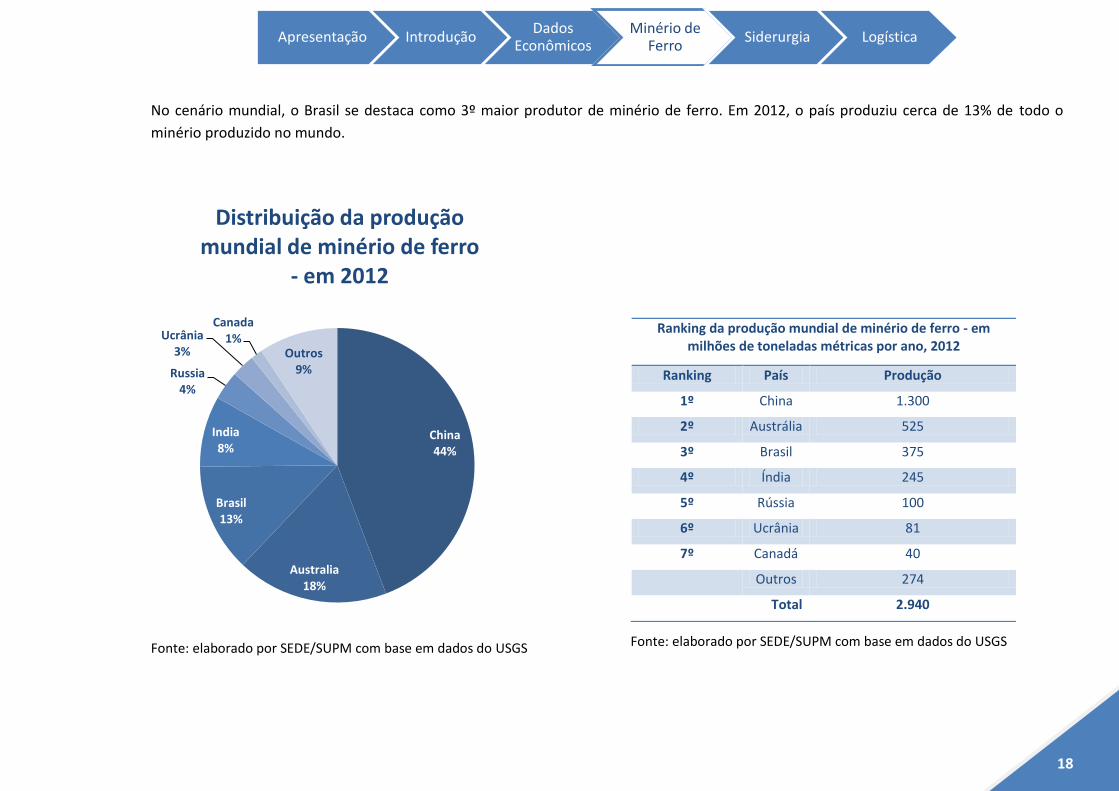

No cenário mundial, o Brasil se destaca como 3º maior produtor de minério de ferro. Em 2012, o país produziu cerca de 13% de todo o

minério produzido no mundo.

Fonte: elaborado por SEDE/SUPM com base em dados do USGS

Fonte: elaborado por SEDE/SUPM com base em dados do USGS

China 44%

Australia 18%

Brasil 13%

India 8%

Russia 4%

Ucrânia 3%

Canada 1%

Outros 9%

Distribuição da produção mundial de minério de ferro

- em 2012

Ranking da produção mundial de minério de ferro - em milhões de toneladas métricas por ano, 2012

Ranking País Produção

1º China 1.300

2º Austrália 525

3º Brasil 375

4º Índia 245

5º Rússia 100

6º Ucrânia 81

7º Canadá 40

Outros 274

Total 2.940

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

19

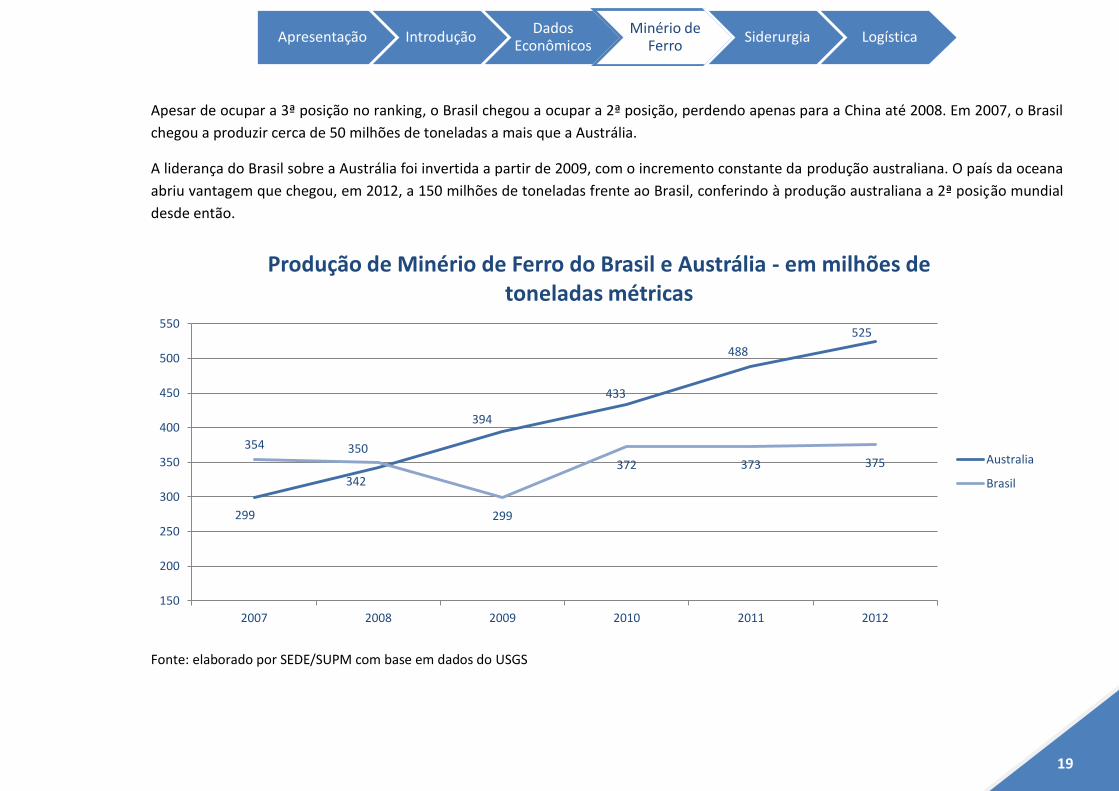

Apesar de ocupar a 3ª posição no ranking, o Brasil chegou a ocupar a 2ª posição, perdendo apenas para a China até 2008. Em 2007, o Brasil

chegou a produzir cerca de 50 milhões de toneladas a mais que a Austrália.

A liderança do Brasil sobre a Austrália foi invertida a partir de 2009, com o incremento constante da produção australiana. O país da oceana

abriu vantagem que chegou, em 2012, a 150 milhões de toneladas frente ao Brasil, conferindo à produção australiana a 2ª posição mundial

desde então.

Fonte: elaborado por SEDE/SUPM com base em dados do USGS

299

342

394

433

488

525

354 350

299

372 373 375

150

200

250

300

350

400

450

500

550

2007 2008 2009 2010 2011 2012

Produção de Minério de Ferro do Brasil e Austrália - em milhões de toneladas métricas

Australia

Brasil

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

20

Em

pre

en

dim

en

tos Empreendimentos

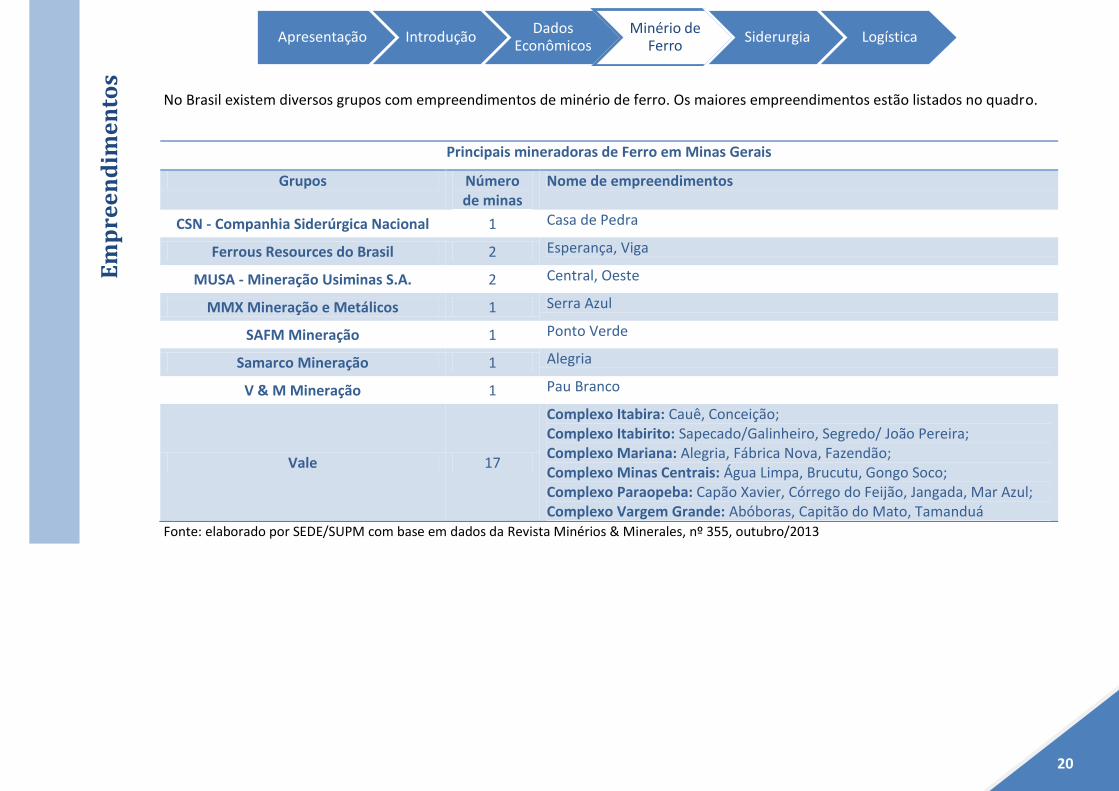

No Brasil existem diversos grupos com empreendimentos de minério de ferro. Os maiores empreendimentos estão listados no quadro.

Fonte: elaborado por SEDE/SUPM com base em dados da Revista Minérios & Minerales, nº 355, outubro/2013

Principais mineradoras de Ferro em Minas Gerais

Grupos Número de minas

Nome de empreendimentos

CSN - Companhia Siderúrgica Nacional 1 Casa de Pedra

Ferrous Resources do Brasil 2 Esperança, Viga

MUSA - Mineração Usiminas S.A. 2 Central, Oeste

MMX Mineração e Metálicos 1 Serra Azul

SAFM Mineração 1 Ponto Verde

Samarco Mineração 1 Alegria

V & M Mineração 1 Pau Branco

Vale 17

Complexo Itabira: Cauê, Conceição; Complexo Itabirito: Sapecado/Galinheiro, Segredo/ João Pereira; Complexo Mariana: Alegria, Fábrica Nova, Fazendão; Complexo Minas Centrais: Água Limpa, Brucutu, Gongo Soco; Complexo Paraopeba: Capão Xavier, Córrego do Feijão, Jangada, Mar Azul; Complexo Vargem Grande: Abóboras, Capitão do Mato, Tamanduá

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

21

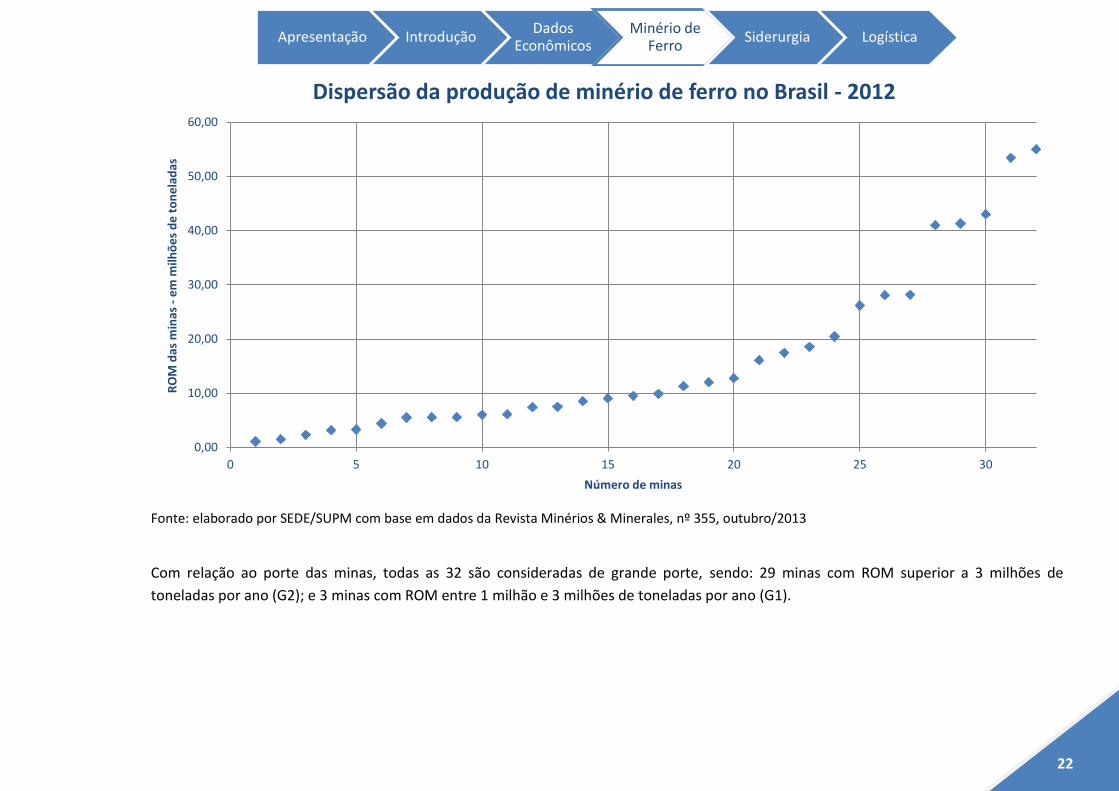

Ma

iore

s m

ina

s d

o B

rasi

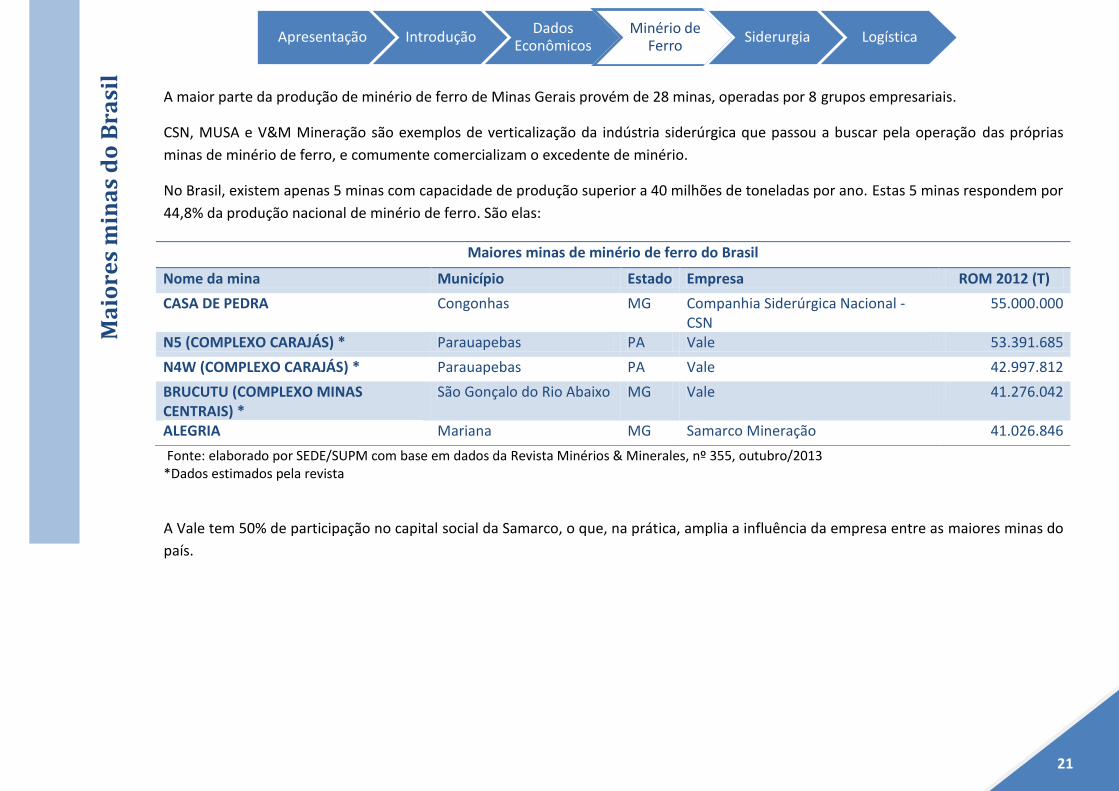

l Maiores minas A maior parte da produção de minério de ferro de Minas Gerais provém de 28 minas, operadas por 8 grupos empresariais.

CSN, MUSA e V&M Mineração são exemplos de verticalização da indústria siderúrgica que passou a buscar pela operação das próprias

minas de minério de ferro, e comumente comercializam o excedente de minério.

No Brasil, existem apenas 5 minas com capacidade de produção superior a 40 milhões de toneladas por ano. Estas 5 minas respondem por

44,8% da produção nacional de minério de ferro. São elas:

Fonte: elaborado por SEDE/SUPM com base em dados da Revista Minérios & Minerales, nº 355, outubro/2013 *Dados estimados pela revista

A Vale tem 50% de participação no capital social da Samarco, o que, na prática, amplia a influência da empresa entre as maiores minas do

país.

Maiores minas de minério de ferro do Brasil

Nome da mina Município Estado Empresa ROM 2012 (T)

CASA DE PEDRA Congonhas MG Companhia Siderúrgica Nacional - CSN

55.000.000

N5 (COMPLEXO CARAJÁS) * Parauapebas PA Vale 53.391.685

N4W (COMPLEXO CARAJÁS) * Parauapebas PA Vale 42.997.812

BRUCUTU (COMPLEXO MINAS CENTRAIS) *

São Gonçalo do Rio Abaixo MG Vale 41.276.042

ALEGRIA Mariana MG Samarco Mineração 41.026.846

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

22

Fonte: elaborado por SEDE/SUPM com base em dados da Revista Minérios & Minerales, nº 355, outubro/2013

Com relação ao porte das minas, todas as 32 são consideradas de grande porte, sendo: 29 minas com ROM superior a 3 milhões de

toneladas por ano (G2); e 3 minas com ROM entre 1 milhão e 3 milhões de toneladas por ano (G1).

0,00

10,00

20,00

30,00

40,00

50,00

60,00

0 5 10 15 20 25 30

RO

M d

as m

inas

- e

m m

ilhõ

es

de

to

ne

lad

as

Número de minas

Dispersão da produção de minério de ferro no Brasil - 2012

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

23

Me

no

res

Min

as

do

Bra

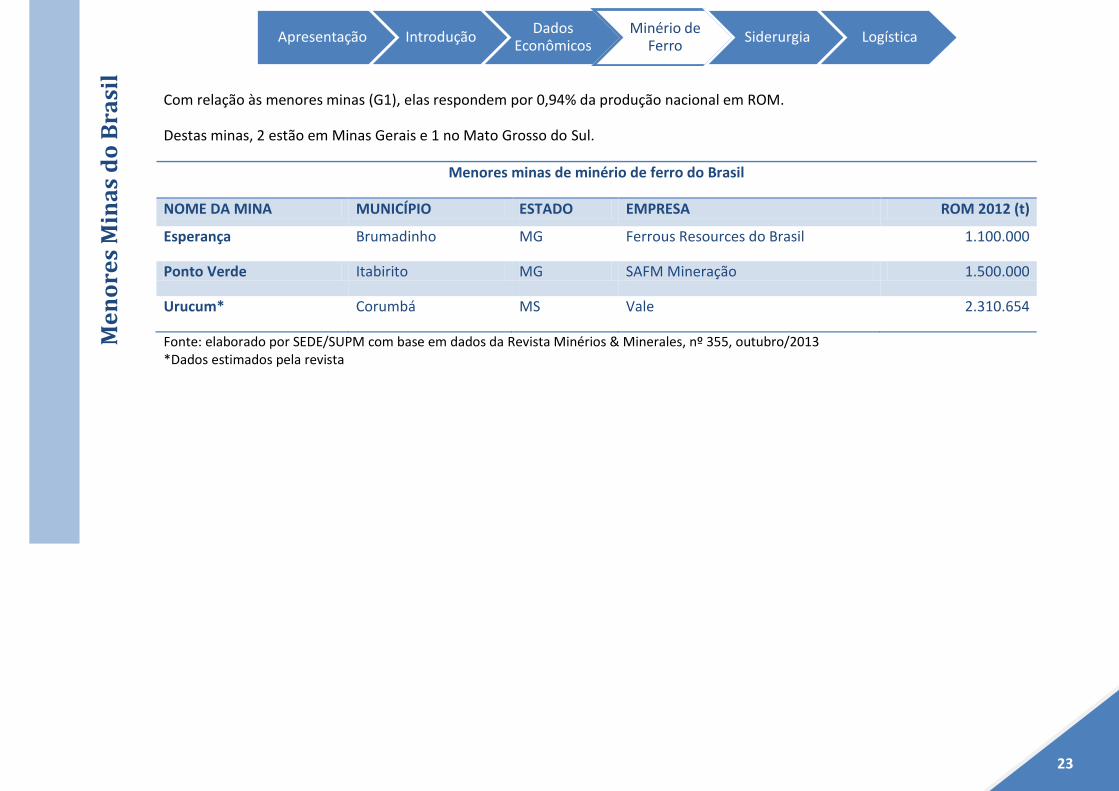

sil Menores minas

Com relação às menores minas (G1), elas respondem por 0,94% da produção nacional em ROM.

Destas minas, 2 estão em Minas Gerais e 1 no Mato Grosso do Sul.

Menores minas de minério de ferro do Brasil

NOME DA MINA MUNICÍPIO ESTADO EMPRESA ROM 2012 (t)

Esperança Brumadinho MG Ferrous Resources do Brasil 1.100.000

Ponto Verde Itabirito MG SAFM Mineração 1.500.000

Urucum* Corumbá MS Vale 2.310.654

Fonte: elaborado por SEDE/SUPM com base em dados da Revista Minérios & Minerales, nº 355, outubro/2013 *Dados estimados pela revista

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

24

Ge

raçã

o d

e E

mp

reg

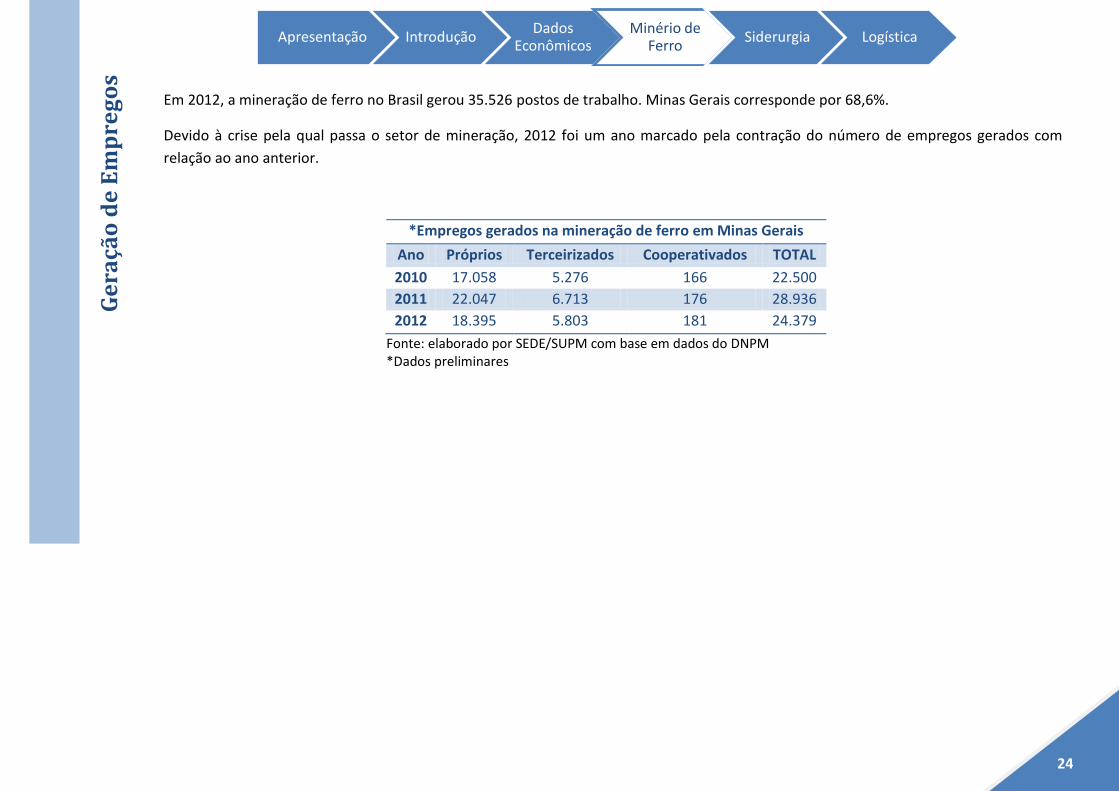

os Geração de empregos

Em 2012, a mineração de ferro no Brasil gerou 35.526 postos de trabalho. Minas Gerais corresponde por 68,6%.

Devido à crise pela qual passa o setor de mineração, 2012 foi um ano marcado pela contração do número de empregos gerados com

relação ao ano anterior.

*Empregos gerados na mineração de ferro em Minas Gerais

Ano Próprios Terceirizados Cooperativados TOTAL

2010 17.058 5.276 166 22.500

2011 22.047 6.713 176 28.936

2012 18.395 5.803 181 24.379

Fonte: elaborado por SEDE/SUPM com base em dados do DNPM *Dados preliminares

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

25

Pro

du

ção

SIDERURGIA Produção

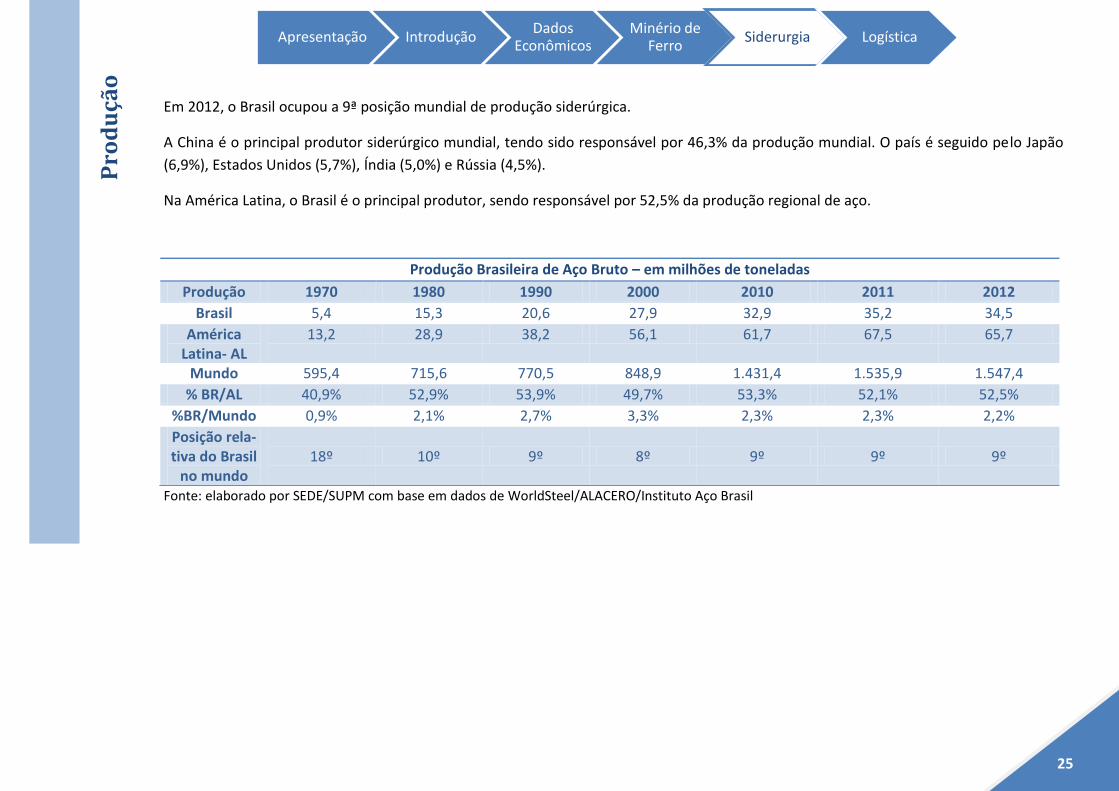

Em 2012, o Brasil ocupou a 9ª posição mundial de produção siderúrgica.

A China é o principal produtor siderúrgico mundial, tendo sido responsável por 46,3% da produção mundial. O país é seguido pelo Japão

(6,9%), Estados Unidos (5,7%), Índia (5,0%) e Rússia (4,5%).

Na América Latina, o Brasil é o principal produtor, sendo responsável por 52,5% da produção regional de aço.

Fonte: elaborado por SEDE/SUPM com base em dados de WorldSteel/ALACERO/Instituto Aço Brasil

Produção Brasileira de Aço Bruto – em milhões de toneladas

Produção 1970 1980 1990 2000 2010 2011 2012

Brasil 5,4 15,3 20,6 27,9 32,9 35,2 34,5

América Latina- AL

13,2 28,9 38,2 56,1 61,7 67,5 65,7

Mundo 595,4 715,6 770,5 848,9 1.431,4 1.535,9 1.547,4

% BR/AL 40,9% 52,9% 53,9% 49,7% 53,3% 52,1% 52,5%

%BR/Mundo 0,9% 2,1% 2,7% 3,3% 2,3% 2,3% 2,2%

Posição rela-tiva do Brasil

no mundo 18º 10º 9º 8º 9º 9º 9º

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

26

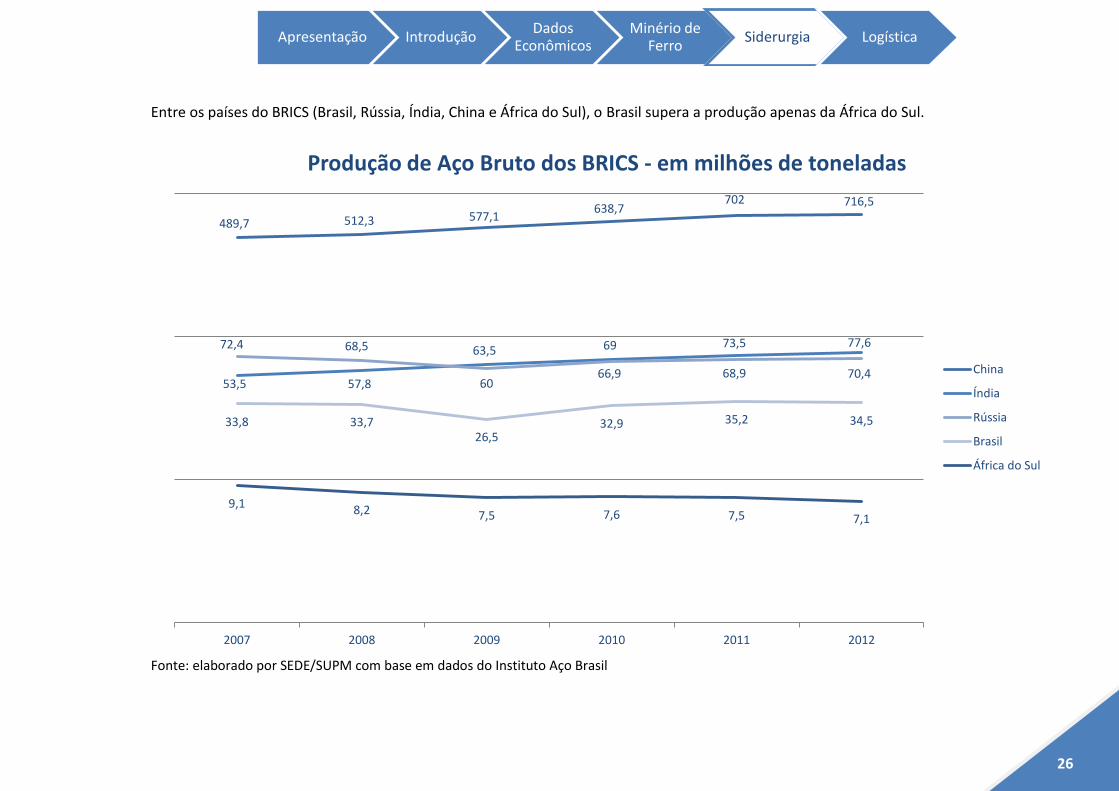

Entre os países do BRICS (Brasil, Rússia, Índia, China e África do Sul), o Brasil supera a produção apenas da África do Sul.

Fonte: elaborado por SEDE/SUPM com base em dados do Instituto Aço Brasil

489,7 512,3 577,1 638,7

702 716,5

53,5 57,8

63,5 69 73,5 77,6 72,4 68,5

60 66,9 68,9 70,4

33,8 33,7 26,5

32,9 35,2 34,5

9,1 8,2 7,5 7,6 7,5 7,1

2007 2008 2009 2010 2011 2012

Produção de Aço Bruto dos BRICS - em milhões de toneladas

China

Índia

Rússia

Brasil

África do Sul

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

27

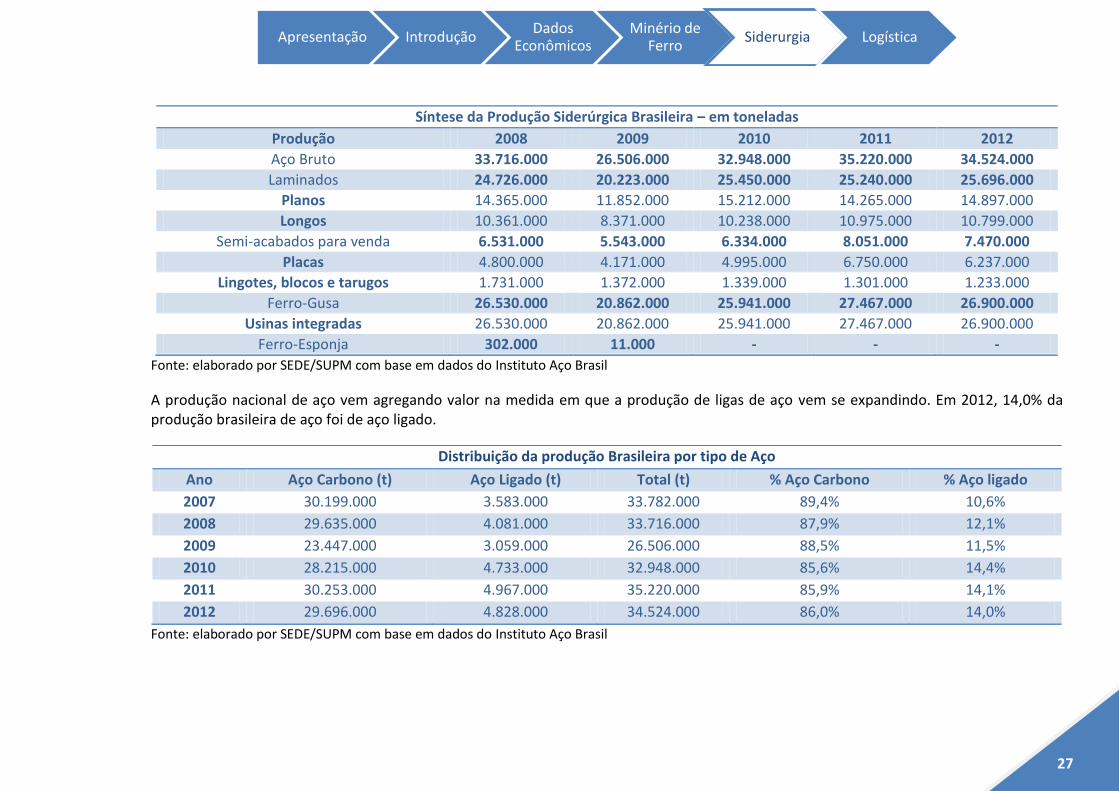

Síntese da Produção Siderúrgica Brasileira – em toneladas

Produção 2008 2009 2010 2011 2012

Aço Bruto 33.716.000 26.506.000 32.948.000 35.220.000 34.524.000

Laminados 24.726.000 20.223.000 25.450.000 25.240.000 25.696.000

Planos 14.365.000 11.852.000 15.212.000 14.265.000 14.897.000

Longos 10.361.000 8.371.000 10.238.000 10.975.000 10.799.000

Semi-acabados para venda 6.531.000 5.543.000 6.334.000 8.051.000 7.470.000

Placas 4.800.000 4.171.000 4.995.000 6.750.000 6.237.000

Lingotes, blocos e tarugos 1.731.000 1.372.000 1.339.000 1.301.000 1.233.000

Ferro-Gusa 26.530.000 20.862.000 25.941.000 27.467.000 26.900.000

Usinas integradas 26.530.000 20.862.000 25.941.000 27.467.000 26.900.000

Ferro-Esponja 302.000 11.000 - - -

Fonte: elaborado por SEDE/SUPM com base em dados do Instituto Aço Brasil

A produção nacional de aço vem agregando valor na medida em que a produção de ligas de aço vem se expandindo. Em 2012, 14,0% da produção brasileira de aço foi de aço ligado.

Fonte: elaborado por SEDE/SUPM com base em dados do Instituto Aço Brasil

Distribuição da produção Brasileira por tipo de Aço

Ano Aço Carbono (t) Aço Ligado (t) Total (t) % Aço Carbono % Aço ligado

2007 30.199.000 3.583.000 33.782.000 89,4% 10,6%

2008 29.635.000 4.081.000 33.716.000 87,9% 12,1%

2009 23.447.000 3.059.000 26.506.000 88,5% 11,5%

2010 28.215.000 4.733.000 32.948.000 85,6% 14,4%

2011 30.253.000 4.967.000 35.220.000 85,9% 14,1%

2012 29.696.000 4.828.000 34.524.000 86,0% 14,0%

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

28

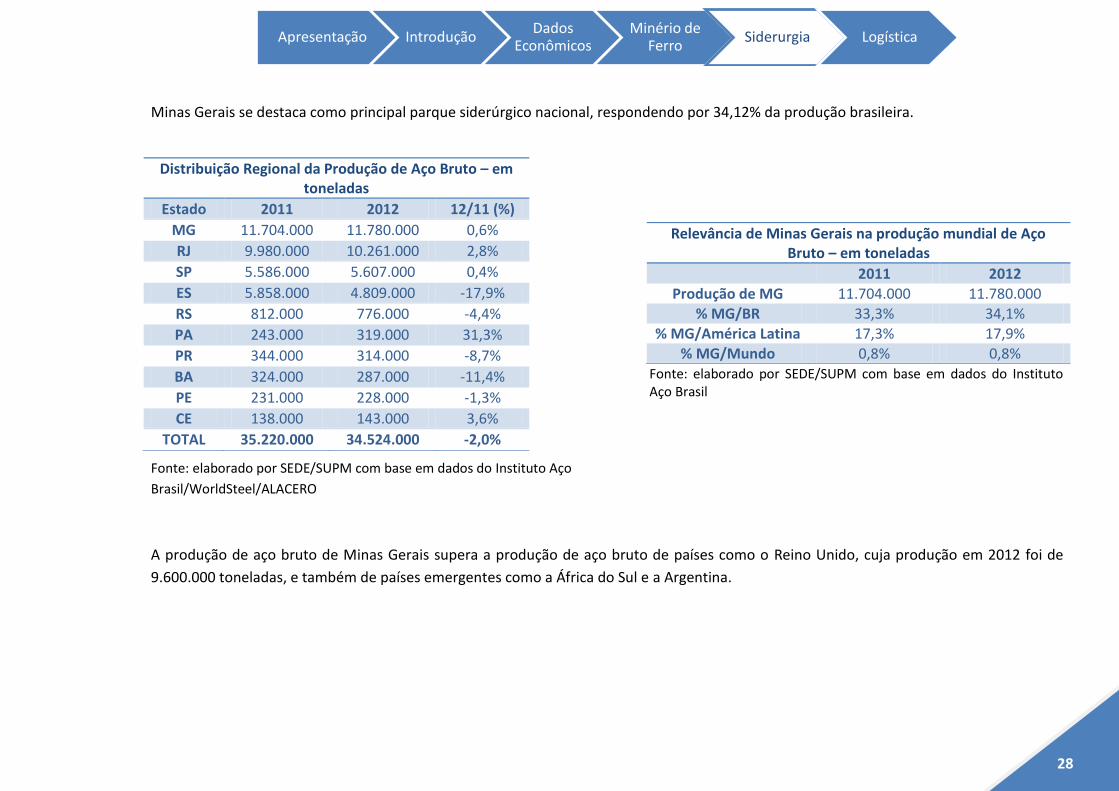

Minas Gerais se destaca como principal parque siderúrgico nacional, respondendo por 34,12% da produção brasileira.

Fonte: elaborado por SEDE/SUPM com base em dados do Instituto Aço

Brasil/WorldSteel/ALACERO

Fonte: elaborado por SEDE/SUPM com base em dados do Instituto Aço Brasil

A produção de aço bruto de Minas Gerais supera a produção de aço bruto de países como o Reino Unido, cuja produção em 2012 foi de

9.600.000 toneladas, e também de países emergentes como a África do Sul e a Argentina.

Distribuição Regional da Produção de Aço Bruto – em toneladas

Estado 2011 2012 12/11 (%)

MG 11.704.000 11.780.000 0,6%

RJ 9.980.000 10.261.000 2,8%

SP 5.586.000 5.607.000 0,4%

ES 5.858.000 4.809.000 -17,9%

RS 812.000 776.000 -4,4%

PA 243.000 319.000 31,3%

PR 344.000 314.000 -8,7%

BA 324.000 287.000 -11,4%

PE 231.000 228.000 -1,3%

CE 138.000 143.000 3,6%

TOTAL 35.220.000 34.524.000 -2,0%

Relevância de Minas Gerais na produção mundial de Aço Bruto – em toneladas

2011 2012 Produção de MG 11.704.000 11.780.000

% MG/BR 33,3% 34,1% % MG/América Latina 17,3% 17,9%

% MG/Mundo 0,8% 0,8%

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

29

Em

pre

en

dim

en

tos Empreendimentos

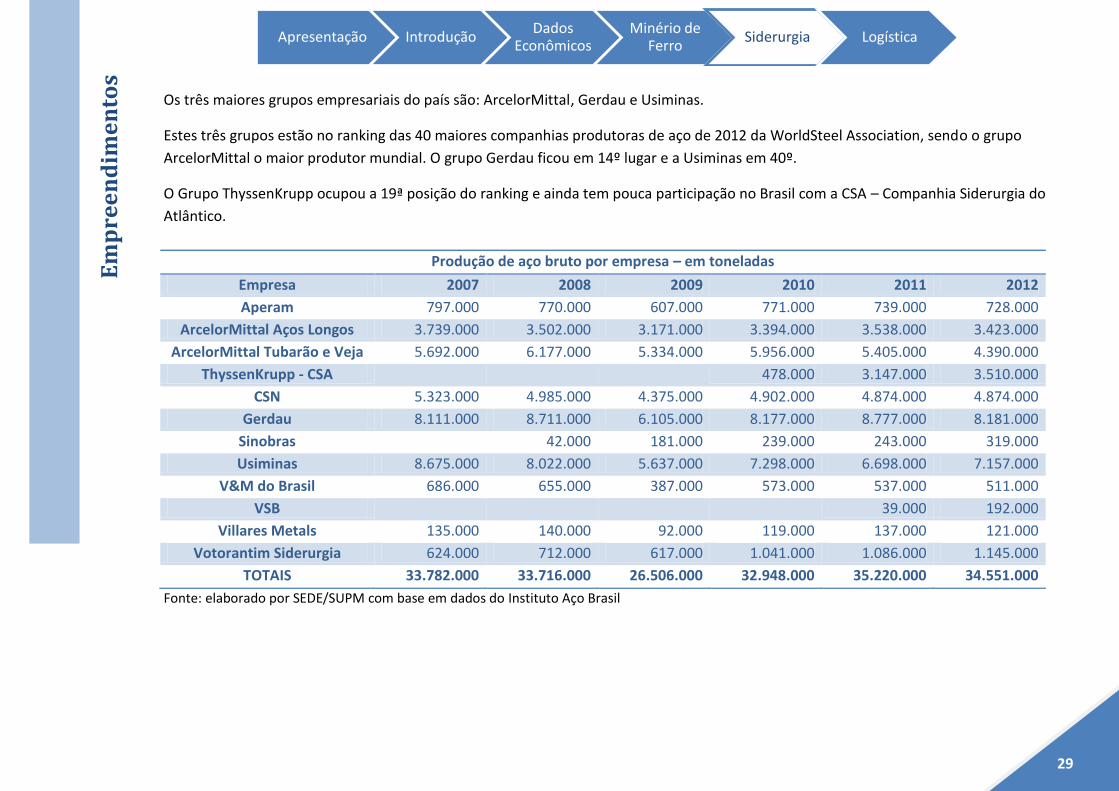

Os três maiores grupos empresariais do país são: ArcelorMittal, Gerdau e Usiminas.

Estes três grupos estão no ranking das 40 maiores companhias produtoras de aço de 2012 da WorldSteel Association, sendo o grupo

ArcelorMittal o maior produtor mundial. O grupo Gerdau ficou em 14º lugar e a Usiminas em 40º.

O Grupo ThyssenKrupp ocupou a 19ª posição do ranking e ainda tem pouca participação no Brasil com a CSA – Companhia Siderurgia do

Atlântico.

Fonte: elaborado por SEDE/SUPM com base em dados do Instituto Aço Brasil

Produção de aço bruto por empresa – em toneladas

Empresa 2007 2008 2009 2010 2011 2012

Aperam 797.000 770.000 607.000 771.000 739.000 728.000

ArcelorMittal Aços Longos 3.739.000 3.502.000 3.171.000 3.394.000 3.538.000 3.423.000

ArcelorMittal Tubarão e Veja 5.692.000 6.177.000 5.334.000 5.956.000 5.405.000 4.390.000

ThyssenKrupp - CSA 478.000 3.147.000 3.510.000

CSN 5.323.000 4.985.000 4.375.000 4.902.000 4.874.000 4.874.000

Gerdau 8.111.000 8.711.000 6.105.000 8.177.000 8.777.000 8.181.000

Sinobras 42.000 181.000 239.000 243.000 319.000

Usiminas 8.675.000 8.022.000 5.637.000 7.298.000 6.698.000 7.157.000

V&M do Brasil 686.000 655.000 387.000 573.000 537.000 511.000

VSB 39.000 192.000

Villares Metals 135.000 140.000 92.000 119.000 137.000 121.000

Votorantim Siderurgia 624.000 712.000 617.000 1.041.000 1.086.000 1.145.000

TOTAIS 33.782.000 33.716.000 26.506.000 32.948.000 35.220.000 34.551.000

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

30

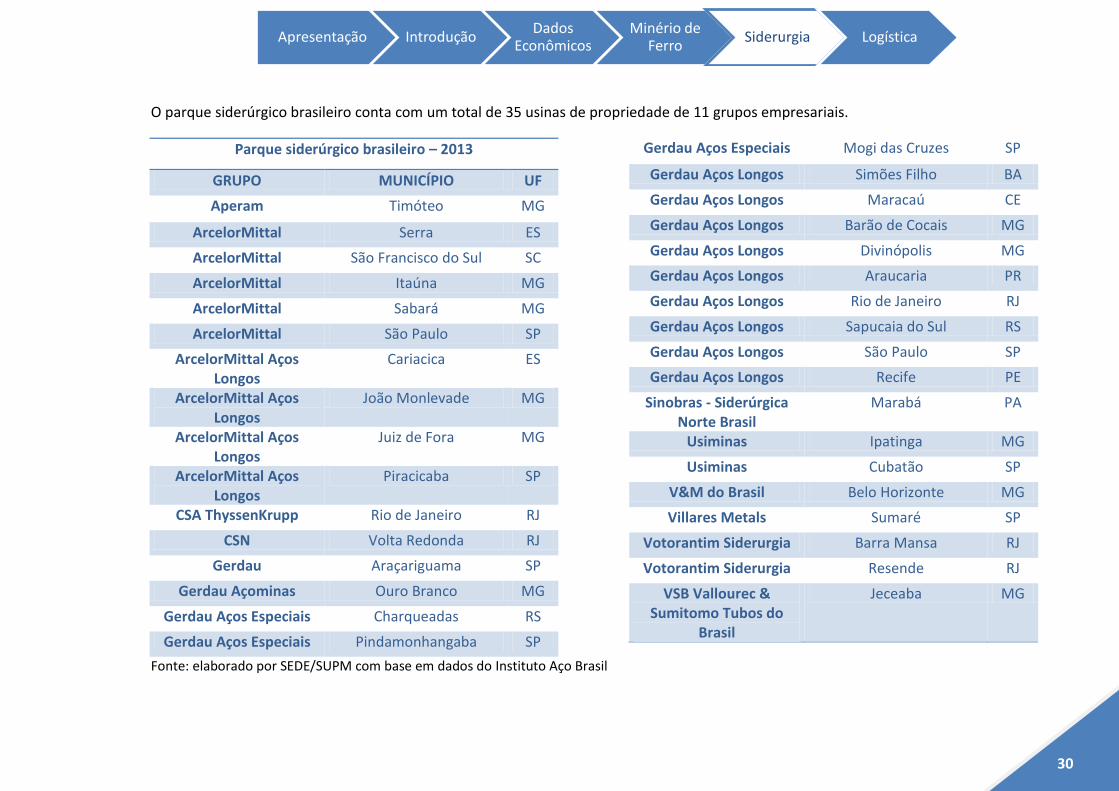

O parque siderúrgico brasileiro conta com um total de 35 usinas de propriedade de 11 grupos empresariais.

Parque siderúrgico brasileiro – 2013

GRUPO MUNICÍPIO UF

Aperam Timóteo MG

ArcelorMittal Serra ES

ArcelorMittal São Francisco do Sul SC

ArcelorMittal Itaúna MG

ArcelorMittal Sabará MG

ArcelorMittal São Paulo SP

ArcelorMittal Aços Longos

Cariacica ES

ArcelorMittal Aços Longos

João Monlevade MG

ArcelorMittal Aços Longos

Juiz de Fora MG

ArcelorMittal Aços Longos

Piracicaba SP

CSA ThyssenKrupp Rio de Janeiro RJ

CSN Volta Redonda RJ

Gerdau Araçariguama SP

Gerdau Açominas Ouro Branco MG

Gerdau Aços Especiais Charqueadas RS

Gerdau Aços Especiais Pindamonhangaba SP

Gerdau Aços Especiais Mogi das Cruzes SP

Gerdau Aços Longos Simões Filho BA

Gerdau Aços Longos Maracaú CE

Gerdau Aços Longos Barão de Cocais MG

Gerdau Aços Longos Divinópolis MG

Gerdau Aços Longos Araucaria PR

Gerdau Aços Longos Rio de Janeiro RJ

Gerdau Aços Longos Sapucaia do Sul RS

Gerdau Aços Longos São Paulo SP

Gerdau Aços Longos Recife PE

Sinobras - Siderúrgica Norte Brasil

Marabá PA

Usiminas Ipatinga MG

Usiminas Cubatão SP

V&M do Brasil Belo Horizonte MG

Villares Metals Sumaré SP

Votorantim Siderurgia Barra Mansa RJ

Votorantim Siderurgia Resende RJ

VSB Vallourec & Sumitomo Tubos do

Brasil

Jeceaba MG

Fonte: elaborado por SEDE/SUPM com base em dados do Instituto Aço Brasil

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

31

O parque siderúrgico de Minas Gerais conta com 11 usinas de 6 grupos.

Fonte: elaborado por SEDE/SUPM com base em dados do instituto Aço

Brasil

Fonte: elaborado por SEDE/SUPM com base em dados do Instituto Aço Brasil

Distribuição das Usinas Siderúrgicas no Brasil

Estado Número de Usinas

Minas Gerais 11

São Paulo 8

Rio de Janeiro 5

Espírito Santo 2

Rio Grande do Sul 2

Bahia 1

Ceará 1

Pará 1

Pernambuco 1

Paraná 1

Santa Catarina 1

TOTAL 34

Parque Siderúrgico de Minas Gerais

Empresa Município UF

1 Aperam Timóteo MG

2 ArcelorMittal Itaúna MG

3 ArcelorMittal Sabará MG

4 ArcelorMittal Aços Longos João Monlevade

MG

5 ArcelorMittal Aços Longos Juiz de Fora MG

6 Gerdau Açominas Ouro Branco

MG

7 Gerdau Aços Longos Barão de Cocais

MG

8 Gerdau Aços Longos Divinópolis MG

9 Usiminas Ipatinga MG

10 V&M do Brasil Belo Horizonte

MG

11 VSB Vallourec & Sumitomo Tubos do Brasil

Jeceaba MG

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

32

Ge

raçã

o d

e e

mp

reg

os Geração de empregos

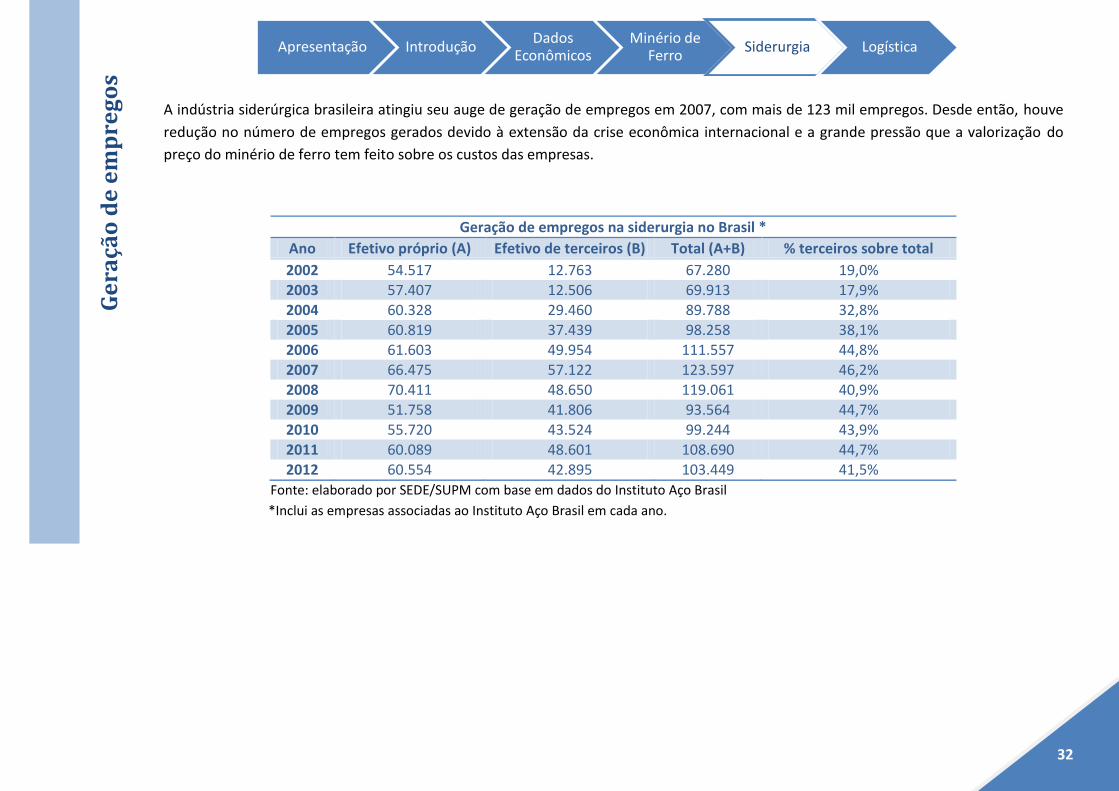

A indústria siderúrgica brasileira atingiu seu auge de geração de empregos em 2007, com mais de 123 mil empregos. Desde então, houve

redução no número de empregos gerados devido à extensão da crise econômica internacional e a grande pressão que a valorização do

preço do minério de ferro tem feito sobre os custos das empresas.

Geração de empregos na siderurgia no Brasil *

Ano Efetivo próprio (A) Efetivo de terceiros (B) Total (A+B) % terceiros sobre total

2002 54.517 12.763 67.280 19,0% 2003 57.407 12.506 69.913 17,9% 2004 60.328 29.460 89.788 32,8% 2005 60.819 37.439 98.258 38,1% 2006 61.603 49.954 111.557 44,8% 2007 66.475 57.122 123.597 46,2% 2008 70.411 48.650 119.061 40,9% 2009 51.758 41.806 93.564 44,7%

2010 55.720 43.524 99.244 43,9% 2011 60.089 48.601 108.690 44,7% 2012 60.554 42.895 103.449 41,5%

Fonte: elaborado por SEDE/SUPM com base em dados do Instituto Aço Brasil

*Inclui as empresas associadas ao Instituto Aço Brasil em cada ano.

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

33

Min

ero

du

tos LOGÍSTICA

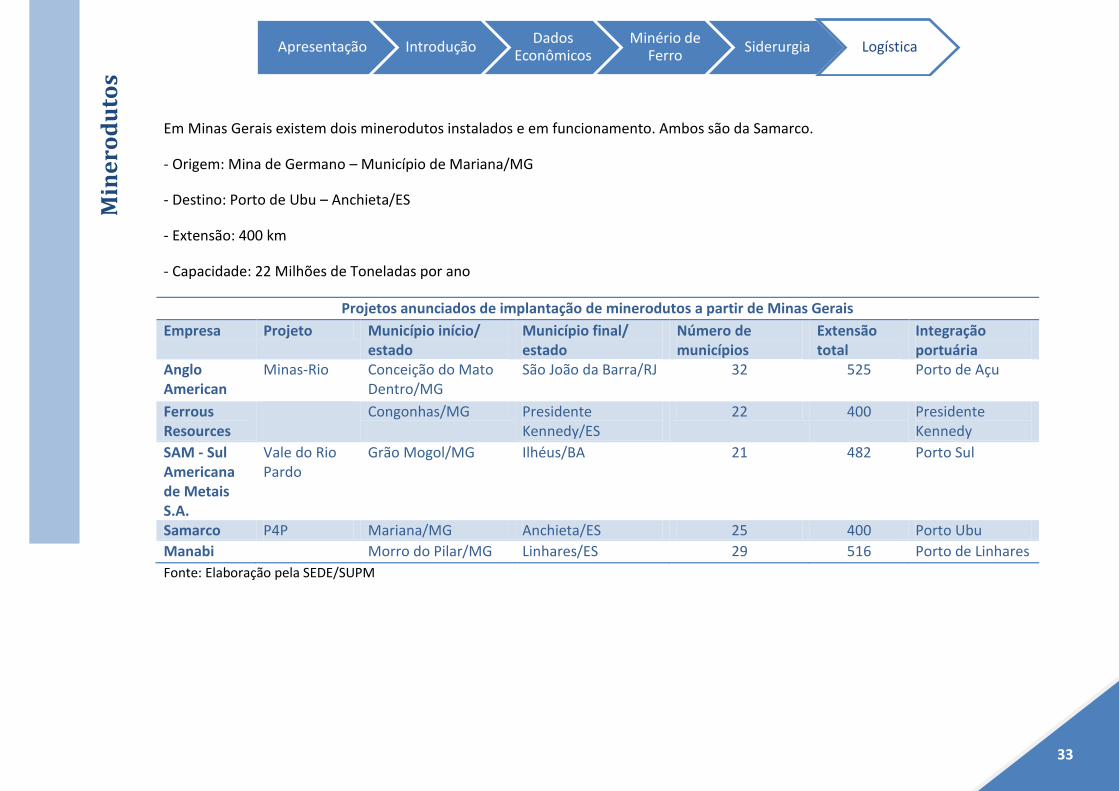

Minerodutos Em Minas Gerais existem dois minerodutos instalados e em funcionamento. Ambos são da Samarco.

- Origem: Mina de Germano – Município de Mariana/MG

- Destino: Porto de Ubu – Anchieta/ES

- Extensão: 400 km

- Capacidade: 22 Milhões de Toneladas por ano

Projetos anunciados de implantação de minerodutos a partir de Minas Gerais

Empresa Projeto Município início/ estado

Município final/ estado

Número de municípios

Extensão total

Integração portuária

Anglo American

Minas-Rio Conceição do Mato Dentro/MG

São João da Barra/RJ 32 525 Porto de Açu

Ferrous Resources

Congonhas/MG Presidente Kennedy/ES

22 400 Presidente Kennedy

SAM - Sul Americana de Metais S.A.

Vale do Rio Pardo

Grão Mogol/MG Ilhéus/BA 21 482 Porto Sul

Samarco P4P Mariana/MG Anchieta/ES 25 400 Porto Ubu

Manabi Morro do Pilar/MG Linhares/ES 29 516 Porto de Linhares

Fonte: Elaboração pela SEDE/SUPM

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

34

Fe

rro

via

s Ferrovias

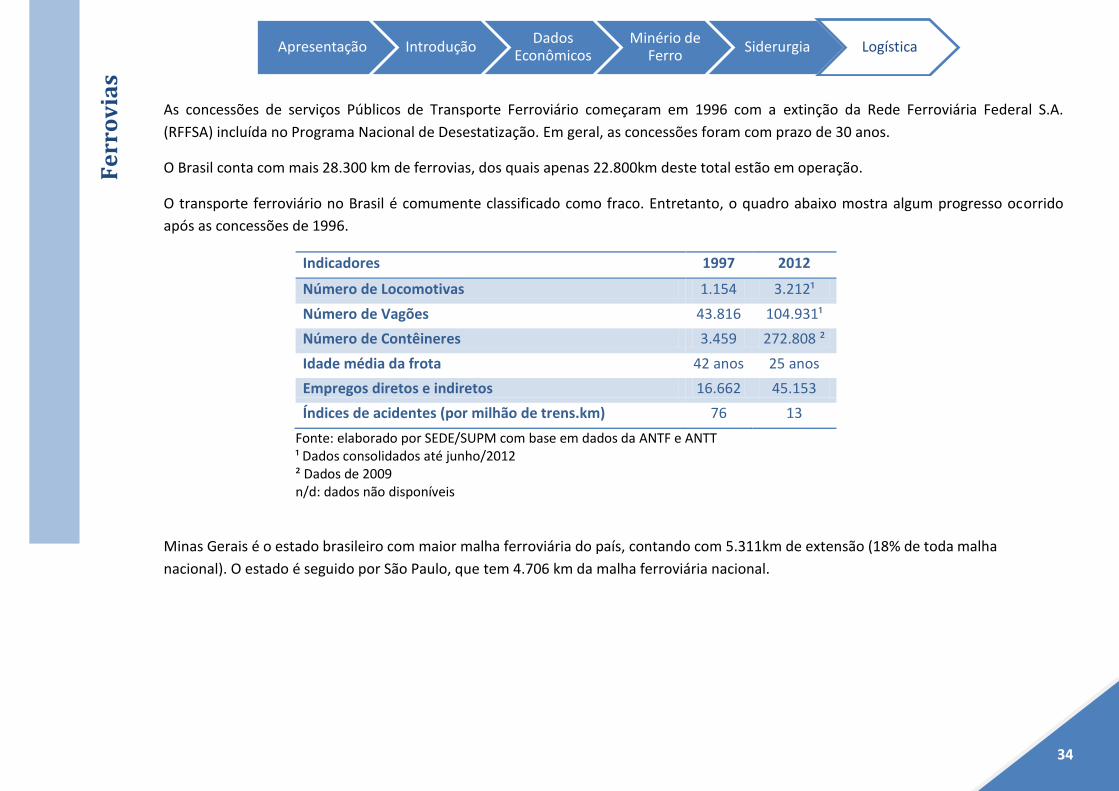

As concessões de serviços Públicos de Transporte Ferroviário começaram em 1996 com a extinção da Rede Ferroviária Federal S.A.

(RFFSA) incluída no Programa Nacional de Desestatização. Em geral, as concessões foram com prazo de 30 anos.

O Brasil conta com mais 28.300 km de ferrovias, dos quais apenas 22.800km deste total estão em operação.

O transporte ferroviário no Brasil é comumente classificado como fraco. Entretanto, o quadro abaixo mostra algum progresso ocorrido

após as concessões de 1996.

Indicadores 1997 2012

Número de Locomotivas 1.154 3.212¹

Número de Vagões 43.816 104.931¹

Número de Contêineres 3.459 272.808 ²

Idade média da frota 42 anos 25 anos

Empregos diretos e indiretos 16.662 45.153

Índices de acidentes (por milhão de trens.km) 76 13

Fonte: elaborado por SEDE/SUPM com base em dados da ANTF e ANTT ¹ Dados consolidados até junho/2012 ² Dados de 2009 n/d: dados não disponíveis

Minas Gerais é o estado brasileiro com maior malha ferroviária do país, contando com 5.311km de extensão (18% de toda malha

nacional). O estado é seguido por São Paulo, que tem 4.706 km da malha ferroviária nacional.

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

35

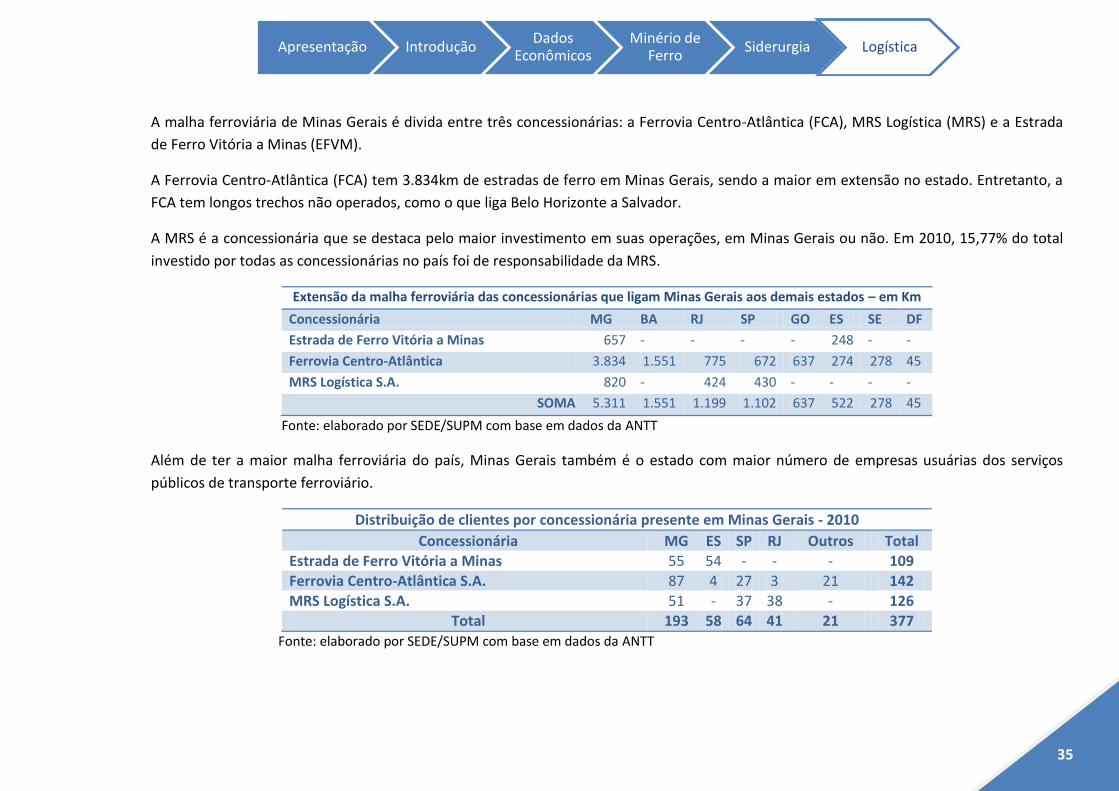

A malha ferroviária de Minas Gerais é divida entre três concessionárias: a Ferrovia Centro-Atlântica (FCA), MRS Logística (MRS) e a Estrada

de Ferro Vitória a Minas (EFVM).

A Ferrovia Centro-Atlântica (FCA) tem 3.834km de estradas de ferro em Minas Gerais, sendo a maior em extensão no estado. Entretanto, a

FCA tem longos trechos não operados, como o que liga Belo Horizonte a Salvador.

A MRS é a concessionária que se destaca pelo maior investimento em suas operações, em Minas Gerais ou não. Em 2010, 15,77% do total

investido por todas as concessionárias no país foi de responsabilidade da MRS.

Extensão da malha ferroviária das concessionárias que ligam Minas Gerais aos demais estados – em Km

Concessionária MG BA RJ SP GO ES SE DF

Estrada de Ferro Vitória a Minas 657 - - - - 248 - -

Ferrovia Centro-Atlântica 3.834 1.551 775 672 637 274 278 45

MRS Logística S.A. 820 - 424 430 - - - -

SOMA 5.311 1.551 1.199 1.102 637 522 278 45

Fonte: elaborado por SEDE/SUPM com base em dados da ANTT

Além de ter a maior malha ferroviária do país, Minas Gerais também é o estado com maior número de empresas usuárias dos serviços

públicos de transporte ferroviário.

Distribuição de clientes por concessionária presente em Minas Gerais - 2010

Concessionária MG ES SP RJ Outros Total Estrada de Ferro Vitória a Minas 55 54 - - - 109 Ferrovia Centro-Atlântica S.A. 87 4 27 3 21 142

MRS Logística S.A. 51 - 37 38 - 126 Total 193 58 64 41 21 377

Fonte: elaborado por SEDE/SUPM com base em dados da ANTT

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

36

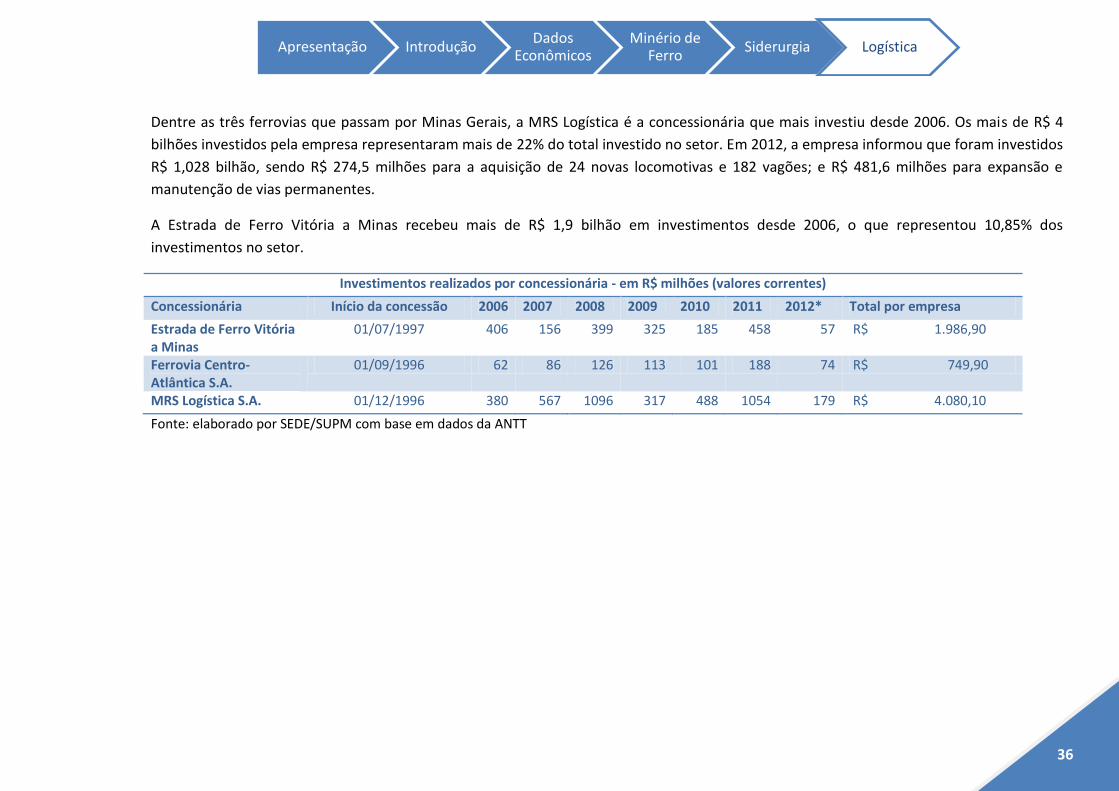

Dentre as três ferrovias que passam por Minas Gerais, a MRS Logística é a concessionária que mais investiu desde 2006. Os mais de R$ 4

bilhões investidos pela empresa representaram mais de 22% do total investido no setor. Em 2012, a empresa informou que foram investidos

R$ 1,028 bilhão, sendo R$ 274,5 milhões para a aquisição de 24 novas locomotivas e 182 vagões; e R$ 481,6 milhões para expansão e

manutenção de vias permanentes.

A Estrada de Ferro Vitória a Minas recebeu mais de R$ 1,9 bilhão em investimentos desde 2006, o que representou 10,85% dos

investimentos no setor.

Investimentos realizados por concessionária - em R$ milhões (valores correntes)

Concessionária Início da concessão 2006 2007 2008 2009 2010 2011 2012* Total por empresa

Estrada de Ferro Vitória a Minas

01/07/1997 406 156 399 325 185 458 57 R$ 1.986,90

Ferrovia Centro-Atlântica S.A.

01/09/1996 62 86 126 113 101 188 74 R$ 749,90

MRS Logística S.A. 01/12/1996 380 567 1096 317 488 1054 179 R$ 4.080,10

Fonte: elaborado por SEDE/SUPM com base em dados da ANTT

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

37

Re

fle

xo

s d

a i

nd

úst

ria

fe

rro

viá

ria

na

in

dú

stri

a n

aci

on

al

Reflexos da indústria ferroviária na indústria nacional

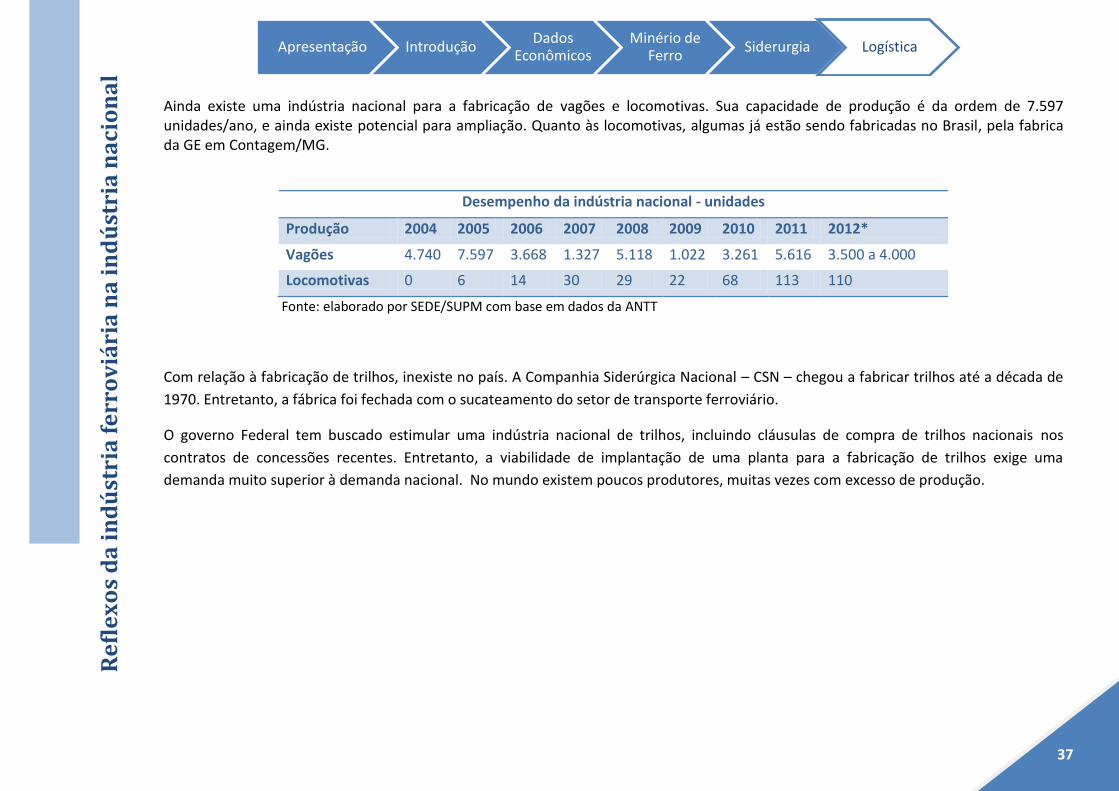

Ainda existe uma indústria nacional para a fabricação de vagões e locomotivas. Sua capacidade de produção é da ordem de 7.597 unidades/ano, e ainda existe potencial para ampliação. Quanto às locomotivas, algumas já estão sendo fabricadas no Brasil, pela fabrica da GE em Contagem/MG.

Desempenho da indústria nacional - unidades

Produção 2004 2005 2006 2007 2008 2009 2010 2011 2012*

Vagões 4.740 7.597 3.668 1.327 5.118 1.022 3.261 5.616 3.500 a 4.000

Locomotivas 0 6 14 30 29 22 68 113 110

Fonte: elaborado por SEDE/SUPM com base em dados da ANTT

Com relação à fabricação de trilhos, inexiste no país. A Companhia Siderúrgica Nacional – CSN – chegou a fabricar trilhos até a década de

1970. Entretanto, a fábrica foi fechada com o sucateamento do setor de transporte ferroviário.

O governo Federal tem buscado estimular uma indústria nacional de trilhos, incluindo cláusulas de compra de trilhos nacionais nos

contratos de concessões recentes. Entretanto, a viabilidade de implantação de uma planta para a fabricação de trilhos exige uma

demanda muito superior à demanda nacional. No mundo existem poucos produtores, muitas vezes com excesso de produção.

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

38

Est

rad

a d

e F

err

o V

itó

ria

a M

ina

s –

EF

VM

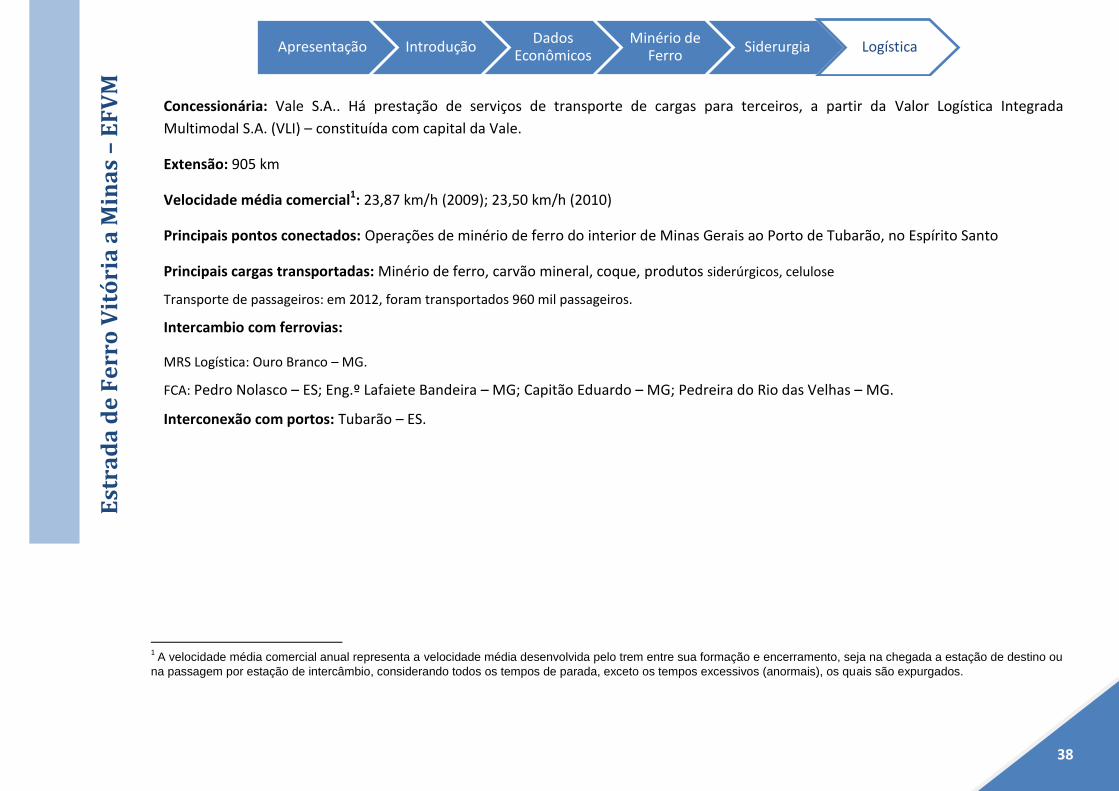

Estrada de Ferro Vitória a Minas - EFVM

Concessionária: Vale S.A.. Há prestação de serviços de transporte de cargas para terceiros, a partir da Valor Logística Integrada

Multimodal S.A. (VLI) – constituída com capital da Vale.

Extensão: 905 km

Velocidade média comercial1: 23,87 km/h (2009); 23,50 km/h (2010)

Principais pontos conectados: Operações de minério de ferro do interior de Minas Gerais ao Porto de Tubarão, no Espírito Santo

Principais cargas transportadas: Minério de ferro, carvão mineral, coque, produtos siderúrgicos, celulose

Transporte de passageiros: em 2012, foram transportados 960 mil passageiros.

Intercambio com ferrovias:

MRS Logística: Ouro Branco – MG.

FCA: Pedro Nolasco – ES; Eng.º Lafaiete Bandeira – MG; Capitão Eduardo – MG; Pedreira do Rio das Velhas – MG.

Interconexão com portos: Tubarão – ES.

1 A velocidade média comercial anual representa a velocidade média desenvolvida pelo trem entre sua formação e encerramento, seja na chegada a estação de destino ou

na passagem por estação de intercâmbio, considerando todos os tempos de parada, exceto os tempos excessivos (anormais), os quais são expurgados.

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

39

MR

S L

og

ísti

ca S

.A.

MRS Logística S.A.

Concessionária: MRS Logística S.A.

Extensão: 1.674 km

Velocidade média comercial2: 17,17 km/h (2009); 15,29 km/h (2010)

Principais pontos conectados: Eixo Rio de Janeiro - São Paulo, conectando-o à Belo Horizonte; Baía de Sepetiba; porto de Santos à Jundiaí.

Principais cargas transportadas: Minério de ferro, carvão mineral, produtos siderúrgicos, ferro gusa, cimento, soja, bauxita e contêineres;

Transporte de passageiros: Não há.

Intercambio com ferrovias:

FCA: Barão de Angra – RJ; Bárbara – RJ; Eng.º Lafaiete Bandeira – MG; Barreiro – MG; Miguel Burnier – MG; Três Rios – RJ.

EFVM: Ouro Branco – MG

ALL Malha Paulista: Jundiaí – SP; Lapa – SP; Perequê – SP.

Supervia: km 64; Japerí

Interconexão com portos: Rio de Janeiro – RJ; Sepetiba – RJ; Guaíba – RJ; Itaguaí – RJ; Santos - SP

2 A velocidade média comercial anual representa a velocidade média desenvolvida pelo trem entre sua formação e encerramento, seja na chegada a estação de destino ou

na passagem por estação de intercâmbio, considerando todos os tempos de parada, exceto os tempos excessivos (anormais), os quais são expurgados.

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

40

Fe

rro

via

Ce

ntr

o-A

tlâ

nti

ca

Ferrovia Centro-Atlântica - FCA

Concessionária: inicialmente Ferrovia Centro-Atlântica S.A. era de propriedade de um consórcio composto por diversas empresas. A partir

de 2003, a Vale S.A. assumiu o controle acionário da FCA.

Extensão: 8.066 km

Velocidade média comercial3: 14,99 km/h (2009); 14,61 km/h (2010)

Principais pontos conectados: Brasília, Goiânia, Triângulo Mineiro, interior de São Paulo, Belo Horizonte, Sul de Minas, Rio de Janeiro,

Vitória

Principais cargas transportadas: Soja e farelo, calcário siderúrgico, minério de ferro, fosfato, açúcar, milho, derivados de petróleo e álcool

combustível.

Transporte de passageiros: Não há.

Intercambio com ferrovias:

EFVM: Pedro Nolasco – ES; Capitão Eduardo – MG; Engº Lafaiete Bandeira – MG; Pedreira Rio das Velhas – MG

MRS Logística: Bárbara – RJ; Barão de Angra – RJ; Barreiro-MG; Miguel Burnier – MG; Três Rios – RJ; Engº Lafaiete Bandeira – MG

Transnordestina Logística: Propriá – SE

ALL Malha Paulista: Boa Vista Nova – SP; Paulínia / Replan – SP

Interconexão com portos: Angra dos Reis – RJ; Aracaju – SE; Aratu – BA; Salvador - BA

3 A velocidade média comercial anual representa a velocidade média desenvolvida pelo trem entre sua formação e encerramento, seja na chegada a estação de destino ou

na passagem por estação de intercâmbio, considerando todos os tempos de parada, exceto os tempos excessivos (anormais), os quais são expurgados.

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

41

Po

rto

s Portos

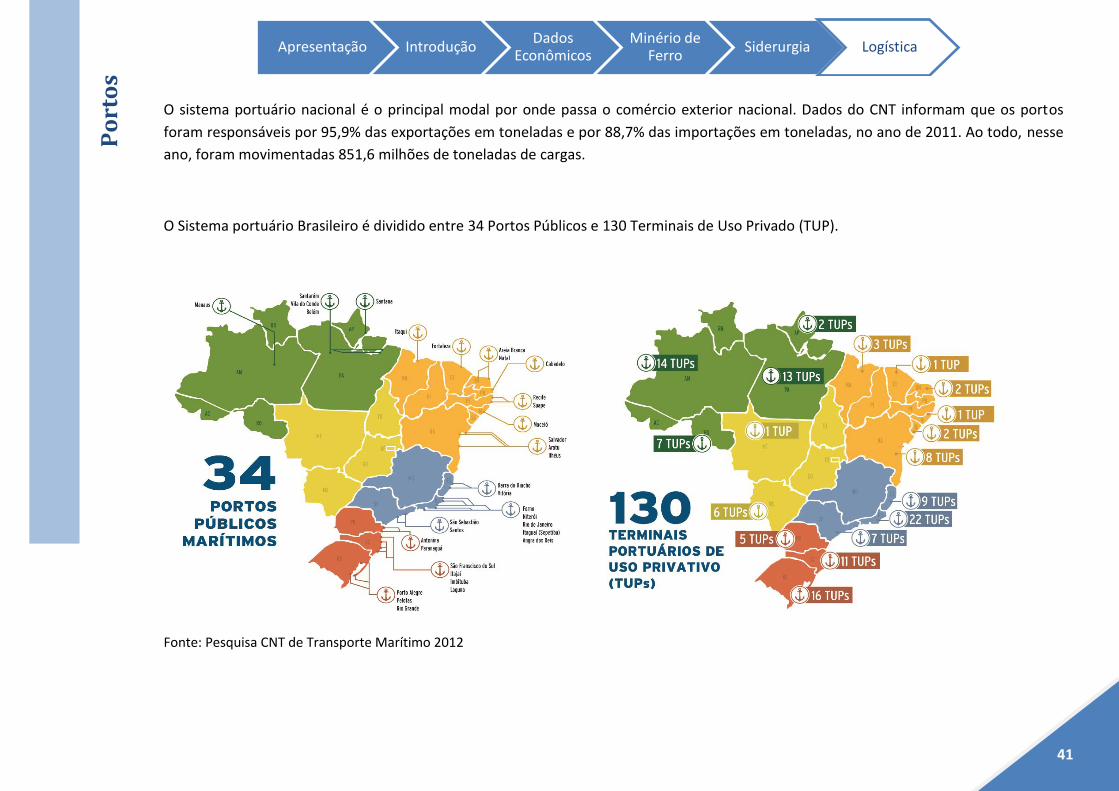

O sistema portuário nacional é o principal modal por onde passa o comércio exterior nacional. Dados do CNT informam que os portos

foram responsáveis por 95,9% das exportações em toneladas e por 88,7% das importações em toneladas, no ano de 2011. Ao todo, nesse

ano, foram movimentadas 851,6 milhões de toneladas de cargas.

O Sistema portuário Brasileiro é dividido entre 34 Portos Públicos e 130 Terminais de Uso Privado (TUP).

Fonte: Pesquisa CNT de Transporte Marítimo 2012

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

42

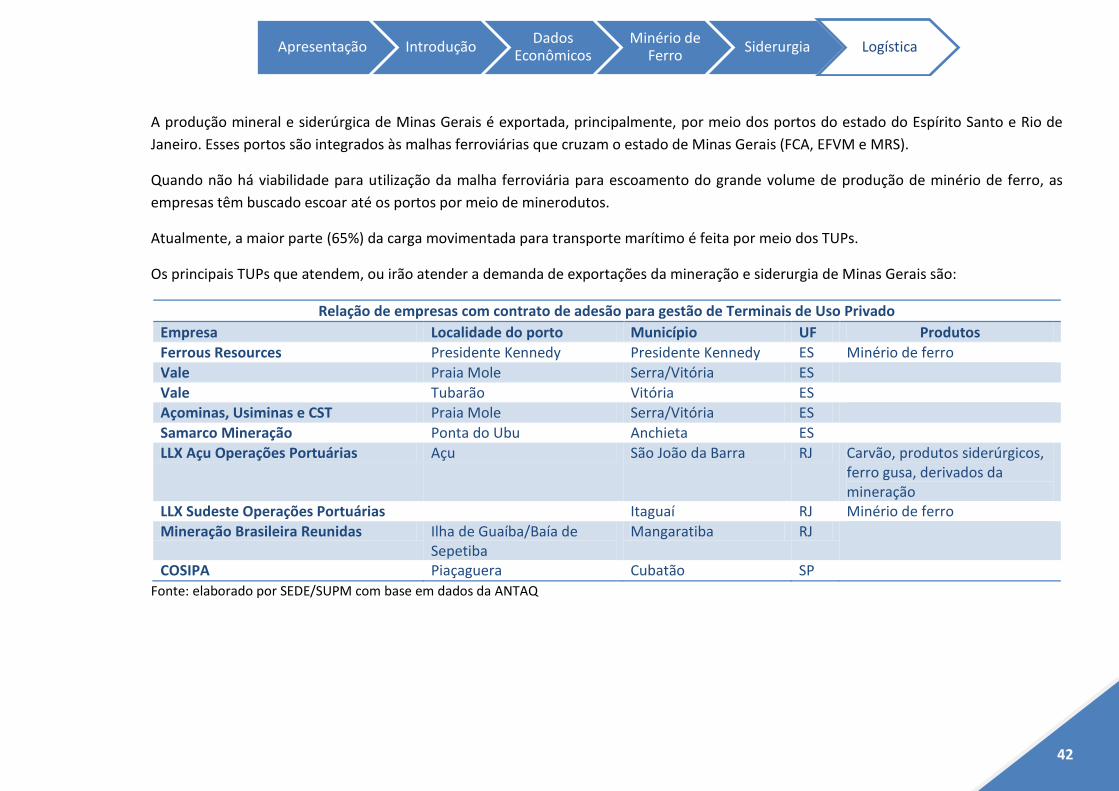

A produção mineral e siderúrgica de Minas Gerais é exportada, principalmente, por meio dos portos do estado do Espírito Santo e Rio de

Janeiro. Esses portos são integrados às malhas ferroviárias que cruzam o estado de Minas Gerais (FCA, EFVM e MRS).

Quando não há viabilidade para utilização da malha ferroviária para escoamento do grande volume de produção de minério de ferro, as

empresas têm buscado escoar até os portos por meio de minerodutos.

Atualmente, a maior parte (65%) da carga movimentada para transporte marítimo é feita por meio dos TUPs.

Os principais TUPs que atendem, ou irão atender a demanda de exportações da mineração e siderurgia de Minas Gerais são:

Relação de empresas com contrato de adesão para gestão de Terminais de Uso Privado

Empresa Localidade do porto Município UF Produtos

Ferrous Resources Presidente Kennedy Presidente Kennedy ES Minério de ferro

Vale Praia Mole Serra/Vitória ES

Vale Tubarão Vitória ES Açominas, Usiminas e CST Praia Mole Serra/Vitória ES

Samarco Mineração Ponta do Ubu Anchieta ES

LLX Açu Operações Portuárias Açu São João da Barra RJ Carvão, produtos siderúrgicos, ferro gusa, derivados da mineração

LLX Sudeste Operações Portuárias Itaguaí RJ Minério de ferro

Mineração Brasileira Reunidas Ilha de Guaíba/Baía de Sepetiba

Mangaratiba RJ

COSIPA Piaçaguera Cubatão SP

Fonte: elaborado por SEDE/SUPM com base em dados da ANTAQ

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

43

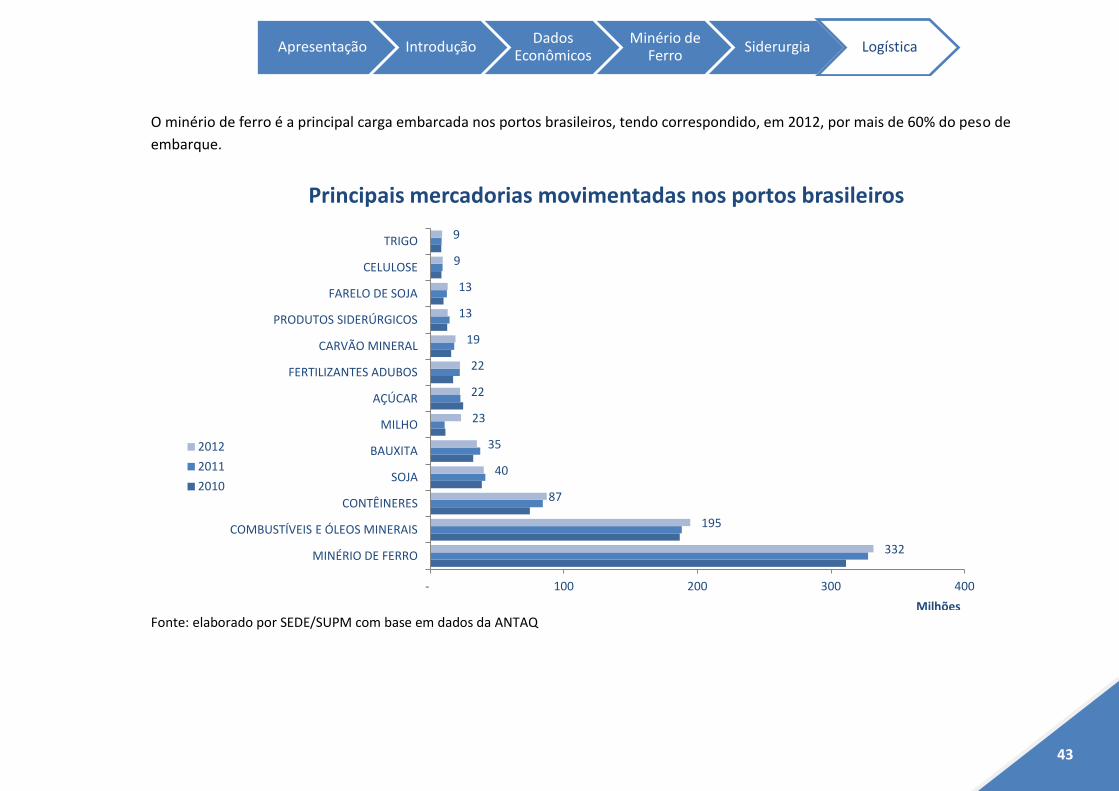

O minério de ferro é a principal carga embarcada nos portos brasileiros, tendo correspondido, em 2012, por mais de 60% do peso de

embarque.

Fonte: elaborado por SEDE/SUPM com base em dados da ANTAQ

332

195

87

40

35

23

22

22

19

13

13

9

9

- 100 200 300 400

MINÉRIO DE FERRO

COMBUSTÍVEIS E ÓLEOS MINERAIS

CONTÊINERES

SOJA

BAUXITA

MILHO

AÇÚCAR

FERTILIZANTES ADUBOS

CARVÃO MINERAL

PRODUTOS SIDERÚRGICOS

FARELO DE SOJA

CELULOSE

TRIGO

Milhões

Principais mercadorias movimentadas nos portos brasileiros

2012

2011

2010

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

44

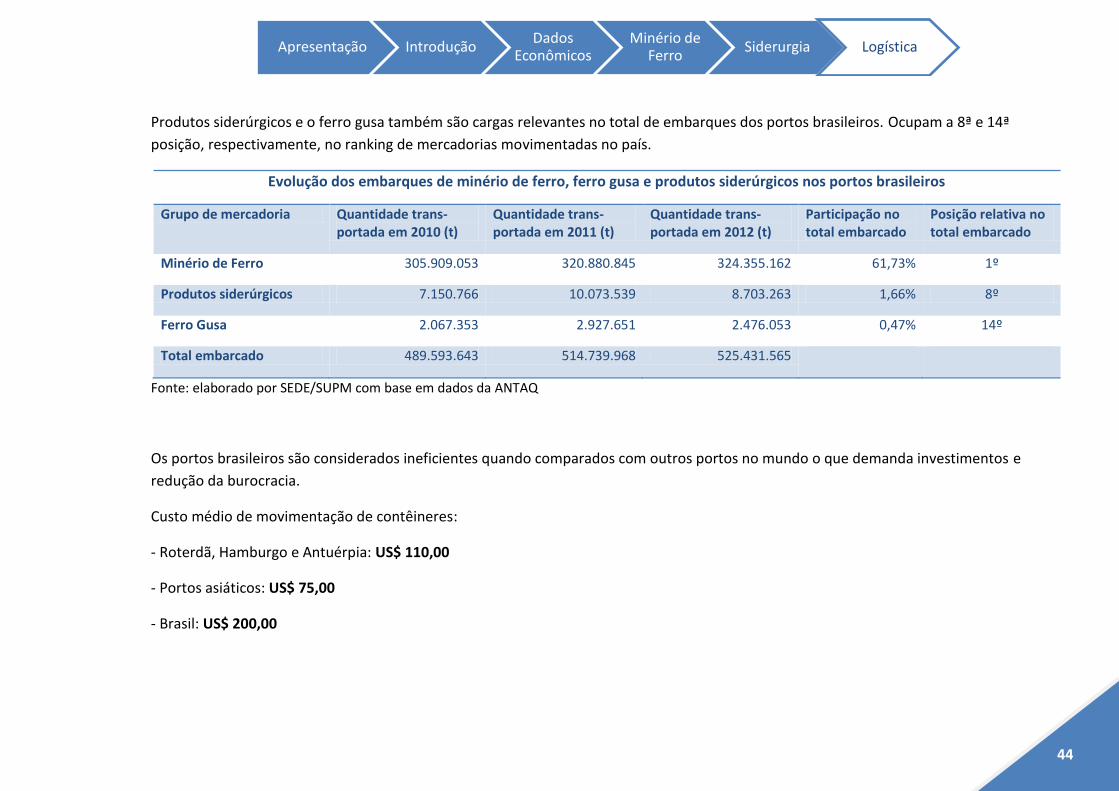

Produtos siderúrgicos e o ferro gusa também são cargas relevantes no total de embarques dos portos brasileiros. Ocupam a 8ª e 14ª

posição, respectivamente, no ranking de mercadorias movimentadas no país.

Evolução dos embarques de minério de ferro, ferro gusa e produtos siderúrgicos nos portos brasileiros

Grupo de mercadoria Quantidade trans-portada em 2010 (t)

Quantidade trans-portada em 2011 (t)

Quantidade trans-portada em 2012 (t)

Participação no total embarcado

Posição relativa no total embarcado

Minério de Ferro 305.909.053 320.880.845 324.355.162 61,73% 1º

Produtos siderúrgicos 7.150.766 10.073.539 8.703.263 1,66% 8º

Ferro Gusa 2.067.353 2.927.651 2.476.053 0,47% 14º

Total embarcado 489.593.643 514.739.968 525.431.565

Fonte: elaborado por SEDE/SUPM com base em dados da ANTAQ

Os portos brasileiros são considerados ineficientes quando comparados com outros portos no mundo o que demanda investimentos e

redução da burocracia.

Custo médio de movimentação de contêineres:

- Roterdã, Hamburgo e Antuérpia: US$ 110,00

- Portos asiáticos: US$ 75,00

- Brasil: US$ 200,00

Apresentação Introdução Dados

Econômicos Minério de

Ferro Siderurgia Logística

45

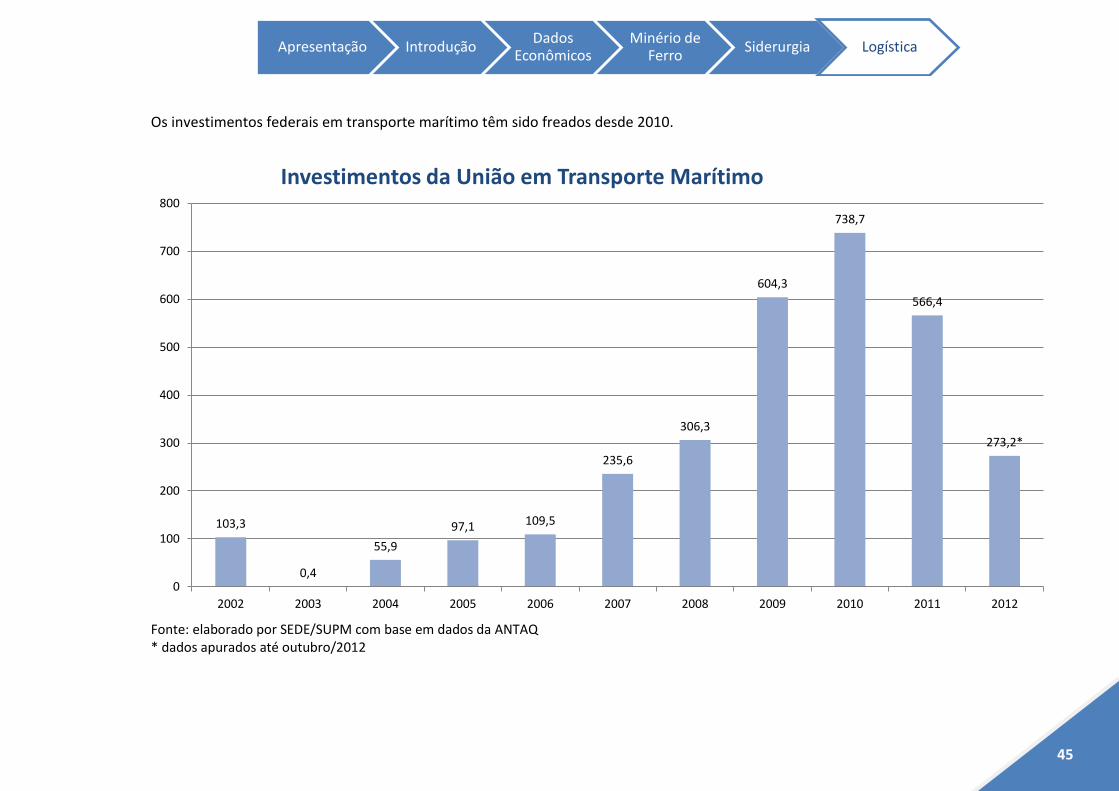

Os investimentos federais em transporte marítimo têm sido freados desde 2010.

Fonte: elaborado por SEDE/SUPM com base em dados da ANTAQ * dados apurados até outubro/2012

103,3

0,4

55,9

97,1 109,5

235,6

306,3

604,3

738,7

566,4

273,2*

0

100

200

300

400

500

600

700

800

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Investimentos da União em Transporte Marítimo

46

Sig

las

SIGLAS ANTAQ – Agência Nacional de Transportes Aquaviários

ANTF – Associação Nacional do Transportadores Ferroviários

ANTT – Agência Nacional de Transportes Terrestres

CNT – Confederação Nacional do Transporte

DNPM – Departamento Nacional de Produção Mineral

FOB – Free on board

SEDE – Secretaria de Estado de Desenvolvimento Econômico

USGS – United States Geological Survey

47

No

tas

Me

tod

oló

gic

as

NOTAS METODOLÓGICAS

Os dados referentes ao comércio exterior respeitaram a codificação da Nomenclatura Comum do Mercosul (NCM).

Os dados do comércio exterior foram obtidos por meio de filtro do tipo “Posição – SH 4 dígitos” dos NCMs.

Para os dados da siderurgia, os NCMs consultados foram: todos do capítulo 72 (NCM de 7201 a 7229) e alguns selecionados do capítulo 73 (NCMs de

7301 a 7306).

Para os dados da mineração, o NCM consultado foi o referente à posição 2601.

Dados coletados entre setembro e novembro de 2013.

48

Fo

nte

s FONTES ANTAQ – Agência Nacional de Transportes Aquaviários. Apresentação: Anuário estatístico aquaviário. Brasília/DF, 2012

ANTF – Associação Nacional dos Transportadores Ferroviários. Relatório: Balanço do transporte ferroviário de cargas. Brasília/DF, 2012.

ANTF – Associação Nacional dos Transportadores Ferroviários. Relatório: As ferrovias e o futuro do país. Brasília/DF, 2009.

ANTT – Agência Nacional de Transportes Terrestres. Relatório: Evolução do transporte ferroviário. Brasília/DF, 2012.

CGEE – Centro de Gestão e Estudos Estratégicos. Siderurgia no Brasil 2010-2015; subsídios para a tomada de decisão. Brasília/DF, 2010.

CNT – Confederação Nacional do Transporte. Pesquisa CNT do transporte marítimo. Brasília/DF, 2012.

Disponível em: http://www.angloamerican.com.br/

Disponível em: http://www.antaq.gov.br/

Disponível em: http://www.cnt.org.br/

Disponível em: http://www.fcasa.com.br/

Disponível em: https://www.ferrous.com.br/

Disponível em: http://www.mrs.com.br/

Disponível em: http://www.p4psamarco.com/

Disponível em: http://www.sammetais.com.br/

Disponível em: http://www.vale.com/

DNPM – Departamento Nacional de Produção Mineral. Anuário mineral brasileiro. Brasília/DF, 2010.

DNPM – Departamento Nacional de Produção Mineral. Sumário Mineral. Brasília/DF, 2012.

FCA – Ferrovia Centro-Atlântica S.A. Relatório: Demonstrações contáveis em 31/12/2012.Belo Horizonte/MG, 2012.

IBRAM – Instituto Brasileiro de Mineração. Informações e análises da economia mineral brasileira. 7ª Ed. Brasília/DF, 2012.

Instituto Aço Brasil. Relatório de Sustentabilidade 2013. Rio de Janeiro/RJ. 2013.

Instituto Aço Brasil. Anuário Estatístico. Rio de Janeiro/RJ. 2013.

Instituto Aço Brasil. A siderurgia em números. Rio de Janeiro/RJ. 2013.

MRS – MRS Logística S.A. Relatório: Demonstrações financeiras em 31 de dezembro de 2012 e 2011. Rio de Janeiro/RJ, 2012.

49

USGS – United States Geological Survey. Minerals Yearkbook. Reston/Virginia, 2013.

USGS – United States Geological Survey. Mineral Commodity Summaries. Reston/Virginia, 2013.

USGS – United States Geological Survey. Review of selected global mineral industries in 2011 and an Outlook to 2017. Reston/Virginia, 2013.

VALE.Estrada de Ferro Vitória a Minas - Relatório dos auditores independentes sobre a aplicação de procedimentos previamente acordados em 31 de dezembro 2012. Rio de Janeiro/RJ, 2013.

WORLDSTEEL Association. Steel Statistical yearbook. Bruxelas/Belgium, 2013.

WORLDSTEEL Association. World Steel in figures. Brussels/Belgium, 2013.