Embed Size (px)

Citation preview

2つのコードと企業価値向上- 長期の企業価値向上に向けた対話のあり方とは -

2017年2月2日

株式会社野村総合研究所

金融ITイノベーション研究部

堀江 貞之([email protected])

〒100-0005

東京都千代田区丸の内1-6-5 丸の内北口ビル

EDGE主催IR・ESGセミナー

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

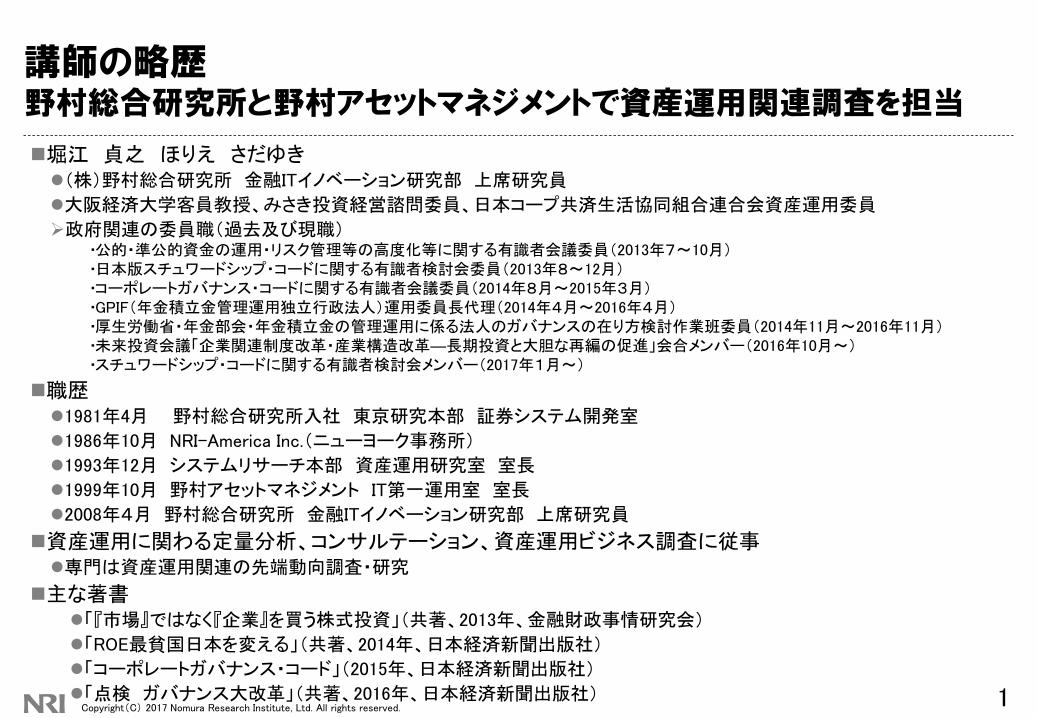

講師の略歴野村総合研究所と野村アセットマネジメントで資産運用関連調査を担当

堀江 貞之 ほりえ さだゆき(株)野村総合研究所 金融ITイノベーション研究部 上席研究員

大阪経済大学客員教授、みさき投資経営諮問委員、日本コープ共済生活協同組合連合会資産運用委員

政府関連の委員職(過去及び現職)▪公的・準公的資金の運用・リスク管理等の高度化等に関する有識者会議委員(2013年7~10月)▪日本版スチュワードシップ・コードに関する有識者検討会委員(2013年8~12月)▪コーポレートガバナンス・コードに関する有識者会議委員(2014年8月~2015年3月)▪GPIF(年金積立金管理運用独立行政法人)運用委員長代理(2014年4月~2016年4月)▪厚生労働省・年金部会・年金積立金の管理運用に係る法人のガバナンスの在り方検討作業班委員(2014年11月~2016年11月)▪未来投資会議「企業関連制度改革・産業構造改革―長期投資と大胆な再編の促進」会合メンバー(2016年10月~)▪スチュワードシップ・コードに関する有識者検討会メンバー(2017年1月~)

職歴1981年4月 野村総合研究所入社 東京研究本部 証券システム開発室

1986年10月 NRI-America Inc.(ニューヨーク事務所)

1993年12月 システムリサーチ本部 資産運用研究室 室長

1999年10月 野村アセットマネジメント IT第一運用室 室長

2008年4月 野村総合研究所 金融ITイノベーション研究部 上席研究員

資産運用に関わる定量分析、コンサルテーション、資産運用ビジネス調査に従事専門は資産運用関連の先端動向調査・研究

主な著書「『市場』ではなく『企業』を買う株式投資」(共著、2013年、金融財政事情研究会)

「ROE最貧国日本を変える」(共著、2014年、日本経済新聞出版社)

「コーポレートガバナンス・コード」(2015年、日本経済新聞出版社)

「点検 ガバナンス大改革」(共著、2016年、日本経済新聞出版社) 1

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

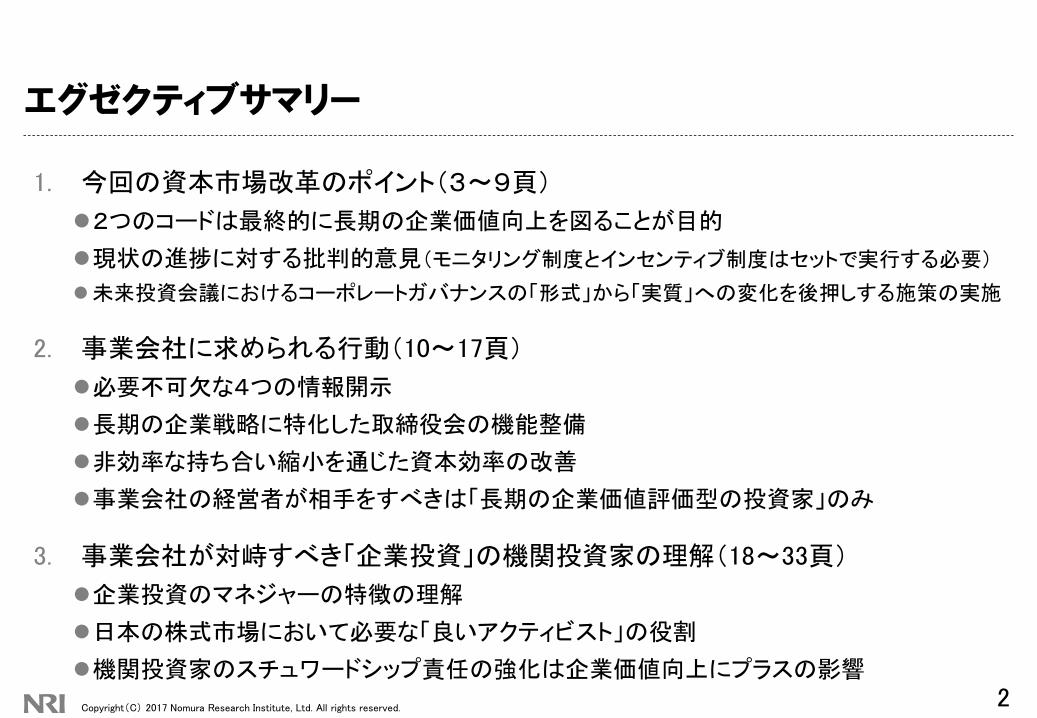

エグゼクティブサマリー

1. 今回の資本市場改革のポイント(3~9頁)

2つのコードは最終的に長期の企業価値向上を図ることが目的

現状の進捗に対する批判的意見(モニタリング制度とインセンティブ制度はセットで実行する必要)

未来投資会議におけるコーポレートガバナンスの「形式」から「実質」への変化を後押しする施策の実施

2. 事業会社に求められる行動(10~17頁)

必要不可欠な4つの情報開示

長期の企業戦略に特化した取締役会の機能整備

非効率な持ち合い縮小を通じた資本効率の改善

事業会社の経営者が相手をすべきは「長期の企業価値評価型の投資家」のみ

3. 事業会社が対峙すべき「企業投資」の機関投資家の理解(18~33頁)

企業投資のマネジャーの特徴の理解

日本の株式市場において必要な「良いアクティビスト」の役割

機関投資家のスチュワードシップ責任の強化は企業価値向上にプラスの影響2

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

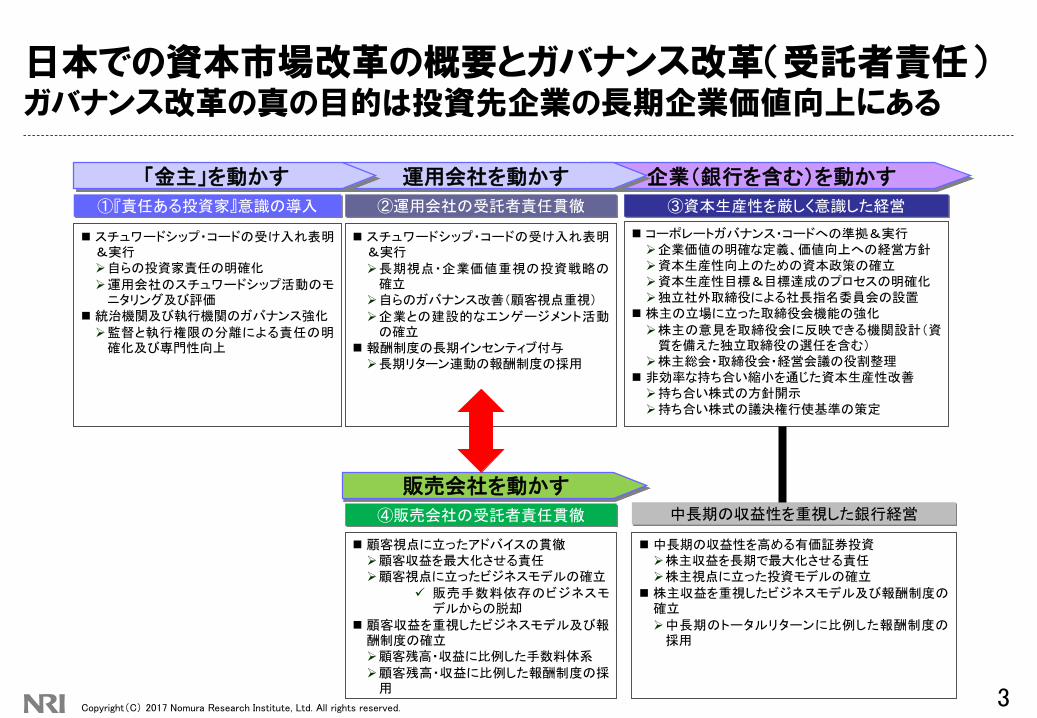

企業(銀行を含む)を動かす運用会社を動かす

日本での資本市場改革の概要とガバナンス改革(受託者責任)ガバナンス改革の真の目的は投資先企業の長期企業価値向上にある

「金主」を動かす

コーポレートガバナンス・コードへの準拠&実行企業価値の明確な定義、価値向上への経営方針資本生産性向上のための資本政策の確立資本生産性目標&目標達成のプロセスの明確化独立社外取締役による社長指名委員会の設置

株主の立場に立った取締役会機能の強化

株主の意見を取締役会に反映できる機関設計(資質を備えた独立取締役の選任を含む)

株主総会・取締役会・経営会議の役割整理 非効率な持ち合い縮小を通じた資本生産性改善持ち合い株式の方針開示持ち合い株式の議決権行使基準の策定

①『責任ある投資家』意識の導入 ②運用会社の受託者責任貫徹 ③資本生産性を厳しく意識した経営

スチュワードシップ・コードの受け入れ表明&実行自らの投資家責任の明確化

運用会社のスチュワードシップ活動のモニタリング及び評価

統治機関及び執行機関のガバナンス強化

監督と執行権限の分離による責任の明確化及び専門性向上

スチュワードシップ・コードの受け入れ表明&実行

長期視点・企業価値重視の投資戦略の確立

自らのガバナンス改善(顧客視点重視)

企業との建設的なエンゲージメント活動の確立

報酬制度の長期インセンティブ付与長期リターン連動の報酬制度の採用

3

販売会社を動かす

④販売会社の受託者責任貫徹

顧客視点に立ったアドバイスの貫徹顧客収益を最大化させる責任顧客視点に立ったビジネスモデルの確立

販売手数料依存のビジネスモデルからの脱却

顧客収益を重視したビジネスモデル及び報酬制度の確立顧客残高・収益に比例した手数料体系

顧客残高・収益に比例した報酬制度の採用

中長期の収益性を重視した銀行経営

中長期の収益性を高める有価証券投資株主収益を長期で最大化させる責任株主視点に立った投資モデルの確立

株主収益を重視したビジネスモデル及び報酬制度の確立

中長期のトータルリターンに比例した報酬制度の採用

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

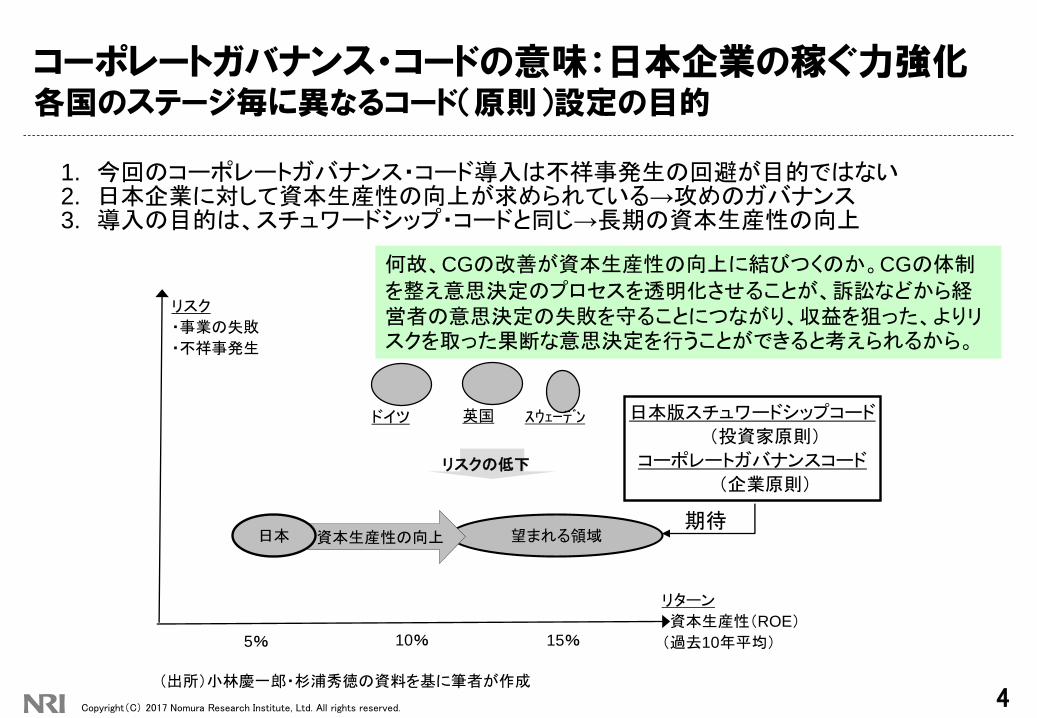

コーポレートガバナンス・コードの意味:日本企業の稼ぐ力強化各国のステージ毎に異なるコード(原則)設定の目的

1. 今回のコーポレートガバナンス・コード導入は不祥事発生の回避が目的ではない2. 日本企業に対して資本生産性の向上が求められている→攻めのガバナンス3. 導入の目的は、スチュワードシップ・コードと同じ→長期の資本生産性の向上

4

望まれる領域

リスク

・事業の失敗

・不祥事発生

リターン

・資本生産性(ROE)

(過去10年平均)5% 10% 15%

ドイツ 英国 スウェーデン

リスクの低下

期待資本生産性の向上日本

(出所)小林慶一郎・杉浦秀徳の資料を基に筆者が作成

日本版スチュワードシップコード

(投資家原則)

コーポレートガバナンスコード

(企業原則)

何故、CGの改善が資本生産性の向上に結びつくのか。CGの体制

を整え意思決定のプロセスを透明化させることが、訴訟などから経営者の意思決定の失敗を守ることにつながり、収益を狙った、よりリスクを取った果断な意思決定を行うことができると考えられるから。

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

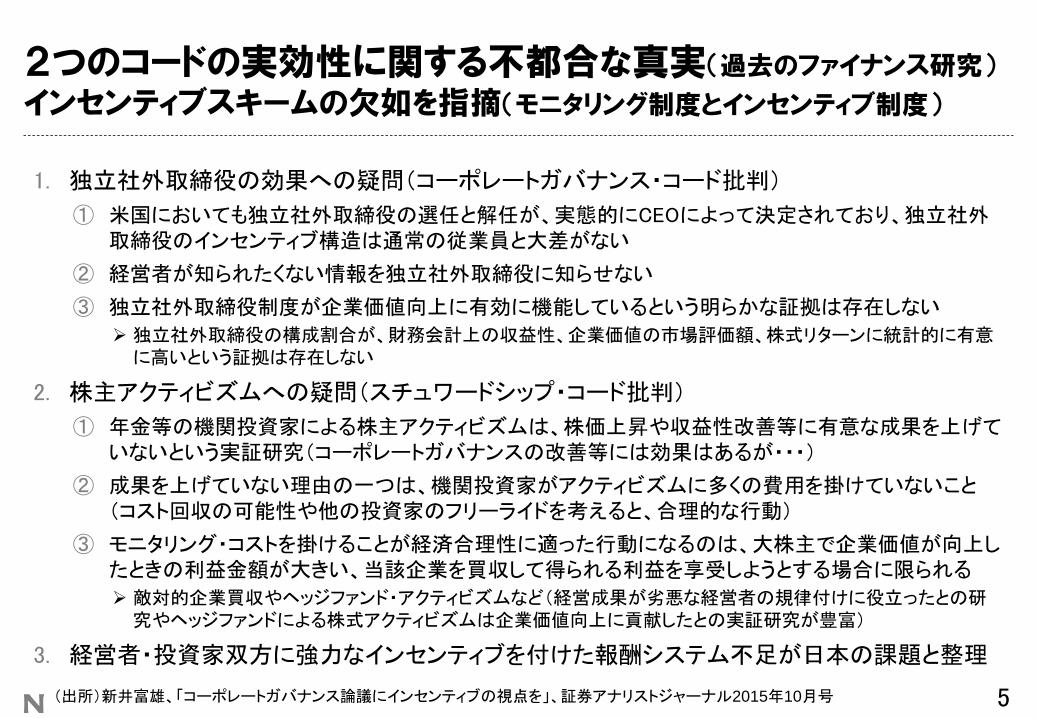

2つのコードの実効性に関する不都合な真実(過去のファイナンス研究)

インセンティブスキームの欠如を指摘(モニタリング制度とインセンティブ制度)

1. 独立社外取締役の効果への疑問(コーポレートガバナンス・コード批判)

① 米国においても独立社外取締役の選任と解任が、実態的にCEOによって決定されており、独立社外取締役のインセンティブ構造は通常の従業員と大差がない

② 経営者が知られたくない情報を独立社外取締役に知らせない

③ 独立社外取締役制度が企業価値向上に有効に機能しているという明らかな証拠は存在しない

独立社外取締役の構成割合が、財務会計上の収益性、企業価値の市場評価額、株式リターンに統計的に有意に高いという証拠は存在しない

2. 株主アクティビズムへの疑問(スチュワードシップ・コード批判)

① 年金等の機関投資家による株主アクティビズムは、株価上昇や収益性改善等に有意な成果を上げていないという実証研究(コーポレートガバナンスの改善等には効果はあるが・・・)

② 成果を上げていない理由の一つは、機関投資家がアクティビズムに多くの費用を掛けていないこと(コスト回収の可能性や他の投資家のフリーライドを考えると、合理的な行動)

③ モニタリング・コストを掛けることが経済合理性に適った行動になるのは、大株主で企業価値が向上したときの利益金額が大きい、当該企業を買収して得られる利益を享受しようとする場合に限られる

敵対的企業買収やヘッジファンド・アクティビズムなど(経営成果が劣悪な経営者の規律付けに役立ったとの研究やヘッジファンドによる株式アクティビズムは企業価値向上に貢献したとの実証研究が豊富)

3. 経営者・投資家双方に強力なインセンティブを付けた報酬システム不足が日本の課題と整理

5(出所)新井富雄、「コーポレートガバナンス論議にインセンティブの視点を」、証券アナリストジャーナル2015年10月号

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

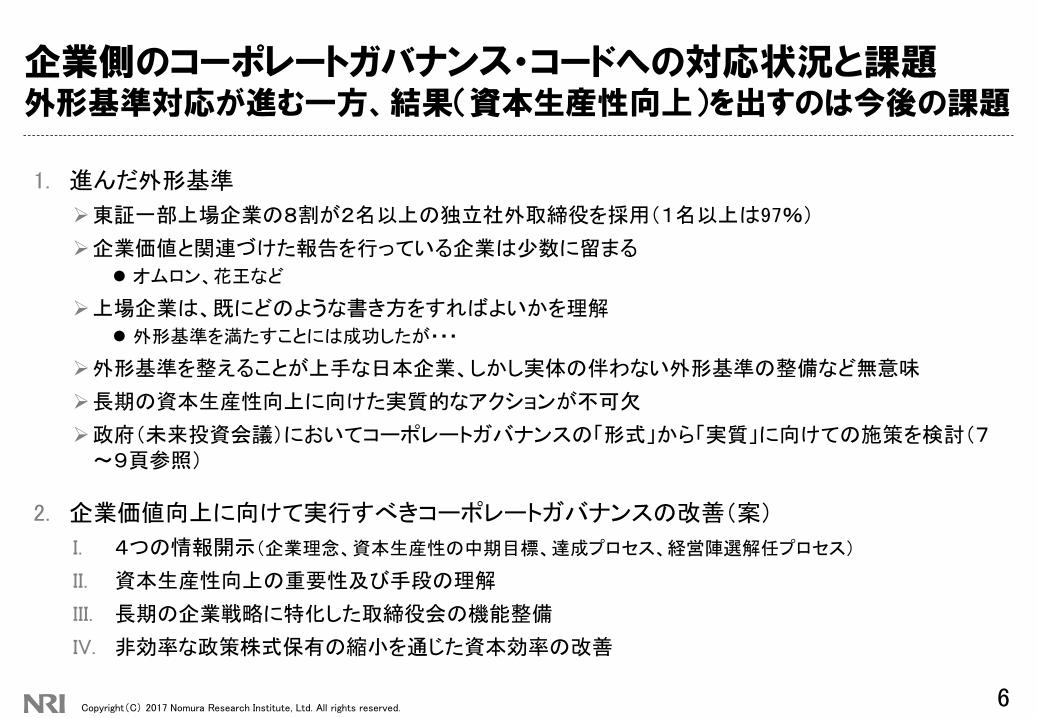

企業側のコーポレートガバナンス・コードへの対応状況と課題外形基準対応が進む一方、結果(資本生産性向上)を出すのは今後の課題

1. 進んだ外形基準

東証一部上場企業の8割が2名以上の独立社外取締役を採用(1名以上は97%)

企業価値と関連づけた報告を行っている企業は少数に留まる

オムロン、花王など

上場企業は、既にどのような書き方をすればよいかを理解

外形基準を満たすことには成功したが・・・

外形基準を整えることが上手な日本企業、しかし実体の伴わない外形基準の整備など無意味

長期の資本生産性向上に向けた実質的なアクションが不可欠

政府(未来投資会議)においてコーポレートガバナンスの「形式」から「実質」に向けての施策を検討(7~9頁参照)

2. 企業価値向上に向けて実行すべきコーポレートガバナンスの改善(案)

I. 4つの情報開示(企業理念、資本生産性の中期目標、達成プロセス、経営陣選解任プロセス)

II. 資本生産性向上の重要性及び手段の理解

III. 長期の企業戦略に特化した取締役会の機能整備

IV. 非効率な政策株式保有の縮小を通じた資本効率の改善

6

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

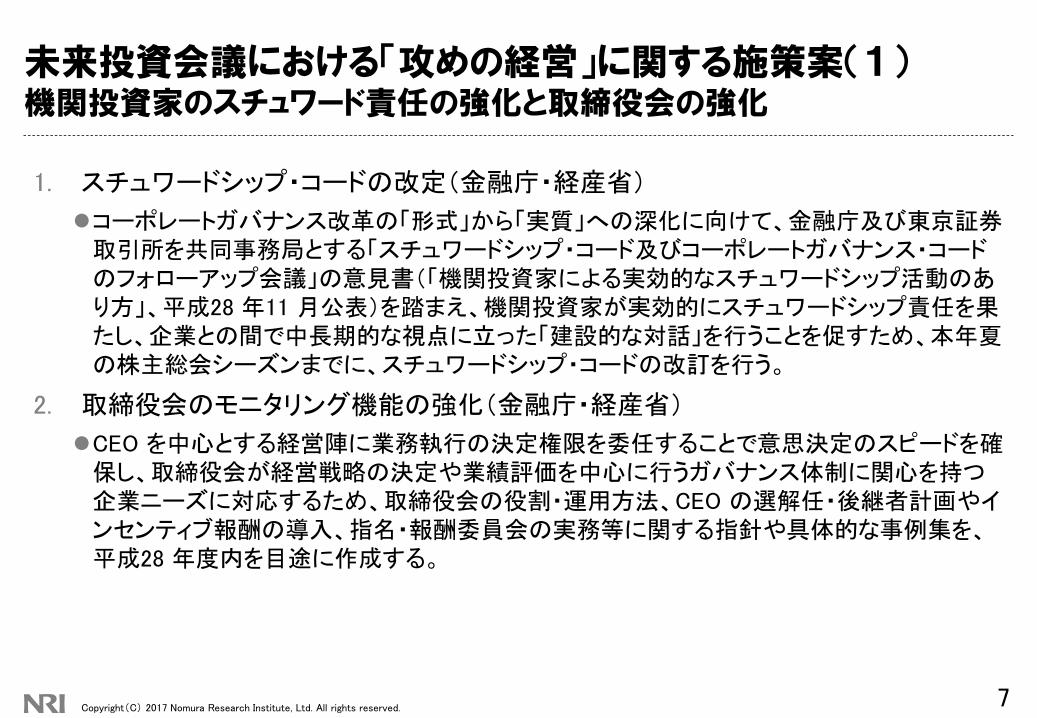

未来投資会議における「攻めの経営」に関する施策案(1)機関投資家のスチュワード責任の強化と取締役会の強化

1. スチュワードシップ・コードの改定(金融庁・経産省)

コーポレートガバナンス改革の「形式」から「実質」への深化に向けて、金融庁及び東京証券取引所を共同事務局とする「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」の意見書(「機関投資家による実効的なスチュワードシップ活動のあり方」、平成28 年11 月公表)を踏まえ、機関投資家が実効的にスチュワードシップ責任を果たし、企業との間で中長期的な視点に立った「建設的な対話」を行うことを促すため、本年夏の株主総会シーズンまでに、スチュワードシップ・コードの改訂を行う。

2. 取締役会のモニタリング機能の強化(金融庁・経産省)

CEO を中心とする経営陣に業務執行の決定権限を委任することで意思決定のスピードを確保し、取締役会が経営戦略の決定や業績評価を中心に行うガバナンス体制に関心を持つ企業ニーズに対応するため、取締役会の役割・運用方法、CEO の選解任・後継者計画やインセンティブ報酬の導入、指名・報酬委員会の実務等に関する指針や具体的な事例集を、平成28 年度内を目途に作成する。

7

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

未来投資会議における「攻めの経営」に関する施策案(2)対話型株主総会の実現と長期投資の促進

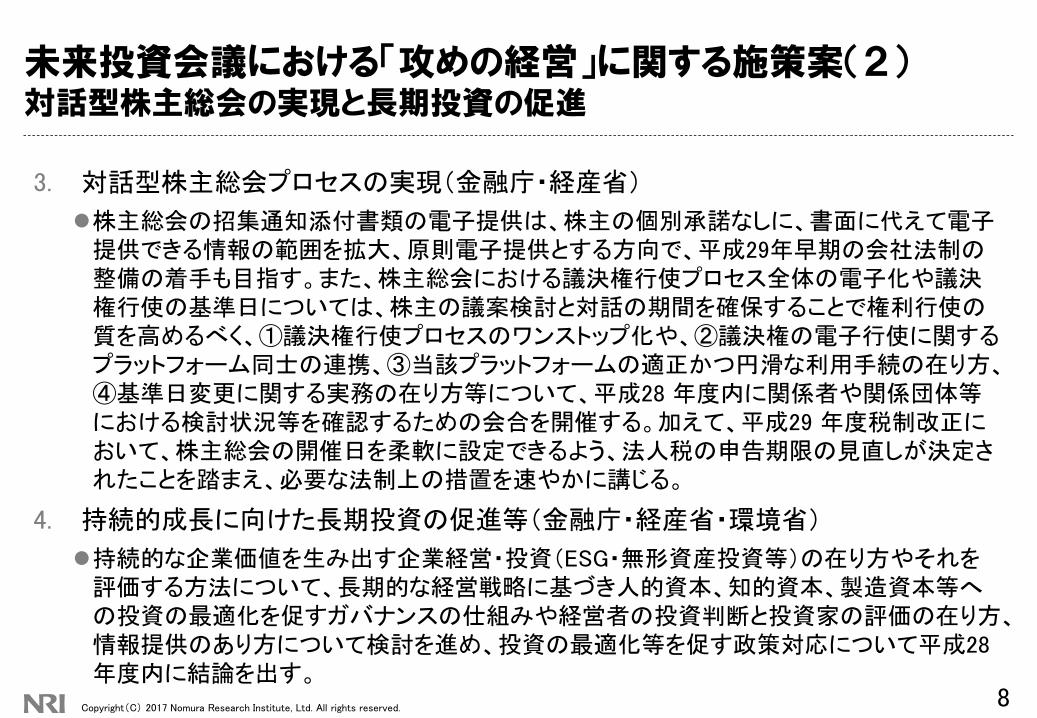

3. 対話型株主総会プロセスの実現(金融庁・経産省)

株主総会の招集通知添付書類の電子提供は、株主の個別承諾なしに、書面に代えて電子提供できる情報の範囲を拡大、原則電子提供とする方向で、平成29年早期の会社法制の整備の着手も目指す。また、株主総会における議決権行使プロセス全体の電子化や議決権行使の基準日については、株主の議案検討と対話の期間を確保することで権利行使の質を高めるべく、①議決権行使プロセスのワンストップ化や、②議決権の電子行使に関するプラットフォーム同士の連携、③当該プラットフォームの適正かつ円滑な利用手続の在り方、④基準日変更に関する実務の在り方等について、平成28 年度内に関係者や関係団体等における検討状況等を確認するための会合を開催する。加えて、平成29 年度税制改正において、株主総会の開催日を柔軟に設定できるよう、法人税の申告期限の見直しが決定されたことを踏まえ、必要な法制上の措置を速やかに講じる。

4. 持続的成長に向けた長期投資の促進等(金融庁・経産省・環境省)

持続的な企業価値を生み出す企業経営・投資(ESG・無形資産投資等)の在り方やそれを評価する方法について、長期的な経営戦略に基づき人的資本、知的資本、製造資本等への投資の最適化を促すガバナンスの仕組みや経営者の投資判断と投資家の評価の在り方、情報提供のあり方について検討を進め、投資の最適化等を促す政策対応について平成28 年度内に結論を出す。

8

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

未来投資会議における「攻めの経営」に関する施策案(3)企業の情報開示の実効性・効率性の向上に向けての施策

5. 企業の情報開示の実効性・効率性の向上等(金融庁・経産省)

平成31 年前半を目途として、国際的に見て最も効果的かつ効率的な開示の実現及び株主総会日程・基準日の合理的な設定のための環境整備を目指し、以下の総合的な検討及び取組を進める。

事業報告等と有価証券報告書の一体的開示、並びにそれに関連する決算短信や監査報告の在り方について、関係省庁等が企業等の参画も得て検討を行い、一体的に開示する場合の考え方等を整理し、開示内容の更なる共通化が可能な項目があれば、具体的な共通化の進め方についての結論を平成28 年度中に得る。

四半期開示について、東京証券取引所による決算短信の見直しの内容、その影響や効果の評価・分析と、今後の必要な改善点等の検討を行う。

一体的な報告を作成するのに必要な時間が決算日以降企業側に十分に与えられ、かつ、当該一体的な報告が株主総会よりも前に十分な時間的余裕をもって開示できるようにすることによって投資家の議案検討期間の確保や企業との対話を促進する観点から、引き続き、企業が株主総会の日程や基準日を合理的かつ適切に設定するための総合的な環境整備の取組を進める。

9

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

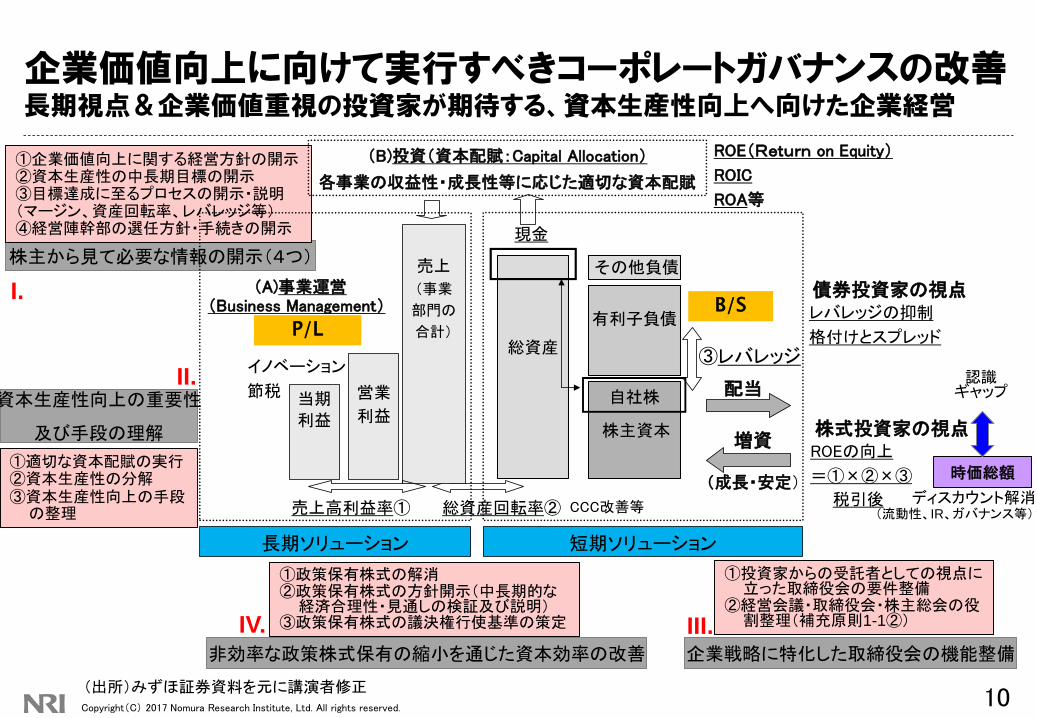

企業価値向上に向けて実行すべきコーポレートガバナンスの改善長期視点&企業価値重視の投資家が期待する、資本生産性向上へ向けた企業経営

10

①投資家からの受託者としての視点に立った取締役会の要件整備

②経営会議・取締役会・株主総会の役割整理(補充原則1-1②)

①政策保有株式の解消②政策保有株式の方針開示(中長期的な

経済合理性・見通しの検証及び説明)③政策保有株式の議決権行使基準の策定

(出所)みずほ証券資料を元に講演者修正

時価総額

認識ギャップ

ディスカウント解消(流動性、IR、ガバナンス等)

株主から見て必要な情報の開示(4つ)

企業戦略に特化した取締役会の機能整備非効率な政策株式保有の縮小を通じた資本効率の改善

マージン

①企業価値向上に関する経営方針の開示②資本生産性の中長期目標の開示③目標達成に至るプロセスの開示・説明(マージン、資産回転率、レバレッジ等)④経営陣幹部の選任方針・手続きの開示

(A)事業運営(Business Management)

有利子負債

総資産

株主資本

P/L

B/S

その他負債

売上高利益率①

売上

(事業

部門の

合計)

配当

③レバレッジ

増資

(成長・安定)

イノベーション

節税

現金

株式投資家の視点

営業

利益当期

利益

総資産回転率②

ROEの向上

=①×②×③

税引後

(B)投資(資本配賦:Capital Allocation)

各事業の収益性・成長性等に応じた適切な資本配賦

債券投資家の視点レバレッジの抑制

格付けとスプレッド

自社株

ROE(Return on Equity)

ROIC

ROA等

長期ソリューション 短期ソリューション

CCC改善等

I.

II.

III.IV.

資本生産性向上の重要性

及び手段の理解

①適切な資本配賦の実行②資本生産性の分解③資本生産性向上の手段

の整理

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

I.上場企業に求められる4つの情報開示企業価値向上経営方針、資本生産性中長期目標、目標達成プロセス、経営陣幹部選任

1. 企業理念と企業価値向上に関する経営方針

① 企業理念:(例)高い倫理規範の維持、事実に基づく意思決定、外部環境への適応と変化、実績に基づく評価、スピード重視の経営

② 企業価値向上に関する経営方針:(例)資本配賦(Capital Allocation)の方針、マトリックス経営等の事業運営の基本的考え方、コーポレートガバナンスの基本的考え方、何をKPI(Key Performance Indicator)として事業運営していくのか、中長期の経営目標として何を置くのか、企業価値向上に資する報酬制度の基本的考え方、経営陣幹部指名の基本的考え方 等々

2. 資本生産性の中長期目標

① 資本生産性の指標: ROIC(投資資本利益率)、 ROE(自己資本利益率)、ROA(総資産利益率)などを「資本コスト」との相対比で示すことが重要

② 特定の達成期限を示す方法、達成期限を定めないもしくは複数年にまたがる方法、数値を一定の幅で示す場合、具体的な数値として示す場合 等々

3. 2. の目標達成に至るプロセス

資本生産性向上のツールキットの理解(次頁参照)

4. 経営陣幹部の選解任方針・手続き

① 指名委員会での独立社外取締役による「CEOを含む経営陣幹部の実質的な選解任権限」の保有

指名諮問委員会等の活用→独立社外取締役が実質的にCEOを選任・解任できる仕組みが不可欠

11

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

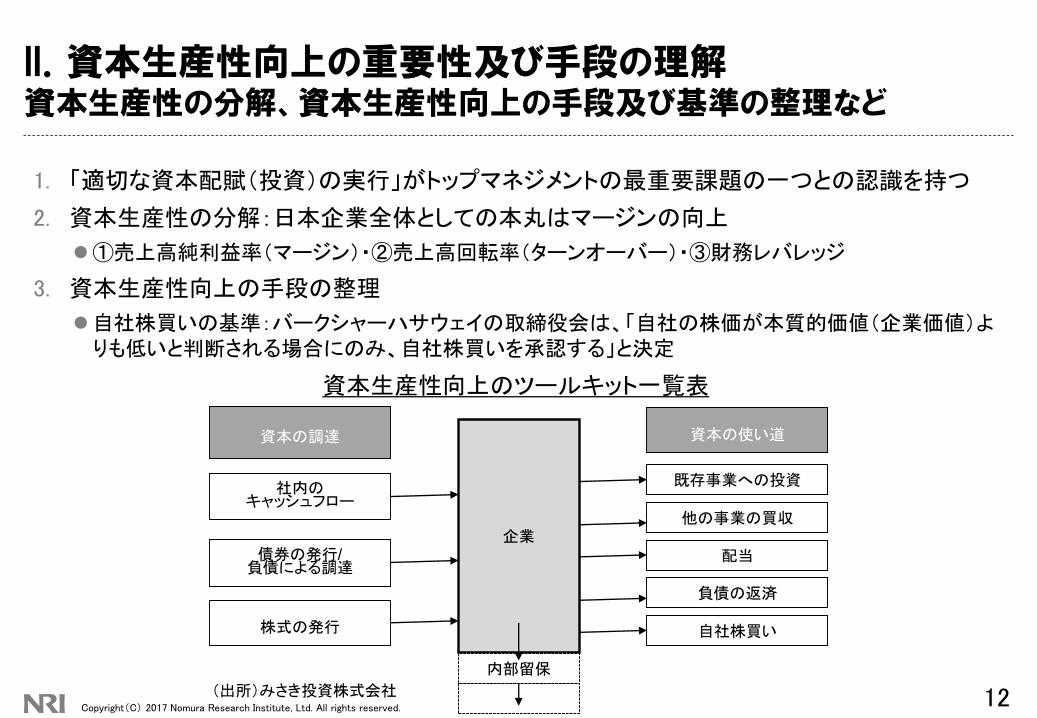

II.資本生産性向上の重要性及び手段の理解資本生産性の分解、資本生産性向上の手段及び基準の整理など

1. 「適切な資本配賦(投資)の実行」がトップマネジメントの最重要課題の一つとの認識を持つ

2. 資本生産性の分解:日本企業全体としての本丸はマージンの向上

①売上高純利益率(マージン)・②売上高回転率(ターンオーバー)・③財務レバレッジ

3. 資本生産性向上の手段の整理

自社株買いの基準:バークシャーハサウェイの取締役会は、「自社の株価が本質的価値(企業価値)よりも低いと判断される場合にのみ、自社株買いを承認する」と決定

12

資本生産性向上のツールキット一覧表

資本の調達

社内のキャッシュフロー

債券の発行/負債による調達

株式の発行

資本の使い道

既存事業への投資

他の事業の買収

配当

負債の返済

自社株買い

企業

内部留保

(出所)みさき投資株式会社

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

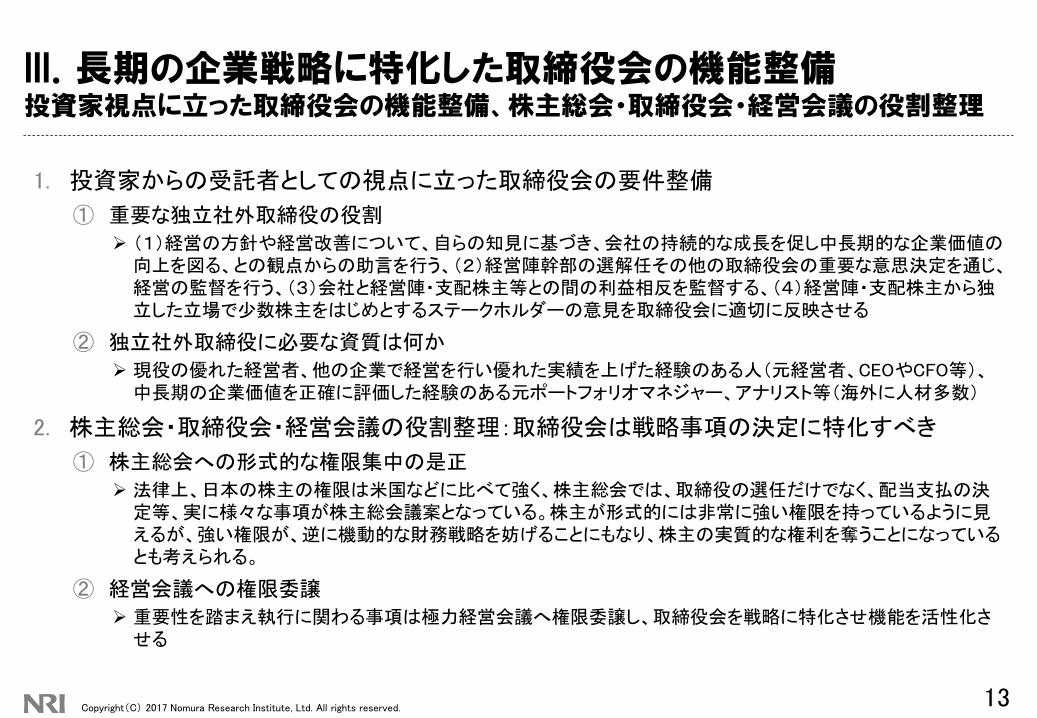

III.長期の企業戦略に特化した取締役会の機能整備投資家視点に立った取締役会の機能整備、株主総会・取締役会・経営会議の役割整理

1. 投資家からの受託者としての視点に立った取締役会の要件整備

① 重要な独立社外取締役の役割

(1)経営の方針や経営改善について、自らの知見に基づき、会社の持続的な成長を促し中長期的な企業価値の向上を図る、との観点からの助言を行う、(2)経営陣幹部の選解任その他の取締役会の重要な意思決定を通じ、経営の監督を行う、(3)会社と経営陣・支配株主等との間の利益相反を監督する、(4)経営陣・支配株主から独立した立場で少数株主をはじめとするステークホルダーの意見を取締役会に適切に反映させる

② 独立社外取締役に必要な資質は何か

現役の優れた経営者、他の企業で経営を行い優れた実績を上げた経験のある人(元経営者、CEOやCFO等)、中長期の企業価値を正確に評価した経験のある元ポートフォリオマネジャー、アナリスト等(海外に人材多数)

2. 株主総会・取締役会・経営会議の役割整理:取締役会は戦略事項の決定に特化すべき

① 株主総会への形式的な権限集中の是正

法律上、日本の株主の権限は米国などに比べて強く、株主総会では、取締役の選任だけでなく、配当支払の決定等、実に様々な事項が株主総会議案となっている。株主が形式的には非常に強い権限を持っているように見えるが、強い権限が、逆に機動的な財務戦略を妨げることにもなり、株主の実質的な権利を奪うことになっているとも考えられる。

② 経営会議への権限委譲

重要性を踏まえ執行に関わる事項は極力経営会議へ権限委譲し、取締役会を戦略に特化させ機能を活性化させる

13

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

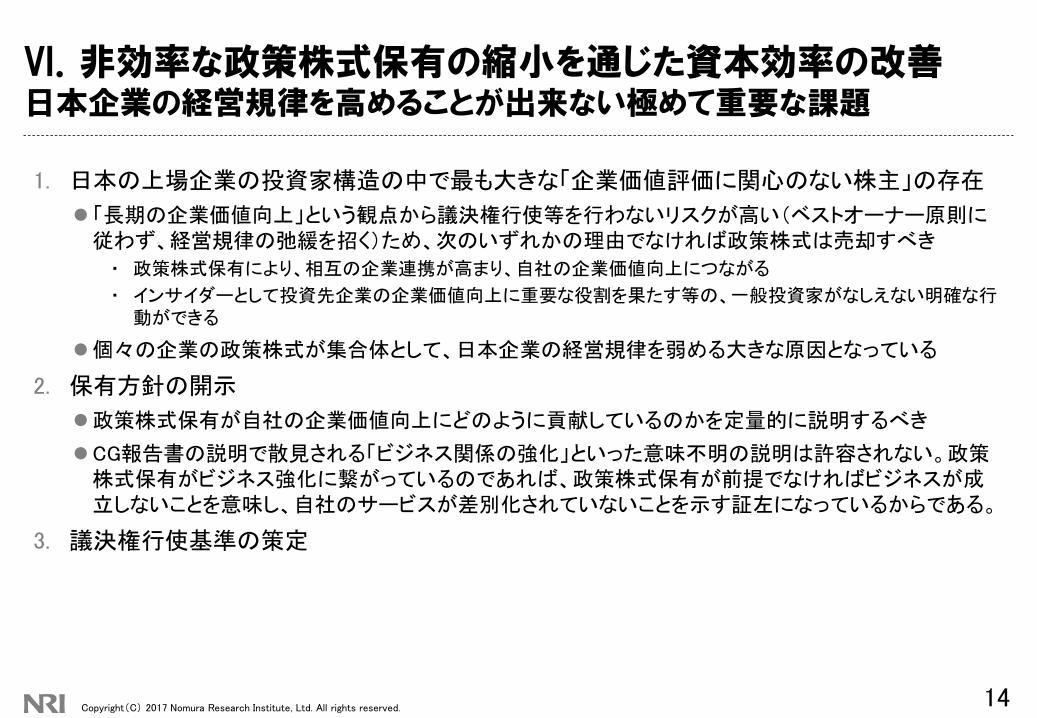

VI.非効率な政策株式保有の縮小を通じた資本効率の改善日本企業の経営規律を高めることが出来ない極めて重要な課題

1. 日本の上場企業の投資家構造の中で最も大きな「企業価値評価に関心のない株主」の存在

「長期の企業価値向上」という観点から議決権行使等を行わないリスクが高い(ベストオーナー原則に従わず、経営規律の弛緩を招く)ため、次のいずれかの理由でなければ政策株式は売却すべき

▪ 政策株式保有により、相互の企業連携が高まり、自社の企業価値向上につながる

▪ インサイダーとして投資先企業の企業価値向上に重要な役割を果たす等の、一般投資家がなしえない明確な行動ができる

個々の企業の政策株式が集合体として、日本企業の経営規律を弱める大きな原因となっている

2. 保有方針の開示

政策株式保有が自社の企業価値向上にどのように貢献しているのかを定量的に説明するべき

CG報告書の説明で散見される「ビジネス関係の強化」といった意味不明の説明は許容されない。政策株式保有がビジネス強化に繋がっているのであれば、政策株式保有が前提でなければビジネスが成立しないことを意味し、自社のサービスが差別化されていないことを示す証左になっているからである。

3. 議決権行使基準の策定

14

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

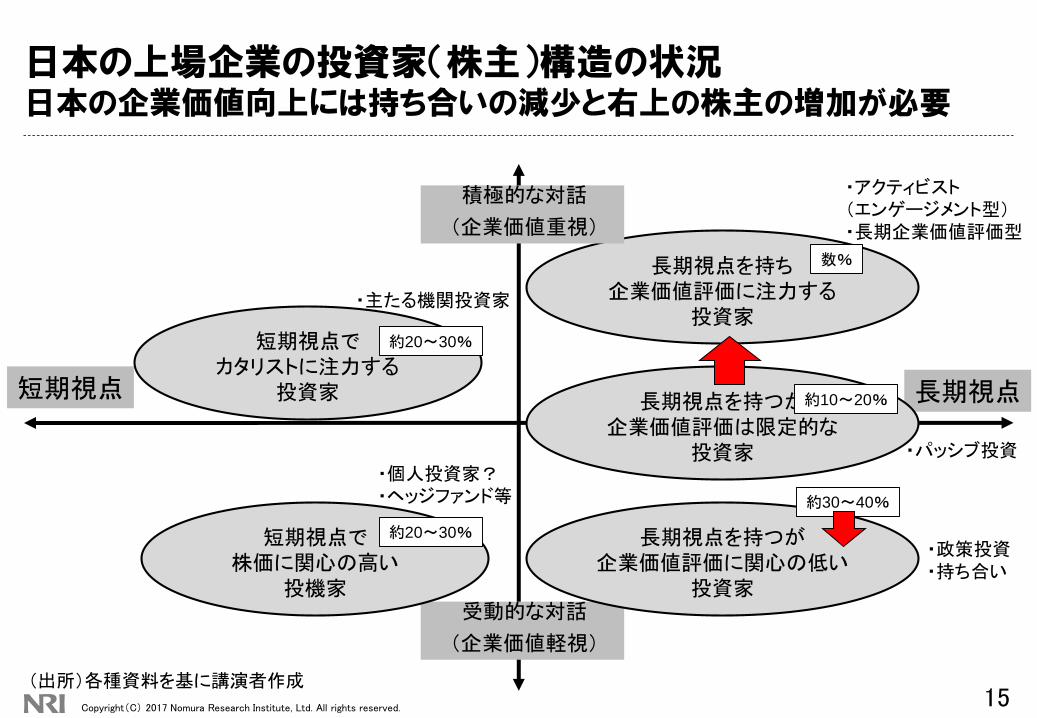

日本の上場企業の投資家(株主)構造の状況日本の企業価値向上には持ち合いの減少と右上の株主の増加が必要

15

長期視点を持ち企業価値評価に注力する

投資家

長期視点短期視点

積極的な対話

(企業価値重視)

(出所)各種資料を基に講演者作成

受動的な対話

(企業価値軽視)

長期視点を持つが企業価値評価は限定的な

投資家

長期視点を持つが企業価値評価に関心の低い

投資家

短期視点でカタリストに注力する

投資家

短期視点で株価に関心の高い

投機家

・政策投資・持ち合い

・パッシブ投資

・アクティビスト(エンゲージメント型)・長期企業価値評価型

数%

約10~20%

約30~40%

約20~30%

約20~30%

・個人投資家?・ヘッジファンド等

・主たる機関投資家

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

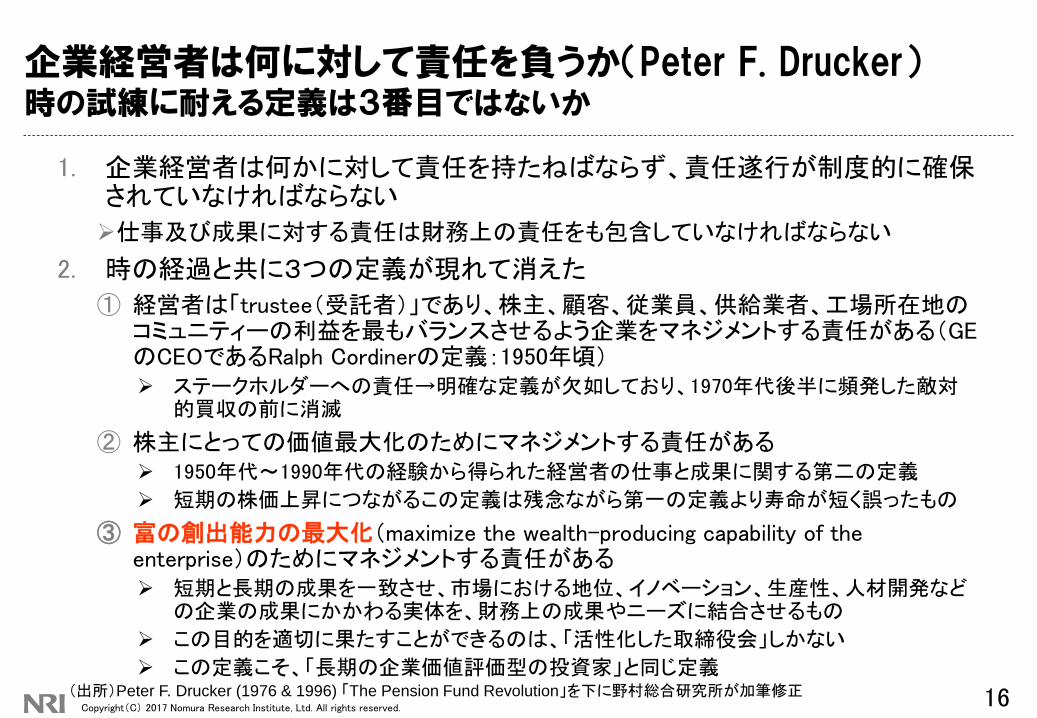

企業経営者は何に対して責任を負うか(Peter F. Drucker)時の試練に耐える定義は3番目ではないか

1. 企業経営者は何かに対して責任を持たねばならず、責任遂行が制度的に確保されていなければならない

仕事及び成果に対する責任は財務上の責任をも包含していなければならない

2. 時の経過と共に3つの定義が現れて消えた

① 経営者は「trustee(受託者)」であり、株主、顧客、従業員、供給業者、工場所在地のコミュニティーの利益を最もバランスさせるよう企業をマネジメントする責任がある(GEのCEOであるRalph Cordinerの定義:1950年頃) ステークホルダーへの責任→明確な定義が欠如しており、1970年代後半に頻発した敵対

的買収の前に消滅

② 株主にとっての価値最大化のためにマネジメントする責任がある 1950年代~1990年代の経験から得られた経営者の仕事と成果に関する第二の定義

短期の株価上昇につながるこの定義は残念ながら第一の定義より寿命が短く誤ったもの

③ 富の創出能力の最大化(maximize the wealth-producing capability of the enterprise)のためにマネジメントする責任がある 短期と長期の成果を一致させ、市場における地位、イノベーション、生産性、人材開発など

の企業の成果にかかわる実体を、財務上の成果やニーズに結合させるもの

この目的を適切に果たすことができるのは、「活性化した取締役会」しかない

この定義こそ、「長期の企業価値評価型の投資家」と同じ定義(出所)Peter F. Drucker (1976 & 1996) 「The Pension Fund Revolution」を下に野村総合研究所が加筆修正 16

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

コーポレートガバナンス情報は「企業投資」の運用マネジャーへCG原則、統合報告、株主レターなどで企業価値と関連させて開示

1. コーポレートガバナンス報告書

① CGCは東京証券取引所の定める、企業行動規範の「遵守すべき事項」として規定

② 「企業投資(企業価値評価型)」の投資家はあまり見ていないとの厳しい評価

③ 彼らにとって、コーポレートガバナンスに関連する情報は、企業の持続的な成長と中長期の企業価値と関連づけて説明されなければ、意味がない。従ってコーポレートガバナンス報告書は、企業価値と関連づけた情報開示がなされることが不可欠。

④ 「コーポレートガバナンス原則」、「統合報告」、「株主レター」などで示すことができるのではないか

2. コーポレートガバナンス原則

① 企業投資の投資家に参考となる情報開示が必要

② 彼らにとって企業理念と関係づけられたコーポレートガバナンス内容が不可欠

3. 統合報告

① 統合報告の趣旨は、企業価値に関わる包括的な情報開示を求めたもので、ここで開示される情報が本来は、長期企業価値評価型の投資家には最も参考になるはず

4. 株主レター(To the Shareholders、Dear Fellow Shareholders)

① バークシャーハサウェイ(28頁)やJPMorgan(53頁)の株主レターには、企業価値関連情報が満載

17

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

日本企業に投資する企業投資の運用マネジャー海外に運用拠点を置くマネジャーが多い

1. 企業投資を行う運用マネジャーのタイプ

① グローバル株式マネジャー

グローバル株式ポートフォリオを運用する中で、長期の企業価値が高くかつ価格が安い日本企業に投資をしている運用会社。グローバル競争で勝ち抜く企業を選択する傾向が強く、分析の目線がグローバル展開している日本企業の経営者と同じ。保有企業数は少なく(50企業以下が大半、例外も何社かあり)、長期で保有する傾向が強い。

(例)ファーストイーグル、ウオルタースコット、ベイリーギフォード、モルガンスタンレーIM、オルビスIM、マラソンアセット(London)、MFS、ファーストステート・インベストメンツ 等々

② 日本株式マネジャー

海外拠点もしくは日本に投資拠点を置き、日本企業特化のポートフォリオを運用している運用会社。経営者との対話を重視し経営内容にもコミットメントする「経営への積極関与型(エンゲージメント型)」とそうでない「企業価値評価型」の2種類が存在。

日本を投資拠点とする運用会社もわずかながら存在(農林中金VI、みさき投資など10社程度か)。

2. 何故、日本にそのような投資家が少ないのか

① 需要面:ベンチマークとの乖離リスク、投資成果が出るまでの時間の長さ、能力評価の難しさ等の理由で投資を躊躇する年金ファンドが多い(顧客も海外に存在するケースが多い)

② 供給面:グローバル株式に投資する能力がないとあきらめている日系運用会社が多い18

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

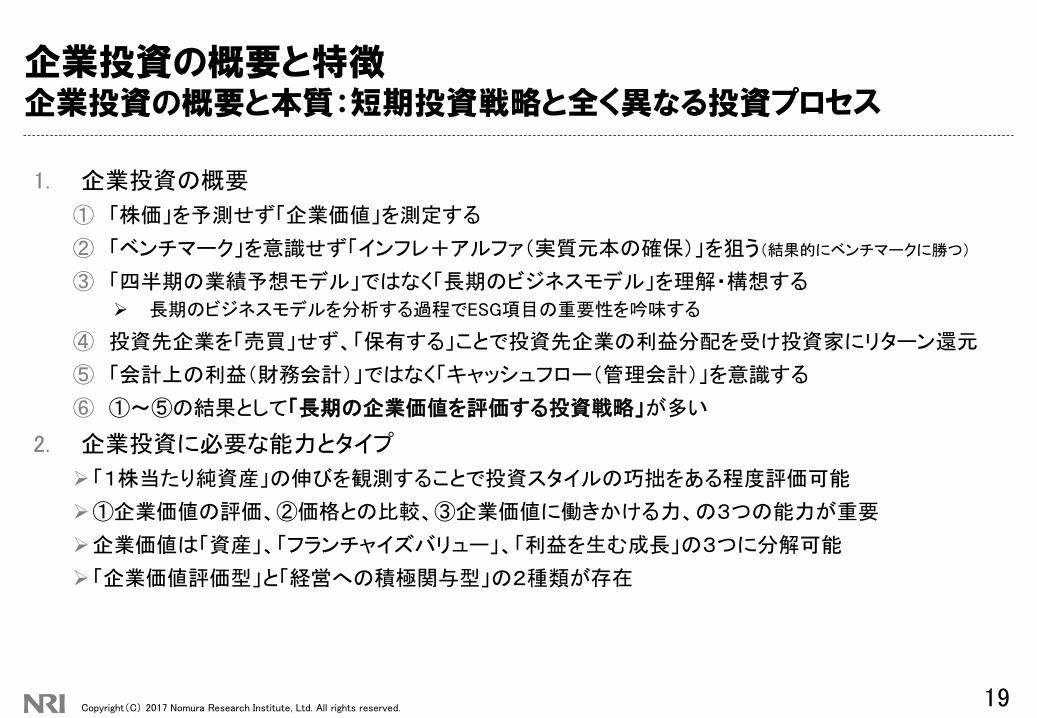

企業投資の概要と特徴企業投資の概要と本質:短期投資戦略と全く異なる投資プロセス

1. 企業投資の概要

① 「株価」を予測せず「企業価値」を測定する

② 「ベンチマーク」を意識せず「インフレ+アルファ(実質元本の確保)」を狙う(結果的にベンチマークに勝つ)

③ 「四半期の業績予想モデル」ではなく「長期のビジネスモデル」を理解・構想する

長期のビジネスモデルを分析する過程でESG項目の重要性を吟味する

④ 投資先企業を「売買」せず、「保有する」ことで投資先企業の利益分配を受け投資家にリターン還元

⑤ 「会計上の利益(財務会計)」ではなく「キャッシュフロー(管理会計)」を意識する

⑥ ①~⑤の結果として「長期の企業価値を評価する投資戦略」が多い

2. 企業投資に必要な能力とタイプ

「1株当たり純資産」の伸びを観測することで投資スタイルの巧拙をある程度評価可能

①企業価値の評価、②価格との比較、③企業価値に働きかける力、の3つの能力が重要

企業価値は「資産」、「フランチャイズバリュー」、「利益を生む成長」の3つに分解可能

「企業価値評価型」と「経営への積極関与型」の2種類が存在

19

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

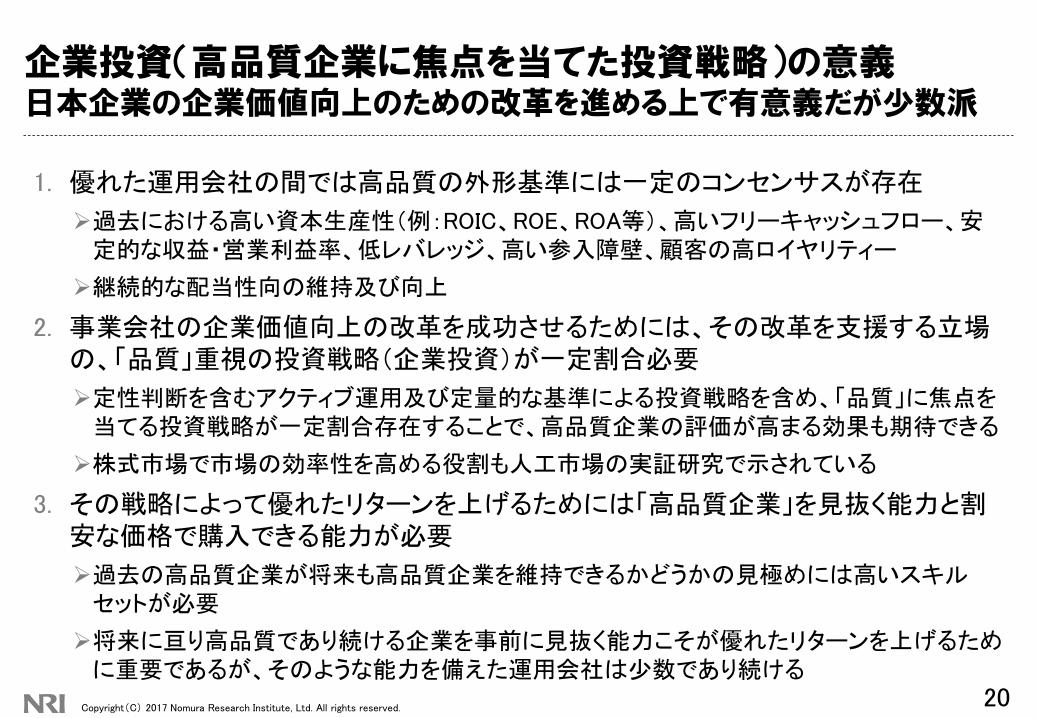

企業投資(高品質企業に焦点を当てた投資戦略)の意義日本企業の企業価値向上のための改革を進める上で有意義だが少数派

1. 優れた運用会社の間では高品質の外形基準には一定のコンセンサスが存在

過去における高い資本生産性(例:ROIC、ROE、ROA等)、高いフリーキャッシュフロー、安定的な収益・営業利益率、低レバレッジ、高い参入障壁、顧客の高ロイヤリティー

継続的な配当性向の維持及び向上

2. 事業会社の企業価値向上の改革を成功させるためには、その改革を支援する立場の、「品質」重視の投資戦略(企業投資)が一定割合必要

定性判断を含むアクティブ運用及び定量的な基準による投資戦略を含め、「品質」に焦点を当てる投資戦略が一定割合存在することで、高品質企業の評価が高まる効果も期待できる

株式市場で市場の効率性を高める役割も人工市場の実証研究で示されている

3. その戦略によって優れたリターンを上げるためには「高品質企業」を見抜く能力と割安な価格で購入できる能力が必要

過去の高品質企業が将来も高品質企業を維持できるかどうかの見極めには高いスキルセットが必要

将来に亘り高品質であり続ける企業を事前に見抜く能力こそが優れたリターンを上げるために重要であるが、そのような能力を備えた運用会社は少数であり続ける

20

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

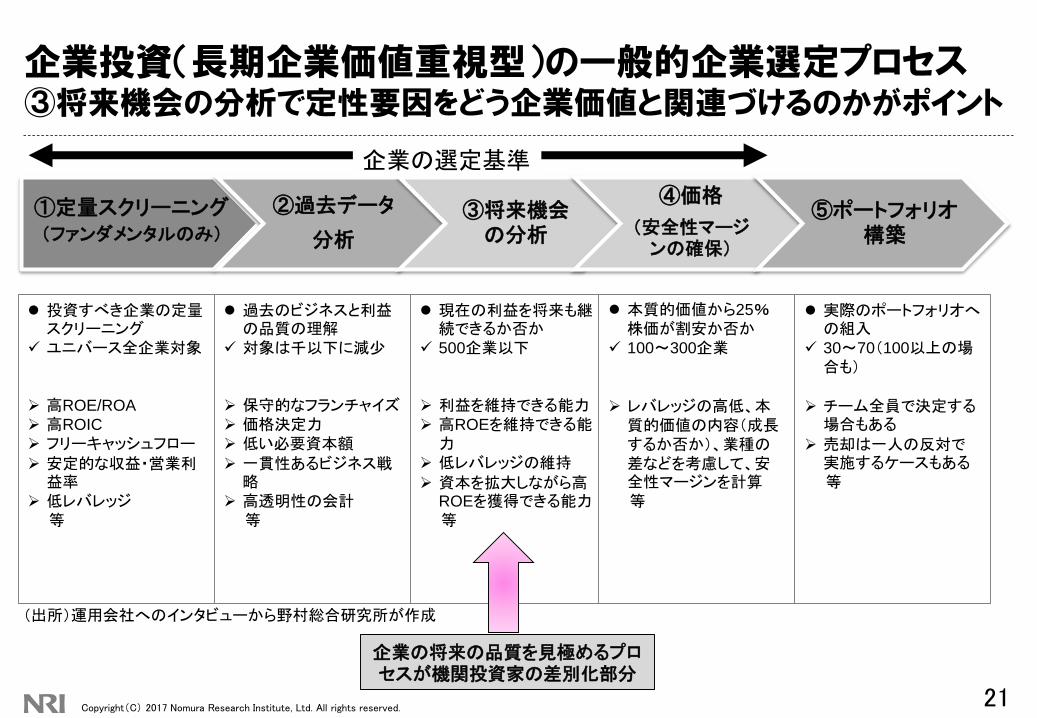

企業投資(長期企業価値重視型)の一般的企業選定プロセス③将来機会の分析で定性要因をどう企業価値と関連づけるのかがポイント

①定量スクリーニング(ファンダメンタルのみ)

②過去データ

分析

③将来機会の分析

④価格

(安全性マージンの確保)

⑤ポートフォリオ構築

21

投資すべき企業の定量スクリーニング

ユニバース全企業対象

高ROE/ROA

高ROIC

フリーキャッシュフロー 安定的な収益・営業利

益率 低レバレッジ

等

過去のビジネスと利益の品質の理解

対象は千以下に減少

保守的なフランチャイズ 価格決定力 低い必要資本額 一貫性あるビジネス戦

略 高透明性の会計

等

現在の利益を将来も継続できるか否か

500企業以下

利益を維持できる能力 高ROEを維持できる能

力 低レバレッジの維持 資本を拡大しながら高

ROEを獲得できる能力等

本質的価値から25%株価が割安か否か

100~300企業

レバレッジの高低、本質的価値の内容(成長するか否か)、業種の差などを考慮して、安全性マージンを計算等

実際のポートフォリオへの組入

30~70(100以上の場合も)

チーム全員で決定する場合もある

売却は一人の反対で実施するケースもある等

(出所)運用会社へのインタビューから野村総合研究所が作成

企業の選定基準

企業の将来の品質を見極めるプロセスが機関投資家の差別化部分

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

運用会社名 企業選定基準の概要

A

①利益率の高い企業(借入金に頼らない高いROIC、高い粗利益率:価格支配力、資本集約度の低いビジネスモデルによるFCF創出、強固なバランスシート)、②持続可能なROIC(無形資産:ブランド力、著作権、ライセンス、販売網等、支配的な市場占有率、安定した売上、地理的な分散、既存事業の相当な成長)、③ROICの維持に注力する経営陣(ブランド構築・維持のための創意工夫や投資を行う姿勢、ROICに着目する姿勢、規律ある資本活用、株主に有害な戦略的買収やインセンティブに注意)

B

①ビジネス見通し/戦略(業種の成長性を予見できる証拠、明確な経営戦略及び執行)、②経営チーム(モチベーション、経験、過去のトラックレコード(企業見通し等を通じ、投資家として彼らを個人的に信用できるか否か))、③財務(強力なバランスシート、透明性の高い財務開示)、④事業内容の透明性(クリーンな企業構造、透明性の高い収益(visible earnings)、年次報告書)、⑤株主価値へのコミットメント(経営者や利害調整を目的として運営せず、株主のために運営されているか)

C

①産業の魅力度(今後5年間に亘り十分売上を伸ばせる市場ポテンシャルはあるか、それ以降の見通しはどうか)、②企業の競争力(その企業の長期的な競争力はどこにあるのか、人的資源は他社より一貫して優れているのか・そうならばなぜどのように、なぜ顧客忠誠心が高く継続するのか)、③財務基盤の強さ(その企業のマージンは魅力的か、マージンは上昇するか低下するか)、④経営陣の資質(資本をどのように配分するのか(設備投資、配当や撤退戦略))、⑤バリュエーション(バリュエーションは魅力的か、なぜ市場はそれに気づいていないか)

D①市場ポジション、持続可能なマージン、②競争優位に立てる構造、産業のダイナミックス、③価格リーダーシップ、コストコントロール、④キャッシュフロー、ROIC、⑤会計、バランスシート、運転資本、⑥経営陣の経験、トラックレコード、⑦フリーフロート、取引量、バリュエーション

E

①クオリティ(経営陣:誠実性・少数株主との利害の一致・スチュワードシップ・明確な戦略・革新性・リスクへの感度・経験に裏付けられた実行能力・多様な関係者に対する姿勢、事業フランチャイズ:ブランド力・市場シェア・価格決定力・競争優位性、財務健全性:資金調達戦略・キャッシュフロー創出・負債による資金調達の妥当性)、②利益成長(継続性:実質成長5~10%・中長期視点・明確な利益成長、変化:シクリカルな変化・経営陣の変化・事業再構築)、③バリュエーション(適正価格:多様なバリュエーション算出基準・適正価値の算定・株価レビュー目標・マクロ環境変化の影響度)

22

(出所)運用会社へのインタビューを下に野村総合研究所が作成

企業選定基準の具体的事例(英国の運用会社の例)長期の企業価値を見極める投資家による、高品質企業の選別基準の例

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

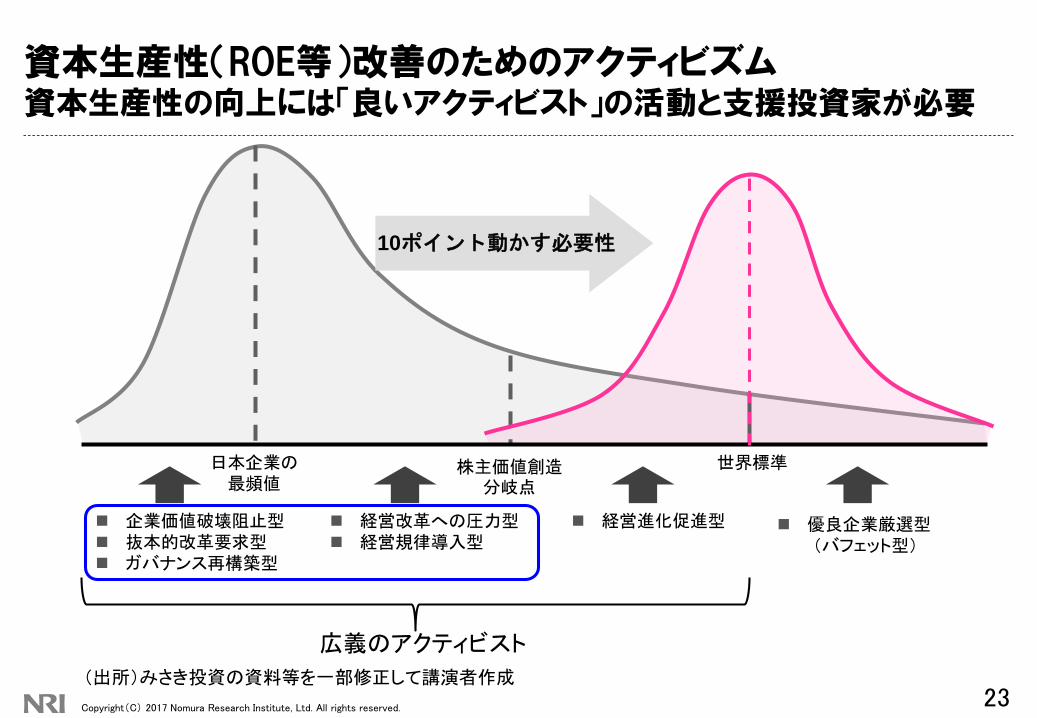

資本生産性(ROE等)改善のためのアクティビズム資本生産性の向上には「良いアクティビスト」の活動と支援投資家が必要

23

日本企業の最頻値

株主価値創造分岐点

世界標準

企業価値破壊阻止型 抜本的改革要求型 ガバナンス再構築型

経営改革への圧力型 経営規律導入型

経営進化促進型 優良企業厳選型(バフェット型)

10ポイント動かす必要性

(出所)みさき投資の資料等を一部修正して講演者作成

広義のアクティビスト

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

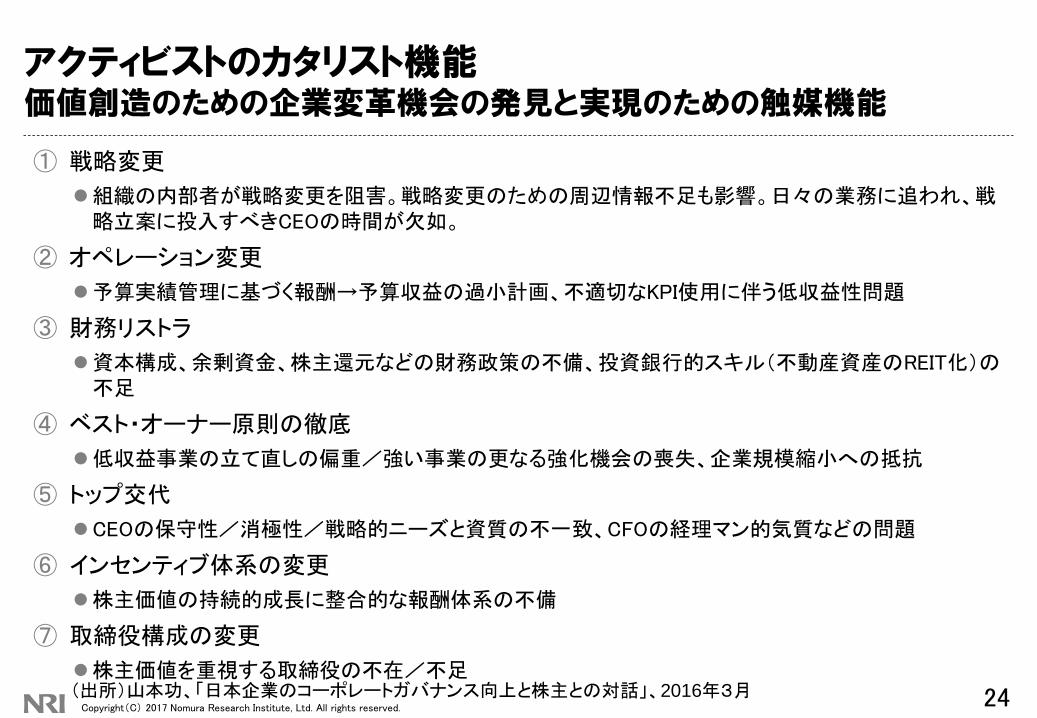

アクティビストのカタリスト機能価値創造のための企業変革機会の発見と実現のための触媒機能

① 戦略変更

組織の内部者が戦略変更を阻害。戦略変更のための周辺情報不足も影響。日々の業務に追われ、戦略立案に投入すべきCEOの時間が欠如。

② オペレーション変更

予算実績管理に基づく報酬→予算収益の過小計画、不適切なKPI使用に伴う低収益性問題

③ 財務リストラ

資本構成、余剰資金、株主還元などの財務政策の不備、投資銀行的スキル(不動産資産のREIT化)の不足

④ ベスト・オーナー原則の徹底

低収益事業の立て直しの偏重/強い事業の更なる強化機会の喪失、企業規模縮小への抵抗

⑤ トップ交代

CEOの保守性/消極性/戦略的ニーズと資質の不一致、CFOの経理マン的気質などの問題

⑥ インセンティブ体系の変更

株主価値の持続的成長に整合的な報酬体系の不備

⑦ 取締役構成の変更

株主価値を重視する取締役の不在/不足

24(出所)山本功、「日本企業のコーポレートガバナンス向上と株主との対話」、2016年3月

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

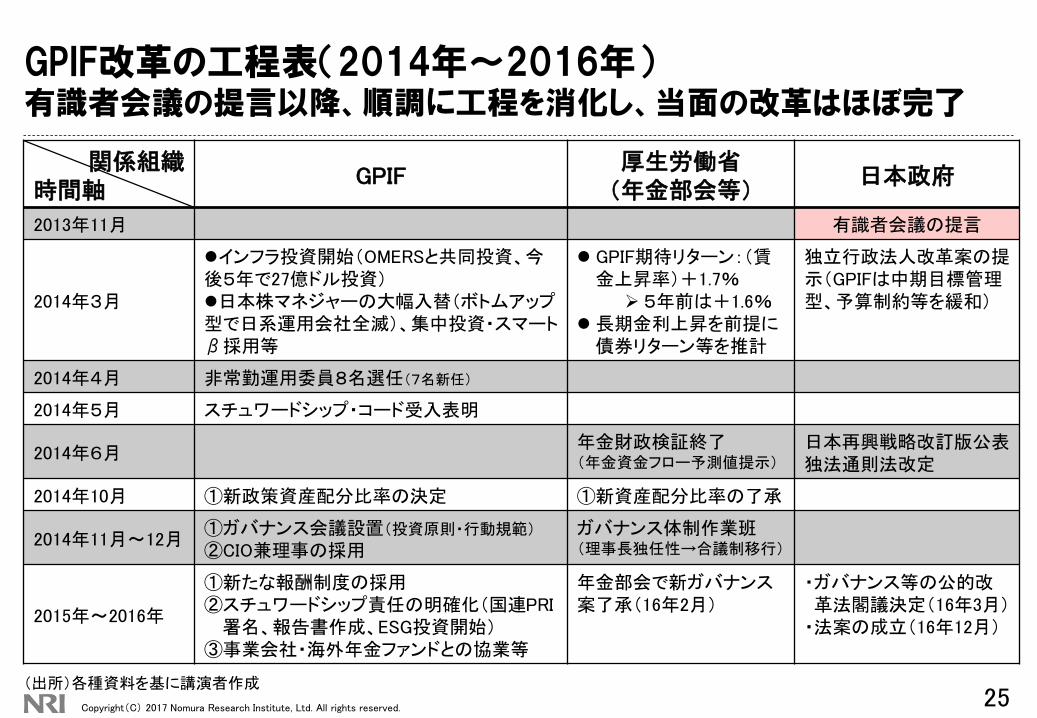

GPIF改革の工程表(2014年~2016年)有識者会議の提言以降、順調に工程を消化し、当面の改革はほぼ完了

関係組織時間軸

GPIF厚生労働省

(年金部会等)日本政府

2013年11月 有識者会議の提言

2014年3月

インフラ投資開始(OMERSと共同投資、今後5年で27億ドル投資)日本株マネジャーの大幅入替(ボトムアップ型で日系運用会社全滅)、集中投資・スマートβ採用等

GPIF期待リターン:(賃金上昇率)+1.7%

5年前は+1.6% 長期金利上昇を前提に

債券リターン等を推計

独立行政法人改革案の提示(GPIFは中期目標管理型、予算制約等を緩和)

2014年4月 非常勤運用委員8名選任(7名新任)

2014年5月 スチュワードシップ・コード受入表明

2014年6月年金財政検証終了(年金資金フロー予測値提示)

日本再興戦略改訂版公表独法通則法改定

2014年10月 ①新政策資産配分比率の決定 ①新資産配分比率の了承

2014年11月~12月①ガバナンス会議設置(投資原則・行動規範)

②CIO兼理事の採用ガバナンス体制作業班(理事長独任性→合議制移行)

2015年~2016年

①新たな報酬制度の採用②スチュワードシップ責任の明確化(国連PRI

署名、報告書作成、ESG投資開始)③事業会社・海外年金ファンドとの協業等

年金部会で新ガバナンス案了承(16年2月)

・ガバナンス等の公的改革法閣議決定(16年3月)

・法案の成立(16年12月)

(出所)各種資料を基に講演者作成25

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

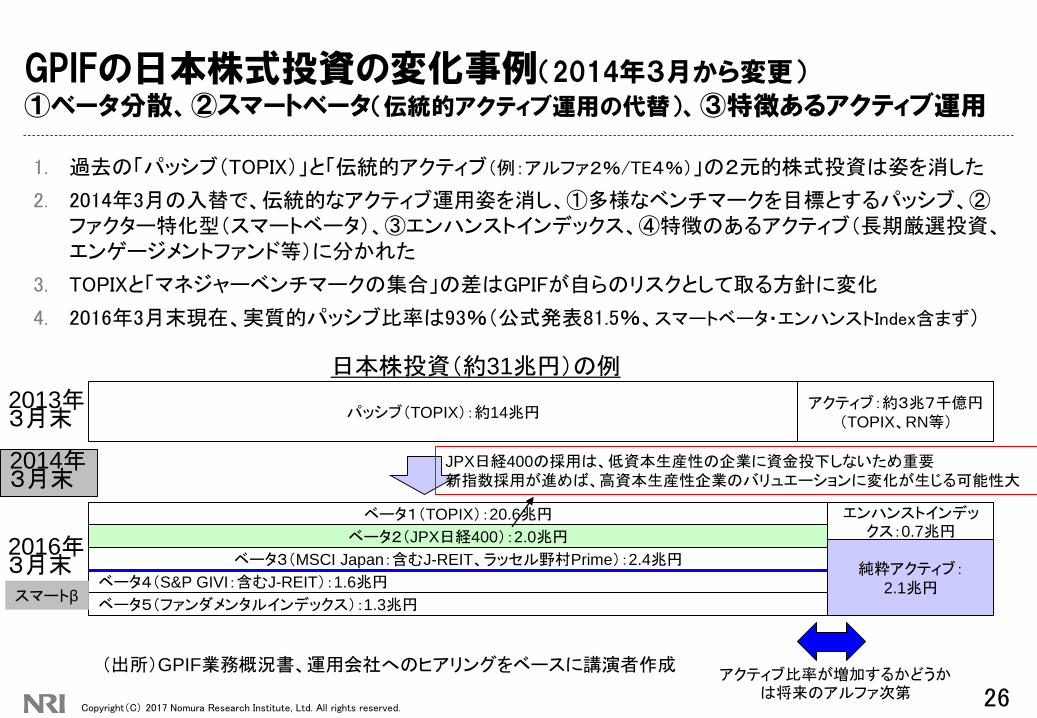

GPIFの日本株式投資の変化事例(2014年3月から変更)

①ベータ分散、②スマートベータ(伝統的アクティブ運用の代替)、③特徴あるアクティブ運用

1. 過去の「パッシブ(TOPIX)」と「伝統的アクティブ(例:アルファ2%/TE4%)」の2元的株式投資は姿を消した

2. 2014年3月の入替で、伝統的なアクティブ運用姿を消し、①多様なベンチマークを目標とするパッシブ、②ファクター特化型(スマートベータ)、③エンハンストインデックス、④特徴のあるアクティブ(長期厳選投資、エンゲージメントファンド等)に分かれた

3. TOPIXと「マネジャーベンチマークの集合」の差はGPIFが自らのリスクとして取る方針に変化

4. 2016年3月末現在、実質的パッシブ比率は93%(公式発表81.5%、スマートベータ・エンハンストIndex含まず)

パッシブ(TOPIX):約14兆円アクティブ:約3兆7千億円

(TOPIX、RN等)2013年3月末

ベータ1(TOPIX):20.6兆円

純粋アクティブ:2.1兆円

ベータ2(JPX日経400):2.0兆円

ベータ3(MSCI Japan:含むJ-REIT、ラッセル野村Prime):2.4兆円

ベータ4(S&P GIVI:含むJ-REIT):1.6兆円

日本株投資(約31兆円)の例

ベータ5(ファンダメンタルインデックス):1.3兆円

エンハンストインデックス:0.7兆円

アクティブ比率が増加するかどうかは将来のアルファ次第

JPX日経400の採用は、低資本生産性の企業に資金投下しないため重要新指数採用が進めば、高資本生産性企業のバリュエーションに変化が生じる可能性大

スマートβ

(出所)GPIF業務概況書、運用会社へのヒアリングをベースに講演者作成

2016年3月末

2014年3月末

26

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

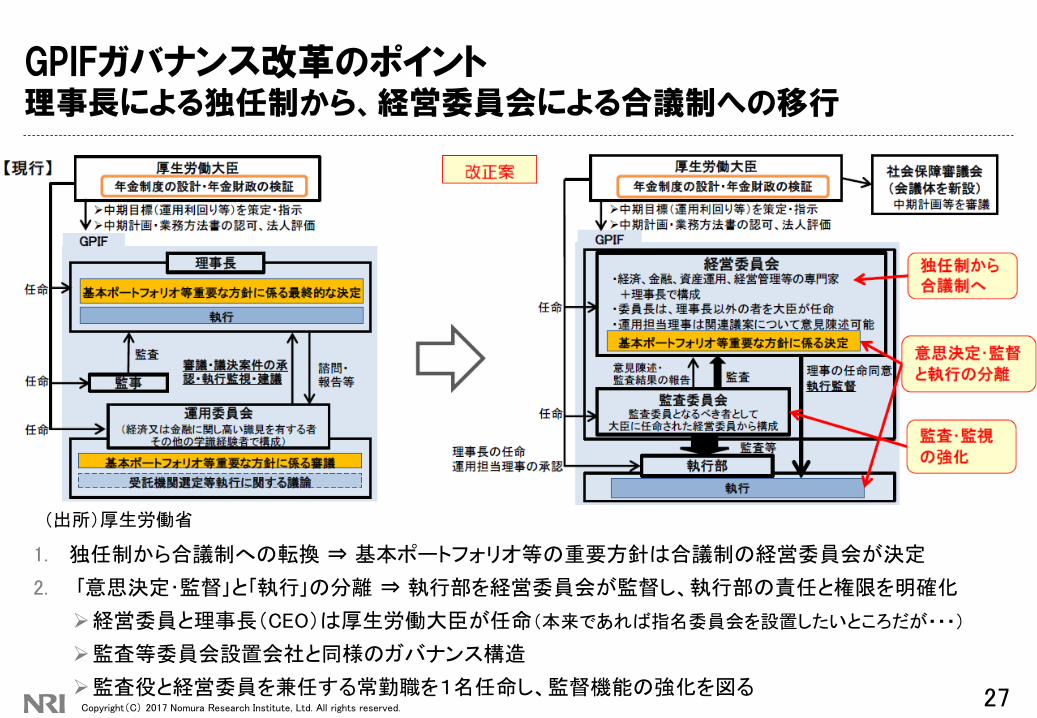

GPIFガバナンス改革のポイント理事長による独任制から、経営委員会による合議制への移行

27

(出所)厚生労働省

1. 独任制から合議制への転換 ⇒ 基本ポートフォリオ等の重要方針は合議制の経営委員会が決定

2. 「意思決定・監督」と「執行」の分離 ⇒ 執行部を経営委員会が監督し、執行部の責任と権限を明確化

経営委員と理事長(CEO)は厚生労働大臣が任命(本来であれば指名委員会を設置したいところだが・・・)

監査等委員会設置会社と同様のガバナンス構造

監査役と経営委員を兼任する常勤職を1名任命し、監督機能の強化を図る

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved. 28

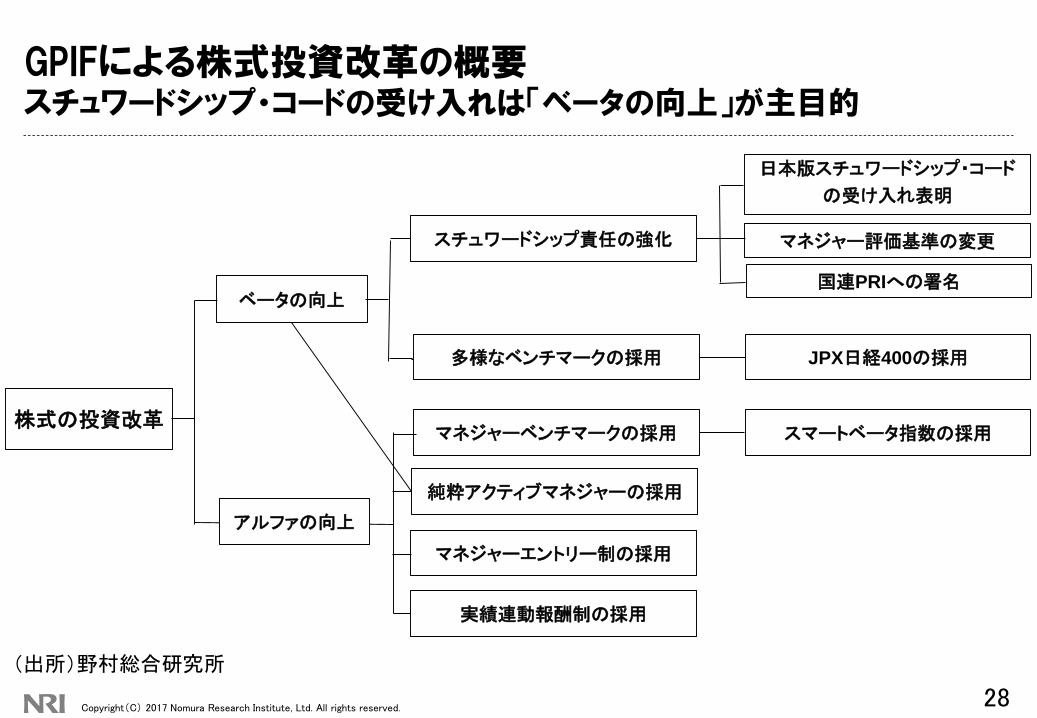

GPIFによる株式投資改革の概要スチュワードシップ・コードの受け入れは「ベータの向上」が主目的

(出所)野村総合研究所

株式の投資改革

ベータの向上

実績連動報酬制の採用

マネジャーベンチマークの採用

マネジャーエントリー制の採用

純粋アクティブマネジャーの採用

マネジャー評価基準の変更

日本版スチュワードシップ・コード

の受け入れ表明

スマートベータ指数の採用

JPX日経400の採用

国連PRIへの署名

スチュワードシップ責任の強化

多様なベンチマークの採用

アルファの向上

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

GPIFによるスチュワードシップ責任外部委託をしている運用会社がアルファ・ベータ向上に貢献できるか否か

1. スチュワードシップ・コードへの受け入れ表明(2014年5月)

運用会社にヒアリングを実施し、コードの実施状況について説明を求め、その状況を把握し、その結果を各年度の実施状況の概要として公表。運用会社がスチュワードシップ責任を果たす上で課題が発生していると認識したとき、運用会社に改善を求める。運用会社によるエンゲージメント活動は、外形的行動(経営者との会合回数等)ではなく、対話の内容を重視。

企業価値を高めるビジネスモデルの内容(経営理念・ビジョン、具体的な事業戦略)、ガバナンスの状況(取締役会等による執行等に対する監督)、長期的な資本生産性の考慮、リスク(社会・環境問題等に関連するリスクを含む)への対応、反社会的行為の防止など

2. 国連責任投資原則(UNPRI、Principles for Responsible Investment)への署名

3. スチュワードシップ報告書の開示(2015年、2016年1月)

利益相反に問題のある運用会社が複数存在する(日系運用会社)と指摘

4. 運用会社の評価基準の変更(2016年3月)

スチュワードシップ責任及び利益相反管理への対応等を評価項目に追加

5. 企業・アセットオーナーフォーラム、グローバル・アセットオーナーフォーラムの開催(2016年7月)

企業との議論により、運用会社の360度評価が可能に 29

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

日本版スチュワードシップ・コードへの対応の現状改善傾向にあるが運用会社・アセットオーナーともいまだ不十分な対応状況

30

1. 運用会社のコードへの対応方針は改善しつつも、いまだ不十分な内容

① コード受け入れ機関投資家213社の内、投信・投資顧問専業運用会社が151社と7割を占める

② コードの方針説明では原則1・2・5を必須とした意味の再考が必要

原則1:対話にあたり運用機関の投資方針を明らかにする(投資哲学・運用スタイルなど)

原則2:企業にコーポレート・ガバナンスの向上を求める大前提として自らの襟を正す

原則5:過去のスチュワードシップ活動の実績を示す(議決権行使は重要な一手段)

③ Comply or Explainの活用をすべき

単純な受入表明より、投資スタイルと異なり出来ない事は出来ないと書くことが重要

④ 2014年6月の状況に比べ、内容は改善傾向にあるが、実質的内容に改善があるか疑問

海外の機関投資家からの、国内機関投資家に対する「トヨタAA株(種類株)の議決権行使結果」への強い不満

2. アセットオーナー(年金ファンド等)の受け入れは公的年金が主

① 海外の年金ファンドを含む26社(海外4社)の多くが公的年金であり、企業年金ファンドは8社のみ

公的年金ファンドの中には、既に議決権行使規定があり、受け入れのための前提条件が整っていた

② 英国でも2012年の改定以降アセット・オーナーの受入が加速(当初は先進的な年金ファンドのみ)

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

企業年金におけるスチュワードシップ責任の現状と課題2017年4月以降、企業年金基金の受け入れ表明が拡大する見通し

コードに受け入れ表明した企業年金基金は8基金、(内)事業会社の年金基金は1つのみ

事業会社の企業年金基金が受け入れ表明できない主な理由(+海外の企業年金基金も活動に不熱心)

① 費用対効果が不明確(他に費用対効果が明確になっている業務を優先すべきとの意見)

② スタッフ不足(①と関連)

③ 母体企業との利益相反の問題(例:運用委託先の運用会社によるスポンサー企業の議決権行使をどうするか)

部分最適と全体最適(短期視点と長期視点と置き換え可能)の間で揺れ動く企業年金の姿

企業年金部会での提案(DB企業年金基金のガバナンス強化に関する議論の一つとして)

① 「スチュワードシップ責任」を運用会社の選任・評価の際の定性評価の一つとして例示すること

運用会社へのインセンティブ付与という観点で極めて効果的

しかし、定性評価を行うには企業年金が、運用会社がなぜ企業を保有しているのかを理解することが不可欠。そのためには、通常行われている、四半期毎にファンドとベンチマークのリターンを相対比較する「価格」ベースの会議はほとんど意味がない。投資プロセスを評価するためのスキルセットを身につけていくことが期待される。

② スチュワードシップ・コードの受け入れ表明をした場合に行うべき具体的な対応内容が不明確であり、厚生労働省と企業年金連合会が連携して具体的な対応策の検討も考えるべき

連合会・厚生労働省共同によるスチュワードシップ検討会が10月より開催され、2017年3月末を目処に報告書を発表予定

31

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

運用会社が果たすべきスチュワードシップ責任とは何か顧客からの付託に応える投資先企業との実効性のある対話力の構築

何より重要であるのは中長期の企業価値を見極める能力及び投資戦略の構築

残念ながら真剣に中長期の企業価値を見極める能力・投資戦略を中心に据えた運用会社は少ない

国内顧客(年金ファンド)の短期指向も運用会社の投資戦略に大きな影響を与えている可能性が高い

外資系運用会社でも国内に投資拠点を持たない運用会社の方が中長期指向が強いとの実証結果あり

この能力の開発及び機関投資家層の拡大なくして投資家と企業経営者の建設的対話は拡大しない

1. 機関投資家(運用会社、年金ファンド)自身のガバナンス整備が不可欠

① 利益相反を含めた情報(関係・対処方法等)を明確に開示することが最低条件

② 「顧客利益を考慮する」専門性を担保した取締役会の設置▪ 専門性の高い独立社外取締役の選任(大手日系運用会社では採用が進んでいる)は喫緊の課題

2. 投資戦略別に実行すべきこと、全社として実行すべきことを峻別(運用会社)

① 全社として実行すべきこと:議決権行使等

② 投資戦略別に実行すべきこと:具体的な投資先企業との対話

3. 顧客およびコンサルタントからの評価に耐えうる開示が重要

① 投資戦略を反映した方針の説明によって、顧客が投資戦略への理解を深めることが可能

② 顧客の投資戦略理解が深まれば、リターン悪化のみを理由とした早期解約防止に大きな効果

32

Copyright(C) 2017 Nomura Research Institute, Ltd. All rights reserved.

日系運用会社が行うべきガバナンス改革の内容まず隗より始めよ(投資先企業に改革を求める前に自らを改革するべき)

日本の運用会社の置かれた厳しい環境の認識が必要

ほとんどが金融グループ内の非上場会社で小規模な運用会社が多い

スチュワードシップ・コードの原則2(利益相反規定)の乏しい内容

公的年金ファンド(GPIF)からの極めて厳しい評価

1. 厳格な情報隔壁の設置

顧客情報と投資情報を親会社から完全隔離すること

2. 人事交流の制限

運用会社の投資部門と親会社の部門間の人事交流の禁止

3. 利益相反管理規定の設定と金融グループとしての組織設計

利益相反を行う専門部署及び専門職の設置、スチュワードシップ・コードへの記述

4. 独立社外取締役の採用

顧客視点を経営に取り入れるため「形」から入ることが一つの重要な方法

33