Embed Size (px)

Citation preview

www.mrconsultores.com.ar

EDITORIAL ERREPAR

Planificación Fiscal A la Luz de la doctrina de la

Corte Suprema de Justicia de la Nación

Expositor: Dr. Marcelo D. Rodríguez

www.mrconsultores.com.ar

ESTADO DE DERECHO

DEFINICIÓN DE RENTATEORIA

APLICABLEAPLICABLE A

Los rendimientos, rentas oenriquecimientos

�susceptibles de una periodicidad

�que implique la permanencia de la fuente que los produce y

�su habilitación

TEORIA

DE LA

FUENTE

� Personas físicas

� Sucesiones indivisas (salvo rentas detercera)

� Sociedades, empresas o explotacionesunipersonales, que, no tratándose delos contribuyentes comprendidos en elartículo 69 de la ley, desarrollaranactividades indicadas en los incisos f) yg) del artículo 79 y las mismas no secomplementaran con una explotacióncomercial.

INDEMNIZACIÓN POR DESPIDO

www.mrconsultores.com.ar

� PERIODICIDAD

� PERMANENCIA DE LA FUENTE

� HABILITACIÓN O EXPLOTACIÓN DE LA FUENTEImplica la voluntad sobre la sustantividad de una actividad generadora de larenta, que habilite o explote la fuente productora sin que ésta desaparezca,exista o no una finalidad lucrativa.

La frecuencia de los actos no accidentales dirigidos a la obtención de rentas,debe ser real o potencial, es decir, susceptibles de serlo por las característicaspropias del contribuyente o la de sus actividades.

Presupone la previa sustantividad de una fuente productora del rédito y laperdurabilidad de la misma una vez obtenida la renta. Habida cuenta de queel capital es el elemento generador de rentas, éstas constituyen el elementogenerado, interpretándose que el rédito es el resultado que genera una fuenteproductora, de forma tal que subsista una vez obtenida la renta. Ello significaque la realización de un capital impide que los beneficios puedan repetirse.

TEORÍA DE LA FUENTE

www.mrconsultores.com.ar

INDEMNIZACIÓN POR DESPIDO

� ESTAN EXENTAS

No están exentas las jubilaciones, pensiones, retiros, subsidios, ni lasremuneraciones que se continúen percibiendo durante las licencias oausencias por enfermedad, las indemnizaciones por falta de preaviso en eldespido y los beneficios o rescates, netos de aportes no deducibles,derivados de planes de seguro de retiro privados administrados porentidades sujetas al control de la Superintendencia de Seguros, excepto losoriginados en la muerte o incapacidad del asegurado.

Las indemnizaciones por antigüedad en los casos de despidos y las que sereciban en forma de capital o renta por causas de muerte o incapacidadproducida por accidente o enfermedad, ya sea que los pagos seefectúen en virtud de lo que determinan las leyes civiles y especiales deprevisión social o como consecuencia de un contrato de seguro.

LEY DE IMPUESTO A LAS GANANCIAS – Artículo 20 inciso i)

www.mrconsultores.com.ar

INDEMNIZACIÓN POR DESPIDO

� SE ENCUENTRAN GRAVADOS

Los distintos beneficios que sean otorgados por el empleador, o através de terceros, a favor de sus dependientes o empleados, auncuando los mismos no revistan carácter remuneratorio a los fines delos aportes y contribuciones al Sistema Nacional Integrado deJubilaciones y Pensiones o regímenes provinciales o municipalesanálogos. Estos beneficios usualmente son concedidos bajo ladenominación de beneficios sociales y/o vales de combustibles,extensión o autorización de uso de tarjetas de compra y/o crédito,vivienda, viajes de recreo o descanso, pago de gastos deeducación del grupo familiar u otros conceptos similares.

LEY DE IMPUESTO A LAS GANANCIAS – Artículo 100

www.mrconsultores.com.ar

INDEMNIZACIÓN POR DESPIDO

INDEMNIZACIÓN POR DESPIDO

www.mrconsultores.com.ar

CUEVAS, Luis Miguel. CSJN del 30/11/2010 – (Art. 52 Ley 23.551)

DE LORENZO, Amelia. CSJN del 17/6/2009 – (Art. 178 Ley 20.744)

VIZZOTI, Carlos Alberto. CSJN del 14/9/2004

DE LORENZO, Amelia. TFN Sala C del 16/9/2004

POMBO Graciela c/ A. Pampeanos CNAT Sala III del 3/2/2006

DOWD DE GARDEY, Patricia F. TFN Sala B del 23/12/1999

DOWD DE GARDEY, Patricia F. CNACAF Sala IV del 5/7/2001

INDEMNIZACIÓN POR DESPIDO

DE LORENZO, Amelia. CNACAF Sala V del 6/2/2006

MARTIN, Maria Eugenia. TFN Sala A del 9/11/2004

www.mrconsultores.com.ar

UNILEVER SA. TFN Sala C del 27/9/2005

NOTA 657/05 (SDG ASJ). Bonificación retiro del personal penitenciario. Provincia de Córdoba

DICTAMEN 72/2002 (DAL)

INDEMNIZACIÓN POR DESPIDO

UNILEVER SA. TFN Sala V del 9/10/2007

DICTAMEN 77/2011 (SDG TLI). Bonificación extraordinaria por jubilación. Convenio de trabajo servicios hospitalarios

CARBONE, Antonio. CNA Corrientes del 6/10/2010

www.mrconsultores.com.ar

IMBELLONE, Oscar Alberto. TFN Sala A del 15/11/2011

QUARANTA DUFFY Hector Julio. TFN Sala A del 6/4/2011

QUARANTA DUFFY Hector Julio. CNACAF Sala II del 22/5/2012

MASIAS Osvaldo. TFN Sala D del 4/6/2012

INDEMNIZACIÓN POR DESPIDO

www.mrconsultores.com.ar

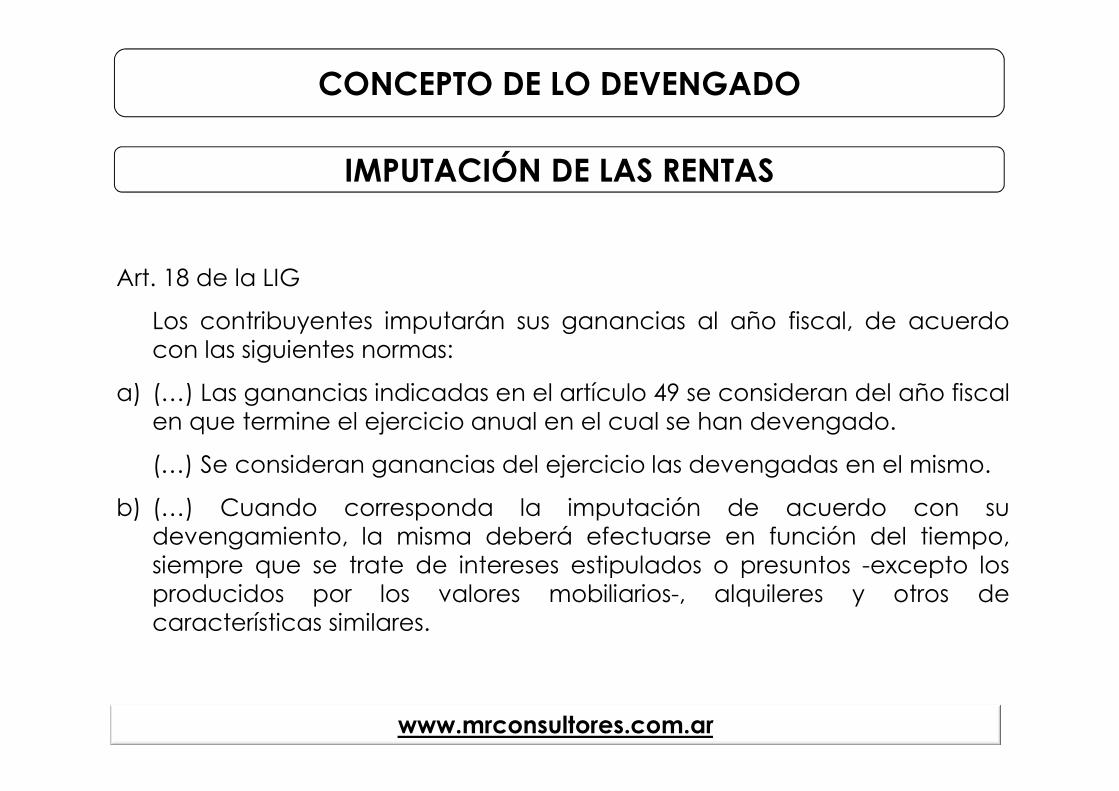

Art. 18 de la LIG

Los contribuyentes imputarán sus ganancias al año fiscal, de acuerdocon las siguientes normas:

a) (…) Las ganancias indicadas en el artículo 49 se consideran del año fiscalen que termine el ejercicio anual en el cual se han devengado.

(…) Se consideran ganancias del ejercicio las devengadas en el mismo.

b) (…) Cuando corresponda la imputación de acuerdo con sudevengamiento, la misma deberá efectuarse en función del tiempo,siempre que se trate de intereses estipulados o presuntos -excepto losproducidos por los valores mobiliarios-, alquileres y otros decaracterísticas similares.

IMPUTACIÓN DE LAS RENTAS

CONCEPTO DE LO DEVENGADO

www.mrconsultores.com.ar

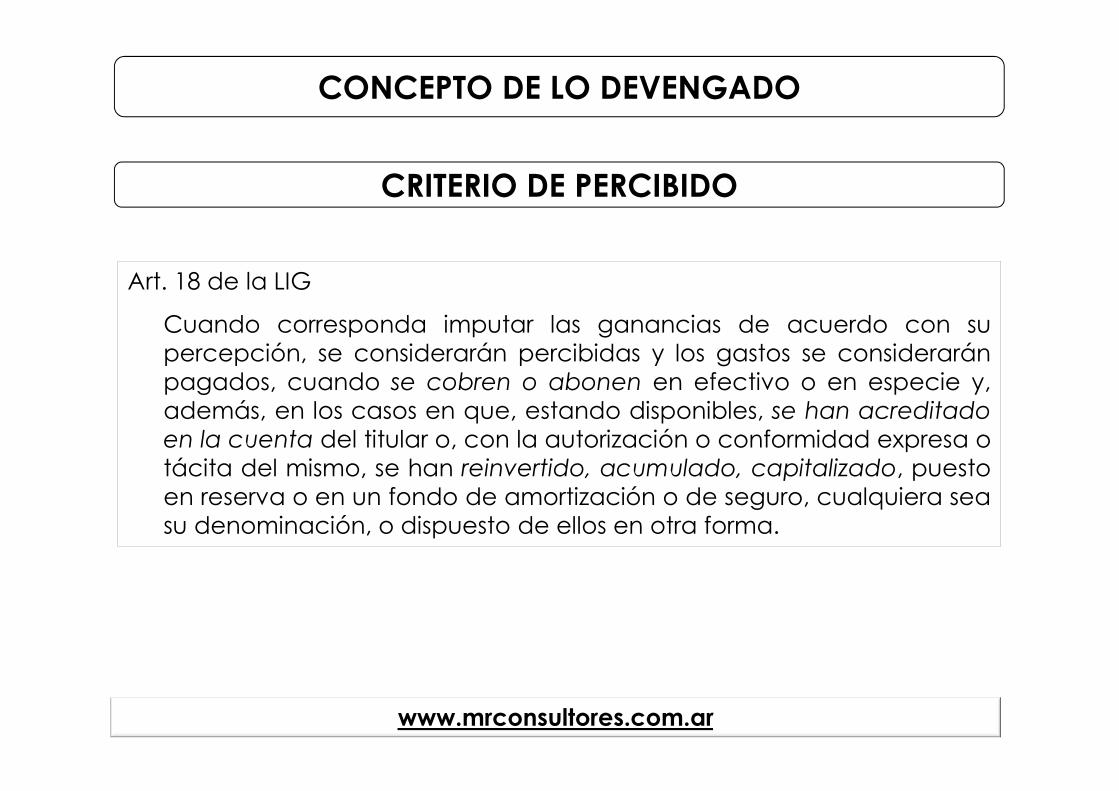

Art. 18 de la LIG

Cuando corresponda imputar las ganancias de acuerdo con supercepción, se considerarán percibidas y los gastos se consideraránpagados, cuando se cobren o abonen en efectivo o en especie y,además, en los casos en que, estando disponibles, se han acreditadoen la cuenta del titular o, con la autorización o conformidad expresa otácita del mismo, se han reinvertido, acumulado, capitalizado, puestoen reserva o en un fondo de amortización o de seguro, cualquiera seasu denominación, o dispuesto de ellos en otra forma.

CRITERIO DE PERCIBIDO

CONCEPTO DE LO DEVENGADO

www.mrconsultores.com.ar

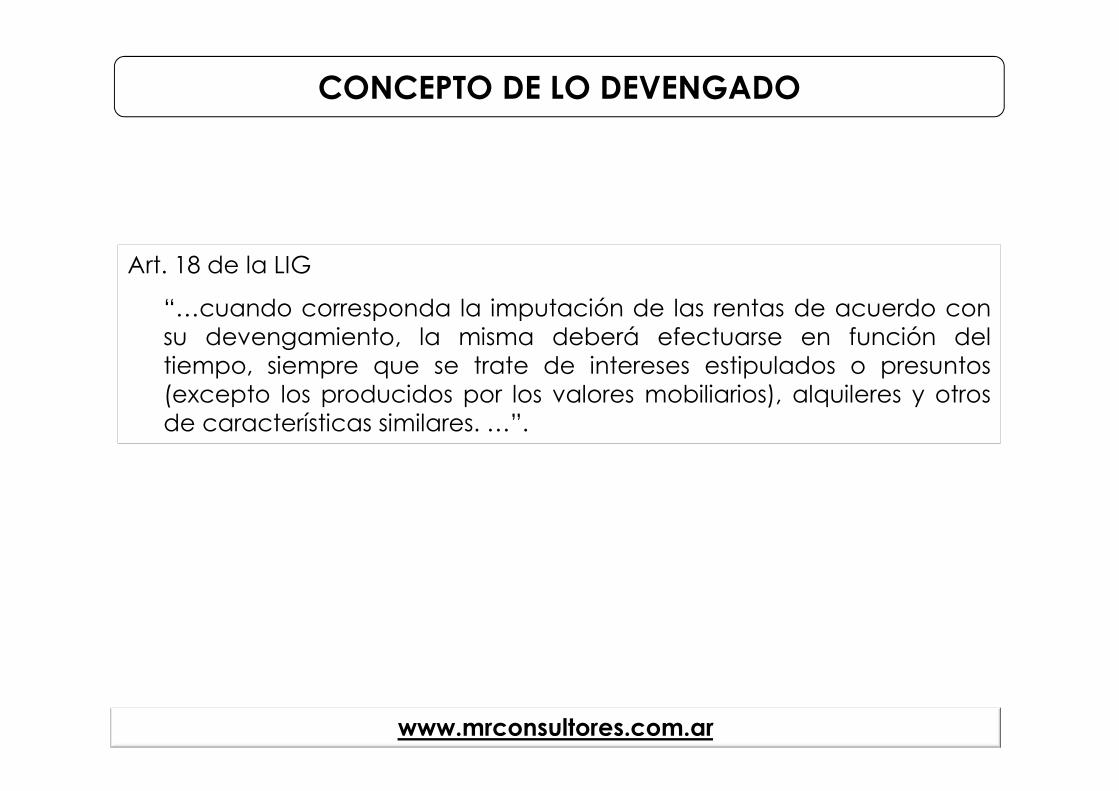

Art. 18 de la LIG

“…cuando corresponda la imputación de las rentas de acuerdo consu devengamiento, la misma deberá efectuarse en función deltiempo, siempre que se trate de intereses estipulados o presuntos(excepto los producidos por los valores mobiliarios), alquileres y otrosde características similares. …”.

CONCEPTO DE LO DEVENGADO

www.mrconsultores.com.ar

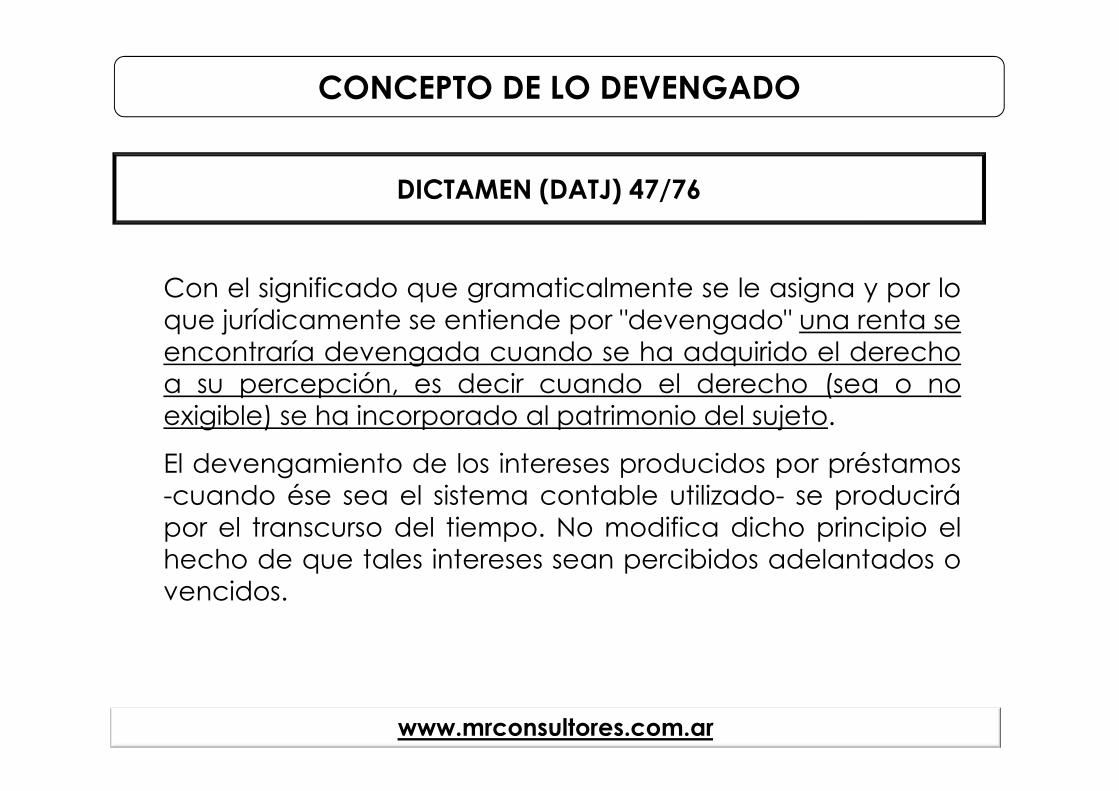

Con el significado que gramaticalmente se le asigna y por loque jurídicamente se entiende por "devengado" una renta seencontraría devengada cuando se ha adquirido el derechoa su percepción, es decir cuando el derecho (sea o noexigible) se ha incorporado al patrimonio del sujeto.

El devengamiento de los intereses producidos por préstamos-cuando ése sea el sistema contable utilizado- se producirápor el transcurso del tiempo. No modifica dicho principio elhecho de que tales intereses sean percibidos adelantados ovencidos.

CONCEPTO DE LO DEVENGADO

DICTAMEN (DATJ) 47/76

www.mrconsultores.com.ar

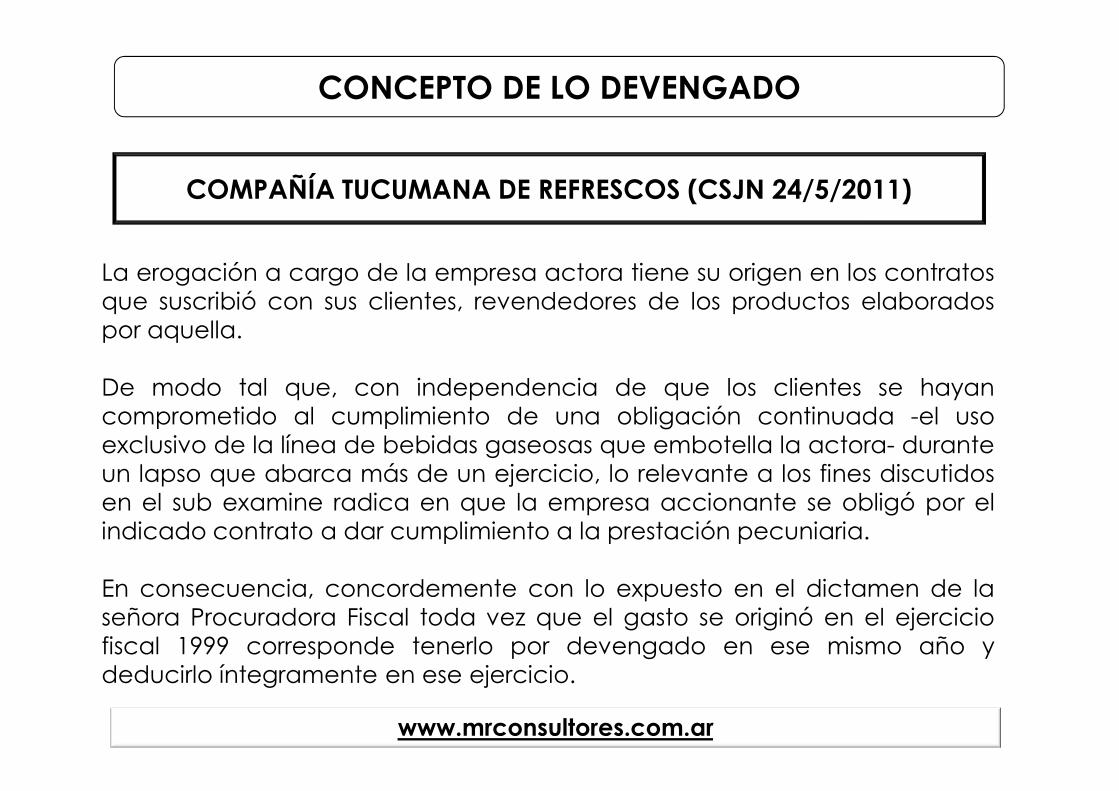

La erogación a cargo de la empresa actora tiene su origen en los contratosque suscribió con sus clientes, revendedores de los productos elaboradospor aquella.

De modo tal que, con independencia de que los clientes se hayancomprometido al cumplimiento de una obligación continuada -el usoexclusivo de la línea de bebidas gaseosas que embotella la actora- duranteun lapso que abarca más de un ejercicio, lo relevante a los fines discutidosen el sub examine radica en que la empresa accionante se obligó por elindicado contrato a dar cumplimiento a la prestación pecuniaria.

En consecuencia, concordemente con lo expuesto en el dictamen de laseñora Procuradora Fiscal toda vez que el gasto se originó en el ejerciciofiscal 1999 corresponde tenerlo por devengado en ese mismo año ydeducirlo íntegramente en ese ejercicio.

CONCEPTO DE LO DEVENGADO

COMPAÑÍA TUCUMANA DE REFRESCOS (CSJN 24/5/2011)

www.mrconsultores.com.ar

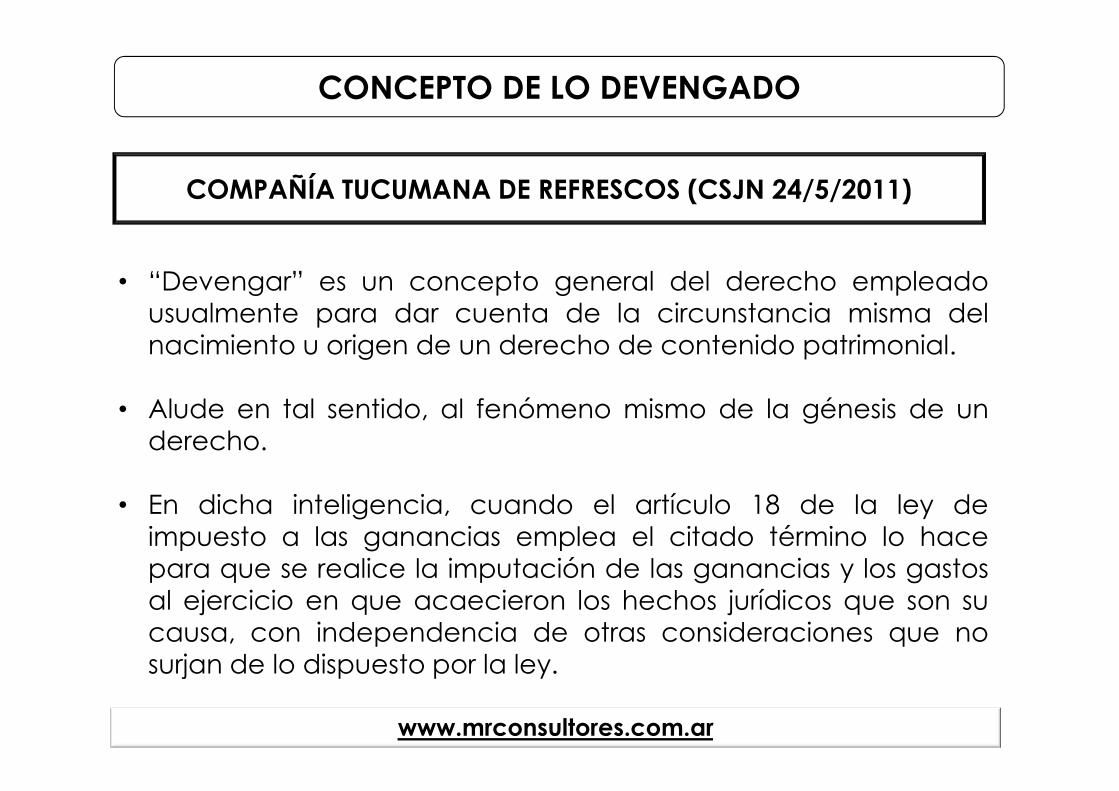

• “Devengar” es un concepto general del derecho empleadousualmente para dar cuenta de la circunstancia misma delnacimiento u origen de un derecho de contenido patrimonial.

• Alude en tal sentido, al fenómeno mismo de la génesis de underecho.

• En dicha inteligencia, cuando el artículo 18 de la ley deimpuesto a las ganancias emplea el citado término lo hacepara que se realice la imputación de las ganancias y los gastosal ejercicio en que acaecieron los hechos jurídicos que son sucausa, con independencia de otras consideraciones que nosurjan de lo dispuesto por la ley.

CONCEPTO DE LO DEVENGADO

COMPAÑÍA TUCUMANA DE REFRESCOS (CSJN 24/5/2011)

www.mrconsultores.com.ar

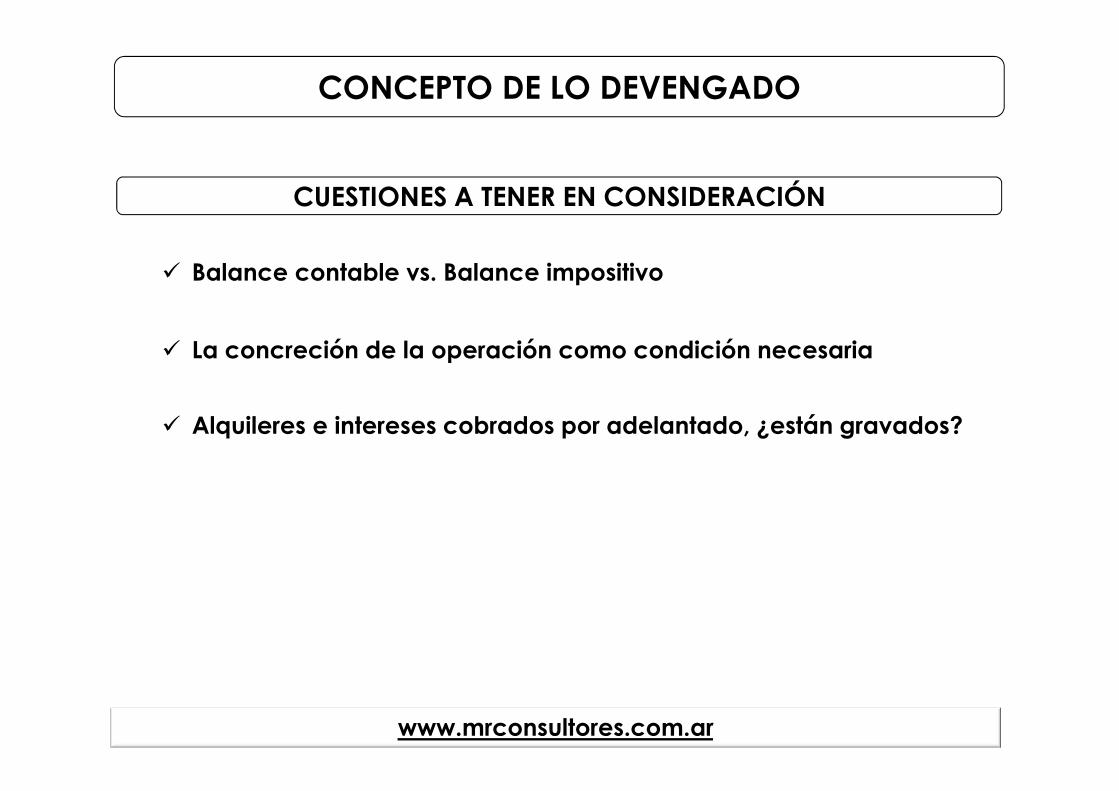

CUESTIONES A TENER EN CONSIDERACIÓN

CONCEPTO DE LO DEVENGADO

� Balance contable vs. Balance impositivo

� La concreción de la operación como condición necesaria

� Alquileres e intereses cobrados por adelantado, ¿están gravados?

www.mrconsultores.com.ar

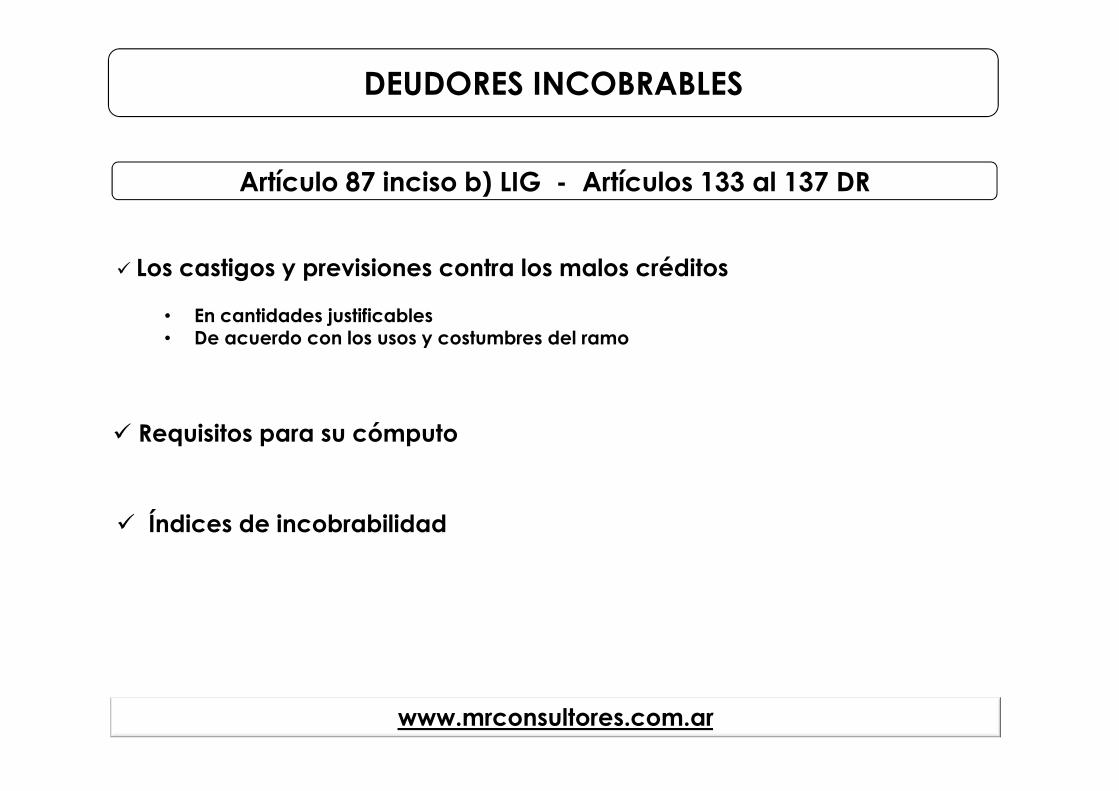

� Requisitos para su cómputo

� Índices de incobrabilidad

DEUDORES INCOBRABLES

Artículo 87 inciso b) LIG - Artículos 133 al 137 DR

� Los castigos y previsiones contra los malos créditos

• En cantidades justificables• De acuerdo con los usos y costumbres del ramo

www.mrconsultores.com.ar

BANCO FRANCES SA. CSJN del 9/11/2010 – (Entidad Financiera)

TELEFONICA DE ARGENTINA. CSJN del 14/2/2012 – (Telecomunicaciones)

ACOPLADOS SALTO SA. PGN 31/7/2012 – (Avales)

SULLAIR ARGENTINA SA. PGN 31/7/2012 – (Comercial)

CAMBIOS NORTE SA. TFN Sala A de 14/4/2012

DEUDORES INCOBRABLES

www.mrconsultores.com.ar

www.mrconsultores.com.ar

Debe confirmarse la sentencia del Tribunal Fiscal de la Nación quemantuvo las resoluciones del organismo fiscal mediante las cuales sedeterminaron las obligaciones de la actora frente al impuesto a lasganancias y el impuesto adicional de emergencia sobre ese tributo a raízde una operación financiera que consideró como un incrementopatrimonial no justificado, si los agravios de la recurrente no logranconmover ese pronunciamiento en cuanto afirma que las pruebasincorporadas al proceso sólo acreditan la existencia de una operaciónfinanciera internacional pero no tienen entidad para demostrar laexistencia de un contrato de mutuo que pueda ser opuesto a terceros

PRESTAMOS RECIBIDOS DE TERCEROS

AUTOLATINA SA. CSJN del 15/3/2011

www.mrconsultores.com.ar

AUMENTOS DE CAPITAL

APORTES IRREVOCABLES

� Concepto

� Resolución General (IGJ) 7/2005

� Resolución Técnica N° 17. FACPCE

� Consideración como pasivo

� Absorción de pérdidas acumuladas

� Diferencias de cambio

� Condonación de pasivos

PRESTAMOS RECIBIDOS DE TERCEROS

� DEDUCCIONES NO ADMITIDAS

Las amortizaciones y pérdidas por desuso, correspondientes aautomóviles y el alquiler de los mismos (incluidos los derivados decontratos de leasing), en la medida que excedan lo quecorrespondería deducir con relación a automóviles cuyo costode adquisición, importación o valor de plaza, si son de propiaproducción o alquilados con opción de compra, sea superior a lasuma de veinte mil pesos ($ 20.000,00), neto del impuesto al valoragregado, al momento de su compra, despacho a plaza,habilitación o suscripción del respectivo contrato segúncorresponda.

LEY DE IMPUESTO A LAS GANANCIAS – Artículo 88 inciso l)

www.mrconsultores.com.ar

GASTOS DE AUTOMÓVILES

� CONCEPTO DE SIMILARES

la expresión "similares" está dirigida a aquellos sujetos que sedediquen a la comercialización de servicios para terceros,mediante una remuneración, en las condiciones y precios fijadospor las empresas para las que actúan, quedando el riesgo de lasoperaciones a cargo de éstas.

DECRETO REGLAMENTARIO (LIG) – Artículo 149

www.mrconsultores.com.ar

GASTOS DE AUTOMÓVILES

ROUX OCEFA. CSJN del 29/11/2011

JANSSEN CILAG FARMACEUTICA SRL. CSJN del 29/11/2011

GASTOS DE AUTOMÓVILES

www.mrconsultores.com.ar

� SON DEDUCIBLES

Las amortizaciones por desgaste y agotamiento y las pérdidas pordesuso, de acuerdo con lo que establecen los artículos pertinentes,excepto las comprendidas en el inciso l) del artículo 88 del textolegal.

www.mrconsultores.com.ar

AMORTIZACIÓN DE BIENES DE USO

LEY DE IMPUESTO A LAS GANANCIAS – Artículo 82 inciso f)

Telec. Int. Telintar SA. (CSJN del 22/5/2012)

Telefónica de Argentina (CSJN del 22/5/2012)

AMORTIZACIÓN DE BIENES DE USO - Obsolescencia

Telefónica de Argentina (CNACAF Sala IV del 9/12/2009)

Telefónica de Argentina (TFN Sala D del 8/10/2004)

www.mrconsultores.com.ar

� Concepto y sujetos excluidos

� Operaciones realizadas en interés de la empresa

� Naturaleza jurídica

� Disposición de fondos en grupos económicos

� Disposición de bienes

www.mrconsultores.com.ar

DISPOSICIÓN DE FONDOS A FAVOR DE TERCEROS

LEY DE IMPUESTO A LAS GANANCIAS – Artículo 73

DECRETO REGLAMENTARIO (LIG) – Artículo 103

FIAT CONCORD SA (CSJN del 6/3/2012)

AKAPOL SA (CSJN 3/5/2012)

DISPOSICIÓN DE FONDOS A FAVOR DE TERCEROS

FIAT CONCORD SA (PGN del 2/2/2009)

AKAPOL SA (PGN 2/2/2009)

www.mrconsultores.com.ar

� Concepto

� Naturaleza jurídica

� Facturas apócrifas. ¿Legajo de proveedores?

� Medios de pago

SALIDAS NO DOCUMENTADAS

www.mrconsultores.com.ar

LEY DE IMPUESTO A LAS GANANCIAS – Artículo 37, 38, 138

DECRETO REGLAMENTARIO (LIG) – Artículo 55

GEIGY SA (CSJN del 15/10/1969)

RADIO EMISORA CULTURAL SA (CSJN del 9/11/2009)

RED HOTELERA IBEROAMERICANA SA (CSJN del 26/8/2003)

INTERBAIRES SA (CSJN del 27/9/2011)

SALIDAS NO DOCUMENTADAS

www.mrconsultores.com.ar

MUCHAS GRACIAS!

www.mrconsultores.com.ar

Departamento de capacitación

![cpce060912 [Modo de compatibilidad] - Designme ...webpaginaweb.com/grabaciones/cpce/cpce060912.pdf · ••Lineamientos convencionales de la remuneraci ón ••Marco Legal Vigente](https://img.pdfslide.net/doc/110x75/5baaca0b09d3f215608d02e5/cpce060912-modo-de-compatibilidad-designme-lineamientos-convencionales.jpg)

![363n Jurada Anual [Modo de compatibilidad])webpaginaweb.com/grabaciones/errepar/errepar071112.pdfgastos de la actividad (inciso k) El importe de las compras más los gastos inherentes](https://img.pdfslide.net/doc/110x75/60223bc754b9a7542453e5f5/363n-jurada-anual-modo-de-compatibilidad-gastos-de-la-actividad-inciso-k-el.jpg)

![errepar180712 [Modo de compatibilidad]webpaginaweb.com/grabaciones/errepar/errepar180712.pdf · RG 2853 –ESTADO NACIONAL Aplicable ante operaciones con entes controlados por el](https://img.pdfslide.net/doc/110x75/600115875e56a616ff5575d9/errepar180712-modo-de-compatibilidad-rg-2853-aestado-nacional-aplicable-ante.jpg)