Embed Size (px)

DESCRIPTION

igv

Citation preview

Área Administración Financiera del Sector Público IV

Info

rmes

Esp

ecia

les

IVÁrea

Administración Financiera del Sector Público

Registro de las modificaciones presupuestariasFicha Técnica

Autor : Dr. C.P.C.C. Marlon Prieto Hormaza*

Título : Registro de las modificaciones presupues- tarias

Fuente : Actualidad Gubernamental, Nº 56 - Junio2013

Sumario

1. Introducción2. Sobre las modificaciones presupuestarias3. Tipos de modificación presupuestaria4. Limitaciones a las modificaciones presupues-

tarias en el nivel funcional programático5. Incorporación de mayores fondos públicos6. Incorporación de los intereses

1. IntroducciónSin lugar a dudas podemos afirmar que en el Perú no hay una sola entidad que no modifique el Presupuesto Institucional de Apertura - PIA. En la práctica es notorio que las oficinas de presupuesto constan- temente modifique el presupuesto, ya sea por incorporación de saldos de balance, transferencia de partidas, cambios en la políticas institucionales, cambios en los objetivos de las metas presupuestarias, por situaciones de emergencia, cumplimiento de metas, cofinanciamientos, apoyos co- yunturales, entre otros. Por otro lado, cabe señalar que los presupuestos son flexibles, es decir, que son sujetos de modificaciones, los cuales son respaldados por el Decreto Supremo Nº 304-2012-EF que aprueba el Texto Único ordenado de la Ley Nº 28411, Ley General del Sistema Nacional de Pre- supuesto, en cuyo artículo 38º se explica todo lo relacionado a las modificaciones presupuestales.

2. Sobre las modificaciones pre- supuestarias

Los montos y las finalidades de los cré-

* Exconsultor del SIAF del MEF. Asesor y consultor de Gobiernos locales. Docente universitario de posgrado.

ditos presupuestarios, contenidos en los presupuestos del sector público, solo po- drán ser modificados durante el ejercicio presupuestario, dentro de los límites y con arreglo al procedimiento establecido en el artículo Nº 38º de la Ley Nº 28411, Ley

3. Tipos de modificación presu- puestaria

Según lo establecido en la normativa pre- supuestaria, hay dos tipos de modificación presupuestaria: modificaciones en el nivel institucional y modificaciones en el nivel funcional programático.

a) Modificaciones en el nivel institu-cional

Constituyen modificaciones presu- puestarias en el nivel institucional: los créditos suplementarios y las transferencias de partidas, los que son aprobados mediante Ley.

- Créditos suplementarios.

Constituyen incrementos en los créditos presupuestarios autori- zados, provenientes de mayores recursos respecto de los montos establecidos en la Ley de Presu- puesto del Sector Público.

- Transferencias de partidas.

Constituyen traslados de créditos presupuestarios entre pliegos.

En el caso de los Gobiernos regionales y Gobiernos locales, los créditos su- plementarios de los fondos públicos administrados por dichos niveles de gobierno se aprueban por acuerdo del Consejo Regional o Concejo Munici- pal según sea el caso.

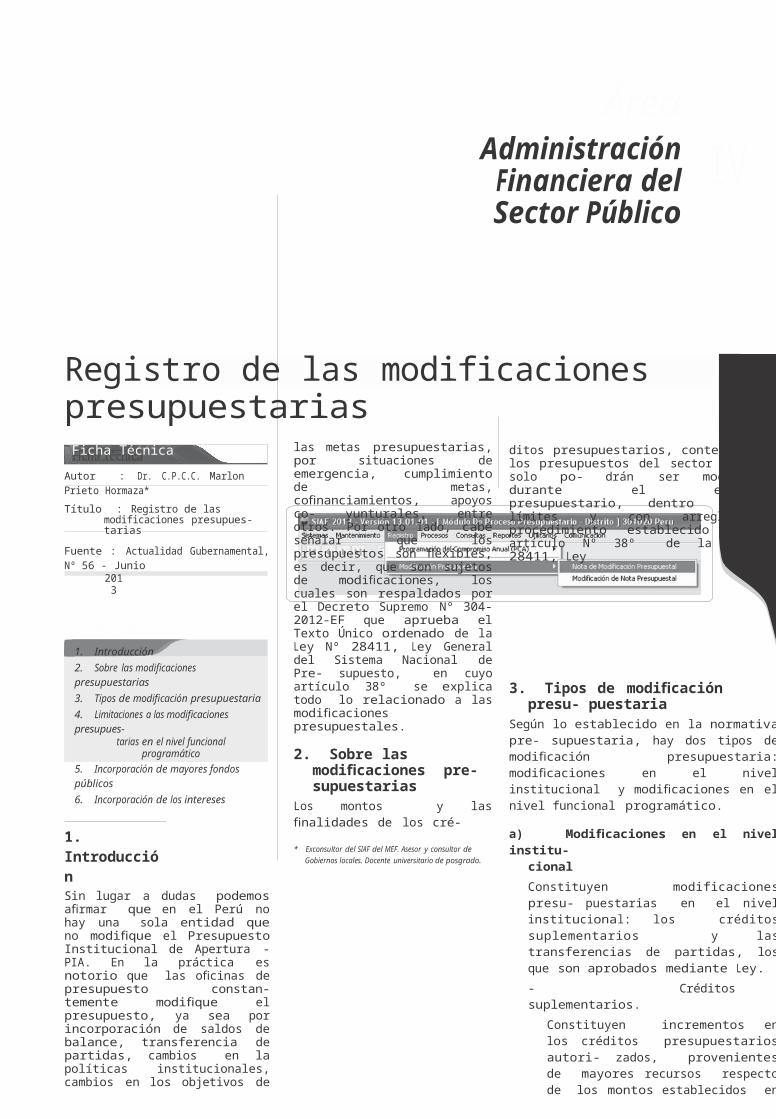

General del Sistema Nacional de Presu- puesto. Las modificaciones presupuestales se realizan en el módulo de procesos presupuestarios del SIAF-SP, en la siguiente ruta: Registro/Modificación presupuestal/ Nota de modificación presupuestaria.

b) Modificaciones en el nivel funcional programático

Son modificaciones presupuestarias en el nivel funcional programático las que se efectúan dentro del marco del presupuesto institucional vigente de cada pliego, las habilitaciones y las anulaciones que varíen los créditos presupuestarios aprobados por el presupuesto institucional para las actividades y proyectos, y que tienen implicancia en la estructura funcional programática compuesta por las cate- gorías presupuestarias que permiten visualizar los propósitos a lograr du- rante el año fiscal:

- Las anulaciones

Constituyen la supresión total o parcial de los créditos presupues- tarios de actividades o proyectos

- Las habitaciones

Constituyen el incremento de los créditos presupuestarios de acti- vidades y proyectos con cargo a anulaciones de la misma actividad o proyecto, o de otras actividades y proyectos.

Las modificaciones presupuestarias en el nivel funcional programático son apro- badas mediante resolución del titular, a propuesta de la oficina de presupuesto o de la que haga sus veces en la entidad. El titular puede delegar dicha facultad

Actualidad Gubernamental N° 56 - Junio 2013 IV 1

IV Informes Especialesde aprobación, a través de disposición expresa, la misma que debe ser publicada en el diario oficial El Peruano.

4. Limitaciones a las modificaciones presupuesta- rias en el nivel funcional programático

Durante la ejecución del presupuesto, las modificaciones pre- supuestarias en el nivel funcional programático se sujetan a las limitaciones siguientes:

a) Los grupos genéricos de gasto podrán ser objeto de anulacio- nes: si luego de haberse cumplido el fin para el que estuvieron previstos, generan saldos; si se suprime la finalidad; si existe un cambio en la prioridad de los objetivos institucionales o si las proyecciones muestran que al cierre del año fiscal arrojen saldos de libre disponibilidad, como consecuencia del cumpli- miento o la supresión total o parcial de metas presupuestarias.

b) Los grupos genéricos de gasto podrán ser objeto de habili- taciones si las proyecciones al cierre del año fiscal muestran déficit respecto de las metas programadas o si se incrementan o crean nuevas metas presupuestarias.

c) No se podrán autorizar habilitaciones para gastos corrientes con cargo a anulaciones presupuestarias, vinculadas a gastos de inversión.

Cabe precisar que no están sujetas a las limitaciones mencionadas en el numeral precedente las modificaciones en el nivel funcional programático que se produzcan como consecuencia de la creación, desactivación, fusión o reestructuración de entidades, o cuando se realice el traspaso de actividades o proyectos de un pliego a otro.

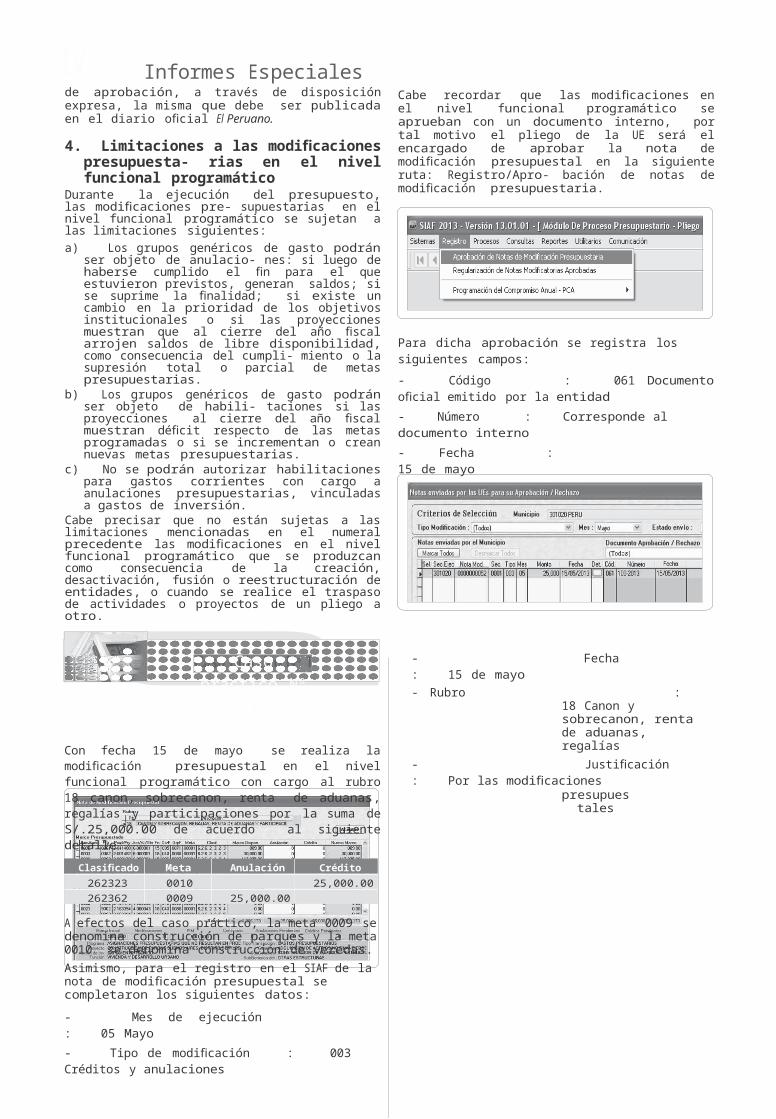

Cabe recordar que las modificaciones en el nivel funcional programático se aprueban con un documento interno, por tal motivo el pliego de la UE será el encargado de aprobar la nota de modificación presupuestal en la siguiente ruta: Registro/Apro- bación de notas de modificación presupuestaria.

Para dicha aprobación se registra los siguientes campos:

- Código : 061 Documento oficial emitido por la entidad

- Número : Corresponde al documento interno

- Fecha : 15 de mayo

Caso práctico Nº 1

Con fecha 15 de mayo se realiza la modificación presupuestal en el nivel funcional programático con cargo al rubro 18 canon, sobrecanon, renta de aduanas, regalías y participaciones por la suma de S/.25,000.00 de acuerdo al siguiente detalle:

Clasificador Meta Anulación Crédito

262323 0010 25,000.00

262362 0009 25,000.00

A efectos del caso práctico, la meta 0009 se denomina construcción de parques y la meta 0010 se denomina construcción de veredas.

Asimismo, para el registro en el SIAF de la nota de modificación presupuestal se completaron los siguientes datos:

- Mes de ejecución : 05 Mayo

- Tipo de modificación : 003 Créditos y anulaciones

- Fecha : 15 de mayo

- Rubro : 18 Canon y sobrecanon, renta de aduanas, regalías

- Justificación : Por las modificacionespresupuestales

5. Incorporación de mayores fondos públicos Las incorporaciones de mayores fondos públicos que se generen como consecuencia de la percepción de determinados ingresosno previstos o superiores a los contemplados en el presupuestoinicial, son aprobados mediante resolución del titular de la en- tidad cuando provienen de:

a) Las fuentes de financiamiento distintas a las de Recursos ordinarios y recursos por operaciones oficiales de crédito que se produzcan durante el año fiscal.

b) La recuperación en dinero, resultado de la venta de alimentos y productos, en el marco de convenios internacionales.

c) Los diferenciales cambiarios de las fuentes de financia- miento distintas a las de Recursos ordinarios, orientados al cumplimiento de nuevas metas, caso contrario se constituyen en recursos financieros para dar cobertura a los créditos presupuestarios previstos en el presupuesto institucional. El presente literal también comprende los saldos de balance generados por la monetización de alimentos y productos.

d) Los recursos financieros distintos a la fuente de financia- miento Recursos ordinarios que no se hayan utilizado al 31 de diciembre del año fiscal constituyen saldos de balance y son registrados financieramente cuando se determine su cuantía. Durante la ejecución presupuestaria, dichos recursos se podrán incorporar para financiar la creación o modifica- ción de metas presupuestarias de la entidad, que requieran mayor financiamiento. Los recursos financieros incorporados mantienen la finalidad para los cuales fueron asignados en el marco de las disposiciones legales vigentes.

El saldo de balance de las fuentes de financiamiento Recursos por operaciones oficiales de crédito y Donaciones y transferencias que requiera de contrapartida, será asumida, exclusivamente, con cargo al respectivo presupuesto institucional aprobado para el pliego.

IV 2 Actualidad Gubernamental N° 56 - Junio 2013

Área Administración Financiera del Sector Público IVLa mayor disponibilidad financiera de los fondos públicos que financian el presupuesto de los organismos reguladores, recau- dadores, supervisores, así como de cualquier otra entidad que no se financie con recursos del Tesoro Público, es incorporada en sus respectivos presupuestos, mediante la resolución del titular correspondiente, previo informe favorable del Ministerio de Economía y Finanzas respecto al cumplimiento de las metas del Marco Macroeconómico Multianual.

La mayor disponibilidad financiera de los fondos públicos que financian el presupuesto de las empresas y organismos públicos descentralizados de los Gobiernos regionales y Go- biernos locales es aprobada mediante resolución del titular correspondiente.

La Dirección General del Presupuesto Público sobre la base de dichas resoluciones propone el proyecto del decreto supremo que aprueba las modificaciones al presupuesto consolidado de las empresas y organismos públicos descentralizados de los Gobiernos regionales y Gobiernos locales.

Por el registro del gasto:

Cabe recordar que las modificaciones en el nivel institucional son aprobadas con resolución del titular del pliego, por tal motivo el pliego de la UE será el encargado de aprobar la nota de mo- dificación presupuestal en la siguiente ruta: Registro/Aprobación de notas de modificación presupuestaria.

Caso práctico Nº 2

Con fecha 15 de mayo realiza la modificación presupuestal en el nivel institucional por concepto de incorporación de saldos de balance del rubro 09 Recursos directamente recaudados. Por la suma de S/.15,000.00 para el pago de expedientes técnicos de acuerdo al siguiente detalle:

a. Ingresos

Para dicha aprobación se registra los siguientes campos:

- Código : 102 Resolución de alcaldía

- Número : Corresponde al número de la resolución

- Fecha : 15 de mayo

Clasificador Crédito Rubro

191111 15,000.00 09 RDR

b. Gastos

Clasificador Crédito Rubro

268131 0003 15,000.00

A efectos del caso práctico, la meta 0003 se denomina construc- ción de sistema de drenaje pluvial.

Asimismo, para el registro en el SIAF de la nota de modificación presupuestal se completaron los siguientes datos:

- Mes de ejecución : 05 mayo

- Tipo de modificación : 002 Créditos suplementarios

- Fecha : 15 de mayo

- Rubro : 09 Recursos directamente recaudados

- Justificación : Por la incorporación de saldos de balance

Por el registro del ingreso:

6. Incorporación de los interesesLos intereses generados por depósitos efectuados por las enti- dades provenientes de fuentes distintas a las de Recursos ordi- narios y Recursos por operaciones oficiales de crédito externo, se incorporan, mediante resolución del titular de la entidad, en sus respectivos presupuestos, y en su caso, en las fuentes de financiamiento que los generan, previo a su ejecución.

Los intereses de la fuente de financiamiento Recursos por ope- raciones oficiales de crédito externo en el Gobierno nacional se incorporan en la fuente de financiamiento Recursos ordinarios. En el caso de los Gobiernos regionales y Gobiernos locales, dichos intereses se incorporan en los respectivos presupuestos, en la fuente que los genera, salvo que se esté ejecutando la garantía de aval por parte del Estado, en cuyo caso los intereses deben ser depositados en el Tesoro Público, los cuales serán devueltos por este último al respectivo Gobierno regional o local, según sea el caso, a la cancelación del préstamo avalado.

Los fondos públicos provenientes de intereses correspondientes a donaciones y transferencias se utilizan de acuerdo a los tér- minos establecidos en los respectivos convenios y contratos que hubieren dado lugar a dichas operaciones.

Actualidad Gubernamental N° 56 - Junio 2013 IV 3