Embed Size (px)

Citation preview

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 1

Profesor: DR. RIVERA PAREDES, Juan M.

Alumno : VILLALOBOS CHAVEZ, Percy W.

Curso: DERECHO COMERCIAL

Año: TERCERO A

Lambayeque – Perú - 2010

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO

MONOGRAFÍA

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 2

INDICE

Dedicatoria ------------------------------------------------------------------------------------ 5

Agradecimiento ------------------------------------------------------------------------------ 6

Factores --------------------------------------------------------------------------------------- 7

Métodos y técnicas ------------------------------------------------------------------------- 8

Objetivos -------------------------------------------------------------------------------------- 9

Introducción ---------------------------------------------------------------------------------- 10

Marco teórico--------------------------------------------------------------------------------- 11

CAPITULO I: EL CHEQUE

1. ANTECEDENTES HISTORICOS Y LEGISLATIVOS ___________ 13

2. DEFINICION __________________________________________ 16

3. NATURALEZA JURIDICA ________________________________ 20

4. SUJETOS INTERVINIETES ______________________________ 22

5. CARACTERISTICAS DEL CHEQUE _______________________ 23

5.1. Características jurídicas del Cheque __________________ 24

6. REQUISITOS DEL CHEQUE _____________________________ 25

7. FORMAS DE GIRO DEL CHEQUE ________________________ 27

8. CHEQUES ESPECIALES ________________________________ 28

CAPITULO I: EL CHEQUE

1. GENERALIDADES _____________________________________ 32

2. CONCEPTO __________________________________________ 33

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 3

3. FINALIDAD DEL CHEQUE CRUZADO______________________ 34

4. FORMAS DE CRUZAR EL CHEQUE _______________________ 35

5. TITULARIDAD PASIVA DEL CHEQUE CRUZADO ____________ 39

6. TITULKARIDAD ACTIVA DEL CHEQUE CRUZADO ___________ 40

7. RESPONSABILIDAD DEL BANCO GIRADO _________________ 41

8. CRUZAMIENTO DEL CHEQUE EN LA LEGISLACION

COMPARADA _________________________________________ 43

8.1. Legislación Colombiana ____________________________ 43

8.2. Legislación Argentina ______________________________ 45

CONCLUSIONES ___________________________________________ 49

BIBLIOGRAFÍA _____________________________________________ 50

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 4

Tratamiento

especial del

cheque

cruzado

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 5

Dedico el presente trabajo

monográfico a mis padres por

apoyarme cada día y darme los ánimos

para no desmayar en el logro de mis objetivos..

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 6

Agradezco:

A Dios por por vendecirme con una

familia muy especial que cada día me enseña

valores y principios correctos.

A mis padres por su apoyo y confianza.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 7

FACTORES:

Factores Positivos :

En el desarrollo del presente trabajo los factores que han

posibilitado son:

- Tiempo razonable para la elaboración del presente

trabajo de investigación.

- Voluntad de adquirir nuevos conocimientos y de aportar a

la ciencia jurídica para un mejor desenvolvimiento, con el

logro de los mismos.

Factores Negativos :

Entre los factores negativos que han limitado la realización del

trabajo, tenemos:

- La existencia de muy pocos casos jurisprudenciales,

acerca del tema a tratar.

- La escaza bibliografía nacional y extranjera sobre el

tema tratado.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 8

MÉTODOS Y TÉCNICAS:

METODOS TECNICAS

Analítico

Científico

Sintético

La Observación

Histórico

Inductivo

Deductivo

El Fichaje

El Resumen

El Subrayado

La Muestra

Los Apuntes

La Lectura

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 9

OBJETIVOS:

Objetivo General.

Hacer un estudio del cheque y sus componentes esenciales así como

la importancia que tiene en nuestra legislación esa clase de Titulo

Valor y de manera muy especial el cruzamiento de este como una

de sus formas de emisión.

Objetivos Específicos.

Realizar un estudio generalizado del Titulo Valor denominado

Cheque y de manera especial un tiramiento al cheque cruzado.

Estudiar las modalidades de cruzamiento de un cheque.

Dar una visión clara de las principales semejanzas y/o diferencias

entre el tiramiento del cheque cruzado en e nuestra legislación y el

tratamiento en la legislación extranjera.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 10

INTRODUCCIÓN

La Nueva Ley de Títulos Valores" Ley 27287 brinda una versión amplia

de los diferentes conceptos encontrados y reglas fundamentales que hacen

posible que los títulos valores cumplan su función, teniendo derechos de exigir

el pago de la prestación contenida en el titulo.

Permitiendo entender los diferentes valores específicos como son: letra de

cambo, el pagare, la factura conformada, el cheque y forma especiales de

emisión como es el Cheque Cruzado materia del presente trabajo, certificado

bancario de moneda extranjera y de moneda nacional.

El origen del Cheque esta en la práctica anglosajona, y su función económica

es que es un medio de pago (a diferencia de la letra de cambio). Al tratarse de

un medio de pago tiene la misma validez que en dinero en efectivo, es

comparable a un billete de banco. En la actualidad está siendo desplazado por

las tarjetas de crédito y débito.

El chequees un mandato de pago incorporado a un título de crédito formal y

completo que permite al librador disponer a favor de una determinada persona

o del simple portador del título de los fondos que tiene disponibles en un banco.

Un requisito indispensable para la emisión del cheque es que el emitente debe

contar con fondos disponibles suficiente para atender el pago del titulo valor por

el banco girado; tales dispositivos debes mantenerse en una cuenta corriente

que el emitente mantenga en el banco girado. Para ello, los bancos deben

proporcionar a sus clientes la chequera o talonario, que contiene los

formularios para emitir el cheque.

Par finalizar esta introducción es de vital importancia tener siempre en cuenta

que el formato impreso no es el cheque, este es un formulario que sirve

simplemente para emitirlo.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 11

MARCO TEORICO

Con respecto al presente tema tenemos a diversos tratadistas que lo

mencionan así como:

La Guía Rápida de Preguntas y Respuestas sobre la nueva ley de Títulos

Valores1 nos ilustra sobre el concepto de Cheque, nos dice: “El cheque es el

instrumento Bancario por excelencia, pues su utilización permite a los clientes

de los bancos pagar en forma segura las deudas que tengan con otras

personas.

A decir de VILLEGAS2, el cheque seguirá siendo el medio de pago de las

empresas, como el instrumento bancario que permite movilizar los depósitos a

la vista y también como el comprobante complementario de una regular

contabilidad.

ULISES MONTOYA MANFREDI 3: El cheque cruzado especial tiene por

finalidad que el banco girado pague el cheque sólo al banco mencionado en el

cruzamiento, con la opción que el cheque puede pasar de un banco

especialmente designado a otro y así sucesivamente, pues lo que se persigue

no es otorgar un mandato indelegable para cobrarlo, sino asegurar la identidad

del beneficiario.

El cruzamiento especial -no muy común en la práctica es utilizado, señala

GÓMEZ LEO (4, generalmente, en cheques de considerable monto, respecto

de los cuales quien lo realiza desea que los fondos salgan del banco girado,

necesariamente, hacia el banco depositario o, en su caso, al banco que éste

indique-, evitando, seguramente, el empleo de dinero líquido en el pago y

facilitando la compensación bancaria.

1 Guía Rápida de preguntas y respuestas. 4º Edición. Estudio Preliminar – HUNDSKOPF Oswaldo.

2 VILLEGAS, Carlos Gilberto, El Cheque, Buenos Aires, 1998. Citado por MONTOYA MANFREDI, Ulises.

Comentarios a la Ley de Títulos Valores. Editorial GRIJLEY; 7ª edición ,abril del 205. Pg. 651. 3 MONTOYA MANFREDI, Ulises. Comentarios a la Ley de Títulos Valores. Editorial GRIJLEY, 7ª edición,

abril del 205. Pg. 716. 4 GOMEZ LEO, Citado por MONTOYA MANFREDI, Ulises. Ob. Cit.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 12

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 13

CAPITULO I

EL CHEQUE

1. ANTECEDENTES HISTORICOS Y LEGISLATIVOS5

ITALIA.

Fundamentalmente las opiniones sobre el problema de la localización

del origen del cheque pueden dividirse en tres grupos: las que señalan,

respectivamente, como lugar de nacimiento o de invención del cheque,

Italia, los Países Bajos e Inglaterra.

Goldschmith, sostiene que a fines del año 1300 circulaban en lugar de

dinero, certificados o fes de deposito emitidos por los bancos italianos, y

algunos autores ven en tales documentos un antecedente del cheque

moderno. Se dice que, los Bancos tenían la forma de un mandato u

orden de pago y eran transmisibles. Sin embargo, según una opinión

más autorizada, tales documentos eran realmente recibos o resguardos

entregados por el banquero a su cliente, esto es, documentos expedidos

por los banqueros venecianos para acreditar la constitución de depósitos

de dinero y facilitar su retiro.

Las polizze del banco de Nápoles (segunda mitad del siglo XVI), eran

títulos emitidos por el depositante a cargo del banco, pagadero a la vista

y transmisible por endoso. A las polizze sciolte, que no ofrecían al

tomador la seguridad de la real existencia de fondos disponibles en

poder del banco, se añadieron en seguida las polizze notata fede, sobre

las cuales el banquero atestiguaba o certificaba la existencia efectiva en

su poder de la suma suficiente para el pago.

5 TREJO MARTÍNEZ, Janhil Aurora. (www.monografias.com.)

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 14

PAÍSES BAJOS.

También se encuentran antecedentes del cheque moderno. En la

exposición de motivos de la ley belga sobre el cheque de 1873, se

afirma que este documento se usaba desde tiempo inmemorial en

Amberes, bajo el nombre flamenco de bewijs. Algunas crónicas nos

muestran que Sir Thomas Gresham, banquero de la Reina Isabel, vino a

Amberes en 1577 para estudiar esta forma de pago, y que él la introdujo

en Inglaterra.

A fines del siglo XVI, en Holanda, especialmente en Amsterdam, los

comerciantes acostumbraban confiar a cajeros públicos la custodia de

sus capitales, de los que disponían mediante la emisión de órdenes de

pago a favor de terceros y a cargo de los referidos cajeros. Estos

documentos, precursores también del moderno cheque, recibieron el

nombre de "letras de cajero" (kassiersbreifje), fueron regulados

posteriormente por una ordenanza de 30 de enero de 1776, en la cual se

inspiró la moderna legislación holandesa sobre el cheque.

INGLATERRA.

Un gran número de autores consideran que el cheque moderno es un

documento de origen inglés, que inicia su cabal desarrollo en la segunda

mitad del siglo XVIII. Es decir, sostienen que la historia del cheque

moderno y su posterior desarrollo y difusión, como institución económica

y jurídica peculiar, comienza en Inglaterra. La etimología misma de la

palabra referida, afirma sin duda el origen inglés del documento.

En la misma Inglaterra se señalan como precursores del cheque los

mandatos de pago expedidos por los soberanos ingleses contra su

tesorería, en el siglo XII, conocidos con el nombre de billae scacario o

bills of exchequer. Sin embargo esos documentos solo tienen una

analogía mínima con el cheque moderno y que, en realidad, no son sino

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 15

menos delegaciones emanadas de la potestad política, es decir, simples

documentos de carácter administrativo.

Los verdaderos precursores del cheque moderno en Inglaterra son los

documentos conocidos con el nombre de Cash-Notes o Notes. Se

trataba de títulos a la orden o al portador, que contenían un mandato de

pago del cliente sobre su banquero y se remontan a la segunda mitad

del siglo XVII.

LA LEGISLACIÓN SOBRE EL CHEQUE 6

Aunque la práctica del cheque es anterior, como hemos visto, no es sino

hasta la segunda mitad del siglo XIX cuando la institución penetra en las

distintas legislaciones nacionales.

FRANCIA es el primer país que legisla en forma orgánica en materia de

cheque. La ley del 14 de junio de 1865, introdujo y reguló por primera

vez en Francia el instituto del cheque, imitando la práctica inglesa, como

afirma unánimemente la doctrina francesa.

Dicha ley fue derogada por el decreto-ley de 30 de octubre de 1935, que

introdujo en Francia las disposiciones de la Ley uniforme en materia d

cheque aprobada en Ginebra el 19 de marzo de 1931.

El 20 de junio se promulga en Bélgica la primera ley sobre el cheque,

modificada y adicionada posteriormente por las de 31 de mayo de 1919

(cheque cruzado), 19 de abril de 1924 y 25 de marzo de 1939. En 1953

(10 de agosto) ha sido incorporada la legislación uniforme.

6 TREJO MARTINEZ, Aurora. Idem.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 16

EN ITALIA el cheque fue regulado por primera vez en el Código de

comercio de 2 de abril de 1882. Por real decreto de 21 de diciembre de

1933, adopta las disposiciones de la ley uniforme de Ginebra sobre el

cheque.

EN MÉXICO, han regulado el cheque, sucesivamente, los Códigos de

comercio de 15 de abril de 1884 y de 15 de septiembre de 1889 y la ley

general de Títulos y Operaciones de Crédito de 26 de agosto de 1932.

EN PERU, se encuentra regulado por la Ley de Títulos y Valores Ley

No. 27287 Promulgada el 17.JUNIO.2000. Publicada el 19.JUNIO.2000.

2. DEFINICIÓN

El cheque es un titulo valor que incorpora una orden de pago emitida

por el titular de una cuanta corriente bancaria a favor de una persona

beneficiaria, quien cobrara su importe dirigiéndose a un bando o empresa

del sistema financiero nacional especialmente autorizado para ello. De esta

manera, el banco girado pagara el titulo valor a su tenedor, descontando de

la cuenta corriente del emisor.

DEMÓSTENES7 dice al respecto: "Cuando nuestros banqueros reciben

de los particulares el dinero que han de entregar a otros, es práctica entre

todos ellos inscribir primero el nombre del depositario y el monto de la

suma, agregando la siguiente frase: Esto debe ser pagado a fulano. Si ellos

conocían de vista a esta última persona, anotaban simplemente su nombre,

pero si les era desconocida, además de su nombre inscribían el de otra

persona que pudiera identificarla".

7DEMOSTENES. Citado por MONTOYA MANFREDI, Ulises. Comentarios a la Ley de Títulos Valores.

Editorial GRIJLEY; 7ª edición ,abril del 205. Pg. 645.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 17

El cheque es, fundamentalmente, un instrumento de pago, aunque

modernamente también cumple una función de medio de compensación

entre diversos bancos. De aquí surge la principal diferencia del cheque con

el título de cambio, pues mientras el primero es medio de pago, el título es

instrumento de crédito. Se ha dicho, por eso, que quien entrega una letra,

necesita dinero, pero que quien emite un cheque, tiene dinero.

La dación del cheque en pago se vincula a su misión fundamental, que

es sustituir el pago en dinero efectivo, aunque jurídicamente no puede

identificarse con éste. No ha faltado quien considere que, en el plano

jurídico, el cheque se presenta como garantía del cumplimiento de una

obligación.

Otro concepto descriptivo diría: "es un documento que lleva incorporado

un derecho que sólo podrá ejercitarse en los términos que en el documento

se expresa y con independencia de las relaciones que en su día lo

originaron mediante la transmisión del título documento.

La entrega del cheque en pago de una obligación lleva a considerar lo

dispuesto en el art. 1170 del Código Civil español, que al igual que el art.

1233 del Código Civil peruano, expresa que: "La entrega de títulos valores

que constituyen órdenes o promesas de pago, sólo extinguirá la obligación

primitiva cuando hubiesen sido pagados o cuando por culpa del acreedor se

hubiesen perjudicado, salvo pacto en contrario. Entre tanto la acción

derivada de la obligación primitiva quedará en suspenso".

Esto llevaría a la conclusión de que el acreedor no está obligado a recibir

el pago hecho con cheque, y que si lo admite no se entenderá que ha sido

pagado hasta que no haya sido cumplida la orden contenida en él. La

obligación no se extingue. No hay novación. La entrega del cheque no es

pro soluto, sino pro solvendo. Es indiferente la clase de obligación que se

pretende cancelar con la entrega del cheque, pues lo que se protege es la

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 18

eficacia del instrumento, la confianza, la seguridad de la circulación del

mismo, que se independiza de la causa de la emisión o entrega del título.

A título excepcional, se admite la oposición formulada por el girador o

por el portador y comunicada al banco en el caso de pérdida o robo del

cheque.

En cuanto al concepto legal del cheque, la actual Ley de Títulos Valores,

como ocurría en el Código de Comercio y la ley anterior, no sólo prescinde

de dar una definición del cheque, sino que, a diferencia de lo que ocurre en

otras legislaciones, ni siquiera hace mención de su carácter de mandato de

pago.

En realidad, hace referencia a este carácter sólo indirectamente cuando

en el art. 178.1 prohíbe que el cheque sea emitido con fecha adelantada y

que sea girado, endosado o transferido en garantía.

En los últimos tiempos han aparecido otros medios de pago, en

particular en lo que se refiere a las personas naturales que están susti-

tuyendo al cheque, como es el caso de la tarjeta de débito y los cajeros

automáticos que se utilizan como medio de extracción de dinero, así como

la tarjeta de crédito que sirve como medio de pago.

Por otra parte, han aparecido, gracias a la tecnología, medios de pago

como la "transferencia electrónica de fondos" y "los débitos automáticos".

A decir de VILLEGAS8, el cheque seguirá siendo el medio de pago de

las empresas, como el instrumento bancario que permite movilizar los

depósitos a la vista y también como el comprobante complementario de una

regular contabilidad.

Un requisito indispensable para la emisión del cheque es que el emitente

debe contar con fondos disponibles suficiente para atender el pago del titulo 8 VILLEGAS, Carlos Gilberto, El Cheque, Buenos Aires, 1998. Citado por MONTOYA MANFREDI, Ulises.

Comentarios a la Ley de Títulos Valores. Editorial GRIJLEY; 7ª edición ,abril del 205. Pg. 651.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 19

valor por el banco girado; tales dispositivos debes mantenerse en una

cuenta corriente que el emitente mantenga en el banco girado. Para ello, los

bancos deben proporcionar a sus clientes la chequera o talonario, que

contiene los formularios para emitir el cheque.

La Guía Rápida de Preguntas y Respuestas sobre la nueva ley de

Títulos Valores9 nos ilustra sobre el concepto de Cheque, nos dice: “El

cheque es el instrumento Bancario por excelencia, pues su utilización

permite a los clientes de los bancos pagar en forma segura las deudas que

tengan con otras personas.

EI esquema es muy sencillo: una persona que emite el cheque,

contando para ello con depósitos disponibles en una empresa del sistema

financiero; un banco autorizado, que descontando de la cuenta del emisor,

paga la suma de dinero señalada en el titulo valor; y, que, descontando de

la cuenta del emisor, paga la suma de dinero señalada en el título valor; y,

otra persona, a quien se le entrega el cheque, que tiene la facultad de

cobrar dicho importe. Esto es, el girador o emitente, en vez de pagar con

dinero a su acreedor, le entrega un cheque, el mismo que constituye una

orden de pago a cargo del banco, el cual ha contraído de antemano la

obligación de pagar los cheques que emita su cliente.

Este título valor puede ser emitido al portador o a la orden,

caracterizándose por llevar intrínsecamente una orden de pago emitida por

el girador o emitente a favor del tomador o beneficiario. Por lo tanto,

incorpora un derecho de crédito.

El cheque se constituye además en un título valor abstracto, porque se

encuentra totalmente desvinculado de la causa que le dio origen, es decir la

relación extracambiaria existente entre girador y beneficiario que motivó la

9 Guía Rápida de preguntas y respuestas. 4º Edición. Estudio Preliminar – HUNDSKOPF Oswaldo.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 20

emisión del cheque (que puede haber sido un contrato de mutuo o alguno

otro).”

Se debe tomar en cuenta que el formato impreso no es el cheque, este

es un formulario que sirve simplemente para emitirlo.

3. NATURALEZA JURÍDICA10

La naturaleza jurídica del cheque ha sido examinada desde distintos puntos

de vista, habiéndose formulado diversas teorías al respecto, como son:

a) La cesión de crédito, que considera que el girador, titular de un crédito

contra el girado, lo cede al tomador del cheque.

Se objeta a esta teoría que no hay mención en ley alguna que autorice

la hipótesis de la cesión de crédito y que ella no puede inferirse de

ninguna disposición legal. Tampoco podría aplicarse el concepto de la

legislación civil, en la que el cesionario no garantiza la solvencia del

deudor, contrariamente a lo que ocurre en el cheque, en el que el girador

y los endosantes responden solidariamente por la falta de pago por

parte del girador (arts. 11 y 182).

Además, si el girador pretende transferir el cheque al tomador para

liberarse de una deuda, no se explicaría por qué el crédito causal del

tomador contra el girador subsista, como lo dispone el último apartado del

art. 94.3 el art. 182 de la Ley y el art. 1233 del Código Civil. El título no se

presume transmitido ni recibido "in solutum".

Por último, no hay legislación que conceda al tenedor del cheque un

derecho propio contra el girado, lo que ocurriría si el tomador fuese el

cesionario del crédito del girador contra el girado.

10

MONTOYA MANFREDI, Ulises. Comentarios a la Ley de Títulos Valores. Editorial GRIJLEY; 7ª edición ,abril del 205. Pg. 652 y ss.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 21

b) La estipulación en favor de tercero, considera que entre el girador y el

girado media un contrato con una estipulación que permite al

presentante del cheque obtener el pago de parte del girado.

Se objeta a esta teoría que el banquero, al entregar el talonario de

cheques a su cliente, no quiere obligarse respecto a los futuros tenedores

de los cheques, ni formula ninguna declaración que haga presumir que

quiere asumir la deuda del girador frente al tomador.

c) La estipulación a cargo de tercero, pretende que existe un contrato entre

el girador y tomador, en virtud del cual el primero promete al segundo

que el cheque será pagado por el girado, sin que éste asuma ninguna

obligación frente al titular del documento.

Esta teoría es combatida aduciéndose que el contrato que obliga al

girado a pagar el cheque es el que media entre el girado y el girador y no

el que puede mediar entre girador y tomador.

d) El mandato explica la naturaleza jurídica del cheque considerando que

el girador expide en favor del tomador un mandato de cobro, que

implica, a su vez, un mandato de pago respecto al girado. Sin embargo,

se advierte que el tomador del cheque, al presentarlo para el pago, actúa

por derecho propio y no en nombre del supuesto girador, es decir, del

supuesto mandante. Además, el tomador del cheque es libre de

cobrarlo o no, pues es su propio interés el que está en juego, lo que no

ocurre con el mandatario, quien debe, necesariamente, cumplir las

órdenes del mandante. Finalmente, la transmisión del cheque que

puede efectuar el tomador no concuerda con el mandato, que requiere

autorización expresa para actos de disposición.

e) La autorización se basa en el principio que existe una declaración de

voluntad, que no es el mandato, en virtud de la cual una persona

hace posible y lícito que otra ejecute, sin tener derecho ni obligación,

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 22

negocios jurídicos que afecten los derechos del otorgante de la autori-

zación. Con referencia al cheque, habría una doble autorización: al gi-

rado, para que pague por cuenta del girador, y al tomador, para cobrar

la suma que le abonará el girado.

Contrario a esta tesis es GARRIGUES11, quien sostiene que en la

relación entre librado y librador es difícil concebir una pura autorización

conferida por el segundo al primero. La autorización supone sim-

plemente una facultad, un poder en sentido material, mientras que en el

cheque el librado contrae frente al librador la obligación de pagarlo, lo

que se desprende del propio texto usualmente empleado al girarlo, texto

en el que se expresa "páguese" o "pagará", sin que aparezca au-

torización de ningún género.

4. SUJETOS INTERVINIENTES

Los sujetos que intervienen necesariamente en un cheque son:

a. El Emisor o Girador: Es la persona que gira el cheque, debiendo para

ello ser titular de una cuenta corriente bancaria que cuente con fondos

suficientes para cubrir el importe señalado en el título valor. El emisor

será, a su vez, el obligado principal al pago del cheque, no teniendo

efecto alguno cualquier cláusula que pretenda liberarlo de dicha

responsabilidad.

b. El Girado: Que es el banco o empresa del sistema financiero que, des-

contando de los fondos constituidos en la cuenta corriente de la que es

titular el emisor, debe efectuar el pago del importe del cheque a su

tenedor.

11

GARRIGUES, tratado de Derecho Mercantil, cit., T.II. Citado por MONTOYA MANFREDI, Ulises. Comentarios a la Ley de Títulos Valores. Editorial GRIJLEY; 7º edición ,abril del 205. Pg. 646.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 23

c. El Tenedor, Beneficiario o Titular: Es decir a favor de quien se emite

el cheque, et mismo que se dirigirá al banco para cobrar el importe seña-

lado en el titulo valor. Si el cheque hubiera sido emitido al portador, se

considerará beneficiario a su portador o poseedor.

5. CARACTERÍSTICAS DEL CHEQUE 12

Los cheques solo pueden ser girados en forma de impresos,

desglosables, de talonarios numerados en series, o con claves u otros

signos de identificación y seguridad proporcionados por los bancos y/o

empresas autorizadas por la superintendencia de banca y seguros para

mantener cuentas corrientes con giro de cheques.

En la ley anterior el girado solo podría ser en un banco. La LEY DE

TITULOS VALORES amplia la facultad a las empresas de Sistema

Financiero Nacional, autorizados a mantener cuentas corrientes con giro de

cheques.

Los clientes pueden mandar imprimir sus cheques, en tal caso, deben ser

autorizados por los bancos respectivos. En los cheques de viajeros, esta

facultad esta restringida, pues solo los bancos pueden mandar imprimirlos.

No es obligatorio el talonario para los cheques de viajeros, ni para los

cheques de gerencia y cheques giro13.

12

MONTOYA ALBERTI, Hernando. Nueva Ley de Títulos Valores. Segunda Edición. Gaceta Jurídica. Julio 2000 “ Lima. 13

MONTOYA ALBERTI, Hernando. Ob cit.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 24

5.1. CARACTERÍSTICAS JURÍDICOS DEL CHEQUE:

Los caracteres jurídicos del cheque, que se desprenden del

concepto que hemos elaborado, son los siguientes:

El cheque es un título de crédito, esto es, el documento necesario para

ejecutar el derecho literal consignado en el mismo. A su vez, de la

calidad de título de crédito que el cheque posee derivan estas

consecuencias:

a. El cheque es un documento (constitutivo-dispositivo y formal). El

cheque, como título de crédito, es un documento. Pero un

documento de naturaleza especial. Es un documento constitutivo

y dispositivo, no simplemente probatorio. Constitutivo porque sin

el documento no existe el derecho. Pero como es necesario

además para la transmisión y para el ejercicio del derecho, se le

califica también como documento dispositivo. El cheque es

además un documento de naturaleza esencialmente formal, en

cuanto a que la ley exige para su validez, que contenga

determinados requisitos y menciones, en ausencia de los cuales

no producirá efectos de título de crédito.

b. El cheque participa de los caracteres de incorporación,

legitimación, literalidad y autonomía, propios de los títulos de

crédito. El cheque participa de los caracteres de incorporación,

legitimación, literalidad y autonomía, propios de los títulos de

crédito.

c. Como el tema corresponde a la teoría general de los títulos de

crédito, porque se encuentra tan íntimamente ligado a él que sin

la existencia del título no existe el derecho, ni por tanto la

posibilidad de su transmisión o de su ejercicio. El documento es lo

principal y el derecho lo accesorio: el derecho ni existe ni puede

ejercitarse, sino es en función del documento.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 25

d. El cheque es cosa mercantil; El cheque tiene carácter mercantil.

De esto derivan fundamentales consecuencias, como la

calificación mercantil de tales títulos de crédito, de las

operaciones en ellos consignadas y de los actos o contratos que

sobre ellos se celebren.

e. El cheque está provisto de fuerza ejecutiva; El cheque es un título

ejecutivo. La acción cambiaria contra cualquiera de los signatarios

de un cheque es ejecutiva por el importe de este, y por el de sus

intereses y gastos accesorios, sin necesidad de que el

demandado reconozca previamente su firma.

f. En el cheque los signatarios son obligados solidarios. Los

signatarios de un cheque se obligan en forma solidaria. Esto es,

el tenedor puede exigir de cualquiera de ellos íntegramente la

prestación consignada en el título.

El último tenedor puede ejercitar la acción cambiaria contra todos

los obligados a la vez, o contra algunos de ellos, sin perder en

este caso la acción sobre los otros, y sin obligación de seguir el

orden que guarden sus firmas.

6. REQUISITOS DE CHEQUE 14

Internos.-

Dentro de los requisitos internos, el artículo 173º señala la necesidad de

existencia de fondo en la cuenta corriente contra la cual se gira el cheque.

Esta disponibilidad de fondo puede traducirse en los fondos existentes o en

la autorización por el banco para girar en descubierto, en cuyo caso el

14

MONTOYA ALBERTI, Hernando. Nueva Ley de Títulos Valores. Segunda Edición. Gaceta Jurídica. Julio 2000 .Lima.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 26

banco se comprometa a cubrir el importante del cheque con cargo a la

cuenta corriente del cliente, es decir, sobregirándola.

Se trata un requisito de fondo por cuanto el cheque tiene como destino el

pago, y para ello debe existir el fondo suficiente.

Externos.-

El artículo 174º precisa los requisitos externos que debe tener el cheque

se observa la no exigencia de la denominación de "cheque" como una

identificación del documento cambiado.

Articulo 174º:

a. el numero o código de identificación que le corresponde;

b. la identificación del lugar y la fecha de su emisión;

c. la orden pura y simple de pagar una cantidad determinada de dinero,

expresada ya sea en numero, o en letras o de ambas formas ;

d. el nombre del beneficiario o de las persona a cuya orden se emite o

la indicación que se hace al portador;

e. el nombre y domicilio del banco cuyo cargo se emite el cheque;

f. la indicación del lugar de pago;

g. el nombre y firma de emitente, quien tiene la cantidad de obligado

principal),

La falta de indicación del lugar de pago esta suplida en el artículo 175º que

señala que se tendrá como lugar de pago cualquiera se oficina del banco

girando en el lugar de emisión del cheque, Si en este lugar el banco girado

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 27

no tiene oficina, el cobro se podrá efectuar a través de cualquiera de las

oficinas del banco en el país.

7. FORMAS DEL GIRO DEL CHEQUE 15

7.1. El cheque puede ser girado a favor en la persona determinada

con cláusula al orden o sin ella. Se comprende en esta modalidad

tanto al cheque nominativo como al cheque ala orden, ya sea que

ostente esta cláusula o prescinda de ella el cheque nominativo es

decir, el girado a favor de la persona determinada en el que no figura

la cláusula ala orden, es endosable, salvo que conste la cláusula "no

a la orden", "intransferible", "no negociable" u otra equivalente.

7.2. El cheque con la cláusula "no a la orden" es otra forma de girar

un cheque. Su transmisión podrá realizarse solo en la modalidad en

la cesión ordinaria. No es posible trasmitirlo por endoso, por cuanto la

cláusula "no al orden" lo impide. Surten estos mismos efectos la

cláusula "intransferible", "no negociable "u otra equivalente.

7.3. La tercera modalidad de girar el cheque es "al portador", y otorga

a quien lo tenga en su poder el derecho de cobrarlo o transmitirlo

mediante la simple entrega. Cuando en el cheque girado a favor de

la persona determinada se haya puesto la cláusula "al portador" esta

tiene preferencia para su valides, y es la modalidad prevalente de giro

de transmisión. 15

MONTOYA ALBERTI, Hernando. Nueva Ley de Títulos Valores. Segunda Edición. Gaceta Jurídica. Julio 2000 .Lima.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 28

8. LOS CHEQUES ESPECIALES.

a) El cheque cruzado: Si un cheque está cruzado diagonalmente en el

anverso por dos líneas paralelas, el dinero no se podrá retirar en

efectivo, sino que tendrá que ser ingresado en una cuenta bancaria.

Esto se hace a veces para seguir la pista al dinero pagado.

b) El cheque para bono en cuenta: Esta variedad de cheque surgió en al

practica alemana para eliminar toda `posibilidad de que el cheque, aun

siendo cruzado y por ende de negociabilidad irregular, pueda ser

indebidamente cobrado en efectivo mediante la intervención de un

banco.

c) Del cheque intransferible: El cheque intransferible, no negociable o

sujeto a otra formula equivalente tiene limitado su poder de circulación,

por lo que puede ser satisfecho:

Pagándolo el banco a la persona en cuyo favor se emitió;

Acreditándolo el banco, a pedido del tenedor, en la cuenta corriente

de éste;

Endosándolo el tenedor a un banco para el efecto del cobro se

descarta la posibilidad de ser pagado a otra persona. La cláusula

tiene el carácter tiene en carácter de irrevocable.

d) Del cheque certificado: El cheque certificado es un cheque en el que el

banco girado inserta en el dorso una constancia de que existe en su

poder fondos suficientes a disposición del liberador, los que quedad

afectados al pago del cheque durante el termino de vigencia de la

certificación.

e) Del cheque de gerencia: El cheque de gerencia es el que emite un

banco, o una empresa de Sistema Financiero Nacional autorizada para

este efecto, previo pago de su valor, a la orden de un tercero indicado

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 29

por quien lo solicita, o también a la orden de este ultimo. Este cheque se

paga en cualquiera oficina del banco emitente.

La ventaja consiste en dar a cualquiera tomando seguridad plena sobre

el pago, por lo mismo hace innecesario pre0ocuparse por la solvencia de

quien lo entrega en el pago.

f) Cheque giro: Es una titulo valor nominativo, emitida a la orden de

determinada persona y no negociable, Solo lo puede cobrar la persona

indicada en el titulo, Son cheques que se utilizan para hacer pagos en

otras plazas o para hacer giros; se giran a cargo de propia oficina del

banco para cobrarse en una plaza distinta a la emisión del titulo. Se tarta

de títulos que se utilizan con frecuencia para trasladar fondos de una

plaza a otra solicitud de los interesados: deben llevar la cláusula "cheque

giro" o giro bancario" en lugar destacado del titulo.

g) Cheque garantizado: El cheque garantizado ha tenido uso en el tráfico

comercial nacional, sin embargo por primera vez la ley lo regula se trata

de un cheque a partir de lo cual se pretende infundir confianza en su

circulación. En este cheque el banco asume la posición cambiaria de

parte directa, dándose los efectos de al aceptación a la certificación de

fondos, En efecto, a la cuenta correntista con cargo a un crédito

concedido, pero las realidades que desde el momento en que el

talonario de queques entregado al usuario, el banco esta garantizado el

pago de dicho documento. Los cheques son preimpresos por cantidades

determinadas y el banco al entregar el talonario contabiliza la cantidad

de dinero entregada.

h) Cheque de pago diferido: El cheque de pago diferido, constituye la

excepción a la naturaleza jurídica del cheque entendido como un orden

de pago a la vista. La practica, el uso y la costumbre ha hecho que se

imponga este titulo en países como Uruguay, Chile. En nuestra realidad

es muy frecuente que se busque posdatar un cheque, dándole

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 30

equivocadamente la característica de un titulo de crédito, con la

esperanza de contar con los fondos suficientes en la fecha datada en el

cheque.

i) El cheque viajero: La función de este cheque es evitar los riesgos de

perdida y de robo de dinero. Son instrumentos bancarios que previo

pago del valor monetario que representa, un banco entrega aun viajero,

con el compromiso de pagarlo en efectivo en cualquiera de sus oficinas

en el que sea presentado con la condición de que en su parte inferior

llegue la firma de aquel que los adquirido, y que esta firma coincida, con

la que el mismo viajero debe colocar en la parte inferior de cada uno de

los cheques antes de que le sean entregados y en presencia de uno de

los empelados del banco girador.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 31

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 32

CAPITULO II

EL CHEQUE CRUZADO

COMO UNA FORMA ESPECIAL DE SU EMISION

1. GENERALIDADES

El cheque cruzado tiene su origen en las prácticas bancadas inglesas

cuando surgió la necesidad de evitar el peligro de que un cheque

extraviado o sustraído fuera presentado por un tenedor ilegítimo para el

cobro en el banco girado. Poco a poco los giradores de cheques fueron

adoptando la práctica de escribir en el anverso, entre dos líneas paralelas,

el nombre del banquero del cual era diente el tomador a fin de que éste

fuera quien lo cobrara depositándolo en su cuenta corriente en el banco

indicado, el cual se encargaba de percibir el importe. Más adelante se

adoptó la práctica de no designar específicamente el nombre de ningún

banquero, sino colocar, simplemente las líneas paralelas, la mención

"banco" o un término equivalente. Así surgió la distinción entre

cruzamiento general y cruzamiento especial.

En todo caso, puede decirse que el cheque cruzado es aquél en que el

emitente o el tenedor lo cruza en el anverso con dos líneas paralelas a fin

de que solamente pueda ser cobrado mediante abono en una cuenta

corriente bancaria. No puede, pues, ser cobrado en ventanilla. Su tenedor

necesariamente tiene que depositarlo en su propia cuenta, sea en el banco

girado, sea en otro distinto, para que el pago le sea hecho mediante la

acreditación del importe en dicha cuenta. Obviamente, de este modo, puede

identificarse a quién hace efectivo el cheque.

La Ley permite que el cruzamiento general sea transformado en especial,

para cuyo efecto se debe escribir entre las líneas paralelas el nombre del

banquero; pero, en cambio, no permite que el cruzamiento especial sea

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 33

convertido en general. Además, la tarjadura del cruzamiento o del nombre

del banco designado anula los efectos cambiarios. Esto significa que el

cruzamiento de un cheque es irreversible, es decir, de carácter irrevocable.

2. CONCEPTO

El cheque cruzado es un cheque especial que limita y reserva su cobro a

una institución bancaria, obligando a su tenedor o beneficiario a hacer el

cobro siempre a través de un banco o de una empresa del sistema

financiero.

El cheque se cruza mediante el trazo de dos líneas paralelas en el

anverso del documento. En medio de dichas líneas se puede señalar la

denominación del banco o la palabra “Banco”, o simplemente no hacer

indicación algunas dentro de dichas barras paralelas.

Al respecto nuestra legislación Peruana la contempla en sus artículos 184º

y ss. De la ley Nº 27287 Ley de Títulos Valores.16

Artículo 184º.- Cheque cruzado

184.1 El emitente de un Cheque puede cruzarlo, con los efectos

indicados en el presente Capítulo.

184.2 El cruzamiento se efectúa mediante dos líneas paralelas trazadas

en el anverso del título. Puede ser general o especial. Es general si no

contiene entre las dos líneas designación alguna, o constare sólo la

mención "banco", o una denominación equivalente. Es especial si entre

las líneas se escribe el nombre de un banco determinado.

16

LEY DE TITULOS VALORES , Ley Nº 27284 Promulgada el 19 de Junio del 2000.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 34

184.3 Si entre las dos líneas paralelas se consigna la cláusula "no

negociable" u otra equivalente y no se señala mención alguna a "banco"

o denominación equivalente a éste, se considerará como Cheque

intransferible.

184.4 El cruzamiento general puede transformarse en especial. El

cruzamiento especial no puede transformarse en general.

184.5 La tarjadura del cruzamiento o del nombre del banco designado en

el cruzamiento anula sus efectos cambiarios.

3. FINALIDAD DEL CHEQUE CRUZADO

El cruzamiento del cheque tiene por fin evitar los riesgos de pérdida o robo.

Con el cruzamiento se quiere impedir que el cheque pueda ser cobrado por

quien no tiene derechos legítimos y si lo fuera, que pueda ser identificado

fácilmente.

La identificación de la persona que lo cobró permite al tenedor promover las

acciones que le pudieren corresponder. Para lograr ese objeto, se limita la

facultad del tenedor de cobrar el cheque, ya que no lo puede hacer

personalmente y en efectivo, mediante el servicio de caja del banco girado sino

que, necesariamente, debe entregarlo a un banco para que éste se encargue

de efectuar el cobro.

Puede suceder, sin embargo, que el cheque cruzado hubiera sido robado o

extraviado y que llegue a manos de un tercero de buena fe que recurre a un

banco para que se encargue de la cobranza, en cuyo caso el pago será

regular. De manera que el cruzamiento no suprime los riesgos de pérdida o

robo; pero se puede identificar a quien lo cobró y éste a su vez a la persona de

quien lo recibió.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 35

4. FORMAS DE CRUZAR UN CHEQUE

El cheque cruzado es de origen ingles y esta dirigido a disminuir el

riesgo de robo o extravío de los cheques al portador. La necesaria

intervención de un banquero o de una sociedad en el cobro de estos

cheques es una garantía de que serán presentados por su legítimo tenedor.

Un cheque se dice que está cruzado cuando en su anverso presenta dos

líneas paralelas que cruzan el cheque en sentido transversal.

El motivo más habitual de cruzar un cheque es para cerciorarnos de que

este se cobra a través de una entidad bancaria o directamente en una

sucursal de la entidad librada. De esta forma se consigue identificar

plenamente a la persona que cobra el cheque. Así en el caso de que el

tenedor sea cliente de la entidad librada podrá cobrarlo en efectivo mientras

que si no es cliente lo deberá de cobrar mediante ingreso en una cuenta

bancaria.

Existen distintas modalidades o formas de cheque cruzado: puede ser

general o especial.

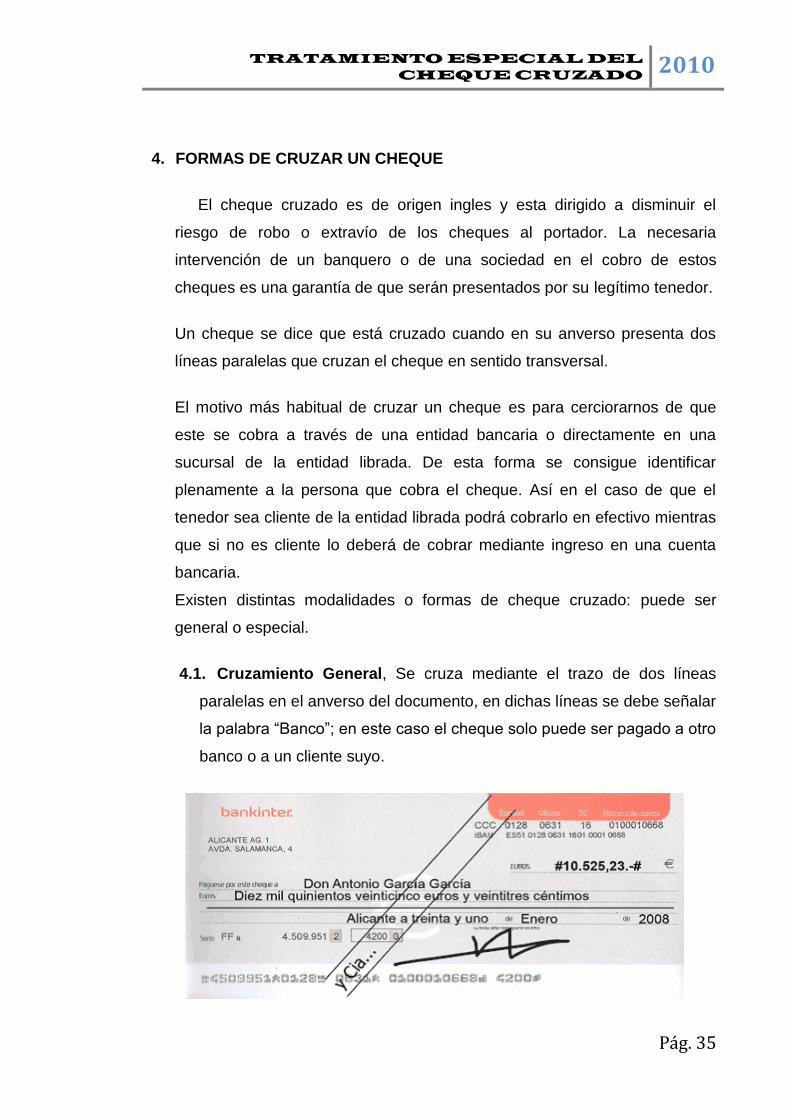

4.1. Cruzamiento General, Se cruza mediante el trazo de dos líneas

paralelas en el anverso del documento, en dichas líneas se debe señalar

la palabra “Banco”; en este caso el cheque solo puede ser pagado a otro

banco o a un cliente suyo.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 36

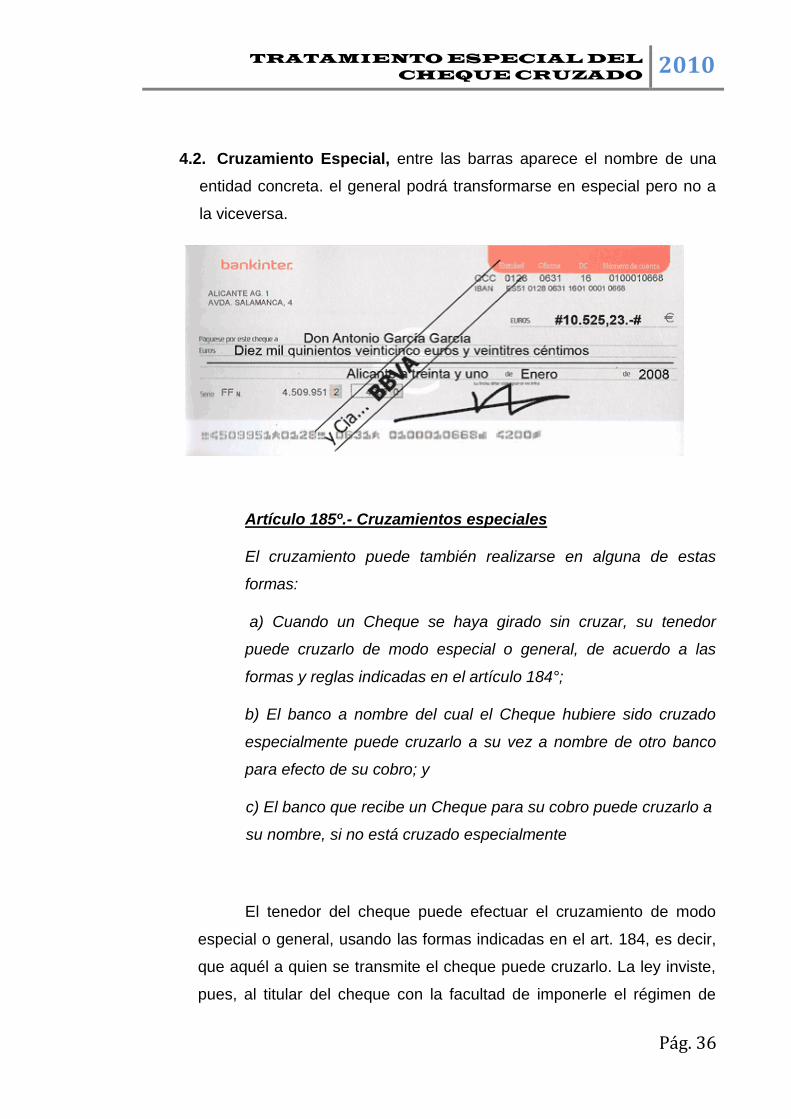

4.2. Cruzamiento Especial, entre las barras aparece el nombre de una

entidad concreta. el general podrá transformarse en especial pero no a

la viceversa.

Artículo 185º.- Cruzamientos especiales

El cruzamiento puede también realizarse en alguna de estas

formas:

a) Cuando un Cheque se haya girado sin cruzar, su tenedor

puede cruzarlo de modo especial o general, de acuerdo a las

formas y reglas indicadas en el artículo 184°;

b) El banco a nombre del cual el Cheque hubiere sido cruzado

especialmente puede cruzarlo a su vez a nombre de otro banco

para efecto de su cobro; y

c) El banco que recibe un Cheque para su cobro puede cruzarlo a

su nombre, si no está cruzado especialmente

El tenedor del cheque puede efectuar el cruzamiento de modo

especial o general, usando las formas indicadas en el art. 184, es decir,

que aquél a quien se transmite el cheque puede cruzarlo. La ley inviste,

pues, al titular del cheque con la facultad de imponerle el régimen de

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 37

cruzamiento. Esto significa que un cheque puede ser girado como che-

que común y corriente y que, luego, puede ser convertido en cheque

cruzado por quien resulta titular de él (inc. a).

El cheque cruzado circula, en principio, como un cheque ordinario, sea

por endoso, si es a la orden, sea por tradición, si es al portador, afirman

VASSEUR et MARÍN17.

Asimismo, si el cheque hubiere sido originariamente cruzado en forma

especial a favor de determinado banco, éste puede, a su vez, cruzarlo a

nombre de otro banco para su cobro (inc. b). Quiere decir que el

cruzamiento, aun en forma especial, no es imperativo .para el banco

designado, ya que el carácter circulatorio del cheque no se detiene,

imponiendo al banco mencionado la obligación de hacerla efectivo.

El cheque cruzado especial tiene por finalidad que el banco girado

pague el cheque sólo al banco mencionado en el cruzamiento, con la

opción que el cheque puede pasar de un banco especialmente desig-

nado a otro y así sucesivamente, pues lo que se persigue no es otorgar

un mandato indelegable para cobrarlo, sino asegurar la identidad del

beneficiario.

El banquero designado en el cruzamiento especial actúa como

mandatario para la cobranza; y si, por su parte, designa a otro banquero,

se produce una sustitución del mandato regido por las reglas del

derecho común, afirman PERCEROU et BOUTEROU 18.

Si se ha entregado a un banco un cheque para su cobro, se presume

que se le está facultando para que adopte todos los medios que

considere necesarios para cumplir el encargo, asegurándose de la efec-

17

VASSEUR, Michel et Marín, Xavier. Citado por MONTOYA MANFREDI, Ulises. Comentarios a la Ley de Títulos Valores. Editorial GRIJLEY; 7ª edición , abril del 205. Pg. 716. 18

PERECEROU, J.et BOUTERON,J. Citado por MONTOYA MANFREDI, Ulises. Ob. Cit.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 38

tividad del pago y evitando, a su vez, todos los riesgos de pérdidas,

sustracciones o defraudaciones, es así que.se permite, en el inc. c), que

el banco que lo recibe para su cobro pueda cruzarlo a su nombre.

El cruzamiento especial -no muy común en la práctica es utilizado,

señala GÓMEZ LEO 19, generalmente, en cheques de considerable

monto, respecto de los cuales quien lo realiza desea que los fondos

salgan del banco girado, necesariamente, hacia el banco depositario o,

en su caso, al banco que éste indique-, evitando, seguramente, el

empleo de dinero líquido en el pago y facilitando la compensación

bancaria.

La Corte Suprema ha resuelto: que el cheque endosado a un

Banco para depósito en cuenta no da derecho a éste para

cobrarlo, que el endoso de tal naturaleza no produce los mismos

efectos jurídicos en el endoso en procuración o en cobranza y que

tal forma de endoso significa una prohibición de pago en dinero en

efectivo (Ej. de 6 de setiembre de 1972, El Peruano, de 13 de

marzo de 1973 y Boletín Judicial, N9 4 de setiembre de 1972,

p. 202).

La Ejecutoria Suprema de 25 de abril de 1978 resolvió que: el

cheque endosado a favor de un banco produce los efectos del

cheque cruzado y queda sujeto a la responsabilidad de ley; y que

el pago de un cheque hecho a una persona que no está

legitimada para cobrarlo, no extingue la obligación, siendo

responsabilidad del banco pagador frente al legítimo titular el pago

efectuado en tales condiciones (Revista de Jurisprudencia

Peruana, N9 411, p. 404).

19

GOMES LEO. “ Manual de Derecho Cambiario2, Pág. 516.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 39

5. TITULARIDAD PASIVA DEL CHEQUE CRUZADO

Artículo 186º.- Pago de Cheque cruzado

186.1 El Cheque con cruzamiento general sólo puede ser pagado

por el banco girado a otro banco o a su propio cliente.

186.2 El Cheque con cruzamiento especial sólo puede ser pagado

por el girado al banco designado; y si éste es el girado, a su

cliente.

186.3 Sin embargo, el banco mencionado en el cruzamiento

puede recurrir a otro banco para el cobro del Cheque.

186.4 Si aparecen varios cruzamientos especiales, se aplicará lo

dispuesto en el párrafo precedente.

En orden a asegurar la identidad de la persona que cobra el cheque, se

establece quiénes son los que están legitimados para hacerlo efectivo

tanto en el caso de cruzamiento general como en el de cruzamiento

especial, lo mismo que en el de varios cruzamientos especiales.

En el primer caso, el cheque sólo puede ser pagado a otro banco o a un

cliente suyo.

En el segundo, sólo puede ser pagado por el girado al banco designado,

y si éste es el girado, a su cliente, pudiendo el banco designado recurrir

a otro banco para el cobro del cheque.

En el tercer caso (varios cruzamientos especiales), también los bancos

mencionados en ellos pueden recurrir a otros bancos para hacer efectivo

el cheque. Además, hay que decir que la finalidad- de hacer varios

cruzamientos especiales en un mismo cheque es dejar al tenedor cierta

libertad para elegir, según sus conveniencias, el banco al cual le

encargará el cobro.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 40

La Ley no indica si los cruzamientos especiales pueden ser más de dos.

Pero a esto respecto hay que tener en cuenta que la Ley Uniforme de

Ginebra, para evitar los fraudes que pueden originarse cuando, habiendo

el girador insertado un solo cruzamiento, algunos tomadores le agregan

otros para lograr ilegítimamente su cobro, dispuso (art. 38) que un

cheque con varios cruzamientos especiales sólo puede ser pagado por

el girado si dichos cruzamientos son sólo dos y de los cuales uno debe

ser para el pago por una cámara compensadora. En consecuencia, el

banco girado debe abstenerse de pagar un cheque cruzado si contiene

más de dos cruzamientos especiales.

6. TITULARIDAD ACTIVA DEL CHEQUE CRUZADO

Artículo 187º.- Endoso de Cheque cruzado

187.1 Un banco sólo puede adquirir un Cheque cruzado por

endoso hecho en su favor por uno de sus clientes o por otro

banco. No puede ingresarlo en caja por cuenta de otras personas,

salvo las anteriormente mencionadas.

187.2 Salvo cláusula especial que lo impida, el Cheque cruzado

es negociable, bajo condición de que su presentación al pago se

haga a través de cualquier banco o, en caso de tratarse de un

cruzamiento especial, a través del banco designado.

La Ley impone limitaciones a la adquisición de un cheque cruzado. Sólo

puede ser adquirido por un banco por endoso hecho a su favor por uno

de sus clientes o por otro banco y, además, no puede ingresarlo en caja

por cuenta de otras personas. Cuando se trató de este punto en la

Conferencia de Ginebra se propuso primitivamente no autorizar el pago

de cheques cruzados sino a banqueros o, en todo caso, a personas que,

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 41

en razón de relaciones comerciales ya establecidas con el banco girado,

tuvieran cuenta con éste. Por esto se incorporó en la Ley Uniforme el

término "diente" paja designar, no a un cliente pasajero desconocido del

banco girado, sino a un cliente cuyos antecedentes sean de naturaleza

tal que puedan darle tranquilidad respecto a la corrección de la

adquisición de un cheque cruzado.

Los alcances del término "cliente" han originado diversas inter-

pretaciones en la jurisprudencia francesa, la que al final se ha inclinado

por el criterio de la anterioridad y permanencia de las relaciones con el

banco, puesto que si éste abre una cuenta a una persona presentada

por un cliente antiguo después de haber verificado la identidad y el

domicilio de dicha persona, debe entenderse que se trata de un cliente.

Lo cual quiere decir que los tribunales consideran como tal a cualquier

tenedor del cheque, sea o no conocido directamente por el banquero 20

7. RESPONSABILIFDAD DEL BANCO GIRADO

Artículo 188º.- Responsabilidad del banco girado El banco girado

que no cumpla las disposiciones anteriores del presente Capítulo

responde por los daños y perjuicios hasta por una cantidad igual

al importe del Cheque.

Como se ve, las sanciones por el incumplimiento de las normas

referentes a los cheques cruzados consisten en pagar, por concepto de

indemnización de los perjuicios causados, una suma que a lo máximo

puede ser igual al monto del cheque.

20

VASSEUR, Michel et Marín, Xavier. Citado por MONTOYA MANFREDI, Ulises. Comentarios a la Ley de Títulos Valores. Editorial GRIJLEY; 7ª edición , abril del 205. Pg. 716.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 42

Se ha debatido sí habría obligación de indemnizar por suma más alta si

se comprobase que los perjuicios fueron mayores. A este respecto es

evidente que, aparte de las responsabilidades que derivan de las

obligaciones relacionadas específicamente con los cheques cruzados,

puede el banquero haber incurrido en otras, derivadas del derecho co-

mún. Por ejemplo, puede haber aceptado, por no tomar las debidas pre-

cauciones, la entrega de un cheque por quien lo había puesto a su orden

abusando de firma en blanco. En estos casos, VASSEUR et MARÍN se

pronuncian en el sentido de que serían aplicables las reglas del derecho

común. Quiere decir que si el cheque presenta aspectos anormales o

sospechosos, el banco debe estar atento a estas irregularidades en

cumplimiento de un deber de función que le impone examinar la

normalidad del título al igual que tratándose de cheques no cruzados. Y

de todo esto se deduce que sí cabría la posibilidad de que la indemni-

zación fuera por suma mayor que el monto del cheque.

Comentando la ley argentina, que también limita la responsabilidad de

los bancos a una suma igual al monto del cheque, FONTANARROSA,21

justifica tal limitación porque evita que, por errores muchas veces

involuntarios de sus empleados, los bancos se vean obligados a pagar

sumas exorbitantes por concepto de indemnización; y, además, porque

así se facilita la rápida solución de las controversias y no se da lugar a

litigios largos y complicados en los casos que no tienen la gravedad de

aquellos en los que subsiste el principio de la responsabilidad integral.

El banco, agrega FONTANARROSA, responde, por su negligencia,

frente al damnificado. Ordinariamente éste será el legítimo tenedor que,

a causa de dicha negligencia, se ve privado de cobrar el importe de su

cheque; pero esto no excluye el supuesto de que excepcional-mente

pueda aparecer algún otro damnificado.

21

FONTANARROSA, El Nuevo Régimen jurídico del cheque, pág. 168.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 43

8. CRUZAMIENTO DEL CHEQUE EN LA LEGISLACION COMPARADA.

Para comprender mejor el tema tratado hago referencia la legislación

comparada que servirá de complemento para analizar su contemplación

sobre esta Clase de titulo Valor como es el Cheque y en especial el cheque

cruzado, a continuación como opera este titulo valor tanto en Colombia

como en Argentina.

CODIGO DE COMERCIO DE COLOMBIA (Decreto 410 de 1971) LIBRO TERCERO

DE LOS BIENES MERCANTILES TITULO III

DE LOS TITULOS VALORES CAPITULO V

DISTINTAS ESPECIES DE TÍTULOS VALORES SECCIÓN III

CHEQUE SUBSECCIÓN III

CHEQUES ESPECIALES

Art. 734.Características del cheque cruzado. El cheque que el librador o el

tenedor cruce con dos líneas paralelas trazadas en el anverso, sólo podrá ser

cobrado por un banco y se llama "cheque cruzado".

Nota Jurisprudencial. El aparte subrayado fue declarado exequible por

la Corte Constitucional mediante sentencia C 41 del 26 de enero de

2000, siendo Magistrado Ponente el Dr. José Gregorio Hernández. En la

providencia se aclaró que aunque la señal puesta en el título -dos líneas

paralelas en el anverso-, o la condición expresa de que el cheque sea

"abonado en cuenta", signifiquen que sólo pueden ser cobrados por un

banco, no comporta lesión ni amenaza a derechos fundamentales, por

cuanto tales opciones corresponden a expresiones del libre ejercicio de

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 44

la voluntad de las personas en el ámbito mercantil con su pleno

conocimiento acerca de los efectos de los actos que realizan.

Los artículos acusados no quebrantan el derecho a la igualdad puesto

que no introducen discriminación injustificada entre las personas y ni

siquiera establecen reglas aplicables a situaciones susceptibles de

comparación. Se limitan a indicar el efecto que tendrá, frente a las

instituciones financieras, una determinada forma de manifestación de la

voluntad del titular de una cuenta corriente.

Tampoco afectan el derecho de habeas data, pues en nada se

relacionan con la posible vulneración de los derechos a la honra, al buen

nombre o a la intimidad de personas incluidas en archivos o bancos de

datos, por lo cual escapan a los presupuestos del artículo 15 de la

Constitución.

De ninguna manera se viola el derecho a la intimidad, ya que el cruce o

la condición de que el cheque sea abonado en cuenta nada revelan

sobre aspecto privado alguno del girador, ni del tenedor del cheque, ni

conducen a que alguien ingrese en ese ámbito. Por último, la Corte

explicó que la facultad del librador de restringir la negociabilidad o la

forma de pago del cheque no tiene un carácter absoluto y se justifica en

la medida en que mediante las restricciones se protege al mismo

beneficiario del instrumento negociable, evitando que sea cobrado con

facilidad por un tenedor ilegítimo.

Art. 735._Cruzamiento especial y general. Si entre las líneas del cruzamiento

aparece el nombre del banco que debe cobrarlo, el cruzamiento será especial;

y será general si entre las líneas no aparece el nombre de un banco. En el

último supuesto, el cheque podrá ser cobrado por cualquier banco; y en el

primero, sólo por el banco cuyo nombre aparezca entre las líneas o por el

banco a quien el anterior lo endosare para el cobro.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 45

Art. 736._ Cambios o supresiones en el cruzamiento. No se podrá borrar el

cruzamiento ni el nombre del banco en él inserto. Sólo valdrán los cambios o

supresiones que se hicieren bajo la firma del librador.

Nota Jurisprudencial. El aparte subrayado fue declarado exequible por

la Corte Constitucional mediante sentencia C 41 del 26 de enero de

2000, siendo Magistrado Ponente el Dr. José Gregorio Hernández

Galindo. Los criterios que tuvo en cuenta la Corte Constitucional para

adoptar esta decisión se analizaron en la nota jurisprudencial

correspondiente al artículo 734 del Código de Comercio.

Respecto de las demás consideraciones previstas en esta sentencia, la

Honorable Corporación dispuso que el titular de la cuenta es el llamado

a definir, dentro del marco de la ley, a quién y cómo habrá de transferir

los dineros depositados, y la entidad financiera en la cual la cuenta ha

sido abierta. Como el cheque admite distintas formas de restricción

sobre su circulación, las cuales corresponden a señales -especificadas

en la ley, con efectos jurídicos singulares “no puede el girador abusar de

las posibilidades que la ley de circulación del título le ofrece, y por tanto,

si bien está llamado a decidir en principio si cruza o no el cheque que

expide, o si exige o no su abono en cuenta, debe retirar tales

restricciones si así lo solicita la persona a cuyo favor se expide el

cheque… ”.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 46

LEY DE CHEQUES DE ARGENTINA (Ley 24452)

CAPÍTULO PRELIMINAR DE LAS CLASES DE CHEQUES

CAPITULO V

DEL CHEQUE CRUZADO

ARTICULO 44. - El librador o el portador de un cheque pueden cruzarlo con los

efectos indicados en el artículo siguiente.

El cruzamiento se efectúa por medio de dos barras paralelas colocadas en el

anverso del cheque. Puede ser general o especial.

El cruzamiento es especial si entre las barras contiene el nombre de una

entidad autorizada para prestar el servicio de cheque, de lo contrario es

cruzamiento general. El cruzamiento general se puede transformar en

cruzamiento especial; pero el cruzamiento especial no se puede transformar en

cruzamiento general.

La tacha del cruzamiento o de la mención contenida entre las barras se tendrá

por no hecha.

ARTICULO 45. - Un cheque con cruzamiento general sólo puede ser pagado

por el girado a uno de sus clientes o a una entidad autorizada para prestar el

servicio de cheque.

Un cheque con cruzamiento especial sólo puede ser pagado por el girado a

quien esté mencionado entre las barras.

La entidad designada en el cruzamiento podrá indicar a otra entidad autorizada

a prestar el servicio de cheque para que reciba el pago.

El cheque con varios cruzamientos especiales sólo puede ser pagado por el

girado en el caso de que se trate de dos cruzamientos de los cuales uno sea

para el pago por una cámara compensadora.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 47

El girado que no observase las disposiciones precedentes responderá por el

perjuicio causado hasta la concurrencia del importe del cheque.

COMENTARIO22. La Ley 24452 dispone que el cruzamiento de un

cheque puede ser realizado tanto por su librador como por su portador.

El cruzamiento se efectúa por medio de dos barras paralelas colocadas

en el anverso del cheque, esto es la cara principal, aquella donde figura

el importe en números y letras. Puede ser general o especial.

El cruzamiento es especial si entre las barras contiene el nombre de

una entidad bancaria autorizada para prestar el servicio de cheque, en

otras palabras, el nombre de la institución bancaria para recibir el pago

del cheque. De lo contrario, de no constar nombre de institución bancaria

alguna, el cruzamiento es general.

El cruzamiento general se puede transformar en cruzamiento especial;

pero el cruzamiento especial no se puede transformar en cruzamiento

general.

La tacha del cruzamiento o de la mención contenida entre las barras se

tendrá por no hecha. Esto quiere decir, que una vez efectuado el

cruzamiento, éste no puede ser anulado,

Ahora bien: ¿Cuál es el efecto que produce el cruzamiento a un

cheque?

Un cheque con cruzamiento general sólo puede ser pagado por el girado

(recordemos que el girado es la figura legal que representa a la

institución bancaria que efectúa el pago del cheque) a uno de sus

clientes o a una entidad autorizada para prestar el servicio de cheque.

Cuando la ley hace mención a "uno de sus clientes" lo que nos está

22

Fuente: Banco Central de la República Argentina

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 48

diciendo es que el portador debe ser titular de un cuenta corriente o caja

de ahorro en la entidad girada. Precisamente esto último, es el efecto

buscado en un cheque cruzado.

Un cheque con cruzamiento especial sólo puede ser pagado por el

girado, como hemos visto, a quien esté mencionado entre las barras.

Para este caso la ley permite que la entidad designada en el

cruzamiento pueda indicar a otra entidad autorizada a prestar el servicio

de cheque para que reciba el pago. Un cheque con varios cruzamientos

especiales, sólo podrá ser pagado por el girado cuando se tratare de dos

cruzamientos de los cuales uno fuera para el pago por una cámara

compensadora.

Por último, veamos que efecto produce incorporar en un cheque la

leyenda "para acreditar en cuenta.

El librador, así como el portador de un cheque, pueden prohibir que el

cheque sea pagado en dinero en efectivo, insertando en el anverso la

mención para "acreditar en cuenta". Esto es, lisa y llanamente, que el

cheque presentado a cobro, sólo puede ser depositado en una cuenta

bancaria del portador.

En forma semejante a como habíamos visto en el cruzamiento de un

cheque, la tacha de la mención "para acreditar en cuenta" se tendrá por

no hecha.

Fuente: Banco Central de la República Argentina

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 49

CONCLUSIONES

CONCLUSIÓN GENERAL

El cheque es un titulo valor de gran importancia en el ámbito económico de una

sociedad, ya que sin el seria difícil concretar muchas transacciones mercantiles

de gran importancia, por esto se le debe dar un uso correcto para así evitarnos

molestias y no terminar perjudicados por un instrumento que ha sido creado

para beneficiar a la comunidad.

CONCUSIONES ESPECÍFICAS

se ha llegado a la conclusión de que evidentemente el cheque cruzado

es una de las formas especiales de emitir un cheque y que a su vez esta

puede ser de dos modalidades sea en forma general o especial

haciendo el cruzamiento con dos líneas paralelas en él mismo y si no se

hace mención alguna o simplemente se deja en blanco entre las líneas

estaremos ante una cruzamiento general y si por el contrario se

contempla un determinado banco estaremos ante una cheque especial.

Una nota característica de este tipos de cruzamiento de un cheque es

que: un cruzamiento general puede fácilmente convertirse en

cruzamiento especial si así lo estipulan los sujetos intervinientes pero

nuca jamás se podrá decir que un cruzamiento especial podrá

convertirse en general ya afectaría el formado usado para el cheque y

en consecuencia acarrea el no pago del mismo o rechazo de este.

Se ha notado que esta forma especial de emitir un cheque como es el

cheque cruzado no es ajeno a las demás legislaciones puesto que estas

también la contempla con similares características a la nuestra.

TRATAMIENTO ESPECIAL DEL

CHEQUE CRUZADO 2010

Pág. 50

BIBLIOGRAFIA

HUNDSKOPF Oswaldo. Guía Rápida de preguntas y respuestas. 4º

Edición. Estudio Preliminar.

LEY DE TITULOS VALORES. Ley Nº 27287 Promulgada el 19 de Junio del

2000.

MONTOYA MANFREDI, Ulises, Cometarios a la Ley de Títulos Valores.

Editorial Jurídica GRIJLEY. 7º Edición, abril del 2005.

MONTOYA ALBERTI, Hernando. Nueva Ley de Títulos Valores. Segunda

Edición. Gaceta Jurídica. Julio 2000 .Lima.

VILLEGAS, Carlos Gilberto, El Cheque, Buenos Aires, 1998.

Recursos Electrónicos.

http: //asesoriajuridica.ucauca.edu.co/tema.php?id=12

www.monografias.com. Janhil Aurora Trejo Martínez.

http://www.es.wikipedia.org/wiki/Cheque.