Embed Size (px)

Citation preview

Unità didattica n.22

I DERIVATI DI CREDITO

Definizione e caratteristiche tecniche Elementi di valutazione (le slides da 15 a 18 sono un approfondimento a discrezione del partecipante) Modalità di utilizzo

2

DEFINIZIONE I credit derivatives sono strumenti che consentono di trasferire il rischio di credito tra soggetti diversi Sono comparsi nella seconda metà degli anni 90’ e hanno conosciuto uno sviluppo rapidissimo. Consentono l’assunzione di un rischio di credito senza richiedere l’acquisto di un’attività finanziaria. Il soggetto che assume il rischio di credito tramite un credit derivative ottiene una remunerazione. Possono essere utilizzati in alternativa alle garanzie per ridurre l’esposizione creditizia verso determinati soggetti.

3

TIPOLOGIE Credit default swaps Credit default options Total return swaps Credit linked notes La nostra attenzione sarà concentrata sui credit default swaps, i quali rappresentano la tipologia di contratti di gran lungo più diffusa.

4

CREDIT DEFAULT SWAPS Il credit default swap presenta alcune analogie con un contratto di assicurazione Una parte (venditore di protezione) garantisce all’altra (compratore di protezione) un pagamento predeterminato al verificarsi di un evento futuro e incerto, costituito dal default di un terzo soggetto. Il venditore di protezione riceve un premio dalla controparte, in cambio della propria “promessa” di pagamento. L’obbligo del venditore di protezione cessa alla scadenza del contratto La prestazione del venditore di protezione è condizionata al verificarsi del default del terzo soggetto.

5

CREDIT DEFAULT SWAPS Primi contratti apparsi nel 1995. Mercato in larga prevalenza over the counter I contratti sono conclusi con l’intervento dei dealers, i quali forniscono quotazioni denaro/lettera del premio. Crescita esplosiva: a gennaio 2008 secondo l’ISDA il nozionale dei contratti in essere era stimato intorno ai 62.000 miliardi di dollari. A fine 2008, in conseguenza della crisi finanziaria, la cifra era scesa a 54.000 miliardi di dollari. Si tratta della prima flessione dal 1995. Alcune Borse offrono la possibilità di negoziare contratti futures su indici di cds (es. CBOT, NYSE Euronext) Contratti standardizzati grazie all’ISDA Master Agreement (ultima versione: 2003)

6

TERMINOLOGIA Protection seller La parte che assume il rischio relativo alla

reference entity. Incassa il premio del cds Protection buyer la controparte del protection seller. Paga il

premio del cds Reference entity il soggetto giuridico il cui rischio di credito è

oggetto della transazione Reference asset/obligation è l’attività sottostante al contratto (generalmente

un titolo obbligazionario o altro titolo di debito). Viene indivuata nei contratti regolati per cash settlement

Credit event L’“evento” (si veda slide seguente) che fa scattare l’obbligo del protetion seller verso il protection buyer

Deliverable Obligation E’ il titolo di debito che il compratore di protezione consegna alla controparte al verificarsi del credit event. Il contratto può prevedere un “paniere” di titoli consegnabili

7

CREDIT EVENTS BANKRUPTCY Il termine va inteso in senso lato. E’ compresa, tra l’altro, la

dichiarazione dello stato di insolvenza del debitore, la nomina del commissario giudiziale nell’amministrazione controllata, il concordato tra i creditori.

FAILURE TO PAY Incapacità della reference entity di effettuare i pagamenti dovuti, secondo i termini previsti contrattualmente. Si tiene conto di eventuali “periodi di grazia”. Normalmente l’evento scatta quando il pagamento supera una determinate soglia minima (1 milione di $).

RESTRUCTURING Il raggiungimento di un accordo tra l’emittente e i suoi creditori, che comporti una riduzione o un differimento degli interessi e/o del capitale rimborsato a scadenza, oppure la subordinazione del prestito o ancora un cambiamento della valuta di denominazione.

OBLIGATION ACCELERATION

Una o più attività di riferimento della reference entity divengono dovute e pagabili prima della loro scadenza in seguito a default o ad altri accadimenti simili riferiti alla reference entity (diversi però dal failure to pay). La differenza tra i due credit event risiede nel diverso trattamento del beneficio del termine, da cui si decade in caso di obligation acceleration. Questo tipo di credit event non è più utilizzato quando la reference entity è costituita da un’impresa privata.

REPUDIATION/ MORATORIUM

La reference entity disconosce, in tutto o in parte, il debito emesso, o impone, di fatto o di diritto, una moratoria. La clausola è attualmente utilizzata solo quando la reference entity è uno Stato Sovrano.

8

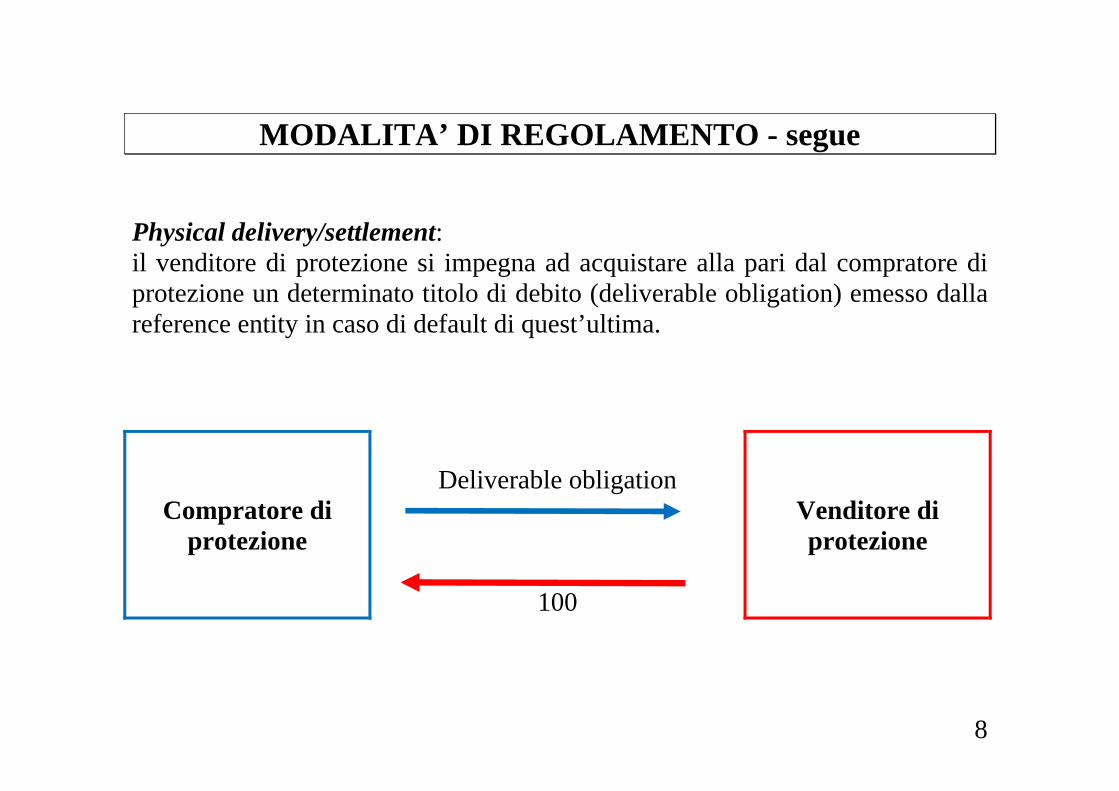

MODALITA’ DI REGOLAMENTO - segue Physical delivery/settlement: il venditore di protezione si impegna ad acquistare alla pari dal compratore di protezione un determinato titolo di debito (deliverable obligation) emesso dalla reference entity in caso di default di quest’ultima.

Compratore di protezione

Deliverable obligation

100

Venditore di protezione

9

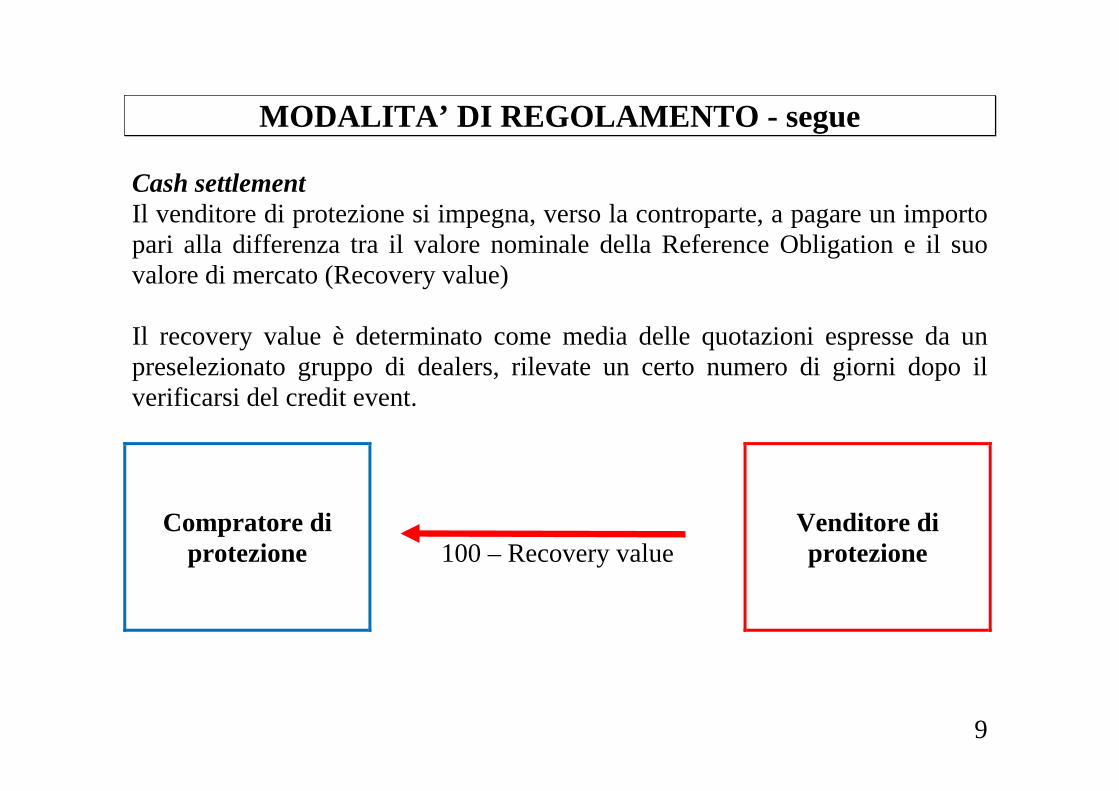

MODALITA’ DI REGOLAMENTO - segue Cash settlement Il venditore di protezione si impegna, verso la controparte, a pagare un importo pari alla differenza tra il valore nominale della Reference Obligation e il suo valore di mercato (Recovery value) Il recovery value è determinato come media delle quotazioni espresse da un preselezionato gruppo di dealers, rilevate un certo numero di giorni dopo il verificarsi del credit event.

Compratore di protezione

100 – Recovery value

Venditore di protezione

10

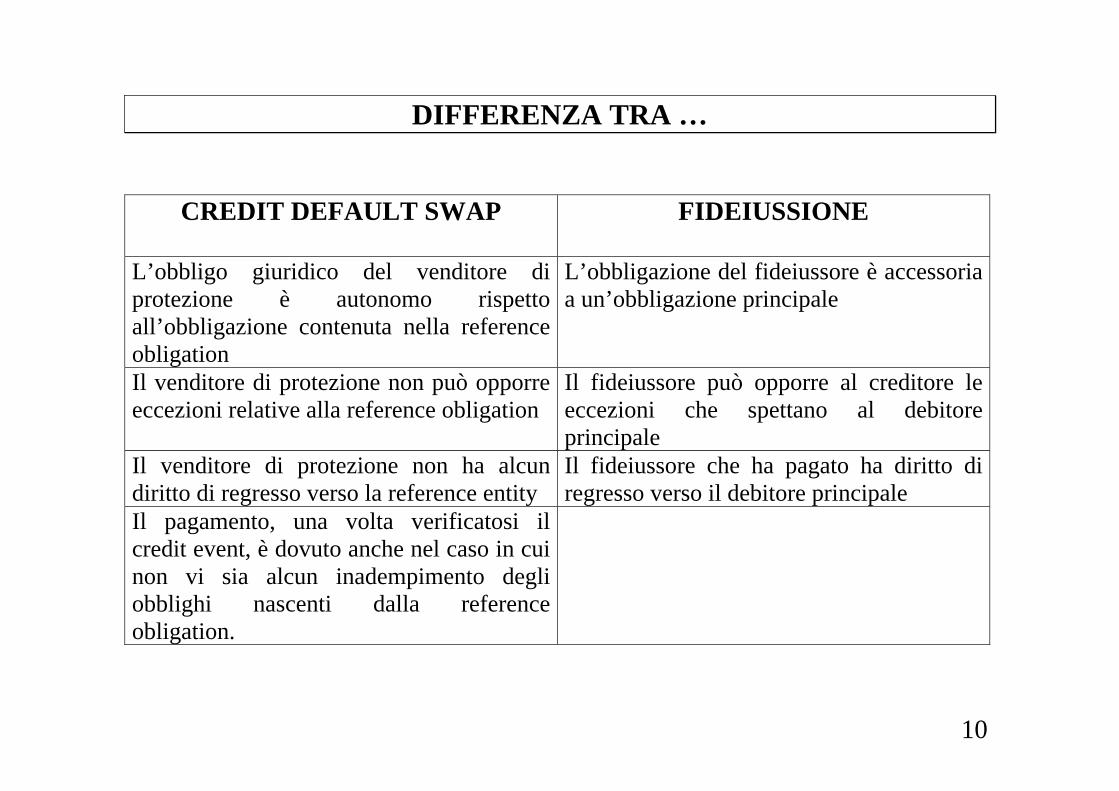

DIFFERENZA TRA …

CREDIT DEFAULT SWAP

FIDEIUSSIONE

L’obbligo giuridico del venditore di protezione è autonomo rispetto all’obbligazione contenuta nella reference obligation

L’obbligazione del fideiussore è accessoria a un’obbligazione principale

Il venditore di protezione non può opporre eccezioni relative alla reference obligation

Il fideiussore può opporre al creditore le eccezioni che spettano al debitore principale

Il venditore di protezione non ha alcun diritto di regresso verso la reference entity

Il fideiussore che ha pagato ha diritto di regresso verso il debitore principale

Il pagamento, una volta verificatosi il credit event, è dovuto anche nel caso in cui non vi sia alcun inadempimento degli obblighi nascenti dalla reference obligation.

11

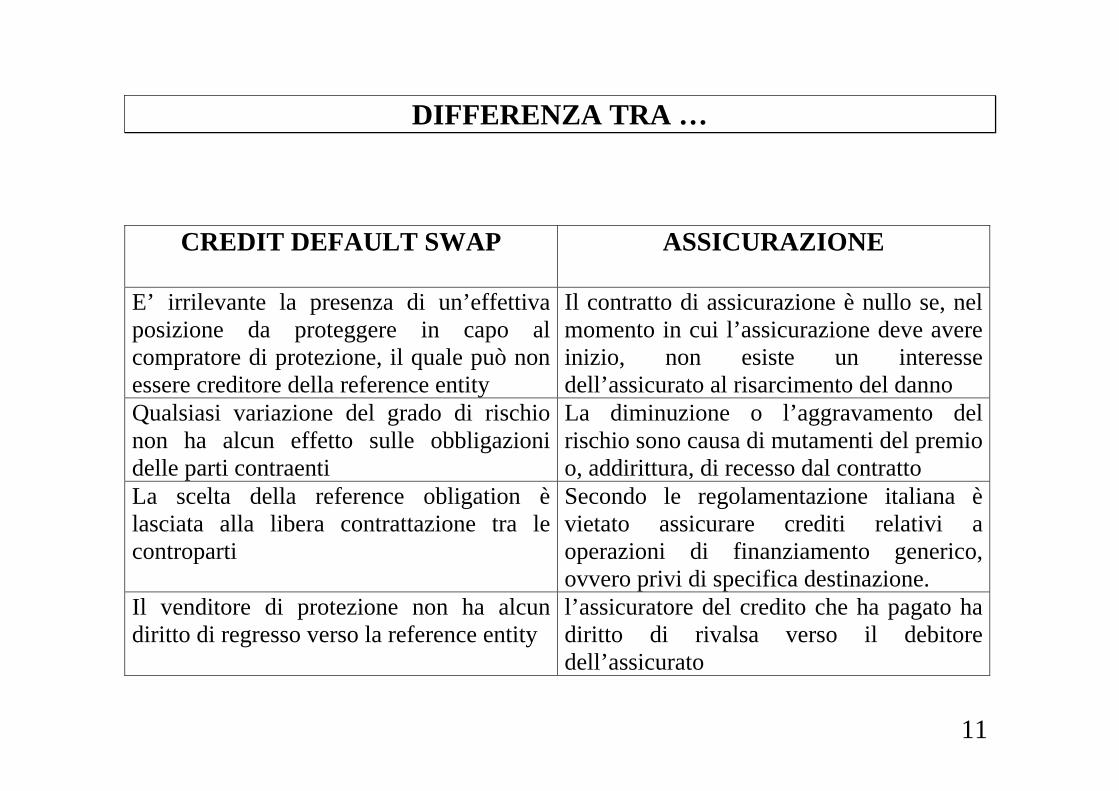

DIFFERENZA TRA …

CREDIT DEFAULT SWAP

ASSICURAZIONE

E’ irrilevante la presenza di un’effettiva posizione da proteggere in capo al compratore di protezione, il quale può non essere creditore della reference entity

Il contratto di assicurazione è nullo se, nel momento in cui l’assicurazione deve avere inizio, non esiste un interesse dell’assicurato al risarcimento del danno

Qualsiasi variazione del grado di rischio non ha alcun effetto sulle obbligazioni delle parti contraenti

La diminuzione o l’aggravamento del rischio sono causa di mutamenti del premio o, addirittura, di recesso dal contratto

La scelta della reference obligation è lasciata alla libera contrattazione tra le controparti

Secondo le regolamentazione italiana è vietato assicurare crediti relativi a operazioni di finanziamento generico, ovvero privi di specifica destinazione.

Il venditore di protezione non ha alcun diritto di regresso verso la reference entity

l’assicuratore del credito che ha pagato ha diritto di rivalsa verso il debitore dell’assicurato

12

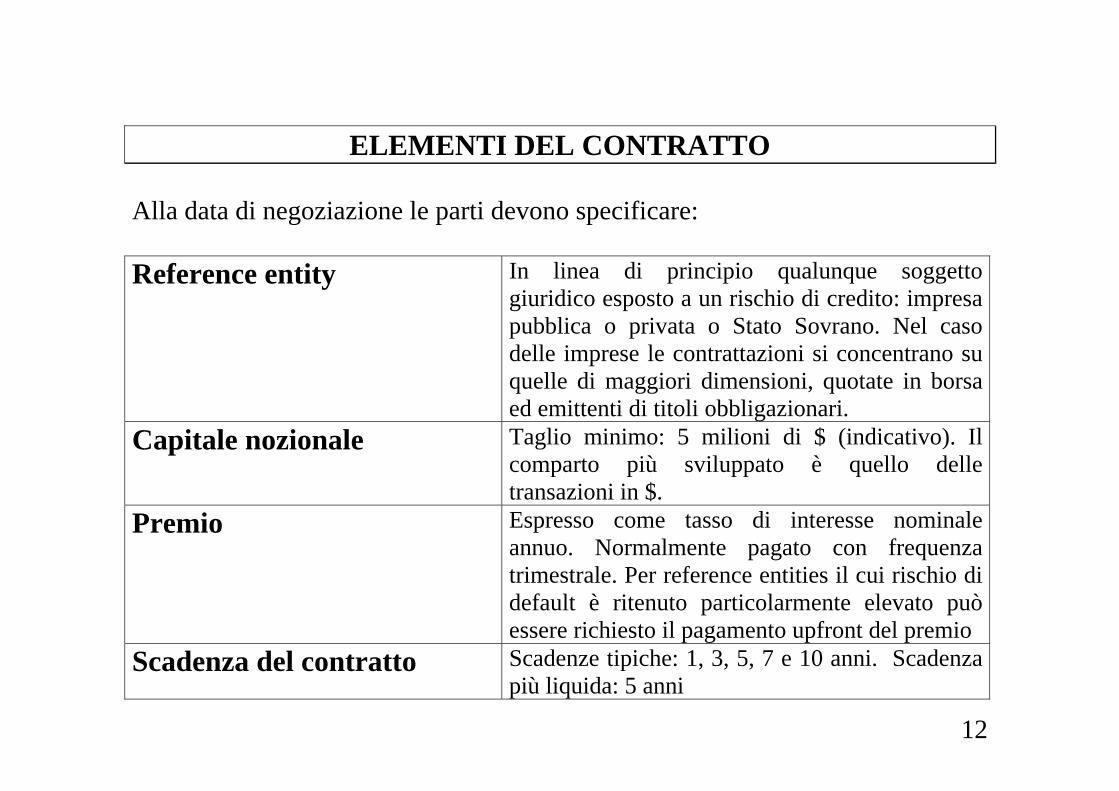

ELEMENTI DEL CONTRATTO

Alla data di negoziazione le parti devono specificare: Reference entity In linea di principio qualunque soggetto

giuridico esposto a un rischio di credito: impresa pubblica o privata o Stato Sovrano. Nel caso delle imprese le contrattazioni si concentrano su quelle di maggiori dimensioni, quotate in borsa ed emittenti di titoli obbligazionari.

Capitale nozionale Taglio minimo: 5 milioni di $ (indicativo). Il comparto più sviluppato è quello delle transazioni in $.

Premio Espresso come tasso di interesse nominale annuo. Normalmente pagato con frequenza trimestrale. Per reference entities il cui rischio di default è ritenuto particolarmente elevato può essere richiesto il pagamento upfront del premio

Scadenza del contratto Scadenze tipiche: 1, 3, 5, 7 e 10 anni. Scadenza più liquida: 5 anni

13

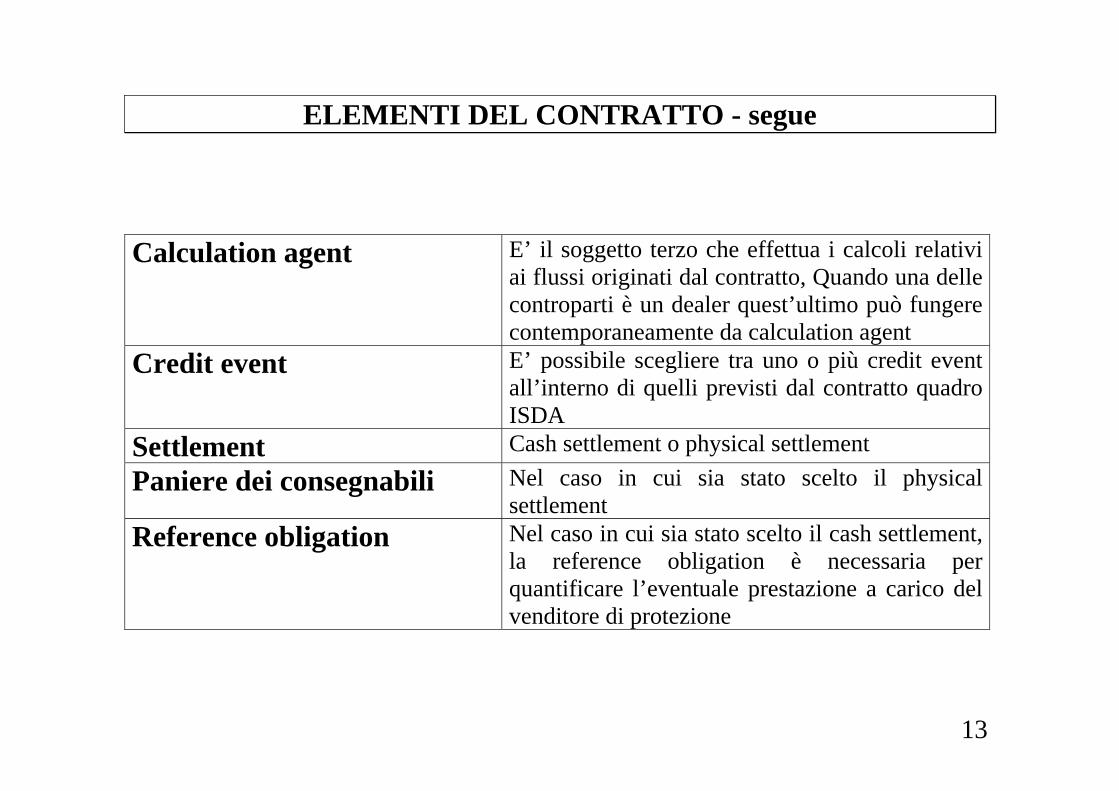

ELEMENTI DEL CONTRATTO - segue Calculation agent E’ il soggetto terzo che effettua i calcoli relativi

ai flussi originati dal contratto, Quando una delle controparti è un dealer quest’ultimo può fungere contemporaneamente da calculation agent

Credit event E’ possibile scegliere tra uno o più credit event all’interno di quelli previsti dal contratto quadro ISDA

Settlement Cash settlement o physical settlement

Paniere dei consegnabili Nel caso in cui sia stato scelto il physical settlement

Reference obligation Nel caso in cui sia stato scelto il cash settlement, la reference obligation è necessaria per quantificare l’eventuale prestazione a carico del venditore di protezione

14

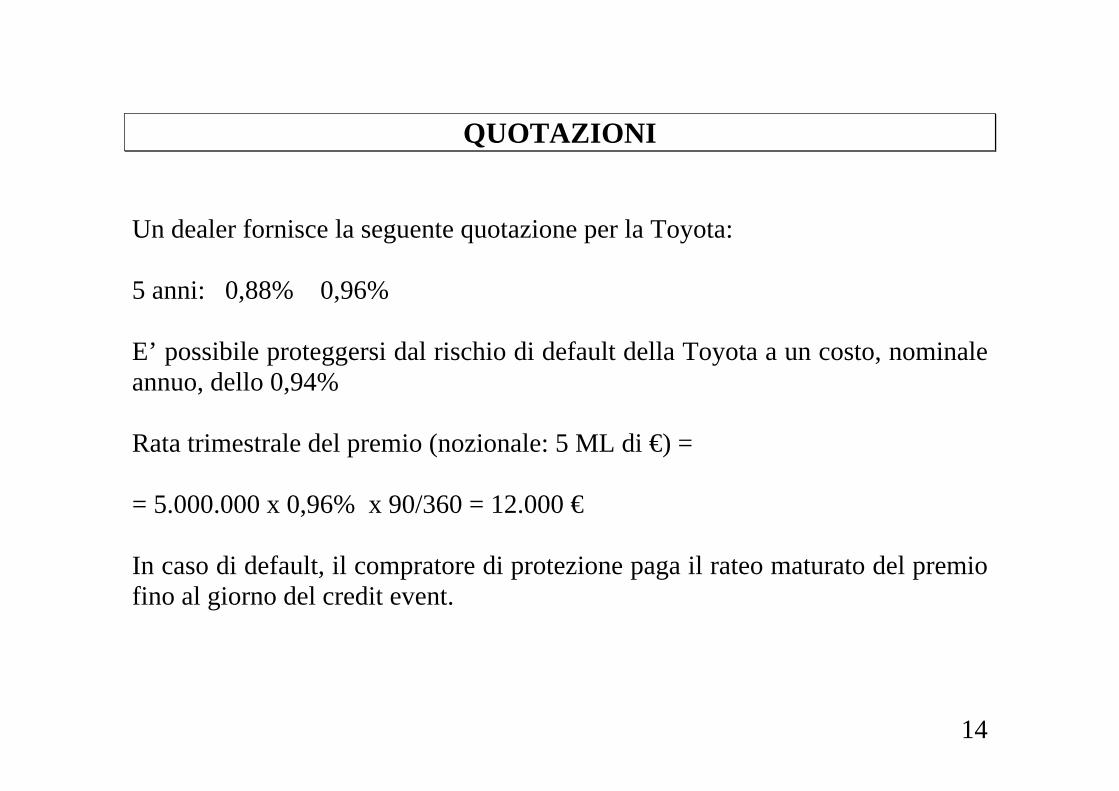

QUOTAZIONI Un dealer fornisce la seguente quotazione per la Toyota: 5 anni: 0,88% 0,96% E’ possibile proteggersi dal rischio di default della Toyota a un costo, nominale annuo, dello 0,94% Rata trimestrale del premio (nozionale: 5 ML di €) = = 5.000.000 x 0,96% x 90/360 = 12.000 € In caso di default, il compratore di protezione paga il rateo maturato del premio fino al giorno del credit event.

15

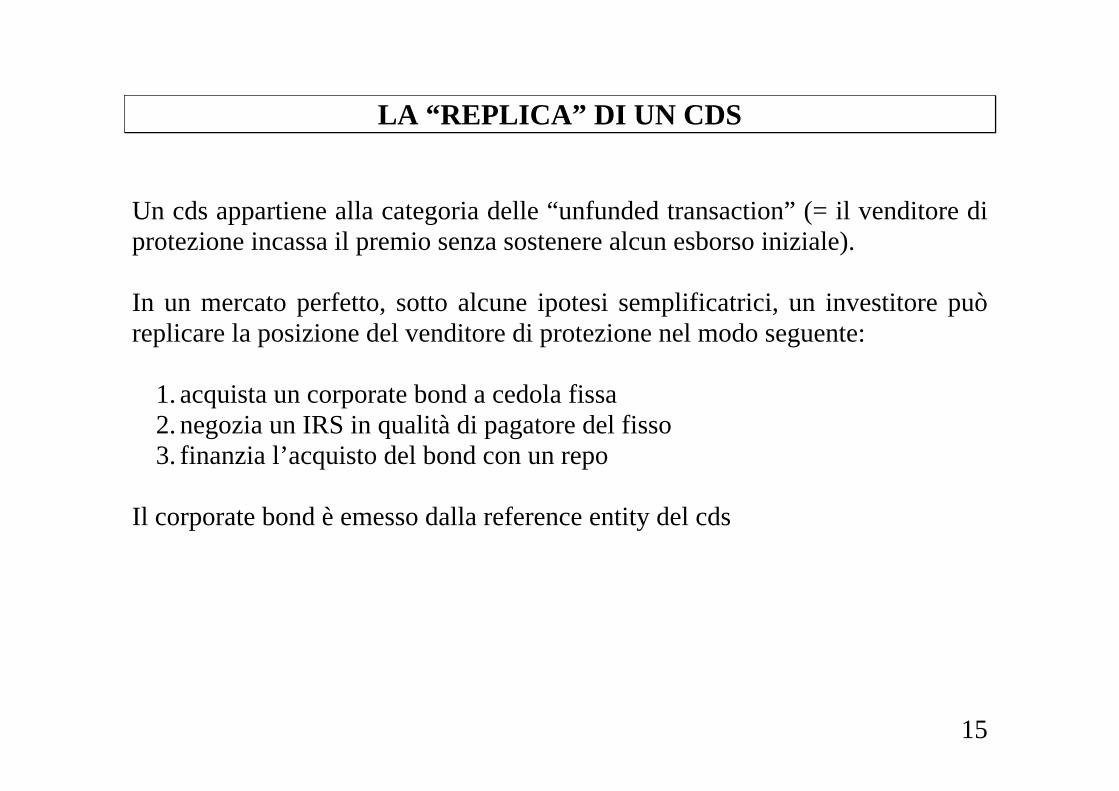

LA “REPLICA” DI UN CDS Un cds appartiene alla categoria delle “unfunded transaction” (= il venditore di protezione incassa il premio senza sostenere alcun esborso iniziale). In un mercato perfetto, sotto alcune ipotesi semplificatrici, un investitore può replicare la posizione del venditore di protezione nel modo seguente:

1. acquista un corporate bond a cedola fissa 2. negozia un IRS in qualità di pagatore del fisso 3. finanzia l’acquisto del bond con un repo

Il corporate bond è emesso dalla reference entity del cds

16

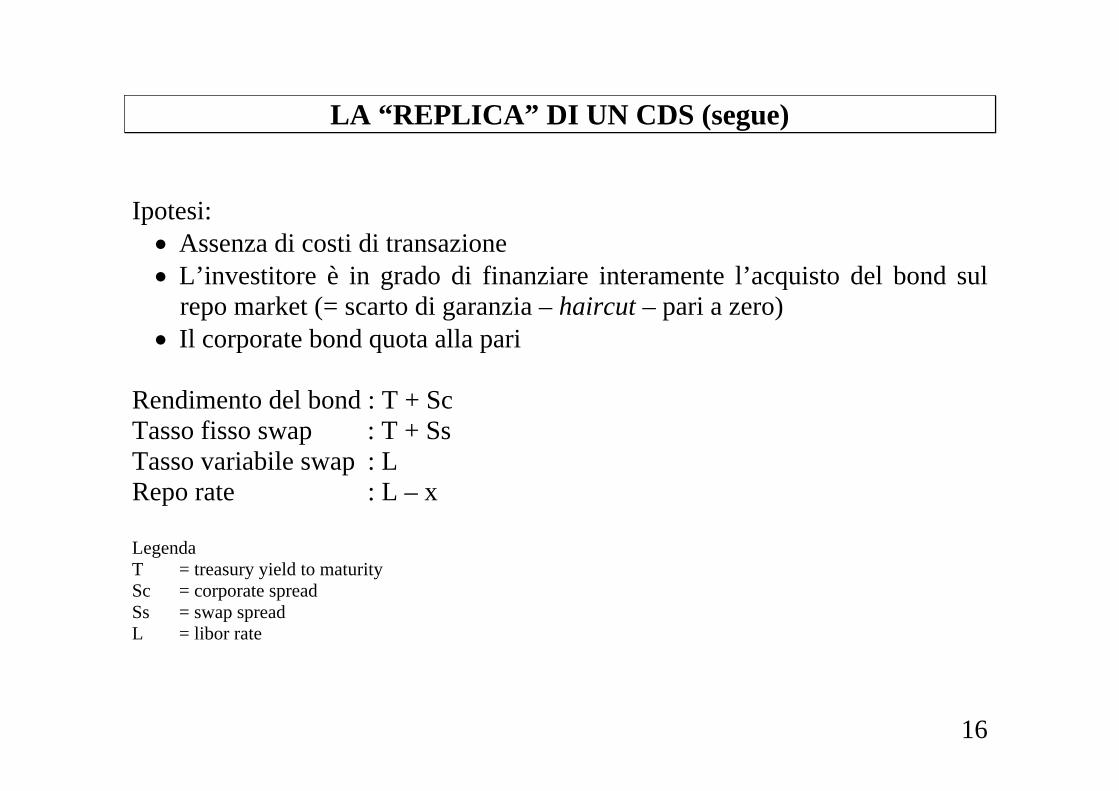

LA “REPLICA” DI UN CDS (segue) Ipotesi: • Assenza di costi di transazione • L’investitore è in grado di finanziare interamente l’acquisto del bond sul

repo market (= scarto di garanzia – haircut – pari a zero) • Il corporate bond quota alla pari

Rendimento del bond : T + Sc Tasso fisso swap : T + Ss Tasso variabile swap : L Repo rate : L – x Legenda T = treasury yield to maturity Sc = corporate spread Ss = swap spread L = libor rate

17

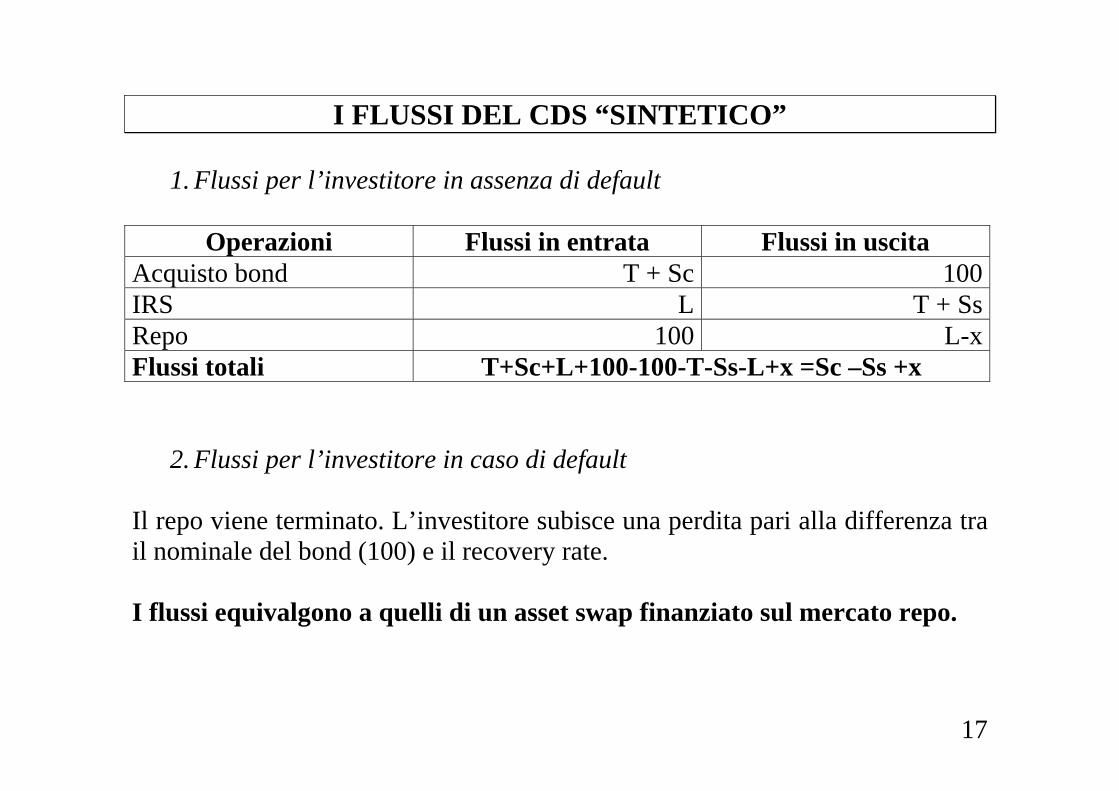

I FLUSSI DEL CDS “SINTETICO”

1. Flussi per l’investitore in assenza di default

Operazioni Flussi in entrata Flussi in uscita Acquisto bond T + Sc 100 IRS L T + Ss Repo 100 L-x Flussi totali T+Sc+L+100-100-T-Ss-L+x =Sc –Ss +x

2. Flussi per l’investitore in caso di default Il repo viene terminato. L’investitore subisce una perdita pari alla differenza tra il nominale del bond (100) e il recovery rate. I flussi equivalgono a quelli di un asset swap finanziato sul mercato repo.

18

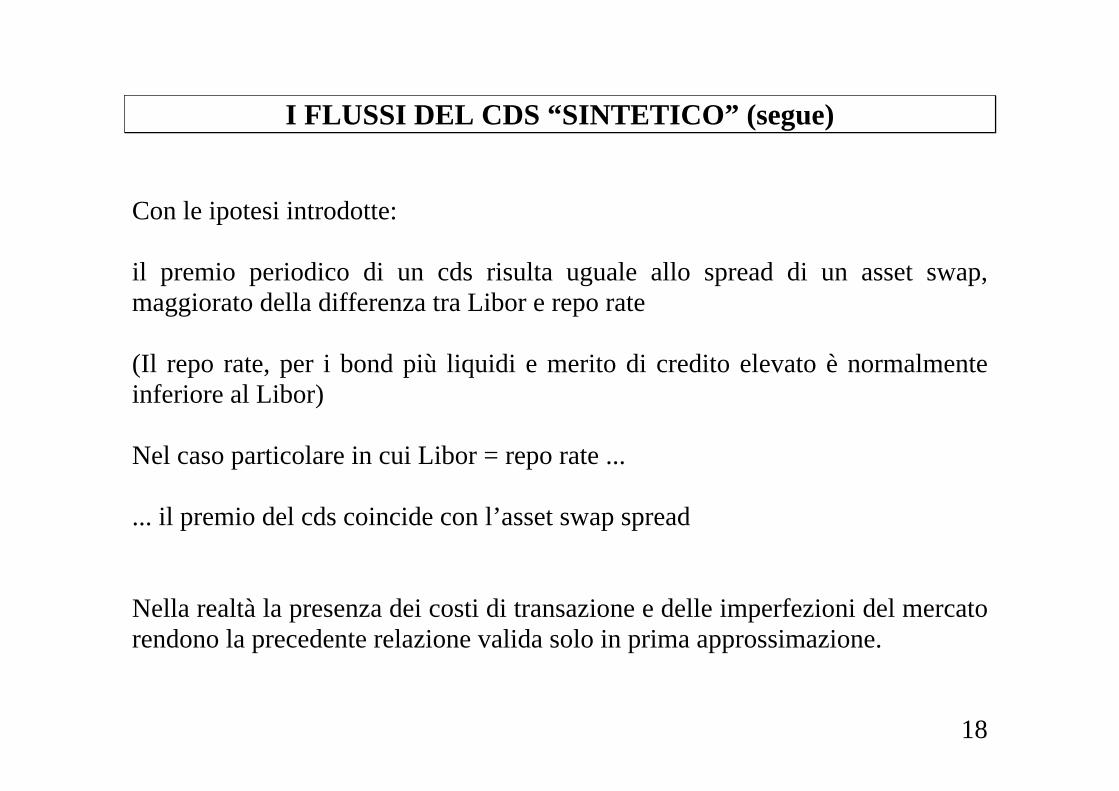

I FLUSSI DEL CDS “SINTETICO” (segue) Con le ipotesi introdotte: il premio periodico di un cds risulta uguale allo spread di un asset swap, maggiorato della differenza tra Libor e repo rate (Il repo rate, per i bond più liquidi e merito di credito elevato è normalmente inferiore al Libor) Nel caso particolare in cui Libor = repo rate ... ... il premio del cds coincide con l’asset swap spread Nella realtà la presenza dei costi di transazione e delle imperfezioni del mercato rendono la precedente relazione valida solo in prima approssimazione.

19

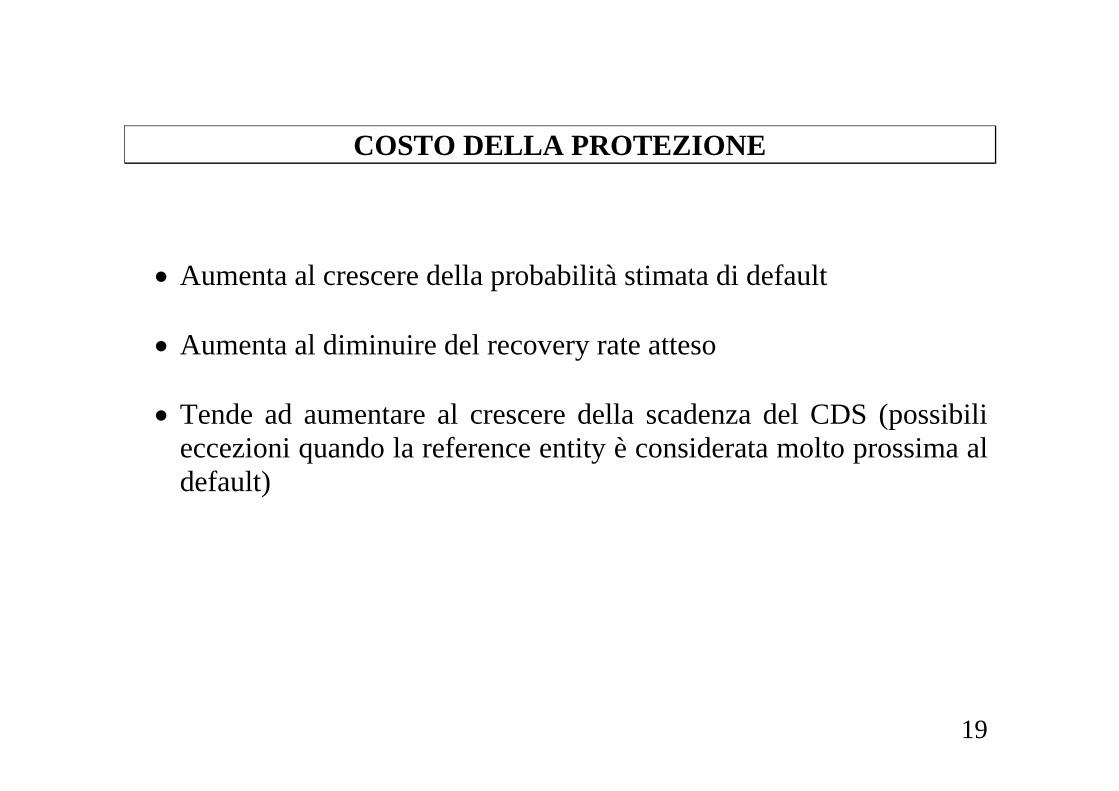

COSTO DELLA PROTEZIONE

• Aumenta al crescere della probabilità stimata di default

• Aumenta al diminuire del recovery rate atteso

• Tende ad aumentare al crescere della scadenza del CDS (possibili

eccezioni quando la reference entity è considerata molto prossima al default)

20

MODALITA’ DI UTILIZZO Le banche sono le protagoniste del mercato dei derivati di credito, seguite, a livello internazionale, dalle compagnie di assicurazione e dagli hedge funds. I derivati di credito possono essere utilizzati anche per: • creare particolari tipologie di obbligazioni, denominate credit link notes, • creare le operazioni di synthetic securitization

Acquistando i titoli originati dalle precedenti operazioni anche altre categorie di operatori, come i fondi comuni di investimento, altri investitori istituzionali e, in misura minore, le persone fisiche, accedono alla negoziazione di derivati di credito.

21

MODALITA’ DI UTILIZZO Le banche utilizzano i derivati di credito per: • diversificare il portafoglio crediti per area geografica e settore industriale

• ottimizzare la gestione delle linee di credito esistenti

• ottimizzare la gestione dei limiti di fido per i grandi clienti

• ottimizzare l’esposizione al rischio Paese

• realizzare operazioni di cartolarizzazione sintetica

• attività di trading

• attività di consulenza e assistenza nella costruzione di operazioni richieste

da terzi

22

BASKET CREDIT DEFAULT SWAPS Sono credit derivatives il cui sottostante è costituito da un paniere di reference entitites. Il venditore di protezione assume un’esposizione creditizia per l’intero ammontare del contratto nei confronti di ciascuna reference entity. ES. Basket di importo nominale 10 milioni di $, composto da 5 reference entities esposizione creditizia pari a 10 milioni di $ per ciascun “nome” (reference entity). La perdita massima è comunque limitata a 10 milioni di $. La struttura più diffusa è detta “first to default” Nel caso una delle reference entities sottostanti subisca un credit event, il protection seller è tenuto a pagare la perdita relativa allo specifico “evento”. Successivamente il contratto Basket si chiude. Il compratore di protezione, di conseguenza, è coperto solo dal primo fallimento che può colpire il paniere “protetto”.

23

CREDIT LINKED NOTES I basket products, insieme ai semplici CDS “single name”, sono utilizzati per originare le credit linked notes (CLN). Una CLN scaturisca dalla combinazione di un’obbligazione ordinaria e di un credit default swap, in modo da offrire un’esposizione creditizia sintetica all’attività di riferimento. Il flusso di pagamenti (cedole e/o capitale) della CLN è condizionato al verificarsi di uno o più credit events. Generalmente l’emissione è realizzata tramite un “veicolo” (spv – special purpose vehicle) L’istituzione che costituisce il veicolo è denominata provider

24

CREDIT LINKED NOTES segue Le fasi dell’operazione. L’spv:

1. Emette credit default notes

2. Acquista, con il ricavato, titoli di Stato

3. Negozia uno o più credit default swaps (basket o single name), in qualità di venditore di protezione, con il provider. I premi periodici incassati sono sommati ai proventi originati dai titoli di Stato e versati ai sottoscrittori delle credit linked notes.

25

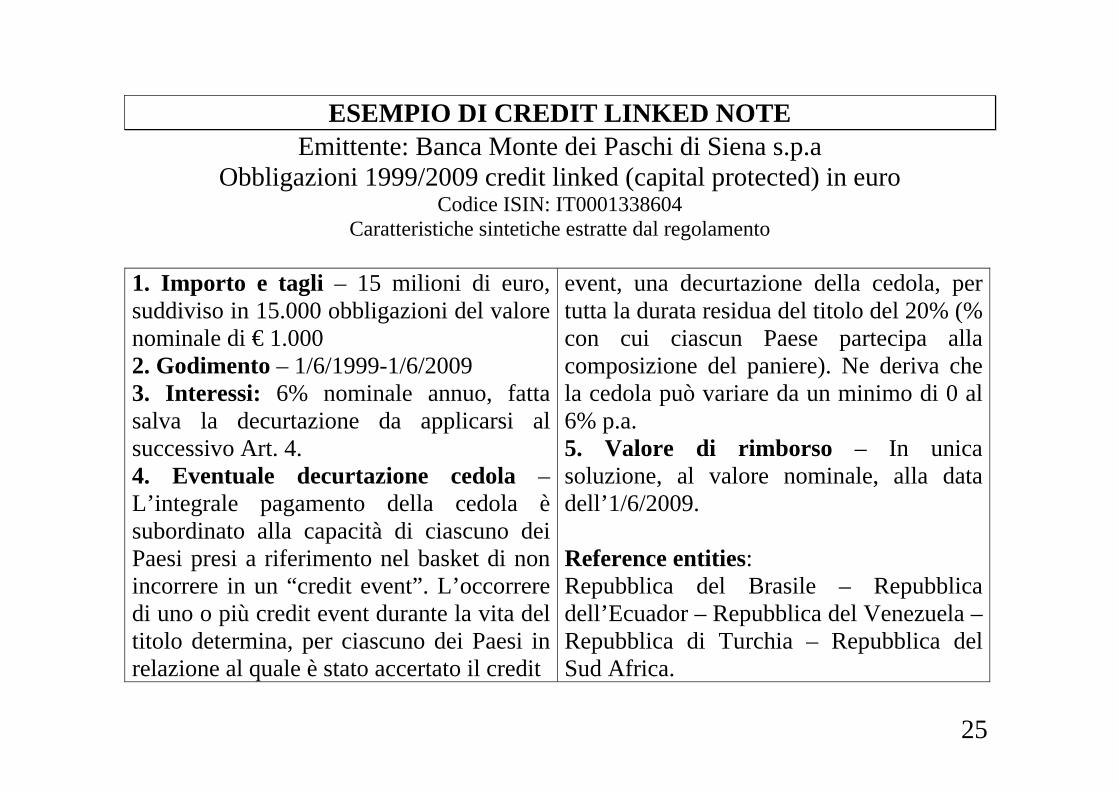

ESEMPIO DI CREDIT LINKED NOTE Emittente: Banca Monte dei Paschi di Siena s.p.a

Obbligazioni 1999/2009 credit linked (capital protected) in euro Codice ISIN: IT0001338604

Caratteristiche sintetiche estratte dal regolamento 1. Importo e tagli – 15 milioni di euro, suddiviso in 15.000 obbligazioni del valore nominale di € 1.000 2. Godimento – 1/6/1999-1/6/2009 3. Interessi: 6% nominale annuo, fatta salva la decurtazione da applicarsi al successivo Art. 4. 4. Eventuale decurtazione cedola – L’integrale pagamento della cedola è subordinato alla capacità di ciascuno dei Paesi presi a riferimento nel basket di non incorrere in un “credit event”. L’occorrere di uno o più credit event durante la vita del titolo determina, per ciascuno dei Paesi in relazione al quale è stato accertato il credit

event, una decurtazione della cedola, per tutta la durata residua del titolo del 20% (% con cui ciascun Paese partecipa alla composizione del paniere). Ne deriva che la cedola può variare da un minimo di 0 al 6% p.a. 5. Valore di rimborso – In unica soluzione, al valore nominale, alla data dell’1/6/2009. Reference entities: Repubblica del Brasile – Repubblica dell’Ecuador – Repubblica del Venezuela – Repubblica di Turchia – Repubblica del Sud Africa.

26

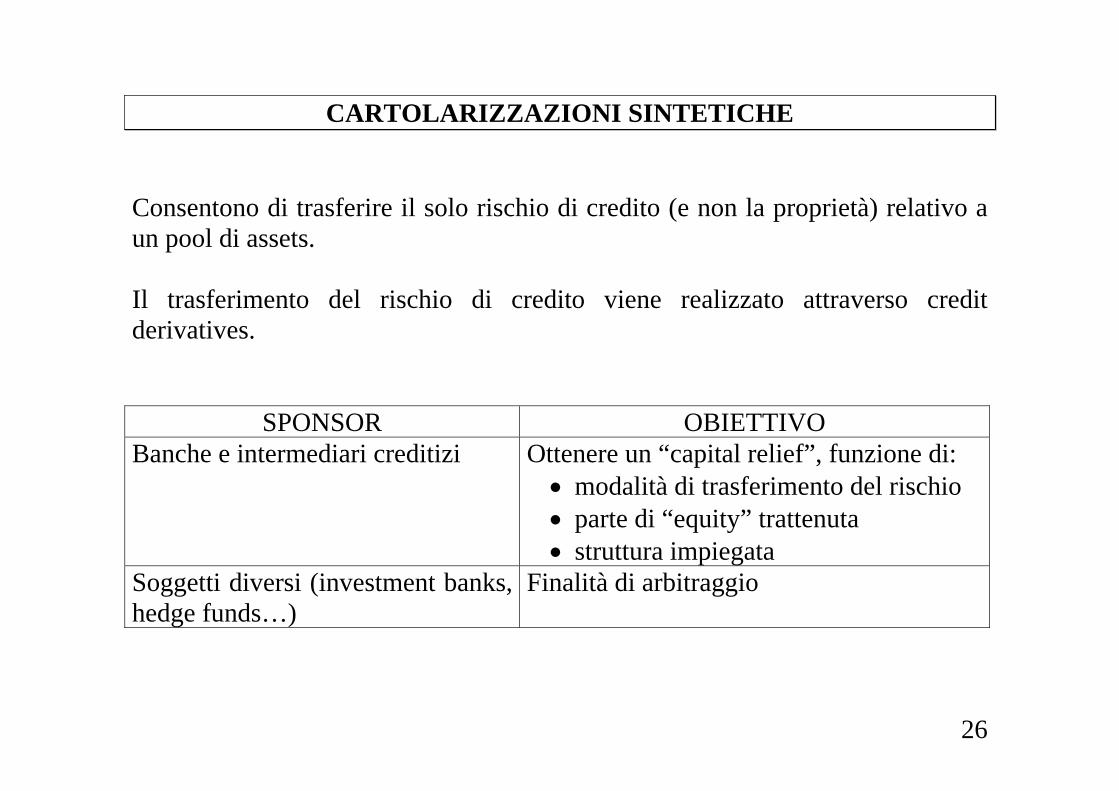

CARTOLARIZZAZIONI SINTETICHE Consentono di trasferire il solo rischio di credito (e non la proprietà) relativo a un pool di assets. Il trasferimento del rischio di credito viene realizzato attraverso credit derivatives.

SPONSOR OBIETTIVO Banche e intermediari creditizi Ottenere un “capital relief”, funzione di:

• modalità di trasferimento del rischio • parte di “equity” trattenuta • struttura impiegata

Soggetti diversi (investment banks, hedge funds…)

Finalità di arbitraggio

27

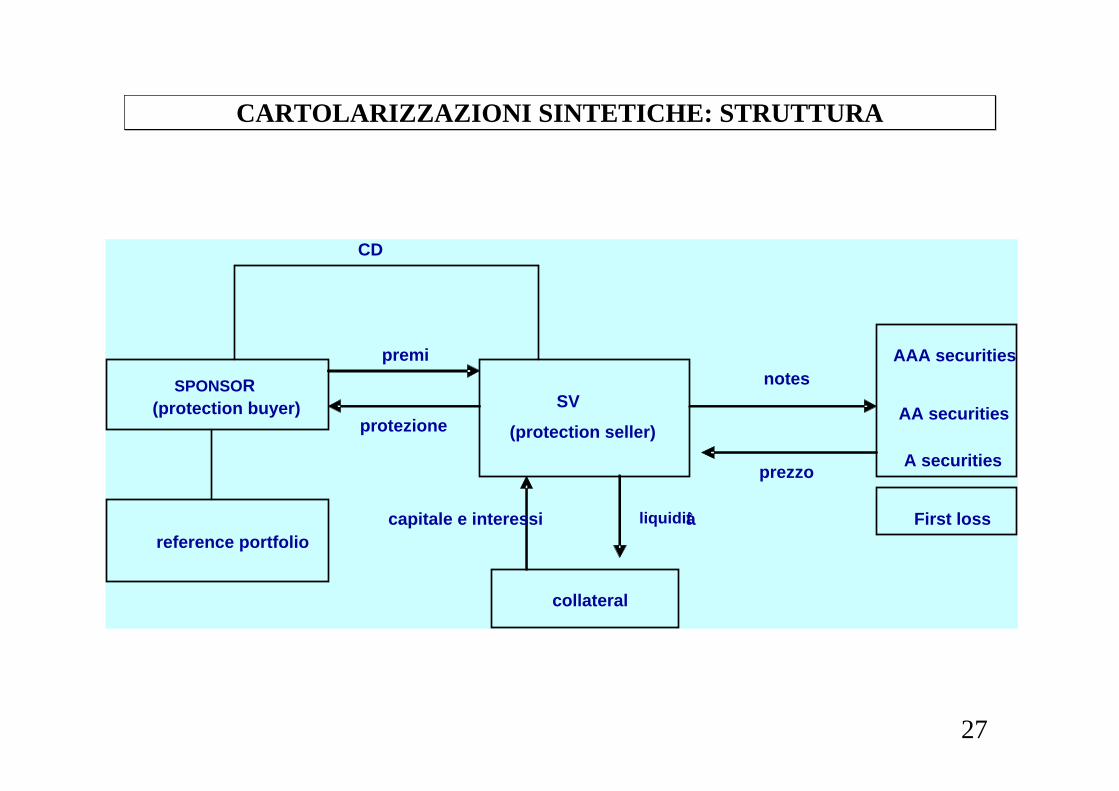

CARTOLARIZZAZIONI SINTETICHE: STRUTTURA

SV

(protection seller)

collateral

SPONSOR (protection buyer)

reference portfolio

AAA securities

AA securities

First loss

A securities

premi

capitale e interessi

protezione

liquidità

notes

prezzo

CD

28

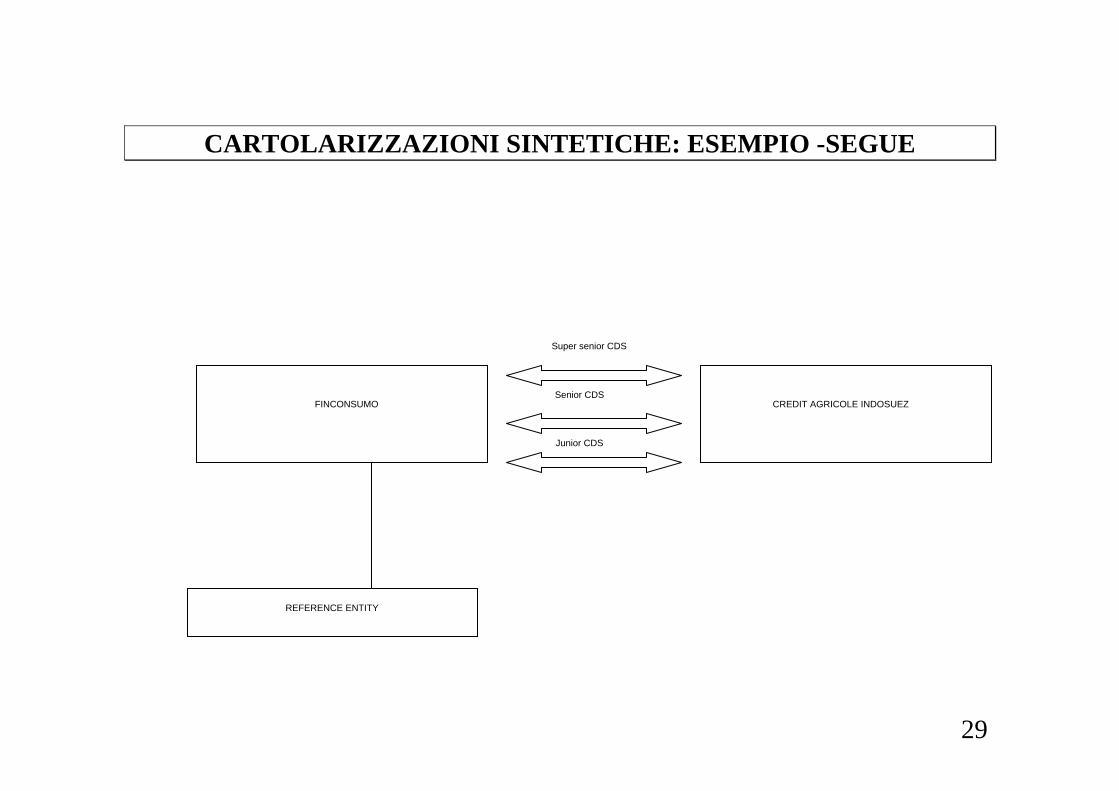

CARTOLARIZZAZIONI SINTETICHE: ESEMPIO A volte le cartolarizzazioni sintetiche sono realizzate senza alcuna emissione di notes. Esempio: Operazione Finconsumo/Golden Bar – 2002/2009 Finconsumo Banca spa, società operante nel credito al consumo Golden Bar: veicolo creato da Finconsumo Reference portfolio: crediti al consumo erogati sul mercato italiano e detenuti da Finconsumo Venditore di protezione: Credit Agricole Indosuez Finconsumo compra protezione da Golden Bar, il quale a sua volta compra protezione da Credit Agricole Indosuez.

29

CARTOLARIZZAZIONI SINTETICHE: ESEMPIO -SEGUE

FINCONSUMO CREDIT AGRICOLE INDOSUEZ

REFERENCE ENTITY

Super senior CDS

Senior CDS

Junior CDS

30

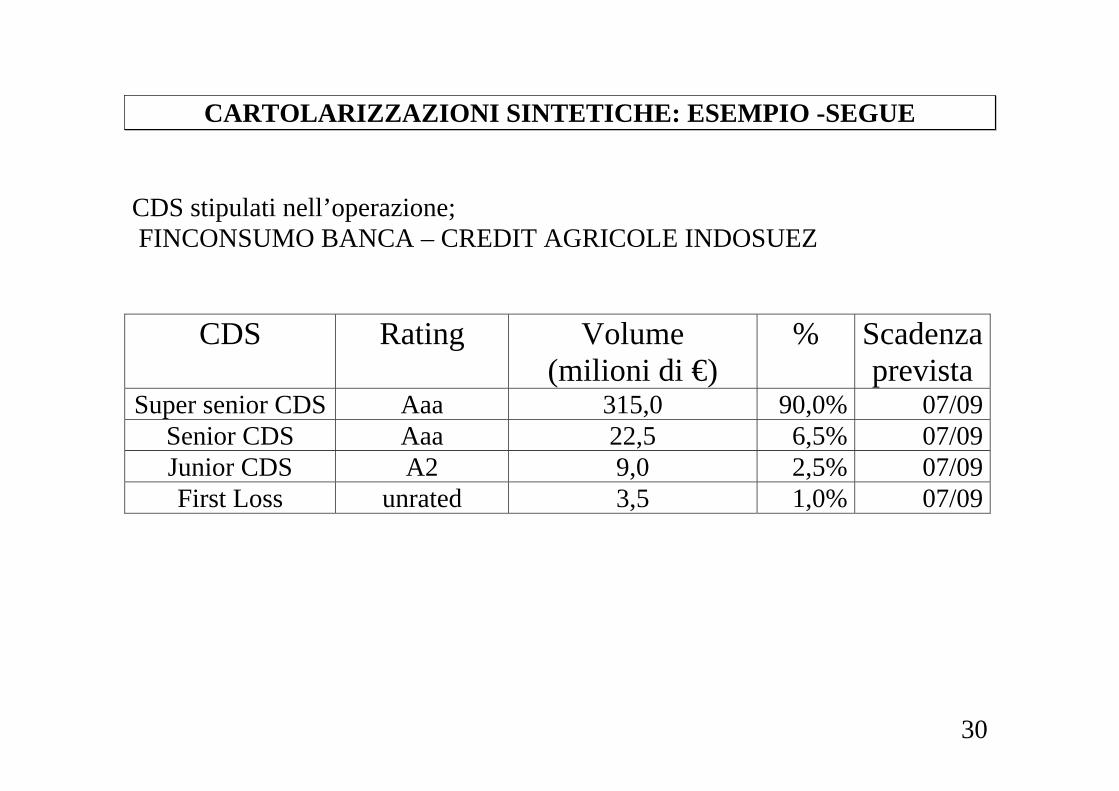

CARTOLARIZZAZIONI SINTETICHE: ESEMPIO -SEGUE CDS stipulati nell’operazione; FINCONSUMO BANCA – CREDIT AGRICOLE INDOSUEZ

CDS Rating Volume (milioni di €)

% Scadenza prevista

Super senior CDS Aaa 315,0 90,0% 07/09 Senior CDS Aaa 22,5 6,5% 07/09 Junior CDS A2 9,0 2,5% 07/09 First Loss unrated 3,5 1,0% 07/09