Embed Size (px)

Citation preview

Con

silie

r Măsuri de simplificare pentru operațiuni în interiorul țării l Operațiuni supuse măsurilor de simplificare l Condiții de aplicare l Procedura de aplicare a măsurilor de simplificare l Transferul de certificate verzi

Noutăți privind TVA l Noi abordări fiscale ale operațiunilor economice din

punctul de vedere al TVA l Pro-rata definitivăl Exemplu

Transferul de active l Tratamentul contabill Drepturile și obligațiile primitorului de active

Actualizare septembrie 2013

TVAInformația legislativă din acest Consiliereste certificată de către specialiștiiRegiei Autonome a Monitorului Oficial

Această lucrare poate fi vizualizată și onlinewww.rspro.ro

Consilier – TVAISSN: 1843-276x© RENTROP & STRATON

Coordonator: Octavian BrebanAutori: Amelia Dumitraș, Florin TurzaManager produs: Maria UngureanuManager Centru de profit: Liliana Lefter

Tehnoredactare: Carmen IlincaCorectură: Elvira Panaitescu

Tipar: OFFICE PRINT

Lucrare editată de:

Președinte: George StratonDirector General: Florin CâmpeanuDirector Creație-Producție: Cristina StratonDirector Economic: Mariana NețoiuDirector Comercial: Mădălina PopaDirector Financiar: Antoaneta Paraschiv

Serviciul Clienți: tel.: 021.209.45.45; fax: 021.408.28.99e-mail: [email protected]

Puteți consulta și celelalte lucrări editate deRENTROP & STRATON la adresa: www.rs.ro

Toate drepturile rezervate. Nicio parte din acest mate rial nu poate fi reprodusă, arhivată sau transmisă sub nicioformă și prin niciun fel de mijloace, mecanice sau electronice, fotocopiere, înregistrare audio sau video, fără per-misiunea în scris din partea editorului. Informațiile din această actualizare au fost obținute din surse pe care leconsi derăm de încredere. Scopul acestei actua lizări este să vă ofere o privire de ansamblu asupra celor mai noimodificări legislative și a implicațiilor acestora în activitatea dum nea voas tră. Autorii sau editorii nu sunt respon -sa bili pentru nicio pier dere provocată vreunei persoane fizice sau juridice care acționează sau se abține de laacțiuni ca urmare a citirii mate ria le lor publicate în această lucrare.

– SUMAR –

Măsuri de simplificare pentru operațiuni în interiorul țării ........ M 10• Operațiuni supuse măsurilor de simplificare .................... M 10/003• Condiții de aplicare .......................................................... M 10/004• Procedura de aplicare a măsurilor de simplificare ............ M 10/005• Livrarea de energie electrică ............................................ M 10/018• Transferul de certificate verzi .......................................... M 10/019

Noutăți privind TVA .................................................................... N 30• Noi abordări fiscale ale operațiunilor economice din

punctul de vedere al TVA .................................................. N 30/002• Pro-rata definitivă .............................................................. N 30/007• Exemplu ............................................................................ N 30/009

Transferul de active ...................................................................... T 30• Tratamentul contabil .......................................................... T 30/005• Drepturile și obligațiile primitorului de active .................. T 30/007

Informaţii specializate

(S-A

TV

084)

RENTROP & STRATONConsilier

Consilier – TVABucureşti, 15 septembrie 2013

Stimate abonat,

NOU! Aveţi acces gratuit la Serviciul special dedicat în exclusivitate abonaţilor la„Consilier TVA“:

www.portaltva.ro

Portal TVA înseamnă pentru dvs.:** acces la conţinutul Consilierului TVA în secţiunea Sfatul specialistului;

** acces la actele normative care reglementează domeniul TVA, pe care le găsiţiîn secţiunea Legislaţie;

** acces la o bază de date cu întrebări şi răspunsuri din domeniul TVA;

** aveţi la dispoziţie, în format .pdf: arhiva actualizărilor Consilierului TVA.

Toate informaţiile din www.portaltva.ro vă stau la dispoziţie oricând şi din orice loc!

Pentru a avea acces la răspunsurile postate deja în portal şi posibilitatea de a tri-mite întrebări specialiştilor, în cadrul Consultanţei specializate, trebuie să fiţi abonatla „Consilier TVA”, în varianta tipărită şi/sau pe CD.

Accesaţi chiar acum www.portaltva.ro, înregistraţi-vă cu un simplu clic pe butonul„Înregistrare cont” şi completaţi câmpurile obligatorii. Apoi apăsaţi butonul „Trimite”.

Odată înregistrat, veţi primi un mesaj de confirmare/activare cont pe adresa de e-mail furnizată.

IMPORTANT! Vă rugăm confirmaţi înscrierea în Portal.

Specialişti cu o vastă experienţă practică vă răspund la întrebări. Puteţi adresaîntrebarea dumneavoastră direct în Portal: www.portaltva.ro, în secţiunea Întrebări şiRăspunsuri.

Notă: *) Portal TVA.ro îşi rezervă dreptul de a răspunde unui număr de maximum14 întrebări (o întrebare pe lună/utilizator cu cont activ plătit, conform abonamentuluila „Consilier TVA“).

Având în vedere importanța modificărilor legislative aduse Codului fiscal în ultimaperioadă, am decis să revizuim capitolele Măsuri de simplificare pentru operațiuni îninteriorul țării, Noutăți privind TVA și Transferul de active.

Aşteptăm în continuare sugestiile, propunerile şi, de ce nu, nemulţumirile dumnea-voastră. Doar aşa vom putea să vă oferim informaţii de calitate, care să vă ajute înmunca zilnică.

Cu deosebită consideraţie,

Octavian BrebanCoordonator

P.S. Vă rugăm să citiți mai jos despre cum să vă actualizați lucrarea.

Cum vă actualizaţi lucrarea?

o Paginile M 10/003 – M 10/010 Măsuri de simplificare pentru operațiuni în inte-riorul țării înlocuiesc vechile pagini M 10/003 – M 10/010 aflate în Consilier.

o Paginile M 10/017 – M 10/020 Măsuri de simplificare pentru operațiuni în inte-riorul țării înlocuiesc vechile pagini M 10/017 – M 10/020 aflate în Consilier.

o Paginile N 30/001 – N 30/010 Noutăți privind TVA se adaugă după pagina N 20/016 aflată în Consilier.

o Paginile T 30/005 – T 30/012 Transferul de active TVA se adaugă după pagina T 30/004 aflată în Consilier.Recunoaşterea în contabilitate a stocurilor obţinutedin dezmembrări

1113, pag. 1Consilier TVA

003M 10Măsuri de simplificare pentru operațiuni în interiorul țării

Operațiuni supuse măsurilor de simplificare

Măsurile de simplicare sau „taxarea inversă” se aplicăpentru următoarele operaţiuni economice realizate în inte-riorul ţării:

– livrarea următoarelor categorii de bunuri:3 deşeuri feroase şi neferoase, rebuturi feroase şi ne -

fe roase, inclusiv produsele semifinite rezultate dinprelucrarea, fabricarea sau topirea acestora;

3 reziduuri şi alte materiale reciclabile alcătuite dinmetale feroase şi neferoase, aliajele acestora, zgură,cenuşă şi reziduuri industriale ce conţin metale saualiajele lor;

3 deşeuri de materiale reciclabile şi materiale re ci cla -bi le uzate constând în: hârtie, carton, material textil,cabluri, cauciuc, plastic, cioburi de sticlă şi sti clă;

3 materialele enumerate anterior, după prelucrare sautransformare prin operaţiuni de curăţare, polizare,selecţie, tăiere, fragmentare, presare sau turnare înlin gouri;

3 lingouri de metale neferoase pentru obţinerea că ro -ra s-au adăugat alte elemente de aliere;

3 aliaje sau semifabricate din aur cu titlul mai maresau egal cu 325 la mie;

3 aur de investiţii în situaţia în care persoana impoza-bilă care efectuează livrarea şi-a exercitat opţiuneade taxare în regim normal către cumpărători per-soane impozabile, renunţând la aplicarea regimuluispecial de taxare de la art. 1523 alin. (10);

3 masă lemnoasă şi materiale lemnoase; 3 cereale şi plante tehnice; 3 energie electrică.

– prestarea următoarelor servicii:3 transferul certificatelor de emisii de gaze cu efect

de seră;

operațiunieconomice

3 transferul certificatelor verzi.

Condiții de aplicareMăsurile de simplificare reglementate prin art. 160

sunt aplicabile numai dacă locul operaţiunilor de livrarebunuri şi prestare de servicii este în România, altfelspus, în interioriul ţării. Se consideră că operaţiunile res-pective sunt efectuate în interiorul ţării numai dacă suntîndeplinite următoarele condiţii:

l au loc între persoane impozabile înregistrate în scopu-ri de TVA pe teritoriul României conform art. 153;

l locul livrării sau locul prestării este în Româniaconform art. 132 şi art. 133 din Codul fiscal;

l livrarea de bunuri şi prestarea de servicii se înca-drează în categoria operaţiunilor taxabile.

Aplicarea măsurilor de simplificare pentru operaţiunilemenţionate anterior este obligatorie în situaţia în care atâtfurnizorul, cât şi beneficiarul sunt persoane impozabileînregistrate în scopuri de TVA pe teritoriul României.

În situaţia în care cumpărătorul bunurilor sau benefi-ciarul serviciilor enumerate la art. 160 este o persoanăneimpozabilă sau este o persoană impozabilă stabilită peteritoriul Ro mâniei, dar nu este înregistrată în scopuri deTVA, fur ni zo rul/prestatorul nu are dreptul să aplicemăsurile de sim pli fi care, fiind obligat să taxeze ope-raţiunea de livrare/prestare prin aplicarea cotei reduse de9% sau a cotei standard TVA de 24%.

1113, pag. 2 Consilier TVA

004M 10Măsuri de simplificare pentru

operațiuni în interiorul țării

Măsurile de simplificare pentru livrarea bunurilor şi serviciilorenumerate la art. 160 din Codul fiscal nu se aplică pentru:

– livrarea intracomunitară de bunuri, caz în care se aplică preve-derile art. 143 alin. (2) lit. a) din Codul fiscal conform căruiaoperaţiunea este scutită de TVA cu drept de deducere;

– exportul de bunuri, caz în care se aplică prevederile art. 143alin. (1) lit. a) şi b) din Codul fiscal conform căruia operaţiunea

77

1113, pag. 3Consilier TVA

005M 10Măsuri de simplificare pentru operațiuni în interiorul țării

Procedura de aplicare a măsurilor de simplificare

Livrările de bunuri/prestările de servicii în interiorulţării sunt definite drept operaţiunile realizate numai întrepersoane înregistrate în scopuri de TVA conform art. 153, care au locul livrării sau locul prestării în Ro -mâ nia conform art. 132 şi art. 133 din Codul fiscal.

Livrările de bunuri/prestările de servicii în interiorulţării sunt operaţiuni taxabile.

Aplicarea măsurilor de simplificare impune respecta-rea următoarei proceduri de către ambii parteneri parti-cipanţi la tranzacţie:

3 referitor la furnizor/prestator:Pe factura emisă atât pentru livrări de bunuri sau pre-

stări de servicii cât şi pentru avansurile aferente, furni-zorul sau prestatorul nu trebuie să înscrie suma TVAcolectată deoarece obligat la plata taxei este cumpărăto-rul/beneficiarul. Pe factura emisă se înscrie doar menţiu-nea „măsuri de simplificare conform art. 160 din Codulfiscal lit. ...”.

Baza de impozitare a TVA înscrise în factura emisăprin aplicarea măsurilor de simplificare se evidenţiază încoloana 10 din jurnalul pentru vânzări reglementat prinO.M.F.P. nr. 1.372/2008 şi se raportează prin decontulde TVA la rândul 13 denumit „Livrări de bunuri şi

este scutită de TVA cu drept de deducere;– prestarea de servicii în beneficiul unei persoane impozabile nere-

zidente, caz în care se aplică prevederile cuprinse la art. 133 alin. (2) din Codul fiscal privind regula generală de taxa-re conform căreia operațiunea este neimpozabilă în România.

77

1113, pag. 4 Consilier TVA

006M 10Măsuri de simplificare pentru

operațiuni în interiorul țării

prestări de servicii supuse măsurilor de simplificare (ta xa re inversă)”.

Baza de impozitare a TVA raportată la acest rând sepreia în totalul înscris la rândul 17 „TOTAL TAXĂ CO -LEC TATĂ (sumă de la rd. 1 până la rd. 16, cu excepţiacelor de la rd. 3.1, 5.1, 7.1).“

Valoarea livrărilor de bunuri şi prestărilor de serviciisu puse măsurilor de simplificare se raportează şi prinde claraţia informativă cod 394 reglementată prinO.M.F.P. nr. 3.596 din 19 decembrie 2011, denumită„Declaraţie informativă privind livrările/prestările şiachi ziţiile efectuate pe teritoriul naţional de persoaneleîn registrate în scopuri de TVA”.

Prin declaraţia cod 394, vânzătorul/prestatorul rapor-tează cu simbolul V valoarea tranzacţiilor efectuate, sis -te matizate pe următoarele informaţii:

l valoarea totală a bazei de impozitare;l valoarea totală a TVA.

În situaţia vânzării de bunuri pentru care taxarea seefectuează prin aplicarea măsurilor de simplificare, fur-nizorul efectuează următoarele înregistrări contabile:

l pentru livrarea mărfurilor şi emiterea facturii: 411 = 707

„Clienţi” „Venituri din vânzarea mărfurilor”

l pentru descărcarea de gestiune:607 = 371

„Cheltuieli privind „Mărfuri”mărfurile“

În situaţia prestării de servicii prin aplicarea măsuri-lor de simplificare, prestatorul efectuează înregistrareacontabilă:

decontTVA

declarația394

înregistrăricontabile

Măsuri de simplificare pentru operațiuni în interiorul țării M 10 007

Consilier TVA 1113, pag. 5

411 = 704 „Clienţi” „Venituri din servicii

prestate”

3 referitor la cumpărător/beneficiar:Cumpărătorul bunurilor sau beneficiarul serviciilor

aplică regimul de taxare inversă asupra bazei de impozi-tare a TVA înscrise în factura primită de la fur ni -zor/prestator prin utilizarea formulei contabile 4426„TVA deductibilă” = 4427 „TVA colectată”.

Acest regim de taxare reprezintă pentru cumpărătorauto lichidarea TVA, operaţiune echivalentă cu platataxei către furnizor. Colectarea taxei pe valoarea adău -gată la nivelul taxei deductibile este asimilată cu platataxei către furnizor/prestator.

Deoarece măsurile de simplificare reprezintă unregim de taxare a operaţiunilor, pentru suma TVA cal-culată asupra bazei de impozitare facturate de către fur-nizor/ prestator, cumpărătorul bunurilor sau beneficiarulserviciilor îşi poate exercita dreptul de deducere a TVAîn limitele şi în condiţiile reglementate prin art. 145,146, 147 şi 1471 din Codul fiscal.

Suma TVA rezultată din aplicarea regimului de taxa-re inversă se evidenţiază în jurnalele de TVA (jurnalulpentru vânzări şi jurnalul pentru cumpărări) şi se rapor-tează prin decontul de TVA cod 300, reglementat prinO.M.F.P. nr. 1.790 din 20 noiembrie 2012 pentru apro-barea modelului şi conţinutului formularului (300)„Decont de taxă pe valoarea adăugată“, publicat înM.Of. nr. 1 din 3 ianuarie 2012, la următoarele rânduri:

l rândul 12 denumit „Achiziţii de bunuri şi serviciisupuse măsurilor de simplificare pentru care bene-ficiarul este obligat la plata TVA (taxare in ver -să)”. Suma TVA raportată corespunde rulajului

decontTVA

Măsuri de simplificare pentru operațiuni în interiorul țăriiM 10 008

Consilier TVA1113, pag. 6

creditor al contului 4427. Operaţiunile raportate laacest rând se preiau în totalul înscris la rândul 17„TOTAL TAXĂ COLECTATĂ (sumă de la rd. 1până la rd. 16, cu excepţia celor de la rd. 3.1, 5.1,7.1) din care: “;

l rândul 25 denumit „Achiziţii de bunuri şi serviciisupuse măsurilor de simplificare pentru care bene-ficiarul este obligat la plata TVA (taxare inversă)”.Suma TVA raportată corespunde rulajului debitoral contului 4426. Operaţiunile raportate la acest rând se preiau întotalul înscris la rândul 27 „TOTAL TAXĂDEDUCTIBILĂ (sumă de la rd. 18 până la rd. 25,cu excepţia celor de la rd. 18.1, 20.1) din care: “.

Valoarea achiziţiei de bunuri şi servicii supuse măsu-rilor de simplificare se raportează şi prin declaraţiainformativă cod 394, cu simbolul C, sistematizată peurmătoarele informaţii:

l valoarea totală a bazei de impozitare;l valoarea totală a TVA.

În situaţia cumpărării de bunuri pentru care taxarease efectuează prin aplicarea măsurilor de simplificare,cumpărătorul efectuează următoarele înregistrări con-tabile:

l pentru achiziţia de bunuri conform facturii emise: 3021 = 401

„Materiale auxiliare” „Furnizori”

l aplicarea regimului de taxare inversă:4426 = 4427

„TVA deductibilă” „TVA colectată”

declarația394

înregistrăricontabile

Măsuri de simplificare pentru operațiuni în interiorul țării M 10 009

Consilier TVA 1113, pag. 7

Livrarea de deşeuri, rebuturi, produse semifinite, re -zi duuri, materiale reciclabile, lingouri

Pentru încadrarea corectă a bunurilor în categoriacelor pentru care se aplică măsurile de simplificare estebinevenită definiţia fiecărui bun aşa cum este reglemen-tată prin actele normative în vigoare.

Astfel, o substanţă sau un obiect este considerat deşeunumai în situaţia în care corespunde definiţiei prevăzute lapct. 9 din Anexa nr. 1 la Legea nr. 211 din 15 noiembrie2011 privind regimul deşeurilor. Noţiunea „deşeu” este de -fi nită drept „orice substanţă sau obiect pe care deţinătorul îlaruncă ori are intenţia sau obligaţia să îl arunce”. Noţiunea„deţinător de deşeuri” este definită la pct. 10 din Anexa nr.1 drept „producătorul deşeurilor sau persoana fizică ori ju -ri dică ce se află în posesia aces tora”. La rândul său, produ -că torul de deşeuri este definit la pct. 17 din Anexa nr. 1drept „orice persoană ale cărei activităţi generează deşeuri,pro ducător de deşeuri sau orice persoană care efectueazăope raţiuni de pretratare, amestecare ori de alt tip, care ducla modificarea naturii sau a compoziţiei acestor deşeuri”.

Cum este şi firesc, materialele reciclabile sunt cele carepot fi valorificate. Reciclarea este operaţiunea de valorifi-care prin care deşeurile sunt transformate în produse, mate-riale sau substanţe, fie pentru a-şi îndeplini funcţia iniţială,fie pentru alte scopuri. Această operaţiune include retrata-rea materialelor organice, dar nu include valorificarea ener-

Pentru soluţionarea situaţiilor tranzitorii rezultate din includerea saudin excluderea unor operaţiuni în sau din categoria celor pentru care seaplică măsurile de simplificare prin taxare inversă, se aplică prevederi-le art. 134 alin. (6) din Codul fiscal. Practic, se aplică regimul în vigoa-re la data exigibilităţii de taxă conform art. 1342 alin. (1) şi (2).

!

regimuldeșeurilor

reciclarea

Măsuri de simplificare pentru operațiuni în interiorul țăriiM 10 010

Consilier TVA1113, pag. 8

getică şi conversia în vederea folosirii materialelor dreptcombustibil sau pentru operaţiunile de umplere.

Valorificarea este operaţiunea care are drept rezultatprincipal fie utilizarea deşeurilor în scop practic, ca atare,prin înlocuirea altor materiale, fie pregătirea deşeurilor pen-tru a fi utilizate în întreprinderi ori în economie în general.

Definiţia rebuturilor este reglementată prin art. 69din Le gea nr. 7 din 1 iulie 1977, Legea calităţii produse-lor şi ser viciilor, publicată în M.Of. nr. 63 din 9 iulie1977. Prin acest act normativ, rebuturile sunt clasificateîn trei categorii:

l rebut definitiv = produsul care nu corespunde pre-vederilor din standarde, norme tehnice, caiete desarcini sau contracte şi nu poate fi utilizat decât,eventual, ca materie primă sau ca material pentruproducerea altor bunuri;

l rebut parţial = produsul care nu corespunde preve-derilor din standarde, norme tehnice, caiete de sar-cini sau contracte, dar care poate fi valorificat caprodus declasat sau poate deveni corespunzătordupă unele operaţii de remediere;

l produs declasat = produsul care nu corespunde pre-vederilor din standarde, norme tehnice, caiete de sar-cini sau contracte, dar poate fi valorificat la un preţredus.

Astfel, o substanţă sau un obiect este considerat deşeunumai în situaţia în care corespunde definiţiei prevăzute lapct. 9 din Anexa nr. 1 la Legea nr. 211 din 15 noiembrie2011 privind regimul deşeurilor. Prin utilizarea deşeuri-

Pentru livrarea produselor finite obţinute din procesarea deşeuri-lor ca materie primă nu se aplică măsurile de simplificare deoareceprodusele livrate nu mai îndeplinesc condiţiile pentru a se încadra încategoria deşeurilor, indferent de faptul că au fost sau nu au fostprelucrate „la finit”.

!

valorificarea

categorii derebuturi

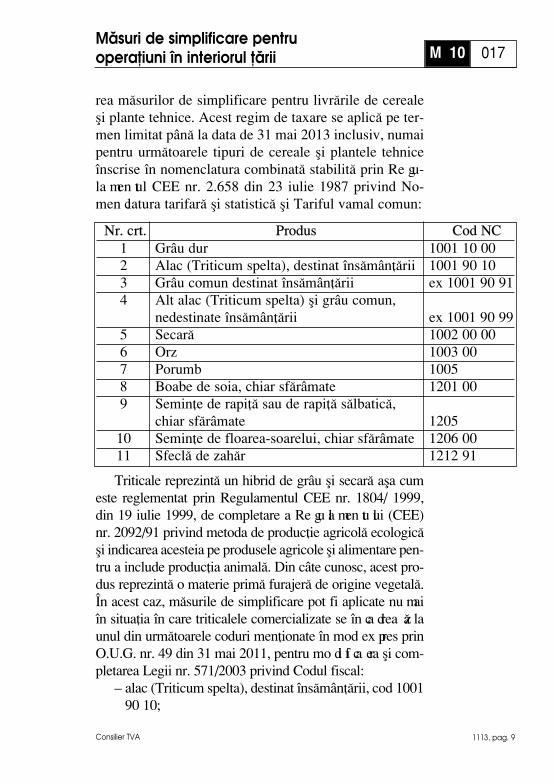

rea măsurilor de simplificare pentru livrările de cerealeşi plante tehnice. Acest regim de taxare se aplică pe ter-men limitat până la data de 31 mai 2013 inclusiv, numaipentru următoarele tipuri de cereale şi plantele tehniceînscrise în nomenclatura combinată stabilită prin Re gu -la men tul CEE nr. 2.658 din 23 iulie 1987 privind No -men clatura tarifară şi statistică şi Tariful vamal comun:

Triticale reprezintă un hibrid de grâu şi secară aşa cumeste reglementat prin Regulamentul CEE nr. 1804/ 1999,din 19 iulie 1999, de completare a Re gu la men tu lui (CEE)nr. 2092/91 privind metoda de producţie agricolă ecologicăşi indicarea acesteia pe produsele agricole şi alimentare pen-tru a include producţia animală. Din câte cunosc, acest pro -dus reprezintă o materie primă furajeră de origine vegetală.În acest caz, măsurile de simplificare pot fi aplicate nu maiîn situaţia în care triticalele comercializate se în ca drea ză launul din următoarele coduri menţionate în mod ex pres prinO.U.G. nr. 49 din 31 mai 2011, pentru mo di fi ca rea şi com-pletarea Legii nr. 571/2003 privind Codul fiscal:

– alac (Triticum spelta), destinat însămânţării, cod 100190 10;

Măsuri de simplificare pentru operațiuni în interiorul țării M 10 017

Consilier TVA 1113, pag. 9

Nr. crt. Produs Cod NC 1 Grâu dur 1001 10 00 2 Alac (Triticum spelta), destinat însămânţării 1001 90 103 Grâu comun destinat însămânţării ex 1001 90 914 Alt alac (Triticum spelta) şi grâu comun,

nedestinate însămânţării ex 1001 90 995 Secară 1002 00 00 6 Orz 1003 00 7 Porumb 10058 Boabe de soia, chiar sfărâmate 1201 00 9 Seminţe de rapiţă sau de rapiţă sălbatică,

chiar sfărâmate 1205 10 Seminţe de floarea-soarelui, chiar sfărâmate 1206 00 11 Sfeclă de zahăr 1212 91

– alt alac (Triticum spelta) şi grâu comun, nedestinateînsămânţării, cod 1001 90 99.

Dacă triticalele respective nu se încadrează în acestecoduri, este recomandabilă aplicarea regimului normal detaxare cu cota TVA de 24%.

Măsurile de simplificare se aplică doar pentru comer-cializarea produselor enumerate ca materii prime, fără caacest tratament fiscal să se extindă şi asupra:

– produselor finite obţinute din procesarea acestora, deexemplu asupra următoarelor produse finite: pâine,ulei, zahăr etc.;

– produselor reziduale din obţinerea recoltei, de exem-plu paie, coceni etc.

Livrarea de energie electrică

Prin O.G. nr. 16 din 30 iulie 2013, publicată în M.Of. nr.490 din 2 august 2013, lista bunurilor pentru care se apli-că măsurile de simplificare în interiorul ţării a fost comple-tată cu livrarea de energie electrică către un comerciant per-soană impozabilă definit la art. 132 alin. (1) lit. e).

Aplicarea acestui regim de taxare se efectuează nu maidacă furnizorul obţine din partea cumpărătorului:

l licenţa de furnizare a energiei electrice, eliberată deA.N.R.E., prin care se atestă calitatea de co mer -ciant de energie electrică;

l declaraţia pe propria răspundere din care rezultăurmătoarele: – activitatea principală, în ceea ce privește cumpără-

rile de energie electrică, este revânzarea acesteia;– consumul său propriu din energia electrică cum-

părată este neglijabil.

Măsuri de simplificare pentru operațiuni în interiorul țăriiM 10 018

Consilier TVA1113, pag. 10

Măsurile de simplificare se aplică până la 31 decembrie 2018,inclusiv.77

Măsuri de simplificare pentru operațiuni în interiorul țării M 10 019

Consilier TVA 1113, pag. 11

Transferul de certificate verzi

Certificatul verde este definit prin art. 2 lit. h) din Legeanr. 220 din 27 octombrie 2008, republicată, pentru stabilireasistemului de promovare a producerii energiei din surse rege-nerabile de energie, drept titlul ce atestă producerea din surseregenerabile de energie a unei cantităţi de energie electrică.

Certificatul poate fi tranzacţionat pe o piaţă organiza-tă, distinct de cantitatea de energie electrică pe care acestao reprezintă. În perioada 1 septembrie 2013 – 31 decembrie2018, aceste certificate se transferă prin aplicarea măsuri-lor de simplificare (O.G. nr. 16 din 30 iulie 2013).

Persoane impozabile cu regim mixt

În situaţia în care unul dintre parteneri în cadrul uneitranzacţii pentru care se aplică măsurile de simplificare estepersoană impozabilă cu regim mixt, acesta trebuie să pro-cedeze după cum urmează:

l dacă este furnizor/prestator: pentru calcularea proratei ia în considerare valoarea livrărilor/prestărilorpentru care a aplicat taxarea inversă deoarece acestease încadrează în categoria operaţiunilor taxabile;

l dacă este cumpărător/beneficiar: pentru exercitareadrep tului de deducere a TVA deductibile din formulacon tabilă 4426 „TVA deductibilă” = 4427 „TVA co -lec tată” trebuie să ţină cont de limitele şi în condiţiilestabilite la art. 145, 146, 147 şi 1471 din Codul fiscal.

Măsuri pentru deficienţe constatate în cazul ins pec ţieifiscale privind TVA

Responsabilitatea aplicării corecte a măsurilor de sim-plificare revine atât furnizorului/prestatorului, cât şi

Acest regim de taxare se aplică în perioada 1 septembrie 2013 –31 decembrie 2018 inclusiv.

77

cumpărătorului/beneficiarului în calitate de persoane impo-zabile înregistrate în scopuri de TVA.

În situaţia în care inspecţia fiscală parţială privind TVAse desfăşoară la beneficiarul unei operaţiuni supuse măsu-rilor de simplificare, organul de inspecţie fiscală are învedere faptul că această persoană impozabilă avea obligaţiasă colecteze TVA la momentul exigibilităţii operaţiunii,concomitent cu exercitarea dreptului de deducere. În si tua -ţia în care beneficiarul nu a aplicat acest regim de taxare,pentru corectarea deficienţei constatate, organul de ins-pecţie fiscală dispune măsuri pentru obligarea beneficiaru-lui să aplice prevederile legale. În acelaşi mod, organul deinspecţie fiscală procedează şi în cazul în care deficienţaeste constatată la furnizorul de bunuri sau prestatorul deservicii, obligat să aplice măsurile de simplificare.

Totuşi, deşi se constată astfel de deficienţe, organele deinspecţie fiscală trebuie să accepte aplicarea regimului nor-mal de taxare dacă sunt îndeplinite cumulativ ur mă toarelecondiţii:

l conform rezultatelor inspecţiei fiscale parţiale privindTVA, nu s-au constatat consecinţe fiscal-bugetare ne -ga tive fie la furnizor/prestator, fie la cum pă ră tor/ be -neficiar sau numai la unul dintre parteneri;

l aplicarea taxării inverse fie la ambii parteneri, fienumai la unul dintre aceştia poate genera consecinţefiscal-bugetare negative.

Acceptarea de către organele de inspecţie fiscală a acestei situaţii de fapt are loc numai dacă la data constată-rii de fi cienţei:

l unul sau ambii parteneri se află în stare de insolvenţăconform Legii nr. 85/2006 privind procedura insol-venţei;

l unul sau ambii parteneri se află în stare de insolvabi-litate în condiţiile reglementate prin Codul de proce-dură fiscală;

Măsuri de simplificare pentru operațiuni în interiorul țăriiM 10 020

Consilier TVA1113, pag. 12

N

Consilier TVA

Noutăți privindTVA

33 Noi abordări fiscale ale operațiunilor economice din punctul de vedere al TVA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . N 30/002

N 3030

Consilier TVA

Noutăți privind TVA002N 30

Noi abordări fiscale ale operaţiunilor economicedin punctul de vedere al TVA

Prin O.G. nr. 16 din 30 iulie 2013, publicată în Mo -ni torul Oficial nr. 490 din 2 august 2013, au fost adusedoar 10 modificări la titlul VI „Taxa pe valoarea adău-gată” din Codul fiscal.

Au fost afectate următoarele articole: 3 art. 11 „Prevederi speciale pentru aplicarea Co du -

lui fiscal”;3 art. 140 „Cotele”;3 art. 150 „Persoana obligată la plata taxei pentru

operaţiunile taxabile din România l”;3 art. 153 Înregistrarea persoanelor impozabile în

scopuri de TVA l;3 art. 155 „Facturarea l”;3 art. 160 „Măsuri de simplificare”.

Pe scurt, noutăţile fiscale sunt următoarele: l referitor la art. 11 „Prevederi speciale pentru apli-

carea Codului fiscal”:3 alin. (11)

Pentru suma TVA deductibilă aferentă achiziţiilor debunuri şi servicii efectuate în perioada în care a avutcodul de TVA anulat datorită declarării ca inactivăconform art. 781 din O.G. nr. 92/2003 privind Codul deprocedură fiscală, persoana impozabilă are drept dededucere. În acest scop, pe bază de inventariere efectua -tă în momentul înregistrării, exercită dreptul de deduce-re prin ajustare a sumei TVA deductibile în favoarea sa,prin înscrierea în primul decont de taxă depus după în -re gis trarea în scopuri de TVA sau într-un decont ulteriora taxei aferente:

l bunurilor aflate în stoc şi serviciilor neutilizate;

1113, pag. 14

l activelor corporale fixe care nu sunt de naturabunurilor de capital. Ajustarea se efectuează lavaloarea rămasă neamortizată la momentul înre-gistrării;

l bunurilor de capital pentru care perioada de ajusta-re a deducerii nu a expirat;

l activelor corporale fixe în curs de execuţie; l achiziţiilor de bunuri şi servicii care urmează a fi

obţinute, dar numai dacă: – exigibilitatea a intervenit, conform art. 1342

alin. (2) lit. a) şi b), înainte de data înregistrării;– faptul generator de taxă (livrarea, prestarea) are

loc după data înregistrării.

3 alin. (12)Beneficiarii care achiziţionează bunuri şi/sau servicii

de la furnizori/prestatori declaraţi inactivi conformînscrierii în Registrul contribuabililor inactivi/reactivaţiconform art. 781 din O.G. nr. 92/2003, republicată, nubeneficiază de dreptul de deducere a cheltuielilor şi ataxei pe valoarea adăugată aferente achiziţiilor respecti-ve, cu excepţia următoarelor două situaţii:

– achiziţia bunurilor are loc în cadrul procedurii deexecutare silită;

– achiziţia de bunuri/servicii se efectuează de la per-soane impozabile aflate în procedura falimentuluiconform Legii nr. 85/2006 privind procedura insol-venţei.

3 alin. (13)Pentru suma TVA deductibilă aferentă achiziţiilor de

bunuri şi servicii efectuate în perioada în care a avutcodul de TVA anulat conform prevederilor art. 153 alin. (9) lit. b) – e), persoana impozabilă are drept dededucere. În acest scop, pe bază de inventariere efec-

N 30 003Noutăți privind TVA

Consilier TVA 1113, pag. 15

N 30 004 Noutăți privind TVA

Consilier TVA1113, pag. 16

tuată în momentul înregistrării, exercită dreptul de dedu-cere prin ajustare a sumei TVA deductibile în favoareasa, prin înscrierea în primul decont de taxă depus dupăînregistrarea în scopuri de TVA, sau, într-un decontulterior, a taxei aferente:

– bunurilor aflate în stoc şi serviciilor neutilizate; – activelor corporale fixe care nu sunt de natura

bunurilor de capital. Ajustarea se efectuează lavaloarea rămasă neamortizată la momentul înre-gistrării.

– bunurilor de capital pentru care perioada de ajusta-re a deducerii nu a expirat;

– activelor corporale fixe în curs de execuţie; – achiziţiilor de bunuri şi servicii care urmează a fi

obţinute, dar numai dacă: l exigibilitatea a intervenit, conform art. 1342

alin. (2) lit. a) şi b), înainte de data înregistrării;l faptul generator de taxă (livrarea, prestarea) are

loc după data înregistrării.

l alin. (14)Beneficiarii care achiziţionează bunuri şi/sau servicii

de la furnizori/prestatori cărora li s-a anulat înregistrareaîn scopuri de TVA, conform prevederilor art. 153 alin. (9) lit. b) – e), nu beneficiază de dreptul de deduce-re a cheltuielilor şi a taxei pe valoarea adăugată aferenteachiziţiilor respective, cu excepţia următoarelor douăsituaţii:

– achiziţia bunurilor are loc în cadrul procedurii deexecutare silită;

– achiziţia de bunuri/servicii se efectuează de la per-soane impozabile aflate în procedura falimentuluiconform Legii nr. 85/2006 privind procedura insol-venţei.

N 30 005Noutăți privind TVA

Consilier TVA 1113, pag. 17

l referitor la art. 140 „Cotele”:Se extinde lista bunurilor pentru care se aplică cota

redusă de 9%. Aceste bunuri sunt: – toate sortimentele de pâine şi următoarele specia-

lităţi de panificaţie: cornuri, chifle, batoane, covrigi,minibaghete, franzeluţe şi împletituri, care se înca-drează în grupa produse de brutărie la codulCAEN/CPSA 1071;

– făină albă de grâu, făină semialbă de grâu, făinăneagră de grâu şi făină de secară, care se înca-drează la codul CAEN/CPSA 1061;

– triticum spelta, grâu comun şi meslin, care se înca-drează la codul NC 1001 99 00, şi secară, care seîncadrează la codul NC 1002 90 00, prevăzute înanexa I la Regulamentul (CEE) nr. 2.658/87 alConsiliului din 23 iulie 1987 privind Nomenclaturatarifară şi statistică şi Tariful Vamal Comun, prinRegulamentul de punere în aplicare (UE) nr. 927/2012 al Comisiei din 9 octombrie 2012.

l referitor la art. 150 „Persoana obligată la platataxei pentru operaţiunile taxabile din România”:

Persoana înregistrată conform art. 153 sau 1531 dato-rează TVA pentru achiziţia produselor de la art. 132alin. (1) lit. e) sau f) (energie electrică şi gaze naturale)în situaţia în care livrarea bunurilor respective se efec-tuează de o persoană impozabilă care nu este stabilită înRomânia sau nu este considerată a fi stabilită pentrurespectivele livrări de bunuri pe teritoriul Românieiconform prevederilor art. 1251 alin. (2).

l referitor la art. 153 „Înregistrarea persoanelorimpozabile în scopuri de TVA”:

Noutatea constă în faptul că anularea înregistrării

N 30 006 Noutăți privind TVA

Consilier TVA1113, pag. 18

persoanei în scopuri de TVA în cazul societăţilor regle-mentate de Legea nr. 31/1990, republicată, se dispunenumai în situaţia în care au înscrise în cazierul fiscalinfracţiuni şi/sau faptele prevăzute la art. 2 alin. (2) lit.a) din O.G. nr. 75/2001, republicată:

– asociaţii majoritari sau– asociatul unic.

Dacă asociaţii din cauza cărora s-a dispus anulareaînregistrării în scopuri de TVA nu sunt majoritari lamomentul solicitării reînregistrării, persoana impozabilăpoate solicita reînregistrarea chiar dacă nu a încetatsituaţia care a condus la anularea înregistrării conformalin. (9) lit. c).

S-au exclus următoarele prevederi cu privire la con-secinţele nedepunerii niciunui decont de taxă de cătrepersoana impozabilă care are ca perioadă fiscală lunasau trimestrul.

– după prima abatere prevăzută la alin. (9) lit. d), per-soana impozabilă va fi înregistrată în scopuri deTVA după o perioadă de 3 luni de la anularea înre-gistrării, dar numai dacă îndeplinesc toate condiţii-le legale;

– dacă abaterea se repetă după reînregistrarea per-soanei impozabile, organul fiscal competent vaanula codul de înregistrare în scopuri de TVA şi nuva aproba eventuale cereri ulterioare de reînregi-strare în scopuri de TVA.

S-au exclus următoarele prevederi cu privire la conse-cinţele neefectuării de operaţiuni (livrări de bunuri/prestăride servicii, achiziţii de bunuri/servicii) raportate prindeconturile de TVA depuse pentru 6 luni consecutive în

N 30 007Noutăți privind TVA

Consilier TVA 1113, pag. 19

cursul unui semestru calendaristic, dacă perioada fiscalăeste luna calendaristică, şi pentru două perioade fiscaleconsecutive în cursul unui semestru calendaristic, dacăperioada fiscală este trimestrul calendaristic:

– dacă persoana impozabilă nu depune o cerere deînregistrare în scopuri de TVA în maximum 180 dezile de la data anulării, organul fiscal competent nuva aproba eventuale cereri ulterioare de reînregi-strare în scopuri de TVA. Acest drept este regle-mentat doar pentru persoana impozabilă care aresediul activităţii economice în afara României şicare trebuie sau optează să se înregistreze în sco-puri de TVA în România, direct, printr-un repre-zentant fiscal ori printr-un sediu fix.

S-a stabilit momentul în care anularea în scopuri deTVA produce efectele de la art. 11:

– la furnizor/prestator, efectele prevăzute la art. 11alin. (11) şi (13), de la data prevăzută la art. 153alin. (9);

– la beneficiar, efectele prevăzute la art. 11 alin. (12)şi alin. (14) din ziua următoare datei operării anulă-rii înregistrării furnizorului/prestatorului în Re gis -trul persoanelor impozabile a căror înregistrare înscopuri de TVA conform art. 153 a fost anulată.

O altă noutate se referă la erorile de înregistrare saude anulare eronată a înregistrării în scopuri de TVA.Astfel, dacă înregistrarea în scopuri de TVA se efec-tuează dintr-o eroare, înregistrarea se anulează din ofi-ciu sau la cererea persoanei impozabile, începând cudata înscrisă în decizia de îndreptare a erorii. Pe perioa-da cuprinsă între data înregistrării şi data anulării în re -gis trării în scopuri de TVA se procedează astfel:

N 30 008 Noutăți privind TVA

Consilier TVA1113, pag. 20

– persoana impozabilă care a fost înregistrată eronatîn scopuri de TVA acţionează în calitate de per-soană înregistrată în scopuri de TVA, caz în carebeneficiarii acesteia exercită dreptul de deducere aTVA aferente achiziţiilor efectuate în limitele şi încondiţiile prevăzute la art. 145 – 1471;

– dacă eroarea s-a produs din cauza organului fiscal,persoana impozabilă poate aplica regimul specialde scutire pentru întreprinderile mici prevăzut laart. 152.

Dacă s-a anulat, eronat, codul de înregistrare în sco-puri de TVA, înregistrarea se va efectua din oficiu sau lacererea persoanei impozabile. Pe perioada cuprinsă întredata anulării şi data înregistrării în scopuri de TVA, per-soana impozabilă îşi păstrează calitatea de persoanăimpozabilă înregistrată în scopuri de TVA, motiv pentrucare:

– îşi menţine data înregistrării în scopuri de TVAanterioară;

– beneficiarii îşi exercită dreptul de deducere a TVAaferente achiziţiilor efectuate pe aceeaşi perioadăîn limitele şi în condiţiile prevăzute la art. 145 –1471, considerându-se că achiziţiile au fost efectua-te de la o persoană impozabilă înregistrată în sco-puri de TVA conform art. 153.

l referitor la art. 155 „Facturarea”:

În cazul facturilor stocate prin mijloace electronice,s-a eliminat obligaţia persoanei impozabile de stocareprin mijloace electronice a datelor ce garantează auten-ticitatea originii şi integritatea conţinutului facturilor, înconformitate cu alin. (24) şi (25) din Codul fiscal.

N 30 009Noutăți privind TVA

Consilier TVA 1013, pag. 21

l referitor la art. 160 „Măsuri de simplificare”:Lista operaţiunilor economice pentru care se aplică

măsurile de simplificare prin taxare inversă s-a comple-tat cu:

– livrarea de energie electrică către un comerciantpersoană impozabilă. Pentru aplicarea acestuiregim, furnizorul de energie electrică trebuie săobţină din partea cumpărătorului dovada că seîncadrează în definiţia prevăzută la art. 132 alin.(1) lit. e), respectiv prin punerea la dispoziţie adouă documente:3 licenţa de furnizare a energiei electrice, elibera-

tă de Autoritatea Naţională de Reglementare înDomeniul Energiei Electrice, care atestă calita-tea de comerciant de energie electrică a cumpă-rătorului;

3 declaraţia pe propria răspundere din care sărezulte următoarele: – activitatea sa principală, în ceea ce priveşte

cumpărările de energie electrică, o reprezintărevânzarea acesteia;

– consumul său propriu din energia electricăcumpărată este neglijabil;

– transferul de certificate verzi definite la art. 2 lit. h)din Legea nr. 220/2008 pentru stabilirea sistemuluide promovare a producerii energiei din surse rege-nerabile de energie, republicată.

Spre deosebire de modificările intervenite la art. 11, art. 150 şiart. 155 care au intrat în vigoare de la data de 5 august 2013, modi-ficările de la art. 140 privind cota redusă şi art. 160 privind măsuri-le de simplificare au intrat în vigoare începând cu data de 1 septem-brie 2013.

77

Rezolvaţi-vă problemele folosind soluțiile pe care CD-ul«Insolvenţă, Lichidare, Suspendare activitate firmă –47 de soluţii salvatoare» vi le oferă!Studiile de caz aflate pe CD sunt grupate în trei mari secţiuni:

I. InsolvenţaII. LichidareaIII. Suspendarea activităţii

Eliminaţi timpii morţi şi economisiţi bani aplicând legislaţia specifică pentru insolvenţă!

www.insolventa.fisc.ro

Atenţie! Numărul insolvenţelor a crescut cu 65%!

Problemele privind insolvenţa, lichidarea sau suspendarea activităţii

vă dau bătăi de cap?

Tratamentul contabil

D.p.d.v. contabil, transferul de active se referă doarla o afacere constând într-un ansamblu integrat de acti-vităţi şi active organizate şi administrate cu scopul:

– obţinerii de profituri;– înregistrării de costuri mai mici;– realizării altor beneficii.

Pentru recunoaşterea în contabilitate a activelor pri-mite prin transfer, primitorul activelor trebuie să proce-deze la evaluarea valorii juste a fiecărui element primitpentru determinarea valorii individuale. De regulă, eva-luarea se efectuează de către profesionişti calificaţi înevaluare, membri ai unui organism profesional în dome-niu, recunoscut naţional şi internaţional.

Tratamentul fiscal d.p.d.v. al TVA

Transferul de active este reglementat prin Codul fis-cal la art. 128 „Livrarea de bunuri” alin. (7) şi prinNormele de aplicare a acestui articol la punctul 6 alin. (7), (8) şi (9).

Specific operaţiunii de transfer al tuturor activelorsau doar unei părţi a acestora este faptul că transferul nureprezintă livrare de bunuri în situaţia în care primitorulactivelor este o persoană impozabilă, indiferent de fap-tul că este sau nu este înregistrată în scopuri de TVA.Acest tratament fiscal este aplicabil chiar dacă transferuleste efectuat ca urmare a:

– vânzării;– operaţiunilor de divizare, fuziune ori aducerea ca

aport în natură la capitalul unei societăţi.

T 30 005Transferul de active

Consilier TVA 1113, pag. 23

T 30 006 Transferul de active

Consilier TVA1113, pag. 24

Transferul de active este un transfer universal debunuri chiar dacă transferul se efectuează total sauparţial.

Transferul parţial de active constă în transferul acti-velor investite într-o anumită ramură a activităţii econo-mice în situaţia în care acestea reprezintă din punct devedere tehnic o structură independentă care participă larealizarea de activităţi economice separate. Se considerătransfer parţial de active şi realocarea bunurilor imobileîn care sunt situate activele transferate de cedent altorramuri ale activităţii aflate în uzul cedentului.

Tratarea transferului unui activ în mod individualconduce la reîncadrarea operaţiunii la livrare de bunuri.O astfel de situaţie se regăseşte în cazul în care are locdistribuirea de bunuri din activele unei persoane impo-

Pentru încadrarea unei operaţiuni la transfer de active, activeletrebuie tratate la persoana impozabilă cedentă ca un tot unitar chiardacă transferul are loc total sau parţial. Tratarea individuală a acti-velor reprezintă pentru persoana impozabilă cedentă o livrare de buncu plată în situaţia în care pentru achiziţia sau producerea bunuluitransferat s-a exercitat dreptul de deducere a TVA.

77

Transferul de active nu trebuie confundat cu: l distribuirea de bunuri din activele persoanei impozabile cu

ocazia repartizării de dividende în natură, a lichidării sau dizol-vării fără lichidare;

l transferul de bunuri de către o persoană impozabilă stabilită peteritoriul României în scopul desfăşurării unei activităţi econo-mice pe teritoriul unui stat membru, aşa cum este reglementatprin art. 129 alin. (10) şi (11) din Codul fiscal.

!

zabile către asociaţii sau acţionarii săi, inclusiv o distri-buire de bunuri legată de lichidarea sau de dizolvareafără lichidare a persoanei impozabile. În acest caz, trans-ferul activului prin distribuire individuală reprezintă olivrare de bunuri ca operaţiune impozabilă pentru caretrebuie colectată TVA în baza prevederilor art. 128 alin. (5) din Codul fiscal.

Condiţia de încadrare a operaţiunii la transfer de active

Transferul de active nu poate fi considerat o livrarede bunuri cu plată dacă se poate dovedi că primitorulactivelor intenţionează să desfăşoare activitatea econo-mică sau partea din activitatea economică care i-a fosttransferată. În acest scop, având în vedere că un simplutransfer de active nu garantează posibilitatea continuăriiunei activităţi economice, primitorul activelor este obli-gat să transmită cedentului o declaraţie pe propria răs-pundere din care să rezulte că îndeplineşte această con -diţie.

Încadrarea operaţiunii la transfer de active nu estecondiţionată de existenţa în obiectul de activitate al pri-mitorului a activităţii transferate, aspect pronunţat prinHotărârea Curţii Europene de Justiţie în cazul C-497/01 –Zita Modes.

Drepturile şi obligaţiile primitorului de active

Primitorul bunurilor în cadrul operaţiunii de transferde active este considerat succesorul cedentului, indife-

T 30 007Transferul de active

Consilier TVA 1113, pag. 25

Lichidarea activităţii şi vânzarea stocurilor de către primitordetermină reîncadrarea operaţiunii din transfer de active în livrarede bunuri cu plată.

!

T 30 008 Transferul de active

Consilier TVA1113, pag. 26

rent de faptul că este sau nu este o persoană impozabilăînregistrată în scopuri TVA. Pentru îndeplinirea acestorobligaţii, în cazul transferului de active constând în bu -nuri de capital obţinute după data aderării, cedentul tre-buie să transmită succesorului său o copie a registruluibu nurilor de capital din care să rezulte:

– data şi documentul de achiziţie, construcţie, moder-nizare, transformare;

– încadrarea activului transferat la mijloace fixe saula bunuri de capital;

– suma TVA pentru care s-a exercitat dreptul dededucere;

– perioada de ajustare.

Practic, în cazul unei operaţiuni de transfer de activese poate regăsi una din următoarele două situaţii:

l când primitorul activelor este persoană impozabilăînregistrată în scopuri TVA

În acest caz, beneficiarul transferului de active preiatoate drepturile şi obligaţiile cedentului cu privire laTVA, fără alte formalităţi.

În categoria drepturilor se încadrează exercitareadreptului de deducere a TVA la momentul primirii acti-velor transferate dacă acest drept nu a fost exercitat lamomentul achiziţiei sau construcţiei.

În practică, există situaţii în care, din prudenţă, la momentul vân-zării activelor, persoana impozabilă cedentă taxează operaţiunea detransfer prin colectarea TVA în mod similar unei livări de bunuri,fără a profita de prevederile art. 128 alin. (7) care nu încadreazătransferul de active la livrare de bunuri.

77

În categoria obligaţiilor se încadrează ajustarea TVAdeduse de către cedent prin două modalităţi fiscale:

– prin colectarea TVA în cazul livrărilor către sinereglementate prin art. 128 alin. (4) din Codul fiscal;

– prin ajustarea TVA deduse în baza prevederilor art. 148 şi 149 din Codul fiscal.

l când primitorul activelor nu este persoană impo-zabilă înregistrată în scopuri TVA

Dacă este o persoană impozabilă neînregistrată înscopuri de TVA, beneficiarul transferului de active esteobligat să plătească la bugetul de stat suma TVA rezul-tată ca urmare a ajustărilor care trebuie efectuate în bazaprevederilor art. 128 alin. (4), art. 148, 149 sau 161 dinCodul fiscal.

T 30 009Transferul de active

Consilier TVA 1113, pag. 27

Taxarea acestei operaţiuni de către cedent nu poate conduce laanularea dreptului de deducere a TVA exercitat de către primitorulactivelor în baza facturii emise cu TVA colectată de către cedent.Pentru primitorul bunurilor, dreptul de deducere este reglementatprin art. 145 „Sfera de aplicare a dreptului de deducere” alin. (2) lit. e) din Codul fiscal.

77

Dreptul de deducere poate fi anulat de către organul de inspecţiefiscală numai în situaţia în care constată motivat şi justificat faptulcă taxarea s-a efectuat de către cedent numai pentru a acorda primi-torului de active posibilitatea de a solicita rambursarea sumei TVApentru care şi-a exercitat dreptul de deducere. Anularea dreptului dededucere nu poate avea loc în situaţia în care se face dovada că pri-mitorul activelor utilizează activele pentru continuarea activităţiieconomice a cedentului.

!

ajustarea TVA

Obligaţia de plată trebuie raportată pe bază de decla-raţie care se depune la organul fiscal competent până ladata de 25 inclusiv a lunii următoare celei în care a avutloc transferul deoarece în cazul bunurilor de capital seconsideră că momentul de referinţă pentru determinareadatei de la care începe ajustarea este data obţinerii bunu-lui de către cedent. Raportarea se efectuează în baza for-mularului cod 307 denumit „Declaraţie privind sumelerezultate din ajustarea taxei pe valoarea adăugată, însituaţia în care beneficiarul transferului de active nu estepersoană înregistrată în scopuri de taxă pe valoareaadăugată“, reglementat prin O.M.F.P. nr. 2.223 din22.08.2013 pentru aprobarea modelului şi conţinutuluiformularului (307) „Declaraţie privind sumele rezultatedin ajustarea taxei pe valoarea adăugată“.

Modalitatea de plată

Prin acelaşi act normativ sunt reglementate următoa-rele modalităţi de plată în lei a sumelor datorate bugetu-lui de stat de către primitorul activelor persoană impo-zabilă neînregistrată în scopuri de TVA:

3 în numerar; 3 prin decontare bancară;3 prin mandat poştal. Plata se efectuează în contul 20.10.01.01.05 „TVA

de plată la bugetul de stat, rezultată ca urmare a ajustă-rilor“, deschis la unitatea Trezoreriei Statului din cadrulorganului fiscal competent, codificat fie prin codul deidentificare fiscală, fie prin codul numeric personal alplătitorului.

Beneficiar al transferului de active poate fi:– o persoană juridică, cu excepţia comercianţilor, aso-

ciaţiile sau alte entităţi fără personalitate juridică,caz în care se înscrie codul de înregistrare fiscală;

T 30 010 Transferul de active

Consilier TVA1113, pag. 28

declarația307

– un comerciant, o sucursală a unui comerciant cusediul principal al comerţului în străinătate, caz încare se înscrie codul unic de înregistrare;

– o persoană fizică care desfăşoară activităţi economi-ce în mod independent sau exercită profesii libere,caz în care se înscrie codul de înregistrare fiscală.

Documente emise pentru transferul de active

Transferul parţial sau total de active trebuie evi-denţiat într-un document întocmit de către părţile impli-cate în operaţiune, fiecare parte primind un exemplar alacestuia. Acest document nu este un formular tipizat,dar întocmirea acestuia trebuie să aibă în vedere insera-rea următoarelor informaţii obligatorii pentru identifica-rea operaţiunii:

3 un număr de ordine secvenţial;3 data emiterii documentului;3 data efectuării transferului;3 denumirea/numele, adresa şi codul de înregistrare

în scopuri de TVA atât pentru cedent, cât şi pentruprimitorul de active;

3 descrierea detaliată a operaţiunii;3 valoarea transferului.

T 30 011Transferul de active

Consilier TVA 1113, pag. 29

Exemplu:Firma Tehnoprod din Suceava, înregistrată în scopuri de TVA,

transferă din patrimoniul său, în luna iulie 2013, un activ către firmaMicprod din Bacău, persoană impozabilă neînregistrată în scopuri deTVA care se află în regimul special de scutire reglementat prin art. 152din Codul fiscal. Activul a fost achiziţionat de către Tehnoprod în lunamai 2010 la o valoare totală de 214.200 lei, din care bază de impozi-tare 180.000 lei şi TVA 34.200 lei (19%). Transferul de active esteconsemnat în documentul de transfer încheiat între firma Tehnoprod,în calitate de cedent şi firma Micprod, în calitate de primitor.

T 30 012 Transferul de active

Consilier TVA1113, pag. 30

La acest document se anexeză următoarele documente:l în original: declaraţia reprezentantului legal al firmei Micprod din

care rezultă faptul că activul urmează a fi utilizat pentru aceeaşiactivitate economică a cedentului;

l o copie a registrului bunurilor de capital întocmit de către firmaTehnoprod din care rezultă următoarele informaţii relevante: – data achiziţiei bunului: anul 2010;– valoarea TVA deduse: 34.200 lei;– perioada de ajustare: 5 ani.

Pentru îndeplinirea obligaţiei fiscale, din analiza documentului detransfer, firma Micprod, în calitate de primitor al activului, constatăfaptul că:

l activul a fost utilizat de către cedent o perioadă de 3 ani (2010,2011 şi 2012);

l are următoarele obligaţii contabile şi fiscale:3 în luna iulie 2013:

– să ajusteze pentru o perioadă de 2 ani suma TVA dedusă decătre cedent;

– să achite bugetului de stat suma de 13.680 lei calculată astfel:34.200 lei : 5 ani = 6.840 lei/an;6.840 lei x 2 ani = 13.680 lei;

– să înregistreze suma TVA ajustată prin formula contabilă:635 = 446 13.680 lei

„Cheltuieli cu alte impozite, „Alte impozite, taxe șitaxe și vărsăminte asimilate” vărsăminte asimilate”

3 în luna august 2013: – să achite suma de 13.680 lei până la data de 25 august 2013; – să completeze şi să depună la organul fiscal competent decla-

raţia cod 307, completată pentru luna iulie 2013, până la datade 25 august 2013;

– să înregistreze suma TVA achitată prin formula contabilă:446 = 5121 13.680 lei

„Alte impozite, taxe şi „Conturi la bănci în lei” vărsăminte asimilate”

BON VALORIC

Completați Bonul Valoric cu datele dvs., înscrieți o singură întrebare șiintroduceți bonul în cea mai apropiată cutie poștală sau scanați-l cu întrebareacompletată și trimiteți-l pe adresa de e-mail: [email protected] ori prin fax la nr. 021.317.25.87.

Exclusiv pentru abonații la «Consilier – TVA»

Codul dvs. de abonat ________________________

SoCieTATeA .......................................................... Localitatea ..................................

NumeLe ............................................ PreNumeLe ..................................................

Funcția ..............................................................................................................................

............................................................................................................................................

Str. ....................................................................................... Nr. ....... Bl. ......... Sc. ........

et. ..... Ap. ....... Jud./Sect. ..............................................................................................

Cod .......................... Tel. .......................... Fax ......................... e-mail ..... ..................

Data 8 .............................. Semnătura 8 ....................................................................

Întrebare: ..........................................................................................................................

............................................................................................................................................

............................................................................................................................................

............................................................................................................................................

............................................................................................................................................

............................................................................................................................................

............................................................................................................................................

............................................................................................................................................

............................................................................................................................................

$

ATV 084

ATV084

Cartea Verde a Fiscalităţii –în format tipărit Este un instrument de lucru care vă oferă instantaneu soluţii 100% corecte şi actuale pentru ORICE problemă legată de:➲ TVA➲ impozite ➲ amortizări➲ contribuţii➲ salarizare➲ drepturi de autor... şi lista continuă.

Cartea Verde a Fiscalităţii –în format CD Un „consultant” care vă oferă întotdeauna soluţiiîn acord perfect cu cele mai recente modificări legislative, grație softului special care actualizează conţinutul CD-ului la fiecare nouăintroducere a sa în calculator! Astfel, este exclussă fi apărut ceva nou şi dvs. să nu ştiţi!

Sunteţi contabilul pe deciziile căruia sebazează toată lumea din firmă?

Atunci rezervaţi-vă chiar ACUMexemplarul dvs. din

„Cartea Verde a Fiscalităţii“!

Pentru detalii suplimentare accesați:www.carteaverde.fisc.ro

![Indici Actualizare Costuri Septembrie 2011[1]](https://img.pdfslide.net/doc/110x75/552a672d5503468e428b4639/indici-actualizare-costuri-septembrie-20111.jpg)