Embed Size (px)

Citation preview

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 1/57

1

NegociosiNterNacioNales admiNistervirtual

REVISTA DE LA FACULTAD DE ADMINISTRACIÓN Y NEGOCIOS

UNIVERSIDAD TECNOLÓGICA DEL PERÚ

Lima, diciembre de 2010 V i r t u a l

¡VALE UN

PERÚ!MÁS ACTUAL QUE NUNCA

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 2/57

2

NegociosiNterNacioNales admiNistervirtual

Sumario V i r t u a l

“FELIZ NAVIDAD Y PRÓSPERO AÑO NUE-VO tE DESEA ADmINIStER VIRtUAL“

INVERSIÓN EXtRANJERADIRECtA mINERA EN EL

PERÚ

CLIENtE - PROVEEDOR:RELACIONES A LARGO PLAZO

mIXtURA ECONÓmICA:¿DESARROLLO ECONÓmICO?

ALUmNOS DE LA FAYN VISItARON LA

CORPORACIÓN LINDLEY

¿QUÉ ES tENERCLIENtES? 37

LOS FONDOS COLECtIVOS:SU OPERAtIVIDAD, NORmAtIVA Y

APLICACIÓN EN LA COmPRA DEBIENES mUEBLES

33

39 54

4

49

55

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 3/57

3

NegociosiNterNacioNales admiNistervirtual

Parecería que la relatividad del tiempo se evidenciara de una manera más intensiva cuando nosacercamos al nal del periodo lectivo 2010-II y es que, el comienzo del nuevo ciclo esta práctica-mente a la vuelta de la esquina, pues su inicio esta programado para el próximo 3 de enero; paraello estamos trabajando en la planicación e implementación de todos los aspectos relacionadoscon la matricula 2011-I, la primera matricula vía on line que se realizará en nuestra facultad.

Es mi convencimiento, que el 2011 será para nuestra facultad, un año de crecientes oportunida-des y retos, los mismos que tengo la plena conanza serán aprovecha¬dos, a n de consolidar el posicionamiento de nuestra facultad como modelo de excelencia académica en la UTP eincentivar nuestra proyección a nivel nacional e internacional. Sin duda, que actividades relacio-nadas con el fortalecimiento de la actividad docente, implementación de programas de educa-ción continua (PAC), optimización del proceso de matricula (vía on line), jornadas empresariales(seminarios y conferencias), convenios académicos internacio¬nales, diplomados, canalizaciónde proyectos de negocio, entre otros muchos mas, serán las acti-vidades que marcarán nuestronorte en el año venidero.

En esta última edición del año 2010 de nuestra revista Administer Virtual, tengo la satisfacciónde entregarles los siguientes artículos:

“Inversión Extranjera Directa Minera en el Perú” de José Cabezas, Edgar Mamani, César •

Lau (alumnos FAyN del curso “Estrategias en Negocios Internacionales”).

“¿Qué es tener clientes eles? de Juan Francisco Navarro (socio SPMEI).•

“Cliente – Proveedor: relaciones a largo plazo” de Alejandro Mac Leod (socio SPMEI).•

“Los Fondos Colectivos: Su operatividad, normativa y aplicación en la compra de bienes•muebles” de Orlando Torres (Director FAyN).

“Mixtura económica: ¿Desarrollo Económico?” de Arturo Jara (alumno FAyN).•

Espero que disfruten este decimoséptimo número de nuestra revista Administer Virtual.Les deseo una feliz Navidad y mis mejores sentimientos para el año 2011.

Afectuosamente,

Alberto Bullón Sánchez, MADecano

Alberto Bullón Sánchez, MADecano de la Facultad de Administración y Negocios

NUESTRAS AUTORIDADES

ING. ROGER AMURUZ GALLEGOS

Presidente Ejecutivo del Grupo IDAT y

Presidente Fundador de la Universidad

Tecnológica del Perú

Dr. Enrique Bedoya Sánchez

Rector de la Universidad

Tecnológica del Perú

Dr. Julio César De La Rocha

Gerente General Corporativo de la

Universidad Tecnológica del Perú

Ing. MA. Marcial Solís Vásquez

Vicerrector Académico y

Vicerrector Administrativo de la

Universidad Tecnológica del Perú

Abog. Jorge Gonzalez Bolaños

Secretario General

Vicerrector de Relaciones

Internacionales

Dr. Augusto Bernuy Alva

Vicerrector de Investigación,

Ciencia y Tecnología

COMITÉ EDITORIAL

Alberto Bullón Sánchez, MA

Decano de la Facultad de

Administración y Negocios

Dra. Sabina Młodzianowska

Directora de las Carreras de

Administración de Empresas,

Administración y Marketing y

Administración Hotelera y de Turismo

Dr. Orlando Torres CamposDirector de las Carreras de

Administración de Negocios

Internacionales y Administración

y Finanzas

Arturo Cordova Ysla Asistente de Diseño Gráco

Diseño y Diagramación

La responsabilidad sobre el contenido de

los textos corresponde a cada autor

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 4/57

4

NegociosiNterNacioNales admiNistervirtual

INVERSIÓN EXTRANJERA DIRECTA MINERAEN EL PERÚ

El Perú ha sido siempre un país minero, se tiene re-

gistro de actividades mineras en el país desde tiem-pos inmemoriales, como lo demuestra el legado delas culturas precolombinas. Durante la colonia la mi-nería adquirió una gran importancia pues el país seorganizó alrededor de la extracción y exportación demetales preciosos. Hoy en día sigue siendo el rubromás signicativo de la economía, por su aporte endivisas.

Dado que los montos necesarios en términos econó-micos son cuantiosos, aunados a que se necesita detecnología de punta para una explotación eciente, esque las inversiones extranjeras en minería son cru-ciales para el país. Es por ello que se contar con una

legislación efectiva, que haga posible que la mineríase convierta en un sector que posibilite el desarrollodel país, protegiendo a las poblaciones del área deexplotación ni al medio ambiente.

1. ¿QUÉ ES UNA INVERSIÓN EXTRANJE-

RA DIRECTA?La inversión extranjera es la colocación de capitales alargo plazo en algún país extranjero, para la creaciónde empresas agrícolas, industriales y de servicios,con el propósito de internacionalizarse.

Se considerará inversión extranjera directa (IED) a losrecursos destinados a los contratos mencionados, queotorguen al inversionista extranjero una forma de par-ticipación en la capacidad de producción, las cualesel inversionista extranjero provee bienes o servicios ala empresa receptora a cambio de una participaciónen volumen de producción física, en el monto globalde las ventas o en las utilidades netas de la referidaempresa receptora.

2. MARCO LEGAL PARA LAS IED MINERASEN EL PERÚ

El Perú ha vivido dos etapas muy marcadas en el loreferente al clima de las inversiones extranjeras: an-tes de la década de los 90 y después. Antes de los90, el caos en el país producto de la crisis económicade los 80, el terrorismo, la ruptura peruana con los

principales organismos internacionales nancieros, yel desorden scal de la economía peruana, habíanalejado las inversiones extranjeras del país.

José Cabezas Lozano

Edgar Mamani Huayhua

César Lau Perez León

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 5/57

5

NegociosiNterNacioNales admiNistervirtual

En el Perú el clima favorable a las inversiones ex-tranjeras se dio a partir de la década de los 90, enespecial desde la promulgación de la nueva Consti-tución Política del Perú, en el año 1993. En la que se

alentaba la iniciativa privada como motor del desa-rrollo peruano y la apertura comercial a los capitalesexternos al declararse el Perú como una economíalibre de mercado, hicieron posible que sobre ello, sesentara una legislación mas clara y atractiva para lasinversiones extranjeras en el país.

Junto con estas reformas favorables a las inversio-nes extranjeras en el Perú, no podía dejarse de ladoel sector de las reformas a las inversiones mineras. Yen el 1991 se promulga la nueva Ley de Promociónde Inversiones en el sector minero. A partir de elladesaparece la predominancia de la actividad minera

estatal sobre la privada, y dio las reglas claras paragarantizar la estabilidad de las inversiones y contra-tos en el sector minero. Luego con los años hasta laactualidad se han venido legislando numerosas me-

joras en las condiciones sobre el como deberían deser las inversiones en este sector y evitar daños almedio ambiente y a las poblaciones cercanas a loscentros mineros entre otros problemas asociados conlas operaciones mineras. La legislación actual busca

que la inversión en minería sea fuente de desarrollopara el país.

3. PANORAMA DE LAS IED MINERAS ENEL PERÚ EN LOS ÚLTIMOS AÑOS

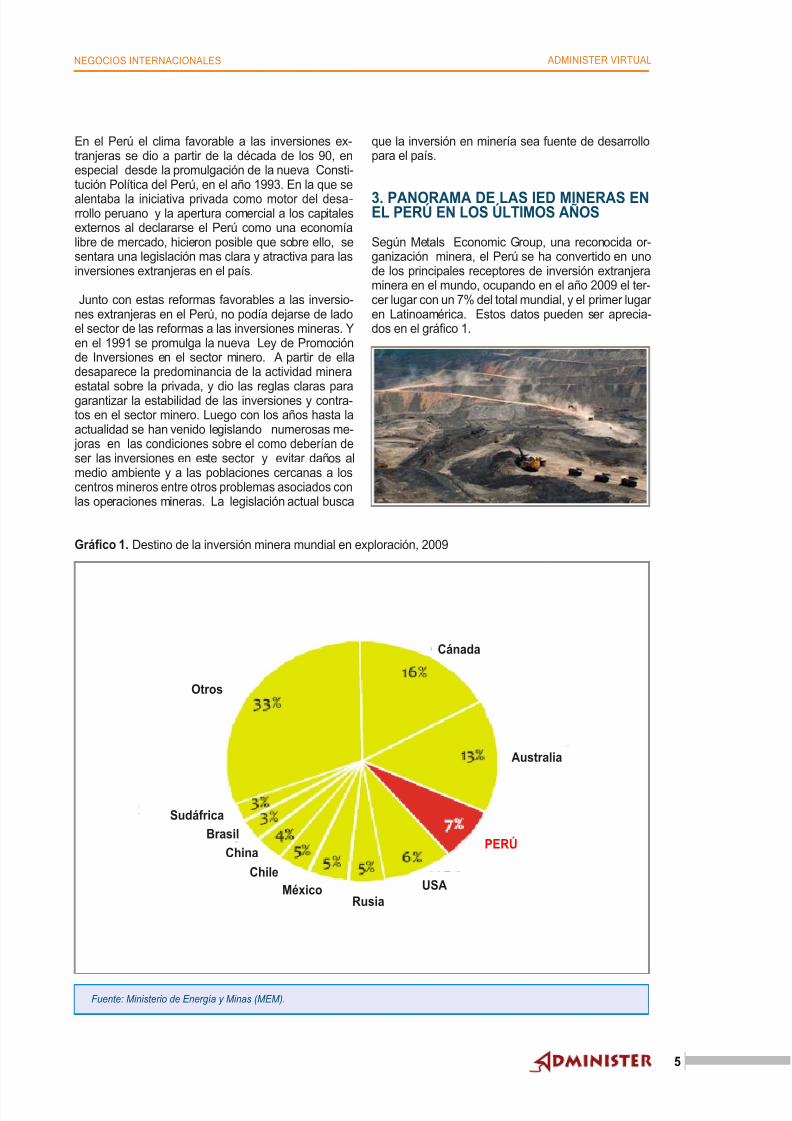

Según Metals Economic Group, una reconocida or-ganización minera, el Perú se ha convertido en unode los principales receptores de inversión extranjeraminera en el mundo, ocupando en el año 2009 el ter-cer lugar con un 7% del total mundial, y el primer lugar en Latinoamérica. Estos datos pueden ser aprecia-dos en el gráco 1.

Fuente: Ministerio de Energía y Minas (MEM).

Gráfco 1. Destino de la inversión minera mundial en exploración, 2009

Rusia

Chile

China

Sudáfrica

Brasil

Australia

Cánada

Otros

USA

PERÚ

México

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 6/57

6

NegociosiNterNacioNales admiNistervirtual

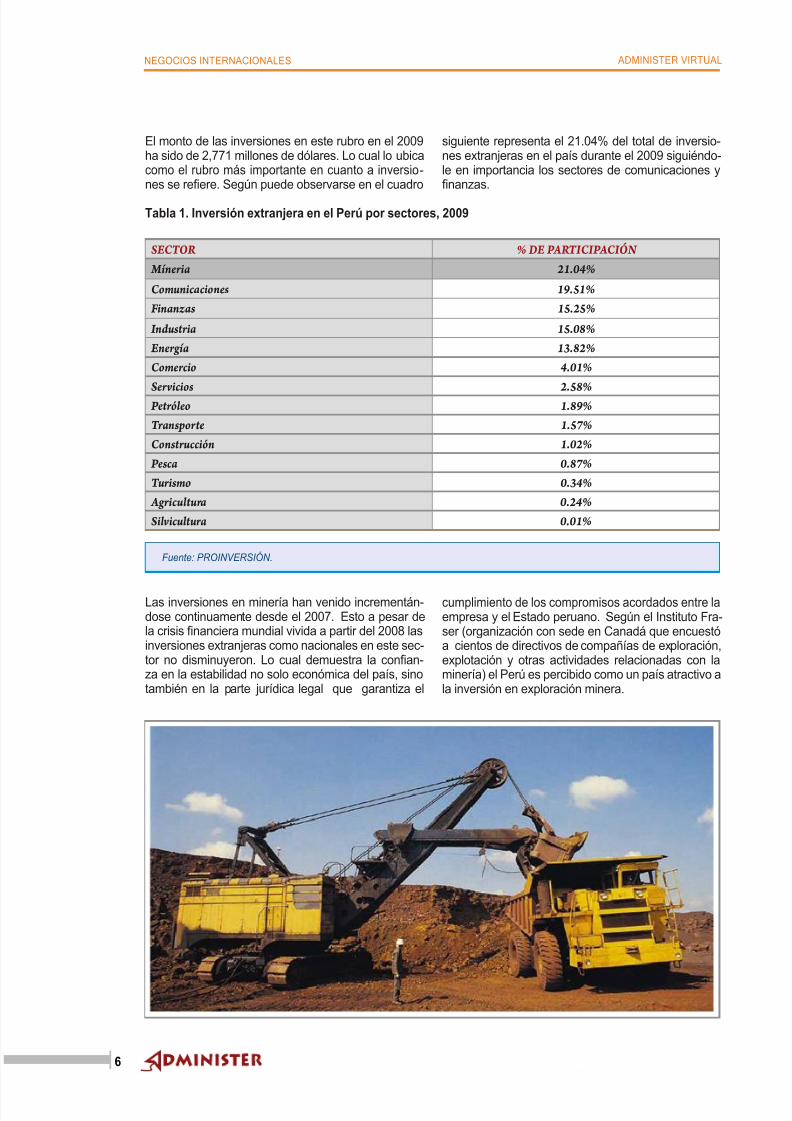

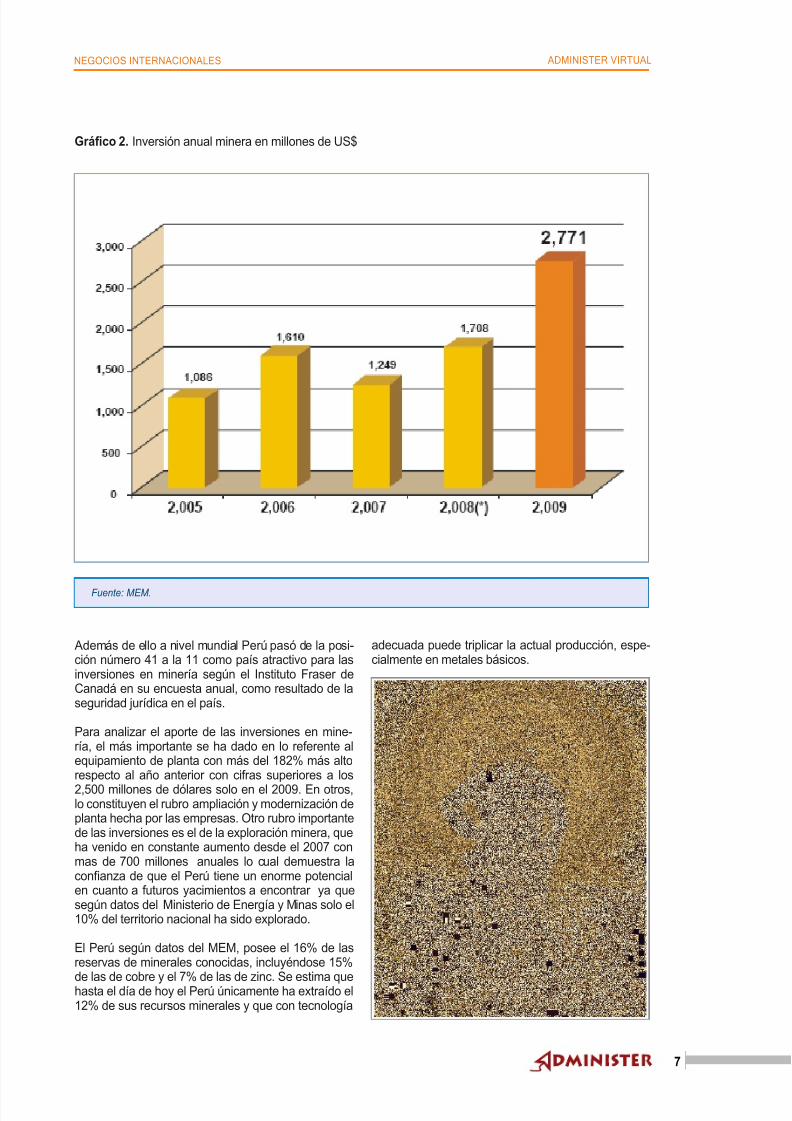

El monto de las inversiones en este rubro en el 2009ha sido de 2,771 millones de dólares. Lo cual lo ubicacomo el rubro más importante en cuanto a inversio-nes se reere. Según puede observarse en el cuadro

siguiente representa el 21.04% del total de inversio-nes extranjeras en el país durante el 2009 siguiéndo-le en importancia los sectores de comunicaciones ynanzas.

Tabla 1. Inversión extranjera en el Perú por sectores, 2009

SECTO % DE PATICIPACIÓN

Míneria 21.04%

Comunicaciones 19.51%

Finanzas 15.25%

Industria 15.08%

Energía 13.82%

Comercio 4.01%

Servicios 2.58%Petróleo 1.89%

Transporte 1.57%

Construcción 1.02%

Pesca 0.87%

Turismo 0.34%

Agricultura 0.24%

Silvicultura 0.01%

Fuente: PROINVERSIÓN.

Las inversiones en minería han venido incrementán-dose continuamente desde el 2007. Esto a pesar dela crisis nanciera mundial vivida a partir del 2008 lasinversiones extranjeras como nacionales en este sec-tor no disminuyeron. Lo cual demuestra la conan-za en la estabilidad no solo económica del país, sinotambién en la parte jurídica legal que garantiza el

cumplimiento de los compromisos acordados entre laempresa y el Estado peruano. Según el Instituto Fra-ser (organización con sede en Canadá que encuestóa cientos de directivos de compañías de exploración,explotación y otras actividades relacionadas con laminería) el Perú es percibido como un país atractivo ala inversión en exploración minera.

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 7/57

7

NegociosiNterNacioNales admiNistervirtual

Fuente: MEM.

Además de ello a nivel mundial Perú pasó de la posi-ción número 41 a la 11 como país atractivo para lasinversiones en minería según el Instituto Fraser deCanadá en su encuesta anual, como resultado de laseguridad jurídica en el país.

Para analizar el aporte de las inversiones en mine-ría, el más importante se ha dado en lo referente alequipamiento de planta con más del 182% más altorespecto al año anterior con cifras superiores a los2,500 millones de dólares solo en el 2009. En otros,lo constituyen el rubro ampliación y modernización deplanta hecha por las empresas. Otro rubro importantede las inversiones es el de la exploración minera, queha venido en constante aumento desde el 2007 conmas de 700 millones anuales lo cual demuestra laconanza de que el Perú tiene un enorme potencialen cuanto a futuros yacimientos a encontrar ya quesegún datos del Ministerio de Energía y Minas solo el10% del territorio nacional ha sido explorado.

El Perú según datos del MEM, posee el 16% de lasreservas de minerales conocidas, incluyéndose 15%

de las de cobre y el 7% de las de zinc. Se estima quehasta el día de hoy el Perú únicamente ha extraído el12% de sus recursos minerales y que con tecnología

adecuada puede triplicar la actual producción, espe-cialmente en metales básicos.

Gráfco 2. Inversión anual minera en millones de US$

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 8/57

8

NegociosiNterNacioNales admiNistervirtual

Fuente: Ministerio de Energía y Minas.

Fuente: U.S.Geological Survey-USGS.

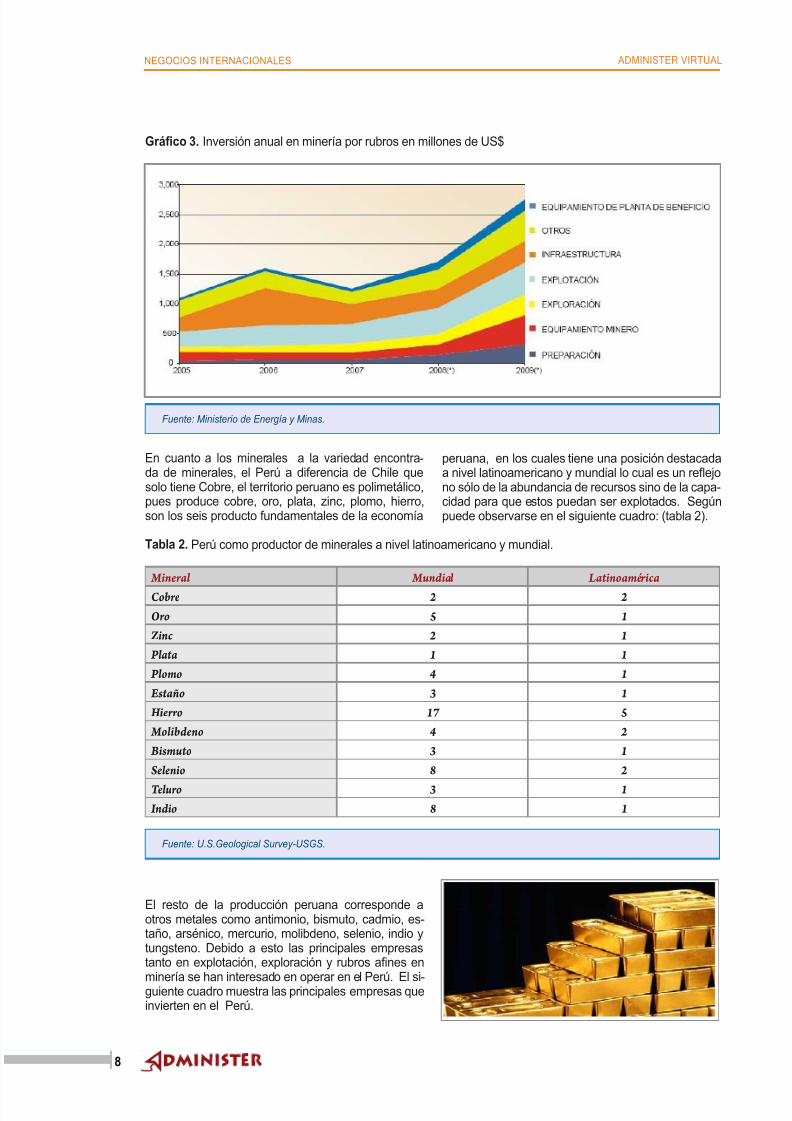

En cuanto a los minerales a la variedad encontra-da de minerales, el Perú a diferencia de Chile quesolo tiene Cobre, el territorio peruano es polimetálico,pues produce cobre, oro, plata, zinc, plomo, hierro,son los seis producto fundamentales de la economía

peruana, en los cuales tiene una posición destacadaa nivel latinoamericano y mundial lo cual es un reejono sólo de la abundancia de recursos sino de la capa-cidad para que estos puedan ser explotados. Segúnpuede observarse en el siguiente cuadro: (tabla 2).

Mineral Mundial Latinoamrica

Cobre 2 2

Oro 5 1

Zinc 2 1

Plata 1 1

Plomo 4 1

Estaño 3 1

Hierro 17 5

Molibdeno 4 2

Bismuto 3 1

Selenio 8 2

Teluro 3 1

Indio 8 1

El resto de la producción peruana corresponde aotros metales como antimonio, bismuto, cadmio, es-taño, arsénico, mercurio, molibdeno, selenio, indio ytungsteno. Debido a esto las principales empresastanto en explotación, exploración y rubros anes en

minería se han interesado en operar en el Perú. El si-guiente cuadro muestra las principales empresas queinvierten en el Perú.

Tabla 2. Perú como productor de minerales a nivel latinoamericano y mundial.

Gráfco 3. Inversión anual en minería por rubros en millones de US$

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 9/57

9

NegociosiNterNacioNales admiNistervirtual

Barrick Gold•

XStrata•

BHP Billiton•

Teck Cominco•

Mitsui•

Anglo American•

Cia Vale do io Doce•

Corporación Chinalco•

Zijin Group•

Milpo•

Newtont •

Freeport McMoan•

Copper & Gold IncGrupo Mxico•

IAM Gold•

Peñoles•

Mitsubishi•

io Tinto•

Gold Fields•

Chinalco•

Votorantim•

Sumitomo•

EMPESAS LÍDEES MUNDIALES QUE OPERN EN EL PEÚ

Nº EMPESA US$ MILLONESVENTAS 2009

US$ MILLONESUTILIDADES

EXPOTACIÓN

1 SOUTHE PEU 2,223.3 706.9 1,958.4

2 YANACOCHA 2,077.4 712.8 2,082.5

3 ANTAMINA 1,903.1 ND 1,903.14 MINER CEO VEDE 1,757.5 708.5 1,251.4

5 MINER BAICK 1,269.9 625.9 1,317.0

6 COMIN 1,232.2 ND 1,232.2

7 XTRTA TINTAYA 649.0 276.0 222.2

8 SHOUGANG 308.6 51.4 297.6

9 DOE UN PEÚ 257.2 ND 257.2

10 VOTORNTIM 174.2 ND 174.2

Tabla 3. Ranking de las diez mayores empresas mineras extranjeras en el Perú según las ventas, 2009

Fuente: Revista “Minería del Perú”.

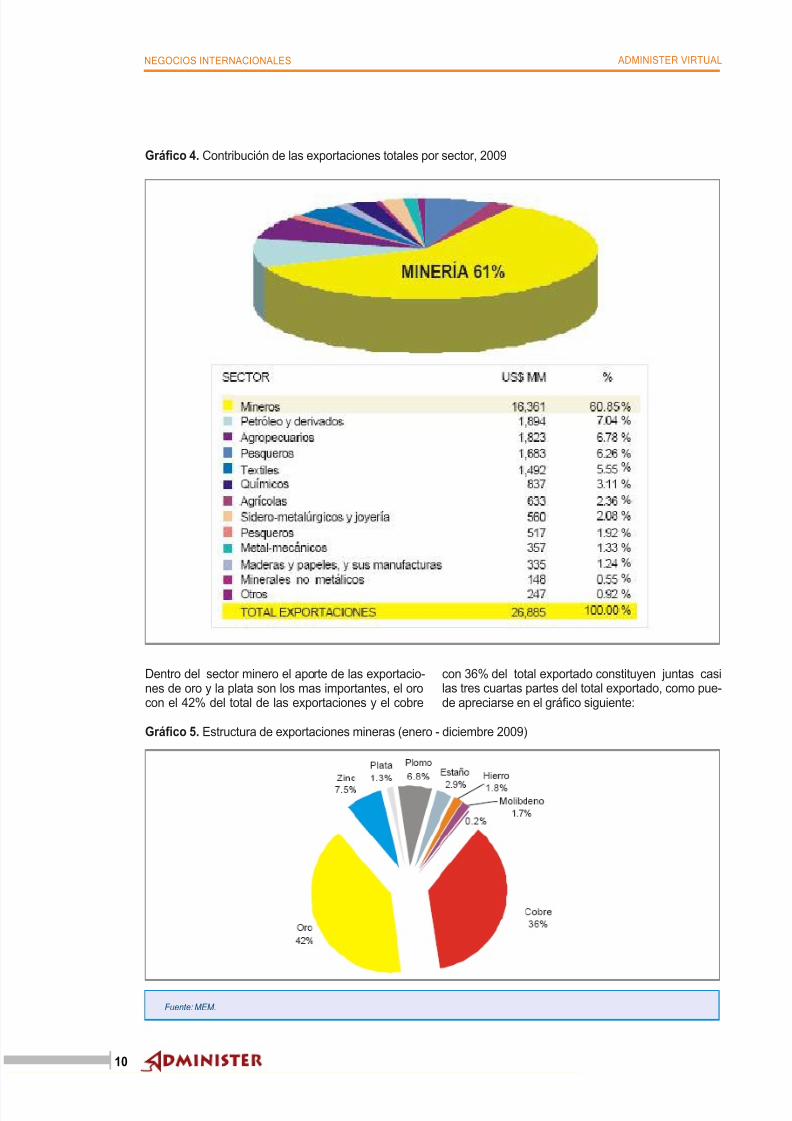

En cuanto al aporte económico del ru-bro de minería a la economía del paísen el siguiente gráco puede apreciarsela contribución de esta para el año 2009es del 61% del total de las exportacionesperuanas muy de lejos esta los siguien-tes rubros tales como petróleo y deriva-dos con el 7.04% en el segundo lugar y

el rubro agropecuario con el 6.76% deltotal exportado.

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 10/57

10

NegociosiNterNacioNales admiNistervirtual

Gráfco 4. Contribución de las exportaciones totales por sector, 2009

Gráfco 5. Estructura de exportaciones mineras (enero - diciembre 2009)

Dentro del sector minero el aporte de las exportacio-nes de oro y la plata son los mas importantes, el orocon el 42% del total de las exportaciones y el cobre

con 36% del total exportado constituyen juntas casilas tres cuartas partes del total exportado, como pue-de apreciarse en el gráco siguiente:

Fuente: MEM.

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 11/57

11

NegociosiNterNacioNales admiNistervirtual

4. APORTE DE LAS IED EN EL PERÚ

A) CANON MINEO

Creemos pertinente comenzar este reporte con unabreve explicación de la mecánica de transferencia deestos recursos, de modo tal que la información que sebrinda en este trabajo sea clara.

El canon minero se transere a los Gobiernos Loca-les y Regionales el 50% del impuesto a la Renta queel Estado recibe por la explotación económica de losrecursos mineros.

En la actualidad se distribuye de la siguiente manera:

a) 10% del total recaudado para los gobiernos de lasmunicipalidades distritales donde se encuentra loca-lizado el recurso natural (del cual 30% se destinará a

las inversión productiva para el desarrollo de comu-nidades)

b) 25% del total recaudado para los gobiernos loca-

les de la provincia o provincias donde se encuentralocalizado el recurso natural, excluyendo al distrito odistritos productores.

c) 40% del total recaudado para los gobiernos localesdel departamento o departamentos de las regiones,excluyendo a la provincia donde se encuentra el re-curso natural.

d) 25% del total recaudado para los gobiernos regio-nales donde se encuentra el recurso natural. (De esteporcentaje, el 20% será entregado a las universida-des públicas de su circunscripción. Estos recursos

serán destinados exclusivamente a la inversión eninvestigación cientíca y tecnológica que potencien eldesarrollo regional).

Base Legal:

Creado por la Ley General de Minería, Según D.S. Nº 014-92-EM y D.S. Nº 88-95-EF.•Modicado por la Ley de Canon, Ley Nº 27506.•

Reglamento por D.S. Nº 005-2002-EF.•Ley Nº 011-2005-EF-76.01 (Directiva para la Programación, Formulación y Aprobación del Presupuesto de los Gobiernos Regionales•para el año scal 2006).Directiva Nº 013-2005-EF-76.01 (Directiva para la programación, Formulación y Aprobación del Presupuesto de los Gobiernos Loca-•les para el año scal 2006).

Utilidad Neta de las Empresas Mineras, 2007 2009 Millones de nuevos soles

Empresas 2007 2008 2009 Variación 20092008

Antamina* 5,010 2,809 2,893 3%

Yanacocha 755 1,354 2134 58%

Cerro Verde 2,517 2,046 2,100 3%

Southern 4,425 3,144 2,097 33%

Barrick 1,529 1,942 1,867 1% Buenaventura 847 446 1,763 255%

Minsur 831 908 693 24%

Volcan 1,217 513 507 1%

Gold Fields 293

Xstrata* 485 221 283 28%

El Brocal 391 178 238 28%

Milpo 295 83 178 115%

Shougang 289 417 152 64%

Corona 93 79 84 7%

Poderosa 23 44 62 40%

aura 88 21 20 5%Santa Luisa 75 14 8 161%

Castrovirreyna 9 7 5 27%

Otros 4,482 2,558 3,422

Total 23,363 16,757 18,799 12%

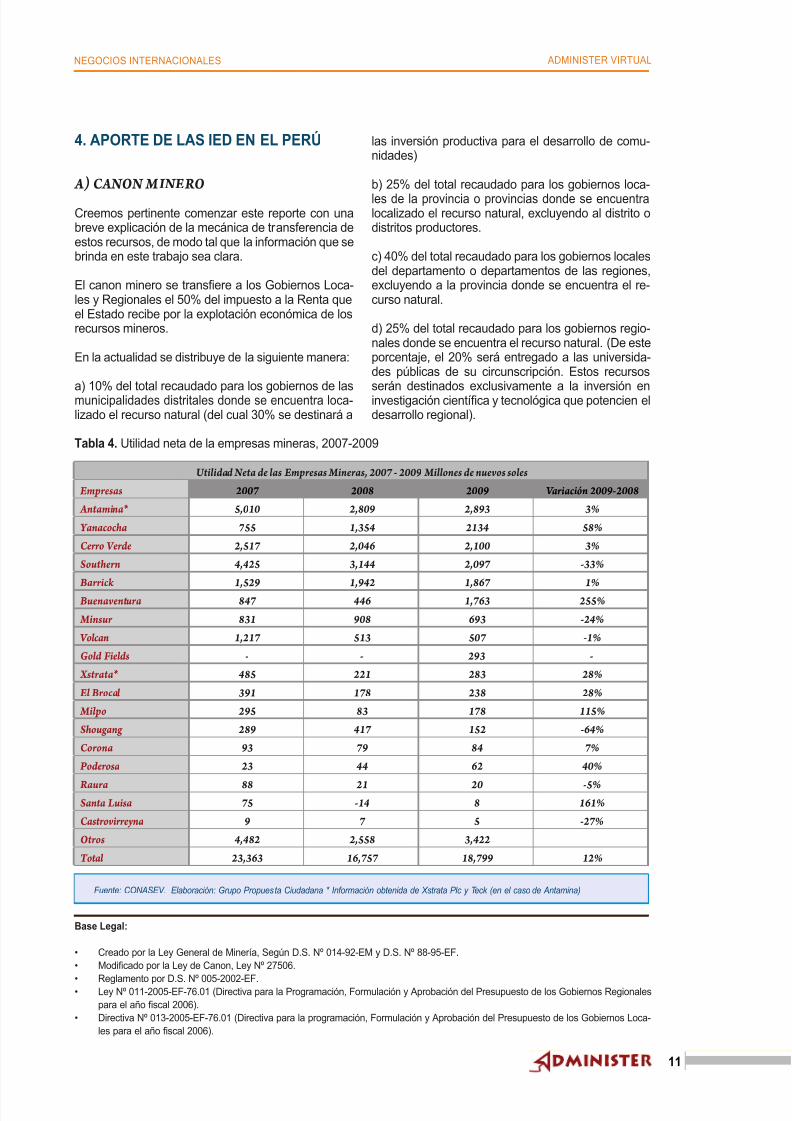

Tabla 4. Utilidad neta de la empresas mineras, 2007-2009

Fuente: CONASEV. Elaboración: Grupo Propuesta Ciudadana * Información obtenida de Xstrata Plc y Teck (en el caso de Antamina)

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 12/57

12

NegociosiNterNacioNales admiNistervirtual

En tal sentido el canon que se recibe producto de losimpuestos (IR) pagados por las empresas mineraspara el año 2009 fueron medianamente bajas, dadala crisis nanciera Internacional que se pasaba. Lo-

grando la disminución sustantiva de las inversionesen este sector. Si embargo algunas de empresas ob-tuvieron rentabilidades mayores a los del 2008. Ver tabla 4.

Los datos del portal de CONASEV, permiten ver losresultados de empresas como Yanacocha que obtuvo58% más rentabilidad en el 2009 en comparación al2008. Otras empresas como Buenaventura, Xstrata,Milpo y El Brocal también obtuvieron importantes in-crementos en sus utilidades. Por su parte, Cerro Ver-de, Barrick o Volcan presentan un comportamientosimilar con respecto al 2008. En el caso de empresas

como Antamina —con información obtenida de susempresas matrices— vemos que en el 2009 les fuealgo mejor que en el 2008. Por otro lado, encontra-mos empresas como Southern Perú y Minsur, que re-gistran caídas del 33% y 24% en el 2009. En el montoglobal, el sector minero en el 2009 habría logrado undesempeño algo mejor que el 2008, pero mucho me- jor si lo comparamos con las proyecciones de inicio

de año. En el cuadro siguiente estimamos que la uti-lidad neta de las empresas mineras aumentaría en12% en el 2009 respecto al 2008.

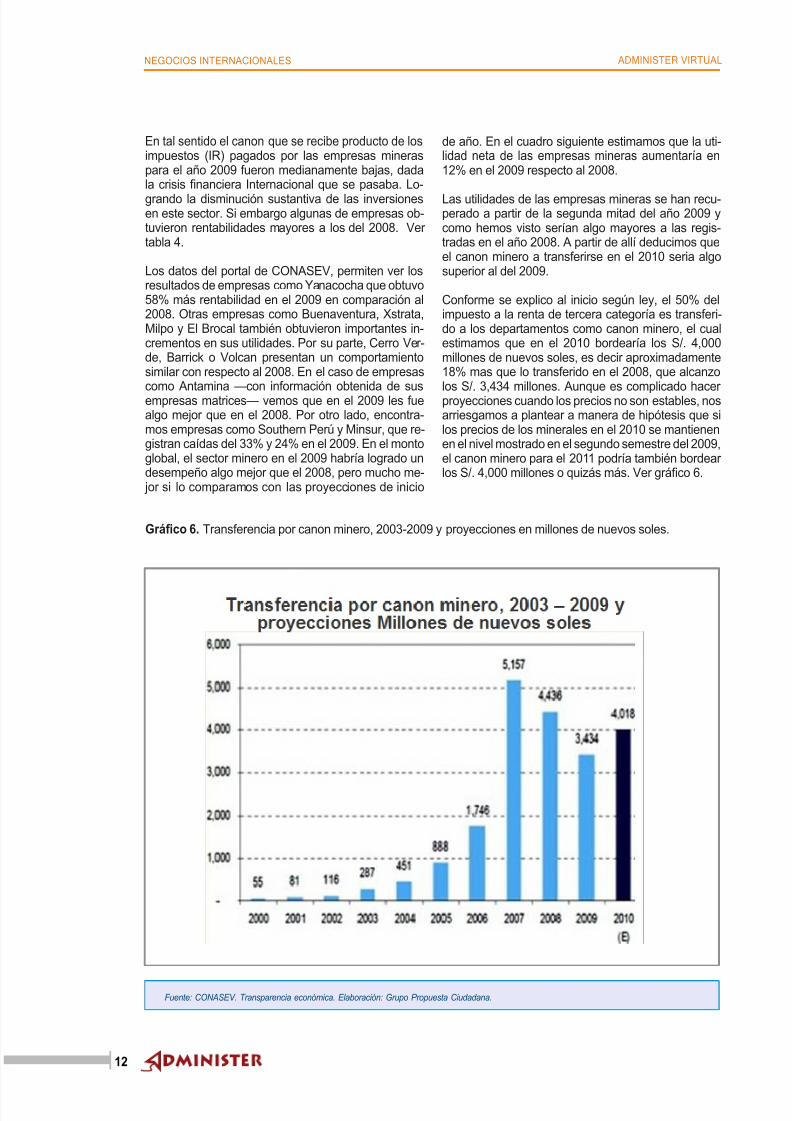

Las utilidades de las empresas mineras se han recu-perado a partir de la segunda mitad del año 2009 ycomo hemos visto serían algo mayores a las regis-tradas en el año 2008. A partir de allí deducimos queel canon minero a transferirse en el 2010 seria algosuperior al del 2009.

Conforme se explico al inicio según ley, el 50% delimpuesto a la renta de tercera categoría es transferi-do a los departamentos como canon minero, el cualestimamos que en el 2010 bordearía los S/. 4,000millones de nuevos soles, es decir aproximadamente18% mas que lo transferido en el 2008, que alcanzo

los S/. 3,434 millones. Aunque es complicado hacer proyecciones cuando los precios no son estables, nosarriesgamos a plantear a manera de hipótesis que silos precios de los minerales en el 2010 se mantienenen el nivel mostrado en el segundo semestre del 2009,el canon minero para el 2011 podría también bordear los S/. 4,000 millones o quizás más. Ver gráco 6.

Gráfco 6. Transferencia por canon minero, 2003-2009 y proyecciones en millones de nuevos soles.

Fuente: CONASEV. Transparencia económica. Elaboración: Grupo Propuesta Ciudadana.

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 13/57

13

NegociosiNterNacioNales admiNistervirtual

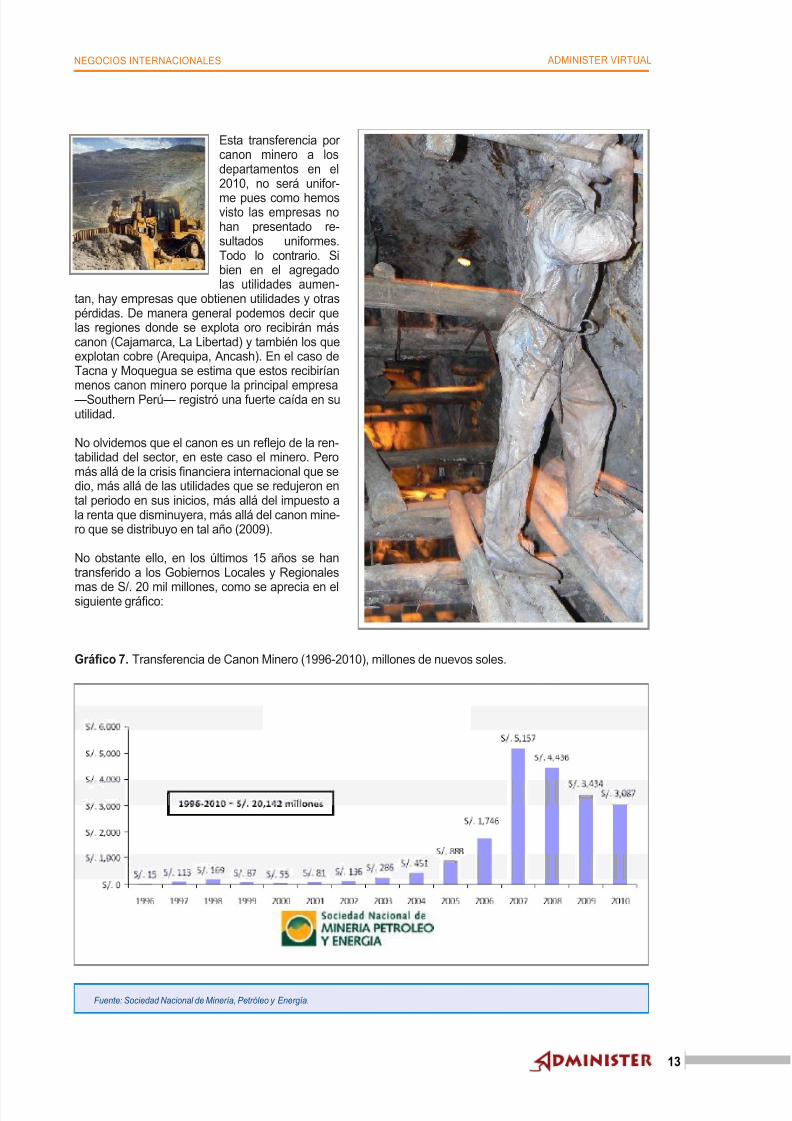

Esta transferencia por canon minero a losdepartamentos en el2010, no será unifor-

me pues como hemosvisto las empresas nohan presentado re-sultados uniformes.Todo lo contrario. Sibien en el agregadolas utilidades aumen-

tan, hay empresas que obtienen utilidades y otraspérdidas. De manera general podemos decir quelas regiones donde se explota oro recibirán máscanon (Cajamarca, La Libertad) y también los queexplotan cobre (Arequipa, Ancash). En el caso deTacna y Moquegua se estima que estos recibirían

menos canon minero porque la principal empresa—Southern Perú— registró una fuerte caída en suutilidad.

No olvidemos que el canon es un reejo de la ren-tabilidad del sector, en este caso el minero. Peromás allá de la crisis nanciera internacional que sedio, más allá de las utilidades que se redujeron ental periodo en sus inicios, más allá del impuesto ala renta que disminuyera, más allá del canon mine-ro que se distribuyo en tal año (2009).

No obstante ello, en los últimos 15 años se hantransferido a los Gobiernos Locales y Regionales

mas de S/. 20 mil millones, como se aprecia en elsiguiente gráco:

Gráfco 7. Transferencia de Canon Minero (1996-2010), millones de nuevos soles.

Fuente: Sociedad Nacional de Minería, Petróleo y Energía.

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 14/57

14

NegociosiNterNacioNales admiNistervirtual

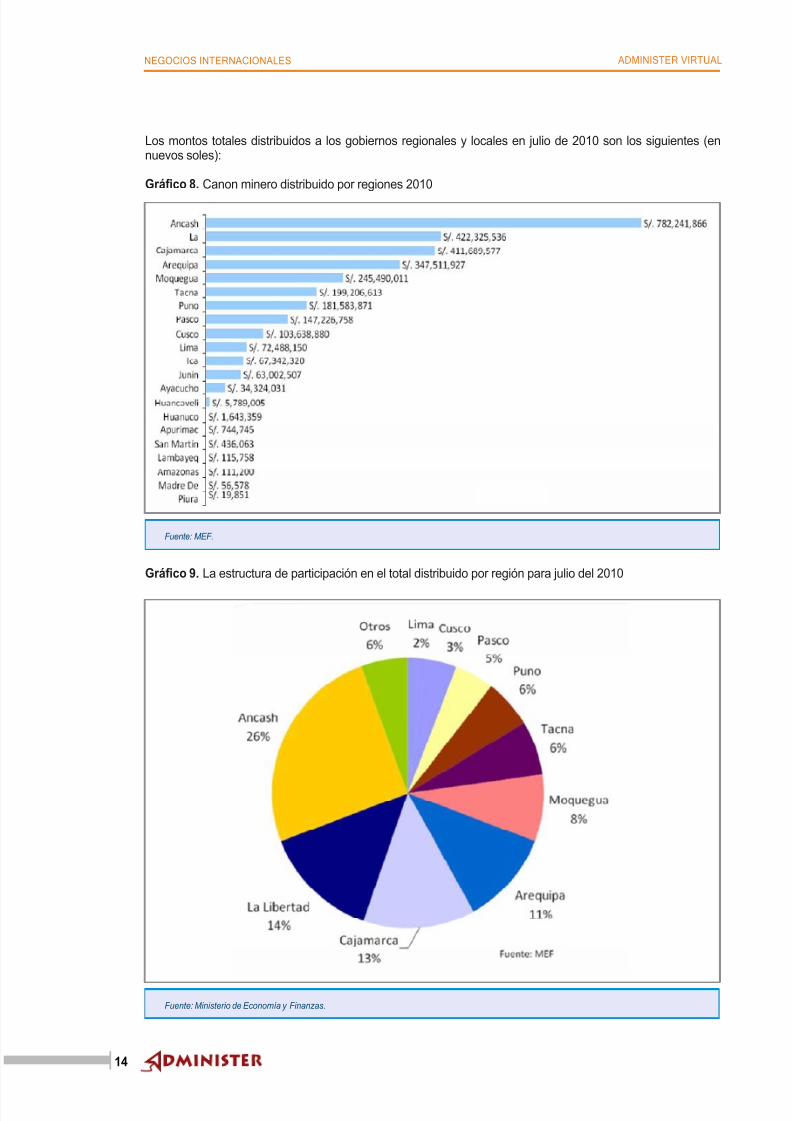

Los montos totales distribuidos a los gobiernos regionales y locales en julio de 2010 son los siguientes (ennuevos soles):

Gráfco 9. La estructura de participación en el total distribuido por región para julio del 2010

Fuente: Ministerio de Economía y Finanzas.

Fuente: MEF.

Gráfco 8. Canon minero distribuido por regiones 2010

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 15/57

15

NegociosiNterNacioNales admiNistervirtual

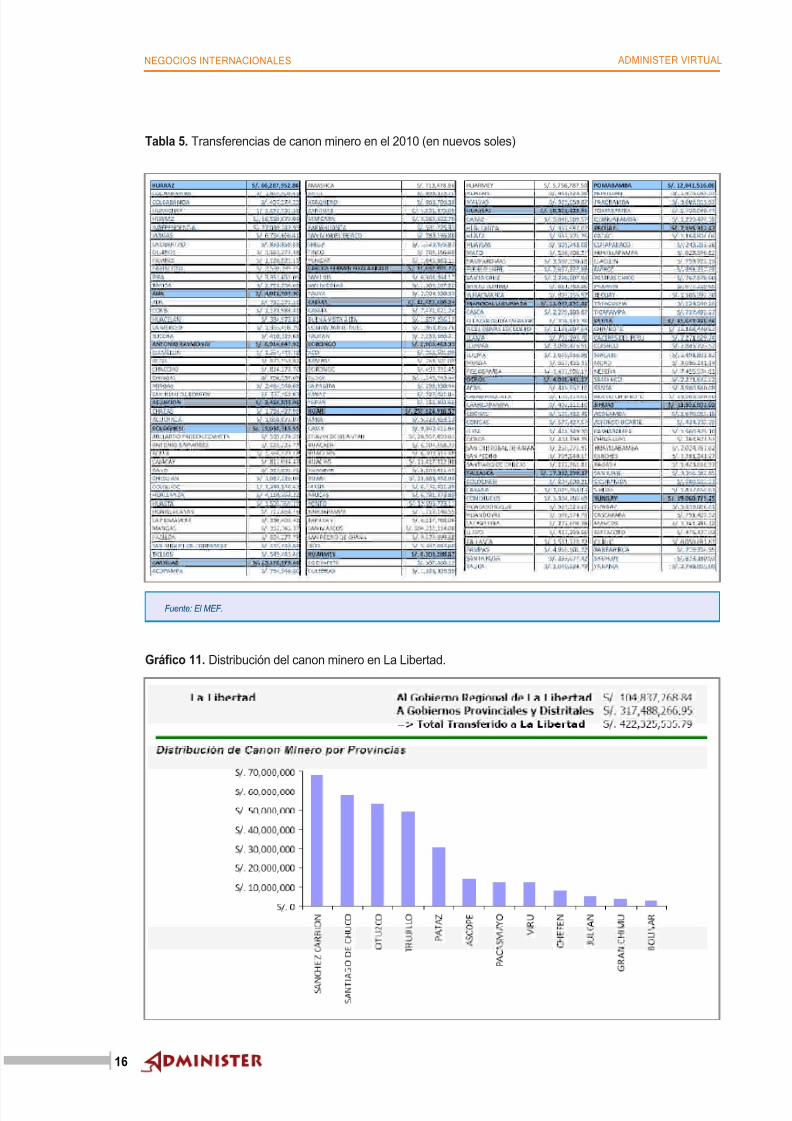

Cabe resaltar y señalar que el canon minero es elmás importante de los seis tipos de canon existentes(minero, petróleo, gasífero, hidroenergético, forestaly pesquero). En tal motivo mencionaremos y presen-

taremos la distribución detallada de las tres regiones(Ancash, La Libertad y Cajamarca) que obtuvieronuna mayor participación en cuanto al CANON MINE-RO. Ver gráco 10.

Finalmente adelantándonos un poco a que pasara enel futuro de este sector. Para el año 2011 se manejala información que se generarían más de US$ 20 milmillones por concepto de canon, regalías y derechos

de vigencia. Esto es en base a lo que menciono elviceministro de Minas, Fernando Gala.

“….. Los nuevos proyectos mineros que entrarán

a operar a partir del 2011 generarían más de US$20.000 millones en canon, regalías y derechos devigencia, destacando el aporte de los proyectos cu-príferos. Cabe resaltar, que la cartera de proyectosmineros en el país creció de US$ 39.323 millonesen julio a US$ 41.000 millones en septiembre, por lainclusión de nuevos proyectos como Los Calatos deMetminco (Australia) y Chucapaca de la Compañíade Minas Buenaventura y Gold Fields.”1

Gráfco 10. Distribución del canon minero detallada de Ancash

1 “El Comercio”. Octubre de 2010.

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 16/57

16

NegociosiNterNacioNales admiNistervirtual

Fuente: El MEF.

Tabla 5. Transferencias de canon minero en el 2010 (en nuevos soles)

Gráfco 11. Distribución del canon minero en La Libertad.

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 17/57

17

NegociosiNterNacioNales admiNistervirtual

Fuente: El MEF.

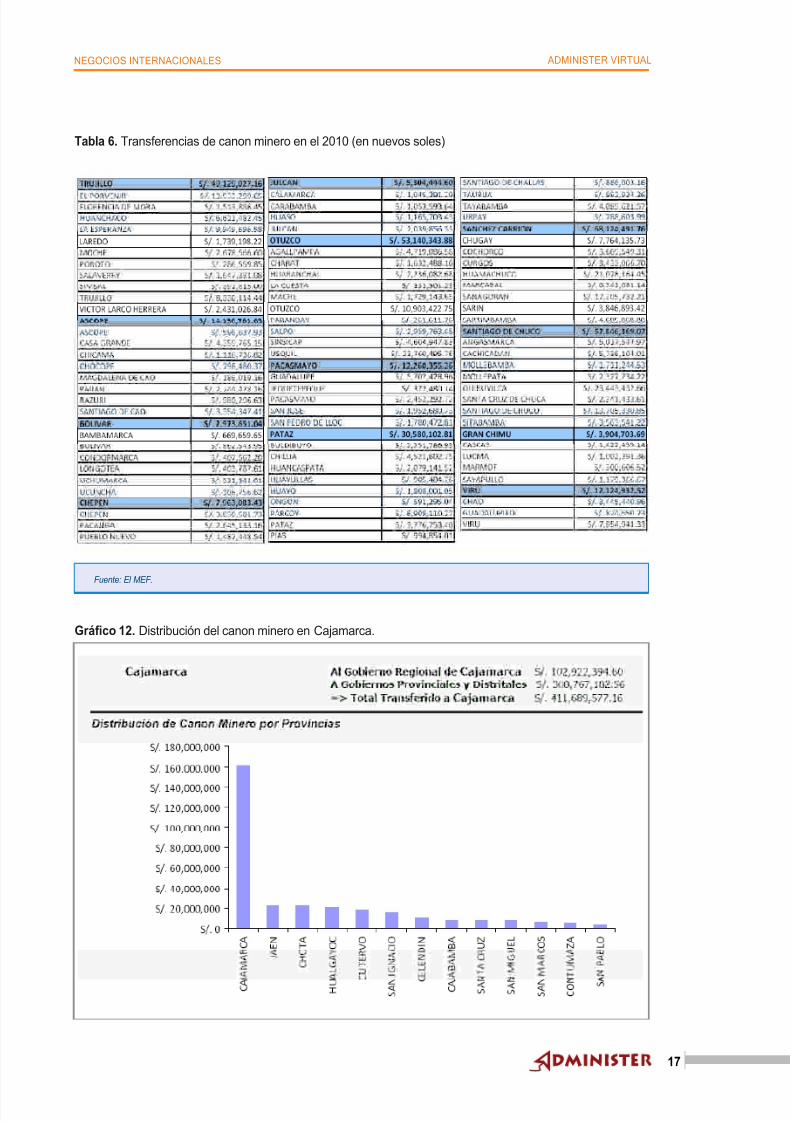

Gráfco 12. Distribución del canon minero en Cajamarca.

Tabla 6. Transferencias de canon minero en el 2010 (en nuevos soles)

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 18/57

18

NegociosiNterNacioNales admiNistervirtual

Fuente: El MEF

B) GESTIÓN AMBIENTA L EN EL SECTO MINEO

La creciente preocupación por el medio ambiente hapropiciado que se conciban y diseñen diversos me-canismos e instrumentos para predecir, prevenir ycontrolar los impactos ambientales de las activida-des humanas.

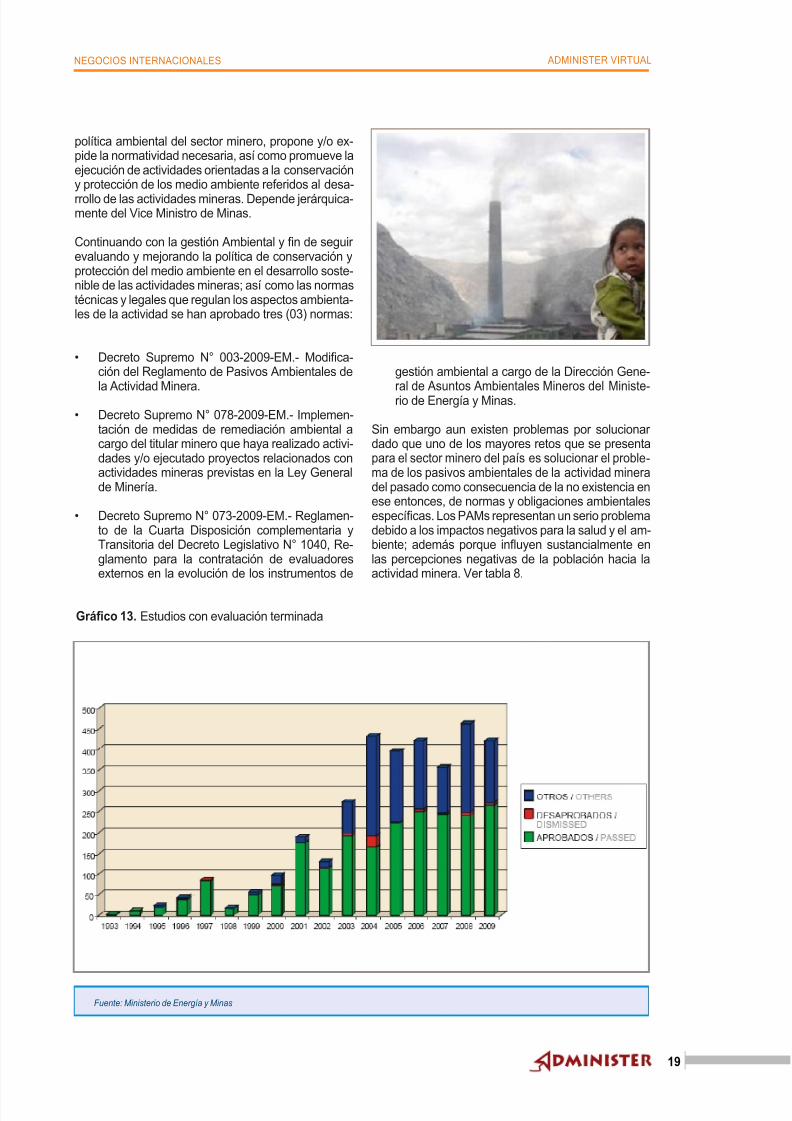

En nuestro país la gestión y manejo ambientalde las empresas del sector minero para estepresente año, es muy favorable debido que setiene como referencia el año 2009 donde se lle-garon a registrar 255 estudios ambientales quefueron aprobados por la Dirección General de Asuntos Ambientales Mineros (DGAAM) del Mi-nisterio de Energía y Minas, cifra superior a lologrado en los años anteriores. Ver gráco 4.

Cabe mencionar que la DGAAM es el órgano téc-nico normativo encargado de proponer y evaluar la

Tabla 7. Transferencias de canon minero en el 2010 (en nuevos soles)

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 19/57

19

NegociosiNterNacioNales admiNistervirtual

política ambiental del sector minero, propone y/o ex-pide la normatividad necesaria, así como promueve laejecución de actividades orientadas a la conservacióny protección de los medio ambiente referidos al desa-

rrollo de las actividades mineras. Depende jerárquica-mente del Vice Ministro de Minas.

Continuando con la gestión Ambiental y n de seguir evaluando y mejorando la política de conservación yprotección del medio ambiente en el desarrollo soste-nible de las actividades mineras; así como las normastécnicas y legales que regulan los aspectos ambienta-les de la actividad se han aprobado tres (03) normas:

Decreto Supremo N° 003-2009-EM.- Modica-•ción del Reglamento de Pasivos Ambientales de

la Actividad Minera.Decreto Supremo N° 078-2009-EM.- Implemen-•tación de medidas de remediación ambiental acargo del titular minero que haya realizado activi-dades y/o ejecutado proyectos relacionados conactividades mineras previstas en la Ley Generalde Minería.

Decreto Supremo N° 073-2009-EM.- Reglamen-•to de la Cuarta Disposición complementaria yTransitoria del Decreto Legislativo N° 1040, Re-glamento para la contratación de evaluadoresexternos en la evolución de los instrumentos de

gestión ambiental a cargo de la Dirección Gene-

ral de Asuntos Ambientales Mineros del Ministe-rio de Energía y Minas.

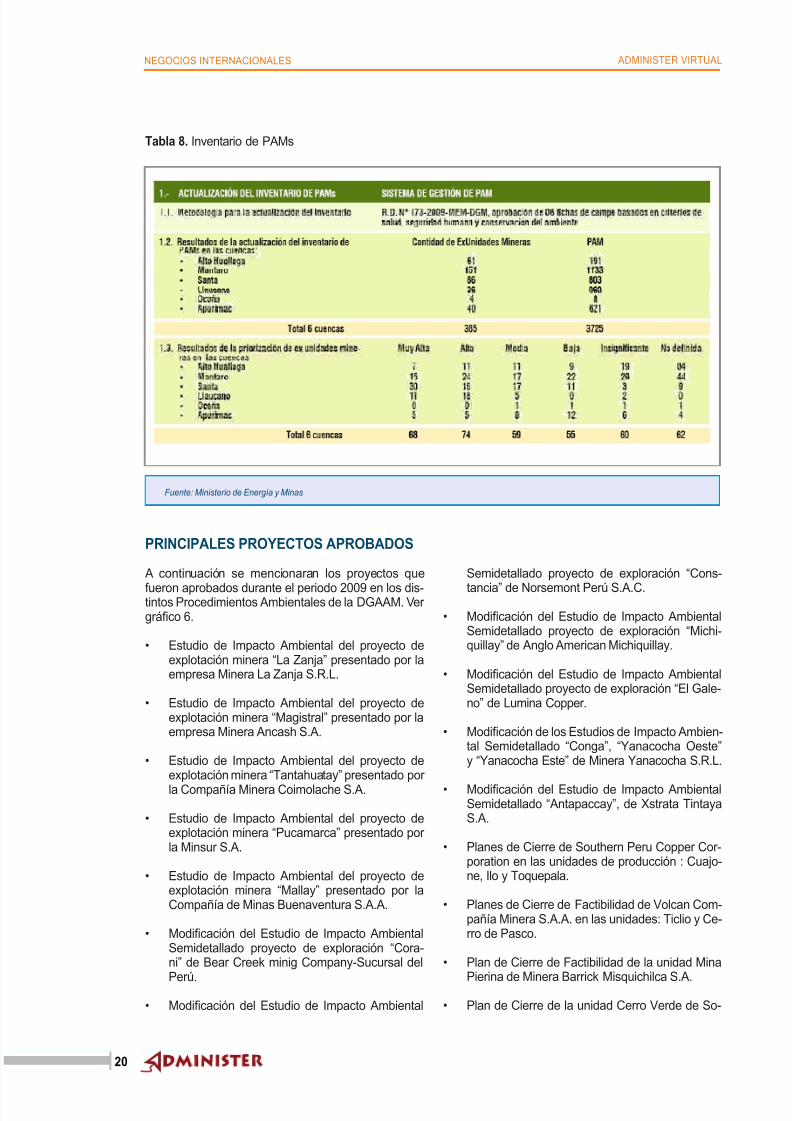

Sin embargo aun existen problemas por solucionar dado que uno de los mayores retos que se presentapara el sector minero del país es solucionar el proble-ma de los pasivos ambientales de la actividad mineradel pasado como consecuencia de la no existencia enese entonces, de normas y obligaciones ambientalesespecícas. Los PAMs representan un serio problemadebido a los impactos negativos para la salud y el am-biente; además porque inuyen sustancialmente enlas percepciones negativas de la población hacia laactividad minera. Ver tabla 8.

Fuente: Ministerio de Energía y Minas

Gráfco 13. Estudios con evaluación terminada

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 20/57

20

NegociosiNterNacioNales admiNistervirtual

Tabla 8. Inventario de PAMs

Fuente: Ministerio de Energía y Minas

PRINCIPALES PROYECTOS APROBADOS

A continuación se mencionaran los proyectos que

fueron aprobados durante el periodo 2009 en los dis-tintos Procedimientos Ambientales de la DGAAM. Ver gráco 6.

Estudio de Impacto Ambiental del proyecto de•explotación minera “La Zanja” presentado por laempresa Minera La Zanja S.R.L.

Estudio de Impacto Ambiental del proyecto de•explotación minera “Magistral” presentado por laempresa Minera Ancash S.A.

Estudio de Impacto Ambiental del proyecto de•explotación minera “Tantahuatay” presentado por la Compañía Minera Coimolache S.A.

Estudio de Impacto Ambiental del proyecto de•explotación minera “Pucamarca” presentado por la Minsur S.A.

Estudio de Impacto Ambiental del proyecto de•explotación minera “Mallay” presentado por laCompañía de Minas Buenaventura S.A.A.

Modicación del Estudio de Impacto Ambiental•Semidetallado proyecto de exploración “Cora-ni” de Bear Creek minig Company-Sucursal del

Perú.

Modicación del Estudio de Impacto Ambiental•

Semidetallado proyecto de exploración “Cons-

tancia” de Norsemont Perú S.A.C.

Modicación del Estudio de Impacto Ambiental•Semidetallado proyecto de exploración “Michi-quillay” de Anglo American Michiquillay.

Modicación del Estudio de Impacto Ambiental•Semidetallado proyecto de exploración “El Gale-no” de Lumina Copper.

Modicación de los Estudios de Impacto Ambien-•tal Semidetallado “Conga”, “Yanacocha Oeste”y “Yanacocha Este” de Minera Yanacocha S.R.L.

Modicación del Estudio de Impacto Ambiental•Semidetallado “Antapaccay”, de Xstrata TintayaS.A.

Planes de Cierre de Southern Peru Copper Cor-•poration en las unidades de producción : Cuajo-ne, Ilo y Toquepala.

Planes de Cierre de Factibilidad de Volcan Com-•pañía Minera S.A.A. en las unidades: Ticlio y Ce-rro de Pasco.

Plan de Cierre de Factibilidad de la unidad Mina•

Pierina de Minera Barrick Misquichilca S.A.

Plan de Cierre de la unidad Cerro Verde de So-•

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 21/57

21

NegociosiNterNacioNales admiNistervirtual

ciedad Minera Cerro Verde S.A.A.

Plan de Cierre de las instalaciones de minera Ya-•nacocha en la unidad Cerro Yanacocha de Mine-

ra Yanacocha S.R.L.

En relación a este presente año 2010 el MEM apro-bó modicaciones al EIA de mina Lagunas Norte deBarrick. La modicación considera la construcción deuna nueva pila de lixiviación, una planta de carbónen columnas complementaria a la actual planta deprocesos, la ampliación del tajo abierto y mejoras enel sistema de manejo y tratamiento de aguas, entreotras instalaciones auxiliares. Y la Minera Chinalcoprevé aprobación de EIA para principios de octubre.En un principio, Chinalco esperaba que el EIA estu-viera aprobado en septiembre. La construcción de

Toromocho tomará dos años, mientras que la produc-ción debiera comenzar a nes del 2012, que deman-dará una inversión de unos US$ 2.200 millones. Cabeseñalar que Chinalco tiene previsto invertir este añoalrededor de US$ 500 millones como parte del pro-yecto mencionado.

A continuación mencionaremos los estudios de facti-bilidad de las transnacionales mineras hasta la fecha- Octubre 2010.

Estas son:

EIA DE POYECTO TOOMOCHO: En octu-

bre, Chinalco Perú estará recibiendo la aprobacióndel Estudio de Impacto Ambiental del proyecto cuprí-fero Toromocho para iniciar de inmediato la construc-ción del tajo abierto y la planta concentradora.

ANTAMINA PESENTO EIA: Compañía Mine-ra Antamina presentó en audiencia pública, realizadaen el distrito de San Marcos. el Estudio de Impacto Ambiental del proyecto de ampliación de Antamina

(Proyecto para incrementar las reservas y optimizar el Plan de Minado), que permitirá elevar la producciónde cobre y zinc en 30% desde el año 2011.

VOLCAN: AUDIENCIA PÚBLICA: VolcánCompañía Minera presentó en audiencia pública, el17 de octubre, el proyecto “Planta Concentradora deMinerales Oxidados” consistente en recuperar la pla-

ta acumulada en las pilas de mineral oxidado acumu-lados en la unidad minera Cerro de Pasco.

MINER COMASA: El Ministerio de Energía yMinas aprobó el estudio de impacto ambiental para laampliación de la planta de explotación y tratamientode la concesión Clarita de Compañía Aurífera MineraSanta Rosa, en La Libertad.

CST MINING / MINA JUSTA: El Ministerio deEnergía y Minas aprobó el estudio de impacto am-biental del proyecto oro-cobre Mina Justa, ubicado en

Marcona, Ica. Ahora se espera el estudio de factibili-dad denitivo para el año 2013.Mina Justa es propie-dad del consorcio chino CST Mining Group Ltd (70%)y las coreanas LS- Nikko Copper y Korea ResourcesCorporation y es operada por la empresa Marcobre.

AM EICA POTASH/BAYÓVA: Las empresasGrow Max Agri Corp. de Canadá y Americas PotashPerú completaron el estudio de prefactibilidad del pro-yecto de fosfatos en Bayóvar, Piura.

CANDENTE COPPE COP avanza el estudiode prefactibilidad del proyecto oro-cobre Cañariaco,en Lambayeque y anunció la ampliación en 13% de lacapacidad de tratamiento de la futura planta concen-tradora (de75 tpd a 85 mil tpd). La inversión proyecta-da para Cañariaco asciende a US$ 1.200 millones.

NOSEMONT/CONSTANCIA: La junior cana-diense respondió a las observaciones formuladas por el Ministerio de Energía y Minas al estudio de impactoambiental y social del proyecto cobre-plata-molibdeno

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 22/57

22

NegociosiNterNacioNales admiNistervirtual

Constancia, ubicado en Cusco. Se prevé que el EIASsería aprobado anes de octubre.

FOCUS VENTUES / CHUCAR: El MEM

aprobó el estudio de impacto ambiental del proyec-

to oro-plata Chúcara de propiedad de la junior Fo-cus Ventures. Asimismo, Minera Focus SAC, lial deFocus Ventures recibió la aprobación del MEM paraexplorar la concesión Veca I dentro del proyecto Chú-

cara en La Libertad

Gráfco 14. Estudios ambientales

Tabla 9. Procedimientos ambientales de la DGAAM

Fuente: Ministerio de Energía y Minas

Fuente: Ministerio de Energía y Minas

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 23/57

23

NegociosiNterNacioNales admiNistervirtual

Fuente: Ministerio de Energía y Minas

Además podemos mencionar que esta investigaciónnos permite determinar según en base data más re-ciente que se tiene sobre las IED en el sector mineroen relación a las inversiones en gestiones ambien-

tales (año 2009), la cual en ese año se realizaronuna serie y diversas cantidades de inversiones conrelación a estos temas, que demostraron su preocu-pación olvidada, con sesgo de arrepentimiento por lacomunidad y su medio ambiente. Ver tabla 10.

Tabla 10. Inversión anual en minería por rubros

Cabe precisar que el rubro Otros comprende inversio-nes realizadas por las empresas mineras no conside-radas en los demás rubros, tales como facilidades enlas áreas operativas, inversión en aspectos ambien-tales, hospitales, almacenes, áreas administrativas,etc.

C) GESTION SOCIAL IED EN EL SECTO MINEO

Algo esperanzador en tal complicado sector, me ree-ro a la normatividad que establece el estado a las em-

presas del sector minero, para el respectivo cumpli-miento de estos principios1 que busca que los titularesmineros de modo voluntario realicen actividades dedesarrollo sostenible, este cumplimiento esta a cargodel Ministerio de Energías y Minas. Dejando quizásen claro que primero esta el bienestar y seguridad delas personas que habitan en tales lugares que el be-necio lucrativo y explotador sin razón de la minería.

Por lo pronto cito la normatividad que informa todoslos años al Ministerio de Energía y Minas, mediante elanexo IV de la Declaración Anual Consolidada (DAC),las acciones realizadas en el marco del cumplimien-

1 Principios dispuestos en el D.S. 042-2003-EM

Realizar sus actividades productivas en el marco de una política que busca la excelencia ambiental.• Actuar con respeto frente a las instituciones, autoridades, cultura y costumbres locales.•Mantener el diálogo continuo y oportuno con las autoridades regionales y locales, la población del área de inuencia de la operación•minera y sus organismos representativos.Lograr una institucionalidad para el desarrollo local, en coordinación con las poblaciones del área de inuencia de la operación mine-•ra, en caso se inicie la explotación del recurso.Fomentar preferentemente el empleo local brindando las oportunidades de capacitación requeridas.• Adquirir preferentemente los bienes y servicios locales para el desarrollo de las actividades mineras y la atención del personal.•

Según de acuerdo a lo dispuesto en el D.S. 042-2003-EM, se establece el compromiso previo como requisito para el desarrollo de activi-dades mineras. A través de este documento quedó establecido que los titulares mineros de forma voluntaria, realizarán sus actividades deDesarrollo Sostenible en los poblados de su entorno local y regional.

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 24/57

24

NegociosiNterNacioNales admiNistervirtual

to de estos principios para que la Ocina General deGestión Social haga un seguimiento de las mismas -Resolución Ministerial Nº 192-2008-MEM/DM.

Este formato del anexo IV del DAC, sirve para que lostitulares mineros reporten sus acciones sociales.

En ella se denen 9 rubros basados en las modalida-des de inversión que han venido implementando lostitulares mineros como parte de sus actividades deresponsabilidad social. Estos son:

Educación.•Salud.•Nutrición.•Gestión Ambiental.•Empleo Local.•

Economía Local.• Infraestructura.•Desarrollo y Fortalecimiento de Capacidades de•Instituciones Locales, Sociedad Civil y no Orga-nizada.Promoción de la cultura y costumbres locales.•

Dentro de las empresas mineras de IED que mas de-sarrollo tuvo en la gestión social en el año 2008 fueMinera Yanacocha, ocupando el 1er lugar en la listadel Ranking de titulares mineros con mayores montosejecutados en relación al nanciamiento para ejecutar actividades de desarrollo sostenible. El monto ejecu-tado de la Minera Yanacocha fue de S/. 64 366 628

nuevos soles. Ver tabla 11.

Sobre este punto y a modo de ilustración cabe men-cionar que empresas de IED como Newmont, Compa-ñía Minera Antamina y Barrick Misquichilca, han deci-dido adherirse a los Principios Voluntarios dispuestopor D.S. 042-2003-EM.

Cabe decir que el estrato de la Gran y Mediana Mine-ría en el subsector metálica es, por excelencia, el que

más actividades sociales desarrolla por su capacidadeconómica y el compromiso con las poblaciones desu entorno. Ver gráco 9.Dentro de todas IED Compañía Minera Antamina es

un ejemplo a seguir:

El 10 de Setiembre del 2010 la Compañía Minera An-tamina recibió el Premio de Responsabilidad SocialEmpresarial por el proyecto Ally Micuy (frase quechuaque signica Buen Alimento), el cual se encuentra ensu tercer año de ejecución en las 20 provincias de laRegión Ancash.

Este Premio a la Responsabilidad Social destaca lasacciones de las empresas en la elaboración de pro-gramas sociales de desarrollo sostenible teniendopresente el respeto a las relaciones con las comuni-

dades donde opera.Cabe informar que Antamina recibe por segundo añoconsecutivo el premio a la Responsabilidad SocialEmpresarial. En EXPOMINA 2009, recibió el premioen reconocimiento a los resultados obtenidos por elFondo Minero Antamina en los diversos proyectos queejecuta y por la gran envergadura de los mismos.

Ally Micuy: tiene por objetivo contribuir a reducir ladesnutrición en niños y niñas menores de 3 años,así como mejorar el estado de salud y nutrición demujeres gestantes de comunidades pobres de la re-gión Ancash, fue diseñado para ser implementado y

ejecutado durante tres años, en 797 comunidades de129 distritos distribuidos, en las 20 provincias de laRegión Áncash y en 10 locali-dades del distrito de Llata enla provincia de Huamalíes(Región Huánuco).

El Proyecto ha cap-tado e intervenido en36,414 niños menoresde 3 años de edad, en8,756 gestantes y se hacapacitado a 32,365 ma-dres principalmente de lasáreas rurales de la Región Ancash. En los primeros24 meses Ally Micuy logródisminuir en 6.92% la preva-lencia de la desnutrición cró-nica en niños y niñas menoresde 36 meses, reduciéndola de35.45% a 28.53%.

Para implementar un proyectode semejante envergadura, elFMA, eligió dos OrganizacionesNo Gubernamentales (ONGs):

ADRA Perú y Caritas del Perú,las mismas que cuentan con206 profesionales de la salud,

Minera Yanacocha

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 25/57

25

NegociosiNterNacioNales admiNistervirtual

410 técnicos y 1,786 voluntarias de la comunidad alas que llaman: Agentes Comunitarios de salud (ACS)y Educadoras Comunales en Nutrición (ECN) respec-tivamente.

Los resultados más importantes de Ally Micuy a 24meses de iniciado, son:

Logró disminuir en 6.92% la prevalencia de la•desnutrición crónica en niños y niñas menores de36 meses, reduciéndola de 35.45% a 28.53%.La incidencia de diarrea aguda pasó de 24,30%)•a 16.69%.La lactancia materna exclusiva pasó de 75,58%•a 86.96% de las madres participantes, incremen-tándose en 11,38%.La cobertura de vacunación se ha ido incremen-•

tando de 76,31% a 96.06%.El parto institucional pasó de 58,50% a 82,58%•de gestantes que ahora acuden a dar a luz en unestablecimiento de salud.

Tabla 11. Titulares mineros con mayores montos ejecutados, 2008

Fuente: Ministerio de Energía y Minas

Es destacable mencionar los esfuerzos realizadospor estos diez titulares para generar nuevos puestosde trabajo, servicios básicos de calidad, impulsar la

creación de empresas locales que ofrezcan bienes yservicios acordes con las necesidades del sector.

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 26/57

26

NegociosiNterNacioNales admiNistervirtual

Tabla 12. Titulares de minería metálica que brindaron información sobre desarrollo sostenible, 2007 - 2008

Fuente: Ministerio de Energía y Minas

Nuestro grupo ha decidido hacer un pequeño análisis

a las 5 principales empresas que han tenido inversióndirecta en el Perú, pero antes de esto seria buenoun preámbulo para tener en cuenta que existen diver-sos puntos de vista en cuanto a la minera en el Perú,algunos indican que actualmente, el impacto de la

5. ALGUNAS EMPRESAS MINERAS EXTRANJERAS QUE TIENEN INVERSIÓN EN EL PERÚ:

minería es uno de los problemas que afecta al medio

ambiente donde el Perú no se encuentra exento dedicho problema, ya que es un país con grandes yaci-mientos mineros. De la misma manera, se sabe que laminería trae grandes benecios económicos, pero a lavez graves problemas socioambientales. Pero lo quecasi nadie indica es que los problema que la mineríaorigina, por lo general es la minería a nivel artesanal,(donde ya que muchos trabajadores informales sin te-ner conocimientos sobre cuidado de medio ambientey todas las cosas que esos problemas acarrean (noson ingenieros); se ponen a trabajar con el n de soloextraer minerales sin importar los daños que esto ge-nera. Haciendo quedar mal a la minería en general) ysi vamos en la relación a las causas políticas es la dé-bil scalización según la investigación de este trabajopor parte del Estado peruano sobre los aspectos am-bientales. A través del Ministerio de Energía y Minas(MEM), que es a su vez propietario o accionista deempresas mineras, es regulador de las políticas delsector minero, es scalizador para el cumplimiento delas normas ambientales y a la vez promotor de lasinversiones mineras. Por ello, el MEN, decide sobretierras, agua, y la inversión minera.

Pero como existen problemas también estas inversio-nes traen benecios como el desarrollo de carreteras,en otro caso y no pocos desagüe, genera trabajo en

la comunidad, entre otros benecios. Todo esto ocu-rre ya que el Estado Peruano controla a las empresasmineras formales.

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 27/57

27

NegociosiNterNacioNales admiNistervirtual

Fuente: Http://www.southernperu.com.

Fuente: MEM.

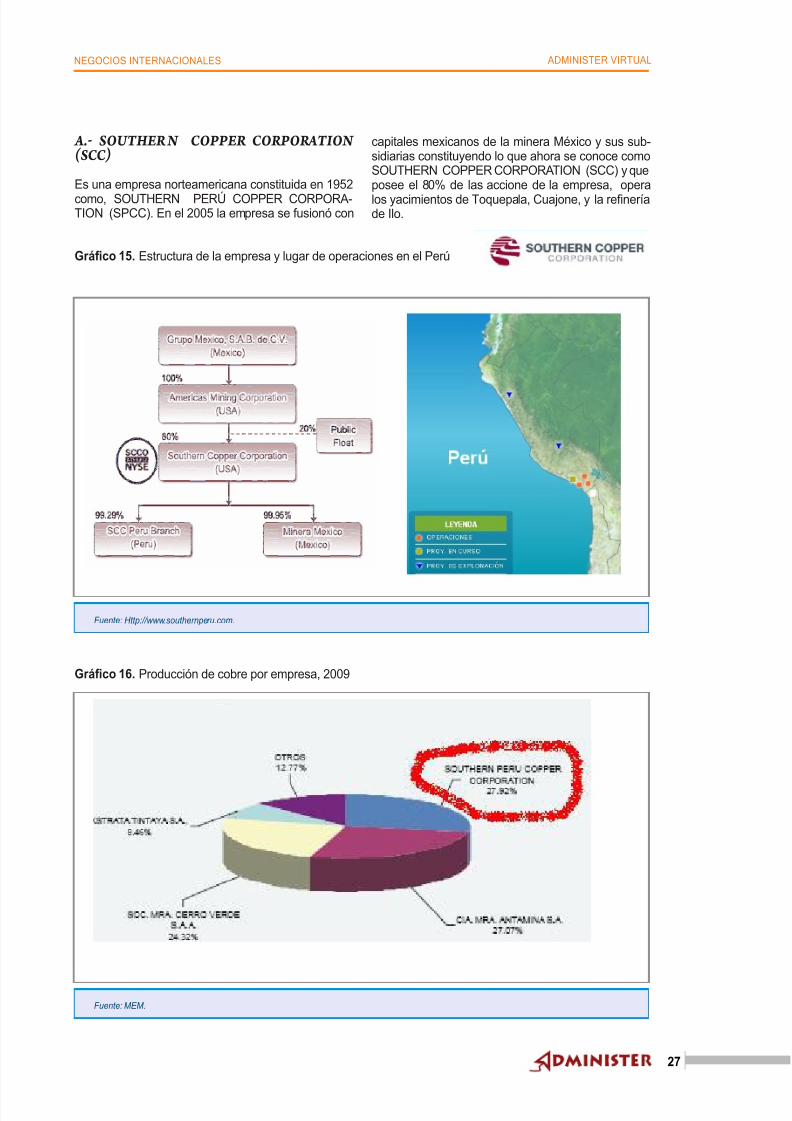

A.- SOUTHE N COPPE COPORTION (SCC)

Es una empresa norteamericana constituida en 1952

como, SOUTHERN PERÚ COPPER CORPORA-TION (SPCC). En el 2005 la empresa se fusionó con

capitales mexicanos de la minera México y sus sub-sidiarias constituyendo lo que ahora se conoce comoSOUTHERN COPPER CORPORATION (SCC) y queposee el 80% de las accione de la empresa, operalos yacimientos de Toquepala, Cuajone, y la reneríade Ilo.

Gráfco 15. Estructura de la empresa y lugar de operaciones en el Perú

Gráfco 16. Producción de cobre por empresa, 2009

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 28/57

28

NegociosiNterNacioNales admiNistervirtual

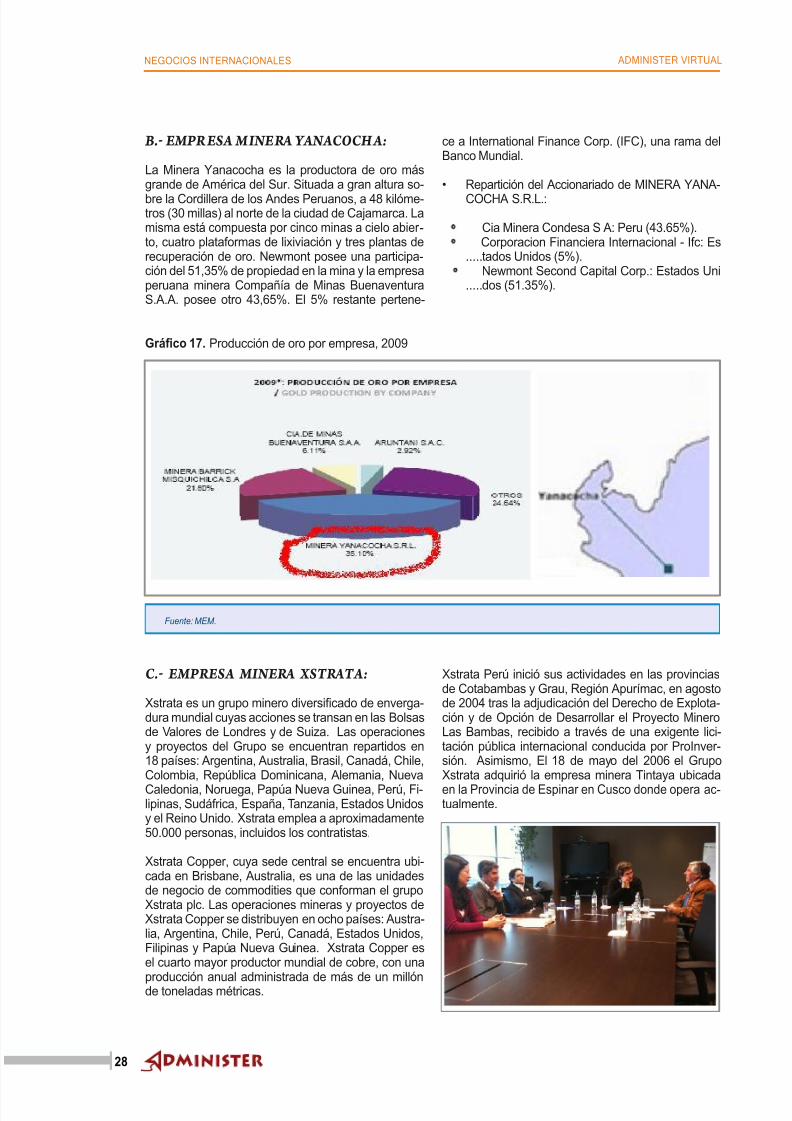

B.- EMP ESA MINER YANACOCHA:

La Minera Yanacocha es la productora de oro másgrande de América del Sur. Situada a gran altura so-

bre la Cordillera de los Andes Peruanos, a 48 kilóme-tros (30 millas) al norte de la ciudad de Cajamarca. Lamisma está compuesta por cinco minas a cielo abier -to, cuatro plataformas de lixiviación y tres plantas derecuperación de oro. Newmont posee una participa-ción del 51,35% de propiedad en la mina y la empresaperuana minera Compañía de Minas BuenaventuraS.A.A. posee otro 43,65%. El 5% restante pertene-

ce a International Finance Corp. (IFC), una rama delBanco Mundial.

Repartición del Accionariado de MINERA YANA-•

COCHA S.R.L.:

Cia Minera Condesa S A: Peru (43.65%). Corporacion Financiera Internacional - Ifc: Es

.....tados Unidos (5%). Newmont Second Capital Corp.: Estados Uni

.....dos (51.35%).

Fuente: MEM.

C.- EMPESA MINER XSTRTA:

Xstrata es un grupo minero diversicado de enverga-dura mundial cuyas acciones se transan en las Bolsasde Valores de Londres y de Suiza. Las operacionesy proyectos del Grupo se encuentran repartidos en18 países: Argentina, Australia, Brasil, Canadá, Chile,Colombia, República Dominicana, Alemania, NuevaCaledonia, Noruega, Papúa Nueva Guinea, Perú, Fi-lipinas, Sudáfrica, España, Tanzania, Estados Unidosy el Reino Unido. Xstrata emplea a aproximadamente50.000 personas, incluidos los contratistas.

Xstrata Copper, cuya sede central se encuentra ubi-cada en Brisbane, Australia, es una de las unidadesde negocio de commodities que conforman el grupoXstrata plc. Las operaciones mineras y proyectos deXstrata Copper se distribuyen en ocho países: Austra-lia, Argentina, Chile, Perú, Canadá, Estados Unidos,Filipinas y Papúa Nueva Guinea. Xstrata Copper esel cuarto mayor productor mundial de cobre, con una

producción anual administrada de más de un millónde toneladas métricas.

Xstrata Perú inició sus actividades en las provinciasde Cotabambas y Grau, Región Apurímac, en agostode 2004 tras la adjudicación del Derecho de Explota-ción y de Opción de Desarrollar el Proyecto MineroLas Bambas, recibido a través de una exigente lici-tación pública internacional conducida por ProInver-sión. Asimismo, El 18 de mayo del 2006 el GrupoXstrata adquirió la empresa minera Tintaya ubicadaen la Provincia de Espinar en Cusco donde opera ac-tualmente.

Gráfco 17. Producción de oro por empresa, 2009

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 29/57

29

NegociosiNterNacioNales admiNistervirtual

Fuente: MEM.

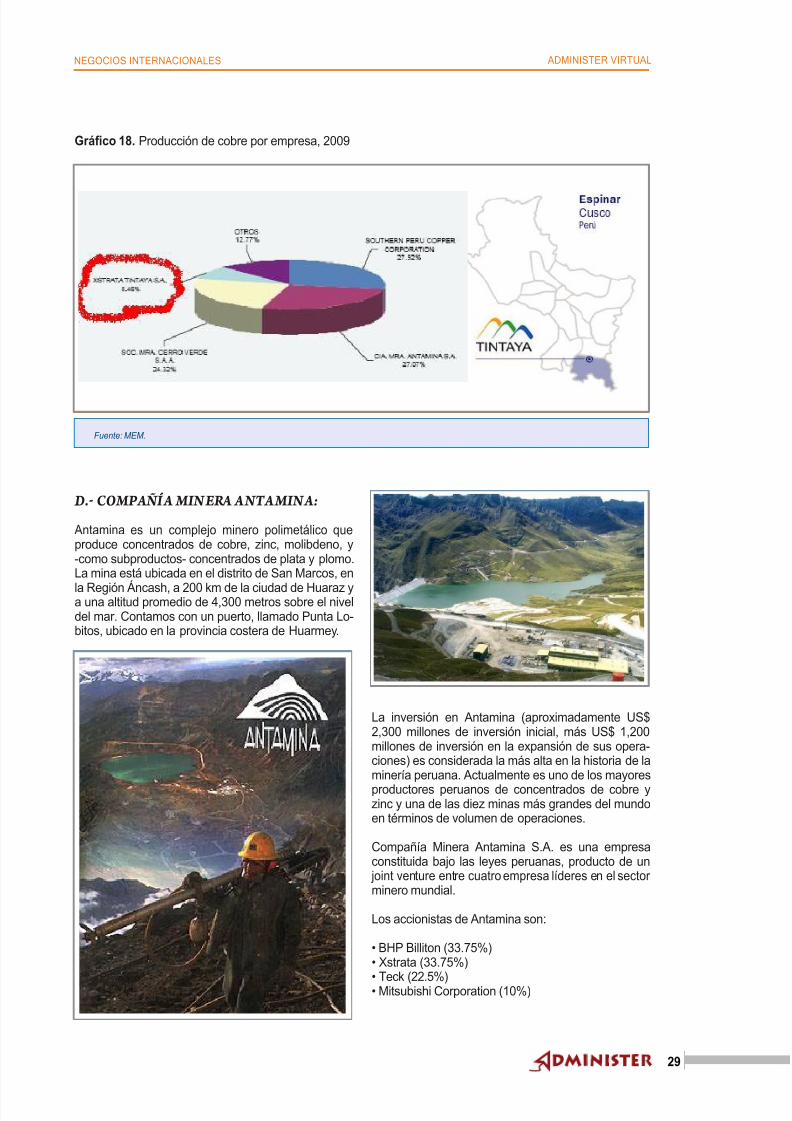

D.- COMPAÑÍA MINER ANTAMINA:

Antamina es un complejo minero polimetálico queproduce concentrados de cobre, zinc, molibdeno, y-como subproductos- concentrados de plata y plomo.La mina está ubicada en el distrito de San Marcos, en

la Región Áncash, a 200 km de la ciudad de Huaraz ya una altitud promedio de 4,300 metros sobre el niveldel mar. Contamos con un puerto, llamado Punta Lo-bitos, ubicado en la provincia costera de Huarmey.

La inversión en Antamina (aproximadamente US$2,300 millones de inversión inicial, más US$ 1,200millones de inversión en la expansión de sus opera-ciones) es considerada la más alta en la historia de laminería peruana. Actualmente es uno de los mayoresproductores peruanos de concentrados de cobre yzinc y una de las diez minas más grandes del mundoen términos de volumen de operaciones.

Compañía Minera Antamina S.A. es una empresaconstituida bajo las leyes peruanas, producto de un

joint venture entre cuatro empresa líderes en el sector minero mundial.

Los accionistas de Antamina son:

• BHP Billiton (33.75%)• Xstrata (33.75%)

• Teck (22.5%)• Mitsubishi Corporation (10%)

Gráfco 18. Producción de cobre por empresa, 2009

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 30/57

30

NegociosiNterNacioNales admiNistervirtual

6. CONCLUSIONES:

Según nuestra investigación la minería no es perjudi-cial en sí misma, ya que esta puede y debe ser unaactividad que nos ayude crecer y desarrollarnos, peropara ello es necesario desarrollar una gestión localy capacitar a las autoridades y poblaciones localespara que esos benecios sean más productivos.

La privatización del sector minero explica la presenciaen el país de empresas de dimensión mundial queaportan capital y tecnología pero que no han modi-cado lamentablemente el carácter primario expor-tador de la explotación minera, que esperamos quecon los diferentes tratados bilaterales con países másdesarrollados podremos tener tecnología actualizaday a un menor costo y así generar productos con valor agregado.

La rentabilidad de las empresas mineras ha tenidocomportamientos bastante diferenciados. Destacan,por ejemplo, las importantes ren-tabilidades de Yanacocha (oro) ySouthern. No sucede lo mismo conotras empresas como Cerro Verde,Tintaya y Shougang, debido, en partea problemas administrativos, de ra-cionalización tecnológica y, también,de precios internacionales. La minería, se ha convertido en unagran oportunidad de desarrollo delpaís, la cual promueve la descen-tralización, así como los esfuerzospor canalizar mayores recursos a los

gobiernos regionales y del mismomodo, locales; hecho que se realizaa través del canon minero, que per-

mite redistribuir los recursos generados por la activi-dad minera.

En términos generales el escenario es positivo ya queencontramos diversas empresas mineras que estándesarrollando políticas de RSE. Sin embargo, aún fal-

ta profundizar en una gestión más articulada de todoslos aspectos que involucran las prácticas de la RSE.

Las empresas mineras practican la RSE en distintosgrados. Por lo general, son las empresas de capita-les extranjeros o mixtos, las que destinan porcentajessignicativos de su presupuesto a la gestión social.Muchas de ellas se adhieren a declaraciones interna-cionales de principios y optan por obtener certicacio-nes ambientales, como por realizar balances socia-les. La RSE impulsada por las corporaciones desdesus casas matrices, se convierte así en un elementoimportante a considerarse.

Fuente: MEM.

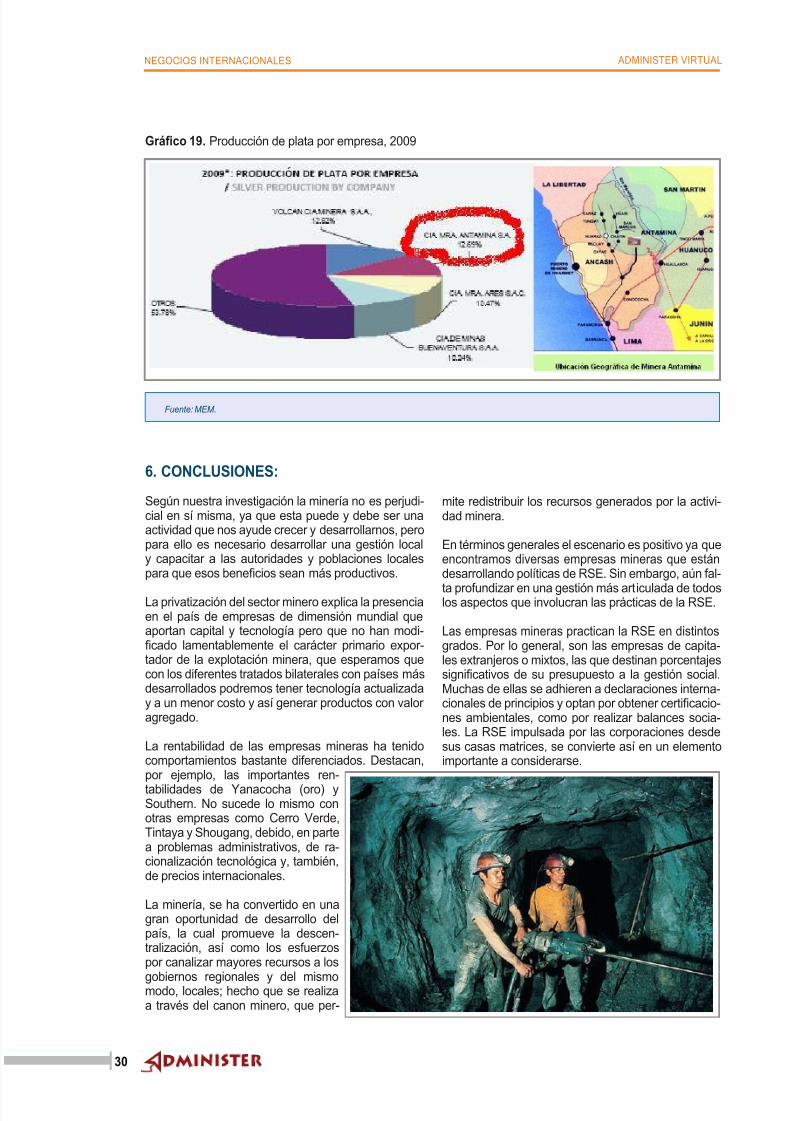

Gráfco 19. Producción de plata por empresa, 2009

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 31/57

31

NegociosiNterNacioNales admiNistervirtual

Fuente: Http:// www.nuevamineria.com.

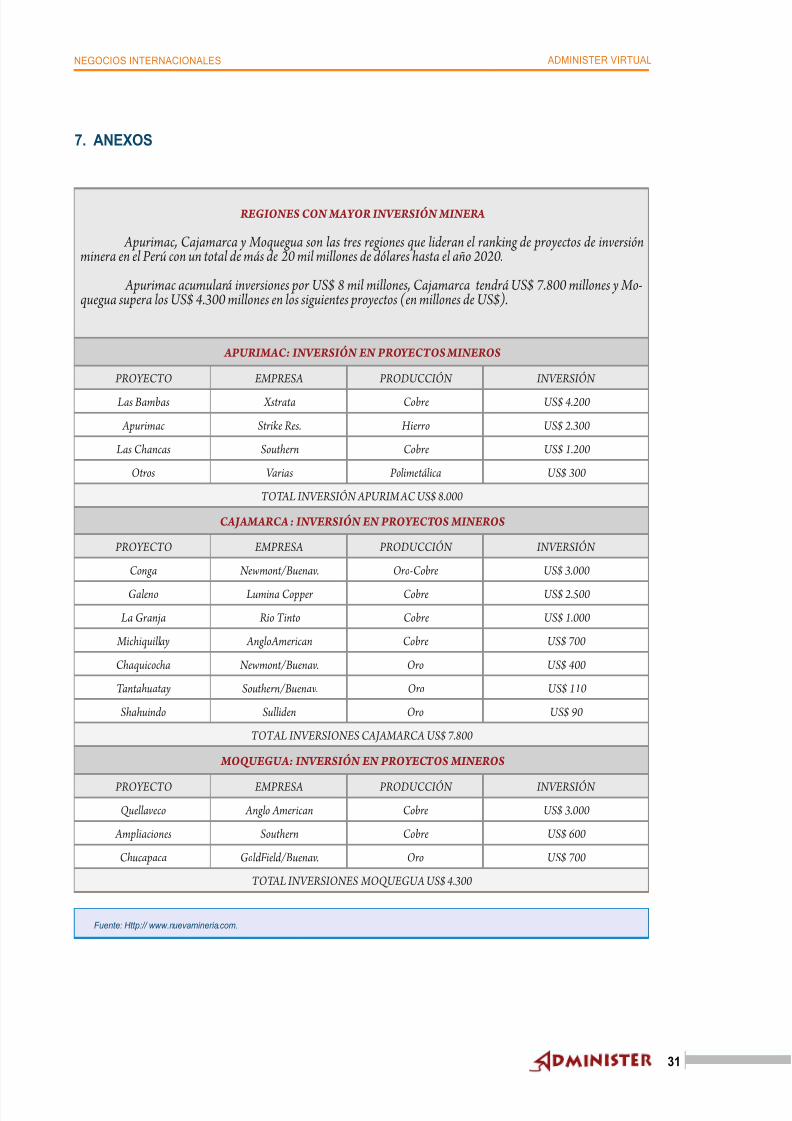

7. ANEXOS

EGIONES CON MAYO INVESIÓN MINER

Apurimac, Cajamarca y Moquegua son las tres regiones que lideran el ranking de proyectos de inversiónminera en el Perú con un total de más de 20 mil millones de dólares hasta el año 2020.

Apurimac acumulará inversiones por US$ 8 mil millones, Cajamarca tendrá US$ 7.800 millones y Mo-quegua supera los US$ 4.300 millones en los siguientes proyectos (en millones de US$).

APUIMAC: INVESIÓN EN POYECTOS MINEOS

PROYECTO EMPRESA PRODUCCIÓN INVERSIÓN

Las Bambas Xstrata Cobre US$ 4.200

Apurimac Strike Res. Hierro US$ 2.300

Las Chancas Southern Cobre US$ 1.200

Otros Varias Polimetálica US$ 300

TOTAL INVERSIÓN APURIMAC US$ 8.000

CAJAMACA : INVESIÓN EN POYECTOS MINEOS

PROYECTO EMPRESA PRODUCCIÓN INVERSIÓN

Conga Newmont/Buenav. Oro-Cobre US$ 3.000

Galeno Lumina Copper Cobre US$ 2.500

La Granja Rio Tinto Cobre US$ 1.000

Michiquillay AngloAmerican Cobre US$ 700

Chaquicocha Newmont/Buenav. Oro US$ 400

Tantahuatay Southern/Buenav. Oro US$ 110

Shahuindo Sulliden Oro US$ 90

TOTAL INVERSIONES CAJAMARCA US$ 7.800

MOQUEGUA: INVESIÓN EN POYECTOS MINEOS

PROYECTO EMPRESA PRODUCCIÓN INVERSIÓN

Quellaveco Anglo American Cobre US$ 3.000

Ampliaciones Southern Cobre US$ 600

Chucapaca GoldField/Buenav. Oro US$ 700

TOTAL INVERSIONES MOQUEGUA US$ 4.300

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 32/57

32

NegociosiNterNacioNales admiNistervirtual

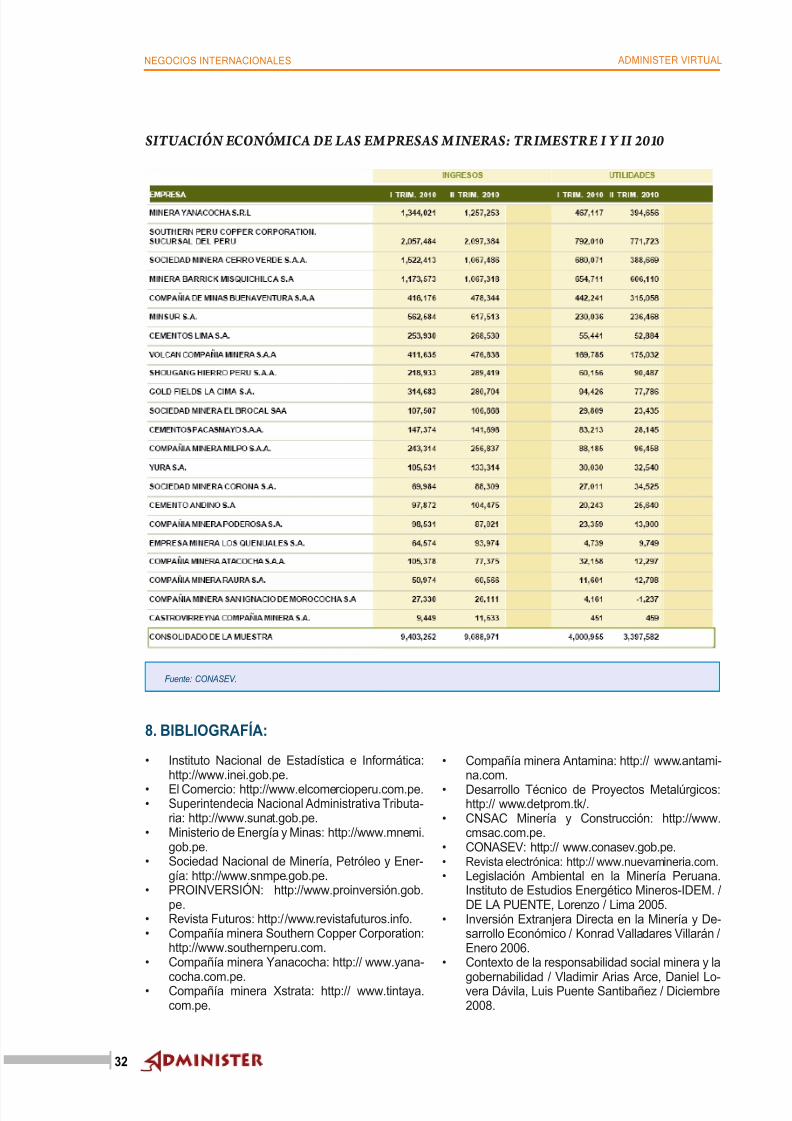

SITUACIÓN ECONÓMICA DE LAS EMPESAS MINERS: TIMESTE I Y II 2010

8. BIBLIOGRAFÍA:

Instituto Nacional de Estadística e Informática:•http://www.inei.gob.pe.El Comercio: http://www.elcomercioperu.com.pe.•Superintendecia Nacional Administrativa Tributa-•ria: http://www.sunat.gob.pe.Ministerio de Energía y Minas: http://www.mnemi.•gob.pe.Sociedad Nacional de Minería, Petróleo y Ener-•gía: http://www.snmpe.gob.pe.PROINVERSIÓN: http://www.proinversión.gob.•pe.Revista Futuros: http://www.revistafuturos.info.•Compañía minera Southern Copper Corporation:•http://www.southernperu.com.Compañía minera Yanacocha: http:// www.yana-•

cocha.com.pe.Compañía minera Xstrata: http:// www.tintaya.•com.pe.

Compañía minera Antamina: http:// www.antami-•na.com.Desarrollo Técnico de Proyectos Metalúrgicos:•http:// www.detprom.tk/.CNSAC Minería y Construcción: http://www.•cmsac.com.pe.CONASEV: http:// www.conasev.gob.pe.•Revista electrónica: http:// www.nuevamineria.com.•Legislación Ambiental en la Minería Peruana.•Instituto de Estudios Energético Mineros-IDEM. /DE LA PUENTE, Lorenzo / Lima 2005.Inversión Extranjera Directa en la Minería y De-•sarrollo Económico / Konrad Valladares Villarán /Enero 2006.Contexto de la responsabilidad social minera y la•

gobernabilidad / Vladimir Arias Arce, Daniel Lo-vera Dávila, Luis Puente Santibañez / Diciembre2008.

Fuente: CONASEV.

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 33/57

33

marKetiNg admiNistervirtual

Se habla mucho de la “retención” de clientes y en ver-dad el término suena a algo que es forzado (a nadiele gusta sentirse “retenido”). Sin embargo, lo que sideseamos como clientes es que se superen nuestrasexpectativas, que nos fascinen, que nos conozcan,que se adelanten a nuestras necesidades, que nosengrían (cual si fuera una relacion de amor o amistad)y esto va claramente mucho más allá de darnos unbuen producto o servicio. ¿Por qué?

Por que el cliente ya está pagando por recibir algo ydarle exactamente lo que espera es solo cumplir connuestra parte del contrato. Es satisfacer al cliente deacuerdo con sus expectativas. Nada más. La únicamanera de fascinarlo es ir mas allá de lo que espera

recibir.

Por ejemplo, imaginemos que el día del noveno ani-

versario de matrimonio un hombre compra unas orespara su esposa y la vendedora –luego de atenderloimpecablemente- le pregunta la razón de la compra,su teléfono, e email y le ofrece estar en contacto paradarle a conocer ofertas especiales (es decir obtienesu autorización para mantener un contacto y no selimita a hacer una transacción de compra y venta anó-nima). Finalmente pide la dirección a la que hay quellevar las ores. Hasta aquí se cumple lo que el clienteespera recibir, no hay aun fascinación.

Ahora imaginemos que el año siguiente este mismoesposo no recuerda que ¡mañana! Es su décimo ani-versario (con todos los problemas conyugales queesto puede implicar) y de repente –OH, maravilla- lo

llaman de la orería para hacerle recordar que maña-na es su aniversario de casado y que si desea –y si-gue casado- puede hacer llegar a la dirección –que ya

¿Qué ES TENER CLIENTES fIELES?

Juan Francisco Navarro

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 34/57

34

marKetiNg admiNistervirtual

tiene registrada- las ores que ya saben que le gustana su esposa –cuyo nombre tambien esta registrado- yademás le ofrecen añadir chocolates pagando soloun extra adicional…..¿có mo se va a sentir ese espo-

so que estuvo a punto de olvidar el aniversario de 10años de casado? ¡Fascinado!

Otro caso: uno de mis hijos cumple tres años, se ce-lebra una bonita esta y me olvido que le toca unade sus vacunas de refuerzo y de repente me llegaun e-mail de la clínica a la que asisto recordándomeque “Felicitaciones por los 3 añitos de Matías y le re-cordamos que este mes debe aplicar el refuerzo desu vacuna! ¿Qué puedo sentir como padre? Agrade-cimiento y fascinación: me conocen y usan esa in-formación para ofrecerme benecios personalizadosque realmente valoro para las personas que amo.

Esto es verdadera diferenciación.

La diferenciación por innovación puede ser copiabley se pierde el impacto, los descuentos y rebajas pue-den hacernos caer en una guerra de precios que nobenecia a nadie (además que el cliente se acostum-bra y se pierde el impacto) pero el desarrollar relacio-nes con los clientes es una fortaleza que no puedeser replicada.

Entonces el objetivo es fascinar al cliente y darle másde lo que él imagina: en base a conocimiento.

Se requiere desarrollar estrategias y planes para -delizar clientes: que se queden más tiempo con no-sotros –y no se vayan con la competencia- también

que nos compren más y con mayor frecuencia y nal-mente que les guste tanto nuestro negocio que por sisolos lo recomienden a terceros. Ese es el perl del

cliente leal, el que todos quisiéramos tener.

Obtener un cliente así es algo que se gana, que semerece y por lo que hay que trabajar (y duro) pero

no basta con un servicio de calidad excepcional –ysin embargo la satisfacción del cliente es un requi-sito básico para desarrollar planes de delizacion- loque debe existir es una relación que en base a co-nocimiento genere benecios personalizados para elcliente. Muchas veces los esfuerzos de marketing seenfocan en obtener mas clientes pero poco se hacepor fascinar y delizar a los que ya se tienen.

De la mano de Peppers y Rogers (2000) se detallanlos 4 pasos indicados para la implementación de unaestrategia de marketing 1 to 1:

A. IDENTIFICA: es evidente que sin conocer laidentidad de los clientes es imposible hacer 1 to 1 por lo cual reconocer a cada uno de ellos es fundamental.Es importante registrar cada interacción –cualquier punto de contacto- que el cliente tenga con la empresaal margen del medio por el que realice. Se enfatiza laimportancia de la Web para ayudar a identicarlos. Sedebe incentivar el interés en la identicación con másservicios, benecios e incentivos y nalmente garan-tizar la privacidad y seguridad. Los datos a recoger son variados y deben responder a los intereses delcliente como al potencial de uso de los mismos (capa-cidad para transformar el conocimiento en acciones).Lo se recoge son datos personales y de contacto,

datos transaccionales e históricos (productos com-prados, frecuencia y valor de las compras, aumentoo disminución del valor etc.), histórico de contactos(método de contacto preferido, cuando, frecuencia yrazones), histórico de marketing (respuesta a campa-ñas, interés en productos, encuestas de satisfacción),reclamaciones (quejas presentadas, respuestas yevolución) y cualquier información que sea de interésde la empresa que desarrolla el programa y permitaanar los esfuerzos de segmentación.

Los datos se encuentran dentrode la empresa en el área de ven-tas, marke-ting, servicioa clientes,o p e r a c i o -nes, Internet,vendedoresy otros. Loimportante escaptar datosque permitanconstruir rela-ciones con losclientes, diferen-ciarlos, anticipar

sus necesidadesy mantenerlossatisfechos.

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 35/57

35

marKetiNg admiNistervirtual

B. DIFE ENCIACIÓN: los diversos clientes tie-nen valor distinto para la empresa asi como distintasnecesidades. Se distingue el valor real (valor actualpara la empresa) del valor estratégico (que es el valor potencial del cliente en el tiempo). De la relación en-

tre ambos sale el “share of customer”. Se considerancomo medidas de valor el ingreso, la rentabilidad, elporcentaje de compras de alto margen, el tiempo derelación con la empresa, la tendencia de la relaciónen el tiempo, referencias (boca a boca) que se puedegenerar, problemas o costos que genera entre otros.

Aquí se desarrolla el concepto de Life Time Value(LTV) que se dene como el valor presente de larentabilidad esperada de la relación futura con uncliente. Peppers y Rogers son claros en que ningunaempresa es capaz de calcular de forma exacta el LTVdebido a que hay un número demasiado grande devariables –a pesar de que los datos si pueden estar

disponibles- y muchas de ellas que no son conoci-das. Se sugiere la creación de variables “Proxy” paraclasicar y valorizar a los clientes.

La diferenciación se debe hacer en base a las nece-

sidades personales de cada cliente (y no tanto las dela propia empresa) mas allá de las necesidades de-rivadas de los datos transaccionales, la información

mas valiosa solo se puede obtener a través del dia-logo. Los estudios de mercado contribuyen a denir este tema. Lo importante es establecer algún criteriode estraticación, modelo de rentabilidad o medidadel valor de los clientes. Esto a su vez implica que la

empresa debe comenzar categorizando a sus clien-tes por sus diferentes necesidades y estar preparadapara tratar a clientes diferentes de forma diferente.Los mejores benecios del 1 to 1 son para los me- jores clientes, los más valiosos. En ese sentido, losautores citados, estratican tres grandes bloques declientes:

Clientes de mayor valor (CMV`s)• : son los mejo-res y más rentables clientes para la organización.En ellos se aplican estrategias de reconocimien-to individualizado; marketing de frecuencia: conpuntos, descuentos, benecios; programas de

satisfacción con productos y servicios exclusivosy profundizar en la relación de aprendizaje a tra-vés de la personalización.

Clientes de mayor potencial (CMP´s):• sonclientes buenos pero que no llegan a ser CMV´sy podrían serlo. Se debe estimular su desarrollo.Con estos clientes se pueden hacer programasde venta cruzada, ofrecerles privilegios prematu-ros (desaando al cliente a comprometerse conla empresa) y cadenas de valor (cross selling )que es la venta de productos y servicios relacio-nados con los que ya tiene. Hay que invertir paraentenderlos con el objetivo de estimular la mayor participación en sus compras.

Below Zeros (BZ´s):• Son clientes que no im-plican rentabilidad para la empresa. Se sugierecobrar tasas sobre servicios (pagar por hacer uso de la empresa) y dejar de enviarles mailing ocualquier iniciativa de contacto pero no retirarlosde las listas de contacto. No hay que incentivar acontinuar con la empresa.

La Web es un canal económico para diferenciar. Laidea es primero concentrarse en diferenciar en basea las necesidades del cliente y aprovechar una dife-

renciación basada en valor para priorizar serviciosespeciales y anar el uso de los recursos. El costo depersonalizar vía Web es bajo.

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 36/57

36

marKetiNg admiNistervirtual

C. INTERCTUA: establecer una relación conalguien implica mantener interacciones con él. Eldialogo se transforma en información, este en cono-cimiento, el conocimiento en delidad y la delidaden lucro. Lo más conveniente es conducir las interac-ciones a través de canales automatizados (Web). Sedebe buscar la forma más económica y automatizadade comunicación y a la vez más útil en términos deproducción de información que pueda ayudar a for-talecer las relaciones con los clientes. Peppers y Ro-gers ofrecen una serie de consejos para optimizar el1 to 1 a través de la Web:

Políticas de privacidad: las relaciones se basan•en la conanza.Los mejores sitios son explícitos y detallan exac-•tamente como será utilizada la información pro-

porcionada por los clientes y cual será el bene-cio relacionado.Organizarse en torno a las distintas necesidades•de los clientes en vez de los productos.Los mejores sitios Web tienen fortalezas con re-•lación al control que dan sus usuarios sobre laactualización de datos personales, contenido,elección de temas en los que tienen interés yrespecto a los cuales les gustaría recibir notica-ciones por un medio especico.Se debe incentivar la permanencia de los clien-•tes y los desarrollar mas negocios con ellos a lolargo del tiempo. Almacenar datos y sobretodo aquellos que per-•

mitan la anticipación de las necesidades.

Por otro lado es imprescindible que el cliente tenga in-terés en establecer / mantener contacto con la empre-sa y esto esta en función a la información que se tienede él. En este punto entra el concepto de “marketingcon permiso” que simplemente indica que se requierela autorización, aprobación e interés del cliente antesde proceder a interactuar con el. No necesariamentelos contactos deben ser para comunicar algo espe-cial. Los clientes también valoran aquellas interaccio-nes que se interesan genuinamente en su satisfac-ción. Finalmente, los autores mencionados sostienenque “es necesario un proceso de utilización de losfeedbacks interactivos de un cliente particular paraque sea posible deducir cuales son las necesidadesespecicas de aquel cliente”.

D. PESONALIZA : dado que el cliente estáofreciendo información, espera que esta redundeen un benecio para él. El 1 to 1 facilita la “perso-nalización en masa” que es hacer conguraciones

personalizadas de benecios, productos o serviciospara grupos especícos de clientes. Recién cuandoel cliente percibe que esta recibiendo algo “para él ytal como lo desea” es cuando se le otorga verdaderovalor.

En la personalización el cliente debe sentir que se le

conoce, que se valoran sus datos históricos transac-cionales, que se reconocen sus preferencias especí-cas de tal forma que se genera satisfacción individualy posiblemente se llegue a anticipar sus necesidades.En 1 to 1 la tecnología es un medio, no un n y son lascuestiones no-tecnológicas las que hacen la diferen-cia entre el éxito y fracaso. Es importante resaltar queun error común es pensar que cada cliente debe tener una oferta o mensaje singular (dado que llega al clien-te individual) Lo que se hace es crear una variedadde productos altamente especícos a partir de com-ponentes distintos o módulos y de esa combinaciónpueden salir cientos o miles de diversas alternativas.Ese es el concepto de personalización en masa.

1 to 1 va mas allá de lo táctico, no solo es hacer pla-taformas Web, instalar call centers o automatizar lafuerza de ventas. Peppers y Rogers enfatizan va masallá de seguir el “checklist” de identicar, diferenciar,interactuar y personalizar: “el proceso de conversiónen una empresa realmente 1 to 1 pasa por repensar la mas básicas losofías de cómo hacer negocios,superar posturas de gerentes y de los funcionarios yprobablemente reconstruir la cultura de la empresa…hacer negocios como una empresa 1 to 1 signica ver todo el negocio a partir de la perspectiva del cliente”.La idea no es tener un stock de productos, sino un

stock de clientes. Y esto implica desarrollar vínculoscon ellos, es decir delizarlos. Sin embargo no todoslos programas de delidad son exitosos.

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 37/57

37

marKetiNg admiNistervirtual

Un representante de ventas es valorado por sus clien-

tes, cuando se muestra generoso de poder ayudar enlo que pueda.

Todo hombre de negocios debe tener presente quela mejor persona es, quien sabe ayudar, de maneraincondicional, a los que le rodean.

Aunque es cierto que el mundo de las empresas esmuy competitivo, también es verdad que crear bue-nas relaciones de amistad, es útil en algún momentode la vida. Asimismo, considere dentro, a sus amista-des, a sus colegas de otras empresas, aún siendo sucompetencia para crear a su alrededor un circulo deconexiones y contacto.

En estos puntos de generosidad y contacto, presteatención a las necesidades de los demás y evite pen-sar solo en sus objetivos propios. Mantener una bue-na relación interpersonal requiere de sacricios y vamás allá de obtener lo que desea en el momento enque lo requiera.

Por eso, asegúrese de que sus clientes también lo-gren aquello que buscan.

Esfuércese en crear relaciones ganar-ganar, en esoradica la ayuda mutua para mejorar el contacto conlos demás.

LA EMPATÍA ES UNA HA BILIDAD ESEN-

CIAL EN NUESTR ELACIÓN CON LOSCLIENTES.

La gran mayoría de nosotros ocupamos aproximada-mente el 70 % de nuestro tiempo en tratar de comuni-carnos con otras persona, el 45 % de ese tiempo, enescuchar. Todos nosotros queremos ser entendidospero a veces hacemos realmente poco por entender al otro.

Empatía es entender las emociones del otro y sentir como si fuéramos la otra persona. Esto es una tarea,debemos ser conscientes, tratar de sentir a través dellos oídos, del cerebro y del corazón, para realmente

entender el punto de vista del otro.

Empatía es escuchar con los oídos,con la mente y con el corazón, esrespetar la emoción escuchada, esrearmar las emociones del otro,es desarrollar intimidad y aperturaen las relaciones interpersonales.

Piensa por un momento enuna persona que realmen-te te entienda, a quienpuedes acudir paracontarle algo per-sonal, sabiendoque realmente te vaa entender.

Esa persona esgeneralmente muy im-portante para nosotros, leentregamos nuestra con-anza y consideración.Esto es lo que puedeslograr desarrollandoempatía. ¿Como ayu-da la empatía en las

relaciones con nues-tros clientes?

Alejandro Mac Leod

CLIENTE – PRoVEEDoR: RELACIoNES ALARgo PLAzo

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 38/57

38

marKetiNg admiNistervirtual

Muestra que entiendes a la otra persona y que te in-teresa entenderlo. Esto crea un clima de conanza, lapersona puede abrirse mucho mas, tú podrás obtener mayor información y tomar decisiones más certeras

con respecto a lo que quieres conseguir.

Puedes dirigir la conversación hacia tópicos emocio-nales importantes. Generalmente tenemos una espe-cie de coraza que no deja aorar nuestras verdaderasemociones por miedo a parecer débiles, en una con-

versación empática esas emociones uyen de unamanera especial.

Deja saber al otro que es aceptado en su entendi-miento de la realidad, invitándolo de esa manera aexpresar sus temas más íntimos. Esto lo hace sentir muy cómodo contigo y consigo mismo.

Genera relaciones más signicativas y profundas.Buenas relaciones de amistad y compañerismo, estoes excelente para un hombre de negocios, en un equi-po de trabajo, también en las relaciones personales,

de familia y pareja.

Genera un espacio seguro donde conversar sobretemas personales de esa manera se pueden expre-sar emociones y así mismo explorar el origen deesas emociones y opiniones. Con la empatía nace elcoaching personal.

Para desarrollar empatía se requiere estar interesadorealmente en saber sobre las percepciones de la otrapersona. La Empatía es igual a 20% técnica y 80%actitud y disposición.

La técnica, hazte eco del contenido del mensaje delotro, escucha y ve. Reconstruye en contenido delmensaje. “¿Lo que tú quieres decir es…?”

Menciona las emociones del otro. “Me doy cuentaque estas muy molesto…”, “debe ser difícil sentirsetan decepcionado…”.

Reconstruye y reeja emociones y pensamientos.Sólo úsalo en situaciones que así lo ameriten. La ac-titud representa la disposición de querer trabajar en larelación interpersonal a largo plazo.

La empatía es una técnica; sin embargo, también im-

plica una actitud, querer entender, escuchar y desa-rrollar intimidad. Por lo tanto es importante enfatizar que la técnica sin la actitud y la disposición será vistacomo una manipulación.

Ejercer empatía requiere un alto nivel de paciencia, yaque mantenerse en silencio es un elemento esencial,así como la conciencia de que no podemos involu -crarnos en indagar e investigar por qué el individuo está sintiendoo pensando de la manera enque lo está haciendo. En resumen, un hombre denegocios sabe cuán im-portante es mantener uncliente por mucho tiempo.Un cliente es para toda lavida, puedes cambiar de giro de negocio,puedes ir de unaempresa a otray si mantuvisteuna buena re-lación con tucliente, siempreestará dispues-

to a recibirte.Con la empatía nace el coaching personal.

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 39/57

39

FiNaNZas admiNistervirtual

LoS foNDoS CoLECTIVoS:Su oPERATIVIDAD, NoRMATIVA Y APLICACIÓN EN

LA CoMPRA DE BIENES MuEBLES

Orlando Torres

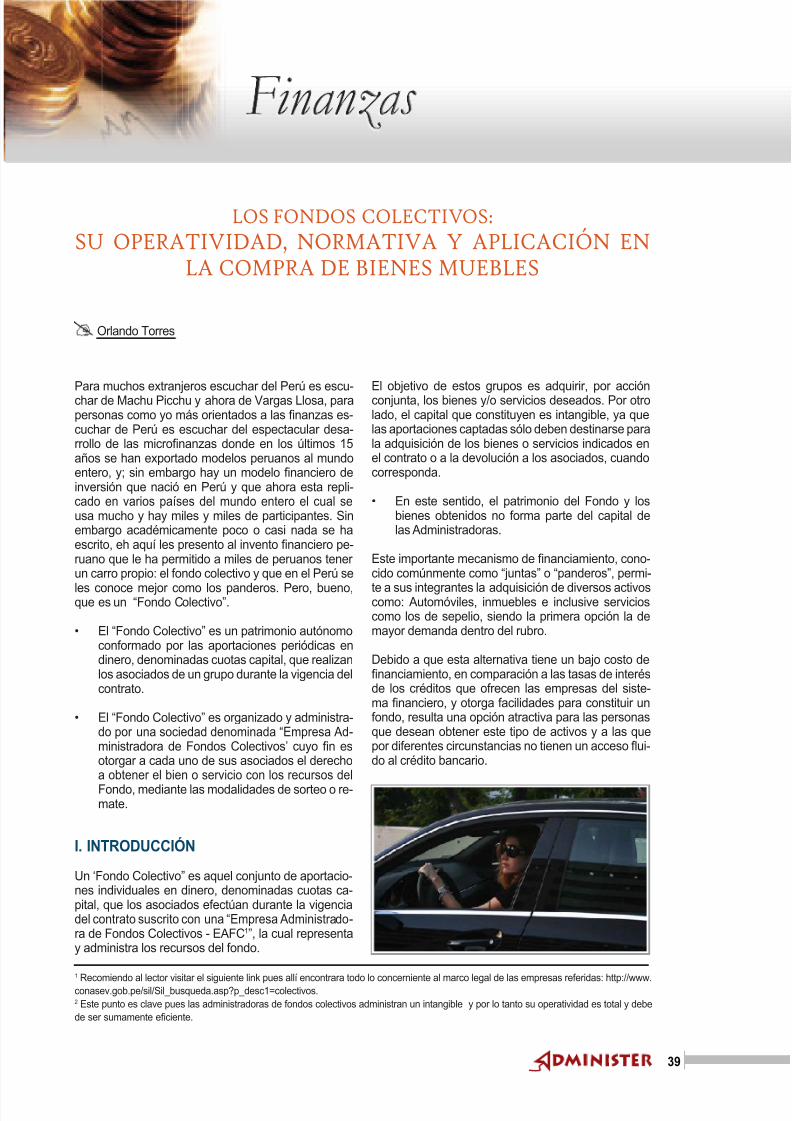

Para muchos extranjeros escuchar del Perú es escu-char de Machu Picchu y ahora de Vargas Llosa, parapersonas como yo más orientados a las nanzas es-cuchar de Perú es escuchar del espectacular desa-rrollo de las micronanzas donde en los últimos 15años se han exportado modelos peruanos al mundoentero, y; sin embargo hay un modelo nanciero deinversión que nació en Perú y que ahora esta repli-cado en varios países del mundo entero el cual seusa mucho y hay miles y miles de participantes. Sinembargo académicamente poco o casi nada se haescrito, eh aquí les presento al invento nanciero pe-ruano que le ha permitido a miles de peruanos tener un carro propio: el fondo colectivo y que en el Perú se

les conoce mejor como los panderos. Pero, bueno,que es un “Fondo Colectivo”.

El “Fondo Colectivo” es un patrimonio autónomo•conformado por las aportaciones periódicas endinero, denominadas cuotas capital, que realizanlos asociados de un grupo durante la vigencia delcontrato.

El “Fondo Colectivo” es organizado y administra-•do por una sociedad denominada “Empresa Ad-ministradora de Fondos Colectivos’ cuyo n esotorgar a cada uno de sus asociados el derechoa obtener el bien o servicio con los recursos delFondo, mediante las modalidades de sorteo o re-mate.

I. INTRODUCCIÓN

Un ‘Fondo Colectivo” es aquel conjunto de aportacio-nes individuales en dinero, denominadas cuotas ca-pital, que los asociados efectúan durante la vigenciadel contrato suscrito con una “Empresa Administrado-ra de Fondos Colectivos - EAFC1”, la cual representay administra los recursos del fondo.

El objetivo de estos grupos es adquirir, por acciónconjunta, los bienes y/o servicios deseados. Por otrolado, el capital que constituyen es intangible, ya quelas aportaciones captadas sólo deben destinarse parala adquisición de los bienes o servicios indicados enel contrato o a la devolución a los asociados, cuandocorresponda.

En este sentido, el patrimonio del Fondo y los•bienes obtenidos no forma parte del capital delas Administradoras.

Este importante mecanismo de nanciamiento, cono-cido comúnmente como “juntas” o “panderos”, permi-

te a sus integrantes la adquisición de diversos activoscomo: Automóviles, inmuebles e inclusive servicioscomo los de sepelio, siendo la primera opción la demayor demanda dentro del rubro.

Debido a que esta alternativa tiene un bajo costo denanciamiento, en comparación a las tasas de interésde los créditos que ofrecen las empresas del siste-ma nanciero, y otorga facilidades para constituir unfondo, resulta una opción atractiva para las personasque desean obtener este tipo de activos y a las quepor diferentes circunstancias no tienen un acceso ui-do al crédito bancario.

1

Recomiendo al lector visitar el siguiente link pues allí encontrara todo lo concerniente al marco legal de las empresas referidas: http://www.conasev.gob.pe/sil/Sil_busqueda.asp?p_desc1=colectivos.2 Este punto es clave pues las administradoras de fondos colectivos administran un intangible y por lo tanto su operatividad es total y debede ser sumamente eciente.

5/17/2018 Administer Virtual 17_opt - slidepdf.com

http://slidepdf.com/reader/full/administer-virtual-17opt 40/57

40

FiNaNZas admiNistervirtual