Embed Size (px)

Citation preview

Octubre 2016

Análisis de industria:Banca privada

La bancaprivadaA través de los años, la banca privada ha llegado a convertirse en una industria muy rentable y en un componente clave dentro del ecosistema financiero, impulsada por el crecimiento de familias y en individuos alrededor del mundo con altos niveles de riqueza. Se prevé que continúe esta tendencia a un

ritmo exponencial en el futuro, creando beneficios a las instituciones y administradores de fondos de riqueza. Sin embargo, la industria también enfrentará retos importantes derivados de cambios en el entorno tecnológico y de experiencia del usuario.

P. 1

Octubre 2016 Análisis de industria: Banca privada

P. 2

Datos generales de la industria

Octubre 2016 Análisis de industria: Banca privada

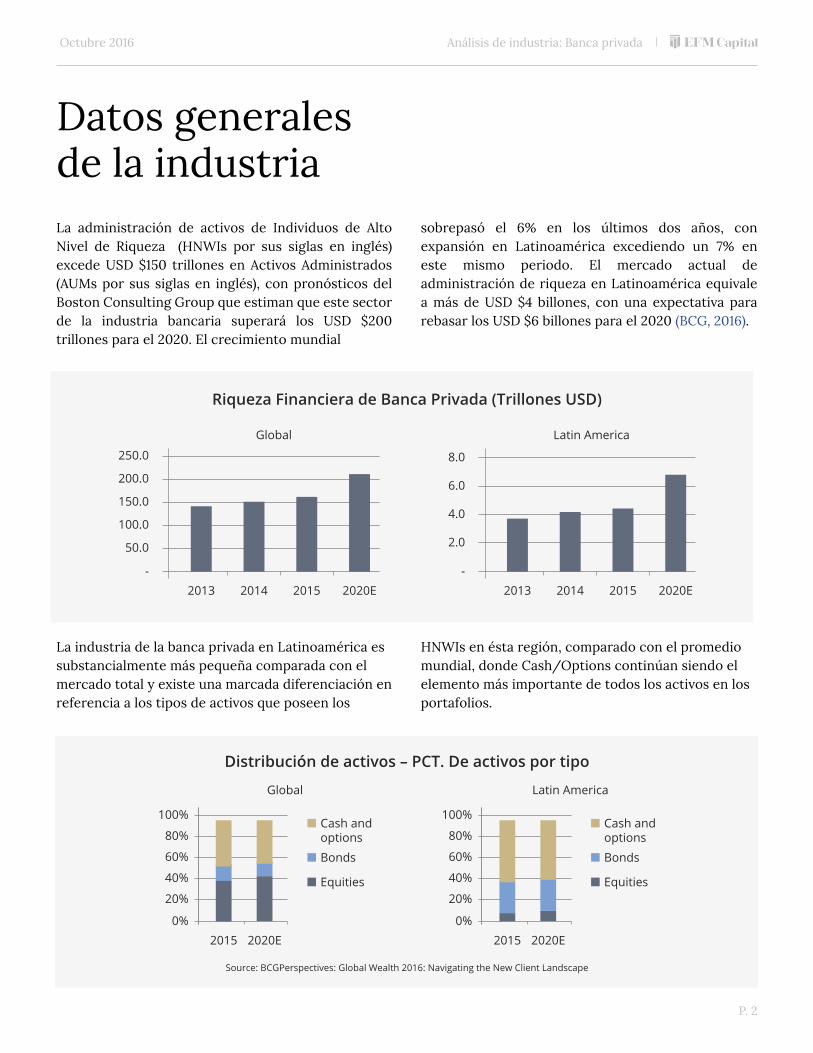

La administración de activos de Individuos de Alto Nivel de Riqueza (HNWIs por sus siglas en inglés) excede USD $150 trillones en Activos Administrados (AUMs por sus siglas en inglés), con pronósticos del Boston Consulting Group que estiman que este sector de la industria bancaria superará los USD $200 trillones para el 2020. El crecimiento mundial

sobrepasó el 6% en los últimos dos años, con expansión en Latinoamérica excediendo un 7% en este mismo periodo. El mercado actual de administración de riqueza en Latinoamérica equivale a más de USD $4 billones, con una expectativa para rebasar los USD $6 billones para el 2020 (BCG, 2016).

La industria de la banca privada en Latinoamérica es substancialmente más pequeña comparada con el mercado total y existe una marcada diferenciación en referencia a los tipos de activos que poseen los

HNWIs en ésta región, comparado con el promedio mundial, donde Cash/Options continúan siendo el elemento más importante de todos los activos en los portafolios.

Distribución de activos – PCT. De activos por tipo

8.0

Latin America

6.0

4.0

2.0

2013 2014 2015 2020E-

200.0

250.0

150.0

100.0

50.0

2013 2014 2015 2020E-

Global

Riqueza Financiera de Banca Privada (Trillones USD)

100%

80%

60%

40%

20%

0%2015 2020E

Cash andoptions

Global

Bonds

Equities

100%

80%

60%

40%

20%

0%2015 2020E

Cash andoptions

Latin America

Bonds

Equities

Source: BCGPerspectives: Global Wealth 2016: Navigating the New Client Landscape

P. 3

Octubre 2016 Análisis de industria: Banca privada

Porcentaje de Riqueza por Segmento

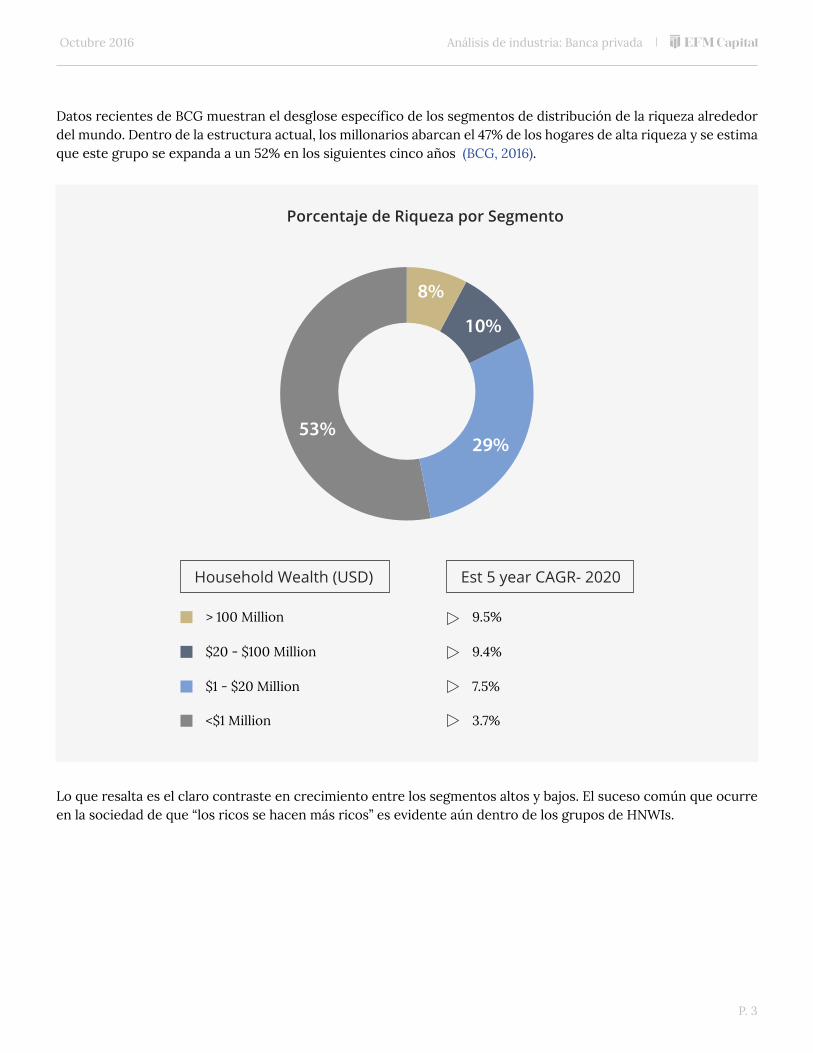

Datos recientes de BCG muestran el desglose específico de los segmentos de distribución de la riqueza alrededor del mundo. Dentro de la estructura actual, los millonarios abarcan el 47% de los hogares de alta riqueza y se estima que este grupo se expanda a un 52% en los siguientes cinco años (BCG, 2016).

Lo que resalta es el claro contraste en crecimiento entre los segmentos altos y bajos. El suceso común que ocurre en la sociedad de que “los ricos se hacen más ricos” es evidente aún dentro de los grupos de HNWIs.

Household Wealth (USD)

> 100 Million

$20 - $100 Million

$1 - $20 Million

<$1 Million

Est 5 year CAGR- 2020

9.5%

9.4%

7.5%

3.7%

8%

10%

29%53%

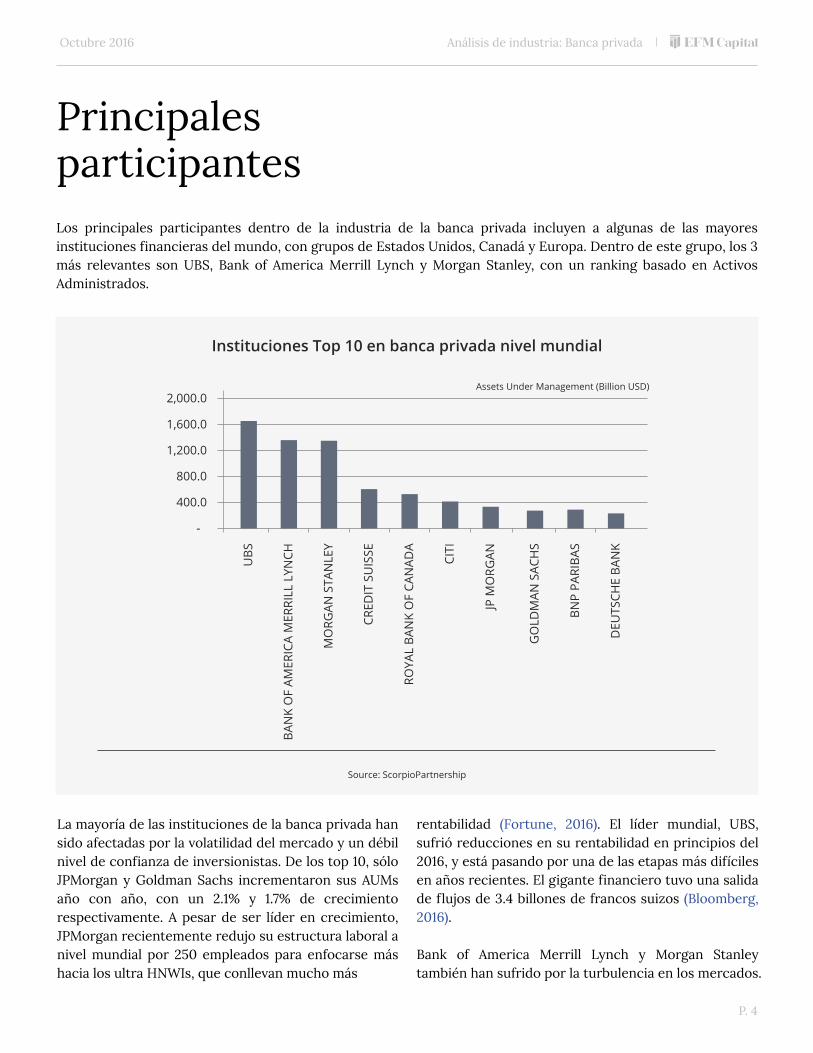

PrincipalesparticipantesLos principales participantes dentro de la industria de la banca privada incluyen a algunas de las mayores instituciones financieras del mundo, con grupos de Estados Unidos, Canadá y Europa. Dentro de este grupo, los 3 más relevantes son UBS, Bank of America Merrill Lynch y Morgan Stanley, con un ranking basado en Activos Administrados.

P. 4

400.0

800.0

1,200.0

1,600.0

2,000.0

-

UBS

BAN

K O

F AM

ERIC

A M

ERRI

LL L

YNCH

MO

RGAN

STA

NLE

Y

CRED

IT S

UIS

SE

ROYA

L BA

NK

OF

CAN

ADA

CITI

JP M

ORG

AN

GO

LDM

AN S

ACH

S

BNP

PARI

BAS

DEU

TSCH

E BA

NK

Instituciones Top 10 en banca privada nivel mundial

Assets Under Management (Billion USD)

Source: ScorpioPartnership

La mayoría de las instituciones de la banca privada han sido afectadas por la volatilidad del mercado y un débil nivel de confianza de inversionistas. De los top 10, sólo JPMorgan y Goldman Sachs incrementaron sus AUMs año con año, con un 2.1% y 1.7% de crecimiento respectivamente. A pesar de ser líder en crecimiento, JPMorgan recientemente redujo su estructura laboral a nivel mundial por 250 empleados para enfocarse más hacia los ultra HNWIs, que conllevan mucho más

rentabilidad (Fortune, 2016). El líder mundial, UBS, sufrió reducciones en su rentabilidad en principios del 2016, y está pasando por una de las etapas más difíciles en años recientes. El gigante financiero tuvo una salida de flujos de 3.4 billones de francos suizos (Bloomberg, 2016).

Bank of America Merrill Lynch y Morgan Stanley también han sufrido por la turbulencia en los mercados.

Octubre 2016 Análisis de industria: Banca privada

P. 5

Bank of America tuvo una caída en activos entrantes netos de clientes de USD $13.1 billones a USD $4.3 billones, comparando T1 2016 con el mismo periodo del año anterior. Los flujos entrantes de Morgan Stanley bajaron de USD $13.3 billones a USD $5.9 billones en ese mismo periodo (AdvisorHub, 2016).

Aunado a los retos derivados de la incertidumbre de los

mercados, las instituciones financieras enfrentan regulaciones más estrictas. El control gubernamental ha ido en ascenso desde la última crisis financiera. Datos recientes de Euromoney confirman que el 40% de los bancos privados consideran que los requerimientos más escrupulosos son un obstáculo a la rentabilidad (Euromoney, 2016).

Octubre 2016 Análisis de industria: Banca privada

Innovación y tendencias en tecnología

FinTech, o tecnología avanzada en el ramo financiero, está penetrando gradualmente impulsado por avances en la tecnología que empiezan a generar cambios en la banca privada. En una industria primordialmente dominada por instituciones conservadoras, los startups han empezado a alterar el entorno de la administración de relaciones de clientes. Uno de los elementos dentro de FinTech es roboadvice. De acuerdo a Deloitte, roboadvice está alterando el enfoque en el enlace con los clientes ya que ofrece un servicio de calidad y eficiencia en costos que no se ofrecía antes a ciertos segmentos y que también mejora la experiencia de

clientes actuales (Deloitte, 2016). La inteligencia artificial y análisis de datos están transformando radicalmente a la industria al permitir un análisis de tendencias más sofisticado, una identificación y administración de tolerancia del riesgo, respuestas 24/7 y muchos otras funciones. Las nuevas tecnologías están penetrando más allá de las nuevas generaciones. De acuerdo a McKinsey, el 30 porciento de los clientes de todas edades están dispuestos a “enlazarse remotamente con un asesor que no vive cerca de ellos” (McKinsey, 2016).

Octubre 2016 Análisis de industria: Banca privada

P. 6

Dos de los componentes más importantes en el ecosistema de banca privada son los bancos internacionales y las agencias de regulación. En años recientes, ha existido un resentimiento del público en general hacia este tipo de estructura, donde los principales grupos parecen ser beneficiados con tratos preferenciales. ¿Cuál es su opinión?

El ecosistema ciertamente es una estructura compleja, pero opera con el simple objetivo de generar dinero para todas las partes. Debemos recordar que la banca privada es solamente una parte de un inmenso sistema financiero que juega un rol clave en el desarrollo

económico mundial. Las instituciones grandes están tan embonadas en la estructura que algunos de ellos han llegado al punto de considerarse “demasiado grandes para fracasar”. Por supuesto que hay ejemplos de fracasos en el pasado, pero en general el sistema intenta hacer lo posible por proteger a los componentes de que caigan al fondo, o arriesgar un caos masivo con efectos profundos. El tema es que muchos de estos bancos operan con un enfoque de “protección”.

¿A qué se refiere que “todos ganan dinero”?

Las agencias de regulaciones tienen el deber de

P. 7

Entrevista con Director Ejecutivo de Economía Financiera y Estrategia de TW CONSULT Tom Ward

Tom Ward es Director Ejecutivo de Economía Financiera y Estrategia de TW CONSULT en Washington, DC. Fue Director de Servicios Financieros Internacionales – Grupo de Banca y Mercados de Capital en PwC. Previamente fungió como Economista de Estrategia Financiera en Deloitte y Booz Allen Hamilton. Su extensa trayectoria en economía y finanzas internacionales abarca posiciones en ICF International y El Banco Mundial.

Octubre 2016 Análisis de industria: Banca privada

monitorear a estas grandes instituciones financieras. Menciono grandes porque la mayoría son gigantes. Hay enormes barreras de entrada para esta industria. El gobierno acosa a los grandes grupos y les aplica multas importantes con cierta frecuencia. Podemos discutir la intención por largo tiempo, pero al final del día, es una fuente importante de ingreso para el gobierno. Adicionalmente, tiene que justificar su función, entonces más allá de la ejecución, el gobierno requiere brindar una imagen al público que opera como el “watchdog”. Ellos se encargan de hacer una gran noticia cuando se captura a un pez grande. Pero si el gobierno realmente estuviera preocupado por los consumidores, y no sus propios intereses, pudiera haber evitado la crisis anterior…y la siguiente.

¿Quién más está involucrado en este esquema o estructura?

Dentro del ecosistema, existen un sinnúmero de firmas legales, de consultoría, etc., que operan en el fondo para proteger los intereses de sus clientes (los grandes bancos). Al final del día, la integridad de algunas firmas independientes muy reconocidas, que llevan a cabo estas funciones puede generar duda. Lo hemos visto en el pasado y no podemos negar que exista hoy en día.

¿Entonces considera que la intervención del gobierno es más benéfica o contraproducente a la industria de la banca privada?

Los más afectados por supuesto que son los usuarios finales. Para los grandes bancos, las enormes multas se consideran como un “costo de negocio” y entonces pasan el costo a los consumidores en forma de cuotas. Los grandes grupos en realidad favorecen un sistema de altas regulaciones por el simple hecho que mantiene afuera a los pequeños. Es sumamente caro para las firmas pequeñas cumplir con las regulaciones, y más caro aún el pagar multas. Esto vuelve a los objetivos del gobierno. Necesita realizar funciones para justificar su operación, entonces para contestar tu pregunta a cómo funciona la estructura hoy en día, sí hay muchos beneficios, pero al parecer es más contraproducente.

Menciona que el enorme sistema trabaja en conjunto, pero aun con todas las organizaciones públicas y privadas involucradas, no se podía evitar una crisis, ¿concuerda con esto?

Todo esto vuelve al trabajo en conjunto. Si las cosas van muy bien y todos están ganando dinero, nadie se quiere bajar del tren. Recordemos que las instituciones financieras tienen a algunas de las personas más inteligentes trabajando dentro y alrededor (el gobierno también). Las firmas son creativas. Lo han sido en el pasado y continúan hoy en día. El problema es que la creatividad a veces puede llegar a ser dudosa. Se ha comprobado que hay instituciones que apuestan a que va a suceder una crisis. Hemos visto los efectos. Es difícil de detener.

¿Entonces considera que la avaricia es un factor?

Definitivamente. Por supuesto que las condiciones de mercado obligan a los consumidores e instituciones a buscar maneras alternativas de hacer dinero. Tienen que cubrir el costo de inflación y más. Las tasas de interés tan bajas hacen esto difícil, entonces las firmas buscan una manera de conjuntar productos. No creas que porque la burbuja explotó hace unos años no lo hará otra vez. Sí sucederá. Esto es cíclico, pero recordemos que la avaricia no proviene sólo del sector privado. El gobierno gana mucho dinero de todo esto y quiere verse bien. Las administraciones actuales harán todo lo posible para mantener la estabilidad y pasar la responsabilidad para la siguiente administración, aunque signifique un sustento económico artificial. Pero no puedes burlar al mercado, eventualmente se corrige solo.

P. 8

Análisis de industria: Banca privadaOctubre 2016

P. 9

Las instituciones de banca privada establecidas han basado sus negocios en relaciones personales premium. Este es el fundamento de la banca privada, más sin embargo, los avances en tecnología han alterado el entorno de la administración de relaciones de negocio.

FinTech se ha convertido en un impulsor de cambio dentro de la industria de la banca privada. Los startups no arrebatarán el control de los grupos establecidos, como lo hemos visto en industrias como la del transporte de personal y de hospitalidad, pero los grupos tradicionales necesitarán invertir en nuevas tecnologías para adecuarse a los clientes que se acostumbran a herramientas prácticas, en línea, que están disponible 24/7. En la banca privada el cliente es los más importante, por lo que las empresas que no se hayan adaptado a las nuevas tecnologías para mejorar su oferta no podrán satisfacer adecuadamente a sus clientes. El sector de la banca privada ha sido muy rentable por muchos años y será por muchos años más, pero la era de rentabilidad fácil dejará de existir.

Análisis de industria: Banca privadaOctubre 2016

BCG Perspectives, JUN/15/2016 “Global Wealth 2016: Navigating the New Client Landscape”

Scorpio Partnership, 2016 “New Normal?: The Global Private Banking Industry Buffetted by Tough Market Conditions with Many Seeing AUM and Margin Dips”

Fortune, MAY/24/2016 “J.P. Morgan's Bank for the Rich Is Cutting About 100 Jobs”

Bloomberg, JUL/13/2016 “UBS, BofA Merrill Lynch Lead Wealth Managers With $3 Trillion”

AdvisorHub, APR/19/2016 “Morgan Stanley Grabs AUM Crown from Merrill Lynch”

Euromoney, 2016 “Private Banking and Wealth Management Survey 2016: Press release”

Deloitte, 2016. Perspectives “2016 Wealth Management trends: Taking a closer look”

McKinsey, August 2016 “How wealth managers can transform for the digital age”

Interview with TOM WARD, September 2016

Bibliografía•

•

•

•

•

•

•

•

•

P. 10

Análisis de industria: Banca privadaOctubre 2016

www.efmcapital.com

El presente documento es únicamente para fines informativos y su contenido está sujeto a cambios sin previo aviso. El receptor de esta información debe tomar decisiones conforme a sus intereses y bajo su única responsabilidad. EFM Capital, S.A. de C.V. no realiza manifestación de garantía, expresa ni tácita, sobre la exactitud, exhaustividad u omisión de los datos contenidos. El interesado deberá realizar una auditoría con el personal que estime conveniente para estar en condiciones de elaborar una propuesta de negocio. Este escrito es de carácter privado, la información contenida no podrá ser reproducida de ninguna manera, publicada, fraccionada, ni podrá hacerse referencia pública del mismo, sin previo consentimiento por escrito del representante legal de EFM Capital, S.A. de C.V. debidamente autorizado para tal efecto. Todas las imágenes y logos usados son de carácter ilustrativo.