Embed Size (px)

DESCRIPTION

prpiect de licentaAnaliza produselor şi serviciilor financiar-bancare

Citation preview

1

UNIVERSITATEA SPIRU HARET CONSTANŢA

FACULTATEA DE MANAGEMENT FINANCIAR CONTABIL

SPECIALIZAREA : MANAGEMENT

Analiza produselor şi serviciilor financiar-bancare

COORDONATOR ŞTIINŢIFIC :

LECT. UNIV. DR. MITRAN PAULA CORNELIA

ABSOLVENT:

FERENT CIPRIAN

CONSTANŢA

2013

2

CUPRINS:

Introducere ...................................................................................................................... 3

Capitolul 1. Aspecte generale privind produsele bancare..……...............…................................ 6

1.1. Conceptul de produs bancar….......……..………….......….................................................... 6

1.2.Inovarea şi abandonarea produselor bancare............................................................................ 7

1.3.Cererea de produse bancare şi segmentarea clientelei….......................................................... 8

1.4. Instrumente de lucru pentru cunoaşterea clientelei.................................................................. 9

1.5. Tarifele bancare ….............…………………..………………….......…………..…..……….10

Capitolul 2. Aspecte generale privind serviciile bancare........................................................... 13

2.1. Piaţa serviciilor – formă concretă de existenţă a relaţiilor de schimb…….......….......……..13

2.2. Cererea şi oferta serviciilor ………......……......………..……………..........……….….… 15

2.3. Tarife pentru servicii …..…………...……………………................……………………. . 19

2.4. Decontări bancare în ron şi valută ………………................………………..…………....... 20

Capitolul 3. Analiza produselor şi serviciilor bancare pentru persoane fizice şi juridice

oferite de ING Bank Romania............................................................................ 29

3.1. Oferta ING de produse şi servicii pentru persoane fizice ….……...............….…………… 29

3.1.1. Credite pe termen scurt pentru persoane fizice ……......................……....……..……….. 31

3.1.2. Credite pe termen mediu şi lung pentru persoane fizice .……......................……...…….. 32

3.1.3. Scrisori de garanţie, instrumente de economisire şi plată, carduri..................................... 34

3.2. Produse acordate de ING Bank persoanelor juridice............................................................ 36

3.2.1. Credite pe termen scurt pentru persoanele juridice ….....................……………….…….. 36

3.2.2. Credite pe termen mediu şi lung pentru persoanele juridice ..….....................………….. 40

3.2.3. Scrisori de garanţie, instrumente de economisire şi plată, carduri..................................... 42

Concluzii şi propuneri............................................................................................................... 47

Bibliografie ................................................................................................................................. 50

Anexe ........................................................................................................................................... 51

3

Introducere

Într-o eră a consumatorului, serviciile bancare sunt orientate spre client, viziunea

tradiţională transformându-se în “banking relaţional”. Banca face o largă ofertă de

produse şi servicii care se doreşte să fie la nivelul cerinţelor consumatorilor, dar selecţia

clienţilor rămâne un drept de opţiune al băncii. Concepţia băncii ar trebui să fie astfel

încât să pregătească produsele şi serviciile pe care piaţa le doreşte, dar banca nu trebuie

să fie indiferentă cui acordă aceste produse şi servicii.

Datorita naturii umane şi necesităţii satisfacerii diferitelor nevoi, fie materiale fie

nemateriale, oamenii au urmărit de-a lungul timpului să îşi satisfaca cât mai bine posibil

aceste nevoi, apelând la produsele sau serviciile financiar bancare oferite spre consum.

Necesitatea de a-şi satisface aceste nevoi a fost exprimată prin crearea de bunuri si

servicii care corelată cu oferta de pe piaţă reuşea să le satisfacă într-un anumit grad

nevoile.

Scopul orcărui prestator de servicii bancare este să satisfacă cât mai bine posibil

nevoile consumatorilor şi să fie percepute ca un beneficiu de către aceştia, pentru a mai

apela în viitor la respectivele servicii.

Succesele informaticii, reflectate într-o tehnologie de calcul din ce în ce mai

sofisticată, au permis apariţia şi dezvoltarea unor activităţi ce conduc la reconsiderarea

întregii prestaţii bancare.

Definirea sferei de cuprindere a serviciilor comparativ cu produsele bancare, a

diferenţelor care există între cele două categorii este un prim pas pentru conturarea

varietăţii operaţiunilor puse la dispoziţia clienţilor băncii. Dezvoltarea tehnologiei

informaţiei şi de distribuire va fi principala presiune ce va determina evoluţia noilor

strategii de distribuire a produselor şi serviciilor bancare.

Pe timp de criză economică, băncile europene întâmpină cele mai dure provocări,

acestea luptând cu implicaţiile monedei unice şi pentru recuperarea în domeniul

tehnologiei informaţionale. În concepţia modernă, maximizarea profitului nu trebuie să se

4

realizeze în orice condiţii, în defavoarea altor obiective, ci este de dorit ca acest deziderat

sa rămană undeva în plan secund pe termen scurt, creşterea calităţii produselor şi a

serviciilor, scăderea tarifelor în vederea fidelizării clientului, diversificarea produselor

pentru a ajusta oferta la nivelul cererii fiind cateva din priorităţile care trebuie să

devanseze maximizarea profitului pe termen scurt.

Datorită diversificării permanente a operaţiunilor financiar – bancare s-au creat noi

oportunităţi de plasament a fondurilor sau de accesare a împrumuturilor, ca alternative la

clasicul cont bancar sau la tradiţionalul credit bancar. Un rol esenţial în erodarea

supremaţiei băncilor l-a avut şi evitarea intermedierii oferite de acestea, prin dezvoltarea

unor operaţiuni directe între diferite organizaţii. Astfel, instituţiile financiar- bancare şi-

au reanalizat poziţia, optând pentru abordarea unui marketing agresiv prin care să ofere

produse şi servicii cât mai apropiate de nevoile clienţilor.

Băncile moderne acordă un spectru larg şi multilateral de servicii clienţilor săi – de la

cele tradiţionale (de credit, depozite şi decontare), care constituie baza business-ului

bancar, până la cele moderne ce ţin de instrumentele financiare noi, serviciile fiduciare,

operaţiunile investiţionale.

Rezumativ, lucrarea este structurată pe trei capitole şi îşi propune să prezinte aspecte

teoretice legate de produsele şi serviciile bancare în general, dar şi cu exemplificare

practică pe produsele şi serviciile bancare pentru persoane fizice şi juridice oferite de

ING Bank.

În primele două capitole este prezentată partea teoretică iar în cel de-al treila sunt

prezentate serviciile şi produsele financiar bancare pentru persoane fizice şi juridice

oferite de ING Bank.

În primul capitol intitulat „Aspecte generale privind produsele bancare” este

prezentată partea teoretică a conceptului de produs bancar, inovarea şi abandonarea

produselor bancare, cererea de produse bancare şi segmentarea clientelei, instrumente de

lucru pentru cunoaşterea clientelei şi tarifele bancare.

În cel de-al doilea capitol denumit „Aspecte generale privind serviciile bancare”

întâlnim tot o parte teoretica cu referire la piaţa serviciilor – formă concretă de existenţă a

5

relaţiilor de schimb, cererea şi oferta serviciilor, tarife pentru servicii, decontări bancare

în ron şi valută.

Cel de-al treilea capitol , „Analiza produselor şi serviciilor bancare pentru persoane

fizice şi juridice oferite de ING Bank” , prezintă oferta ING de produse şi servicii pentru

persoane fizice si juridice şi este structurat în două subcapitole.

Primul subcapitol face referire la oferta ING de produse şi servicii pentru persoane

fizice unde sunt prezentate creditele pe termen scurt, pe termen mediu şi lung dar şi

scrisori de garanţie, instrumente de economisire şi plată, carduri.

Al doilea subcapitol , „Produse acordate de ING Bank persoanelor juridice” , trateaza

creditele pe termen scurt, pe termen mediu şi lung dar şi scrisori de garanţie, instrumente

de economisire şi plată, carduri pentru persoanele juridice.

Definirea sferei de cuprindere a serviciilor vizavi de produsele bancare, a diferenţelor

care există între cele două categorii este un prim pas pentru conturarea varietăţii

operaţiunilor puse la dispoziţia clienţilor ei – persoane fizice sau persoane juridice – de

ING. Deşi activitatea bancară este încadrată în sfera serviciilor, produsul bancar este o

realitate evidentă şi incontestabilă.

Lucrarea se încheie cu o serie de concluzii şi sugestii referitoare atât la produsele şi

serviciile oferite de ING, cât şi la ceea ce presupune un produs sau serviciu bancar.

6

Capitolul 1. Aspecte generale privind produsele bancare

1.1. Conceptul de produs bancar

Rezultatele activităţii unei întreprinderi pot fi bunuri sau servicii. Pentru bănci

produsele reprezintă de fapt servicii.

După natura lor există mai multe tipuri de servicii bancare:

Servicii pure – obţinute exclusiv prin munca personalului, ce se referă la consultaţii,

inginerie financiară etc.

Servicii mixte – îmbină munca personalului şi utilizarea bunurilor de echipament.

Printre acestea se numără efectuarea plăţilor pentru clienţii băncii.

Servicii ce au suport capitalul – sunt pe de o parte depozitele constituite, iar, pe de

altă parte, creditele acordate, această situaţie fiind reflectată în bilanţ.

Caracteristicile principale ale produselor bancare au consecinţe imediate asupra

desfăşurării operaţiunilor şi optimizării gestiunii, necesitând o analiză a acestora:

1. Produsele bancare sunt imateriale. Ele nu fac obiectul unei uzuri fizice şi morale,

procesul de îmbătrânire fiind, în consecinţă, mult mai lent.

Fig. 1.1.- 1 Schema de viaţă a produselor

2. Produsele bancare nu pot fi protejate prin brevete, ele îndeplinind şi condiţiile de

uniformitate. Diferenţierile în acest sens sunt nesemnificative.Spre exemplu, certificatele

de depozit, cărţile de plată au, de la bancă la bancă, coloraţii şi organizări ale

cuprinsurilor variate, dar elementele conţinute sunt similare.

7

3. Produsele bancare sunt condiţionate de reglementările bancare şi fiscale.

Introducerea unor noi produse bancare este efect al legii, astfel încât, dacă nu există o

bază legală, ele nu pot fi promovate. Aceasta este situaţia leasingului la nivelul României.

Până la apariţia bazei legale, nu a fost posibilă punerea sa în practică.

4. Produsele bancare sunt propuse direct clientelei şi nu există posibilitatea unei

redistribuiri, concesionări, revânzări etc.. Fiecare produs se utilizează în relaţie directă cu

banca ce l-a lansat şi îl utilizează, ceea ce presupune din partea instituţiei respective, în

mod curent, deţinerea unor unităţi proprii în zona în care se aplică şi nu folosirea de

intermediari. Se determină în acest scop extinderea în teritoriu.

5. Serviciile bancare implică angajarea clientelei în derularea operaţiunilor. Este un

tip autoservire, dar şi de colaborare pentru că, în scopul utilizării unor produse,

beneficiarul trebuie să întocmească o documentaţie proprie. Se realizează şi o colaborare

de concepţie, întreprinderea beneficiară de credite trebuind însă să se limiteze la cadrul

normat (formularistic) stabilit de bancă.

1.2. Inovarea şi abandonarea produselor bancare

Fiecare produs bancar are o serie de parametrii:

- Volumul angajării;

- Cost şi randament;

- Condiţii de securitate (necesitatea codificării şi siguranţa ciclului informaţional);

- Probleme de fiscalitate şi disponibilităţi.

- Inovarea de produse poate presupune stabilirea acestor parametrii sau a unor

modificări faţă de cei anteriori.

De obicei, inovarea se bazează pe reglementări bancare sau de regim fiscal. Unele

produse au apărut pentru contracararea unor dispoziţii legale, dezavantajoase pentru

clientelă. De exemplu, limitarea de către stat a regimului de dobândă, în cazul depozitelor

8

la vedere, a generat introducerea conturilor paralele (ATS – Automatic Transfer of

Savings), a conturilor Now şi Supernow, în SUA sau a acţiunilor SICAV (Societăţi cu

Capital Viabil) în Franţa (1981), pentru o fructificare mai bună a disponibilităţilor1.

Paralel apar şi inovări de proces, ce rezultă prin modificări tehnologice. Exemple

reprezintă cardurile, precum şi automatele bancare, culminând cu banca la domiciliu.

Abandonarea produselor bancare se realizează de obicei o dată cu modificarea

reglementărilor în vigoare. Astfel, implementarea prin lege a leasingului a dus, în

majoritatea ţărilor dezvoltate, la scăderea abruptă a creditelor pe termen mijlociu.

Uneori reglementările există, dar nu se practică operaţii cu acest produs, băncile

neinsistând în utilizarea lor, iar întreprinderile neexcelând în folosirea lor. Un astfel de

exemplu, la nivelul României l-ar reprezenta cambia.

Dezvoltarea unor produse mai performante duce şi ea la abandonarea altora. Un

exemplu elocvent îl reprezintă abandonarea scrisorii de credit în momentul apariţiei cărţii

de credit. Altă cauză a abandonării produselor bancare o reprezintă diminuarea

rentabilităţii lor.

1.3. Cererea de produse bancare şi segmentarea clientelei

- Veniturile băncii sunt obţinute de la clienţi, iar în vederea creşterii lor, societăţile

bancare trebuie să studieze clientela, în totalitate, dar mai ales pe segmente.

- Cererea de produse bancare are anumite caracteristici, ce trebuie să stea la baza

orientării băncii cu privire la tratarea clientelei:

- este eterogenă: fiecare client are preferinţe diferite, pentru produsele oferite, ceea

ce determină necesitatea studierii lor pe segmente.

- este dispersată: fiecare client doreşte să fie servit cât mai aproape de locul

derulării operaţiunilor sale. Cererea este dispersată întrucât clienţii sunt prezenţi peste tot,

în teritoriu, banca trebuind să dea o amplasare corespunzătoare unităţilor exterioare.

- este stabilă: cerinţele clienţilor se caracterizează prin perenitate. Aceasta se

reflectă prin necesitatea permanentă constituirii de depozite bancare, a economisirii, a

1 Cezar B., Dardac N. – Produse, cost şi performanţe bancare, Ed. Economica 2000, p.14

9

cereriipentru credite ipotecare etc. În România, sistemul bancar trebuie să ajungă să

răspundă nevoilor de credit ale populaţiei (persoane fizice).

- faptul că cererea este stabilă nu presupune că toate băncile vor avea o cerere

constantă, clienţii orientându-se după prestigiul fiecăreia, după domeniul ei de activitate

etc.

- este iraţională: adică, toate produsele se raportează la bani. Angajarea în procesul

de economisire sau de creditare nu este întotdeauna raţională, existând clienţi care

acţionează sub impulsul altor stimuli decât cei raţionali.

Segmentarea clientelei este o tehnică ce permite regruparea elementelor caracteristice

unei populaţii în categorii omogene faţă de un perimetru dat.

Criteriile utilizate în cadrul persoanelor fizice pot fi:

- socioeconomice: vârstă, venit, categorie socioprofesională, avere, etc.

- sociogeografice privind domicilierea şi provenienţa clientului respectiv: rezident,

nerezident.

- criterii privind personalitatea clientului: hotărâre, labilitate, etc.

- criterii ţinând de comportamentul în utilizarea produselor bancare: rata sau gradul

de utilizare, soldul mediu al contului.

Criteriile utilizate pentru persoanele juridice pot fi reprezentate de:

- talie, pentru care se are în vedere: cifra de afaceri, profitul pe ultima perioadă.

- rezidenţa: naţională, multinaţională, regională, locală.

- personalitatea grupului de decizie al întreprinderii

- soldul mediu al contului etc.

Alte puncte de vedere evidenţiază drept criterii şi:

- stilul de viaţă al clientului. Se agreează de regulă clienţii cu înclinaţii spre

economisire.

- în ce categorie de referinţă se încadrează clientul, expresie concretă a stilului de

viaţă.

10

1.4. Instrumente de lucru pentru cunoaşterea clientelei

Pentru cunoaşterea clientelei se foloseşte o serie de instrumente de lucru dintre care

au o mare răspândire: fişierul şi calculul rentabilităţii clientului.

Fişierul clientelei. Fiecărui client i se întocmeşte o fişă în care se colectează şi se

reprezintă date cu privire la evoluţia afacerilor proprii. Aceste fişe au un caracter pur

comercial.

Indicatorii urmăriţi în cadrul fişierului clientelei se referă la:

- Soldul mediu al contului – disponibilităţile din cont reprezintă de fapt resurse

pentru bancă în cazul soldului creditor.

- Numărul de operaţiuni pe care le ordonă – ce scot în evidenţă dimensiunea

serviciilor pe care banca le pune la dispoziţia clienţilor.

- Gradul de rentabilitate pe care îl oferă.

- O categorie aparte o reprezintă fişierul titularilor de cărţi de credit.

Problemele care se pun în ceea ce priveşte fişierul clientelei privesc:

- Amortizarea informaţiilor, ceea ce se realizează prin reprezentarea lor la o

anumită scară, rezultând o generalizare.

- Selecţia informaţiilor.

- Actualizarea fişierului cu date noi.

Calculul rentabilităţii, realizat pentru fiecare client sau grupă de clienţi, se determină

pe baza contului de exploatare şi a bilanţului, pentru fiecare reprezentare.

Formula de plecare pentru calculul rentabilităţii este:

R = (profit / CA)*100

unde: R – rentabilitatea

CA - cifra de afaceri.

În urma calculului rentabilităţii se aleg clienţii profitabili şi se identifică cei ce

prilejuiesc pierderi. Politica băncii în raporturile cu clienţii pleacă tocmai de la calculul

acestei rentabilităţi. Ea se concretizează, cel mai adesea, prin stabilirea unor regimuri de

preţuri (dobânzi) diferenţiate.

11

1.5. Tarifele bancare

Pentru definirea preţurilor în domeniul bancar trebuie să se ţină seama de

diferenţierea lor, ca servicii pure, sau ca servicii ce au ca suport capitalul.

Pentru produsele care au calitatea de servicii pure remunerarea se face sub formă de

comisioane.

Comisioanele se pot percepe sub formă:

1. Forfetară – în unităţi monetare, când vizează operaţiuni unde esenţial în tarifare

este numărul de operaţiuni.

2. Ad valorem – ca expresie procentuală, atunci când latura vizată este dimensiunea

operaţiunii.

Pentru produsele în care serviciile au un suport de capital, în ultimă instanţă,

veniturile nete ale băncilor se bazează pe marje.

Pentru produsele de credit, respectiv pentru creditele acordate de bănci, preţul este

egal cu rata procentuală globală efectivă aplicată în fiecare caz în parte.

Pentru produsele de depozit, respectiv pentru disponibilităţile încredinţate pentru

fiecare tip de fructificare, se iau pentru fiecare în considerare tarifele în vigoare.

Se apreciază că pentru produsele remunerate funcţie de comisioane ca model de

expresie, datele sunt comparabile, în timp ce pentru produsele remunerate funcţie de rata

dobânzii, ratele efective, globale nu sunt comparabile direct, ci prin intermediul unor

marje naţionale rezultate din ratele efective globale specifice pieţei şi nu băncii.

Trebuie să fie semnificativ orizontul de observaţie anual pentru comisioane, dar mai

larg pentru dobânzi, pentru a se considera evoluţiile ciclice2.

Politica de preţuri în domeniul bancar are câteva trăsături, fiind influenţată de

specificul prestaţiei bancare.

Unele preţuri sunt fixate de autoritatea monetară – un exemplu îl constituie regimul

de dobânzi practicat pentru conturile de economii. Conturile de economii sunt convenţii

realizate între bancă şi client pentru realizarea unor economii pe baza unor scheme.

2Dardac N, Cezar B. – Produse, cost şi performanţe bancare, Editura Economica 2000, p.26

12

Sistemele de economisire sunt stimulate de stat, chiar şi prin publicitate, existând şi

posibilitatea ca după perioada de economisire să se treacă la o perioadă de creditare.

Alte preţuri sunt stabilite la nivelul comunităţii bancare – în majoritatea ţărilor

acţionează asociaţii bancare prin intermediul cărora băncile realizează apărarea

intereselor proprii, precum şi pregătirea personalului cu contribuţia angajaţilor cu

experienţă.

Pe baza studierii analitice a costurilor pentru fiecare produs – acest procedeu

presupune un studiu amănunţit al costurilor bancare ce trebuie stabilite pe baze ştiinţifice.

Tarifele bancare vor exprima potenţialul economico-financiar cu care banca se afirmă

în competiţia concurenţială, dar în general sistemul de tarifare reflectă şi include

orientările politice pe care statul, de regulă, prin intermediul autorităţii monetare, le

imprimă asupra evoluţiilor nivelului de preţuri din sistem, pe multiple planuri.

Obiectivele tarifării se referă în principal la:

a). stabilirea unor tarife bazate pe costul real de revenire.

b). modificarea comportamentului clienţilor în sensul de a-i determina să renunţe la

operaţiunile comode şi ieftine, pentru ei, dar costisitoare pentru bancă. O posibilitate, o

reprezintă majorarea tarifelor practicate de bancă.

c). creşterea relativă a aportului de venituri din comisioane şi diminuarea dependenţei

băncii de marja de dobânzi. Veniturile vor trebui să provină în special din comisioane

pentru prestări de servicii în condiţiile scăderii cifrei de afaceri provenite din creditare.

În procesul tarifări, compartimentele abilitate şi conducerea băncii sunt chemate să

rezolve aspecte concrete, cum ar fi:

Aşezarea tarifelor (asieta) – presupune stabilirea elementelor de referinţă pentru

calculul comisioanelor, cum ar fi: încasările şi plăţile din cont, rulajele conturilor,

numărul operaţiunilor etc., fiecare aplicând varianta care-l avantajează.

13

Modul de tarifare – sunt posibile două modalităţi de facturare: în sistem forfetar,

optim pentru bancă şi accesibil totodată şi pentru firme; în sistem mixt, în cadrul căruia

accesul la sistemul de plăţi este forfetar, iar alte servicii, mai puţin standardizate, sunt

facturate “a la carte”.

O dimensionare acceptabilă s-ar putea realiza printr-un regim mixt în care costurile

fixe ar fi acoperite prin facturare forfetară, iar cele variabile prin tarife specifice.

14

Capitolul 2. Aspecte generale privind serviciile bancare

2.1. Piaţa serviciilor – formă concretă de existenţă a

relaţiilor de schimb

Prin piaţă se poate înţelege un anumit loc geografic, un punct fizic, unde la anumite

ore, în anumite zile, se întâlnesc cumpărătorii şi ofertanţii pentru a cumpăra şi a vinde

bunuri, acestea fiind un mod restrâns de absorbţie, de piaţă în sens concret, real.

Termenul de piaţă în concepţia sa actuală s-a amplificat în semnificaţii, chiar dacă el

derivă din raţiunea acelor locuri, care se mai găsesc şi astăzi, în cadrul diferitelor târguri,

pieţe şi burse.

Piaţa, în sens abstract, este o relaţie economică generală între producătorii-vânzători,

purtători ai condiţiilor de producţie în contextul economiei de piaţă, şi cumpărătorii-

consumatori, purtători ai trebuinţelor umane, însoţite de capacitatea oamenilor de a

cumpăra mărfuri oferite şi care se dovedesc a fi convenabile pentru ei, ale căror garanţie

nu sunt în mod necesar definite numai prin aria geografică şi nici prin clasificările

convenţionale de produse3 .

Pe parcursul maturizării sale, piaţa şi-a automatizat câteva funcţii specifice, respectiv:

- de determinare a preţului, deoarece prin confruntarea cererii şi a ofertei anumitor

bunuri substanţiale sau servicii se stabileşte preţul acestor mărfuri, cât şi cantitatea ce

urmează a fi schimbată.

- de coordonare, întrucât unităţile economice se orientează pe piaţă potrivit datelor

referitoare la cerere şi ofertă.

- de organizare socio-economică a unităţilor, pentru că prin piaţă se realizează

legătura între ofertanţi şi cumpărători, înfăptuindu-se astfel o comuniune economică.

- de raţionalitate economică, deoarece piaţa îi obligă pe cei ce participă la schimb

să realizeze o activitate economică rentabilă, numai în acest mod putând rezista pe piaţă.

Toate aceste patru funcţii specifice pieţei asigură realizarea rolului de bază al ei, şi

anume de a face posibil schimbul diferitelor produse.

3 Cosmescu Ioan, Ilie L – Economia serviciilor, Ed. Economica 2004, p.60

15

Privită prin prisma naturii bunurilor ce formează obiectul tranzacţiilor comerciale,

piaţa bunurilor sub formă de fluxuri are ca obiect atât produse fizice sau substanţiale

(grâu, ciment, maşini, etc.) cât şi produse nonsubstanţiale (servicii, informaţii etc.).

Serviciile, ca domeniu socio-economic, face parte din categoria celor ce oferă

produse “invizibile”, abstracte, ce nu pot fi definite cantitativ şi calitativ decât parţial şi

indirect.

Piaţa serviciilor reprezintă sfera economică de interferenţă a intereselor purtătorilor

ofertei de servicii, materializată prin producţia de servicii, cu cele ale purtătorilor cererii

de servicii, materializată prin consum4.

Dacă piaţa serviciilor se aseamănă cu alte forme de existenţă ale pieţei în general,

prin rolul şi funcţiile ce-i revin, se distinge de celelalte prin câteva particularităţi ale

raportului ce-o reprezintă, unele vizând aspecte cantitative, iar altele pe cele calitative,

respectiv:

- piaţa serviciilor nu include în totalitate sfera serviciilor, existând şi servicii non-

marfă sau, cum mai sunt numite servicii necomerciale constituite din serviciile publice

sau private care nu se comercializează şi din serviciile “gratuite” pe care şi le fac oamenii

lor înşişi.

- dificultatea comensurării dimensiunilor şi dinamicii pieţei serviciilor, de aceea

pentru cuantificarea ofertei, cererii şi a volumului tranzacţiilor pe piaţa serviciilor trebuie

să se apeleze la o mulţime de indicatori.

- semnificaţia deosebită a elementelor calitative în aprecierea poziţiei unui

întreprinzător sau a unei ţări pe piaţa serviciilor.

- modul specific de manifestare a concurenţei - această particularitate prezintă, la

rândul ei, următoarele aspecte:

Pe piaţa serviciilor poziţia cea mai înaltă sau mai joasă pe grila rarităţii nu poate

constitui un element determinant al nivelului de preţ şi deci al concurenţei, aceasta

deoarece serviciile nu sunt omogene, deci nu sunt comparabile.

4Cosmescu I., Ilie L. – Economia serviciilor, Ed. Economica 2004, p.62

16

Frecvenţa mult mai mare a situaţiilor de monopol sau oligopol, consecinţă a costurilor

mari de intrare sau de ieşire de pe piaţa serviciilor, a dificultăţilor deci obiectiv-

economice de intrare liberă în ramură şi de liberă circulaţie a capitalurilor.

Fiecare întreprinzător din domeniul serviciilor dispune de o varietate de mijloace

pentru a se diferenţia de concurenţii săi, mai întâi prin calitatea prestaţiei sale, chiar dacă

ea nu este întotdeauna percepută integral de către clienţi, dar şi prin atmosfera din unitate

şi relaţia personală pe care producătorul de servicii o întreţine cu clientela sa, şi nu în

ultimul rând, localizarea geografică care, nu de puţine ori, este principalul criteriu de

alegere al clienţilor pentru servicii.

În cazul pieţei serviciilor, transparenţa este limitată de caracterul imaterial al

acestora.

Consumatorii de servicii, fiind supuşi la restricţii de timp, se află în imposibilitatea de

a compara cu rigurozitate relaţia preţ-calitate în cazul tuturor prestaţiilor oferite de piaţă.

2.2. Cererea şi oferta serviciilor

Specificul sectorului terţiar determină distincţia ce trebuie făcută între semnificaţiile a

două concepte: “oferta serviciilor” şi “producţia serviciilor”.

Oferta serviciilor grupează ansamblu elementelor care concură la prestarea serviciilor,

respectiv: echipamentul de “producţie” a serviciilor, diversitatea bunurilor materiale

destinate consumului de servicii, potenţialul natural şi antropic, forţa de muncă

specializată în activităţile proprii sectorului terţiar, infrastructura şi condiţiile de

comercializare (tarife, înlesniri, etc.), precum şi sistemul de relaţii între prestatori şi

consumatori.

Producţia serviciilor reprezintă ansamblu de activităţi care mobilizează forţa de

muncă, echipamentul de producţie şi bunurile materiale, şi care, în cadrul unei ambianţe

proprii serviciilor, se concretizează într-un consum efectiv5.

Între oferta serviciilor şi producţia serviciilor există o relaţie strânsă, care, comparativ

cu aceeaşi relaţie de pe piaţa bunurilor fizice, este marcată de următoarele particularităţi:

5Cosmescu Ioan, Ilie L. -Economia serviciilor p.67

17

Producţia serviciilor (Ps) poate fi cel mult egală cu oferta serviciilor (Os); în timp ce

pe piaţa bunurilor materiale, oferta este cel mult egală cu producţia.

Oferta serviciilor există şi independent de producţia serviciilor, în timp ce producţia

serviciilor nu se poate realiza în afara ofertei.

Structura ofertei serviciilor nu coincide întotdeauna cu structura producţiei serviciilor.

Oferta serviciilor este fermă, adică ea există atâta timp cât sunt prezente elementele ce

intră în structura ei, pe când producţia serviciilor este efemeră, adică există cât timp se

manifestă consumul, se întrerupe o dată cu întreruperea consumului.

Specificul serviciilor ca sector economic imprimă ofertei şi respectiv producţiei de

servicii câteva caracteristici:

- complexitatea şi eterogenitatea – constituie principala caracteristică a ofertei

serviciilor, care vizează atât structura ofertei, cât şi structura producţiei şi a

întreprinzătorilor din domeniile serviciilor.

- caracterul artizanal – reprezintă o altă caracteristică a ofertei serviciilor, asociată

gradului înalt de specializare a prestatorilor.

- capacitatea organizatorică a furnizorilor de servicii de a satisface în anumite

condiţii cerinţele clienţilor.

- modul specific de manifestare a raportului diferenţiere/ asemănare – originalitatea,

pertinenţa, uşurinţa de memorizare şi supleţea sunt cele patru caracteristici ale numelui

serviciului.

- oferta reprezintă un element potenţial aflat într-o stare de aşteptare activă în raport

cu nevoile clienţilor.

- dimensiunea ofertei de servicii este însoţită, de regulă, de un risc relativ ridicat în

sensul incertitudinii manifestării cererii de servicii.

Creşterea ofertei de servicii, în ritmuri superioare creşterilor celorlalte sectoare ale

economiei ţărilor dezvoltate, se dovedeşte a fi una dintre tendinţele cele mai marcante.

Din statisticile internaţionale rezultă că nu există economii naţionale în cadrul cărora

aportul serviciilor să fie sub 20%.

Nivelul, structura şi calitatea producţiei şi respectiv ofertei de servicii se află

permanent în corelaţie directă cu nivelul şi starea economică generală a ţărilor.

18

Datele statistice, oferite de analişti, sunt foarte sugestive.

Astfel, la începutul deceniului al nouălea serviciile cotau cu aproape 48% din PIB

creat în ţările mediu dezvoltate, şi deveniseră preponderente în ţările dezvoltate. La

începutul anilor ’90 ponderea serviciilor în PIB al ţărilor avansate a început să se apropie

mult şi chiar să depăşească pragul de 70%: SUA 73,2%, Danemarca 72,9%, Olanda

67,6%, Canada 65,9%.

În România, ponderea serviciilor la crearea PIB a înregistrat următoarea evoluţie:

29,4%(2005), 32,4%(2006), 32,3% (2007), 31,6%(2008), 39% (2009).

Şansa reuşitei şi diminuarea riscului pentru o întreprindere de servicii se bazează, în

principal, pe calitatea şi eficienţa prestării serviciului, abordate din punctul de vedere al

satisfacţiei clientului.

2.3. Tarife pentru servicii

Preţul, în sens general, în condiţiile actuale, exprimă o sumă de bani pe care

cumpărătorul o plăteşte în schimbul unei unităţi de bun economic (material sau serviciu),

respectiv, el este expresia bănească a valorii de schimb pe care o încasează vânzătorul

pentru o unitate din bunul tranzacţionat.

În sensul său restrâns, preţul are o varietate de înţelesuri particularizate, şi respectiv

mai multe denumiri: preţ – pentru mărfurile material - palpabile; tarif – în cazul

serviciilor; etc6.

În strânsă legătură cu plata serviciilor, o altă noţiune ar fi redevenţa care exprimă

contravaloarea serviciilor legate de achiziţionarea de licenţe sau know-how, plata

făcându-se sub forma unei cote procentuale din cifra de afaceri obţinută cu licenţă

achiziţionată.

Deci, tarifele sunt o categorie specifică a preţului în sensul său larg cuprinzător, adică

a acelor preţuri care se stabilesc şi se aplică în domeniul prestărilor de servicii efectuate,

atât pentru agenţii economici cât şi pentru populaţie.

6 vezi Cosmescu I., Ilie L. – Economia serviciilor p.111

19

Natura economică a preţului mărfurilor substanţiale şi tariful serviciilor este aceeaşi.

Deosebirile care apar rezultă din existenţa tarifului ca expresie concretă a categoriei de

preţ într-un domeniu specific de activitate. Astfel, preţul apare drept expresia bănească a

valorii unei mărfi în calitate de obiect, de bun material cu existenţă de sine stătătoare, pe

când tariful reprezintă expresia bănească a valorii unei mărfi în calitate de serviciu.

Aceasta întrucât, consumul de servicii nu este separat de producţia lor, serviciul neputând

circula între producător şi consumator; producţia şi consumul de servicii au loc

concomitent, atât în timp cât şi în spaţiu.

Nu este lipsit de importanţă faptul că, deseori în limbajul practic şi în vorbirea curentă

se produce o substituire reciprocă a noţiunilor de tarif şi taxă. Aceasta datorită unor

tradiţii sau importuri de termeni străini, care include în sfera semnificaţiilor lor şi

implicarea autorităţilor administrative locale pentru organizarea unor servicii, precum şi

ca urmare a faptului că unele taxe au la bază ideea contraprestaţiei (taxe de timbru mai

ales).

Delimitare între tarif şi taxă se impune din mai multe puncte de vedere. În primul

rând, sub aspectul destinaţiei lor: taxele se virează la bugetul statului şi au în general un

caracter fiscal, pe când tarifele se încasează de unităţile prestatoare ca echivalent al

valorii serviciilor.

În al doilea rând, în cazul tarifelor se determină, se evidenţiază şi se urmăresc

costurile prestaţiilor, pe când în cazul taxelor nu se calculează şi nu se evidenţiază astfel

de costuri. În al treilea rând, delimitarea se mai poate realiza şi prin prisma organelor care

le stabilesc, şi anume: stabilirea tarifelor este de competenţa unităţilor prestatoare, iar

stabilirea taxelor intră în competenţa organelor financiare şi se efectuează pe baza actelor

normative adoptate de către organele puterii sau administraţiei de stat.

Din punct de vedere al delimitării sferei de cuprindere a preţurilor şi, respectiv, al

tarifelor apar şi aici unele aspecte demne de interes teoretico -practic.

Delimitarea se realizează, în general, după natura rezultatului unei activităţi, şi

anume: în cazul produsului cu existenţă fizică folosim noţiunea de preţ, iar în cazul

serviciilor folosim noţiunea de tarif.

20

Deşi natura economică a preţului şi tarifului este aceeaşi şi se aplică aceleaşi principii

şi metode de fundamentare şi negociere, apar totuşi unele particularităţi determinate de

specificul prestărilor de servicii. Structura tarifelor, deşi este asemănătoare cu cea a

preţurilor, este mai simplă, întrucât serviciile nefăcând obiectul circulaţiei mărfurilor nu

include în costul lor cheltuielile de desfacere, iar în tarif nu este cuprins adaosul

comercial, dar aceasta se încasează pentru materialele care se decontează separat de tarif,

la preţurile cu amănuntul.

Costul serviciilor este în strânsă legătură directă şi cu modul în care se face consumul

serviciilor respective, determinând diferenţierea tarifelor după natura şi felul consumului.

2.4. Decontări bancare în ron şi valută

La cererea persoanelor fizice sau juridice, banca poate să deschidă:

Conturi de disponibilităţi – prin care se fac operaţiuni de încasări şi plăţi curente,

soldul contului poate să fie doar creditor.

Conturi curente – se pot efectua acordări şi rambursări de credite, soldul debitor

reflectă creditele existente, iar soldul creditor reflectă disponibil existent în bancă.

Conturi de depozit – la vedere sau la termen în funcţie de opţiunea clientului, soldul

acestui cont poate fi doar creditor.

Conturi de credite – se utilizează pentru evidenţa şi urmărirea acordării creditelor,

soldul contului la un moment dat poate fi doar debitor.

Conturi cu destinaţie specială –prin aceste conturi se efectuează prestaţii bancare

“speciale”, cum ar fi: acreditive, cecuri, certificate, conturi aferente cardurilor etc.

Operaţiunile cu numerar vizează derularea de încasări şi/sau plăţi în numerar.

Instrumentele cu care se realizează aceste operaţiuni sunt:

a). pentru operaţii de încasări

Foaie de vărsământ cu chitanţă – este un document prin care un client al băncii

depune în bancă o sumă de bani în numerar.

21

Ordin de încasare – acesta este un document intern al băncii prin care compartimentul

decontări contabilitate dispune casieriei băncii încasarea de la salariaţi/clienţii băncii a

unor sume reprezentând restituiri din avansurile spre decontare, depunerea în casă a

sumelor încasate de către salariaţii băncii din vânzarea imprimatelor băncii sau alte sume

datorate de către salariaţi sau clienţi.

Borderou însoţitor cu chitanţă - se foloseşte în cazul depunerii de către clienţii băncii

a numerarului, în genţi sigilate, direct la ghişeele băncii sau prin casierii colectori ai

băncii, operaţiune care se efectuează pe bază de convenţie scrisă, încheiată între bancă şi

client.

b). pentru operaţii de plăţi

Cecul simplu – (cecul pentru ridicarea numerarului) este un înscris prin care titularul

de cont, denumit trăgător, dispune băncii la care are deschis contul, denumită tras, să

plătească în numerar din fondurile de care dispune la această bancă, o sumă de bani

determinată trăgătorului aflat în poziţie de beneficiar sau unei terţe persoane.

Ordin de plată intern - este un document intern al băncii prin care compartimentul

decontări contabilitate dispune casieriei băncii să se elibereze în numerar beneficiarului

ordinului o sumă determinată înscrisă în ordinul de plată.

Instrumente de plată:

a). ordinul de plată – este o dispoziţie necondiţionată, dată de către emitentul

acestuia, în formă scrisă, unei societăţi bancare de a plăti unui beneficiar, o anumită sumă

de bani. Ordinul de plată pe suport de hârtie se întocmeşte în trei exemplare, pe hârtie

autocopiativă, cu următoarele destinaţii:

- exemplarul nr. 1 – alb - rămâne la banca plătitoare;

- exemplarul nr. 2 – roz - se trimite beneficiarului sumei, fiind anexat la extrasul de

cont al acestuia;

- exemplarul nr. 3 – vernil – se restituie plătitorului împreună cu extrasul de cont în

care este înregistrată tranzacţia7.

7vezi Regulamentul nr.8/19.08.1994 privind ordinul de plată

22

Circuitele şi termenele de finalizare a transferului- credit în cazul ordinului de plată

sunt menţionate în anexele la Regulamentul nr.10/1994 elaborat de Banca Naţională a

României.

b). cecul – este un instrument de plată creat de un trăgător, care în baza unui

disponibil constituit în prealabil la o societate bancară – aflată în poziţie de tras – prin

care aceasta dă un ordin necondiţionat acesteia să plătească la prezentare o sumă

determinată unei terţe persoane sau însuşi trăgătorului emitent – aflat în poziţia de

beneficiar.

Tipuri de cecuri:

- cecul barat – reflectă condiţiile de formă şi conţinut al cecului simplu. El conţine

în plus două linii oblice, paralele pe faţa cecului ceea ce implică o încasare a acestuia în

bancă, doar în cont, nefiind posibilă încasarea directă în numerar. Acest cec are două

forme: cecul cu barare generală: caz în care nu apare nici o menţiune suplimentară faţă de

cecul simplu, el putând circula prin girare; cec cu barare specială: care conţine între cele

două bare denumirea societăţii bancare unde se efectuează încasarea cecului. Un cec

simplu poate fi transformat în cec barat, un cec cu barare generală poate fi transformat în

cec cu barare specială dar nu şi invers. Acest instrument este utilizat pentru operaţiuni de

plăţi prin virament ca o alternativă faţă de ordinul de plată.

- cecul de călătorie – este emis în sume fixe, prestabilite, iar achitarea lui este

condiţionată de identitatea semnăturii persoanei ce a ridicat de la bancă cecul şi cea care

îl prezintă pentru încasare.

Un cec poate fi supus următoarelor operaţiuni: certificare, girare, avalizare.

Cecul certificat – certificarea conţine confirmarea băncii aflată în postura de tras,

referitoare la existenţa banilor în contul clientului trăgător.

Confirmarea se efectuează prin aplicarea de către bancă a ştampilei cu înscrisul

“certificat” însoţită de numele, prenumele şi semnătura contabilului şef al băncii, precum

şi ştampila băncii în spaţiul liber dreapta unităţii bancare trase.

Girarea – este operaţiunea prin care beneficiarul cecului (girant), transferă altei

persoane (giratar) toate drepturile ce revin din cecul în cauză. Transferul se face în baza

unei menţiuni scrise, noul beneficiar având drepturi depline asupra cecului în cauză.

23

Avalizarea - avalul cecului este o operaţie prin care o terţă persoană, numită avalist

garantează o obligaţie asumată de una din persoanele obligate prin cec, denumită

avalizat8.

c). cambia – este un titlu de credit şi un instrument de plată negociabil care constată

obligaţia asumată de către debitor de a plăti la vedere sau la o scadenţă fixată,

beneficiarului sau la ordinul acestuia, o sumă de bani determinata.

În Codul Comercial Român din 1929 atât cambia cât şi biletul la ordin sunt definite

ca şi un ordin de a se plăti respectiv ca şi o promisiune de plată. În acest caz cambia

apărea şi sub denumirea de poliţă sau trată. Acest instrument este utilizat şi în cazul

relaţiilor comerciale internaţionale el este creat de trăgător în calitate de creditor

(vânzător/explitate de creditor (vânzător/exprului său numit tras

(cumpărătorul/importatorul), să plătească unui beneficiar sau la ordinul acestuia, o

anumită sumă de bani, la o dată determinată de timp (la vedere sau la termenul înscris pe

cambie) numită scadenţă.

Scadenţa este termenul la care este exigibilă şi trebuie plătită cambia. Ea trebuie să fie

unică, certă şi posibilă. Titlul cu scadenţe succesive, sau care poartă o scadenţă

imposibilă este nul.

Scadenţa cambiei poate fi:

La vedere – în această situaţie cambia este plătibilă la prezentarea în termenul legal

de un an de la emitere sau în termenul fixat de trăgător. În acest caz se va face

menţiunea:” la vedre” sau “la prezentare“.

La un anumit timp de la vedere - este determinat de data acceptării.

La un anume timp de la data emiterii.

La o dată fixa.

d). biletul la ordin

Biletul la ordin este un titlu de credit sub semnătură privată prin care emitentul, în

calitate de debitor se obligă să plătească o suma de bani fixată la un anumit termen sau la

8vezi Normele-cadru nr.7/08.03.1994 privind comerţul cu cecuri

24

prezentarea unei persoane unei alte persoane denumite beneficiar, care are calitatea de

creditor9 .

În cazul scrisorii de garanţie şi acreditivului se realizează asigurarea anticipată a

sumelor necesare onorării obligaţiilor de plată şi prezintă pentru clientul încasator un plus

de securitate.

În cazul ce priveşte cecul el poate să fie sau nu o modalitate de plată cu asigurarea

prealabilă a sumelor de plată, în cazul în care se supune operaţiunii de certificare din

partea băncii.

a). acreditivul

Este o modalitate de plată prin care plătitorul solicită băncii să asigure anticipat din

disponibilităţile pe care le are sau din credite, sumele necesare efectuării plăţilor pentru

livrările de mărfuri, executările de lucrări şi prestările de servicii între părţile

contractante10

.

Acreditivul îmbracă următoarele forme:

Acreditivul simplu – presupune rezervarea de către bancă, la cererea clientului

plăţilor, a unei sume din disponibilul bănesc al acestuia sau din creditul disponibil pentru

achitarea obligaţiilor faţă de beneficiar.

Acreditivul documentar- modalitate de plată prin care banca la solicitarea clientului

plătitor, se obligă să rezerve banii necesari şi să achite obligaţiile faţă de beneficiar, în

mod direct sau prin virament, unei bănci corespondente cu condiţia prezentării

documentelor care certifică expedierea mărfii, executarea lucrărilor, sau prestarea

serviciilor pentru care s-a deschis acreditivul în cauză.

Acreditivul documentar poate îmbrăca următoarele forme:

- acreditiv revocabil;

- acreditiv irevocabil;

- acreditiv irevocabil confirmat;

- acreditiv revolving;

- acreditiv transferabil.

9Legea nr.83/1994, privind cambia şi biletul la ordin

10Regulamentul valutar BNR, nr.3/1997 precum şi normele de funcţionare

25

b). scrisoarea de garanţie bancară

Scrisoarea de garanţie bancară în RON, constituie un angajament irevocabil al băncii

de a plăti în cazul în care clientul său nu-şi poate onora obligaţiile sale contractuale.

Părţile implicate în circuitul scrisorii de garanţie bancară sunt:

- clientul băncii, solicitant al scrisorii de garanţie bancară, aflat în postura de debitor,

persoană juridică.

- partenerul de afaceri al clientului băncii, aflat în postura de creditor al obligaţiei de

plată garantate.

Banca, în calitate de terţă persoană care apare ulterior iniţierii relaţiei

contractualedintre cei doi parteneri de afaceri, vine să garanteze onorarea la scadenţă a

obligaţiilor financiare ale debitorului, client al său.

Pot fi întâlnite următoarele tipuri de scrisori de garanţie bancară:

- scrisoarea de garanţie simplă.

- scrisoarea de garanţie bancară solidară.

Pentru a beneficia de o scrisoare de garanţie bancară clientul băncii trebuie să

îndeplinească următoarele condiţii:

- să fie persoană juridică.

- să aibă la bancă deschis cont de disponibil şi cont curent11

.

Piaţa valutară interbancară

Componentele regimului valutar vizează următoarele aspecte: proprietatea asupra

valutei, convertibilitatea monedei naţionale, piaţa valutară.

În ceea ce priveşte proprietatea asupra valutei este menţinut regimul “full retention”

care dă dreptul posesorului de a păstra valuta fără restricţii.

Convertibilitatea monedei continuă să fie o convertibilitate limitată, de cont curent.

Reglementările prin care se instituia piaţa valutară interbancară (Regulamentul

nr.7/1994) iar ulterior se actualiza cadrul de funcţionare a acesteia (Regulamentul nr.

3/1997), reprezintă un punct de cotitură în derularea operaţiunilor valutare pe teritoriul

României. Principalele caracteristici ale pieţei valutare interbancare sunt:

11

Norma BCR nr.1/2000 cu privire la scrisoarea de garanţie şi ordinul de plată

26

- participanţii apar atât în calitate de broker cât şi în calitate de dealer. Ei sunt

obligaţi:

- să efectueze operaţiile ordonate de către clienţi.

- să asigure informarea permanentă a clienţilor pe tot timpul funcţionării pieţei

privind evoluţia cursurilor de schimb valutar.

- să asigure confidenţialitatea operaţiilor clienţilor.

- cursurile sunt stabilite:

a) la vedere.

b) la termen, cu scadenţă pentru cel puţin următoarele termene de 1 lună, 3 luni, 6

luni, 9 luni, 12 luni.

- în cursul zilei cursurile se pot modifica în funcţie de evoluţia cererii şi a ofertei de

valută.

- clienţii au posibilitatea de a alege multiple forme de formare a cursului la care va

fi adjudecat ordinul de tranzacţionare.

- în executarea ordinelor clienţilor aceştia vor avea prioritate, intermediarii în

calitate de dealeri având obligaţia de a nu concura în executarea ordinelor acestora cu

ordine în nume şi cont propriu.

- operativitate în finalizarea tranzacţiilor valutare de pe piaţă.

Cursurile ce pot fi întâlnite în acest moment sunt:

1. curs afişat – este un curs cu caracter orientativ prezentat de fiecare bancă, în cursul

zilei rămâne nemodificat.

2. curs cotat – este cursul efectiv la care are loc încheierea tranzacţiei.

El se caracterizează în momentul actual prin flexibilitate în cursul zilei.

3. curs de referinţă – este calculat şi publicat la sfârşitul zilei operative de către

Banca Naţională a României. Acest curs este folosit drept reper pentru decontarea unor

tranzacţii ale unităţilor economice.

Operaţiunile clienţilor pot fi la vedere sau la termen.

Operaţiunile la vedere pot să fie de vânzare sau cumpărare de valută, decontarea

tranzacţiilor putând să aibă loc în trei forme distincte în funcţie de modul în care s-a

menţionat ordinul iniţial.

27

Toate operaţiunile de vânzare şi cumpărare de valută efectuată atât de rezidenţi cât şi

de nerezidenţi se raportează zilnic la BNR.

Cardul reprezintă un instrument de decontare prin intermediul căruia posesorul

autorizat poate achiziţiona bunuri sau servicii fără prezenţa efectivă a numerarului.

Cardul facilitează legătura financiară între comercianţi şi consumatori, fiind o simplă

cheie de acces la un cont bancar: acela al deţinătorului de card.

Având caracteristicile universale ale unui instrument de plată, cardul asigură şi

posibilitatea obţinerii necondiţionate de numerar fie de la automatele de bani (ATM), fie

de la ghişeele băncii (în cazul sumelor mari), înlăturându-se astfel orice barieră

funcţională de utilizare.

Datorită acestor caracteristici, cardul este un instrument de plată universal aplicabil şi

global acceptabil.

Cardurile pot fi clasificate în funcţie de o serie de criterii, cele mai utilizate fiind

următoarele:

I. După funcţia atribuită

- carduri de credit care dă posesorului de a utiliza o linie de credit pe o anumită

perioadă de timp, egală de regulă cu termenul de valabilitate al cardului.

- carduri de debit care asigură deţinătorului posibilitatea achiziţionării de bunuri sau

servicii, sau retragerea de numerar în limita soldului disponibil în contul cardului.

carduri de garantare a cecurilor care garantează că suma de plată înscrisă pe cec are

acoperire în contul personal.

II. După tehnologia utilizată

- carduri cu bandă magnetică.

- cardurile cu microprocesor (smartcardurile).

III. În funcţie de calitatea emitentului

- carduri emise de către bănci.

- carduri emise de societăţi nonbancare

28

Capitolul 3.

Analiza produselor şi serviciilor bancare pentru persoane fizice şi

juridice oferite de ING Bank

3.1. Oferta ING de produse şi servicii pentru persoane fizice

ING Bank în toţi anii ei de activitate a realizat un proces continuu atât ca volum de

activitate, cât şi ca diversitate, tehnicitate şi modernitate. Această evoluţie se regăseşte

atât pe plan naţional şi internaţional: în activitatea externă a ING, cât şi pe plan local, la

nivelul unităţilor bancare teritoriale.

Oferta actuală de produse şi servicii a băncii noastre este o chintesenţă a eforturilor

materiale şi umane (profesionalism, experienţă, competenţă) dezvoltate din anul1995

până în prezent.

Definirea sferei de cuprindere a serviciilor vizavi de produsele bancare, a diferenţelor

care există între cele două categorii este un prim pas pentru conturarea varietăţii

operaţiunilor puse la dispoziţia clienţilor ei – persoane fizice sau persoane juridice – de

ING. Deşi activitatea bancară este încadrată în sfera serviciilor, produsul bancar este o

realitate evidentă şi incontestabilă.

Una din liniile de demarcaţie între serviciul şi produsul bancar este dată de costul

acesteia (taxe şi comisioane sau dobânzi). Astfel, operaţiunile de încasări şi plăţi în

numerar, decontările prin virament, etc. sunt servicii bancare (comisionate), în timp ce

creditele (în diversitatea lor), depozitele în RON şi valută (la vedere sau la termen),

certificatele de depozit etc. sunt produse bancare (pentru care se percep sau se bonifică

dobânzi). Este evidentă interdependenţa, conexiunea între serviciile şi produsele bancare,

unele fiind aproape simbolice: astfel, contul de depozit pe 3 luni pentru persoanele fizice

este un produs bancar, dar deschiderea contului şi administrarea acestuia sunt servicii

bancare; creditul pe termen scurt pe obiect pentru societăţi private este un produs bancar,

29

în timp ce expertizarea bunurilor aduse în garanţia acestui credit constituie un serviciu

bancar.

Prin această complementaritate a serviciilor cu produsele bancare se realizează o

deservire optimă a clienţilor printr-o prestaţie bancară completă. Serviciile oferite

clienţilor de ING sunt numeroase. Ele nu se rezumă la operaţiunile în conturile agenţilor,

ci se extind la asistenţa tehnică şi juridică de specialitate, garanţii bancare, intermediere

financiară. Diversitatea acestora a crescut în timp, fiind determinată de cerinţele pieţei,

mediul concurenţial bancar, evoluţia economiei româneşti, necesitatea integrării europene

a României şi adaptării la standardele internaţionale în domeniul financiar-bancar.

Produsele ING au ca centru de gravitate creditul, de fapt menirea iniţială a oricărei

bănci, credit care cunoaşte o mare diversitate de forme (pe termene, pe feluri de activităţi,

pe destinaţii, pe categorii de clienţi, sau diferite combinaţii între aceste tipuri). Alături de

credit, ING oferă şi produse bancare destinate acumulărilor băneşti şi economisirii

(depozite la vedere şi pe diferite termene şi certificate de depozit). O prezentare completă

a tuturor serviciilor şi produselor ING Bank, cu interdependenţele, caracteristicile şi

avantajele lor este o acţiune temerară.

Este dificil de comentat fiecare dintre aceste produse şi servicii. Este însă interesant

de observat evoluţia lor în timp, impactul asupra clientelei actuale sau potenţiale, dar şi

feed back-ul acestui impact asupra ING, determinând restructurări, modificări de

priorităţi, revizuiri şi remodelări ale actului decizional, chiar reorientări strategice. De

exemplu, un serviciu consacrat – încasări şi plăţi în numerar în şi din conturile agenţilor

economici – a cunoscut o diversitate pe parcurs: depunerea numerarului prin genţi

sigilate, colectarea numerarului de la clienţi şi transportul acestuia la destinatarii sumelor

cu mijloacele ING, depunere de foi de vărsământ în program prelungit de după-amiază şi

sâmbătă, sau chiar duminică.

Un alt produs bancar, fostul credit pentru completarea necesarului de mijloace

circulante, devenit credit pentru capital de lucru, s-a extins de la agenţii cu capital de stat

la cei privaţi, iniţial sub forma liniei de credit, apoi ca plan de trezorerie. Aceasta are o

mare pondere la ora actuală, datorită decalajului între durata realizării creanţelor agenţilor

economici şi urgenţa aprovizionărilor pentru reluarea ciclului de producţie.

30

Produsul bancar “depozitul la termen” şi-asegmentat durata iniţială de 12 luni la 1,3

luni.

Fiecare produs şi serviciu bancar are o adresabilitate pentru un segment mai vast sau

mai restrâns al clienţilor ING, actuali şi potenţiali.

3.1.1. Credite pe termen scurt pentru persoane fizice

Credite de trezorerie (punte) acordate în ron persoanelor fizice, proprietari legali ai

unei locuinţe, în scopul achiziţionării unei alte proprietăţi imobiliare.

Caracteristicile acestui tip de credit sunt: volumul creditului va fi dimensionat la 80 %

din valoarea apreciată a locuinţei ce urmează a fi vândută, rezultată din raportul de

evaluare întocmit de evaluatorul băncii; nu este necesar un avans deţinut iniţial; termenul

maxim de rambursare este de 180 zile; rambursarea creditului se garantează cu ipotecă de

rangul 1 asupra imobilului personal propus spre valorificare şi cu veniturile lunare nete

realizate de solicitant, soţul/soţia acestuia şi de maxim 2 giranţi; imobilul ipotecat va fi

asigurat la o societate de asigurări agreată de bancă cu cesionarea drepturilor de încasare

în favoarea ING; în cazul în care se garantează cu depozite colaterale, din surse proprii

sau pe baza unei fidejusiuni/cauţiuni, nu se mai solicită de către bancă a altă formă de

garanţie; forma de decontare este viramentul. Dobânda percepută este cea aferentă

creditelor în RON pe termen scurt şi dobânda este viabilă, în funcţie de modificările

intervenite pe piaţa bancară. Avantajele acestui tip de credit sunt: asigură resursele

financiare necesare achiziţionării unei noi proprietăţi imobiliare până la vânzarea

imobilului deţinut iniţial; dobânzi atractive; operativitate în acordarea creditului; poliţa de

asigurare se încheie în sediul băncii.

În această categorie de credite mai pot fi adăugate şi:

- creditele de trezorerie pentru plata unor tratamente medicale.

- credite de trezorerie pentru plata unor forme de şcolarizare.

- credite de trezorerie, nenominalizate – acordate în RON persoanelor fizice în

limita a 6 salarii/pensii nete lunare.

31

- credite pentru achiziţionare de materii prime, materiale şi mărfuri (persoane fizice

autorizate). O caracteristică importantă la aceste tipuri de credite este termenul de

rambursare care este de maxim 12 luni.

Credite pentru petrecerea de sejururi în străinătate, acordate în valută persoanelor

fizice.Caracteristicile acestui tip de credit sunt: avans minim de 15% din costul estimat al

excursiei; solicitantul va prezenta o adresă din partea societăţii de turism, în cazul

excursiilor organizate; termenul maxim de rambursare este de 12 luni; suma maximă

acordată este de 5.000 USD; rambursarea creditului se garantează cu veniturile nete

lunare (salarii/venituri/pensii) realizate de împrumutat, soţul/soţia acestuia şi de maxim 2

giranţi; presupune încheierea unei poliţe de asigurare contra riscului general (deces şi

invaliditate) cu cesionarea drepturilor de încasat în favoarea băncii; forma de decontare

este viramentul în contul societăţii de turism. La cererea solicitantului o parte din sumă

(până la 25%) poate fi acordată prin cec de călătorie, card sau cash. Dobânda percepută

este cea aferentă creditelor pe termen scurt, ea fiind variabilă în funcţie de modificările

intervenite pe piaţa bancară. Avantajele sunt: dobânzi atractive, completarea resurselor în

vederea realizării unui sejur de vis, operativitate în acordarea creditului, poliţa de

asigurare se încheie la sediul băncii.

În această categorie de credit se mai includ şi:

- credite pentru participarea la simpozioane şi conferinţe în străinătate – termen

maxim de rambursare este de 12 luni, iar suma maximă ce se acordă este de 3.000 USD.

- credite pentru cumpărarea de produse tehnico-medicale pentru uz personal – cu

un termen de rambursare de 12 luni, iar suma maximă ce se acordă este de 3.000

USD.

32

3.1.2. Credite pe termen mediu şi lung pentru persoane fizice

Credite pentru cumpărarea / construirea de locuinţe şi cumpărarea de terenuri aflate în

intravilan. Acest tip de credit se acordă în RON persoanelor fizice. Caracteristicile acestui

tip de credit sunt: se acordă în baza unei cereri de creditare şi a precontractului de

vânzare-cumpărare; avans minim 15% din preţul locuinţei sau al terenului aflat în

intravilan prevăzut în precontractul de vânzare-cumpărare; termen maxim de rambursare

este de 10 ani; rambursarea creditului se garantează cu ipotecă de gradul 1 asupra unor

bunuri imobiliare/terenuri aflate în intravilan, precum şi cu veniturile nete lunare realizare

de împrumutat, soţul/soţia acestuia şi de maxim 2 giranţi; imobilul va fi asigurat pentru

riscuri generale la o societate agreată de bancă, cu cesionarea drepturilor de încasat în

favoarea ING; în cazul în care se garantează cu depozitele colaterale, din surse proprii

sau pe baza unei fidejusiuni/cauţiuni, nu se mai solicită de către bancă şi o altă formă de

garanţie; forma de decontare este viramentul.Dobânda percepută este cea aferentă

creditelor acordate pe termen lung, ea fiind variabilă, în funcţie de modificările

intervenite pe piaţa bancară. Avantajele acestui tip de credit sunt: completarea resurselor

financiare în vederea unor achiziţii imobiliare; dobânzi atractive; operativitate în

acordarea creditului; poliţa de asigurare se încheie la sediul băncii.

În această categorie de credite se mai include şi:

- credite ipotecare.

- credite pentru amenajări şi reparaţii de locuinţe –credit acordat pe 5 ani în care

persoana fizică trebuie să deţină minim 15% din valoarea creditului.

- credite pentru achiziţii de materiale de construcţii, obiecte şi instalaţii

sanitare – credit acordat pe 2 ani şi cu două variante de creditare: cu avans cuprins

între 0-15%, sau cu avans de minim 15% din preţul de vânzare cuprins în factura

proformă.

33

- credite pentru achiziţionarea de autoturisme, motociclete sau bărci cu motor,

noi– termenul maxim de rambursare este de 5 ani, existând două variante de creditare:

cu avans cuprins între 0-25%, sau cu avans minim 25% din preţul autoturismului

specificat în factura proformă.

- credite pentru achiziţionarea de bunuri de folosinţă îndelungată – se acordă în

RON persoanelor fizice pentru achiziţionarea de: aparatură electronică şi electrocasnică,

mobilier şi calculatoare, termenul maxim de rambursare este de 3 ani, existând două

variante de creditare: cu avans cuprins între 0-15%, sau cu avans minim de 15% din

preţul produsului ce urmează a fi cumpărat din credit, în funcţie de vânzător.

- credite pentru achiziţionarea de inventar agricol mecanic – pentru persoane fizice

autorizate.

- credite pentru procurarea de animale de producţie şi reproducţie, plantaţii pomicole

şi viticole – pentru persoane fizice autorizate.

- credite pentru realizarea unor investiţii – pentru persoane fizice autorizate.

- credite pentru investiţii cu caracter productiv acordate revoluţionarilor beneficiari

ai legii 42/90.

Credite pentru plata unor forme de şcolarizare în străinătate, acordate în valută

persoanelor fizice. Caracteristicile acestui tip de credit sunt: avansul minim este de 15%

din costul estimat al şcolarizării, care va fi depus într-un cont în valută deschis la BCR;

documentele necesare sunt: invitaţie nominală sau alt act doveditor, primit de la instituţia

de învăţământ din străinătate din care să rezulte perioada şi costul şcolarizării, viza de

intrare în ţara respectivă, o estimare a cheltuielilor de transport şi întreţinere; termenul

maxim de rambursare este de 36 luni; suma maximă ce se acordă este de 10.000 USD;

rambursarea creditului se garantează cu veniturile nete lunare realizate de împrumutat,

soţul/soţia acestuia şi de maxim 2 giranţi, presupune încheierea unei poliţe de asigurare

contra riscului general (deces şi invaliditate) cu cesionarea drepturilor de încasat în

favoarea băncii; forma de decontare este viramentul în contul instituţiei de învăţământ din

străinătate. La solicitarea clientului o parte din sumă (până la 25%) poate fi acordată prin

cec de călătorie, card sau cash pentru acoperirea cheltuielilor de transport şi întreţinere.

34

Dobânda percepută este cea aferentă creditelor pe termen mediu, ea fiind variabilă, în

funcţie de modificările intervenite pe piaţa bancară. Avantajele creditului sunt: dobânzi

atractive; completarea resurselor pentru plata unor forme de şcolarizare în străinătate,

operativitate în acordarea creditului; poliţa de asigurare se încheie la sediul băncii.

În cadrul acestui tip de credit se mai oferă şi:

- credite pentru plata unor tratamente medicale în străinătate – termen maxim de

rambursare este de 36 luni, suma maximă acordată este de 10.000 USD.

- credite pentru cumpărarea din import de bunuri de folosinţă îndelungată – suma

maximă ce se acordă este de 5.000 USD pentru bunuri de folosinţă îndelungată, 15.000

USD în cazul achiziţionării de autoturisme noi, termen maxim de rambursare este de 36

luni.

- credite pentru cumpărarea/construirea de locuinţe şi pentru achiziţionarea de

terenuri aflate în intravilan – volumul creditului poate reprezenta maxim 85% din

valoarea investiţiei, dar nu mai mult de 30.000 USD sau echivalentul în EURO, termenul

maxim de rambursare este de maxim de 10 ani.

- credite pentru achiziţionarea din import de utilaje de strictă specialitate – persoane

fizice autorizate.

35

3.1.3. Scrisori de garanţie, instrumente de economisire si plată,

carduri

Scrisoarea de garanţie reprezintă modalitatea de garantare de către bancă a unei

plăţi/prestaţii, din care decurge bonitatea clientului; se eliberează în RON şi în valută la

cererea clienţilor persoane fizice.

Instrumente de economisire

Contul curent, în ron, este un cont prin care se efectuează operaţiuni de încasări şi

plăţi în numerar şi prin virament.

Clientul, persoană fizică trebuie să semneze o convenţie de deschidere a contului de

disponibilităţi, poate efectua operaţiuni de alimentare cu numerar şi prin virament, de

eliberare de sume la cererea şi în favoarea sa, de plăţi prin virament în limita soldului

disponibil, primeşte pentru disponibilităţile existente în cont o dobândă care variază în

funcţie de dobânda pieţei, plăteşte lunar un comision de 3 RON pentru administrarea

contului, indiferent de numărul de conturi ce se deschid, comisionul pentru eliberare de

numerar nu exista inprezentsi nutrebuie să depună o sumă minimă de

deschidere.Avantajele sunt: nu se percep comisioane pentru operaţiunile de alimentare a

conturilor, în numerar şi prin virament, comisioane de retragere, clientul plăteşte o

singură taxă pentru deschiderea de cont, indiferent de numărul de conturi deschise, nu se

percepe comision pentru eliberarea extrasului de cont, rapiditate, maxim 24 de ore pentru

operaţiuni în sistem intrabancar.

Contul current, în valută, este un cont prin care se efectuează operaţiuni de încasări şi

plăţi în numerar şi prin virament.

Clientul, persoană fizică, semnează o convenţie de deschidere a contului, poate să

deschidă cont numai în valutele cotate de BNR, poate alimenta aceste conturi prin

depuneri în numerar şi viramente bancare, plăteşte o singură dată un comision de 6 EUR

sau echivalentul in alte valute la deschiderea contului, si un comision lunar de

administrare de 0.5 EUR sau echivalentul, comisionul pentru eliberare de numerar este în

prezent 0,5% minim 5 EUR sau echivalentul, poate efectua încasări şi plăţi prin virament,

clientul este comisionat în prezent pentru plăţi dispuse în valută cu 0,25% minim

36

echivalentul a 80 RON.Avantajele sunt: banca oferă siguranţa şi confidenţialitatea

economiilor şi tranzacţiilor clienţilor, nu se percepe comision la alimentarea contului,

ING bonifică lunar dobânda în contul de disponibilităţi.

În cadrul instrumentelor de economisire mai sunt cuprinse şi:

- depozit la termen în RON – depuneri de sume în RON pe termen de 1, 3,12, luni.

- certificatul de depozit – titlu de credit pe termen, emis de bancă, care atestă

depunerea unei sume de bani pe baza căruia, la scadenţă, se poate încasa atât suma

depusă cât şi dobânda aferentă, termenul fiind de 3,6 luni cu valori între 10 RON şi

10.000 RON.

- certificatul de depozit cu discount – instrument de economisire ce se oferă

posibilitatea de a beneficia, pe o anumită perioadă de timp de avantajele unor dobânzi

atractive.

- depozit la termen în valută – depozit 1, 3, 12 luni din care se pot efectua doar

operaţiuni de constituire şi de lichidare a depozitului.

Carduri:

- cardul ING VISA ELECTRON INTERNATIONAL – instrument de plată emis în

RON, sub sigla VISA, destinat persoanelor fizice, pentru obţinerea de numerar de la

ATM-urile tuturor băncilor şi plata de bunuri sau servicii oriunde este afişată sigla VISA

unde există dispozitive electronice de plată pe teritoriul României si international.

- cardul ING MasterCard – instrument de plată emis în RON, destinat persoanelor

fizice, pentru plata de bunuri şi servicii oriunde este afişată sigla MASTER

CARD/Maestro, precum şi pentru obţinerea de numerar de la ATM-urile tuturor băncilor

pe teritoriul României si international.

- cardul ING VISA Clasic – instrument de plată emis în EUR destinat persoanelor

fizice care călătoresc în străinătate în interes personal, pentru plata bunurilor şi serviciilor

oriunde este afişată sigla VISA, precum şi pentru obţinerea de numerar de la automatele

şi ghişeele bancare.

37

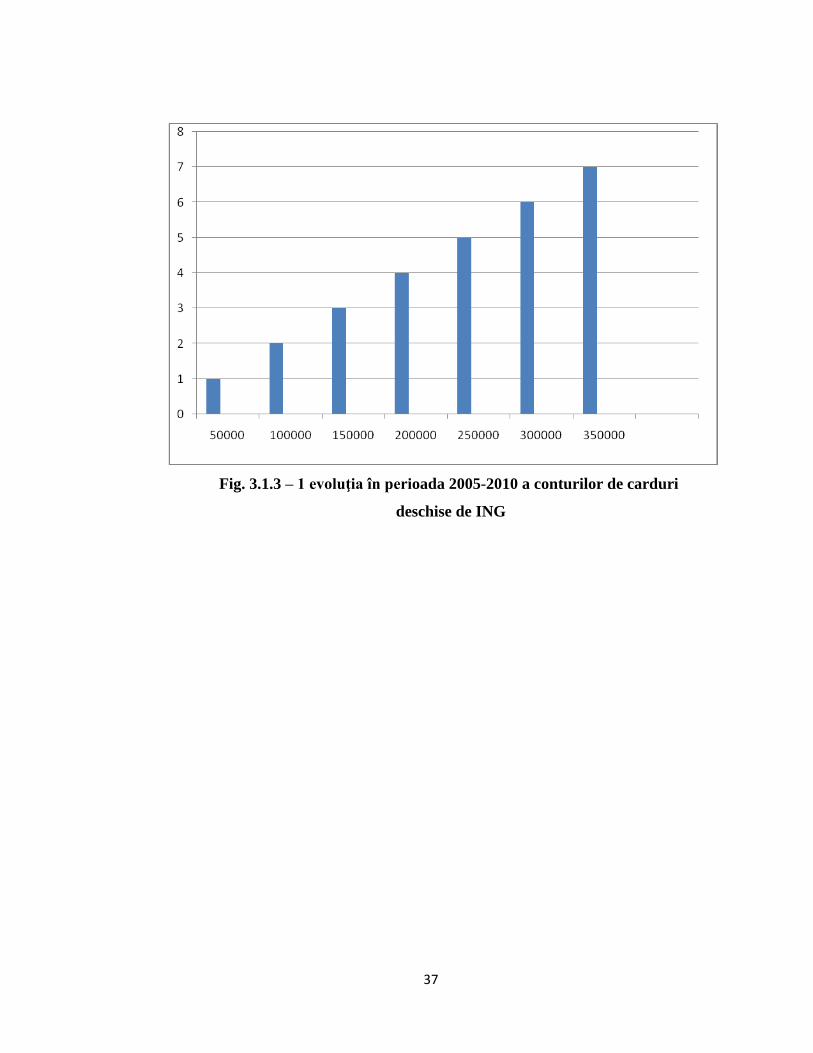

Fig. 3.1.3 – 1 evoluţia în perioada 2005-2010 a conturilor de carduri

deschise de ING

38

3.2. Produse acordate de ING Bank persoanelor juridice

3.2.1. Credite pe termen scurt pentru persoanele juridice

Creditele globale de exploatare funcţionează după sistemul revolving; se acordă pe o

perioadă de 180 zile sau 365 zile; se acordă în limita unui nivel global de credit, care

acoperă ansamblul nevoilor de exploatare ale clienţilor: aprovizionări cu materii prime şi

materiale, mărfuri subansamble, piese de schimb, energie, combustibili, cheltuieli cu

salariile şi asimilatele acestora, impozite, taxe şi alte cheltuieli aferente perioadei curente,

necesare realizării şi finalizării producţiei de mărfuri, executării de lucrări şi prestări de

servicii, care au un consum şi desfacere asigurată prin contracte şi comenzi ferme de

livrare la intern sau export.

Utilizări din deschideri de credite permanente (linii de credite) – modalitate de

finanţare care funcţionează după sistemul revolving; se acordă fie pentru creditarea de

ansamblu a activităţii curente de aprovizionare, producţie, desfacere, prestări servicii, fie

a unor subactivităţi, proiecte, contracte etc.; se acordă pe o perioada de 180 sau 365 zile,

agenţilor economici care îndeplinesc anumite condiţii.

Credite pentru finanţarea cheltuielilor şi stocurilor temporare – se acordă pentru

finanţarea operaţiunilor cu caracter temporar: stocuri care au fost aprovizionate deja în

perioada precedentă fără a fi achitate, stocurile care urmează a fi aprovizionate şi

cheltuielile temporare aferente acestor stocur .

Credite pentru finanţarea cheltuielilor şi stocurilor sezoniere – se acordă agenţilor

economici care constituie astfel de stocuri: produse agricole, agroalimentare, de

provenienţă animală sau vegetală, precum şi orice alte stocuri care nu sunt de natura celor

curente şi se consumă într-o perioadă mai mare de un trimestru, fără a depăşi 12 luni de la

constituire; se acordă pe perioade ce nu depăşesc intervalul dintre două sezoane (cicluri)

de producţie naturale.

39

Credite de trezorerie pentru produse cu ciclu lung de fabricaţie – în aceasta categorie

de produse intră: construcţia şi reparaţiile de nave maritime si fluviale, aeronave,

elicoptere, instalaţii şi utilaje complexe; se pot acorda pe perioade mai lungi de 12 luni,

fără a depăşi însă ciclurile tehnologice de execuţie stabilite prin documentaţia tehnică.

Credite pentru prefinanţarea exporturilor – au ca destinaţie satisfacerea necesităţilor

curente sau excepţionale ale clienţilor ocazionate de fabricarea produselor destinate

exportului; se acordă pentru aprovizionări din producţia internă (RON) sau din import

(valută) cu materii prime şi materiale, semifabricate, subansamble, combustibili, energie;

se acordă pe o perioadă de 12 luni, cu excepţia produselor cu ciclu lung de fabricaţie.

Credite pentru exportul de produse garantate cu creanţe asupra străinătăţii – se acordă

exportatorilor pentru desfăşurarea corespunzătoare a activităţii curente pe perioada de la

livrarea produselor şi până la încasarea contravalorii lor de la partenerii lor externi, fără a

depăşi 12 luni;

Credite de scont – se acordă în cazul în care posesorul legal al unei cambii sau bilet la

ordin doreşte încasarea sumei înscrise în titlul de credit mai înainte de scadenţa.

Credite pe documente de plată aflate în curs de încasare (cecuri şi ordine de plată) –

se acorda până la 90% din valoarea nominală a documentului, diferenţă de 10% fiind

destinată acoperirii dobânzii aferente.

Factoring – este un contract între o parte denumită “aderent”, furnizoare de mărfuri

sau prestatoare de servicii, şi o societate bancară sau instituţie financiară specializată,

denumită “factor”, prin care aceasta din urmă asigură finanţarea, urmărirea creanţelor şi

protecţia riscurilor de credit, iar aderentul cedează factorului, cu titlu de vânzare sau de

gaj, creanţele născute din vânzarea de bunuri sau prestarea de servicii pentru terţi.

Credite pentru facilităţi de cont – se acordă pe perioade de până la 30 zile

calendaristice, în limita sumei maxime de 500.000 RON, agenţilor economici care, din

anumite cauze justificate economic nu pot face temporar faţă plăţilor.

Credite pe descoperit de cont – se acordă pe perioade de până la 7 zile calendaristice,

în limita sumei maxime de 500.000 RON, pentru achitarea unor obligaţii stringente

privind aprovizionări cu materii prime, materiale, combustibili, energie, manoperă,

impozite, taxe curente, alte obligaţii curente.

40

Credite acordate asociaţiilor de proprietari constituite în baza Legii locuinţei

nr.144/1996, care au personalitate juridică şi nu desfăşoară activităţi în scop lucrativ.

Dobânda - revizuibilă în funcţie de costul resurselor de creditare pe perioada creditării

(în prezent este de 40% p.a.):

- comision de gestiune (flat) – 0.5% aferent creditelor acordate (se percepe o

singură dată la acordarea creditului.

- comision de neutilizare – 2% pe an, calculat la plafonul de credit acordat şi

neutilizat.

- evaluarea bunurilor mobile şi imobile în vederea admiterii în garanţie a acestora la

împrumutul solicitat – 17,5 RON/om/oră (exclusiv TVA).

- întocmirea contractelor de garanţie imobiliară şi înregistrarea acestora în Cartea

Funciară - 10 RON pentru fiecare contract.

- expertizarea documentaţiilor tehnico – economice, a studiilor de fezabilitate şi

prefezabilitate, în baza cărora se solicită şi se aprobă creditarea investiţiilor– 28,5

RON/om/oră (exclusiv TVA).

- comision de factoring – 1% - 3% /factură.

- comision de finanţare – la nivelul dobânzii pentru creditul pe termen scurt în cazul

clienţilor cu serviciul bun al datoriei.

Credite acordate importatorilor de bunuri şi servicii:

Utilizări din deschideri de credite permanente (linii de credite) – modalitate de

finanţare care funcţionează după sistemul revolving; se acordă fie pentru creditarea de

ansamblu a activităţii curente de aprovizionare, producţie, desfacere, prestări servicii, fie

a unor subactivităţi, proiecte, contracte etc; se acordă pe o perioadă de 180 sau 365 zile,

agenţilor economici care îndeplinesc anumite condiţii.

Credite pentru finanţarea cheltuielilor şi stocurilor temporare – se acordă pentru

finanţarea operaţiunilor cu caracter temporar: stocuri care au fost aprovizionate deja în

perioada precedentă fără a fi achitate, stocurile care urmează a fi aprovizionate şi

cheltuielile temporare aferente acestor stocuri.

Credite de trezorerie pentru produse cu ciclu lung de fabricaţie – în această categorie