Embed Size (px)

Citation preview

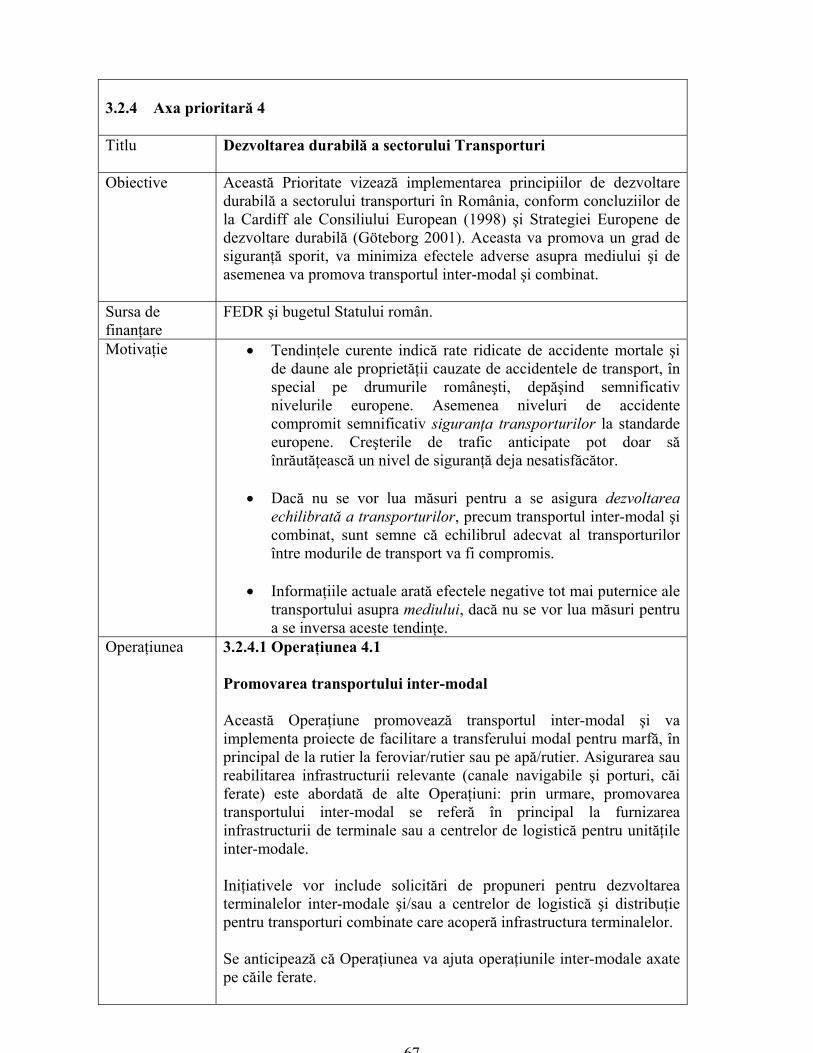

GUVERNUL ROMÂNIEI

MINISTERUL TRANSPORTURILOR,CONSTRUCŢIILOR ŞI TURISMULUI

PROGRAMUL OPERAŢIONAL SECTORIAL DETRANSPORT (POS-T) 2007 - 2013

CuprinsMulţumiri ii

Abrevieri şi acronime ii

Lista tabelelor iv

Lista figurilor v

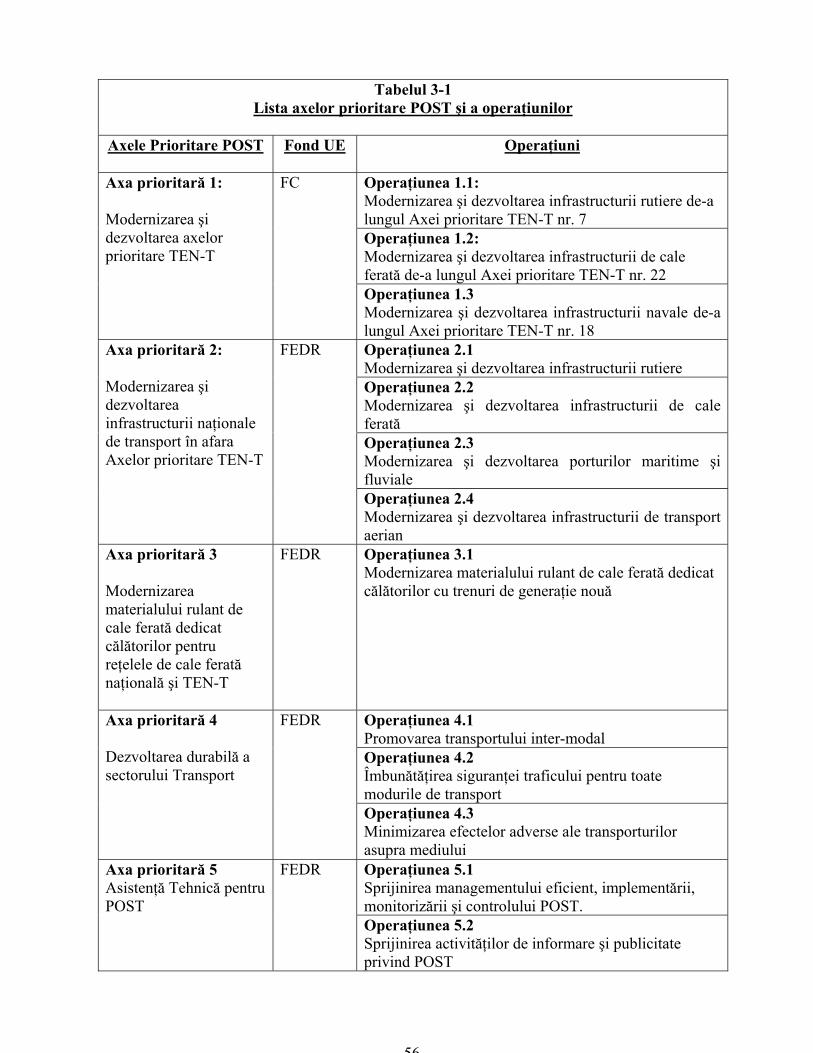

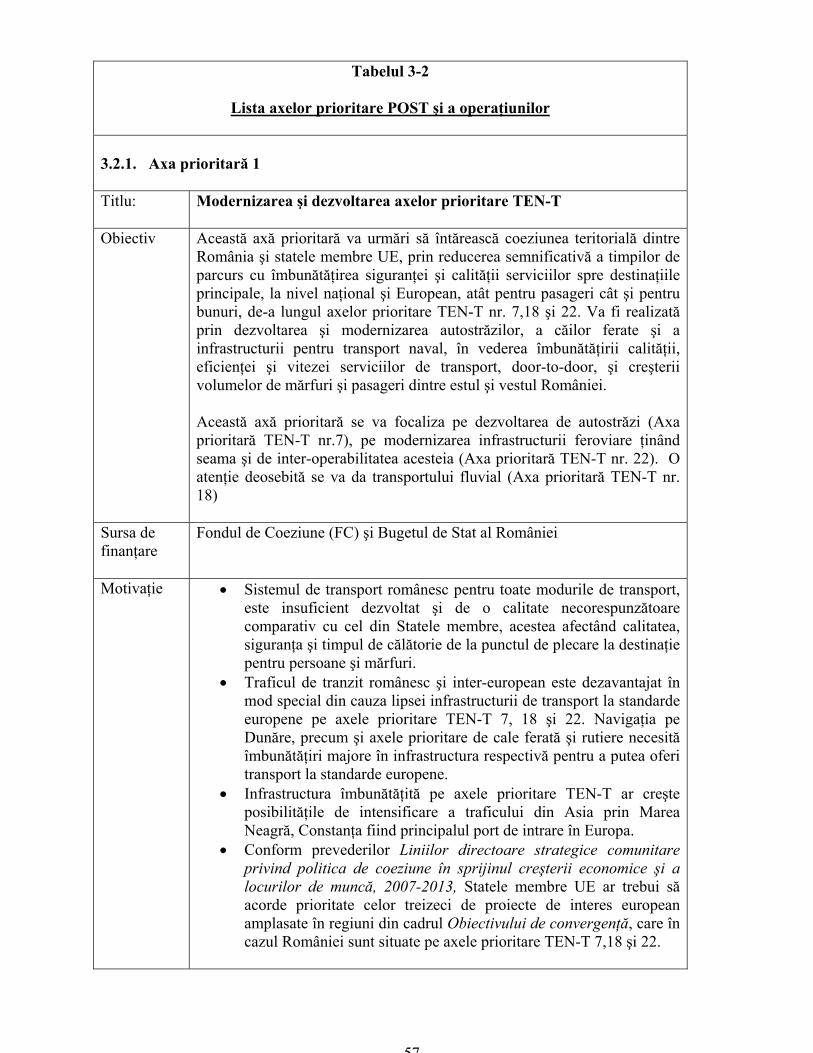

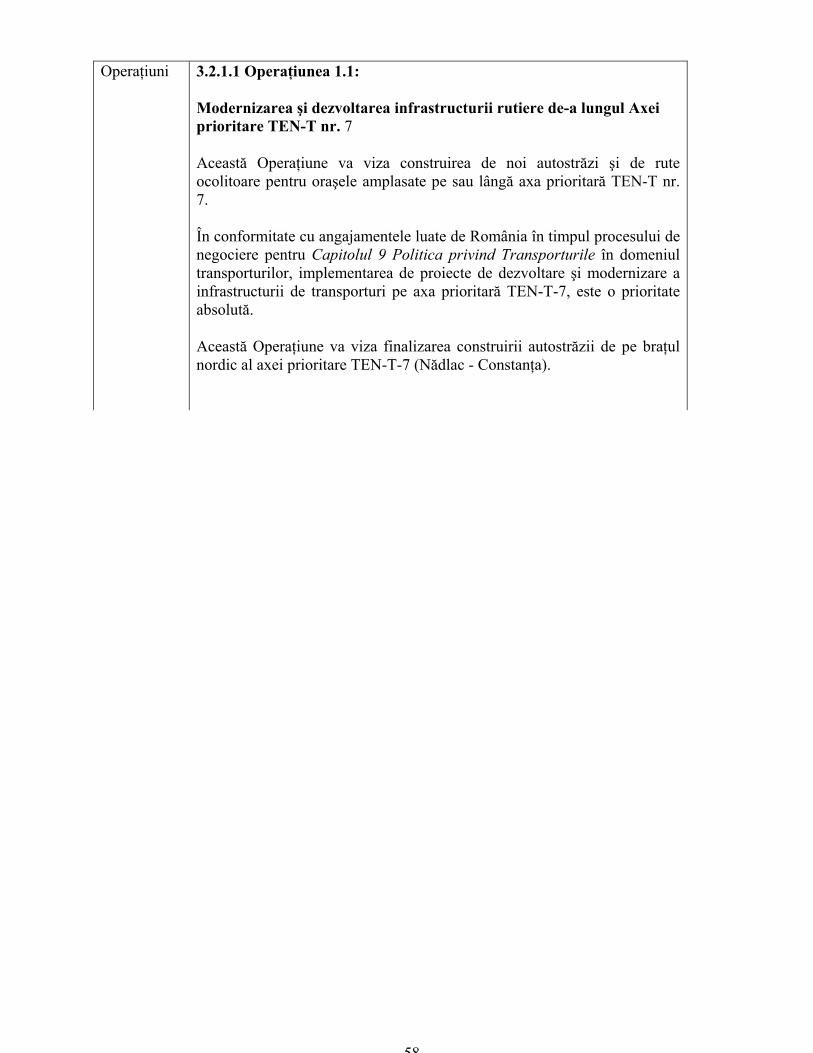

Introducere 11. Analiza situaţiei curente 5

2. Analiza SWOT 51

3. Strategie 53

4. Plan financiar 75

5. Implementare 76

6. Parteneriat 99

AnexeA. Plan financiar defalcat pe operaţiuni

B. Lista indicativă a schemelor de ajutor de Stat 102

C. Rezumatul evaluării ex-ante (urmează să fie completată)

E. Alte informaţii

E.3.1. Hărţi

E.3.2. Prezentare macroeconomică 107

E.3.3. Aspecte orizontale 109

ii

Abrevieri şi acronime

ACN Administraţia Canalelor NavigabileADR Agenţia de Dezvoltare RegionalăAGC Acordul European privind marile linii internaţionale de cale feratăAFDJ Administraţia Fluvială a Dunării de JosAFER Autoritatea Feroviară RomânăAIS Sistem Automat de IdentificareAMCSC Autoritatea de Management pentru Cadrul de Sprijin ComunitarAMD Adâncimea Minimă DisponibilăAMFC Autoritatea de Management pentru Fondul de CoeziuneAT Asistenţă TehnicăATFER Asociaţia Transportatorilor FeroviariBCTDR Banca Centrală de Date Tehnice RutiereBEI Banca Europeană de InvestiţiiBERD Banca Europeană pentru Reconstrucţie şi DezvoltareBIRD Banca Internaţională pentru Reconstrucţie şi DezvoltareBJIC Banca Japoneză pentru Cooperare InternaţionalăBMS Sistem de Management al PodurilorCE Comisia EuropeanăCFCU Oficiul de Plăţi şi Contractare PhareCFR Căile Ferate RomâneCMSC Comitetul de Monitorizare pentru Cadrul de Sprijin ComunitarCNADN Compania Naţională de Autostrăzi şi Drumuri NaţionaleCNAPDF Compania Naţională Administraţia Porturilor Dunării FluvialeCNAPDM Compania Naţională Administraţia Porturilor Dunării MaritimeCNSR Cadrul Naţional Strategic de ReferinţăCSI Comunitatea Statelor IndependenteCSC Cadrul de Sprijin ComunitarDGRFE Direcţia Generală pentru Relaţii Financiare ExterneDRDP Direcţia Regională de Drumuri şi PoduriEDIS Sistemul Extins de Implementare DescentralizatăEMU Unităţi Electrice MultipleENR Etiaj de Navigare şi RegularizareERTMS Sistemul de Management al Traficului Feroviar EuropeanESM Evaluare Strategică de MediuETCS Sistem European de Control al TrenurilorFC Fondul de CoeziuneFEDR Fondul European de Dezvoltare RegionalăGTMP Plan Director General de TransporturiHG Hotărâre de GuvernIFI Instituţii Financiare InternaţionaleINMH Institutul Naţional de Meteorologie şi HidrologieISPA Instrumentul pentru Politici Structurale de pre-AderareMARPOL Convenţia internaţională pentru prevenirea poluării de către naveMFP Ministerul Finanţelor PubliceMTCT Ministerul Transporturilor, Construcţiilor şi TurismuluiMZA Media Zilnică AnualăO-D Origine – DestinaţieOI Organism Intermediar

iii

OSP Obligaţie de Servicii PublicePhare Instrument de pre-AderarePIB Produsul Intern BrutPMS Sistem de Management al CarosabiluluiPND Planul Naţional de DezvoltarePPP Parteneriat Public PrivatPRAG Ghid practic de proceduri contractuale pentru proiecte finanţate din bugetul

general al Comunităţilor EuropenePSC Compensare de Servicii PublicePO Program OperaţionalPOR Program Operaţional RegionalPOS Program Operaţional SectorialPOST Program Operaţional Sectorial TransportRU Resurse UmaneSIMIN Sistem Naţional Integrat MeteorologicSUIM Sistem Unic de Informaţii pentru ManagementSNCFR Societatea Naţională de Căi Ferate RomâneSWOT Analiza Puncte tari/Puncte slabe/Oportunităţi/PericoleTAC Taxa de accesTCCS Terminalul de Containere Constanţa SudTdR Termeni de ReferinţăTEN- T Trans-European Network- TransportTEU Unitate pentru Container Tip de 20 de picioareUE Uniunea EuropeanăUE 15 Uniunea Europeană până în mai 2004UE 25 Uniunea Europeană în prezentUE 27 Uniunea Europeană în prezent împreună cu cele două state candidate (România

şi Bulgaria)VTMIS Sistem de Gestionare şi Informare a Traficului de Nave

iv

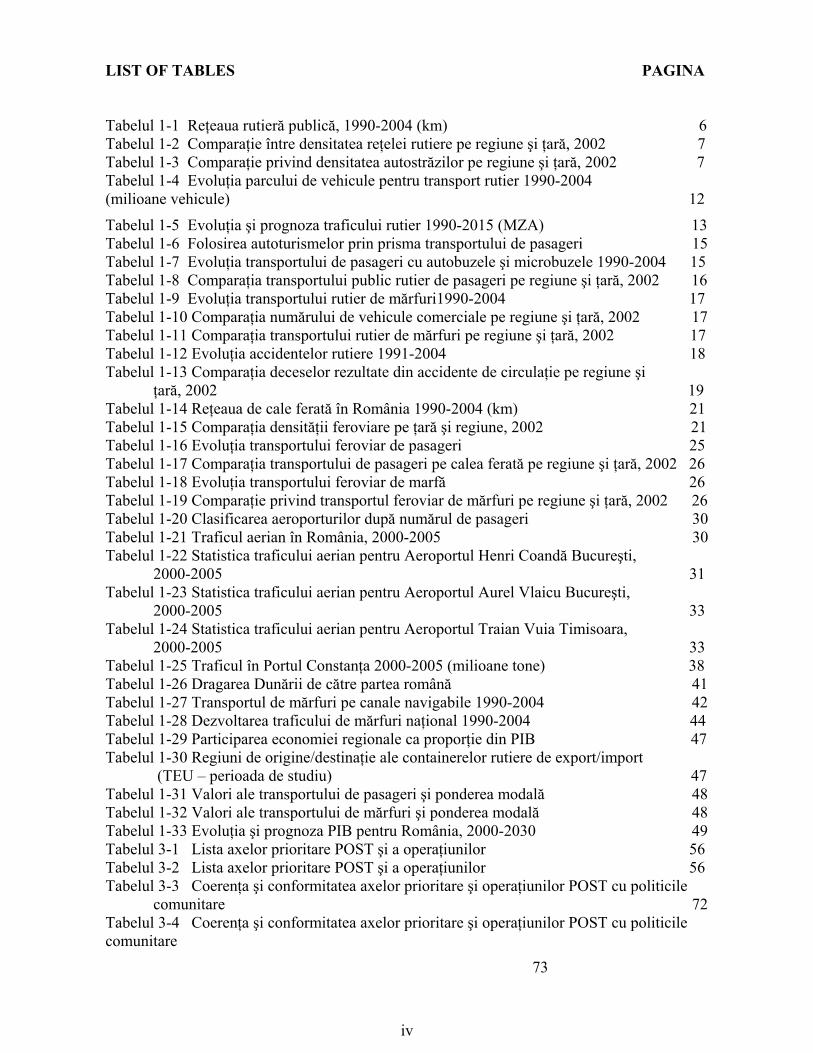

LIST OF TABLES PAGINA

Tabelul 1-1 Reţeaua rutieră publică, 1990-2004 (km) 6Tabelul 1-2 Comparaţie între densitatea reţelei rutiere pe regiune şi ţară, 2002 7Tabelul 1-3 Comparaţie privind densitatea autostrăzilor pe regiune şi ţară, 2002 7Tabelul 1-4 Evoluţia parcului de vehicule pentru transport rutier 1990-2004(milioane vehicule) 12

Tabelul 1-5 Evoluţia şi prognoza traficului rutier 1990-2015 (MZA) 13Tabelul 1-6 Folosirea autoturismelor prin prisma transportului de pasageri 15Tabelul 1-7 Evoluţia transportului de pasageri cu autobuzele şi microbuzele 1990-2004 15Tabelul 1-8 Comparaţia transportului public rutier de pasageri pe regiune şi ţară, 2002 16Tabelul 1-9 Evoluţia transportului rutier de mărfuri1990-2004 17Tabelul 1-10 Comparaţia numărului de vehicule comerciale pe regiune şi ţară, 2002 17Tabelul 1-11 Comparaţia transportului rutier de mărfuri pe regiune şi ţară, 2002 17Tabelul 1-12 Evoluţia accidentelor rutiere 1991-2004 18Tabelul 1-13 Comparaţia deceselor rezultate din accidente de circulaţie pe regiune şi ţară, 2002 19Tabelul 1-14 Reţeaua de cale ferată în România 1990-2004 (km) 21Tabelul 1-15 Comparaţia densităţii feroviare pe ţară şi regiune, 2002 21Tabelul 1-16 Evoluţia transportului feroviar de pasageri 25Tabelul 1-17 Comparaţia transportului de pasageri pe calea ferată pe regiune şi ţară, 2002 26Tabelul 1-18 Evoluţia transportului feroviar de marfă 26Tabelul 1-19 Comparaţie privind transportul feroviar de mărfuri pe regiune şi ţară, 2002 26Tabelul 1-20 Clasificarea aeroporturilor după numărul de pasageri 30Tabelul 1-21 Traficul aerian în România, 2000-2005 30Tabelul 1-22 Statistica traficului aerian pentru Aeroportul Henri Coandă Bucureşti,

2000-2005 31Tabelul 1-23 Statistica traficului aerian pentru Aeroportul Aurel Vlaicu Bucureşti,

2000-2005 33Tabelul 1-24 Statistica traficului aerian pentru Aeroportul Traian Vuia Timisoara,

2000-2005 33Tabelul 1-25 Traficul în Portul Constanţa 2000-2005 (milioane tone) 38Tabelul 1-26 Dragarea Dunării de către partea română 41Tabelul 1-27 Transportul de mărfuri pe canale navigabile 1990-2004 42Tabelul 1-28 Dezvoltarea traficului de mărfuri naţional 1990-2004 44Tabelul 1-29 Participarea economiei regionale ca proporţie din PIB 47Tabelul 1-30 Regiuni de origine/destinaţie ale containerelor rutiere de export/import

(TEU – perioada de studiu) 47Tabelul 1-31 Valori ale transportului de pasageri şi ponderea modală 48Tabelul 1-32 Valori ale transportului de mărfuri şi ponderea modală 48Tabelul 1-33 Evoluţia şi prognoza PIB pentru România, 2000-2030 49Tabelul 3-1 Lista axelor prioritare POST şi a operaţiunilor 56Tabelul 3-2 Lista axelor prioritare POST şi a operaţiunilor 56Tabelul 3-3 Coerenţa şi conformitatea axelor prioritare şi operaţiunilor POST cu politicile

comunitare 72Tabelul 3-4 Coerenţa şi conformitatea axelor prioritare şi operaţiunilor POST cu politicilecomunitare

73

v

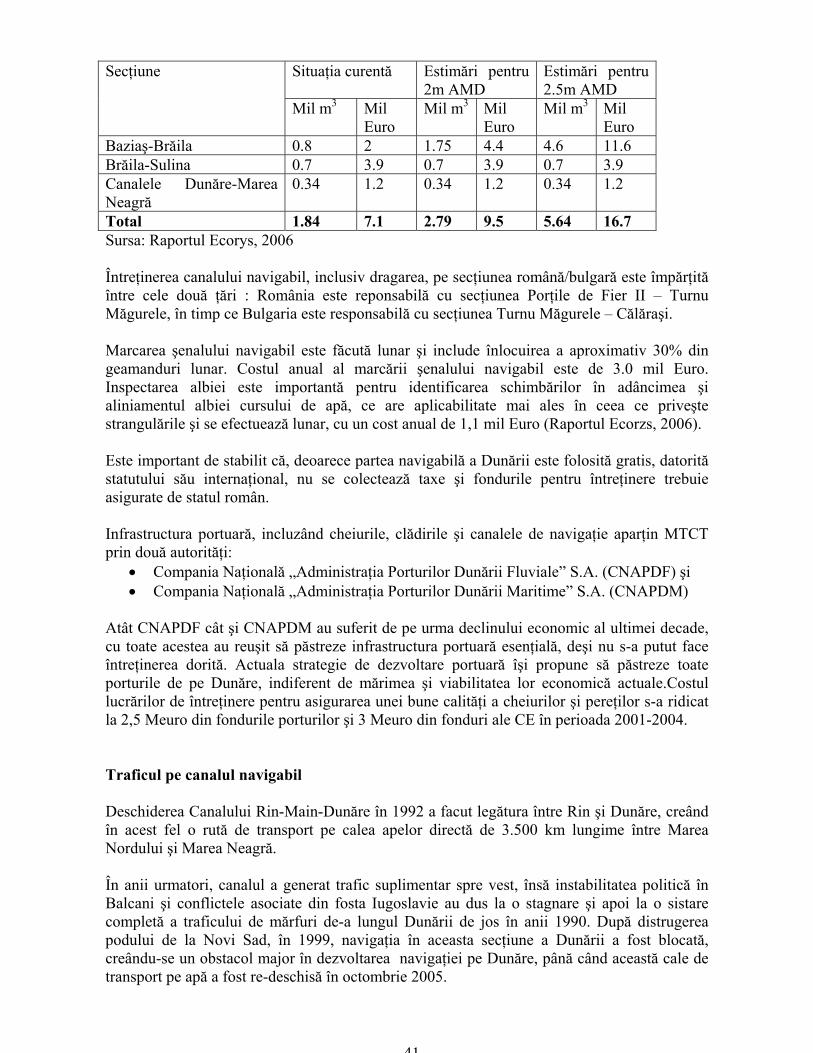

LIST OF FIGURES PAGINA

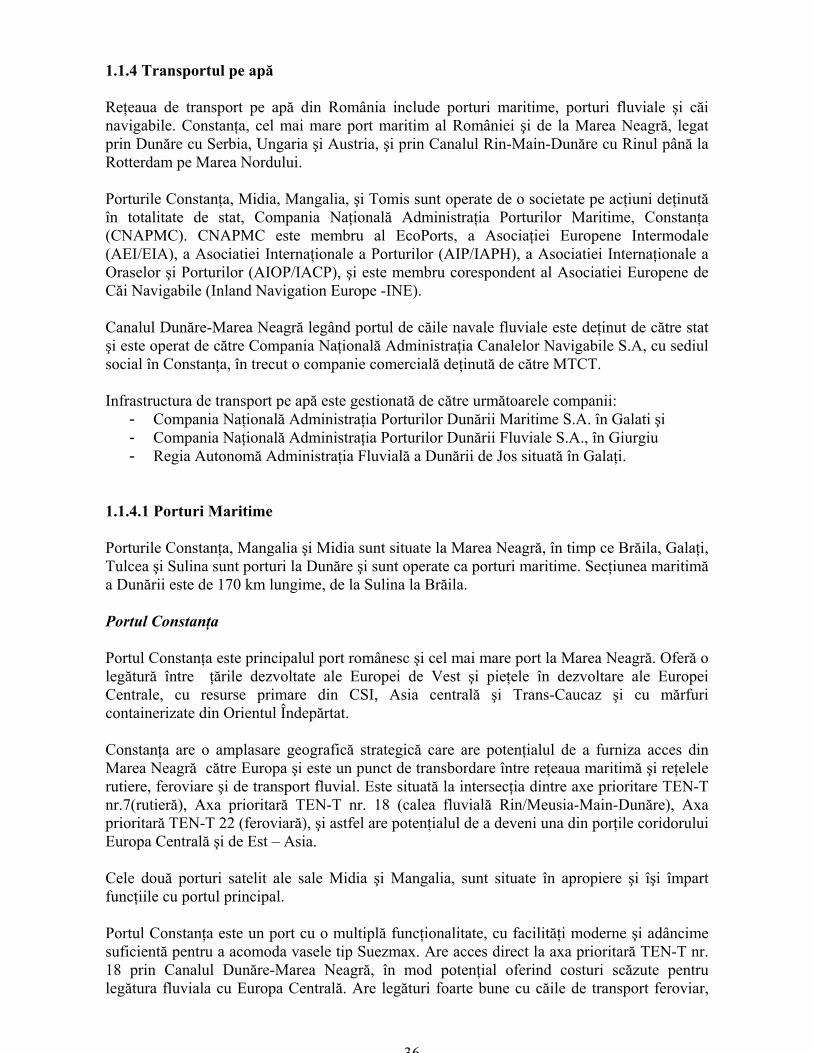

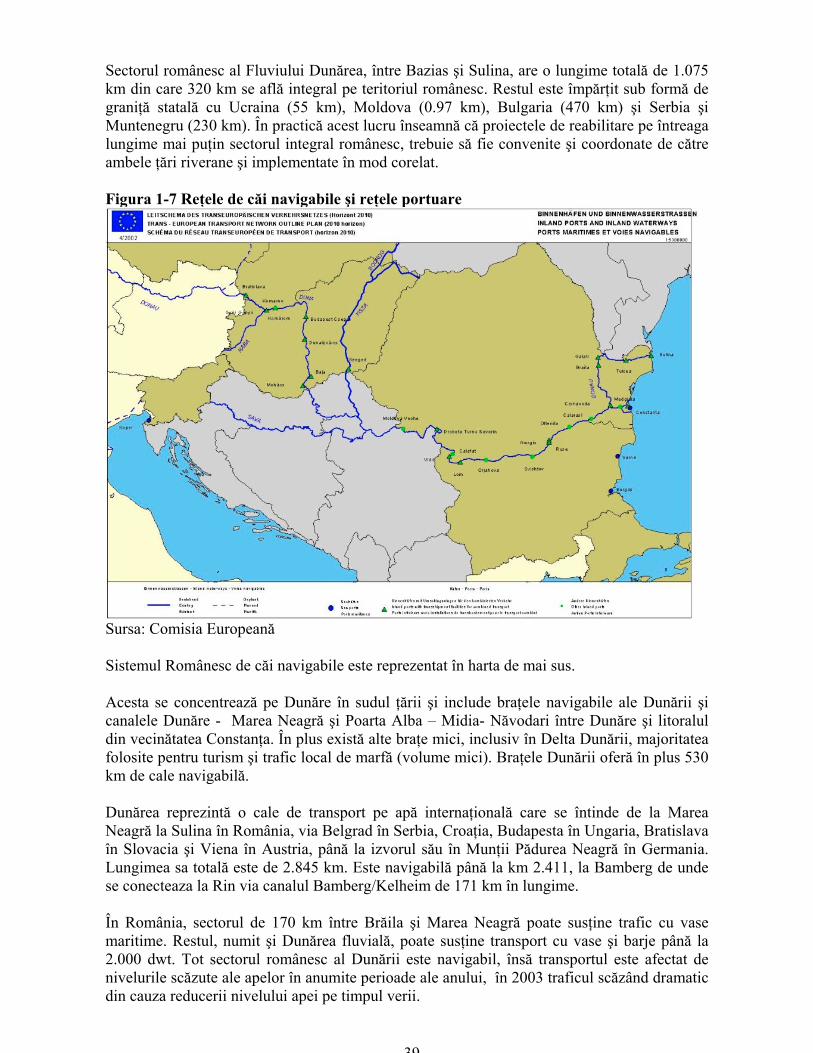

Figura 1-1 Reţeaua rutieră naţională: Situaţia modernizării 9Figura 1-2 Reţeaua rutieră TEN-T: Situaţia modernizării 10Figura 1-3 Reţeaua feroviară: linii interoperabile şi non-interoperabile 22Figura 1-4 Evidenţa înlocuirii aparatelor de cale 23Figura 1-5 Aeroporturi TEN-T în România 29Figura 1-6 Fotografie aeriană a Portului Constanţa 37Figura 1-7 Reţele de căi navigabile şi reţele portuare 38Figura 1-8 Prezentarea tipică terminalelor în România 44

1

INTRODUCERE

Introducere în Programele Operaţionale Sectoriale din România

Politica Europeană de Coeziune Socială şi Economică, definită în Articolul 158 al TratatuluiUniunii Europene, are drept scop reducerea decalajelor de dezvoltare dintre diferitele regiuniale UE şi identificarea suportului adiţional necesar pentru sprijinirea regiunilor celor maipuţin dezvoltate. Pentru îndeplinirea acestor obiective, şi în special cel referitor la întărireaconvergenţei, acţiunile susţinute de resursele limitate dedicate politicii de coeziune vor ficoncentrate asupra promovării creşterii durabile, concurenţei şi ocupării forţei de muncă, dupăcum se prevede în strategia de la Lisabona, reactualizată.

În consecinţă, noua politică de coeziune se concentrează asupra a trei obiective principale:- Convergenţa,- Concurenţa regională şi ocuparea forţei de muncă şi- Cooperare teritorială la nivel European

Programul Operaţional Sectorial - Transport (POST)1 este unul dintre cele şapte programeoperaţionale din cadrul Obiectivului “Convergenţa.” Prin creşterea şi îmbunătăţirea calitativăa investiţiilor în capital fizic, se urmăreşte accelerarea convergenţei României prinîmbunătăţirea condiţiilor favorabile creşterii şi ocupării forţei de muncă.

Lista completă a Programelor Operaţionale se prezintă astfel: 2

În cadrul Obiectivului “Convergenţa”

1. POS Creşterea Concurenţei Economice2. POS Transport3. POS Infrastructura de Mediu4. POS Dezvoltarea Resurselor Umane5. PO Întărirea Capacităţii Administrative6. PO Dezvoltarea Regională (POR)7. PO Asistenţă Tehnică

iar în cadrul Obiectivului “Cooperare Teritorială Europeană” – cooperare transfrontalieră:8. PO România – Ungaria9. PO România – Bulgaria

1 Programul Operaţional Sectorial – Transport este Programul Operaţional care se focalizează asupradomeniului Transporturi în Romania. Numele său anterior era Programul Operaţional Sectorial pentruInfrastructura de Transport (Guvernul Romaniei, Decizia nr. 497 din 1 aprilie 2004) cu intenţia de a se focalizanumai asupra infrastructurii de transport. Cu toate acestea, analiza ulterioară făcută de MinisterulTransporturilor, Construcţiilor şi Turismului (MTCT) a dus la extinderea domeniului de acoperire a Programuluiasupra sectorului transporturilor, dincolo de strict domeniul infrastructurii, pentru a permite introducereamodernizării materialului rulant pentru transportul de călători pe calea ferată (Axa prioritară 3, în Capitolul 3).Această reconsiderare ulterioară a dus la modificarea titlului Programului, asa cum apare el acum în acestdocument.2 Ministerul Finanţelor Publice, „Îndrumar Metodologic pentru elaborarea Programelor Operaţionle 2007-2013”,25 ianuarie 2006

2

10. PO România – Serbia-Muntenegru11. PO România – Moldova12. PO România – Ucraina

POST este instrumentul care dezvoltă obiectivele Cadrului Naţional Strategic de Referinţă(CNSR), stabilind priorităţi, deziderate şi alocarea de fonduri pentru dezvoltarea sectoruluitransporturilor în România. Bugetul total al POST pentru perioada de programare 2007-2013este estimat la aproximativ 4.9 miliarde Euro, ceea ce reprezintă 18, 5% din bugetul global aloperaţiilor structurale pentru România pentru perioada menţionată. Din aceasta sumă, 4 mld.Euro reprezintă suportul financiar al Comunităţii, în timp ce co-finanţarea naţională va atingeîn jur de 0,9 mld. Euro. Finanţarea din partea Comunităţii va proveni din Fondul pentruCoeziune si din Fondul European pentru Dezvoltare Regională.

POST are la bază dezvoltarea legislaţiei stabilite de Consiliul Uniunii Europene (propunereade Regulament 15931/05, din 21 Decembrie 2005) stabilind dispozitii generale aplicabilepentru FEDR, FSE şi Fondurile de Coeziune.

În paralel cu SOP pentru Infrastructura de Transport, a fost dezvoltat PO pentru DezvoltareRegionala. Ambele programe se integreaza într-o strategie comună de dezvoltare pentrurealizarea unui sistem de transport coerent care să asigure coeziunea spatiala şiinteroperabilitatea cu sistemele de transport ale Uniunii Euroopene.

Obiectivele şi elaborarea Programului Operaţional Sectorial - Transport

În concordanţă cu obiectivul general, un aspect cheie a economiei româneşti în perioada2007-2013 va fi dezvoltarea infrastructurii de transport, fapt care va avea un impactsemnificativ în creşterea competivităţii economice, facilitarea integrării economice în UE, vacontribui la dezvoltarea reală a pieţei interne şi va permite dezvoltarea economiei româneşti.Prin acest program se urmăreşte crearea condiţiilor pentru creşterea investiţiilor, promovareaunui transport durabil şi a coeziunii spaţiale.

Ca efect al modernizării, infrastructura de transport îmbunătăţită va conduce în mod direct lacreşterea competitivităţii produselor fabricate şi a serviciilor furnizate, atât în sectoarele cheieale economiei cât şi în întregul regiunilor României. Efectul global va fi imbunătăţireagenerală a economiei României.

În particular, modernizarea infrastructurii va:

1. Încuraja investiţiile de capital necesare în locaţii care sunt greu de accesat în prezentsau care suferă blocaje excesive de trafic;

2. Duce la optimizarea serviciilor de transport oferite clienţilor;3. Permite dezvoltarea de sisteme de logistică îmbunătăţite rezultând în costuri mai

mici ale bunurilor achiziţionate şi livrate;4. Facilita cooperarea dintre producători şi fabricanţi5. Creşte potenţialul de acces şi penetrare a noilor piete

POST se bazează pe rezultatele planurilor anterioare de dezvoltare naţională, inclusiv peanalizele anterioare şi pe lecţiile învăţate în timpul implementărilor. Nu este o analiză bazatădoar pe rezultatele proiectelor şi studiilor anterioare. POST se bazează pe o analiză mult maidetaliată şi de aceea oferă o imagine mai clară a unor aspecte.

3

Aspectele cheie din domeniul transporturilor identificate în Planul Naţional de Dezvoltare alRomâniei 2004-2006 au fost :• Transporturile interne din România, deşi diversificate, au o capacitate insuficientă pentru

transportul mărfurilor şi pasagerilor, mai ales în unele zone şi în anumite perioade aleanului (vara, week-end-uri) ;

• Infrastructura de transport este insuficient dezvoltată şi necesită investiţii importantepentru a fi adusă la standarde europene ;

• Accesul la coridoarele vest-europene, precum şi la cele est şi sud-europene este limitat şiîngreunat de capacitatea de transport şi calitatea redusă a anumitor elemente deinfrastructură (doar 100 km de autostradă, drumuri naţionale nemodernizate, etc)

• Aşezarea României la intersecţia multor drumuri ce unesc estul cu vestul Europei şi sudulcu nordul Europei, precum şi amplasarea ţării pe axele de tranzit ce leagă Europa de Asia,subliniază importanţa unei infrastructuri dezvoltate ;

• Accesul României la Marea Neagră şi Fluviul Dunărea reprezintă o ocazie şi un argumentpentru creşterea transportului pe ape, ţinând seama de costul scăzut în comparaţie cutransportul terestru sau aerian.

Strategia românească de absorbţie a fondurilor va putea produce importante beneficiieconomice, sociale şi de protecţie a mediului. În plus, strategia oferă condiţiile pentruimplementarea conceptului de dezvoltare a unui sistem de transport românesc la scarănaţională ce va fi coerent pe plan intern şi interoperabil cu sistemul Uniunii Europene.

Iniţiativele propuse pentru finanţare prin Fondul de Coeziune sunt concentrate în cadrulaxelor prioritare ale UE deja identificate, ce au o importanţă fundamentală pentru creareacoeziunii spaţiale în Europa. Operaţiunile ce urmează să fie finanţate prin componenta FEDRa POST au la rândul lor drept scop creşterea acesibilităţii regiunilor României.

În plus, procesul de elaborare a Plan Director General de Transporturi (GTMP) pentruRomânia este în curs şi acesta va furniza baza pentru dezvoltarea viitoare, dar va folosicunostiintele obţinute în cadrul POST drept criterii de bază pentru stabilirea proiectelor.

Realizarea GTMP inaintea POST ar fi fost mai uzuală, dar întrucât acest lucru nu a fostposibil, GTMP va integra rezultatele acestuia din urmă, creând o legatură directă cu POST. Înabsenţa GTMP, SOPT se concentrează pe priorităţi clare şi politicile UE, precum dezvoltareaTEN-T, echilibrul între modurile de transport şi îmbunătăţirea siguranţei traficului.

Oportunitatea creată în cadrul Termenilor de Referinţă ai GTMP pentru revizuirea să laintervale regulate va asigura flexibilitatea necesară pentru abordarea situaţiilor în curs demodificare din România şi pentru sprijinirea procesului de monitorizare al POST.

În timpul elaborarii propunerilor pentru POST a fost comparată situaţia sectorului detransporturi din România şi cea din statele membre UE 15, UE 25 sau UE 27, pe măsură ceUE s-a extins. Comparaţia arată că în ţările membre UE proiectele pentru infrastructura detransport au avut drept rezultat furnizarea unor standarde de calitate superioară, a cărorintroducere şi în România este esenţială pentru a realizarea viitoare a transportului depersoane şi de mărfuri în condiţii de eficienţă.

În cadrul POST în România există cerinţa de a lua în considerare lipsa investiţiilor îninfrastructura de transport de-a lungul multor ani.Cheltuielile pentru construcţia deinfrastructură noua au fost minime, iar cheltuieliele de întreţinere au fost sub nivelul optim.

4

România a moştenit un număr de segmente rutiere strangulate şi situaţii conflictuale cuamplasarea localităţilor şi protecţia mediului.

Pentru a asigura o întelegere clară a poziţiei actuale au fost întreprinse numeroase consultaţiicu toate părţile interesate importante, în cadrul unor serii de prezentări, grupuri de lucru şiîntâlniri individuale.

Pe baza informaţiilor adunate şi a diagnozei datelor din sectorul transporturi, a fost întocmităo strategie detaliată de dezvoltare până în anul 2013 pentru a include aspectele noilordezvoltări şi ale unui program de recuperare ce vor avea ca obiect dezvoltările viitoare şimostenirea precară.

Structura documentului

Acest POST3 a fost dezvoltat de către Ministerul Transportului, Construcţiilor şi Turismului(MTCT), cu sprijinul potenţialilor beneficiari şi în strânsă colaborare cu AutorităţileRegionale. În decursul procesului de implementare, POST va fi administrat la nivel central decătre MTCT.

Pentru a oferi cititorului o înţelegere deplină a sectorului transporturi din România, o analizămacroeconomică este ataşată în Anexa 3.2.

Acest document începe cu o introducere referitoare la situaţia sectorului transporturi dinRomânia şi prezintă o comparaţie între situaţia României şi cea a altor ţări membre UE ladiferite stadii ale expansiunii UE, pentru a accentua tendinţa generală a cererii din domeniulservicilor de transport şi pentru a defini obiectivul măsurilor viitoare.

POST propune rezultatele scontate ale diverselor intervenţii, indică alocarea de fonduri şidefineşte cadrul instituţional pentru implementarea asistenţei.

Cadrul de implementare este conceput să permită participarea extinsă a entităţilor aflate însubordinea MTCT sau a autorităţilor locale, care răspund de infrastructura transportuluiferoviar, infrastructura transportului rutier, aeroporturile, porturile, şi transportul pe apă.

Aceste entităţi vor fi încurajate să realizeze implementarea proiectelor individuale, lăsândpentru MTCT aspecte cruciale precum selecţia, controlul şi monitorizarea proiectelor,validarea şi confirmarea plăţilor.

3 O copie electronică completă a POST este inclusa in Anexa E.3.4 (CD-ROM ataşat)

5

1. ANALIZA SITUAŢIEI CURENTE4

1.1. Tendinţe recente în sectorul transporturi din România

Principalele motive ale finanţării limitate a infrastructurii de transport din România provindintr-un număr de aspecte cheie ce definesc cele mai importante schimbari ce au avut loc însectorul transporturi începând cu 1990.

Acestea includ:

• Schimbări fundamentale în structura sectorului transporturi din România, de la oeconomie planificată de Stat (economie controlată) la o economie bazată pe cererea detransport dirijată de piaţă

• Declinul industriilor ce ar folosi cu predilecţie transportul feroviar• Instabilitate regională în statele balcanice vecine• Moştenirea unei infrastructuri inadecvate şi investiţii reduse în continuare• Investiţii reduse în intreţinerea infrastructurii• O creştere rapidă a parcului de vehicule private• Deteriorarea infrastructurii rutiere şi feroviare cauzată de inundaţii extinse

Acestea au condus la:

• O reducere semnificativă a numărului de tone-kilometri de marfă pe calea ferată• O schimbare a alurii fluxului de trafic internaţional şi utilizarea sub capacitate a

căilor de transport pe apă pentru transportul internaţional de mărfuri vrac şitransportul de containere

• Creşterea necesităţii construirii a noi infrastructuri de transport• Creşterea necesităţii reconstruirii şi reabilitării infrastructurii de transport• O creştere rapida a volumului de trafic rutier

Efectele rezultante includ:

• Creşterea ambuteiajelor rutiere, a costurilor de operare pentru vehiculele rutiere şi aduratei deplasărilor rutiere

• Viteze feroviare reduse• Scăderea numărului de călători în transportul feroviar• Creşterea degradării mediului înconjurător• Un impact negativ asupra competitivităţii şi atractivităţii pieţei româneşti pentru

investiţii

În plus, a existat o preluare relativ lentă a ideilor şi tehnologiilor inovatoare, fapt care adus la reducerea oportunităţilor de a profita de surse alternative de finanţare incluzândPPP, peaj şi noi moduri de transport precum transportul multimodal şi combinat.

1.2 Transportul rutier

4 Toate hărţile incluse în acest capitol sunt prezentate şi în Anexa E.3.1

6

Reţeaua rutieră

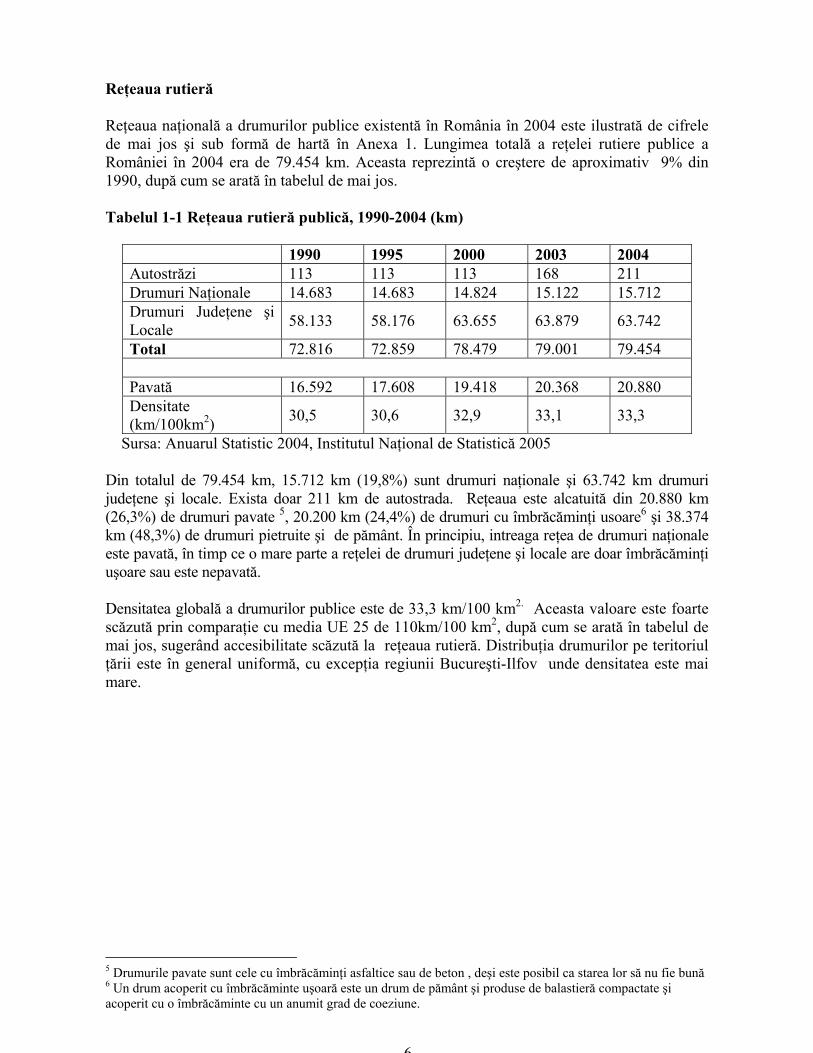

Reţeaua naţională a drumurilor publice existentă în România în 2004 este ilustrată de cifrelede mai jos şi sub formă de hartă în Anexa 1. Lungimea totală a reţelei rutiere publice aRomâniei în 2004 era de 79.454 km. Aceasta reprezintă o creştere de aproximativ 9% din1990, după cum se arată în tabelul de mai jos.

Tabelul 1-1 Reţeaua rutieră publică, 1990-2004 (km)

1990 1995 2000 2003 2004Autostrăzi 113 113 113 168 211Drumuri Naţionale 14.683 14.683 14.824 15.122 15.712Drumuri Judeţene şiLocale 58.133 58.176 63.655 63.879 63.742

Total 72.816 72.859 78.479 79.001 79.454

Pavată 16.592 17.608 19.418 20.368 20.880Densitate(km/100km2) 30,5 30,6 32,9 33,1 33,3

Sursa: Anuarul Statistic 2004, Institutul Naţional de Statistică 2005

Din totalul de 79.454 km, 15.712 km (19,8%) sunt drumuri naţionale şi 63.742 km drumurijudeţene şi locale. Exista doar 211 km de autostrada. Reţeaua este alcatuită din 20.880 km(26,3%) de drumuri pavate 5, 20.200 km (24,4%) de drumuri cu îmbrăcăminţi usoare6 şi 38.374km (48,3%) de drumuri pietruite şi de pământ. În principiu, intreaga reţea de drumuri naţionaleeste pavată, în timp ce o mare parte a reţelei de drumuri judeţene şi locale are doar îmbrăcăminţiuşoare sau este nepavată.

Densitatea globală a drumurilor publice este de 33,3 km/100 km2. Aceasta valoare este foartescăzută prin comparaţie cu media UE 25 de 110km/100 km2, după cum se arată în tabelul demai jos, sugerând accesibilitate scăzută la reţeaua rutieră. Distribuţia drumurilor pe teritoriulţării este în general uniformă, cu excepţia regiunii Bucureşti-Ilfov unde densitatea este maimare.

5 Drumurile pavate sunt cele cu îmbrăcăminţi asfaltice sau de beton , deşi este posibil ca starea lor să nu fie bună6 Un drum acoperit cu îmbrăcăminte uşoară este un drum de pământ şi produse de balastieră compactate şiacoperit cu o îmbrăcăminte cu un anumit grad de coeziune.

7

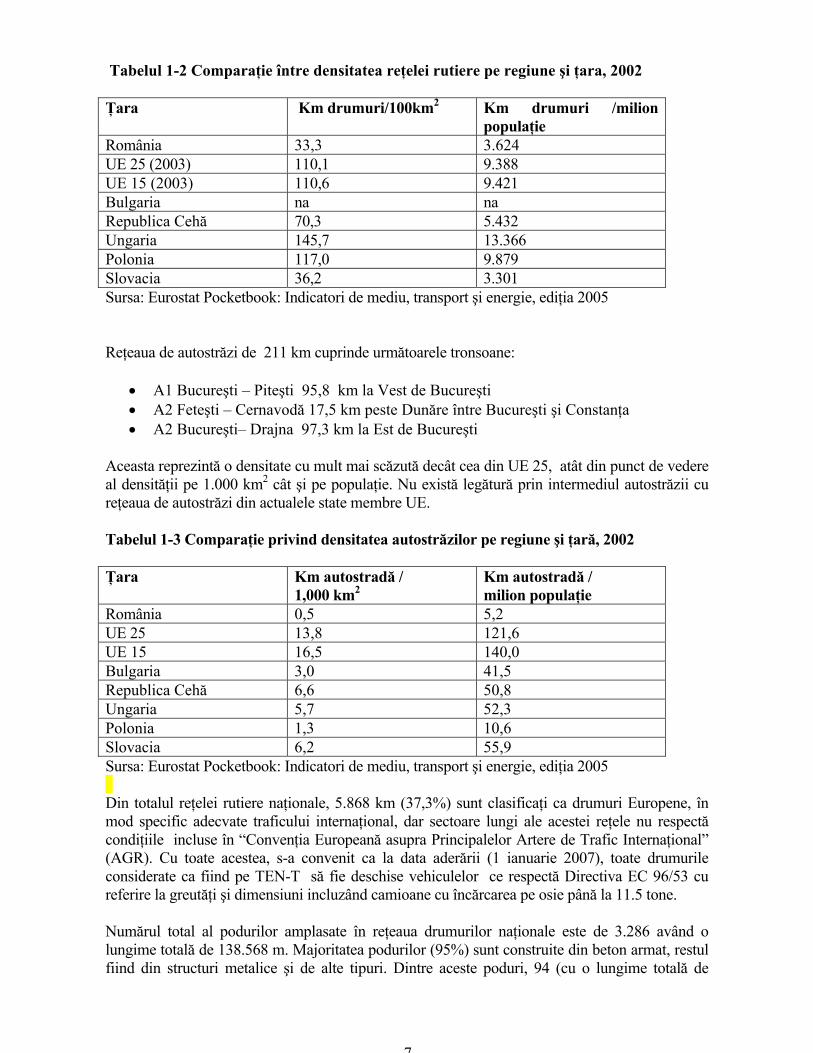

Tabelul 1-2 Comparaţie între densitatea reţelei rutiere pe regiune şi ţara, 2002

Ţara Km drumuri/100km2 Km drumuri /milionpopulaţie

România 33,3 3.624UE 25 (2003) 110,1 9.388UE 15 (2003) 110,6 9.421Bulgaria na naRepublica Cehă 70,3 5.432Ungaria 145,7 13.366Polonia 117,0 9.879Slovacia 36,2 3.301Sursa: Eurostat Pocketbook: Indicatori de mediu, transport şi energie, ediţia 2005

Reţeaua de autostrăzi de 211 km cuprinde următoarele tronsoane:

• A1 Bucureşti – Piteşti 95,8 km la Vest de Bucureşti• A2 Feteşti – Cernavodă 17,5 km peste Dunăre între Bucureşti şi Constanţa• A2 Bucureşti– Drajna 97,3 km la Est de Bucureşti

Aceasta reprezintă o densitate cu mult mai scăzută decât cea din UE 25, atât din punct de vedereal densităţii pe 1.000 km2 cât şi pe populaţie. Nu există legătură prin intermediul autostrăzii cureţeaua de autostrăzi din actualele state membre UE.

Tabelul 1-3 Comparaţie privind densitatea autostrăzilor pe regiune şi ţară, 2002

Ţara Km autostradă /1,000 km2

Km autostradă /milion populaţie

România 0,5 5,2UE 25 13,8 121,6UE 15 16,5 140,0Bulgaria 3,0 41,5Republica Cehă 6,6 50,8Ungaria 5,7 52,3Polonia 1,3 10,6Slovacia 6,2 55,9Sursa: Eurostat Pocketbook: Indicatori de mediu, transport şi energie, ediţia 2005

Din totalul reţelei rutiere naţionale, 5.868 km (37,3%) sunt clasificaţi ca drumuri Europene, înmod specific adecvate traficului internaţional, dar sectoare lungi ale acestei reţele nu respectăcondiţiile incluse în “Convenţia Europeană asupra Principalelor Artere de Trafic Internaţional”(AGR). Cu toate acestea, s-a convenit ca la data aderării (1 ianuarie 2007), toate drumurileconsiderate ca fiind pe TEN-T să fie deschise vehiculelor ce respectă Directiva EC 96/53 cureferire la greutăţi şi dimensiuni incluzând camioane cu încărcarea pe osie până la 11.5 tone.

Numărul total al podurilor amplasate în reţeaua drumurilor naţionale este de 3.286 având olungime totală de 138.568 m. Majoritatea podurilor (95%) sunt construite din beton armat, restulfiind din structuri metalice şi de alte tipuri. Dintre aceste poduri, 94 (cu o lungime totală de

8

4.131m) necesită reparaţii urgente şi aproape 50% sunt clasificate din punct de vedere tehnic cafiind la limita acceptabilităţii sau mai jos.

Accesul din drumurile naţionale spre centrul localităţilor şi municipiilor este necorespunzător şimajoritatea localităţilor situate de-a lungul drumurilor naţionale şi Europene nu au drumuri deocolire. Multe drumuri naţionale şi Europene au o capacitate insuficientă ducând la blocaje şiprin urmare la creşterea duratei deplasării, creşterea costurilor de exploatare a vehiculelor,accidente şi deteriorarea mediului înconjurător.

O mare parte a reţelei de drumuri naţionale prezintă un standard scăzut al proiectării şi oîntreţinere insuficientă, atât din cauza unei finanţări neadecvate cât şi din cauza unor proceduride management necorespunzătoare. În ultimii ani a fost întreprinsă restructurarea instituţională îndomeniul întreţinerii drumurilor; întreţinerea periodică şi o parte a întreţinerii curente au fostobiectul externalizării şi organizării pe baze comerciale. Cu toate acestea, sunt necesare iniţiativesuplimentare care să abordeze acest aspect.

În plus, drumurile naţionale sunt ameninţate de inundaţii şi alunecări de teren. Ţinând cont dedensitatea scăzută a reţelei rutiere, asemenea fenomene naturale ar putea avea un impact puternicla nivel naţional având în vedere că numărul limitat al ruteor alternative reduce considerabilmobilitatea; regiunea Moldova a fost parţial izolată în timpul inundaţiilor din vara anului 2005,în timp ce ruta care traversează munţii Carpati de-a lungul Văii Oltului (situată pe axa prioritarăTEN-T nr.7) a fost blocată de câteva ori în decursul ultimilor ani.

Construirea/reabilitarea drumurilor şi autostrăzilor

La începutul anilor ’90, după ani de întreţinere insuficientă, reţeaua rutieră naţională se afla îngeneral într-o stare situată între nesatisfăcător şi deficitar. De aceea principala prioritate a fostconservarea infrastructurii existente.

Începând cu 1992, România s-a lansat într-un vast program de reabilitare a drumurilor naţionaleşi de modernizare la standarde concordante cu Directiva CE 96/53 referitoare la greutăţi şidimensiuni. Acest efort a fost iniţial concentrat asupra reţelei naţionale de bază, incluzândsectoarele TEN-T, şi structurat într-un număr de etape. Fiecare etapă include reabilitarea a 500până la 1.000 km şi este co-finanţată de Instituţii Financiare Internaţionale (IFI) (în primul rândde BEI), de Bugetul de Stat şi de Comisia Europeană prin programele Phare şi ISPA. Până înprezent, etapa a IVa este în curs de finalizare, în timp ce etapa a V a este într-un stadiu avansat depregătire şi contractare, iar etapa VI este în stadiu de negociere.

În momentul de faţă, au fost reabilitaţi sau sunt în curs de reabilitare aproximativ 3.000 km dereţea de bază de drumuri naţionale şi prioritatea POST este asigurarea finalizării cu prioritate areabilitării acestei reţele de bază, pentru a demonstra coerenţa cu politica de reabilitare continuăşi că acest nou program vine în continuarea unei fundamentări solide.

Dincolo de beneficiile pentru utilizatorii rutieri şi în principal reducerea costurilor de exploatare avehiculelor, un obiectiv semnificativ este acela de a permite României să îndeplineascăprevederile Tratatului de Aderare la UE, anume deschiderea pentru traficul în concordanţă cuDirectiva 96/53 (în principal camioane cu greutate pe osie de 11.5 tone) a următoarelor drumuri:

- Întreaga reţea TEN-T până la data aderării şi- Întreaga reţea rutieră natională până la sfârşitul anului 2013.

9

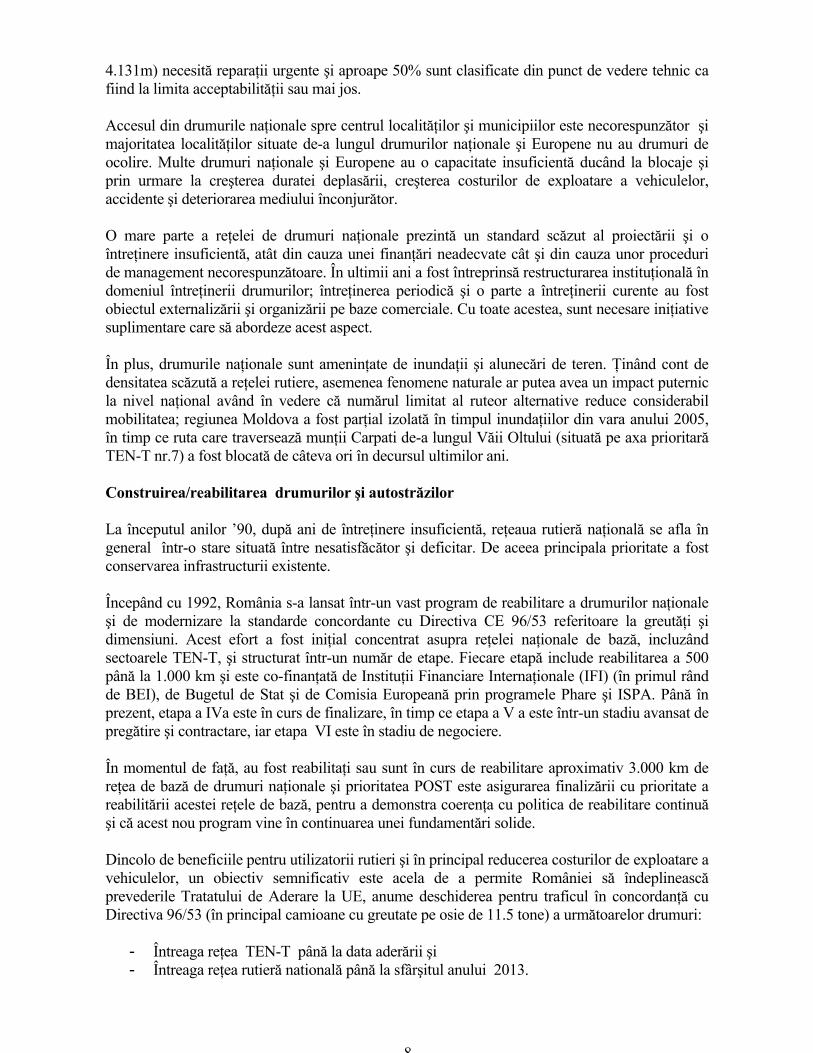

Figura de mai jos indică drumurile care au fost modernizate/reabilitate la standarde modernepână la sfârşitul anului 2005

Figura 1-1 Reţeaua rutieră naţională: Situaţia modernizării

Sursa: Consorţiul SWK, AT pentru MTCT, 2006

10

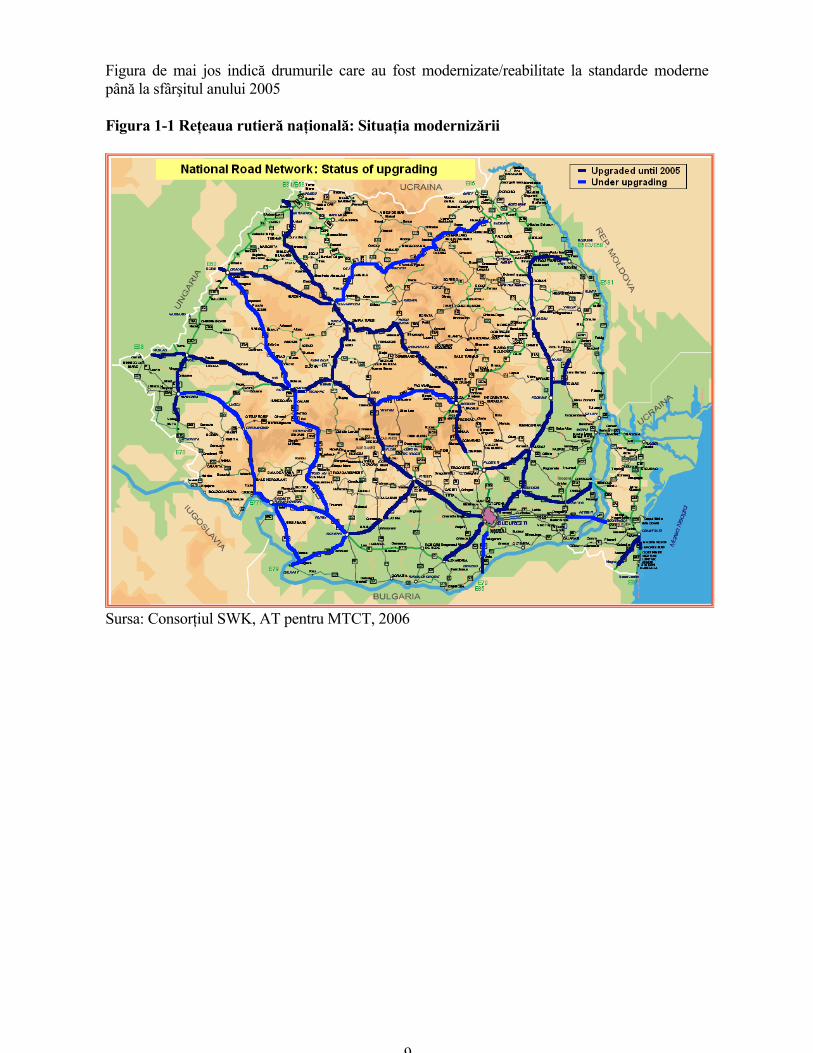

Următoarea hartă ilustrează situatia actuală a reabilitării reţelei rutiere TEN-T

Figura 1-2 Reţeaua Rutieră TEN-T: Situaţia modernizării

Sursa : Consorţiul SWK, AT pentru MTCT,2006

De-a lungul anilor, traficul a crescut în mod semnificativ pe anumite sectoare şi au fost lansateun număr de proiecte care urmăresc creşterea capacităţii de trafic. Acestea pot fi grupate în:construirea de drumuri de ocolire în jurul principalelor oraşe şi construirea de autostrăzi.

Pentru autostrăzi, au fost lansate urmatoarele proiecte:- Reabilitarea autostrăzii Bucureşti – Piteşti, finalizată în 2000,- Autostrada Bucureşti – Constanţa, finanţată de BEI, ISPA şi Guvernul României,- Construirea progresivă a autostrăzii Piteşti – Sibiu – Nadlac, de-a lungul axei prioritare

TEN-T nr. 7- Construirea autostrăzii Braşov – Cluj - Borş, lansată în 2004 şi finanţată de bugetul

României,- Construirea autostrăzii Bucureşti– Braşov, ce urmează să fie lansată în 2006 şi finanţată

de bugetul României.

Până în prezent, construcţiile sunt abordate în mod tradiţional, prin contracte de construcţie. Deşiau fost luate în considerare metode noi de dezvoltare precum contracte de proiectare-construcţie-exploatare (BDO) şi parteneriate public-privat (PPP), iniţiativele de acest gen nu au avut successpână în prezent.

11

Întreţinerea drumurilor

Întreţinerea drumurilor este una din cheile durabilităţii oricăror investiţii în infrastructurarutieră.

Începând din 1996, Compania Naţională de Autostrăzi şi Drumuri Naţionale (CNADN) a fostobligată să se concentreze cu precădere asupra rolului său de planificare, finanţare şi control şinu asupra realizării întreţinerii datorită lipsei disponibilităţii de fonduri.

Întreţinerea infrastructurii drumurilor naţionale este organizată în cadrul a 8 direcţii regionale(DRDP) ale CNADN. Separarea şi asezarea pe baze comerciale a activităţilor de întreţinere adrumurilor a început în anii 1996-1998 când doar o parte a intreţinerii curente şi controlulintreţinerii curente şi periodice au ramas în atributiile DRDP-urilor.

Lucrările de întreţinere periodică şi cele de reabilitare sunt acum supuse procedurii de achiziţiipublice pentru fiecare intervenţie. O parte a întreţinerii curente este acum supusa licitaţiilorpublice şi contractată pe bază anuală.

Un Sistem de Management al Carosabilului (Pavement Management System-PMS) şi unSistem de Management al Podurilor (Bridge Management System –BMS) sunt în curs dedezvoltare în cadrul CNADN, pentru a putea planifica şi prioritiza mai eficient activitatea deîntreţinere.

Sistemul de finanţare a întreţinerii este în curs de revizuire şi recent a fost introdusă o nouăpolitică.

Fostul Fond al Drumurilor era alimentat din taxa pe combustibil, dar aceasta nu mai revine cavenit direct CNADN-ului, ci a fost transformată într-o acciză ce se plăteşte direct la Bugetulde Stat ca venit nealocat.

În 2002 a fost iniţiat un sistem de plată pe bază de vignetă (Vigneta oferă vehiculelor dreptulde a utiliza reţeaua de drumuri naţionale şi autostrăzi), cu implementare gradată până în 2008.Sumele colectate în acest mod se constituie venit direct al CNADN pentru întreţinereadrumurilor.

În 2005 a fost introdusă şi vigneta pentru autoturisme şi suma totală colectată în 2005 a fostde aproximativ 111 Meuro. Podurile peste Dunăre sunt taxate şi suma provenită din aceastătaxă, de 7.2 Meuro în 2004, este şi ea venit al CNADN.

Veniturile CNADN din aceste surse sunt astfel de circa 120 Meuro pe an, dar costul total alîntreţinerii reţelei de drumuri naţionale este estimat la peste 250 Meuro/an.

De aceea CNADN se bazeaza în mod substanţial pe Bugetul de Stat, pe Instituţii FinanciareInternaţionale (IFI) sau pe împrumuturi comerciale pentru finanţarea diferenţei, după cumurmează :

- necesarul pentru costul real al întreţinerii ;- necesarul pentru lucrările de reabilitare şi lucrările noi ;- necesarul pentru serviciul datoriei.

Costul întreţinerii elementare a crescut semnificativ în ultimii ani şi este acum de peste 200Meuro/an pentru întreţinerea curentă şi periodică, în afara costului reabilitărilor. Costurile

12

reabilitărilor reprezintă o moştenire apăsătoare a lucrărilor nerealizate la timp în anii anteriorişi peste 60% din reţeaua de drumuri naţionale necesită reparaţii sau reabilitare.

Dacă nivelele curente de finanţare se stabilizează pe termen mediu, această moştenire va fitreptat redusă.

În acelaşi timp cu reforma politicii fiscale, în special a finanţării întreţinerii, care este în curs,organizarea întreţinerii este şi ea îmbunătăţită.

Aceasta include :

- Stabilirea utilizării sistematice a PMS şi BMS în planificare şi programare- Introducerea de noi mecanisme contractuale, inlusiv contracte mulţi-anuale de

întreţinere sau exploatare- Asigurarea permanentă a întreţinerii adecvate a noilor autostrăzi, pentru a le asigura

viabilitatea.

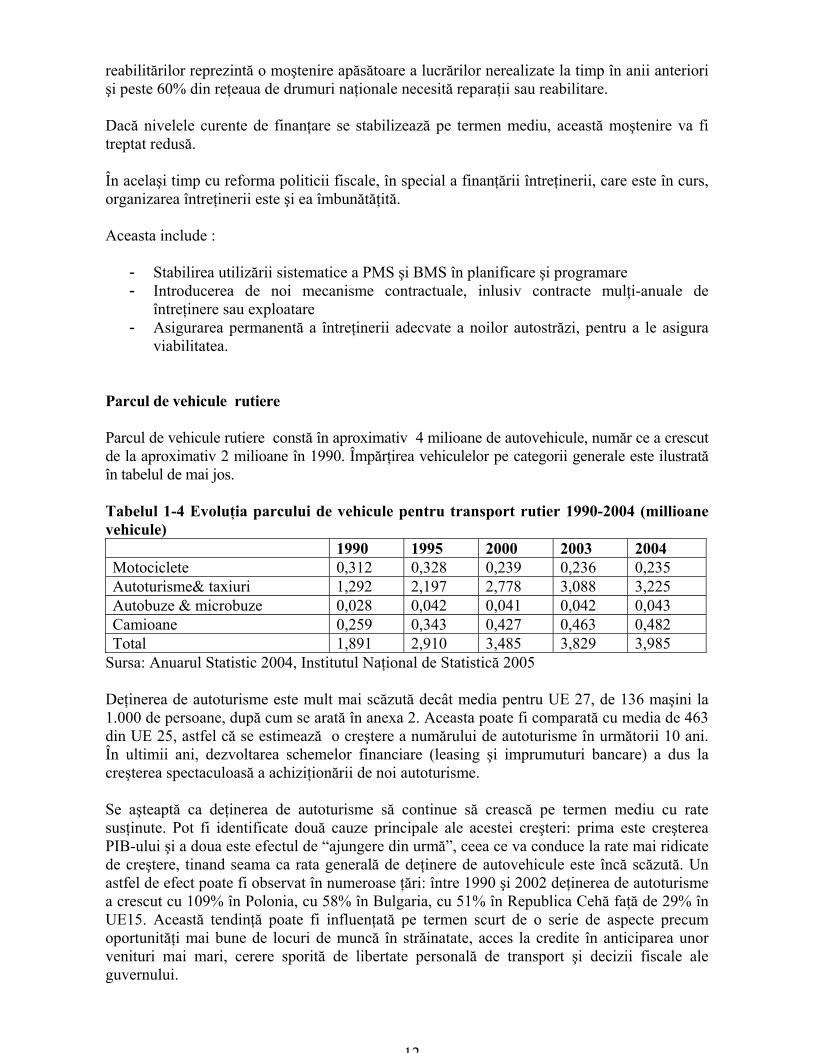

Parcul de vehicule rutiere

Parcul de vehicule rutiere constă în aproximativ 4 milioane de autovehicule, număr ce a crescutde la aproximativ 2 milioane în 1990. Împărţirea vehiculelor pe categorii generale este ilustratăîn tabelul de mai jos.

Tabelul 1-4 Evoluţia parcului de vehicule pentru transport rutier 1990-2004 (millioanevehicule)

1990 1995 2000 2003 2004Motociclete 0,312 0,328 0,239 0,236 0,235Autoturisme& taxiuri 1,292 2,197 2,778 3,088 3,225Autobuze & microbuze 0,028 0,042 0,041 0,042 0,043Camioane 0,259 0,343 0,427 0,463 0,482Total 1,891 2,910 3,485 3,829 3,985

Sursa: Anuarul Statistic 2004, Institutul Naţional de Statistică 2005

Deţinerea de autoturisme este mult mai scăzută decât media pentru UE 27, de 136 maşini la1.000 de persoane, după cum se arată în anexa 2. Aceasta poate fi comparată cu media de 463din UE 25, astfel că se estimează o creştere a numărului de autoturisme în următorii 10 ani.În ultimii ani, dezvoltarea schemelor financiare (leasing şi imprumuturi bancare) a dus lacreşterea spectaculoasă a achiziţionării de noi autoturisme.

Se aşteaptă ca deţinerea de autoturisme să continue să crească pe termen mediu cu ratesusţinute. Pot fi identificate două cauze principale ale acestei creşteri: prima este creştereaPIB-ului şi a doua este efectul de “ajungere din urmă”, ceea ce va conduce la rate mai ridicatede creştere, tinand seama ca rata generală de deţinere de autovehicule este încă scăzută. Unastfel de efect poate fi observat în numeroase ţări: între 1990 şi 2002 deţinerea de autoturismea crescut cu 109% în Polonia, cu 58% în Bulgaria, cu 51% în Republica Cehă faţă de 29% înUE15. Această tendinţă poate fi influenţată pe termen scurt de o serie de aspecte precumoportunităţi mai bune de locuri de muncă în străinatate, acces la credite în anticiparea unorvenituri mai mari, cerere sporită de libertate personală de transport şi decizii fiscale aleguvernului.

13

Parcul de autoturisme existent este alcătuit în mare parte din autoturisme Dacia produse local ceau la bază modelul Renault 12. Autoturismele noi sunt proiectate de Renault, dar produse cucosturi mici, special pentru pieţele în curs de dezvoltare.

Parcul de camioane din România cuprinde în majoritate vehicule vechi de dimensiuni reduse, iarparcul de vehicule este de asemenea mult mai mic decât media pentru UE 27. În raport cupopulaţia, existau 20 de camioane la 1.000 de persoane în România în anul 2002.Această valoareeste comparată cu cea de 63 din UE 25.

Transportul de mărfuri pe cont propriu fiind de asemenea în descreştere, încă reprezintă ocomponentă majoră a navlului rutier: 65% din tonajul total şi 35% din totalul de tone – km în2004, faţă de 71% şi respectiv 53% în 2001. Companiile de transport se află într-un proces demodernizare şi înnoire a parcului de maşini, cu o pondere crescândă a vehiculelor grele (peste 12tone).

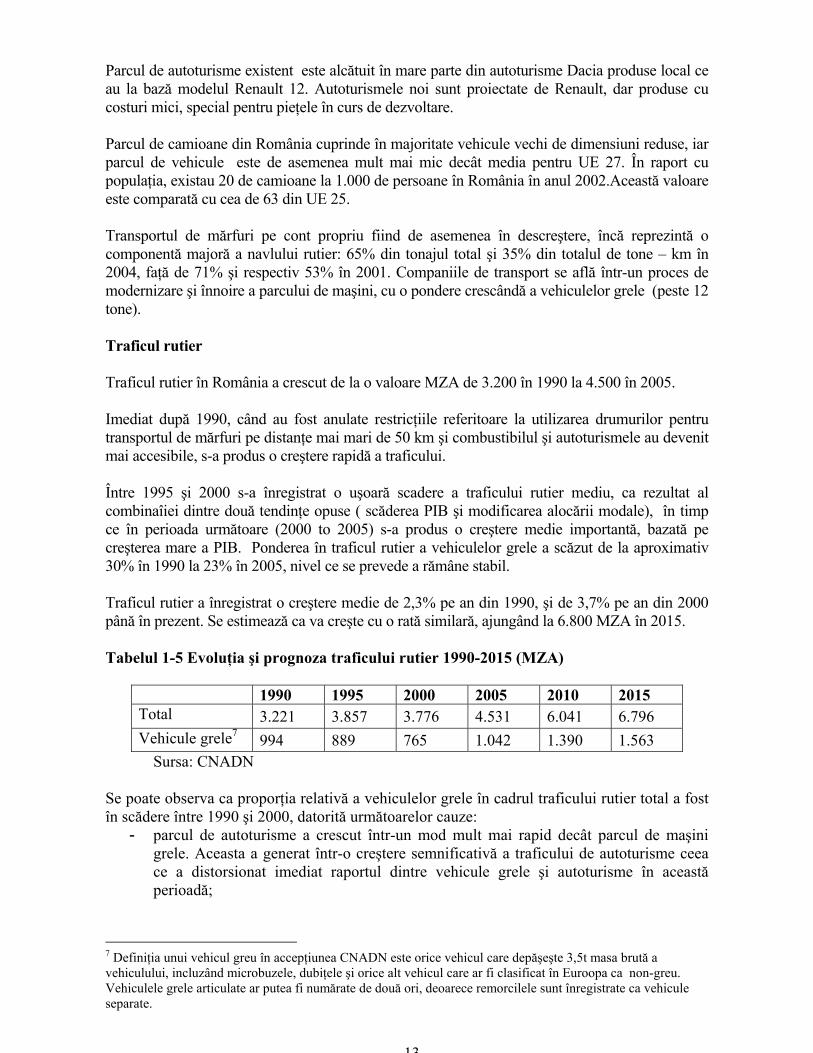

Traficul rutier

Traficul rutier în România a crescut de la o valoare MZA de 3.200 în 1990 la 4.500 în 2005.

Imediat după 1990, când au fost anulate restricţiile referitoare la utilizarea drumurilor pentrutransportul de mărfuri pe distanţe mai mari de 50 km şi combustibilul şi autoturismele au devenitmai accesibile, s-a produs o creştere rapidă a traficului.

Între 1995 şi 2000 s-a înregistrat o uşoară scadere a traficului rutier mediu, ca rezultat alcombinaîiei dintre două tendinţe opuse ( scăderea PIB şi modificarea alocării modale), în timpce în perioada următoare (2000 to 2005) s-a produs o creştere medie importantă, bazată pecreşterea mare a PIB. Ponderea în traficul rutier a vehiculelor grele a scăzut de la aproximativ30% în 1990 la 23% în 2005, nivel ce se prevede a rămâne stabil.

Traficul rutier a înregistrat o creştere medie de 2,3% pe an din 1990, şi de 3,7% pe an din 2000până în prezent. Se estimează ca va creşte cu o rată similară, ajungând la 6.800 MZA în 2015.

Tabelul 1-5 Evoluţia şi prognoza traficului rutier 1990-2015 (MZA)

1990 1995 2000 2005 2010 2015Total 3.221 3.857 3.776 4.531 6.041 6.796Vehicule grele7 994 889 765 1.042 1.390 1.563

Sursa: CNADN

Se poate observa ca proporţia relativă a vehiculelor grele în cadrul traficului rutier total a fostîn scădere între 1990 şi 2000, datorită următoarelor cauze:

- parcul de autoturisme a crescut într-un mod mult mai rapid decât parcul de maşinigrele. Aceasta a generat într-o creştere semnificativă a traficului de autoturisme ceeace a distorsionat imediat raportul dintre vehicule grele şi autoturisme în aceastăperioadă;

7 Definiţia unui vehicul greu în accepţiunea CNADN este orice vehicul care depăşeşte 3,5t masa brută avehiculului, incluzând microbuzele, dubiţele şi orice alt vehicul care ar fi clasificat în Euroopa ca non-greu.Vehiculele grele articulate ar putea fi numărate de două ori, deoarece remorcilele sunt înregistrate ca vehiculeseparate.

14

- parcul de maşini grele însuşi a fost în mod semnificativ restructurat, multe dintrevehiculele grele vechi şi relativ mici fiind inlocuite cu unele noi mai mari, ceea ce dinnou distorsionează statisticile

În prezent, structura parcului de maşini grele este comparabilă cu Polonia, pentru care datelestatistice s-au dovedit a fi de încredere. De aceea se aşteaptă ca şi România să urmeze oevoluţie similară, urmând ca restructurarea parcului de maşini grele să continue, dar într-unritm mai lent decât s-a intamplat în Polonia.

Se asteaptă totuşi ca, pe baza previziunilor şi creşterilor prognozate în piaţa autoturismelor dinRomânia, deţinerea de autoturisme să continue să creasc la ratele actuale, conducând lacontinuarea decreşterii ponderii relative a vehiculelor grele în totalul traficului.

Recensămintele rutiere la nivelul reţelei naţionale de drumuri din România sunt efectuate laintervale de cinci ani, ultimul dintre acestea fiind realizat în 2005, însă procesarea dateloracestuia nu a fost încă finalizată. Parametrii prezentaţi în Anexa 3 indică volumele de traficrutier de-a lungul reţelei naţionale de drumuri înregistrate în anul 2000 şi volumele de traficestimate a fi atinse în anii 2005 şi 2015. Cu toate că dezvoltarea unui model naţional detransport ar veni în ajutorul rafinării acestei analize, cifrele prezentate tind să demonstreze cătraficul este concentrat la nivelul unui număr limitat de rute, care aproape corespund cureţeaua de drumuri TEN-T.

Aceasta constatare conduce la identificarea a doua priorităţi simultane:

- creşterea capacităţii de trafic la nivelul TEN-T, pentru a face faţă necesităţilor detransport şi a evita sau reduce ambuteiajele, şi

- modernizarea şi întreţinerea restului reţelei, pentru a asigura accesibilitatea teritorială.

Traficul interurban de pasageri cu autoturismele

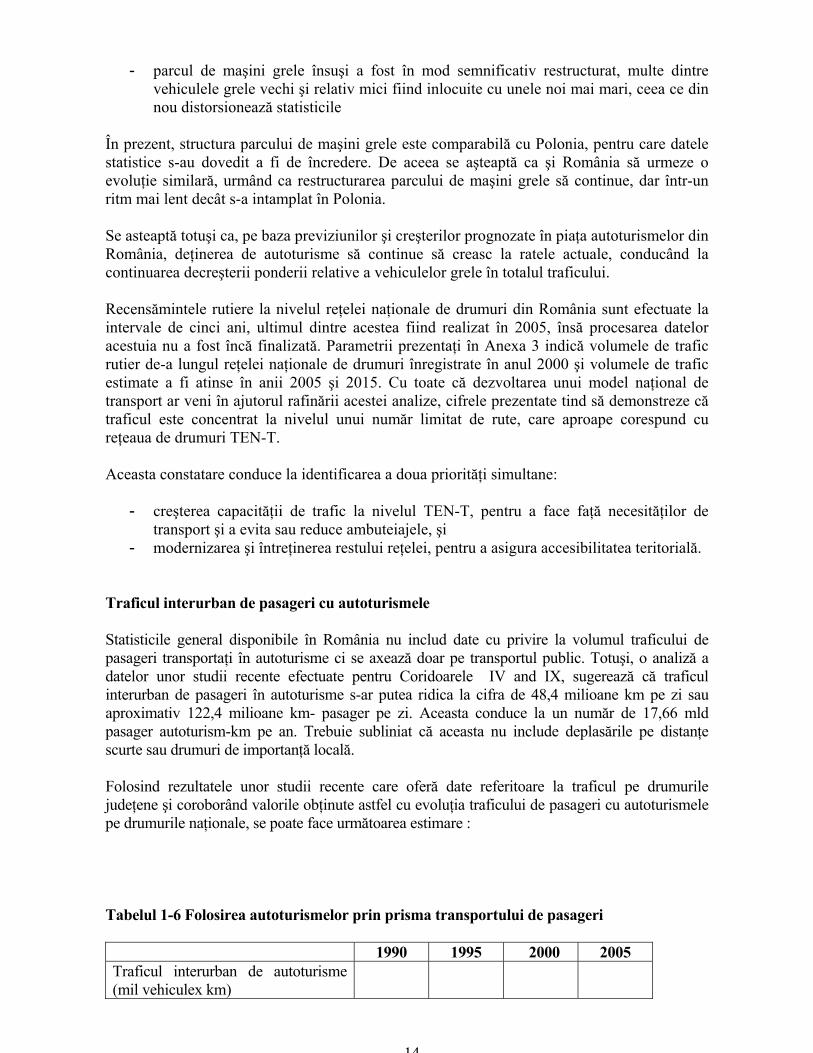

Statisticile general disponibile în România nu includ date cu privire la volumul traficului depasageri transportaţi în autoturisme ci se axează doar pe transportul public. Totuşi, o analiză adatelor unor studii recente efectuate pentru Coridoarele IV and IX, sugerează că traficulinterurban de pasageri în autoturisme s-ar putea ridica la cifra de 48,4 milioane km pe zi sauaproximativ 122,4 milioane km- pasager pe zi. Aceasta conduce la un număr de 17,66 mldpasager autoturism-km pe an. Trebuie subliniat că aceasta nu include deplasările pe distanţescurte sau drumuri de importanţă locală.

Folosind rezultatele unor studii recente care oferă date referitoare la traficul pe drumurilejudeţene şi coroborând valorile obţinute astfel cu evoluţia traficului de pasageri cu autoturismelepe drumurile naţionale, se poate face următoarea estimare :

Tabelul 1-6 Folosirea autoturismelor prin prisma transportului de pasageri

1990 1995 2000 2005Traficul interurban de autoturisme(mil vehiculex km)

15

Pe drumuri naţionale 11.023 14.691 14.904 17.666Pe drumuri judeţene 2.415 3.218 3.265 3.870Total 13.438 17.909 18.169 21.536Trafic interurban de pasageri folosindautoturisme (mil pasageri x km)

33.595 44.774 45.422 53.840

Sursa : Consorţiul SWK, AT pentru MTCT, 2006

Aceasta constituie aproximativ 75% din traficul total de pasageri cu mijloace de transportterestre.

Aşa cum s-a mentionat mai sus, deţinerea de autoturisme este încă la un nivel scazut încomparaţie cu UE 25. De aceea este de aşteptat ca o creştere rapidă a ratei a numărului deautoturisme să aibă loc în urmatorii 10 ani, caz care va necesita o revizuire radicală a utilizăriiautoturismelor la nivel urban, implementarea unui sistem de control al parcărilor care săincludă parcarea atât de-a lungul drumurilor publice cât şi în spatii special amenajate, precumşi îmbunătăţirea sistemului de transport public urban pentru a realiza decongestionareaarterelor rutiere urbane.

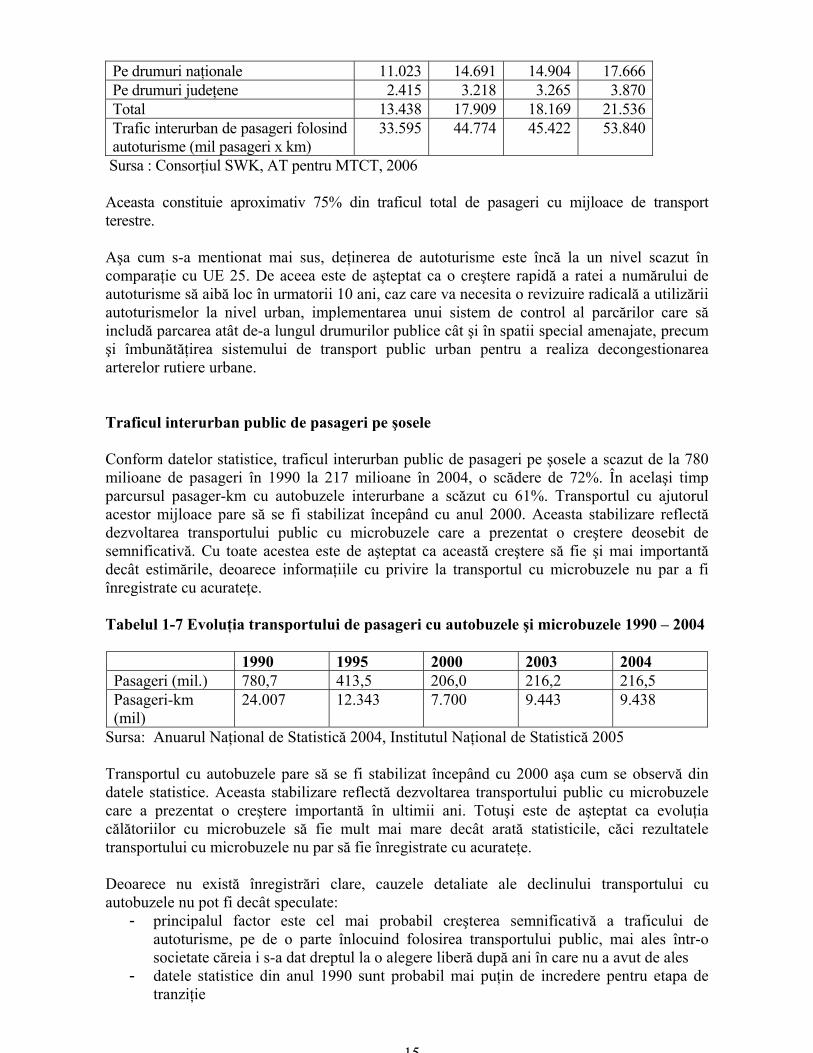

Traficul interurban public de pasageri pe şosele

Conform datelor statistice, traficul interurban public de pasageri pe şosele a scazut de la 780milioane de pasageri în 1990 la 217 milioane în 2004, o scădere de 72%. În acelaşi timpparcursul pasager-km cu autobuzele interurbane a scăzut cu 61%. Transportul cu ajutorulacestor mijloace pare să se fi stabilizat începând cu anul 2000. Aceasta stabilizare reflectădezvoltarea transportului public cu microbuzele care a prezentat o creştere deosebit desemnificativă. Cu toate acestea este de aşteptat ca această creştere să fie şi mai importantădecât estimările, deoarece informaţiile cu privire la transportul cu microbuzele nu par a fiînregistrate cu acurateţe.

Tabelul 1-7 Evoluţia transportului de pasageri cu autobuzele şi microbuzele 1990 – 2004

1990 1995 2000 2003 2004Pasageri (mil.) 780,7 413,5 206,0 216,2 216,5Pasageri-km(mil)

24.007 12.343 7.700 9.443 9.438

Sursa: Anuarul Naţional de Statistică 2004, Institutul Naţional de Statistică 2005

Transportul cu autobuzele pare să se fi stabilizat începând cu 2000 aşa cum se observă dindatele statistice. Aceasta stabilizare reflectă dezvoltarea transportului public cu microbuzelecare a prezentat o creştere importantă în ultimii ani. Totuşi este de aşteptat ca evoluţiacălătoriilor cu microbuzele să fie mult mai mare decât arată statisticile, căci rezultateletransportului cu microbuzele nu par să fie înregistrate cu acurateţe.

Deoarece nu există înregistrări clare, cauzele detaliate ale declinului transportului cuautobuzele nu pot fi decât speculate:

- principalul factor este cel mai probabil creşterea semnificativă a traficului deautoturisme, pe de o parte înlocuind folosirea transportului public, mai ales într-osocietate căreia i s-a dat dreptul la o alegere liberă după ani în care nu a avut de ales

- datele statistice din anul 1990 sunt probabil mai puţin de incredere pentru etapa detranziţie

16

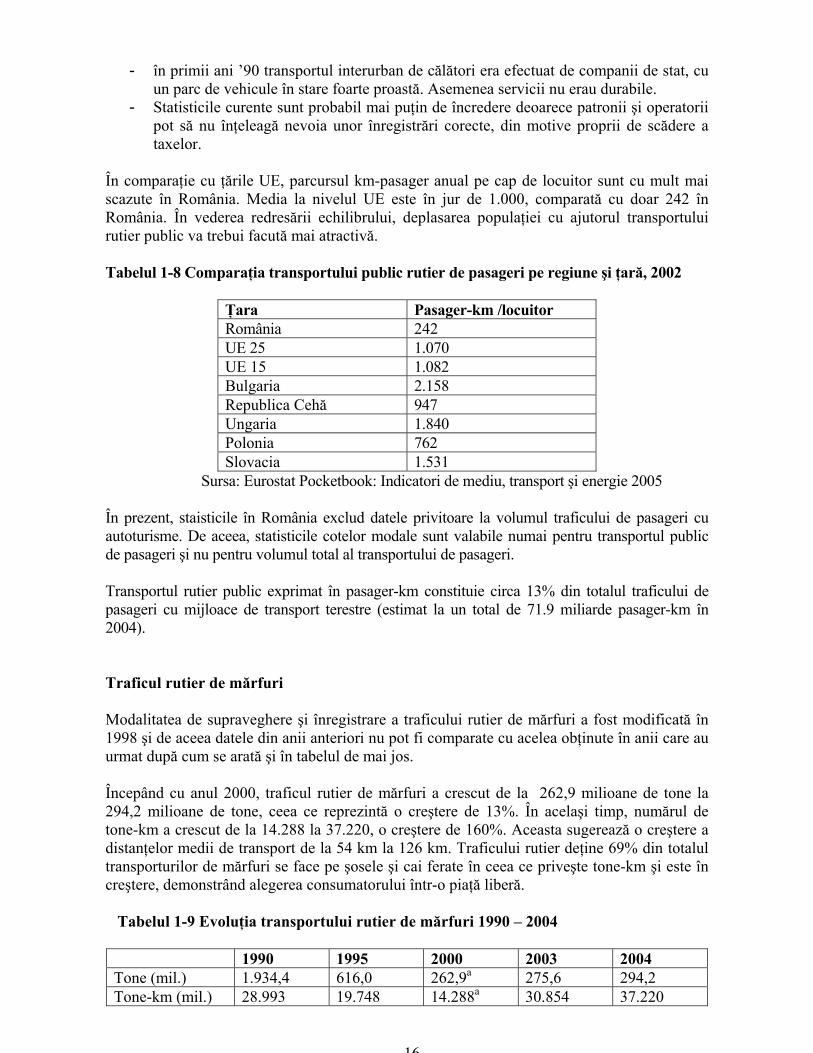

- în primii ani ’90 transportul interurban de călători era efectuat de companii de stat, cuun parc de vehicule în stare foarte proastă. Asemenea servicii nu erau durabile.

- Statisticile curente sunt probabil mai puţin de încredere deoarece patronii şi operatoriipot să nu înţeleagă nevoia unor înregistrări corecte, din motive proprii de scădere ataxelor.

În comparaţie cu ţările UE, parcursul km-pasager anual pe cap de locuitor sunt cu mult maiscazute în România. Media la nivelul UE este în jur de 1.000, comparată cu doar 242 înRomânia. În vederea redresării echilibrului, deplasarea populaţiei cu ajutorul transportuluirutier public va trebui facută mai atractivă.

Tabelul 1-8 Comparaţia transportului public rutier de pasageri pe regiune şi ţară, 2002

Ţara Pasager-km /locuitorRomânia 242UE 25 1.070UE 15 1.082Bulgaria 2.158Republica Cehă 947Ungaria 1.840Polonia 762Slovacia 1.531

Sursa: Eurostat Pocketbook: Indicatori de mediu, transport şi energie 2005

În prezent, staisticile în România exclud datele privitoare la volumul traficului de pasageri cuautoturisme. De aceea, statisticile cotelor modale sunt valabile numai pentru transportul publicde pasageri şi nu pentru volumul total al transportului de pasageri.

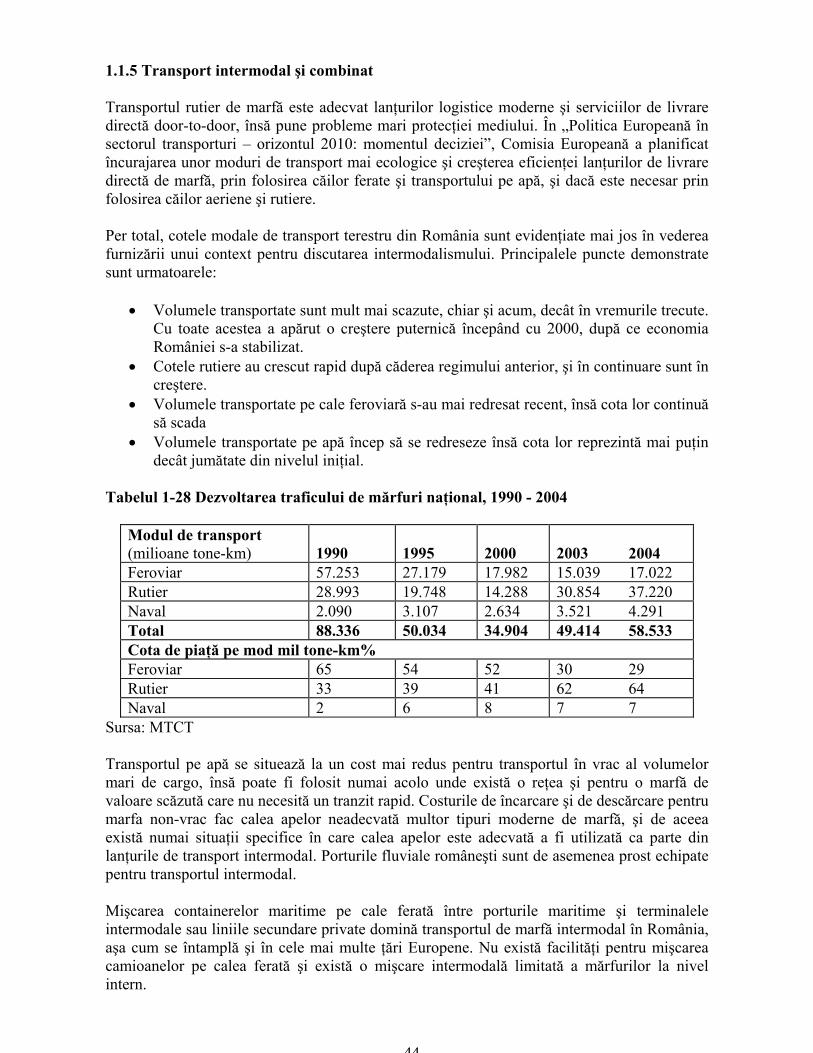

Transportul rutier public exprimat în pasager-km constituie circa 13% din totalul traficului depasageri cu mijloace de transport terestre (estimat la un total de 71.9 miliarde pasager-km în2004).

Traficul rutier de mărfuri

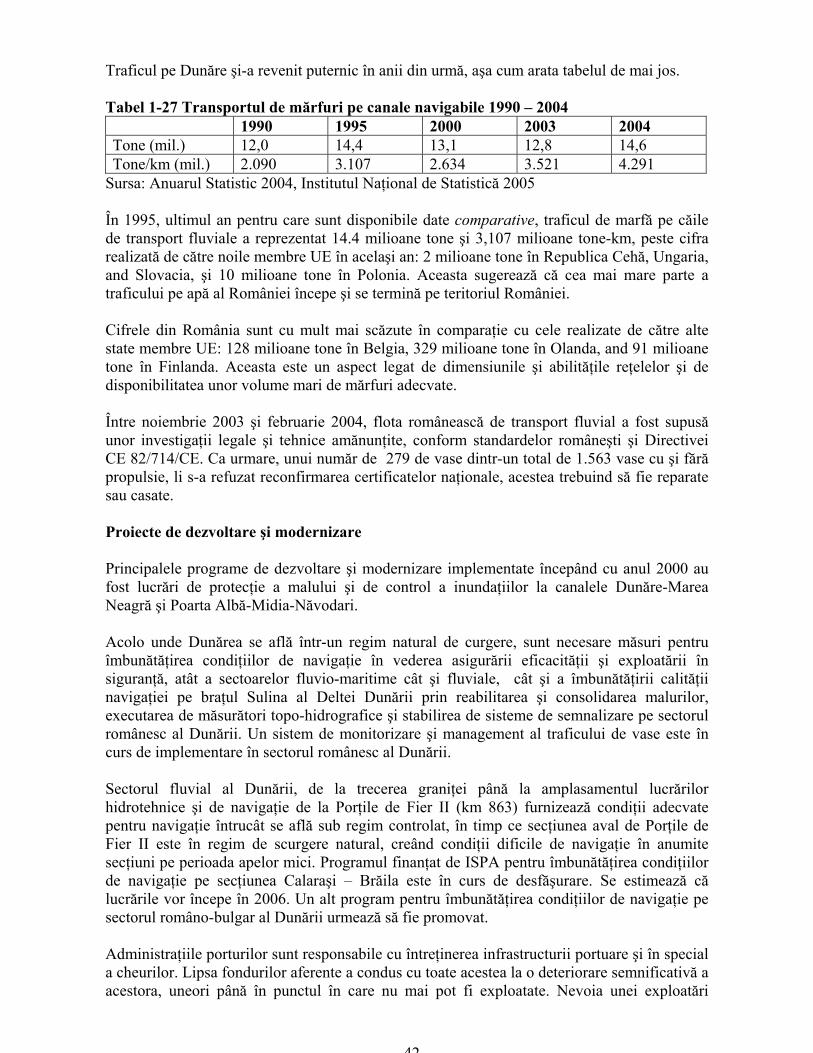

Modalitatea de supraveghere şi înregistrare a traficului rutier de mărfuri a fost modificată în1998 şi de aceea datele din anii anteriori nu pot fi comparate cu acelea obţinute în anii care auurmat după cum se arată şi în tabelul de mai jos.

Începând cu anul 2000, traficul rutier de mărfuri a crescut de la 262,9 milioane de tone la294,2 milioane de tone, ceea ce reprezintă o creştere de 13%. În acelaşi timp, numărul detone-km a crescut de la 14.288 la 37.220, o creştere de 160%. Aceasta sugerează o creştere adistanţelor medii de transport de la 54 km la 126 km. Traficului rutier deţine 69% din totalultransporturilor de mărfuri se face pe şosele şi cai ferate în ceea ce priveşte tone-km şi este încreştere, demonstrând alegerea consumatorului într-o piaţă liberă.

Tabelul 1-9 Evoluţia transportului rutier de mărfuri 1990 – 2004

1990 1995 2000 2003 2004Tone (mil.) 1.934,4 616,0 262,9a 275,6 294,2Tone-km (mil.) 28.993 19.748 14.288a 30.854 37.220

17

Sursa: Anuarul Statistic 2004, Institutul Naţional de Statistică 2005a Modificarea metodologiei de evaluare şi monitorizare

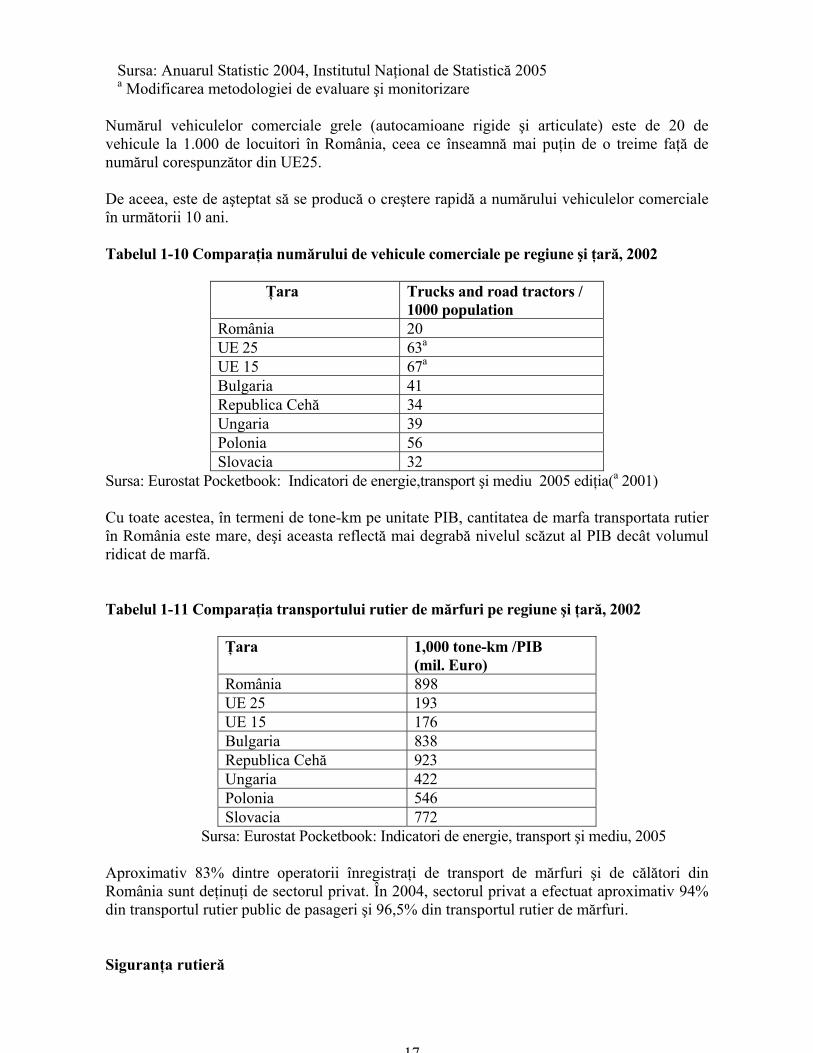

Numărul vehiculelor comerciale grele (autocamioane rigide şi articulate) este de 20 devehicule la 1.000 de locuitori în România, ceea ce înseamnă mai puţin de o treime faţă denumărul corespunzător din UE25.

De aceea, este de aşteptat să se producă o creştere rapidă a numărului vehiculelor comercialeîn următorii 10 ani.

Tabelul 1-10 Comparaţia numărului de vehicule comerciale pe regiune şi ţară, 2002

Ţara Trucks and road tractors /1000 population

România 20UE 25 63a

UE 15 67a

Bulgaria 41Republica Cehă 34Ungaria 39Polonia 56Slovacia 32

Sursa: Eurostat Pocketbook: Indicatori de energie,transport şi mediu 2005 ediţia(a 2001)

Cu toate acestea, în termeni de tone-km pe unitate PIB, cantitatea de marfa transportata rutierîn România este mare, deşi aceasta reflectă mai degrabă nivelul scăzut al PIB decât volumulridicat de marfă.

Tabelul 1-11 Comparaţia transportului rutier de mărfuri pe regiune şi ţară, 2002

Ţara 1,000 tone-km /PIB(mil. Euro)

România 898UE 25 193UE 15 176Bulgaria 838Republica Cehă 923Ungaria 422Polonia 546Slovacia 772

Sursa: Eurostat Pocketbook: Indicatori de energie, transport şi mediu, 2005

Aproximativ 83% dintre operatorii înregistraţi de transport de mărfuri şi de călători dinRomânia sunt deţinuţi de sectorul privat. În 2004, sectorul privat a efectuat aproximativ 94%din transportul rutier public de pasageri şi 96,5% din transportul rutier de mărfuri.

Siguranţa rutieră

18

Reţeaua de drumuri publice din România s-a dezvoltat ca rezultat al necesităţii de a oferilegături rutiere între oraşe şi noile drumuri au urmat vechile aliniamente. Consecinţa acestuifapt a fost crearea multor sate şi oraşe dispuse liniar de-a lungul drumurilor, fără şosea decentura, tot traficul local şi de tranzit trebuind să treaca prin centrul localităţii.

Ulterior, datorită lipsei investiţiilor în drumurile secundare (în special în zonele rurale)localităţile lineare (sate dispuse de-a lungul şi pe ambele părţi ale drumului) au continuat să sedezvolte de-a lungul drumurilor naţionale având ca rezultat agravarea situaţiei în care traficulde tranzit pe soselele naţionale vine în conflict cu viaţa de zi cu zi a comunităţii rurale.

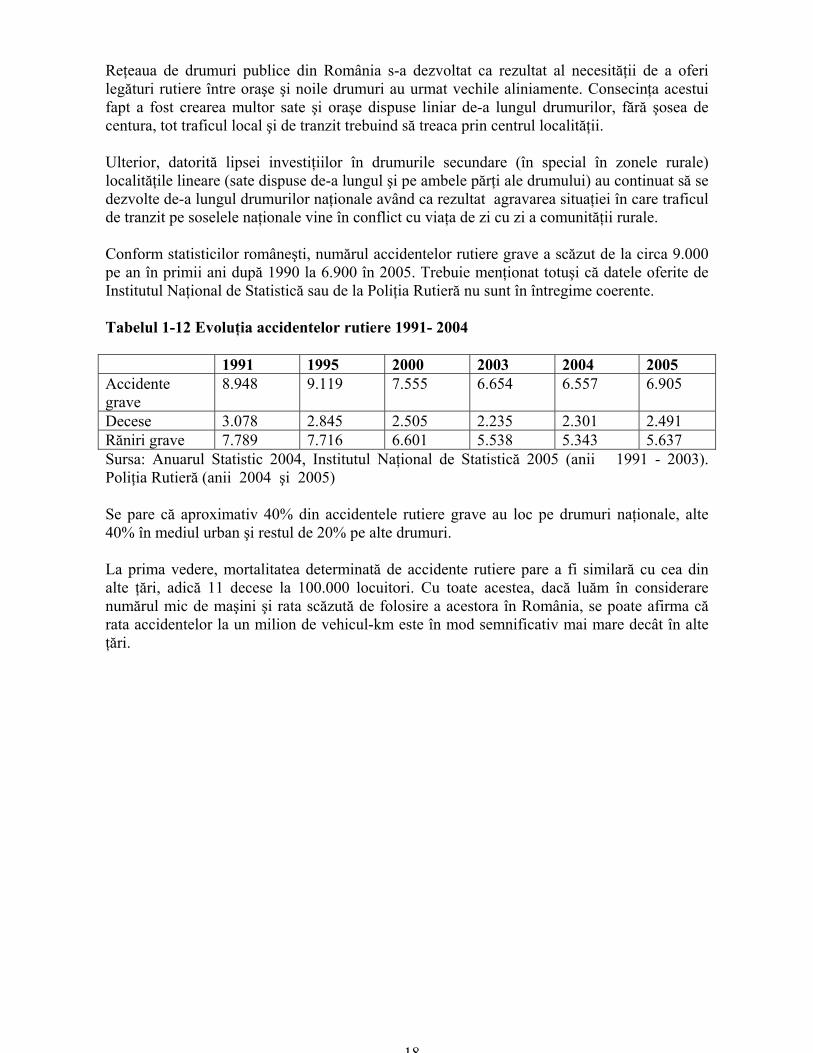

Conform statisticilor româneşti, numărul accidentelor rutiere grave a scăzut de la circa 9.000pe an în primii ani după 1990 la 6.900 în 2005. Trebuie menţionat totuşi că datele oferite deInstitutul Naţional de Statistică sau de la Poliţia Rutieră nu sunt în întregime coerente.

Tabelul 1-12 Evoluţia accidentelor rutiere 1991- 2004

1991 1995 2000 2003 2004 2005Accidentegrave

8.948 9.119 7.555 6.654 6.557 6.905

Decese 3.078 2.845 2.505 2.235 2.301 2.491Răniri grave 7.789 7.716 6.601 5.538 5.343 5.637Sursa: Anuarul Statistic 2004, Institutul Naţional de Statistică 2005 (anii 1991 - 2003).Poliţia Rutieră (anii 2004 şi 2005)

Se pare că aproximativ 40% din accidentele rutiere grave au loc pe drumuri naţionale, alte40% în mediul urban şi restul de 20% pe alte drumuri.

La prima vedere, mortalitatea determinată de accidente rutiere pare a fi similară cu cea dinalte ţări, adică 11 decese la 100.000 locuitori. Cu toate acestea, dacă luăm în considerarenumărul mic de maşini şi rata scăzută de folosire a acestora în România, se poate afirma cărata accidentelor la un milion de vehicul-km este în mod semnificativ mai mare decât în alteţări.

19

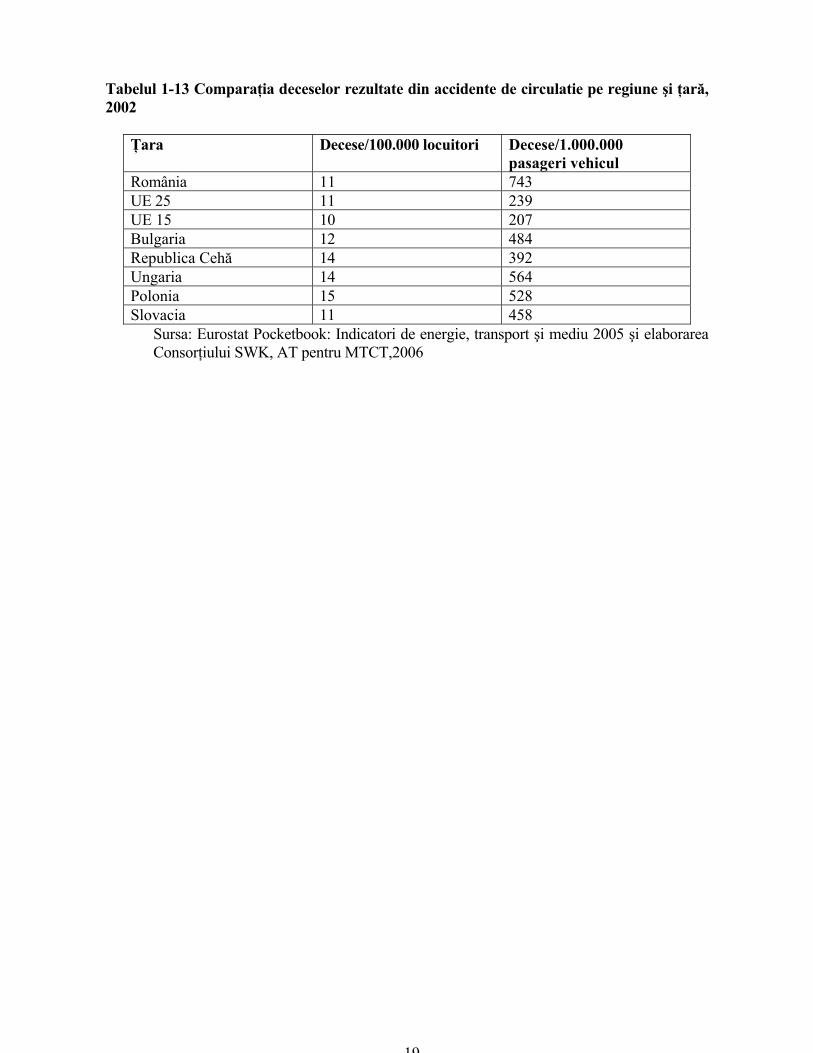

Tabelul 1-13 Comparaţia deceselor rezultate din accidente de circulatie pe regiune şi ţară,2002

Ţara Decese/100.000 locuitori Decese/1.000.000pasageri vehicul

România 11 743UE 25 11 239UE 15 10 207Bulgaria 12 484Republica Cehă 14 392Ungaria 14 564Polonia 15 528Slovacia 11 458

Sursa: Eurostat Pocketbook: Indicatori de energie, transport şi mediu 2005 şi elaborareaConsorţiului SWK, AT pentru MTCT,2006

20

1.1.2 Transportul feroviar

Implementarea Directivei Consiliului 91/440 asupra dezvoltării reţelei de căi ferate a UE aînceput în 1998, cu restructurarea Societăţii Naţionale de Căi Ferate Române (SNCFR).Obiectivul acesteia a fost separarea managementului infrastructurii de activitatea operativă,atât la nivel administrativ cât şi instituţional. De aceea, SNCFR a fost divizată într-ocompanie naţională, două societăţi naţionale şi două companii comerciale cu principaleleobiecte de activitate:

• managementul infrastructurii căilor ferate şi a bunurilor auxiliare;• transportul feroviar de marfă;• transportul feroviar de pasageri;• asigurarea contabilităţii financiare şi a serviciilor juridice; această companie, SMF, a

fost dizolvată în 2002 şi funcţiile ei au fost preluate de alte companii;• managementul activelor suplimentare rezultate din reorganizarea SNCFR.

Noilor companii li s-au sters datoriile istorice acumulate care au fost păstrate de SNCFRmentinuta pentru scopul de a administra aceste datorii. Urmatorul pas a fost externalizareadiverselor obiecte de activitate posibil de asezat pe baze comerciale, cum ar fi serviciile despălătorie şi reparaţii vagoane.

În conformitate cu legislatia românească în vigoare, toate entităţile menţionate mai sus pot fiprivatizate, cu excepţia managementului infrastructurii căilor ferate.

În 1999 – 2001, s-a facut o tentativa de regionalizare a transportului de pasageri pe caleaferată, prin împărţirea companiei de transport de pasageri în opt operatori pe distanţă scurtăpentru transportul de pasageri şi un operator pe distanţă lungă (inclusiv transportulinternaţional). Ideea a fost aceea că administraţiile locale vor prelua plăţile compensatorii.Această soluţie nu a funcţionat datorită lipsei unui cadru legislativ adecvat care să permităcompensarea Obligaţiilor de Servicii Publice (OSP) din bugetele locale, lipsa unui sisteminformatizat de ticketing care să permită realocarea veniturilor între operatori, şi fragmentariiactivelor ceea ce a condus la creşterea costurilor de exploatare.

În plus, a fost creată o autoritate feroviară de reglementare (AFER) pentru certificareasiguranţei şi autorizare.

Infrastructura feroviară

În 2004, reţeaua feroviară naţională din România includea 11.053 km de rute feroviare8 înfuncţiune (10.914 km cu encartament normal de 1.435mm, 78 km cu encartament îngust şi 61km cu encartament larg).

Din acest total, 3.965 km (35,8%) erau electrificati, în comparaţie cu procentul de 51% dinţările UE15. 2.965 km (26.9%) erau cu şină dublă, în comparaţie cu procentul de 41% dinţările UE15. Numărul gărilor şi haltelor este de 996.

Reţeaua feroviară a pierdut 2,7% din lungimea totală între 1990 şi 2004, datorită închideriiunor linii secundare puţin folosite.

8 Aceasta înseamnă că numărul kilometrilor dintre nodurile feroviare este de 11.053 km, indiferent de numărulde şine din diversele locaţii.

21

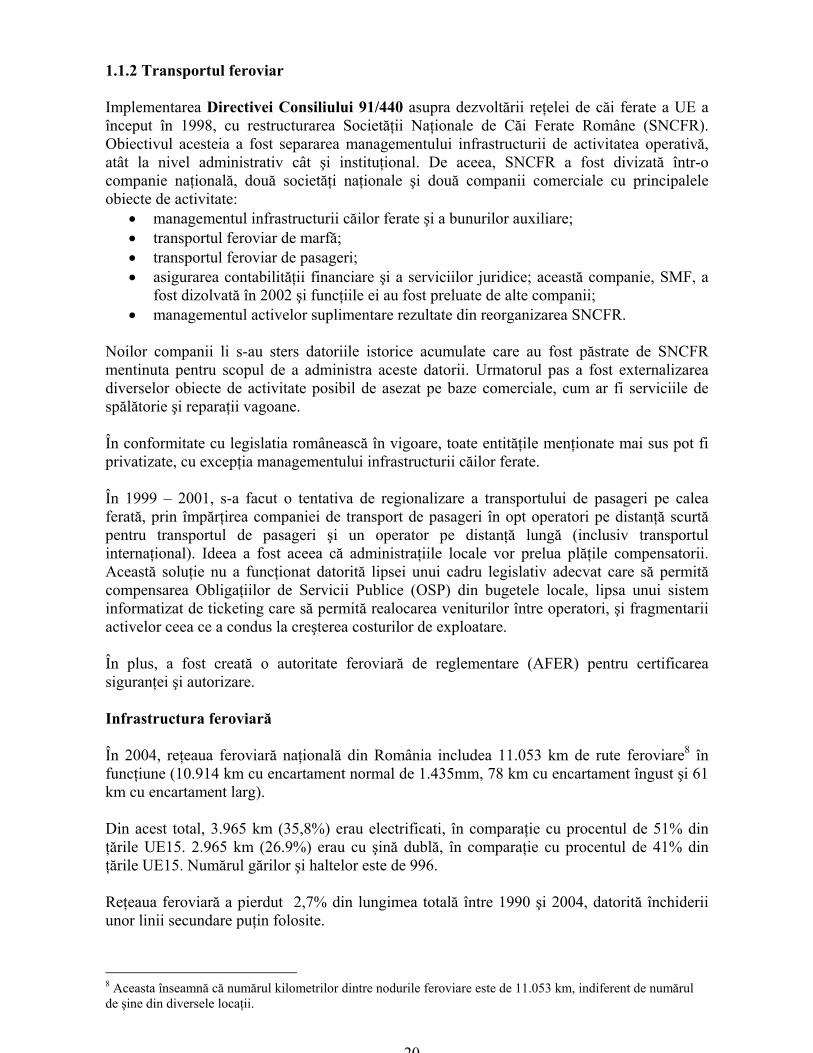

Hărţile din Anexa 4 prezintă reţeaua feroviară existentă în 2005 şi rutele reţelei feroviareTEN-T, evidentiand ruta axei prioritare TEN-T nr. 22.

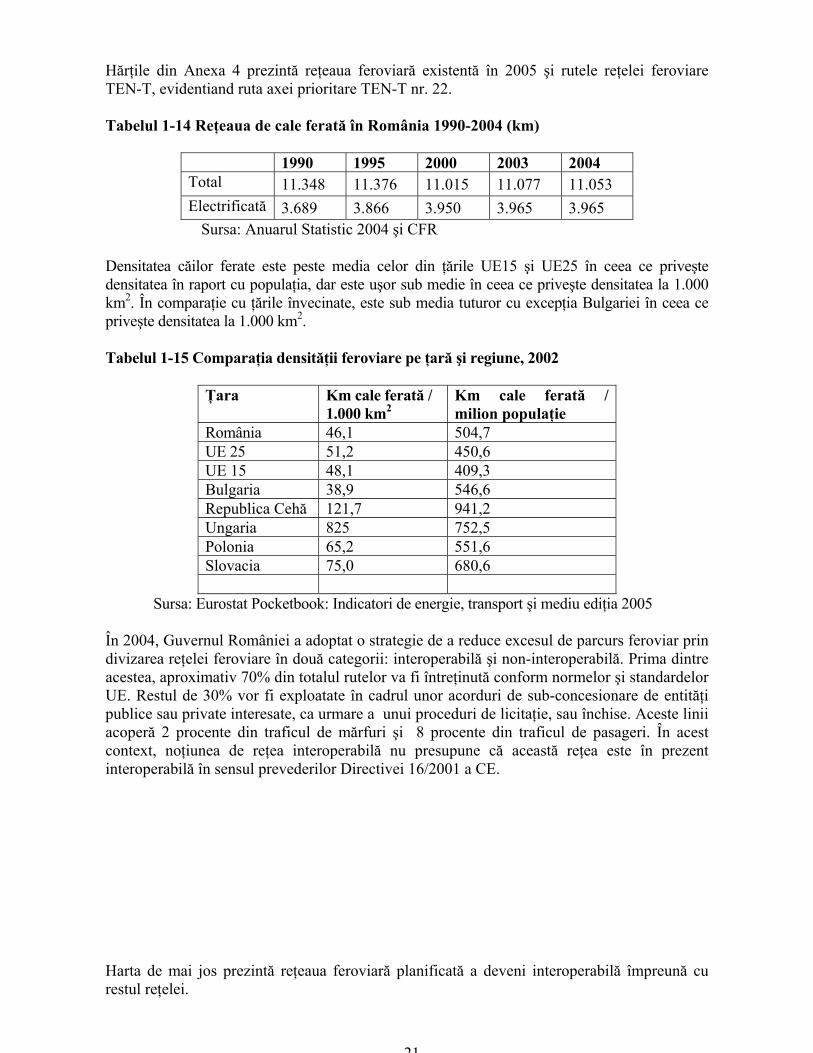

Tabelul 1-14 Reţeaua de cale ferată în România 1990-2004 (km)

1990 1995 2000 2003 2004Total 11.348 11.376 11.015 11.077 11.053Electrificată 3.689 3.866 3.950 3.965 3.965

Sursa: Anuarul Statistic 2004 şi CFR

Densitatea căilor ferate este peste media celor din ţările UE15 şi UE25 în ceea ce priveştedensitatea în raport cu populaţia, dar este uşor sub medie în ceea ce priveşte densitatea la 1.000km2. În comparaţie cu ţările învecinate, este sub media tuturor cu excepţia Bulgariei în ceea cepriveşte densitatea la 1.000 km2.

Tabelul 1-15 Comparaţia densităţii feroviare pe ţară şi regiune, 2002

Ţara Km cale ferată /1.000 km2

Km cale ferată /milion populaţie

România 46,1 504,7UE 25 51,2 450,6UE 15 48,1 409,3Bulgaria 38,9 546,6Republica Cehă 121,7 941,2Ungaria 825 752,5Polonia 65,2 551,6Slovacia 75,0 680,6

Sursa: Eurostat Pocketbook: Indicatori de energie, transport şi mediu ediţia 2005

În 2004, Guvernul României a adoptat o strategie de a reduce excesul de parcurs feroviar prindivizarea reţelei feroviare în două categorii: interoperabilă şi non-interoperabilă. Prima dintreacestea, aproximativ 70% din totalul rutelor va fi întreţinută conform normelor şi standardelorUE. Restul de 30% vor fi exploatate în cadrul unor acorduri de sub-concesionare de entităţipublice sau private interesate, ca urmare a unui proceduri de licitaţie, sau închise. Aceste liniiacoperă 2 procente din traficul de mărfuri şi 8 procente din traficul de pasageri. În acestcontext, noţiunea de reţea interoperabilă nu presupune că această reţea este în prezentinteroperabilă în sensul prevederilor Directivei 16/2001 a CE.

Harta de mai jos prezintă reţeaua feroviară planificată a deveni interoperabilă împreună curestul reţelei.

22

Figura 1-3 Reţeaua feroviară: linii interoperabile şi non-interoperabile

Datorită stării de uzură avansate a reţelei feroviare, inclusiv a structurilor aferente, vitezamaximă de trafic este supusă unor restricţii severe pe un număr de rute. Pe circa 27% din reţeaviteza maximă admisă este de 50 km/h, în timp ce pe alte 39% din reţea viteza maximăadmisă este de 80km/h. Ca măsură a gradului de deteriorare al reţelei, numărul restricţiilor deviteză a crescut în ultimii ani, afectând 624 km în 2001, faţă de 386 km în 1995.

Trebuie de asemenea precizat că ecartamentul căii ferate este interoperabil. De asemeneacomunicaţiile şi semnalizarea necesită o atenţie specială.

Întreţinerea infrastructurii feroviare

Sistemul feroviar suferă de o lipsă cronică în ceea ce priveşte întreţinerea, evidenţiată de mulţiani şi reabilitarea ce va fi necesară pentru a ajunge în situaţia de a obţine nivele acceptabile desiguranţă în condiţii de viteză este greu de cuantificat cu un oarecare grad de acurateţe, înacest moment. Cuantificarea costurilor este în curs.

În 2001, 4.000 km de cale ferată se cereau reabilitaţi, reprezentând aproximativ 30% din reţea,dar asemenea lucrări nu au gasit finanţare.

Tot în 2001, din 18.739 de poduri şi podeţe, 2.700 aveau durata de viaţă depaşită, 615 secereau urgent şi complet înlocuite iar 10.403 necesitau o reabilitare majoră. Se vede astfel căîntreţinerea insuficientă afecta peste 73% din poduri şi podeţe ceea ce punea în pericolsiguranţa traficului.

23

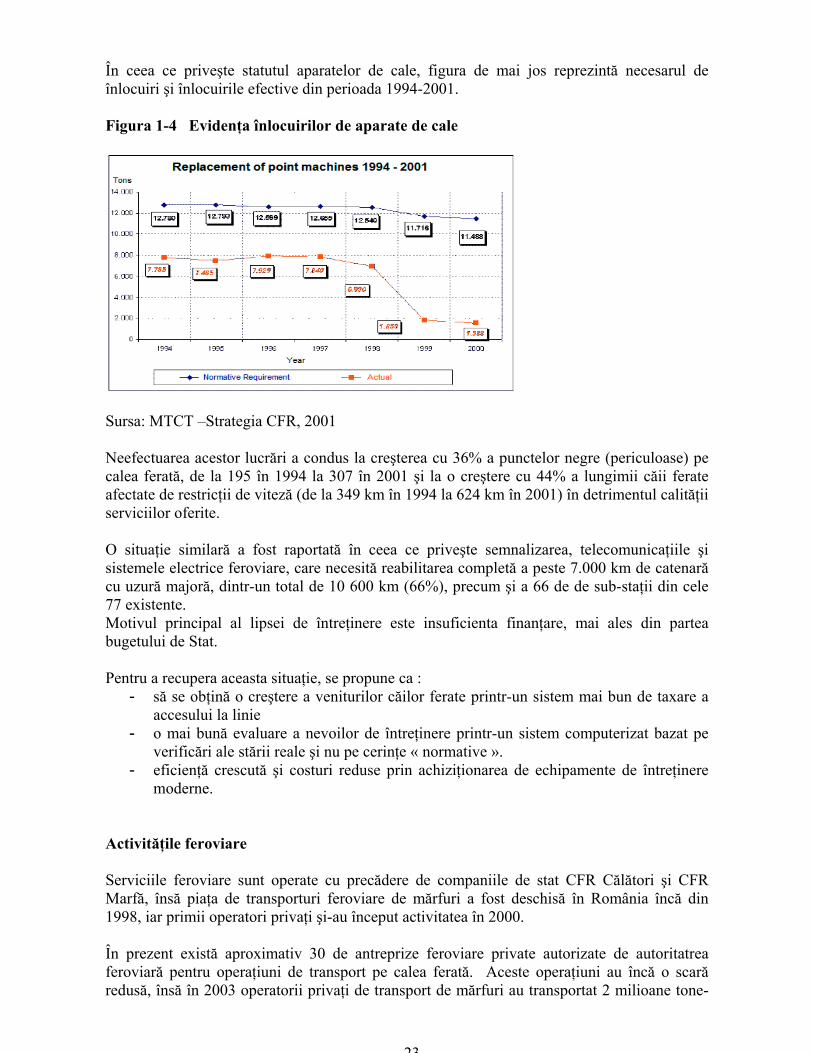

În ceea ce priveşte statutul aparatelor de cale, figura de mai jos reprezintă necesarul deînlocuiri şi înlocuirile efective din perioada 1994-2001.

Figura 1-4 Evidenţa înlocuirilor de aparate de cale

Sursa: MTCT –Strategia CFR, 2001

Neefectuarea acestor lucrări a condus la creşterea cu 36% a punctelor negre (periculoase) pecalea ferată, de la 195 în 1994 la 307 în 2001 şi la o creştere cu 44% a lungimii căii ferateafectate de restricţii de viteză (de la 349 km în 1994 la 624 km în 2001) în detrimentul calităţiiserviciilor oferite.

O situaţie similară a fost raportată în ceea ce priveşte semnalizarea, telecomunicaţiile şisistemele electrice feroviare, care necesită reabilitarea completă a peste 7.000 km de catenarăcu uzură majoră, dintr-un total de 10 600 km (66%), precum şi a 66 de de sub-staţii din cele77 existente.Motivul principal al lipsei de întreţinere este insuficienta finanţare, mai ales din parteabugetului de Stat.

Pentru a recupera aceasta situaţie, se propune ca :- să se obţină o creştere a veniturilor căilor ferate printr-un sistem mai bun de taxare a

accesului la linie- o mai bună evaluare a nevoilor de întreţinere printr-un sistem computerizat bazat pe

verificări ale stării reale şi nu pe cerinţe « normative ».- eficienţă crescută şi costuri reduse prin achiziţionarea de echipamente de întreţinere

moderne.

Activităţile feroviare

Serviciile feroviare sunt operate cu precădere de companiile de stat CFR Călători şi CFRMarfă, însă piaţa de transporturi feroviare de mărfuri a fost deschisă în România încă din1998, iar primii operatori privaţi şi-au început activitatea în 2000.

În prezent există aproximativ 30 de antreprize feroviare private autorizate de autoritatreaferoviară pentru operaţiuni de transport pe calea ferată. Aceste operaţiuni au încă o scarăredusă, însă în 2003 operatorii privaţi de transport de mărfuri au transportat 2 milioane tone-

24

km reprezentând aproximativ 6,7 la sută din totalul sarcinii reţelei; iar în 2004 operatoriiprivaţi au crescut acest volum la 3,2 milioane tonă-km reprezentând aproximativ 10,5 la sutadin totalul mărfurilor transportate în acel an. Operaţiunile private de transport de pasageri auînceput abia în 2004, cu precădere pe liniile non-operabile.

Cei mai mulţi operatori privaţi acţioneaza sub egida unei asociaţii cunoscute ca ATFER, carese consideră, printre alţii, un partener de comunicare cu Ministerul Transporturilor peprobleme legislative.

Taxe de acces şi ajutorul statului

Toţi operatorii de cale ferată au acces la reţea în schimbul plăţii unei taxe de acces. Sistemuleste nediscriminatoriu şi proiectat pentru a implementa cerinţele Directivei CE 2001/14.

Statul oferă compensaţii pentru serviciile de călători (Compensaţia pentru Serviciul Publicreprezintă circa 60% din totalul ajutorului de stat), precum şi suport pentru investiţii pentrucompania de infrastructură. Suportul bugetar pentru infrastructură este totuşi inadecvat pentrua acoperi costurile reale datorită excesului de cale ferată şi a situaţiei deficitare datorateamânării lucrărilor de întreţinere care s-au acumulat de-a lungul ultimilor zece ani.

Toate investiţiile sunt finanţate extern, prin intermediul împrumuturilor şi granturilor precumşi de bugetul de stat. Majoritatea necesarului de investiţii al CFR şi CFR Călători esteacoperită din bugetul de stat, incluzând şi aproximativ 80-90 % din plata datoriilor. Suportulstatului pentru căile ferate se ridică în total la aproximativ 0,7% din PIB.

Până de curând, taxa de acces era mult mai ridicată pentru mărfuri decât pentru călători,parţial datorită faptului că statul nu putea să plăteasca întregul cost al Compensaţiilor pentruServicii Publice pentru serviciile de pasageri şi compania de transport de mărfuri (CFRMarfa) a co-subvenţionat aceste servicii. Aceasta a determinat creşterea taxelor de accespentru marfă, ajungând ca acestea să fie mai mari pentru CFR Marfa decât cele pentru CFRCălători. În 2003, taxele de acces erau de 3,6 Euro/tren km pentru CFR Marfa şi 1,0 Euro/trenkm pentru CFR Călători. Aceasta a subminat competitivitatea CFR Marfa care la rândul său aredus venitul CFR pentru întreţinerea căii ferate şi plata salariilor şi impozitelor angajaţilor.

Taxele de acces la linie (TAC) pentru CFR Călători au crescut de la 1,0 Euro/tren-km la 2,4Euro/tren-km în Martie 2004. Din 2007, CFR Călători va plăti o rată mai mare, de 3,6Euro/tren-km. Taxele de acces pentru transportul de mărfuri vor rămâne la 3.6 Euro/tren-km.Aceasta va avea ca rezultat o creştere semnificativă a nivelului plăţilor Serviciilor Publice, darva ajuta la concentrarea asupra nevoile viitoare de raţionalizare a serviciilor de pasageri, şi ladetalierea unui contract clar în privinţa Serviciilor Publice care să acopere numai obligaţiileconsiderate esenţiale şi pe care bugetul de stat să şi le poată permite.

Parcul şi serviciile

Parcul CFR Călători include:- 986 locomotive dintre care 83% sunt mai vechi de 20 de ani şi 140 sunt recent

modernizate

25

- 3175 vagoane ditre care 77% sunt mai vechi de 20 de ani şi 492 sunt noi sau recentmodernizate, plus 79 DMU recent achizitionate.

Parcul CFR Marfa include:- 927 locomotive- 55.000 vagoane de marfă, şi- 2 ferry-boturi de 12.500 tdw fiecare.

Majoritatea locomotivelor au o vechime de aproximativ 30 de ani, iar vagoanele de călători de25 de ani. Aceasta depăşeşte « norma » acceptabilă în domeniu de 20 de ani pentru durata deviaţă şi are ca rezultat o disponibilitate şi utilizare redusă ducând la un grad de neîncredere înaceste servicii din partea călătorilor.

Teoretic, capacitatea infrastructurii feroviare existente este tehnic suficientă pentru a satisfacecererea, iar în 2004, 99,5milioane de călători au fost transportaţi pe calea ferată (dintre care0,5 milioane au fost pasageri internaţionali), având ca rezultat 8,6 miliarde pasageri-km.

Aceasta a reprezentat 43,8% din totalul volumului de pasager-km transportat cu mijloacele detransport publice în România9 şi se estimează că reprezintă 12% din totalul deplasărilorpasagerilor pe calea ferată şi pe şosele.

Tabelul 1-16 Evoluţia transportului feroviar de pasageri1990 1995 2000 2003 2004

Pasageri (mil.) 407.9 210.7 117.5 94.8 99.5Pasageri-km (mil.) 30.582 18.879 11.632 8.529 8.638

Sursa: Anuarul Statistic 2004, Institutul Naţional de Statistică 2005

Transportul feroviar de pasageri a scăzut din mai multe motive:- atractivitatea mai mare a autoturismelor personale care oferă servicii “door-to-door”

faţă de serviciile transportului public “punct-la-punct”.- Competitivitate în scadere faţă de microbuze care funcţionează pe rute similare, în

ceea ce priveşte timpul de călătorie, frecvenţa şi pretul.

Starea degradată a infrastructurii feroviare a condus la scăderea vitezei de exploatare, iarconfortul este afectat de parcul de material rulant din ce în ce mai uzat.

În plus, orarul trenurilor nu pare să fie adecvat nevoilor actuale, mai ales din cauza folosiriicu precădere a trenurilor lungi şi cu frecvenţe reduse. Se pare că compania feroviară decălători pune mai mult accent pe exploatarea trenurilor decât pe satisfacerea cerinţelorpasagerilor; cu alte cuvinte nu este încă suficient orientată către consumator, ceea ce este încăcazul şi în multe alte ţări.

În comparaţie cu ţările UE15, UE25 şi UE27, kilometrii parcurşi cu trenul de către pasageripe cap de locuitor şi an sunt mai scazute în România. Media din UE 15 se situeaza la cca.800, în comparative cu 400 în România. Numai Bulgaria are un nivel mai mic.

Tabelul 1-17 Comparaţia transportului de pasageri pe calea ferată pe regiune şi ţară, 2002 9 Trebuie luat în considerare că statisticile naţionale nu includ date asupra traficului legate de transportul cuautoturismele private. Astfel, cotele modale citate în documentele oficiale se referă de obicei la cotele dintransportul public mai degrabă decât cele din transportul total.

26

Ţara Pasager-km /locuitorRomânia 390UE 25 773UE 15 812Bulgaria 330Republica Cehă 646Ungaria 1.037Polonia 540Slovacia 499

Sursa: Eurostat Pocketbook: Indicatori de energie, transport şi de mediu ediţia 2005

În 2004 peste 72 milioane de tone de marfa au fost transportate (din care 20,9 milioaneinternaţional şi 0.7 milioane în tranzit), generând 17 miliarde tone-km. Această cifrăreprezintă 31% din numărul total de tone-km transportaţi atât pe şosele cât şi pe căi ferate.

Tabelul 1-18 Evoluţia transportului feroviar de marfă

1990 1995 2000 2003 2004Tone (mil.) 218.8 105.1 71.5 68.8 72.7Tone-km (mil.) 48.912 17.907 16.354 15.039 17.022

Sursa: Anuarul Statistic 2004, Institutul Naţional de Statistică 2005

În comparaţie cu ţările UE15 şi alte ţări învecinate, cantitatea de mărfuri transportată pe caleaferată este foarte mare în comparaţie cu PIB, fiind egalată numai de Slovacia. În prezent esteo cantitate de zece ori mai mare decât cea transportată în UE, dar există indicii că aceastăsituaţie nu se va menţine.

Tabelul 1-19 Comparaţie privind transportul feroviar de mărfuri pe regiune şi ţară, 2002

Ţara 1000 tone-km/PIB(Euro mil.)

Ţara 538România 45UE 25 31UE 15 440Bulgaria 334Republica Cehă 174Ungaria 349Polonia 538

Sursa: Eurostat Pocketbook: Indicatori de energie, transport şi de mediu ediţia 2005

Principalele avantaje ale transportului feroviar de marfă şi călători sunt:

• eficienţa energetică este superioară pentru transportul feroviar faţă de cel rutier• eficienţa energetică este mai bună pentru transportul feroviar având în vedere că

consumul de energie pe unitatea de transport este 10% faţă de consumul pentrutransportul rutier

• cauzează o poluare mai redusă a mediului înconjurător cu o cantitate a poluanţiloraerieni de numai 10% faţă de transportul rutier.

27

• Pentru pasageri, calea ferată oferă un larg beneficiu social datorită acopeririiextinse la nivel naţional şi este considerată mai sigură decât călătoria cuautobuzele sau autoturismele.

• Accidentele feroviare sunt mai rare pe pasager-km şi tona-km decât cele rutiere.• Cu toate că se poate spune că transportul pe apă este mai avantajos decât cel

feroviar, gama limitată a serviciilor disponibile în prezent pe apele teritoriale faceca traficul naval să fie avantajos pentru mărfuri şi călători numai în câtevacircumstanţe specifice.

În ultimii 15 ani cota de piaţă deţinută de transportul ferioviar a scăzut în Romania într-oproporţie mai mare decât în UE 15. România nu este singurul caz, întrucât acest fenomen s-aprodus în toată Europa de Est şi este cauzat de schimbări economice precum închiderea unorfacilităţi industriale ce produceau marfă adecvată căilor ferate (materii prime en gros lacosturi reduse), împreună cu sistematizarea şi restructurarea transporturilor survenite în urmadramaticelor schimbări politice din anii 90.Aceasta se datorează şi creşterii competitivităţii încadrul transportului rutier.

Restructurarea şi modernizarea transportului feroviar

Transportul feroviar s-a bucurat de o finanţare importantă, începând cu proiectul deReabilitare Feroviară iniţiat în 1996, co-finanţat de BIRD, BERD şi de Programul Phare.

În prezent se pot identifica trei priorităţi majore:- Consolidarea procesului de restructurare în domeniul feroviar,- Îmbunătăţirea infrastructurii,- Modernizarea serviciilor pentru călători.

Un plan - cadru pentru restructurarea domeniului feroviar cuprinde şase componente cheie:

• Reducerea personalului în exces (aproximativ 10% din numărul din Decembrie 2003);• Reducerea căilor ferate în exces (3.000 km, sau 30% din lungimea rutei feroviare în

Decembrie 2003);• Implementarea unor taxe de acces la căile feroviare competitive, transparente şi

corecte;• Raţionalizarea serviciilor pentru călători şi detalierea unui contract clar de servicii

publice;• Transformarea căilor ferate într-un domeniu aşezat în totalitate pe baze comerciale;• Participarea sectorului privat în operarea şi administrarea căilor ferate, în special în

furnizarea serviciilor de transport de mărfuri.Infrastructura:

O atentie speciala s-a acordat modernizării reţelei feroviare TEN-T. Se estimează că 50% dintotalul traficului feroviar din România se efectuează pe reţeaua TEN-T reprezentând în jur de20% din totalul lungimii sistemului de cale ferată din România. Obiectivul general allucrărilor de reabilitare şi modernizare, aliniate cerinţelor AGC, este atingerea de viteze de160 km/h pentru trenurile de călători şi 120 km/h pentru trenurile de transport cargo, odată cuimplementarea interoperabilităţii.

Programul de reabilitare a infrastructurii TEN-T a fost iniţiat în 1999 cu un imprumut BEI cea permis reabillitarea sectiunii Bucureşti – Câmpina (90 km) a liniei Bucureşti – Braşov.

28

Linia Bucureşti – Constanţa (225 km) se află în proces de reabilitare cu finanţare ISPA şiJBIC, în timp ce lucrarile finanţate de ISPA – pe secţiunea Câmpina – Predeal (40 km) suntîn curs de licitare.

Servicii pentru călători:

Cota feroviară de piaţă a scazut rapid în raport cu transportul călătorilor, în favoareaautoturismelor dar şi a serviciilor de transport cu microbuzul ce sunt considerate a furniza omai bună frecvenţă şi costuri mai mici.

Astfel optimizarea serviciilor pentru călători implică:

- Reforma orarelor prin introducerea de frecvenţe mai mari (şi trenuri mai mici),- Optimizarea stocului aflat în circulaţie în vederea sporirii confortului şi reducerii

costurilor de operare,- Modernizarea gărilor pentru a face ca transportul feroviar să devină mai atractiv.

29

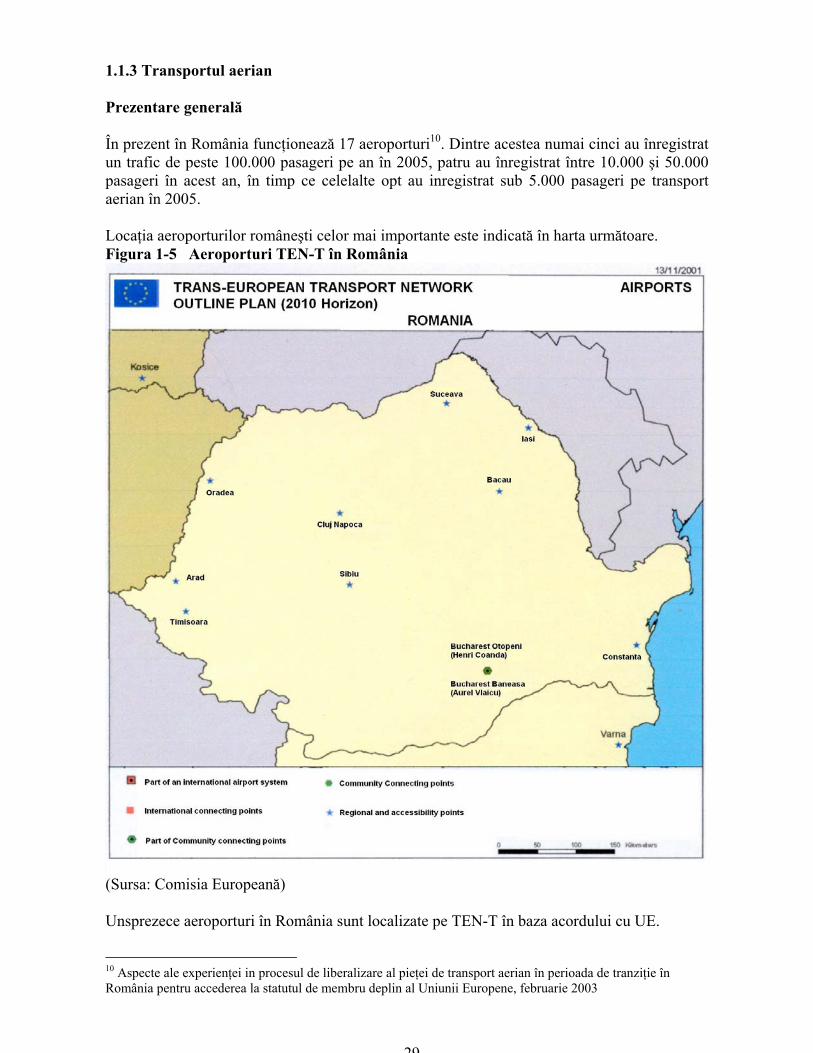

1.1.3 Transportul aerian

Prezentare generală

În prezent în România funcţionează 17 aeroporturi10. Dintre acestea numai cinci au înregistratun trafic de peste 100.000 pasageri pe an în 2005, patru au înregistrat între 10.000 şi 50.000pasageri în acest an, în timp ce celelalte opt au inregistrat sub 5.000 pasageri pe transportaerian în 2005.

Locaţia aeroporturilor româneşti celor mai importante este indicată în harta următoare.Figura 1-5 Aeroporturi TEN-T în România

(Sursa: Comisia Europeană)

Unsprezece aeroporturi în România sunt localizate pe TEN-T în baza acordului cu UE.

10 Aspecte ale experienţei in procesul de liberalizare al pieţei de transport aerian în perioada de tranziţie înRomânia pentru accederea la statutul de membru deplin al Uniunii Europene, februarie 2003

30

Ele au fost clasificate în ordinea pasagerilor înregistraţi în 2005 aşa cum se arată în tabelul demai jos.

Tabelul 1-20 Clasificarea aeroporturilor după numărul de pasageriAeroport mii pasageri, 2005Bucureşti Henri Coandă 2.973Bucureşti Aurel Vlaicu 380Timişoara Traian Vuia 336Cluj-Napoca 199Constanţa Mihail Kogălniceanu 111Sibiu 49Iaşi 42Bacău 39Oradea 29Suceava Ştefan Cel Mare 8Arad 4Total Aeroporturi TEN-T 4.170

Toate aeroporturile din România 4.192(Sursa: Statistica aeroporturilor, Ministerul Transporturilor, Construcţiilor şi Turismului)

Aeroporturile TEN-T reprezintă 99% din traficul de pasageri aerian total în România cu peste80% din pasageri concentraţi în cele două aeroporturi din Bucureşti.

Dezvoltarea şi perspectivele traficului aerian

Tabelul 1-21 Traficul aerian în România, 2000-2005

2000 2001 2002 2003 2004 2005

ATMs11 59.464 62.082 66.030 72.648 81.563 105.781 Pasageri (mii)

Internaţional 2.089 2.197 2.276 2.550 3.008 3.727Domestic 274 294 334 351 384 466Total 2.363 2.491 2.609 2.901 3.392 4.192

Marfa & posta, tone 82.967 68.607 16.803 16.179 19.553 21.330(Sursa: Statistica aeroporturilor, Ministerul Transporturilor, Construcţiilor şi Turismului)

Traficul aerian de pasageri a crescut începând cu anul 1998, cu o rata medie depăşind 10% pean. Această creştere a fost înregistrată atât în sectorul intern cât şi în cel internaţional şi s-aaccelerat în ultimii ani în urma unei refaceri masive a economiei naţionale şi a proliferăriiunor alternative de transport mai ieftin. Călătoriile interne reprezintă puţin peste 11% dintraficul de pasageri în aeroporturile româneşti, o mare parte transferându-se către/dinspredestinaţiile internaţionale.

11 Miscarea transportului aerian, numai comercial

31

Piaţa transportului aerian de mărfuri din România nu este semnificativă din punctul de vedereal volumelor transportate şi implică în cea mai mare parte terminalul din aeroportul HenriCoanda care deserveşte cca. 80% din totalul cargoului aerian din România. Creştereatransportului aerian de mărfuri a fost fluctuantă din cauza diferitelor influenţe externe, însă s-aevidenţiat un trend general pozitiv începând cu 1997.

După accesiunea României la UE, se estimează o creştere rapidă şi continuă a transportuluiaerian internaţional, aşa cum s-a putut vedea în majoritatea noilor statelor membre UE.Factorii principali în ceea ce priveşte creşterea traficului de pasageri pot fi următorii:

• Oportunităţi îmbunătăţite de a lucra în străinatate şi o mobilitate a forţei de muncăcrescută;

• Creştere mare a economiei şi a veniturilor disponibile;• Un interes crescut privind România pentru turism şi investiţii de dezvoltare;• Competiţia crescută în sectorul transportului aerian conducând la frecvenţe crescute şi

game variate de destinaţii şi preţuri de transport mai scăzute pentru clienţi.

Prezentarea principalelor aeroporturi

Patru dintre aeroporturile româneşti (Henri Coanda, Aurel Vlaicu, Traian Vuia şi MihailKogălniceanu) fac parte din infrastructura de transport publică aparţinând statului şi suntoperate de către companii comerciale deţinute de către MTCT având statutul de concesionari.

Alte aeroporturi locale operează sub administraţia Consiliilor Judeţene ca autorităţiindependente, în timp ce Aeroportul Arad operează ca o societate comercială iar Caransebeşeste privat.

Aeroportul Internaţional Henri Coandă Bucureşti

Aeroportul Internaţional Henri Coandă Bucureşti (anterior cunoscut ca Aeroportul BucureştiOtopeni) este principala cale de acces aerian a ţării şi a deservit peste 70% din pasagerii detransport aerian din România în 2005. Statisticile de trafic aerian ale aeroportului din 2000sunt furnizate în următorul tabel.Tabelul 1-22 Statistica taficului aerian pentru Aeroportul Henri Coandă Bucureşti,2000-2005

2000 2001 2002 2003 2004 2005

ATMs 30.756 33.235 33.401 35.458 40.330 49.593 Pasageri, mii

Internaţional 1.816 1.894 1.960 2.173 2.416 2.770Domestic 26 88 140 150 178 202Total 1.842 1.982 2.100 2.324 2.594 2.973

Marfă & poştă, tone 14.024 14.508 15.052 14.182 16.305 16.886(Sursa: Statistica aeroportului, Ministerul Transporturilor, Construcţiilor şi Turismului)

Creşterea numărului de pasageri pentru Aeroportul Internaţional Henri Coandă s-a situat înmedie la valoarea de 10% pe an în ultimii şapte ani cu o tendinţă pozitivă în ceea ce priveştetraficul intern. Acesta din urmă a fost influenţat pozitiv de către decizia transportorului

32

naţional Tarom de a-şi relocaliza baza internă pe Aeroportul Internaţional Henri Coandă înultimii ani.

Majoritatea serviciilor din aeroport sunt operate de către companii aeriene cu serviciicomplete cum ar fi Tarom, Air France, KLM, Lufthansa, Austrian, British Airways, Alitalia,LOT, CSA, El Al şi altele. În ciuda unei creşteri relativ puternice în ceea ce priveste traficulde pasageri o parte din traficul aerian din România gestionat de Aeroportul InternaţionalHenri Coandă a fost pierdută în favoarea dezvoltării mai rapide a unui trafic aerian regional şisecundar.

Facilităţile terminalului de pasageri al Aeroportului Internaţional Henri Coandă au fost recentrenovate şi reproiectate în vederea deservirii unor nivele de trafic crescute şi includ PlecăriInternaţionale, Sosiri Internaţionale şi zonele de Terminal Intern. Conform estimărilor MTCT,facilităţile de terminal sunt proiectate să facă faţă unui număr de pasageri de până la 4,5milioane pe an, existând de cele mai multe ori o capacitate de rezervă suficientă. Aeroportuldispune de două piste funcţionale paralele de 3.500 km şi prin urmare capacitatea de pistă nureprezintă o constrângere pentru dezvoltare în viitorul previzibil.

Programul de Dezvoltare strategică a aeroportului are în vedere o extindere viitoare aterminalului pentru pasageri ca şi un proiect ambiţios pentru realizarea unui nou terminalpentru pasageri, inclusiv suprafeţe de access şi infrastructura aeriană asociată. Printre altedezvoltări propuse se află un nou centru de cargo şi un „parc tehnologic” pentru dezvoltareaafacerilor legate de sau dependente de bune conexiuni de transport aerian.

Aeroportul Internaţional Aurel Vlaicu din Bucureşti

Aeroportul Internaţional Aurel Vlaicu (în trecut cunoscut ca Aeroportul Băneasa) este cel maivechi din ţară. Este localizat în apropiere de centrul orasului şi zone dens populate. Înainte de2000 reprezenta un nod intern pentru Tarom (Aeroportul Henri Coandă fiind un nod aerianinternaţional), dar în ultimii ani Tarom şi-a mutat toate operaţiunile pe Aeroportul HenriCoanda.

Cele două aeroporturi din Bucureşti deservesc diferite tipuri de trafic. Aeroportul AurelVlaicu se concentrează pe furnizarea de servicii oficiale, tehnice şi speciale, zboruri aleAviatiei utilitare şi de pregatire precum şi zboruri charter şi regulate la nivel regional.

După un declin al numărului de pasageri în ultima parte a anilor 1990 şi în prima parte aanilor 2000, în urma retragerii serviciilor interne de către Tarom, Aeroportul Aurel Vlaicu aînregistrat o creştere majoră a traficului internaţional în principal determinată de servicii dezbor „low cost”.