Embed Size (px)

Citation preview

1

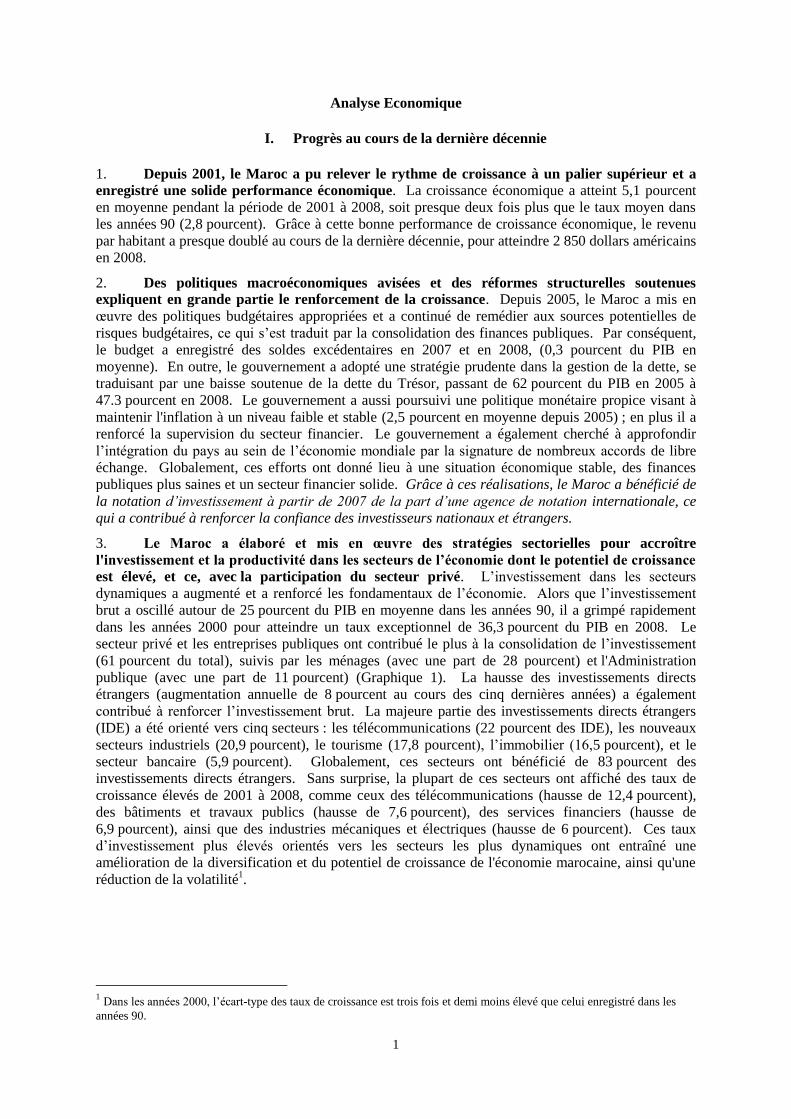

Analyse Economique

I. Progrès au cours de la dernière décennie

1. Depuis 2001, le Maroc a pu relever le rythme de croissance à un palier supérieur et a

enregistré une solide performance économique. La croissance économique a atteint 5,1 pourcent

en moyenne pendant la période de 2001 à 2008, soit presque deux fois plus que le taux moyen dans

les années 90 (2,8 pourcent). Grâce à cette bonne performance de croissance économique, le revenu

par habitant a presque doublé au cours de la dernière décennie, pour atteindre 2 850 dollars américains

en 2008.

2. Des politiques macroéconomiques avisées et des réformes structurelles soutenues

expliquent en grande partie le renforcement de la croissance. Depuis 2005, le Maroc a mis en

œuvre des politiques budgétaires appropriées et a continué de remédier aux sources potentielles de

risques budgétaires, ce qui s’est traduit par la consolidation des finances publiques. Par conséquent,

le budget a enregistré des soldes excédentaires en 2007 et en 2008, (0,3 pourcent du PIB en

moyenne). En outre, le gouvernement a adopté une stratégie prudente dans la gestion de la dette, se

traduisant par une baisse soutenue de la dette du Trésor, passant de 62 pourcent du PIB en 2005 à

47.3 pourcent en 2008. Le gouvernement a aussi poursuivi une politique monétaire propice visant à

maintenir l'inflation à un niveau faible et stable (2,5 pourcent en moyenne depuis 2005) ; en plus il a

renforcé la supervision du secteur financier. Le gouvernement a également cherché à approfondir

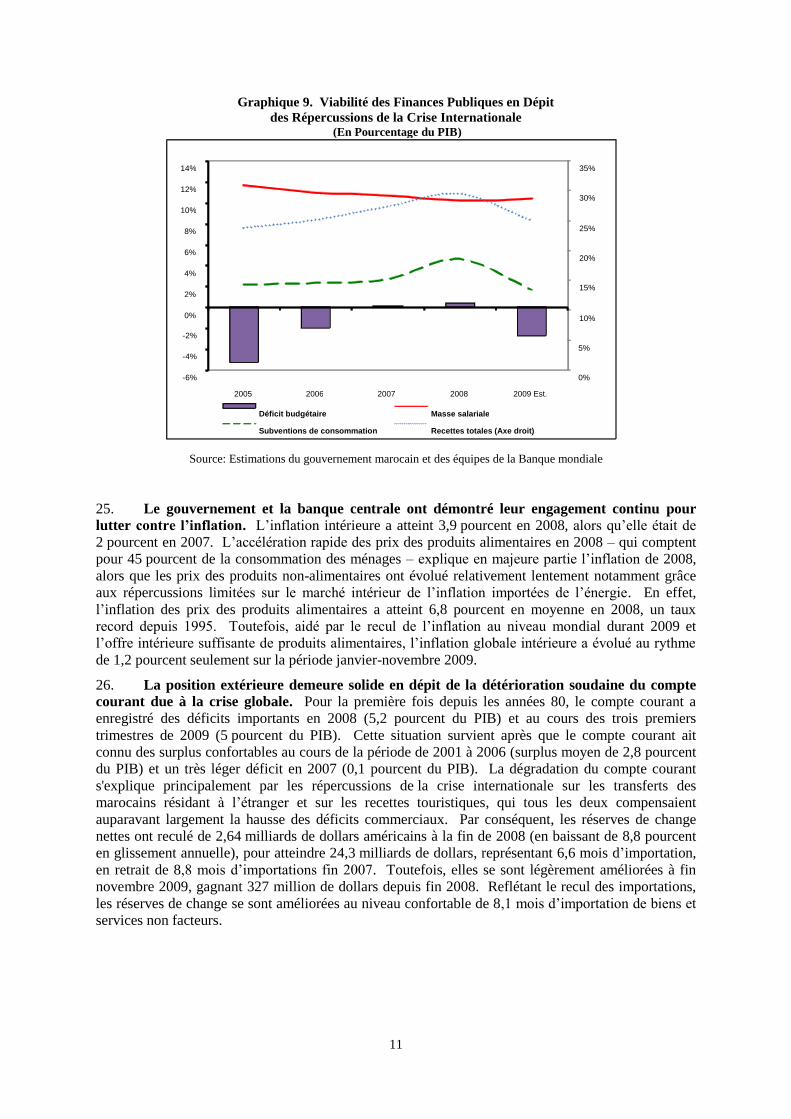

l’intégration du pays au sein de l’économie mondiale par la signature de nombreux accords de libre

échange. Globalement, ces efforts ont donné lieu à une situation économique stable, des finances

publiques plus saines et un secteur financier solide. Grâce à ces réalisations, le Maroc a bénéficié de

la notation d’investissement à partir de 2007 de la part d’une agence de notation internationale, ce

qui a contribué à renforcer la confiance des investisseurs nationaux et étrangers.

3. Le Maroc a élaboré et mis en œuvre des stratégies sectorielles pour accroître

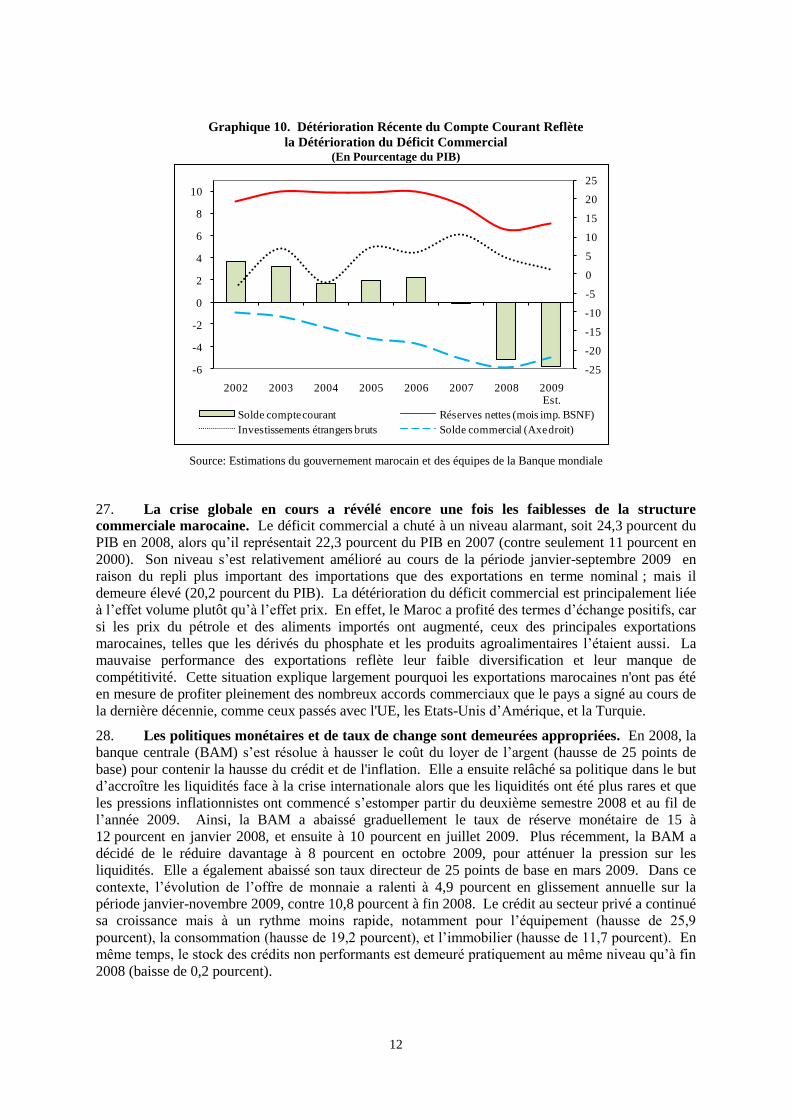

l'investissement et la productivité dans les secteurs de l’économie dont le potentiel de croissance

est élevé, et ce, avec la participation du secteur privé. L’investissement dans les secteurs

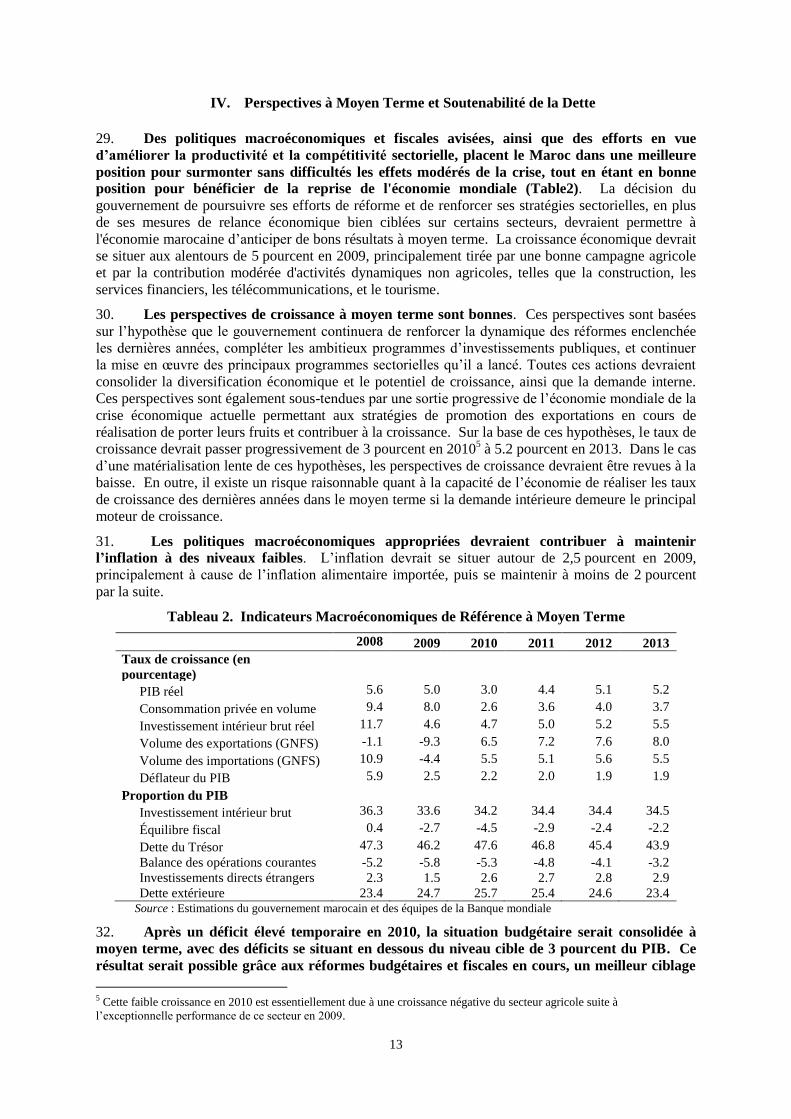

dynamiques a augmenté et a renforcé les fondamentaux de l’économie. Alors que l’investissement

brut a oscillé autour de 25 pourcent du PIB en moyenne dans les années 90, il a grimpé rapidement

dans les années 2000 pour atteindre un taux exceptionnel de 36,3 pourcent du PIB en 2008. Le

secteur privé et les entreprises publiques ont contribué le plus à la consolidation de l’investissement

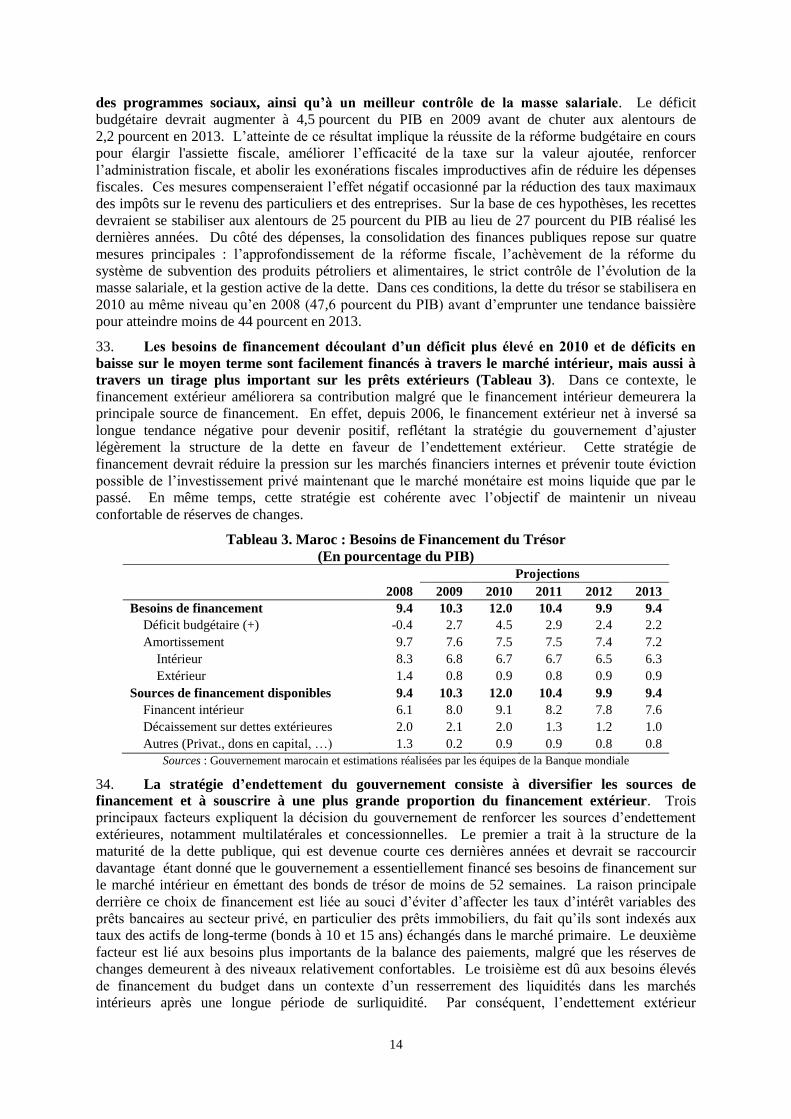

(61 pourcent du total), suivis par les ménages (avec une part de 28 pourcent) et l'Administration

publique (avec une part de 11 pourcent) (Graphique 1). La hausse des investissements directs

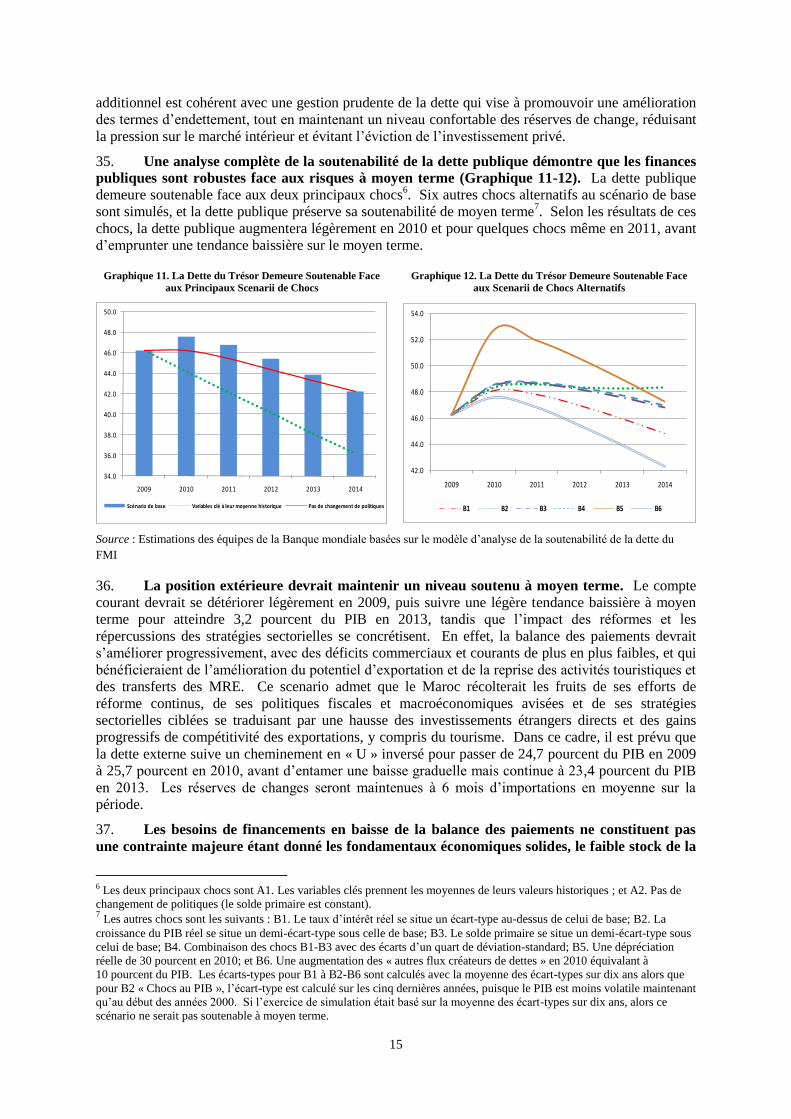

étrangers (augmentation annuelle de 8 pourcent au cours des cinq dernières années) a également

contribué à renforcer l’investissement brut. La majeure partie des investissements directs étrangers

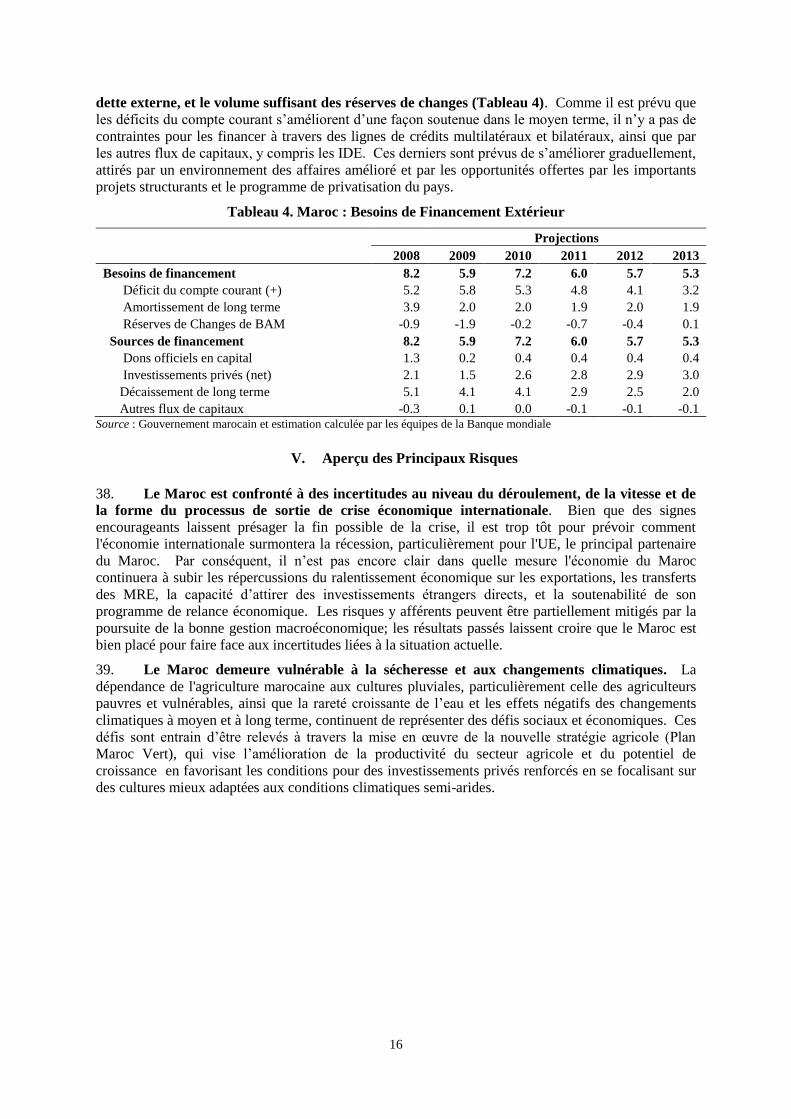

(IDE) a été orienté vers cinq secteurs : les télécommunications (22 pourcent des IDE), les nouveaux

secteurs industriels (20,9 pourcent), le tourisme (17,8 pourcent), l’immobilier (16,5 pourcent), et le

secteur bancaire (5,9 pourcent). Globalement, ces secteurs ont bénéficié de 83 pourcent des

investissements directs étrangers. Sans surprise, la plupart de ces secteurs ont affiché des taux de

croissance élevés de 2001 à 2008, comme ceux des télécommunications (hausse de 12,4 pourcent),

des bâtiments et travaux publics (hausse de 7,6 pourcent), des services financiers (hausse de

6,9 pourcent), ainsi que des industries mécaniques et électriques (hausse de 6 pourcent). Ces taux

d’investissement plus élevés orientés vers les secteurs les plus dynamiques ont entraîné une

amélioration de la diversification et du potentiel de croissance de l'économie marocaine, ainsi qu'une

réduction de la volatilité1.

1 Dans les années 2000, l’écart-type des taux de croissance est trois fois et demi moins élevé que celui enregistré dans les

années 90.

2

Graphique 1. Hausse des Investissements Fixes, en pourcentage du PIB

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

2004 2005 2006 2007 2008

Privé et EP Ménages Administration Publique IDEs (axe droit)

Source : Administration marocaine et équipes de la Banque mondiale

4. Le Maroc a continué d’approfondir son intégration dans l’économie globale, cependant

il reste d’importantes possibilités d’amélioration. En effet, bien que la contribution du commerce

au PIB ait augmenté au cours de la dernière décennie, son niveau demeure faible. Cette contribution

représente seulement 76 pourcent du PIB, alors qu’elle atteint 108 pourcent en Tunisie et

146 pourcent en Jordanie (Tableau 1). La situation s’explique en grande partie par la faiblesse des

exportations (22,4 pourcent du PIB). De plus, la crise mondiale continue à révéler les vulnérabilités

de la structure des exportations, qui a entraîné une perte des parts de marché et une augmentation des

déficits de la balance commerciale.

Tableau 1. Commerce Extérieur Exprimé en Proportion du PIB

Comparaison Internationale

Pays Moyenne de 2004 à 2008

(%)

Égypte 65

Jordanie 146

Liban 140

Maroc 76

Tunisie 108 Source : Calcul réalisé par les équipes de la Banque mondiale basé sur la base de données DDP

5. Les réformes des années 2000 et la croissance réalisée ont entraîné une hausse du niveau

d’emploi. Le taux de chômage a chuté à 9,6 pourcent en 2008, alors qu’il atteignait 14 pourcent dans

les années 90. Néanmoins, des questions demeurent quant à la qualité des emplois actuellement

disponibles pour de larges segments de la population. En effet, depuis 2000, la très grande majorité

des nouveaux emplois ont été comblés par des personnes qui n’ont pas fait d’études supérieures. La

plupart des emplois (particulièrement dans les secteurs agricole et non structuré) sont caractérisés par

une productivité, des compétences et des salaires peu élevés. Alors que le taux de chômage est

important parmi les jeunes scolarisés, certains signes indiquent une pénurie de travailleurs qualifiés

dans les secteurs émergents. En dépit des réformes en cours de l’éducation, la proportion de la main-

d’œuvre qualifiée dans la force de travail ne semble pas correspondre à la nouvelle demande créée par

la transformation structurelle de l’économie.

3

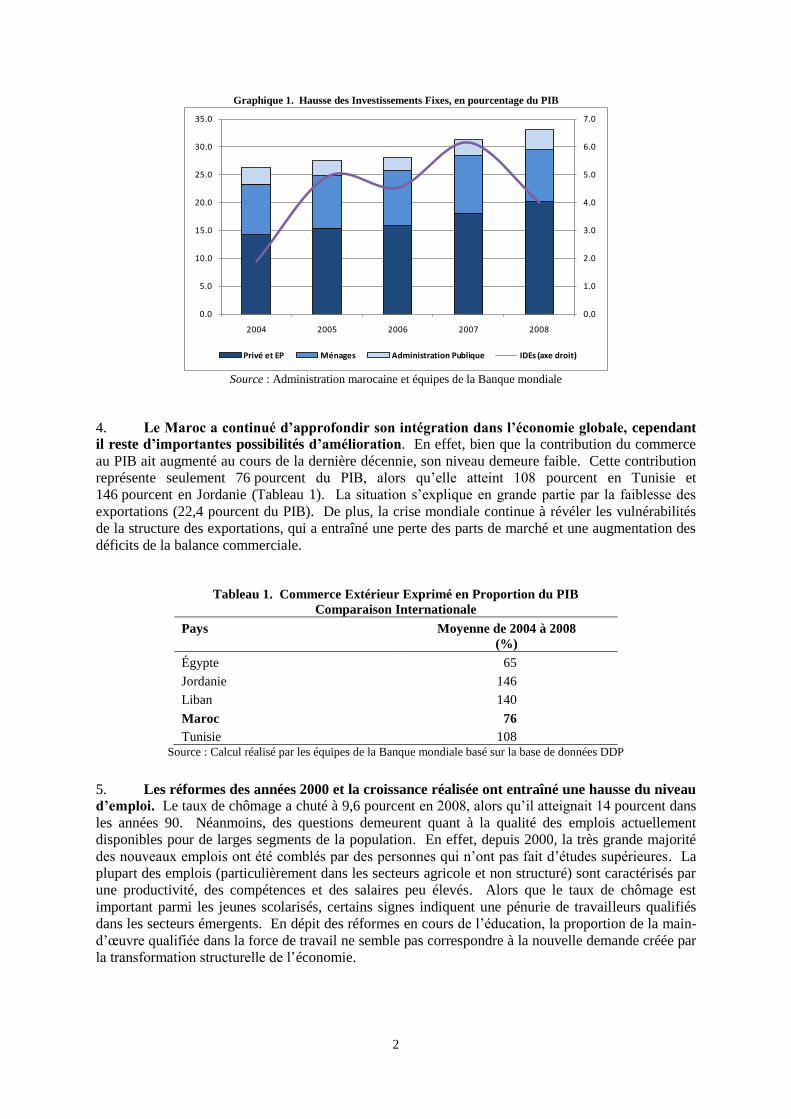

Graphiques 2 à 7. Réalisations Macroéconomiques au Cours de la Dernière Décennie

Graphique 2. Croissance plus élevée, moins volatile et

moins dépendante du secteur agricole

(en pourcentage)

Graphique 3. Baisse du chômage

(en pourcentage)

-60.0

-40.0

-20.0

0.0

20.0

40.0

60.0

80.0

-7.0

-4.0

-1.0

2.0

5.0

8.0

11.0

14.0

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

PIB Valeur Ajoutée Agricole (Axe droit) Poly. (PIB)

0%

8%

16%

24%

32%

40%

0%

5%

10%

15%

20%

25%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

T1-T3

National (Axe gauche) Urbain (Axe gauche)

Jeunes urbains (Axe droit) Femmes urbaines (Axe droit)

Graphique 4. Solide position extérieure mais

vulnérabilité au niveau du commerce

(en pourcentage du PIB)

Graphique 5. Amélioration des finances publiques

(en pourcentage du PIB)

-25

-20

-15

-10

-5

0

5

10

15

20

25

-8

-6

-4

-2

0

2

4

6

8

10

12

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

Solde compte courant réserves nettes (mois imp. BSNF)

Investissements étrangers bruts Solde commercial (Axe droit)

Graphique 6. Inflation contrôlée

(en pourcentage)

Graphique 7. Dette du gouvernement central

décroissante et soutenable (en pourcentage du PIB)

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Est.

Inflation totale Alimentaire Non-alimentaire

0%

10%

20%

30%

40%

50%

60%

70%

80%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Extérieure Intérieure Totale

Source : Administration marocaine et estimations calculées par les équipes de la Banque mondiale

0%

5%

10%

15%

20%

25%

30%

35%

- 8% - 6% - 4% - 2% 0% 2% 4% 6% 8%

10% 12% 14%

1 9 9 5 1 9 9 6

1 9 9 7 1 9 9 8

1 9 9 9 2 0 0 0

2 0 0 1 2 0 0 2

2 0 0 3 2 0 0 4

2 0 0 5 2 0 0 6

2 0 0 7 2 0 0 8

Déficit budgétaire Masse salariale Subventions de consommation Recettes totales (Axe droit)

4

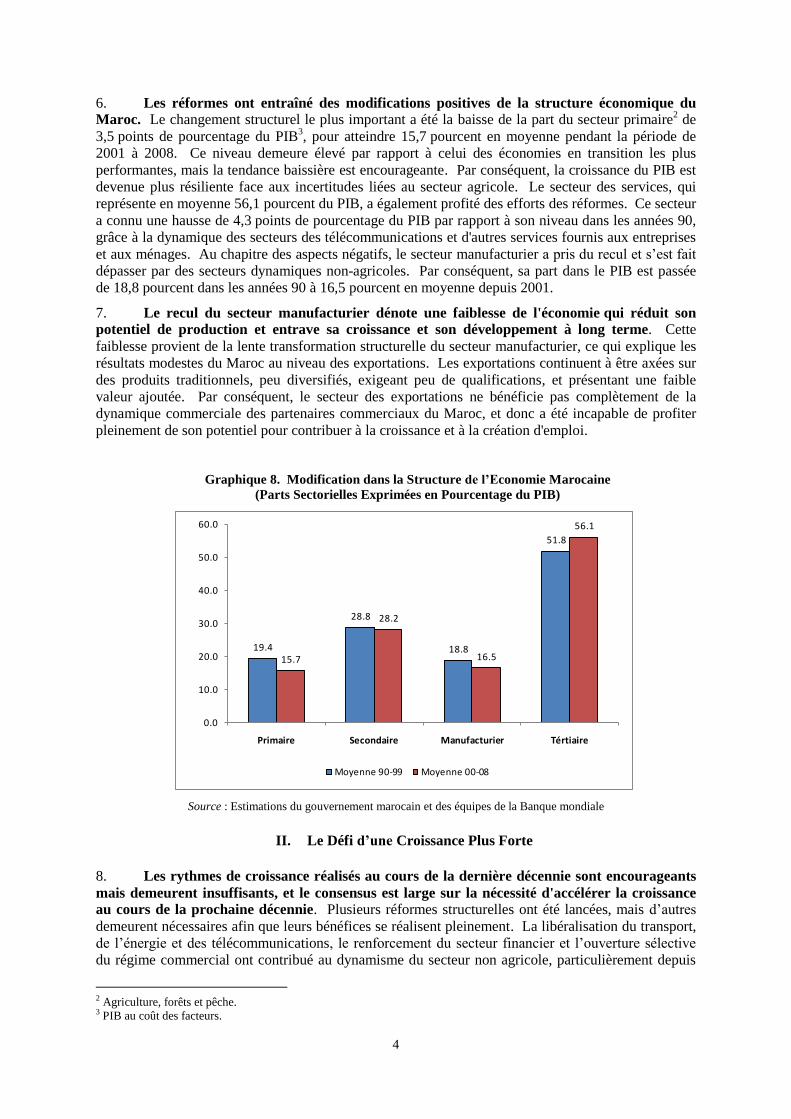

6. Les réformes ont entraîné des modifications positives de la structure économique du

Maroc. Le changement structurel le plus important a été la baisse de la part du secteur primaire2 de

3,5 points de pourcentage du PIB3, pour atteindre 15,7 pourcent en moyenne pendant la période de

2001 à 2008. Ce niveau demeure élevé par rapport à celui des économies en transition les plus

performantes, mais la tendance baissière est encourageante. Par conséquent, la croissance du PIB est

devenue plus résiliente face aux incertitudes liées au secteur agricole. Le secteur des services, qui

représente en moyenne 56,1 pourcent du PIB, a également profité des efforts des réformes. Ce secteur

a connu une hausse de 4,3 points de pourcentage du PIB par rapport à son niveau dans les années 90,

grâce à la dynamique des secteurs des télécommunications et d'autres services fournis aux entreprises

et aux ménages. Au chapitre des aspects négatifs, le secteur manufacturier a pris du recul et s’est fait

dépasser par des secteurs dynamiques non-agricoles. Par conséquent, sa part dans le PIB est passée

de 18,8 pourcent dans les années 90 à 16,5 pourcent en moyenne depuis 2001.

7. Le recul du secteur manufacturier dénote une faiblesse de l'économie qui réduit son

potentiel de production et entrave sa croissance et son développement à long terme. Cette

faiblesse provient de la lente transformation structurelle du secteur manufacturier, ce qui explique les

résultats modestes du Maroc au niveau des exportations. Les exportations continuent à être axées sur

des produits traditionnels, peu diversifiés, exigeant peu de qualifications, et présentant une faible

valeur ajoutée. Par conséquent, le secteur des exportations ne bénéficie pas complètement de la

dynamique commerciale des partenaires commerciaux du Maroc, et donc a été incapable de profiter

pleinement de son potentiel pour contribuer à la croissance et à la création d'emploi.

Graphique 8. Modification dans la Structure de l’Economie Marocaine

(Parts Sectorielles Exprimées en Pourcentage du PIB)

19.4

28.8

18.8

51.8

15.7

28.2

16.5

56.1

0.0

10.0

20.0

30.0

40.0

50.0

60.0

Primaire Secondaire Manufacturier Tértiaire

Moyenne 90-99 Moyenne 00-08

Source : Estimations du gouvernement marocain et des équipes de la Banque mondiale

II. Le Défi d’une Croissance Plus Forte

8. Les rythmes de croissance réalisés au cours de la dernière décennie sont encourageants

mais demeurent insuffisants, et le consensus est large sur la nécessité d'accélérer la croissance

au cours de la prochaine décennie. Plusieurs réformes structurelles ont été lancées, mais d’autres

demeurent nécessaires afin que leurs bénéfices se réalisent pleinement. La libéralisation du transport,

de l’énergie et des télécommunications, le renforcement du secteur financier et l’ouverture sélective

du régime commercial ont contribué au dynamisme du secteur non agricole, particulièrement depuis

2 Agriculture, forêts et pêche. 3 PIB au coût des facteurs.

5

2004. L’économie est plus résiliente face aux chocs, aussi bien internes qu'externes. Elle a résisté

assez bien à la hausse des prix du pétrole et à la fin de l’accord multifibre qui a frappé l’industrie

marocaine du textile. Néanmoins, davantage doit être fait pour enclencher un processus de création

d’emplois de qualité et de réduction de la pauvreté.

9. Au cours des deux dernières décennies, la croissance au Maroc a reposé principalement

sur la demande interne, une situation dont les limites sont maintenant apparentes. L’expérience

internationale montre que la croissance axée uniquement sur le marché intérieur est insuffisante pour

maintenir les taux de croissance à un niveau élevé. La contribution des exportations nettes de biens et

services non-facteurs a été de plus en plus négative, comme montré par la détérioration des déficits de

la balance commerciale. Ce résultat est principalement attribuable aux politiques passées qui ont

favorisé la production de biens et services non échangeables, caractérisés par des parts des biens

intermédiaires importés relativement élevées. Dans ce contexte, la majeure partie de l'investissement

national et international s'est concentrée dans les secteurs où les biens et services sont en grande partie

destinés au marché intérieur, comme l'immobilier, les télécommunications, les services de gros et de

détail, le transport et les services financiers. De plus, l’existence de rigidités au niveau de l’offre,

particulièrement celles liées à l’inadéquation de qualification et de rigidité dans le marché du travail et

les contraintes de l’environnement des affaires, limitent l’investissement dans les secteurs

concurrentiels à forte valeur ajoutée. Enfin, le régime commercial est caractérisé par un biais contre

les exportations qui favorise encore des activités protégées et de rente dans un marché intérieur

relativement restreint.

10. La faiblesse de la productivité et des salaires faibles (particulièrement dans le secteur

privé) continuent à caractériser la croissance économique du Maroc. Le Maroc a investi pas

moins de 6 pourcent du PIB dans l’éducation pendant de nombreuses années. Des ressources

considérables ont été affectées à l’accumulation du capital physique associé à l’infrastructure de base,

mais elles ont entraîné une hausse limitée de la productivité totale des facteurs. L'expérience à

l’échelle internationale nous montre que l’atteinte et le maintien d’un taux croissance annuel du PIB

au-dessus de 6 pourcent nécessite non seulement une hausse de l’investissement mais aussi des gains

de productivité assez importants. Pour soutenir la croissance de la productivité, il faut aussi améliorer

la mobilité de la main-d’œuvre et du capital des entreprises à faible valeur ajouté vers celles à forte

valeur ajoutée. Il est aussi nécessaire de réaffecter le capital et la main-d’œuvre des sous-secteurs

agricoles qui stagnent vers des secteurs à plus haute productivité, qu'ils soient liés ou non à

l'agriculture.

11. Les exportations à faible valeur ajoutée limitent le potentiel de croissance. Depuis la fin

des années 70, les exportations ont connu des changements mineurs sur le plan de la composition ; sa

valeur ajoutée (sophistication) a été plutôt stagnante. La structure commerciale a globalement évolué

vers des exportations de produits finis (l’habillement en particulier) pour le marché de l’Union

européenne et vers les produits semi-finis (engrais et acide phosphorique). La structure s’est éloignée

des exportations traditionnelles de produits agricoles et des phosphates. Néanmoins, la performance

des exportations marocaines a été inférieure à celle de ses concurrents. Cette sous-performance n’est

pas due à des facteurs externes, tels que des termes d’échange défavorables, la fin de l’accord

multifibres, ou la hausse des prix du pétrole. Elle est largement attribuable à des facteurs internes,

particulièrement les gaps en termes de compétitivité et de diversification. L’idée qu’un lien solide

existe entre la croissance rapide et la diversification des exportations est largement acceptée dans la

littérature économique. Le Maroc ne peut pas soutenir une croissance plus rapide en exportant les

mêmes biens en plus grand nombre ou de meilleure qualité.

A. Politiques pour une croissance plus rapide

12. Afin de s’assurer que l’économie puisse emprunter le chemin d’une croissance plus

élevée et soutenue, le Maroc devra continuer sur des réformes économiques qui accélèrent la

transformation économique vers des produits à plus forte valeur ajoutée et plus diversifiés ; le

pays devra aussi accorder une place plus importante au commerce international comme source

additionnelle de croissance. Les réformes structurelles en cours dans les secteurs commercial et

6

financier, ainsi que dans ceux de l’énergie, de l’eau et du transport, doivent encore être renforcées.

De plus, des investissements ciblés dans la formation professionnelle et l’enseignement supérieur, une

ouverture de la concurrence dans le secteur des services et une meilleure intégration dans les chaînes

de production globales sont des ingrédients nécessaires pour stimuler la croissance.

13. L’élaboration d’une stratégie tirée par les exportations devrait commencer par des

efforts soutenus pour éliminer le biais anti-export au sein de l’économie. Le protectionnisme

cause une hausse du coût des biens consommés par tous les Marocains et une réduction de la gamme

de produits disponibles. De plus, il entraîne une réduction de l’investissement et de la productivité–

par un déplacement du capital d’industries compétitives et orientées vers les exportations vers des

secteurs traditionnels– ainsi qu'une diminution de la création d’emploi. L’approfondissement continu

de la réforme commerciale permettrait d’équilibrer la stratégie de croissance en faveur du marché

international disposant de potentiels illimités et au détriment d’un marché intérieur avec un potentiel

limité. Cette mesure permettrait d'accélérer la transformation structurelle de l'économie, en plus

d'améliorer le classement du Maroc à l’échelle internationale relativement à plusieurs indicateurs

économiques importants, avec plus d’attrait des IDEs. Au nombre des actions possibles figurent la

rationalisation continue du régime tarifaire, la révision des mesures non tarifaires qui limitent le

commerce extérieur, l’ouverture à la concurrence des services axés aujourd’hui sur le marché

national, la réduction des coûts portuaires et de transport et l’amélioration de la coordination au sein

des institutions concernées par le commerce extérieur.

14. L’ouverture accrue du secteur financier, accompagnée d’un contrôle prudentiel efficace,

améliorera la concurrence et donnera lieu à de nouveaux instruments, à de meilleures pratiques

et à de moindres coûts d’intermédiation. À cette date, les réformes du secteur financier ont été

impressionnantes au Maroc, mais des améliorations sont encore possibles pour renforcer la demande

croissante de financement à long terme et l’élargissement de l’accès aux services financiers pour les

petites et moyennes entreprises, ainsi que pour les particuliers. Parallèlement, dans un environnement

financier de plus en plus complexe, le renforcement continu de l’infrastructure de surveillance

stimulerait le développement du secteur.

15. La consolidation de la réforme en cours dans les secteurs de l’eau et de l’énergie est

nécessaire pour assurer la qualité de ces services vitaux. En raison de la rareté croissante de l’eau,

il faut passer d’une politique axée sur la protection de l’approvisionnement à une politique qui repose

sur la gestion, la conservation, la productivité et la réglementation des services. Le gouvernement

devrait limiter la consommation globale de l’eau à des niveaux soutenables, en tenant compte de la

baisse marquée de la disponibilité de l'eau associée aux changements climatiques. Cette situation

touchera particulièrement l’agriculture en terrain irrigué, qui devra s’adapter à la baisse de la

disponibilité de l'eau en se dotant de nouvelles technologies et en adoptant de nouveaux systèmes de

culture. Le gouvernement s’est engagé à mettre en œuvre des mesures à long terme qui s’attaquent à

de nombreux problèmes; ces mesures devraient se poursuivre ou s'accélérer. Les améliorations

dépendent de réformes coordonnées dans les secteurs de l’eau, de l’agriculture, ainsi que dans d'autres

secteurs. En ce qui a trait à la réforme de l'énergie, des mesures visant à promouvoir un secteur de

l’électricité plus efficace et moins couteux sont essentielles pour accroître la compétitivité et attirer les

investissements. La stratégie gouvernementale en matière d’énergie consiste à attirer le capital privé

vers le secteur de l’électricité, améliorer l’efficacité énergétique, accélérer la libéralisation de la

distribution du pétrole et de l’électricité, développer l'énergie éolienne et solaire et les infrastructures

connexes pour diversifier les sources d’approvisionnement en énergie, et renforcer les normes de

qualité du pétrole et de l'air.

7

16. L’agriculture demeure un secteur clé pour promouvoir la croissance et réduire les

écarts entre les deux réalités socioéconomiques qui se côtoient au Maroc. Toutefois, peu a été fait

pour s’attaquer aux principaux problèmes : incitatifs peu élevés à l’égard de l’investissement, produits

de faible qualité et diversification limitée pour affranchir l’économie des produits à faible valeur

ajoutée. Le secteur est caractérisé par une production rurale stagnante, un niveau de création

d’emplois limité, et de faibles revenus. Comme le souligne actuellement le Plan Maroc Vert, les

objectifs de la réforme consisteraient à relever le niveau de création d'emplois et des revenus dans les

régions rurales. Les mesures pour atteindre ces objectifs comprennent un changement vers des

cultures à plus forte valeur et le développement d'activités économiques non-agricoles

(agroalimentaires, tourisme, services). Ces activités nécessiteraient notamment un meilleur réseau

routier en milieu rurale. Un tel changement contribuerait à une stabilité sociale et politique à moyen

terme et à une croissance tirée par les exportations.

17. La consolidation des finances publiques et la réforme globale de l’administration du

secteur public en cours sont déterminantes pour l'élargissement de l'espace fiscal. Afin

d’accroître la disponibilité des ressources publiques pour ses investissements prioritaires, le pays a

commencé à élaborer une stratégie de consolidation des finances publiques comportant cinq éléments

principaux : réforme du régime fiscal, réduction de la masse salariale publique, réduction des

subventions à la consommation d’énergie, remplacement des subventions alimentaires par un soutien

ciblé aux groupes vulnérables et élaboration de budgets axés sur la performance. La pratique basée

sur une imposition directe excessive du régime fiscal marocain demeure une contrainte majeure pour

la croissance et l’amélioration de l’environnement des affaires. La lourdeur de cette imposition

directe a été relativement atténuée à travers les dernières réductions des taux d’imposition frappant

les revenus des individus et des entreprises. Parallèlement, la consolidation du processus de

modernisation de l'administration publique en cours consolidera le programme de réforme globale en

renforçant sa base institutionnelle. La réforme progressive du système de subventions, qui est la

principale vulnérabilité des finances publiques, devra également être avancée. Les incidences

budgétaires croissantes de la hausse des prix mondiaux des produits alimentaires et pétroliers ont

davantage souligné l’inefficacité et la nature non viable du système de subventions universel du

Maroc. Les dépenses liées au système de subventions pour les céréales et les carburants ont presque

doublé en 2008 par rapport à 2007. Elles sont passées de 2,7 pourcent du PIB en 2007 à 4,6 pourcent

en 2008. Les subventions auraient été plus importantes sans la baisse des prix mondiaux dans la

foulée de la crise économique globale.

Encadré 1. Développement du secteur privé et emploi

La nécessité d’une transformation structurelle plus rapide du secteur privé. La production non agricole est passée d’une

croissance de 3 pourcent en moyenne pendant les années 90 à 5 pourcent en moyenne au cours des dernières années. Les

secteurs les plus dynamiques ont été ceux des services, de l’immobilier, et du tourisme. La croissance industrielle a été moins

importante que dans d’autres pays émergents (3,6 pourcent par année, par rapport à 6,2 pourcent parmi les économies

émergentes). Ce constat soulève des questions en ce concerne la soutenabilité de l'accélération de la croissance observée

récemment. En effet, aucun pays émergent n'a été en mesure de maintenir un taux de croissance élevé sur une longue période

sans une profonde transformation structurelle de son économie axée sur l'augmentation des exportations dans le secteur

manufacturier, ainsi que sur la diversification et la sophistication technologique du secteur privé. Cette transformation ne se

produit pas encore à une large échelle au Maroc.

Promouvoir un secteur privé plus concurrentiel et dynamique est l’objectif le plus pressant que le Maroc doit viser pour

augmenter de façon significative le taux de création d’emplois et pouvoir ainsi absorber les nouveaux venus sur le marché

du travail. Depuis la fin des années 90, le taux de chômage a chuté de façon constante. La création d’emplois dans le secteur

privé s’est ainsi accélérée. Néanmoins, la baisse du chômage est en partie attribuable à la baisse des taux d'activité qui

demeurent faibles (51 pourcent de la population urbaine adulte en 2007-08, par rapport à 65.5 pourcent en moyenne dans les

autres économies émergentes). Les défis liés à la création d’emplois demeurent importants au Maroc. Environ 4 millions de

nouveaux emplois devront être créés d’ici 2020. Pour atteindre cet objectif, le taux de création d’emplois devrait doubler au

cours des prochaines années par rapport aux 100 000 emplois par année en moyenne créés pendant la période de 2000 à 2007.

Pour atteindre des niveaux comparables à ceux des autres économies émergentes, à la fois en termes de croissance et de

productivité de la main-d’œuvre, le taux de croissance de l’économie non agricole devrait se situer autour de 7 pourcent. La

croissance additionnelle devra provenir d’un secteur privé plus vigoureux, dynamique et diversifié.

8

III. Performance Economique Récente

18. Dans un contexte de crise économique internationale, la croissance au Maroc a été

bonne en 2008. La croissance économique a atteint 5,6 pourcent en 2008, un peu moins que le taux

prévu par la loi de finances 2008 (6,8 pourcent), mais beaucoup mieux que le taux de 2,7 pourcent

enregistré l’année précédente. Cette performance est principalement due à l'importance de la

production agricole, qui a gagné 16,3 pourcent grâce aux conditions pluviométriques favorables, alors

qu’elle avait connu une baisse de 20,8 pourcent l’année précédente en raison de la sécheresse. Ces

développements montrent que les variations dans le secteur de l'agriculture dues aux conditions

climatiques continuent d'avoir des répercussions sur la croissance du PIB, bien que leur intensité soit

de plus en plus moindre. Le secteur non agricole est demeuré vigoureux, mais dans une mesure moins

importante que prévu, car les effets négatifs de la crise internationale avaient commencé à se faire

sentir progressivement dans l’économie réelle du Maroc. La croissance de la production non agricole

a chuté à 4,2 pourcent au cours de 2008 à comparer à 6 pourcent l'année précédente. Cette

performance en matière de croissance reposait principalement sur les activités liées aux biens et

services non échangeables, qui dépendent largement de la demande intérieure.

19. Les données pour l'année 2009 montrent que l’économie n’a été que modérément

touchée par les effets du ralentissement économique global ressentis tard en 2008. La croissance

économique a ralenti à 3.7 pourcent durant le premier trimestre 2009 mais à rebondi à 5.4 percent le

deuxième trimestre et ensuite à 5.6 pourcent le troisième trimestre. Cette dynamique de croissance est

principalement due à une bonne campagne agricole, à une demande interne relativement soutenue, et

dans une moindre mesure, à une reprise modérée de la demande extérieure pour certains produits

manufacturés et le tourisme.

20. Le taux de chômage a continué à fléchir au cours de 2009. Il a atteint 9 pourcent en

moyenne durant les trois premiers trimestres 2009, alors qu'il était de 9,5 pourcent l’année

précédente. Toutefois, le taux de chômage demeure élevé dans les zones urbaines (13,8 pourcent);

son niveau est encore plus élevé chez les jeunes (31,6 pourcent), les femmes (20,1 pourcent) et les

personnes diplômées (18,7 pourcent). Dans les zones rurales, le taux de chômage est faible

(4 pourcent), étant donné la forte prévalence d’aide-familiaux, qui ne sont pas rémunérés (43 pourcent

des emplois en zone rurale). Une bonne récolte, un dynamisme des secteurs des services et de la

construction, ainsi qu’une baisse du taux de participation expliquent la baisse du taux de chômage

malgré l'environnement externe non favorable. Les services et la construction profitent d’une

demande intérieure soutenue en raison de la hausse récente des salaires, des réductions d'impôts, de

l'augmentation des investissements publics, ainsi que de la hausse du crédit. Globalement, les

secteurs de l’agriculture, des services et de la construction ont permis la création de 132 600 emplois

nets. A l’opposé, le secteur industriel, frappé par le fléchissement de la demande externe, a enregistré

une perte de 30 600 emplois. La chute du taux de participation (qui est passé de 50.9 à 50,2 pourcent)

a également entraîné une réduction du taux de chômage. Le taux de participation demeure faible par

rapport à celui de pays similaires, particulièrement chez les femmes (26,3 pourcent). De plus, comme

mentionné plus haut, la qualité des emplois demeure un problème sérieux.

21. Les finances publiques continuent à être globalement bien gérées, malgré les

répercussions de la crise sur le budget. Les efforts soutenus de réformes en matière de gestion des

dépenses budgétaires et gestion fiscale (encadré 2), ainsi que la gestion appropriée de la dette au cours

des dernières années, ont été capitales pour préserver la viabilité des finances publiques. Ces

réformes se sont traduites par une amélioration du contrôle des dépenses publiques, une hausse de

l’efficacité en matière de collecte d’impôt et une diminution de la dette publique. Dans ce contexte,

les finances publiques ont enregistré un léger surplus en 2007 (0,2 pourcent du PIB) et en 2008

(0,4 pourcent du PIB)4, ce qui représente un exploit vu l’impact records des dépenses de subventions.

Les estimations de la Loi de finances 2010 montrent que le déficit pour l’ensemble de l’année 2009

devrait se limiter à environ 2.7 pourcent du PIB et ce malgré la chute des recettes due à la diminution

des activités des secteurs économiques touchés par la crise globale et les mesures d’aide mises en

4 Les données sur les finances publiques ne comprennent pas les dépenses afférentes au Fonds Hassan II.

9

place pour absorber les effets de la crise. Ce résultat s’explique principalement par des économies

importantes au niveau des subventions en 2009, et qui devraient chuter de 62 pourcent, et par des

dépenses gouvernementales maitrisées, notamment de la masse salariale malgré leurs revalorisations

récentes.

Encadré 2. La réforme fiscale donne lieu à des résultats prometteurs

La réforme fiscale mise en œuvre en 2005 s’est renforcée de plus en plus avec le temps. Ses principaux objectifs

consistent à (i) générer des ressources équitablement tout en assurant leur soutenabilité ; (ii) réduire le fardeau fiscal

des ménages à revenu faible et moyen ; (iii) réduire les distorsions liées aux régimes d’exonérations ; et (iv)

moderniser et renforcer l’administration fiscale. Les résultats réalisés jusqu’à maintenant sur tous ces fronts sont

prometteurs. En effet, les taux d'imposition directe ont diminué de façon régulière et la tranche exonérée de l’impôt

sur le revenu a augmenté. La taxe sur la valeur ajoutée a été rationalisée en réduisant le nombre de taux et en

abolissant les exonérations fiscales improductives. Ces réalisations se sont traduites par l’élargissement de l’assiette

fiscale et la diminution du fardeau fiscal pour les entreprises et les ménages, et ce, grâce aux mesures connexes

avisées prises par le gouvernement afin de limiter l’effet à court terme de la réforme fiscale sur les revenus. Deux

mesures méritent d’être soulignées. La première mesure est liée à l'administration efficace de l'impôt par

l'augmentation des efforts de collecte et la lutte contre la fraude fiscale. Dans cette optique, des vérifications

fiscales plus ciblées et un effort en matière de perception de l'impôt au moyen de processus simplifiés ont été

réalisés. Le renforcement des capacités techniques et administratives du personnel ont également contribué à ce

résultat. La deuxième mesure est axée sur l’élargissement de l’assiette fiscale grâce à une meilleure

communication avec les contribuables, un contrôle efficace en vue de lutter contre l'évasion fiscale et une

simplification du système incitatif, avec l’abolition des dépenses fiscales improductives qui créent un effet de

distorsion.

22. Le gouvernement a mis en œuvre un programme de soutien pour venir en aide aux

secteurs les plus touchés par la crise et aux ménages à faible revenu (Encadré 3). Le programme

de soutien inclut une augmentation de 10 pourcent des salaires des fonctionnaires classés aux échelles

inférieures de la grille salariale et du salaire minimum garanti pour les salariés du secteur privé. Les

augmentations salariales ont été mises en œuvre en deux étapes en Juillet 2008 et Juillet 2009. En

outre, à partir de janvier 2009, le taux marginal de la taxe sur les salaires a été réduit de 42 pourcent à

40 pourcent. Ce taux a été ensuite réduit à 38 pourcent à partir de Janvier 2010. Parallèlement, la

tranche salariale exonérée a été élargie. Les mesures de soutien direct aux entreprises affectées par la

crise incluent des aides financières (garanties aux prêts, rééchelonnement des dettes, assurance des

exportations) ainsi que des subventions au titre de formation et de promotion commerciales. Des

mesures de relance ont été également mises en œuvre à travers des actions monétaires

accommodantes (plus de détails dans les paragraphes suivants).

23. La mise en œuvre soutenue des programmes de réforme de l'administration publique

s’est traduite par une meilleure maitrise des dépenses récurrentes, notamment une diminution

continue de la masse salariale relativement au PIB. La principale mesure visant à contrôler la

masser salariale a consisté à la mise en œuvre réussie du programme de retraite anticipée volontaire

(RAV) en 2005 et aux mesures subséquentes pour limiter l’embauche aux besoins réels, tout en les

ciblant principalement sur les secteurs de l’éducation et de la santé. Malgré que la fonction publique

ait atteint sa taille d’avant la RAV, sa composition en profiles, sa couverture géographique et

sectorielle, et sa structure d’âge se sont significativement améliorés, ce qui contribueraient également

à l’amélioration de son efficacité. Sans le programme de RAV, ces réalisations n’auraient pas été

possibles. L'effet combiné de ces mesures a été la baisse de la masse salariale qui est passée de 10,7

pourcent du PIB en 2007 à 10,2 pourcent en 2008 (alors qu’elle se situait à 11,7 pourcent en 2005).

Pour 2009, la masse salariale resterait virtuellement au même niveau que celui de 2008 (10,3 pourcent

du PIB), malgré la revalorisation des salaires des fonctionnaires à faible revenus dans le cadre du

programme de soutien pour pallier aux effets de la crise.

10

Encadré 3. Programme de soutien et résultats

Le gouvernement a mis en œuvre plusieurs mesures pour soutenir les entreprises face à la baisse de la demande

extérieure. Au début de 2009, le gouvernement a mis en place un haut Comité de Veille Stratégique (CVS),

comprenant plusieurs ministres concernés ainsi que les représentants du monde des affaires et du secteur

financier. La mission de ce comité est de suivre le développement des effets de la crise sur l’économie

marocaine et de proposer des actions pour atténuer leurs impacts. Le CVS a ciblé son appui sur les secteurs

exportateurs à travers les principales mesures suivantes :

Fournir des garanties pour des prêts à concurrence de 65 pourcent du capital social ;

Financer jusqu’à 80 pourcent les coûts de promotion et des prospections ;

Elargir la couverture de risque des exportations ;

Aider aux rééchelonnements des paiements au titre des dettes à long terme ;

Alléger la réglementation régissant le régime des importations en admission temporaire ;

Fournir la formation et les services logistiques en partenariat avec la Confédération du secteur privé

(CGEM) ;

Alléger le poids des contributions patronales à la sécurité sociale pour les entreprises qui s’engagent à

conserver sa main d’œuvre.

En complément à ce programme, d’autres actions de soutiens ont été mises en œuvre au profit du secteur du

tourisme et des transferts et investissements des résidents marocains à l’étranger.

Les données à mi-décembre 2009 montrent que 59 pourcent des demandes de soutien concernent l’allègement

des contributions patronales à la sécurité sociale présentées par 421 entreprises, dont 379 entreprises opèrent

dans le secteur des textiles et 34 entreprises dans l’équipement automobile. En même temps, 115 entreprises ont

bénéficié de garanties de crédits (dont 107 entreprises de textile), et 134 entreprises ont bénéficié de sessions de

formation, dont 111 entreprises du secteur des textiles et 20 des équipementiers automobile.

Les mesures de soutien aux ménages, notamment ceux à faibles revenus, ont été incluent dans les lois de

finances 2009 et 2010. Ces mesures consistent essentiellement en des réductions des taux d’imposition et en des

revalorisations salariales pour des groupes cibles. Les principales mesures de soutien sont :

Le taux marginal d’imposition des revenus salariaux a été abaissé de 42 à 38 pourcent et les taux des

autres tranches révisées également à la baisse alors que le montant maximum de la tranche exonérée a

été relevée de 25 pourcent ;

Les salaires des fonctionnaires à faible revenu ont été relevés de 10 pourcent en deux étapes de 5

pourcent chacune (en juillet 2008 et juillet 2009) ;

Le salaire sinimum des employés du secteur privé a été également valorisé de 10 pourcent en deux

étapes de 5 pourcent chacune (en juillet 2008 et juillet 2009) ;

Le montant minimum de la pension a été augmenté de 20 pourcent et les indemnités familiales de 33

pourcent.

En outre, des incitations économiques ont été fournies à travers des actions à caractère monétaire. Ainsi, le taux

de réserves bancaires a été abaissé de 15 pourcent à 10 pourcent en juillet 2009 et ensuite à 8 pourcent en

Octobre 2009. La Banque centrale a également réduit son taux directeur de 25 points de pourcentage en mars

2009.

24. La gestion fiscale avisée a contribué à réduire encore davantage la dette du

gouvernement central. Reflétant la bonne performance des finances publiques et la gestion active de

la dette, l'encours de la dette extérieure du Trésor a atteint 47,3 pourcent du PIB en 2008, soit une

baisse de plus de 6,2 points de pourcentage par rapport à 2007. Cette situation s’explique en grande

partie par la baisse importante de la dette intérieure, qui a chuté de 5,5 points de pourcentage pour

atteindre 37,3 pourcent du PIB, alors que la dette extérieure a diminué de 0,7 point de pourcentage

pour atteindre 10 pourcent du PIB.

11

Graphique 9. Viabilité des Finances Publiques en Dépit

des Répercussions de la Crise Internationale (En Pourcentage du PIB)

Source: Estimations du gouvernement marocain et des équipes de la Banque mondiale

25. Le gouvernement et la banque centrale ont démontré leur engagement continu pour

lutter contre l’inflation. L’inflation intérieure a atteint 3,9 pourcent en 2008, alors qu’elle était de

2 pourcent en 2007. L’accélération rapide des prix des produits alimentaires en 2008 – qui comptent

pour 45 pourcent de la consommation des ménages – explique en majeure partie l’inflation de 2008,

alors que les prix des produits non-alimentaires ont évolué relativement lentement notamment grâce

aux répercussions limitées sur le marché intérieur de l’inflation importées de l’énergie. En effet,

l’inflation des prix des produits alimentaires a atteint 6,8 pourcent en moyenne en 2008, un taux

record depuis 1995. Toutefois, aidé par le recul de l’inflation au niveau mondial durant 2009 et

l’offre intérieure suffisante de produits alimentaires, l’inflation globale intérieure a évolué au rythme

de 1,2 pourcent seulement sur la période janvier-novembre 2009.

26. La position extérieure demeure solide en dépit de la détérioration soudaine du compte

courant due à la crise globale. Pour la première fois depuis les années 80, le compte courant a

enregistré des déficits importants en 2008 (5,2 pourcent du PIB) et au cours des trois premiers

trimestres de 2009 (5 pourcent du PIB). Cette situation survient après que le compte courant ait

connu des surplus confortables au cours de la période de 2001 à 2006 (surplus moyen de 2,8 pourcent

du PIB) et un très léger déficit en 2007 (0,1 pourcent du PIB). La dégradation du compte courant

s'explique principalement par les répercussions de la crise internationale sur les transferts des

marocains résidant à l’étranger et sur les recettes touristiques, qui tous les deux compensaient

auparavant largement la hausse des déficits commerciaux. Par conséquent, les réserves de change

nettes ont reculé de 2,64 milliards de dollars américains à la fin de 2008 (en baissant de 8,8 pourcent

en glissement annuelle), pour atteindre 24,3 milliards de dollars, représentant 6,6 mois d’importation,

en retrait de 8,8 mois d’importations fin 2007. Toutefois, elles se sont légèrement améliorées à fin

novembre 2009, gagnant 327 million de dollars depuis fin 2008. Reflétant le recul des importations,

les réserves de change se sont améliorées au niveau confortable de 8,1 mois d’importation de biens et

services non facteurs.

0%

5%

10%

15%

20%

25%

30%

35%

- 6%

- 4%

- 2%

0%

2%

4%

6%

8%

10%

12%

14%

2005 2006 2007 2008 2009 Est.

Déficit budgétaire Masse salariale Subventions de consommation Recettes totales (Axe droit)

12

Graphique 10. Détérioration Récente du Compte Courant Reflète

la Détérioration du Déficit Commercial (En Pourcentage du PIB)

-25

-20

-15

-10

-5

0

5

10

15

20

25

-6

-4

-2

0

2

4

6

8

10

2002 2003 2004 2005 2006 2007 2008 2009Est.

Solde compte courant Réserves nettes (mois imp. BSNF)

Investissements étrangers bruts Solde commercial (Axe droit)

Source: Estimations du gouvernement marocain et des équipes de la Banque mondiale

27. La crise globale en cours a révélé encore une fois les faiblesses de la structure

commerciale marocaine. Le déficit commercial a chuté à un niveau alarmant, soit 24,3 pourcent du

PIB en 2008, alors qu’il représentait 22,3 pourcent du PIB en 2007 (contre seulement 11 pourcent en

2000). Son niveau s’est relativement amélioré au cours de la période janvier-septembre 2009 en

raison du repli plus important des importations que des exportations en terme nominal ; mais il

demeure élevé (20,2 pourcent du PIB). La détérioration du déficit commercial est principalement liée

à l’effet volume plutôt qu’à l’effet prix. En effet, le Maroc a profité des termes d’échange positifs, car

si les prix du pétrole et des aliments importés ont augmenté, ceux des principales exportations

marocaines, telles que les dérivés du phosphate et les produits agroalimentaires l’étaient aussi. La

mauvaise performance des exportations reflète leur faible diversification et leur manque de

compétitivité. Cette situation explique largement pourquoi les exportations marocaines n'ont pas été

en mesure de profiter pleinement des nombreux accords commerciaux que le pays a signé au cours de

la dernière décennie, comme ceux passés avec l'UE, les Etats-Unis d’Amérique, et la Turquie.

28. Les politiques monétaires et de taux de change sont demeurées appropriées. En 2008, la

banque centrale (BAM) s’est résolue à hausser le coût du loyer de l’argent (hausse de 25 points de

base) pour contenir la hausse du crédit et de l'inflation. Elle a ensuite relâché sa politique dans le but

d’accroître les liquidités face à la crise internationale alors que les liquidités ont été plus rares et que

les pressions inflationnistes ont commencé s’estomper partir du deuxième semestre 2008 et au fil de

l’année 2009. Ainsi, la BAM a abaissé graduellement le taux de réserve monétaire de 15 à

12 pourcent en janvier 2008, et ensuite à 10 pourcent en juillet 2009. Plus récemment, la BAM a

décidé de le réduire davantage à 8 pourcent en octobre 2009, pour atténuer la pression sur les

liquidités. Elle a également abaissé son taux directeur de 25 points de base en mars 2009. Dans ce

contexte, l’évolution de l’offre de monnaie a ralenti à 4,9 pourcent en glissement annuelle sur la

période janvier-novembre 2009, contre 10,8 pourcent à fin 2008. Le crédit au secteur privé a continué

sa croissance mais à un rythme moins rapide, notamment pour l’équipement (hausse de 25,9

pourcent), la consommation (hausse de 19,2 pourcent), et l’immobilier (hausse de 11,7 pourcent). En

même temps, le stock des crédits non performants est demeuré pratiquement au même niveau qu’à fin

2008 (baisse de 0,2 pourcent).

13

IV. Perspectives à Moyen Terme et Soutenabilité de la Dette

29. Des politiques macroéconomiques et fiscales avisées, ainsi que des efforts en vue

d’améliorer la productivité et la compétitivité sectorielle, placent le Maroc dans une meilleure

position pour surmonter sans difficultés les effets modérés de la crise, tout en étant en bonne

position pour bénéficier de la reprise de l'économie mondiale (Table2). La décision du

gouvernement de poursuivre ses efforts de réforme et de renforcer ses stratégies sectorielles, en plus

de ses mesures de relance économique bien ciblées sur certains secteurs, devraient permettre à

l'économie marocaine d’anticiper de bons résultats à moyen terme. La croissance économique devrait

se situer aux alentours de 5 pourcent en 2009, principalement tirée par une bonne campagne agricole

et par la contribution modérée d'activités dynamiques non agricoles, telles que la construction, les

services financiers, les télécommunications, et le tourisme.

30. Les perspectives de croissance à moyen terme sont bonnes. Ces perspectives sont basées

sur l’hypothèse que le gouvernement continuera de renforcer la dynamique des réformes enclenchée

les dernières années, compléter les ambitieux programmes d’investissements publiques, et continuer

la mise en œuvre des principaux programmes sectorielles qu’il a lancé. Toutes ces actions devraient

consolider la diversification économique et le potentiel de croissance, ainsi que la demande interne.

Ces perspectives sont également sous-tendues par une sortie progressive de l’économie mondiale de la

crise économique actuelle permettant aux stratégies de promotion des exportations en cours de

réalisation de porter leurs fruits et contribuer à la croissance. Sur la base de ces hypothèses, le taux de

croissance devrait passer progressivement de 3 pourcent en 20105 à 5.2 pourcent en 2013. Dans le cas

d’une matérialisation lente de ces hypothèses, les perspectives de croissance devraient être revues à la

baisse. En outre, il existe un risque raisonnable quant à la capacité de l’économie de réaliser les taux

de croissance des dernières années dans le moyen terme si la demande intérieure demeure le principal

moteur de croissance.

31. Les politiques macroéconomiques appropriées devraient contribuer à maintenir

l’inflation à des niveaux faibles. L’inflation devrait se situer autour de 2,5 pourcent en 2009,

principalement à cause de l’inflation alimentaire importée, puis se maintenir à moins de 2 pourcent

par la suite.

Tableau 2. Indicateurs Macroéconomiques de Référence à Moyen Terme

2008 2009 2010 2011 2012 2013

Taux de croissance (en

pourcentage)

PIB réel 5.6 5.0 3.0 4.4 5.1 5.2

Consommation privée en volume 9.4 8.0 2.6 3.6 4.0 3.7

Investissement intérieur brut réel 11.7 4.6 4.7 5.0 5.2 5.5

Volume des exportations (GNFS) -1.1 -9.3 6.5 7.2 7.6 8.0

Volume des importations (GNFS) 10.9 -4.4 5.5 5.1 5.6 5.5

Déflateur du PIB 5.9 2.5 2.2 2.0 1.9 1.9

Proportion du PIB

Investissement intérieur brut 36.3 33.6 34.2 34.4 34.4 34.5

Équilibre fiscal 0.4 -2.7 -4.5 -2.9 -2.4 -2.2

Dette du Trésor 47.3 46.2 47.6 46.8 45.4 43.9

Balance des opérations courantes -5.2 -5.8 -5.3 -4.8 -4.1 -3.2

Investissements directs étrangers 2.3 1.5 2.6 2.7 2.8 2.9

Dette extérieure 23.4 24.7 25.7 25.4 24.6 23.4 Source : Estimations du gouvernement marocain et des équipes de la Banque mondiale

32. Après un déficit élevé temporaire en 2010, la situation budgétaire serait consolidée à

moyen terme, avec des déficits se situant en dessous du niveau cible de 3 pourcent du PIB. Ce

résultat serait possible grâce aux réformes budgétaires et fiscales en cours, un meilleur ciblage

5 Cette faible croissance en 2010 est essentiellement due à une croissance négative du secteur agricole suite à

l’exceptionnelle performance de ce secteur en 2009.

14

des programmes sociaux, ainsi qu’à un meilleur contrôle de la masse salariale. Le déficit

budgétaire devrait augmenter à 4,5 pourcent du PIB en 2009 avant de chuter aux alentours de

2,2 pourcent en 2013. L’atteinte de ce résultat implique la réussite de la réforme budgétaire en cours

pour élargir l'assiette fiscale, améliorer l’efficacité de la taxe sur la valeur ajoutée, renforcer

l’administration fiscale, et abolir les exonérations fiscales improductives afin de réduire les dépenses

fiscales. Ces mesures compenseraient l’effet négatif occasionné par la réduction des taux maximaux

des impôts sur le revenu des particuliers et des entreprises. Sur la base de ces hypothèses, les recettes

devraient se stabiliser aux alentours de 25 pourcent du PIB au lieu de 27 pourcent du PIB réalisé les

dernières années. Du côté des dépenses, la consolidation des finances publiques repose sur quatre

mesures principales : l’approfondissement de la réforme fiscale, l’achèvement de la réforme du

système de subvention des produits pétroliers et alimentaires, le strict contrôle de l’évolution de la

masse salariale, et la gestion active de la dette. Dans ces conditions, la dette du trésor se stabilisera en

2010 au même niveau qu’en 2008 (47,6 pourcent du PIB) avant d’emprunter une tendance baissière

pour atteindre moins de 44 pourcent en 2013.

33. Les besoins de financement découlant d’un déficit plus élevé en 2010 et de déficits en

baisse sur le moyen terme sont facilement financés à travers le marché intérieur, mais aussi à

travers un tirage plus important sur les prêts extérieurs (Tableau 3). Dans ce contexte, le

financement extérieur améliorera sa contribution malgré que le financement intérieur demeurera la

principale source de financement. En effet, depuis 2006, le financement extérieur net à inversé sa

longue tendance négative pour devenir positif, reflétant la stratégie du gouvernement d’ajuster

légèrement la structure de la dette en faveur de l’endettement extérieur. Cette stratégie de

financement devrait réduire la pression sur les marchés financiers internes et prévenir toute éviction

possible de l’investissement privé maintenant que le marché monétaire est moins liquide que par le

passé. En même temps, cette stratégie est cohérente avec l’objectif de maintenir un niveau

confortable de réserves de changes.

Tableau 3. Maroc : Besoins de Financement du Trésor

(En pourcentage du PIB)

Projections

2008 2009 2010 2011 2012 2013

Besoins de financement 9.4 10.3 12.0 10.4 9.9 9.4

Déficit budgétaire (+) -0.4 2.7 4.5 2.9 2.4 2.2

Amortissement 9.7 7.6 7.5 7.5 7.4 7.2

Intérieur 8.3 6.8 6.7 6.7 6.5 6.3

Extérieur 1.4 0.8 0.9 0.8 0.9 0.9

Sources de financement disponibles 9.4 10.3 12.0 10.4 9.9 9.4

Financent intérieur 6.1 8.0 9.1 8.2 7.8 7.6

Décaissement sur dettes extérieures 2.0 2.1 2.0 1.3 1.2 1.0

Autres (Privat., dons en capital, …) 1.3 0.2 0.9 0.9 0.8 0.8

Sources : Gouvernement marocain et estimations réalisées par les équipes de la Banque mondiale

34. La stratégie d’endettement du gouvernement consiste à diversifier les sources de

financement et à souscrire à une plus grande proportion du financement extérieur. Trois

principaux facteurs expliquent la décision du gouvernement de renforcer les sources d’endettement

extérieures, notamment multilatérales et concessionnelles. Le premier a trait à la structure de la

maturité de la dette publique, qui est devenue courte ces dernières années et devrait se raccourcir

davantage étant donné que le gouvernement a essentiellement financé ses besoins de financement sur

le marché intérieur en émettant des bonds de trésor de moins de 52 semaines. La raison principale

derrière ce choix de financement est liée au souci d’éviter d’affecter les taux d’intérêt variables des

prêts bancaires au secteur privé, en particulier des prêts immobiliers, du fait qu’ils sont indexés aux

taux des actifs de long-terme (bonds à 10 et 15 ans) échangés dans le marché primaire. Le deuxième

facteur est lié aux besoins plus importants de la balance des paiements, malgré que les réserves de

changes demeurent à des niveaux relativement confortables. Le troisième est dû aux besoins élevés

de financement du budget dans un contexte d’un resserrement des liquidités dans les marchés

intérieurs après une longue période de surliquidité. Par conséquent, l’endettement extérieur

15

additionnel est cohérent avec une gestion prudente de la dette qui vise à promouvoir une amélioration

des termes d’endettement, tout en maintenant un niveau confortable des réserves de change, réduisant

la pression sur le marché intérieur et évitant l’éviction de l’investissement privé.

35. Une analyse complète de la soutenabilité de la dette publique démontre que les finances

publiques sont robustes face aux risques à moyen terme (Graphique 11-12). La dette publique

demeure soutenable face aux deux principaux chocs6. Six autres chocs alternatifs au scénario de base

sont simulés, et la dette publique préserve sa soutenabilité de moyen terme7. Selon les résultats de ces

chocs, la dette publique augmentera légèrement en 2010 et pour quelques chocs même en 2011, avant

d’emprunter une tendance baissière sur le moyen terme.

Graphique 11. La Dette du Trésor Demeure Soutenable Face

aux Principaux Scenarii de Chocs

Graphique 12. La Dette du Trésor Demeure Soutenable Face

aux Scenarii de Chocs Alternatifs

34.0

36.0

38.0

40.0

42.0

44.0

46.0

48.0

50.0

2009 2010 2011 2012 2013 2014

Scénario de base Variables clé à leur moyenne historique Pas de changement de politiques

42.0

44.0

46.0

48.0

50.0

52.0

54.0

2009 2010 2011 2012 2013 2014

B1 B2 B3 B4 B5 B6

Source : Estimations des équipes de la Banque mondiale basées sur le modèle d’analyse de la soutenabilité de la dette du

FMI

36. La position extérieure devrait maintenir un niveau soutenu à moyen terme. Le compte

courant devrait se détériorer légèrement en 2009, puis suivre une légère tendance baissière à moyen

terme pour atteindre 3,2 pourcent du PIB en 2013, tandis que l’impact des réformes et les

répercussions des stratégies sectorielles se concrétisent. En effet, la balance des paiements devrait

s’améliorer progressivement, avec des déficits commerciaux et courants de plus en plus faibles, et qui

bénéficieraient de l’amélioration du potentiel d’exportation et de la reprise des activités touristiques et

des transferts des MRE. Ce scenario admet que le Maroc récolterait les fruits de ses efforts de

réforme continus, de ses politiques fiscales et macroéconomiques avisées et de ses stratégies

sectorielles ciblées se traduisant par une hausse des investissements étrangers directs et des gains

progressifs de compétitivité des exportations, y compris du tourisme. Dans ce cadre, il est prévu que

la dette externe suive un cheminement en « U » inversé pour passer de 24,7 pourcent du PIB en 2009

à 25,7 pourcent en 2010, avant d’entamer une baisse graduelle mais continue à 23,4 pourcent du PIB

en 2013. Les réserves de changes seront maintenues à 6 mois d’importations en moyenne sur la

période.

37. Les besoins de financements en baisse de la balance des paiements ne constituent pas

une contrainte majeure étant donné les fondamentaux économiques solides, le faible stock de la

6 Les deux principaux chocs sont A1. Les variables clés prennent les moyennes de leurs valeurs historiques ; et A2. Pas de

changement de politiques (le solde primaire est constant). 7 Les autres chocs sont les suivants : B1. Le taux d’intérêt réel se situe un écart-type au-dessus de celui de base; B2. La

croissance du PIB réel se situe un demi-écart-type sous celle de base; B3. Le solde primaire se situe un demi-écart-type sous

celui de base; B4. Combinaison des chocs B1-B3 avec des écarts d’un quart de déviation-standard; B5. Une dépréciation

réelle de 30 pourcent en 2010; et B6. Une augmentation des « autres flux créateurs de dettes » en 2010 équivalant à

10 pourcent du PIB. Les écarts-types pour B1 à B2-B6 sont calculés avec la moyenne des écart-types sur dix ans alors que

pour B2 « Chocs au PIB », l’écart-type est calculé sur les cinq dernières années, puisque le PIB est moins volatile maintenant

qu’au début des années 2000. Si l’exercice de simulation était basé sur la moyenne des écart-types sur dix ans, alors ce

scénario ne serait pas soutenable à moyen terme.

16

dette externe, et le volume suffisant des réserves de changes (Tableau 4). Comme il est prévu que

les déficits du compte courant s’améliorent d’une façon soutenue dans le moyen terme, il n’y a pas de

contraintes pour les financer à travers des lignes de crédits multilatéraux et bilatéraux, ainsi que par

les autres flux de capitaux, y compris les IDE. Ces derniers sont prévus de s’améliorer graduellement,

attirés par un environnement des affaires amélioré et par les opportunités offertes par les importants

projets structurants et le programme de privatisation du pays.

Tableau 4. Maroc : Besoins de Financement Extérieur

Projections

2008 2009 2010 2011 2012 2013

Besoins de financement 8.2 5.9 7.2 6.0 5.7 5.3

Déficit du compte courant (+) 5.2 5.8 5.3 4.8 4.1 3.2

Amortissement de long terme 3.9 2.0 2.0 1.9 2.0 1.9

Réserves de Changes de BAM -0.9 -1.9 -0.2 -0.7 -0.4 0.1

Sources de financement 8.2 5.9 7.2 6.0 5.7 5.3

Dons officiels en capital 1.3 0.2 0.4 0.4 0.4 0.4

Investissements privés (net) 2.1 1.5 2.6 2.8 2.9 3.0

Décaissement de long terme 5.1 4.1 4.1 2.9 2.5 2.0

Autres flux de capitaux -0.3 0.1 0.0 -0.1 -0.1 -0.1 Source : Gouvernement marocain et estimation calculée par les équipes de la Banque mondiale

V. Aperçu des Principaux Risques

38. Le Maroc est confronté à des incertitudes au niveau du déroulement, de la vitesse et de

la forme du processus de sortie de crise économique internationale. Bien que des signes

encourageants laissent présager la fin possible de la crise, il est trop tôt pour prévoir comment

l'économie internationale surmontera la récession, particulièrement pour l'UE, le principal partenaire

du Maroc. Par conséquent, il n’est pas encore clair dans quelle mesure l'économie du Maroc

continuera à subir les répercussions du ralentissement économique sur les exportations, les transferts

des MRE, la capacité d’attirer des investissements étrangers directs, et la soutenabilité de son

programme de relance économique. Les risques y afférents peuvent être partiellement mitigés par la

poursuite de la bonne gestion macroéconomique; les résultats passés laissent croire que le Maroc est

bien placé pour faire face aux incertitudes liées à la situation actuelle.

39. Le Maroc demeure vulnérable à la sécheresse et aux changements climatiques. La

dépendance de l'agriculture marocaine aux cultures pluviales, particulièrement celle des agriculteurs

pauvres et vulnérables, ainsi que la rareté croissante de l’eau et les effets négatifs des changements

climatiques à moyen et à long terme, continuent de représenter des défis sociaux et économiques. Ces

défis sont entrain d’être relevés à travers la mise en œuvre de la nouvelle stratégie agricole (Plan

Maroc Vert), qui vise l’amélioration de la productivité du secteur agricole et du potentiel de

croissance en favorisant les conditions pour des investissements privés renforcés en se focalisant sur

des cultures mieux adaptées aux conditions climatiques semi-arides.

17

Tableau 5. Indicateurs Macroéconomiques Sélectionnés

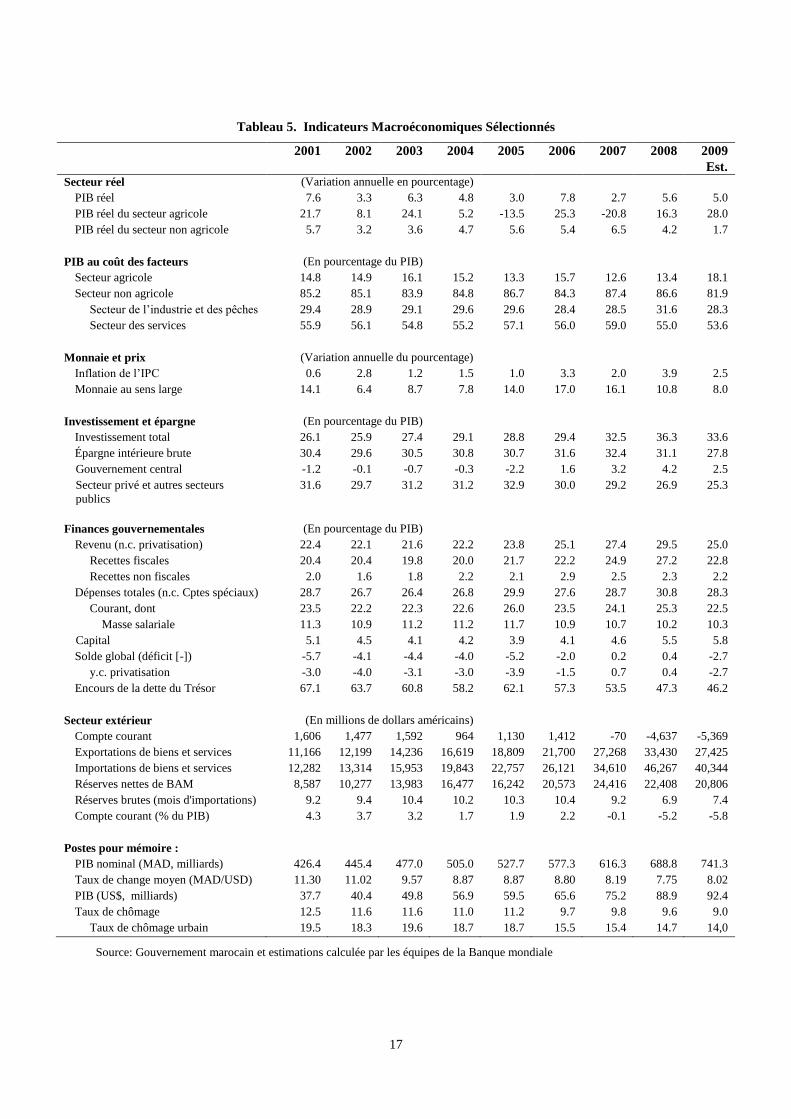

2001 2002 2003 2004 2005 2006 2007 2008 2009

Est.

Secteur réel (Variation annuelle en pourcentage)

PIB réel 7.6 3.3 6.3 4.8 3.0 7.8 2.7 5.6 5.0

PIB réel du secteur agricole 21.7 8.1 24.1 5.2 -13.5 25.3 -20.8 16.3 28.0

PIB réel du secteur non agricole 5.7 3.2 3.6 4.7 5.6 5.4 6.5 4.2 1.7

PIB au coût des facteurs (En pourcentage du PIB)

Secteur agricole 14.8 14.9 16.1 15.2 13.3 15.7 12.6 13.4 18.1

Secteur non agricole 85.2 85.1 83.9 84.8 86.7 84.3 87.4 86.6 81.9

Secteur de l’industrie et des pêches 29.4 28.9 29.1 29.6 29.6 28.4 28.5 31.6 28.3

Secteur des services 55.9 56.1 54.8 55.2 57.1 56.0 59.0 55.0 53.6

Monnaie et prix (Variation annuelle du pourcentage)

Inflation de l’IPC 0.6 2.8 1.2 1.5 1.0 3.3 2.0 3.9 2.5

Monnaie au sens large 14.1 6.4 8.7 7.8 14.0 17.0 16.1 10.8 8.0

Investissement et épargne (En pourcentage du PIB)

Investissement total 26.1 25.9 27.4 29.1 28.8 29.4 32.5 36.3 33.6

Épargne intérieure brute 30.4 29.6 30.5 30.8 30.7 31.6 32.4 31.1 27.8

Gouvernement central -1.2 -0.1 -0.7 -0.3 -2.2 1.6 3.2 4.2 2.5

Secteur privé et autres secteurs

publics

31.6 29.7 31.2 31.2 32.9 30.0 29.2 26.9 25.3

Finances gouvernementales (En pourcentage du PIB)

Revenu (n.c. privatisation) 22.4 22.1 21.6 22.2 23.8 25.1 27.4 29.5 25.0

Recettes fiscales 20.4 20.4 19.8 20.0 21.7 22.2 24.9 27.2 22.8

Recettes non fiscales 2.0 1.6 1.8 2.2 2.1 2.9 2.5 2.3 2.2

Dépenses totales (n.c. Cptes spéciaux) 28.7 26.7 26.4 26.8 29.9 27.6 28.7 30.8 28.3

Courant, dont 23.5 22.2 22.3 22.6 26.0 23.5 24.1 25.3 22.5

Masse salariale 11.3 10.9 11.2 11.2 11.7 10.9 10.7 10.2 10.3

Capital 5.1 4.5 4.1 4.2 3.9 4.1 4.6 5.5 5.8

Solde global (déficit [-]) -5.7 -4.1 -4.4 -4.0 -5.2 -2.0 0.2 0.4 -2.7

y.c. privatisation -3.0 -4.0 -3.1 -3.0 -3.9 -1.5 0.7 0.4 -2.7

Encours de la dette du Trésor 67.1 63.7 60.8 58.2 62.1 57.3 53.5 47.3 46.2

Secteur extérieur (En millions de dollars américains)

Compte courant 1,606 1,477 1,592 964 1,130 1,412 -70 -4,637 -5,369

Exportations de biens et services 11,166 12,199 14,236 16,619 18,809 21,700 27,268 33,430 27,425

Importations de biens et services 12,282 13,314 15,953 19,843 22,757 26,121 34,610 46,267 40,344

Réserves nettes de BAM 8,587 10,277 13,983 16,477 16,242 20,573 24,416 22,408 20,806

Réserves brutes (mois d'importations) 9.2 9.4 10.4 10.2 10.3 10.4 9.2 6.9 7.4

Compte courant (% du PIB) 4.3 3.7 3.2 1.7 1.9 2.2 -0.1 -5.2 -5.8

Postes pour mémoire :

PIB nominal (MAD, milliards) 426.4 445.4 477.0 505.0 527.7 577.3 616.3 688.8 741.3

Taux de change moyen (MAD/USD) 11.30 11.02 9.57 8.87 8.87 8.80 8.19 7.75 8.02

PIB (US$, milliards) 37.7 40.4 49.8 56.9 59.5 65.6 75.2 88.9 92.4

Taux de chômage 12.5 11.6 11.6 11.0 11.2 9.7 9.8 9.6 9.0

Taux de chômage urbain 19.5 18.3 19.6 18.7 18.7 15.5 15.4 14.7 14,0

Source: Gouvernement marocain et estimations calculée par les équipes de la Banque mondiale