Embed Size (px)

Citation preview

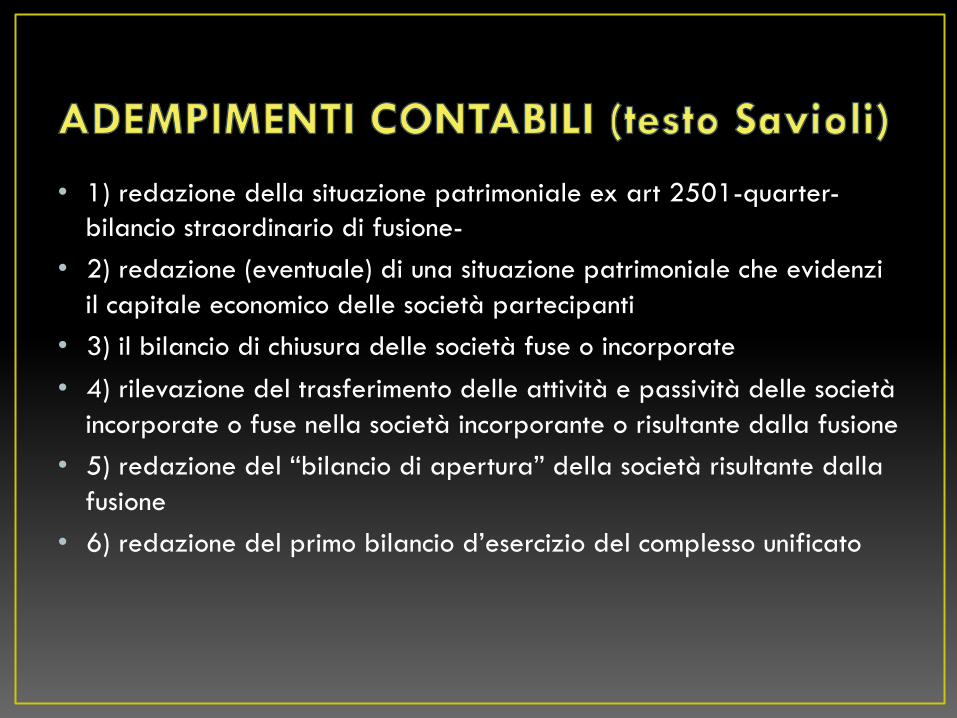

APPROFONDIMENTI CONTABILI

• 1) redazione della situazione patrimoniale ex art 2501-quarter-bilancio straordinario di fusione-

• 2) redazione (eventuale) di una situazione patrimoniale che evidenzi il capitale economico delle società partecipanti

• 3) il bilancio di chiusura delle società fuse o incorporate • 4) rilevazione del trasferimento delle attività e passività delle società

incorporate o fuse nella società incorporante o risultante dalla fusione • 5) redazione del “bilancio di apertura” della società risultante dalla

fusione • 6) redazione del primo bilancio d’esercizio del complesso unificato

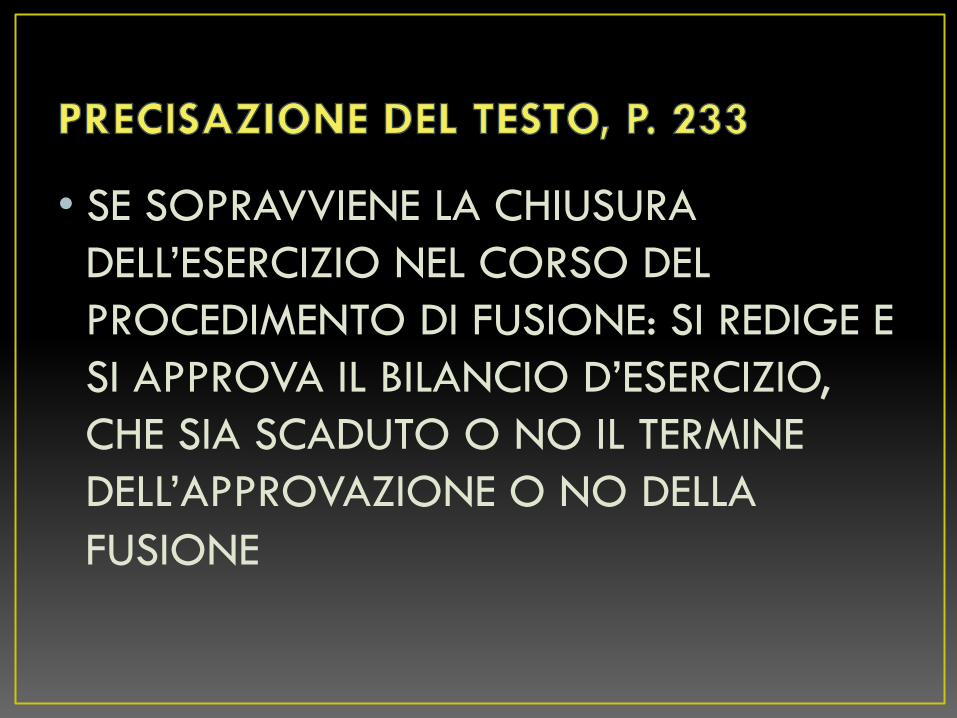

• SE SOPRAVVIENE LA CHIUSURA DELL’ESERCIZIO NEL CORSO DEL PROCEDIMENTO DI FUSIONE: SI REDIGE E SI APPROVA IL BILANCIO D’ESERCIZIO, CHE SIA SCADUTO O NO IL TERMINE DELL’APPROVAZIONE O NO DELLA FUSIONE

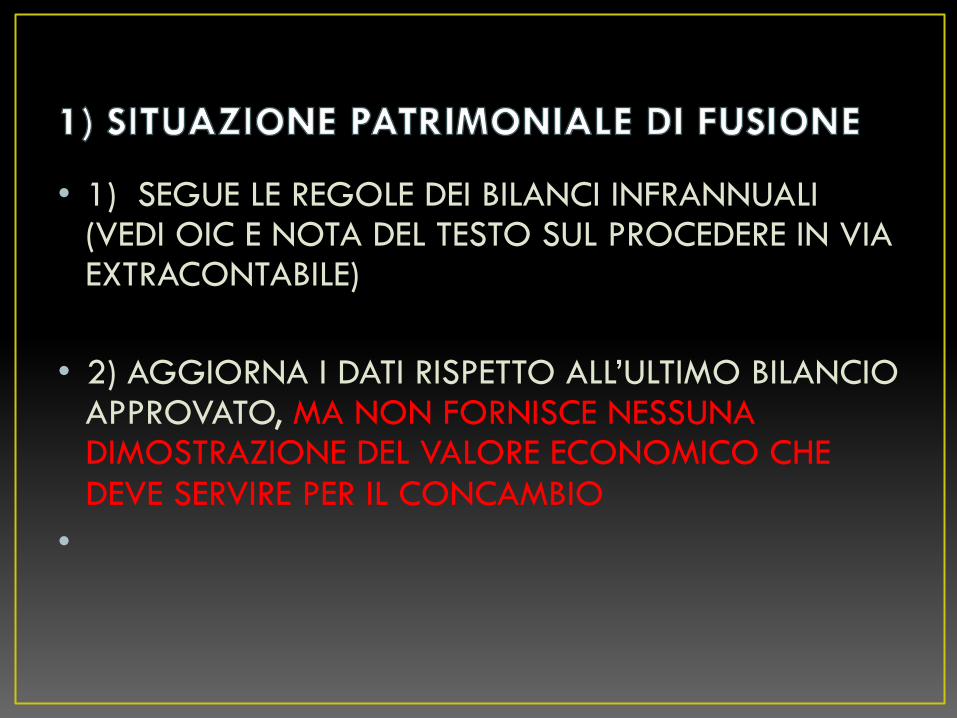

• 1) SEGUE LE REGOLE DEI BILANCI INFRANNUALI (VEDI OIC E NOTA DEL TESTO SUL PROCEDERE IN VIA EXTRACONTABILE)

• 2) AGGIORNA I DATI RISPETTO ALL’ULTIMO BILANCIO APPROVATO, MA NON FORNISCE NESSUNA DIMOSTRAZIONE DEL VALORE ECONOMICO CHE DEVE SERVIRE PER IL CONCAMBIO •

• ASSENZA DEL CONTO ECONOMICO RENDE MENO COMPLETA QUESTA INFORMAZIONE CONTABILE

• SECONDO COMMA 2501 QUARTER CONSENTE DI UTILIZZARE L’ULTIMO BILANCIO D’ESERCIZIO APPROVATO SE È STATO CHIUSO NON OLTRE SEI MESI PRIMA

• 1) LA STIMA DEI CAPITALI ECONOMICI DEI PARTECIPANTI ALLA FUSIONE È IL PRESUPPOSTO PER DETERMINARE IL RAPPORTO DI CAMBIO

• 2) RELAZIONE DELL’ORGANO AMMNISTRATIVO SUI METODI DI VALUTAZIONE UTILIZZATI

• 3) OGGETTI DEL PARERE DI CONGRUITÀ DEGLI ESPERTI EX 2501-QUINQUES

• 4) NESSUN ALTRO DOCUMENTO OBBLIGATORIO, ANCHE SE NELLA GENERALITÀ DEI CASI SI FORMALIZZANO LE VALUTAZIONI DEI CESPITI IN APPOSTI DOCUMENTI, CHE VENGONO POI RECEPITI E ILLUSTRATI, INTEGRALMENTE O SINTETICAMENTE, NELLA RELAZIONE DEGLI AMMINISTRATORI

• EMERGE COSì UNA NUOVA FIGURA DI CAPITALE ECONOMICO, CHE Può ESSERE TOTALMENTE DIFFERENTE DA QUELLA DEL BILANCIO D’ESERCIZIO O DEL BILANCIO “INTERMEDIO” DEL PUNTO 1)

• LA REDAZIONE DI UNA SITUAZIONE PATRIMONIALE A VALORI CORRENTI RISULTA UTILE ANCHE NEL CASO DI UTILIZZO DI METODI DI VALUTAZIONE SINTETICI

IL BILANCIO DI CHIUSURA DELLE SOCIETÀ FUSE O INCORPORATE

• LA GESTIONE DELLE SOCIETà PARTECIPANTI AD UN’OPERAZIONE DI FUSIONE CONTINUA IN MODO AUTONOMO ED ININTERRROTTO FINO ALLA DATA DI EFFETTO REALE DELL’OPERAZIONE E GLI ATTI PROCEDURALI SVOLTI NEL FRATTEMPO NON INFLUISCONO • NECESSARIO QUINDI UN INVENTARIO FINALE

IL BILANCIO DI CHIUSURA DELLE SOCIETÀ FUSE O INCORPORATE

• EMERGONO: RISULTATO DI GESTIONE DELLA FRAZIONE DI ESERCIZIO CONSIDERATA E COMPOSIZIONE PATRIMONIALE, PER:

• “1) … FUNGERE DA “INVENTARIO DI CONSEGNA” DEGLI AMMINISTRATORI DELLE SOCIETÀ ESTINTE A QUELLI DELLA SOCIETÀ RISULTANTE

• 2) PREDISPORRE LA SITUZIONE DI PARTENZA DELLA SOCIETÀ RISULTATNTE DALL’OPERAZIONE”

• Questa OPERAZIONE NON É RICHIESTA DAL CODICE CIVILE (ANCHE SE SEMBRA OPPORTUNA), MA DALL’ART. 172 DEL TUIR FISCALE

• AVENDO SCOPI IDENTICI A QUELLI DEL BILANCIO D’ESERCIZIO:

• A) INDIVIDUARE IL REDDITO MATURATO IN UN PERIODO • B) EVIDENZIARE LA SITUAZIONE PATRIMONIALE A QUELLA

DATA, • APPLICA IL CRITERIO DI FUNZIONAMENTO DI VALUTAZIONE,

COME PER I “BILANCI INTERMEDI”

• PER GLI STESSI MOTIVI È REDATTO DAGLI AMMINISTRATORI DELA SOCIETÀ RISULTANTE DALLA FUSIONE E QUINDI NON È APPROVATO DAI SOCI DELLE SOCIETÀ FUSE E NON È SOGGETTA ALLE REGOLE DI PUBBLICAZIONE DEL BILANCIO D’ESERCIZIO

• ATTENZIONE PERÒ ALLA POSSIBILE RETRODATAZIONE DEGLI EFFETTI, mentre le cose sono semplici nel caso di coincidenza fra effetto reale e contabile

• Data di effetto reale dell’operazione COINCIDENTE CON EFFETTI CONTABILI: consegna solo di un inventario di “consegna” dagli amministratori delle società fuse a quella risultante o incorporante

• ALTRIMENTI OCCORRE CHIUDERE I BILANCI DELLE INCORPORATE AL MOMENTO DELL’EFFETTO CONTABILE

• DOCUMENTO INTERNO

• I TERZI SARANNO INFORMATI SULLE VARIAZIONI PATRIMONIALI CONSEGUENTI ALLA FUSIONE ESERCIZIO (E SUI RISULTATI DI QUESTA PRIMA GESTIONE) CON IL PRIMO BILANCIO D’ESERCIZIO DELLA SOCIETà RISULTANTE

ART 2504 BIS: “NEL PRIMO BILANCIO DI FUSIONE LE ATTIVITà E PASSIVITà SONO ISCRITTE AI VALORI RISuLTANTI DALLE SCRITTURE CONTABILI ALLA DATA DI EFFICACIA DELLA FUSIONE MEDESIMA”: CONTINUITà CONTABILE Occorre operare il “consolidamento contabile”

• 1) ELIMINARE POSTE DEL PATRIMONIO DELLE SOCIETÀ FUSE O INCORPORATE

• 2) IMPUTAZIONE DEL “CORRISPETTIVO” DIFFERENZE DI FUSIONE E DI ANNULLAMENTO

• 3) ELIMINARE SALDUI RECIPROCI

• 1) E 2) GIÀ VISTI • IL 3) CAMBIA SE C’È RETRODATAZIONE O NO

• INTERVENGONO (Savioli) : • 1) CARATTERISTICHE PROPROE DEI TITOLI SCAMBIATI (DIVERSI

CARATTERI GIURIDICI DEI TITOLI SCAMBIATI, DIVERSO GODIMENTO, EVENTUALE PREMIO DI QUOTAZIONE NEL CASO SOLO ALCUNE PARTECIPANTI SIANO QUOTATE)

• 2) RAPPORTO ESISTENTE FRA LE QUOTAZIONI IN BORSA • 3) EVENTUALE CONGUAGLIO IN DENARO (LIMITATO DAL

CODICE CIVILE A NON OLTRE IL 10% DEL VALORE NOMINALE) • 4) ELEMENTI DI NATURA EXTRAAZIENDALE

• ALLO SCOPO DI RENDERE CONOSCIBILE AI TERZI L’IMPATTO DELL’ OPERAZIONE DI FUSIONE È COMUNQUE NECESSARIO ILLUSTRARE IN NOTA INTEGRATIVA, IN FORMA TABELLARE, L’AMMONTARE DELLE ATTIVITÀ E PASSIVITÀ DELLE SOCIETÀ INCORPORATE O FUSE PRESE IN CARICO DALLA SOCIETÀ RISULTANTE E LE MODALITÀ DI ALLOCAZIONE DEGLI EVENTUALI AVANZI E DISAVANZI DA FUSIONE ” SAVIOLI P. 278

Da leggere per approfondimenti

• Oggetto della lezione del 21 maggio 2012, da considerare per una preparazione più precisa.