Embed Size (px)

Citation preview

Planejamento Tributário

• É a forma legal de provocar a redução ou eliminaçaõ de tributos, mediante procedimentos lícitos.

• Ou ainda:

• Planejamento tributário é uma metodologia para se obter um custo tributário menor, sobre operações ou produtos, através da utilização de meios previstos em lei.

Do Administrador da Empresa

• Lei 6404/76

• Artigo 153 – “O administrador da companhia deve empregar no exercício de suas funções, o cuidado e diligência que todo homem ativo e probo costuma empregar na administração dos seus próprios negócios”

Do Administrador da Empresa

• Lei 6404/76

• Artigo 154 – “O administrador deve exercer as atribuições que a lei e o estatuto lhe conferem para lograr os fins e no interesse da companhia, satisfeitas as exigências do bem público e da função social da empresa”

Dever do Administrador da Empresa

• Da leitura dos artigos 153 e 154, nota-se que diante da grande carga tributária brasileira, cabe aos gestores da livre iniciativa, decidirem quanto à melhor forma de gerir seus negócios, visandoa a excelência do lucro e a preservação da saúde financeira da entidade”

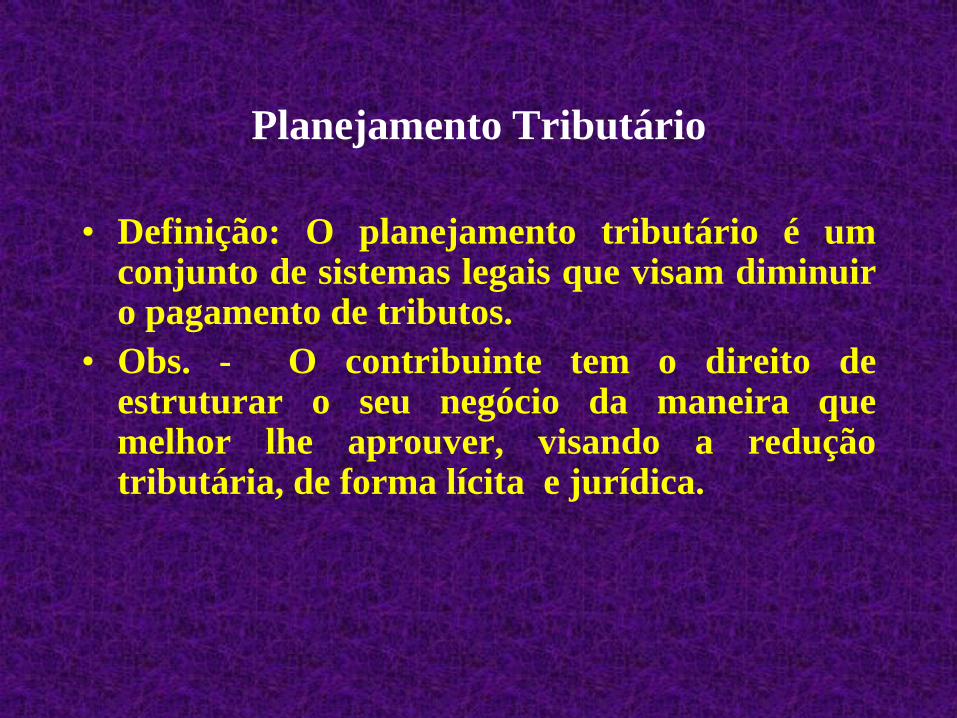

Planejamento Tributário

• Definição: O planejamento tributário é um conjunto de sistemas legais que visam diminuir o pagamento de tributos.

• Obs. - O contribuinte tem o direito de estruturar o seu negócio da maneira que melhor lhe aprouver, visando a redução tributária, de forma lícita e jurídica.

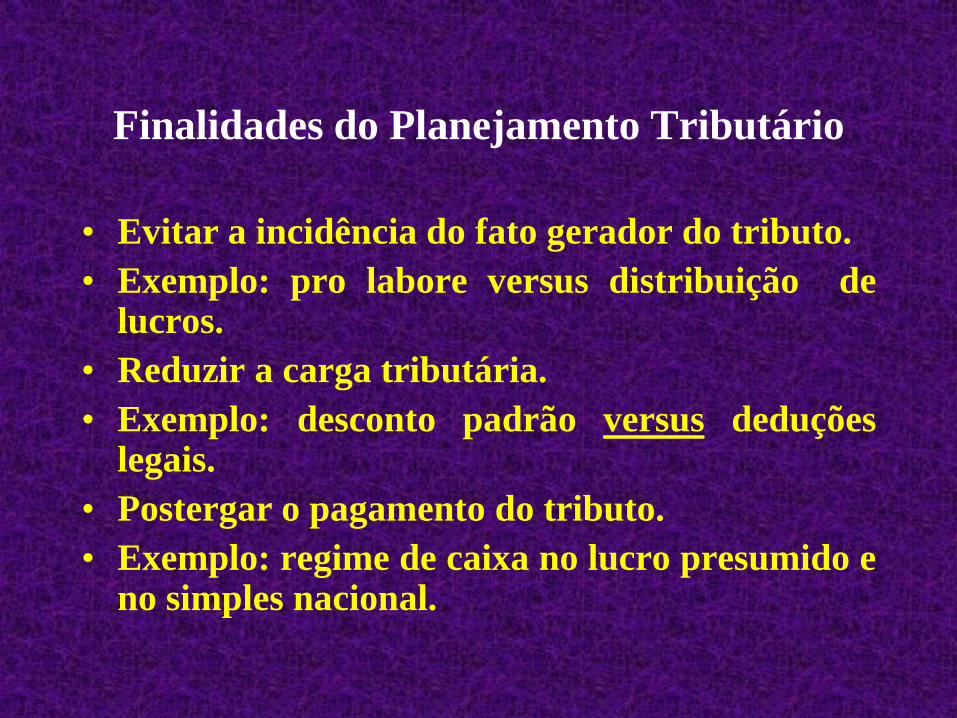

Finalidades do Planejamento Tributário

• Evitar a incidência do fato gerador do tributo.

• Exemplo: pro labore versus distribuição de lucros.

• Reduzir a carga tributária.

• Exemplo: desconto padrão versus deduções legais.

• Postergar o pagamento do tributo.

• Exemplo: regime de caixa no lucro presumido e no simples nacional.

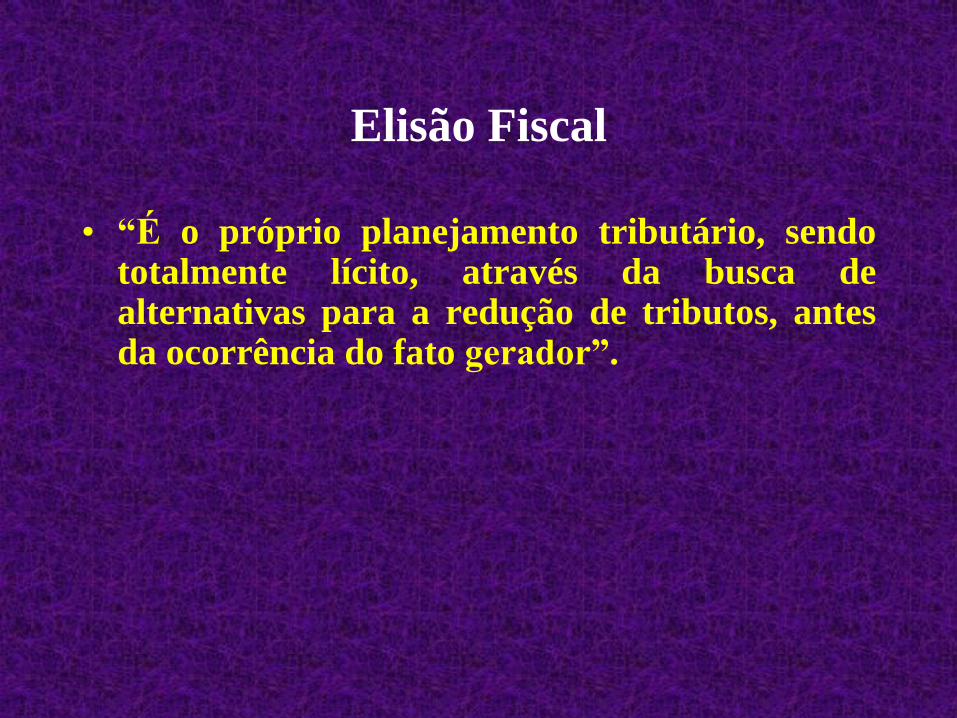

Elisão Fiscal

• “É o próprio planejamento tributário, sendo totalmente lícito, através da busca de alternativas para a redução de tributos, antes da ocorrência do fato gerador”.

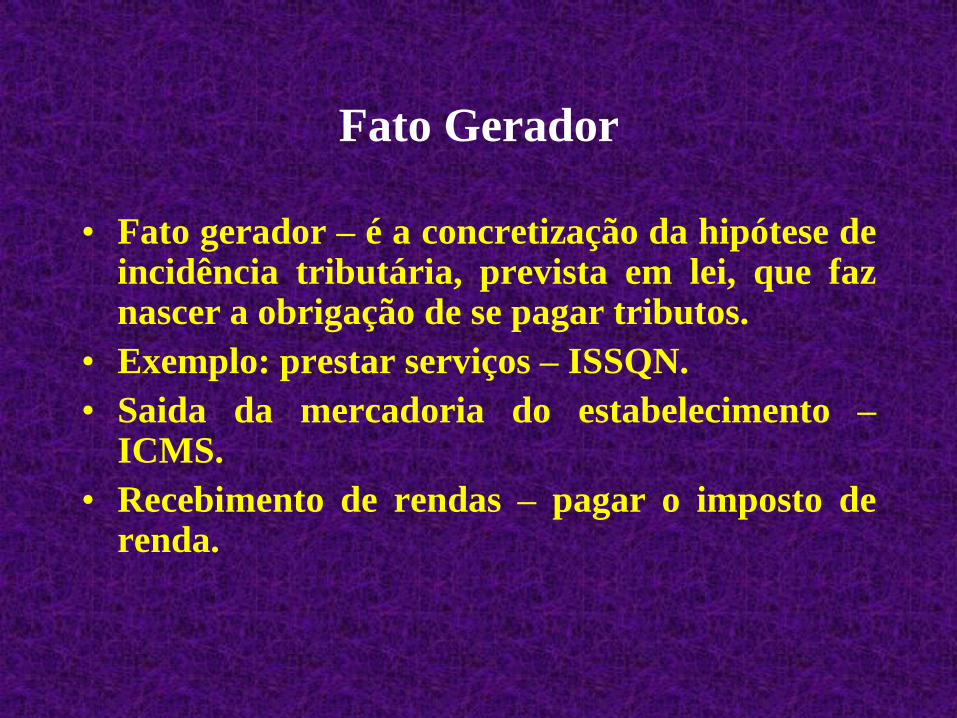

Fato Gerador

• Fato gerador – é a concretização da hipótese de incidência tributária, prevista em lei, que faz nascer a obrigação de se pagar tributos.

• Exemplo: prestar serviços – ISSQN.

• Saida da mercadoria do estabelecimento – ICMS.

• Recebimento de rendas – pagar o imposto de renda.

Evasão Fiscal

• Evasão fiscal – é ilícita, pela tentativa de desconstituir um fato gerador que já ocorreu.

• Enfim, a fraude ou sonegação fiscal consiste na utilização de procedimentos que violam diretamente a lei fiscal ou o regulamento fiscal. É quando o contribuinte se opõe conscientemente à lei.

Implementando o Planejamento

Tributário

• Apoio de profissionais especializados.

• Obediência plena à legislação.

• Avaliar a relação custo benefício.

• Avaliar o custo da oportunidade.

• Avaliar os custos administrativos envolvidos na sua consecução.

• Recuperação de crédito fiscal.

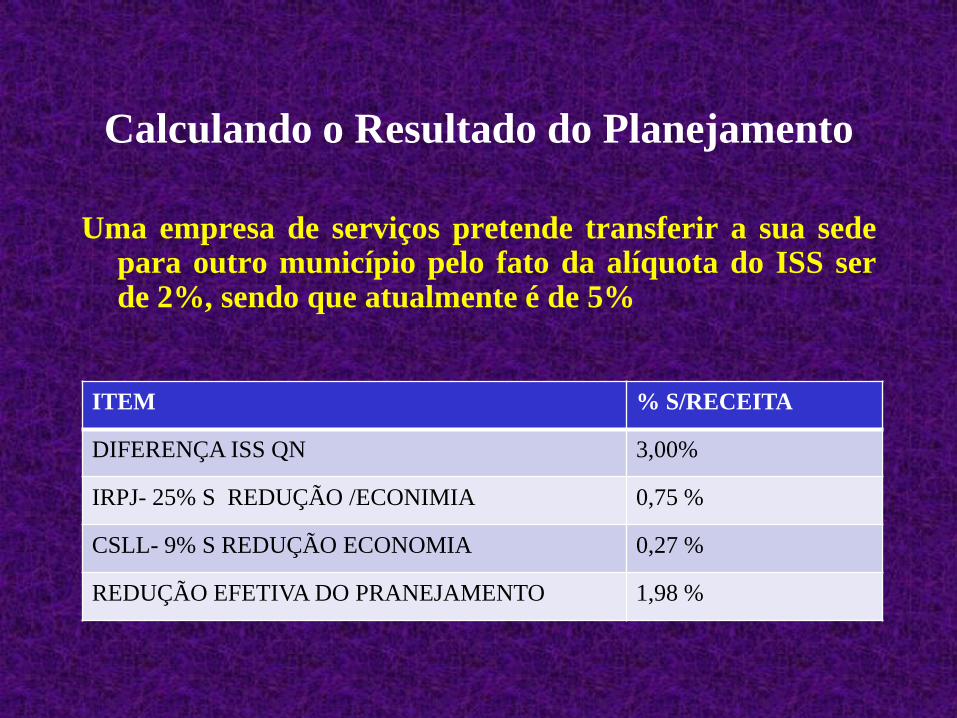

Calculando o Resultado do Planejamento

Uma empresa de serviços pretende transferir a sua sede para outro município pelo fato da alíquota do ISS ser de 2%, sendo que atualmente é de 5%

ITEM % S/RECEITA

DIFERENÇA ISS QN 3,00%

IRPJ- 25% S REDUÇÃO /ECONIMIA 0,75 %

CSLL- 9% S REDUÇÃO ECONOMIA 0,27 %

REDUÇÃO EFETIVA DO PRANEJAMENTO 1,98 %

Suporte ao Planejamento Tributário.

• Análise de toda a cadeia tributária da entidade.

• Suporte confiável da Contabilidade.

• Confecção e análise de orçamentos empresariais.

• Revisão da estrutura corporativa.

• Sistema de apuração de tributos.

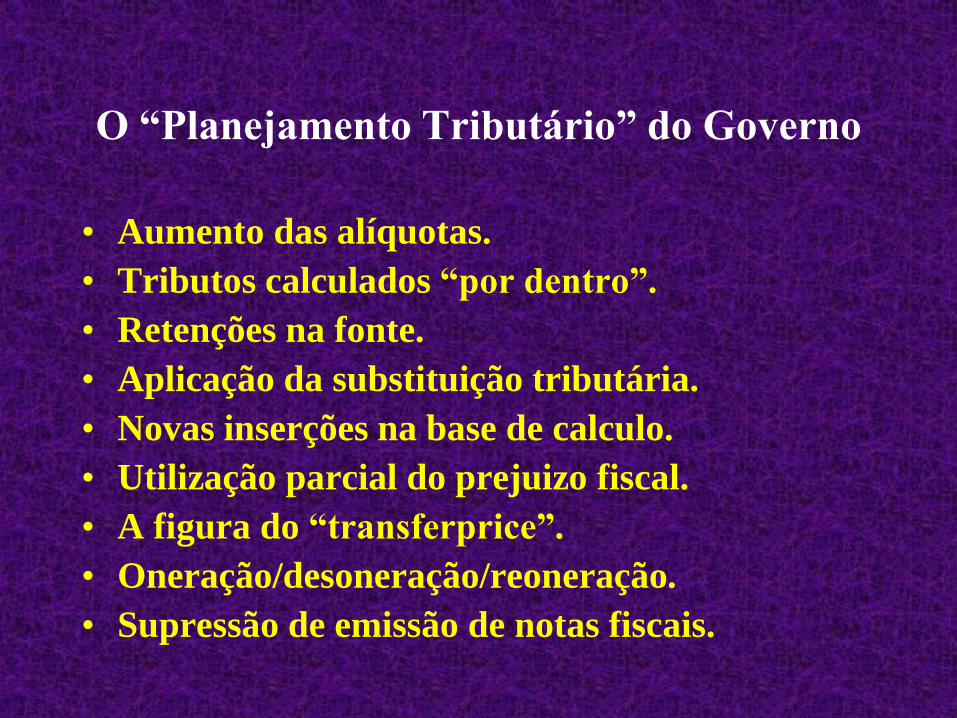

O “Planejamento Tributário” do Governo

• Aumento das alíquotas.

• Tributos calculados “por dentro”.

• Retenções na fonte.

• Aplicação da substituição tributária.

• Novas inserções na base de calculo.

• Utilização parcial do prejuizo fiscal.

• A figura do “transferprice”.

• Oneração/desoneração/reoneração.

• Supressão de emissão de notas fiscais.

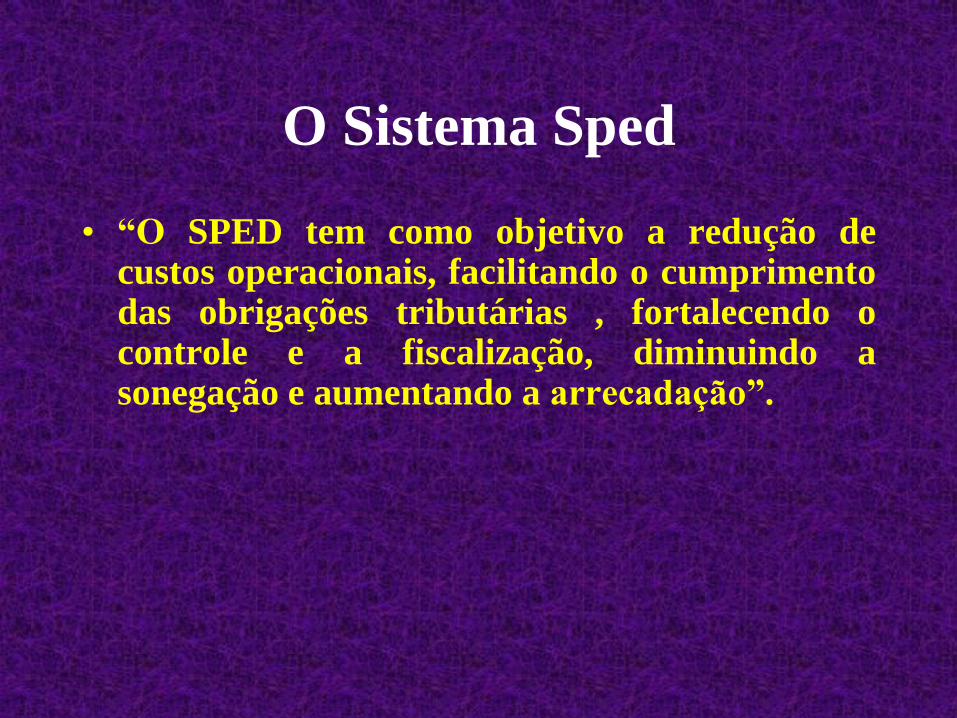

O Sistema Sped

• “O SPED tem como objetivo a redução de custos operacionais, facilitando o cumprimento das obrigações tributárias , fortalecendo o controle e a fiscalização, diminuindo a sonegação e aumentando a arrecadação”.

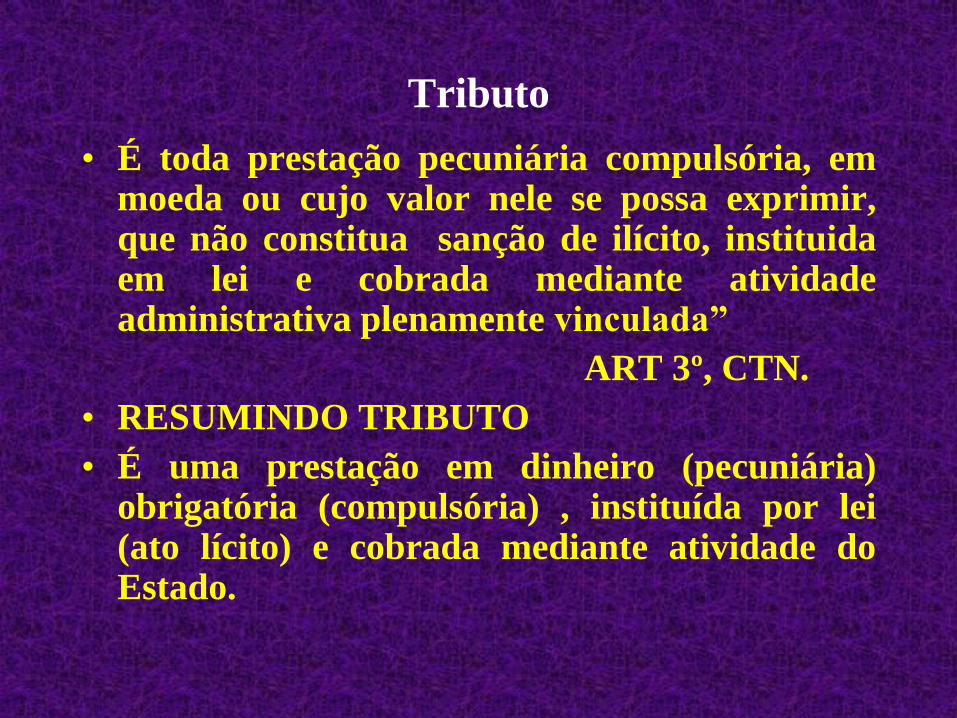

Tributo

• É toda prestação pecuniária compulsória, em moeda ou cujo valor nele se possa exprimir, que não constitua sanção de ilícito, instituida em lei e cobrada mediante atividade administrativa plenamente vinculada”

ART 3º, CTN.

• RESUMINDO TRIBUTO

• É uma prestação em dinheiro (pecuniária) obrigatória (compulsória) , instituída por lei (ato lícito) e cobrada mediante atividade do Estado.

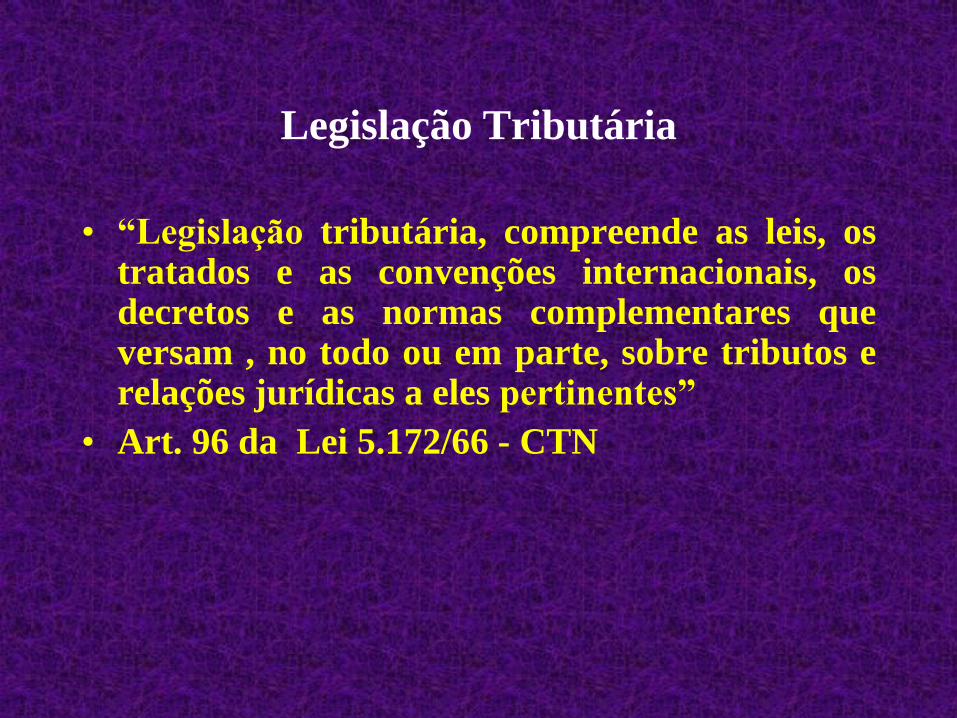

Legislação Tributária

• “Legislação tributária, compreende as leis, os tratados e as convenções internacionais, os decretos e as normas complementares que versam , no todo ou em parte, sobre tributos e relações jurídicas a eles pertinentes”

• Art. 96 da Lei 5.172/66 - CTN

Contabilidade Tributária

• É o ramo da Contabilidade que apura e concilia a geração de tributos de uma entidade, através da aplicação das normas, postulados e princípios contábeis e da Legislação Tributária.

Carga Tributária Brasileira

• É a medida monetária dos recursos retirados da sociedade pelo governo, comparada com a riqueza gerada em determidado período (PIB).

• Em MÉDIA 33% DO FATURAMENTO DA EMPRESA É DIRECIONADA AO PAGAMENTO DE TRIBUTOS.

• Do lucro, até 34% vai para o governo.

• Logo, é de suma importância a implantação de um sistema que provoque redução dos custos tributários.

Carga Tributária Brasileira Alta

• Consequências de uma tributação excessiva e bastante complexa:

• Aumento de preços.

• A diminuição da demanda.

• A retração da produção.

• A redução da oferta.

• A drenagem do caixa da empresa.

• Elevados gastos administrativos com o gerenciamento e controle das atividades tributárias.

• A perda de competitividade internacional.

Carga Tributária Brasileira Alta

• Além da elevada carga tributária, o sistema tributário brasileiro é um dos mais complexos do mundo.

• São mais de 60 tributos, com diversas leis, regulamentos e normas, em constante alteração.

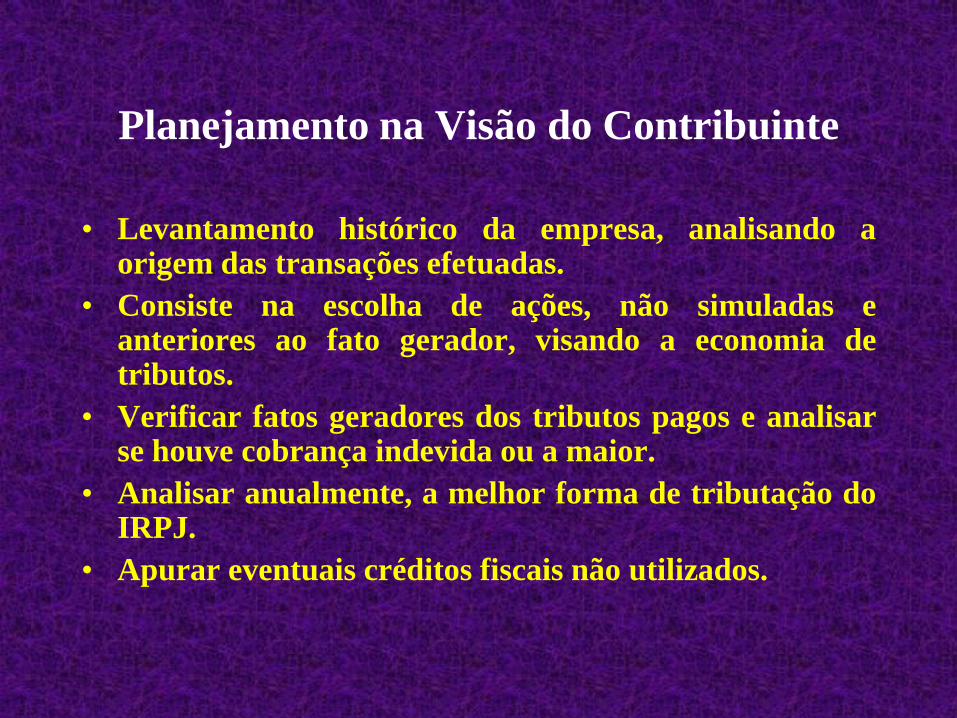

Planejamento na Visão do Contribuinte

• Levantamento histórico da empresa, analisando a origem das transações efetuadas.

• Consiste na escolha de ações, não simuladas e anteriores ao fato gerador, visando a economia de tributos.

• Verificar fatos geradores dos tributos pagos e analisar se houve cobrança indevida ou a maior.

• Analisar anualmente, a melhor forma de tributação do IRPJ.

• Apurar eventuais créditos fiscais não utilizados.

IRPJ E CSLL

• Lucro Presumido

• Lucro Arbitrado

• Lucro Real

• Simples Nacional

IRPJ E CSLL

REGIME FAT ANUAL TRIBUTOS

SIMPLES NACIONAL ATÉ 3.600.000 IRPJ,CSLL,IPI,COFINS,PI

S,INSS,ICMS,ISS

LUCRO REAL > 78.000.000 IRPJ,CSLL,PIS,COFINS

LUCRO PRESUMIDO ≤ 78.000,000 IRPJ,CSLL,PIS,COFINS

LUCRO ARBITRADO ENQUADRADADA NO LUCRO REAL

OU PRESUMIDO

IRPJ,CSLL,PIS,COFINS

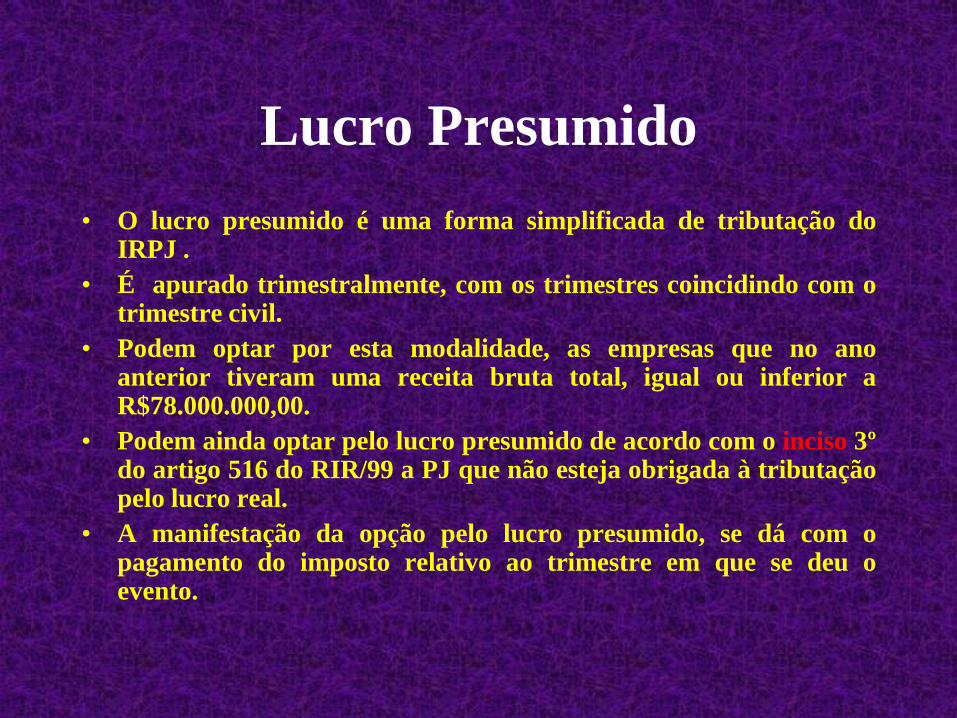

Lucro Presumido

• O lucro presumido é uma forma simplificada de tributação do IRPJ .

• É apurado trimestralmente, com os trimestres coincidindo com o trimestre civil.

• Podem optar por esta modalidade, as empresas que no ano anterior tiveram uma receita bruta total, igual ou inferior a R$78.000.000,00.

• Podem ainda optar pelo lucro presumido de acordo com o inciso 3º do artigo 516 do RIR/99 a PJ que não esteja obrigada à tributação pelo lucro real.

• A manifestação da opção pelo lucro presumido, se dá com o pagamento do imposto relativo ao trimestre em que se deu o evento.

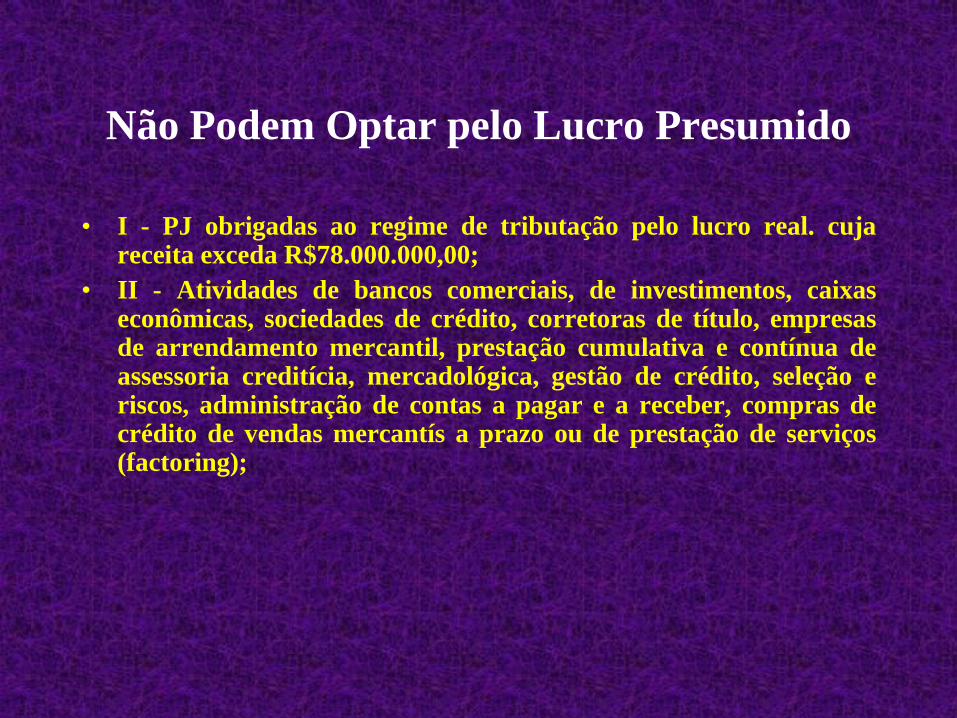

Não Podem Optar pelo Lucro Presumido

• I - PJ obrigadas ao regime de tributação pelo lucro real. cuja receita exceda R$78.000.000,00;

• II - Atividades de bancos comerciais, de investimentos, caixas econômicas, sociedades de crédito, corretoras de título, empresas de arrendamento mercantil, prestação cumulativa e contínua de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, compras de crédito de vendas mercantís a prazo ou de prestação de serviços (factoring);

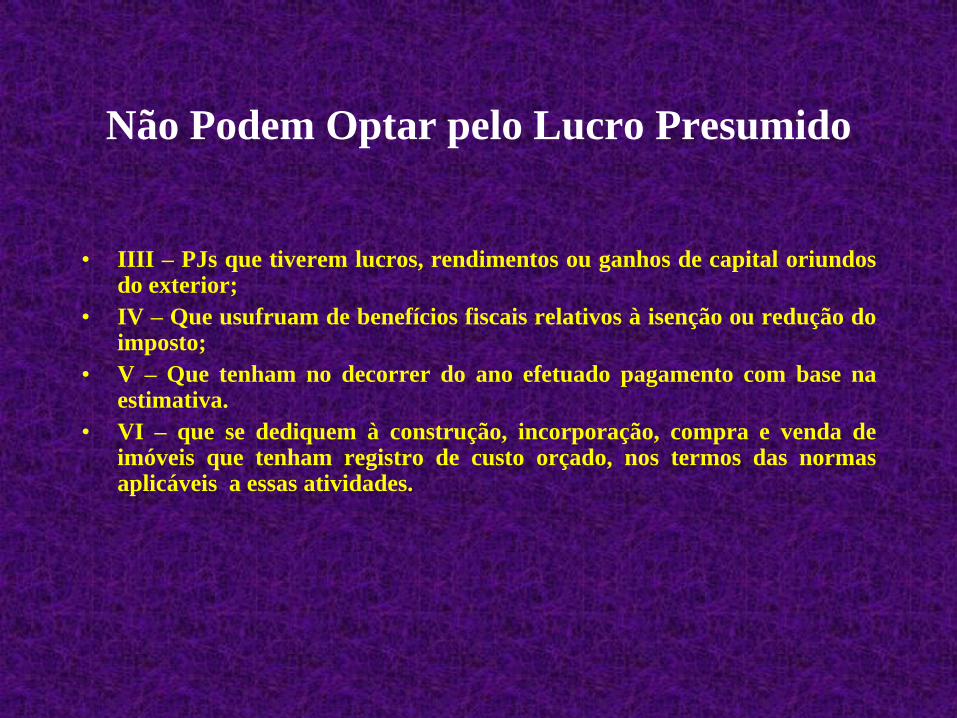

Não Podem Optar pelo Lucro Presumido

• IIII – PJs que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior;

• IV – Que usufruam de benefícios fiscais relativos à isenção ou redução do imposto;

• V – Que tenham no decorrer do ano efetuado pagamento com base na estimativa.

• VI – que se dediquem à construção, incorporação, compra e venda de imóveis que tenham registro de custo orçado, nos termos das normas aplicáveis a essas atividades.

Momento da Opção do Lucro Presumido

• A empresa deve fazer um minucioso planejamento, identificando a forma que gere um ônus tributário menor, antes de efetuar o 1º pagamento, em virtude da irretratabilidade da opção para aquele determinado ano.

• A opção pelo lucro presumido é formalizada no decorrer do ano calendário, e é manifestada com o recolhimento da primeira cota.

Base de Calculo do Lucro Presumido

• A base de calculo será determinada mediante a aplicação do percentual destinado à atividade da empresa sobre a receita bruta, auferida no período de apuração, desconsiderando-se o valor do IPI.

• Excluem-se as vendas canceladas, devoluções, descontos incondicionais e ICMS na condição de ST, e por fim, acrescentando-se as demais receitas.

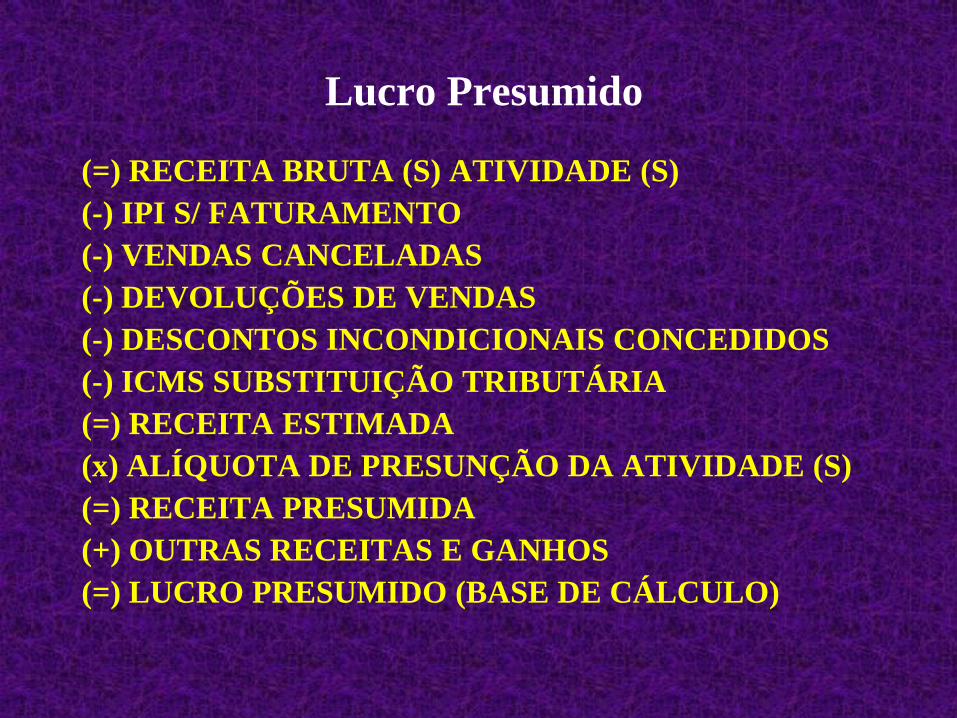

Lucro Presumido

(=) RECEITA BRUTA (S) ATIVIDADE (S)

(-) IPI S/ FATURAMENTO

(-) VENDAS CANCELADAS

(-) DEVOLUÇÕES DE VENDAS

(-) DESCONTOS INCONDICIONAIS CONCEDIDOS

(-) ICMS SUBSTITUIÇÃO TRIBUTÁRIA

(=) RECEITA ESTIMADA

(x) ALÍQUOTA DE PRESUNÇÃO DA ATIVIDADE (S)

(=) RECEITA PRESUMIDA

(+) OUTRAS RECEITAS E GANHOS

(=) LUCRO PRESUMIDO (BASE DE CÁLCULO)

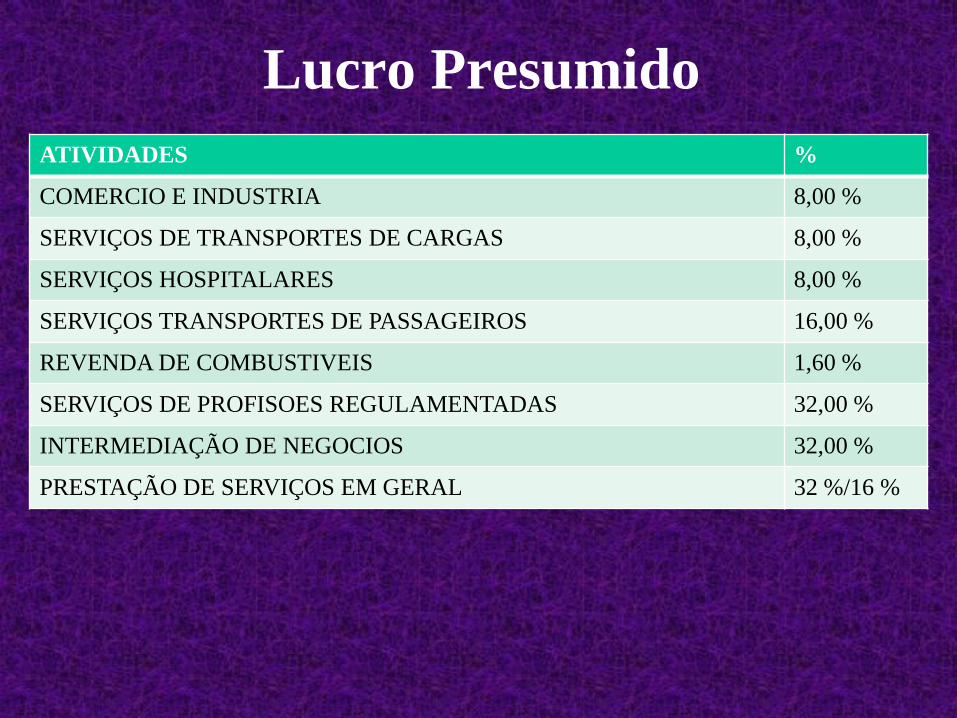

Lucro Presumido

ATIVIDADES %

COMERCIO E INDUSTRIA 8,00 %

SERVIÇOS DE TRANSPORTES DE CARGAS 8,00 %

SERVIÇOS HOSPITALARES 8,00 %

SERVIÇOS TRANSPORTES DE PASSAGEIROS 16,00 %

REVENDA DE COMBUSTIVEIS 1,60 %

SERVIÇOS DE PROFISOES REGULAMENTADAS 32,00 %

INTERMEDIAÇÃO DE NEGOCIOS 32,00 %

PRESTAÇÃO DE SERVIÇOS EM GERAL 32 %/16 %

Lucro Presumido

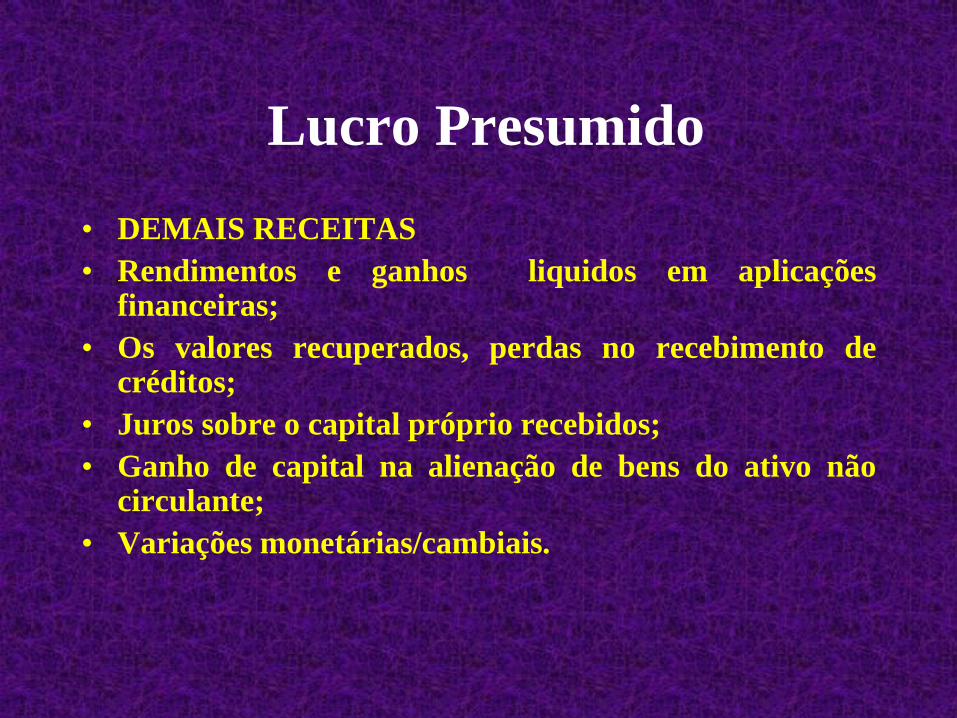

• DEMAIS RECEITAS

• Rendimentos e ganhos liquidos em aplicações financeiras;

• Os valores recuperados, perdas no recebimento de créditos;

• Juros sobre o capital próprio recebidos;

• Ganho de capital na alienação de bens do ativo não circulante;

• Variações monetárias/cambiais.

Lucro Presumido

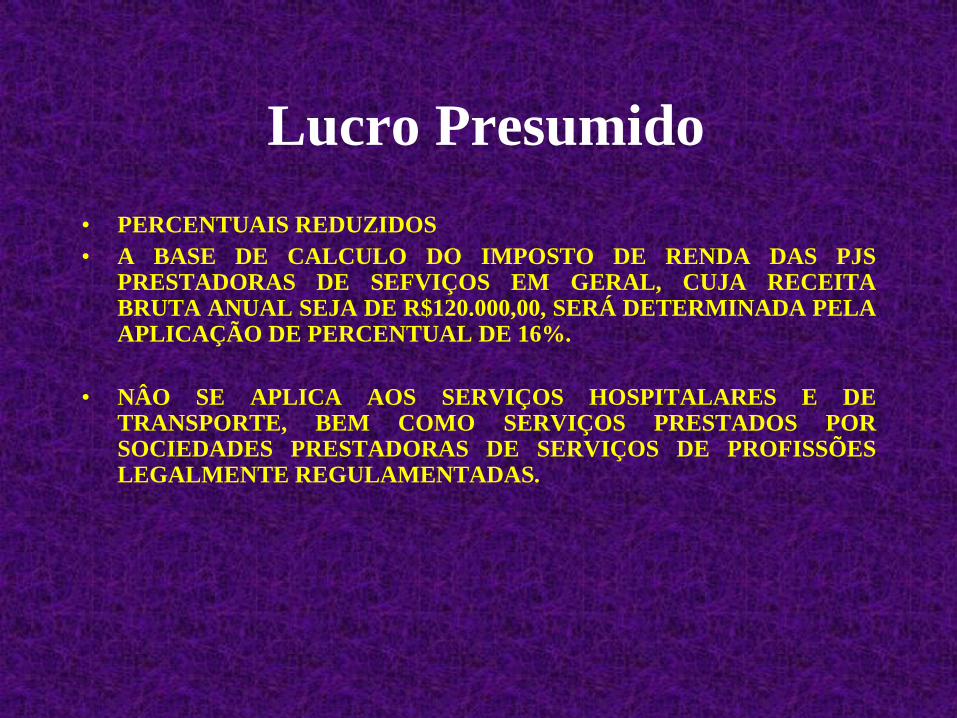

• PERCENTUAIS REDUZIDOS

• A BASE DE CALCULO DO IMPOSTO DE RENDA DAS PJS PRESTADORAS DE SEFVIÇOS EM GERAL, CUJA RECEITA BRUTA ANUAL SEJA DE R$120.000,00, SERÁ DETERMINADA PELA APLICAÇÃO DE PERCENTUAL DE 16%.

• NÂO SE APLICA AOS SERVIÇOS HOSPITALARES E DE TRANSPORTE, BEM COMO SERVIÇOS PRESTADOS POR SOCIEDADES PRESTADORAS DE SERVIÇOS DE PROFISSÕES LEGALMENTE REGULAMENTADAS.

Dedução do Lucro Presumido

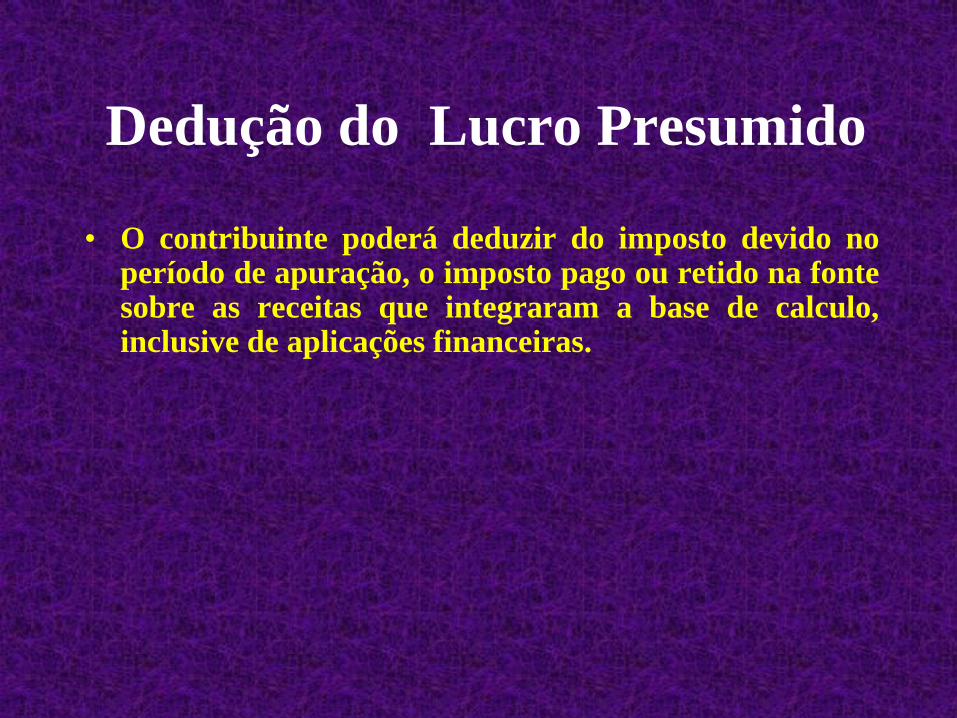

• O contribuinte poderá deduzir do imposto devido no período de apuração, o imposto pago ou retido na fonte sobre as receitas que integraram a base de calculo, inclusive de aplicações financeiras.

Lucro Presumido – Pagamento Do

Tributos

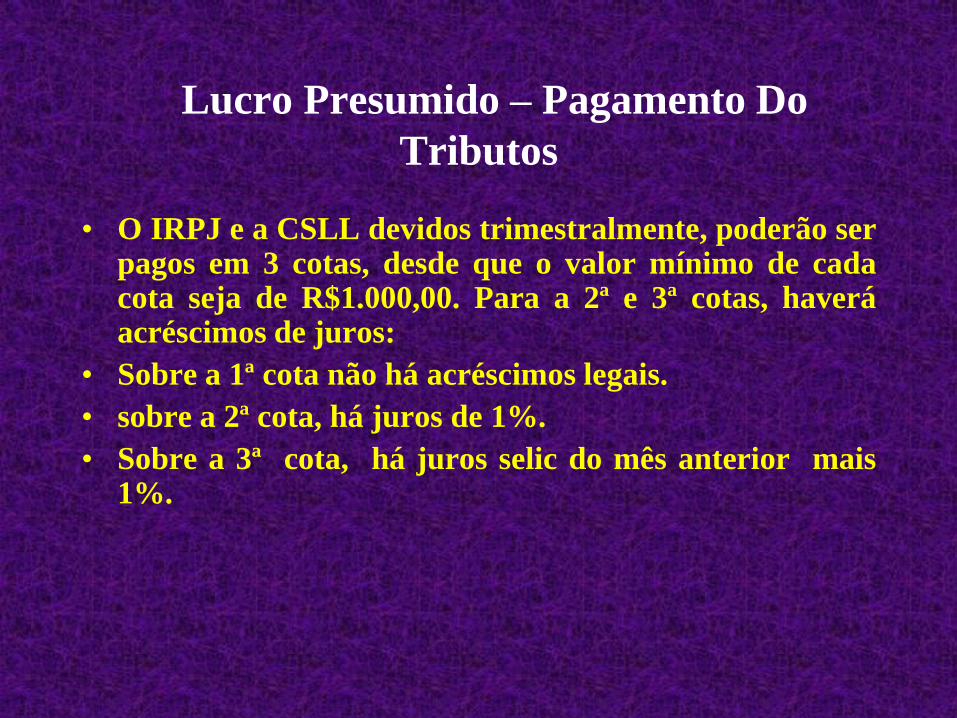

• O IRPJ e a CSLL devidos trimestralmente, poderão ser pagos em 3 cotas, desde que o valor mínimo de cada cota seja de R$1.000,00. Para a 2ª e 3ª cotas, haverá acréscimos de juros:

• Sobre a 1ª cota não há acréscimos legais.

• sobre a 2ª cota, há juros de 1%.

• Sobre a 3ª cota, há juros selic do mês anterior mais 1%.

Lucro Arbitrado

• A TRIBUTAÇÃO PELO LUCRO ARBITRADO E´REALIZADA EM SITUAÇÔES ESPECÍFICAS, NAS QUAIS SEJA INVIÁVEL A APURAÇÃO PELO LUCRO REAL. É UMA PRERROGATIVA DO FISCO, QUE PODE ARBITRAR O LUCRO, NAS HIPÓTESES EM QUE A ESCRITURAÇÃO CONTÁBIL E FISCAL DO CONTRIBUINTE FOR DESCLASSIFICADA.

Lucro Arbitrado

• O LUCRO PODERÁ SER ARBITRADO:

• “Quando conhecida a receita bruta, na hipótese de deixar de apresentar à autoridade tributária livros e documentos da escrituração comercial e fiscal, o contribuinte poderá efetuar o pagamento do imposto correspondente com base no lucro arbitrado

• Se a empresa obrigada ao lucro real, não mantiver escrituração ou não elaborar demonstrações financeiras conforme a lei;

Lucro Arbitrado

• O LUCRO PODERÁ SER ARBITRADO

• Deixar de apresentar livros e documentos comerciais e fiscais;

• Optar indevidamente pela tributação com base no lucro presumido.

• Se a escrituração for imprestável para a apuração do lucro real por revelar indícios de fraudes ou contiver vícios, erros ou deficiências;

Lucro Arbitrado

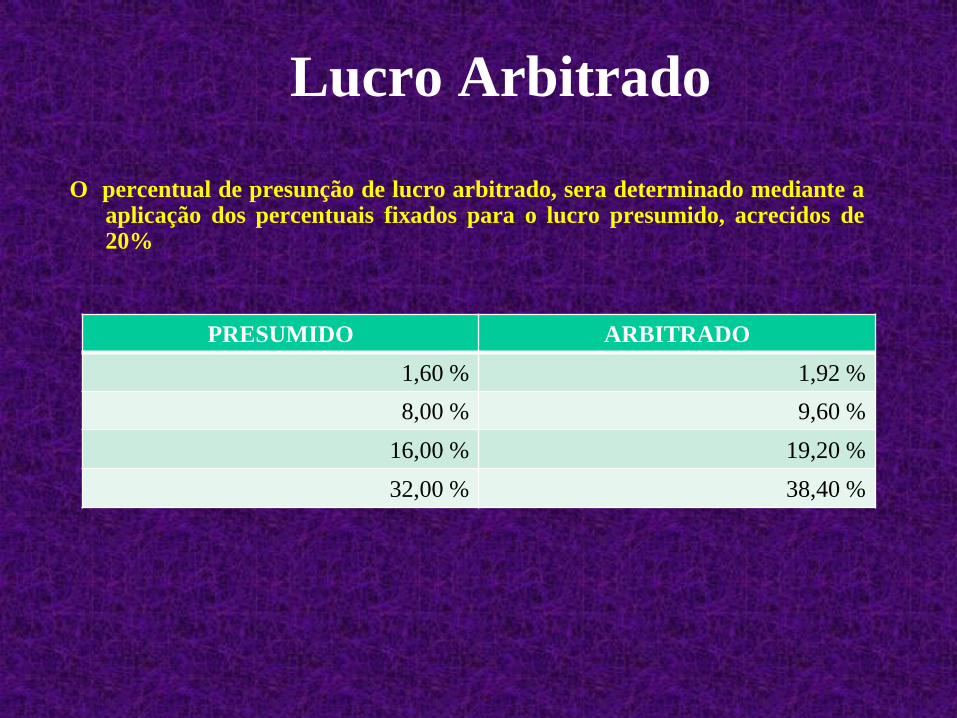

O percentual de presunção de lucro arbitrado, sera determinado mediante a aplicação dos percentuais fixados para o lucro presumido, acrecidos de 20%

PRESUMIDO ARBITRADO

1,60 % 1,92 %

8,00 % 9,60 %

16,00 % 19,20 %

32,00 % 38,40 %

Lucro Arbitrado

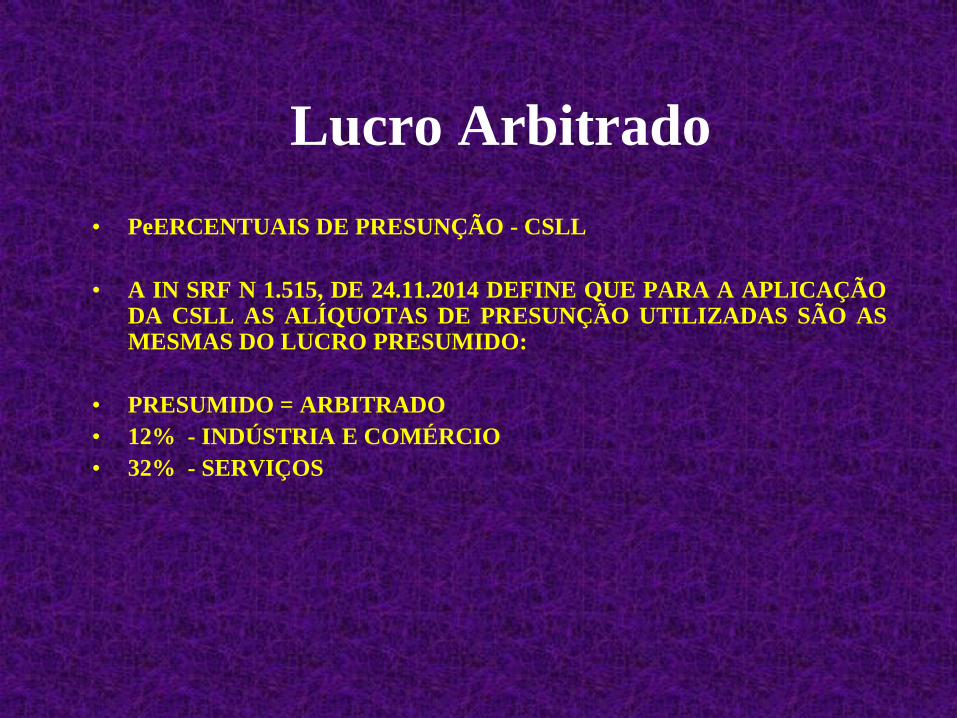

• PeERCENTUAIS DE PRESUNÇÃO - CSLL

• A IN SRF N 1.515, DE 24.11.2014 DEFINE QUE PARA A APLICAÇÃO DA CSLL AS ALÍQUOTAS DE PRESUNÇÃO UTILIZADAS SÃO AS MESMAS DO LUCRO PRESUMIDO:

• PRESUMIDO = ARBITRADO

• 12% - INDÚSTRIA E COMÉRCIO

• 32% - SERVIÇOS

Lucro Arbitrado

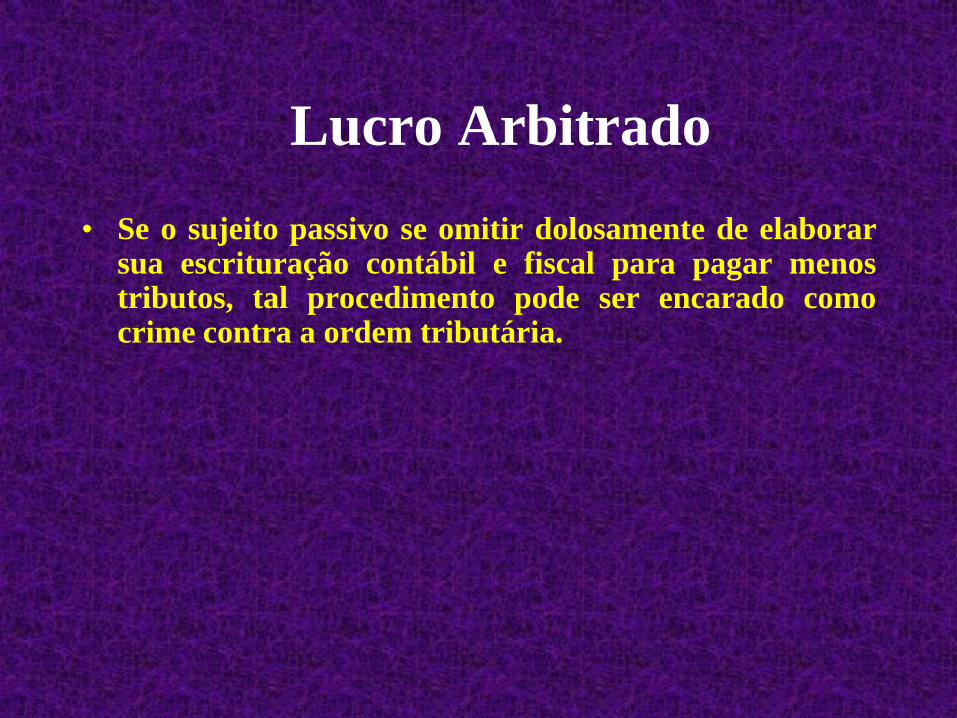

• Se o sujeito passivo se omitir dolosamente de elaborar sua escrituração contábil e fiscal para pagar menos tributos, tal procedimento pode ser encarado como crime contra a ordem tributária.

Lucro Real

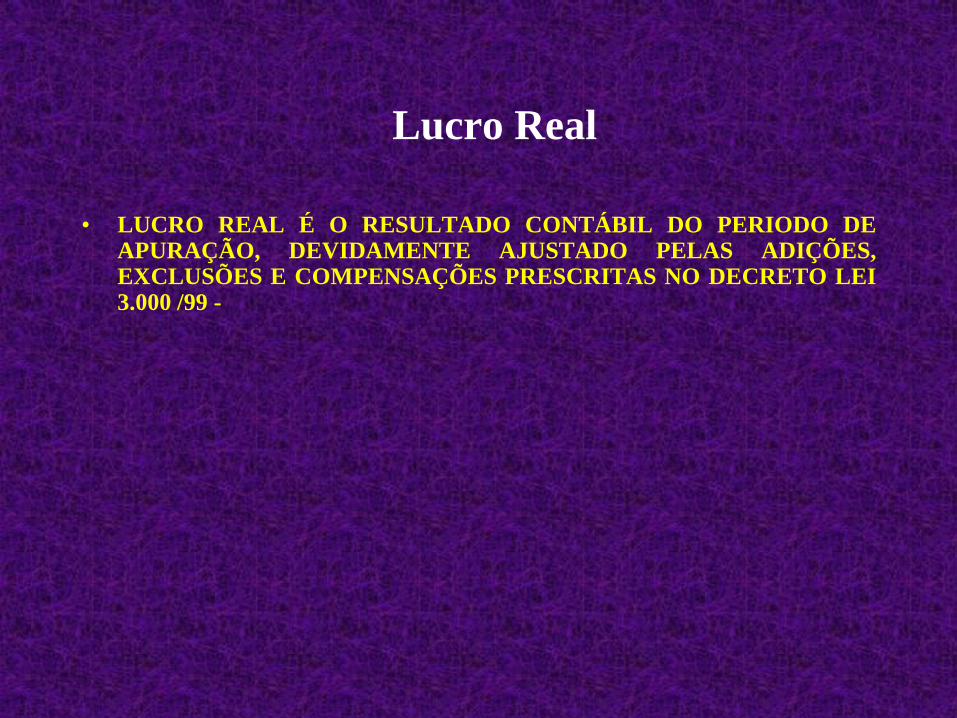

• LUCRO REAL É O RESULTADO CONTÁBIL DO PERIODO DE APURAÇÃO, DEVIDAMENTE AJUSTADO PELAS ADIÇÕES, EXCLUSÕES E COMPENSAÇÕES PRESCRITAS NO DECRETO LEI 3.000 /99 -

Lucro Real

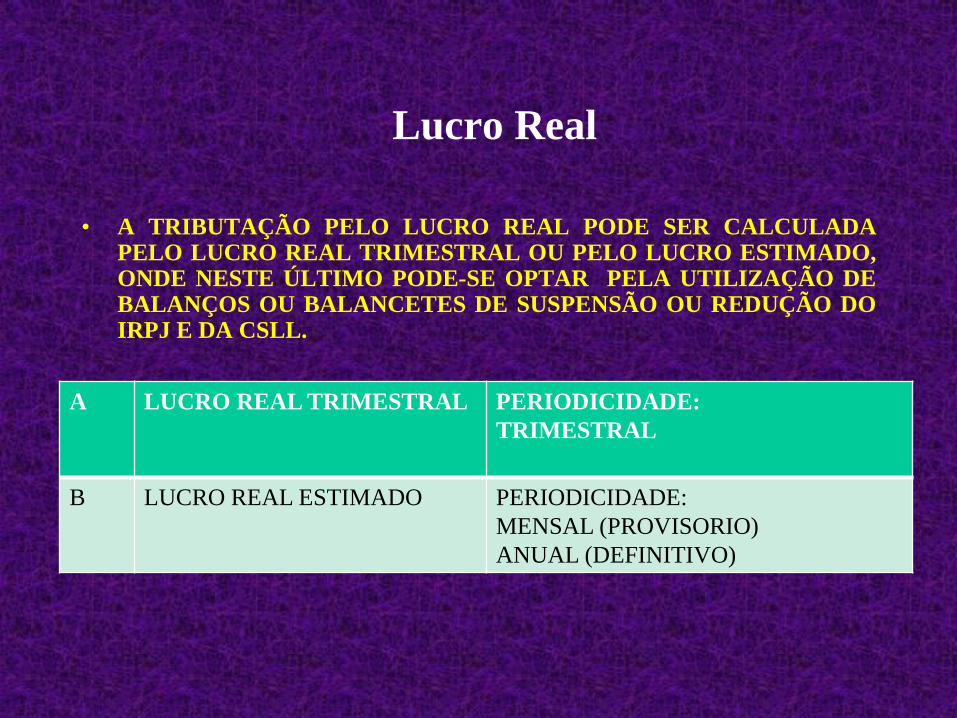

• A TRIBUTAÇÃO PELO LUCRO REAL PODE SER CALCULADA PELO LUCRO REAL TRIMESTRAL OU PELO LUCRO ESTIMADO, ONDE NESTE ÚLTIMO PODE-SE OPTAR PELA UTILIZAÇÃO DE BALANÇOS OU BALANCETES DE SUSPENSÃO OU REDUÇÃO DO IRPJ E DA CSLL.

A LUCRO REAL TRIMESTRAL PERIODICIDADE:

TRIMESTRAL

B LUCRO REAL ESTIMADO PERIODICIDADE:

MENSAL (PROVISORIO)

ANUAL (DEFINITIVO)

Lucro Real Trimestral

• O LUCRO REAL TRIMESTRAL É APURADO ATRAVE´S DA CONTAVBILIDADE DA EMPRESA, ENVOLVENDO OBRIGATORIAMENTE A ESCRITURAÇÃO DO LALUR, DO LIVRO DIÁRIO E RAZÃO E LIVROS FISCAIS EXIGIDOS PELAS NORMAS DO IPI, ICMS E ISS.

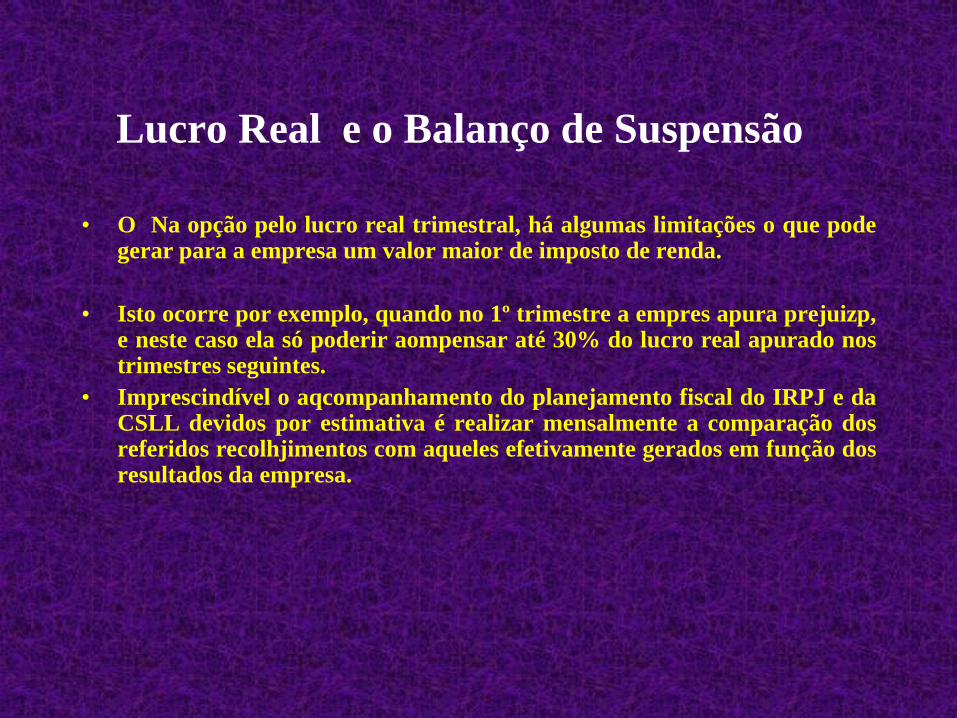

Lucro Real e o Balanço de Suspensão

• O Na opção pelo lucro real trimestral, há algumas limitações o que pode gerar para a empresa um valor maior de imposto de renda.

• Isto ocorre por exemplo, quando no 1º trimestre a empres apura prejuizp, e neste caso ela só poderir aompensar até 30% do lucro real apurado nos trimestres seguintes.

• Imprescindível o aqcompanhamento do planejamento fiscal do IRPJ e da CSLL devidos por estimativa é realizar mensalmente a comparação dos referidos recolhjimentos com aqueles efetivamente gerados em função dos resultados da empresa.

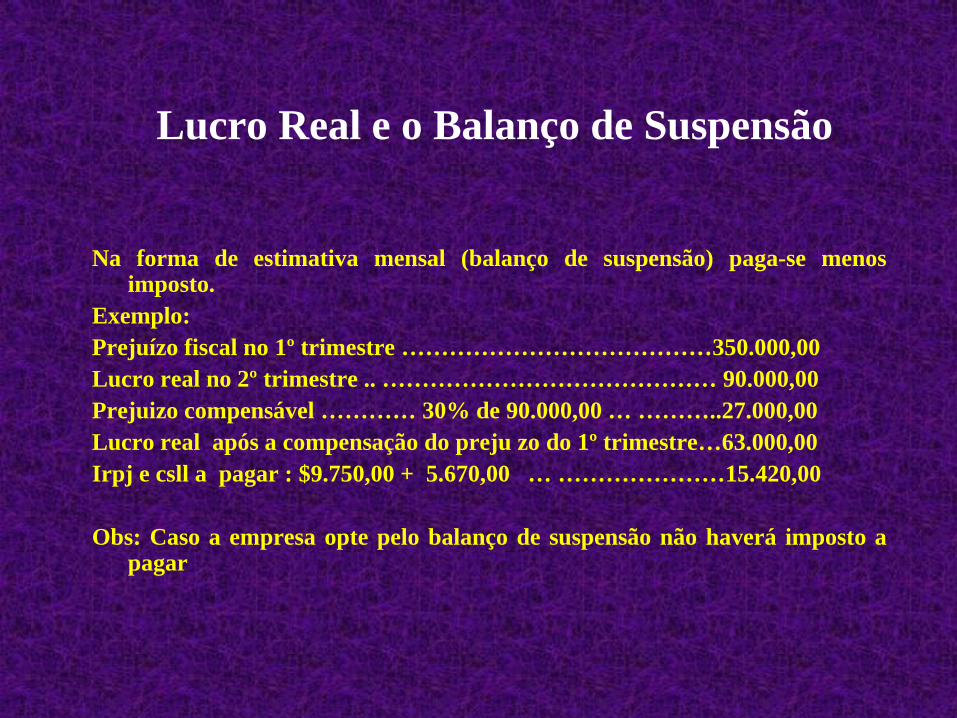

Lucro Real e o Balanço de Suspensão

Na forma de estimativa mensal (balanço de suspensão) paga-se menos imposto.

Exemplo:

Prejuízo fiscal no 1º trimestre …………………………………350.000,00

Lucro real no 2º trimestre .. …………………………………… 90.000,00

Prejuizo compensável ………… 30% de 90.000,00 … ………..27.000,00

Lucro real após a compensação do preju zo do 1º trimestre…63.000,00

Irpj e csll a pagar : $9.750,00 + 5.670,00 … …………………15.420,00

Obs: Caso a empresa opte pelo balanço de suspensão não haverá imposto a pagar

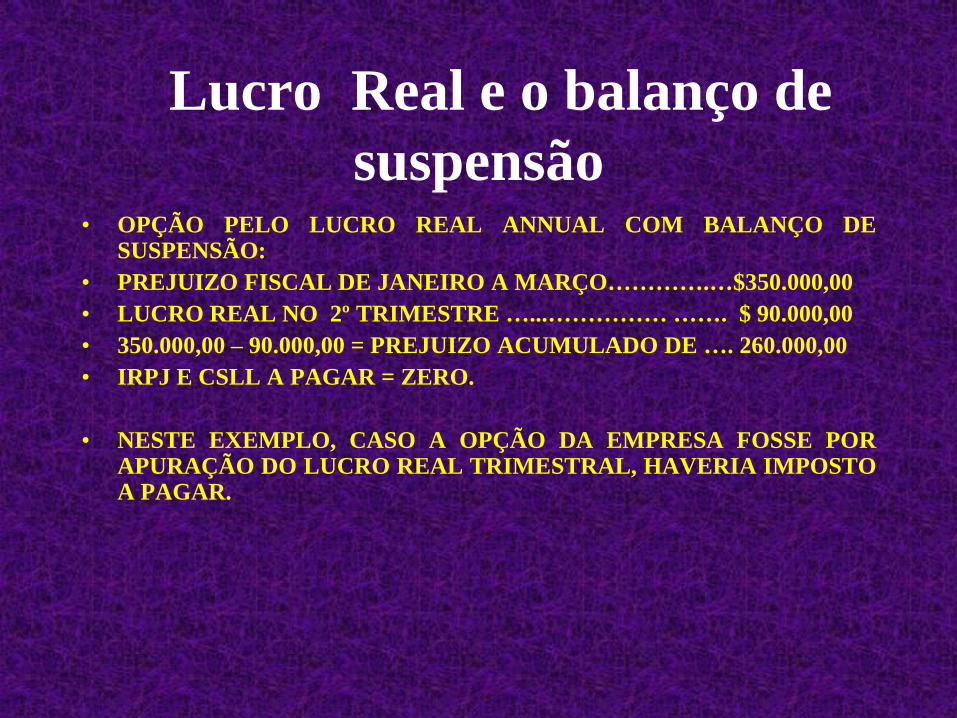

Lucro Real e o balanço de

suspensão • OPÇÃO PELO LUCRO REAL ANNUAL COM BALANÇO DE

SUSPENSÃO:

• PREJUIZO FISCAL DE JANEIRO A MARÇO………….…$350.000,00

• LUCRO REAL NO 2º TRIMESTRE …...…………… ……. $ 90.000,00

• 350.000,00 – 90.000,00 = PREJUIZO ACUMULADO DE …. 260.000,00

• IRPJ E CSLL A PAGAR = ZERO.

• NESTE EXEMPLO, CASO A OPÇÃO DA EMPRESA FOSSE POR APURAÇÃO DO LUCRO REAL TRIMESTRAL, HAVERIA IMPOSTO A PAGAR.

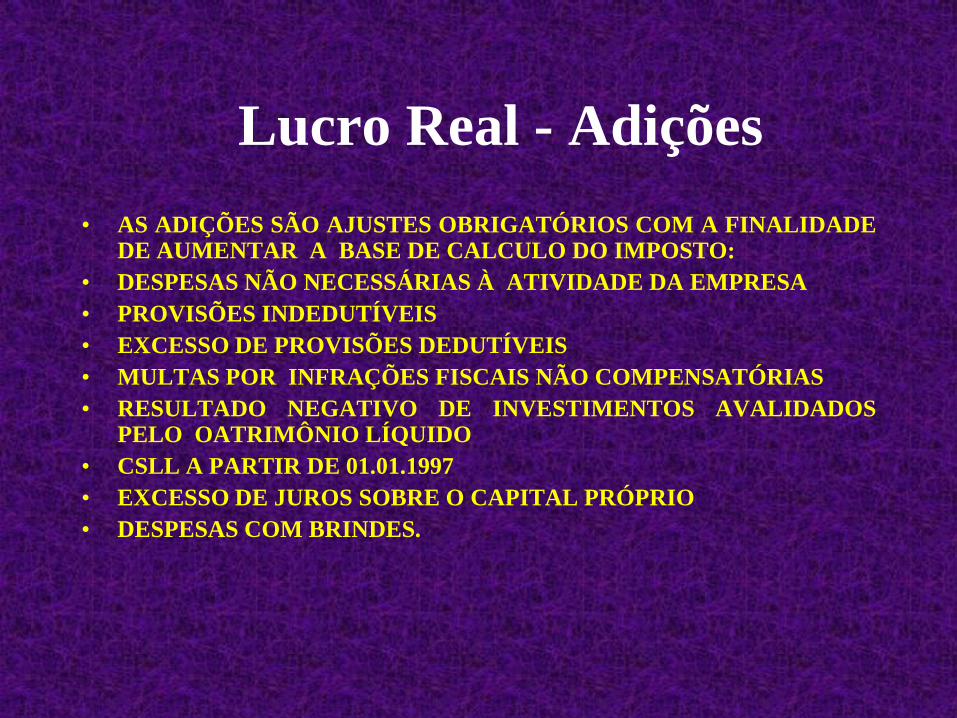

Lucro Real - Adições

• AS ADIÇÕES SÃO AJUSTES OBRIGATÓRIOS COM A FINALIDADE DE AUMENTAR A BASE DE CALCULO DO IMPOSTO:

• DESPESAS NÃO NECESSÁRIAS À ATIVIDADE DA EMPRESA

• PROVISÕES INDEDUTÍVEIS

• EXCESSO DE PROVISÕES DEDUTÍVEIS

• MULTAS POR INFRAÇÕES FISCAIS NÃO COMPENSATÓRIAS

• RESULTADO NEGATIVO DE INVESTIMENTOS AVALIDADOS PELO OATRIMÔNIO LÍQUIDO

• CSLL A PARTIR DE 01.01.1997

• EXCESSO DE JUROS SOBRE O CAPITAL PRÓPRIO

• DESPESAS COM BRINDES.

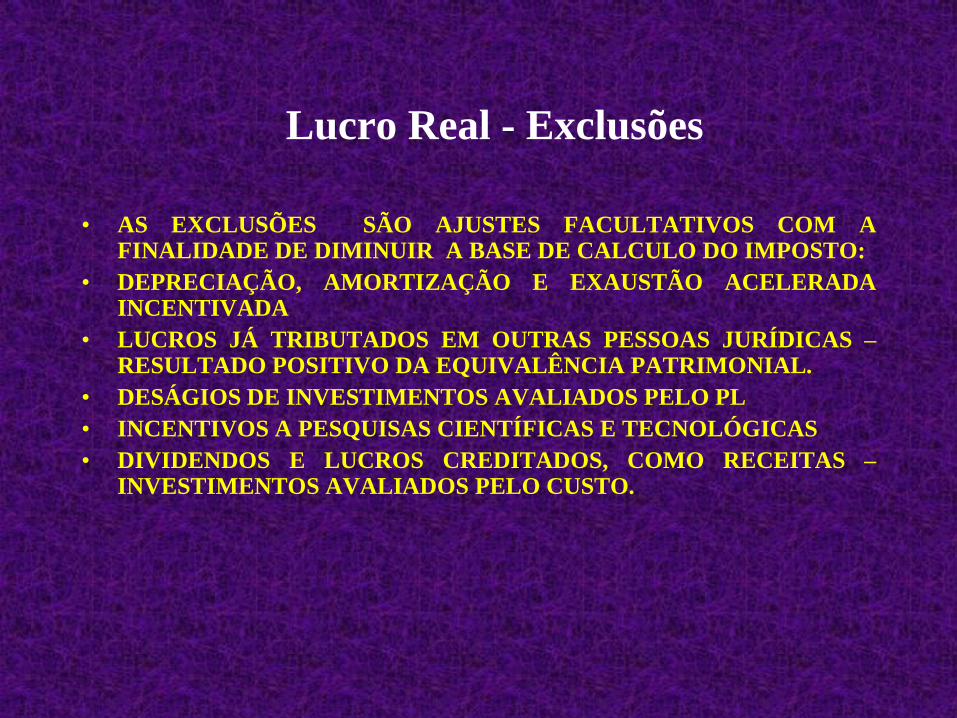

Lucro Real - Exclusões

• AS EXCLUSÕES SÃO AJUSTES FACULTATIVOS COM A FINALIDADE DE DIMINUIR A BASE DE CALCULO DO IMPOSTO:

• DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO ACELERADA INCENTIVADA

• LUCROS JÁ TRIBUTADOS EM OUTRAS PESSOAS JURÍDICAS – RESULTADO POSITIVO DA EQUIVALÊNCIA PATRIMONIAL.

• DESÁGIOS DE INVESTIMENTOS AVALIADOS PELO PL

• INCENTIVOS A PESQUISAS CIENTÍFICAS E TECNOLÓGICAS

• DIVIDENDOS E LUCROS CREDITADOS, COMO RECEITAS – INVESTIMENTOS AVALIADOS PELO CUSTO.

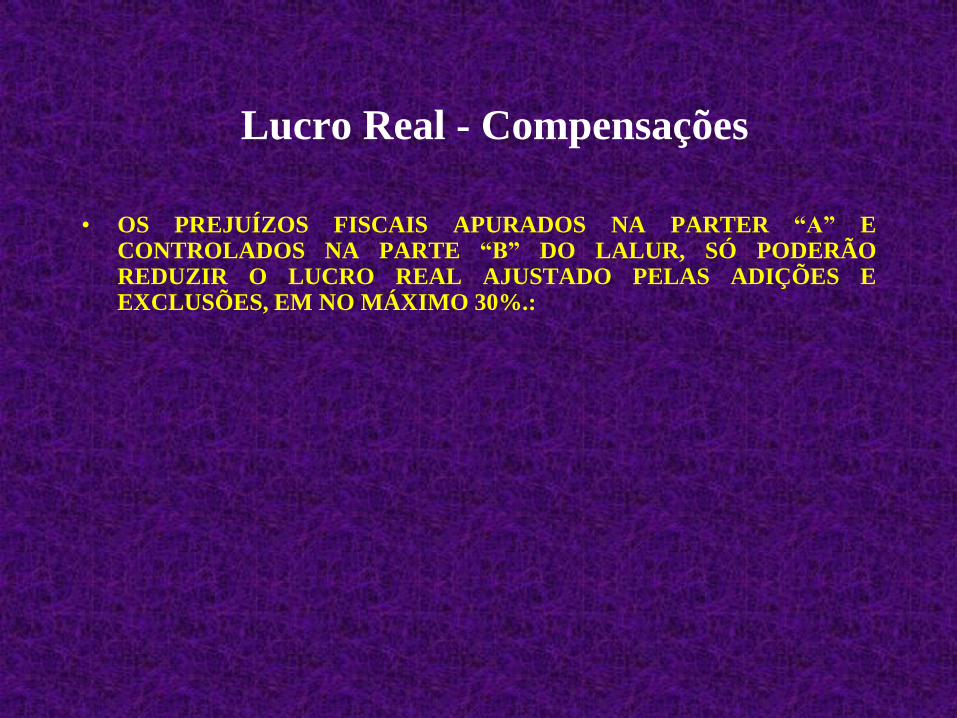

Lucro Real - Compensações

• OS PREJUÍZOS FISCAIS APURADOS NA PARTER “A” E CONTROLADOS NA PARTE “B” DO LALUR, SÓ PODERÃO REDUZIR O LUCRO REAL AJUSTADO PELAS ADIÇÕES E EXCLUSÕES, EM NO MÁXIMO 30%.:

Lucro Real - LALUR

• O LALUR TEM NATUREZA ESPECIFICAMENTE FISCAL.É DESTINADO A APURAÇÃO EXTRA CONTÁBIL DO LUCRO REAL. ATUALMETE FAZ PARTE DA OBRIGAÇÃO ECF-SPED., E TEM DUAS PARTES:

• PARTE A – DEMONSTRAÇÃO DO LUCRO REAL – DESTINA-SE AOS LANÇAMENTOS DE AJUSTE (ADIÇÕES E EXCLUSÕES) DO RESULTADO LIQUIDO DO PERÍODO DE APURAÇÃO, PARA SE OBTER O CONCEITO DE LUCRO REAL.

• PARTE B – CONTROLE DAS CONTAS – DESTINADA AO CONTROLE DOS VALORES QUE NÃO CONSTEM DA ESCRITURAÇÃO COMERCIAL, MAS QUE DEVEM INFLUENCIAR A DETERMINAÇÃO DO LUCRO REAL EM PERÍODOS DE APURAÇÃO FUTUROS.

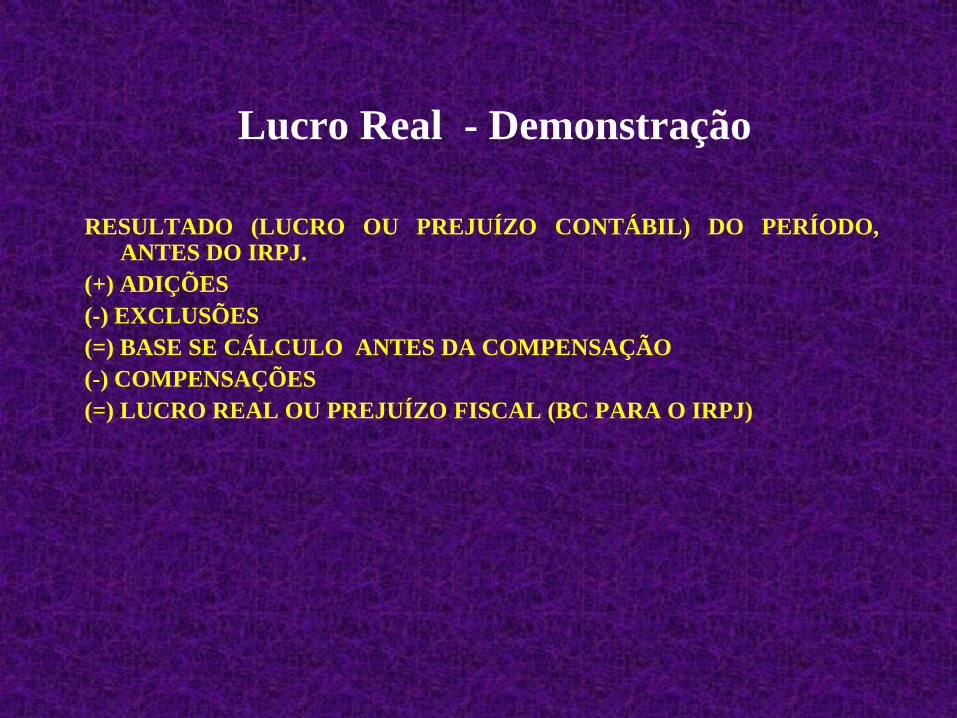

Lucro Real - Demonstração

RESULTADO (LUCRO OU PREJUÍZO CONTÁBIL) DO PERÍODO, ANTES DO IRPJ.

(+) ADIÇÕES

(-) EXCLUSÕES

(=) BASE SE CÁLCULO ANTES DA COMPENSAÇÃO

(-) COMPENSAÇÕES

(=) LUCRO REAL OU PREJUÍZO FISCAL (BC PARA O IRPJ)

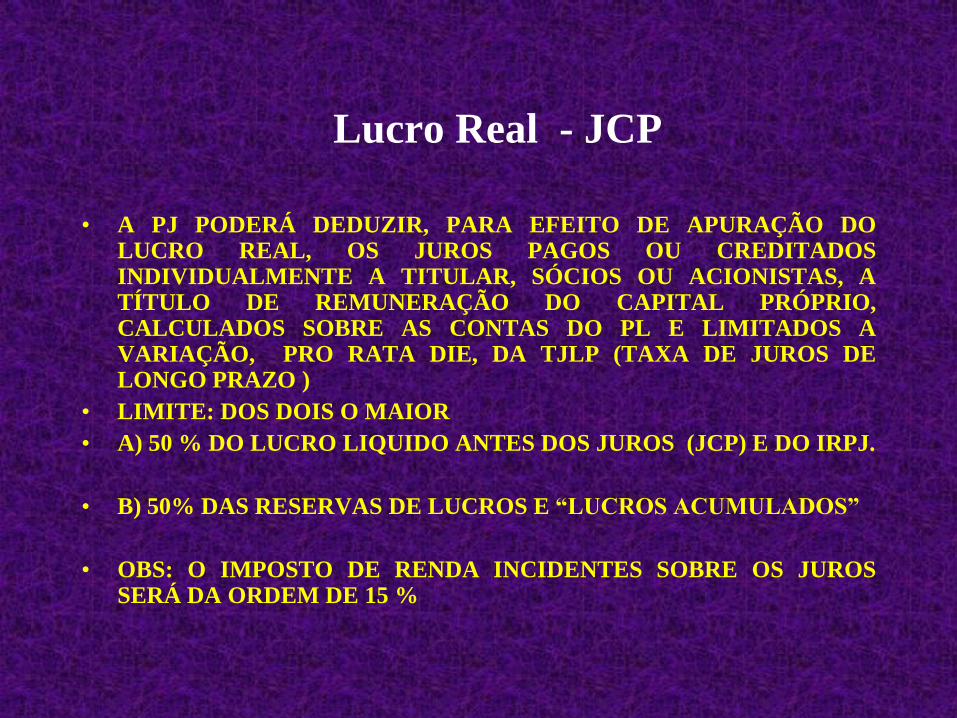

Lucro Real - JCP

• A PJ PODERÁ DEDUZIR, PARA EFEITO DE APURAÇÃO DO LUCRO REAL, OS JUROS PAGOS OU CREDITADOS INDIVIDUALMENTE A TITULAR, SÓCIOS OU ACIONISTAS, A TÍTULO DE REMUNERAÇÃO DO CAPITAL PRÓPRIO, CALCULADOS SOBRE AS CONTAS DO PL E LIMITADOS A VARIAÇÃO, PRO RATA DIE, DA TJLP (TAXA DE JUROS DE LONGO PRAZO )

• LIMITE: DOS DOIS O MAIOR

• A) 50 % DO LUCRO LIQUIDO ANTES DOS JUROS (JCP) E DO IRPJ.

• B) 50% DAS RESERVAS DE LUCROS E “LUCROS ACUMULADOS”

• OBS: O IMPOSTO DE RENDA INCIDENTES SOBRE OS JUROS SERÁ DA ORDEM DE 15 %

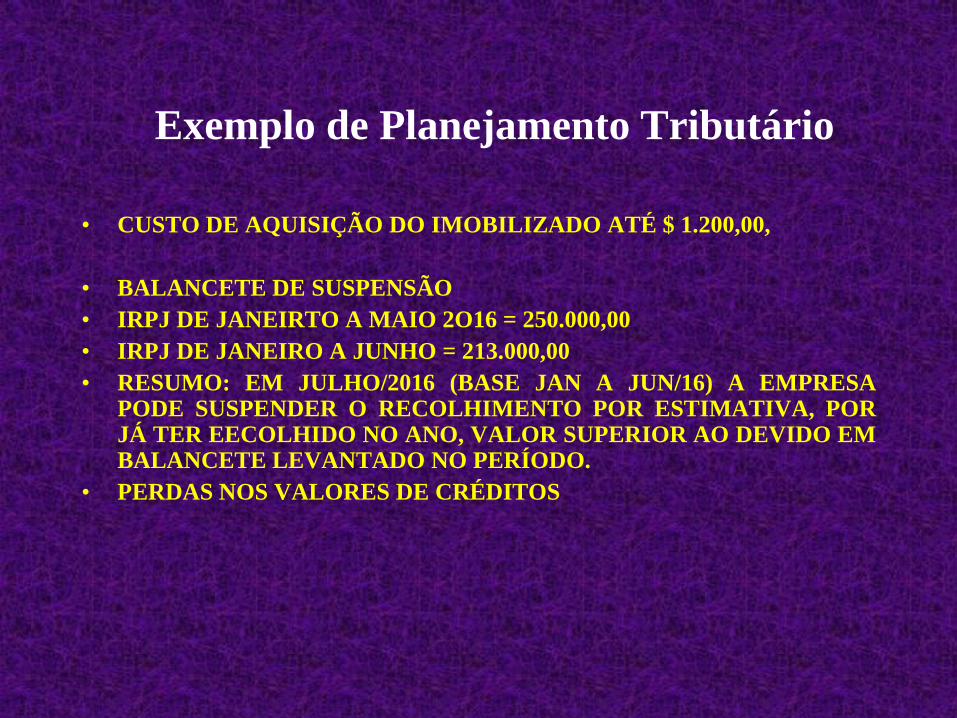

Exemplo de Planejamento Tributário

• CUSTO DE AQUISIÇÃO DO IMOBILIZADO ATÉ $ 1.200,00,

• BALANCETE DE SUSPENSÃO

• IRPJ DE JANEIRTO A MAIO 2O16 = 250.000,00

• IRPJ DE JANEIRO A JUNHO = 213.000,00

• RESUMO: EM JULHO/2016 (BASE JAN A JUN/16) A EMPRESA PODE SUSPENDER O RECOLHIMENTO POR ESTIMATIVA, POR JÁ TER EECOLHIDO NO ANO, VALOR SUPERIOR AO DEVIDO EM BALANCETE LEVANTADO NO PERÍODO.

• PERDAS NOS VALORES DE CRÉDITOS

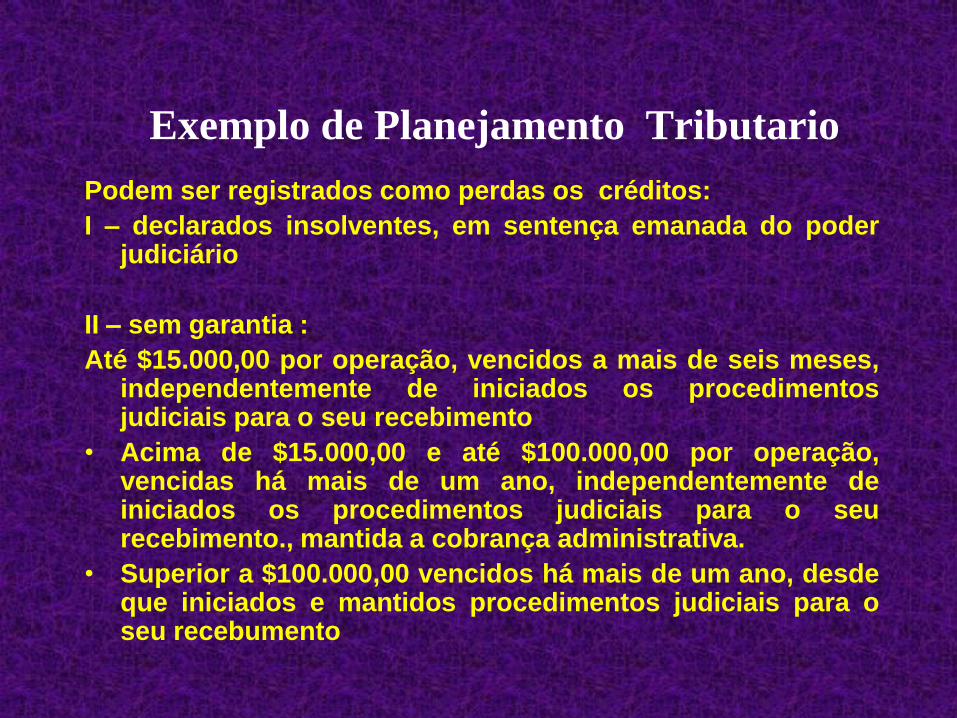

Exemplo de Planejamento Tributario

Podem ser registrados como perdas os créditos:

I – declarados insolventes, em sentença emanada do poder judiciário

II – sem garantia :

Até $15.000,00 por operação, vencidos a mais de seis meses, independentemente de iniciados os procedimentos judiciais para o seu recebimento

• Acima de $15.000,00 e até $100.000,00 por operação, vencidas há mais de um ano, independentemente de iniciados os procedimentos judiciais para o seu recebimento., mantida a cobrança administrativa.

• Superior a $100.000,00 vencidos há mais de um ano, desde que iniciados e mantidos procedimentos judiciais para o seu recebumento

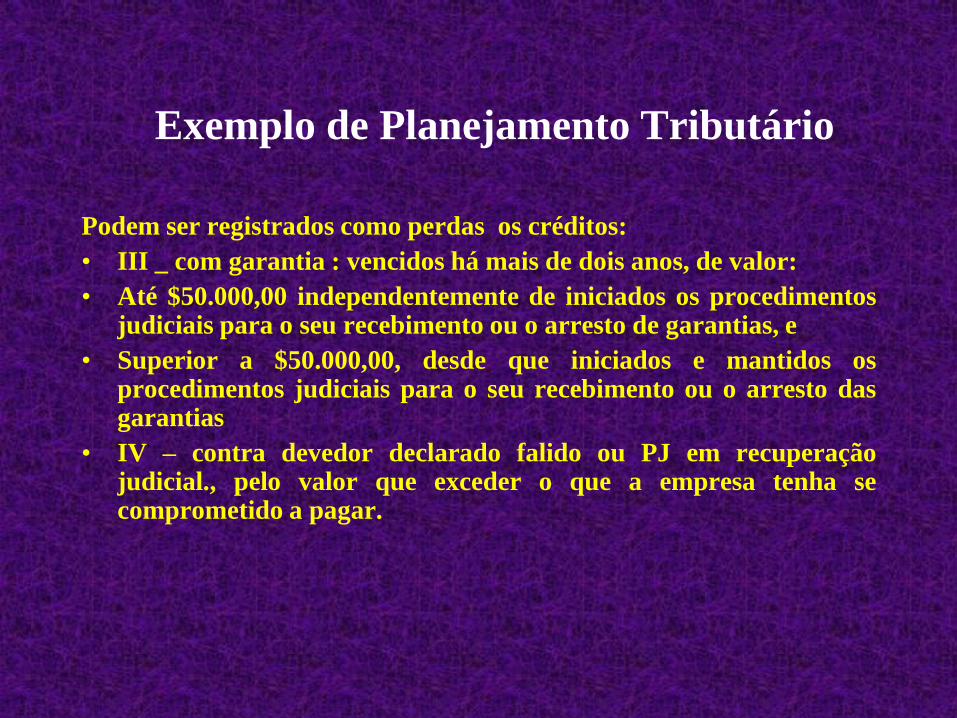

Exemplo de Planejamento Tributário

Podem ser registrados como perdas os créditos:

• III _ com garantia : vencidos há mais de dois anos, de valor:

• Até $50.000,00 independentemente de iniciados os procedimentos judiciais para o seu recebimento ou o arresto de garantias, e

• Superior a $50.000,00, desde que iniciados e mantidos os procedimentos judiciais para o seu recebimento ou o arresto das garantias

• IV – contra devedor declarado falido ou PJ em recuperação judicial., pelo valor que exceder o que a empresa tenha se comprometido a pagar.

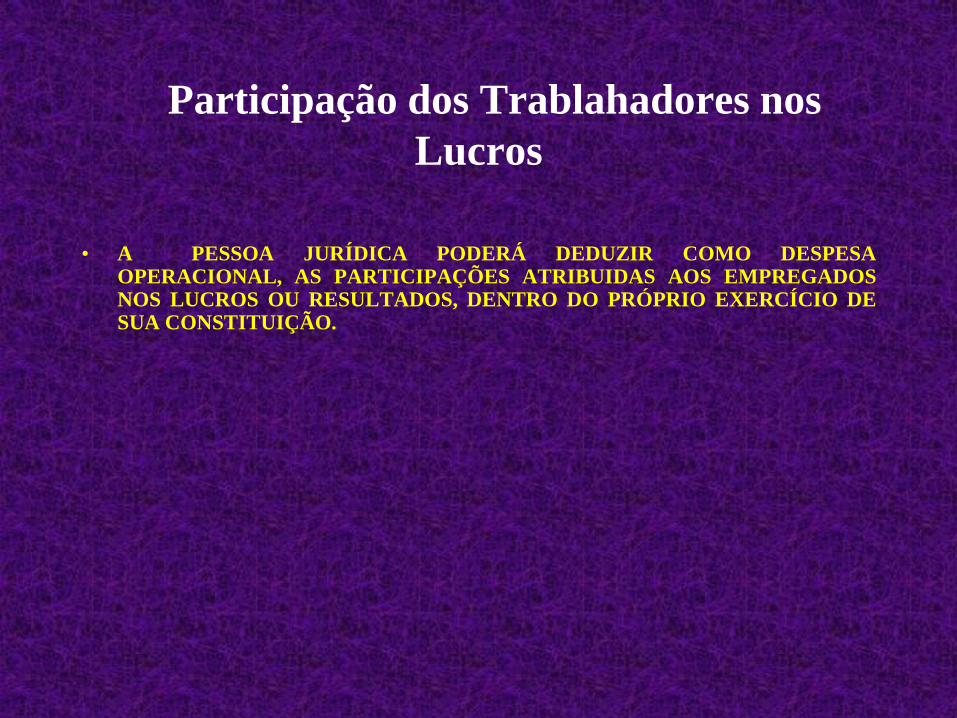

Participação dos Trablahadores nos

Lucros

• A PESSOA JURÍDICA PODERÁ DEDUZIR COMO DESPESA

OPERACIONAL, AS PARTICIPAÇÕES ATRIBUIDAS AOS EMPREGADOS NOS LUCROS OU RESULTADOS, DENTRO DO PRÓPRIO EXERCÍCIO DE SUA CONSTITUIÇÃO.

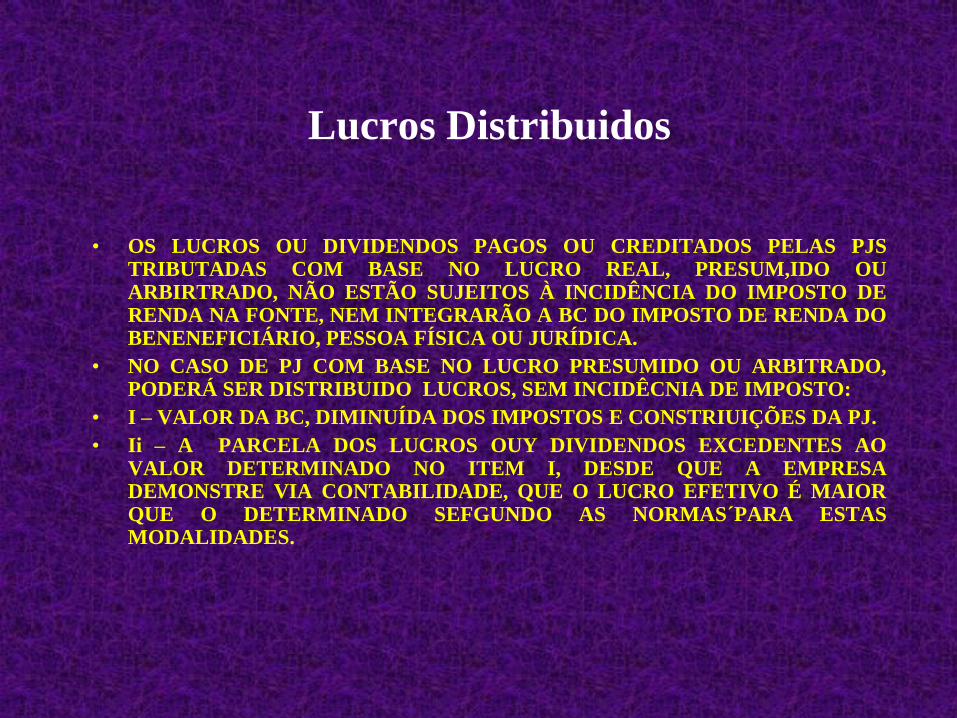

Lucros Distribuidos

• OS LUCROS OU DIVIDENDOS PAGOS OU CREDITADOS PELAS PJS

TRIBUTADAS COM BASE NO LUCRO REAL, PRESUM,IDO OU ARBIRTRADO, NÃO ESTÃO SUJEITOS À INCIDÊNCIA DO IMPOSTO DE RENDA NA FONTE, NEM INTEGRARÃO A BC DO IMPOSTO DE RENDA DO BENENEFICIÁRIO, PESSOA FÍSICA OU JURÍDICA.

• NO CASO DE PJ COM BASE NO LUCRO PRESUMIDO OU ARBITRADO, PODERÁ SER DISTRIBUIDO LUCROS, SEM INCIDÊCNIA DE IMPOSTO:

• I – VALOR DA BC, DIMINUÍDA DOS IMPOSTOS E CONSTRIUIÇÕES DA PJ.

• Ii – A PARCELA DOS LUCROS OUY DIVIDENDOS EXCEDENTES AO VALOR DETERMINADO NO ITEM I, DESDE QUE A EMPRESA DEMONSTRE VIA CONTABILIDADE, QUE O LUCRO EFETIVO É MAIOR QUE O DETERMINADO SEFGUNDO AS NORMAS´PARA ESTAS MODALIDADES.

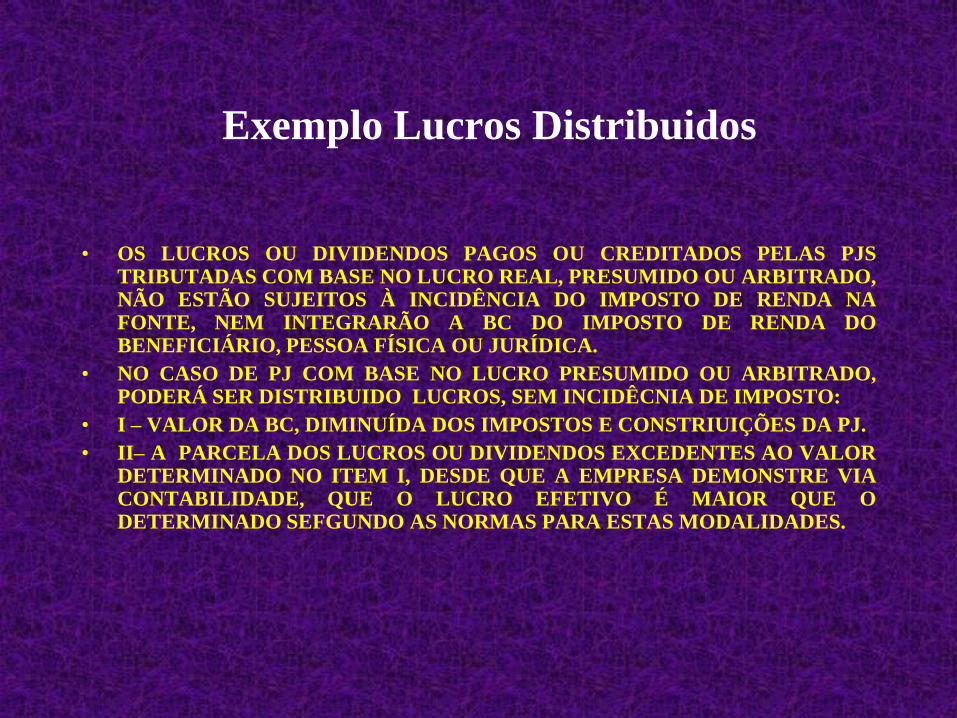

Exemplo Lucros Distribuidos

• OS LUCROS OU DIVIDENDOS PAGOS OU CREDITADOS PELAS PJS

TRIBUTADAS COM BASE NO LUCRO REAL, PRESUMIDO OU ARBITRADO, NÃO ESTÃO SUJEITOS À INCIDÊNCIA DO IMPOSTO DE RENDA NA FONTE, NEM INTEGRARÃO A BC DO IMPOSTO DE RENDA DO BENEFICIÁRIO, PESSOA FÍSICA OU JURÍDICA.

• NO CASO DE PJ COM BASE NO LUCRO PRESUMIDO OU ARBITRADO, PODERÁ SER DISTRIBUIDO LUCROS, SEM INCIDÊCNIA DE IMPOSTO:

• I – VALOR DA BC, DIMINUÍDA DOS IMPOSTOS E CONSTRIUIÇÕES DA PJ.

• II– A PARCELA DOS LUCROS OU DIVIDENDOS EXCEDENTES AO VALOR DETERMINADO NO ITEM I, DESDE QUE A EMPRESA DEMONSTRE VIA CONTABILIDADE, QUE O LUCRO EFETIVO É MAIOR QUE O DETERMINADO SEFGUNDO AS NORMAS PARA ESTAS MODALIDADES.

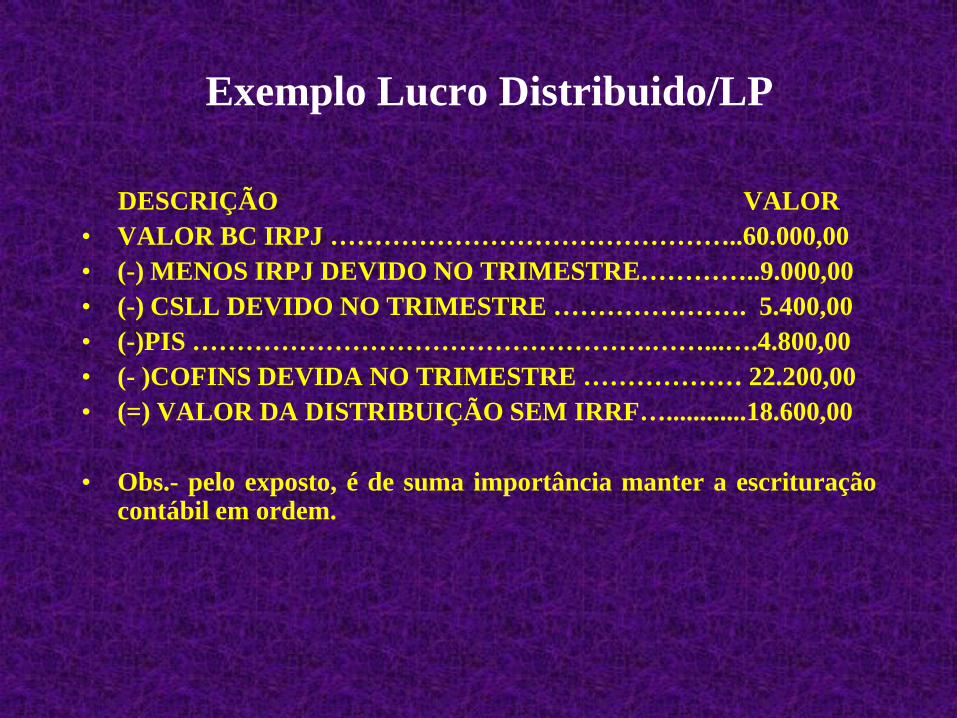

Exemplo Lucro Distribuido/LP

DESCRIÇÃO VALOR

• VALOR BC IRPJ ………………………………………..60.000,00

• (-) MENOS IRPJ DEVIDO NO TRIMESTRE…………..9.000,00

• (-) CSLL DEVIDO NO TRIMESTRE …………………. 5.400,00

• (-)PIS …………………………………………….……...….4.800,00

• (- )COFINS DEVIDA NO TRIMESTRE ……………… 22.200,00

• (=) VALOR DA DISTRIBUIÇÃO SEM IRRF…............18.600,00

• Obs.- pelo exposto, é de suma importância manter a escrituração contábil em ordem.