Embed Size (px)

Citation preview

1

Prof. Mauro Paoloni 1

Artt. 2423 – 2425 bis

(CAP. IV,V,VII,VIII,IX,X)

Prof. Mauro Paoloni 2

a) Scritture di rettifica.

b) Scritture di integrazione.

c) Il bilancio d'esercizio.

d) La riapertura dei conti

2

Prof. Mauro Paoloni 3

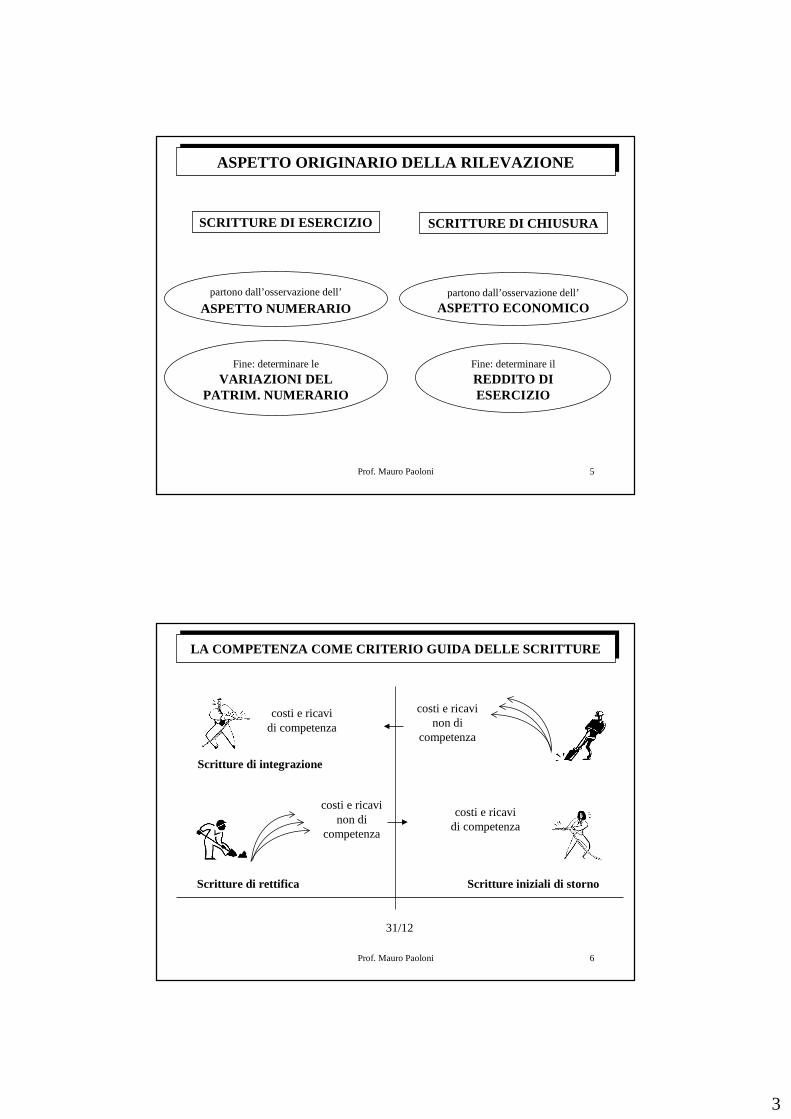

IL PASSAGGIO DALLA CONTABILITÀ GENERALE AL BILANCIO D'ESERCIZIO

Scritture diGESTIONE

Scritture diCHIUSURA Scritture diepilogo

Scritture dichiusura generale dei conti

Scritture direttifica

Scritture diassestamentoScritture diintegrazione

Scritture diCOSTITUZIONE

Scritture diRIAPERTURA

Scritture iniziali di storno

Scritture diapertura generale dei conti

Prof. Mauro Paoloni 4

SCRITTURE DI CHIUSURA

DELLA CONTABILITA’

AL 31/12 DI OGNI ANNO

3

Prof. Mauro Paoloni 5

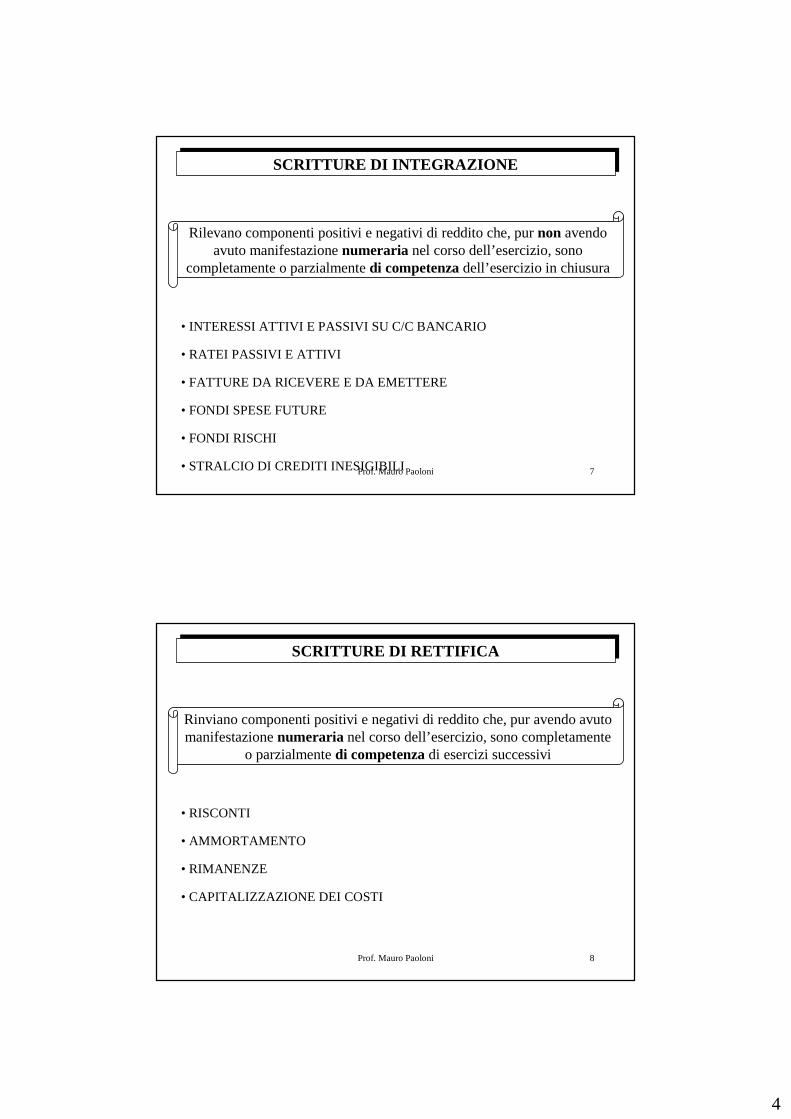

ASPETTO ORIGINARIO DELLA RILEVAZIONE

SCRITTURE DI ESERCIZIO SCRITTURE DI CHIUSURA

Fine: determinare le

VARIAZIONI DEL PATRIM. NUMERARIO

partono dall’osservazione dell’

ASPETTO ECONOMICOpartono dall’osservazione dell’

ASPETTO NUMERARIO

Fine: determinare il

REDDITO DI ESERCIZIO

Prof. Mauro Paoloni 6

LA COMPETENZA COME CRITERIO GUIDA DELLE SCRITTURE

Scritture di integrazione

Scritture di rettifica

costi e ricavi non di

competenza

costi e ricavi di competenza

31/12

costi e ricavi di competenza

Scritture iniziali di storno

costi e ricavi non di

competenza

4

Prof. Mauro Paoloni 7

SCRITTURE DI INTEGRAZIONE

Rilevano componenti positivi e negativi di reddito che, pur non avendo avuto manifestazione numeraria nel corso dell’esercizio, sono

completamente o parzialmente di competenzadell’esercizio in chiusura

• INTERESSI ATTIVI E PASSIVI SU C/C BANCARIO

• RATEI PASSIVI E ATTIVI

• FATTURE DA RICEVERE E DA EMETTERE

• FONDI SPESE FUTURE

• FONDI RISCHI

• STRALCIO DI CREDITI INESIGIBILI

Prof. Mauro Paoloni 8

SCRITTURE DI RETTIFICA

Rinviano componenti positivi e negativi di reddito che, pur avendo avuto manifestazione numeraria nel corso dell’esercizio, sono completamente

o parzialmente di competenzadi esercizi successivi

• RISCONTI

• AMMORTAMENTO

• RIMANENZE

• CAPITALIZZAZIONE DEI COSTI

5

Prof. Mauro Paoloni 9

I componenti positivie negativi di reddito che si sono formati nel corso dell’esercizio o che provengono dall’esercizio precedente sono riepilogati nel conto di sintesi denominato Conto Economico.

SCRITTURE DI EPILOGO DEI CONTI NEL CONTO ECONOMICO

In particolare:

i conti accesi ai componenti negativi di reddito si chiudono rilevando il saldo nella sezione AVERE (-) dei singoli mastri e riportando il valore così rilevato nella sezione DARE (+) del Conto Economico;

i conti accesi ai componenti positivi di reddito si chiudono rilevando il saldo nella sezione DARE (+) dei singoli mastri e riportando il valore così rilevato nella sezione AVERE (-) del Conto Economico.

In tal modo, i componenti positivie negativi di reddito confluiscono nel Conto Economico con i rispettivi segni originari: i costi in DARE ed i ricavi in AVERE.

Prof. Mauro Paoloni 10

Il saldo del Conto Economico, quale risulta dopo la rilevazione delle imposte di competenza, esprime il risultato (reddito) netto di esercizio.

DETERMINAZIONE DEL RISULTATO DI ESERCIZIO

� Se i componenti positivi superano i componenti negativi, si avrà un utile d’esercizio. In tal caso il Conto Economico presenta una eccedenza del totale AVERE sul totale DARE, pari all’utile d’esercizio.

� Se i componenti negativi superano i componenti positivi, si avrà una perdita di esercizio. Il Conto Economico presenta una eccedenza del totale DARE sul totale AVERE, pari alla perdita d’esercizio.

6

Prof. Mauro Paoloni 11

• I conti accesi alle attività, passivitàe patrimonio netto, compreso il risultato d’esercizio, si chiudono nello Stato Patrimoniale Finale.

SCRITTURE DI CHIUSURA GENERALE DEI CONTI

• In particolare, si tratta di conti accesi ai seguenti valori:

VALORI NUMERARI ATTIVI e PASSIVI (cassa, banche, crediti v/clienti, debiti v/fornitori)

DEBITI E CREDITI NON NUMERARI (debiti e crediti di finanziamento, quali mutui, obbligazioni)

VALORI COMUNI A DUE O PIU’ ESERCIZI (rimanenze di magazzino, risconti, impianti, brevetti)

VALORI DI CAPITALE (capitale sociale, riserve di utili, riserve di capitale)

• L’ utile d’esercizioè rilevato tra i valori di capitale (rappresenta l’incremento del capitale netto iniziale per effetto della gestione);• La perdita d’esercizioconfluisce nella sezione opposta rispetto a quella che accoglie gli altri valori di capitale, e ne costituisce rettifica indiretta (rappresenta il decremento del capitale netto iniziale per effetto della gestione).

Prof. Mauro Paoloni 12

All’inizio del nuovo esercizio, occorre procedere alla riapertura dei conti di mastro presenti nello Stato Patrimoniale Finale dell’esercizio precedente. La rilevazione del sistema iniziale dei valori comporta:

SCRITTURE DI APERTURA GENERALE DEI CONTI

1. la riapertura nel conto Bilancio di Apertura (o Stato Patrimoniale Iniziale) di tutti i conti che alla fine dell’esercizio precedente sono stati chiusi nello Stato Patrimoniale Finale;

2. la ripresa dei valori comuni a due o più esercizi nel Conto Economico del nuovo esercizio.

7

Prof. Mauro Paoloni 13

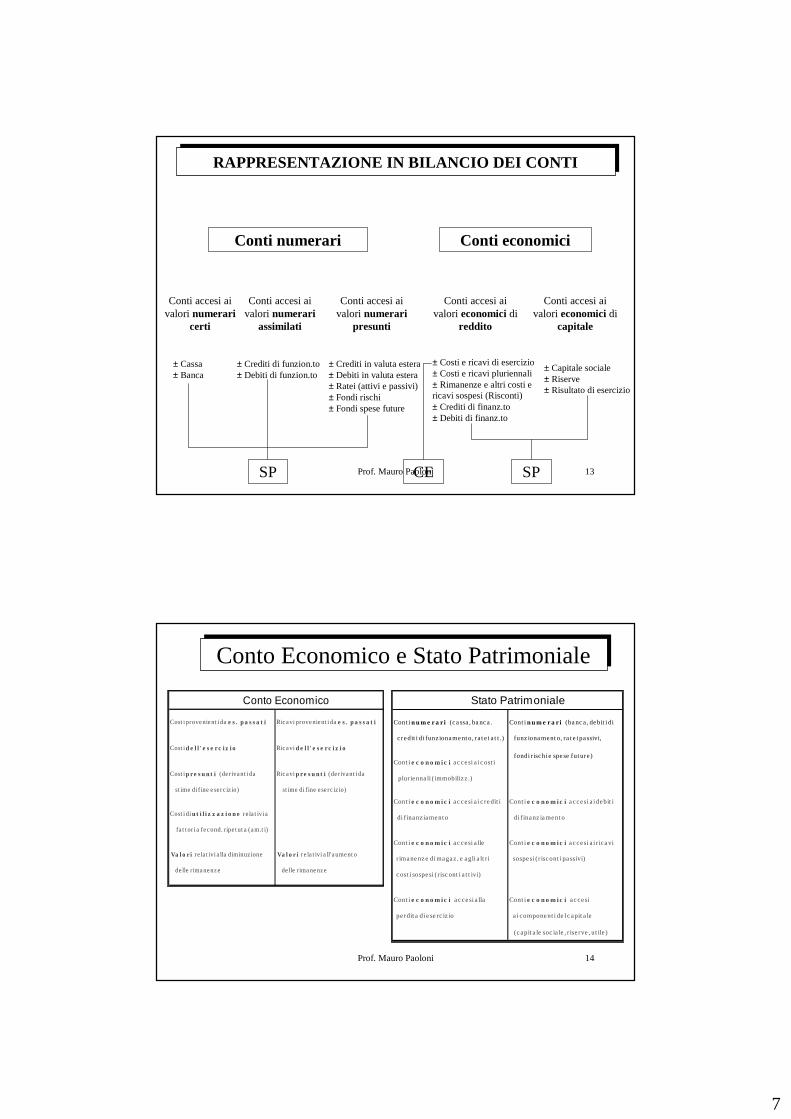

RAPPRESENTAZIONE IN BILANCIO DEI CONTI

Conti economiciConti numerari

Conti accesi ai valori numerari

certi

Conti accesi ai valori numerari

assimilati

Conti accesi ai valori numerari

presunti

Conti accesi ai valori economicidi

reddito

Conti accesi ai valori economicidi

capitale

± Cassa ± Banca

± Crediti di funzion.to ± Debiti di funzion.to

± Crediti in valuta estera ± Debiti in valuta estera ± Ratei (attivi e passivi) ± Fondi rischi ± Fondi spese future

± Costi e ricavi di esercizio ± Costi e ricavi pluriennali ± Rimanenze e altri costi e ricavi sospesi (Risconti) ± Crediti di finanz.to ± Debiti di finanz.to

± Capitale sociale ± Riserve ± Risultato di esercizio

CESP SP

Prof. Mauro Paoloni 14

Cost i provenient i da e s . p a s s a t i Ricavi provenient i da e s . p a s s a t i

Cost i d e l l ' e s e rc i z i o Ricavi d e l l ' e s e rc i z i o

Cost i p re s u n t i (de r ivant i da Ricavi p re s u n t i (de r ivant i da

st ime di f ine e serc iz io) st ime di f ine eserc iz io)

Cost i di u t i l i z z a z i o n e re la t ivi a

fa t t or i a fecond. r ipe tut a (am.t i)

Va lo r i re la t ivi a lla diminuz ione Va l o r i re la t ivi a ll'aument o

de lle rimanenze de lle r imanenze

Conto Economico

Cont i n u m e r a r i (ca ssa, ba nca . Cont i n u m e r a r i (ba nc a, debit i di

c redit i di funz ioname nto, ra t e i a t t .) funz iona ment o, ra te i passivi,

Cont i e c o n o m ic i ac cesi a i c ost i fondi r ischi e spe se future)

plur ienna li ( immobilizz .)

Cont i e c o n o m ic i ac cesi a i c re dit i Cont i e c o n o m ic i ac cesi a i debit i

di f inanz iamento di f inanz ia mento

Cont i e c o n o m ic i ac cesi a lle Cont i e c o n o m ic i ac cesi a i r ica vi

r imane nz e di magaz. e agli a lt r i sospesi ( r iscont i pa ssivi)

c ost i sospesi ( risc ont i a t t ivi)

Cont i e c o n o m ic i ac cesi a lla Cont i e c o n o m ic i ac cesi

perdit a di e se rc iz io a i component i de l c apit ale

(c apit a le soc ia le , r iserve , ut ile )

Stato Patrimoniale

Conto Economico e Stato Patrimoniale

8

Prof. Mauro Paoloni 15

Prof. Mauro Paoloni 16

Il Bilancio, dicevamo, dovrebbe essere un documento estremamente attendibile invece, per talune imprese non è così soprattutto le piccole imprese non evolute redigono bilanci inattendibili

Così come vedremo per il sistema informativo contabile anche per il bilancio distinguiamo, nell’analizzarlo, le previsioni economico-aziendali e, quindi, le regole tecniche relative allo stesso rispetto all’intervento del legislatore sia civilistico che fiscale

La logica economico-aziendale (ragioneristica) intanto prevede la redazione del bilancio, come documento sintetico che scaturisce dalla CO.GE. Per fini informativi rispetto ai terzi (stakeholders), per tutte le imprese.

Il documento bilancio può avere, tuttavia, una diversa sostanza sulla scorta di un assunto di baseche è il seguente

9

Prof. Mauro Paoloni 17

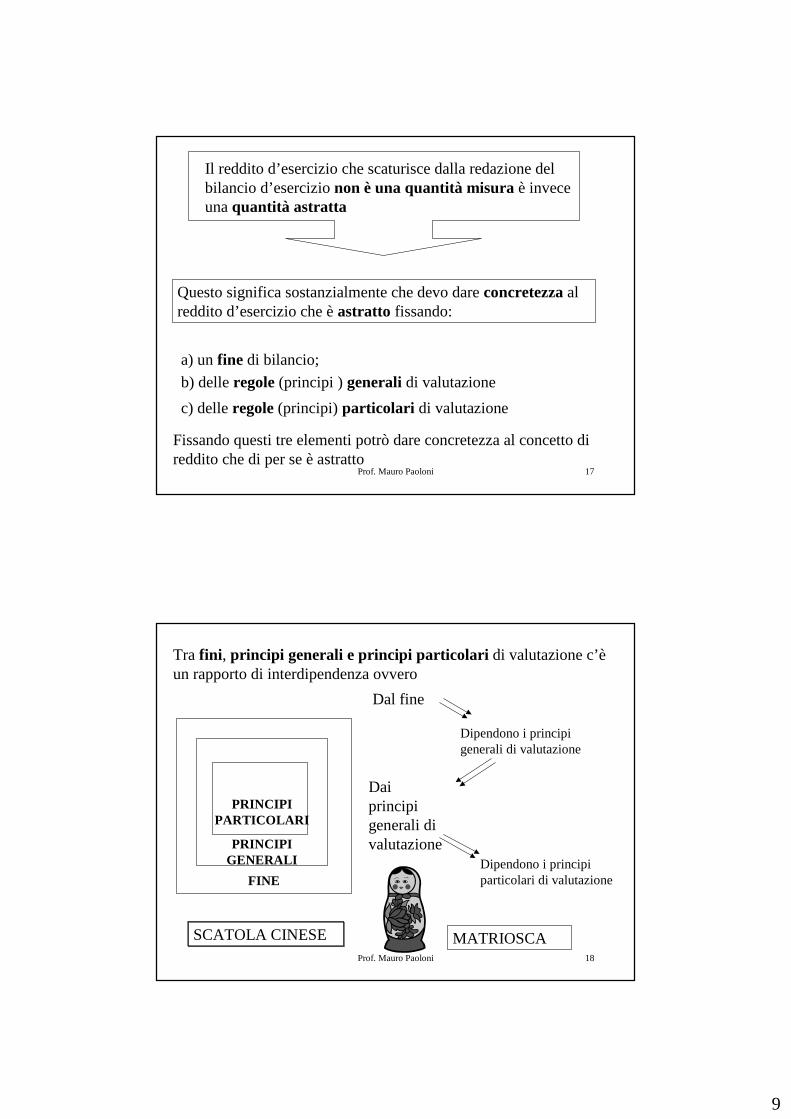

Il reddito d’esercizio che scaturisce dalla redazione del bilancio d’esercizio non è una quantità misuraè invece una quantità astratta

Questo significa sostanzialmente che devo dare concretezzaal reddito d’esercizio che è astratto fissando:

a) un fine di bilancio;

b) delle regole(principi ) generalidi valutazione

c) delle regole (principi) particolari di valutazione

Fissando questi tre elementi potrò dare concretezza al concetto di reddito che di per se è astratto

Prof. Mauro Paoloni 18

Tra fini , principi generali e principi particolari di valutazione c’è un rapporto di interdipendenza ovvero

Dal fine

Dipendono i principi generali di valutazione

Dai principi generali di valutazione

Dipendono i principi particolari di valutazioneFINE

PRINCIPI GENERALI

PRINCIPI PARTICOLARI

SCATOLA CINESE MATRIOSCA

10

Prof. Mauro Paoloni 19

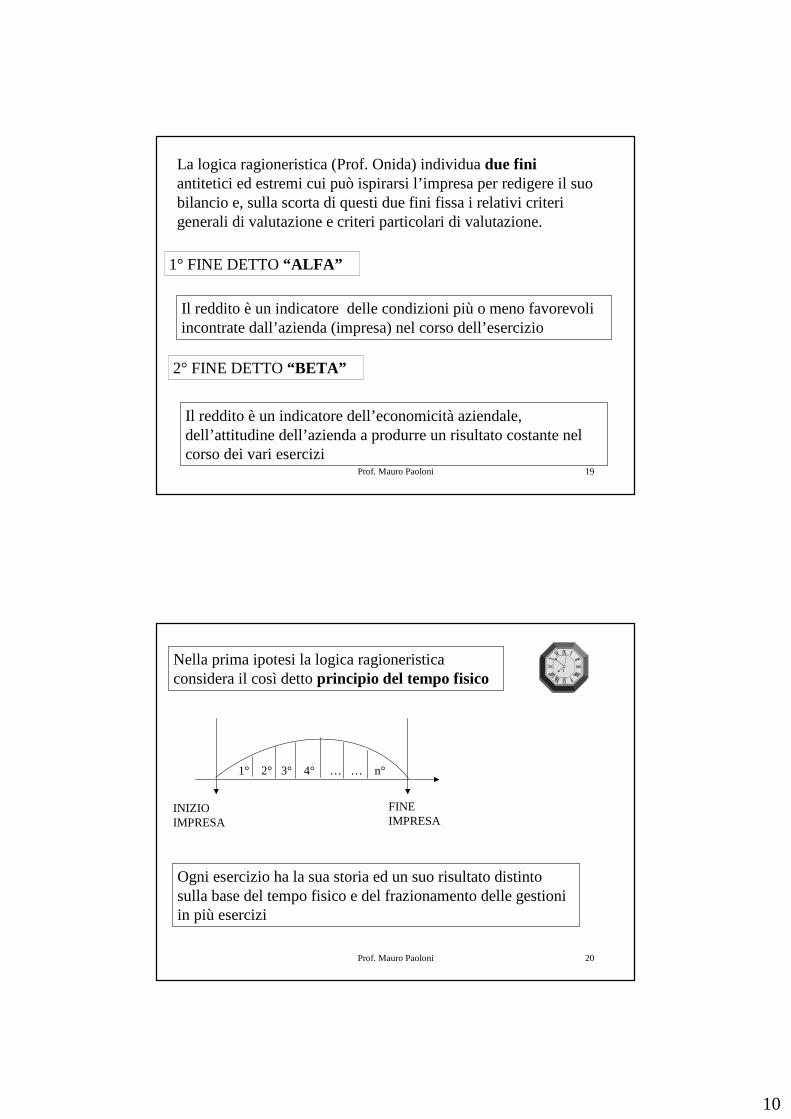

La logica ragioneristica (Prof. Onida) individua due fini antitetici ed estremi cui può ispirarsi l’impresa per redigere il suo bilancio e, sulla scorta di questi due fini fissa i relativi criteri generali di valutazione e criteri particolari di valutazione.

1° FINE DETTO “ALFA”

Il reddito è un indicatore delle condizioni più o meno favorevoli incontrate dall’azienda (impresa) nel corso dell’esercizio

2° FINE DETTO “BETA”

Il reddito è un indicatore dell’economicità aziendale, dell’attitudine dell’azienda a produrre un risultato costante nel corso dei vari esercizi

Prof. Mauro Paoloni 20

Nella prima ipotesi la logica ragioneristicaconsidera il così detto principio del tempo fisico

1° 2° 3° 4° … … n°

INIZIO IMPRESA

FINE IMPRESA

Ogni esercizio ha la sua storia ed un suo risultato distinto sulla base del tempo fisico e del frazionamento delle gestioni in più esercizi

11

Prof. Mauro Paoloni 21

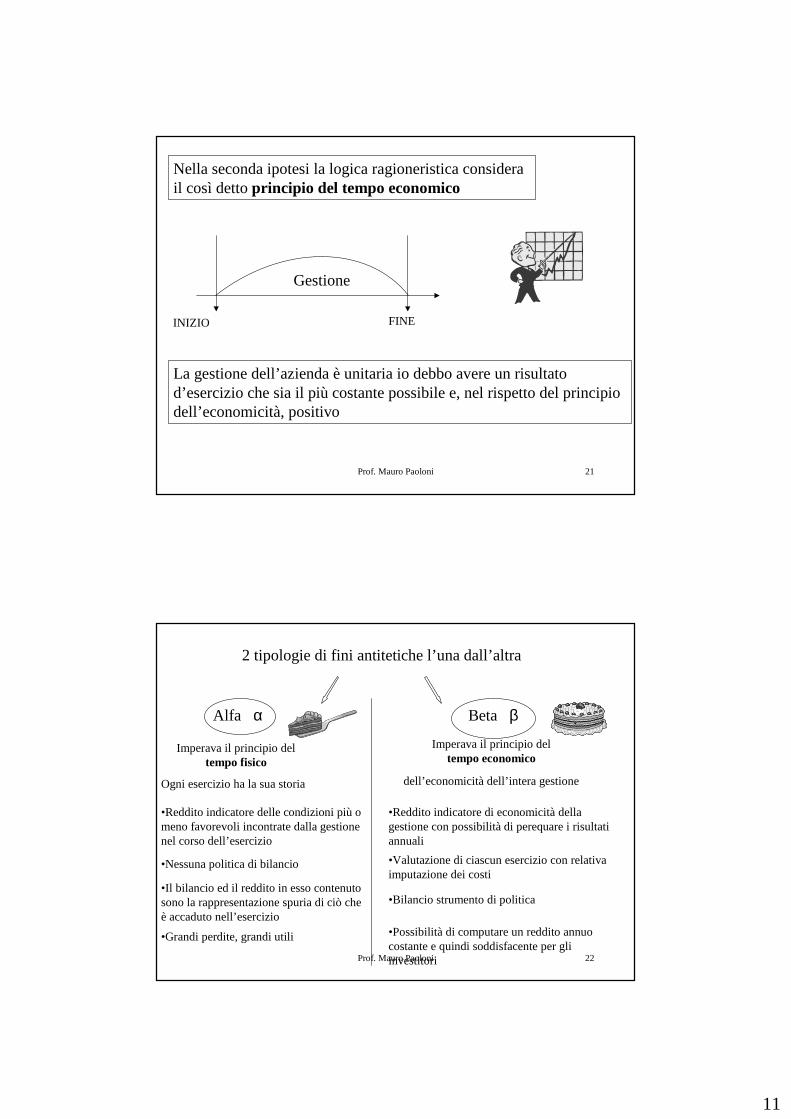

Nella seconda ipotesi la logica ragioneristica considera il così detto principio del tempo economico

INIZIO FINE

Gestione

La gestione dell’azienda è unitaria io debbo avere un risultato d’esercizio che sia il più costante possibile e, nel rispetto del principio dell’economicità, positivo

Prof. Mauro Paoloni 22

2 tipologie di fini antitetiche l’una dall’altra

Alfa α Beta β

Imperava il principio del tempo fisico

Ogni esercizio ha la sua storia

•Reddito indicatore delle condizioni più o meno favorevoli incontrate dalla gestione nel corso dell’esercizio

•Nessuna politica di bilancio

•Il bilancio ed il reddito in esso contenuto sono la rappresentazione spuria di ciò che è accaduto nell’esercizio

•Grandi perdite, grandi utili

Imperava il principio del tempo economico

dell’economicità dell’intera gestione

•Reddito indicatore di economicità della gestione con possibilità di perequare i risultati annuali

•Valutazione di ciascun esercizio con relativa imputazione dei costi

•Bilancio strumento di politica

•Possibilità di computare un reddito annuo costante e quindi soddisfacente per gli investitori

12

Prof. Mauro Paoloni 23

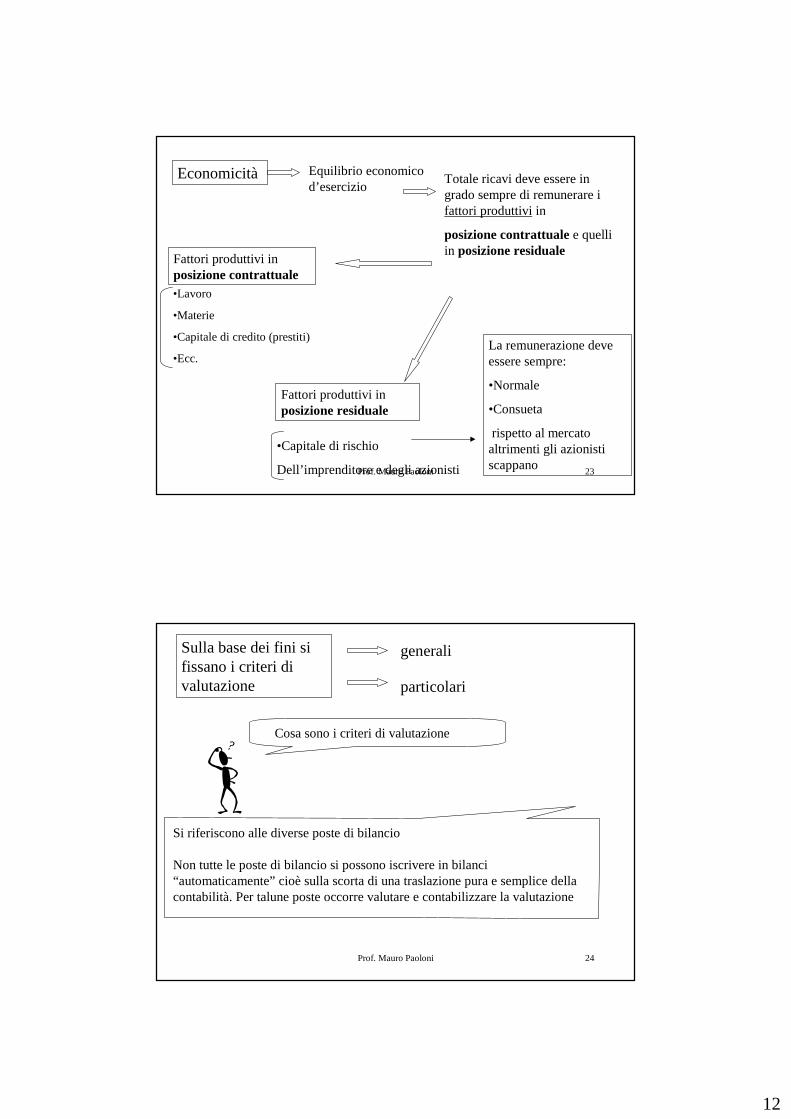

Economicità Equilibrio economico d’esercizio

Totale ricavi deve essere in grado sempre di remunerare i fattori produttiviin

posizione contrattualee quelli in posizione residuale

Fattori produttivi in posizione contrattuale•Lavoro

•Materie

•Capitale di credito (prestiti)

•Ecc.

Fattori produttivi in posizione residuale

•Capitale di rischio

Dell’imprenditore e degli azionisti

La remunerazione deve essere sempre:

•Normale

•Consueta

rispetto al mercato altrimenti gli azionisti scappano

Prof. Mauro Paoloni 24

Sulla base dei fini si fissano i criteri di valutazione

generali

particolari

Cosa sono i criteri di valutazione

Si riferiscono alle diverse poste di bilancio

Non tutte le poste di bilancio si possono iscrivere in bilanci “automaticamente” cioè sulla scorta di una traslazione pura e semplice della contabilità. Per talune poste occorre valutare e contabilizzare la valutazione

13

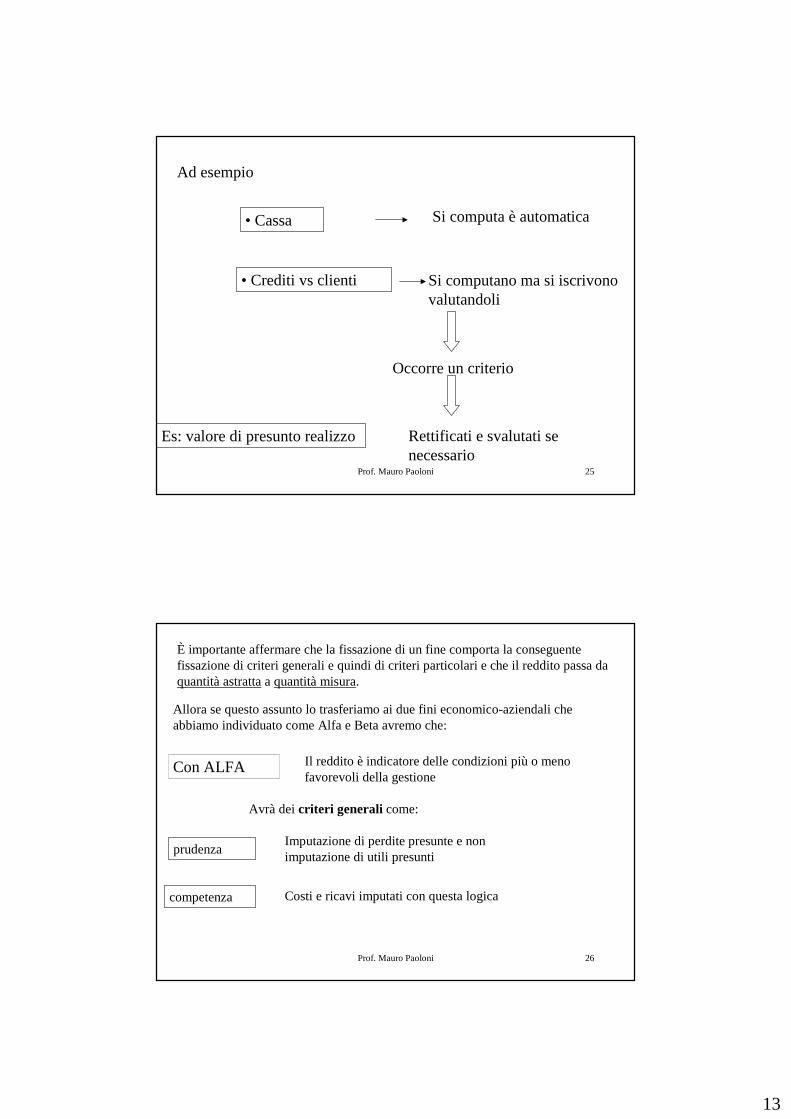

Prof. Mauro Paoloni 25

Ad esempio

• Cassa Si computa è automatica

• Crediti vs clienti Si computano ma si iscrivono valutandoli

Occorre un criterio

Es: valore di presunto realizzo Rettificati e svalutati se necessario

Prof. Mauro Paoloni 26

È importante affermare che la fissazione di un fine comporta la conseguente fissazione di criteri generali e quindi di criteri particolari e che il reddito passa da quantità astrattaa quantità misura.

Allora se questo assunto lo trasferiamo ai due fini economico-aziendali che abbiamo individuato come Alfa e Beta avremo che:

Con ALFA Il reddito è indicatore delle condizioni più o meno favorevoli della gestione

Avrà dei criteri generali come:

prudenzaImputazione di perdite presunte e non imputazione di utili presunti

competenza Costi e ricavi imputati con questa logica

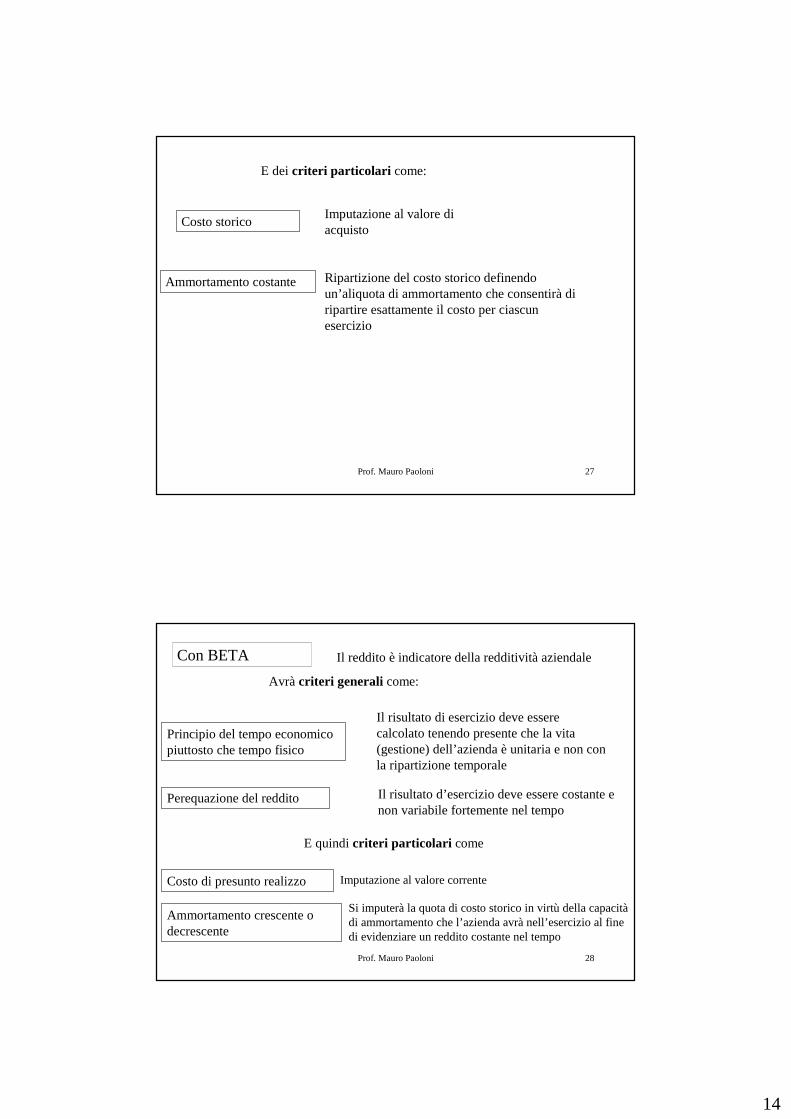

14

Prof. Mauro Paoloni 27

Costo storico Imputazione al valore di acquisto

Ammortamento costante Ripartizione del costo storico definendo un’aliquota di ammortamento che consentirà di ripartire esattamente il costo per ciascun esercizio

E dei criteri particolari come:

Prof. Mauro Paoloni 28

Con BETA Il reddito è indicatore della redditività aziendale

Avrà criteri generali come:

Principio del tempo economico piuttosto che tempo fisico

Il risultato di esercizio deve essere calcolato tenendo presente che la vita (gestione) dell’azienda è unitaria e non con la ripartizione temporale

Perequazione del reddito Il risultato d’esercizio deve essere costante e non variabile fortemente nel tempo

E quindi criteri particolari come

Costo di presunto realizzo Imputazione al valore corrente

Ammortamento crescente o decrescente

Si imputerà la quota di costo storico in virtù della capacità di ammortamento che l’azienda avrà nell’esercizio al fine di evidenziare un reddito costante nel tempo

15

Prof. Mauro Paoloni 29

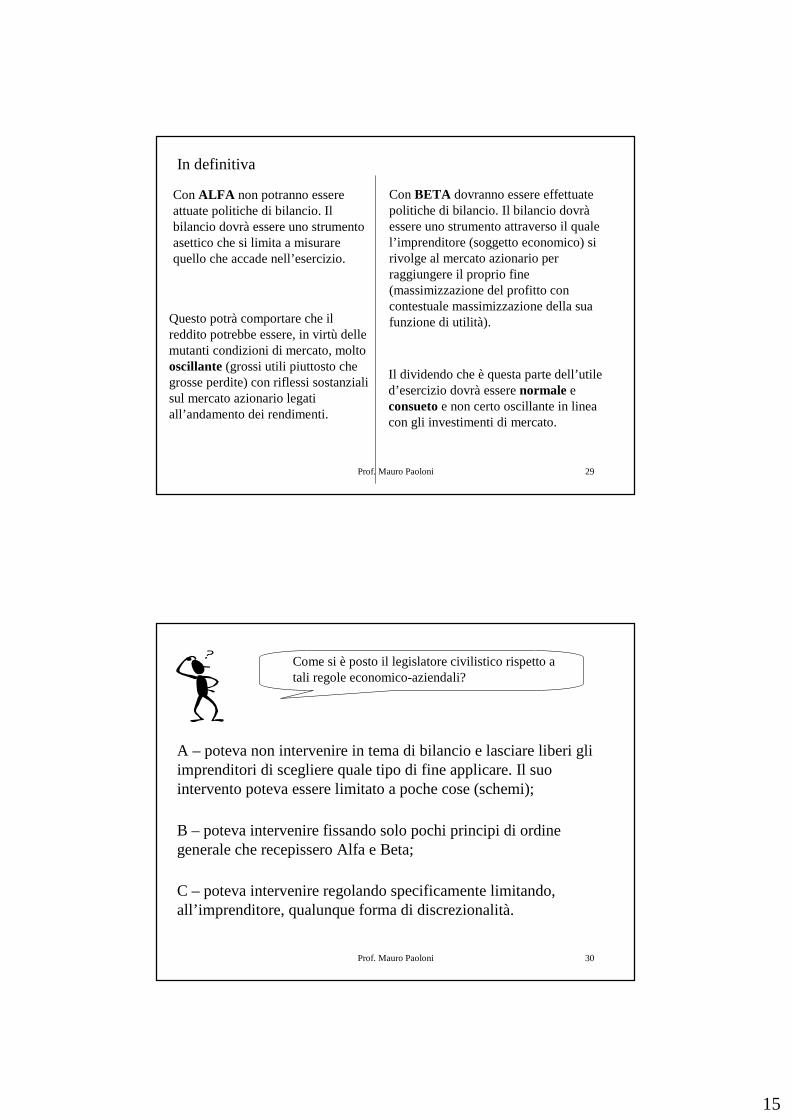

In definitiva

Con ALFA non potranno essere attuate politiche di bilancio. Il bilancio dovrà essere uno strumento asettico che si limita a misurare quello che accade nell’esercizio.

Questo potrà comportare che il reddito potrebbe essere, in virtù delle mutanti condizioni di mercato, molto oscillante(grossi utili piuttosto che grosse perdite) con riflessi sostanziali sul mercato azionario legati all’andamento dei rendimenti.

Con BETA dovranno essere effettuate politiche di bilancio. Il bilancio dovrà essere uno strumento attraverso il quale l’imprenditore (soggetto economico) si rivolge al mercato azionario per raggiungere il proprio fine (massimizzazione del profitto con contestuale massimizzazione della sua funzione di utilità).

Il dividendo che è questa parte dell’utile d’esercizio dovrà essere normale e consuetoe non certo oscillante in linea con gli investimenti di mercato.

Prof. Mauro Paoloni 30

Come si è posto il legislatore civilistico rispetto a tali regole economico-aziendali?

A – poteva non intervenire in tema di bilancio e lasciare liberi gli imprenditori di scegliere quale tipo di fine applicare. Il suo intervento poteva essere limitato a poche cose (schemi);

B – poteva intervenire fissando solo pochi principi di ordine generale che recepissero Alfa e Beta;

C – poteva intervenire regolando specificamente limitando, all’imprenditore, qualunque forma di discrezionalità.

16

Prof. Mauro Paoloni 31

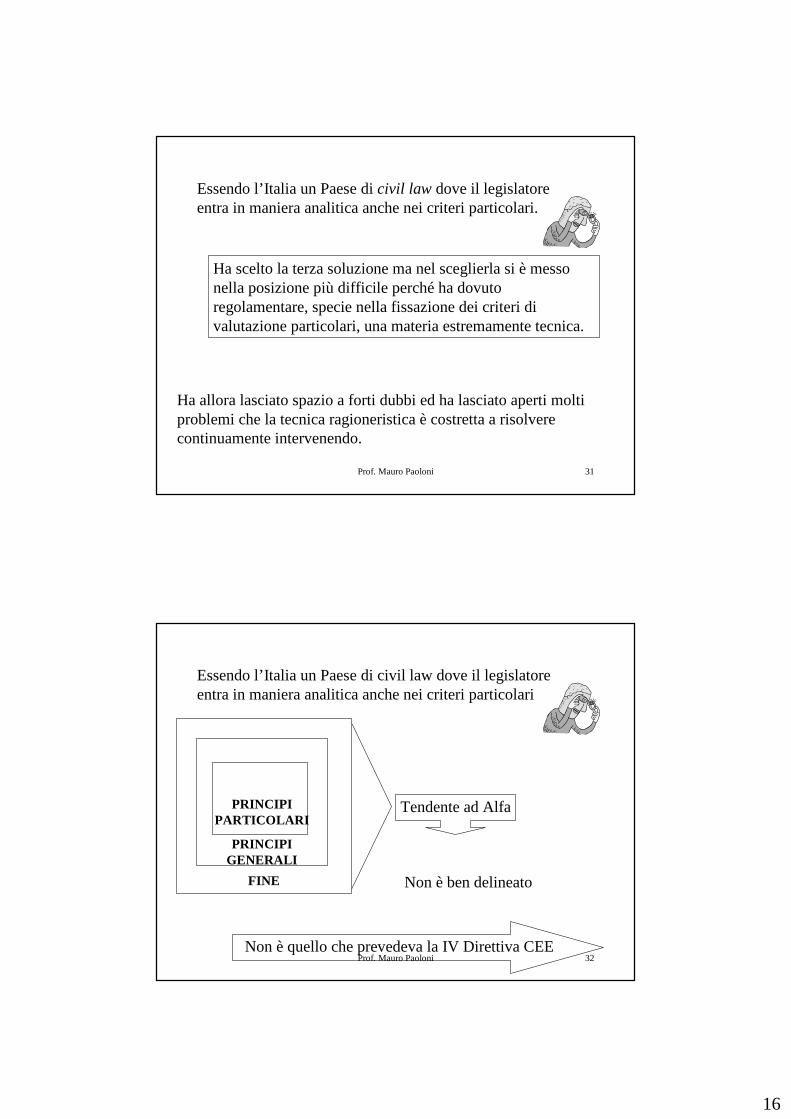

Ha scelto la terza soluzione ma nel sceglierla si è messo nella posizione più difficile perché ha dovuto regolamentare, specie nella fissazione dei criteri di valutazione particolari, una materia estremamente tecnica.

Essendo l’Italia un Paese di civil law dove il legislatore entra in maniera analitica anche nei criteri particolari.

Ha allora lasciato spazio a forti dubbi ed ha lasciato aperti molti problemi che la tecnica ragioneristica è costretta a risolvere continuamente intervenendo.

Prof. Mauro Paoloni 32

Essendo l’Italia un Paese di civil law dove il legislatore entra in maniera analitica anche nei criteri particolari

FINE

PRINCIPI GENERALI

PRINCIPI PARTICOLARI

Tendente ad Alfa

Non è ben delineato

Non è quello che prevedeva la IV Direttiva CEE

17

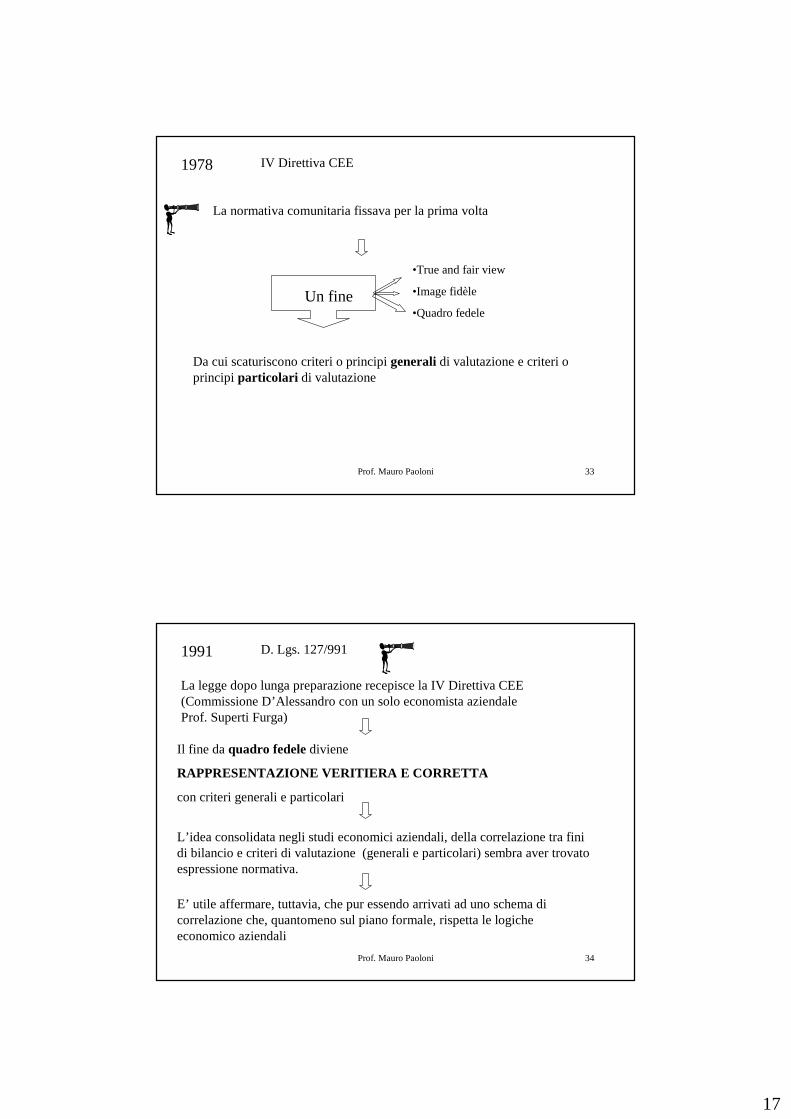

Prof. Mauro Paoloni 33

1978 IV Direttiva CEE

La normativa comunitaria fissava per la prima volta

Un fine

•True and fair view

•Image fidèle

•Quadro fedele

Da cui scaturiscono criteri o principi generalidi valutazione e criteri o principi particolari di valutazione

Prof. Mauro Paoloni 34

1991 D. Lgs. 127/991

La legge dopo lunga preparazione recepisce la IV Direttiva CEE (Commissione D’Alessandro con un solo economista aziendale Prof. Superti Furga)

Il fine da quadro fedelediviene

RAPPRESENTAZIONE VERITIERA E CORRETTA

con criteri generali e particolari

L’idea consolidata negli studi economici aziendali, della correlazione tra fini di bilancio e criteri di valutazione (generali e particolari) sembra aver trovato espressione normativa.

E’ utile affermare, tuttavia, che pur essendo arrivati ad uno schema di correlazione che, quantomeno sul piano formale, rispetta le logiche economico aziendali

18

Prof. Mauro Paoloni 35

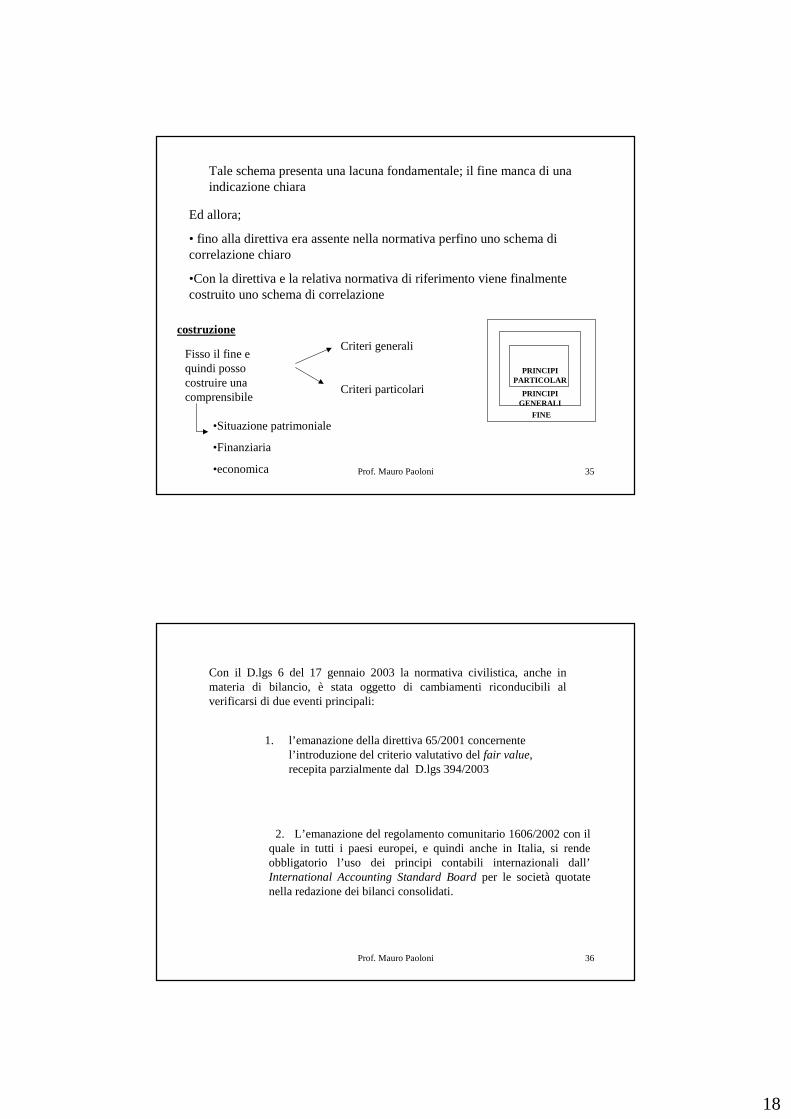

Tale schema presenta una lacuna fondamentale; il fine manca di una indicazione chiara

Ed allora;

• fino alla direttiva era assente nella normativa perfino uno schema di correlazione chiaro

•Con la direttiva e la relativa normativa di riferimento viene finalmente costruito uno schema di correlazione

costruzione

Fisso il fine e quindi posso costruire una comprensibile

Criteri generali

Criteri particolari

•Situazione patrimoniale

•Finanziaria

•economica

FINE

PRINCIPI GENERALI

PRINCIPI PARTICOLAR

Prof. Mauro Paoloni 36

Con il D.lgs 6 del 17 gennaio 2003 la normativa civilistica, anche in materia di bilancio, è stata oggetto di cambiamenti riconducibili al verificarsi di due eventi principali:

1. l’emanazione della direttiva 65/2001 concernente l’introduzione del criterio valutativo del fair value, recepita parzialmente dal D.lgs 394/2003

2. L’emanazione del regolamento comunitario 1606/2002 con il quale in tutti i paesi europei, e quindi anche in Italia, si rende obbligatorio l’uso dei principi contabili internazionali dall’International Accounting Standard Boardper le società quotate nella redazione dei bilanci consolidati.

19

Prof. Mauro Paoloni 37

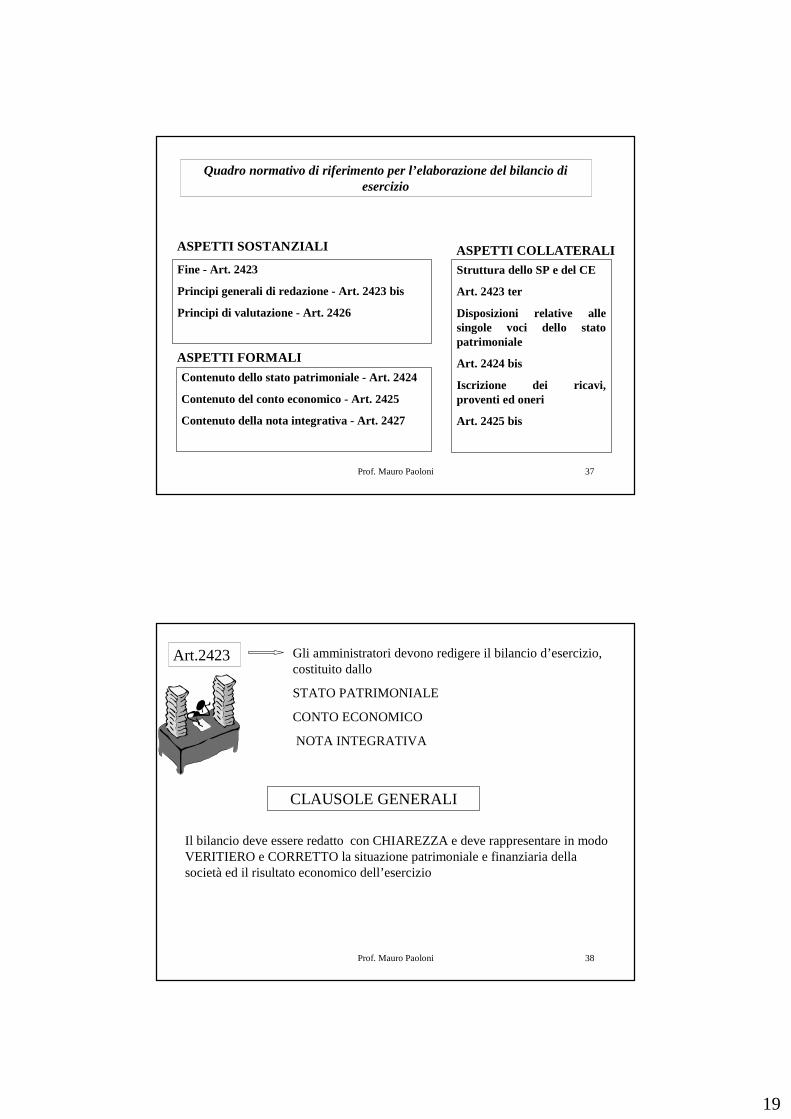

Quadro normativo di riferimento per l’elaborazione del bilancio di esercizio

Fine - Art. 2423

Principi generali di redazione - Art. 2423 bis

Principi di valutazione - Art. 2426

ASPETTI SOSTANZIALI

Contenuto dello stato patrimoniale - Art. 2424

Contenuto del conto economico - Art. 2425

Contenuto della nota integrativa - Art. 2427

ASPETTI FORMALI

Struttura dello SP e del CE

Art. 2423 ter

Disposizioni relative alle singole voci dello stato patrimoniale

Art. 2424 bis

Iscrizione dei ricavi, proventi ed oneri

Art. 2425 bis

ASPETTI COLLATERALI

Prof. Mauro Paoloni 38

Art.2423 Gli amministratori devono redigere il bilancio d’esercizio, costituito dallo

STATO PATRIMONIALE

CONTO ECONOMICO

NOTA INTEGRATIVA

CLAUSOLE GENERALI

Il bilancio deve essere redatto con CHIAREZZA e deve rappresentare in modo VERITIERO e CORRETTO la situazione patrimoniale e finanziaria della società ed il risultato economico dell’esercizio

20

Prof. Mauro Paoloni 39

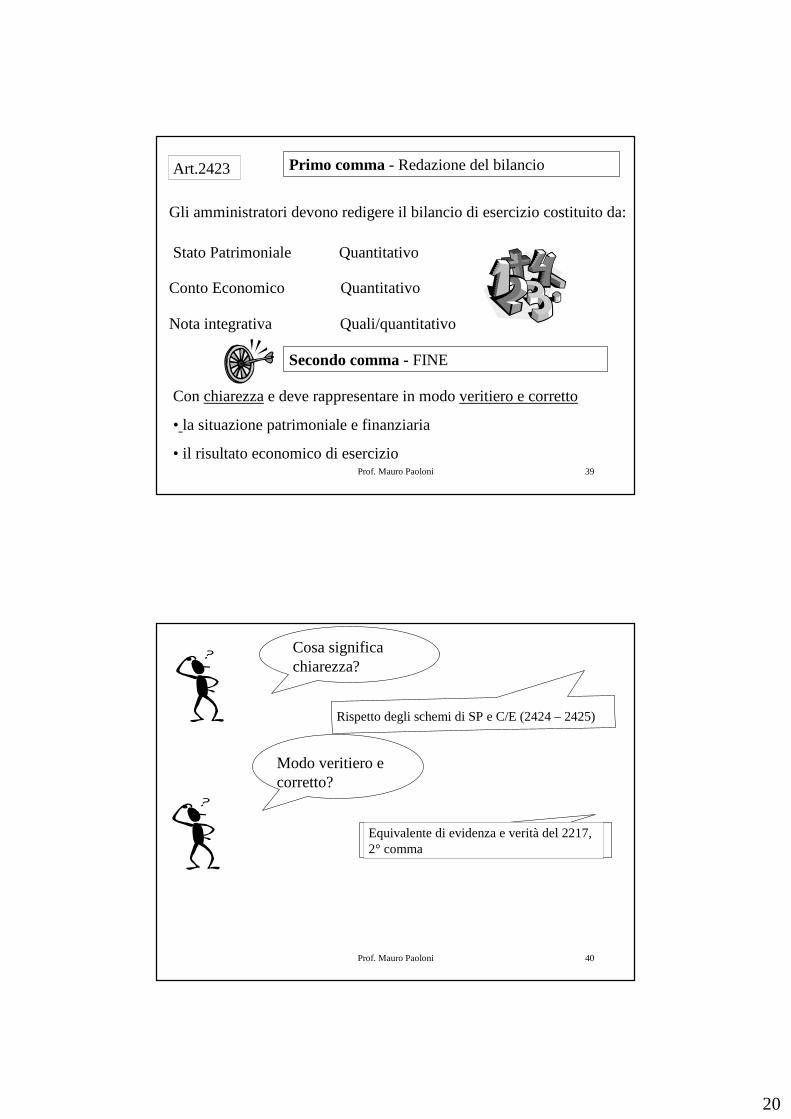

Primo comma - Redazione del bilancio

Gli amministratori devono redigere il bilancio di esercizio costituito da:

Stato Patrimoniale Quantitativo

Conto Economico Quantitativo

Nota integrativa Quali/quantitativo

Secondo comma -FINE

Con chiarezzae deve rappresentare in modo veritiero e corretto

• la situazione patrimoniale e finanziaria

• il risultato economico di esercizio

Art.2423

Prof. Mauro Paoloni 40

Cosa significa chiarezza?

Modo veritiero e corretto?

Rispetto degli schemi di SP e C/E (2424 – 2425)

Equivalente di evidenza e verità del 2217, 2° comma

21

Prof. Mauro Paoloni 41

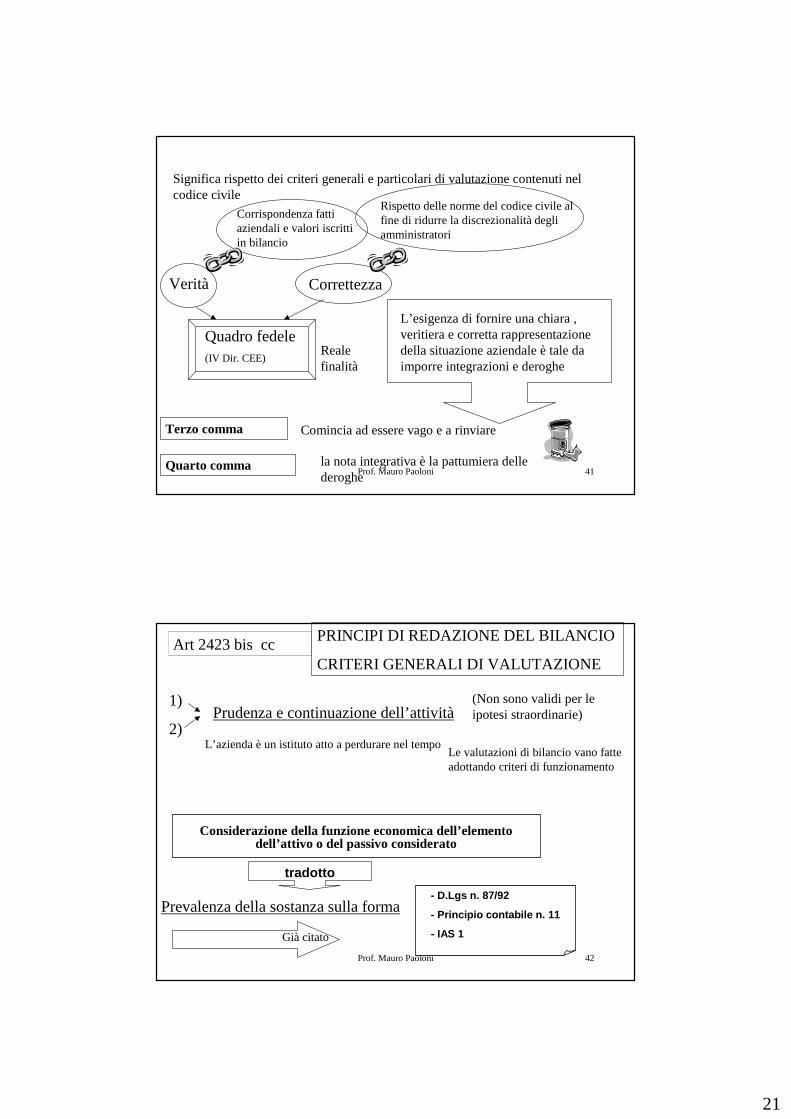

Significa rispetto dei criteri generali e particolari di valutazione contenuti nel codice civile

Verità

Corrispondenza fatti aziendali e valori iscritti in bilancio

Correttezza

Rispetto delle norme del codice civile al fine di ridurre la discrezionalità degli amministratori

Quadro fedele(IV Dir. CEE)

Reale finalità

L’esigenza di fornire una chiara , veritiera e corretta rappresentazione della situazione aziendale è tale da imporre integrazioni e deroghe

Terzo comma Comincia ad essere vago e a rinviare

Quarto comma la nota integrativa è la pattumiera delle deroghe

Prof. Mauro Paoloni 42

Art 2423 bis ccPRINCIPI DI REDAZIONE DEL BILANCIO

CRITERI GENERALI DI VALUTAZIONE

1)

2)Prudenza e continuazione dell’attività

(Non sono validi per le ipotesi straordinarie)

Prevalenza della sostanza sulla forma

Considerazione della funzione economica dell’elemento dell’attivo o del passivo considerato

tradotto

- D.Lgs n. 87/92

- Principio contabile n. 11

- IAS 1Già citato

L’azienda è un istituto atto a perdurare nel tempoLe valutazioni di bilancio vano fatte adottando criteri di funzionamento

22

Prof. Mauro Paoloni 43

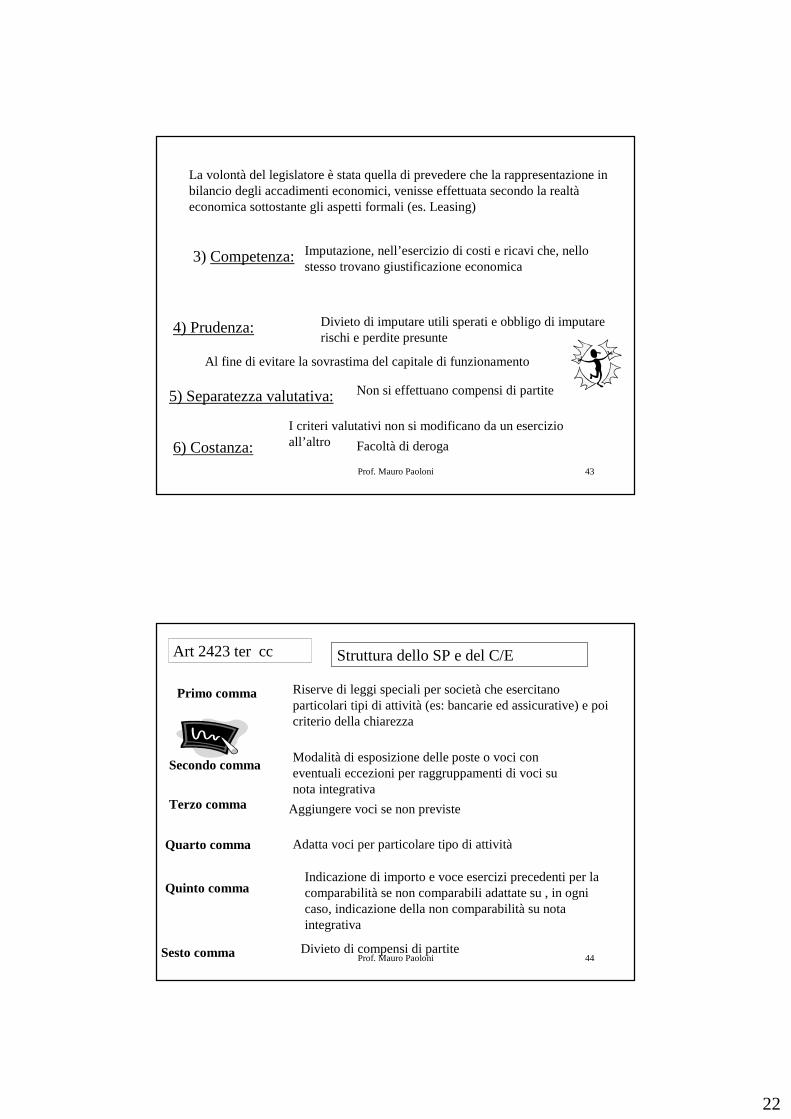

La volontà del legislatore è stata quella di prevedere che la rappresentazione in bilancio degli accadimenti economici, venisse effettuata secondo la realtà economica sottostante gli aspetti formali (es. Leasing)

3) Competenza:Imputazione, nell’esercizio di costi e ricavi che, nello stesso trovano giustificazione economica

4) Prudenza: Divieto di imputare utili sperati e obbligo di imputare rischi e perdite presunte

Al fine di evitare la sovrastima del capitale di funzionamento

5) Separatezza valutativa: Non si effettuano compensi di partite

6) Costanza:

I criteri valutativi non si modificano da un esercizio all’altro Facoltà di deroga

Prof. Mauro Paoloni 44

Art 2423 ter cc Struttura dello SP e del C/E

Primo comma Riserve di leggi speciali per società che esercitano particolari tipi di attività (es: bancarie ed assicurative) e poi criterio della chiarezza

Secondo commaModalità di esposizione delle poste o voci con eventuali eccezioni per raggruppamenti di voci su nota integrativa

Terzo comma Aggiungere voci se non previste

Quarto comma Adatta voci per particolare tipo di attività

Quinto commaIndicazione di importo e voce esercizi precedenti per la comparabilità se non comparabili adattate su , in ogni caso, indicazione della non comparabilità su nota integrativa

Sesto comma Divieto di compensi di partite

23

Prof. Mauro Paoloni 45

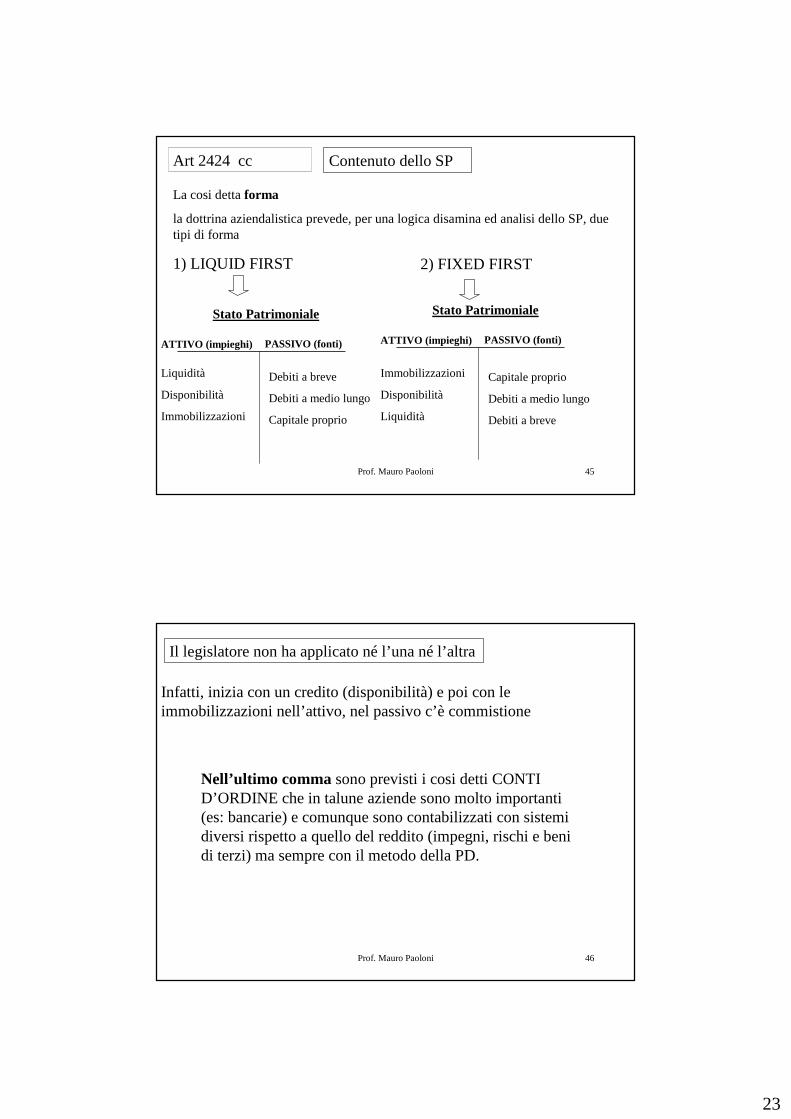

Art 2424 cc Contenuto dello SP

La cosi detta forma

la dottrina aziendalistica prevede, per una logica disamina ed analisi dello SP, due tipi di forma

1) LIQUID FIRST 2) FIXED FIRST

Stato Patrimoniale

ATTIVO (impieghi) PASSIVO (fonti)

Liquidità

Disponibilità

Immobilizzazioni

Debiti a breve

Debiti a medio lungo

Capitale proprio

Stato Patrimoniale

ATTIVO (impieghi) PASSIVO (fonti)

Immobilizzazioni

Disponibilità

Liquidità

Capitale proprio

Debiti a medio lungo

Debiti a breve

Prof. Mauro Paoloni 46

Il legislatore non ha applicato né l’una né l’altra

Infatti, inizia con un credito (disponibilità) e poi con le immobilizzazioni nell’attivo, nel passivo c’è commistione

Nell’ultimo comma sono previsti i cosi detti CONTI D’ORDINE che in talune aziende sono molto importanti (es: bancarie) e comunque sono contabilizzati con sistemi diversi rispetto a quello del reddito (impegni, rischi e beni di terzi) ma sempre con il metodo della PD.

24

Prof. Mauro Paoloni 47

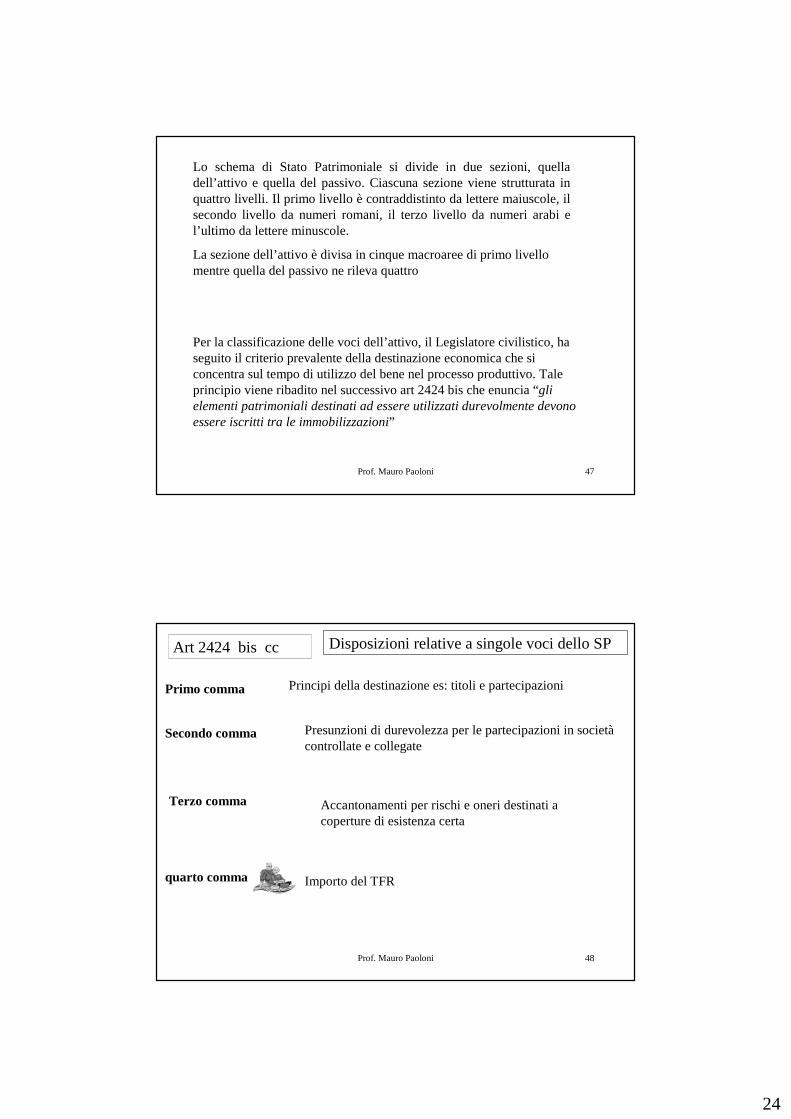

Lo schema di Stato Patrimoniale si divide in due sezioni, quelladell’attivo e quella del passivo. Ciascuna sezione viene strutturata in quattro livelli. Il primo livello è contraddistinto da lettere maiuscole, il secondo livello da numeri romani, il terzo livello da numeri arabi e l’ultimo da lettere minuscole.

La sezione dell’attivo è divisa in cinque macroaree di primo livello mentre quella del passivo ne rileva quattro

Per la classificazione delle voci dell’attivo, il Legislatore civilistico, ha seguito il criterio prevalente della destinazione economica che si concentra sul tempo di utilizzo del bene nel processo produttivo. Tale principio viene ribadito nel successivo art 2424 bis che enuncia “gli elementi patrimoniali destinati ad essere utilizzati durevolmente devono essere iscritti tra le immobilizzazioni”

Prof. Mauro Paoloni 48

Art 2424 bis cc Disposizioni relative a singole voci dello SP

Primo comma Principi della destinazione es: titoli e partecipazioni

Secondo comma Presunzioni di durevolezza per le partecipazioni in società controllate e collegate

Terzo comma Accantonamenti per rischi e oneri destinati a coperture di esistenza certa

quarto comma Importo del TFR

25

Prof. Mauro Paoloni 49

Art 2425 cc Contenuto del Conto Economico

La forma del conto è quella così detta scalare o report form con risultati per approssimazioni successive

Art 2425 bis cc Iscrizione di ricavi, proventi e oneri

Il legislatore li nomina in entrambe le modalità in modo da ricomprenderli tutti e prevede che siano indicati al netto di resi, sconti e abbuoni e dell’IVA

Lo schema è ripartito in 5 gruppi di voci:

A) VALORE DELLA PRODUZIONE

B) COSTI DELLA PRODUZIONE

C) PROVENTI E ONERI FINANZIARI

D) RETTIFICHE DI VALORE DI ATTIVITA’ FINANZIARIE

E) PROVENTI E ONERI STRAORDINARI

Prof. Mauro Paoloni 50

Art 2427 cc Contenuto della nota integrativa

Questo documento completa, con indicazioni specifiche di carattere qualitativo, i due documenti contabili

Art 2428 cc Relazione sulla gestione

Documento integrativo di tipo qualitativo fornisce ulteriori informazioni

Art 2429 cc Relazione dei sindaci e deposito del bilancio

26

Prof. Mauro Paoloni 51

NOTA INTEGRATIVA

Si tratta di un documento che, in base all’art.2423,

comma 1, fa parte integrante del bilancio

Si tratta essenzialmente di un allegato esplicativo molto

importante ai fini del rispetto del principio di chiarezza. Le

informazioni contenute in tale documento infatti possono

colmare eventuali lacune dello stato patrimoniale e del conto

economico (funzione di integrazione rispetto ai conti di fine

anno),

Prof. Mauro Paoloni 52

Art 2427 cc Contenuto della nota integrativa

Questo documento completa, con indicazioni specifiche di carattere qualitativo, i due documenti contabili

Ed oltre quanto stabilito da altre disposizionideve indicare

Leggere art 2427

Le modifiche al bilancio della Riforma al diritto societario si esplicitano maggiormente nella nota integrativa. Questo perché il legislatore è rivolto a favorire un passaggio graduale di avvicinamento alle norme contabili internazionali (Ias).

“Posto che le attuali norme non possono essere soppresse o modificate (per mancanza di specifica delega) nessuno vieta di introdurre nuove norme sotto forma di informazioni aggiuntive”

27

Prof. Mauro Paoloni 53

Inoltre il PC n. 11 non raccomandava che essa non dovesse essere eccessivamente lunga e complessa tale da celare

l’informazione che doveva, di contro, chiarire?

Ma continuando ad alimentare il contenuto della Nota integrativa non si finirà col renderla illeggibile ai fruitori?

Prof. Mauro Paoloni 54

LA RELAZIONE SULLA GESTIONE

le informazioni che devono in ogni caso essere presenti nel

documento in esame sono, fra l’altro, le seguenti;

ha quale scopo quello di fornire informazioni “sulla situazione della

società e sull’andamento della gestione, nel suo complesso e nei

vari settori in cui essa ha operato, anche attraverso imprese

controllate, con particolare riguardo ai costi, ai ricavi e agli

investimenti” /(art.2428 c.c.),

SI tratta di un documento che non costituisce parte integrante del

bilancio ma che lo correda. Da ciò che consegue che eventuali

lacune di bilancio non possono essere sanate attraverso la

relazione sulla gestione,

28

Prof. Mauro Paoloni 55

LA RELAZIONE SULLA GESTIONE

�1. le attività di ricerca e sviluppo,

�2. i rapporti in essere con le imprese del gruppo (controllate,

collegate, controllanti e imprese soggette al controllo di queste ultime),

�3. il numero di azioni proprie e della controllante possedute anche

tramite società fiduciaria o interposta persona (indicazione della

percentuale di capitale corrispondente),

�4. i fatti di rilievo intervenuti dopo la chiusura dell’esercizio,

�5. il prevedibile andamento della gestione.

Prof. Mauro Paoloni 56

LA RELAZIONE DEI SINDACI

Il collegio sindacale, in occasione della stesura del bilancio,

è anche esso chiamato a riferire all’assemblea in ordine al

risultato dell’esercizio, alla tenuta della contabilità nonché

ad esprimere le proprie proposte al riguardo (art.2429 c.c.).

In questo documento, consegnato al pari del bilancio e della relazione

sulla gestione, ai soci quindici giorni prima di quello fissato per la

discussione del bilancio in assemblea, il collegio sindacale deve

anche esprimere il suo parere: sull’iscrizione in bilancio

dell’avviamento e dei costi di ricerca, sviluppo e pubblicità nonché

sui costi di impianto e di ampliamento.

In questo documento il collegio sindacale deve anche fornire il

proprio parere in ordine alle eventuali deroghe effettuate dagli

amministratori ai sensi dell’art.2423, ultimo comma.

29

Prof. Mauro Paoloni 57

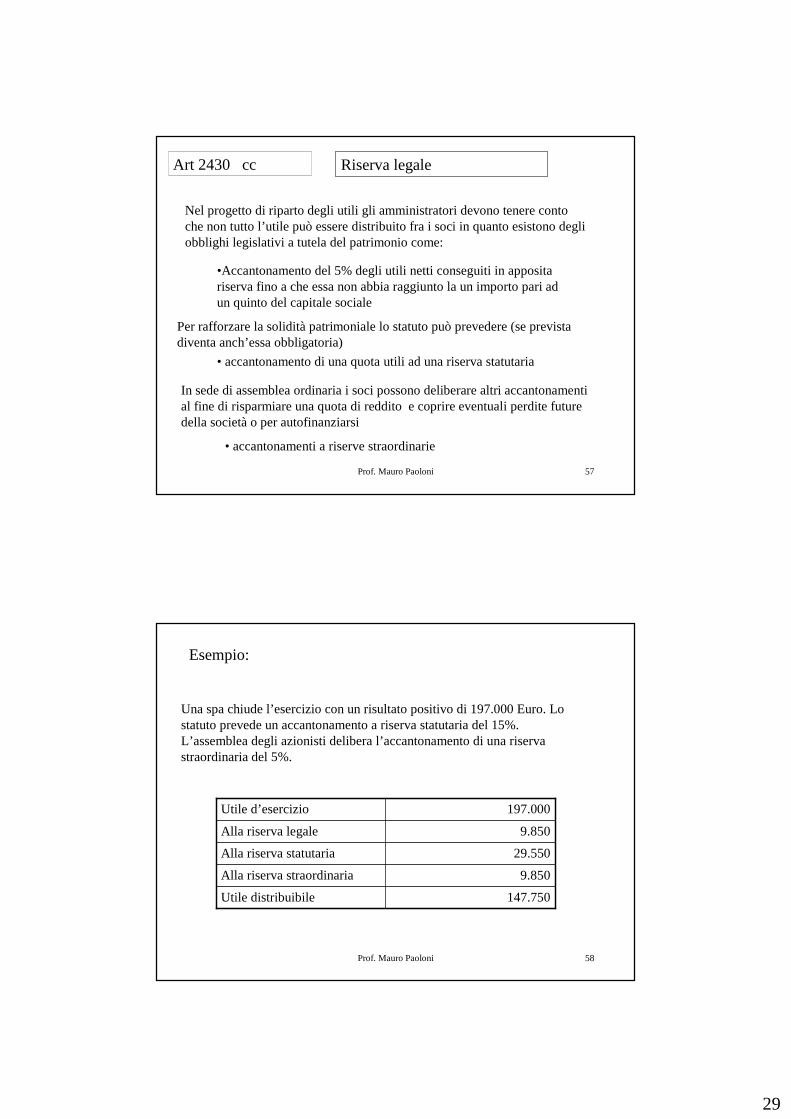

Art 2430 cc Riserva legale

Nel progetto di riparto degli utili gli amministratori devono tenere conto che non tutto l’utile può essere distribuito fra i soci in quanto esistono degli obblighi legislativi a tutela del patrimonio come:

•Accantonamento del 5% degli utili netti conseguiti in apposita riserva fino a che essa non abbia raggiunto la un importo pari ad un quinto del capitale sociale

Per rafforzare la solidità patrimoniale lo statuto può prevedere (se prevista diventa anch’essa obbligatoria)

• accantonamento di una quota utili ad una riserva statutaria

In sede di assemblea ordinaria i soci possono deliberare altri accantonamenti al fine di risparmiare una quota di reddito e coprire eventuali perdite future della società o per autofinanziarsi

• accantonamenti a riserve straordinarie

Prof. Mauro Paoloni 58

Esempio:

Una spa chiude l’esercizio con un risultato positivo di 197.000 Euro. Lostatuto prevede un accantonamento a riserva statutaria del 15%. L’assemblea degli azionisti delibera l’accantonamento di una riserva straordinaria del 5%.

147.750Utile distribuibile

9.850Alla riserva straordinaria

29.550Alla riserva statutaria

9.850Alla riserva legale

197.000Utile d’esercizio

30

Prof. Mauro Paoloni 59

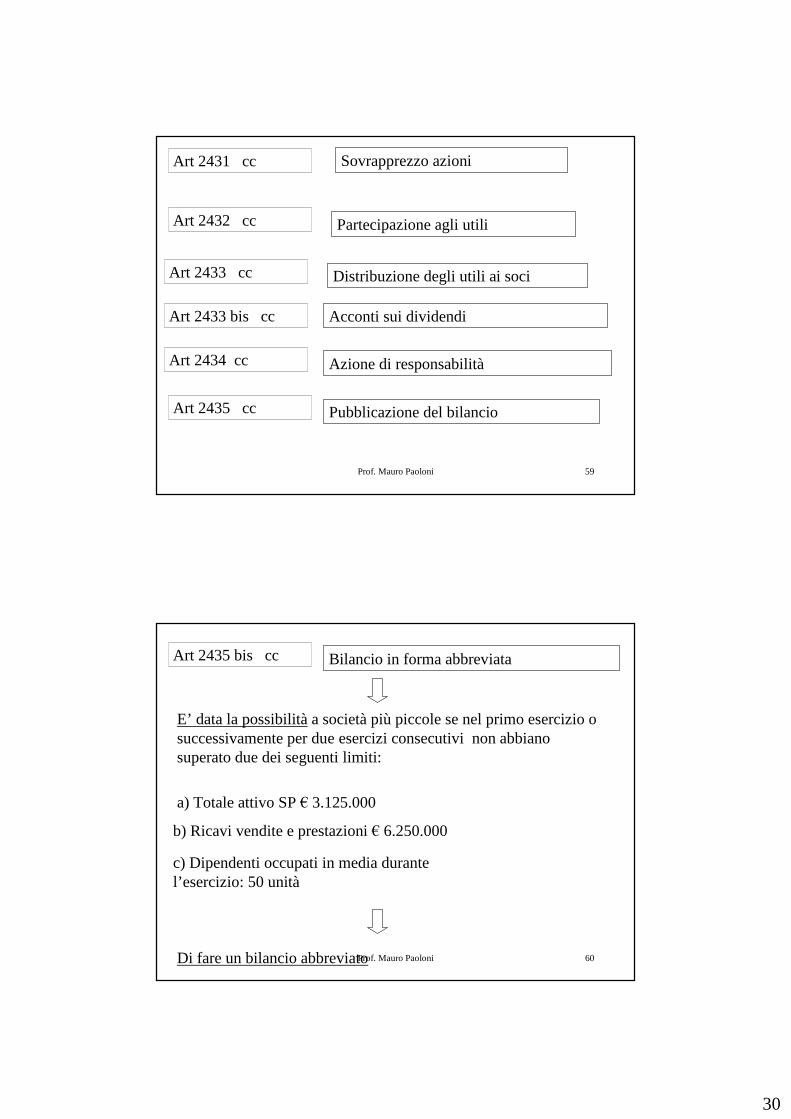

Art 2431 cc Sovrapprezzo azioni

Art 2432 cc Partecipazione agli utili

Art 2433 cc Distribuzione degli utili ai soci

Art 2433 bis cc Acconti sui dividendi

Art 2434 cc Azione di responsabilità

Art 2435 cc Pubblicazione del bilancio

Prof. Mauro Paoloni 60

Art 2435 bis cc Bilancio in forma abbreviata

E’ data la possibilitàa società più piccole se nel primo esercizio o successivamente per due esercizi consecutivi non abbiano superato due dei seguenti limiti:

a) Totale attivo SP € 3.125.000

b) Ricavi vendite e prestazioni € 6.250.000

c) Dipendenti occupati in media durante l’esercizio: 50 unità

Di fare un bilancio abbreviato

31

Prof. Mauro Paoloni 61

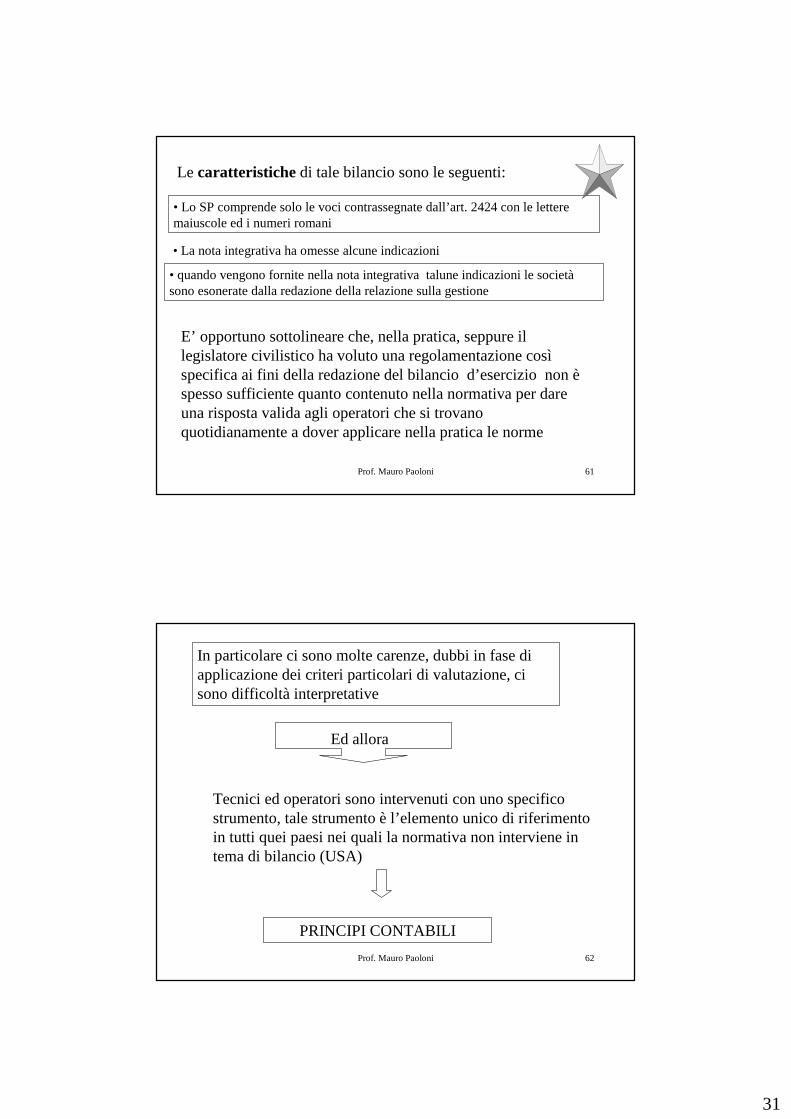

Le caratteristiche di tale bilancio sono le seguenti:

• Lo SP comprende solo le voci contrassegnate dall’art. 2424 con le lettere maiuscole ed i numeri romani

• La nota integrativa ha omesse alcune indicazioni

• quando vengono fornite nella nota integrativa talune indicazioni le società sono esonerate dalla redazione della relazione sulla gestione

E’ opportuno sottolineare che, nella pratica, seppure il legislatore civilistico ha voluto una regolamentazione così specifica ai fini della redazione del bilancio d’esercizio non è spesso sufficiente quanto contenuto nella normativa per dare una risposta valida agli operatori che si trovano quotidianamente a dover applicare nella pratica le norme

Prof. Mauro Paoloni 62

In particolare ci sono molte carenze, dubbi in fase di applicazione dei criteri particolari di valutazione, ci sono difficoltà interpretative

Ed allora

Tecnici ed operatori sono intervenuti con uno specifico strumento, tale strumento è l’elemento unico di riferimento in tutti quei paesi nei quali la normativa non interviene in tema di bilancio (USA)

PRINCIPI CONTABILI

32

Prof. Mauro Paoloni 63

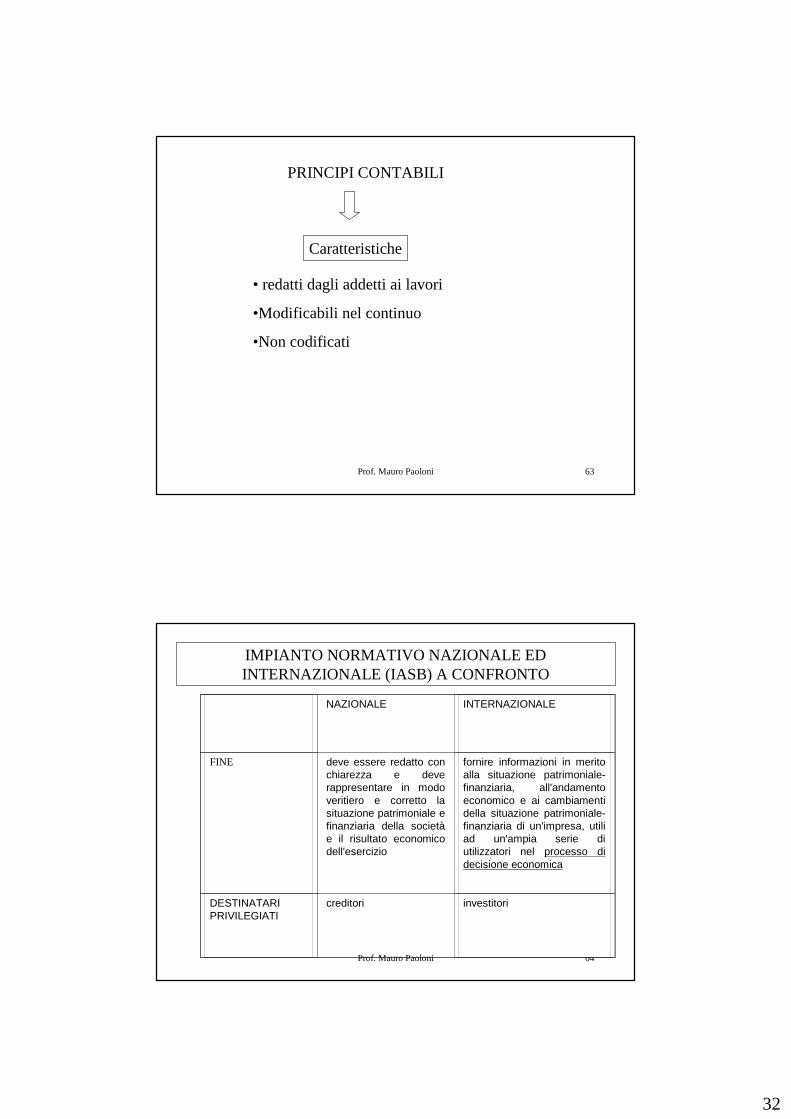

PRINCIPI CONTABILI

Caratteristiche

• redatti dagli addetti ai lavori

•Modificabili nel continuo

•Non codificati

Prof. Mauro Paoloni 64

NAZIONALE INTERNAZIONALE

FINE deve essere redatto conchiarezza e deve rappresentare in modo veritiero e corretto lasituazione patrimoniale efinanziaria della societàe il risultato economico dell'esercizio

fornire informazioni in merito alla situazione patrimoniale-finanziaria, all'andamento economico e ai cambiamenti della situazione patrimoniale-finanziaria di un'impresa, utiliad un'ampia serie di utilizzatori nel processo di decisione economica

DESTINATARI PRIVILEGIATI

creditori investitori

IMPIANTO NORMATIVO NAZIONALE ED INTERNAZIONALE (IASB) A CONFRONTO

33

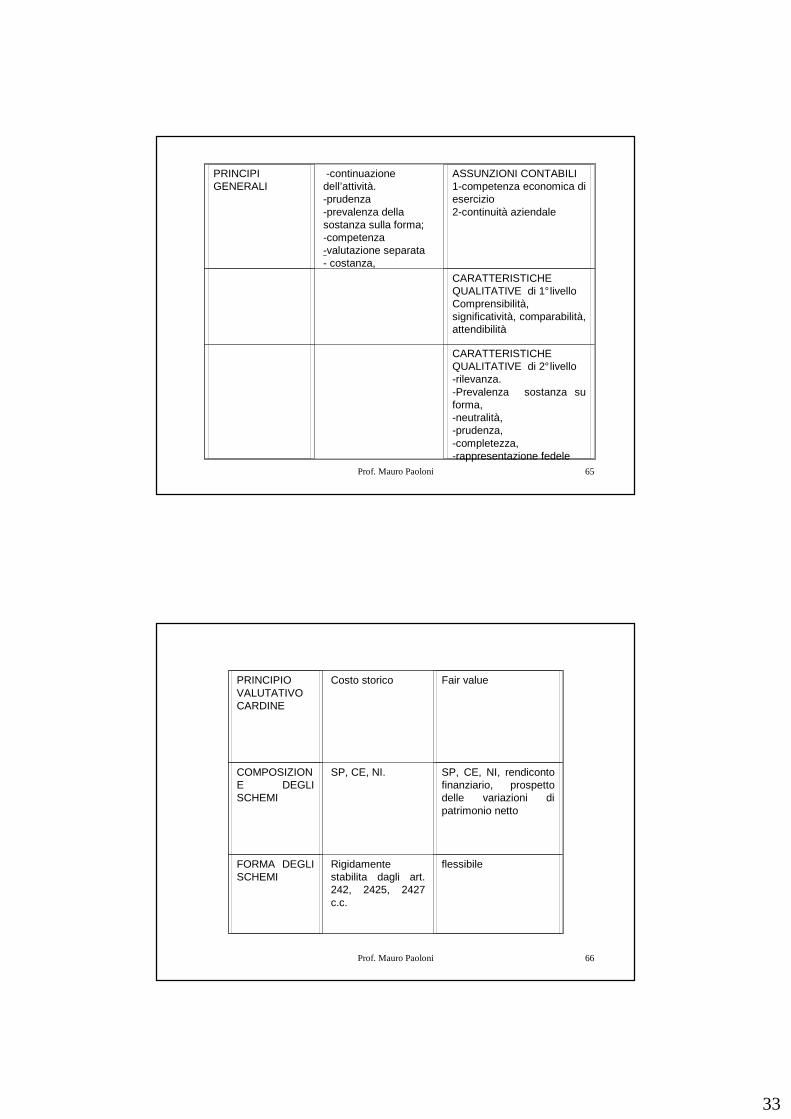

Prof. Mauro Paoloni 65

PRINCIPI GENERALI

-continuazione dell’attività. -prudenza-prevalenza della sostanza sulla forma;-competenza -valutazione separata - costanza,

ASSUNZIONI CONTABILI1-competenza economica di esercizio2-continuità aziendale

CARATTERISTICHE QUALITATIVE di 1°livelloComprensibilità,significatività, comparabilità,attendibilità

CARATTERISTICHE QUALITATIVE di 2°livello-rilevanza.-Prevalenza sostanza suforma,-neutralità, -prudenza, -completezza, -rappresentazione fedele

Prof. Mauro Paoloni 66

PRINCIPIO VALUTATIVO CARDINE

Costo storico Fair value

COMPOSIZIONE DEGLI SCHEMI

SP, CE, NI. SP, CE, NI, rendiconto finanziario, prospetto delle variazioni di patrimonio netto

FORMA DEGLI SCHEMI

Rigidamente stabilita dagli art. 242, 2425, 2427 c.c.

flessibile