Embed Size (px)

Citation preview

1

Il contrasto all’utilizzo dei crediti inesistenti:

aspetti tributari e penali

a cura di Antonio Cologno

Agenzia delle Entrate

Direzione Regionale dell’Emilia-Romagna

Ufficio Accertamento

2

L’istituto della compensazione tributaria

Art. 17, decreto legislativo 9 luglio 1997 n. 241

Affermazione di un principio di civiltà giuridica

Superamento della logica del «solve et repete»

Ridefinizione del rapporto tra Fisco e contribuente

Semplificazione

Introduzione della cd. compensazione orizzontale o

esterna

Crediti con debiti di diversa natura

Crediti con debiti nei confronti di diversi enti impositori

3

……..……..qualche dato

MEF

Direzione Studi e Ricerche Economico Fiscali

Monitoraggio Entrate Tributarie F24

Compensazioni gennaio – aprile (in milioni)

2017 € 7.699

2018 € 6.715

Delta = - 984

4

La compensazione con crediti inesistenti

Fenomeno fraudolento in crescita

Vero e proprio mercato illecito dei crediti inesistenti

Innalzare repentinamente i

livelli di guardia ed incrementare i

presidi di rischio

Legislatore

Amministrazione Finanziaria

Autorità Giudiziaria

Contribuenti

Professionisti

5

Il contesto di riferimento

Limiti normativi

Sanzioni amministrative

tributarie e penali

Vincoli procedurali

6

Limiti normativi e vincoli procedurali

Modalità di presentazione del modello F24 contenente

compensazioni per i soggetti titolari di P. IVA

Dopo l’entrata in vigore del decreto legge 24 aprile 2017 n.

50 per i soggetti che effettuano la compensazione di

qualsiasi credito (IVA, Imposte sui redditi, IRAP, crediti

agevolativi) e per qualsiasi importo è obbligatorio

utilizzare esclusivamente i servizi telematici dell’Agenzia

delle Entrate (F24 web, F24 online, F24 cumulativo, F24

addebito unico)

Prima:

Obbligo dell’utilizzo dei canali telematici Agenzia

Solo crediti IVA

Di importo > € 5,000

7

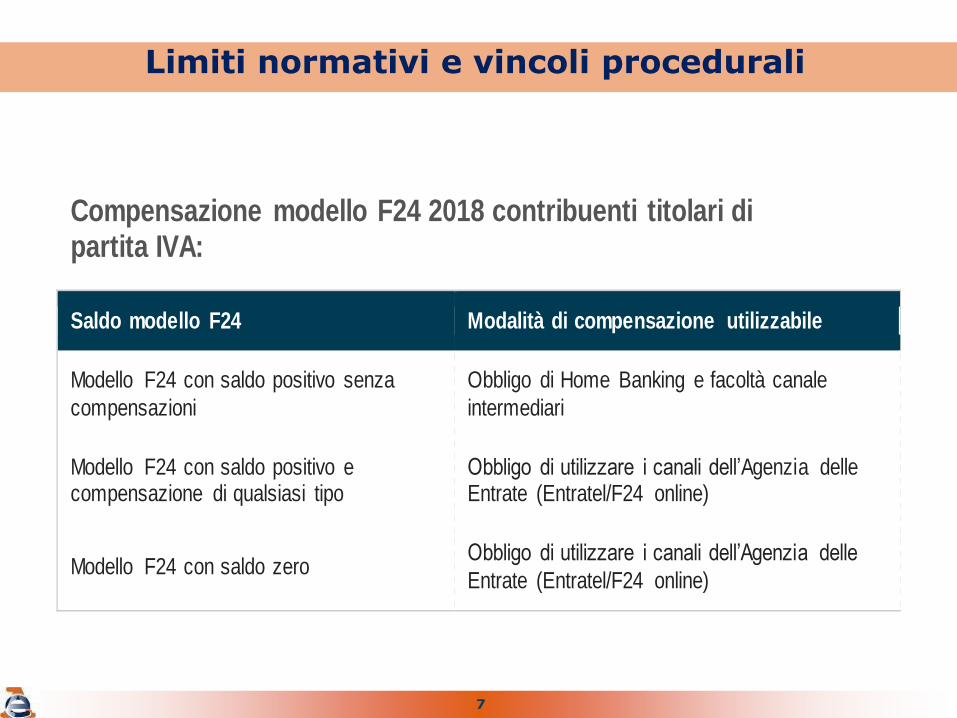

Limiti normativi e vincoli procedurali

Compensazione modello F24 2018 contribuenti titolari di partita IVA:

Saldo modello F24 Modalità di compensazione utilizzabile

Modello F24 con saldo positivo senza

compensazioni

Obbligo di Home Banking e facoltà canale

intermediari

Modello F24 con saldo positivo e compensazione di qualsiasi tipo

Obbligo di utilizzare i canali dell’Agenzia delle Entrate (Entratel/F24 online)

Modello F24 con saldo zero Obbligo di utilizzare i canali dell’Agenzia delle

Entrate (Entratel/F24 online)

8

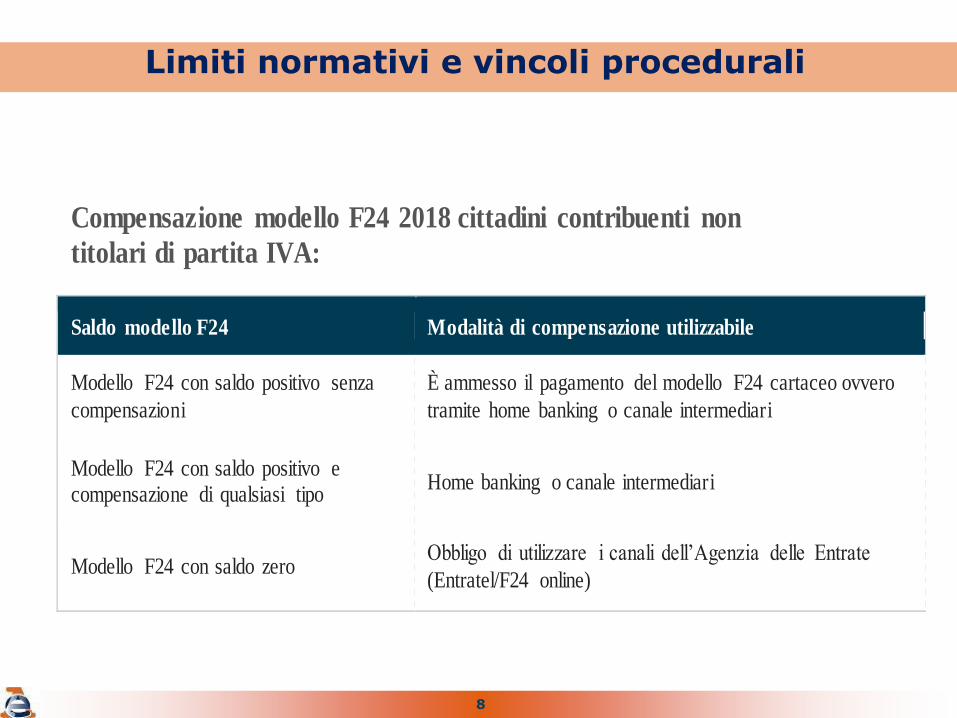

Limiti normativi e vincoli procedurali

Compensazione modello F24 2018 cittadini contribuenti non

titolari di partita IVA:

Saldo modello F24 Modalità di compensazione utilizzabile

Modello F24 con saldo positivo senza

compensazioni

È ammesso il pagamento del modello F24 cartaceo ovvero

tramite home banking o canale intermediari

Modello F24 con saldo positivo e compensazione di qualsiasi tipo

Home banking o canale intermediari

Modello F24 con saldo zero Obbligo di utilizzare i canali dell’Agenzia delle Entrate

(Entratel/F24 online)

9

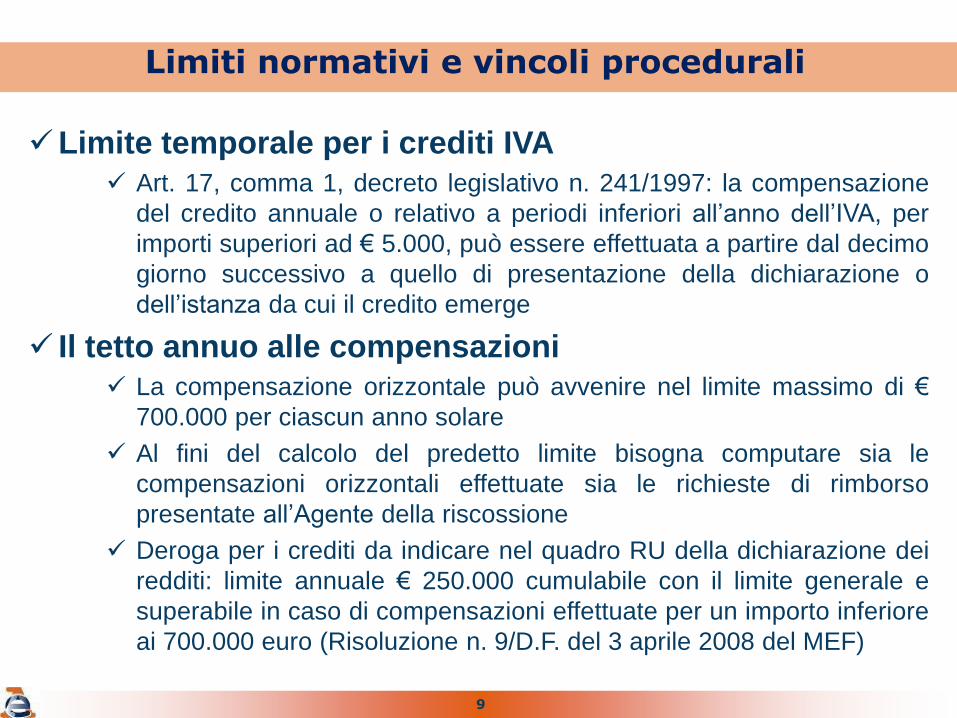

Limiti normativi e vincoli procedurali

Limite temporale per i crediti IVA

Art. 17, comma 1, decreto legislativo n. 241/1997: la compensazione

del credito annuale o relativo a periodi inferiori all’anno dell’IVA, per

importi superiori ad € 5.000, può essere effettuata a partire dal decimo

giorno successivo a quello di presentazione della dichiarazione o

dell’istanza da cui il credito emerge

Il tetto annuo alle compensazioni

La compensazione orizzontale può avvenire nel limite massimo di €

700.000 per ciascun anno solare

Al fini del calcolo del predetto limite bisogna computare sia le

compensazioni orizzontali effettuate sia le richieste di rimborso

presentate all’Agente della riscossione

Deroga per i crediti da indicare nel quadro RU della dichiarazione dei

redditi: limite annuale € 250.000 cumulabile con il limite generale e

superabile in caso di compensazioni effettuate per un importo inferiore

ai 700.000 euro (Risoluzione n. 9/D.F. del 3 aprile 2008 del MEF)

10

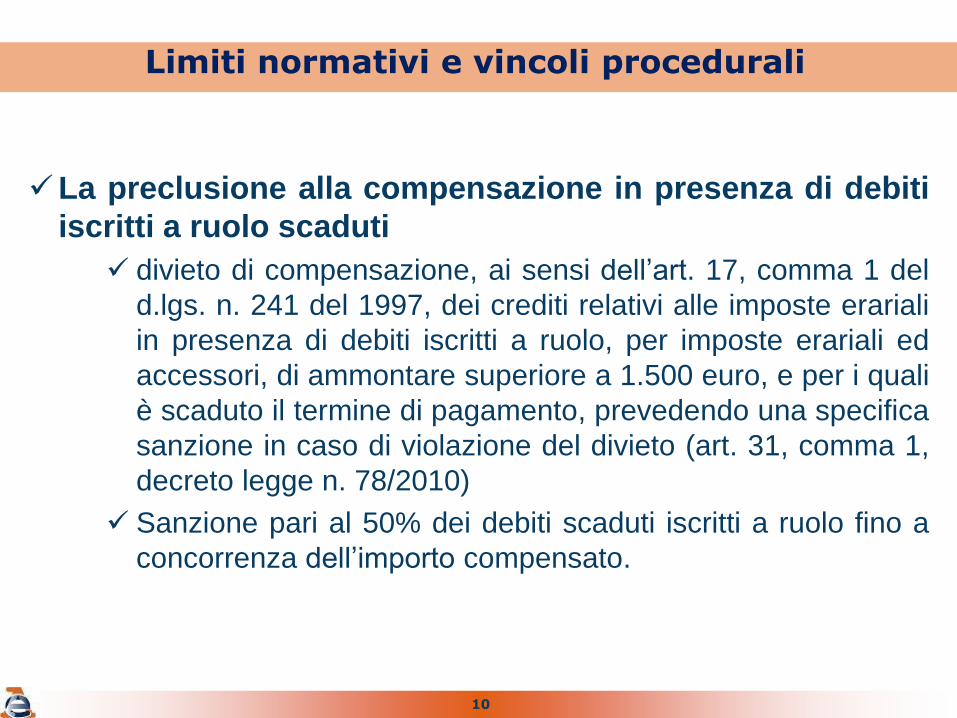

Limiti normativi e vincoli procedurali

La preclusione alla compensazione in presenza di debiti

iscritti a ruolo scaduti

divieto di compensazione, ai sensi dell’art. 17, comma 1 del

d.lgs. n. 241 del 1997, dei crediti relativi alle imposte erariali

in presenza di debiti iscritti a ruolo, per imposte erariali ed

accessori, di ammontare superiore a 1.500 euro, e per i quali

è scaduto il termine di pagamento, prevedendo una specifica

sanzione in caso di violazione del divieto (art. 31, comma 1,

decreto legge n. 78/2010)

Sanzione pari al 50% dei debiti scaduti iscritti a ruolo fino a

concorrenza dell’importo compensato.

11

Limiti normativi e vincoli procedurali

La preclusione alla compensazione per il pagamento

dovuto per la definizione degli atti di recupero crediti

inesistenti

Art. 3, comma 4, D.L. 50/2017 (che ha modificato il comma

422 della legge finanziaria 2005, n. 311/2004)

Per il pagamento delle somme dovute con l’atto di recupero

crediti non è possibile avvalersi della compensazione

prevista dall’art. 17, D. Lgs. 241/1997

12

Limiti normativi e vincoli procedurali

Il visto di conformità

Obbligo del rilascio del cd. visto di conformità sulle

dichiarazioni annuali

Finalità: contrastare il fenomeno delle compensazioni con

crediti inesistenti

Soggetti abilitati: professionisti espressamente autorizzati al

rilascio del visto che devono rispondere a requisiti

professionali di onorabilità e moralità di alto profilo:

Responsabili dell’assistenza fiscale (RAF) dei CAF, soggetti iscritti

nell’Albo dei dottori commercialisti e degli esperti contabili o nell’Albo

dei consulenti del lavoro, i periti ed esperti tributari iscritti nei ruolo

tenuti presso le Camere di Commercio

13

Limiti normativi e vincoli procedurali

L’apposizione del visto di conformità certifica l’esecuzione dei

controlli di cui all’art. 2 del decreto 164/1999

Verifica della regolare tenuta e conservazione delle scritture

contabili obbligatorie ai fini delle imposte sui redditi e

dell’imposta sul valore aggiunto

Verifica della corrispondenza dei dati esposti nella dichiarazione

alle risultanze delle scritture contabili e di queste ultime alla

relativa documentazione.

Apposizione visto obbligatoria per la compensazione dei

crediti relativi all’IVA, imposte sui redditi, IRAP e ritenute alla

fonte per importi superiori ad € 5.000 annui sulle dichiarazioni

da cui emergono i crediti stessi (prima delle modifiche

apportate dall’art. 3 del decreto legge 24 aprile 2017 n. 50 il

limite era di € 15.000)

14

Limiti normativi e vincoli procedurali

La preclusione all’utilizzo della compensazione con

accollo

Istituto di matrice civilistica con il quale un soggetto assume

negozialmente l’obbligo di estinguere il debito altrui, con eventuale

liberazione del debitore originario laddove il creditore aderisca

all’accordo

In ambito tributario: art. 8, comma 2, Statuto del contribuente

«È ammesso l’accollo del debito d’imposta altrui senza liberazione del contribuente originario».

Compensazione: salvo limitate eccezioni previste specificamente

da norme ad hoc, trova applicazione solo per i debiti e i crediti in

essere tra i medesimi soggetti e non tra soggetti diversi

15

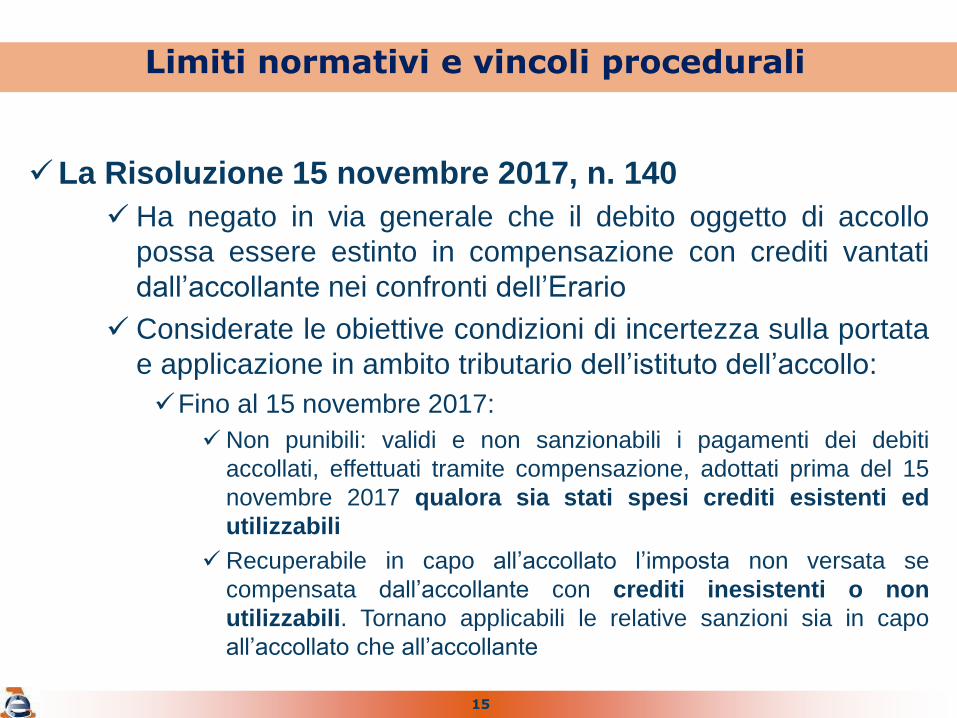

Limiti normativi e vincoli procedurali

La Risoluzione 15 novembre 2017, n. 140

Ha negato in via generale che il debito oggetto di accollo

possa essere estinto in compensazione con crediti vantati

dall’accollante nei confronti dell’Erario

Considerate le obiettive condizioni di incertezza sulla portata

e applicazione in ambito tributario dell’istituto dell’accollo:

Fino al 15 novembre 2017:

Non punibili: validi e non sanzionabili i pagamenti dei debiti

accollati, effettuati tramite compensazione, adottati prima del 15

novembre 2017 qualora sia stati spesi crediti esistenti ed

utilizzabili

Recuperabile in capo all’accollato l’imposta non versata se

compensata dall’accollante con crediti inesistenti o non

utilizzabili. Tornano applicabili le relative sanzioni sia in capo

all’accollato che all’accollante

16

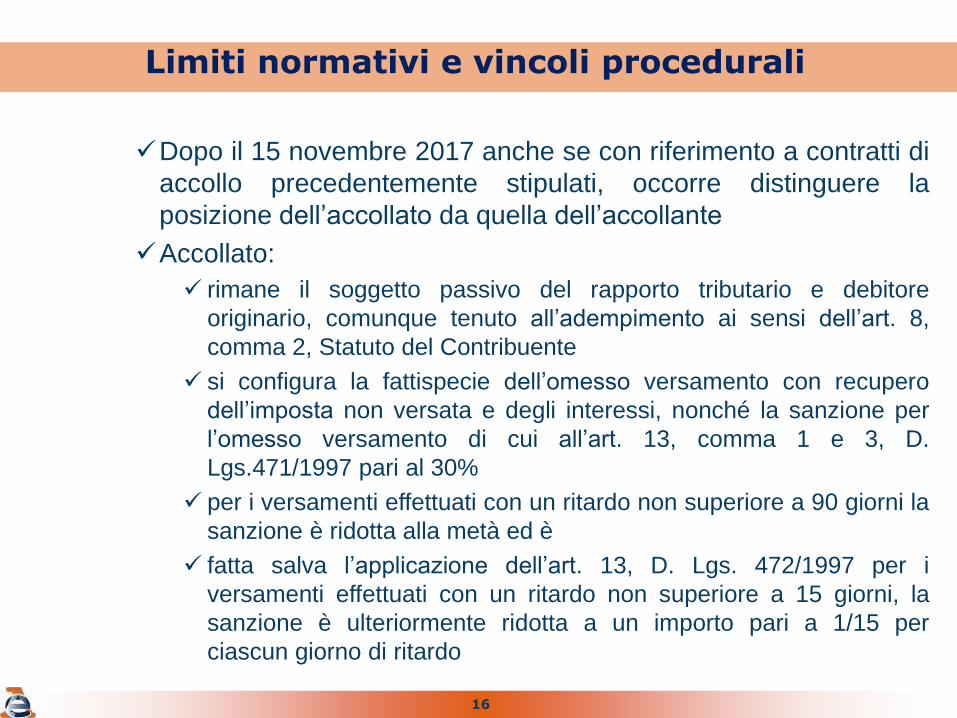

Limiti normativi e vincoli procedurali

Dopo il 15 novembre 2017 anche se con riferimento a contratti di

accollo precedentemente stipulati, occorre distinguere la

posizione dell’accollato da quella dell’accollante

Accollato:

rimane il soggetto passivo del rapporto tributario e debitore

originario, comunque tenuto all’adempimento ai sensi dell’art. 8,

comma 2, Statuto del Contribuente

si configura la fattispecie dell’omesso versamento con recupero

dell’imposta non versata e degli interessi, nonché la sanzione per

l’omesso versamento di cui all’art. 13, comma 1 e 3, D.

Lgs.471/1997 pari al 30%

per i versamenti effettuati con un ritardo non superiore a 90 giorni la

sanzione è ridotta alla metà ed è

fatta salva l’applicazione dell’art. 13, D. Lgs. 472/1997 per i

versamenti effettuati con un ritardo non superiore a 15 giorni, la

sanzione è ulteriormente ridotta a un importo pari a 1/15 per

ciascun giorno di ritardo

17

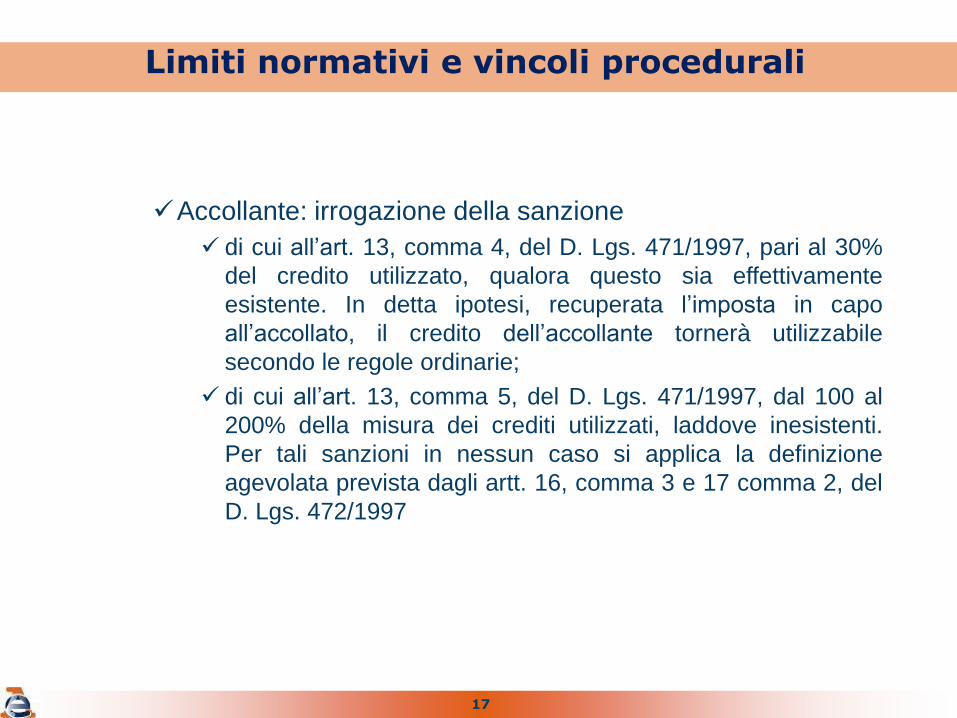

Limiti normativi e vincoli procedurali

Accollante: irrogazione della sanzione

di cui all’art. 13, comma 4, del D. Lgs. 471/1997, pari al 30%

del credito utilizzato, qualora questo sia effettivamente

esistente. In detta ipotesi, recuperata l’imposta in capo

all’accollato, il credito dell’accollante tornerà utilizzabile

secondo le regole ordinarie;

di cui all’art. 13, comma 5, del D. Lgs. 471/1997, dal 100 al

200% della misura dei crediti utilizzati, laddove inesistenti.

Per tali sanzioni in nessun caso si applica la definizione

agevolata prevista dagli artt. 16, comma 3 e 17 comma 2, del

D. Lgs. 472/1997

18

Limiti normativi e vincoli procedurali

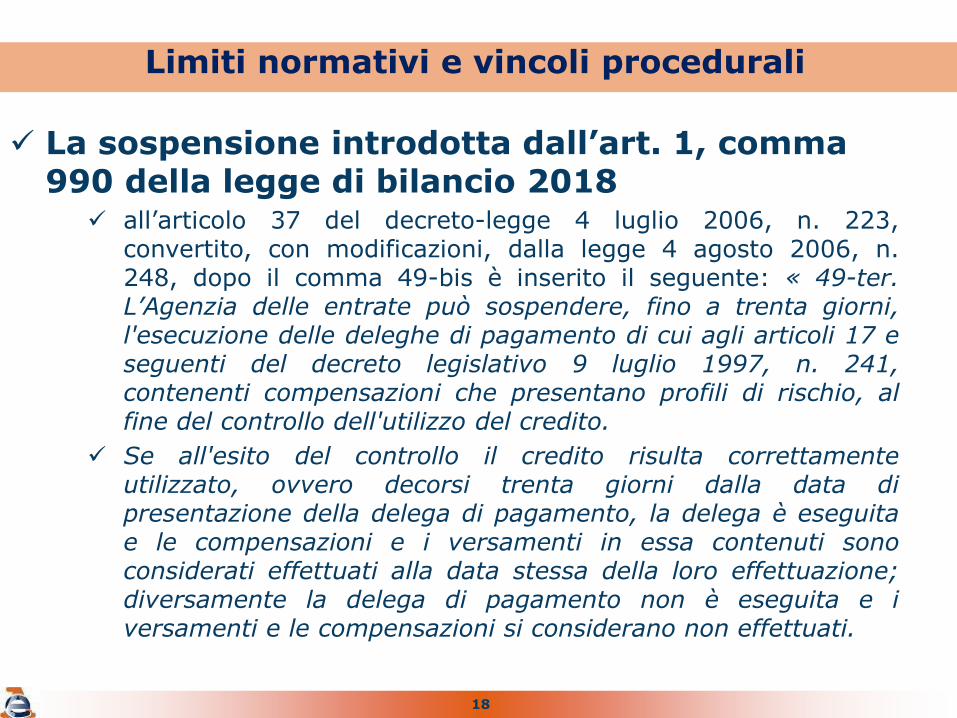

La sospensione introdotta dall’art. 1, comma 990 della legge di bilancio 2018

all’articolo 37 del decreto-legge 4 luglio 2006, n. 223, convertito, con modificazioni, dalla legge 4 agosto 2006, n. 248, dopo il comma 49-bis è inserito il seguente: « 49-ter. L’Agenzia delle entrate può sospendere, fino a trenta giorni, l'esecuzione delle deleghe di pagamento di cui agli articoli 17 e seguenti del decreto legislativo 9 luglio 1997, n. 241, contenenti compensazioni che presentano profili di rischio, al fine del controllo dell'utilizzo del credito.

Se all'esito del controllo il credito risulta correttamente utilizzato, ovvero decorsi trenta giorni dalla data di presentazione della delega di pagamento, la delega è eseguita e le compensazioni e i versamenti in essa contenuti sono considerati effettuati alla data stessa della loro effettuazione; diversamente la delega di pagamento non è eseguita e i versamenti e le compensazioni si considerano non effettuati.

19

Limiti normativi e vincoli procedurali

In tal caso la struttura di gestione dei versamenti unificati di cui all'articolo 22 del decreto legislativo 9 luglio 1997, n. 241, non contabilizza i versamenti e le compensazioni indicate nella delega di pagamento e non effettua le relative regolazioni contabili. Con provvedimento del direttore dell'Agenzia delle entrate sono stabiliti i criteri e le modalità di attuazione di tale disposto….».

La norma punta ad intercettare preventivamente le indebite compensazioni evitando di intraprendere successive azioni di recupero dall’esito incerto.

20

Limiti normativi e vincoli procedurali

La Relazione di accompagnamento al disegno di legge, elenca tre principali fattispecie - profili di rischio - in cui la compensazione sarà, molto presumibilmente, vagliata al fine dell’eventuale blocco:

utilizzo del credito in compensazione da parte di un soggetto diverso dal titolare del credito stesso;

compensazioni di crediti che, in base a quanto indicato nel modello F24 sono riferiti ad anni d’imposta molto anteriori rispetto all’anno in cui è stata effettuata l’operazione;

crediti utilizzati in compensazione ai fini del pagamento di debiti iscritti a ruolo.

21

I poteri di controllo dell’A.F.

FENOMENO FRAUDOLENTO

UTILIZZO DI CREDITI IVA INESTENTI

ACQUISITI ATTRAVERSO CESSIONI

DI CREDITO O DI AZIENDE

UTILIZZO IN COMPENSAZIONE

DI CREDITI INESISTENTI DI

NATURA AGEVOLATIVA

UTILIZZO IN COMPENSAZIONE

DI CREDITI INESISTENTI

ERARIALI E NON ERARALI

COMPENSAZIONE CON CREDITI INESISTENTI

DELL’ACCOLLANTE

UTILIZZO DI CREDITI

INESISTENTI NON DI

ORIGINE LIQUIDATORIA

UTILIZZO DI CREDITI

INESISTENTI DI ORIGINE

LIQUIDATORIA CON O SENZA

DOCUMENTAZIONE CONTABILE

COMPENSAZIONI CON CREDITI

INESISTENTI DI DEBITI ISCRITTI

A RUOLO

COMPENSANZIONE CON CREDITI

INESISTENTI PER LA DEFINIZIONE DI

ACCERTAMENTI

22

I poteri di controllo dell’A.F.

L’atto tipico è l’avviso/atto di recupero crediti

Natura giuridica: manifesta una volontà impositiva dell’ufficio e assume, pertanto, natura sostanzialmente accertativa

Cassazione. 22.3.2011 n. 6582 e 3.11.2010 n. 22322

Circolare 4/E/2010, ha precisato come gli avvisi in parola possano essere posti alla base della richiesta di misure cautelari ex articolo 22 del D.Lgs. 472/1997 stante la loro “natura giuridica [di] atti autoritativi impositivi [recanti] una pretesa tributaria ormai definita, compiuta e non condizionata”

Termine di decadenza: 31 dicembre dell’ottavo anno successivo a quello del relativo utilizzo

23

I poteri di controllo dell’A.F.

Il contenuto dell’atto di recupero:

le motivazioni che hanno indotto l’ufficio alla contestazione dell’indebito utilizzo del credito di imposta oggetto del controllo, i dati analitici delle singole poste oggetto di recupero, le modalità di compensazione utilizzate e il relativo codice tributo interessato da ogni compensazione al fine di individuare univocamente il credito utilizzato

l’importo totale dovuto che deve essere versato entro 60 giorni dalla data di notifica dell’atto, comprensivo del valore del credito recuperato, degli interessi e delle sanzioni connesse alle singole violazioni accertate

Oltre alle motivazioni sopra evidenziate, l’atto di recupero dovrà contenere le ordinarie indicazioni previste per gli atti emessi dall’Amministrazione finanziaria in ordine a: il pagamento delle somme dovute

le modalità di presentazione del reclamo/mediazione e del ricorso

la possibilità di chiedere il riesame

le modalità di riscossione

24

Le sanzioni amministrative tributarie

Riforma ad opera del D. Lgs. 158/2015 ispirata al

maggiore rispetto del principio di proporzionalità

Reazione sanzionatoria più decisa di fronte alle condotte caratterizzate da maggiore offensività

Art. 13, comma 5, D. Lgs. 471/1997

Definizione di credito inesistente

il credito in relazione al quale manca, in tutto o in parte, il presupposto costitutivo

e la cui inesistenza non sia riscontrabile mediante controlli di cui agli articoli 36-bis e 36-ter del D.P.R. 600/73 e 54-bis del D.P.R. 633/7

Sanzione: dal 100 al 200% della misura dei crediti stessi. Per tali sanzioni, in nessun caso si applica la definizione agevolata prevista dagli articoli 16, comma 3, e 17, comma 2, del decreto legislativo n. 472/1997

.

25

I poteri di controllo dell’A.F.

Nel caso di crediti inesistenti utilizzati in compensazione

che nascono dalla liquidazione delle dichiarazioni si potrà procedere con l’avviso di accertamento in luogo dell’avviso di recupero

Per quanto riguarda il corretto trattamento sanzionatorio da operare nel caso di utilizzo in compensazione di crediti IVA inesistenti esposti in dichiarazione, già recuperati in ambito accertativo e sanzionati per illegittima detrazione e infedele dichiarazione (in quanto utilizzati), ai sensi degli articoli 6, comma 6, e 5, comma 4, del D.Lgs del 18/12/1997, n. 471, si evidenzia che è intervenuta - sul punto – la Risoluzione n. 36 dell’8 maggio 2018

La Direzione Centrale Coordinamento Normativo ha chiarito che la sanzione per infedele dichiarazione assorbe sia quella dell’omesso versamento del tributo

che quella per la compensazione di crediti inesistenti.

26

L’inasprimento delle sanzioni penali

Art. 10-quater del D. Lgs. 74/2000 ante riforma:

estendeva le pene previste dall’art. 10-bis a chiunque non versasse le somme dovute, utilizzando in compensazione, crediti non spettanti o inesistenti

Pena della reclusione da sei mesi a due anni a prescindere che i crediti utilizzati in compensazione fossero inesistenti o non spettanti

Il Legislatore della Riforma con il D. Lgs. 158/2015 ha differenziato il trattamento

Per i crediti non spettanti rimane la stessa pena prima prevista (comma 1)

Per i crediti inesistenti la pena viene aumentata prevedendo la reclusione da 1 anno e sei mesi a sei anni (comma 2)

27

L’inasprimento delle sanzioni penali

Relazione illustrativa: l’utilizzo in compensazione di crediti inesistenti rappresenta, rispetto ai crediti non spettanti, una fattispecie estremamente offensiva in quanto connotata da intenti più marcatamente fraudolenti

Equiparazione alle pene previste per i reati tributari più gravi (artt. 2, 3 e 8)

Ammissibilità delle intercettazioni telefoniche e delle misure cautelari custodiali

Principio del favor rei: il trattamento penale più rigoroso si applica solo per le condotte realizzate a partire dal 22 ottobre 2015

Soglia di punibilità: rimane inalterata la soglia di € 50.000, il cui superamento determinate il configurarsi della fattispecie penalmente rilevante

28

L’aggravante dell’intermediario correo

Art. 13-bis, comma 3, del D. Lgs. 74/2000 introduce

una nuova aggravante

Le pene sono aumentate della metà se il reato è commesso dal compartecipe nell’esercizio dell’attività di consulenza fiscale svolta da un professionista o da un intermediario finanziario o bancario, attraverso l’elaborazione di modelli seriali di evasione fiscale

Nozione di professionista: soggetti abilitati alla presentazione delle dichiarazioni o qualunque soggetto che svolge attività di consulenza fiscale?

Aggravante solo per il professionista o anche per il contribuente?

29

L’aggravante dell’intermediario correo

Ufficio del Massimario della Suprema Corte (relazione 111/5/2015):

nozione di professionista intesa in senso sostanziale e dunque comprensiva di chiunque nell’esercizio della sua professione, svolge attività di consulenza fiscale (commercialisti, consulenti, avvocati, etc.)

ove manchi qualsiasi riscontro sulla consapevolezza, in capo al fruitore della consulenza, non tanto della qualità personale del consulente, quanto della serialità dello schema nel quale rientra la condotta criminosa ideata, non sarà estensibile l’aggravante al contribuente

30

La giurisprudenza di legittimità: il concorso del consulente

Cassazione penale, sezione III, sent. 18 gennaio 2018, n. 1999

Principi di diritto:

«Integra il delitto di indebita compensazione di cui al D. Lgs. 10 marzo 2000 n. 74, art. 10-quater, il pagamento di debiti fiscali mediante compensazione con crediti d’imposta a seguito del cd. accollo fiscale dove commesso attraverso l’elaborazione o la commercializzazione di modelli di evasione, in quanto il D. Lgs. n. 241 del 1997, art. 17, non solo non prevede il caso dell’accollo, ma richiede che la compensazione avvenga unicamente tra i medesimi soggetti»

«In tema di reati tributari, è responsabile di concorso il consulente fiscale per la violazione tributaria commessa dal cliente (nella specie per il delitto di indebita compensazione), quando il primo sia l’ispiratore della frode, ed anche se solo il cliente abbia beneficiato della operazione fiscalmente illecita»

31

La giurisprudenza di legittimità: il concorso del consulente

«In tema di reati tributari, ai fini della configurabilità dell’aggravante in cui il reato è commesso dal concorrente nell’esercizio dell’attività di consulenza fiscale svolta da un professionista o da un intermediario finanziario o bancario attraverso l’elaborazione o la commercializzazione di modelli di evasione, è richiesta una particolare modalità della condotta, ovverosia la serialità che, se pur non prevista espressamente nell’articolo, è desumibile dalla locazione ……elaborazione o commercializzazione di modelli di evasione…….., rappresentativa di una certa abitualità e ripetitività della condotta incriminata»

32

La giurisprudenza di legittimità: il concorso del consulente

«In tema di reati tributari, il sequestro preventivo per

equivalente , in vista della confisca prevista dal D. Lgs. 74 del 2000, art. 12 bis, può essere disposto entro i limiti quantitativi del profitto, indifferentemente nei confronti di uno o più degli autori della condotta criminosa, non essendo esso ricollegato all’arricchimento personale di ciascuno dei correi bensì alla responsabilità di tutti nella commissione dell’illecito (nella specie la S.C. ha ritenuto legittimo il sequestro disposto nei confronti del consulente fiscale ispiratore del meccanismo fraudolento attuativo del c.d accollo fiscale, integrante il reato di indebita compensazione)»

33

La giurisprudenza di legittimità: la soglia di punibilità

Cassazione penale 16 maggio 2012, n. 7662

Nelle ipotesi, più frequenti, in cui il contribuente procede in momenti diversi a compensazioni che, autonomamente considerate, non superano la soglia edittale, il delitto si perfeziona alla data in cui si procede, nel medesimo periodo d’imposta, alla compensazione dell’importo che, sommato a quelli precedentemente utilizzati, determina il superamento della soglia stessa.

Sul punto i Giudici di legittimità si sono pronunciati espressamente, statuendo che “nel caso in cui, nel corso di uno stesso periodo d’imposta, siano effettuate compensazioni con crediti non spettanti od inesistenti per importi inferiori alla soglia, la figura illecita in esame non può ritenersi integrata in quanto il reato si configura solo nel momento in cui si procede, per lo stesso periodo d’imposta, alla compensazione di un ulteriore importo di crediti non spettanti od inesistenti che, sommato agli importi già utilizzati in compensazione sia superiore alla soglia di rilevanza di 50 mila euro”

In senso conforme anche la Circolare 4 agosto 2006 n. 28/E

34

La giurisprudenza di legittimità: i crediti non erariali

Cass.pen., sez III, 3 luglio 2014, n. 45225

“integra il delitto di truffa” e non dunque quello di indebita compensazione “la condotta del datore di lavoro che, per mezzo dell’artificio costituito dalla fittizia esposizione di somme dichiarate come corrisposte al lavoratore, induce in errore l’istituto previdenziale sul diritto al conguaglio di dette somme, invero mai corrisposte, realizzando così un ingiusto profitto e non già una semplice evasione contributiva”

Cass. pen., sez. II 7 novembre 2014, n. 51845

non ha ritenuto integrato il reato di cui all’art.10-quater nel caso di compensazione di crediti previdenziali e non tributari (nel caso specifico il datore di lavoro, dopo aver omesso di corrispondere ad una lavoratrice l’indennità di maternità ad essa spettante, aveva comunque utilizzato le relative somme a conguaglio con quanto dovuto all’istituto previdenziale ad altri titoli)

35

La giurisprudenza di legittimità: i crediti non erariali

Cass. pen., sez. III, 21 gennaio 2015, n.5177

in senso opposto, i giudici di legittimità hanno rilevato l’esistenza di un rapporto di specialità tra truffa ed indebita compensazione, “individuando l’elemento specializzante nella esatta individuazione della natura dell’artificio, consistente nella compensazione ” effettuata ex art. 17 del D.Lgs. n. 241/1997 anche di partite debitorie con crediti previdenziali inesistenti

in primo luogo, si richiama la circostanza che il fatto che l’art. 10-quater sia disciplinato all’interno di un testo normativo dedicato agli illeciti fiscali non impedisce di riconoscerne l’operatività anche al di fuori di tale ambito, anche in ragione che nel citato art. 10-quater compare un riferimento all’art. 17 del D.Lgs. n. 241/1997, il quale indica fra i debiti e i crediti suscettibili di compensazione anche i crediti previdenziali;

36

La giurisprudenza di legittimità: i crediti non erariali

in secondo luogo, si sostiene che opinando diversamente la condotta di indebita compensazione di partite previdenziali rimarrebbe priva di ogni sanzione, posto che….

e si tratta della terza argomentazione, richiamando un arresto delle Sezioni Unite n. 1235/2010 in tema di rapporti fra truffa aggravata ed illeciti fiscali, ‘‘qualsiasi condotta fraudolenta diretta all’evasione fiscale esaurisce il proprio disvalore all’interno del quadro delineato dalla normativa fiscale salvo che dalla condotta derivi un profitto ulteriore e diverso rispetto all'evasione fiscale, quale l'ottenimento di pubbliche erogazioni”, di modo che la menzionata condotta non sarebbe sussumibile sotto la fattispecie della truffa