Embed Size (px)

Citation preview

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

Univ.-Prof. Dr. Jörn Littkemann

Aufgabe 1: Organisation des Konzerncontrollings

60 Punkte

Dr. Klaus Derfuß

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

28.01.2011 Dr. Derfuß 2

Agenda

2 Exkurs: Stellenbeschreibung

3 Aufgabe 1a)

4 Aufgabe 1b)

5 Aufgabe 1c)

6 Aufgabe 1d)

1 Aufgabenstellung

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

28.01.2011 Dr. Derfuß 3

Agenda

2 Exkurs: Stellenbeschreibung

3 Aufgabe 1a)

4 Aufgabe 1b)

5 Aufgabe 1c)

6 Aufgabe 1d)

1 Aufgabenstellung

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

28.01.2011 Dr. Derfuß 4

Fakten aus der Geschichte der Unternehmung

Aus Altersgründen zog sich Mitte bis Ende der achtziger Jahre des vergangenen Jahrhunderts die amtierende Generation sukzessive sowohl aus dem Vorstand als auch aus dem Aufsichtsrat zurück. Den Vorstandsvorsitz übernahm Hans Jürgen Meier, der als erster Vorstandsvorsitzender kein Bäcker- und Konditormeister mehr war. Die übrigen freien Posten wurden der Tradition entsprechend von anderen Familienmitgliedern übernommen. Mit diesem Austausch der Führungsmannschaft änderte sich aber nicht nur das Top-Management, sondern auch der Anspruch der Familie an das Unternehmen. Das Ziel der Familie war gemäß Hans Jürgen Meier nun folgendes: „Wir wollen mit dem Unternehmen vor allem Geld verdienen.“ In den folgenden Jahren wurde der Konzern mehr und mehr als unter Renditegesichtspunkten zu optimierendes Beteiligungsportfolio angesehen, die Frequenz von Akquisition und Desinvestition hat seit dem deutlich zugenommen. Dabei verlor auch die Branchenzugehörigkeit der neu akquirierten Unternehmen als Entscheidungsparameter an Bedeutung. Die Konzernsteuerung beschränkte sich mehr und mehr auf die Vorgabe von Finanz- und Ergebniszielen.

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

Stellenbeschreibung: III. Unterstellung

Der Stelleninhaber ist folgenden Stelleninhabern unterstellt: Fachlich untersteht er dem Leiter der Abteilung Konzerncontrolling der Schleckermäulchen AG. Disziplinarisch untersteht er dem Finanzvorstand der Backblech AG.

28.01.2011 Dr. Derfuß 5

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

Stellenbeschreibung: V. Ziele der Stelle

Der Controller trägt Rechnungsverantwortung sowohl gegenüber der Schleckermäulchen AG als auch gegenüber der Backblech AG. Dem Management der Backblech AG hat er für Entscheidungen und Kontrollen laufend die benötigten Informationen zu liefern. Diese Informationslieferung soll unter Berücksichtigung der vom Vorstand der Backblech AG festgelegten Informationserfordernisse möglichst kostengünstig erfolgen. Zudem hat der Controller aus der Kenntnis der Entscheidungs- und Kontrollinformationen notwendige Anpassungen der Entscheidungs- und Kontrollprozesse der Backblech AG anzuregen.Für Entscheidungs- und Kontrollbedarfe der Schleckermäulchen AG hat er laufend die angeforderten Informationen zu liefern. Diese Informationslieferung muss unter Berücksichtigung der vom Leiter der Abteilung Konzerncontrolling der Schleckermäulchen AG festgelegten Informationserfordernisse möglichst kostengünstig erfolgen. Dabei sind die konzernweit verankerten Planungs- und Kontrollstrukturen zwingend einzuhalten und ausschließlich die vorgegebenen Controllingsysteme zu verwenden. Die Informationen sollen an die jeweiligen Adressaten fristgerecht, vollständig, überschneidungsfrei geliefert werden, zweckentsprechend aufbereitet, rechtlich ordnungsmäßig und von hinreichender Genauigkeit sein.

28.01.2011 Dr. Derfuß 6

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

28.01.2011 Dr. Derfuß 7

Agenda

2 Exkurs: Stellenbeschreibung

3 Aufgabe 1a)

4 Aufgabe 1b)

5 Aufgabe 1c)

6 Aufgabe 1d)

1 Aufgabenstellung

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

28.01.2011 Dr. Derfuß 8

Definition

• Legen den Umfang der Weisungs- und Entscheidungsbefugnisse eines Stelleninhabers fest

• Nennen über- und nachgeordnete Stellen• Legen Rechte und Pflichten eines Stelleninhabers

fest• Enthalten oft Hinweise auf anzuwendende

Programme und Pläne

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

Charakterisierung

• Teil der Formalisierung der Organisationsstruktur• Drücken in Organigrammen nicht erfasste

Regelungen aus• Dazu ist Notwendig, dass die Stellenbeschreibungen sorgfältig aufeinander

abgestimmt sind, dass eine klare Vorstellung von der Gesamtheit aller

Regelungen zugrunde liegt, dass sie bei Regeländerungen stets aktualisiert werden.

28.01.2011 Dr. Derfuß 9

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

28.01.2011 Dr. Derfuß 10

Agenda

2 Exkurs: Stellenbeschreibung

3 Aufgabe 1a)

5 Aufgabe 1c)

6 Aufgabe 1d)

1 Aufgabenstellung

4 Aufgabe 1b)

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

28.01.2011 Dr. Derfuß 11

Aufgabenstellung: 15 Punkte

Es gibt drei wesentliche Führungskonzepte. 1. Nennen Sie diese sowie die für jedes der Konzepte

relevanten Steuerungsgrößen und die wesentlichen Aufgaben des Konzerncontrollings.

2. Welchem Führungskonzept folgt die Schleckermäulchen AG?

3. Begründen Sie Ihre Angabe kurz.

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

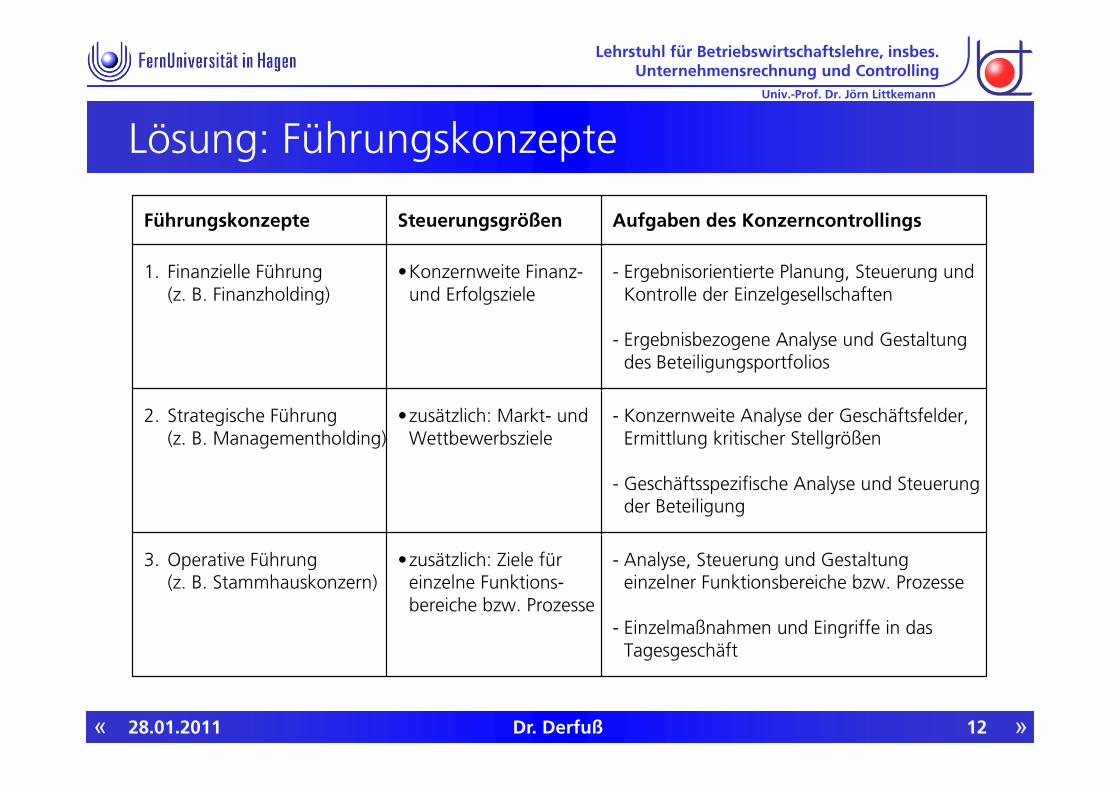

Lösung: Führungskonzepte

1. Finanzielle Führung(z. B. Finanzholding)

•Konzernweite Finanz-und Erfolgsziele

- Ergebnisorientierte Planung, Steuerung undKontrolle der Einzelgesellschaften

- Ergebnisbezogene Analyse und Gestaltung des Beteiligungsportfolios

2. Strategische Führung(z. B. Managementholding)

•zusätzlich: Markt- undWettbewerbsziele

- Konzernweite Analyse der Geschäftsfelder,Ermittlung kritischer Stellgrößen

- Geschäftsspezifische Analyse und Steuerungder Beteiligung

Aufgaben des KonzerncontrollingsSteuerungsgrößenFührungskonzepte

•zusätzlich: Ziele füreinzelne Funktions-bereiche bzw. Prozesse

- Analyse, Steuerung und Gestaltung einzelner Funktionsbereiche bzw. Prozesse

- Einzelmaßnahmen und Eingriffe in dasTagesgeschäft

3. Operative Führung(z. B. Stammhauskonzern)

28.01.2011 Dr. Derfuß 12

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

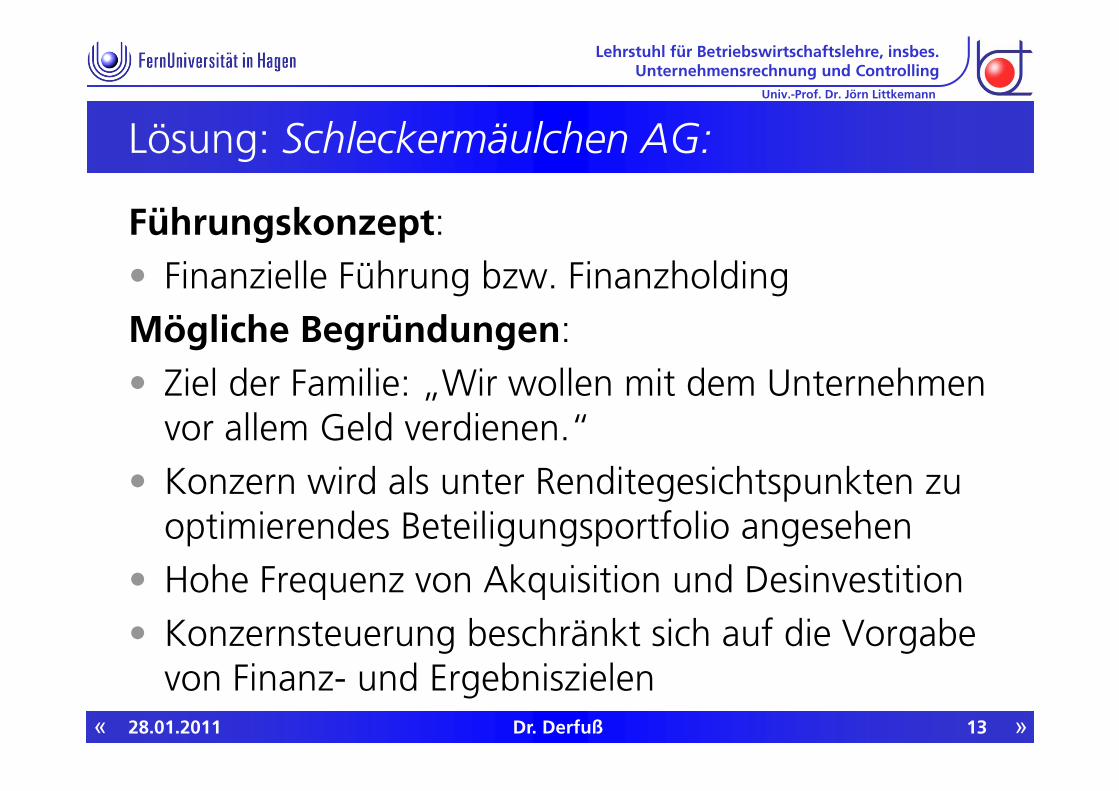

Lösung: Schleckermäulchen AG:

Führungskonzept:• Finanzielle Führung bzw. FinanzholdingMögliche Begründungen: • Ziel der Familie: „Wir wollen mit dem Unternehmen

vor allem Geld verdienen.“• Konzern wird als unter Renditegesichtspunkten zu

optimierendes Beteiligungsportfolio angesehen• Hohe Frequenz von Akquisition und Desinvestition• Konzernsteuerung beschränkt sich auf die Vorgabe

von Finanz- und Ergebniszielen28.01.2011 Dr. Derfuß 13

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

28.01.2011 Dr. Derfuß 14

Agenda

2 Exkurs: Stellenbeschreibung

3 Aufgabe 1a)

4 Aufgabe 1b)

5 Aufgabe 1c)

6 Aufgabe 1d)

1 Aufgabenstellung

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

28.01.2011 Dr. Derfuß 15

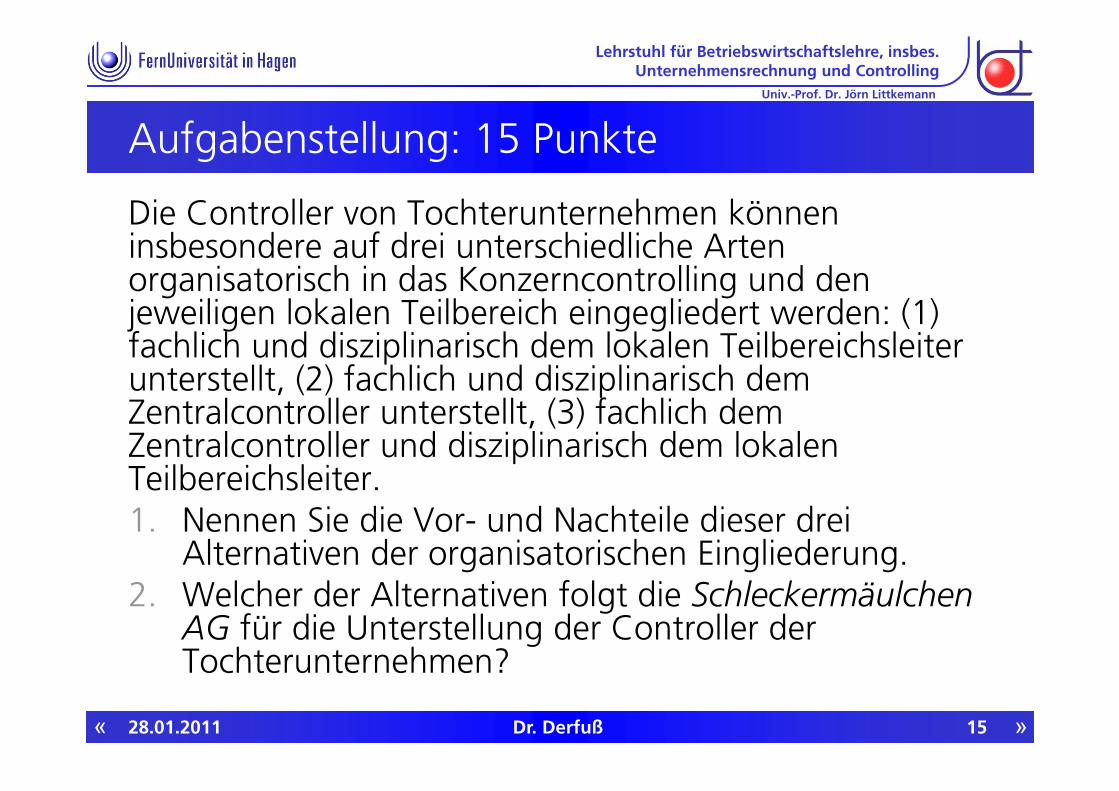

Aufgabenstellung: 15 Punkte

Die Controller von Tochterunternehmen können insbesondere auf drei unterschiedliche Arten organisatorisch in das Konzerncontrolling und den jeweiligen lokalen Teilbereich eingegliedert werden: (1) fachlich und disziplinarisch dem lokalen Teilbereichsleiter unterstellt, (2) fachlich und disziplinarisch dem Zentralcontroller unterstellt, (3) fachlich dem Zentralcontroller und disziplinarisch dem lokalen Teilbereichsleiter.1. Nennen Sie die Vor- und Nachteile dieser drei

Alternativen der organisatorischen Eingliederung.2. Welcher der Alternativen folgt die Schleckermäulchen

AG für die Unterstellung der Controller der Tochterunternehmen?

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

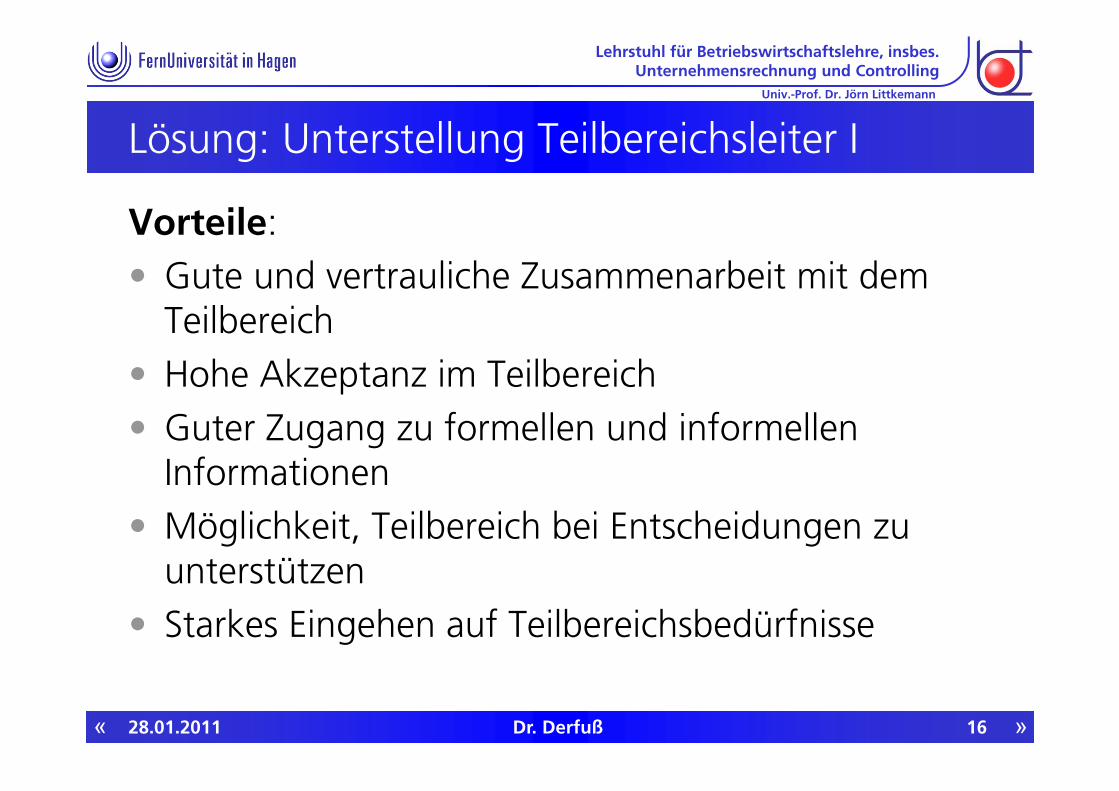

Lösung: Unterstellung Teilbereichsleiter I

Vorteile:• Gute und vertrauliche Zusammenarbeit mit dem

Teilbereich• Hohe Akzeptanz im Teilbereich• Guter Zugang zu formellen und informellen

Informationen• Möglichkeit, Teilbereich bei Entscheidungen zu

unterstützen• Starkes Eingehen auf Teilbereichsbedürfnisse

28.01.2011 Dr. Derfuß 16

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

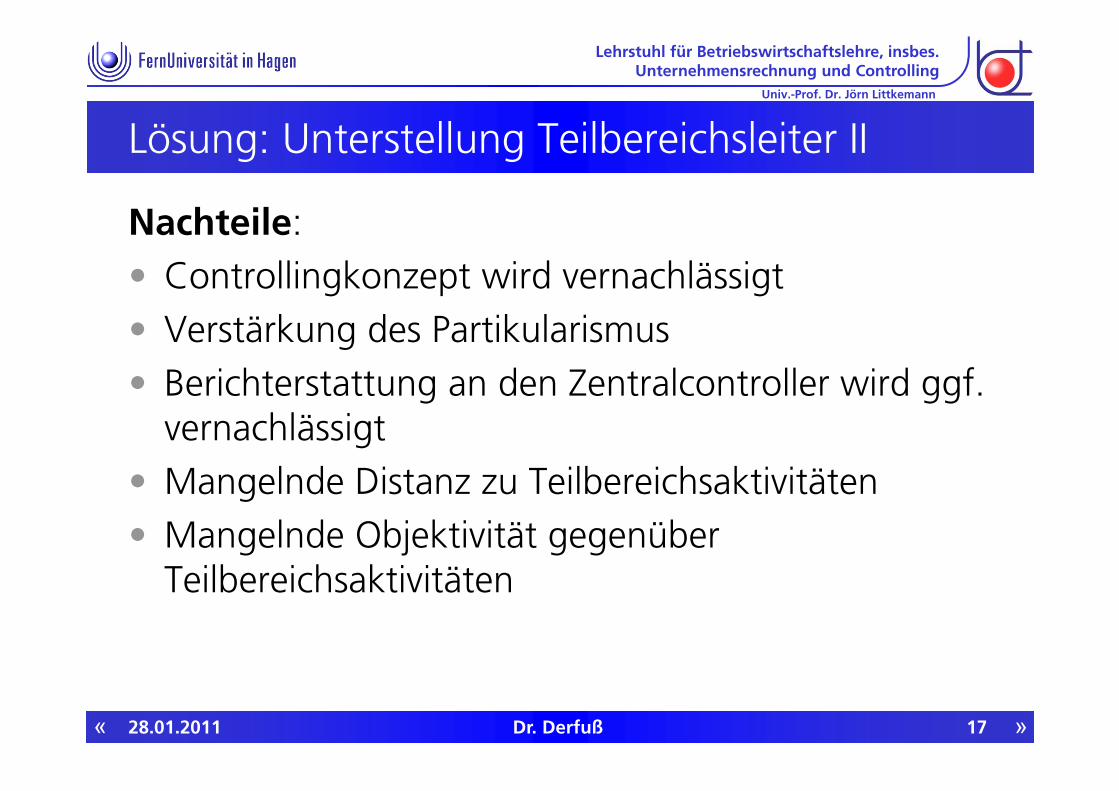

Lösung: Unterstellung Teilbereichsleiter II

Nachteile:• Controllingkonzept wird vernachlässigt• Verstärkung des Partikularismus• Berichterstattung an den Zentralcontroller wird ggf.

vernachlässigt• Mangelnde Distanz zu Teilbereichsaktivitäten• Mangelnde Objektivität gegenüber

Teilbereichsaktivitäten

28.01.2011 Dr. Derfuß 17

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

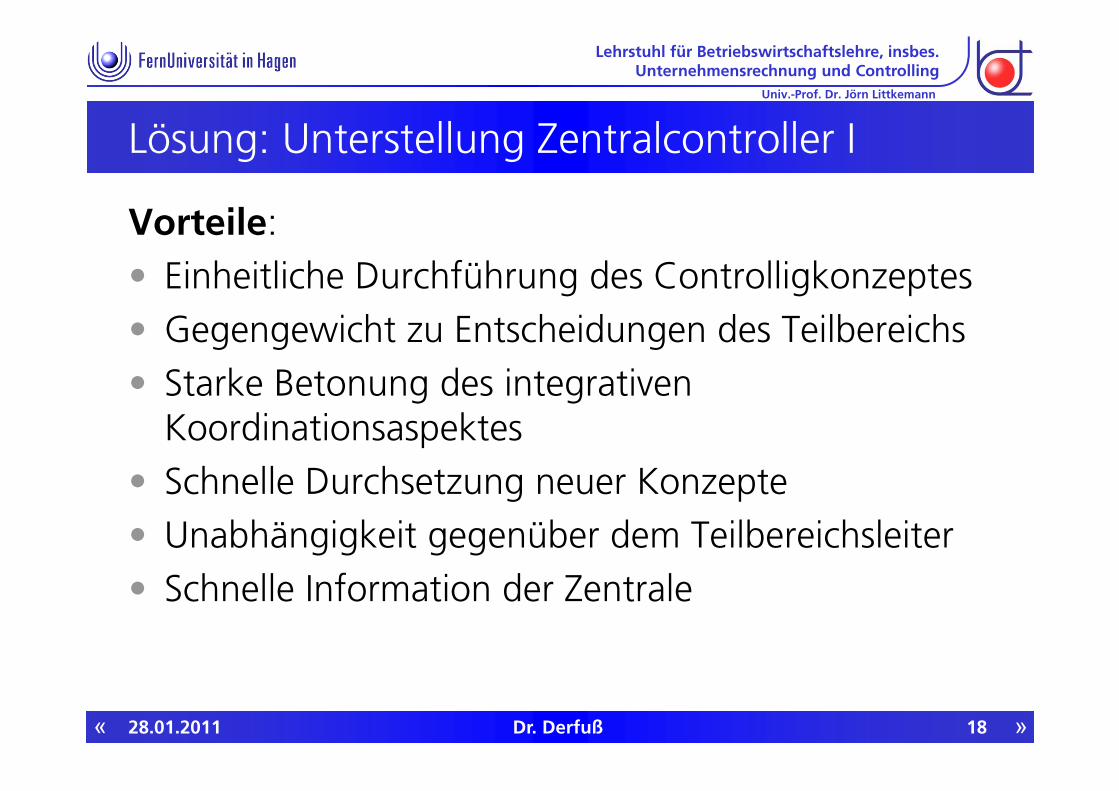

Lösung: Unterstellung Zentralcontroller I

Vorteile: • Einheitliche Durchführung des Controlligkonzeptes• Gegengewicht zu Entscheidungen des Teilbereichs• Starke Betonung des integrativen

Koordinationsaspektes• Schnelle Durchsetzung neuer Konzepte• Unabhängigkeit gegenüber dem Teilbereichsleiter• Schnelle Information der Zentrale

28.01.2011 Dr. Derfuß 18

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

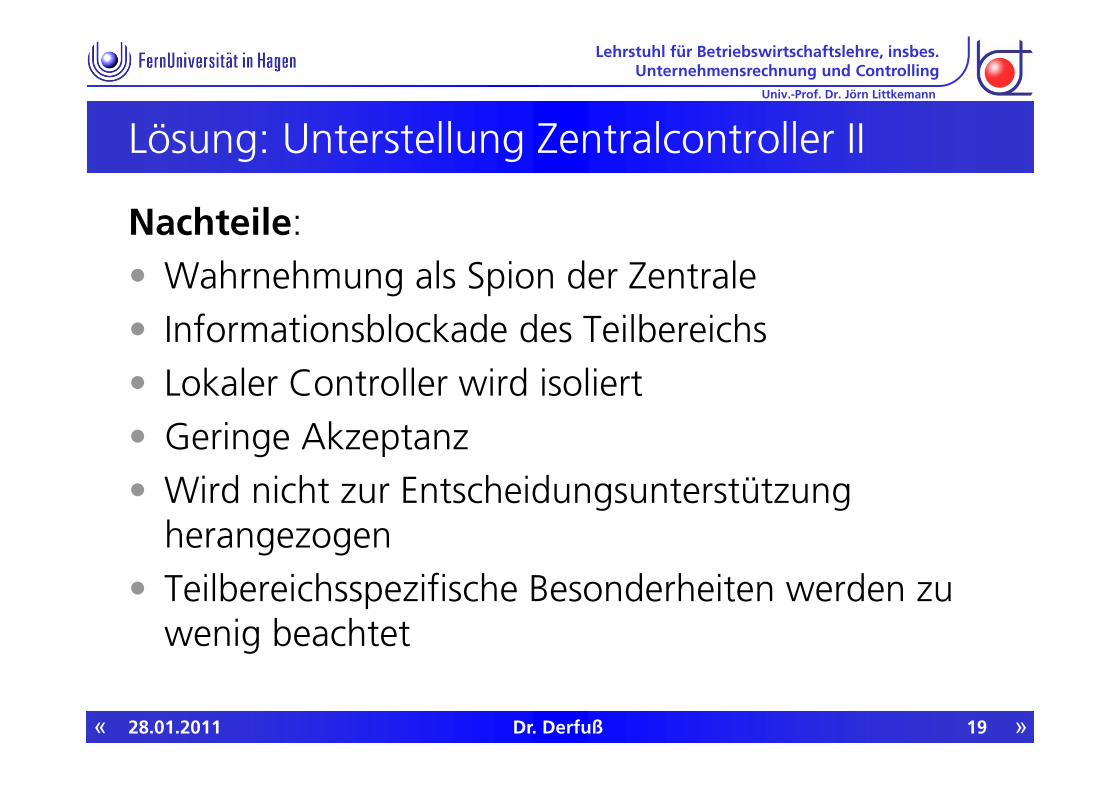

Lösung: Unterstellung Zentralcontroller II

Nachteile: • Wahrnehmung als Spion der Zentrale• Informationsblockade des Teilbereichs• Lokaler Controller wird isoliert• Geringe Akzeptanz• Wird nicht zur Entscheidungsunterstützung

herangezogen• Teilbereichsspezifische Besonderheiten werden zu

wenig beachtet

28.01.2011 Dr. Derfuß 19

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

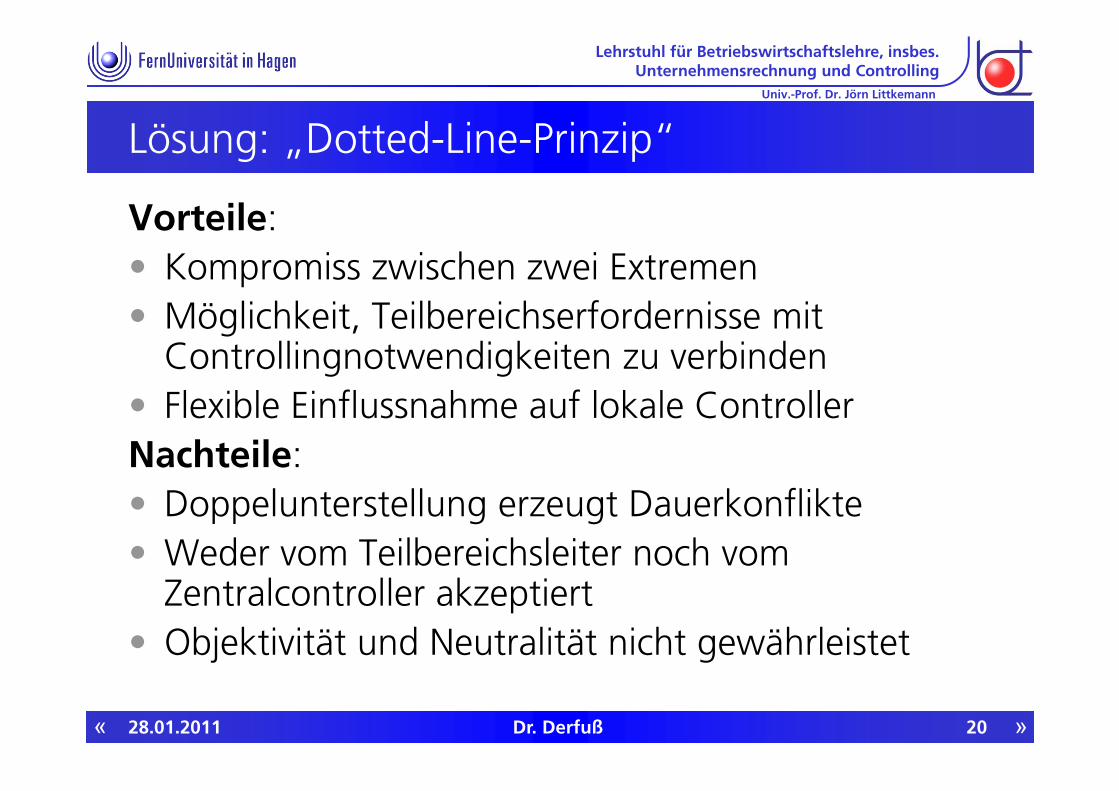

Lösung: „Dotted-Line-Prinzip“

Vorteile: • Kompromiss zwischen zwei Extremen• Möglichkeit, Teilbereichserfordernisse mit

Controllingnotwendigkeiten zu verbinden• Flexible Einflussnahme auf lokale ControllerNachteile:• Doppelunterstellung erzeugt Dauerkonflikte• Weder vom Teilbereichsleiter noch vom

Zentralcontroller akzeptiert• Objektivität und Neutralität nicht gewährleistet

28.01.2011 Dr. Derfuß 20

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

Lösung: Schleckermäulchen AG

• Folgt dem „Dotted-Line-Prinzip“, • Controller sind fachlich dem Zentralcontroller und

disziplinarisch dem Finanzvorstand der Tochterunternehmung unterstellt.

28.01.2011 Dr. Derfuß 21

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

28.01.2011 Dr. Derfuß 22

Agenda

2 Exkurs: Stellenbeschreibung

4 Aufgabe 1b)

5 Aufgabe 1c)

6 Aufgabe 1d)

1 Aufgabenstellung

3 Aufgabe 1a)

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

28.01.2011 Dr. Derfuß 23

Aufgabenstellung: 10 Punkte

Die Organisation des Konzerncontrollings hängt wesentlich von dem beteiligungsspezifischen Kontext ab. 1. Nennen Sie vier für die Akquisitions- bzw.

Desinvestitionsentscheidungen der Schleckermäulchen AG relevante Kontextfaktoren

2. und begründen Sie kurz deren Relevanz.

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

Lösung: Kontextfaktoren und Begründung I

Beteiligungslebensphase: • Entscheidungen über Kauf und Verkauf hängen

vom Fit eines Tochterunternehmens mit den Konzernzielen, hier der Renditemaximierung, ab.

Unternehmenslebensphase: • Bei am Markt etablierten Unternehmen sind

zukünftige Renditepotenziale ggf. einfacher abzuschätzen als bei jungen Wachstumsunternehmen.

28.01.2011 Dr. Derfuß 24

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

Lösung: Kontextfaktoren und Begründung II

Rechtsform: • Kapitalgesellschaften und insbes. AGs lassen sich

einfacher kaufen und verkaufen als Personengesellschaften.

Wirtschaftliche Lage: • Eine gute wirtschaftliche Lage ist ausschlaggebend

für das Erzielen einer hohen Rendite.

28.01.2011 Dr. Derfuß 25

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

28.01.2011 Dr. Derfuß 26

Agenda

2 Exkurs: Stellenbeschreibung

3 Aufgabe 1a)

4 Aufgabe 1b)

5 Aufgabe 1c)

6 Aufgabe 1d)

1 Aufgabenstellung

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

28.01.2011 Dr. Derfuß 27

Aufgabenstellung: 20 Punkte

1. Aus welchen Gründen ist die von der Schleckermäulchen AG gewählte Unterstellung der Controller der Tochterunternehmen vor dem Hintergrund des verfolgten Führungskonzeptes und der relevanten Kontextfaktoren nicht sinnvoll?

2. Begründen Sie Ihre Ausführungen betriebswirtschaftlich.

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

28.01.2011 Dr. Derfuß 28

Lösung I

• Bei der gewählten Unterstellung der lokalen Controller (Dotted-Line-Prinzip) werden diese durch die fachliche Unterstellung unter den Leiter der Abteilung Konzerncontrolling stark an die Zentrale gebunden.

• Es werden für den gesamten Konzern standardisierte Planungs- und Kontrollstrukturen sowie Controllingsysteme vorgegeben.

• Dies ist vor allem sinnvoll, wenn Teilbereichserfordernisse mit zentralen Controllingbedürfnissen in Einklang gebracht werden müssen.

• Zudem erlaubt dieses Vorgehen eine flexible Steuerung der lokalen Controller.

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

Lösung II

• Die Schleckermäulchen AG wird als Finanzholding vor allem über die Vorgabe konzernweiter Finanz- und Erfolgsziele geführt.

• Der Konzern wird zudem als unter Renditegesichtspunkten zu optimierendes Beteiligungsportfolio angesehen.

• Es kommt der Schleckermäulchen AG allein darauf an, dass die Tochterunternehmen wirtschaftlich erfolgreich sind.

• Der Beteiligungslebenszyklus endet, sobald klar ist, dass die durch die Schleckermäulchen AG gesetzten Renditeziele nicht mindestens mittelfristig erreicht werden.

28.01.2011 Dr. Derfuß 29

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

Lösung III

• Bewegt sich also der Unternehmenslebenszyklus einer Tochterunternehmung in eine Degenerationsphase, wird das Konzerncontrolling der Schleckermäulchen AG vermutlich eine Des-investition prüfen.

• Bei anhaltend negativer Entwicklung erfolgt dann tatsächlich eine Desinvestition.

• In diesem Kontext sind für das Zentralcontrolling für den Routinefall lediglich finanzielle Informationen, z. B. Renditekennzahlen, notwendig.

28.01.2011 Dr. Derfuß 30

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

Lösung IV

• Um diese aber fristgerecht, vollständig, überschneidungsfrei und zweckentsprechend aufbereitet zu erhalten, sind konzernweit einheitliche Planungs- und Kontrollinstrumente überwiegend nicht erforderlich.

• Es sind lediglich einheitliche Vorschriften für die Kennzahlenberechnung vom Zentralcontrolling herauszugeben.

• Gegebenenfalls reicht auch eine einheitliche Bilanzierungsvorschrift, damit das Konzerncontrolling die notwendigen Kennzahlen selbst errechnen kann.

28.01.2011 Dr. Derfuß 31

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

Lösung V

• Diese ist durch eine einheitliche Rechtsform der Tochterunternehmen als AG bereits durch die angewandten Rechnungslegungsvorschriften gewährleistet.

• Eine starke Dotted-Line-Unterstellung der Controller der Tochterunternehmen ist in diesem Fall aus Kostengründen nicht sinnvoll.

• Dies gilt ebenfalls für die konzernweit einheitliche Vorgabe von Controllingsystemen.

28.01.2011 Dr. Derfuß 32

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

Lösung VI

• Im Krisenfall, wenn eine Tochterunternehmung die Renditeziele nicht erreicht, sind durch die Tochterunternehmung gegebenenfalls weitere Daten zu liefern.

• Diese können jedoch fallweise von der Zentrale angefordert oder auch aus dem Lagebericht der Tochterunternehmung entnommen werden.

• Auch für diesen Fall ist eine Unterstellung nach dem Dotted-Line-Prinzip nicht erforderlich, der Tochterunternehmenscontroller kann der Tochterunternehmensleitung fachlich und disziplinarisch unterstellt werden.

28.01.2011 Dr. Derfuß 33

Lehrstuhl für Betriebswirtschaftslehre, insbes.Unternehmensrechnung und Controlling

« »

Univ.-Prof. Dr. Jörn Littkemann

28.01.2011 Dr. Derfuß 34

Vielen Dank für Ihre Aufmerksamkeit!