Embed Size (px)

Citation preview

Ausblick Deutschland

Öffentliche Investitionen: Mehr in der Pipeline. In der internationalen Debatte

werden öffentliche Investitionen vielfach als nützlicher Hebel für eine höhere

Binnennachfrage gesehen. Trotz internationaler Kritik und politischer Willensbe-

kundung sind die öffentlichen Investitionen in Deutschland in den letzten zwei

Jahren nur moderat gestiegen. In den kommenden Jahren dürften die öffentli-

chen Investitionen jedoch spürbar zulegen. So liegen die derzeitigen Investiti-

onsplanungen im Bundeshaushalt 40% über jenen, die noch 2013 verabschie-

det wurden. Allerdings dürften ausgeprägte Kapazitätsengpässe in der Bauin-

dustrie verhindern, dass die hohe Investitionsnachfrage schnell zu höherer

Bauaktivität führt. Daher bleibt unsere Prognose für die Bauinvestitionen 2017

weiterhin eher verhalten. Der mittelfristige Ausblick ist angesichts der öffentli-

chen Investitionspläne aber sehr günstig – auch jenseits des Wohnungsbaus.

Neu gebaute Wohnungen im Jahr 2016 – erste Anzeichen für ein Zyklusende?

Nach unseren Berechnungen dürften die Baufertigstellungen 2016 um 10% auf

276.000 gestiegen sein. Da der Bedarf über die nächsten Jahre bei wenigstens

350.000 Wohnungen pro Jahr liegen dürfte, ist mit hoher Wahrscheinlichkeit der

Nachfrageüberhang abermals gestiegen. Aufgrund der Knappheit an Wohnraum

dürfte sich die Hauspreisdynamik der letzten Jahre ungebremst fortsetzen. Un-

serer Prognose nach steigen die Wohnungspreise bundesweit im Jahr 2017 um

rund 6% gegenüber dem Vorjahr und um 7½% in den A-Städten. Die aktuellen

Überbewertungen drohen somit am Ende des Jahrzehntes in einer ausgewach-

senen Hauspreisblase zu enden.

Boom der Unternehmensanleihen in Deutschland. 2016 erreichte die Ausgabe

von Unternehmensanleihen mit einem Volumen von 40 Mrd. EUR (netto 22

Mrd.) ein Allzeithoch. Niedrigzinsen, enge Zinsaufschläge sowie das CSPP-

Programm der EZB waren die Haupttreiber. Bei größeren Unternehmen ist eine

Substitution des Bankkredits durch Anleiheemission klar zu erkennen. Dies

könnte die Unternehmensfinanzierung nachhaltig verändern. Eine plötzliche

Änderung der Geldpolitik könnte aber langfristige, institutionelle Investoren oder

Emittenten mit HY-Rating massiv treffen.

Die Ausstiegsstrategie der EZB. Wir gehen davon aus, dass die EZB eine

schrittweise Ausstiegsstrategie verfolgen wird: Im Juni 2018 könnte die Forward

Guidance geändert werden. Im September könnte die EZB den Beginn des

Tapering für Januar 2018 und eine einmalige Anhebung des Einlagenzinses um

15 bis 20 Basispunkte zum Jahresende ankündigen. Die Anleihekäufe dürften

Mitte 2018 auslaufen. Im Dezember 2018 könnte die EZB dann mit einer all-

mählichen, schrittweisen Anhebung des Hauptrefinanzierungssatzes beginnen.

Autor

Orçun Kaya

+49 69 910-31732

Jochen Möbert

+49 69 910-31727

Oliver Rakau

+49 69 910-31875

Stefan Schneider

+49 69 910-31790

Editor

Stefan Schneider

Deutsche Bank AG

Deutsche Bank Research

Frankfurt am Main

Deutschland

E-Mail: [email protected]

Fax: +49 69 910-31877

www.dbresearch.de

DB Research Management

Stefan Schneider

Inhaltsverzeichnis Seite

Prognosetabellen ............................................2

Öffentliche Investitionen: Mehr in der Pipeline ...........................................................3

Neu gebaute Wohnungen im Jahr 2016 – erste Anzeichen für ein Zyklusende? ............ 11

Boom der Unternehmensanleihen in Deutschland .................................................. 13

Die Ausstiegsstrategie der EZB .................... 17

DB Makro-Überraschungsindex Deutschland .................................................. 21

Exportindikator .............................................. 22

Eventkalender ............................................... 23

Datenkalender .............................................. 24

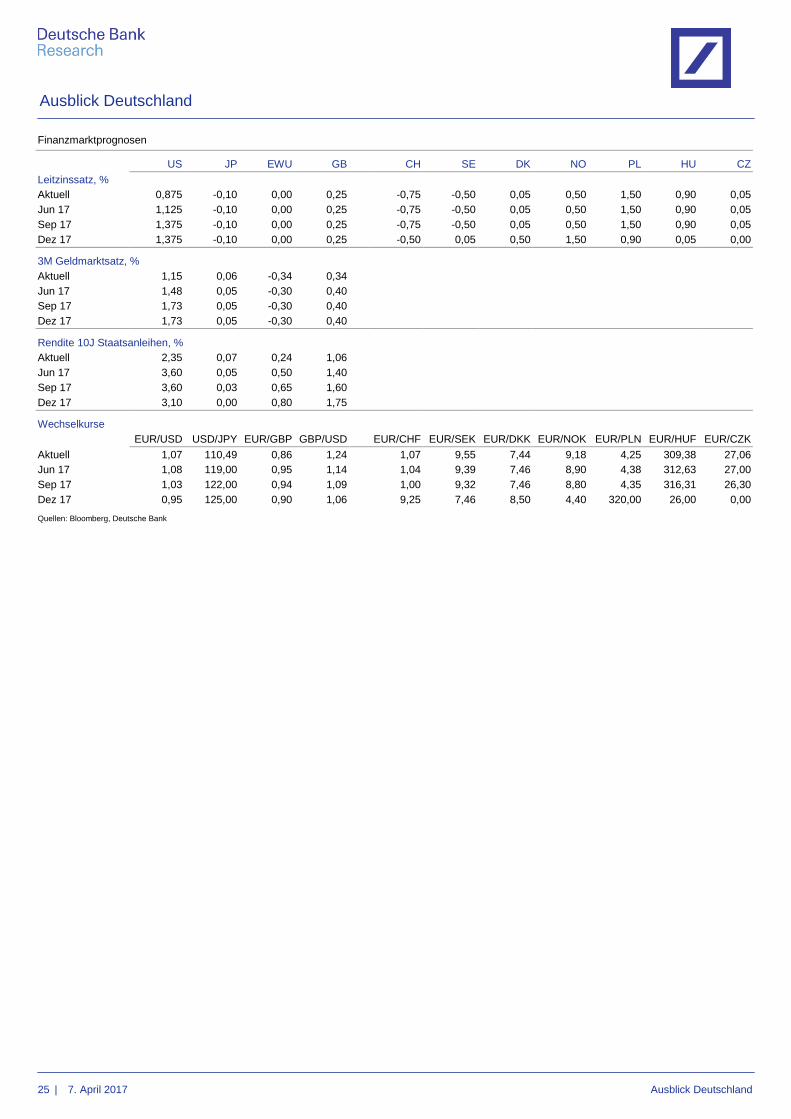

Finanzmarktprognosen ................................. 25

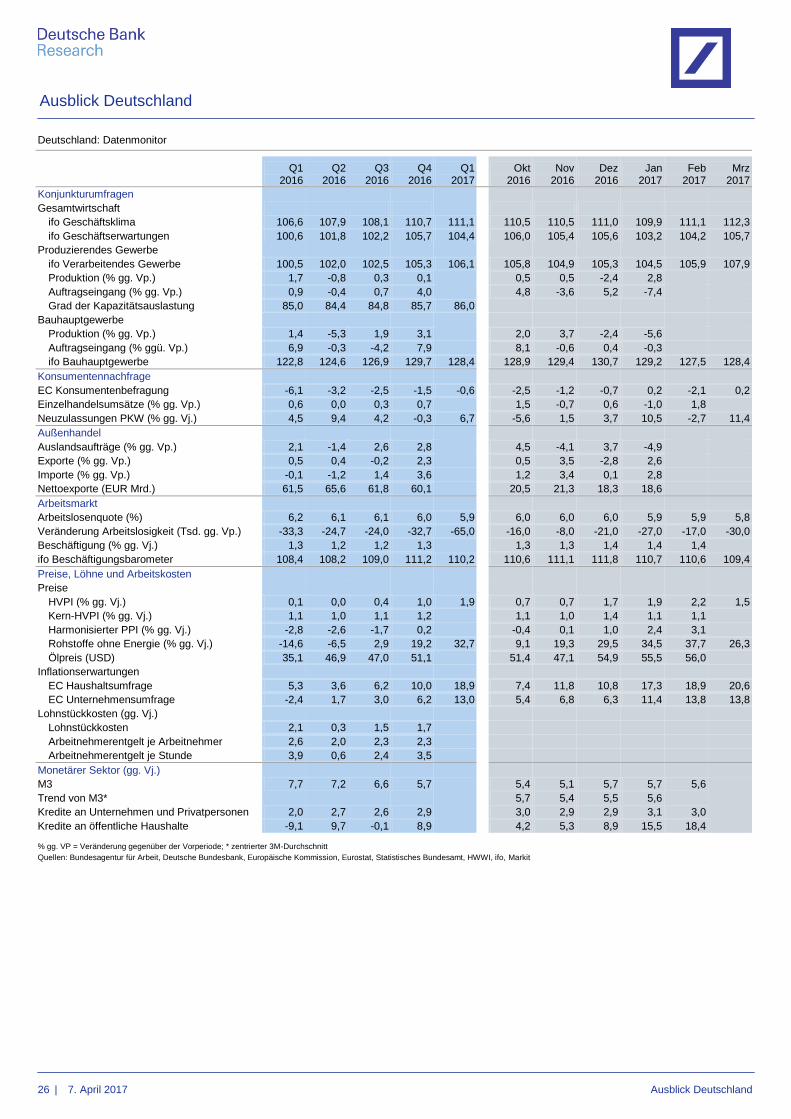

Datenmonitor ................................................ 26

7. April 2017

Ausblick Deutschland Öffentliche Investitionen und Wohnungsbau ziehen an

Ausblick Deutschland

2 | 7. April 2017 Ausblick Deutschland

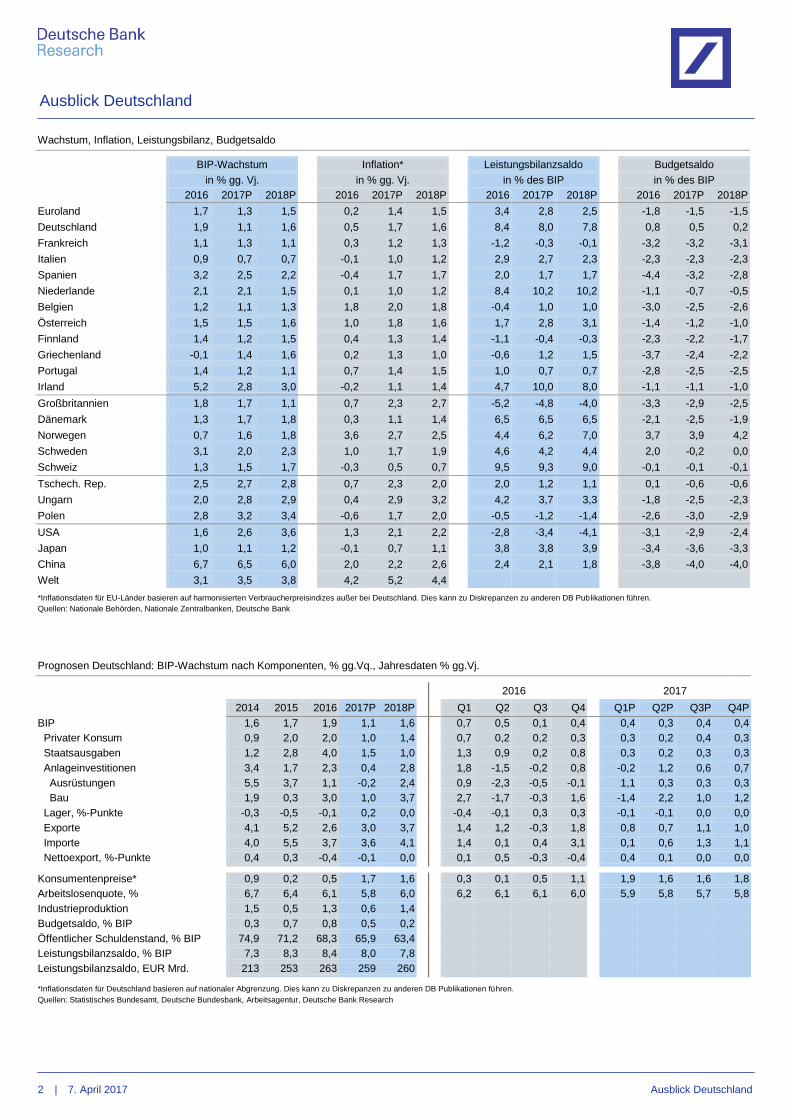

Wachstum, Inflation, Leistungsbilanz, Budgetsaldo DX

BIP-Wachstum

Inflation*

Leistungsbilanzsaldo

Budgetsaldo

in % gg. Vj.

in % gg. Vj.

in % des BIP

in % des BIP

2016 2017P 2018P

2016 2017P 2018P

2016 2017P 2018P

2016 2017P 2018P

Euroland 1,7 1,3 1,5

0,2 1,4 1,5

3,4 2,8 2,5

-1,8 -1,5 -1,5

Deutschland 1,9 1,1 1,6

0,5 1,7 1,6

8,4 8,0 7,8

0,8 0,5 0,2

Frankreich 1,1 1,3 1,1

0,3 1,2 1,3

-1,2 -0,3 -0,1

-3,2 -3,2 -3,1

Italien 0,9 0,7 0,7

-0,1 1,0 1,2

2,9 2,7 2,3

-2,3 -2,3 -2,3

Spanien 3,2 2,5 2,2

-0,4 1,7 1,7

2,0 1,7 1,7

-4,4 -3,2 -2,8

Niederlande 2,1 2,1 1,5

0,1 1,0 1,2

8,4 10,2 10,2

-1,1 -0,7 -0,5

Belgien 1,2 1,1 1,3

1,8 2,0 1,8

-0,4 1,0 1,0

-3,0 -2,5 -2,6

Österreich 1,5 1,5 1,6

1,0 1,8 1,6

1,7 2,8 3,1

-1,4 -1,2 -1,0

Finnland 1,4 1,2 1,5

0,4 1,3 1,4

-1,1 -0,4 -0,3

-2,3 -2,2 -1,7

Griechenland -0,1 1,4 1,6

0,2 1,3 1,0

-0,6 1,2 1,5

-3,7 -2,4 -2,2

Portugal 1,4 1,2 1,1

0,7 1,4 1,5

1,0 0,7 0,7

-2,8 -2,5 -2,5

Irland 5,2 2,8 3,0

-0,2 1,1 1,4

4,7 10,0 8,0

-1,1 -1,1 -1,0

Großbritannien 1,8 1,7 1,1

0,7 2,3 2,7

-5,2 -4,8 -4,0

-3,3 -2,9 -2,5

Dänemark 1,3 1,7 1,8

0,3 1,1 1,4

6,5 6,5 6,5

-2,1 -2,5 -1,9

Norwegen 0,7 1,6 1,8

3,6 2,7 2,5

4,4 6,2 7,0

3,7 3,9 4,2

Schweden 3,1 2,0 2,3

1,0 1,7 1,9

4,6 4,2 4,4

2,0 -0,2 0,0

Schweiz 1,3 1,5 1,7

-0,3 0,5 0,7

9,5 9,3 9,0

-0,1 -0,1 -0,1

Tschech. Rep. 2,5 2,7 2,8

0,7 2,3 2,0

2,0 1,2 1,1

0,1 -0,6 -0,6

Ungarn 2,0 2,8 2,9

0,4 2,9 3,2

4,2 3,7 3,3

-1,8 -2,5 -2,3

Polen 2,8 3,2 3,4

-0,6 1,7 2,0

-0,5 -1,2 -1,4

-2,6 -3,0 -2,9

USA 1,6 2,6 3,6

1,3 2,1 2,2

-2,8 -3,4 -4,1

-3,1 -2,9 -2,4

Japan 1,0 1,1 1,2

-0,1 0,7 1,1

3,8 3,8 3,9

-3,4 -3,6 -3,3

China 6,7 6,5 6,0

2,0 2,2 2,6

2,4 2,1 1,8

-3,8 -4,0 -4,0

Welt 3,1 3,5 3,8

4,2 5,2 4,4

*Inflationsdaten für EU-Länder basieren auf harmonisierten Verbraucherpreisindizes außer bei Deutschland. Dies kann zu Diskrepanzen zu anderen DB Publikationen führen.

Quellen: Nationale Behörden, Nationale Zentralbanken, Deutsche Bank

Prognosen Deutschland: BIP-Wachstum nach Komponenten, % gg.Vq., Jahresdaten % gg.Vj. DX

2016 2017

2014 2015 2016 2017P 2018P

Q1 Q2 Q3 Q4

Q1P Q2P Q3P Q4P

BIP 1,6 1,7 1,9 1,1 1,6

0,7 0,5 0,1 0,4

0,4 0,3 0,4 0,4

Privater Konsum 0,9 2,0 2,0 1,0 1,4

0,7 0,2 0,2 0,3

0,3 0,2 0,4 0,3

Staatsausgaben 1,2 2,8 4,0 1,5 1,0

1,3 0,9 0,2 0,8

0,3 0,2 0,3 0,3

Anlageinvestitionen 3,4 1,7 2,3 0,4 2,8

1,8 -1,5 -0,2 0,8

-0,2 1,2 0,6 0,7

Ausrüstungen 5,5 3,7 1,1 -0,2 2,4

0,9 -2,3 -0,5 -0,1

1,1 0,3 0,3 0,3

Bau 1,9 0,3 3,0 1,0 3,7

2,7 -1,7 -0,3 1,6

-1,4 2,2 1,0 1,2

Lager, %-Punkte -0,3 -0,5 -0,1 0,2 0,0

-0,4 -0,1 0,3 0,3

-0,1 -0,1 0,0 0,0

Exporte 4,1 5,2 2,6 3,0 3,7

1,4 1,2 -0,3 1,8

0,8 0,7 1,1 1,0

Importe 4,0 5,5 3,7 3,6 4,1

1,4 0,1 0,4 3,1

0,1 0,6 1,3 1,1

Nettoexport, %-Punkte 0,4 0,3 -0,4 -0,1 0,0

0,1 0,5 -0,3 -0,4

0,4 0,1 0,0 0,0

Konsumentenpreise* 0,9 0,2 0,5 1,7 1,6

0,3 0,1 0,5 1,1

1,9 1,6 1,6 1,8

Arbeitslosenquote, % 6,7 6,4 6,1 5,8 6,0

6,2 6,1 6,1 6,0

5,9 5,8 5,7 5,8

Industrieproduktion 1,5 0,5 1,3 0,6 1,4

Budgetsaldo, % BIP 0,3 0,7 0,8 0,5 0,2

Öffentlicher Schuldenstand, % BIP 74,9 71,2 68,3 65,9 63,4

Leistungsbilanzsaldo, % BIP 7,3 8,3 8,4 8,0 7,8

Leistungsbilanzsaldo, EUR Mrd. 213 253 263 259 260

*Inflationsdaten für Deutschland basieren auf nationaler Abgrenzung. Dies kann zu Diskrepanzen zu anderen DB Publikationen führen.

Quellen: Statistisches Bundesamt, Deutsche Bundesbank, Arbeitsagentur, Deutsche Bank Research

Ausblick Deutschland

3 | 7. April 2017 Ausblick Deutschland

Öffentliche Investitionen: Mehr in der Pipeline

— Die deutsche Wirtschaftspolitik bleibt international weiterhin stark umstritten.

Stein des Anstoßes ist meist der hohe Leistungsbilanzüberschuss. Insbe-

sondere werden in der internationalen Debatte öffentliche Investitionen viel-

fach als nützlicher Hebel für eine höhere Binnennachfrage gesehen.

— Trotz der internationalen Kritik und politischer Willensbekundung sind die

öffentlichen Investitionen in Deutschland in den letzten zwei Jahren nur mo-

derat angestiegen und blieben auf einem im internationalen Vergleich bes-

tenfalls durchschnittlichen Niveau.

— In den kommenden Jahren dürften die öffentlichen Investitionen jedoch

spürbar zulegen. So liegen die derzeitigen Investitionsplanungen für den

Bundeshaushalt 40% über jenen, die noch 2013 verabschiedet wurden. Die

öffentlichen Aufträge für das Bauhauptgewerbe lagen in 2016 um 15-27%

über dem Durchschnitt der 10 Vorjahre. Auch die ausgeprägt gute Lage der

öffentlichen Finanzen auf den unterschiedlichen staatlichen Ebenen stützt

die Investitionsaussichten.

— Allerdings dürften die ausgeprägten Kapazitätsengpässe in der Bauindustrie

verhindern, dass die hohe Investitionsnachfrage schnell zu höherer Bauak-

tivität führt. So ist der Fachkräftemangel in den Baubranchen besonders

stark ausgeprägt, die von der öffentlichen Nachfrage profitieren. Daher

bleibt unsere Prognose für die Bauinvestitionen 2017 weiterhin eher verhal-

ten. Die mittelfristigen Aussichten sind angesichts der beschriebenen öffent-

lichen Investitionspläne allerdings sehr günstig auch jenseits des Woh-

nungsbaus.

Die deutsche Wirtschaftspolitik wird international weiterhin stark kritisiert. Stein

des Anstoßes ist meist der hohe Leistungsbilanzüberschuss, der 2016 absolut

und relativ zur Wirtschaftsleistung der höchste unter den großen Industrie-

staaten war. Während US-Präsident Donald Trump den (angeblich) zu schwa-

chen Euro und die damit verbundenen Wettbewerbsvorteile für die deutschen

Exporteure kritisiert, fokussieren die meisten anderen Kritiker – wir z.B. der In-

ternationale Währungsfonds oder die EU-Kommission – deutlich stärker eine

(angeblich) zu niedrige Binnennachfrage. Insbesondere werden öffentliche In-

vestitionen als nützlicher, aber nicht ausreichend genutzter Hebel für eine höhe-

re Binnennachfrage und damit niedrigere Überschüsse gesehen. So merkte der

französische EU-Währungskommissar Pierre Moscovici kürzlich an: „Ich glaube,

es gibt bei den [deutschen öffentlichen] Investitionen noch viel Luft nach oben.“

(Die Zeit, 9. März 2017).

Wir haben uns an verschiedenen Stellen skeptisch geäußert, ob die Kritik und

vor allem ihr Ausmaß gerechtfertigt sind.1 Dabei bleiben wir. In dem vorliegen-

den Artikel wollen wir jedoch von der normativen Frage des tatsächlichen Inves-

titionsbedarfs und den vielen Fallstricken bei direkten internationalen Verglei-

chen abstrahieren.

Stattdessen wollen wir erreichte Fortschritte aufzeigen. Dabei wird offensicht-

lich, dass die Kombination aus mangelnden Planungs- und Umsetzungskapazi-

täten sowie komplexen Genehmigungsprozessen und komplizierten öffentlichen

Finanzbeziehungen schneller steigenden Investitionen vielfach entgegenstehen.

Was kurzfristig zwar die Wachstumswirkungen begrenzt, aber dafür auch auf

mittlere Sicht die gesamtwirtschaftliche Nachfrage stützen dürfte. Fehlende Be-

reitschaft der Politik spielt dagegen wohl keine Rolle.

1 Rakau, Oliver (2014). Mehr Infrastrukturinvestitionen – trotz fragwürdiger Lückenanalyse. Stand-

punkt Deutschland. Deutsche Bank Research. 5. Dezember 2014 sowie Gräf, B. und O. Rakau

(2014). Ice bucket challenge und strukturelle Investitionslücke. Ausblick Deutschland. September

2014.

Öffentliche Investitionen: Eine Abgrenzung 1

In der öffentlichen / medialen Diskussion wer-

den öffentliche Investitionen und Infrastruktur-

investitionen meist nicht klar voneinander

abgegrenzt.

Laut der engen Definition der volkswirtschaftli-

chen Gesamtrechnung (VGR) zählen Investiti-

onen der unterschiedlichen staatlichen Ebenen

(Bund, Länder, Gemeinden, Sozialkassen) in

Bauten, Ausrüstungen und sonstige Anlagen

zu den öffentlichen Investitionen (siehe Abb.

10). Bei den Bauten entfallen nahezu zwei

Drittel auf den Tiefbau (z.B. Straßen, Zugtras-

se, Brücken) und der Rest auf den Hochbau

(z.B. öffentliche Verwaltungsgebäude). Die

Ausrüstungsinvestitionen bestehen vor allem

aus Fahrzeugen und militärischen Waffensys-

temen. Investitionen in geistiges Eigentum

(Forschung und Entwicklung) gelten als sons-

tige Anlagen.

In der Debatte wird häufig nicht zwischen

öffentlichen Investitionen und Infrastrukturin-

vestitionen unterschieden. Soweit sich die

Investitionsobjekte im Staatsbesitz befinden,

zählen diese zu den öffentlichen Investitionen.

Allerdings werden Investitionen in Kommunika-

tions- und Elektrizitätsnetze nicht berücksich-

tigt, wenn sie durch private Unternehmen

vorgenommen werden. Berücksichtigt werden

lediglich Investitionen, wenn sich die Unter-

nehmen selbst in staatlichem Besitz befinden

und Waren oder Dienstleistung produzieren,

die sie zu „nicht ökonomischen“ Kosten (sub-

ventioniert) verkaufen.

Im Bereich Bildung muss zwischen Ausgaben

und Investitionen unterschieden werden. Zwar

könnte man argumentieren, dass höhere Bil-

dungsausgaben (z.B. Lehrergehälter) das

Humankapital stärken und damit wie eine

Investition wirken; allerdings ist das Humanka-

pital nicht Bestandteil des in der VGR gemes-

senen Kapitalstocks. Damit werden nur Investi-

tionen beispielsweise in Schulgebäude in der

VGR tatsächlich als Investitionen verbucht.

Aufgrund des starken Fokus auf die physische,

öffentliche Infrastruktur in der öffentlichen

Diskussion und der besseren Datenverfügbar-

keit in diesem Bereich werden wir uns auf

diese konzentrieren.

Ausblick Deutschland

4 | 7. April 2017 Ausblick Deutschland

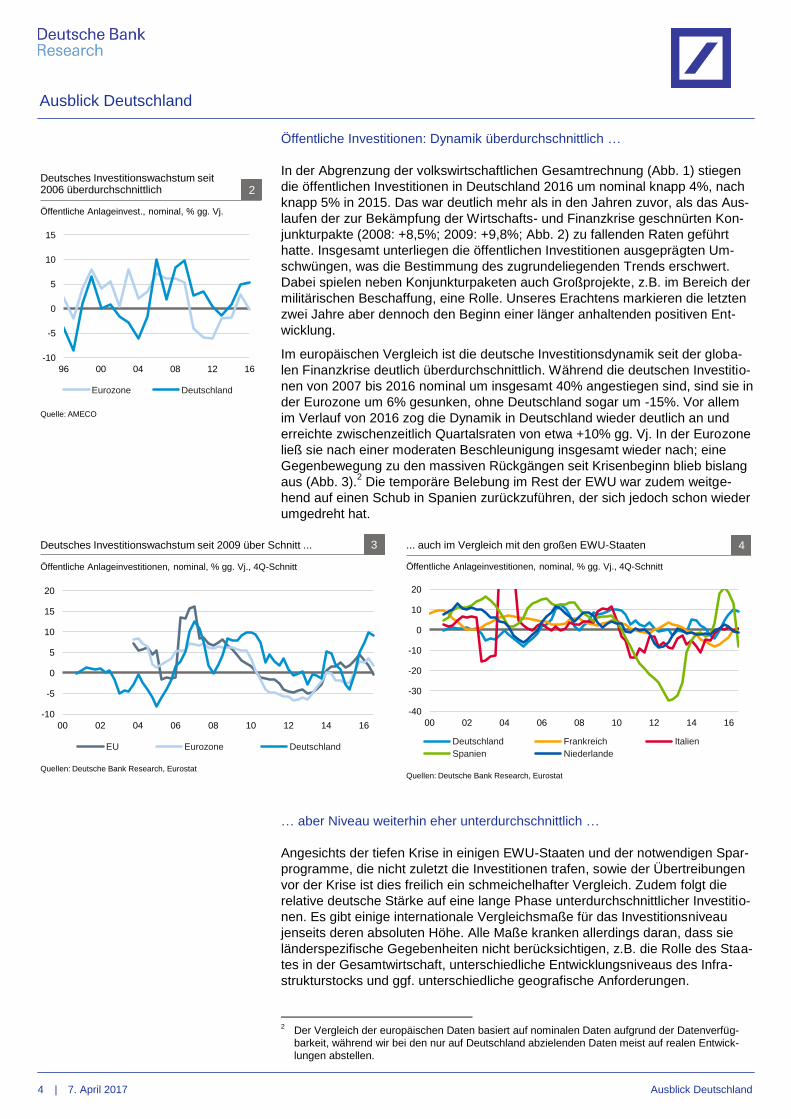

Öffentliche Investitionen: Dynamik überdurchschnittlich …

In der Abgrenzung der volkswirtschaftlichen Gesamtrechnung (Abb. 1) stiegen

die öffentlichen Investitionen in Deutschland 2016 um nominal knapp 4%, nach

knapp 5% in 2015. Das war deutlich mehr als in den Jahren zuvor, als das Aus-

laufen der zur Bekämpfung der Wirtschafts- und Finanzkrise geschnürten Kon-

junkturpakte (2008: +8,5%; 2009: +9,8%; Abb. 2) zu fallenden Raten geführt

hatte. Insgesamt unterliegen die öffentlichen Investitionen ausgeprägten Um-

schwüngen, was die Bestimmung des zugrundeliegenden Trends erschwert.

Dabei spielen neben Konjunkturpaketen auch Großprojekte, z.B. im Bereich der

militärischen Beschaffung, eine Rolle. Unseres Erachtens markieren die letzten

zwei Jahre aber dennoch den Beginn einer länger anhaltenden positiven Ent-

wicklung.

Im europäischen Vergleich ist die deutsche Investitionsdynamik seit der globa-

len Finanzkrise deutlich überdurchschnittlich. Während die deutschen Investitio-

nen von 2007 bis 2016 nominal um insgesamt 40% angestiegen sind, sind sie in

der Eurozone um 6% gesunken, ohne Deutschland sogar um -15%. Vor allem

im Verlauf von 2016 zog die Dynamik in Deutschland wieder deutlich an und

erreichte zwischenzeitlich Quartalsraten von etwa +10% gg. Vj. In der Eurozone

ließ sie nach einer moderaten Beschleunigung insgesamt wieder nach; eine

Gegenbewegung zu den massiven Rückgängen seit Krisenbeginn blieb bislang

aus (Abb. 3).2 Die temporäre Belebung im Rest der EWU war zudem weitge-

hend auf einen Schub in Spanien zurückzuführen, der sich jedoch schon wieder

umgedreht hat.

… aber Niveau weiterhin eher unterdurchschnittlich …

Angesichts der tiefen Krise in einigen EWU-Staaten und der notwendigen Spar-

programme, die nicht zuletzt die Investitionen trafen, sowie der Übertreibungen

vor der Krise ist dies freilich ein schmeichelhafter Vergleich. Zudem folgt die

relative deutsche Stärke auf eine lange Phase unterdurchschnittlicher Investitio-

nen. Es gibt einige internationale Vergleichsmaße für das Investitionsniveau

jenseits deren absoluten Höhe. Alle Maße kranken allerdings daran, dass sie

länderspezifische Gegebenheiten nicht berücksichtigen, z.B. die Rolle des Staa-

tes in der Gesamtwirtschaft, unterschiedliche Entwicklungsniveaus des Infra-

strukturstocks und ggf. unterschiedliche geografische Anforderungen.

2 Der Vergleich der europäischen Daten basiert auf nominalen Daten aufgrund der Datenverfüg-

barkeit, während wir bei den nur auf Deutschland abzielenden Daten meist auf realen Entwick-

lungen abstellen.

-10

-5

0

5

10

15

96 00 04 08 12 16

Eurozone Deutschland

Öffentliche Anlageinvest., nominal, % gg. Vj.

Quelle: AMECO

Deutsches Investitionswachstum seit 2006 überdurchschnittlich 2

-10

-5

0

5

10

15

20

00 02 04 06 08 10 12 14 16

EU Eurozone Deutschland

Deutsches Investitionswachstum seit 2009 über Schnitt ... 3

Öffentliche Anlageinvestitionen, nominal, % gg. Vj., 4Q-Schnitt

Quellen: Deutsche Bank Research, Eurostat

-40

-30

-20

-10

0

10

20

00 02 04 06 08 10 12 14 16

Deutschland Frankreich Italien

Spanien Niederlande

Öffentliche Anlageinvestitionen, nominal, % gg. Vj., 4Q-Schnitt

Quellen: Deutsche Bank Research, Eurostat

... auch im Vergleich mit den großen EWU-Staaten 4

Ausblick Deutschland

5 | 7. April 2017 Ausblick Deutschland

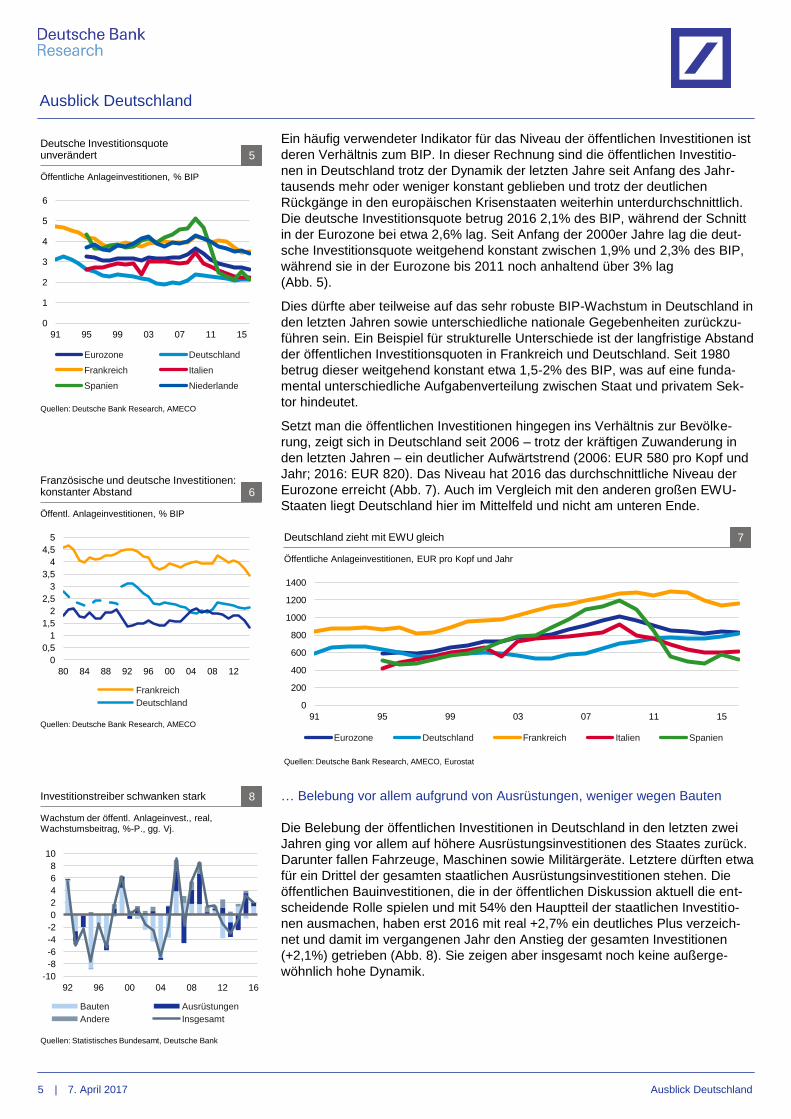

Ein häufig verwendeter Indikator für das Niveau der öffentlichen Investitionen ist

deren Verhältnis zum BIP. In dieser Rechnung sind die öffentlichen Investitio-

nen in Deutschland trotz der Dynamik der letzten Jahre seit Anfang des Jahr-

tausends mehr oder weniger konstant geblieben und trotz der deutlichen

Rückgänge in den europäischen Krisenstaaten weiterhin unterdurchschnittlich.

Die deutsche Investitionsquote betrug 2016 2,1% des BIP, während der Schnitt

in der Eurozone bei etwa 2,6% lag. Seit Anfang der 2000er Jahre lag die deut-

sche Investitionsquote weitgehend konstant zwischen 1,9% und 2,3% des BIP,

während sie in der Eurozone bis 2011 noch anhaltend über 3% lag

(Abb. 5).

Dies dürfte aber teilweise auf das sehr robuste BIP-Wachstum in Deutschland in

den letzten Jahren sowie unterschiedliche nationale Gegebenheiten zurückzu-

führen sein. Ein Beispiel für strukturelle Unterschiede ist der langfristige Abstand

der öffentlichen Investitionsquoten in Frankreich und Deutschland. Seit 1980

betrug dieser weitgehend konstant etwa 1,5-2% des BIP, was auf eine funda-

mental unterschiedliche Aufgabenverteilung zwischen Staat und privatem Sek-

tor hindeutet.

Setzt man die öffentlichen Investitionen hingegen ins Verhältnis zur Bevölke-

rung, zeigt sich in Deutschland seit 2006 – trotz der kräftigen Zuwanderung in

den letzten Jahren – ein deutlicher Aufwärtstrend (2006: EUR 580 pro Kopf und

Jahr; 2016: EUR 820). Das Niveau hat 2016 das durchschnittliche Niveau der

Eurozone erreicht (Abb. 7). Auch im Vergleich mit den anderen großen EWU-

Staaten liegt Deutschland hier im Mittelfeld und nicht am unteren Ende.

… Belebung vor allem aufgrund von Ausrüstungen, weniger wegen Bauten

Die Belebung der öffentlichen Investitionen in Deutschland in den letzten zwei

Jahren ging vor allem auf höhere Ausrüstungsinvestitionen des Staates zurück.

Darunter fallen Fahrzeuge, Maschinen sowie Militärgeräte. Letztere dürften etwa

für ein Drittel der gesamten staatlichen Ausrüstungsinvestitionen stehen. Die

öffentlichen Bauinvestitionen, die in der öffentlichen Diskussion aktuell die ent-

scheidende Rolle spielen und mit 54% den Hauptteil der staatlichen Investitio-

nen ausmachen, haben erst 2016 mit real +2,7% ein deutliches Plus verzeich-

net und damit im vergangenen Jahr den Anstieg der gesamten Investitionen

(+2,1%) getrieben (Abb. 8). Sie zeigen aber insgesamt noch keine außerge-

wöhnlich hohe Dynamik.

0

1

2

3

4

5

6

91 95 99 03 07 11 15

Eurozone Deutschland

Frankreich Italien

Spanien Niederlande

Deutsche Investitionsquote unverändert 5

Öffentliche Anlageinvestitionen, % BIP

Quellen: Deutsche Bank Research, AMECO

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

80 84 88 92 96 00 04 08 12

Frankreich

Deutschland

Französische und deutsche Investitionen: konstanter Abstand 6

Öffentl. Anlageinvestitionen, % BIP

Quellen: Deutsche Bank Research, AMECO

0

200

400

600

800

1000

1200

1400

91 95 99 03 07 11 15

Eurozone Deutschland Frankreich Italien Spanien

Deutschland zieht mit EWU gleich 7

Quellen: Deutsche Bank Research, AMECO, Eurostat

Öffentliche Anlageinvestitionen, EUR pro Kopf und Jahr

-10

-8

-6

-4

-2

0

2

4

6

8

10

92 96 00 04 08 12 16

Bauten Ausrüstungen

Andere Insgesamt

Wachstum der öffentl. Anlageinvest., real, Wachstumsbeitrag, %-P., gg. Vj.

Quellen: Statistisches Bundesamt, Deutsche Bank

Investitionstreiber schwanken stark 8

Ausblick Deutschland

6 | 7. April 2017 Ausblick Deutschland

Zwar spielen „andere Investitionen“ für die jährlichen Schwankungen nur eine

untergeordnete Rolle. Seit 2006 wurde der Anstieg der gesamten öffentlichen

Investitionen aber real zu 60% durch nachhaltige Anstiege bei den „anderen

Investitionen“ (wohl vor allem Forschung und Entwicklung) getrieben, während

sowohl Ausrüstungs- als auch Bauinvestitionen des Staates vergleichsweise

stärker schwankten und kaum einen klaren Trend aufweisen. In nominaler

Rechnung weisen die Bauinvestitionen hingegen einen klaren Aufwärtstrend

auf, was darauf hindeutet, dass Bauunternehmen angesichts ausgelasteter Ka-

pazitäten stärker steigende Preise durchsetzen konnten, als dies bei den ande-

ren Kategorien der Fall war. An den Anteilsgewinnen für die anderen Investitio-

nen ändert dies allerdings nichts.

Die beschriebene Entwicklung dürfte weder die internationalen Rufe nach einer

Investitionsoffensive in Deutschland befrieden, noch passt sie zum vielfach ge-

äußerten Willen, die Investitionen anzuschieben. Beispielhaft Bundesfinanzmi-

nister Schäuble im März 2014 bei der Präsentation der Eckpunkte des Bundes-

haushalts für 2015: „Die heutigen Beschlüsse der Bundesregierung zum Bun-

deshaushalt markieren eine Zäsur. Ab 2015 nimmt der Bund keine neuen

Schulden mehr auf. Wir geben nicht mehr aus, als wir einnehmen und setzen

gleichzeitig Schwerpunkte bei Zukunftsinvestitionen.“3

Wir wollen daher im Folgenden darstellen, dass ein deutlicher Anstieg der In-

vestitionen angelegt ist, die Umsetzung allerdings auf einige Hürden trifft.

Aussichten für öffentliche Investitionen schwer zu quantifizieren

Es gibt einige Faktoren, die eine exakte Prognose der öffentlichen Investitionen

erschweren:

— Die föderale Struktur Deutschlands: Öffentliche Investitionen werden von

allen staatlichen Ebenen geleistet. Von den etwa EUR 67 Mrd. öffentlichen

Investitionen entfielen jeweils etwa ein Drittel auf die Bundesebene, die 16

Bundesländer und die gut 11.000 Gemeinden (Abb. 10). Beim Bund sind die

Ausgaben relativ gleichmäßig auf die einzelnen Komponenten verteilt, wo-

bei der Bund vor allem für die überregionalen Verkehrswege (Autobahnen,

Bundesfernstraßen, teilweise Wasserwege) sowie nationale Aufgaben (Mili-

tär) zuständig ist. Bei den Bundesländern entfällt fast die Hälfte auf sonstige

Investitionen. Hierbei dürfte die Zuständigkeit für Bildung und damit Schulen

und Universitäten eine entscheidende Rolle spielen. Der mit Abstand größte

Einzelposten sind mit knapp EUR 20 Mrd. die Bauinvestitionen der Ge-

meinden – mehr als das Doppelte der Bauinvestitionen von Bund und Län-

dern. Die Gemeinden sind z.B. für das lokale Straßennetz und einen großen

Teil der öffentlichen Verwaltungsgebäude zuständig. Auch Investitionen für

die Wasser- und Stromversorgung fallen über kommunale Betreiber häufig

dort an.4

— Die komplexen Finanzbeziehungen innerhalb der öffentlichen Hand: Prinzi-

piell ist zwar jede staatliche Ebene für die Finanzierung ihrer eigenen Inves-

titionen zuständig, allerdings bestehen vielfältige (Ko-)Finanzierungsbe-

ziehungen. So hat der Bund z.B. im Zuge von Konjunkturpaketen meist In-

vestitionsmittel an die Bundesländer und insbesondere die Kommunen ge-

geben, weil diese für einen größeren Teil der physischen Infrastruktur zu-

ständig sind, der Bund aber größeren Spielraum bei der (Schulden-)Finan-

zierung hat. Aktuell unterstützt der Bund z.B. auf Grundlage des Kommunal-

3 Pressemitteilung des Bundesfinanzministeriums, 12.03.2014.

4 Ob diese Ausgaben in die öffentlichen Investitionen laut VGR eingerechnet werden, hängt von

einigen Faktoren ab (siehe Abb. 1).

Öffentliche Investitionen 10

Bruttoanlageinvest., Gesamtstaat, Mrd. EUR, 2016

Sta

at

Bund

Länder

Gem

ein

den

Sozia

l-

vers

icheru

ng

Ausrüs- tungen

13,0 6,2 3,6 2,8 0,3

Bauten 36,4 7,9 8,3 19,8 0,4

Sonstige 17,4 6,2 10,2 0,8 0,2

Insg. 66,8 20,3 22,1 23,5 0,9

Quelle: Statistisches Bundesamt

0

2

4

6

8

10

12

14

16

18

91 95 99 03 07 11 15

Andere Bauten

Ausrüstungen Insgesamt

Öffentliche Investitionen: Verlagerung hin zu F&E 9

Quelle: Global Insight

Öffentliche Anlageinvestitionen, real, Mrd. EUR (Preise aus 2010)

Ausblick Deutschland

7 | 7. April 2017 Ausblick Deutschland

investitionsförderungsgesetzes insbesondere finanzschwache Kommunen

mit EUR 3,5 Mrd. für den Zeitraum von 2015 bis 2020.5

— Variierende statistische Abgrenzungen: Während das Bundesfinanzministe-

rium die Investitionen im Jahr 2016 mit EUR 33,2 Mrd.6 angibt, werden in

der VGR nur EUR 20,3 Mrd. an Investitionen des Bundes ausgewiesen.

Dies liegt vor allem an unterschiedlichen Abgrenzungen des Investitionsbe-

griffs. Zudem spielt auch die periodengerechte Zurechnung in der VGR im

Gegensatz zu der haushaltsjahrbezogenen Buchung in der Finanzstatistik

eine Rolle.

Angesichts dieser Schwierigkeiten prognostizieren wir im Folgenden lediglich

den Trend der öffentlichen Investitionen.

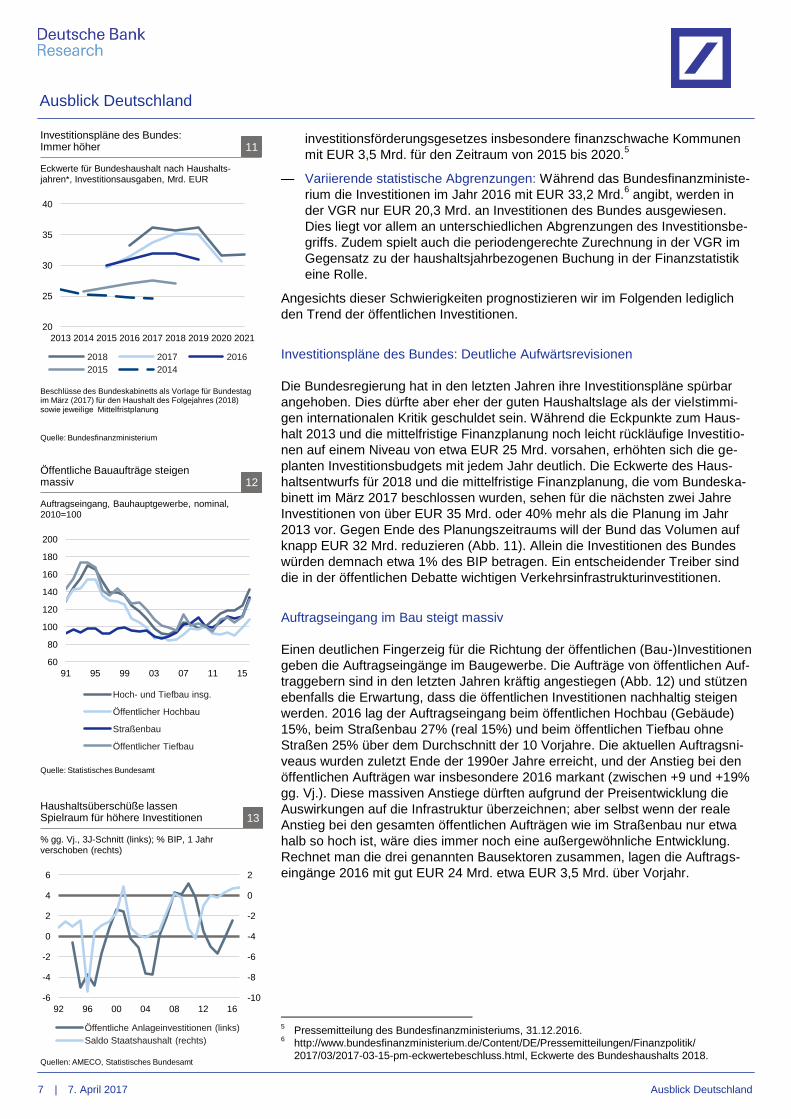

Investitionspläne des Bundes: Deutliche Aufwärtsrevisionen

Die Bundesregierung hat in den letzten Jahren ihre Investitionspläne spürbar

angehoben. Dies dürfte aber eher der guten Haushaltslage als der vielstimmi-

gen internationalen Kritik geschuldet sein. Während die Eckpunkte zum Haus-

halt 2013 und die mittelfristige Finanzplanung noch leicht rückläufige Investitio-

nen auf einem Niveau von etwa EUR 25 Mrd. vorsahen, erhöhten sich die ge-

planten Investitionsbudgets mit jedem Jahr deutlich. Die Eckwerte des Haus-

haltsentwurfs für 2018 und die mittelfristige Finanzplanung, die vom Bundeska-

binett im März 2017 beschlossen wurden, sehen für die nächsten zwei Jahre

Investitionen von über EUR 35 Mrd. oder 40% mehr als die Planung im Jahr

2013 vor. Gegen Ende des Planungszeitraums will der Bund das Volumen auf

knapp EUR 32 Mrd. reduzieren (Abb. 11). Allein die Investitionen des Bundes

würden demnach etwa 1% des BIP betragen. Ein entscheidender Treiber sind

die in der öffentlichen Debatte wichtigen Verkehrsinfrastrukturinvestitionen.

Auftragseingang im Bau steigt massiv

Einen deutlichen Fingerzeig für die Richtung der öffentlichen (Bau-)Investitionen

geben die Auftragseingänge im Baugewerbe. Die Aufträge von öffentlichen Auf-

traggebern sind in den letzten Jahren kräftig angestiegen (Abb. 12) und stützen

ebenfalls die Erwartung, dass die öffentlichen Investitionen nachhaltig steigen

werden. 2016 lag der Auftragseingang beim öffentlichen Hochbau (Gebäude)

15%, beim Straßenbau 27% (real 15%) und beim öffentlichen Tiefbau ohne

Straßen 25% über dem Durchschnitt der 10 Vorjahre. Die aktuellen Auftragsni-

veaus wurden zuletzt Ende der 1990er Jahre erreicht, und der Anstieg bei den

öffentlichen Aufträgen war insbesondere 2016 markant (zwischen +9 und +19%

gg. Vj.). Diese massiven Anstiege dürften aufgrund der Preisentwicklung die

Auswirkungen auf die Infrastruktur überzeichnen; aber selbst wenn der reale

Anstieg bei den gesamten öffentlichen Aufträgen wie im Straßenbau nur etwa

halb so hoch ist, wäre dies immer noch eine außergewöhnliche Entwicklung.

Rechnet man die drei genannten Bausektoren zusammen, lagen die Auftrags-

eingänge 2016 mit gut EUR 24 Mrd. etwa EUR 3,5 Mrd. über Vorjahr.

5 Pressemitteilung des Bundesfinanzministeriums, 31.12.2016.

6 http://www.bundesfinanzministerium.de/Content/DE/Pressemitteilungen/Finanzpolitik/

2017/03/2017-03-15-pm-eckwertebeschluss.html, Eckwerte des Bundeshaushalts 2018.

20

25

30

35

40

2013 2014 2015 2016 2017 2018 2019 2020 2021

2018 2017 2016

2015 2014

Investitionspläne des Bundes: Immer höher 11

Eckwerte für Bundeshaushalt nach Haushalts- jahren*, Investitionsausgaben, Mrd. EUR

Beschlüsse des Bundeskabinetts als Vorlage für Bundestag im März (2017) für den Haushalt des Folgejahres (2018) sowie jeweilige Mittelfristplanung

Quelle: Bundesfinanzministerium

60

80

100

120

140

160

180

200

91 95 99 03 07 11 15

Hoch- und Tiefbau insg.

Öffentlicher Hochbau

Straßenbau

Öffentlicher Tiefbau

Auftragseingang, Bauhauptgewerbe, nominal, 2010=100

Öffentliche Bauaufträge steigen massiv 12

Quelle: Statistisches Bundesamt

-10

-8

-6

-4

-2

0

2

-6

-4

-2

0

2

4

6

92 96 00 04 08 12 16

Öffentliche Anlageinvestitionen (links)

Saldo Staatshaushalt (rechts)

Quellen: AMECO, Statistisches Bundesamt

% gg. Vj., 3J-Schnitt (links); % BIP, 1 Jahr verschoben (rechts)

Haushaltsüberschüße lassen Spielraum für höhere Investitionen 13

Ausblick Deutschland

8 | 7. April 2017 Ausblick Deutschland

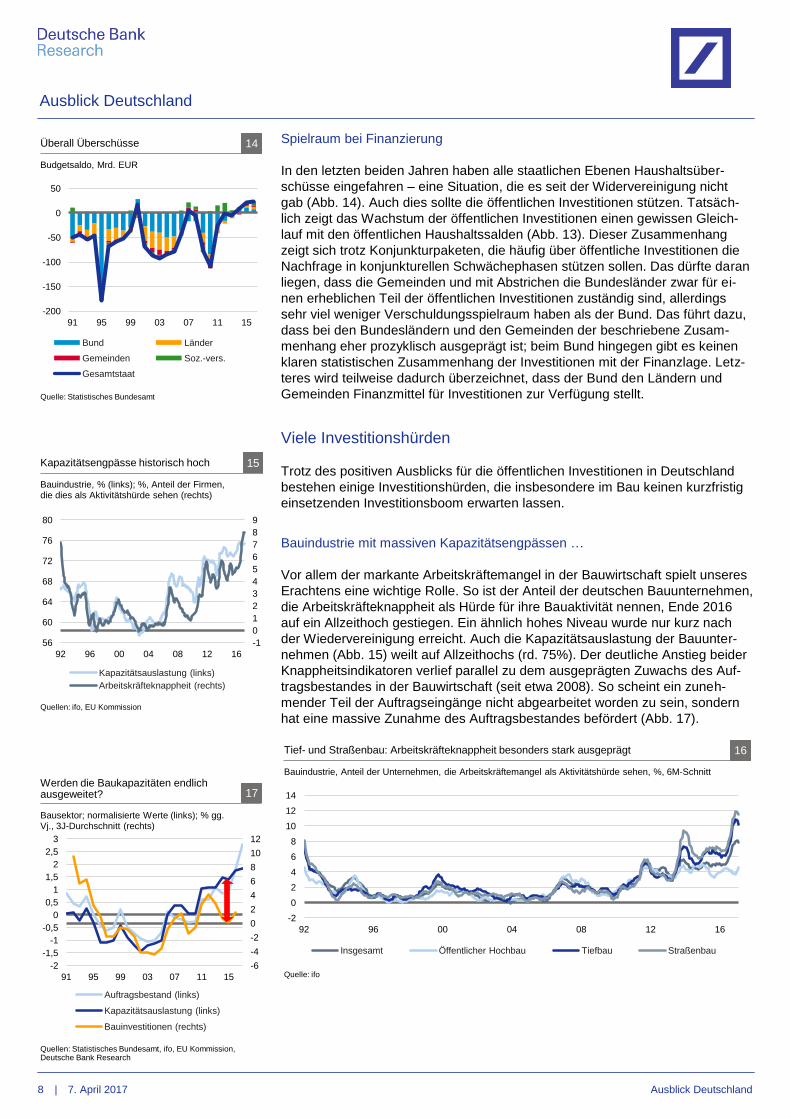

Spielraum bei Finanzierung

In den letzten beiden Jahren haben alle staatlichen Ebenen Haushaltsüber-

schüsse eingefahren – eine Situation, die es seit der Widervereinigung nicht

gab (Abb. 14). Auch dies sollte die öffentlichen Investitionen stützen. Tatsäch-

lich zeigt das Wachstum der öffentlichen Investitionen einen gewissen Gleich-

lauf mit den öffentlichen Haushaltssalden (Abb. 13). Dieser Zusammenhang

zeigt sich trotz Konjunkturpaketen, die häufig über öffentliche Investitionen die

Nachfrage in konjunkturellen Schwächephasen stützen sollen. Das dürfte daran

liegen, dass die Gemeinden und mit Abstrichen die Bundesländer zwar für ei-

nen erheblichen Teil der öffentlichen Investitionen zuständig sind, allerdings

sehr viel weniger Verschuldungsspielraum haben als der Bund. Das führt dazu,

dass bei den Bundesländern und den Gemeinden der beschriebene Zusam-

menhang eher prozyklisch ausgeprägt ist; beim Bund hingegen gibt es keinen

klaren statistischen Zusammenhang der Investitionen mit der Finanzlage. Letz-

teres wird teilweise dadurch überzeichnet, dass der Bund den Ländern und

Gemeinden Finanzmittel für Investitionen zur Verfügung stellt.

Viele Investitionshürden

Trotz des positiven Ausblicks für die öffentlichen Investitionen in Deutschland

bestehen einige Investitionshürden, die insbesondere im Bau keinen kurzfristig

einsetzenden Investitionsboom erwarten lassen.

Bauindustrie mit massiven Kapazitätsengpässen …

Vor allem der markante Arbeitskräftemangel in der Bauwirtschaft spielt unseres

Erachtens eine wichtige Rolle. So ist der Anteil der deutschen Bauunternehmen,

die Arbeitskräfteknappheit als Hürde für ihre Bauaktivität nennen, Ende 2016

auf ein Allzeithoch gestiegen. Ein ähnlich hohes Niveau wurde nur kurz nach

der Wiedervereinigung erreicht. Auch die Kapazitätsauslastung der Bauunter-

nehmen (Abb. 15) weilt auf Allzeithochs (rd. 75%). Der deutliche Anstieg beider

Knappheitsindikatoren verlief parallel zu dem ausgeprägten Zuwachs des Auf-

tragsbestandes in der Bauwirtschaft (seit etwa 2008). So scheint ein zuneh-

mender Teil der Auftragseingänge nicht abgearbeitet worden zu sein, sondern

hat eine massive Zunahme des Auftragsbestandes befördert (Abb. 17).

-200

-150

-100

-50

0

50

91 95 99 03 07 11 15

Bund Länder

Gemeinden Soz.-vers.

Gesamtstaat

Überall Überschüsse 14

Budgetsaldo, Mrd. EUR

Quelle: Statistisches Bundesamt

-1

0

1

2

3

4

5

6

7

8

9

56

60

64

68

72

76

80

92 96 00 04 08 12 16

Kapazitätsauslastung (links)

Arbeitskräfteknappheit (rechts)

Quellen: ifo, EU Kommission

Bauindustrie, % (links); %, Anteil der Firmen, die dies als Aktivitätshürde sehen (rechts)

Kapazitätsengpässe historisch hoch 15

-2

0

2

4

6

8

10

12

14

92 96 00 04 08 12 16

Insgesamt Öffentlicher Hochbau Tiefbau Straßenbau

Quelle: ifo

Bauindustrie, Anteil der Unternehmen, die Arbeitskräftemangel als Aktivitätshürde sehen, %, 6M-Schnitt

Tief- und Straßenbau: Arbeitskräfteknappheit besonders stark ausgeprägt 16

-6

-4

-2

0

2

4

6

8

10

12

-2

-1,5

-1

-0,5

0

0,5

1

1,5

2

2,5

3

91 95 99 03 07 11 15

Auftragsbestand (links)

Kapazitätsauslastung (links)

Bauinvestitionen (rechts)

Bausektor; normalisierte Werte (links); % gg. Vj., 3J-Durchschnitt (rechts)

Quellen: Statistisches Bundesamt, ifo, EU Kommission, Deutsche Bank Research

Werden die Baukapazitäten endlich ausgeweitet? 17

Ausblick Deutschland

9 | 7. April 2017 Ausblick Deutschland

… wohl vor allem im Tief- und Straßenbau

Diese Entwicklung zeigt sich zwar in der gesamten deutschen Bauwirtschaft.

Allerdings ist der Anteil der Bauunternehmen mit entsprechenden Engpässen im

Tiefbau und im Straßenbau, die weitgehend von öffentlichen Aufträgen be-

stimmt sind, deutlich stärker ausgeprägt als in der Bauwirtschaft insgesamt.

Dagegen zeigen sich im öffentlichen Hochbau, der in seiner Struktur dem ge-

werblichen Hochbau oder dem Wohnungsbau sehr ähnlich sein sollte, keine

vergleichbaren Engpässe (Abb. 16). Darüber hinaus ist der Auftragsbestand im

Straßenbau Ende 2016 etwa doppelt so hoch gewesen wie noch Anfang der

1990er Jahre. Im öffentlichen Tiefbau hat er in etwa das Rekordniveau aus dem

Jahr 1994 erreicht. Einschränkend muss darauf hingewiesen werden, dass die

hier dargestellten Grafiken aufgrund der Datenverfügbarkeit weitgehend auf

nominale Daten zurückgreifen. Diese könnten aufgrund steigender Baupreise

die Auftragsbestände überzeichnen. Die Divergenz zwischen den nominalen

Aufträgen und Beständen dürfte davon aber unberührt sein (Abb. 18-20).

Insgesamt zeigen sich in den Bereichen, die besondere Qualifikationen der Mit-

arbeiter oder spezielles Know-how bzw. spezielle Geräte erfordern, erhebliche

Kapazitätsengpässe. Dies dürfte auch den nach dem Wiedervereinigungsboom

besonders zurückhaltenden Investitionen der öffentlichen Hand geschuldet sein,

die wohl zu einem deutlichen Kapazitätsabbau geführt haben. Diese Kapazi-

tätsengpässe dürften mit dazu beigetragen haben, dass der Bund beispielswei-

se im Jahr 2016 von den geplanten Investitionen in Höhe von EUR 35 Mrd. nur

gut EUR 33 Mrd. umsetzen konnte. Von der Lücke ging etwa die Hälfte auf Inf-

rastrukturinvestitionen zurück.7

In den letzten Jahren hat sich ein regelrechter Auftragsstau herausgebildet. Es

dürfte einige Zeit in Anspruch nehmen, bis Bauunternehmen darauf reagieren

(können). Mögliche physische Engpässe bei Geräten dürften noch vergleichs-

weise einfach zu beheben sein. Der Fachkräftemangel dürfte eine sehr viel hö-

here Hürde darstellen.

Planungs- und Genehmigungshürden

Neben diesen Engpässen bei der Bauwirtschaft dürften auch Engpässe in der

öffentlichen Verwaltung dazu beitragen, dass beabsichtigte Investitionen nicht

umgesetzt werden. Im Ausblick Deutschland (April 2016) haben wir uns zwar

auf Hürden für den Wohnungsbau konzentriert, teilweise wirken diese aber auch

im öffentlichen Bau, z.B. Abbau von qualifizierten Behördenmitarbeitern. Der

7 http://www.bundesfinanzministerium.de/Content/DE/Pressemitteilungen/Finanzpolitik/

2017/01/2017-01-12-pm02-anlage.pdf?__blob=publicationFile&v=4

0

50

100

150

200

250

91 95 99 03 07 11 15

Auftragsbestand Auftragseingang

Quelle: Statistisches Bundesamt

Straßenbau, nominal, Q1 1991=100

Auftragsstau vor allem im Straßen- ... 18

0

20

40

60

80

100

120

140

91 95 99 03 07 11 15

Auftragsbestand Auftragseingang

Öffentlicher Tiefbau, nominal, Q1 1991=100

Quelle: Statistisches Bundesamt

... und öffentlichen Tiefbau, ... 19

0

20

40

60

80

100

120

140

160

91 95 99 03 07 11 15

Auftragsbestand Auftragseingang

Quelle: Statistisches Bundesamt

Öffentlicher Hochbau, nominal, Q1 1991=100

... aber kaum im öffentlichen Hochbau 20

Ausblick Deutschland

10 | 7. April 2017 Ausblick Deutschland

beabsichtigte Ausbau der Energienetze zum Transport des im Norden der Re-

publik gewonnenen Stroms aus erneuerbaren Energien nach Süddeutschland

zeigt eindrucksvoll die Probleme, die bei größeren Infrastrukturprojekten entste-

hen, wenn komplexes Planungsrecht, enge Zeitpläne und eine skeptische Öf-

fentlichkeit aufeinandertreffen. Die Bewältigung des großen Flüchtlingszustroms

auf kommunaler Ebene limitiert das Zeitbudget für die Planung und Realisierung

von Investitionsprojekten zusätzlich. So waren Mitte 2016 nur rund 52% der vom

Bund zur Verfügung gestellten EUR 3,5 Mrd. bereits für Vorhaben abgerufen.

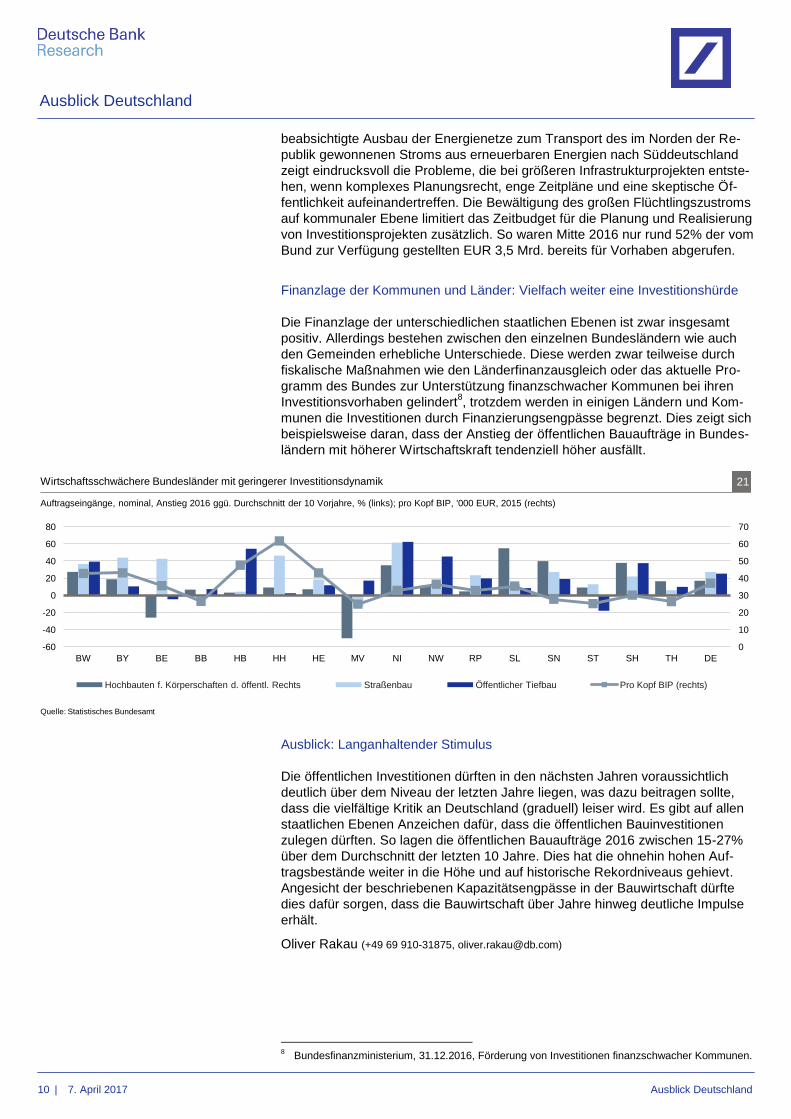

Finanzlage der Kommunen und Länder: Vielfach weiter eine Investitionshürde

Die Finanzlage der unterschiedlichen staatlichen Ebenen ist zwar insgesamt

positiv. Allerdings bestehen zwischen den einzelnen Bundesländern wie auch

den Gemeinden erhebliche Unterschiede. Diese werden zwar teilweise durch

fiskalische Maßnahmen wie den Länderfinanzausgleich oder das aktuelle Pro-

gramm des Bundes zur Unterstützung finanzschwacher Kommunen bei ihren

Investitionsvorhaben gelindert8, trotzdem werden in einigen Ländern und Kom-

munen die Investitionen durch Finanzierungsengpässe begrenzt. Dies zeigt sich

beispielsweise daran, dass der Anstieg der öffentlichen Bauaufträge in Bundes-

ländern mit höherer Wirtschaftskraft tendenziell höher ausfällt.

Ausblick: Langanhaltender Stimulus

Die öffentlichen Investitionen dürften in den nächsten Jahren voraussichtlich

deutlich über dem Niveau der letzten Jahre liegen, was dazu beitragen sollte,

dass die vielfältige Kritik an Deutschland (graduell) leiser wird. Es gibt auf allen

staatlichen Ebenen Anzeichen dafür, dass die öffentlichen Bauinvestitionen

zulegen dürften. So lagen die öffentlichen Bauaufträge 2016 zwischen 15-27%

über dem Durchschnitt der letzten 10 Jahre. Dies hat die ohnehin hohen Auf-

tragsbestände weiter in die Höhe und auf historische Rekordniveaus gehievt.

Angesicht der beschriebenen Kapazitätsengpässe in der Bauwirtschaft dürfte

dies dafür sorgen, dass die Bauwirtschaft über Jahre hinweg deutliche Impulse

erhält.

Oliver Rakau (+49 69 910-31875, [email protected])

8 Bundesfinanzministerium, 31.12.2016, Förderung von Investitionen finanzschwacher Kommunen.

0

10

20

30

40

50

60

70

-60

-40

-20

0

20

40

60

80

BW BY BE BB HB HH HE MV NI NW RP SL SN ST SH TH DE

Tau

sen

de

Hochbauten f. Körperschaften d. öffentl. Rechts Straßenbau Öffentlicher Tiefbau Pro Kopf BIP (rechts)

Auftragseingänge, nominal, Anstieg 2016 ggü. Durchschnitt der 10 Vorjahre, % (links); pro Kopf BIP, '000 EUR, 2015 (rechts)

Quelle: Statistisches Bundesamt

Wirtschaftsschwächere Bundesländer mit geringerer Investitionsdynamik 21

Ausblick Deutschland

11 | 7. April 2017 Ausblick Deutschland

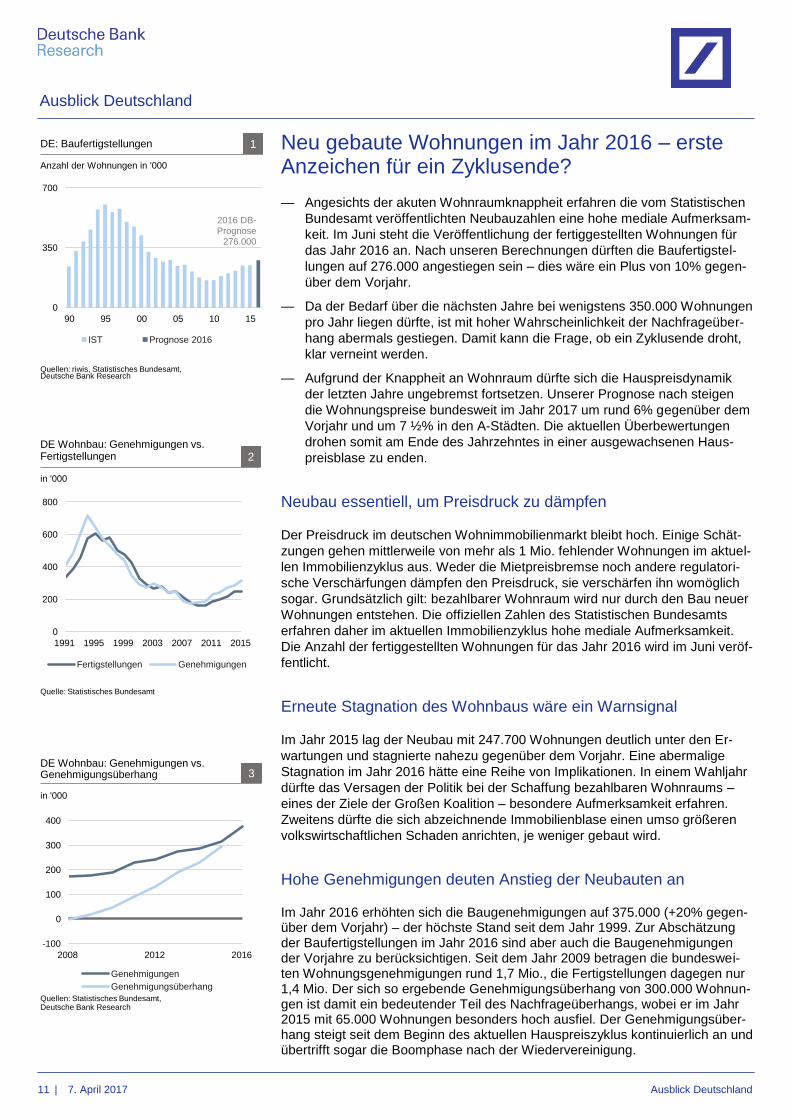

Neu gebaute Wohnungen im Jahr 2016 – erste Anzeichen für ein Zyklusende?

— Angesichts der akuten Wohnraumknappheit erfahren die vom Statistischen

Bundesamt veröffentlichten Neubauzahlen eine hohe mediale Aufmerksam-

keit. Im Juni steht die Veröffentlichung der fertiggestellten Wohnungen für

das Jahr 2016 an. Nach unseren Berechnungen dürften die Baufertigstel-

lungen auf 276.000 angestiegen sein – dies wäre ein Plus von 10% gegen-

über dem Vorjahr.

— Da der Bedarf über die nächsten Jahre bei wenigstens 350.000 Wohnungen

pro Jahr liegen dürfte, ist mit hoher Wahrscheinlichkeit der Nachfrageüber-

hang abermals gestiegen. Damit kann die Frage, ob ein Zyklusende droht,

klar verneint werden.

— Aufgrund der Knappheit an Wohnraum dürfte sich die Hauspreisdynamik

der letzten Jahre ungebremst fortsetzen. Unserer Prognose nach steigen

die Wohnungspreise bundesweit im Jahr 2017 um rund 6% gegenüber dem

Vorjahr und um 7 ½% in den A-Städten. Die aktuellen Überbewertungen

drohen somit am Ende des Jahrzehntes in einer ausgewachsenen Haus-

preisblase zu enden.

Neubau essentiell, um Preisdruck zu dämpfen

Der Preisdruck im deutschen Wohnimmobilienmarkt bleibt hoch. Einige Schät-

zungen gehen mittlerweile von mehr als 1 Mio. fehlender Wohnungen im aktuel-

len Immobilienzyklus aus. Weder die Mietpreisbremse noch andere regulatori-

sche Verschärfungen dämpfen den Preisdruck, sie verschärfen ihn womöglich

sogar. Grundsätzlich gilt: bezahlbarer Wohnraum wird nur durch den Bau neuer

Wohnungen entstehen. Die offiziellen Zahlen des Statistischen Bundesamts

erfahren daher im aktuellen Immobilienzyklus hohe mediale Aufmerksamkeit.

Die Anzahl der fertiggestellten Wohnungen für das Jahr 2016 wird im Juni veröf-

fentlicht.

Erneute Stagnation des Wohnbaus wäre ein Warnsignal

Im Jahr 2015 lag der Neubau mit 247.700 Wohnungen deutlich unter den Er-

wartungen und stagnierte nahezu gegenüber dem Vorjahr. Eine abermalige

Stagnation im Jahr 2016 hätte eine Reihe von Implikationen. In einem Wahljahr

dürfte das Versagen der Politik bei der Schaffung bezahlbaren Wohnraums –

eines der Ziele der Großen Koalition – besondere Aufmerksamkeit erfahren.

Zweitens dürfte die sich abzeichnende Immobilienblase einen umso größeren

volkswirtschaftlichen Schaden anrichten, je weniger gebaut wird.

Hohe Genehmigungen deuten Anstieg der Neubauten an

Im Jahr 2016 erhöhten sich die Baugenehmigungen auf 375.000 (+20% gegen-über dem Vorjahr) ‒ der höchste Stand seit dem Jahr 1999. Zur Abschätzung der Baufertigstellungen im Jahr 2016 sind aber auch die Baugenehmigungen der Vorjahre zu berücksichtigen. Seit dem Jahr 2009 betragen die bundeswei-ten Wohnungsgenehmigungen rund 1,7 Mio., die Fertigstellungen dagegen nur 1,4 Mio. Der sich so ergebende Genehmigungsüberhang von 300.000 Wohnun-gen ist damit ein bedeutender Teil des Nachfrageüberhangs, wobei er im Jahr 2015 mit 65.000 Wohnungen besonders hoch ausfiel. Der Genehmigungsüber-hang steigt seit dem Beginn des aktuellen Hauspreiszyklus kontinuierlich an und übertrifft sogar die Boomphase nach der Wiedervereinigung.

0

350

700

90 95 00 05 10 15

IST Prognose 2016

DE: Baufertigstellungen 1

Anzahl der Wohnungen in '000

Quellen: riwis, Statistisches Bundesamt, Deutsche Bank Research

2016 DB-Prognose

276.000

0

200

400

600

800

1991 1995 1999 2003 2007 2011 2015

Fertigstellungen Genehmigungen

in '000

DE Wohnbau: Genehmigungen vs. Fertigstellungen 2

Quelle: Statistisches Bundesamt

-100

0

100

200

300

400

2008 2012 2016

Genehmigungen

Genehmigungsüberhang

in '000

Quellen: Statistisches Bundesamt, Deutsche Bank Research

DE Wohnbau: Genehmigungen vs. Genehmigungsüberhang 3

Ausblick Deutschland

12 | 7. April 2017 Ausblick Deutschland

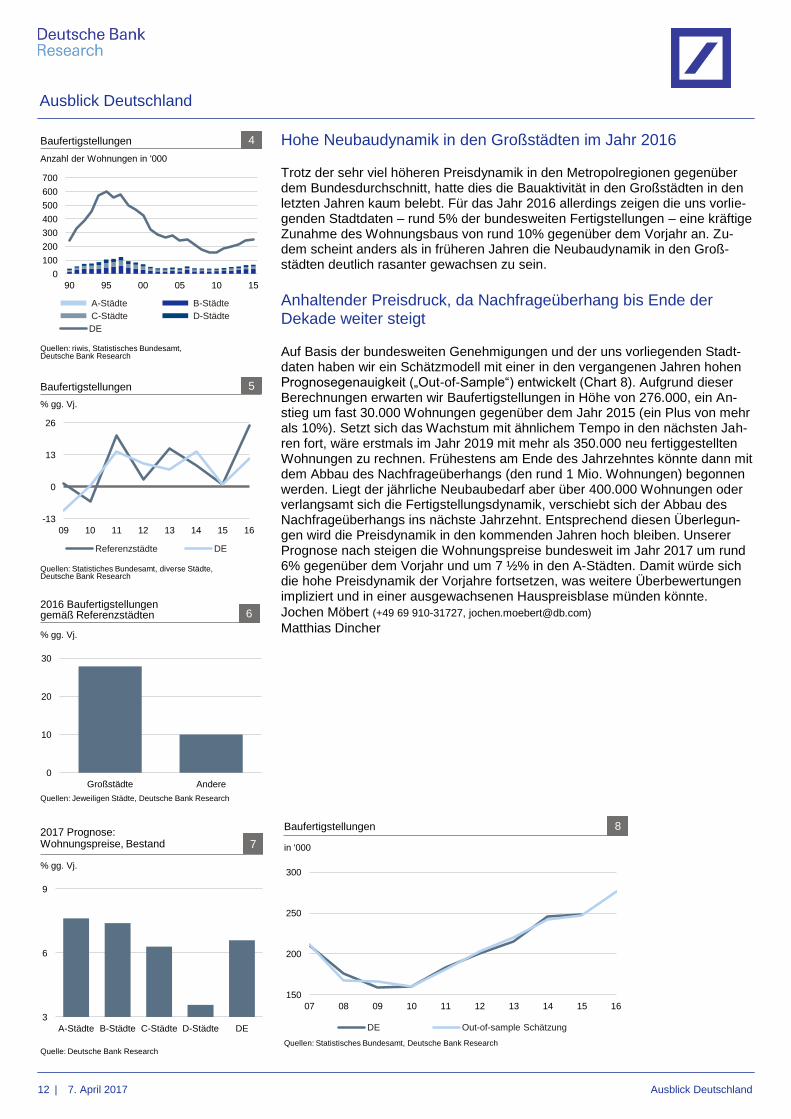

Hohe Neubaudynamik in den Großstädten im Jahr 2016

Trotz der sehr viel höheren Preisdynamik in den Metropolregionen gegenüber dem Bundesdurchschnitt, hatte dies die Bauaktivität in den Großstädten in den letzten Jahren kaum belebt. Für das Jahr 2016 allerdings zeigen die uns vorlie-genden Stadtdaten – rund 5% der bundesweiten Fertigstellungen – eine kräftige Zunahme des Wohnungsbaus von rund 10% gegenüber dem Vorjahr an. Zu-dem scheint anders als in früheren Jahren die Neubaudynamik in den Groß-städten deutlich rasanter gewachsen zu sein.

Anhaltender Preisdruck, da Nachfrageüberhang bis Ende der Dekade weiter steigt

Auf Basis der bundesweiten Genehmigungen und der uns vorliegenden Stadt-daten haben wir ein Schätzmodell mit einer in den vergangenen Jahren hohen Prognosegenauigkeit („Out-of-Sample“) entwickelt (Chart 8). Aufgrund dieser Berechnungen erwarten wir Baufertigstellungen in Höhe von 276.000, ein An-stieg um fast 30.000 Wohnungen gegenüber dem Jahr 2015 (ein Plus von mehr als 10%). Setzt sich das Wachstum mit ähnlichem Tempo in den nächsten Jah-ren fort, wäre erstmals im Jahr 2019 mit mehr als 350.000 neu fertiggestellten Wohnungen zu rechnen. Frühestens am Ende des Jahrzehntes könnte dann mit dem Abbau des Nachfrageüberhangs (den rund 1 Mio. Wohnungen) begonnen werden. Liegt der jährliche Neubaubedarf aber über 400.000 Wohnungen oder verlangsamt sich die Fertigstellungsdynamik, verschiebt sich der Abbau des Nachfrageüberhangs ins nächste Jahrzehnt. Entsprechend diesen Überlegun-gen wird die Preisdynamik in den kommenden Jahren hoch bleiben. Unserer Prognose nach steigen die Wohnungspreise bundesweit im Jahr 2017 um rund 6% gegenüber dem Vorjahr und um 7 ½% in den A-Städten. Damit würde sich die hohe Preisdynamik der Vorjahre fortsetzen, was weitere Überbewertungen impliziert und in einer ausgewachsenen Hauspreisblase münden könnte.

Jochen Möbert (+49 69 910-31727, [email protected])

Matthias Dincher

0

100

200

300

400

500

600

700

90 95 00 05 10 15

A-Städte B-Städte

C-Städte D-Städte

DE

Baufertigstellungen 4

Anzahl der Wohnungen in '000

Quellen: riwis, Statistisches Bundesamt, Deutsche Bank Research

-13

0

13

26

09 10 11 12 13 14 15 16

Referenzstädte DE

Baufertigstellungen 5

% gg. Vj.

Quellen: Statistiches Bundesamt, diverse Städte, Deutsche Bank Research

0

10

20

30

Großstädte Andere

2016 Baufertigstellungen gemäß Referenzstädten 6

% gg. Vj.

Quellen: Jeweiligen Städte, Deutsche Bank Research

3

6

9

A-Städte B-Städte C-Städte D-Städte DE

% gg. Vj.

Quelle: Deutsche Bank Research

2017 Prognose: Wohnungspreise, Bestand 7

150

200

250

300

07 08 09 10 11 12 13 14 15 16

DE Out-of-sample Schätzung

Baufertigstellungen 8

in '000

Quellen: Statistisches Bundesamt, Deutsche Bank Research

Ausblick Deutschland

13 | 7. April 2017 Ausblick Deutschland

Boom der Unternehmensanleihen in Deutschland

Im Jahr 2016 erreichte die Ausgabe von Unternehmensanleihen in

Deutschland mit einem Bruttoemissionsvolumen (Nettoemissionsvolumen)

von insgesamt 40 (22) Mrd. Euro ein Allzeithoch. Anhaltend niedrige Leit-

zinsen, sinkende Spreads von Unternehmensanleihen und das Programm

zum Ankauf von Wertpapieren des Unternehmenssektors (CSPP) der EZB

waren die Hauptgründe für Emittenten, neue Anleihen zu begeben.

Bei großen Unternehmen ist eine Verschiebung von der Aufnahme von

Bankkrediten zur Ausgabe von Unternehmensanleihen zu erkennen. Das

kann sich nachhaltig auf das Finanzierungsmodell deutscher Unternehmen

in den kommenden Jahren auswirken.

In den Märkten entstehen Ungleichgewichte zwischen Angebot und Nach-

frage. Eine plötzliche geldpolitische Kehrtwende könnte sich für langfristige

institutionelle Anleger oder HY-Emittenten nachteilig auswirken.

Perfekte Bedingungen für Emittenten: 2016

Noch nie wurden in Deutschland so viele Unternehmensanleihen emittiert wie

im Jahr 2016. Das Bruttoemissionsvolumen von nichtfinanziellen Unternehmen

erreichte nach 25 Mrd. Euro im Vorjahr ein Allzeithoch von 40 Mrd. Euro. Dieser

Anstieg im letzten Jahr war kein einzelner Ausreißer, sondern Teil eines

schwungvollen Aufwärtstrends nach der Krise. Allerdings hat auch die starke

makroökonomische Lage in Deutschland 2016 ihren Beitrag geleistet. Das

deutsche BIP wuchs um 1,9 %. Die Bruttoanlageinvestitionen stiegen zwar nur

um 2,5 %, deutsche Unternehmen haben 2016 jedoch ohne großes Zögern ihre

Bilanzen ausgeweitet. Die expansive Politik der EZB sowie die anhaltend nied-

rigen Leitzinsen und der damit verbundene starke Druck auf die Renditespreads

von Unternehmensanleihen haben die Ausgabe von Anleihen ebenfalls begüns-

tigt. Trotz unterjähriger Phasen stärkerer Risikoaversion und sich daraus erge-

bender häufiger Episoden mit hoher Volatilität entwickelten sich die Renditen

von Bundesanleihen mit kurzer Laufzeit auf Tiefstständen zwischen -0,8 % und

-0,3 %. Dementsprechend sank die Rendite von Unternehmensanleihen deut-

lich. Ende 2016 belief sich der Abstand europäischer Unternehmensanleihen

zur Benchmark auf weniger als 140 Basispunkte für BBB beziehungsweise so-

gar auf weniger als 80 Basispunkte für AA. Emittenten konnten sich dank der

geringen Zinsen insgesamt über außergewöhnlich niedrige Kosten für die Mit-

telbeschaffung freuen. Das Programm zum Ankauf von Wertpapieren des Un-

ternehmenssektors der EZB war das i-Tüpfelchen. Im zweiten Halbjahr 2016

stiegen die CSPP-Wertpapierbestände der EZB deutlich an und erreichten bis

Januar 2017 ein Volumen von ungefähr 60 Mrd. Euro. Laut Zahlen der Deut-

schen Bundesbank hat die EZB Anleihen von großen deutschen Automobilher-

stellern, Gas- und Stromerzeugern sowie Transportunternehmen erworben. Und

nicht zuletzt haben potenzielle Emittenten sich wahrscheinlich beeilt, Anleihen

auszugeben, um sich niedrige Renditen zu sichern, bevor die Leitzinsen mögli-

cherweise wieder angehoben werden. Angesichts relativ stabiler Ölpreise und

der langsam steigenden Inflation dürften sich ein oder mehrere der Faktoren,

die die Emission von Anleihen begünstigen, tatsächlich früher oder später um-

kehren.

0

10

20

30

40

50

00 02 04 06 08 10 12 14 16

Mrd. Euro

Quellen: EZB, Deutsche Bank Research

Rekord-Anleiheemissionen deutscher Unternehmen 1

Ausblick Deutschland

14 | 7. April 2017 Ausblick Deutschland

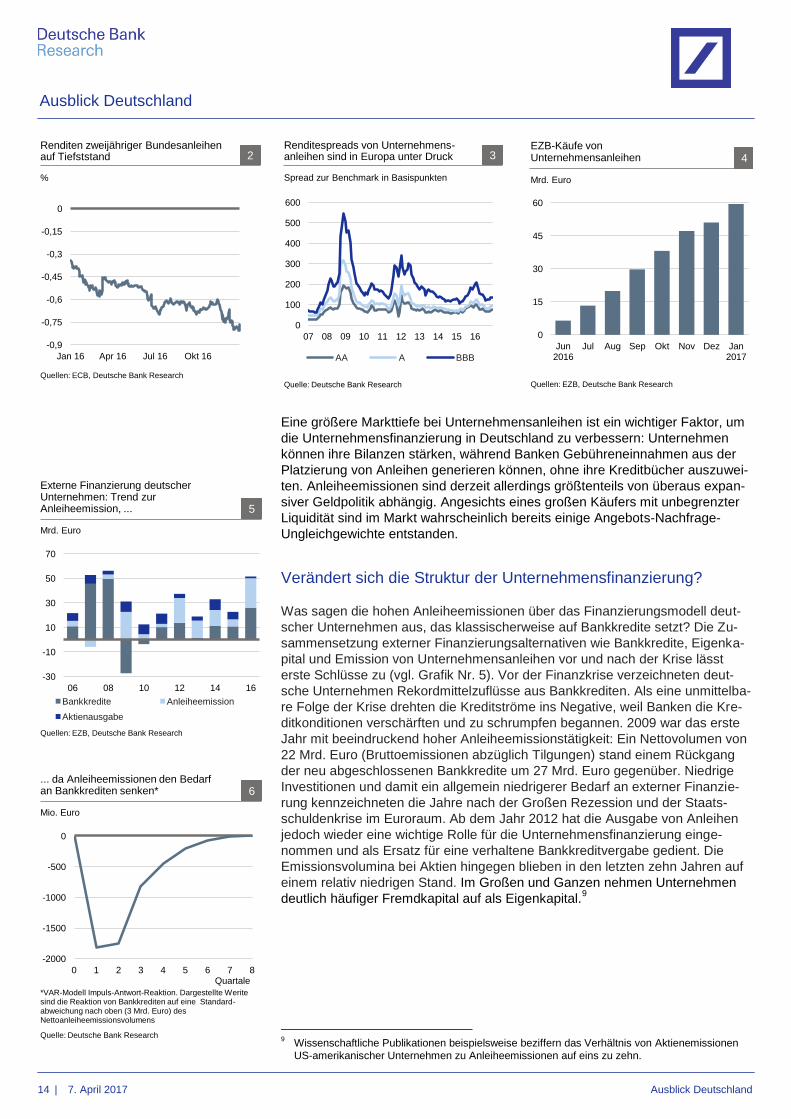

Eine größere Markttiefe bei Unternehmensanleihen ist ein wichtiger Faktor, um

die Unternehmensfinanzierung in Deutschland zu verbessern: Unternehmen

können ihre Bilanzen stärken, während Banken Gebühreneinnahmen aus der

Platzierung von Anleihen generieren können, ohne ihre Kreditbücher auszuwei-

ten. Anleiheemissionen sind derzeit allerdings größtenteils von überaus expan-

siver Geldpolitik abhängig. Angesichts eines großen Käufers mit unbegrenzter

Liquidität sind im Markt wahrscheinlich bereits einige Angebots-Nachfrage-

Ungleichgewichte entstanden.

Verändert sich die Struktur der Unternehmensfinanzierung?

Was sagen die hohen Anleiheemissionen über das Finanzierungsmodell deut-

scher Unternehmen aus, das klassischerweise auf Bankkredite setzt? Die Zu-

sammensetzung externer Finanzierungsalternativen wie Bankkredite, Eigenka-

pital und Emission von Unternehmensanleihen vor und nach der Krise lässt

erste Schlüsse zu (vgl. Grafik Nr. 5). Vor der Finanzkrise verzeichneten deut-

sche Unternehmen Rekordmittelzuflüsse aus Bankkrediten. Als eine unmittelba-

re Folge der Krise drehten die Kreditströme ins Negative, weil Banken die Kre-

ditkonditionen verschärften und zu schrumpfen begannen. 2009 war das erste

Jahr mit beeindruckend hoher Anleiheemissionstätigkeit: Ein Nettovolumen von

22 Mrd. Euro (Bruttoemissionen abzüglich Tilgungen) stand einem Rückgang

der neu abgeschlossenen Bankkredite um 27 Mrd. Euro gegenüber. Niedrige

Investitionen und damit ein allgemein niedrigerer Bedarf an externer Finanzie-

rung kennzeichneten die Jahre nach der Großen Rezession und der Staats-

schuldenkrise im Euroraum. Ab dem Jahr 2012 hat die Ausgabe von Anleihen

jedoch wieder eine wichtige Rolle für die Unternehmensfinanzierung einge-

nommen und als Ersatz für eine verhaltene Bankkreditvergabe gedient. Die

Emissionsvolumina bei Aktien hingegen blieben in den letzten zehn Jahren auf

einem relativ niedrigen Stand. Im Großen und Ganzen nehmen Unternehmen

deutlich häufiger Fremdkapital auf als Eigenkapital.9

9 Wissenschaftliche Publikationen beispielsweise beziffern das Verhältnis von Aktienemissionen

US-amerikanischer Unternehmen zu Anleiheemissionen auf eins zu zehn.

-0,9

-0,75

-0,6

-0,45

-0,3

-0,15

0

Jan 16 Apr 16 Jul 16 Okt 16

%

Quellen: ECB, Deutsche Bank Research

Renditen zweijähriger Bundesanleihen auf Tiefststand 2

0

100

200

300

400

500

600

07 08 09 10 11 12 13 14 15 16

AA A BBB

Spread zur Benchmark in Basispunkten

Quelle: Deutsche Bank Research

Renditespreads von Unternehmens- anleihen sind in Europa unter Druck 3

0

15

30

45

60

Jun 2016

Jul Aug Sep Okt Nov Dez Jan 2017

Mrd. Euro

Quellen: EZB, Deutsche Bank Research

EZB-Käufe von Unternehmensanleihen 4

-30

-10

10

30

50

70

06 08 10 12 14 16

Bankkredite Anleiheemission

Aktienausgabe

Mrd. Euro

Quellen: EZB, Deutsche Bank Research

Externe Finanzierung deutscher Unternehmen: Trend zur Anleiheemission, ... 5

-2000

-1500

-1000

-500

0

0 1 2 3 4 5 6 7 8 Quartale

Mio. Euro

Quelle: Deutsche Bank Research

... da Anleiheemissionen den Bedarf an Bankkrediten senken* 6

*VAR-Modell Impuls-Antwort-Reaktion. Dargestellte Werite sind die Reaktion von Bankkrediten auf eine Standard- abweichung nach oben (3 Mrd. Euro) des Nettoanleiheemissionsvolumens

Ausblick Deutschland

15 | 7. April 2017 Ausblick Deutschland

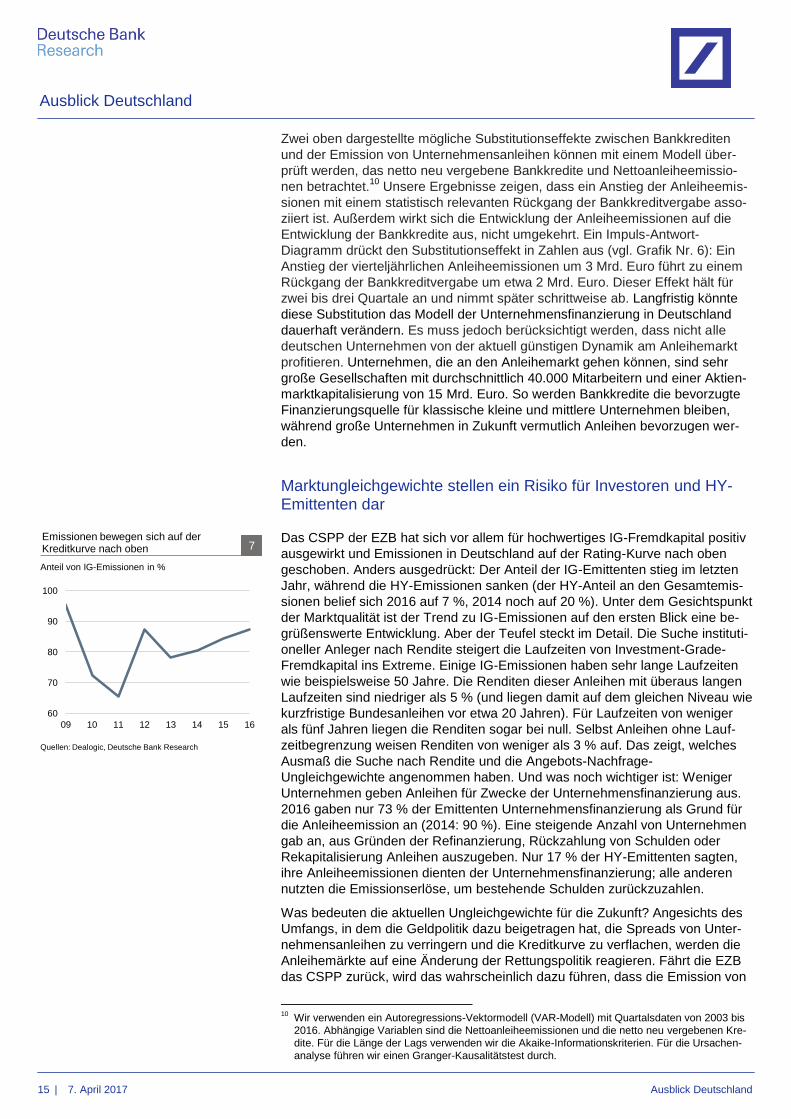

Zwei oben dargestellte mögliche Substitutionseffekte zwischen Bankkrediten

und der Emission von Unternehmensanleihen können mit einem Modell über-

prüft werden, das netto neu vergebene Bankkredite und Nettoanleiheemissio-

nen betrachtet.10

Unsere Ergebnisse zeigen, dass ein Anstieg der Anleiheemis-

sionen mit einem statistisch relevanten Rückgang der Bankkreditvergabe asso-

ziiert ist. Außerdem wirkt sich die Entwicklung der Anleiheemissionen auf die

Entwicklung der Bankkredite aus, nicht umgekehrt. Ein Impuls-Antwort-

Diagramm drückt den Substitutionseffekt in Zahlen aus (vgl. Grafik Nr. 6): Ein

Anstieg der vierteljährlichen Anleiheemissionen um 3 Mrd. Euro führt zu einem

Rückgang der Bankkreditvergabe um etwa 2 Mrd. Euro. Dieser Effekt hält für

zwei bis drei Quartale an und nimmt später schrittweise ab. Langfristig könnte

diese Substitution das Modell der Unternehmensfinanzierung in Deutschland

dauerhaft verändern. Es muss jedoch berücksichtigt werden, dass nicht alle

deutschen Unternehmen von der aktuell günstigen Dynamik am Anleihemarkt

profitieren. Unternehmen, die an den Anleihemarkt gehen können, sind sehr

große Gesellschaften mit durchschnittlich 40.000 Mitarbeitern und einer Aktien-

marktkapitalisierung von 15 Mrd. Euro. So werden Bankkredite die bevorzugte

Finanzierungsquelle für klassische kleine und mittlere Unternehmen bleiben,

während große Unternehmen in Zukunft vermutlich Anleihen bevorzugen wer-

den.

Marktungleichgewichte stellen ein Risiko für Investoren und HY-Emittenten dar

Das CSPP der EZB hat sich vor allem für hochwertiges IG-Fremdkapital positiv

ausgewirkt und Emissionen in Deutschland auf der Rating-Kurve nach oben

geschoben. Anders ausgedrückt: Der Anteil der IG-Emittenten stieg im letzten

Jahr, während die HY-Emissionen sanken (der HY-Anteil an den Gesamtemis-

sionen belief sich 2016 auf 7 %, 2014 noch auf 20 %). Unter dem Gesichtspunkt

der Marktqualität ist der Trend zu IG-Emissionen auf den ersten Blick eine be-

grüßenswerte Entwicklung. Aber der Teufel steckt im Detail. Die Suche instituti-

oneller Anleger nach Rendite steigert die Laufzeiten von Investment-Grade-

Fremdkapital ins Extreme. Einige IG-Emissionen haben sehr lange Laufzeiten

wie beispielsweise 50 Jahre. Die Renditen dieser Anleihen mit überaus langen

Laufzeiten sind niedriger als 5 % (und liegen damit auf dem gleichen Niveau wie

kurzfristige Bundesanleihen vor etwa 20 Jahren). Für Laufzeiten von weniger

als fünf Jahren liegen die Renditen sogar bei null. Selbst Anleihen ohne Lauf-

zeitbegrenzung weisen Renditen von weniger als 3 % auf. Das zeigt, welches

Ausmaß die Suche nach Rendite und die Angebots-Nachfrage-

Ungleichgewichte angenommen haben. Und was noch wichtiger ist: Weniger

Unternehmen geben Anleihen für Zwecke der Unternehmensfinanzierung aus.

2016 gaben nur 73 % der Emittenten Unternehmensfinanzierung als Grund für

die Anleiheemission an (2014: 90 %). Eine steigende Anzahl von Unternehmen

gab an, aus Gründen der Refinanzierung, Rückzahlung von Schulden oder

Rekapitalisierung Anleihen auszugeben. Nur 17 % der HY-Emittenten sagten,

ihre Anleiheemissionen dienten der Unternehmensfinanzierung; alle anderen

nutzten die Emissionserlöse, um bestehende Schulden zurückzuzahlen.

Was bedeuten die aktuellen Ungleichgewichte für die Zukunft? Angesichts des

Umfangs, in dem die Geldpolitik dazu beigetragen hat, die Spreads von Unter-

nehmensanleihen zu verringern und die Kreditkurve zu verflachen, werden die

Anleihemärkte auf eine Änderung der Rettungspolitik reagieren. Fährt die EZB

das CSPP zurück, wird das wahrscheinlich dazu führen, dass die Emission von

10

Wir verwenden ein Autoregressions-Vektormodell (VAR-Modell) mit Quartalsdaten von 2003 bis

2016. Abhängige Variablen sind die Nettoanleiheemissionen und die netto neu vergebenen Kre-

dite. Für die Länge der Lags verwenden wir die Akaike-Informationskriterien. Für die Ursachen-

analyse führen wir einen Granger-Kausalitätstest durch.

60

70

80

90

100

09 10 11 12 13 14 15 16

Emissionen bewegen sich auf der Kreditkurve nach oben 7

Anteil von IG-Emissionen in %

Quellen: Dealogic, Deutsche Bank Research

Ausblick Deutschland

16 | 7. April 2017 Ausblick Deutschland

Unternehmensanleihen grundsätzlich zurückgeht. Die Banken sind jedoch in der

Lage, die bei einer plötzlichen Umkehr entstehende Lücke zu schließen.

Tapering wird nicht zwangsläufig zu Finanzierungsengpässen bei Unternehmen

mit IG-Rating führen. Eine Änderung der Leitzinsen würde vermutlich zum glei-

chen Ergebnis für Emittenten führen, die sich wieder Bankkrediten als Alternati-

ve zuwenden werden. Eine Anhebung der Leitzinsen könnte sich jedoch für

einige Investoren als bittere Pille erweisen – insbesondere für Anleger, die stark

in Anleihen mit sehr langen Laufzeiten investiert haben. Dabei handelt es sich

größtenteils um institutionelle Anleger wie Pensionsfonds und Versicherungen,

die Anleihen bis zur Endfälligkeit halten. Sind institutionelle Anleger über einen

längeren Zeitraum an Investments mit niedrigen Renditen gebunden, könnte

das Übertragungseffekte auf Haushalte und den Rest der deutschen Wirtschaft

entfalten. Eine Korrektur der HY-Spreads, die in der Regel stärker mit Unter-

nehmensausfallrisiken und weniger mit Leitzinsen korrelieren, könnte zu über-

mäßigen Fremdkapitalkosten für diese Unternehmen führen. Auch wenn die

Refinanzierung von Schulden in günstigen Anleihemärkten nicht notwendiger-

weise auf eine Schwäche des Unternehmens hinweist, könnten es insbesonde-

re manche HY-Emittenten zu teuer finden, ihre Schulden zu refinanzieren, wenn

sich die Geldpolitik in den nächsten Jahren normalisiert. Da die Banken weiter-

hin schrumpfen und zögern, ihr Kreditvolumen auszuweiten, ist es weniger

wahrscheinlich, dass sie die Lücke für Unternehmen mit HY-Rating schließen,

so dass sich diese Unternehmen in einem ungünstigeren Finanzierungsumfeld

wiederfinden könnten. Solange die Wirtschaft nicht in eine deutliche Rezession

gerät, ist es aber unwahrscheinlich, dass Finanzierungsschwierigkeiten zu einer

Insolvenzwelle in Deutschland führen werden.

Orçun Kaya (+49 69 910-31732, [email protected])

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

AA

A

BB

B

HY

2-jä

hri

ge

B

un

de

sa

nle

ihe

n

%

Quellen: Dealogic, Deutsche Bank Research

Allzeittief bei Anleiherenditen von nichtfinanz. Unternehmen in Deutschland 8

Ausblick Deutschland

17 | 7. April 2017 Ausblick Deutschland

Die Ausstiegsstrategie der EZB

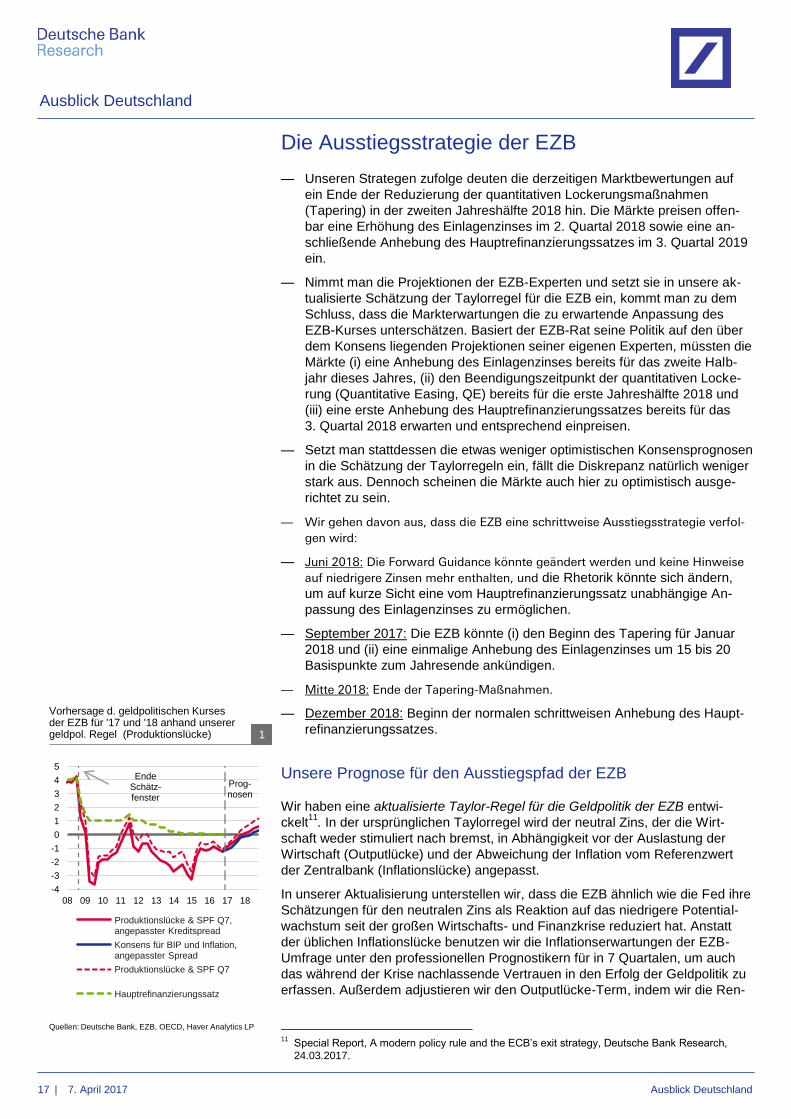

— Unseren Strategen zufolge deuten die derzeitigen Marktbewertungen auf

ein Ende der Reduzierung der quantitativen Lockerungsmaßnahmen

(Tapering) in der zweiten Jahreshälfte 2018 hin. Die Märkte preisen offen-

bar eine Erhöhung des Einlagenzinses im 2. Quartal 2018 sowie eine an-

schließende Anhebung des Hauptrefinanzierungssatzes im 3. Quartal 2019

ein.

— Nimmt man die Projektionen der EZB-Experten und setzt sie in unsere ak-

tualisierte Schätzung der Taylorregel für die EZB ein, kommt man zu dem

Schluss, dass die Markterwartungen die zu erwartende Anpassung des

EZB-Kurses unterschätzen. Basiert der EZB-Rat seine Politik auf den über

dem Konsens liegenden Projektionen seiner eigenen Experten, müssten die

Märkte (i) eine Anhebung des Einlagenzinses bereits für das zweite Halb-

jahr dieses Jahres, (ii) den Beendigungszeitpunkt der quantitativen Locke-

rung (Quantitative Easing, QE) bereits für die erste Jahreshälfte 2018 und

(iii) eine erste Anhebung des Hauptrefinanzierungssatzes bereits für das

3. Quartal 2018 erwarten und entsprechend einpreisen.

— Setzt man stattdessen die etwas weniger optimistischen Konsensprognosen

in die Schätzung der Taylorregeln ein, fällt die Diskrepanz natürlich weniger

stark aus. Dennoch scheinen die Märkte auch hier zu optimistisch ausge-

richtet zu sein.

— Wir gehen davon aus, dass die EZB eine schrittweise Ausstiegsstrategie verfol-

gen wird:

— Juni 2018: Die Forward Guidance könnte geändert werden und keine Hinweise

auf niedrigere Zinsen mehr enthalten, und die Rhetorik könnte sich ändern,

um auf kurze Sicht eine vom Hauptrefinanzierungssatz unabhängige An-

passung des Einlagenzinses zu ermöglichen.

— September 2017: Die EZB könnte (i) den Beginn des Tapering für Januar

2018 und (ii) eine einmalige Anhebung des Einlagenzinses um 15 bis 20

Basispunkte zum Jahresende ankündigen.

— Mitte 2018: Ende der Tapering-Maßnahmen.

— Dezember 2018: Beginn der normalen schrittweisen Anhebung des Haupt-

refinanzierungssatzes.

Unsere Prognose für den Ausstiegspfad der EZB

Wir haben eine aktualisierte Taylor-Regel für die Geldpolitik der EZB entwi-

ckelt11

. In der ursprünglichen Taylorregel wird der neutral Zins, der die Wirt-

schaft weder stimuliert nach bremst, in Abhängigkeit vor der Auslastung der

Wirtschaft (Outputlücke) und der Abweichung der Inflation vom Referenzwert

der Zentralbank (Inflationslücke) angepasst.

In unserer Aktualisierung unterstellen wir, dass die EZB ähnlich wie die Fed ihre

Schätzungen für den neutralen Zins als Reaktion auf das niedrigere Potential-

wachstum seit der großen Wirtschafts- und Finanzkrise reduziert hat. Anstatt

der üblichen Inflationslücke benutzen wir die Inflationserwartungen der EZB-

Umfrage unter den professionellen Prognostikern für in 7 Quartalen, um auch

das während der Krise nachlassende Vertrauen in den Erfolg der Geldpolitik zu

erfassen. Außerdem adjustieren wir den Outputlücke-Term, indem wir die Ren-

11

Special Report, A modern policy rule and the ECB’s exit strategy, Deutsche Bank Research,

24.03.2017.

-4

-3

-2

-1

0

1

2

3

4

5

08 09 10 11 12 13 14 15 16 17 18

Produktionslücke & SPF Q7, angepasster Kreditspread

Konsens für BIP und Inflation, angepasster Spread

Produktionslücke & SPF Q7

Hauptrefinanzierungssatz

Prog-nosen

Quellen: Deutsche Bank, EZB, OECD, Haver Analytics LP

Ende Schätz-fenster

Vorhersage d. geldpolitischen Kurses der EZB für '17 und '18 anhand unserer geldpol. Regel (Produktionslücke) 1

Ausblick Deutschland

18 | 7. April 2017 Ausblick Deutschland

diteabstände in der Eurozone als Proxy für die in der Krise reduzierte geldpoliti-

sche Transmission nutzen.

Auf Basis des Ansatzes prognostizieren wir die geldpolitische Ausrichtung der

EZB bis zum Jahresende 2018. Unserer Ansicht nach wird die EZB bestrebt

sein, ihre Geldpolitik weiterhin auf (a) Unterstützung und (b) Nachhaltigkeit aus-

zurichten. Letzteres bedeutet, dass die EZB sich für eine Ausstiegsstrategie

entscheiden wird, die die Wahrscheinlichkeit einer Fortsetzung oder sogar Be-

schleunigung der Erholung maximiert. Dies ist eine Grundvoraussetzung für das

Erreichen des Inflationsziels auf mittlere Sicht. Folglich wird die Zentralbank bei

ihren Entscheidungen nicht nur die üblichen Transmissionskanäle in Erwägung

ziehen, sondern auch ein besonderes Augenmerk auf die zwei zentralen Fakto-

ren legen, die zu der Staatsschuldenkrise im Euro-Raum geführt haben: den

Bankensektor und den Staatsanleihemarkt.

Daraus ergeben sich zwei wesentliche Konsequenzen: Zum einen wird sich die

EZB um ein schrittweises Vorgehen bemühen, das heißt, sie wird bestrebt sein,

Panikverkäufe, also eine überstürzte Reaktion auf ihre Ausstiegsstrategie, zu

vermeiden. Zum anderen wird sie in ihrer Beurteilung die potenziellen Vorteile

einer einmaligen Anpassung des Einlagenzinses berücksichtigen. Wir sind der

Ansicht, dass eine Anhebung des Einlagenzinses positive Auswirkungen auf die

Rentabilität von Banken hätte und somit einen wichtigen Transmissionskanal für

die Geldpolitik der Zentralbank stärken würde.

Nachstehend legen wir unsere Vorstellung des zeitlichen Ablaufs der Aus-

stiegsstrategie der EZB dar. Die zeitliche Abfolge basiert auf der Annahme ei-

nes europafreundlichen Ausgangs der anstehenden Wahlen in Frankreich.

Juni 2017: Eine Änderung der Forward Guidance

Nicht zuletzt wegen des stärkerer als erwartet ausgefallen Rückschlags der

Inflationsrate im März sind wir der Ansicht, dass der EZB-Rat im Juni noch nicht

davon ausgehen kann, bereits eine vollständig nachhaltige Korrektur der Inflati-

on in Richtung ihres Zielniveaus erreicht zu haben. Daher sind zu diesem Zeit-

punkt restriktive Maßnahmen unwahrscheinlich.

Da sich die Risikobilanz voraussichtlich weiter positiv entwickeln wird, könnte

die EZB jedoch Maßnahmen zur Vorbereitung eines restriktiveren Kurses ergrei-

fen. Konkret kann die EZB die Forward Guidance in zweierlei Hinsicht anpas-

sen:

i. Der Aspekt „oder niedriger“ dürfte bedingungslos gestrichen werden.

ii. Es können konditionale Formulierungen eingeführt werden, um auf kurze

Sicht eine vom Hauptrefinanzierungssatz unabhängige Setzung des Einla-

genzinses zu ermöglichen.DadurchkönntedieEZBdeutlichmachen,dass

derHauptrefinanzierungssatzaufdemaktuellenniedrigenNiveaubleiben

wird,bisdieQE-Maßnahmenenden.

Es besteht ein geringes Risiko, dass die EZB bereits im Juni 2017 den Beginn

des Tapering im Januar 2018 ankündigen könnte, wenn (i) sich die harten Kon-

junkturindikatoren den optimistischeren Umfragewerten annähern und (ii) sich

die Kerninflation besser als erwartet entwickelt. Bezüglich des ersten Faktors

gilt: Die PMIs zeigen für das 1. Quartal 2017 ein BIP-Wachstum im Euro-Raum

von 0,6% ggü. dem Vorjahresquartal an, was sich mit den optimistischeren BIP-

Projektionen der EZB-Experten für dieses Jahr deckt. Und die PMIs für den

Euro-Raum vom März deuten sogar auf eine noch stärkere Wachstumsdynamik

hin. Allerdings sind die Vorjahresabstände der Gesamtinflation (1,5% nach 1,9%

im Februar) wie auch die Kerninflation (0,7% nach 0,9%) im März überraschend

deutlich gesunken. Neben der Ölpreisentwicklung dürften bei der Kernrate auch

vorübergehende, ferienbedingte Effekte eine Rolle gespielt haben.

Ausblick Deutschland

19 | 7. April 2017 Ausblick Deutschland

Externe Faktoren, wie das Tempo der Fed im derzeitigen Zinserhöhungszyklus

und die von der US-Regierung implementierten wirtschaftspolitischen Maßnah-

men, könnten sich ebenfalls auf die EZB-Strategie auswirken.

September 2017: Tapering-Ankündigung und einmalige Anhebung des Einla-

genzinses

Im September steht die EZB dann vor der Wahl, entweder nur die Aufnahme

des Tapering oder auch eine einmalige Anhebung des Einlagenzinses um 15

bis 20 Basispunkte vorab anzukündigen. Für Letzteres müsste die EZB zu dem

Schluss gelangen, dass (a) eine Anhebung des Einlagenzinses an sich nicht

nachteilig für die finanziellen Bedingungen ist und (b) diese Kombination keine

sehr negative Reaktion an den Märkten hervorruft. Auch das Risiko einer Auf-

wertung des Euro dürfte analysiert werden. Dies könnte mit Blick auf die Ge-

samtentwicklung die Vorteile für Banken und das Kreditangebot überkompen-

sieren.

Um geordnete finanzielle Bedingungen sicherzustellen, könnte der Fokus der

Pressekonferenz im September auf den Vorteilen einer Anpassung des Einla-

genzinses und nicht auf der Ankündigung der Tapering-Maßnahmen liegen.

Bereits auf der Dezember-Sitzung hatte Draghi den Fokus nicht auf das lang-

samere Tempo des QE, sondern auf die Ausweitung des QE-Programms ge-

richtet.

Falls die EZB vorsichtiger vorgehen möchte, könnte sie entweder (i) das

Tapering im September ankündigen und die einmalige Anhebung des Einlagen-

zinses um 20 Basispunkte im Dezember vornehmen oder (ii) den Einlagenzins

in zwei Schritten von jeweils 10 Basispunkten anheben.

Trotz der vorstehend erwähnten Unsicherheit gehen wir davon aus, dass

die EZB wohl den Einlagenzins vor dem Beginn des Tapering anheben wird.

Angesichts mangelnder Präzedenzfälle könnte es ratsam sein, einen Schritt

nach dem anderen zu gehen, um die Auswirkungen beurteilen zu können. Ein

Gegenargument wäre, dass der EZB-Rat beide Instrumente als Teile eines Ge-

samtpakets betrachtet.

Januar 2018: Beginn des Tapering

Die EZB könnte sich für ein Volumen von EUR 10 Mrd. pro Monat (oder

EUR 15 Mrd. alle sechs Wochen, um dem zeitlichen Abstand zwischen den

Sitzungen des EZB-Rats Rechnung zu tragen) entscheiden. In diesem Szenario

ist ein europafreundlicher Ausgang der Wahlen in Frankreich unterstellt. Ein

weiterer Punkt, der den Tapering-Prozess verzögern könnte, sind zunehmende

politische Risiken in Italien, wo die nächsten Parlamentswahlen voraussichtlich

während des Tapering-Prozesses stattfinden werden. Gleichwohl betrachten wir

QE eher als ein Instrument zur Bekämpfung systemischer Risiken. Die EZB

dürfte wohl kaum auf gestiegene politische Risiken in Italien mit einer Anpas-

sung des QE-Pfades reagieren, es sei denn, ein systemisches Übergreifen auf

den Rest der Währungsunion wäre zu befürchten.

Mitte 2018: Ende des QE

Wir gehen davon aus, dass das QE im Juni 2018 beendet wird.

Ausblick Deutschland

20 | 7. April 2017 Ausblick Deutschland

Dezember 2018: Beginn des normalen schrittweisen Zinserhöhungszyklus

Im Dezember 2018 beginnt der Übergang zu normalen, schrittweise erfolgen-

den Zinserhöhungen, wobei Einlagensatz und Hauptrefinanzierungssatz im

Gleichschritt erhöht werden.

Fazit

Setzt man die aktuellen EZB-Projektionen und die Inflationserwartungen aus der

Umfrage unter professionellen Prognostikern in unsere aktualisierte Taylor-

Schätzung für die EZB ein, kommt man zu dem Schluss, dass die Märkte das

Ausmaß der geldpolitischen Anpassungen der EZB unterschätzen könnten.

Wenn wir anstatt der EZB-Projektionen die etwas niedrigeren Konsensschät-

zungen verwenden, reduzierte sich der Abstand, aber die Markterwartungen

erschienen immer noch zu optimistisch.

Wir gehen davon aus, dass die EZB eine schrittweise Ausstiegsstrategie verfol-

gen wird:

— Juni 2018: die Forward Guidance könnte geändert werden und keine Hin-

weise auf niedrigere Zinsen mehr enthalten, und die Rhetorik könnte sich

ändern, um auf kurze Sicht eine vom Hauptrefinanzierungssatz unabhängi-

ge Entwicklung des Einlagenzinses zu ermöglichen.

— September 2017: die EZB könnte (i) den Beginn des Tapering für Januar

2018 und (ii) eine einmalige Anhebung des Einlagenzinses um 15 bis 20

Basispunkte zum Jahresende ankündigen.

— Mitte 2018: Ende der Tapering-Maßnahmen.

— Dezember 2018: Beginn der normalen schrittweisen Anhebung des Haupt-

refinanzierungssatzes.

Mark Wall (+44 20 754-52087, [email protected])

Stefan Schneider (+49 69 910-31790, [email protected])

Ausblick Deutschland

21 | 7. April 2017 Ausblick Deutschland

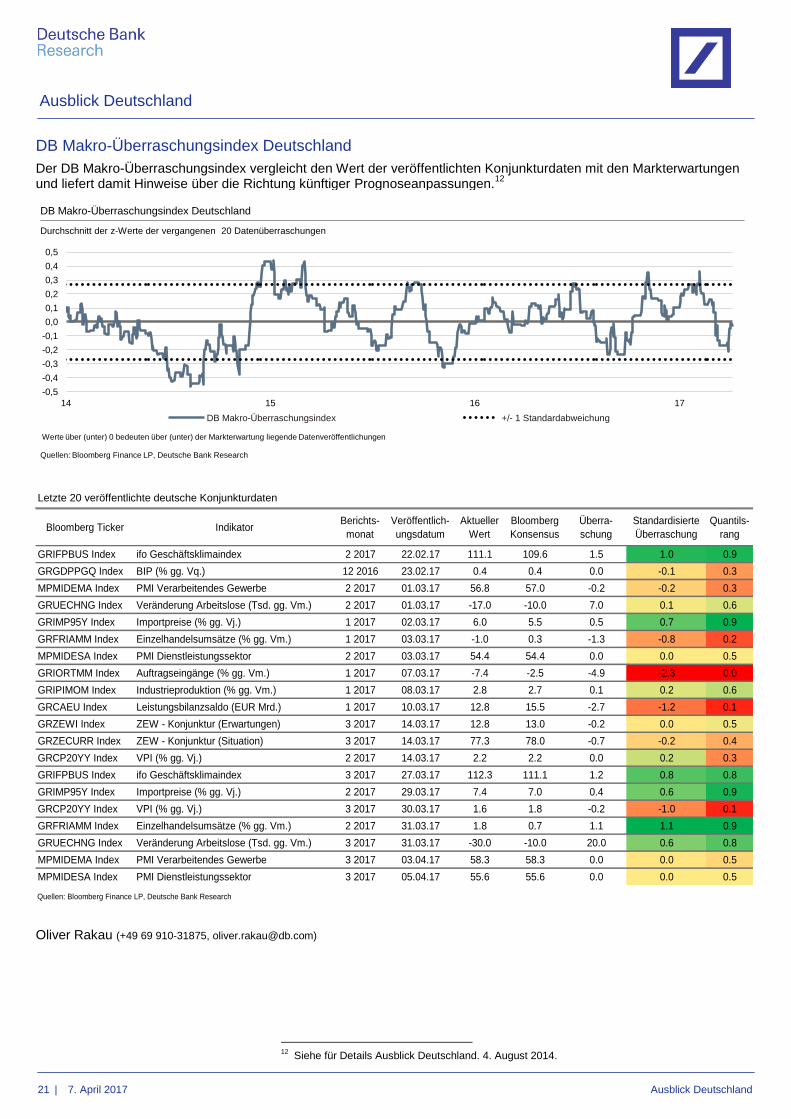

DB Makro-Überraschungsindex Deutschland

Der DB Makro-Überraschungsindex vergleicht den Wert der veröffentlichten Konjunkturdaten mit den Markterwartungen und liefert damit Hinweise über die Richtung künftiger Prognoseanpassungen.

12

Oliver Rakau (+49 69 910-31875, [email protected])

12

Siehe für Details Ausblick Deutschland. 4. August 2014.

Letzte 20 veröffentlichte deutsche Konjunkturdaten DX

Bloomberg Ticker IndikatorBerichts-

monat

Veröffentlich-

ungsdatum

Aktueller

Wert

Bloomberg

Konsensus

Überra-

schung

Standardisierte

Überraschung

Quantils-

rang

GRIFPBUS Index ifo Geschäftsklimaindex 2 2017 22.02.17 111.1 109.6 1.5 1.0 0.9

GRGDPPGQ Index BIP (% gg. Vq.) 12 2016 23.02.17 0.4 0.4 0.0 -0.1 0.3

MPMIDEMA Index PMI Verarbeitendes Gewerbe 2 2017 01.03.17 56.8 57.0 -0.2 -0.2 0.3

GRUECHNG Index Veränderung Arbeitslose (Tsd. gg. Vm.) 2 2017 01.03.17 -17.0 -10.0 7.0 0.1 0.6

GRIMP95Y Index Importpreise (% gg. Vj.) 1 2017 02.03.17 6.0 5.5 0.5 0.7 0.9

GRFRIAMM Index Einzelhandelsumsätze (% gg. Vm.) 1 2017 03.03.17 -1.0 0.3 -1.3 -0.8 0.2

MPMIDESA Index PMI Dienstleistungssektor 2 2017 03.03.17 54.4 54.4 0.0 0.0 0.5

GRIORTMM Index Auftragseingänge (% gg. Vm.) 1 2017 07.03.17 -7.4 -2.5 -4.9 -2.3 0.0