Embed Size (px)

DESCRIPTION

Bab x Anggaran Variabel, biaya

Citation preview

BAB X

ANGGARAN VARIABEL

A. Pengertian Anggaran Variabel

Anggaran Variabel (Variable Budget) adalah budget yang merencanakan secara

sistematis dan lebih terperinci tentang tingkat perubahan (Variabelitas) biaya sehubungan

dengan adanya perubahan aktivitas perusahaan dari waktu ke waktu selama periode

tertentu untuk waktu yang akan datang.

Dengan kata lain budget variabel adalah merupakan anggaran yang merencanakan

perubahan tingkat biaya pada berbagai aktivitas pada periode yang akan datang.

Tujuan Utama pendekatan Anggaran Variabel adalah untuk mengidentifikasi

bagaimana dan seberapa jauh masing – masing elemen biaya dalam suatu pusat

pertanggungjawaban dipengaruhi oleh aktivitas pusat pertanggungjawaban yang

bersangkutan

B. Kegunaan Anggaran Variabel adalah :

1. Mempermudah menyusun anggaran biaya departemental untuk dimasukan kedalam

profit plan

2. Menetapkan tujuan biaya bagi menejer pusat pertanggung jawaban selama periode

profit plan

3. Menetapkan anggaran yang disesuaikan untuk tujuan perbandingan dengan biaya

sesungguhnya dalam laporan pelaksanaan bulanan.

C. Klasifikasi Biaya menurut konsep variabelitas Biaya,

1. Biaya tetap (Fixed Cost)

2. Biaya Variabel (Variabel Cost)

3. Biaya Semi Variabel

1. Biaya Tetap (Fix Cost)

Biaya tetap adalah biaya yang memiliki karakteristik sebagai berikut :

a. Biaya tetap jumlah totalnya tetap konstan, tidak dipengaruhi oleh perubahan volume

kegiatan atau aktivitas dengan tingkatan tertentu.

b. Biaya tetap per satuan (unit cost) berubah berbanding terbalik dengan perubahan

volume kegiatan, semakin tinggi volume kegiatan semakin rendah biaya satuan,

semakin rendah volumen kegiatan semakin tinggi biaya satuan.

*. Contoh : biaya overhead pabrik tetap, biaya pemasaran tetap, biaya administrasi dan

umum tetap. Biaya tersebut elemennya dapat digolongkan kedalam : biaya

depresiasi aktiva tetap, biaya asuransi, gaji pejabat kunci, dan biaya tetap lainnya.

**. Sebagai contoh, suatu perusahaan pada saat sekarang memiliki mesin dengan

kapasitas produksi sebanyak 120.000 buah produk per tahun. Harga perolehan

mesin tersebut Rp. 2.500.000 dengan taksiran nilai sisa Rp. 100.000 dan umur

ekonomis 5 tahun yang disepresiasi dengan metode garis lurus. Dari contoh

tersebut diketahui

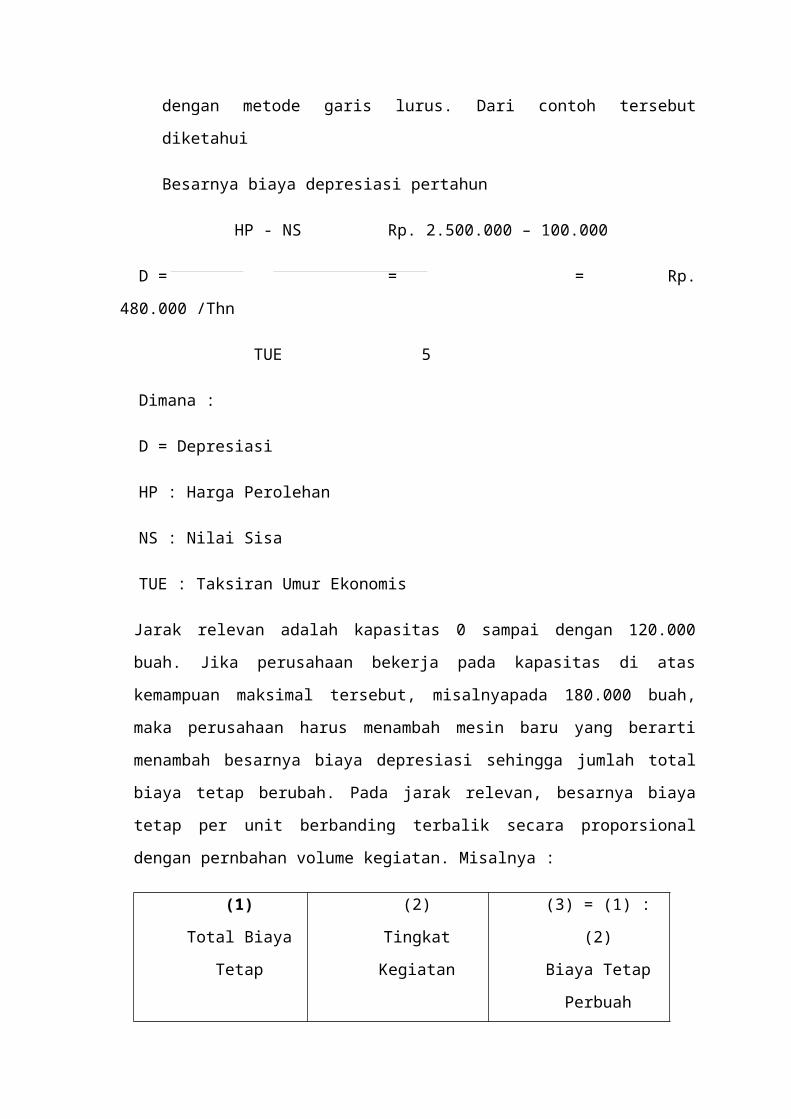

Besarnya biaya depresiasi pertahun

HP - NS Rp. 2.500.000 – 100.000

D = = = Rp. 480.000 /Thn

TUE 5

Dimana :

D = Depresiasi

HP : Harga Perolehan

NS : Nilai Sisa

TUE : Taksiran Umur Ekonomis

Jarak relevan adalah kapasitas 0 sampai dengan 120.000 buah. Jika perusahaan bekerja

pada kapasitas di atas kemampuan maksimal tersebut, misalnyapada 180.000 buah,

maka perusahaan harus menambah mesin baru yang berarti menambah besarnya biaya

depresiasi sehingga jumlah total biaya tetap berubah. Pada jarak relevan, besarnya

biaya tetap per unit berbanding terbalik secara proporsional dengan pernbahan volume

kegiatan. Misalnya :

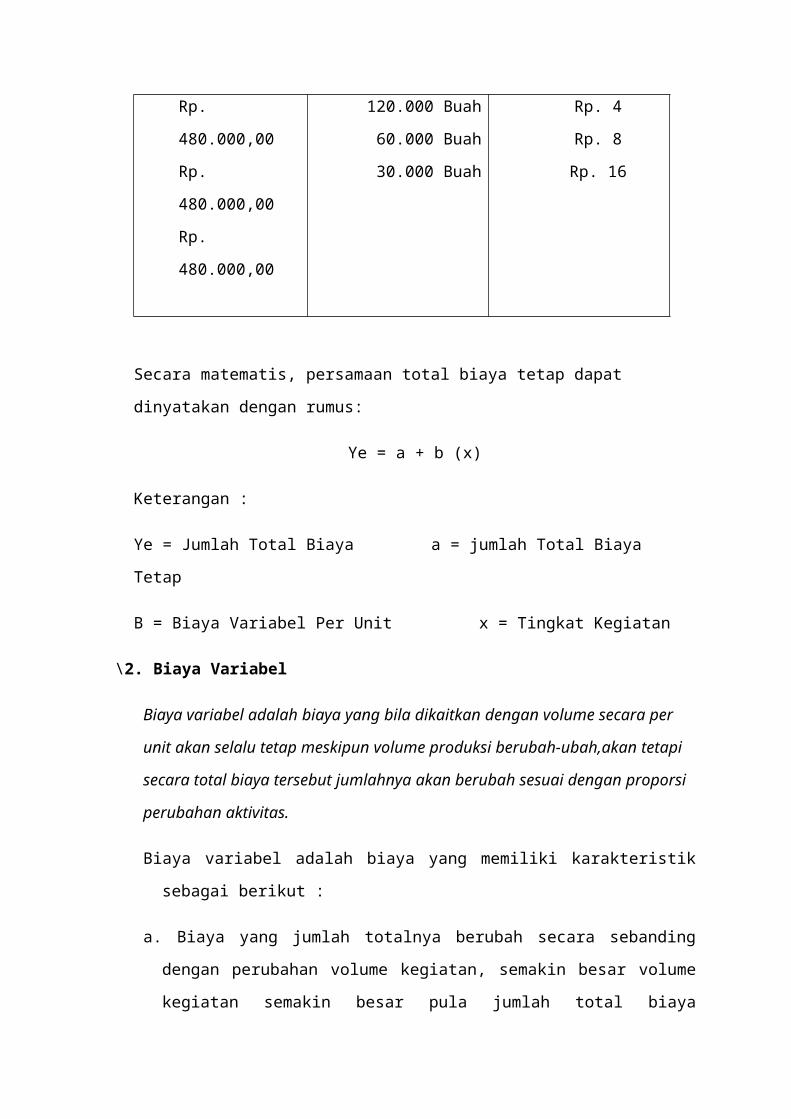

(1)

Total Biaya Tetap

(2)

Tingkat Kegiatan

(3) = (1) : (2)

Biaya Tetap

Perbuah

Rp. 480.000,00

Rp. 480.000,00

Rp. 480.000,00

120.000 Buah

60.000 Buah

30.000 Buah

Rp. 4

Rp. 8

Rp. 16

Secara matematis, persamaan total biaya tetap dapat dinyatakan dengan rumus:

Ye = a + b (x)

Keterangan :

Ye = Jumlah Total Biaya a = jumlah Total Biaya Tetap

B = Biaya Variabel Per Unit x = Tingkat Kegiatan

\2. Biaya Variabel

Biaya variabel adalah biaya yang bila dikaitkan dengan volume secara per unit akan

selalu tetap meskipun volume produksi berubah-ubah,akan tetapi secara total biaya

tersebut jumlahnya akan berubah sesuai dengan proporsi perubahan aktivitas.

Biaya variabel adalah biaya yang memiliki karakteristik sebagai berikut :

a. Biaya yang jumlah totalnya berubah secara sebanding dengan perubahan volume

kegiatan, semakin besar volume kegiatan semakin besar pula jumlah total biaya

variabel, semakin rendah volume kegiatan semakin rendah pula jumlah total biaya

variabel.

b. Biaya variabel per satuan tidak dipengaruhi oleh perubahan volume kegiatan, jadi

biaya satuan konstan.

Contoh : biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik

variabel, biaya pemasaran variabel, dan biaya administrasi variabel.

Biaya Variabel (Variabel Cost )

Dilihat dari perilaku biaya. Biaya variabel di bagi menjadi 2 bentuk yaitu :

-. Biaya Variabel Sejati

Biaya variabel sejati (true variabel cost) atau biaya variabel proporsional adalah

biaya variabel yang benar-benar berubah secara proporsional dengan perubahan

volume aktivitas. Sebagai contoh, biaya bahan baku dan biaya tenaga kerja

langsung yang besarnya didasarkan upah per potong adalah biaya variabel sejati.

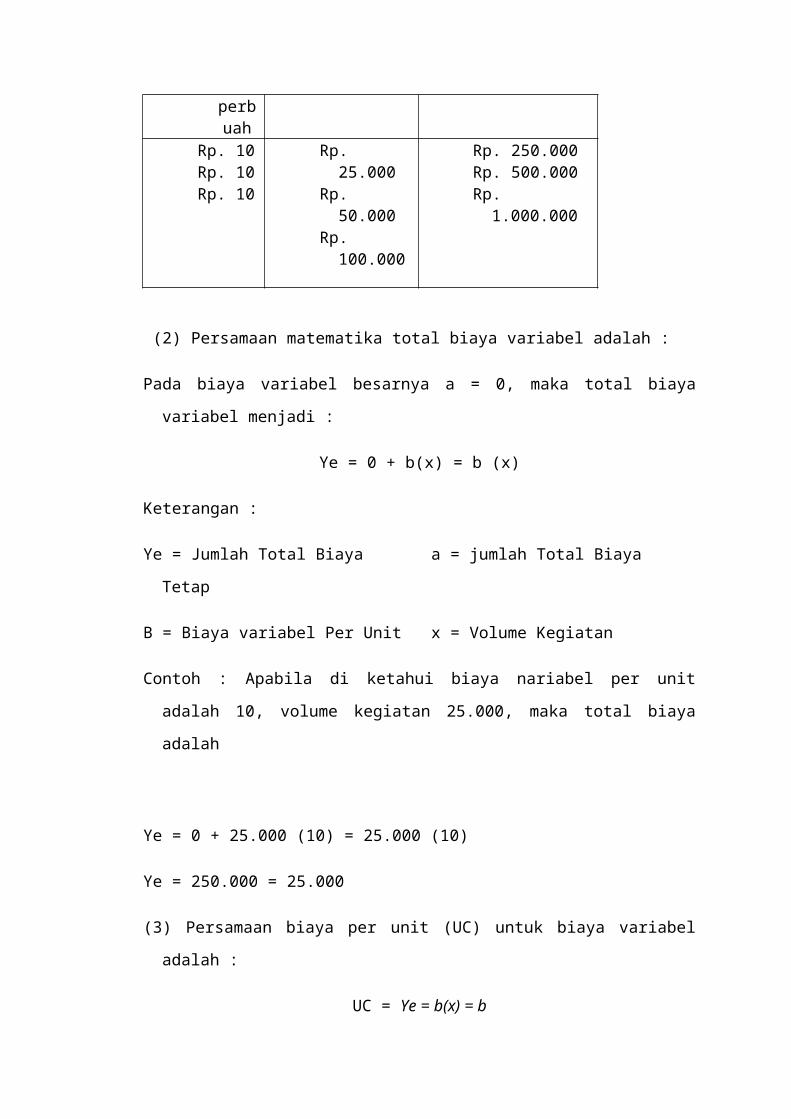

Sebagai contoh misalnya bahan baku. Jika setiap buah produk memerlukan bahan

baku Rp. 10, maka :

(1) Besarnya total biaya variabel untuk berbagai tingkatan produksi adalah

1Biaya Bahan Baku perbu

ah

2Volume Kegiatan (Buah)

(3) = (2) (1)Total Biaya Bahan Baku

Rp. 10Rp. 10Rp. 10

Rp. 25.000Rp. 50.000Rp. 100.000

Rp. 250.000Rp. 500.000Rp. 1.000.000

(2) Persamaan matematika total biaya variabel adalah :

Pada biaya variabel besarnya a = 0, maka total biaya variabel menjadi :

Ye = 0 + b(x) = b (x)

Keterangan :

Ye = Jumlah Total Biaya a = jumlah Total Biaya Tetap

B = Biaya variabel Per Unit x = Volume Kegiatan

Contoh : Apabila di ketahui biaya nariabel per unit adalah 10, volume kegiatan

25.000, maka total biaya adalah

Ye = 0 + 25.000 (10) = 25.000 (10)

Ye = 250.000 = 25.000

(3) Persamaan biaya per unit (UC) untuk biaya variabel adalah :

UC = Ye = b(x) = b

x x

UC = 250.000 = 10 (25.000) = 10

25.000 25.000

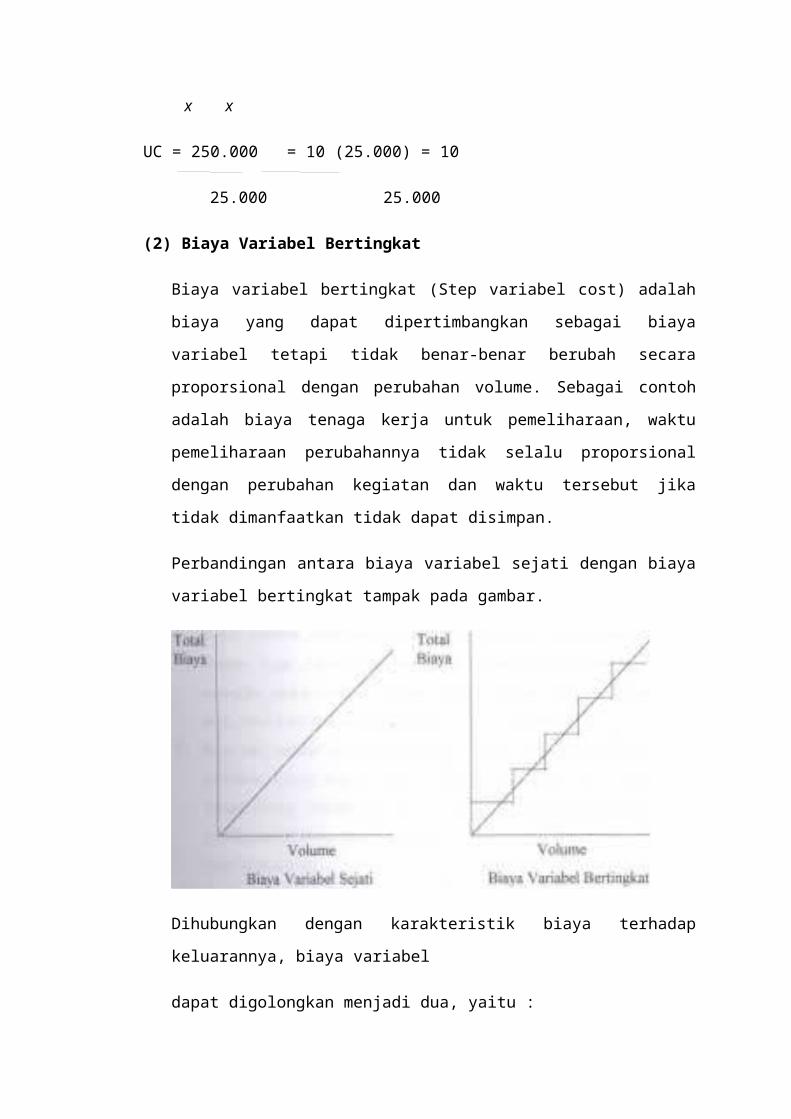

(2) Biaya Variabel Bertingkat

Biaya variabel bertingkat (Step variabel cost) adalah biaya yang dapat

dipertimbangkan sebagai biaya variabel tetapi tidak benar-benar berubah secara

proporsional dengan perubahan volume. Sebagai contoh adalah biaya tenaga kerja

untuk pemeliharaan, waktu pemeliharaan perubahannya tidak selalu proporsional

dengan perubahan kegiatan dan waktu tersebut jika tidak dimanfaatkan tidak

dapat disimpan.

Perbandingan antara biaya variabel sejati dengan biaya variabel bertingkat

tampak pada gambar.

Dihubungkan dengan karakteristik biaya terhadap keluarannya, biaya variabel

dapat digolongkan menjadi dua, yaitu :

-. Biaya variabel engineered

Biaya variabel engineered adalah biaya variabel yang mempunyai hubungan

phisik yang eksplisit dengan keluarannya, misalnya : biaya bahan baku, biaya

tenaga kerja langsung.

-. Biaya variabel discretionary

Biaya variabel discretionary adalah biaya variabel yang tidak mempunyai

hubungan akurat dengan keluarannya, misalnya biaya promosi dan advertensi

yang ditentukan oleh manajemen berdasarkan persentase tertentu dari

pendapatan penjualan, biaya penelitian dan pengembangan yang ditentukan

berdasar persentase tertentu dari laba yang dicapai.

(3) Biaya Semi Variabel

Biaya semi variabel memiliki karakteristik sebagai berikut :

1) Biaya semi variabel jumlah totalnya berubah sesuai dengan perubahan volume

kegiatan, akan tetapi sifat-sifat perubahannya tidak sebanding. Semakin tinggi

volume kegiatan semakin besar jumlah total biaya, semangkin rendah volume

kegiatan semakin rendah pula jumlah total biaya, tetapi perubahannya tidak

sebanding (not proportional).

2) Biaya semi variabel per satuan berubah terbalik dihubungkan dengan perubahan

volume kegiatan tetapi sifatnya tidak sebanding. Sampai dengan tingkat kegiatan

tertentu, semakin tinggi volume kegiatan semakin rendah biaya satuan, semakin

rendah volume kegiatan semakin tinggi biaya satuan.

3) Contoh biaya semi variabel misalnya : biaya reparasi dan pemeliharaan aktiva tetap,

biaya kenderaan, biaya listrik, biaya telpon.

Untuk tujuan perencanaan, pembuatan keputusan, dan pengendalian biaya maka biaya

semi variabel harus dipisahkan ke dalam biaya tetap dan biaya variabel. Pendekatan

dan tehnik yang dapat digunakan untuk memisahkan biaya semi variabel ke dalam

biaya tetap dan biaya variabel dibahas berikut ini.

*. PEMISAHAN BIAYA SEMI VARIABEL

Untuk memisahkan biaya semi variabel ke dalam biaya tetap dan biaya varibel dapat

digunakan beberapa pendekatan pemisahan yang meliputi :

(1) Pendekatan lntuisi

Pendekatan intuisi atau metode intuisi menggolongkan biaya kedalam biaya tetap

dan biaya variabel dengan meneliti kegiatan (misalnya kegiatan produksi), adanya

surat-surat keputusan manajemen, dan kontrak-kontrak perjanjian dengan pihak lain.

Sebagai contoh untuk mengetahui biaya gaji termasuk biaya tetap atau variabel

ditentukan dengan melihat atau meneliti surat keputusan manajemen yang

berhubungan dengan gaji, gaji manajer pabrik atas dasar suatu keputusan

manajemen dibayar tetap per bulan maka biaya gaji manajer pabrik adalah biaya

tetap. Biaya depresiasi umumnya adalah biaya tetap, besarnya biaya depresiasi

ditentukan oleh surat keputusan atau kebi.iaksanaan manajemen tentang depresiasi.

Dengan meneliti kegiatan produksi akan diketahui bahwa umumnya bahan baku,

bahan penolong, biaya tenaga kerja langsung dan bahan bakar untuk pabrik adalah

biaya variabel. Jika kontrak perjanjian komisi berdasar unit yang dijual maka biaya

komisi adalah biaya variabel.

2. Pendekatan Engineering

Pendekatan engineering (engineering approach) adalah metode estimasi biaya

dengan cara mengidentifikasikan hubungan phisik antara kegiatan (misalnya

kegiatan pabrik) dengan biaya. Jika ada hubungan phisik yang sifatnya langsung

antara kegiatan dan biaya, yaitu naiknya kegiatan diikuti secara langsung oleh

kenaikan biaya atau penurunan kegiatan diikuti secara langsung oleh penurunan

biaya, maka biaya tersebut adalah biaya variabel.

Jika tidak ada hubungan phisik yang sifatnya langsung antara kegiatan dengan biaya,

dalam arti naik turunnya kegiatan tidak mempengaruhi besamya biaya, maka biaya

tersebut sifatnya tetap. Penerapan pendekatan engineering untuk menafsir dan

menentukan variabilitas biaya tenaga kerja digunakan studi gerak dan waktu (time

and motion studies). Dengan menggunakan alat pengukur dan pencatat waktu,

misalnya stop watches, peneliti gerak dan waktu melaksanakan :

1. Pengukuran jumlah waktu yang diperlukan oleh karyawan tertentu dalam

mengerjakan tugas tertentu.

2. Penentuan waktu dan cara pengerjaan tugas tertentu yang paling effisien.

3. Pengukuran tingkat perubahan kegiatan dengan tingkat perubahan biaya.

c. Pendekatan Perilaku Biaya Sesungguhnya Masa Lalu

Pendekatan engineering meskipun dapat menentukan variabel biaya dengan relatif

teliti tetapi seringkali memerlukan biaya yang terlalu mahal. Untuk mengatasi

masalah tersebut dapat dipakai pendekatan perilaku biaya sesungguhnya masa lalu

untuk menaksir biaya masa datang.

Anggapan dasar dari pendekatan perilaku sesungguhnya masa lalu adalah bahwa

biaya masa datang akan mempunyai perilaku yang sama dengan biaya masa lalu,

jika ada perubahan yang cukup besar terhadap mesin-mesin atau metode produksi

atau produk diolah atau kondisi ekstemal yang mempengaruhi perusahaan maka

data biaya masa lalu yang dicatat oleh akuntansi tidak mencukupi untuk menaksir

biaya masa datang. Kelemahan lain dari pendekatan tingkah laku biaya

sesungguhnya masa lalu adalah sering timbul ketidak sesuaian antara saat biaya

dinikmati dengan saat biaya dicatat dalam akuntansi, misalnya biaya depresiasi

dan amortisasi barn dicatat per 31 Desember melalui jumal penyesuaian meskipun

aktiva tetap yang bersangkutan dinikmati pada semua bulan dalam periode yang

bersangkutan.

2) Tehnik Pemisahan Semi Variabel

Atas dasar pendekatan perilaku biaya sesungguhnya masa lalu, biaya semi variabel

dapat dipisahkan dengan menggunakan beberapa tehnik yaitu :

a. Titik tertinggi dan titik terendah

b. Biaya Bersiap

c. Grafik statistical

a. Metode Titik Tertinggi dan Titik Terendah

Metode Titik Tertinggi dan Titik Terendah (high and low point method)

mernisahkan biaya variabel dan biaya tetap dalam periode tertentu dengan

mendasarkan kapasitas dan biaya pada titik tertinggi dengan titik terendah.

Perbedaan antara kedua titik tersebut disebabkan karena adanya perubahan kapasitas

clan besarnya tarif biaya variabel satuan, sehingga persamaan

Y = a + b x dapat ditentukan.

Langkah-langkah memisahkan biaya variabel dan biaya tetap dengan Metode titik

tertinggi dan terendah adalah :

1. Menentukan biaya variabel satuan atau b

Biaya pada titik tertinggi Yt = a + bxt

Biaya pada titik terendah Yr = a + bxr

Perbedaan Yt – Yr = bxt – bxr

Jadi :

b (xt – xr) = Yt - Yr

dimana :

Yt = jumlah biaya pada titik tertinggi

Yr = jumlah biaya pada titik terendah

a = jumlah total biaya tetap

xt = kapasitas tertinggi

xr = kapasitas terendah

Yt - Yr

B =

Xt - Xr

2. Menentukan Besamya Total Biaya Tetap atau a

Total biaya tetap a dapat dihitung dari biaya pada titik tertinggi atau biaya pada titik

terendah, dengan rumus :

Pada titik tertinggi adalah :

Sedangkan titik terendah adalah

3. Menentukan besamya Anggaran Fleksibel

Setelah b dan a dapat ditentukan, maka besamya persamaan atau rumus biaya

dengan anggaran fleksibel adalah :

Y= a + bx

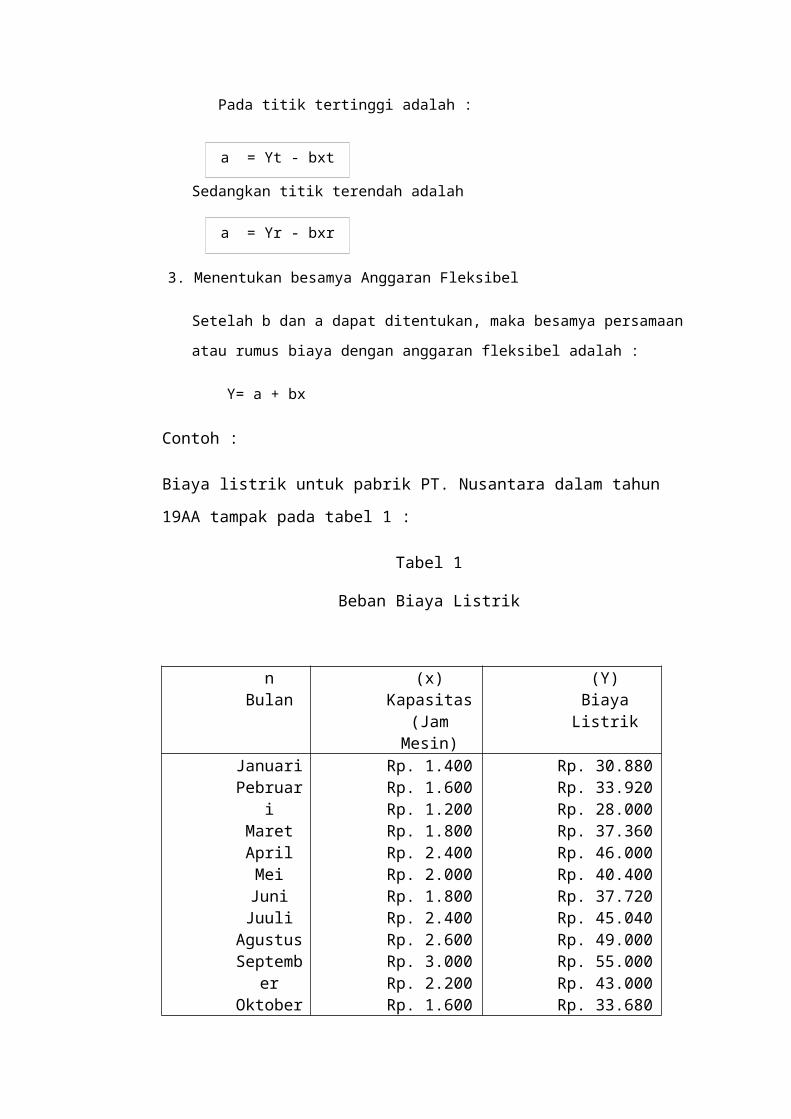

Contoh :

Biaya listrik untuk pabrik PT. Nusantara dalam tahun 19AA tampak pada tabel 1 :

Tabel 1

Beban Biaya Listrik

nBulan

(x)Kapasitas

(Jam Mesin)

(Y)Biaya Listrik

JanuariPebruariMaretAprilMeiJuniJuuli

AgustusSeptemberOktober

NovemberDesember

Rp. 1.400Rp. 1.600Rp. 1.200Rp. 1.800Rp. 2.400Rp. 2.000Rp. 1.800Rp. 2.400Rp. 2.600Rp. 3.000Rp. 2.200Rp. 1.600

Rp. 30.880Rp. 33.920Rp. 28.000Rp. 37.360Rp. 46.000Rp. 40.400Rp. 37.720Rp. 45.040Rp. 49.000Rp. 55.000Rp. 43.000Rp. 33.680

Rp. 24.000 Rp. 480.000

a = Yt - bxt

a = Yr - bxr

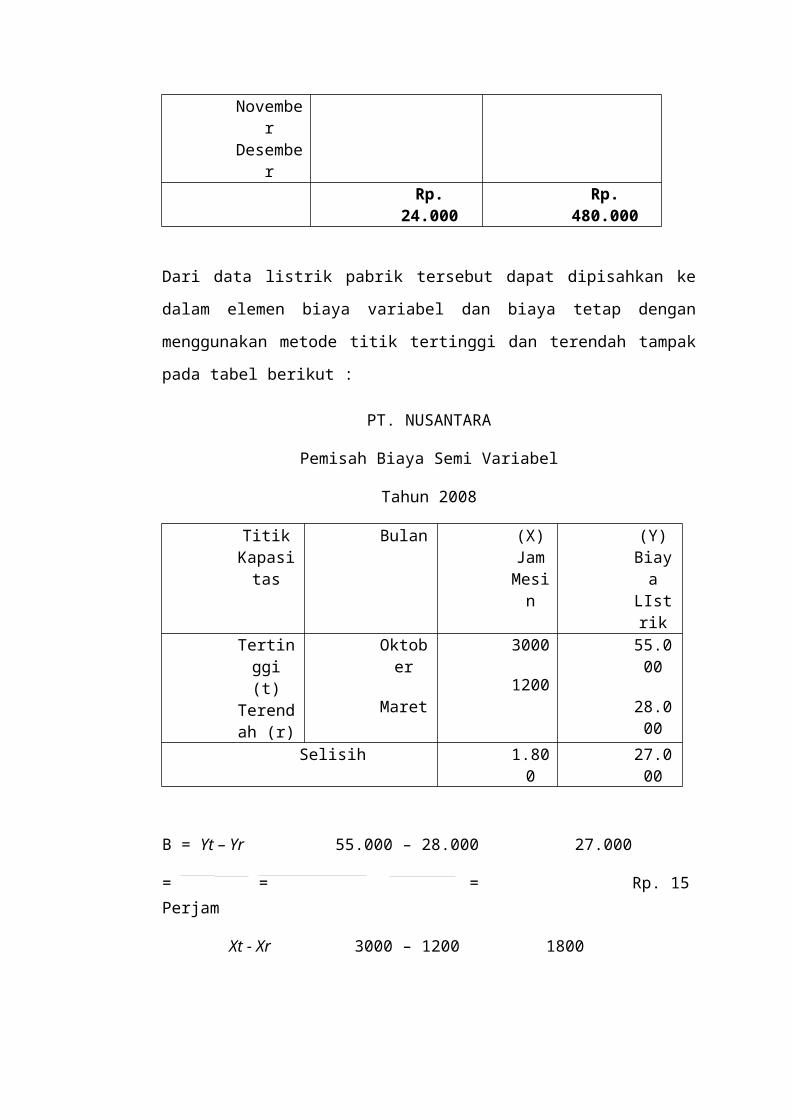

Dari data listrik pabrik tersebut dapat dipisahkan ke dalam elemen biaya variabel

dan biaya tetap dengan menggunakan metode titik tertinggi dan terendah tampak

pada tabel berikut :

PT. NUSANTARA

Pemisah Biaya Semi Variabel

Tahun 2008

Titik Kapasitas

Bulan (X)Jam

Mesin

(Y)Biaya LIstrik

Tertinggi (t)

Terendah (r)

Oktober

Maret

3000

1200

55.000

28.000

Selisih 1.800 27.000

B = Yt – Yr 55.000 – 28.000 27.000

= = = Rp. 15 Perjam

Xt - Xr 3000 – 1200 1800

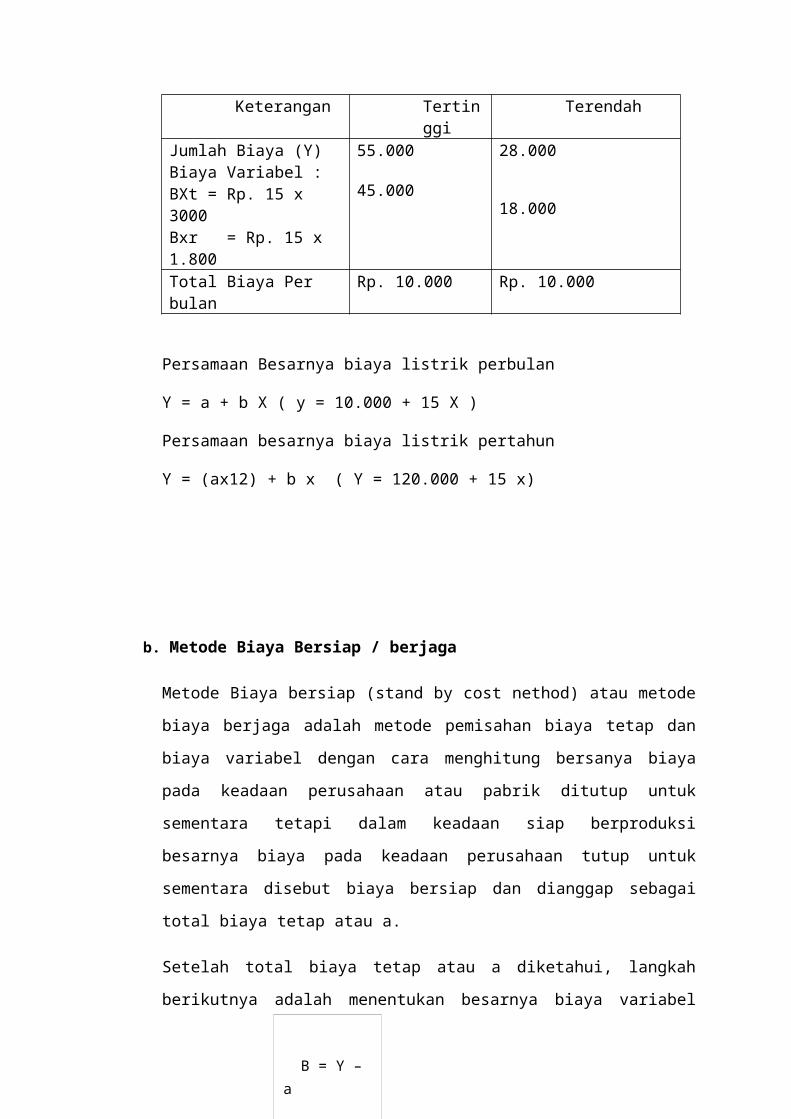

Keterangan Tertinggi TerendahJumlah Biaya (Y)Biaya Variabel :BXt = Rp. 15 x 3000Bxr = Rp. 15 x 1.800

55.000

45.000

28.000

18.000Total Biaya Per bulan Rp. 10.000 Rp. 10.000

Persamaan Besarnya biaya listrik perbulan

Y = a + b X ( y = 10.000 + 15 X )

Persamaan besarnya biaya listrik pertahun

Y = (ax12) + b x ( Y = 120.000 + 15 x)

b. Metode Biaya Bersiap / berjaga

Metode Biaya bersiap (stand by cost nethod) atau metode biaya berjaga adalah

metode pemisahan biaya tetap dan biaya variabel dengan cara menghitung

bersanya biaya pada keadaan perusahaan atau pabrik ditutup untuk sementara

tetapi dalam keadaan siap berproduksi besarnya biaya pada keadaan perusahaan

tutup untuk sementara disebut biaya bersiap dan dianggap sebagai total biaya tetap

atau a.

Setelah total biaya tetap atau a diketahui, langkah berikutnya adalah menentukan

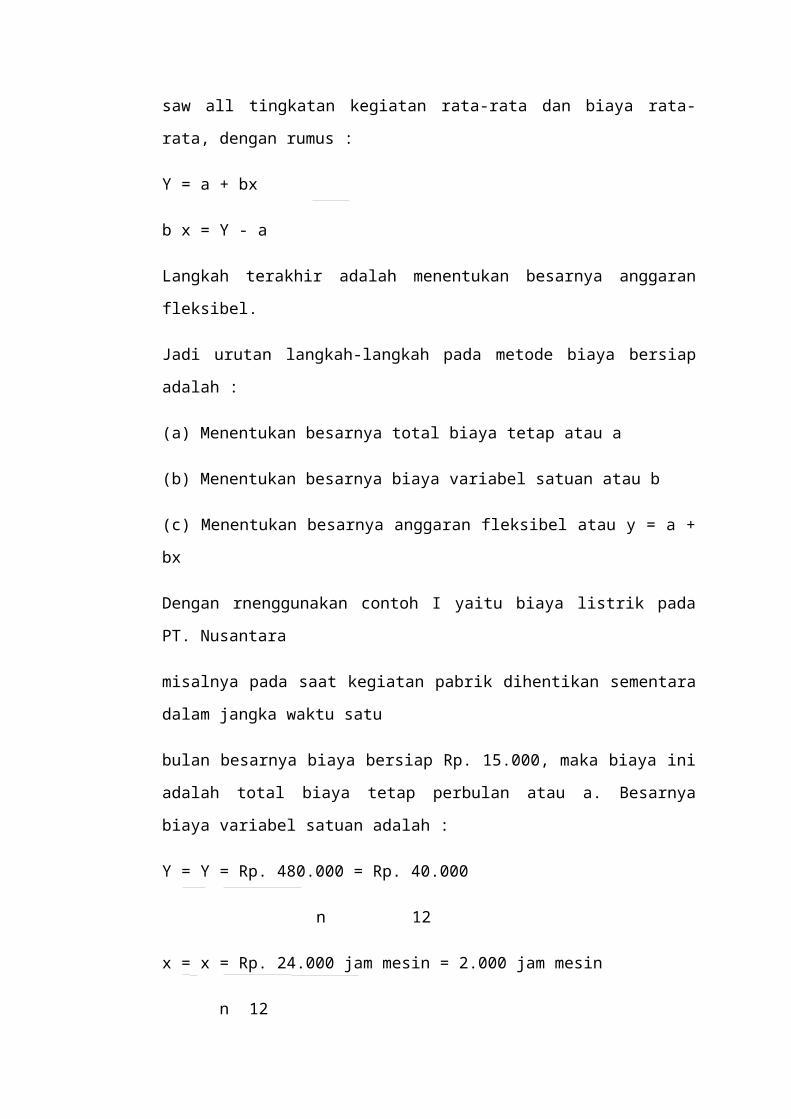

besarnya biaya variabel saw all tingkatan kegiatan rata-rata dan biaya rata-rata,

dengan rumus :

Y = a + bx

b x = Y - a

Langkah terakhir adalah menentukan besarnya anggaran fleksibel.

Jadi urutan langkah-langkah pada metode biaya bersiap adalah :

(a) Menentukan besarnya total biaya tetap atau a

(b) Menentukan besarnya biaya variabel satuan atau b

(c) Menentukan besarnya anggaran fleksibel atau y = a + bx

Dengan rnenggunakan contoh I yaitu biaya listrik pada PT. Nusantara

misalnya pada saat kegiatan pabrik dihentikan sementara dalam jangka waktu satu

bulan besarnya biaya bersiap Rp. 15.000, maka biaya ini adalah total biaya tetap

perbulan atau a. Besarnya biaya variabel satuan adalah :

Y = Y = Rp. 480.000 = Rp. 40.000

n 12

x = x = Rp. 24.000 jam mesin = 2.000 jam mesin

n 12

B = Y – a

x

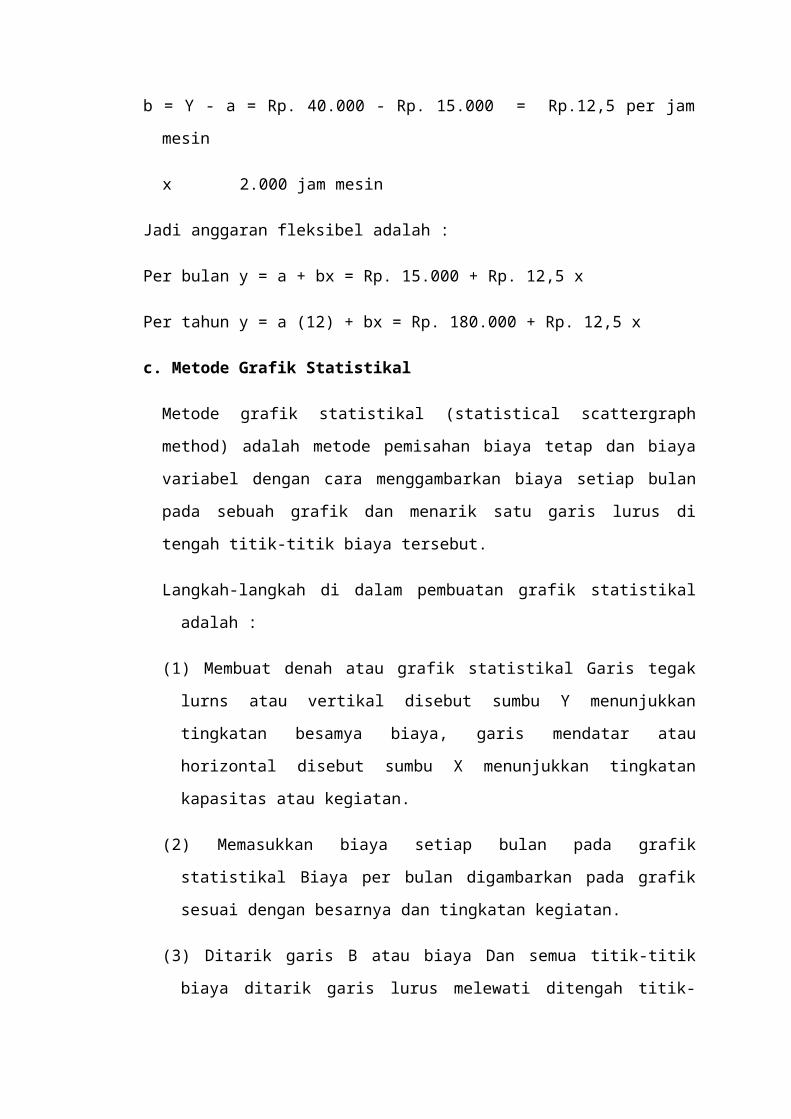

b = Y - a = Rp. 40.000 - Rp. 15.000 = Rp.12,5 per jam mesin

x 2.000 jam mesin

Jadi anggaran fleksibel adalah :

Per bulan y = a + bx = Rp. 15.000 + Rp. 12,5 x

Per tahun y = a (12) + bx = Rp. 180.000 + Rp. 12,5 x

c. Metode Grafik Statistikal

Metode grafik statistikal (statistical scattergraph method) adalah metode pemisahan

biaya tetap dan biaya variabel dengan cara menggambarkan biaya setiap bulan

pada sebuah grafik dan menarik satu garis lurus di tengah titik-titik biaya tersebut.

Langkah-langkah di dalam pembuatan grafik statistikal adalah :

(1) Membuat denah atau grafik statistikal Garis tegak lurns atau vertikal disebut

sumbu Y menunjukkan tingkatan besamya biaya, garis mendatar atau horizontal

disebut sumbu X menunjukkan tingkatan kapasitas atau kegiatan.

(2) Memasukkan biaya setiap bulan pada grafik statistikal Biaya per bulan

digambarkan pada grafik sesuai dengan besarnya dan tingkatan kegiatan.

(3) Ditarik garis B atau biaya Dan semua titik-titik biaya ditarik garis lurus

melewati ditengah titik-titik tersebut sampai memotong sumbu Y, garis tersebut

garis B atau total biaya.

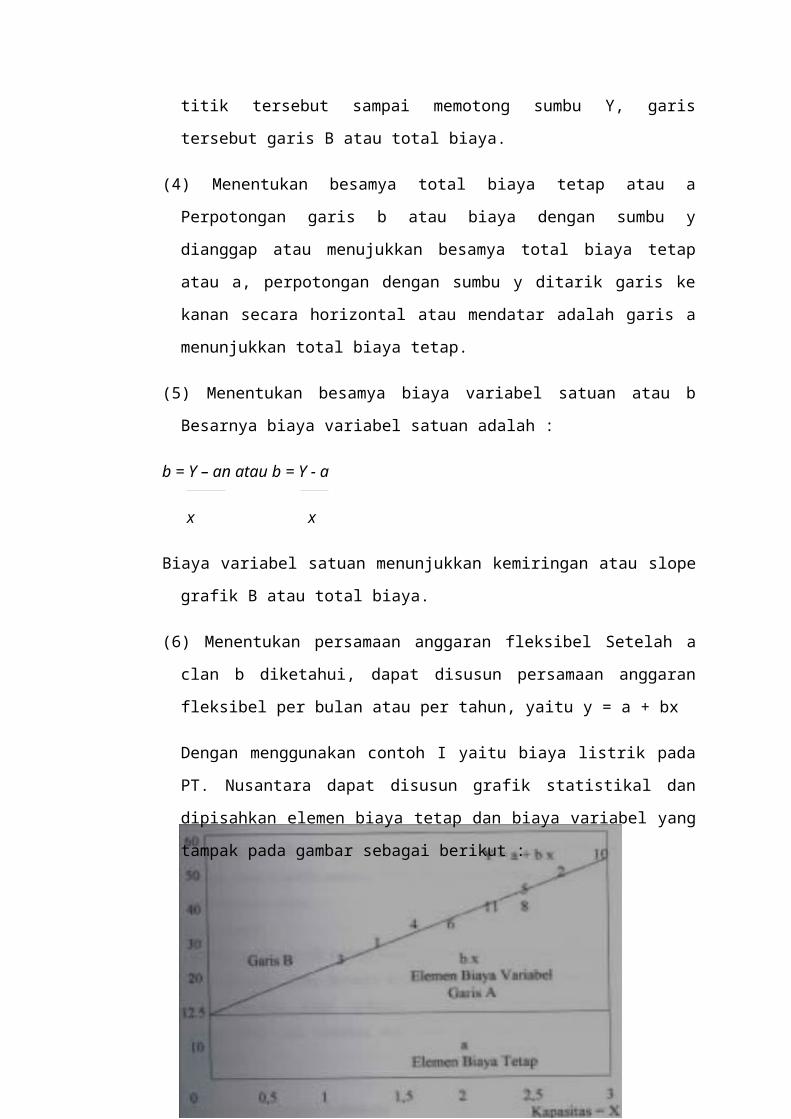

(4) Menentukan besamya total biaya tetap atau a Perpotongan garis b atau biaya

dengan sumbu y dianggap atau menujukkan besamya total biaya tetap atau a,

perpotongan dengan sumbu y ditarik garis ke kanan secara horizontal atau

mendatar adalah garis a menunjukkan total biaya tetap.

(5) Menentukan besamya biaya variabel satuan atau b Besarnya biaya variabel

satuan adalah :

b = Y – an atau b = Y - a

x x

Biaya variabel satuan menunjukkan kemiringan atau slope grafik B atau total

biaya.

(6) Menentukan persamaan anggaran fleksibel Setelah a clan b diketahui, dapat

disusun persamaan anggaran fleksibel per bulan atau per tahun, yaitu y = a + bx

Dengan menggunakan contoh I yaitu biaya listrik pada PT. Nusantara dapat

disusun grafik statistikal dan dipisahkan elemen biaya tetap dan biaya variabel

yang tampak pada gambar sebagai berikut :

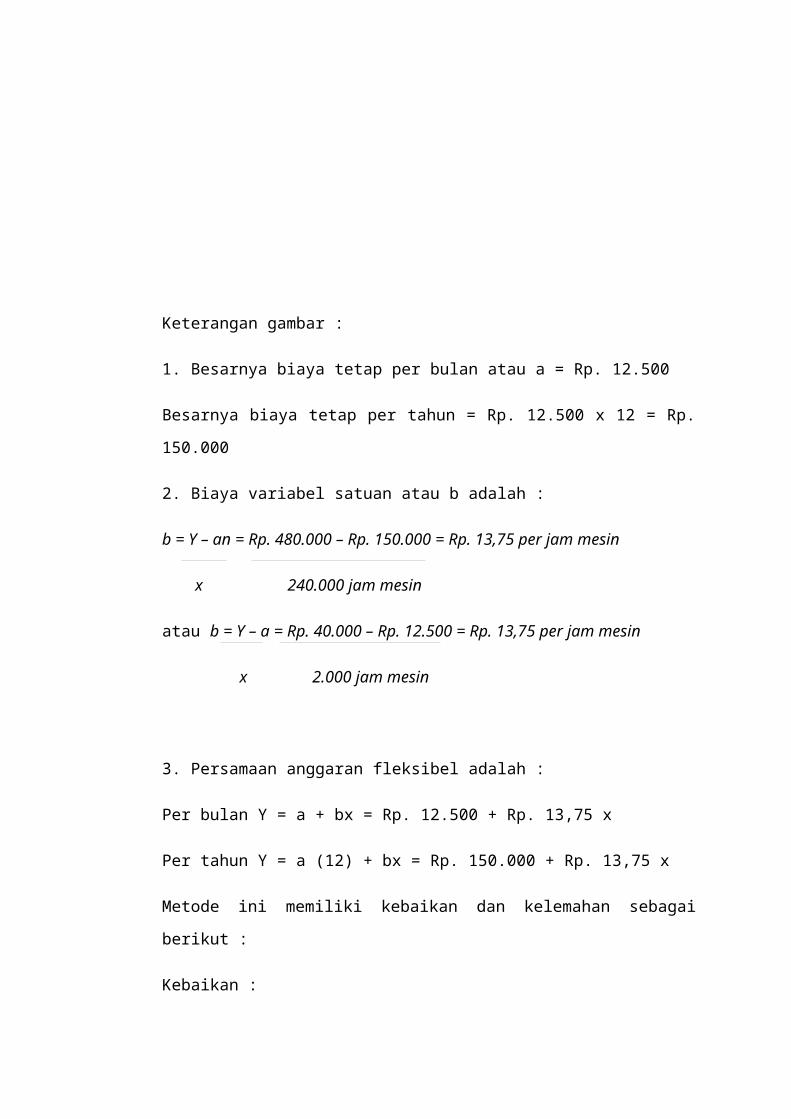

Keterangan gambar :

1. Besarnya biaya tetap per bulan atau a = Rp. 12.500

Besarnya biaya tetap per tahun = Rp. 12.500 x 12 = Rp. 150.000

2. Biaya variabel satuan atau b adalah :

b = Y – an = Rp. 480.000 – Rp. 150.000 = Rp. 13,75 per jam mesin

x 240.000 jam mesin

atau b = Y – a = Rp. 40.000 – Rp. 12.500 = Rp. 13,75 per jam mesin

x 2.000 jam mesin

3. Persamaan anggaran fleksibel adalah :

Per bulan Y = a + bx = Rp. 12.500 + Rp. 13,75 x

Per tahun Y = a (12) + bx = Rp. 150.000 + Rp. 13,75 x

Metode ini memiliki kebaikan dan kelemahan sebagai berikut :

Kebaikan :

Dibanding metode titik tertinggi dan terendah serta metode biaya bersiap, metode

grafik statistik lebih teliti karena semua n atau bulan telah diperhitungkan.

Kelemahannya

Metode grafik statistik kurang ilmiah karena penarikan garis B dapat berbeda

antara orang tertentu dibandingkan orang lain, atau oleh orang tertentu tetapi

waktunya berbeda, meskipun dengan menggunakan data kapasitas clan biaya yang

sarna, jadi sifatnya subjektif.

d. Metode Garis Regresi Sederhana

Metode garis regresi (regression line method) atau metode kuadrat terkecil (leas

squares method) adalah metode pernisahan biaya variabel dan biaya tetap dengan

cara menentukan hubungan variabel tergantung (dependent variabel) dengan

variabel bebas (independent variabel) dari sekumpulan data.

Dalam hubungannya dengan pengukuran varialibitas biaya, maka yang dimaksud

variabel tergantung adalah besamya biaya, sedangkan variabel bebas adalah

tingkatan kapasitas, jadi besamya biaya tergantung tingkatan kapasitas. Jika

hanya digunakan dua variabel, satu variabel tergantung dan satu variabel bebas,

maka analisa regresi yang dipakai adalah regresi sederhana (simple regression).

Tetapi jika terdapat dua variabel bebas atau lebih, jadi terdapat tiga variabel atau

lebih, maka analisa regresi yang dipakai adalah regresi berganda (multiple

regression). Tujuan garis regresi membuat garis yang jurnlah penyimpangan

kuadrat antara garis regresi danm observasi-obsrvasi adalah minimal.

Kebaikan pemakaian metode garis regresi adalah :

1. Metode ini sifatnya objektif

2. Memakai semua data atau n

3. Dapat menyelenggarakan informasi statistik tambahan yang dapat menaksir biaya.

Berikut ini akan dibahas metode garis regresi sederhana dengan mempertimbangkan

dua variabel, setelah itu barn akan dibahas regresi berganda. Metode regresi sederhana

menggunakan persamaan garis lurus Y = a + bx,

langkah-langkah dalam memisahkan biaya variabel dan biaya tetap adalah :

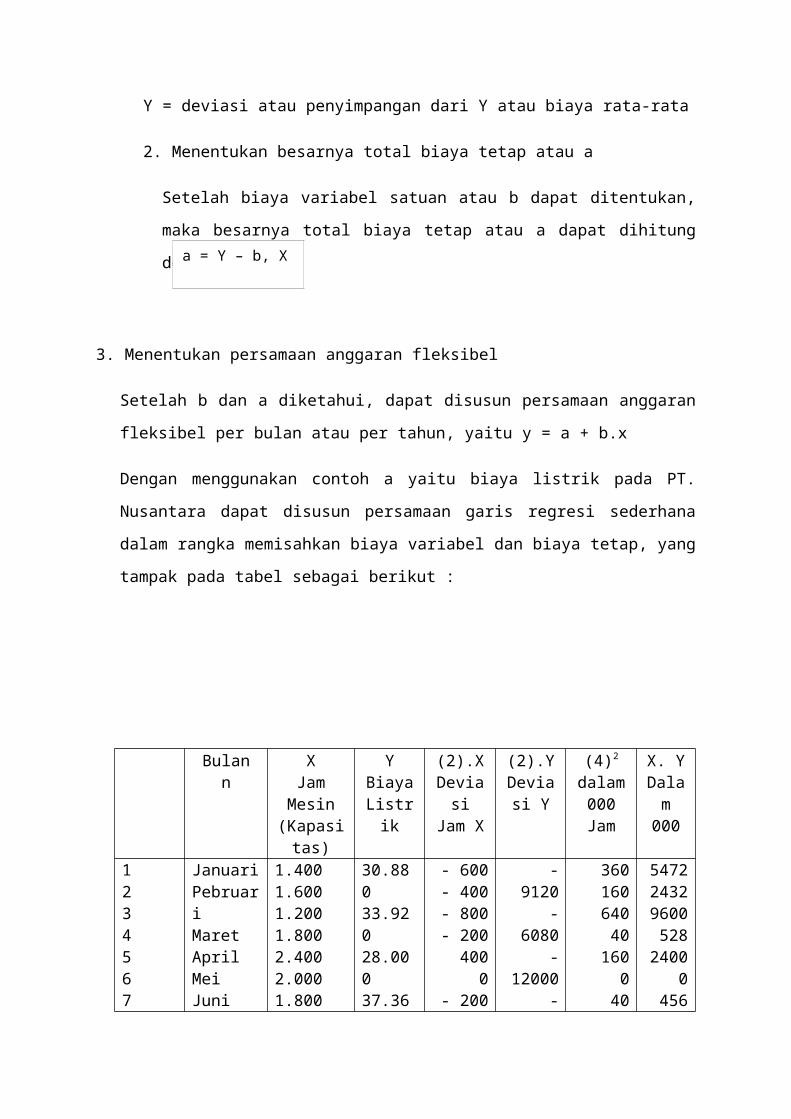

1. Menentukan besarnya biaya variabel satuan atau b dimana,

X = deviasi atau penyimpangan dari X atau kegiatan rata-rata

Y = deviasi atau penyimpangan dari Y atau biaya rata-rata

2. Menentukan besarnya total biaya tetap atau a

Setelah biaya variabel satuan atau b dapat ditentukan, maka besarnya total biaya

tetap atau a dapat dihitung dengan rumus :

3. Menentukan persamaan anggaran fleksibel

Setelah b dan a diketahui, dapat disusun persamaan anggaran fleksibel per bulan atau per

tahun, yaitu y = a + b.x

Dengan menggunakan contoh a yaitu biaya listrik pada PT. Nusantara dapat disusun

persamaan garis regresi sederhana dalam rangka memisahkan biaya variabel dan biaya

tetap, yang tampak pada tabel sebagai berikut :

x . y

b =

x2

a = Y – b, X

Bulann

XJam Mesin(Kapasitas

)

YBiaya Listrik

(2).XDeviasi Jam X

(2).YDeviasi

Y

(4)2

dalam 000 Jam

X. YDalam

000

123456789101112

JanuariPebruariMaretAprilMeiJuniJuli AgustusSeptemberOktoberNopemberDesember

1.4001.6001.2001.8002.4002.0001.8002.4002.6003.0002.2001.600

30.88033.92028.00037.36046.00040.00037.72045.04049.00055.00043.00033.680

- 600- 400- 800- 200 400

0- 200

400600

1000200

-400

- 9120- 6080

- 12000- 2640+ 6000

0- 2280+ 5040+ 9000

+ 15000+ 3000- 6320

36016064040

1600

40160360

100040

160

547224329600528

24000

45620165400

15000600

2528

24.000 480.000 0 0 3120 46.432

X = X : n = 24.000 Jam : 12 = 2000 jam adalah jam kapasitas rata rata per bulan

X = Y – n = 480.000 : 12 = 40.000 adalah biaya rata – rata perbulan

X * Y 46.432.000

B = = = 14,882 per jam

X2 3.120.000 Jam

A = X - b * Y = Rp. 40.000 - (Rp. 14.882 x 2000) = Rp. 10.236 adalah total biaya

perbulan

Anggaran flesibilitas adalah

Perbulan a + bx = Rp. 10.236 + 14.882 x

Pertahun a.n + bx = Rp. 122.832 + 14.882 x

Pemisahan Biaya Variabel dan Biaya Tetap

Metode Garis Regresi Sederhana

Pemisahan biaya semi variabel ke dalam biaya tetap dan biaya variabel dengan metode

garis regresi sederhana dapat pula dilakukan secara langsung, tanpa menghitung deviasi X

dan deviasi Y. Atas dasar contoh biaya listrik pada PT. Nusantara, garis regresi sederhana

yang dilakukan secara langsung dapat dilihat pada tabel berikut ini :

Tabel 3

Bulan

n

X

Jam mesin

(Kapasitas)

Y

Biaya

Listrik

(Rp)

(2) . X

Deviasi

jam

X

(3) . Y

Deviasi

Biaya (Y)

JanuariPebruariMaretAprilMeiJuniJuli AgustusSeptemberOktoberNopemberDesember

1.4001.6001.2001.8002.4002.0001.8002.4002.6003.0002.2001.600

30..88033..92028..00037..36046.00040.40037.72045.04049.00055.00043.00033.680

43..23254..27233..60067..248110..40080..00067..896108..096127..400165..00094..60053..888

1.9602.5601.4403.2405.7604.0003.2405.7606.7609.0004.8402.560

24.000 480.000 1.006.432 51.120

Regresi Sederhana Secara Langsung

Atas dasar data pada tabel dilakukan substitusi jumlah-jumlah yang ada menjadi dua

persamaan :

Rp. 1.006.432.000 = 24.000 a + 51.120.000 b

Rp. 480.000 = 12 a + 24.000 b

Untuk menghitung bersarnya b, persamaan kedua dikalikan 2.000 sehingga persamaan

menjadi :

Rp. 1.006.432.000 = 24.000 a + 51.120.000 b

Rp. 960.000.000 = 24.000 a + 48.000.000 b

Rp. 46.432.000 = 3.120.000 b

b = Rp. 46.432.000 = Rp.14,882 per jam

3.120.000

Setelah besarnya biaya variabel per jam (b) diketahui, besarnya total biaya tetap (a) per

bulan dapat dihitung :

Rp. 1.006.432.000 = 24.000 a + Rp. 51.120.000 (Rp. 14,882)

Rp.1.006.432.000 = 24.000 a + Rp.760.767.840

24.000 a = Rp. 1.006.432.000 - Rp. 760.767.840

a = Rp.245.664.160

24.00

= Rp. 10.236

Setelah dihitung besarnya biaya variabel per unit (b) dan total biaya tetap (a), selanjutnya

dapat disusun anggaran fleksibel sebagai berikut :

Per bulan Y = Rp. 10.236 + Rp. 14,882 X

Per tahun Y = Rp. 10.236 (12) + Rp. 14,882 X

= Rp. 122.832 + Rp. 14,882 X

Jadi hasil perhitungan perusahaan biaya semi variabel dengan metode regresi sederhana

melalui perhitungan deviasi dan perhitungan langsung menghasilkan biaya tetap dan biaya

variabel yang sarna besarnya.

*. Faktor yang harus diperhatikan dalam penyusunan anggaran variabel

1. Penentuan satuan kegiatan

Tingkat kagiatan dalam suatu perusahaan harus dinyatakan dalam satuan kegiatan

(activity Base), misalnya jam mesin langsung, jam kerja langsung, jam reparasi

langsung dan kilowatt per jam

Kriterian Yang harus diperhatikan dalam pemilihan satuan kegiatan :

-. Satuan kegiatan harus mudah dipahami dan di terima

-. Satuan kegiatan harus mampu menunjukan atau mengukur naik turunya tingkat

kegiatan yang disebabkan oleh naik turunnya biaya

-. Satuan kegiatan hendaknya sekecil mungkin dipengaruhi oleh faktor – faktor variabel

yang lain selain aout put dan tingkat kegiatan.

**. Metode untuk menentukan anggaran variabel

a. Taksiran Langsung (direct estimate method)

Metode yang didasarkan atas pengalaman di masa lalu. Biasanya digunakan oleh

pimpinan produksi dan juga pertimbangan pimpinan perusahaan

b. Titik tertinggi dan terendah (high and low point method)

Metode ini memsihkan biaya variabel dan biaya tetap dalam relevant range tertentu.

Budget variabel menurut titik terteinggi dan terendah dapat disusun dalam tinga

bentuk :

a. Bentuk formula

Menetapkan biaya variabel untuk tiap unit dan biaya tetap untuk tiap periode

b. Bentuk Tabel

Menyusun budget variabel untuk tiap tingkat kegiatan dari tiap – tiap jenis biaya

c. Bentuk Grafik

Budget variabel yang menggambarakan biaya variabel total, biaya tetap dan biaya total

dalam bentuk garis

c. Korelasi (Corelation Methode)

Metode yang menghubungkan antara volume yang direncanakan dengan biayanya

a. Regresi Linier sederhana

b. Regresi berganda

1. Metode Taksiran

Contoh

Anggaran Biaya

Jenis Biaya

25.000 JamReparasi (Rp)

28.000 JamReparasi (Rp)

42.000 Jam Reparasi (Rp)

45.000 jam reparasi (Rp)

Gaji Pegawai

75.000 75.000 75.000 75.000

Material reparasi

350.000 265.000 390.000 255.000

Lain – lain

175.000 195.000 235.000 255.000

Jumlah 500.000 535.000 700.000 740.000

Diminta : Susun anggaran veriabel bentuk tabel dengan kenaikan 5000 jam reparasi

Untuk mencari :

Biaya Variabel per jam = (Rp. Tertinggi – Rp. Terendah) : (Jam tertinggi – Jam

terendah )

Biaya tetap perjam = Rp. Terendah – ( Jam terendah x biaya variabel perjam )

Jadi

*. Untuk pos gaji besarnya tetap karena termasuk biaya tetap

*. Pos material reparasi

Rp. 410.000 – Rp. 250.000

Variabel per jam =

45.000 – 25.000

Rp. 160.000

= = Rp. 8 per jam

20.000

Biaya tetap perjam = Rp. 250.000 – (25.000 x Rp. 8) = Rp. 50.000

Y 30.000 = Rp. 50.000 + (30.000 x Rp. 8 ) = Rp. 290.000

30.000 = Rp. 50.000 + (35.000 x Rp. 8 ) = Rp. 215.000

30.000 = Rp. 50.000 + (40.000 x Rp. 8 ) = Rp. 370.000

*. Pos Lain – lain

Rp. 255.000 – Rp. 175.000

Variabel per jam =

45.000 – 25.000

Rp. 80.000

= = Rp. 4 per jam

20.000

Biaya tetap perjam = Rp. 175.000 – (25.000 x Rp. 4) = Rp. 75.000

Y 30.000 = Rp. 75.000 + (30.000 x Rp. 4 ) = Rp. 195.000

35.000 = Rp. 75.000 + (35.000 x Rp. 4 ) = Rp. 215.000

40.000 = Rp. 75.000 + (40.000 x Rp. 4 ) = Rp. 370.000

Variabel buget bentuk tabel adalah

Jenis Biaya Jam reparasi25.000 30.000 35.000 40.000 45.000

GajiPegawai 75.000 75.000 75.000 75.000 75.000Material R. 250.000 290.000 330.000 370.000 410.000Lain - lain 175.000 195.000 215.000 235.000 255.000Jumlah 500.000 560.000 620.000 680.000 740.000