Embed Size (px)

Citation preview

Trường Đại học Mở – Khoa Kinh tế

Bài tập Phân tích trái phiếu Trang 1

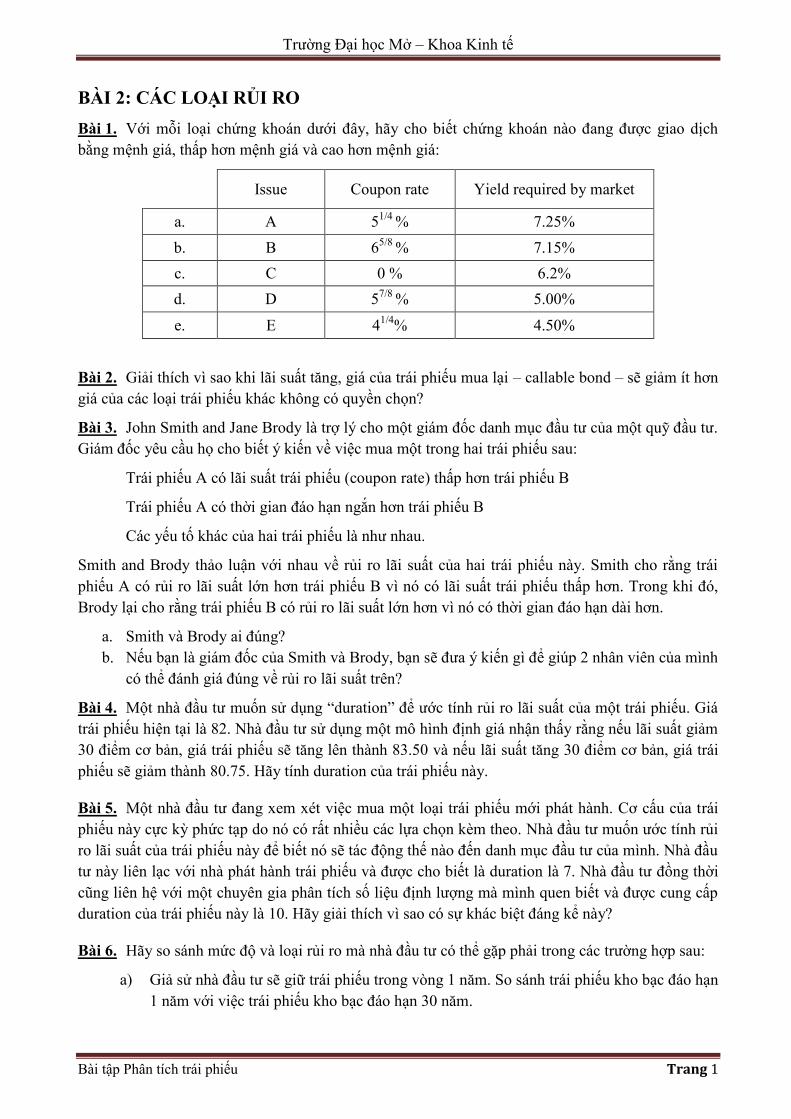

BÀI 2: CÁC LOẠI RỦI RO Bài 1. Với mỗi loại chứng khoán dưới đây, hãy cho biết chứng khoán nào đang được giao dịch bằng mệnh giá, thấp hơn mệnh giá và cao hơn mệnh giá:

Issue Coupon rate Yield required by market

a. A 51/4 % 7.25% b. B 65/8 % 7.15% c. C 0 % 6.2% d. D 57/8 % 5.00%

e. E 41/4% 4.50%

Bài 2. Giải thích vì sao khi lãi suất tăng, giá của trái phiếu mua lại – callable bond – sẽ giảm ít hơn giá của các loại trái phiếu khác không có quyền chọn?

Bài 3. John Smith and Jane Brody là trợ lý cho một giám đốc danh mục đầu tư của một quỹ đầu tư. Giám đốc yêu cầu họ cho biết ý kiến về việc mua một trong hai trái phiếu sau:

Trái phiếu A có lãi suất trái phiếu (coupon rate) thấp hơn trái phiếu B

Trái phiếu A có thời gian đáo hạn ngắn hơn trái phiếu B

Các yếu tố khác của hai trái phiếu là như nhau.

Smith and Brody thảo luận với nhau về rủi ro lãi suất của hai trái phiếu này. Smith cho rằng trái phiếu A có rủi ro lãi suất lớn hơn trái phiếu B vì nó có lãi suất trái phiếu thấp hơn. Trong khi đó, Brody lại cho rằng trái phiếu B có rủi ro lãi suất lớn hơn vì nó có thời gian đáo hạn dài hơn.

a. Smith và Brody ai đúng? b. Nếu bạn là giám đốc của Smith và Brody, bạn sẽ đưa ý kiến gì để giúp 2 nhân viên của mình

có thể đánh giá đúng về rủi ro lãi suất trên?

Bài 4. Một nhà đầu tư muốn sử dụng “duration” để ước tính rủi ro lãi suất của một trái phiếu. Giá trái phiếu hiện tại là 82. Nhà đầu tư sử dụng một mô hình định giá nhận thấy rằng nếu lãi suất giảm 30 điểm cơ bản, giá trái phiếu sẽ tăng lên thành 83.50 và nếu lãi suất tăng 30 điểm cơ bản, giá trái phiếu sẽ giảm thành 80.75. Hãy tính duration của trái phiếu này.

Bài 5. Một nhà đầu tư đang xem xét việc mua một loại trái phiếu mới phát hành. Cơ cấu của trái phiếu này cực kỳ phức tạp do nó có rất nhiều các lựa chọn kèm theo. Nhà đầu tư muốn ước tính rủi ro lãi suất của trái phiếu này để biết nó sẽ tác động thế nào đến danh mục đầu tư của mình. Nhà đầu tư này liên lạc với nhà phát hành trái phiếu và được cho biết là duration là 7. Nhà đầu tư đồng thời cũng liên hệ với một chuyên gia phân tích số liệu định lượng mà mình quen biết và được cung cấp duration của trái phiếu này là 10. Hãy giải thích vì sao có sự khác biệt đáng kể này?

Bài 6. Hãy so sánh mức độ và loại rủi ro mà nhà đầu tư có thể gặp phải trong các trường hợp sau:

a) Giả sử nhà đầu tư sẽ giữ trái phiếu trong vòng 1 năm. So sánh trái phiếu kho bạc đáo hạn 1 năm với việc trái phiếu kho bạc đáo hạn 30 năm.

Trường Đại học Mở – Khoa Kinh tế

Bài tập Phân tích trái phiếu Trang 2

b) Giả sử nhà đầu tư sẽ giữ chứng khoán trong vòng 10 năm. So sánh trái phiếu kho bạc đáo hạn 10 năm với trái phiếu doanh nghiệp được xếp hạng AAA đáo hạn 10 năm.

c) Giả sử nhà đầu tư sẽ giữ chứng khoán trong vòng 2 năm. So sánh trái phiếu kho bạc không trả lãi đáo hạn 1 năm với trái phiếu trái phiếu kho bạc không trả lãi đáo hạn 2 năm.

d) Giả sử nhà đầu tư Mỹ sẽ giữ chứng khoán trong vòng 6 năm. So sánh trái phiếu kho bạc Mỹ đáo hạn 6 năm với trái phiếu chính phủ Ý đáo hạn 6 năm (đơn vị tiền tệ là đồng lira của Ý).

BÀI 3: CHÊNH LỆCH SUẤT SINH LỢI

Bài 7. Hãy dùng lý thuyết kỳ vọng thuần (Pure expectations theory) để giải thích các hình dạng của đường suất sinh lợi.

Bài 8. Hai trái phiếu có có chênh lệch suất sinh lợi tương đối là 7.14% và các đặc điểm khác như nhau. Hãy tính tỉ số suất sinh lợi của hai trái phiếu này.

Bài 9. Cô Anh là một nhà tư vấn tài chính. Một khách hàng của cô gọi điện thoại hỏi cô về sự thay đổi gần đây của đường suất sinh lợi, từ đường có dạng dốc lên trở thành dốc xuống. Khách hàng này cho rằng lãi suất trên thị trường có dấu hiệu sẽ giảm trong tương lai. Cô Anh sẽ trả lời khách hàng về hiện tượng này như thế nào?

Bài 10. Giả sử suất sinh lợi của một trái phiếu công ty đáo hạn 10 năm là 7.25% và suất sinh lợi của trái phiếu kho bạc đáo hạn 10 năm là 6.02%. Hãy tính:

a. Chênh lệch suất sinh lợi tuyệt đối - the absolute yield spread b. Chênh lệch suất sinh lợi tương đối - the relative yield spread c. Tỉ số chênh lệch suất sinh lợi - the yield ratio

Bài 11. Suất sinh lợi của các trái phiếu công ty với các đáo hạn khác nhau như sau:

• Trái phiếu 1 năm: 5.50%. • Trái phiếu 2 năm: 6.00%. • Trái phiếu 3 năm: 7.00%. a. Nếu trái phiếu kho bạc đáo hạn 3 năm hiện đang có suất sinh lợi là 5%, hãy tính chênh lệch

suất sinh lợi tuyệt đối với trái phiếu công ty đáo hạn 3 năm. b. Nếu trái phiếu kho bạc đáo hạn 3 năm hiện đang có suất sinh lợi là 6%, hãy tính chênh lệch

suất sinh lợi tương đối với trái phiếu công ty đáo hạn 3 năm.

Bài 12. ** Một nhà đầu tư mua 1 trái phiếu có lãi suất thả nổi đáo hạn 5 năm trả lãi bán niên. Công thức để tính lãi suất trái phiếu là lãi suất LIBOR sáu tháng cộng thêm 200 điểm cơ bản. Vào thời điểm mua trái phiếu, lãi suất LIBOR sáu tháng là 7.5%. Nhà đầu tư vay tiền công ty chứng khoán để mua trái phiếu này, thời gian vay bằng với thời gian đáo hạn của trái phiếu và trả lãi là 7%.

a. Giả sử không có rủi ro tín dụng, nhà đầu tư phải xem xét các loại rủi ro nào khi đầu tư vào trái phiếu thả nổi này?

b. Giải thích nhà đầu tư có thể dùng hợp đồng hoán chuyển lãi suất như thế nào để loại trừ rủi ro (nếu có) ở câu a?

c. Giả sử nhà đầu tư tham gia một hợp đồng hoán chuyển lãi suất, trong đó nhà đầu tư trả lãi cố định theo LIBOR. Lãi suất hoán chuyển là 7.3% và mỗi đợt trả lãi là 6 tháng. Hãy tính lời (lỗ) cố định hàng năm của nhà đầu tư.

Trường Đại học Mở – Khoa Kinh tế

Bài tập Phân tích trái phiếu Trang 3

BÀI 4: ĐỊNH GIÁ Bài 13. Hãy tính giá trị của một trái phiếu kỳ hạn 5 năm trả lãi suất trái phiếu là 7.4% có suất chiết khấu thích hợp là 5.6%

Bài 14. Một chứng khoán trả lãi và vốn định kỳ hàng năm có mệnh giá là $100.000 và có lãi suất chứng khoán là 6.5%, kỳ hạn 5 năm. Dòng tiền kỳ vọng nhà đầu tư nhận hàng năm là $23.998,55 (bao gồm lãi và vốn). Giá trị của chứng khoán này là bao nhiêu với suất chiết khấu là 7.8%?

Bài 15. Một trái phiếu đáo hạn 5 năm, trả lãi hàng năm 6.2% có giá trị là bao nhiêu nếu suất chiết khấu lần lượt là (i) 4.5%, (ii) 6.2%, and (iii) 7.3%?

Bài 16. Một trái phiếu 4 năm trả lãi 5.8% đang bán với lợi suất là 7%. Trái phiếu trả lãi năm. Một năm sau lãi suất trên thị trường giảm còn 6.2%.

a. Giá của trái phiếu trên là bao nhiêu? b. Giá của trái phiếu trên 1 năm sau với suất chiết khấu không đổi? c. Giá của trái phiếu trên 1 năm sau với suất chiết khấu là 6.2%?

Bài 17. Trái phiếu A được nhà đầu tư B mua vào giữa 2 giai đoạn trả lãi. Từ lúc mua tới ngày trả lãi kết tiếp là 115 ngày. Trái phiếu này cứ 183 ngày trả lãi một lần. Trái phiếu có lãi suất là 7.4% và còn 10 lần trả lãi bán niên nữa.

a. Tính dirty price của trái phiếu nếu suất chiết khấu là 5.6% b. Tính lãi suất tích lũy (accrued interest) của trái phiếu? c. Tính clean price của trái phiếu.

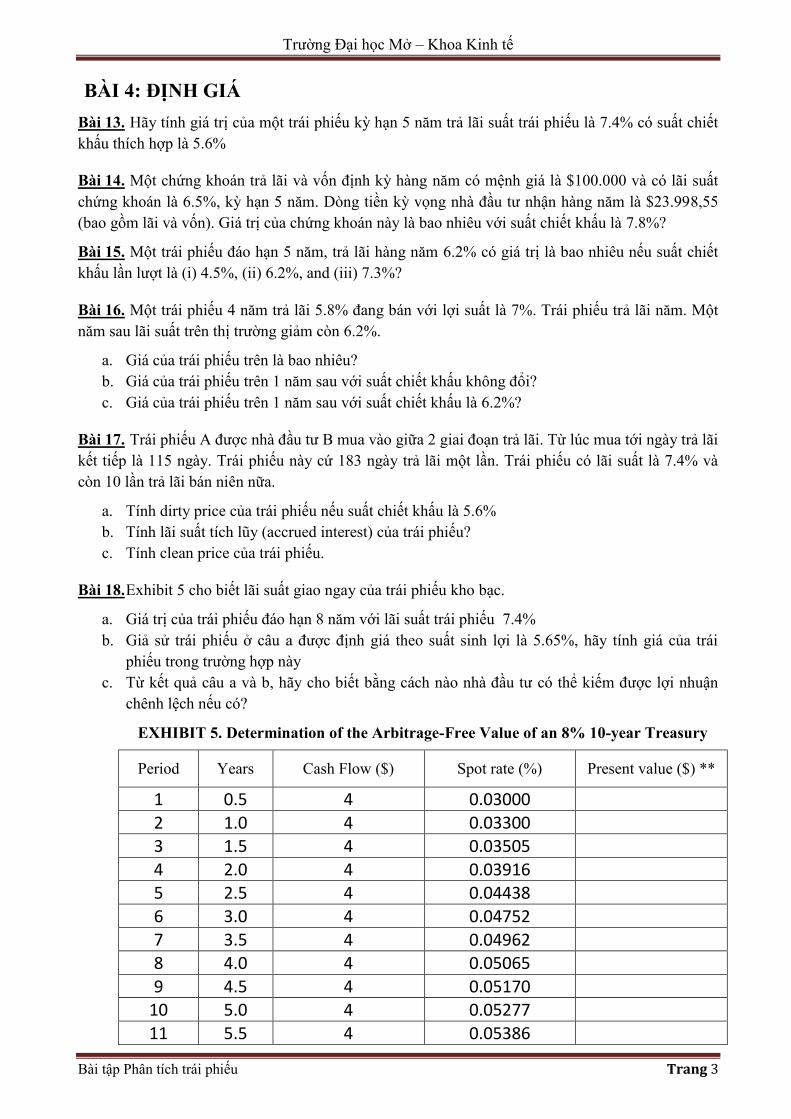

Bài 18. Exhibit 5 cho biết lãi suất giao ngay của trái phiếu kho bạc.

a. Giá trị của trái phiếu đáo hạn 8 năm với lãi suất trái phiếu 7.4% b. Giả sử trái phiếu ở câu a được định giá theo suất sinh lợi là 5.65%, hãy tính giá của trái

phiếu trong trường hợp này c. Từ kết quả câu a và b, hãy cho biết bằng cách nào nhà đầu tư có thể kiếm được lợi nhuận

chênh lệch nếu có?

EXHIBIT 5. Determination of the Arbitrage-Free Value of an 8% 10-year Treasury

Period Years Cash Flow ($) Spot rate (%) Present value ($) **

1 0.5 4 0.03000 2 1.0 4 0.03300 3 1.5 4 0.03505 4 2.0 4 0.03916 5 2.5 4 0.04438 6 3.0 4 0.04752 7 3.5 4 0.04962 8 4.0 4 0.05065 9 4.5 4 0.05170

10 5.0 4 0.05277 11 5.5 4 0.05386

Trường Đại học Mở – Khoa Kinh tế

Bài tập Phân tích trái phiếu Trang 4

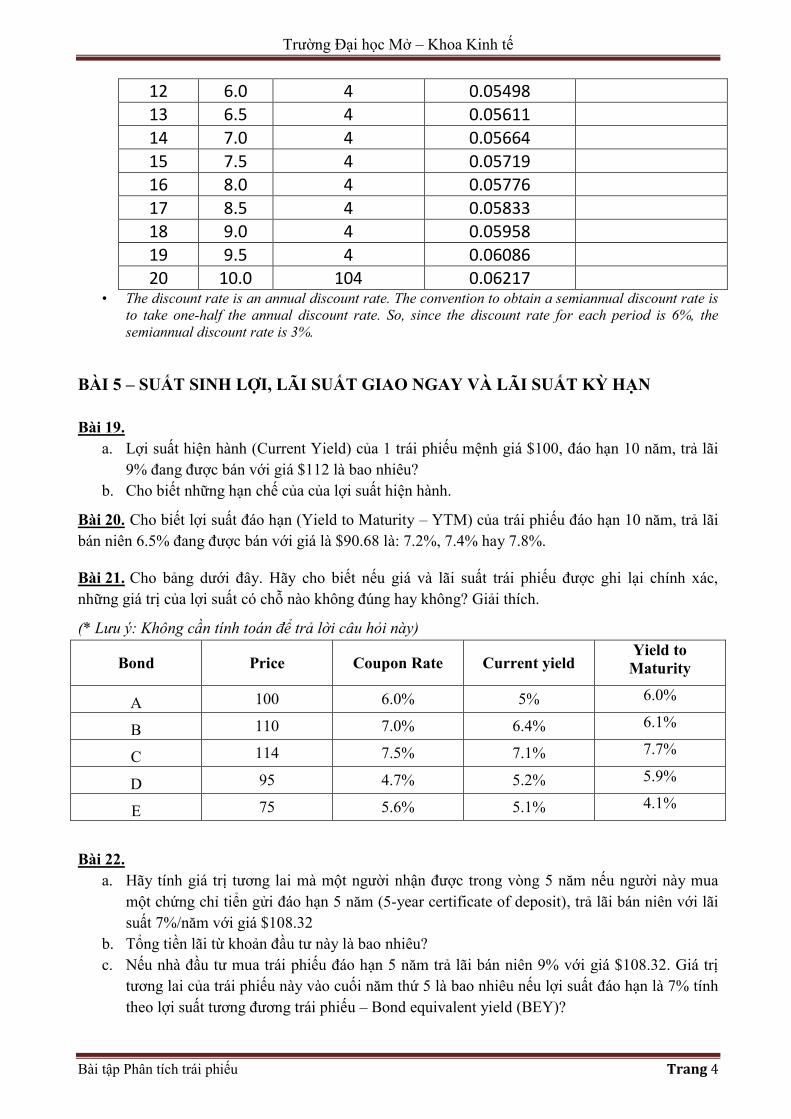

12 6.0 4 0.05498 13 6.5 4 0.05611 14 7.0 4 0.05664 15 7.5 4 0.05719 16 8.0 4 0.05776 17 8.5 4 0.05833 18 9.0 4 0.05958 19 9.5 4 0.06086 20 10.0 104 0.06217

• The discount rate is an annual discount rate. The convention to obtain a semiannual discount rate is to take one-half the annual discount rate. So, since the discount rate for each period is 6%, the semiannual discount rate is 3%.

BÀI 5 – SUẤT SINH LỢI, LÃI SUẤT GIAO NGAY VÀ LÃI SUẤT KỲ HẠN Bài 19.

a. Lợi suất hiện hành (Current Yield) của 1 trái phiếu mệnh giá $100, đáo hạn 10 năm, trả lãi 9% đang được bán với giá $112 là bao nhiêu?

b. Cho biết những hạn chế của của lợi suất hiện hành.

Bài 20. Cho biết lợi suất đáo hạn (Yield to Maturity – YTM) của trái phiếu đáo hạn 10 năm, trả lãi bán niên 6.5% đang được bán với giá là $90.68 là: 7.2%, 7.4% hay 7.8%.

Bài 21. Cho bảng dưới đây. Hãy cho biết nếu giá và lãi suất trái phiếu được ghi lại chính xác, những giá trị của lợi suất có chỗ nào không đúng hay không? Giải thích.

(* Lưu ý: Không cần tính toán để trả lời câu hỏi này)

Bond Price Coupon Rate Current yield Yield to

Maturity

A 100 6.0% 5% 6.0%

B 110 7.0% 6.4% 6.1%

C 114 7.5% 7.1% 7.7%

D 95 4.7% 5.2% 5.9%

E 75 5.6% 5.1% 4.1%

Bài 22.

a. Hãy tính giá trị tương lai mà một người nhận được trong vòng 5 năm nếu người này mua một chứng chỉ tiển gửi đáo hạn 5 năm (5-year certificate of deposit), trả lãi bán niên với lãi suất 7%/năm với giá $108.32

b. Tổng tiền lãi từ khoản đầu tư này là bao nhiêu? c. Nếu nhà đầu tư mua trái phiếu đáo hạn 5 năm trả lãi bán niên 9% với giá $108.32. Giá trị

tương lai của trái phiếu này vào cuối năm thứ 5 là bao nhiêu nếu lợi suất đáo hạn là 7% tính theo lợi suất tương đương trái phiếu – Bond equivalent yield (BEY)?

Trường Đại học Mở – Khoa Kinh tế

Bài tập Phân tích trái phiếu Trang 5

d. Tiếp theo câu c. Hãy tính tiền lãi nhận được lãi suất từ trái phiếu (coupon interest), lời/lỗ trên vốn (capital gain/loss), thu nhập tái đầu tư (reinvestment income), tổng lợi nhuận (total dollar return).

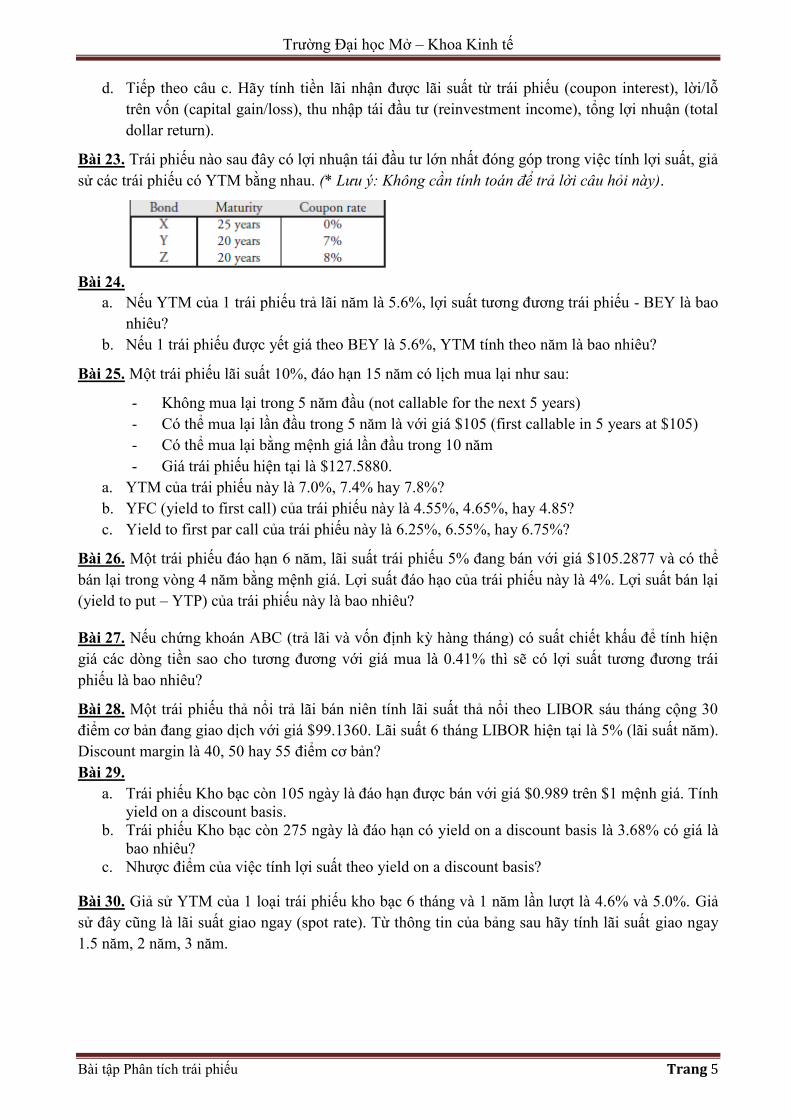

Bài 23. Trái phiếu nào sau đây có lợi nhuận tái đầu tư lớn nhất đóng góp trong việc tính lợi suất, giả sử các trái phiếu có YTM bằng nhau. (* Lưu ý: Không cần tính toán để trả lời câu hỏi này).

Bài 24.

a. Nếu YTM của 1 trái phiếu trả lãi năm là 5.6%, lợi suất tương đương trái phiếu - BEY là bao nhiêu?

b. Nếu 1 trái phiếu được yết giá theo BEY là 5.6%, YTM tính theo năm là bao nhiêu?

Bài 25. Một trái phiếu lãi suất 10%, đáo hạn 15 năm có lịch mua lại như sau:

- Không mua lại trong 5 năm đầu (not callable for the next 5 years) - Có thể mua lại lần đầu trong 5 năm là với giá $105 (first callable in 5 years at $105) - Có thể mua lại bằng mệnh giá lần đầu trong 10 năm - Giá trái phiếu hiện tại là $127.5880.

a. YTM của trái phiếu này là 7.0%, 7.4% hay 7.8%? b. YFC (yield to first call) của trái phiếu này là 4.55%, 4.65%, hay 4.85? c. Yield to first par call của trái phiếu này là 6.25%, 6.55%, hay 6.75%?

Bài 26. Một trái phiếu đáo hạn 6 năm, lãi suất trái phiếu 5% đang bán với giá $105.2877 và có thể bán lại trong vòng 4 năm bằng mệnh giá. Lợi suất đáo hạo của trái phiếu này là 4%. Lợi suất bán lại (yield to put – YTP) của trái phiếu này là bao nhiêu?

Bài 27. Nếu chứng khoán ABC (trả lãi và vốn định kỳ hàng tháng) có suất chiết khấu để tính hiện giá các dòng tiền sao cho tương đương với giá mua là 0.41% thì sẽ có lợi suất tương đương trái phiếu là bao nhiêu?

Bài 28. Một trái phiếu thả nổi trả lãi bán niên tính lãi suất thả nổi theo LIBOR sáu tháng cộng 30 điểm cơ bản đang giao dịch với giá $99.1360. Lãi suất 6 tháng LIBOR hiện tại là 5% (lãi suất năm). Discount margin là 40, 50 hay 55 điểm cơ bản? Bài 29.

a. Trái phiếu Kho bạc còn 105 ngày là đáo hạn được bán với giá $0.989 trên $1 mệnh giá. Tính yield on a discount basis.

b. Trái phiếu Kho bạc còn 275 ngày là đáo hạn có yield on a discount basis là 3.68% có giá là bao nhiêu?

c. Nhược điểm của việc tính lợi suất theo yield on a discount basis?

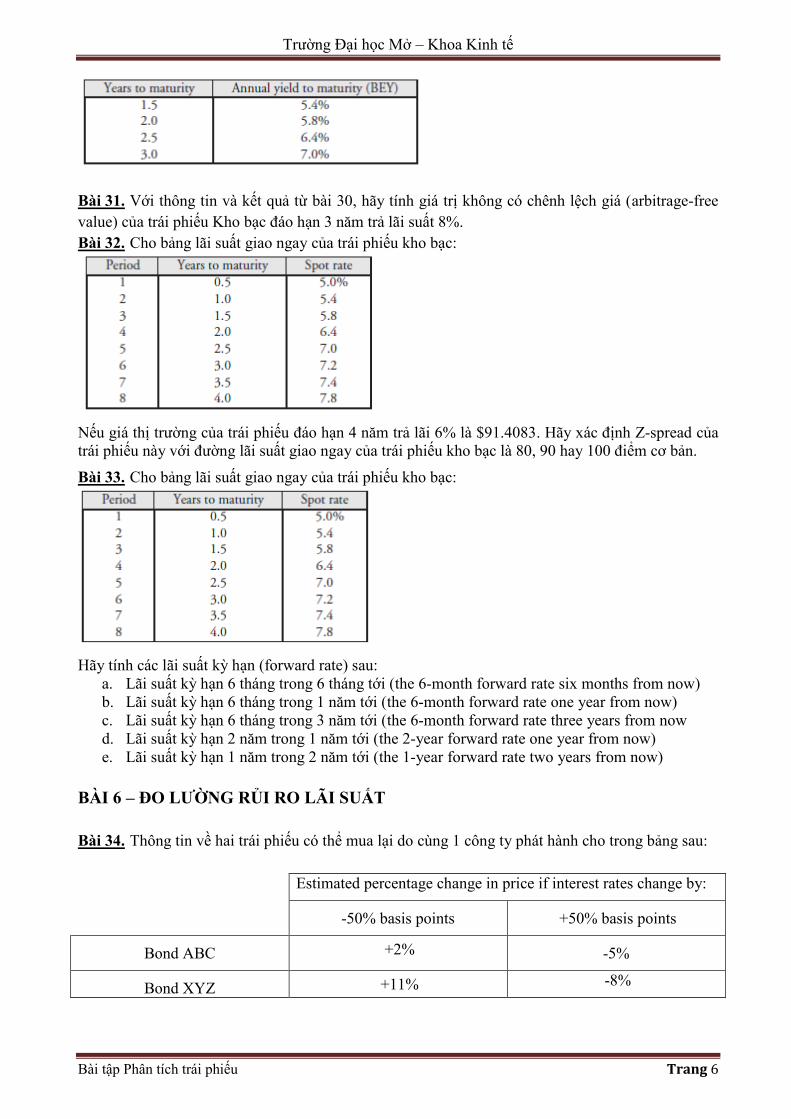

Bài 30. Giả sử YTM của 1 loại trái phiếu kho bạc 6 tháng và 1 năm lần lượt là 4.6% và 5.0%. Giả sử đây cũng là lãi suất giao ngay (spot rate). Từ thông tin của bảng sau hãy tính lãi suất giao ngay 1.5 năm, 2 năm, 3 năm.

Trường Đại học Mở – Khoa Kinh tế

Bài tập Phân tích trái phiếu Trang 6

Bài 31. Với thông tin và kết quả từ bài 30, hãy tính giá trị không có chênh lệch giá (arbitrage-free value) của trái phiếu Kho bạc đáo hạn 3 năm trả lãi suất 8%. Bài 32. Cho bảng lãi suất giao ngay của trái phiếu kho bạc:

Nếu giá thị trường của trái phiếu đáo hạn 4 năm trả lãi 6% là $91.4083. Hãy xác định Z-spread của trái phiếu này với đường lãi suất giao ngay của trái phiếu kho bạc là 80, 90 hay 100 điểm cơ bản.

Bài 33. Cho bảng lãi suất giao ngay của trái phiếu kho bạc:

Hãy tính các lãi suất kỳ hạn (forward rate) sau:

a. Lãi suất kỳ hạn 6 tháng trong 6 tháng tới (the 6-month forward rate six months from now) b. Lãi suất kỳ hạn 6 tháng trong 1 năm tới (the 6-month forward rate one year from now) c. Lãi suất kỳ hạn 6 tháng trong 3 năm tới (the 6-month forward rate three years from now d. Lãi suất kỳ hạn 2 năm trong 1 năm tới (the 2-year forward rate one year from now) e. Lãi suất kỳ hạn 1 năm trong 2 năm tới (the 1-year forward rate two years from now)

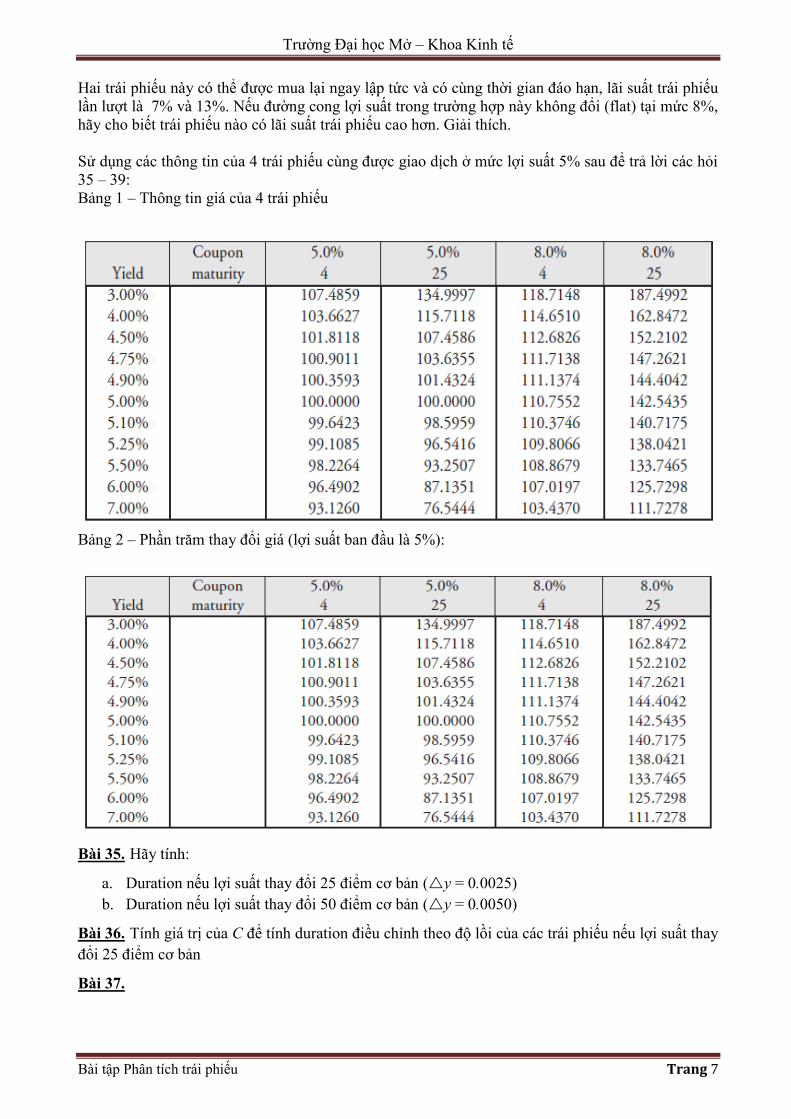

BÀI 6 – ĐO LƯỜNG RỦI RO LÃI SUẤT Bài 34. Thông tin về hai trái phiếu có thể mua lại do cùng 1 công ty phát hành cho trong bảng sau: Estimated percentage change in price if interest rates change by:

-50% basis points +50% basis points

Bond ABC +2% -5%

Bond XYZ +11% -8%

Trường Đại học Mở – Khoa Kinh tế

Bài tập Phân tích trái phiếu Trang 7

Hai trái phiếu này có thể được mua lại ngay lập tức và có cùng thời gian đáo hạn, lãi suất trái phiếu lần lượt là 7% và 13%. Nếu đường cong lợi suất trong trường hợp này không đổi (flat) tại mức 8%, hãy cho biết trái phiếu nào có lãi suất trái phiếu cao hơn. Giải thích. Sử dụng các thông tin của 4 trái phiếu cùng được giao dịch ở mức lợi suất 5% sau để trả lời các hỏi 35 – 39: Bảng 1 – Thông tin giá của 4 trái phiếu

Bảng 2 – Phần trăm thay đổi giá (lợi suất ban đầu là 5%):

Bài 35. Hãy tính:

a. Duration nếu lợi suất thay đổi 25 điểm cơ bản (Uy = 0.0025) b. Duration nếu lợi suất thay đổi 50 điểm cơ bản (Uy = 0.0050)

Bài 36. Tính giá trị của C để tính duration điều chỉnh theo độ lồi của các trái phiếu nếu lợi suất thay đổi 25 điểm cơ bản

Bài 37.

Trường Đại học Mở – Khoa Kinh tế

Bài tập Phân tích trái phiếu Trang 8

a. Sử dụng duration được tính ở Bài 35a, hãy cho biết giá của 2 trái phiếu trả lãi 8% thay đổi bao nhiêu phần trăm nếu lợi suất thay đổi 10 điểm cơ bản (sử dụng công thức tính gần đúng).

b. So sánh và nhận xét kết quả của câu a với phần trăm thay đổi giá thật sự được cho ở bảng 2. Bài 38.

a. Sử dụng duration được tính ở Bài 35a, hãy cho biết giá của 2 trái phiếu trả lãi 8% thay đổi bao nhiêu phần trăm nếu lợi suất thay đổi 20 điểm cơ bản (sử dụng công thức tính gần đúng).

b. So sánh và nhận xét kết quả của câu a với phần trăm thay đổi giá thật sự được cho ở bảng 2. Bài 39.

a. Sử dụng giá trị C bài 36, hãy tính mức điều chỉnh độ lồi (convexity adjustment) của 2 trái phiếu đáo hạn 25 năm nếu lợi suất thay đổi 200 điểm cơ bản.

b. Ước tính phần trăm thay đổi giá nếu sử dụng duration (ở bài 35a) và có điều chỉnh theo độ lồi của 2 trái phiếu đáo hạn 25 năm nếu lợi suất thay đổi 200 điểm cơ bản.

c. So sánh và nhận xét kết quả của câu b với phần trăm thay đổi giá thật sự được cho ở bảng 2.

HẾT