Embed Size (px)

Citation preview

NHỮNG SỰ KIỆN PHÁT SINH SAU

NGÀY KẾT THÚC NIÊN ĐỘ

G V: V Ũ T H Ị B Ì N H N G U Y Ê N

N H Ó M T H Ự C H I Ệ N : N H Ó M 4

L Ớ P : 1 2 K K 1 L

NỘI DUNG CHÍNH

2. QUY ĐỊNH CỤ THỂ HƯỚNG DẪN KẾ

TOÁN

1. QUY ĐỊNH CHUNG

QUY ĐỊNH CHUNG

Là những sự kiện có ảnh hưởng tích cực hoặc tiêu cực đến

BCTC đã xảy ra trong khoảng thời gian từ ngày kết thúc kỳ kế

toán năm đến trước ngày phát hành BCTC

Các sự kiện phát

sinh sau ngày kết

thúc kỳ kế toán năm

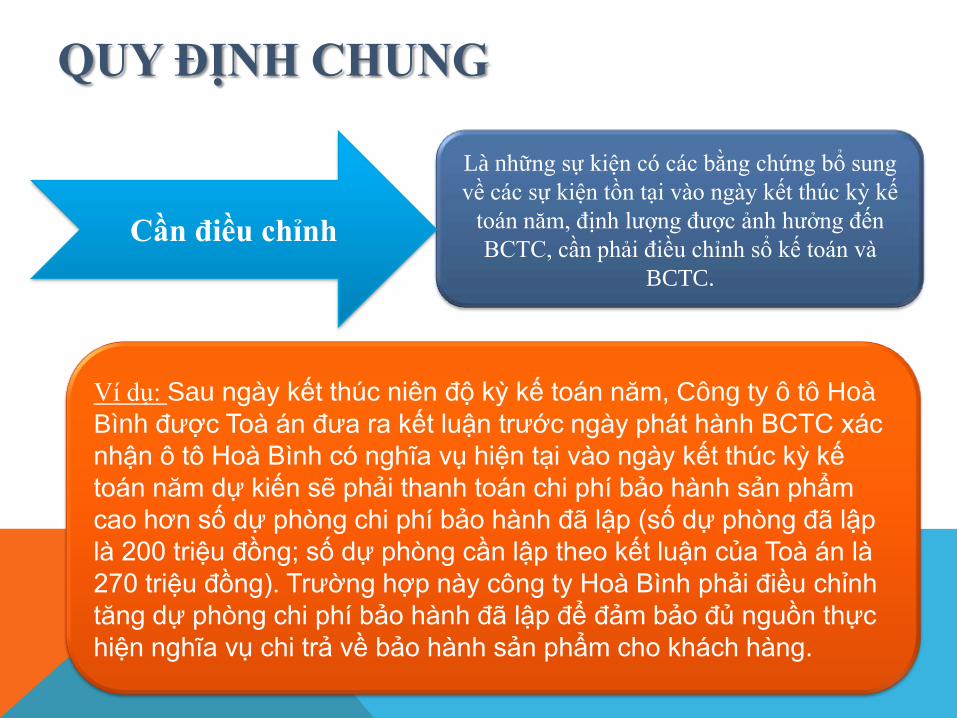

QUY ĐỊNH CHUNG

Là những sự kiện có các bằng chứng bổ sung

về các sự kiện tồn tại vào ngày kết thúc kỳ kế

toán năm, định lượng được ảnh hưởng đến

BCTC, cần phải điều chỉnh sổ kế toán và

BCTC.

Ví dụ: Sau ngày kết thúc niên độ kỳ kế toán năm, Công ty ô tô Hoà

Bình được Toà án đưa ra kết luận trước ngày phát hành BCTC xác

nhận ô tô Hoà Bình có nghĩa vụ hiện tại vào ngày kết thúc kỳ kế

toán năm dự kiến sẽ phải thanh toán chi phí bảo hành sản phẩm

cao hơn số dự phòng chi phí bảo hành đã lập (số dự phòng đã lập

là 200 triệu đồng; số dự phòng cần lập theo kết luận của Toà án là

270 triệu đồng). Trường hợp này công ty Hoà Bình phải điều chỉnh

tăng dự phòng chi phí bảo hành đã lập để đảm bảo đủ nguồn thực

hiện nghĩa vụ chi trả về bảo hành sản phẩm cho khách hàng.

Cần điều chỉnh

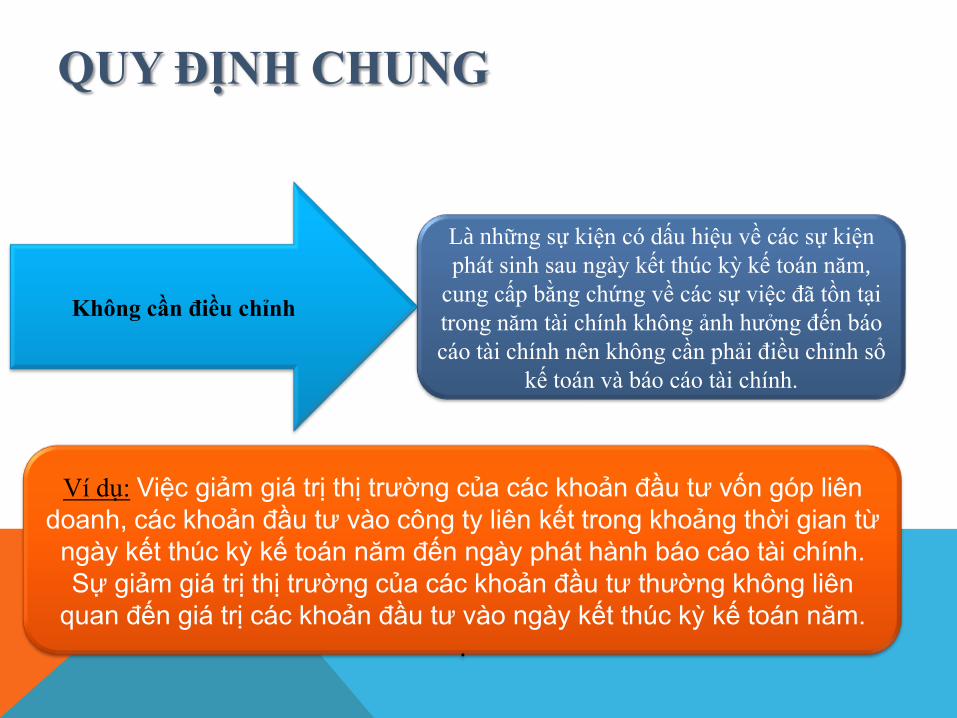

QUY ĐỊNH CHUNG

Là những sự kiện có dấu hiệu về các sự kiện

phát sinh sau ngày kết thúc kỳ kế toán năm,

cung cấp bằng chứng về các sự việc đã tồn tại

trong năm tài chính không ảnh hưởng đến báo

cáo tài chính nên không cần phải điều chỉnh sổ

kế toán và báo cáo tài chính.

Ví dụ: Việc giảm giá trị thị trường của các khoản đầu tư vốn góp liên

doanh, các khoản đầu tư vào công ty liên kết trong khoảng thời gian từ

ngày kết thúc kỳ kế toán năm đến ngày phát hành báo cáo tài chính.

Sự giảm giá trị thị trường của các khoản đầu tư thường không liên

quan đến giá trị các khoản đầu tư vào ngày kết thúc kỳ kế toán năm.

.

Không cần điều chỉnh

QUY ĐỊNH CHUNG

Doanh nghiệp phải điều chỉnh

các số liệu đã được ghi nhận

trong báo cáo tài chính để phản

ánh các sự kiện phát sinh sau

ngày kết thúc kỳ kế toán năm

cần điều chỉnh.

Điều chỉnh các số liệu đã

ghi nhận trong sổ kế toán

và các thông tin đã trình

bày trong báo cáo tài

chính

Ghi nhận những khoản

mục mà trước đó chưa

được ghi nhận.

QUY ĐỊNH CỤ THỂ HƯỚNG DẪN KẾ

TOÁN

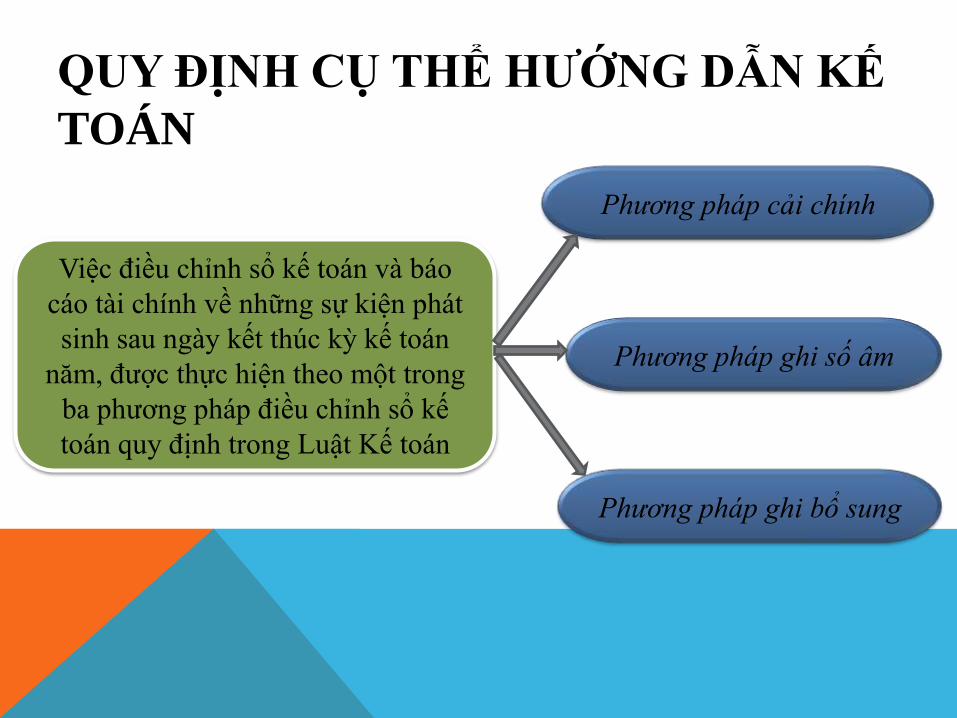

Việc điều chỉnh sổ kế toán và báo

cáo tài chính về những sự kiện phát

sinh sau ngày kết thúc kỳ kế toán

năm, được thực hiện theo một trong

ba phương pháp điều chỉnh sổ kế

toán quy định trong Luật Kế toán

Phương pháp cải chính

Phương pháp ghi số âm

Phương pháp ghi bổ sung

QUY ĐỊNH CỤ THỂ HƯỚNG DẪN KẾ

TOÁN

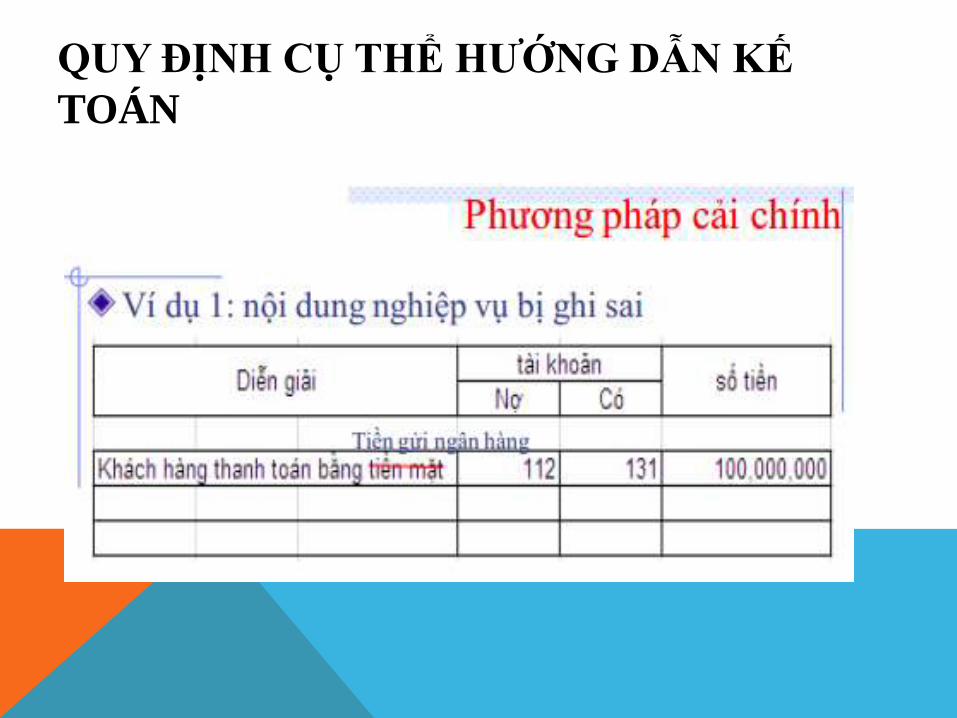

Phương pháp cải chính

Nội dung

- Sai sót trong diễn giải

- Sai không liên quan đến quan hệ đối ứng

- Số liệu sai sót được phát hiện sớm chưa ảnh

hưởng đến số tổng cộng

Cách sửa

- Gạch số (hoặc chữ) ghi sai một dòng bằng chữ

đỏ nhưng vẫn đảm bảo nhìn rõ nội dung sai.

- Ghi lại số (hoặc chữ) đúng bằng mực thường lên

phía trên số (hoặc chữ) đã ghi sai

- Kế toán trưởng và người giữ sổ kí xác nhận

QUY ĐỊNH CỤ THỂ HƯỚNG DẪN KẾ

TOÁN

QUY ĐỊNH CỤ THỂ HƯỚNG DẪN KẾ

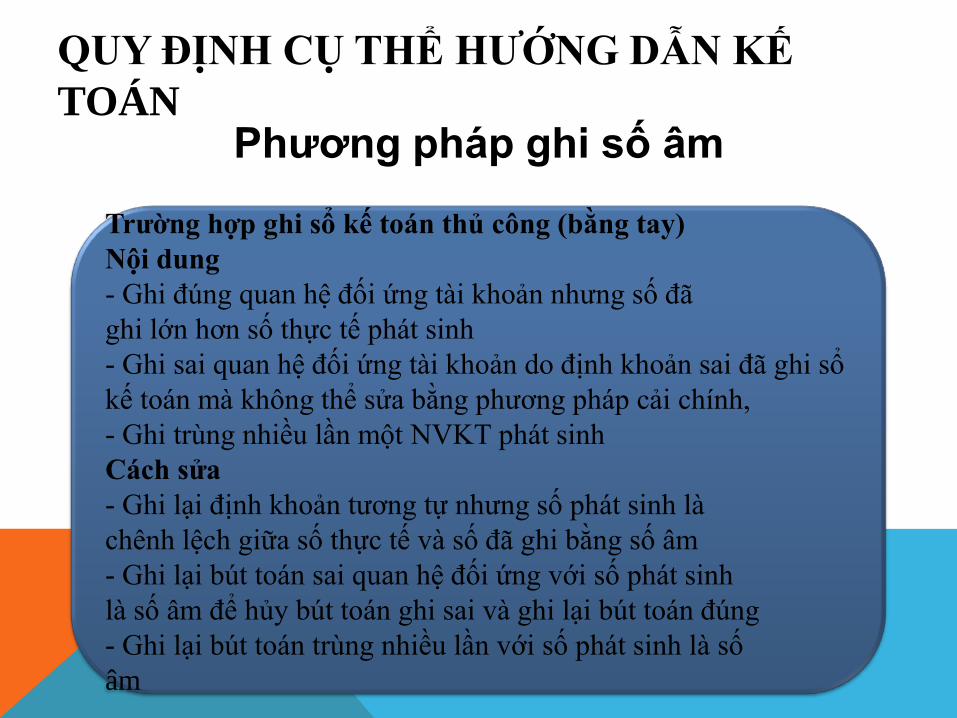

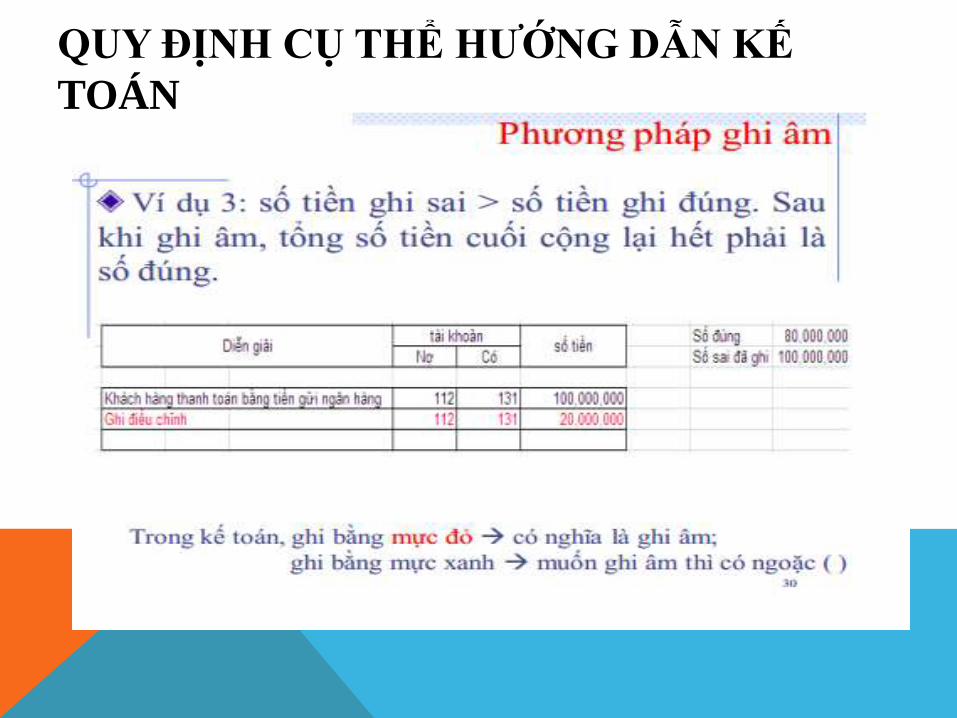

TOÁNPhương pháp ghi số âm

Trường hợp ghi sổ kế toán thủ công (bằng tay)

Nội dung

- Ghi đúng quan hệ đối ứng tài khoản nhưng số đã

ghi lớn hơn số thực tế phát sinh

- Ghi sai quan hệ đối ứng tài khoản do định khoản sai đã ghi sổ

kế toán mà không thể sửa bằng phương pháp cải chính,

- Ghi trùng nhiều lần một NVKT phát sinh

Cách sửa

- Ghi lại định khoản tương tự nhưng số phát sinh là

chênh lệch giữa số thực tế và số đã ghi bằng số âm

- Ghi lại bút toán sai quan hệ đối ứng với số phát sinh

là số âm để hủy bút toán ghi sai và ghi lại bút toán đúng

- Ghi lại bút toán trùng nhiều lần với số phát sinh là số

âm

QUY ĐỊNH CỤ THỂ HƯỚNG DẪN KẾ

TOÁN

QUY ĐỊNH CỤ THỂ HƯỚNG DẪN KẾ

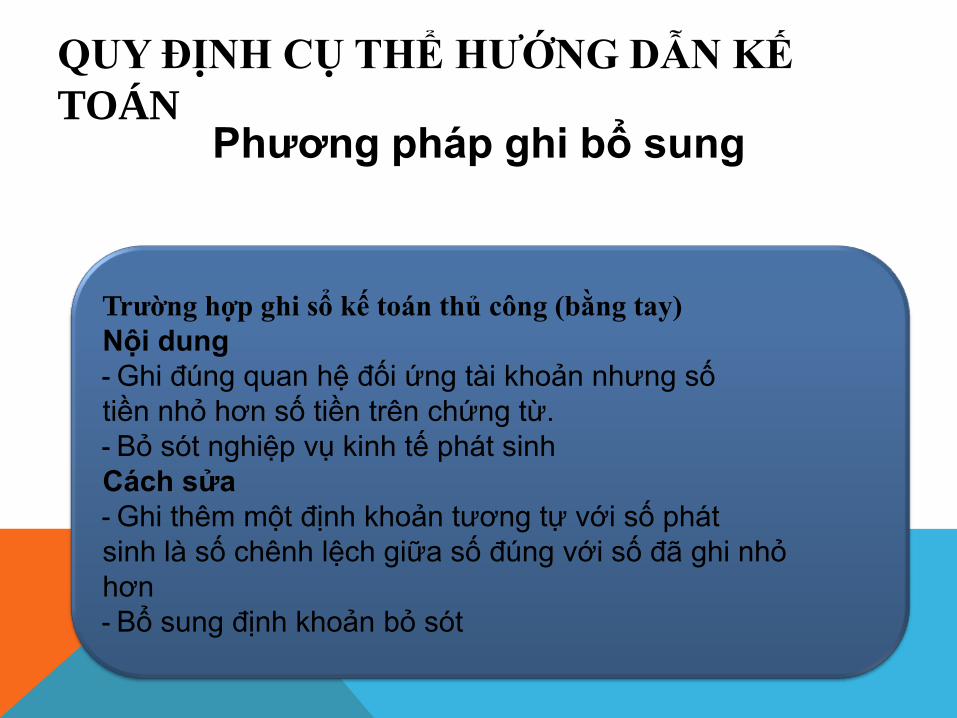

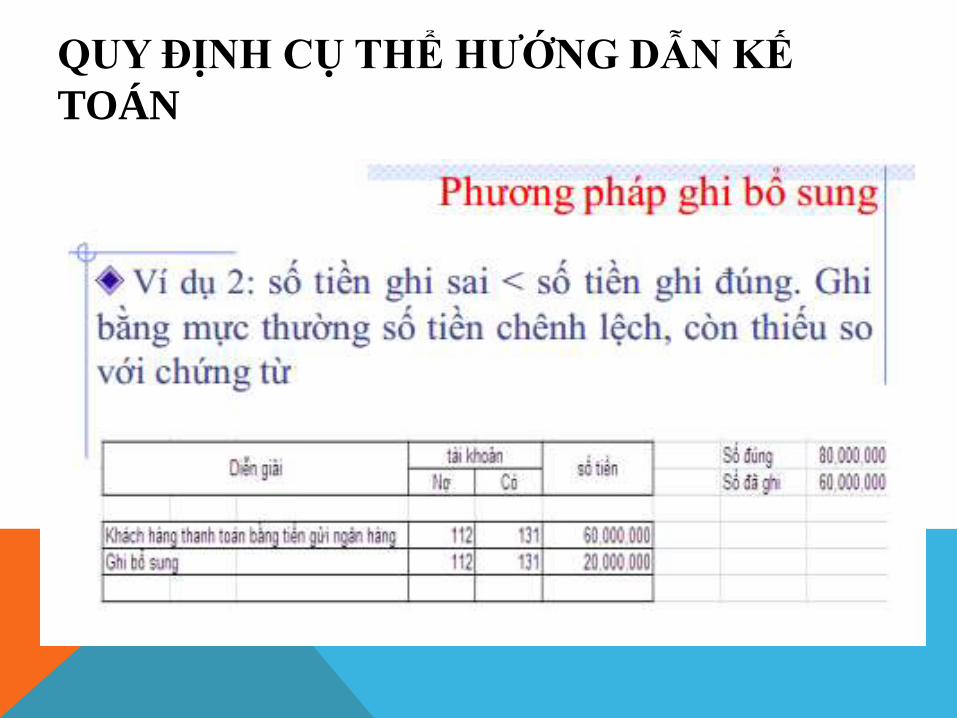

TOÁNPhương pháp ghi bổ sung

Trường hợp ghi sổ kế toán thủ công (bằng tay)

Nội dung

- Ghi đúng quan hệ đối ứng tài khoản nhưng số

tiền nhỏ hơn số tiền trên chứng từ.

- Bỏ sót nghiệp vụ kinh tế phát sinh

Cách sửa

- Ghi thêm một định khoản tương tự với số phát

sinh là số chênh lệch giữa số đúng với số đã ghi nhỏ

hơn

- Bổ sung định khoản bỏ sót

QUY ĐỊNH CỤ THỂ HƯỚNG DẪN KẾ

TOÁN

QUY ĐỊNH CỤ THỂ HƯỚNG DẪN KẾ

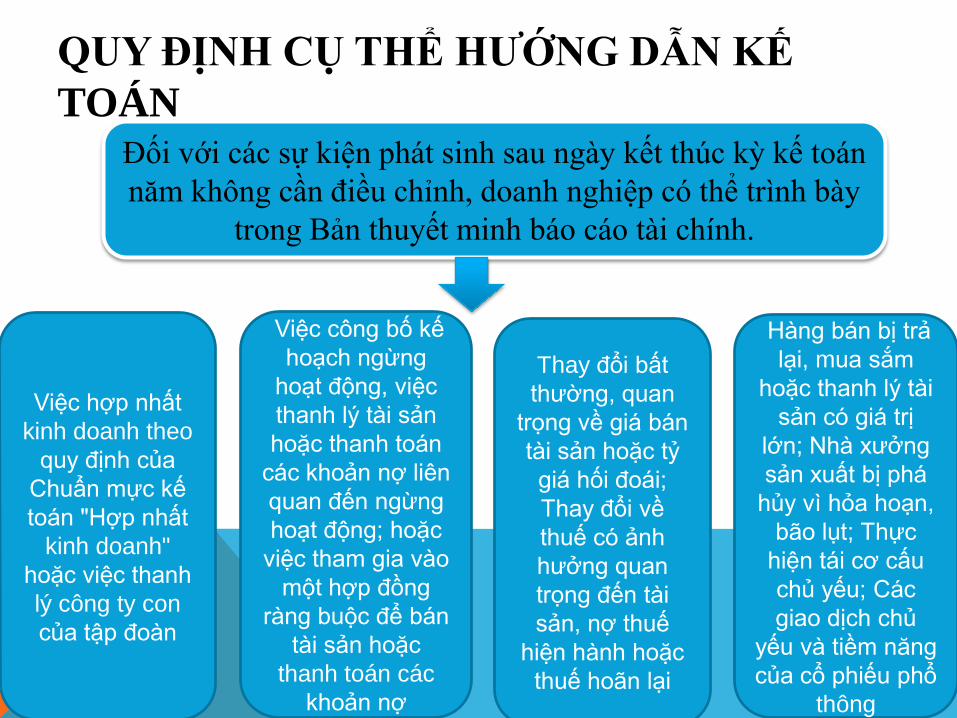

TOÁNĐối với các sự kiện phát sinh sau ngày kết thúc kỳ kế toán

năm không cần điều chỉnh, doanh nghiệp có thể trình bày

trong Bản thuyết minh báo cáo tài chính.

Việc hợp nhất

kinh doanh theo

quy định của

Chuẩn mực kế

toán "Hợp nhất

kinh doanh"

hoặc việc thanh

lý công ty con

của tập đoàn

Việc công bố kế

hoạch ngừng

hoạt động, việc

thanh lý tài sản

hoặc thanh toán

các khoản nợ liên

quan đến ngừng

hoạt động; hoặc

việc tham gia vào

một hợp đồng

ràng buộc để bán

tài sản hoặc

thanh toán các

khoản nợ

Thay đổi bất

thường, quan

trọng về giá bán

tài sản hoặc tỷ

giá hối đoái;

Thay đổi về

thuế có ảnh

hưởng quan

trọng đến tài

sản, nợ thuế

hiện hành hoặc

thuế hoãn lại

Hàng bán bị trả

lại, mua sắm

hoặc thanh lý tài

sản có giá trị

lớn; Nhà xưởng

sản xuất bị phá

hủy vì hỏa hoạn,

bão lụt; Thực

hiện tái cơ cấu

chủ yếu; Các

giao dịch chủ

yếu và tiềm năng

của cổ phiếu phổ

thông

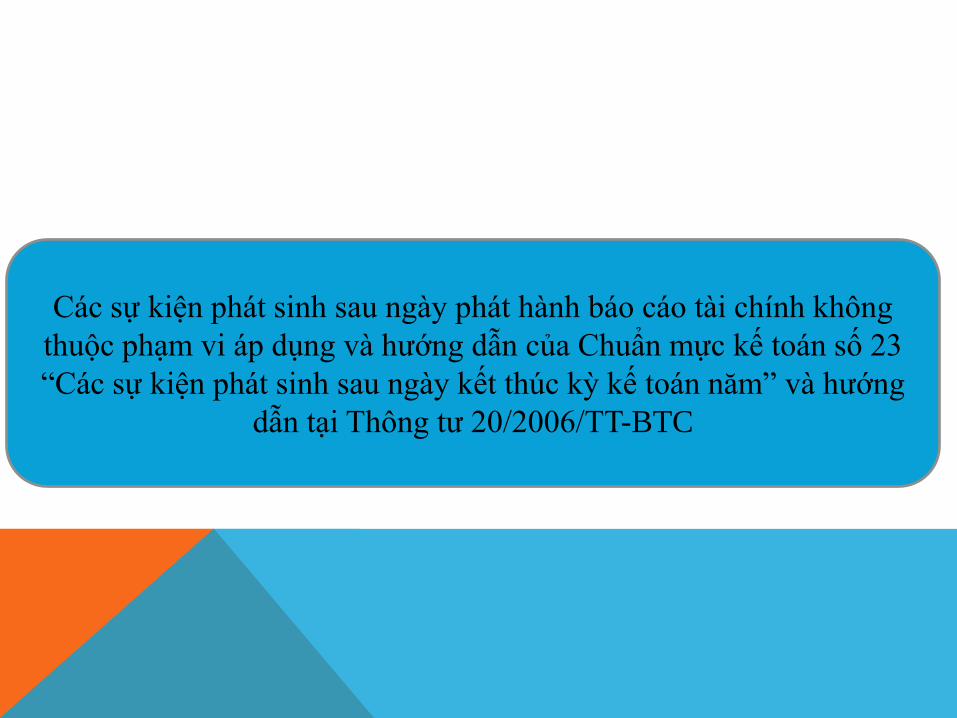

Các sự kiện phát sinh sau ngày phát hành báo cáo tài chính không

thuộc phạm vi áp dụng và hướng dẫn của Chuẩn mực kế toán số 23

“Các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm” và hướng

dẫn tại Thông tư 20/2006/TT-BTC

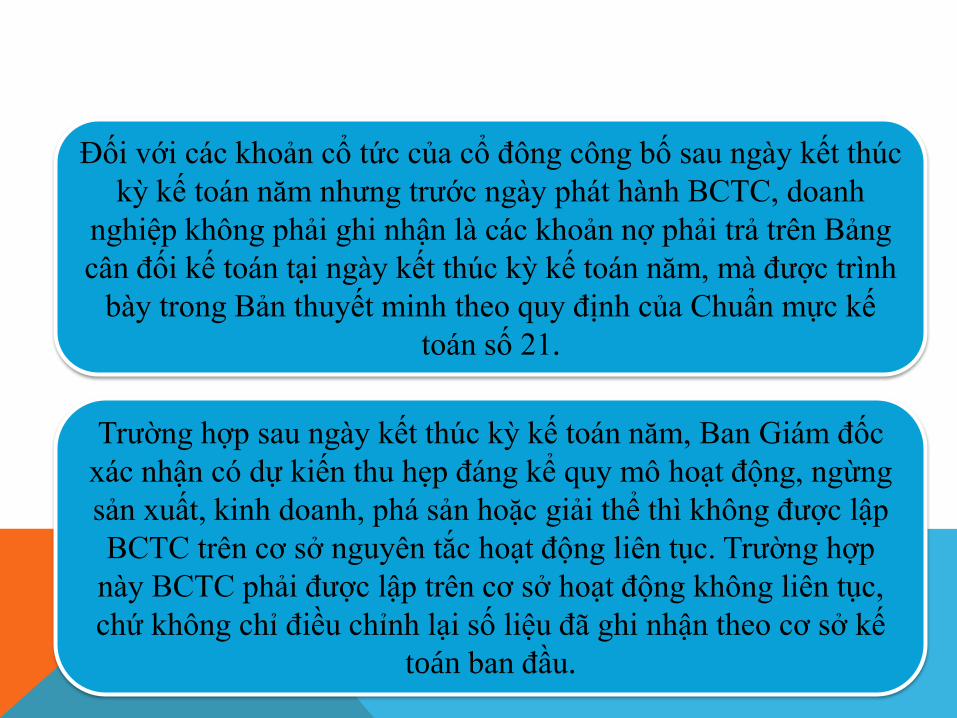

Đối với các khoản cổ tức của cổ đông công bố sau ngày kết thúc

kỳ kế toán năm nhưng trước ngày phát hành BCTC, doanh

nghiệp không phải ghi nhận là các khoản nợ phải trả trên Bảng

cân đối kế toán tại ngày kết thúc kỳ kế toán năm, mà được trình

bày trong Bản thuyết minh theo quy định của Chuẩn mực kế

toán số 21.

Trường hợp sau ngày kết thúc kỳ kế toán năm, Ban Giám đốc

xác nhận có dự kiến thu hẹp đáng kể quy mô hoạt động, ngừng

sản xuất, kinh doanh, phá sản hoặc giải thể thì không được lập

BCTC trên cơ sở nguyên tắc hoạt động liên tục. Trường hợp

này BCTC phải được lập trên cơ sở hoạt động không liên tục,

chứ không chỉ điều chỉnh lại số liệu đã ghi nhận theo cơ sở kế

toán ban đầu.

Cám ơn Cô và các bạn

đã lắng nghe!

DANH SÁCH NHÓM 4

H Ọ V À T Ê N

1. Nguyễn Thái Sơn

2. Hồ Thị Kim Anh

3. Dương Hoàng Sang

4. Lê Vân Anh

5. Nguyễn Bội Kim Ái

6. Nguyễn Huỳnh Huyền Chi

7. Văn Đình Quang

8. Nguyễn Bá Quỳnh

9. Phan Thị Thu Hiền

10. Nguyễn Thị Như Quỳnh

11. ĐặngThị Như Quỳnh

12. Nguyễn Thị Hoa Phấn

M S S V

21220238

21220004

21220236

21220005

21220002

21220020

21220222

212202232

21220072

21220234

21220231

21220207

DANH SÁCH NHÓM 4

H Ọ V À T Ê N

11. Nguyễn Đăng Khôi

12. Nguyễn Thị Quế Anh

13. Nguyễn Thúy Hằng

14. Lê Thị Thúy San

15. Nguyễn Thị Việt Kiều

16. Nguyễn Thị Hoàng Quyên

17. Phan Thị Kiều Ngoan

20. Trần Ngọc Như

21. Hồ Ngọc Quyên

22. Safinah

23. Nguyễn Thị Yến Phi

M S S V

21220111

21220009

21220061

21220235

21220113

21220227

21220179

21220202

21220223

21220234

21220208

![[Nhom thuyet trinh tuan 7][NHCL1][K38] (4)](https://img.pdfslide.net/doc/110x75/563dbbc3550346aa9ab012d1/nhom-thuyet-trinh-tuan-7nhcl1k38-4.jpg)