Embed Size (px)

Citation preview

BSC에 의한 중소기업의 경영성과와

성과동인간 구조적 관계 연구

9)정 연 도* ・이 성 욱

**

초 록

BSC 모형을 활용하여 국내 중소기업의 경영성과에 영향을 미치는 주요 동인과 그 동인간 어떤 구조

적 관계가 있는지를 규명해 본 결과, 첫째는 BSC 4가지 관점별 성과간의 관계에서 중소기업의 고객

만족과 내부 프로세스 효율성은 종업원 만족에 의하여 직접 영향을 받고, 또한 경영성과는 고객만족

과 내부 프로세스 효율성으로부터 직접 영향을 받는다. 둘째는 성과동인간의 구조적 관계를 보면,

종업원 만족의 측정변수인 직무적합성, 교육훈련, 성과보상은 품질만족, 판매서비스, 업무개선활동,

자동화시스템 활용 등에 직접적으로 영향을 미치고 있고, 경영성과에는 간접적으로 영향을 미친다.

셋째는 자동화시스템 활용, 품질만족, 판매서비스 등은 경영성과에 직접적으로 영향을 미치는 것으

로 나타났다.

키워드 : 균형성과표, 종업원 만족, 고객만족, 내부 프로세스 효율성, 중소기업

ABSTRACT

This paper make a contribution to approve long-term competitiveness for the manager in

medium and small firms by analysing main drivers to have influence on business

performance, and by searching the hierarchical relations between performance measures

and their drivers using BSC model.

The findings of this study can be summarized as follows. First, employee satisfaction

directly influence on the customer satisfaction(CS) and internal process efficiency(IPE),

and CS and IPE directly influence on the performance of a firm. Second, the three variables

of job fitness, training, and compensation of employees directly influence on the quality

satisfaction, sales service, operation improvement activities, and application of automatic

control system. Third, a variable of application of automatic control system directly

influence on the performance of a firm, and indirectly influence on the performance

through the medium of CS.

Keywords : BSC, Performance, Performance Driver, Medium and Small firms

* 포스코경 연구소 경 연구센터 수석연구 원([email protected])** 한양 학교 경상 학 경 학부 교수([email protected])

158 POSRI 경 연구 제7권 제1호 2007

Ⅰ. 서 론

IMF 경제 기 이후 반 인 경제 구조의 취약성으로 기가 발생하 고, 이를 해

결하기 한 여러 가지 방안들이 제시되었다. 특히 기업의 경우에는 부채규모 축소를

통한 험 리능력 향상과 국제 으로 인정받는 경 시스템의 도입 경 의 투명성

확보를 통한 신인도 제고와 같은 국제경쟁력 확보방안들을 속하게 도입하 다. 그러

나 이러한 격한 경제 환경의 변화에 빠르게 처할 수 있는 능력을 가진 기업은 막

한 자본력과 유능한 인력을 보유한 기업이 부분이었고, 실제 국내 경제의 다

수를 차지하고 있는 소기업의 경우에는 취해야할 조치들이 그리 많지 않았으며, 특

히 최근 들어서는 경 상황은 더욱 더 나빠지고 있는 실정이다.

소기업은 최종 인 매출처인 기업의 경 구조개선과 수익성 향상을 한 비용

감축이라는 명목 하에 려 수익 창출을 통한 경 개선의 기회를 박탈당하고 있다. 정

부는 이러한 문제를 직시하고 2004년 상반기에 7,000여개 소기업을 상으로 실태

조사를 실시한 후 소기업 경쟁력 강화 종합 책을 발표하 으나, 이러한 정부정책은

소기업의 자 난에 한 단기 인 책일 뿐 근본 인 문제 에 한 해결책으로는

미흡한 면이 많은 게 사실이다. 국가가 소기업을 지원하기 한 정책을 갖추고 있다

하더라도, 소기업 스스로가 높은 경 성과를 창출하기 한 략의 수립, 실천, 평가

등을 합리 으로 수행하지 못한다면 결국 생존경쟁에서 살아남지 못할 것이다.

따라서 본 연구에서는 경 략의 실천도구로서 강조되고 있는 균형성과표(BSC,

Balanced Scorecard)에 한 소기업의 활용성을 실증 으로 분석해 으로써 소

기업의 경쟁력 제고의 한 방안으로 가능한지 단해 보고자 한다.

본 연구의 목 은 Kaplan과 Norton의 BSC 모형을 활용하여 국내 소기업의 경

성과에 향을 미치는 주요 동인은 무엇이며, 그 동인간에 어떠한 구조 계가 있

는 지를 규명하는데 있다. 한 경 성과와 주요 동인을 분석함으로써 BSC의 소기

업 활용가능성을 입증하고, 궁극 으로 소기업 경 자나 리자들의 경 리능력

을 향상시켜 미래 경쟁력 제고에 기여하고자 한다. 이를 세부 으로 살펴보면 다음과

같다.

첫째, BSC에서 수 1인 종업원 만족의 성과지표들을 측정함으로써 경 자원의 주

요 원천인 종업원 동기부여 방안이 무엇이고, 이러한 지표들이 수 2의 내부 로세스

효율성과 고객만족에 직간 으로 어떤 향을 미치는지 검증하고자 한다.

BSC에 의한 소기업의 경 성과와 성과동인간 구조 계 연구 159

둘째, BSC에서 수 2의 변수 에서 내부 로세스 효율성에 한 지표를 측정하

고, 이 지표에 향을 미치는 종업원 만족 지표와 이 지표에 의해 향을 받는 변수를

분석함으로써 내부 로세스의 향상방안을 제시하고자 한다.

셋째, BSC에서 수 2의 변수 에서 고객만족에 한 지표 측정 이에 향을

미치는 지표를 분석함으로써 고객에 한 리방안을 제시하고자 한다.

마지막으로 수 1, 2의 종업원 만족과 내부 로세스 효율성 고객 만족 등의

지표가 무엇이며, 이러한 지표들이 수 3인 최종경 성과 지표에 어떠한 구조 계

를 가지는지 분석함으로써 BSC의 소기업 용 가능성과 미래 경쟁력 향상에 한

원천을 밝히는 데 그 목 이 있다.

이러한 연구의 목 을 달성하기 하여 필요한 독립변수와 종속변수에 한 조작

정의를 기술하고, 이를 기 로 소기업에 한 설문조사 경 성과 자료를 추출할

것이다. 설문 응답에 해서는 SPSS 통계 로그램을 이용하여 통계량과 요인분석

(factor analysis)을 실시하고, 요인분석 후 추출된 요인 수(factor scores)를 이용하

여 경로분석(path analysis)을 실시함으로써 설정된 가설을 검증한다.

논문의 구성은 다음과 같다. Ⅱ장에서는 이론 고찰 부분으로서 성과측정 BSC

의 이론 배경과 선행연구를 검토하 다. Ⅲ장에서는 연구 설계 부분으로서 연구모형

과 가설을 설정하고 변수의 정의와 측정 자료 수집을 실시하 다. Ⅳ장에서는 연구

모형에 한 실증 인 분석의 결과를 해석하 고, Ⅴ장에는 연구결과를 요약하고 연구

의 한계 을 제시하 다.

Ⅱ. 이론적 배경과 선행연구

1. 성과측정에 대한 이론적 고찰

(1) 성과측정의 개념과 재무 성과측정의 한계

성과측정은 행동의 효과성과 효율성을 계량화하는 과정이고, 성과측정치는 행동의

효과성과 효율성을 계량화하는데 사용되는 수단이며, 성과측정시스템은 행동의 효과

성과 효율성을 계량화하는데 사용되는 수단들의 집합이라고 정의하 다(Neely et al.

1995). 이러한 성과측정은 기업 구성원의 행동에 향을 미치고, 기업을 신속하게 변

160 POSRI 경 연구 제7권 제1호 2007

화시킬 수 있는 역할을 한다.

통 으로 기업의 경 성과에 한 측정은 주로 재무성과를 심으로 이루어져 왔

다. 물론 부분 으로 비재무 항목이 일부 포함되기는 하나 측정의 어려움이나 객

성의 부족으로 재무 성과를 많이 활용해 왔다. 그러나 오늘날 정보경 지식경

이 도입되면서 지식이나 핵심역량과 같은 무형자산의 요성이 더욱더 부각되고 있다.

따라서 경 성과를 평가하는 지표도 지식과 같은 무형자산의 가치가 제 로 반 되고

피드백 될 수 있는 성과지표의 개발이 필요하다.

(2) 재무 성과측정에 한 비

재무 성과측정에 한 몇 가지 주요 비 을 보면 첫째, Peters(1987)는 재무 성

과측정은 재 는 미래의 조직이나 략 요구사항을 고려하지 않고, 화폐단 인

재무 수치로 측정하는 것에 고정되어 있어, 무형자산이나 제품품질, 고객만족, 납기,

생산유연성, 신제품제조기간, 종업원의 지식 등과 같은 비재무 측정치를 간과하 다

고 한다.

둘째, Fisher(1995)는 재무 측정치는 과거 지향 인 역사 지표로 미래 성과를

측할 능력으로는 부족하고, 기업의 핵심역량의 포착이 어려워 무형자산에 한 반

이 용이하지 않다고 하 다.

셋째, Niven(2002)은 21세기로 어들면서 많은 사람들이 재무 성과지표에 과도

하게 의존하는 것을 우려하면서, 다음과 같은 재무 성과측정의 문제 을 지 하

다. 재무 성과측정치는 오늘날의 경 실에 부 합하고, 과거의 성과 기능조직

별 분리를 강화하는 경향이 있으며, 장기 인 의 사고를 해하고 다양한 계층의

정보를 제공하지 못한다고 하 다.

2. BSC에 대한 이론적 고찰

(1) BSC의 네 가지

BSC는 기업성과를 평가함에 있어서 기업의 목표달성에 요한 성과동인을 재무

, 고객 , 내부 로세스 , 학습과 성장 등 네 가지 으로 분류한다

(Kaplan and Norton 1992).

BSC는 경 자들로 하여 네 가지 에서 사업을 조명한 후 사업의 략수립을

BSC에 의한 소기업의 경 성과와 성과동인간 구조 계 연구 161

효과 으로 추진할 수 있도록 하는 것이다. 이러한 BSC의 주요 을 간단히 살펴보

면 다음과 같다. 첫째, 재무 으로써‘우리는 주주에게 어떻게 보이는가?’하는

것이며, 둘째, 고객 에서‘고객들은 우리 회사를 어떻게 보고 있는가?’하는 것이

다. 셋째, 기업의 내부 로세스 으로써‘우리 회사는 무엇에 더욱 탁월해야 하는

가?’하는 것이며, 마지막으로 학습과 성장으로써‘우리 회사는 계속해서 가치를 향상

시키고 창출해 낼 수 있는가?’등이다.

먼 기업이 수행한 모든 활동의 성과를 정량화된 수치로 표 하는 데에는 재무

측정지표를 이용하는 것이 효과 이다. 따라서 BSC는 기존의 재무 을 유지한다.

재무 측정지표들은 매출이나 수익성 측면에서 어느 정도의 성과를 달성했는지 보여

주는데, 표 인 재무 측정지표로는 매출이익률(ROS), 투하자본수익률(ROIC)

경제 부가가치(EVA) 등이 있다. 이는 주로 성장이 아니라 수익성에 을 맞추고

있다.

고객 에서는 고객 세분화된 시장을 규명하고, 목표로 삼은 시장에 해 성

과측정 지표를 결정한다. 여기에는 시간, 품질, 성과, 서비스 원가까지 포함하고

있으며, 결국 고객의 가치를 창출하는데 필요한 활동을 측정하는 것이다. 고객

을 악하는 지표에는 고객만족과 고객유지, 신규고객확보, 고객 수익성, 시장 유율

등이 있다.

내부 로세스 에서는 주로 기업의 가치사슬(value chain)에서 도출되는 데, 각

각의 활동을 규명하여 신 로세스를 설계하고 리하는 능력을 창출하는 것이다.

표 인 활동의 흐름을 보면 제품의 설계나 개발 로세스, 제품의 효율 흐름, 생산에

서 매에 이르기까지의 효율 운 등 다양한 활동들이 포함된다. 내부 로세스

의 표 인 측정지표로는 로세스 타임, 로세스 품질, 로세스 원가, 종업원의

능력, 생산성 등이 있다.

학습과 성장 은 장기 인 성장과 개선을 유도하기 해 구축되어야 할 가장 기

본 이고 요한 도구인데, 주로 사람과 조직시스템에 의해 좌우된다. 따라서 종업원

의 재훈련, 정보기술과 시스템의 강화, 조직과 일의 략 연계 등 에 보이지 않는

항목들에 한 심과 투자를 증 시켜야 한다고 보는 것이다. 학습과 성장 에서

는 직원의 역량, 정보시스템 역량, 조직역량 등의 세 가지 역이 존재하며, 각 역별

로 세부 인 측정지표들을 개발한다. 각 역량별 표 인 측정지표로는 종업원 만족

도, 략정보 보 률, 략직무 충족도 등이 있다.

162 POSRI 경 연구 제7권 제1호 2007

(2) BSC의 략경 각 별 측정치간의 연계

부분의 기업들이 장기 인 운 체제와 리체제를 략 목표달성을 한 하나

의 사슬로 보지 않고, 기업의 장기 인 진로와는 거리가 있는 단기 인 재무지표나 사

업목표를 심으로 구축하여 왔다. 이 게 되면 사업이 계속 으로 개되면 될수록

략개발이나 실행과는 거리가 멀어지기 쉽기 때문에, 처음부터 BSC를 략

활동수립에 극 활용하여야 한다(Kaplan and Norton 1996).

Kaplan and Norton(1996)에 의하면 BSC는 장기목표와 단기목표, 재무지표와 비재

무지표, 후행지표와 선행지표, 그리고 성과에 한 외부 시각과 내부 시각 등이

균형있게 자리 잡 있어야 한다고 강조하고 있다. 최 의 BSC는 사업 략의 결과물

(후행지표)과 성과동인(선행지표)의 한 조합으로 이루어지는 것이라고 한다.

BSC에서는 네 가지 의 성과지표가 서로 인과 계가 있다고 가정하고 있다. 이

러한 각 별 인과 계를 살펴보면, 먼 학습과 성장의 에서 종업원의 역량이

향상되고 정보시스템이 효율화 되면, 내부 로세스 에서 내부 로세스가 효율화

된다. 즉, 종업원의 능력이 향상되고 정보시스템이 효율화 되면 이를 활용하여 고객

활동에서 고객 주문처리 로세스가 효율화 될 것이고, 시배송도 가능해질 것이다.

이와 같이 내부 로세스 에서 효율화 되면 고객측면에서 만족도가 증가하게 된

다. 고객만족이 이루어지면 신규고객 유치 기존고객 유지가 용이해질 것이다. 따라

서, 결국 목표고객의 만족도가 향상되면 최종 으로 기업의 재무성과는 향상된다.

(3) BSC의 선행연구

Hoque and James(2000)는 66개의 오스트리아 제조업을 상으로 BSC의 도입과 조

직규모, 제품수명주기 단계 시장에서의 기업 치간 계를 실증 분석하 다. 한

BSC의 사용과 세가지 상황변수간의 합도가 조직성과에 미치는 향을 상황이론에

입각하여 실증 으로 검증하 다. 연구결과 기업규모가 클수록 BSC를 도입한다는 사

실을 밝히고, 신제품 비율이 높은 기업들은 신제품과 련된 지표를 더 많이 도입하는

경향이 있음을 입증하 다. 그러나 기업의 시장에서의 치와 BSC의 도입과는 유의

인 계가 발견되지 않았다. 한 BSC의 도입과 성과개선은 련성이 있지만, 이러한

계는 조직규모, 제품수명주기 시장에서의 치에 따라 크게 좌우되지 않는다는

사실을 확인하 다.

BSC에 의한 소기업의 경 성과와 성과동인간 구조 계 연구 163

안태식・김완 (2000)은 은행의 업 을 상으로 BSC의 네 가지 고객만족

과 같은 고객측면의 성과가 재무 인 성과를 제고하는가에 해 횡단면 분석을 실시하

다. 1단계에서 고객만족이 업활동 규모(수신액)에 미치는 향을 분석하 고, 2단

계에서는 1단계의 잔차(수신액 잔차)와 고객만족이 재무성과에 미치는 향을 분석하

다. 분석결과, 1단계에서 고객만족이 해당기간의 수신액에 향을 미치지 않았다. 2

단계에서도 부분의 고객만족의 개별지표들이 재무성과지표에 향을 미치지 않았으

나, 반 고객만족도 변수의 경우 연령변수나 업 의 형태를 통제한 경우에만 재

무성과에 유의 인 향을 미치는 것으로 나타났다. 반면에 1단계에서 고객만족에 의

한 향을 제외한 수신액의 잔차는 모형에 상 없이 이익에 매우 유의 인 향을 보

다. 결론 으로 고객만족이 무조건 으로 재무성과를 개선하는 것이 아니며, 지 의

연령과 같이 고객만족이외의 요인들이 재무성과에 더 향을 미치는 변수임을 알 수

있었다.

정연도・박정 (2001)는 한국증권거래소에 상장된 철강회사를 상으로 BSC모형을

용하여 경 성과와 성과동인간 구조 계를 실증 으로 분석하 다. 특히 이들은

Kaplan and Norton(1992)의 고객, 내부 로세스, 학습 성장 이 재무 을

결정하는 동인이라는 모형 외에, 내부 로세스 도 고객 의 동인이 될 수 있

다는 모형을 추가하여 기존 모형과 차별화 시켰다. 연구결과는 기업의 경 성과는 우

선 고객만족과 내부 로세스 효율성으로부터 직 향을 받으며, 한 고객만족은

내부 로세스 효율성으로부터 그리고 내부 로세스 효율성은 종업원 만족여부에 따

라 향을 받는다는 결론을 내렸다. 한 내부 로세스 효율성의 측정변수인 업무개

선활동과 자동화시스템 활용은 종업원들의 직무 합성 여부, 교육훈련 정도, 의사소통

활성화 정도 등에 따라 향을 받으며, 고객만족의 측정변수인 매서비스, 제품품질,

다품종 소량생산 등은 업무처리의 차나 개선, lead time, 자동화시스템의 활용 등과

같은 내부 로세스의 효율 운 여부에 따라 직 으로 향을 받는다. 반면에 종

업원 만족으로부터는 간 인 향을 받는다는 결과를 제시했다. 그 외에도 경 성과

로 정의한 매출 업이익률은 자동화 시스템의 활용뿐만 아니라 매서비스나 제품품

질과 같은 고객만족 수 에 따라서도 향을 받는다는 분석결과를 제시했다.

권오돈(2003)은 BSC가 강조하고 있는 각 의 성과측정 가운데서 비재무

들 간의 인과 계 구조를 확인하고자 하 다. 실증연구의 결과 Kaplan and Norton

(1996)이 제안한 BSC의 각 비재무 의 바람직한 성과측정지표들이 확인되었

164 POSRI 경 연구 제7권 제1호 2007

다. 즉 학습과 성장 의 측정은 내부 비즈니스 로세스 의 측정 고객

의 측정과 직간 으로 인과 계를 가지고 있다는 것을 확인하 다. 이러한 연구결과

는 장기 으로 기업이 재무 인 목표를 달성하기 해서는 재 미래 고객을 한

가치를 창조하고 있는가를 측정(고객 )하여야 하는데, 그것을 해서는 내부

역량을 증진시켜야 하는 필요성(내부 로세스 )과, 미래 성과를 개선하는 데 필

요한 사람, 시스템 그 차에 한 기업의 투자(학습과 성장 )를 측정하지 않

으면 안 된다는 것을 보여주고 있다.

권오돈・권태환(2004)은 A은행의 BSC 실천사례를 통하여 BSC의 략 실천도구로서

의 역할을 종합 으로 검증하고, 각 별 성과 측정치 사이의 인과 계를 실증 으

로 분석하 다. 이들은 사례은행이 학습과 성장 의 측정치를 BSC에 포함시키지

않았기 때문에 각 별 성과 측정치 사이의 인과 계 검증은 학습과 성장을 제외한

제한 인 검증을 하 다. 연구결과, 각 별 성과 측정치의 략과의 연계와 BSC의

각 성과측정 들 사이의 인과 계가 존재하는 것으로 나타났다. 특히 부분의 측

정치들이 재무 의 성과 측정치와 연계됨으로써 BSC의 각 별 인과 계에

한 타당성이 입증되었다.

Ⅲ. 연구의 설계

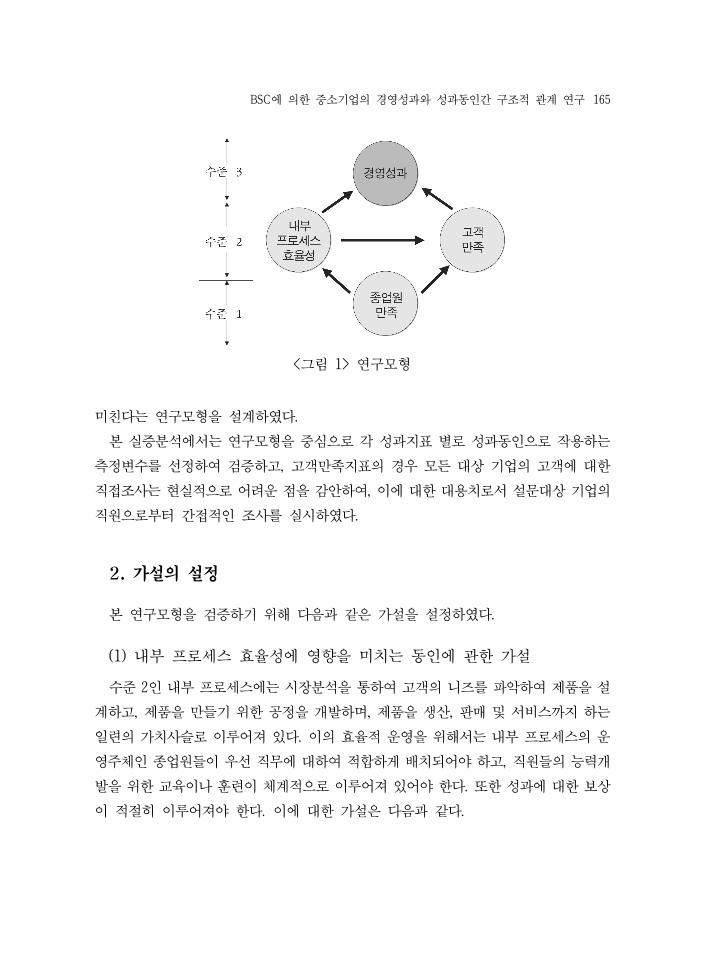

1. 연구모형의 설계

본 연구는 BSC 모형의 4가지 에서 설정된 성과동인들이 실제 소기업의 재무

성과에 어떠한 향을 미치는가에 하여 확인해보기 해, 정연도・박정 (2001)의 연

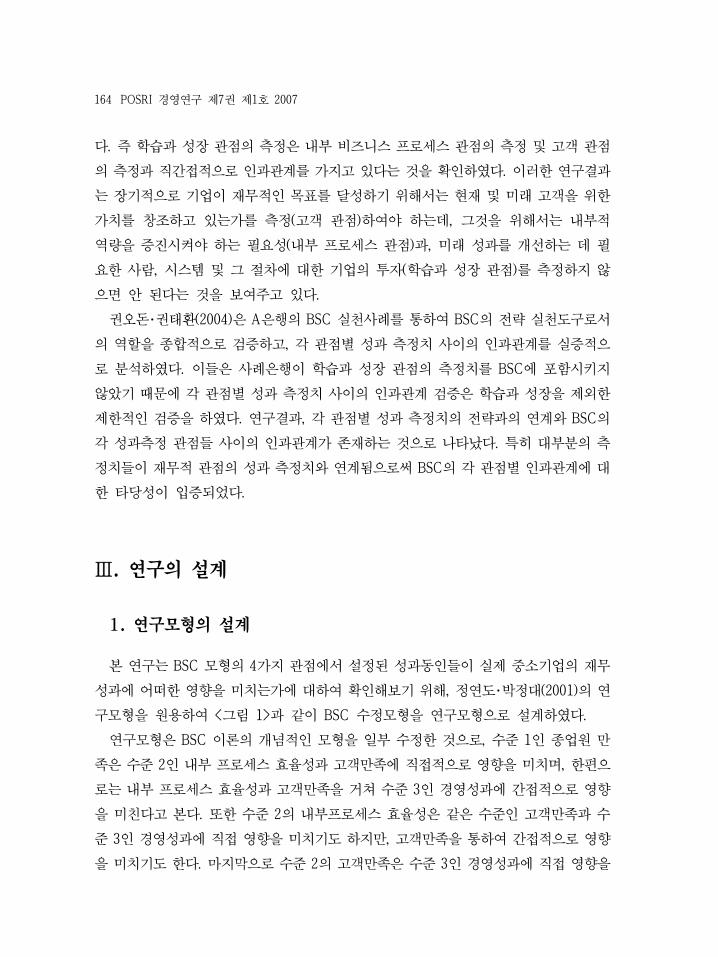

구모형을 원용하여 <그림 1>과 같이 BSC 수정모형을 연구모형으로 설계하 다.

연구모형은 BSC 이론의 개념 인 모형을 일부 수정한 것으로, 수 1인 종업원 만

족은 수 2인 내부 로세스 효율성과 고객만족에 직 으로 향을 미치며, 한편으

로는 내부 로세스 효율성과 고객만족을 거쳐 수 3인 경 성과에 간 으로 향

을 미친다고 본다. 한 수 2의 내부 로세스 효율성은 같은 수 인 고객만족과 수

3인 경 성과에 직 향을 미치기도 하지만, 고객만족을 통하여 간 으로 향

을 미치기도 한다. 마지막으로 수 2의 고객만족은 수 3인 경 성과에 직 향을

BSC에 의한 소기업의 경 성과와 성과동인간 구조 계 연구 165

<그림 1> 연구모형

미친다는 연구모형을 설계하 다.

본 실증분석에서는 연구모형을 심으로 각 성과지표 별로 성과동인으로 작용하는

측정변수를 선정하여 검증하고, 고객만족지표의 경우 모든 상 기업의 고객에 한

직 조사는 실 으로 어려운 을 감안하여, 이에 한 용치로서 설문 상 기업의

직원으로부터 간 인 조사를 실시하 다.

2. 가설의 설정

본 연구모형을 검증하기 해 다음과 같은 가설을 설정하 다.

(1) 내부 로세스 효율성에 향을 미치는 동인에 한 가설

수 2인 내부 로세스에는 시장분석을 통하여 고객의 니즈를 악하여 제품을 설

계하고, 제품을 만들기 한 공정을 개발하며, 제품을 생산, 매 서비스까지 하는

일련의 가치사슬로 이루어져 있다. 이의 효율 운 을 해서는 내부 로세스의 운

주체인 종업원들이 우선 직무에 하여 합하게 배치되어야 하고, 직원들의 능력개

발을 한 교육이나 훈련이 체계 으로 이루어져 있어야 한다. 한 성과에 한 보상

이 히 이루어져야 한다. 이에 한 가설은 다음과 같다.

166 POSRI 경 연구 제7권 제1호 2007

[가설 1] 종업원 만족은 내부 프로세스 효율성에 정의 영향을 미칠 것이다.

(가설 1-1) 직무 합성은 내부 로세스 효율성에 정의 향을 미칠 것이

다.

(가설 1-2) 교육훈련은 내부 로세스 효율성에 정의 향을 미칠 것이다.

(가설 1-3) 성과보상은 내부 로세스 효율성에 정의 향을 미칠 것이다.

(2) 고객만족에 향을 미치는 동인에 한 가설

수 2인 고객 만족은 두 가지로 구분하여 가설을 설정하 다. 첫 번째, 고객만족은

종업원 만족에 의해 향을 받는 경우, 두 번째, 고객의 요구사항 처리와 련된 업무

처리 차와 같은 내부 로세스 효율성에 의해 향을 받는 경우가 있다. 이에 한

가설은 다음과 같다.

[가설 2] 종업원 만족은 고객 만족에 정의 영향을 미칠 것이다.

(가설 2-1) 직무 합성은 고객 만족에 정의 향을 미칠 것이다.

(가설 2-2) 교육훈련은 고객 만족에 정의 향을 미칠 것이다.

(가설 2-3) 성과보상은 고객 만족에 정의 향을 미칠 것이다.

[가설 3] 내부 프로세스 효율성은 고객 만족에 정의 영향을 미칠 것이다.

(가설 3-1) 업무개선활동은 고객 만족에 정의 향을 미칠 것이다.

(가설 3-2) 자동화 시스템 활용은 고객만족에 정의 향을 미칠 것이다.

(3) 경 성과에 향을 미치는 동인에 한 가설

수 3인 경 성과는 BSC 모형과 응용사례에서 보았듯이 보통 수익성 지표를 사용

하고 있다. 연구모형에 의하면 경 성과는 두 동인에 의하여 향을 받는다. 즉, 내부

로세스 효율성과 고객만족에 의하여 향을 받는다. 따라서 내부 로세스 효율성

결과인 원가 감과 고객만족의 결과인 매출액을 고려할 때, 그 측정변수로는 매출 업

이익률의 사용이 합하다고 본다. 이에 한 가설은 다음과 같다.

[가설 4] 내부 프로세스 효율성은 최종 경영성과에 정의 영향을 미칠 것이다.

(가설 4-1) 업무개선활동은 경 성과에 정의 향을 미칠 것이다.

(가설 4-2) 자동화시스템 활용은 경 성과에 정의 향을 미칠 것이다.

BSC에 의한 소기업의 경 성과와 성과동인간 구조 계 연구 167

[가설 5] 고객 만족은 경영성과에 정의 영향을 미칠 것이다.

(가설 5-1) 가격만족은 경 성과에 정의 향을 미칠 것이다.

(가설 5-2) 품질만족은 경 성과에 정의 향을 미칠 것이다.

(가설 5-3) 매서비스는 경 성과에 정의 향을 미칠 것이다.

한편 연구모형 체에 한 가설검증이 필요하다. 수 3인 경 성과에 향을 미치

는 하 수 의 성과들 에서 가장 요한 것은 수 1인 종업원 만족이다(Buhner.

1997). 종업원 만족은 내부 로세스 효율성과 고객 만족을 통하여 간 으로 경 성

과에 향을 미치게 되므로 다음과 같은 가설을 설정하 다.

[가설 6] 종업원 만족은 내부 프로세스 효율성 및 고객 만족에 영향을 미칠것이며, 이를 통하

여 경영성과에 정의 영향을 미칠 것이다.

(가설 6-1) 종업원 만족은 내부 로세스 효율성을 거쳐 경 성과에 정의

향을 미칠 것이다.

(가설 6-2) 종업원 만족은 고객 만족을 거쳐 경 성과에 정의 향을 미칠

것이다.

(가설 6-3) 종업원 만족은 내부 로세스 효율성과 고객 만족을 거쳐 경

성과에 정의 향을 미칠 것이다.

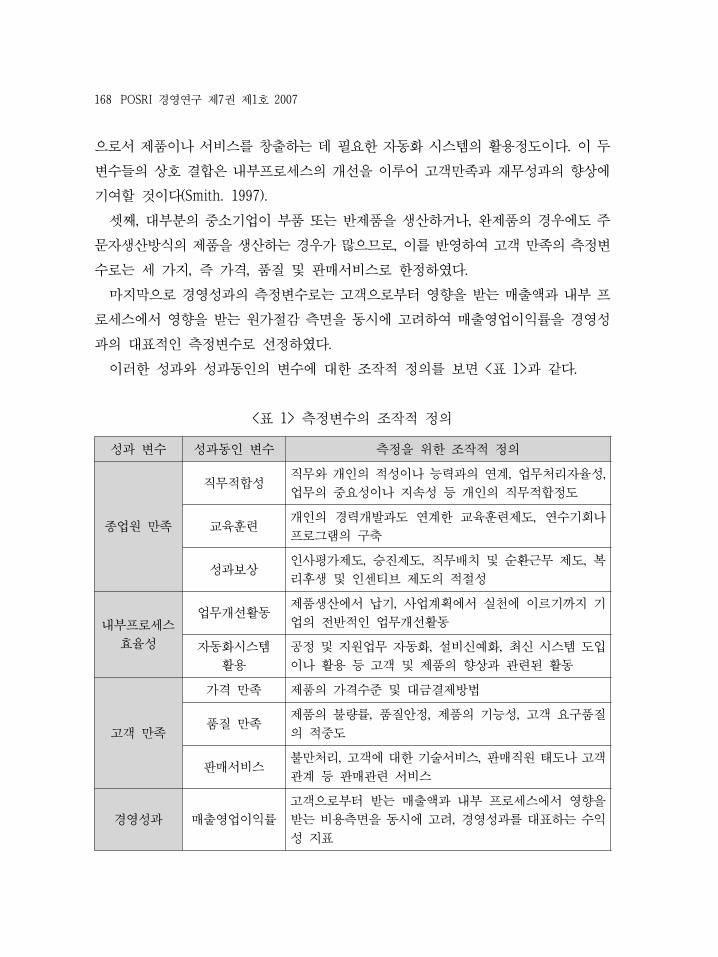

3. 변수의 정의와 선정 및 측정

연구모형에 한 검증을 하여 각 수 의 성과와 성과동인에 한 변수들의 조작

정의(operational definition)가 필요한데, 선행연구나 련이론에 의해 각 변수를

정의하 다.

첫째, 종업원 만족의 측정변수로는 여러 가지가 있지만 여기서는 직무 리와 련

된 직무 합성, 인력개발을 한 교육/연수의 정도, 조직의 상호 계와 련된 조직

동기부여를 한 성과보상 등 3가지로 한정하 다.

둘째, 내부 로세스 효율성의 측정변수로는 먼 , 고객과 련되는 제품효과성

(product effectiveness) 항목으로서 고객업무의 효율 지원과 연계된 로세스에

한 개선활동이다. 하나는 원가와 련되는 생산효율성(production efficiency) 항목

168 POSRI 경 연구 제7권 제1호 2007

으로서 제품이나 서비스를 창출하는 데 필요한 자동화 시스템의 활용정도이다. 이 두

변수들의 상호 결합은 내부 로세스의 개선을 이루어 고객만족과 재무성과의 향상에

기여할 것이다(Smith. 1997).

셋째, 부분의 소기업이 부품 는 반제품을 생산하거나, 완제품의 경우에도 주

문자생산방식의 제품을 생산하는 경우가 많으므로, 이를 반 하여 고객 만족의 측정변

수로는 세 가지, 즉 가격, 품질 매서비스로 한정하 다.

마지막으로 경 성과의 측정변수로는 고객으로부터 향을 받는 매출액과 내부

로세스에서 향을 받는 원가 감 측면을 동시에 고려하여 매출 업이익률을 경 성

과의 표 인 측정변수로 선정하 다.

이러한 성과와 성과동인의 변수에 한 조작 정의를 보면 <표 1>과 같다.

성과 변수 성과동인 변수 측정을 한 조작 정의

종업원 만족

직무 합성직무와 개인의 성이나 능력과의 연계, 업무처리자율성,

업무의 요성이나 지속성 등 개인의 직무 합정도

교육훈련개인의 경력개발과도 연계한 교육훈련제도, 연수기회나

로그램의 구축

성과보상인사평가제도, 승진제도, 직무배치 순환근무 제도, 복

리후생 인센티 제도의 성

내부 로세스

효율성

업무개선활동제품생산에서 납기, 사업계획에서 실천에 이르기까지 기

업의 반 인 업무개선활동

자동화시스템

활용

공정 지원업무 자동화, 설비신 화, 최신 시스템 도입

이나 활용 등 고객 제품의 향상과 련된 활동

고객 만족

가격 만족 제품의 가격수 결제방법

품질 만족제품의 불량률, 품질안정, 제품의 기능성, 고객 요구품질

의 도

매서비스불만처리, 고객에 한 기술서비스, 매직원 태도나 고객

계 등 매 련 서비스

경 성과 매출 업이익률

고객으로부터 받는 매출액과 내부 로세스에서 향을

받는 비용측면을 동시에 고려, 경 성과를 표하는 수익

성 지표

<표 1> 측정변수의 조작 정의

BSC에 의한 소기업의 경 성과와 성과동인간 구조 계 연구 169

4. 자료의 수집

본 연구에서는 연구모형을 검증하기 하여 종업원 만족, 내부 로세스 효율성, 고

객 만족은 설문지를 통하여 분석하고자 한다. 설문구성은 우선 종업원 만족에 한 측

정변수로는 직무 합성, 교육훈련정도, 성과분석 등 23개 문항, 내부 로세스 효율성

에 한 측정변수로는 업무개선활동, 자동화 시스템의 활용정도 등 9개 문항, 고객 만

족에 한 측정변수로는 가격정책, 제품의 품질 매부서 직원의 서비스 등 15개

문항과 기업의 종업원 수, 산업 근무부서, 근속연수, 직 등 인구통계변수로 구분

하여 설계하 다. 설문지를 확정하기 에 문가들의 비검증(pilot test)을 거쳐 최

종 으로 확정하 으며, 각 항목의 평가는 리커트(Likert)형 5 척도로 하 다.

설문 상은 2004년 10월에 우리나라 최 소기업 단지인 반월・시화 산업단지에

소재하고 있는 소 제조기업 30여개 회사를 무작 로 추출하여 설문을 실시하 다.

소기업기본법에 의하면 제조업은 상시근로자가 300명 미만인 경우에는 소기업으

로 분류되므로, 부분 소기업이 입주하고 있는 반월・시화 산업단지를 상으로 설

문을 실시한 것은 타당하다고 본다. 특히 업종이나 지역 특성이 매우 유사하고 기업

규모도 크지 않아 응답자 간 일정한 동질성이 있다고 본다.

소기업기본법 상 소기업 에서 10인 미만의 세한 소기업은 제외하여 규모의

차이를 조정하 고, 2003년 말 기 자산 매출액 규모 각각 10억원 이상인 제조업

만 선정하 다. 이어 회사의 규모를 감안하여 30개 기업에 241부의 설문지를 배포하여

19개 기업으로부터 150부가 회수되어 약 62.2%의 회수율을 기록하 다. 반면, 경 성

과에 한 자료 수집은 2003년 12월 31일 설문 상 기업의 공식 결산 재무제표를

이용하여 매출 업이익률을 추출한 후 설문응답회사와 1:1로 응시켰다.

Ⅳ. 실증분석 결과

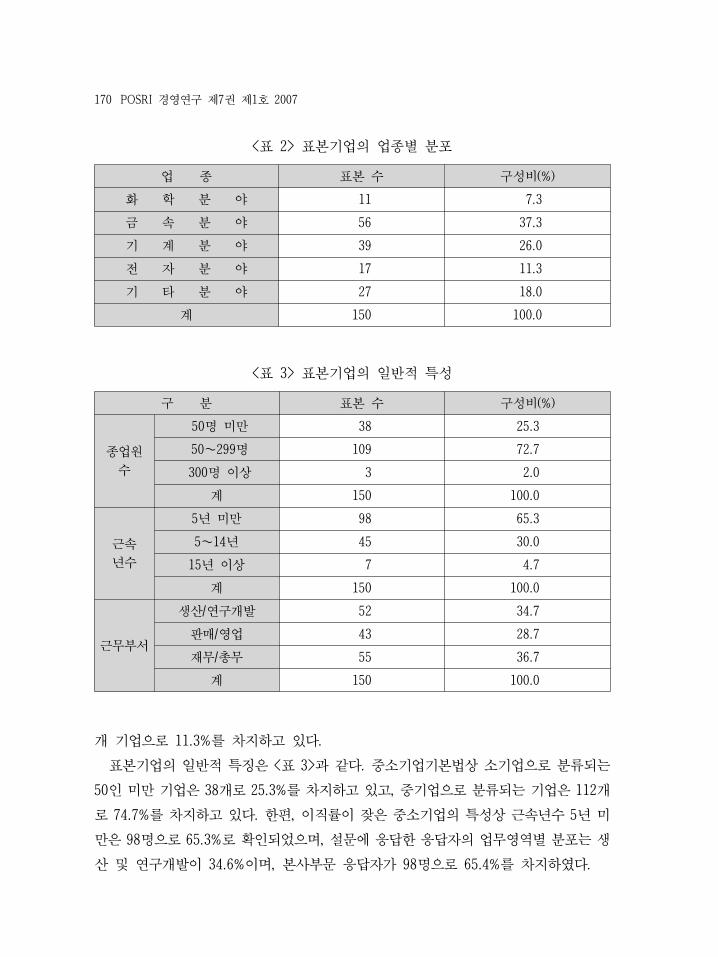

1. 표본의 특성

설문조사에 응답한 기업의 업종별 특성은 <표 2>와 같다. 속분야가 56개로 37.3%

를 차지하고, 기계분야는 39개 기업으로 26%를 차지하고 있으며, 기 자분야는 17

170 POSRI 경 연구 제7권 제1호 2007

업 종 표본 수 구성비(%)

화 학 분 야 11 7.3

속 분 야 56 37.3

기 계 분 야 39 26.0

자 분 야 17 11.3

기 타 분 야 27 18.0

계 150 100.0

<표 2> 표본기업의 업종별 분포

구 분 표본 수 구성비(%)

종업원

수

50명 미만 38 25.3

50∼299명 109 72.7

300명 이상 3 2.0

계 150 100.0

근속

년수

5년 미만 98 65.3

5∼14년 45 30.0

15년 이상 7 4.7

계 150 100.0

근무부서

생산/연구개발 52 34.7

매/ 업 43 28.7

재무/총무 55 36.7

계 150 100.0

<표 3> 표본기업의 일반 특성

개 기업으로 11.3%를 차지하고 있다.

표본기업의 일반 특징은 <표 3>과 같다. 소기업기본법상 소기업으로 분류되는

50인 미만 기업은 38개로 25.3%를 차지하고 있고, 기업으로 분류되는 기업은 112개

로 74.7%를 차지하고 있다. 한편, 이직률이 잦은 소기업의 특성상 근속년수 5년 미

만은 98명으로 65.3%로 확인되었으며, 설문에 응답한 응답자의 업무 역별 분포는 생

산 연구개발이 34.6%이며, 본사부문 응답자가 98명으로 65.4%를 차지하 다.

BSC에 의한 소기업의 경 성과와 성과동인간 구조 계 연구 171

항 목요인성분

1 2 3

직무

합성

업무가 능력과 성에 합 0.817

업무처리에 한 자율권 0.819

직무를 통한 성취감과 보람 0.790

업무의 지속성 0.803

교육

훈련

사내외 교육 로그램 참가제도 마련 0.889

향후 교육/연수 로그램 비 0.840

성과

보상

인사평가제도가 객 /합리 0.730

승진제도가 객 /합리 0.746

직무배치나 순환근무제가 잘 운 0.816

복리후생이 실 비 0.698

업 평가에 한 인센티 제도가 0.812

요인(factor) 아이겐값 설명비율(%) 설명비율(%)

1 4.729 42.99 42.99

2 1.970 17.91 60.90

3 1.094 s9.94 70.84

Cronbach-α 0.847 0.805 0.865

<표 4> 종업원 만족 항목의 요인분석 시 회 된 성분행렬

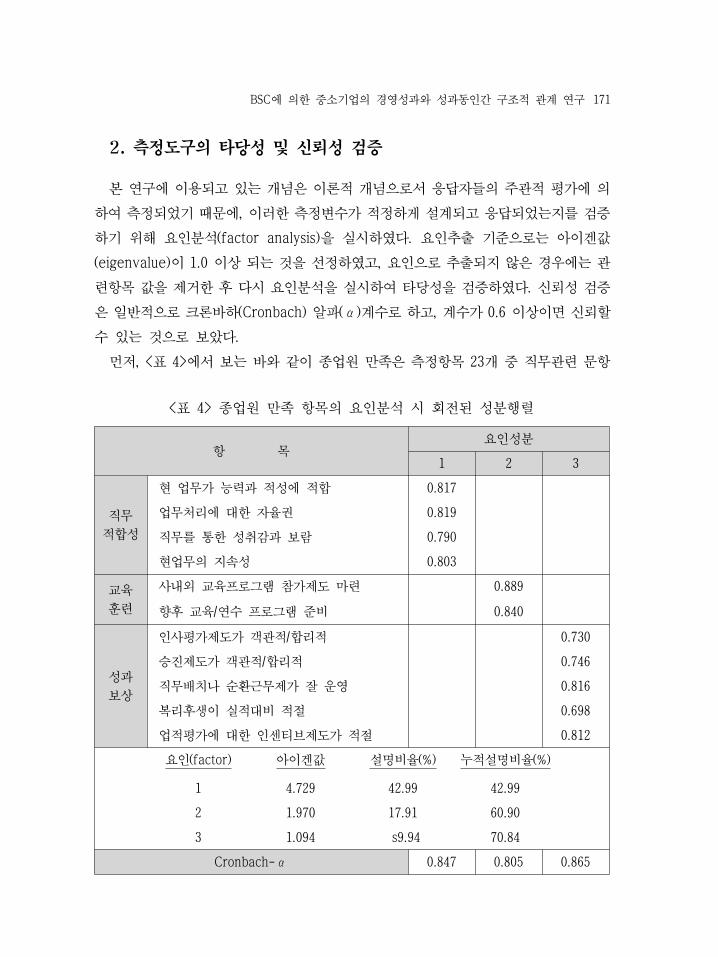

2. 측정도구의 타당성 및 신뢰성 검증

본 연구에 이용되고 있는 개념은 이론 개념으로서 응답자들의 주 평가에 의

하여 측정되었기 때문에, 이러한 측정변수가 정하게 설계되고 응답되었는지를 검증

하기 해 요인분석(factor analysis)을 실시하 다. 요인추출 기 으로는 아이겐값

(eigenvalue)이 1.0 이상 되는 것을 선정하 고, 요인으로 추출되지 않은 경우에는

련항목 값을 제거한 후 다시 요인분석을 실시하여 타당성을 검증하 다. 신뢰성 검증

은 일반 으로 크론바하(Cronbach) 알 (α)계수로 하고, 계수가 0.6 이상이면 신뢰할

수 있는 것으로 보았다.

먼 , <표 4>에서 보는 바와 같이 종업원 만족은 측정항목 23개 직무 련 문항

172 POSRI 경 연구 제7권 제1호 2007

항 목요인성분

1 2

업무개선활동

고객욕구 수용제도 0.714

품질보증 A/S활동이 체계 0.836

업무처리 차가 효율 0.808

업무처리속도 0.751

자동화시스템 활용

자동화 연구개발 인력확보 0.561

자동화 비율 0.623

최신형 자동화 설비 0.672

신 시스템 도입 0.899

요인(factor) 아이겐값 설명비율(%) 설명비율(%)

1 3.827 42.84 47.84

2 1.173 14.660 62.50

Cronbach-α 0.829 0.727

<표 5> 내부 로세스 효율성 항목의 요인분석 시 회 된 성분행렬

4개, 교육훈련 련 문항 2개, 성과보상 련 문항 5개가 최종 으로 선정되었다. 즉 아

이겐값(eigenvalue) 1.0 이상인 요인은 3개로 묶여졌으며, 총 분산설명력은 70.84%로

나타났다. 요인 1을‘직무 합성’, 요인 2를‘교육훈련’, 요인 3을‘성과보상’이라

고 명명하 다.

이들 3개 요인에 한 신뢰성을 검증하기 하여 크론바하 알 (Cronbach-α)계수

를 추출해 본 결과, 직무 합성 0.847, 교육훈련 0.805, 성과보상 0.865로 나타나 모두

통계 으로 타당하다는 것이 입증되었다.

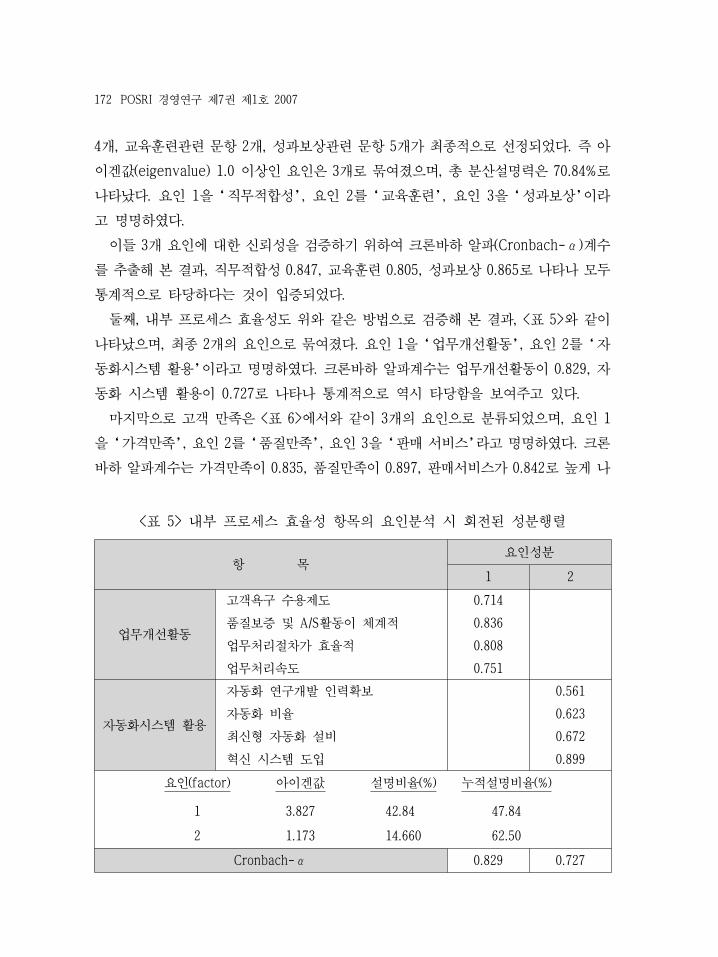

둘째, 내부 로세스 효율성도 와 같은 방법으로 검증해 본 결과, <표 5>와 같이

나타났으며, 최종 2개의 요인으로 묶여졌다. 요인 1을‘업무개선활동’, 요인 2를‘자

동화시스템 활용’이라고 명명하 다. 크론바하 알 계수는 업무개선활동이 0.829, 자

동화 시스템 활용이 0.727로 나타나 통계 으로 역시 타당함을 보여주고 있다.

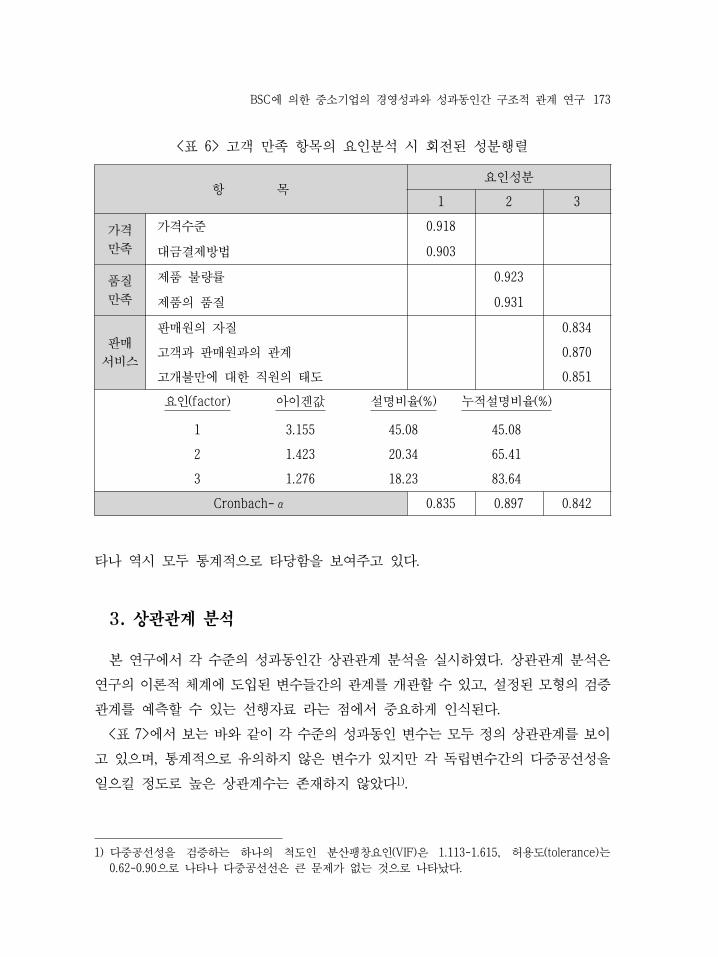

마지막으로 고객 만족은 <표 6>에서와 같이 3개의 요인으로 분류되었으며, 요인 1

을‘가격만족’, 요인 2를‘품질만족’, 요인 3을‘ 매 서비스’라고 명명하 다. 크론

바하 알 계수는 가격만족이 0.835, 품질만족이 0.897, 매서비스가 0.842로 높게 나

BSC에 의한 소기업의 경 성과와 성과동인간 구조 계 연구 173

항 목요인성분

1 2 3

가격

만족

가격수 0.918

결제방법 0.903

품질

만족

제품 불량률 0.923

제품의 품질 0.931

매

서비스

매원의 자질 0.834

고객과 매원과의 계 0.870

고개불만에 한 직원의 태도 0.851

요인(factor) 아이겐값 설명비율(%) 설명비율(%)

1 3.155 45.08 45.08

2 1.423 20.34 65.41

3 1.276 18.23 83.64

Cronbach-α 0.835 0.897 0.842

<표 6> 고객 만족 항목의 요인분석 시 회 된 성분행렬

타나 역시 모두 통계 으로 타당함을 보여주고 있다.

3. 상관관계 분석

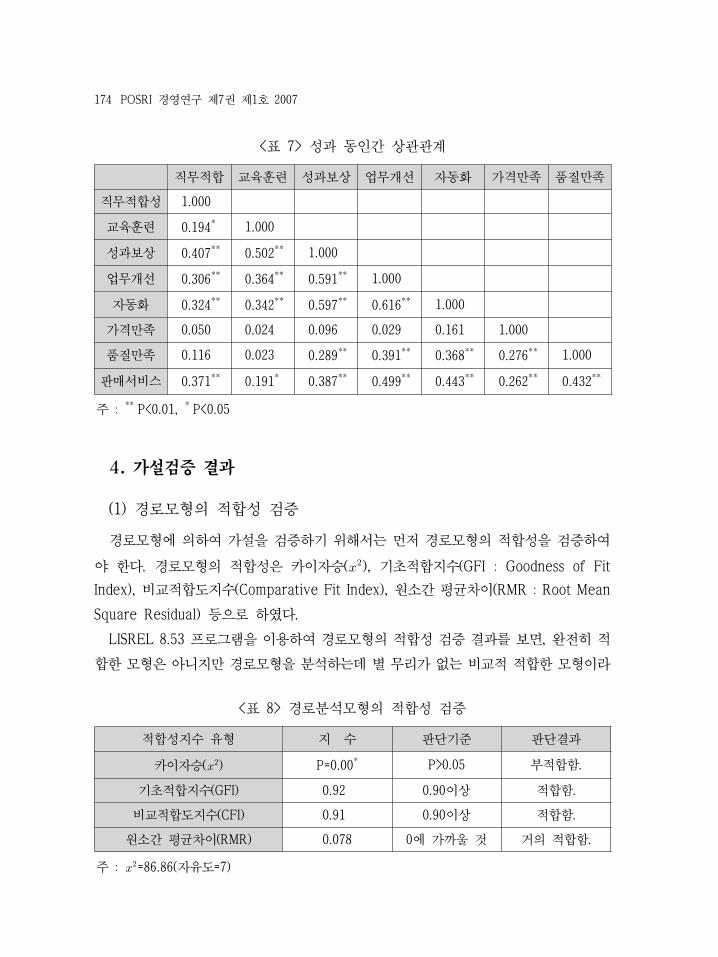

본 연구에서 각 수 의 성과동인간 상 계 분석을 실시하 다. 상 계 분석은

연구의 이론 체계에 도입된 변수들간의 계를 개 할 수 있고, 설정된 모형의 검증

계를 측할 수 있는 선행자료 라는 에서 요하게 인식된다.

<표 7>에서 보는 바와 같이 각 수 의 성과동인 변수는 모두 정의 상 계를 보이

고 있으며, 통계 으로 유의하지 않은 변수가 있지만 각 독립변수간의 다 공선성을

일으킬 정도로 높은 상 계수는 존재하지 않았다1).

1) 다 공선성을 검증하는 하나의 척도인 분산팽창요인(VIF)은 1.113-1.615, 허용도(tolerance)는

0.62-0.90으로 나타나 다 공선선은 큰 문제가 없는 것으로 나타났다.

174 POSRI 경 연구 제7권 제1호 2007

합성지수 유형 지 수 단기 단결과

카이자승() P=0.00* P>0.05 부 합함.

기 합지수(GFI) 0.92 0.90이상 합함.

비교 합도지수(CFI) 0.91 0.90이상 합함.

원소간 평균차이(RMR) 0.078 0에 가까울 것 거의 합함.

주 : =86.86(자유도=7)

<표 8> 경로분석모형의 합성 검증

직무 합 교육훈련 성과보상 업무개선 자동화 가격만족 품질만족

직무 합성 1.000

교육훈련 0.194* 1.000

성과보상 0.407**

0.502** 1.000

업무개선 0.306**

0.364**

0.591** 1.000

자동화 0.324**

0.342**

0.597**

0.616** 1.000

가격만족 0.050 0.024 0.096 0.029 0.161 1.000

품질만족 0.116 0.023 0.289**

0.391**

0.368**

0.276** 1.000

매서비스 0.371**

0.191*

0.387**

0.499**

0.443**

0.262**

0.432**

주 : **

P<0.01, *P<0.05

<표 7> 성과 동인간 상 계

4. 가설검증 결과

(1) 경로모형의 합성 검증

경로모형에 의하여 가설을 검증하기 해서는 먼 경로모형의 합성을 검증하여

야 한다. 경로모형의 합성은 카이자승(), 기 합지수(GFI : Goodness of Fit

Index), 비교 합도지수(Comparative Fit Index), 원소간 평균차이(RMR : Root Mean

Square Residual) 등으로 하 다.

LISREL 8.53 로그램을 이용하여 경로모형의 합성 검증 결과를 보면, 완 히

합한 모형은 아니지만 경로모형을 분석하는데 별 무리가 없는 비교 합한 모형이라

BSC에 의한 소기업의 경 성과와 성과동인간 구조 계 연구 175

고 할 수 있다.

(2) 가설 1, 2의 검증결과

가설 1, 2에 한 검증결과는 <표 9>와 같다. 가설 1은 종업원 만족이 내부 로세

스 효율성에 직 인 향을 미친다는 가설이다. 이 검증결과를 보면, 종속변수인 내

부 로세스 효율성의 업무개선활동은 종업원 만족의 측정변수인 성과보상에 의해 직

향을 받는 것으로 나타났으며, 자동화 시스템 활용은 직무 합성과 성과보상에

의해 직 향을 받는 것으로 나타났다. 이 결과는 종업원에 한 성과보상이 잘 이

루어지면 내부 로세스의 효율성이 증 됨을 알 수 있다.

가설 2는 종업원 만족이 고객만족에 직 향을 미친다는 가설이다. 이 검증결과를

보면, 종속변수의 고객만족 품질만족은 교육훈련에 의하여, 매서비스는 직무 합

성에 의하여 각각 직 으로 향을 받는 것으로 나타났다. 이 결과는 종업원의 교육

훈련 성과가 높으면 품질만족이 높아지며, 직무에 만족하면 할수록 매서비스가 잘

이루어지고 있음을 알 수 있다.

종속변수독립변수

추정항업무

개선활동

자동화

시스템가격만족

품질

만족

매

서비스

종업원

만족

직무

합성

γ계수값 0.08 0.10 0.00 -0.05 0.21

t값 1.38 1.70* 0.02 -0.72 3.53

***

교육훈련γ계수값 0.09 0.06 0.03 0.20 0.04

t값 1.49 0.95 0.44 2.94** 0.64

성과보상γ계수값 0.51 0.53 0.06 0.12 0.02

t값 7.82***

8.09*** 0.58 1.31 0.29

주 : ***

P<0.01, **

P<0.05, *P<0.1

<표 9> 가설 1, 2에 한 유의성 검증

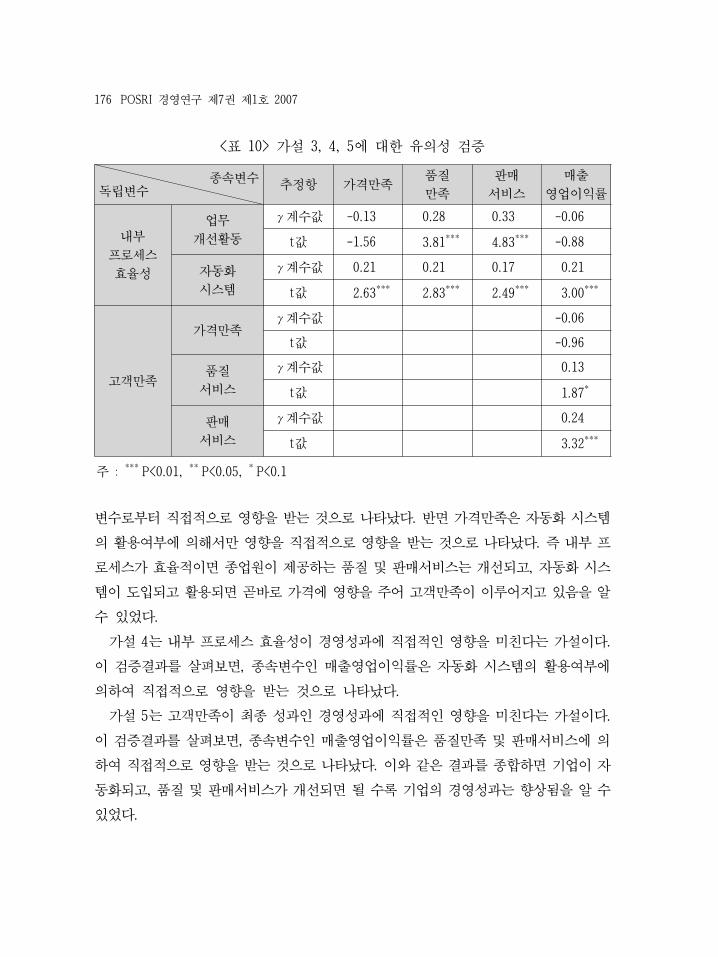

(3) 가설 3, 4, 5의 검증결과

가설 3, 4, 5에 한 검증결과는 <표 10>과 같다. 가설 3은 내부 로세스 효율성이

같은 수 인 고객만족에 직 인 향을 미친다는 가설이다. 이 검증결과를 살펴보

면, 종속변수인 고객만족 품질만족 매서비스는 내부 로세스 효율성의 모든

176 POSRI 경 연구 제7권 제1호 2007

종속변수독립변수

추정항 가격만족품질

만족

매

서비스

매출

업이익률

내부

로세스

효율성

업무

개선활동

γ계수값 -0.13 0.28 0.33 -0.06

t값 -1.56 3.81***

4.83*** -0.88

자동화

시스템

γ계수값 0.21 0.21 0.17 0.21

t값 2.63***

2.83***

2.49***

3.00***

고객만족

가격만족γ계수값 -0.06

t값 -0.96

품질

서비스

γ계수값 0.13

t값 1.87*

매

서비스

γ계수값 0.24

t값 3.32***

주 : ***

P<0.01, **

P<0.05, *P<0.1

<표 10> 가설 3, 4, 5에 한 유의성 검증

변수로부터 직 으로 향을 받는 것으로 나타났다. 반면 가격만족은 자동화 시스템

의 활용여부에 의해서만 향을 직 으로 향을 받는 것으로 나타났다. 즉 내부

로세스가 효율 이면 종업원이 제공하는 품질 매서비스는 개선되고, 자동화 시스

템이 도입되고 활용되면 곧바로 가격에 향을 주어 고객만족이 이루어지고 있음을 알

수 있었다.

가설 4는 내부 로세스 효율성이 경 성과에 직 인 향을 미친다는 가설이다.

이 검증결과를 살펴보면, 종속변수인 매출 업이익률은 자동화 시스템의 활용여부에

의하여 직 으로 향을 받는 것으로 나타났다.

가설 5는 고객만족이 최종 성과인 경 성과에 직 인 향을 미친다는 가설이다.

이 검증결과를 살펴보면, 종속변수인 매출 업이익률은 품질만족 매서비스에 의

하여 직 으로 향을 받는 것으로 나타났다. 이와 같은 결과를 종합하면 기업이 자

동화되고, 품질 매서비스가 개선되면 될 수록 기업의 경 성과는 향상됨을 알 수

있었다.

BSC에 의한 소기업의 경 성과와 성과동인간 구조 계 연구 177

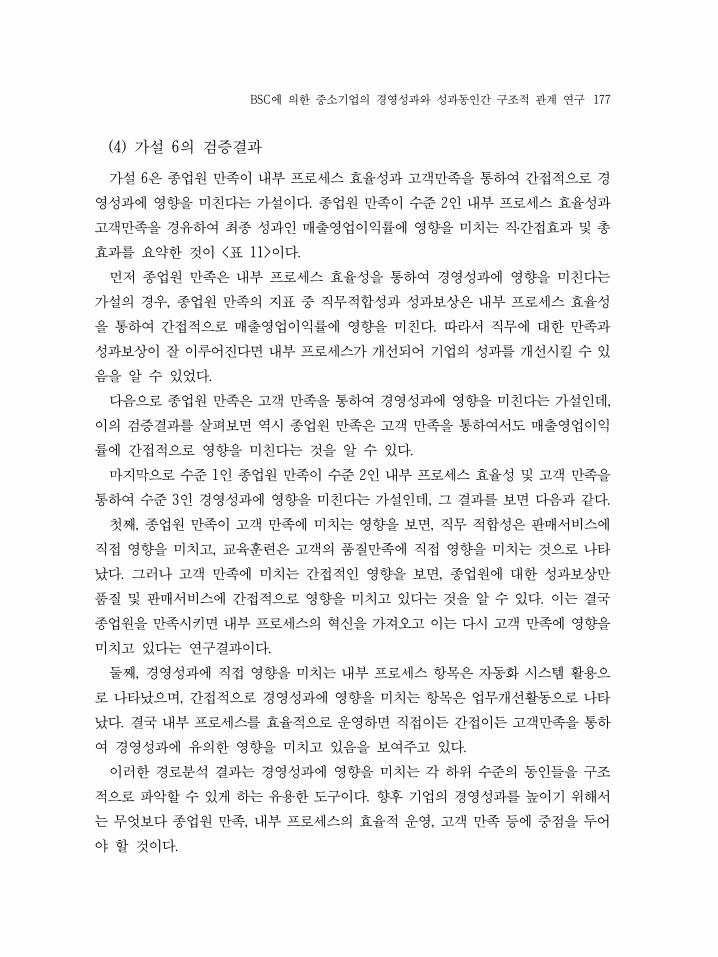

(4) 가설 6의 검증결과

가설 6은 종업원 만족이 내부 로세스 효율성과 고객만족을 통하여 간 으로 경

성과에 향을 미친다는 가설이다. 종업원 만족이 수 2인 내부 로세스 효율성과

고객만족을 경유하여 최종 성과인 매출 업이익률에 향을 미치는 직․간 효과 총

효과를 요약한 것이 <표 11>이다.

먼 종업원 만족은 내부 로세스 효율성을 통하여 경 성과에 향을 미친다는

가설의 경우, 종업원 만족의 지표 직무 합성과 성과보상은 내부 로세스 효율성

을 통하여 간 으로 매출 업이익률에 향을 미친다. 따라서 직무에 한 만족과

성과보상이 잘 이루어진다면 내부 로세스가 개선되어 기업의 성과를 개선시킬 수 있

음을 알 수 있었다.

다음으로 종업원 만족은 고객 만족을 통하여 경 성과에 향을 미친다는 가설인데,

이의 검증결과를 살펴보면 역시 종업원 만족은 고객 만족을 통하여서도 매출 업이익

률에 간 으로 향을 미친다는 것을 알 수 있다.

마지막으로 수 1인 종업원 만족이 수 2인 내부 로세스 효율성 고객 만족을

통하여 수 3인 경 성과에 향을 미친다는 가설인데, 그 결과를 보면 다음과 같다.

첫째, 종업원 만족이 고객 만족에 미치는 향을 보면, 직무 합성은 매서비스에

직 향을 미치고, 교육훈련은 고객의 품질만족에 직 향을 미치는 것으로 나타

났다. 그러나 고객 만족에 미치는 간 인 향을 보면, 종업원에 한 성과보상만

품질 매서비스에 간 으로 향을 미치고 있다는 것을 알 수 있다. 이는 결국

종업원을 만족시키면 내부 로세스의 신을 가져오고 이는 다시 고객 만족에 향을

미치고 있다는 연구결과이다.

둘째, 경 성과에 직 향을 미치는 내부 로세스 항목은 자동화 시스템 활용으

로 나타났으며, 간 으로 경 성과에 향을 미치는 항목은 업무개선활동으로 나타

났다. 결국 내부 로세스를 효율 으로 운 하면 직 이든 간 이든 고객만족을 통하

여 경 성과에 유의한 향을 미치고 있음을 보여주고 있다.

이러한 경로분석 결과는 경 성과에 향을 미치는 각 하 수 의 동인들을 구조

으로 악할 수 있게 하는 유용한 도구이다. 향후 기업의 경 성과를 높이기 해서

는 무엇보다 종업원 만족, 내부 로세스의 효율 운 , 고객 만족 등에 을 두어

야 할 것이다.

178 POSRI 경 연구 제7권 제1호 2007

종속변수독립변수

효 과업무

개선활동

자동화

시스템가격만족

품질

만족

매

서비스

매출 업

이익률

종업원

만족

직무

합성

직 효과 0.08 0.10 0.00 -0.05 0.21 -

간 효과 - - 0.01 0.05 0.04 0.07

총 효과 0.08 0.10 0.01 0.00 0.26 0.07

교육훈련

직 효과 0.09 0.06 0.03 0.20 0.04 -

간 효과 - - 0.00 0.04 0.04 0.06

총 효과 0.09 0.06 0.03 0.24 0.08 0.06

성과보상

직 효과 0.51 0.53 0.06 0.12 0.02 -

간 효과 - - 0.05 0.25 0.26 0.18

총 효과 0.51 0.53 0.11 0.37 0.28 0.18

내부

로세스

효율성

업무

개선활동

직 효과 -0.13 0.28 0.33 -0.06

간 효과 - - - - - 0.12

총 효과 -0.13 0.28 0.33 0.06

자동화

시스템

직 효과 0.21 0.21 0.17 0.21

간 효과 - - - - - 0.06

총 효과 0.21 0.21 0.17 0.27

고객만족

가격만족

직 효과 -0.06

간 효과 - - - - - -

총 효과 -0.06

품질

만족

직 효과 0.13

간 효과 - - - - - -

총 효과 0.13

매

서비스

직 효과 0.24

간 효과 - - - - - -

총 효과 0.24

SMC(squared multiple corr.) 0.36 0.37 0.05 0.19 0.30 0.15

주 : ***

P<0.01, **

P<0.05, *P<0.1

<표 11> 가설 6에 한 경로모형 변수 간 총 효과계수 분석결과

BSC에 의한 소기업의 경 성과와 성과동인간 구조 계 연구 179

0.28

0.33

0.10

0.51

0.53

0.21

0.21

0.17

0.21

0.24

0.13

0.21

직무적합성

교육훈련

성과보상

가격만족

품질만족

판매서비스

업무개선활동

자동화시스템활용

매출

영업이익률

0.20

<그림 2> 경로모형 분석결과계수 요약

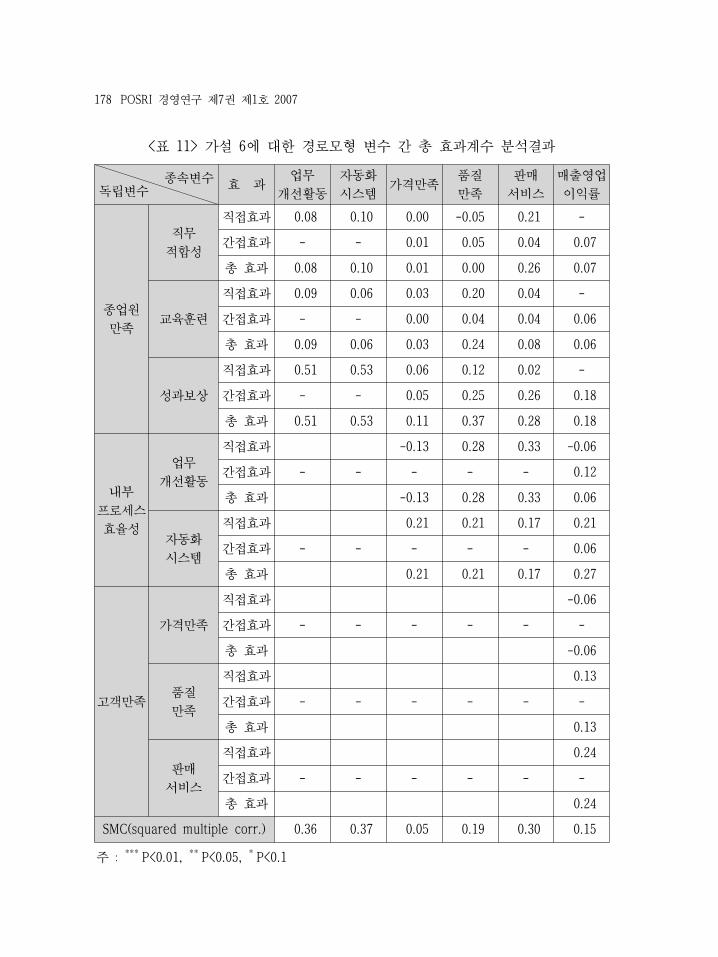

지 까지 분석한 경로계수에 한 통계 유의성을 감안하여 최종 인 경로모형을

그림으로 요약해 보면 <그림 2>와 같다. 화살표 상에 나타난 수치는 통계 으로 유의

한 직 효과 계수의 최 우도(maximum likelihood)로서 <그림 2>의 앙에서 왼쪽계

수는 γ계수를, 오른쪽 계수는 β계수를 나타낸다. 10% 유의수 에서 통계 으로 유

의한 변수는 실선으로, 유의하지 않은 변수는 선으로 표시하 다.

Ⅴ. 결 론

본 연구는 소 제조기업을 상으로 Kaplan and Norton(1992, 1996)이 제시한

BSC 모형을 활용하여 기업의 경 성과에 미치는 동인을 분석하 으며, 이러한 동인은

어떠한 구조 계로 이루어져 있는지를 규명하여 소기업의 경쟁력 제고에 필요한

핵심요소를 제시하는 게 목 이다. 그 연구결과를 요약해 보면 다음과 같다.

첫째, 소기업의 경 성과는 고객 만족과 내부 로세스의 효율성으로부터 직

180 POSRI 경 연구 제7권 제1호 2007

향을 받으므로 이에 한 체계 인 리와 지원이 필요하다. 즉, 직원들의 매 서비

스를 향상시켜야 하고, 품질 한 높여야 한다. 이를 해서는 직원들의 자질 향상, 고

객과의 계 개선, 고객 불만에 한 정 이고 극 인 응자세, 품질개선 노력

등이 요하다. 그리고 자동화 시스템을 극 도입하여 활용함으로써 갈수록 악화되고

있는 소기업의 인력난을 해소하고 나아가 경 성과도 높일 수 있는 좋은 방안이라고

여겨진다.

한편, 직원들의 업무개선 활동은 경 성과에 직 으로는 향을 미치지 않으나

고객을 만족시킬 수 있으므로 고객을 통하여 간 으로 경 성과에 향을 미치는 것

으로 나나타났다.

둘째, 소기업의 경 성과에 향을 미치는 각 성과 동인들 간의 구체 계를 분

석함으로써 다음과 같은 추가 인 결론을 얻었다. 먼 , 내부 로세스 효율성의 측정

변수인 업무개선 활동은 종업원들에 한 성과보상의 정도에 따라, 그리고 자동화 시

스템 활용은 종업원들의 직무 합성 여부 성과보상 정도에 따라 각각 직 향을

받는다. 즉, 이들 두 변수가 내부 로세스의 효율성에 향을 미치는 동인이 되는 셈

이다. 따라서, 내부 로세스의 효율성을 높이기 해서는 무엇보다 종업원들에 한

인사평가제도와 승진제도가 합리 으로 이루어져야 하고, 직무배치나 순환근무제,

한 복리후생, 업 에 의한 인센티 제도 등이 그 기업에 맞게 히 운 되어야 한

다고 본다. 한 직원들이 자기 성과 능력에 합하도록 업무가 설계되고 조정되어,

직무를 통한 보람과 성취감을 가질 수 있도록 유도하여야 할 것이다.

두 번째는 고객 만족의 측정변수인 가격과 품질 만족 매서비스에 한 검증결

과를 보면, 다음과 같은 두 가지 동인들로부터 향을 받는다. 하나는 업무개선 활동이

나 자동화 시스템의 도입과 활용과 같은 내부 로세스의 효율 운 변수에 따라 직

으로 향을 받는다. 다른 하나는 종업원 만족으로부터도 직・간 으로 향을

받는다. 즉, 매서비스는 종업원의 직무 합성 여부에 의하여, 품질 만족은 교육훈련

정도에 의하여 직 으로 향을 받는다. 따라서 고객을 만족시키려면 종업원에게 능

력과 성에 맞는 직무를 히 부여하고, 사내외 교육 로그램을 통하여 능력을 향

상시켜야 한다. 한 기업 내부의 효율 로세스와 한 자동화 시스템 도입

지속 인 업무개선활동이 수반되어야 한다.

세 번째는 본 연구에서 최종경 성과로 정의된 매출 업이익률은 자동화 시스템의

활용뿐만 아니라 품질 매서비스와 같은 고객 만족 여부에 따라 크게 향을 받는

BSC에 의한 소기업의 경 성과와 성과동인간 구조 계 연구 181

다. 따라서 소기업에서 업이익률을 높이려면, 무엇보다 자동화 시스템의 극 인

도입과 활용, 제품의 품질 제고, 매 직원의 서비스 향상 등을 지속 이면서 신 으

로 추진하여야 한다.

결론 으로 본 연구는 소기업을 상으로 BSC의 구조 계연구에 한 실증

분석이라는 데 의미를 부여하고자 한다. 따라서 재 내외 으로 여러 가지 어려움

에 처해있는 소기업들의 경쟁력을 향상시키기 해서는 여기서 제시된 성과동인들

의 구조 상 계를 잘 이해하고 활용하여야 할 것이다.

본 연구에서는 정연도・박정 (2001)의 연구모형을 반월・시화 산업단지 내 소기업

에 한정하여 실증 으로 분석해 본 결과, 선행연구나 선진기업의 사례와 부분 일치

하고 있지만 그 지 않은 부분도 있다. 따라서 다음과 같은 한계 을 가지고 있다.

첫째, 분석 상을 소기업을 상으로 한정함으로써 본 연구결과를 일반기업에

용하기에는 무리가 있다. 왜냐하면 설문응답 표본 수는 많으나, 응답기업의 수가 19개

에 그쳐 국내 소기업을 표할 수는 없다는 이다. 향후 표본 기업의 수를 늘리는

것이 이 모형의 타당성과 신뢰성을 더욱 높이는 결과가 될 것이다.

둘째, 고객 만족에 한 조사 상을 소기업의 매직원으로 했기 때문에 이에

한 응답결과가 다소 호의 일 수 있다. 고객 만족은 원칙 으로 고객인 소비자를 상

으로 직 조사해야 하나 실 으로 어려움이 많았기 때문에 그 용치인 소기업의

매직원을 상으로 조사했으므로 연구결과에 한 한계가 다소 있을 수 있다.

182 POSRI 경 연구 제7권 제1호 2007

<參考文獻>

권오돈.“BSC의 비재무 성과측정의 구조 계에 한 연구,” 박사학 논문, 안동

학교 학원, 경 학과, 2003.

권오돈, 권태환.“은행사례에 의한 BSC 성과측정간 인과 계,” 「회계 」, 제13권 4

호, 한국회계학회, 2004, pp.53-76.

안태식, 김완 .“고객만족과 재무성과간의 계,” 「회계학연구」, 제25권 1호, 한국회

계학회, 2000, pp.75-95.

재정경제부. 「 소기업 경쟁력 강화 종합 책」, 재정경제부, 2004.

정연도, 박정 .“철강업의 경 성과와 성과동인간 구조 계에 한 연구,” 「회계

」, 제10권 4호, 한국회계학회, 2001, pp.81-113.

Fisher, J.“Use of Non-financial Performance Measure,” Journal of Cost

Management, Spring, 1992, pp.31-38.

Hoque, Z. and W. James.“Linking Balanced Scorecard Measures to Size and

Market Factors: Impact on Organizational Performance,” Journal of

Management Accounting Research, Vol.12, 2000, pp.1-17.

Kaplan, R. and D. Norton.“The Balanced Scorecard Measures that Drive

Performance,” Harvard Business Review, Jan-Feb, 1992, pp.71-79.

Kaplan, R. and D. Norton. The Balanced Scorecard, Harvard Business

School Press, 1996.

Kaplan, R. and D. Norton.“Using the Balanced Scorecard as a Strategic

Management System,” Harvard Business Review, Jan-Feb, 1996, pp.75-85.

Kaplan, R. and D. Norton.“Linking the Balanced Scorecard to Strategy,”

California Management Review, Fall, 1996, pp.64-68.

Neely, A, M. Gregory and K. Platts.“Performance Measurement System Design:

A Literature Review and Research Agenda,” International Journal of

Operations & Production Management, Vol.15, No.4, 1995, pp.80-81.

Niven, P. R., Balanced Scorecard: Step-by-Step, New York, John Wiley & Sons

Ltd. 2002.

Olve, N., J. Roy, and M. Wetter. Performance Drivers, John Wiley & Sons Ltd. 1999.