Embed Size (px)

Citation preview

...

BUPATI MUSI BANYUASINPERATURAN BUPATI MUSI BANYUASIN

NOMOR 191 TAHUN 2012

TENTANG

TATACARA PENGANGGARAN, PELAKSANAAN DAN PENATAUSAHAANPERT ANGGUNGJA WABAN PEMBERIAN BANTUAN SUBSIDI, HIBAH,BANTUAN SOSIAL, BANTUAN KEUANGAN DAN BELANJA TIDAK

TERDUGA KABUPATEN MUSI BANYUASIN

DENGAN RAHMAT TUHAN YANG MAHA ESA

BUPATI MUSI BANYUASIN

Menimbang

Mengingat

a: bahwa dalam rangka tertib administrasi pemberian bantuandaerah sebagaimana ketentuan pasal 133 Peraturan MenteriDalam Negeri Nomor 13 Tahun 2006 tentang PedomanPengelolaan Keuangan Daerah;

b. bahwa berdasarkan pertimbangan sebagaimana huruf a di atas,perlu ditetapkan Peraturan Bupati Musi Banyuasin tentangTatacara Penganggaran, Pelaksanaan dan PenatausahaanPertanggungjawaban Pemberian Bantuan. Subsidi, Hibah,Bantuan Sosial, Bantuan Keuangan dan Belanja Tidak TerdugaKabupaten Musi Banyuasin.

1. Undang-Undang Nomor 28 Tahun 1959 tentang PembentukanDaerah Tingkat II dan Kotapraja di Sumatera Selatan (LembaranNegara Republik Indonesia Tahun 1959 Nomor 73 TambahanLembaran Negara Nomor 1821);

2. Undang-Undang Nomor 8 Tahun 1974 tentang Pokok-pokokKepegawaian (IembaranNegara Republik Indonesia Tahun 1974Nomor 55, Tambahan Lembaran Negara Nomor 3041)sebagaimana telah diubah dengan Undang-undang Nomor 43Tahun 1999 (Lembaran Negara Republik Indonesia Tahun 1999Nomor 169Tambahan Lembaran Negara Nomor 3890);

3. Undang-Undang Nomor 17 Tahun 2003 tentang KeuanganNegara (Lembaran Negara Republik Indonesia Tahun 2003Nomor 47 Tambahan Lembaran Negara Nomor 4286);

4. Undang-Undang Nomor 1 Tahun 2004 tentang PerbendaharaanNegara (Lembaran Negara Republik Indonesia Tahun 2004Nomor 5 Tambahan Lembaran Negara Nomor 4355);

••

5. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan 0Pengelolaan dan pertanggungjawaban Keuangan Negara(Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66Tambahan LembaranNegara Nomor 440);

6. Undang-Undang Nomor 32 Tahun 2004 tentang PemerintahDaerah (Lembaran Negara Republik Indonesia Tahun 2004Nomor 0125 Tambahan Lembaran Negara Nomor 4437),sebagaimana telah diubah beberapa kali, terakhir denganUndang-undang Nomor 12 Tahun 2008 tentang PerubahanKedua atas Undang-Undang Nomor 32 Tahun 2004 tentangPemerintah Daerah (Lembaran Negara Republik IndonesiaTahun 2008 Nomor 59, Tambahan Lembaran RepublikIndonesia Nomor 4844);

7. Undang-Undang Nomor 33 Tahun 2004 tentang PerimbanganKeuangan antara Pemerintah Pusat dan Pemerintah Daerah(Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126Tambahan Lembaran Negara Nomor 4438);

8. Undang-Undang Nomor 12 Tahun 2011 tentang PembentukanPeraturan Perundang-undangan (Lembaran Negara RepublikIndonesia Tahun 2011 Nomor 53 Tambahan Lembaran NegaraNomor 5234);

9. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang StandarAkuntansi Pemerintah (Lembaran Negara Republik IndonesiaTahun 2005 Nomor 49 Tambahan Lembaran Negara Nomor4503);

10. Peraturan Pemerintah Nomor 58 Tahun 2005 tentangPengelolaan Keuangan Daerah (Lembaran Negara RepublikIndonesia Tahun 2005 Nomor 140 Tambahan Lembaran NegaraRepublik IndonesiaNomor 4578);

II. Peraturan Pemerintah Nomor 79 Tahun 2005 tentang pedomanPembina dan Pengawasan Penyelenggaraan Pemerintah Daerah(Lembaran Negara Republik Indonesia Tahun 2005 Nomor 165Tembahan Lembaran Negara Republik Indonesia Nomor 4593);

12. Peraturan Pemerintah Nomor 38 Tahun 2007 tentang PembagianUrusan Pemerintah antara Pemerintah, Pemerintah DaerahPropinsi dan Pemerintah Daerah Kabupaten/Kota (LembaranNegara Republik Indonesia Tahun 2007 Nomor 82, TambahanLembaran Negara Republik Indonesia Nomor 4737);

13. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentangPedoman Pengelolaan Keuangan Daerah, sebagaimana telahdiubah beberapa kali terakhir dengan Peraturan Menteri DalamNegeri Nomor 21 Tahun 2011 tentang Perubahan KeduaPeraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 (BeritaNegara Republik Indonesia Tahun 2011 Nomor 310);

14. Peraturan Menteri Dalam Negeri Nomor 55 Tahun 2008 tentangTata Cara Penatausahaan dan Penyusunan LaporanPertanggungjawaban Bendahara serta Penyampaian;

••

15. Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 tentangPedoman Pemberian Hibah dan Bantuan Sosial yang Bersumberdari Anggaran Pendapatan dan Belanja Daerah.

16. Peraturan Daerah Kabupaten Musi Banyuasin Nomor 2 Tahun2008 tentang Urusan Pemerintah yang menjadi kewenanganPemerintah Kabupaten Musi Banyuasin (Lembaran DaerahKabupaten Musi Banyuasin Tahun 2008 Nomor 33);

MEMUTUSKAN

Menetapkan PERATURAN BUPATI TENTANG TATACARA PENGANGGARAN,PELAKSANAAN DAN PENATAUSAHAAN PERTANGGUNGJAW ABAN PEMBERIAN BANTUAN SUBSIDI, HIBAH, BANTUANSOSIAL, BANTUAN KEUANGAN DAN BELANJA TIDAKTERDUGA KABUPATEN MUSI BANYUASIN

BAB IKETENTUAN UMUM

Pasall

Dalam Peraturan Bupati ini, dimaksud dengan :

1. Daerah adalah Kabupaten Musi Banyuasin;

2. Pemerintah Daerah adalah penyelenggaraan urusan Pemerintahan olehPemerintah Daerah dan Dewan Perwakilan Rakyat Daerah (DPRD) menurut AzasOtonomi dan tugas pembentukan dengan prinsip seluasnya-luasnya dalam sistemdan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalamUndang-undang Dasar Negara Republik Indonesia Tahun 1945;

3. Pemerintah Daerah adalah Bupati sebagai unsur penyelenggaraan PemerintahDaerah;

4. Bupati adalah Bupati Musi Banyuasin ;

5. Wakil Bupati adalah Wakil Bupati Musi Banyuasin;

6. Dewan Perwakilan Rakyat Daerah yang selanjutnya disingkat DPRD adalahDPRD Kabupaten Musi Banyuasin;

7. Sekretaris Daerah adalah Sekretaris Daerah Kabupaten Musi Banyuasin;

8. Anggaran Pendapatan dan Belanja Daerah yang selanjutnya disingkat APBDadalah rencana tahunan keuangan pemerintah daerah yang dibahas dan disetujuibersama antara Kepala Daerah dan DPRD dan ditetapkan dengan PeraturanDaerah;

9. Pemegang Kekuasaan Pengelola Keuangan Daerah adalah Kepala Daerah yangkarena jabatannya mempunyai kewenangan menyelenggarakan keseluruhanpengelolaan keuangan daerah;

••

10. Satuan KeJja Pengelola Keuangan Daerah yang se1anjutnya disingkat SKPKDadalah Perangkat Daerah pada Pemerintah Daerah selaku PenggunaAnggaran/Pengguna Barang yang juga melaksanakan Pengelolaan KeuanganDaerah;

11. Satuan KeJja Perangkat Daerah yang selanjutnya disingkat SKPD adalahperangkat daerah pada pemerintah daerah selaku pengguna anggaran/barang;

12. Pejabat Pengelola Keuangan Daerah yang selanjutnya disingkat PPKD adalahKepala Satuan Kerja Pengelola Keuangan Daerah yang selanjutnya disebutdengan kepala SKPKD yang mempunyai tugas melaksanakan pengelolaan APBD .dan bertindak sebagai Bendahara Umum Daerah;

13. Bendahara Umum Daerah yang se1anjutnya disingkat BUD ada1ah PPKD yangbertindak dalam kapasitas sebagai Bendahara Umum Daerah;

14. Tim Anggaran Pemerintah Daerah yang selanjutnya disingkat TAPD adalah timyang dibentuk dengan Keputusan Daerah dan dipimpin oleh Sekretaris Daerahyang mempunyai tugas menyiapkan serta melaksanakan kebijakan kepala daerahdalam rangka penyusunan APBD yang anggotanya terdiri dari pejabat perencanadaerah, PPKD dan pejabat lainnya sesuai dengan kebutuhan;

15. Bendahara Pengeluaran PPKD adalah Pejabat Fungsional yang ditunjuk untukmenerima, menyimpan, membayarkan menatausahakan danmempertanggungjawabkan uang untuk keperluan transaksi PPKD;

16. Rencana KeJja dan Anggaran PPKD yang selanjutnya disingkat RKA-PPKDadalah rencana keJja dan anggaran badan/dinas/instansi se1aku bendahara umumdaerah;

17. Rencana Kerja dan Anggaran SKPD yang selanjutnya disingkat RKA-SKPDadalah dokumen perencanaan dan penganggaran yang berisi program kegiatandan anggaran SKPD;

18. Dokumen Pelaksanaan Anggaran PPKD yang selanjutnya disingkat DPA-PPKDmenipakan dokumen pelaksanaan anggaran badan/dinas/instansi selakubendahara umum daerah;

19. Dokumen Pelaksanaan Anggaran SKPD yang selanjutnya disingkat DPA-SKPDmerupakan dokumen yang memuat pendapatan dan belanja setiap SKPD yangdigunakan sebagai dasar pelaksanaaan oleh pengguna anggaran ;

20. SPP langsung PPKD yang se1anjutnya disingkat SPP-LS PPKD adalah dokumenyang diajukan oleh Bendahara Pengeluaran PPKD untuk permintaan pembayaranatas transaksi-transaksi yang dilakukan PPKD dengan jumlah, penerima,peruntukan dan waktu pembayaran tertentu;

21. Surat Perintah Membayar yang selanjutnya disingkat SPM adalah dokumen yangdigunakan/diterbitkan oleh Pengguna Anggaran/Kuasa Pengguna Anggaran untukpenerbitan SP2D atas beban pengeluaran DPA-SKPKD;

22. Surat Perintah Pencairan Dana yang selanjutnya disingkat SP2D adalah dokumenyang digunakan sebagai dasar pencairan dana yang diterbitkan Bendahara UmumDaerah berdasarkan SPM.

BABIIRUANG LINGKUP

Ruang lingkup Peraturan Bupati ini meliputi Penganggaran, Pelaksanaan danPenatausahaan, Pelaporan dan Pertanggungjawaban serta monitoring dan evaluasipemberian hibah dan bantuan sosial yang bersumber dari APBD.

Pasal2

(I) Hibah adalah pemberian uanglbarang atau jasa dari pemerintah daerah kepadapemerintah atau pemerintah daerah lainnya, perusahaan daerah, masyarakat danorganisasi kemasyarakatan yang secara spesifik telah ditetapkan peruntukannya,bersifat tidak wajib dan tidak mengikat serta tidak secara terus-menerus yangbertujuan untuk menunjang penyelenggaraan urusan pemerintah daerah;

(2) Bantuan Sosial adalah pemberian/bantuan berupa uanglbarang dari pemerintahdaerah kepada individu, keluarga, kelompok dan/atau masyarakat yang bersifattidak terus menerus dan selektif yang bertujuan untuk melindungi darikemungkinan terjadinya resiko sosial;

(3) Bantuan keuangan digunakan untuk menganggarkan bantuan keuangan yangbersifat umum atau khusus dari propinsi kepada Kabupaten/Kota, PemerintahDesa dan kepada Pemerintah Daerah lainnya atau dari pemerintahKabupaten/Kota kepada pemerintah desa dan pemerintah daerah lainnya dalamrangka pemerataan danlatau peningkatan kemampuan keuangan;

(4) Belanja tidak terduga merupakan belanja untuk kegiatan yang sifatnya tidak biasaatau tidak diharapkan berulang seperti penanggulangan bencana alam danbencana sosial yang tidak diperkirakan sebelumnya, termasuk pengembalian ataskelebihan penerimaan daerah tahun-tahun sebelumnya yang telah ditutup;

Pasal3

(I) Bahwa dalam mencapai tujuan pembangunan daerah, pemerintah daerah sesuaiketentuan perundang-undangan diperbolehkan untuk memberikan hibah danbantuan kepada pemerintah, pemerintah daerah lainnya, perusahaan daerah,masyarakat dan organisasi kemasyarakatan sesuai dengan ketentuan pemberianhibah dan bantuan yang terdiri atas hibah, bantuan sosial dan bantuan keuangan;

(2) Pemberian hibah dan bantuan tersebut pada prinsipnya bersifat tidak mengikatatau terus menerus yang diartikan bahwa pemberian hibah dan bantuan tersebutakan sangat tergantung pada kemampuan keuangan daerah dan urgensi sertakepentingan daerah dalam pemberian hibah dan bantuan tersebut sehinggadiharapkan hibah dan bantuan dimaksud akan dapat memberikan nilai manfaatbagi pemerintah daerah dalam mendukung terselenggaranya fungsi pemerintahan,pembangunan dan kemasyarakatan;

(3) Pelaksanaan Pemberian hibah dan bantuan dimaksud harus memenuhipersyaratan administrasi terkait dengan aspek penganggaran, pelaksanaan danpertanggungjawabannya, agar akuntabilitas dan sasaran pemberian hibah danbantuan tersebut dapat berjalan secara efektif. Sejalan dengan itu makainstrument pemberian hibah dan bantuan terdiri atas hibah, bantuan sosial danbantuan keuangan yang pelaksanaannya disesuaikan dengan kepentingan daerahdan ketentuan perundang-undangan.

BABIIITUGAS DAN KEWENANGAN

Pasal4

(1) Kepala Daerah selaku Kepala Pemerintah Daerah adalah pemegang kekuasaanpengelolaan keuangan daerah dan mewakili pemerintah daerah dalamkepemilikan kekayaan daerah yang dipisahkan;

(2) Kepala Daerah selaku pemegang kekuasaan pengelolaan keuangan daerahmelimpahkan sebagian atau seluruh kekuasaannya kepada kepala SKPKD selakuPPKD dan ditetapkan dengan keputusan Kepala Daerah.

PasalS

(1) Kepala SKPKD selaku PPKD mempunyai tugas :a. Menyusun dan melaksanakan kebijakan pengelola keuangan daerah;b. Menyusun rancangan APBD dan rancangan perubahan APBD;c. Melaksanakan pemungutan pendapatan daerah yang telah ditetapkan dengan

Peraturan Daerah;d. Melaksanakan fungsi BUD;e. Me1aksanakan Iaporan keuangan daerah dalam rangka pertanggungjawaban

pelaksanaan APBD;f. Melaksanakan tugas Iainnya berdasarkan kuasa yang dilimpahkan oleh

Kepala Daerah.

(2) PPKD bertanggungjawab atas pelaksanaan tugasnya kepada Kepala Daerahmelalui Sekretaris Daerah

Pasal6

(1) Kepala Daerah atas usul PPKD menetapkan bendahara pengeluaran padaSKPKD;

(2) Bendahara pengeluaran PPKD baik secara Iangsung maupun tidak Iangsungdilarang melakukan kegiatan perdagangan, pekeJjaan pemborongan dan penjualanjasa atau bertindak sebagai penjamin atas kegiatan/pekerjaan/penjualan, sertamembuka rekening/giro pos atau menyimpan uang pada suatu bank atau Iembagakeuangan Iainnya atas nama pribadi;

(3) Bendahara pengeluaran PPKD bertugas untuk menatausahakan danmempertanggungjawabkan seluruh pengeluaran PPKD dalam rangka pelaksanaanAPBD;

(4) Untuk melaksanakan tugas sebagaimana dimaksud pada ayat (3) bendaharapengeluaran PPKD berwenang :a. Mengajukan permintaan pembayaran menggunakan SPP-LS PPKD;b. Meneliti kelengkapan dokumen pendukung SPP-LS PPKD;c. Mengembalikan dokumen pendukung SPP-LS PPKD kepada pejabat yang

terkait, apabila dokumen tersebut tidak memenui syarat dan/atau tidakIengkap.

(5) Tata cara penatausahaan dan penyusunan laporan pertanggungjawaban bendaharapengeluaran PPKD serta penyampaiannya tercantum dalam lampiran PeraturanBupati ini.

Pasal 7

(1) Untuk melaksanakan anggaran dimuat dalam DPA-SKPKD Kepala SKPKDmenetapkan pejabat yang melaksanakan fungsi tata usaha keuangan pada SKPKDsebagai PPK-SKPKD;

(2) PPK-SKPKD sebagaimana dimaksud pada ayat (1) mempunyai tugas :a. Meneliti kelengkapan SPP-LS pengadaan barang dan jasa yang disampaikan

oleh bendahara pengeluaran;b. Melakukan verifikasi SPP;c. Menyiapkan SPM;d. Melaksanakan Akuntansi SKPKD;e. Menyiapkan laporan SKPKD.

BABIVBELANJA TIDAK LANGSUNG

Pasal8

(1) Kelompok belanja tidak langsung merupakan belanja yang diangggarkan tidakterkait secara langsung dengan pelaksanaan program dan kegiatan;

(2) Kelompok belanja tidak langsung terdiri dari :a. Belanja Pegawai;b. Bunga;c. Subsidi;d. Hibah;e. Bantuan SosiaI;f. Belanja Bagi HasH;g. Bantuan Keuangan;h. Belanja Tidak Terduga.

(3) Belanja bunga, belanja subsidi, belanja hibah, belanja bantuan sosial, belanja bagihasH, belanja bantuan keuangan dan belanja tidak terduga hanya dapatdianggarkan pada belanja SKPKD;

(4) Pemberian subsidi, hibah, bantuan sosial, dan bantuan keuangan dilaksanakanatas persetujuan Kepala Daerah;

(5) Penerima subsidi, hibah, bantuan sosial dan bantuan keuangan bertanggungjawabatas penggunaan uang/barang danlatau jasa yang diterimanya dan wajibmenyampaikan laporan pertanggungjawaban penggunaannya kepada KepalaDaerah.

BAB VBELANJA SVBSIDI

Pasal9

(I) Belanja subsidi digunakan untuk menganggarkan bantuan biaya produksi kepadaperusahaan/lembaga tertentu agar harga jual produksi/jasa yang dihasilkan dapatterjangkau oleh masyarakat banyak;

(2) Perusahaan/lembaga tertentu sebagaimana dimaksud pada ayat (I) adalahperusahaan/lembaga yang menghasilkan produk atau jasa pelayanan umummasyarakat;

(3) Perusahaan/lembaga penerima belanja subsidi sebagaimana dimaksud pada ayat(I) hams terlebih dahulu dilakukan audit sesuai dengan ketentuan pemeriksaanpengelolaan dan tanggungjawab keuangan Negara;

(4) Dalam rangka pertanggungjawaban pelaksanaan APBD, penerima subsidisebagaimana dimaksud pada ayat (I) wajib menyampaikan laporanpertanggungjawaban penggunaan dana subsidi kepada Kepala Daerah;

(5) Belanja subsidi sebagaimana dimaksud pada ayat (I) dianggarkan sesuai dengankeperluan perusahaan/lembaga penerima subsidi dalam peraturan daerah tentangAPBD yang peraturan pelaksanaannya lebih lanjut dituangkan dalam PeraturanKepala Daerah.

BABVIBELANJA HIBAH

Bagian KesatuVmum

PasallO

(I) Belanja hibah digunakan untuk menganggarkan pemberian hibah dalam bentukuang, barang dan/atau jasa kepada pemerintah atau pemerintah daerah lainnya,perusahaan daerah, masyarakat dan organisasi kemasyarakatan yang secaraspesifik telah ditetapkan peruntukannya;

(2) Belanja hibah diberikan secara selektif dengan mempertimbangkan kemampuankeuangan daerah, rasionalitas dan ditetapkan dengan keputusan kepala daerah;

(3) Pemberian Belanja ditujukan untuk menunjang pencapaian sasaran program dankegiatan pemerintah daerah dengan memperhatikan asas keadilan, kepatutan,rasionalitas, dan manfaat untuk masyarakat;

(4) Pemberian hibah dalam bentuk uang atau dalam bentuk barang atau jasa dapatdiberikan kepada pemerintah daerah tertentu sepanjang ditetapkan dalamperaturan perundang-undangan;

(5) Belanja hibah adalah belanja yang bersifat bantuan yang tidak mengikat/tidaksecara terus menerus dan tidak wajib serta hams digunakan sesuai denganpersyaratan yang ditetapkan dalam Naskah Perjanjian Hibah Daerah (NPHD) danmemenuhi persyaratan penerimaan hibah;

•

(6) Hibah yang diberikan secara tidak mengikat/tidak secara terus menerus diartikanbahwa pemberian hibah tersebut ada batas akhimya tergantung pada kemampuankeuangan daerah dan kebutuhan atas kegiatan tersebut dalam menunjangpenyelenggaraan pemerintahan daerah;

(7) Naskah Perjanjian Hibah Daerah sebagaimana dimaksud pada ayat (I) sekurang-kurangnya memuat identitas penerima hibah, tujuan pemberian hibah, jumlahuang yang dihibahkan.

Pasalll

(I) Hibah dapat diberikan kepada :a. Pemerintah;b. Pemerintah Daerah Lainnya ;c. Perusahaan Daerah;d. Masyarakat; dan/ataue. Organisasi Kemasyarakatan.

(2) Hibah kepada Pemerintah sebagaimana dimaksud dalam ayat I huruf a diberikankepada Satuan Kerja dari kementrian non kementerian yang wilayah kerjanyaberada dalam daerah yang bersangkutan;

(3) Hibah kepada pemerintah lainnya sebagaimana dalam ayat I huruf b diberikankepada daerah otonom barn hasil pemekaran daerah sebagaimana diamanatkanperaturan perundang undangan;

(4) Hibah kepada Perusahaan Daerah sebagaimana dalam ayat I huruf c diberikankepada Badan Usaha Milik Daerah dalam rangka penerusan hibah yang diterimapemerintah daerah dari pemerintah sesuai dengan ketentuan peraturan perundang-undangan;

(5) Hibah kepada Masyarakat sebagaimana dalam ayat I huruf d diberikan kepadakelompok orang yang memiliki kegiatan tertentu dalam bidang perekonomian,pendidikan, kesehatan, keagamaan, kesenian, adat istiadat, dan keolahragaan nonprofessional;

(6) Hibah kepada Organisasi Kemasyarakatan sebagaimana dalam ayat I huruf ediberikan kepada Organisasi kemsyarakatan yang dibentuk berdasarkan peraturanperundang-undangan;

(7) Hibah kepada Masyarakat sebagaimana dimaksud dalam ayat 5 diberikan denganpersyaratan paling sedikit ;a. Memiliki kepengurusan yangjelas; danb. Berkedudukan dalam wilayah administrasi pemerintah daerah yang

bersangkutan

(8) Hibah kepada organisasi kemasyarakatan sebagaimana dimaksud dalam ayat 6diberikan dengan persyaratan paling sedikit :a. Telah terdaftar pada pemerintah daerah setempat dalam hal ini Badan

Kesatuan Bangsa, Politik dan Perlindungan Masyarakat Kabupaten MusiBanyuasin sekurang-kurangnya 3 tahun, kecuali ditentukan lain oleh peraturanperundang-undangan;

b. Berkedudukan dalam wilayah administrasi pemerintah daerah yangbersangkutan; dan ,

c. Memiliki sekretariat tetap.

Pasal12

(I) Hibah kepada Pemerintah bertujuan untuk menunjang peningkatanpenyelenggaraan fungsi pemerintah di daerah seperti kepada Instansi verticalyang berada pada wilayah administrasif daerah berkenaan, (seperti kegiatanTMMD, Pengamanan Daerah dan Penyelenggaraan Pilkada oleh KPUD,Organisasi semi pemerintah (seperti PMI, KONI, PRAMUKA, KORPRI).

(2) Hibah kepada perusahaan daerah lainnya bertujuan untuk menunjang peningkatanpelayanan kepada masyarakat;

(3) Hibah kepada pemerintah daerah lainnya bertujuan untuk menunjang peningkatanpenyelenggaraan pemerintah daerah dan layanan dasar umum;

(4) Hibah kepada masyarakat dan organisasi kemasyarakatan bertujuan untukmeningkatkan partisipasi penyelenggaraan pembangunan daerah atau secarafungsional terkait dengan dukungan penyelenggaraan pemerintahan daerahseperti untuk (Ormas dan LSM) bantuan hibah ini hanya diberikan dalam rangkapelaksanaan kegiatan sesuai tujuan pemberian hibah, kepada organisasikemasyarakatan dan tidak diperkenankan untuk membantu operasional LSM atauORMAS yang bersangkutan seperti biaya rutin, gaji, listrik, telpon dan air;

(5) Belanja hibah kepada pemerintah sebagaimana dimaksud pada ayat (1)dilaporkan pemerintah daerah kepada Menteri Dalam Negeri dan MenteriKeuangan setiap akhir tahun anggaran.

Bagian KeduaPenganggaran

Pasal13

(I) Pemerintah, pemerintah daerah lainnya, perusahaan daerah, masyarakat danorganisasi kemasyarakatan dapat menyampaikan usulan hibah secara tertuliskepada kepala daerah melalui Kepala Dinas Pendapatan Pengelolaan Keuangandan Aset Daerah selaku PPKD;

(2) Berdasarkan usulan hibah tertulis tersebut, kepala DPPKAD selaku PPKDmembuat nota dinas kepada kepala daerah agar dapat menunjuk SKPD terkaituntuk melakukan verifikasi dan evaluasi;

(3) Kepala Daerah menunjuk SKPD terkait untuk melakukan evaluasi usulansebagaimana dimaksud pada ayat (I);

(4) Kepala SKPD terkait sebagaimana dimaksud pada ayat (3) menyampaikan hasilevaluasi berupa rekomendasi kepada kepala daerah melalui TAPD;

(5) TAPD memberikan pertimbangan atas rekomendasi sebagaimana dimaksud padaayat (4) sesuai dengan prioritas dan kemampuan keuangan daerah;

Pasal14

(1) Rekomendasi kepala SKPD dan pertimbangan TAPD sebagaimana dimaksuddalam Pasal 13 ayat (3) dan ayat (4) menjadi dasar pencantuman alokasi anggaranhibab dalam rancangan KUA dan PPAS;

(2) Pencantuman alokasi anggaran sebagaimana dimaksud pada ayat (1) meliputianggaran hibab berupa uang, barang dan/atau jasa;

Pasal15

(I) Hibab berupa uang dicantumkan dalam RKA-PPKD;

(2) HIbab berupa barang danjasa dicantumkan dalam RKA-SKPD;(3) RKA-PPKD dan RKA-SKPD sebagaimana dimaksud pada ayat (1) dan ayat (2)

menjadi dasar penganggaran hibah dalam APBD sesuai peraturan perundang-undangan;

Pasal16

(1) Hibab berupa uang yang dianggarkan dalam kelompok belanja tidak langsung,jenis belanja hibab, obyek dan rincian obyek belanja berkenaan pada PPKD;

(2) Hibab berupa barang dan jasa dianggarkan dalam kelompok belanja langsungyang diformulasikan kedalam program dan kegiatan, yang diuraikan kedalamjenis belanja barang dan jasa, obyek belanja hibab barang dan jasa berkenaankepada pihak ketigalmasyarakat berkenaan pada SKPD;

(3) Rincian obyek belanja sebagaimana dimaksud pada ayat (10) dan ayat (1I)dicantumkan nama penerima dan besaran hibab.

Bagian KetigaPelaksanaan dan Penatausahaan

Pasal17

(I) Pelaksanaan anggaran hibab berupa uang berdasarkan atas DPA- PPKD;

(2) Pelaksanaan anggaran hibab berupa barang danjasa berdasarkan DPA-PPKD.

(3) Setiap pemberian hibab dituangkan dalam NPHD yang ditandatangani bersamaoleh kepala daerab dan penerima hibab;

(4) NPHD sebagaimana dimaksud pada ayat (1) paling sedikit memuat ketentuanmengenai:a. Pemberian dan penerimaan hibab;b. Tujuan pemberian hibab;c. Besaran/rincian penggunaan hibab yang akan diterima;d. Hak dan kewajibane. Tatacara penyaluran/penyeraban hibab; danf. Tatacara pelaporan hibab.

(5) Kepala daerab dapat menunjuk pejabat yang diberi wewenang untukmenandatangani NPHD;

(6) Kepala daerah menetapkan daftar penerima hibah beserta besaran uang atau jenisbarang atau jasa yang akan dihibahkan dengan keputusan kepala daerahberdasarkan peraturan daerah tentang APBD ;

(7) Daftar penerima hibah sebagaimana dimaksud pada ayat (6) menjadi dasarpenyaluran/penyerahan hibah;

(8) Penyaluran/penyerahan hibah dari pemerintah daerah kepada penerima hibahdilakukan setelah penandatanganan NPHD;

(9) Pencairan hibah dalam bentuk uang dilakukan dengan mekanisme pembayaranlangsung (LS).

(lO)Pengadaan barang dan jasa dalam rangka hibah berpedoman pada pertauranperundang-undang.

Bagian KeempatPelaporan dan Pertanggungjawaban

Pasal18

(I) Penerima hibah berupa uang menyampaikan laporan penggunaan hibah kepadakepala daerah melalui PPKD dengan tembusan SKPD terkait;

(2) Penerima hibah berupa barang atau jasa menyampaikan laporan penggunaanhibah kepada kepala daerah melalui kepala SKPD terkait;

Pasal19

(I) Hibah berupa uang dicatat sebagai realisasi jenis belanja hibah pada PPKD dalamtahun anggaran berkenan;

(2) Hibah berupa barang atau jasa dicatat sebagai realisasi obyek belanja pada jenisbelanja barang dan jasa dalam program dan kegiatan pada SKPD terkait;

(3) Pertanggungjawaban pemerintah daerah atas pemberian hibah meliputi ;a. Usulan dari calon penerima hibah kepada kepala daerah;b. Keputusan kepala daerah tentang penetapan daftar penerima hibah;c. NPHD;d. Pakta integritas dari penerima hibah yang menyatakan bahwa hibah yang

diterima akan digunakan sesuai dengan NPHD, Format fakta intergritastercantum dalam lampiran I Peraturan Bupati ini;

e. Bukti transfer uang atas pemberian hbah berupa uang atau serah terima buktiserah terima barang/jasa atas pemberian hibah berupa barang/jasa.

Pasal20

(I) Penerima hibah bertanggungjawab secara formal dan material atas penggunaanhibah yang diterimanya;

(2) Pertanggungjawaban penerima hibah meliputi :a. Laporan penggunaan hibah;b. Surat pemyataan tanggungjawab yang menyatakan bahwa hibah yang diterima

telah digunakan sesuai NPHD; danc. Bukti-bukti pengeluaran yang lengkap dan sah sesuai peraturan pemndang-

undangan bagi penerima hibah bempa uang atau salinan bukti serah terimabarang/jasa bagi penerima hibah bempa barang/jasa, serta fhoto dokumentasipelaksanaan kegiatan.

(3) Pertanggungjawaban sebagimana dimaksud pada ayat (2) huruf a dan humf bdisampaikan kepada kepala daerah paling lambat tanggal 10 bulan Januari TahunAnggaran berikutnya kecuali ditentukan sesuai peraturan perundang-undangan;

(4) Pertanggungjawaban sebagaimana dimaksud pada ayat (2) huruf c disimpan dandipergunakan oleh penerima hibah selaku obyek pemeriksaan;

Pasal21

(I) Realisasi hibah dicantumkan pada laporan keuangan pemerintah daerah dalamtahun anggaran berkenaan;

(2) Hibah bempa barang yang belum diserahkan kepada penenrima hibah sampaiakhir tahun anggaran berkenaan dilaporkan sebagai persediaan dalam neraca;

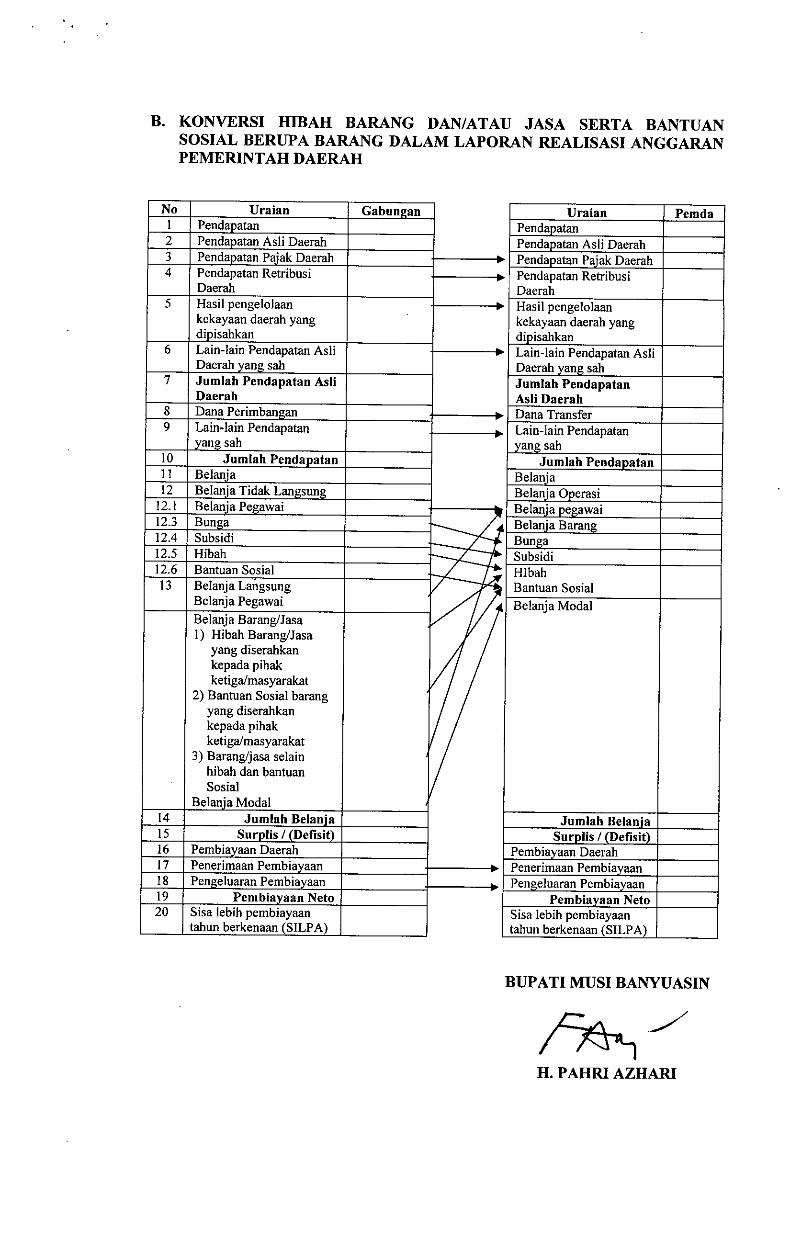

Pasal22

(1) Realisasi hibah bempa barang dan/atau jasa dikonversikan sesuai standarakuntansi pemerintah pada laporan realisasi anggaran dan diungkapkan padacatatan atas laporan keuangan dalam penyusunan laporan keuangan pemerintahdaerah;

(2) Format konversi dan pengungkapan hibah bempa barang dan/atau jasasebagaimana dimaksud ayat (1) tercantum pada lampiran III Peraturan Bupati inL

BABVIIBANTUAN SOSIAL

Bagian KesatuUmum

Pasal23

(1) Pemerintah daerah dapat memberikan bantuan sosial kepada anggota/kelompokmasyarakat sesuai kemampuan keuangan daerah;

(2) Pemberian bantuan sosial sebagaimana dimaksud pada ayat (I) dilakukan setelahmemprioritaskan pemenuhan be1anja umsan wajib dengan memperhatikan asaskeadilan, kepatutan, rasionalitas dan manfaat untuk masyarakat;

(3) Belanja bantuan sosial digunakan untuk mengangggarkan pemberian bantuanyang bersifat so sial kemasyarakatan dalam bentuk uang dan/atau barang kepadakelompok/anggota masyarakat dan partai politik;

(4) Anggota/Kelompok masyarakat sebagaimana pada ayat (3) meliputi :a. Individu, keluarga dan/atau masyarakat yang mengalami keadaan yang tidak

stabil sebagai akibat dari krisis sosial, ekonomi, politik, bencana ataufenomenal alam agar dapat memenuhi kebutuhan hidup minimum;

b. Lembaga non pemerintahan bidang pendidikan, keagamaan, dan bidang lainyang berperan untuk melindungi individu, kelompok, dan/atau masyarakatdari kemungkinan terjadinya resiko sosial.

(5) Bantuan sosial sebagaimana dimaksud pada ayat (3) diberikan secara selektif,tidak terus menerus/tidak mengikat serta memiliki kejelasan peruntukanpenggunaannya dengan mempertimbangkan kemampuan keuangan daerah danditetapkan dengan keputusan Kepala Daerah;

(6) Bantuan sosial yang diberikan secara tidak terus menerus/tidak mengikatdiartikan bahwa pemberian bantuan tersebut tidak wajib dan tidak harus diberikansetiap tahun anggaran, kecuali dalam keadaan tertentu dapat berkelanjutan;

(7) Khusus kepada partai politik, bantuan diberikan sesuai dengan ketentuanPeraturan Perundang-undangan dianggarkan dalam bantuan sosial.

Pasal24

(I) Pemberian bantuan sosial sebagaimana dimaksud dalam pasal 21 ayat (I)memenuhi kriteria paling sedikit :a. Selektifb. Memenuhi persyaratan penerimaan bantuan;c. Bersifat sementara dan tidak terus menerus, kecuali dalam keadaan tertentu

dapat berkelanjutan;d. Sesuai tujuan penggunaan

(2) Kriteria selektif sebagaimana dimaksud pada ayat (I) huruf a diartikan bahwabantuan sosial hanya diberikan kepada calon penerima yang ditujukan untukmelindungi dari kemungkinan resiko sosial;

(3) Kriteria persyaratan penerimaan bantuan sebagaimana dimaksud pada ayat (I)hurufb meliputi :a. Memiliki identitas yang jelas ; danb. Berdomisili dalam wilayah administratif pemerintahan daerah berkenaan.

(4) Kriteria bersifat sementara dan tidak terus menerus sebagaimana dimaksud padaayat (I) huruf c diartikan bahwa pemberian bantuan sosial tidak wajib dan tidakharus diberikan setiap tahun anggaran;

(5) Keadaan tertentu dapat berkelanjutan sebagaimana dimaksud pada ayat (I) hurufc diartikan bahwa bantuan sosial dapat diberikan setiap tahun anggaran sampaipenerima bantuan telah lepas dari resiko sosial;

(6) Kriteria sesuai tujuan penggunaan sebagaimana dimaksud pada ayat (I) huruf dbahwa tujuan pemberian bantuan sosial meliputi :a. Rehabilitasi sosial;b. Perlindungan sosialc. Pemberdayaan sosiald. Jaminan Sosiale. Penanggulangan kemiskinan; danf. Penanggulangan bencana.

Pasal25

(I) Rehabilitasi sosial sebagaimana dimaksud pada pasal 24 ayat (6) huruf aditujukan untuk memulihkan dan mengembangkan kemampuan seseorang yangmengalami disfungsi sosial agar dapat melaksanakan fungsi sosialnya secarawajar;

(2) Perlindungan sosial sebagaimana dimaksud pada pasal 24 ayat (6) huruf bditujukan untuk mencegah dan menangani resiko dari guncangan dan kerentanansosialm seseorang, keluarga, kelompok masyarakat agar kelangsungan hidupnyadapat dipenuhi sesuai dengan kebutuhan dasar minimal;

(3) Pemberdayaan sosial sebagaimana dimaksud pada pasal 24 ayat (6) huruf cditujukan untuk menjadikan seseorang atau kelompok masyarakat yangmengalami masalah sosial mempunyai daya, sehingga mampu memenuhikebuutuhan dasamya;

(4) Jaminan sosial sebagaimana dimaksud pada pasal 24 ayat (6) huruf d merupakanskema yang melembaga untuk menjamin penerima bantuan agar dapat memenuhikebutuhan dasar hidupnya yang layak;

(5) Penanggulangan sosial sebagaimana dimaksud pada pasal 24 ayat (6) huruf emerupakan kebijakan, program dan kegiatan yang dilakukan terhadap orang,keluarga, kelompok masyarakat yang tidak mempunyai atau mempunyai sumbermata pencaharian dan tidak dapat memenuhi kebutuhan yang layak bagikemanusiaan termasuk didalamnya adalah pemberian bantuan insentif atauTunjangan Hari Raya Idul Fitri kepada masyarakat yang tidak mampu atauberpenghasilan rendah seperti Tukang Becak, Tukang Ojek, Petugas Kebersihandan Eks Pejuang Kemerdekaan;

(6) Penanggulangan bencana sebagaimana dimaksud pada pasal 24 ayat (6) huruf fmerupakan serangkaian upaya yang ditujukan untuk rehabilitasi.

Pasal26

(I) Bantuan sosial dapat berupa uang atau barang yang diterima langsung olehpenerima bantuan sosial ;

(2) Bantuan sosial berupa uang sebagaimana dimaksud pada ayat (I) adalah uangyang diberikan secara langsung kepada penerima seperti beasiswa bagi anakyatim, yayasan pengelola yatim piatu, nelayan miskin, masyarakat lanjut usia,teriantar, cacat berat dan tunjangan kesehatan putra putri pahlawan yang tidakmampu;

(3) Bantuan sosial berupa barang sebagaimana dimaksud pada ayat (I) adalah barangyang diberikan secara langsung kepada penerima seperti bantuan kendaraanoperasional untuk sekolah luar biasa swasta dan masyarakat tidak mampu,bantuan perahu untuk nelayan miskin, bantuan makanan/pakaian kepada yatimpiatu/tuna sosial, temak bagi kelompok masyarakat kurang mampu.

Bagian KeduaPenganggaran

Pasal27

(1) Anggota/kelompok masyarakat menyampaikan usulan tertulis kepada kepaladaerah melalui Kepala DPPKAD selaku PPKD;

(2) Berdasarkan usulan/proposal tertulis tersebut kepala DPPKAD selaku PPKDmembuat nota dinas kepada Kepala Daerah agar dapat menunjuk SKPD terkaituntuk melakukan verifikasi dan evaluasi;

(3) Kepala daerah menunjuk SKPD terkait untuk melakukan evaluasi usulan tertulissebagaimana dimaksud pada ayat (1);

(4) Kepala SKPD terkait sebagaimana dimaksud pada ayat (3) menyampaikan hasHevaluasi berupa rekomendasi kepada kepala daerah melalui TAPD;

(5) TAPD memberikan pertimbangan atas rekomendasi sebagaimana dimaksud padaayat (4) sesuai dengan prioritas dan kemampuan keuangan daerah;

Pasal28

(1) Rekomendasi kepala SKPD dan pertimbangan TAPD sebagaimana dalam pasal27 ayat (3) dan (4) menjadi dasar pencantuman alokasi anggaran bantuan sosialdalam rancangan KUA dan PPAS;

(2) Pencantuman alokasi anggaran sebagaimana dimaksud pada ayat (1) meliputianggaran bantuan sosial berupa uang dan/atau barang;

Pasal29

(1) Bantuan sosial berupa uang dicantumkan dalam RKA-PPKD;

(2) Bantuan sosial berupa barang dicantumkan dalam RKA-SKPD;

(3) RKA-PPKD dan RKA-SKPD sebagaimana dimaksud pada ayat (I) dan (2)menjadi dasar penganggaran bantuan sosial dalam APBD sesuai peraturanperundang-undangan;

Pasal30

(1) Bantuan sosial berupa uang sebagaimana dimaksud pada pasal 29 ayat (1)dianggarkan dalam kelompok belanja tidak langsung, jenis belanja bantuan sosial,obyek, dan rincian obyek belanja berkenaan pada PPKD;

(2) Bantuan sosial berupa barang sebagaimana dimaksud pada pasal 29 ayat (2)dianggarkan dalam kelompok belanja langsung yang diformulasikan kedalamprogram dan kegaitan yang diuraikan kedalam jenis belanja barang dan jasa,obyek belanja bantuan sosial barang berkenaan yang diserahkan kepada pihakketiga/masyarakat dan rincian obyek belanja bantuan sosial barang yang akandiserahkan pihak ketiga/masyarakat berkenaan pada SKPD;

(3) Dalam rincian obyek belanja sebagaimana dimaksud pada ayat (I) dan (2)dicantumkan nama penerima dan besaran bantuan sosial.

Bagian KetigaPelaksanaan dan Penatausahaan

Pasal31

(I) Pelaksanaan anggaran bantuan Sosial berupa berupa uang berdasarkan atas DPA-PPKD;

(2) Pelaksanaan anggaran bantuan Sosial berupa barang dan jasa berdasarkan DPA-PPKD;

Pasal32

(I) Kepala daerab menetapkan daftar penerima dan besaran bantuan sosial dengankeputusan kepala daerab berdasarkan peraturan daerab tentang APBD danperaturan kepala daerab tentang penjabaran ABPD;

(2) Penyaluran/pnyeraban bantuan sosial berdasarkan pada daftar penerima bantuansosial yang tercantum dalam keputusan kepala daerah sebagaimana dimaksudpada ayat (l);

(3) Pencairan bantuan sosial berupa uang dilakukan dengan cara pembayaranlangsung (LS);

(4) Dalam hal bantuan sosial berupa uang dengan nilai sampai Rp.5.000.000,- (limajuta rupiab) pencairannya dapat dilakukan melalui mekanisme tambaban uang(TU) ;

(5) Penyaluran dana bantuan sosial kepada penerima bantuan sosial sebagaimanadimaksud pada ayat (2) dilengkapi dengan kwitansi bukti penerima uang bantuansosial;

Pasal33

Pengadaan barang dan jasa dalam rangka bantuan sosial berpedoman pada peraturanperundang-undangan.

Bagian KeempatPelaporan dan Pertanggungjawaban

Pasal34

(l) Penerimaan bantuan sosial berupa uang menyampaikan laporan penggunaanbantuan sosial kepada kepala daerab melalui PPKD dengan tembusan kepadaSKPD terkait;

(2) Penerimaan bantuan sosial berupa barang menyampaikan laporan penggunaanbantuan sosial kepada kepala daerab melalui kepala SKPD terkait;

Pasal35

(I) Bantuan sosial berupa uang dicatat sebagai realisasi jenis belanja bantuan sosialpada PPKD dalam tabun anggaran berkenaan;

(2) Bantuan sosial berupa barang dicatat sebagai realisasi obyek belanja bantuansosial padajenis belanja barang danjasa dalam program dan kegiatan pada SKPDterkait;

Pasal36

Pertanggungjawaban pemerintab daerab atas pemberian bantuan sosial meliputi ;a. Usulan dari calon penerima bantuan sosial kepada kepala daerah;b. Keputusan kepala daerab tentang penetapan daftar penerima bantuan sosial;c. Fakta integritas dari penerima bantuan sosial yang menyatakan babwa

bantuan sosial yang diterima akan digunakan sesuai dengan usulan; dand. Bukti transfer/penyeraban uang atas pemberian bantuan sosial berupa uang

atau bukti serab terima barang atas pemberian bantuan sosial berupa barang.

Pasal37

(I) Penerima Bantuan sosial bertanggungjawab secara formal dan material ataspenggunaan bantuan sosial yang diterimanya;

(2) Pertanggungjawaban penerima bantuan sosial meliputi :a. Laporan penggunaan bantauan sosial oleh penerima bantuan sosial:b. Surat Pemyataan tanggungjawab yang menyatakan babwa bantuan sosial

yang diterima telab digunakan sesuai dengan usulan; danc. Bukti-bukti pengeluaran yang lengkap dan sab sesuai peraturan perundang-

undangan bagi penerima bantuan sosial berupa uang atau salinan bukti serabterima barang bagi penerima bantuan sosial berupa barang.

(3) Pertanggungjawaban sebagaimana dimaksud pada ayat (2) huruf a dan bdiisampaikan kepada kepala daerab plaing lambat tanggal IO bulan Januari tabunanggaran berikutnya, kecuali ditentukan lain sesuai peraturan perundang-undangan ;

(4) Pertanggungjawaban sebagaimana dimaksud pada ayat (2) huruf c disimpan dandipergunakan oleh penerima bantuan sosial selaku objek pemeriksaan;

Pasal38

(1) Realisasi bantuan sosial dicantumkan pada laporan keuangan pemerintab daerabdalam tabun anggaran berkenaan;

(2) Bantuan sosial berupa barang yang belum diserahkan kepada penerima bantuansosial sampai dengan akhir tabun anggaran dilaporkan sebagaimana persediaandalam neraca;

Pasal39

(I) Realisasi bantuan sosial berupa barang dikonversikan sesuai standar akuntansipemerintah pada laporan realisasi anggaran dan diungkapkan pada catatan ataslaporan keuangan dalam penyusunan laporan keuangan pemerintah daerah;

(2) Format konversi dan pengungkapan bantuan sosial berupa barang sebagaimanadimaksud pada ayat 1 tercantum pada lampiran III Peraturan Bupati ini.

BAB VIIIMONITORING DAN EVALUASI

Pasal40

(1) SKPD terkait melakukan monitoring dan evaluasi atas pemberian hibah danbantuan sosial;

(2) Hasil monitoring dan evaluasi sebagaimana dimaksud pada ayat (1) disampaikankepada kepala daerah dengan tembusan kepada SKPD yang mempunyai tugasdan fungsi pengawasan dalam hal ini inspektorat Kabupaten Musi Banyuasin;

(3) Dalam hal hasil monitoring dan evaluasi sebagaimana dimaksud pada ayat (2)terdapat penggunaan hibah atau bantuan sosial yang tidak sesuai dengan usulanyang telah disetujui, penerima hibah dan bantuan sosial yang bersangkutandikenakan sanksi sesuai dengan peraturan perundang-undangan;

BABIXBANTUAN KEUANGAN

Pasal41

(1) Bantuan keuangan digunakan untuk menganggarkan bantuan keuangan yangbersifat umum atau khusus dari propinsi kepada Kabupaten!Kota, PemerintahDesa dan kepada Pemerintah Daerah lainnya atau dari pemerintahKabupaten!Kota kepada pemerintah desa dan pemerintah daerah lainnya dalamrangka pemerataan dan/atau peningkatan kemampuan keuangan;

(2) Bantuan keuangan yang bersifat umum sebagaimana dimaksud pada ayat (I)peruntukan dan penggunaannya diserahkan sepenuhnya kepada pemerintahdaerah/pemerintah desa penerima bantuan;

(3) Bantuan keuangan yang bersifat khusus ebagaimana dimaksud pada ayat (I)peruntukan dan pengelolaannya diarahkan/ditetapkan oleh pemerintah daerahpemberi bantuan;

(4) Pemberi bantuan bersifat khusus sebagaimana dimaksud pada ayat (3) dapatmensyaratkan penyediaan dana pendamping dalam APBD atau anggaranpendapatan dan belanja penerima bantuan.

BABXIIPENUTUP

Pasal45

Peraturan ini mulai berlaku pada tanggal diundangkan.

Agar setiap orang mengetahuinya, memerintahkan pengundangan PeraturanBupati ini dengan penempatannya dalam Berita Daerah Kabupaten Musi Banyuasin.

Ditetapkan di SekayuPada tanggal'iJ f-e~VL!MI 2012

BUPATI MUSI BANYUASIN

H. PAHRI AZHARI

Diundangkan di SekayuPada tanggal ~: r€.\;>vuPV'1 2012

PIt. SEKRETARIS DAERAHKABUPATEN MUSI BANYUASIN

H. MUCHAMAD HANAFI

BERITA DAERAH KABUPATEN MUSI BANYUASIN TAHUN 2012 NOMOR:

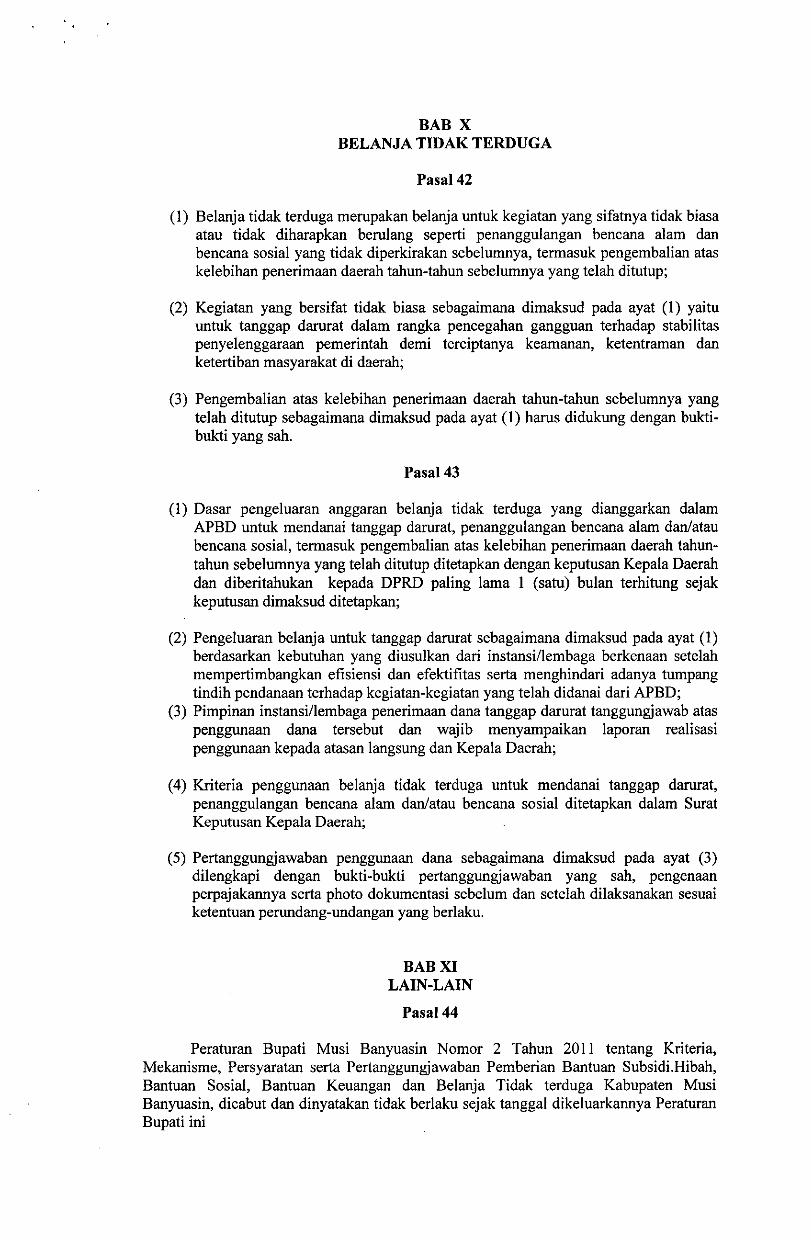

BAB XBELANJA TIDAK TERDUGA

Pasal42

(I) Belanja tidak terduga merupakan belanja untuk kegiatan yang sifatnya tidak biasaatau tidak diharapkan berulang seperti penanggulangan bencana alam danbencana sosial yang tidak diperkirakan sebelumnya, termasuk pengembalian ataskelebihan penerimaan daerah tahun-tahun sebelumnya yang telah ditutup;

(2) Kegiatan yang bersifat tidak biasa sebagaimana dimaksud pada ayat (I) yaituuntuk tanggap darurat dalam rangka pencegahan gangguan terhadap stabilitaspenyelenggaraan pemerintah demi terciptanya keamanan, ketentraman danketertiban masyarakat di daerah;

(3) Pengembalian atas kelebihan penerimaan daerah tahun-tahun sebelumnya yangtelah ditutup sebagaimana dimaksud pada ayat (I) harus didukung dengan bukti-bukti yang sah.

Pasal43

(I) Dasar pengeluaran anggaran belanja tidak terduga yang dianggarkan dalamAPBD untuk mendanai tanggap darurat, penanggulangan bencana alam dan/ataubencana sosial, termasuk pengembalian atas kelebihan penerimaan daerah tahun-tahun sebelumnya yang telah ditutup ditetapkan dengan keputusan Kepala Daerahdan diberitahukan kepada DPRD paling lama 1 (satu) bulan terhitung sejakkeputusan dimaksud ditetapkan;

(2) Pengeluaran belanja untuk tanggap darurat sebagaimana dimaksud pada ayat (I)berdasarkan kebutuhan yang diusulkan dari instansi/lembaga berkenaan setelahmempertimbangkan efisiensi dan efektifitas serta menghindari adanya tumpangtindih pendanaan terhadap kegiatan-kegiatan yang telah didanai dari APBD;

(3) Pimpinan instansi/lembaga penerimaan dana tanggap darurat tanggungjawab ataspenggunaan dana tersebut dan wajib menyampaikan laporan realisasipenggunaan kepada atasan langsung dan Kepala Daerah;

(4) Kriteria penggunaan belanja tidak terduga untuk mendanai tanggap darurat,penanggulangan bencana alam dan/atau bencana sosial ditetapkan dalam SuratKeputusan Kepala Daerah;

(5) Pertanggungjawaban penggunaan dana sebagaimana dimaksud pada ayat (3)dilengkapi dengan bukti-bukti pertanggungjawaban yang sah, pengenaanperpajakannya serta photo dokumentasi sebelum dan setelah dilaksanakan sesuaiketentuan perundang-undangan yang berlaku.

BABXILAIN-LAIN

Pasal44

Peraturan Bupati Musi Banyuasin Nomor 2 Tahun 2011 tentang Kriteria,Mekanisme, Persyaratan serta Pertanggungjawaban Pemberian Bantuan Subsidi.Hibah,Bantuan Sosial, Bantuan Keuangan dan Belanja Tidak terduga Kabupaten MusiBanyuasin, dicabut dan dinyatakan tidak berlaku sejak tanggal dikeluarkannya PeraturanBupati ini

•

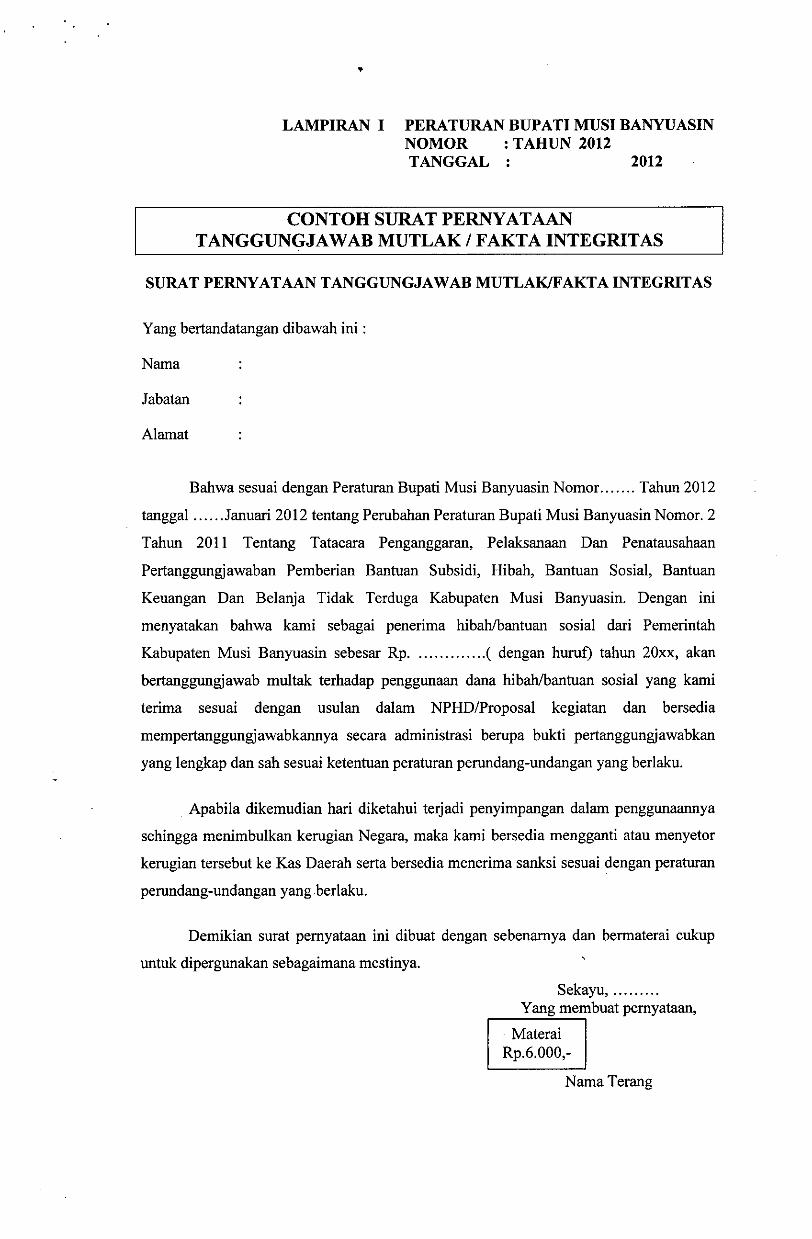

LAMPIRAN I PERATURAN BUPATI MUSI BANYUASINNOMOR : TAHUN 2012TANGGAL : 2012

CONTOHSURATPERNYATAANTANGGUNGJAWAB MUTLAK/ FAKTA INTEGRITAS

SURAT PERNY ATAAN TANGGUNGJA WAB MUTLAKIFAKTA INTEGRITAS

Yang bertandatangan dibawah ini :

Nama

Jabatan

Alamat

Bahwa sesuai dengan Peraturan Bupati Musi Banyuasin Nomof. Tahun 2012

tanggal Januari 2012 tentang Perubahan Peraturan Bupati Musi Banyuasin Nomor. 2

Tahun 2011 Tentang Tatacara Penganggaran, Pelaksanaan Dan Penatausahaan

Pertanggungjawaban Pemberian Bantuan Subsidi, Hibah, Bantuan Sosial, Bantuan

Keuangan Dan Belanja Tidak Terduga Kabupaten Musi Banyuasin. Dengan ini

menyatakan bahwa kami sebagai penerima hibahlbantuan sosial dari Pemerintah

Kabupaten Musi Banyuasin sebesar Rp. . ( dengan hurut) tahun 20xx, akan

bertanggungjawab multak terhadap penggunaan dana hibahfbantuan sosial yang kami

terima sesuai dengan usulan dalam NPHD/Proposal kegiatan dan bersedia

mempertanggungjawabkannya secara administrasi berupa bukti pertanggungjawabkan

yang lengkap dan sah sesuai ketentuan peraturan perundang-undangan yang berlaku .

. Apabila dikemudian hari diketahui terjadi penyimpangan dalam penggunaannya

sehingga menimbulkan kerugian Negara, maka kami bersedia mengganti atau menyetor

kerugian tersebut ke Kas Daerah serta bersedia menerima sanksi sesuai dengan peraturan

perundang-undangan yangberlaku.

Demikian surat pemyataan ini dibuat dengan sebenarnya dan bermaterai cukup

untuk dipergunakan sebagaimana mestinya.

Sekayu, .Yang membuat pemyataan,

. MateraiRp.6.000,-

Nama Terang

B. KONVERSI HIBAH BARANG DAN/ATAU JASA SERTA BANTUANSOSIAL BERUPA BARANG DALAM LAPORAN REALISASI ANGGARANPEMERINTAH DAERAH

No Uraian Gabungan Uraian PemdaI Pendapalan Pendanalan2 Pendapalan AsH Daerah Pendapalan Asli Daerah3 Pendapalan Paiak Daerab - Pendaoatan Paiak Daerah4 Pendapalan Retribusi Pendapalan Retribusi

Daerah Daerah5 Hasil pengelolaan Hasil pengelolaan

kekayaan daerab yang kekayaan daerah yangdipisahkan dinisahkan

6 Lain-lain Pendapalan AsH Lain-lain Pendapalan AsHDaerab van~ sab Daerab yang sab

7 Jumlah Pendapatan Asli Jumlah PendapatanDaerah AsH Daerah

8 Dana Perimbangan Dana Transfer9 Lain-lain Pendapalan . Lain-lain Pendapalan

yang sah I van~ sah10 Jnmlah Pendanatan Jumlah PendapatanII Belania Belania12 Belanja Tidak Lan~sun~ Belania Ooerasi12.1 Belanja Pe~awai . Belania ne~awai12.3 Bunga ---~Belania BaranI',12.4 Subsidi T-t Bun~a12.5 Hibah -....L Subsidi12.6 Bantuan Sosial .L 7; H1bah13 Belaoja Langsung /!It Bantuan Sosial

Belanja Pegawai Belanja ModalBelanja BaranglJasaI) Hibah BaranglJasa

yang diserabkankepada pihakkeliga/masyarakal

2) Bantuan Sosial barangyang diserahkankepada pihak

/keliga/masyarakal3) Barangljasa selainhibab dan bantuanSosial

Belania Modal14 Jumlah Belania Jumlah Belania15 Surnlis I !Defisit) Surolis I !Defisit)16 Pembiayaan Daerah Pembiavaan Daerab17 Penerimaan Pembiavaan - Penerimaan Pembiayaan18 Pen~eluaran Pembiayaan - Pen~eluaran Pembiayaan19 Pembiavaan Nelo Pembiavaan Neto20 Sisa lebih pembiayaan Sisa lebih pembiayaan

labun berkenaan (SILPA) lahun berkenaan (SILPA)

BUPATI MUSI BANYUASIN

H. PARRI AZHARI

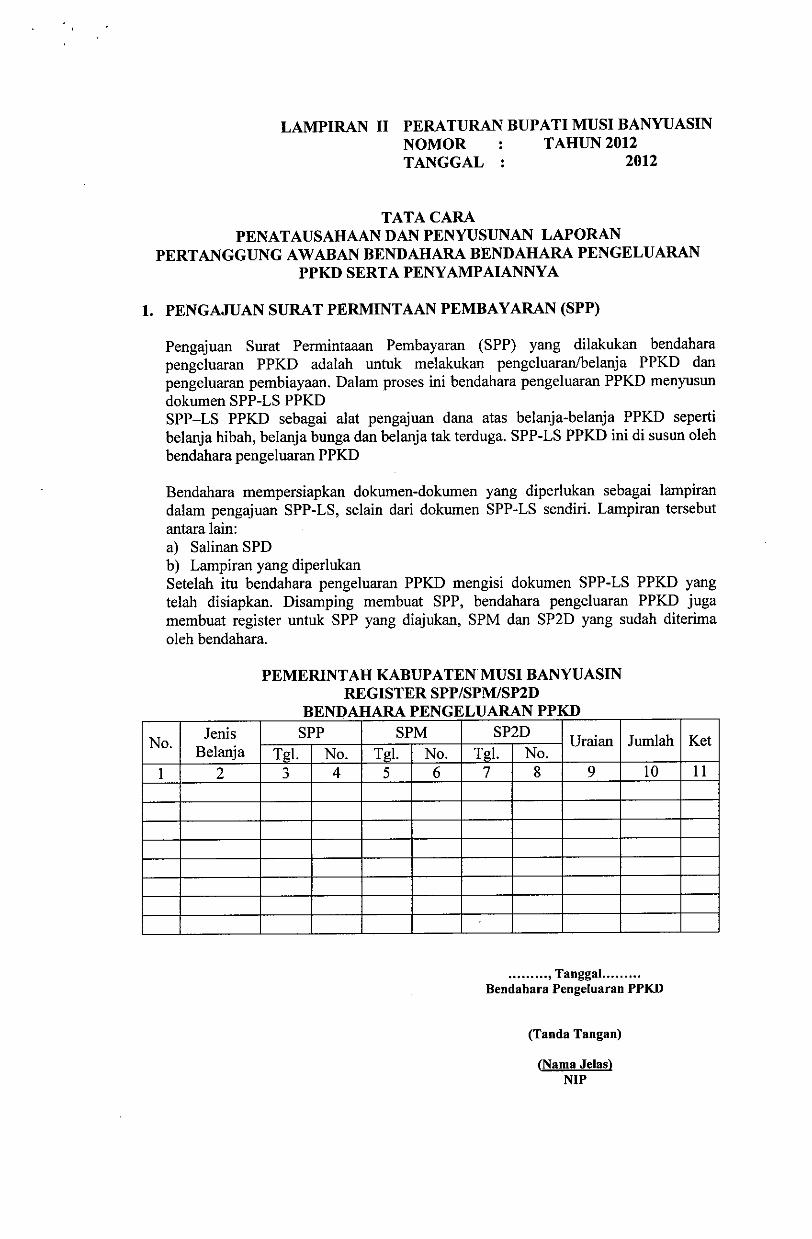

LAMPIRAN II PERATURAN BUPATI MUSI BANYUASINNOMOR TAHUN 2012TANGGAL : 2012

TATACARAPENATAUSAHAAN DAN PENYUSUNAN LAPORAN

PERTANGGUNGAWABANBENDAHARABENDAHARAPENGELUARANPPKD SERTA PENYAMPAIANNYA

1. PENGAJUAN SURAT PERMINTAAN PEMBAYARAN (SPP)

Pengajuan Surat Permintaaan Pembayaran (SPP) yang dilakukan bendaharapengeluaran PPKD adalah untuk melakukan pengeluaran/belanja PPKD danpengeluaran pembiayaan. Dalam proses ini bendahara pengeluaran PPKD menyusundokumen SPP-LS PPKDSPP-LS PPKD sebagai alat pengajuan dana atas belanja-belanja PPKD sepertibelanja hibah, belanja bunga dan belanja tak terduga. SPP-LS PPKD ini di susun olehbendahara pengeluaran PPKD

Bendahara mempersiapkan dokumen-dokumen yang diperlukan sebagai lampirandalam pengajuan SPP-LS, selain dari dokumen SPP-LS sendiri. Lampiran tersebutantara lain:a) Salinan SPDb) Lampiran yang diperlukanSetelah itu bendahara pengeluaran PPKD mengisi dokumen SPP-LS PPKD yangtelah disiapkan. Disamping membuat SPP, bendahara pengeluaran PPKD jugamembuat register untuk SPP yang diajukan, SPM dan SP2D yang sudah diterimaoleh bendahara.

PEMERINTAH KABUPATEN MUSI BANYUASINREGISTER SPP/SPMlSP2D

BENDAHARAPENGELUARANPPKD

No. Jenis SPP SPM SP2D Uraian Jumlah KetBelanja Tgl. No. Tgl. No. Tgl. No.

I 2 3 4 5 6 7 8 9 10 11

..•...... , Tanggal .Bendahara Pengeluaran PPKD

(Tanda Tangan)

(Nama JelaslNIP

Cara Pengisian:I. Kolom I diisi dengan nomor urut2. Kolom 2 diisi dengan jenis belanja yang diajukan3. Kolom 3 diisi dengan tanggal pengajuan SPP4. Kolom 4 diisi dengan nomor SPP yang diajukan5. Kolom 5 diisi dengan tanggal penerbitan SPM terkait pengajuan SPP pada kolom

sebelumnya6. Kolom 6 diisi dengan Nomor SPM yang diterbitkan7. Kolom 7 diisi dengan tanggal penerbitan SP2D terkait dengan penerbitan SPM pada

kolom sebelumnya8. Kolom 8 diisi dengan nomor SP2D yang diterbitkan9. Kolom 9 diisi dengan uraian pengajuan10. Kolom 10 diisi dengan jumlah pencairanII. Kolom II diisi dengan keterangan yang diperlukan

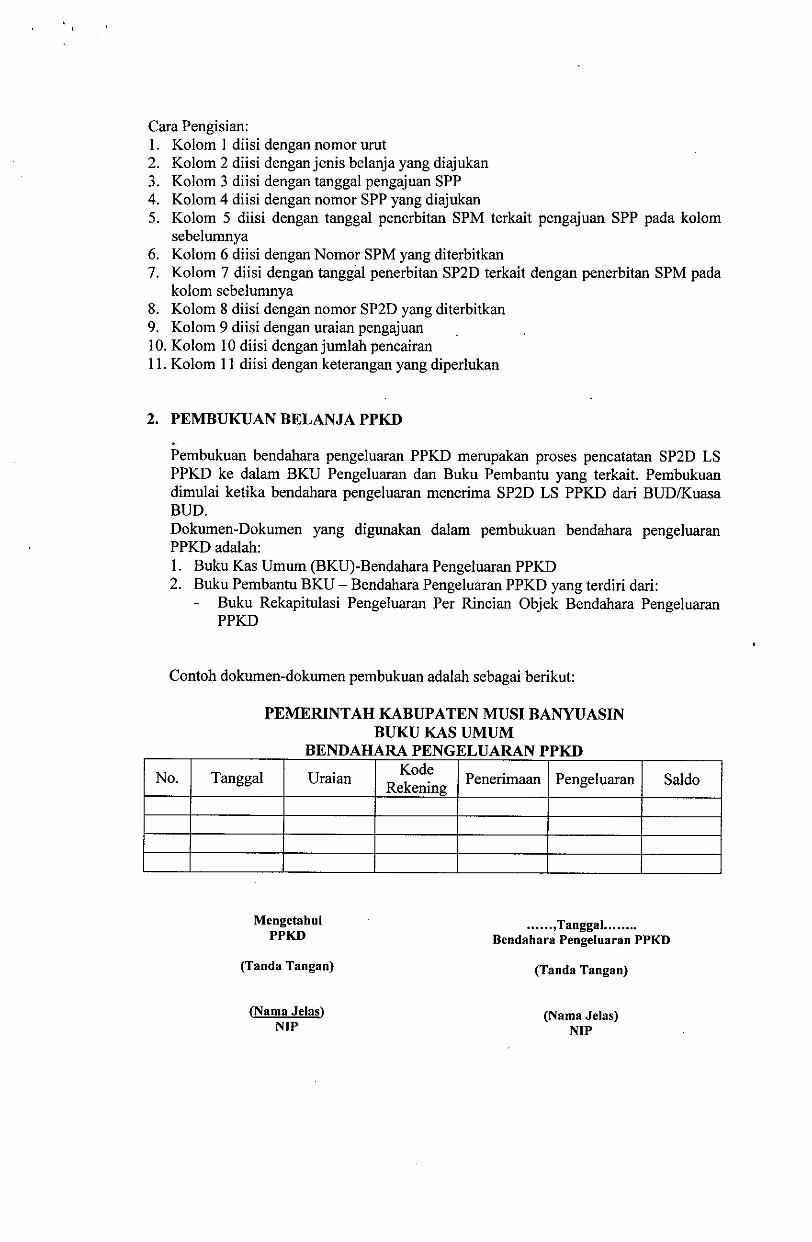

2. PEMBUKUAN BELANJA PPKD.Pembukuan bendahara pengeluaran PPKD merupakan proses pencatatan SP2D LSPPKD ke dalam BKU Pengeluaran dan Buku Pembantu yang terkait. Pembukuandimulai ketika bendahara pengeluaran menerima SP2D LS PPKD dari BUD/KuasaBUD.Dokumen-Dokumen yang digunakan dalam pembukuan bendahara pengeluaranPPKD adalah:I. Buku Kas Umum (BKU)-Bendahara Pengeluaran PPKD2. Buku Pembantu BKU - Bendahara Pengeluaran PPKD yang terdiri dari:

Buku Rekapitulasi Pengeluaran Per Rincian Objek Bendahara PengeluaranPPKD

Contoh dokumen-dokumen pembukuan adalah sebagai berikut:

PEMERINTAH KABUPATEN MUSI BANYUASINBUKU KAS UMUM

BENDAHARAPENGELUARANPPKD

No. Tanggal Uraian Kode Penerimaan Pengeluaran SaldoRekening

MengetahuiPPKD

(Tanda Tangan)

(Nama Jelas)NIP

.•._.. ,Tanggal .Bendahara Pengeluaran PPKD

(Tanda Tangan)

(Nama Jelas)NIP

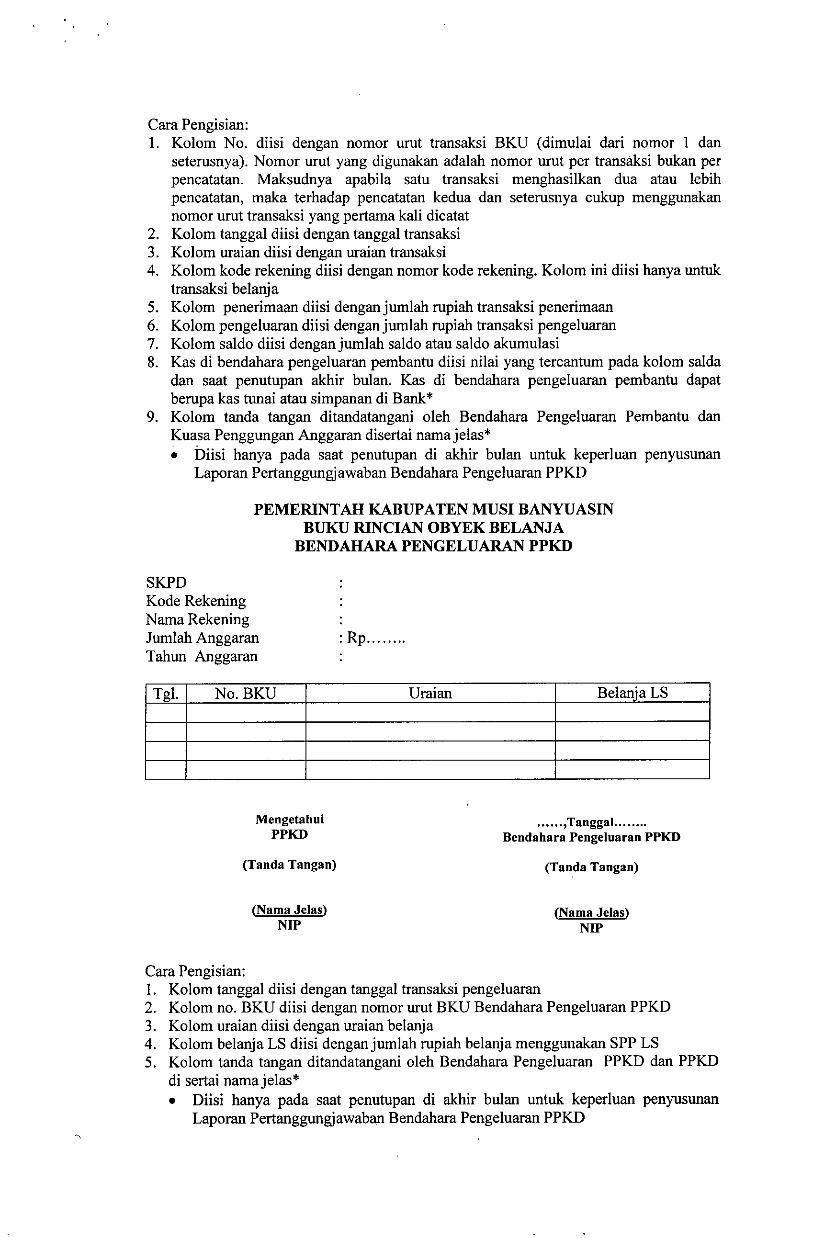

Cara Pengisian:1. Kolom No. diisi dengan nomor urut transaksi BKU (dimulai dari nomor I dan

seterusnya). Nomor urut yang digunakan adalah nomor urut per transaksi bukan perpencatatan. Maksudnya apabila satu transaksi menghasilkan dua atau lebihpencatatan, maka terhadap pencatatan kedua dan seterusnya cukup menggunakannomor urut transaksi yang pertama kali dicatat

2. Kolom tanggal diisi dengan tanggal transaksi3. Kolom uraian diisi dengan uraian transaksi4. Kolom kode rekening diisi dengan nomor kode rekening. Kolom ini diisi hanya untuk

transaksi belanja5. Kolom penerimaan diisi denganjurnlah rupiah transaksi penerimaan6. Kolom pengeluaran diisi dengan jurnlah rupiah transaksi pengeluaran7. Kolom saldo diisi dengan jumlah saldo atau saldo akumulasi8. Kas di bendahara pengeluaran pembantu diisi nilai yang tercanturn pada kolom salda

dan saat penutupan akhir bulan. Kas di bendahara pengeluaran pembantu dapatberupa kas tunai atau simpanan di Bank'

9. Kolom tanda tangan ditandatangani oleh Bendahara Pengeluaran Pembantu danKuasa Penggungan Anggaran disertai nama jelas'• Diisi hanya pada saat penutupan di akhir bulan untuk keperluan penyusunan

Laporan Pertanggungjawaban Bendahara Pengeluaran PPKD

PEMERINTAH KABUPATEN MUSI BANYUASINBUKU RINCIAN OBYEK BELANJABENDAHARAPENGELUARANPPKD

SKPDKode RekeningNama RekeningJurnlah AnggaranTahun Anggaran

: Rp .

TgJ. NO.BKU

Mengetabu;PPKD

(Tanda Tangan)

(Nama Jelas)NIP

Uraian Belania LS

...... ,Tanggal. .Bendabara Pengeluaran PPKD

(Tanda Tangan)

(Nama Jelas)NIP

Cara Pengisian:1. Kolom tanggal diisi dengan tanggal transaksi pengeluaran2. Kolom no. BKU diisi dengan nomor urut BKU Bendahara Pengeluaran PPKD3. Kolom uraian diisi dengan uraian belanja4. Kolom belanja LS diisi dengan jurnlah rupiah belanja menggunakan SPP LS5. Kolom tanda tangan ditandatangani oleh Bendahara Pengeluaran PPKD dan PPKD

di sertai nama jelas'• Diisi hanya pada saat penutupan di akhir bulan untuk keperluan penyusunan

Laporan Pertanggungjawaban Bendahara Pengeluaran PPKD

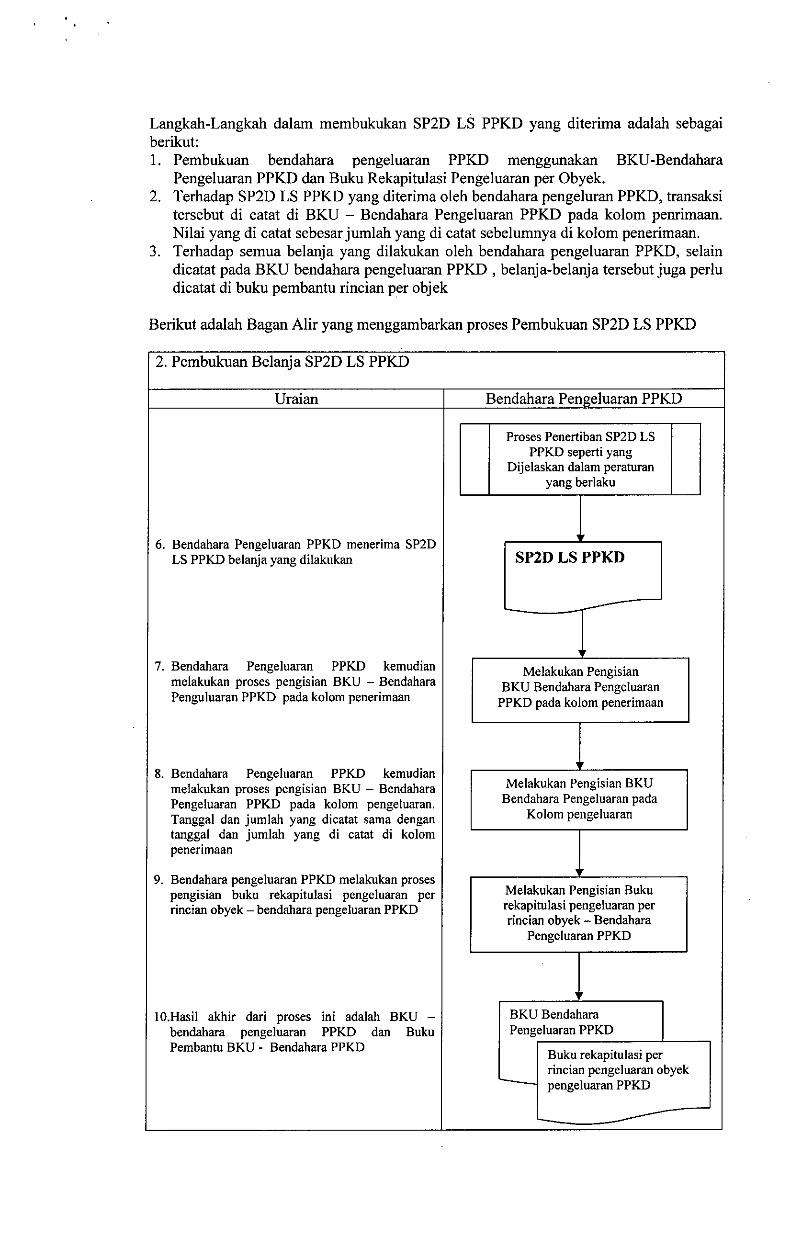

Langkah-Langkah dalam membukukan SP2D LS PPKD yang diterima adalah sebagaiberikut:1. Pembukuan bendahara pengeluaran PPKD menggunakan BKU-Bendahara

Pengeluaran PPKD dan Buku Rekapitulasi Pengeluaran per Obyek.2. Terhadap SP2D LS PPKD yang diterima oleh bendahara pengeluran PPKD, transaksi

tersebut di catat di BKU - Bendahara Pengeluaran PPKD pada kolom penrimaan.Nilai yang di catat sebesar jumlah yang di catat sebelumnya di kolom penerimaan.

3. Terhadap semua belanja yang dilakukan oleh bendahara pengeluaran PPKD, selaindicatat pada BKU bendahara pengeluaran PPKD , belanja-belanja tersebut juga perludicatat di buku pembantu rincian per objek

Berikut adalah Bagan Alir yang menggambarkan proses Pembukuan SP2D LS PPKD

2. Pembukuan Belanja SP2D LS PPKD

Uraian Bendahara Pengeluaran PPKD

Proses Penertiban SP2D LSPPKD seperti yang

Dijelaskan dalam peraluranyang berlaku

6. Bendabara Pengeluaran PPKD menerima SP2DLS PPKD belanja yang dilakukan SP2DLSPPKD

-7. Bendabara Pengeluaran PPKD kemudian Melakukan Pengisian

melakukan proses pengisian BKU - Bendabara BKU Bendabara PengeluaranPenguluaran PPKD pada kolom penerimaan PPKD pada kolom penerimaan

8. Bendabara Pengeluaran PPKD kemudianmelaknkan proses pengisian BKU - Bendahara Melakukan Pengisian BKU

Pengeluaran PPKD pada kolom pengeluaran. Bendahara Pengeluaran pada

Tanggal dan jumlah yang dieatat sarna dengan Kolom pengeluaran

tanggal dan jumlah yang di eatat di kolompenerimaan

9. Bendahara pengeluaran PPKD melaknkan prosesMelakukan Pengisian Buknpengisian bukn rekapitulasi pengeluaran per

rineian obyek - bendabara pengeluaran PPKD rekapitulasi pengeluaran perrineian obyek - Bendabara

Pengeluaran PPKD

IO.Hasil akbir dari proses ini adalab BKU - BKU Bendaharabendabara pengeluaran PPKD dan Buku Pengeluaran PPKDPembantu BKU. Bendahara PPKD Buku rekapitulasi per

rincian pengeluaran obyekpengeluaran PPKD-

3. PERTANGGUNGJAWABAN

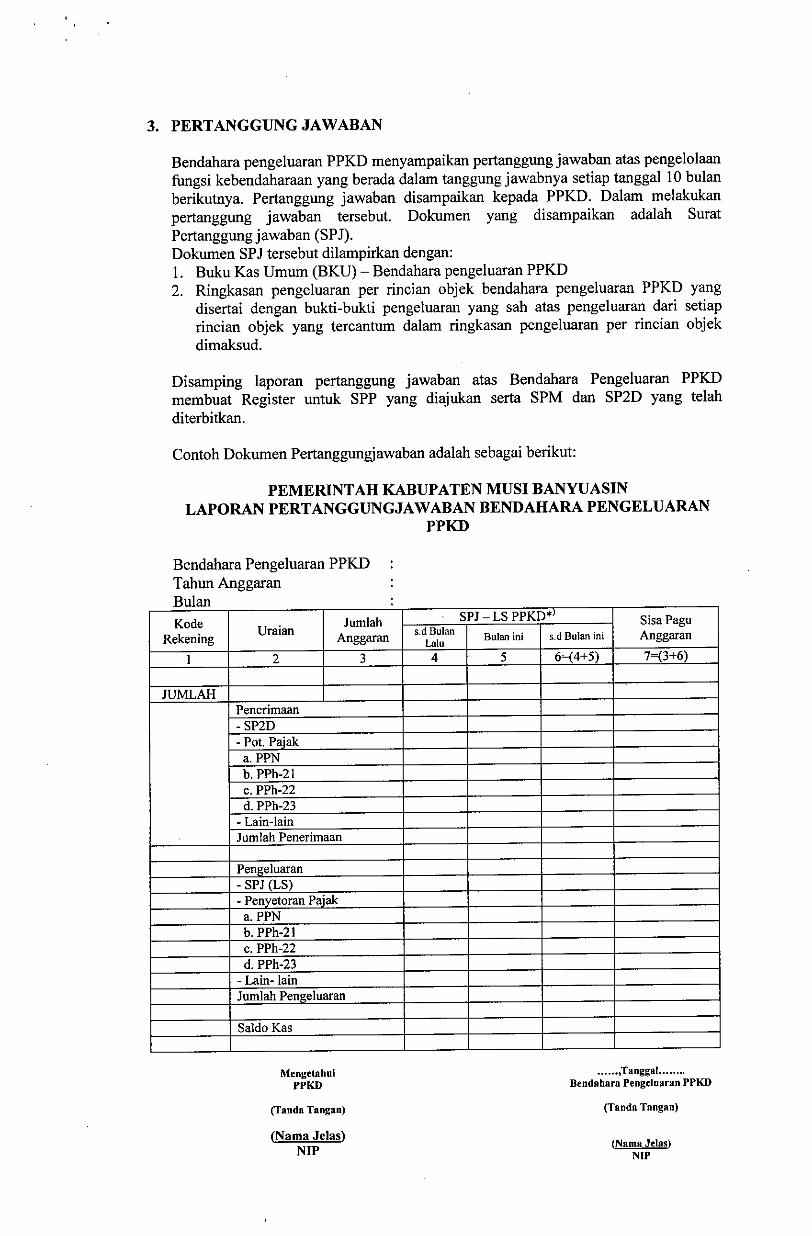

Bendahara pengeluaran PPKD menyampaikan pertanggung jawaban atas pengelolaanfungsi kebendaharaan yang berada dalam tanggung jawabnya setiap tanggal 10 bulanberikutnya. Pertanggung jawaban disampaikan kepada PPKD. Dalam melakukanpertanggung jawaban tersebut. Dokumen yang disampaikan adalah SuratPertanggung jawaban (SPJ).Dokumen SPJ tersebut dilampirkan dengan:I. Buku Kas Umum (BKU) - Bendahara pengeluaran PPKD2. Ringkasan pengeluaran per rindan objek bendahara pengeluaran PPKD yang

disertai dengan bukti-bukti pengeluaran yang sah atas pengeluaran dari setiaprincian objek yang tercantum dalam ringkasan pengeluaran per rincian objekdimaksud.

Disamping laporan pertanggung jawaban atas Bendahara Pengeluaran PPKDmembuat Register untuk SPP yang diajukan serta SPM dan SP2D yang telahditerbitkan.

Contoh Dokumen Pertanggungjawaban adalah sebagai berikut:

PEMERINTAH KABUPATEN MUSI BANYUASINLAPORANPERTANGGUNGJAWABANBENDAHARAPENGELUARAN

PPKD

Bendahara Pengeluaran PPKDTahun AnggaranBulanKode Jumlah SPJ - LS PPKD*' SisaPagu

RekeningUraian Anggaran S.d Bulan Bulan ini s.d Bulan ini Anggaran

Lalu

I 2 3 4 5 6-(4+5) 7=13+6)

JUMLAHPenerimaan- SP2D- Pot. Paiaka.PPNb. PPh-21c. PPh-22d. PPh-23- Lain-lainJumlah Penerimaan

Pengeluaran- SPJ (LS)- Penvetoran Paiaka.PPNb. PPh-21c. PPh-22d. PPh-23

- Lain- lainJumlah Pengeluaran

Saldo Kas

MengetahuiPPKD

(Tanda Tangan)

(Nama Jelas)NIP

...... ,Tanggal .Bendahara Pengeluaran PPKD

(Tanda Tangan)

(Nama Jelas)NIP

Cara Pengisisan:1. Kolom 1 diisi dengan kode rekening2. Kolom 2 diisi dengan uraian nama kode rekening3. ko1om 3 diisi dengan jumlah anggaran yang ditetapkan dalam APBD atas masing-

masing kode rekening4. Ko1om 4 diisi dengan jumlah SP2D atas pembayaran LS-Pihak Ketiga yang telah

diterbitkan/SPJ sampai dengan bulan lalu5. Kolom 5 diisi dengan jumlah SP2D atas pembayaran LS-Pihak Ketiga yang terlahditerbitkan/SPJ bulan ini

6. Kolom 6 diisi dengan jumlah SP2D atas pembayaran LS-Pihak Ketiga yang terlahditerbitkan/SPJ sampai dengan bulan ini

7. Kolom 7 diisi dengan jumlah sisa pagu anggaran yang diperoleh dari jum;ahanggaran dikurangi dengan jumlah SPJ atas penggunaan dana LS sampai denganbulan ini.

Langkah-langkah dalam membuat dan menyampaikan SPJ bendahara PPKD adalahsebagi berikut:1) Berdasarkan BKU-Bendahara PPKD dan buku pembantu BKU 1ainnya. Bendaharapenge1uaran PPKD membuat SPJ atas pengelolaan uang yang menjadi tanggungjawabnya.

2) Dokumen SPJ bendahara pengeluaran PPKD dan kelengkapannya tersebut kemudiandi berikan ke PPK SKPKD untuk dilakukan verifikasi.

3) Sete1ah mendapatkan verifikasi dokumen SPJ bendahara pengeluaran PPKD dankelengkapnya tersebut kemudian diberikan ke PPKD untuk kemudian mendapatkanpengesahan

4) Apabila distujui, PPKD mengesahkan SPJ bendahara pengeluaran PPKD dankemudian memberikan dokumen SPJ yang sudah ditandatangani tersebut kepadabendahara pengeluaran PPKD.

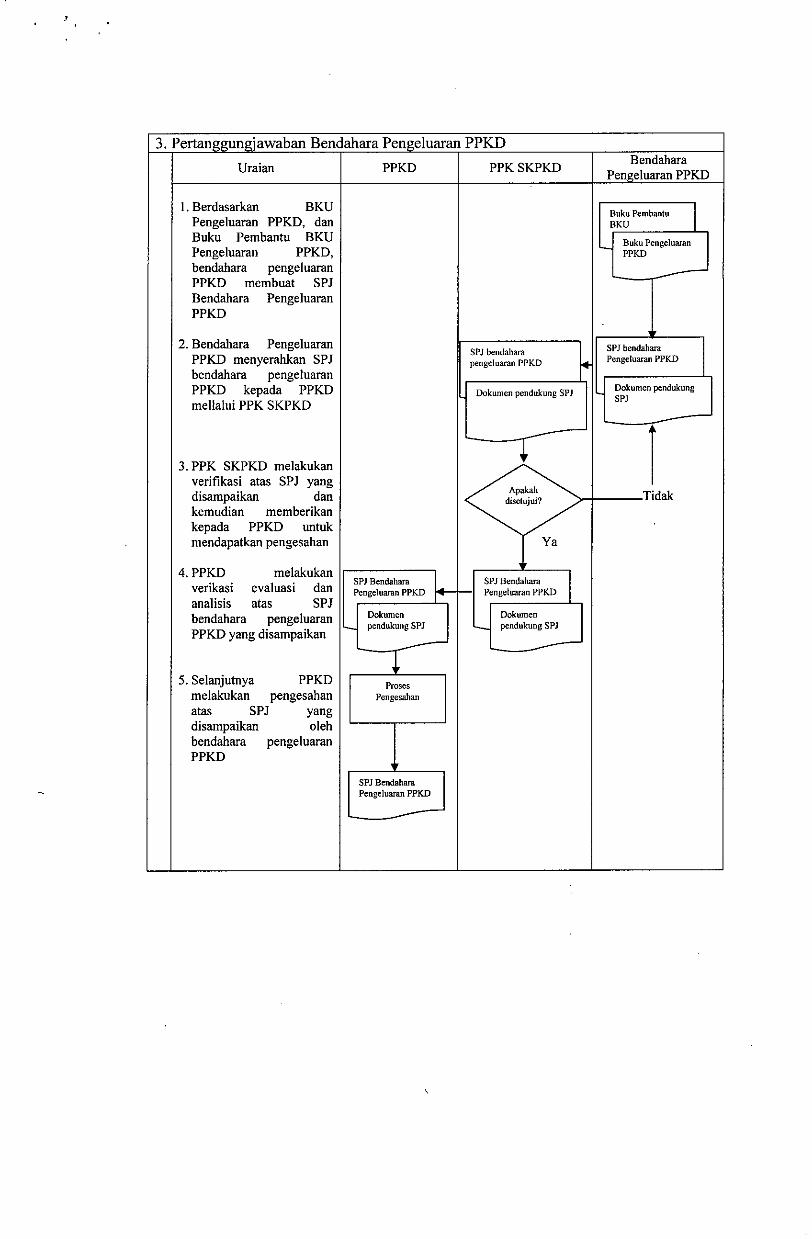

Berikut adalah Bagan Alir yang menggambarkan proses pertanggung jawaban bendaharapengeluaran PPKD:

3. Pertanggungjawaban Bendahara Pengeluaran PPKDUraian PPKD PPKSKPKD

BendaharaPengeluaran PPKD

I. Berdasarkan BKU Buku Pembantu IPengeluaran PPKD, dan BKU

Baku Pembantu BKU Buku PengeluaranPengeluaran PPKD, PPKD

bendahara pengeluaran -PPKD membuat SPJBendahara PengeluaranPPKD

2. Bendabara Pengeluaran SPI bendaharaSP) bendaharaPPKD menyerabkan SPJ pengeluaran PPKD .- Penge1uaran PPKD

bendahara pengeluaranPPKD kepada PPKD Dokumen pendukung SP} Dokumen pendukung

mellalui PPK SKPKDsP)

3. PPK SKPKD melakukan 1verifikasi atas SPJ yangdisarnpaikan dan Ap_ Tidakdisetujui?kemudian memberikankepada PPKD untukmendapatkan pengesahan Ya

4.PPKD melakukanSP) Bendahara Iverikasi evaluasi dan Sf] Bendahara IPenge1uaran PPKD Pengeluaran PPKD

analisis atas SP]bendahara pengeluaran Dokumen Dokwnen

PPKD yang disampaikan - pendukung SPJ '- pendukung SP}

-~

5. Selanjutuya PPKD Prosesmelakukan pengesahan Pengesahanatas SPJ yangdisarnpaikan olehbendahara pengeluaranPPKD

SP) BendaharaPengeluaran PPKD

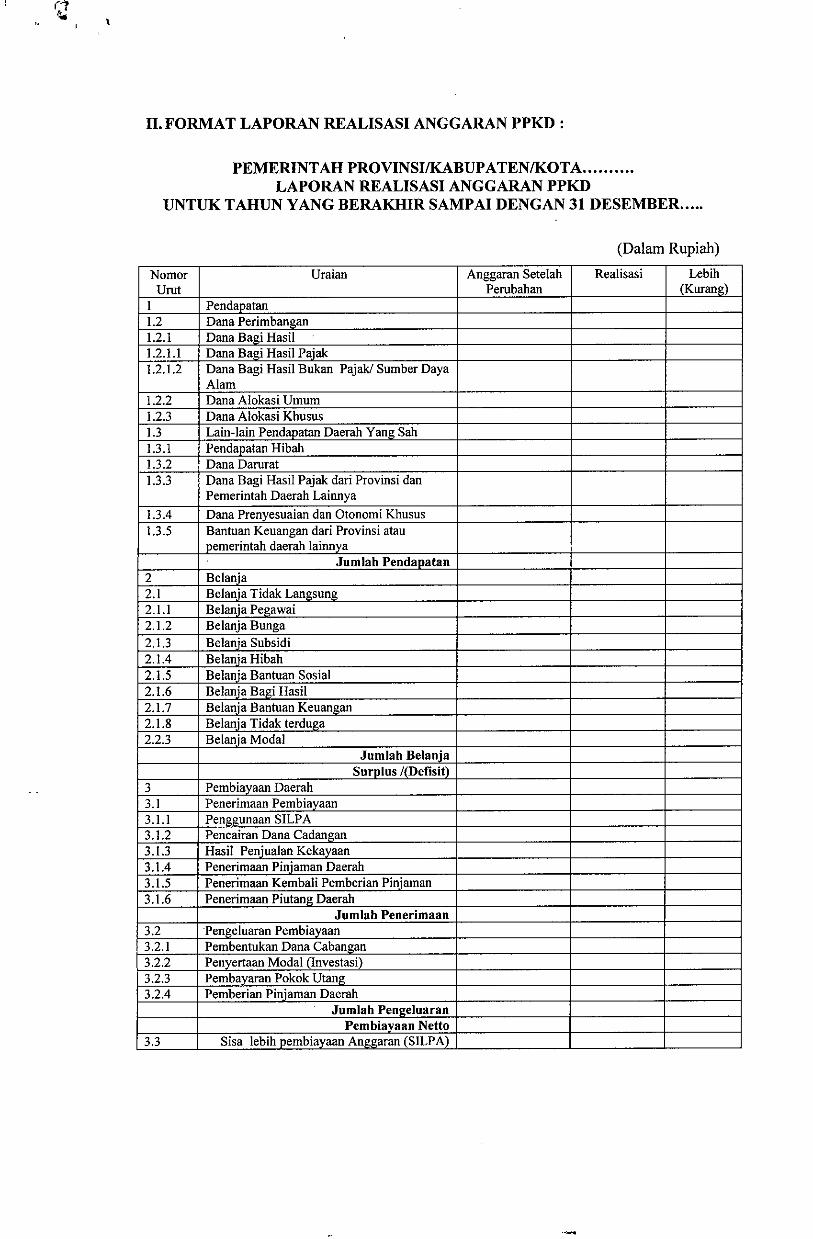

II. FORMAT LAPORAN REALISASI ANGGARAN PPKD:

PEMERINTAH PROVINSIIKABUP ATENIKOTA .LAPORAN REALISASI ANGGARAN PPKD

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER .....

(Dalam Rupiah)

Nomor Uraian Anggaran Setelah Realisasi LebihUrut Perubahan (Kurang)

I Pendapatan1.2 Dana Perimbangan1.2.1 Dana Bagi Hasil1.2.1.1 Dana Bagi Hasil Pajak1.2.1.2 Dana Bagi Hasil Bukan Pajak! Sumber Daya

Alam1.2.2 Dana Alokasi Umum1.2.3 Dana Alokasi Khusus1.3 Lain-lain Pendapatan Daerah Yang Sah1.3.1 Pendaoatan Hibah1.3.2 Dana Darurat1.3.3 Dana Bagi Hasil Pajak dari Provinsi dan

Pemerintah Daerah Lainnya1.3.4 Dana Prenyesuaian dan Otonomi Khusus1.3.5 Bantuan Keuangan dari Provinsi alau

oemerintah daerah lainnvaJumlah Pendaoatan

2 Belanja2.1 Belanja Tidak Langsung2.1.1 Belanja Pegawai2.1.2 Belanja Bunga2.1.3 Belania Subsidi2.1.4 Belania Hibah2.1.5 Belanja Bantuan Sosial2.1.6 Belania Bagi Hasil2.1.7 Belanja Bantuan Keuangan2.1.8 Belanja Tidak terduga2.2.3 Belania Modal

Jumlah BelanjaSurolus /(Defisit)

3 Pembiavaan Daerah3.1 Penerimaan Pembiayaan3.1.1 Penggunaan SILP A3.1.2 Pencairan Dana Cadangan3.1.3 Hasil Peniualan Kekavaan3.1.4 Penerimaan Piujaman Daerah3.1.5 Penerimaan Kembali Pemberian Piniarnan3.1.6 Penerimaan Piutang Daerah

Jumlah Penerimaan3.2 .Pengeluaran Pembiavaan3.2.1 Pembentukan Dana Cabangan3.2.2 Penyertaan Modal (Investasi)3.2.3 Pembavaran Pokok Utang3.2.4 Pemberian Piuiaman Daerah

. Jumlah Penl!eluaranPembiayaau Nello

3.3 Sisa lebih oembiayaan Anggaran (SILPA)

\

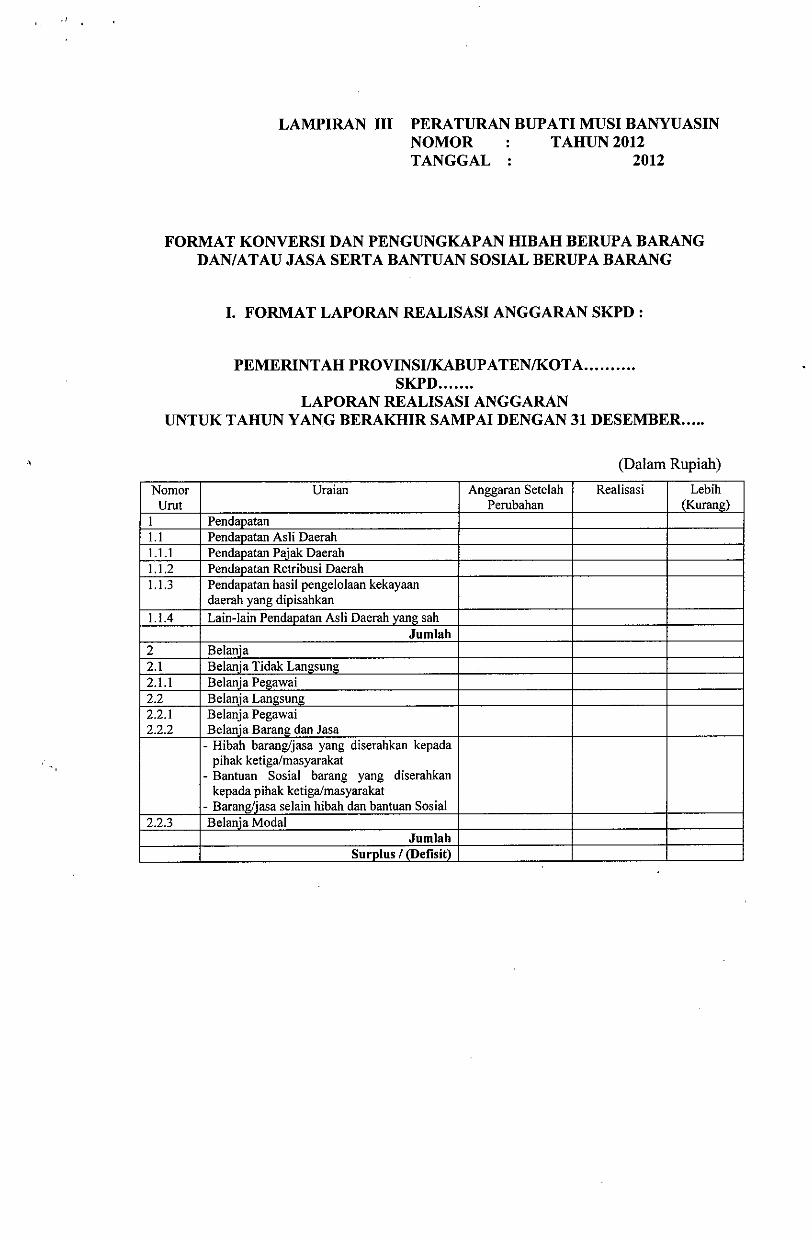

LAMPIRAN III PERATURAN BUPATI MUSI BANYUASINNOMOR TAHUN 2012TANGGAL : 2012

FORMAT KONVERSI DAN PENGUNGKAPAN HIBAH BERUPA BARANGDAN/ATAU JASA SERTA BANTUAN SOSIAL BERUPA BARANG

I. FORMAT LAPORAN REALISASI ANGGARAN SKPD :

PEMERINTAH PROVINSllKABUP ATENIKOTA .SKPD .

LAPORAN REALISASI ANGGARANUNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER .....

(Dalam Rupiah)

Nomor Uraian Anggaran Setelah Realisasi LebihUrut Perubahan (Kurang)

I Pendanatan1.1 Pendapatan Asli Daerah1.1.1 Pendapatan Paiak Daerah1.1.2 Pendanatan Retribusi Daerah1.1.3 Pendapatan hasil pengelolaan kekayaan

daerah yang dipisahkan1.1.4 Lain-lain Pendapatan Asli Daerah yang sah

Jumlah2 Belanja2.1 Belania Tidak Langsung2.1.1 Belanja Pegawai2.2 Belanja Langsung2.2.1 Belanja Pegawai2.2.2 Belania Barang dan Jasa

- Hibah barang/jasa yang diserahkan kepadapihak ketigalmasyarakat

- Banman Sosial barang yang diserahkankepada pihak ketigalmasyarakat

- Barang/jasa selain hibah dan bantuan Sosial2.2.3 Belanja Modal

JumlahSurDlus I (Defisill

',:

•

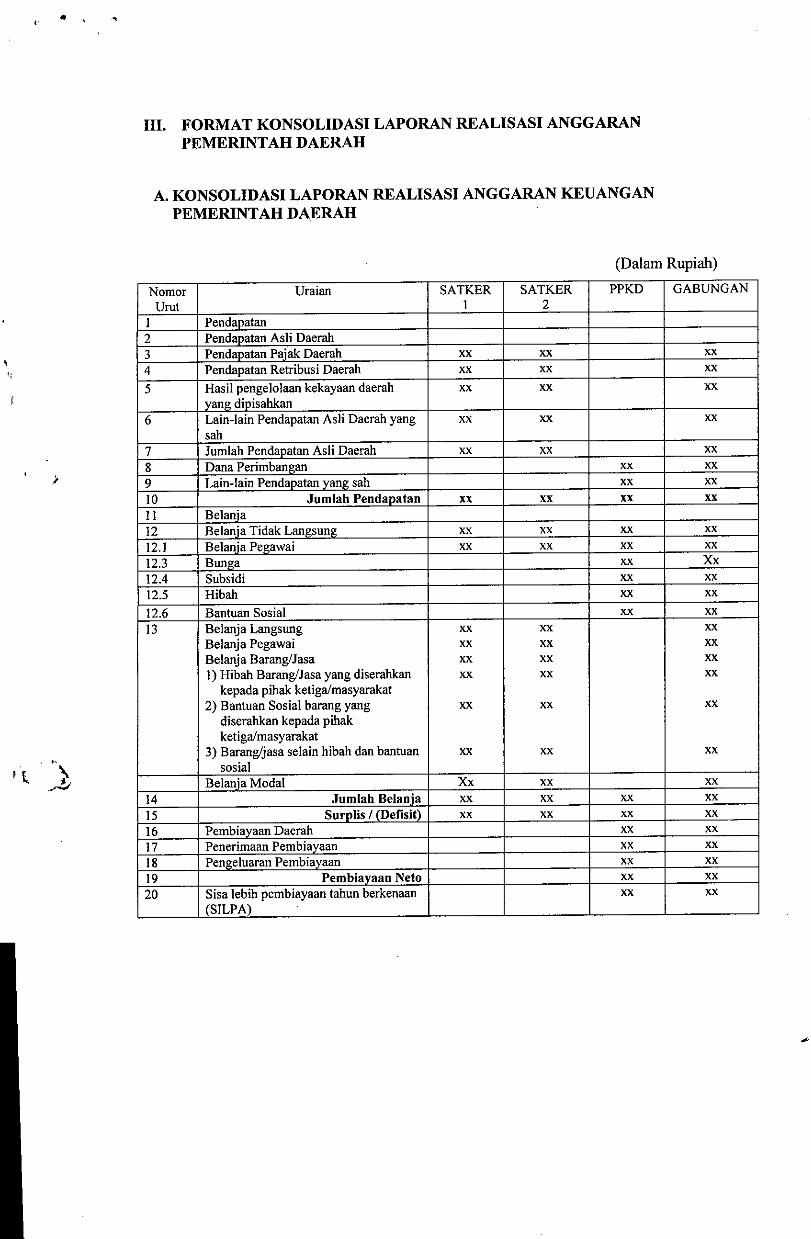

III. FORMAT KONSOLIDASI LAPORAN REALISASI ANGGARANPEMERINTAH DAERAH

A. KONSOLIDASI LAPORAN REALISASI ANGGARAN KEUANGANPEMERINTAH DAERAH

(Dalam Rupiah)

Naruor Uraian SATKER SATKER PPKD GABUNGANUrnt I 2

I Pendanalan2 Pendapatan Asli DaerOO3 Pendapalan Paiak Daerah xx xx xx4 Pendapatan Retribusi DaerOO xx xx xx5 HasH pengelolaan kekayaan daerah xx xx xx

van~ dipisahkan6 Lain-lain Pendapatan Asli DaerOOyang xx xx xx

sOO7 Jumlah Pendapatan Asli Daerah xx xx xx8 Dana Perimban~an xx xx9 Lain-lain Pendanata~ang sah xx xx10 Jumlah PendaDatan xx xx xx xxII Belania12 Belania Tidak Langsun~ xx xx xx xx12.1 Belania Pe~awai xx xx xx xx12.3 Bun~a xx Xx12.4 Subsidi xx xx12.5 HibOO xx xx12.6 Bantuan Sosial xx xx13 Belanja Langsung xx xx xx

Belanja Pegawai xx xx xxBelanja BaranglJasa xx xx xxI) HibOOBaranglJasa yang diserahkan xx xx xx

kepada pihak ketiga/masyarakat2) Bantuan Sosial barang yang xx xx xx

diserahkan kepada pibakketiga/masyarakat

3) Barangljasa selain hibah dan bantuan xx xx xxsosial

Belania Modal Xx xx xx14 Jumlah Belania xx xx xx xx15 Surplis I (Delisit) xx xx xx xx16 Pembiavaan Daerah xx xx17 Penerimaan Pembiavaan xx xx18 Pen.eluaran Pembiavaan xx xx19 Pembiavaan Neto xx xx20 Sisa lebib pembiayaan tahun berkenaan xx xx

(SILPA)

![Kabupaten Musi Banyuasin [Paket Penyedia]](https://img.pdfslide.net/doc/110x75/55cf98f3550346d0339aa3eb/kabupaten-musi-banyuasin-paket-penyedia-562650d34b4bd.jpg)