Embed Size (px)

Citation preview

fl¨yï˛Ü˛ ˛õyë˛e´ü

S!Ó. !í˛. !˛õ.V

!¢«˛yÓ£Ï≈yhsˇ ˛õÓ˚#«˛y ÈÙÙÙÈ ç%öñÈ 2008

ú˛!°ï˛ ˛õyë˛e´ü

≤ÃyÌ!üܲ !•§yÓ¢yflf

§üÎ˚ É !ï˛ö â^ˇê˛y ˛õ)î≈üyö É 100

üyˆÏöÓ˚ =Ó˚&c É 70%

˛õ!Ó˚!üï˛ Ä ÎÌyÎÌ í˛z_ˆÏÓ˚Ó˚ çöƒ !ӈϢ£Ï ü)°ƒ ˆòÄÎ˚y •ˆÏÓ– x÷k˛ Óyöyöñ

x˛õ!Ó˚FåÈߨï˛y ~ÓÇ x˛õ!Ó˚‹ÒyÓ˚ •hflÏy«˛ˆÏÓ˚Ó˚ ˆ«˛ˆÏe ö¡∫Ó˚ ˆÜ˛ˆÏê˛ ˆöÄÎ˚y •ˆÏÓ–

í˛z˛õyˆÏhsˇ ≤Èϟ¿Ó˚ ü)°ƒüyö §)!ã˛ï˛ xyˆÏåÈ–

!Óû˛yà ÈÙÙÙÈ Ü˛

ˆÎÈÙÈˆÜ˛yˆÏöy ò%!ê˛ ≤Èϟ¿Ó˚ í˛z_Ó˚ !òö É 20×2=40

1– !•§yÓ¢yflf ܲy•yˆÏܲ ӈϰ⁄ •z•yÓ˚ í˛zˆÏj¢ƒñ §%!Óôy Ä §#üyÓk˛ï˛yà%!° Óî≈öy

ܲÓ&ö– 5+5+5+5

2– ~ܲï˛Ó˚ú˛y òy!á°y ˛õk˛!ï˛ Ü˛y•yˆÏܲ ӈϰ⁄ •z•yÓ˚ §%!Óôy Ä x§%!Óôy=!°

xy Ï°yã˛öy ܲÓ˚&ö– 4+8+8

3– !ö¡¨!°!áï˛ ˆçÓ˚=!° Ä xöƒyöƒ ï˛Ìƒ=!° !ÓˆÏÓã˛öy ܲˆÏÓ˚ 31.03.2008

ï˛y!Ó˚ˆÏá §üyÆ ÓͧˆÏÓ˚Ó˚ e´Î˚!Óe´Î˚ !•§yÓñ °yû˛«˛!ï˛ !•§yÓ ~ÓÇ í˛z_´

ï˛y!Ó˚ˆÏáÓ˚ çöƒ ~ܲ!ê˛ í˛zmï≈˛˛õe ≤Ã›ï˛ Ü˛Ó˚&ö É

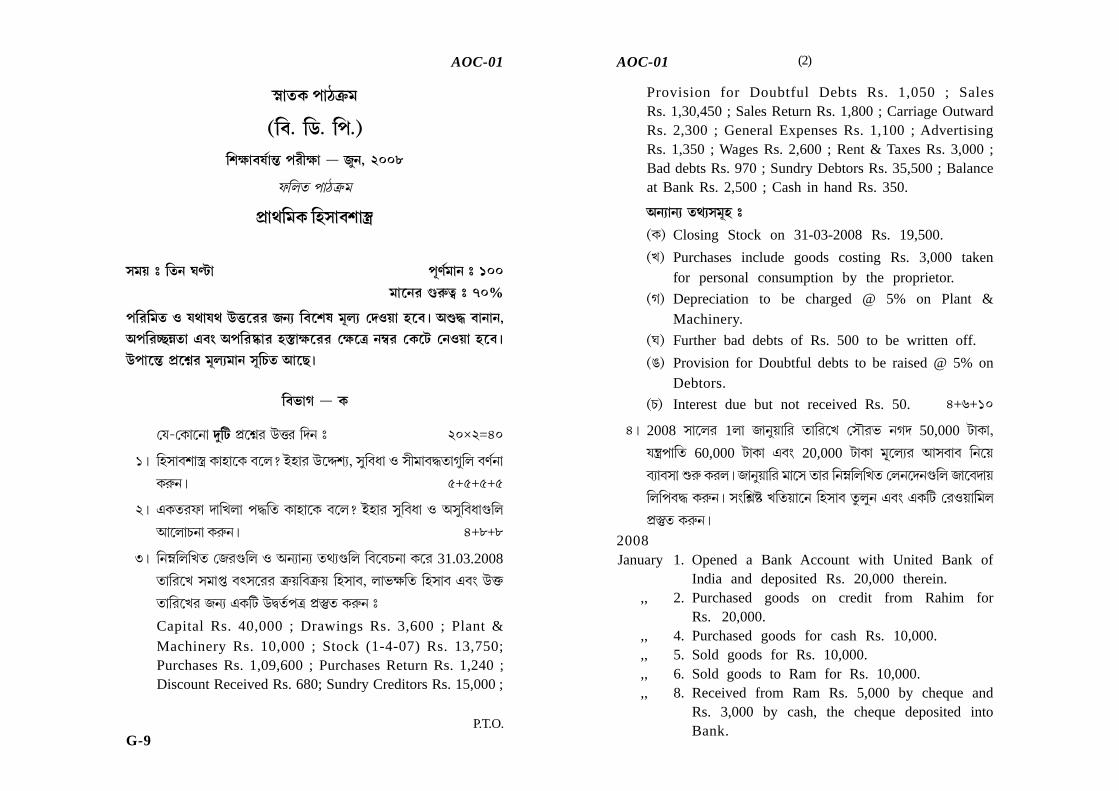

Capital Rs. 40,000 ; Drawings Rs. 3,600 ; Plant &Machinery Rs. 10,000 ; Stock (1-4-07) Rs. 13,750;Purchases Rs. 1,09,600 ; Purchases Return Rs. 1,240 ;Discount Received Rs. 680; Sundry Creditors Rs. 15,000 ;

Provision for Doubtful Debts Rs. 1,050 ; SalesRs. 1,30,450 ; Sales Return Rs. 1,800 ; Carriage OutwardRs. 2,300 ; General Expenses Rs. 1,100 ; AdvertisingRs. 1,350 ; Wages Rs. 2,600 ; Rent & Taxes Rs. 3,000 ;Bad debts Rs. 970 ; Sundry Debtors Rs. 35,500 ; Balanceat Bank Rs. 2,500 ; Cash in hand Rs. 350.

xöƒyöƒ ï˛Ìƒ§ü)• É

SܲV Closing Stock on 31-03-2008 Rs. 19,500.

SáV Purchases include goods costing Rs. 3,000 takenfor personal consumption by the proprietor.

SàV Depreciation to be charged @ 5% on Plant &Machinery.

SâV Further bad debts of Rs. 500 to be written off.

SäV Provision for Doubtful debts to be raised @ 5% onDebtors.

Sã˛V Interest due but not received Rs. 50. 4+6+10

4– 2008 §yˆÏ°Ó˚ 1°y çyö%Î˚y!Ó˚ ï˛y!Ó˚ˆÏá ˆ§ÔÓ˚û˛ öàò 50,000 ê˛yܲyñ

Îsf˛õy!ï˛ 60,000 ê˛yܲy ~ÓÇ 20,000 ê˛yܲy ü)ˆÏ°ƒÓ˚ xy§ÓyÓ !öˆÏÎ˚

ÓƒyÓ§y ÷Ó˚& ܲÓ˚°– çyö%Î˚y!Ó˚ üy ϧ ï˛yÓ˚ !ö¡¨!°!áï˛ ˆ°ö Ïòö=!° çy ÏÓòyÎ˚

!°!˛õÓk˛ ܲÓ˚&ö– §Ç!Ÿ’‹T á!ï˛Î˚yˆÏö !•§yÓ ï%˛°%ö ~ÓÇ ~ܲ!ê˛ ˆÓ˚ÄÎ˚y!ü°

≤Ã›ï˛ Ü˛Ó˚&ö–

2008January 1. Opened a Bank Account with United Bank of

India and deposited Rs. 20,000 therein.,, 2. Purchased goods on credit from Rahim for

Rs. 20,000.,, 4. Purchased goods for cash Rs. 10,000.,, 5. Sold goods for Rs. 10,000.,, 6. Sold goods to Ram for Rs. 10,000.,, 8. Received from Ram Rs. 5,000 by cheque and

Rs. 3,000 by cash, the cheque deposited intoBank.

(2)AOC-01 AOC-01

P.T.O.G-9

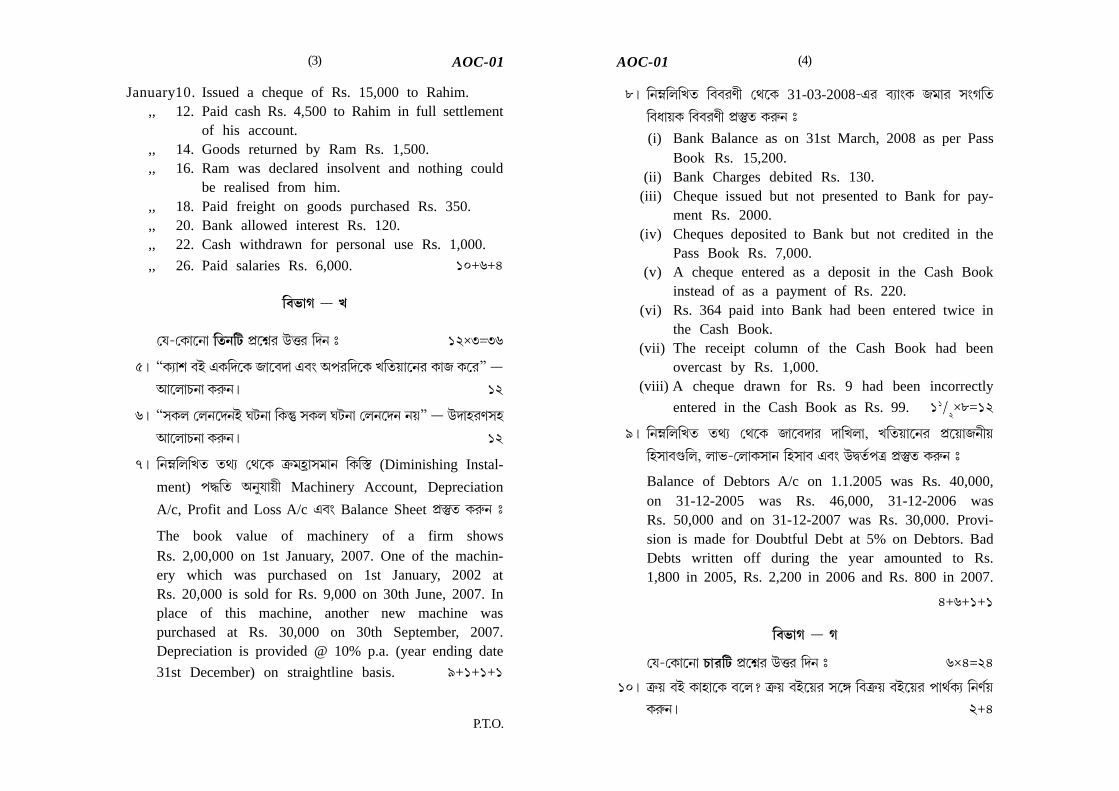

January10.Issued a cheque of Rs. 15,000 to Rahim.,, 12. Paid cash Rs. 4,500 to Rahim in full settlement

of his account.,, 14. Goods returned by Ram Rs. 1,500.,, 16. Ram was declared insolvent and nothing could

be realised from him.,, 18. Paid freight on goods purchased Rs. 350.,, 20. Bank allowed interest Rs. 120.,, 22. Cash withdrawn for personal use Rs. 1,000.

,, 26. Paid salaries Rs. 6,000. 10+6+4

!Óû˛yà ÈÙÙÙÈ á

ˆÎÈÙÈˆÜ˛yˆÏöy !ï˛ö!ê˛ ≤Èϟ¿Ó˚ í˛z_Ó˚ !òö É 12×3=36

5– ÚÚܲƒy¢ Ó•z ~ܲ!òˆÏܲ çyˆÏÓòy ~ÓÇ x˛õÓ˚!òˆÏܲ á!ï˛Î˚yˆÏöÓ˚ ܲyç ܲˆÏÓ˚ÛÛ ÈÙÙÙÈ

xy Ï°yã˛öy ܲÓ˚&ö– 12

6– Úڧܲ° ˆ°öˆÏòö•z âê˛öy !ܲv §Ü˛° âê˛öy ˆ°öˆÏòö öÎ˚ÛÛ ÈÙÙÙÈ í˛zòy•Ó˚

xy Ï°yã˛öy ܲÓ˚&ö– 12

7– !ö¡¨!°!áï˛ ï˛Ìƒ ˆÌˆÏܲ e´ü•…y§üyö !ܲ!hflÏ (Diminishing Instal-

ment) ˛õk˛!ï˛ xö%ÎyÎ˚# Machinery Account, Depreciation

A/c, Profit and Loss A/c ~ÓÇ Balance Sheet ≤Ã›ï˛ Ü˛Ó˚&ö É

The book value of machinery of a firm showsRs. 2,00,000 on 1st January, 2007. One of the machin-ery which was purchased on 1st January, 2002 atRs. 20,000 is sold for Rs. 9,000 on 30th June, 2007. Inplace of this machine, another new machine waspurchased at Rs. 30,000 on 30th September, 2007.Depreciation is provided @ 10% p.a. (year ending date

31st December) on straightline basis. 9+1+1+1

8– !ö¡¨!°!áï˛ !ÓÓÓ˚î# ˆÌˆÏܲ 31-03-2008ÈÙÈ~Ó˚ ÓƒyÇܲ çüyÓ˚ §Çà!ï˛

!ÓôyÎ˚ܲ !ÓÓÓ˚î# ≤Ã›ï˛ Ü˛Ó˚&ö É

(i) Bank Balance as on 31st March, 2008 as per PassBook Rs. 15,200.

(ii) Bank Charges debited Rs. 130.(iii) Cheque issued but not presented to Bank for pay-

ment Rs. 2000.(iv) Cheques deposited to Bank but not credited in the

Pass Book Rs. 7,000.(v) A cheque entered as a deposit in the Cash Book

instead of as a payment of Rs. 220.(vi) Rs. 364 paid into Bank had been entered twice in

the Cash Book.(vii) The receipt column of the Cash Book had been

overcast by Rs. 1,000.(viii) A cheque drawn for Rs. 9 had been incorrectly

entered in the Cash Book as Rs. 99.11†

2×8=12

9– !ö¡¨!°!áï˛ ï˛Ìƒ ˆÌˆÏܲ çyˆÏÓòyÓ˚ òy!á°yñ á!ï˛Î˚yˆÏöÓ˚ ≤ÈÏÎ˚yçö#Î˚

!•§yÓ=!°ñ °yû˛ÈÙȈ°yܲ§yö !•§yÓ ~ÓÇ í˛zmï≈˛˛õe ≤Ã›ï˛ Ü˛Ó˚&ö É

Balance of Debtors A/c on 1.1.2005 was Rs. 40,000,on 31-12-2005 was Rs. 46,000, 31-12-2006 wasRs. 50,000 and on 31-12-2007 was Rs. 30,000. Provi-sion is made for Doubtful Debt at 5% on Debtors. BadDebts written off during the year amounted to Rs.1,800 in 2005, Rs. 2,200 in 2006 and Rs. 800 in 2007.

4+6+1+1

!Óû˛yà ÈÙÙÙÈ à

ˆÎÈÙÈˆÜ˛yˆÏöy ã˛yÓ˚!ê˛ ≤Èϟ¿Ó˚ í˛z_Ó˚ !òö É 6×4=24

10– e´Î˚ Ó•z ܲy•yˆÏܲ ӈϰ⁄ e´Î˚ Ó•zˆÏÎ˚Ó˚ §ˆÏD !Óe´Î˚ Ó•zˆÏÎ˚Ó˚ ˛õyÌ≈ܲƒ !öî≈Î˚

ܲÓ&ö– 2+4

AOC-01(3) (4)AOC-01

P.T.O.

11– §¡õ!_ Ä òyÎ˚ Ó°ˆÏï˛ Ü˛# ˆÓyé˛yÎ˚⁄ ï˛yˆÏòÓ˚ ˆ◊!î!Óû˛yà ܲÓ˚&ö– 2+4

12– !•§yˆÏÓÓ˚ ˆçÓ˚ ê˛yöy ܲy•yˆÏܲ ӈϰ⁄ í˛zòy•Ó˚ ˆí˛!Óê˛ ˆçÓ˚ Ä ˆe´!í˛ê˛

ˆçÓ˚ §¡∫ˆÏ¶˛ xyˆÏ°yã˛öy ܲÓ˚&ö– 2+2+2

13– !ö¡¨!°!áï˛ áÓ˚ã˛=!° ˆÌˆÏܲ ˆÜ˛yö‰!ê˛ ü%öyú˛yçyï˛#Î˚ ÓƒÎ˚ ~ÓÇ ˆÜ˛yö‰!ê˛

ü)°ôöçyï˛#Î˚ ÓƒÎ˚ !öî≈Î˚ ܲÓ˚&ö SܲyÓ˚V É

SܲV Legal charges for issue of share.

SáV Commission paid for purchase of land.

SàV Installation charges of a new machine.

SâV Expenses for drawing a plan for a new building.

1 2

1 ×4=6

14– !ö¡¨!°!áï˛ ˆ°öˆÏòö=!° ˆÌˆÏܲ A. GhoshÈÙÈ~Ó˚ Account ≤Ã›ï˛ Ü˛Ó˚&ö

~ÓÇ ˆçÓ˚ ê˛yö%ö É

2008 Rs. Jan 1. Opening Balance (Cr) 10,000

2. Purchased goods from him 16,0004. Issued him a cheque 8,0005. Discount allowed by him 2008. Returned goods to him 1,500

10. Sold goods to him 6,00012. Paid cash 5,00018. Goods returned by him 1,00022. Sold an old machine to him 8,00028. Paid him cash 2,000

5+1

15– ê˛#ܲy !°á%ö SˆÎÈÙÈˆÜ˛yˆÏöy ò%!ê˛V É 3×2=6

SܲV §_¥yôyÓ˚îy SáV !•§yÓ!öܲyˆÏ¢Ó˚ §%Óî≈ !öÎ˚üyÓ!° SàV ã˛y°yö

SâV !Ó°!¡∫ï˛ ü%öyú˛y çyï˛#Î˚ ÓƒÎ˚ SäV !•§yÓ!öܲy¢ §ü#ܲÓ˚î–

AOC-01(5)

fl¨yï˛Ü˛ ˛õyë˛e´ü

S!Ó. !í˛. !˛õ.V

!¢«˛yÓ£Ï≈yhsˇ ˛õÓ˚#«˛y ÈÙÙÙÈ ç%öñÈ 2008

ú˛!°ï˛ ˛õyë˛e´ü

áyòƒ ≤Ã!e´Î˚yܲÓ˚î

§üÎ˚ É !ï˛ö â^ˇê˛y ˛õ)î≈üyö É 100

üyˆÏöÓ˚ =Ó˚&c É 70%

˛õ!Ó˚!üï˛ Ä ÎÌyÎÌ í˛z_ˆÏÓ˚Ó˚ çöƒ !ӈϢ£Ï ü)°ƒ ˆòÄÎ˚y •ˆÏÓ– x÷k˛ Óyöyöñ

x˛õ!Ó˚FåÈߨï˛y ~ÓÇ x˛õ!Ó˚‹ÒyÓ˚ •hflÏy«˛ˆÏÓ˚Ó˚ ˆ«˛ˆÏe ö¡∫Ó˚ ˆÜ˛ˆÏê˛ ˆöÄÎ˚y •ˆÏÓ–

í˛z˛õyˆÏhsˇ ≤Èϟ¿Ó˚ ü)°ƒüyö §)!ã˛ï˛ xyˆÏåÈ–

!Óû˛yà ÈÙÙÙÈ Ü˛

ˆÎÈÙÈˆÜ˛yˆÏöy ò%!ê˛ ≤Èϟ¿Ó˚ í˛z_Ó˚ !òö É 20×2=40

1– x˛õ%!‹TÓ˚ x§%!Óôy=!° ܲ# ܲ#⁄

2– !û˛ê˛y!üö ܲyˆÏܲ ӈϰ⁄ ~=!°Ó˚ ˆÜ˛yö‰=!° ç°oyÓƒ Ä ˆÜ˛yö‰=!°

ú˛ƒyê˛oyÓƒ⁄ áyˆÏòƒ !Ó!û˛ß¨ ≤ÃܲyÓ˚ !û˛ê˛y!üˆÏöÓ˚ xû˛yˆÏÓ Ü˛# ܲ# ˆÓ˚yà •Î˚⁄

~•z§Ó ˆÓ˚yˆÏàÓ˚ °«˛î=!° ܲ# ܲ#⁄ ~•z§Ü˛° !û˛ê˛y!üö=!°Ó˚ xöƒ öyü

ÌyܲˆÏ° ï˛y í˛zˆÏÕ‘á ܲÓ˚&ö–

3– ˛õyÓ˚Ó ÏÎ˚!°Ç ܲy Ïܲ Ó Ï°⁄ ˛õyÓ˚Ó ÏÎ˚!°ÇÈÙÈ~Ó˚ §%!Óôy Ä x§%!Óôy=!° ܲ# ܲ#⁄

˛õyÓ˚ÓˆÏÎ˚!°ÇÈÙÈ~Ó˚ çöƒ à,•#ï˛ ˛õk˛!ï˛=!° §ÇˆÏ«˛ˆÏ˛õ xyˆÏ°yã˛öy ܲÓ˚&ö–

4– áyˆÏòƒ ˛õã˛ö ôˆÏÓ˚ ˆÜ˛ö⁄ !ö¡¨!°!áï˛ áyòƒ=!°ˆÏï˛ Ü˛# ôÓ˚ˆÏöÓ˚ ˛õã˛ö ôˆÏÓ˚⁄

¢yܲ§Ó!çñ ˛õyí˛zÓ˚&!ê˛ñ ˆÜ˛Ü˛ Ä üƒyܲyÓ˚!ö– ˆÜ˛Ü˛ Ä ˛õyí˛zÓ˚&!ê˛Ó˚ ˛õã˛ö

ܲ#û˛yˆÏÓ ˆÓ˚yô ܲÓ˚y ÎyÎ˚⁄ çƒyüÈÙȈç!° çyï˛#Î˚ áyòƒ §yôyÓ˚îï˛ Ü˛# ܲyÓ˚ˆÏî

ö‹T •Î˚⁄ ~!ê˛ Ü˛#û˛yˆÏÓ ˆÓ˚yô ܲÓ˚y ÎyÎ˚⁄

(2)AOC-02 AOC-02

P.T.O.

!Óû˛yà ÈÙÙÙÈ á

ˆÎÈÙÈˆÜ˛yˆÏöy !ï˛ö!ê˛ ≤Èϟ¿Ó˚ í˛z_Ó˚ !òö É 12×3=36

5– áyòƒ !öÓ˚y˛õò •ˆÏï˛ •ˆÏÓÈÙÙÙÈxyˆÏ°yã˛öy ܲÓ˚&ö–

6– ˛õyÌ≈ܲƒ !°á%ö É

üyü≈yˆÏ°í˛ Ä ˆç!°ñ !í˛!fiê˛° ç° Ä §yôyÓ˚î ˛õyö#Î˚ ç°ñ Óƒyܲ!ê˛!Ó˚Î˚y°

ê˛!:ö Ä üy•z Ïܲyê˛!:ö–

7– ¢Ü≈˛Ó˚yçyï˛#Î˚ ˛õòyÌ≈ ≤Ãôyöï˛ Ü˛ï˛ ≤ÃܲyˆÏÓ˚Ó˚ •Î˚⁄ xyˆÏ°yã˛öy ܲÓ˚&ö–

¢Ü≈ Ó˚yçyï˛#Î˚ áy ÏòƒÓ˚ ܲƒy Ï°y!Ó˚ ü)°ƒ ܲï˛⁄ ˆÜ˛yö‰ ˆÜ˛yö‰ áy Ïòƒ ¢Ü≈ Ó˚y ˆÓ!¢

ÌyˆÏܲ⁄ °ƒyˆÏQyç x§•ö#Î˚ï˛y ܲyˆÏܲ ӈϰ⁄

8– áyˆÏòƒÓ˚ fl∫yò Ä à¶˛ Ó°ˆÏï˛ Ü˛# ˆÓyé˛yÎ˚⁄ !§ˆÏsi!ê˛Ü˛ ˆúœ˛û˛yÓ˚ ܲyˆÏܲ ӈϰ⁄

áyòƒo ÏÓƒ Ü, !eü Ó˚Ç ÓƒÓ•yÓ˚ ܲÓ˚y ÎyÎ˚ !ܲöy xy Ï°yã˛öy ܲÓ˚&ö– ܲƒyÓ˚!ê˛ö ÏÎ˚í˛ñ

ˆÜœ y ÏÓy!ú˛°ñ !• Ïüy Ï@’y!Óö ܲyÌyÎ õyÄÎy ÎyÎ⁄ ~ ÏòÓ ÓÇ Ü˛# Ä ~•z ≤ÃyÜ, !ï˛Ü˛

Ó˚Ç ≤Ãò¢≈ˆÏöÓ˚ çöƒ ܲ# ܲ# òyÎ˚#⁄

9– ÚÚ§Ó í˛z͈ϧã˛Ü˛•z xö%âê˛Ü˛ñ !ܲv §Ó xö%âê˛Ü˛•z í˛z͈ϧã˛Ü˛ öÎ˚ÛÛÈÙÙÙÈ

xyˆÏ°yã˛öy ܲÓ˚&ö– ~ܲ!ê˛ Ü˛ˆÏÓ˚ í˛zÍˆÏ§ã˛ˆÏܲÓ˚ öyü ܲÓ˚&ö Îy ÎÌye´ˆÏü ú˛ƒyê˛ñ

ˆ≤Ãy!ê˛ö Ä ¢Ü≈˛Ó˚yÓ˚ í˛z˛õÓ˚ !e´Î˚y ܲˆÏÓ˚– ˆÜ˛yÈÙÈ~öçy•zü ܲyˆÏܲ ӈϰ⁄

!Óû˛yà ÈÙÙÙÈ à

ˆÎÈÙÈˆÜ˛yˆÏöy ã˛yÓ˚!ê˛ ≤Èϟ¿Ó˚ í˛z_Ó˚ !òö É 6×4=24

10– ˆç!°Ó˚ e&!ê˛=!° xyˆÏ°yã˛öy ܲÓ˚&ö–

11– ~!í˛Ó‰°‰ !ú˛Õ√ ˛õƒyˆÏܲç ܲyˆÏܲ ӈϰ⁄ xyˆÏ°yã˛öy ܲÓ˚&ö–

12– áyòƒoÓƒ ˛õƒyˆÏܲ!çÇÈÙÈ~ ܲyã˛ ÓƒÓ•yˆÏÓ˚Ó˚ §%!Óôy Ä x§%!Óôy=!° ܲ# ܲ#⁄

13– áyˆÏòƒ üÎ˚ÿ˛yÓ˚ ˆÓ!¢ ÌyܲˆÏ° ܲ# ܲ# x§%!Óôy •ˆÏï˛ ˛õyˆÏÓ˚⁄ ܲ#û˛yˆÏÓ ~•z

§Ü˛° x§%!ÓôyÓ˚ §üyôyö ܲÓ˚y ˆÎˆÏï˛ ˛õyˆÏÓ˚⁄

14– §)Î≈yˆÏ°yˆÏܲ ÷‹Ò#ܲÓ˚î ˛õk˛!ï˛Ó˚ §%!Óôy Ä x§%!Óôy=!° ܲ# ܲ#⁄

15– §Ç!«˛Æ ê˛#ܲy !°á%ö É ÈÙÙÙÈ ˆê˛ˆÏ¡õñ !ܲˆÏöüy–

W-10

fl¨yï˛Ü˛ ˛õyë˛e´ü

S!Ó. !í˛. !˛õ.V

!¢«˛yÓ£Ï≈yhsˇ ˛õÓ˚#«˛y ÈÙÙÙÈ ç%öñ 2008

ú˛!°ï˛ ˛õyë˛e´ü

ày•≈fliƒ Ó˚§yÎ˚ö

§üÎ˚ É !ï˛ö â^ˇê˛y ˛õ)î≈üyö É 100

üyˆÏöÓ˚ =Ó˚&c É 70%

˛õ!Ó˚!üï˛ Ä ÎÌyÎÌ í˛z_ˆÏÓ˚Ó˚ çöƒ !ӈϢ£Ï ü)°ƒ ˆòÄÎ˚y •ˆÏÓ– x÷k˛ Óyöyöñ

x˛õ!Ó˚FåÈߨï˛y ~ÓÇ x˛õ!Ó˚‹ÒyÓ˚ •hflÏy«˛ˆÏÓ˚Ó˚ ˆ«˛ˆÏe ö¡∫Ó˚ ˆÜ˛ˆÏê˛ ˆöÄÎ˚y •ˆÏÓ–

í˛z˛õyˆÏhsˇ ≤Èϟ¿Ó˚ ü)°ƒüyö §)!ã˛ï˛ xyˆÏåÈ–

!Óû˛yà ÈÙÙÙÈ Ü˛

1– ˆÎÈÙÈˆÜ˛yˆÏöy ò%!ê˛ ≤Èϟ¿Ó˚ í˛z_Ó˚ !òö É 20×2=40

SܲV SxV x!ã˛Ó˚yã˛!Ó˚ï˛ ¢!_´ Ó° Ïï˛ Ü˛# ˆÓyé˛yÎ˚⁄ ˆÎÈÙÈˆÜ˛y Ïöy ã˛yÓ˚!ê˛ x!ã˛Ó˚yã˛!Ó˚ï˛

¢!_´ §¡∫ˆÏ¶˛ xyˆÏ°yã˛öy ܲÓ˚&ö– û˛yÓ˚ˆÏï˛Ó˚ üˆÏï˛y í˛zߨÎ˚ö¢#° ˆòˆÏ¢

ˆÜ˛yö‰ x!ã˛Ó˚yã˛!Ó˚ï˛ ¢!_´ û˛!ӣσˆÏï˛ ˆÓ!¢ ܲyÎ≈ܲÓ˚# û)˛!üܲy ˛õy°ö

ܲÓ˚ˆÏÓ ÓˆÏ° xy˛õöyÓ˚ üˆÏö •Î˚⁄ Î%!_´§• í˛z_Ó˚ !°á%ö–

SxyV ˆ§ÔÓ˚ í˛z_y˛õܲ Ä ˆ§ÔÓ˚ ˛õyã˛Ü˛ Ó°ˆÏï˛ Ü˛# ˆÓyé˛yÎ˚⁄ 12+S4+4V

SáV SxV çˆÏ°Ó˚ ò)£Ïîü%_´Ü˛Ó˚î ˛õk˛!ï˛=!° §ÇˆÏ«˛ˆÏ˛õ xyˆÏ°yã˛öy ܲÓ˚&ö–

EDTAÈÙÈ~Ó˚ õ% ÏÓ˚y öyü ܲ#⁄ ç Ï°Ó˚ áÓ˚ï˛yÓ˚ üyey ܲ# ϧÓ˚ í z õÓ˚ !öû≈ Ó˚

ܲ ÏÓ˚⁄

SxyV Ó˚y§yÎ˚!öܲ x!: Ïçö ã˛y!•òy ܲy Ïܲ Ó Ï°⁄ ç Ï° oÓ#û) ï˛ x!: Ïç ÏöÓ˚

˛õ!Ó˚üyî ܲ#û˛yˆÏÓ !öî≈Î˚ ܲÓ˚y ÎyÎ˚⁄

S•zV í˛z!qI ˆï˛ˆÏ°Ó˚ §ˆÏD á!öç ˆï˛ˆÏ°Ó˚ Ó˚y§yÎ˚!öܲ ˛õyÌ≈ܲƒ ܲ#⁄

í˛zòy•Ó˚î !òö– 10+8+2

(2)AOC-03 AOC-03

SàV SxV Ϋ˛y Ä ê˛y•zú˛ˆÏÎ˚í˛ !öÓ˚yüˆÏÎ˚Ó˚ çöƒ ~ܲ!ê˛ Ü˛ˆÏÓ˚ Ä£ÏÏ%ˆÏôÓ˚ öyüñ àë˛ö

!°á%ö–

SxyV ˆû˛ˆÏÓ˚yöy° Ä LDD ܲ# ôÓ˚ˆÏöÓ˚ Ä£Ï%ô⁄ ˆû˛ˆÏÓ˚yöyˆÏ°Ó˚ àë˛ö !°á%ö–

S•zV í˛y•z•zÌy•z° ܲyˆÏÓ≈yˆÏöê˛ ~ÓÇ •zÌy•z° !ú˛öy•z° xƒy!§ˆÏê˛ˆÏê˛Ó˚ !Ó!e´Î˚yÎ˚

ܲ#û˛yˆÏÓ °%!üöy° §ÇˆÏŸ’£Ïî ܲÓ˚ˆÏÓö⁄ !Ó!e´Î˚yÓ˚ ôy˛õ=!° ˆòáyö–

S{V ã%˛ˆÏ° fliyÎ˚# Ó˚Ç §,!‹TÓ˚ çöƒ ˆÎ !ï˛ö ≤ÃܲyÓ˚ Ó˚y§yÎ˚!öܲ ˛õòyÌ≈ ≤ÈÏÎ˚yçö

•Î˚ ˆ§=!° í˛zˆÏÕ‘á ܲÓ˚&ö– fliyÎ˚# ã%˛° Ó˚Oܲ ≤Û!ï˛Ó˚ §üÎ˚ ܲ# ܲ#

!ӣψÏÎ˚Ó˚ í˛z˛õÓ˚ =Ó˚&c !òˆÏï˛ •ˆÏÓ⁄ 3+2+7+8

SâV ê˛#ܲy !°á%ö É 5×4=20

SxV ˆàyÓÓ˚ àƒy§ ÈÙÙÙÈ xyÎ˚ï˛!öܲ §ÇÎ%!ï˛ ~ÓÇ ÓƒÓ•yÓ˚ ó

SxyV ÓyÎ˚%¢!_´ ÈÙÙÙÈ ÓƒÓ•yˆÏÓ˚Ó˚ §%!Óôy Ä x§%!Óôy ó

S•zV xyˆÏÎ˚y!í˛ö Ä §yÓyö#û˛Óö üyöó

S{V °ƒyܲyÓ˚ Ä ~öy Ïü°–

!Óû˛yà ÈÙÙÙÈ á

2– ˆÎÈÙÈˆÜ˛yˆÏöy !ï˛ö!ê˛ ≤Èϟ¿Ó˚ í˛z_Ó˚ !òö É 12×3=36

SܲV ܲÎ˚°yÓ˚ ˆ◊!î!Óû˛yà ܲÓ˚&ö– ˆÜ˛yö‰ ܲÎ˚°yˆÏï˛ Ü˛yÓ≈ˆÏöÓ˚ ˛õ!Ó˚üyî §ÓˆÏã˛ˆÏÎ˚

ˆÓ!¢ ~ÓÇ ˆÜ˛yö‰!ê˛ˆÏï˛ §ÓˆÏã˛ˆÏÎ˚ ܲü⁄

xhsˇô)≈ü ˛õyï˛ö ܲyˆÏܲ ӈϰ⁄ ܲÎ˚°yÓ˚ xhsˇô)≈ü ˛õyï˛ˆÏöÓ˚ ú˛ˆÏ° í˛zͲõߨ

˛õòyÌ≈=!° í˛zˆÏÕ‘á ܲˆÏÓ˚ ï˛yˆÏòÓ˚ ÓƒÓ•yÓ˚ §¡∫ˆÏ¶˛ !°á%ö– 12

SáV §Ó%çâÓ˚ ܲ#⁄ §Ó%çâˆÏÓ˚Ó˚ ≤Ãû˛yÓ xyˆÏ°yã˛öy ܲÓ˚&ö– §Ó%çâÓ˚ àƒy§§ü)•

¢öy_´ ܲˆÏÓ˚ ~ˆÏòÓ˚ í˛zͧ §¡∫ˆÏ¶˛ xyˆÏ°yã˛öy ܲÓ˚&ö– 12

SàV §Ç!«˛Æ í˛z_Ó˚ !°á%ö É

SxV ç Ï°Ó˚ áÓ˚ï˛yÓ˚ üyey ܲ#û˛y ÏÓ ≤Ãܲy¢ ܲÓ˚y •Î˚⁄ áÓ˚ï˛yÓ˚ üyey !öî≈ ÏÎ˚Ó˚

~ܲ!ê˛ ˛õk˛!ï˛ Óî≈öy ܲÓ˚&ö–

SxyV ã)˛!î≈Ü,˛ï˛ ܲÎ˚°yÈÙÙÙȧ%!Óôy Ä x§%!Óôy– 6+6=12

SâV §yÓyö ܲ# ôÓ˚ˆÏöÓ˚ Ó˚y§yÎ˚!öܲ ˛õòyÌ≈⁄ §yÓyö#û˛Óö !Ó!e´Î˚y ܲyˆÏܲ ӈϰ⁄

xyo≈!ӈϟ’£Ïî Ä §yÓyö#û˛Óö !Ó!e´Î˚yò%!ê˛Ó˚ üˆÏôƒ ˛õyÌ≈ܲƒ ܲ#⁄ §ü#ܲÓ˚

í˛zòy•Ó˚î !òˆÏÎ˚ Ó%!é˛ˆÏÎ˚ !òö– 12

SäV ÓyÎ% Ïï˛ û˛y§üyö ӛܲîyÓ˚ í zͧ ܲ# ܲ#⁄ üyö% Ï£ÏÓ˚ ˆò Ï• ~•z ӛܲîy=!°Ó˚

«˛!ï˛Ü˛yÓ˚ܲ !òܲ=!° í˛zˆÏÕ‘á ܲˆÏÓ˚ xyˆÏ°yã˛öy ܲÓ˚&ö– 12P.T.O.

B-11

AOC-03(3)

Sã˛V SxV ≤Ãyî#ç ã˛!Ó≈ ܲ!ë˛ö ~ÓÇ í z!qI ˆï˛° ï˛Ó˚° ˆÜ˛ö⁄

SxyV §y°ú˛y!ö°yüy•zí˛ ~ÓÇ §y°ú˛yí˛yÎ˚y!çö ܲ#û˛yˆÏÓ ≤Ã›ï˛ Ü˛Ó˚ˆÏÓö⁄

!Ó!e´Î˚yÓ˚ §ü#ܲÓ˚î !òö– ~•z Ä£Ï%ôò%!ê˛ ˆÜ˛yö‰ ˆÜ˛yö‰ ˆÓ˚y ÏàÓ˚ í z õ¢ ÏüÓ˚

çöƒ ÓƒÓ•*ï˛ •Î˚⁄ 4+8=12

!Óû˛yà ÈÙÙÙÈ à

3– ˆÎÈÙÈˆÜ˛yˆÏöy ã˛yÓ˚!ê˛ ≤Èϟ¿Ó˚ í˛z_Ó˚ !òö É 6×4=24

SܲV ≤ÃyÜ,˛!ï˛Ü˛ àƒy§ ˆÌˆÏܲ ܲ#û˛yˆÏÓ •y•zˆÏí»˛yˆÏçö §Ç@ˇÃ• ܲÓ˚ˆÏÓö⁄ !Ó!e´Î˚yÓ˚

§ü#ܲÓ˚î !°á%ö– ~•z •y•zˆÏí»˛yˆÏçö ܲ#û˛yˆÏÓ !¢ˆÏ“ ÓƒÓ•yÓ˚ ܲÓ˚y ÎyÎ˚⁄ 6

SáV õyܲfli°#ˆÏï˛ ˆÓ!¢ xƒy!§ˆÏí˛Ó˚ «˛Ó˚î âê˛ˆÏ° ܲ# x§%!ÓôyÓ˚ §,!‹T •Î˚⁄ ò%!ê˛

x¡‘öy¢Ü˛ Ä£Ï%ˆÏôÓ˚ öyü !°á%ö– 6

SàV ÓyÎ˚%ü[˛ˆÏ° §y°ú˛yÓ˚ í˛y•z x:y•zí˛ (SO2)ÈÙÈ~Ó˚ í˛z˛õ!fli!ï˛Ó˚ ܲyÓ˚î ܲ#⁄

xyˆÏ°yã˛öy ܲÓ˚&ö– í˛z!qò Ä ≤Ãyî#ˆÏòˆÏ• ~•z àƒyˆÏ§Ó˚ «˛!ï˛Ü˛yÓ˚ܲ !òܲ=!°

í˛zˆÏÕ‘á ܲÓ˚&ö– 6

SâV ˆ˛õ•zrê˛ Ä Óy!ö≈ˆÏ¢Ó˚ üˆÏôƒ ˛õyÌ≈ܲƒ=!° í˛zˆÏÕ‘á ܲÓ˚&ö– 6

SäV öyÓ˚ˆÏܲ° ˆï˛° ˆÌˆÏܲ Óöflõ!ï˛ ˜ï˛!Ó˚Ó˚ !¢“˛õk˛!ï˛ xyˆÏ°yã˛öy ܲÓ˚&ö– 6

Sã˛V Óyï˛yˆÏ§ ÌyܲˆÏï˛ ˛õyˆÏÓ˚ Ä Ü˛ƒyö§yÓ˚ âê˛yÎ˚ ~üö ӛܲîyÓ˚ öyü í˛zˆÏÕ‘á

ܲÓ˚&ö– !§!° Ïܲy!§§ ˆÓ˚yà ܲ# ˆÌ Ïܲ â Ïê˛⁄ ï˛yçü• Ï°Ó˚ Óy•z ÏÓ˚Ó˚ ÅIµ°ƒ

ö‹T •ˆÏFåÈ Ü˛#û˛yˆÏÓ⁄ 2+1+3

SåÈV ˛õyÓ˚ü%ê˛y•zê˛ Óy !çÄ°y•zˆÏê˛Ó˚ Ó˚y§yÎ˚!öܲ ˛õ!Ó˚ã˛Î˚ !òö– ~ˆÏòÓ˚ §y•yˆÏ΃

áÓ˚ç° Ü˛#û˛yˆÏÓ ü,ò% ܲÓ˚y ÎyÎ˚⁄ ≤ÈÏÎ˚yçö#Î˚ §ü#ܲÓ˚î !°á%ö– 6

SçV ö#ˆÏã˛ í˛zˆÏÕ‘á ܲÓ˚y ˆï˛° † ã˛!Ó≈ˆÏï˛ ˆÜ˛yö‰ §¡õ,_´ † x§¡õ,_´ xƒy!§ˆÏí˛Ó˚

¢ï˛Ü˛Ó˚y •yÓ˚ §ÓˆÏã˛ˆÏÎ˚ ˆÓ!¢⁄

xV !ï˛!§Ó˚ ˆï˛° ó

xyV §Î˚y!Óö ˆï˛° ó

•zV x!°û˛ ˆï˛° ó

{V üyö%ˆÏ£ÏÓ˚ ã˛!Ó≈– 6

![S]UW R ^ W`T N4T^ W aFbcXdWe^ XdQ bUf … · æ[ &ç"' è!é*-ê¥ )èi ë è æ2 ¤êìè í|í|"' yî )è ïØ ! #"¤+-" ð%ññ /ò_](https://img.pdfslide.net/doc/110x75/5b8829997f8b9a435b8d45a3/suw-r-wt-n4t-w-afbcxdwe-xdq-buf-ae-c-ee-e-ei-e-e-ae2-eie.jpg)