Embed Size (px)

Citation preview

KANDIDATUPPSATS Våren 2013

Sektionen för Hälsa och Samhälle

Högskolan Kristianstad

Kapitaltäckningsregler med valfrihet En kvalitativ studie om bankers frihet att

välja beräkningsmetod för kapitalkravet

Författare:

Jove Cavdarovski

Jesper Wallvik

Handledare:

Emil Numminen

Examinator:

Elin Smith

2

Sammanfattning

Titel: Kapitaltäckning Med Valfrihet – En Kvalitativ Studie Om Bankers Frihet Att Välja Beräkningsmetod För Kapitalkravet

Inlämningsdatum: 2013-06-03

Kurs: Examensarbete Kandidat, Bank & Finans (15 HP)

Författare: Jove Cavdarovski och Jesper Wallvik

Handledare: Emil Numminen

Syfte: Syftet med den här studien är att öka förståelsen om hur en banks förutsättningar och interna faktorer har påverkat dess val av beräkningsmetod för kapitalkravet.

Teoretisk och empirisk metod: Forskningsstrategin för studien har varit av den kvalitativa typen med en deduktiv ansats. Valet av metod var djupintervjuer med respondenter från ett målinriktat urval av svenska banker. Respondenterna valdes utifrån de kunskaper som de besitter genom sin position på respektive bank, där deras deltagande i metodvalsprocessen påverkade valet av beräkningsmetod. Intervjuerna var av typen semistrukturerade, med öppna intervjufrågor för att få till en dialog med respondenterna och ta del av deras åsikter och kunskaper gällande de olika faktorerna till metodvalet.

Teoretisk referensram: Studien utgick från den nyinstitutionella teorin, om hur institutioner påverkar organisationers beteenden. Den har baserats på tidigare forskning inom regelverket Basel II av bland annat Hakenes och Schnabel (2011), Rime (2005) samt Wahlström (2009).

Slutsats: Resultatet av denna studie visar på att bankerna har identifierat olika faktorer som påverkar valet av beräkningsmetod för kapitalkravet. Valet som bankerna står inför är att behålla Schablonmetoden, utveckla en IRK-metod, skapa samarbeten med andra banker eller fokusera på alternativa klientelportföljer. De två faktorer som ansågs ha störst signifikans för valet av beräkningsmetod var resurserna som förknippades med implementeringen av modellerna i IRK-metoden och hur bankens klientelportfölj var utformad. Hur dessa var fördelade och i vilken grad de påverkade valet var högst individuellt för de utvalda bankerna.

Nyckelord: Basel II, IRK-metoden, kapitalkrav, kreditrisk, regelarbitrage, schablonmetoden

3

Abstract

Title: Capital Regulation With Freedom Of Choice – A Qualitative Study About Banks Freedom to Choose Method For Calculating The Capital Requirement.

Seminar Date: 2013-06-03

Course: Bachelor Dissertation, Banking & Finance (15 ECTS).

Authors: Jove Cavdarovski and Jesper Wallvik

Supervisor: Emil Numminen

Purpose: The purpose of this study is to increase the understanding of how a bank’s features and internal factors have affected its choice of method in calculating the capital requirement.

Theoretical and Empirical Method: The research strategy of this study has been of a qualitative nature with a deductive approach. The choice of method was depth interviews with respondents from a targeted sample of Swedish banks. These respondents were chosen based on the knowledge they possess as key employees in the capital requirement process and their involvement in choosing their banks’ method for calculating the capital requirement. The interviews were semi-structured, with open questions that allowed a dialogue with the respondents in which they could express their opinions and knowledge regarding the factors affecting their banks’ choice of method.

Theoretical Approach: The study is based on the new institutional economics theory of how institutions affect organizational behavior. It’s also based on earlier research within the regulation Basel II by, among others, Hakenes and Schabel (2011), Rime (2005) and Wahlström (2009).

Conclusions: The results of this study show that banks have identified different factors that affect their choice of calculation method for the capital requirement. The choice the banks are facing is to keep the standardized method, develop an advanced internal based method, create partnerships with other banks or focus on alternative clientele portfolios. The two factors that were considered to be have the greatest significant for the choice of calculation method were resources associated with the implementation of the IRB approach models and how the banks’ clientele portfolio was designed. How these were distributed and to what extent they influenced the choice was highly individual for the chosen banks.

Key Words: Basel II, capital requirement, credit risk, IRB-approach, regulatory arbitrage, standard approach

4

Förord

Först och främst skulle vi vilja rikta ett stort tack till vår handledare Emil

Numminen för de värdefulla idéerna, tankarna och inspirationen som han

har försett oss med under uppsatsskrivandet. Vi vill även rikta ett speciellt

tack till Annika Fjelkner för att hon tog sin tid att titta igenom arbetet och

ge oss feedback på innehå l let .

Slutligen vill vi även passa på att tacka alla de medverkande

respondenterna som valde att stä l la upp på intervjuer och dela med sig av

intressant information. Utan deras hjä lp hade uppsatsen inte varit mö j lig

att genomföra.

Kristianstad, den 3/6 2013

_________________________ _________________________

Jove Cavdarovski Jesper Wallvik

5

Definitioner och förkortningar

Chief Financial Officer (CFO): Finans- eller ekonomichef på ett bolag

Chief Risk Officer (CRO): Ansvarig chef för ett bolags riskhantering

Exposure At Default (EAD): Storleken på bankens exponering om ett fallissemang skulle inträffa, exempelvis en motparts konkurs.

Intern Kapitalutvärdering (IKU): En banks interna metoder för fortlöpande hantering och bedömning av olika risker.

Interna Riskklassificeringsmetoden (IRK-metoden): En banks interna metod baserad på egna system, för beräkning av kreditrisken.

Kapitalbas: En banks buffert av kapital, bestående av summan primärkapital och supplementärkapital.

Loss Given Default (LGD): Förlust vid ett fallissemang, det vill säga den totala delen av en exponering som förloras vid exempelvis en motparts konkurs.

Primärkapital: I huvudsak en banks egna kapital i balansräkningen.

Procyklisk: När exempelvis penningutbudet följer konjunkturen så att det ökar vid högkonjunkturer och minskar vid lågkonjunktur.

Probability Of Default (PD): Sannolikhet för fallissemang, det vill säga sannolikheten att en exponering ska gå förlorad vid exempelvis en motparts konkurs.

Regelarbitrage: Möjlighet för en aktör att göra arbitragevinster genom ett regelverks utformning.

Riskvikt: Ett värde som används vid beräkning av riskvägda tillgångar (exempelvis lån). Utlånat belopp multipliceras med riskvikten, där hög risk innebär en hög riskvikt.

Schablonmetoden: En standardiserad metod för beräkning av en banks kreditrisk.

Supplementärkapital: Består av avdragsposterna från det primära kapitalet, exempelvis preferensaktier, uppskrivningsfonder och garantifonder.

Säkerställda obligationer: Obligationer kopplade till en säkerhet, exempelvis en bostad, där innehavaren av obligationen har förmånsrätt till säkerheten vid en eventuell konkurs.

Value at Risk (VaR): Ett etablerat enhetligt mått som visar den maximala förlusten av en portfölj vid en viss konfidensnivå.

Värdepapperiserade lån: Lån som en bank har omvandlat till exempelvis obligationer, certifikat eller annan typ av omsättningsbara värdepapper.

6

Innehållsförteckning

1. Inledning ....................................................................................................................... 8 1.1 Bakgrund ........................................................................................................................... 8 1.2. Problemdiskussion ......................................................................................................... 9 1.3. Forskningsfråga och syftesformulering ..................................................................... 11 1.4. Studiens avgränsningar ................................................................................................ 11 1.5. Fortsatt disposition ....................................................................................................... 13

2. Teoretisk metod .......................................................................................................... 14 2.1 Forskningsfilosofi ........................................................................................................... 14 2.2. Forskningsansats .......................................................................................................... 15 2.3 Forskningsstrategi .......................................................................................................... 15 2.4 Litteratursökning ............................................................................................................. 16

3. Kapitaltäckningsreglerna ........................................................................................... 17 3.1 Basel I ............................................................................................................................... 17 3.2 Basel II .............................................................................................................................. 17

3.2.1 Pelare I – De grundläggande kapitalkraven ................................................................. 18 3.2.1.1 Kreditrisk .................................................................................................................................. 19 3.2.1.2 Operativ risk ............................................................................................................................ 20 3.2.1.3 Marknadsrisk ........................................................................................................................... 20

3.2.2 Pelare II – Riskbedömning och tillsyn ........................................................................... 20 3.2.3 Pelare III – Marknadsdisciplin och informationskrav .................................................. 21 3.2.4 Basel 2.5 ........................................................................................................................... 21

3.3 Kommande regelverk – Basel III ................................................................................... 21

4. Teoretisk referensram ................................................................................................ 23 4.1 Nyinstitutionell teori ....................................................................................................... 23 4.2 Tidigare forskning ........................................................................................................... 24

4.2.1 Kritik mot Basel II ............................................................................................................. 25 4.2.2 Basel II – ett regelverk med valmöjligheter .................................................................. 25

4.2.2.1 Marknadspåverkan ................................................................................................................. 28 4.3 Värdepapperisering av lån ............................................................................................. 29 4.4 Undersökningsmodellen ................................................................................................ 31

4.4.1 Koppling till nyinstitutionell teori ..................................................................................... 33

5. Empirisk metod ........................................................................................................... 35 5.1 Intervjuer som metod ..................................................................................................... 35

5.1.1 Utförandet ......................................................................................................................... 36 5.1.2 Intervjuareffekten ............................................................................................................. 36

5.2 Urvalet ............................................................................................................................... 37 5.2.1 Respondenterna ............................................................................................................... 38 5.2.2 Etiska principer ................................................................................................................. 38

5.3 Beskrivning av intervjuguiden ...................................................................................... 39 5.3.1 Frågor om bakgrund och regelverksinverkan .............................................................. 39 5.3.2 Frågor direkt kopplade till undersökningsmodellen .................................................... 39 5.3.3 Övriga frågor ..................................................................................................................... 39

5.4 Pilotstudie ........................................................................................................................ 40 5.5 Tillförlitlighet .................................................................................................................... 40

5.5.1 Processen att analysera ................................................................................................. 41

7

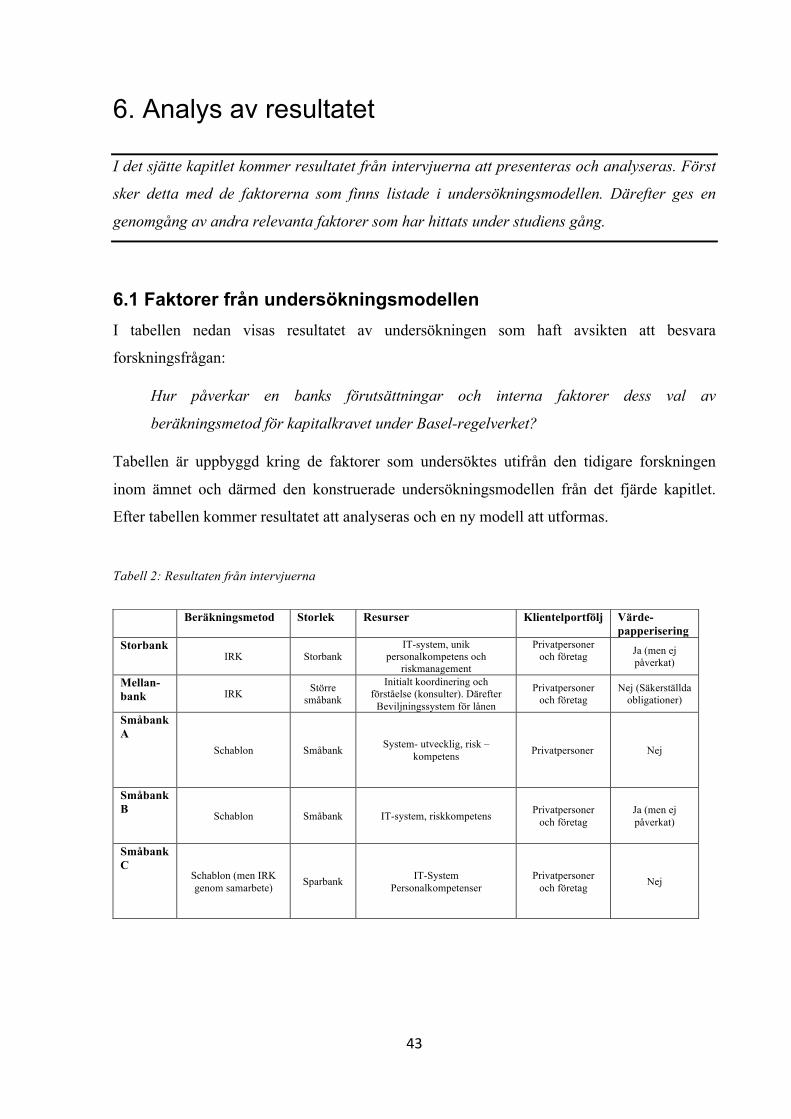

6. Analys av resultatet .................................................................................................... 43 6.1 Faktorer från undersökningsmodellen ........................................................................ 43

6.1.1 Storleken ........................................................................................................................... 44 6.1.2 Resurserna ....................................................................................................................... 44 6.1.3 Klientelportföljen ............................................................................................................... 47 6.1.4 Värdepapperiseringen ..................................................................................................... 48

6.2 Marknadspåverkan ......................................................................................................... 49 6.3 Andra faktorer .................................................................................................................. 53

6.3.1 Tidsperspektivet för tillämpningen av regelverket ....................................................... 53 6.3.2 Organisationsstrukturens och produktportföljens roll ................................................. 53

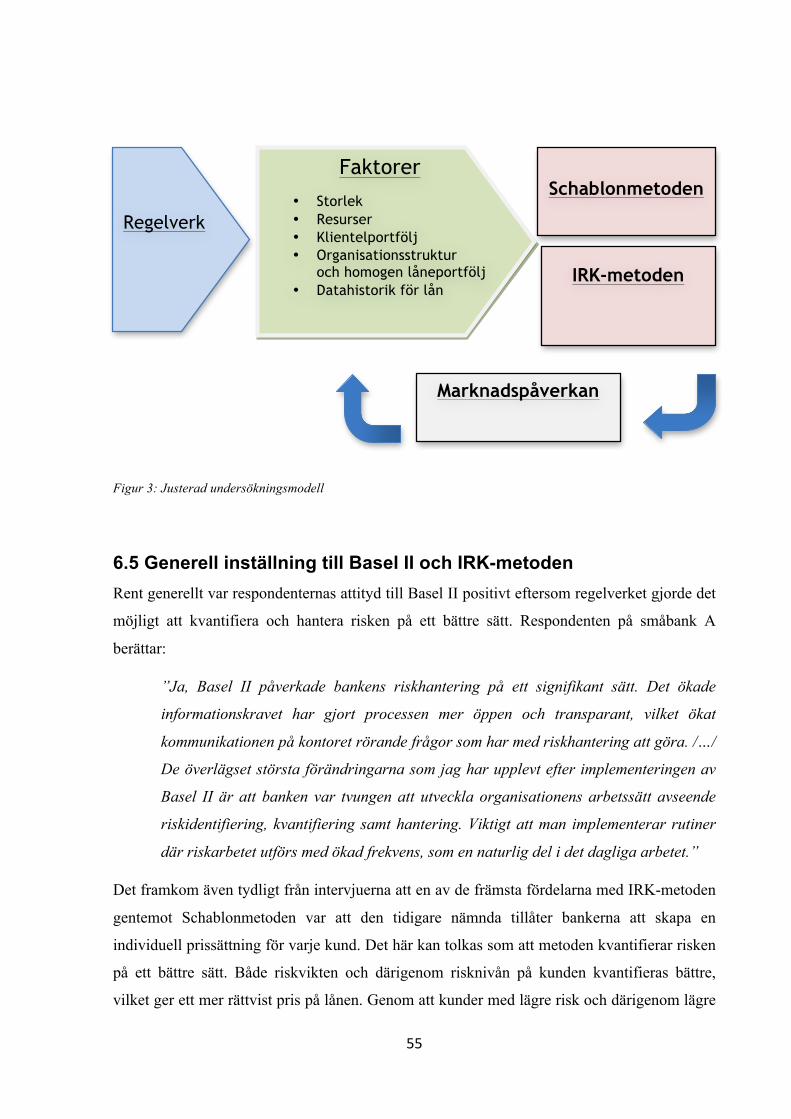

6.4 Utveckling av modellen .................................................................................................. 54 6.5 Generell inställning till Basel II och IRK-metoden ..................................................... 55

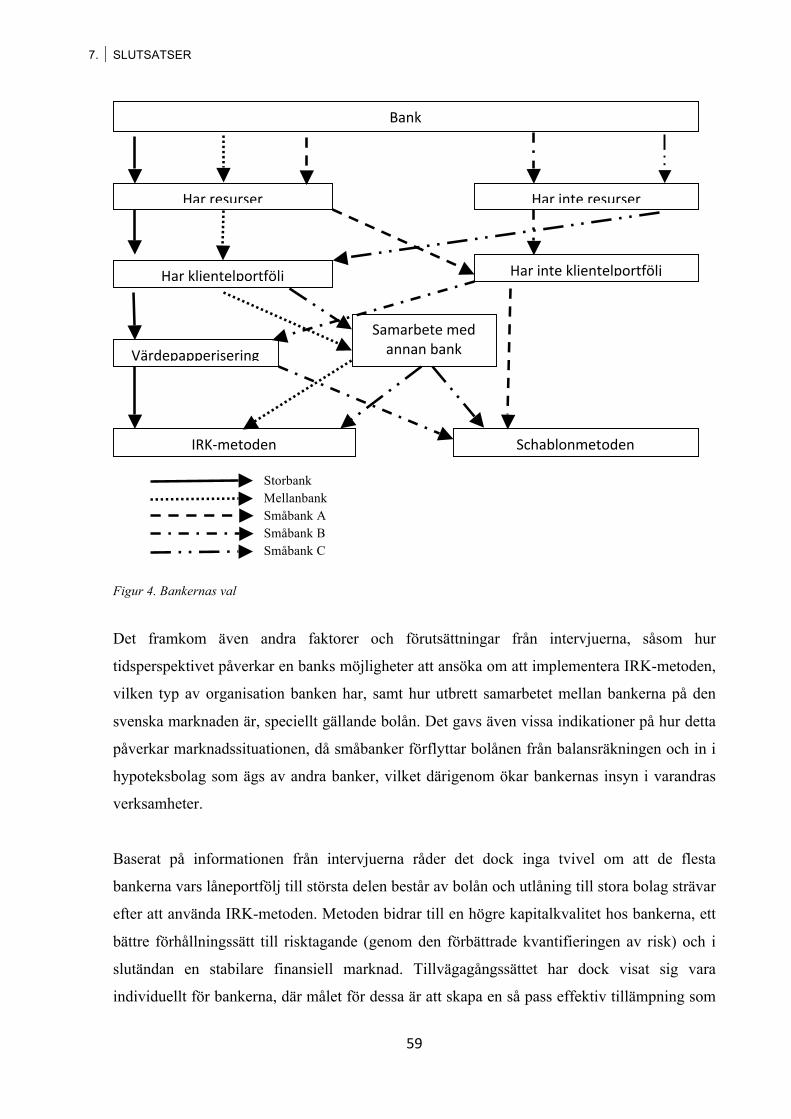

7. Slutsatser .................................................................................................................... 57 7.1 Diskussion av resultatet ................................................................................................ 57 7.2 Implikationer .................................................................................................................... 60

7.2.1 Etiska och sociala bidrag ................................................................................................ 61 7.3 Förslag på vidare forskning .......................................................................................... 62

Källförteckning ................................................................................................................ 64

Bilagor ............................................................................................................................. 69 Bilaga 1 – Riskvikter för olika lån enligt Schablonmetoden ........................................... 69 Bilaga 2 – Exempel på riskvikter för olika lån enligt IRK-metoden ............................... 70 Bilaga 3 – Kreditkvalitetssteg för värdepapperisering .................................................... 71 Bilaga 4 – Kreditkvalitetsstegen och riskvikterna ........................................................... 72 Bilaga 5 – Exempel på frågor från Intervjuguiden ........................................................... 73

8

1. Inledning

I det inledande kapitlet ges en introduktion till ämnet, och vi visar en del av de problem som

finns knutna till det. Detta utmynnar i en forskningsfråga och en syftesformulering. Därefter

redovisas studiens avgränsningar, och kapitlet avslutas med en genomgång av studiens

fortsatta disposition.

1.1 Bakgrund Bankerna har sedan den finansiella krisen år 2008 varit utsatta för en hel del kritik angående

deras bristfälliga krediter, otillräckliga regleringar och avsaknaden av tillsyn från myndigheter

(De Haan & Klomp, 2011). Sedan mitten på 1950-talet har de amerikanska myndigheterna

strävat efter att påverka bankernas beteende genom diverse regleringar och skärpta krav på

bankernas risktagande och riskhantering. Dessa tidiga regleringar visade sig dock kraftlösa på

längre sikt, då bankerna via finansiella innovationer lyckades kringgå dessa regelverk

(VanHoose, 2007). När regleringarna visade sig otillräckliga skapades på 1980-talet nya

regler för bankernas kapitaltäckning, där regelverket första gången inkluderade krav på att

bankerna skulle ha ett visst primärkapital (i huvudsak eget kapital), med syfte att skapa

stabilitet i det finansiella systemet. De här idéerna gav upphov till det första steget i den

internationella bankregleringsprocessen, kallad The Basel Accord, som antogs år 1988 (Ibid.).

Det här regelverket fick senare namnet Basel I, och i dess beslutande kommitté sitter idag

representanter för ca trettio av världens största ekonomier (BIS, 2013).

Tanken bakom regelverket var att stabilisera den finansiella sektorn genom att göra bankerna

mer kapitalstarka, då speciellt systemviktiga1 banker med bristfälliga balansräkningar var ett

problem som kunde drabba hela finansiella system (Calem & Rob, 1999). Det finns ett starkt

statligt intresse av att minska risken hos dessa finansiella institut, då staten är tvungen att gå

in och stödja insolventa banker vid finanskriser, vilket resulterar i att slutnotan hamnar hos

skattebetalarna (Bergstrand, 2011). Av den anledningen är det av stor vikt att

1 Definitionen av vad som är en systemviktig bank är inte helt tydlig. Uttrycket avser banker som är viktiga för en regions eller ett lands makroekonomi. Enligt Svenska Bankföreningen (2009) är några av de faktorer som Baselkommitteen lyft fram som utmärkande för en systemviktig bank följande: bankens storlek, delaktighet i betalningssystem, komplexitet, utlåning i förhållande till eget kapital samt dess finansieringsmodell.

1 INLEDNING

9

tillsynsmyndigheter, såsom Finansinspektionen i Sverige, har regelverk på plats som minskar

bankernas risktagande och ser till att de har tillräckligt med kapital för att inte orsaka stora

kriser i det finansiella systemet (ibid.).

I ljuset av de senaste händelserna i bland annat Cypern, där banksektorns storlek är väsentligt

större än landets BNP och problemen hos de cypriotiska bankerna har hotat hela önationens

ekonomi, är detta område intressant för många akademiker och beslutsfattare. Ämnet har även

fått stor medial uppmärksamhet (se exempelvis Cervenka, 2013; Benink & Kaufman, 2008;

Svenska Dagbladet, 2012). Det finns system och modeller som skall påverka bankernas

beteende och motverka negativt risktagande, men dessa skiljer sig åt mellan bankerna och

vissa klarar sig bättre än andra och detta gör det intressant att studera forskningen som

behandlar området.

1.2. Problemdiskussion Inom den litteratur och forskning som finns skriven kring bankregleringar råder det delade

meningar om deras påverkan på bankerna (De Haan et al, 2011). Det finns bland annat de som

menar att bankregleringarna och de högre kapitaltäckningskraven har skapat stabilitet hos de

finansiella institutionerna. Det finns även de som menar att regleringarna har haft en motsatt

effekt och skapat en situation där bankerna tar högre risker än om dessa regleringar inte hade

existerat (VanHoose, 2007). Det aktuella regelverket Basel II, fick hård kritik från både

akademiker och politiker innan det ens hade implementerats (Hakenes & Schnabel, 2011).

Bland annat har det beskyllts för att vara alltför procykliskt och konjunkturstärkande, det vill

säga att regelverket tvingar bankerna att vara för restriktiva med utlåningen vid

lågkonjunkturer och recessioner, vilket resulterar i ett minskat penningutbud vid dåliga tider

(Repullo & Suarez 2008). På samma sätt menar de att bankerna ökar utlåningen i för hög grad

under högkonjunkturer, vilket kan orsaka överhettning i ekonomin (Repullo et al, 2008 och

Heid, 2007).

Hakenes och Schnabel (2011) analyserade sambandet mellan bankstorleken och risktagandet

under kapitaltäckningsreglerna i Basel II. Mer specifikt handlade deras forskning om de

grundläggande kapitalkraven i bankerna. Bankerna kommer när det gäller vilken metod som

skall användas vid beräkning av kapitaltäckningskravet att ta i beaktning kreditrisken, baserat

1 INLEDNING

10

på vilka typer av lån som banken ger ut och hur dess investeringsportfölj är formad (Carey,

2002). Hur denna matematiska modell utformas beror på ett antal olika faktorer, nämligen

kreditriskdimensionerna, de relativa variationerna i kapitaltäckningskraven och de absoluta

kapitalkraven (ibid.).

För att uppfylla reglerna i Basel II måste en bank hela tiden ha en kapitalbas som minst

motsvarar summan av kapitalkraven för kreditrisken, marknadsrisken och den operativa

risken (SFS, 2006:1371). Enligt Hakenes och Schnabel (2011) samt Ruthenberg och

Landskroner (2008) finns det valmöjligheter i Basel II vid beräkningen av kapitalkravet. För

att beräkna kreditrisken kan bankerna antingen använda sig av den standardiserade

Schablonmetoden eller av den Interna Riskklassificeringsmetoden (IRK-metoden).

Schablonmetoden innebär att banken delar in utlåningen i olika tillsynsgrupper. Det

rekommenderas att banken använder sig av externa kreditbetyg för att värdera lånens kvalitet

och därefter placera dem i olika ratingklasser (Hakenes & Schnabel, 2011). Externa betyg

tillgodoses av kreditvärderingsinstitut. De godkända kreditvärderingsinstituten för den

svenska marknaden är Moody’s, DBRS, Fitch samt Standard and Poor’s (Finansinspektionen,

2013). På så sätt får lånen olika riskvikter vid beräkning av kreditrisken, men i praktiken

saknas det oftast sådana externa kreditbetyg på både företagslån och individuella privatlån. I

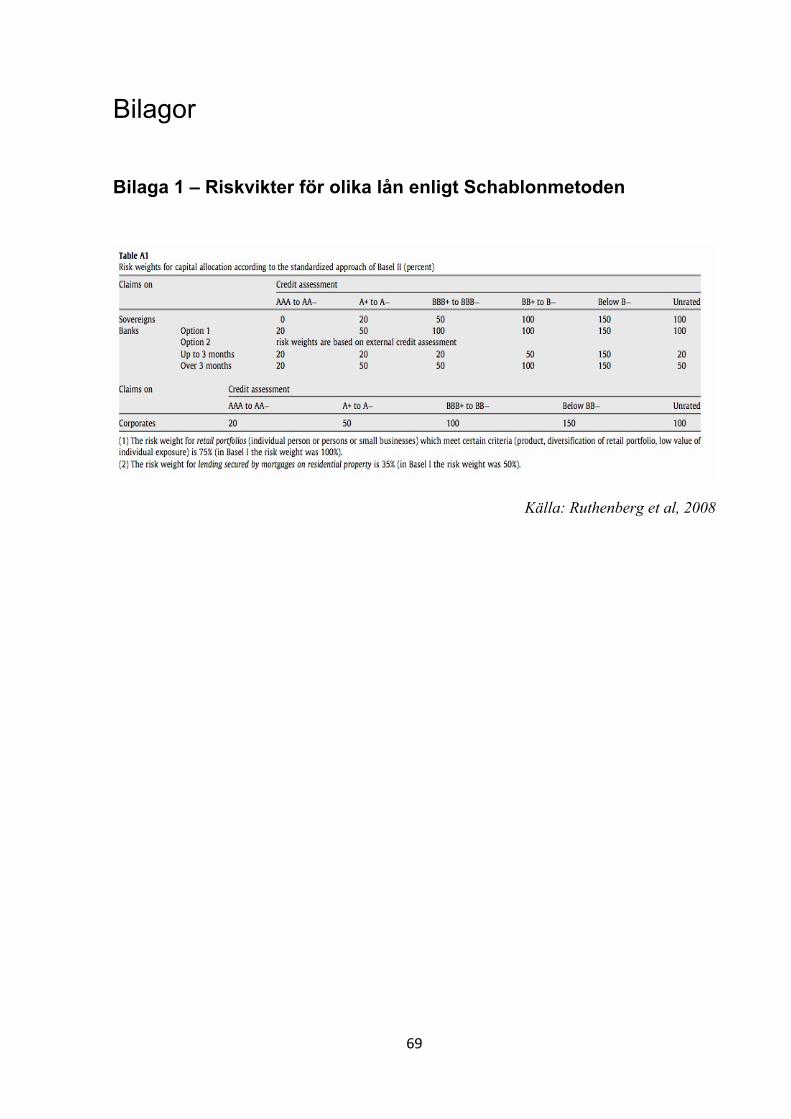

dessa fall kan banken sätta standardiserade riskvikter, exempelvis 35 %, 75 % eller 100 % av

lånets exponeringsbelopp (se bilaga 1).

Med IRK-metoden baseras riskvikterna däremot helt på de externa och interna

bedömningarna av lånens risker. Banken tillåts göra egna uppskattningar beträffande olika

riskegenskaper, till exempel sannolikheten för att låntagaren går i konkurs (probability of

default), på grundval av bankens interna data om låntagaren. De här uppskattningarna ger

därefter olika riskvikter på olika typer av lån. Och slutligen fungerar de riskvikterna som

inputs i de riskviktsformler som anges i Basel-regelverket. Den här interna bedömningen av

lånens egenskaper kan resultera i att IRK-metoden blir mer fördelaktig vid beräkning av

kreditrisken eftersom banken då kan erhålla lägre riskvikter (Ruthenberg et al, 2008).

Hakenes och Schnabel (2011) har påvisat att den här möjligheten för bankerna att välja

mellan IRK-metoden och Schablonmetoden kan skapa en osymmetrisk påverkan på bankerna

– utifrån deras storlek och val av metod. Stora banker tenderar att välja den mer komplexa

IRK-metoden tack vare lägre kapitalkrav för lån som klassas som relativt säkrare lån, medan

1 INLEDNING

11

de mindre bankerna tenderar att välja den enklare Schablonmetoden (ibid.). Säkrare lån kan i

det här fallet vara bostadslån till privatpersoner (så kallade hushållsexponeringar), i

jämförelse med lån till småföretag (Cervenka, 2013 och Hakenes & Schnabel, 2011).

Merparten av den internationella forskningen inom området kopplar beräkningsmetoden till

bankernas storlek utan att mer ingående förklara vilka andra faktorer och förutsättningar som

kan ligga till grund för metodvalet. Därför var det av intresse att studera en del av den svenska

banksektorn och analysera hur stora respektive små banker har förhållit sig till IRK- och

Schablonmetoden, samt vilken utgångspunkt bankerna har haft vid valet av beräkningsmetod.

Utöver deras storlek, kan bankernas förutsättningar skilja sig åt bland annat på grund av vilka

typer av tjänster och produkter de erbjuder sina kunder, vilka typer av kunder de har,

mängden resurser de har till sitt förfogande och hur deras organisationsstruktur ser ut. Dessa

och även andra förutsättningar kan tänkas ha påverkat bankernas beslut om att implementera

en egen IRK-metod eller att fortsätta med Finansinspektionens standardiserade

Schablonmetod.

1.3. Forskningsfråga och syftesformulering Hur påverkar en banks förutsättningar och interna faktorer dess val av beräkningsmetod för

kapitalkravet under Basel – regelverket?

Syftet med den här studien är att öka förståelsen om hur en banks förutsättningar och interna

faktorer har påverkat dess val av beräkningsmetod för kapitalkravet.

1.4. Studiens avgränsningar Avgränsningar i denna studie har gjorts i vilka marknader som har studerats och urvalet av

aktörer på dessa marknader. Tidigare studier inom området baseras oftast på hur de största

finansiella marknaderna fungerar, där det finns ett flertal större banker som konkurrerar. Av

denna anledning är studien inriktad mot enbart den svenska marknaden och hur situationen

ser ut på denna. Av aktörerna som är verksamma på denna marknad har det gjorts ett urval där

1 INLEDNING

12

de utvalda bankerna motsvarar de segment de tillhör; storbank, mindre bank samt sparbank2.

Studien kommer dessutom endast att fokusera på faktorerna som påverkar beräkningen av

kreditrisken, varav den operativa risken och marknadsrisken enbart kommer behandlas

kortfattat i kapitel tre. Det finns nämligen valfrihet för beräkningsmetod även för dessa andra

två riskerna.

2 Storbank definieras som en av de fyra storbankerna i Sverige (Nordea, SEB, Handelsbanken och Swedbank). Mindre bank avser övriga banker i Sverige som varken tillhör storbankerna eller sparbankerna (exempelvis IKANO Bank eller Resurs Bank). Sparbanker avser regionala sparbanker (exempelvis Sörmlands Sparbank eller Sparbanken Syd). Bankernas storlek och vilken kategori de tillhör, hämtades från Svenska Bankföreningens webbsida: www.swedishbankers.se

1 INLEDNING

13

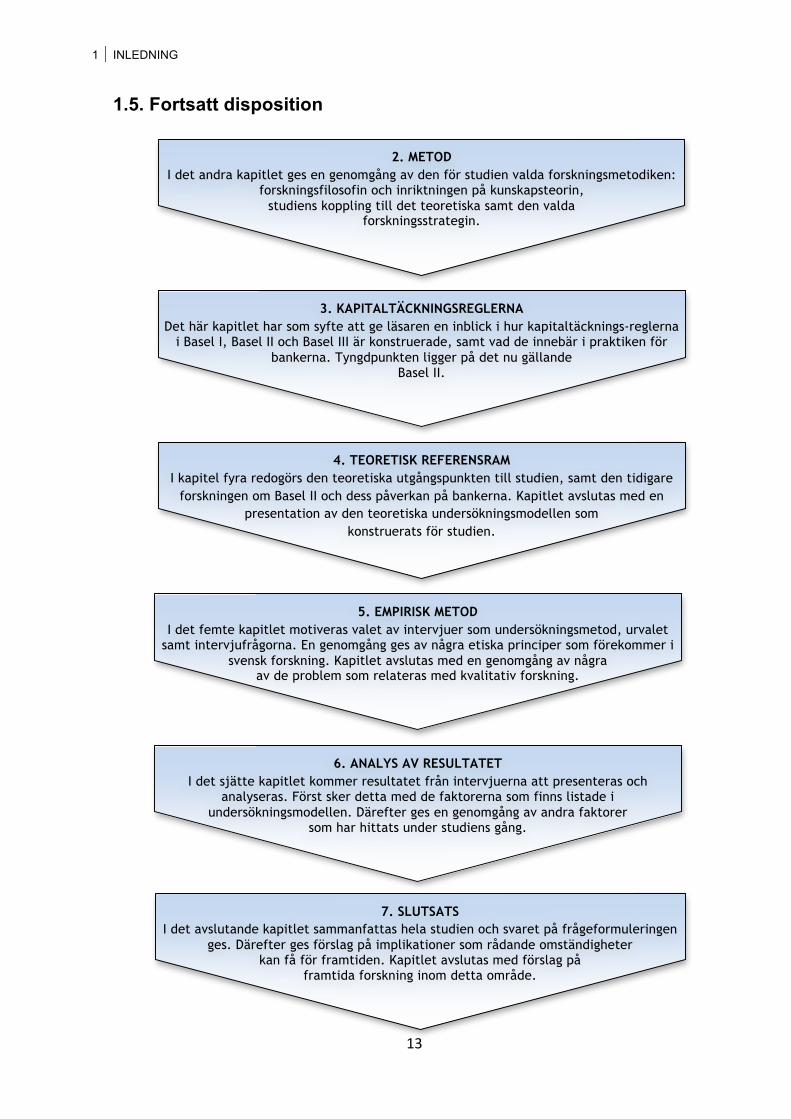

1.5. Fortsatt disposition

2. METOD I det andra kapitlet ges en genomgång av den för studien valda forskningsmetodiken:

forskningsfilosofin och inriktningen på kunskapsteorin, studiens koppling till det teoretiska samt den valda

forskningsstrategin.

3. KAPITALTÄCKNINGSREGLERNA Det här kapitlet har som syfte att ge läsaren en inblick i hur kapitaltäcknings-reglerna

i Basel I, Basel II och Basel III är konstruerade, samt vad de innebär i praktiken för bankerna. Tyngdpunkten ligger på det nu gällande

Basel II.

4. TEORETISK REFERENSRAM I kapitel fyra redogörs den teoretiska utgångspunkten till studien, samt den tidigare

forskningen om Basel II och dess påverkan på bankerna. Kapitlet avslutas med en presentation av den teoretiska undersökningsmodellen som

konstruerats för studien.

5. EMPIRISK METOD I det femte kapitlet motiveras valet av intervjuer som undersökningsmetod, urvalet

samt intervjufrågorna. En genomgång ges av några etiska principer som förekommer i svensk forskning. Kapitlet avslutas med en genomgång av några

av de problem som relateras med kvalitativ forskning.

6. ANALYS AV RESULTATET I det sjätte kapitlet kommer resultatet från intervjuerna att presenteras och

analyseras. Först sker detta med de faktorerna som finns listade i undersökningsmodellen. Därefter ges en genomgång av andra faktorer

som har hittats under studiens gång.

7. SLUTSATS I det avslutande kapitlet sammanfattas hela studien och svaret på frågeformuleringen

ges. Därefter ges förslag på implikationer som rådande omständigheter kan få för framtiden. Kapitlet avslutas med förslag på

framtida forskning inom detta område.

14

2. Teoretisk metod

I det andra kapitlet ges en genomgång av den för studien valda forskningsmetodiken:

forskningsfilosofin, inriktningen på kunskapsteorin, studiens koppling till det teoretiska samt

den valda forskningsstrategin.

2.1 Forskningsfilosofi Enligt (Saunders, Lewis & Thornhill, 2009) består epistemologin bland annat av de två

inriktningarna Positivism och Interpretivism. Inom den positivistiska filosofin förutsätts att

det finns observerbara faktiska data som man kan mäta objektivt, och utifrån mätningarna dra

generella slutsatser (Bryman & Bell, 2007). Som forskare är man således inte ute efter att

tolka sina data, utan de visas som de verkligen är enligt naturvetenskapens lagar och regler.

Syftet med forskningen blir därmed att testa en eller flera hypoteser som kan bevisa eller

förkasta forskningen ifråga (ibid.).

Interpretivism (ibland även kallad antipositivism) betraktar kunskap däremot som något som

måste tolkas utifrån människans subjektiva tänkande (ibid.). Som forskare måste man bland

annat studera och förstå den sociala interaktionen mellan människorna i den valda

organisationen. Detta resulterar i data som måste tolkas av forskaren, och hänsyn måste tas till

människans olika synsätt och beteende (Saunders et al, 2009). Det är utifrån den

interpretivistiska filosofin som den här studien är utformad, då målet är att analysera de

faktorer som olika nyckelpersoner i bankernas processer har identifierat som avgörande vid

valet av metod. Enligt Saunders et al (2009) är interpretivism en mycket lämplig filosofi när

avsikten är att exempelvis studera organisationers beteenden. Genom att personerna i urvalet

har haft god insyn i implementeringsarbetet och innehar de kunskaper som var av intresse för

den här forskningen, var det deras egna upplevelser som studeras. Upplevelserna och

tolkningarna av dem kan förväntas spegla respektive banks åsikter, då dessa nyckelpersoner

har haft inflytande över processen. En fördjupning om urvalet ges i det femte kapitlet.

2 TEORETISK METOD

15

2.2. Forskningsansats En stor del av förberedelserna inför denna studie gick åt till att läsa på om och samla in olika

vetenskapliga studier med ekonomiska modeller och ansatser om Basel-regelverkens

påverkan på bankerna. Författarna har således utgått från tidigare forskning inom ämnet, med

avsikt att testa den mot verkligheten. Det här är den deduktiva ansatsen (Bryman et al, 2007).

I huvudsak har antagandena, med andra ord, deducerats utifrån kunskap från tidigare

forskning om kapitalregleringar, i synnerhet om Basel II. Denna tidigare forskning har varit

grunden för den undersökningsmodell som framtagits i studiens fjärde kapitel. Detta har varit

det mest naturliga, med tanke på att det redan fanns en hel del forskning inom ämnet

kapitalregleringar och Basel II.

Därtill hittades dock även nya faktorer som har påverkat bankernas val av beräkningsmetod,

vilket istället lutar mot den induktiva ansatsen. Den går åt motsatt riktning och utgår istället

från observationer eller experiment i verkligheten, som sedan förklaras med ny teoretisk

förankring (ibid.). Med den induktiva ansatsen bygger man på så sätt upp teori från nya

upptäckter i sin undersökning. Enligt Saunders et al (2009) kan man i sin studie, med stor

fördel kombinera den deduktiva ansatsen med den induktiva. På så sätt slipper man den

begränsning som ofta kan vara förknippad med den deduktiva ansatsen – att undersökningen

strikt baseras på tidigare forskning, och det därmed inte görs några försök till att hitta nya

upptäckter (ibid).

2.3 Forskningsstrategi Interpretivistisk forskningsfilosofi är även det som mest förknippas med kvalitativ forskning

(Saunders et al, 2009). För att besvara studiens problemformulering genomfördes kvalitativa

djupintervjuer med olika nyckelpersoner som har god insikt i bankernas kapitaltäckningskrav

och dess implementering. Detta på grund av att litteraturen redan utförligt beskrivit de

grundläggande faktorerna bakom kapitaltäckningskraven. Informationen som därför var av

intresse var den specifika kunskapen hos de utvalda bankerna och det har således varit en

kvalitativ studie (Darmer & Freytag, 1992). Djupintervjuer var den form av datainsamling

som ansågs som den bäst lämpade för studiens syfte, att skapa en djup förståelse om valet av

beräkningsmetod för kapitalkraven. Djupintervjuer ger en god möjlighet till att hitta nya

resultat, utöver de från den tidigare forskningen, vilket styrker den här studiens induktiva

2 TEORETISK METOD

16

inslag. Intervjuerna utfördes under en viss tidpunkt utan någon uppföljning, vilket betyder att

det har genomförts en tvärsnittsanalys (Saunders et al, 2009).

2.4 Litteratursökning Den litteratur som har använts i denna studie och som legat till grund för den teoretiska

referensramen består till största delen av vetenskapliga artiklar. Artiklarna har blivit

vetenskapligt granskade och publicerade i bland annat Journal of Banking and Finance,

Journal of Financial Intermediation och Journal of Banking Regulation. De har insamlats från

databaserna Google Scholar, Summon och Academic Search Elite.

17

3. Kapitaltäckningsreglerna

Syftet med detta kapitel är att ge läsaren en inblick i hur kapitaltäckningsreglerna i Basel I,

Basel II och Basel III är konstruerade, samt vad de i praktiken innebär för bankerna.

Tyngdpunkten ligger på det nu gällande Basel II.

Basel-regelverken är en process som strävar efter att minska volatiliteten på de finansiella

marknaderna genom att göra bankerna mer kapitalstarka. Det första regelverket gick under

benämningen Basel I och ligger till grund för de påbyggnadsregelverk som utvecklats sedan

dess. Efter det inledande regelverket har det skapats två utvecklade regelverk; Basel II och

Basel 2.5. Det är även planlagt för ett fjärde regelverk Basel III, som kommer att

implementeras år 2015.

3.1 Basel I Basel Accord implementerades år 1988 och ställde kravet att bankernas kapitaltäckning skulle

uppgå till 8 % gentemot de riskvägda tillgångarna, varav primärkapitalets (huvudsakligen

bankens egna kapital) del av detta täckningskrav skulle vara minst 4 % (Gjerde & Semmen,

1995). Denna nivå av kapitaltäckning ansågs vid tiden för implementeringen som en

tillfredställande nivå samtidigt som bankerna i G10-länderna skulle ha möjlighet att nå upp

till den inom en fyraårsperiod, det vill säga till år 1992 (ibid.). Målet var att skapa en stabilare

finansmarknad genom att stärka bankernas finansiella baser.

3.2 Basel II Basel II var nästa steg i regleringsprocessen och byggde vidare på regleringarna som

implementerats i samband med Basel I. Motivet bakom det nya regelverket var bland annat att

Basel I inte var tillräckligt dynamiskt för att kunna hantera de faktorer som en ökad

internationell interaktion mellan bankerna hade medfört (Wahlström, 2009). Baselkommittén

menade dessutom att Basel I inte beräknade bankernas risk på ett tillfredställande sätt, och att

regelverket inte tog hänsyn till skillnader mellan banker. På grund av dessa ofullständigheter

började diskussioner kring ett nytt regelverk, Basel II, föras 1999 och regelverket

publicerades år 2004 (ibid.). Målet med regelverket var enligt BIS (2013) att bankerna som

3 KAPITALTÄCKNINGSREGLERNA

18

omfattas av det skall behålla en solvensgrad3 på 99,9 % och att risken för att en bank går i

konkurs därmed uppgår till endast 0,1 %. Under de följande tre åren anpassade de deltagande

länderna regelverket för att år 2007 implementera det i respektive lands lagstiftning, och

Basel II trädde därmed i kraft.

Basel II är uppbyggt kring tre stycken pelare (Decamps, Rochet, & Roger, 2004):

• Pelare 1: Behandlar de grundläggande kapitalkraven för att en bank ska kunna stå

emot kreditrisken, marknadsrisken och den operativa risken.

• Pelare 2: Tar upp bankens riskbedömning och tillsyn. Det ska ställas krav på att

banken gör en tillräcklig bedömning och hantering av alla relevanta risker.

• Pelare 3: Tar upp marknadsdisciplinen och informationskravet på kapitaltäckningen

och riskhanteringen i banken. Enligt pelaren ska det ställas krav på att banken

offentliggör all relevant information om kapitaltäckning och riskhantering.

3.2.1 Pelare I – De grundläggande kapitalkraven Enligt Lagen om Kapitaltäckning och Stora Exponeringar (SFS 2006:1371) skall ett

finansiellt institut ha en kapitalbas som minst motsvarar kapitalkraven på kreditrisken,

operativa risken samt marknadsrisken. Kapitalbasen består av det primära och supplementära

kapitalet, där det förstnämnda skall vara minst lika stort som det sistnämnda (SFS

2006:1371). Det primära kapitalet får enbart bestå av faktiskt inbetalt kapital, vilket bland

annat inkluderar aktieägartillskott, bankens resultat och eventuella fastigheter som banken

äger (FFFS 2007:1). Det supplementära kapitalet är helt beroende av medgivande från

Finansinspektionen och inkluderar kumulativa preferensaktier, uppskrivningsfonder och

garantifonder (FSSS 2007:1).

Denna studie fokuserar på vilken metod bankerna använder vid beräkning av kapitalkravet för

kreditrisken, vilket är den risk som bankerna möter vid utlåning av kapital till privatpersoner,

företag och myndigheter. Efter att denna förklarats kommer en kort beskrivning av de andra

delarna av den första pelaren; operativ risk och marknadsrisk.

3 Återbetalningsförmågan hos banken gentemot dess långivare.

3 KAPITALTÄCKNINGSREGLERNA

19

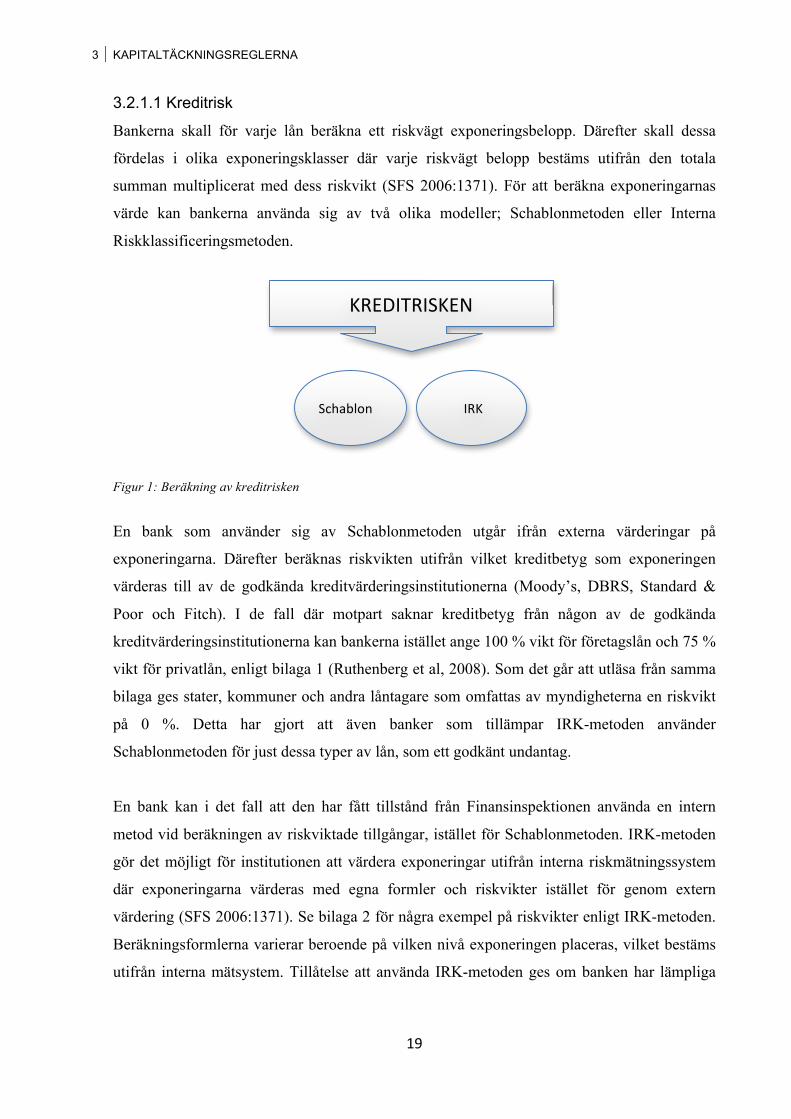

3.2.1.1 Kreditrisk

Bankerna skall för varje lån beräkna ett riskvägt exponeringsbelopp. Därefter skall dessa

fördelas i olika exponeringsklasser där varje riskvägt belopp bestäms utifrån den totala

summan multiplicerat med dess riskvikt (SFS 2006:1371). För att beräkna exponeringarnas

värde kan bankerna använda sig av två olika modeller; Schablonmetoden eller Interna

Riskklassificeringsmetoden.

Figur 1: Beräkning av kreditrisken

En bank som använder sig av Schablonmetoden utgår ifrån externa värderingar på

exponeringarna. Därefter beräknas riskvikten utifrån vilket kreditbetyg som exponeringen

värderas till av de godkända kreditvärderingsinstitutionerna (Moody’s, DBRS, Standard &

Poor och Fitch). I de fall där motpart saknar kreditbetyg från någon av de godkända

kreditvärderingsinstitutionerna kan bankerna istället ange 100 % vikt för företagslån och 75 %

vikt för privatlån, enligt bilaga 1 (Ruthenberg et al, 2008). Som det går att utläsa från samma

bilaga ges stater, kommuner och andra låntagare som omfattas av myndigheterna en riskvikt

på 0 %. Detta har gjort att även banker som tillämpar IRK-metoden använder

Schablonmetoden för just dessa typer av lån, som ett godkänt undantag.

En bank kan i det fall att den har fått tillstånd från Finansinspektionen använda en intern

metod vid beräkningen av riskviktade tillgångar, istället för Schablonmetoden. IRK-metoden

gör det möjligt för institutionen att värdera exponeringar utifrån interna riskmätningssystem

där exponeringarna värderas med egna formler och riskvikter istället för genom extern

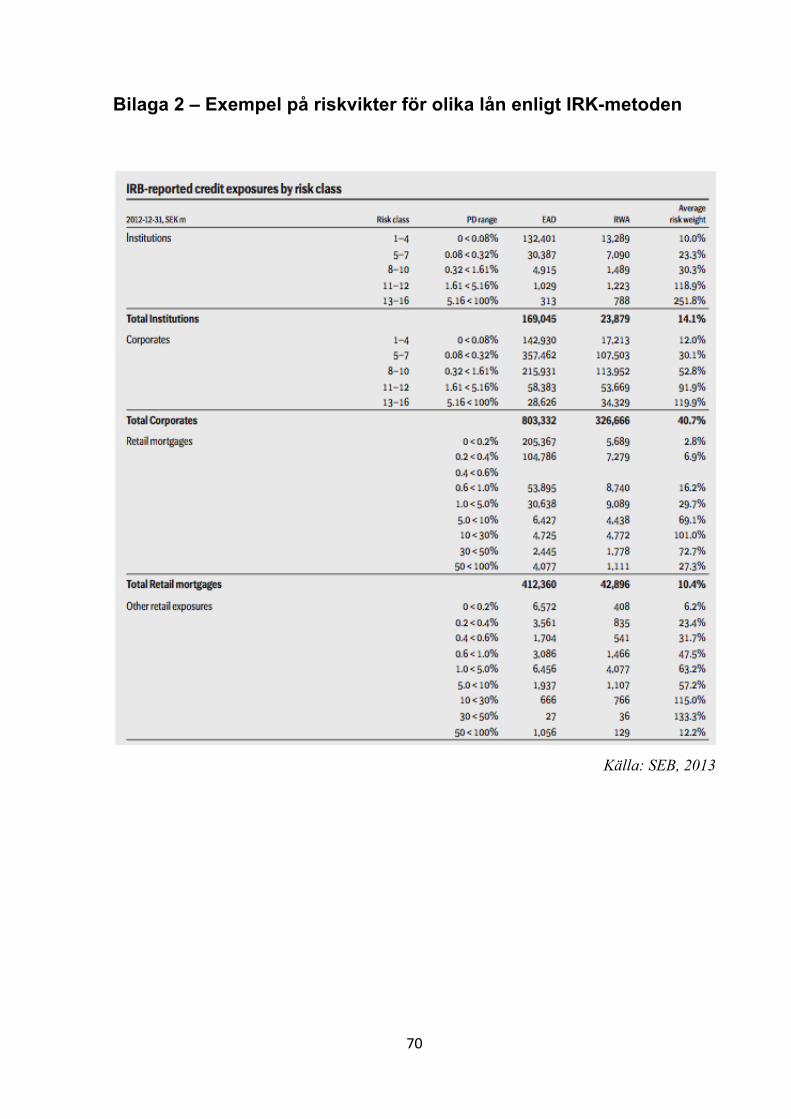

värdering (SFS 2006:1371). Se bilaga 2 för några exempel på riskvikter enligt IRK-metoden.

Beräkningsformlerna varierar beroende på vilken nivå exponeringen placeras, vilket bestäms

utifrån interna mätsystem. Tillåtelse att använda IRK-metoden ges om banken har lämpliga

KREDITRISKEN

Schablon IRK

3 KAPITALTÄCKNINGSREGLERNA

20

riskvärderingssystem på plats, om dessa är tillförlitliga samt att banken kan motivera varför

systemen är bättre lämpade för verksamheten än Schablonmetoden (SFS 2006:1371).

I de fall som en bank använder IRK-metoden skall denna användas för nästan samtliga

exponeringar, undantagen är bland annat tillgångar vars värdering är i övergångsprocessen

mellan metoderna (SFS 2006:1371). En bank får inte ändra beräkningsmetod till en mindre

avancerad, det vill säga inte byta från IRK till Schablonmetoden, om det inte föreligger

synnerliga skäl.

3.2.1.2 Operativ risk

Kapitalkravet för den operativa risken skall beräknas med samma metod för bankens samtliga

operativa risker (SFS 2006:1371). Dessa är risker som finns i den löpande verksamheten, det

vill säga risker som kan uppstå på grund av den mänskliga faktorn, problem med systemen

eller händelser som banken inte kan påverka. Beräkningen sker genom att banken väljer en av

tre metoder; Basmetoden, Schablonmetoden eller Intermätningsmetoden. Efter medgivande

från Finansinspektionen är det dock möjligt att kombinera de tre metoderna med varandra

(SFS 2006:1371).

3.2.1.3 Marknadsrisk

För marknadsrisken ska kapitalkravet beräknas genom antingen Schablonmetoden eller en

Intern metod. Marknadsrisken är motpartsrisken som ett institut upplever vid handel med

annan affärspart och kapitalkravet för denna riskdel skall uppgå till 8 % av det riskvägda

exponeringsbeloppet (SFS 2006:1371). Vid beräkning av riskvikterna används här samma

beräkningar som vid kreditriskerna och marknadsrisken inkluderar bland annat

positionsrisker, avvecklingsrisker, valutakursrisker och råvarurisker.

3.2.2 Pelare II – Riskbedömning och tillsyn Den andra pelaren i Basel II behandlar bankernas riskbedömning och hantering av de metoder

som de tillämpar. För att kunna uppfylla kraven som ställs på bankerna måste kapitalet som

de håller vara tillräckligt för riskerna, kvalitén på kapitalet måste vara av rätt slag samt att det

måste vara fördelat på ett korrekt sätt (Finansinspektionen, 2010). Bankernas totala risker ska

inte äventyra deras förmåga att fullgöra sina förpliktelser. Benämningen på denna

utvärderingsmetod är Intern Kapitalutvärdering (IKU). Dessa krav skall Finansinspektionen

lägga extra resurser att granska vid tillsyn av bankerna, för att säkerställa att de uppfyller

3 KAPITALTÄCKNINGSREGLERNA

21

kraven. Detta kallas Samlad Kapitalbedömning (SKB) och utifrån bankernas storlek,

systemviktighet och deras komplexitet bestäms intervallet mellan bedömningarna (ibid.).

3.2.3 Pelare III – Marknadsdisciplin och informationskrav Den tredje pelaren redogör för bankernas informationskrav, där bankerna tvingas visa de

tidigare två pelarna i kapitaltäckningsrapporter som marknaden kan ta del av. Det långsiktiga

målet med detta är att marknaden ska få ta del av relevant information om bankernas

kapitaltäckning för att kunna bilda en uppfattning om den ekonomiska situationen i bankerna

och agera därefter (SFS 2006:1371). Genom att utvärdera denna information har marknaden

möjlighet att värdera bankerna, vilket kan bidra till att kapitaltäckningen blir ett

konkurrensverktyg och marknaden sköter översynen av bankerna.

3.2.4 Basel 2.5 Som ett steg i processen att implementera Basel III tillämpas för närvarande en reviderad

version av Basel II – Basel 2.5 – som kräver att bankerna håller mer kapital mot

marknadsrisker som uppkommer i handeln med derivat, bland annat handel med

värdepapperiserade lån (som behandlas i nästa kapitel) (Standard & Poor, 2012). Syftet med

den reviderade versionen är huvudsakligen att reglera investeringsbankernas risktagande och

på så sätt stabilisera den finansiella marknaden och minska volatiliteten (ibid). Detta sker

genom en justerad Value at Risk modell så att den även inkluderar stresstestat Value at Risk4.

3.3 Kommande regelverk – Basel III Nästa steg i regleringsprocessen är Basel III, som är en fortsättning på Basel II och förväntas

implementeras i Baselkommitténs medlemsländer successivt från och med år 2015 (BIS,

2012). Skillnaden mellan Basel II och Basel III är att det senare har utvecklade krav och

regler, framtagna för att göra bankerna ännu mer motståndskraftiga och på så sätt förhindra

framtida finanskriser (BIS, 2011). En del av förändringarna är bland annat:

• Högre och bättre kapitaltäckning: Ett ökat krav på primärkapitalet, till 6 procent av

den totala kapitalbasen (primärt och supplementärt) för de riskviktade tillgångarna.

4 Value at Risk är ett enhetligt och etablerat mått i banksektorn som används för att beräkna risknivån i sin portfölj. Måttet visar hur mycket investerare maximalt kan förlora av värdet på sin portfölj vid ett såkallat ”worst case scenario” (Duffy & Pan, 1997).

3 KAPITALTÄCKNINGSREGLERNA

22

Det här är den fundamentala förändringen. Dessutom kommer det att krävas av

bankerna att de förbättrar kvalitén på kapitalet. Reglerna för vad som får räknas in i

kapitalbasen blir således striktare (Svenska Bankföreningen, 2010).

• Kontracyklisk buffert: Bankerna tvingas skaffa sig en kontracyklisk buffert på

mellan 0 - 2,5 procent. Denna buffert ska förhindra att bankernas finanskriser ger

långa och djupa lågkonjunkturer i makroekonomin.

• Likviditetskrav: Två nya mått för beräkning av likviditet introduceras. Måtten är

Liquidity Coverage Ratio (LCR) för överlevnadsförmågan på kort sikt, och Net Stable

Funding Ratio (NSFR) för överlevnadsförmågan på längre sikt (Svenska

Bankföreningen, 2010). Det nya regelverket kommer således att fokusera en del på

likviditet, och inte bara på kapitaltäckning.

23

4. Teoretisk referensram

I kapitel fyra redogörs den teoretiska utgångspunkten till studien, samt den tidigare

forskningen om Basel II och metodvalets påverkan på bankerna. Kapitlet avslutas med en

presentation av den teoretiska undersökningsmodellen som har konstruerats för studien.

4.1 Nyinstitutionell teori Eftersom denna studie behandlar ett internationellt regelverks påverkan på bankerna, är den

teoretiska utgångspunkten Nyinstitutionell teori. Den nyinstitutionella teorin bygger vidare på

den institutionella teorin och studerar i högre grad hur instituten interagerar med, och

påverkar organisationer i omvärlden (Ménard & Shirley, 2005). Med institut menas i det här

sammanhanget alla lagar, regler, förordningar, avtal, seder och normer som människan har

skapat för att minska på osäkerheter och risker i sin omgivning (ibid.). En av styrkorna hos

nyinstitutionell teori är enligt Powell & DiMaggio (1991) dess möjlighet att identifiera

organisationstyper och deras funktioner. Detta gäller även för Baselregelverken då de

uteslutande påverkar banker och liknande finansiella företag, vars funktioner inkluderar in-

och utlåning av kapital.

Enligt North (1990) påverkar institutionerna hela ekonomins beteende, genom sin inverkan på

organisationers kostnader för att producera eller förädla varor och tjänster. Institutionerna

påverkar de transaktionskostnader som, tillsammans med den teknik som används vid

produktion, utgör hela kostnaden för organisationen (ibid.). I bankernas fall innebär det att

deras transformationskostnader för att tillhandahålla lån (exempelvis IT-system, personal,

administration, lokalhyror, etc.) tillsammans med institutionernas transaktionskostnader

(exempelvis kapitaltäckningskraven som tvingar dem att hålla på mer kapital) blir deras totala

kostnader. I just det här fallet höjs kostnaderna, men institutionerna kan sträva efter att både

höja eller sänka transaktionskostnaderna. Det förstnämnda sker när det anses att marknaden

av någon anledning inte är perfekt (ibid.).

Att handelsplatser behöver mer för att fungera än att enbart vara en marknad där säljare och

köpare möts är något som Coase (1988) anser vara uppenbart. För att kunna fungera krävs det

att marknadsplatser är reglerade för att få de båda parterna att uppfylla de rättigheter och

skyldigheter som medföljer affärstransaktioner. Dessa regleringar spelar med andra ord en

4 TEORETISK REFERENSRAM

24

huvudroll i fungerande finansiella marknader och för att reglerna skall anses legitima och

tillämpas av aktörerna krävs det att regleringarna accepteras av dessa. Det här är något som

underlättas om de utformas av institutionerna som är ansvariga för att organisera och reglera

marknaderna (ibid.).

Powell och DiMaggio (1983) hävdar att byråkratisering och rationaliseringsprocesserna som

förknippas med nyinstitutionell teori har spritt sig vidare från marknaden till stater och

myndigheter. Detta märks tydligt i samband med att regelverken konstrueras av

Baselkommittén, som i sin tur är sammansatt av centralbankscheferna för några av världens

största ekonomier. Regelverket i sig är en form av byråkratisering som ökar bördan hos

bankerna genom ökade kontroller och rationalisering, och även försöker påverka

värderingarna och handlandet kring bankernas risktagande.

Varje medverkande land i Baselkommittén ansvarar för att själva implementera regelverken i

sina nationella lagar. Det går att uttrycka som att Baselkommittén och de nationella

beslutsfattarna sätter upp bankernas spelregler, vilket påverkar bankernas struktur i samband

med att organisationerna anpassar sig till dem (Grape, Blom & Johansson, 2006). På så sätt

begränsas och regleras bankernas beteenden, exempelvis risktagandet. Just den här regulativa

aspekten är enligt (Johansson, 2002) en av den nyinstitutionella teorins grundpelare. Och

genom att centralbankerna har ett inflytande över bankerna kan dessa påverka bankernas

finansiella förutsättningar, vilket därmed skänker ytterligare legitimitet till regelverk skapade

av Baselkommittén. Som framgår i nästa delavsnitt, kan de här instituten dock medföra

arbitragemöjligheter för en del organisationer.

4.2 Tidigare forskning Inom nyinstitutionella studier är legitimitet ett centralt begrepp, då organisationer är beroende

av att samhället har förtroende för institutionernas resursanvändning (Ericsson-Zetterquist,

2009). Detta gäller i synnerhet för institutioner som tillsynsmyndigheter för banker och andra

företag inom den finansiella sektorn. Banker är trots allt uppbyggda kring att samhället känner

ett förtroende för deras verksamhet i och med att de förvaltar samhällets kapital. För att de

finansiella företagen skall bevisa att de förtjänar detta förtroende är det viktigt att det finns

tydliga regleringar som påverkar deras beteende på ett sådant sätt att de inte riskerar

4 TEORETISK REFERENSRAM

25

långivarnas eller investerarnas kapital. Det är här som kapitalregleringar och

beräkningsmetoden av dessa kommer in i bilden.

4.2.1 Kritik mot Basel II Hos de fyra svenska storbankerna råder det enligt Wahlström (2009) för det mesta en positiv

attityd till regelverket Basel II – i synnerhet bland de som dagligen arbetar med regelverket,

exempelvis personal på riskavdelningen. Men efter finanskrisen år 2008 har kritiken från

akademiker växt mot Basel II, och dessa menar att finanskrisen gjorde regelverkets brister och

kryphål mer uppenbara (Moosa, 2010). Bland de hårdare kritikerna finns de som menar att ett

regelverk som fokuserar på kapitaltäckning är fel sorts regelverk (Blum, 1999 och Rime,

2001). En bank som har en tillräcklig kapitaltäckning har större möjligheter att klara av en

omfattande negativ händelse, exempelvis en bankflykt eller en finansbubbla. Men efter

sådana negativa händelser kan banken inte återgå till sin vanliga lönsamhet omedelbart,

eftersom händelser av den typen vanligtvis efterföljs av exempelvis negativ ryktesspridning

om banken eller ökad osäkerhet i makroekonomin (Moosa, 2010). På så sätt är

kapitaltäckning ett statiskt mått på bankstabilitet, eftersom att det inte tar hänsyn till

händelsens efterverkan. Enligt Moosa (2010) borde fokus istället ligga på bankernas likviditet

om avsikten är att minska deras risktagande och risken för att nya bubblor ska uppstå (ibid.).

Detta mått har dock tagits i beaktning i det kommande regelverket (se föregående kapitel).

4.2.2 Basel II – ett regelverk med valmöjligheter En del av forskningen inom ämnet tyder även på att regelverket inte har påverkat alla

bankerna likadant. Det kan ha missgynnat småbankerna i förhållande till storbankerna, genom

antagandet att one-size-fits-all5 (Moosa, 2010 och De Haan et al, 2011). Denna kritik mot

Basel II ligger till grund i det faktum att regelverket tillåter interna metoder för beräkning av

kapitalkravet för kreditrisken. Det är ofta betydligt svårare för småbankerna att implementera

IRK-metoden än för de stora, ofta systemviktiga bankerna (Rime, 2005). Detta är fallet i

Sverige där samtliga fyra storbanker använder IRK-metoden vid beräkning av kapitalkravet,

som kan utläsas i respektive banks kapitaltäckningsrapport. Anledningen till detta är att

metoden kräver ett internt riskklassificeringssystem från banken, som godkänts av

Finansinspektionen. Sådana riskklassificeringssystem kan innebära stora kostnader för

5 Uttrycket har använts av bland annat De Haan och Klomp (2011) som antyder att regelverket påverkar bankerna på olika sätt, beroende på deras storlek och om de räknas som högrisk- eller lågrisktagande.

4 TEORETISK REFERENSRAM

26

bankerna att ta fram, eftersom de kräver datainsamling, systemutveckling och

modellutveckling (Finansinspektionen, 2007 och Herring, 2004).

Konsekvensen av att det finns frihet att välja beräkningsmetod blir att stora banker genom

IRK-metoden får lägre kapitalkrav (och därmed högre kapitaltäckning) i förhållande till

banker som använder Schablonmetoden (Repullo & Suarez, 2004 och Hakenes & Schnabel,

2011). Det här innebär att de stora bankerna som använder IRK-metoden får en lägre

marginalkostnad, och kan exempelvis sänka sina priser eller höja inlåningsräntan för att locka

till sig fler kunder (Berger, 2006). Därmed kan det uppstå en konkurrensfördel för de stora

bankerna och ett så kallat regelarbitrage blir ett faktum (Benink, Daníelsson & Jónsson,

2008).

Kapitaltäckningskraven fungerar på så sätt att bankerna tvingas avsätta en kapitalbuffert

(kapitalbas) för att skydda sig mot eventuellt fallissemang av lånet. Denna avsättning skall

motsvara summan av kreditrisken, den operativa risken samt marknadsrisken för lånet.

Bankerna som använder IRK-metoden kan dock själva beräkna hur stor risk dessa lån bär och

därigenom justera riskvikten därefter (Hakenes & Schnabel, 2011). Justeringen av

riskvikterna sker med hjälp av de interna systemen och baseras på egna bedömningar om hur

pass sannolikt det är att en låntagare går i konkurs och inte kan betala tillbaka. Termen för

detta är probability of default, (eller sannolikhet för fallissemang på svenska) och förkortas

PD. Därtill finns även exposure at default (exponering vid fallissemang) EAD, samt loss

given default (se längre ner). Ett lån på exempelvis en hundralapp kan efter den interna

riskbedömningen och riskviktningen endast räknas som 50 kr. Av den femtiolappen behöver

banken endast hålla en viss procent i sin kapitalbas. Se bilaga 2 för en illustration av hur

denna beräkning kan se ut.

IRK-metoden är utformad så att den ställer de lägsta kapitalkraven på bankerna, då tanken är

att de lägre kraven skall agera som ett sätt att balansera kostnaderna för bankerna att

implementera dessa system (Kupiec, 2007). Genom att tillämpa den avancerade IRK-metoden

kommer risksystemen att effektiviseras, vilket i sin tur leder till lägre risk för att en låntagare

som beviljats lån hos banken skall ställa in återbetalningarna. Kvalitén på bankernas kapital

höjs till en följd av detta, vilket gör att kraven på mängden kapital kan minska (ibid.).

4 TEORETISK REFERENSRAM

27

Resultatet av de studier som Kupiec (2007) och Wahlström (2009) genomfört visar på att

bankerna har incitament att sträva efter implementeringen av den avancerade IRK-metoden,

då kapitaltäckningskravet genom denna beräkningsmetod förväntas minska i den grad att

kostnaderna som förknippas med metodbytet täcks upp av de lägre kapitalkraven. Det finns

dock problem förknippade med detta lägre kapitalkrav, då den långsiktiga konsekvensen blir

att bankerna inte bedömer LGD (loss given default, eller förlust vid fallissemang6 på svenska)

på ett korrekt sätt och därmed riskerar att bli underkapitaliserade.

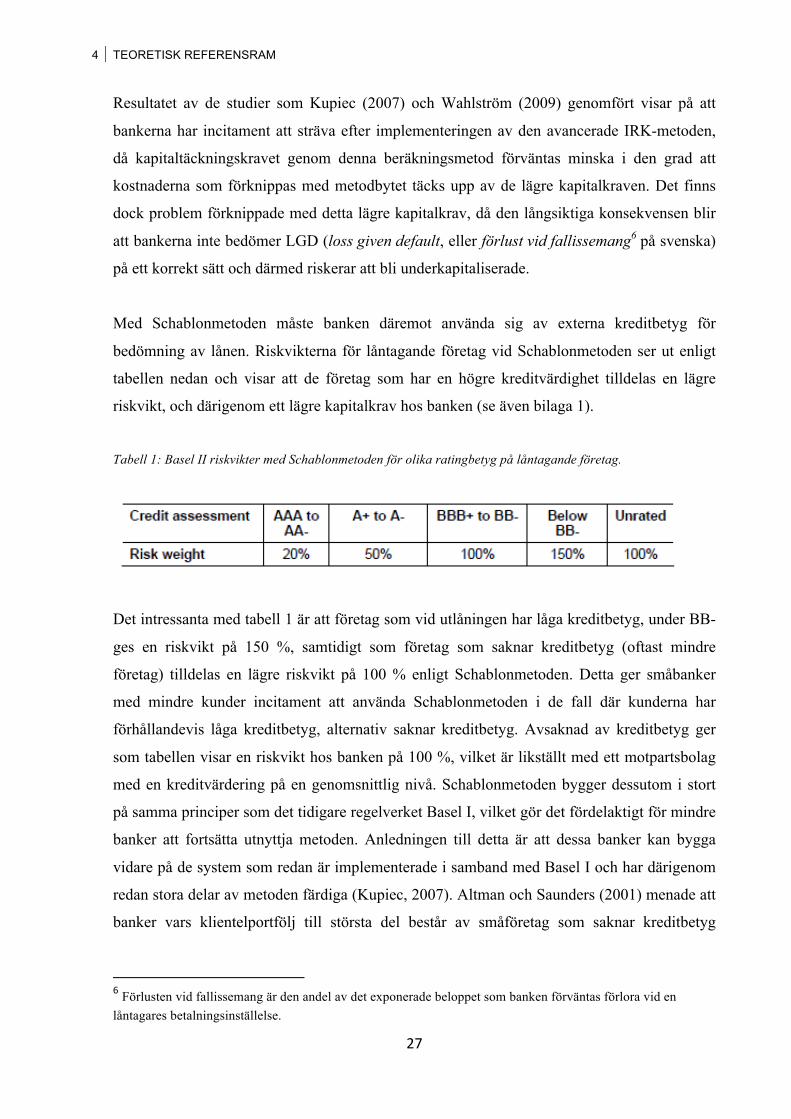

Med Schablonmetoden måste banken däremot använda sig av externa kreditbetyg för

bedömning av lånen. Riskvikterna för låntagande företag vid Schablonmetoden ser ut enligt

tabellen nedan och visar att de företag som har en högre kreditvärdighet tilldelas en lägre

riskvikt, och därigenom ett lägre kapitalkrav hos banken (se även bilaga 1).

Tabell 1: Basel II riskvikter med Schablonmetoden för olika ratingbetyg på låntagande företag.

Det intressanta med tabell 1 är att företag som vid utlåningen har låga kreditbetyg, under BB-

ges en riskvikt på 150 %, samtidigt som företag som saknar kreditbetyg (oftast mindre

företag) tilldelas en lägre riskvikt på 100 % enligt Schablonmetoden. Detta ger småbanker

med mindre kunder incitament att använda Schablonmetoden i de fall där kunderna har

förhållandevis låga kreditbetyg, alternativ saknar kreditbetyg. Avsaknad av kreditbetyg ger

som tabellen visar en riskvikt hos banken på 100 %, vilket är likställt med ett motpartsbolag

med en kreditvärdering på en genomsnittlig nivå. Schablonmetoden bygger dessutom i stort

på samma principer som det tidigare regelverket Basel I, vilket gör det fördelaktigt för mindre

banker att fortsätta utnyttja metoden. Anledningen till detta är att dessa banker kan bygga

vidare på de system som redan är implementerade i samband med Basel I och har därigenom

redan stora delar av metoden färdiga (Kupiec, 2007). Altman och Saunders (2001) menade att

banker vars klientelportfölj till största del består av småföretag som saknar kreditbetyg

6 Förlusten vid fallissemang är den andel av det exponerade beloppet som banken förväntas förlora vid en låntagares betalningsinställelse.

4 TEORETISK REFERENSRAM

28

egentligen inte har incitament att gå över till IRK-metoden, eftersom riskvikterna för dessa är

100 %.

4.2.2.1 Marknadspåverkan

Allt det här har en direkt implikation på riskfördelningen mellan bankerna. Det som klassas

som relativt säkra lån, exempelvis lån till stora företag eller bolån, kommer att hamna hos de

större bankerna som tillämpar IRK-metoden (Repullo et al, 2004). Dessa lån anses innebära

mindre risk, samtidigt som låntagare med högre risker, exempelvis småföretag, kommer

föredra lån hos småbanker som använder Schablonmetoden (Ruthenberg et al, 2008).

Situationen som uppstår blir att risktagandet ökar hos småbankerna, eftersom låntagare med

lägre kreditbetyg kommer välja dessa banker medan låntagarna med högre kreditbetyg

kommer att välja storbankerna (Hakenes & Schnabel, 2011). Just detta kan beskrivas som en

av kapitaltäckningskravens destabiliserande effekter, eftersom låntagarna fördelas på ett

sådant sätt att de mindre bankerna utsätts för högre risker med småföretagare medan de stora

bankerna får in vad som anses vara säkrare kapital. Det här kan även ha implikationer på

tillväxten i makroekonomin, eftersom att de viktiga småföretagen får det svårare att låna

kapital av storbankerna (ibid.).

Enligt Rime (2005) känner en del av beslutsfattarna och centralbankerna till de här nämnda

riskerna med valfriheten av beräkningsmetod. Större banker anses oftast vara mer

systemviktiga, vilket förklarar valet att prioritera deras stabilitet före småbankernas även om

det kan ge de stora bankerna konkurrensfördelar i förhållande till småbankerna. I Sverige

finns det idag fyra systemviktiga storbanker: Nordea, Swedbank, SEB och Swedbank.

Lösningen på problemet med den valfria beräkningsmetoden är enligt Hakenes och Schnabel

(2011) att beslutsfattarna höjer kapitaltäckningskraven hos de stora bankerna för att reglera

bort det lägre kapitalkravet som storbankerna får genom valet av IRK-metoden. En annan,

mindre trolig lösning, skulle vara att beslutsfattarna inte behöver ingripa utan småbankerna

inleder samarbeten med varandra för att utveckla ett gemensamt riskklassificeringssystem

(ibid.). På så vis skulle bankerna kunna erhålla tillstånd om att få använda IRK-metoden, och

därigenom ta del av dess fördelar med lägre riskvikter för delar av utlåningen.

4 TEORETISK REFERENSRAM

29

4.3 Värdepapperisering av lån Värdepapperiserade lån (securitizations på engelska) är lån som en bank har omvandlat till

exempelvis obligationer, certifikat eller annan typ av omsättningsbara värdepapper

(Calomiris, 2009). Banken tar helt enkelt en portfölj homogena tillgångar med bestämda

betalningsflöden (exempelvis bolån), och paketerar om dem till exempelvis obligationer som

de sedan säljer till en extern aktör7 (Rösch & Scheule, 2012). Den externa aktören emitterar

därefter obligationen på en kapitalmarknad där investerare köper obligationerna (ibid.). I takt

med att bolånetagarna betalar sina amorteringar och räntor får de investerarna som äger

obligationerna sin del genom utbetalningar av kuponger. Banken kan på det här sättet sälja lån

som enligt regelverket kräver kapitaltäckning, till en annan aktör som inte omfattas av

kapitaltäckningskraven (ibid.). Det är således en finansiell innovation som fungerar som ett

regelarbitrage, eftersom bankerna inte behöver ha med de värdepapperiserade lånen i sin

balansräkning som vanliga lån, då delar av den initiala kreditrisken försvinner. Därmed

behöver inte dessa räknas in i kreditrisken på samma sätt som vanliga lån (Calomiris, 2009).

Värdepapperiserade lån kan ha en positiv inverkan på bankernas verksamhet och på det

finansiella systemet. Bankerna överför delar av risken som förknippas med lånen till

investerare som väjer att köpa obligationer i lånen, vilket i sin tur stabiliserar det finansiella

systemet (Rösch et al, 2012). På så sätt kan bankerna även kapitalisera sig på ett snabbt sätt

genom en emittering på kapitalmarknaden. Å andra sidan var det just lågkvalitativa

värdepapperiserade bolån i USA som brukar anses vara orsaken till finanskrisen år 2008.

Även om värdepapperisering av lån inte är en särskilt stor företeelse i Sverige jämfört med

USA och Storbritannien, kan det ändå tänkas påverka bankernas val av beräkningsmetod.

Detta eftersom att bankernas struktur och risk i kapitalet tydligt förändras (Calomiris, 2009).

Dessutom finns det olika sätt att beräkna kreditrisken på de värdepapperiserade lånen –

beroende på om banken använder IRK-metoden eller Schablonmetoden (FFFS 2007:1). Enligt

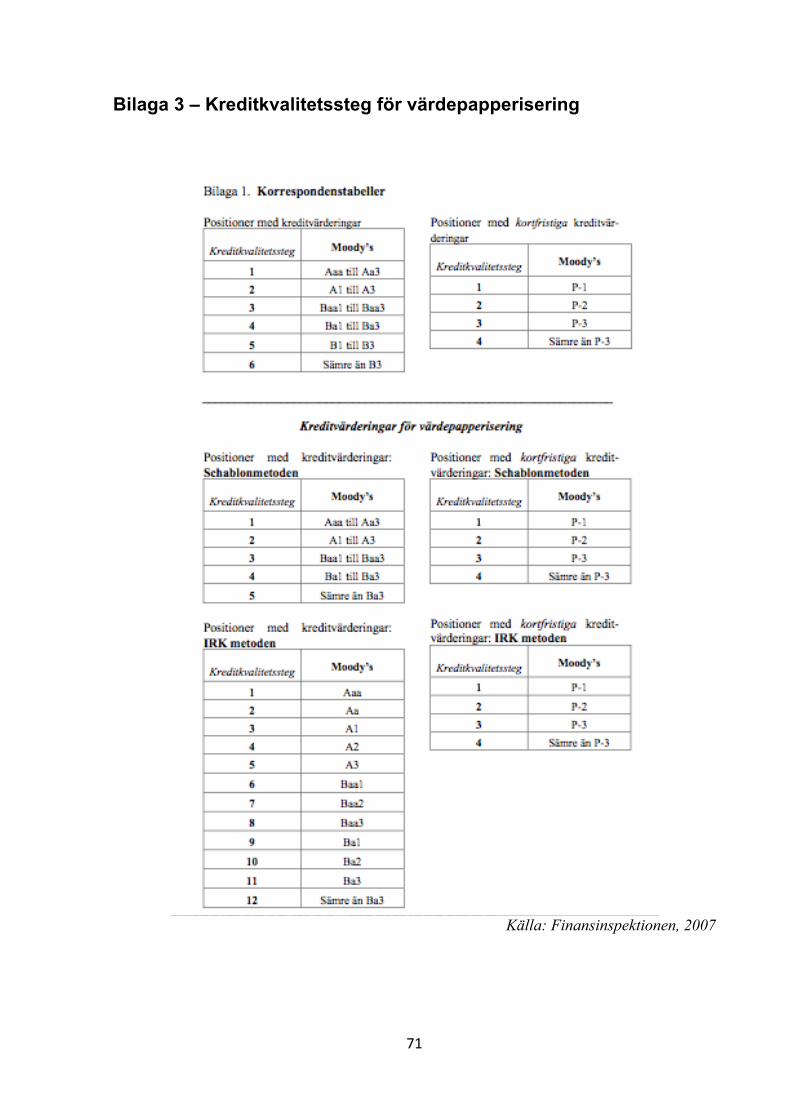

Finansinspektionen (2007) finns det fem olika så kallade kreditkvalitetssteg med

Schablonmetoden, men tolv olika kreditkvalitetssteg med IRK-metoden för

värdepapperiserade lån (se bilaga 3). Kreditkvalitetssteg är Finansinspektionens rangordning

av de kreditbetyg som utfärdats av kreditvärderingsinstituten (exempelvis Standard & Poor´s).

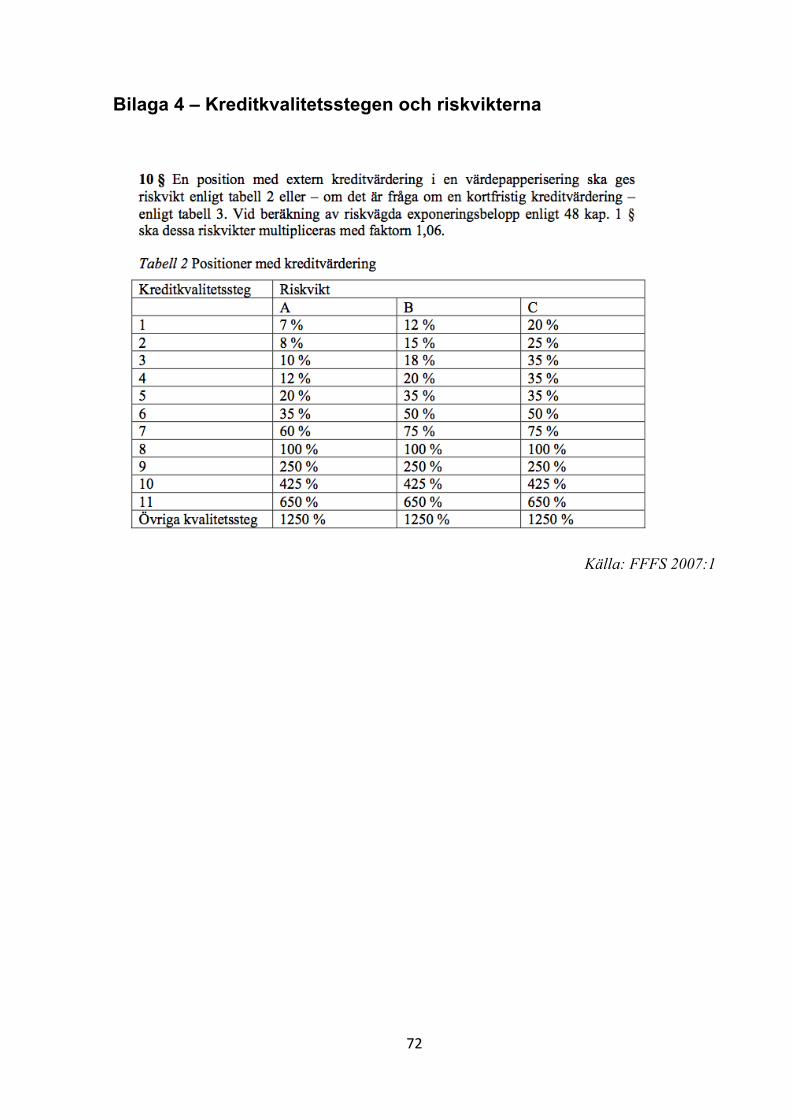

Det här har en direkt påverkan på de riskvikter som lånen beräknas utifrån (se bilaga 4).

7 De här aktörerna brukar ha benämningen specialföretag.

4 TEORETISK REFERENSRAM

30

Enligt Rösch et al (2012) kan banker som använder sig av IRK-metoden räkna ut kreditrisken

på två olika sätt. Dels kan de räkna med hjälp av Formelbaserade metoden (SFA)8, eller med

hjälp av Externratingmetoden (RBA)9. Någon vidare fördjupning kommer inte att ske i de

olika metoderna, utan det kommer endast att ges en förklaring vad det innebär för

kapitalkravet.

Rösch et al, (2012) kan påvisa att externratingmetoden kan ge arbitragemöjligheter för de

banker som tillämpar den:

”Both approaches lead to inconsistent capital allocations across all risk segments. SFA

capital, which is aligned with the capital prior to securitization, exceeds generally RBA

capital. The difference is high for Aaa to Ba ratings, CDOs, CMBSs as well as junior

tranches with a credit enhancement level of 0–3%. This implies a capital arbitrage

opportunity for financial institutions, which securitize originated loans, seek ratings for

securitizations and allocate capital according to the RBA.”

Externratingmetoden kan endast användas av de banker som tillämpar IRK-metoden. På så

sätt kan IRK-metoden vara mer fördelaktig när kreditrisken ska beräknas för de

värdepapperiserade lånen.

8 SFA är en förkortning av the Supervisory Formula Approach 9 RBA är en förkortning av the Rating Based Approach

4 TEORETISK REFERENSRAM

31

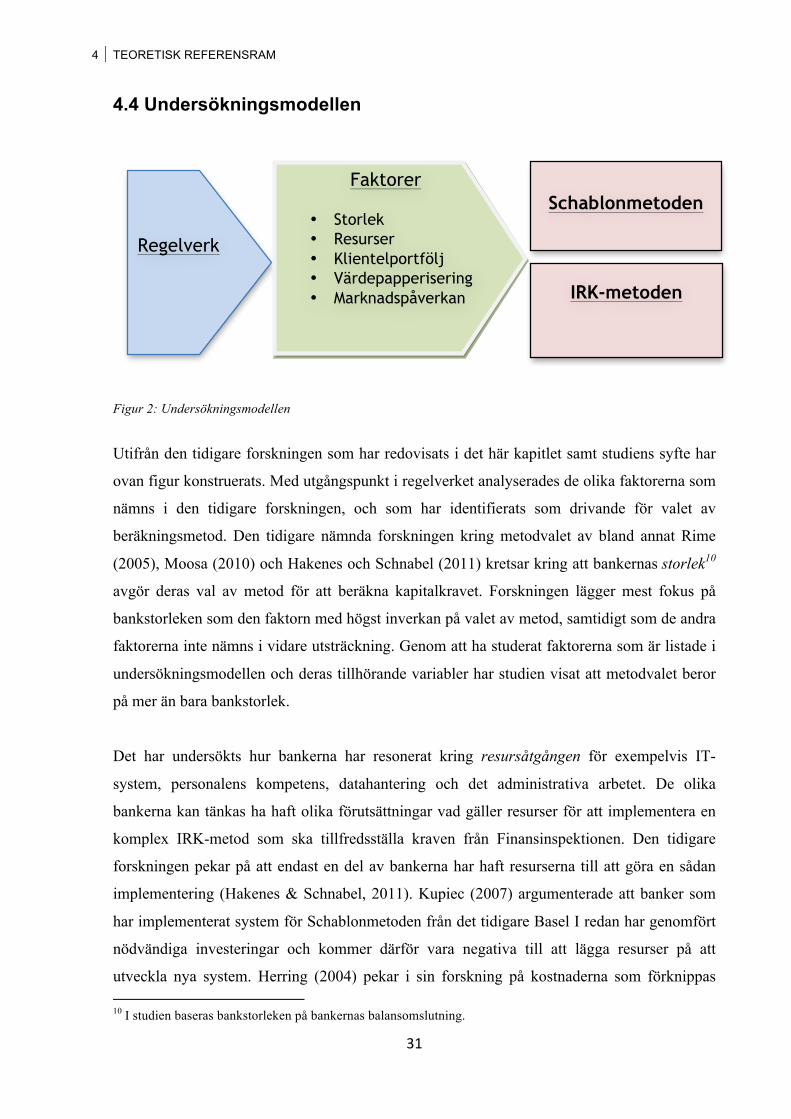

4.4 Undersökningsmodellen

Figur 2: Undersökningsmodellen

Utifrån den tidigare forskningen som har redovisats i det här kapitlet samt studiens syfte har

ovan figur konstruerats. Med utgångspunkt i regelverket analyserades de olika faktorerna som

nämns i den tidigare forskningen, och som har identifierats som drivande för valet av

beräkningsmetod. Den tidigare nämnda forskningen kring metodvalet av bland annat Rime

(2005), Moosa (2010) och Hakenes och Schnabel (2011) kretsar kring att bankernas storlek10

avgör deras val av metod för att beräkna kapitalkravet. Forskningen lägger mest fokus på

bankstorleken som den faktorn med högst inverkan på valet av metod, samtidigt som de andra

faktorerna inte nämns i vidare utsträckning. Genom att ha studerat faktorerna som är listade i

undersökningsmodellen och deras tillhörande variabler har studien visat att metodvalet beror

på mer än bara bankstorlek.

Det har undersökts hur bankerna har resonerat kring resursåtgången för exempelvis IT-

system, personalens kompetens, datahantering och det administrativa arbetet. De olika

bankerna kan tänkas ha haft olika förutsättningar vad gäller resurser för att implementera en

komplex IRK-metod som ska tillfredsställa kraven från Finansinspektionen. Den tidigare

forskningen pekar på att endast en del av bankerna har haft resurserna till att göra en sådan

implementering (Hakenes & Schnabel, 2011). Kupiec (2007) argumenterade att banker som

har implementerat system för Schablonmetoden från det tidigare Basel I redan har genomfört

nödvändiga investeringar och kommer därför vara negativa till att lägga resurser på att

utveckla nya system. Herring (2004) pekar i sin forskning på kostnaderna som förknippas 10 I studien baseras bankstorleken på bankernas balansomslutning.

Regelverk

Faktorer

• Storlek • Resurser • Klientelportfölj • Värdepapperisering • Marknadspåverkan

Schablonmetoden

IRK-metoden

4 TEORETISK REFERENSRAM

32

med utvecklingen av interna risksystem, och att förtjänsten med lägre kapitalkrav måste

överstiga dessa kostnader.

Att förtjänsten med lägre kapitalkrav måste överstiga kostnaderna att implementera IRK-

metoden kan även kopplas till nästa faktor. Studier av Altman och Saunders (2001) pekar på

att banker vars klientelportfölj till stora delar består av mindre bolag med låga eller till och

med inga kreditbetyg kommer ha incitament att fortsätta använda Schablonmetoden. Denna

tillåter en lägre riskviktsvärdering på dessa lån än IRK-metoden. Andra typer av lån,

exempelvis bolån, har däremot lägre riskvikter med IRK-metoden än med Schablonmetoden

vid beräkning av kreditrisken, vilket också kan tänkas ha påverkat bankernas val. Eftersom

IRK-metoden infördes med Basel II för endast sex år sedan, var det av intresse att studera

bankernas resonemang kring hur deras klientelportfölj skulle beräknas med IRK-metoden

istället för Schablonmetoden. På så sätt skulle en del banker kanske till och med ha incitament

att byta målgrupp i sin utlåning på grund av metodvalet, och på så sätt välja att nischa sig mot

en viss typ av utlåning. Repullo et al (2004) och Ruthenberg et al (2008) visar i sina studier

att konsekvenserna som uppstår när bankerna får välja metod och skillnaden i värderingen av

lån gör att banker med IRK kommer attrahera större företag och därigenom säkrare låntagare.

Bankerna med Schablonmetoden kommer däremot att ha portföljer med företag vars

kreditrisk är väsentligt högre.

Därtill undersöktes om det spelar någon roll om banken värdepapperiserar en del av sina lån,

och om detta i så fall haft någon betydande roll i bankens resonemang kring metodvalet. Eller

om bankerna har valt en av metoderna för att de planerar att börja med värdepapperiserade lån

i framtiden. Värdepapperisering av lån är i sig en finansiell innovation som kan minska

bankernas kreditrisk eftersom att bankerna överför risken till investerare som väljer att köpa

obligationer i lånen. Men beräkningen av denna kreditrisk vid avsättning till kapitalbasen kan

också skilja sig åt mellan de bägge metoderna. Med IRK-metoden tillåts en bank beräkna

kreditrisken för värdepapperiserade lån med hjälp av den Formelbaserade metoden alternativt

med hjälp av Externratingmetoden, där den sistnämnda kan ge lägre riskvikter än med den

standardiserade Schablonmetoden (Rösch & Scheule, 2012).

Det har även undersökts om bankerna anser att valmöjligheten för beräkningsmetod haft

någon konkurrenspåverkan på den svenska marknaden (se marknadspåverkan i modellen),

som det påstås i den tidigare forskningen av bland annat Berger (2006), Hakenes & Schnabel

4 TEORETISK REFERENSRAM

33

(2011) samt Benink, Daníelsson & Jónsson (2008). Syftet har därmed varit att höra bankernas

synpunkt på den tidigare forskningens påstående att de stora bankerna med IRK-metoden haft

en konkurrensfördel och ett regelarbitrage gentemot de små bankerna som beräknat sin

kreditrisk med Schablonmetoden. De bankerna som har använt IRK-metoden ska ha haft

möjlighet att sänka sina marginalkostnader jämfört med de som använder Schablonmetoden

eftersom att de inte behöver avsätta lika mycket kapital (Berger, 2006). Det har även

undersökts om de mindre bankerna i högre utsträckning får osäkrare låntagare, exempelvis

småföretag. Detta skulle i så fall kunna påverka småbankernas resonemang kring frågan att

byta till IRK-metoden för att på så sätt stärka sin konkurrenskraft på marknaden.

Utöver att undersöka de ovan nämnda faktorerna och förutsättningarna för att få svar på

studiens forskningsfråga har det även gjorts försök att få bankernas generella synpunkt och

inställning till Basel II och IRK-metoden. Detta för att få en god förståelse för regelverkets

påverkan på bankernas risktagande enligt bankerna de själva. Som det nämndes tidigare finns

det en del kritiker till regelverket, bland annat Moosa (2010), Rime (2001), och De Haan et al

(2011).

4.4.1 Koppling till nyinstitutionell teori Kopplingen mellan den nyinstitutionella teorin och Basel är som Powell och DiMaggio

(1983) uttryckte det den ökade byråkratiseringen som detta innebär. Innebörden detta har för

undersökningsmodellen är de kapitalkrav som ställs på bankernas kreditverksamhet, men

även de regler som fastställts för nyttjande av IRK-metoden. Dessa krav för att implementera

ett mer avancerat system än schablonmetoden ligger till grund för studien, då nyinstitutionella

teorin är uppbyggd kring hur institutioner interagerar och påverkar organisationer (Ménard &

Shirley, 2005).

På detta sätt är nyinstitutionell teori en del av den första biten av modellen, regelverk,

eftersom det är på detta sätt institutionerna valt att påverka bankernas risktagande – genom ett

regelverk som ger bankerna ökade transaktionskostnader i form av högre kapitalbas. Detta

kan anses vara något som Johansson (2002) argumenterade för när han påstod att den

regulativa aspekten är en av den nyinstitutionella teorins grundpelare, då centralbankerna

genom dessa regelverk fått ännu ett sätt att påverka bankerna förutom de mer traditionella

tillvägagångssätten (exempelvis med hjälp av räntebanorna och penningmängden). Denna

4 TEORETISK REFERENSRAM

34

påverkan kan med stor sannolikhet märkas genom hela organisationen i en bank – från den

enskilda anställdas dagliga rutiner i kassan, till toppledningens styrning av organisationen.

Fokuserar man på den faktiska kopplingen mellan nyinstitutionell teori och Basel regelverken

är den tydlig, då det är institutionerna som skapat detta regelverk för att reglera bankernas

beteende. Medlemsländerna i Basel har själva möjlighet att justera regelverken för att passa in

i respektive lands lagstiftning (Grape, Blom & Johansson, 2006), en flexibilitet som på lång

sikt kan öka möjligheterna att den efterföljs av bankerna och därigenom får effekten som

institutionerna eftersträvar. En av styrkorna hos nyinstitutionell teori är enligt Powell &

DiMaggio (1991) dess möjligheter att identifiera organisationstyper och deras funktioner,

vilket Basel regelverket är ett tydligt exempel på då det är utvecklat för att påverka bankernas

risktagning. Här blir även undersökningsmodellen relevant då den identifierar de faktorer som

påverkar bankernas val av metod för att beräkna kapitalkravet från Basel regelverket.

35

5. Empirisk metod

I det femte kapitlet motiveras valet av intervjuer som undersökningsmetod, urvalet samt

intervjufrågorna. En genomgång ges av några etiska principer som kan förekomma i svensk

forskning. Kapitlet avslutas med en genomgång av de problem som förknippas med

tillförlitligheten i kvalitativ forskning.

5.1 Intervjuer som metod Intervjuer är uppdelade i två huvudområden – standardiserade och icke-standardiserade

intervjuer (Saunders et al, 2009). Denna studie har icke-standardiserade djupintervjuer som

metod då intervjuerna genomfördes över telefon, främst på grund av geografiska och

tidsmässiga begränsningar. Icke-standardiserade intervjuer är dessutom mer inriktade på att

besvara frågan varför, medan standardiserade behandlar vad och hur (ibid.). Saunders et al

(2009) påstår vidare att den icke-standardiserade intervjun kan användas för att visa

sambandet mellan olika variabler, vilket är något som studien strävar efter utifrån

undersökningsmodellen ovan.

De utförda telefonintervjuerna var av typen semistrukturerade med öppna intervjufrågor, i och

med att intresset var att få ut den respondentens åsikter och kunskaper gällande de olika

faktorerna bakom metodvalet (Denscombe, 2009). Det intressanta var därmed att föra en

dialog där respondenten själv fick uttrycka det han ansåg vara viktigast i valet av metod,

utifrån förutbestämda frågor (Darmer et al, 1992). Därför användes en intervjuguide

bestående av en uppsättning frågor som ansågs relevanta för studiens syfte. Semistrukturerade

intervjuer är enligt Bryman (2011) flexibla på så sätt att intervjuaren kan variera

ordningsföljden på frågorna under intervjuns gång – vilket var fallet i de här intervjuerna.

En annan anledning till detta val av undersökningsmetod var att Wahlström (2009) också

använde semistrukturerade intervjuer i sin studie då han undersökte hur de anställda på de

svenska storbankerna upplevde Basel II i sitt dagliga arbete. I och med att hans kvalitativa

studie behandlande ett liknande ämne som den här studien, bidrog detta till att göra denna

metod mest ändamålsenlig. Wahlström (2009) nämner i sin artikel att semistrukturerade

intervjuer möjliggör för respondenten att lämna djupa och givande svar till generella frågor,

5 EMPIRISK METOD

36

vilket även eftersträvades med intervjuerna i denna studie. Vidare tillåts intervjuaren att

bygga vidare på information som kommit fram under intervjun för att skapa intressanta

följdfrågor.

De här djupintervjuerna har således varit den här studiens primärdata (Saunders et al, 2009).

Därtill har det även samlats in sekundärdata från bankernas kapitaltäckningsrapporter,

årsredovisningar och hemsidor. Exempel på sådana sekundärdata är den totala andelen av

kapitaltäckningen som en bank har beräknat med hjälp av en beräkningsmetod.

5.1.1 Utförandet Telefonintervjuerna utfördes genom den nätbaserade kommunikationstjänsten Skype och de

spelades in med hjälp av en surfplatta. Inspelningarna transkriberades därefter omgående i