Embed Size (px)

Citation preview

Cap. 28 - Fatturazione

607

1 PREMESSANella disciplina IVA è previsto l’obbligo di documentare le operazioni (cessioni dibeni e prestazioni di servizi) mediante l’emissione della fattura.

1.1 PROFILO OGGETTIVOAtteso che l’art. 219 della Direttiva 28.11.2006 n. 2006/112/CE consente agli Statimembri di ritenere ugualmente validi i documenti equivalenti alla fattura, l’art. 21co. 1 del DPR 633/72 stabilisce che le operazioni possono essere certificatemediante un documento che assume la forma di “nota, conto, parcella e simili”,purché contenga tutti gli elementi propri della fattura.

In pratica, non è rilevante il nomen “fattura” eventualmente attribuito al documento, che ben puòessere sostituito da nota, conto, parcella e simili. Ciò che qualifica la fattura è, infatti, la sostanza,ossia il suo contenuto, indicato nel co. 2 del citato art. 21.

1.1.1 Avvisi di parcellaOccorre appurare se gli eventuali “avvisi di parcella”, rilasciati dal professionistaai propri clienti sia per sollecitare il pagamento delle prestazioni, sia per nonanticipare il versamento dell’IVA che si renderebbe dovuto in caso di emissionedella fattura, siano o meno riconducibili al concetto di fattura, di cui all’art. 21 delDPR 633/72; in tal caso, infatti, l’operazione (nella specie, prestazione di servizi)si considererebbe effettuata, con la conseguente insorgenza, in capo al prestatore,degli obblighi, formali e sostanziali, previsti nel Titolo II del DPR 633/72 (R.M.16.12.91 n. 475455).Non conta tanto l’intestazione del documento di addebito emesso, quanto il suocontenuto, nel senso che se lo stesso riporta le indicazioni previste dal co. 2

FATTURAZIONE

28

PrassiR.M. 12.7.74 n. 501976; C.M. 31.10.74 n. 42/503981; R.M. 28.10.77 n. 360056; C.M.23.12.78 n. 72/364161; R.M. 16.12.91 n. 475455; C.M. 23.2.94 n. 13-VII-15-464; C.M.5.8.94 n. 134/E; C.M. 13.8.96 n. 198/E; R.M. 12.2.97 n. 25/E; C.M. 22.12.98 n. 288/E;C.M. 25.1.99 n. 23/E; C.M. 15.4.99 n. 85/E; C.M. 17.5.2000 n. 98/E; Ris. Agenzia delleEntrate 7.3.2002 n. 78; Ris. Agenzia delle Entrate 17.6.2002 n. 190; Ris. Agenzia delleEntrate 5.12.2003 n. 220; Circ. Agenzia delle Dogane 7.4.2004 n. 21; Circ. Agenziadelle Entrate 19.10.2005 n. 45; Nota Agenzia delle Dogane 27.12.2006 prot. n. 3393

GiurisprudenzaC.T.C. 12.5.90 n. 3592; C.T. Prov. Milano 29.4.2002; Corte di Giustizia UE 1.4.2004 n.C-90/02; C.T. Prov. Milano 5.5.2005 n. 61; n. 97; Cass. 28.5.2007 n. 12455

DPR 633/7221

Cap. 28 - Fatturazione

608

dell’art. 21 del DPR 633/72, la sua natura è quella propria della fattura e non,invece, di estratto-conto (C.T.C. 12.5.90 n. 3592).

La Commissione tributaria centrale, in particolare, ha affermato che “avendo il ricorrente emessodelle parcelle con tutte le caratteristiche delle fatture e quindi anche con l’indicazione dell’IVA,per effetto di tali emissioni le suddette operazioni sono state rese imponibili a tutti gli effetti ecome tali andavano regolarmente registrate, facendo sorgere di conseguenza l’obbligo del ver-samento della relativa imposta, anche se riscossa indebitamente”.

1.1.2 Operazioni oggetto di autofatturazioneQuando l’IVA è dovuta, attraverso il sistema dell’autofatturazione, dal destinatariodell’operazione, il diritto di detrazione può essere esercitato anche se la fatturaemessa dal cedente/prestatore non residente non sia conforme alle indicazionicontenute nell’art. 22 par. 3 della VI Direttiva CEE, ora art. 226 della Direttiva2006/112/CE (Corte di Giustizia UE 1.4.2004 causa C-90/02).

Ai fini dell’esercizio del diritto in oggetto, è sufficiente che il soggetto passivo abbia assolto leformalità stabilite dal proprio Stato membro di appartenenza in relazione all’autofatturazionedell’operazione, posto che l’art. 18 par. 1 lett. d) della VI Direttiva CEE (ora art. 178 par. 1 lett.f) della Direttiva 2006/112/CE) stabilisce che il soggetto passivo, per poter detrarre l’IVA, deve,“quando è tenuto al pagamento dell’imposta quale acquirente o destinatario (…), assolvere leformalità fissate da ogni Stato membro”. Tale disposizione ha quindi prevalenza rispetto a quelladell’art. 18 par. 1 lett. a) della VI Direttiva CEE (ora art. 178 par. 1 lett. a) della Direttiva2006/112/CE), che subordina la detrazione al possesso, da parte dell’acquirente, di una fatturaredatta ai sensi dell’art. 22 par. 3 (ora art. 226).

1.2 PROFILO SOGGETTIVOSotto il profilo soggettivo, l’obbligo di emissione della fattura grava, in via diprincipio, sul soggetto passivo che effettua l’operazione, tant’è che l’obbligo dellafatturazione è funzionale non solo alle ordinarie esigenze di documentazione econtrollo, ma è volto soprattutto alla creazione del titolo che legittima il cedente oprestatore ad esercitare la rivalsa e l’acquirente o committente ad operare la detra-zione dell’imposta addebitata in fattura (ris. Agenzia delle Entrate 17.6.2002 n. 190).

Da quest’ultimo punto di vista, è fondamentale che la soggettività passiva del cedente/prestatoreemerga dal numero di partita IVA attribuito dall’Ufficio locale dell’Agenzia delle Entrate e chetale codice identificativo sia riportato nelle fatture attive.

2 MODALITÀ DI INVIO DELLE FATTURELe fatture, in formato cartaceo o elettronico, possono essere:

• consegnate o spedite nei modi tradizionali (in forma cartacea);• spedite o trasmesse tramite posta elettronica (o altri mezzi elettronici).

Per maggiori approfondimenti, si veda il cap. 29 “Fatturazione elettronica e conservazionesostitutiva”.

3 MOMENTO DI EMISSIONE DELLA FATTURAL’art. 21 co. 1 del DPR 633/72 dispone che il cedente/prestatore, soggetto passivoIVA, deve emettere la fattura (in formato cartaceo o elettronico):

Cap. 28 - Fatturazione

609

• per ciascuna operazione rilevante ai fini impositivi;• al momento in cui l’operazione si considera effettuata (ai sensi dell’art. 6

del DPR 633/72).La fattura, più in particolare, va emessa entro il giorno in cui l’operazione siconsidera effettuata (C.M. 5.8.94 n. 134/E).

Per maggiori approfondimenti sul momento impositivo, si veda il cap. 5 “Effettuazione delleoperazioni”.

4 FATTURA EMESSA DAL CESSIONARIO/COMMITTENTE O DA UN TERZOFerma la responsabilità del cedente/prestatore, la fattura (in formato cartaceo oelettronico) può essere emessa, al momento in cui l’operazione si consideraeffettuata (art. 21 co. 1 del DPR 633/72):

• dal cessionario o committente;• ovvero, per conto del cedente/prestatore, da un terzo.

4.1 SPECIFICAZIONE IN FATTURA DELL’ESTERNALIZZAZIONE DELLA FAT-TURAZIONELa fattura non emessa dal soggetto passivo dell’operazione deve riportare l’indi-cazione che la stessa è compilata (art. 21 co. 2 lett. h) del DPR 633/72):

• dal cliente;• ovvero, per conto del cedente o prestatore, da un terzo.

4.2 PREVENTIVA AUTORIZZAZIONECome chiarito dalla circ. Agenzia delle Entrate 19.10.2005 n. 45 (§ 2.2.2):

• il cedente o prestatore deve autorizzare preventivamente il cliente o il terzoall’emissione della fattura (nel § 2.6.1 della circ. 45/2005 viene stabilitoche, in assenza di disposizioni relative alla formazione dell’accordo tra leparti, deve ritenersi ammissibile anche un accordo che autorizzi la tra-smissione elettronica delle fatture per un determinato periodo di tempo,ovvero a tempo indeterminato fino a revoca);

• entrambe le parti devono dare il consenso alla procedura di fatturazione inesame.

4.3 INVIO DELLA FATTURA AL CEDENTE/PRESTATORESe la fattura viene emessa dal cliente (ovvero da un terzo non incaricato dellagestione della contabilità), la stessa deve essere inviata al cedente o prestatore(oppure al soggetto depositario delle scritture contabili da lui stesso indicato)affinché siano adempiuti gli ulteriori obblighi di:

• registrazione;• liquidazione e versamento dell’IVA dovuta.

4.4 SOGGETTI NON RESIDENTI IDENTIFICATI AI FINI IVA IN ITALIATenuto conto che il soggetto passivo “nazionale” indicato nell’art. 21 co. 1 del DPR633/72 è colui che opera nel “territorio nazionale”, le disposizioni in materia di

Cap. 28 - Fatturazione

610

esternalizzazione del processo di fatturazione si applicano anche ai soggetti non resi-denti che operino nel territorio italiano (circ. Agenzia delle Entrate 45/2005, § 2.2.2):

• mediante una stabile organizzazione;• ovvero tramite un rappresentante fiscale (nominato ai sensi dell’art. 1 co. 4

del DPR 10.11.97 n. 441, sostitutivo dell’art. 53 co. 3 del DPR 633/72);• ovvero attraverso l’istituto dell’identificazione diretta di cui all’art. 35-ter

del DPR 633/72. Al riguardo, si ricorda che la “registrazione diretta” puòessere adottata esclusivamente dai soggetti passivi fiscalmente residentiall’interno dell’UE (ris. Agenzia delle Entrate 5.12.2003 n. 220).

Per ulteriori approfondimenti, si rinvia al cap. 23 “Identificazione IVA dei soggetti non residenti”.

4.5 DESTINATARIO DELL’OPERAZIONE (O TERZO SOGGETTO INCARICATO)RESIDENTE IN PAESI/TERRITORI “TERZI”Se il cessionario o il committente (ovvero il terzo soggetto incaricato dal cedente odal prestatore ad emettere la fattura di vendita per suo conto) è residente in unPaese/territorio non appartenente all’UE, con il quale non esistono strumenti giu-ridici che disciplinano la reciproca assistenza in materia di imposizione indiretta,l’emissione della fattura per conto del cedente/prestatore è subordinata alla con-dizione che:

• ne venga data preventiva comunicazione all’Amministrazione finanziaria;• il soggetto passivo IVA italiano:

− abbia iniziato l’attività da almeno cinque anni, da intendersi come annisolari, decorrenti dalla data di attribuzione della partita IVA (requisitodella stabilità nel tempo);

− nei suoi confronti non siano stati notificati, nei cinque anni precedenti,atti impositivi o di contestazione di violazioni sostanziali in materia diIVA (requisito dell’affidabilità del soggetto interessato).

4.5.1 Violazioni sostanzialiPer “violazioni sostanziali” s’intendono, in base a quanto indicato nella precedenteC.M. 17.5.2000 n. 98/E, le omissioni e gli errori che incidono sulla determi-nazione e sul pagamento del tributo; si tratta cioè di violazioni rilevabili (circ.Agenzia delle Entrate 45/2005, § 2.2.2):

• in sede di liquidazione dell’imposta dovuta in base alla dichiarazione prodotta;• ovvero, in sede di rettifica della stessa.

A titolo esemplificativo:• si considerano atti impositivi gli avvisi di accertamento, compresi quelli parziali, di cui

all’art. 54 co. 5 del DPR 633/72, nonché gli atti di contestazione e gli avvisi di irrogazionedelle sanzioni di cui agli artt. 16 e 17 del DLgs. 18.12.97 n. 472;

• non si considerano atti impositivi l’avviso di liquidazione, l’ingiunzione e il ruolo derivantidalla mera liquidazione e riscossione del tributo e degli accessori.

4.5.2 Preventiva comunicazione all’Amministrazione finanziariaLa preventiva comunicazione all’Amministrazione finanziaria (DM 9.12.2004):

ES

Cap. 28 - Fatturazione

611

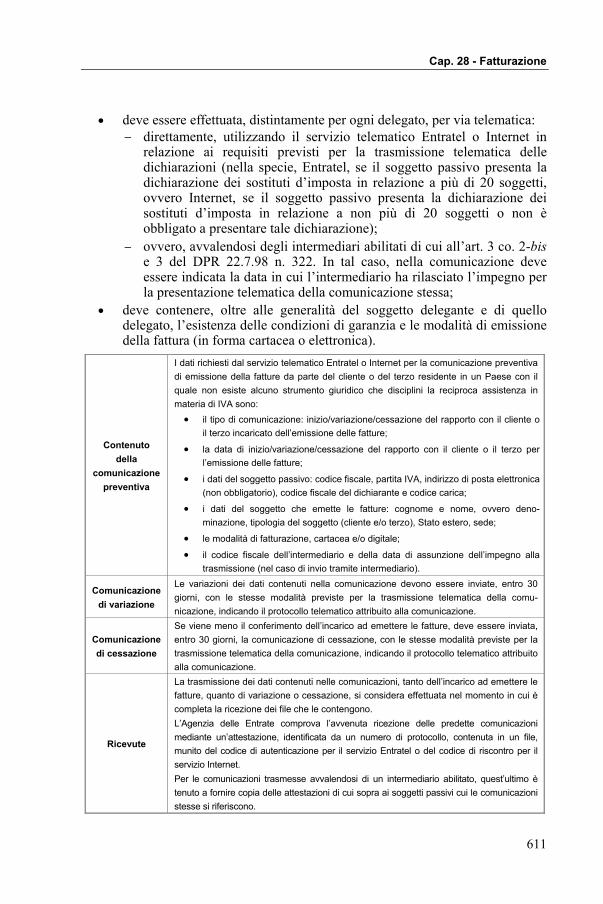

• deve essere effettuata, distintamente per ogni delegato, per via telematica:− direttamente, utilizzando il servizio telematico Entratel o Internet in

relazione ai requisiti previsti per la trasmissione telematica delledichiarazioni (nella specie, Entratel, se il soggetto passivo presenta ladichiarazione dei sostituti d’imposta in relazione a più di 20 soggetti,ovvero Internet, se il soggetto passivo presenta la dichiarazione deisostituti d’imposta in relazione a non più di 20 soggetti o non èobbligato a presentare tale dichiarazione);

− ovvero, avvalendosi degli intermediari abilitati di cui all’art. 3 co. 2-bise 3 del DPR 22.7.98 n. 322. In tal caso, nella comunicazione deveessere indicata la data in cui l’intermediario ha rilasciato l’impegno perla presentazione telematica della comunicazione stessa;

• deve contenere, oltre alle generalità del soggetto delegante e di quellodelegato, l’esistenza delle condizioni di garanzia e le modalità di emissionedella fattura (in forma cartacea o elettronica).

Contenutodella

comunicazionepreventiva

I dati richiesti dal servizio telematico Entratel o Internet per la comunicazione preventivadi emissione della fatture da parte del cliente o del terzo residente in un Paese con ilquale non esiste alcuno strumento giuridico che disciplini la reciproca assistenza inmateria di IVA sono:• il tipo di comunicazione: inizio/variazione/cessazione del rapporto con il cliente o

il terzo incaricato dell’emissione delle fatture;

• la data di inizio/variazione/cessazione del rapporto con il cliente o il terzo perl’emissione delle fatture;

• i dati del soggetto passivo: codice fiscale, partita IVA, indirizzo di posta elettronica(non obbligatorio), codice fiscale del dichiarante e codice carica;

• i dati del soggetto che emette le fatture: cognome e nome, ovvero deno-minazione, tipologia del soggetto (cliente e/o terzo), Stato estero, sede;

• le modalità di fatturazione, cartacea e/o digitale;

• il codice fiscale dell’intermediario e della data di assunzione dell’impegno allatrasmissione (nel caso di invio tramite intermediario).

Comunicazionedi variazione

Le variazioni dei dati contenuti nella comunicazione devono essere inviate, entro 30giorni, con le stesse modalità previste per la trasmissione telematica della comu-nicazione, indicando il protocollo telematico attribuito alla comunicazione.

Comunicazionedi cessazione

Se viene meno il conferimento dell’incarico ad emettere le fatture, deve essere inviata,entro 30 giorni, la comunicazione di cessazione, con le stesse modalità previste per latrasmissione telematica della comunicazione, indicando il protocollo telematico attribuitoalla comunicazione.

Ricevute

La trasmissione dei dati contenuti nelle comunicazioni, tanto dell’incarico ad emettere lefatture, quanto di variazione o cessazione, si considera effettuata nel momento in cui ècompleta la ricezione dei file che le contengono.L’Agenzia delle Entrate comprova l’avvenuta ricezione delle predette comunicazionimediante un’attestazione, identificata da un numero di protocollo, contenuta in un file,munito del codice di autenticazione per il servizio Entratel o del codice di riscontro per ilservizio Internet.Per le comunicazioni trasmesse avvalendosi di un intermediario abilitato, quest’ultimo ètenuto a fornire copia delle attestazioni di cui sopra ai soggetti passivi cui le comunicazionistesse si riferiscono.

Cap. 28 - Fatturazione

612

4.6 OPERAZIONI STRAORDINARIEQualora il contribuente sia stato interessato da un’operazione straordinaria evoglia affidare l’incarico della fatturazione ad un soggetto residente in un Paesecon il quale non esistono rapporti di reciproca assistenza in materia di IVA, irequisiti di stabilità e di affidabilità (di cui all’art. 21 co. 1 del DPR 633/72) vannoverificati con riferimento ai soggetti che hanno partecipato all’operazione straor-dinaria (circ. Agenzia delle Entrate 45/2005, § 2.2.2).

4.6.1 Conferimento d’aziendaIn caso di conferimento d’azienda, la sussistenza dei requisiti (inizio dell’attivitàda almeno cinque anni e assenza, nei cinque anni precedenti, di atti impositivi edella contestazione di violazioni) deve essere separatamente accertata in capo alconferente e al conferitario, in quanto entrambi i soggetti possono affidare l’in-carico della fatturazione ad un soggetto residente in un Paese con il quale non esi-stono rapporti di reciproca assistenza in materia di IVA.

La conferitaria non può, pertanto, avvalersi della facoltà in esame, prima del decorso di cinqueanni, se:• è una società di nuova costituzione;• ai fini delle imposte dirette, il conferimento è avvenuto in regime di neutralità (ex art. 176

co. 1 del TUIR); in tal caso è, infatti, irrilevante il disposto dell’art. 5 par. 8 primo periododella VI direttiva CEE, secondo cui, ai fini IVA, il cessionario (o conferitario) dell’azienda“continua la persona del cedente”, in quanto la “continuità” attiene agli elementi e alleoperazioni relative all’azienda e non anche ai requisiti soggettivi di affidabilità.

4.6.2 FusioneIn caso di fusione per incorporazione o di fusione propria in una società di nuovacostituzione o preesistente, l’immedesimazione soggettiva conseguente alle opera-zioni in esame, congiuntamente al principio di neutralità ad esse applicabile, fannosì che i requisiti soggettivi posseduti dalle società partecipanti alla fusione siriferiscano all’incorporante o alla società risultante dalla fusione.

Il riscontro dell’esistenza dei requisiti di affidabilità di cui all’art. 21 co. 1 del DPR 633/72 deveessere effettuata e verificata in capo a tutte le società partecipanti all’operazione straordinaria.

4.6.3 ScissioneNella considerazione che la scissione attua la suddivisione, in regime di neutralità,di un medesimo soggetto, nelle operazioni di scissione parziale o totale in societàbeneficiarie:

• neo costituite, alla scissa e/o alle beneficiarie sono attribuibili i requisitisoggettivi propri della società scissa. Tali società sono, quindi, considerate“affidabili” se la scissa aveva iniziato l’attività da almeno cinque anni e nonaveva ricevuto, nel corso degli ultimi cinque anni, atti impositivi o dicontestazione di violazioni sostanziali in materia di IVA;

• preesistenti, la verifica dei requisiti in capo ad esse deve tener conto anchedel loro particolare status. In tal caso, la sussistenza dei requisiti di stabilitàe di affidabilità deve essere verificata in capo a tutti i soggetti partecipantiall’operazione.

Cap. 28 - Fatturazione

613

5 FATTURA UNICANel presupposto che la fattura “immediata” deve essere rilasciata (consegnata ospedita, ovvero trasmessa telematicamente) entro le ore 24,00 dello stesso giornodi effettuazione dell’operazione, l’art. 21 co. 3 del DPR 633/72 stabilisce che èpossibile emettere un’unica fattura per le operazioni effettuate:

• nello stesso giorno;• nei confronti dello stesso destinatario.

Fatture trasmesse in un unico lottoIn base all’art. 21 co. 3 del DPR 633/72, in caso di più fatture trasmesse in ununico lotto, per via elettronica, allo stesso destinatario, da parte dello stessocedente o prestatore, le indicazioni comuni alle diverse fatture (es. generalitàdell’emittente e del ricevente, partita IVA, residenza o domicilio, data di emis-sione, annotazione che la fattura è compilata dal cliente o da un terzo per conto delcedente) possono essere inserite una sola volta, a condizione che, per ogni fattura,sia accessibile la totalità delle informazioni.

In tal caso:• il riferimento temporale e la firma elettronica qualificata dell’emittente devono essere

apposti sul lotto e non su ogni singola fattura;• l’autenticità e l’integrità del documento informatico, qualora si utilizzino i sistemi EDI,

devono essere garantiti in conformità alla Raccomandazione della Commissione UE19.10.94 n. 94/820/CE.

6 LINGUA E VALUTA DI COMPILAZIONEIn base all’ultimo periodo del co. 3 dell’art. 21 del DPR 633/72:

• su richiesta dell’Amministrazione finanziaria, le fatture in lingua stranieradevono essere tradotte in lingua nazionale;

• gli importi indicati in fattura possono essere espressi in qualsiasi valuta, purchél’imposta sia indicata in euro.

7 CONTENUTO DELLA FATTURAIl Legislatore comunitario, al fine di armonizzare il contenuto dei documenti voltia certificare le operazioni rilevanti ai fini IVA, nell’ottica della crescente inter-nazionalizzazione delle economie e dello sviluppo del commercio elettronico, hadefinito il contenuto minimo obbligatorio della fattura.Quest’ultimo, stabilito dall’art. 21 del DPR 633/72, può essere distinto sulla basedel “carattere” delle indicazioni in essa riportate, in:

• elementi fondamentali;• elementi eventuali;• indicazioni aggiuntive.

Cap. 28 - Fatturazione

614

7.1 ELEMENTI FONDAMENTALI

Data e numero progressivo (per anno solare). La progressione numerica delle fatture per anno solare deveessere rispettata anche dalle imprese con esercizio sociale non coincidente con l’anno solare, nonché incaso di esternalizzazione della fatturazione.Ditta, denominazione o ragione sociale, residenza o domicilio dei soggetti fra cui è effettuata l’operazione,del rappresentante fiscale (qualora sia parte dell’operazione), nonché ubicazione della stabileorganizzazione per i soggetti non residenti e, relativamente al cedente o prestatore, numero di partita IVA.Se non si tratta di imprese, società od enti devono essere indicati, in luogo della ditta, denominazione oragione sociale, il nome e il cognome.Natura, qualità e quantità dei beni e dei servizi formanti oggetto dell’operazione.Corrispettivi e altri dati necessari per la determinazione della base imponibile, compreso il valore normaledei beni ceduti a titolo di sconto, premio o abbuono di cui all’art. 15 co. 1 n. 2) del DPR 633/72.Valore normale degli altri beni ceduti a titolo di sconto, premio o abbuono.Aliquota, ammontare dell’imposta e dell’imponibile con arrotondamento al centesimo di euro.Numero di partita IVA del cessionario del bene o del committente del servizio, qualora sia debitoredell’imposta in luogo del cedente o del prestatore, con l’indicazione della relativa norma (comunitaria onazionale). Analoga annotazione deve essere effettuata da parte degli operatori che, in applicazione diparticolari disposizioni normative, sono tenuti ad emettere “autofattura” (art. 34 co. 6 del DPR 633/72).Data della prima immatricolazione o iscrizione in pubblici registri e numero dei chilometri percorsi, delle orenavigate o delle ore volate, se trattasi di cessione intracomunitaria di mezzi di trasporto “nuovi” di cui all’art.38 co. 4 del DL 30.8.93 n. 331 (conv. L. 29.10.93 n. 427).Annotazione che la fattura è compilata dal cliente ovvero, per conto del cedente o prestatore, da un terzo.

7.2 ELEMENTI EVENTUALI

Nel caso in cui le operazioni da certificare siano soggette ad aliquote diverse, occorre indicare sepa-ratamente, ossia in modo distinto per ciascuna aliquota applicabile, le informazioni concernenti:

• la natura, qualità, e quantità (art. 21 co. 2 lett. b);

• i corrispettivi e gli altri dati necessari per determinare la base imponibile (art. 21 co. 2 lett. c);

• l’imponibile e l’imposta (art. 21 co. 2 lett. e).

La fattura può essere compilata anche in lingua straniera, purché, a richiesta dell’Amministrazionefinanziaria, si assicuri la traduzione in lingua italiana; gli importi possono essere indicati in qualsiasi valuta,ad eccezione dell’imposta, che deve essere indicata in euro.In caso di fatturazione “differita”, ossia con emissione della fattura in un momento diverso da quello dellaconsegna o spedizione del bene, occorre riportare anche gli estremi del documento (di trasporto o altrodocumento idoneo ad individuare gli autori dell’operazione) da cui risulta l’operazione.La fattura emessa per certificare le operazioni non soggette, non imponibili, esenti o assoggettate al regimespeciale del margine deve indicare:

• la natura dell’operazione;

• il relativo riferimento normativo.In particolare, in caso di mancata indicazione dell’imposta, occorre specificare il titolo e la relativa norma,anche nell’ipotesi di applicazione del regime speciale del margine per i “beni usati” (di cui al DL 23.2.95 n.41, conv. L. 22.3.95 n. 85) o di quello delle agenzie di viaggio (di cui all’art. 74-ter del DPR 633/72). Alriguardo, si fa presente che:

• per ragioni tecniche, il termine “non imponibili” (riferito alle cessioni di beni in transito o depositati inluoghi soggetti a vigilanza doganale), è stato sostituito con il termine “non soggette”. La sostituzione è

Cap. 28 - Fatturazione

615

coerente con la terminologia adottata dal legislatore italiano che intende, per “non soggette”, leoperazioni escluse dal campo di applicazione dell’imposta per mancanza del requisito dellaterritorialità (art. 7 u.c. del DPR 633/72), pur restando obbligatori gli altri adempimenti in materia difatturazione, registrazione e dichiarazione IVA annuale;

• devono essere documentate con fattura le cessioni non imponibili di beni che si trovano all’interno diun deposito IVA, ad eccezione dell’ipotesi in cui il cedente e il cessionario siano entrambi soggettinon residenti, non identificati ai fini IVA in Italia, ovvero con stabile organizzazione in Italia che noninterviene materialmente nell’operazione; in tale circostanza, infatti, è richiesto solo l’invio aldepositario di un documento commerciale che attesti l’avvenuta transazione.

7.3 INDICAZIONI AGGIUNTIVEAltre indicazioni da inserire in fattura riguardano, a seconda dell’operazione effet-tuata, per esempio:

• il numero di identificazione attribuito dallo Stato estero al soggettoacquirente (numero di partita IVA preceduto dal codice ISO dello Statomembro), nel caso di cessione intracomunitaria non imponibile o di presta-zione intracomunitaria non soggetta;

• gli estremi della dichiarazione d’intento, in caso di cessioni ad esportatoriabituali (art. 8 co. 1 lett. c) del DPR 633/72);

• gli estremi della fattura relativa al trasporto dei beni, che devono essere evi-denziati sulla fattura separata emessa dagli autotrasportatori per certificare leoperazioni accessorie, al fine di usufruire della fatturazione differita edell’annotazione e pagamento dell’imposta nel trimestre solare successivo aquello dell’emissione (R.M. 12.7.74 n. 501976 e C.M. 13.8.96 n. 198/E);

Società iscritte nel Registro delle impreseAi sensi dell’art. 2250 c.c., le società iscritte nel Registro delle imprese hannol’obbligo di indicare nelle fatture emesse:

• l’Ufficio del Registro delle imprese presso il quale è registrata la società;• il numero di iscrizione al Registro;• per le società di capitali, il capitale sociale;• per le società a responsabilità limitata, l’indicazione dell’eventuale unico

socio;• l’eventuale stato di liquidazione della società.

8 OPERAZIONI PARTICOLARIDi seguito, si esaminano le modalità di fatturazione previste per alcune fattispecieparticolari, relative:

• alle operazioni soggette al meccanismo del c.d. “reverse charge”;• alle cessioni intracomunitarie di mezzi di trasporto “nuovi”;• alle cessioni di beni “usati”, tassate in applicazione del regime speciale del

margine;• alle vendite di “pacchetti turistici” da parte delle agenzie di viaggio e turismo.

Cap. 28 - Fatturazione

616

8.1 OPERAZIONI SOGGETTE AL C.D. “REVERSE CHARGE”In determinati casi, l’obbligo di emettere la fattura si trasferisce in capo alsoggetto cessionario o committente, se soggetto passivo IVA, come nel caso delleoperazioni effettuate da soggetti non residenti, non identificati ai fini IVA in Italiané “direttamente” (ex art. 35-ter del DPR 633/72), né attraverso la nomina di unproprio rappresentante fiscale.Nell’ipotesi in oggetto, l’art. 17 co. 3 del DPR 633/72 prevede l’applicazione delmeccanismo del “reverse charge”, con il quale il soggetto d’imposta, che acquistail bene o il servizio nell’esercizio d’impresa, arte o professione, in aggiuntaall’obbligo di emettere fattura (in un unico esemplare), assume la figura didebitore d’imposta nei riguardi dell’Erario, in luogo del soggetto che ha posto inessere l’operazione.Ne consegue che il cessionario/committente adempie agli obblighi formali esostanziali previsti dalla disciplina IVA ed è responsabile delle eventuali violazionicommesse. Qualora il cessionario non agisca come soggetto passivo d’impostanazionale, il cedente/prestatore resta debitore d’imposta e, pertanto, deve nominareun rappresentante fiscale o identificarsi direttamente e assolvere agli obblighi difatturazione.La circ. Agenzia delle Entrate 45/2005 (§ 2.2.1) precisa che il cessionario,soggetto IVA, che acquista da agricoltori esonerati (art. 34 del DPR 633/72), haesclusivamente l’obbligo di autofatturarsi e di annotare il documento nel registrodegli acquisti di cui all’art. 25 del DPR 633/72, in quanto non assume la figura didebitore d’imposta.

8.1.1 Autofatturazione per conto terziIn base all’art. 21 co. 5 del DPR 633/72, “nelle ipotesi di cui all’art. 17, terzocomma, il cessionario o il committente deve emettere la fattura in unico esem-plare, ovvero, ferma restando la sua responsabilità, assicurarsi che la stessa siaemessa, per suo conto, da un terzo”.

Autofatturazione delegata a terziL’emissione dell’autofattura (da parte del cessionario/committente), al paridell’obbligo di emissione della fattura (da parte del cedente/prestatore), può esserequindi delegata ad un soggetto terzo, il quale può anche essere residente in unPaese o territorio “terzo” con il quale non esistano strumenti giuridici che disci-plinano la reciproca assistenza in materia di imposizione indiretta.

L’emissione della fattura (o dell’autofattura) per conto terzi è consentita a condizione che nevenga data preventiva comunicazione all’Amministrazione finanziaria e che il soggetto passivod’imposta, se nazionale, abbia iniziato l’attività da almeno cinque anni e nei suoi confronti nonsiano stati notificati, nei cinque anni precedenti, atti impositivi o di contestazione di violazionisostanziali in materia di IVA.

8.1.2 Indicazioni in fatturaLa fattura, per le operazioni soggette al meccanismo del c.d. “reverse charge”,

Cap. 28 - Fatturazione

617

deve contenere l’indicazione (art. 21 co. 2 del DPR 633/72):• del numero di partita IVA del cessionario del bene o del committente del

servizio, “reale” debitore d’imposta dell’operazione in luogo del cedente odel prestatore;

• della relativa norma di riferimento (comunitaria o “interna”, secondo quan-to precisato nella circ. Agenzia delle Entrate 45/2005, § 2.3.1).

A titolo esemplificativo, le specificazioni di cui sopra devono essere riportate nelle fatture relativealle cessioni di:• oro industriale e di argento puro, per le quali l’IVA è dovuta dal cessionario ai sensi

dell’art. 17 co. 5 del DPR 633/72;• oro da investimento (normalmente esenti da imposta ex art. 10 co. 1 n. 11) del DPR

633/72), per le quali l’IVA, se il cedente esercita l’opzione per il regime ordinario diimponibilità, è dovuta dal cessionario ai sensi del citato art. 17 co. 5 del DPR 633/72;

• rottami e altri materiali di recupero indicati nell’art. 74 co. 7 e 8 del DPR 633/72, impo-nibili in capo al cessionario, se soggetto passivo IVA.

8.2 CESSIONI INTRACOMUNITARIE DI MEZZI DI TRASPORTO “NUOVI”Per le cessioni intracomunitarie di mezzi di trasporto “nuovi” (da intendersi secon-do la definizione data dall’art. 38 co. 4 del DL 331/93), la fattura deve contenerel’indicazione (art. 21 co. 2 del DPR 633/72):

• della data di prima immatricolazione (o di iscrizione in pubblici registri);• dei chilometri percorsi, delle ore navigate o delle ore volate.

Sul regime IVA in esame, si rinvia al cap. 66 “Cessioni e acquisti intracomunitari di beni”.

8.3 CESSIONI DI BENI “USATI”Per le operazioni soggette al regime speciale del margine (di cui agli artt. 36 ss.del DL 41/95), la fattura, in luogo dell’indicazione dell’ammontare dell’imposta,deve contenere la specificazione (art. 21 co. 6 del DPR 633/72):

• che si tratta di operazione assoggettata al predetto regime speciale;• del relativo riferimento normativo. Al riguardo, la norma interna (DPR

633/72), a differenza di quella comunitaria (Direttiva 2001/115/CE), nonprevede che il soggetto passivo possa indicare in fattura la disposizionecomunitaria, in luogo di quella nazionale. La duplice indicazione (norma“interna” e norma comunitaria di riferimento) è, invece, prevista dallaDirettiva 2001/115/CE (ma non anche dal riformulato art. 21 del DPR 633/72)per le operazioni effettuate in regime di esenzione o di non imponibilità.

Per maggiori approfondimenti, si rinvia al cap. 63 “Regime del margine”.

8.4 CESSIONI DI “PACCHETTI TURISTICI” DA PARTE DELLE AGENZIE DIVIAGGIOLe operazioni effettuate dalle agenzie di viaggio e dai “tour operator” sonosoggette al regime speciale IVA di cui all’art. 74-ter del DPR 633/72, in base alquale l’imposta è calcolata sulla differenza tra:

ES

Cap. 28 - Fatturazione

618

• il corrispettivo dovuto all’agenzia e• i costi sostenuti dalla stessa per le cessioni di beni e le prestazioni di servizi

effettuate da terzi a diretto vantaggio del viaggiatore.

Indicazioni in fatturaLe fatture emesse dalle agenzie di viaggio:

• non devono contenere la separata indicazione dell’imposta (art. 74-ter co. 7del DPR 633/72);

• devono specificare che si tratta di operazione per la quale l’IVA è stataassolta in base al regime speciale, indicando il relativo riferimentonormativo (art. 21 co. 6 del DPR 633/72).

Sul punto si rinvia al cap. 60 “Regime speciale delle agenzie di viaggio”.

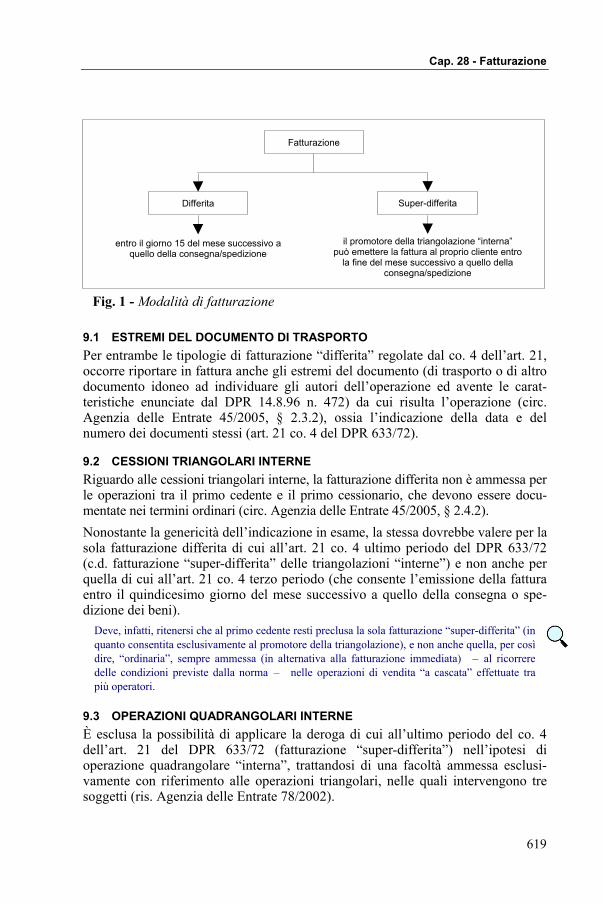

9 FATTURA DIFFERITA E FATTURA “SUPER-DIFFERITA”In caso di fatturazione differita (ex art. 21 co. 4 del DPR 633/72), la fattura deveessere rilasciata entro il quindicesimo giorno del mese successivo a quello dellaconsegna o spedizione del bene, ferma restando la possibilità di emettere una solafattura “riepilogativa” per le cessioni effettuate nel corso del mese fra le stesse parti.Per le operazioni triangolari “interne”, l’ultimo periodo del co. 4 dell’art. 21 delDPR 633/72 stabilisce che il promotore della triangolazione può emettere lafattura a favore del proprio cliente entro la fine del mese successivo a quello diconsegna o spedizione dei beni (c.d. fatturazione “super-differita”).

Il differimento, in quest’ultimo caso, opera laddove il bene, acquistato dal cessionario per esseresuccessivamente ceduto ad un proprio cliente, venga consegnato/spedito a quest’ultimo, perdisposizione del cessionario, direttamente a cura del primo cedente.

L’utilizzo della fatturazione “super-differita” prescinde, inoltre, dal previo rilasciodi apposita autorizzazione ministeriale (ris. Agenzia delle Entrate 7.3.2002 n. 78),non più prevista dall’art. 21 co. 4 del DPR 633/72, così come sostituito dal DLgs.52/2004.

Al riguardo, si ricorda che, anche con la previgente formulazione dell’art. 21 (che limitaval’agevolazione in esame solo in presenza di motivate esigenze e previa, appunto, autorizzazioneministeriale, rinviando ad un DM la definizione delle modalità di tenuta e conservazione dellefatture “super-differite”), la C.M. 22.12.98 n. 288/E (§ 3) aveva riconosciuto, in via generale esenza necessità di specifiche istanze, la possibilità di avvalersi della procedura di fatturazione inoggetto a condizione che:

• la cessione del bene dal primo cedente al cessionario finale risulti da un atto scritto che puòassumere anche la forma dell’ordine commerciale;

• la consegna del bene al cessionario finale, effettuata su disposizione del promotore dellatriangolazione, risulti dal documento di trasporto, di consegna o da altro idoneo documento;peraltro, l’indicazione dei nominativi degli operatori che intervengono nella triangolazione favenire meno il requisito della “riservatezza commerciale” (C.M. 31.10.74 n. 42/503981 eC.M. 23.12.78 n. 72/364161);

• il comportamento di fatto tenuto dagli operatori intervenuti nell’operazione sia conformealla fattispecie disciplinata dall’ultimo periodo del co. 4 dell’art. 21 del DPR 633/72(triangolazione interna).

Cap. 28 - Fatturazione

619

9.1 ESTREMI DEL DOCUMENTO DI TRASPORTOPer entrambe le tipologie di fatturazione “differita” regolate dal co. 4 dell’art. 21,occorre riportare in fattura anche gli estremi del documento (di trasporto o di altrodocumento idoneo ad individuare gli autori dell’operazione ed avente le carat-teristiche enunciate dal DPR 14.8.96 n. 472) da cui risulta l’operazione (circ.Agenzia delle Entrate 45/2005, § 2.3.2), ossia l’indicazione della data e delnumero dei documenti stessi (art. 21 co. 4 del DPR 633/72).

9.2 CESSIONI TRIANGOLARI INTERNERiguardo alle cessioni triangolari interne, la fatturazione differita non è ammessa perle operazioni tra il primo cedente e il primo cessionario, che devono essere docu-mentate nei termini ordinari (circ. Agenzia delle Entrate 45/2005, § 2.4.2).Nonostante la genericità dell’indicazione in esame, la stessa dovrebbe valere per lasola fatturazione differita di cui all’art. 21 co. 4 ultimo periodo del DPR 633/72(c.d. fatturazione “super-differita” delle triangolazioni “interne”) e non anche perquella di cui all’art. 21 co. 4 terzo periodo (che consente l’emissione della fatturaentro il quindicesimo giorno del mese successivo a quello della consegna o spe-dizione dei beni).

Deve, infatti, ritenersi che al primo cedente resti preclusa la sola fatturazione “super-differita” (inquanto consentita esclusivamente al promotore della triangolazione), e non anche quella, per cosìdire, “ordinaria”, sempre ammessa (in alternativa alla fatturazione immediata) – al ricorreredelle condizioni previste dalla norma – nelle operazioni di vendita “a cascata” effettuate trapiù operatori.

9.3 OPERAZIONI QUADRANGOLARI INTERNEÈ esclusa la possibilità di applicare la deroga di cui all’ultimo periodo del co. 4dell’art. 21 del DPR 633/72 (fatturazione “super-differita”) nell’ipotesi dioperazione quadrangolare “interna”, trattandosi di una facoltà ammessa esclusi-vamente con riferimento alle operazioni triangolari, nelle quali intervengono tresoggetti (ris. Agenzia delle Entrate 78/2002).

Fatturazione

Differita Super-differita

entro il giorno 15 del mese successivo aquello della consegna/spedizione

il promotore della triangolazione “interna”può emettere la fattura al proprio cliente entro

la fine del mese successivo a quello dellaconsegna/spedizione

Fig. 1 - Modalità di fatturazione

Cap. 28 - Fatturazione

620

Appare, tuttavia, illogica una simile preclusione nelle cessioni “a cascata” checoinvolgano più di tre operatori.L’agevolazione trova, infatti, fondamento, nelle triangolazioni interne, nell’esi-genza di concedere al primo cessionario/secondo cedente un maggior tempo peradempiere agli obblighi IVA connessi alla cessione dei beni consegnati/spediti alcliente direttamente dal proprio fornitore.

La stessa esigenza dovrebbe, pertanto, sussistere nei confronti di tutti i soggetti che si collocanoin posizione intermedia rispetto al primo cedente e al cessionario finale; ciò significa che, nelleoperazioni quadrangolari, tanto al primo cessionario/secondo cedente quanto al secondocessionario/terzo cedente dovrebbe essere riconosciuta la possibilità di ricorrere alla fatturazione“super-differita”, atteso che i beni ceduti vengono consegnati/spediti dal primo cedentedirettamente al cessionario finale.

9.4 ESIGIBILITÀ DELL’IMPOSTA IN CASO DI FATTURAZIONE DIFFERITAIl promotore della triangolazione, oltre a beneficiare di un maggior termine per lafatturazione, beneficia anche del differimento dell’esigibilità dell’IVA. Ai sensidell’art. 6 co. 5 ultimo periodo del DPR 633/72, infatti, per le cessioni triangolariinterne, l’imposta diviene esigibile nel mese successivo a quello della loro effet-tuazione.

A differenza, quindi, della fatturazione differita “ordinaria”, caratterizzata dalla coincidenza traesigibilità e momento impositivo (con il solo rinvio, al giorno 15 del mese successivo, dellafatturazione), la fatturazione “super-differita” consente il differimento al mese successivo aquello di consegna non solo dell’emissione della fattura, ma anche dell’esigibilità dell’imposta e,quindi, della liquidazione IVA periodica.

9.5 REGISTRAZIONE DELLE FATTURE DIFFERITEIn caso di fatturazione differita “normale”, il corrispondente importo deve essereimputato nella liquidazione IVA relativa al mese di consegna o spedizione deibeni, coincidente con quello di emissione del documento di trasporto, mentre lafattura attiva deve essere registrata, in applicazione del secondo periodo del co. 1dell’art. 23 del DPR 633/72, entro il termine di emissione e con riferimento almese di consegna o spedizione dei beni.

La fattura “super-differita” (che partecipa alla liquidazione IVA del mese di registrazione) deveessere, invece, registrata entro la fine del mese successivo a quello della consegna o spedizionedei beni (C.M. 288/E/98, § 4).

Registri sezionaliIn caso di utilizzo dei due sistemi di fatturazione immediata e differita, devonoessere istituiti appositi registri sezionali in cui annotare le fatture distintamentenumerate (C.M. 42/503981/74).

Tale obbligo, che implica – di regola – anche la tenuta di un registro riepilogativo, non deveessere osservato qualora il soggetto passivo sia in grado di garantire la registrazione dei suddettidocumenti nell’ordine della loro numerazione progressiva e continua (R.M. 28.10.77 n. 360056).

Si veda il cap. 33 “Registrazione delle operazioni”.

Cap. 28 - Fatturazione

621

10 FATTURAZIONE DELLE CESSIONI INTRACOMUNITARIENelle cessioni intracomunitarie di beni di cui all’art. 41 del DL 30.8.93 n. 331(conv. L. 29.10.93 n. 427), così come nelle prestazioni intracomunitarie di servizidi cui all’art. 40 co. 4-bis, 5, 6 e 8 dello stesso decreto, il cedente/prestatoreitaliano, prima di effettuare l’operazione, deve:

• ai sensi dell’art. 50 co. 1 del DL 331/93 richiedere ed ottenere il codice diidentificazione fiscale del proprio cliente comunitario, composto da:− codice di nazionalità ISO;− numero di identificazione IVA nazionale (corrispondente alla partita

IVA italiana);• ai sensi dell’art. 46 co. 2 del DL 331/93, emettere fattura, integrandola con:

− il numero identificativo UE del cessionario/committente;− il titolo di non imponibilità e la norma di riferimento (art. 41 o art. 40

del DL 331/93).

In caso di triangolazione, la fattura emessa (art. 46 co. 2 del DL 331/93):• dal primo cedente italiano nei confronti del proprio cessionario comunitario

deve contenere specifica menzione della consegna o spedizione dei beni alcessionario di questi, residente in un diverso Paese membro;

• dal promotore della triangolazione italiano deve contenere l’indicazione delnumero di identificazione attribuito al cessionario dallo Stato membro didestinazione dei beni, nonché la designazione dello stesso quale debitoredell’imposta. Si ricorda che, ai sensi dell’art. 40 co. 2 secondo periodo delDL 331/93, l’acquisto intracomunitario effettuato dal promotore dellatriangolazione non dà luogo al pagamento dell’IVA, a condizione che i beniacquistati siano spediti o trasportati in altro Stato membro se i beni stessirisultano ivi oggetto di successiva cessione a soggetto d’imposta nelterritorio di tale Stato o ad ente ivi assoggettato ad imposta per acquistiintracomunitari e se il cessionario risulta designato come debitore dell’im-posta relativa.

Si veda il cap. 9 “Triangolazioni”.

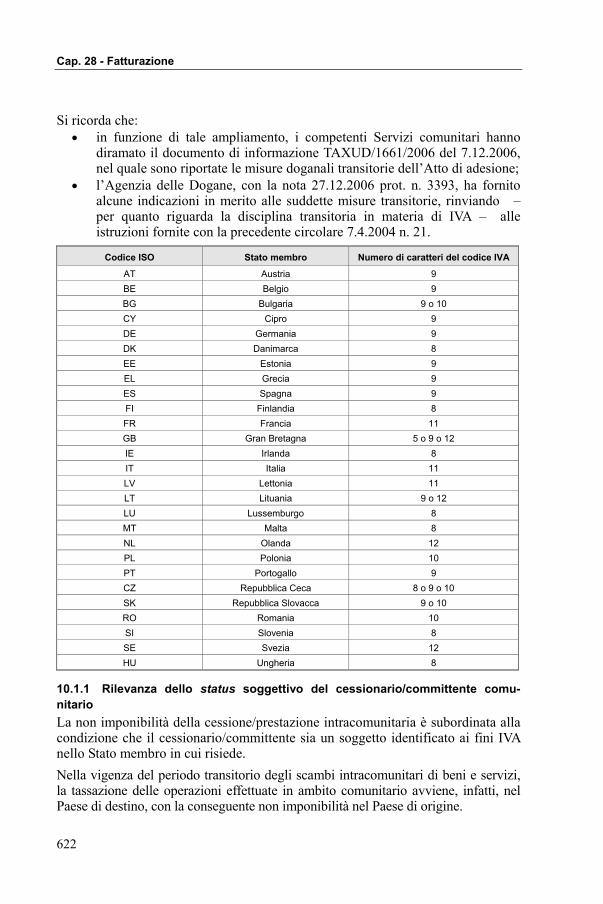

10.1 IDENTIFICAZIONE AI FINI IVA DELLE OPERAZIONI INTRACOMUNITARIEIl numero identificativo, costituito dal codice ISO del Paese membro di apparte-nenza dell’operatore e dal numero di partita IVA attribuito dall’Amministrazionefinanziaria, assume rilevanza fondamentale nel sistema transitorio degli scambiintracomunitari di beni e servizi, in quanto elemento idoneo a qualificare l’opera-tore economico come soggetto passivo d’imposta.Al riguardo, si segnala che il DM 20.12.2006 ha modificato le istruzioni per l’usoe la compilazione dei modelli INTRASTAT, aggiornando la Tabella A, contenutanell’Allegato VII al DM 27.10.2000.

La suddetta Tabella è stata completata con l’indicazione del codice di nazionalità ISO e dellalunghezza del codice identificativo IVA attribuito agli operatori stabiliti in Bulgaria e inRomania, divenuti Paesi membri dell’UE dall’1.1.2007.

Cap. 28 - Fatturazione

622

Si ricorda che:• in funzione di tale ampliamento, i competenti Servizi comunitari hanno

diramato il documento di informazione TAXUD/1661/2006 del 7.12.2006,nel quale sono riportate le misure doganali transitorie dell’Atto di adesione;

• l’Agenzia delle Dogane, con la nota 27.12.2006 prot. n. 3393, ha fornitoalcune indicazioni in merito alle suddette misure transitorie, rinviando – per quanto riguarda la disciplina transitoria in materia di IVA – alleistruzioni fornite con la precedente circolare 7.4.2004 n. 21.

Codice ISO Stato membro Numero di caratteri del codice IVA

AT Austria 9BE Belgio 9BG Bulgaria 9 o 10CY Cipro 9DE Germania 9DK Danimarca 8EE Estonia 9EL Grecia 9ES Spagna 9FI Finlandia 8FR Francia 11GB Gran Bretagna 5 o 9 o 12IE Irlanda 8IT Italia 11LV Lettonia 11LT Lituania 9 o 12LU Lussemburgo 8MT Malta 8NL Olanda 12PL Polonia 10PT Portogallo 9CZ Repubblica Ceca 8 o 9 o 10SK Repubblica Slovacca 9 o 10RO Romania 10SI Slovenia 8SE Svezia 12HU Ungheria 8

10.1.1 Rilevanza dello status soggettivo del cessionario/committente comu-nitarioLa non imponibilità della cessione/prestazione intracomunitaria è subordinata allacondizione che il cessionario/committente sia un soggetto identificato ai fini IVAnello Stato membro in cui risiede.Nella vigenza del periodo transitorio degli scambi intracomunitari di beni e servizi,la tassazione delle operazioni effettuate in ambito comunitario avviene, infatti, nelPaese di destino, con la conseguente non imponibilità nel Paese di origine.

Cap. 28 - Fatturazione

623

La non imponibilità nel Paese di origine presuppone, quindi, che la tassazione possa avvenire adestino, sicché il cessionario/committente deve essere necessariamente un soggetto in grado diversare l’imposta relativa all’acquisto intracomunitario effettuato, previa integrazione della fat-tura ricevuta dalla propria controparte.

Comunicazione dl numero di identificazione del cessionario/committente comu-nitarioL’obbligo, previsto dall’art. 46 co. 2 del DL 331/93, di indicare in fattura ilnumero di identificazione del destinatario dell’operazione deve essere “collegato”con l’obbligo del cessionario/committente, contenuto nel co. 1 dell’art. 50, dicomunicare al cedente/prestatore il proprio numero di identificazione; specu-larmente, il co. 3 dell’art. 50 stabilisce che, chi effettua acquisti intracomunitari ocommette le prestazioni intracomunitarie di servizi (di cui all’art. 40 co. 4-bis, 5, 6e 8), deve comunicare alla controparte il proprio numero di partita IVA, comeintegrato agli effetti delle operazioni intracomunitarie.In difetto di tale comunicazione, al cessionario italiano è comminata la sanzioneamministrativa prevista dall’art. 6 co. 7 del DLgs. 18.12.97 n. 471 (dal 100 al200% dell’imposta relativa all’imponibile non correttamente documentato), a nullarilevando che l’operazione sia stata assoggettata ad imposta in altro Stato membro(C.M. 25.1.99 n. 23/E, Cap. II, § 2.2).

In mancanza della suddetta indicazione, viene, inoltre, meno la natura “intracomunitaria”dell’operazione posta in essere, per cui la stessa deve essere tassata nel Paese di origine, al paridelle operazioni domestiche, ossia delle operazioni non riconducibili a quelle disciplinate dalcitato DL 331/93 (R.M. 12.2.97 n. 25/E).

Cessionario/committente soggetto IVALa qualificazione dell’operazione come “intracomunitaria” è legata, tuttavia, nontanto al soddisfacimento di una condizione formale (identificazione ai fini IVA delcessionario/committente), quanto ad una condizione di carattere sostanziale, nelsenso che la detassazione nel Paese di origine presuppone la tassazione nel Paesedi destino.

In altre parole, non è tanto l’identificazione del destinatario a legittimare la detassazione nelterritorio di partenza, quanto la qualifica del destinatario dell’operazione come soggetto passivoai sensi degli artt. 4 e 5 del DPR 633/72; si comprende, infatti, come la tassazione nel Paese didestino non sia garantita in tutti quei casi in cui il cessionario/committente, pur essendoidentificato ai fini IVA nel Paese comunitario di appartenenza, risulti di fatto ivi inesistente.

10.1.2 Conferma della validità del numero di identificazioneRiguardo all’obbligo di cui al menzionato co. 3 dell’art. 50 del DL 331/93, il DM28.1.93 riconosce la possibilità, per il cedente/prestatore italiano, di ottenere,dall’Ufficio delle Entrate territorialmente competente in relazione al propriodomicilio fiscale, la conferma della validità del numero di identificazione attribuitoal cessionario/committente comunitario.Ciò in quanto, l’accesso al sito Internet conferma solo l’esistenza del numero dipartita IVA richiesto, senza associare la denominazione del soggetto estero; sulpunto, si ricorda però che la DRE per l’Emilia Romagna, con la nota 8.11.2001 n.

Cap. 28 - Fatturazione

624

55689, ha ritenuto che tale conferma abbia valore probatorio della naturaintracomunitaria dell’operazione posta in essere.La C.M. 23.2.94 n. 13-VII-15-464 (§ B.9.3) ha, inoltre, richiamato la “possibilità”offerta dall’articolo unico del citato DM, in attuazione di quanto espressamenteprevisto dall’art. 50 co. 2 del DL 331/93, in base al quale “agli effetti delladisposizione del comma 1 l’ufficio, su richiesta degli esercenti imprese, arti eprofessioni, e secondo modalità stabilite con decreto del Ministero delle finanze,conferma la validità del numero di identificazione attribuito al cessionario ocommittente da altro Stato membro della Comunità economica europea, nonché idati relativi alla ditta, denominazione o ragione sociale, e in mancanza, al nome eal cognome”.

Attestazione dell’Autorità fiscale del Paese UE del cessionario/committenteIl provvedimento ministeriale previsto dal DM 28.1.93 non è stato mai emanato,sicché la conferma in oggetto, necessaria ai fini dell’applicazione della tassazionea destino dell’operazione intracomunitaria, dovrebbe essere soddisfatta, tenutoconto della finalità sottesa all’art. 41 del DL 331/93, anche quando l’operatoreitaliano abbia ottenuto apposita attestazione dall’Autorità fiscale del Paese mem-bro di identificazione del cessionario, dalla quale si evinca che quest’ultimo era ivisoggetto passivo al momento di effettuazione dell’operazione.

Cessionario/committente comunitario sprovvisto del numero di identificazioneNell’ipotesi in cui il cessionario/committente comunitario non sia ancora dotatodel numero di identificazione, ma fornisca idonea prova di essere soggettod’imposta e di avere richiesto l’attribuzione del predetto numero di identifi-cazione, l’operatore italiano può emettere fattura senza applicazione dell’imposta,purché la stessa sia successivamente integrata con il numero di identificazioneattribuito, al destinatario dell’operazione, dall’Amministrazione finanziaria delproprio Paese (C.M. 13-VII-15-464/94, § B.9.3).Ai fini INTRASTAT, nella situazione in esame, in cui il cliente comunitario non èancora in possesso del numero di identificazione, ma fornisce al soggetto passivoitaliano idonea prova di essere soggetto IVA e, in ogni caso, di avere richiestol’attribuzione del numero identificativo, occorre presentare il modello INTRAindicando in colonna 2 il codice ISO del Paese UE e in colonna 3 gli 0 al posto delcodice IVA; una volta attribuito il codice identificativo al cessionario/committentecomunitario, il soggetto italiano compilerà il modello INTRA 1-ter o INTRA 2-ter(C.M. 13-VII-15-464/94, § B.9.3).Da quanto sopra, ai fini della qualificazione dell’operazione come “intraco-munitaria”, è necessario:

• da un lato, che il cessionario/committente comunichi al cedente/prestatoreil proprio codice identificativo e

• dall’altro, che quest’ultimo soggetto abbia ottenuto la conferma, da partedell’Ufficio delle Entrate, della veridicità dello stesso.

Cap. 28 - Fatturazione

625

Detta conferma rileva, appunto, come fatto di legittimazione in capo al cedente per beneficiaredel trattamento agevolativo, senza necessità di verificare la correttezza di quanto comunicatodalla controparte comunitaria (R.M. 25/E/97 e dalla C.M. 15.4.99 n. 85/E).

10.1.3 Procedura di accertamento della correttezza del codice identificativo IVAcomunicato dal cessionario/committente comunitarioI passaggi da seguire al fine di evitare possibili contestazioni in ordine al mancatoaddebito dell’IVA sulla fattura emessa nei confronti del cessionario/committentecomunitario sono di seguito elencati.

Richiesta, al cessionario/committente, di una comunicazione scritta contenente, tra l’altro, l’indicazione dellapartita IVA posseduta e, quindi, della posizione di soggetto passivo rivestita.Controllo on-line dell’esistenza della partita IVA, precedentemente comunicata dal cessionario/committentecomunitario, attraverso la consultazione del sito Internet dell’Agenzia delle Entrate (www.agenziaentrate.gov.it).Richiesta di controllo da parte dell’Ufficio delle Entrate territorialmente competente in relazione al domiciliofiscale del cedente/prestatore.In assenza di risposta, ovvero di non coincidenza della partita IVA comunicata dal cessionario/committenterispetto a quella accertata dall’Amministrazione finanziaria, ovvero ancora in caso di procedura giudicataeccessivamente onerosa, richiesta, al cessionario/committente comunitario, di un’attestazione, rilasciatadall’Autorità fiscale estera, che attesti la veridicità della partita IVA precedentemente comunicata.

10.2 EFFETTI DELL’OMESSA INDICAZIONE DEL CODICE IDENTIFICATIVO IVADEL CESSIONARIO/COMMITTENTE UELa violazione degli artt. 46 e 50 del DL 331/93 non esclude di per sé l’operazionedall’ambito di applicazione del regime di non imponibilità previsto, per le cessionie le prestazioni intracomunitarie, dagli artt. 40 e 41 del DL 331/93 (Cass.28.5.2007 n. 12455).Per i giudici di legittimità, innanzi tutto, nessuna norma del citato DL prevedequale elemento condizionante la non imponibilità dell’operazione, l’indicazione infattura del codice identificativo del cliente estero.Il DL 331/93, all’art. 50, si limita a subordinare la non imponibilità IVA allacondizione che il cessionario/committente comunitario abbia comunicato alcedente/prestatore italiano il proprio codice identificativo, di modo che siaevidente che questi sia un soggetto passivo d’imposta.A tale riguardo, appare assodato come, nel caso di specie, il cliente estero avessecomunicato al cedente italiano il suddetto codice identificativo, tant’è che quest’ul-timo era stato indicato nel relativo modello INTRASTAT.Sebbene tale adempimento non sia idoneo a sanare la violazione formale riguardantel’omessa indicazione in fattura del codice identificativo del cessionario comunitario,“con tutte le conseguenze che ne derivano sul piano sanzionatorio, altro è invecepretendere che delle operazioni per loro natura non imponibili divengano imponibiliin dipendenza di una mera irregolarità formale, tenuto anche conto del fatto chenella presente controversia tutte le operazioni contestate sono state effettivamenteeseguite ed i beni ceduti sono stati recapitati nello Stato del cessionario”.

Di conseguenza, “la tesi avanzata dall’Amministrazione finanziaria, secondo cui diverrebberoimponibili le operazioni di cessione per il solo fatto che la società abbia omesso di indicare in

Cap. 28 - Fatturazione

626

fattura il codice identificativo del cessionario estero intracomunitario, si pone in contrasto nonsolo con le disposizioni del D.L. n. 331/1993 (…) che non contengono tale esplicita commi-natoria ma anche con i principi del diritto comunitario secondo i quali non può la medesimaoperazione essere assoggettata ad imposizione sia nel paese di origine dei beni che in quello didestinazione degli stessi, con un’inammissibile duplicazione d’imposta”.

Orientamento della giurisprudenza di meritoLa giurisprudenza di merito, con due sentenze, si è pronunciata sugli effettidell’omessa indicazione, nella fattura intracomunitaria, del codice identificativoIVA del cessionario/committente comunitario.

C.T. Prov. di Milano (sent. 29.4.2002 n. 97)Con la sent. 29.4.2002 n. 97, la Commissione Tributaria Provinciale di Milano haaffermato che il codice identificativo IVA del cessionario/committente, se riportatonei modelli INTRASTAT, non preclude la qualificazione dell’operazione comeintracomunitaria e, quindi, l’applicazione del regime di non imponibilità IVA.

L’omissione commessa dal cedente/prestatore italiano costituisce, infatti, una mera violazioneformale, non sanzionabile in base all’art. 10 della L. 27.7.2000 n. 212 (c.d. “Statuto dei diritti delcontribuente”).

Sulla base delle considerazioni che precedono, la sentenza in oggetto apparecondivisibile, in quanto qualifica l’omessa indicazione in fattura del numero diidentificazione del cessionario/committente come una mera irregolarità formaleche non preclude, al cedente, di beneficiare della non imponibilità nel proprioPaese di localizzazione.La disciplina transitoria degli scambi intracomunitari di beni di cui al DL 331/93collega, infatti, la detassazione nel Paese di origine (e quindi la natura intra-comunitaria dell’operazione effettuata) non tanto all’esternazione del codice iden-tificativo del destinatario, quanto all’esistenza dello status di soggetto passivo, exartt. 4 e 5 del DPR 633/72, del destinatario stesso.

La regolare compilazione degli elenchi riepilogativi dovrebbe, pertanto, essere di per sé idonea a“sanare” l’irregolarità (formale) commessa dal cedente/prestatore in sede di fatturazione, peraltronon punibile in base ai principi contenuti nell’art. 10 dello “Statuto del contribuente”.

C.T. Prov. di Milano (sent. 5.5.2005 n. 61)La sent. 5.5.2005 n. 61, pronunciata sempre dalla Commissione Tributaria Provin-ciale di Milano, va ancora oltre, giungendo a negare il diritto dell’Amministrazionefinanziaria di riqualificare come cessione “interna”, imponibile a IVA in Italia, lacessione di beni spediti o trasportati a destinazione del cessionario residente in unaltro Paese membro laddove sia dimostrata, sotto il profilo documentale e contabile,la correttezza e l’effettività dei rapporti commerciali intrattenuti con la contropartecomunitaria; al riguardo, la circostanza che in fattura fosse stato riportato il codiceIVA di un soggetto (nella specie, il cessionario) che risultava avere cessato losvolgimento dell’attività d’impresa al momento della fatturazione non fa veniremeno il carattere “intracomunitario” dell’operazione effettuata.

Si ricorda che, nel caso di specie, l’Ufficio verificatore aveva rilevato, attraverso la consultazionedel sistema VIES (VAT Information Exchange System), l’avvenuta fatturazione, da parte della

Cap. 28 - Fatturazione

627

società italiana, di alcune cessioni di beni a favore di soggetti comunitari che, alla data diemissione delle fatture, non risultavano più operanti, in quanto cessati.

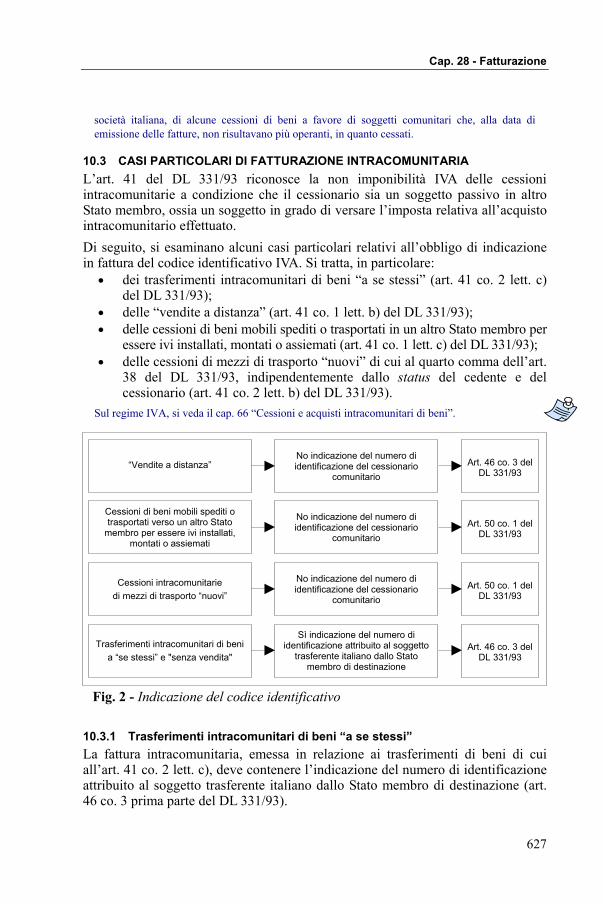

10.3 CASI PARTICOLARI DI FATTURAZIONE INTRACOMUNITARIAL’art. 41 del DL 331/93 riconosce la non imponibilità IVA delle cessioniintracomunitarie a condizione che il cessionario sia un soggetto passivo in altroStato membro, ossia un soggetto in grado di versare l’imposta relativa all’acquistointracomunitario effettuato.Di seguito, si esaminano alcuni casi particolari relativi all’obbligo di indicazionein fattura del codice identificativo IVA. Si tratta, in particolare:

• dei trasferimenti intracomunitari di beni “a se stessi” (art. 41 co. 2 lett. c)del DL 331/93);

• delle “vendite a distanza” (art. 41 co. 1 lett. b) del DL 331/93);• delle cessioni di beni mobili spediti o trasportati in un altro Stato membro per

essere ivi installati, montati o assiemati (art. 41 co. 1 lett. c) del DL 331/93);• delle cessioni di mezzi di trasporto “nuovi” di cui al quarto comma dell’art.

38 del DL 331/93, indipendentemente dallo status del cedente e delcessionario (art. 41 co. 2 lett. b) del DL 331/93).

Sul regime IVA, si veda il cap. 66 “Cessioni e acquisti intracomunitari di beni”.

10.3.1 Trasferimenti intracomunitari di beni “a se stessi”La fattura intracomunitaria, emessa in relazione ai trasferimenti di beni di cuiall’art. 41 co. 2 lett. c), deve contenere l’indicazione del numero di identificazioneattribuito al soggetto trasferente italiano dallo Stato membro di destinazione (art.46 co. 3 prima parte del DL 331/93).

“Vendite a distanza”No indicazione del numero diidentificazione del cessionario

comunitarioArt. 46 co. 3 del

DL 331/93

Cessioni di beni mobili spediti otrasportati verso un altro Stato

membro per essere ivi installati,montati o assiemati

No indicazione del numero diidentificazione del cessionario

comunitarioArt. 50 co. 1 del

DL 331/93

Trasferimenti intracomunitari di benia “se stessi” e "senza vendita"

Sì indicazione del numero diidentificazione attribuito al soggetto

trasferente italiano dallo Statomembro di destinazione

Art. 46 co. 3 delDL 331/93

Cessioni intracomunitariedi mezzi di trasporto “nuovi”

No indicazione del numero diidentificazione del cessionario

comunitarioArt. 50 co. 1 del

DL 331/93

Fig. 2 - Indicazione del codice identificativo

Cap. 28 - Fatturazione

628

10.3.2 Beni trasferiti per le esigenze della propria impresaSi considera assimilato alle cessioni intracomunitarie, non imponibili a IVA,“l’invio di beni nel territorio di altro Stato membro, mediante trasporto ospedizione a cura del soggetto passivo nel territorio dello Stato, o da terzi per suoconto, in base ad un titolo diverso da quelli indicati nel successivo comma 3 dibeni ivi esistenti” (art. 41 co. 2 lett. c) del DL 331/93).L’assimilazione in esame è esclusa, ai sensi del co. 3 dell’art. 41 del DL 331/93,per i beni, inviati in altro Paese membro:

• oggetto delle operazioni di perfezionamento o delle manipolazioni usualiindicate nell’art. 38 co. 5 lett. a) del DL 331/93;

• ovvero, per essere ivi temporaneamente utilizzati per l’esecuzione di pres-tazioni;

• ovvero, che se fossero importati beneficerebbero dell’ammissione tem-poranea in totale esenzione dai dazi doganali.

Il termine “invio” (in luogo di “cessione”) ha un preciso significato, in quanto iltrasferimento fisico dei beni in altro Paese comunitario, per esigenze propriedell’impresa trasferente, non comporta il passaggio del diritto di proprietà relati-vamente ai beni oggetto di spedizione o consegna in detto Paese.

L’imponibilità nel Paese di destino implica la nomina, in tale territorio, di un proprio rap-presentante fiscale, ovvero la “registrazione diretta” del soggetto passivo italiano.

Adempimenti IVAIl trasferimento di beni a “se stessi” dà luogo:

• da un lato, all’obbligo di fatturare il trasferimento stesso;• dall’altro, all’obbligo di procedere, nel Paese di destino, all’acquisizione intra-

comunitaria dei beni trasferiti attraverso, alternativamente, la previa identi-ficazione diretta o indiretta (tramite la nomina del rappresentante fiscale).

In entrambe le ipotesi, l’art. 46 co. 3 del DL 331/93 stabilisce che la fattura deve riportare ilnumero di identificazione attribuito al soggetto passivo italiano.

10.3.3 “Vendite a distanza”La disciplina delle “vendite a distanza”, per tali intendendosi le vendite in base acataloghi, per corrispondenza e simili (comprese le vendite a domicilio e quellericonducibili al c.d. “commercio elettronico indiretto”), è contenuta negli artt. 40co. 3 e 41 co. 1 lett. b) del DL 331/93.

Tassazione a destinoLa tassazione a destino dei beni presuppone che le vendite in esame sianoeffettuate da un operatore qualificato, nel senso che deve trattarsi di un fornitoreche abbia realizzato un determinato ammontare di “vendite a distanza”; inparticolare, l’importo delle vendite effettuate in ciascuno Stato membro deveessere superiore, nell’anno in corso o nell’anno solare precedente:

• a 79.534,36 euro;• ovvero al minore ammontare stabilito dai singoli Paesi membri.

Cap. 28 - Fatturazione

629

Tali vendite, effettuate nei confronti di “privati consumatori” o di altri “non soggetti passivid’imposta” fiscalmente residenti in un diverso Paese membro, hanno natura intracomunitaria. Diconseguenza, per le vendite al di sopra della “soglia di protezione” stabilita da ciascun Paesemembro, la tassazione nel Paese di destinazione dei beni presuppone l’identificazione IVA delcedente.

FatturazionePer ovviare il rischio che il cessionario comunitario riceva due distinte fatture, di cuiuna, senza IVA, emessa dal cedente italiano e l’altra, con IVA, emessa dalrappresentante, è possibile emettere un’unica fattura, intestata al cliente, recantel’addebito dell’IVA con l’aliquota propria del Paese di destinazione; in tal caso, unacopia della fattura deve essere inviata al rappresentante fiscale ai fini dellaregistrazione e della liquidazione dell’imposta nello Stato membro di registrazione.L’emissione di un’unica fattura direttamente nei confronti del cliente comunitario“privato consumatore” sembrerebbe, peraltro, obbligatoria, come si desumedall’art. 46 co. 3 seconda parte, del DL 331/93, nella parte in cui dispone che, setrattasi di cessioni di beni in base a cataloghi, per corrispondenza e simili, non siapplica la disposizione di cui al secondo periodo del co. 2 dell’art. 41.

In pratica, dato che nelle fatture in esame non va riportata l’indicazione del numero di identi-ficazione attribuito al destinatario, le stesse devono essere inviate non al rappresentante fiscale,ma all’acquirente che, in quanto “privato”, è privo di partita IVA.

10.3.4 Cessioni di beni mobili spediti o trasportati in un altro Stato membro peressere ivi installati, montati o assiematiA differenza delle cessioni di beni installati, montati o assiemati in Italia dalfornitore comunitario (che costituiscono cessioni “interne” all’Italia), le stesseoperazioni, se poste in essere dal fornitore italiano a favore di cessionari comu-nitari, si qualificano come cessioni intracomunitarie (e non, quindi, come opera-zioni interne allo Stato membro di destinazione del bene).L’art. 41 co. 1 lett. c) del DL 331/93 stabilisce, infatti, che costituiscono cessioniintracomunitarie, non imponibili a IVA in Italia, le cessioni, con spedizione otrasporto in altro Stato membro di beni destinati ad essere ivi installati, montati oassiemati da parte del fornitore o per suo conto.

La natura intracomunitaria dell’operazione implica che la stessa sia rilevante ai fini sia dellaformazione del plafond per gli acquisti senza applicazione dell’imposta ex art. 8 co. 1 lett. c) delDPR 633/72, sia dell’acquisizione dello status giuridico di esportatore abituale.

Assoggettamento a IVA dell’operazioneGli adempimenti connessi alle cessioni in esame dipendono dalla qualifica sog-gettiva del cessionario comunitario (soggetto IVA o “privato consumatore”).Le cessioni di beni spediti o trasportati dall’Italia in altro Paese membro consuccessiva installazione, montaggio o assiemaggio a favore del cessionario, iden-tificato ai fini IVA nel Paese di destinazione dei beni, configura una cessioneintracomunitaria, non imponibile in Italia ex art. 41 co. 1 lett. c) del DL 331/93.

Cap. 28 - Fatturazione

630

Appare opportuno, prima di procedere alla fatturazione, verificare che la legi-slazione IVA dello Stato membro di destino non preveda l’obbligo, per il cedenteitaliano, di identificarsi in relazione all’operazione effettuata, avente natura“interna” a tale Paese.In questa ipotesi, il suddetto obbligo potrebbe essere necessario qualora il cedenteitaliano debba sostenere ingenti costi relativi alle prestazioni di installazione,montaggio o assiemaggio nel Paese membro.

L’imposta ivi assolta sulle predette spese può essere, infatti, recuperata solo attraverso laposizione IVA così aperta, posto il divieto, per l’operatore italiano, di ricorrere alla procedura dirimborso di cui all’art. 38-ter del DPR 633/72.

A prescindere dalla qualificazione delle operazioni in esame nella legislazione IVAdello Stato membro di destino, il fornitore italiano, se il cessionario comunitario èun “privato consumatore”, è obbligato ad identificarsi ai fini IVA in tale Paese.

FatturazioneRiguardo all’obbligo di fatturazione, il mancato riferimento, nell’art. 50 co. 1 del DL331/93, alle cessioni intracomunitarie di cui all’art. 41 co. 1 lett. c) implica che ilregime di non imponibilità sia riconosciuto, per tali operazioni, a prescinderedall’indicazione, nella fattura, del codice identificativo del cessionario comunitario.

Dispone, infatti, l’art. 50 co. 1 che “le cessioni intracomunitarie di cui all’articolo 41, commi 1,lettera a), e 2, lettera c), e le prestazioni di cui all’articolo 40, commi 4-bis, 5, 6 e 8, sonoeffettuate senza applicazione dell’imposta nei confronti dei cessionari e dei committenti cheabbiano comunicato il numero di identificazione agli stessi attribuito dallo Stato membro diappartenenza”.

Non rileva, quindi, la circostanza che l’art. 46 co. 3 del DL 331/93 non prevedaespressamente, nei confronti del cedente italiano, l’esclusione dell’obbligo diindicazione in fattura del codice identificativo ai fini IVA del destinatariodell’operazione.

Secondo tale disposizione, la fattura intracomunitaria, “se trattasi di beni spediti o trasportati dalsoggetto passivo o per suo conto, ai sensi dell’articolo 41, comma 2, lettera c), nel territorio dialtro Stato membro, deve recare anche l’indicazione del numero di identificazione allo stessoattribuito da tale Stato; se trattasi di cessioni di beni in base a cataloghi, per corrispondenza esimili, di cui all’articolo 41, comma 1, lettera b), non si applica la disposizione di cui al secondoperiodo del comma 2”.

10.3.5 Cessioni intracomunitarie di mezzi di trasporto “nuovi”Ai sensi della lett. b) del co. 2 dell’art. 41 del DL 331/93, le cessioni a titolooneroso di mezzi di trasporto “nuovi” di cui all’art. 38 co. 4 del DL 331/13 sonoqualificate come cessioni intracomunitarie “assimilate” e, quindi, beneficiano dellanon imponibilità IVA.

Analogamente alle cessioni intracomunitarie “ordinarie”, tali cessioni sono tassate nel territoriodello Stato membro di destinazione, a nulla rilevando la condizione soggettiva del cedente e delcessionario (soggetti passivi IVA o “privati”). Ne consegue che il “privato”, così come l’eser-cente attività d’impresa o di arti e professioni, che vende un mezzo di trasporto “nuovo”, tra-

Cap. 28 - Fatturazione

631

sportato o spedito in altro Stato membro, pone in essere una cessione intracomunitaria, nonimponibile a IVA.

FatturazioneIl co. 3 dell’art. 50 del DL 331/93 esclude che il cessionario, non titolare di partitaIVA, che abbia acquistato un mezzo di trasporto “nuovo”, comunichi al cedentecomunitario il proprio codice identificativo. Salvo quindi questo caso, il cessionarioè, di regola, tenuto alla comunicazione del proprio codice identificativo,indipendentemente dalla tipologia di acquisto intracomunitario realizzato.

Si ricorda, tuttavia, che l’omessa indicazione in fattura del codice identificativo del cessionariocomunitario non determina necessariamente il disconoscimento del regime di non imponibilità incapo al cedente italiano, in quanto l’art. 50 co. 1 del DL 331/93 subordina la detassazione nelPaese di origine alla suddetta comunicazione, esclusivamente per:• le cessioni intracomunitarie “ordinarie”, di cui all’art. 41 co. 1 lett. a);• i trasferimenti di beni a “se stessi”, di cui all’art. 41 co. 2 lett. c).

Cap. 28 - Fatturazione

632