Embed Size (px)

Citation preview

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

CAPITOLO XVI

Tassi di cambio fissi

Funzionamento di un regime di cambio fisso

L’importanza della credibilità degli accordi di cambio

Cambi fissi e politica monetaria

Capitolo XVI – Tassi di cambio fissi

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

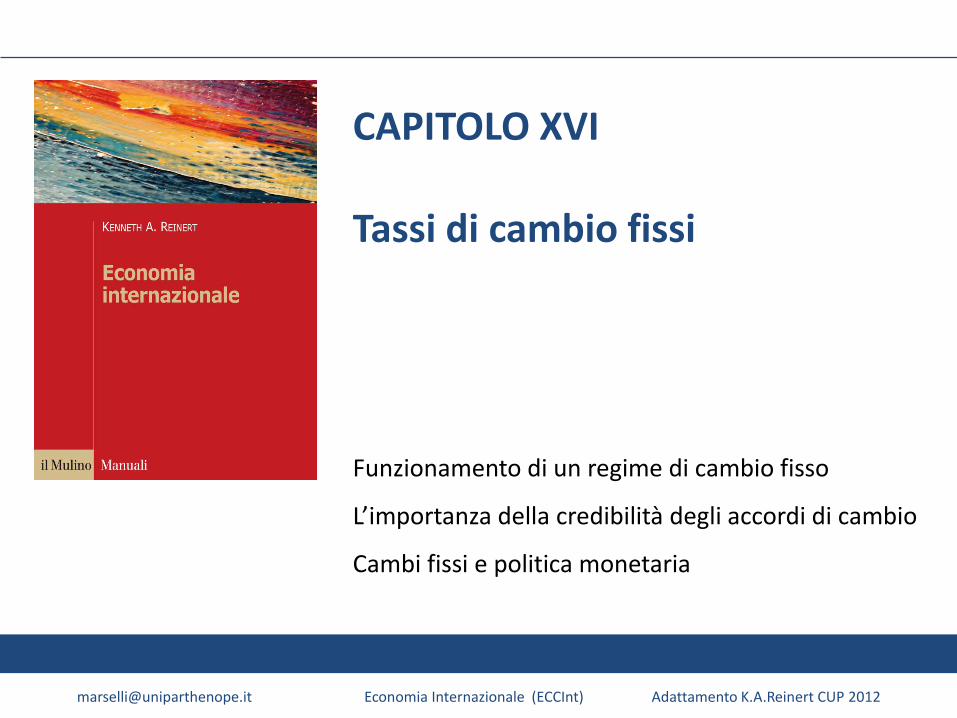

Capitolo XVI – Regimi alternativi di tassi di cambio

Regime Descrizione

Fluttuazione libera Tasso di cambio determinato da mercato

Fluttuazione controllata BC interviene per influenzare il mercato

Bande parzialmente flessibiliBC stabilizza il cambio all’interno di un intervallo, con tasso di riferimento che cambia

Cambio parzialmente flessibileIl cambio viene periodicamente modificato ma in misura limitata

Fissi BC interviene a difesa parità valutaria

Currency Board Cambio fisso (1:1) rispetto ad una valuta estera

Assenza valuta legale specifica Si usa la valuta di un altro paese

Capitolo XVI – Tassi di cambio fissi

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

Capitolo XVI – Un modello di tassi di cambio fissi

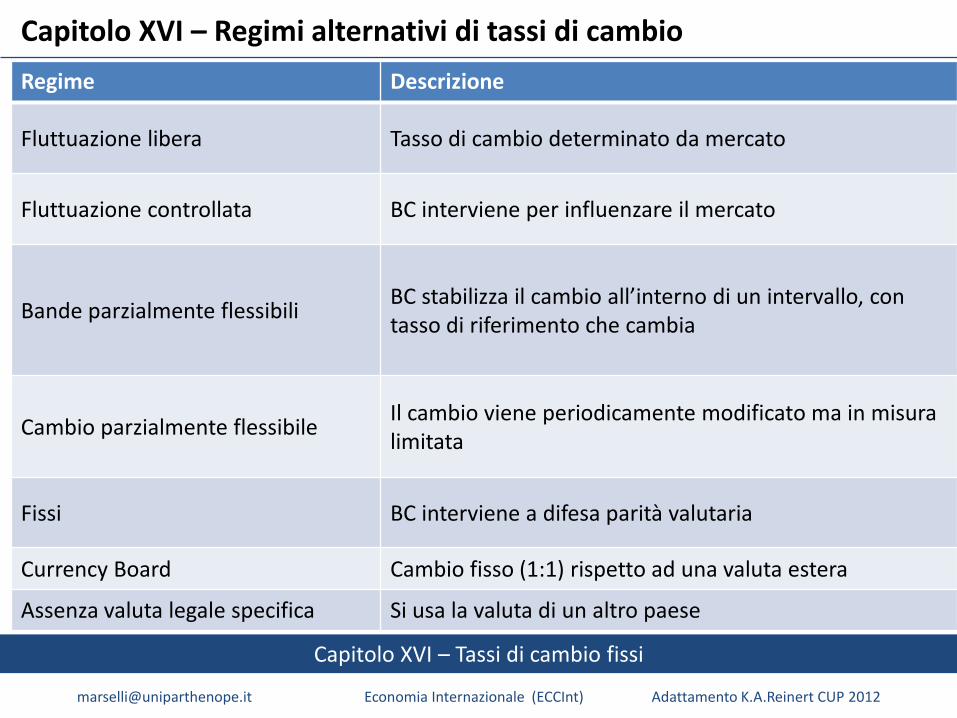

Con 𝑒 = 𝑒0 il mercato valutario è in equilibrio

Deficit commerciale = Risparmio estero

Supponiamo che BC fissi 𝑒1<𝑒0e quindi Τ1 𝑒0 < Τ1 𝑒1

L’euro è sopravvalutato

C’è eccesso di offerta di euro ed eccesso di domanda di dollari

Questi squilibri sul mercato valutario tendono a deprezzare euro 𝑒 ↑

Per difendere la parità valutaria (𝑒1) la BC deve vendere dollari (diminuire riserve valutarie) e acquistare euro (ritirare moneta – politica monetaria restrittiva)

1/e

Z-E, Se

Z -E (offerta di euro)𝑆𝑒 (domanda di euro)

1

𝑒0

1

𝑒1

Capitolo XVI – Tassi di cambio fissi

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

Capitolo XVI – Un modello di tassi di cambio fissi - 2

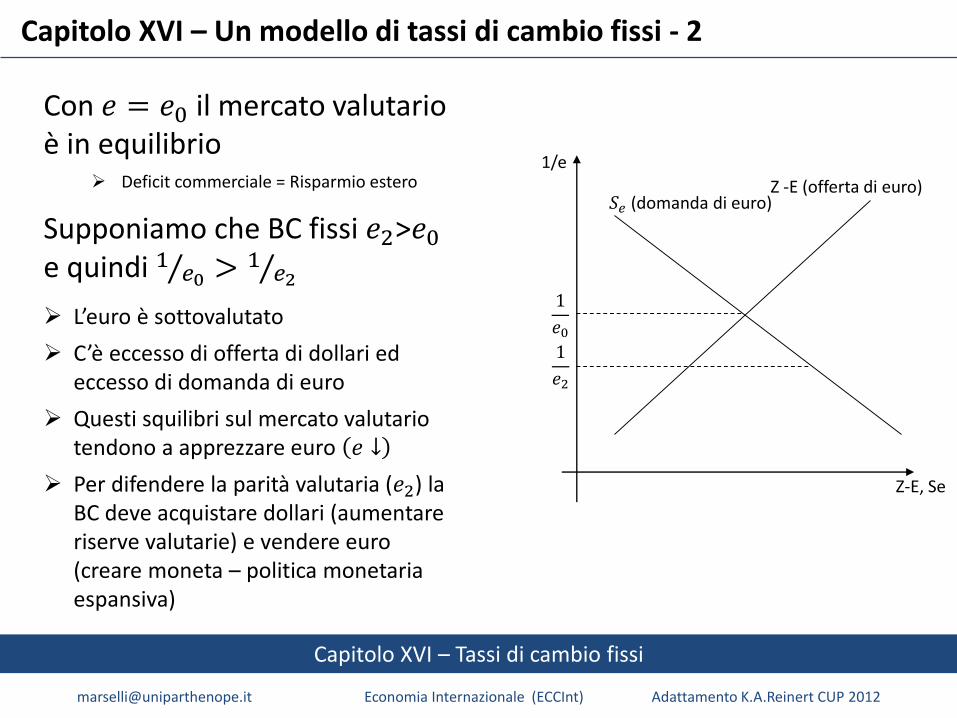

Con 𝑒 = 𝑒0 il mercato valutario è in equilibrio

Deficit commerciale = Risparmio estero

Supponiamo che BC fissi 𝑒2>𝑒0e quindi Τ1 𝑒0 > Τ1 𝑒2

L’euro è sottovalutato

C’è eccesso di offerta di dollari ed eccesso di domanda di euro

Questi squilibri sul mercato valutario tendono a apprezzare euro 𝑒 ↓

Per difendere la parità valutaria (𝑒2) la BC deve acquistare dollari (aumentare riserve valutarie) e vendere euro (creare moneta – politica monetaria espansiva)

1/e

Z-E, Se

Z -E (offerta di euro)𝑆𝑒 (domanda di euro)

1

𝑒01

𝑒2

Capitolo XVI – Tassi di cambio fissi

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

Capitolo XVI – Un modello di tasso di cambio fisso - 3

Sopravalutazione Eccesso di offerta di euro (eccesso di domanda di dollari): la BC perde riserve valutarie (valuta estera, $US)

Sottovalutazione Eccesso di domanda di euro (eccesso di offerta di dollari): la BC aumenta la quantità in suo possesso di riserve valutarie (valuta estera, $US)

o 𝑒 ↓ : cambi flessibili – apprezzamento; cambi fissi – rivalutazione

o 𝑒 ↑ : cambi flessibili – deprezzamento; cambi fissi – svalutazione

Capitolo XVI – Tassi di cambio fissi

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

Capitolo XVI – Tassi di interesse e tassi di cambio

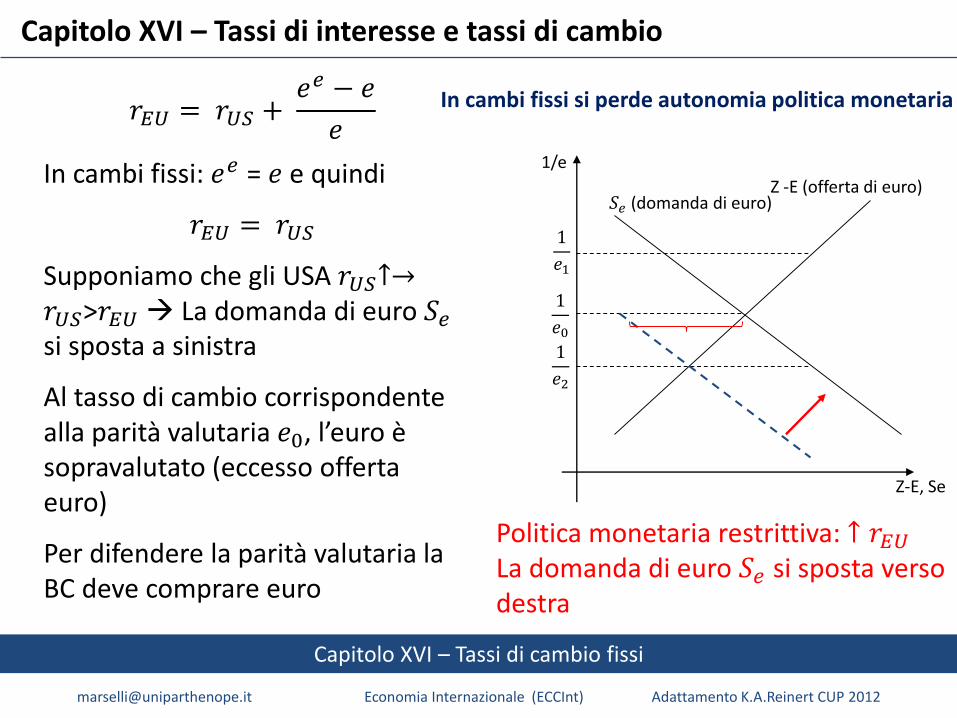

𝑟𝐸𝑈 = 𝑟𝑈𝑆 +𝑒𝑒 − 𝑒

𝑒

In cambi fissi: 𝑒𝑒 = 𝑒 e quindi

𝑟𝐸𝑈 = 𝑟𝑈𝑆

Supponiamo che gli USA 𝑟𝑈𝑆↑→𝑟𝑈𝑆>𝑟𝐸𝑈 La domanda di euro 𝑆𝑒si sposta a sinistra

Al tasso di cambio corrispondente alla parità valutaria 𝑒0, l’euro è sopravalutato (eccesso offerta euro)

Per difendere la parità valutaria la BC deve comprare euro

1/e

Z-E, Se

Z -E (offerta di euro)𝑆𝑒 (domanda di euro)

1

𝑒0

1

𝑒1

1

𝑒2

Politica monetaria restrittiva: ↑ 𝑟𝐸𝑈La domanda di euro 𝑆𝑒 si sposta verso destra

In cambi fissi si perde autonomia politica monetaria

Capitolo XVI – Tassi di cambio fissi

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

Capitolo XVI – Credibilità regime di cambio

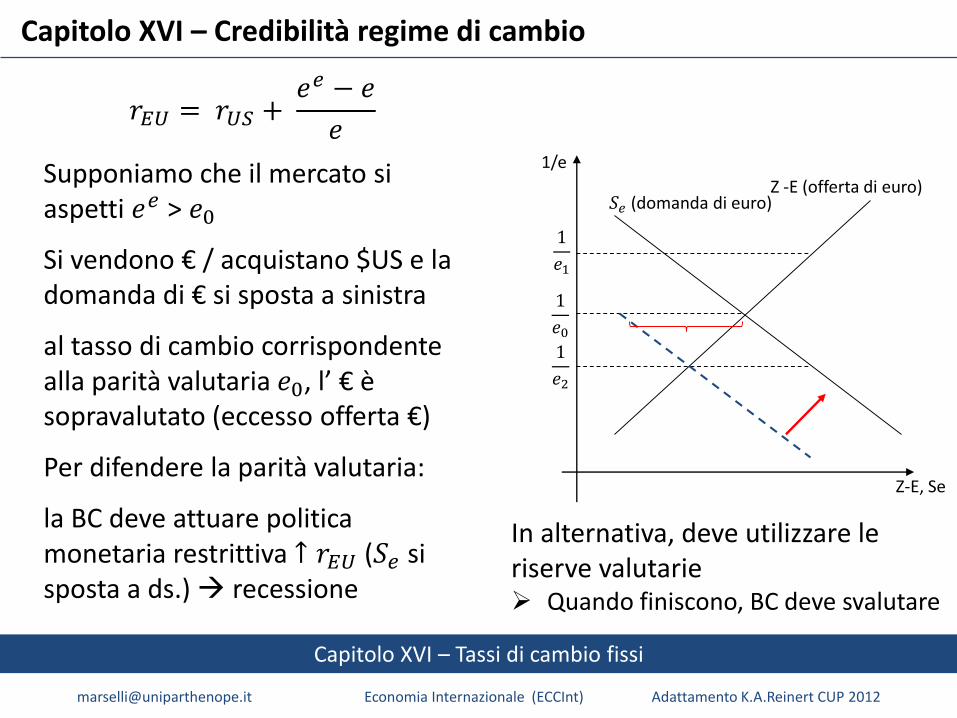

𝑟𝐸𝑈 = 𝑟𝑈𝑆 +𝑒𝑒 − 𝑒

𝑒

Supponiamo che il mercato si aspetti 𝑒𝑒 > 𝑒0

Si vendono € / acquistano $US e la domanda di € si sposta a sinistra

al tasso di cambio corrispondente alla parità valutaria 𝑒0, l’ € è sopravalutato (eccesso offerta €)

Per difendere la parità valutaria:

la BC deve attuare politica monetaria restrittiva ↑ 𝑟𝐸𝑈 (𝑆𝑒 si sposta a ds.) recessione

1/e

Z-E, Se

Z -E (offerta di euro)𝑆𝑒 (domanda di euro)

1

𝑒0

1

𝑒1

1

𝑒2

In alternativa, deve utilizzare le riserve valutarie Quando finiscono, BC deve svalutare

Capitolo XVI – Tassi di cambio fissi

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

Capitolo XVI – Credibilità regime di cambio - 2

• Perché un accordo di cambio sia credibile, la politica monetaria dei paesi partecipanti deve essere compatibile Un paese non può discostarsi dalle linee di politica monetaria

degli altri paesi (o paese leader)

• La credibilità di un accordo di cambio dipende anche dalla disponibilità di riserve ufficiali che possano essere utilizzate a difesa della parità valutaria

• Quando gli investitori si accorgono che le politiche monetarie sono divergenti (p.e. un paese non è disponibile ad adottare politiche monetarie restrittiva, per evitare l’impatto recessivo) o non ha sufficienti disponibilità di riserve ufficiali, possono scommettere sulla svalutazione, rendere il tasso di cambio non credibile e scatenare una crisi valutaria

Capitolo XV – Tassi di cambio flessibili

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

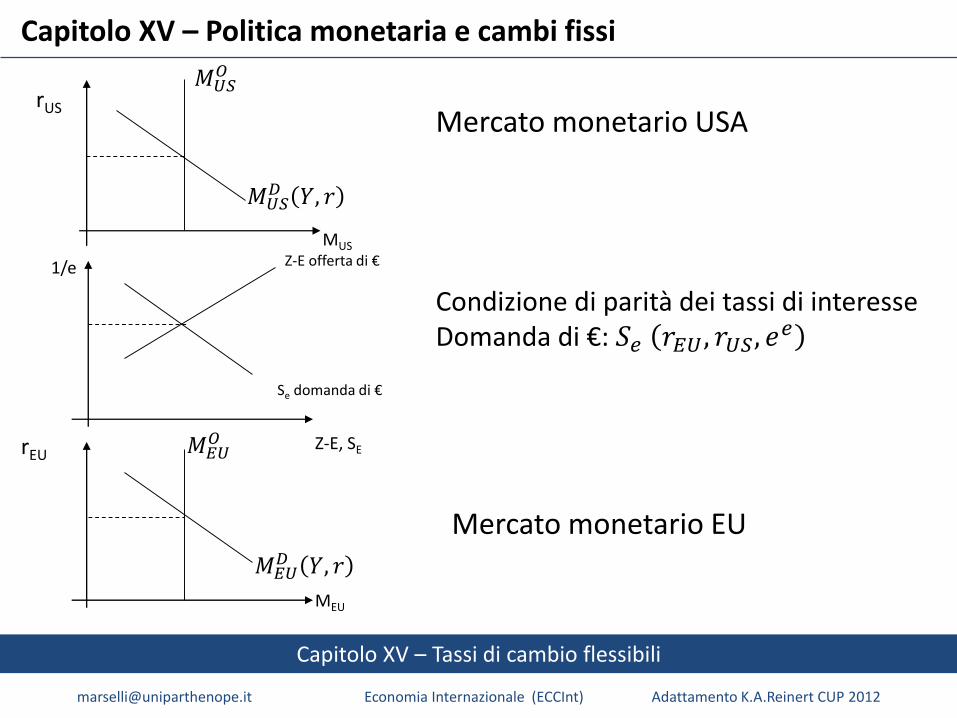

Capitolo XV – Politica monetaria e cambi fissi

rUS

rEU

1/e

MUS

MEU

Z-E, SE

𝑀𝑈𝑆𝑂

𝑀𝐸𝑈𝑂

𝑀𝑈𝑆𝐷 𝑌, 𝑟

𝑀𝐸𝑈𝐷 𝑌, 𝑟

Z-E offerta di €

Se domanda di €

Mercato monetario USA

Mercato monetario EU

Condizione di parità dei tassi di interesseDomanda di €: 𝑆𝑒 𝑟𝐸𝑈, 𝑟𝑈𝑆, 𝑒

𝑒

Capitolo XV – Tassi di cambio flessibili

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

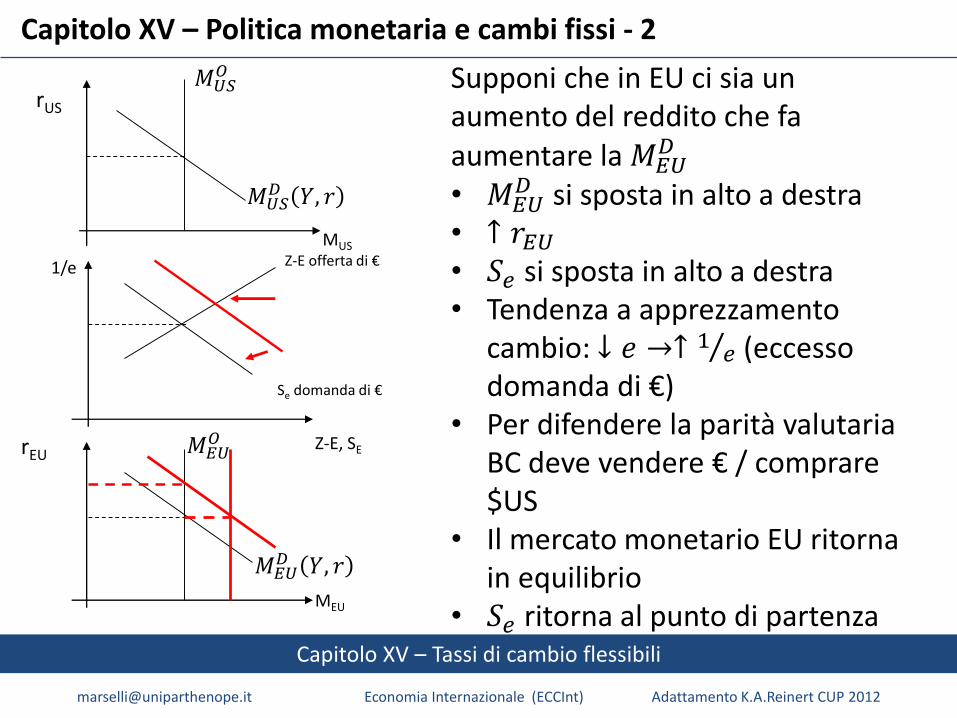

Capitolo XV – Politica monetaria e cambi fissi - 2

rUS

rEU

1/e

MUS

MEU

Z-E, SE

𝑀𝑈𝑆𝑂

𝑀𝐸𝑈𝑂

𝑀𝑈𝑆𝐷 𝑌, 𝑟

𝑀𝐸𝑈𝐷 𝑌, 𝑟

Z-E offerta di €

Se domanda di €

Supponi che in EU ci sia un aumento del reddito che fa aumentare la 𝑀𝐸𝑈

𝐷

• 𝑀𝐸𝑈𝐷 si sposta in alto a destra

• ↑ 𝑟𝐸𝑈• 𝑆𝑒 si sposta in alto a destra• Tendenza a apprezzamento

cambio: ↓ 𝑒 →↑ Τ1 𝑒 (eccesso domanda di €)

• Per difendere la parità valutaria BC deve vendere € / comprare $US

• Il mercato monetario EU ritorna in equilibrio

• 𝑆𝑒 ritorna al punto di partenza

Capitolo XV – Tassi di cambio flessibili

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

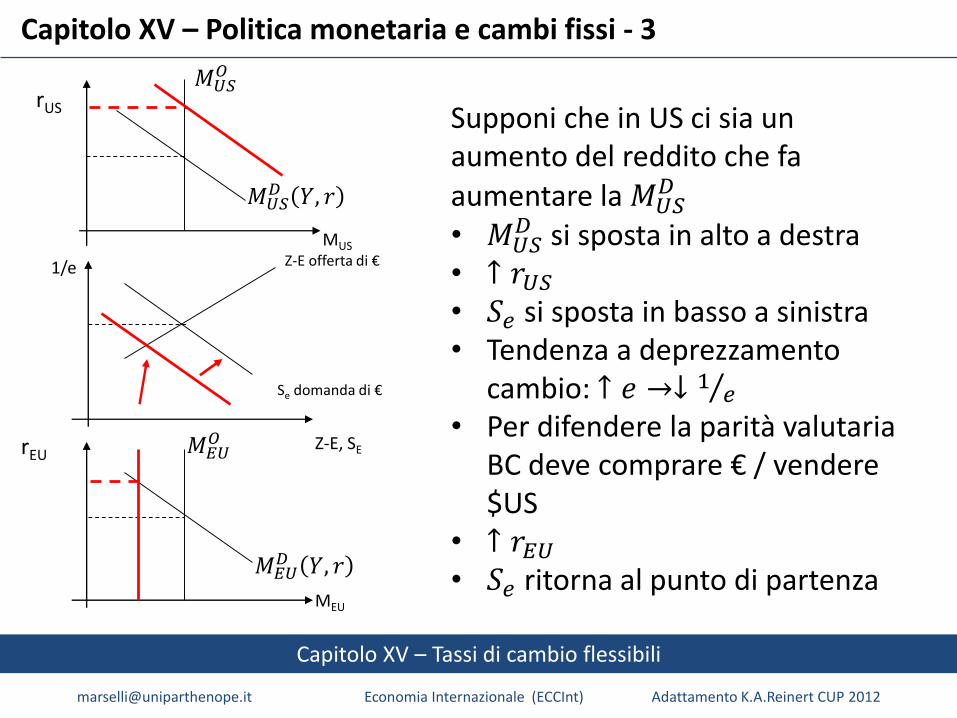

Capitolo XV – Politica monetaria e cambi fissi - 3

rUS

rEU

1/e

MUS

MEU

Z-E, SE

𝑀𝑈𝑆𝑂

𝑀𝐸𝑈𝑂

𝑀𝑈𝑆𝐷 𝑌, 𝑟

𝑀𝐸𝑈𝐷 𝑌, 𝑟

Z-E offerta di €

Se domanda di €

Supponi che in US ci sia un aumento del reddito che fa aumentare la 𝑀𝑈𝑆

𝐷

• 𝑀𝑈𝑆𝐷 si sposta in alto a destra

• ↑ 𝑟𝑈𝑆• 𝑆𝑒 si sposta in basso a sinistra• Tendenza a deprezzamento

cambio: ↑ 𝑒 →↓ Τ1 𝑒

• Per difendere la parità valutaria BC deve comprare € / vendere $US

• ↑ 𝑟𝐸𝑈• 𝑆𝑒 ritorna al punto di partenza

Capitolo XV – Tassi di cambio flessibili

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

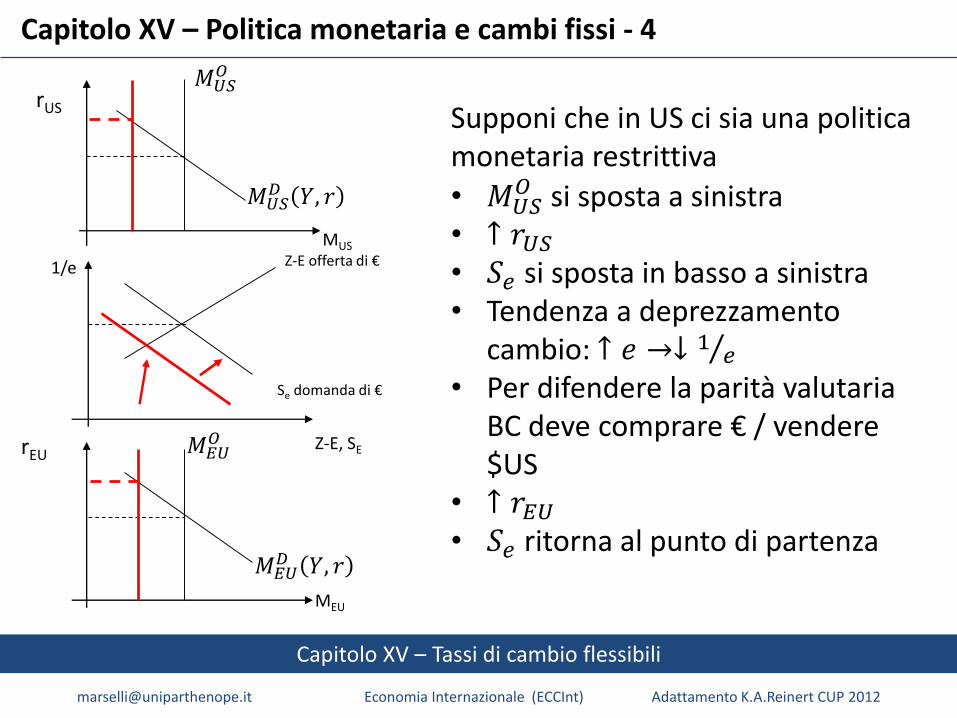

Capitolo XV – Politica monetaria e cambi fissi - 4

rUS

rEU

1/e

MUS

MEU

Z-E, SE

𝑀𝑈𝑆𝑂

𝑀𝐸𝑈𝑂

𝑀𝑈𝑆𝐷 𝑌, 𝑟

𝑀𝐸𝑈𝐷 𝑌, 𝑟

Z-E offerta di €

Se domanda di €

Supponi che in US ci sia una politica monetaria restrittiva

• 𝑀𝑈𝑆𝑂 si sposta a sinistra

• ↑ 𝑟𝑈𝑆• 𝑆𝑒 si sposta in basso a sinistra• Tendenza a deprezzamento

cambio: ↑ 𝑒 →↓ Τ1 𝑒

• Per difendere la parità valutaria BC deve comprare € / vendere $US

• ↑ 𝑟𝐸𝑈• 𝑆𝑒 ritorna al punto di partenza

Capitolo XVI – Tassi di cambio fissi

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

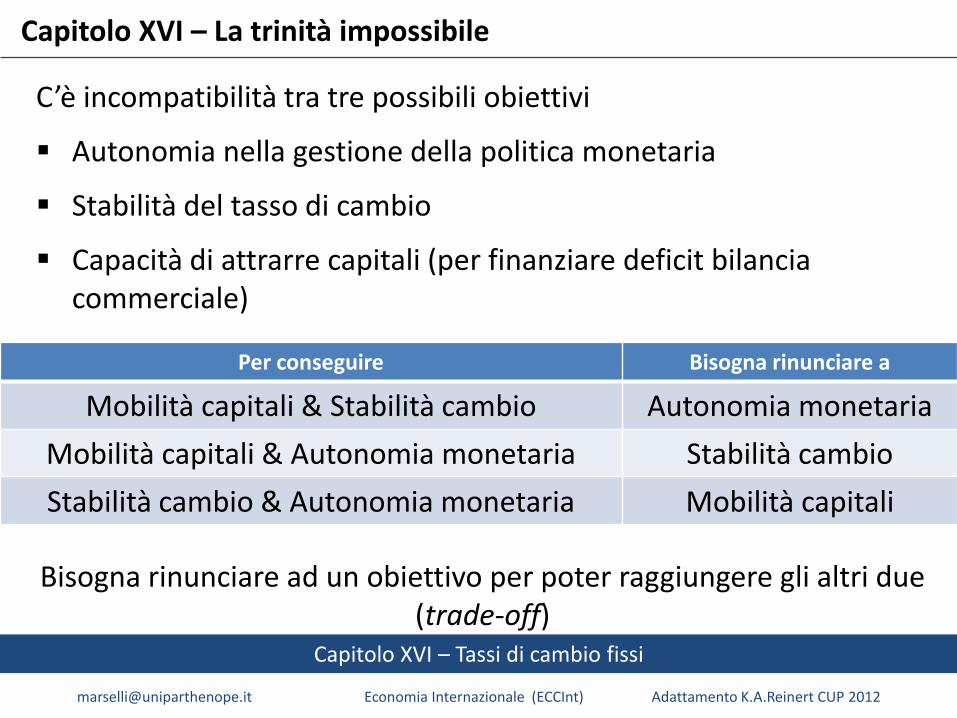

Capitolo XVI – La trinità impossibile

C’è incompatibilità tra tre possibili obiettivi

Autonomia nella gestione della politica monetaria

Stabilità del tasso di cambio

Capacità di attrarre capitali (per finanziare deficit bilancia commerciale)

Per conseguire Bisogna rinunciare a

Mobilità capitali & Stabilità cambio Autonomia monetaria

Mobilità capitali & Autonomia monetaria Stabilità cambio

Stabilità cambio & Autonomia monetaria Mobilità capitali

Bisogna rinunciare ad un obiettivo per poter raggiungere gli altri due (trade-off)

Capitolo XVI – Tassi di cambio fissi

[email protected] Economia Internazionale (ECCInt) Adattamento K.A.Reinert CUP 2012

Capitolo XVI – Currency Board

E’ un particolare accordo di cambio fisso

• La parità valutaria è immodificabile

• La BC garantisce la propria base monetaria (liquidità e riserve banche) con valuta estera (in rapporto 1:1)

Molto diffuso negli anni ‘90 – America Latina (iperinflazione)Argentina – Piano di convertibilità (1991 – 2001)

Elevato debito pubblico (denominato in $US)

Alti tassi di interesse per attirare finanziamenti esteri

Negoziato con il FMI per ottenere finanziamenti

1. Speculazione contro il Pesos Argentino

2. Forte svalutazione che aggrava la situazione del debito pubblico

3. Abbandono del currency board