Embed Size (px)

Citation preview

Capítulo 5

Inferência no Modelo de Regressão Simples: Estimação

de Intervalos, Teste de Hipóteses e Previsão

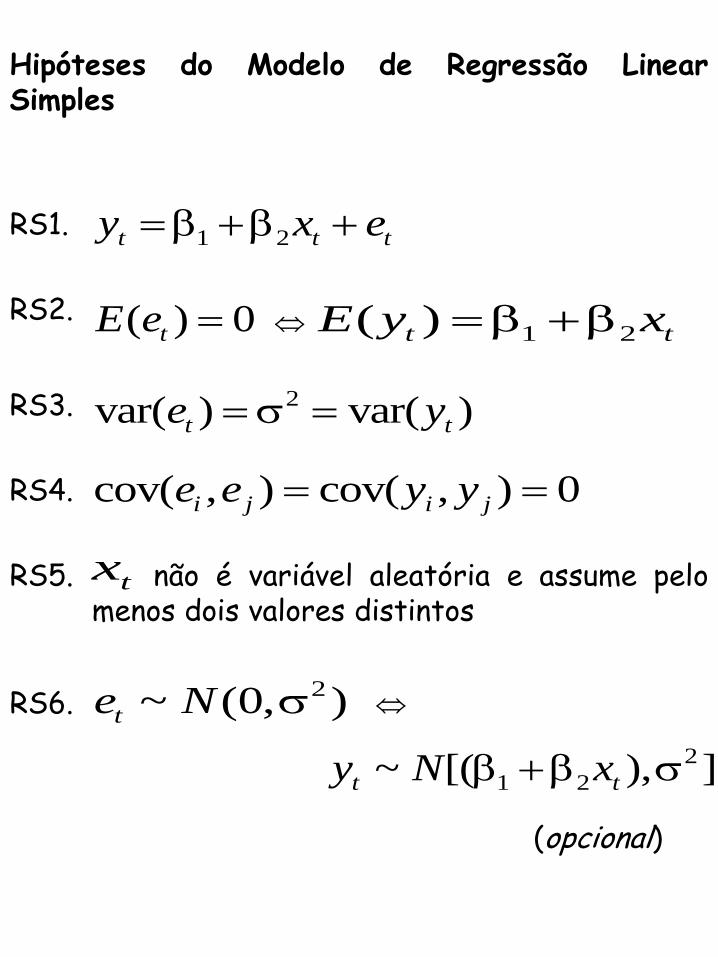

Hipóteses do Modelo de Regressão Linear Simples

1 2t t ty x e RS1.

RS2.

RS3.

RS4.

RS5.

RS6.

( ) 0tE e 1 2( )t tE y x

2var( ) var( )t te y

cov( , ) cov( , ) 0i j i je e y y

não é variável aleatória e assume pelo menos dois valores distintos

tx

2~ (0, )te N

2

1 2~ [( ), ]t ty N x

(opcional)

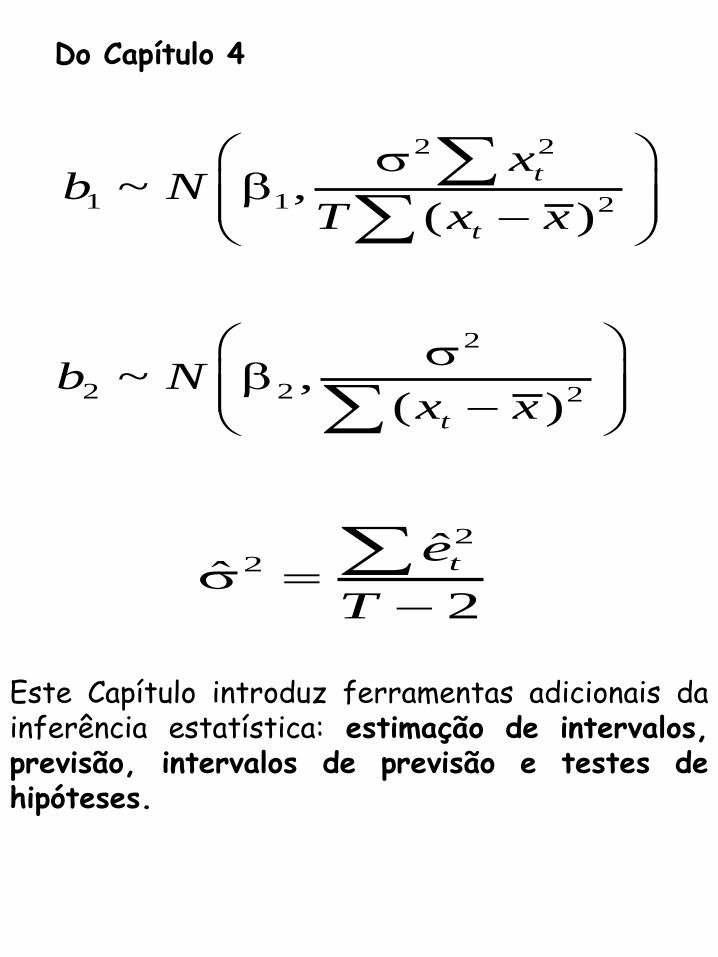

Do Capítulo 4

2 2

1 1 2

2

2 2 2

~ ,( )

~ ,( )

t

t

t

xb N

T x x

b Nx x

2

2ˆ

ˆ2

te

T

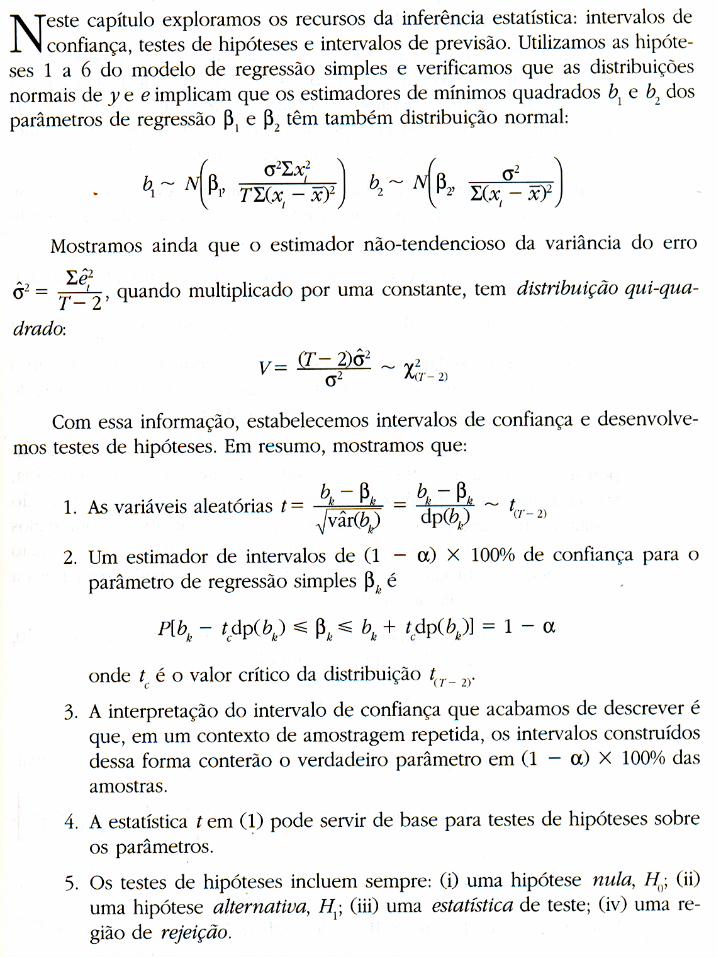

Este Capítulo introduz ferramentas adicionais da inferência estatística: estimação de intervalos, previsão, intervalos de previsão e testes de hipóteses.

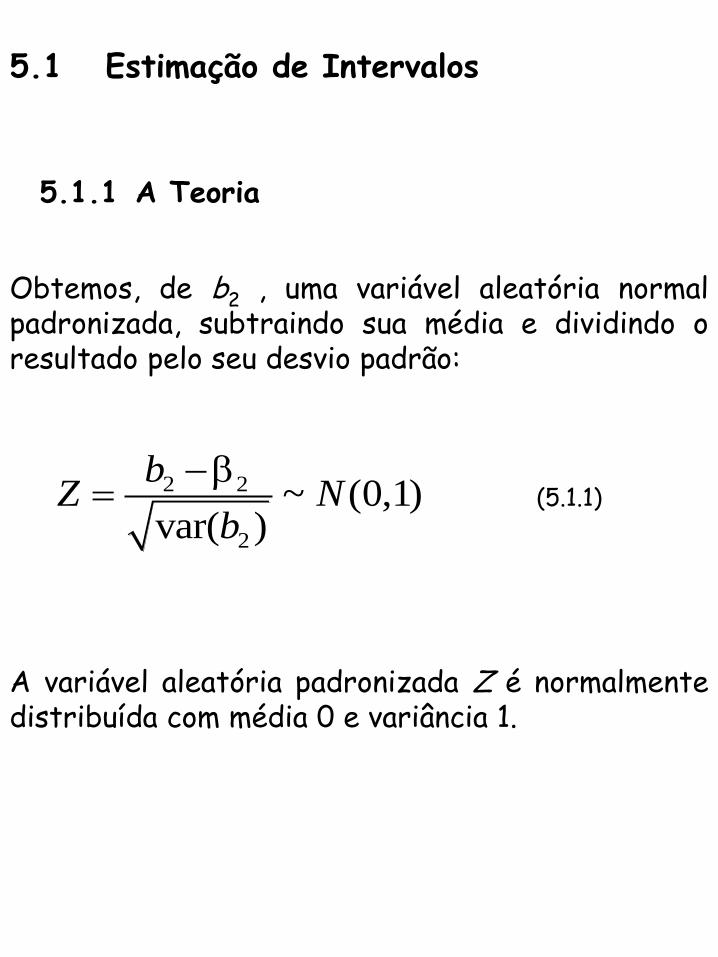

5.1 Estimação de Intervalos

5.1.1 A Teoria

Obtemos, de b2 , uma variável aleatória normal padronizada, subtraindo sua média e dividindo o resultado pelo seu desvio padrão:

2 2

2

~ (0,1)var( )

bZ N

b

(5.1.1)

A variável aleatória padronizada Z é normalmente distribuída com média 0 e variância 1.

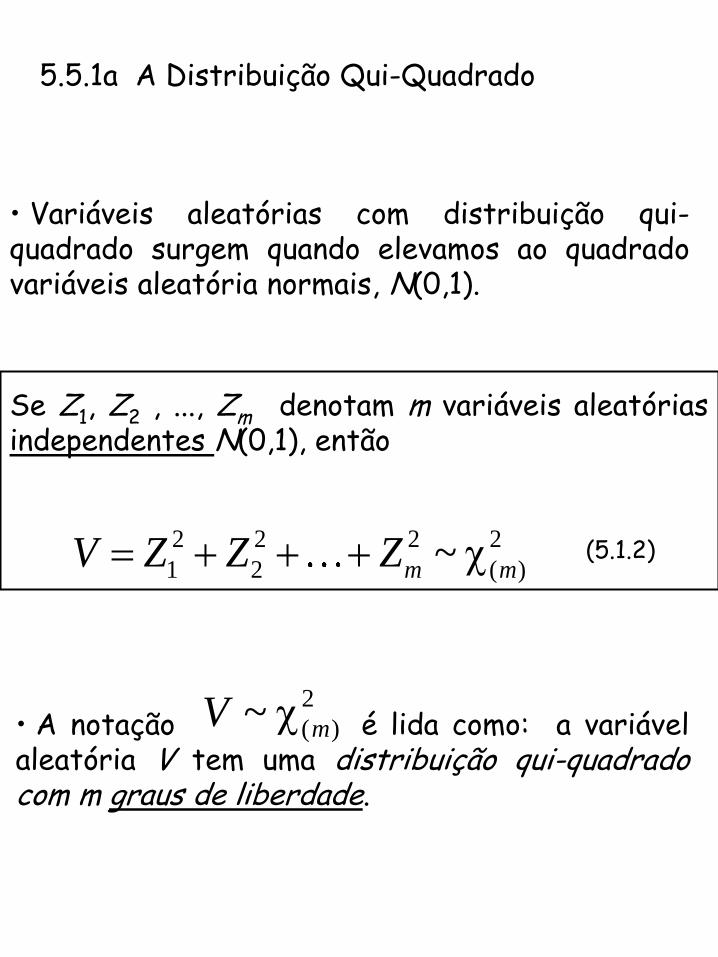

5.5.1a A Distribuição Qui-Quadrado

• Variáveis aleatórias com distribuição qui-quadrado surgem quando elevamos ao quadrado variáveis aleatória normais, N(0,1).

Se Z1, Z2 , ..., Zm denotam m variáveis aleatórias independentes N(0,1), então

2 2 2 2

1 2 ( )~m mV Z Z Z (5.1.2)

• A notação é lida como: a variável aleatória V tem uma distribuição qui-quadrado com m graus de liberdade.

2

( )~ mV

2

( )

2

( )

[ ]

var[ ] var 2

m

m

E V E m

V m

(5.1.3)

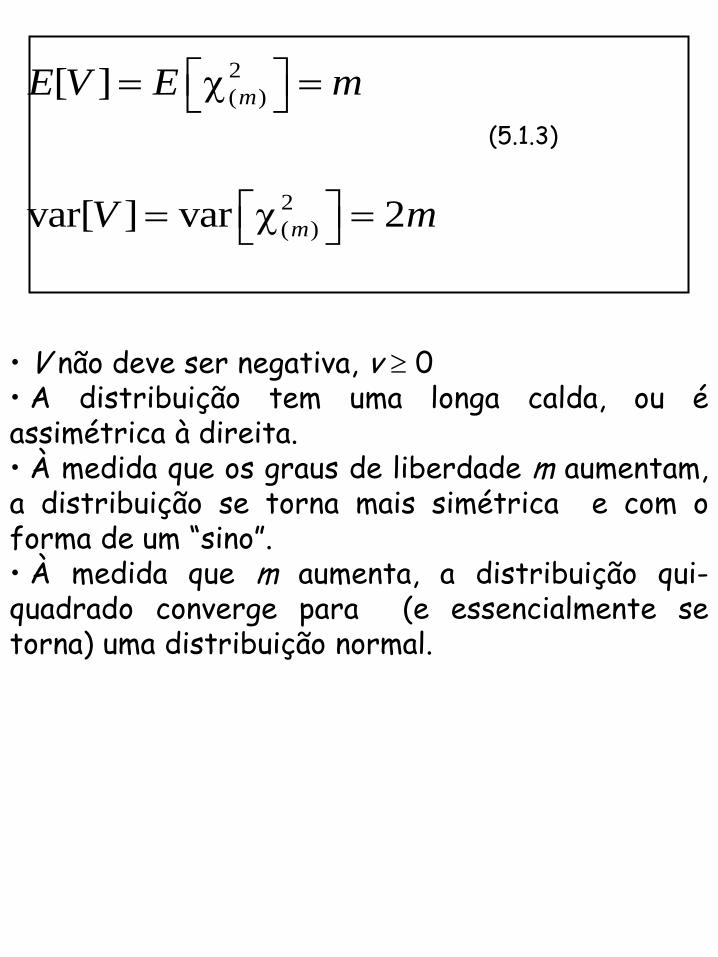

• V não deve ser negativa, v 0 • A distribuição tem uma longa calda, ou é assimétrica à direita. • À medida que os graus de liberdade m aumentam, a distribuição se torna mais simétrica e com o forma de um “sino”. • À medida que m aumenta, a distribuição qui-quadrado converge para (e essencialmente se torna) uma distribuição normal.

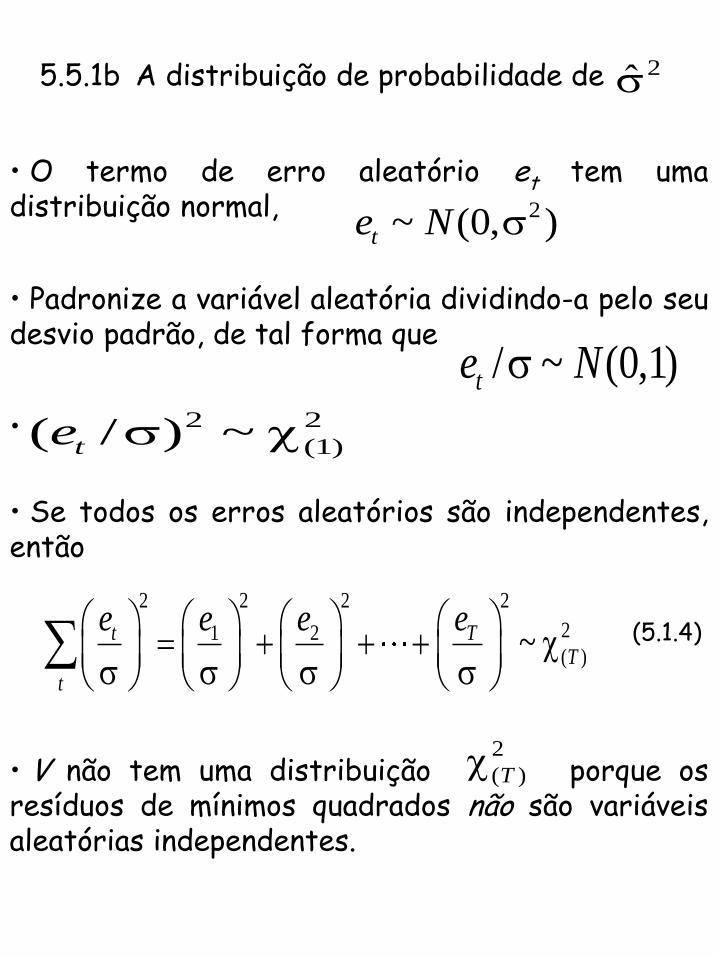

5.5.1b A distribuição de probabilidade de 2

• O termo de erro aleatório et tem uma distribuição normal, 2~ (0, )te N

• Padronize a variável aleatória dividindo-a pelo seu desvio padrão, de tal forma que

/ ~ (0,1)te N2 2

(1)( / ) ~te •

• Se todos os erros aleatórios são independentes, então

2 2 2 2

21 2( )~t TT

t

e e e e

(5.1.4)

• V não tem uma distribuição porque os resíduos de mínimos quadrados não são variáveis aleatórias independentes.

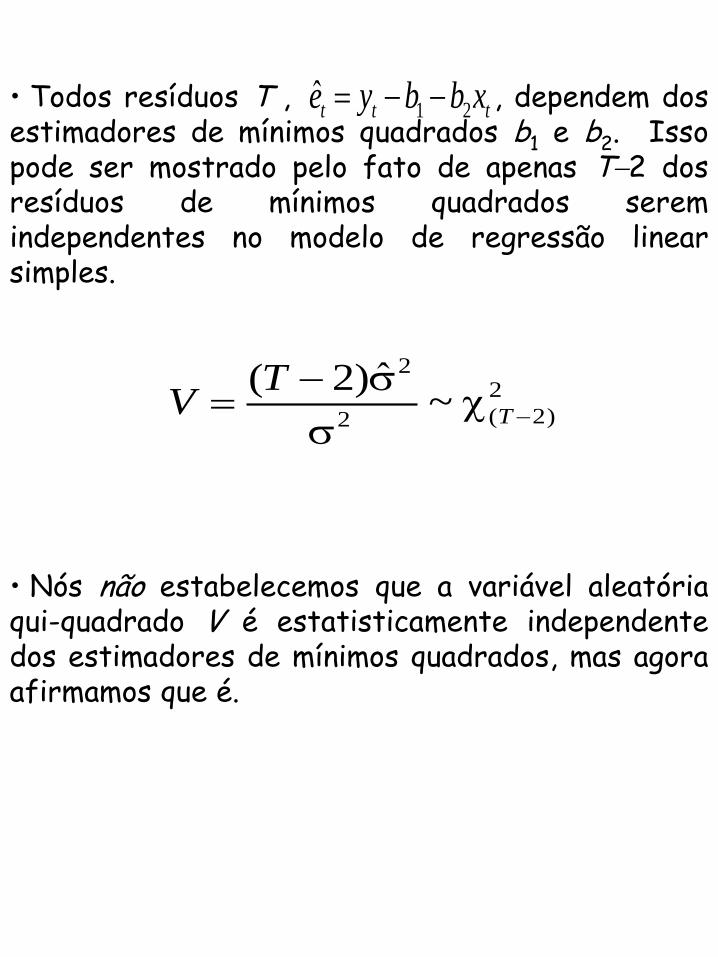

2

( )T

• Todos resíduos T , , dependem dos estimadores de mínimos quadrados b1 e b2. Isso pode ser mostrado pelo fato de apenas T2 dos resíduos de mínimos quadrados serem independentes no modelo de regressão linear simples.

1 2t t te y b b x

22

( 2)2

ˆ( 2)~ T

TV

• Nós não estabelecemos que a variável aleatória qui-quadrado V é estatisticamente independente dos estimadores de mínimos quadrados, mas agora afirmamos que é.

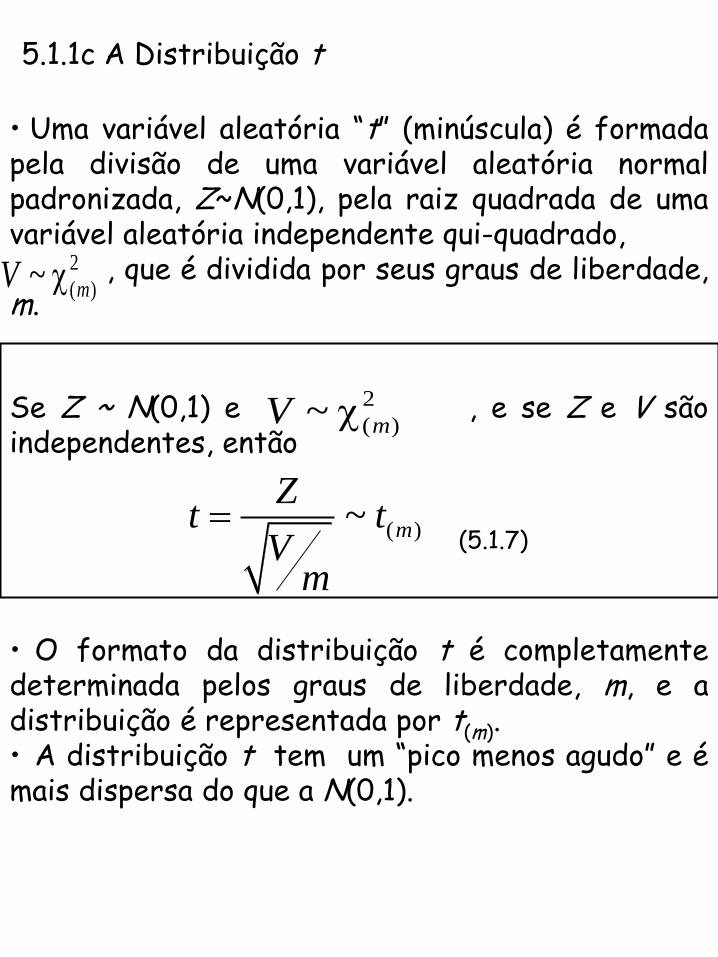

5.1.1c A Distribuição t

• Uma variável aleatória “t” (minúscula) é formada pela divisão de uma variável aleatória normal padronizada, Z~N(0,1), pela raiz quadrada de uma variável aleatória independente qui-quadrado, , que é dividida por seus graus de liberdade, m.

2

( )~ mV

Se Z ~ N(0,1) e , e se Z e V são independentes, então

2

( )~ mV

( )~ m

Zt t

Vm

(5.1.7)

• O formato da distribuição t é completamente determinada pelos graus de liberdade, m, e a distribuição é representada por t(m). • A distribuição t tem um “pico menos agudo” e é mais dispersa do que a N(0,1).

• A distribuição t é simétrica, com média E[t(m)]=0 e variância var[t(m)]=m/(m2).

• À medida que os graus de liberdade m, a t(m) distribuição se aproxima de uma normal padronizada, N(0,1).

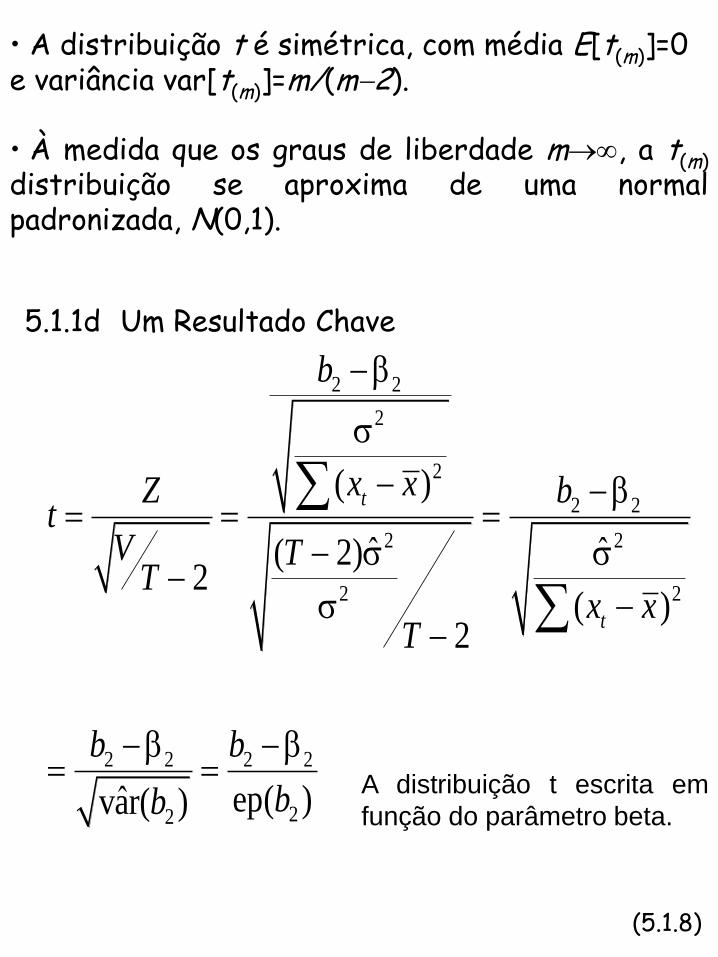

5.1.1d Um Resultado Chave

2 2

2

2

2 2

2 2

2 2

2 2 2 2

22

( )

ˆ ˆ( 2)2

( )2

ep( )ˆvar( )

t

t

b

x xZ bt

V TT

x xT

b b

bb

(5.1.8)

A distribuição t escrita em

função do parâmetro beta.

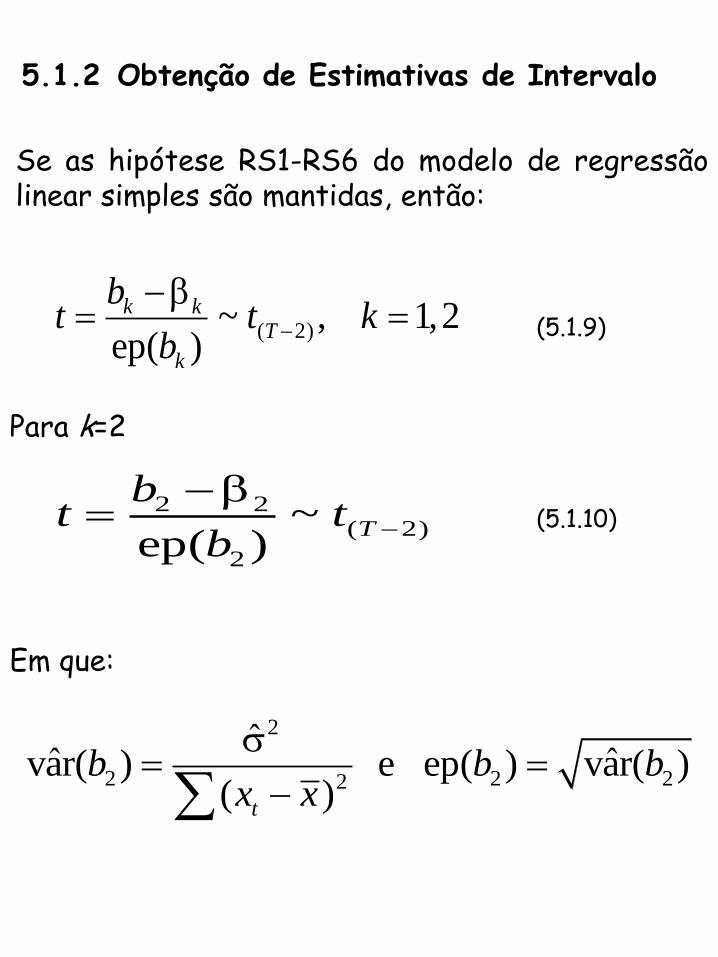

5.1.2 Obtenção de Estimativas de Intervalo

Se as hipótese RS1-RS6 do modelo de regressão linear simples são mantidas, então:

( 2)~ , 1,2ep( )

k kT

k

bt t k

b

(5.1.9)

Para k=2

2 2( 2)

2

~ ep( )

T

bt t

b

(5.1.10)

Em que:

2

2 2 22

ˆˆ ˆvar( ) e ep( ) var( )

( )t

b b bx x

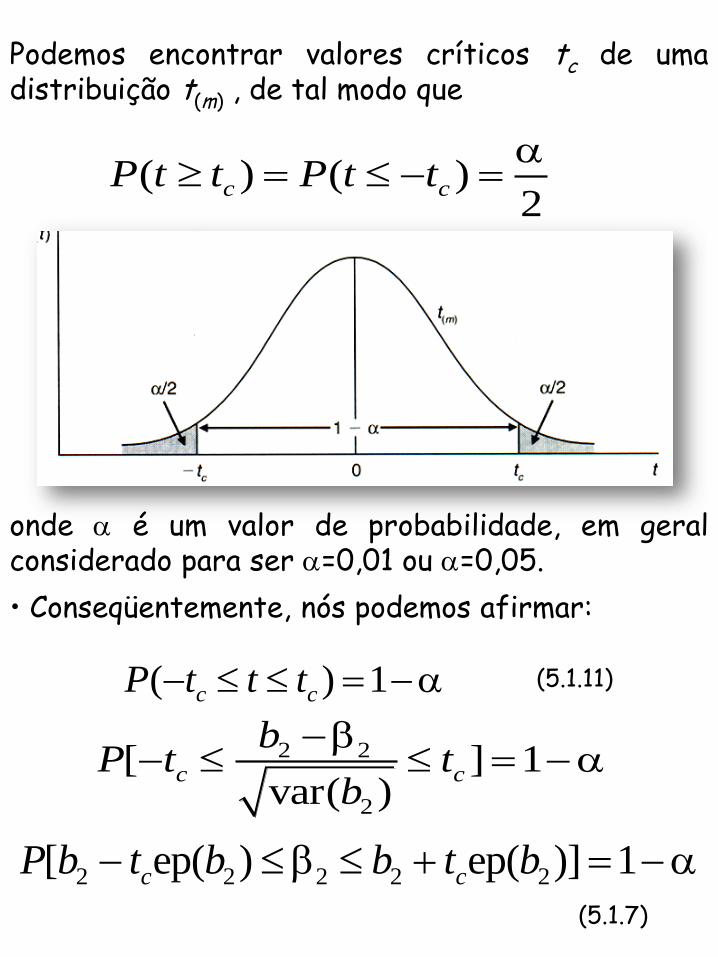

Podemos encontrar valores críticos tc de uma distribuição t(m) , de tal modo que

( ) ( )2

c cP t t P t t

onde é um valor de probabilidade, em geral considerado para ser =0,01 ou =0,05.

• Conseqüentemente, nós podemos afirmar:

( ) 1c cP t t t (5.1.11)

2 2

2

[ ] 1var( )

c c

bP t t

b

2 2 2 2 2[ ep( ) ep( )] 1c cP b t b b t b

(5.1.7)

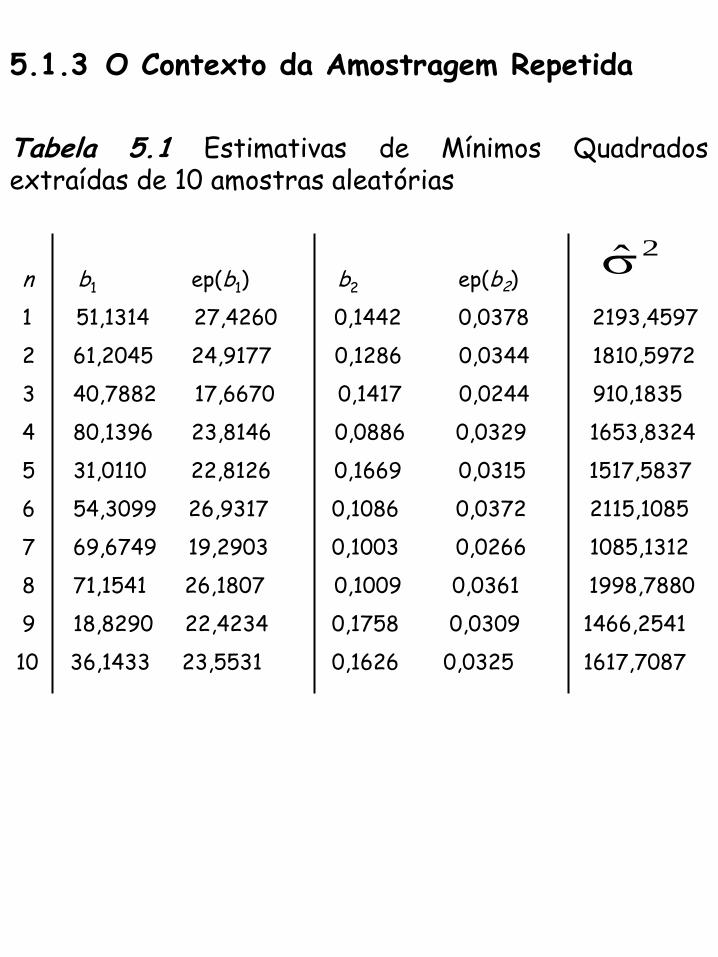

5.1.3 O Contexto da Amostragem Repetida

Tabela 5.1 Estimativas de Mínimos Quadrados extraídas de 10 amostras aleatórias

n b1 ep(b1) b2 ep(b2)

1 51,1314 27,4260 0,1442 0,0378 2193,4597

2 61,2045 24,9177 0,1286 0,0344 1810,5972

3 40,7882 17,6670 0,1417 0,0244 910,1835

4 80,1396 23,8146 0,0886 0,0329 1653,8324

5 31,0110 22,8126 0,1669 0,0315 1517,5837

6 54,3099 26,9317 0,1086 0,0372 2115,1085

7 69,6749 19,2903 0,1003 0,0266 1085,1312

8 71,1541 26,1807 0,1009 0,0361 1998,7880

9 18,8290 22,4234 0,1758 0,0309 1466,2541

10 36,1433 23,5531 0,1626 0,0325 1617,7087

2

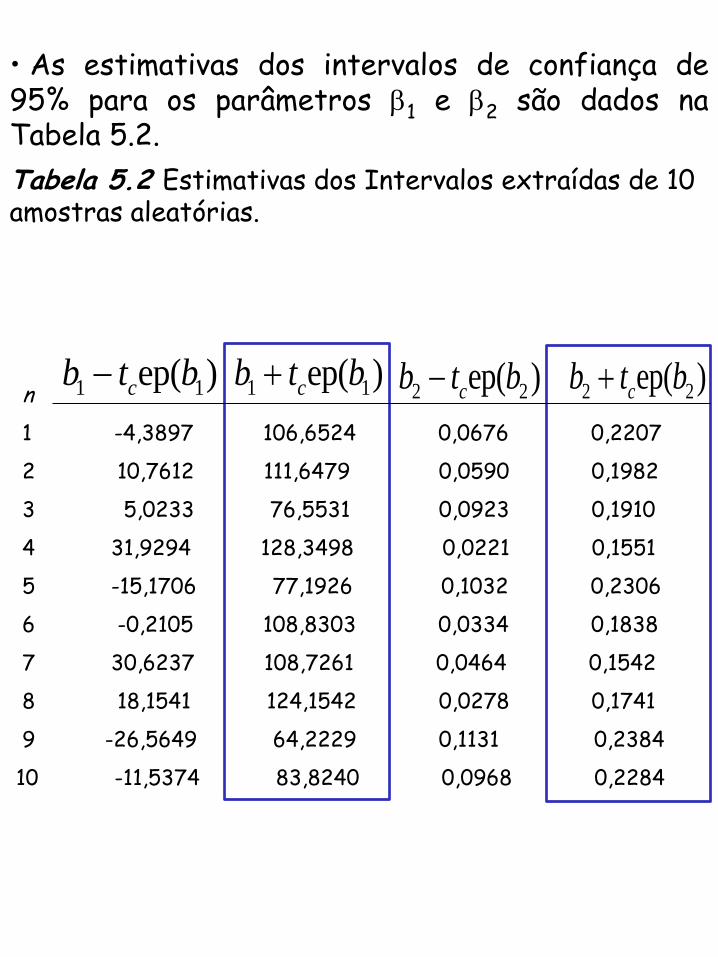

• As estimativas dos intervalos de confiança de 95% para os parâmetros 1 e 2 são dados na Tabela 5.2.

Tabela 5.2 Estimativas dos Intervalos extraídas de 10 amostras aleatórias.

n

1 -4,3897 106,6524 0,0676 0,2207

2 10,7612 111,6479 0,0590 0,1982

3 5,0233 76,5531 0,0923 0,1910

4 31,9294 128,3498 0,0221 0,1551

5 -15,1706 77,1926 0,1032 0,2306

6 -0,2105 108,8303 0,0334 0,1838

7 30,6237 108,7261 0,0464 0,1542

8 18,1541 124,1542 0,0278 0,1741

9 -26,5649 64,2229 0,1131 0,2384

10 -11,5374 83,8240 0,0968 0,2284

1 1ep( ) cb t b 1 1ep( ) cb t b2 2ep( ) cb t b 2 2ep( ) cb t b

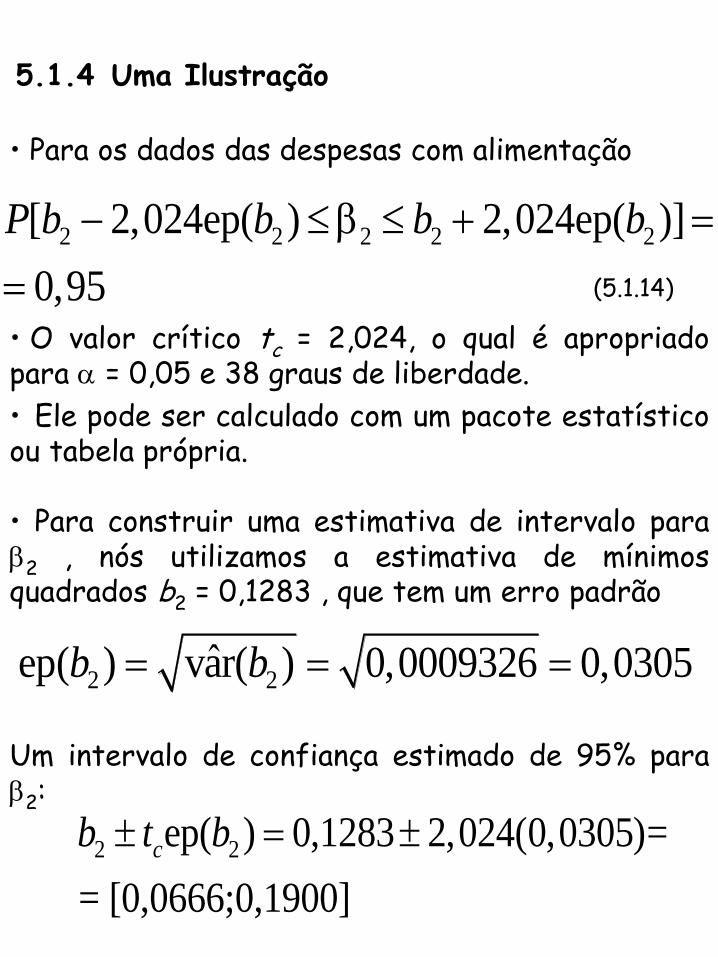

5.1.4 Uma Ilustração

• Para os dados das despesas com alimentação

2 2 2 2 2[ 2,024ep( ) 2,024ep( )]

0,95

P b b b b

(5.1.14)

• O valor crítico tc = 2,024, o qual é apropriado para = 0,05 e 38 graus de liberdade.

• Ele pode ser calculado com um pacote estatístico ou tabela própria.

• Para construir uma estimativa de intervalo para 2 , nós utilizamos a estimativa de mínimos quadrados b2 = 0,1283 , que tem um erro padrão

2 2ˆep( ) var( ) 0,0009326 0,0305b b

Um intervalo de confiança estimado de 95% para 2:

2 2ep( ) 0,1283 2,024(0,0305)=

= [0,0666;0,1900]

cb t b

5.2 Teste de Hipótese

Componentes dos Testes de Hipóteses

1. Uma hipótese nula, H0 2. Uma hipótese alternativa, H1 3. Um teste estatístico 4. Uma região de rejeição

5.2.1 A Hipótese Nula

A hipótese “nula”, que é denotada por H0 (H-zero), especifica um valor para um parâmetro. A hipótese nula pode ser escrita como , onde c é uma constante e é um importante valor no contexto de um modelo específico de regressão.

0 2:H c

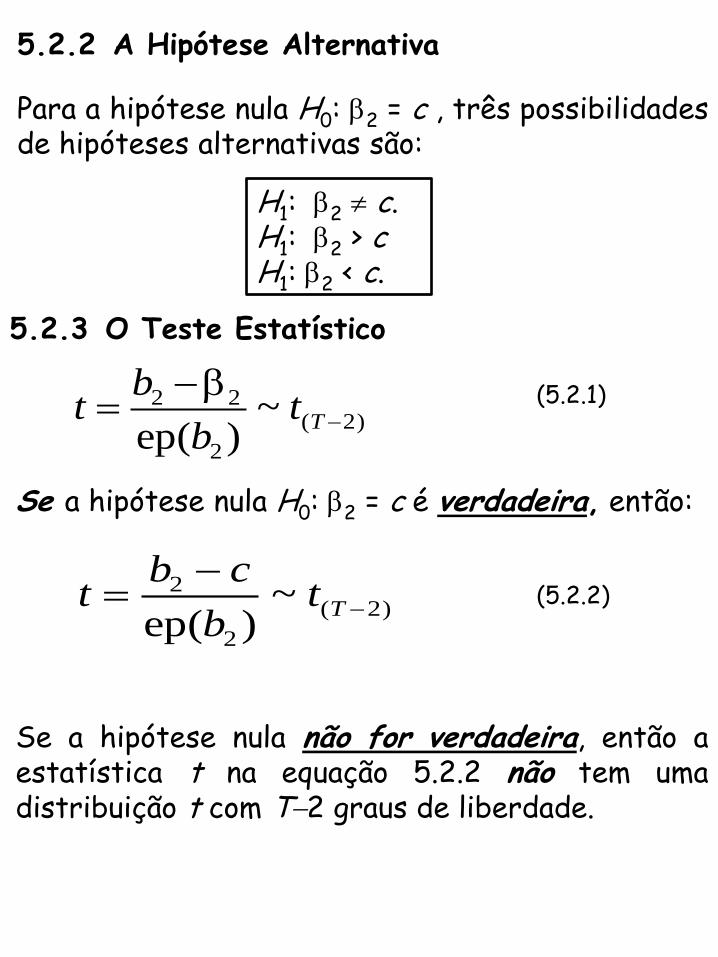

5.2.2 A Hipótese Alternativa

Para a hipótese nula H0: 2 = c , três possibilidades de hipóteses alternativas são:

H1: 2 c. H1: 2 > c H1: 2 < c.

5.2.3 O Teste Estatístico

2 2( 2)

2

~ep( )

T

bt t

b

(5.2.1)

Se a hipótese nula H0: 2 = c é verdadeira, então:

2( 2)

2

~ep( )

T

b ct t

b

(5.2.2)

Se a hipótese nula não for verdadeira, então a estatística t na equação 5.2.2 não tem uma distribuição t com T2 graus de liberdade.

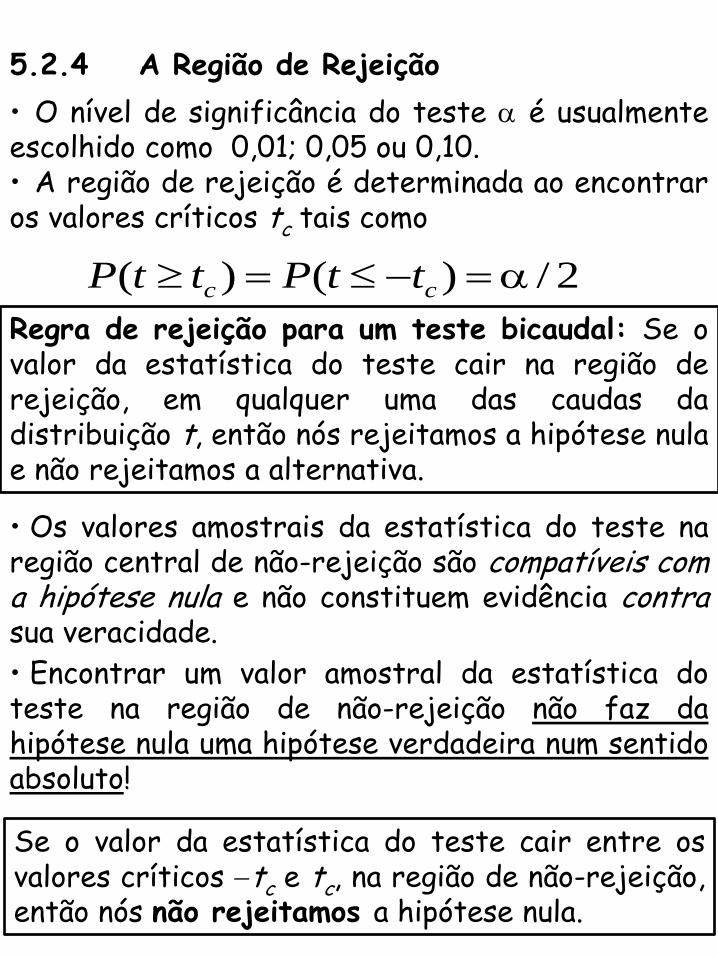

5.2.4 A Região de Rejeição

• O nível de significância do teste é usualmente escolhido como 0,01; 0,05 ou 0,10. • A região de rejeição é determinada ao encontrar os valores críticos tc tais como

( ) ( ) / 2c cP t t P t t

Regra de rejeição para um teste bicaudal: Se o valor da estatística do teste cair na região de rejeição, em qualquer uma das caudas da distribuição t, então nós rejeitamos a hipótese nula e não rejeitamos a alternativa.

• Os valores amostrais da estatística do teste na região central de não-rejeição são compatíveis com a hipótese nula e não constituem evidência contra sua veracidade.

• Encontrar um valor amostral da estatística do teste na região de não-rejeição não faz da hipótese nula uma hipótese verdadeira num sentido absoluto!

Se o valor da estatística do teste cair entre os valores críticos tc e tc, na região de não-rejeição, então nós não rejeitamos a hipótese nula.

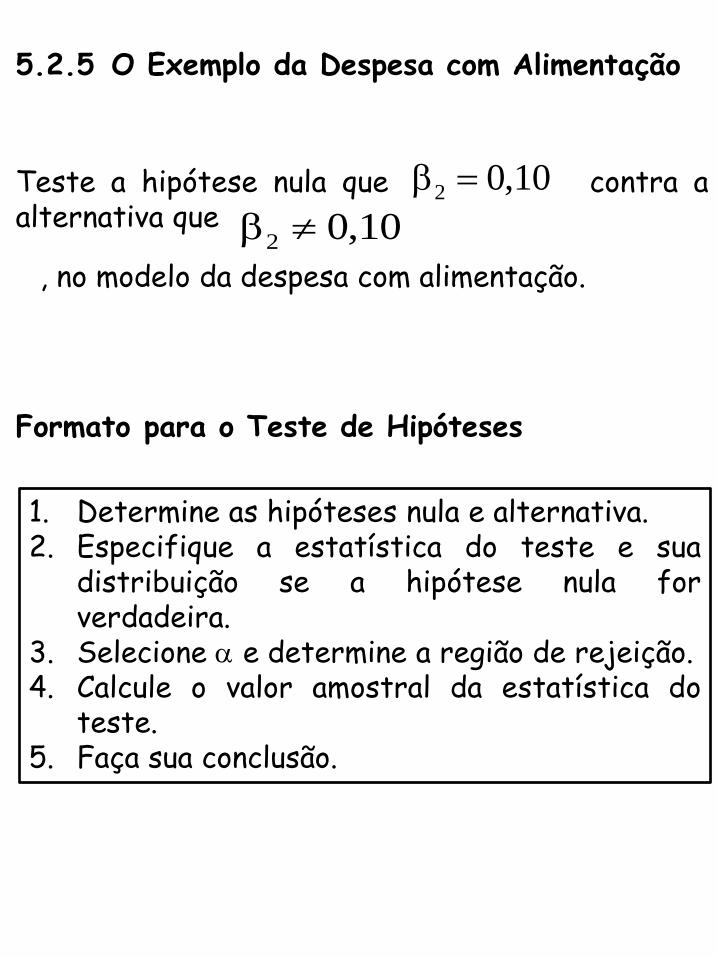

5.2.5 O Exemplo da Despesa com Alimentação

Teste a hipótese nula que contra a alternativa que

2 0,10

2 0,10

, no modelo da despesa com alimentação.

Formato para o Teste de Hipóteses

1. Determine as hipóteses nula e alternativa. 2. Especifique a estatística do teste e sua

distribuição se a hipótese nula for verdadeira.

3. Selecione e determine a região de rejeição. 4. Calcule o valor amostral da estatística do

teste. 5. Faça sua conclusão.

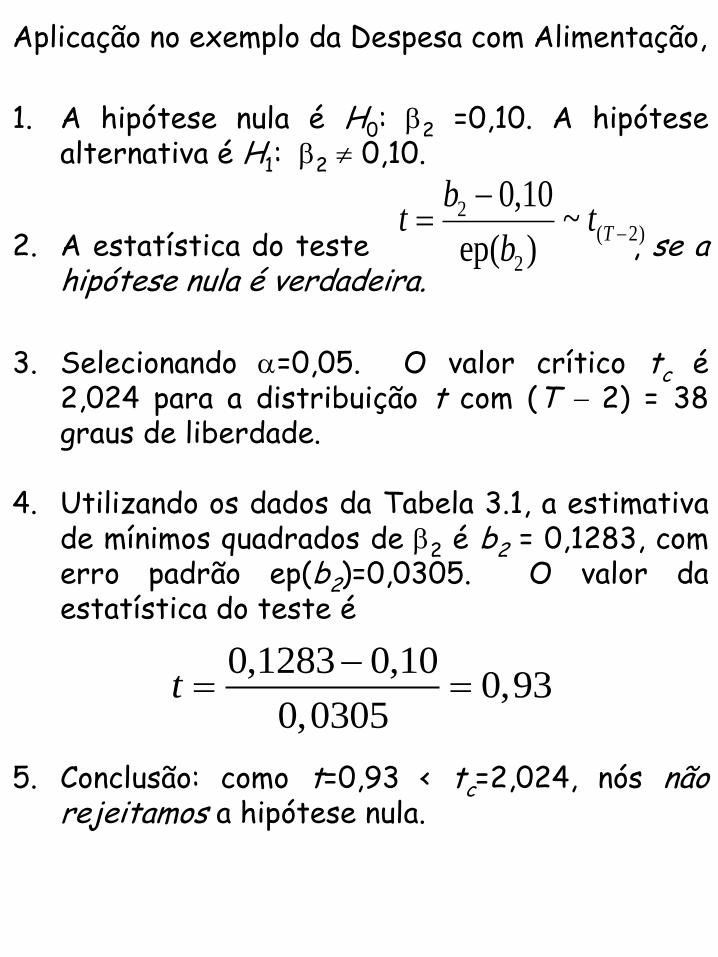

Aplicação no exemplo da Despesa com Alimentação,

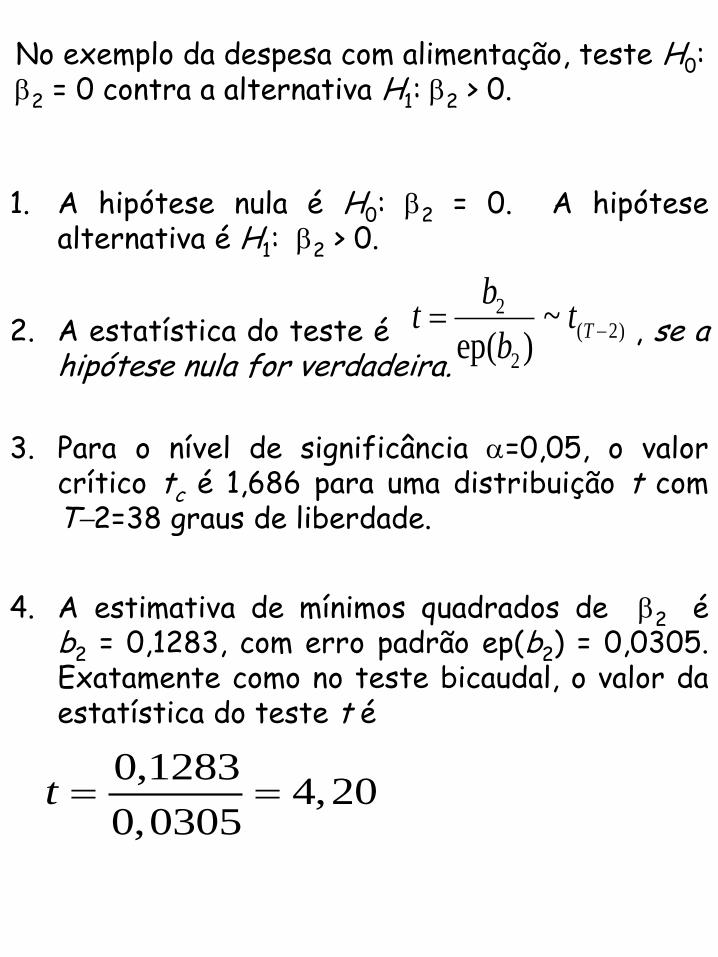

1. A hipótese nula é H0: 2 =0,10. A hipótese alternativa é H1: 2 0,10.

2. A estatística do teste , se a hipótese nula é verdadeira.

2( 2)

2

0,10~

ep( )T

bt t

b

3. Selecionando =0,05. O valor crítico tc é 2,024 para a distribuição t com (T 2) = 38 graus de liberdade.

4. Utilizando os dados da Tabela 3.1, a estimativa de mínimos quadrados de 2 é b2 = 0,1283, com erro padrão ep(b2)=0,0305. O valor da estatística do teste é

0,1283 0,100,93

0,0305t

5. Conclusão: como t=0,93 < tc=2,024, nós não rejeitamos a hipótese nula.

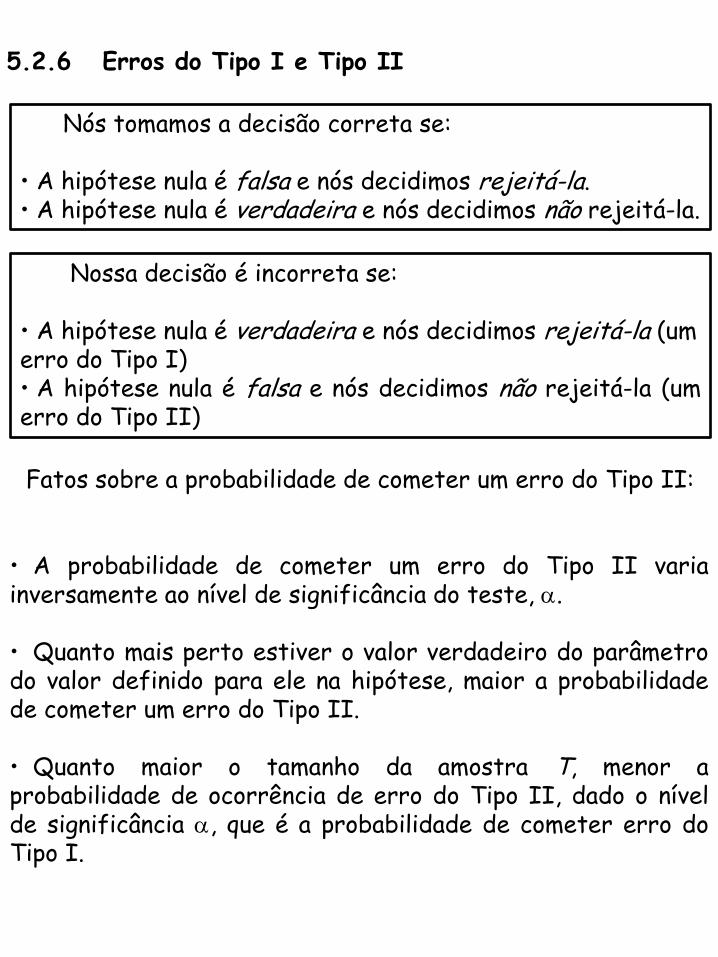

5.2.6 Erros do Tipo I e Tipo II

Nós tomamos a decisão correta se: • A hipótese nula é falsa e nós decidimos rejeitá-la. • A hipótese nula é verdadeira e nós decidimos não rejeitá-la.

Nossa decisão é incorreta se: • A hipótese nula é verdadeira e nós decidimos rejeitá-la (um erro do Tipo I) • A hipótese nula é falsa e nós decidimos não rejeitá-la (um erro do Tipo II)

Fatos sobre a probabilidade de cometer um erro do Tipo II:

• A probabilidade de cometer um erro do Tipo II varia inversamente ao nível de significância do teste, .

• Quanto mais perto estiver o valor verdadeiro do parâmetro do valor definido para ele na hipótese, maior a probabilidade de cometer um erro do Tipo II.

• Quanto maior o tamanho da amostra T, menor a probabilidade de ocorrência de erro do Tipo II, dado o nível de significância , que é a probabilidade de cometer erro do Tipo I.

5.2.7 O Valor-p do Teste de Hipótese

O valor-p do teste é calculado encontrando qual é a probabilidade da distribuição t tomar um valor igual ou maior do que o valor absoluto do valor amostral da estatística do teste.

Regra de rejeição para um teste bicaudal: quando o valor-p do teste de hipótese é menor do que o valor escolhido de , então o procedimento do teste leva a rejeição da hipótese nula.

• Se o valor-p for maior do que , nós não rejeitamos a hipótese nula. • No exemplo da despesa com alimentação, o valor-p para o teste de H0: 2 = 0,10 contra H1: 2 0,10 é p=0,3601, no qual é a área nas caldas da distribuição t(38), onde |t|0,9263

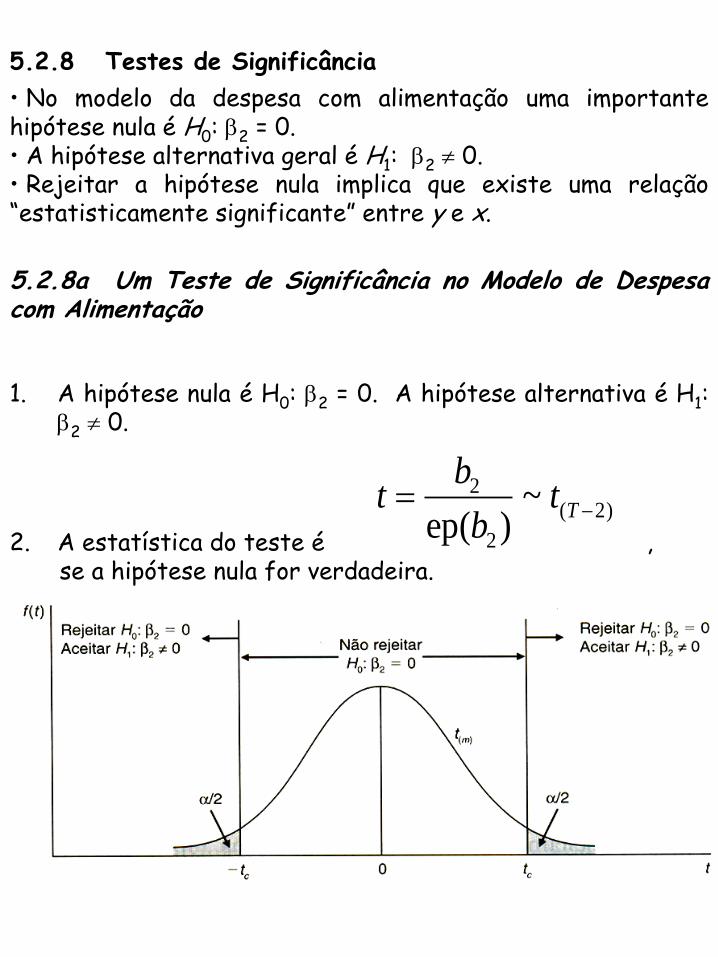

5.2.8 Testes de Significância

• No modelo da despesa com alimentação uma importante hipótese nula é H0: 2 = 0. • A hipótese alternativa geral é H1: 2 0. • Rejeitar a hipótese nula implica que existe uma relação “estatisticamente significante” entre y e x.

5.2.8a Um Teste de Significância no Modelo de Despesa com Alimentação

1. A hipótese nula é H0: 2 = 0. A hipótese alternativa é H1: 2 0.

2. A estatística do teste é , se a hipótese nula for verdadeira.

2( 2)

2

~ep( )

T

bt t

b

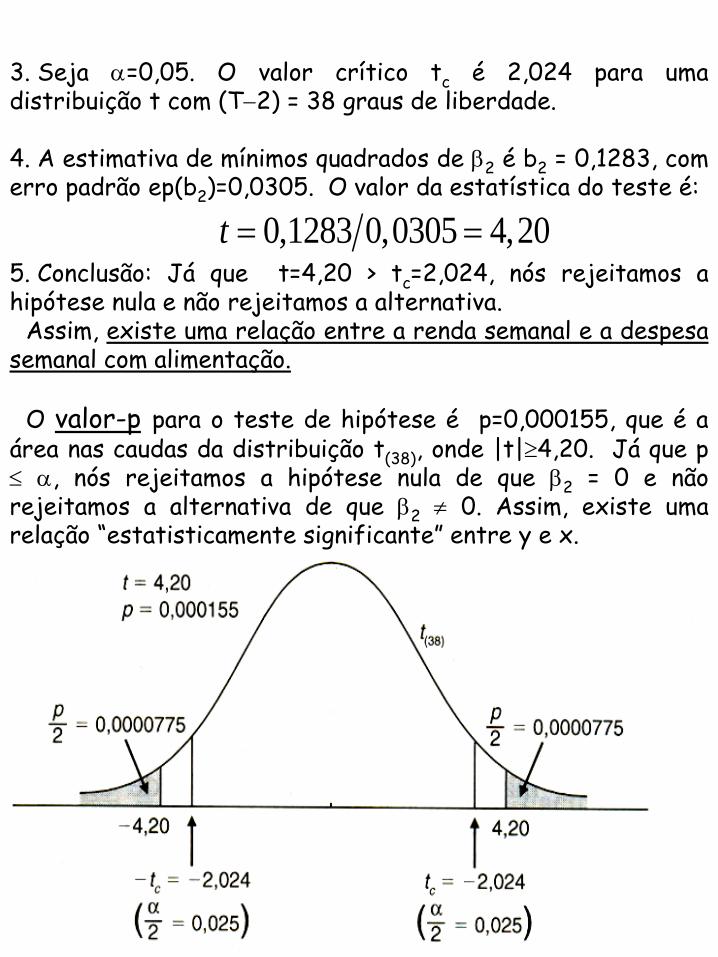

3. Seja =0,05. O valor crítico tc é 2,024 para uma distribuição t com (T2) = 38 graus de liberdade.

4. A estimativa de mínimos quadrados de 2 é b2 = 0,1283, com erro padrão ep(b2)=0,0305. O valor da estatística do teste é:

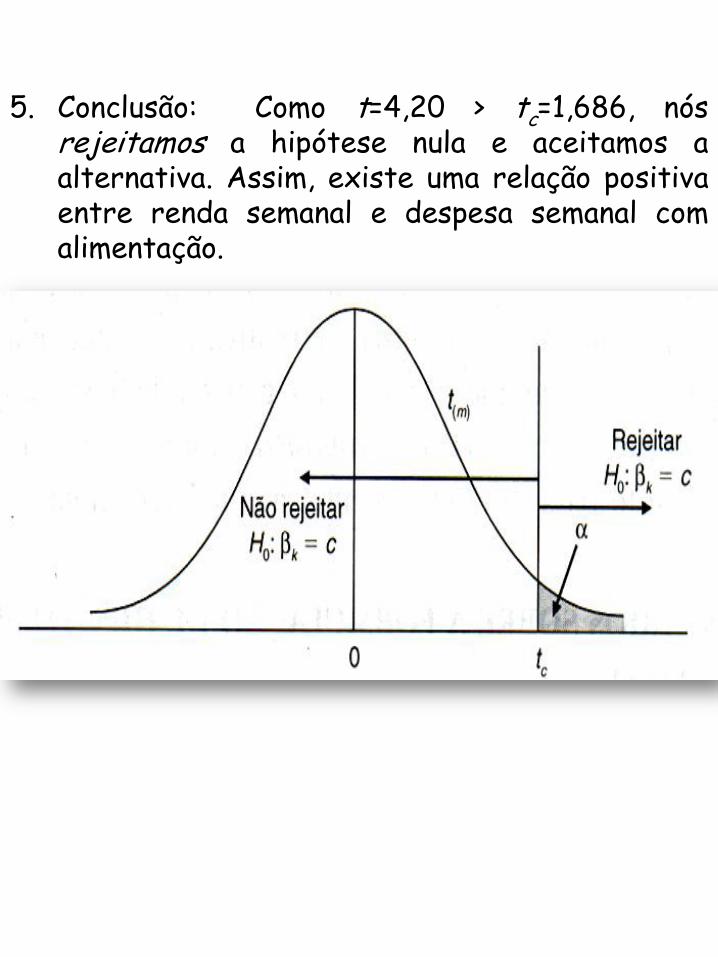

5. Conclusão: Já que t=4,20 > tc=2,024, nós rejeitamos a hipótese nula e não rejeitamos a alternativa.

Assim, existe uma relação entre a renda semanal e a despesa semanal com alimentação.

O valor-p para o teste de hipótese é p=0,000155, que é a

área nas caudas da distribuição t(38), onde |t|4,20. Já que p , nós rejeitamos a hipótese nula de que 2 = 0 e não rejeitamos a alternativa de que 2 0. Assim, existe uma relação “estatisticamente significante” entre y e x.

0,1283 0,0305 4,20t

Observação: “Estatisticamente significante”, contudo, não implica necessariamente em “economicamente significante”.

• Por exemplo, suponha que uma cadeia de supermercados planeja uma certa estratégia se .

2 0

• Adicionalmente, suponha que uma grande amostra de dados seja coletada, do qual se obtenha a estimativa b2 = 0,0001, com ep(b2) = 0,00001, produzindo a estatística t = 10,0.

• Nós rejeitaríamos a hipótese nula de que e não rejeitaríamos a alternativa de que . Onde b2 = 0,0001 é estatisticamente diferente de zero.

2 0

2 0

• Contudo, 0,0001 pode não ser economicamente diferente de zero e a cadeia de supermercados pode decidir pelo cancelamento da estratégia planejada.

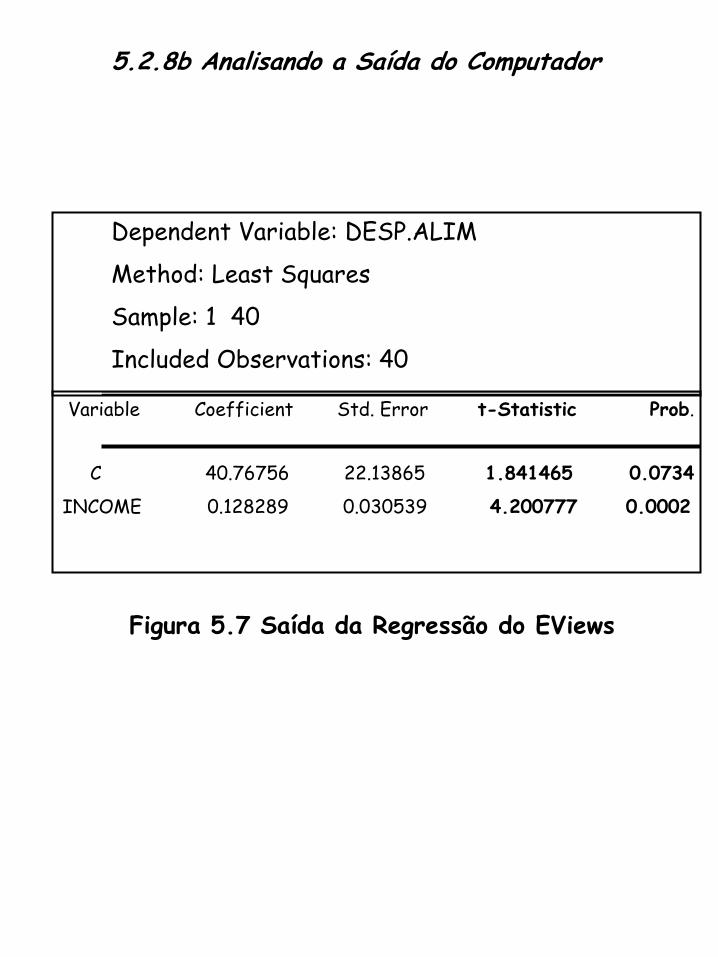

5.2.8b Analisando a Saída do Computador

Variable Coefficient Std. Error t-Statistic Prob.

C 40.76756 22.13865 1.841465 0.0734

INCOME 0.128289 0.030539 4.200777 0.0002

Dependent Variable: DESP.ALIM

Method: Least Squares

Sample: 1 40

Included Observations: 40

Figura 5.7 Saída da Regressão do EViews

5.2.9 Uma Relação entre os Testes de Hipóteses e a Estimação de Intervalos

•Existe uma relação algébrica entre testes de hipóteses bicaudais e estimativas de intervalos de confiança que em alguns casos é útil.

•Suponha que nós estamos testando a hipótese nula contra a alternativa . 0 : kH c 1 : kH c

•Se nós falharmos em rejeitar a hipótese nula ao nível de significância , então o valor c cairá dentro de um intervalo de (1)100% de confiança de k. •Inversamente, se nós rejeitarmos a hipótese nula, então c cairá fora do intervalo de (1)100% de confiança de k.

•Essa relação algébrica é verdadeira porque nós falhamos em rejeitar a hipótese nula quando

, ou quando

c ct t t

ep( )

kc c

k

b ct t

b

ep( ) ep( )k c k k c kb t b c b t b

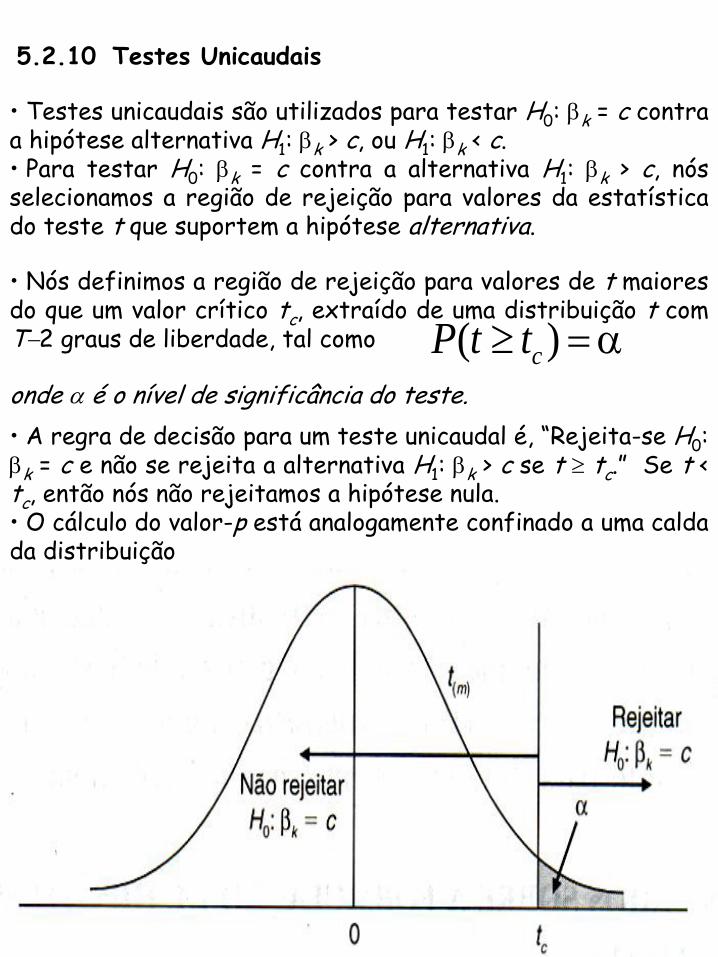

5.2.10 Testes Unicaudais

• Testes unicaudais são utilizados para testar H0: k = c contra a hipótese alternativa H1: k > c, ou H1: k < c. • Para testar H0: k = c contra a alternativa H1: k > c, nós selecionamos a região de rejeição para valores da estatística do teste t que suportem a hipótese alternativa.

• Nós definimos a região de rejeição para valores de t maiores do que um valor crítico tc, extraído de uma distribuição t com T2 graus de liberdade, tal como ( )cP t t onde é o nível de significância do teste.

• A regra de decisão para um teste unicaudal é, “Rejeita-se H0: k = c e não se rejeita a alternativa H1: k > c se t tc.” Se t < tc, então nós não rejeitamos a hipótese nula. • O cálculo do valor-p está analogamente confinado a uma calda da distribuição

No exemplo da despesa com alimentação, teste H0: 2 = 0 contra a alternativa H1: 2 > 0.

1. A hipótese nula é H0: 2 = 0. A hipótese alternativa é H1: 2 > 0.

2. A estatística do teste é , se a hipótese nula for verdadeira.

2( 2)

2

~ep( )

T

bt t

b

3. Para o nível de significância =0,05, o valor crítico tc é 1,686 para uma distribuição t com T2=38 graus de liberdade.

4. A estimativa de mínimos quadrados de 2 é b2 = 0,1283, com erro padrão ep(b2) = 0,0305. Exatamente como no teste bicaudal, o valor da estatística do teste t é

0,12834,20

0,0305t

5. Conclusão: Como t=4,20 > tc=1,686, nós rejeitamos a hipótese nula e aceitamos a alternativa. Assim, existe uma relação positiva entre renda semanal e despesa semanal com alimentação.

5.2.11 Um Comentário na Construção das Hipóteses Nula e Alternativa

• A hipótese nula é geralmente escrita de tal modo que se nossa teoria estiver correta, então nós a rejeitaremos.

• Nós estabelecemos a hipótese nula para o caso de não existir relação entre as variáveis, H0: 2 = 0. Na hipótese alternativa, nós colocamos a conjuntura que nós gostaríamos de estabelecer, H1: 2 > 0.

• É importante estabelecer as hipóteses nula e alternativa antes de conduzirmos a análise da regressão.

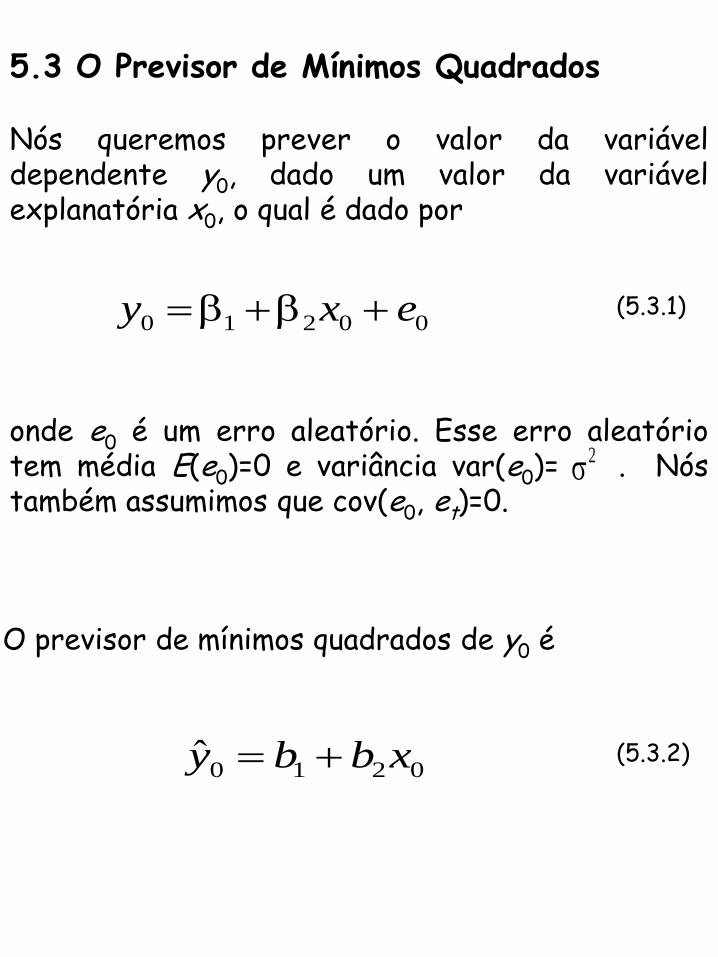

5.3 O Previsor de Mínimos Quadrados

Nós queremos prever o valor da variável dependente y0, dado um valor da variável explanatória x0, o qual é dado por

0 1 2 0 0y x e (5.3.1)

onde e0 é um erro aleatório. Esse erro aleatório tem média E(e0)=0 e variância var(e0)= . Nós também assumimos que cov(e0, et)=0.

2

O previsor de mínimos quadrados de y0 é

0 1 2 0y b b x (5.3.2)

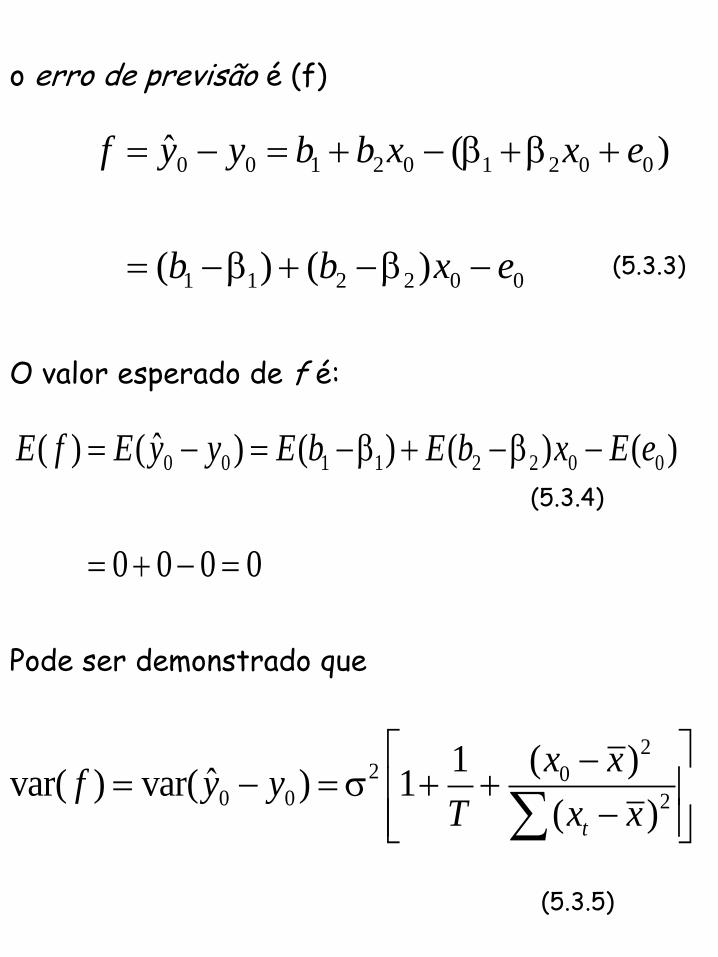

o erro de previsão é (f)

0 0 1 2 0 1 2 0 0

1 1 2 2 0 0

ˆ ( )

( ) ( )

f y y b b x x e

b b x e

(5.3.3)

O valor esperado de f é:

0 0 1 1 2 2 0 0ˆ( ) ( ) ( ) ( ) ( )

0 0 0 0

E f E y y E b E b x E e

(5.3.4)

Pode ser demonstrado que

22 0

0 0 2

1 ( )ˆvar( ) var( ) 1

( )t

x xf y y

T x x

(5.3.5)

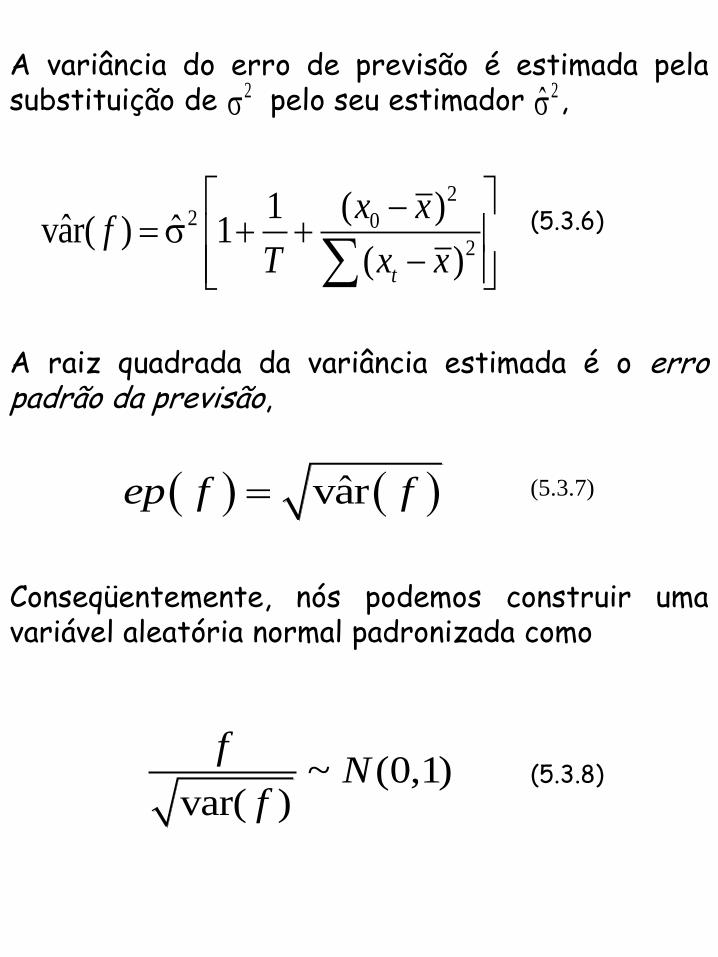

A variância do erro de previsão é estimada pela substituição de pelo seu estimador , 2 2

22 0

2

1 ( )ˆ ˆvar( ) 1

( )t

x xf

T x x

(5.3.6)

A raiz quadrada da variância estimada é o erro padrão da previsão,

ˆvarep f f (5.3.7)

Conseqüentemente, nós podemos construir uma variável aleatória normal padronizada como

~ (0,1)var( )

fN

f(5.3.8)

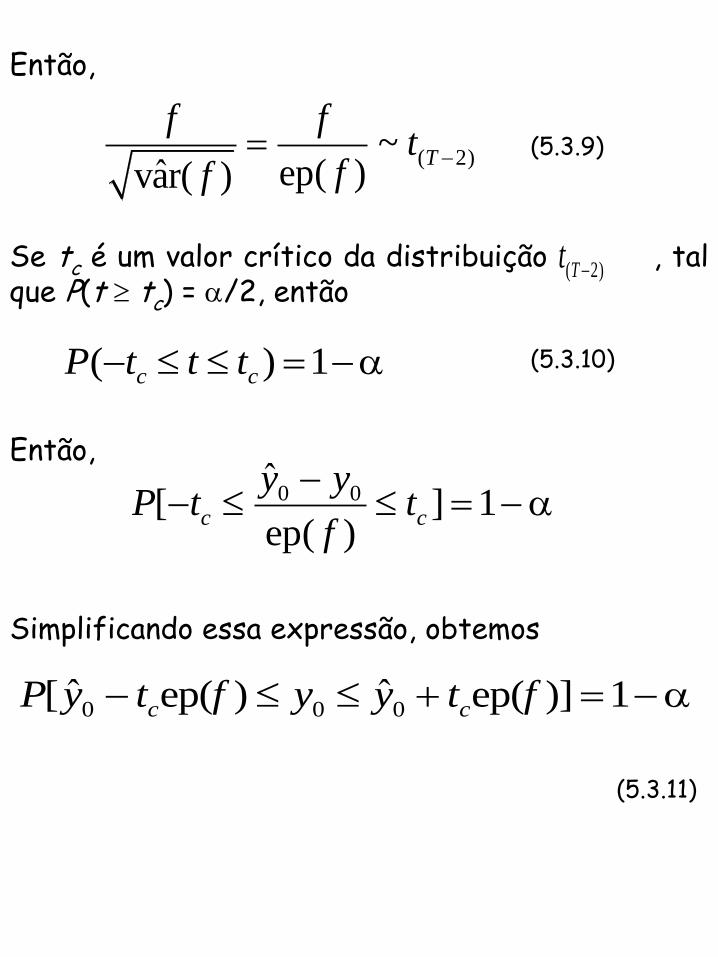

Então,

( 2)~ep( )ˆvar( )

T

f ft

ff (5.3.9)

Se tc é um valor crítico da distribuição , tal que P(t tc) = /2, então

( 2)Tt

( ) 1c cP t t t (5.3.10)

Então,

0 0ˆ

[ ] 1ep( )

c c

y yP t t

f

Simplificando essa expressão, obtemos

0 0 0ˆ ˆ[ ep( ) ep( )] 1c cP y t f y y t f

(5.3.11)

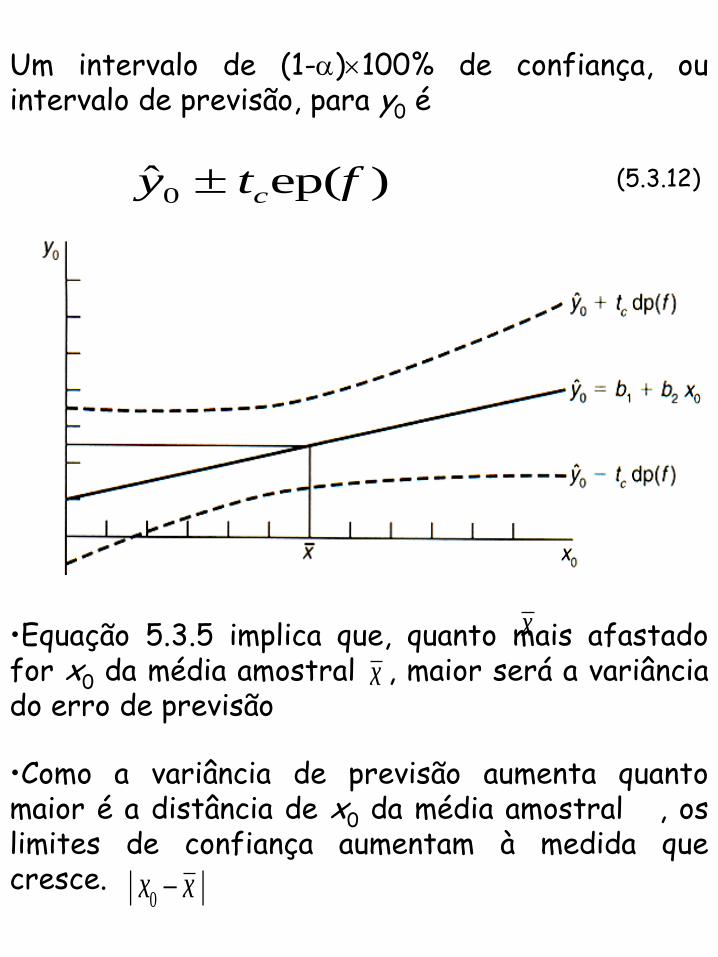

Um intervalo de (1-)100% de confiança, ou intervalo de previsão, para y0 é

0ˆ ep( )cy t f (5.3.12)

•Equação 5.3.5 implica que, quanto mais afastado for x0 da média amostral , maior será a variância do erro de previsão

x

•Como a variância de previsão aumenta quanto maior é a distância de x0 da média amostral , os limites de confiança aumentam à medida que cresce.

x

0| |x x

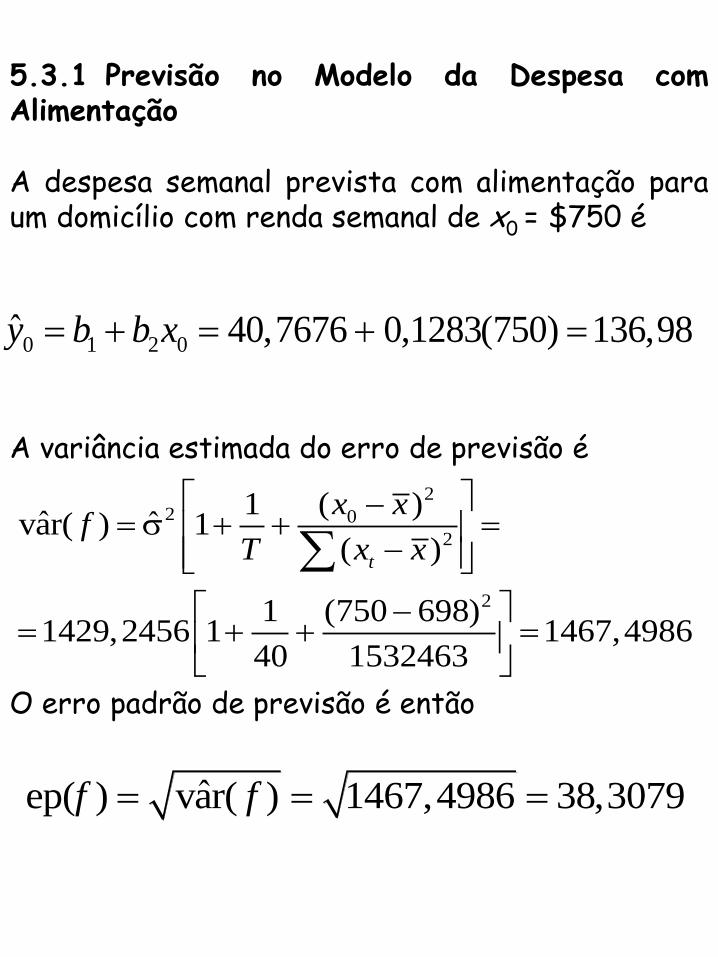

5.3.1 Previsão no Modelo da Despesa com Alimentação

A despesa semanal prevista com alimentação para um domicílio com renda semanal de x0 = $750 é

0 1 2 0ˆ 40,7676 0,1283(750) 136,98y b b x

A variância estimada do erro de previsão é

22 0

2

2

( )1ˆ ˆvar( ) 1

( )

1 (750 698)1429,2456 1 1467,4986

40 1532463

t

x xf

T x x

O erro padrão de previsão é então

ˆep( ) var( ) 1467,4986 38,3079f f

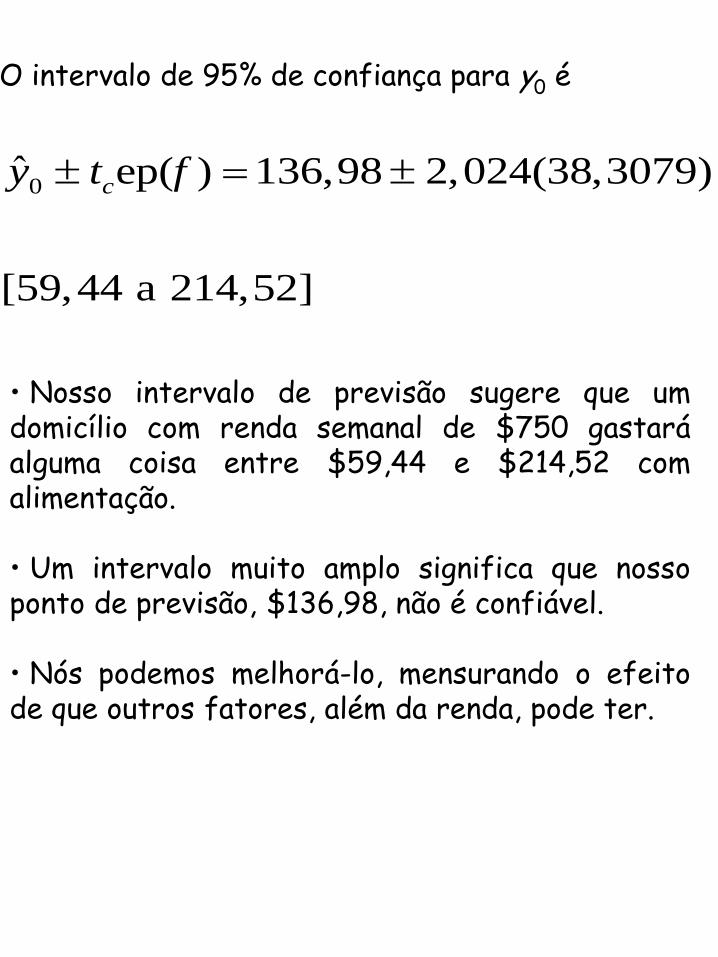

O intervalo de 95% de confiança para y0 é

0ˆ ep( ) 136,98 2,024(38,3079)

[59,44 a 214,52]

cy t f

• Nosso intervalo de previsão sugere que um domicílio com renda semanal de $750 gastará alguma coisa entre $59,44 e $214,52 com alimentação. • Um intervalo muito amplo significa que nosso ponto de previsão, $136,98, não é confiável. • Nós podemos melhorá-lo, mensurando o efeito de que outros fatores, além da renda, pode ter.