Embed Size (px)

Citation preview

BRASIL CAPITAL 1

Carta 2T18

Prezados investidores,

No 2º trimestre de 2018, o BC FIA acumulou

queda de 13,0%, enquanto o Ibovespa caiu 14,8%.

Retornos BC FIA

2T18 12M 24M 36M Início*

BC FIA -13,0% 10,6% 36,2% 58,0% 808,9%

IGPM+6% 5,3% 13,2% 19,2% 41,8% 200,7%

Retornos BC 30 FIA

2T18 12M 24M 36M Início**

BC 30 FIA -12,6% 12,9% 38,1% 55,1% 84,9%

IBOV -14,8% 15,7% 41,2% 37,1% 25,2%

Fonte: Brasil Capital e Bloomberg

Janelas referentes ao fechamento de jun/18

*Início do Fundo BC FIA: 13/10/2008

**Início do Fundo BC 30 FIA: 27/08/2012

Visão Geral dos Mercados

Durante o 2º trimestre de 2018 verificamos uma

correção relevante de preços nas bolsas de mercados

emergentes, e o Brasil não foi exceção. O MSCI Emer-

ging Markets e o MSCI Brazil caíram 9,7% e 27,4% (em

dólar), respectivamente, e houve uma forte retração

no fluxo dos investimentos dos estrangeiros em bolsa

no Brasil, com vendas líquidas de R$10,4 bilhões ape-

nas durante o 2º trimestre. Algumas moedas desses

mercados tiveram desvalorização relevante, dentre

elas a Lira turca, o Peso argentino e o Real brasileiro,

com -16,1%, -43,6% e -17,3%, respectivamente.

Em relação à economia local, perdemos tração

no crescimento durante o trimestre, de forma que as

projeções de PIB foram reduzidas de 2,8% (final do

1T18) para 1,6% (final do 2T18). Os principais fatores

negativos para essa revisão foram: (i) a postergação

dos investimentos devido às incertezas em relação à

eleição presidencial de outubro de 2018, e (ii) a greve

dos caminhoneiros em maio, motivada pela demanda

por diesel mais barato. O consenso de mercado em re-

lação à projeção de crescimento de PIB para 2019

ainda se encontra em 2,5%, sem grandes alterações.

Sobre as eleições presidenciais de outubro de

2018, o cenário ainda permanece bastante incerto e

sem grandes convicções, inclusive sobre quais serão os

1 O Índice de Indefinição Eleitoral (IIE) é construído pela diferença de 1 e a soma dos quadrados das intenções de votos dos quatro favoritos. Dessa forma,

quanto menor a intenção de votos dos candidatos, maior será o índice de indefinição

candidatos de cada partido em função de eventuais ali-

anças. Ainda que o mercado de capitais comece a pre-

cificar um segundo turno polarizado entre Jair Bolso-

naro (direita) e um candidato de esquerda, 67% da po-

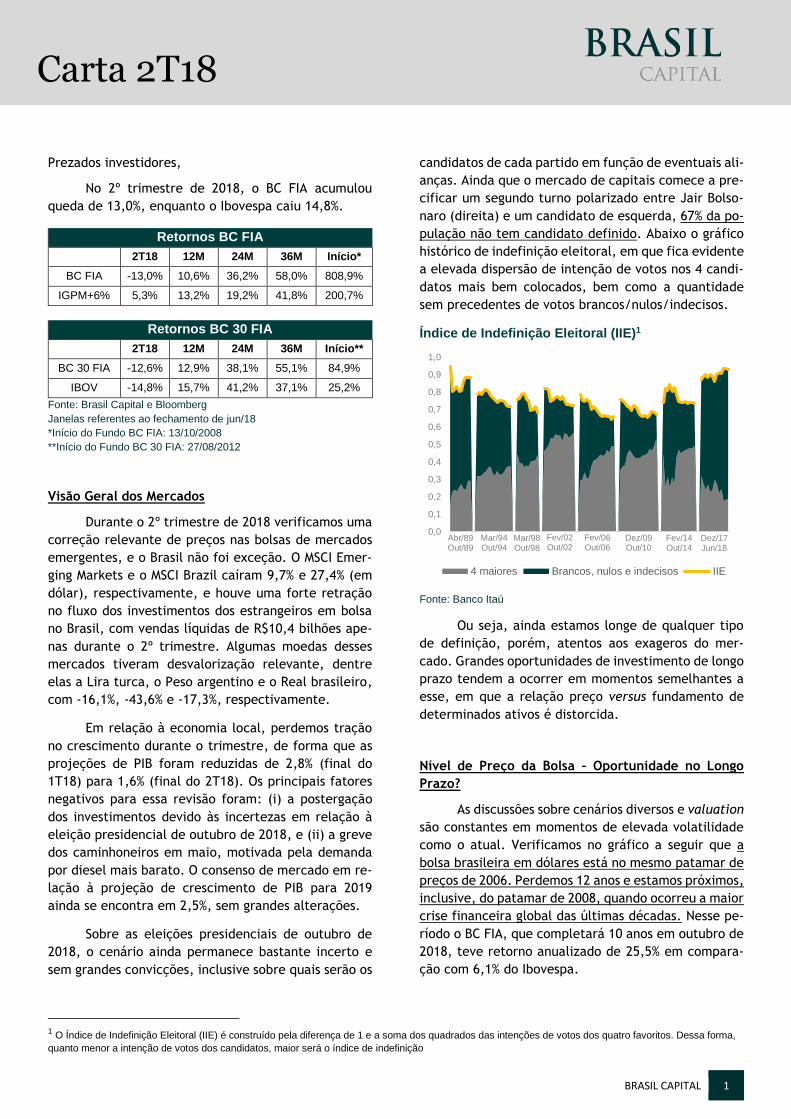

pulação não tem candidato definido. Abaixo o gráfico

histórico de indefinição eleitoral, em que fica evidente

a elevada dispersão de intenção de votos nos 4 candi-

datos mais bem colocados, bem como a quantidade

sem precedentes de votos brancos/nulos/indecisos.

Índice de Indefinição Eleitoral (IIE)1

Fonte: Banco Itaú

Ou seja, ainda estamos longe de qualquer tipo

de definição, porém, atentos aos exageros do mer-

cado. Grandes oportunidades de investimento de longo

prazo tendem a ocorrer em momentos semelhantes a

esse, em que a relação preço versus fundamento de

determinados ativos é distorcida.

Nível de Preço da Bolsa – Oportunidade no Longo

Prazo?

As discussões sobre cenários diversos e valuation

são constantes em momentos de elevada volatilidade

como o atual. Verificamos no gráfico a seguir que a

bolsa brasileira em dólares está no mesmo patamar de

preços de 2006. Perdemos 12 anos e estamos próximos,

inclusive, do patamar de 2008, quando ocorreu a maior

crise financeira global das últimas décadas. Nesse pe-

ríodo o BC FIA, que completará 10 anos em outubro de

2018, teve retorno anualizado de 25,5% em compara-

ção com 6,1% do Ibovespa.

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1,0

1 6

11

16

21

26

31

36

41

46

51

56

61

66

71

76

81

86

91

96

10

1

10

6

11

1

11

6

12

1

4 maiores Brancos, nulos e indecisos IIE

Abr/89Out/89

Mar/94Out/94

Mar/98Out/98

Fev/02Out/02

Fev/06Out/06

Dez/09Out/10

Fev/14Out/14

Dez/17Jun/18

2

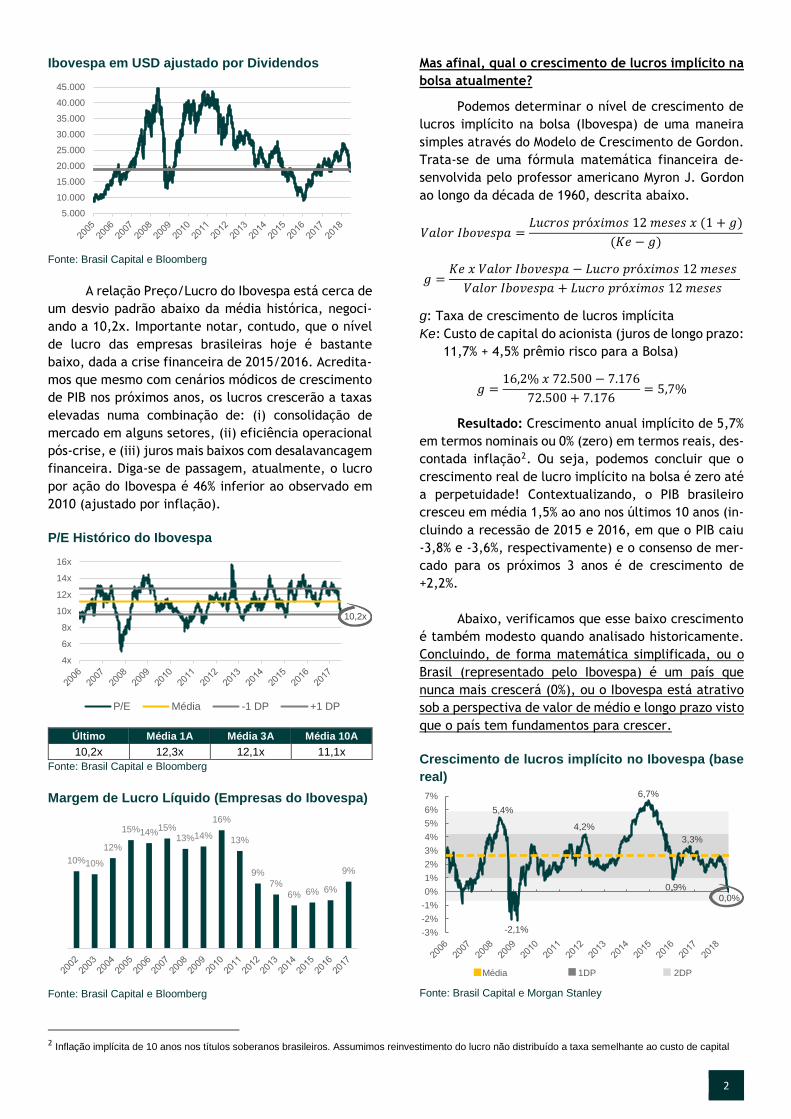

Ibovespa em USD ajustado por Dividendos

Fonte: Brasil Capital e Bloomberg

A relação Preço/Lucro do Ibovespa está cerca de

um desvio padrão abaixo da média histórica, negoci-

ando a 10,2x. Importante notar, contudo, que o nível

de lucro das empresas brasileiras hoje é bastante

baixo, dada a crise financeira de 2015/2016. Acredita-

mos que mesmo com cenários módicos de crescimento

de PIB nos próximos anos, os lucros crescerão a taxas

elevadas numa combinação de: (i) consolidação de

mercado em alguns setores, (ii) eficiência operacional

pós-crise, e (iii) juros mais baixos com desalavancagem

financeira. Diga-se de passagem, atualmente, o lucro

por ação do Ibovespa é 46% inferior ao observado em

2010 (ajustado por inflação).

P/E Histórico do Ibovespa

Último Média 1A Média 3A Média 10A

10,2x 12,3x 12,1x 11,1x

Fonte: Brasil Capital e Bloomberg

Margem de Lucro Líquido (Empresas do Ibovespa)

Fonte: Brasil Capital e Bloomberg

2 Inflação implícita de 10 anos nos títulos soberanos brasileiros. Assumimos reinvestimento do lucro não distribuído a taxa semelhante ao custo de capital

Mas afinal, qual o crescimento de lucros implícito na

bolsa atualmente?

Podemos determinar o nível de crescimento de

lucros implícito na bolsa (Ibovespa) de uma maneira

simples através do Modelo de Crescimento de Gordon.

Trata-se de uma fórmula matemática financeira de-

senvolvida pelo professor americano Myron J. Gordon

ao longo da década de 1960, descrita abaixo.

𝑉𝑎𝑙𝑜𝑟 𝐼𝑏𝑜𝑣𝑒𝑠𝑝𝑎 =𝐿𝑢𝑐𝑟𝑜𝑠 𝑝𝑟ó𝑥𝑖𝑚𝑜𝑠 12 𝑚𝑒𝑠𝑒𝑠 𝑥 (1 + 𝑔)

(𝐾𝑒 − 𝑔)

𝑔 =𝐾𝑒 𝑥 𝑉𝑎𝑙𝑜𝑟 𝐼𝑏𝑜𝑣𝑒𝑠𝑝𝑎 − 𝐿𝑢𝑐𝑟𝑜 𝑝𝑟ó𝑥𝑖𝑚𝑜𝑠 12 𝑚𝑒𝑠𝑒𝑠

𝑉𝑎𝑙𝑜𝑟 𝐼𝑏𝑜𝑣𝑒𝑠𝑝𝑎 + 𝐿𝑢𝑐𝑟𝑜 𝑝𝑟ó𝑥𝑖𝑚𝑜𝑠 12 𝑚𝑒𝑠𝑒𝑠

g: Taxa de crescimento de lucros implícita

Ke: Custo de capital do acionista (juros de longo prazo:

11,7% + 4,5% prêmio risco para a Bolsa)

𝑔 =16,2% 𝑥 72.500 − 7.176

72.500 + 7.176= 5,7%

Resultado: Crescimento anual implícito de 5,7%

em termos nominais ou 0% (zero) em termos reais, des-

contada inflação2. Ou seja, podemos concluir que o

crescimento real de lucro implícito na bolsa é zero até

a perpetuidade! Contextualizando, o PIB brasileiro

cresceu em média 1,5% ao ano nos últimos 10 anos (in-

cluindo a recessão de 2015 e 2016, em que o PIB caiu

-3,8% e -3,6%, respectivamente) e o consenso de mer-

cado para os próximos 3 anos é de crescimento de

+2,2%.

Abaixo, verificamos que esse baixo crescimento

é também modesto quando analisado historicamente.

Concluindo, de forma matemática simplificada, ou o

Brasil (representado pelo Ibovespa) é um país que

nunca mais crescerá (0%), ou o Ibovespa está atrativo

sob a perspectiva de valor de médio e longo prazo visto

que o país tem fundamentos para crescer.

Crescimento de lucros implícito no Ibovespa (base

real)

Fonte: Brasil Capital e Morgan Stanley

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

10,2x

4x

6x

8x

10x

12x

14x

16x

P/E Média -1 DP +1 DP

10%10%

12%

15%14%15%

13%14%

16%

13%

9%

7%

6% 6% 6%

9%

5,4%

-2,1%

4,2%

6,7%

0,9%

3,3%

0,0%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

Média 1DP 2DP

3

Alterações no Portfólio

Ao longo do segundo trimestre de 2018 mantive-

mos cerca de 84% de exposição em ações. Em termos

de alocação setorial, as principais alterações do tri-

mestre foram modestas, com o aumento da exposição

de Serviços Financeiros e a redução dos setores de Pe-

tróleo/Petroquímicos/Energia e Infraestrutura.

Contribuições Positivas

Contribuições Positivas 2T18

RUMO +0,3%

DUFRY +0,2%

PETRO +0,2%

Os bons resultados trimestrais da Rumo mais

uma vez contribuíram para o outperformance de suas

ações. A maturação de seu plano de investimentos vem

gerando importantes ganhos operacionais, de eficiên-

cia e de volumes (pelo desgargalamento de sua malha),

com consequente expansão de margens. À medida que

a companhia avança com seu plano em direção às me-

tas estabelecidas para 2020, esperamos uma contínua

evolução de seus resultados e de seus principais indi-

cadores operacionais.

A Dufry, por ser uma companhia global, não tem

exposição à volatilidade relacionada ao macro Brasil.

Vemos a companhia em um excelente momento, com-

binando crescimento orgânico robusto, evolução posi-

tiva de sua rentabilidade e desalavancagem de seu ba-

lanço. Vale mencionar que, pela primeira vez na histó-

ria da companhia, a Dufry passou a distribuir parte de

sua geração de caixa, a partir de dividendos e recom-

pra de suas ações.

A Petrobras passou por períodos distintos no tri-

mestre. Com a valorização de suas ações por conta da

perspectiva de geração de caixa operacional cres-

cente, optamos por vender quase que integralmente

nossa posição, movimento que foi finalizado com a

eclosão da greve dos caminhoneiros, que colocou a po-

lítica de preços da companhia no centro do debate na-

cional e marcou um ponto de inflexão de suas ações.

Contribuições Negativas

Contribuições Negativas 2T18

CVC -1,5%

ALIANSCE -1,5%

ITAUSA -1,5%

A CVC foi a principal detratora de performance

do 2T18. A despeito da forte correção que empresas

ligadas ao mercado doméstico brasileiro sofreram no

trimestre, acreditamos que as ações da companhia fo-

ram penalizadas de forma exagerada, chegando a cair

acima de 30% de sua máxima. Em nosso entendimento,

o mercado ainda apresenta uma leitura incorreta da

companhia com relação (i) à resiliência de seu modelo

de negócios em momentos de economia mais fraca, e

(ii) ao impacto da desvalorização do câmbio sobre suas

vendas totais. Aproveitamos a oportunidade para vol-

tarmos a aumentar nossa exposição à companhia.

O setor de shoppings foi um dos mais penaliza-

dos na queda recente do mercado. O setor acumula

queda de 21,3% no ano e Aliansce de 17,2%. Tal queda

pode ser explicada por dois fatores: (i) alta correlação

com taxa de juros tendo em vista a alta previsibilidade

e duration dos fluxos de caixa, e (ii) atividade econô-

mica mais fraca e respectivo impacto no consumo de

maneira geral. Apesar dos impactos pontuais que a

greve dos caminhoneiros gerará no resultado do 2T18

e do maior custo da dívida mediante às oscilações re-

centes da curva de juros, acreditamos que o mercado

exagerou na punição do setor e, especialmente, da Ali-

ansce. A companhia encontra-se num ponto bastante

interessante em termos de risco versus retorno e segue

como uma posição relevante em nosso portfólio.

Companhia Performance no ano (%)

Aliansce -17,2%

BR Malls -23,8%

Iguatemi -20,2%

Multiplan -19,6%

Sonae Sierra -25,5%

Média -21,3%

Fonte: Brasil Capital e Bloomberg

A Itaúsa reportou os resultados do 1T18 dentro

das expectativas, ao apresentar um crescimento de lu-

cro líquido de 3,9% e ao confirmar a tendência de me-

lhora na inadimplência e no crescimento da carteira de

crédito do banco, reafirmando o cumprimento do gui-

dance de resultados para 2018. Entretanto, ao longo

do 2T18 a deterioração no cenário macroeconômico

brasileiro foi predominante na performance da ação,

gerando um impacto negativo na cota do fundo.

Acreditamos que o momento atual ofereça opor-

tunidades de ganhos substanciais de longo prazo,

mesmo considerando a alocação de capital equili-

brada, com investimentos em empresas resilientes,

com alto grau de previsibilidade, com elevado retorno

sobre capital e com geração de caixa. Historicamente

comprar Brasil barato é sempre acompanhado de falta

de grande visibilidade. Monitoramos muito de perto os

atuais investimentos, bem como potenciais novas com-

panhias para eventual aumento de alocação do Fundo.

Agradecemos a confiança.

Equipe Brasil Capital

BRASIL CAPITAL 4

Janeiro Fevereiro Março Abril Maio Junho Julho Agosto Setembro Outubro Novembro Dezembro Ano Acumulado

BC FIC FIA -10,9% 4,7% 6,5% -0,6% -0,6%

Ibovespa -8,7% -1,8% 2,6% -8,0% -8,0%

BC FIC FIA 11,1% 3,1% -0,6% 30,8% 15,5% 4,8% 15,3% 6,5% 6,6% 3,1% 8,3% 8,6% 185,6% 183,9%

Ibovespa 4,7% -2,8% 7,2% 15,5% 12,5% -3,3% 6,4% 3,1% 8,9% 0,0% 8,9% 2,3% 82,7% 68,0%

BC FIC FIA 1,4% 0,8% 4,6% -0,8% -8,7% 1,9% 11,1% 5,3% 5,5% 6,6% 4,0% 3,1% 39,0% 294,4%

Ibovespa -4,6% 1,7% 5,8% -4,0% -6,6% -3,3% 10,8% -3,5% 6,6% 1,8% -4,2% 2,4% 1,0% 69,7%

BC FIC FIA -2,1% -0,1% 1,6% 4,7% -3,0% -1,8% -5,5% 2,3% -6,4% 3,4% -4,0% 3,8% -7,7% 264,2%

Ibovespa -3,9% 1,2% 1,8% -3,6% -2,3% -3,4% -5,7% -4,0% -7,4% 11,5% -2,5% -0,2% -18,1% 39,0%

BC FIC FIA 9,7% 8,0% 6,8% 0,7% -2,1% 3,5% 4,8% 2,1% 3,9% 4,8% 0,5% 7,1% 62,2% 490,8%

Ibovespa 11,1% 4,3% -2,0% -4,2% -11,9% -0,2% 3,2% 1,7% 3,7% -3,6% 0,7% 6,1% 7,4% 49,3%

BC FIC FIA 2,7% 2,6% -3,6% 1,7% -4,6% -9,1% 3,7% -2,9% -0,1% 3,9% 4,0% -3,1% -5,7% 456,9%

Ibovespa -2,0% -3,9% -1,9% -0,7% -4,3% -11,3% 1,6% 3,7% 4,7% 3,7% -3,3% -1,9% -15,5% 26,2%

BC FIC FIA -9,6% -1,6% 2,4% 1,2% 2,5% 4,7% 1,2% 4,1% -2,9% 2,0% 2,2% -3,2% 2,0% 467,7%

Ibovespa -7,5% -1,1% 7,1% 2,4% -0,8% 3,8% 5,0% 9,8% -11,7% 0,9% 0,2% -8,6% -2,9% 22,5%

BC FIC FIA -8,4% 1,9% 3,1% 2,0% 1,7% 1,4% -1,9% -5,9% -4,7% 5,0% -0,9% 0,8% -6,6% 430,6%

Ibovespa -6,2% 10,0% -0,8% 9,9% -6,2% 0,6% -4,2% -8,3% -3,4% 1,8% -1,6% -3,9% -13,3% 6,2%

BC FIC FIA -5,6% 6,1% 10,3% 8,7% 3,4% 1,3% 8,7% 1,6% 1,4% 6,3% -8,7% 0,0% 36,6% 624,8%

Ibovespa -6,8% 5,9% 17,0% 7,7% -10,1% 6,3% 11,2% 1,0% 0,8% 11,2% -4,6% -2,7% 38,9% 47,5%

BC FIC FIA 6,2% 4,0% 2,2% 0,3% -2,4% 2,6% 4,1% 5,9% 4,0% 0,5% -0,5% 3,5% 34,5% 875,3%

Ibovespa 7,4% 3,1% -2,5% 0,6% -4,1% 0,3% 4,8% 7,5% 4,9% 0,0% -3,1% 6,2% 26,9% 87,1%

BC FIC FIA 6,1% 0,2% 0,8% -1,6% -8,1% -3,8% -6,8% 808,9%

Ibovespa 11,1% 0,5% 0,0% 0,9% -10,9% -5,2% -4,8% 78,2%

* Início do Fundo: 13/10/2008

2018

2013

2014

2015

2016

2017

2008

2009

2010

2011

2012

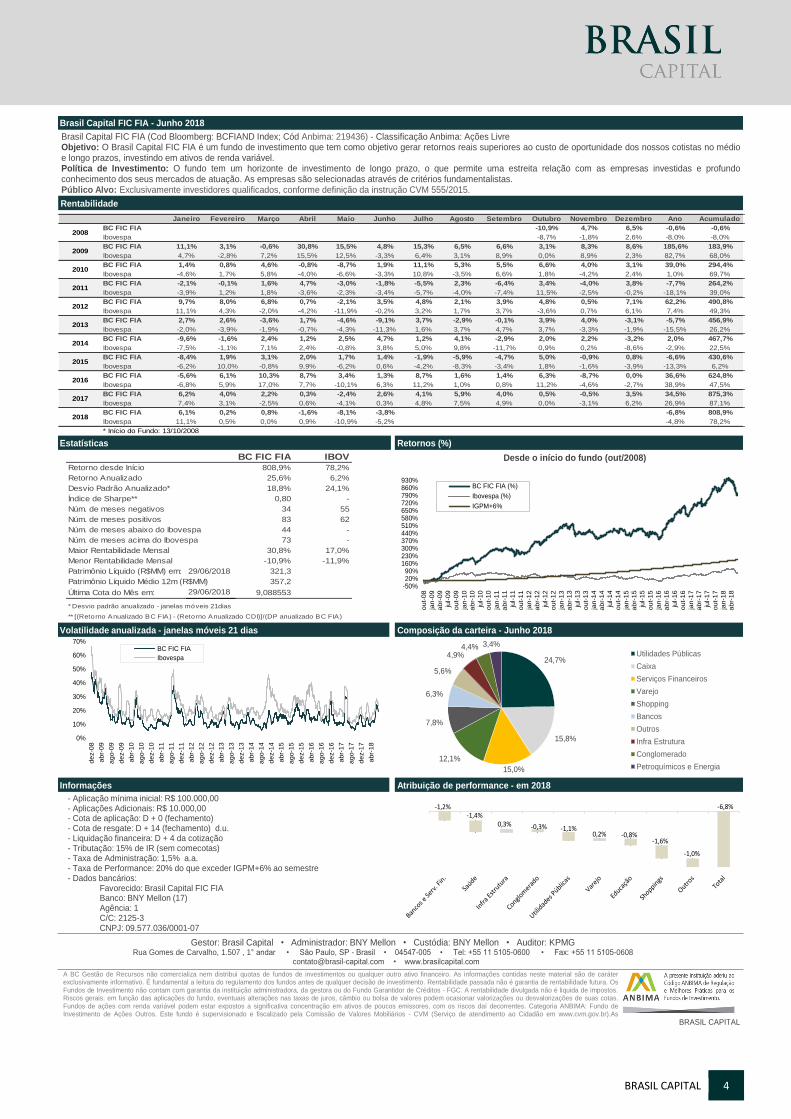

BC FIC FIA IBOVRetorno desde Início 808,9% 78,2%

Retorno Anualizado 25,6% 6,2%

Desvio Padrão Anualizado* 18,8% 24,1%

Índice de Sharpe** 0,80 -

Núm. de meses negativos 34 55

Núm. de meses positivos 83 62

Núm. de meses abaixo do Ibovespa 44 -

Núm. de meses acima do Ibovespa 73 -

Maior Rentabilidade Mensal 30,8% 17,0%

Menor Rentabilidade Mensal -10,9% -11,9%

Patrimônio Líquido (R$MM) em: 29/06/2018 321,3

Patrimônio Líquido Médio 12m (R$MM) 357,2

Última Cota do Mês em: 29/06/2018 9,088553

** [(Retorno Anualizado BC FIA) - (Retorno Anualizado CDI)]/(DP anualizado BC FIA)

* Desvio padrão anualizado - janelas móveis 21 dias

BRASIL CAPITAL

Brasil Capital FIC FIA (Cod Bloomberg: BCFIAND Index; Cód Anbima: 219436) - Classificação Anbima: Ações LivreObjetivo: O Brasil Capital FIC FIA é um fundo de investimento que tem como objetivo gerar retornos reais superiores ao custo de oportunidade dos nossos cotistas no médioe longo prazos, investindo em ativos de renda variável.Política de Investimento: O fundo tem um horizonte de investimento de longo prazo, o que permite uma estreita relação com as empresas investidas e profundoconhecimento dos seus mercados de atuação. As empresas são selecionadas através de critérios fundamentalistas.Público Alvo: Exclusivamente investidores qualificados, conforme definição da instrução CVM 555/2015.

Rentabilidade

Gestor: Brasil Capital • Administrador: BNY Mellon • Custódia: BNY Mellon • Auditor: KPMGRua Gomes de Carvalho, 1.507 , 1 andar • São Paulo, SP - Brasil • 04547-005 • Tel: +55 11 5105-0600 • Fax: +55 11 5105-0608

[email protected] • www.brasilcapital.com

A BC Gestão de Recursos não comercializa nem distribui quotas de fundos de investimentos ou qualquer outro ativo financeiro. As informações contidas neste material são de caráterexclusivamente informativo. É fundamental a leitura do regulamento dos fundos antes de qualquer decisão de investimento. Rentabilidade passada não é garantia de rentabilidade futura. OsFundos de Investimento não contam com garantia da instituição administradora, da gestora ou do Fundo Garantidor de Créditos - FGC. A rentabilidade divulgada não é liquida de impostos.Riscos gerais: em função das aplicações do fundo, eventuais alterações nas taxas de juros, câmbio ou bolsa de valores podem ocasionar valorizações ou desvalorizações de suas cotas.Fundos de ações com renda variável podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Categoria ANBIMA: Fundo deInvestimento de Ações Outros. Este fundo é supervisionado e fiscalizado pela Comissão de Valores Mobiliários - CVM (Serviço de atendimento ao Cidadão em www.cvm.gov.br).As

Brasil Capital FIC FIA - Junho 2018

Volatilidade anualizada - janelas móveis 21 dias Composição da carteira - Junho 2018

Estatísticas Retornos (%)

Desde o início do fundo (out/2008)

- Aplicação mínima inicial: R$ 100.000,00- Aplicações Adicionais: R$ 10.000,00 - Cota de aplicação: D + 0 (fechamento)- Cota de resgate: D + 14 (fechamento) d.u. - Liquidação financeira: D + 4 da cotização- Tributação: 15% de IR (sem comecotas)- Taxa de Administração: 1,5% a.a.- Taxa de Performance: 20% do que exceder IGPM+6% ao semestre- Dados bancários:

Favorecido: Brasil Capital FIC FIA Banco: BNY Mellon (17)Agência: 1C/C: 2125-3CNPJ: 09.577.036/0001-07

Atribuição de performance - em 2018Informações

-1,2%-1,4%

0,3% -0,3% -1,1%0,2% -0,8%

-1,6%

-1,0%

-6,8%

24,7%

15,8%

15,0%

12,1%

7,8%

6,3%

5,6%

4,9%4,4% 3,4%

Utilidades Públicas

Caixa

Serviços Financeiros

Varejo

Shopping

Bancos

Outros

Infra Estrutura

Conglomerado

Petroquímicos e Energia

0%

10%

20%

30%

40%

50%

60%

70%

de

z-0

8

ab

r-0

9

ag

o-0

9

de

z-0

9

ab

r-1

0

ag

o-1

0

de

z-1

0

ab

r-1

1

ag

o-1

1

de

z-1

1

ab

r-1

2

ag

o-1

2

de

z-1

2

ab

r-1

3

ag

o-1

3

de

z-1

3

ab

r-1

4

ag

o-1

4

de

z-1

4

ab

r-1

5

ag

o-1

5

de

z-1

5

ab

r-1

6

ag

o-1

6

de

z-1

6

ab

r-1

7

ag

o-1

7

de

z-1

7

ab

r-1

8

BC FIC FIA

Ibovespa

-50%20%90%

160%230%300%370%440%510%580%650%720%790%860%930%

ou

t-0

8

jan

-09

ab

r-0

9

jul-

09

ou

t-0

9

jan

-10

ab

r-1

0

jul-

10

ou

t-1

0

jan

-11

ab

r-1

1

jul-

11

ou

t-1

1

jan

-12

ab

r-1

2

jul-

12

ou

t-1

2

jan

-13

ab

r-1

3

jul-

13

ou

t-1

3

jan

-14

ab

r-1

4

jul-

14

ou

t-1

4

jan

-15

ab

r-1

5

jul-

15

ou

t-1

5

jan

-16

ab

r-1

6

jul-

16

ou

t-1

6

jan

-17

ab

r-1

7

jul-

17

ou

t-1

7

jan

-18

ab

r-1

8

BC FIC FIA (%)

Ibovespa (%)

IGPM+6%