Embed Size (px)

Citation preview

Catatan untuk Pembaca

Tulisan ini adalah petikan dari buku Mewujudkan Potensi Ekonomi Indonesia, yang disunting oleh Luis E. Breuer, Jaime Guajardo, dan Tidiane Kinda.

Dengan penduduk melebihi 260 juta orang, Indonesia adalah negara berpenduduk keempat terbesar di dunia dan ekonomi terbesar di Asia Tenggara. Perekonomian modern Indonesia telah dibentuk oleh periode kemakmuran yang panjang, krisis sosioekonomi dan politik yang besar pada akhir tahun 1990-an, dan pemulihan yang kuat dan berkelanjutan selama 20 tahun terakhir. Terlepas dari sejarah yang kaya ini, kepustakaan ekonomi tentang Indonesia masih terbatas.

Buku ini memberikan analisis makroekonomi komprehensif yang mencakup beberapa tahun terakhir dan menyingkap berbagai kekuatan dasar yang kemungkinan akan membentuk ekonomi Indonesia. Buku ini menyoroti bahwa selama dua dekade terakhir Indonesia telah berhasil membangun ekonomi yang lebih tangguh dan meraih kemajuan sosial ekonomi yang luar biasa. Karena lanskap global terus berevolusi dan bergeser, rerangka dan perangkat kebijakan di Indonesia juga harus disesuaikan. Buku ini mengkaji kendala utama terhadap pertumbuhan, mengusulkan opsi untuk meningkatkan pertumbuhan ekonomi, dan mengeksplorasi berbagai persoalan kunci di bidang ekonomi yang kemungkinan akan dihadapi oleh para pembuat kebijakan di masa depan. Buku ini juga memberikan rekomendasi bagaimana memperkuat rerangka dan perangkat kebijakan—atau “infrastruktur lunak” negara—untuk membantu memastikan bahwa ekonomi Indonesia dan masyarakat Indonesia terus berkembang.”

Petikan ini diambil dari halaman cetakan percobaan yang belum dikoreksi. Mohon periksa kembali kutipan dan atribusi dengan jilid yang dipublikasikan.

Mewujudkan Potensi Ekonomi IndonesiaDisunting oleh Luis E. Breuer, Jaime Guajardo, and Tidiane KindaISBN: 978-1-48433-714-1Tanggal Publikasi: Musim Gugur 2018Formats: Digital; Paperback, 6x9 in. Harga: USD 25

Untuk informasi tambahan tentang buku ini, silakan hubungi:Dana Moneter Internasional, IMF PublicationsP.O. Box 92780, Washington, DC 20090, U.S.A.

Tel: (202) 623-7430@ Fax: (202) 623-7201Email: [email protected]

www.bookstore.imf.org© 2018 Dana Moneter Internasional

©International Monetary Fund. Not for Redistribution

This page intentionally left blank

©International Monetary Fund. Not for Redistribution

EDITORSLuis E. Breuer • Jaime Guajardo • Tidiane Kinda

D A N A M O N E T E R I N T E R N A S I O N A L

Mewujudkan PotensiEkonomi Indonesia

©International Monetary Fund. Not for Redistribution

© 2018 Dana Moneter InternasionalDisain halaman depan: IMF Creative

Data Katalog PublikasiPerpustakaan IMF

Nama: Breuer, Luis E., | Guajardo, Jaime. | Kinda, Tidiane. | International Monetary Fund.

Judul: Mewujudkan potensi ekonomi Indonesia / editors: Luis E. Breuer, Jaime Guajardo, Tidiane Kinda.

Deskripsi: Washington, DC : International Monetary Fund, [2018] | | Termasuk referensi bibliografi.

Pengidentifikasi: ISBN 9781484337141 (paper)Subyek: LCSH: Indonesia — Kondisi ekonomi. | Perkembangan ekonomi—

Indonesia. | Keuangan, Publik — Indonesia. | Kebijakan moneter —Indonesia.

Klasifikasi: LCC HC447.R42 2018

ISBN: 978–1–48433–714–1 (kertas) 978–1–48435–590–9 (ePub) 978–1–48435–591–6 (Mobi) 978–1–48435–595–4 (PDF)

Silakan mengirim pesanan ke:

International Monetary Fund, Publication ServicesP.O. Box 92780, Washington, D.C. 20090, U.S.A.

Tel.: (202) 623–7430 Fax: (202) 623–7201E-mail: publications@ imf .orgInternet: www .elibrary .imf .org

www .bookstore .imf .org

©International Monetary Fund. Not for Redistribution

iii

Kata pengantar ............................................................................................................................v

Ucapan terima kasih ................................................................................................................vii

Kontributor ...................................................................................................................................ix

Bagian i. MeMBangun di atas landasan yang kuat

1 Mewujudkan Potensi Ekonomi Indonesia: Ikhtisar ..............................................1Luis E. Breuer dan Tidiane Kinda

2 Dua Puluh Tahun setelah Krisis Keuangan Asia ................................................. 00Muhamad Chatib Basri

Bagian ii. RefoRMasi stRuktuRal

3 Meningkatkan Potensi Pertumbuhan .................................................................... 00Jongsoon Shin

4 Membangun Infrastruktur ........................................................................................... 00Teresa Curristine, Masahiro Nozaki, dan Jongsoon Shin

Bagian iii. keuangan PuBlik

5 Mendukung Pertumbuhan Inklusif ......................................................................... 00Hui Jin

6 Menerapkan Strategi Pendapatan Jangka Menengah ..................................... 00Ruud de Mooij, Suahasil Nazara, dan Juan Toro

Bagian iV. PeRdagangan dan keuangan lintas Batas

7 Limpasan dari Ekonomi Internasional ................................................................... 00Jaime Guajardo

8 Keterpautan dengan Ekonomi Dunia...................................................................... 00Mitali Das

9 Mendiversifikasi Ekspor Barang Dagangan ........................................................... 00Agnes Isnawangsih dan Yinqiu Lu

10 Penentu Arus Modal ..................................................................................................... 00Yinqiu Lu

Daftar Isi

©International Monetary Fund. Not for Redistribution

iv Daftar Isi

Bagian V. keBijakan MoneteR dan keuangan

11 Mendorong Pendalaman dan Inklusi Keuangan ................................................ 00Heedon Kang

12 Mengelola Keterpautan Keuangan-Makro ............................................................ 00Elena Loukoianova, Jorge A. Chan-Lau, Ken Miyajima, Jongsoon Shin, dan Giovanni Ugazio

13 Memperkuat Stabilitas Keuangan ............................................................................ 00Ulric Eriksson von Allmen dan Heedon Kang

©International Monetary Fund. Not for Redistribution

v

Indonesia telah meraih kemajuan luar biasa selama 20 tahun terakhir. Hal ini bukan suatu kebetulan. Negara ini mengubah dirinya dengan meniti kebijakan ekonomi yang sehat dan dengan memanfaatkan kepandaian dan keragaman yang luar biasa dari masyarakatnya. Pertumbuhan ekonomi yang kuat dan stabil berhasil mengurangi kemiskinan dengan tajam, meningkatkan standar hidup bagi jutaan orang dan mengampu munculnya kelas menengah yang dinamis.

Indonesia adalah salah satu ekonomi pasar berkembang (emerging market) terbesar di dunia, negara anggota pendiri Association of Southeast Asian Nations (ASEAN), dan anggota Kelompok 20 (Group of 20). Menjadi tuan rumah Pertemuan Tahunan IMF dan Bank Dunia 2018 di Bali adalah bukti lebih lanjut atas peran Indonesia yang semakin menonjol dalam perdebatan kebijakan global. Pertemuan-pertemuan ini menawarkan kesempatan unik untuk menunjukkan pencapaian sosial dan ekonomi yang mengesankan dari Indonesia dan Asia. Dunia dapat belajar banyak dari kawasan ini, termasuk apa yang disebut cara ASEAN untuk menjangkau lintas batas. Hal ini tertangkap baik dalam semboyan resmi Indonesia: “Bhinneka Tunggal Ika,” atau “Kesatuan dalam Keragaman.”

Indonesia berada dalam posisi yang baik untuk menjalankan perubahan lebih lanjutnya menuju masyarakat yang lebih sejahtera dan inklusif dengan memanfaatkan beberapa tren yang menguntungkan, termasuk angkatan kerjanya yang muda dan bertumbuh, pertumbuhan ekonomi digital yang pesat, dan peran Asia yang semakin meningkat dalam perekonomian global. Namun, memanfaatkan keadaan yang menguntungkan ini untuk mencapai pertumbuhan yang lebih tinggi dan memberikan pekerjaan berkualitas kepada angkatan kerja yang terus bertumbuh akan perlu didukung oleh reformasi kebijakan yang penting, termasuk memobilisasi pendapatan untuk membiayai belanja pembangunan dan mendukung reformasi produk, tenaga kerja, dan pasar keuangan.

Buku ini mengulas isu-isu kunci yang kemungkinan akan dihadapi oleh para pembuat kebijakan di tahun-tahun mendatang. Buku ini membahas prioritas kebijakan yang dapat mengampu Indonesia untuk terus berkembang, termasuk kebutuhan untuk memutakhirkan “infrastruktur lunak”-nya (“soft infrastructure”)—yaitu, kelembagaan, rerangka kebijakan, dan perangkat yang digunakan untuk mengelola ekonomi. IMF adalah mitra yang berkomitmen dalam transformasi Indonesia, yang membagi pengetahuan tentang praktik terbaik internasional melalui saran kebijakan, bantuan teknis, dan pelatihan. Kita “bergotong royong”—bekerja sama untuk mencapai tujuan bersama.

Christine LagardeDirektur Pelaksana

Dana Moneter Internasional

Kata Pengantar

©International Monetary Fund. Not for Redistribution

This page intentionally left blank

©International Monetary Fund. Not for Redistribution

vii

Buku ini merupakan upaya kolektif yang melibatkan staf dari banyak departemen IMF dan sejumlah pejabat Indonesia. Kami ingin mengucapkan terima kasih kepada penulis kontributor atas kolaborasi erat dan antusiasme dalam mengeksplorasi berbagai aspek ekonomi Indonesia. Buku ini mendapat banyak manfaat dari dukungan staf di Departemen Asia dan Pasifik IMF, khususnya, Wakil Direktur Kenneth Kang. Kami juga berterima kasih atas masukan berharga dari banyak kolega IMF di berbagai tahapan proyek, termasuk Calixte Ahokpossi, Tubagus Feridhanusetyawan, Elena Loukoianova, dan Seng Guan Toh.

Kami sangat menghargai komentar dan umpan balik membangun yang kami terima dari Ibu Aida S. Budiman dan rekan-rekan lainnya di Bank Indonesia, dari rekan-rekan di Kementerian Keuangan Indonesia, dari kantor Direktur Eksekutif IMF yang menangani Indonesia, dan dari rekan kerja Indonesia lainnya.

Kami berutang budi kepada Divisi Editorial dan Publikasi Departemen Komunikasi IMF. Terima kasih khusus kepada Linda Griffin Kean dan Gemma Diaz dalam mengelola proyek ini dan kepada Patricia Loo dan Sherrie L. Brown untuk kontribusi editorial mereka.

Dan terakhir, terima kasih kepada Agnes Isnawangsih dan Nong Jotikasthira atas karya mereka yang luar biasa dalam penyusunan buku ini.

Luis E. Breuer, Jaime Guajardo, dan Tidiane KindaEditors

Ucapan Terima Kasih

©International Monetary Fund. Not for Redistribution

This page intentionally left blank

©International Monetary Fund. Not for Redistribution

ix

Dr. Muhamad Chatib Basri adalah mantan menteri keuangan Indonesia dan ketua Badan Koordinasi Penanaman Modal Indonesia. Ia mengajar di Universitas Indonesia dan merupakan ketua dewan penasihat Mandiri Institute. Ia adalah senior fellow pada Ash Center di Harvard Kennedy School, Pacific fellow pada University of California di San Diego, dan profesor tamu di Australian National University (ANU) dan Nanyang Technological University. Dr. Basri adalah anggota dewan penasihat Centre for Applied Macroeconomic Analysis di ANU dan anggota Dewan Penasihat Bank Dunia untuk Gender and Development. Ia memegang gelar PhD dari ANU.

Luis E. Breuer adalah Kepala Divisi Indonesia dan Filipina di Departemen Asia dan Pasifik Dana Moneter Internasional. Mr. Breuer telah memimpin misi IMF ke sejumlah negara di Asia, Pasifik, Amerika Tengah, dan Karibia, dan menjabat sebagai perwakilan menetap di Bolivia, Nikaragua, dan Peru. Sebelum bergabung dengan IMF, ia adalah direktur eksekutif Bank Sentral Paraguay, penasihat ekonomi untuk sejumlah negara Amerika Latin, dan mengajar di University of Illinois di Urbana-Champaign, dari mana ia mendapatkan gelar PhD dalam bidang ekonomi.

Jorge A. Chan-Lau, adalah seorang Ekonom Senior di IMF dan peneliti senior di Institut Manajemen Risiko di National University of Singapore, yang bertanggung jawab atas program pelatihan internal IMF mengenai analisis keuangan makro dan untuk kursus kebijakan sektor keuangan eksternal. Ia telah berkontribusi pada Global Financial Stability Report (Laporan Stabilitas Keuangan Global) dan berpartisipasi dalam berbagai misi Artikel IV dan Program Penilaian Sektor Keuangan di negara-negara maju, negara ekonomi baru, dan negara-negara berpendapatan rendah. Ia telah memberikan advis bagi bank-bank sentral di berbagai negara, termasuk Kanada, Chili, Singapura, dan Afrika Selatan. Ia memegang gelar PhD dan MPhil dari Columbia University, dan gelar BS dari Pontificia Universidad Católica del Perú.

Teresa Curristine adalah Wakil Kepala Divisi di Departemen Urusan Fiskal IMF. Ia memimpin proyek dan tim yang bekerja pada isu-isu manajemen keuangan publik di Amerika Latin dan Asia. Sebelum bergabung dengan IMF, ia bekerja untuk Organisasi untuk Kerja Sama dan Pengembangan Ekonomi (Organisation for Economic Co-operation and Development, OECD), di mana ia memimpin OECD Network on Performance and Results dan mengelola proyek-proyek modernisasi sektor publik dan meningkatkan efisiensi sektor publik. Ia telah menerbitkan beberapa artikel dan mengedit tiga buku: Public Financial Management and Its Emerging Architecture, Performance Budgeting in OECD Countries, dan Modernising Government: The Way Forward. Ia adalah dosen di University of Oxford, dari mana ia menerima gelar PhD-nya.

Para Kontributor

©International Monetary Fund. Not for Redistribution

x Para Kontributor

Mitali Das adalah Wakil Kepala Divisi di Departemen Strategi, Kebijakan, dan Review IMF, di mana ia mengawasi operasi dan perpanjangan penilaian keseimbangan eksternal. Ia adalah penulis buku metodologi IMF berjudul Penilaian Kesimbangan Eksternal (External Balance Assessment) dan adalah Ketua Bersama dari Laporan Sektor Eksternal 2015 IMF. Sebelumnya, ia menangani isu-isu terkait Kelompok Dua Puluh (G20), termasuk Program Penilaian Mutual (Mutual Assessment Program). Sebelum bergabung dengan IMF, Ms. Das adalah seorang associate professor di Columbia University, Harvard University, Dartmouth College, dan University of California di Davis. Minat penelitiannya adalah ketidaksetaraan, teknologi, keseimbangan eksternal, dan ekonometrika. Ia meraih gelar PhD dari Massachusetts Institute of Technology.

Ruud de Mooij adalah Kepala Divisi Kebijakan Pajak dari Departemen Urusan Fiskal IMF. Divisi ini memberikan program intensif bantuan teknis, melakukan pekerjaan analitis, dan mendukung tim negara IMF dalam isu-isu kebijakan pajak. Sebelum bergabung dengan IMF, Mr. de Mooij adalah profesor ekonomi publik di Erasmus University di Rotterdam. Ia telah menerbitkan banyak tulisan tentang permasalahan pajak, termasuk dalam American Economic Review dan Journal of Public Economics. Penelitiannya saat ini fokus pada pajak penghasilan, masalah pajak internasional, dan mobilisasi pendapatan di negara berkembang. Mr. de Mooij juga merupakan seorang research fellow di University of Oxford, Bergen, Mannheim, dan Munich.

Jaime Guajardo adalah Ekonom Senior di Departemen Asia dan Pasifik IMF, yang bekerja sebagai Desk Economist untuk Indonesia. Ia bergabung dengan IMF pada tahun 2004, dan bekerja di Departemen Eropa, Institut IMF, dan Departemen Riset sebelum bergabung dengan Departemen Asia dan Pasifik. Sebelum bergabung dengan IMF, ia bekerja sebagai peneliti di Bank Sentral Chile. Mr. Guajardo meraih gelar PhD dalam bidang ekonomi dari University of California, Los Angeles, dan gelar sarjana dan master di bidang ekonomi dari Universidad de Chile.

Agnes Isnawangsih adalah seorang Staf Peneliti di Departemen Asia dan Pasifik IMF, bekerja untuk Indonesia dan Filipina. Ia bergabung dengan IMF pada tahun 2001 dan bekerja di Departemen Strategi, Kebijakan dan Tinjauan sebelum bergabung dengan Departemen Asia dan Pasifik. Sebelum bergabung dengan IMF, ia bekerja sebagai ekonom di Bank Indonesia. Ia memiliki gelar master dalam bidang bisnis dan ekonomi dari University of California, Santa Barbara; gelar master dalam administrasi bisnis internasional dari Universitas Indonesia; dan gelar sarjana dalam bidang agronomi dari Institut Pertanian Bogor.

Hui Jin menerima gelar sarjana dan master di bidang ekonomi dari Universitas Tsinghua dan PhD dari Harvard University. Ia dulunya adalah seorang ahli strategi investasi penghasilan tetap di State Street Bank sebelum bergabung dengan IMF pada tahun 2009. Di IMF, ia pernah bekerja di Departemen Moneter dan Pasar Modal, Departemen Afrika, dan Departemen Urusan Fiskal. Sebagai seorang ekonom fiskal, ia berpartisipasi dalam negosiasi program IMF dengan Malawi,

©International Monetary Fund. Not for Redistribution

Para Kontributor xi

Yordania, dan Yunani, dan saat ini bekerja tentang permasalahan fiskal di Indonesia. Ia juga memberikan bantuan teknis kepada otoritas berbagai negara di seluruh dunia mengenai kebijakan pengeluaran.

Heedon Kang adalah Ahli Sektor Keuangan Senior di Departemen Moneter dan Pasar Modal IMF. Penelitiannya fokus pada kebijakan moneter dan makroprudensial. Ia pernah terlibat dalam Program Penilaian Sektor Keuangan (Financial Sector Assessment Programs) untuk Brasil, Indonesia, Irlandia, Belanda, dan Singapura, yang meliputi tes stres, analisis kerentanan perusahaan dan rumah tangga, dan penilaian kebijakan makroprudensial. Sebelum bergabung dengan IMF, ia bekerja di Bank of Korea, mengembangkan model prakiraan makroekonomi, melakukan simulasi kebijakan moneter dan makroprudensial, dan menyusun kerangka penargetan inflasi jangka menengah. Ia meraih gelar PhD bidang ekonomi dari University of Minnesota di Twin Cities.

Tidiane Kinda adalah seorang Ekonom Senior di Departemen Asia dan Pasifik IMF yang bekerja membidangi Indonesia. Ia sebelumnya adalah Asisten Khusus Direktur dan Ekonom di Divisi Studi Regional di departemen yang sama. Ia juga bekerja di Departemen Afrika dan Departemen Urusan Fiskal, termasuk sebagai ekonom fiskal untuk kawasan euro, Kanada, Kroasia, dan Moldova, dan seorang Desk Economist untuk Chad. Sebelum bergabung dengan IMF, ia bekerja di Departemen Riset Bank Dunia. Ia telah menerbitkan banyak makalah, termasuk tentang keuangan publik, ketidaksetaraan, dan arus modal. Ia meraih gelar PhD dari Universitas Auvergne (Prancis), di mana ia mengajar makroekonomi dan ekonometri terapan. Ia adalah seorang research fellow di Columbia University.

Elena Loukoianova telah bekerja di IMF sejak tahun 2002, dan saat ini menjabat sebagai Wakil Kepala Divisi di Departemen Asia dan Pasifik. Ia membidangi berbagai isu, termasuk pengawasan keuangan, analisis neraca, dan kebijakan makroprudensial. Pada tahun 2008–10, ia bekerja sebagai direktur dan ekonom senior dalam penelitian pasar ekonomi baru untuk penelitian Eropa baru untuk Barclays Capital, serta seorang ekonom senior di Bank Eropa untuk Rekonstruksi dan Pembangunan (European Bank for Reconstruction and Development). Penelitiannya saat ini fokus pada risiko politik, likuiditas global, utang rumah tangga, dan risiko sistemik. Ia memiliki gelar PhD dalam bidang ekonomi dari University of Cambridge, Inggris, dan gelar PhD dalam bidang matematika dari Universitas Negeri Ulyanovsk, Rusia.

Yinqiu Lu adalah Ekonom Senior di Departemen Strategi, Kebijakan, dan Review IMF. Ia telah bekerja di IMF sejak tahun 2005 dan membidangi berbagai isu kebijakan dan negara, termasuk penilaian sektor eksternal, manajemen aset dan kewajiban negara, penilaian stabilitas keuangan, dan pengembangan pasar modal. Minat penelitiannya meliputi pasar pendapatan tetap di negara-negara ekonomi baru, dana abadi (soverign wealth funds), serta komoditas dan derivatif kredit. Ia meraih gelar PhD dalam bidang ekonomi dari City University of New York dan BA dari Universitas Nanjing, Tiongkok.

©International Monetary Fund. Not for Redistribution

xii Para Kontributor

Ken Miyajima adalah seorang Ekonom Senior di Departemen Afrika IMF, dengan fokus pada kebijakan moneter dan masalah sektor keuangan. Ia bergabung dengan IMF pada tahun 2005, dan juga pernah bekerja di Departemen Moneter dan Pasar Modal dan Departemen Eropa. Ia juga pernah bekerja selama empat tahun di Bank for International Settlements sebagai ekonom senior pada Unit Negara Ekonomi Baru. Sebelum bergabung dengan IMF, ia bekerja di sektor swasta, termasuk di JPMorgan dan McKinsey & Co di Tokyo. Ia meraih gelar sarjana ekonomi dari Universitas Hitotsubashi, Jepang, dan PhD di bidang ekonomi dari University of California, Los Angeles, dan belajar di Ecole des Hautes Etudes Commerciales de Paris.

Suahasil Nazara adalah ketua Badan Kebijakan Fiskal di Kementerian Keuangan Indonesia. Sebelumnya, ia adalah koordinator kebijakan di Sekretariat Tim Nasional untuk Percepatan Penanggulangan Kemiskinan di Kantor Wakil Presiden dan anggota Komite Ekonomi Nasional. Ia sebelumnya adalah seorang profesor ekonomi di Universitas Indonesia. Ia meraih gelar sarjana ekonomi dari Universitas Indonesia, master sains dari Cornell University, dan PhD dari University of Illinois di Urbana-Champaign.

Masahiro Nozaki adalah seorang Ekonom Senior di Departemen Asia dan Pasifik IMF. Ia juga merupakan Kepala Misi untuk Negara Federasi Mikronesia. Untuk IMF, ia pernah bekerja pada isu-isu fiskal di Indonesia, Filipina, dan Sri Lanka. Minat penelitiannya termasuk kebijakan pengeluaran publik dan reformasi jaminan sosial. Ia memiliki gelar PhD dalam bidang ekonomi dari Brown University.

Jongsoon Shin adalah seorang Ekonom Senior di Departemen Strategi, Kebijakan, dan Review IMF. Ia juga Kepala Misi untuk Tuvalu. Ia menangani Indonesia, Jepang, Korea, Mongolia, dan Papua Nugini di Departemen Asia dan Pasifik. Minat penelitiannya meliputi berbagai isu korporasi/sektor perbankan, investasi publik-swasta, dan reformasi makrostruktural. Sebelum bergabung dengan IMF pada tahun 2011, ia bekerja untuk pemerintah Korea, termasuk di Kementerian Keuangan dan Ekonomi dan Komisi Jasa Keuangan. Ia memiliki gelar MBA keuangan dari Wharton School of the University of Pennsylvania, dan meraih gelar BA dari Universitas Nasional Seoul.

©International Monetary Fund. Not for Redistribution

Para Kontributor xiii

Juan Toro adalah Asisten Direktur di Departemen Urusan Fiskal IMF, yang bertanggung jawab mengelola bantuan teknis administrasi pendapatan untuk Eropa, Asia, Afrika Utara, Timur Tengah, dan Asia Tengah. Ia telah memimpin dan berpartisipasi dalam misi bantuan teknis IMF dalam administrasi pendapatan bagi lebih dari 30 negara. Sebelum bergabung dengan IMF, ia adalah komisaris administrasi pajak Chile dan pada tahun 2004 menerima Wharton-Infosys Business Transformation Award karena memimpin model administrasi pajak online di Chile. Ia telah berpartisipasi di dewan berbagai perusahaan Chile. Ia lulus dengan gelar master di bidang ekonomi dan manajemen dan teknik industri sipil dari Universitas Chile.

Giovanni Ugazio adalah seorang Ekonom di Divisi Lembaga Keuangan di Departemen Statistik IMF. Ia telah bekerja di IMF selama lima tahun, terutama fokus pada analisis neraca sektor keuangan dan sektor swasta, serta bantuan teknis dan pekerjaan pengawasan terkait dengan statistik moneter dan indikator kesehatan finansial. Sebelum bergabung dengan IMF, Giovanni Ugazio bekerja sebagai ekonom di European Central Bank dan di sektor swasta.

Ulric Eriksson von Allmen, seorang warga negara Swedia, adalah Asisten Direktur di Departemen Moneter dan Pasar Modal IMF dan kepala Divisi Pengawasan dan Peninjauan departemen. Ia memimpin pekerjaan IMF pada Program Penilaian Sektor Keuangan 2018 untuk Indonesia. Sebelum bergabung dengan Departemen Moneter dan Pasar Modal pada akhir tahun 2014, ia adalah anggota staf senior di Departemen Belahan Bumi Barat IMF, di mana ia memimpin pekerjaan di Chile, Argentina, dan Uruguay, dan sebelum itu ia menjadi Kepala Divisi Departemen Strategi, Kebijakan dan Tinjauan. Ia belajar ekonomi di Universitas Gothenburg, Universitas Stockholm, dan Columbia University.

©International Monetary Fund. Not for Redistribution

This page intentionally left blank

©International Monetary Fund. Not for Redistribution

1

Mewujudkan Potensi Ekonomi Indonesia: Ikhtisar

luis e. BReueR dan tidiane kinda

BAB 1

Dengan penduduk lebih dari 260 juta orang, Indonesia adalah negara berpenduduk keempat terbesar di dunia dan ekonomi terbesar di Asia Tenggara. Dengan PDB sekitar USD 1 triliun, Indonesia adalah negara ekonomi terbesar keenambelas di dunia dan ketujuh terbesar dalam hal paritas daya beli. Indonesia telah memainkan peran yang semakin menonjol dalam perdebatan kebijakan global, termasuk sebagai anggota dari Association of Southeast Asia Nations (ASEAN) dan Kelompok 20 (Group of 20, G20), sebuah forum internasional yang menyatukan 20 negara-negara maju dan kekuatan ekonomi baru terbesar di dunia.

Perekonomian modern Indonesia telah berproses sejak lama, dibentuk oleh periode kemakmuran yang panjang, krisis sosio-ekonomi dan politik besar pada akhir tahun 1990-an, dan pemulihan yang kuat dan berkelanjutan selama 20 tahun terakhir. Meskipun memiliki sejarah yang demikian kaya dan ukuran ekonomi yang besar, kepustakaan ekonomi tentang Indonesia masih terbatas, dan studi yang menyediakan analisis makroekonomi yang komprehensif dan terintegrasi sangat langka. Terdapat beberapa pengecualian. Booth (1998) menginvetarisir perubahan makroekonomi dalam perekonomian Indonesia selama abad ke-19 dan ke-20.1 Hill (2000) menganalisis transformasi ekonomi Indonesia yang luar biasa antara pertengahan tahun 1960-an dan pertengahan tahun 1990-an. Basri dan Hill (2011) memberikan narasi analitis pertumbuhan ekonomi Indonesia selama dua dekade, dengan perhatian khusus pada krisis keuangan Asia pada akhir tahun 1990-an dan krisis keuangan global tahun 2007–09. Ananta, Soekarni, dan Arifin (2011) dan Wie (2012) memberikan gambaran historis mengenai perkembangan ekonomi di Indonesia hingga krisis keuangan global. Basri (2013) mempelajari ekonomi politik Indonesia dan faktor-faktor yang mendasari ketahanan negara selama krisis keuangan global. Ing, Hanson, dan Indrawati (2018) memberikan analisis yang lebih baru, dengan fokus pada kebijakan perdagangan dan industri. Yang patut dicatat di sini, meskipun Indonesia telah membuat kemajuan sosial ekonomi yang mengesankan selama dua dekade terakhir, termasuk dalam beberapa tahun terakhir, sebagian besar kepustakaan yang ada fokus pada periode menjelang krisis keuangan Asia ataupun krisis keuangan global.2

1Buletin of Indonesian Economic Studies, yang diselenggarakan oleh Australian National University, telah menerbitkan berbagai artikel yang berfokus pada ekonomi dan masyarakat Indonesia sejak tahun 1965.

2Sejumlah penulis juga menulis tentang sejarah ekonomi Indonesia, menganalisis perkembangan sejak awal abad ke-14. Ini termasuk Papanek (1980), Robison (1986), Cribb (1995), Dick dan kawan-kawan (2002), Ricklefs (2008), dan Marks and van Zanden (2012).

©International Monetary Fund. Not for Redistribution

2 Mewujudkan Potensi Ekonomi Indonesia: Ikhtisar

Buku ini memiliki tiga tujuan utama. Pertama, melengkapi kepustakaan yang ada dengan menyediakan analisis makroekonomi yang komprehensif dan terintegrasi yang mencakup beberapa tahun terakhir, termasuk setelah “siklus-super komoditas” yang dimulai pada awal tahun 2000, ketika harga global energi, logam, dan pangan naik demikian pesat. Kedua, buku ini memaparkan kekuatan-kekuatan dasar yang kemungkinan akan membentuk masa depan ekonomi dan memberikan beberapa rekomendasi tentang bagaimana memperkuat rerangka dan perangkat kebijakan—“infrastruktur lunak” yang penting dari Indonesia—untuk membantu memastikan bahwa ekonomi Indonesia dan masyarakat Indonesia terus berkembang. Terakhir, buku ini mengkaji kendala utama pertumbuhan dan mengusulkan opsi untuk meningkatkan sumber daya, khususnya pendapatan domestik, untuk mengatasi kendala tersebut dan mendorong potensi pertumbuhan ekonomi.

Keseluruhan bab ini disusun sebagai berikut. Bagian pertama merangkum pencapaian sosial, ekonomi, dan politik Indonesia selama dua dekade terakhir. Pembahasan dilanjutkan tentang berbagai tren utama yang dapat sangat memengaruhi ekonomi Indonesia, termasuk tren demografi, yang tercermin dalam tenaga kerja muda dan tumbuh; kebangkitan ekonomi digital, yang difasilitasi oleh populasi muda yang paham teknologi; dan kebangkitan Asia, khususnya Tiongkok, dalam ekonomi global. Seiring lanskap global yang terus berevolusi dan bergeser, rerangka dan perangkat kebijakan Indonesia harus disesuaikan untuk menjamin agar ekonomi terus berkembang di lingkungan baru ini. Ke-12 bab tematik buku ini mengeksplorasi sebagian dari isu-isu utama ekonomi yang kemungkinan akan dihadapi oleh para pembuat kebijakan di tahun-tahun mendatang. Bagian akhir bab ini merangkum temuan-temuan kunci dari bab-bab tematik tersebut.

PENCAPAIAN SELAMA DUA DEKADE TERAKHIRIndonesia telah meraih kemajuan politik, ekonomi, dan sosial yang luar biasa selama dua dekade terakhir. Pasca krisis keuangan Asia, Indonesia menerapkan reformasi dengan cakupan yang luas di bidang politik dan ekonomi yang bermanfaat baik bagi negara. Di bidang politik, sistem politik yang dipimpin militer digantikan oleh sistem multi-partai demokratis dengan pembatasan masa jabatan bagi presiden. Program desentralisasi yang mendalam menggantikan sistem pemerintahan dan perencanaan pembangunan terpusat, memberikan kewenangan langsung, kekuasaan politik, dan sumber daya keuangan yang lebih besar bagi kabupaten dan kota. Tanggung jawab pemerintah daerah diperluas dalam bidang kesehatan, pendidikan dasar dan menengah, transportasi, pertanian, industri manufaktur dan perdagangan, investasi modal, tanah, dan layanan infrastruktur. Meskipun desentralisasi bertujuan untuk meningkatkan pelayanan publik dan memenuhi kepentingan daerah, prosesnya terhambat karena tidak diiringi peningkatan kapasitas pemerintah daerah dalam penyelenggaraan pelayanan publik tersebut (Nasution 2016).

©International Monetary Fund. Not for Redistribution

Breuer and Kinda 3

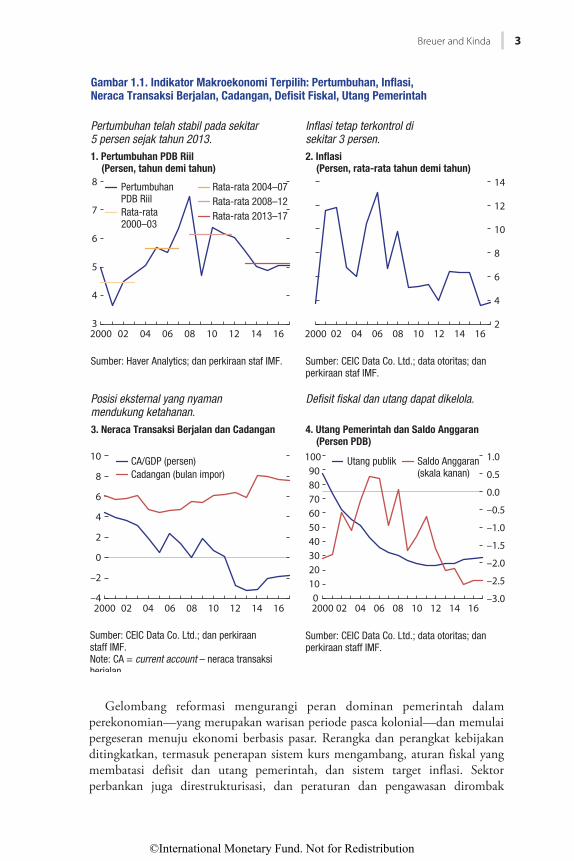

Gelombang reformasi mengurangi peran dominan pemerintah dalam perekonomian—yang merupakan warisan periode pasca kolonial—dan memulai pergeseran menuju ekonomi berbasis pasar. Rerangka dan perangkat kebijakan ditingkatkan, termasuk penerapan sistem kurs mengambang, aturan fiskal yang membatasi defisit dan utang pemerintah, dan sistem target inflasi. Sektor perbankan juga direstrukturisasi, dan peraturan dan pengawasan dirombak

Pertumbuhan PDB RiilRata-rata2000–03

Rata-rata 2004–07Rata-rata 2008–12Rata-rata 2013–17

CA/GDP (persen)Cadangan (bulan impor)

Utang publik Saldo Anggaran (skala kanan)

Gambar 1.1. Indikator Makroekonomi Terpilih: Pertumbuhan, In�asi, Neraca Transaksi Berjalan, Cadangan, De�sit Fiskal, Utang Pemerintah

Sumber: Haver Analytics; dan perkiraan staf IMF.

2000 02 04

Pertumbuhan telah stabil pada sekitar 5 persen sejak tahun 2013.

06 08 10 12 14 16

1. Pertumbuhan PDB Riil(Persen, tahun demi tahun)

3

8

4

5

6

7

Sumber: CEIC Data Co. Ltd.; data otoritas; dan perkiraan staf IMF.

Inflasi tetap terkontrol di sekitar 3 persen.

2000 02 04 06 08 10 12 14 16

2. In�asi(Persen, rata-rata tahun demi tahun)

2

14

4

6

8

10

12

Posisi eksternal yang nyaman mendukung ketahanan.

2000 02 04 06 08 10 12 14 16

3. Neraca Transaksi Berjalan dan Cadangan

–4

10

–2

0

2

4

6

8

Sumber: CEIC Data Co. Ltd.; data otoritas; dan perkiraan staff IMF.

Defisit fiskal dan utang dapat dikelola.

4. Utang Pemerintah dan Saldo Anggaran(Persen PDB)

2000 02 04 06 08 10 12 14 16–3.0

1.0

–2.5

–2.0

–1.5

–1.0

–0.5

0.0

0.5

0102030405060708090100

Sumber: CEIC Data Co. Ltd.; dan perkiraan staff IMF. Note: CA = current account – neraca transaksi berjalan.

©International Monetary Fund. Not for Redistribution

4 Mewujudkan Potensi Ekonomi Indonesia: Ikhtisar

menyeluruh (lihat Bab 2, Dua Puluh Tahun setelah Krisis Keuangan Asia). Sebagai hasilnya, perekonomian menjadi jauh lebih tangguh, mendapatkan manfaat dari posisi eksternal yang nyaman, utang pemerintah yang rendah, dan cadangan devisa yang cukup (Gambar 1.1).

Berbagai reformasi sektoral dilaksanakan untuk membuka perekonomian dan memperbaiki iklim usaha, termasuk privatisasi beberapa perusahaan milik negara, penghapusan monopoli di beberapa sektor, dan pengurangan subsidi umum. Baru-baru ini, subsidi bahan bakar dan listrik dibuat lebih efektif peruntukkannya bagi rumah tangga berpendapatan rendah; proses pembebasan lahan untuk proyek-proyek infrastruktur disederhanakan dan dibuat lebih fleksibel; rezim investasi asing langsung (Foreign Direct Investment, FDI) sebagian diliberalisasi, termasuk untuk logistik, pariwisata, dan agribisnis; dan menetapan upah minimum dibuat lebih transparan dan dapat diprediksi (lihat Bab 3, Meningkatkan Potensi Pertumbuhan).

Perekonomian Indonesia memperoleh manfaat dari reformasi yang luas cakupannya ini dan berkinerja baik, bahkan setelah berakhirnya siklus-super komoditas. Pertumbuhan telah stabil di kisaran 5 persen sejak tahun 2013. Inflasi dipertahankan pada sekitar 3 persen dan berada dalam kisaran target resmi (3,5 ± 1 persen). Defisit neraca transaksi berjalan tidak terlalu tinggi (kurang dari 2 persen dari PDB) dan tetap dapat dikelola, dan defisit anggaran telah dijaga di bawah batas defisit sesuai peraturan perundang-undangan sebesar 3 persen dari PDB (lihat Gambar 1.1).

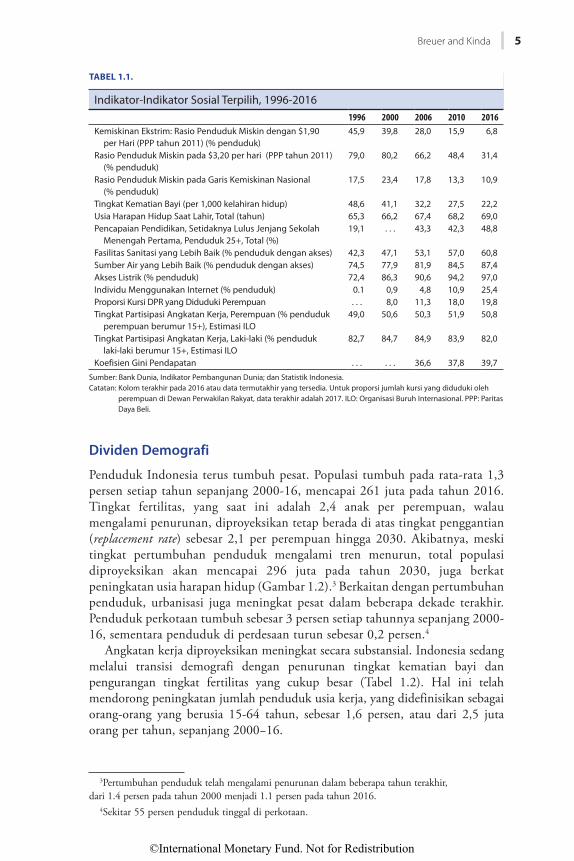

Didukung oleh pertumbuhan ekonomi dan stabilitas makroekonomi yang mengakar, Indonesia juga telah meraih kemajuan yang kuat di berbagai bidang sosial. Antara tahun 1996 dan 2016, kemiskinan berkurang setengahnya, menjadi 11 persen, dan angka kematian bayi berkurang setengahnya menjadi 22 kematian bayi untuk setiap 1.000 kelahiran hidup (Tabel 1.1). Selama periode yang sama, harapan hidup saat lahir meningkat sebanyak 4 tahun, menjadi 69 tahun. Akses terhadap air bersih, listrik, dan sanitasi juga meningkat secara signifikan seperti halnya pencapaian pendidikan, meskipun pencapaian akses terhadap sanitasi dan pendidikan masih relatif rendah. Penggunaan internet menjadi lebih dari dua kali lipat antara tahun 2010 dan 2016, meskipun masih terbatas dan tidak merata di seluruh negeri. Meskipun terdapat beberapa kemajuan, kesenjangan gender tetap terjadi. Misalnya, proporsi kursi yang diduduki oleh perempuan di parlemen nasional menjadi lebih dari dua kali lipat sejak tahun 2000 tetapi masih di bawah 20 persen pada tahun 2017. Kesenjangan gender dalam partisipasi angkatan kerja sedikit menurun antara tahun 1996 dan 2016 tetapi masih cukup besar, di mana tingkat partisipasi tenaga kerja perempuan adalah sebesar 51 persen dibandingkan dengan 82 persen untuk laki-laki.

MEMANDANG KE DEPAN: TREN-TREN YANG DAPAT MENTRANSFORMASI PEREKONOMIANTiga tren utama yang mungkin dapat mentransformasi perekonomian Indonesia di masa mendatang: demografi yang menguntungkan, berkembangnya ekonomi digital, dan meningkatnya peran Asia, terutama Tiongkok, dalam perekonomian global.

©International Monetary Fund. Not for Redistribution

Breuer and Kinda 5

Dividen Demografi

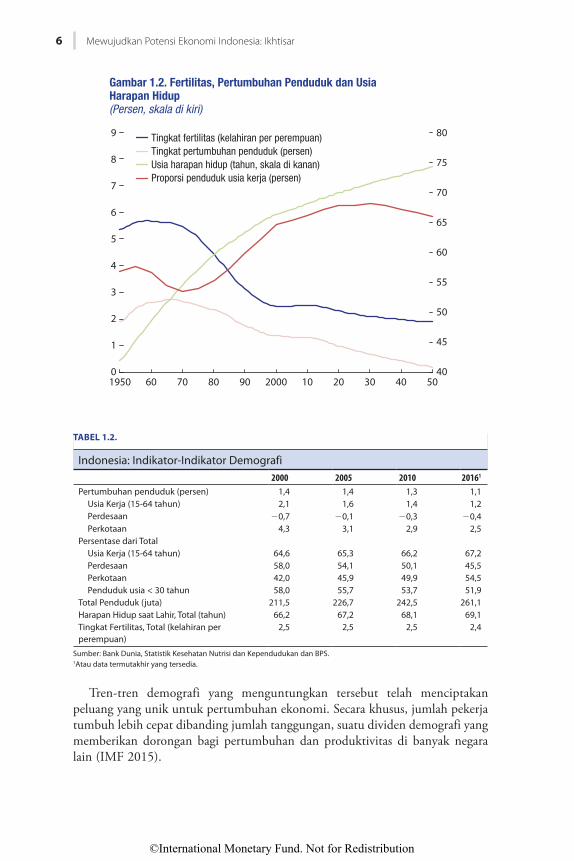

Penduduk Indonesia terus tumbuh pesat. Populasi tumbuh pada rata-rata 1,3 persen setiap tahun sepanjang 2000-16, mencapai 261 juta pada tahun 2016. Tingkat fertilitas, yang saat ini adalah 2,4 anak per perempuan, walau mengalami penurunan, diproyeksikan tetap berada di atas tingkat penggantian (replacement rate) sebesar 2,1 per perempuan hingga 2030. Akibatnya, meski tingkat pertumbuhan penduduk mengalami tren menurun, total populasi diproyeksikan akan mencapai 296 juta pada tahun 2030, juga berkat peningkatan usia harapan hidup (Gambar 1.2).3 Berkaitan dengan pertumbuhan penduduk, urbanisasi juga meningkat pesat dalam beberapa dekade terakhir. Penduduk perkotaan tumbuh sebesar 3 persen setiap tahunnya sepanjang 2000-16, sementara penduduk di perdesaan turun sebesar 0,2 persen.4

Angkatan kerja diproyeksikan meningkat secara substansial. Indonesia sedang melalui transisi demografi dengan penurunan tingkat kematian bayi dan pengurangan tingkat fertilitas yang cukup besar (Tabel 1.2). Hal ini telah mendorong peningkatan jumlah penduduk usia kerja, yang didefinisikan sebagai orang-orang yang berusia 15-64 tahun, sebesar 1,6 persen, atau dari 2,5 juta orang per tahun, sepanjang 2000−16.

3Pertumbuhan penduduk telah mengalami penurunan dalam beberapa tahun terakhir, dari 1.4 persen pada tahun 2000 menjadi 1.1 persen pada tahun 2016.

4Sekitar 55 persen penduduk tinggal di perkotaan.

TABEL 1.1.

Indikator-Indikator Sosial Terpilih, 1996-20161996 2000 2006 2010 2016

Kemiskinan Ekstrim: Rasio Penduduk Miskin dengan $1,90 per Hari (PPP tahun 2011) (% penduduk)

45,9 39,8 28,0 15,9 6,8

Rasio Penduduk Miskin pada $3,20 per hari (PPP tahun 2011) (% penduduk)

79,0 80,2 66,2 48,4 31,4

Rasio Penduduk Miskin pada Garis Kemiskinan Nasional (% penduduk)

17,5 23,4 17,8 13,3 10,9

Tingkat Kematian Bayi (per 1,000 kelahiran hidup) 48,6 41,1 32,2 27,5 22,2Usia Harapan Hidup Saat Lahir, Total (tahun) 65,3 66,2 67,4 68,2 69,0Pencapaian Pendidikan, Setidaknya Lulus Jenjang Sekolah

Menengah Pertama, Penduduk 25+, Total (%)19,1 . . . 43,3 42,3 48,8

Fasilitas Sanitasi yang Lebih Baik (% penduduk dengan akses) 42,3 47,1 53,1 57,0 60,8Sumber Air yang Lebih Baik (% penduduk dengan akses) 74,5 77,9 81,9 84,5 87,4Akses Listrik (% penduduk) 72,4 86,3 90,6 94,2 97,0Individu Menggunakan Internet (% penduduk) 0.1 0,9 4,8 10,9 25,4Proporsi Kursi DPR yang Diduduki Perempuan . . . 8,0 11,3 18,0 19,8Tingkat Partisipasi Angkatan Kerja, Perempuan (% penduduk

perempuan berumur 15+), Estimasi ILO49,0 50,6 50,3 51,9 50,8

Tingkat Partisipasi Angkatan Kerja, Laki-laki (% penduduk laki-laki berumur 15+, Estimasi ILO

82,7 84,7 84,9 83,9 82,0

Koefisien Gini Pendapatan . . . . . . 36,6 37,8 39,7

Sumber: Bank Dunia, Indikator Pembangunan Dunia; dan Statistik Indonesia.Catatan: Kolom terakhir pada 2016 atau data termutakhir yang tersedia. Untuk proporsi jumlah kursi yang diduduki oleh

perempuan di Dewan Perwakilan Rakyat, data terakhir adalah 2017. ILO: Organisasi Buruh Internasional. PPP: Paritas Daya Beli.

©International Monetary Fund. Not for Redistribution

6 Mewujudkan Potensi Ekonomi Indonesia: Ikhtisar

Tren-tren demografi yang menguntungkan tersebut telah menciptakan peluang yang unik untuk pertumbuhan ekonomi. Secara khusus, jumlah pekerja tumbuh lebih cepat dibanding jumlah tanggungan, suatu dividen demografi yang memberikan dorongan bagi pertumbuhan dan produktivitas di banyak negara lain (IMF 2015).

Tingkat fertilitas (kelahiran per perempuan)Tingkat pertumbuhan penduduk (persen)Usia harapan hidup (tahun, skala di kanan)Proporsi penduduk usia kerja (persen)

1950 60 70 80 90 2000 10 20 30 40 500

1

2

3

9

8

4

5

6

7

45

50

55

60

65

70

75

40

80

Gambar 1.2. Fertilitas, Pertumbuhan Penduduk dan Usia Harapan Hidup(Persen, skala di kiri)

Sumber: Estimasi staf IMF berdasarkan data Persatuan Bangsa Bangsa (2015) (skenario fertilitas menengah)

TABEL 1.2.

Indonesia: Indikator-Indikator Demografi2000 2005 2010 20161

Pertumbuhan penduduk (persen) 1,4 1,4 1,3 1,1 Usia Kerja (15-64 tahun) 2,1 1,6 1,4 1,2 Perdesaan 20,7 20,1 20,3 20,4 Perkotaan 4,3 3,1 2,9 2,5Persentase dari Total Usia Kerja (15-64 tahun) 64,6 65,3 66,2 67,2 Perdesaan 58,0 54,1 50,1 45,5 Perkotaan 42,0 45,9 49,9 54,5 Penduduk usia < 30 tahun 58,0 55,7 53,7 51,9Total Penduduk (juta) 211,5 226,7 242,5 261,1Harapan Hidup saat Lahir, Total (tahun) 66,2 67,2 68,1 69,1Tingkat Fertilitas, Total (kelahiran per perempuan)

2,5 2,5 2,5 2,4

Sumber: Bank Dunia, Statistik Kesehatan Nutrisi dan Kependudukan dan BPS.1Atau data termutakhir yang tersedia.

©International Monetary Fund. Not for Redistribution

Breuer and Kinda 7

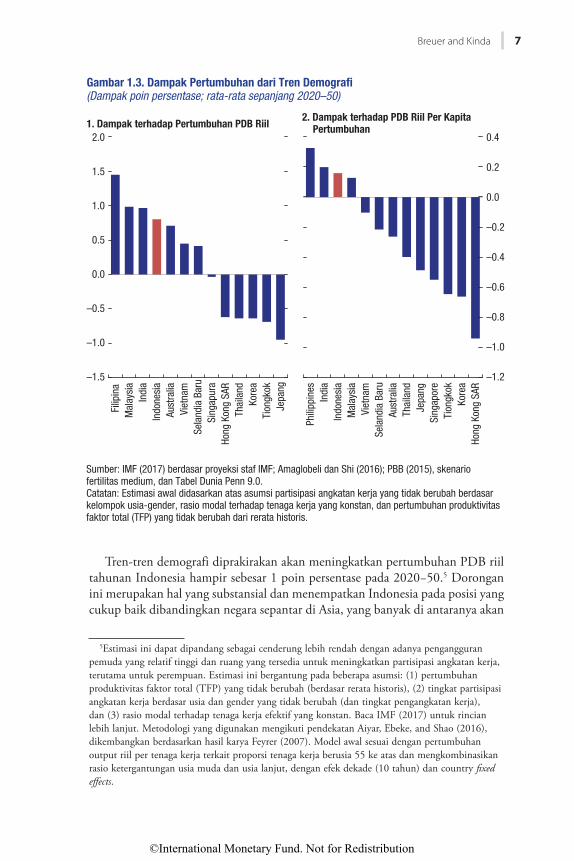

Tren-tren demografi diprakirakan akan meningkatkan pertumbuhan PDB riil tahunan Indonesia hampir sebesar 1 poin persentase pada 2020−50.5 Dorongan ini merupakan hal yang substansial dan menempatkan Indonesia pada posisi yang cukup baik dibandingkan negara sepantar di Asia, yang banyak di antaranya akan

5Estimasi ini dapat dipandang sebagai cenderung lebih rendah dengan adanya pengangguran pemuda yang relatif tinggi dan ruang yang tersedia untuk meningkatkan partisipasi angkatan kerja, terutama untuk perempuan. Estimasi ini bergantung pada beberapa asumsi: (1) pertumbuhan produktivitas faktor total (TFP) yang tidak berubah (berdasar rerata historis), (2) tingkat partisipasi angkatan kerja berdasar usia dan gender yang tidak berubah (dan tingkat pengangkatan kerja), dan (3) rasio modal terhadap tenaga kerja efektif yang konstan. Baca IMF (2017) untuk rincian lebih lanjut. Metodologi yang digunakan mengikuti pendekatan Aiyar, Ebeke, and Shao (2016), dikembangkan berdasarkan hasil karya Feyrer (2007). Model awal sesuai dengan pertumbuhan output riil per tenaga kerja terkait proporsi tenaga kerja berusia 55 ke atas dan mengkombinasikan rasio ketergantungan usia muda dan usia lanjut, dengan efek dekade (10 tahun) dan country fixed effects.

Sumber: IMF (2017) berdasar proyeksi staf IMF; Amaglobeli dan Shi (2016); PBB (2015), skenario fertilitas medium, dan Tabel Dunia Penn 9.0.Catatan: Estimasi awal didasarkan atas asumsi partisipasi angkatan kerja yang tidak berubah berdasar kelompok usia-gender, rasio modal terhadap tenaga kerja yang konstan, dan pertumbuhan produktivitas faktor total (TFP) yang tidak berubah dari rerata historis.

Gambar 1.3. Dampak Pertumbuhan dari Tren Demogra�(Dampak poin persentase; rata-rata sepanjang 2020–50)

1. Dampak terhadap Pertumbuhan PDB Riil2. Dampak terhadap PDB Riil Per Kapita

Pertumbuhan

Filip

ina

Mal

aysi

aIn

dia

Indo

nesi

aAu

stra

liaVi

etna

mSe

land

ia B

aru

Sing

apur

aHo

ng K

ong

SAR

Thai

land

Kore

aTi

ongk

okJe

pang

–1.5

2.0

–1.0

–0.5

0.0

0.5

1.0

1.5

–1.2

0.4

–1.0

–0.8

–0.6

–0.4

–0.2

0.0

0.2

Phili

ppin

esIn

dia

Indo

nesi

aM

alay

sia

Viet

nam

Sela

ndia

Bar

uAu

stra

liaTh

aila

ndJe

pang

Sing

apor

eTi

ongk

okKo

rea

Hong

Kon

g SA

R

©International Monetary Fund. Not for Redistribution

8 Mewujudkan Potensi Ekonomi Indonesia: Ikhtisar

mengalami penurunan pertumbuhan PDB akibat tren demografi yang merugikan (Gambar 1.3). Indonesia adalah satu dari beberapa negara sebanding Asia lainnya yang akan mendapatkan manfaat dari dorongan PDB per kapita berkat demografi yang menguntungkan. Sepanjang 2020-2050, tren demografi diperkirakan akan meningkatkan pertumbuhan PDB per kapita tahunan Indonesia hingga hampir sebesar 0,2 poin persentase.

McKinsey and Company (2012) memprakirakan bahwa kelas konsumen Indonesia dapat tumbuh hingga 90 juta pada 2030. Peningkatan tersebut dapat menjadi ekspansi konsumen terbesar ketiga (setelah Tiongkok dan India), yang memberikan peluang ekonomi yang unik.

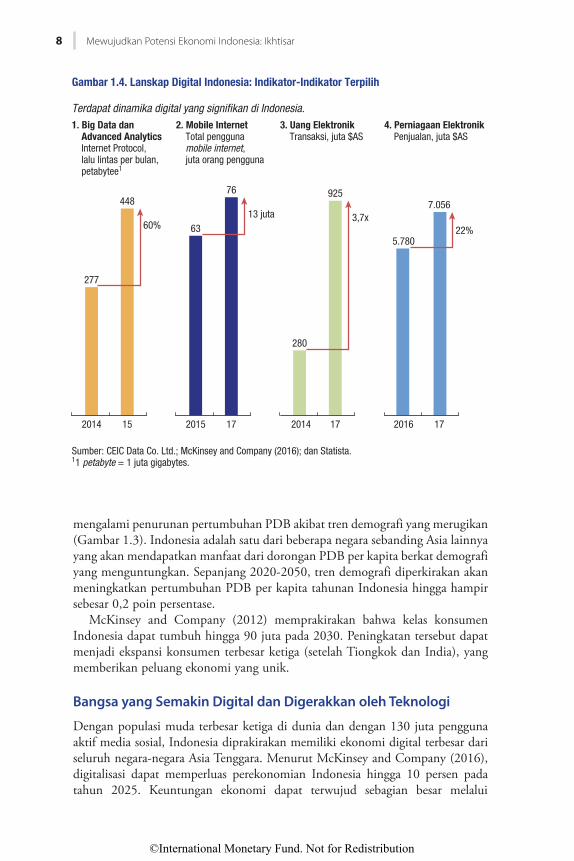

Bangsa yang Semakin Digital dan Digerakkan oleh Teknologi

Dengan populasi muda terbesar ketiga di dunia dan dengan 130 juta pengguna aktif media sosial, Indonesia diprakirakan memiliki ekonomi digital terbesar dari seluruh negara-negara Asia Tenggara. Menurut McKinsey and Company (2016), digitalisasi dapat memperluas perekonomian Indonesia hingga 10 persen pada tahun 2025. Keuntungan ekonomi dapat terwujud sebagian besar melalui

Sumber: CEIC Data Co. Ltd.; McKinsey and Company (2016); dan Statista.11 petabyte = 1 juta gigabytes.

1. Big Data dan Advanced Analytics Internet Protocol, lalu lintas per bulan, petabytee1

Gambar 1.4. Lanskap Digital Indonesia: Indikator-Indikator Terpilih

Terdapat dinamika digital yang signifikan di Indonesia.

2014 15

60%

2. Mobile Internet Total pengguna mobile internet, juta orang pengguna

2015 17

13 juta

3. Uang Elektronik Transaksi, juta $AS

2014 17

3,7x

4. Perniagaan Elektronik Penjualan, juta $AS

2016 17

22%

277

448

5.780

7.056

280

925

63

76

©International Monetary Fund. Not for Redistribution

Breuer and Kinda 9

kombinasi produktivitas yang lebih tinggi dan input tenaga kerja. Teknologi digital juga memiliki potensi untuk menambah 3,7 juta lapangan kerja baru, termasuk melalui skema-skema pencocokan pekerjaan yang lebih canggih dan pekerjaan fleksibel berdasar permintaan (on-demand) melalui platform daring.

Lanskap digital Indonesia telah berkembang pesat dalam beberapa tahun terakhir—dari peningkatan pemanfaatan big data dan mobile internet hingga berkembangnya jasa keuangan digital dan perniagaan elektronik (e-commerce) (Gambar 1.4). Penggunaan big data dan advanced analytics telah meningkat sebesar 60 persen antara 2014 dan 2015, sementara jumlah pengguna mobile internet tumbuh sebesar 13 juta (lebih dari 20 persen) antara tahun 2015 dan 2017.

Terdapat pula pergeseran besar menuju layanan keuangan digital. Perkembangan ini menjanjikan dalam hal mendukung inklusi keuangan yang lebih luas mengingat tantangan-tantangan geografis yang khas bagi Indonesia dan fakta bahwa Indonesia memiliki penduduk yang tidak memiliki akses perbankan ketiga terbesar di dunia. Sebagai contoh, Survey Perbankan Indonesia yang dilakukan oleh PricewaterhouseCoopers (2017) menemukan bahwa jumlah orang yang melakukan kegiatan perbankan sebagian besar melalui kantor cabang tradisional (lebih dari 50 persen dari total transaksi) turun dari 75 persen pada tahun 2015 menjadi 45 persen pada tahun 2017. Transaksi digital tumbuh pesat. Uang elektronik, yang umumnya digunakan perorangan berpendapatan rendah, meningkat hampir empat kali lipat antara 2014 dan 2017, sementara penerimaan dari perniagaan elektronik tumbuh sebesar 22 persen antara tahun 2016 dan 2017.

TiongkokAsia selebihnyaLainnya

JepangAmerika SerikatDunia

Sumber: IMF, database World Economic Outlook; dan perhitungan staf IMF.

–2

–1

0

1

6

2

3

4

5

Gambar 1.5. Kontribusi Terhadap Pertumbuhan Global, 2008–16(Poin persentase)

2008 09 10 11 12 13 14 15 16 17Est.

©International Monetary Fund. Not for Redistribution

10 Mewujudkan Potensi Ekonomi Indonesia: Ikhtisar

Kalangan muda Indonesia adalah pengadopsi yang tanggap dari teknologi-teknologi tersebut dan merupakan basis konsumen yang besar untuk ekonomi digital. Selain itu terdapat lingkungan yang dinamis untuk perusahaan rintisan digital. Survei yang baru-baru ini dilakukan oleh The Economist Intelligence Unit (2017) menempatkan Jakarta sebagai kota kedelapan terbaik di dunia untuk perusahaan-perusahaan digital dan secara khusus memujinya untuk pengembangan teknologi-teknologi baru dan untuk inovasi dan kewirausahaannya.

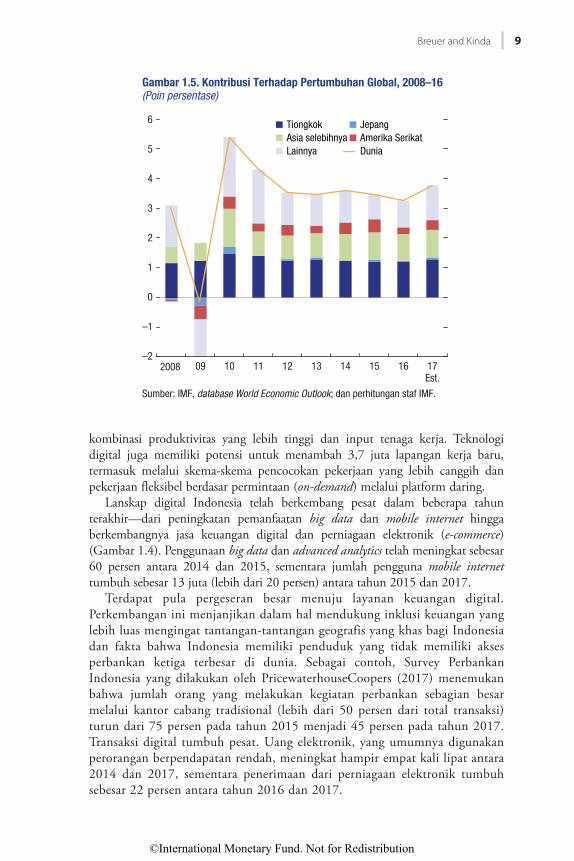

Bangkitnya Asia, terutama Tiongkok

Bangkitnya perekonomian Tiongkok telah menjadi penggerak utama pertumbuhan global dan Asia pada beberapa tahun terakhir. Sepanjang 2000–17, Asia telah menyumbang sekitar dua-pertiga pertumbuhan global, di mana Tiongkok saja menyumbang hampir sepertiga (Gambar 1.5). Dampak limpasan dari Tiongkok telah meningkat karena ekonomi Tiongkok telah tumbuh dan terintegrasi lebih dekat dengan kawasan ini dan dengan dunia dalam hal perdagangan maupun keuangan (IMF 2016). Inisiatif-inisiatif untuk meningkatkan kerja sama kawasan di bidang perdagangan, investasi dan keuangan, seperti Belt and Road Initiative, dapat membantu meningkatkan penyediaan infrastruktur dan mendorong pertumbuhan kawasan lebih lanjut.

Indonesia berada di jantung Asia yang sedang bangkit. McKinsey and Company (2012) memprakirakan bahwa 75 persen dari 1,8 milyar orang yang akan bergabung dengan kelas konsumen global pada tahun 2030 cenderung akan berada di Asia. Dinamika yang unik tersebut berarti bahwa permintaan eksternal terhadap produk-produk Indonesia akan meningkat, mulai dari produk pertanian hingga energi, komoditas, pariwisata, dan produk-produk manufaktur. Ekspor Indonesia ke negara-negara Asia lain, terutama Tiongkok, telah mengalami percepatan yang kuat pada beberapa tahun terakhir. Ekspansi ekonomi yang pesat di Tiongkok telah mendorong permintaan terhadap bahan baku dari Indonesia, yang mendorong peningkatan nilai ekspor ke Tingkok empat kali lipat sepanjang 2000–16. Dari urutan kelima pada tahun 2000, Tiongkok menjadi tujuan ekspor teratas pada tahun 2016, sebagian besar didorong oleh produk-produk komoditas (baca Bab 9, Mendiversifikasi Ekspor Barang Dagangan).

Ekonomi Tiongkok sedang menghadapi transformasi struktural, yang menyeimbangkan kembali dari model yang didorong oleh investasi dan ekspor menjadi model yang didorong oleh konsumsi dan jasa. Transformasi ekonomi Tiongkok mengurangi risiko jangka panjang dari suatu penyesuaian yang tajam sehingga menguntungkan tidak hanya bagi Tiongkok namun juga negara lain di Asia, termasuk Indonesia. Namun terdapat beberapa tantangan. Penyeimbangan kembali Tiongkok diprakirakan berdampak negatif terhadap negara-negara dengan paparan yang lebih tinggi terhadap investasi domestik Tiongkok, termasuk para eksportir komoditas seperti Indonesia (IMF 2016; Mathai dkk 2016). Meski demikian, konsumsi Tiongkok diprakirakan akan meningkat, termasuk untuk produk-produk pertanian dan pariwisata, yang dapat menjadi sangat menguntungkan bagi Indonesia.

©International Monetary Fund. Not for Redistribution

Breuer and Kinda 11

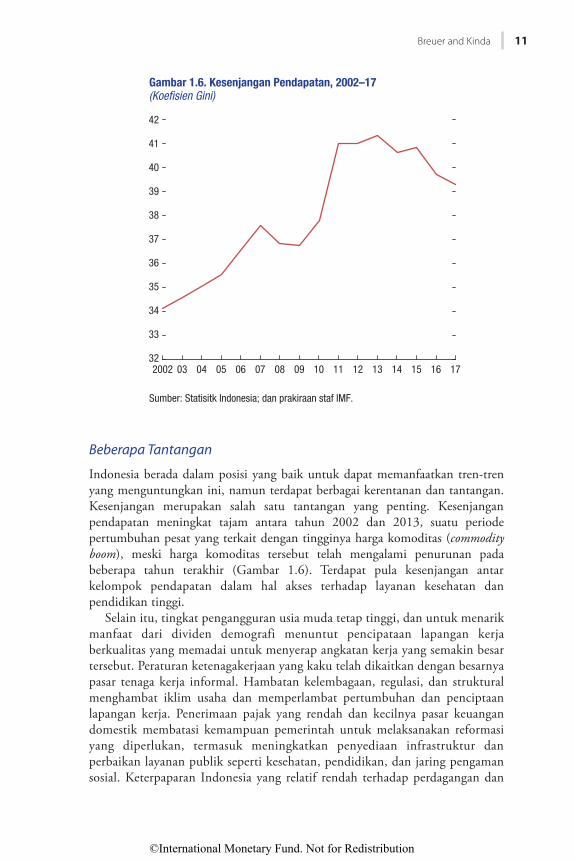

Beberapa Tantangan

Indonesia berada dalam posisi yang baik untuk dapat memanfaatkan tren-tren yang menguntungkan ini, namun terdapat berbagai kerentanan dan tantangan. Kesenjangan merupakan salah satu tantangan yang penting. Kesenjangan pendapatan meningkat tajam antara tahun 2002 dan 2013, suatu periode pertumbuhan pesat yang terkait dengan tingginya harga komoditas (commodity boom), meski harga komoditas tersebut telah mengalami penurunan pada beberapa tahun terakhir (Gambar 1.6). Terdapat pula kesenjangan antar kelompok pendapatan dalam hal akses terhadap layanan kesehatan dan pendidikan tinggi.

Selain itu, tingkat pengangguran usia muda tetap tinggi, dan untuk menarik manfaat dari dividen demografi menuntut pencipataan lapangan kerja berkualitas yang memadai untuk menyerap angkatan kerja yang semakin besar tersebut. Peraturan ketenagakerjaan yang kaku telah dikaitkan dengan besarnya pasar tenaga kerja informal. Hambatan kelembagaan, regulasi, dan struktural menghambat iklim usaha dan memperlambat pertumbuhan dan penciptaan lapangan kerja. Penerimaan pajak yang rendah dan kecilnya pasar keuangan domestik membatasi kemampuan pemerintah untuk melaksanakan reformasi yang diperlukan, termasuk meningkatkan penyediaan infrastruktur dan perbaikan layanan publik seperti kesehatan, pendidikan, dan jaring pengaman sosial. Keterpaparan Indonesia yang relatif rendah terhadap perdagangan dan

Sumber: Statisitk Indonesia; dan prakiraan staf IMF.

Gambar 1.6. Kesenjangan Pendapatan, 2002–17(Koefisien Gini)

32

42

33

34

35

36

37

38

39

40

41

2002 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

©International Monetary Fund. Not for Redistribution

12 Mewujudkan Potensi Ekonomi Indonesia: Ikhtisar

arus keuangan lintas batas negara sejak krisis keuangan Asia juga telah membatasi dampak luapan (spillovers) penguatan produktivitas dari integrasi perekonomian global, ini berarti mengurangi daya saing. Sebagai contoh, rendahnya investasi asing langsung (FDI) dan rendahnya partisipasi di rantai nilai global dan Asia dapat membatasi kemampuan Indonesia untuk mengakses pasar konsumen Asia yang sedang tumbuh dan mempersulit transisi dari ekonomi yang didominasi komoditas menjadi ekonomi yang lebih inovatif, berorientasi jasa. Sebagai salah satu negara dengan tingkat penetrasi internet yang terendah di kawasan ASEAN, kesenjangan digital ini dapat memperlambat berkembangnya ekonomi digital.

Indonesia mungkin akan kesulitan untuk mengambil manfaat dari banyak peluang yang ditawarkan oleh ekonomi digital, penduduk berusia muda, dan Asia yang bangkit jika tidak melaksanakan berbagai reformasi struktural yang diperlukan. Hal ini mencakup meningkatkan penerimaan pajak untuk mendorong pembangunan infrastruktur, memperbaiki pendidikan, membuka pasar produk dan sektor jasa lebih lanjut untuk mendukung alokasi sumber daya yang lebih efisien dan diversifikasi ekonomi, dan pendalaman pasar-pasar keuangan.

Bab-bab di dalam buku ini menganalisis bagaimana Indonesia dapat mengatasi berbagai tantangan tersebut dengan menjawab pertanyaan-pertanyaan berikut: Bagaimana rerangka kebijakan ekonomi Indonesia berubah sejak krisis keuangan Asia? Apa saja hambatan-hambatan struktural utama terhadap peningkatan produktivitas dan pertumbuhan? Bagaimana Indonesia sebaiknya menangani pembiayaan belanja prioritas dan reformasi-reformasi struktural untuk mendukung daya saing dan pertumbuhan yang inklusif sambil menjaga stabilitas? Pada intinya, di manakah sebaiknya prioritas-prioritas ditempatkan pada gelombang investasi berikutnya dalam infrastruktur lunak negara ini? Menjawab pertanyaan-pertanyaan tersebut adalah penting bagi Indonesia namun juga dapat memberikan pelajaran bagi negara-negara eksportir komoditas besar lainnya dalam upayanya untuk melakukan diversifikasi ekonomi.

SUSUNAN DAN TEMUAN UTAMA DALAM BUKU INIBuku ini terdiri dari 13 bab yang dikelompokkan menjadi lima bagian. Bagian I mengkaji pondasi-pondasi perekonomian Indonesia yang kokoh. Bagian II menganalisis hambatan-hambatan struktural utama terhadap peningkatan produktivitas dan potensi pertumbuhan. Bagian III menawarkan berbagai pilihan untuk meningkatkan penerimaan pemerintah untuk belanja prioritas dan reformasi struktural untuk mendukung pertumbuhan. Bagian IV mengkaji hubungan-hubungan Indonesia dengan ekonomi dunia, termasuk paparan terhadap perdagangan dan arus modal, dan mengkaji daya saing negara ini. Bagian V menyimpulkan dengan menyoroti peran pendalaman keuangan dan stabilitas keuangan dalam mendukung pertumbuhan yang inklusif.

©International Monetary Fund. Not for Redistribution

Breuer and Kinda 13

Terdapat tiga pesan utama:• Indonesia telah berkinerja baik dalam dua dekade terakhir, termasuk dalam

membangun ekonomi yang lebih tangguh dan mencapai kemajuan sosioekonomi yang mengesankan.

• Dengan pergeseran ekonomi dunia, berbagai kebijakan dan lembaga perlu menyesuaikan diri untuk memastikan bahwa ekonomi Indonesia terus berkembang.

• Untuk meningkatkan produktivitas, mendukung daya saing, dan mendorong pertumbuhan, meningkatkan penerimaan pemerintah disertai pendalaman keuangan yang berhati-hati (prudent) akan dapat membantu membiayai reformasi-reformasi yang diperlukan, termasuk untuk meningkatkan infrastruktur, regulasi dan modal sumber daya manusia.

Bab 2, Dua Puluh Tahun setelah Krisis Keuangan Asia, oleh Muhamad Chatib Basri mendiskusikan bagaimana berbagai reformasi yang dilakukan sejak krisis keuangan Asia telah meningkatkan daya tahan perekonomian Indonesia, membantu keberhasilannya dalam menghadapi krisis keuangan global dan episode taper tantrum pada tahun 2013.6 Penulis secara garis besar menjelaskan berbagai reformasi penting yang berkontribusi pada penurunan inflasi dan peningkatan kepercayaan investor, termasuk perbaikan menyeluruh terhadap regulasi dan pengawasan perbankan, restrukturisasi sektor perbankan, dan kemandirian bank sentral, seiring dengan penerapan target inflasi dan nilai tukar yang fleksibel. Reformasi-reformasi fiskal, termasuk penerapan aturan-aturan fiskal (fiscal rules), telah mendukung pengurangan utang pemerintah dan meningkatkan penyangga fiskal, yang telah memfasilitasi kebijakan fiskal penyeimbang siklus (countercyclical) selama terjadinya krisis keuangan global. Meskipun perekonomian saat ini sudah lebih tangguh dibanding tahun 1998, ketergantungan yang besar terhadap pendanaan non-penduduk (nonresident financing), sebagian karena basis penerimaan domestik yang kecil, menjadi sumber kerentanan bagi sektor keuangan, pendanaan pemerintah, dan sektor korporat.

Dua bab berikutnya mengkaji hambatan-hambatan struktural utama dalam ekonomi Indonesia yang memperlambat produktivitas, pertumbuhan, dan penciptaan lapangan kerja yang lebih tinggi, dan dapat mencegah Indonesia memperoleh manfaat dari dividen demografis. Di Bab 3, Meningkatkan Potensi Pertumbuhan, Jongsoon Shin menyorot pencapaian baru-baru ini terkait perbaikan rerangka kelembagaan dan regulasi, yang telah berkontribusi pada peningkatan pada investasi infrastruktur publik yang amat dibutuhkan. Meski demikian, pertumbuhan tetap tertahan oleh kesenjangan infrastruktur yang lebar, kualitas kelembagaan yang masih rendah, dan modal sumber daya manusia yang kurang memadai. Penulis memprakirakan dampak makroekonomi dari suatu

6“Taper tantrum” merujuk pada peningkatan tajam imbal hasil Obligasi Pemerintah AS pada tahun 2013 dari Bank Federal untuk mengurangi stimulus (tapering) dengan tujuan secara bertahap mengurangi jumlah uang yang dialirkan ke perekonomian AS.

©International Monetary Fund. Not for Redistribution

14 Mewujudkan Potensi Ekonomi Indonesia: Ikhtisar

paket reformasi fiskal-struktural ilustratif di Indonesia yang terdiri dari peningkatkan belanja infrastruktur dan transfer tertarget di bidang pendidikan, kesehatan, dan program-program sosial, didanai terutama oleh pajak konsumsi yang lebih tinggi. Skenario reformasi juga mencakup berbagai reformasi struktural yang berpusat pada pengurangan hambatan terhadap perdagangan dan investasi asing langsung (FDI), pengurangan hambatan masuk dan beban administratif terhadap bisnis, rasionalisasi peran Badan Usaha Milik Negara, dan perluasan lapangan kerja. Jika digabung, reformasi-reformasi ini dapat meningkatkan potensi pertumbuhan hingga 6,5 persen dalam lima tahun mendatang, atau sekitar 1 poin persentase lebih tinggi dibandingkan skenario awal. Berinvestasi pada infrastruktur, termasuk infrastruktur digital, dan modal sumber daya manusia sambil melakukan penyederhanaan regulasi, langkah non-tarif, dan hambatan investasi asing langsung dapat membantu Indonesia memanfaatkan ekonomi digital dan memfasilitasi pembangunan sektor-sektor berdaya saing tinggi, yang pada gilirannya, dapat membantu menyerap angkatan kerja muda yang besar dan bertumbuh.

Bab 4, Membangun Infrastruktur, oleh Teresa Curristine, Masahiro Nozaki, dan Jongsoon Shin fokus pada isu-isu struktural seputar pembangunan infrastruktur, termasuk rerangka regulasi dan kelembagaan. Para penulis menemukan bahwa penganggaran modal tahun jamak dapat diperbaiki dan terdapat ruang untuk meningkatkan koordinasi lintas kementerian, misalnya, dengan mengembangkan pusat panduan dan pengawasan untuk studi kelayakan bagi proyek-proyek infrastruktur. Selain itu, koordinasi pusat-daerah dapat ditingkatkan di bidang-bidang seperti pengadaan tanah dan regulasi-regulasi. Para penulis juga mencatat bahwa meningkatnya peran Badan Usaha Milik Negara dan kemitraan antara pemerintah dan swasta (public-private partnership) dapat membantu mengurangi kesenjangan infrastruktur sementara menjaga risiko fiskal pada tingkat yang terkendali. Meski demikian, mereka juga menyarankan pemantauan yang ketat terhadap potensi risiko fiskal dan cepatnya implementasi dari rencana pembangunan infrastruktur yang ambisius, mengingat terbatasnya kemampuan mengeksekusi dan ruang fiskal yang kurang. Melalui model simulasi makro-fiskal, para penulis menyoroti bahwa pendanaan terhadap dorongan infrastruktur yang besar melalui peningkatan penerimaan pajak akan memaksimalkan dampak pertumbuhan sementara menjaga stabilitas makro ekonomi.

Dalam konteks ini, kedua bab berikutnya mengkaji bagaimana kebijakan fiskal dapat membantu meningkatkan penerimaan untuk membiayai belanja prioritas, termasuk untuk infrastruktur, dan mendukung reformasi struktural. Bab 5, Mendukung Pertumbuhan yang Inklusif, oleh Hui Jin, mengkaji keseluruhan strategi kebijakan fiskal Indonesia. Penulis menyorot bahwa Indonesia telah menunjukkan disiplin fiskal yang kuat sejak awal tahun 2000-an, yang berpijak pada aturan-aturan fiskal (fiscal rules) yang diundangkan. Utang pemerintah secara umum telah mengalami penurunan dari sekitar 90 persen terhadap PDB pada tahun 2000 menjadi kurang dari 30 persen pada tahun 2016. Penulis mengusulkan strategi fiskal yang berpusat pada Strategi Penerimaan Jangka Menengah (SPJM) untuk membiayai belanja prioritas di bidang infrastruktur,

©International Monetary Fund. Not for Redistribution

Breuer and Kinda 15

pendidikan, kesehatan dan perlindungan social, dan mendukung reformasi struktural yang penting sementara mengurangi kesenjangan. Karena penerapan SPJM memerlukan waktu, bab ini mendiskusikan sebagian langkah-langkah kebijakan jangka pendek untuk menghentikan penurunan rasio pajak terhadap PDB yang baru-baru ini terjadi. Langkah-langkah ini mencakup penghapusan pengecualian pajak dan penurunan pajak pertambahan nilai dan ambang batas pajak penghasilan badan. Oleh karena kesenjangan di Indonesia berhubungan dengan akses yang tidak setara terhadap layanan sosial dan infrastruktur, penulis menekankan bahwa pendapatan dari reformasi struktural perpajakan, serta penghematan dari penentuan sasaran yang lebih baik dari program yang sudah ada, dapat membiayai perluasan program-program perlindungan sosial untuk mengurangi kesenjangan.

Dengan rasio penerimaan pajak terhadap PDB yang rendah, pada kisaran 10 persen, Bab 6, Menerapkan Strategi Penerimaan Jangka Menengah, oleh Ruud de Mooij, Suahasil Nazara, dan Juan Toro, mengelaborasi desain SPJM, yang menggabungkan langkah-langkah kebijakan perpajakan dan administrasi perpajakan guna mewujudkan rencana yang ambisius namun realistis untuk meningkatkan rasio pajak terhadap PDB selama periode lima tahun. Reformasi kebijakan perpajakan dapat berpotensi menghasilkan hingga 3,5 persen PDB, termasuk melalui penerapan cukai baru atas kendaraan dan bahan bakar dan penghapusan sebagian besar insentif dan pengecualian dalam pajak pertambahan nilai dan pajak penghasilan badan dan orang pribadi. Langkah-langkah administrasi perpajakan dapat berpotensi menambah 1,5 persen PDB dari sisi penerimaan, asalkan sebuah program peningkatan kepatuhan yang komprehensif dilaksanakan dan reformasi kelembagaan berhasil. SPJM juga memperkuat tata kelola reformasi melalui komitmen multi–tahun dan mandat yang sesuai dan pemantauan untuk memastikan implementasi berjalan efektif.

Dengan lanskap global yang terus berubah, tiga bab berikutnya meninjau hubungan Indonesia dengan ekonomi global, terutama arus perdagangan dan modal, dan mengkaji secara lebih mendalam mengenai daya saing negara ini. Pada Bab 7, Limpasan dari Ekonomi Internasional, Jaime Guajardo melakukan analisis terhadap potensi dampak limpasan terhadap Indonesia dan negara ASEAN–57 lainnya dari dua guncangan yang muncul dari dua mitra dagang utama: pertama adalah perlambatan pertumbuhan di Tiongkok seiring upaya negara ini untuk menyeimbangkan ulang ekonomi menjauh dari investasi dan menuju konsumsi, pertumbuhan lebih rendah di Amerika Serikat akibat tekanan demografis dan pertumbuhan produktivitas yang lambat membebani output dalam jangka menengah. Kedua adalah guncangan keuangan seperti peningkatan tajam volatilitas keuangan global dan tingkat suku bunga global yang lebih tinggi. Dampak limpasan dari guncangan-guncangan ini dapat meluas melalui tiga saluran: perdagangan, harga komoditas, dan pasar keuangan. Penulis menemukan bahwa dampak limpasan ke negara-negara ASEAN-5 akibat perlambatan di

7ASEAN–5 adalah Indonesia, Malaysia, Filipina, Thailand, dan Vietnam.

©International Monetary Fund. Not for Redistribution

16 Mewujudkan Potensi Ekonomi Indonesia: Ikhtisar

Tiongkok cukup besar, sementara dampak dari perlambatan di Amerika Serikat relatif lebih kecil. Dampak limpasan ke Indonesia lebih rendah dibandingkan ke negara-negara ASEAN-5 lainnya dan dihantar sebagian besar melalui saluran harga komoditas. Negara-negara yang memiliki hubungan dagang yang lebih erat dengan Tiongkok dan Amerika Serikat (seperti Malaysia, Singapura dan Thailand) mengalami dampak limpasan yang lebih besar dan dipengaruhi terutama melalui saluran perdagangan. Dampak limpasan dapat lebih besar jika guncangan terhadap pertumbuhan di Tiongkok atau di Amerika Serikat diikuti kenaikan tajam dalam volatilitas pasar keuangan global.

Pada Bab 8, Keterpautan dengan Ekonomi Dunia, Mitali Das menyoroti bahwa sejak krisis keuangan Asia, dibandingkan dengan pertumbuhan permintaan domestik yang pesat, keterbukaan perdagangan Indonesia telah mengalami penurunan. Keterpaparan Indonesia yang rendah terhadap perkembangan ekonomi dan keuangan global sebagian telah melindungi perekonomian dari kejutan global dan mendukung pertumbuhan output yang stabil. Meski demikian, keterpaparan yang rendah terhadap perkembangan global ini juga telah membatasi penyebaran kemajuan teknologi dan dampak limpasan peningkatan produktivitas yang terkait dengan integrasi perekonomian global. Memang, penulis menunjukkan bahwa meski dengan pendorong demografi dan akumulasi modal yang stabil, pertumbuhan produktivitas yang lebih rendah telah mengakibatkan turunnya potensi pertumbuhan output pada beberapa tahun terakhir. Penulis mengidentifikasi pelambatan dalam akumulasi modal sumber daya manusia, peningkatan proteksionisme, dan beberapa pelemahan lingkungan regulasi sebagai penyebab potensial terhadap perlambatan pertumbuhan produktivitas.

Dengan latar belakang ini, Bab 9, Mendiversifikasi Ekspor Barang Dagangan, oleh Agnes Isnawangsih dan Yinqiu Lu melihat lebih dekat perkembangan perdagangan untuk menilik komposisi ekspor-ekspor barang dagangan Indonesia dan daya saingnya. Para penulis menemukan bahwa batubara dan kelapa sawit telah menggantikan minyak dan gas sebagai dua produk ekspor teratas, dan Tiongkok telah menggantikan Jepang sebagai tujuan utama ekspor Indonesia. Indonesia masih menjadi eksportir komoditas dasar yang bergantung pada harga global yang berayun. Lima produk komoditas tradisional utama (gas, minyak, batubara, kelapa sawit, karet) menyumbang sekitar 60 persen dari total ekspor ke Tiongkok pada tahun 2016. Dengan meningkatnya persaingan dari negara-negara tetangga, proporsi ekspor non komoditas utama, seperti alat elektronik dan tekstil, mengalami penurunan sepanjang 2000–16. Para penulis menekankan bahwa Indonesia belum meningkatkan daya saingnya dalam produk-produk dengan kandungan teknologi yang lebih tinggi untuk meningkatkan kecanggihan ekspor dan kompleksitas perekonomiannya yang masih rendah. Keunggulan komparatif Indonesia masih bergantung pada bahan bakar mineral dan industri-industri berteknologi rendah, dan partisipasi Indonesia dalam rantai nilai regional dan global masih tetap rendah, membatasi peluang untuk menjangkau pasar konsumen Asia yang sedang tumbuh.

Pada Bab 10, Penentu Arus Modal, Yinqiu Lu meneliti arus masuk modal ke Indonesia. Penulis menunjukkan bahwa volume arus masuk modal mengalami peningkatan, yang telah membantu membiayai defisit neraca transaksi berjalan

©International Monetary Fund. Not for Redistribution

Breuer and Kinda 17

(current account deficit) dan defisit anggaran (fiscal deficit) Indonesia, terutama setelah siklus-super komoditas. Investasi asing langsung (FDI) dan arus masuk modal portofolio telah mendominasi arus masuk modal. Obligasi pemerintah, terutama yang berdenominasi Rupiah, telah menjadi semakin menarik bagi para investor asing. Indonesia telah mengalami beberapa episode pembalikan atau penurunan tajam arus masuk modal sejak krisis keuangan global, yang memengaruhi pasar obligasi serta pasar modal dan valuta asing. Analisis empirik penulis menunjukkan bahwa faktor pendorong dan penarik yang bersifat siklis telah memengaruhi arus masuk modal ke Indonesia. Perbedaan tingkat pertumbuhan dan suku bunga antara Indonesia dan Amerika Serikat, selain sentimen risiko global, mewakili bagian yang penting dari arus masuk modal. Ekspektasi nilai tukar, selisih suku bunga, dan penghindaran risiko global merupakan faktor-faktor penting di balik fluktuasi arus masuk modal jangka pendek. Meskipun ketangguhan Indonesia dalam menghadapi kejutan eksternal telah membaik, pendalaman pasar modal domestik dapat secara lebih lanjut membantu mengakomodasi volatilitas arus masuk modal.

Ketiga bab terakhir dari buku ini melakukan analisis terhadap peluang-peluang untuk pendalaman pasar-pasar keuangan di Indonesia sembari menjaga stabilitas keuangan. Perkembangan pasar-pasar keuangan Indonesia sejak krisis keuangan Asia lambat, dan akses keuangan masih rendah. Ukuran dan kedalaman pasar keuangan menukik tajam sejak krisis keuangan Asia dan belum pulih. Perbankan mendominasi sistem keuangan, dan basis investor institusional domestik masih sempit. Untuk membantu memenuhi permintaan terhadap jasa-jasa keuangan, Bab 11, Mendorong Pendalaman dan Inklusi Keuangan, oleh Heedon Kang, menawarkan pilihan-pilihan untuk memajukan pendalaman dan peningkatan inklusi keuangan. Pilihan-pilihan tersebut mencakup memperkuat budaya kredit dan infrastruktur keuangan, meningkatkan rerangka pengawasan dan regulasi seiring pengembangan pasar keuangan, menetapkan kurva tolok ukur imbal hasil (yield curve) yang likuid, mendorong pembiayaan jangka panjang dengan memanfaatkan instrumen-instrumen keuangan baru, memperluas basis investor domestik, mendukung inovasi keuangan, dan meningkatkan literasi keuangan. Penggunaan jasa keuangan digital telah meningkat cepat, menawarkan saluran yang menjanjikan untuk mengatasi hambatan geografis yang unik sifatnya di Indonesia dalam kaitannya dengan inklusi keuangan.

Pada Bab 12, Mengelola Keterpautan Keuangan-Makro, Elena Loukoianova, Jorge Chan-Lau, Ken Miyajima, Jongsoon Shin, dan Giovanni Ugazio meneliti tautan keuangan-makro dan kerentanan korporasi di Indonesia. Meskipun risiko-risiko dari sektor korporasi masih tetap dapat dikelola, para penulis mengindikasikan bahwa keterpaparan sektor korporasi terhadap pendanaan asing dapat menjadi salah satu saluran utama untuk mentransmisikan kejutan eksternal negatif terhadap perekonomian secara keseluruhan. Para penulis menyimpulkan dengan pilihan-pilihan untuk membendung kerentanan korporasi, meliputi pemantauan secara ketat terhadap perusahaan dengan pendapatan dalam Rupiah namun berutang dengan mata uang asing, sekaligus mereka yang tidak melakukan lindung nilai (hedging), tidak terafiliasi, atau yang memiliki utang mata uang asing yang jatuh tempo, bersama dengan keterkaitan dengan bank; dan

©International Monetary Fund. Not for Redistribution

18 Mewujudkan Potensi Ekonomi Indonesia: Ikhtisar

memperkuat rerangka koordinasi antar lembaga untuk pengawasan korporasi. Dalam jangka menengah, pasar keuangan yang lebih dalam akan membantu mengurangi biaya lindung nilai dan mengembangkan pasar obligasi korporasi.

Bab terakhir dari buku ini, Bab 13, Memperkuat Stabilitas Keuangan, oleh Ulric Eriksson von Allmen dan Heedon Kang, mengeksplorasi bagaimana pendalaman keuangan dapat dilakukan tanpa membahayakan stabilitas keuangan. Para penulis menemukan bahwa risiko keuangan sistemik saat ini rendah dan sistem perbankan tampaknya secara umum sudah cukup tangguh dalam menghadapi kejutan yang parah. Berbagai langkah telah dilakukan untuk memperkuat pengawasan keuangan dan manajemen krisis, termasuk pendirian Otoritas Jasa Keuangan (OJK) pada tahun 2011, regulator yang terintegrasi untuk mengawasi seluruh sektor keuangan. Meski demikian, para penulis menunjuk pada perbaikan-perbaikan lebih lanjut yang masih diperlukan. Mandat yang diberikan kepada OJK dan Bank Indonesia seharusnya direvisi untuk memberikan prioritas yang jelas terhadap stabilitas keuangan di atas tujuan-tujuan pembangunan. OJK juga perlu mendorong pendekatan pengawasan yang lebih intrusif ke seluruh sektor, termasuk evaluasi yang lebih ketat terhadap manajemen risiko lembaga-lembaga keuangan dan fungsi-fungsi audit internal. Manajemen krisis dan jaring pengaman juga perlu diperkuat, termasuk dengan menyesuaikan bantuan likuiditas darurat untuk memastikan efektivitasnya.

Setelah dua dekade kemajuan sosio-ekonomi, Indonesia berada pada posisi yang baik untuk melanjutkan transformasinya yang mengesankan. Meski demikian, reformasi-reformasi penting masih diperlukan untuk mengangkat pertumbuhan, menjadikan pertumbuhan lebih inklusif, dan menyediakan peluang lapangan kerja kepada angkatan kerja yang bertumbuh. Reformasi-reformasi tersebut, yang didiskusikan cukup panjang dalam buku ini, mencakup peningkatan penerimaan pajak untuk meningkatkan infrastruktur dan modal sumber daya manusia, menyederhanakan regulasi-regulasi yang kompleks, membuka diri terhadap investasi asing langsung, dan memperdalam sektor keuangan sembari menjaga stabilitas.

©International Monetary Fund. Not for Redistribution

Breuer and Kinda 19

REFERENSIAiyar, S., C. Ebeke, and X. Shao. 2016. “The Impact of Workforce Aging on European

Productivity.” IMF Working Paper 16/238, International Monetary Fund, Washington, DC.Amaglobeli, D., and W. Shi. 2016. “How to Assess Fiscal Implications of Demographic Shifts:

A Granular Approach.” IMF Fiscal Policy Paper, How-to-Note 16/02, International Monetary Fund, Washington, DC.

Ananta, A., M. Soekarni, and S. Arifin. 2011. The Indonesian Economy: Entering a New Era. Singapore: Institute of Southeast Asian Studies Publishing.

Basri, M. C. 2013. “A Tale of Two Crises: Indonesia’s Political Economy.” Working Paper 57, JICA Research Institute, Tokyo.

———, and H. Hill. 2011. “Indonesian Growth Dynamics.” Asian Economic Policy Review 6 (1): 90–107.

Booth, A. 1998. The Indonesian Economy in the Nineteenth and Twentieth Centuries. A History of Missed Opportunities. Basingstoke, UK: Palgrave Macmillan.

Cribb, R. 1995. Modern Indonesia: A History Since 1945. Harlow, UK: Longman Publishing Group.

Dick, H., V. J. H. Houben, T. J. Lindblad, and T. K. Wie. 2002. Emergence of a National Economy: An Economic History of Indonesia, 1800–2000. ASAA Southeast Asia Publications. Honolulu, HI: University of Hawaii Press.

Economist Intelligence Unit. 2017. “Connecting Commerce: Business Confidence in the Digital Environment.” http:/ / connectedfuture .economist .com/ wp -content/ uploads/ 2017/ 10/ Whitepaper -ConnectingCommerce .pdf.

Feyrer, J. 2007. “Demographics and Productivity.” Review of Economics and Statistics 89 (1): 100–9.Hill, H. 2000. The Indonesian Economy, second edition. Cambridge, UK: Cambridge

University Press.Ing, L. Y., G. H. Hanson, and S. M. Indrawati. 2018. The Indonesian Economy. Trade and

Industrial Policies. Oxfordshire, UK: Routledge.International Monetary Fund (IMF). 2015. Regional Economic Outlook: Sub-Saharan Africa—

Navigating Headwinds. Washington, DC, April.———. 2016. Regional Economic Outlook: Asia and Pacific—Building on Asia’s Strengths during

Turbulent Times. Washington, DC, April.———. 2017. Regional Economic Outlook: Asia and Pacific—Preparing for Choppy Seas.

Washington, DC, April.Marks, D., and J. L. van Zanden. 2012. An Economic History of Indonesia: 1800–2010.

Oxfordshire, UK: Routledge.Mathai, K., G. Gottlieb, G. H. Hong, S. E. Jung, J. Schmittmann, and J. Yu. 2016. “China’s

Changing Trade and Implications for the CLMV Economies.” Asia and Pacific Departmental Paper, International Monetary Fund, Washington, DC.

McKinsey and Company. 2012. The Archipelago Economy: Unleashing Indonesia’s Potential. Jakarta: McKinsey Global Institute.

———. 2016. Unlocking Indonesia’s Digital Opportunity. Jakarta: McKinsey Global Institute.Nasution, A. 2016. “Government Decentralization Program in Indonesia.” ADBI Working

Paper 601, Asian Development Bank Institute, Tokyo.Papanek, G. F. 1980. The Indonesian Economy. New York: Praeger.PricewaterhouseCoopers. 2017. Indonesia Banking Survey 2017—Weathering the Rise in Credit

Risk. What’s Next for Banks in Indonesia? Jakarta: PricewaterhouseCoopers.Ricklefs, M. C. 2008. A History of Modern Indonesia since c. 1200. Palo Alto, CA: Stanford

University Press.Robison, R. 1986. Indonesia: The Rise of Capital. Sydney: Allen & Unwin.United Nations (UN). 2015. World Population Prospects: 2015 Revision. New York:

United Nations.Wie, T. K. 2012. Indonesia’s Economy since Independence. Singapore: Institute of Southeast Asian

Studies Publishing.

©International Monetary Fund. Not for Redistribution

This page intentionally left blank

©International Monetary Fund. Not for Redistribution

Untuk mengunduh publikasi lengkap dalam format digital, silakan kunjungi perpustakaan elektronik IMF

www.elibrary.imf.org

Untuk membeli buku secara lengkap atau untuk informasi lebih lanjut tentang publikasi IMF, silakan kunjungi

www.bookstore.imf.org

©International Monetary Fund. Not for Redistribution