Embed Size (px)

Citation preview

CENTRO DE ENSINO SUPERIOR DO CEARÁ

FACULDADE CEARENSE

CURSO DE CIÊNCIAS CONTÁBEIS

DANIELA BESERRA DE ALBUQURQUE

ANÁLISE DO PROCESSO DE TRANSIÇÃO DA INFORMALIDADE PARA A

FORMALIDADE ATRAVÉS DO MICROEMPREENDEDOR INDIVIDUAL (MEI).

FORTALEZA

2012.

2

DANIELA BESERRA DE ALBUQUERQUE

ANÁLISE DO PROCESSO DE TRANSIÇÃO DA INFORMALIDADE PARA A

FORMALIDADE ATRAVÉS DO MICROEMPREENDEDOR INDIVIDUAL (MEI).

Monografia submetida à aprovação da Coordenação do Curso de Ciências Contábeis do Centro de Ensino Superior do Ceará como requisito parcial para obtenção do grau de Bacharel em Ciências Contábeis.

Orientadora Profª Dra. Márcia Maria Machado Freitas.

Fortaleza

2012

3

A345a Albuquerque, Daniela Beserra de.

Análise do processo de transição da informalidade para a

formalidade através do microempreendedor individual (MEI) /

Daniela Beserra de Albuquerque. – 2012.

56 f.

Orientador: Profª. Dra. Márcia Maria Machado Freitas.

Trabalho de Conclusão de Curso (graduação) – Faculdade

Cearense, Curso de Ciências Contábeis, 2012.

1. Microempreendedor Individual (MEI). 2. Tributação. 3.

Contabilidade. I. Freitas, Márcia Maria Machado. II. Título.

CDU 334.722

CDU 338.48-2-055.34

CDU 351.756

CDU 347.63

CDU 343.26

Bibliotecária Maria Albaniza de Oliveira CRB-3/867

4

DANIELA BESERRA DE ALBUQUERQUE

ANÁLISE DO PROCESSO DE TRANSIÇÃO DA INFORMALIDADE PARA A

FORMALIDADE ATRAVÉS DO MICROEMPREENDEDOR INDIVIDUAL (MEI).

Monografia como pré-requisito para obtenção do título de Bacharelado em Ciências Contábeis, outorgado pelo Centro de Ensino Superior do Ceará, tendo sido aprovada pela banca examinadora composta pelos professores.

Data da aprovação: 04/12/2012

BANCA EXAMINADORA

________________________________________________________ Professora Dra. Marcia Maria Machado Freitas.

Orientadora

________________________________________________________ Professor Ms. Michael Viana Peixoto

________________________________________________________ Professora Ms. Liana Márcia Costa Vieira Marinho

5

Aos meus pais

6

AGRADECIMENTOS

Aos meus pais, que sempre incentivaram seguir em frente nos estudos e me

apoiaram para que eu concluísse esta etapa da minha vida.

A todos os professores, mestres e palestrantes, em especial a minha orientadora e

coordenadora do curso Márcia Freitas pelo carinho, dedicação e entusiasmo

demonstrado ao longo do curso.

Aos colegas de classe pela espontaneidade e alegria, na troca de informações e

apoio proporcionado.

A minha família, em especial a minha Tia Maria Conceição Bento Albuquerque, pelo

incentivo e pela convicção de que os estudos é o investimento mais valioso.

E, principalmente, a DEUS, pois sem Ele nada é possível, é quem permitiu que

todos os dias eu tivesse força para concluir meu curso.

7

Não faças do amanhã o sinônimo de nunca, nem o ontem te seja o mesmo que nunca mais. Teus passos ficaram. Olhes para trás... mas vá em frente, pois há muitos que precisam que chegues para poderem seguir-te.

Charles Chaplin

8

RESUMO

O empresário individual muitas vezes apresenta-se na informalidade, tendo em vista o crescimento na legalização tendo sido criada uma nova categoria de empresários, o Microempreendedor Individual. Este trabalho tem como objetivo geral analisar a importância da informalidade para a formalidade do microempreendedor individual. Demonstrando a Lei Complementar 128/08 que vem proporcionar a diversos trabalhadores que se encontram no mercado informal a legalização pela figura jurídica do Microempreendedor Individual garantindo diversos benefícios com uma maior facilidade para a formalização, tais como aposentadoria, auxílio doença, licença-maternidade; assim como a inserção do CNPJ, a possibilidade de emitir notas fiscais e vender para outras empresas e governo, comprovar renda, financiar compras, ter acesso facilitado ao crédito. Como objetivos específicos: analisar os benefícios que os empresários legalizados possuem e que fazem diferença no crescimento do negócio, verificar as obrigações que veem junto ao grupo de benefícios e todo processo para realizar a legalização do Microempreendedor Individual e analisar as atividades que são permitas para que o interessado em tornar-se Microempreendedor Individual venha a enquadrar-se. Para isso utilizou-se como metodologia pesquisa bibliográfica onde foi apresentados aspectos de suma importância para um melhor conhecimento desta categoria de empresário, as facilidades para inscrição, legislação e amostras de pesquisas. Na conclusão os resultados obtidos foram satisfatórios, foi possível observar o processo de transição do trabalhador informal para o formal baseando-se pelas Leis vigentes relacionas ao Microempreendedor Individual, salientando que foi exposto no trabalho motivos para que estes tivessem o interesse nessa transição. Palavras chave: Microempreendedor Individual, legalização, mercado informal.

9

RESUMEN

El empresario individual muchas veces se presenta en la informalidad, viendo el crecimiento en la legalización surge una nueva categoría de empresarios, el Micro-emprendedor. Este trabajo posee el objetivo general analizar la importancia de la informalidad para la formalidad del micro-emprendedor individual. Demostrando la Ley Complementar 128/08 que proporciona a diversos trabajadores del mercado informal la legalización por el medio jurídico del Micro-emprendedor Individual, garantizando diversos beneficios con la mayor facilidad para la formalización, tales como: jubilaría, asistencia médica, permiso de maternidad, así como la inserción del CNPJ, la posibilidad de emitir las notas fiscales y vender a otras empresas y al gobierno, comprobar renta, financiar compras y tener acceso facilitado al crédito. Como objetivos específicos analizamos los beneficios que los empresarios legalizados poseen y que hacen deferencia en el crecimiento del negocio, además de verificar las obligaciones que forman parte de los beneficios, todo el proceso para realizar la legalización del Micro-emprendedor Individual, y analizar las actividades que son permitidas para el interesado en convertirse en un Micro-emprendedor Individual. Como metodología utilizamos la investigación bibliográfica, la cual presentamos aspectos importantes para el mejor conocimiento de esta categoría de empresario, las facilidades para inscripción, legislación y muestras de pesquisas. En la conclusión los resultados obtenidos fueron satisfactorios, fue posible observar el proceso de transición del trabajador informal para el formal basándose en las leyes vigentes relacionadas al Micro-emprendedor Individual, señalando que exponemos en este trabajo motivos para que los empresarios informales tuviesen el interés en la citada transición. PALABRAS-CLAVE: Micro-emprendedor Individual, Legalización, Mercado Informal.

10

LISTA DE ILUSTRAÇÕES

TABELA 1 – TRIBUTOS DO MICROEMPREENDEDOR INDIVIDUAL ................................................ 25

TABELA 2 – CUSTOS DOS ENCARGOS INSS E FGTS PARA 2012 ................................................. 26

QUADRO 1 – BENEFÍCIOS PREVIDENCIÁRIOS E RESPECTIVAS CARÊNCIAS ............................ 29

11

LISTA DE ABREVIATURAS E SIGLAS

Art. - Artigo BNB - Banco do Nordeste do Brasil CGSIM - Comitê para Gestão da Rede Nacional para Simplificação do Registro e da Legalização de Empresas e Negócios CGSN - Comitê Gestor do Simples Nacional CLT - Consolidação das Leis de Trabalho CNAE - Classificação Nacional de Atividade Econômica CNPJ - Cadastro Nacional da Pessoa Jurídica COFINS - Contribuição Social para o Financiamento da Seguridade Social CPF - Cadastro Pessoa Física CSLL - Contribuição Social sobre o Lucro Líquido DAS - Documento de Arrecadação do Simples Nacional DASMEI - Documento de Arrecadação do Simples Nacional Micro Empreendedor Individual EI - Empreendedor Individual EPP - Empresa de Pequeno Porte FENACON - Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas FGTS - Fundo de Garantia por Tempo de Serviço GPS - Guia da Previdência Social IBGE - Instituto Brasileiro de Geografia e Estatística ICMS - Imposto sobre Circulação de Mercadoria e Serviço INSS - Instituto Nacional da Seguridade Social IPI - Imposto sobre Produtos Industrializados IR - Imposto de Renda ISS - Imposto Sobre Serviço LC - Lei Complementar ME - Micro Empresa MEI - Micro Empreendedor Individual MPE - Micro e Pequenas Empresas NR - Norma Regulamentadora OIT- Organização Internacional do Trabalho PGDAS - Programa Gerador do Documento de Arrecadação do Simples Nacional PGMEI - Programa Gerador Micro Empreendedor Individual PIS - Programa de Integração Social SEBRAE - Serviço Brasileiro de Apoio às Micro e Pequenas Empresas SELIC - Sistema Especial de Liquidação e de Custódia SIMEI - Simples Nacional – Microempreendedor Individual

12

SUMÁRIO

1. INTRODUÇÃO ................................................................................................................ 12

1.1. DEFINIÇÃO TEMÁTICA E PROBLEMÁTICA ........................................................................ 13 1.2. OBJETIVOS ................................................................................................................ 13 1.2.1 OBJETIVO GERAL ................................................................................................. 13 1.2.2 OBJETIVOS ESPECÍFICOS ..................................................................................... 13 1.3. JUSTIFICATIVA ............................................................................................................ 14 1.4. METODOLOGIA DA PESQUISA ....................................................................................... 15 1.4.1 ESTRATÉGIA DO TRABALHO ................................................................................. 15

2. MICROEMPREENDEDOR INDIVIDUAL ......................................................................... 16

2.1. A INFORMALIDADE NO BRASIL ...................................................................................... 19 2.1.1 FORMALIZAÇÃO .................................................................................................. 22

2.2. MICROEMPREENDEDOR INDIVIDUAL E SUAS PARTICULARIDADES .................................... 23 2.3. EXIGÊNCIAS PARA TORNAR-SE UM MICROEMPREENDEDOR INDIVIDUAL ........................... 24 2.4. TRIBUTAÇÃO DO MEI ................................................................................................... 24 2.5. TRIBUTAÇÃO INCIDENTE PARA MEI COM UM EMPREGADO ............................................... 26 2.6. FORMAS DE RECOLHIMENTO PARA O OPTANTE DO SIMEI ............................................... 26 2.7. BENEFÍCIOS DO MICROEMPREENDEDOR INDIVIDUAL ...................................................... 28

2.7.1 COBERTURA PREVIDENCIÁRIA ............................................................................. 28 2.7.2 CONTRATAÇÃO DE UM FUNCIONÁRIO COM MENOR CUSTO ...................................... 29 2.7.3 FORMALIZAÇÃO SIMPLIFICADA E SEM A COBRANÇA DE TAXAS ................................ 29 2.7.4 ACESSO A CRÉDITO E FINANCIAMENTO BANCÁRIO ................................................. 30

2.7.5 EMISSÃO DE NOTA FISCAL E COMPROVAÇÃO DE RENDA ......................................... 31 2.7.6 DEMAIS BENEFÍCIOS CONCEDIDOS AO MEI ............................................................ 31 2.10. CUIDADOS ................................................................................................................ 32 2.11. DOCUMENTAÇÃO ....................................................................................................... 32 2.12. CUMPRIMENTO DE PRAZOS ........................................................................................ 32 2.13. CONTABILIDADE ........................................................................................................ 32 2.14. FATURAMENTO .......................................................................................................... 33 2.15. TRABALHAR PARA OUTRA EMPRESA ............................................................................ 33 2.16. ALTERAÇÃO OU EXTINÇÃO DA INSCRIÇÃO .................................................................... 33 2.17. CONSIDERAÇÕES DE AUTORES REFERENTES AO TEMA ................................................. 34

3. METODOLOGIA .............................................................................................................. 36

3.1. CLASSIFICAÇÃO DA PESQUISA ...................................................................................... 37 3.2. PROCEDIMENTOS METODOLÓGICOS .............................................................................. 37 3.3. ESTRATÉGIA DO TRABALHO .......................................................................................... 39

4. BENEFÍCIOS E VANTAGENS PARA O MICROEMPREENDEDOR INDIVIDUAL .......... 41

5. CONCLUSÃO E SUGESTÕES PARA TRABALHOS FUTUROS ................................... 47

5.1. CONCLUSÃO ............................................................................................................... 47 5.1.1 QUANTO À QUESTÃO DA PESQUISA ....................................................................... 47 5.1.2 QUANTO AO OBJETIVO GERAL ............................................................................... 48 5.1.3 QUANTO AOS OBJETIVOS ESPECÍFICOS ................................................................. 48 5.1.4 QUANTO À METODOLOGIA UTILIZADA ..................................................................... 49 5.1.5 QUANTO AOS RESULTADOS .................................................................................. 49 5. 2. SUGESTÕES PARA TRABALHOS FUTUROS .................................................................... 50

REFERÊNCIAS ................................................................................................................... 51

ANEXOS ............................................................................................................................. 55

13

1 INTRODUÇÃO

Nos dias atuais encontram-se diversos tipos de trabalhadores informais,

seja por necessidade, ou ainda por opção. Os trabalhadores informais vão desde

aqueles que não conseguem empregar-se por não ter a qualificação exigida e outros

que largam seus antigos trabalhos para buscar um ganho maior trabalhando para si

próprio. Muitos dos trabalhadores informais permanecem na informalidade, para

fugirem das burocracias estatais e do pagamento dos impostos.

De fato, a informalidade envolve uma multiplicidade de fenômenos que

vão das estratégias de sobrevivência dos “bicos” até o comércio de rua (camelôs e

ambulantes, por exemplo), passando, muitas vezes, pelas práticas ilegais das

contratações irregulares, da evasão fiscal e da venda dos mais variados produtos

falsificados, encontrados hoje em qualquer lugar da cidade. Apesar dessa

multiplicidade de fenômenos, há um entendimento comum da temática da

informalidade como sendo as atividades não regulamentadas ou protegidas pelas

autoridades públicas, seja pelos dispositivos formais, seja pelos procedimentos

usuais. (INTERNATIONAL…, 1972, 2002; CACCIAMALI, 2000).

Tendo em vista a continuidade dos trabalhos informais por conta da

desburocratização que este proporciona foi criado no Brasil o Micro empreendedor

Individual – MEI através da Lei Complementar nº 128, de 19/12/2008 que altera a Lei

Complementar nº 123/2006 (Lei Geral da MPE), onde esta cria condições

diferenciadas para que os trabalhadores informais tenham um maior interesse em

legalizar-se, sem pagar tributos federais e seus custos em relação a impostos serão

apenas valores fixos referentes a previdência ao estado em caso de industria e

comércio, ou para o município em caso de prestação de serviço.

Ao enquadrar-se no MEI os empresários individuais garante muitos

benefícios como a simplificação do processo on-line de abertura destas empresas,

assim como uma inclusão previdenciária, econômica e social.

Esta pesquisa tem por finalidade conhecer as características do

empreendedor individual, ou seja, o que é e quem pode inscrever-se, verificando os

principais benefícios para a regularização de profissionais informais.

O trabalho em questão é apresentado em quatro capítulos, que serão

apontadas as vantagens e procedimentos de um Microempreendedor Individual.

14

No primeiro capítulo consta um breve histórico do conteúdo na introdução

juntamente com o tema os objetivos a serem atingidos, assim como a justificativa e

metodologia utilizada no desenvolvimento do trabalho.

O segundo capítulo apresenta as considerações gerais e uma breve

abordagem do tema, abordando o inicio do pensamento para a criação do

Microempreendedor Individual, bem como característica, conceito, objetivos,

benefícios e obrigações, cuidados, do Microempreendedor Individual, ou seja, os

aspectos gerais desta modalidade de empreendedor.

No terceiro capítulo será abordada a metodologia utilizada nesta

pesquisa, as conclusões, as referências bibliográficas e os anexos.

1.1 DEFINIÇÃO TEMÁTICA E PROBLEMÁTICA

A LC 128/2008 traz benefícios aos trabalhadores por conta própria e de

forma informal, para que estes passem a formalizar-se com uma menor

burocratização, onde esta passou a vigorar a partir de 1 de janeiro de 2009.

A partir deste estudo busca-se conhecer as vantagens para deixar de lado

a informalidade e ganhar diversos benefícios, mesmo que para isso tenha que

cumprir com obrigações e exigências para que possa enquadrar-se nesta

modalidade de empresário.

Deste modo, a questão que irá nortear a execução deste trabalho será a

seguinte: Quais os principais benefícios e vantagens que levam o trabalhador

informal a optarem pela formalização através do Microempreendedor Individual?

1.2 OBJETIVOS

1.2.1 OBJETIVO GERAL

Analisar as vantagens e benefícios do processo de transição da

informalidade para a formalização do Microempreendedor Individual (MEI).

1.2.2 OBJETIVOS ESPECÍFICOS

Para auxiliar na realização do objetivo principal é de suma importância:

15

Analisar os benefícios que os empresários legalizados possuem e que

fazem diferença no crescimento do negócio.

Verificar as obrigações que vem junto ao grupo de benefícios e todo

processo para realizar a legalização do Microempreendedor Individual.

Analisar as atividades que são permitidas para que o interessado em

tornar-se Microempreendedor Individual venha a enquadrar-se.

1.3 JUSTIFICATIVA

O MEI foi criado com o objetivo de atingir a classe de profissionais com

pequenos negócios, onde estes vão desde a ambulantes como a pessoas que

decidiram iniciar um pequenos negócio pela necessidade de possuir algo seu. A LC

128/2008 proporcionou isso quando desburocratizou o processo de formalização

empresarial para estes empresários.

Nesta modalidade encontram-se diversas atividades permitidas que

aprovadas pelo Comitê Gestor do Simples Nacional através da Resolução CGSN

58/2009 e sua alteração através da Resolução CGSN 78/2010.

Estes empreendedores deverão ser auxiliados por contadores e através

do SEBRAE para que saibam como proceder em cada passo a ser dado e como

cada um deverá proceder com as obrigatoriedades que se aplicam ao MEI, onde é

obrigatória a prestação de serviços de contabilidade dos escritórios cadastrados no

Simples Nacional de forma gratuita como determina a LC 128/2008.

Com isso busca-se o atingir o conhecimento de como proceder para a

realização na legalização de empreendedores informais e dos que ainda iram iniciar

suas atividades e o que os leva a ver no MEI a solução para trabalhar de forma legal

e com diversas garantias pra o presente e futuro.

Nos diversos benefícios encaixam-se a baixa burocratização, isenção de

taxas, possibilidade de emissão de nota fiscal, direito previdenciário, acesso a

créditos e financiamentos bancários, acessória gratuita, baixa carga tributária, entre

outros. E nesta pesquisa serão abordados com clareza os principais benefícios para

que possa ser atingido o principal objetivo deste estudo que é apontar o que vem

motivando a procura da legalização através do MEI.

16

1.4 METODOLOGIA DA PESQUISA

Este trabalho tem como procedimento responder o questionamento antes

realizado com detalhamento e precisão, para que possa ficar esclarecida a questão

abordada.

O conteúdo analisado para realizar a pesquisa foi totalmente teórico,

baseado no que foi dito e escrito sobre o tema, tendo como base a LC 128/2008,

que criou a figura do Microempreendedor Individual, os artifícios utilizados para

fundamentação desta pesquisa foi sites governamentais, artigos publicados na

Internet e as Leis vigentes, por não possuir publicações em livros não foi realizado

este tipo de consulta.

1.3.1 ESTRATÉGIA DO TRABALHO

Para realizar um trabalho monográfico é necessário um breve cronograma

para obter resultados satisfatórios.

Para este foi primeiramente pensado em um tema que fosse de interesse

de várias pessoas desde autoridades como da população que visa melhorias a cada

dia. Ao ser escolhido o tema, analisar se este terá informações seguras e suficientes

para desenvolver. Após ter realizado estas duas etapas é necessário pensar em

uma problematização, onde esta trará o objetivo principal da pesquisa e como será

realizada esta pesquisa, através de quais fontes de pesquisa, depois de ter realizado

todas estas etapas deverá ser iniciado a coleta de informações e com isso o

desenvolvimento do trabalho.

17

2 MICROEMPREENDER INDIVIDUAL

Para que se possa entender o que é ser um empreendedor individual é

importante primeiramente saber de o que são empreendedorismo e

empreendedores.

Em definição do que seria empreendedorismo, Dornelas (2005, p.39),

afirma que é o envolvimento de pessoas e processos que, em conjunto, levam a

transformação de ideias em oportunidades.

Ainda de acordo com Dornelas (2005, p.29), agora definindo

empreendedor, esta palavra tem origem francesa (entrepreneur) e significa aquele

que assume riscos e começa algo novo.

Para Drucker (2002) a respeito de empreendedor, ressalta que este não

significa apenas abrir um negocio, mas também criar algo diferente, ou ainda, mudar

e transformar valores, trabalhando de forma renovada e única, uma reinvenção do já

conhecido.

No dicionário Aurélio o significado de empreendedor dar-se pela junção

de empreender + dor, significando assim: Aquele que empreende é ativo, arrojado,

cometedor, ou seja, comete dor no “outro” - naquele que não empreende.

Com isso, implica em dizer que são pessoas capazes de transformar em

realidade seus sonhos, possuindo como característica a ousadia e visão futura,

sendo ativo para realização do seu próprio negócio. Para o empreendedor a ação é

o mais importante.

Muitos empreendedores ainda trabalham na informalidade, pela falta de

informação ou por não serem conhecedores de empresas que possam ajudar na

melhoria do negócio próprio.

Tendo em vista um crescimento na quantidade de trabalhadores

informais, o governo adotou medidas para que estes conseguissem ter maior

facilidade e interesse em tornar-se empresário. Conforme art. 966 da Lei nº 10.406,

de 10 de janeiro de 2002 – Código Civil é considerado empresário:

[...] quem exerce profissionalmente atividades econômicas organizadas para produção ou circulação de bem ou de serviço. Parágrafo único. Não se considera empresário quem exerce profissão intelectual, de natureza cientifica, literária ou artística, ainda com o concurso de auxiliar ou colaborador, salvo se o exercício da profissão constituir elemento de empresa.

18

As medidas adotadas pelo governo visam diminuir a burocratização, as

taxas para legalização, o valor dos impostos entre outras facilidades e benefícios,

criando assim a figura do Microempreendedor Individual (MEI).

Essa criação deu-se a partir da LC 128/08 que proporciona condições

diferenciadas para o trabalhador que vive na informalidade e os que desejam abrir

seu pequeno negocio sejam regularizados perante a lei.

Art. 18-A. O Microempreendedor Individual - MEI poderá optar pelo recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente da receita bruta por ele auferida no mês, na forma prevista neste artigo. § 1º Para os efeitos desta Lei, considera-se MEI o empresário individual a que se refere o art. 966 da Lei nº 10.406, de 10 de janeiro de 2002 – Código Civil, que tenha auferido receita bruta, no ano-calendário anterior, de até R$ 36.000,00 (trinta e seis mil reais), optante pelo Simples Nacional e que não esteja impedido de optar pela sistemática prevista neste artigo. § 2º No caso de início de atividades, o limite de que trata o § 1º deste artigo será de R$ 3.000,00 (três mil reais) multiplicados pelo número de meses compreendido entre o início da atividade e o final do respectivo ano-calendário, considerado as frações de meses como um mês inteiro.

Ainda proporcionando melhores condições o valor da receita bruta de R$

36.000,00 (trinta e seis mil reais) foi alterada, bem como passando a 60.000,00

(sessenta mil reais) através da LC 139/11.

Art. 18-A. § 1o Para os efeitos desta Lei Complementar, considera-se MEI o

empresário individual a que se refere o art. 966 da Lei nº 10.406, de 10 de janeiro de 2002 (Código Civil), que tenha auferido receita bruta, no ano-calendário anterior, de até R$ 60.000,00 (sessenta mil reais), optante pelo Simples Nacional e que não esteja impedido de optar pela sistemática prevista neste artigo. § 2

o No caso de início de atividades, o limite de que trata o § 1

o será de R$

5.000,00 (cinco mil reais) multiplicados pelo número de meses compreendido entre o início da atividade e o final do respectivo ano-calendário, considerado as frações de meses como um mês inteiro.

Um dos benefícios concedidos a esta categoria é a dispensa de tributos

federais (IR, PIS, COFINS, IPI, CSLL) onde terá obrigatoriedade de realizar

pagamentos de valor fixo mensalmente, onde este será atualizado anualmente de

acordo com o salário mínimo, pois a parte referente a previdência representa 5%(

cinco por cento) deste.

19

Art. 18-A. O Microempreendedor Individual - MEI poderá optar pelo recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente da receita bruta por ele auferida no mês, na forma prevista neste artigo. § 3º Na vigência da opção pela sistemática de recolhimento prevista no caput deste artigo: V – o Microempreendedor Individual recolherá, na forma regulamentada pelo Comitê Gestor, valor fixo mensal correspondente à soma das seguintes parcelas: a) R$ 45,65 (quarenta e cinco reais e sessenta e cinco centavos), a título da contribuição prevista no inciso IV deste parágrafo; b) R$ 1,00 (um real), a título do imposto referido no inciso VII do caput do art. 13 desta Lei Complementar, caso seja contribuinte do ICMS; e c) R$ 5,00 (cinco reais), a título do imposto referido no inciso VIII do caput do art. 13 desta Lei Complementar, caso seja contribuinte do ISS;

Devendo ser citada a mudança em Medida Provisória 529/11 no que diz

respeito ao item a. No ano de criação da Lei Complementar 128/08 este valor de R$

45,65 (quarenta e cinco reais e sessenta e cinco centavos) representava 11% ( onze

por cento ) do salário mínimo onde passou a 5% (cinco por cento) do salário mínimo

o valor referente a contribuição previdenciária.

Art. 1o Os §§ 2

o e 3

o do art. 21 da Lei nº 8.212, de 24 de julho de 1991,

passam a vigorar com a seguinte redação: "§ 2o No caso de opção pela

exclusão do direito ao benefício de aposentadoria por tempo de contribuição, a alíquota de contribuição, incidente sobre o limite mínimo mensal do salário de contribuição, será de: I - onze por cento, no caso do segurado contribuinte individual, ressalvado o disposto no inciso II, que trabalhe por conta própria, sem relação de trabalho com empresa ou equiparado e do segurado facultativo; e II - cinco por cento, no caso do microempreendedor individual, de que trata o art. 18-A da Lei Complementar nº 123,de 14 de dezembro de 2006.

Visando ainda uma maior facilidade, foi determinado que os escritórios de

contabilidade optantes do Simples Nacional deveram ajudar esta categoria de

empreendedor a formalizar-se e na realização da primeira declaração anual sem que

seja cobrado nenhum valor referente a estes serviços.

Art. 17. § 22-B. Os escritórios de serviços contábeis, individualmente ou por meio de suas entidades representativas de classe, deverão: I – promover atendimento gratuito relativo à inscrição, à opção de que trata o art. 18-A desta Lei Complementar e à primeira declaração anual simplificada da microempresa individual, podendo, para tanto, por meio de suas entidades representativas de classe, firmar convênios e acordos com a União, os Estados, o Distrito Federal e os Municípios, por intermédio dos seus órgãos vinculados; II – fornecer, na forma estabelecida pelo Comitê Gestor, resultada de pesquisas quantitativas e qualitativas relativas às microempresas e empresas de pequeno porte optantes pelo Simples Nacional por eles atendidas; III – promover eventos de orientação fiscal, contábil e tributária para as microempresas e empresas de pequeno porte optantes pelo Simples Nacional por eles atendidas. § 22-C. Na hipótese de descumprimento das obrigações de que trata o § 22-B deste artigo, o escritório será excluído do Simples Nacional, com efeitos a partir do mês subsequente ao do descumprimento, na forma regulamentada pelo Comitê Gestor.

20

O Microempreendedor Individual poderá ainda contar com um funcionário,

desde que seja apenas um e ganhando até um salário mínimo ou o piso salarial da

categoria, tendo este empregado todos os direitos trabalhistas.

Art. 18-C. Observado o disposto no art. 18-A, e seus parágrafos, desta Lei Complementar, poderá se enquadrar como MEI o empresário individual que possua um único empregado que receba exclusivamente 1 (um) salário mínimo ou o piso salarial da categoria profissional. Parágrafo único. Na hipótese referida no caput deste artigo, o MEI: I – deverá reter e recolher a contribuição previdenciária relativa ao segurado a seu serviço na forma da lei, observados prazo e condições estabelecidos pela Secretaria da Receita Federal do Brasil; II – fica obrigado a prestar informações relativas ao segurado a seu serviço, na forma estabelecida pelo Comitê Gestor; III – está sujeito ao recolhimento da contribuição de que trata o inciso VI do caput do art. 13 desta Lei Complementar, calculada à alíquota de 3% (três por cento) sobre o salário de contribuição previsto no caput.

O MEI dispõe de particularidades em todo o seu contexto, onde estas ajudam

ao crescimento de pessoas interessadas em enquadrar-se a esta modalidade de

empreendedor. É neste contexto que os capítulos a seguir apresentaram a figura do

Microempreendedor Individual.

2.1 A INFORMALIDADE NO BRASIL

A história da informalidade no Brasil vem desde o século XX quando o

mercado de trabalho brasileiro já tinha se definido e as pessoas que foram bem

sucedidas no trabalho formal passaram a constituir o mercado informal, também

denominado de subemprego.

Nos anos 70 o mercado de trabalho Brasileiro já era bem

definido em trabalho formal nas grandes indústrias, fábricas, comércio e

construção civil e o subemprego ou trabalho informal, formado por pessoas

mal sucedidas no trabalho formal. . (SOUZA FILHO, 2007 p.03)

De acordo com Jakobsen(2000), o termo “setor informal” foi determinado

pela Organização Internacional do Trabalho (OIT) e utilizado pela primeira vez nos

relatórios sobre Gana e Quênia, elaborados no âmbito do Programa Mundial de

Empregos, em 1972. Após isso, outros termos passaram a ser utilizado para

identificar ocupações informais como “setor não estruturado”, “setor não organizado”,

“setor não protegido”, mostrando assim uma divergência no conceito para este tipo

de trabalhador.

21

Segundo Pastore (1998), o início do século XXI teve como característica o

desemprego ou subemprego de cerca de um bilhão de seres humanos e sem muitas

perspectivas de retorno a empregos formalizados.

A economia informal pode aparecer em diversas atividades, sejam elas os

comércios de rua, a informalidade na contratação sem vínculo empregatício, a

fabricação e comercialização de produtos diversos. Estas atividades estão

associadas ao baixo custo de produção, a ausência na obrigação de pagamentos de

impostos, a sobrevivência e geração de renda quando não encaixados no mercado

formal.

De acordo com Cleps (2009), o termo informal, pode representar

acontecimentos distintos, como por exemplo: evasão e sonegação fiscal,

terceirização, comércio de rua ou ambulante, contratação ilegal de trabalhadores

assalariados, trabalho temporário, trabalho em domicílio, trabalhador avulso, entre

outros.

Conforme Cacciamali (1983, p. 28, apud CACCIAMALI, 2000), pode-se

definir o setor informal em unidades econômicas, das quais sobressai o fato de o

detentor exercer a função de patrão e empregado de forma simultânea, não

existindo separação entre atividades de gestão e produção.

De acordo com Feijó (2010, p. 333), os grupos que constituem a

economia informal necessitam apresentar pelo menos duas características: não

devem ser reconhecidos ou protegidos por leis ou regulamentações e tanto os

empregados como o empregador são caracterizados por um alto gral de

vulnerabilidade.

Dessa forma o significado de trabalho informal foi definido como auto

emprego, onde é obtida a renda através do trabalho por conta própria. Outra

característica deste trabalhador é não ser regulamentado por lei, onde é o mesmo

que deverá assumir quaisquer riscos possíveis.

Em pesquisa realizada pelo Instituto Brasileiro de Geografia e Estatística

(IBGE) no ano de 2003, com comparativo ao ano de 1997 sobre os trabalhadores

informais no Brasil, o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

(SEBRAE) divulgou um relatório em 2005 com o tema Economia Informal Urbana,

apontando dados que mostram um crescimento nos trabalhadores por conta própria.

22

O número de microempresas empregadoras com até cinco empregados e

de trabalhadores por conta própria obteve uma evolução de 9.477.973 unidades, no

ano de 1997, para 10.335.962, em 2003 (crescimento de 9,1%).

Por tipo de empresa, os trabalhadores por conta própria cresceram em

11,6%, enquanto os empregadores diminuíram em 6,6%. Nas empresas dos

trabalhadores por conta própria ocorreu aumento de 10,7% na quantidade de

pessoas ocupadas, enquanto nas empregadoras houve redução de 7,7%. (SEBRAE,

2005).

O relatório apresentou dentre vários outros aspectos, as dificuldades

encontradas na formalização. Muitos dos trabalhadores por conta própria nunca

tentaram a regularização da empresa, chegando a 73,3%, outros alegaram um custo

muito alto, grandes burocratização na regularização, falta de orientação/ informação

não queria pagar impostos, não queriam ter gastos com contadores e outros

aspectos não declarados.

Diante deste cenário é possível afirmar que é importante a implantação de

novos projetos para que os números de empreendedores que vivem na

informalidade passem a ter seus negócios de forma legalizada.

Para Pastore (2000), a simplicidade tem de ser a coluna dorsal das novas

instituições do trabalho, apontando duas experiências realizadas pelo no Brasil para

combater a informalidade: a criação da Lei das Microempresas e das Empresas de

Pequeno Porte “Simples” através da Lei nº 9.317 de 05 de dezembro de 1996 e a Lei

nº 9.601 de 21 de janeiro de 1998, que trata do contrato de trabalho por prazo

determinado. Segundo Pastore (2000), estas experiências poderiam ser ainda mais

simplificada para que possam abranger um numero ainda maior de trabalhadores

informais.

Toda essa realidade exposta, o governo teve mais dados para

implantação de melhorias para reduzir essas dificuldades de formalização, no intuito

de buscar um recuo nos números de profissionais informais e consequentemente um

crescimento na quantidade de empreendedores individuais.

Com base neste cenário surgiu a figura do Microempreendedor Individual

que aponta determinadas facilidades na solução da problemática citada

anteriormente, tendo sido adotado pelo governo brasileiro medidas através de

aprimoramento na legislação e programa de apoio.

23

2.1.1 FORMALIZAÇÃO

A formalização garante uma maior estabilidade e segurança aos

empresários, inibindo prejuízos e garantindo benefícios. Com a criação da Lei

128/2008 foi garantida uma maior facilidade, com menor burocratização. A

legalização do MEI pode ser realizada a partir de 1 de julho de 2009, de acordo com

art. 14, inciso III da LC 128/2008.

O registro do MEI deverá ser realizado pelo portal do empreendedor

(www.portaldoempreendedor.gov.br). A legalização pode ser realizada pelo próprio

empreendedor, ou ainda com ajuda de órgãos e entidades federais como SEBRAE e

escritórios de contabilidade, onde este ultimo não poderá cobrar taxas referente a

legalização.

Ainda de acordo com a LC em questão, serão isentos valores que se

referem a taxas emolumentos e quais quer outros custos que se referem a abertura,

inscrição, registro, alvará, licença e cadastro.

Para a inscrição, deverá primeiramente ser feita uma consulta na

prefeitura municipal quanto o lugar da atuação para que seja evitado problemas

futuros com alvará provisório e com a inscrição.

Será necessária a seguinte documentação para realizar a inscrição:

a) Carteira de Identidade;

b) Cadastro de Pessoa Física (CPF);

c) Documento de cadastramento no imóvel onde será a empresa;

No portal terá a opção Formalizar-se, onde será neste campo o inicio da

inscrição onde deverá ser informado CPF e data de nascimento, onde a partir destas

informações será gerada automaticamente o nome empresarial, sendo este o nome

civil do empreendedor juntamente com o numero do CPF.

No próximo passo da inscrição deverá ser preenchida a ficha de inscrição,

onde será preenchida a atividade que será exercida, ocupação principal e

secundaria podendo ser ate 15(quinze), onde as atividades que irão aparecer serão

as autorizadas pelo anexo XIII da Resolução CGSN nº 94/2011. Na etapa seguinte

será preenchido o endereço em seguida deverá ser lida a parte de declaração e

marcado todos os itens para a conclusão do processo.

Foi disponibilizado no próprio portal do empreendedor um manual de

passo a passo para a formalização do MEI.

24

Com o processo concluído, já terá sido realizada a formalização como

Empreendedor Individual, já sendo disponibilizado o certificado da condição de MEI,

o CNPJ e o numero de registro na Junta Comercial.

2.2 MICRO EMPREENDEDOR INDIVIDUAL E SUAS PARTICULARIDADES

Na busca crescente de regularizar as empresas que vivem na

informalidade, foram criados através da Lei Complementar 123/2006, que implica na

implantação de um regime de tributação diferenciado, o Simples Nacional, que

abrangesse todos os entes federados, que são eles, união, estado, distrito federal e

municípios para as Microempresas (ME) e Empresas de Pequeno Porte (EPP),

porém esta ainda não poderia enquadrar-se a necessidade de muitos, visando

menor gral de burocracias e impostos.

Com a aprovação da Lei Complementar 128/2008 referente ao MEI o

governo deu um grande passo para que os trabalhadores por conta própria ficassem

mais estimulados a procurar a formalização de seus negócios, tendo em vista que o

Empreendedor Individual é aquele que trabalha por conta própria, tornando sua

profissão o seu próprio negócio.

De acordo com o a Federação Nacional das Empresas de Serviços

Contábeis e das Empresas de Assessoramento Perícias, Informações e Pesquisas

(FENACON), (2009), o MEI é definido em Empreendedor Individual que cuja suas

atividades exercidas estejam previstas nos anexos I, II e III do Simples Nacional,e

que o interessem- se em legalizar-se para usufruir dos benefícios previstos em lei.

Com base no portal do Empreendedor Individual, para ser um

empreendedor individual, este deverá faturar ate R$ 60.000,00 por ano, não ser

sócio nem proprietário de outro empreendimento e ter um empregado contratado

recebendo um salário mínimo ou piso da categoria.

Esta forma de legalizar-se proporciona diversos benefícios aos inscritos

no MEI, através de uma forma mais viável financeiramente, com tudo seria

indispensável estabelecer exigências para os interessados, a seguir estas serão

abordadas.

25

2.3 EXIGÊNCIAS PARA TORNAR-SE UM MICROEMPREENDEDOR INDIVIDUAL

De acordo com a LC 128/2008, art. 18-A, o trabalhador que estiver dentro

das seguintes exigências, poderá tornar-se Microempreendedor Individual:

• Ter uma receita bruta anual igual ou inferior a R$ 36.000,00 (trinta e seis mil reais); • Seja optante pelo Simples Nacional; • Exercer atividades dos anexos I, II e III do Simples Nacional, assim como as atividades autorizadas pelo CGSN; • Possuir estabelecimento único, sem filiais; • Não participar de outra empresa como sócio, titular ou administrador; • Ter apenas um empregado que receba no máximo um salário mínimo federal ou piso salarial da categoria profissional; • Estar em condições de optar pelo Simples Nacional.

Caso a atividade esteja sendo dada inicialmente, a LC nº. 128/2008 prevê

no § 2º do art.18-A um limite de receita de até R$ 3.000,00 (três mil reais)

multiplicados pelo número de meses compreendidos entre o início da atividade e o

final do respectivo ano-calendário, consideradas as frações de meses como um mês

inteiro.

Não possuindo qualquer outro fator que impeça de realizar a opção, o

Empreendedor Individual poderá se enquadrar como MEI.

Existem também as atividades que poderão ser enquadradas ao MEI,

onde, estas encontram-se no Anexo XIII da Resolução CGSN nº 94, de 29 de

novembro de 2011.

2.4 TRIBUTAÇÃO DO MEI

A legalização através do MEI implicará no recolhimento tributário através

de um único documento o DASMEI (Documento de Arrecadação do Simples

Nacional Micro Empreendedor Individual), que poderá ser pago em qualquer rede

bancária e casas lotéricas até o dia 20 de cada mês.

O valor a ser pago será o custo previdenciário totalizando 5% do valor do

salário mínimo, custo estadual que é um valor fixo de R$1,00 caso seja atividade de

comércio ou industria e custo municipal que é um valor fixo de R$ 5,00 casa esta

seja empresa prestadora de serviço.

26

Art. 18-A. O Microempreendedor Individual - MEI poderá optar pelo recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente da receita bruta por ele auferida no mês, na forma prevista neste artigo. [...] V – o Microempreendedor Individual recolherá, na forma regulamentada pelo Comitê Gestor, valor fixo mensal correspondente à soma das seguintes parcelas: a) R$ 45,65 (quarenta e cinco reais e sessenta e cinco centavos), a título a contribuição prevista no inciso IV deste parágrafo; b) R$ 1,00 (um real), a título do imposto referido no inciso VII do caput do art. 13 desta Lei Complementar, caso seja contribuinte do ICMS; e c) R$ 5,00 (cinco reais), a título do imposto referido no inciso VIII do caput do art. 13 desta Lei Complementar, caso seja contribuinte do ISS.

O valor de 45,65 (quarenta e cinco reais e sessenta e cinco centavos),

mencionado no inciso V, representava 11% do salário mínimo vigente em 2008, já a

porcentagem antes descrita representa as alterações realizadas ao longo dos anos.

Em Medida Provisória 529/11, altera-se o valor da contribuição social que passa de

11% de acordo com a Lei 8212/9, para 5% sobre o valor do salário mínimo.

§2o No caso de opção pela exclusão do direito ao benefício de

aposentadoria por tempo de contribuição, a alíquota de contribuição, incidente sobre o limite mínimo mensal do salário de contribuição, será de: I - onze por cento, no caso do segurado contribuinte individual, ressalvado o disposto no inciso II, que trabalhe por conta própria, sem relação de trabalho com empresa ou equiparado e do segurado facultativo; e II - cinco por cento, no caso do microempreendedor individual, de que trata o art. 18-A da Lei Complementar n

o123, de 14 de dezembro de 2006.

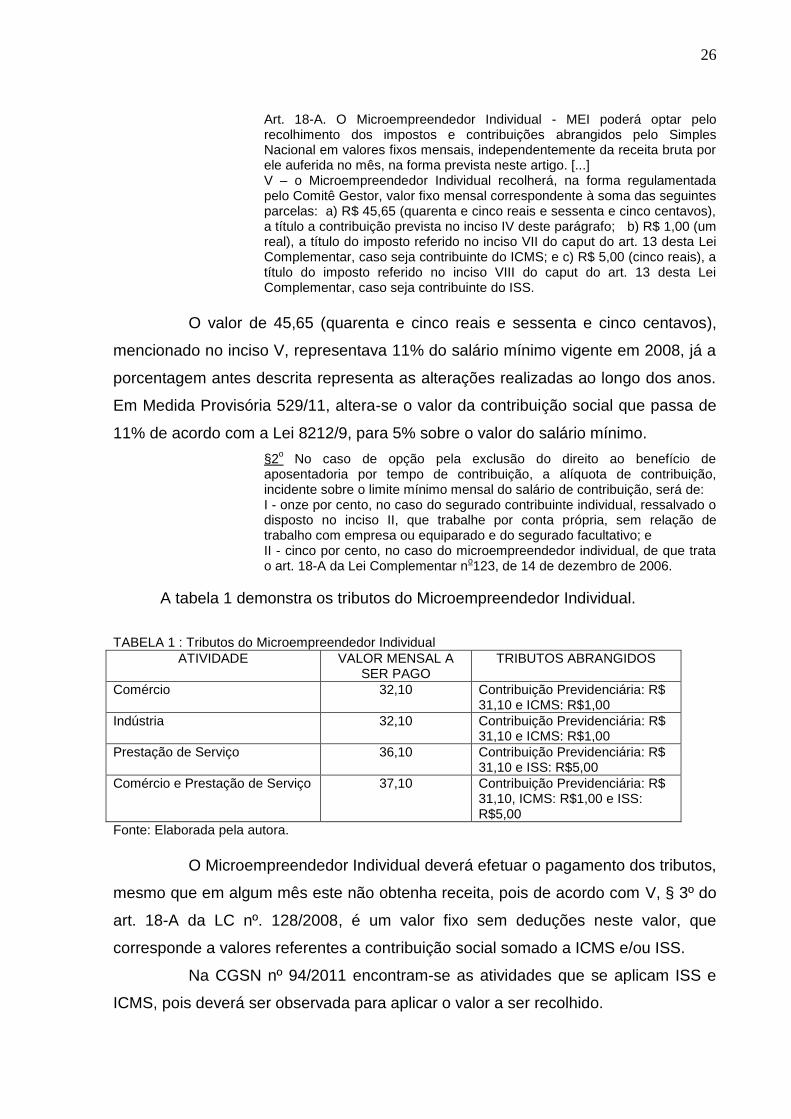

A tabela 1 demonstra os tributos do Microempreendedor Individual.

TABELA 1 : Tributos do Microempreendedor Individual

ATIVIDADE VALOR MENSAL A SER PAGO

TRIBUTOS ABRANGIDOS

Comércio 32,10 Contribuição Previdenciária: R$ 31,10 e ICMS: R$1,00

Indústria 32,10 Contribuição Previdenciária: R$ 31,10 e ICMS: R$1,00

Prestação de Serviço 36,10 Contribuição Previdenciária: R$ 31,10 e ISS: R$5,00

Comércio e Prestação de Serviço 37,10 Contribuição Previdenciária: R$ 31,10, ICMS: R$1,00 e ISS: R$5,00

Fonte: Elaborada pela autora.

O Microempreendedor Individual deverá efetuar o pagamento dos tributos,

mesmo que em algum mês este não obtenha receita, pois de acordo com V, § 3º do

art. 18-A da LC nº. 128/2008, é um valor fixo sem deduções neste valor, que

corresponde a valores referentes a contribuição social somado a ICMS e/ou ISS.

Na CGSN nº 94/2011 encontram-se as atividades que se aplicam ISS e

ICMS, pois deverá ser observada para aplicar o valor a ser recolhido.

27

2.5 TRIBUTAÇÃO INCIDENTE PARA MEI COM UM EMPREGADO

Conforme Art. 18-C da LC 128/2008 o Empreendedor Individual com um

empregado, recebendo por suas atividades um salário mínimo ou piso salarial da

categoria, poderá enquadrar-se ao MEI.

O empregador deverá realizar fazer o recolhimento do Fundo de Garantia

por Tempo de Serviço (FGTS) e previdência social e 8% (oito por cento) e 3% (três

por cento) respectivamente sobre o salário do funcionário, totalizando em 11% (onze

por cento) do salário o custo a título de encargos trabalhistas (INSS e FGTS).

O empregado terá ainda seu direito de férias e 13º salário garantidos pela

Consolidação das Leis de Trabalho (CLT) de acordo com o art.18-C da LC 128/2008.

Art. 18-C Observado o disposto no art. 18-A, e seus parágrafos, desta Lei Complementar, poderá se enquadrar como MEI o empresário individual que possua um único empregado que receba exclusivamente 1 (um) salário mínimo ou o piso salarial da categoria profissional.

Parágrafo único. Na hipótese referida no caput deste artigo, o MEI: I –

deverá reter e recolher a contribuição previdenciária relativa ao segurado a seu serviço na forma da lei, observados prazo e condições estabelecidos pela Secretaria da Receita Federal do Brasil; II – fica obrigado a prestar informações relativas ao segurado a seu serviço, na forma estabelecida pelo Comitê Gestor; III – está sujeito ao recolhimento da contribuição de que trata o inciso VI do caput do art. 13 desta Lei Complementar, calculada à alíquota de 3% (três por cento) sobre o salário de contribuição previsto no caput.

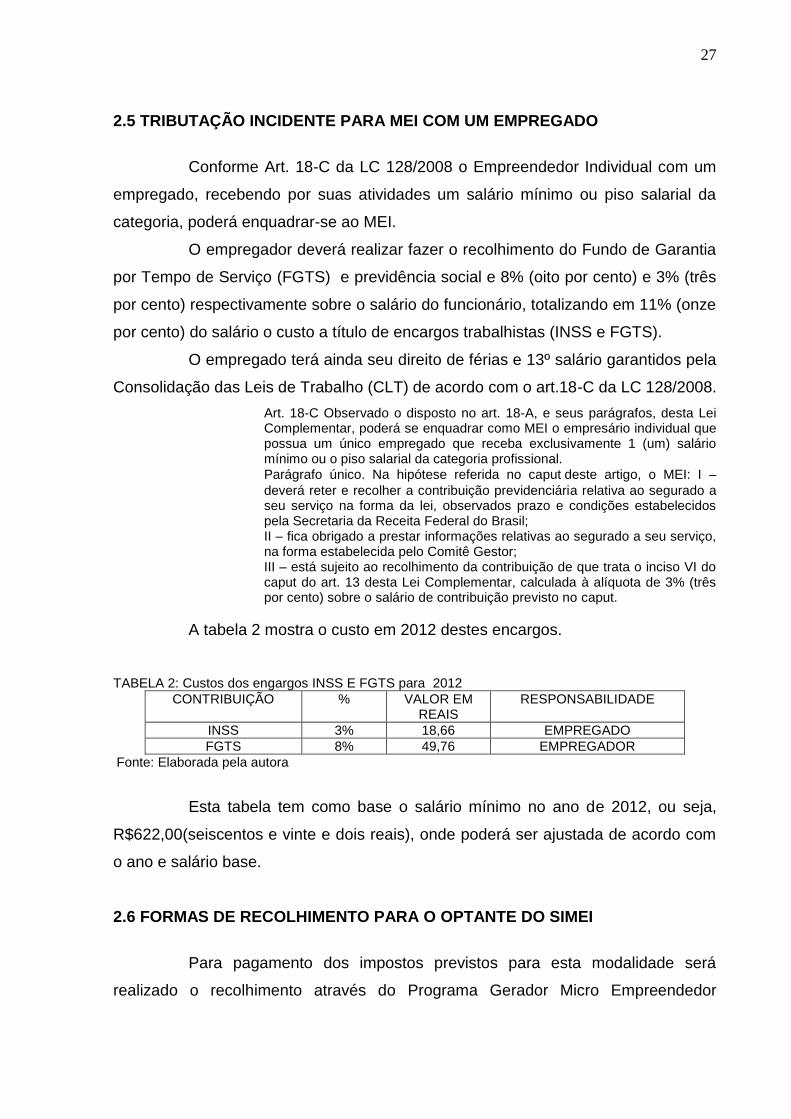

A tabela 2 mostra o custo em 2012 destes encargos.

TABELA 2: Custos dos engargos INSS E FGTS para 2012

CONTRIBUIÇÃO % VALOR EM REAIS

RESPONSABILIDADE

INSS 3% 18,66 EMPREGADO

FGTS 8% 49,76 EMPREGADOR

Fonte: Elaborada pela autora

Esta tabela tem como base o salário mínimo no ano de 2012, ou seja,

R$622,00(seiscentos e vinte e dois reais), onde poderá ser ajustada de acordo com

o ano e salário base.

2.6 FORMAS DE RECOLHIMENTO PARA O OPTANTE DO SIMEI

Para pagamento dos impostos previstos para esta modalidade será

realizado o recolhimento através do Programa Gerador Micro Empreendedor

28

Individual (PGMEI) que é o programa gerador do documento de arrecadação do

simples nacional para o Microempreendedor individual.

Através deste é gerado o Documento de Arrecadação do Simples

Nacional (DAS) conforme LC 123/2006 e alteradas pelas LC 127/2007 e 128/2008) e

resolução CGSN 58/2009.

O acesso ao PGMEI deverá ser realizado pelo site da receita federal,

diretamente na parte do Simples Nacional

(www.receita.fazenda.gov.br/simplesnacional), acessando o menu contribuintes e

escolhendo a opção SIMEI.

Os tributos inclusos no SIMEI são INSS, ICMS E ISS, onde os dois

últimos caso seja contribuinte destes tributos, que poderá ser verificado no anexo

único da resolução CGSN 58/2009 e suas alterações, que poderão ser encontradas

no Anexo A deste trabalho.

O recolhimento deverá ser efetuado até o dia 20 de cada mês, onde o não

pagamento até a data determinada irá incidir encargos , fazendo necessário a

emissão de um novo DAS e esta virá incluindo os acréscimos legais de acordo com

a CGSN nº 94 de 24 de novembro de 2011.

Art. 38. Os tributos devidos, apurados na forma desta Resolução, deverão ser pagos até o dia 20 (vinte) do mês subsequente àquele em que houver sido auferida a receita bruta. (Lei Complementar nº 123, de 2006, art. 21, inciso III) § 1º Na hipótese de a ME ou EPP possuir filiais, o recolhimento dos tributos do Simples Nacional dar-se-á por intermédio da matriz. (Lei Complementar nº 123, de 2006, art. 21, § 1º) § 2º O valor não pago até a data do vencimento sujeitar-se-á à incidência de encargos legais na forma prevista na legislação do imposto sobre a renda. (Lei Complementar nº 123, de 2006, art. 21, § 3º) § 3º Quando não houver expediente bancário no prazo estabelecido no caput, os tributos deverão ser pagos até o dia útil imediatamente posterior. (Lei Complementar nº 123, de 2006, art. 21, inciso III)

O empreendedor individual, havendo contratado um funcionário, deverá

ainda recolher a contribuição previdenciária do empregado através GPS (Guia de

Previdência Social) com vencimento até o dia 20 e o FGTS através da guia de

recolhimento do FGTS até o dia 7 do mês de acordo com a LC 128/2008.

29

Art. 18-C. Observado o disposto no art. 18-A, e seus parágrafos, desta Lei Complementar, poderá se enquadrar como MEI o empresário individual que possua um único empregado que receba exclusivamente 1 (um) salário mínimo ou o piso salarial da categoria profissional. Parágrafo único. Na hipótese referida no caput deste artigo, o MEI: I – deverá reter e recolher a contribuição previdenciária relativa ao segurado a seu serviço na forma da lei, observados prazo e condições estabelecidos pela Secretaria da Receita Federal do Brasil; II – fica obrigado a prestar informações relativas ao segurado a seu serviço, na forma estabelecida pelo Comitê Gestor; III – está sujeito ao recolhimento da contribuição de que trata o inciso VI do caput do art. 13 desta Lei Complementar, calculada à alíquota de 3% (três por cento) sobre o salário de contribuição previsto no caput.

2.7 BENEFÍCIOS DO MICRO EMPREENDEDOR INDIVIDUAL

Em 1998 passou a vigorar a LC 128 que trás diversos benefícios a esta

categoria de empresário, para o incentivo a formalização de trabalhadores informais.

Dentre os benefícios concedidos, apresentam-se a seguir os que serão abordados

neste trabalho.

2.7.1 COBERTURA PREVIDENCIÁRIA

O empreendedor individual passa a ter a cobertura previdenciária,

juntamente com sua família, tais como auxílio doença, aposentadoria por idade,

salário maternidade, pensão e auxílio reclusão.

De acordo com a FENACON (2009) o Empreendedor Individual passa a

contar com os seguintes benefícios:

-Aposentadoria por invalidez, aposentadoria por idade, aposentadoria especial e aposentadoria por tempo de contribuição; - Auxílio-doença e auxílio-acidente; -Salário família e salário-maternidade; - Os dependentes do MEI terão direito a pensão por morte e auxílio reclusão.

Para que o micro empreendedor possa se valer destes benefícios, deverá

atender as necessidades estabelecidas por cada benefício e ter cumprido a carência

exigida por cada um.

30

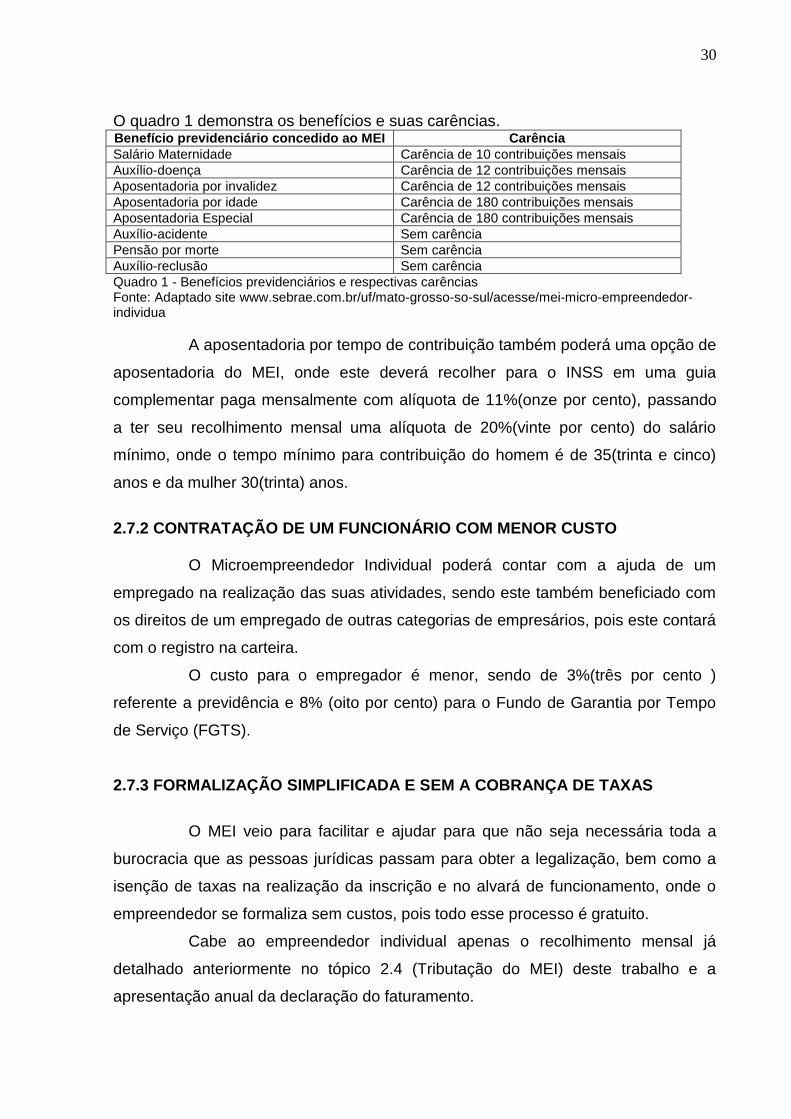

O quadro 1 demonstra os benefícios e suas carências. Benefício previdenciário concedido ao MEI Carência

Salário Maternidade Carência de 10 contribuições mensais

Auxílio-doença Carência de 12 contribuições mensais

Aposentadoria por invalidez Carência de 12 contribuições mensais

Aposentadoria por idade Carência de 180 contribuições mensais

Aposentadoria Especial Carência de 180 contribuições mensais

Auxílio-acidente Sem carência

Pensão por morte Sem carência

Auxílio-reclusão Sem carência

Quadro 1 - Benefícios previdenciários e respectivas carências Fonte: Adaptado site www.sebrae.com.br/uf/mato-grosso-so-sul/acesse/mei-micro-empreendedor-individua

A aposentadoria por tempo de contribuição também poderá uma opção de

aposentadoria do MEI, onde este deverá recolher para o INSS em uma guia

complementar paga mensalmente com alíquota de 11%(onze por cento), passando

a ter seu recolhimento mensal uma alíquota de 20%(vinte por cento) do salário

mínimo, onde o tempo mínimo para contribuição do homem é de 35(trinta e cinco)

anos e da mulher 30(trinta) anos.

2.7.2 CONTRATAÇÃO DE UM FUNCIONÁRIO COM MENOR CUSTO

O Microempreendedor Individual poderá contar com a ajuda de um

empregado na realização das suas atividades, sendo este também beneficiado com

os direitos de um empregado de outras categorias de empresários, pois este contará

com o registro na carteira.

O custo para o empregador é menor, sendo de 3%(três por cento )

referente a previdência e 8% (oito por cento) para o Fundo de Garantia por Tempo

de Serviço (FGTS).

2.7.3 FORMALIZAÇÃO SIMPLIFICADA E SEM A COBRANÇA DE TAXAS

O MEI veio para facilitar e ajudar para que não seja necessária toda a

burocracia que as pessoas jurídicas passam para obter a legalização, bem como a

isenção de taxas na realização da inscrição e no alvará de funcionamento, onde o

empreendedor se formaliza sem custos, pois todo esse processo é gratuito.

Cabe ao empreendedor individual apenas o recolhimento mensal já

detalhado anteriormente no tópico 2.4 (Tributação do MEI) deste trabalho e a

apresentação anual da declaração do faturamento.

31

2.7.4 ACESSO A CRÉDITOS E FINANCIAMENTOS BANCÁRIOS

Diversos empreendedores deixam de expandir seus negócios por falta de

linha de crédito, com o enquadramento no MEI é possível a abertura de conta

jurídica junto ao banco, proporcionando acesso a crédito e empréstimo com juros

mais baixos, principalmente em bancos públicos.

Segundo a Agência SEBRAE de Notícias, Banco do Nordeste, Caixa

Econômica e Banco do Brasil, em abril de 2011, já concederam em empréstimos R$

83,6 milhões para empreendedores individuais.

A grande parte do crédito disponibilizado é para capital de giro, onde

depende de cada instituição bancária os serviços oferecidos. Abaixo será citada três

instituições públicas que se aplicam bem a esta concessão de crédito:

No Banco do Nordeste, utiliza-se como forma de financiamento o

programa Crediamigo que é um programa de Microcrédito Produtivo Orientado que

facilita o acesso ao crédito para capital de giro e investimento a milhares de

empreendedores pertencentes aos setores informal ou formal da economia

(microempresas, enquadradas como Microempreendedor Individual, Empresário

Individual, Autônomo ou Sociedade Empresária).

O Programa de Microcrédito do Banco do Nordeste abre conta corrente,

sem cobrança de taxa de abertura e manutenção de conta, com o objetivo de

facilitar o recebimento e movimentação do crédito, de acordo com informações

disponibilizadas no site do Banco do Nordeste do Brasil (BNB).

No Banco do Brasil, trabalha com o BB giro rápido que disponibiliza

crédito até R$100.000,00 (cem mil reais), onde o pagamento poderá ser feito em até

vinte e quatro parcelas, com carência de até cinquenta e nove dias para começar a

pagar.

O crédito poderá ser disponibilizado na conta-corrente do empreendedor

ou ser utilizado para pagamento de contas e saques por meio do cartão de crédito,

de acordo com informações disponibilizadas no site Do Banco do Brasil.

Na Caixa Econômica, é oferecido aos empreendedores individuais conta-

corrente e cadastro sem cobrança de tarifa durante um ano, Cheque Empresa Caixa;

financiamento para capital de giro com limite de até R$ 1000,00 (um mil reais) e

pagamento em até 18 meses; cartão de crédito empresarial.

32

O Empreendedor Individual é credenciado na Redecard EI, que torna

possível efetuar vendas utilizando seu celular, de acordo com informações obtidas

no site da Caixa Econômica Federal.

2.7.5 EMISSÃO DE NOTA FISCAL E COMPROVAÇÃO DE RENDA

O MEI fica desobrigado a emitir nota fiscal a consumidores que são

pessoa física, sendo obrigado apenas a fazer a emissão a cliente que possuam

CNPJ( Cadastro Nacional de Pessoa Jurídica), onde sua comprovação de renda

será dada a partir do registro de venda ou serviço prestado. Esta comprovação

torna-se mais fácil o acesso a crédito, aquisição de bens, aluguel de imóveis ou

equipamentos.

Art. 26. § 1 Os empreendedores individuais com receita bruta acumulada no ano-calendário de até R$ 36.000,00 (trinta e seis mil reais), na forma estabelecida em ato do Comitê Gestor, farão a comprovação da receita bruta, mediante apresentação do registro de vendas ou de prestação de serviços, ficando dispensadas da emissão do documento fiscal previsto no inciso I do caput deste artigo, ressalvado as hipóteses de emissão obrigatória previstas pelo referido Comitê. § 6 Na hipótese do § 1º deste

artigo: I – deverão ser anexados ao registro de vendas ou de prestação de serviços, na forma regulamentada pelo Comitê Gestor, os documentos fiscais comprobatórios das entradas de mercadorias e serviços tomados referentes ao período, bem como os documentos fiscais relativos às operações ou prestações realizadas eventualmente emitidos; II – será obrigatória a emissão de documento fiscal nas vendas e nas prestações de serviços realizadas pelo empreendedor individual para destinatário cadastrado no Cadastro Nacional de Pessoas Jurídicas – CNPJ, ficando dispensado desta emissão para o consumidor final." (NR).

2.7.6 DEMAIS BENEFÍCIOS CONCEDIDOS AO MEI

Foram citados alguns benefícios que torna bem maior a procura da

legalização e junto a eles podem ainda ser citados outros diversos tais como: a

oportunidade de trabalhar com cartão de crédito, que vem a possibilitar opção de

pagamento aos clientes de forma segura ao empreendedor, participação em

licitações, acessória gratuita de escritórios contábeis optantes do Simples Nacional.

Durante o primeiro ano, orientação e apoio técnico do SEBRAE, que vem

proporcionando uma assistência a estes profissionais, e principalmente o fato de

tornar-se um profissional amparado por lei, formalmente executando as suas

atividades sem a preocupação de autuações do fisco por ilegalidade sobre suas

atividades e através disso possuir o sentimento de cidadania exercendo sua

profissão de acordo com as leis do seu país.

33

2.10 CUIDADOS

O MEI deverá ter alguns cuidados para que permaneça dentro das

características desta categoria, bem como com sua própria organização, são eles

cuidados referentes a documentações, cumprimento de prazos, contabilidade,

faturamento, trabalhar para outra empresa, alteração ou extinção da inscrição.

2.11 DOCUMENTAÇÃO

As documentações referentes a entradas e saídas, bem como

documentos do funcionário contratado deverá ser guardado, mesmo que o

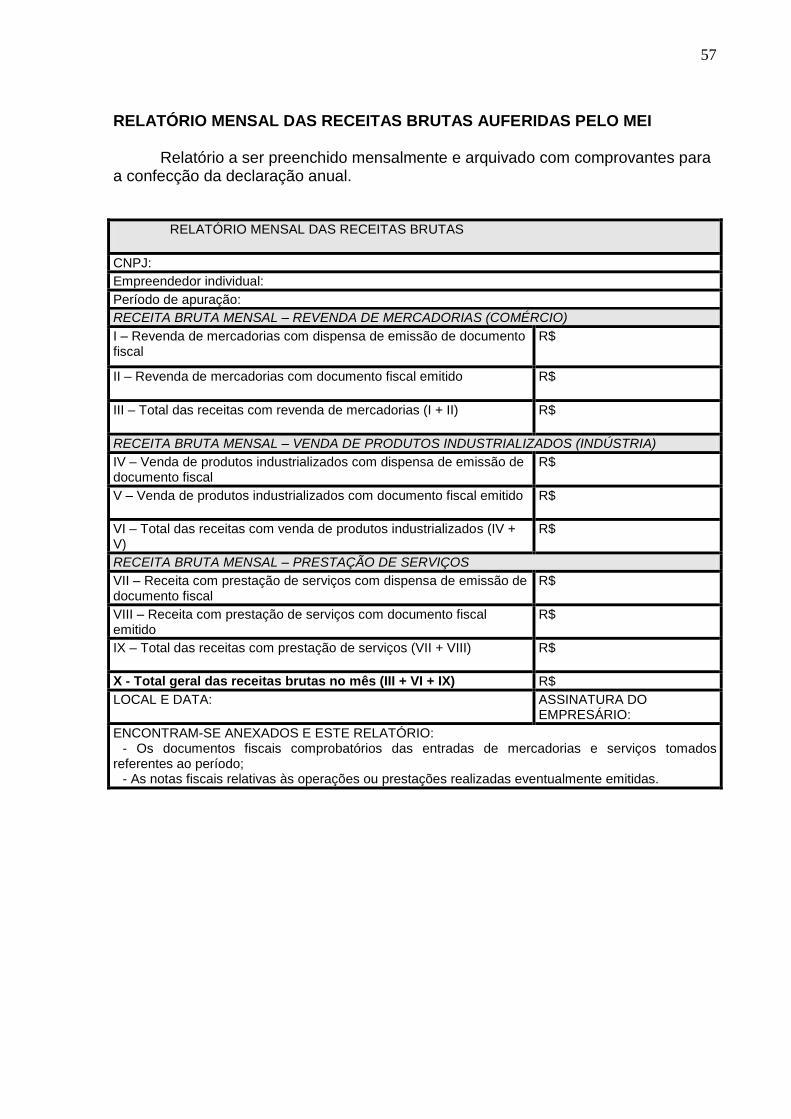

microempreendedor individual seja dispensado da contabilidade,pois mesmo que

estes não tenham que escriturar livros deverão preencher o Relatório Mensal das

Receitas Brutas, onde será anexada as notas que este emitir e as referentes a

aquisição de produtos e serviços, onde através desse controle possa fazer a

Declaração Anual Simplificada declarando o valor faturado durante o ano em

questão pelo DASN-SIMEI no portal do empreendedor

(www.portaldoempreendedor.gov.br).

O arquivo do Relatório Mensal das Receitas Brutas encontra-se disponível

no portal do empreendedor (www.portaldoempreendedor.gov.br) e modelo no Anexo

B deste trabalho.

2.12 CUMPRIMENTO DE PRAZOS

O não cumprimento dos prazos para pagamento acarretará em juros e

multas, onde a multa será de 0,33% (zero vírgula trinta e três por cento) por dia de

atraso, podendo ela chegar a um limite de 20%(vinte por cento), os juros são

calculados de acordo com a taxa Selic, porem no primeiro mês de atraso o juros

será de 1% (um por cento).

Após o vencimento os DAS antigo não servirá mais, devendo ser

impresso um novo.

2.13 CONTABILIDADE

A contabilidade formal é dispensada, mas o empreendedor deverá ter

organização com suas documentações, para que ele mesmo possa gerenciar melhor

seu negócio para que a empresa possa crescer.

34

Caso o empresário não tenha tanta facilidade no gerenciamento poderá

contar com ajuda de profissionais contábeis que porão orientar em medidas a ser

tomadas.

2.14 FATURAMENTO

Caso o faturamento anual seja superior a R$60.000,00 (sessenta mil

reais) poderá encaixar-se em uma das duas situações a seguir:

Não ultrapassar a R$ 72.000,00 (setenta e dois mil reais) – neste caso

o empreendimento passara a ser considerada uma Microempresa, onde o percentual

passara a se de 4% (quatro por cento) a 17,42% (dezessete vírgula quarenta e dois

por cento) dependendo da atividade exercida e do total do faturamento.

O valor que for o excedente será acrescentado ao faturamento de janeiro,

sendo pago os tributos juntamente com o DAS do mês referente.

Ultrapassar a R$72.000,00 (setenta e dois mil reais) – neste caso será

enquadrado ao Simples Nacional de forma retroativa, sendo feito no mesmo ano que

ocorrer o excesso, onde serão acrescidos juros e multas.

Para que possa ser evitado um acarretamento maior de juros e multas,

poderá o empreendedor iniciar de imediato o calculo e pagamento dos tributos pelo

PGDAS no portal do Simples Nacional

(WWW.receita.fazenda.gov.br/simplesnacioal).

2.15 TRABALHAR PARA OUTRA EMPRESA

É proibido ao MEI fazer cessão ou locação de mão de obra, pois o

beneficio é atribuído ao empreendedor e não à empresa que o contrata. Não impede

que o MEI preste serviço a pessoa jurídica, mas que esta prestação não constitua

necessidade contínua de contratante e que a prestação de serviço não ocorra nas

dependências da empresa que contratar.

O MEI que exercer atividade de eletricidade, hidráulica, alvenaria, pintura,

manutenção e reparos de veículos não se encaixam a esta proibição.

2.16 ALTERAÇÃO OU EXTINÇÃO DA INSCRIÇÃO

Na necessidade de alteração ou extinção, deverá ser utilizado o

Requerimento do Empresário disponibilizado no site das Juntas Comerciais, com

35

este documento preenchido, seja em papel ou por formulário eletrônico, deverá

realizar o protocolo na Junta Comercial. A facilidade do meio on-line ainda é

disponível apenas para a formalização.

2.17 CONSIDERAÇÕES DE AUTORES REFERENTES AO TEMA

Para Chiavenato (2007, p.18), empreendedores são heróis populares do

mudo dos negócios, pois estes fornecem empregos, introduzem inovações e

incentivam o crescimento econômico.

Os empreendedores não são apenas provedores de mercadorias ou de

serviços, mas fontes de energia que assumem riscos em uma economia em

mudança, transformação e crescimento.

Para Yazigi (2009, p.11) o empreendedor não é heroico, é um gestor que

os métodos e as técnicas são mais intuitivos, mesmo quando não sistemáticos, são

bem diferentes dos que propõe os administradores tradicionais, que seus métodos e

técnicas são baseados em processos contínuos.

Conforme Chiavenato (2007, p.27) o autoconhecimento é fundamental

para ter seu próprio referencial, que deve ser o ponto de partida antes mesmo da

escolha de seu novo empreendimento. Um bom negócio é o que tem seu feitio

pessoal, sua cara, seu jeito. O negocio deve ajustar-se a você como sendo feito sob

medida, onde deve-se conhecer suas medidas para saber se o negocio lhe cabe,

pois caso contrario se colocará em um papel totalmente inadequado, que não terá

suas características pessoais. O novo negócio tem de ter o seu DNA.

Para Dornelas (2012), os empreendedores que colocam em pratica suas

ideias, nem sempre são os que tiveram o uso de sua criatividade, geralmente são os

mais ágeis, com iniciativa e se antecipam aos demais para fazer acontecer. Diz

ainda, que estes observam o ambiente ao seu redor, analisam as falhas que o

mercado tem na visão de cliente, a partir dai, começam a vislumbrar soluções que

possam atender as necessidades ate então não atendida das pessoas.

Segundo o presidente diretor do SEBRAE Nacional Luiz Barretto, desde a

instituição da figura do Microempreendedor Individual, o número de novos

empresários não parou de crescer. Já passou de 2,5 milhões de empreendedores

formalizados, onde este número deverá continuar crescendo.

Pelas estimativas, em 2014 terá mais microempreendedores individuais

do que micro e pequenas empresas no Simples Nacional. Afirmou ainda que é

36

necessário continuar lutando para que esses empreendedores tenham condições de

crescer como empresários e assim contribuir ainda mais para a economia brasileira.

Em relação ao papel da seguridade social o ministro da Previdência

Social, Garibaldi Alves Filho destacou como sendo a garantidora dos direitos dos

trabalhadores, pois os protege desde o nascimento de seus filhos através do salário

maternidade, ate a sua morte com a pensão para dependentes, alem da garantia de

uma velhice tranquila com a aposentadoria. Desde 2009, o Ministério da Previdência

Social tem garantido aos Microempreendedores Individuais acesso a benefícios

previdenciários com o custo mensal de 5% do salário mínimo.

Completou explicando que os empreendedores individuais são pessoas

que trabalham por conta própria no comercio, nas indústrias e na prestação de

serviço e que formalizaram suas atividades através do Programa Empreendedor

Individual. Alem dos benefícios previdenciários, passaram a ter vantagens de

empresas, como custo reduzido em rede bancaria alvará de funcionamento e chance

de vender para estados, municípios e União em licitações.

37

3 METODOLOGIA

Segundo Ludker e André (1986), para realização de uma pesquisa é

necessário promover um confronto entre os dados, as evidências, as informações

coletadas sobre determinado assunto e conhecimento teórico acumulado a respeito

dele. Trata-se de construir uma porção do saber.

Esse conhecimento é fruto da curiosidade, inquietação, inteligência e

atividade investigativa do pesquisador, bem como da continuação do que foi

elaborado e sistematizado pelos que já trabalharam o assunto anteriormente.

Para Silva e Silveira (2003), metodologia é descrever o conjunto de

atividades e instrumentos a serem desenvolvidos na aquisição dos dados sejam eles

bibliográficos e/ ou de campo, onde com eles se desenvolverá a questão proposta

pela pesquisa, proporcionado base para a construção de um saber seguro e válido.

Para Bruyne (1991), a metodologia é a lógica dos procedimentos

científicos em sua criação e desenvolvimento, não sendo reduzida a uma tecnologia

da medida dos fatos científicos.

Ainda conforme Bruyne (1991), a metodologia deve auxiliar na explicação

dos produtos da investigação científica e principalmente seu próprio processo, pois

suas exigências não são de submissão estrita a procedimentos rígidos, mas antes

da fecundidade na produção dos resultados.

Para Minayo (2003, p16-18), a metodologia da pesquisa é o caminho do

pensamento a ser seguido. É o conjunto de técnicas a ser adotadas para constituir

uma realidade, sendo a pesquisa atividade básica da ciência na sua construção da

realidade.

Para Barreto e Honorato (1998), a metodologia da pesquisa representa o

conjunto detalhado e sequencial de métodos e técnicas científicas que deverão ser

executados ao longo da pesquisa, de tal modo que se consiga atingir os objetivos

que foram propostos e, ao mesmo tempo, atender aos critérios de menor custo,

maior rapidez, maior eficácia e mais confiabilidade de informação.

Com base nas definições dos autores supracitados, pode-se definir

metodologia como sendo o estudo das formas, métodos ou instrumentos

necessários para a realização de uma pesquisa, que é a sua atividade prevalecente,

com fontes válidas e seguras. Podendo-se dizer que ela é uma conjunto de

procedimentos que serão utilizados para a obtenção de conhecimento.

38

Todo o trabalho científico pode utilizar-se de uma estrutura comum,

mesmo com o fato de os trabalhos apresentarem temas diferentes, a estrutura pode

ser comum a todos.

Segundo Salvador (1982), a composição de um trabalho científico pode

ser apresentada de forma a antecipar o que se vai transmitir o que se havia

proposto, e declarar o que foi transmitido. Sendo esta sequencia a introdução,

desenvolvimento e conclusão.

A pesquisa teve primeiramente a identificação de uma problemática, onde

o decorrer do mesmo tratou de responder a este questionamento de forma clara. A

seguir serão apresentados os procedimentos metodológicos da pesquisa que se fez

necessária para a realização deste trabalho.

3.1 CLASSIFICAÇÕES DA PESQUISA

A pesquisa foi realizada de forma descritiva que descreve características

de determinado grupo de empreendedores. Com isto uma pesquisa qualitativa que

aponta as principais vantagens do grupo de trabalhadores informais a passarem a

ser legalizados, sendo uma pesquisa básica, bibliográfica e telematizada.

Não terá amostras de estudos de caso e não será feita análise de

documentações, mas foi norteada por escritos em livros, materiais de divulgação,

arquivos e sites da internet referentes ao tema.

3.2 PROCEDIMENTOS METODOLÓGICOS

Para Lakatos (2001, p.83), os procedimentos metodológicos é o conjunto

das atividades sistemáticas e racionais, que com segurança proporciona o alcance

do objetivo, com conhecimentos válidos e que tenham veracidade, traçando a

trajetória a ser seguida, detectando erros e auxiliando as decisões do cientista.

Para que seja realizado um trabalho de monografia segundo Beuren

(2003, p.49) se faz necessário seguir algumas etapas que são:

a) Assunto a ser pesquisado; b) Delimitação do tema; c) Identificação do objeto de investigação e dos objetivos; d) Definição dos métodos e procedimentos de investigação; e) Constrição do marco teórico referencial; e f) Coleta e analise dos dados.

39

Ao ter definidas as etapas acima, optou-se por tipo de pesquisa agrupada

em três grupos, que são eles quanto aos fins, aos meios, e a abordagem do

problema.

Quanto aos fins, esta é caracterizada como uma pesquisa descritiva, pois

busca identificar e apontar as características de determinados fenômenos ou

população.

Para Gil (2002, p.42), a pesquisa descritiva [...] tem como objetivo

primordial a descrição das características de determinada população ou fenômeno,

ou então, o estabelecimento de relações entre variáveis.

Complementando a posição do autor anterior, Triviños (1987, p.110),

ressalta que os estudos descritivos podem estabelecer relações entre variáveis, não

ficando simplesmente na coleta, ordenação e na classificação dos dados. Onde

nesse tipo de estudo o pesquisador precisa conhecer o assunto para analisar os

resultados sem a interferência pessoal.

Quanto aos meios utilizados, é caracterizada como uma pesquisa

bibliográfica, pois se trata de uma coleta de material sobre um determinado assunto

por diversos autores.

Para Lakatos (1992 p. 44), a pesquisa bibliográfica é considerada o

primeiro passo de toda pesquisa cientifica. Já Gil (2002) ressalta que a pesquisa

bibliográfica é desenvolvida tendo base materiais já publicados anteriormente,

principalmente livros e artigos científicos.

Ainda como meios utilizados, a pesquisa é também considerada

telematizada, pois foram realizadas varias consultas por meio da Internet, valendo

salientar que este tipo de consulta deverá ser realizado através de fontes confiáveis.

Quanto à abordagem do problema, denomina-se esta pesquisa como

sendo uma pesquisa qualitativa. Para Richardson (1999, p.80) os estudos que se

utilizam de uma metodologia qualitativa, podem descrever a quão complexo é

determinado problema, analisar a interação de certas variáveis, entender e

classificar processos dinâmicos vividos por grupos sociais.

Segundo Minayo (1995), a pesquisa qualitativa não está preocupada em

quantificar, esta se preocupa com um universo de significados, motivos, aspirações,

crenças, valores, atitudes e hábitos, o que corresponde a um espaço mais

aprofundado nas relações dos processos e dos fenômenos que não se reduzem a

operacionalizações de variáveis.

40

Assim a pesquisa qualitativa tem uma ligação direta com o ambiente natural

para a obtenção de dados.

3.3 ESTRATÉGIAS DO TRABALHO

Para a realização deste trabalho, foi primeiramente analisada a

necessidade de aprofundar o conhecimento do assunto. Para isso observar o

crescimento de pessoas interessadas no assunto se fez necessário, bem como

conversar e trocar opinião com profissionais das áreas que o tema pode se encaixar.

Para a definição do assunto se fez necessário desenvolver um referencial

teórico sobre o assunto que para Marconi e Lakatos (2007, p.71) é inserir em contato

direto o pesquisador com tudo que foi dito, escrito ou filmado sobre determinado

assunto.

Para isso foi utilizada principalmente a LC nº 128/2008 que institui a figura

do Microempreendedor Individual. A consulta foi possível também através de artigos

e textos publicados na internet, materiais de divulgação do MEI e em sites

governamentais e entidades que apoiam o programa.

Após definir o assunto foi criada a problemática, que no caso desta

pesquisa mostra qual a importância do MEI para os trabalhadores que vivem na

informalidade passarem a ser profissionais formalizados através desta modalidade

especifica de empresário.

Ao ser analisada a problemática do trabalho baseando-se pela

metodologia da problematização, poderá ser encaixada na teoria do Arco

desenvolvida por Charles Manguerez, onde este tem por base a realidade vivida,

onde tem a realidade como ponto de partida e chegada, fazendo com que ao

observar a realidade, obtenha-se um olhar crítico, onde acabará sendo

problematizada esta realidade observada, fazendo com que seja definido o problema

da pesquisa.

A partir da problemática foram definidos os objetivos da pesquisa, tanto o

geral como os específicos, que são os pontos chaves da pesquisa, o que não

poderá deixar de ser conhecido.

Com todas as etapas acima concluídas foi dado o inicio de uma nova

etapa, que visa atingir os objetivos e responder a problemática criada, é nesta que

41

contém as particularidades e demais informação referente ao Microempreendedor

Individual.

Com mais esta etapa concluída foi importante apontar metodologia

utilizada para que o trabalho obtivesse resultado positivo, sendo apontados os

métodos, meios e fins da pesquisa.

Por fim a etapa de conclusão que é onde é possível fazer às declarações

finais em relação ao trabalho proposto, o que pode ser observado, as considerações

que o autor teve referente a todo o trabalho exposto.

42

4 BENEFÍCIOS E VANTAGENS PARA O MICROEMPREENDEDOR INDIVIDUAL

A partir do conhecimento e após ter realizado um estudo da Lei

Complementar nº 128 de 19 de dezembro de 2008, é levado em consideração quão

importante é as pequenas empresas para o país, foi desenvolvido este trabalho com

o propósito de esclarecer os maiores benefícios e vantagens que este amparo de Lei

proporciona, pois ainda existem muitos pequenos empreendedores que vivem na

informalidade.

Conforme o estudo realizado, observa-se que a Lei do

Microempreendedor Individual, veio trazendo oportunidade para os trabalhadores

informais antes não reconhecidos como empresários possam se formalizados.