Embed Size (px)

Citation preview

Written by

Cierre del año fiscal en pandemia.

25 noviembre 2020

Un tema legal, tecnológico y estratégico.

• Este seminario web está siendo grabado y será publicado en nuestra página web.

• La herramienta está configurada para que solamente los panelistas tengan el micrófono abierto.

• Desde su pantalla pueden ajustar, a través del menú de los recuadros de los panelistas, la ubicación de estos.

• Está habilitada la opción de P&R para que los participantes puedan hacer preguntas durante la sesión, al finalizar y dependiendo del tiempo se escogerán algunas para ser contestadas.

• Durante la sesión realizaremos algunas consultas que podrá contestar directamente desde la parte derecha de su pantalla, estas son de carácter académico.

• En la mitad del evento daremos un break de 5 minutos.

• Disfrute la sesión.

Tips para el correcto desarrollo del webinar:

Esta presentación contiene información en forma resumida y, por lo tanto, está destinada a una orientación general únicamente. No pretende sustituir una investigación detallada o el ejercicio del juicio profesional. EY no se hace responsable por las pérdidas causadas de cualquier persona que actúe o se abstenga de acción como resultado de cualquier material en esta presentación. En cualquier asunto específico, se debe hacer referencia al asesor apropiado.

Toda la información contenida en este documento es considerada privilegiada y su divulgación podrá otorgar ventajas sustanciales a competidores que ofrezcan servicios similares. Este material incluye descripciones, metodologías y conceptos obtenidos a través de investigaciones y esfuerzos de desarrollo de servicios profesionales.

EY establece que el uso o divulgación de la información contenida en este documento debe hacerse con el único objetivo de evaluar su contenido, con el propósito de contratar los servicios profesionales de asesoría que se indican en la misma.

Por lo tanto, ninguna parte de este documento podrá ser reproducida o transmitida, por cualquier medio, sin el permiso expreso de Ernst & Young S.A.S.

Oscar Ortíz - Socio Líder de Impuestos y Servicios Legales

Margarita Salas - Socia Asesoría Tributaria, Litigios y Controversia

Mónica Piedrahita – Associate Partner Precios de Transferencia

Carlos Sandoval - Socio Tributación de Individuos, Seguridad Social, Migratorio y

Derecho Laboral

Diego Casas - Socio Asesoría Tributaria

Zuleima Gonzalez . Associate Partner GCR

Ana María Barbosa – Associate PartnerLitigios y Controversias

Luis Sanchez - Socio impuestos internacionales

Jose Guarín – Socio Precios de Transferencia

Josep Albert Martinez- Gerente Senior de Impuestos, a cargo de los programas de Beneficios Tributarios

Yadiel Montalván – Socio Tecnología y Transformación en Impuestos

Fredy Mora – Socio Asesoria TributariaAlexandra Durán – Socia AsesoriaTributaria

Johana Rincon – Associate Partner GCR

Hugo Bastidas – Asesor Externo en la Práctica de Litigio e impuestos

El futuro del cumplimiento tributario

Fredy Mora

Facturación Electrónica – Documentos Electrónicos

Presente y futuro

Alexandra Durán

¿Qué paso en 2020 con factura electrónica?

2020

Sin reglamentación

Implementación y masificación de facturadores electrónicos.

2021

NOV

OCT

SEP

AGO

JUL

JUN

MAY

ABR

MAR

FEB

ENE

DIC

Ley 1943 …

Decaimiento

Resoluciones 94 & 99.

DIAN.

Resolución 042.

DIAN

Decreto 358

Min. Hacienda

Decreto 1154.

Min. Ind y comercio

Ley 1819 Modelo Validación

Previa

Temas relevantes del decreto 358.

1 December 2020

Documentos equivalentes

Régimen transitorio

Documentos soporte

Limites de deducción

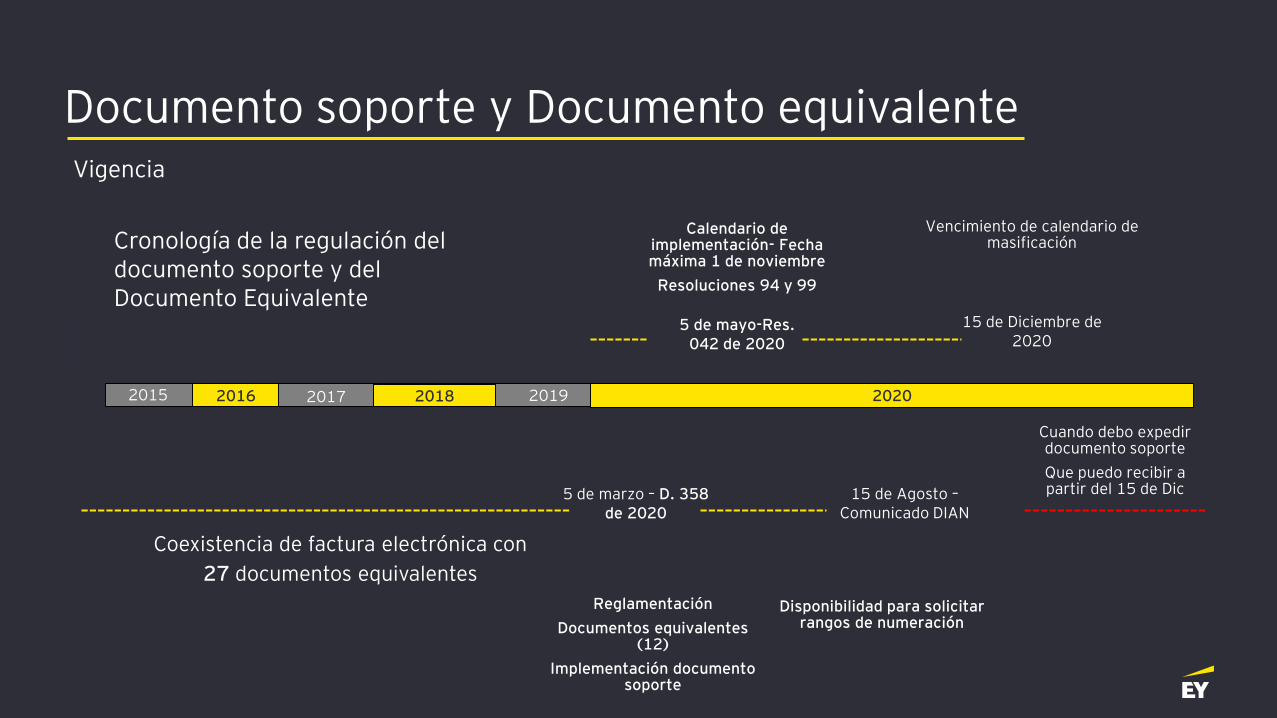

Cronología de la regulación del documento soporte y del Documento Equivalente

5 de mayo-Res. 042 de 2020

5 de marzo – D. 358 de 2020

15 de Agosto –Comunicado DIAN

2016 20182017 2019 20202015

Reglamentación

Documentos equivalentes (12)

Implementación documento soporte

Coexistencia de factura electrónica con

27 documentos equivalentes

Calendario de implementación- Fecha máxima 1 de noviembre

Resoluciones 94 y 99

Disponibilidad para solicitar rangos de numeración

15 de Diciembre de 2020

Vencimiento de calendario de masificación

Cuando debo expedir documento soporte

Que puedo recibir a partir del 15 de Dic

Documento soporte y Documento equivalenteVigencia

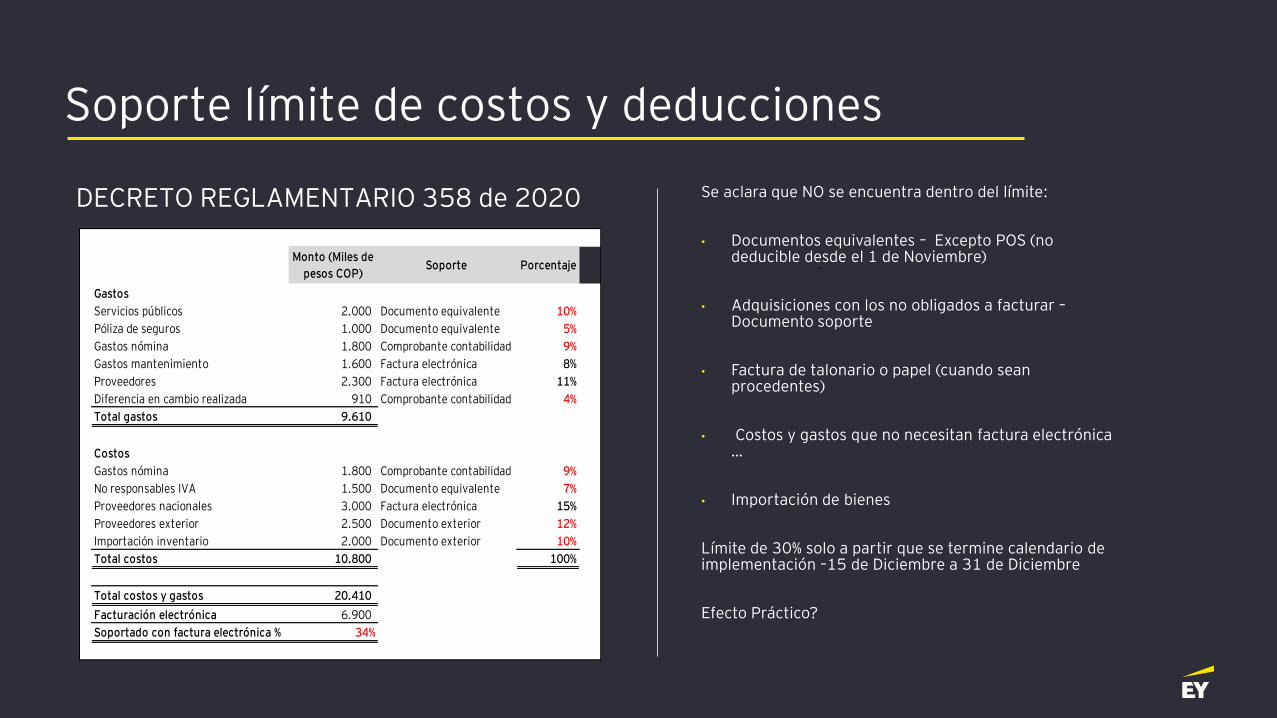

Soporte límite de costos y deducciones

DECRETO REGLAMENTARIO 358 de 2020

Monto (Miles de

pesos COP)Soporte Porcentaje

Gastos

Servicios públicos 2.000 Documento equivalente 10%

Póliza de seguros 1.000 Documento equivalente 5%

Gastos nómina 1.800 Comprobante contabilidad 9%

Gastos mantenimiento 1.600 Factura electrónica 8%

Proveedores 2.300 Factura electrónica 11%

Diferencia en cambio realizada 910 Comprobante contabilidad 4%

Total gastos 9.610

Costos

Gastos nómina 1.800 Comprobante contabilidad 9%

No responsables IVA 1.500 Documento equivalente 7%

Proveedores nacionales 3.000 Factura electrónica 15%

Proveedores exterior 2.500 Documento exterior 12%

Importación inventario 2.000 Documento exterior 10%

Total costos 10.800 100%

Total costos y gastos 20.410

Facturación electrónica 6.900

Soportado con factura electrónica % 34%

Se aclara que NO se encuentra dentro del límite:

• Documentos equivalentes – Excepto POS (no deducible desde el 1 de Noviembre)

• Adquisiciones con los no obligados a facturar –Documento soporte

• Factura de talonario o papel (cuando sean procedentes)

• Costos y gastos que no necesitan factura electrónica …

• Importación de bienes

Límite de 30% solo a partir que se termine calendario de implementación –15 de Diciembre a 31 de Diciembre

Efecto Práctico?

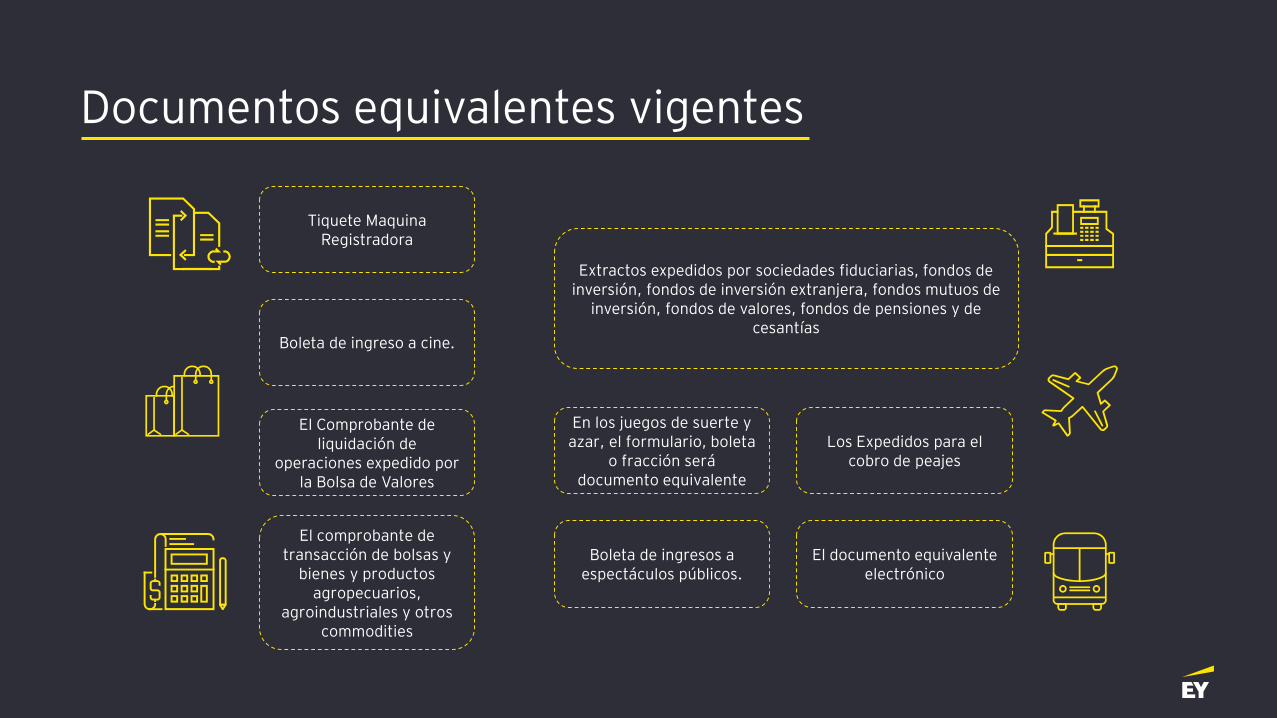

Tiquete Maquina Registradora

El Comprobante de liquidación de

operaciones expedido por la Bolsa de Valores

Boleta de ingreso a cine.

El comprobante de transacción de bolsas y

bienes y productos agropecuarios,

agroindustriales y otros commodities

En los juegos de suerte y azar, el formulario, boleta

o fracción será documento equivalente

Extractos expedidos por sociedades fiduciarias, fondos de inversión, fondos de inversión extranjera, fondos mutuos de

inversión, fondos de valores, fondos de pensiones y de cesantías

Boleta de ingresos a espectáculos públicos.

Los Expedidos para el cobro de peajes

El documento equivalente electrónico

Documentos equivalentes vigentes

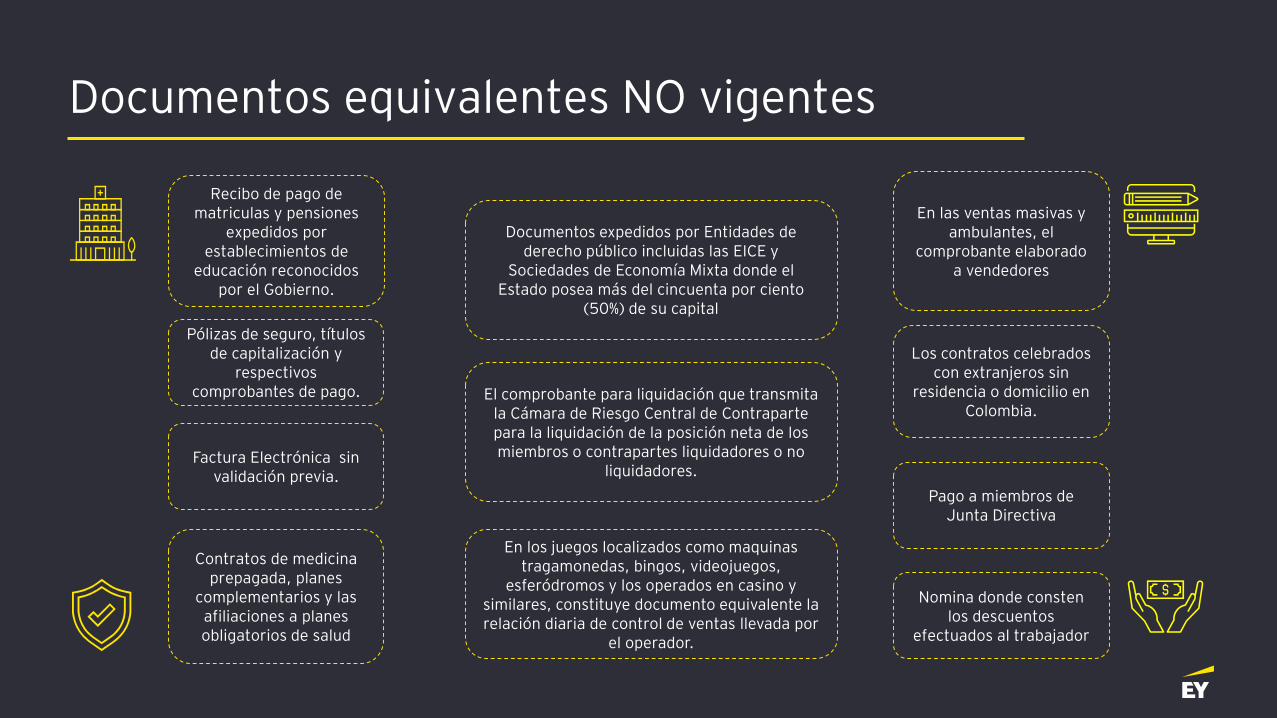

Documentos equivalentes NO vigentes

Recibo de pago de matriculas y pensiones

expedidos por establecimientos de

educación reconocidos por el Gobierno.

Factura Electrónica sin validación previa.

En los juegos localizados como maquinas tragamonedas, bingos, videojuegos,

esferódromos y los operados en casino y similares, constituye documento equivalente la relación diaria de control de ventas llevada por

el operador.

Documentos expedidos por Entidades de derecho público incluidas las EICE y

Sociedades de Economía Mixta donde el Estado posea más del cincuenta por ciento

(50%) de su capital

Pólizas de seguro, títulos de capitalización y

respectivos comprobantes de pago.

Los contratos celebrados con extranjeros sin

residencia o domicilio en Colombia.

Pago a miembros de Junta Directiva

Contratos de medicina prepagada, planes

complementarios y las afiliaciones a planes obligatorios de salud

Nomina donde consten los descuentos

efectuados al trabajador

El comprobante para liquidación que transmita la Cámara de Riesgo Central de Contraparte para la liquidación de la posición neta de los miembros o contrapartes liquidadores o no

liquidadores.

En las ventas masivas y ambulantes, el

comprobante elaborado a vendedores

.

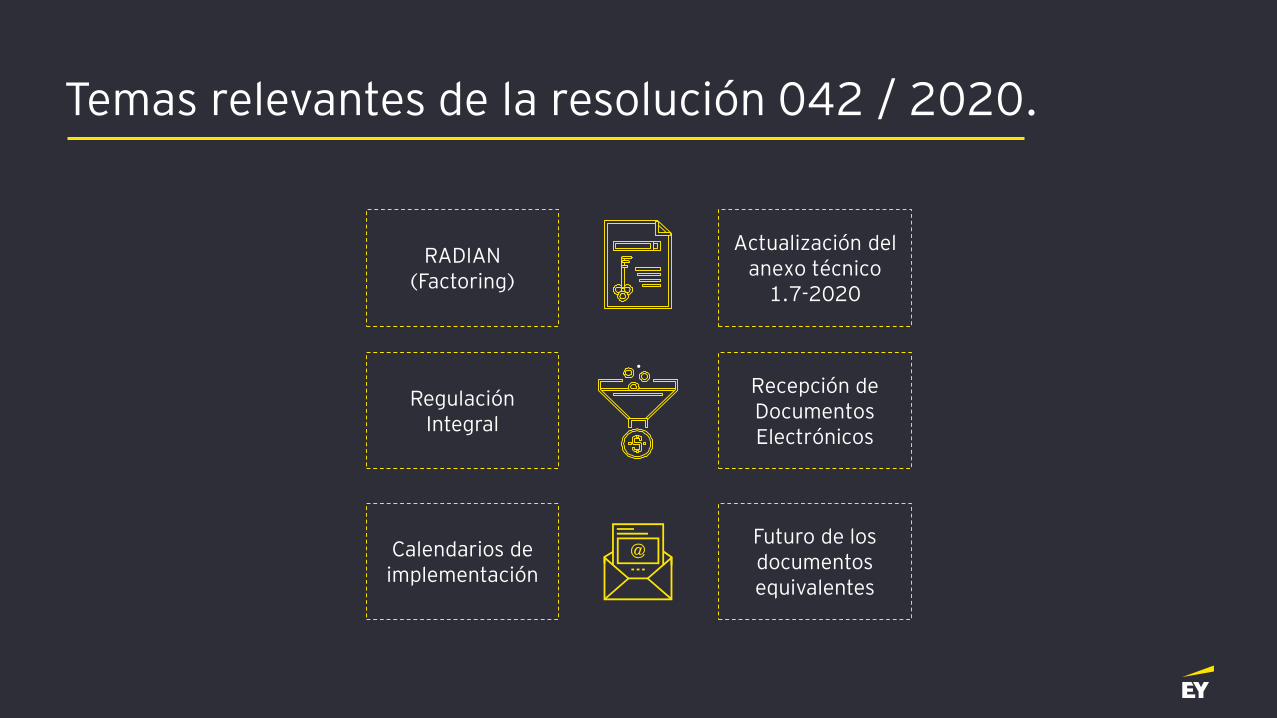

Temas relevantes de la resolución 042 / 2020.

Regulación Integral

Calendarios de implementación

Actualización del anexo técnico

1.7-2020

Recepción de Documentos Electrónicos

RADIAN(Factoring)

Futuro de los documentos equivalentes

.

¿Qué se viene para el 2021?

Fiscalizaciones• Cumplimiento fechas

habilitación• Coincidencias en fechas

generación / validación.• Cruce entre

declaraciones y documentos electrónicos emitidos

Documentos electrónicos:

• Facturas de importación.

• Documento soporte.• Documentos

equivalentes• Nomina.

Cruce en fechas de habilitación

¿Qué facturas emitió en ese tiempo?

Análisis de riesgo

QUE PODEMOS HACER…

¿Cómo la tecnología ayudará a cubrir las problemáticas de nuestros clientes?

Yadiel Montalvan

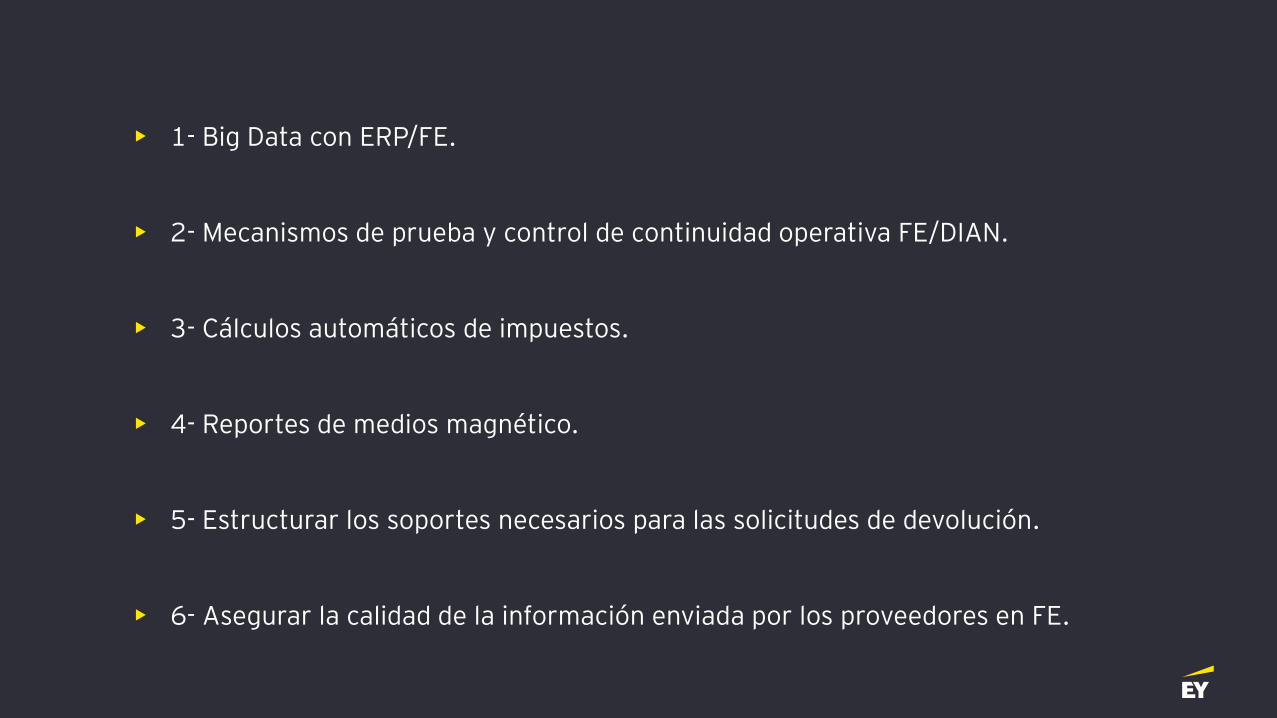

• 1- Big Data con ERP/FE.

• 2- Mecanismos de prueba y control de continuidad operativa FE/DIAN.

• 3- Cálculos automáticos de impuestos.

• 4- Reportes de medios magnético.

• 5- Estructurar los soportes necesarios para las solicitudes de devolución.

• 6- Asegurar la calidad de la información enviada por los proveedores en FE.

Aspectos específicos del impuesto sobre la renta

Fredy Mora, Alexandra Durán, Diego Casas

Page 18

.

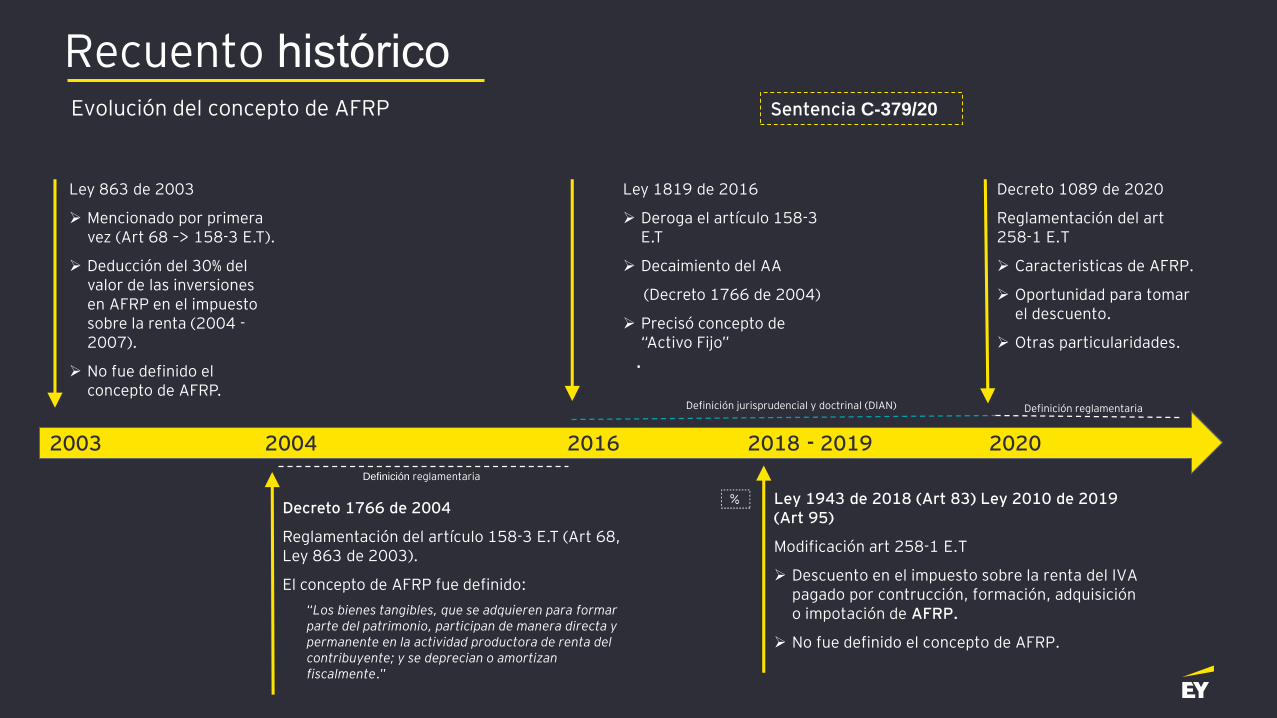

Recuento histórico Evolución del concepto de AFRP

2003 2004 2016 2018 - 2019 2020

Ley 863 de 2003

➢ Mencionado por primera vez (Art 68 –> 158-3 E.T).

➢ Deducción del 30% del valor de las inversiones en AFRP en el impuesto sobre la renta (2004 -2007).

➢ No fue definido el concepto de AFRP.

Decreto 1766 de 2004

Reglamentación del artículo 158-3 E.T (Art 68, Ley 863 de 2003).

El concepto de AFRP fue definido:

“Los bienes tangibles, que se adquieren para formar parte del patrimonio, participan de manera directa y permanente en la actividad productora de renta del contribuyente; y se deprecian o amortizan fiscalmente.”

Definición jurisprudencial y doctrinal (DIAN)

Definición reglamentaria

Definición reglamentaria

Decreto 1089 de 2020

Reglamentación del art 258-1 E.T

➢ Caracteristicas de AFRP.

➢ Oportunidad para tomar el descuento.

➢ Otras particularidades.

Ley 1943 de 2018 (Art 83) Ley 2010 de 2019 (Art 95)

Modificación art 258-1 E.T

➢ Descuento en el impuesto sobre la renta del IVA pagado por contrucción, formación, adquisición o impotación de AFRP.

➢ No fue definido el concepto de AFRP.

Ley 1819 de 2016

➢ Deroga el artículo 158-3 E.T

➢ Decaimiento del AA

(Decreto 1766 de 2004)

➢ Precisó concepto de “Activo Fijo”

Sentencia C-379/20

Page 19

.

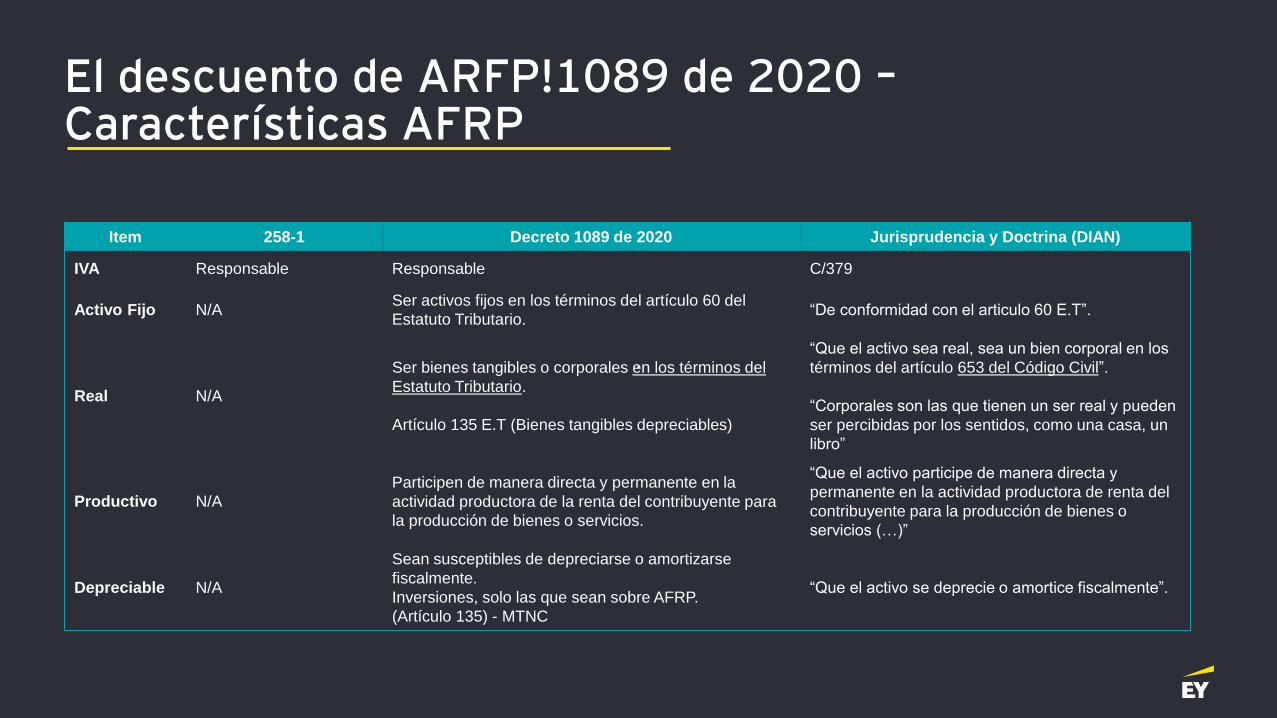

El descuento de ARFP!1089 de 2020 –Características AFRP

Item 258-1 Decreto 1089 de 2020 Jurisprudencia y Doctrina (DIAN)

IVA Responsable Responsable C/379

Activo Fijo N/ASer activos fijos en los términos del artículo 60 del

Estatuto Tributario.“De conformidad con el articulo 60 E.T”.

Real N/A

Ser bienes tangibles o corporales en los términos del

Estatuto Tributario.

Artículo 135 E.T (Bienes tangibles depreciables)

“Que el activo sea real, sea un bien corporal en los

términos del artículo 653 del Código Civil”.

“Corporales son las que tienen un ser real y pueden

ser percibidas por los sentidos, como una casa, un

libro”

Productivo N/A

Participen de manera directa y permanente en la

actividad productora de la renta del contribuyente para

la producción de bienes o servicios.

“Que el activo participe de manera directa y

permanente en la actividad productora de renta del

contribuyente para la producción de bienes o

servicios (…)”

Depreciable N/A

Sean susceptibles de depreciarse o amortizarse

fiscalmente.

Inversiones, solo las que sean sobre AFRP.

(Artículo 135) - MTNC

“Que el activo se deprecie o amortice fiscalmente”.

Page 20

.

El descuento de ARFP! Oportunidad…

Ventas e importaciones: En el año en el que se efectué su pago, o en cualquiera de los periodos gravables siguientes.

Formación y construcción: En el año gravable en que dicho activo se active y comience a depreciarse o amortizarse, o en cualquiera de los periodos gravables siguientes. Se entenderá por “activación” la fecha en la cual el AFRP formado o construido esté en condiciones para su uso.

Oportunidad Posiciones

La norma no establece los IVAs pagados desde cuando, únicamente indica que deben ser los pagados.

Por lo que puede argumentarse que…

¿?1 2

Incluso los IVAs pagados desde antes de la entrada en vigencia de la Ley 1943 de 2018, cuando no existía el beneficio tributario, pueden tomarse como descuento en periodos siguientes.

Esto, siempre que, no se hayan tomado en periodos anteriores.

No hay limitación expresa Principios de irretroactividad y anualidad

Por principio de irretroactividad de la norma y de anualidad (beneficios tributarios), solo es posible tomarse los IVAs pagados a partir del 2019, año en que la norma que contemplaba en beneficio entro en vigor.

Page 21

.

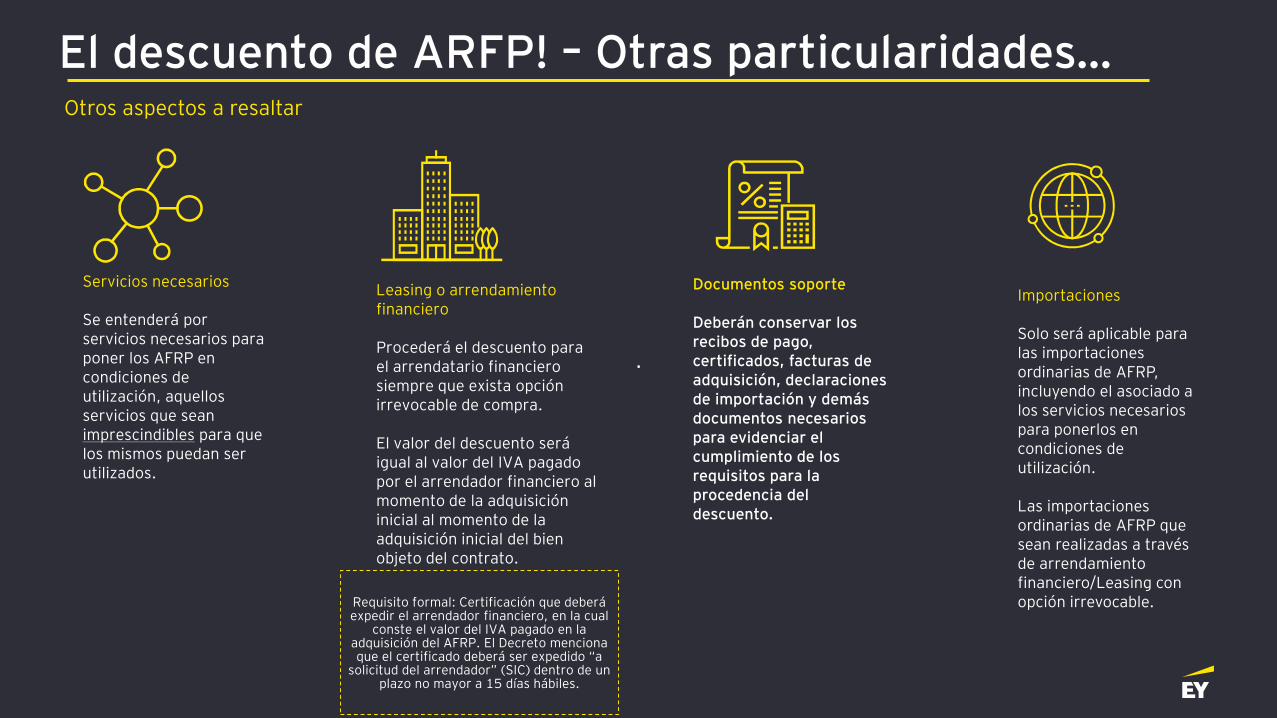

El descuento de ARFP! – Otras particularidades…

Servicios necesarios

Se entenderá por servicios necesarios para poner los AFRP en condiciones de utilización, aquellos servicios que sean imprescindibles para que los mismos puedan ser utilizados.

Leasing o arrendamiento financiero

Procederá el descuento para el arrendatario financiero siempre que exista opción irrevocable de compra.

El valor del descuento será igual al valor del IVA pagado por el arrendador financiero al momento de la adquisición inicial al momento de la adquisición inicial del bien objeto del contrato.

Importaciones

Solo será aplicable para las importaciones ordinarias de AFRP, incluyendo el asociado a los servicios necesarios para ponerlos en condiciones de utilización.

Las importaciones ordinarias de AFRP que sean realizadas a través de arrendamiento financiero/Leasing con opción irrevocable.

Documentos soporte

Deberán conservar los recibos de pago, certificados, facturas de adquisición, declaraciones de importación y demás documentos necesarios para evidenciar el cumplimiento de los requisitos para la procedencia del descuento.

Otros aspectos a resaltar

Requisito formal: Certificación que deberá expedir el arrendador financiero, en la cual

conste el valor del IVA pagado en la adquisición del AFRP. El Decreto menciona que el certificado deberá ser expedido “a

solicitud del arrendador” (SIC) dentro de un plazo no mayor a 15 días hábiles.

Page 22

.

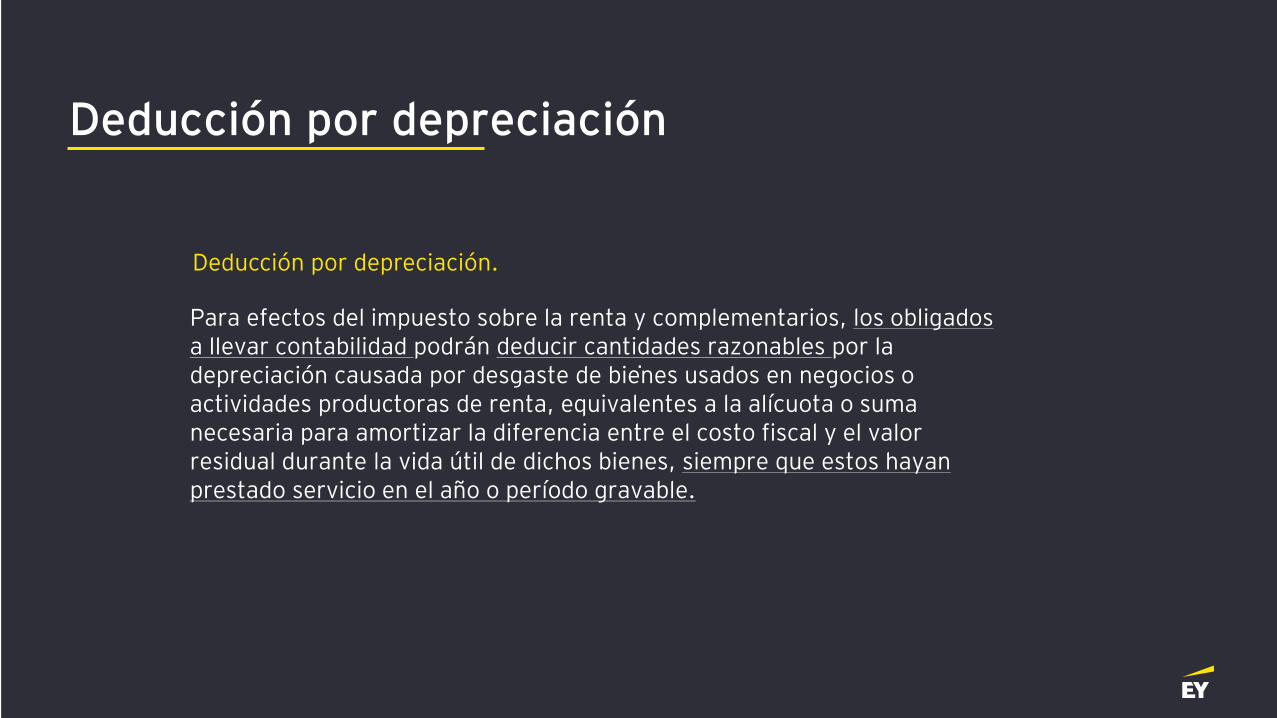

Deducción por depreciación

Para efectos del impuesto sobre la renta y complementarios, los obligados a llevar contabilidad podrán deducir cantidades razonables por la depreciación causada por desgaste de bienes usados en negocios o actividades productoras de renta, equivalentes a la alícuota o suma necesaria para amortizar la diferencia entre el costo fiscal y el valor residual durante la vida útil de dichos bienes, siempre que estos hayan prestado servicio en el año o período gravable.

Deducción por depreciación.

Page 23

.

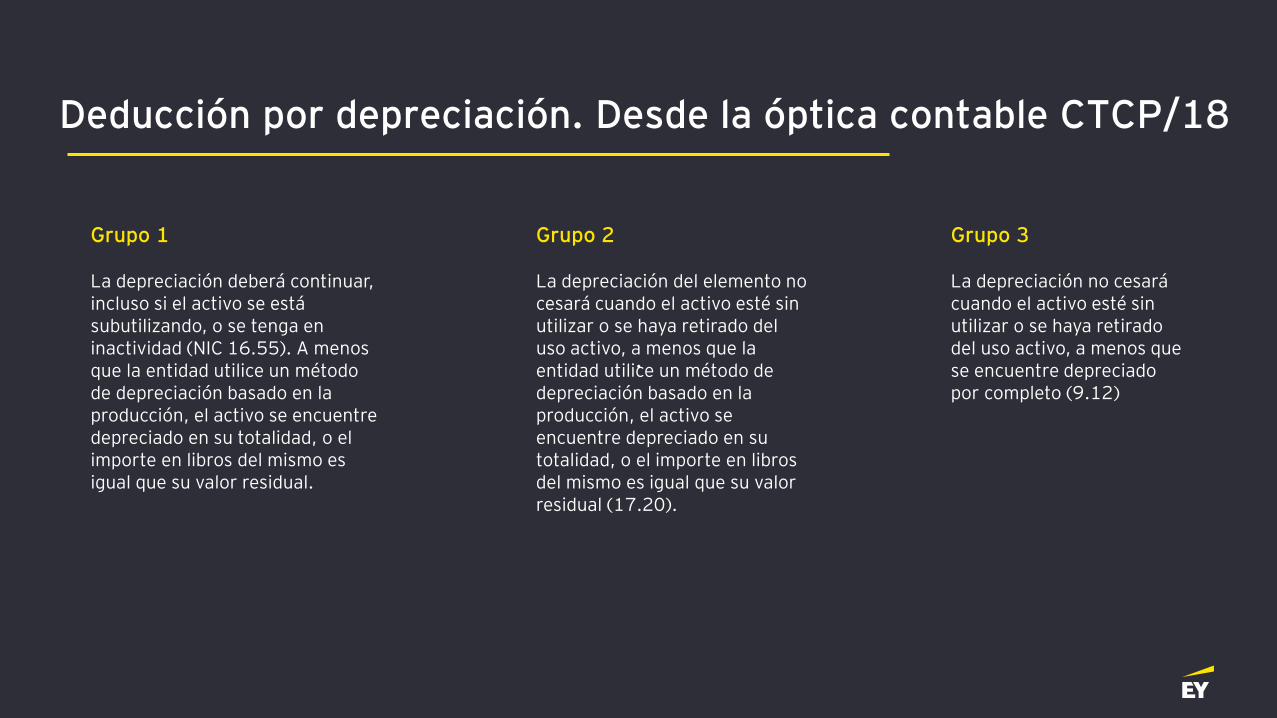

Grupo 1

La depreciación deberá continuar, incluso si el activo se está subutilizando, o se tenga en inactividad (NIC 16.55). A menos que la entidad utilice un método de depreciación basado en la producción, el activo se encuentre depreciado en su totalidad, o el importe en libros del mismo es igual que su valor residual.

Grupo 2

La depreciación del elemento no cesará cuando el activo esté sin utilizar o se haya retirado del uso activo, a menos que la entidad utilice un método de depreciación basado en la producción, el activo se encuentre depreciado en su totalidad, o el importe en libros del mismo es igual que su valor residual (17.20).

Grupo 3

La depreciación no cesará cuando el activo esté sin utilizar o se haya retirado del uso activo, a menos que se encuentre depreciado por completo (9.12)

Deducción por depreciación. Desde la óptica contable CTCP/18

Page 24

.

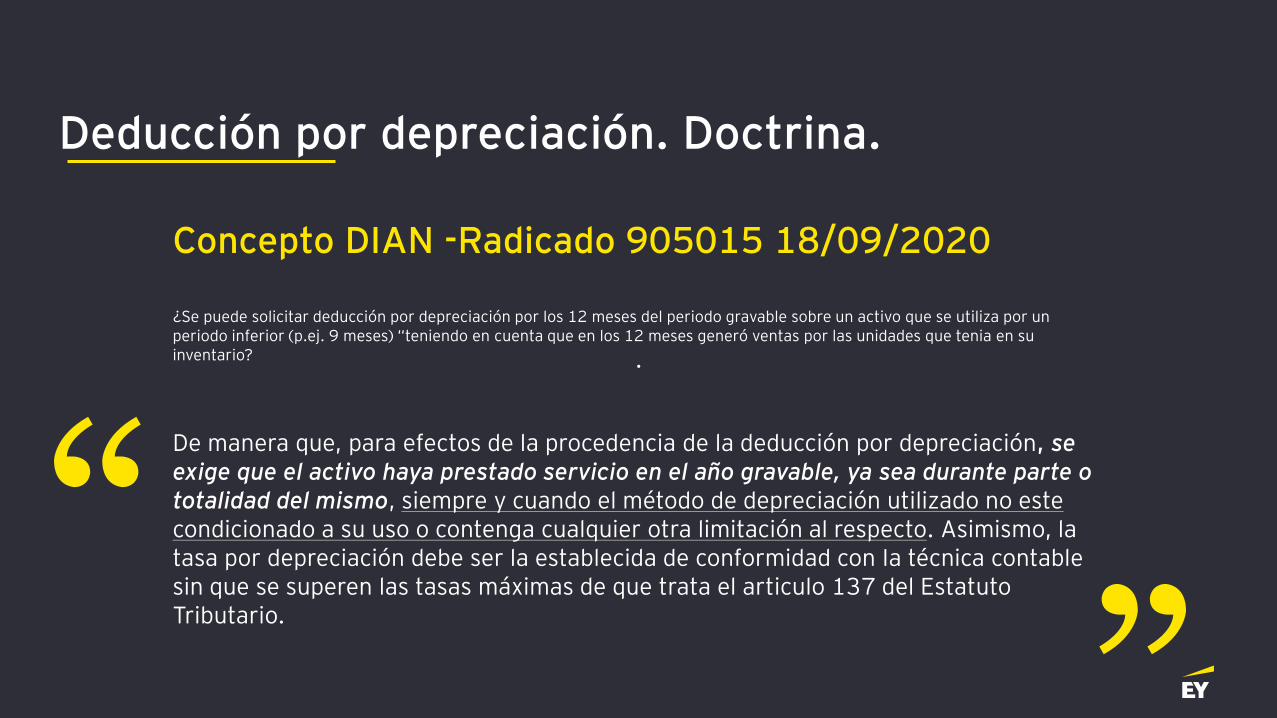

Deducción por depreciación. Doctrina.

Concepto DIAN -Radicado 905015 18/09/2020

¿Se puede solicitar deducción por depreciación por los 12 meses del periodo gravable sobre un activo que se utiliza por un periodo inferior (p.ej. 9 meses) “teniendo en cuenta que en los 12 meses generó ventas por las unidades que tenia en su inventario?

De manera que, para efectos de la procedencia de la deducción por depreciación, se exige que el activo haya prestado servicio en el año gravable, ya sea durante parte o totalidad del mismo, siempre y cuando el método de depreciación utilizado no este condicionado a su uso o contenga cualquier otra limitación al respecto. Asimismo, la tasa por depreciación debe ser la establecida de conformidad con Ia técnica contable sin que se superen las tasas máximas de que trata el articulo 137 del Estatuto Tributario.“

“

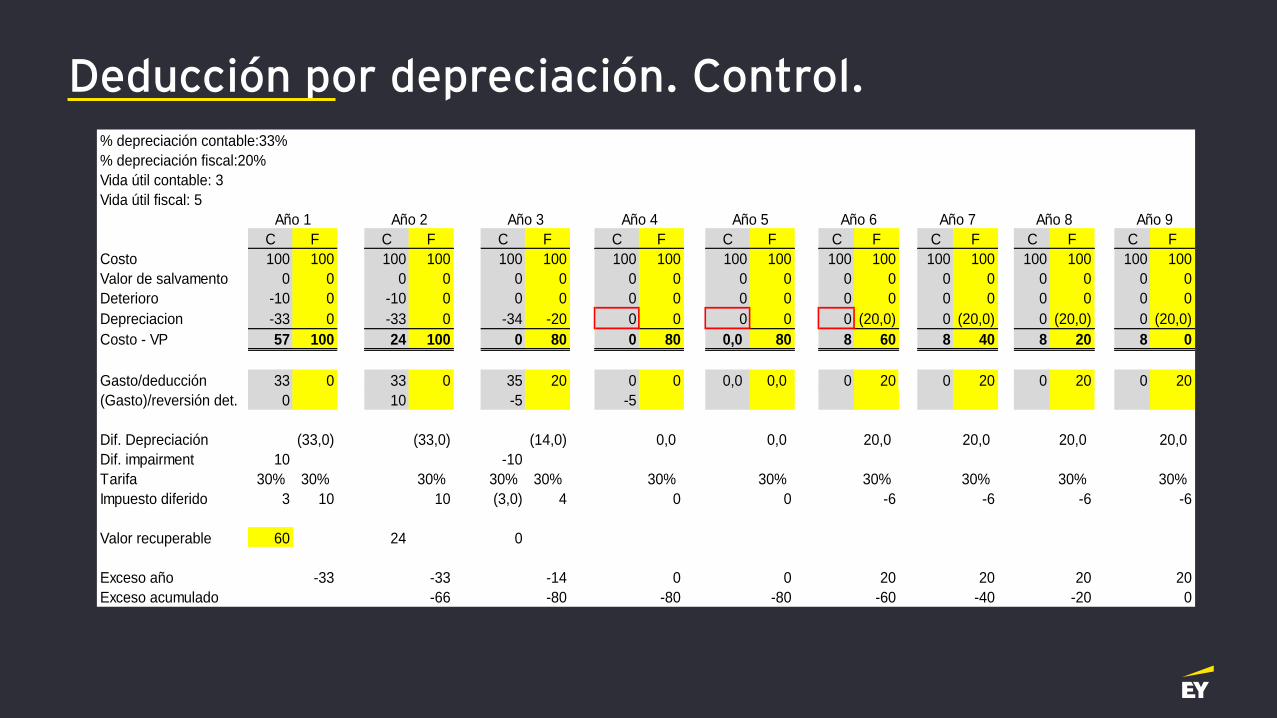

% depreciación contable:33%

% depreciación fiscal:20%

Vida útil contable: 3

Vida útil fiscal: 5

C F C F C F C F C F C F C F C F C F

Costo 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100

Valor de salvamento 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Deterioro -10 0 -10 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Depreciacion -33 0 -33 0 -34 -20 0 0 0 0 0 (20,0) 0 (20,0) 0 (20,0) 0 (20,0)

Costo - VP 57 100 24 100 0 80 0 80 0,0 80 8 60 8 40 8 20 8 0

Gasto/deducción 33 0 33 0 35 20 0 0 0,0 0,0 0 20 0 20 0 20 0 20

(Gasto)/reversión det. 0 10 -5 -5

Dif. Depreciación (33,0) (33,0) (14,0) 0,0 0,0 20,0 20,0 20,0 20,0

Dif. impairment 10 -10

Tarifa 30% 30% 30% 30% 30% 30% 30% 30% 30% 30% 30%

Impuesto diferido 3 10 10 (3,0) 4 0 0 -6 -6 -6 -6

Valor recuperable 60 24 0

Exceso año -33 -33 -14 0 0 20 20 20 20

Exceso acumulado -66 -80 -80 -80 -60 -40 -20 0

Año 7 Año 8 Año 9Año 1 Año 2 Año 3 Año 4 Año 5 Año 6

Deducción por depreciación. Control.

Page 26

.

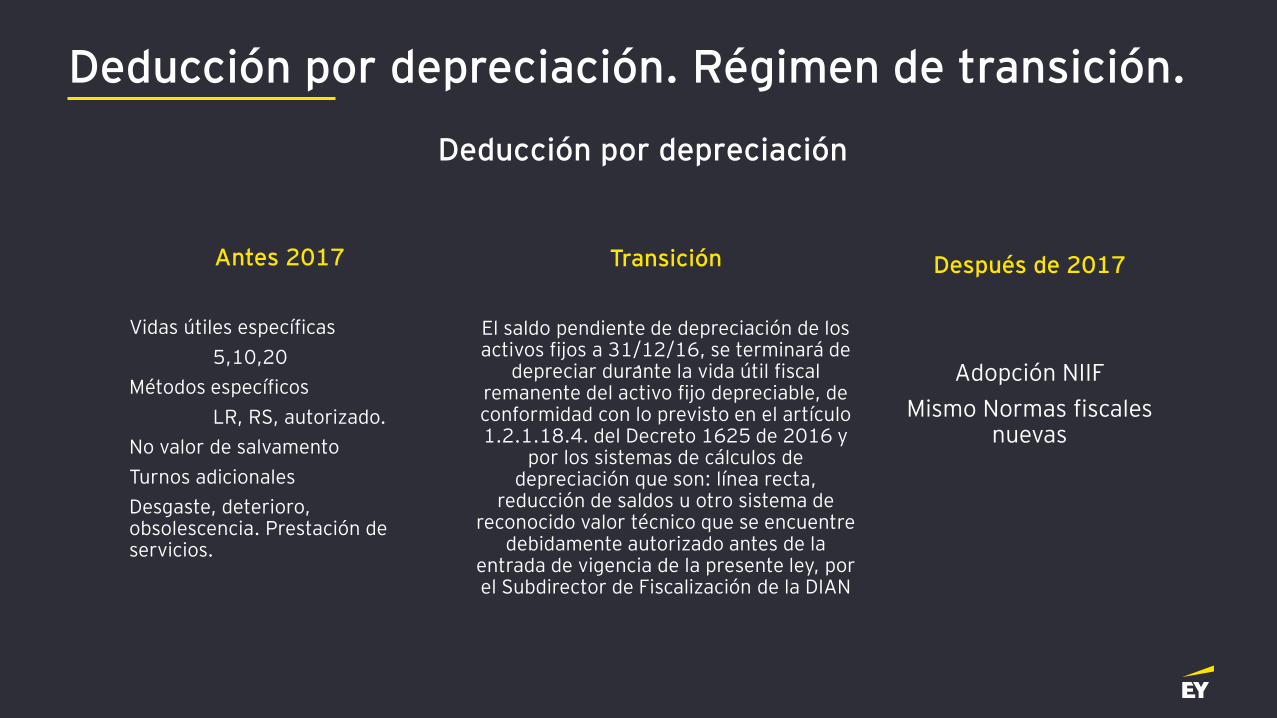

Deducción por depreciación

Antes 2017

Vidas útiles específicas

5,10,20

Métodos específicos

LR, RS, autorizado.

No valor de salvamento

Turnos adicionales

Desgaste, deterioro, obsolescencia. Prestación de servicios.

Transición

El saldo pendiente de depreciación de los activos fijos a 31/12/16, se terminará de

depreciar durante la vida útil fiscal remanente del activo fijo depreciable, de conformidad con lo previsto en el artículo 1.2.1.18.4. del Decreto 1625 de 2016 y

por los sistemas de cálculos de depreciación que son: línea recta,

reducción de saldos u otro sistema de reconocido valor técnico que se encuentre

debidamente autorizado antes de la entrada de vigencia de la presente ley, por el Subdirector de Fiscalización de la DIAN

Después de 2017

Adopción NIIF

Mismo Normas fiscales nuevas

Deducción por depreciación. Régimen de transición.

Corrección de la declaración del impuesto sobre la renta - Año gravable 2017

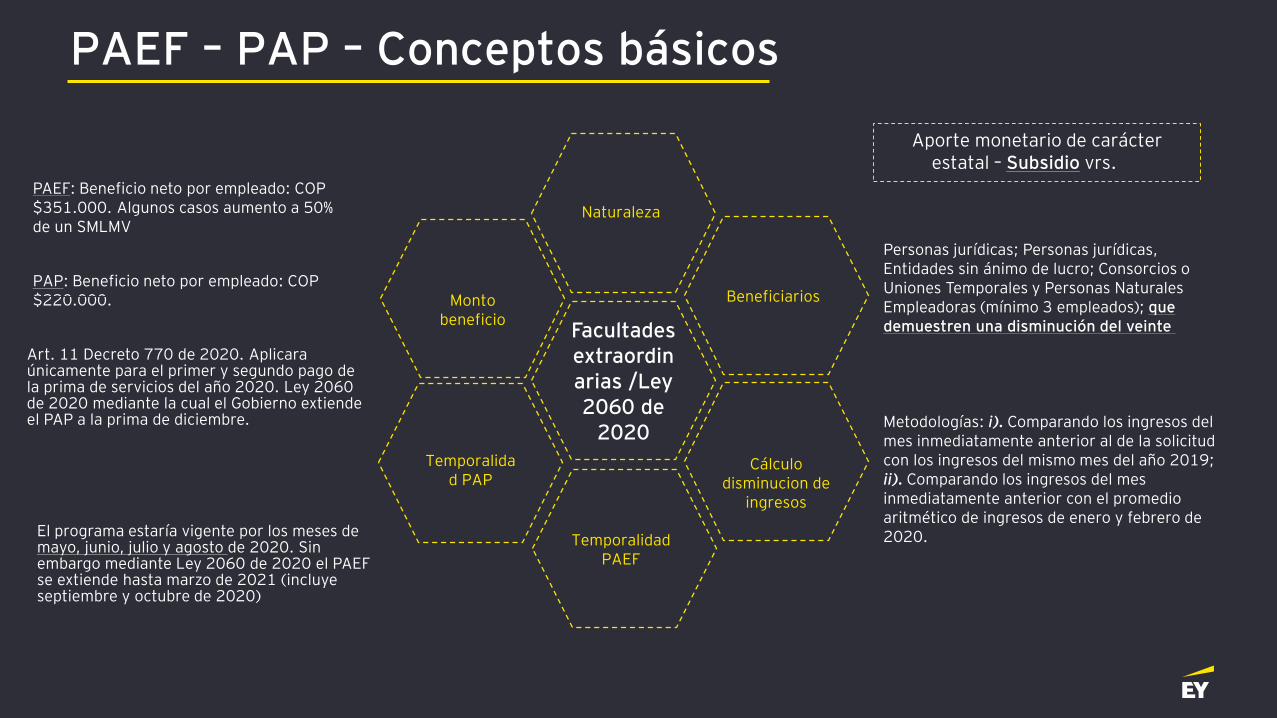

PAEF - PAP

Facultades extraordinarias /Ley 2060 de

2020

Naturaleza

Beneficiarios

TemporalidadPAEF

Cálculodisminucion de

ingresos

Monto beneficio

Temporalidad PAP

Aporte monetario de carácter estatal – Subsidio vrs.ión

Personas jurídicas; Personas jurídicas, Entidades sin ánimo de lucro; Consorcios o Uniones Temporales y Personas Naturales Empleadoras (mínimo 3 empleados); que demuestren una disminución del veinte por ciento (20%) o más de sus ingresos.

PAEF: Beneficio neto por empleado: COP $351.000. Algunos casos aumento a 50% de un SMLMV

PAP: Beneficio neto por empleado: COP $220.000.

Metodologías: i). Comparando los ingresos del mes inmediatamente anterior al de la solicitud con los ingresos del mismo mes del año 2019; ii). Comparando los ingresos del mes inmediatamente anterior con el promedio aritmético de ingresos de enero y febrero de 2020.

PAEF – PAP – Conceptos básicos

El programa estaría vigente por los meses de mayo, junio, julio y agosto de 2020. Sin embargo mediante Ley 2060 de 2020 el PAEF se extiende hasta marzo de 2021 (incluye septiembre y octubre de 2020)

Art. 11 Decreto 770 de 2020. Aplicara únicamente para el primer y segundo pago de la prima de servicios del año 2020. Ley 2060 de 2020 mediante la cual el Gobierno extiende el PAP a la prima de diciembre.

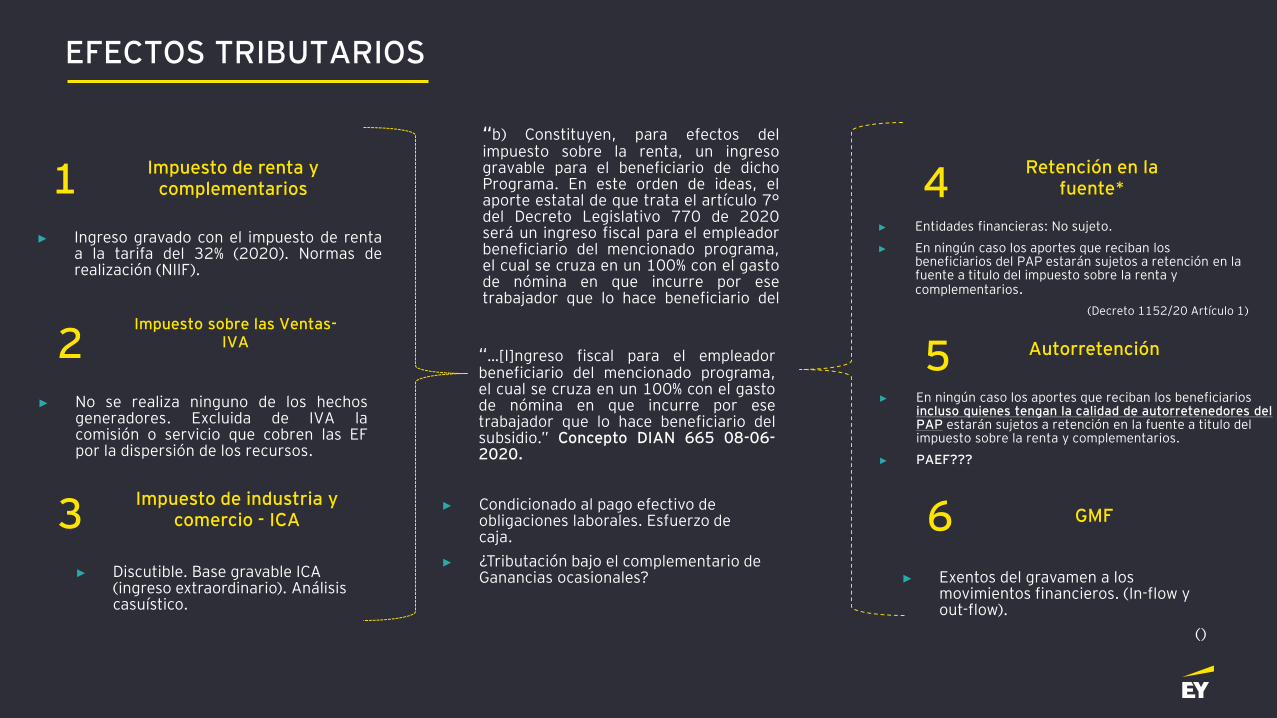

Impuesto de renta y complementarios1

2

Impuesto de industria y comercio - ICA

Impuesto sobre las Ventas-IVA

3

Autorretención 5

Retención en la fuente*4

6 GMF

“b) Constituyen, para efectos delimpuesto sobre la renta, un ingresogravable para el beneficiario de dichoPrograma. En este orden de ideas, elaporte estatal de que trata el artículo 7°del Decreto Legislativo 770 de 2020será un ingreso fiscal para el empleadorbeneficiario del mencionado programa,el cual se cruza en un 100% con el gastode nómina en que incurre por esetrabajador que lo hace beneficiario delsubsidio.” CONCEPTO 936 DIAN DE2020

► Ingreso gravado con el impuesto de rentaa la tarifa del 32% (2020). Normas derealización (NIIF).

► Entidades financieras: No sujeto.

► En ningún caso los aportes que reciban los beneficiarios del PAP estarán sujetos a retención en la fuente a titulo del impuesto sobre la renta y complementarios.

(Decreto 1152/20 Artículo 1)

► No se realiza ninguno de los hechosgeneradores. Excluida de IVA lacomisión o servicio que cobren las EFpor la dispersión de los recursos.

► Discutible. Base gravable ICA (ingreso extraordinario). Análisis casuístico.

► Exentos del gravamen a los movimientos financieros. (In-flow y out-flow).

()

► En ningún caso los aportes que reciban los beneficiarios incluso quienes tengan la calidad de autorretenedores del PAP estarán sujetos a retención en la fuente a titulo del impuesto sobre la renta y complementarios.

► PAEF???

► Condicionado al pago efectivo de obligaciones laborales. Esfuerzo de caja.

► ¿Tributación bajo el complementario de Ganancias ocasionales?

EFECTOS TRIBUTARIOS

“…[I]ngreso fiscal para el empleadorbeneficiario del mencionado programa,el cual se cruza en un 100% con el gastode nómina en que incurre por esetrabajador que lo hace beneficiario delsubsidio.” Concepto DIAN 665 08-06-2020.

Corrección de la declaración del impuesto sobre la renta - Año gravable 2017

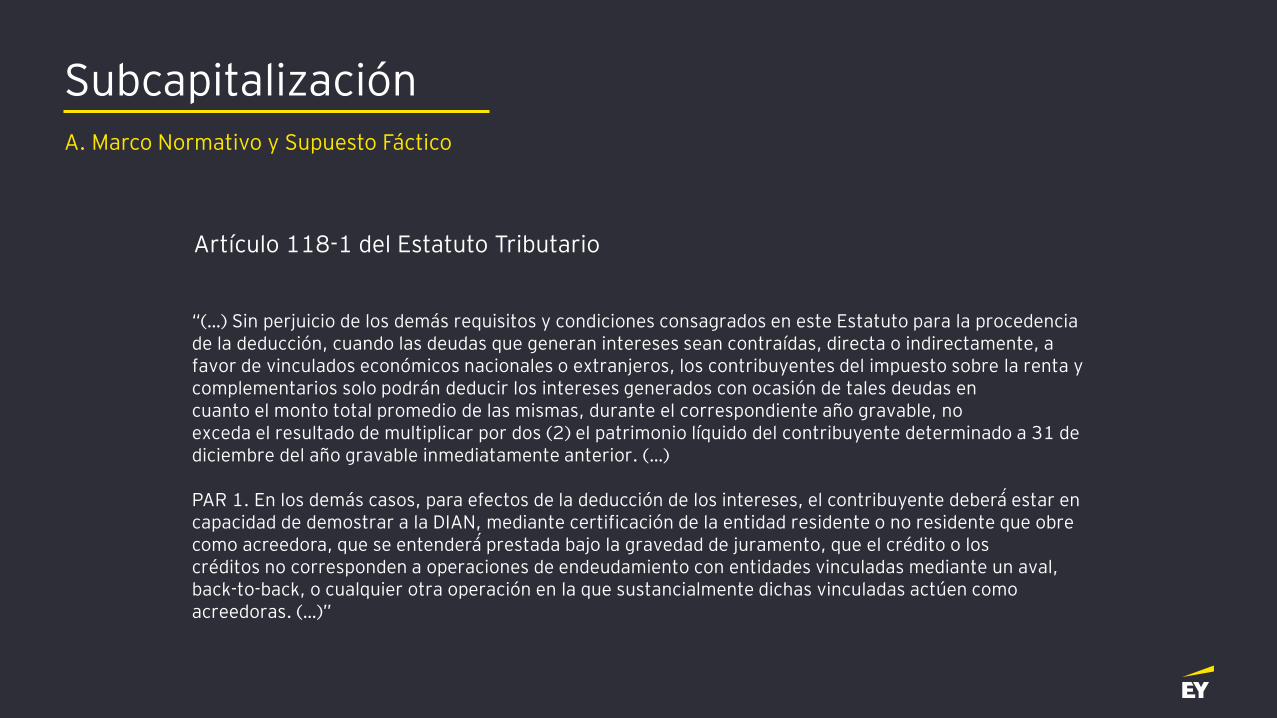

Subcapitalización

Subcapitalización

A. Marco Normativo y Supuesto Fáctico

Deducibilidad de los intereses

Certificando la ausencia de:

► Entidad vinculada

► AVAL

► BACK- TO BACK

► Cualquier otra operación en la que vinculadas actúen como acreedoras

Decreto N°761 de 2020Cualquier garantía o respaldo financiero otorgado por un

vinculado

No vinculada

Vinculada otorga cualquier garantía o respaldo financiero

Sin certificado

Artículo 118-1

Subcapitalización

“(…) Sin perjuicio de los demás requisitos y condiciones consagrados en este Estatuto para la procedencia de la deducción, cuando las deudas que generan intereses sean contraídas, directa o indirectamente, a favor de vinculados económicos nacionales o extranjeros, los contribuyentes del impuesto sobre la renta y complementarios solo podrán deducir los intereses generados con ocasión de tales deudas en cuanto el monto total promedio de las mismas, durante el correspondiente año gravable, no exceda el resultado de multiplicar por dos (2) el patrimonio líquido del contribuyente determinado a 31 de diciembre del año gravable inmediatamente anterior. (…)

PAR 1. En los demás casos, para efectos de la deducción de los intereses, el contribuyente deberá́ estar en capacidad de demostrar a la DIAN, mediante certificación de la entidad residente o no residente que obre como acreedora, que se entenderá́ prestada bajo la gravedad de juramento, que el crédito o los créditos no corresponden a operaciones de endeudamiento con entidades vinculadas mediante un aval, back-to-back, o cualquier otra operación en la que sustancialmente dichas vinculadas actúen como acreedoras. (…)”

Artículo 118-1 del Estatuto Tributario

A. Marco Normativo y Supuesto Fáctico

Subcapitalización B. Problema Jurídico

No vinculada

Vinculada otorga cualquier garantía o respaldo financiero

Sin certificado

Tratándose de endeudamientos entre no vinculados, en la que una vinculada del deudor otorgue cualquier garantía o respaldo financiero ¿cuál es la consecuencia de no contar con el certificado emitido por la entidad que actúa en calidad de acreedora?

Problema Jurídico

Efectos Fiscales, Cartera y Otros Aspectos frente al Cierre Fiscal

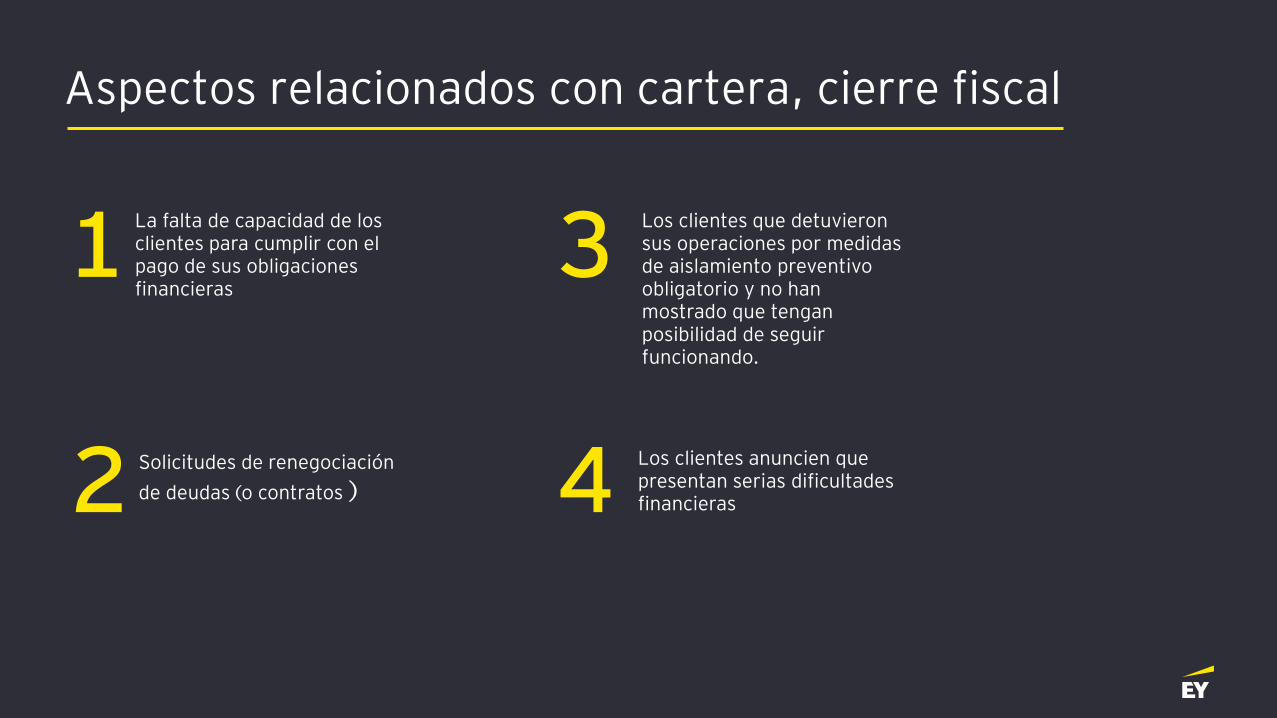

Aspectos relacionados con cartera, cierre fiscal

La falta de capacidad de los clientes para cumplir con el pago de sus obligaciones financieras

1

2

Los clientes que detuvieron sus operaciones por medidas de aislamiento preventivo obligatorio y no han mostrado que tengan posibilidad de seguir funcionando.

3

Los clientes anuncien que presentan serias dificultades financieras4Solicitudes de renegociación

de deudas (o contratos )

Escenarios Macroeconómicos

Consideraciones a nivel de la cartera

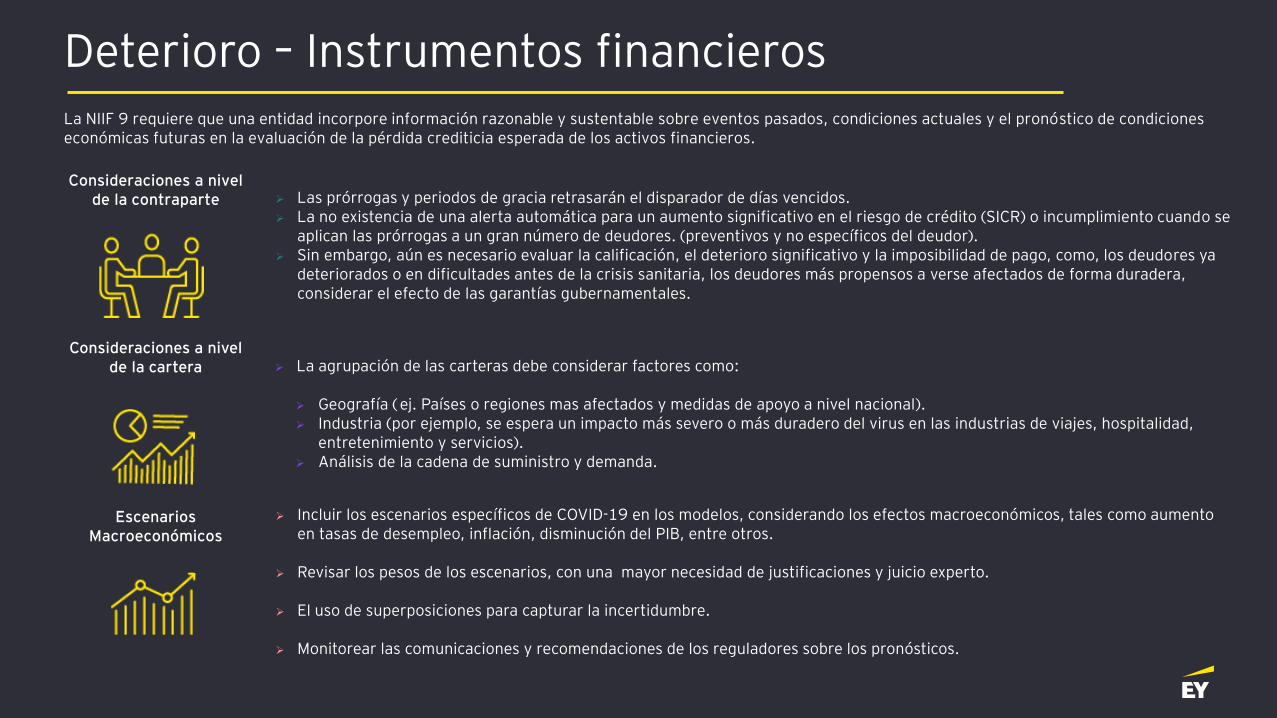

Deterioro – Instrumentos financierosLa NIIF 9 requiere que una entidad incorpore información razonable y sustentable sobre eventos pasados, condiciones actuales y el pronóstico de condiciones económicas futuras en la evaluación de la pérdida crediticia esperada de los activos financieros.

➢ Las prórrogas y periodos de gracia retrasarán el disparador de días vencidos. ➢ La no existencia de una alerta automática para un aumento significativo en el riesgo de crédito (SICR) o incumplimiento cuando se

aplican las prórrogas a un gran número de deudores. (preventivos y no específicos del deudor).➢ Sin embargo, aún es necesario evaluar la calificación, el deterioro significativo y la imposibilidad de pago, como, los deudores ya

deteriorados o en dificultades antes de la crisis sanitaria, los deudores más propensos a verse afectados de forma duradera, considerar el efecto de las garantías gubernamentales.

Consideraciones a nivel de la contraparte

➢ La agrupación de las carteras debe considerar factores como:

➢ Geografía ( ej. Países o regiones mas afectados y medidas de apoyo a nivel nacional).➢ Industria (por ejemplo, se espera un impacto más severo o más duradero del virus en las industrias de viajes, hospitalidad,

entretenimiento y servicios).➢ Análisis de la cadena de suministro y demanda.

➢ Incluir los escenarios específicos de COVID-19 en los modelos, considerando los efectos macroeconómicos, tales como aumento en tasas de desempleo, inflación, disminución del PIB, entre otros.

➢ Revisar los pesos de los escenarios, con una mayor necesidad de justificaciones y juicio experto.

➢ El uso de superposiciones para capturar la incertidumbre.

➢ Monitorear las comunicaciones y recomendaciones de los reguladores sobre los pronósticos.

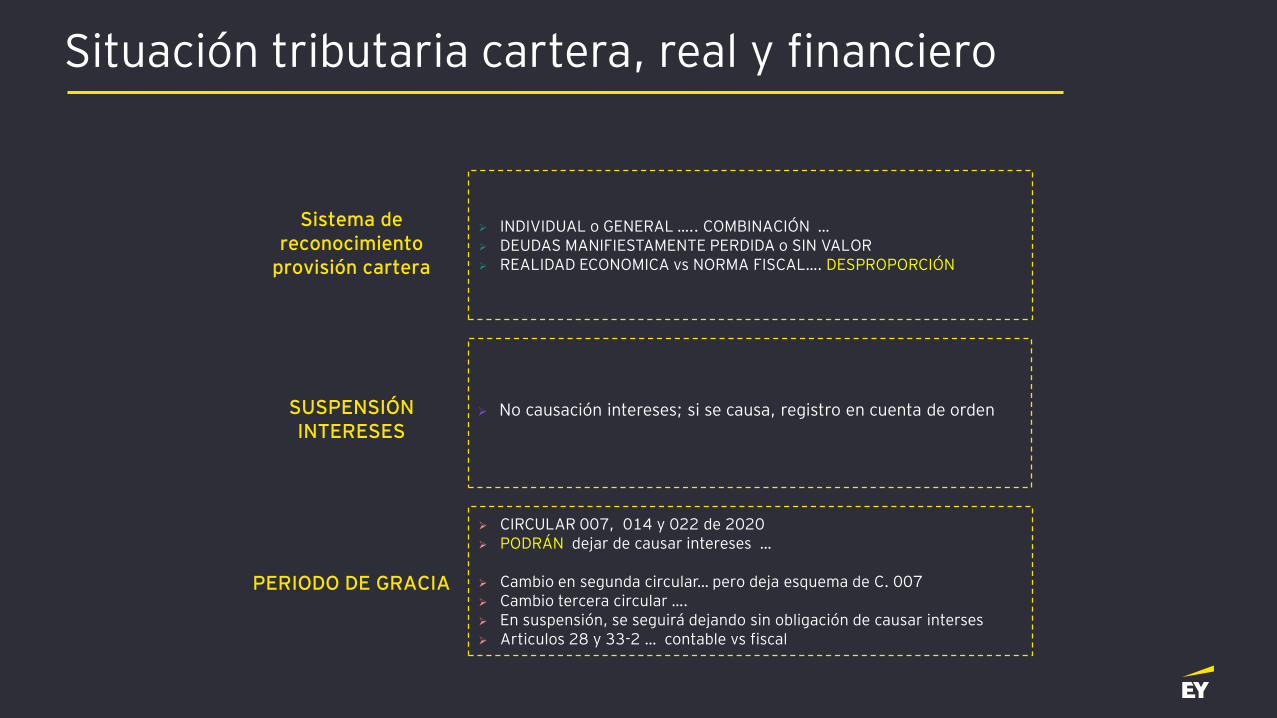

Situación tributaria cartera, real y financiero

PERIODO DE GRACIA

SUSPENSIÓN INTERESES

➢ INDIVIDUAL o GENERAL ….. COMBINACIÓN …➢ DEUDAS MANIFIESTAMENTE PERDIDA o SIN VALOR➢ REALIDAD ECONOMICA vs NORMA FISCAL…. DESPROPORCIÓN

Sistema de reconocimiento

provisión cartera

➢ No causación intereses; si se causa, registro en cuenta de orden

➢ CIRCULAR 007, 014 y 022 de 2020➢ PODRÁN dejar de causar intereses …

➢ Cambio en segunda circular… pero deja esquema de C. 007➢ Cambio tercera circular …. ➢ En suspensión, se seguirá dejando sin obligación de causar interses➢ Articulos 28 y 33-2 … contable vs fiscal

IMPUESTO DIFERIDONIC 12

Johana Rincón,Zuleima González

Agenda

➢ Introducción

➢ Asuntos relevantes✓ Créditos Fiscales✓ Arrendamientos

➢ Implicaciones COVID-19

➢ IFRIC 23

Introducción

Introducción

➢ Globalmente, la contabilidad de impuestos es una de las principales razones por las que hay correcciones a estados financieros (restatements)

➢ También una de las principales causas de deficiencias materiales en temas de controles internos

➢ Los auditores y entes regulatorios prestan atención a las cuentas de impuestos, y la existencia de controles y documentación suficiente que soporten los saldos de estas cuentas

Normatividad

Normas Contables Relevantes

➢ Normas Internacionales de Información Financiera ("NIIF") – NIC12

➢ IAS 34 Información financiera intermedia

➢ Sección 29 “Impuesto a las Ganancias”

➢ IFRIC- 23 “Posiciones fiscales inciertas”

Asuntos Relevantes

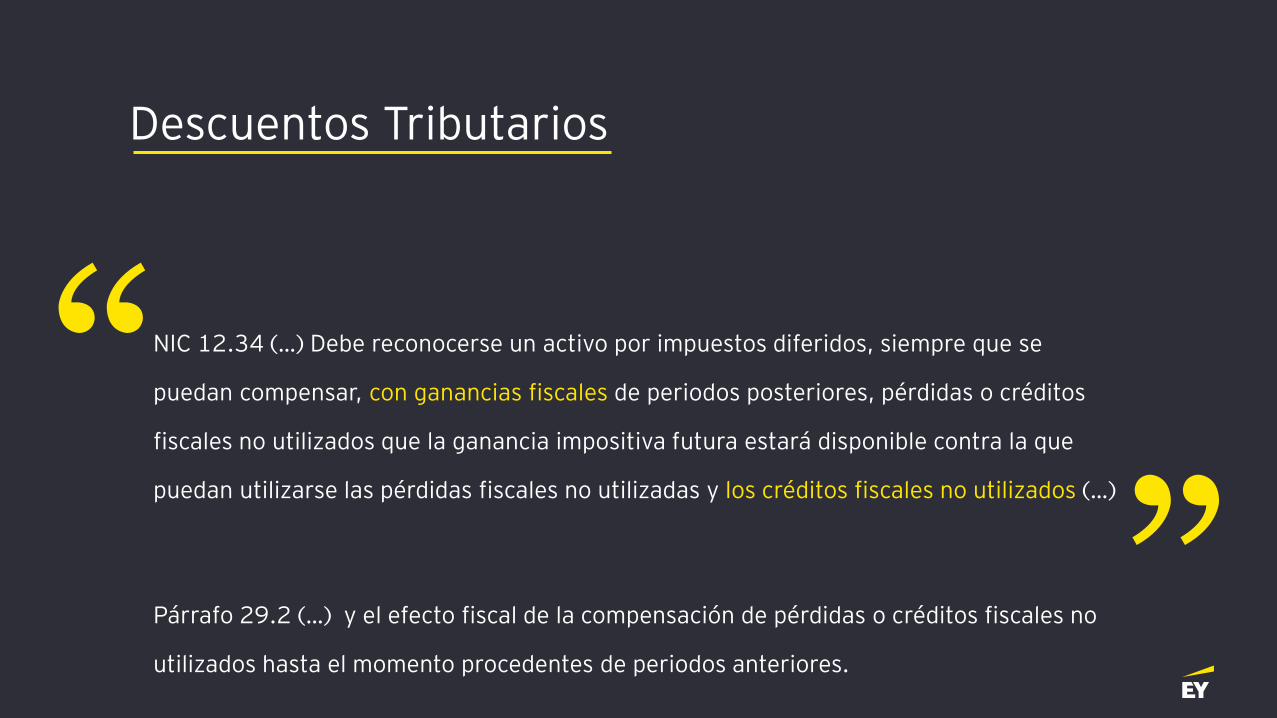

“NIC 12.34 (…) Debe reconocerse un activo por impuestos diferidos, siempre que se

puedan compensar, con ganancias fiscales de periodos posteriores, pérdidas o créditos

fiscales no utilizados que la ganancia impositiva futura estará disponible contra la que

puedan utilizarse las pérdidas fiscales no utilizadas y los créditos fiscales no utilizados (…)

Párrafo 29.2 (…) y el efecto fiscal de la compensación de pérdidas o créditos fiscales no

utilizados hasta el momento procedentes de periodos anteriores.

Descuentos Tributarios

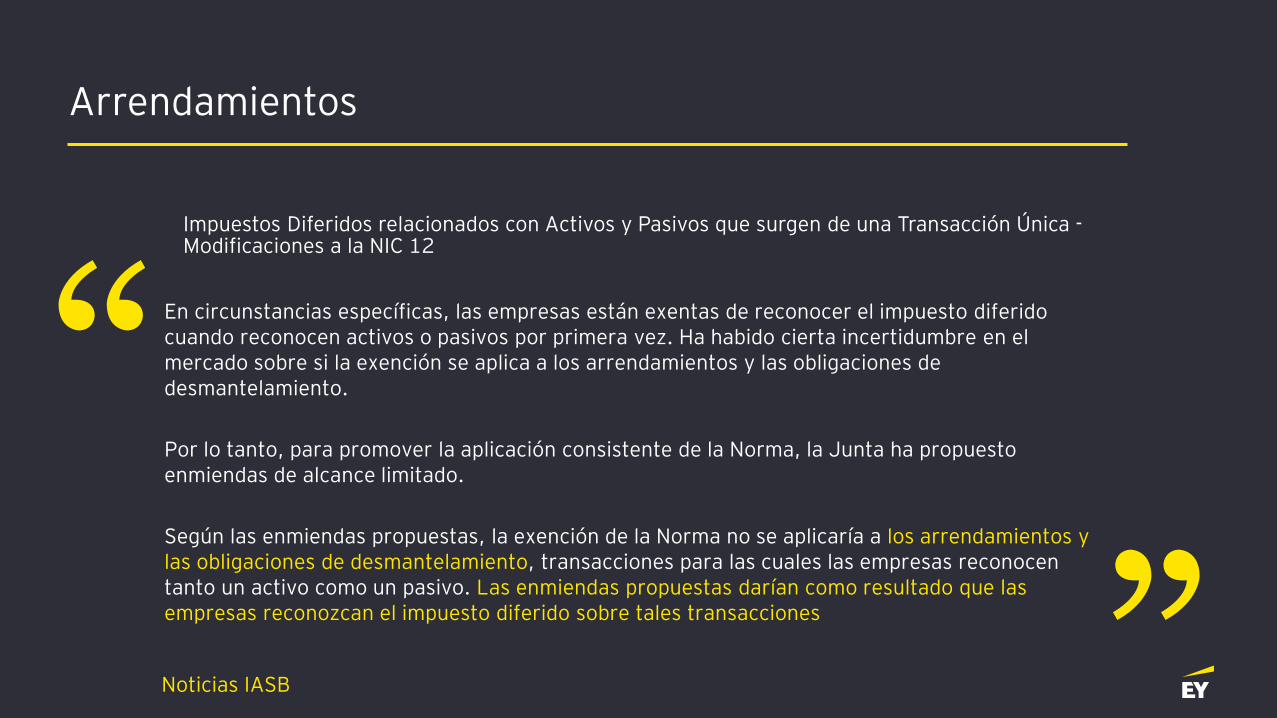

“ “

“ En circunstancias específicas, las empresas están exentas de reconocer el impuesto diferido cuando reconocen activos o pasivos por primera vez. Ha habido cierta incertidumbre en el mercado sobre si la exención se aplica a los arrendamientos y las obligaciones de desmantelamiento.

Por lo tanto, para promover la aplicación consistente de la Norma, la Junta ha propuesto enmiendas de alcance limitado.

Según las enmiendas propuestas, la exención de la Norma no se aplicaría a los arrendamientos y las obligaciones de desmantelamiento, transacciones para las cuales las empresas reconocen tanto un activo como un pasivo. Las enmiendas propuestas darían como resultado que las empresas reconozcan el impuesto diferido sobre tales transacciones

Noticias IASB

Arrendamientos

“ “Impuestos Diferidos relacionados con Activos y Pasivos que surgen de una Transacción Única -Modificaciones a la NIC 12

Implicaciones del COVID-19 en el impuesto diferido

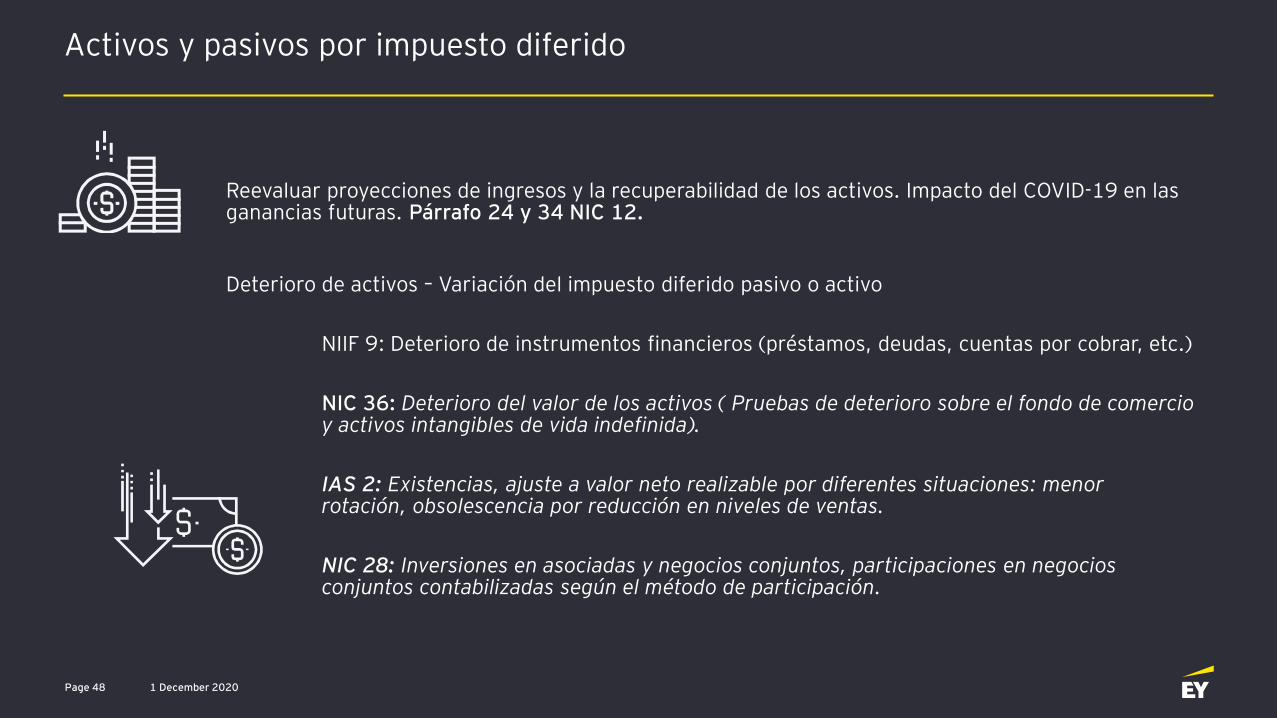

Activos y pasivos por impuesto diferido

1 December 2020Page 48

Deterioro de activos – Variación del impuesto diferido pasivo o activo

NIIF 9: Deterioro de instrumentos financieros (préstamos, deudas, cuentas por cobrar, etc.)

NIC 36: Deterioro del valor de los activos ( Pruebas de deterioro sobre el fondo de comercio y activos intangibles de vida indefinida).

IAS 2: Existencias, ajuste a valor neto realizable por diferentes situaciones: menor rotación, obsolescencia por reducción en niveles de ventas.

NIC 28: Inversiones en asociadas y negocios conjuntos, participaciones en negocios conjuntos contabilizadas según el método de participación.

Reevaluar proyecciones de ingresos y la recuperabilidad de los activos. Impacto del COVID-19 en las ganancias futuras. Párrafo 24 y 34 NIC 12.

Activos y pasivos por impuesto diferido

1 December 2020 Presentation titlePage 49

Pasivos por impuestos diferidos – Ganancias no distribuidas: Revisión de planes de distribución de resultados de las sociedades participadas.

Párrafo 39 NIC 12 Reconocimiento de impuesto diferido pasivo excepto cuando:

(a) la controladora, inversora o participante sea capaz de controlar el momento de la reversión de la diferencia temporaria; y (b) es probable que la diferencia temporaria no revierta en un futuro previsible.

Renegociación de los términos contractuales (período y/o valor del canón). Efectos en el reconocimiento del impuesto diferido.

NIIF 16 Arrendamientos: Evaluar los impactos en el reconocimiento y si deberían considerarse durante el período restante del arrendamiento.

IFRIC 23

Posiciones fiscales inciertas – IFRIC 23

Definición Es el posible mayor impuesto a pagar por la Compañía, considerando las posiciones/interpretaciones dadas a la norma cuando existen áreas grises.

Alcance

Norma aplicada para los impuestos bajo la NIC 12.

Métodos de Medición

1. Valor Esperado (Efecto de la incertidumbre medido en conjunto)

2. Importe mas probable (Efecto de la incertidumbre medido por separado)

Presentación y Revelación. Las posiciones fiscales inciertas deben presentarse junto con las partidas de impuestos corrientes y diferidos subyacentes en el balance general.

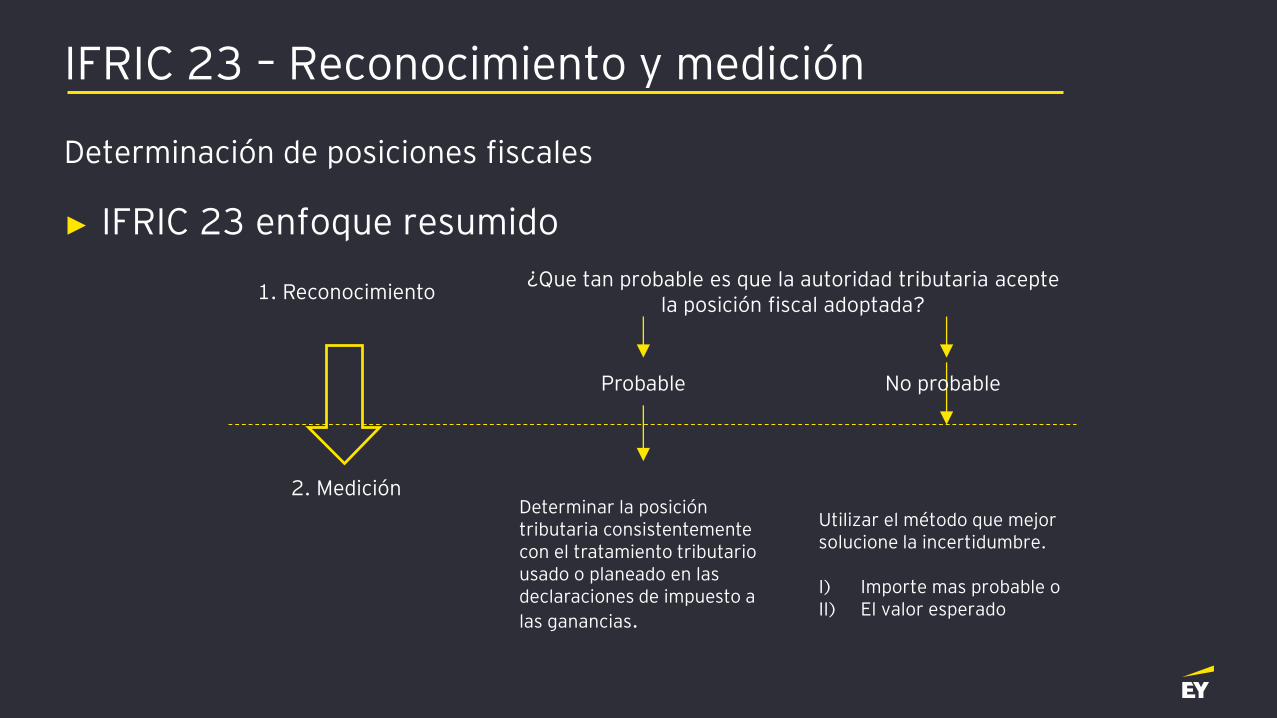

IFRIC 23 – Reconocimiento y medición

Determinación de posiciones fiscales

► IFRIC 23 enfoque resumido

1. Reconocimiento

2. Medición

¿Que tan probable es que la autoridad tributaria acepte la posición fiscal adoptada?

Probable No probable

Determinar la posición tributaria consistentemente con el tratamiento tributario usado o planeado en las declaraciones de impuesto a

las ganancias.

Utilizar el método que mejor solucione la incertidumbre.

I) Importe mas probable o II) El valor esperado

Intermedio

En 5 minutos volvemos.

No olvide contestar el sondeo antes de ausentarse

Pagos laborales y estrategia laboral en pandemia

Carlos Sandoval

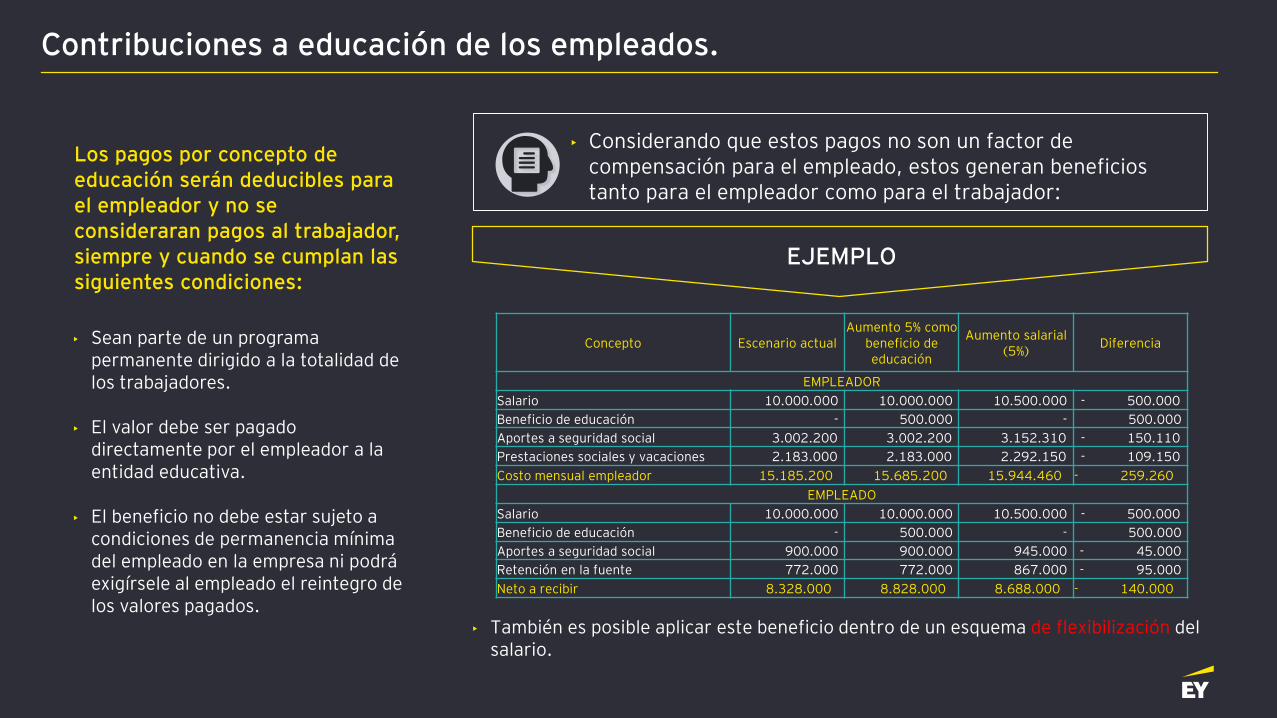

• Sean parte de un programa permanente dirigido a la totalidad de los trabajadores.

• El valor debe ser pagado directamente por el empleador a la entidad educativa.

• El beneficio no debe estar sujeto a condiciones de permanencia mínima del empleado en la empresa ni podrá exigírsele al empleado el reintegro de los valores pagados.

Los pagos por concepto de educación serán deducibles para el empleador y no se consideraran pagos al trabajador, siempre y cuando se cumplan las siguientes condiciones:

Contribuciones a educación de los empleados.

EJEMPLO

• Considerando que estos pagos no son un factor de compensación para el empleado, estos generan beneficios tanto para el empleador como para el trabajador:

Concepto Escenario actualAumento 5% como

beneficio de educación

Aumento salarial (5%)

Diferencia

EMPLEADOR

Salario 10.000.000 10.000.000 10.500.000 - 500.000

Beneficio de educación - 500.000 - 500.000

Aportes a seguridad social 3.002.200 3.002.200 3.152.310 - 150.110

Prestaciones sociales y vacaciones 2.183.000 2.183.000 2.292.150 - 109.150

Costo mensual empleador 15.185.200 15.685.200 15.944.460 - 259.260

EMPLEADO

Salario 10.000.000 10.000.000 10.500.000 - 500.000

Beneficio de educación - 500.000 - 500.000

Aportes a seguridad social 900.000 900.000 945.000 - 45.000

Retención en la fuente 772.000 772.000 867.000 - 95.000

Neto a recibir 8.328.000 8.828.000 8.688.000 - 140.000

• También es posible aplicar este beneficio dentro de un esquema de flexibilización del salario.

1El Decreto 558 de 2020 fue declarado inexequible por la Corte Constitucional:

• Es necesario realizar los aportes dejados de pagar, manteniendo la proporcionalidad de la parte del empleado y del empleador.

• Se espera que se de un plazo de 36 meses para realizar estos pagos.

Recomendaciones:• Se recomienda realizar una provisión para hacer la cancelación de estos valores en el momento en

que se habilite el proceso por parte de los operadores.• También se recomienda analizar el proceso de descuento de la parte que le corresponde a cada

empleado, especialmente los que están próximos a la finalización de su contrato.

2

Antecedentes:

• El Decreto 558 de 2020 estableció un alivio en la cotizaciones a pensión de los meses de mayo y junio de 2020, las cuales pasaron del 16% al 3%.

Reducción de aportes a pensión

Residencia fiscal

• Empleados que por razones de la emergencia sanitaria no pudieron abandonar el país .

• Empleados que por razones de la emergencia sanitaria no pudieron regresar al país.

Identificación de la situación:

Determinación DIAN:

• De acuerdo al concepto 612 expedido por la DIAN, dado que no se ha expedido una Ley que modifique o suspenda los términos de la residencia fiscal, estos siguen operando normalmente.

• Esto implica que las personas naturales que superen los 183 días de permanencia en el país, independiente del motivo, serán consideradas como residentes fiscales y por lo tanto obligados a tributar sobre sus ingresos y reportar sus patrimonio de fuente mundial.

• Por su parte, las personas naturales que no pudieron regresar al país deben revisar cuidadosamente las condiciones de residencia fiscal tanto en Colombia como en el país en donde se encuentran físicamente, dado que los no residentes en Colombia tributan al 35%, y adicionalmente podrían estar obligados a presentar una declaración en el otro país.

Tendencias y otras novedades

Trabajo en casa y teletrabajo:

• Una vez culminada la emergencia sanitaria, no existe una clara diferencia entre lo que sería el teletrabajo y el

trabajo en casa, el cual se entiende que se extiende que hasta que termine la emergencia sanitaria.

• Es importante dejar claros los requisitos para garantizar una desconexión laboral a favor de los trabajadores y

otorgarles el descanso requerido.

• Se deben definir los instrumentos, la frecuencia y el modelo de evaluación del desempeño, cumplimiento de

metas, así como el mecanismo para el reporte y/o resultado de éstas, por el tiempo que dure el trabajo en casa.

• Determinar las herramientas que debería otorgar el empleador la trabajador que trabaje desde casa, así como

los implementos de seguridad y salud en el trabajo requeridos al trabajador desde casa.

• Definición de beneficios de conexión, energía, entre otros, que si se encuentran contemplados para el

teletrabajo.

• Manejo de trabajadores que no quieren retomar sus actividades en espacios físicos, pero que es requerido por

el empleador.

Temas internacionales y de precios de transferencia

Luis Sánchez,Mónica Piedrahita

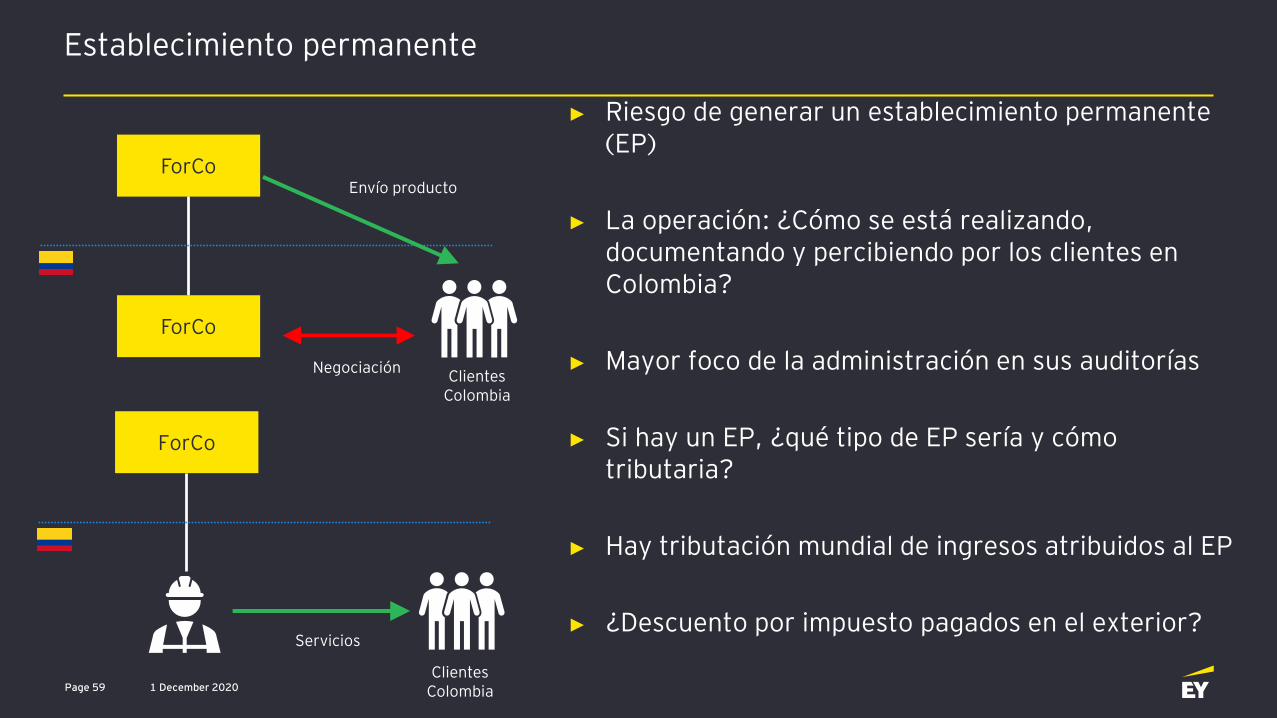

Establecimiento permanente

► Riesgo de generar un establecimiento permanente (EP)

► La operación: ¿Cómo se está realizando, documentando y percibiendo por los clientes en Colombia?

► Mayor foco de la administración en sus auditorías

► Si hay un EP, ¿qué tipo de EP sería y cómo tributaria?

► Hay tributación mundial de ingresos atribuidos al EP

► ¿Descuento por impuesto pagados en el exterior?

1 December 2020Page 59

ForCo

ForCo

Negociación

Envío producto

ForCo

Servicios

ClientesColombia

ClientesColombia

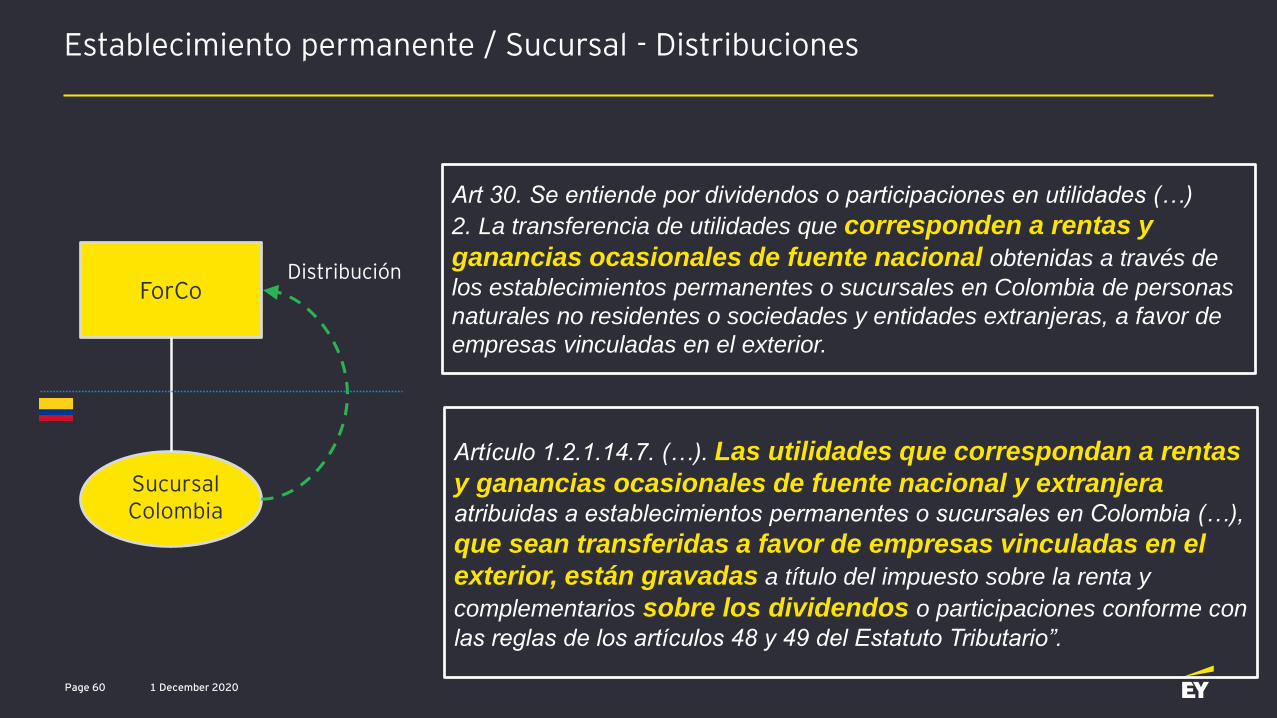

Establecimiento permanente / Sucursal - Distribuciones

1 December 2020Page 60

ForCo

Sucursal Colombia

Distribución

Art 30. Se entiende por dividendos o participaciones en utilidades (…)

2. La transferencia de utilidades que corresponden a rentas y

ganancias ocasionales de fuente nacional obtenidas a través de

los establecimientos permanentes o sucursales en Colombia de personas

naturales no residentes o sociedades y entidades extranjeras, a favor de

empresas vinculadas en el exterior.

Artículo 1.2.1.14.7. (…). Las utilidades que correspondan a rentas

y ganancias ocasionales de fuente nacional y extranjeraatribuidas a establecimientos permanentes o sucursales en Colombia (…),

que sean transferidas a favor de empresas vinculadas en el

exterior, están gravadas a título del impuesto sobre la renta y

complementarios sobre los dividendos o participaciones conforme con

las reglas de los artículos 48 y 49 del Estatuto Tributario”.

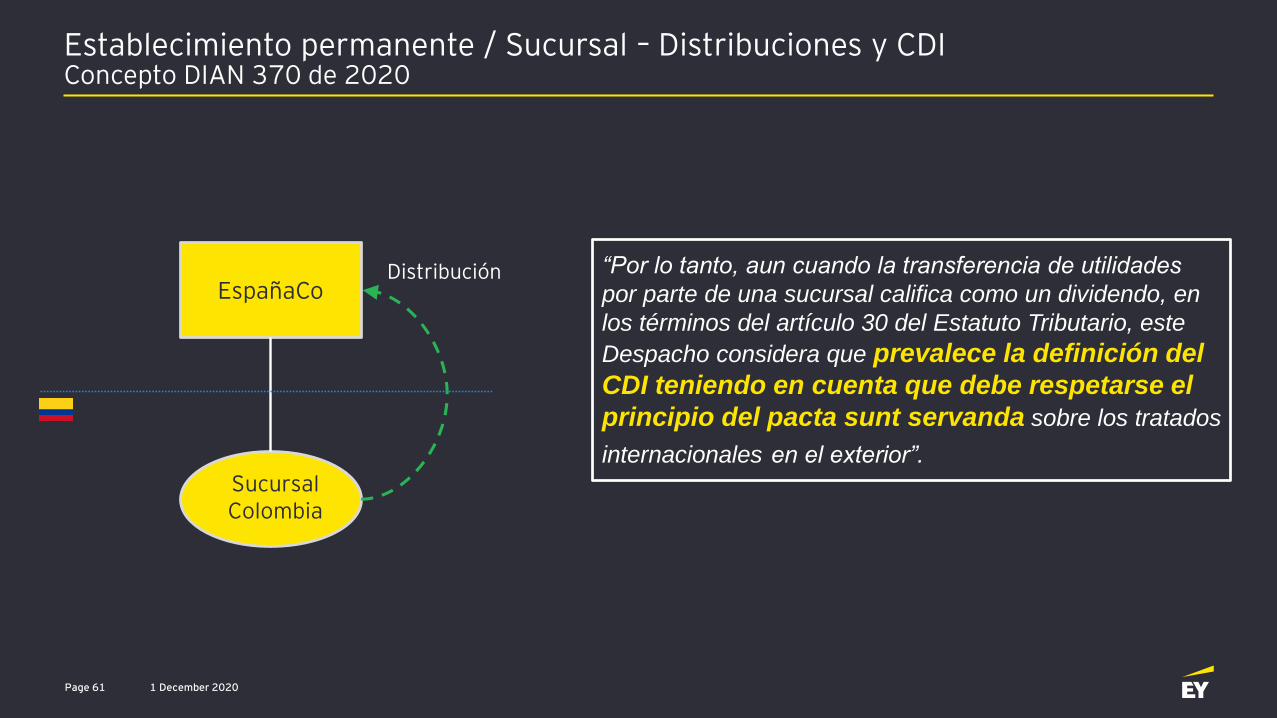

Establecimiento permanente / Sucursal – Distribuciones y CDIConcepto DIAN 370 de 2020

1 December 2020Page 61

EspañaCo

Sucursal Colombia

Distribución “Por lo tanto, aun cuando la transferencia de utilidades

por parte de una sucursal califica como un dividendo, en

los términos del artículo 30 del Estatuto Tributario, este

Despacho considera que prevalece la definición del

CDI teniendo en cuenta que debe respetarse el

principio del pacta sunt servanda sobre los tratados

internacionales en el exterior”.

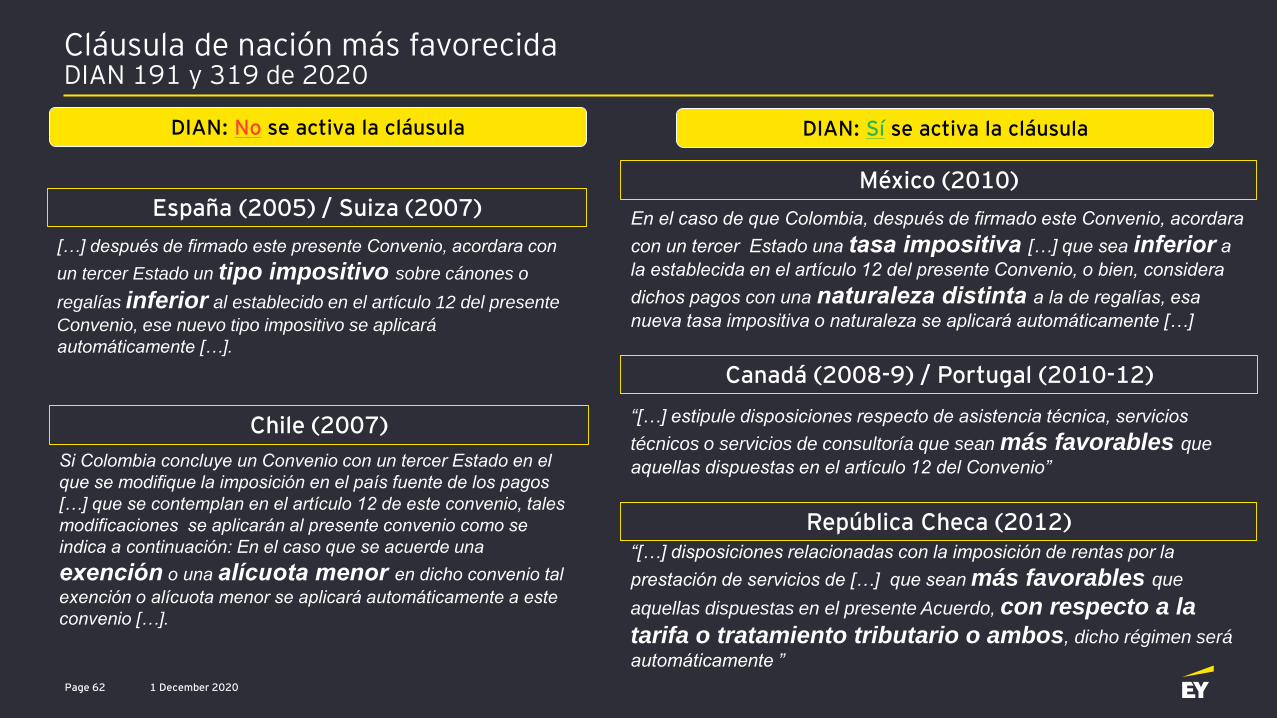

Cláusula de nación más favorecidaDIAN 191 y 319 de 2020

1 December 2020Page 62

[…] después de firmado este presente Convenio, acordara con

un tercer Estado un tipo impositivo sobre cánones o

regalías inferior al establecido en el artículo 12 del presente

Convenio, ese nuevo tipo impositivo se aplicará

automáticamente […].

“[…] estipule disposiciones respecto de asistencia técnica, servicios

técnicos o servicios de consultoría que sean más favorables que

aquellas dispuestas en el artículo 12 del Convenio”Si Colombia concluye un Convenio con un tercer Estado en el

que se modifique la imposición en el país fuente de los pagos

[…] que se contemplan en el artículo 12 de este convenio, tales

modificaciones se aplicarán al presente convenio como se

indica a continuación: En el caso que se acuerde una

exención o una alícuota menor en dicho convenio tal

exención o alícuota menor se aplicará automáticamente a este

convenio […].

En el caso de que Colombia, después de firmado este Convenio, acordara

con un tercer Estado una tasa impositiva […] que sea inferior a

la establecida en el artículo 12 del presente Convenio, o bien, considera

dichos pagos con una naturaleza distinta a la de regalías, esa

nueva tasa impositiva o naturaleza se aplicará automáticamente […]

España (2005) / Suiza (2007)

Chile (2007)

México (2010)

Canadá (2008-9) / Portugal (2010-12)

“[…] disposiciones relacionadas con la imposición de rentas por la

prestación de servicios de […] que sean más favorables que

aquellas dispuestas en el presente Acuerdo, con respecto a la

tarifa o tratamiento tributario o ambos, dicho régimen será

automáticamente ”

República Checa (2012)

DIAN: No se activa la cláusula DIAN: Sí se activa la cláusula

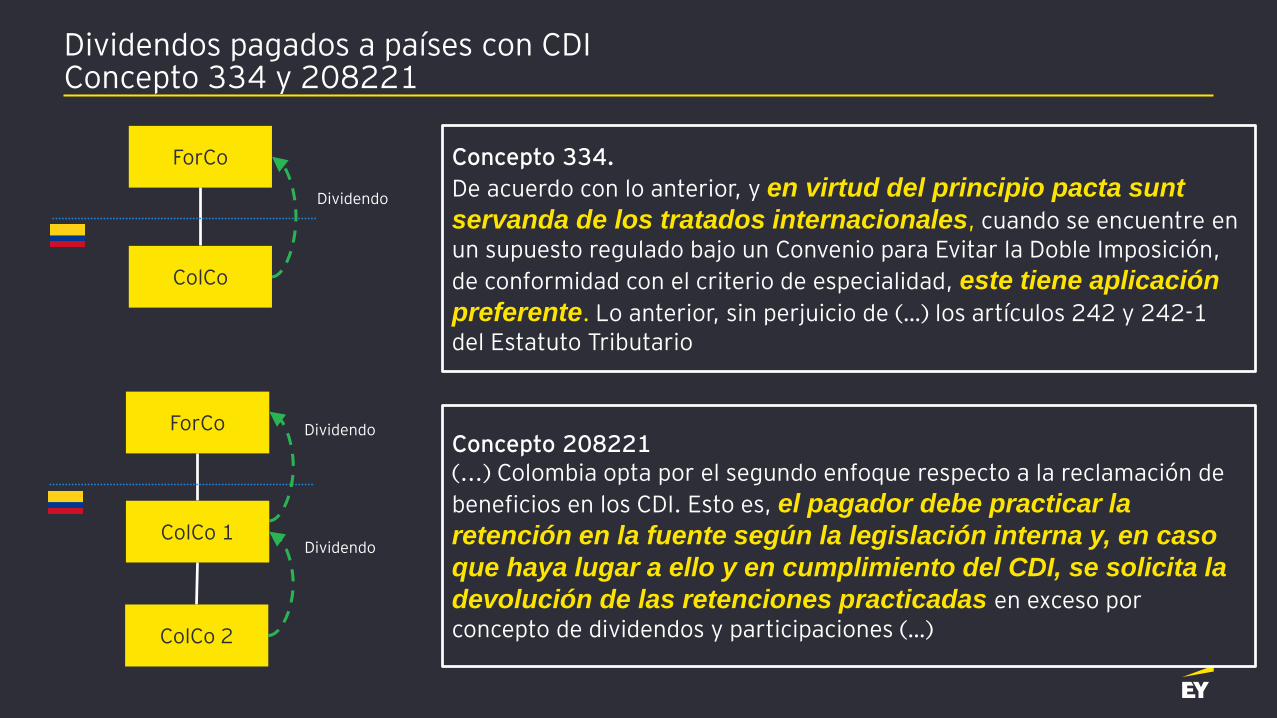

Dividendos pagados a países con CDIConcepto 334 y 208221

ForCo

ColCo

ForCo

ColCo 1

ColCo 2

Dividendo

Dividendo

Dividendo

Concepto 334.

De acuerdo con lo anterior, y en virtud del principio pacta sunt

servanda de los tratados internacionales, cuando se encuentre en un supuesto regulado bajo un Convenio para Evitar la Doble Imposición,

de conformidad con el criterio de especialidad, este tiene aplicación

preferente. Lo anterior, sin perjuicio de (…) los artículos 242 y 242-1 del Estatuto Tributario

Concepto 208221(...) Colombia opta por el segundo enfoque respecto a la reclamación de

beneficios en los CDI. Esto es, el pagador debe practicar la

retención en la fuente según la legislación interna y, en caso

que haya lugar a ello y en cumplimiento del CDI, se solicita la

devolución de las retenciones practicadas en exceso por concepto de dividendos y participaciones (…)

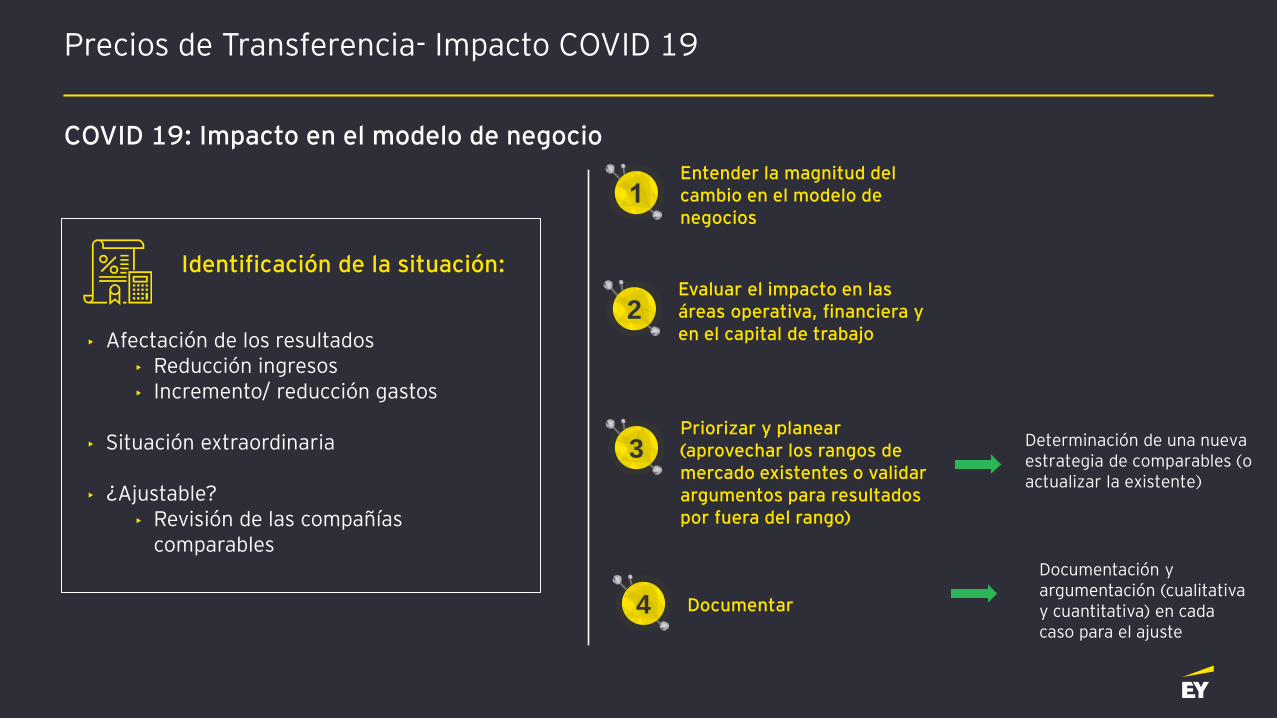

Precios de Transferencia- Impacto COVID 19

COVID 19: Impacto en el modelo de negocio

• Afectación de los resultados• Reducción ingresos• Incremento/ reducción gastos

• Situación extraordinaria

• ¿Ajustable? • Revisión de las compañías

comparables

Identificación de la situación:

1Entender la magnitud del cambio en el modelo de negocios

2Evaluar el impacto en las áreas operativa, financiera y en el capital de trabajo

3Priorizar y planear (aprovechar los rangos de mercado existentes o validar argumentos para resultados por fuera del rango)

4 Documentar

Determinación de una nueva estrategia de comparables (o actualizar la existente)

Documentación y argumentación (cualitativa y cuantitativa) en cada caso para el ajuste

Registro operaciones de commodities

1. Plazo:

Un mes a partir de la fecha de suscripción del acuerdo o de la entrega del commodity, lo que suceda primero.

2. Información Financiera:

Los procesos de fiscalización inician con cruces de información, Renta – Formato 2516, Medios Magnéticos, Precios de Transferencia, Estados Financieros.

Este registro adiciona una fuente de información, a pesar de que la Administración ya cuente, en la mayoría de los casos, con esta información o incluso con un mayor detalle de cómo se efectuaron las transacciones con vinculados sobre commodities

3. Operaciones cubiertas por el registro:

Todas las operaciones sobre commodities efectuadas a partir del 1ro de enero de 2017.

¿Excepciones?

• Casos en los cuales se aplica el PC por referencia a transacciones entre terceros

• Casos en los que se aplica una metodología diferente de PC

• Casos en los cuales no se generan obligaciones formales de precios de transferencia.

4. Contenido del registro:

• Partes

• Tipo de documento

• Fecha del acuerdo

• Vigencia

• Fecha de fijación del precio del commodity,

• Tipo de commodity

• Volúmenes acordados

• Plazos y condiciones de entrega

• Precio acordado (fijo o fórmula)

• Otras condiciones

• Moneda

(Artículo 1.2.2.2.4.1 DUR 1625 de 2016)

Plazo para el registro

3 de agosto de 2020Inicia habilitación del sistema informáticoPeriodo de verificación del sistemaValidez de los registros realizados en este periodo

3 de noviembre de 2020Concluye periodo de habilitación del sistema informáticoInicia la disponibilidad del sistema,

29 de diciembre de 2016Ley 1819 de 2016, modifica el artículo 260 –3 del ET.

19 de junio de 2020Resolución 67 de 2020.Procedimiento de registro

A continuación se presentan la línea de tiempo y plazo para el registro:

• Operaciones con vinculados económicos-Sujetas a Informe Local

• Únicamente cuando se aplica el Método PC

• ¿ Consecuencias de no hacer el registro? Fecha de embarque como fecha para fijar el precio

3 de diciembre de 2020Vencimiento plazo para registro operaciones realizadas hasta 3 noviembre 2020

CONCEPTO 28 /09/ 2020

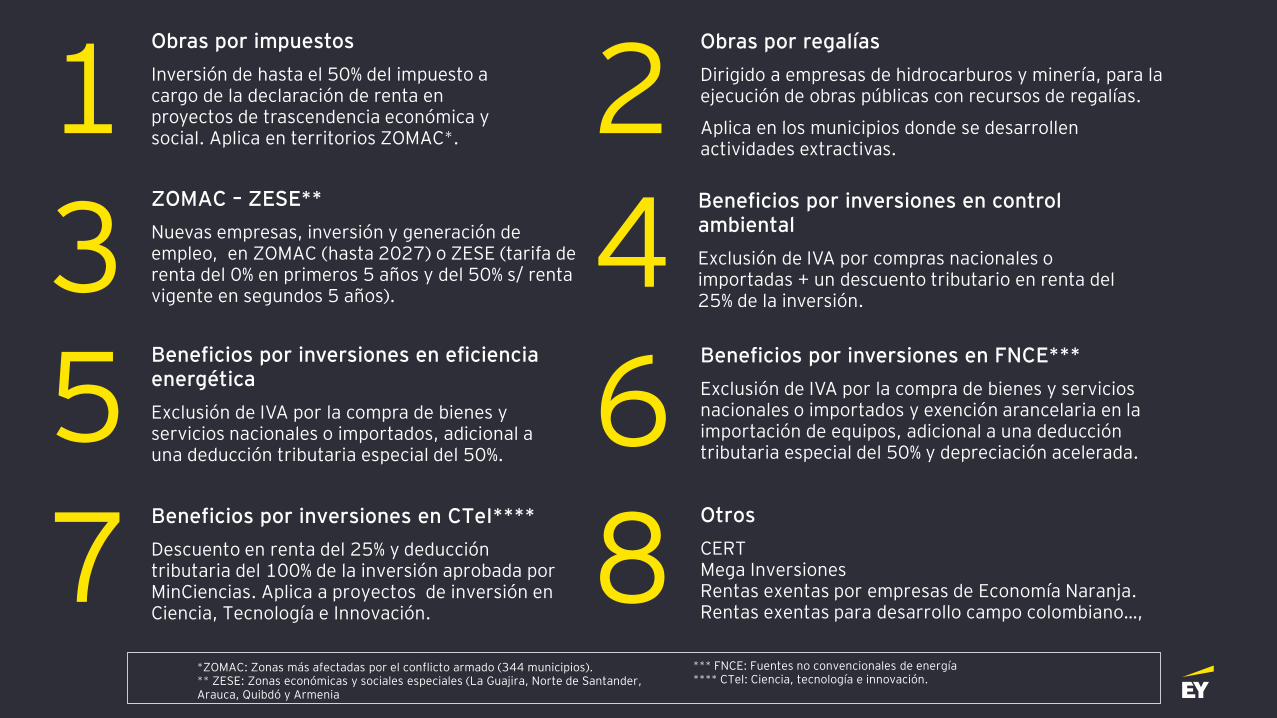

Mecanismos y beneficios tributarios

Josep Albert Martinez

Obras por impuestos

Inversión de hasta el 50% del impuesto a cargo de la declaración de renta en proyectos de trascendencia económica y social. Aplica en territorios ZOMAC*.

Obras por regalías

Dirigido a empresas de hidrocarburos y minería, para la ejecución de obras públicas con recursos de regalías.

Aplica en los municipios donde se desarrollen actividades extractivas.

ZOMAC – ZESE**

Nuevas empresas, inversión y generación de empleo, en ZOMAC (hasta 2027) o ZESE (tarifa de renta del 0% en primeros 5 años y del 50% s/ renta vigente en segundos 5 años).

Beneficios por inversiones en control ambiental

Exclusión de IVA por compras nacionales o importadas + un descuento tributario en renta del 25% de la inversión.

Beneficios por inversiones en eficiencia energética

Exclusión de IVA por la compra de bienes y servicios nacionales o importados, adicional a una deducción tributaria especial del 50%.

Beneficios por inversiones en FNCE***

Exclusión de IVA por la compra de bienes y servicios nacionales o importados y exención arancelaria en la importación de equipos, adicional a una deducción tributaria especial del 50% y depreciación acelerada.

Beneficios por inversiones en CTeI****

Descuento en renta del 25% y deducción tributaria del 100% de la inversión aprobada por MinCiencias. Aplica a proyectos de inversión en Ciencia, Tecnología e Innovación.

Otros

CERTMega InversionesRentas exentas por empresas de Economía Naranja.Rentas exentas para desarrollo campo colombiano…,

*ZOMAC: Zonas más afectadas por el conflicto armado (344 municipios).** ZESE: Zonas económicas y sociales especiales (La Guajira, Norte de Santander, Arauca, Quibdó y Armenia

*** FNCE: Fuentes no convencionales de energía**** CTel: Ciencia, tecnología e innovación.

1 23 45 67 8

Corrección de la declaración del impuesto sobre la renta - Año gravable 2017

Jurisprudencia y doctrina relevante para el cierre

Margarita Salas, Ana María Barbosa,Hugo Bastidas

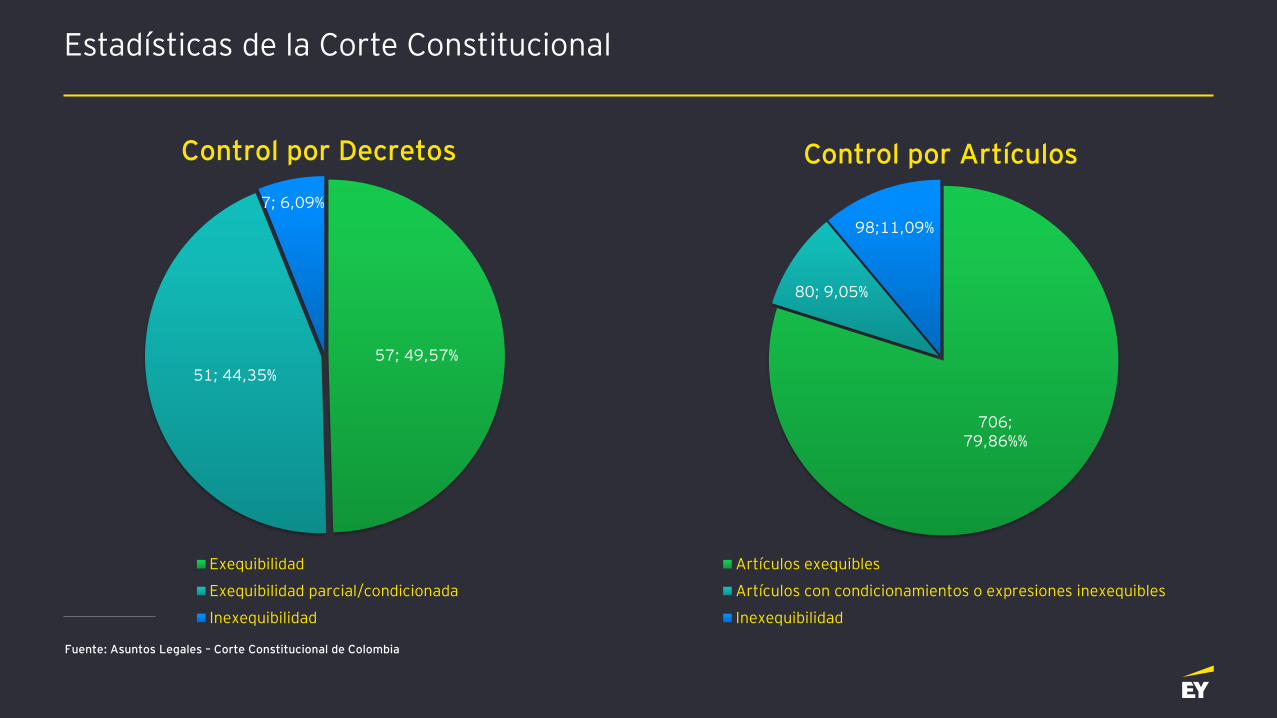

Estadísticas de la Corte Constitucional

706; 79,86%%

80; 9,05%

98;11,09%

Control por Artículos

Artículos exequibles

Artículos con condicionamientos o expresiones inexequibles

Inexequibilidad

Fuente: Asuntos Legales – Corte Constitucional de Colombia

57; 49,57%51; 44,35%

7; 6,09%

Control por Decretos

Exequibilidad

Exequibilidad parcial/condicionada

Inexequibilidad

Estadísticas de la Corte Constitucional en materia tributaria

14; 74%

4; 21%

1; 5%

Control por Decretos (19)

Exequibilidad Exequibilidad parcial/condicionada Inexequibilidad

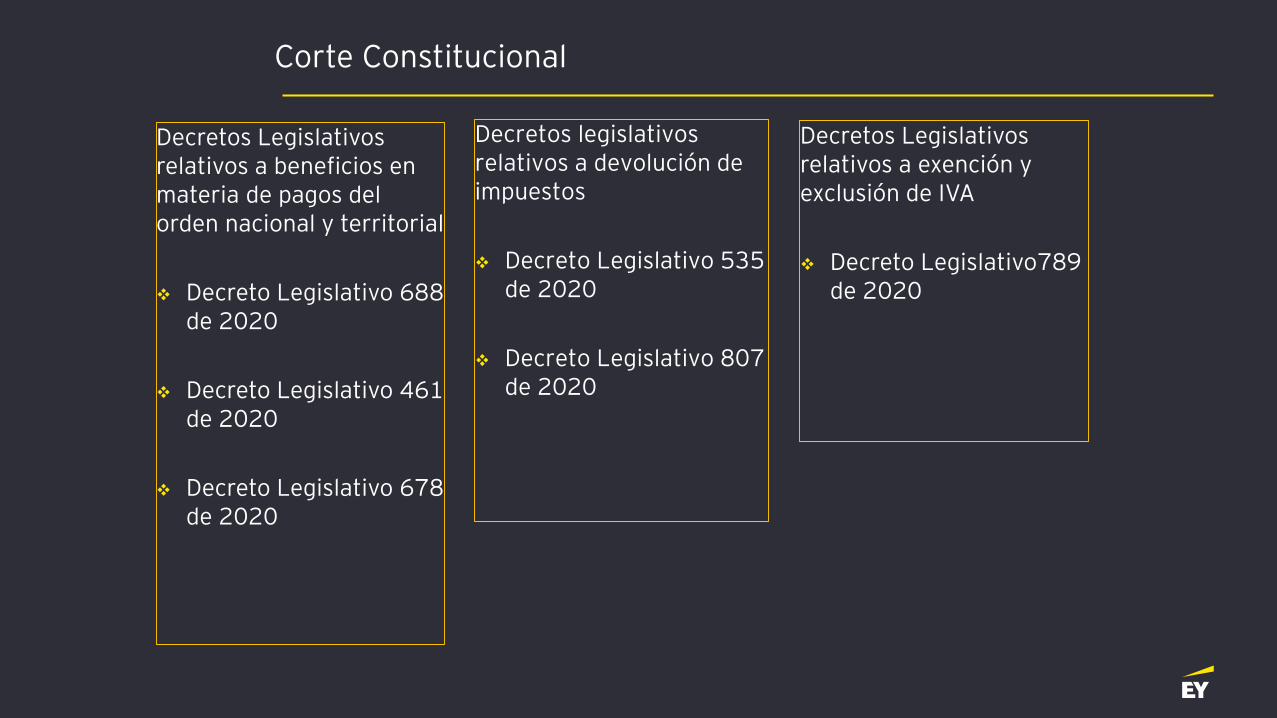

Corte Constitucional

Decretos Legislativos relativos a beneficios en materia de pagos del orden nacional y territorial

❖ Decreto Legislativo 688 de 2020

❖ Decreto Legislativo 461 de 2020

❖ Decreto Legislativo 678 de 2020

Decretos legislativos relativos a devolución de impuestos

❖ Decreto Legislativo 535 de 2020

❖ Decreto Legislativo 807 de 2020

Decretos Legislativos relativos a exención y exclusión de IVA

❖ Decreto Legislativo789 de 2020

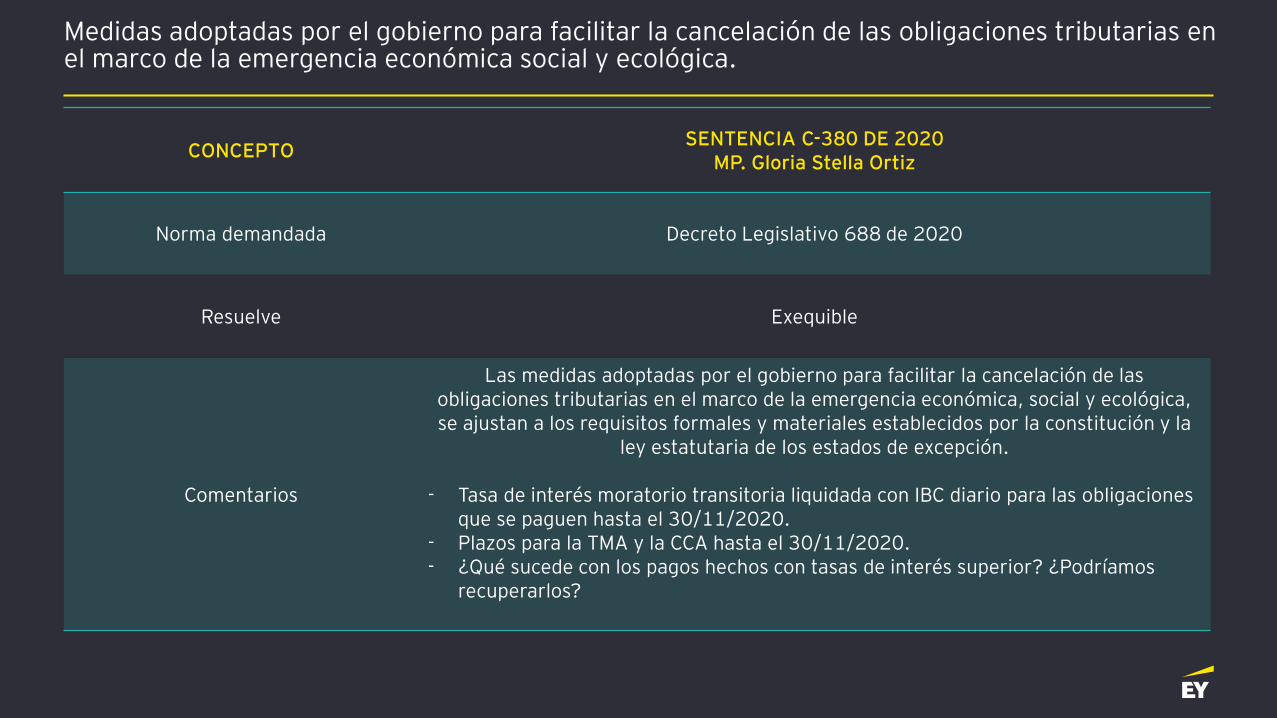

CONCEPTOSENTENCIA C-380 DE 2020

MP. Gloria Stella Ortiz

Norma demandada Decreto Legislativo 688 de 2020

Resuelve Exequible

Comentarios

Las medidas adoptadas por el gobierno para facilitar la cancelación de las obligaciones tributarias en el marco de la emergencia económica, social y ecológica, se ajustan a los requisitos formales y materiales establecidos por la constitución y la

ley estatutaria de los estados de excepción.

- Tasa de interés moratorio transitoria liquidada con IBC diario para las obligaciones que se paguen hasta el 30/11/2020.

- Plazos para la TMA y la CCA hasta el 30/11/2020.- ¿Qué sucede con los pagos hechos con tasas de interés superior? ¿Podríamos

recuperarlos?

Medidas adoptadas por el gobierno para facilitar la cancelación de las obligaciones tributarias en el marco de la emergencia económica social y ecológica.

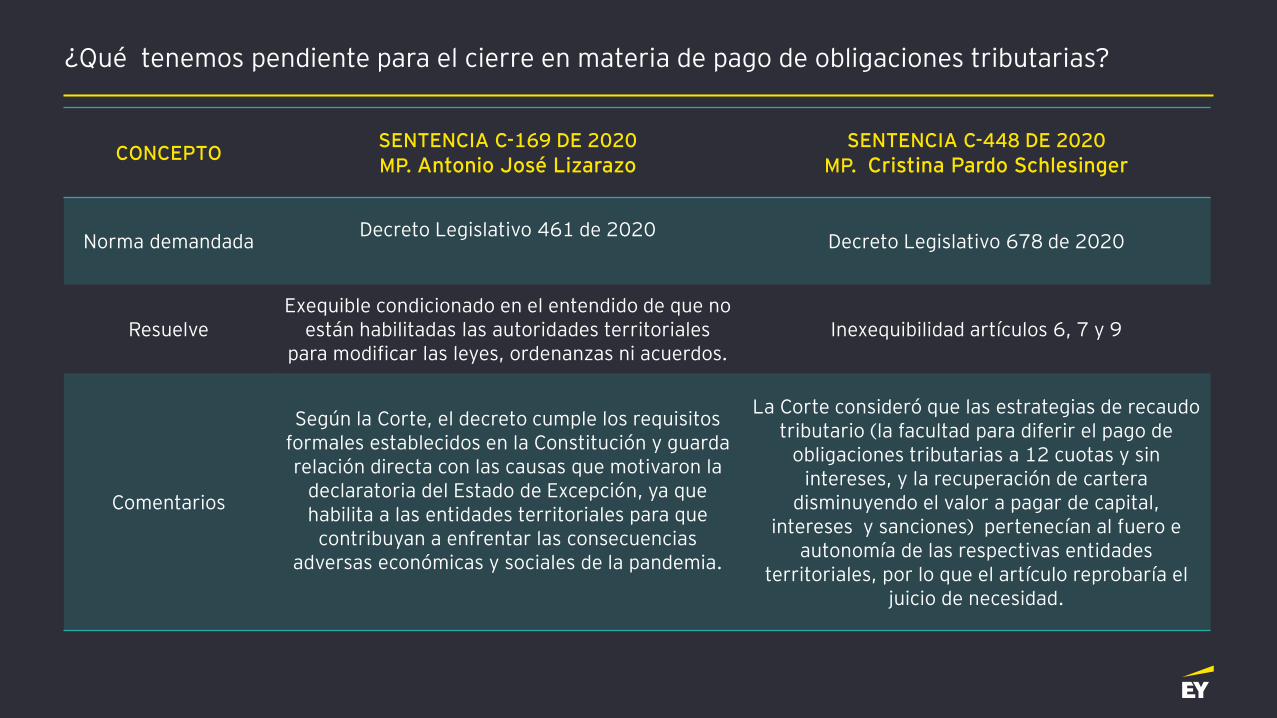

CONCEPTOSENTENCIA C-169 DE 2020

MP. Antonio José Lizarazo SENTENCIA C-448 DE 2020

MP. Cristina Pardo Schlesinger

Norma demandadaDecreto Legislativo 461 de 2020

Decreto Legislativo 678 de 2020

ResuelveExequible condicionado en el entendido de que no

están habilitadas las autoridades territoriales para modificar las leyes, ordenanzas ni acuerdos.

Inexequibilidad artículos 6, 7 y 9

Comentarios

Según la Corte, el decreto cumple los requisitos formales establecidos en la Constitución y guarda relación directa con las causas que motivaron la

declaratoria del Estado de Excepción, ya que habilita a las entidades territoriales para que

contribuyan a enfrentar las consecuencias adversas económicas y sociales de la pandemia.

La Corte consideró que las estrategias de recaudo tributario (la facultad para diferir el pago de

obligaciones tributarias a 12 cuotas y sin intereses, y la recuperación de cartera

disminuyendo el valor a pagar de capital, intereses y sanciones) pertenecían al fuero e

autonomía de las respectivas entidades territoriales, por lo que el artículo reprobaría el

juicio de necesidad.

¿Qué tenemos pendiente para el cierre en materia de pago de obligaciones tributarias?

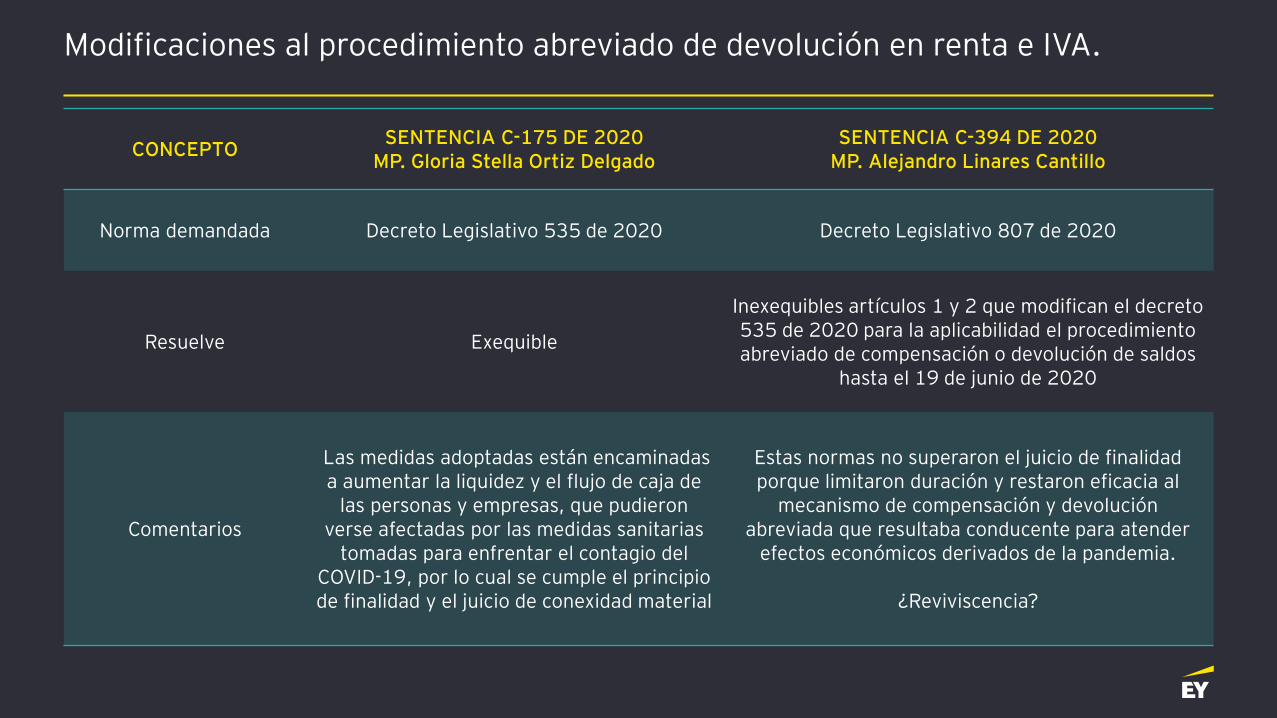

CONCEPTOSENTENCIA C-175 DE 2020

MP. Gloria Stella Ortiz DelgadoSENTENCIA C-394 DE 2020

MP. Alejandro Linares Cantillo

Norma demandada Decreto Legislativo 535 de 2020 Decreto Legislativo 807 de 2020

Resuelve Exequible

Inexequibles artículos 1 y 2 que modifican el decreto 535 de 2020 para la aplicabilidad el procedimiento abreviado de compensación o devolución de saldos

hasta el 19 de junio de 2020

Comentarios

Las medidas adoptadas están encaminadas a aumentar la liquidez y el flujo de caja de

las personas y empresas, que pudieron verse afectadas por las medidas sanitarias

tomadas para enfrentar el contagio del COVID-19, por lo cual se cumple el principio de finalidad y el juicio de conexidad material

Estas normas no superaron el juicio de finalidad porque limitaron duración y restaron eficacia al

mecanismo de compensación y devolución abreviada que resultaba conducente para atender

efectos económicos derivados de la pandemia.

¿Reviviscencia?

Modificaciones al procedimiento abreviado de devolución en renta e IVA.

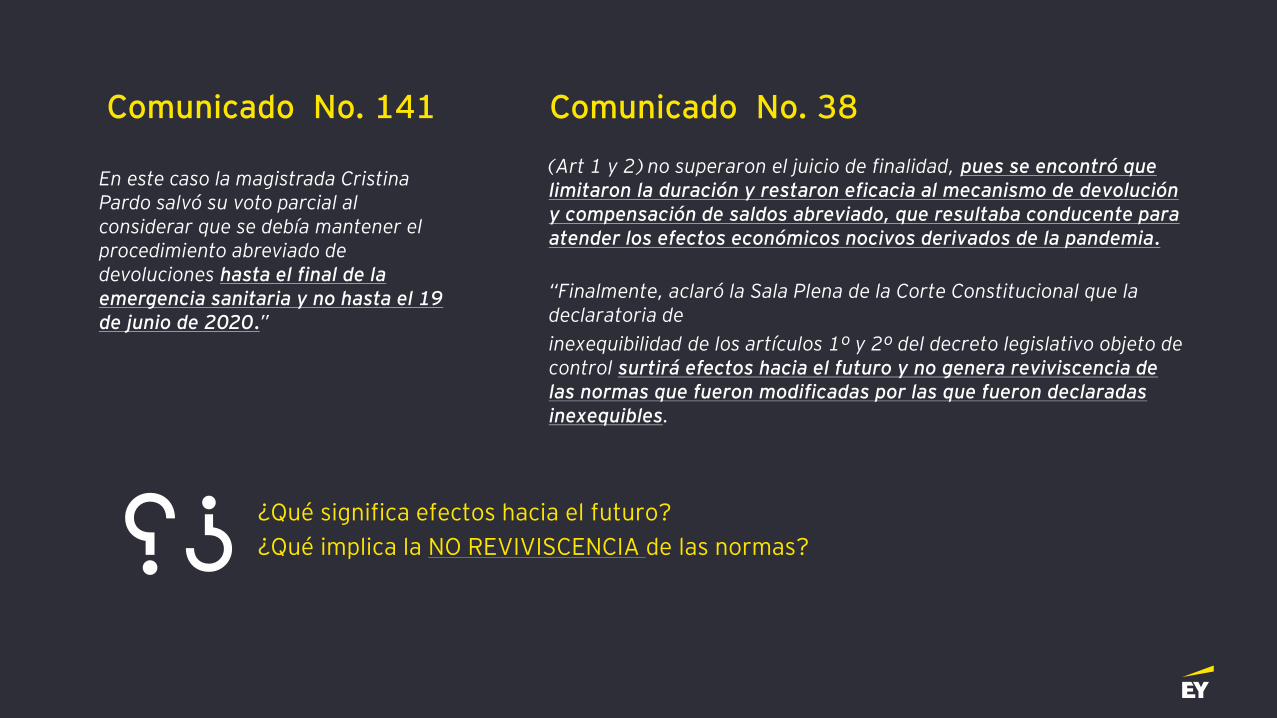

Comunicado No. 141

¿Qué significa efectos hacia el futuro?

¿Qué implica la NO REVIVISCENCIA de las normas?

En este caso la magistrada Cristina Pardo salvó su voto parcial al considerar que se debía mantener el procedimiento abreviado de devoluciones hasta el final de la emergencia sanitaria y no hasta el 19 de junio de 2020.”

(Art 1 y 2) no superaron el juicio de finalidad, pues se encontró que limitaron la duración y restaron eficacia al mecanismo de devolución y compensación de saldos abreviado, que resultaba conducente para atender los efectos económicos nocivos derivados de la pandemia.

Comunicado No. 38

“Finalmente, aclaró la Sala Plena de la Corte Constitucional que la declaratoria de

inexequibilidad de los artículos 1º y 2º del decreto legislativo objeto de control surtirá efectos hacia el futuro y no genera reviviscencia de las normas que fueron modificadas por las que fueron declaradas inexequibles.

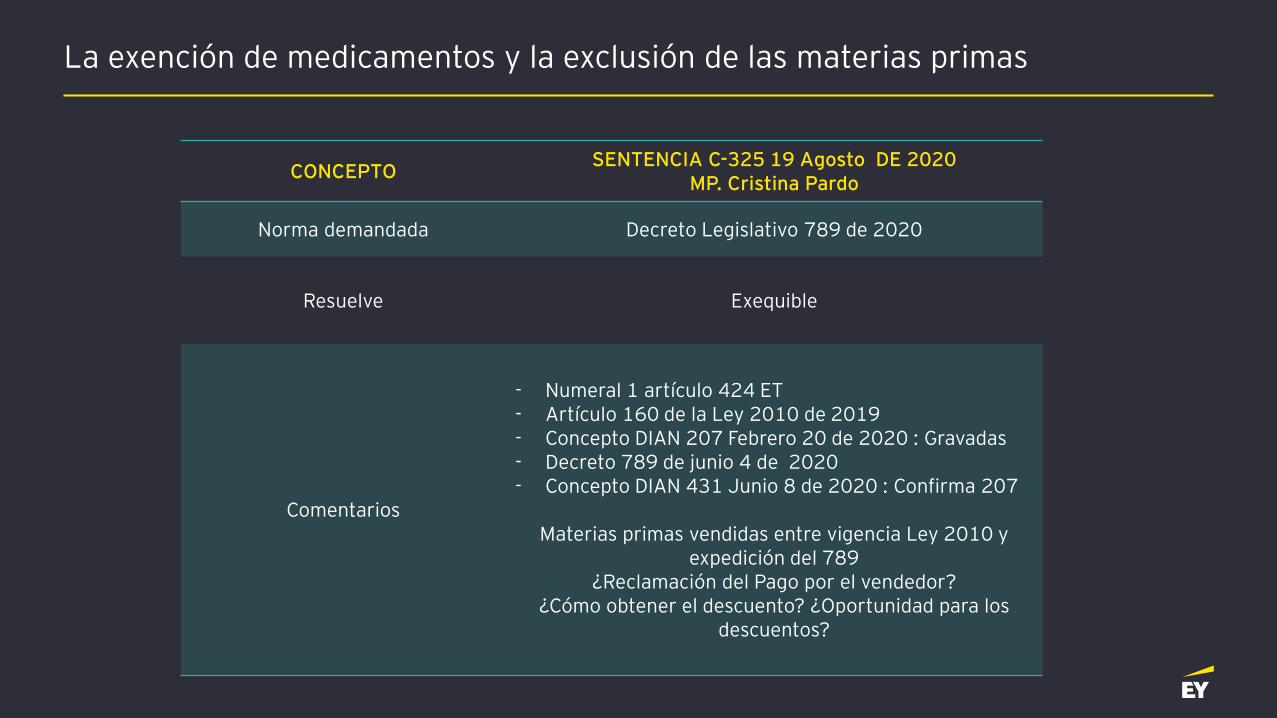

CONCEPTOSENTENCIA C-325 19 Agosto DE 2020

MP. Cristina Pardo

Norma demandada Decreto Legislativo 789 de 2020

Resuelve Exequible

Comentarios

- Numeral 1 artículo 424 ET- Artículo 160 de la Ley 2010 de 2019- Concepto DIAN 207 Febrero 20 de 2020 : Gravadas- Decreto 789 de junio 4 de 2020- Concepto DIAN 431 Junio 8 de 2020 : Confirma 207

Materias primas vendidas entre vigencia Ley 2010 y expedición del 789

¿Reclamación del Pago por el vendedor?¿Cómo obtener el descuento? ¿Oportunidad para los

descuentos?

La exención de medicamentos y la exclusión de las materias primas

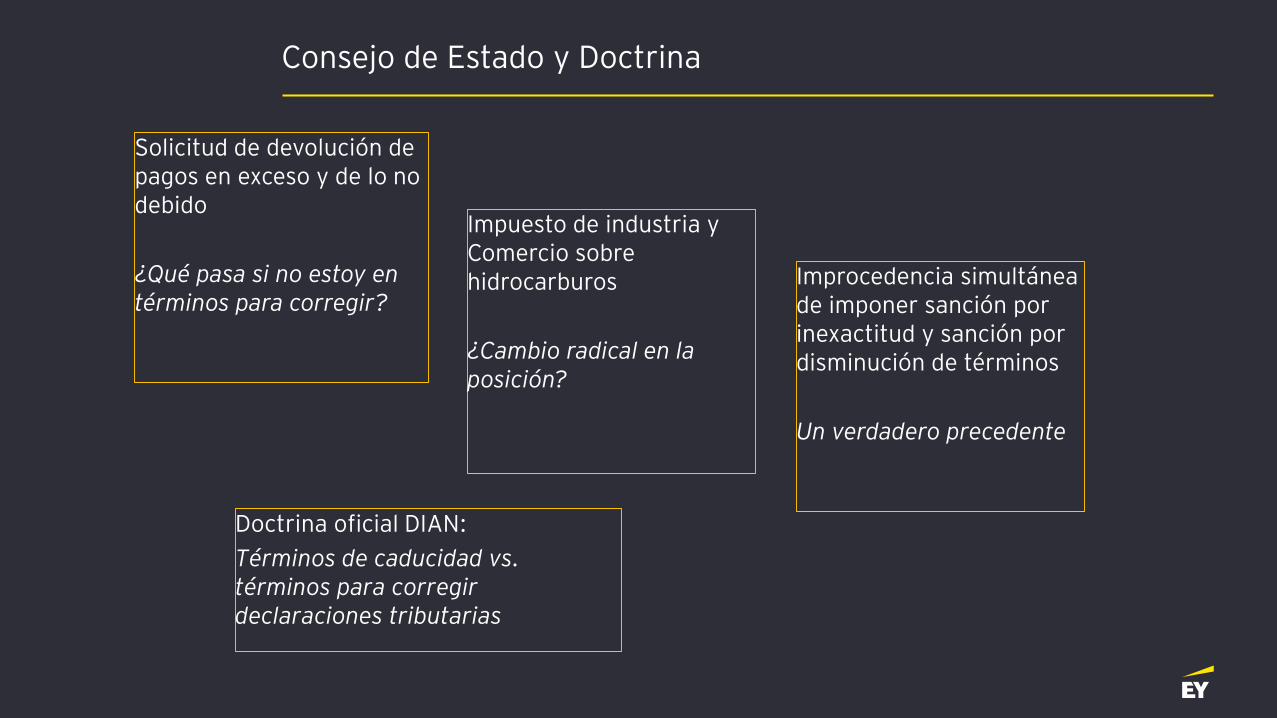

Consejo de Estado y Doctrina

Impuesto de industria y Comercio sobre hidrocarburos

¿Cambio radical en la posición?

Solicitud de devolución de pagos en exceso y de lo no debido

¿Qué pasa si no estoy en términos para corregir?

Improcedencia simultánea de imponer sanción por inexactitud y sanción por disminución de términos

Un verdadero precedente

Doctrina oficial DIAN:

Términos de caducidad vs. términos para corregir declaraciones tributarias

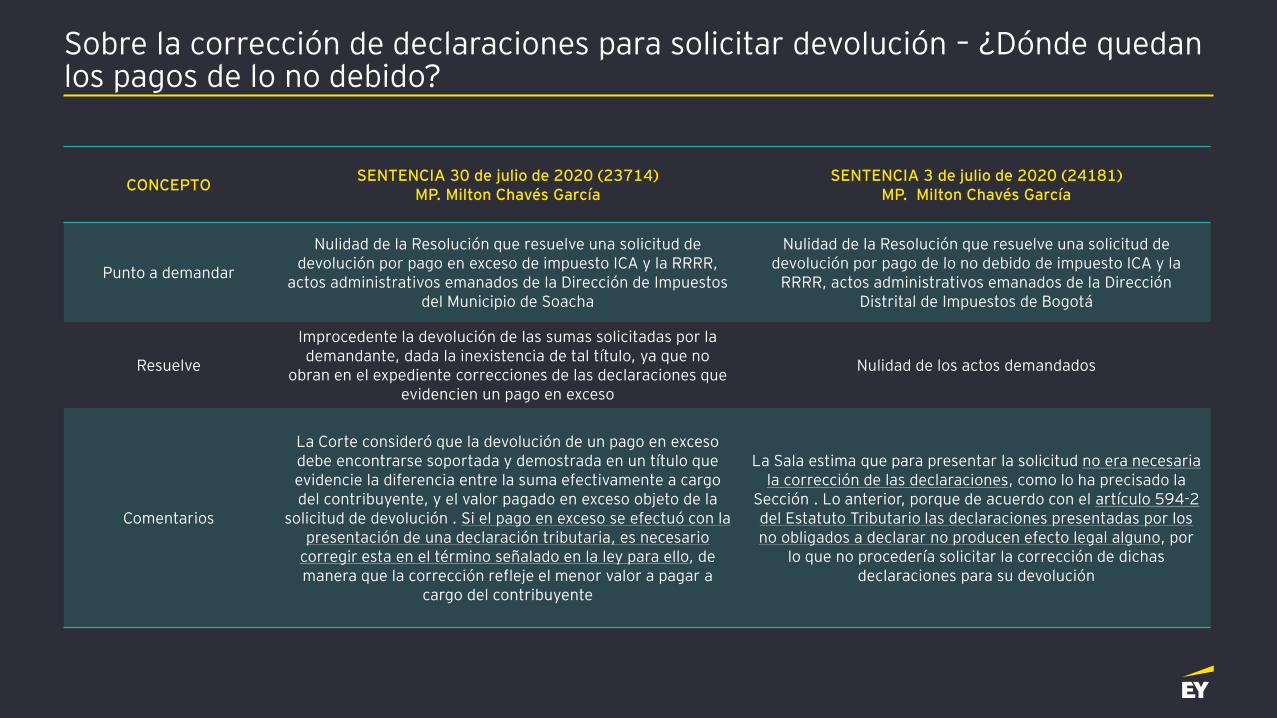

Sobre la corrección de declaraciones para solicitar devolución – ¿Dónde quedan los pagos de lo no debido?

CONCEPTOSENTENCIA 30 de julio de 2020 (23714)

MP. Milton Chavés García SENTENCIA 3 de julio de 2020 (24181)

MP. Milton Chavés García

Punto a demandar

Nulidad de la Resolución que resuelve una solicitud de devolución por pago en exceso de impuesto ICA y la RRRR,

actos administrativos emanados de la Dirección de Impuestos del Municipio de Soacha

Nulidad de la Resolución que resuelve una solicitud de devolución por pago de lo no debido de impuesto ICA y la

RRRR, actos administrativos emanados de la Dirección Distrital de Impuestos de Bogotá

Resuelve

Improcedente la devolución de las sumas solicitadas por la demandante, dada la inexistencia de tal título, ya que no

obran en el expediente correcciones de las declaraciones que evidencien un pago en exceso

Nulidad de los actos demandados

Comentarios

La Corte consideró que la devolución de un pago en exceso debe encontrarse soportada y demostrada en un título que evidencie la diferencia entre la suma efectivamente a cargo del contribuyente, y el valor pagado en exceso objeto de la

solicitud de devolución . Si el pago en exceso se efectuó con la presentación de una declaración tributaria, es necesario

corregir esta en el término señalado en la ley para ello, de manera que la corrección refleje el menor valor a pagar a

cargo del contribuyente

La Sala estima que para presentar la solicitud no era necesaria la corrección de las declaraciones, como lo ha precisado la

Sección . Lo anterior, porque de acuerdo con el artículo 594-2 del Estatuto Tributario las declaraciones presentadas por los no obligados a declarar no producen efecto legal alguno, por

lo que no procedería solicitar la corrección de dichas declaraciones para su devolución

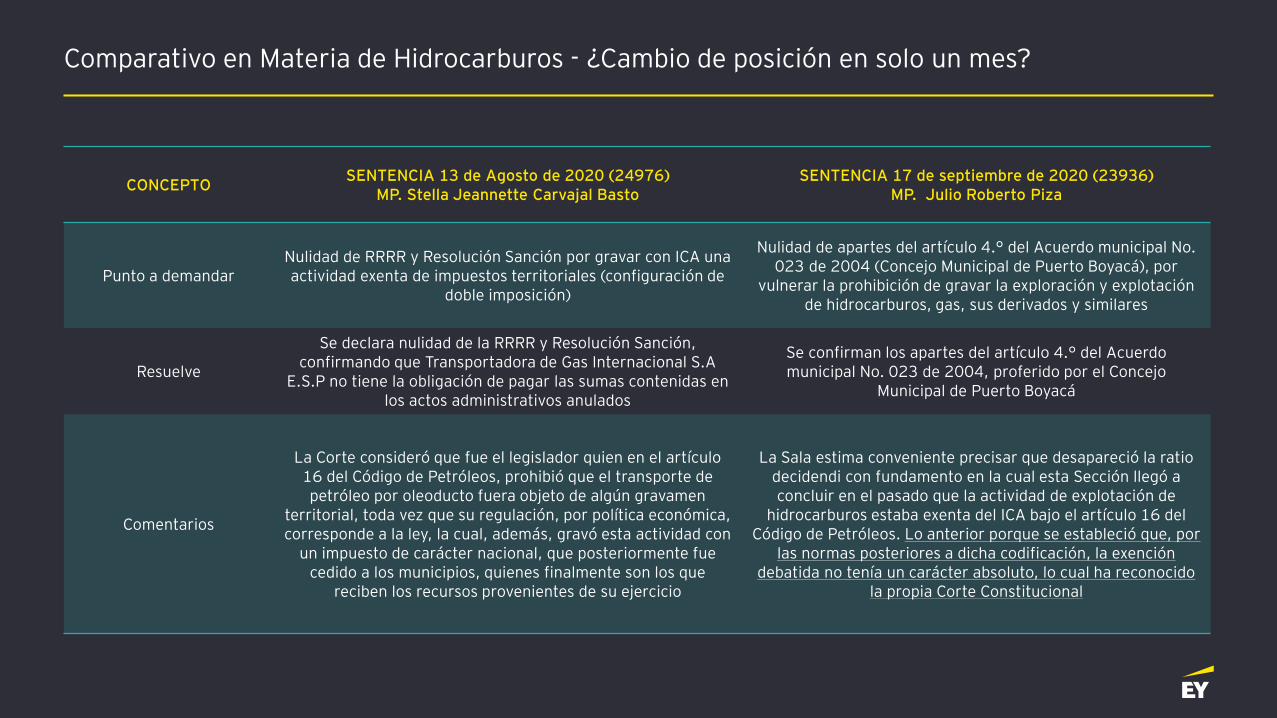

Comparativo en Materia de Hidrocarburos - ¿Cambio de posición en solo un mes?

CONCEPTOSENTENCIA 13 de Agosto de 2020 (24976)

MP. Stella Jeannette Carvajal BastoSENTENCIA 17 de septiembre de 2020 (23936)

MP. Julio Roberto Piza

Punto a demandar Nulidad de RRRR y Resolución Sanción por gravar con ICA una actividad exenta de impuestos territoriales (configuración de

doble imposición)

Nulidad de apartes del artículo 4.° del Acuerdo municipal No. 023 de 2004 (Concejo Municipal de Puerto Boyacá), por

vulnerar la prohibición de gravar la exploración y explotación de hidrocarburos, gas, sus derivados y similares

Resuelve

Se declara nulidad de la RRRR y Resolución Sanción, confirmando que Transportadora de Gas Internacional S.A

E.S.P no tiene la obligación de pagar las sumas contenidas en los actos administrativos anulados

Se confirman los apartes del artículo 4.° del Acuerdo municipal No. 023 de 2004, proferido por el Concejo

Municipal de Puerto Boyacá

Comentarios

La Corte consideró que fue el legislador quien en el artículo 16 del Código de Petróleos, prohibió que el transporte de petróleo por oleoducto fuera objeto de algún gravamen

territorial, toda vez que su regulación, por política económica, corresponde a la ley, la cual, además, gravó esta actividad con

un impuesto de carácter nacional, que posteriormente fue cedido a los municipios, quienes finalmente son los que

reciben los recursos provenientes de su ejercicio

La Sala estima conveniente precisar que desapareció la ratio decidendi con fundamento en la cual esta Sección llegó a concluir en el pasado que la actividad de explotación de

hidrocarburos estaba exenta del ICA bajo el artículo 16 del Código de Petróleos. Lo anterior porque se estableció que, por

las normas posteriores a dicha codificación, la exención debatida no tenía un carácter absoluto, lo cual ha reconocido

la propia Corte Constitucional

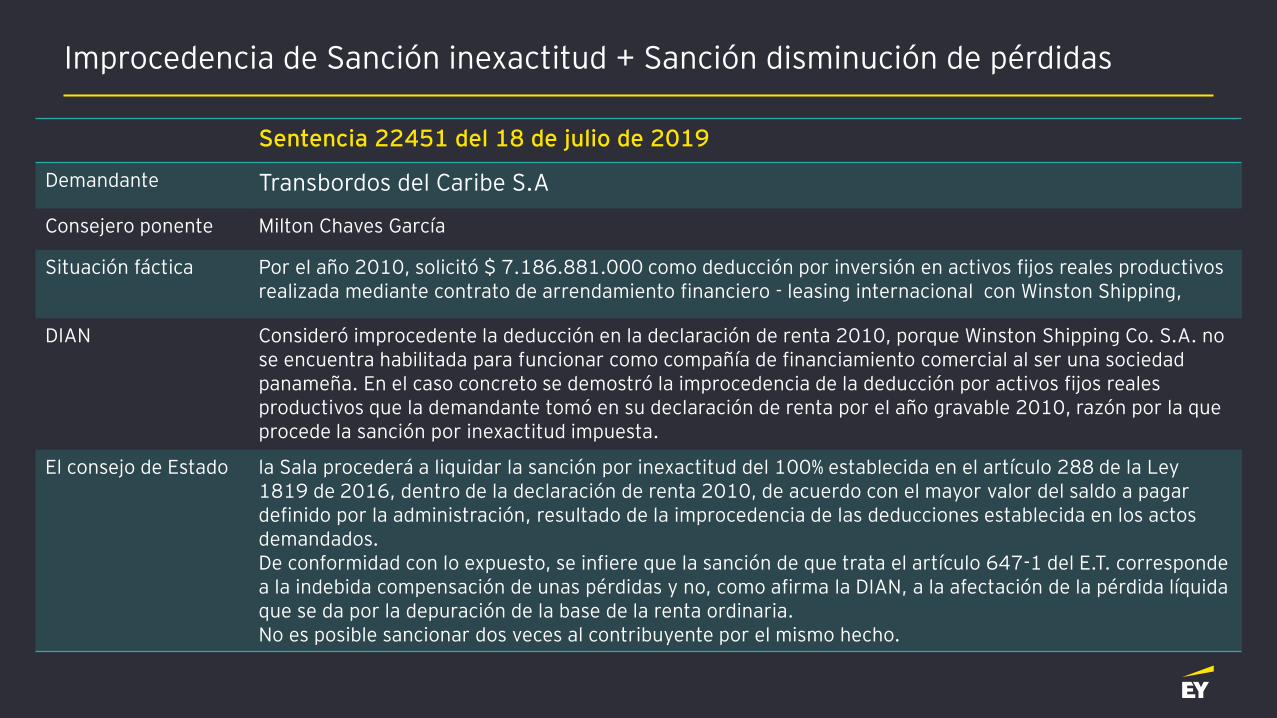

Improcedencia de Sanción inexactitud + Sanción disminución de pérdidas

Sentencia 22451 del 18 de julio de 2019

Demandante Transbordos del Caribe S.A

Consejero ponente Milton Chaves García

Situación fáctica Por el año 2010, solicitó $ 7.186.881.000 como deducción por inversión en activos fijos reales productivos realizada mediante contrato de arrendamiento financiero - leasing internacional con Winston Shipping,

DIAN Consideró improcedente la deducción en la declaración de renta 2010, porque Winston Shipping Co. S.A. no se encuentra habilitada para funcionar como compañía de financiamiento comercial al ser una sociedad panameña. En el caso concreto se demostró la improcedencia de la deducción por activos fijos reales productivos que la demandante tomó en su declaración de renta por el año gravable 2010, razón por la que procede la sanción por inexactitud impuesta.

El consejo de Estado la Sala procederá a liquidar la sanción por inexactitud del 100% establecida en el artículo 288 de la Ley 1819 de 2016, dentro de la declaración de renta 2010, de acuerdo con el mayor valor del saldo a pagar definido por la administración, resultado de la improcedencia de las deducciones establecida en los actos demandados.De conformidad con lo expuesto, se infiere que la sanción de que trata el artículo 647-1 del E.T. corresponde a la indebida compensación de unas pérdidas y no, como afirma la DIAN, a la afectación de la pérdida líquida que se da por la depuración de la base de la renta ordinaria.No es posible sancionar dos veces al contribuyente por el mismo hecho.

Caducidad: La Suspensión Desigual – Concepto 1118 del 15 de septiembre de 2020

“Así las cosas, nótese que los artículos 588 y 589 del Estatuto Tributario Consagran la posibilidad de corregir las declaraciones tributarias, presentar y pagar las declaraciones, según corresponda, y dentro de los términos previstos en dichas disposiciones normativas.

para lo cual se exige el cumplimiento de las obligaciones de Por lo cual, este Despacho concluye que los términos previstos en los artículos 588 y 589 del Estatuto Tributario no se encontraron suspendidos en vigencia de la Resolución 000030 de 2020.”

preguntas yrespuestas

EY | Auditoría | Impuestos | Transacciones | Consultoría

Acerca de EY

EY es líder global en servicios de auditoría, impuestos, transacciones y consultoría. Las ideas y servicios de calidad que proveemos nos ayudan a construir credibilidad y confianza en los mercados de capitales y en las economías alrededor del mundo. Desarrollamos líderes excepcionales que trabajan en equipo para cumplirle con lo que prometemos a todas las partes interesadas. Haciendo esto jugamos un papel crítico en la construcción de un mejor entorno para nuestra gente, nuestros clientes y nuestras comunidades.

EY se refiere a las firmas miembro de la organización global Ernst & Young Global Limited, cada Firma miembro es una entidad legal distinta. Ernst & Young Global Limited, una compañía de responsabilidad limitada en Inglaterra, no provee servicios a clientes.

© 2019 EYGM Limited.Todos los derechos reservados.