Embed Size (px)

DESCRIPTION

Revista Argentina dedicada a las energías renovables y la eficiencia energética - Tapa: ciudades verdes. Argentine magazine on renewable energies and energy efficiency. Cover: Green Cities

Citation preview

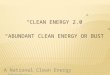

¿puede ser esta la solución?

Añ

o 3

· n

úm

ero

11

· ju

nio

/ju

lio

201

2

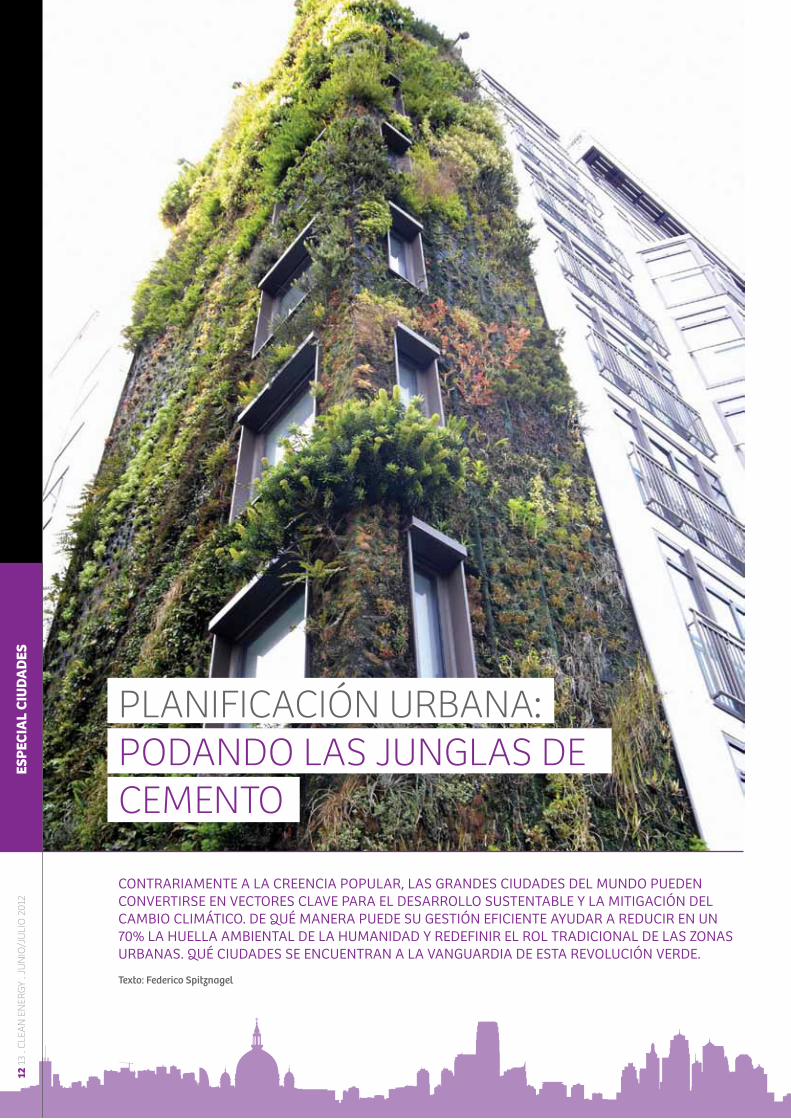

nuevos estudios AsegurAn que lAs ciudAdes gestionAdAs de mAnerA sustentAble pueden convertirse en lA mejor opción de lA humAnidAd pArA

combAtir el cAmbio climático. ¿de qué mAnerA deben reconvertir sus prácticAs lAs urbes modernAs pArA dAr pAso A unA nuevA erA de desArrollo verde?

Ad

emá

s:

+ FinAnzAs. las renovables post YpF.+ biodiesel. cómo reemplazar el bio "español"+ eólicA. escenarios.+ medio Ambiente. los negacionistas.+ entrevistA centrAl. noel morrin. skanska

cuando hace seis meses presentamos nuestro estudio the clean energy report, uno de los puntos de análisis más interesantes era el que mensuraba el nivel de inversión necesario para alcanzar el objetivo de un 8% de renovables en nuestra matriz para 2016, y que fijamos en 5.500 millones de dólares. da la sensación de que el affaire YpF es uno de esos hechos que trazan un surco en la realidad, dividendo entre un antes y un después. más allá de que ningún análisis puede escapar a la coyuntura económica y política de un mundo globalizado, cada país es artífice de su propio des-tino. es difícil adelantar de qué manera evolucionará este tema en una industria que sobre la base de distorsiones, subsidios, desinversiones y, ahora, renacionalizaciones, cuenta ya con pocos pa-rámetros de pie a la hora de planificar inversiones. sin embargo, en clean energy nos esforzamos por contextualizar la realidad emergente, y eso es lo que nuestros lectores podrán ver en nuestras notas de Finanzas y biocombustibles.

otro de los temas que ha emergido en los últimos meses y que nos involucra en cuanto ciudada-nos es la re valorización de las grandes urbes como potenciales vectores de crecimiento verde. la vieja dicotomía entre ciudades contaminantes y espacios verdes impolutos parece ir quedando de lado a medida que la humanidad transcurre una nueva etapa, no ya de globalización, sino de urbanización. el dossier especial de 14 páginas que presentamos es, ni más ni menos, que una primera aproximación a la nueva sociología económica que regirá el devenir de los ciudadanos en los próximos lustros. Huelga decir que si las opiniones de los expertos son exactas, del éxito de este nuevo paradigma depende la supervivencia misma de nuestra especie en un hábitat razona-blemente sano.

para equilibrar la balanza y representar un punto de vista alternativo, en la sección de medio ambiente reflejamos otra de las tendencias emergentes del movimiento global ambientalista: los negacioncitas que descreen de la teoría del calentamiento global antropogénico.

en cualquier caso, varios de los temas planteados en esta edición rica en análisis se convertirán – en el día de mañana – en la fuente de los futuros retos y desafíos para nuestra industria.

bienvenido a clean energy.

Federico spitznageldirector editorial

edit

ori

Al

04

05 .

clea

n e

ner

gy

. ju

nio

/ju

lio

201

2

sum

Ari

o

Dirección EditorialFederico C. Spitznagel

Dirección ComercialFederico Zanettin

Colaboraciones fotográficas:Catawba County, USDA, Oil Fox, Suntech, Clean Energy Resource Teams, Siemens, Alan Trotter, Jan Seifert, Arlington County, Corey Seeman, John McStravick, John PIcken, Mike Gifford, Seth Anderson, Ciudad de Santa Fe, CEDU, Madero Office, Art Maria, Indener, Toyota, Catalina Boccardo Passalacqua, Colin Grey, Sarah Deer, Anders Sandberg, Doug Wertman, Luis Alves, Photo Attelier, Seiichi Ariga, Diario El País,

YPF, Beatrice Murch, David Neubert, Ronai Rocha, Laura Guardincerri, Jon Reed, NASA Goddard, Wes Peck, Rodrigo Herrera Vegas. Flickr CC: hAdamsky, Matt P., Rosipaw, Ambernectar, La Citta Vita, Padraic,

Foto de tapaFlickr CC Jai Pandya

RedacciónRodrigo Herrera Vegas, Gabriela Ensinck, María Eugenia Baliño, Santiago Arostegui, Martín Cagliani, Leandro Magri, Marcelo Androetto, Leo Serjai.

Redactor especialDanilo Antoniazzi

Humor gráficoGuadalupe Suárez

DiseñoDiego L. de Guevara

Asesor ComercialUnited Traders

Prensa y relaciones públicasMatías Zanettin

Correo de [email protected]

Clean Energy es propiedad de Media Traders S.A.Talcahuano 638 8ºb. CABA. Argentina

Tel (5411) 4371-6985 [email protected]

Impresa en Buenos Aires, Argentina.Edición Nº 11 Año Nº 3 junio de 2012.ISSN 2250-401XRegistro de Propiedad intelectual número 958980, todos los derechos reservados. Queda prohibida la reproducción de cualquier material de la revista sin previa autorización. El editor no se responsabiliza por el contenido de las notas firmadas ni por el contenido de los anuncios publicitarios.

12 · especial ciudadesPlaniFicaciÓn urBana: PoDanDo laS junglaS De ceMenTo

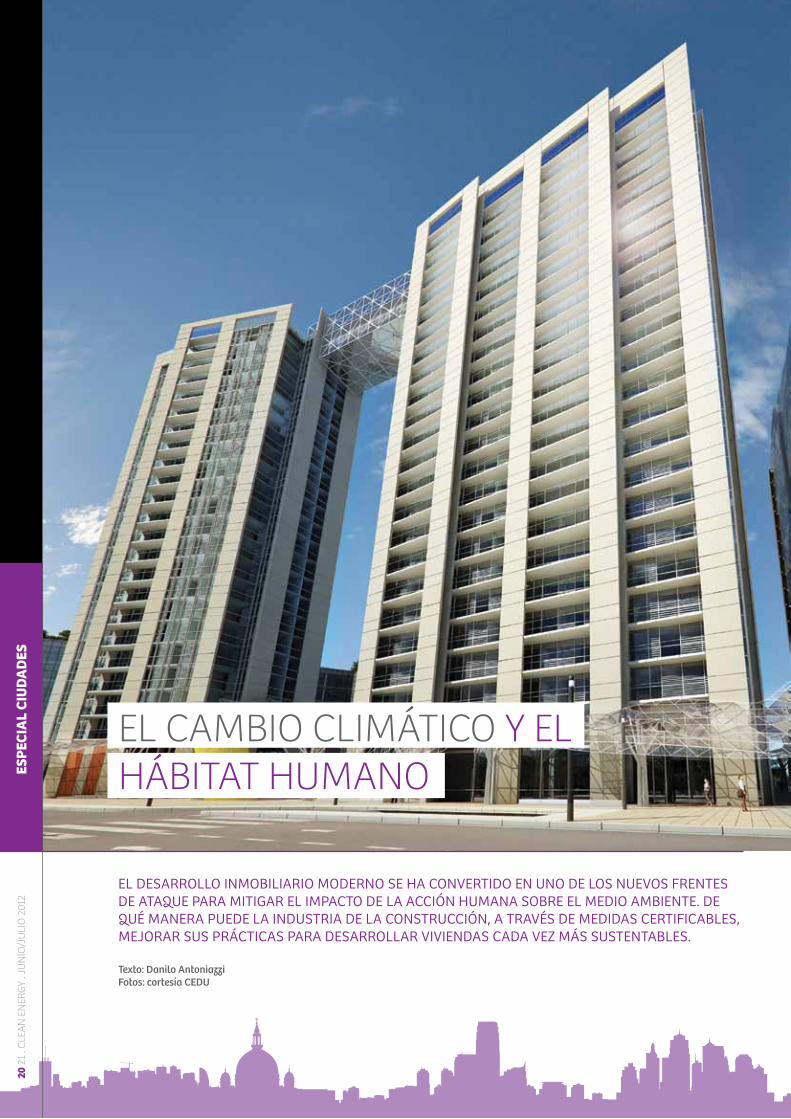

20 · especial ciudadesel caMBio cliMÁTico y el HÁBiTaT HuMano

24 · especial ciudadesSanTa Fe, VerDe Que Te Quiero VerDe

28 · energía eólicaFuTuro eÓlico: creciMienTo en TieMPoS DiFícileS

34 · Finanzasel DeBaTe Por yPF

40 · biodieselel MercaDo eSPañol Se cierra, Pero el MercaDo inTerno Se exPanDe

44 · entrevista centralnoel Morrin, SkanSka

50 · biodieselMicroalgaS, en BuSca De la MaTeria PriMa PerFecTa

54 · energía solarHacia 20MW De energía Solar FoToVolTaica en San juan

58 · Fotosclean energy congreSS & exPo

62 · deFensoresinDener

66 · medio ambienteloS negacioniSTaS

70 · editorialBuScanDo SolucioneS FinancieraS en la regiÓn

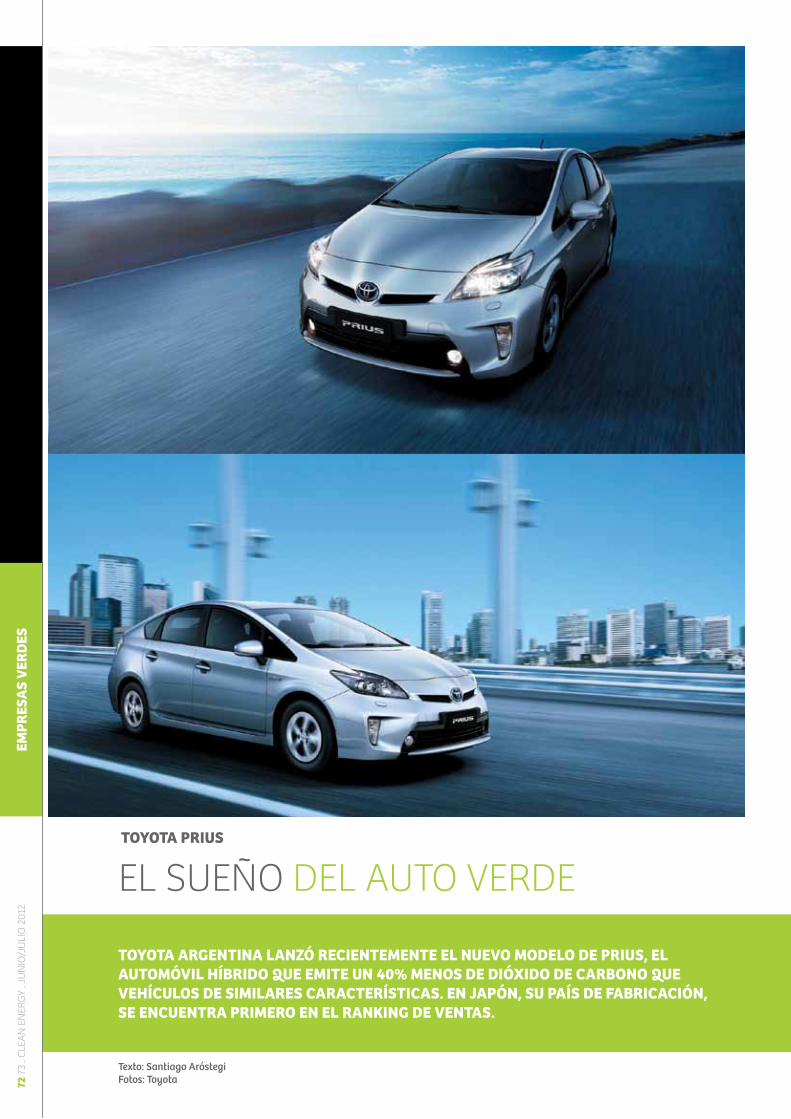

72 · empresas verdesToyoTa

82 · Fuera de FocojoSé SPinella

stAFF

34 4412

06

07 .

clea

n e

ner

gy

. ju

nio

/ju

lio

201

2

brev

es

el PoTencial De la Bioenergía

El primer Workshop de Bioenergía Terrestre y Marina, tuvo lugar el pasado 29 de marzo en el Auditorio Jauretche del Banco de la Provincia de Buenos Aires. El mismo fue organizado por la Uni-versidad Tecnológica Nacional (UTN) en conjunto con la Emba-jada de Italia y al Ministerio de Ciencia, Tecnología e Innovación Productiva (MINCyT).

La jornada fue inaugurada por la presencia del Embajador de Italia, Dr. Guido La Tella, por el Vicerrector de la UTN, Ingeniero Carlos Fantini junto al viceministro del (MINCyT) Dr. Alejandro Ceccato y el Agregado científico Dr. Ingeniero Gabriele Paparo.

El foro de ponencias fue iniciado por el Magister Sebastián Kind, Ingeniero Mecánico egresado de UTN, quien está a cargo de la Maestría en Energías Renovables en el ámbito de la UTN y es Presidente de Aires Renewables S.A. quien destacó los conteni-

dos que desarrolla la maestría y las posibilidades laborales que ofrece a nivel mundial.

En relación a la producción de bioenergía, el Presidente del Co-mité Científico de la Universidad de Sassari, Guiseppe Enne, hizo su aporte en el workshop haciendo hincapié en la importancia de la sustentabilidad como la acción maestro. Con respecto a las in-vestigaciones sobre el cultivo de microalgas como materia prima para la producción del biodiesel, expuso el Presidente del Insti-tuto Nacional de Oceanografía y Geofísica Experimental y profe-sor de la Universidad de Trieste, Iginio Marson. En la jornada de trabajo también expusieron la Licenciada en Ciencias Biológicas con orientación marina, María Marta Pérsico, del Centro de Es-tudios Mar del Plata de la UTN y la Dra. en Química Esther Cha-morro, Directora del grupo de Investigación en Química orgánico Biológico, QUIMOBI, de la Facultad Regional Resistencia UTN, quienes llevan adelante investigaciones sobre el cultivo de micro-algas en el ámbito nacional.

08 0

9 . c

lea

n e

ner

gy

. ju

nio

/ju

lio

201

2

PriMer ProyecTo en cHile

En mayo, Siemens recibió un pedido para un total de 50 aerogeneradores con una capacidad combinada de 115 megavatios (MW) para la planta de energía eólica El Arrayán en Chile. Este proyecto eólico será desarro-llado como un joint venture entre Pattern Energy y AEI. El alcance del suministro incluye: entrega, instalación y puesta en marcha de 50 aerogeneradores SWT-2.3-101 con una potencia de 2,3 MW y un diámetro de rotor de 101 metros, incluyendo un contrato de servicio y mante-nimiento de cinco años. La instalación del proyecto está programada para comenzar en la primavera de 2013 y la puesta en marcha de la planta de energía eólica está prevista para principios de 2014.

El parque eólico Arrayán está ubicado a unos 400 kilóme-tros al norte de Santiago en la costa de la IV Región de Coquimbo. Una vez completado, será el mayor proyecto eólico en Chile y proporcionará energía limpia y renovable para alimentar el equivalente a un promedio de hasta 200.000 hogares.

Otras órdenes de energía eólica de Siemens en América del Sur incluyen tres proyectos con una capacidad com-binada de casi 300 megavatios (MW) en Brasil, que se instalarán en 2012 y 2013. Estos contratos fueron firma-dos durante los últimos dos años. Las turbinas eólicas de 2,3 MW son el caballo de batalla del portafolio de Sie-mens. A finales de 2011 más de 3.700 unidades fueron instaladas a nivel mundial.

nueVaS caPaciTacioneSEl IAE Business School anuncia que está abierta la inscripción para el Programa para el Desarrollo y Dirección de Proyectos de Energías Renovables, que comenzará el día 27 de junio. El curso estará a cargo del Profesor Ariel Casarin. Para inscripciones, contactarse con Inscripción: Florencia Noceti a [email protected] o al (230) 448-1124.

El objetivo general del Programa es fortalecer los conocimientos y las capacidades necesarias para el desarrollo de proyectos de energías renovables y alternativas en Latinoamérica. Está dirigido a ejecutivos vinculados al desarrollo de proyectos de energías renovables y alternativas en la región, funcionarios públicos y reguladores del sector energético, tanto del ámbito local como nacional.

La propuesta del centro de altos estudios de la Universidad Austral se suma a recientes lanzamientos como el de la Universidad de San Andrés y el ya exitoso Máster en Energías Renovables dictado por la Universidad Tecnológica Nacional.

crecen laS TranSaccioneS

KPMG dio a conocer un nuevo informe global que indica que los fondos de private equity e infraestructura se preparan para hacer frente a la caída de acuerdos, fusiones y adquisiciones y están listos para generar un incremento de los mismos en el sector de energías renovables durante los próximos 18 meses.

El estudio reveló que el 92% de los encuestados esperaba que los fondos de infraestructura y los inversores de private equity fueran los inversores y adquirentes más activos en el área de energías renovables (en comparación al 64% registrado el año anterior), se-guidos por los productores independientes de energía con un 87% (en comparación con el 61% registrado el año anterior), lo que marca un claro cambio de rumbo, ya que históricamente los ad-quirentes más activos han sido las empresas de servicios públicos.

El 70% de los encuestados indicó que hoy es más difícil asegurar el financiamiento para la adquisición de proyectos y empresas del sector de energías renovables que hace 12 meses. Sin embargo, el 85% de los encuestados espera que siga existiendo un impor-tante flujo de acuerdos en el sector de energías renovables en los próximos cinco años. Más del 70% dijo estar particularmente in-teresado en invertir en energía hidráulica, energía solar onshore y energía solar fotovoltaica, afirmando que estos sectores son consi-derados un lugar seguro para sus fondos a largo plazo.

Mientras que el 60% de los encuestados espera un incremento de los acuerdos valuados en menos de USD 500 millones, solo el 28% anticipa acuerdos valuados en sumas mayores a ese monto.

Las noticias darán un impulso a la industria, que comenzó 2012 tímidamente en lo que respecta al volumen de acuerdos. Esto muestra un marcado contraste con 2011, que fue un año exce-lente para las operaciones de fusión y adquisición en el sector de energías renovables, con un total de 591 acuerdos valuados en USD 51.200 millones, lo que representa un incremento significativo en comparación con las 431 transacciones por un valor de USD 24.200 millones registradas en 2010. Los acuerdos registraron un aumento particular en los sectores de energía eólica y solar del orden del 132% y el 37%, respectivamente. Sin embargo, ambos sectores fueron ampliamente superados por el rápido aumento de los acuerdos en el sector de biomasa, que saltaron a un 300%.

Hacia fines de 2011, el mercado comenzaba a mostrar signos de enfriamiento, y tanto los acuerdos de fusión y adquisición como las nuevas inversiones en el sector de energías renovables registraron una rápida desaceleración. En los últimos tres meses de 2011, se asignaron únicamente USD 33.400 millones a proyectos de ener-gías renovables a nivel global –una caída del 39% respecto del trimestre anterior.

El informe global de KPMG advierte que el actual sentimiento positivo de los inversores podría verse seriamente afectado por la incertidumbre regulatoria de los EE.UU. y el riesgo de recortes tarifarios retroactivos, en especial en Europa.

En lo que respecta al origen de las futuras inversiones, el estudio indicó un importante aumento en las inversiones de Asia en el ex-terior, continuando la tendencia emergente identificada en 2011. Más del 43% de los encuestados ubica a China en el primer lugar entre los países con más probabilidades de ingresar al mercado de las energías renovables. Cinco de los diez países con más proba-bilidades de realizar inversiones en energías renovables durante los próximos 18 meses se encuentran en el continente asiático. La inversión está estimulada por las bajas tasas de interés en el caso de Japón, y en China por los fabricantes de equipos que buscan expandirse a nuevos mercados.

Por otra parte, se señaló a los EE.UU. como el principal destino de las inversiones por un margen considerable (46%). Los otros des-tinos más atractivos son India, que con el 23% ocupa el segundo puesto, y China y Alemania, que comparten el tercer puesto con el 21%.

Principales hallazgos de Green Power 2012:

Se anunciaron 150 operaciones de fusión y adquisición por un to-tal de USD 9 mil millones en el primer trimestre de 2012, lo que representa un leve aumento respecto de las 150 operaciones por un valor de USD 8.750 millones registradas en el cuarto trimestre de 2011.

Las fusiones y adquisiciones de Asia en el exterior aumentaron más del 50% respecto de 2010; durante 2011, se registraron 29 adquisiciones de activos fuera de Asia por un total de USD 2.100 millones.

China es considerado el mayor nuevo participante del mercado (43%), seguido por los EE.UU. (29%) y Alemania (8%).

Las empresas y los inversores apuntan a sectores como la energía solar fotovoltaica (27%), biomasa (21%) y energía eólica onshore (18%), mientras que la principal inversión de las financistas se cen-tra en la energía eólica onshore (56%), la energía solar fotovoltaica (46%) y la energía hidráulica (26%).

Diversas empresas de servicios públicos han estado desprendién-dose de los activos no estratégicos en el sector de energías reno-vables, una tendencia que KPMG considera continuará en el me-diano plazo, junto con la limitación de sus inversiones en nuevos acuerdos. Se espera que su foco continúe puesto en las inver-siones en energía eólica offshore, donde los valores son más com-parables a sus fuentes tradicionales de generación de energía.

brev

es

ViVienDa SuSTenTaBle

“La sustentabilidad empieza en la etapa de proyecto. Debemos diseñar la vivienda pensando en un uso eficiente de la energía, previo a la construcción. Después es más difícil lograrlo”. Esta fue una de las conclusiones que dejó la presentación del arquitecto Fabián Vázquez, de REHAU, realizada en la sala de workshops de BATIMAT 2012.

Durante su charla sobre Sistemas de Energías Alternativas, Intro-ducción a los sistemas solares y geotérmicos, el arquitecto mostró algunas de las tendencias del uso de energías alternativas en la construcción y señaló que la energía solar térmica, utilizada para calentar agua de uso doméstico, es ideal para operar como apoyo de los sistemas hogareños y puede cubrir hasta un 35% de la de-manda energética anual, permitiendo importantes ahorros en los costos asociados a energía de una vivienda.

En el caso de la geotermia, el sistema aprovecha la estabilidad tér-mica de la tierra, que a 17 metros de profundidad mantiene todo el año una temperatura promedio de 10°C, y ayuda a calefaccionar o refrescar una vivienda según se requiera. Este sistema obtiene el mejor rendimiento cuando está asociado con piso radiante / refres-cante, que hace un uso más eficiente de la energía.

“Con una vivienda bien aislada en toda su envolvente, con aberturas de PVC y doble vidriado, sumado al uso de energías alternativas, realmente se puede lograr excelentes resultados con un costo infe-rior al que estamos acostumbrados. Hoy nuestro mundo depende mayormente del petróleo, que es un recurso que inevitablemente se va a acabar. Sin embargo, tenemos a nuestra disposición otras energías. Sólo hay que captarlas y utilizarlas”.

VueloS MÁS VerDeS

United Continental Holdings, Inc. (NYSE: UAL) presentó un programa mejorado de com-pensación de emisiones de carbono para festejar el Día Mundial de la Tierra. El programa brindará a los clientes la oportunidad de calcular y compensar la huella de carbono aso-ciada a sus viajes por avión y sus embarques de carga aérea. Si bien United y Continental contaban, cada una, con iniciativas similares, este nuevo programa está orientado primor-dialmente a proyectos de compensación que van más allá del cambio climático y generan beneficios sociales y económicos en las comunidades atendidas por United.

Después de reservar un viaje en United, el cliente tiene la oportunidad de visitar el sitio web del programa de compensación de emisiones de carbono (http://co2offsets.sustain-abletravelinternational.org/ua/offsets), a través del cual podrá contribuir a compensar las emisiones de gases de efecto invernadero asociadas a su viaje. Aunque los cálculos se basan en la huella de carbono integral de las operaciones de vuelo, la calculadora asigna únicamente las emisiones asociadas al viaje de ese pasajero en lo individual. Mediante su acuerdo de asociación con Sustainable Travel International(STI), una organización sin fines de lucro, United ofrece a sus clientes tres opciones de proyectos de reducción de emisiones en comunidades a las que atiende: la conservación de los bosques cerca de San Francisco, un parque eólico en Texas, y conservación de la biodiversidad en Belice.

anTi DuMPing Solar

Las tensiones comerciales entre la primera y la segunda economía del mundo escalaron a un nuevo nivel a fines de mayo, cuando el Departamento de Comercio de los Estados Unidos decidió imponer tasas anti dumping a paneles fotovoltaicos provenientes de China.

La tasa de cerca de 31% - retroactiva a febrero – fue aún mayor que lo esperado en la industria. Junto con las ta-sas compensatorias aplicadas apenas unos meses antes, harán los módulos chinos un 27% más caros en los Es-tados Unidos que aquellos de compañías internacionales comparables, de acuerdo con datos de Bloomberg New Energy Finance.

El caso comenzó en octubre de 2011 con una petición de SolarWorld Industries America. Argumentaba que com-pañías chinas como Suntech Power y Trina Solar se be-neficiaban injustamente de subsidios gubernamentales. En declaraciones posteriores a la aplicación de las nuevas tasas, Gordon Brisner, Presidente de la división estadou-nidense de Solar World, expresó: “el Departamento de Comercio notificó hoy a los importadores y los compra-dores acerca de las consecuencias de importar produc-tos chinos subsidiados con precio dumping”.

10 1

1 . c

lea

n e

ner

gy

. ju

nio

/ju

lio

201

2

espe

ciA

l ci

udA

des

contrariamente a la creencia popular, las grandes ciudades del mundo pueden convertirse en vectores clave para el desarrollo sustentable Y la mitigación del cambio climático. de qué manera puede su gestión eFiciente aYudar a reducir en un 70% la Huella ambiental de la Humanidad Y redeFinir el rol tradicional de las zonas urbanas. qué ciudades se encuentran a la vanguardia de esta revolución verde.

Texto: Federico Spitznagel

12 1

3 . c

lea

n e

ner

gy

. ju

nio

/ju

lio

201

2

PlaniFicaciÓn urBana: PoDanDo laS junglaS De ceMenTo

El 14 de septiembre de 2011 fue un día normal para la mayor parte de los habitantes del planeta. Las indus-trias continuaron produciendo, los automóviles reco-rriendo las calzadas, los trabajadores acurrucándose en los servicios de transporte y, en fin, la Tierra siguió girando. Business as usual. Sin embargo, para un re-ducido núcleo de personas que conforman lo que lla-maremos a fines ilustrativos “la comunidad internacional comprometida con el cuidado del ambiente”, esa fecha fue esperada con anticipación como cualquier efemé-ride de relevancia. Al Gore presentó a nivel planetario su más novedosa iniciativa de concientización ambiental, “24 horas de realidad”, un descarnado recorrido por dos docenas de ciudades del mundo repleto de tes-timonios crudos y en primera persona acerca de las consecuencias del cambio climático en los entornos naturales modificados por el Hombre.

Una de las curiosas conclusiones de semejante des-pliegue de calamidades globales fue enunciada por el propio Gore: “Parece que debemos acostumbrarnos a una nueva normalidad”.

Ciertamente anormal fue lo que sucedió en la Ciudad de Buenos Aires siete meses más tarde, el 4 de abril de 2012. Apenas pasadas las 18 horas una masa de aire cálida, húmeda e inestable que se desplazaba lenta-mente desde el centro al este del país colisionó sobre el Río de la Plata con un frente frío proveniente de la Patagonia, generando enormes áreas de tormenta que resultaron en una serie de tornados de intensidad F1 y F2 en la escala Fujita. Clarificando: vientos de entre 140 y 220 km/h en plena área urbana. Este fenómeno sin precedentes dejó un saldo de 17 muertos y cuan-tiosos daños materiales. Como dato anecdótico, de acuerdo con información del ministerio de Ambiente y Espacio Público, en los primeros cuatro días después del temporal se levantaron 5 millones y medio de kilos de ramas y troncos.

Fue justamente el líder de dicha cartera, Diego San-tilli, quién declaró: "Buenos Aires está en un proceso de tropicalización inexorable y tormentas como esta son producto del cambio climático”. Una semana más tarde, el propio Santilli anunció públicamente la futura instalación de un aerogenerador de 2MW en la reserva ecológica de la Ciudad, símbolo del compromiso de los porteños para colaborar con la mitigación de emisiones de gases de efecto invernadero, principales responsa-bles del calentamiento global de acuerdo con el main-stream científico.

Sin embargo, de acuerdo con el Índice de Ciudades Sustentables de Latinoamérica publicado por la Intelli-gence Unit de The Economist a mediados de 2011, los recientes esfuerzos porteños distan de ser suficientes. A pesar de contar con el mayor PBI per cápita de las 17 urbes relevadas en dicho informe, Buenos Aires obtuvo una calificación total “por debajo del promedio” en sus estándares de sustentabilidad, categoría que comparte con Montevideo y sólo se ubican por encima de Gua-dalajara y Lima.

Como puede apreciarse en al cuadro adjunto, el mayor déficit del distrito se da en el indicador referido al agua, debido principalmente a que el consumo promedio de cada habitante porteño alcanza los 669 litros diarios, contra 264 en el resto de las ciudades ponderadas. A la hora de explicar este desfase, lo primero que salta a la vista es el valor adjudicado al recurso. Según datos pu-blicados en 2011 por Global Water Intelligence, la tarifa para el consumo residencial de agua en la Ciudad de Buenos Aires asciende a 17 centavos de dólares por m3 consumido, mientras que en Brasilia, por ejemplo, se ubica en 2,77 dólares. En resumen, cada habitante porteño paga 16 veces menos que su par brasilero.

Según Adriana Lauro, directora de Relaciones Institu-cionales de AySA, la empresa pública que distribuye el fluido en la capital y algunas zonas metropolitanas, "donde algo abunda no se lo valora tanto, hay una sobre disponibilidad de agua. El alto consumo está directa-mente relacionado con esta oferta". De acuerdo con los especialistas, el consumo se reduciría fuertemente si las autoridades aplicaran un sistema de medidores para que cada habitante pague una cifra proporcional a su uso. En la actualidad, el 90% del sistema no cuenta con dicha herramienta.

“el consumo de agua promedio de cada habitante porteño alcanza los 669 litros diarios, contra 264 en el resto de las ciudades latinoamericanas”

especiAl ciudAdesFlickr CC John McStravick

14 1

5 . c

lea

n e

ner

gy

. ju

nio

/ju

lio

201

2

Una situación análoga puede verse en el apartado de consumo energético y emisión de CO2. Buenos Aires cuenta con el consumo más alto entre las tres ciudades con mayor poder adquisitivo, y lidera cómodamente el ránking de emisiones de dióxido de carbono debido a la baja participación de renovables en su matriz energética. Según datos de OLADE, la tarifa residencial promedio en Argentina es 6 veces menor que la del resto de la región.

Consciente de los desafíos pendientes, la Ciudad de Buenos Aires adoptó en 2009 un plan de acción inte-gral frente al cambio climático. Su objetivo es reducir las emisiones de CO2 en 30% para el 2030 considerando los niveles del 2008 y así lograr una reducción de emi-siones de 5 millones de toneladas de CO2 al año. En la actualidad, la Ciudad cuenta con un creciente sistema público de movilidad sustentable y en el último lustro ha encarado algunos procesos de eficiencia energética en edificios públicos, además de programas de manejo

de residuos y otras acciones como la recolección de aceites usados para la fabricación de biodiesel. En mayo pasado, el jefe de Gobierno Mauricio Macri y el alcalde de la ciudad de Sao Paulo, Gilberto Kassab, firmaron un acuerdo de cooperación ambiental para aplicar políticas urbanas comunes de desarrollo sustentable. El encuen-tro selló la formalización del G-3, grupo formado por las ciudades de México DF, Sao Paulo y Buenos Aires, para la cooperación en temas ambientales y busca establecer una agenda verde común en todo lo relacionado con la gestión urbana. Será ratificado en público próximamente durante la cumbre Rio + 20.

Pero el esfuerzo de Buenos Aires dista de ser un hecho aislado. Múltiples metrópolis alrededor del mundo están redefiniendo su rol para intentar convertirse en nuevos vectores de crecimiento verde. Este cambio de paradig-ma, que cuenta entre sus protagonistas con renombra-das urbes, puede bien convertirse en la mayor esperanza de la humanidad para combatir el cambio climático.

De acuerdo con estudios demográficos recientes, poco más de la mitad de la población mundial ya reside en áreas urbanas y para 2050 se espera que esa proporción ascienda a tres cuartos de la humanidad. El rol de las ciu-dades como epicentro de todos los males medioambien-tales está ampliamente difundido. De hecho, datos de la Agencia Internacional de Energía de los Estados Unidos indican que las áreas urbanas ocupan sólo un 2% de la superficie terrestre, pero consumen entre el 60 y el 80% de la energía mundial y generan el 75% de las emisiones de carbono.

Sin embargo, estudios demuestran que esos números pueden ser engañosos. De hecho, el residente urbano promedio produce menos gases de efecto invernadero que el habitante rural promedio. En los Estados Unidos, por ejemplo, el promedio de emisión es de 23,59 tonela-das de GEI por año por persona, mientras que el mismo baja, por ejemplo, a 10,5 toneladas en Nueva York. En el caso de Buenos Aires, sus emisiones representan un 50% menos que el promedio del país.

Las ciudades ofrecen un potencial para la eficiencia mu-cho mayor al de los suburbios y las áreas rurales dis-persas. Claramente, un departamento pequeño es mu-cho más fácil de climatizar que una casa suburbana. El transporte público y los edificios de oficinas son una mejor opción sólo dentro de grandes densidades pobla-cionales. Sólo se puede ir en bicicleta una cierta cantidad de kilómetros. En otras palabras, las junglas de concreto pueden ser bastante más verdes de lo que parecen y sin lugar a dudas éste es un rumbo obligado a medida que la humanidad transcurre el camino dual de la globalización y la urbanización.

Con esta idea en mente, estudiosos de la economía ur-bana como el economista de Harvard Edward Glaeser o el fundador de Local Governments for Sustainability, Jeb Brugman, comienzan a alzar la voz para postular que la manera más eficiente de luchar contra el calentamiento global es la vida humana aglomerada en múltiples ciu-dades gestionadas sustentablemente, ya que son éstas las únicas estructuras capaces de garantizar un alto nivel de eficiencia en el manejo de los recursos.

Según Noel Morrin, Vicepresidente Senior de Sustentabi-lidad de Skanska, existe un factor adicional: “los alcaldes son más poderosos que los presidentes. Son los alcaldes lo que tienen la mayor ambición porque deben competir con otras ciudades para procurar las mejores condiciones para sus ciudadanos. Ya no se trata de una competencia entre países, sino entre ciudades. Y los alcaldes pueden tomar decisiones sobre la realidad con mayor velocidad y eficiencia”.

“la ciudad de buenos Aires adoptó en 2009 un plan de acción integral frente al cambio climático cuyo

objetivo es reducir las emisiones de co2 en 30% para el 2030 considerando los niveles del 2008 y así lograr

una reducción de emisiones de 5 millones de toneladas de co2 al año”.

Estos reclamos no están cayendo en saco vacío. Aso-ciaciones como C40 Cities o ICLEI – de las cuales forma parte la Ciudad de Buenos Aires - promueven específicamente el rol de las urbes como vectores de crecimiento verde, a sabiendas de que alzar la voz y concientizar es sólo el primer paso. En contacto con Clean Energy, Mike Marinello, vocero de C40 Cities, lo explica: “Existen múltiples desafíos, las ciudades no son espacios en blanco. Los planificadores urbanos deben superar desafíos como las congestiones de tránsito, el acondicionamiento de viviendas, la infraestructura ave-jentada y la diversificación energética. Si bien las ciu-dades son más eficientes, también concentran una ma-yor demanda de recursos, y en ese sentido deben tener en cuenta un amplio espectro de buenas prácticas”.

Si bien dentro de las temáticas a considerar cuando nos referimos a ciudades verdes o eficientes la biblio-grafía es amplia, el corpus común está compuesto de al menos las siguientes variables: presencia de fuentes renovables de energía en la matriz; el conusmo de agua y el cuidado de las cuencas hídricas; el manejo de desechos; el consumo global de energía; la emisión de gases y el estado del aire; el transporte y la construc-ción y la gobernancia medioambiental.

El desafío de las ciudades sustentables está en marcha y ya pueden vislumbrarse aquellas que han picado en punta, aunque en la actualidad no existe una medida única y consensuada de prácticas sostenibles y es muy habitual detectar en una misma ciudad un mayor desarrollo en uno de los indicadores en desmedro de los otros. Los casos que mencionaremos cuentan con

especiAl ciudAdes

lA ciudAd más sustentAble del Futuro: mAsdAr

una de las grandes paradojas del mundo es que los emiratos árabes unidos sean la sede de la futura ciudad más sustentable del planeta: masdar. naci-da de las entrañas del reconocido estudio Foster and partners, masdar se encuentra ubicada a 17 kilóme-tros al sudeste de la ciudad de abu dhabi, de dudo-sas prácticas ambientales.

si bien el gobierno en principio anunció que la ciu-dad apuntaría a tener una huella de carbono cero, utilizaría sólo energías renovables, no tendría autos y no generaría desechos, los planes fueron luego re-visados a la baja, para obtener objetivos de sustenta-bilidad más modestos, aunque aún ambiciosos: la reducción de un 50% en la demanda energética, de un 30% en las emisiones de carbono incorporado y de un 50% en las emisiones de carbono operacional con respecto a la media de abu dhabi.

la construcción de la primera etapa de las obras, consistente en seis edificaciones, comenzó en 2008 y finalizó en 2010. se espera que el proyecto, que alber-gará la sede central de la agencia internacional de energía (irena, por sus siglas en inglés), esté finali-zado entre 2020 y 2025.

la ciudad tendrá una superficie de 6 kilómetros cuadrados y albergará unos 45.000 habitantes y 1.500 empresas. los automóviles estarán prohibi-dos, aunque habrá una infraestructura adecuada de transporte público.

Flickr CC La Citta Vita

16 1

7 . c

lea

n e

ner

gy

. ju

nio

/ju

lio

201

2

un reconocimiento unánime y un incesante afán por ir siempre un paso más allá. Cabe destacar como prelu-dio que C40, ICLEI, el Banco Mundial y las Naciones Unidas han anunciado recientemente un plan conjunto para desarrollar un Protocolo de Gases de Efecto Inver-nadero que buscará servir como guía a las ciudades del futuro y que estará disponible en 2013.

Muy cerca del Círculo Polar Ártico, la ciudad de Reikiavik presenta condiciones climáticas extremas, lo que no la exime de ser una de las grandes ciudades verdes del mundo. Si bien cuenta con una población de apenas 120.000 habitantes, su compromiso por convertirse en la metrópolis más verde de Europa ha rendido sus frutos y hoy la capital islandesa es reconocida internacional-mente como el mayor benchmark a la hora de planificar políticas de sustentabilidad urbanas. La ciudad no sólo obtiene más del 80% de su energía primaria y 100% de su energía eléctrica a partir de fuentes renovables - princi-palmente geotérmica e hidroeléctrica - sino que también cuenta con la más desarrollada economía de hidrógeno del mundo, especialmente aplicada a la movilidad del transporte. De más está decir que la gobernancia me-dioambiental es de las más desarrolladas del mundo. A modo de ejemplo, recientemente se impuso una cláusula de estacionamiento gratuito para vehículos eléctricos.

“las áreas urbanas ocupan sólo un 2% de la superficie terrestre, pero consumen entre el 60 y el 80% de la energía mundial y generan el 75% de las emisiones de carbono. sin

embargo, estos números pueden ser engañosos”.

¿buen negocio?

un estudio publicado a principios de 2012 por el cen-tro para Futuros bajos en carbono (cFbc) encontró que las ciudades que deciden “adoptar la opción verde” pueden aspirar a ver un retorno a la inversión en un periodo de entre cuatro y ocho años, mientras recortan por millones sus cuentas de energía y crean miles de nuevos puestos de trabajo.

el documento, que refleja la investigación llevada a cabo en el distrito de leeds, en el reino unido, en-contró que invirtiendo en eficiencia energética y ener-gías renovables de baja escala en casas, edificios co-merciales, públicos e industriales y eficientizando el transporte, el municipio podría bajar un 40% sus emi-siones de carbono para 2022 y ahorrar más de 2 mill quinientos millones de dólares anuales en energía.

este nivel de “des carbonización” requeriría para su implementación de 18 mil millones de dólares, y más allá del ahorro ya mencionado generaría grandes be-neficios económicos con la creación de 10.000 pues-tos de trabajo en 10 años y un crecimiento del pbi de más de 500 millones de dólares por año. el estudio concluye que invirtiendo un 1% del pbi en medidas verdes durante un periodo de 10 años, podría aho-rrarse el equivalente al 1,6% anual del pbi gracias al ahorro de energía.

“esta investigación demuestra que invertir en solu-ciones bajas en carbono ahora no sólo es financiera-mente posible, sino que también tiene un gran sentido económico”, amplía Jon price, director del cFbc.

Flickr CC Alan Trotter

Otra ciudad invernal que se ubica a la vanguardia en temas ambientales es Vancouver. Con una población superior al medio millón de habitantes, la metrópolis ca-nadiense ha establecido políticas extremadamente am-biciosas mediante su plan “Greenest City”, que establece pautas para reducir en un 80% sus emisiones para 2050. Por lo pronto, en 2010 lograron superar el primer mojón, reduciendo las emisiones en las operaciones municipales en un 20% con respecto a 1990. La ciudad lidera los ránkings de generación de energía hidroeléctrica, logran-do un 90% de su energía por este medio.

Más cerca de nuestra realidad aparece el mayor expo-nente latinoamericano de sustentabilidad urbana, más específicamente de cuidado integral del medio ambien-te: Curitiba. Al contrario de la tendencia urbana domi-nante de expandir las extensiones “grises”, la ciudad ha logrado en los últimos 30 años multiplicar por 50 los espacios verdes por habitante y sus ciudadanos han plantado 1 millón y medio de de árboles cerca de las carreteras suburbanas. A la vez, el 70% de los residuos de la ciudad son reciclados y los desarrolladores inmo-biliarios reciben exenciones fiscales si incluyen paráme-tros de construcción verde en sus proyectos, rasgo que comparten otras mega ciudades como Seattle.

Ubicada dentro del país que lidera cómodamente los ránkings de emisiones per cápita y bajo la atenta mirada del Monte Hood, la ciudad de Portland cuenta con un track record difícil de igualar en materia de sostenibili-dad, ya que sus primeras medidas ambientalistas datan de 1903. A la fecha, la capital de Oregon cuenta con 35.000 hectáreas de áreas verdes, incluyendo más de 100 km. de bici sendas. Además, a pesar de ser la vi-gésimo novena ciudad más populosa de la Unión, Port-land cuenta con 310 edificios con certificación LEED, ocupando el décimo puesto en tal categoría.

Más allá de los cuatro ejemplos mencionados, exis-ten muchísimas otras urbes que han encaminado de-cididamente sus esfuerzos hacia el rumbo de la sus-tentabilidad. Un claro ejemplo puede ser Copenhague, la capital danesa, que marcó el camino para muchas de las buenas prácticas urbanas que gozan de mayor difusión. Otros casos destacados, son: Malmo (Suecia), Barcelona (España), Friburgo (Alemania), Bogotá (Co-

lombia), Melbourne (Australia), Londres (Reino Unido) y San Francisco (EEUU). La pregunta que subyace cuan-do se contemplan los datos y las acciones de éstas ciu-dades y de otras alrededor del mundo, es: ¿puede su accionar tener un impacto real mensurable para ayudar a combatir el cambio climático? De acuerdo con el in-forme “Ciudades Sostenibles”, publicado por Siemens, la respuesta es un rotundo “sí”: “se ha calculado que el rediseño de las ciudades podría tener una influen-cia beneficiosa de hasta un 70 por ciento en la huella ecológica de la humanidad”.

Ahora bien, ¿de qué manera puede una metrópolis ar-gentina adaptarse a esta tendencia creciente? Según Carlos St. James, presidente del Consejo Latinoameri-cano y del Caribe de Energías Renovables (Lac-Core por sus siglas en inglés), “la ciudad debe continuar y profundizar sus planes de eficiencia energética ya que

puntAje buenos Aires green citY indeX

resultados

energía y co2

uso de la tierra y edificios

transporte

desechos

agua

saneamiento

calidad del aire

gobernanza medioambiental

resultados generales

buenos Aires otras ciudades

muy por debajo del promedio

debajo del promedio promedio encima del

promediomuy por encima

del promedio

“estudiosos de la economía urbana comienzan a alzar la voz para postular que la manera más eficiente de luchar contra el calentamiento global es la vida humana aglomerada en múltiples ciudades gestionadas sustentablemente”.

especiAl ciudAdes

Fuente: economist intelligence unit

18 1

9 . c

lea

n e

ner

gy

. ju

nio

/ju

lio

201

2

emisones de co2 en pAÍses Y ciudAdesemisiones de gases de efecto invernadero per cápita

pAÍs/ciudAdargentinabuenos airesaustraliasídneybélgicabruselasbrasilrio de Janeirosão paulocanadácalgarytoronto (ciudad de toronto)toronto (área metropolitana)vancouverchinabeijingshangháiFranciaparisalemaniaFrankfurtHamburgostuttgartgreciaatenasitaliaboloñanápoles turínJapóntokioméxicociudad de méxico HolandarotterdamespañabarcelonamadridsueciaestocolmosuizaginebrauklondresglasgoweeuuaustinbaltimorebostonchicagodallasdenverHoustonphiladelphialos ángelesmiamiminneapolisnueva Yorkportlandsan diegosan FranciscoseattleWashington dc

emisiones7,643,8325,7520,312,367,54,162,11,422,6517,79,511,64,93,4010,111,78,685,211,6213,79,716,011,7810,49,3111,14,09,710,764,895,534,2512,6729,89,864,26,97,153,66,797,810,509,68,823,5915,5714,413,312,015,221,514,111,113,011,918,3410,512,4111,410,113,6819,70

“…se ha calculado que el rediseño de las ciudades podría tener una influencia beneficiosa de hasta un 70 por ciento en

la huella ecológica de la humanidad”

en principio es el camino más económico para ahorrar energía y emisiones. Además, con la quita de los sub-sidios al consumo eléctrico, cada vez veremos mayor interés por parte de empresas y usuarios privados en volcarse hacia soluciones de energía renovable de baja escala, como es habitual en las grandes ciudades de Norteamérica y Europa”.

“Una manera de fomentar un uso más racional de la enegría que ya están incorporando ciudades de Mé-xico y Brasil, es la incorporación de redes y medidores inteligentes”, opina Chris Testa, investigador de la consultora estaounidense especializada en smart grid NorthEast Group. “De acuerdo con nuestros estudios, la puesta en marcha de este tipo de tecnologías en las principales ciudades argentinas podría generar un ahorro de hasta 800 millones de pesos anuales en pérdidas, más allá de facilitar un mayor control del consumo energético”, finaliza.

principAles sistemAs de certiFi-cAción de construcción verde

la tendencia mundial hacia la construcción de edi-ficios cada vez más verdes puede verse reflejada, entre otras cosas, en la multiplicación estándares de medición para dicha industria. pero por supuesto que el consumo energético es sólo una fracción del im-pacto que genera esta industria. como dato referen-cial, de acuerdo con datos de la cámara empresaria de desarrolladores urbanos de la argentina (cedu), en la ciudad autónoma de buenos aires se generan aproximadamente 2.000 toneladas por materiales de demolición y desechos de obras en construcción. Y si bien en el mundo cada vez se trabaja más in-tensamente en la investigación de procesos para dis-minuir los desperdicios, e incluso desde la ingeniería de estructuras en nuevos materiales más sustenta-bles, aún queda mucho trabajo por hacer. según da-tos sectoriales, un edificio construido con criterios de sustentabilidad reduce entre un 8 y un 9% sus costos operativos, aumenta un 7,5% el valor de la propie-dad, incrementa un 3,5% la ocupación y eleva un 3% la renta por alquiler.los siguientes son algunos de los sistemas de certifi-cación vigentes:breeam. reino unido / Holanda.casbee. Japón.dgnb. alemania.green star. australia / nueva zelanda / sudáfrica.igbc. india.leed. estados unidos / canadá / india.

Fuente: sage publications e international institute of environment and development.

opiniónpor carlos galtieri, director de proyectos especiales de siemens s.a

ciudAdes verdes: motor economico del Futuroequilibrio ecológico y calidad de vida, son las claves de las ciudades del futuro. nosotros, la gente, convertimos a las ciudades en or-ganismos vivos, pero, para prosperar, estos organismos necesitan ese necesario equilibrio saludable. el crecimiento continuo del tráfico, el consumo de energía, la generación de residuos, el suministro de agua potable y la necesidad de garantizar la seguridad personal y publica son los grandes desafíos de todos para satisfacer el objetivo de vivir la vida con calidad. en la ciudad moderna el cambio no es arbitrario; es producto del pensamiento avanzado respondiendo a las mega tendencias del siglo XXi: el crecimiento demográfico, la urbanización de masas, la globalización, el cambio climático, la escasez de recursos naturales, la competitividad urbana etc. todo ello plantea desafíos enormes para las personas que gestionan el futuro de nuestras ciudades. un cambio fundamental golpea la economía mundial de hoy en día. los factores que están impulsando este “paso a la sostenibilidad” son dos: el cambio climático y la crisis económica que ha intensificado y acelerado esta cuestión. de hecho, ha llevado a un nuevo consenso global: la sostenibilidad no es sólo un asunto ecológico, sino económico y social por igual.la sostenibilidad se basa en cuatro pilares: competitividad, medio ambiente, calidad de vida y buen gobierno como principios generales. el desafío clave es traducir estos principios a soluciones rentables, factibles y adecuadas, basadas en la tecnología y en los productos y servicios existentes. el desarrollo urbano sostenible promueve un mayor uso de fuentes alternativas de energía y unos edificios y medios de transporte más eficientes en materia de energía. medidas que reducen la congestión y las emisiones de co2, el reciclado de agua y de residuos y el uso de vegetación para filtrar la contaminación y capturar el dióxido de carbono. aunque las tecnologías para combatir el cambio climático están listas para su implementación, la magnitud y el impacto a largo plazo de las inversiones necesarias vienen acompañados por incertidumbre y riesgo.a la hora de realizar la transición a la sostenibilidad existen razones puramente económicas. para las ciudades, las predicciones indican que si son ecológicas y competitivas con un alto nivel de calidad de vida, atraerán a las personas mejores y más inteligentes con los conocimientos y aptitudes necesarios para impulsar la innovación y el crecimiento económico.

“un estudio publicado a principios de 2012 encontró que las ciudades que deciden “adoptar la opción verde” pueden aspirar a ver un retorno a la inversión en un periodo de entre cuatro y ocho años”.

especiAl ciudAdes

Otro punto de relevancia es la construcción, ya que un 40% del total de la energía consumida a nivel global proviene justamente de edificaciones, tanto residen-ciales como comerciales. Según Danilo Antoniazzi, Gerente de la Cámara Empresaria de Desarrolladores Urbanos de la Argentina (CEDU), “en el medio local cada vez se aprecia un mayor interés por desarrollar proyectos inmobiliarios en base a principios sustenta-bles”. De acuerdo con datos de la propia asociación, en la actualidad existen en el país 6 proyectos certificados LEED, todos en la Ciudad de Buenos Aires, y otros 63 registrados, incluyendo la sede central del Banco de la Ciudad de Buenos Aires en Parque Patricios, en cons-trucción en la actualidad bajo la dirección del estudio Foster Partners.

Si bien a fines ilustrativos se ha tomado a la Ciudad de Buenos Aires como ejemplo, Argentina cuenta con 26 localidades con aglomeraciones superiores a los 100.000 habitantes. Solamente las 10 mayores áreas urbanas del país excluyendo la Ciudad de Buenos Aires (Gran Buenos Aires, Córdoba, Rosario, Mendoza, San Miguel de Tucumán, La Plata, Mar del Plata, Salta, San-ta Fe y San Juan) contabilizan cerca de 20 millones de habitantes. Si bien algunas de las enumeradas con an-terioridad ya han comenzado a desarrollar planes inte-grales o acciones aisladas para mejorar su desempeño ambiental (ver nota de la Ciudad de Santa Fe en esta edición), las posibilidades de mejora son infinitas.

De acuerdo con la opinión unánime de los expertos, el camino que elijan estas y otras miles de metrópolis del mundo a la hora de pensar un nuevo modelo de desa-rrollo será uno de los ejes fundamentales para lograr preservar la salud de nuestro planeta. En el mundo híper urbanizado del futuro, la esperanza de desarro-llar la vida humana en un ambiente sano y evitar llegar a una “nueva normalidad” se encuentra depositada, en gran medida, dentro de los ayuntamientos y las al-caldías de cada centro urbano. Y, sobre todo, en los corazones y las mentes de los habitantes citadinos.

Flickr CC Arlington County

espe

ciA

l ci

udA

des

el desarrollo inmobiliario moderno se Ha convertido en uno de los nuevos Frentes de ataque para mitigar el impacto de la acción Humana sobre el medio ambiente. de qué manera puede la industria de la construcción, a través de medidas certiFicables, meJorar sus prácticas para desarrollar viviendas cada vez más sustentables.

Texto: Danilo AntoniazziFotos: cortesía CEDU

20 2

1 . c

lea

n e

ner

gy

. ju

nio

/ju

lio

201

2

el caMBio cliMÁTico y el HÁBiTaT HuMano

“los edificios son responsables del 40% de las emisiones de gei y consumen el 40% de los recursos energéticos. “de la cuna a la tumba”, las construcciones contabilizan un consumo del 70% de los recursos energéticos”.

En la actualidad, nadie cuestiona la veracidad del cam-bio climático y que sus orígenes provienen de la activi-dad humana.

Está comprobado que el creciente deterioro en el medio ambiente es consecuencia de las mayores emisiones de los gases de efecto invernadero (GEI) producto, entre otros, de la dinámica del crecimien-to demográfico, de los hábitos de consumo y de la quema de combustibles fósiles. Por décadas, se uti-lizó como justificativo de los distintos eventos climáti-cos la inconsistente argumentación de “los caprichos de naturaleza”, de esa manera se evitaba el asumir la monumental responsabilidad de imponer un cambio a nivel global.

Como resultado de la falta de compromiso en la adop-ción de medidas tendientes a mitigar los efectos del daño medioambiental, se arrogó al principio de “hacer más de lo mismo”, lo que reafirmó la desidia con exi-guos avances y profundizó los impactos en el desa-rrollo humano traducidos en una honda degradación de los servicios de la tierra.

La indiferencia asumida en torno al cuidado de la natu-raleza como principio colectivo trajo como consecuen-cia el crecimiento de asentamientos precarios a la vera de las grandes ciudades, lo que expuso rigurosamente una marcada brecha social en detrimento de las pobla-ciones de menores recursos. La manifiesta secuela de tan grave situación nos muestra su cara más hiriente en la falta de soluciones de inclusión social, mediante la aplicación de paliativos de cuestionable efecto, sin atender la problemática desde la raíz.

Ocuparse de la cuestión medioambiental desde una visión de estrecha relación entre los tres pilares de la sustentabilidad, lo social, lo medioambiental y lo económico nos acercará al principio de sostenibilidad, puntal del desarrollo humano y del bienestar de las próximas generaciones.

El impacto de las construcciones en las ciudades

Los edificios en las grandes ciudades industrializadas son responsables del 40% de las emisiones de GEI,

principal causa del cambio climático y consumen el 40% de los recursos energéticos, llamada energía operativa o emisiones de carbón reguladas. Sin em-bargo tomando como referencia el proceso llamado “de la cuna a la tumba”, las construcciones contabi-lizan un consumo, de punta a punta, del 70% de los recursos energéticos.

A nivel mundial los edificios contribuyen al fenómeno del cambio climático y al calentamiento global; a nivel regional, en una escala más reducida, favorecen al au-mento de la lluvia ácida y a la polución ambiental en la zona de influencia; a escala urbana contribuyen al fenómeno de la “isla de calor”, a la densidad, a la altu-ra, a las condiciones del suelo, a las morfologías del tejido urbano y a la trama vial; y a nivel local generan contaminación sonora y modifican el micro clima.

En la Argentina, en términos generales, el stock edi-licio utiliza más del 34% de la demanda energética y genera más del 24% emisiones de CO2eq (dióxido de carbono equivalente). La gestión activa del medio construido consume grandes cantidades de agua po-table, devuelve aguas servidas a la red para su pos-terior tratamiento y se producen grandes cantidades de desechos urbanos. Según datos del Gobierno de la Ciudad Autónoma de Buenos Aires (GCABA), en la Capital Federal se generan 4000 toneladas por día de residuos y 1000 toneladas que provienen de demoli-ciones y excavaciones.

Es claro que la industria de la construcción no es la única responsable del calentamiento global, pero como uno de los actores principales, su contribución a los objetivos de reducción de emisiones y políticas medioambientales será determinante, aportando me-

diante el trabajo activo la adopción de principios sus-tentables desde la óptica conceptual.

En respuesta al nocivo efecto del ciclo de vida de los edificios, construcción, gestión, demolición y de-posición final y con el objeto de mitigar la degradación de los ecosistemas, se han desarrollado distintas nor-mas de certificación a nivel mundial que coadyuvan en una mejora continua de los procesos constructivos y análisis de materiales, en una gestión eficiente de los recursos y del bien mueble, y en la generación de hábitats más saludables con la consecuente mejora en la productividad.

A nivel internacional, los diferentes enfoques de una misma problemática han dado como resultado distin-tas herramientas de aplicación en la forma de sistemas de certificación, que orientados a las propias regiones se han adaptado a las diversas necesidades.

Así es como la UE orienta todos los esfuerzos en miti-gar las emisiones de CO2 eq., mientras que en los EE.UU., se concentra en un todo. Tomando como ejemplo los más importantes métodos de evaluación ambiental de edificios a nivel internacional, podemos citar al BREEAM (BRE Environmental Assessment Method) del Reino Unido y al LEED (Leadership in Energy and Environmental Design) de los EE.UU., lan-zados en el año 1990 y 1998 respectivamente.

También son muy difundidos los métodos Green Star de Australia y CASBEE (Comprehensive Assess-ment System for Building Environmental Efficiency) del Japón. Los métodos se basan en el otorgamiento de créditos según una evaluación ambiental, sobre el análisis de la eficiencia energética, del uso del suelo, del agua y de los materiales, entre otros.

Si bien estos sistemas de etiquetado para edificios no son obligatorios en sus países de origen, han ge-nerado un alto impacto en el mercado a nivel mundial y son utilizados como modelos y guías de evaluación, que generan un marco de referencia para las construc-ciones sustentables.

La huella de carbono

Se estima que aproximadamente el 10% del total de la huella de carbono emitida por los edificios proviene de la manufactura de los materiales e insumos y del transporte desde la extracción, fabricación y traslado a obra.

De la misma manera, y a efectos de generar una toma de conciencia ciudadana respecto a los impac-tos antropogénicos, se mide la cantidad de gases de efecto invernadero que produce una persona al año de acuerdo a sus hábitos de consumo: un estadou-nidense supera las 20 toneladas, mientras que en Europa la media es de 10 toneladas y en China de 5 toneladas, siendo sus habitantes los mayores con-taminantes a nivel mundial por la alta densidad de po-blación, incluso superan a los de EE.UU.

En nuestro país, se generan aproximadamente 5 to-neladas por habitante de la siguiente manera, en re-siduos 0,34%, en energías 20,37%, en alimentos 29,46% y computando el restante 50 % en transporte. Es de notar que en el caso de la Argentina, los di-ferentes guarismos denotan una alta dependencia a los combustibles fósiles, principal componente de la matriz energética local.

Para poner esto en contexto, 5 toneladas de CO2eq. equivalen a 60 viajes en automóvil desde la Ciudad Autónoma de Buenos Aires hasta Mar del Plata o 30 viajes de ida y vuelta.

Desde lo general a lo particular, el deterioro sistemático del medio ambiente por acción del ser humano es una cuestión inapelable, que demanda de nuevas formas de repensar el desarrollo urbano, con el objeto de ge-nerar mejoras sustanciales en la vida de los habitantes y el desarrollo colectivo.

22 2

3 . c

lea

n e

ner

gy

. ju

nio

/ju

lio

201

2

existen en el país una serie de proyectos que han obtenido o están en proceso de obtener certificación leed. uno de ellos es madero office de la desarro-lladora raghsa, el proyecto es en puerto madero y han certificado leed core & shell. el otro proyecto es artmaria de la desarrolladora creaurban, también en puerto madero, este proyecto está en construcción y en vías de certificación.otros proyectos, son: el banco Hsbc para barrancas de lezama (certificación existing buildings, operation & maintenance); Hsbc sucursal san isidro (certifi-cación major renovation); mc donald’s sede pilar, pa-namericana km. 50 (certificación new construction); las oficinas de google (certificación commercial inte-riors) y la tienda Fallabela en el tortugas open mall (certificación leed retail). en total son 6 certificados leed en nuestro país, además de 63 registrados en proceso de certificación para distintas categorías.

“en la Argentina, en términos generales, el stock edilicio utiliza más del 34% de la demanda energética y genera

más del 24% emisiones de co2eq”.

espe

ciA

l ci

udA

des

rodeada por la laguna setúbal Y los ríos salado Y paraná, santa Fe de la vera cruz Hace punta en el país en temas ambientales. la inauguración de un nuevo relleno sanitario, la recolección diFerenciada de residuos, campañas para la eliminación de bolsas plásticas Y la descentralización del eJido urbano son algunas de las medidas impulsadas por el programa “cambio verde¨, que tiene como meta Hacer de santa Fe una ciudad sustentable Y digna de ser vivida.

Texto: Marcelo Androetto Fotos: Cortesía Ciudad de Santa Fe

24 2

5 . c

lea

n e

ner

gy

. ju

nio

/ju

lio

201

2

SanTa Fe, VerDe Que Te Quiero VerDe

“la puesta en funcionamiento del “tren urbano” es casi una realidad, después que el municipio recuperara las líneas férreas y adquiriera dos modernas formaciones. sólo falta la habilitación por parte de la nación”.

Frente a la Casa Gris, sede de gobierno de la provincia de Santa Fe, 161 cruces recuerdan el fatal saldo de las inundaciones que azotaron la capital en 2003 y 2007. Castigada entonces por la fuerza de la naturaleza y la imprevisión de los hombres, y con esa indeleble huella grabada en la conciencia colectiva de su medio millón de habitantes, la ciudad de Santa Fe transita ahora un tiempo diferente y se piensa a sí misma como pionera del “movimiento verde” entre las urbes argentinas.

“A fines de 2007 nos encontramos con una ciudad abatida por la última inundación y con los espacios verdes muy degradados. Y nos pusimos como obje-tivo dotar a cada calle de ‘cintas verdes’ para tener absorción natural del excedente de las aguas de lluvia y reducir la temperatura de la ciudad, que en verano es insoportable”, dijo Roberto Celano, subsecretario de Ambiente de la ciudad de Santa Fe. Así, en 2011 fueron plantados 4.000 árboles y para este año se prevén otros 8.000.

En abril pasado, en el marco del Congreso y la Ex-posición sobre energías limpias organizados por la revista Clean Energy en Buenos Aires, Celano des-granó las seis estrategias fundamentales del Programa “Cambio Verde”, que su ciudad viene implementando desde 2008 y que tiene como punto fuerte el Manejo Integral de Residuos Sólidos Urbanos.

(Casi) nada se pierde, (casi) todo se transforma

Santa Fe es la ciudad argentina de mayor población que separa residuos domiciliarios entre “secos” y “húmedos”. Los deshechos se recolectan diferencia-damente y van a parar a un relleno sanitario de pri-mera categoría que reemplazó a otro colapsado. Los lunes y los jueves las familias sacan a la calle los re-siduos “secos”, el resto de los días, salvo los domin-gos, es el turno de los “húmedos”. Ya en la planta de alta tecnología, los residuos “secos” son reciclados y luego vendidos, mientras que los “húmedos” reciben un tratamiento adecuado y van a parar al relleno sani-tario. ¿Lo novedoso? El flamante complejo ambiental, que está ubicado al oeste de la ciudad, es operado en comodato por la Asociación Dignidad y Vida Sana,

compuesta por 110 familias que anteriormente se dedicaban al “cirujeo”. “En un año de operación han recuperado más de un millón de kilos de materiales de todo tipo”, precisó Celano.

La recolección diferenciada arrancó hace dos años en media Santa Fe. Y desde septiembre último la sepa-ración de los residuos alcanzó a la mitad restante de la ciudad. “Hemos tenido una aceptación increíble, no pensábamos conseguir el resultado que estamos teniendo”, reconoció el funcionario. Pese a que to-davía no está reglamentada la posibilidad de multar a los infractores, estimaciones no oficiales afirman que entre el 60 y el 65 por ciento de los hogares com-prendidos en la primera mitad cumplen con la discrimi-nación de desechos. Y entre el 40 y el 45 por ciento de los sectores incorporados más recientemente también han comenzado ya a separar los residuos.

Esta iniciativa tuvo un precedente en el programa “San-ta Fe Recicla”, propiciado años atrás por la Fundación Hábitat y Desarrollo junto a empresas privadas. “Fue una campaña piloto de reciclado de botellas de plásti-co y envases tetrabrick post consumo, con un camión municipal especialmente identificado que pasaba dos días a la semana por algunos barrios”, recordó Julieta Di Filippo, coordinadora de la oficina Santa Fe de la ONG ambientalista, que sigue trabajando activamente para concienciar a los pobladores de “La Cordial” so-bre su responsabilidad ecológica.

Andando sobre ruedas

Otro eje del programa “Cambio Verde” son las Estrate-gias Locales de Adaptación al Cambio Climático. Y

como signo explícito de esa visión, en noviembre de 2010 la ciudad de Santa Fe se convirtió en una de las tres ciudades argentinas –junto a Rosario y Buenos Aires- en firmar el denominado “Pacto de la Ciudad de México”, con el compromiso de reducir las emisiones de gases de efecto invernadero y mitigar los efectos del cambio climático. En ese marco se inscriben varias medidas que propician la Movilidad Sustentable. Por ejemplo, la descentralización del ejido urbano en ocho distritos, con el objetivo de que los vecinos puedan realizar trámites en sus barrios sin necesidad de tras-ladarse hasta el centro.

También se lanzó el programa “Subite a la Bici”, que cuenta con ocho puntos terminales en los que se pue-den tomar prestada una bicicleta para desplazarse de un lado a otro de la ciudad. Y la puesta en fun-cionamiento del “Tren Urbano” es casi una realidad, después que el municipio recuperara las líneas férreas y adquiriera dos modernas formaciones. Sólo falta la habilitación por parte de la Nación.

Industrias y energías limpias, a escena

“Cambio Verde” también propicia que la industria local se involucre en la causa ecológica. Así, Cervecerías Santa Fe, una de las firmas más importantes de la ciu-dad, se comprometió a reducir el consumo de agua para la elaboración de cerveza, pasando de 6,5 litros de agua por litro de cerveza, a 5,5 litros en la actuali-dad y 4,5 litros en el futuro.

“También se viene desarrollando un nuevo Proyecto de Distrito Industrial, en el que pueden asentarse las fábricas que han quedado dentro del ejido urbano y generan contaminación. Por supuesto, estas empre-sas deben cumplir con innumerables cuestiones am-bientales para instalarse allí y gozar de ciertos benefi-cios”, señaló el subsecretario de Ambiente durante su exposición.

Las energías limpias también están en la mira de las autoridades de la ciudad. A tal fin fue creada la Co-misión Multisectorial para la Promoción de Políticas Energéticas Locales y existen ya algunos avances en la materia, como la colocación de calentadores solares en 30 jardines maternales y de biodigestores en algu-nos comedores escolares. Finalmente, se encuentra en plena marcha la campaña de Eliminación Gradual de Bolsas Plásticas (ver recuadro aparte).

Tareas para el hogar

Una de las claves del “liderazgo verde” que ejerce San-ta Fe entre las ciudades argentinas tiene que ver con una comunidad cada vez más consciente de su res-ponsabilidad ecológica pero sobre todo con una de-cisión política fuerte en la materia, que sobrevivió a tres gestiones municipales y a los cambios de banderías en el ejercicio del poder.Aun así, en la “agenda verde” santafesina existe varios temas pendientes, a los que una fuente especializada consultada por Clean Energy pasó lista: el destino de los aceites minerales, de autos y demás; la capacidad de contralor de los residuos in-dustriales, y la contaminación producida por residuos cloacales que son arrojados a las cuencas de ríos y arroyos, entre otros.

Y un tema no menor, tal como advirtió Di Filippo: “Hace falta una verdadera política regional. Porque en las lo-calidades aledañas a Santa Fe, como Recreo, Santo Tomé o San José del Rincón no se aplican los mismos criterios que en la capital”. Así, a unos pocos kilóme-tros del Puente Colgante, símbolo por excelencia de la ciudad natal de Carlos Monzón y Carlos Reutemann, se puede encontrar un basural a cielo abierto. Y se da la paradoja, por caso, de que algunos vecinos de Rincón, militantes de la “causa verde” ellos, tengan que llevar sus bolsas de residuos “diferenciadas” en el coche, para depositarlas en Santa Fe, camino al tra-bajo suyo de cada día.

26 2

7 . c

lea

n e

ner

gy

. ju

nio

/ju

lio

201

2

changuito santafesino

“mirá mamá cuántos changuitos que se ven”, cuen-ta Julieta di Filippo que le dijo un día su hija de 11 años. no se refería a otros chicos, sino al viejo-nuevo paisaje que se observa en almacenes y supermerca-dos de santa Fe: han vuelto los changos y las bolsas de mercado, símiles de aquellas utilizadas por nues-tras madres y abuelas.

el regreso de esa costumbre, que sorprendió a la hija de la coordinadora de la Fundación Hábitat y desarrollo en santa Fe tiene que ver con la decisión del gobierno municipal de eliminar gradualmente las bolsas plásticas, que no son biodegradables y además tapan los desagües de la ciudad a un alto costo. “en cumplimiento de una ordenanza, nos pu-simos de acuerdo con supermercados, farmacéuti-cos y polirubros. en el caso de los súper, desde hace unos diez meses el 25 por ciento de las cajas, o sea una de cada cuatro, no está entregando bolsas, y quienes no cumplen, son multados. Y a partir del 30 de junio próximo se elevará al 50 por ciento”, apuntó roberto celano. las farmacias del centro y del norte de la provincia, además, han acordado entregar bol-sas de papel en lugar de las de polietileno.

“la gente recién empieza a entender que tienen que adoptar ciertas medidas para ayudarse a sí mismos. Y quizá dentro de diez o 15 años las campañas no van a ser necesarias porque van a estar incorpora-das, así como pasó con la prohibición de fumar en los espacios públicos a través de ordenanzas, leyes y campañas, y que fue algo que fue imponiendo la misma sociedad”, agregó el subsecretario de am-biente de santa Fe.

“fue creada la comisión multisectorial para la promoción de políticas energéticas locales y existen

ya algunos avances en la materia, como la colocación de calentadores solares en 30 jardines maternales y de

biodigestores en algunos comedores escolares”.

FuTuro eÓlico: creciMienTo en TieMPoS DiFícileS

ener

gÍA

eó

licA

durAnte lA últimA décAdA, lA industriA eólicA hA mostrAdo un grAn crecimiento. sin embArgo, en lA reAlidAd mundiAl ActuAl, en lA que pAÍses desArrollAdos AFrontAn severAs crisis económicAs deberá enFrentArse un grAn desAFÍo. cAmbios polÍticos, diversiFicAción de mercAdos, nuevos proYectos, Y los pronósticos de unA industriA promisoriA.

Texto: Leandro Magri28 2

9 . c

lea

n e

ner

gy

. ju

nio

/ju

lio

201

2

Flickr CC La Citta Vita

En la última década, el desarrollo de la industria eólica ha propiciado la creación de un mercado global con gran crecimiento. Tal es así que, en el año 2001, la ca-pacidad de generación eólica instalada en el mundo era de 24 MW, mientras que 10 años más tarde, en el 2011, este guarismo alcanzó los 239.000 MW. De acuerdo con la Agencia Internacional de Energía (IEA), la canti-dad de energía eléctrica generada durante el 2009 fue de 20.055 millones de MWh, de los cuales 67,1% proviene de combustibles fósiles, 16,2% de represas, 13,4% de centrales nucleares y tan sólo el 3,3% de fuentes renovables. Poniendo la capacidad eólica del mundo en perspectiva, si se plantea un razonable factor de capacidad del 25%, es decir, la fracción del año que un parque aerogenerador produce su máxima potencia, la cantidad de energía anualmente obtenida asciende hasta 523 millones de MWh, un 2,6% del total mencio-nado por la IEA.

El crecimiento del sector se ha dado con expansiones anuales siempre crecientes, de forma tal que durante tan sólo el último año, 40.000 MW fueron incorporados a la matriz energética mundial. Pese a esto, el volumen de mercado sólo superó ligeramente el de los dos años anteriores, lo que se atribuye a las crisis económicas presentes en Estados Unidos y Europa, una conse-cuente contracción en el acceso a la financiación, cam-bios de políticas y una baja en la demanda eléctrica de varios países desarrollados. De este modo, ocurrió que por primera vez, la mayoría de los MW añadidos fueron emplazados en países en vías de desarrollo y en mer-cados emergentes, tal es así que de acuerdo con el “reporte de estado global de renovables” del REN21, durante 2010, 52 países incrementaron su capacidad total y 83 países comenzaron a usar energía eólica de forma comercial.

La Comunidad Europea suele ser caracterizada como el principal promotor de la industria eólica, debido a sus incentivos económicos, como el sistema de tarifas fijas

(“Feed in Tariffs”) para productores de energía renovable y sus políticas medioambientales de largo plazo, como la del “20/20/20” de reducir las emisiones de gases de efecto invernadero en un 20 % (respecto niveles de 1990), incrementar el porcentaje de las energías reno-vables en su matriz energética hasta el 20 % y aumentar un 20 % la eficacia en el uso de la energía. No obstante, lo cierto es que el 60% de la capacidad de generación está emplazado fuera de Europa, y que los dos países con mayor capacidad son China (26%) y los Estados Unidos (20%), dos naciones muy cuestionadas desde la perspectiva del Protocolo de Kyoto: la primera por carecer de objetivos obligatorios de reducción de emi-siones y la segunda, por su negativa de adhesión.

En Europa, las instalaciones eólicas totalizan 96.606 MW. El aumento en capacidad instalada durante el 2011 fue de 10.281 MW, una cantidad algo inferior a la colocada en cualquiera de los dos años anteriores.

Mientras que España y Francia, mostraron disminución en cuanto a nuevas instalaciones, Alemania, Suecia y Reino Unido compensaron esto con aumentos de po-tencia offshore.

Respecto a la crisis actual en la Unión Europea, Ramón Fiestas, presidente del Comité Latinoamericano del Concejo Mundial de Energía Eólica (GWEC), declaró para Clean Energy: “La política medioambiental en Eu-ropa en realidad no ha experimentado cambios que hayan afectado la toma de decisiones de inversión en energías renovables, sino que están siendo las medidas

“la cantidad de energía eólica anualmente obtenida asciende hasta 523 millones de MWh, un 2,6% del total mencionado por la IEA”

“los dos países con mayor capacidad eólica instalada son china (26%) y los estados unidos (20%), dos

naciones muy cuestionadas desde la perspectiva del protocolo de Kyoto”.

de apoyo a las inversiones en algunos de sus estados miembro las que se están adaptando a un contexto de menores necesidades de inversión en equipamien-tos energéticos, lo que contribuye a la diversificación de la capacidad industrial y en el general de las inver-siones en estos equipamientos, que alcanza también a esta actividad”. Además, agrega: “La industria eólica ya había internacionalizado sus actividades con mucha anterioridad a la coyuntura actual para poner en valor toda su potencialidad y capacidad productiva con una proyección global, hecho que ha sido clave para en-

tender el desarrollo de esta tecnología en algunos de los mercados en Latinoamérica, donde la industria eólica está dando señales de muy alta competitividad”.

En los Estados Unidos, anticipándose al fin del meca-nismo de crédito fiscal que vencerá a finales de 2012, la industria ha puesto en marcha en el primer trimestre de este año una cantidad record de aerogeneradores, con una potencia equivalente, según cifras declaradas por la Asociación Americana de Energía Eólica (AWEA), de 1.695 MW, un 52% más que en el mismo período del 2011. Como responsables de esta expansión se en-cuentran las empresas GE, Siemens, Gamesa, Clipper, Vestas, Goldwind, Mitsubishi, Nordex, DeWind, Guo-dian y Powerwind.

La potencia acumulada en este país asciende ahora a 48.600 MW, y aún hay potencial eólico por desarrollar y posibilidad de creación de más empleos, algo que el país necesita. Por ello, frente a la incerteza de exten-

Fuente: Gasokol-Estiff

30 3

1 . c

lea

n e

ner

gy

. ju

nio

/ju

lio

201

2

capacidad instalada eólica mundial. 300.000

250.000

200.000

150.000

100.000

50.000

02001 2004 20092002 20072005 20102003 20082006 2011

24.322

47.693

159.766

31.181

93.927

59.024

196.653

39.295

120.003

74.122

239.000

Fuente: WWea.

U.S. Department of Agriculture

“en los estados unidos la industria ha puesto en marcha una cantidad record de aerogeneradores con una potencia equivalente de 1.695 mW, un 52% más que en el mismo período del 2011”.

sión al mecanismo de apoyo, Denise Bode, directora de AWEA declaró ante medios norteamericanos: “…La energía eólica ya provee el 3% de la electricidad de los EEUU, y buscaremos alcanzar el 20% para el año 2030…Nuestra industria es competitiva, incluso con la del gas natural. No necesitaremos incentivos por siem-pre. Estamos compitiendo contra industrias que han tenido incentivos permanentes durante 50 años”. Re-marca también un peligro: “De los 75 mil puestos de trabajo del sector, al menos 30 mil son puestos de ma-nufactura. Nosotros predecimos que al menos un tercio de estos se perderán en los próximos meses si no hay extensión de política de incentivos o al menos una señal de que vaya a hacerse”

A nivel mundial, durante el último año, el crecimiento de la capacidad instalada fue debido principalmente a China e India, representando ambas naciones el 50% de lo adicionado. China añadió cerca de 18.000 MW a sus 62.000 MW y después de varios años de enorme expansión, la tasa de crecimiento bajó. De acuerdo con el “reporte anual de mercado” del Consejo Global de Energía Eólica (GWEC), esto es atribuible en primer lu-gar a esfuerzos insuficientes de las empresas operado-ras de la red eléctrica para mejorar su estructura y en segundo lugar a un problema de sobreoferta de fabri-cación debido a que la capacidad de producción del país supera ampliamente la demanda doméstica y ha provocado constantes bajas en precios, una competi-tividad agresiva, y un detrimento en las ganancias para las empresas manufactureras. Wen Jua Bao, Primer Ministro de China en el Congreso Nacional del Pueblo en el pasado mes de marzo, habló al respecto. Concre-tamente destacó que China promoverá el desarrollo de nuevos sectores pero que “pondrá fin a la expansión ciega de industrias como la solar y la eólica”. En opinión del presidente del GWEC, Steve Sawyer, el porcentaje del crecimiento anual total obtenido por China irá de-creciendo en los años próximos al esperarse un creci-miento en otros países.

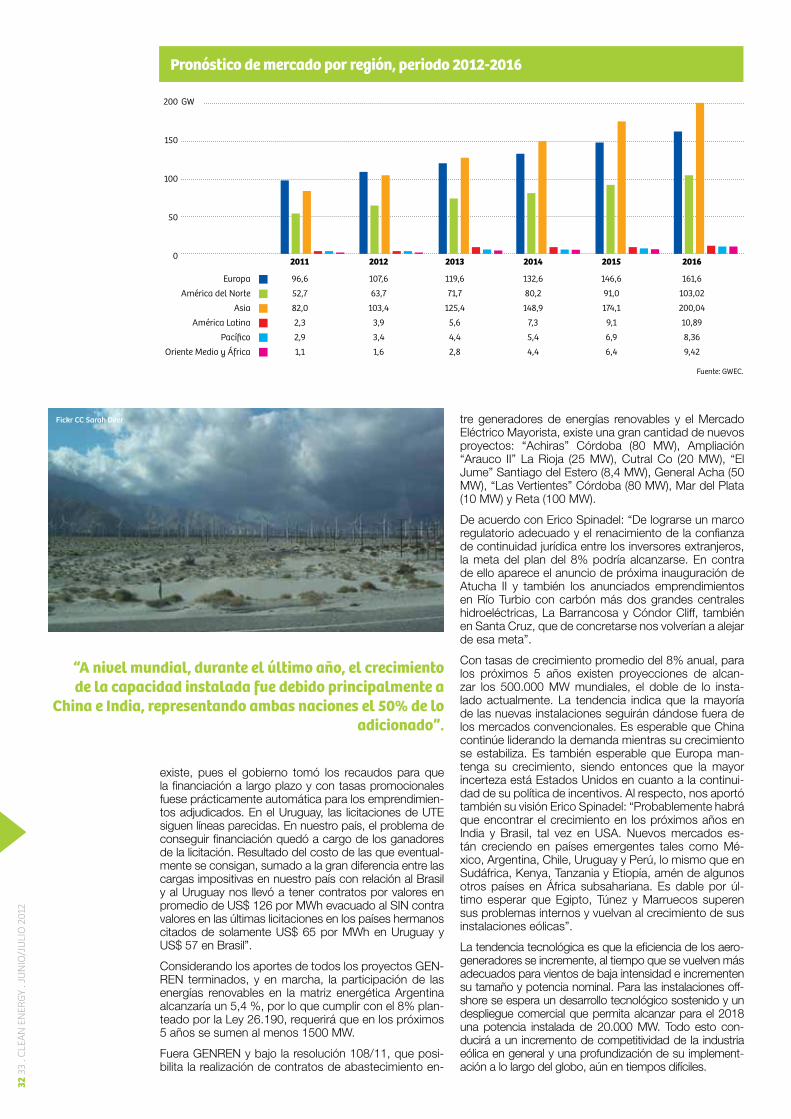

Por otra parte, en Latinoamérica, el crecimiento es liderado por Brasil, con 583 MW instalados durante 2011, una capacidad total de 1.509 MW, proyecciones de alcanzar los 7.000 MW para el 2016, y la voluntad de establecer fábricas que provean a su mercado interno y a los países de la región.

En cuanto Argentina, su Ley 26.190 de promoción de energías renovables y los proyectos eólicos adjudicados bajo el marco del GENREN, Erico Spinadel, presidente de la Asociación Argentina de Energía Eólica (AAEE), nos cuenta: “Desde su lanzamiento ya había quedado evidenciado que la resolución tendría el serio inconve-niente de no dar suficientes garantías al inversor extran-jero para financiar los emprendimientos contemplados por el GENREN. Tal es así que del total de 754 MW eóli-cos contratados solamente Rawson I y Rawson II es-tán funcionando a la fecha, con cerca de 80 MW entre ambas, es decir, un poco más del 10% de los 754 MW adjudicados. Esto solamente fue posible por la política de EMGASUD de utilizar capitales de riesgo propio, logrando así la hazaña de tener el conjunto operando y entregando energía al SIN al cabo de solamente 10 me-ses. Opera con turbinas Vestas y durante el tiempo en que está generando ha logrado un factor de capacidad del 40%, mayor inclusive al 39% esperado. El restante 90% adjudicado no ha pasado más allá de la realiza-ción de las tareas previas precisamente por la falta de financiación. En Brasil con el Proinfa este problema no

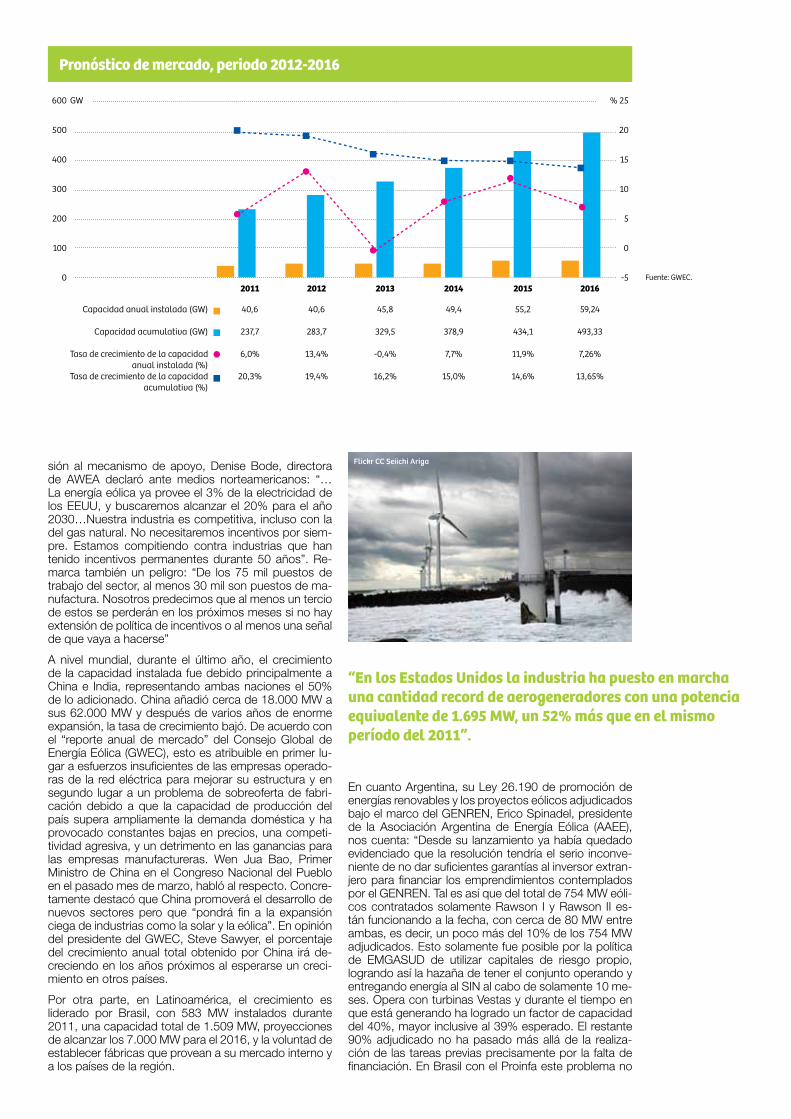

pronóstico de mercado, periodo 2012-2016

Fuente: gWec.

capacidad anual instalada (gW)

capacidad acumulativa (gW)

tasa de crecimiento de la capacidad anual instalada (%)

tasa de crecimiento de la capacidad acumulativa (%)

40,6

237,7

6,0%

20,3%

2011

45,8

329,5

-0,4%

16,2%

2013

49,4

378,9

7,7%

15,0%

2014

55,2

434,1

11,9%

14,6%

2015

59,24

493,33

7,26%

13,65%

% 25

20

15

10

5

0

-52016

40,6

283,7

13,4%

19,4%

2012

600

500

400

300

200

100

0

gW