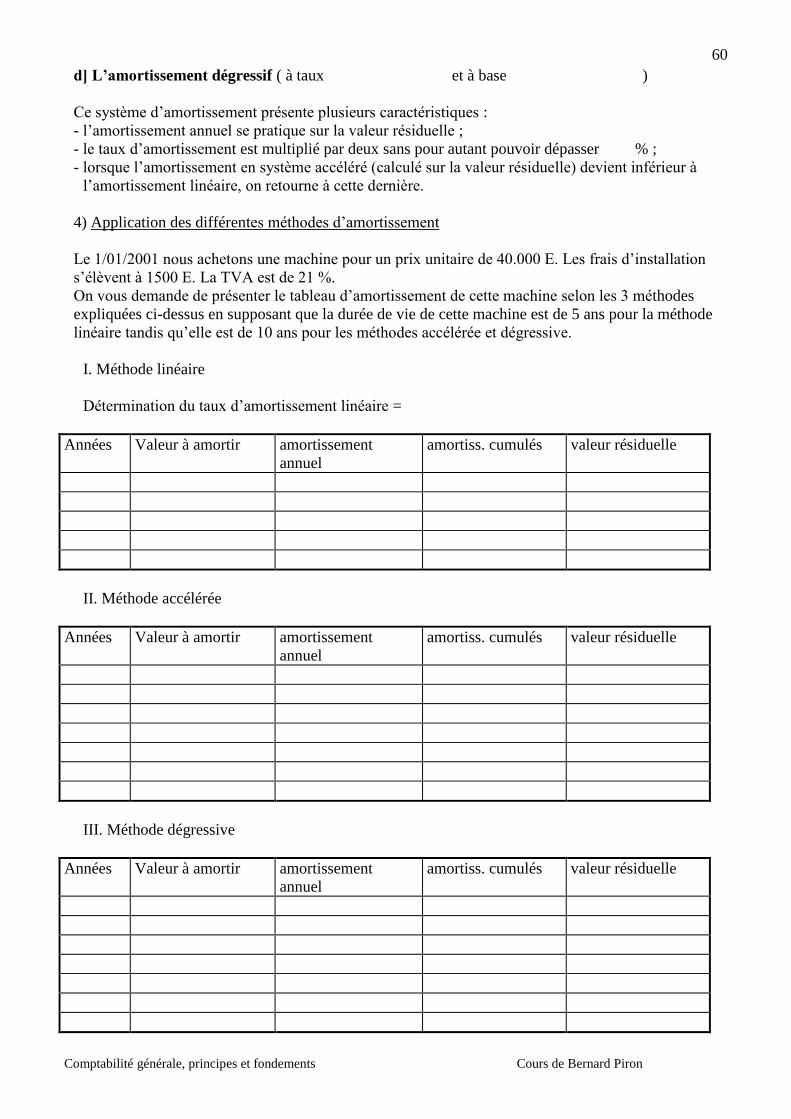

Embed Size (px)

Citation preview

Matricule : 6.188.038

COMPTABILITE GENERALE,

PRINCIPES ET FONDEMENTS

Bernard PIRON

1ère année Bachelier en comptabilité

rue Hazinelle 2 – 4000 LIEGE www.eci-liege.info 04/221 37 86 [email protected]

2

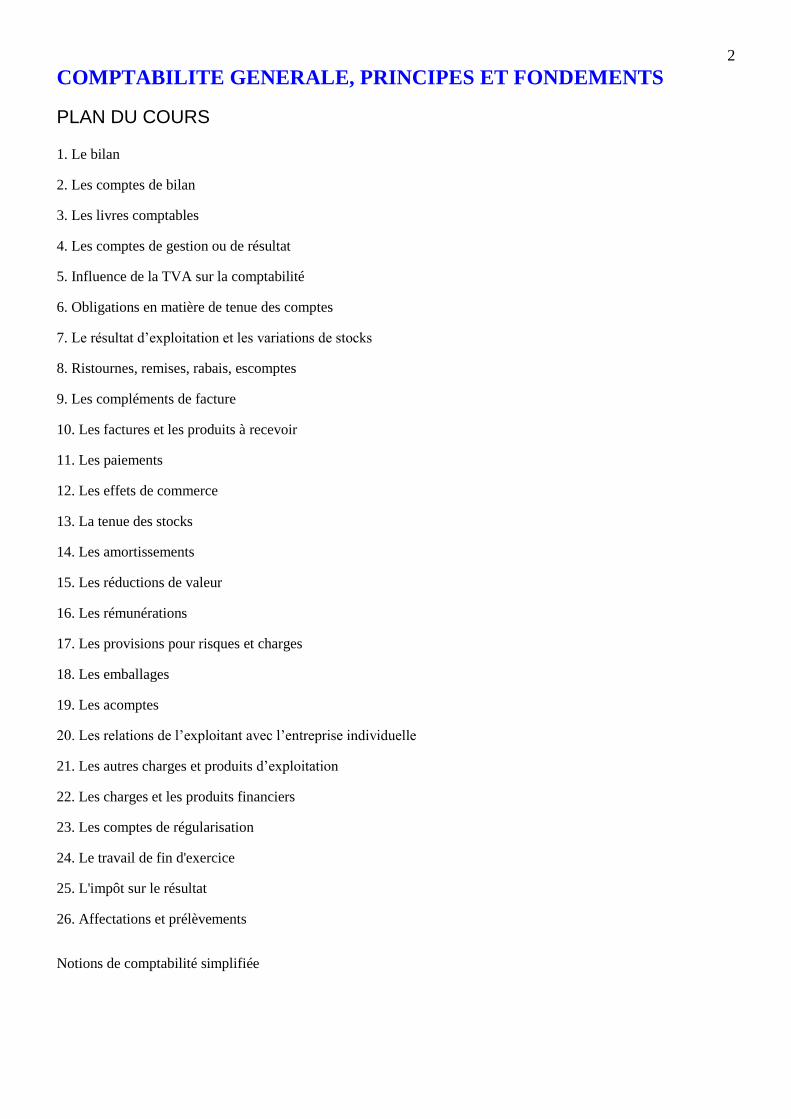

COMPTABILITE GENERALE, PRINCIPES ET FONDEMENTS

PLAN DU COURS 1. Le bilan

2. Les comptes de bilan

3. Les livres comptables

4. Les comptes de gestion ou de résultat

5. Influence de la TVA sur la comptabilité

6. Obligations en matière de tenue des comptes

7. Le résultat d’exploitation et les variations de stocks

8. Ristournes, remises, rabais, escomptes

9. Les compléments de facture

10. Les factures et les produits à recevoir

11. Les paiements

12. Les effets de commerce

13. La tenue des stocks

14. Les amortissements

15. Les réductions de valeur

16. Les rémunérations

17. Les provisions pour risques et charges

18. Les emballages

19. Les acomptes

20. Les relations de l’exploitant avec l’entreprise individuelle

21. Les autres charges et produits d’exploitation

22. Les charges et les produits financiers

23. Les comptes de régularisation

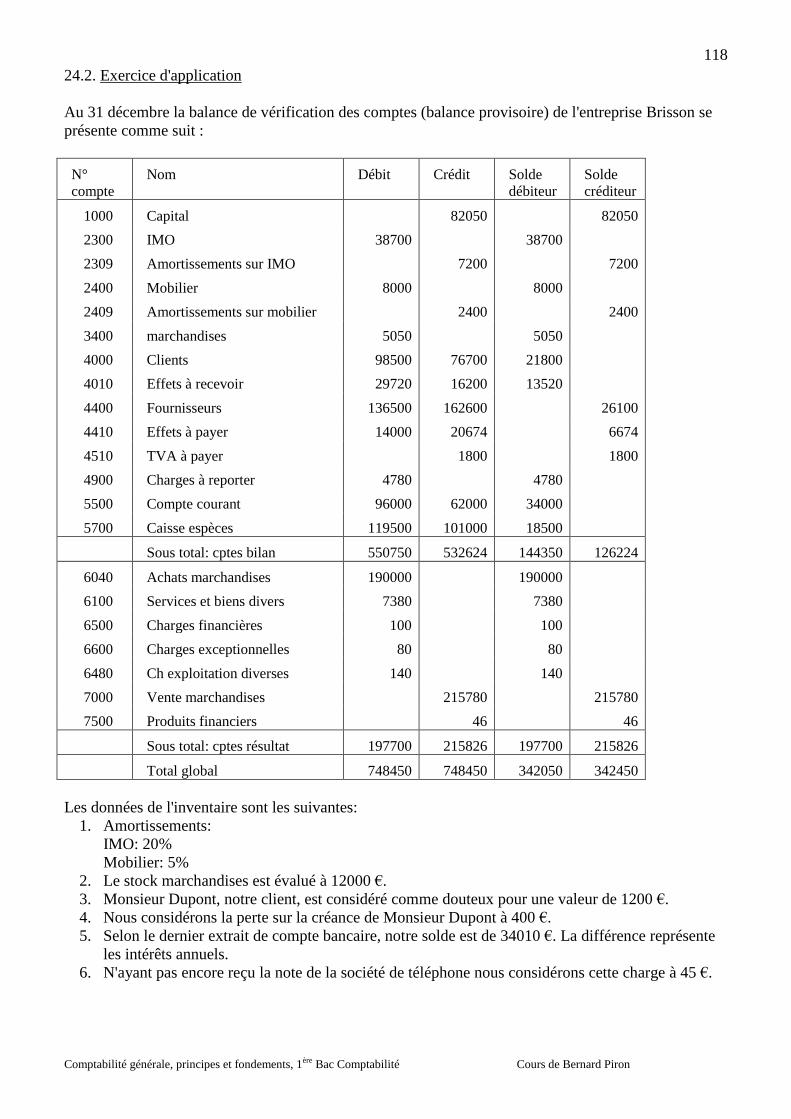

24. Le travail de fin d'exercice

25. L'impôt sur le résultat

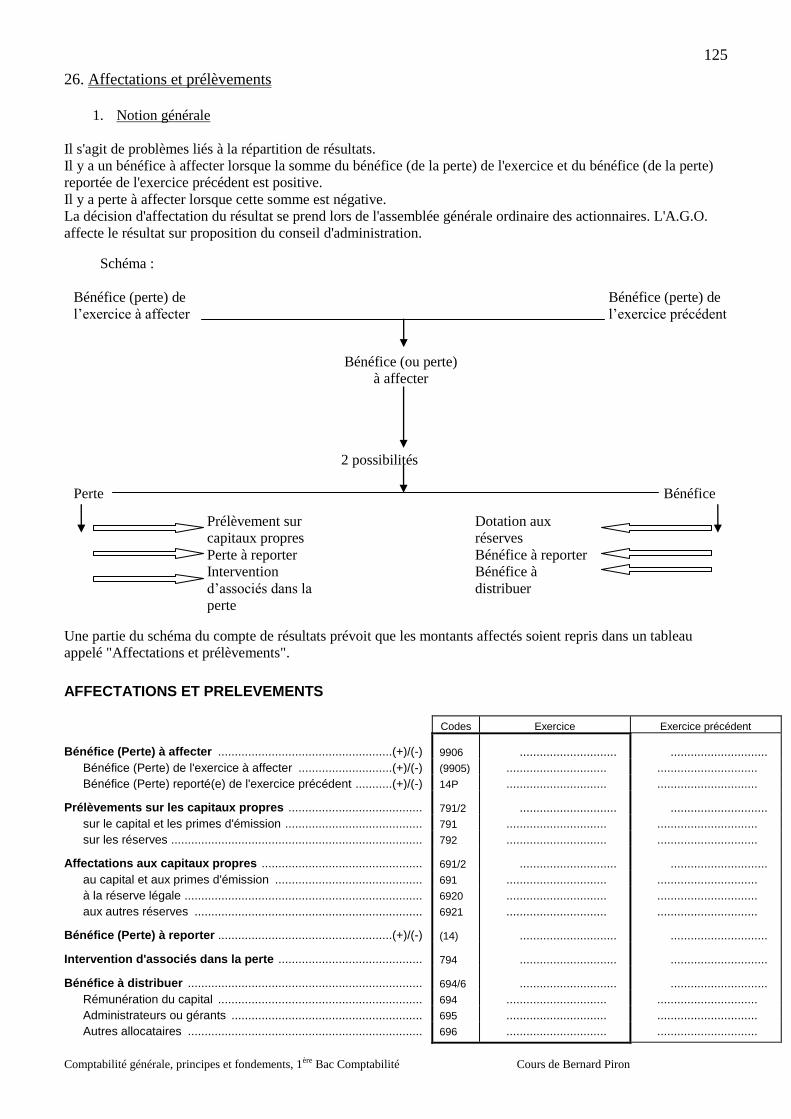

26. Affectations et prélèvements

Notions de comptabilité simplifiée

3

COMPTABILITE GENERALE, PRINCIPES ET FONDEMENTS

1) Le bilan

DEFINITION DU BILAN

Le bilan est un tableau, à deux volets arithmétiquement équilibré représentant la synthèse des avoirs et des dettes

de l’entreprise à un moment donné. Il est établi au moins une fois par an, souvent le

Les rubriques de l’actif sont classées dans un ordre de

Les rubriques du passif sont classées dans un ordre

Il existe une présentation légale du bilan qui attribue aux rubriques et aux sous-rubriques des chiffres et des lettres

précises voir annexe ci-jointe.

EXERCICE sur la présentation du bilan selon le schéma légal

Le 1er janvier lors de sa création l’entreprise LEBLANC présente les ressources suivantes :

- Capital 74.360 E..

- Emprunt de 50.000 E à la BBL remboursable dans 10 ans.

- Dette de 12.300 E envers le fournisseur Dupont remboursable dans 15 mois

- Dette de 7440 E envers la SGB remboursable dans 4 mois.

- Facture de 4950 E envers le fournisseur Legros payable dans les 2 mois

L’entreprise LEBLANC utilise comme suit ses ressources :

- achat d’un immeuble pour 61.970 E;

- achat d’un camion pour 50.000 E;

- achat de mobilier pour 7430 E ;

- marchandises pour 17.350 E ;

- dépôt sur le compte courant bancaire 7440 E ;

- dépôt en caisse de 4860 E

2) Les comptes de bilan

L’EXERCICE COMPTABLE

A la création de l’entreprise, les emplois et les ressources sont classées dans un premier bilan:

le bilan initial (bilan d’ouverture).

L’entreprise commence alors ses activités (acheter des marchandises, les vendre; virer de l’argent de la caisse vers

la banque,...). A un moment donné (au plus tard au bout d’un an), il s’agit de faire le point sur les emplois (ACTIF)

et les ressources (PASSIF) de l’entreprise: on dresse alors le bilan de clôture (le plus souvent le 31/12).

La période comprise entre le bilan d’ouverture et le bilan de clôture s’appelle l’exercice comptable.

Toutes les opérations de l’exercice comptable doivent être soigneusement enregistrées pour pouvoir dresser le bilan

de clôture.

Pour ce faire on utilisera des comptes (ou fiches) pour chaque emploi et chaque ressource en particulier.

LES COMPTES

Certains comptes représentent des valeurs ACTIVES : les comptes d’actif; ex.:

d’autres représentent des valeurs PASSIVES : les comptes de passif;

ex.:

4

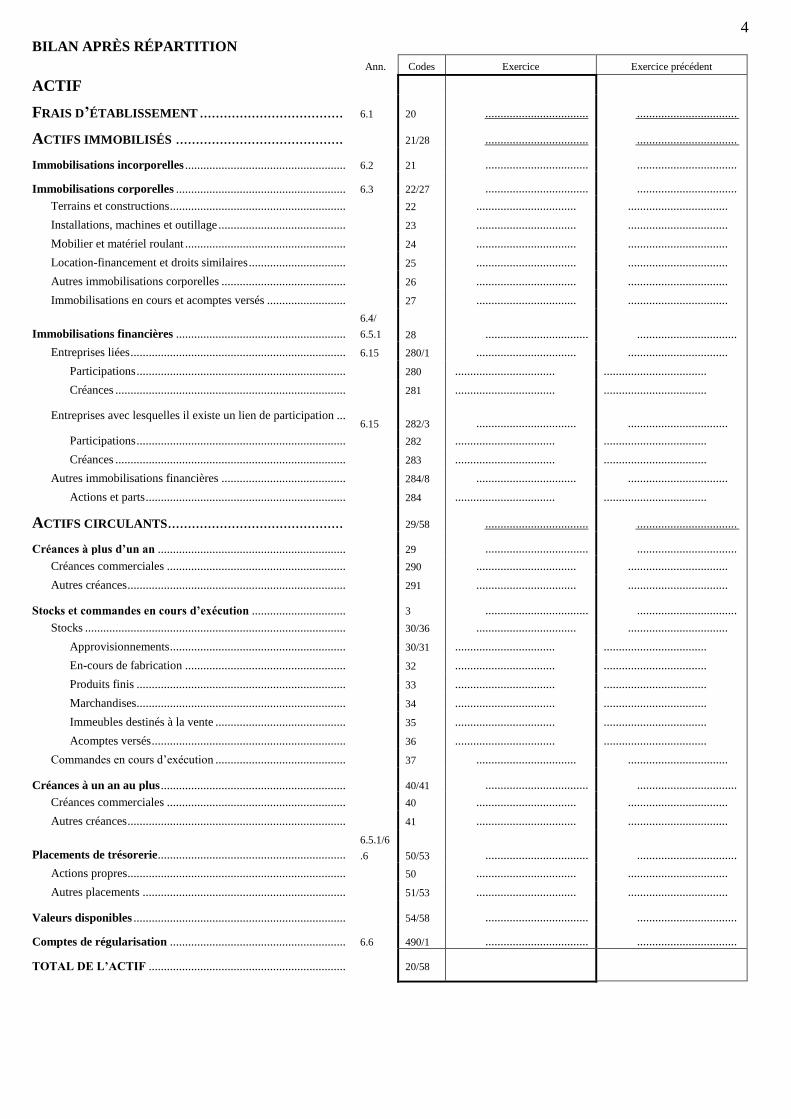

BILAN APRÈS RÉPARTITION

Ann. Codes Exercice Exercice précédent

ACTIF

FRAIS D’ÉTABLISSEMENT .................................... 6.1 20 .................................. .................................

ACTIFS IMMOBILISÉS .......................................... 21/28 .................................. .................................

Immobilisations incorporelles ..................................................... 6.2 21 .................................. .................................

Immobilisations corporelles ........................................................ 6.3 22/27 .................................. .................................

Terrains et constructions .......................................................... 22 ................................. .................................

Installations, machines et outillage .......................................... 23 ................................. .................................

Mobilier et matériel roulant ..................................................... 24 ................................. .................................

Location-financement et droits similaires ................................ 25 ................................. .................................

Autres immobilisations corporelles ......................................... 26 ................................. .................................

Immobilisations en cours et acomptes versés .......................... 27 ................................. .................................

Immobilisations financières ........................................................

6.4/

6.5.1 28 .................................. .................................

Entreprises liées ....................................................................... 6.15 280/1 ................................. .................................

Participations ..................................................................... 280 ................................. ..................................

Créances ............................................................................ 281 ................................. ..................................

Entreprises avec lesquelles il existe un lien de participation ... 6.15 282/3 ................................. .................................

Participations ..................................................................... 282 ................................. ..................................

Créances ............................................................................ 283 ................................. ..................................

Autres immobilisations financières ......................................... 284/8 ................................. .................................

Actions et parts .................................................................. 284 ................................. ..................................

ACTIFS CIRCULANTS............................................ 29/58 .................................. .................................

Créances à plus d’un an .............................................................. 29 .................................. .................................

Créances commerciales ........................................................... 290 ................................. .................................

Autres créances ........................................................................ 291 ................................. .................................

Stocks et commandes en cours d’exécution ............................... 3 .................................. .................................

Stocks ...................................................................................... 30/36 ................................. .................................

Approvisionnements .......................................................... 30/31 ................................. ..................................

En-cours de fabrication ..................................................... 32 ................................. ..................................

Produits finis ..................................................................... 33 ................................. ..................................

Marchandises ..................................................................... 34 ................................. ..................................

Immeubles destinés à la vente ........................................... 35 ................................. ..................................

Acomptes versés ................................................................ 36 ................................. ..................................

Commandes en cours d’exécution ........................................... 37 ................................. .................................

Créances à un an au plus ............................................................. 40/41 .................................. .................................

Créances commerciales ........................................................... 40 ................................. .................................

Autres créances ........................................................................ 41 ................................. .................................

Placements de trésorerie..............................................................

6.5.1/6

.6 50/53 .................................. .................................

Actions propres ........................................................................ 50 ................................. .................................

Autres placements ................................................................... 51/53 ................................. .................................

Valeurs disponibles ...................................................................... 54/58 .................................. .................................

Comptes de régularisation .......................................................... 6.6 490/1 .................................. .................................

TOTAL DE L’ACTIF ................................................................. 20/58

5

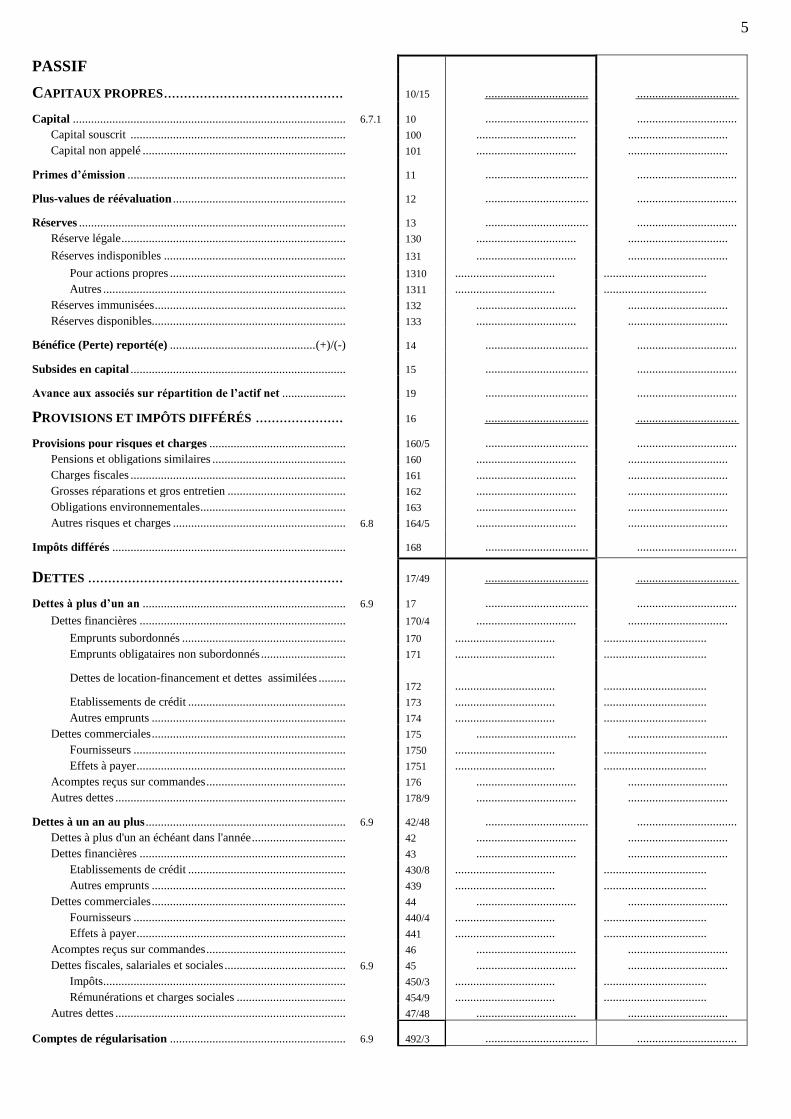

PASSIF

CAPITAUX PROPRES ............................................. 10/15 .................................. .................................

Capital .......................................................................................... 6.7.1 10 .................................. .................................

Capital souscrit ....................................................................... 100 ................................. .................................

Capital non appelé ................................................................... 101 ................................. .................................

Primes d’émission ........................................................................ 11 .................................. .................................

Plus-values de réévaluation ......................................................... 12 .................................. .................................

Réserves ........................................................................................ 13 .................................. .................................

Réserve légale .......................................................................... 130 ................................. .................................

Réserves indisponibles ............................................................ 131 ................................. .................................

Pour actions propres .......................................................... 1310 ................................. ..................................

Autres ................................................................................ 1311 ................................. ..................................

Réserves immunisées ............................................................... 132 ................................. .................................

Réserves disponibles................................................................ 133 ................................. .................................

Bénéfice (Perte) reporté(e) ................................................ (+)/(-) 14 .................................. .................................

Subsides en capital ....................................................................... 15 .................................. .................................

Avance aux associés sur répartition de l’actif net ..................... 19 .................................. .................................

PROVISIONS ET IMPÔTS DIFFÉRÉS ...................... 16 .................................. .................................

Provisions pour risques et charges ............................................. 160/5 .................................. .................................

Pensions et obligations similaires ............................................ 160 ................................. .................................

Charges fiscales ....................................................................... 161 ................................. .................................

Grosses réparations et gros entretien ....................................... 162 ................................. .................................

Obligations environnementales................................................ 163 ................................. .................................

Autres risques et charges ......................................................... 6.8 164/5 ................................. .................................

Impôts différés ............................................................................. 168 .................................. .................................

DETTES ................................................................ 17/49 .................................. .................................

Dettes à plus d’un an ................................................................... 6.9 17 .................................. .................................

Dettes financières .................................................................... 170/4 ................................. .................................

Emprunts subordonnés ...................................................... 170 ................................. ..................................

Emprunts obligataires non subordonnés ............................ 171 ................................. ..................................

Dettes de location-financement et dettes assimilées ......... 172 ................................. ..................................

Etablissements de crédit .................................................... 173 ................................. ..................................

Autres emprunts ................................................................ 174 ................................. ..................................

Dettes commerciales ................................................................ 175 ................................. .................................

Fournisseurs ...................................................................... 1750 ................................. ..................................

Effets à payer ..................................................................... 1751 ................................. ..................................

Acomptes reçus sur commandes .............................................. 176 ................................. .................................

Autres dettes ............................................................................ 178/9 ................................. .................................

Dettes à un an au plus .................................................................. 6.9 42/48 .................................. .................................

Dettes à plus d'un an échéant dans l'année ............................... 42 ................................. .................................

Dettes financières .................................................................... 43 ................................. .................................

Etablissements de crédit .................................................... 430/8 ................................. ..................................

Autres emprunts ................................................................ 439 ................................. ..................................

Dettes commerciales ................................................................ 44 ................................. .................................

Fournisseurs ...................................................................... 440/4 ................................. ..................................

Effets à payer ..................................................................... 441 ................................. ..................................

Acomptes reçus sur commandes .............................................. 46 ................................. .................................

Dettes fiscales, salariales et sociales ........................................ 6.9 45 ................................. .................................

Impôts ................................................................................ 450/3 ................................. ..................................

Rémunérations et charges sociales .................................... 454/9 ................................. ..................................

Autres dettes ............................................................................ 47/48 ................................. .................................

Comptes de régularisation .......................................................... 6.9 492/3 .................................. .................................

6

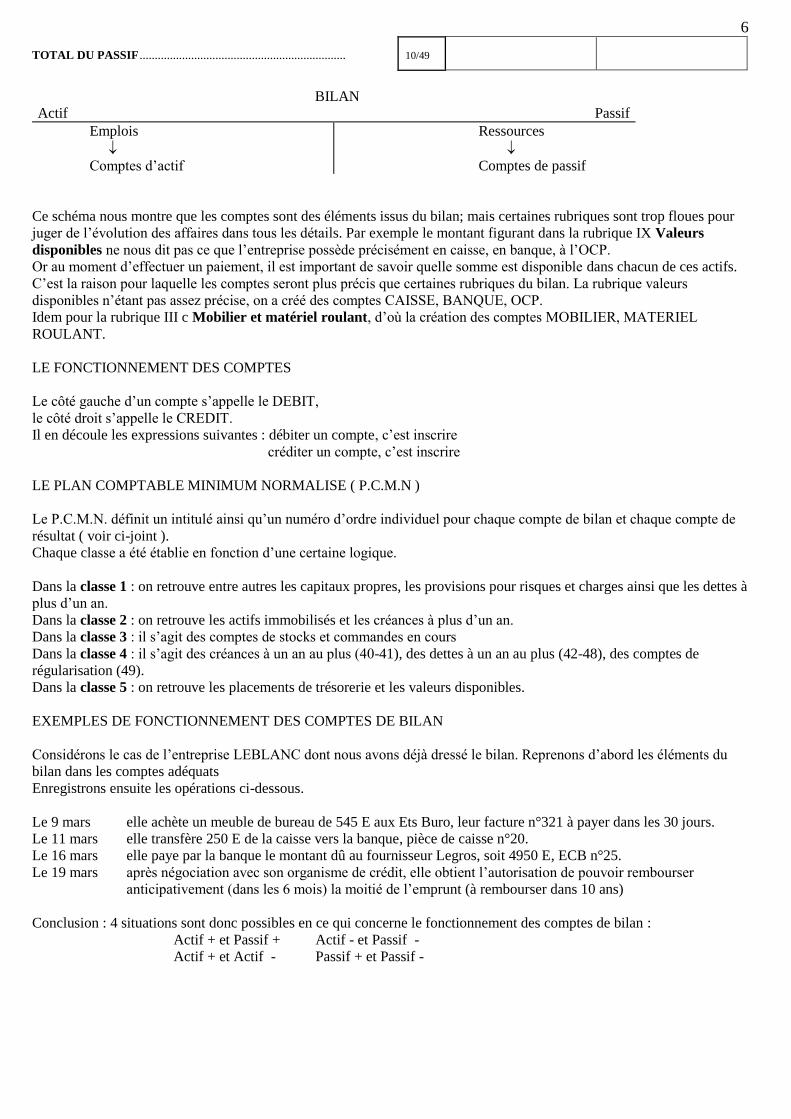

TOTAL DU PASSIF .................................................................... 10/49

BILAN

Actif Passif

Emplois

Comptes d’actif

Ressources

Comptes de passif

Ce schéma nous montre que les comptes sont des éléments issus du bilan; mais certaines rubriques sont trop floues pour

juger de l’évolution des affaires dans tous les détails. Par exemple le montant figurant dans la rubrique IX Valeurs

disponibles ne nous dit pas ce que l’entreprise possède précisément en caisse, en banque, à l’OCP.

Or au moment d’effectuer un paiement, il est important de savoir quelle somme est disponible dans chacun de ces actifs.

C’est la raison pour laquelle les comptes seront plus précis que certaines rubriques du bilan. La rubrique valeurs

disponibles n’étant pas assez précise, on a créé des comptes CAISSE, BANQUE, OCP.

Idem pour la rubrique III c Mobilier et matériel roulant, d’où la création des comptes MOBILIER, MATERIEL

ROULANT.

LE FONCTIONNEMENT DES COMPTES

Le côté gauche d’un compte s’appelle le DEBIT,

le côté droit s’appelle le CREDIT.

Il en découle les expressions suivantes : débiter un compte, c’est inscrire

créditer un compte, c’est inscrire

LE PLAN COMPTABLE MINIMUM NORMALISE ( P.C.M.N )

Le P.C.M.N. définit un intitulé ainsi qu’un numéro d’ordre individuel pour chaque compte de bilan et chaque compte de

résultat ( voir ci-joint ).

Chaque classe a été établie en fonction d’une certaine logique.

Dans la classe 1 : on retrouve entre autres les capitaux propres, les provisions pour risques et charges ainsi que les dettes à

plus d’un an.

Dans la classe 2 : on retrouve les actifs immobilisés et les créances à plus d’un an.

Dans la classe 3 : il s’agit des comptes de stocks et commandes en cours

Dans la classe 4 : il s’agit des créances à un an au plus (40-41), des dettes à un an au plus (42-48), des comptes de

régularisation (49).

Dans la classe 5 : on retrouve les placements de trésorerie et les valeurs disponibles.

EXEMPLES DE FONCTIONNEMENT DES COMPTES DE BILAN

Considérons le cas de l’entreprise LEBLANC dont nous avons déjà dressé le bilan. Reprenons d’abord les éléments du

bilan dans les comptes adéquats

Enregistrons ensuite les opérations ci-dessous.

Le 9 mars elle achète un meuble de bureau de 545 E aux Ets Buro, leur facture n°321 à payer dans les 30 jours.

Le 11 mars elle transfère 250 E de la caisse vers la banque, pièce de caisse n°20.

Le 16 mars elle paye par la banque le montant dû au fournisseur Legros, soit 4950 E, ECB n°25.

Le 19 mars après négociation avec son organisme de crédit, elle obtient l’autorisation de pouvoir rembourser

anticipativement (dans les 6 mois) la moitié de l’emprunt (à rembourser dans 10 ans)

Conclusion : 4 situations sont donc possibles en ce qui concerne le fonctionnement des comptes de bilan :

Actif + et Passif + Actif - et Passif -

Actif + et Actif - Passif + et Passif -

7

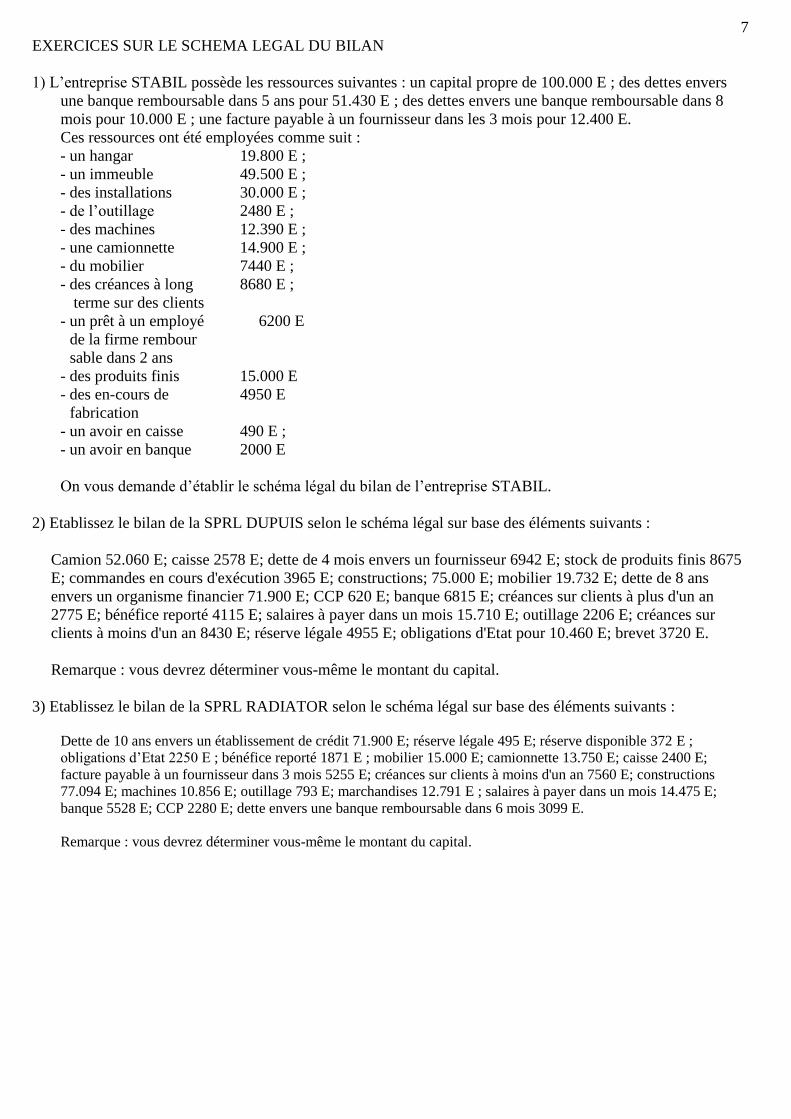

EXERCICES SUR LE SCHEMA LEGAL DU BILAN

1) L’entreprise STABIL possède les ressources suivantes : un capital propre de 100.000 E ; des dettes envers

une banque remboursable dans 5 ans pour 51.430 E ; des dettes envers une banque remboursable dans 8

mois pour 10.000 E ; une facture payable à un fournisseur dans les 3 mois pour 12.400 E.

Ces ressources ont été employées comme suit :

- un hangar 19.800 E ;

- un immeuble 49.500 E ;

- des installations 30.000 E ;

- de l’outillage 2480 E ;

- des machines 12.390 E ;

- une camionnette 14.900 E ;

- du mobilier 7440 E ;

- des créances à long 8680 E ;

terme sur des clients

- un prêt à un employé 6200 E

de la firme rembour

sable dans 2 ans

- des produits finis 15.000 E

- des en-cours de 4950 E

fabrication

- un avoir en caisse 490 E ;

- un avoir en banque 2000 E

On vous demande d’établir le schéma légal du bilan de l’entreprise STABIL.

2) Etablissez le bilan de la SPRL DUPUIS selon le schéma légal sur base des éléments suivants :

Camion 52.060 E; caisse 2578 E; dette de 4 mois envers un fournisseur 6942 E; stock de produits finis 8675

E; commandes en cours d'exécution 3965 E; constructions; 75.000 E; mobilier 19.732 E; dette de 8 ans

envers un organisme financier 71.900 E; CCP 620 E; banque 6815 E; créances sur clients à plus d'un an

2775 E; bénéfice reporté 4115 E; salaires à payer dans un mois 15.710 E; outillage 2206 E; créances sur

clients à moins d'un an 8430 E; réserve légale 4955 E; obligations d'Etat pour 10.460 E; brevet 3720 E.

Remarque : vous devrez déterminer vous-même le montant du capital.

3) Etablissez le bilan de la SPRL RADIATOR selon le schéma légal sur base des éléments suivants :

Dette de 10 ans envers un établissement de crédit 71.900 E; réserve légale 495 E; réserve disponible 372 E ;

obligations d’Etat 2250 E ; bénéfice reporté 1871 E ; mobilier 15.000 E; camionnette 13.750 E; caisse 2400 E;

facture payable à un fournisseur dans 3 mois 5255 E; créances sur clients à moins d'un an 7560 E; constructions

77.094 E; machines 10.856 E; outillage 793 E; marchandises 12.791 E ; salaires à payer dans un mois 14.475 E;

banque 5528 E; CCP 2280 E; dette envers une banque remboursable dans 6 mois 3099 E.

Remarque : vous devrez déterminer vous-même le montant du capital.

8

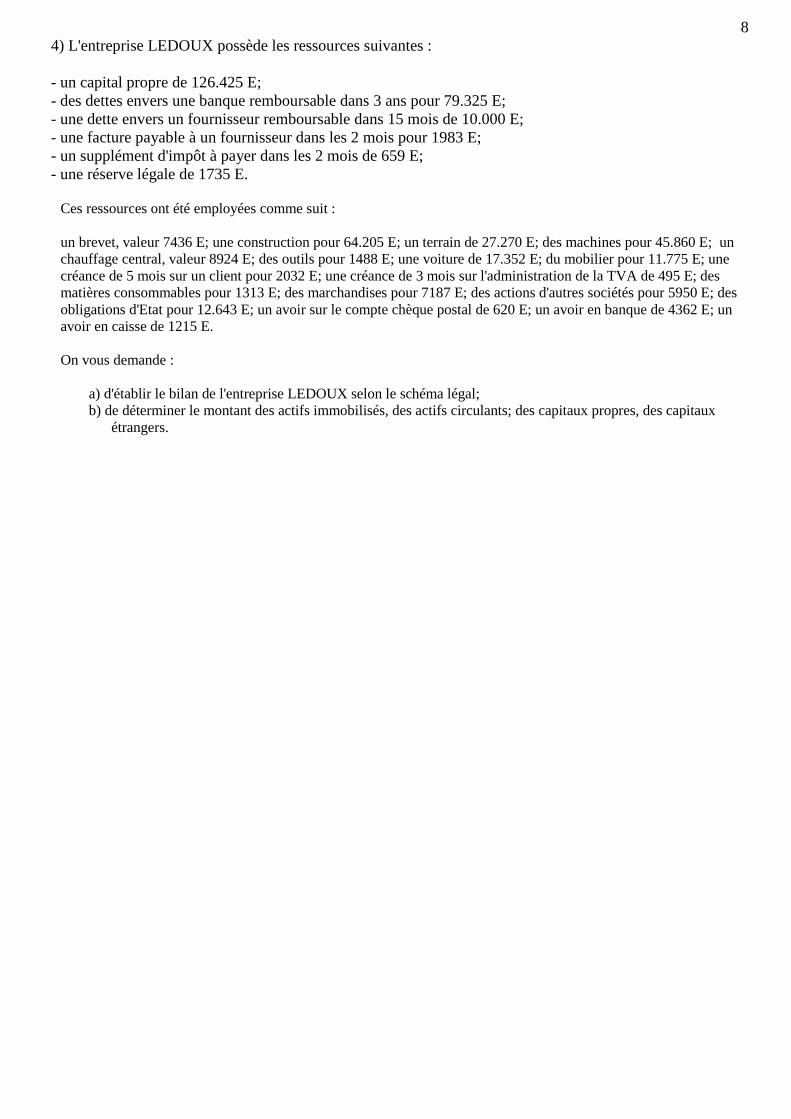

4) L'entreprise LEDOUX possède les ressources suivantes :

- un capital propre de 126.425 E;

- des dettes envers une banque remboursable dans 3 ans pour 79.325 E;

- une dette envers un fournisseur remboursable dans 15 mois de 10.000 E;

- une facture payable à un fournisseur dans les 2 mois pour 1983 E;

- un supplément d'impôt à payer dans les 2 mois de 659 E;

- une réserve légale de 1735 E.

Ces ressources ont été employées comme suit :

un brevet, valeur 7436 E; une construction pour 64.205 E; un terrain de 27.270 E; des machines pour 45.860 E; un

chauffage central, valeur 8924 E; des outils pour 1488 E; une voiture de 17.352 E; du mobilier pour 11.775 E; une

créance de 5 mois sur un client pour 2032 E; une créance de 3 mois sur l'administration de la TVA de 495 E; des

matières consommables pour 1313 E; des marchandises pour 7187 E; des actions d'autres sociétés pour 5950 E; des

obligations d'Etat pour 12.643 E; un avoir sur le compte chèque postal de 620 E; un avoir en banque de 4362 E; un

avoir en caisse de 1215 E.

On vous demande :

a) d'établir le bilan de l'entreprise LEDOUX selon le schéma légal;

b) de déterminer le montant des actifs immobilisés, des actifs circulants; des capitaux propres, des capitaux

étrangers.

9

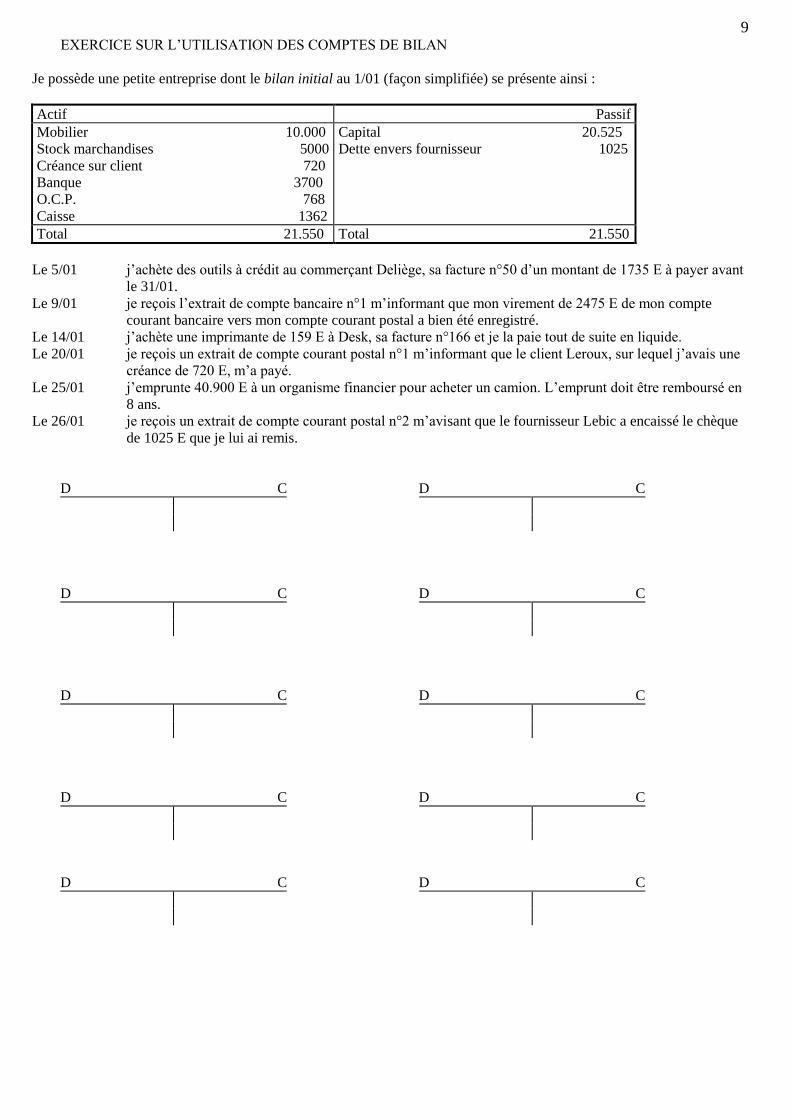

EXERCICE SUR L’UTILISATION DES COMPTES DE BILAN

Je possède une petite entreprise dont le bilan initial au 1/01 (façon simplifiée) se présente ainsi :

Actif Passif

Mobilier 10.000

Stock marchandises 5000

Créance sur client 720

Banque 3700

O.C.P. 768

Caisse 1362

Capital 20.525

Dette envers fournisseur 1025

Total 21.550 Total 21.550

Le 5/01 j’achète des outils à crédit au commerçant Deliège, sa facture n°50 d’un montant de 1735 E à payer avant

le 31/01.

Le 9/01 je reçois l’extrait de compte bancaire n°1 m’informant que mon virement de 2475 E de mon compte

courant bancaire vers mon compte courant postal a bien été enregistré.

Le 14/01 j’achète une imprimante de 159 E à Desk, sa facture n°166 et je la paie tout de suite en liquide.

Le 20/01 je reçois un extrait de compte courant postal n°1 m’informant que le client Leroux, sur lequel j’avais une

créance de 720 E, m’a payé.

Le 25/01 j’emprunte 40.900 E à un organisme financier pour acheter un camion. L’emprunt doit être remboursé en

8 ans.

Le 26/01 je reçois un extrait de compte courant postal n°2 m’avisant que le fournisseur Lebic a encaissé le chèque

de 1025 E que je lui ai remis.

D C D C

D C D C

D C D C

D C D C

D C D C

10

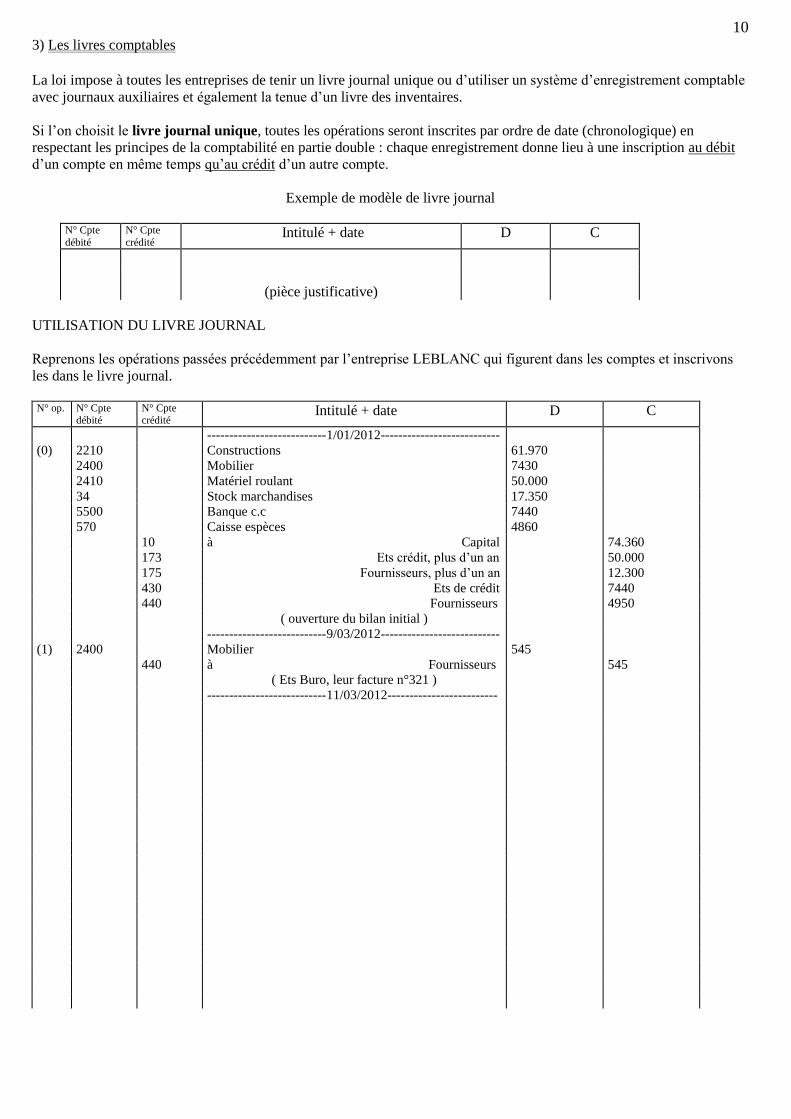

3) Les livres comptables

La loi impose à toutes les entreprises de tenir un livre journal unique ou d’utiliser un système d’enregistrement comptable

avec journaux auxiliaires et également la tenue d’un livre des inventaires.

Si l’on choisit le livre journal unique, toutes les opérations seront inscrites par ordre de date (chronologique) en

respectant les principes de la comptabilité en partie double : chaque enregistrement donne lieu à une inscription au débit

d’un compte en même temps qu’au crédit d’un autre compte.

Exemple de modèle de livre journal

N° Cpte

débité

N° Cpte

crédité Intitulé + date D C

(pièce justificative)

UTILISATION DU LIVRE JOURNAL

Reprenons les opérations passées précédemment par l’entreprise LEBLANC qui figurent dans les comptes et inscrivons

les dans le livre journal.

N° op. N° Cpte

débité N° Cpte crédité

Intitulé + date D C

---------------------------1/01/2012---------------------------

(0) 2210 Constructions 61.970

2400 Mobilier 7430

2410 Matériel roulant 50.000

34 Stock marchandises 17.350

5500 Banque c.c 7440

570 Caisse espèces 4860

10 à Capital 74.360

173 Ets crédit, plus d’un an 50.000

175 Fournisseurs, plus d’un an 12.300

430 Ets de crédit 7440

440 Fournisseurs 4950

( ouverture du bilan initial )

---------------------------9/03/2012---------------------------

(1) 2400 Mobilier 545

440 à Fournisseurs 545

( Ets Buro, leur facture n°321 )

---------------------------11/03/2012-------------------------

11

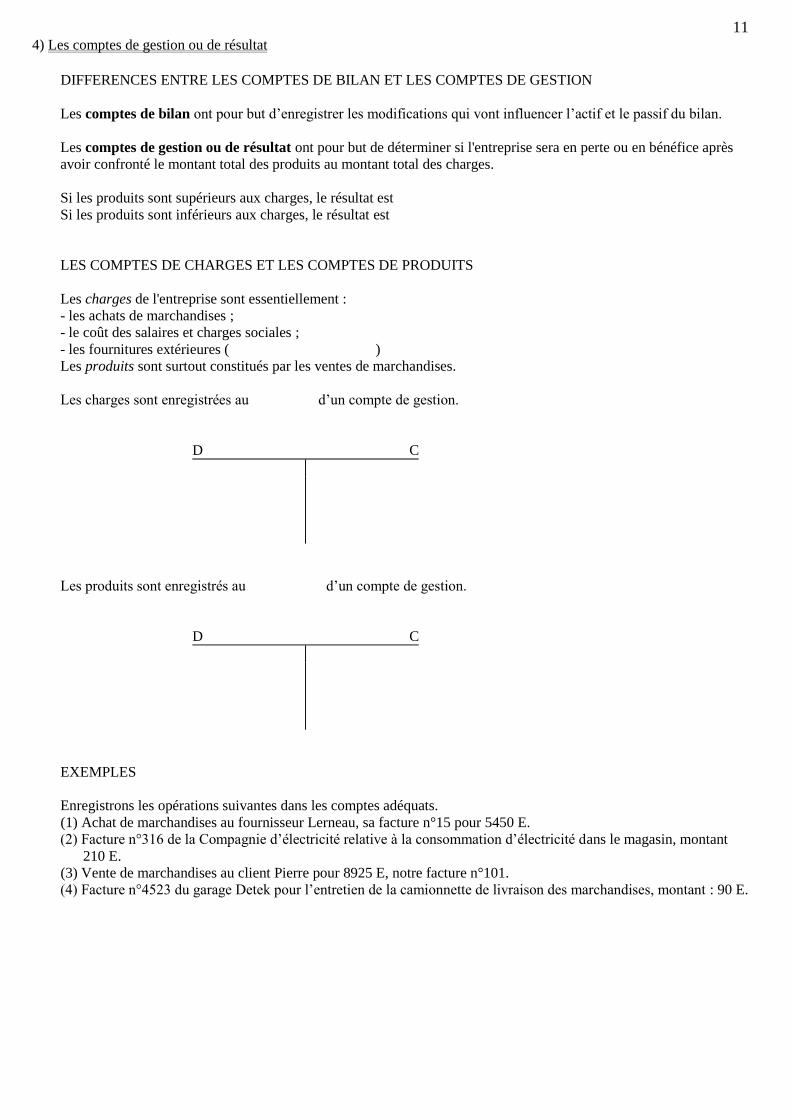

4) Les comptes de gestion ou de résultat

DIFFERENCES ENTRE LES COMPTES DE BILAN ET LES COMPTES DE GESTION

Les comptes de bilan ont pour but d’enregistrer les modifications qui vont influencer l’actif et le passif du bilan.

Les comptes de gestion ou de résultat ont pour but de déterminer si l'entreprise sera en perte ou en bénéfice après

avoir confronté le montant total des produits au montant total des charges.

Si les produits sont supérieurs aux charges, le résultat est

Si les produits sont inférieurs aux charges, le résultat est

LES COMPTES DE CHARGES ET LES COMPTES DE PRODUITS

Les charges de l'entreprise sont essentiellement :

- les achats de marchandises ;

- le coût des salaires et charges sociales ;

- les fournitures extérieures ( )

Les produits sont surtout constitués par les ventes de marchandises.

Les charges sont enregistrées au d’un compte de gestion.

D C

Les produits sont enregistrés au d’un compte de gestion.

D C

EXEMPLES

Enregistrons les opérations suivantes dans les comptes adéquats.

(1) Achat de marchandises au fournisseur Lerneau, sa facture n°15 pour 5450 E.

(2) Facture n°316 de la Compagnie d’électricité relative à la consommation d’électricité dans le magasin, montant

210 E.

(3) Vente de marchandises au client Pierre pour 8925 E, notre facture n°101.

(4) Facture n°4523 du garage Detek pour l’entretien de la camionnette de livraison des marchandises, montant : 90 E.

12

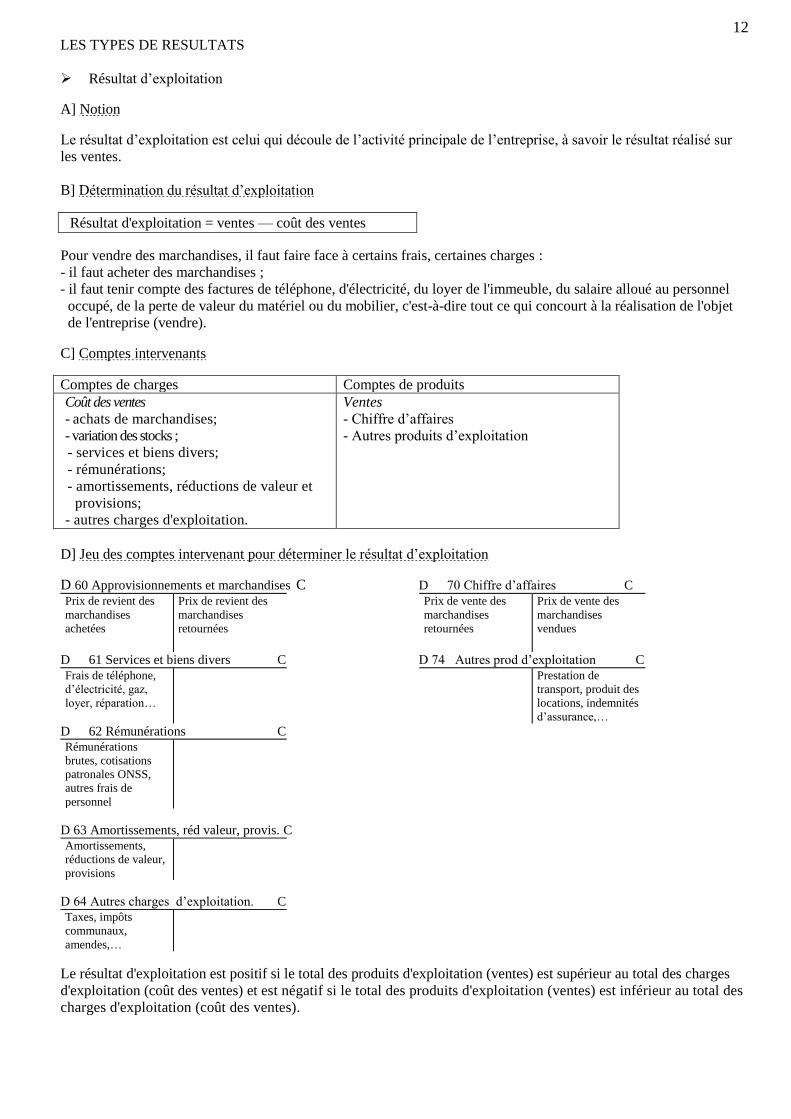

LES TYPES DE RESULTATS

Résultat d’exploitation

A] Notion

Le résultat d’exploitation est celui qui découle de l’activité principale de l’entreprise, à savoir le résultat réalisé sur

les ventes.

B] Détermination du résultat d’exploitation

Résultat d'exploitation = ventes — coût des ventes

Pour vendre des marchandises, il faut faire face à certains frais, certaines charges :

- il faut acheter des marchandises ;

- il faut tenir compte des factures de téléphone, d'électricité, du loyer de l'immeuble, du salaire alloué au personnel

occupé, de la perte de valeur du matériel ou du mobilier, c'est-à-dire tout ce qui concourt à la réalisation de l'objet

de l'entreprise (vendre).

C] Comptes intervenants

Comptes de charges Comptes de produits

Coût des ventes

- achats de marchandises;

- variation des stocks ;

- services et biens divers;

- rémunérations;

- amortissements, réductions de valeur et

provisions;

- autres charges d'exploitation.

Ventes

- Chiffre d’affaires

- Autres produits d’exploitation

D] Jeu des comptes intervenant pour déterminer le résultat d’exploitation

D 60 Approvisionnements et marchandises C D 70 Chiffre d’affaires C Prix de revient des

marchandises

achetées

Prix de revient des

marchandises

retournées

Prix de vente des

marchandises

retournées

Prix de vente des

marchandises

vendues

D 61 Services et biens divers C D 74 Autres prod d’exploitation C Frais de téléphone,

d’électricité, gaz,

loyer, réparation…

Prestation de

transport, produit des

locations, indemnités

d’assurance,…

D 62 Rémunérations C

Rémunérations

brutes, cotisations

patronales ONSS,

autres frais de

personnel

D 63 Amortissements, réd valeur, provis. C

Amortissements,

réductions de valeur,

provisions

D 64 Autres charges d’exploitation. C

Taxes, impôts

communaux,

amendes,…

Le résultat d'exploitation est positif si le total des produits d'exploitation (ventes) est supérieur au total des charges

d'exploitation (coût des ventes) et est négatif si le total des produits d'exploitation (ventes) est inférieur au total des

charges d'exploitation (coût des ventes).

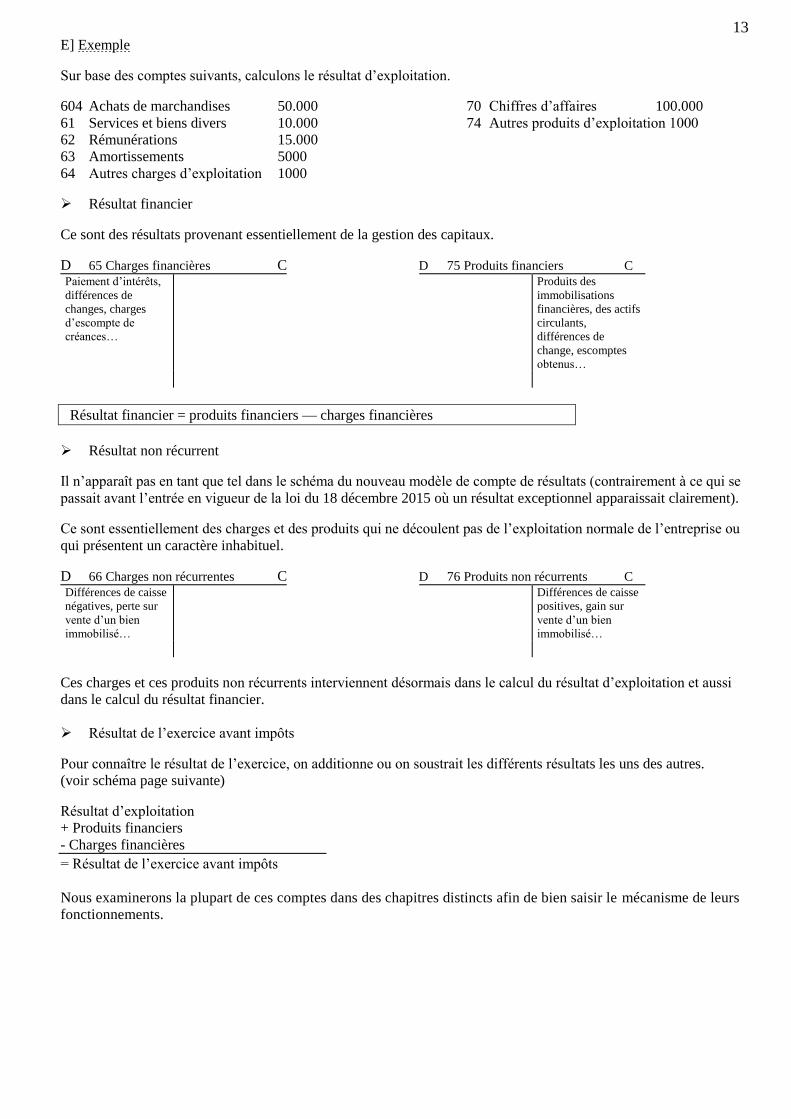

13

E] Exemple

Sur base des comptes suivants, calculons le résultat d’exploitation.

604 Achats de marchandises 50.000 70 Chiffres d’affaires 100.000

61 Services et biens divers 10.000 74 Autres produits d’exploitation 1000

62 Rémunérations 15.000

63 Amortissements 5000

64 Autres charges d’exploitation 1000

Résultat financier

Ce sont des résultats provenant essentiellement de la gestion des capitaux.

D 65 Charges financières C D 75 Produits financiers C Paiement d’intérêts,

différences de

changes, charges

d’escompte de

créances…

Produits des

immobilisations

financières, des actifs

circulants,

différences de

change, escomptes

obtenus…

Résultat financier = produits financiers — charges financières

Résultat non récurrent

Il n’apparaît pas en tant que tel dans le schéma du nouveau modèle de compte de résultats (contrairement à ce qui se

passait avant l’entrée en vigueur de la loi du 18 décembre 2015 où un résultat exceptionnel apparaissait clairement).

Ce sont essentiellement des charges et des produits qui ne découlent pas de l’exploitation normale de l’entreprise ou

qui présentent un caractère inhabituel.

D 66 Charges non récurrentes C D 76 Produits non récurrents C Différences de caisse

négatives, perte sur

vente d’un bien

immobilisé…

Différences de caisse

positives, gain sur

vente d’un bien

immobilisé…

Ces charges et ces produits non récurrents interviennent désormais dans le calcul du résultat d’exploitation et aussi

dans le calcul du résultat financier.

Résultat de l’exercice avant impôts

Pour connaître le résultat de l’exercice, on additionne ou on soustrait les différents résultats les uns des autres.

(voir schéma page suivante)

Résultat d’exploitation

+ Produits financiers

- Charges financières

= Résultat de l’exercice avant impôts

Nous examinerons la plupart de ces comptes dans des chapitres distincts afin de bien saisir le mécanisme de leurs

fonctionnements.

14

COMPTE DE RÉSULTATS

Ann. Codes Exercice Exercice précédent

Ventes et prestations .................................................................... 70/76A .................................. .................................

Chiffre d’affaires ..................................................................... 6.10 70 ................................. .................................

En-cours de fabrication, produits finis et commandes en

cours d'exécution: augmentation (réduction) ................. (+)/(-) 71 ................................. .................................

Production immobilisée ........................................................... 72 ................................. .................................

Autres produits d'exploitation .................................................. 6.10 74 ................................. .................................

Produits d’exploitation non récurrents ..................................... 6.12 76A ................................. .................................

Coût des ventes et des prestations .............................................. 60/66A .................................. .................................

Approvisionnements et marchandises...................................... 60 ................................. .................................

Achats ................................................................................ 600/8 ................................. ..................................

Stocks: réduction (augmentation) ............................ (+)/(-) 609 ................................. ..................................

Services et biens divers ............................................................ 61 ................................. .................................

Rémunérations, charges sociales et pensions ................. (+)/(-) 6.10 62 ................................. .................................

Amortissements et réductions de valeur sur frais

d'établissement, sur immobilisations incorporelles et

corporelles ............................................................................... 630 ................................. .................................

Réductions de valeur sur stocks, sur commandes en cours

d'exécution et sur créances commerciales: dotations

(reprises) ........................................................................ (+)/(-) 6.10 631/4 ................................. .................................

Provisions pour risques et charges: dotations (utilisations et

reprises) ......................................................................... (+)/(-) 6.10 635/8 ................................. .................................

Autres charges d'exploitation ................................................... 6.10 640/8 ................................. .................................

Charges d'exploitation portées à l'actif au titre de frais de

restructuration ...................................................................... (-) 649 ................................. .................................

Charges d’exploitation non récurrentes ................................... 6.12 66A ................................. .................................

Bénéfice (Perte) d'exploitation .......................................... (+)/(-) 9901 .................................. .................................

Produits financiers ....................................................................... 75/76B .................................. .................................

Produits financiers récurrents .................................................. 75 ................................. .................................

Produits des immobilisations financières .......................... 750 ................................. ..................................

Produits des actifs circulants ............................................. 751 ................................. ..................................

Autres produits financiers.................................................. 6.11 752/9 ................................. ..................................

Produits financiers non récurrents ........................................... 6.12 76B ................................. .................................

Charges financières...................................................................... 65/66B .................................. .................................

Charges financières récurrentes ............................................... 6.11 65 ................................. .................................

Charges des dettes ............................................................. 650 ................................. ..................................

Réductions de valeur sur actifs circulants autres que

stocks, commandes en cours et créances commerciales:

dotations (reprises) .................................................. (+)/(-) 651 ................................. ..................................

Autres charges financières ................................................. 652/9 ................................. ..................................

Charges financières non récurrentes ........................................ 6.12 66B ................................. .................................

Bénéfice (Perte) de l’exercice avant impôts ..................... (+)/(-) 9903 .................................. .................................

Prélèvements sur les impôts différés .......................................... 780 .................................. .................................

Transfert aux impôts différés ..................................................... 680 .................................. .................................

Impôts sur le résultat ......................................................... (+)/(-) 6.13 67/77 .................................. .................................

Impôts ...................................................................................... 670/3 ................................. .................................

Régularisations d’impôts et reprises de provisions fiscales ..... 77 ................................. .................................

Bénéfice (Perte) de l’exercice ............................................ (+)/(-) 9904 .................................. .................................

Prélèvements sur les réserves immunisées ................................. 789 .................................. .................................

Transfert aux réserves immunisées ............................................ 689 .................................. .................................

Bénéfice (Perte) de l’exercice à affecter ........................... (+)/(-) 9905 .................................. .................................

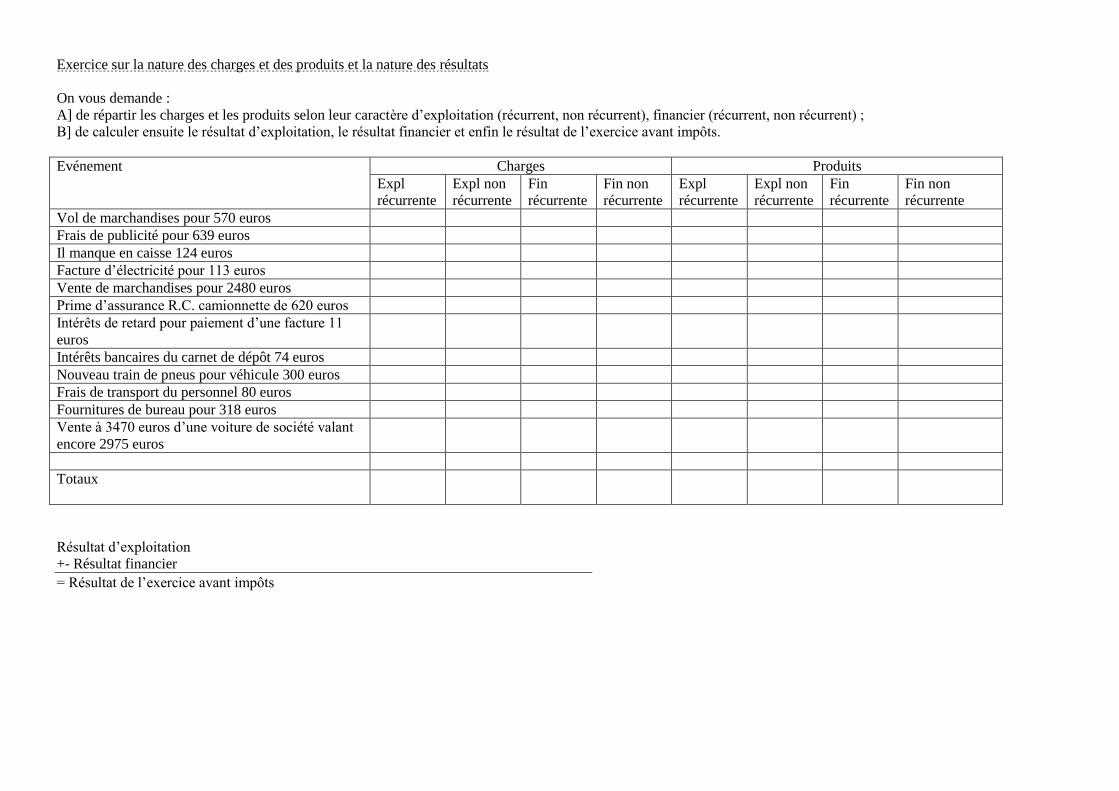

Exercice sur la nature des charges et des produits et la nature des résultats

On vous demande :

A] de répartir les charges et les produits selon leur caractère d’exploitation (récurrent, non récurrent), financier (récurrent, non récurrent) ;

B] de calculer ensuite le résultat d’exploitation, le résultat financier et enfin le résultat de l’exercice avant impôts.

Evénement Charges Produits

Expl

récurrente

Expl non

récurrente

Fin

récurrente

Fin non

récurrente

Expl

récurrente

Expl non

récurrente

Fin

récurrente

Fin non

récurrente

Vol de marchandises pour 570 euros

Frais de publicité pour 639 euros

Il manque en caisse 124 euros

Facture d’électricité pour 113 euros

Vente de marchandises pour 2480 euros

Prime d’assurance R.C. camionnette de 620 euros

Intérêts de retard pour paiement d’une facture 11

euros

Intérêts bancaires du carnet de dépôt 74 euros

Nouveau train de pneus pour véhicule 300 euros

Frais de transport du personnel 80 euros

Fournitures de bureau pour 318 euros

Vente à 3470 euros d’une voiture de société valant

encore 2975 euros

Totaux

Résultat d’exploitation

+- Résultat financier

= Résultat de l’exercice avant impôts

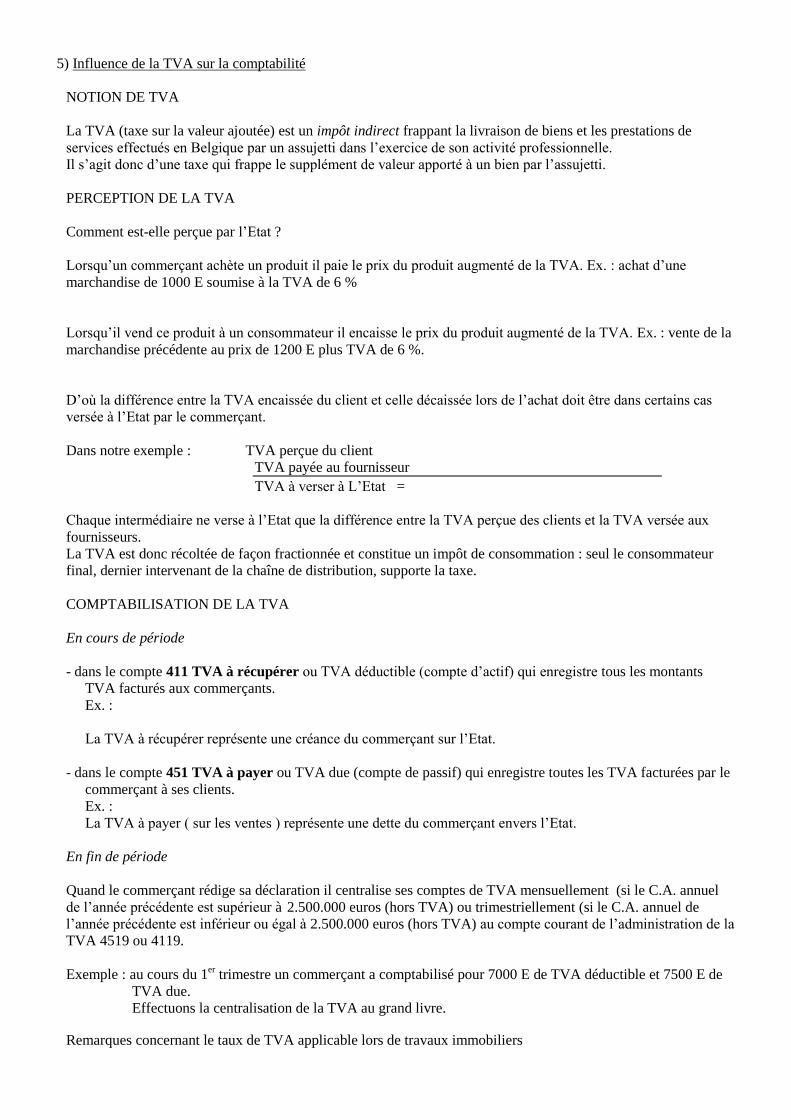

5) Influence de la TVA sur la comptabilité

NOTION DE TVA

La TVA (taxe sur la valeur ajoutée) est un impôt indirect frappant la livraison de biens et les prestations de

services effectués en Belgique par un assujetti dans l’exercice de son activité professionnelle.

Il s’agit donc d’une taxe qui frappe le supplément de valeur apporté à un bien par l’assujetti.

PERCEPTION DE LA TVA

Comment est-elle perçue par l’Etat ?

Lorsqu’un commerçant achète un produit il paie le prix du produit augmenté de la TVA. Ex. : achat d’une

marchandise de 1000 E soumise à la TVA de 6 %

Lorsqu’il vend ce produit à un consommateur il encaisse le prix du produit augmenté de la TVA. Ex. : vente de la

marchandise précédente au prix de 1200 E plus TVA de 6 %.

D’où la différence entre la TVA encaissée du client et celle décaissée lors de l’achat doit être dans certains cas

versée à l’Etat par le commerçant.

Dans notre exemple : TVA perçue du client

TVA payée au fournisseur

TVA à verser à L’Etat =

Chaque intermédiaire ne verse à l’Etat que la différence entre la TVA perçue des clients et la TVA versée aux

fournisseurs.

La TVA est donc récoltée de façon fractionnée et constitue un impôt de consommation : seul le consommateur

final, dernier intervenant de la chaîne de distribution, supporte la taxe.

COMPTABILISATION DE LA TVA

En cours de période

- dans le compte 411 TVA à récupérer ou TVA déductible (compte d’actif) qui enregistre tous les montants

TVA facturés aux commerçants.

Ex. :

La TVA à récupérer représente une créance du commerçant sur l’Etat.

- dans le compte 451 TVA à payer ou TVA due (compte de passif) qui enregistre toutes les TVA facturées par le

commerçant à ses clients.

Ex. :

La TVA à payer ( sur les ventes ) représente une dette du commerçant envers l’Etat.

En fin de période

Quand le commerçant rédige sa déclaration il centralise ses comptes de TVA mensuellement (si le C.A. annuel

de l’année précédente est supérieur à 2.500.000 euros (hors TVA) ou trimestriellement (si le C.A. annuel de

l’année précédente est inférieur ou égal à 2.500.000 euros (hors TVA) au compte courant de l’administration de la

TVA 4519 ou 4119.

Exemple : au cours du 1er trimestre un commerçant a comptabilisé pour 7000 E de TVA déductible et 7500 E de

TVA due.

Effectuons la centralisation de la TVA au grand livre.

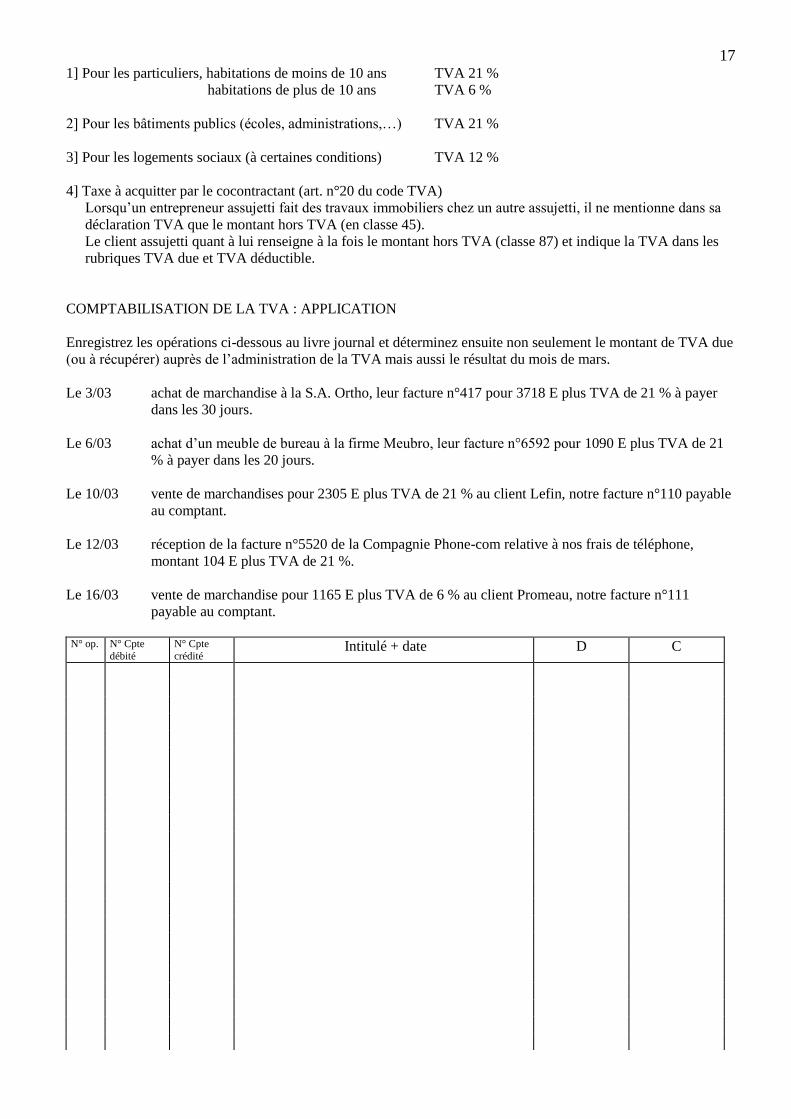

Remarques concernant le taux de TVA applicable lors de travaux immobiliers

17

1] Pour les particuliers, habitations de moins de 10 ans TVA 21 %

habitations de plus de 10 ans TVA 6 %

2] Pour les bâtiments publics (écoles, administrations,…) TVA 21 %

3] Pour les logements sociaux (à certaines conditions) TVA 12 %

4] Taxe à acquitter par le cocontractant (art. n°20 du code TVA)

Lorsqu’un entrepreneur assujetti fait des travaux immobiliers chez un autre assujetti, il ne mentionne dans sa

déclaration TVA que le montant hors TVA (en classe 45).

Le client assujetti quant à lui renseigne à la fois le montant hors TVA (classe 87) et indique la TVA dans les

rubriques TVA due et TVA déductible.

COMPTABILISATION DE LA TVA : APPLICATION

Enregistrez les opérations ci-dessous au livre journal et déterminez ensuite non seulement le montant de TVA due

(ou à récupérer) auprès de l’administration de la TVA mais aussi le résultat du mois de mars.

Le 3/03 achat de marchandise à la S.A. Ortho, leur facture n°417 pour 3718 E plus TVA de 21 % à payer

dans les 30 jours.

Le 6/03 achat d’un meuble de bureau à la firme Meubro, leur facture n°6592 pour 1090 E plus TVA de 21

% à payer dans les 20 jours.

Le 10/03 vente de marchandises pour 2305 E plus TVA de 21 % au client Lefin, notre facture n°110 payable

au comptant.

Le 12/03 réception de la facture n°5520 de la Compagnie Phone-com relative à nos frais de téléphone,

montant 104 E plus TVA de 21 %.

Le 16/03 vente de marchandise pour 1165 E plus TVA de 6 % au client Promeau, notre facture n°111

payable au comptant.

N° op. N° Cpte

débité

N° Cpte

crédité Intitulé + date D C

18

6) Obligations en matière de tenue des comptes

PRINCIPES ESSENTIELS

Six textes forment la base du droit comptable belge :

- la loi du 17 juillet 1975 relative à la comptabilité des entreprises,

- deux A.R. datés du 12 septembre 1983, l’un déterminant la teneur et la présentation d’un plan comptable

minimum normalisé, l’autre portant exécution de la loi du 17 juillet 1975 relative à la comptabilité des

entreprises.

- la loi du 7 mai 1999, plus concrètement le Code des sociétés,

- l’A.R. du 30 janvier 2001 portant exécution du Code des sociétés,

- la loi du 18 décembre 2015 qui aligne ces trois A.R. sur la directive comptable européenne.

Ce droit comptable relatif à la comptabilité et aux comptes annuels des entreprises revêt une importance

particulière pour toutes les entreprises quelle que soit leur taille, dans la mesure où elle détermine avec précision les

obligations en matière de tenue des comptes.

CATEGORIES D’ENTREPRISES

Il y a trois catégories d’entreprises auxquelles la loi impose des obligations comptables différentes1.

1. Les très petites entreprises : personnes physiques commerçantes, sociétés en nom collectif ou sociétés en

commandite simple dont le chiffre d’affaires hors TVA de l’exercice précédent n’a pas dépassé 500.000 €.

Les petites entreprises peuvent tenir une comptabilité simplifiée.

2. Les microsociétés sont une sous-catégorie des petites sociétés. Une société est une « microsociété » si

elle ne dépasse pas plus d’un des seuils ci-dessous : - 10 travailleurs occupés en moyenne annuelle ;

- 700.000 euros de chiffre d’affaires annuel hors TVA ;

- 350.000 euros au total du bilan.

A la date de clôture, une microsociété ne peut pas être une société filiale ou une société mère.

Les microsociétés doivent tenir une comptabilité en partie double mais elles peuvent présenter les comptes

annuels en utilisant le micro modèle établi par la BNB.

3. Les petites sociétés peuvent utiliser le modèle abrégé établi par la BNB. Une société est « petite » si

elle ne dépasse pas plus d’un des seuils ci-dessous : - 50 travailleurs occupés en moyenne annuelle ;

- 9.000.000 euros de chiffre d’affaires annuel hors TVA ;

- 4.500.000 euros au total du bilan.

Les petites sociétés doivent tenir une comptabilité en partie double.

4. Les grandes sociétés doivent utiliser le modèle complet établi par la BNB.

Une société est considérée comme « grande » si elle dépasse 2 des 3 seuils ci-dessous ou si elle est côtée en

bourse :

- 50 travailleurs occupés en moyenne annuelle ;

- 9.000.000 euros de chiffre d’affaires annuel hors TVA ;

- 4.500.000 euros au total du bilan.

Les grandes sociétés doivent tenir une comptabilité en partie double.

REGLEMENTATION COMPTABLE

Chaque entreprise doit tenir une comptabilité appropriée à ses besoins.

La comptabilité doit être complète, adaptée à l’étendue et à la nature des activités de l’entreprise.

La comptabilité doit être tenue selon un système de livres et de comptes et conformément aux règles usuelles de la

comptabilité en partie double. Les comptes qui sont utilisés sont définis dans un plan comptable.

19

Toute écriture doit être justifiée par une pièce datée et doit porter un indice de référence à cette pièce justificative.

Ces pièces doivent être classées méthodiquement et conservées pendant 7 ans sauf celles qui ne peuvent pas servir

de preuves à l’égard des tiers. Le délai de conservation est alors réduit à 3 ans.

La vie de l’entreprise est divisée en exercices comptables dont la durée est normalement d’un an.

CONDITIONS DE FORME ET TENUE DES LIVRES COMPTABLES

Comme nous l’avons déjà dit au point 3, la loi impose à toutes les entreprises de tenir un livre journal unique ou un

livre central avec journaux auxiliaires et un livre des inventaires.

Conditions de forme

Si les livres et journaux revêtent la forme de registres, ils doivent être côtés et visés par le Greffe du Tribunal de

Commerce. Les livres remplissant la même fonction doivent former une série continue.

Si les livres journaux ne revêtent pas la forme de registres, chacune des feuilles doit en plus être paraphée par le

greffier. Ce paraphe a pour but d’interdire le remplacement d’un feuillet par un autre.

Tenue des livres et des journaux

La règle fondamentale est que les livres, les journaux et les comptes doivent être tenus suivant les principes de la

comptabilité en partie double. Cela signifie que chaque enregistrement donne lieu à une inscription au débit d’un

compte en même temps qu’au crédit d’un autre compte.

Les livres doivent être tenus sans blanc ni lacune ni rature.

Les opérations doivent être enregistrées sans retard et par ordre de dates (au moins une fois par mois). Quant à la

date, il s’agit de la date de la création, de la date de la réception ou de la date d’acceptation (factures)

Les livres soumis à la formalité du visa doivent être conservés en original pendant 7 ans. Les journaux auxiliaires

non soumis au visa doivent être également conservés pendant 7 ans mais ils peuvent l’être sous forme de copie ou

de microfilm ou sur support informatique.

L’UTILISATION DES JOURNAUX AUXILIAIRES

Les entreprises ayant une activité importante se trouvent dans l’impossibilité pratique de n’utiliser qu’un journal

unique dont les données seraient transposées dans les comptes. Pour cette raison, elles tiennent un certain nombre

de journaux auxiliaires, dans lesquels les opérations sont régulièrement inscrites en détail.

Les journaux auxiliaires les plus courants sont :

- journal des achats (factures, notes de crédit des fournisseurs) ;

- journal des ventes (factures, notes de crédit aux clients) ;

- journal de caisse (recettes et dépenses en espèces) ;

- journal de banque et OCP ;

- journal des opérations diverses.

Les données enregistrées dans les livres sont reportées dans les comptes qu’elles concernent.

N.B. : la comptabilité sur papier n’est plus obligatoire et le livre central a été supprimé.

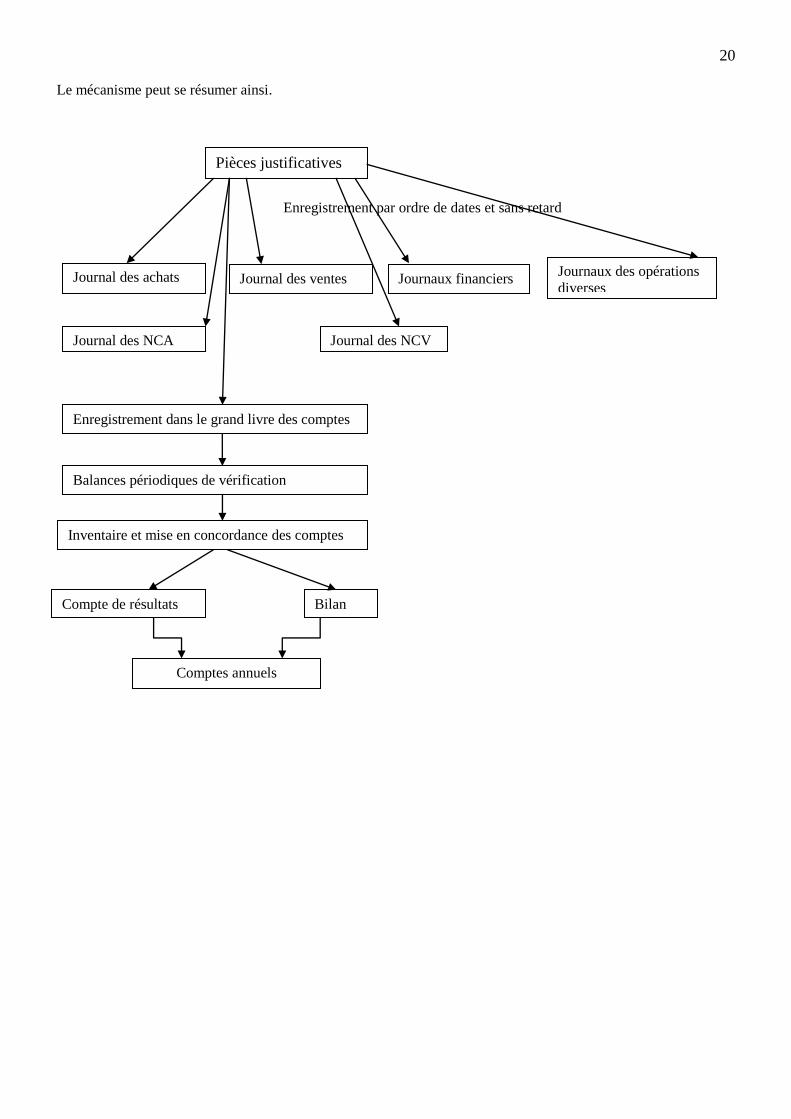

Voir schéma page suivante sur le mécanisme d’enregistrement dans les journaux spécialisés

INVENTAIRE ANNUEL

L’inventaire est d’abord « physique » : l’examen des quantités et des qualités avec évaluation de chacun des

éléments. C’est une pièce justificative.

L’inventaire doit être complet. Il ne peut pas porter uniquement sur les stocks, mais il doit s’étendre aux avoirs,

dettes et engagements de l’entreprise.

La loi impose de procéder à un inventaire une fois par an au minimum.

COMPTES ANNUELS

Les comptes annuels comprennent le bilan, le compte de résultats, l’annexe. Ces documents forment un tout et sont

libellés en €. Le dépôt des comptes annuels se fait au siège local de la B.N.B.

Sont tenues au dépôt des comptes annuels, les sociétés constituées en SA, SCA, SPRL, SCRL.

Ne sont pas tenues au dépôt des comptes annuels, les commerçants en personne physique, les petites sociétés dont

la responsabilité des associés est illimitée (ex : SCS, SNC, SCRIS).

20

Le mécanisme peut se résumer ainsi.

Enregistrement par ordre de dates et sans retard

Pièces justificatives

Journal des achats

Journal des ventes Journaux financiers Journaux des opérations

diverses

Journal des NCA Journal des NCV

Enregistrement dans le grand livre des comptes

Balances périodiques de vérification

Inventaire et mise en concordance des comptes

Compte de résultats Bilan

Comptes annuels

21

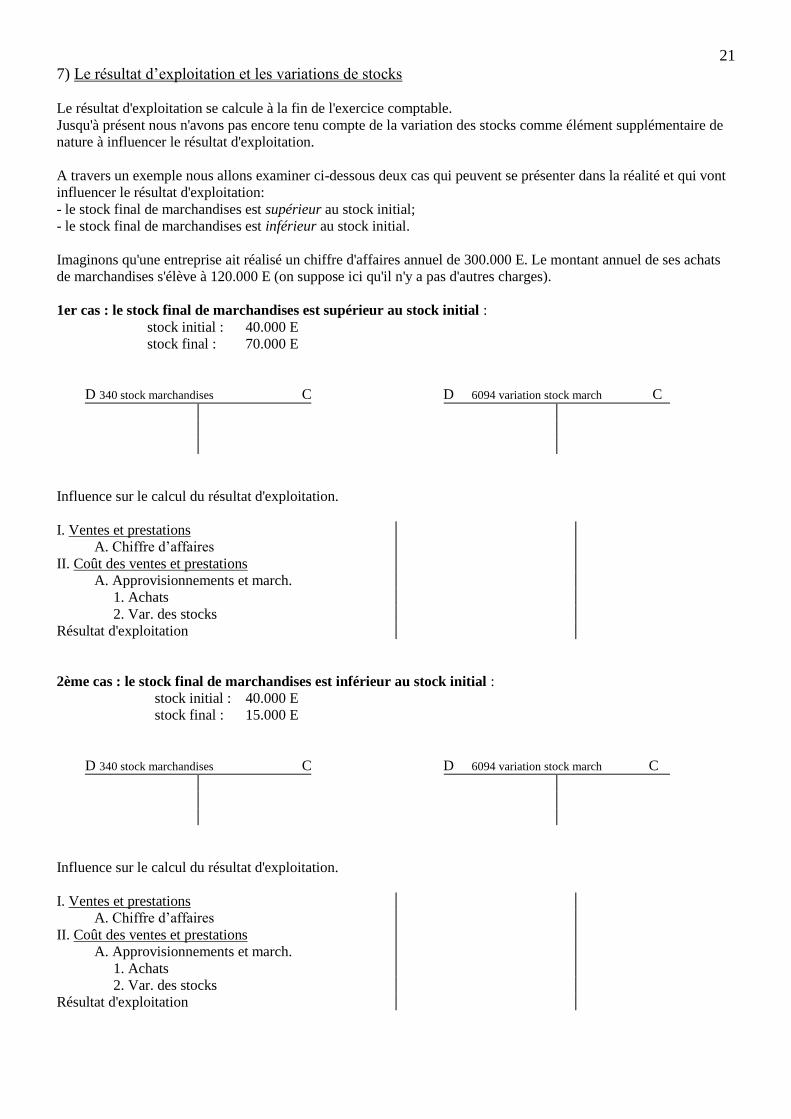

7) Le résultat d’exploitation et les variations de stocks

Le résultat d'exploitation se calcule à la fin de l'exercice comptable.

Jusqu'à présent nous n'avons pas encore tenu compte de la variation des stocks comme élément supplémentaire de

nature à influencer le résultat d'exploitation.

A travers un exemple nous allons examiner ci-dessous deux cas qui peuvent se présenter dans la réalité et qui vont

influencer le résultat d'exploitation:

- le stock final de marchandises est supérieur au stock initial;

- le stock final de marchandises est inférieur au stock initial.

Imaginons qu'une entreprise ait réalisé un chiffre d'affaires annuel de 300.000 E. Le montant annuel de ses achats

de marchandises s'élève à 120.000 E (on suppose ici qu'il n'y a pas d'autres charges).

1er cas : le stock final de marchandises est supérieur au stock initial :

stock initial : 40.000 E

stock final : 70.000 E

D 340 stock marchandises C D 6094 variation stock march C

Influence sur le calcul du résultat d'exploitation.

I. Ventes et prestations

A. Chiffre d’affaires

II. Coût des ventes et prestations

A. Approvisionnements et march.

1. Achats

2. Var. des stocks

Résultat d'exploitation

2ème cas : le stock final de marchandises est inférieur au stock initial :

stock initial : 40.000 E

stock final : 15.000 E

D 340 stock marchandises C D 6094 variation stock march C

Influence sur le calcul du résultat d'exploitation.

I. Ventes et prestations

A. Chiffre d’affaires

II. Coût des ventes et prestations

A. Approvisionnements et march.

1. Achats

2. Var. des stocks

Résultat d'exploitation

22

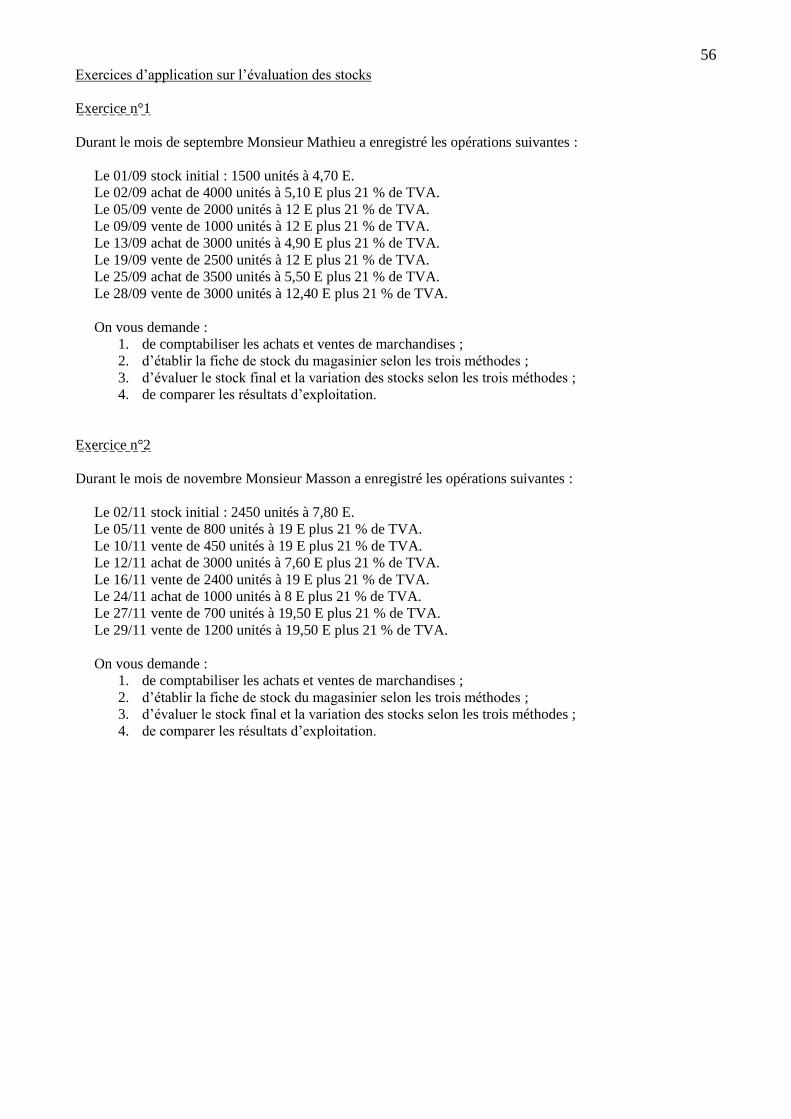

EXERCICES RECAPITULATIFS

Exercice n°1

Enregistrez les opérations suivantes dans le livre journal et dans le grand livre des comptes, puis déterminez le

résultat sous forme de liste au 15/03 en ayant pris soin auparavant de solder les comptes adéquats.

Stock de marchandises : situation au 1/03 13.900 E;

situation au 15/03 13.500 E.

1. 3/03 réception de la facture n°2214 de Publivor relatif à l'impression de 3.000 dépliants publicitaires, montant

361 E plus TVA de 21 %.

2. 6/03 vente de marchandises pour 3785 E plus TVA de 21 %, notre facture n° 5857 au client FENEC.

3. 10/03 achat d'une camionnette au garage VEHICLE-GT, leur facture n° 31004 pour 14.600 E + TVA de 21 %.

4. 12/03 achat de marchandises à la SPRL GERARD, leur facture n°445 pour 2500 E plus TVA de 21 %.

5. 14/03 réception de la facture n°11170 de la compagnie d'assurances FKRST relative à la prime d'assurance

incendie de notre magasin, montant 174 E.

Exercice n°2

Enregistrez les opérations suivantes dans le livre journal et dans le grand livre des comptes, puis déterminez le

résultat au 15/02 sous forme de liste en ayant pris soin auparavant de solder les comptes adéquats.

Stock de marchandises : situation au 1/02 25.657 E ;

situation au 15/02 31.185 E.

1. 3/02 achat de marchandises à l'entreprise MAXOC, sa facture n°142 pour 10.560 E plus TVA de 21 %.

2. 7/02 réception de la facture n° 909 de buro-leg relative à l'achat d'une imprimante à jet d'encre, montant 195 E

plus TVA de 21 %.

3. 9/02 paiement en liquide à buro-leg de la facture n° 909.

4. 10/02 réception de la facture n°44338 de NET-TELEFON concernant nos appels téléphoniques, montant 189 E

plus TVA 21 %.

5. 12/02 vente de marchandises au client LEDUR, notre facture n° 1925 pour 6980 E plus TVA de 21 %.

6. 14/02 réception de l’E.C. bancaire n°8 nous informant que notre virement du 11/02 en faveur de NET-

TELEFON ( facture n°44338 ) a bien été enregistré.

23

EXERCICE DE REVISION

Enregistrez les opérations suivantes dans le livre journal, puis déterminez le résultat au 31/12 sous forme de liste en

ayant pris soin auparavant de solder les comptes adéquats.

Stock de marchandises : situation au 1/12 5977 E;

situation au 31/12 8032 E.

1. 3/12 achat de marchandises à la S.A. SIMPLEX, leur facture n°166 pour 2206 E plus TVA 21 %.

2. 6/12 vente de marchandises au client LAPIN, notre facture n°140 pour 3359 E plus TVA 21 %.

3. 11/12 réception de la facture n°3688 du garage LKW concernant l’entretien de notre camionnette, montant

102 E plus TVA 21 %. Nous payons directement le montant de cette facture en liquide.

4. 16/12 achat d’un ordinateur de bureau à la SCRL PC-TECH, leur facture n°2123 pour 1475 E F plus TVA

21 %.

5. 21/12 vente de marchandises à la S.A. GS-LOP, notre facture n°141 pour 8057 E plus TVA 6 %.

6. 28/12 réception de l’E.C. bancaire n°49 nous avisant du paiement de notre facture n°140 par le client

LAPIN.

N°

op.

N° Cpte débité N° Cpte crédité Intitulé + date D C

24

8) Ristournes, remises, rabais, escomptes

8.1 L’escompte

8.1.1. Définition

L’escompte est une réduction de prix accordée au client lorsque celui-ci

8.1.2. Comptabilisation

Exemple : Monsieur Gontrand vend des marchandises à Monsieur Durock pour un montant de 5000 E plus TVA

de 21 %. Les conditions de paiement prévoient un escompte de 2 % en cas de paiement au comptant (dans les 8

jours de la livraison).

Monsieur Durock paie par un virement bancaire 2 jours après la livraison.

On vous demande :

(a) de présenter la facture dressée à Monsieur Durock par Monsieur Gontrand ;

(b) d’enregistrer cette situation dans la comptabilité de Monsieur Gontrand ;

(c) d’enregistrer cette situation dans la comptabilité de Monsieur Durock.

Remarque concernant la présentation de la facture :

L’escompte de 2 % est lié à une condition : le paiement doit avoir lieu dans les 8 jours de la livraison.

L’acheteur, Monsieur Durock, a donc le choix entre 2 montants à payer : le montant sans escompte ( s’il ne paie

pas dans les 8 jours de la livraison ) ou le montant diminué de l’escompte s’il paie dans les 8 jours de la

livraison ). Ce choix dépendra de l’état de .

Pour des raisons pratiques on calcule d’abord le montant « escompte déduit » et on prévoit ensuite le montant

sans escompte.

L’administration fiscale admet que la TVA se calcule sur base de

même si le client ne bénéficie pas de l’escompte.

(a) La facture se présentera alors de la manière suivante :

Prix de la marchandise hors TVA 5000 E

Escompte 2 %

Base soumise à la TVA

TVA 21 % sur

A payer au comptant

A payer à terme

(b) Dans la comptabilité du vendeur Gontrand :

D C D C

D C D C

D C

25

8.2 Remises, rabais et ristournes

8.2.1. Définitions

La remise est la réduction de prix accordée par le vendeur à l’acheteur en cas

Le rabais est la réduction de prix accordée par le vendeur à l’acheteur lorsque

La ristourne est la réduction de prix accordée par le vendeur à l’acheteur lorsqu’il

8.2.2. Comptabilisation

Exemple : Monsieur Logan vend des marchandises à Monsieur Mathis pour 15.000 E plus 6 % de TVA.

Monsieur Logan accorde diverses réductions de prix :

- une remise de 5 % ;

- un rabais de 12 % ;

- un escompte de 2 % en cas de paiement dans les 8 jours de la livraison.

Monsieur Mathis paie 3 jours après la livraison par virement bancaire.

On vous demande :

(a) de présenter la facture dressée par Monsieur Logan à Monsieur Mathis ;

(b) d’enregistrer cette situation dans la comptabilité de Monsieur Logan ;

(c) d’enregistrer cette situation dans la comptabilité de Monsieur Mathis.

(a) Présentation de la facture

Prix brut hors TVA 15.000 E

Remise de 5 %

Rabais de 12 %

Prix net hors TVA

Escompte de 2 %

Base soumise à la TVA

TVA 6 %

A payer en cas de paiement au comptant

A payer en cas de paiement à terme

(b) Dans la comptabilité du vendeur Logan :

D C D C

D C D C

D C D C

26

9) Les compléments de facture

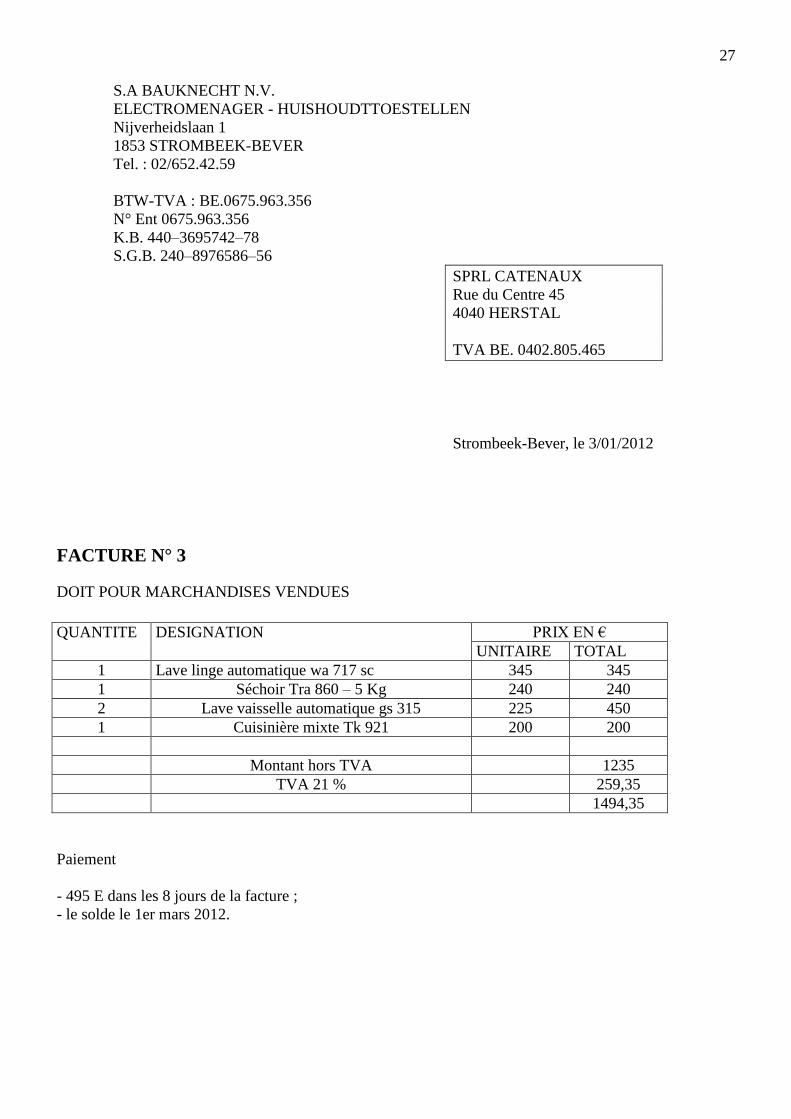

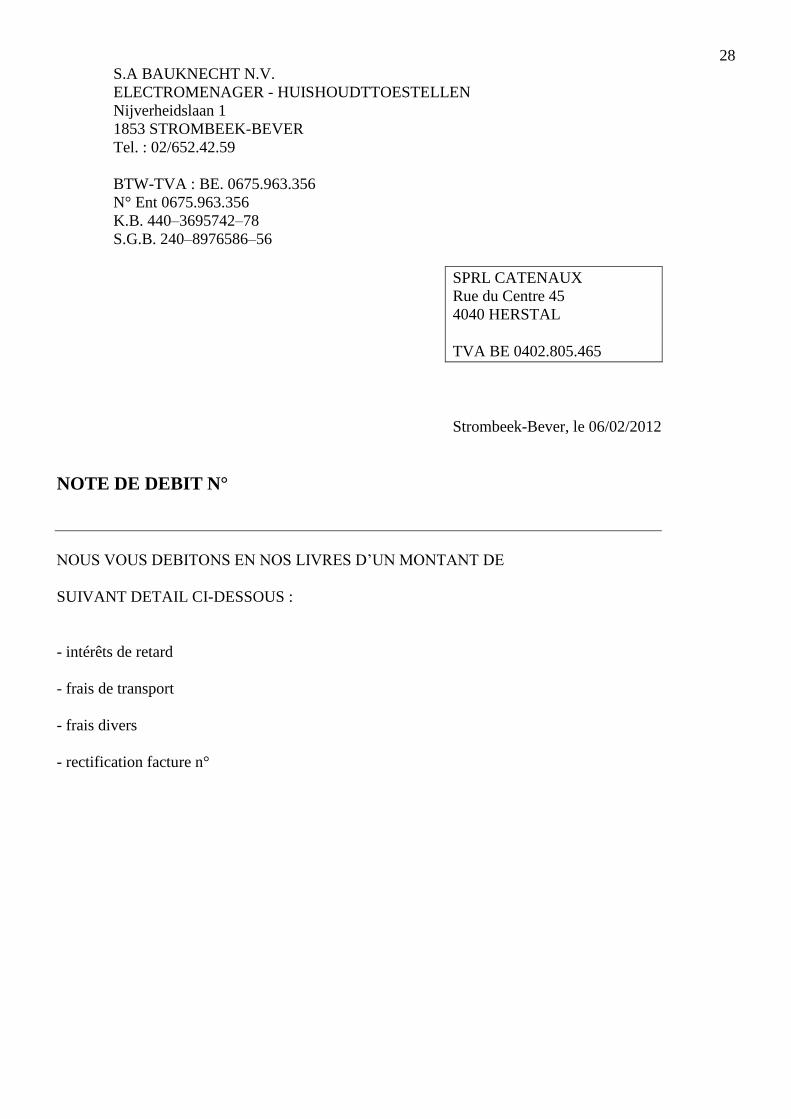

9.1 La note de débit

9.1.1. Définition

La note de débit est un complément de facture envoyé par le fournisseur à son client pour avertir ce dernier

qu’il doit payer certains frais supplémentaires non repris sur la facture initiale ( par exemple les frais de

transport, les frais d’assurance,… ) ou pour rectifier une erreur commise dans la facture ou encore pour compter

au client des intérêts de retard dus en cas de non paiement dans les délais prévus dans la facture.

Pourquoi parler de note de débit ?

Le client devra payer plus, donc dans la comptabilité du vendeur qui rédige ce document, on va débiter le

compte 400 clients.

9.1.2. Exemple

Le 3/01 la S.A. Bauknecht fait parvenir sa facture n°3 à la SPRL Catenaux ( document en annexe ).

Le 6/02 la S.A. Bauknecht s’aperçoit qu’une erreur de montant s’est glissée dans la facture n°3. Au lieu de

facturer le lave vaissellle automatique gs 315 à 225 E il fallait le reprendre à 250 E.

On vous demande :

(a) de dresser la note de débit ;

(b) de comptabiliser ces documents chez le vendeur ;

(c) de comptabiliser ces documents chez l’acheteur.

(a) voir document. ci-joint.

(b) Comptabilisation chez le vendeur

D C D C

D C

(c) Comptabilisation chez l’acheteur

D C D C

D C

27

S.A BAUKNECHT N.V.

ELECTROMENAGER - HUISHOUDTTOESTELLEN

Nijverheidslaan 1

1853 STROMBEEK-BEVER

Tel. : 02/652.42.59

BTW-TVA : BE.0675.963.356

N° Ent 0675.963.356

K.B. 440–3695742–78

S.G.B. 240–8976586–56

SPRL CATENAUX

Rue du Centre 45

4040 HERSTAL

TVA BE. 0402.805.465

Strombeek-Bever, le 3/01/2012

FACTURE N° 3

DOIT POUR MARCHANDISES VENDUES

QUANTITE DESIGNATION PRIX EN €

UNITAIRE TOTAL

1 Lave linge automatique wa 717 sc 345 345

1 Séchoir Tra 860 – 5 Kg 240 240

2 Lave vaisselle automatique gs 315 225 450

1 Cuisinière mixte Tk 921 200 200

Montant hors TVA 1235

TVA 21 % 259,35

1494,35

Paiement

- 495 E dans les 8 jours de la facture ;

- le solde le 1er mars 2012.

28

S.A BAUKNECHT N.V.

ELECTROMENAGER - HUISHOUDTTOESTELLEN

Nijverheidslaan 1

1853 STROMBEEK-BEVER

Tel. : 02/652.42.59

BTW-TVA : BE. 0675.963.356

N° Ent 0675.963.356

K.B. 440–3695742–78

S.G.B. 240–8976586–56

SPRL CATENAUX

Rue du Centre 45

4040 HERSTAL

TVA BE 0402.805.465

Strombeek-Bever, le 06/02/2012

NOTE DE DEBIT N°

NOUS VOUS DEBITONS EN NOS LIVRES D’UN MONTANT DE

SUIVANT DETAIL CI-DESSOUS :

- intérêts de retard

- frais de transport

- frais divers

- rectification facture n°

29

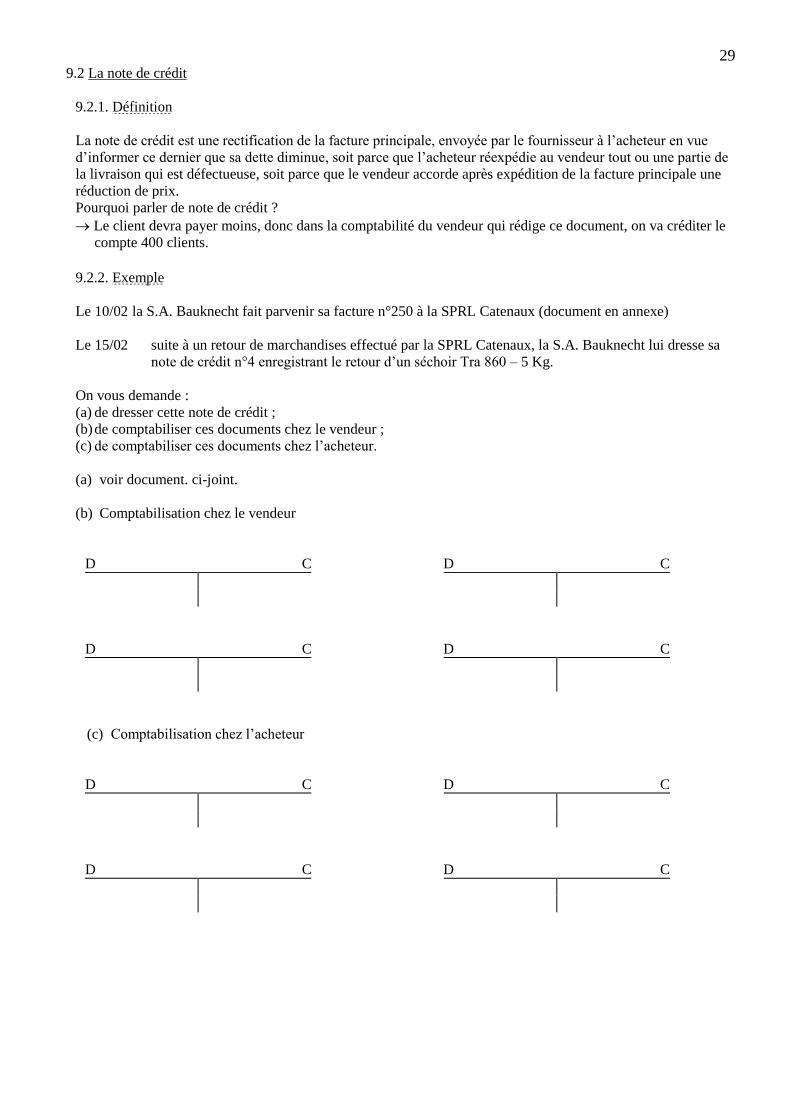

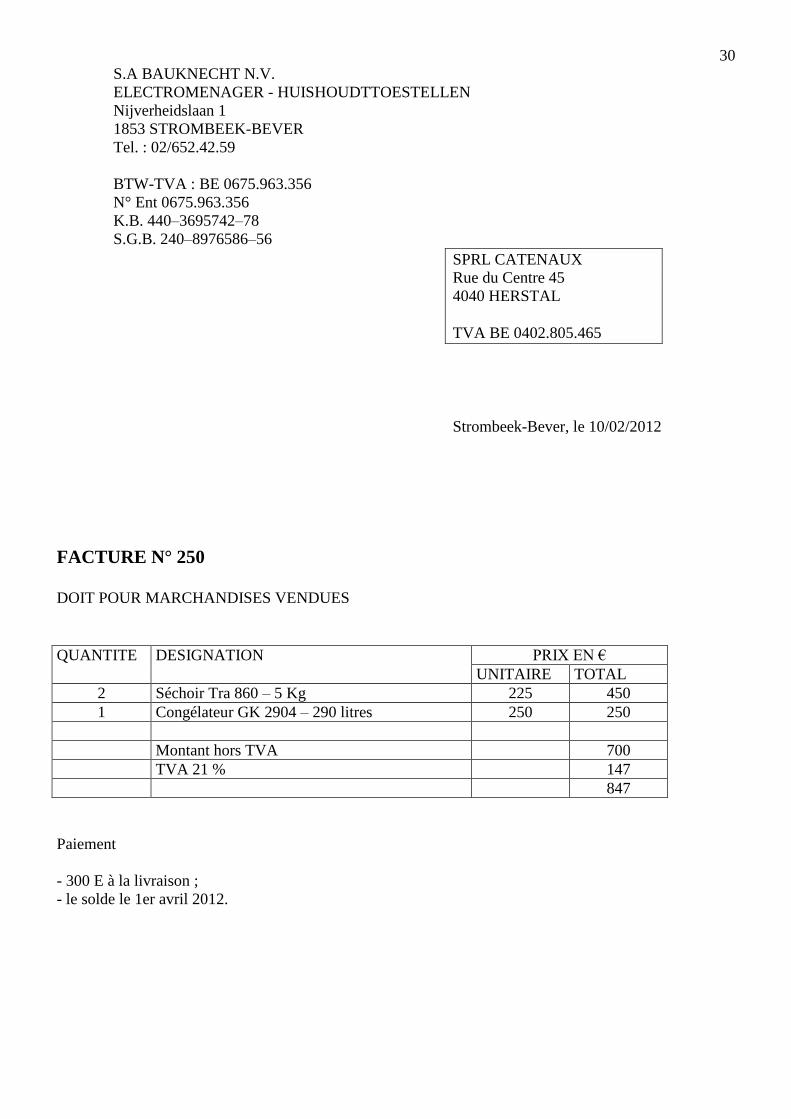

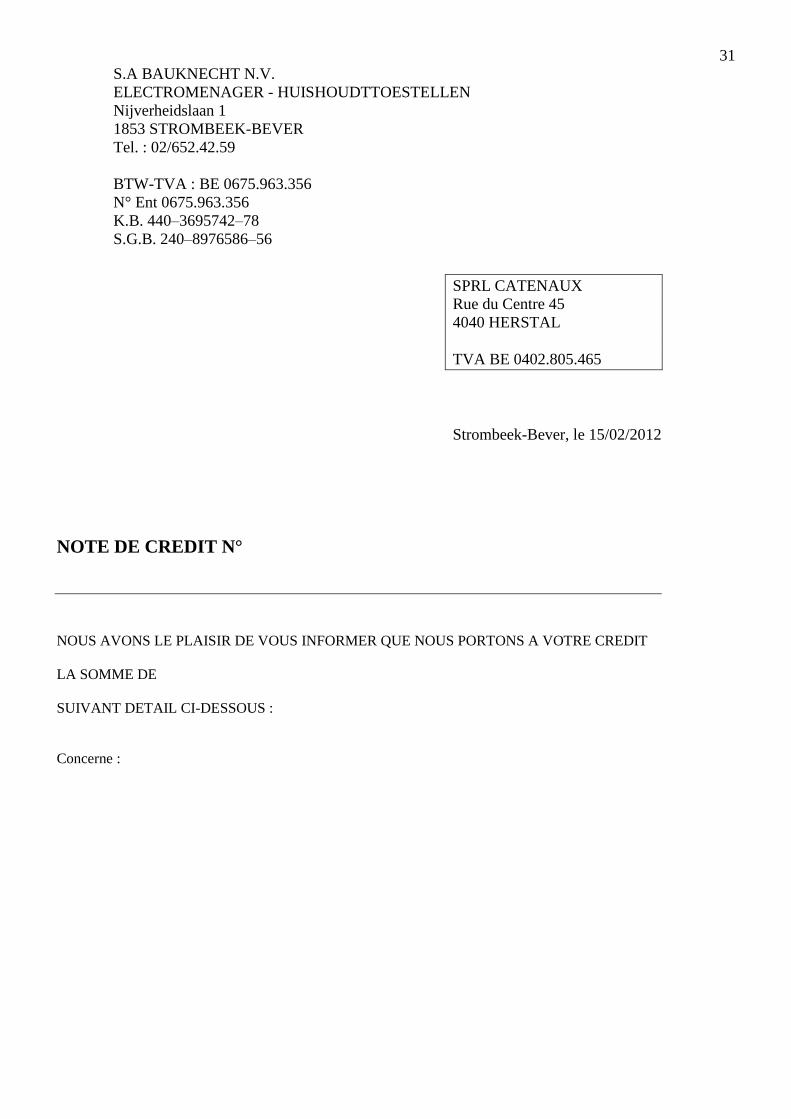

9.2 La note de crédit

9.2.1. Définition

La note de crédit est une rectification de la facture principale, envoyée par le fournisseur à l’acheteur en vue

d’informer ce dernier que sa dette diminue, soit parce que l’acheteur réexpédie au vendeur tout ou une partie de

la livraison qui est défectueuse, soit parce que le vendeur accorde après expédition de la facture principale une

réduction de prix.

Pourquoi parler de note de crédit ?

Le client devra payer moins, donc dans la comptabilité du vendeur qui rédige ce document, on va créditer le

compte 400 clients.

9.2.2. Exemple

Le 10/02 la S.A. Bauknecht fait parvenir sa facture n°250 à la SPRL Catenaux (document en annexe)

Le 15/02 suite à un retour de marchandises effectué par la SPRL Catenaux, la S.A. Bauknecht lui dresse sa

note de crédit n°4 enregistrant le retour d’un séchoir Tra 860 – 5 Kg.

On vous demande :

(a) de dresser cette note de crédit ;

(b) de comptabiliser ces documents chez le vendeur ;

(c) de comptabiliser ces documents chez l’acheteur.

(a) voir document. ci-joint.

(b) Comptabilisation chez le vendeur

D C D C

D C D C

(c) Comptabilisation chez l’acheteur

D C D C

D C D C

30

S.A BAUKNECHT N.V.

ELECTROMENAGER - HUISHOUDTTOESTELLEN

Nijverheidslaan 1

1853 STROMBEEK-BEVER

Tel. : 02/652.42.59

BTW-TVA : BE 0675.963.356

N° Ent 0675.963.356

K.B. 440–3695742–78

S.G.B. 240–8976586–56

SPRL CATENAUX

Rue du Centre 45

4040 HERSTAL

TVA BE 0402.805.465

Strombeek-Bever, le 10/02/2012

FACTURE N° 250

DOIT POUR MARCHANDISES VENDUES

QUANTITE DESIGNATION PRIX EN €

UNITAIRE TOTAL

2 Séchoir Tra 860 – 5 Kg 225 450

1 Congélateur GK 2904 – 290 litres 250 250

Montant hors TVA 700

TVA 21 % 147

847

Paiement

- 300 E à la livraison ;

- le solde le 1er avril 2012.

31

S.A BAUKNECHT N.V.

ELECTROMENAGER - HUISHOUDTTOESTELLEN

Nijverheidslaan 1

1853 STROMBEEK-BEVER

Tel. : 02/652.42.59

BTW-TVA : BE 0675.963.356

N° Ent 0675.963.356

K.B. 440–3695742–78

S.G.B. 240–8976586–56

SPRL CATENAUX

Rue du Centre 45

4040 HERSTAL

TVA BE 0402.805.465

Strombeek-Bever, le 15/02/2012

NOTE DE CREDIT N°

NOUS AVONS LE PLAISIR DE VOUS INFORMER QUE NOUS PORTONS A VOTRE CREDIT

LA SOMME DE

SUIVANT DETAIL CI-DESSOUS :

Concerne :

32

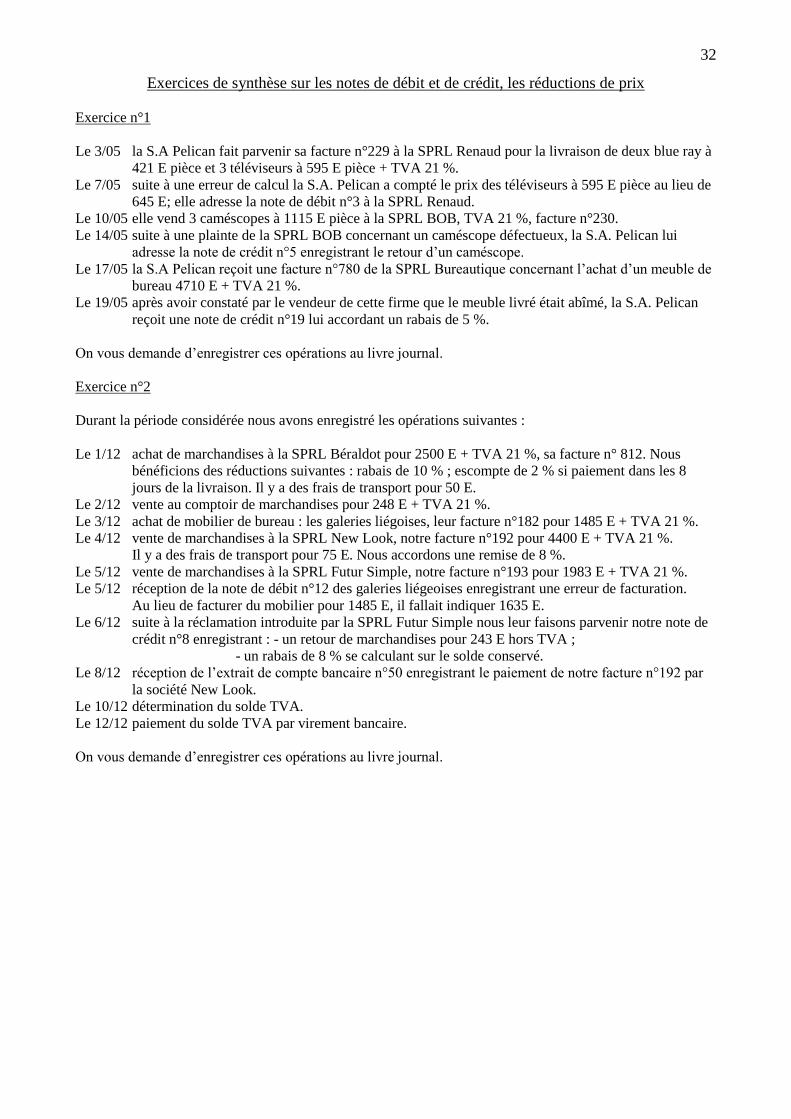

Exercices de synthèse sur les notes de débit et de crédit, les réductions de prix

Exercice n°1

Le 3/05 la S.A Pelican fait parvenir sa facture n°229 à la SPRL Renaud pour la livraison de deux blue ray à

421 E pièce et 3 téléviseurs à 595 E pièce + TVA 21 %.

Le 7/05 suite à une erreur de calcul la S.A. Pelican a compté le prix des téléviseurs à 595 E pièce au lieu de

645 E; elle adresse la note de débit n°3 à la SPRL Renaud.

Le 10/05 elle vend 3 caméscopes à 1115 E pièce à la SPRL BOB, TVA 21 %, facture n°230.

Le 14/05 suite à une plainte de la SPRL BOB concernant un caméscope défectueux, la S.A. Pelican lui

adresse la note de crédit n°5 enregistrant le retour d’un caméscope.

Le 17/05 la S.A Pelican reçoit une facture n°780 de la SPRL Bureautique concernant l’achat d’un meuble de

bureau 4710 E + TVA 21 %.

Le 19/05 après avoir constaté par le vendeur de cette firme que le meuble livré était abîmé, la S.A. Pelican

reçoit une note de crédit n°19 lui accordant un rabais de 5 %.

On vous demande d’enregistrer ces opérations au livre journal.

Exercice n°2

Durant la période considérée nous avons enregistré les opérations suivantes :

Le 1/12 achat de marchandises à la SPRL Béraldot pour 2500 E + TVA 21 %, sa facture n° 812. Nous

bénéficions des réductions suivantes : rabais de 10 % ; escompte de 2 % si paiement dans les 8

jours de la livraison. Il y a des frais de transport pour 50 E.

Le 2/12 vente au comptoir de marchandises pour 248 E + TVA 21 %.

Le 3/12 achat de mobilier de bureau : les galeries liégoises, leur facture n°182 pour 1485 E + TVA 21 %.

Le 4/12 vente de marchandises à la SPRL New Look, notre facture n°192 pour 4400 E + TVA 21 %.

Il y a des frais de transport pour 75 E. Nous accordons une remise de 8 %.

Le 5/12 vente de marchandises à la SPRL Futur Simple, notre facture n°193 pour 1983 E + TVA 21 %.

Le 5/12 réception de la note de débit n°12 des galeries liégeoises enregistrant une erreur de facturation.

Au lieu de facturer du mobilier pour 1485 E, il fallait indiquer 1635 E.

Le 6/12 suite à la réclamation introduite par la SPRL Futur Simple nous leur faisons parvenir notre note de

crédit n°8 enregistrant : - un retour de marchandises pour 243 E hors TVA ;

- un rabais de 8 % se calculant sur le solde conservé.

Le 8/12 réception de l’extrait de compte bancaire n°50 enregistrant le paiement de notre facture n°192 par

la société New Look.

Le 10/12 détermination du solde TVA.

Le 12/12 paiement du solde TVA par virement bancaire.

On vous demande d’enregistrer ces opérations au livre journal.

33

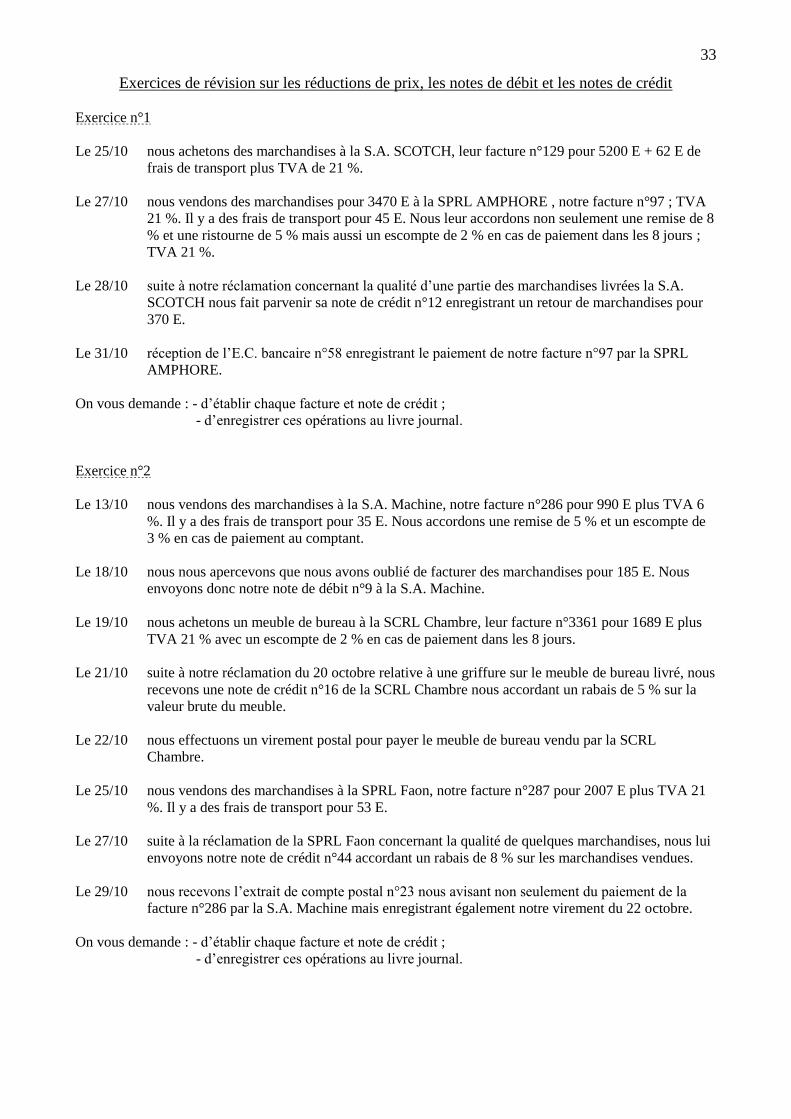

Exercices de révision sur les réductions de prix, les notes de débit et les notes de crédit

Exercice n°1

Le 25/10 nous achetons des marchandises à la S.A. SCOTCH, leur facture n°129 pour 5200 E + 62 E de

frais de transport plus TVA de 21 %.

Le 27/10 nous vendons des marchandises pour 3470 E à la SPRL AMPHORE , notre facture n°97 ; TVA

21 %. Il y a des frais de transport pour 45 E. Nous leur accordons non seulement une remise de 8

% et une ristourne de 5 % mais aussi un escompte de 2 % en cas de paiement dans les 8 jours ;

TVA 21 %.

Le 28/10 suite à notre réclamation concernant la qualité d’une partie des marchandises livrées la S.A.

SCOTCH nous fait parvenir sa note de crédit n°12 enregistrant un retour de marchandises pour

370 E.

Le 31/10 réception de l’E.C. bancaire n°58 enregistrant le paiement de notre facture n°97 par la SPRL

AMPHORE.

On vous demande : - d’établir chaque facture et note de crédit ;

- d’enregistrer ces opérations au livre journal.

Exercice n°2

Le 13/10 nous vendons des marchandises à la S.A. Machine, notre facture n°286 pour 990 E plus TVA 6

%. Il y a des frais de transport pour 35 E. Nous accordons une remise de 5 % et un escompte de

3 % en cas de paiement au comptant.

Le 18/10 nous nous apercevons que nous avons oublié de facturer des marchandises pour 185 E. Nous

envoyons donc notre note de débit n°9 à la S.A. Machine.

Le 19/10 nous achetons un meuble de bureau à la SCRL Chambre, leur facture n°3361 pour 1689 E plus

TVA 21 % avec un escompte de 2 % en cas de paiement dans les 8 jours.

Le 21/10 suite à notre réclamation du 20 octobre relative à une griffure sur le meuble de bureau livré, nous

recevons une note de crédit n°16 de la SCRL Chambre nous accordant un rabais de 5 % sur la

valeur brute du meuble.

Le 22/10 nous effectuons un virement postal pour payer le meuble de bureau vendu par la SCRL

Chambre.

Le 25/10 nous vendons des marchandises à la SPRL Faon, notre facture n°287 pour 2007 E plus TVA 21

%. Il y a des frais de transport pour 53 E.

Le 27/10 suite à la réclamation de la SPRL Faon concernant la qualité de quelques marchandises, nous lui

envoyons notre note de crédit n°44 accordant un rabais de 8 % sur les marchandises vendues.

Le 29/10 nous recevons l’extrait de compte postal n°23 nous avisant non seulement du paiement de la

facture n°286 par la S.A. Machine mais enregistrant également notre virement du 22 octobre.

On vous demande : - d’établir chaque facture et note de crédit ;

- d’enregistrer ces opérations au livre journal.

34

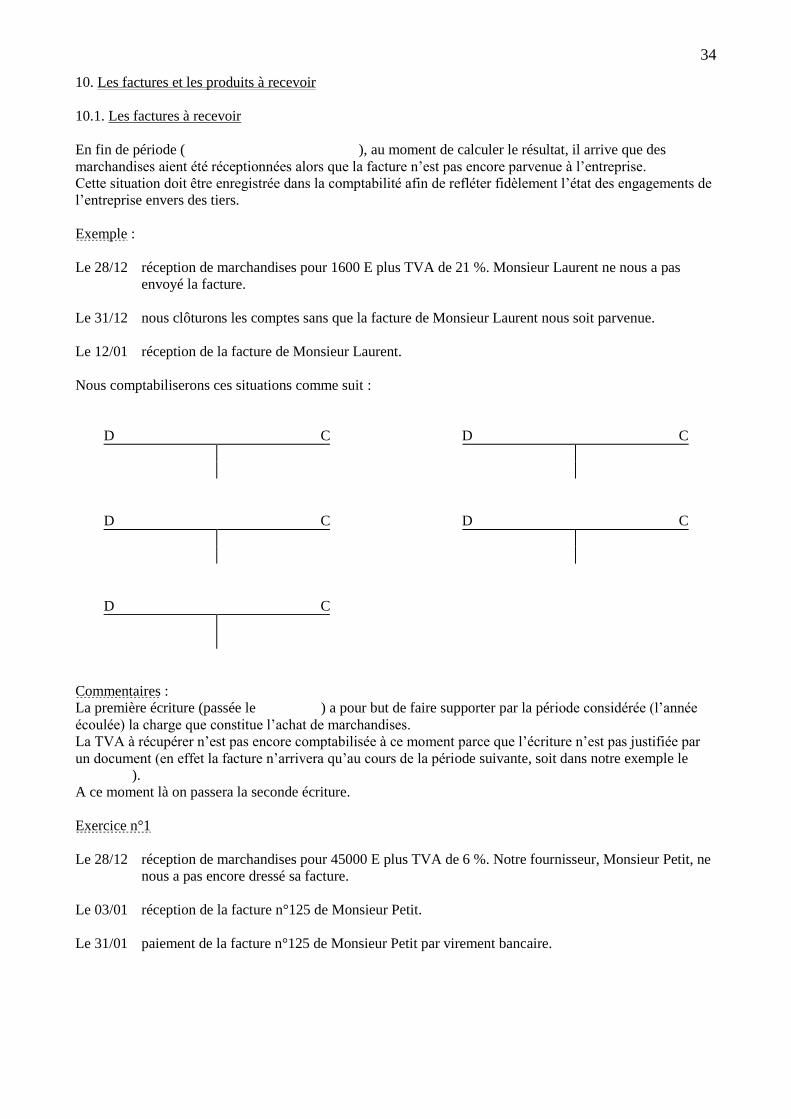

10. Les factures et les produits à recevoir

10.1. Les factures à recevoir

En fin de période ( ), au moment de calculer le résultat, il arrive que des

marchandises aient été réceptionnées alors que la facture n’est pas encore parvenue à l’entreprise.

Cette situation doit être enregistrée dans la comptabilité afin de refléter fidèlement l’état des engagements de

l’entreprise envers des tiers.

Exemple :

Le 28/12 réception de marchandises pour 1600 E plus TVA de 21 %. Monsieur Laurent ne nous a pas

envoyé la facture.

Le 31/12 nous clôturons les comptes sans que la facture de Monsieur Laurent nous soit parvenue.

Le 12/01 réception de la facture de Monsieur Laurent.

Nous comptabiliserons ces situations comme suit :

D C D C

D C D C

D C

Commentaires :

La première écriture (passée le ) a pour but de faire supporter par la période considérée (l’année

écoulée) la charge que constitue l’achat de marchandises.

La TVA à récupérer n’est pas encore comptabilisée à ce moment parce que l’écriture n’est pas justifiée par

un document (en effet la facture n’arrivera qu’au cours de la période suivante, soit dans notre exemple le

).

A ce moment là on passera la seconde écriture.

Exercice n°1

Le 28/12 réception de marchandises pour 45000 E plus TVA de 6 %. Notre fournisseur, Monsieur Petit, ne

nous a pas encore dressé sa facture.

Le 03/01 réception de la facture n°125 de Monsieur Petit.

Le 31/01 paiement de la facture n°125 de Monsieur Petit par virement bancaire.

35

Exercice n°2

Le 29/12 réception de deux armoires destinées au service des achats pour une valeur de 1000 E pièce plus

TVA de 21 %. Notre fournisseur MEUBLAIR ne nous a pas dressé sa facture.

Le 31/12 nous clôturons nos comptes alors que la facture de MEUBLAIR ne nous est pas encore parvenue.

Le 03/01 réception de la facture n°303 de MEUBLAIR, 2000 E plus TVA de 21 %.

Le 04/01 paiement d’un acompte de 15 % à valoir sur la facture de MEUBLAIR par la caisse.

Le 31/01 paiement par la banque du solde de la facture de MEUBLAIR (virement bancaire).

D C D C

D C D C

D C D C

36

10.2. Les produits à recevoir

Le même problème se pose au niveau du vendeur : il peut avoir livré des marchandises et, pour une raison ou

l’autre, il n’a pas rédigé la facture. Or cette situation pose problème en fin de période quand il faut calculer le

résultat. En effet la vente a eu lieu, il faut donc que le produit qui en résulte soit enregistré en classe 7

l’année de la vente et non la suivante.

Exemple :

Le 28/12 nous vendons des marchandises à la SPRL Lampion pour 2500 E plus TVA de 21 % ; n’ayant pas

le temps de rédiger la facture, nous nous proposons de la faire parvenir à notre client au début de

l’année prochaine.

Le 03/01 Nous faisons parvenir notre facture n°1 à la SPRL Lampion.

D C D C

D C D C

D C

Exercice

Le 30/12 nous vendons des marchandises à la SPRL Martins pour 1800 E plus TVA de 21 %. Débordé de

travail nous n’avons pas le temps de rédiger la facture qui sera expédiée à l’acheteur début janvier.

Le 03/01 nous expédions la facture n°10 à la SPRL Martins.

Le 06/01 nous recevons l’ECB n°1 relatif au paiement de cette facture par la SPRL Martins.

D C D C

D C D C

D C

37

11. Les paiements

11.1 Les comptes financiers

Ces comptes financiers constituent la classe du PCMN. Ceux qui servent à comptabiliser les paiements

sont :

- 5500 Banque compte courant

- 5600 OCP compte courant

- 5700 Caisse espèces

- 5800 Virement interne

Rappelons brièvement la justification et le fonctionnement de ce dernier compte.

Lorsqu’un commerçant effectue un transfert de fonds de sa caisse à sa banque, par exemple de 5000 E,

deux opérations se déroulent.

- Lors de la remise des fonds au guichet de la banque, l’employé délivre un reçu au dépositaire ; ce reçu est

une pièce qui pourra justifier l’écriture n°1.

- Quelques jours plus tard, la banque envoie à son client un extrait de compte sur lequel le montant déposé de

5000 E vient augmenter l’avoir en compte courant bancaire ; sur base de cet extrait de compte, on passera

donc l’écriture comptable n°2.

D C D C

D C

Exercices d’application sur les virements internes

Exercice n°1

Le 1/09 Monsieur Xavier transfert 5000 E de son compte courant bancaire pour les verser en caisse.

Le 4/09 réception de l’extrait de compte bancaire relatif à ce transfert interne de fonds.

D C D C

D C