Embed Size (px)

Citation preview

1

CONDIÇÕES GERAISPLANO DE SEGURO YASUDA EMPRESARIAL

(Conforme Circular SUSEP n.º 256/04)

1. DISPOSIÇÕES PRELIMINARES

1.1. A aceitação do seguro, por parte da Yasuda Seguros, estará sujeita à análise do risco, segundometodologia e critérios definidos pela Seguradora.

1.2. O registro deste plano de seguro na Superintendência de Seguros Privados – SUSEP não implica, porparte da Autarquia, incentivo ou recomendação a sua comercialização.

1.3. O Segurado poderá consultar a situação cadastral de seu corretor de seguros, no “site”www.susep.gov.br, por meio do número de seu registro na SUSEP, nome completo, CNPJ ou CPF.

2. OBJETIVO DO SEGURO

2.1. Este seguro tem por objetivo garantir o interesse legítimo do Segurado, relativo à coisa ou à pessoa,até o Limite Máximo de Garantia contratado pela presente apólice, contra os prejuízos que oSegurado venha a sofrer resultantes dos riscos cobertos devidamente contratados.

2.2. A cobertura descrita acima não ultrapassará o Limite Máximo de Garantia contratado para cadacobertura e sujeita-se, para todos os efeitos, ao disposto na Cláusula 7 – Limite Máximo de Garantia,destas Condições Gerais.

2.2.1. Na ocorrência de sinistro, inclusive na hipótese de sinistro ou conjunto de sinistros,decorrente(s) de um só fato ou seqüência de fatos, que afete(m) mais de uma coberturacontratada, a indenização máxima total a cargo da Yasuda Seguros, observados os termos,restrições, exclusões e demais condições desta apólice, será limitada, para todos os efeitos:

a) ao valor do Limite Máximo de Garantia contratado para a Cobertura Básica de Incêndio,Queda de Raio e Explosão, caso tenha sido contratada a referida Cobertura Básica e uma oumais Coberturas Acessórias, que não as listadas na alínea “b” abaixo.

b) à somatória do valor do Limite Máximo de Garantia contratado para a Cobertura Básica deIncêndio, Queda de Raio e Explosão, com o Limite Máximo de Garantia correspondente ao valorde cada uma das seguintes Coberturas Acessórias, caso efetivamente contratadas: DespesasFixas, Lucro Líquido, Perda de Aluguel, Despesas com Instalação em novo local,Responsabilidade Civil, Responsabilidade Civil Empregador, Responsabilidade Civil Prestaçãode Serviços em Locais de Terceiros, Responsabilidade Civil Concessionárias, ResponsabilidadeCivil Garagista e Responsabilidade Civil Riscos Contingentes – Veículos TerrestresMotorizados.

2.2.2. Caso qualquer pagamento a cargo da Yasuda Seguros esgote o valor fixado no item 2.2.1 acima,será considerado extinto, de pleno direito e para todo e qualquer efeito, o presente seguro.

2.3. Fica esclarecido ao Segurado que a expressão “Limite Máximo de Garantia” não significa nemdeve ser interpretada de forma a significar que o Segurado tenha direito a receber o valor maiordo que a totalidade do prejuízo por ele efetivamente incorrido e comprovado, ou quando previstonesta apólice, um percentual desse prejuízo, observadas as demais restrições aqui contidas(incluindo, sem limitação, as franquias e excludentes de cobertura), ainda que o valor dorespectivo Limite Máximo de Garantia seja superior ao montante de tais prejuízos.

2.4. Os prejuízos indenizáveis serão somente aqueles diretamente resultantes de riscos ou causasoriginados após o início de vigência do seguro, conforme definido no item 9.3. Vigência.

2

2.4.1. Na hipótese de não pagamento da primeira parcela do prêmio até a data do vencimento indicadano documento de cobrança, seja ela única ou a primeira do fracionamento dele, ficaráimediatamente e de pleno direito cancelada a apólice.

2.5. Somente serão pagas as indenizações de prejuízos decorrentes de riscos cobertos por estaapólice, que tenham se realizado no endereço do imóvel especificado na apólice e/ou nos locaisdas extensões territoriais expressamente previstos em cada uma das coberturas contratadas.

2.6. Para os casos não previstos nestas Condições Gerais, serão aplicadas as leis queregulamentam os seguros no Brasil.

3. DEFINIÇÕES

3.1. Acidente: É sinônimo de ocorrência e consiste no fato súbito, involuntário, externo e violento, quecausa danos aos bens ou interesses assegurados.

3.2. Agravação do Risco: São os atos ou omissões que aumentam a probabilidade do sinistro ou agrandeza econômica dos danos, praticados pelo segurado ou seus representantes legais (assimentendidos seus empregados e prestadores de serviços) após a formulação da proposta do seguro àYasuda Seguros.

3.3. Apólice: É o documento emitido pela Yasuda Seguros e assinado pelo seu representante legal, queinstrumentaliza o contrato de seguro pelo qual o Segurado repassa à Yasuda Seguros aresponsabilidade sobre os riscos estabelecidos na mesma, que contém os dados do estabelecimentosegurado, os bens cobertos, os limites máximos de garantia e as coberturas contratadas. EstasCondições Gerais e também as Condições Especiais e Particulares que tiverem sido efetivamenteestipuladas, são partes integrantes da apólice.

3.4. Avaria: Estrago de qualquer natureza; termo empregado para designar os danos a mercadorias, emqualquer circunstâncias, especialmente em trânsito.

3.5. Aviso de Sinistro: É a comunicação escrita que o segurado pessoalmente, por seu representantelegal, procurador ou seu corretor de seguro, fará de forma comprovada à Yasuda Seguros, informando-a sobre a realização do risco que no seu entender está abrangido pela cobertura do seguro. Essacomunicação deve ser feita o mais rapidamente possível e oferecer o máximo de informações sobre ofato ocorrido e suas conseqüências. Esse aviso não libera o segurado de informar o mais prontamentepossível a Yasuda Seguros acerca das ocorrências que possam vir a caracterizar sinistro, por meios decomunicação não escritos, como o telefone, por exemplo.

3.6. Beneficiário: É a pessoa titular de interesse legítimo a quem deve ser paga a indenização em caso daocorrência de um sinistro. Essa pessoa pode ser ou não o Segurado.

3.7. Caixa-forte: Compartimento de concreto, a prova de fogo e roubo, provido de porta de aço, com chavee segredo, permitindo-se aberturas apenas suficientes para ventilação.

3.8. Cobertura: É o risco ou conjunto de riscos cobertos. Divide-se em básica e acessórias contratadas.

3.9. Cofre-forte: Compartimento de aço, a prova de fogo e roubo, fixo ou móvel, este último com peso igualou superior a 50 quilos, provido de porta com chave e segredo.

3.10. Construção Mista / Inferior: É o edifício que apresenta estrutura ou paredes ou cobertura com mais de

25% (vinte e cinco por cento) de material combustível (madeira, etc.). A proposta de seguro deveinformar claramente se o local de risco ou parte do mesmo é construção deste tipo, para efeito deaceitação do seguro e cálculo de prêmio devido.

3.11. Construção Superior / Sólida: É o edifício que apresenta estrutura ou paredes ou cobertura com nomínimo 75% (setenta e cinco por cento) de material não combustível (alvenaria, ferro, etc.). A proposta

3

de seguro deve informar claramente se o local de risco ou parte do mesmo é construção deste tipo,para efeito de cálculo de prêmio devido.

3.12. Conteúdo: São as coisas ou objetos contidos no interior do local de risco, cujo uso e guarda normal sedêem principalmente nesse lugar, ou seja, mobiliários, utensílios, maquinismos, mercadorias e matériasprimas inerentes ao ramo de negócios do Segurado, dentre os quais não estão compreendidos osbens dos empregados, visitantes, de terceiros e os bens relacionados na “Cláusula 6 – BENSNÃO COMPREENDIDOS NO SEGURO”, destas Condições Gerais.

3.13. Culpa Grave: É a negligência ou a imprudência grosseira. Falta que, por mais desleixado ou medíocre,o indivíduo não poderia cometer em detrimento de seu próprio interesse.

3.14. Dano Corporal: Lesão física, invalidez ou morte, causadas a pessoas por acidentes. 3.15. Dano Material: Prejuízo material que venha atingir os bens móveis ou imóveis, causado por acidente.

3.16. Dano Moral e Dano Estético: É a conseqüência direta ou indireta dos acidentes ou sinistros quecaracterize abalos psicológicos a terceiros, tais como traumas, sofrimento, cicatrizes e outras lesõesestéticas, vergonha, desconforto, dores físicas e dores afetivas. Dano Moral e Dano Estético nãoestão cobertos pela Cobertura Básica e tampouco pelas Coberturas Acessórias.

3.17. Depreciação: É a perda progressiva do valor de bens , móveis ou imóveis, pelo seu uso, idade, estadode conservação e obsolescência.

3.18. Dolo: É a intenção de se obter o resultado, seja por ação ou omissão, ou ainda, o risco de produzi-lo. 3.19. Edifício: Compreende todas as construções, seus anexos, tanques metálicos ao ar livre, instalações de

luz, água, esgoto, gás encanado, refrigeração, calefação, bem como tudo o que complete e faça parteintegrante das construções, não compreendendo os alicerces e fundações.

3.20. Endosso: É o documento emitido pela Yasuda Seguros e assinado pelo seu representante legal,

destinado a proceder alterações na apólice, o qual ficará fazendo parte integrante da mesma.

3.21. Estabelecimento Segurado: É o edifício onde o Segurado está regularmente instalado para odesenvolvimento de sua atividade comercial e/ou industrial.

3.22. Franquia: É o valor indicado na apólice que corresponde à parte dos prejuízos indenizáveis que ficampor conta do Segurado.

3.23. Indenização: É o valor a ser pago pela Yasuda Seguros, caso ocorra o sinistro. A indenização,portanto, deve corresponder à parte dos prejuízos após aplicadas as limitações, franquias e rateiosestipulados neste contrato.

3.24. Indenização Máxima Total: Representa o valor máximo a ser indenizado em caso de sinistro cobertopela presente apólice.

3.25. Limite Máximo de Garantia: Valor escolhido pelo Segurado para garantir as perdas decorrentes dosriscos cobertos para cada uma das coberturas devidamente contratadas e indicadas na apólice.

3.26. Maquinismos: Compreendem conjunto de máquinas e equipamentos, inclusive respectivas instalações,acessórios e pertences, desde que sejam de propriedade do Segurado ou que estejam sob suaresponsabilidade e que se destinem ao desenvolvimento e administração da sua empresa.

3.27. Mercadorias e Matérias Primas: Compreendem todas as mercadorias, em vias de fabricação, prontas,em depósito, semi-acabadas, em testes e/ou expedição, próprias e inerentes ao ramo do Segurado,bem como todas as matérias primas necessárias a fabricação e materiais para embalagens.

3.28. Mobiliários e Utensílios: Compreendem demais bens imobilizados não abrangidos num dos itens

anteriores, sendo estes, necessários na administração e produção das atividades do segurado. São

4

considerados utensílios os materiais de uso e consumo (material de escritório, peças sobressalentes dereposição de máquinas e equipamentos), desde que se destinem ao uso exclusivo do Segurado.

3.29. Prejuízos Indenizáveis: São os prejuízos passíveis de indenização mediante o pagamento dos valoresnecessários à sua reparação observados os termos, restrições, exclusões, limite máximo de garantiacontratado e demais condições.

3.30. Prêmio: É a importância paga pelo Segurado à Seguradora em troca da transferência do risco a que elaestá exposta. É o preço do seguro.

3.31. Prescrição: É a perda ao direito de ação para reclamar os direitos ou a extinção das obrigaçõesprevistas no contrato em razão do transcurso dos prazos fixados em lei.

3.32. Primeiro Risco Absoluto: A Yasuda Seguros responde integralmente pelos prejuízos apurados edevidamente comprovados pelo Segurado, independentemente dos valores em risco dos objetossegurados, até o Limite Máximo de Garantia contratado por cobertura fixada na especificação daapólice, respeitada as demais disposições e cláusulas constantes neste contrato. No seguro a primeirorisco absoluto não há participação proporcional do Segurado nos prejuízos.

3.33. Primeiro Risco Relativo: A Yasuda Seguros responde pelos prejuízos apurados e devidamentecomprovados pelo Segurado, até o valor do Limite Máximo de Garantia contratado por cobertura fixadona especificação da apólice, desde que o valor em risco não ultrapasse ao montante expressamentedeclarado pelo Segurado na apólice; quando o valor em risco no dia do sinistro for superior ao limitefixado, o Segurado passará a participar dos prejuízos, como se o seguro fosse proporcional, ou seja,aplica-se o rateio.

3.34. Proposta de Seguro: É o documento escrito, encaminhado à Yasuda Seguros, assinado peloProponente, ou por seu representante legal, ou pelo corretor de seguros, por meio do qual se declaraseu interesse na formação ou alteração do contrato de seguro, fornecendo as informações necessáriase habilitando a Yasuda Seguros a declarar sua aceitação, emitindo a apólice. Havendo divergênciaentre o conteúdo da apólice emitida pela Yasuda Seguros e a proposta com base na qual foi emitida aapólice, prevalecerá o conteúdo da proposta.O Proponente e/ou seu representante legal assumem as responsabilidades pelas informaçõescontidas na proposta de seguro, estando sujeito às restrições previstas neste contrato.

3.35. Regulação de Sinistro: Consiste no procedimento que a Yasuda Seguros, por si ou através de terceiroespecializado, realizará após o aviso do sinistro, com o objetivo de verificar a causa real dos danos, acobertura dos prejuízos decorrentes, a eventual ocorrência de agravação do risco, a incidência dasdiversas cláusulas e o valor dos prejuízos indenizáveis.

3.36. Risco: É a possibilidade de um acontecimento acidental e inesperado, causador de dano material e/oucorporal, gerando prejuízo ou necessidade econômica. As características que definem o risco são:incerto e aleatórios, possível, concreto, lícito e fortuito, devendo ocorrer todas elas sem exceção.

3.37. Salvados: São os bens que se consegue resgatar de um sinistro e que ainda possuem valoreconômico. Assim, são considerados tanto os bens que tenham ficado em perfeito estado como osparcialmente danificados pelo efeito do sinistro.

3.38. Segurado: É a pessoa titular de interesse legítimo, indicada com essa qualidade na apólice.

3.39. Seguradora: É a Yasuda Seguros S.A., entidade emissora da apólice que, mediante o recebimento doprêmio, assume a cobertura dos riscos de acordo com as condições deste seguro para as coberturascontratadas pelo Segurado.

3.40. Sinistro: É a ocorrência do risco coberto pelo contrato de seguro.

3.41. Terceiro: Qualquer pessoa física ou jurídica que não seja: funcionário do segurado; o próprio segurado;os sócios, controladores, diretores ou administradores da empresa segurada, bem como o cônjuge, paise filhos dos mesmos; pessoa que, de fato ou de direito, dependa do segurado e mantenha com elerelação de dependência econômica financeira.

5

3.42. Um mesmo acidente: Todos os acidentes ocorridos num mesmo local de risco que se manifestem emum mesmo período contínuo de no máximo 72 (setenta e duas) horas e que resultem de um mesmoevento causador do dano.

3.43. Valor Atual: Custo de reposição aos preços correntes de mercado, no dia e local do sinistro,deduzindo-se a depreciação correspondente ao uso, idade, estado de conservação e obsolescência.

3.44. Valor de Novo: Custo de reposição aos preços correntes de mercado, no dia e local do sinistro.

3.45. Valor em Risco (Danos Materiais) ou Valor Segurável: É o valor de todos os bens abrangidos peloseguro, existentes no local e na data do sinistro, isto é, seu valor em estado equivalente àqueleimediatamente anterior ao sinistro. Para a determinação do respectivo valor, no caso de bens de uso(edifícios, maquinismos, instalações, móveis e utensílios), será tomado por base, o valor atual.

3.46. Valor em Risco (Lucros Cessantes): Corresponde ao Lucro Bruto ou Lucro Líquido ou DespesasFixas, referente ao Período Indenitário (PI) contratado.

3.47. Vigência: É o período de tempo indicado na apólice pelo dia de início e dia de término do contrato deseguro.

4. COBERTURAS

Este seguro é composto de cobertura básica e coberturas acessórias. A cobertura básica é semprecontratada e, além dela, sob pena de nulidade do contrato, deve ser obrigatoriamente contratada nomínimo uma das coberturas acessórias.

A garantia objeto deste seguro compreende – observados os termos, restrições, exclusões e demaiscondições desta apólice – a cobertura básica e as coberturas acessórias, reguladas de conformidade com ossubitens que seguem, sendo certo que, no caso das coberturas acessórias, sua contratação deve figurarde modo expresso e inequívoco na especificação desta apólice.

O Limite Máximo de Garantia contratado para a cobertura básica será contratado a 1º Risco Absoluto oua 1º Risco Relativo, conforme descrito no item 4.1 abaixo.

O Limite Máximo de Garantia contratado para as coberturas de Despesas Fixas, Lucro Líquido eDespesas com Instalação em novo local, serão contratadas a 1.º Risco Absoluto ou a 1.º Risco Relativo,conforme descrito no item 4.2. abaixo.

O Limite Máximo de Garantia contratado para as demais coberturas acessórias, serão contratadas a 1ºRisco Absoluto.

4.1. COBERTURA BÁSICA

• A 1º Risco Absoluto para:

a) a cobertura Básica de escritórios e consultórios sem limitação de Limite Máximo de Garantia;b) a cobertura Básica de riscos comerciais e/ou industriais desde que o valor total em risco declarado não

seja superior a R$ 5.000.000,00 (cinco milhões de reais).

Para as apólices de riscos comerciais e industriais deverá ser atendida a seguinte Cláusula Particular:

Cláusula para 1º Risco Absoluto

“Fica entendido e acordado que, tendo o Segurado declarado que o valor total dos bens seguráveis nãoultrapassa a R$ 5.000.000,00, este seguro está sendo emitido com a garantia a 1º Risco Absoluto.

6

Se por ocasião do sinistro for verificado que, no endereço segurado o valor total em risco (valor segurável)ultrapassa a importância de R$ 5.000.000,00, o Segurado será considerado, para todos os fins e efeitos comocossegurador, na mesma proporção da diferença entre o valor em risco apurado e os cinco milhões de reais,desde que a relação valor em risco apurado e os cinco milhões de reais seja superior a 1,25.”

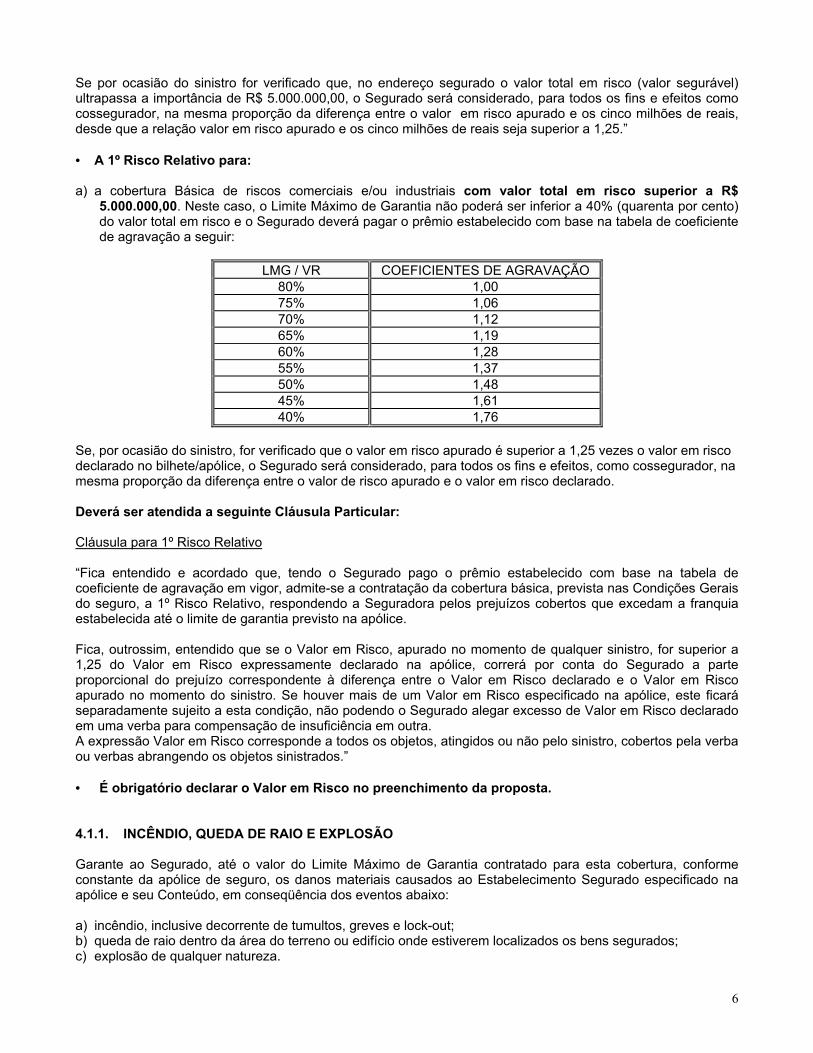

• A 1º Risco Relativo para:

a) a cobertura Básica de riscos comerciais e/ou industriais com valor total em risco superior a R$5.000.000,00. Neste caso, o Limite Máximo de Garantia não poderá ser inferior a 40% (quarenta por cento)do valor total em risco e o Segurado deverá pagar o prêmio estabelecido com base na tabela de coeficientede agravação a seguir:

LMG / VR COEFICIENTES DE AGRAVAÇÃO80% 1,0075% 1,0670% 1,1265% 1,1960% 1,2855% 1,3750% 1,4845% 1,6140% 1,76

Se, por ocasião do sinistro, for verificado que o valor em risco apurado é superior a 1,25 vezes o valor em riscodeclarado no bilhete/apólice, o Segurado será considerado, para todos os fins e efeitos, como cossegurador, namesma proporção da diferença entre o valor de risco apurado e o valor em risco declarado.

Deverá ser atendida a seguinte Cláusula Particular:

Cláusula para 1º Risco Relativo

“Fica entendido e acordado que, tendo o Segurado pago o prêmio estabelecido com base na tabela decoeficiente de agravação em vigor, admite-se a contratação da cobertura básica, prevista nas Condições Geraisdo seguro, a 1º Risco Relativo, respondendo a Seguradora pelos prejuízos cobertos que excedam a franquiaestabelecida até o limite de garantia previsto na apólice.

Fica, outrossim, entendido que se o Valor em Risco, apurado no momento de qualquer sinistro, for superior a1,25 do Valor em Risco expressamente declarado na apólice, correrá por conta do Segurado a parteproporcional do prejuízo correspondente à diferença entre o Valor em Risco declarado e o Valor em Riscoapurado no momento do sinistro. Se houver mais de um Valor em Risco especificado na apólice, este ficaráseparadamente sujeito a esta condição, não podendo o Segurado alegar excesso de Valor em Risco declaradoem uma verba para compensação de insuficiência em outra.A expressão Valor em Risco corresponde a todos os objetos, atingidos ou não pelo sinistro, cobertos pela verbaou verbas abrangendo os objetos sinistrados.”

• É obrigatório declarar o Valor em Risco no preenchimento da proposta.

4.1.1. INCÊNDIO, QUEDA DE RAIO E EXPLOSÃO

Garante ao Segurado, até o valor do Limite Máximo de Garantia contratado para esta cobertura, conformeconstante da apólice de seguro, os danos materiais causados ao Estabelecimento Segurado especificado naapólice e seu Conteúdo, em conseqüência dos eventos abaixo:

a) incêndio, inclusive decorrente de tumultos, greves e lock-out;b) queda de raio dentro da área do terreno ou edifício onde estiverem localizados os bens segurados;c) explosão de qualquer natureza.

7

Estão cobertos também:a) danos materiais decorrentes de desmoronamento, diretamente resultante dos riscos cobertos;b) danos materiais decorrentes da impossibilidade de remoção ou proteção dos salvados, por motivo de força

maior;c) danos materiais e despesas decorrentes de providências tomadas para o combate à propagação dos riscos

cobertos e para o desentulho do local;d) danos materiais decorrentes de deterioração de bens guardados em ambientes especiais, em virtude de

paralisação do respectivo aparelhamento, desde que resultante exclusivamente dos riscos cobertos.

Para risco de explosão de caldeiras, fica entendido e acordado que não caberá qualquer indenização emcaso de sinistro, se ficar comprovada a inobservância por parte do Segurado à Norma Brasileira n.º 55da ABNT, bem como à Norma Regulamentadora no 13, de 08.06.78, e portaria n.º 3511, de 20.11.85,ambos do Ministério do Trabalho.

Se, por ocasião do sinistro, for verificado que o valor em risco das mercadorias e matérias-primasapurado é superior a 1,25 vezes o valor em risco declarado para o mês da ocorrência do sinistro, osegurado será considerado, para todos os fins e efeitos, como cossegurador, na mesma proporção dadiferença entre o valor em risco apurado e o valor em risco declarado.

Além dos riscos excluídos na cláusula 5 – RISCOS EXCLUÍDOS, esta cobertura não garante:

a) qualquer tipo de dano elétrico, mesmo quando causado por queda de raio;b) prejuízos advindos ao segurado que tiver motivado o “lock-out”;c) quaisquer danos não materiais, tais como perda de ponto, lucros cessantes, perda de mercado e

desvalorização dos objetos não segurado;d) perda de posse dos bens segurados, decorrentes da ocupação do local segurado;e) subtração de bens Segurados em conseqüência de tumultos, greves e lock-out;f) saque, roubo ou furto, de qualquer espécie ou natureza, mesmo que conseqüente dos riscos

cobertos;g) incêndio decorrente de queimadas em zonas rurais, florestas, prados, plantas, juncais.

FRANQUIA

Fica entendido e acordado que, em caso de sinistro coberto nos termos desta cobertura básica, oSegurado participará com o percentual determinado na apólice, observado o valor mínimo de franquiaestabelecido na apólice para esta cobertura.

4.2. COBERTURAS ACESSÓRIAS

• A 1º Risco Absoluto para:

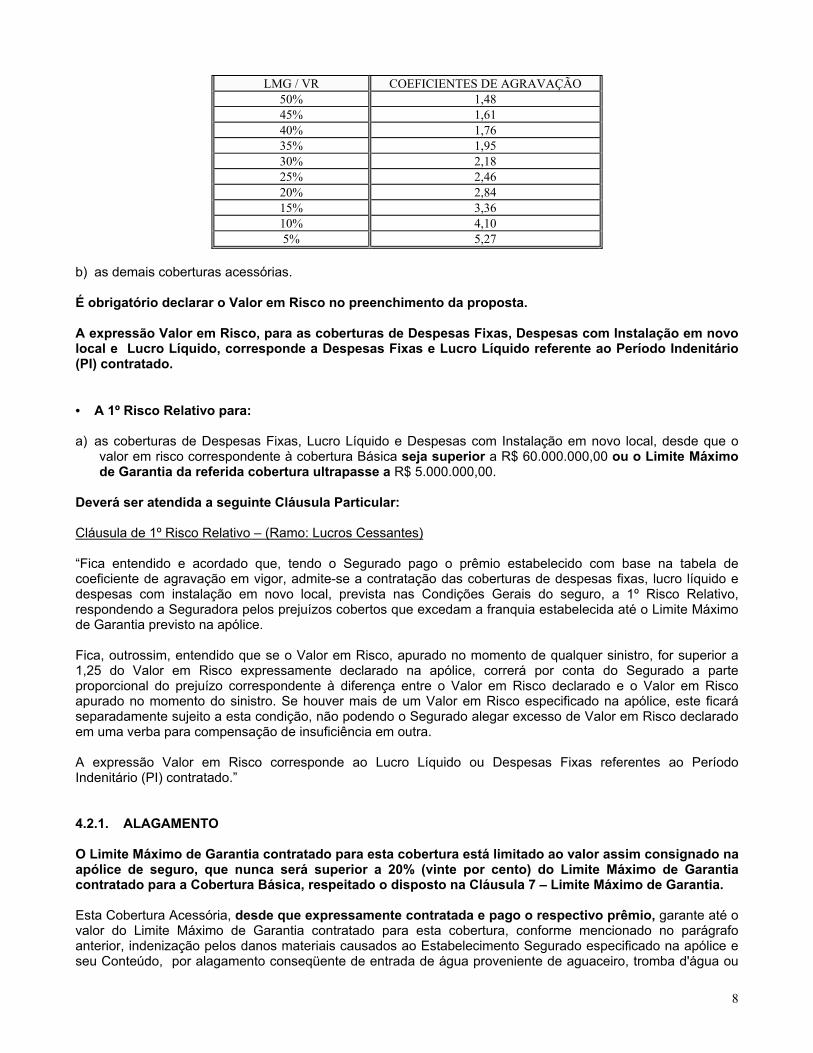

a) as coberturas de Despesas Fixas, Lucro Líquido e Despesas com Instalação em novo local, desde que ovalor em risco correspondente à cobertura Básica seja inferior a R$ 60.000.000,00 e o Limite Máximo deGarantia da referida cobertura não ultrapasse a R$ 5.000.000,00;

Neste caso, o Limite Máximo de Garantia não poderá ser inferior a 5% (cinco por cento) do valor total emrisco e o Segurado deverá pagar o prêmio estabelecido com base na tabela de coeficiente de agravação aseguir:

LMG / VR COEFICIENTES DE AGRAVAÇÃO80% 1,0075% 1,0670% 1,1265% 1,1960% 1,2855% 1,37

8

LMG / VR COEFICIENTES DE AGRAVAÇÃO50% 1,4845% 1,6140% 1,7635% 1,9530% 2,1825% 2,4620% 2,8415% 3,3610% 4,105% 5,27

b) as demais coberturas acessórias.

É obrigatório declarar o Valor em Risco no preenchimento da proposta.

A expressão Valor em Risco, para as coberturas de Despesas Fixas, Despesas com Instalação em novolocal e Lucro Líquido, corresponde a Despesas Fixas e Lucro Líquido referente ao Período Indenitário(PI) contratado.

• A 1º Risco Relativo para:

a) as coberturas de Despesas Fixas, Lucro Líquido e Despesas com Instalação em novo local, desde que ovalor em risco correspondente à cobertura Básica seja superior a R$ 60.000.000,00 ou o Limite Máximode Garantia da referida cobertura ultrapasse a R$ 5.000.000,00.

Deverá ser atendida a seguinte Cláusula Particular:

Cláusula de 1º Risco Relativo – (Ramo: Lucros Cessantes)

“Fica entendido e acordado que, tendo o Segurado pago o prêmio estabelecido com base na tabela decoeficiente de agravação em vigor, admite-se a contratação das coberturas de despesas fixas, lucro líquido edespesas com instalação em novo local, prevista nas Condições Gerais do seguro, a 1º Risco Relativo,respondendo a Seguradora pelos prejuízos cobertos que excedam a franquia estabelecida até o Limite Máximode Garantia previsto na apólice.

Fica, outrossim, entendido que se o Valor em Risco, apurado no momento de qualquer sinistro, for superior a1,25 do Valor em Risco expressamente declarado na apólice, correrá por conta do Segurado a parteproporcional do prejuízo correspondente à diferença entre o Valor em Risco declarado e o Valor em Riscoapurado no momento do sinistro. Se houver mais de um Valor em Risco especificado na apólice, este ficaráseparadamente sujeito a esta condição, não podendo o Segurado alegar excesso de Valor em Risco declaradoem uma verba para compensação de insuficiência em outra.

A expressão Valor em Risco corresponde ao Lucro Líquido ou Despesas Fixas referentes ao PeríodoIndenitário (PI) contratado.”

4.2.1. ALAGAMENTO

O Limite Máximo de Garantia contratado para esta cobertura está limitado ao valor assim consignado naapólice de seguro, que nunca será superior a 20% (vinte por cento) do Limite Máximo de Garantiacontratado para a Cobertura Básica, respeitado o disposto na Cláusula 7 – Limite Máximo de Garantia.

Esta Cobertura Acessória, desde que expressamente contratada e pago o respectivo prêmio, garante até ovalor do Limite Máximo de Garantia contratado para esta cobertura, conforme mencionado no parágrafoanterior, indenização pelos danos materiais causados ao Estabelecimento Segurado especificado na apólice eseu Conteúdo, por alagamento conseqüente de entrada de água proveniente de aguaceiro, tromba d'água ou

9

chuva que seja ou não conseqüente de obstrução ou insuficiência de esgotos, galerias pluviais, desaguadourose similares; enchentes; água proveniente de ruptura ou transbordamento de encanamentos, canalizações,adutoras e reservatórios, desde que não pertençam ao próprio imóvel segurado, nem ao edifício do qualseja o imóvel parte integrante.

Estão cobertos também os danos materiais e as despesas decorrentes de providências tomadas para ocombate à propagação dos riscos cobertos.

Além dos riscos excluídos na Cláusula 5 – RISCOS EXCLUÍDOS, esta cobertura não garante perdas edanos conseqüentes, direta ou indiretamente, de:

a) água de chuva ou neve, quando penetrando diretamente no interior do Estabelecimento Segurado,através de portas, janelas, vitrinas, clarabóias, respiradouros, ou ventiladores abertos oudefeituosos;

b) água de torneira ou registro, ainda que deixados abertos inadvertidamente;c) maremoto, ressaca e eventos similares;d) água proveniente de chuveiros automáticos (Sprinklers) ou de vazamento de qualquer outro

equipamento de combate a incêndio do estabelecimento segurado;e) infiltração de água ou outra substância líquida através de pisos, paredes e tetos, salvo quando

conseqüentes de riscos cobertos;f) inundação, alagamento ou enchentes resultantes de transbordamento de rios navegáveis,

considerando-se como "rios navegáveis" aqueles assim considerados pela Divisão de Águas doórgão oficial responsável;

g) danos causados a subsolo, garagens, reservatórios subterrâneos de água ou quaisquer outrasconstruções localizadas abaixo do nível do solo;

h) desmoronamento do Imóvel, salvo quando resultante dos riscos cobertos;i) vendaval, furacão, ciclone, tornado e granizo;j) incêndio e explosão, mesmo quando conseqüentes de riscos cobertos;k) roubo ou furto, verificado durante ou depois da ocorrência de um dos riscos cobertos;l) umidade quando não resultante do risco coberto, maresia e mofo.

Além dos bens excluídos na Cláusula 6 - BENS NÃO COMPREENDIDOS NO SEGURO, esta coberturanão garante:

a) bens, mercadorias e matérias-primas ao ar livre em terraços, edificações aberta ou semi-abertas,galpões, alpendres ou semelhantes;

b) implementos agrícolas, vagões, vagonetes, aeronaves, máquinas de terraplanagem e semelhantes;c) edifício em construção ou reforma, bem como seus respectivos conteúdos;d) linhas férreas, canais, pontes e superestruturas;e) cerca, tapume e muros;f) árvores, pastos, plantações e colheita no campo;g) papéis de crédito, obrigações e documentos de qualquer espécie, moedas cunhadas ou papel

moeda, cheques, livros de contabilidade ou quaisquer outros livros comerciais;h) manuscritos, plantas, projetos, modelos, debuxos, moldes, clichês e croquis;i) veículos de terceiros de qualquer espécie ou finalidade.

FRANQUIA

Fica entendido e acordado que, em caso de sinistro coberto nos termos desta cobertura acessória, oSegurado participará com o percentual determinado na apólice, observado o valor mínimo de franquiaestabelecido na apólice para esta cobertura.

4.2.2. ANÚNCIOS LUMINOSOS

O Limite Máximo de Garantia contratado para esta cobertura está limitado ao valor assim consignado naapólice de seguro, que nunca será superior a 20% (vinte por cento) do Limite Máximo de Garantiacontratado para a Cobertura Básica, respeitado o disposto na Cláusula 7 – Limite Máximo de Garantia.

10

Esta Cobertura Acessória, desde que expressamente contratada e pago o respectivo prêmio, garante até ovalor do Limite Máximo de Garantia contratado para esta cobertura, conforme mencionado no parágrafoanterior, indenização pelos danos materiais causados aos letreiros e anúncios luminosos, de propriedade doSegurado e regularmente instalados no Estabelecimento Segurado, por imprudência ou culpa de terceiros ouato involuntário do Segurado, de membros de sua família ou de seus empregados e representantes legais.

Estão cobertos também:

a) as perdas e danos causados aos letreiros e anúncios luminosos em virtude da ação de calor artificial ou devendaval, furacão, ciclone, tornado e granizo;

b) danos materiais e as despesas decorrentes de providências tomadas para o combate à propagação dosriscos cobertos.

Além dos riscos excluídos na Cláusula 5 – RISCOS EXCLUÍDOS, esta cobertura não garante:

a) danos sobrevindos dos trabalhos de colocação, substituição ou remoção dos letreiros e anúnciosluminosos;

b) danos a qualquer trabalho artístico de modelagem dos letreiros e anúncios luminosos;c) danos decorrentes de curto-circuito, sobrecarga, fusão ou outros distúrbios elétricos;d) perdas e danos causados por simples alteração de temperatura ou quebra espontânea dos letreiros e

anúncios luminosos;e) perdas e danos ocasionados direta ou indiretamente por outras convulsões da natureza que não

expressamente citadas como garantidas nesta cobertura;f) furto qualificado, roubo e apropriação indébita;g) operações de reparo, ajustamento, serviços em geral de manutenção;h) sobrecarga, isto é, por carga cujo peso exceda a capacidade normal da estrutura do suporte;i) queda, quebra, lascas, amassamento ou arranhadura;

Além dos bens excluídos na Cláusula 6 - BENS NÃO COMPREENDIDOS NO SEGURO, esta coberturanão garante:

a) danos aos letreiros e anúncios luminosos que não sejam de propriedade do Segurado.

FRANQUIA

Fica entendido e acordado que, em caso de sinistro coberto nos termos desta cobertura acessória, oSegurado participará com o percentual determinado na apólice, observado o valor mínimo de franquiaestabelecido na apólice para esta cobertura.

4.2.3. DANOS ELÉTRICOS

O Limite Máximo de Garantia contratado para esta cobertura está limitado ao valor assim consignado naapólice de seguro, que nunca será superior a 20% (vinte por cento) do Limite Máximo de Garantiacontratado para a Cobertura Básica, respeitado o disposto na Cláusula 7 – Limite Máximo de Garantia.

Esta Cobertura Acessória, desde que expressamente contratada e pago o respectivo prêmio, garante até ovalor do Limite Máximo de Garantia contratado para esta cobertura, conforme mencionado no parágrafoanterior, indenização pelos danos materiais causados por danos elétricos a máquinas, equipamentos ouinstalações eletrônicas ou elétricas de qualquer tipo, regularmente instaladas no Estabelecimento Segurado,devido a variações anormais de tensão, curto-circuito, arco voltaico, calor gerado acidentalmente poreletricidade, descargas elétricas, eletricidade estática ou qualquer efeito ou fenômeno de natureza elétrica, bemcomo pela queda de raio.

Estão cobertos também os danos materiais e as despesas decorrentes de providências tomadas para ocombate à propagação dos riscos cobertos.

Além dos riscos excluídos na Cláusula 5 – RISCOS EXCLUÍDOS, esta cobertura não garante perdas edanos, direta ou indiretamente, causados:

11

a) por sobrecarga ocasionada pela imprudência do segurado na utilização das máquinas,equipamentos ou instalações seguradas, entendendo-se como tal, as situações que superam asespecificações fixadas em projeto para operação dos mesmos;

b) por manutenção inadequada, entendendo-se como tal aquela que não atenda às recomendaçõesmínimas especificadas pelo fabricante;

c) por deficiência de funcionamento mecânico, defeito de fabricação, erro de projeto, erro de instalação,montagem e/ou teste;

d) por negligência;e) por desligamento intencional de dispositivos de segurança ou de controles automáticos;f) danos que estejam abrangidos por garantia de fornecedor, fabricante ou instalador;g) por quaisquer falhas ou defeitos pré-existentes à data de início de vigência desta cobertura.

Além dos bens excluídos na Cláusula 6 - BENS NÃO COMPREENDIDOS NO SEGURO, esta coberturanão garante:

a) fusíveis, resistências de aquecimento, lâmpadas de qualquer tipo, tubos catódicos de equipamentoseletrônicos, fios e conduítes elétricos ou quaisquer outros componentes que por sua naturezanecessitem de trocas periódicas;

b) danos a rolamentos, engrenagens, buchas, eixos ou outros componentes do aparelho e/ouequipamento não suscetíveis a danos elétricos.

FRANQUIA

Fica entendido e acordado que, em caso de sinistro coberto nos termos desta cobertura acessória, oSegurado participará com o percentual determinado na apólice, observado o valor mínimo de franquiaestabelecido na apólice para esta cobertura.

4.2.4. DERRAME D'ÁGUA OU OUTRA SUBSTÂNCIA LÍQUIDA DE INSTALAÇÕES DE CHUVEIROSAUTOMÁTICOS (SPRINKERS), SISTEMA DE HIDRANTES E MANGOTINHOS

O Limite Máximo de Garantia contratado para esta cobertura está limitado ao valor assim consignado na apólicede seguro, que nunca será superior a 20% (vinte por cento) do Limite Máximo de Garantia contratado para aCobertura Básica, respeitado o disposto na Cláusula 7 – Limite Máximo de Garantia.

Esta Cobertura Acessória, desde que expressamente contratada e pago o respectivo prêmio, garante até ovalor do Limite Máximo de Garantia contratado para esta cobertura, conforme mencionado no parágrafoanterior, indenização pelos danos materiais causados ao Estabelecimento Segurado especificado na apólice eseu Conteúdo, por infiltração ou derrame de água ou outra substância líquida contida em instalações dechuveiros automáticos (sprinklers), sistema de hidrantes e mangotinhos.

Estão cobertos também os danos materiais e as despesas decorrentes de providências tomadas para ocombate à propagação dos riscos cobertos.

Além dos riscos excluídos na Cláusula 5 – RISCOS EXCLUÍDOS, esta cobertura não garante perdas edanos conseqüentes, direta ou indiretamente, de:

a) infiltração ou derrame decorrentes de causa não acidental;b) desmoronamento ou destruição de tanques, suas partes componentes ou seus suportes;c) infiltração de derrame através das paredes dos edifícios, alicerces, ou tubulações de iluminação que

não provenham de sistemas de combate à incêndios (sprinklers, hidrantes, mangotinhos, etc.);d) inundação, transbordamento ou retrocesso de água de esgotos ou de desaguadouros, ou pela

influência de marés ou de qualquer outra fonte que não seja proveniente de sistemas de combate àincêndios (sprinklers, hidrantes, mangotinhos, etc.);

e) incêndio, raio, terremoto ou tremores de terra, explosão ou ruptura de caldeiras a vapor ou devolantes, descargas de dinamite ou de outros explosivos.

12

FRANQUIA

Fica entendido e acordado que, em caso de sinistro coberto nos termos desta cobertura acessória, oSegurado participará com o percentual determinado na apólice, observado o valor mínimo de franquiaestabelecido na apólice para esta cobertura.

4.2.5. DESPESAS COM INSTALAÇÃO

O Limite Máximo de Garantia contratado para esta cobertura está limitado ao valor assim consignado naapólice de seguro, que nunca será superior a 100% (cem por cento) do Limite Máximo de Garantiacontratado para a Cobertura de Despesas Fixas ou Lucro Líquido (decorrentes da Cobertura Básica),respeitado o disposto na Cláusula 7 – Limite Máximo de Garantia.

A contratação desta Cobertura Acessória, fica condicionada a contratação da Cobertura de DespesasFixas ou Lucro Líquido (decorrentes da Cobertura Básica).

Esta Cobertura Acessória, desde que expressamente contratada e pago o respectivo prêmio, garante até ovalor do Limite Máximo de Garantia contratado para esta cobertura, conforme mencionado no parágrafoanterior, indenização pelos gastos em que o Segurado venha a incorrer com a instalação definitiva do seunegócio em outro local a fim de que suas atividades voltem o mais depressa possível ao ritmo normal, após aocorrência de eventos previstos na cobertura básica, e que impossibilite a continuação do EstabelecimentoSegurado no local primitivo, provado por laudo técnico apresentado pelo Segurado.As despesas cobertas são:

a) colocação de vitrines, balcões, prateleiras, armações e outras instalações;b) obras de adaptação;c) frete para mudanças;d) fundo de comércio que o segurado pagar para obtenção de novo ponto, equivalente ao ponto sinistrado.

Além dos riscos excluídos na Cláusula 5 – RISCOS EXCLUÍDOS, esta cobertura não garante:

a) despesas com a compra de material necessário para os fins acima descritos;b) despesas com laudos técnicos.

4.2.6. DESPESAS FIXAS

4.2.6.1. Despesas Fixas (decorrente da Cobertura Básica)

O Limite Máximo de Garantia contratado para esta cobertura está limitado ao valor assim consignado naapólice de seguro, que nunca será superior a 100% (cem por cento) do Limite Máximo de Garantiacontratado para a Cobertura Básica, respeitado o disposto na Cláusula 7 – Limite Máximo de Garantia.

Esta Cobertura Acessória, desde que expressamente contratada e pago o respectivo prêmio, garante até ovalor do Limite Máximo de Garantia contratado para esta cobertura, conforme mencionado no parágrafoanterior, o reembolso das despesas fixas do Estabelecimento Segurado, se este ficar total ou parcialmenteparalisado por mais de 5 dias (quando o período indenitário contratado for até 6 meses) ou 7 dias (quando operíodo indenitário contratado for acima de 6 até 12 meses), após a ocorrência de eventos previstos nacobertura básica.

Para efeito desta cobertura entende-se por:

Despesas Fixas: as despesas comprovadamente necessárias ao funcionamento normal do EstabelecimentoSegurado e que perdurem após a ocorrência de eventos cobertos. Tais como:

• honorários de diretoria;• salários;

13

• encargos sociais e trabalhistas;• aluguéis para utilização de outros equipamentos;• impostos (Prediais e de Localização);• contas de água, luz, gás, telefone e condomínio;• assinatura de jornais, revistas e internet;• prêmios de seguros, exceto transportes.

Estas despesas fixas serão indenizadas na proporção da queda de faturamento e/ou produção ocorrida duranteo período de paralisação, o qual em nenhuma hipótese poderá ultrapassar o período indenitário fixado naapólice, contados a partir do 6º dia (quando o período indenitário contratado for até 6 meses) ou 8º dia(quando o período indenitário contratado for acima de 6 até 12 meses), após a ocorrência do sinistro, assimcomo, se for constatado que a Empresa tem apresentado prejuízo operacional, as despesas cobertas serãoreduzidas nesta mesma proporção.

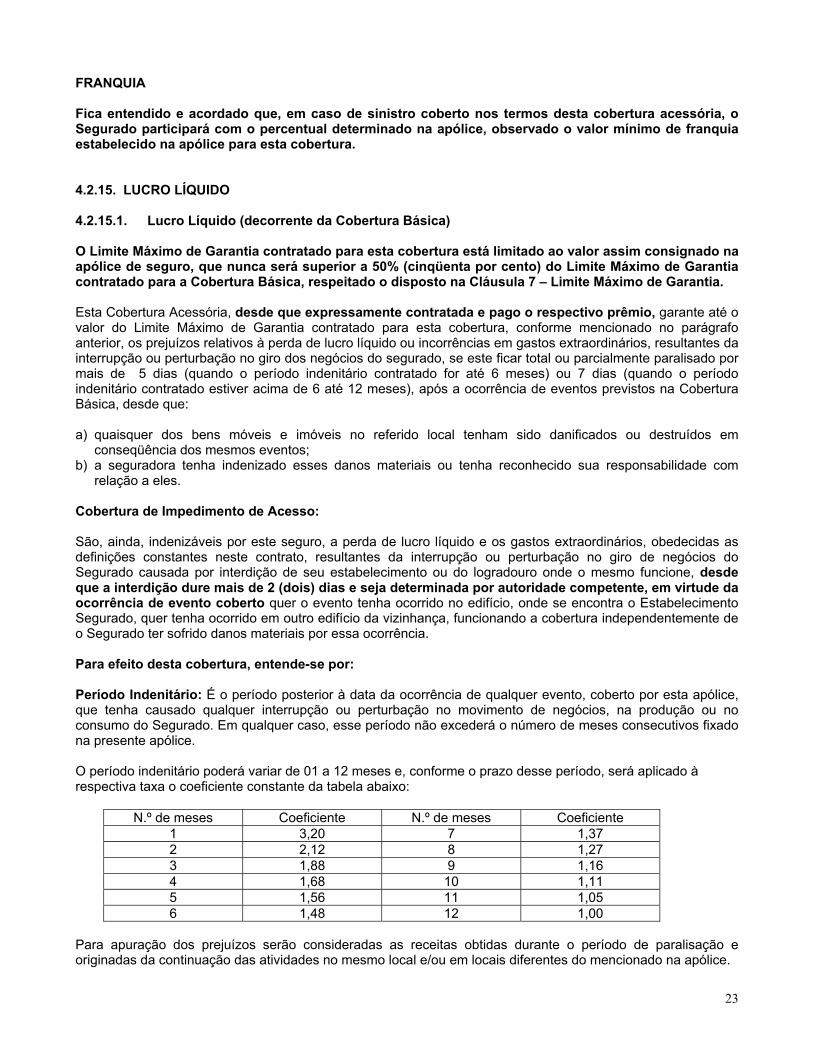

Período Indenitário: É o período posterior à data da ocorrência de qualquer evento, coberto por esta apólice,que tenha causado qualquer interrupção ou perturbação no Movimento de Negócios, na Produção ou noConsumo do Segurado. Em qualquer caso, esse período não excederá o número de meses consecutivos fixadona presente apólice.

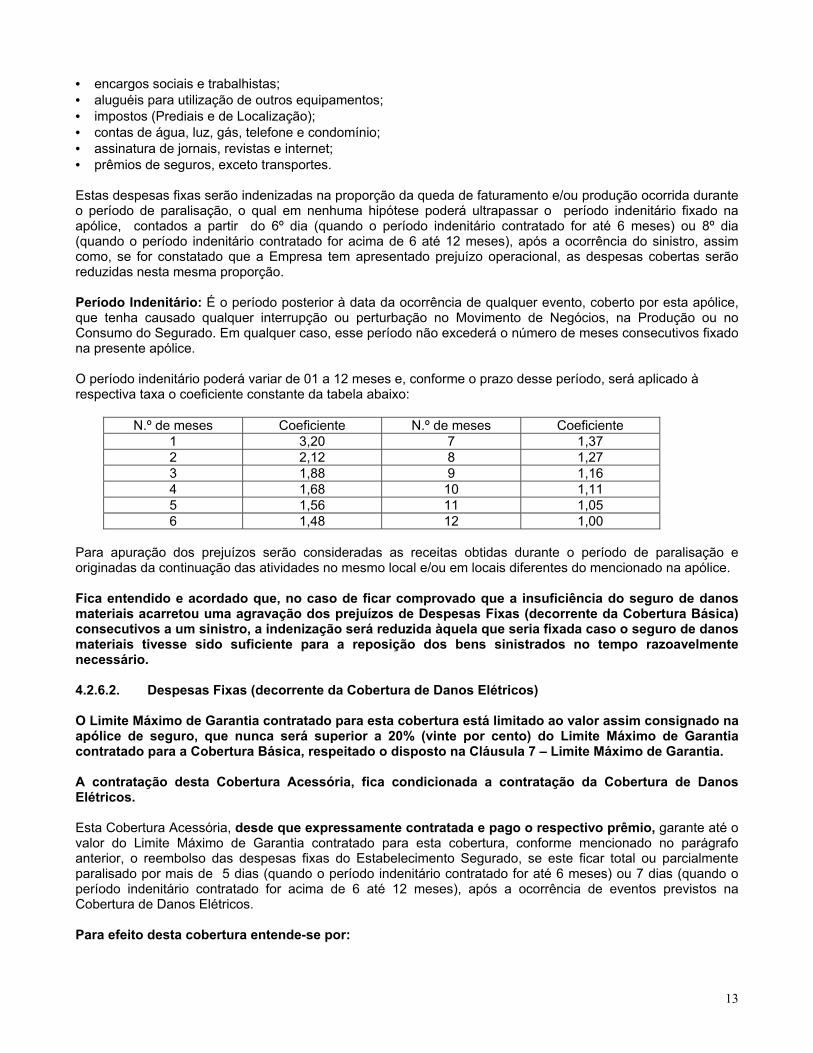

O período indenitário poderá variar de 01 a 12 meses e, conforme o prazo desse período, será aplicado àrespectiva taxa o coeficiente constante da tabela abaixo:

N.º de meses Coeficiente N.º de meses Coeficiente1 3,20 7 1,372 2,12 8 1,273 1,88 9 1,164 1,68 10 1,115 1,56 11 1,056 1,48 12 1,00

Para apuração dos prejuízos serão consideradas as receitas obtidas durante o período de paralisação eoriginadas da continuação das atividades no mesmo local e/ou em locais diferentes do mencionado na apólice.

Fica entendido e acordado que, no caso de ficar comprovado que a insuficiência do seguro de danosmateriais acarretou uma agravação dos prejuízos de Despesas Fixas (decorrente da Cobertura Básica)consecutivos a um sinistro, a indenização será reduzida àquela que seria fixada caso o seguro de danosmateriais tivesse sido suficiente para a reposição dos bens sinistrados no tempo razoavelmentenecessário.

4.2.6.2. Despesas Fixas (decorrente da Cobertura de Danos Elétricos)

O Limite Máximo de Garantia contratado para esta cobertura está limitado ao valor assim consignado naapólice de seguro, que nunca será superior a 20% (vinte por cento) do Limite Máximo de Garantiacontratado para a Cobertura Básica, respeitado o disposto na Cláusula 7 – Limite Máximo de Garantia.

A contratação desta Cobertura Acessória, fica condicionada a contratação da Cobertura de DanosElétricos.

Esta Cobertura Acessória, desde que expressamente contratada e pago o respectivo prêmio, garante até ovalor do Limite Máximo de Garantia contratado para esta cobertura, conforme mencionado no parágrafoanterior, o reembolso das despesas fixas do Estabelecimento Segurado, se este ficar total ou parcialmenteparalisado por mais de 5 dias (quando o período indenitário contratado for até 6 meses) ou 7 dias (quando operíodo indenitário contratado for acima de 6 até 12 meses), após a ocorrência de eventos previstos naCobertura de Danos Elétricos.

Para efeito desta cobertura entende-se por:

14

Despesas Fixas: as despesas comprovadamente necessárias ao funcionamento normal do estabelecimentosegurado e que perdure após a ocorrência de eventos cobertos. Tais como:

• honorários de diretoria;• salários;• encargos sociais e trabalhistas;• aluguéis para utilização de outros equipamentos;• impostos (prediais e de localização);• contas de água, luz, gás, telefone e condomínio;• assinatura de jornais, revistas e internet;• prêmios de seguros, exceto transportes;

Estas despesas fixas serão indenizadas na proporção da queda de faturamento e/ou produção ocorrida duranteo período de paralisação, o qual em nenhuma hipótese poderá ultrapassar o período indenitário fixado naapólice, contados a partir do 6º dia (quando o período indenitário contratado for até 6 meses) ou 8º dia(quando o período indenitário contratado for acima de 6 até 12 meses), após a ocorrência do sinistro, assimcomo, se for constatado que a Empresa tem apresentado prejuízo operacional, as despesas cobertas serãoreduzidas nesta mesma proporção.

Período Indenitário: É o período posterior à data da ocorrência de qualquer evento, coberto por esta apólice,que tenha causado qualquer interrupção ou perturbação no movimento de negócios, na produção ou noconsumo do Segurado. Em qualquer caso, esse período não excederá o número de meses consecutivos fixadona presente apólice.

O período indenitário poderá variar de 01 a 12 meses.

Para apuração dos prejuízos serão consideradas as receitas obtidas durante o período de paralisação eoriginadas da continuação das atividades no mesmo local e/ou em locais diferentes do mencionado na apólice.

Fica entendido e acordado que, no caso de ficar comprovado que a insuficiência do seguro de danosmateriais acarretou uma agravação dos prejuízos de Despesas Fixas (decorrente da Cobertura DanosElétricos) consecutivos a um sinistro, a indenização será reduzida àquela que seria fixada caso oseguro de danos materiais tivesse sido suficiente para a reposição dos bens sinistrados no temporazoavelmente necessário.

4.2.6.3. Despesas Fixas (decorrente da Cobertura de Vendaval)

O Limite Máximo de Garantia contratado para esta cobertura está limitado ao valor assim consignado naapólice de seguro, que nunca será superior a 50% (cinqüenta por cento) do Limite Máximo de Garantiacontratado para a Cobertura Básica, respeitado o disposto na Cláusula 7 – Limite Máximo de Garantia.A contratação desta Cobertura Acessória, fica condicionada a contratação da Cobertura de Vendaval.

Esta Cobertura Acessória, desde que expressamente contratada e pago o respectivo prêmio, garante até ovalor do Limite Máximo de Garantia contratado para esta cobertura, conforme mencionado no parágrafoanterior, o reembolso das despesas fixas do Estabelecimento Segurado, se este ficar total ou parcialmenteparalisado por mais de 5 dias (quando o período indenitário contratado for até 6 meses) ou 7 dias (quando operíodo indenitário contratado for acima de 6 até 12 meses), após a ocorrência de eventos previstos naCobertura de Vendaval.

Para efeito desta cobertura entende-se por:

Despesas Fixas: as despesas comprovadamente necessárias ao funcionamento normal do estabelecimentosegurado e que perdure após a ocorrência de eventos cobertos. Tais como:

• honorários de diretoria;• salários;• encargos sociais e trabalhistas;• aluguéis para utilização de outros equipamentos;

15

• impostos (prediais e de localização);• contas de água, luz, gás, telefone e condomínio;• assinatura de jornais, revistas e internet;• prêmios de seguros, exceto transportes;

Estas despesas fixas serão indenizadas na proporção da queda de faturamento e/ou produção ocorrida duranteo período de paralisação, o qual em nenhuma hipótese poderá ultrapassar o período indenitário fixado naapólice, contados a partir do 6º dia (quando o período indenitário contratado for até 6 meses) ou 8º dia(quando o período indenitário contratado for acima de 6 até 12 meses), após a ocorrência do sinistro, assimcomo, se for constatado que a Empresa tem apresentado prejuízo operacional, as despesas cobertas serãoreduzidas nesta mesma proporção.

Período Indenitário: É o período posterior à data da ocorrência de qualquer evento, coberto por esta apólice,que tenha causado qualquer interrupção ou perturbação no Movimento de Negócios, na Produção ou noConsumo do Segurado. Em qualquer caso, esse período não excederá o número de meses consecutivos fixadona presente apólice.

O período indenitário poderá variar de 01 a 12 meses.

Para apuração dos prejuízos serão consideradas as receitas obtidas durante o período de paralisação eoriginadas da continuação das atividades no mesmo local e/ou em locais diferentes do mencionado na apólice.

Fica entendido e acordado que, no caso de ficar comprovado que a insuficiência do seguro de danosmateriais acarretou uma agravação dos prejuízos de Despesas Fixas (decorrente da CoberturaVendaval) consecutivos a um sinistro, a indenização será reduzida àquela que seria fixada caso oseguro de danos materiais tivesse sido suficiente para a reposição dos bens sinistrados no temporazoavelmente necessário.

4.2.7. DESMORONAMENTO

O Limite Máximo de Garantia contratado para esta cobertura está limitado ao valor assim consignado naapólice de seguro, que nunca será superior a 20% (vinte por cento) do Limite Máximo de Garantiacontratado para a Cobertura Básica, respeitado o disposto na Cláusula 7 – Limite Máximo de Garantia.

Esta Cobertura Acessória, desde que expressamente contratada e pago o respectivo prêmio, garante até ovalor do Limite Máximo de Garantia contratado para esta cobertura, conforme mencionado no parágrafoanterior, indenização pelos danos materiais causados ao Estabelecimento Segurado especificado na apólice eseu conteúdo, por desmoronamento total ou parcial do Estabelecimento Segurado. Considera-se caracterizadoo desmoronamento parcial somente quando houver desmoronamento de parede ou de elemento estrutural(coluna, viga, laje de piso ou de teto).

Estão cobertos também os danos materiais e as despesas decorrentes de providências tomadas para ocombate à propagação dos riscos cobertos.

Além dos riscos excluídos na Cláusula 5 – RISCOS EXCLUÍDOS, esta cobertura não garante:

a) o simples desabamento de revestimentos, marquises, beirais, acabamentos, efeitos arquitetônicos,telhas e similares;

b) despesas com laudos técnicos;c) danos provocados por defeito de construção ou de projeto;d) danos provocados por uso de material inadequado na construção do edifício;e) desmoronamento de muros de divisas e arrimos;f) danos por impacto de veículos terrestres ou aquáticos, máquinas, equipamentos ou queda de

aeronaves ou outros engenhos espaciais;g) danos causados por desmoronamento total ou parcial do estabelecimento segurado devido a tremor

de terra, terremoto, maremoto, tufão e furacão.

16

Além dos bens excluídos na Cláusula 6 - BENS NÃO COMPREENDIDOS NO SEGURO, esta coberturanão garante:

a) bens, mercadorias e matérias-primas ao ar livre em terraços, edificações aberta ou semi-abertas,galpões, alpendres ou semelhantes, havendo cobertura, porém, aos veículos, quando tratar-se deConcessionária de Veículo (rubrica 022.13).

FRANQUIA

Fica entendido e acordado que, em caso de sinistro coberto nos termos desta cobertura acessória, oSegurado participará com o percentual determinado na apólice, observado o valor mínimo de franquiaestabelecido na apólice para esta cobertura.

4.2.8. DETERIORAÇÃO DE MERCADORIAS EM AMBIENTES FRIGORIFICADOS

O Limite Máximo de Garantia contratado para esta cobertura está limitado ao valor assim consignado naapólice de seguro, que nunca será superior a 10% (dez por cento) do Limite Máximo de Garantiacontratado para a Cobertura Básica, respeitado o disposto na Cláusula 7 – Limite Máximo de Garantia.

Esta Cobertura Acessória, desde que expressamente contratada e pago o respectivo prêmio, garante até ovalor do Limite Máximo de Garantia contratado para esta cobertura, conforme mencionado no parágrafoanterior, indenização pelos prejuízos causados às mercadorias mantidas em ambientes frigorificados,existentes no local segurado, em conseqüência de:

a) ruptura, quebra ou desarranjo acidental de qualquer parte do sistema de refrigeração;b) vazamento, descarga ou evaporação de substância refrigerante contida no sistema de refrigeração;c) falta de suprimento de energia elétrica decorrente de acidente ocorrido nas instalações da empresa

fornecedora ou da concessionária de serviço de energia elétrica, desde que perdure por vinte e quatrohoras consecutivas ou se em períodos alternados dentro de setenta e duas horas corridas, perfaça um totalde falta de energia elétrica de no mínimo 24 horas, desde que tal falta tenha origem no mesmo acidente ousérie de acidentes decorrentes do mesmo evento.

Estão cobertos também os danos materiais e as despesas decorrentes de providências tomadas para ocombate à propagação dos riscos cobertos.

FRANQUIA

Fica entendido e acordado que, em caso de sinistro coberto nos termos desta cobertura acessória, oSegurado participará com o percentual determinado na apólice, observado o valor mínimo de franquiaestabelecido na apólice para esta cobertura.

4.2.9. EQUIPAMENTOS ELETRÔNICOS

O Limite Máximo de Garantia contratado para esta cobertura está limitado ao valor assim consignado naapólice de seguro, que nunca será superior a 20% (vinte por cento) do Limite Máximo de Garantiacontratado para a Cobertura Básica, respeitado o disposto na Cláusula 7 – Limite Máximo de Garantia.

Esta Cobertura Acessória, desde que expressamente contratada e pago o respectivo prêmio, garante até ovalor do Limite Máximo de Garantia contratado para esta cobertura, conforme mencionado no parágrafoanterior, indenização pelos danos materiais causados aos equipamentos eletrônicos pertencentes ao Seguradoou que estiverem sob sua responsabilidade, quando instalados no estabelecimento segurado, conforme amodalidade contratada: “A” ou “B”.

Modalidade “A”: Sem extensão de cobertura para roubo e/ou furto qualificado:Por quaisquer acidentes de causa externa bem como o dano elétrico, exceto roubo e/ou furto qualificado eos mencionados nas exclusões.

17

Modalidade “B”: Com extensão de cobertura para roubo e/ou furto qualificado:Por quaisquer acidentes de causa externa, bem como o dano elétrico e os danos causados durante a práticaou tentativa de roubo e/ou furto qualificado, exceto os mencionados nas exclusões.

Estão cobertos também os danos materiais e as despesas decorrentes de providências tomadas para ocombate à propagação dos riscos cobertos.

Não poderão ser contratadas as duas modalidades simultaneamente.

Para efeito desta cobertura entende-se por:

Acidente de Causa Externa: evento súbito, involuntário, no qual o agente causador do dano não faz parte dobem danificado, constituindo elemento estranho ao equipamento segurado.

Danos Elétricos: variações anormais de tensão, curto-circuito, arco voltaico, calor gerado acidentalmente poreletricidade, descargas elétricas, eletricidade estática ou qualquer efeito ou fenômeno de natureza elétrica, bemcomo pela queda de raio.

Equipamentos Eletrônicos: equipamentos de informática e demais componentes de "hardware" que integremsua configuração, tais como microcomputadores, impressoras, modems, placas de comunicação, scanners,plotters e sistemas "no break".

Furto Qualificado: subtrair, para si ou para outrem, coisa alheia móvel, sendo o crime cometido:

• com destruição ou rompimento de obstáculo à subtração da coisa;• com abuso de confiança, ou mediante fraude, escalada ou destreza;• com emprego de chave falsa;• mediante concurso de duas ou mais pessoas.

Roubo: subtrair coisa móvel alheia, para si ou para outrem, mediante grave ameaça ou violência a pessoa, oudepois de havê-la, por qualquer meio, reduzido à impossibilidade de resistência.

Além dos riscos excluídos na Cláusula 5 – RISCOS EXCLUÍDOS, esta cobertura não garante perdas edanos conseqüentes, direta ou indiretamente, de:

a) operações de reparo, ajustamento, serviço em geral de manutenção;b) transporte fora do endereço do estabelecimento segurado;c) incêndio, raio ou explosão de qualquer natureza e suas conseqüências;d) arranhões e defeitos estéticos;e) prejuízos em que o fabricante ou fornecedor seja responsável perante o Segurado por lei ou

contratualmente;f) perda de dados e gravações armazenados ou processados;g) deficiência ou interrupção de serviço ou suprimento de gás, água, eletricidade ou ar-condicionado;h) uso inadequado, forçado ou fora dos padrões recomendado pelo fabricante;i) falhas ou defeitos pré-existentes a data de início de vigência desta cobertura;j) furto qualificado, roubo, extorsão, apropriação indébita, estelionato praticados contra o patrimônio

do Segurado por seus funcionários ou representantes legais, quer agindo por conta própria oumancomunados com terceiros;

k) estelionato;l) furto simples;m) infidelidade, cumplicidade, culpa ou negligência de diretores, sócios, empregados ou

representantes legais do Segurado;n) subtração em decorrência de incêndio, raio, explosão, vendaval, furacão, ciclone, granizo, impacto

de veículos terrestres, fumaça, alagamento e desmoronamento;o) roubo e/ou furto qualificado, exceto se contratada a modalidade “B”.

Além dos bens não compreendidos no seguro constantes na Cláusula 6 - BENS NÃOCOMPREENDIDOS NO SEGURO, esta cobertura não garante:

18

a) equipamentos ao ar livre, em terraços, edificações abertas ou semi-abertas, galpões, alpendres ousemelhantes;

b) "software" de qualquer natureza;c) equipamentos instalados ou deixados em veículos, aeronaves ou embarcações.

FRANQUIA

Fica entendido e acordado que, em caso de sinistro coberto nos termos desta cobertura acessória, oSegurado participará com o percentual determinado na apólice, observado o valor mínimo de franquiaestabelecido na apólice para esta cobertura.

4.2.10. EQUIPAMENTOS ESTACIONÁRIOS

O Limite Máximo de Garantia contratado para esta cobertura está limitado ao valor assim consignado naapólice de seguro, que nunca será superior a 20% (vinte por cento) do Limite Máximo de Garantiacontratado para a Cobertura Básica, respeitado o disposto na Cláusula 7 – Limite Máximo de Garantia.Esta Cobertura Acessória, desde que expressamente contratada e pago o respectivo prêmio, garante até ovalor do Limite Máximo de Garantia contratado para esta cobertura, conforme mencionado no parágrafoanterior, indenização pelos danos materiais causados aos equipamentos estacionários pertencentes aoSegurado, ou que estiverem sob sua responsabilidade, quando instalados no estabelecimento segurado, porquaisquer acidentes de causa externa, exceto os mencionados nas exclusões.

Estão cobertos também os danos materiais e as despesas decorrentes de providências tomadas para ocombate à propagação dos riscos cobertos.

Para efeito desta cobertura, entende-se por:

Acidente de Causa Externa: evento súbito, involuntário, no qual o agente causador do dano não faz parte dobem danificado, constituindo elemento estranho ao equipamento segurado.

Equipamentos Estacionários: máquinas e equipamentos industriais, comerciais e/ou agrícolas do tipo fixo,tais como motores, compressores, geradores, alternadores, transformadores, misturadores, debulhadeiras,enfardadeiras, ensacadeiras, picadeiras, máquinas e equipamentos de trabalhos normais de escritório,transmissão e recepção de radiofreqüência (excluído postes, mastros, linhas de transmissão e antenas ao arlivre), equipamentos médicos e odontológicos (quando fixos).

Além dos riscos excluídos na Cláusula 5 – RISCOS EXCLUÍDOS, esta cobertura não garante perdas edanos conseqüentes, direta ou indiretamente, de:

a) operações de reparo, ajustamento, serviços em geral de manutenção;b) quaisquer operações de içamento, transporte ou translado dos equipamentos segurados;c) incêndio, raio, explosão de qualquer natureza, e suas conseqüências;d) curto-circuito, sobrecarga, fusão ou outros distúrbios elétricos causados a dínamos, motores,

transformadores, condutores, chaves e demais acessórios elétricos;e) queda, quebra, amassamento ou arranhadura, salvo se decorrentes de acidente garantido por esta

cobertura;f) quaisquer falhas ou defeitos pré-existentes à data de início de vigência desta cobertura;g) Roubo e/ou furto.

Além dos bens relacionados na Cláusula 6 - BENS NÃO COMPREENDIDOS NO SEGURO, esta coberturanão garante:

a) equipamentos instalados ou deixados em veículos, aeronaves ou embarcações;b) equipamentos instalados ao ar livre.

19

FRANQUIA

Fica entendido e acordado que, em caso de sinistro coberto nos termos desta cobertura acessória, oSegurado participará com o percentual determinado na apólice, observado o valor mínimo de franquiaestabelecido na apólice para esta cobertura.

4.2.11. EQUIPAMENTOS MÓVEIS

O Limite Máximo de Garantia contratado para esta cobertura está limitado ao valor assim consignado naapólice de seguro, que nunca será superior a 20% (vinte por cento) do Limite Máximo de Garantiacontratado para a Cobertura Básica, respeitado o disposto na Cláusula 7 – Limite Máximo de Garantia.

Esta Cobertura Acessória, desde que expressamente contratada e pago o respectivo prêmio, garante até ovalor do Limite Máximo de Garantia contratado para esta cobertura, conforme mencionado no parágrafoanterior, indenização pelos danos materiais causados aos equipamentos móveis pertencentes ao Segurado ouque estiverem sob sua responsabilidade, por quaisquer acidentes de causa externa, bem como os causadosdurante a prática ou tentativa de roubo e/ou furto qualificado, exceto os mencionados nas exclusões, quandono Estabelecimento Segurado ou em locais de guarda, bem como durante a sua transladação entre esseslocais, por autopropulsão ou qualquer meio de transporte adequado.

Estão cobertos também os danos Materiais e as despesas decorrentes de providências tomadas para ocombate à propagação dos riscos cobertos.

Para efeito desta cobertura, entende-se por:

Acidente de Causa Externa: evento no qual o agente causador do dano não faz parte do bem danificado,constituindo elemento estranho ao equipamento segurado.

Equipamentos Móveis: máquinas equipamentos industriais, comerciais ou agrícolas dotados de autopropulsãoou movidos por outro equipamento ou que, em razão de sua própria operação não permaneçam estacionários,tais como: equipamentos de nivelamento, escavação e compactação de terra, concretagem e asfaltamento,estaqueamento, britagem, solda, sucção e recalque, compressores, geradores, guinchos, guindastes,empilhadeiras, equipamentos agrícolas, veículos Dart (caminhão basculante especial do tipo pesado paraserviços fora de estrada e transporte de terra e rocha) e outros de características semelhantes.

Furto Qualificado: subtrair, para si ou para outrem, coisa alheia móvel, sendo o crime cometido:

• com destruição ou rompimento de obstáculo à subtração da coisa;• com abuso de confiança, ou mediante fraude, escalada ou destreza;• com emprego de chave falsa;• mediante concurso de duas ou mais pessoas.

Roubo: subtrair coisa móvel alheia, para si ou para outrem, mediante grave ameaça ou violência a pessoa, oudepois de havê-la, por qualquer meio, reduzido à impossibilidade de resistência.

Além dos riscos excluídos na Cláusula 5 – RISCOS EXCLUÍDOS, esta cobertura não garante perdas edanos conseqüentes, direta ou indiretamente, de:

a) operações de reparo, ajustamento, serviços em geral de manutenção salvo se ocorrer incêndio ouexplosão, e nesse caso, responderá somente por perda ou dano causado por tal incêndio ouexplosão;

b) quaisquer operação de içamento dos equipamentos segurados;c) furto qualificado, roubo, extorsão, apropriação indébita, estelionato praticados contra o patrimônio

do Segurado por seus funcionários ou prepostos, quer agindo por conta própria ou mancomunadoscom terceiros;

d) estouros, cortes e outros danos causados a pneumáticos ou câmara de ar, bem como arranhões emsuperfícies polidas ou pintadas, salvo se resultarem de evento garantido por esta cobertura;

20

e) curto-circuito sobrecarga, fusão ou outros distúrbios elétricos causados aos dínamos, alternadores,motores, transformadores, condutores, chaves e demais acessórios elétricos, salvo se ocorrerincêndio, caso em que serão indenizáveis somente os prejuízos causados pelo incêndioconseqüente;

f) quaisquer falhas ou defeitos pré-existentes à data de início de vigência desta cobertura;g) transporte ou transladação dos equipamentos segurados entre locais de operação e de guarda feito

por helicóptero.

Além dos bens relacionados na Cláusula 6 - BENS NÃO COMPREENDIDOS NO SEGURO, esta coberturanão garante:

a) equipamentos permanentemente fixados a veículos, aeronaves e embarcações;b) equipamentos de processamento de dados;c) equipamentos que operem sobre cais, comportas, pontes, docas, piers, balsas, pontões,

embarcações e plataformas (flutuantes ou não) e estaqueamento sobre água, ou em praias, margensde rios, represas, canais, lagos e lagoas;

d) equipamentos que operem em obras subterrânea ou escavações de túneis.

FRANQUIA

Fica entendido e acordado que, em caso de sinistro coberto nos termos desta cobertura acessória, oSegurado participará com o percentual determinado na apólice, observado o valor mínimo de franquiaestabelecido na apólice para esta cobertura.

4.2.12. EQUIPAMENTOS PORTÁTEIS

O Limite Máximo de Garantia contratado para esta cobertura está limitado ao valor assim consignado naapólice de seguro, que nunca será superior a 20% (vinte por cento) do Limite Máximo de Garantiacontratado para a Cobertura Básica, respeitado o disposto na Cláusula 7 – Limite Máximo de Garantia.

Esta Cobertura Acessória, desde que expressamente contratada e pago o respectivo prêmio, garante até ovalor do Limite Máximo de Garantia contratado para esta cobertura, conforme mencionado no parágrafoanterior, indenização pelos danos materiais causados aos equipamentos portáteis pertencentes ao Segurado,ou que estiverem sob sua responsabilidade, quando em uso, em depósito ou em trânsito, em território nacionale em poder do Segurado, seus representantes legais ou funcionários, por quaisquer acidentes de causaexterna, bem como o dano elétrico e os danos causados durante a prática ou tentativa de roubo e/ou furtoqualificado, exceto os mencionados nas exclusões.

Estão cobertos também os danos materiais e as despesas decorrentes de providências tomadas para ocombate à propagação dos riscos cobertos.

Para efeito desta cobertura, entende-se por:

Acidente de Causa Externa: evento súbito, involuntário, no qual o agente causador do dano não faz parte dobem danificado, constituindo elemento estranho ao equipamento segurado.

Danos Elétricos: variações anormais de tensão, curto-circuito, arco voltaico, calor gerado acidentalmente poreletricidade, descargas elétricas, eletricidade estática ou qualquer efeito ou fenômeno de natureza elétrica, bemcomo pela queda de raio.

Equipamentos Portáteis: equipamentos tais como multímetros, teodolitos, paquímetros, voltímetros e demaissemelhantes que ficam em poder dos técnicos.

Furto Qualificado: subtrair, para si ou para outrem, coisa alheia móvel, sendo o crime cometido:

com destruição ou rompimento de obstáculo à subtração da coisa; com abuso de confiança, ou mediante fraude, escalada ou destreza; com emprego de chave falsa;

21

mediante concurso de duas ou mais pessoas.

Roubo: subtrair coisa móvel alheia, para si ou para outrem, mediante grave ameaça ou violência a pessoa, oudepois de havê-la, por qualquer meio, reduzido à impossibilidade de resistência.

Além dos riscos excluídos na Cláusula 5 – RISCOS EXCLUÍDOS, esta cobertura não garante perdas edanos conseqüentes, direta ou indiretamente, de:

a) avarias, perdas e danos decorrentes de eventos ocorridos no interior de local segurado e jágarantidos nesta apólice, pela Cobertura Básica ou pelas demais Coberturas Acessóriascontratadas;

b) furto qualificado, roubo, extorsão, apropriação indébita, estelionato praticados contra o patrimôniodo Segurado por seus funcionários ou representantes legais, quer agindo por conta própria oumancomunados com terceiros;

c) furto simples;d) desarranjo mecânico;e) queda, quebra, amassamento e arranhadura, salvo se decorrentes de acidente coberto;f) roubo ou furto qualificado de equipamentos deixados no interior de veículos, salvo se o próprio

veículo for roubado;g) operações de reparo, ajustamento, serviços em geral de manutenção, salvo se ocorrer incêndio ou

explosão e, nesse caso, responderá somente por perda ou dano causado por tal incêndio ouexplosão;

h) quaisquer operações de içamento dos equipamentos segurados;i) quaisquer falhas ou defeitos pré-existentes à data de início de vigência;j) curto-circuito, sobrecarga, fusão ou outros distúrbios elétricos, salvo se ocorrer incêndio, caso em

que serão indenizáveis somente os prejuízos causados pelo incêndio conseqüente.

Além dos bens relacionados na Cláusula 6 - BENS NÃO COMPREENDIDOS NO SEGURO, esta coberturanão garante:

a) danos ao veículo transportador;b) equipamentos que operem sobre cais, comportas, pontes, docas, piers, balsas, pontões,

embarcações e plataformas (flutuantes ou não) e estaqueamento sobre água, ou em praias, margensde rios, represas, canais, lagos e lagoas;

c) equipamentos que operem em obras subterrânea ou escavações de túneis;d) equipamentos de processamento de dados.

FRANQUIA

Fica entendido e acordado que, em caso de sinistro coberto nos termos desta cobertura acessória, oSegurado participará com o percentual determinado na apólice, observado o valor mínimo de franquiaestabelecido na apólice para esta cobertura.

4.2.13. FIDELIDADE

O Limite Máximo de Garantia contratado para esta cobertura está limitado ao valor assim consignado naapólice de seguro, que nunca será superior a 10% (dez por cento) do Limite Máximo de Garantiacontratado para a Cobertura Básica, respeitado o disposto na Cláusula 7 – Limite Máximo de Garantia.

Esta Cobertura Acessória, desde que expressamente contratada e pago o respectivo prêmio, garante até ovalor do Limite Máximo de Garantia contratado para esta cobertura, conforme mencionado no parágrafoanterior, indenização pelos prejuízos decorrentes de quaisquer crimes contra o patrimônio do Segurado,conforme definido no Código Penal Brasileiro, praticados pelos seus empregados devidamente contratados.

Estão cobertos também os danos materiais e as despesas decorrentes de providências tomadas para ocombate à propagação dos riscos cobertos.

22

A cobertura desta garantia está condicionada à abertura de inquérito policial pelo segurado contra oempregado que cometeu o delito.

Para efeito desta cobertura entende-se por:

Empregado: é toda pessoa física que presta serviços de natureza não eventual ao Segurado, sob adependência deste e mediante salário, na forma estabelecida pela Consolidação das Leis do Trabalho.

Patrimônio do Segurado: os valores e os bens de propriedade do Segurado ou de terceiros, sob guarda oucustódia do Segurado e pelos quais ele seja legalmente responsável.

Sinistro: é a ocorrência de um ou mais delitos a que se refere o seguro, representado por evento ou série deeventos contínuos praticados por ou em conivência com empregado ou empregados do Segurado.

Além dos riscos excluídos na Cláusula 5 – RISCOS EXCLUÍDOS, esta cobertura não garante:

a) valor estimativo de qualquer bem integrante do patrimônio do Segurado;b) sinistro que não tenha ocorrido e/ou não tenha iniciado e/ou não tenha sido descoberto pelo

Segurado e comunicado à Seguradora dentro do prazo de vigência da apólice;c) sinistro que não tenha sido descoberto pelo Segurado no prazo de 60 (sessenta) dias da data em

que, por motivo de morte, demissão, ausência ou qualquer outro motivo, tenha cessado o vínculoentre o Segurado e o garantido autor do delito;

FRANQUIA

Fica entendido e acordado que, em caso de sinistro coberto nos termos desta cobertura acessória, oSegurado participará com o percentual determinado na apólice, observado o valor mínimo de franquiaestabelecido na apólice para esta cobertura.

4.2.14. IMPACTO DE VEÍCULOS / QUEDA DE AERONAVES

O Limite Máximo de Garantia contratado para esta cobertura está limitado ao valor assim consignado naapólice de seguro, que nunca será superior a 50% (cinqüenta por cento) do Limite Máximo de Garantiacontratado para a Cobertura Básica, respeitado o disposto na Cláusula 7 – Limite Máximo de Garantia.

Esta Cobertura Acessória, desde que expressamente contratada e pago o respectivo prêmio, garante até ovalor do Limite Máximo de Garantia contratado para esta cobertura, conforme mencionado no parágrafoanterior, indenização pelos danos materiais causados ao Estabelecimento Segurado especificado na apólice eseu Conteúdo, por impacto (colisão) involuntário de veículos terrestres ou aquáticos, máquinas, equipamentos,aeronaves ou outros engenhos aeroespaciais, partes ou pedaços, objetos ou fragmentos que se desprendam,sejam lançados, soltos ou atirados de veículos terrestres, aquáticos, aéreos ou espaciais.

Estão cobertos também os danos materiais e as despesas decorrentes de providências tomadas para ocombate à propagação dos riscos cobertos.

Além dos bens relacionados na Cláusula 6 - BENS NÃO COMPREENDIDOS NO SEGURO, esta coberturanão garante:

a) danos causados aos próprios veículos terrestres, aquáticos, aéreos ou espaciais, assim como àsmáquinas, equipamentos, partes ou pedaços, objetos ou fragmentos que se desprendam ou sejamlançados, soltos ou atirados dos veículos terrestres, aquáticos, aéreos ou espaciais, causadores doimpacto;

b) danos a veículos de propriedade exclusiva do segurado, que compõem o seu estoque, ocasionadospor Impacto de Veículos, quando tratar-se de Concessionária de Veículos;

c) danos a veículos de terceiros.

23

FRANQUIA

Fica entendido e acordado que, em caso de sinistro coberto nos termos desta cobertura acessória, oSegurado participará com o percentual determinado na apólice, observado o valor mínimo de franquiaestabelecido na apólice para esta cobertura.

4.2.15. LUCRO LÍQUIDO

4.2.15.1. Lucro Líquido (decorrente da Cobertura Básica)

O Limite Máximo de Garantia contratado para esta cobertura está limitado ao valor assim consignado naapólice de seguro, que nunca será superior a 50% (cinqüenta por cento) do Limite Máximo de Garantiacontratado para a Cobertura Básica, respeitado o disposto na Cláusula 7 – Limite Máximo de Garantia.

Esta Cobertura Acessória, desde que expressamente contratada e pago o respectivo prêmio, garante até ovalor do Limite Máximo de Garantia contratado para esta cobertura, conforme mencionado no parágrafoanterior, os prejuízos relativos à perda de lucro líquido ou incorrências em gastos extraordinários, resultantes dainterrupção ou perturbação no giro dos negócios do segurado, se este ficar total ou parcialmente paralisado pormais de 5 dias (quando o período indenitário contratado for até 6 meses) ou 7 dias (quando o períodoindenitário contratado estiver acima de 6 até 12 meses), após a ocorrência de eventos previstos na CoberturaBásica, desde que:

a) quaisquer dos bens móveis e imóveis no referido local tenham sido danificados ou destruídos emconseqüência dos mesmos eventos;

b) a seguradora tenha indenizado esses danos materiais ou tenha reconhecido sua responsabilidade comrelação a eles.

Cobertura de Impedimento de Acesso:

São, ainda, indenizáveis por este seguro, a perda de lucro líquido e os gastos extraordinários, obedecidas asdefinições constantes neste contrato, resultantes da interrupção ou perturbação no giro de negócios doSegurado causada por interdição de seu estabelecimento ou do logradouro onde o mesmo funcione, desdeque a interdição dure mais de 2 (dois) dias e seja determinada por autoridade competente, em virtude daocorrência de evento coberto quer o evento tenha ocorrido no edifício, onde se encontra o EstabelecimentoSegurado, quer tenha ocorrido em outro edifício da vizinhança, funcionando a cobertura independentemente deo Segurado ter sofrido danos materiais por essa ocorrência.

Para efeito desta cobertura, entende-se por:

Período Indenitário: É o período posterior à data da ocorrência de qualquer evento, coberto por esta apólice,que tenha causado qualquer interrupção ou perturbação no movimento de negócios, na produção ou noconsumo do Segurado. Em qualquer caso, esse período não excederá o número de meses consecutivos fixadona presente apólice.

O período indenitário poderá variar de 01 a 12 meses e, conforme o prazo desse período, será aplicado àrespectiva taxa o coeficiente constante da tabela abaixo:

N.º de meses Coeficiente N.º de meses Coeficiente1 3,20 7 1,372 2,12 8 1,273 1,88 9 1,164 1,68 10 1,115 1,56 11 1,056 1,48 12 1,00

Para apuração dos prejuízos serão consideradas as receitas obtidas durante o período de paralisação eoriginadas da continuação das atividades no mesmo local e/ou em locais diferentes do mencionado na apólice.

24

Lucro Líquido: É o resultado diretamente gerado pelas atividades operacionais do Segurado, antes daprovisão para imposto de renda e após a dedução de todas as despesas operacionais, inclusive depreciações,amortizações e despesas financeiras líquidas (despesas financeiras menos receitas financeiras), nãocomputados os resultados obtidos de empresas controladas e coligadas, as receitas e despesas nãooperacionais e a correção monetária do balanço.

Se, porventura, as receitas financeiras superarem as despesas financeiras, o excesso verificado serádesprezado na fixação do lucro líquido para efeito deste seguro.

Cabe, a Yasuda Seguros avaliar, juntamente com o Segurado, a margem de lucro adequada para cada caso, afim de que seja evitada a utilização de percentual não condizente com a realidade do negócio segurado;

Movimento de Negócios: o total das receitas da empresa segurada, por venda de mercadorias e/ou prestaçãode serviços, líquidas de impostos, devoluções e descontos;

Movimento de Negócio Padrão: aquele calculado com base no movimento de negócios obtido pelo Seguradonos mesmos meses do ano anterior e corrigido de acordo com as tendências de mercado e particularidades donegócio;

Queda de Movimento de Negócios: a diferença entre o movimento de negócios padrão e o movimento denegócios realizado no período indenitário;

Gastos Extraordinários: gastos que, pelo fato de terem sido efetuados, tenha evitado ou atenuado a queda dareceita por vendas e/ou prestação de serviços. Em qualquer hipótese, tais gastos deverão ser comprovadaspara serem reembolsados a título de indenização;

Indenização Quanto à Perda de Lucro Líquido: a indenização por perda de lucro líquido corresponde aincidência, mensalmente, da margem de lucro contratada sobre a queda de movimento de negócios, emconseqüência de evento coberto, limitada a 1 / (n.º de meses período indenitário), o que for menor.

Em nenhuma hipótese a soma das indenizações pagas a qualquer título poderá ser superior ao LimiteMáximo de Garantia estabelecido para esta cobertura.

Fica entendido e acordado que, no caso de ficar comprovado que a insuficiência do seguro de danosmateriais acarretou uma agravação dos prejuízos de perda de lucro líquido ou incorrências em gastosextraordinários (decorrente da Cobertura Básica) consecutivos a um sinistro, a indenização seráreduzida àquela que seria fixada caso o seguro de danos materiais tivesse sido suficiente para areposição dos bens sinistrados no tempo razoavelmente necessário.