Embed Size (px)

Citation preview

CONSTITUIR UNA CONSTITUIR UNA EMPRESA ZECEMPRESA ZEC

EN SANTA LUCIAEN SANTA LUCIA

¿QUÉ ES LA ZONA ESPECIAL CANARIA (ZEC)?La ZEC es un régimen fiscal de baja tributación que tiene las siguientes características:

Es un régimen aprobado por la Comisiaprobado por la Comisióón de la Unin de la Unióón n EuropeaEuropea en el año 2000 y mejorado y ampliado en el 2006

Se gestiona a través de un Consorcio creado por el Ministerio de Hacienda del Gobierno Español y el Gobierno de Canarias

Tiene como finalidad la diversificacidiversificacióón de la base n de la base econeconóómica de Canariasmica de Canarias

Cuenta con plena seguridad jurplena seguridad juríídicadica (no está bajo vigilancia de la OCDE ni tampoco ha sido declarado como régimen fiscal perjudicial)

VENTAJAS FISCALES DEL RÉGIMEN ZECGracias a la ZEC Canarias tiene las mejores condiciones fiscales de toda Europa

Principales beneficios

Impuesto de Sociedades del 4% (frente al 30% de media europea)Otras ventajas:

Exenciones en el IGIC en importaciones y actividades con otras entidades ZEC

Exención en impuesto de transmisiones patrimoniales y actos jurídicos documentadosLiberación de retenciones en la fuente en dividendos, intereses y cánones

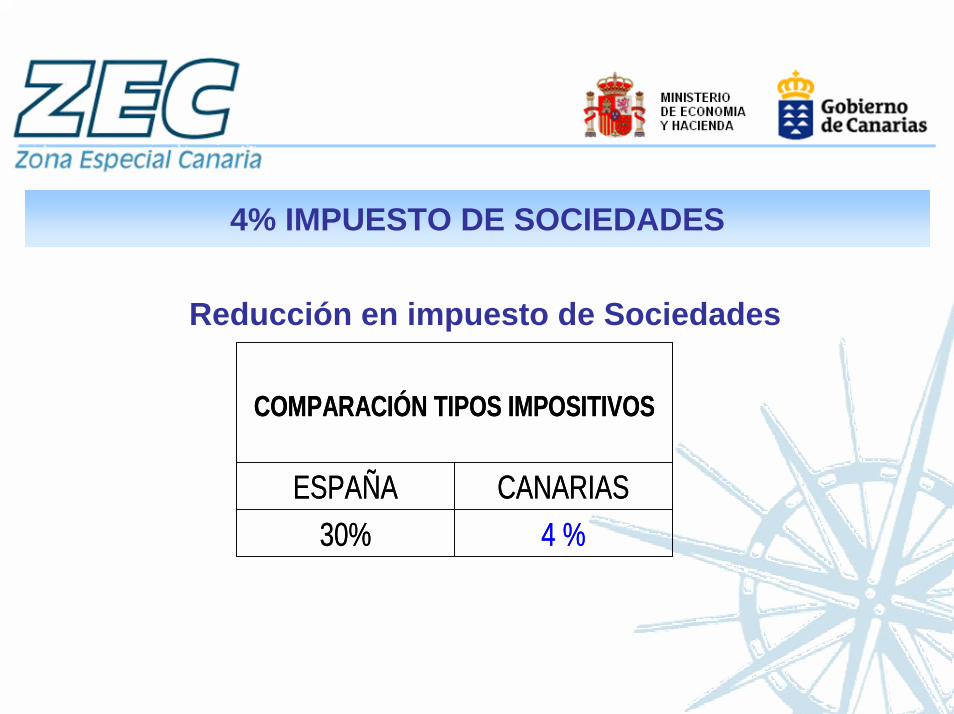

4% IMPUESTO DE SOCIEDADES

Reducción en impuesto de Sociedades

4 %30%CANARIASESPAÑA

COMPARACIÓN TIPOS IMPOSITIVOS

4 %30%CANARIASESPAÑA

COMPARACIÓN TIPOS IMPOSITIVOS

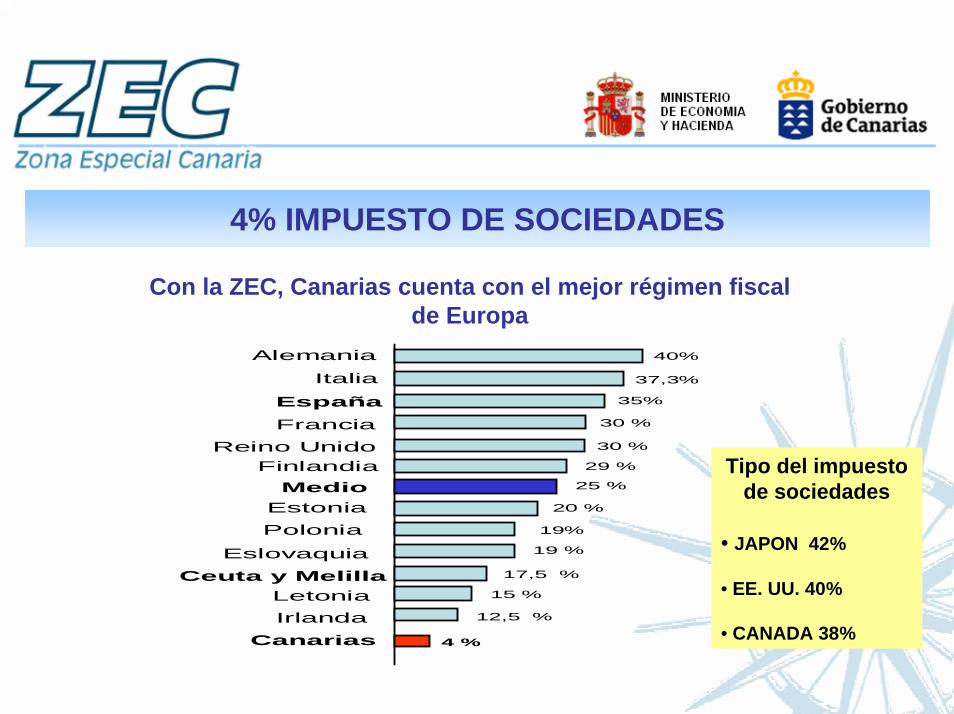

4% IMPUESTO DE SOCIEDADES

Con la ZEC, Canarias cuenta con el mejor régimen fiscal de Europa

Letonia

AlemaniaItalia

EspañaFrancia

Reino Unido

MedioEstoniaPolonia

EslovaquiaCeuta y Melilla

IrlandaCanarias

Finlandia

40%

37,3%

35%

30 %

30 %

29 %

25 %

20 %

19%

19 %

17,5 %

15 %

12,5 %

4 %

Tipo del impuesto de sociedades

• JAPON 42%

• EE. UU. 40%

• CANADA 38%

Límites de la base imponible de la entidades ZEC que tributan a los tipos especiales

ACTIVIDADES ACTIVIDADES DE OTRASCREACION NETA DE EMPLEO INDUSTRIALES SERVICIOS ACTIVIDADES

Entre 3 y 8 trabajadores

Más de 8 y hasta 12 trabajadores

Más de 12 y hasta 20 trabajadores

Más de 20 y hasta 50 trabajadores

Más de 50 y hasta 100 trabajadores

Más de 100 trabajadores

13.500.000 €

75.000.000 €

21.600.000

120.000.000 €

18.000.000 €

100.000.000 €

1.500.000 €

2.000.000 €

3.000.000 €

8.000.000 €

3.600.000 €

9.200.000 €

1.800.000 €

2.400.000 €

1.125.000 €

1.500.000 €

2.250.000 €

6.000.000 €

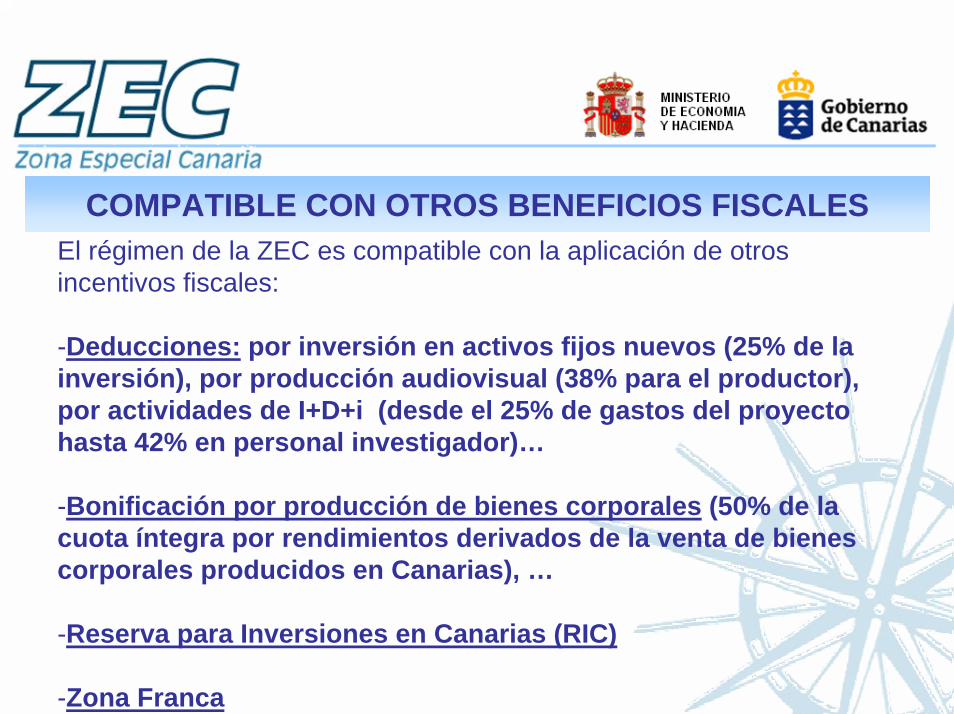

COMPATIBLE CON OTROS BENEFICIOS FISCALESEl régimen de la ZEC es compatible con la aplicación de otrosincentivos fiscales:

-Deducciones: por inversión en activos fijos nuevos (25% de la inversión), por producción audiovisual (38% para el productor), por actividades de I+D+i (desde el 25% de gastos del proyectohasta 42% en personal investigador)…

-Bonificación por producción de bienes corporales (50% de la cuota íntegra por rendimientos derivados de la venta de bienescorporales producidos en Canarias), …

-Reserva para Inversiones en Canarias (RIC)

-Zona Franca

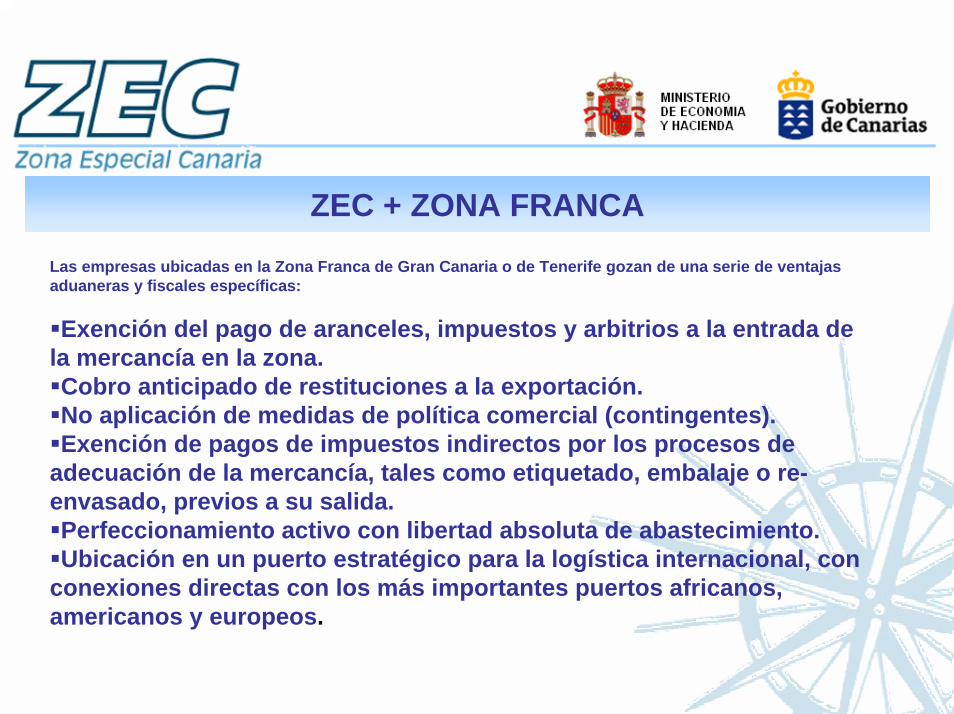

ZEC + ZONA FRANCA

Las empresas ubicadas en la Zona Franca de Gran Canaria o de Tenerife gozan de una serie de ventajas aduaneras y fiscales específicas:

Exención del pago de aranceles, impuestos y arbitrios a la entrada de la mercancía en la zona. Cobro anticipado de restituciones a la exportación.No aplicación de medidas de política comercial (contingentes).Exención de pagos de impuestos indirectos por los procesos de

adecuación de la mercancía, tales como etiquetado, embalaje o re-envasado, previos a su salida. Perfeccionamiento activo con libertad absoluta de abastecimiento.Ubicación en un puerto estratégico para la logística internacional, con

conexiones directas con los más importantes puertos africanos, americanos y europeos.

Impuesto de Sociedades del 4% (frente al 30% de media europea)Otras ventajas:

Exenciones en el IGIC en importaciones y actividades con otras entidades ZEC

Exención en impuesto de transmisiones patrimoniales y actos jurídicos documentadosLiberación de retenciones en la fuente en dividendos, intereses y cánones

Exención del pago de aranceles, impuestos y arbitrios a la entrada de la mercancía en la zona. Cobro anticipado de restituciones a la exportación.No aplicación de medidas de política comercial (contingentes).Exención de pagos de impuestos indirectos por los procesos de adecuación de la mercancía, tales como etiquetado, embalaje o re-envasado, previos a su salida.Perfeccionamiento activo con libertad absoluta de abastecimiento.Ubicación en un puerto estratégico para la logística internacional, con conexiones directas con los más importantes puertos

africanos, americanos y europeos.

ZEC Zona Franca

+

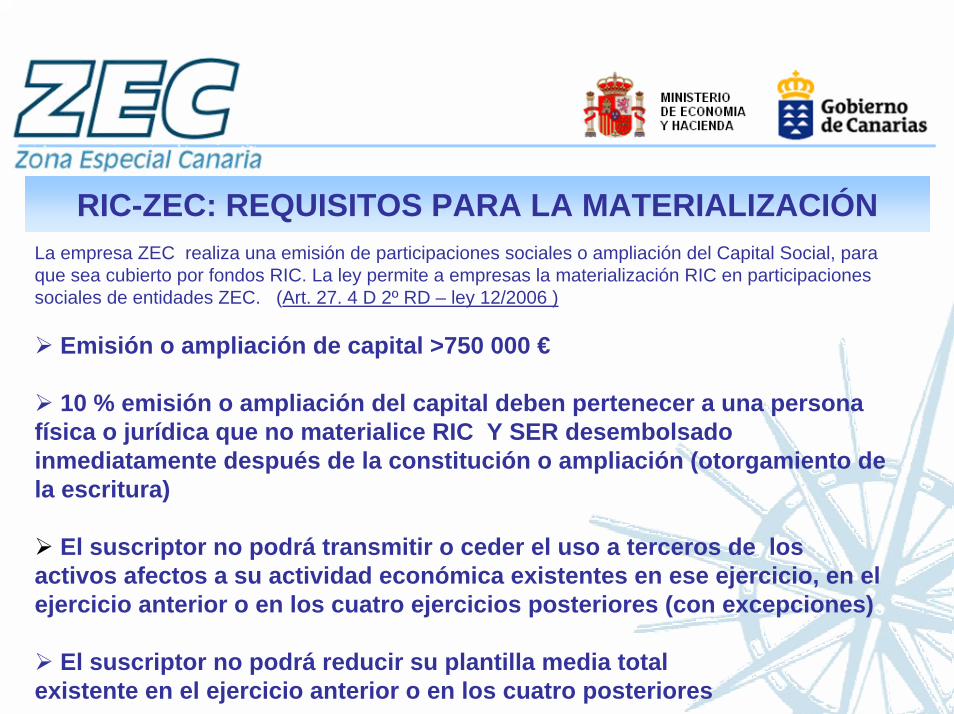

RIC-ZEC: REQUISITOS PARA LA MATERIALIZACIÓNLa empresa ZEC realiza una emisión de participaciones sociales o ampliación del Capital Social, para que sea cubierto por fondos RIC. La ley permite a empresas la materialización RIC en participaciones sociales de entidades ZEC. (Art. 27. 4 D 2º RD – ley 12/2006 )

Emisión o ampliación de capital >750 000 €

10 % emisión o ampliación del capital deben pertenecer a una persona física o jurídica que no materialice RIC Y SER desembolsadoinmediatamente después de la constitución o ampliación (otorgamiento de la escritura)

El suscriptor no podrá transmitir o ceder el uso a terceros de los activos afectos a su actividad económica existentes en ese ejercicio, en el ejercicio anterior o en los cuatro ejercicios posteriores (con excepciones)

El suscriptor no podrá reducir su plantilla media total existente en el ejercicio anterior o en los cuatro posteriores

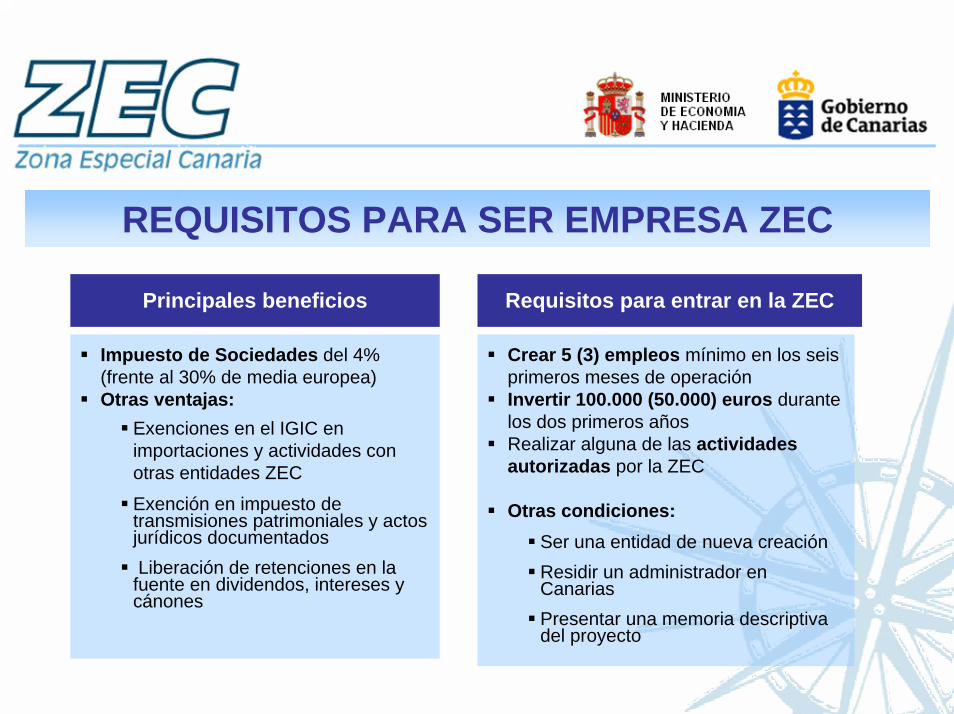

REQUISITOS PARA SER EMPRESA ZEC

Principales beneficios Requisitos para entrar en la ZEC

Impuesto de Sociedades del 4% (frente al 30% de media europea)Otras ventajas:

Exenciones en el IGIC en importaciones y actividades con otras entidades ZEC

Exención en impuesto de transmisiones patrimoniales y actos jurídicos documentadosLiberación de retenciones en la

fuente en dividendos, intereses y cánones

Crear 5 (3) empleos mínimo en los seis primeros meses de operaciónInvertir 100.000 (50.000) euros durante los dos primeros años Realizar alguna de las actividades autorizadas por la ZEC

Otras condiciones:Ser una entidad de nueva creación Residir un administrador en CanariasPresentar una memoria descriptiva del proyecto

UBICACIÓN DE EMPRESAS ZEC

EMPRESAS DE SERVICIOS: ¡CUALQUIER LUGAR DE LA ISLA!

EMPRESAS INDUSTRIALES: ÁREAS ZEC

EMPRESAS DE COMERCIO: ÁREAS ZEC, CON EXCEPCIONES

ZONAS ACOTADAS DE GRAN CANARIA

5. ÁREA DENOMINADA <<NOROESTE>>

3. ÁREA DENOMINADA <<PARQUE AEROPORTUARIO-

LAS MAJORERAS>>

4. ÁREA DENOMINADA <<ARINAGA-BAHÍA DE

FORMAS>>

2. ÁREA DENOMINADA<<ZONA INDUSTRIAL DE

TELDE>>

1. ÁREA DENOMINADA <<PUERTO DE LA LUZ –CONURBACIÓN DE LAS

PALMAS DE G.C. –ARUCAS>>

.

ÁREA ZEC ARINAGA – BAHÍA DE FORMAS

LA ZEC EN DATOSLA ZEC EN DATOS

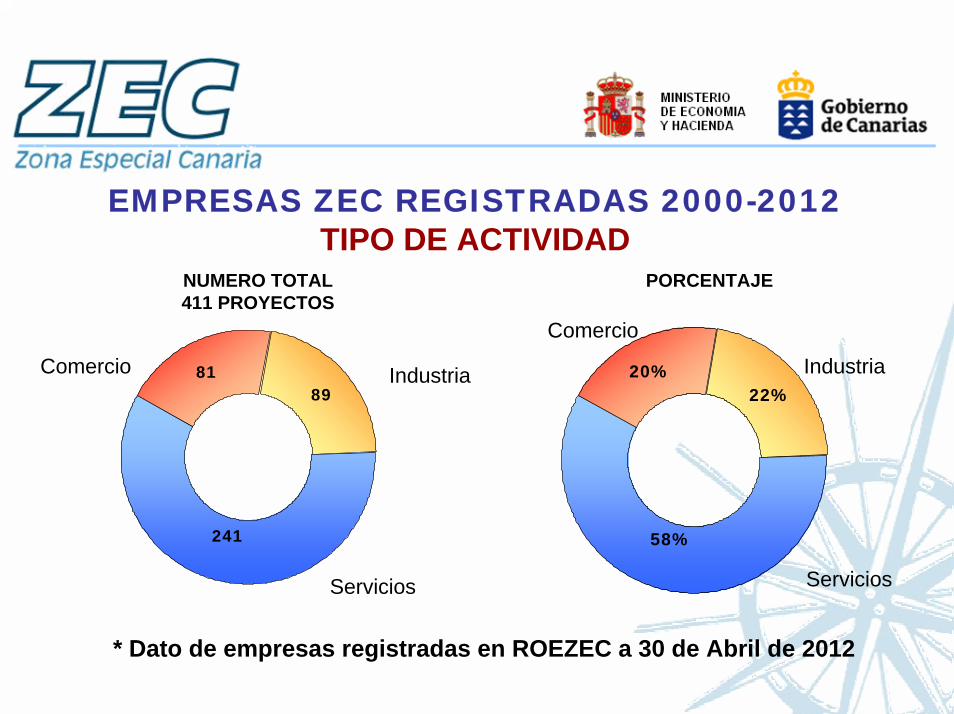

EMPRESAS ZEC REGISTRADAS 2000-2012TIPO DE ACTIVIDAD

NUMERO TOTAL411 PROYECTOS

PORCENTAJE

Comercio

Industria

Servicios

22%20%

58%

IndustriaComercio

Servicios

8981

241

* Dato de empresas registradas en ROEZEC a 30 de Abril de 2012

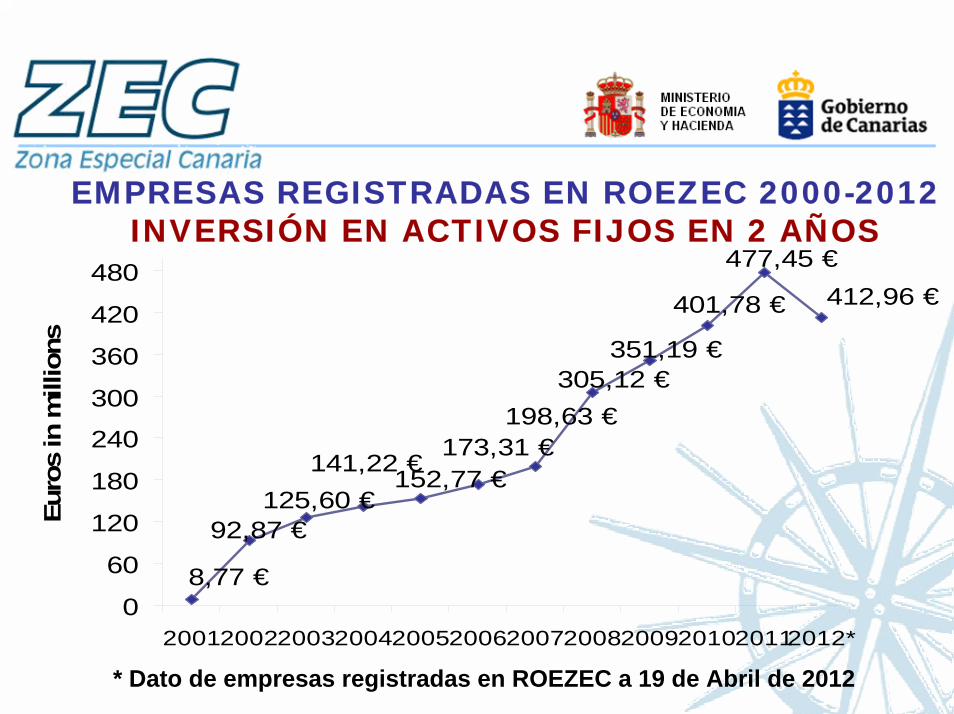

EMPRESAS REGISTRADAS EN ROEZEC 2000-2012INVERSIÓN EN ACTIVOS FIJOS EN 2 AÑOS

8,77 €

92,87 €125,60 €

141,22 €152,77 €

173,31 €198,63 €

305,12 €351,19 €

401,78 €

477,45 €412,96 €

0

60

120

180

240

300

360

420

480

200120022003200420052006200720082009201020112012*

Euro

s in

mill

ions

* Dato de empresas registradas en ROEZEC a 19 de Abril de 2012

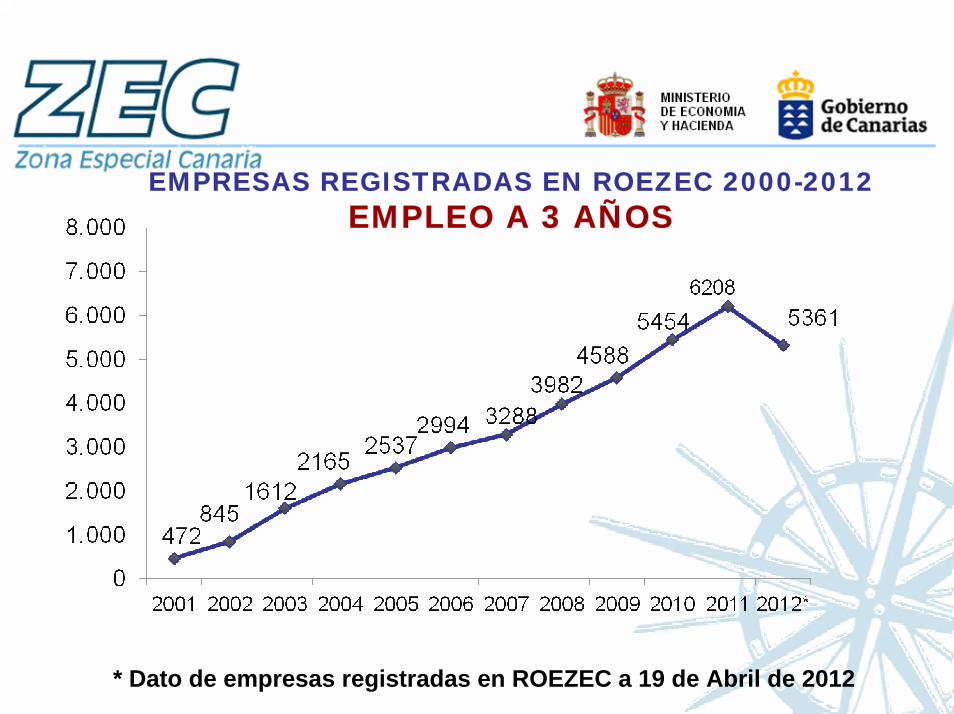

EMPRESAS REGISTRADAS EN ROEZEC 2000-2012EMPLEO A 3 AÑOS

* Dato de empresas registradas en ROEZEC a 19 de Abril de 2012

REFORMA DE LA ZONA ESPECIAL CANARIA

LA ZEC HASTA EL MOMENTO……

Herramienta eficiente de política económica y fiscal: Impacto de políticas económicas sobre el empleo

Un papel relevante en su ámbito: 70% de las empresas canarias que se crean con 5 puestos de trabajo y 100.000 € de inversión son empresas ZEC.

ZEC aporta un valor añadido a la economía canaria por cuanto contribuye a la diversificación.

74% de tasa de surpervivencia de empresas ZEC registradas

.

Efecto sobre la creación de empleo de:1) Fondos estructurales = 13 puestos de trabajo2) RIC = 16,4 puestos de trabajo3) ZEC = 184,3 puestos de trabajoResultados por millón de euros de fondos públicos invertidos

Actividad comercial207

TIC's136

Servicios a empresas

240

Anexas al Turismo37

Audiovisual21

Industria; 176

Reciclaje, energía renovable

54

Transporte aéreo, marítimo y

terrestre 48

Actividad comercial

TIC's

Servicios a empresas

Anexas al Turismo

Audiovisual

Industria

Reciclaje, energía renovable

Transporte aéreo, marítimo yterrestre

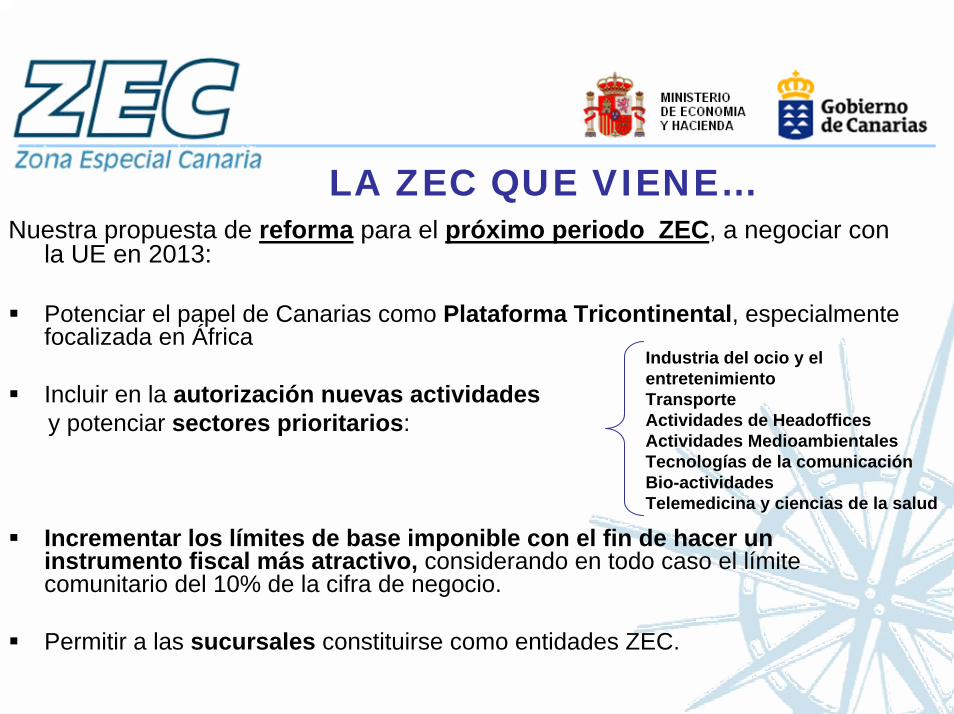

LA ZEC QUE VIENE…Nuestra propuesta de reforma para el próximo periodo ZEC, a negociar con

la UE en 2013:

Potenciar el papel de Canarias como Plataforma Tricontinental, especialmentefocalizada en África

Incluir en la autorización nuevas actividadesy potenciar sectores prioritarios:

Incrementar los límites de base imponible con el fin de hacer un instrumento fiscal más atractivo, considerando en todo caso el límitecomunitario del 10% de la cifra de negocio.

Permitir a las sucursales constituirse como entidades ZEC.

Industria del ocio y el entretenimientoTransporteActividades de HeadofficesActividades Medioambientales Tecnologías de la comunicaciónBio-actividades Telemedicina y ciencias de la salud

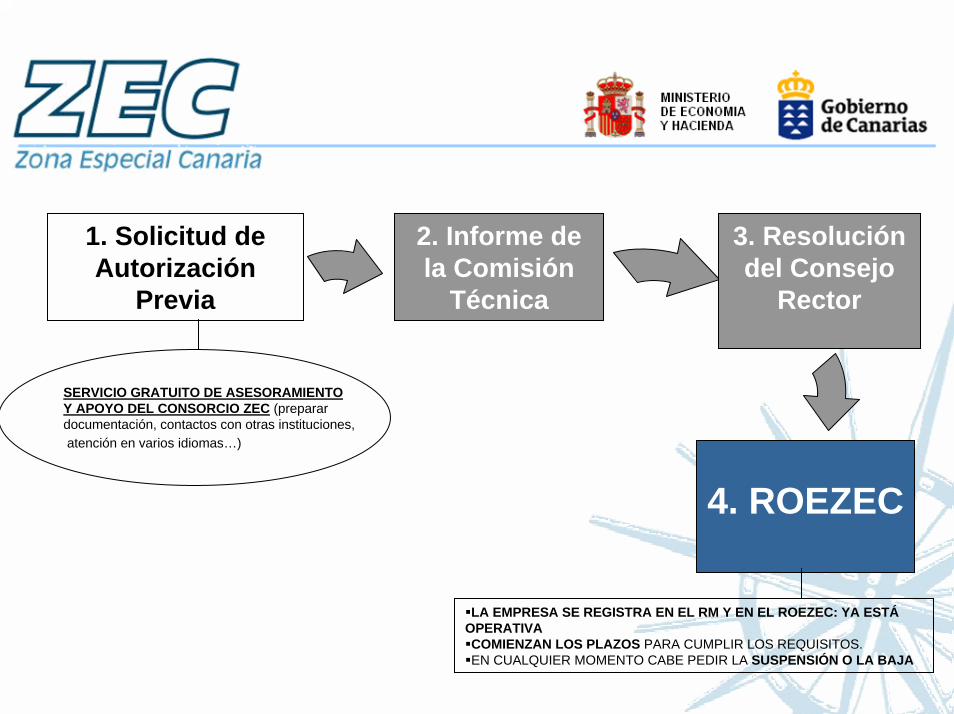

PROCEDIMIENTO PARA SEREMPRESA ZEC

1. Solicitud de Autorización

Previa

2. Informe de la Comisión

Técnica

4. ROEZEC

3. Resolución del Consejo

Rector

SERVICIO GRATUITO DE ASESORAMIENTO Y APOYO DEL CONSORCIO ZEC (preparardocumentación, contactos con otras instituciones,atención en varios idiomas…)

LA EMPRESA SE REGISTRA EN EL RM Y EN EL ROEZEC: YA ESTÁOPERATIVACOMIENZAN LOS PLAZOS PARA CUMPLIR LOS REQUISITOS.EN CUALQUIER MOMENTO CABE PEDIR LA SUSPENSIÓN O LA BAJA

MODELOS DE NEGOCIO ZEC

Empresa de Distribución en Canarias: comercio tradicional de todo tipo de mercancías

EMPRESA ZECEMPRESA ZEC DISTRIBUCIÓN / COMERCIO MAYOR::

ÁREAS ZEC

Canarias como plataforma logística:

Importación, Exportación,

Mercado local, nacional y extranjero

EMPRESA ZECEMPRESA ZEC DISTRIBUCIÓN / COMERCIO MAYOR::

EMPRESA DISTRIBUCIÓN

CLIENTEEUROPA

CLIENTE ÁFRICA

CLIENTE ASIA

ZFDifiere o evita

pago aranceles

ZEC4%

EMPRESA ZECEMPRESA ZEC DISTRIBUCIÓN / COMERCIO MAYOR::

La mercancía no pasa por Canarias

Operaciones comerciales con uso de las nuevas tecnologías de la información y las telecomunicaciones (TICs)

ZEC (4%)

CLIENTE EUROPA

PROVEEDOR ASIA

MERCANCÍANo pasa por Canarias

Operaciones comerciales de trading:

UBICACIÓN LIBRE

EMPRESA ZECEMPRESA ZEC COMERCIALIZADORA AGRAGRÍÍCOLA:COLA:

ComercioComercio al mayor de al mayor de FrutasFrutas, , VerdurasVerduras, Flores, , Flores, PlantasPlantas, , CerealesCereales, , animalesanimales vivosvivos……..

EMPRESA DISTRIBUCIÓN

AGRARIA

CLIENTEEUROPA

CLIENTE ÁFRICA

CLIENTE ASIA

ZFDifiere o evita

pago aranceles

ZEC4%

Operadores de turismoAgencias de viajes: venta de paquetes

turísticos, mediación y venta de billetes, alojamientos, información turística, venta de excursiones…

Central de reservas alojativasCall center y CRM: atención al clienteCompañía aérea

EXCELENCIA TURÍSTICA:

UBICACIÓN LIBRE

ZEC EMPRESA DE EXCELENCIA ZEC EMPRESA DE EXCELENCIA TURTURÍÍSTICASTICA

AmAméérica rica ÁÁfricafricaU.EU.E.. OtrosOtros

TICs

•Asesoramiento informático.

•Bases de datos, Páginas Web, Servidores

• Venta, instalación y mantenimiento de sistemas informáticos y programas

• Programación y análisis informático.

• Formación.

• Consultoría informática integral. EMPRESA ZEC TICS

EMPRESA ZECEMPRESA ZEC I + D + i::

MultinacionalMultinacional

ZEC ZEC

AmAméérica rica ÁÁfricafrica OtrosOtrosU.EU.E..

• Investigación y desarrollo• Propiedad activos intangibles:

patentes, marcas…• Formación• Distribución• Call center

UBICACIÓN LIBRE

EMPRESA ZECEMPRESA ZEC ENERGÍAS RENOVABLES, SOSTENIBILIDAD, ECO -EMPRESA::

• Energía solar, eólica, marina

• Energía geotérmica

• Actividades anexas a las energías renovables: fabricación-mantenimiento

• Reciclaje

• Biomasa

• Biocombustible

•Biogas

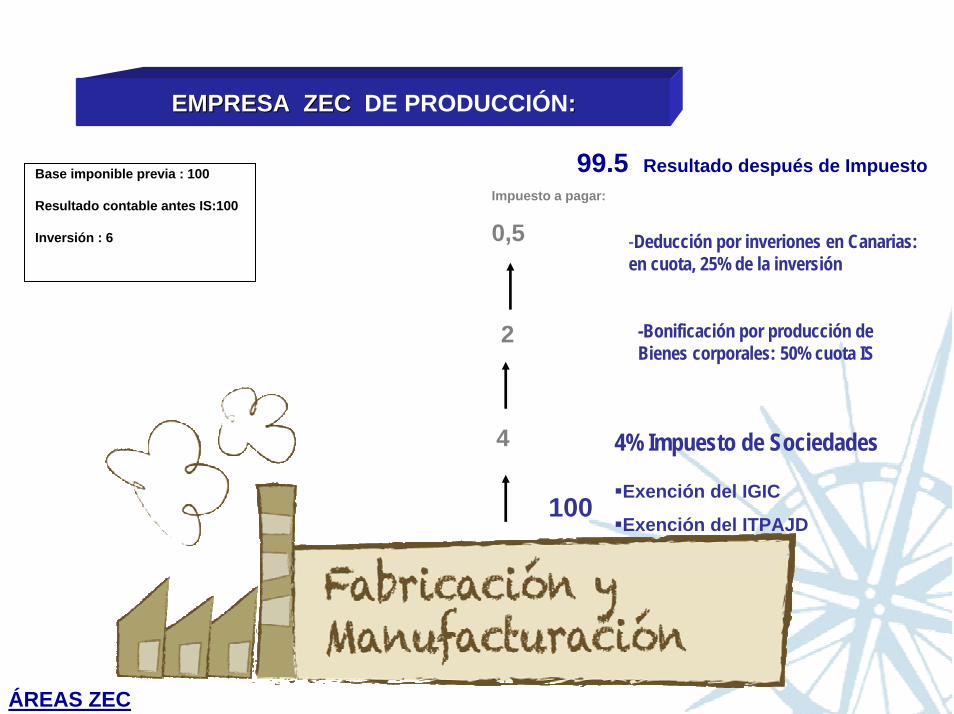

EMPRESA ZECEMPRESA ZEC DE PRODUCCIÓN::

2

4

-Deducción por inveriones en Canarias: en cuota, 25% de la inversión

Impuesto a pagar:

0,5

4% Impuesto de Sociedades

-Bonificación por producción de Bienes corporales: 50% cuota IS

Exención del IGIC

Exención del ITPAJD100

99.5 Resultado después de ImpuestoBase imponible previa : 100

Resultado contable antes IS:100

Inversión : 6

ÁREAS ZEC

Estoy a sudisposición

www.zec.org

Consorcio Zona Especial CanariaMónica Doreste LeanderTel: 928 49 05 86/ 626 773 627