Embed Size (px)

Citation preview

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

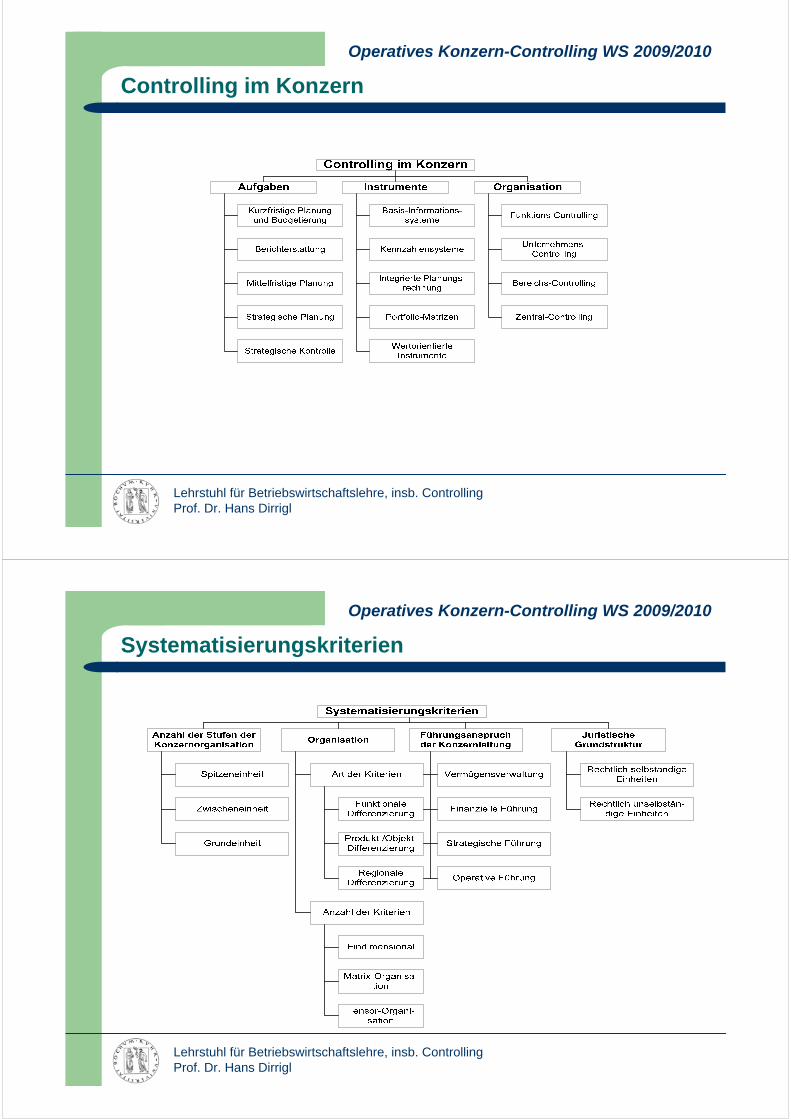

Controlling im Konzern

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Systematisierungskriterien

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

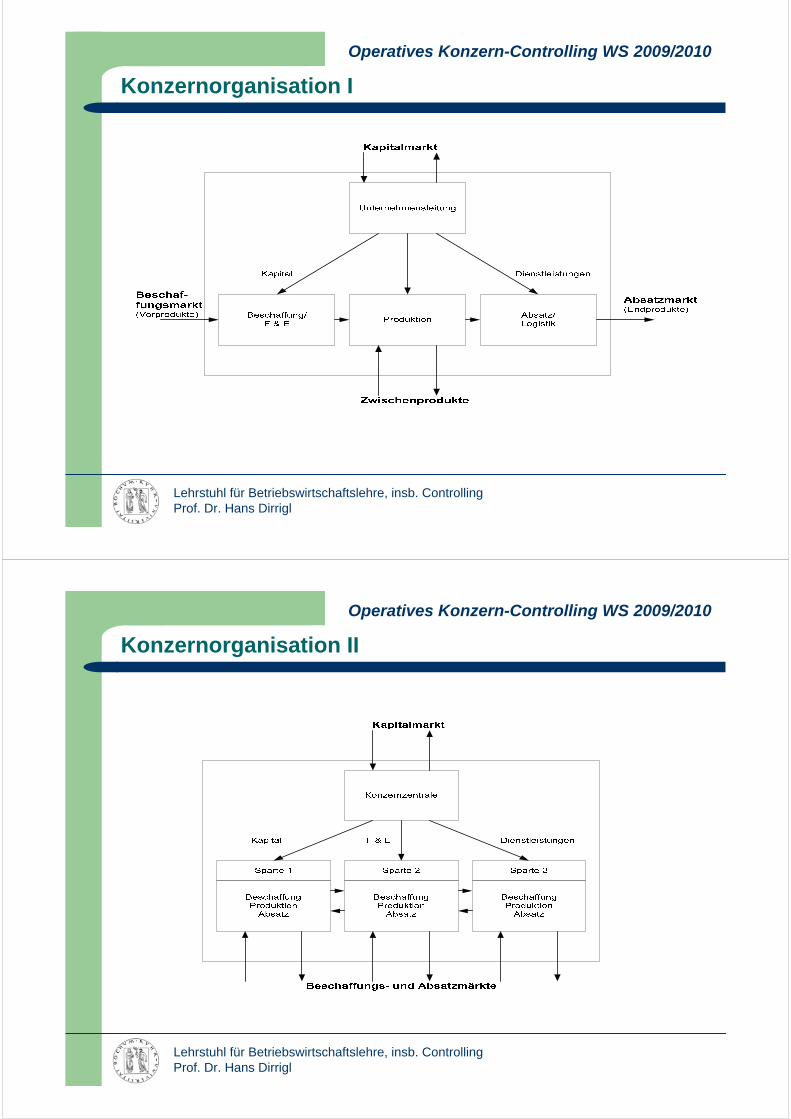

Konzernorganisation I

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Konzernorganisation II

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

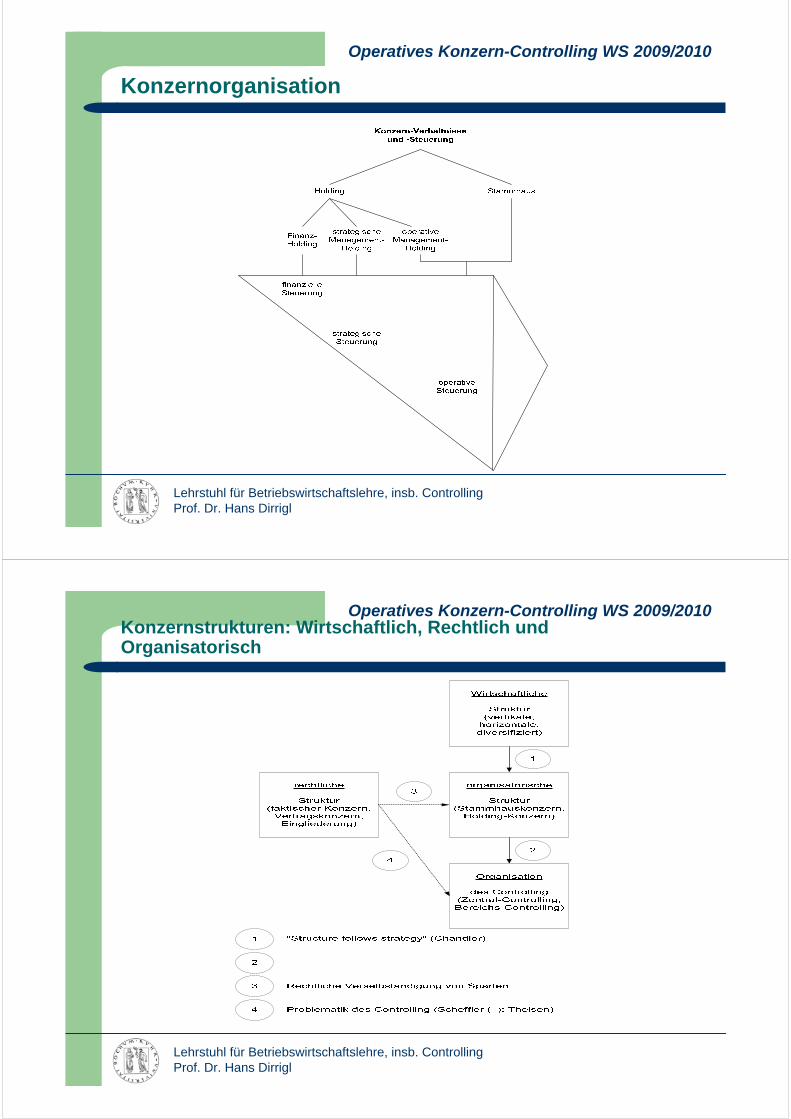

Konzernorganisation

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010Konzernstrukturen: Wirtschaftlich, Rechtlich und Organisatorisch

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Konzern-Controlling: Begriff, Aufgaben und Funktionen I

Dem allgemeinen ökonomischen Verständnis eines Konzerns folgend,

umfaßt Konzern-Controlling die Summe aller Controllingaufgaben,

die in einem meist diversifizierten und international tätigen Großunternehmen

zur Führungsunterstützung zu leisten sind.

In Anknüpfung an die gesellschaftsrechtliche Definition des Konzerns (§18 AktG)

als Zusammenfassung rechtlich selbständiger Unternehmen unter einheitlicher Leitung,

bezeichnet Konzern-Controlling die zentral oder dezentral wahrgenommenen Aufgaben

des Controlling in einem Unternehmensverbund,

in dem die Entscheidungsautonomie einzelner Konzernunternehmen

zugunsten der einheitlichen Konzernleitung faktisch oder vertraglich eingeschränkt ist.

Grundlage der Einflußnahme ist das Bestehen von Beteiligungsverhältnissen

der Konzernobergesellschaft an den Tochterunternehmen.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Konzern-Controlling: Begriff, Aufgaben und Funktionen II

Gegenstand des Beteiligunqs-Controlling als Teilbereich des Konzern-Controllingsind Beteiligungen an rechtlich selbständigen Kapitalgesellschaften.Unter Beteiligungs-Controlling kann zum einen das auf die einzelne Beteiligung bezogene operative Controlling verstanden werden,wie es auch innerhalb des rechtlich ungegliederten Einheitsunternehmens in Form desSparten- oder Divisions-Controlling besteht.Demgegenüber ist es die Aufgabe des Beteiligungs-Controllingim strategischen und koordinativen Sinne,die Gesamtheit der zu einem Konzern gehörenden Beteiligungen in ihrenLeistungsprogrammen und den leistungswirtschaftlichen Verflechtungen so aufeinanderabzustimmen, dass positive Verbundeffekte erreicht werden.Wird das Konzern-Controlling bereits im Vorfeld einer Unternehmensakquisition mit derstrategischen sowie finanziellen Analyse einer Beteiligung beauftragt,so lassen sich solche Aufgaben eines (Vor-)Akquisitions-Controlling ebenfallsdem – weit gefassten – Begriff des Beteiligungs-Controlling zurechnen.Das in der Vor-Akquisitions-Phase erlangte Wissen prädestiniert das Controlling im Anschluss an einen Beteiligungserwerb auch dafür,die Entwicklung des Beteiligungsobjektes mit seinen ergebniswirksamen Konsequenzen zu verfolgen,diese mit den beim Erwerb geplanten Zielsetzungen zu vergleichen,bei Abweichungen Gegensteuerungsmaßnahmen einzuleitenund bei misslungener Integration auch die Möglichkeit einer Desinvestition zu analysieren.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Konzern-Controlling: Begriff, Aufgaben und Funktionen III

Die Gesamtaufgabe des Konzern- und Beteiligungs-Controllingkann durch die Teil-Funktionen des Controlling mit Informationsversorgung, Planung und Kontrolle näher gekennzeichnet werden.Als Grundlage des Informationssystems dient dabei das Konzernrechnungswesen,das um ein konzernweites Berichtssystem und u. U. ein computergestütztes Führungsinformationssystemim Hinblick auf die Bereitstellung von Informationen für das Management (i. S. eines Management Accounting) zu ergänzen bzw. zu modifizieren ist.Planungsaufgaben des Controlling werden im operativen und strategischen Konzern-Controllingmit unterschiedlichem Zeithorizont und Detaillierungsgrad erfüllt.Das Konzern-Controlling hat aufgrund der Eigentümerstellungder Konzernobergesellschaft gegenüber den einzelnen Konzernunternehmenauch Überwachungsfunktionen wahrzunehmen,deren Gegenstand vor allem die Erfolgsentwicklungund Rentabilität des jeweils in den Konzernunternehmen eingesetzten Kapitals ist.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Beteiligungscontrolling: Konstitutive Eigenschaften

Das Beteiligungscontrolling ist ein Teilbereich des Controlling,der sich aufgrund seiner konstitutiven Merkmale von anderen Aufgabenstellungen des Controlling wesentlich unterscheidet.

Zentral ist das Charakteristikum, dass es aus der Investorenperspektive vorgenommen wird, des Eigentümers einer Beteiligung,der auf das Unternehmen, an dem die Beteiligung besteht (Beteiligungsunternehmen), aufgrund seiner Gesellschafterposition einen mehr oder weniger großen Einfluss bei der Gestaltung der Geschäftspolitik ausüben kann.In der Literatur zum Beteiligungscontrolling wurde erst in jüngerer Zeit der Versuch unternommen, den Aspekt der Shareholder-Orientierung zu berücksichtigen,etwa zeitlich parallel mit dem Einbezug der Wertorientierung in das Bereichscontrolling, so dass derzeit ein Übergang von einem praxisfixierten Aufgabenverständnis zu einer theoretisch anspruchsvollen Problemstellung stattfindet, der auch in der Literatur zum Beteiligungscontrolling reflektiert wird Die mit einem wertorientierten Verständnis angesprochene Kontextabhängigkeit des Beteiligungscontrollingzeigt sich in den Instrumenten und den verschiedenen Funktionen des Beteiligungscontrolling:Hier werden die Rollen eines Registrators bzw. eines Navigators unterschieden, die noch umAspekte der Koordination ergänzt werden müssen.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010Beteiligungscontrolling vs. Konzern-Controlling und Akquisitionscontrolling I

In der älteren Literatur zum Beteiligungscontrolling zeigt sich das ausufernde Aufgabenverständnis darin,dass das Beteiligungscontrolling mit dem Konzern-Controlling gleichgesetztwird und Aufgabenstellungen aus dem gesamten Beteiligungslebenszyklus umfasst,mit der Akquisition beginnend, der Beteiligungsphase oder Performancephasefolgend und der Desinvestitionsphase endend.

Zur Abgrenzung des Beteiligungscontrolling in Bezug auf diese Phasendifferenzierung werden in der Literatur die folgenden Auffassungen vertreten:

(a) Der Begriff „Beteiligungscontrolling“ wird ausschließlich auf die Akquisitionsphase bezogen

(b) Beteiligungscontrolling ist (im engeren Sinne) nur bezogen auf die Beteiligungsführungsphase nach vollzogener Akquisition und Integration.

(c) Das Beteiligungscontrolling umfasst begrifflich alle Controllingaufgaben im Beteiligungslebenszyklus.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010Beteiligungscontrolling vs. Konzern-Controlling und Akquisitionscontrolling I

Da der Begriff des Akquisitionscontrolling bereits etabliert ist,erscheint es nicht opportun, an dessen Stelle den Begriff des Beteiligungscontrolling setzen zu wollen, wie dies mit der in (a) angesprochenen (Minder-) Meinung beabsichtigt ist.Andererseits ist die unter (c) angesprochene Interpretation extensiv und gerät in Abgrenzungsprobleme zum Konzern-Controlling.Da in der Literatur das Beteiligungscontrolling meist in einen Konzern-Zusammenhang gebracht wird,ist zu fragen, welche Aufgaben in Abgrenzung zum Konzern-Controlling dem Beteiligungscontrolling zuzuordnen sind.Die unterschiedlichen Auffassungen zum Begriffsverständnis von Konzern- und Beteiligungscontrolling lassen sich in folgender Weise differenzieren:

Das Beteiligungscontrolling ist ein Teilbereich des Konzern-Controlling. Das Konzern-Controlling ist ein Teilbereich des Beteiligungscontrolling.

Die Begriffe Beteiligungscontrolling und Konzern-Controlling werden synonym verwendet.

Bei der Beurteilung der heterogenen begrifflichen Abgrenzungen ist zu bedenken,dass für das Halten einer Beteiligung und das dazu in Verbindung stehende Beteiligungsmanagement bzw. -controlling die Existenz eines Konzernverhältnisses nicht wesensnotwendig istund deshalb auch nicht begriffskonstitutiv sein sollte.Andererseits umfasst das Konzern-Controlling auch Aufgabenbereiche, die über die Steuerung einer Beteiligung hinausgehen, so dass die an erster Stelle genannte Auffassung zweckmäßig erscheint.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Strategisches Konzern-Controlling I

Das hier für zweckmäßig gehaltene Aufgabenverständnis eines strategischen Konzern-Controllingumfasst die Mitwirkung bei der strategischen Konzernplanung,die notwendige Operationalisierung der strategischen Planung,die Koordination der strategischen Ziele für den Gesamtkonzern mit den davon abgeleiteten (Teil-) Zielen der einzelnen Konzernunternehmenund schließlich das Zusammenführen der strategischen und der operativen Gesamt Konzern- und Konzernunternehmensplanung.

Für das Konzern-Controlling ergeben sich periodisch wiederkehrende Aufgabenim Zusammenhang mit der Zuteilung finanzieller Mittel.Im Rahmen des Investitions-Controlling geht es darum,das Investitionsbudget des Gesamtkonzerns so auf die einzelnen Konzernunternehmen aufzuteilen,dass die Konzernziele in strategischer und finanzieller Hinsicht bestmöglich erreicht werden.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Strategisches Konzern-Controlling II

Als Instrumente des strategischen Konzern-Controlling sind in der Vergangenheit

vor allem verschiedene Varianten von Portfolio-Matrizen vorgeschlagen worden.

Durch den verstärkt in den Vordergrund getretenen Gedanken des Shareholder Value

wurde der Blick stärker auf wertorientierte Planungsinstrumente gelenkt.

Bei diesen handelt es sich um Konzepte und Methoden, die auf Cash-flow-Basisperiodenübergreifend eine Wertbestimmung von Unternehmen,

strategischen Geschäftseinheiten usw. beabsichtigen,

wie sie bereits seit langem in der Unternehmensbewertung ( Ertragswert) verwendet werden.

Der Einsatz von unternehmenswert-basierten Instrumenten

für Zwecke der strategischen Planung bzw. des Controlling

ist Kennzeichen des wert-orientierten Controlling,

das in enger Verbindung zum Shareholder-Value-Ansatz

und der dafür als instrumentelle Unterstützung angebotenen Wertsteigerungsanalyse steht.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Operatives Konzern-Controlling I

Operatives Konzern-Controlling hat

sowohl auf die einzelnen Konzernunternehmen bezogene (partikulare) als auch koordinierende Funktionen

im Bereich der Informationsversorgung, Planung und Kontrolle zu erfüllen.

Bei dem heute üblichen Vorgehen im Wege des Gegenstromverfahrens

stellen die einzelnen Konzernunternehmen Unternehmenspläne auf,

die vom zentralen Konzern-Controlling einer Analyse und Plausibilitätsüberprüfung unterzogen werden.

Die nach Monaten oder Quartalen untergliederten Planungsgrößen (Budgets)

bilden den Referenzmaßstab für die tatsächliche Entwicklung in den einzelnen Konzernunternehmen.

Der vom zentralen Konzern-Controlling vorgenommene Soll-lst-Vergleich

dient vor allem dem Erkennen der Ursachen für Abweichungen ( Abweichungs-Analyse).

Die weitere Verwertung der erkannten Abweichungen und ihrer Ursachen wird einmal in entsprechenden Korrekturen der prognostizierten Zielgrößen (fore-cast) erfolgen.

Das zentrale Konzern-Controlling wird im Sinne einer internen Unternehmensberatung der einzelnen Konzern-Unternehmung gegebenenfalls auch Hilfestellungen dafür anbieten,

dass mit der Einleitung von Korrekturmaßnahmen die ursprünglichen Ziele weiter verfolgt werden können.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Operatives Konzern-Controlling II

Als Steuerungsgrößen für das operative Konzern-Controlling

sind in der Vergangenheit vor allem Kennzahlen (ROI) verwendet worden.

Hierzu lassen sich in einem weiten Begriffsverständnis auch Zielgrößen rechnen,

in denen Mindestverzinsungen auf das jeweils eingesetzte (betriebsnotwendige) Kapital

in Form des sog. Residual Income (RI) berücksichtigt werden.

Im Zuge der fortschreitenden Verbreitung des wertorientierten Controlling erhalten

Steuerungsgrößen mit Cash-flow-orientierten und periodenübergreifenden Komponenten

zunehmende Bedeutung,

die substitutiv oder zumindest ergänzend zu der herkömmlichen gewinnorientierten

und statischen Kennzahlenanalyse für eine zielorientierte Steuerung herangezogen werden sollten.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Unternehmenswert-orientiertes Controlling I

Ausgangspunkt der Wertorientierung ist das Postulat,

dass das Bereichsmanagement in Konformität mit den Zielen der Investoren zu handeln habe

und dabei durch ein wertorientiertes Controlling mit entsprechend ausgestalteten Instrumenten

eine Unterstützungsleistung erbringen könne.

Um das heterogene Begriffsverständnis von Wertorientierung zu systematisieren,

können zwei Richtungen der Wertorientierung unterschieden werden,

nämlich die Marktwert-Orientierung einerseits

und die Unternehmenswert-Orientierung andererseits.

Wird eine Controllingkonzeption programmatisch als marktwertorientiert postuliert bzw. charakterisiert,

so ist bei der Mehrdeutigkeit des Marktwert-Begriffs zu fragen, ob darunter verstanden wird

ein Rückgriff auf risikoadjustierte Kapitalkosten gemäß dem Capital Asset Pricing Modell zur Ermittlung von Value Added-Kennzahlen (Performancemaße) oder

die Verwendung von Unternehmenswerten, die mit einer speziellen - kapitalmarktorientierten -Discounted Cash Flow- (DCF-) Methodik ermittelt wurden.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Unternehmenswert-orientiertes Controlling II

Mit risikoadjustierten Kapitalkosten werden Wertbeitragskennzahlen ermittelt,

die ein Signal dafür geben sollen, ob in einer abgelaufenen Rechnungsperiode Wert geschaffen, also ein Value Added erzielt wurde.

Die Eignung solcher Wertbeitragskennzahlen

– am bekanntesten ist die Residualgewinn-Kennzahl Economic Value Added (EVA) –

wurde auch für Anwendungen im Bereich des Beteiligungscontrolling bzw. Konzern-Controlling untersucht.

Inzwischen ist geläufig, dass EVA nicht als Unternehmenswert-Differenz missverstanden werden darf.

Charakteristisch für die kennzahlenbezogene Wertorientierung ist die einperiodisch-retrospektive Ausrichtung,

bei der kein Unternehmenswert als Barwert künftiger Überschüsse einer Unternehmung oder eines Teilbereiches (Cash Generating Unit) berechnet werden muss.

In der Performancephase ist

bei der periodischen Bestimmung des Beteiligungs(mehr)werts

und der Bestimmung des Beteiligungserfolgs

eine Investor-Perspektive einzunehmen, die methodisch mit Konzepten der subjektiv

ausgerichtetenUnternehmensbewertung (Ertragswertmethode) unterstützt wird.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

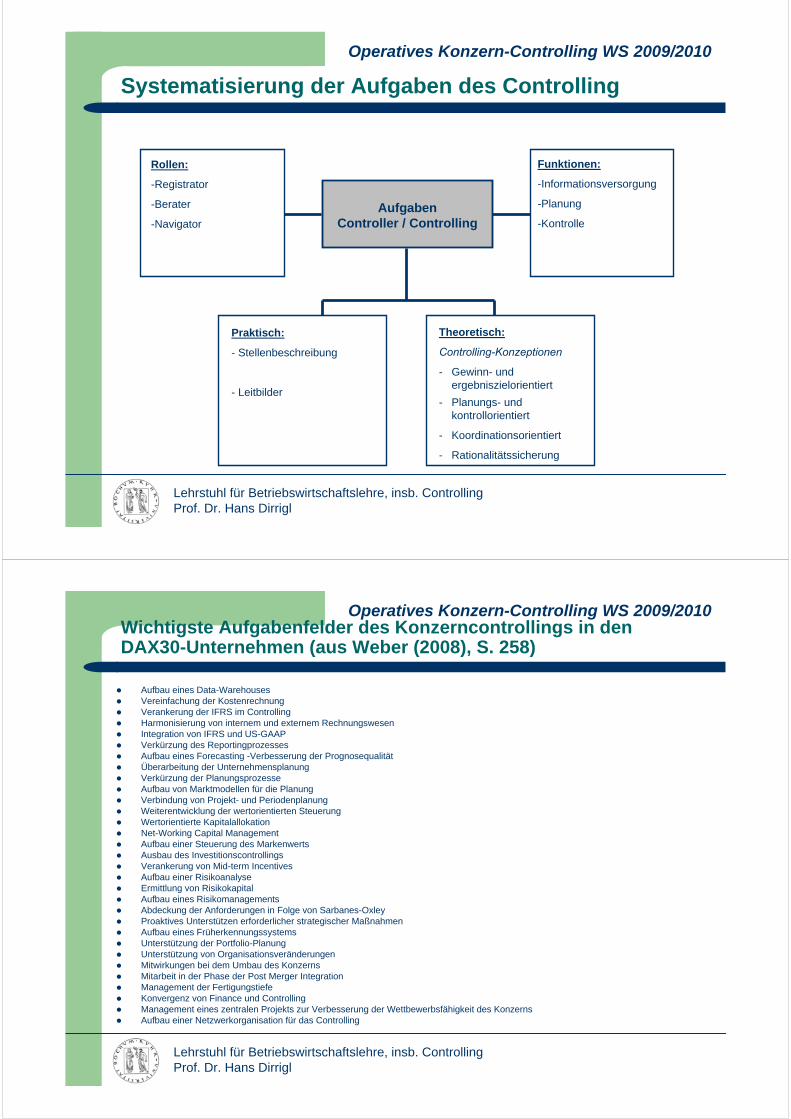

Systematisierung der Aufgaben des Controlling

Aufgaben Controller / Controlling

Rollen:

-Registrator

-Berater

-Navigator

Funktionen:

-Informationsversorgung

-Planung

-Kontrolle

Praktisch:

- Stellenbeschreibung

- Leitbilder

Theoretisch:

Controlling-Konzeptionen

- Gewinn- und ergebniszielorientiert

- Planungs- und kontrollorientiert

- Koordinationsorientiert

- Rationalitätssicherung

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010Wichtigste Aufgabenfelder des Konzerncontrollings in den DAX30-Unternehmen (aus Weber (2008), S. 258)

Aufbau eines Data-Warehouses Vereinfachung der Kostenrechnung Verankerung der IFRS im Controlling Harmonisierung von internem und externem Rechnungswesen Integration von IFRS und US-GAAP Verkürzung des Reportingprozesses Aufbau eines Forecasting -Verbesserung der Prognosequalität Überarbeitung der Unternehmensplanung Verkürzung der Planungsprozesse Aufbau von Marktmodellen für die Planung Verbindung von Projekt- und Periodenplanung Weiterentwicklung der wertorientierten Steuerung Wertorientierte Kapitalallokation Net-Working Capital Management Aufbau einer Steuerung des Markenwerts Ausbau des Investitionscontrollings Verankerung von Mid-term Incentives Aufbau einer Risikoanalyse Ermittlung von Risikokapital Aufbau eines Risikomanagements Abdeckung der Anforderungen in Folge von Sarbanes-Oxley Proaktives Unterstützen erforderlicher strategischer Maßnahmen Aufbau eines Früherkennungssystems Unterstützung der Portfolio-Planung Unterstützung von Organisationsveränderungen Mitwirkungen bei dem Umbau des Konzerns Mitarbeit in der Phase der Post Merger Integration Management der Fertigungstiefe Konvergenz von Finance und Controlling Management eines zentralen Projekts zur Verbesserung der Wettbewerbsfähigkeit des Konzerns Aufbau einer Netzwerkorganisation für das Controlling

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

AusprägungenMerkmale

Unternehmenszielbezug

Funktionsbreite

Funktionstiefe

Wertziele

Erfolgsziele Finanzziele

weitere Unternehmensziele

Planung KontrolleOrgani-sation

Perso-nal-

führung

Gesamt-führung

Betrieb EntwurfBe-wer-tung

Aus-wahl

Integra-tion

Informa-tionsver-sorgung

Koor-dina-tion

Überwa-chung

Konzeptioneller Ordnungsrahmen zur Beschreibung von Controlling-Konzeptionen

Quelle: In Anlehnung an Lenz (1999), S. 17.

Ordnungsrahmen für Controlling-Konzeptionen

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

VAR s I0 1,000 1,000

0,25 0,687 0,7920,5 0,552 0,7350,75 0,452 0,734

1 0,368 0,7631,25 0,303 0,7971,5 0,256 0,8261,75 0,220 0,849

2 0,193 0,8672,25 0,172 0,8812,5 0,155 0,8932,75 0,141 0,902

3 0,129 0,9113,25 0,120 0,9173,5 0,111 0,9233,75 0,104 0,928

4 0,097 0,9334,25 0,092 0,9374,5 0,086 0,9404,75 0,082 0,943

5 0,078 0,9465,25 0,074 0,9495,5 0,071 0,9515,75 0,068 0,953

6 0,065 0,955

s = 1 / (1+((2,1-0,5*I)*I)²*σ ²

2,1-I = 1,1+s²*(2,1-I)*(2,1-0,5*I)*I*σ ²

X(I) = (2,1-0,5*I)*I

s und I in Abhäng ig keit von der Varianz

0,000

0,200

0,400

0,600

0,800

1,000

1,200

0

0,25

0,5

0,75 1

1,25

1,5

1,75 2

2,25

2,5

2,75 3

3,25

3,5

3,75 4

4,25

4,5

4,75 5

5,25

5,5

5,75 6

P ämiens atz s

Inves titions volumen I

Pfeiffer/Wagner (2008): Kapitalkosten, Doppelzählungsproblematik und Organisationsstruktur, in: WiST 10/2008, S. 518 ff.

Kapitalkosten, Doppelzählungsproblematik und Organisationsstruktur

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Funktionen, Typen und Rollen des Beteiligungscontrolling

In der Literatur zum Beteiligungscontrolling

sind bereits verschiedene Typologien des Beteiligungscontrolling

vorgeschlagen worden (Maier, Stephan C. 2001, S. 103 ff.; Steinle, Claus/Thiem, Henning/Dunse, Arnd 1998; Volk, Gerrit 1992, S. 311).

Besondere Aufmerksamkeit hat

der allgemeine controllingtypologische Ansatz von Zünd gefunden (Zünd, André 1979),

bei dem zwischen dem reinen Sammeln von Daten (Registrator)

und der Verdichtung dieser Daten

zu Informationen zur Gewinnung von Unternehmenssteuerungsimpulsen (Navigator)

unterschieden wird.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Beteiligungscontroller als Registrator I

Informationsversorgung als Basisfunktion

Die dem Registrator zugeordnete Aufgabe des Sammelns von Informationen und Fakten,

die meist unter die Überschrift Berichtswesen bzw. Reporting gestellte Basisfunktion

der Informationsversorgung,

wird hier mit der Unternehmensrechnung in Verbindung gebracht,

die eine bedeutsame Informationsquelle für das Controlling darstellt.

Mit dem Typus des Registrators ist der Frage nachzugehen,

welche Informationen aus dem externen und internen Rechnungswesen

für die Informationsversorgung des Beteiligungscontrolling

nutzbar gemacht werden können.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Beteiligungscontroller als Registrator II

Bezüglich des Einzelabschlusses einer Beteiligungsgesellschaft

ist dabei von Bedeutung,

dass als assets die bilanzstichtagsbezogenen Werte der einzelnen Beteiligungen

auszuweisen sind und

somit für diese periodische Werthaltigkeitsprüfungen vorgenommen werden müssen,

die eine umfangreiche und detaillierte Sammlung zukunftsbezogener Informationen voraussetzt.

Bei einer solchen (Hilfs-)Funktion des Beteiligungscontrolling

wären Bewertungsvorgaben zu berücksichtigen,

wie sie in den Stellungnahmen der Wirtschaftsprüfer zur Unternehmensbewertung allgemein (IDW S1)

und spezifisch aufgrund der Interpretation des Normzwecks (IDW RS HFA 10; IDW RS HFA 16) verlangt werden,

die aber für ein konsistentes System der Unternehmensbewertung zum Problem werden können.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Beteiligungscontroller als Registrator III

Ausschnitt aus IDW RS HFA 10:

1. Handelsrechtliche und betriebswirtschaftliche Grundlagen der Bewertung von Beteiligungen

(1) Die vorliegende IDW Stellungnahme zur Rechnungslegung konkretisiert, auf welche Weise die in dem IDW Standard: Grundsätze zur Durchführung von Unternehmensbewertungen (IDW S 1) dargelegten betriebswirtschaftlichen Grundsätze, nach denen Wirtschaftsprüfer Unternehmen bewerten, bei der Bewertung von Beteiligungen für die Zwecke eines handelsrechtlichen Jahresabschlusses zu berücksichtigen sind. Die in dieser IDW Stellungnahme zur Rechnungslegung dargelegten Grundsätze sind entsprechend anzuwenden, sofern nach den Grundsätzen ordnungsmäßiger Buchführung zur Bewertung von Unternehmensanteilen, die keine Beteiligungen nach § 271 Abs. 1 HGB darstellen, der Ertragswert heranzuziehen ist.

(2) Beteiligungen sind nach § 253 Abs. 1 Satz 1 HGB mit ihren Anschaffungskosten zu bewerten. Ist einer Beteiligung am Abschlussstichtag ein niedrigerer Wert beizulegen, so darf gemäß § 253 Abs. 2 Satz 3 i.V mit § 279 Abs. 1 HGB eine außerplanmäßige Abschreibung auf diesen vorgenommen werden; sie muss vorgenommen werden, wenn die Wertminderung voraussichtlich dauerhaft ist.

(3) Der einer Beteiligung am Abschlussstichtag beizulegende Wert ist i. d. R. aus dem Ertragswert abzuleiten. Das Ertragswertverfahren ist neben den Discounted-Cash-Flow-Verfahren nach dem IDW S 1 zur Ermittlung des Unternehmenswerts als Zukunftserfolgswert vorgesehen, wobei beide Verfahren auf der gleichen konzeptionellen Grundlage (Kapitalwertkalkül) beruhen und bei gleichen Bewertungsannahmen zu gleichen Unternehmenswerten führen (vgl. IDW S 1, Tz. 7 und 106). Unternehmensbewertungen aus handels- und steuerrechtlichen Gründen werden in IDW S 1 explizit als Anwendungsfall genannt (vgl. IDWS 1, Tz. 11).

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Beteiligungscontroller als Registrator IV

Aus dem Konzernabschluss sind solche Informationen relevant,

die auf Teileinheiten eines Konzerns ausgerichtet sind,

also einmal die Segmentberichterstattung

und zum anderen Informationen im Kontext der Akquisitionsbilanzierung.

Ungeachtet etwaiger Details (US-GAAP bzw. IFRS)

ist eine Gemeinsamkeit von hierbei durchzuführenden Impairment-Tests

darin zu sehen, dass eine Orientierung zugrundegelegt wird,

die konträr zur Standardausrichtung von Jahresabschlüssen steht:

Statt der retrospektiven Ausrichtung ist die Ermittlung des Value in Use

einer Berichtseinheit zukunftsorientiert,

auf der Basis von Cashflows und unter Berücksichtigung von Risikoaspekten durchzuführen (IAS 36).

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Beteiligungscontroller als Registrator VAusschnitt aus dem IDW RS HFA 16 (Teil 1):

(1) Gegenstand der vorliegenden IDW Stellungnahme zur Rechnungslegung sind Bewertungen, die auf Basis der International Financial Reporting Standards (IFRS, einschließlich der International Accounting Standards (IAS) sowie der Interpretationen des International Financial Reporting Interpretations Committee (IFRIC) und des früheren Standing Interpretations Committee (SIC)) im Rahmen der Erstkonsolidierung bei Unternehmenszusammenschlüssen gemäß IFRS 3 und IAS 38 (revised 2004), einschließlich der Ableitung des Geschäfts- oder Firmenwerts, sowie der Prüfung der Werthaltigkeit von Vermögenswerten, einschließlich des Geschäfts- oder Firmenwerts, gemäß IAS 36 (revised 2004) durchzuführen sind. Im Falle von langfristigen Vermögenswerten (oder disposalgroups), die zur Veräußerung vorgesehen sind (non-current assets held for sale i.S.v. IFRS 5), gelten Besonderheiten, auf die in dieser IDW Stellungnahme zur Rechnungslegung nicht eingegangen wird.

(2) In Abgrenzung zum IDW Standard: Grundsätze zur Durchführung von Unternehmensbewertungen (IDW S 1)2 und zur IDW Stellungnahme zur Rechnungslegung: Anwendung der Grundsätze des IDW S 1 bei der Bewertung von Beteiligungen und sonstigen Unternehmensanteilen für die Zwecke eines handelsrechtlichen Jahresabschlusses (IDW RS HFA 10)3 behandelt diese IDW Stellungnahme zur Rechnungslegung Fragen zur Bewertung einzelner Vermögenswerte (assets), Schulden (liabilities) und Eventualschulden (contingent liabilities) oder Gruppen von Vermögenswerten bei der Bilanzierung nach IFRS 3, IAS 36 und IAS 38.

(3) Es ist vorgesehen, diese IDW Stellungnahme zur Rechnungslegung fortlaufend nach der Verabschiedung neuer bzw. überarbeiteter IFRS zu aktualisieren und um weitere Problemkreise zu ergänzen. Die nachfolgenden Ausführungen stehen unter dem Vorbehalt, dass seitens des IASB und des IFRIC keine abweichende Auffassung geäußert wird.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Beteiligungscontroller als Registrator VI

Ausschnitt aus dem IDW RS HFA 16 (Teil 2):

5.1. Systematik der Werthaltigkeitsprüfung 5.1.1. Grundlagen

(76) Ein Vermögenswert bzw. eine zahlungsmittelgenerierende Einheit ist wertgemindert, wenn der Buchwert (carryingamount) den erzielbaren Betrag übersteigt (IAS 36.8). Ein Wertminderungsbedarf ergibt sich in der Höhe, in der der Buchwert den erzielbaren Betrag übersteigt.

(77) Ein Vermögenswert mitbestimmter Nutzungsdauer ist ausschließlich bei Vorliegen eines oder mehrerer Anhaltspunkte für eine Wertminderung am Abschlussstichtag zu überprüfen (IAS 36.9). Ein immaterieller Vermögenswert mit unbestimmter Nutzungsdauer, ein immaterieller Vermögenswert, der noch nicht zum Gebrauch verfügbar ist, sowie der Geschäfts- oder Firmenwert sind jährlich auf Werthaltigkeit zu prüfen und zwar unabhängig davon, ob Anhaltspunkte für eine Wertminderung vorliegen (IAS 36.10).

(78) Die Werthaltigkeitsprüfung für Vermögenswerte ist entweder für den Vermögenswert selbst oder auf Ebene der zahlungsmittelgenerierenden Einheit, welcher der Vermögenswert zuzuordnen ist, durchzuführen. Ein Geschäfts-oder Firmenwert ist ausschließlich auf der Ebene einer zahlungsmittelgenerierenden Einheit oder einer Gruppe von zahlungsmittelgenerierenden Einheiten zu prüfen.

(79) Eine zahlungsmittelgenerierende Einheit ist die kleinste identifizierbare Gruppe von Vermögenswerten, die Mittelzuflüsse erzeugen, die weitestgehend unabhängig von den Mittelzuflüssen anderer Vermögenswerte oder anderer Gruppen von Vermögenswerten sind (IAS 36.6). Zahlungsmittelgenerierende Einheiten sind von Periode zu Periode für die gleichen Vermögenswerte oder Arten von Vermögenswerten stetig zu identifizieren (IAS 36.72).

(80) Insgesamt sind die folgenden Konstellationen zu unterscheiden:• einzelner Vermögenswert• zahlungsmittelgenerierende Einheit ohne zugeordneten Geschäfts- oder Firmenwert• zahlungsmittelgenerierende Einheit mit zugeordnetem Geschäfts- oder Firmenwert• Gruppen von zahlungsmittelgenerierenden Einheiten.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Beteiligungscontroller als Registrator VII

Somit ist von der externen Rechnungslegung zwar eine Verbesserung der Informationsversorgung zu erwarten,die aber für Zwecke der Entscheidungen von Investoren (decision usefulness) noch nicht als ausreichend angesehen wird.

Unter dem Stichwort des (Shareholder) Value Reportingwerden deshalb Vorschläge diskutiert,wie durch zusätzliche Informationen auf freiwilliger Basisdie Informationsversorgung von Investoren so verbessert werden kann,dass diese Unternehmenswerte aus externer Sicht berechnen können. Die aus der Unternehmensrechnung gewonnene Informationsbasisfür das Beteiligungscontrolling setzt sich somit aus drei Schichten zusammen:

Verpflichtende Publizität aufgrund von Informationen des Einzel- und Konzernabschlusses (Financial Accounting)

Freiwillige öffentliche Informationen aufgrund des Value Reporting Private, also nicht öffentliche Informationen aus dem Management Accounting und Reporting

Auf das wertorientiert auszugestaltende Management Accounting istinsbesondere ein Beteiligungscontroller in der Rolle eines Navigators angewiesen.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Beteiligungscontroller als Navigator I

Unterstützung der Beteiligungsführung bei Planung und Kontrolle

Das Beteiligungsmanagement oder die Beteiligungsführung hat Vorstellungen

über die zukünftige strategische Ausrichtung des Beteiligungsunternehmens zu entwickeln.

Gehört die Beteiligung zu einem Konzern,

so werden strategische Ziele von der strategischen Konzernplanung abgeleitet. Strategieplanung auf dieser Ebene (Corporate Level) beinhaltet

insbesondere Planungen bezüglich des Konzern-Portfolios:

Es ist zu analysieren, welche Einheiten weiterhin zum Konzern-Portfolio gehören sollen

und welche Unternehmen über Mergers & Acquisitions-Aktivitäten

in das Konzern-Portfolio aufgenommen werden sollen.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Beteiligungscontroller als Navigator II

Hieraus wird deutlich,

dass im Fokus der strategischen Beteiligungsführung

insbesondere Entscheidungen über Desinvestitionen, Investitionen

und deren Finanzierung stehen,

wofür eine Unterstützungsfunktion durch ein entsprechend ausgerichtetes, strategisches Beteiligungscontrolling denkbar ist,

dessen Rollenverständnis durch Bezug auf einen Navigator charakterisiert werden kann,

also eine Mitwirkung des Controlling bei Zielsetzungen, Planung und Kontrolle existiert,

die in jüngerer Zeit durch die positiv besetzten Begriffe Beratung bzw. Coaching zum Ausdruck gebracht werden.

Um investorspezifische Ziele bei den strategischen Planungen

des Beteiligungsunternehmens zur Geltung bringen zu können,

werden zukunftsbezogene Informationen benötigt,

welche die strategischen Alternativen und die Umweltbedingungen

von Produkt-/Markt-Kombinationen betreffen.

Deren Generierung ist primäre Aufgabe

des entsprechend ausgerichteten strategischen Controllings des Beteiligungsunternehmens.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Beteiligungscontroller als Navigator III

Das Beteiligungscontrolling kann dabei

mit Beratungsleistungen tätig werden in Form

der Bereitstellung von Informationen und Methoden.

Für die Zwecke des Beteiligungscontrolling ist

die Konzeption für ein integriertes Beteiligungsinformationssystem entwickelt worden,

das bei der Ausgestaltung des strategischen Corporate Models auch Möglichkeiten

zur Berücksichtigung mehrwertiger Erwartungen in der Risikodimension berücksichtigt.

Bei der Entwicklung von Gesamtsystemen des Beteiligungscontrolling

sollte als Anforderungsmerkmal auch die Fähigkeit

der Zusammenführung von Teilsystemen berücksichtigt werden.

Hierbei wird für den Beteiligungscontroller die Rolle des Koordinators

in unterschiedlichen Ausprägungen relevant.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Beteiligungscontroller als Koordinator I

Die umfangreichen Aufgabenkataloge für das Beteiligungscontrollingenthalten meist neben Basis-Aufgaben im Rahmen der Informationsversorgung,Planung und Kontrolle zusätzlich Koordinationsaufgaben.Wegen der heterogenen Verwendung des Koordinationsbegriffs im Controlling-Kontext,bietet sich als möglichst überschneidungsfreie Abgrenzung folgende Dreiteilung an:

Koordination im Rahmen von Prozessen der Informationsversorgung, Planung und Kontrolle

Koordination von Verbundbeziehungen bei Unternehmensgruppen (Konzernen) und eines Beteiligungs-Portfolios

Personenbezogene Koordination zur Verhaltenssteuerung bei Existenz von Principal-Agent-Problemen

Bezogen auf die Funktion der Informationsversorgung (Berichtswesen bzw. Reporting) kann mit Koordinationdie einheitliche Definition von Informationen und Kennzahlenbzw. die konzernweite Festlegung der Inhalte der Berichterstattung gemeint sein.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Beteiligungscontroller als Koordinator II

Auch in der Planungsfunktion sind koordinierende Aufgaben denkbar,

die sich sowohl auf das Planungsmanagement als auch inhaltliche Planungsaufgaben

beziehen können.

Zu ersteren zählen die Konzeption eines Planungssystems,

die Festlegung des Planungsrhythmus und –kalenders

sowie die Durchführung von Planungskonferenzen.

Inhaltlicher Natur sind die Koordination von Planungsprämissen zu den Teilplanungen

und Koordination der Teilplanungen der einzelnen Beteiligungsunternehmen.

In der Kontrollfunktion haben koordinativen Charakter

auf der Prozess- bzw. Inhaltsebene die Festlegung der Inhalte für die Berichterstattung

und deren Rhythmus,

die Überwachung der Zielerreichung im Wege von Soll-Ist-Vergleichen

und Abweichungsanalysen.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Beteiligungscontroller als Koordinator III

Bei der Zusammenstellung eines Beteiligungs-Portfolios ist zu berücksichtigen,

dass leistungs- und finanzwirtschaftliche Synergieeffekte auf der Erfolgsebene

von Interdependenzen auf der Risikoebene überlagert werden,

wobei das Phänomen der Risikodiversifizierung zum Anknüpfungspunkt

für Gestaltungsüberlegungen in Konzernen und Kapitalbeteiligungsgesellschaften geworden ist.

Ein typisches Principal-Agent-Problem liegt

zwischen den Kapitalgebern und dem Management einer Unternehmung vor,

so dass darauf ausgerichteten Lösungskonzepten im Beteiligungscontrolling

eine besondere Bedeutung zukommt.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Zur Angemessenheit von Vorstandsvergütungen

§ 87 Abs. 1 Aktiengesetz:

Der Aufsichtsrat hatbei der Festsetzung der Gesamtbezüge des einzelnen Vorstandsmitglieds(Gehalt, Gewinnbeteiligungen, Aufwandsentschädigungen,Versicherungsentgelte, Provisionen, anreizorientierte Vergütungszusagen wie zumBeispiel Aktienbezugsrechte und Nebenleistungen jeder Art)dafür zu sorgen, dass diese in einem angemessenen Verhältniszu den Aufgaben und Leistungen des Vorstandsmitgliedssowie zur Lage der Gesellschaft stehenund die übliche Vergütung nicht ohne besondere Gründe übersteigen.Die Vergütungsstruktur ist bei börsennotierten GesellschaftenAuf eine nachhaltige Unternehmensentwicklung auszurichten.Variable Vergütungsbestandteile sollen daher eine mehrjährige Bemessungsgrundlagehaben;für außerordentliche Entwicklungen soll der Aufsichtsrat eine Begrenzungsmöglichkeitvereinbaren.Satz 1 gilt sinngemäß für Ruhegehalt,Hinterbliebenenbezüge und Leistungen verwandter Art.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010Auszug aus: Bauer/Arnold (2009):Festsetzung und Herabsetzung der Vorstandsvergütung nach dem VorstAG:

(Quelle: Die Aktiengesellschaft, Heft 20/2009, S. 717-731)

Am 5.8.2009 ist das Gesetz zur Angemessenheit der Vorstandsvergütung (VorstAG) in Kraft getreten.

Es bringt wichtige Neuerungen im Bereich der Vorstandsvergütung, die für Vorstände und Aufsichtsräte von Aktiengesellschaften von großer Bedeutung sind.

[…]

Mit dem VorstAG geht der Gesetzgeber deutlich weiter.

Ebenso wie die EU-Kommission meint er,

in kurzfristig ausgerichteten Vergütungsinstrumenten und den dadurch geschaffenen Verhaltensanreizen

eine Ursache für die Finanzmarktkrise gefunden zu haben.

Die Reform setzt daher bei der Vergütungsstruktur an.

In Zukunft soll die Vergütung Anreize für eine nachhaltige

und auf Langfristigkeit ausgerichtete Unternehmensführung schaffen.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Um dieses Ziel durchzusetzen,werden dem Aufsichtsrat konkretisierte und teilweise neue Vorgabenbei der Festsetzung der Vorstandsvergütung gemachtsowie seine Verantwortlichkeit, auch im Sinne haftungsrechtlicher Konsequenzen (§116 Satz 3 AktG), betont.[…]

II. Festsetzung der Vergütung und des Ruhegehalts

Die Festsetzung der Vorstandsvergütung ist eine unternehmerische Entscheidung des Aufsichtsrats.Das Gesetz gibt ihm bislang bei dieser Entscheidung nur vage Leitlinien.Nach § 87 Abs. 1 AktG hat der Aufsichtsrat bei der Festsetzung der Gesamtbezüge dafür zu sorgen,dass sie in einem angemessenen Verhältniszu den Aufgaben des Vorstandsmitglieds und zur Lage der Gesellschaft stehen. […]

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

§ 87 Abs. 1 Satz 1 AktG n.F. bestimmt ferner,

dass die Gesamtbezüge des einzelnen Vorstandsmitglieds

"die übliche Vergütung nicht ohne besondere Gründe übersteigen" dürfen.

[…]

Aus diesem Grund hat sich der Gesetzgeber Gedanken gemacht,

wie die "Üblichkeit" konkretisiert werden könnte.

Er hat das allerdings nicht in den Gesetzestext aufgenommen,

sondern lediglich in der Begründung erwähnt.

Danach ist zum einen die Branchen-, Größen- und Landesüblichkeit der Bezüge zu prüfen (horizontale Vergleichbarkeit).

Zum anderen soll das Lohn- und Gehaltsgefüge im Unternehmen zu berücksichtigen sein (vertikale Vergleichbarkeit).

Die Vergütung des Vorstands soll nicht "Maß und Bezug„

zu den Vergütungsgepflogenheiten und dem Vergütungssystem im Unternehmen im Übrigen verlieren.[…]

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

2. Nachhaltige Unternehmensentwicklung

Das VorstAG schafft durch § 87 Abs. 1 Sätze 2 und 3 AktGein Sonderrecht für die Vergütung von Vorstandsmitgliedern börsennotierter Aktiengesellschaften.Bei diesen ist die Vergütungsstruktur auf eine nachhaltige Unternehmensentwicklung auszurichten.Entgegen dem ursprünglichen Entwurf hat sich der Gesetzgeber im Gesetzgebungsverfahren entschieden,den Nachhaltigkeitsgedanken auf börsennotierte Gesellschaften zu beschränken.Die Gesetzesbegründung empfiehlt ihn jedochauch für nicht börsennotierte Gesellschaften. Die Umschreibung der Vergütungsstruktur börsennotierter Gesellschaften durch den Modebegriff "Nachhaltigkeit" ist schon mit ausreichend Spott bedacht worden.Offen ist jedoch, welche Rechtsfolgen sich daraus ergeben.

Bei der Formulierung von § 87 Abs. 1 Satz 2 AktG hatte der Gesetzgeber primär die Finanzmarktkrise vor Augen.[…]

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

3. Variable Vergütung

Die wohl größten Auswirkungen auf die Aufsichtsratsarbeitbei der Vergütungsfestsetzung und der Gestaltung von Vorstandsverträgenwird die Neuregelung zur variablen Vergütung gem. § 87 Abs. 1 Satz 3 AktG haben.Danach sollen variable Vergütungsbestandteileeine mehrjährige Bemessungsgrundlage habenund für "außerordentliche" Entwicklungen soll eine Begrenzungsmöglichkeit vorgesehen werden.[…]

Der Aufsichtsrat ist damit vor die Frage gestellt,welche Anforderungen ein variabler Vergütungsbestandteilmit langfristiger Anreizwirkung erfüllen muss.Dem Gesetz ist insoweit lediglich die mehrjährige Bemessungsgrundlage zu entnehmen."Mehrjährig" ist eine Bemessungsgrundlage bereits, wenn sie auf zwei Jahre abstellt.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Die Gesetzesbegründung wird konkreter.

Danach ist die für Aktienoptionen von zwei auf vier Jahre

angehobene Mindestausübungsfrist gem. § 193 Abs. 2 Nr. 4 AktG

eine "Auslegungshilfe für die Formulierung langfristiger Verhaltensanreize".

Es dürfe nicht lediglich die Auszahlung der variablen Vergütung hinausgeschoben werden,

vielmehr müsse der variable Vergütungsbestandteil auch an negativen Entwicklungen im gesamten Bemessungszeitraum teilnehmen.

Wie eine solche Vergütungsstruktur geschaffen werden soll,

überlässt der Gesetzgeber bewusst der Praxis.

Er nennt lediglich beispielhaft "Bonus-Malus-Systeme„

und eine "Performancebetrachtung über die Gesamtlaufzeit".Gesetzeswortlaut und -begründung sind damit

nicht weit von den bereits heute zumindest in größeren Konzernenweit verbreiteten sog. "Long Term Incentive-Programmen" (LTI-Programmen) entfernt

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Solche variablen Vergütungsbestandteile mit langfristiger Anreizwirkungstellen eine Möglichkeit für Aufsichtsräte dar,die neuen Vorgaben des VorstAG zu erfüllen.LTI-Programme knüpfen typischerweise an die mehrjährige Entwicklungvon Gewinnparametern, des Börsenkurses oder des "Economic Value Added" (EVA) an.Üblich sind bislang allerdings Bemessungszeiträume von drei Jahren.Daran muss sich u.E. - trotz des Hinweises des Gesetzgebersauf die Mindestausübungsfrist für Aktienoptionen von vier Jahren - in Zukunft nichts ändern.Eine drei Jahre übersteigende Bemessungsfrist erscheint unpraktikabelund für die Erreichung der gesetzgeberischen Ziele nicht erforderlich.Ob bestimmte unternehmerische Entscheidungen lediglich ein "Strohfeuer„oder eine langfristig positive Unternehmensentwicklung zur Folge haben,lässt sich mit einem Abstand von drei Jahren durchaus beurteilen.Längere Zeiträume anzulegen, überstrapaziert den Nachhaltigkeitsgedanken.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Strategische unternehmerische Entscheidungen können heute und für die nächsten Jahre richtig,fünf oder zehn Jahren später aber falsch sein.Dann darf nicht die unternehmerische Entscheidung als solchein einer ex post-Betrachtung als nicht nachhaltig bewertetund die Vergütung i.S.d. § 87 Abs. 1 Satz 3 AktG nachträglich gestrichen werden.Problematisch ist allein ein mögliches späteres Unterlassen des Vorstands,die Strategie erneut den veränderten Bedingungen anzupassen.Es ist daher zutreffend,die Vorstandsmitglieder für ihre jedenfalls für einige Jahre richtige Entscheidung zu entlohnen,der nächsten Vorstandsgeneration jedoch womöglich das dem Unternehmensinteresse widersprechende Festhalten an dieser Strategieim Hinblick auf ihre Vergütung "vorzuwerfen".Angesichts des Tempos der wirtschaftlichen Entwicklung der letzten Jahreund sich ständig wandelnder Parameter des wirtschaftlichen Umfeldsreicht ein Bemessungszeitraum von drei Jahren vollkommen aus,kurzsichtige von nachhaltiger Unternehmensführung zu unterscheiden.

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Kalkulatorische Kapitalkosten und Organisationsstruktur

Quelle: Pfeiffer/Wagner (2008): Kapitalkostenbestimmung, Doppelzählungsproblematik und Organisationsstruktur,in: WiSt 10/2008, S. 518-523

Ausgangssituation: Kapitalallokation im Konzern soll optimal erfolgen( Ziel)

Fragestellung: Welche Prämiensätze für Bereichsmanager und welche Kapitalkosten sollen von der Konzernzentrale angesetzt werden, damit dieses Ziel durch die Bereichsmanager bei deren Budgetplanungen beachtet wird

Prinzipal-Agenten Theorie anwenden– Konzernzentrale ist Prinzipal– Bereichsmanager ist Agent,

wobei zwei Fälle unterschieden werden müssen

Fall 1: Profit-Center-OrganisationBereichsmanager legt nur Niveau der betrieblichen Operationen (a) fest

Fall 2: Investment-Center-OrganisationBereichsmanager legt a und auch das Investitionsvolumen (I) fest

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Kalkulatorische Kapitalkosten und Organisationsstruktur

Es wird ein von a und I abhängiger Cashflow generiert:

wobei δ einen mit der Investitionsfunktion verbundenen unsicheren Wachstums-

parameter bezeichnet, der normalverteilt ist und einen Erwartungswert iHv 1 und eine

Varianz iHv σ² besitzt

Der Bereichsmanager verfügt über einen residualgewinnbasierten

Entlohnungskontrakt:

wobei s den variablen Prämiensatz, r die kalkulatorischen Kapitalkosten

und b das Fixum bezeichnet

II,,a,ICF:hier

aIXa,ICF

5012

bKICFsbI)r(CFsS 1

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Kalkulatorische Kapitalkosten und Organisationsstruktur

Der Bereichsmanager hat das Präferenzkalkül

wobei α die Risikoaversion der Bereichsmanagers angibt

Vom Bereichsmanager wird ein Nutzen von mindestens 0 erwartet, so dass für ihn

die folgende Teilnahmebedingung herrscht:

2

2

1

2aSVarSEa,SUE A

2

2

1

2aSVarSE

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

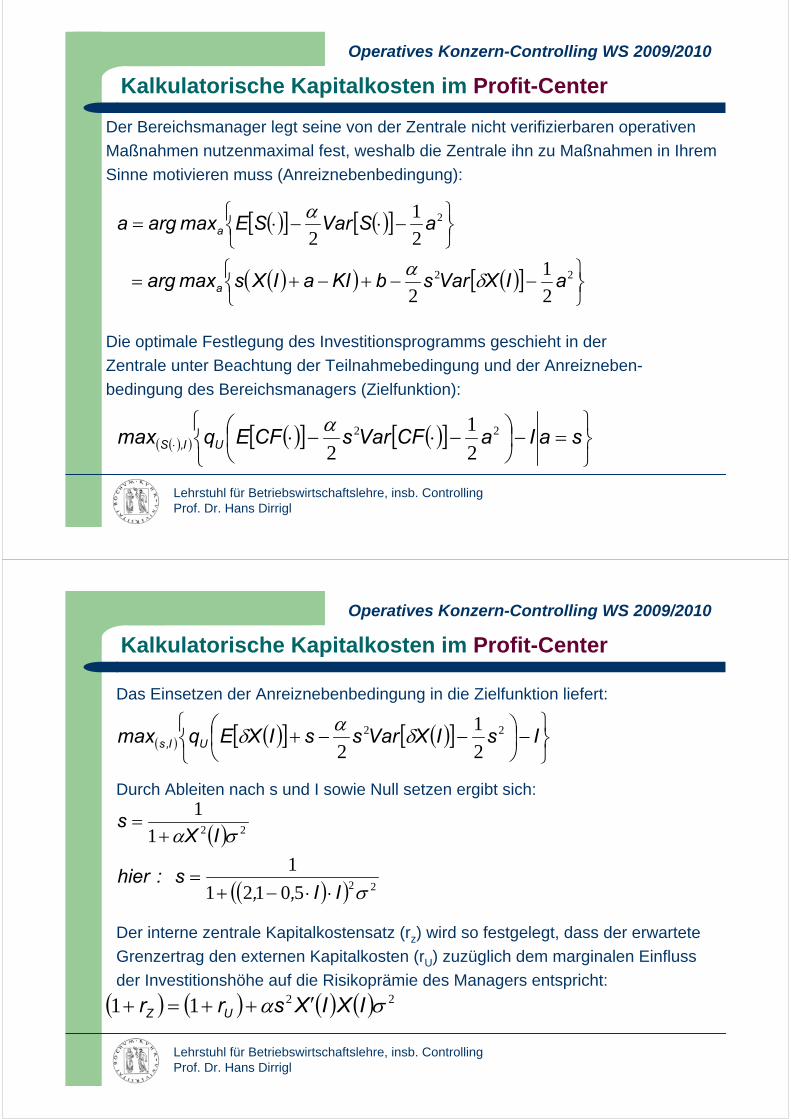

Kalkulatorische Kapitalkosten im Profit-Center

Der Bereichsmanager legt seine von der Zentrale nicht verifizierbaren operativen

Maßnahmen nutzenmaximal fest, weshalb die Zentrale ihn zu Maßnahmen in Ihrem

Sinne motivieren muss (Anreiznebenbedingung):

Die optimale Festlegung des Investitionsprogramms geschieht in der

Zentrale unter Beachtung der Teilnahmebedingung und der Anreizneben-

bedingung des Bereichsmanagers (Zielfunktion):

saIaCFVarsCFEqmax UI,S

22

2

1

2

22

2

2

1

2

2

1

2

aIXVarsbKIaIXsmaxarg

aSVarSEmaxarga

a

a

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Kalkulatorische Kapitalkosten im Profit-Center

Das Einsetzen der Anreiznebenbedingung in die Zielfunktion liefert:

Durch Ableiten nach s und I sowie Null setzen ergibt sich:

Der interne zentrale Kapitalkostensatz (rz) wird so festgelegt, dass der erwartete

Grenzertrag den externen Kapitalkosten (rU) zuzüglich dem marginalen Einfluss

der Investitionshöhe auf die Risikoprämie des Managers entspricht:

IsIXVarssIXEqmax UI,s

22

2

1

2

22

22

50121

1

1

1

II,,s:hier

IXs

2211 IXIXsrr UZ

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Kalkulatorische Kapitalkosten im Investment-Center

Der Bereichsmanager hat nunmehr auch die Eigenverantwortung für die

Höhe der Investitionen, womit seine Nutzenfunktion nun wie folgt aussieht:

Die Anreiznebenbedingung ergibt sich somit als:

Investitions- und Operationsentscheidung sind über s miteinander verknüpft und somit interdependent!

22

12

222 aIXsbIraIXsmax Da,I

01 22 IXIXsrIXssa D

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Kalkulatorische Kapitalkosten im Investment-Center

Bei dezentraler Investitionsentscheidung ist dem Bereichsmanager daher

der bereits bekannte Prämiensatz s (siehe Profit-Center)

anzubieten als auch der dezentrale Kapitalkostensatz (rD) so anzupassen, dass

die Investitionssumme dem Betrag entspricht, den auch die Zentrale gewählt hätte:

Nach Auflösen ergibt sich für rD:

22

2

1

1

IXIXsr

IXIXsrIX

U

D

21 IXIXssrr UD

221

1

IXs

Lehrstuhl für Betriebswirtschaftslehre, insb. ControllingProf. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

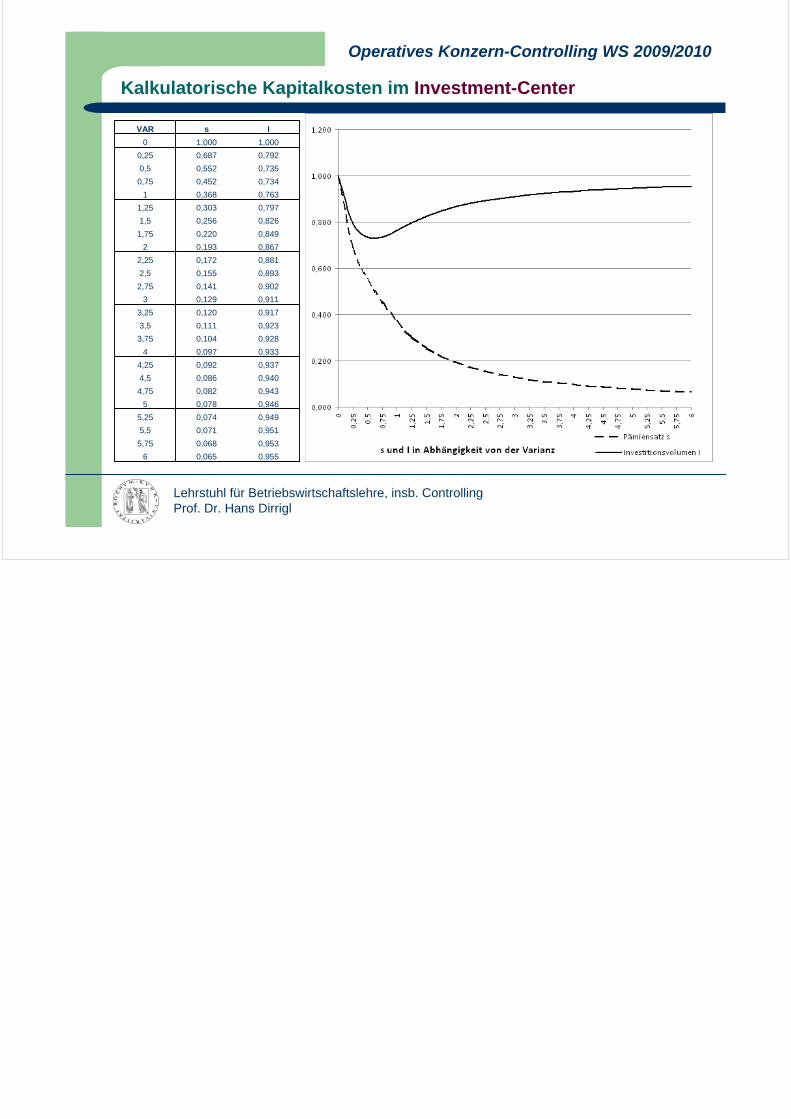

Kalkulatorische Kapitalkosten im Investment-Center

0,9550,0656

0,9530,0685,75

0,9510,0715,5

0,9490,0745,25

0,9460,0785

0,9430,0824,75

0,9400,0864,5

0,9370,0924,25

0,9330,0974

0,9280,1043,75

0,9230,1113,5

0,9170,1203,25

0,9110,1293

0,9020,1412,75

0,8930,1552,5

0,8810,1722,25

0,8670,1932

0,8490,2201,75

0,8260,2561,5

0,7970,3031,25

0,7630,3681

0,7340,4520,75

0,7350,5520,5

0,7920,6870,25

1,0001,0000

IsVAR