Embed Size (px)

Citation preview

Convergence of Caribbean Stock Exchanges

Authors: Stacia Howard and Roland Craigwell

Outline of Presentation Rationale σ-convergence- Methodology- Results β-convergence- Methodology- Results Conclusion

Rationale

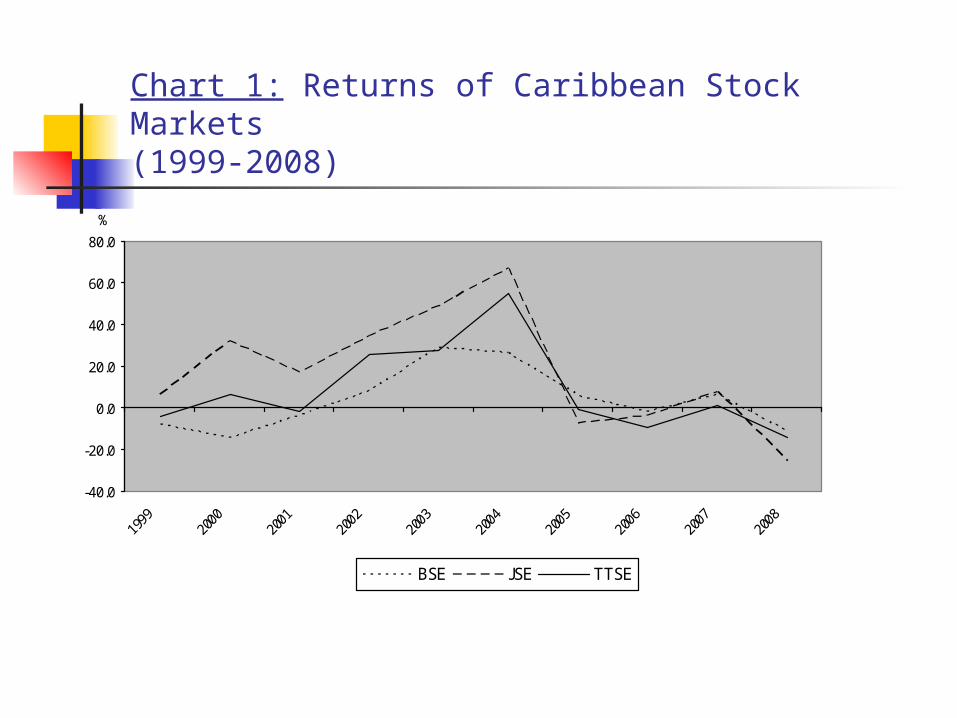

Chart 1: Returns of Caribbean Stock Markets (1999-2008)

-40.0

-20.0

0.0

20.0

40.0

60.0

80.0

%

BSE JSE TTSE

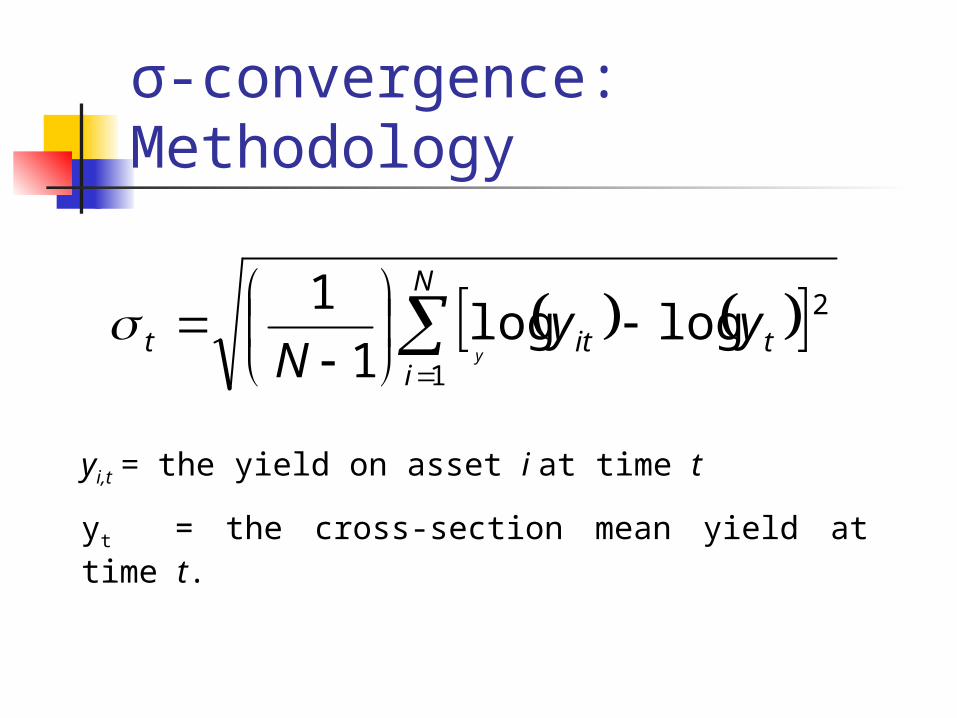

σ-convergence:Methodology

N

ititt yy

N 1

2loglog1

1

yi,t = the yield on asset i at time t

yt = the cross-section mean yield at time t.

y

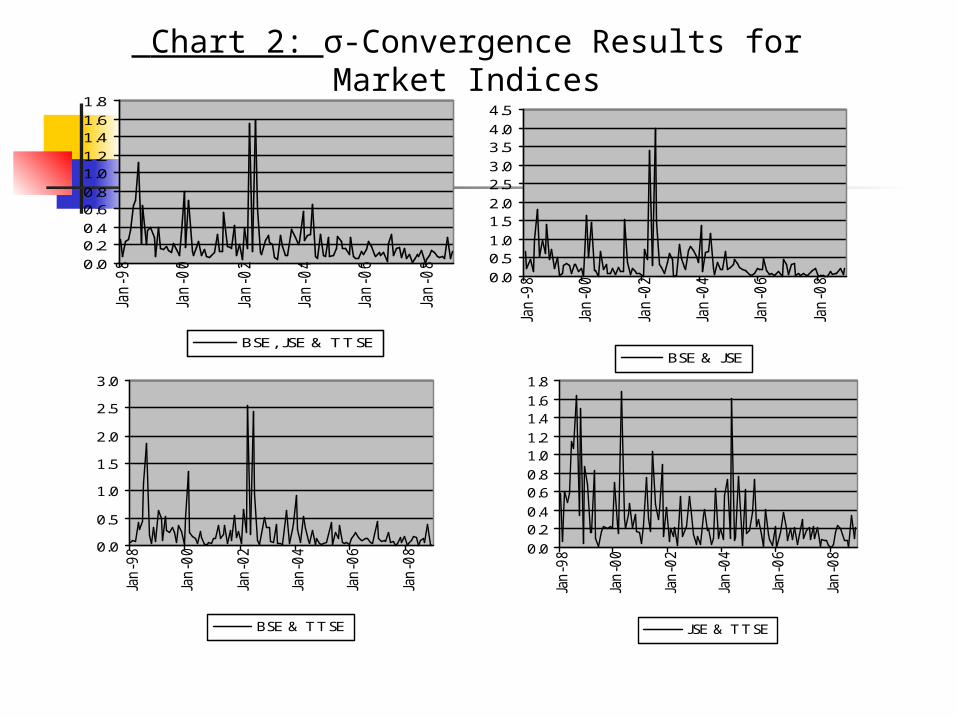

Chart 2: σ-Convergence Results for Market Indices

0.0

0.20.4

0.60.8

1.01.2

1.41.6

1.8

Jan

-98

Jan

-00

Jan

-02

Jan

-04

Jan

-06

Jan

-08

BSE, JSE & TTSE

0.0

0.5

1.0

1.5

2.0

2.5

3.0

Jan

-98

Jan

-00

Jan

-02

Jan

-04

Jan

-06

Jan

-08

BSE & TTSE

0.0

0.20.4

0.60.8

1.01.2

1.41.6

1.8

Jan

-98

Jan

-00

Jan

-02

Jan

-04

Jan

-06

Jan

-08

JSE & TTSE

0.0

0.51.0

1.52.0

2.53.0

3.54.0

4.5

Jan

-98

Jan

-00

Jan

-02

Jan

-04

Jan

-06

Jan

-08

BSE & JSE

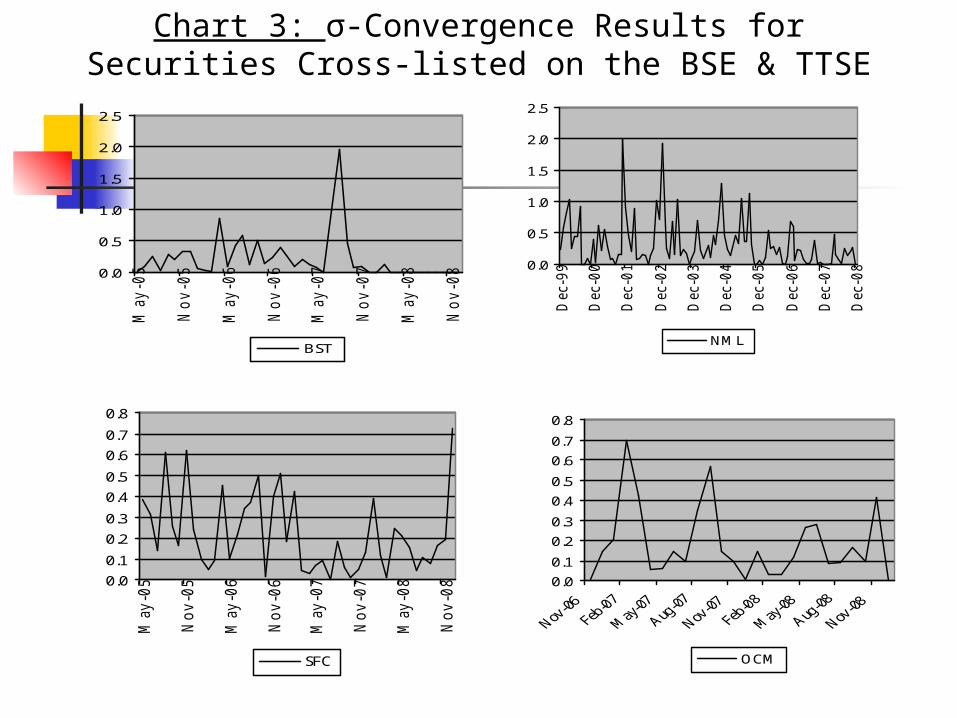

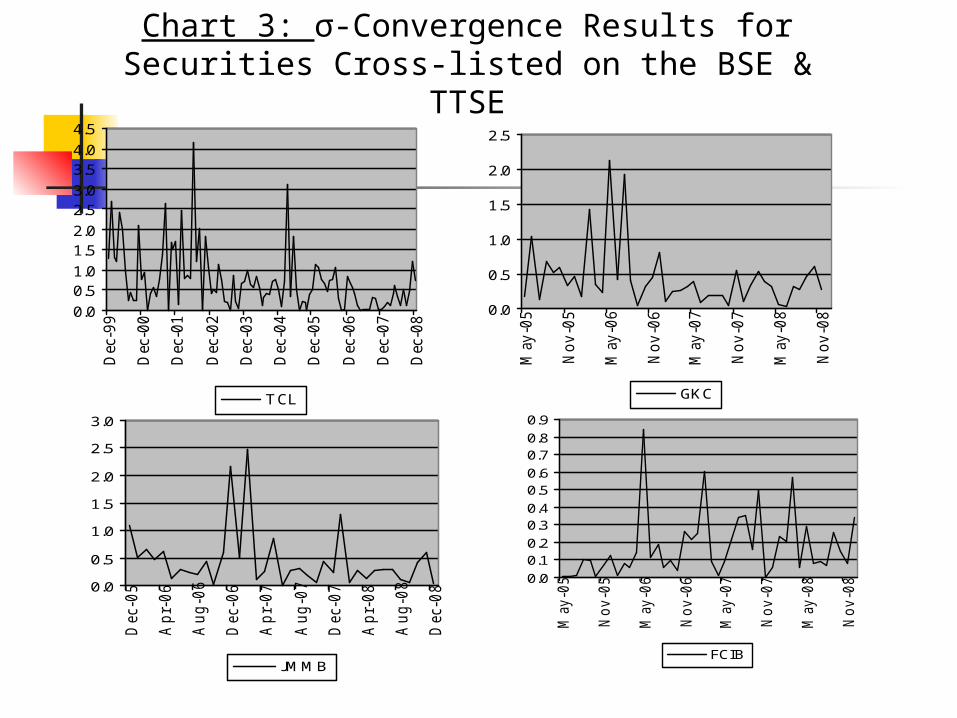

Chart 3: σ-Convergence Results for Securities Cross-listed on the BSE & TTSE

0.0

0.5

1.0

1.5

2.0

2.5

May

-05

No

v-0

5

May

-06

No

v-0

6

May

-07

No

v-0

7

May

-08

No

v-0

8

BST

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

May

-05

No

v-0

5

May

-06

No

v-0

6

May

-07

No

v-0

7

May

-08

No

v-0

8

SFC

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

OCM

0.0

0.5

1.0

1.5

2.0

2.5

Dec-9

9

Dec-0

0

Dec-0

1

Dec-0

2

Dec-0

3

Dec-0

4

Dec-0

5

Dec-0

6

Dec-0

7

Dec-0

8

NML

0.0

0.10.2

0.30.4

0.50.6

0.70.8

0.9

May

-05

No

v-0

5

May

-06

No

v-0

6

May

-07

No

v-0

7

May

-08

No

v-0

8

FCIB

0.0

0.5

1.0

1.5

2.0

2.5

3.0

Dec-0

5

Ap

r-0

6

Au

g-0

6

Dec-0

6

Ap

r-0

7

Au

g-0

7

Dec-0

7

Ap

r-0

8

Au

g-0

8

Dec-0

8

JMMB

0.0

0.5

1.0

1.5

2.0

2.5

May

-05

No

v-0

5

May

-06

No

v-0

6

May

-07

No

v-0

7

May

-08

No

v-0

8

GKC

0.0

0.51.0

1.52.0

2.53.0

3.54.0

4.5D

ec-9

9

Dec

-00

Dec

-01

Dec

-02

Dec

-03

Dec

-04

Dec

-05

Dec

-06

Dec

-07

Dec

-08

TCL

Chart 3: σ-Convergence Results for Securities Cross-listed on the BSE & TTSE

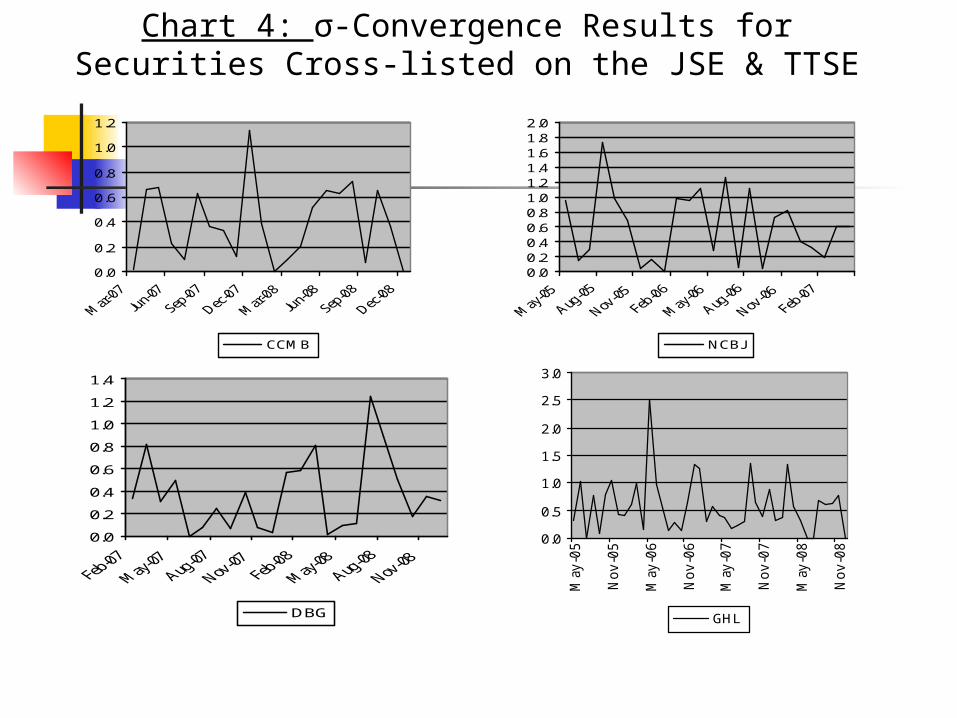

Chart 4: σ-Convergence Results for Securities Cross-listed on the JSE & TTSE

0.0

0.2

0.4

0.6

0.8

1.0

1.2

CCMB

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

DBG

0.0

0.5

1.0

1.5

2.0

2.5

3.0

May

-05

No

v-0

5

May

-06

No

v-0

6

May

-07

No

v-0

7

May

-08

No

v-0

8

GHL

0.00.20.40.60.81.01.21.41.61.82.0

NCBJ

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

RBTT

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

May

-05

No

v-0

5

May

-06

No

v-0

6

May

-07

No

v-0

7

May

-08

No

v-0

8

FCIB

0.0

0.5

1.0

1.5

2.0

2.5

3.0

May

-05

Nov

-05

May

-06

Nov

-06

May

-07

Nov

-07

May

-08

Nov

-08

JMMB

0.0

0.2

0.4

0.6

0.8

1.0

1.2

May

-05

Nov-

05

May

-06

Nov-

06

May

-07

Nov-

07

May

-08

Nov-

08

GKC

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

Apr

-99

Apr

-00

Apr

-01

Apr

-02

Apr

-03

Apr

-04

Apr

-05

Apr

-06

Apr

-07

Apr

-08

TCL

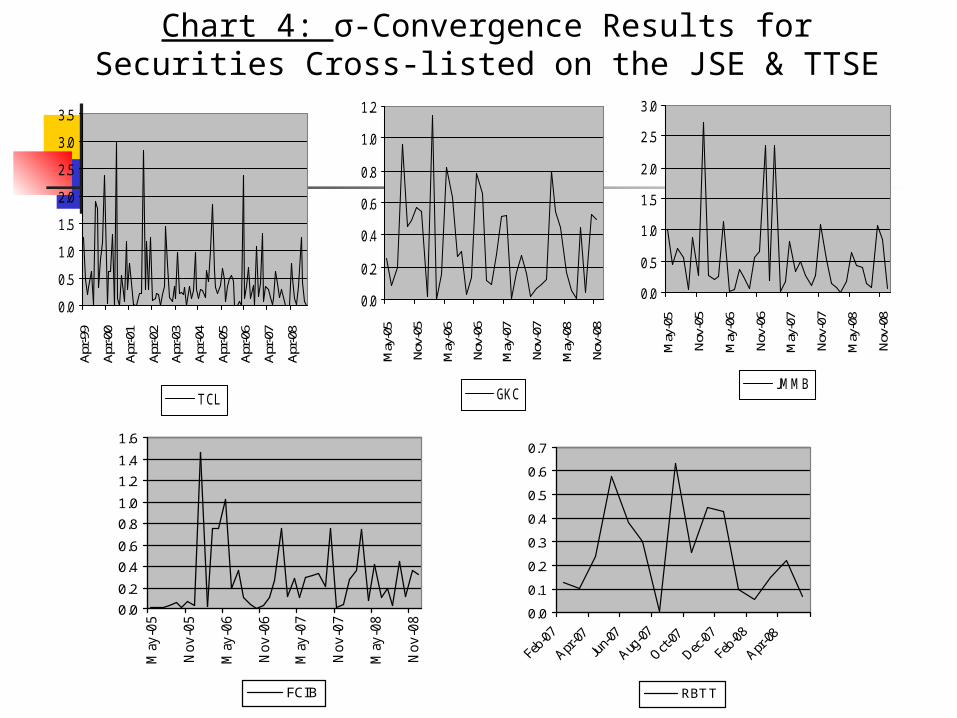

Chart 4: σ-Convergence Results for Securities Cross-listed on the JSE & TTSE

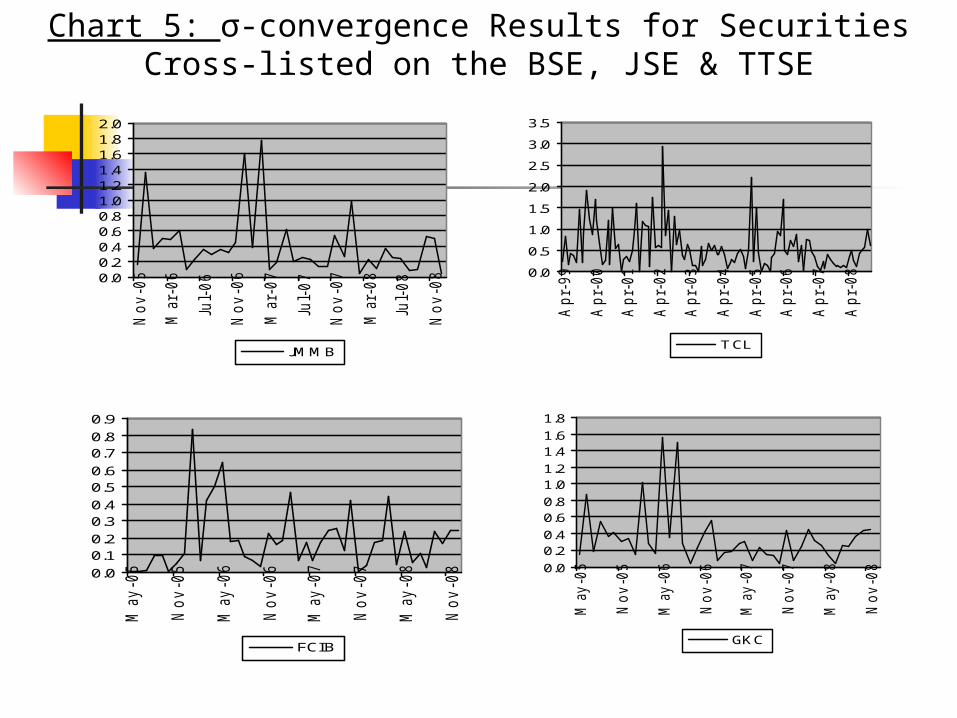

Chart 5: σ-convergence Results for Securities Cross-listed on the BSE, JSE & TTSE

0.0

0.10.2

0.30.4

0.50.6

0.70.8

0.9

May

-05

No

v-0

5

May

-06

No

v-0

6

May

-07

No

v-0

7

May

-08

No

v-0

8

FCIB

0.00.20.40.60.81.01.21.41.61.82.0

No

v-0

5

Mar-

06

Jul-

06

No

v-0

6

Mar-

07

Jul-

07

No

v-0

7

Mar-

08

Jul-

08

No

v-0

8

JMMB

0.0

0.20.4

0.60.8

1.01.2

1.41.6

1.8

May

-05

No

v-0

5

May

-06

No

v-0

6

May

-07

No

v-0

7

May

-08

No

v-0

8

GKC

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

Ap

r-9

9

Ap

r-0

0

Ap

r-0

1

Ap

r-0

2

Ap

r-0

3

Ap

r-0

4

Ap

r-0

5

Ap

r-0

6

Ap

r-0

7

Ap

r-0

8

TCL

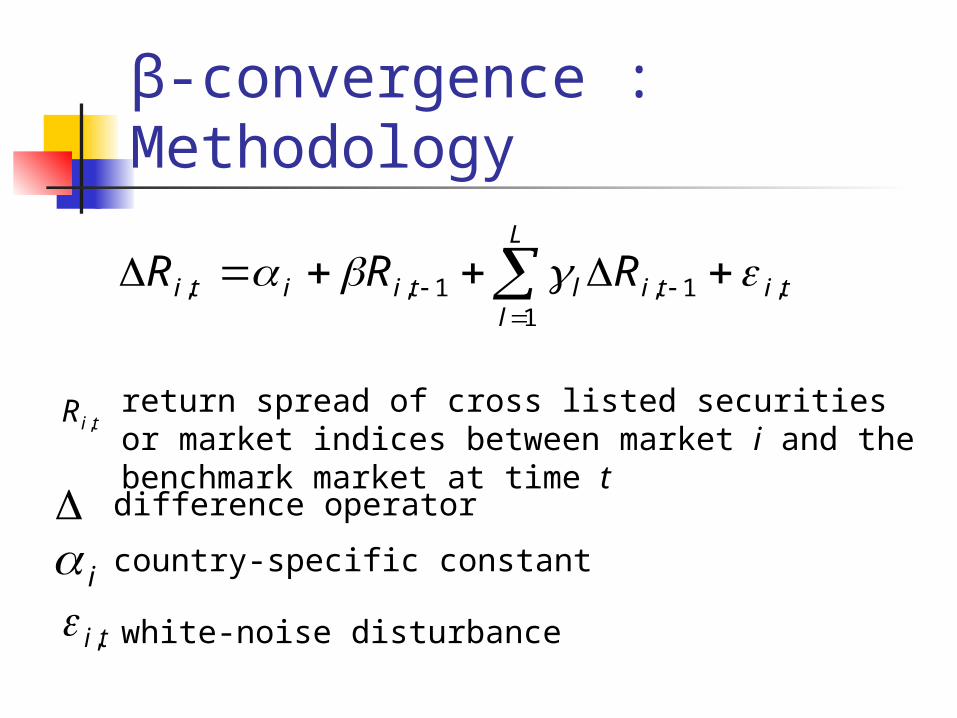

β-convergence :Methodology

L

ltitiltiiti RRR

1,1,1,,

white-noise disturbance

iti ,

tiR ,return spread of cross listed securities or market indices between market i and the benchmark market at time t

difference operator

country-specific constant

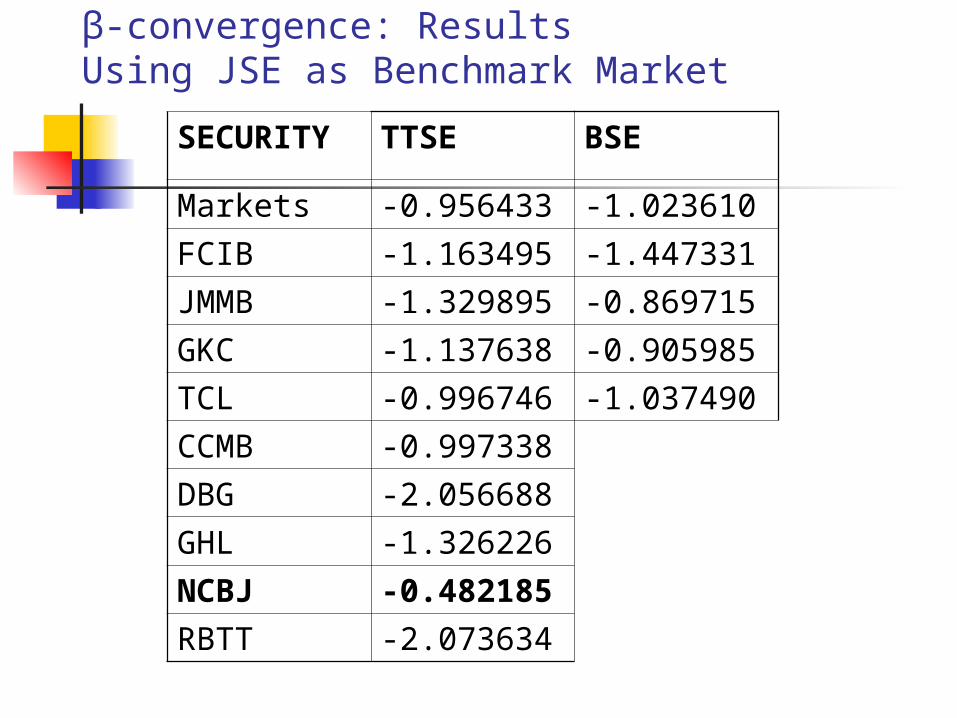

β-convergence: ResultsUsing JSE as Benchmark Market

SECURITY TTSE BSE

Markets -0.956433 -1.023610

FCIB -1.163495 -1.447331

JMMB -1.329895 -0.869715

GKC -1.137638 -0.905985

TCL -0.996746 -1.037490

CCMB -0.997338

DBG -2.056688

GHL -1.326226

NCBJ -0.482185

RBTT -2.073634

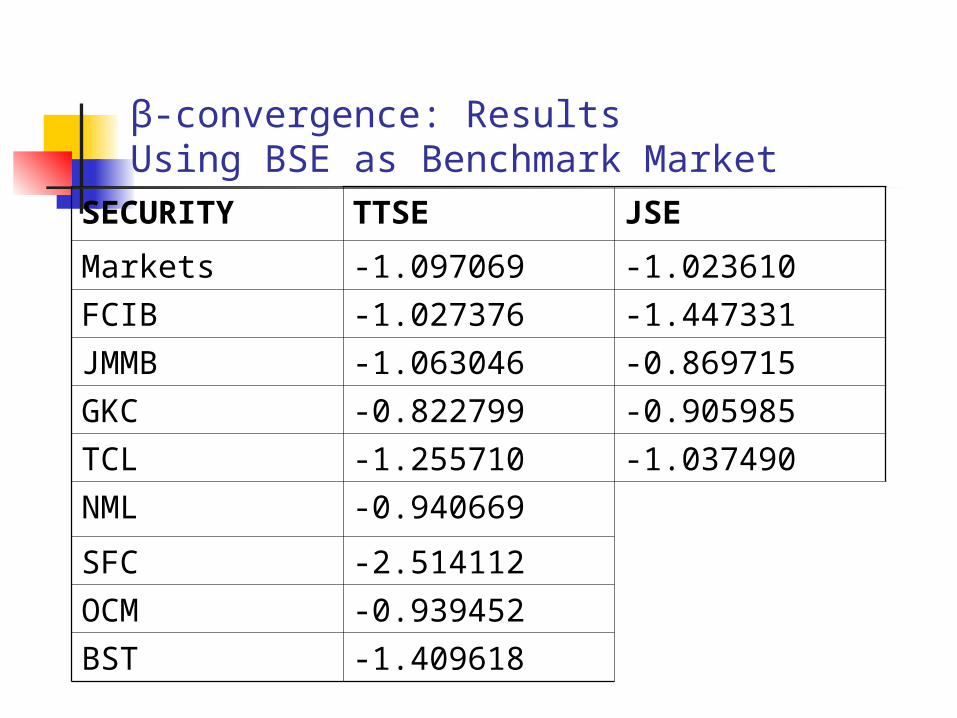

β-convergence: ResultsUsing BSE as Benchmark Market

SECURITY TTSE JSE

Markets -1.097069 -1.023610

FCIB -1.027376 -1.447331

JMMB -1.063046 -0.869715

GKC -0.822799 -0.905985

TCL -1.255710 -1.037490

NML -0.940669

SFC -2.514112

OCM -0.939452

BST -1.409618

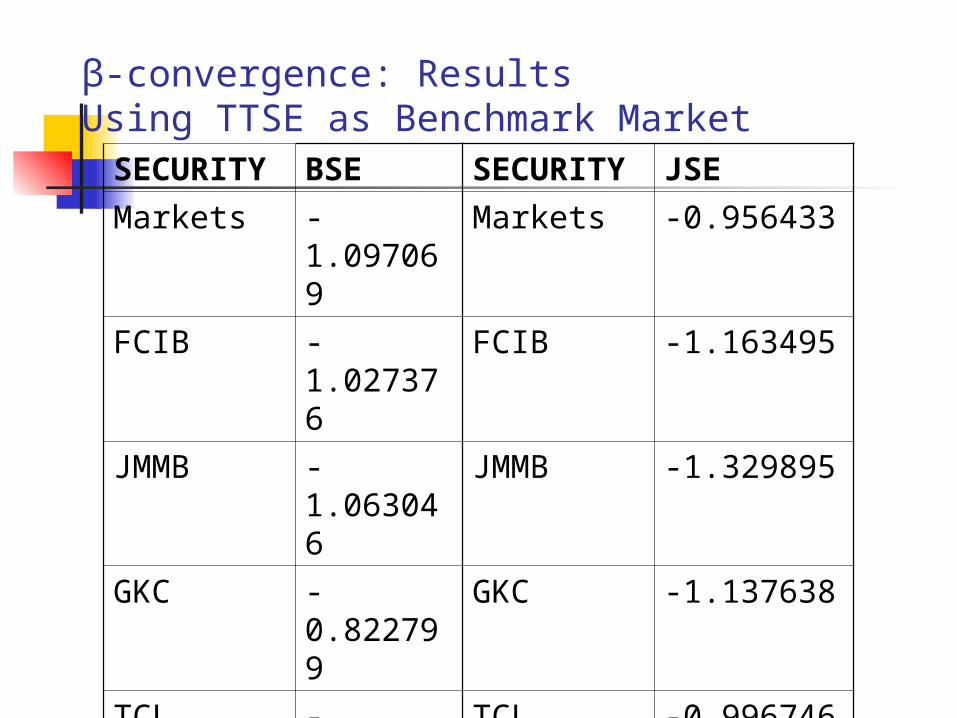

β-convergence: ResultsUsing TTSE as Benchmark MarketSECURITY

BSE SECURITY

JSE

Markets -1.097069

Markets -0.956433

FCIB -1.027376

FCIB -1.163495

JMMB -1.063046

JMMB -1.329895

GKC -0.822799

GKC -1.137638

TCL -1.255710

TCL -0.996746

NML -0.940669

CCMB -0.997638

SFC -2.514112

DBG -2.056688

OCM -0.939452

GHL -1.326226

BST -1.409618

NCBJ -0.482185

RBTT -2.051857

Conclusion Convergence at market level Some convergence at security

level, but findings not as conclusive

Information asymmetry probable Further work needed with weekly

values

Thank You!