Embed Size (px)

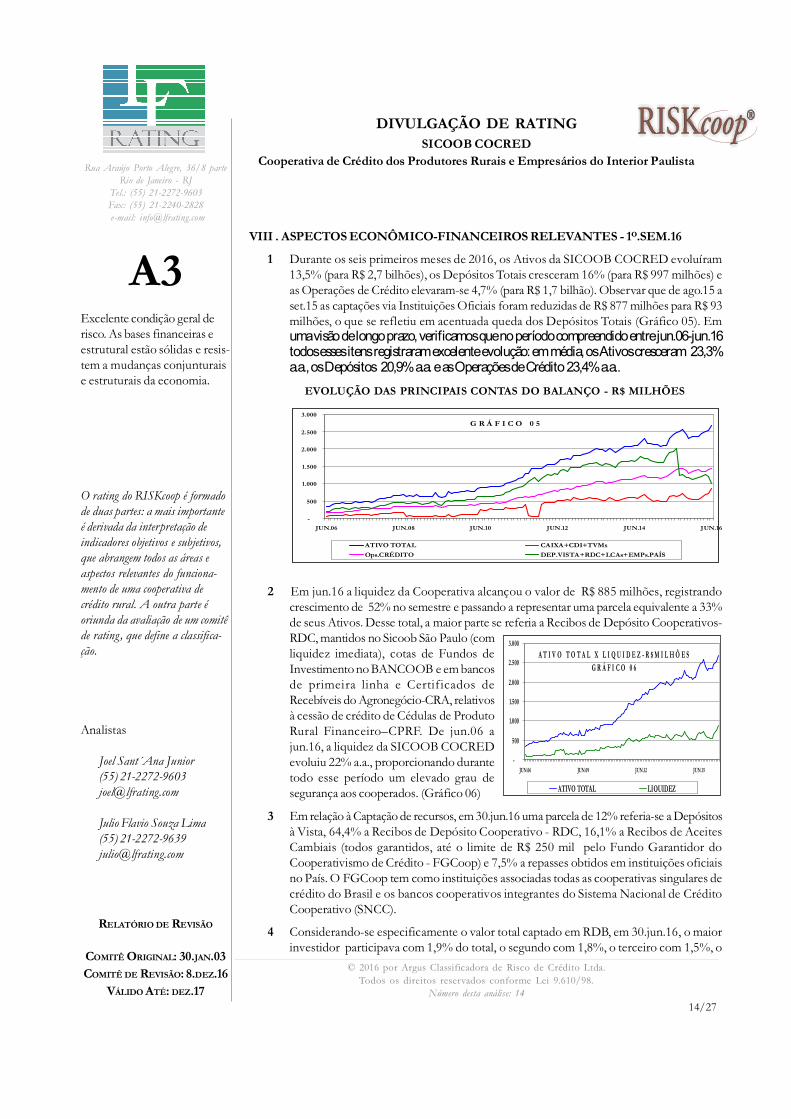

Citation preview

SICOOB COCREDCooperativa de Crédito dos Produtores Rurais e Empresários do

Interior Paulista

RELATÓRIO DE REVISÃO DE RATING

Dezembro de 2016, com dados contábeis de junho de 2016

DIVULGAÇÃO DE RATING

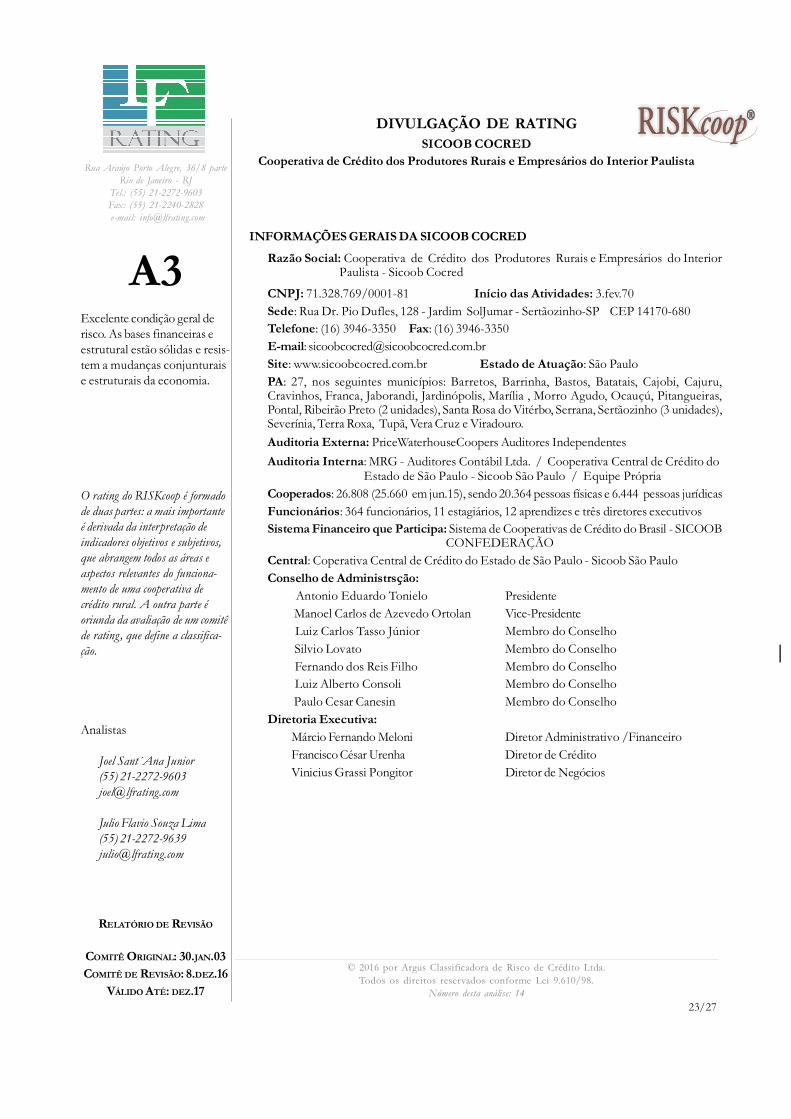

A3

Rua Araújo Porto Alegre, 36/8 parte

Rio de Janeiro - RJ

Tel.: (55) 21-2272-9603

Fax: (55) 21-2240-2828

e-mail: [email protected]

2/27

Excelente condição geral derisco. As bases financeiras eestrutural estão sólidas e resis-tem a mudanças conjunturaise estruturais da economia.

O rating do RISKcoop é formado

de duas partes: a mais importante

é derivada da interpretação de

indicadores objetivos e subjetivos,

que abrangem todos as áreas e

aspectos relevantes do funciona-

mento de uma cooperativa de

crédito rural. A outra parte é

oriunda da avaliação de um comitê

de rating, que define a classifica-

ção.

Analistas

Joel Sant´Ana Junior

(55) 21-2272-9603

Julio Flavio Souza Lima

(55) 21-2272-9639

Cooperativa de Crédito dos Produtores Rurais e Empresários do Interior PaulistaSICOOB COCRED

RELATÓRIO DE REVISÃO

COMITÊ ORIGINAL: 30.JAN.03COMITÊ DE REVISÃO: 8.DEZ.16

VÁLIDO ATÉ: DEZ.17

© 2016 por Argus Classificadora de Risco de Crédito Ltda.Todos os direitos reservados conforme Lei 9.610/98.

Número desta análise: 14

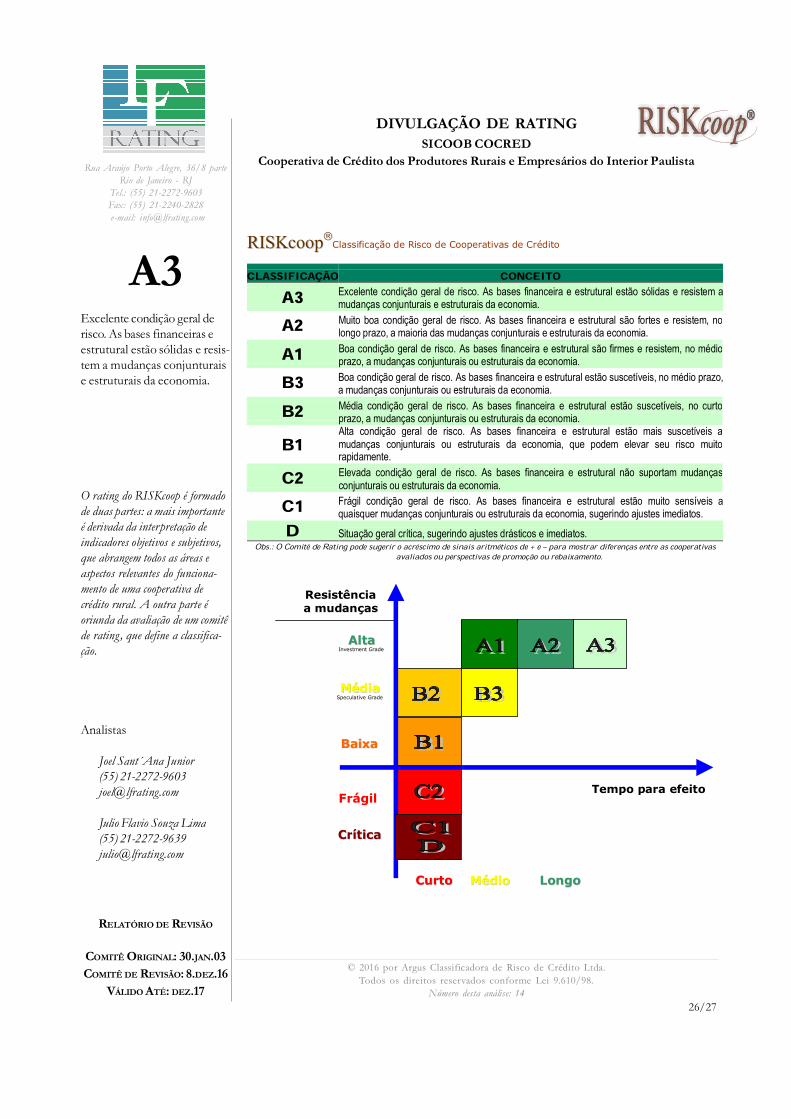

I. FUNDAMENTOS DA NOTA DE RATING

O Comitê de Risco de LFRating e RISKcoop, em reunião realizada no dia 8.dez.16, confir-mou a classificação A3 em moeda nacional (R$), para o risco de crédito da Sicoob Cocred -Cooperativa de Crédito dos Produtores Rurais e Empresários do Interior Paulista (SICOOBCOCRED), considerando aspectos estruturais de governança, gestão, operacionais e suporte.

A classificação A3 é a maior nota na escala de classificação desta Agência e é concedida apenas acooperativas que apresentam regularidade operacional e sólida estrutura financeira. As metasda SICOOB COCRED são bem definidas e traçadas com rigor técnico, seguidas de controlesamplos e eficientes. A Cooperativa tem buscado estar atualizada tecnologicamente, com osequipamentos e logiciais mais modernos do mercado, provendo soluções de alta eficiêncianesta área, fundamentais para os negócios da Cooperativa.

II. PANORAMA CONJUNTURAL - PRIMEIRO SEMESTRE DE 2016

1. Iniciado em dez.15, com a aceitação pelo Presidente da Câmara dos Deputados de denúnciapor Crime de Responsabilidade, durante todo o 1o.sem.16 teve andamento o processo deimpedimento de continuidade do mandato de Dilma Rousseff como Presidente da Repúblicado Brasil. A pendência se arrastou por mais de oito meses e só se encerrou em 31.ago.16,resultando na destituição de Dilma Roussef do cargo e consequente posse do Vice-Presidente.Evidentemente, esse episódio foi, em grande parte, a maior causa e efeito dos principaiseventos econômicos e políticos ocorridos no período.

2. Neste cenário, de acordo com dados publicados pelo Instituto Brasileiro de Geografia eEstatística, durante os seis primeiros meses de 2016 o Produto Interno Bruto recuou 4,6%.Considerando-se apenas o 2o.trim.16 a retração foi de 3,8%, frente ao mesmo período de2015. Nessa base de comparação, influenciada, principalmente, pela queda da produçãode milho (-0,5%), arroz (-14,7%), algodão (-11,9%), feijão (-9,1%) e soja (-0,9%), aagropecuária recuou 3,1%; a indústria, fruto do fraco desempenho das áreas detransformação (-5,4%), construção civil (-2,2%) e setor extrativo mineral (-4,9%), acusouqueda de 3%, e o setor de serviços decresceu 3,3%, devido, principalmente aocomportamento negativo do comércio (-7,4%) e dos serviços de transporte/armazenagem/correio (-6,5%). Ainda nessa base de comparação, os investimentos se retraíram 8,8%, asexportações cresceram 4,3%, as importações caíram 10,6%, os gastos do governo recuaram2,2% e, como consequência da inflação, dos juros altos, do crédito apertado, do desempregoe da sistemática queda de renda, o consumo das famílias caiu 5%.

3. Em relação aos primeiros três meses do ano, o PIB do segundo trimestre recuou 0,6%.Nessa base de comparação, a agropecuária caiu 2%, o setor de serviços 0,8% e o segmentoindustrial registrou pequena evolução de 0,3%. Frente aos três primeiros meses, durante o2o.trim.16 a taxa de investimentos cresceu 0,4%, o consumo das famílias recuou 0,7%, osgastos do governo encolheram 0,5%, as exportações cresceram 0,4% e as importações 4,5%.

4. No final do 1o.sem.16 a taxa de inflação medida pelo IPCA era de 4,2% (8,84% em dozemeses), a Selic mantinha-se em 14,25% a.a., a taxa de câmbio era de R$ 3,21/US$ (R$ 3,56/US$ em dez.15) e a Balança Comercial registrava superávit de US$ 23,63 bilhões (US$ 90,23bilhões de exportações contra US$ 66,6 bilhões de importações), com expectativas de um

DIVULGAÇÃO DE RATING

A3

Rua Araújo Porto Alegre, 36/8 parte

Rio de Janeiro - RJ

Tel.: (55) 21-2272-9603

Fax: (55) 21-2240-2828

e-mail: [email protected]

3/27

Excelente condição geral derisco. As bases financeiras eestrutural estão sólidas e resis-tem a mudanças conjunturaise estruturais da economia.

O rating do RISKcoop é formado

de duas partes: a mais importante

é derivada da interpretação de

indicadores objetivos e subjetivos,

que abrangem todos as áreas e

aspectos relevantes do funciona-

mento de uma cooperativa de

crédito rural. A outra parte é

oriunda da avaliação de um comitê

de rating, que define a classifica-

ção.

Analistas

Joel Sant´Ana Junior

(55) 21-2272-9603

Julio Flavio Souza Lima

(55) 21-2272-9639

Cooperativa de Crédito dos Produtores Rurais e Empresários do Interior PaulistaSICOOB COCRED

RELATÓRIO DE REVISÃO

COMITÊ ORIGINAL: 30.JAN.03COMITÊ DE REVISÃO: 8.DEZ.16

VÁLIDO ATÉ: DEZ.17

© 2016 por Argus Classificadora de Risco de Crédito Ltda.Todos os direitos reservados conforme Lei 9.610/98.

Número desta análise: 14

superávit em torno de US$ 50 bilhões para o ano de 2016. Nesse cenário, a taxa média dedesemprego cresceu para 11,3%, atingindo um total de 11,6 milhões de brasileiros.

5. Quanto às operações de crédito, em 30.jun.16 o volume de recursos livres direcionados apessoas físicas e jurídicas era de R$ 3.130 bilhões, registrando queda de 1% no semestre, oque representou 51,9% do PIB (53,4% em jun.15). Levando-se em conta os atrasos superioresa noventa dias, a taxa de inadimplência ficou em 3,5%. Nesse contexto, a taxa média de juroselevou-se para 32,6%, uma evolução 5,6% em relação a jun.15.

6. Para o ano de 2016, em termos globais, em função das expectativas de desaceleração dosmercados emergentes (principalmente China e países da América Latina) e da queda dospreços das principais commodities, as estimativas do FMI tornaram-se menos otimistas,recuando para um crescimento em torno de 3,4% em 2016 e 3,6% em 2017. As projeções doFMI indicam crescimento de 6,3% da China (6% em 2017), 2,6% dos Estados Unidos (2,6%em 2017), 1,7% da Zona do Euro, face ao melhor desempenho da Alemanha e Espanha(1,7% em 2017), 1% do Japão (0,3% em 2017) e 7,5% da Índia (7,5% em 2017).

7. Internamente, para o ano de 2016 deveremos considerar inflação em queda, mas ainda fora dameta, dólar instável, grande ociosidade nas unidades produtivas, e, consequentemente,

desemprego crescente, alta taxa de juros, elevado número de recuperações judiciais, melhorade confiança do empresariado e, assim, pequena, mas insuficiente, recuperação dos níveis deinvestimentos privados, necessidade urgente de reformas tributária, política e previdenciária,e elevado déficit orçamentário, em torno de R$ 170 bilhões. Entre outros, esses serão algunsdos grandes desafios do novo governo. Com o processo de impeachment concluído, mas comos inevitáveis desdobramentos políticos e com os processos ainda em curso na Justiça,envolvendo políticos e empresários, a nova equipe econômica do presidente Michel Temer,empossado no dia 12.mai.16 e efetivado em 31.ago.16, terá pouco tempo para solucionarcom sucesso todos esses problemas.

8. Assim, convivendo ainda com elevado grau de fragilidade, muitas incertezas e grandesdesafios, nosso cenário de curto/médio prazo permanece nebuloso e indefinido. Nessecontexto, estima-se que o PIB nacional poderá encerrar o ano registrando mais uma queda,por volta de 3,3%, que a inflação medida pelo IPCA fique próximo a 7,3% a.a., que a TaxaSelic recue para 13,75% a.a., que o câmbio esteja oscilando próximo a R$ 3,3/US$ e que odesemprego se mantenha em níveis elevados. Nossa conjuntura permanece extremamentedesafiadora e, nesse sentido, recomenda-se cautela, permanente e exaustiva avaliação de cenários,sujeitando investimentos, exclusivamente, em ativos selecionados. Nesses termos, asoperações de crédito devem reunir plenas características de liquidez, segurança e, se possível,alguma rentabilidade.

III. ASPECTOS SETORIAIS

1. Em relação ao setor de açúcar e álcool, segmento que absorve uma importante parcela dasoperações dos cooperados da SICOOB COCRED (49’%), desde o início dos anos 70 tevea produção mundial de açúcar bruto elevada de 71 milhões/ton. para 177 milhões/ton.em 2015, registrando crescimento de 2,7% a.a.. A evolução do consumo teve comporta-mento semelhante, alcançando 171 milhões/ton. em 2015.

DIVULGAÇÃO DE RATING

A3

Rua Araújo Porto Alegre, 36/8 parte

Rio de Janeiro - RJ

Tel.: (55) 21-2272-9603

Fax: (55) 21-2240-2828

e-mail: [email protected]

4/27

Excelente condição geral derisco. As bases financeiras eestrutural estão sólidas e resis-tem a mudanças conjunturaise estruturais da economia.

O rating do RISKcoop é formado

de duas partes: a mais importante

é derivada da interpretação de

indicadores objetivos e subjetivos,

que abrangem todos as áreas e

aspectos relevantes do funciona-

mento de uma cooperativa de

crédito rural. A outra parte é

oriunda da avaliação de um comitê

de rating, que define a classifica-

ção.

Analistas

Joel Sant´Ana Junior

(55) 21-2272-9603

Julio Flavio Souza Lima

(55) 21-2272-9639

Cooperativa de Crédito dos Produtores Rurais e Empresários do Interior PaulistaSICOOB COCRED

RELATÓRIO DE REVISÃO

COMITÊ ORIGINAL: 30.JAN.03COMITÊ DE REVISÃO: 8.DEZ.16

VÁLIDO ATÉ: DEZ.17

© 2016 por Argus Classificadora de Risco de Crédito Ltda.Todos os direitos reservados conforme Lei 9.610/98.

Número desta análise: 14

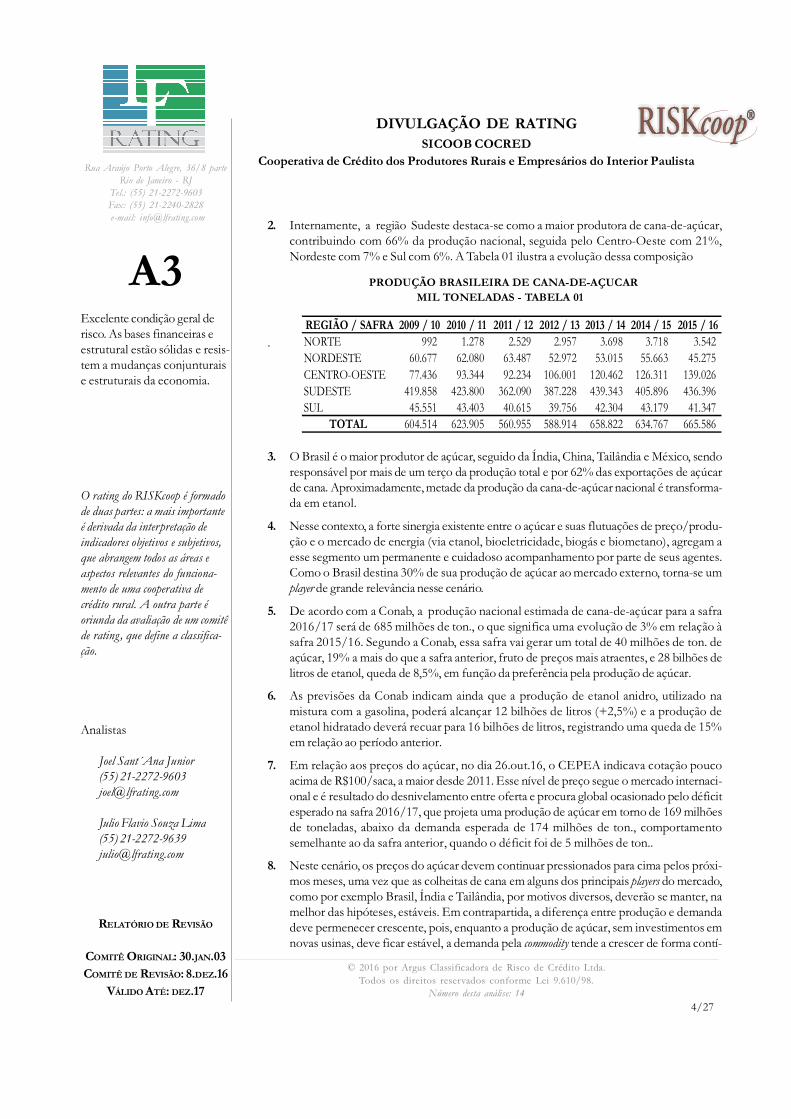

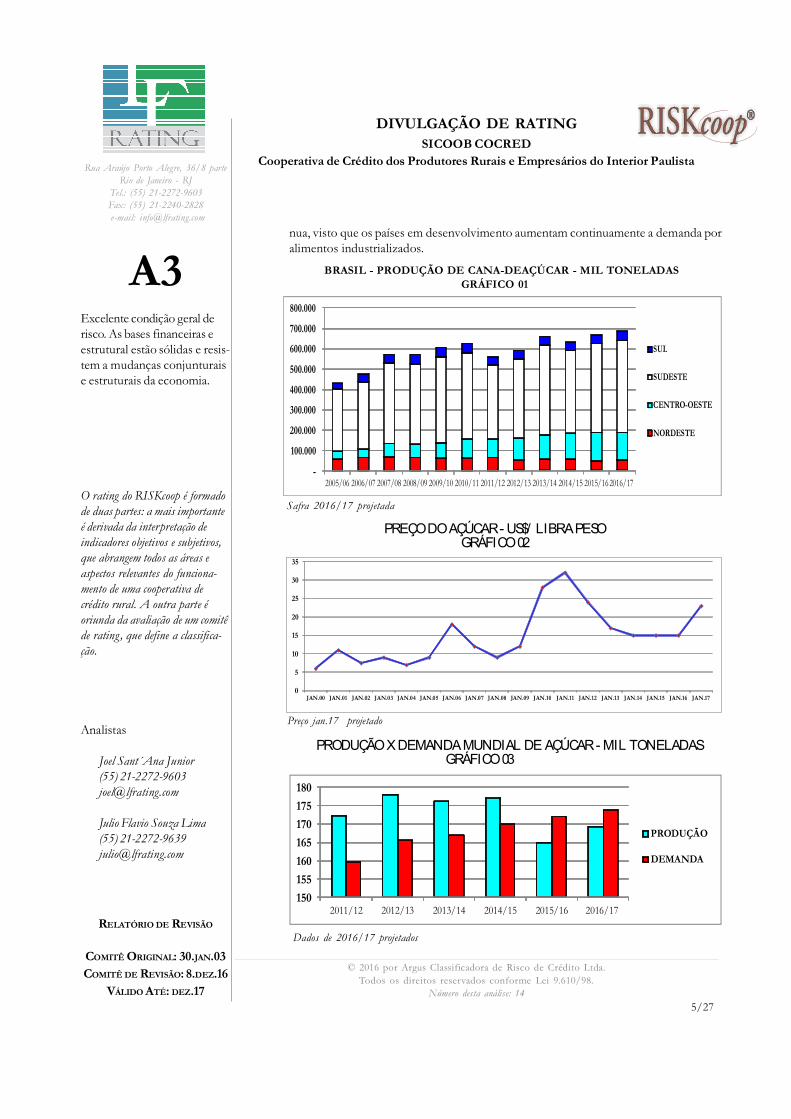

2. Internamente, a região Sudeste destaca-se como a maior produtora de cana-de-açúcar,contribuindo com 66% da produção nacional, seguida pelo Centro-Oeste com 21%,Nordeste com 7% e Sul com 6%. A Tabela 01 ilustra a evolução dessa composição

PRODUÇÃO BRASILEIRA DE CANA-DE-AÇUCAR MIL TONELADAS - TABELA 01

.

3. O Brasil é o maior produtor de açúcar, seguido da Índia, China, Tailândia e México, sendoresponsável por mais de um terço da produção total e por 62% das exportações de açúcarde cana. Aproximadamente, metade da produção da cana-de-açúcar nacional é transforma-da em etanol.

4. Nesse contexto, a forte sinergia existente entre o açúcar e suas flutuações de preço/produ-ção e o mercado de energia (via etanol, bioeletricidade, biogás e biometano), agregam aesse segmento um permanente e cuidadoso acompanhamento por parte de seus agentes.Como o Brasil destina 30% de sua produção de açúcar ao mercado externo, torna-se umplayer de grande relevância nesse cenário.

5. De acordo com a Conab, a produção nacional estimada de cana-de-açúcar para a safra2016/17 será de 685 milhões de ton., o que significa uma evolução de 3% em relação àsafra 2015/16. Segundo a Conab, essa safra vai gerar um total de 40 milhões de ton. deaçúcar, 19% a mais do que a safra anterior, fruto de preços mais atraentes, e 28 bilhões delitros de etanol, queda de 8,5%, em função da preferência pela produção de açúcar.

6. As previsões da Conab indicam ainda que a produção de etanol anidro, utilizado namistura com a gasolina, poderá alcançar 12 bilhões de litros (+2,5%) e a produção deetanol hidratado deverá recuar para 16 bilhões de litros, registrando uma queda de 15%em relação ao período anterior.

7. Em relação aos preços do açúcar, no dia 26.out.16, o CEPEA indicava cotação poucoacima de R$100/saca, a maior desde 2011. Esse nível de preço segue o mercado internaci-onal e é resultado do desnivelamento entre oferta e procura global ocasionado pelo déficitesperado na safra 2016/17, que projeta uma produção de açúcar em torno de 169 milhõesde toneladas, abaixo da demanda esperada de 174 milhões de ton., comportamentosemelhante ao da safra anterior, quando o déficit foi de 5 milhões de ton..

8. Neste cenário, os preços do açúcar devem continuar pressionados para cima pelos próxi-mos meses, uma vez que as colheitas de cana em alguns dos principais players do mercado,como por exemplo Brasil, Índia e Tailândia, por motivos diversos, deverão se manter, namelhor das hipóteses, estáveis. Em contrapartida, a diferença entre produção e demandadeve permenecer crescente, pois, enquanto a produção de açúcar, sem investimentos emnovas usinas, deve ficar estável, a demanda pela commodity tende a crescer de forma contí-

REGIÃO / SAFRA 2009 / 10 2010 / 11 2011 / 12 2012 / 13 2013 / 14 2014 / 15 2015 / 16NORTE 992 1.278 2.529 2.957 3.698 3.718 3.542 NORDESTE 60.677 62.080 63.487 52.972 53.015 55.663 45.275 CENTRO-OESTE 77.436 93.344 92.234 106.001 120.462 126.311 139.026 SUDESTE 419.858 423.800 362.090 387.228 439.343 405.896 436.396 SUL 45.551 43.403 40.615 39.756 42.304 43.179 41.347

TOTAL 604.514 623.905 560.955 588.914 658.822 634.767 665.586

DIVULGAÇÃO DE RATING

A3

Rua Araújo Porto Alegre, 36/8 parte

Rio de Janeiro - RJ

Tel.: (55) 21-2272-9603

Fax: (55) 21-2240-2828

e-mail: [email protected]

5/27

Excelente condição geral derisco. As bases financeiras eestrutural estão sólidas e resis-tem a mudanças conjunturaise estruturais da economia.

O rating do RISKcoop é formado

de duas partes: a mais importante

é derivada da interpretação de

indicadores objetivos e subjetivos,

que abrangem todos as áreas e

aspectos relevantes do funciona-

mento de uma cooperativa de

crédito rural. A outra parte é

oriunda da avaliação de um comitê

de rating, que define a classifica-

ção.

Analistas

Joel Sant´Ana Junior

(55) 21-2272-9603

Julio Flavio Souza Lima

(55) 21-2272-9639

Cooperativa de Crédito dos Produtores Rurais e Empresários do Interior PaulistaSICOOB COCRED

RELATÓRIO DE REVISÃO

COMITÊ ORIGINAL: 30.JAN.03COMITÊ DE REVISÃO: 8.DEZ.16

VÁLIDO ATÉ: DEZ.17

© 2016 por Argus Classificadora de Risco de Crédito Ltda.Todos os direitos reservados conforme Lei 9.610/98.

Número desta análise: 14

nua, visto que os países em desenvolvimento aumentam continuamente a demanda poralimentos industrializados.

BRASIL - PRODUÇÃO DE CANA-DEAÇÚCAR - MIL TONELADASGRÁFICO 01

PREÇO DO AÇÚCAR - US$/ LIBRA PESO GRÁFICO 02

PRODUÇÃO X DEMANDA MUNDIAL DE AÇÚCAR - MIL TONELADAS GRÁFICO 03

Dados de 2016/17 projetados

0

5

10

15

20

25

30

35

JAN.00 JAN.01 JAN.02 JAN.03 JAN.04 JAN.05 JAN.06 JAN.07 JAN.08 JAN.09 JAN.10 JAN.11 JAN.12 JAN.13 JAN.14 JAN.15 JAN.16 JAN.17

Safra 2016/17 projetada

150

155

160

165

170

175

180

2011/12 2012/13 2013/14 2014/15 2015/16 2016/17

PRODUÇÃO

DEMANDA

Preço jan.17 projetado

-

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17

SUL

SUDESTE

CENTRO-OESTE

NORDESTE

DIVULGAÇÃO DE RATING

A3

Rua Araújo Porto Alegre, 36/8 parte

Rio de Janeiro - RJ

Tel.: (55) 21-2272-9603

Fax: (55) 21-2240-2828

e-mail: [email protected]

6/27

Excelente condição geral derisco. As bases financeiras eestrutural estão sólidas e resis-tem a mudanças conjunturaise estruturais da economia.

O rating do RISKcoop é formado

de duas partes: a mais importante

é derivada da interpretação de

indicadores objetivos e subjetivos,

que abrangem todos as áreas e

aspectos relevantes do funciona-

mento de uma cooperativa de

crédito rural. A outra parte é

oriunda da avaliação de um comitê

de rating, que define a classifica-

ção.

Analistas

Joel Sant´Ana Junior

(55) 21-2272-9603

Julio Flavio Souza Lima

(55) 21-2272-9639

Cooperativa de Crédito dos Produtores Rurais e Empresários do Interior PaulistaSICOOB COCRED

RELATÓRIO DE REVISÃO

COMITÊ ORIGINAL: 30.JAN.03COMITÊ DE REVISÃO: 8.DEZ.16

VÁLIDO ATÉ: DEZ.17

© 2016 por Argus Classificadora de Risco de Crédito Ltda.Todos os direitos reservados conforme Lei 9.610/98.

Número desta análise: 14

IV. DECISÃO DO COMITÊ

O Comitê de Risco de LFRating e RISKcoop confirmou o risco corporativo da SICOOBCOCRED em A3, em função de aspectos como: bom histórico de liquidez, favorável evoluçãode resultados, satisfatório crescimento patrimonial, cumprimento das metas orçamentárias eadoção de boas práticas de Governança, com especial atenção aos controles internos.

O Comitê de Classificação também avaliou o conjunto de informações prestadas pelaSICOOB COCRED, assim como o relato dos analistas de due diligence sobre a forma comotodo o processo vem sendo conduzido e acrescentou 20% à nota derivada de indicadores,principalmente pela quantidade, qualidade e presteza das informações.

Dentro da metodologia de LFRating e RISKcoop, a manutenção da nota no mais alto graude classificação da escala torna mais exigente vários pontos de análise, assim como maioratenção dos analistas de due diligence e das avaliações do Comitê.

V. ASPECTOS ESTRUTURAIS RELEVANTES NA SICOOB COCRED

1 A SICOOB COCRED é uma instituição financeira não bancária, organizada sob a formade sociedade cooperativa de responsabilidade limitada, de primeiro grau, de pessoas, denatureza simples e sem fins lucrativos. Filiada à Cooperativa Central de Crédito do Estadode São Paulo-Sicoob São Paulo e acionista do Banco Cooperativo do Brasil S.A. -BANCOOB, é uma cooperativa de crédito regida pela legislação vigente, pelos atosnormativos editados pelo CMN, pelo BACEN, por seu Estatuto Social, pelas normas ediretrizes sistêmicas de atuação estabelecidas pelo Sicoob Confederação, pelas normasinternas próprias e pela regulamentação da Central Sicoob São Paulo, a que está associada.A Cooperativa foi constituída em 27.jul.69 e iniciou suas atividades em fevereiro do anoseguinte, posicionando-se atualmente entre as dez maiores cooperativas de crédito daAmérica Latina.

2 Tem como atividade principal conceder crédito, incluindo: (i) desenvolver programas depoupança e de uso adequado do crédito, prestar serviços e praticar todas as operaçõesativas, passivas e acessórias próprias de cooperativas de crédito; (ii) proporcionar, atravésda mutualidade, assistência financeira aos associados, e (iii) buscar a formação educacionalde seus associados, no sentido de fomentar o cooperativismo.

3 A SICOOB COCRED atua de maneira semelhante a um banco completo, disponibilizandoem seus Postos de Atendimento (PA) a maior parte dos serviços e produtos oferecidospor um banco comercial. Assim, entre outras alternativas, seus cooperados podem investirem produtos tais como Superaplic, Poupança, Consórcios, Previdência, Letra de CréditoAgrícola e Procapcred. Dentre as linhas de crédito diponibilizadas aos associados destacam-se o Financiamento deVeículos e Bens, Financiamento Rural, Linhas BNDES, Capital deGiro, Empréstimo Pessoal, Desconto de Recebíveis e Crédito Consignado. Além disso,através dos equipamentos de cash dispenser distribuídos em locais estratégicos das cidadesem que atua, a Cooperativa oferece a seus associados o Cartão Sicoobcard, o Sicob NetCelular, o Internet Banking, Débito Automático, Seguros, saques, transferências (DOC eTED), pagamentos diversos, agendamento de compromissos, consultas e outros serviçosbancários .

4 A Assembleia Geral (AG) é o órgão máximo da Cooperativa e tem poderes, nos limites dalei e do Estatuto Social, para tomar toda e qualquer decisão de interesse da SICOOBCOCRED. Composto por seis Conselheiros e subordinado à AG, está o Conselho Fiscal

DIVULGAÇÃO DE RATING

A3

Rua Araújo Porto Alegre, 36/8 parte

Rio de Janeiro - RJ

Tel.: (55) 21-2272-9603

Fax: (55) 21-2240-2828

e-mail: [email protected]

7/27

Excelente condição geral derisco. As bases financeiras eestrutural estão sólidas e resis-tem a mudanças conjunturaise estruturais da economia.

O rating do RISKcoop é formado

de duas partes: a mais importante

é derivada da interpretação de

indicadores objetivos e subjetivos,

que abrangem todos as áreas e

aspectos relevantes do funciona-

mento de uma cooperativa de

crédito rural. A outra parte é

oriunda da avaliação de um comitê

de rating, que define a classifica-

ção.

Analistas

Joel Sant´Ana Junior

(55) 21-2272-9603

Julio Flavio Souza Lima

(55) 21-2272-9639

Cooperativa de Crédito dos Produtores Rurais e Empresários do Interior PaulistaSICOOB COCRED

RELATÓRIO DE REVISÃO

COMITÊ ORIGINAL: 30.JAN.03COMITÊ DE REVISÃO: 8.DEZ.16

VÁLIDO ATÉ: DEZ.17

© 2016 por Argus Classificadora de Risco de Crédito Ltda.Todos os direitos reservados conforme Lei 9.610/98.

Número desta análise: 14

(CFIS), com poderes para fiscalizar todas as atividades da Cooperativa. Logo abaixo estáo Conselho de Administração (CA), órgão responsável pela administração da Cooperativa,que é constituído por sete membros: Presidente, Vice-Presidente e cinco Conselheiros. ADiretoria Executiva (DEX), subordinada ao CA, é ocupada por três profissionais eleitos,que comandam as seguintes áreas: Administrativa/Financeira, Crédito e Negócios. Osquatro órgãos mencionados são estatutários e suas respectivas competências estãominuciosamente descritas no Estatuto Social.

6 De acordo com as melhores práticas, a Cooperativa possui uma Área de Controles Internose Riscos composta por um gerente e oito profissionais. Ligada diretamente ao CA, essaunidade está segmentada em quatro setores que desenvolvem tarefas ligadas aMonitoramento/Controle, Prevenção/Combate à Lavagem de Dinheiro (PLD), Normas/Procedimentos e Gestão de Riscos.

7 Para gerenciar suas operações com maior segurança, a SICOOB COCRED trabalha comtrês equipes independentes de Auditoria Interna: (i) MRG-Auditores Contábil Ltda., (ii)Cooperativa Central de Crédito do Estado de São Paulo-Sicoob São Paulo e (iii) unidadeprópria de auditoria interna, integrada por seis funcionários. Todos estão subordinadosao CA da Cooperativa e têm entre suas principais funções (i) auditar as atividades executadase as operações realizadas em todos os níveis da Cooperativa; (ii) avaliar a implantação e aobediência aos procedimentos regulamentados interna e sistemicamente; (iii) emitirrelatórios conclusivos contendo recomendações de melhorias/ajustes necessários e (iv)acompanhar os trabalhos e atender às solicitações dos auditores externos, dos auditoresdo BACEN e dos membros do CFIS.

8 Com status de órgãos de assessoria e subordinadas à Diretoria Executiva, a Cooperativatrabalha com uma Assessoria Jurídica, que oferece suporte em questões de naturezaadministrativa, trabalhista, fiscal, financeira e creditícia, e uma Assessoria de Planejamentoe Projetos, que tem a responsabilidade de analisar eventuais proposições de expansão darede de atendimento (PA), realizar a gestão do Planejamento Estratégico e a coordenaçãode projetos corporativos. Através dessa área, a SICOOB COCRED desenvolve inovadoresprojetos de responsabilidade social, tais como o Circuito Cultural Sicoob Cocred, o ProjetoCantar Sicoob Cocred, o Antena Sicoob Cocred, o Sicoob Cocred em Ação e o JovemAprendiz Rural, iniciativas que se destacam por levar ao interior paulista arte, cultura,conhecimentos de alto nível, educação/capacitação profissional e, ainda, ajudar instituiçõesfilantrópicas localizadas nas cidades onde a Cooperativa atua.

9 Atualmente, de acordo com o Art. 3º do Capítulo I do Estatuto da Cooperativa, que trata“ Das Condições de Admissão”, podem ingressar no quadro de associados da SICOOBCOCRED as seguintes categorias: (i) pessoas físicas ou jurídicas que se dediquem àsatividades agrícola, pecuária ou extrativa por conta própria, em imóvel de sua propriedadeou ocupado por processo legítimo; (ii) pessoas físicas que sejam empresários vinculados

ao Centro Nacional das Indústrias do Setor Sucroalcooleiro e Energético-CEISE-Br; àAssociação Comercial e Industrial de Sertãozinho-ACIS ou à Associação Comercial eEmpresarial de Batatais; (i ii) pequenos empresários, microempresários oumicroempreendedores, responsáveis por negócios de natureza industrial, comercial ou deprestação de serviços, incluídas as atividades da área rural, cuja receita bruta anual, porocasião da associação, seja equivalente ao das empresas de pequeno porte, e (iv) engenheirosagrônomos e profissionais da área da saúde.

DIVULGAÇÃO DE RATING

A3

Rua Araújo Porto Alegre, 36/8 parte

Rio de Janeiro - RJ

Tel.: (55) 21-2272-9603

Fax: (55) 21-2240-2828

e-mail: [email protected]

8/27

Excelente condição geral derisco. As bases financeiras eestrutural estão sólidas e resis-tem a mudanças conjunturaise estruturais da economia.

O rating do RISKcoop é formado

de duas partes: a mais importante

é derivada da interpretação de

indicadores objetivos e subjetivos,

que abrangem todos as áreas e

aspectos relevantes do funciona-

mento de uma cooperativa de

crédito rural. A outra parte é

oriunda da avaliação de um comitê

de rating, que define a classifica-

ção.

Analistas

Joel Sant´Ana Junior

(55) 21-2272-9603

Julio Flavio Souza Lima

(55) 21-2272-9639

Cooperativa de Crédito dos Produtores Rurais e Empresários do Interior PaulistaSICOOB COCRED

RELATÓRIO DE REVISÃO

COMITÊ ORIGINAL: 30.JAN.03COMITÊ DE REVISÃO: 8.DEZ.16

VÁLIDO ATÉ: DEZ.17

© 2016 por Argus Classificadora de Risco de Crédito Ltda.Todos os direitos reservados conforme Lei 9.610/98.

Número desta análise: 14

10 Por outro lado, o Art. 4º do Estatuto impede, explicitamente, que instituições financeiras,pessoas que exerçam atividades que contrariem os objetivos da Cooperativa ou que comeles colidam e pessoas jurídicas que exerçam concorrência com a Cooperativa, integrem seuquadro social.

11 Destaque-se também que, como determina o Estatuto da Cooperativa, todo associadopresente à Assembleia Geral tem direito a um voto, qualquer que seja o número de suascotas-partes. Esse regulamento determina também que a subscrição mínima de cadaassociado é de R$ 100,00, não havendo obrigatoriedade de subscrição mensal. Estabeleceainda que a remuneração do Capital Social seja referenciada à Taxa Selic que, em relação aoresultado do exercício de 2015, foi equivalente a 50% desse indicador.

12 No final do 1o.set .16 o número de associados da SICOOB COCRED atingiu um total de

26.808 cooperados (25.660 em jun.15), dos quais 20.364 eram pessoas físicas e 6.444pessoas jurídicas. O conjunto de cooperados Pessoa Física (76%) respondia por 74% detoda a captação de recursos operacionais. Em outro enfoque, os produtores rurais ficamcom a maior parte da captação, 55%, as empresas com 26%, os empresários com 12% e ogrupo de aposentados, assalariados e profissionais liberais com o restante. Se considerarmosapenas os produtores rurais em atividades relacionadas ao setor sucroalcooleiro, o percentualé de 45% do total captado.

13 Ligada à Sicoob São Paulo e, indiretamente, ao Sistema de Cooperativas de Crédito doBrasil - Sicoob Confederação (composto atualmente por 15 cooperativas centrais e mais de500 cooperativas singulares), a SICOOB COCRED é uma das maiores cooperativas decrédito da América Latina. Sua sede está localizada em Sertãozinho, no interior paulista,em prédio dotado de seguras e confortáveis instalações e seus 27 PA seguem padrãouniforme, o que preserva e valoriza sua identidade. Em jun.16 a Cooperativa possuía 364funcionários, 11 estagiários, 12 aprendizes e três diretores executivos. Seus cooperadospodem ser atendidos em mais de dois mil PA da rede SICOOB instalados em todo País.

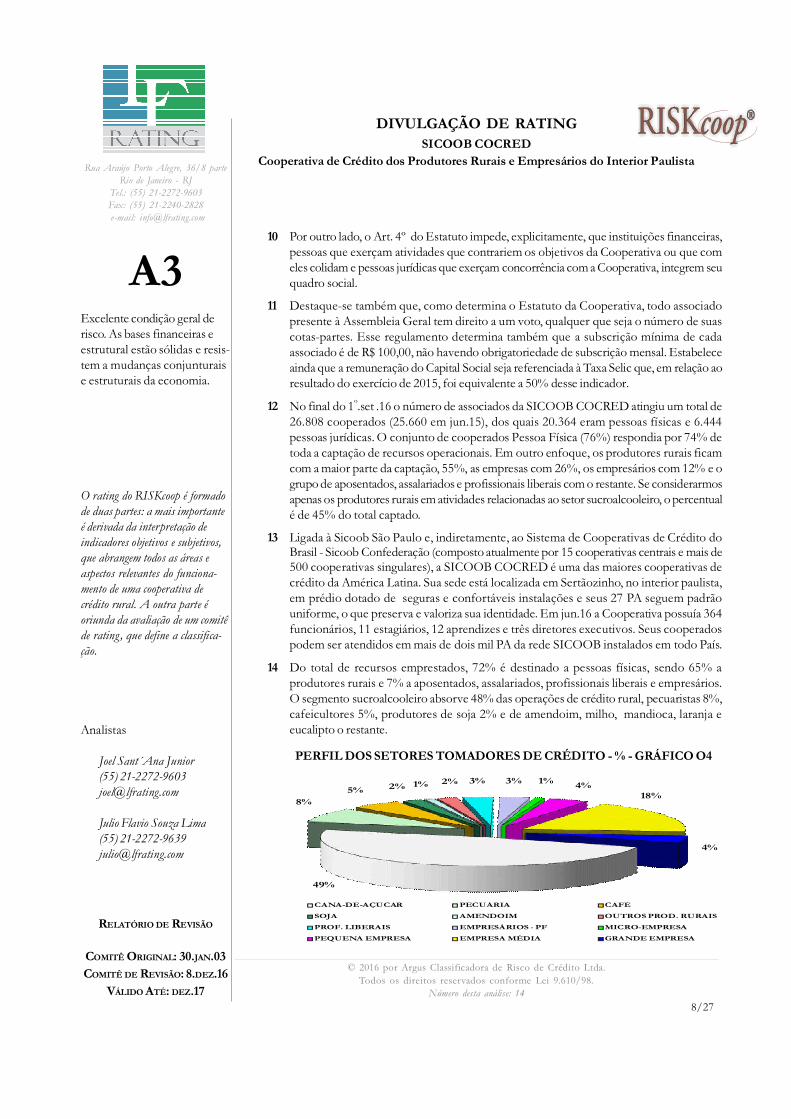

14 Do total de recursos emprestados, 72% é destinado a pessoas físicas, sendo 65% aprodutores rurais e 7% a aposentados, assalariados, profissionais liberais e empresários.O segmento sucroalcooleiro absorve 48% das operações de crédito rural, pecuaristas 8%,cafeicultores 5%, produtores de soja 2% e de amendoim, milho, mandioca, laranja eeucalipto o restante.

PERFIL DOS SETORES TOMADORES DE CRÉDITO - % - GRÁFICO O4

49%

8%

5% 2% 1% 2% 3% 3% 1% 4%18%

4%

CANA-DE-AÇÚCAR PECUÁRIA CAFÉ

SOJA AMENDOIM OUTROS PROD. RURAIS

PROF. LIBERAIS EMPRESÁRIOS - PF MICRO-EMPRESA

PEQUENA EMPRESA EMPRESA MÉDIA GRANDE EMPRESA

DIVULGAÇÃO DE RATING

A3

Rua Araújo Porto Alegre, 36/8 parte

Rio de Janeiro - RJ

Tel.: (55) 21-2272-9603

Fax: (55) 21-2240-2828

e-mail: [email protected]

9/27

Excelente condição geral derisco. As bases financeiras eestrutural estão sólidas e resis-tem a mudanças conjunturaise estruturais da economia.

O rating do RISKcoop é formado

de duas partes: a mais importante

é derivada da interpretação de

indicadores objetivos e subjetivos,

que abrangem todos as áreas e

aspectos relevantes do funciona-

mento de uma cooperativa de

crédito rural. A outra parte é

oriunda da avaliação de um comitê

de rating, que define a classifica-

ção.

Analistas

Joel Sant´Ana Junior

(55) 21-2272-9603

Julio Flavio Souza Lima

(55) 21-2272-9639

Cooperativa de Crédito dos Produtores Rurais e Empresários do Interior PaulistaSICOOB COCRED

RELATÓRIO DE REVISÃO

COMITÊ ORIGINAL: 30.JAN.03COMITÊ DE REVISÃO: 8.DEZ.16

VÁLIDO ATÉ: DEZ.17

© 2016 por Argus Classificadora de Risco de Crédito Ltda.Todos os direitos reservados conforme Lei 9.610/98.

Número desta análise: 14

15 Durante a visita realizada nos dias 21, 22 e 23.set.16, não foi observado qualquer conflitoentre a diretoria e os colaboradores. Ao mesmo tempo, a característica da jornada detrabalho dos três diretores, todos em tempo integral, facilita a interação entre eles e osdemais funcionários e permite que estejam permanentemente informados de tudo o queocorre na Cooperativa.

16 Foi verificado também que a SICOOB COCRED mantém boa estrutura de segurança emtodos os PA, com vigilantes terceirizados, portas giratórias com detector de metais ecâmaras de vigilância, além de outros instrumentos de segurança/monitoramentomodernos, eficientes e necessários.

17 É importante destacar que todas as tarefas relacionadas aos processos de Controles Internose Auditoria contam com apoio de manuais atualizados e acompanhamento de profissionaisqualificados. Está em desenvolvimento junto ao Sicoob, um novo programa de gestão deriscos e controles internos, que permitirá à Cooperativa, através de um gerenciamentoautomatizado, monitorar e mitigar riscos com maior amplitude e menor espaço de tempo.As previsões indicavam que este sistema entraria em funcionamento durante o início de2016, mas isso só deve ocorrer no próximo ano.

18 A Cooperativa considera relevante a homogeneização dos aspectos visuais e de identidadede seus PA e, nesse sentido, desde sua criação o Departamento de Marketing tem investidocada vez mais nessa área, incluindo o uso de espaço na mídia escrita e televisada, em canaisabertos de sua região de abrangência e em redes sociais, o que permite que os cooperadosenviem e recebam mensagens com regularidade. Seu site na Internet é funcional, transparentee disponibiliza uma grande quantidade de informações, mostrando personalidade própria.

19 Além de reestruturar todos os procedimentos de guarda de documentos, para agregarmaior segurança a esse processso, a SICOOB COCRED contratou uma empresaespecializada (Ribermídia), que digitaliza os documentos contábeis, permitindo queeventuais consultas possam ser feitas por sistema informatizado de forma mais prática,segura e eficiente. Criou também o Departamento de Recuperação de Crédito, que resultouem uma considerável melhora no tratamento dos créditos inadimplentes, contribuindopara reduzir sensivelmente o volume de operações pendentes de pagamento.

20 Visando a padronização e a atualização constante dos cadastros de Cooperados, a SICOOBCOCRED trabalha com um sistema centralizado e especializado em cadastro. Nesseprocesso, a atualização cadastral é realizada em cada PA, de acordo com uma sistemáticapreviamente definida pela Matriz.

21 Devidamente autorizada pelo BACEN e pelo CETIP, a SICOOB COCRED pode emitirLCA (Letras de Crédito do Agronegócio), proporcionando mais opções de investimentoa seus cooperados. A propósito, em 2014 a Cooperativa conquistou o 2º lugar na categoriaInovação e Tecnologia do prêmio “Cooperativa do Ano”, por ter sido a primeira cooperativade crédito do Brasil a disponibilizar LCA a seus associados. Este título de crédito reúnealgumas características especiais: é lastreado em títulos do agronegócio, tem seusrendimentos isentos de IR para pessoas físicas e conta com garantia adicional de até R$ 250mil do FGcoop, instrumento que funciona de maneira semelhante ao FGC.

DIVULGAÇÃO DE RATING

A3

Rua Araújo Porto Alegre, 36/8 parte

Rio de Janeiro - RJ

Tel.: (55) 21-2272-9603

Fax: (55) 21-2240-2828

e-mail: [email protected]

10/27

Excelente condição geral derisco. As bases financeiras eestrutural estão sólidas e resis-tem a mudanças conjunturaise estruturais da economia.

O rating do RISKcoop é formado

de duas partes: a mais importante

é derivada da interpretação de

indicadores objetivos e subjetivos,

que abrangem todos as áreas e

aspectos relevantes do funciona-

mento de uma cooperativa de

crédito rural. A outra parte é

oriunda da avaliação de um comitê

de rating, que define a classifica-

ção.

Analistas

Joel Sant´Ana Junior

(55) 21-2272-9603

Julio Flavio Souza Lima

(55) 21-2272-9639

Cooperativa de Crédito dos Produtores Rurais e Empresários do Interior PaulistaSICOOB COCRED

RELATÓRIO DE REVISÃO

COMITÊ ORIGINAL: 30.JAN.03COMITÊ DE REVISÃO: 8.DEZ.16

VÁLIDO ATÉ: DEZ.17

© 2016 por Argus Classificadora de Risco de Crédito Ltda.Todos os direitos reservados conforme Lei 9.610/98.

Número desta análise: 14

22 A SICOOB COCRED disponibiliza a seus funcionários uma série de benefícios, dentreos quais podem ser destacados os seguintes:

i. Plano de Cargos e Salários (em revisão). O Plano possibilita promoções verticais ehorizontais. Remunerações compatíveis com o mercado;

ii. participação nos Resultados anuais para todos os funcionários;

iii. vale alimentação (R$ 835,00) e vale refeição (R$ 385,00);

iv. plano de saúde - 50% do básico extensivo à família;

v. auxílio creche(R$ 333,30) e auxílio por filho deficiente (R$ 333,00);

vi. auxílio funeral - dois salários mínimos federais (funcionário, cônjuge e filhos);

vii. seguro de vida - R$ 55 mil (50% cônjuge);

viii. quebra de caixa - R$ 450,00;

ix. anuênio - R$ 26,00;

x. bolsa de estudos - benefício inverso ao valor do salário, de 80% a 45% do valor pagopelo funcionário;

xi. complementação de auxílio doença/previdenciário e auxílio doença/acidentário, até80% do valor da remuneração do empregado, e

xii. auxílio para próteses, órteses, lentes acima de 4° e medicamentos de uso permanente.Benefício idêntico ao do bolsa de estudos.

23 A alta direção da SICOOB COCRED entende que a tecnologia é um dos principais pilaresde sustentação de seu negócio. Com essa visão, tem se empenhado em investir não só emrecursos tecnológicos (hardware e software), como também no fortalecimento de sua equipeinterna. Com esse propósito concluiu o projeto de virtualização de desktops, que passou aoferecer todos os benefícios que este tipo de solução proporciona. Assim, o computadorpode ser facilmente substituído por um Thin Client (que utiliza apenas 4% da energiaconsumida por um computador comum) ou por um smartphone, tablet, etc.. Os dadospermanecem disponíveis e seguros, independentemente da localização do funcionário,bastando apenas que haja uma conexão com a Internet, o que resulta em otimização dotrabalho, maior segurança, redução de custos e menor consumo de energia.

24 Considerando-se a sede e seus 27 PA, a Cooperativa operava em jun.16 com cerca de 400estações de trabalho. Adicionalmente, contava com 110 máquinas virtuais (a maior partena sede) disponibilizadas no ambiente da Citrix Xendesktop e ativas no ambiente deprodução e outras 85 máquinas virtuais disponibilizadas passivamente no ambiente decontingência.

25 De acordo com bons padrões de segurança, opera com dois data centers em prédiosdistintos, interligados por um anel ótico (fibra ótica), com gerador e nobreaks, o quegarante seu pleno funcionamento em eventuais casos de stress.

26 Além disso, todos os PA são estruturados com base em um mesmo padrão, o que incluinobreaks, equipamentos de rede e instalações elétricas/de rede, todos modelados de acordocom normas apropriadas e com alto padrão de qualidade. Os PA dispõem também deATM (caixas eletrônicos), que possibilitam a realização de diversas operações comopagamento de títulos, tributos, transferências, depósitos, etc.. Esses ATM atendem

sistemática

DIVULGAÇÃO DE RATING

A3

Rua Araújo Porto Alegre, 36/8 parte

Rio de Janeiro - RJ

Tel.: (55) 21-2272-9603

Fax: (55) 21-2240-2828

e-mail: [email protected]

11/27

Excelente condição geral derisco. As bases financeiras eestrutural estão sólidas e resis-tem a mudanças conjunturaise estruturais da economia.

O rating do RISKcoop é formado

de duas partes: a mais importante

é derivada da interpretação de

indicadores objetivos e subjetivos,

que abrangem todos as áreas e

aspectos relevantes do funciona-

mento de uma cooperativa de

crédito rural. A outra parte é

oriunda da avaliação de um comitê

de rating, que define a classifica-

ção.

Analistas

Joel Sant´Ana Junior

(55) 21-2272-9603

Julio Flavio Souza Lima

(55) 21-2272-9639

Cooperativa de Crédito dos Produtores Rurais e Empresários do Interior PaulistaSICOOB COCRED

RELATÓRIO DE REVISÃO

COMITÊ ORIGINAL: 30.JAN.03COMITÊ DE REVISÃO: 8.DEZ.16

VÁLIDO ATÉ: DEZ.17

© 2016 por Argus Classificadora de Risco de Crédito Ltda.Todos os direitos reservados conforme Lei 9.610/98.

Número desta análise: 14

também a todos os cooperados do Sistema Sicoob, o que exige uma oferta de serviço/atendimento amplo e seguro.

27 Disponibilizadas pelo Sicoob Confederação, os cooperados da SICOOB COCRED contamainda com outras formas de atendimento como Internet banking, mobile banking, MóduloCedente e suporte via 0800. O Sicoob Confederação mantém e distribui o Sisbr-Sistemade Informática do Sicoob, uma ferramenta com múltiplas utilidades, que pode ser usadapara um simples atendimento no Caixa ou para a liberação de crédito.

28 Para atender à crescente demanda de armazenamento de dados, consequência do aumentoconstante do volume de operações da Cooperativa, no início de 2015 foi ampliada acapacidade do Storage e, em paralelo, desenvolvido junto à operadora de telecomunicaçãooutro link concentrador, integrando a rede MPLS já existente, resultando em mais umapossibilidade de contingência e balanceamento de carga e tráfego de rede.

29 Com a finalidade de suprir necessidades de controle e backoffice, a SICOOB COCREDdispõe, além do Sisbr, de outros softwares e soluções, adquiridos de grandes parceirostecnológicos ou desenvolvidos internamente, entre os quais: Workflow, GED, controlede estoques, compras, contas a pagar/receber, controle de frota, malotes, envio decorrespondências, emissão de contratos e ainda relatórios gerenciais.

30 Em meados de 2015 foi providenciada a instalação de um segundo concentrador na redeMPLS que, além de garantir mais um ponto de redundância e maior segurança, possibilitoutambém dobrar a velocidade de transmissão de dados em todas as unidades, trafegar com2Mbps Full Duplex e agilizar o acesso a serviços e aplicativos. Foram também realizadosinvestimentos no Storage, na solução de backup e no upgrade de memória em uma das Blades

usadas no ambiente de Desktop Virtual. Ao Contrato de Licenciamento com a Microsoftfoi adicionado um TrueUp, o que tornou possível o uso de maior número de licenças desoftwares e de sistemas operacionais.

31 Para atender à crescente demanda de seus cooperados pelas facilidades operacionaisproporcionadas pela utilização de novas técnicas, a SICOOB COCRED trabalha atualmentecom três portais corporativos:

- www.sicoobcocred.com.br - site institucional destinado aos cooperados e ao públicoem geral, que disponibiliza um amplo conjunto de informações não sigilosas, taiscomo: produtos e serviços oferecidos, endereço dos PA, descrição dos projetos deresponsabilidade social, histórico, missão, visão, acesso à conta pessoal (exclusivopara associados), etc..

- www.portalcocred.com.br - portal interno, específico para os colaboradores, e

- https://rh.sicoobcocred.net.br/corpore.net/Login.aspx - portal interno, vinculadoao RPTOTVS, destinado aos colaboradores para acesso a informações pessoais, taiscomo contra-cheques, férias, etc..

32 Em relação aos investimentos realizados durante os últimos 12 meses na área de TI,destacam-se os seguintes:

(a) para troca de soluções de segurança:- compra do pacote Enterprise da Trend, para proteção a nível de usuário, que

contempla anti-virus, anti-spam, dlp a nível de e-mail;- aquisição de três apliances FORTINET modelo 400D, para o data center/firewall.

DIVULGAÇÃO DE RATING

A3

Rua Araújo Porto Alegre, 36/8 parte

Rio de Janeiro - RJ

Tel.: (55) 21-2272-9603

Fax: (55) 21-2240-2828

e-mail: [email protected]

12/27

Excelente condição geral derisco. As bases financeiras eestrutural estão sólidas e resis-tem a mudanças conjunturaise estruturais da economia.

O rating do RISKcoop é formado

de duas partes: a mais importante

é derivada da interpretação de

indicadores objetivos e subjetivos,

que abrangem todos as áreas e

aspectos relevantes do funciona-

mento de uma cooperativa de

crédito rural. A outra parte é

oriunda da avaliação de um comitê

de rating, que define a classifica-

ção.

Analistas

Joel Sant´Ana Junior

(55) 21-2272-9603

Julio Flavio Souza Lima

(55) 21-2272-9639

Cooperativa de Crédito dos Produtores Rurais e Empresários do Interior PaulistaSICOOB COCRED

RELATÓRIO DE REVISÃO

COMITÊ ORIGINAL: 30.JAN.03COMITÊ DE REVISÃO: 8.DEZ.16

VÁLIDO ATÉ: DEZ.17

© 2016 por Argus Classificadora de Risco de Crédito Ltda.Todos os direitos reservados conforme Lei 9.610/98.

Número desta análise: 14

(b) para continuidade do negócio:- conclusão do projeto de implantação das chaves APC, que fornece a redundância

de energia para equipamentos que possuíam apenas uma fonte de energia;- aquisição de quatro unidades para serem disponibilizadas nos racks que ocupam

componentes de rede de equipamentos(conversores de fibra, switchs e roteadores);- aquisição de um segundo link de dados (via rádio) que faz comunicação lan to lan,

elevando para dois o número de links: um da Microset - radio 6mbs - tratadocomo principal para acesso à Matriz e outro da Vivo ou Algar - mpls de 2mbs -tratado como principal para tráfegos destinados a Brasília (Sicoob). O cenário defailover (backup) ocorre em duas situações: (a) quando o link da Microset éinterrompido e a Vivo/Algar assume todo o trafego lan to lan e Brasília e (b)quando cai o da Vivo/Algar e o link da Microset assume. Essa ação se constituiuem um dos mais importantes aprimoramentos efetivados na estrutura dos PA.

33 Os principais projetos em andamento na área de TI, com expectativas de serem concluídosainda em 2016 são os seguintes:

- entrada de novos roteadores, onde será inserida uma nova tecnologia de comunicaçãoentre Matriz, PA e Brasilia - a chamada DMVPN. A utilização dessa tecnologiapossibilitará o trafego de dados totalmente criptografados, deixando o ambiente(sede e PA) com 100% de redundância, via failovers automatizados;

- upgrade do sql server, que vai viabilizar a substituição da versão 2008R2, atualmente emuso, pela versão 2016, mais moderna e eficiente.

34 Finalmente, cabe esclarecer que, com a saída do principal executivo da área de TI em set.15,foi contratado um experiente assessor externo, específico para essa unidade. Em paralelo,iniciou-se um intenso processo de treinamento, que visa capacitar um dos atuaiscoordenadores para responder pela gerência de TI. Até lá, cada um desses coordenadoresé responsável por sua área e presta contas de suas atividades, individualmente, à diretoria.

VI - GERENCIAMENTO DE RISCOS

Seguindo as determinações da Res. CMN 3.721/09, a SICOOB COCRED adotou a estruturaúnica de gestão do Risco Operacional, Risco de Mercado e Risco de Crédito do Sicoob, centralizadano Sicoob Confederação e disponível no sítio www.sicoob.com.br. Não obstante, a Cooperativa,via Controles Internos, possui também estrutura própria paralela, compatível com a naturezade suas operações e a complexidade dos produtos e serviços oferecidos.

Risco Operacional

As diretrizes para o gerenciamento do risco operacional estão registradas na PolíticaInstitucional de Risco Operacional, que foi aprovada pela DIREX e pelo CA do SicoobConfederação, entidade responsável por prestar os serviços de gestão centralizada do riscooperacional para as entidades do Sicoob. O processo de gerenciamento do risco operacionalconsiste na avaliação qualitativa dos riscos, tratamento, testes dos sistemas de controle,comunicação e informação.

Eventuais perdas operacionais são comunicadas à Área de Controles Internos e Riscos queinterage com os gestores das áreas afetadas e identifica formalmente causas, adequação doscontroles implementados e necessidades de aprimoramento dos processos. Os resultadossão apresentados à DIREX e CA. A metodologia de alocação de capital, adotada pela

DIVULGAÇÃO DE RATING

A3

Rua Araújo Porto Alegre, 36/8 parte

Rio de Janeiro - RJ

Tel.: (55) 21-2272-9603

Fax: (55) 21-2240-2828

e-mail: [email protected]

13/27

Excelente condição geral derisco. As bases financeiras eestrutural estão sólidas e resis-tem a mudanças conjunturaise estruturais da economia.

O rating do RISKcoop é formado

de duas partes: a mais importante

é derivada da interpretação de

indicadores objetivos e subjetivos,

que abrangem todos as áreas e

aspectos relevantes do funciona-

mento de uma cooperativa de

crédito rural. A outra parte é

oriunda da avaliação de um comitê

de rating, que define a classifica-

ção.

Analistas

Joel Sant´Ana Junior

(55) 21-2272-9603

Julio Flavio Souza Lima

(55) 21-2272-9639

Cooperativa de Crédito dos Produtores Rurais e Empresários do Interior PaulistaSICOOB COCRED

RELATÓRIO DE REVISÃO

COMITÊ ORIGINAL: 30.JAN.03COMITÊ DE REVISÃO: 8.DEZ.16

VÁLIDO ATÉ: DEZ.17

© 2016 por Argus Classificadora de Risco de Crédito Ltda.Todos os direitos reservados conforme Lei 9.610/98.

Número desta análise: 14

SICOOB COCRED segundo as regras do Acordo da Basileia e utilizada para determinaçãoda parcela de risco operacional (RWAopad), segue a Abordagem do Indicador Básico (BIA).

Risco de Mercado e Liquidez

O gerenciamento dos riscos de mercado e liquidez da SICOOB COCRED, conformepossibilita a Res. 3.721/09 do CMN está ligada à estrutura única de gestão dos riscos doSicoob. No gerenciamento do risco de mercado são adotados procedimentos padronizados,que identificam fatores de risco, de classificação da carteira de negociação (trading) e nãonegociação (banking), de mensuração do risco de mercado, de estabelecimento de limites derisco, de testes de stress e de aderência ao modelo de mensuração de risco (backtesting).

No gerenciamento do risco de liquidez são adotados procedimentos para identificar,avaliar, monitorar e controlar a exposição ao risco de liquidez, limite mínimo de liquidez,fluxo de caixa projetado, testes de stress e respectivos planos de contingência.

Risco de Crédito

O gerenciamento de risco de crédito da SICOOB COCRED tem por objetivo garantir aaderência às normas vigentes, maximizar o uso do capital e minimizar os riscos envolvidosnos negócios, adotando boas práticas de gestão de riscos. Assim como as outras, esta áreatambém está ligada à estrutura única de gestão do risco de crédito do Sicoob. Compete aogestor a padronização de processos, de metodologias de análises de risco de clientes eoperações, de criação e de manutenção de política única de risco de crédito para o Sicoob,além do monitoramento das carteiras de crédito.

Gerenciamento de Capital

A estrutura de gerenciamento de capital da SICOOB COCRED, também ligada aoSicoob, tem o objetivo de garantir a aderência às normas vigentes e minimizar o risco deinsuficiência de capital para fazer face a riscos, na forma determinada pela Res. 3.988/11 doCMN. O gerenciamento de capital, realizado pelo Sicoob, consiste em um processo contínuoe tem por objetivos: (i) avaliar a necessidade de capital; (ii) planejar metas e necessidades decapital, considerando-se os objetivos da Cooperativa, e (iii) adotar postura prospectiva,antecipando-se às necessidades de capital decorrentes de possíveis mudanças nas condiçõesde mercado.

VII - PENDÊNCIAS JUDICIAIS

Para se prevenir contra eventuais perdas que possam advir de determinadas questões emdiscussão judicial e administrativa, a Cooperativa considera a natureza e a complexidade dosassuntos envolvidos e a avaliação de seus assessores jurídicos. Com isso mantém provisõespara contingências classificadas como de risco provável, em montante suficiente para cobrireventuais perdas. As Demonstrações Financeiras de 31.dez.15 mostravam contingênciastributárias de R$ 107,9 milhões e contingências trabalhistas de R$ 130 mil. As obrigações fiscaisdizem respeito a um questionamento judicial sobre a retenção do Imposto de Renda Retidona Fonte-IRRF incidente sobre os rendimentos de aplicações financeiras, para a qual foramefetuados os respectivos depósitos judiciais em igual montante.

DIVULGAÇÃO DE RATING

A3

Rua Araújo Porto Alegre, 36/8 parte

Rio de Janeiro - RJ

Tel.: (55) 21-2272-9603

Fax: (55) 21-2240-2828

e-mail: [email protected]

14/27

Excelente condição geral derisco. As bases financeiras eestrutural estão sólidas e resis-tem a mudanças conjunturaise estruturais da economia.

O rating do RISKcoop é formado

de duas partes: a mais importante

é derivada da interpretação de

indicadores objetivos e subjetivos,

que abrangem todos as áreas e

aspectos relevantes do funciona-

mento de uma cooperativa de

crédito rural. A outra parte é

oriunda da avaliação de um comitê

de rating, que define a classifica-

ção.

Analistas

Joel Sant´Ana Junior

(55) 21-2272-9603

Julio Flavio Souza Lima

(55) 21-2272-9639

Cooperativa de Crédito dos Produtores Rurais e Empresários do Interior PaulistaSICOOB COCRED

RELATÓRIO DE REVISÃO

COMITÊ ORIGINAL: 30.JAN.03COMITÊ DE REVISÃO: 8.DEZ.16

VÁLIDO ATÉ: DEZ.17

© 2016 por Argus Classificadora de Risco de Crédito Ltda.Todos os direitos reservados conforme Lei 9.610/98.

Número desta análise: 14

VIII . ASPECTOS ECONÔMICO-FINANCEIROS RELEVANTES - 1o.SEM.16

1 Durante os seis primeiros meses de 2016, os Ativos da SICOOB COCRED evoluíram13,5% (para R$ 2,7 bilhões), os Depósitos Totais cresceram 16% (para R$ 997 milhões) eas Operações de Crédito elevaram-se 4,7% (para R$ 1,7 bilhão). Observar que de ago.15 aset.15 as captações via Instituições Oficiais foram reduzidas de R$ 877 milhões para R$ 93milhões, o que se refletiu em acentuada queda dos Depósitos Totais (Gráfico 05). Emuma visão de longo prazo, verificamos que no período compreendido entre jun.06-jun.16todos esses itens registraram excelente evolução: em média, os Ativos cresceram 23,3%a.a., os Depósitos 20,9% a.a. e as Operações de Crédito 23,4% a.a..

EVOLUÇÃO DAS PRINCIPAIS CONTAS DO BALANÇO - R$ MILHÕES

2 Em jun.16 a liquidez da Cooperativa alcançou o valor de R$ 885 milhões, registrandocrescimento de 52% no semestre e passando a representar uma parcela equivalente a 33%de seus Ativos. Desse total, a maior parte se referia a Recibos de Depósito Cooperativos-RDC, mantidos no Sicoob São Paulo (comliquidez imediata), cotas de Fundos deInvestimento no BANCOOB e em bancosde primeira linha e Certif icados deRecebíveis do Agronegócio-CRA, relativosà cessão de crédito de Cédulas de ProdutoRural Financeiro–CPRF. De jun.06 ajun.16, a liquidez da SICOOB COCREDevoluiu 22% a.a., proporcionando durantetodo esse período um elevado grau desegurança aos cooperados. (Gráfico 06)

3 Em relação à Captação de recursos, em 30.jun.16 uma parcela de 12% referia-se a Depósitosà Vista, 64,4% a Recibos de Depósito Cooperativo - RDC, 16,1% a Recibos de AceitesCambiais (todos garantidos, até o limite de R$ 250 mil pelo Fundo Garantidor doCooperativismo de Crédito - FGCoop) e 7,5% a repasses obtidos em instituições oficiaisno País. O FGCoop tem como instituições associadas todas as cooperativas singulares decrédito do Brasil e os bancos cooperativos integrantes do Sistema Nacional de CréditoCooperativo (SNCC).

4 Considerando-se especificamente o valor total captado em RDB, em 30.jun.16, o maiorinvestidor participava com 1,9% do total, o segundo com 1,8%, o terceiro com 1,5%, o

A T I V O T O T A L X L I Q U I D E Z - R $ M I L H Ô E S G R Á F I C O 0 6

-

500

1.000

1.500

2.000

2.500

3.000

JUN.06 JUN.09 JUN.12 JUN.15

ATIVO TOTAL LIQUIDEZ

G R Á F I C O 0 5

-

500

1.000

1.500

2.000

2.500

3.000

JUN.06 JUN.08 JUN.10 JUN.12 JUN.14 JUN.16

ATIVO TOTAL CAIXA+CDI+TVMs

Ops.CRÉDITO DEP.VISTA+RDC+LCAs+EMPs.PAÍS

DIVULGAÇÃO DE RATING

A3

Rua Araújo Porto Alegre, 36/8 parte

Rio de Janeiro - RJ

Tel.: (55) 21-2272-9603

Fax: (55) 21-2240-2828

e-mail: [email protected]

15/27

Excelente condição geral derisco. As bases financeiras eestrutural estão sólidas e resis-tem a mudanças conjunturaise estruturais da economia.

O rating do RISKcoop é formado

de duas partes: a mais importante

é derivada da interpretação de

indicadores objetivos e subjetivos,

que abrangem todos as áreas e

aspectos relevantes do funciona-

mento de uma cooperativa de

crédito rural. A outra parte é

oriunda da avaliação de um comitê

de rating, que define a classifica-

ção.

Analistas

Joel Sant´Ana Junior

(55) 21-2272-9603

Julio Flavio Souza Lima

(55) 21-2272-9639

Cooperativa de Crédito dos Produtores Rurais e Empresários do Interior PaulistaSICOOB COCRED

RELATÓRIO DE REVISÃO

COMITÊ ORIGINAL: 30.JAN.03COMITÊ DE REVISÃO: 8.DEZ.16

VÁLIDO ATÉ: DEZ.17

© 2016 por Argus Classificadora de Risco de Crédito Ltda.Todos os direitos reservados conforme Lei 9.610/98.

Número desta análise: 14

quarto com 1,3% e o quinto com 1%. Assim, os cinco maiores aplicadores acumulavamuma parcela de 7,5% dessa modalidade de captação, os dez maiores 11%, os vinte 15% etodos os demais 85%, o que sinaliza uma saudável diversificação de recursos captados.

5 Depois do último aumento significativode capital ocorrido em 2013, com recursosdo Procapcred - Programa de Capita-lização de Cooperativas de Crédito, umalinha do BNDES, o Patrimônio Líquidoda SICOB COCRED evoluiu apenas7,4% até 30.jun.16, registrando R$ 345milhões. Considerando-se, Sobras,subscrições e distribuições efetivadas noperíodo jun.06-jun.16, o PatrimônioLíquido da Instituição evoluiu 12,3% a.a..(Gráfico 07)

6 Na vertente das contas Ativas, os destaques permaneceram com as Operações de Crédito,os TVM e as Aplicações em Títulos Federais que, em jun.16 representavam, respectivamente,53%, 23% e 8% do Ativo. Em relação àcarteira de crédito, considerando-se asregras da Res. 2.682 (Gráfico 08), emdecorrência da adoção de critérios maisrigorosos, em jun.16 não havia maisoperações classificadas no nível AA, umaparcela de 59% estava no nível A, 20% noB, 8% no C, 3% no D, 5% nos níveisinferiores e outros 5% em atraso. Emrelação à concentração, verificou-se que emjun.16 o maior tomador participava com2,6% da carteira de crédito, o segundo com2,3%, o terceiro com 2%, o quarto com1,7% e o quinto com 1,6%. Com isso, em conjunto, os cinco maiores tomadores decrédito representavam 10,2% da carteira, os dez maiores 16%, os vinte 22% e todos os 27mil clientes restantes 78%, o que se constitui em um satisfatório grau de diversificação.

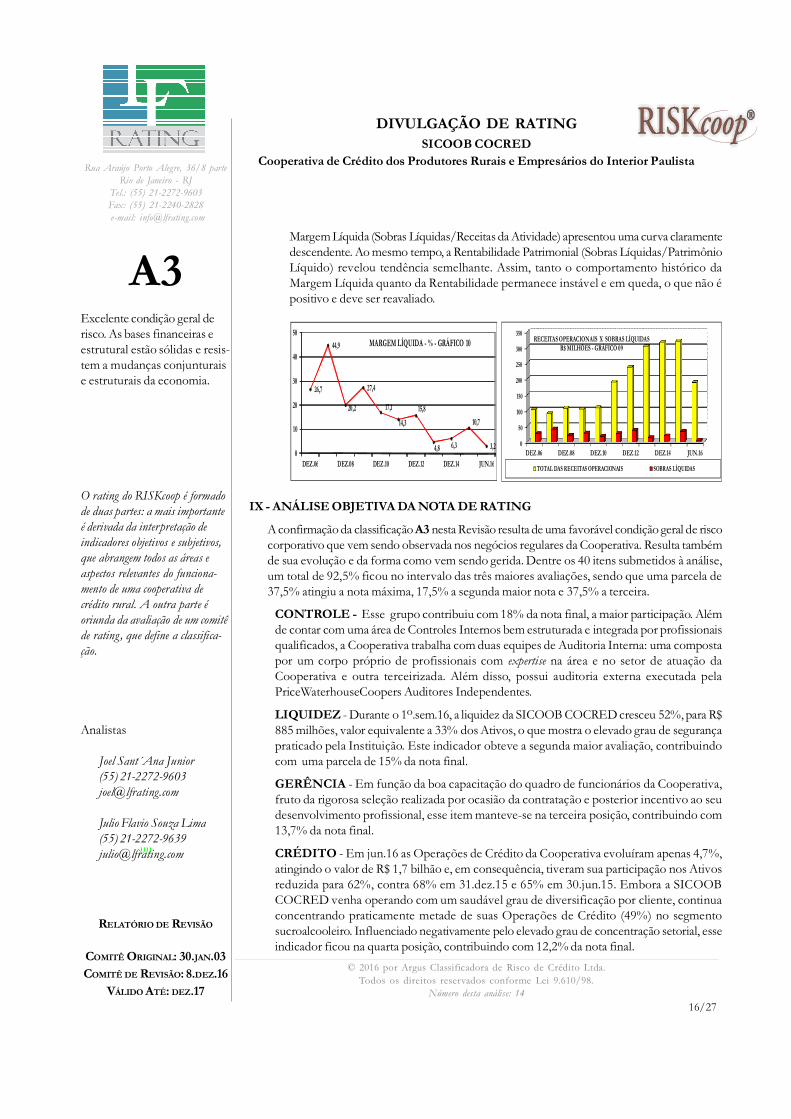

7 Durante o 1o.sem.16 as Receitas da Atividade da Cooperativa alcançaram o montante de R$189 milhões, registrando aumento de 28,6% sobre igual período de 2015. Nessa base decomparação, as Despesas de Captação cresceram 34%, as Despesas Administrativas 30% eas Provisões para Crédito em Liquidação 54% (para R$ 39,6 milhões contra R$ 26,3milhões em jun.15), colaborando para a redução das Sobras Líquidas (R$ 6 milhões contraR$ 14,4 milhões no 1o.sem.15). Em consequência, a Margem Líquida recuou para 3,2%(contra 9,8% no 1o.sem.15).

8 Observamos ainda que durante o período 2006-2015 (Gráfico 09), as Receitas da Atividadeda Cooperativa registraram um satisfatório crescimento, evoluindo, em média, 13,6% a.a..Por outro lado, nesse mesmo período, as Sobras Líquidas mostraram um comportamentoinconstante, sem tendência definida. Em consequência, como mostrado no Gráfico 10, a

P A S S I V O S X P A T R I M Ô N I O L Í Q U I D O R$ MILHÕES - GRÁFICO 07

-

500

1.000

1.500

2.000

2.500

3.000

JUN.06 JUN.08 JUN.10 JUN.12 JUN.14 JUN.16

PASSIVO TOTAL PATRIMÔNIO LÍQUIDO CAPITAL SOCIAL

0

10

20

30

40

50

60

A B C D E+F+G+H EM ATRASO

C A R T E I R A D E C R É D I T O - R E S. 2 6 8 2 % - G R Á F I C O 0 8

DIVULGAÇÃO DE RATING

A3

Rua Araújo Porto Alegre, 36/8 parte

Rio de Janeiro - RJ

Tel.: (55) 21-2272-9603

Fax: (55) 21-2240-2828

e-mail: [email protected]

16/27

Excelente condição geral derisco. As bases financeiras eestrutural estão sólidas e resis-tem a mudanças conjunturaise estruturais da economia.

O rating do RISKcoop é formado

de duas partes: a mais importante

é derivada da interpretação de

indicadores objetivos e subjetivos,

que abrangem todos as áreas e

aspectos relevantes do funciona-

mento de uma cooperativa de

crédito rural. A outra parte é

oriunda da avaliação de um comitê

de rating, que define a classifica-

ção.

Analistas

Joel Sant´Ana Junior

(55) 21-2272-9603

Julio Flavio Souza Lima

(55) 21-2272-9639

Cooperativa de Crédito dos Produtores Rurais e Empresários do Interior PaulistaSICOOB COCRED

RELATÓRIO DE REVISÃO

COMITÊ ORIGINAL: 30.JAN.03COMITÊ DE REVISÃO: 8.DEZ.16

VÁLIDO ATÉ: DEZ.17

© 2016 por Argus Classificadora de Risco de Crédito Ltda.Todos os direitos reservados conforme Lei 9.610/98.

Número desta análise: 14

Margem Líquida (Sobras Líquidas/Receitas da Atividade) apresentou uma curva claramentedescendente. Ao mesmo tempo, a Rentabilidade Patrimonial (Sobras Líquidas/PatrimônioLíquido) revelou tendência semelhante. Assim, tanto o comportamento histórico daMargem Líquida quanto da Rentabilidade permanece instável e em queda, o que não épositivo e deve ser reavaliado.

IX - ANÁLISE OBJETIVA DA NOTA DE RATING

A confirmação da classificação A3 nesta Revisão resulta de uma favorável condição geral de riscocorporativo que vem sendo observada nos negócios regulares da Cooperativa. Resulta tambémde sua evolução e da forma como vem sendo gerida. Dentre os 40 itens submetidos à análise,um total de 92,5% ficou no intervalo das três maiores avaliações, sendo que uma parcela de37,5% atingiu a nota máxima, 17,5% a segunda maior nota e 37,5% a terceira.

CONTROLE - Esse grupo contribuiu com 18% da nota final, a maior participação. Alémde contar com uma área de Controles Internos bem estruturada e integrada por profissionaisqualificados, a Cooperativa trabalha com duas equipes de Auditoria Interna: uma compostapor um corpo próprio de profissionais com expertise na área e no setor de atuação daCooperativa e outra terceirizada. Além disso, possui auditoria externa executada pelaPriceWaterhouseCoopers Auditores Independentes.

LIQUIDEZ - Durante o 1o.sem.16, a liquidez da SICOOB COCRED cresceu 52%, para R$885 milhões, valor equivalente a 33% dos Ativos, o que mostra o elevado grau de segurançapraticado pela Instituição. Este indicador obteve a segunda maior avaliação, contribuindocom uma parcela de 15% da nota final.

GERÊNCIA - Em função da boa capacitação do quadro de funcionários da Cooperativa,fruto da rigorosa seleção realizada por ocasião da contratação e posterior incentivo ao seudesenvolvimento profissional, esse item manteve-se na terceira posição, contribuindo com13,7% da nota final.

CRÉDITO - Em jun.16 as Operações de Crédito da Cooperativa evoluíram apenas 4,7%,atingindo o valor de R$ 1,7 bilhão e, em consequência, tiveram sua participação nos Ativosreduzida para 62%, contra 68% em 31.dez.15 e 65% em 30.jun.15. Embora a SICOOBCOCRED venha operando com um saudável grau de diversificação por cliente, continuaconcentrando praticamente metade de suas Operações de Crédito (49%) no segmentosucroalcooleiro. Influenciado negativamente pelo elevado grau de concentração setorial, esseindicador ficou na quarta posição, contribuindo com 12,2% da nota final.

))))

0

50

100

150

200

250

300

350

DEZ.06 DEZ.08 DEZ.10 DEZ.12 DEZ.14 JUN.16

RECEITAS OPERACIONAIS X SOBRAS LÍQUIDAS R$ MILHÕES - GRÁFICO 09

TOTAL DAS RECEITAS OPERACIONAIS SOBRAS LÍQUIDAS

26,7

44,9

20,2

27,4

17,1

14,3

15,8

4,8 6,3

10,7

3,20

10

20

30

40

50

DEZ.06 DEZ.08 DEZ.10 DEZ.12 DEZ.14 JUN.16

MARGEM LÍQUIDA - % - GRÁFICO 10

DIVULGAÇÃO DE RATING

A3

Rua Araújo Porto Alegre, 36/8 parte

Rio de Janeiro - RJ

Tel.: (55) 21-2272-9603

Fax: (55) 21-2240-2828

e-mail: [email protected]

17/27

Excelente condição geral derisco. As bases financeiras eestrutural estão sólidas e resis-tem a mudanças conjunturaise estruturais da economia.

O rating do RISKcoop é formado

de duas partes: a mais importante

é derivada da interpretação de

indicadores objetivos e subjetivos,

que abrangem todos as áreas e

aspectos relevantes do funciona-

mento de uma cooperativa de

crédito rural. A outra parte é

oriunda da avaliação de um comitê

de rating, que define a classifica-

ção.

Analistas

Joel Sant´Ana Junior

(55) 21-2272-9603

Julio Flavio Souza Lima

(55) 21-2272-9639

Cooperativa de Crédito dos Produtores Rurais e Empresários do Interior PaulistaSICOOB COCRED

RELATÓRIO DE REVISÃO

COMITÊ ORIGINAL: 30.JAN.03COMITÊ DE REVISÃO: 8.DEZ.16

VÁLIDO ATÉ: DEZ.17

© 2016 por Argus Classificadora de Risco de Crédito Ltda.Todos os direitos reservados conforme Lei 9.610/98.

Número desta análise: 14

CONJUNTURA - Classificando-se na quinta posição, este indicador contribuiu com 10,4%da nota final. Apesar de um panorama político e econômico nacional ainda bastanteconturbado, o agronegócio e, destacadamente, o setor sucroalcooleiro, possui perspectivas decurto e médio prazos bastante positivas, pois enquanto o consumo mundial de alimentosmantém-se crescente, a produção deve permanecer em níveis insuficientes para atenderadequadamente a demanda, pressionando os preços para cima.

X . ASPECTOS DE DESTAQUE NA SICOOB COCRED

A SICOOB COCRED oferece um amplo portfólio de produtos e serviços a seus cooperados,uma boa estrutura física e profissional, boas práticas de governança e constante preocupaçãocom a otimização de seus controles internos, podendo ser comparada, em termos operacionais,a um banco de médio porte.

INFORMÁTICA - O ambiente onde funciona a área de TI é climatizado e tem acessorestrito, liberado por biometria. Em suas atividades, a Cooperativa utiliza dois data centers,que ocupam prédios distintos, interligados por um anel ótico. Os equipamentos são modernose totalmente legalizados. O backup é feito diariamente em fitas, não sendo possível instalarsoftware ilegal nos computadores. Há bloqueio na própria rede, além de softwares degerenciamento de vírus e hackers. Além de nobreak, com capacidade para manter todos oscomputadores da sede da Cooperativa ligados por duas horas, possui um gerador a diesel,instalado fora do imóvel. A área de TI da Cooperativa, desde sua reestruturação, vem sendoaprimorada e fortalecida, constituindo-se em um dos pilares de apoio ao crescimento daInstituição.

CONTABILIDADE - Os documentos são guardados em sala própria, cuja entrada é vedadaa outros funcionários. O controle do Imobilizado é eficiente, com placas (etiquetas) emtodos os bens da Cooperativa. As verificações periódicas efetuadas pela equipe da AuditoriaInterna, pelo pessoal da Central Sicoob São Paulo, e também da pela PriceWaterhouseCoopers,lhe conferem grande credibilidade.

COBRANÇA - Em 2011, a Cooperativa estruturou seu Departamento de Recuperação deCrédito.Essa unidade opera atualmente com quatro funcionários e conta com o suporte demais dois funcionários/advogados, alocados na assessoria jurídica, que também se empenhamnas tarefas de agilizar o processo de cobrança e recuperação de créditos ajuizados.

CADASTRO - Com a alteração do processo de cadastramento, os PA ficaram encarregadosde confeccionar o registro padronizado dos cooperados de acordo com os parâmetrosdeterminados pela Matriz. Na sequência dessa tarefa, o sistema centralizado calcula,automaticamente, o limite de crédito máximo, que serve de base para determinar o valor deuma possível operação.

ALAVANCAGEM - No início da sériemostrada no Gráfico 11 (30.jun.06) arelação era muito baixa (2,5), indicandoque a Cooperativa utilizava um reduzidovolume de recursos de terceiros. Com opassar dos anos, e o natural aumento desuas atividades, essa relação tambémevoluiu e cresceu para 6,9 em 30.jun.16,

ALAVANCAGEM - GRAFICO 11

0

1

2

3

4

5

6

7

8

JUN.06 JUN.08 JUN.10 JUN.12 JUN.14 JUN.16

DIVULGAÇÃO DE RATING

A3

Rua Araújo Porto Alegre, 36/8 parte

Rio de Janeiro - RJ

Tel.: (55) 21-2272-9603

Fax: (55) 21-2240-2828

e-mail: [email protected]

18/27

Excelente condição geral derisco. As bases financeiras eestrutural estão sólidas e resis-tem a mudanças conjunturaise estruturais da economia.

O rating do RISKcoop é formado

de duas partes: a mais importante

é derivada da interpretação de

indicadores objetivos e subjetivos,

que abrangem todos as áreas e

aspectos relevantes do funciona-

mento de uma cooperativa de

crédito rural. A outra parte é

oriunda da avaliação de um comitê

de rating, que define a classifica-

ção.

Analistas

Joel Sant´Ana Junior

(55) 21-2272-9603

Julio Flavio Souza Lima

(55) 21-2272-9639

Cooperativa de Crédito dos Produtores Rurais e Empresários do Interior PaulistaSICOOB COCRED

RELATÓRIO DE REVISÃO

COMITÊ ORIGINAL: 30.JAN.03COMITÊ DE REVISÃO: 8.DEZ.16

VÁLIDO ATÉ: DEZ.17

© 2016 por Argus Classificadora de Risco de Crédito Ltda.Todos os direitos reservados conforme Lei 9.610/98.

Número desta análise: 14

nível que, comparado ao de outras instituições financeiras, ainda é bastante conservador,indicando o elevado grau de segurança praticado pela Cooperativa.

CRÉDITO - Além do Manual de Instruções Gerais - Crédito, do Manual de Operações deCrédito e da Política Institucional de Risco de Crédito, todos desenvolvidos pela SicoobConfederação, a SICOOB COCRED trabalha também com uma Política de Crédito e umaPolítica de Alçadas que, de maneira complementar, determinam os padrões e procedimentosrelativos às operações de crédito. Entre outras determinações, essas regras informam que (i)a delegação de alçadas é uma competência exclusiva do Conselho de Administração e (ii)proposições para concessão de crédito para partidos políticos, igrejas/templos/seitas religiosos,clubes de futebol profissional/amador, empresas de comunicação (rádio, jornais ou televisão)e pessoas físicas/jurídicas, de alguma forma, ligadas à Cooperativa, devem ser necessariamenteencaminhadas ao CA para decisão.

No fluxo do processo decisório, a operação tem início no PA, onde o funcionário encarregadopelo atendimento ao associado avalia sua proposição, levanta as informações pertinentes eencaminha o dossiê com todos os dados necessários para a Área de Crédito. Essa unidaderealiza a análise do dossiê, exprime sua opinião em um parecer e, seja ela positiva ou negativa,encaminha a proposta para a alçada competente, que delibera sobre o destino da operaçãopelo critério de maioria simples, quando é o caso. Ou seja, o parecer da área de crédito, sejapositivo ou negativo fica registrado, porém não impede que a proposição seja aprovada porqualquer das alçadas.

O limite de crédito é calculado em formato sistematizado pelo Sisbr, que utiliza uma ferramentadenominada Controle de Risco e Limites (CRL). Nesse processo são considerados dadosestatísticos e informações cadastrais que atribuem um rating do risco de crédito ao associadoe ao valor do seu limite de crédito. Nesse processo há quatro níveis de alçadas, mas para quea proposta seja encaminhada a qualquer alçada superior deve ter sido aprovada,antecipadamente, por todas as inferiores. A menor dessas alçadas é integrada pelos Gerentesde Contas, de PA e Regionais, a segunda por Superintendentes, a terceira por Diretores e aquarta por membros do CA da Cooperativa que, individualmente, pode aprovar operaçõesaté o limite permitido pelo BACEN. No entanto, todas as propostas são decididas por meioeletrônico, o que dispensa reuniões presenciais e, além disso, operações de crédito referentesa algumas linhas especiais, que envolvem valores até R$ 50 mil, não registradas no sistemaSisbr, podem ser aprovadas em alçadas individuais, procedimentos que se por um ladoagilizam a decisão por outro enfraquecem a integridade da carteira.

Ainda em relação às operações decrédito, nos casos em que é utilizadauma garantia real (hipoteca, alienação,penhor, etc.), a regra é processar todosos registros legais em Cartório.Quando se trata de penhor de safra,ocorre, necessariamente, uma fisca-

lização in loco e ainda um possívelcontrole da entrega da cana-de-açúcar,por exemplo, nas usinas através daCanaOeste (Associação dos Planta-dores de Cana do Oeste do Estado de

0

2

4

6

8

10

12

14

16

JUN.06 JUN.08 JUN.10 JUN.12 JUN.14 JUN.16

ÍNDICE DE QUALIDADE DA CARTEIRA - IQC - GRÁFICO 12

IQC IQC PADRÃO

DIVULGAÇÃO DE RATING

A3

Rua Araújo Porto Alegre, 36/8 parte

Rio de Janeiro - RJ

Tel.: (55) 21-2272-9603

Fax: (55) 21-2240-2828

e-mail: [email protected]

19/27

Excelente condição geral derisco. As bases financeiras eestrutural estão sólidas e resis-tem a mudanças conjunturaise estruturais da economia.

O rating do RISKcoop é formado

de duas partes: a mais importante

é derivada da interpretação de

indicadores objetivos e subjetivos,

que abrangem todos as áreas e

aspectos relevantes do funciona-

mento de uma cooperativa de

crédito rural. A outra parte é

oriunda da avaliação de um comitê

de rating, que define a classifica-

ção.

Analistas

Joel Sant´Ana Junior

(55) 21-2272-9603

Julio Flavio Souza Lima

(55) 21-2272-9639

Cooperativa de Crédito dos Produtores Rurais e Empresários do Interior PaulistaSICOOB COCRED

RELATÓRIO DE REVISÃO

COMITÊ ORIGINAL: 30.JAN.03COMITÊ DE REVISÃO: 8.DEZ.16

VÁLIDO ATÉ: DEZ.17

© 2016 por Argus Classificadora de Risco de Crédito Ltda.Todos os direitos reservados conforme Lei 9.610/98.

Número desta análise: 14

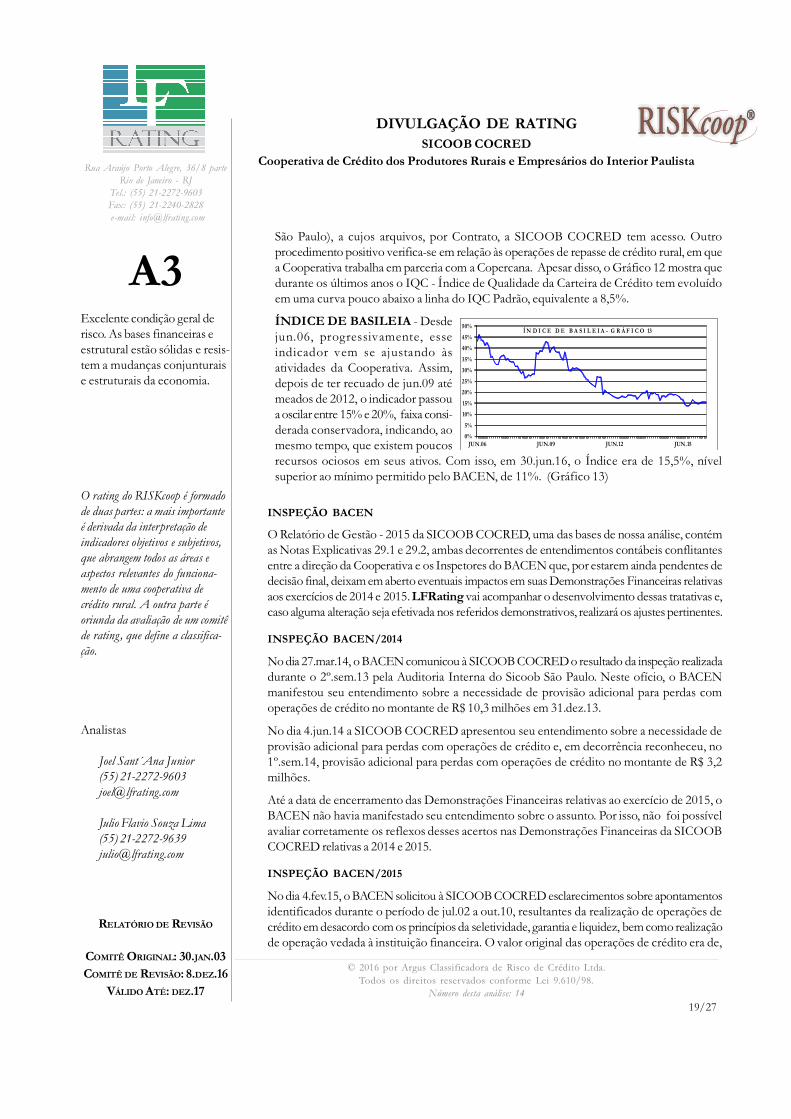

São Paulo), a cujos arquivos, por Contrato, a SICOOB COCRED tem acesso. Outroprocedimento positivo verifica-se em relação às operações de repasse de crédito rural, em quea Cooperativa trabalha em parceria com a Copercana. Apesar disso, o Gráfico 12 mostra quedurante os últimos anos o IQC - Índice de Qualidade da Carteira de Crédito tem evoluídoem uma curva pouco abaixo a linha do IQC Padrão, equivalente a 8,5%.

ÍNDICE DE BASILEIA - Desdejun.06, progressivamente, esseindicador vem se ajustando àsatividades da Cooperativa. Assim,depois de ter recuado de jun.09 atémeados de 2012, o indicador passoua oscilar entre 15% e 20%, faixa consi-derada conservadora, indicando, aomesmo tempo, que existem poucosrecursos ociosos em seus ativos. Com isso, em 30.jun.16, o Índice era de 15,5%, nívelsuperior ao mínimo permitido pelo BACEN, de 11%. (Gráfico 13)

INSPEÇÃO BACEN

O Relatório de Gestão - 2015 da SICOOB COCRED, uma das bases de nossa análise, contémas Notas Explicativas 29.1 e 29.2, ambas decorrentes de entendimentos contábeis conflitantesentre a direção da Cooperativa e os Inspetores do BACEN que, por estarem ainda pendentes dedecisão final, deixam em aberto eventuais impactos em suas Demonstrações Financeiras relativasaos exercícios de 2014 e 2015. LFRating vai acompanhar o desenvolvimento dessas tratativas e,caso alguma alteração seja efetivada nos referidos demonstrativos, realizará os ajustes pertinentes.

INSPEÇÃO BACEN/2014

No dia 27.mar.14, o BACEN comunicou à SICOOB COCRED o resultado da inspeção realizadadurante o 2º.sem.13 pela Auditoria Interna do Sicoob São Paulo. Neste ofício, o BACENmanifestou seu entendimento sobre a necessidade de provisão adicional para perdas comoperações de crédito no montante de R$ 10,3 milhões em 31.dez.13.

No dia 4.jun.14 a SICOOB COCRED apresentou seu entendimento sobre a necessidade deprovisão adicional para perdas com operações de crédito e, em decorrência reconheceu, no1º.sem.14, provisão adicional para perdas com operações de crédito no montante de R$ 3,2milhões.

Até a data de encerramento das Demonstrações Financeiras relativas ao exercício de 2015, oBACEN não havia manifestado seu entendimento sobre o assunto. Por isso, não foi possívelavaliar corretamente os reflexos desses acertos nas Demonstrações Financeiras da SICOOBCOCRED relativas a 2014 e 2015.

INSPEÇÃO BACEN/2015

No dia 4.fev.15, o BACEN solicitou à SICOOB COCRED esclarecimentos sobre apontamentosidentificados durante o período de jul.02 a out.10, resultantes da realização de operações decrédito em desacordo com os princípios da seletividade, garantia e liquidez, bem como realizaçãode operação vedada à instituição financeira. O valor original das operações de crédito era de,

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

JUN.06 JUN.09 JUN.12 JUN.15

Í N D I C E D E B A S I L E I A - G R Á F I C O 13

DIVULGAÇÃO DE RATING

A3

Rua Araújo Porto Alegre, 36/8 parte

Rio de Janeiro - RJ

Tel.: (55) 21-2272-9603

Fax: (55) 21-2240-2828

e-mail: [email protected]

20/27

Excelente condição geral derisco. As bases financeiras eestrutural estão sólidas e resis-tem a mudanças conjunturaise estruturais da economia.

O rating do RISKcoop é formado

de duas partes: a mais importante

é derivada da interpretação de

indicadores objetivos e subjetivos,

que abrangem todos as áreas e

aspectos relevantes do funciona-

mento de uma cooperativa de

crédito rural. A outra parte é

oriunda da avaliação de um comitê

de rating, que define a classifica-

ção.

Analistas

Joel Sant´Ana Junior

(55) 21-2272-9603

Julio Flavio Souza Lima

(55) 21-2272-9639

Cooperativa de Crédito dos Produtores Rurais e Empresários do Interior PaulistaSICOOB COCRED

RELATÓRIO DE REVISÃO

COMITÊ ORIGINAL: 30.JAN.03COMITÊ DE REVISÃO: 8.DEZ.16

VÁLIDO ATÉ: DEZ.17

© 2016 por Argus Classificadora de Risco de Crédito Ltda.Todos os direitos reservados conforme Lei 9.610/98.

Número desta análise: 14

aproximadamente, R$ 35 milhões. Em 31.dez.15 e 31.dez.14, o saldo dessas operações somava,respectivamente, R$ 5.459 mil e R$ 5.146 mil.

Em abr.15, os assessores jurídicos da SICOOB COCRED apresentaram ao BACEN seuentendimento em relação aos referidos apontamentos, esclarecendo que não afetaram de maneirarelevante suas Demonstrações Financeiras.

Até a data de aprovação das Demonstrações Financeiras relativas ao exercício de 2015, o BACENnão havia manifestado seu entendimento em relação à resposta da Cooperativa relativa a essaspendências.

Em relação à INSPEÇÃO BACEN / 2014 e à INSPEÇÃO BACEN/2015, acima mencionadas,de acordo com informações recebidas da Cooperativa, até o encerramento deste Relatório oBACEN não havia se posiocionado em resposta às ponderações apresentadas pela SICOOBCOCRED.

Caso prevaleça a constituição de provisões adicionais, conforme entendimento do BACEN, aSICOOB COCRED deverá promover ajustes em suas Demostrações Financeiras, que emnosso entendimento deverá ter pequeno impacto na Cooperativa. Por isso, não foi possívelavaliar, neste Relatório, os reflexos de eventuais impactos nos Demonstrativos Financeiros.

XI - HISTÓRICO